Un Lexique du racisme: étude sur les définitions opérationnelles ...

Finances Publiques

www.fitchratings.com 25 février 2013

Notes

Devises Long terme AA Court terme F1+

Monnaie locale Long terme AA

Perspectives

Long terme en devises Stable Long terme en monnaie locale Stable

Données clés

Région Bretagne

31 Dec 2012e

31 Dec 2011

Recettes de gestion (Mio EUR)

977.9 943.6

Dette- CB inclus (Mio EUR) 338.9 308.6 Epargne de gestion/ Recettes de gestion (%)

26.71 26.72

Service de la dette/ Recettes réelles de fonctionnement -RRF (%)

4.25 4.41

Dette (CB inclus)/Epargne brute (ans)

1.3 1.2

Epargne de gestion/ Charges d’intérêts (x)

30.37 26.82

Dépenses d’investissement/ Dépenses totales (%)

33.62 30.93

Solde avant dette/Recettes totales (hors nouveaux emprunts) (%)

-3.20 2.69

Epargne brute/Dépenses d’investissement (%)

65.99 75.24

e: estimations Fitch

France

Région Bretagne Rapport de notation

Fondamentaux des notes

Un profil solide, des risques maîtrisés : Les notes de la région Bretagne reposent sur des

performances budgétaires solides, une faible dette, une gestion sophistiquée et un profil socio-

économique favorable. Elles intègrent le fort niveau d’investissements attendu de 2013 à 2016,

les perspectives d’affaiblissement de la capacité d’autofinancement et d’augmentation de la

dette sur la période. La perspective Stable souligne que, selon Fitch, la région dispose des

moyens et de la volonté de conserver un profil financier soutenable et un endettement maîtrisé.

Un environnement socio-économique favorable : L’économie bretonne est diversifiée et

repose sur des secteurs industriel et immobilier solides, ainsi qu’une importante base agricole.

Le taux de chômage est structurellement inférieur à la moyenne nationale malgré les difficultés

liées aux processus de reconversion industrielle et aux défis de compétitivité.

De bonnes performances budgétaires : Le taux d’épargne de gestion est confortable mais a

diminué de 33% à 26,7% des recettes de gestion depuis 2009, en raison du dernier cycle de

décentralisation et de la réforme des recettes régionales. Le budget est relativement rigide, les

recettes de gestion étant essentiellement composées de recettes de fiscalité peu modulable et

de dotations de l’Etat, tandis que les dépenses comprennent une part importante de dépenses

de personnel et de contributions encadrées par des engagements pluriannuels.

Un affaiblissement de la capacité d’autofinancement : Fitch prévoit une croissance atone

des recettes de gestion, de 0,3% par an jusqu’en 2016, en raison de la faiblesse des bases

fiscales et de la diminution des dotations de fonctionnement. Les dépenses de gestion

devraient croître de 1,7% par an si la région parvient à compenser le dynamisme des

dépenses obligatoires par un ajustement des dépenses les plus flexibles. Nous prévoyons une

diminution des taux d’épargne de gestion et d’épargne brute à 22,4% et 18,6% en 2016.

Une forte montée des investissements : La Bretagne cofinance le programme ferroviaire

«Bretagne à grande vitesse» (BGV) tout en poursuivant ses investissements dans ses autres

compétences. Les dépenses d’investissement moyennes devraient dès lors augmenter à 526

millions d’euros par an de 2013 à 2016, contre 346 millions d’euros depuis 2008.

L’affaiblissement de l’épargne brute et l’augmentation des investissements devraient entraîner

une forte diminution du taux d’autofinancement (après remboursement de la dette), de 94,1%

en moyenne depuis 2008 à 51,7% de 2013 à 2016.

Une dette faible, qui devrait augmenter : L’endettement a diminué de 41,3% à 34,6% des

recettes réelles de fonctionnement (RRF) depuis 2007 grâce au fort autofinancement lié à la

volonté régionale d’anticiper le futur cycle d’investissements. Fitch prévoit une augmentation

importante de l’endettement, à 122% des RRF en 2016, due à la baisse de l’autofinancement.

Si la couverture du service de la dette devrait rester confortable, la capacité dynamique de

désendettement (CDD) devrait s’affaiblir, passant de 1,3 an en 2012 à 6,6 ans en 2016.

Facteurs susceptibles de modifier les notes

Un affaiblissement incontrôlé des soldes d’endettement : Une incapacité à adapter les

dépenses au rythme d’évolution des recettes, se traduisant par une CDD durablement

supérieure à sept ans, pourrait justifier une évolution négative des notes.

Des performances durablement améliorées : De solides performances budgétaires

favorisant des soldes d’endettement considérablement inférieurs aux prévisions pourraient

entraîner une amélioration des notes.

Rapports associés

Cadre institutionnel des collectivités françaises (Avril 2011)

Interpreting the Financial Ratios in International Public Finance Reports (July 2010)

Analystes

David Lopes +33 4 44 29 91 45 [email protected] Guilhem Costes +34 9 33 23 84 10 [email protected]

Finances Publiques

Région Bretagne

février 2013 2

Cadre politique et administratif

Contexte politique

Le Conseil régional est dirigé depuis 2004 par une majorité d’élus socialistes, écologistes,

communistes et autonomistes/fédéralistes. Les prochaines élections régionales sont prévues

pour 2015.

Les politiques du Conseil régional visent à améliorer les services de transport de voyageurs,

développer les infrastructures pour l’enseignement secondaire et l’apprentissage et la qualité

de l’offre de formation professionnelle. La région se caractérise également par sa volonté de

défendre et promouvoir la culture bretonne, et de protéger son important tissu agro-industriel.

Compte tenu de sa situation à l’extrémité occidentale de l’Europe, la Bretagne fait

historiquement preuve d’une vigilance particulière sur sa bonne intégration aux réseaux de

communication et de transport tant nationaux qu’européens.

La volonté d’éviter son enclavement a conduit la région à cofinancer un important programme

d’investissements visant à construire une ligne ferroviaire à grande vitesse (LGV) reliant Paris

à Rennes, et à mener des opérations d'envergure sur les lignes vers Brest et Quimper dans le

cadre du programme « Bretagne à grande vitesse » (BGV). La LGV, dont le coût total est

estimé à 3,6 milliards d’euros, est cofinancée par Réseau Ferré de France (RFF,

AAA/Négative/F1+), l’Etat (AAA/Négative/F1+) et les collectivités territoriales bretonnes. La

ligne devrait être mise en service en 2017.

La Bretagne se caractérise par une forte culture de concertation entre les différents niveaux de

collectivités, indépendamment de leurs orientations politiques. Les 16 principales collectivités

bretonnes coordonnent régulièrement leurs politiques par l’intermédiaire d’un forum politique

dédié, le « B16 ».

Administration

Les effectifs du Conseil régional ont fortement progressé depuis 2005, passant d’environ 1400

employés à 3740 à fin 2011. L’essentiel de cette croissance est lié au transfert à la région des

personnels techniques et ouvriers de l’enseignement secondaire. Le personnel d’encadrement

représentait 9,4% des effectifs à fin 2011, contre 81,8% de personnel technicien.

L’administration est divisée en une dizaine de directions opérationnelles et six fonctions

support, incluant notamment les fonctions financières et de contrôle. Ces dernières sont

exercées par l’inspection générale, sous l’autorité du Président du Conseil régional, et par la

sous-direction en charge du contrôle interne et de l’évaluation de la performance.

La Bretagne a mis en œuvre depuis 2004 un cadre budgétaire basé sur une présentation

stratégique des politiques publiques, ce qui lui a permis de déployer un dispositif d’évaluation

de la performance et de favoriser la flexibilité dans l’allocation des ressources. Des prévisions

financières pluriannuelles sont présentées au Conseil régional annuellement depuis 2005 et

font preuve d’un haut niveau de précision et de fiabilité. Le budget est fondé sur des

enveloppes pluriannuelles (autorisations d’engagement et de programme) encadrant le vote de

crédits de paiements annuels, qui peuvent être ajustés par l’intermédiaire de budgets

supplémentaires.

L’exécution budgétaire est suivie quotidiennement, le système d’information et les procédures

financières permettant un contrôle étroit du rythme des dépenses. Fitch considère que la

région Bretagne a su mettre en œuvre un cadre de gestion budgétaire rigoureux et sophistiqué

lui permettant de produire des prévisions financières fiables et de disposer d’une information

comptable de qualité. Ces éléments devraient soutenir la capacité de la collectivité à évaluer la

performance de ses politiques publiques et à développer une comptabilité analytique. Méthodologies

International Local and Regional Governments Rating Criteria Outside the United States (August 2012)

Tax-Supported Rating Criteria (August 2012)

Illustration 1 Région Bretagne

Source: Fitch

Finances Publiques

Région Bretagne

février 2013 3

Profil socio-économique

Population

La Bretagne est la septième région française la plus peuplée, avec 3,16 millions d’habitants en

2009. La population se répartit dans des métropoles régionales de taille moyenne et un tissu

rural relativement dense, notamment sur la bande littorale. La vigueur de sa croissance

démographique depuis les années 1970 est largement due à un solde migratoire positif.

L’attractivité de la Bretagne repose sur le dynamisme de l’économie régionale, la relative

disponibilité et le faible coût de l’immobilier, la qualité des infrastructures et un cadre de vie de

bonne qualité.

L’INSEE prévoit une croissance démographique soutenue jusqu’en 2040, notamment autour

des principales zones métropolitaines (Rennes, Brest, Vannes, Saint-Malo, Saint-Brieuc). Le

vieillissement de la population devrait s’accélérer et peser sur les charges de dépendance et la

demande de soins de santé. La population bretonne reste cependant relativement jeune, à

l’instar de l’Ille-et-Vilaine, l’un des départements les plus jeunes de France.

Les indicateurs de richesse de la Bretagne sont dans la moyenne nationale mais les inégalités

de revenus et les indicateurs de pauvreté sont inférieurs à celle-ci. La Bretagne est également

la région française affichant le taux le plus élevé de propriétaires de résidence principale(

66,5% en 2009). La population la plus aisée réside dans les principales agglomérations tandis

que les zones rurales sont les plus affectées par la pauvreté.

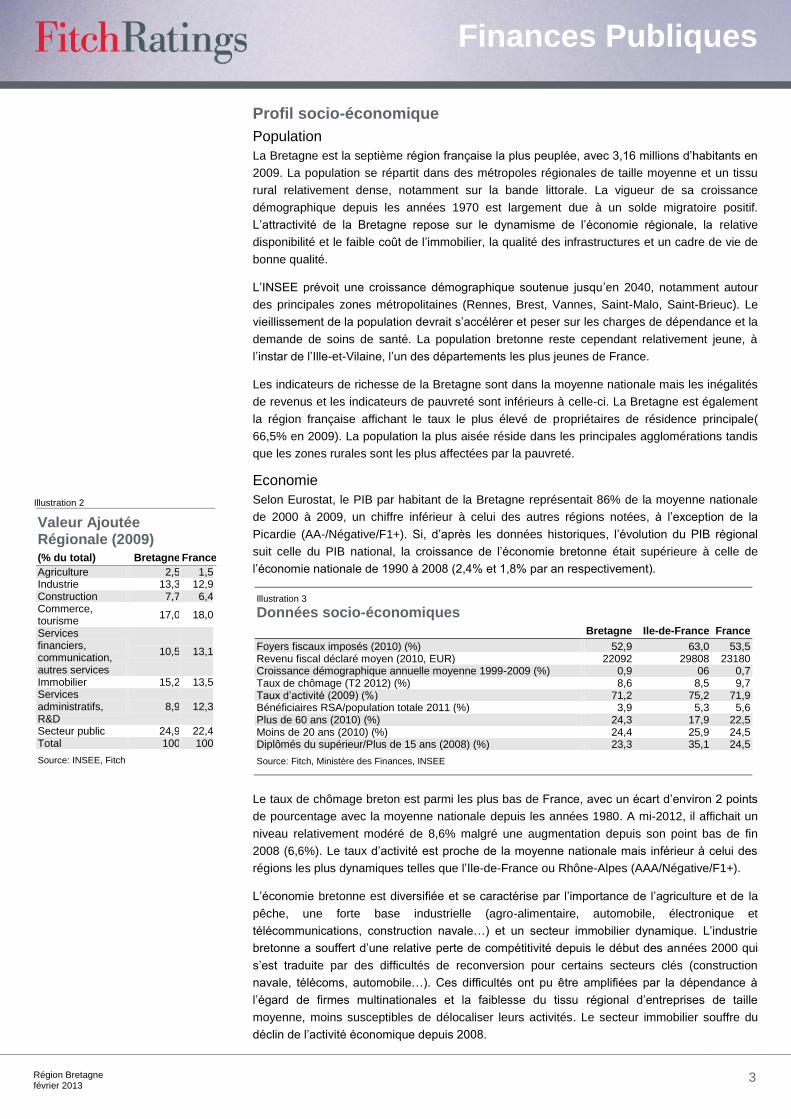

Economie

Selon Eurostat, le PIB par habitant de la Bretagne représentait 86% de la moyenne nationale

de 2000 à 2009, un chiffre inférieur à celui des autres régions notées, à l’exception de la

Picardie (AA-/Négative/F1+). Si, d’après les données historiques, l’évolution du PIB régional

suit celle du PIB national, la croissance de l’économie bretonne était supérieure à celle de

l’économie nationale de 1990 à 2008 (2,4% et 1,8% par an respectivement).

Illustration 3 Données socio-économiques Bretagne Ile-de-France France

Foyers fiscaux imposés (2010) (%) 52,9 63,0 53,5 Revenu fiscal déclaré moyen (2010, EUR) 22092 29808 23180 Croissance démographique annuelle moyenne 1999-2009 (%) 0,9 06 0,7 Taux de chômage (T2 2012) (%) 8,6 8,5 9,7 Taux d’activité (2009) (%) 71,2 75,2 71,9 Bénéficiaires RSA/population totale 2011 (%) 3,9 5,3 5,6 Plus de 60 ans (2010) (%) 24,3 17,9 22,5 Moins de 20 ans (2010) (%) 24,4 25,9 24,5 Diplômés du supérieur/Plus de 15 ans (2008) (%) 23,3 35,1 24,5

Source: Fitch, Ministère des Finances, INSEE

Le taux de chômage breton est parmi les plus bas de France, avec un écart d’environ 2 points

de pourcentage avec la moyenne nationale depuis les années 1980. A mi-2012, il affichait un

niveau relativement modéré de 8,6% malgré une augmentation depuis son point bas de fin

2008 (6,6%). Le taux d’activité est proche de la moyenne nationale mais inférieur à celui des

régions les plus dynamiques telles que l’Ile-de-France ou Rhône-Alpes (AAA/Négative/F1+).

L’économie bretonne est diversifiée et se caractérise par l’importance de l’agriculture et de la

pêche, une forte base industrielle (agro-alimentaire, automobile, électronique et

télécommunications, construction navale…) et un secteur immobilier dynamique. L’industrie

bretonne a souffert d’une relative perte de compétitivité depuis le début des années 2000 qui

s’est traduite par des difficultés de reconversion pour certains secteurs clés (construction

navale, télécoms, automobile…). Ces difficultés ont pu être amplifiées par la dépendance à

l’égard de firmes multinationales et la faiblesse du tissu régional d’entreprises de taille

moyenne, moins susceptibles de délocaliser leurs activités. Le secteur immobilier souffre du

déclin de l’activité économique depuis 2008.

Illustration 2

Valeur Ajoutée Régionale (2009) (% du total) Bretagne France

Agriculture 2,5 1,5 Industrie 13,3 12,9 Construction 7,7 6,4 Commerce, tourisme

17,0 18,0

Services financiers, communication, autres services

10,5 13,1

Immobilier 15,2 13,5 Services administratifs, R&D

8,9 12,3

Secteur public 24,9 22,4 Total 100 100

Source: INSEE, Fitch

Finances Publiques

Région Bretagne

février 2013 4

Les perspectives de développement de l’économie bretonne reposent sur sa main d’œuvre

qualifiée et un réseau d’institutions éducatives performantes, affichant des taux de réussite

supérieurs à la moyenne nationale. L’économie devrait également bénéficier des externalités

positives de la ligne à haute vitesse vers Paris, qui devrait rapprocher les grandes villes

bretonnes des centres de décision nationaux et européens. La région pourrait également

accueillir des filières industrielles consacrées à l’exploitation des ressources marines, sur le

plan des biotechnologies ou de l’industrie énergétique (éolien offshore, énergie

marémotrice…). Ces filières font l’objet d’un soutien financier important de la part de l’Etat, des

collectivités, et des grandes entreprises de l’énergie.

Fitch s’attend à ce que l’économie régionale connaisse une évolution semblable à celle de

l’économie française avec un léger rebond de la croissance dès 2014, reposant sur une

croissance démographique soutenue et un marché régional de l’emploi efficient.

Performances et perspectives budgétaires

Recettes de gestion

Les recettes de gestion de la région ont progressé de 3,2% par an de 2007 à 2010 grâce au

dynamisme des recettes de fiscalité, tirées notamment par la taxe professionnelle (TP) et par

les nouvelles recettes destinées à compenser les transferts de compétences. L’augmentation

des taux de fiscalité en 2005 et 2006 a également permis de soutenir la croissance des

recettes. La progression des dotations sur la période (1,7% par an en moyenne) reflète

principalement la compensation des compétences nouvellement décentralisées.

La Bretagne a perdu en 2011 l’essentiel de ses marges de manœuvre en termes de recettes à

l’occasion du remplacement de la taxe professionnelle par un panier de recettes de fiscalité

non modulable et de dotations d’Etat (voir illustration 4). Les recettes de gestion sont

désormais largement composées d’éléments rigides tels que les dotations de l’Etat et les

recettes de fiscalité liées à l’évolution de la valeur ajoutée régionale, aux immatriculations de

véhicules et à la consommation de carburant.

La réforme du panier de recettes a entraîné une chute des recettes de gestion de 0,4% en

2011, à 943,7 millions d’euros, mais Fitch prévoit un rebond de 3,6% en 2012 à 977,9 millions

d’euros. Cette évolution devrait être liée au dynamisme des recettes de fiscalité, qui

progresseraient de 8% sous l’effet de l’augmentation des recettes de taxe sur les carburants

(TIC) et de la hausse du tarif de la taxe sur les cartes grises, dont le produit devrait avoir

augmenté de 35%. La contribution sur la valeur ajoutée (CVAE) ne devrait avoir progressé que

marginalement, de 0,7%. La forte croissance des recettes fiscales a permis de compenser la

chute des dotations, qui ont diminué de 2% à 452,5 millions d’euros en 2012 contre 461,9

millions d’euros en 2011.

Fitch prévoit une faible croissance des recettes de gestion d’ici 2016, à 0,3% par an en

moyenne. Cette atonie est notamment liée à la diminution attendue de 0,2% par an des

dotations de l’Etat. Nous prévoyons une croissance des recettes fiscales de 1,2% par an en

moyenne, qui devrait suffire à neutraliser les effets négatifs de la diminution des dotations. Les

recettes de fiscalité devraient être stimulées par le dynamisme de la CVAE, elle-même liée à la

croissance du PIB régional, tandis que les principales autres recettes fiscales ne devraient pas

Illustration 5 Recettes de gestion – Prévisions Fitch

Millions d’euros 2012e 2013p 2014p 2015p 2016p

Fiscalité non modulable 360,2 364,0 368,0 373,0 379,0 Fiscalité modulable 146,2 149,2 150,2 150,2 151,2 Dotations 452,5 454,4 451,4 449,4 448,4 Autres recettes 19,0 16,0 11,0 11,0 11,0 Total 977,9 983,6 980,6 983,6 989,6

e: estimations Fitch - p: prévisions Fitch - Source: Fitch, Bretagne

Illustration 4 Structure des recettes de gestion (% du total) 2010 2011

Fiscalité non modulable

18,9 36,7

Fiscalité modulable 35,2 12,9 Dotations 44,2 49 Autres recettes 1,7 1,4 Total 100 100

Source: Fitch, Region Bretagne

Finances Publiques

Région Bretagne

février 2013 5

connaître d’augmentation supérieure à 1% par an en raison de la faible évolution de leurs

assiettes. La région peut cependant relever le tarif de la taxe sur les cartes grises si elle le juge

nécessaire, et estime qu’une hausse d’un euro permettrait d’en augmenter le produit total

d’environ 2,5 millions d’euros supplémentaires par an.

Dépenses de gestion

Les dépenses de gestion sont composées d’éléments relativement peu flexibles (voir

illustration 6) telles les dépenses de personnel, les contributions obligatoires, la subvention

SNCF indexée sur la demande de services de transports de voyageurs, ou les subventions

versées dans le cadre de contrats pluriannuels.

La dernière vague de transferts de compétences a entraîné une forte augmentation des

dépenses de gestion, qui a atteint 4,9% par an de 2007 à 2011. La plus forte croissance, soit

11,8% par an, a concerné les dépenses de personnel , la région ayant intégré les personnels

non enseignants des lycées. Les contributions et participations ont progressé de 5,2% par an

en moyenne ; cette hausse résulte, d’une part de la forte demande de services de transports

ferroviaires, dont le coût a augmenté de 3,6% par an, d’autre part du dynamisme des dépenses

d’éducation qui ont crû de 2% par an en moyenne. La région a limité la progression du total

des dépenses en réduisant ses charges à caractère général de 3,3% par an sur la période.

Fitch estime que 2012 a constitué un tournant, la croissance des dépenses ralentissant à 3,6%

soit un rythme similaire à celui des recettes. L’augmentation des dépenses de personnel

devrait avoir ralenti de 4,6% en 2011 à 4,1% en 2012, tandis que la contribution au service de

transports ferroviaires devrait avoir progressé de 10% et les contributions obligatoires aux

lycées et organismes de formation devrait avoir augmenté de 11,8%.

Illustration 7 Dépenses de gestion – Prévisions Fitch Millions d’euros 2012e 2013p 2014p 2015p 2016p

Personnel 134,0 138,0 142,0 146,0 151,0 Charges à caractère général 77,0 84,0 85,0 86,0 87,0 Contributions obligatoires 192,6 195,5 198,5 201,4 204,4 Subvention SNCF 92,8 97,4 102,3 107,4 112,8 Autres transferts 203,7 202,1 203,2 204,2 203,8 Autres dépenses 16,6 14,0 9,0 9,0 9,0 Total 716,7 731,0 740,0 754,0 768,0

e: estimations Fitch - p: prévisions Fitch - Source: Fitch, Bretagne

Fitch prévoit une croissance des dépenses de gestion de 1,7% par an en moyenne de 2012 à

2016, principalement du fait des dépenses de personnel; ces dernières devraient connaître une

hausse de 3% par an en moyenne, liée notamment aux divers mécanismes d’indexation. La

forte demande de services de transports, de formation professionnelle et d’apprentissage, ainsi

que la rigidité des coûts de fonctionnement des lycées devraient porter la croissance des

contributions obligatoires et participations à 1,7% par an en moyenne. Fitch considère que la

région dispose des marges de manœuvre suffisantes pour ajuster les dépenses les plus

flexibles (estimées à 18% des dépenses de gestion) et limiter l’inertie à long terme de ses

engagements les plus rigides, ceci afin de pouvoir respecter sa cible de 1,7% de progression

annuelle des dépenses.

Dépenses et recettes d’investissements

Avec un total de 328,1 millions d’euros en 2011, les dépenses d’investissement de la Bretagne

se situent en deçà de la moyenne annuelle de 379,6 millions d’euros observée de 2007 à

2010. Elles ont été principalement consacrées aux infrastructures d’éducation (37,5%), aux

transports (20,7%) et à l’aménagement du territoire (15,8%). Les dépenses devraient avoir

progressé en 2012 pour atteindre 384 millions d’euros, priorité étant donnée aux équipements

de formation professionnelle et d’apprentissage. Les dépenses d’investissement sont

largement menées dans le cadre de subventions pluriannuelles (73,7% en 2012), ce qui

entraîne une faible volatilité mais limite les possibilités d’ajustement à la baisse. La région

Illustration 6 Structure des dépenses de gestion (% of total) 2011

Personnel 17,8 Charges à caractère général

11,1

Contributions obligatoires 23,9 Subvention SNCF 20,2 Autres transferts 22,2 Autres dépenses 4,8 Total 100

Source: Fitch, Region Bretagne

Finances Publiques

Région Bretagne

février 2013 6

estime toutefois être en mesure de réduire ses dépenses d’investissement d’environ 15

millions d’euros par an sur le court terme.

Fitch prévoit une forte augmentation des dépenses d’investissement de 2013 à 2016, celles-ci

devant atteindre une moyenne de 526 millions d’euros par an et culminer à 572 millions

d’euros en 2015. Cet important cycle d’investissement résulte notamment de la contribution

régionale à la construction de la ligne ferroviaire à grande vitesse BGV, dont le maître

d’ouvrage est Réseau Ferré de France (RFF, AAA/Négative/F1+) et dont le coût total est

estimé à 3,6 milliards d’euros. La région s’est engagée à financer 18,4% du projet, soit 643,5

millions d’euros. La région entend également poursuivre l’acquisition de matériel roulant

capacitaire et à haute vitesse, portant ainsi les dépenses liées aux transports à 48,9% des

dépenses d’investissement de 2013 à 2016. Le Conseil régional continuera par ailleurs

d’investir dans ses autres champs de compétences, notamment dans le domaine de

l’éducation et de la formation de façon à anticiper les répercussions de sa croissance

démographique sur la demande de services publics.

Les recettes d’investissement ont contribué à financer en moyenne 18% des dépenses

d’investissement de 2007 à 2010. Elles se sont accrues en 2011 et couvraient 33% des

dépenses grâce au produit de la TIC Grenelle, une nouvelle part de taxe sur les carburants

dédiée au financement des infrastructures de transport (35,5 millions d’euros en 2011). Les

recettes d’investissement sont majoritairement composées du FCTVA, de la TIC Grenelle, de

la dotation régionale d’équipement scolaire (DRES) et des co-financements en provenance de

l’Etat, de l’Union européenne et d’autres collectivités. Fitch prévoit une stabilité des recettes

d’investissement jusqu’en 2016, autour de 100 millions d’euros par an en moyenne.

Grâce à de confortables soldes d’épargne et à des dépenses d’investissement modérées, la

région a pu maintenir un taux d’autofinancement très élevé de 95,6% (après remboursement

de la dette) de 2007 à 2011. Le taux d’autofinancement devrait cependant chuter à 51,7% en

moyenne de 2013 à 2016, en raison de l’augmentation des investissements et de

l’affaiblissement des soldes d’épargne, conduisant à une forte augmentation de la dette.

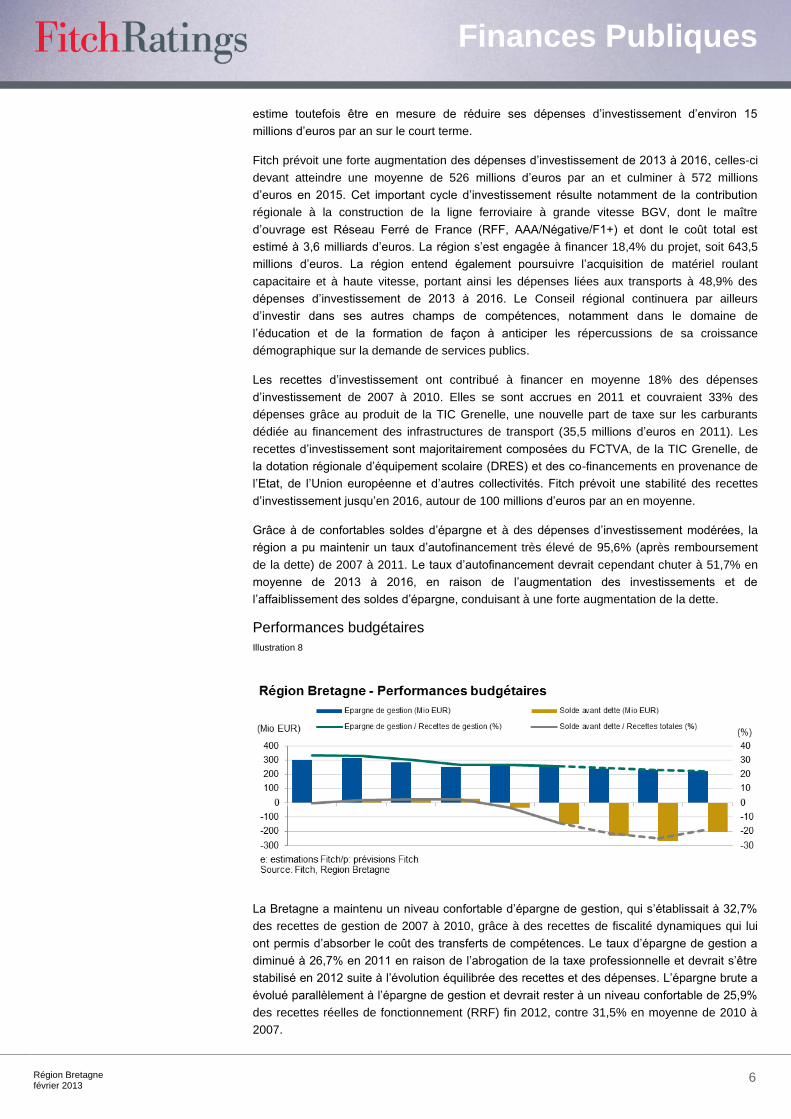

Performances budgétaires

Illustration 8

La Bretagne a maintenu un niveau confortable d’épargne de gestion, qui s’établissait à 32,7%

des recettes de gestion de 2007 à 2010, grâce à des recettes de fiscalité dynamiques qui lui

ont permis d’absorber le coût des transferts de compétences. Le taux d’épargne de gestion a

diminué à 26,7% en 2011 en raison de l’abrogation de la taxe professionnelle et devrait s’être

stabilisé en 2012 suite à l’évolution équilibrée des recettes et des dépenses. L’épargne brute a

évolué parallèlement à l’épargne de gestion et devrait rester à un niveau confortable de 25,9%

des recettes réelles de fonctionnement (RRF) fin 2012, contre 31,5% en moyenne de 2010 à

2007.

Finances Publiques

Région Bretagne

février 2013 7

Selon le scénario central de Fitch, les taux d’épargne de gestion et d’épargne brute devraient

diminuer à 22,4% et 18,6% respectivement en 2016, en raison de l’atonie des recettes et de la

progression modérée, mais plus dynamique, des dépenses. Ceci devrait réduire la capacité

d’autofinancement de la région et contribuer à la chute du taux d’autofinancement des

investissements. Nous estimons cependant que la région dispose des marges de manœuvre et

de la volonté nécessaires pour ajuster ses dépenses de gestion, de façon à se conformer à ses

orientations budgétaires de moyen terme et d’assurer une progression de l’encours de dette

compatible avec le niveau actuel des notes.

Dette, trésorerie et engagements indirects

Dette

La dette de la région a diminué de 2007 à 2011, passant de 356,1 à 308,6 millions d’euros, et

de 41,3% à 32,6% des RRF. Cette évolution résulte du fort taux d’autofinancement des

investissements réalisés depuis 2007 et trouve son origine dans la volonté du Conseil régional

d’anticiper les implications financières du cycle d’investissements à venir, notamment dans le

domaine ferroviaire. Ce niveau d’endettement modéré, combiné à des soldes d’épargne

confortables, a permis à la région de conserver une bonne capacité dynamique de

désendettement (CDD), de 1,2 an fin 2011.

Illustration 9

Fitch estime l’encours de dette à 338,9 millions d’euros ou 34,6% des RRF à fin 2012, ce qui

devrait se traduire par une légère détérioration de la CDD, à 1,3 an. Selon notre scénario

central la dette devrait augmenter fortement et s’établir à 1,2 milliard d’euros fin 2016 ou

122,1% des RRF, soit un niveau d’endettement proche de la moyenne de nos projections

concernant les régions françaises notées par Fitch. Ceci devrait conduire à une CDD de 6,6

ans, qui pourrait constituer un point haut dans l’hypothèse où la région accroîtrait sensiblement

son taux d’autofinancement des investissements à partir de 2017.

La politique de gestion de la dette est prudente, le risque de taux d’intérêts étant couvert par

des contrats de swaps simples. L’encours à taux fixe devrait représenter 43,7% du total fin

2012 tandis que la majeure partie de la dette à taux variable est liée à des indices de la zone

euro. La région limite son exposition à un seul type de taux à 66% de l’encours. Le profil

d’amortissement de la dette est régulier et n’intègre pas, à fin 2012, de remboursement in fine.

La région a sécurisé une partie importante de ses futurs besoins de financement en concluant

deux emprunts de long terme avec la Caisse des dépôts et consignations (CDC,

AAA/Négative/F1+) et la Banque européenne d’investissement (BEI, AAA/Négative/F1+) pour

des montants respectifs de 415 et 300 millions d’euros. Ces emprunts sont destinés à financer

la participation régionale au projet BGV. Le contrat avec la CDC prévoit une maturité de 30

ans, ce qui devrait contribuer à modérer l’augmentation de la pression budgétaire exercée par

le service de la dette.

Finances Publiques

Région Bretagne

février 2013 8

Illustration 10

Trésorerie

La région met en œuvre une politique de « trésorerie zéro » de façon à limiter ses dépôts non

rémunérés auprès du Trésor public. Les besoins de financement de court terme sont

relativement prévisibles et surveillés quotidiennement en collaboration avec la paierie

régionale. Ils sont couverts par 83,9 millions d’euros de lignes de crédits revolving, 40 millions

d’euros de ligne de trésorerie auprès de Crédit Mutuel Arkéa, et 120 millions d’euros restant à

mobiliser auprès de la CDC, soit un niveau de ressources mobilisables que Fitch considère

comme largement suffisant pour couvrir les besoins potentiels de financement.

Engagements indirects

Le Conseil régional compte sur un nombre limité d’organismes associés : hormis ses

participations minoritaires dans plusieurs fonds d’investissements régionaux, la région détient

61,4% du capital de la SEMAEB, une société d’aménagement régionale chargée notamment

de la construction des infrastructures d’enseignement secondaire. La dette de la SEMAEB

atteignait 1,5 million d’euros fin 2011.

Le Conseil régional veille à la représentation de ses intérêts financiers au sein des organismes

associés par la participation régulière de la direction des finances aux instances de

gouvernance des principaux organismes. L’inspection générale de la région mène également

des missions d’audit ponctuelles auprès de ces entités.

L’encours de dette garanti par la région se montait à 5,4 millions d’euros fin 2011, et est porté

par des entités à faible risque, principalement des organismes de logement social et

l’établissement public foncier régional.

Finances Publiques

Région Bretagne

février 2013 9

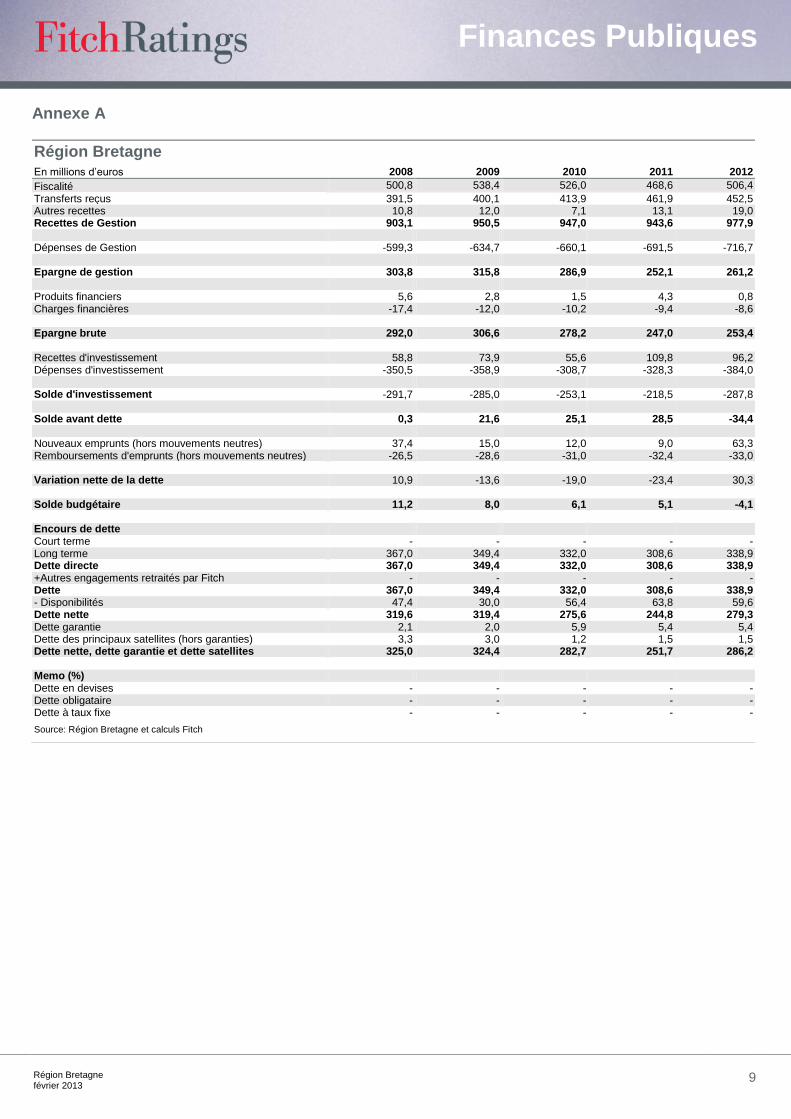

Annexe A

Région Bretagne En millions d’euros 2008 2009 2010 2011 2012

Fiscalité 500,8 538,4 526,0 468,6 506,4

Transferts reçus 391,5 400,1 413,9 461,9 452,5 Autres recettes 10,8 12,0 7,1 13,1 19,0 Recettes de Gestion 903,1 950,5 947,0 943,6 977,9 Dépenses de Gestion -599,3 -634,7 -660,1 -691,5 -716,7 Epargne de gestion 303,8 315,8 286,9 252,1 261,2 Produits financiers 5,6 2,8 1,5 4,3 0,8 Charges financières -17,4 -12,0 -10,2 -9,4 -8,6 Epargne brute 292,0 306,6 278,2 247,0 253,4 Recettes d'investissement 58,8 73,9 55,6 109,8 96,2 Dépenses d'investissement -350,5 -358,9 -308,7 -328,3 -384,0 Solde d'investissement -291,7 -285,0 -253,1 -218,5 -287,8 Solde avant dette 0,3 21,6 25,1 28,5 -34,4 Nouveaux emprunts (hors mouvements neutres) 37,4 15,0 12,0 9,0 63,3 Remboursements d'emprunts (hors mouvements neutres) -26,5 -28,6 -31,0 -32,4 -33,0 Variation nette de la dette 10,9 -13,6 -19,0 -23,4 30,3 Solde budgétaire 11,2 8,0 6,1 5,1 -4,1 Encours de dette Court terme - - - - - Long terme 367,0 349,4 332,0 308,6 338,9 Dette directe 367,0 349,4 332,0 308,6 338,9 +Autres engagements retraités par Fitch - - - - - Dette 367,0 349,4 332,0 308,6 338,9 - Disponibilités 47,4 30,0 56,4 63,8 59,6 Dette nette 319,6 319,4 275,6 244,8 279,3 Dette garantie 2,1 2,0 5,9 5,4 5,4 Dette des principaux satellites (hors garanties) 3,3 3,0 1,2 1,5 1,5 Dette nette, dette garantie et dette satellites 325,0 324,4 282,7 251,7 286,2 Memo (%) Dette en devises - - - - - Dette obligataire - - - - - Dette à taux fixe - - - - -

Source: Région Bretagne et calculs Fitch

Finances Publiques

Région Bretagne

février 2013 10

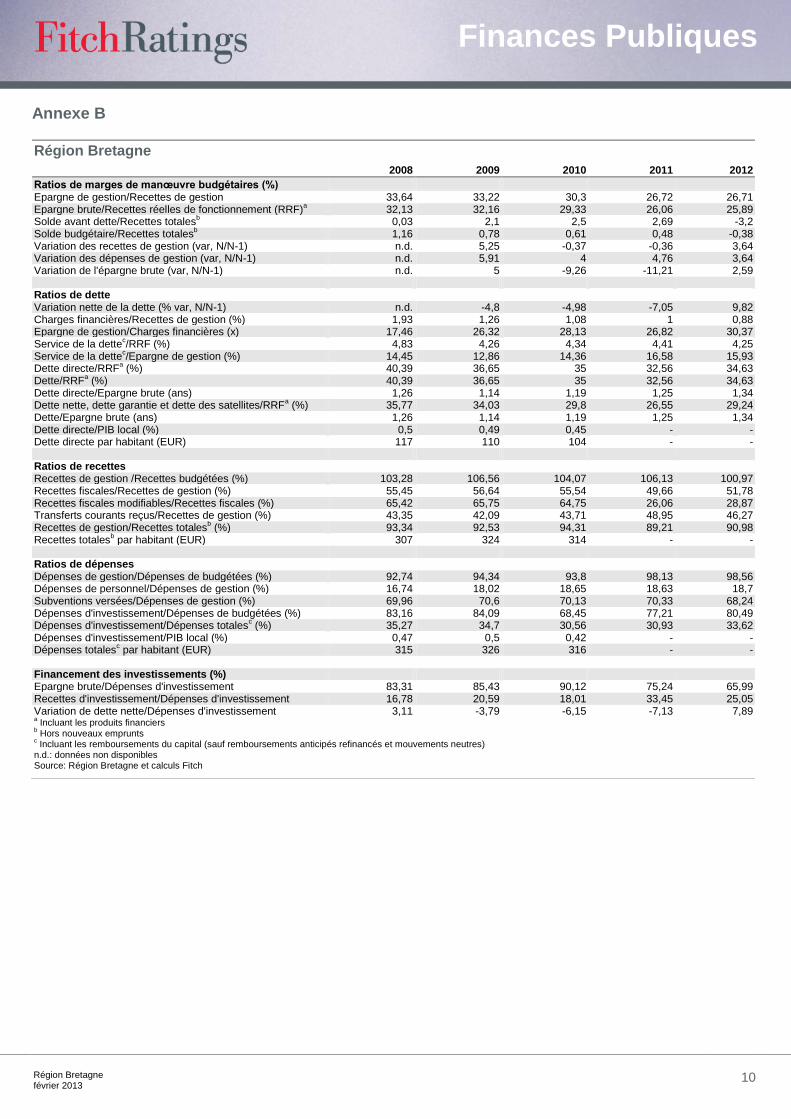

Annexe B

Région Bretagne

2008 2009 2010 2011 2012

Ratios de marges de manœuvre budgétaires (%)

Epargne de gestion/Recettes de gestion 33,64 33,22 30,3 26,72 26,71 Epargne brute/Recettes réelles de fonctionnement (RRF)

a 32,13 32,16 29,33 26,06 25,89

Solde avant dette/Recettes totalesb 0,03 2,1 2,5 2,69 -3,2

Solde budgétaire/Recettes totalesb 1,16 0,78 0,61 0,48 -0,38

Variation des recettes de gestion (var, N/N-1) n.d. 5,25 -0,37 -0,36 3,64 Variation des dépenses de gestion (var, N/N-1) n.d. 5,91 4 4,76 3,64 Variation de l'épargne brute (var, N/N-1) n.d. 5 -9,26 -11,21 2,59 Ratios de dette Variation nette de la dette (% var, N/N-1) n.d. -4,8 -4,98 -7,05 9,82 Charges financières/Recettes de gestion (%) 1,93 1,26 1,08 1 0,88 Epargne de gestion/Charges financières (x) 17,46 26,32 28,13 26,82 30,37 Service de la dette

c/RRF (%) 4,83 4,26 4,34 4,41 4,25

Service de la dettec/Epargne de gestion (%) 14,45 12,86 14,36 16,58 15,93

Dette directe/RRFa (%) 40,39 36,65 35 32,56 34,63

Dette/RRFa (%) 40,39 36,65 35 32,56 34,63

Dette directe/Epargne brute (ans) 1,26 1,14 1,19 1,25 1,34 Dette nette, dette garantie et dette des satellites/RRF

a (%) 35,77 34,03 29,8 26,55 29,24

Dette/Epargne brute (ans) 1,26 1,14 1,19 1,25 1,34 Dette directe/PIB local (%) 0,5 0,49 0,45 - - Dette directe par habitant (EUR) 117 110 104 - - Ratios de recettes Recettes de gestion /Recettes budgétées (%) 103,28 106,56 104,07 106,13 100,97 Recettes fiscales/Recettes de gestion (%) 55,45 56,64 55,54 49,66 51,78 Recettes fiscales modifiables/Recettes fiscales (%) 65,42 65,75 64,75 26,06 28,87 Transferts courants reçus/Recettes de gestion (%) 43,35 42,09 43,71 48,95 46,27 Recettes de gestion/Recettes totales

b (%) 93,34 92,53 94,31 89,21 90,98

Recettes totalesb par habitant (EUR) 307 324 314 - -

Ratios de dépenses Dépenses de gestion/Dépenses de budgétées (%) 92,74 94,34 93,8 98,13 98,56 Dépenses de personnel/Dépenses de gestion (%) 16,74 18,02 18,65 18,63 18,7 Subventions versées/Dépenses de gestion (%) 69,96 70,6 70,13 70,33 68,24 Dépenses d'investissement/Dépenses de budgétées (%) 83,16 84,09 68,45 77,21 80,49 Dépenses d'investissement/Dépenses totales

c (%) 35,27 34,7 30,56 30,93 33,62

Dépenses d'investissement/PIB local (%) 0,47 0,5 0,42 - - Dépenses totales

c par habitant (EUR) 315 326 316 - -

Financement des investissements (%) Epargne brute/Dépenses d'investissement 83,31 85,43 90,12 75,24 65,99 Recettes d'investissement/Dépenses d'investissement 16,78 20,59 18,01 33,45 25,05 Variation de dette nette/Dépenses d'investissement 3,11 -3,79 -6,15 -7,13 7,89 a Incluant les produits financiers

b Hors nouveaux emprunts

c Incluant les remboursements du capital (sauf remboursements anticipés refinancés et mouvements neutres)

n.d.: données non disponibles Source: Région Bretagne et calculs Fitch

Finances Publiques

Région Bretagne

février 2013 11

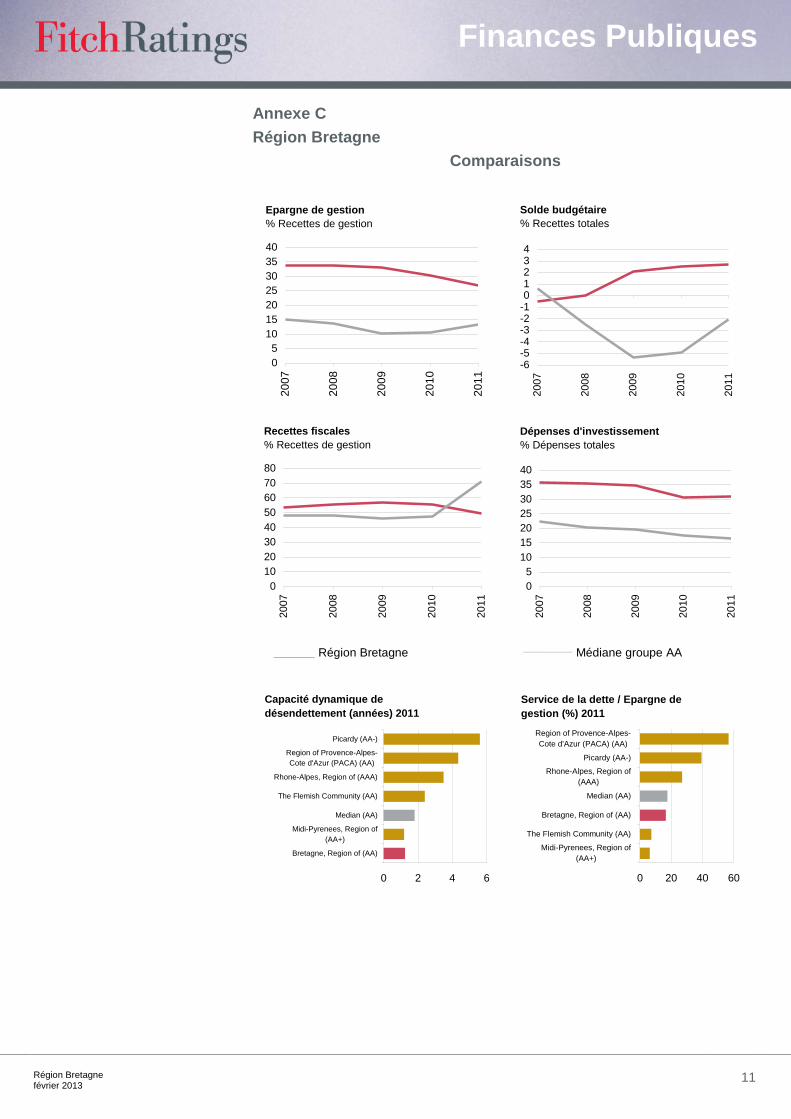

Annexe C

Région Bretagne

Comparaisons

Epargne de gestion

% Recettes de gestion

0

5

10

15

20

25

30

35

40

20

07

20

08

20

09

20

10

20

11

Solde budgétaire

% Recettes totales

-6-5-4-3-2-101234

2007

2008

2009

2010

2011

Recettes fiscales

% Recettes de gestion

0

10

20

30

40

50

60

70

80

2007

2008

2009

2010

2011

Dépenses d'investissement

% Dépenses totales

0

5

10

15

20

25

30

35

40

2007

2008

2009

2010

2011

_____

Région Bretagne

______

Médiane groupe AA

Capacité dynamique de

désendettement (années) 2011

0 2 4 6

Bretagne, Region of (AA)

Midi-Pyrenees, Region of

(AA+)

Median (AA)

The Flemish Community (AA)

Rhone-Alpes, Region of (AAA)

Region of Provence-Alpes-

Cote d'Azur (PACA) (AA)

Picardy (AA-)

Service de la dette / Epargne de

gestion (%) 2011

0 20 40 60

Midi-Pyrenees, Region of

(AA+)

The Flemish Community (AA)

Bretagne, Region of (AA)

Median (AA)

Rhone-Alpes, Region of

(AAA)

Picardy (AA-)

Region of Provence-Alpes-

Cote d'Azur (PACA) (AA)

Finances Publiques

Région Bretagne

février 2013 12

The ratings above were solicited by, or on behalf of, the issuer, and therefore, Fitch has been compensated for the provision of the ratings.

ALL FITCH CREDIT RATINGS ARE SUBJECT TO CERTAIN LIMITATIONS AND DISCLAIMERS. PLEASE READ THESE LIMITATIONS AND DISCLAIMERS BY FOLLOWING THIS LINK: HTTP://FITCHRATINGS.COM/UNDERSTANDINGCREDITRATINGS. IN ADDITION, RATING DEFINITIONS AND THE TERMS OF USE OF SUCH RATINGS ARE AVAILABLE ON THE AGENCY'S PUBLIC WEB SITE AT WWW.FITCHRATINGS.COM. PUBLISHED RATINGS, CRITERIA, AND METHODOLOGIES ARE AVAILABLE FROM THIS SITE AT ALL TIMES. FITCH'S CODE OF CONDUCT, CONFIDENTIALITY, CONFLICTS OF INTEREST, AFFILIATE FIREWALL, COMPLIANCE, AND OTHER RELEVANT POLICIES AND PROCEDURES ARE ALSO AVAILABLE FROM THE CODE OF CONDUCT SECTION OF THIS SITE.

Copyright © 2013 by Fitch, Inc., Fitch Ratings Ltd. and its subsidiaries. One State Street Plaza, NY, NY 10004.Telephone: 1-800-753-4824, (212) 908-0500. Fax: (212) 480-4435. Reproduction or retransmission in whole or in part is prohibited except by permission. All rights reserved. In issuing and maintaining its ratings, Fitch relies on factual information it receives from issuers and underwriters and from other sources Fitch believes to be credible. Fitch conducts a reasonable investigation of the factual information relied upon by it in accordance with its ratings methodology, and obtains reasonable verification of that information from independent sources, to the extent such sources are available for a given security or in a given jurisdiction. The manner of Fitch’s factual investigation and the scope of the third-party verification it obtains will vary depending on the nature of the rated security and its issuer, the requirements and practices in the jurisdiction in which the rated security is offered and sold and/or the issuer is located, the availability and nature of relevant public information, access to the management of the issuer and its advisers, the availability of pre-existing third-party verifications such as audit reports, agreed-upon procedures letters, appraisals, actuarial reports, engineering reports, legal opinions and other reports provided by third parties, the availability of independent and competent third-party verification sources with respect to the particular security or in the particular jurisdiction of the issuer, and a variety of other factors. Users of Fitch’s ratings should understand that neither an enhanced factual investigation nor any third-party verification can ensure that all of the information Fitch relies on in connection with a rating will be accurate and complete. Ultimately, the issuer and its advisers are responsible for the accuracy of the information they provide to Fitch and to the market in offering documents and other reports. In issuing its ratings Fitch must rely on the work of experts, including independent auditors with respect to financial statements and attorneys with respect to legal and tax matters. Further, ratings are inherently forward-looking and embody assumptions and predictions about future events that by their nature cannot be verified as facts. As a result, despite any verification of current facts, ratings can be affected by future events or conditions that were not anticipated at the time a rating was issued or affirmed.

The information in this report is provided “as is” without any representation or warranty of any kind. A Fitch rating is an opin ion as to the creditworthiness of a security. This opinion is based on established criteria and methodologies that Fitch is continuously evaluating and updating. Therefore, ratings are the collective work product of Fitch and no individual, or group of individuals, is solely responsible for a rating. The rating does not address the risk of loss due to risks other than credit risk, unless such risk is specifically mentioned. Fitch is not engaged in the offer or sale of any security. All Fitch reports have shared authorship. Individuals identified in a Fitch report were involved in, but are not solely responsible for, the opinions stated therein. The individuals are named for contact purposes only. A report providing a Fitch rating is neither a prospectus nor a substitute for the information assembled, verified and presented to investors by the issuer and its agents in connection with the sale of the securities. Ratings may be changed or withdrawn at anytime for any reason in the sole discretion of Fitch. Fitch does not provide investment advice of any sort. Ratings are not a recommendation to buy, sell, or hold any security. Ratings do not comment on the adequacy of market price, the suitability of any security for a particular investor, or the tax-exempt nature or taxability of payments made in respect to any security. Fitch receives fees from issuers, insurers, guarantors, other obligors, and underwriters for rating securities. Such fees generally vary from US$1,000 to US$750,000 (or the applicable currency equivalent) per issue. In certain cases, Fitch will rate all or a number of issues issued by a particular issuer, or insured or guaranteed by a particular insurer or guarantor, for a single annual fee. Such fees are expected to vary from US$10,000 to US$1,500,000 (or the applicable currency equivalent). The assignment, publication, or dissemination of a rating by Fitch shall not constitute a consent by Fitch to use its name as an expert in connection with any registration statement filed under the United States securities laws, the Financial Services and Markets Act 2000 of the United Kingdom, or the securities laws of any particular jurisdiction. Due to the relative efficiency of electronic publishing and distribution, Fitch research may be available to electronic subscribers up to three days earlier than to print subscribers.