FILIERE « ESCARGOTS » : Organisation et rentabilité de ... · FILIERE « ESCARGOTS » :...

7

FILIERE « ESCARGOTS » : Organisation et rentabilité de deux ateliers en circuits courts en Champagne-Ardenne Cette première synthèse est issue du travail mené par l’ARDEAR Champagne-Ardenne dans le cadre du projet « Pérennisation des Circuits Courts en Champagne-Ardenne » Elle permet de comprendre l’organisation de deux élevages d’escargots commercialisant en direct leur production et met l’accent sur le coût de revient des différentes étapes, de la production à la commercialisation. Les résultats sont issus d’entretiens réalisés avec les agriculteurs, portant sur leurs savoir- faire mais aussi des documents économiques et financiers, analysés par l’ARDEAR afin de mettre en évidence le coût de revient des escargots commercialisés en circuits courts. Projet soutenu par :

Transcript of FILIERE « ESCARGOTS » : Organisation et rentabilité de ... · FILIERE « ESCARGOTS » :...

FILIERE « ESCARGOTS » :

Organisation et rentabilité de deux ateliers

en circuits courts en Champagne-Ardenne

Cette première synthèse est issue du travail mené par l’ARDEAR Champagne-Ardenne dans

le cadre du projet « Pérennisation des Circuits Courts en Champagne-Ardenne »

Elle permet de comprendre l’organisation de deux élevages d’escargots commercialisant en

direct leur production et met l’accent sur le coût de revient des différentes étapes, de la

production à la commercialisation.

Les résultats sont issus d’entretiens réalisés avec les agriculteurs, portant sur leurs savoir-

faire mais aussi des documents économiques et financiers, analysés par l’ARDEAR afin de

mettre en évidence le coût de revient des escargots commercialisés en circuits courts.

Projet soutenu par :

La méthode développée par l’ARDEAR Champagne-Ardenne permet d’évaluer les coûts des

différentes étapes des filières courtes : de la production à la commercialisation ; elle met en

évidence le coût des différents postes pour chacune des étapes étudiées.

Cette méthode permet :

De comprendre la composition du coût de revient, de mettre en évidence les forces et les

faiblesses d’un système sur les plans économiques et sociaux ;

De comparer les systèmes entre eux ;

De prendre des décisions stratégiques afin d’assurer la pérennité du système sur les plans

sociaux et économiques ;

De travailler sur le choix d’un prix juste à la fois pour le producteur et le consommateur.

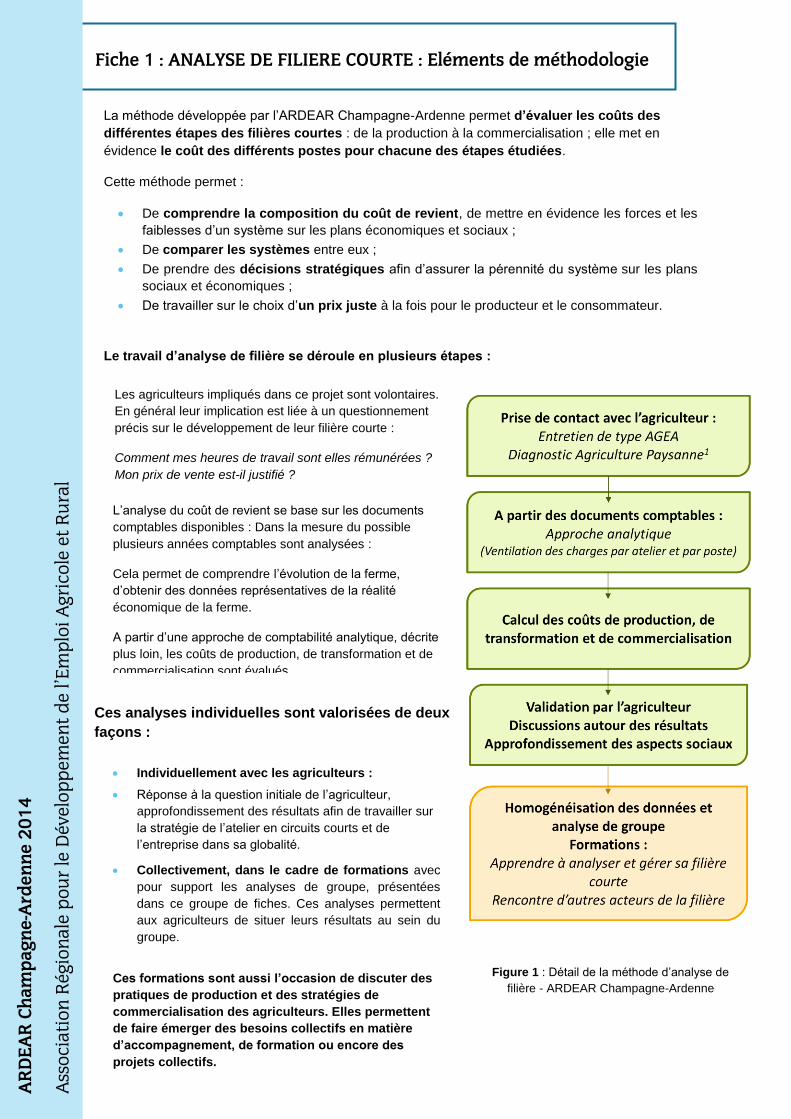

Le travail d’analyse de filière se déroule en plusieurs étapes :

Ces analyses individuelles sont valorisées de deux

façons :

Fiche 1 : ANALYSE DE FILIERE COURTE : Eléments de méthodologie

AR

DE

AR

Ch

am

pa

gn

e-A

rde

nn

e 2

01

4

Ass

oci

ati

on

Ré

gio

na

le p

ou

r le

Dév

elo

pp

em

en

t d

e l

’Em

plo

i A

gri

cole

et

Ru

ral

Figure 1 : Détail de la méthode d’analyse de

filière - ARDEAR Champagne-Ardenne

Les agriculteurs impliqués dans ce projet sont volontaires.

En général leur implication est liée à un questionnement

précis sur le développement de leur filière courte :

Comment mes heures de travail sont elles rémunérées ?

Mon prix de vente est-il justifié ?

L’analyse du coût de revient se base sur les documents

comptables disponibles : Dans la mesure du possible

plusieurs années comptables sont analysées :

Cela permet de comprendre l’évolution de la ferme,

d’obtenir des données représentatives de la réalité

économique de la ferme.

A partir d’une approche de comptabilité analytique, décrite

plus loin, les coûts de production, de transformation et de

commercialisation sont évalués.

Individuellement avec les agriculteurs :

Réponse à la question initiale de l’agriculteur,

approfondissement des résultats afin de travailler sur

la stratégie de l’atelier en circuits courts et de

l’entreprise dans sa globalité.

Collectivement, dans le cadre de formations avec

pour support les analyses de groupe, présentées

dans ce groupe de fiches. Ces analyses permettent

aux agriculteurs de situer leurs résultats au sein du

groupe.

Ces formations sont aussi l’occasion de discuter des

pratiques de production et des stratégies de

commercialisation des agriculteurs. Elles permettent

de faire émerger des besoins collectifs en matière

d’accompagnement, de formation ou encore des

projets collectifs.

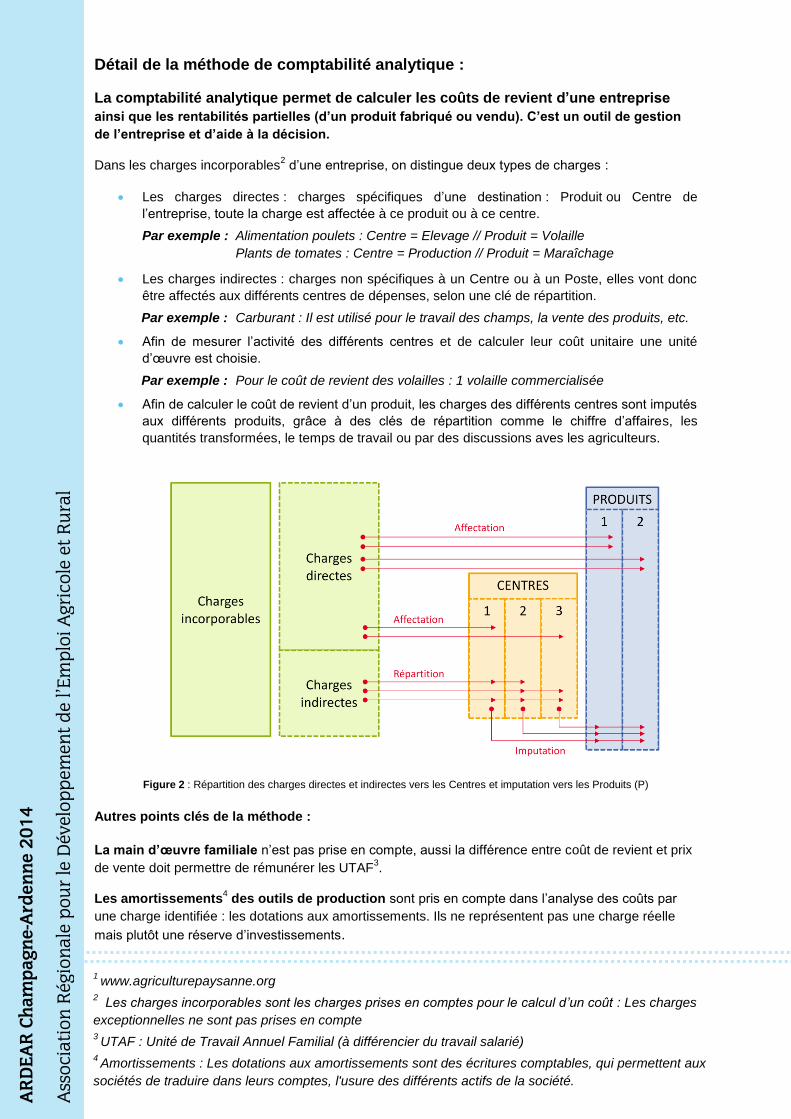

Détail de la méthode de comptabilité analytique :

La comptabilité analytique permet de calculer les coûts de revient d’une entreprise

ainsi que les rentabilités partielles (d’un produit fabriqué ou vendu). C’est un outil de gestion

de l’entreprise et d’aide à la décision.

Dans les charges incorporables2 d’une entreprise, on distingue deux types de charges :

Les charges directes : charges spécifiques d’une destination : Produit ou Centre de

l’entreprise, toute la charge est affectée à ce produit ou à ce centre.

Par exemple : Alimentation poulets : Centre = Elevage // Produit = Volaille

Plants de tomates : Centre = Production // Produit = Maraîchage

Les charges indirectes : charges non spécifiques à un Centre ou à un Poste, elles vont donc

être affectés aux différents centres de dépenses, selon une clé de répartition.

Par exemple : Carburant : Il est utilisé pour le travail des champs, la vente des produits, etc.

Afin de mesurer l’activité des différents centres et de calculer leur coût unitaire une unité

d’œuvre est choisie.

Par exemple : Pour le coût de revient des volailles : 1 volaille commercialisée

Afin de calculer le coût de revient d’un produit, les charges des différents centres sont imputés

aux différents produits, grâce à des clés de répartition comme le chiffre d’affaires, les

quantités transformées, le temps de travail ou par des discussions aves les agriculteurs.

Figure 2 : Répartition des charges directes et indirectes vers les Centres et imputation vers les Produits (P)

Autres points clés de la méthode :

La main d’œuvre familiale n’est pas prise en compte, aussi la différence entre coût de revient et prix

de vente doit permettre de rémunérer les UTAF3.

Les amortissements4 des outils de production sont pris en compte dans l’analyse des coûts par

une charge identifiée : les dotations aux amortissements. Ils ne représentent pas une charge réelle

mais plutôt une réserve d’investissements.

1 www.agriculturepaysanne.org

2 Les charges incorporables sont les charges prises en comptes pour le calcul d’un coût : Les charges

exceptionnelles ne sont pas prises en compte 3 UTAF : Unité de Travail Annuel Familial (à différencier du travail salarié)

4 Amortissements : Les dotations aux amortissements sont des écritures comptables, qui permettent aux

sociétés de traduire dans leurs comptes, l'usure des différents actifs de la société.

AR

DE

AR

Ch

am

pa

gn

e-A

rde

nn

e 2

01

4

Ass

oci

ati

on

Ré

gio

na

le p

ou

r le

Dév

elo

pp

em

en

t d

e l

’Em

plo

i A

gri

cole

et

Ru

ral

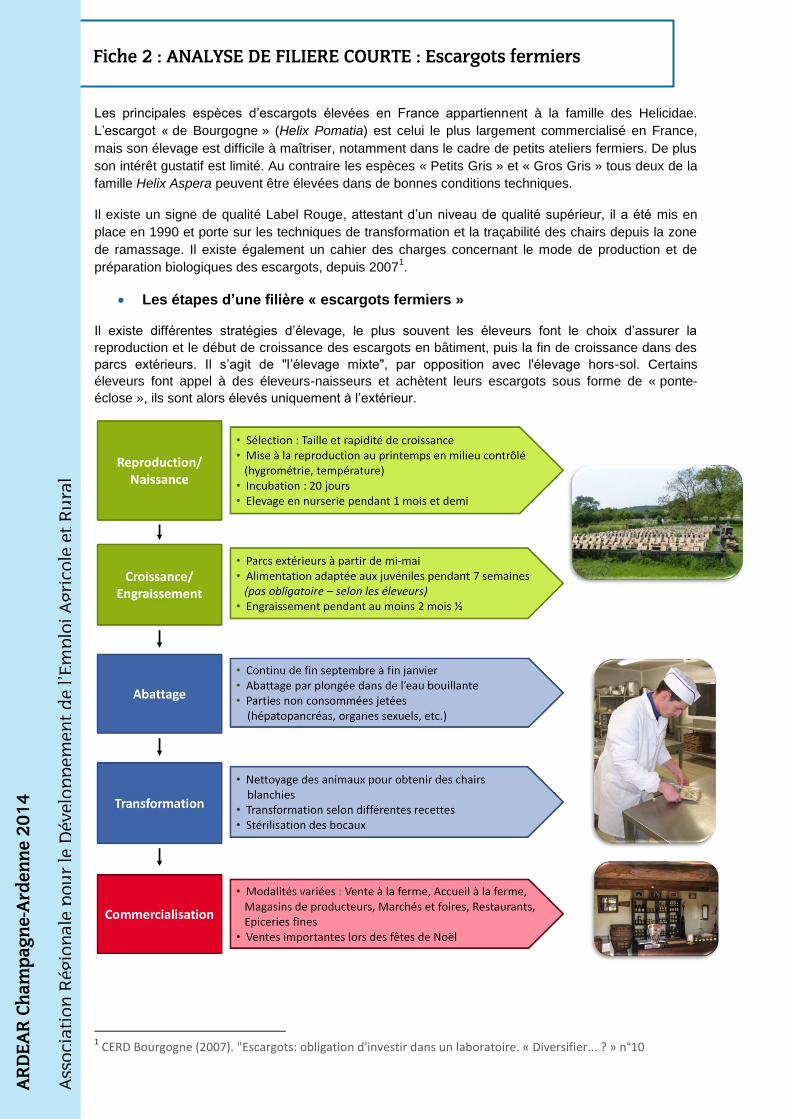

Les principales espèces d’escargots élevées en France appartiennent à la famille des Helicidae.

L’escargot « de Bourgogne » (Helix Pomatia) est celui le plus largement commercialisé en France,

mais son élevage est difficile à maîtriser, notamment dans le cadre de petits ateliers fermiers. De plus

son intérêt gustatif est limité. Au contraire les espèces « Petits Gris » et « Gros Gris » tous deux de la

famille Helix Aspera peuvent être élevées dans de bonnes conditions techniques.

Il existe un signe de qualité Label Rouge, attestant d’un niveau de qualité supérieur, il a été mis en

place en 1990 et porte sur les techniques de transformation et la traçabilité des chairs depuis la zone

de ramassage. Il existe également un cahier des charges concernant le mode de production et de

préparation biologiques des escargots, depuis 20071.

Les étapes d’une filière « escargots fermiers »

Il existe différentes stratégies d’élevage, le plus souvent les éleveurs font le choix d’assurer la

reproduction et le début de croissance des escargots en bâtiment, puis la fin de croissance dans des

parcs extérieurs. Il s’agit de "l’élevage mixte", par opposition avec l'élevage hors-sol. Certains

éleveurs font appel à des éleveurs-naisseurs et achètent leurs escargots sous forme de « ponte-

éclose », ils sont alors élevés uniquement à l’extérieur.

1 CERD Bourgogne (2007). "Escargots: obligation d'investir dans un laboratoire. « Diversifier... ? » n°10

Fiche 2 : ANALYSE DE FILIERE COURTE : Escargots fermiers

AR

DE

AR

Ch

am

pa

gn

e-A

rde

nn

e 2

01

4

Ass

oci

ati

on

Ré

gio

na

le p

ou

r le

Dév

elo

pp

em

en

t d

e l

’Em

plo

i A

gri

cole

et

Ru

ral

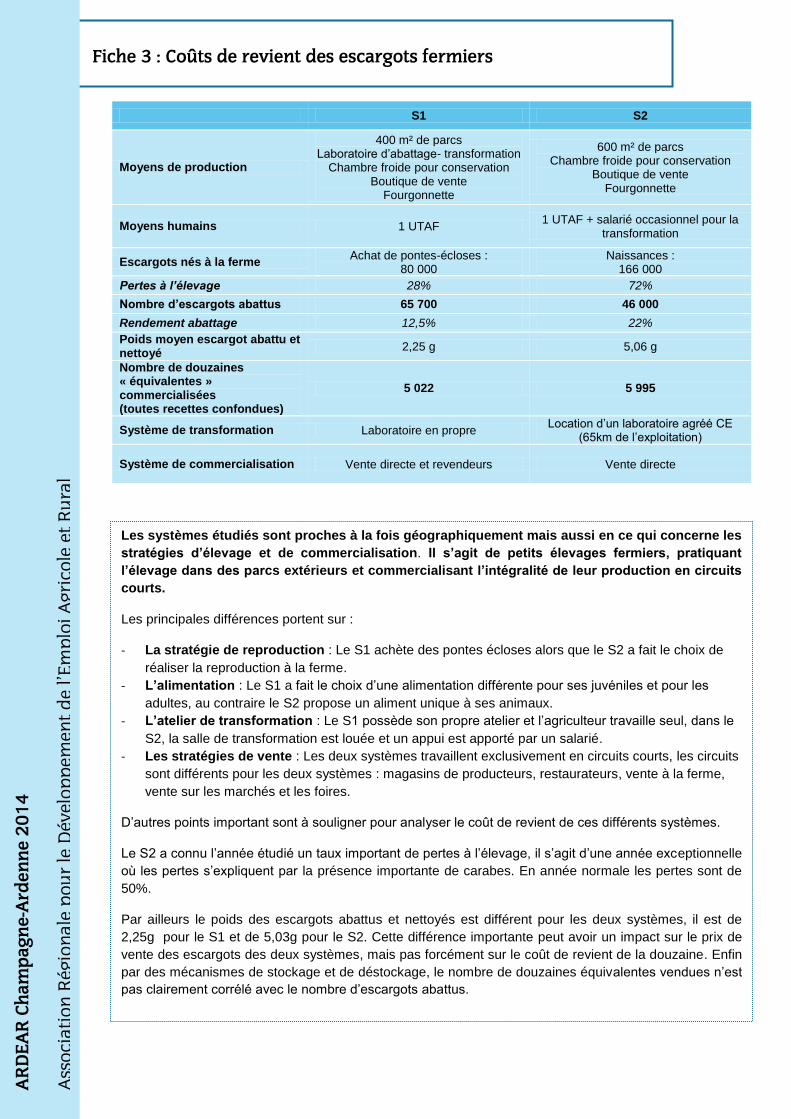

S1 S2

Moyens de production

400 m² de parcs Laboratoire d’abattage- transformation

Chambre froide pour conservation Boutique de vente

Fourgonnette

600 m² de parcs Chambre froide pour conservation

Boutique de vente Fourgonnette

Moyens humains 1 UTAF 1 UTAF + salarié occasionnel pour la

transformation

Escargots nés à la ferme Achat de pontes-écloses :

80 000 Naissances :

166 000

Pertes à l’élevage 28% 72%

Nombre d’escargots abattus 65 700 46 000

Rendement abattage 12,5% 22%

Poids moyen escargot abattu et nettoyé

2,25 g 5,06 g

Nombre de douzaines « équivalentes » commercialisées (toutes recettes confondues)

5 022 5 995

Système de transformation Laboratoire en propre Location d’un laboratoire agréé CE

(65km de l’exploitation)

Système de commercialisation Vente directe et revendeurs Vente directe

Les systèmes étudiés sont proches à la fois géographiquement mais aussi en ce qui concerne les

stratégies d’élevage et de commercialisation. Il s’agit de petits élevages fermiers, pratiquant

l’élevage dans des parcs extérieurs et commercialisant l’intégralité de leur production en circuits

courts.

Les principales différences portent sur :

- La stratégie de reproduction : Le S1 achète des pontes écloses alors que le S2 a fait le choix de

réaliser la reproduction à la ferme.

- L’alimentation : Le S1 a fait le choix d’une alimentation différente pour ses juvéniles et pour les

adultes, au contraire le S2 propose un aliment unique à ses animaux.

- L’atelier de transformation : Le S1 possède son propre atelier et l’agriculteur travaille seul, dans le

S2, la salle de transformation est louée et un appui est apporté par un salarié.

- Les stratégies de vente : Les deux systèmes travaillent exclusivement en circuits courts, les circuits

sont différents pour les deux systèmes : magasins de producteurs, restaurateurs, vente à la ferme,

vente sur les marchés et les foires.

D’autres points important sont à souligner pour analyser le coût de revient de ces différents systèmes.

Le S2 a connu l’année étudié un taux important de pertes à l’élevage, il s’agit d’une année exceptionnelle

où les pertes s’expliquent par la présence importante de carabes. En année normale les pertes sont de

50%.

Par ailleurs le poids des escargots abattus et nettoyés est différent pour les deux systèmes, il est de

2,25g pour le S1 et de 5,03g pour le S2. Cette différence importante peut avoir un impact sur le prix de

vente des escargots des deux systèmes, mais pas forcément sur le coût de revient de la douzaine. Enfin

par des mécanismes de stockage et de déstockage, le nombre de douzaines équivalentes vendues n’est

pas clairement corrélé avec le nombre d’escargots abattus.

Fiche 3 : Coûts de revient des escargots fermiers

AR

DE

AR

Ch

am

pa

gn

e-A

rde

nn

e 2

01

4

Ass

oci

ati

on

Ré

gio

na

le p

ou

r le

Dév

elo

pp

em

en

t d

e l

’Em

plo

i A

gri

cole

et

Ru

ral

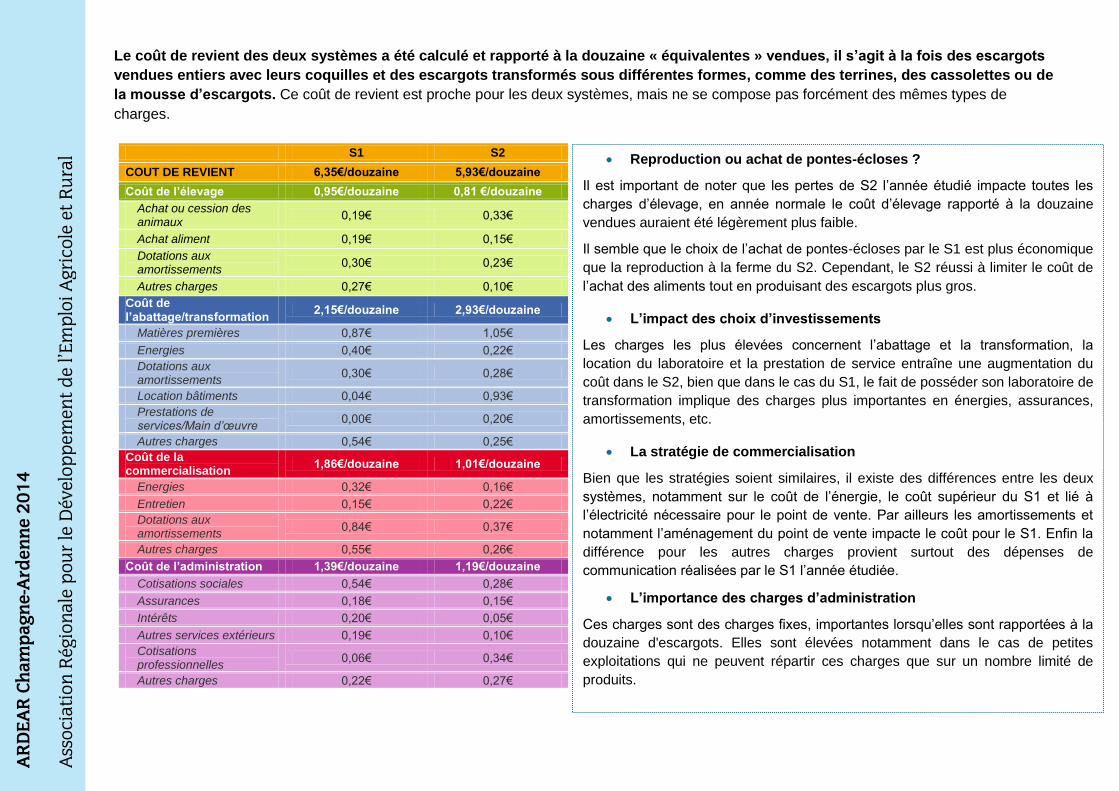

Le coût de revient des deux systèmes a été calculé et rapporté à la douzaine « équivalentes » vendues, il s’agit à la fois des escargots

vendues entiers avec leurs coquilles et des escargots transformés sous différentes formes, comme des terrines, des cassolettes ou de

la mousse d’escargots. Ce coût de revient est proche pour les deux systèmes, mais ne se compose pas forcément des mêmes types de

charges.

S1 S2

COUT DE REVIENT 6,35€/douzaine 5,93€/douzaine

Coût de l’élevage 0,95€/douzaine 0,81 €/douzaine

Achat ou cession des animaux

0,19€ 0,33€

Achat aliment 0,19€ 0,15€

Dotations aux amortissements

0,30€ 0,23€

Autres charges 0,27€ 0,10€

Coût de l’abattage/transformation

2,15€/douzaine 2,93€/douzaine

Matières premières 0,87€ 1,05€

Energies 0,40€ 0,22€

Dotations aux amortissements

0,30€ 0,28€

Location bâtiments 0,04€ 0,93€

Prestations de services/Main d’œuvre

0,00€ 0,20€

Autres charges 0,54€ 0,25€

Coût de la commercialisation

1,86€/douzaine 1,01€/douzaine

Energies 0,32€ 0,16€

Entretien 0,15€ 0,22€

Dotations aux amortissements

0,84€ 0,37€

Autres charges 0,55€ 0,26€

Coût de l’administration 1,39€/douzaine 1,19€/douzaine

Cotisations sociales 0,54€ 0,28€

Assurances 0,18€ 0,15€

Intérêts 0,20€ 0,05€

Autres services extérieurs 0,19€ 0,10€

Cotisations professionnelles

0,06€ 0,34€

Autres charges 0,22€ 0,27€

AR

DE

AR

Ch

am

pa

gn

e-A

rde

nn

e 2

01

4

Ass

oci

ati

on

Ré

gio

na

le p

ou

r le

Dév

elo

pp

em

en

t d

e l

’Em

plo

i A

gri

cole

et

Ru

ral Reproduction ou achat de pontes-écloses ?

Il est important de noter que les pertes de S2 l’année étudié impacte toutes les

charges d’élevage, en année normale le coût d’élevage rapporté à la douzaine

vendues auraient été légèrement plus faible.

Il semble que le choix de l’achat de pontes-écloses par le S1 est plus économique

que la reproduction à la ferme du S2. Cependant, le S2 réussi à limiter le coût de

l’achat des aliments tout en produisant des escargots plus gros.

L’impact des choix d’investissements

Les charges les plus élevées concernent l’abattage et la transformation, la

location du laboratoire et la prestation de service entraîne une augmentation du

coût dans le S2, bien que dans le cas du S1, le fait de posséder son laboratoire de

transformation implique des charges plus importantes en énergies, assurances,

amortissements, etc.

La stratégie de commercialisation

Bien que les stratégies soient similaires, il existe des différences entre les deux

systèmes, notamment sur le coût de l’énergie, le coût supérieur du S1 et lié à

l’électricité nécessaire pour le point de vente. Par ailleurs les amortissements et

notamment l’aménagement du point de vente impacte le coût pour le S1. Enfin la

différence pour les autres charges provient surtout des dépenses de

communication réalisées par le S1 l’année étudiée.

L’importance des charges d’administration

Ces charges sont des charges fixes, importantes lorsqu’elles sont rapportées à la

douzaine d'escargots. Elles sont élevées notamment dans le cas de petites

exploitations qui ne peuvent répartir ces charges que sur un nombre limité de

produits.

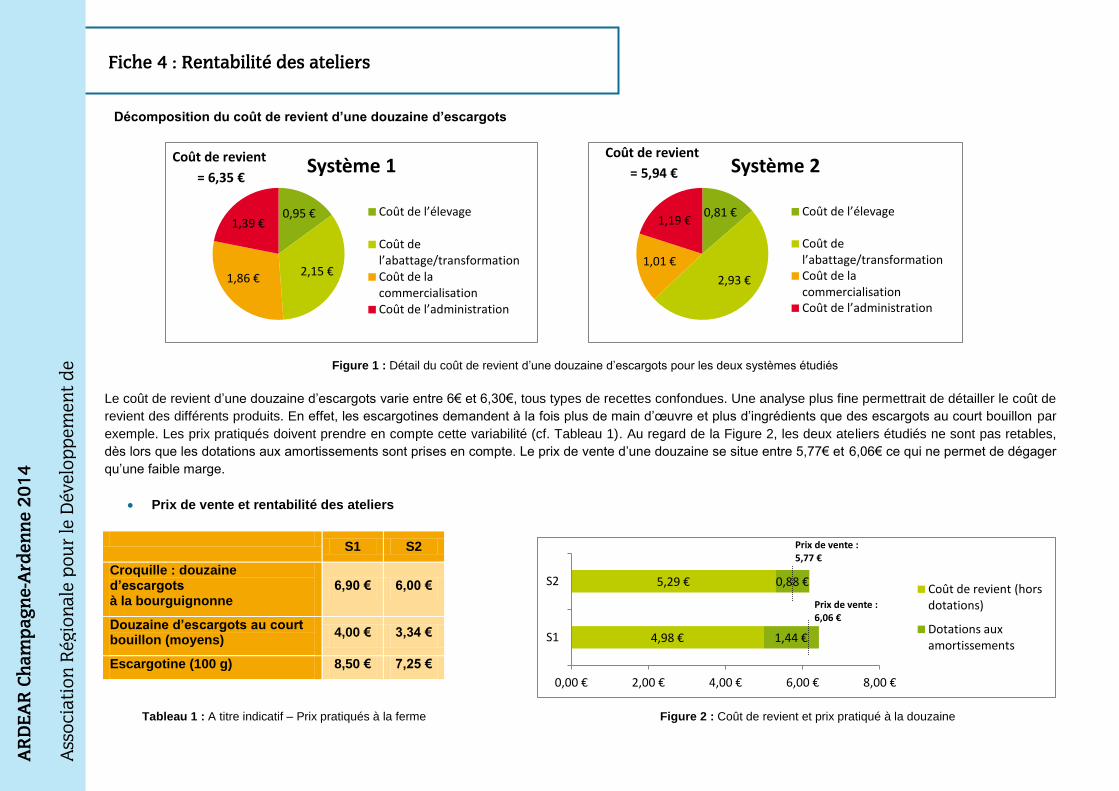

0,95 €

2,15 € 1,86 €

1,39 €

Système 1

Coût de l’élevage

Coût de l’abattage/transformation Coût de la commercialisation Coût de l’administration

0,81 €

2,93 €

1,01 €

1,19 €

Système 2

Coût de l’élevage

Coût de l’abattage/transformation Coût de la commercialisation Coût de l’administration

4,98 €

5,29 €

1,44 €

0,88 €

0,00 € 2,00 € 4,00 € 6,00 € 8,00 €

S1

S2 Coût de revient (hors dotations)

Dotations aux amortissements

Décomposition du coût de revient d’une douzaine d’escargots

Figure 1 : Détail du coût de revient d’une douzaine d’escargots pour les deux systèmes étudiés

Le coût de revient d’une douzaine d’escargots varie entre 6€ et 6,30€, tous types de recettes confondues. Une analyse plus fine permettrait de détailler le coût de

revient des différents produits. En effet, les escargotines demandent à la fois plus de main d’œuvre et plus d’ingrédients que des escargots au court bouillon par

exemple. Les prix pratiqués doivent prendre en compte cette variabilité (cf. Tableau 1). Au regard de la Figure 2, les deux ateliers étudiés ne sont pas retables,

dès lors que les dotations aux amortissements sont prises en compte. Le prix de vente d’une douzaine se situe entre 5,77€ et 6,06€ ce qui ne permet de dégager

qu’une faible marge.

Prix de vente et rentabilité des ateliers

Tableau 1 : A titre indicatif – Prix pratiqués à la ferme Figure 2 : Coût de revient et prix pratiqué à la douzaine

S1 S2

Croquille : douzaine d’escargots à la bourguignonne

6,90 € 6,00 €

Douzaine d’escargots au court bouillon (moyens)

4,00 € 3,34 €

Escargotine (100 g) 8,50 € 7,25 €

Coût de revient

= 6,35 €

Coût de revient

= 5,94 €

AR

DE

AR

Ch

am

pa

gn

e-A

rde

nn

e 2

01

4

Ass

oci

ati

on

Ré

gio

na

le p

ou

r le

Dév

elo

pp

em

en

t d

e

l’Em

plo

i A

gri

cole

et

Ru

ral

Fiche 4 : Rentabilité des ateliers

Prix de vente : 5,77 €

Prix de vente : 6,06 €