Fiches d’honoraires 281 - octopus.be · (ici aussi, il est fait une distinction dans les fiches...

12

Fiches d’honoraires 281.50 Instructions complémentaires pour le traitement des fiches 281.50 Rel. 90-05 Inaras S.A.

Transcript of Fiches d’honoraires 281 - octopus.be · (ici aussi, il est fait une distinction dans les fiches...

WWW.OCTOPUS.BE 1/12

Fiches d’honoraires 281.50

Instructions complémentaires pour le traitement des fiches 281.50 Rel. 90-05 Inaras S.A.

WWW.OCTOPUS.BE 2/12

WWW.OCTOPUS.BE 3/12

Table des matières

TABLE DES MATIÈRES .......................................................................................................................... 3

INTRODUCTION ...................................................................................................................................... 4

PRINCIPE ................................................................................................................................................... 4

PARAMETRAGES .................................................................................................................................... 5

Dossier .................................................................................................................................................................. 5

Relation ................................................................................................................................................................. 6

Compte ................................................................................................................................................................. 8

ENCODAGE/ ENTREE D’UNE ECRITURE ......................................................................................... 9

APUREMENTS/LETTRAGES ................................................................................................................ 9

CREER LA FICHE 281.50 ................................................................................................................... 10

WWW.OCTOPUS.BE 4/12

Introduction

Ce document décrit comment générer les fiches d’honoraires 281.50 en Octopus

Principe L’utilisation de la fonction 281.50 est similaire au mode opératoire des centres de frais, décrit dans le manuel général. En pratique, cela signifie que l’utilisateur a la possibilité de lier une écriture (achat/Vente/financier/OD) à la fiche 281.50

WWW.OCTOPUS.BE 5/12

Paramétrages

Aperçu des divers paramétrages nécessaires pour pouvoir générer la fiche 281.50.

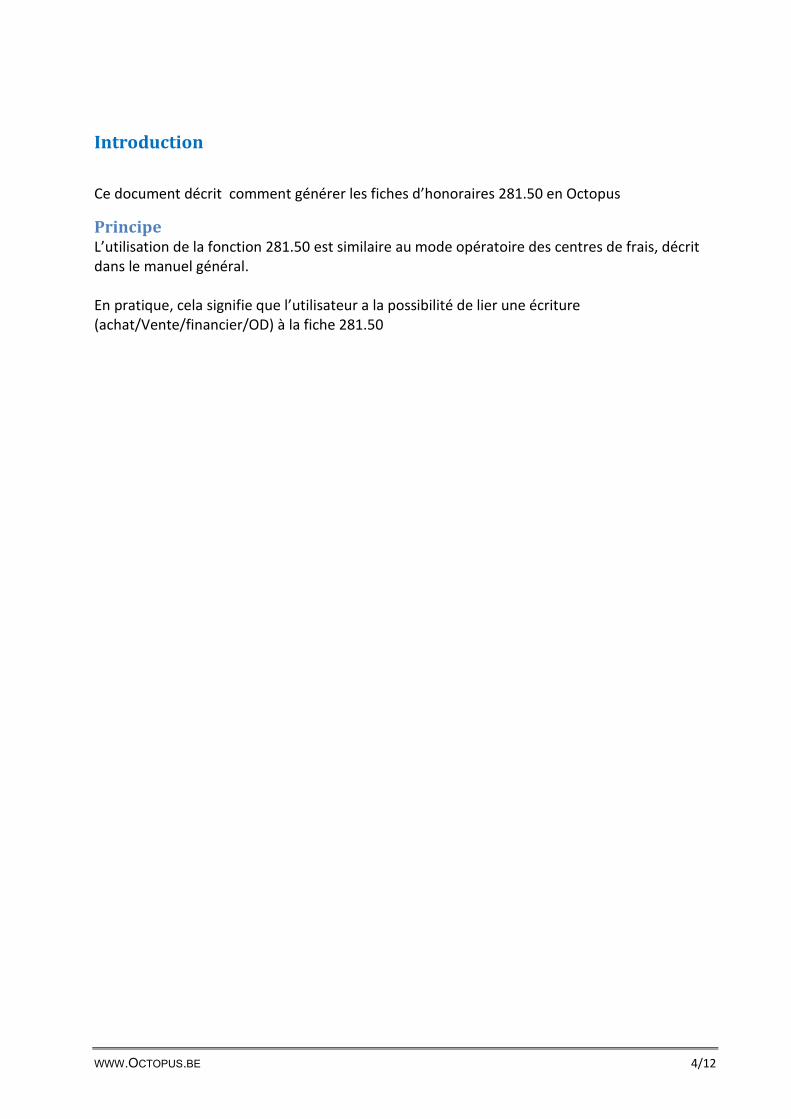

Dossier Dans les détails du dossier, il faudra remplir un nombre de champs supplémentaires concernant le demandeur mandaté. Ces données servent à l’identification de l’envoyeur de la fiche. En entrant un numéro national, il est possible de définir un opérateur supplémentaire ayant accès à la déclaration électronique

WWW.OCTOPUS.BE 6/12

Relation Les données suivantes sont importantes pour l’établissement de la fiche ‘relation’: S’il s’agit d’une entité juridique, il faudra entrer le numéro d’entreprise (dans le champ du numéro TVA)

WWW.OCTOPUS.BE 7/12

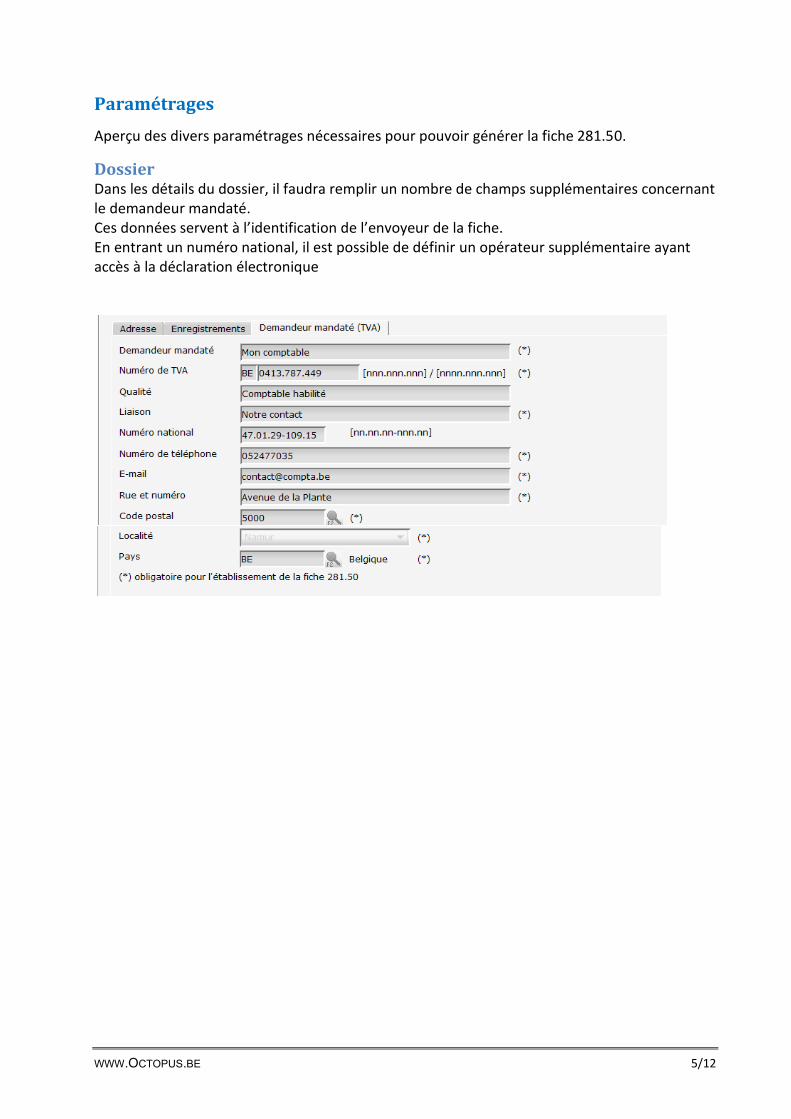

S’il s’agit d’une personne physique, il faut entrer le numéro national. Si celui-ci n’est pas connu, il faudra définir exactement et complètement les nom/prénom/adresse.

Octopus vérifie si ces données sont complètes lors de l’établissement de la fiche électronique.

WWW.OCTOPUS.BE 8/12

Compte L’écran de détail des comptes a été augmenté d’une configuration pour la fiche 281.50. L’on pourra déterminer que le lien avec la fiche 281.50 n’est pas autorisé (pas de lien) , qu’il est facultatif, ou qu’il est obligatoire. Par ailleurs, il est possible d’indiquer ‘le type par défaut’ de la fiche 281.50. Nous distinguons 4 catégories (‘types’)de fiches 281.50

- Commissions, courtages,… - Honoraires, jetons de présence - Avantages de toute nature - Frais exposés pour le compte du bénéficiaire -

L’on peut en outre définir si celle-ci se rapporte

à un sportif ou

un accompagnateur sportif (ici aussi, il est fait une distinction dans les fiches 281.50)

Le ‘type par défaut’ est celui qu’Octopus proposera lors de l’encodage sur ce compte. L’utilisateur pourra modifier le ‘type’ de la fiche pour chaque encodage.

WWW.OCTOPUS.BE 9/12

Encodage/ entrée d’une écriture

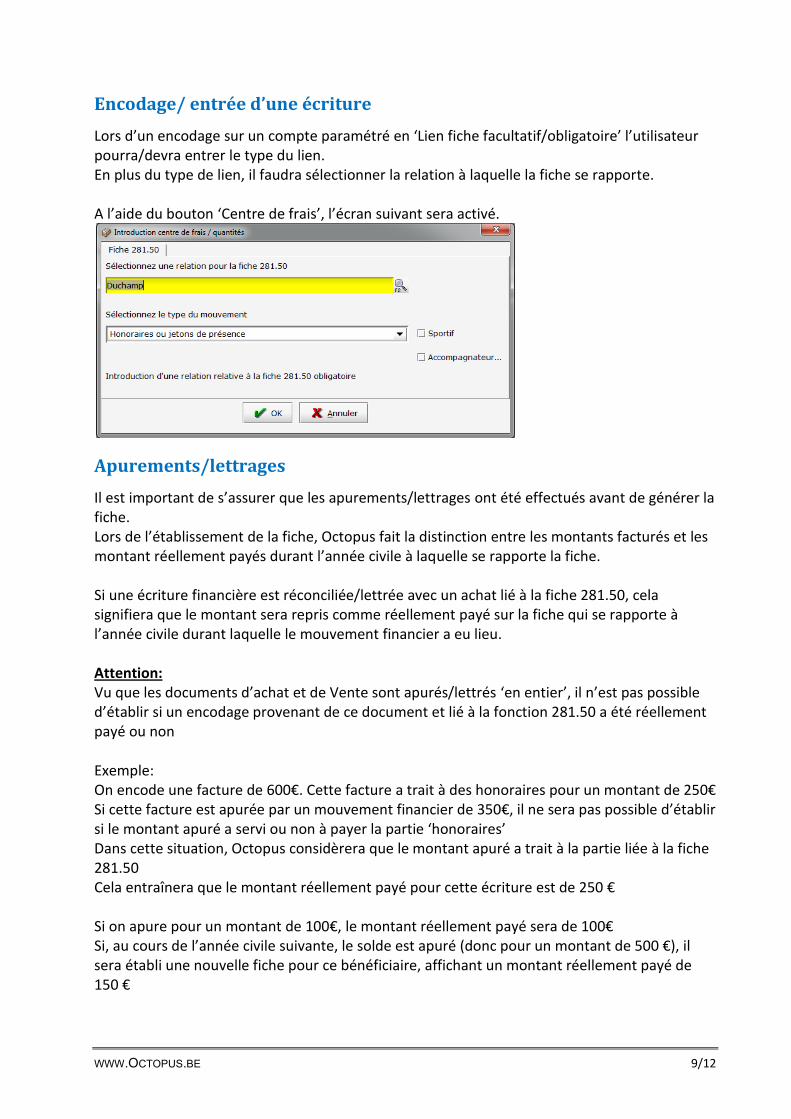

Lors d’un encodage sur un compte paramétré en ‘Lien fiche facultatif/obligatoire’ l’utilisateur pourra/devra entrer le type du lien. En plus du type de lien, il faudra sélectionner la relation à laquelle la fiche se rapporte. A l’aide du bouton ‘Centre de frais’, l’écran suivant sera activé.

Apurements/lettrages

Il est important de s’assurer que les apurements/lettrages ont été effectués avant de générer la fiche. Lors de l’établissement de la fiche, Octopus fait la distinction entre les montants facturés et les montant réellement payés durant l’année civile à laquelle se rapporte la fiche. Si une écriture financière est réconciliée/lettrée avec un achat lié à la fiche 281.50, cela signifiera que le montant sera repris comme réellement payé sur la fiche qui se rapporte à l’année civile durant laquelle le mouvement financier a eu lieu. Attention: Vu que les documents d’achat et de Vente sont apurés/lettrés ‘en entier’, il n’est pas possible d’établir si un encodage provenant de ce document et lié à la fonction 281.50 a été réellement payé ou non Exemple: On encode une facture de 600€. Cette facture a trait à des honoraires pour un montant de 250€ Si cette facture est apurée par un mouvement financier de 350€, il ne sera pas possible d’établir si le montant apuré a servi ou non à payer la partie ‘honoraires’ Dans cette situation, Octopus considèrera que le montant apuré a trait à la partie liée à la fiche 281.50 Cela entraînera que le montant réellement payé pour cette écriture est de 250 € Si on apure pour un montant de 100€, le montant réellement payé sera de 100€ Si, au cours de l’année civile suivante, le solde est apuré (donc pour un montant de 500 €), il sera établi une nouvelle fiche pour ce bénéficiaire, affichant un montant réellement payé de 150 €

WWW.OCTOPUS.BE 10/12

Créer la fiche 281.50

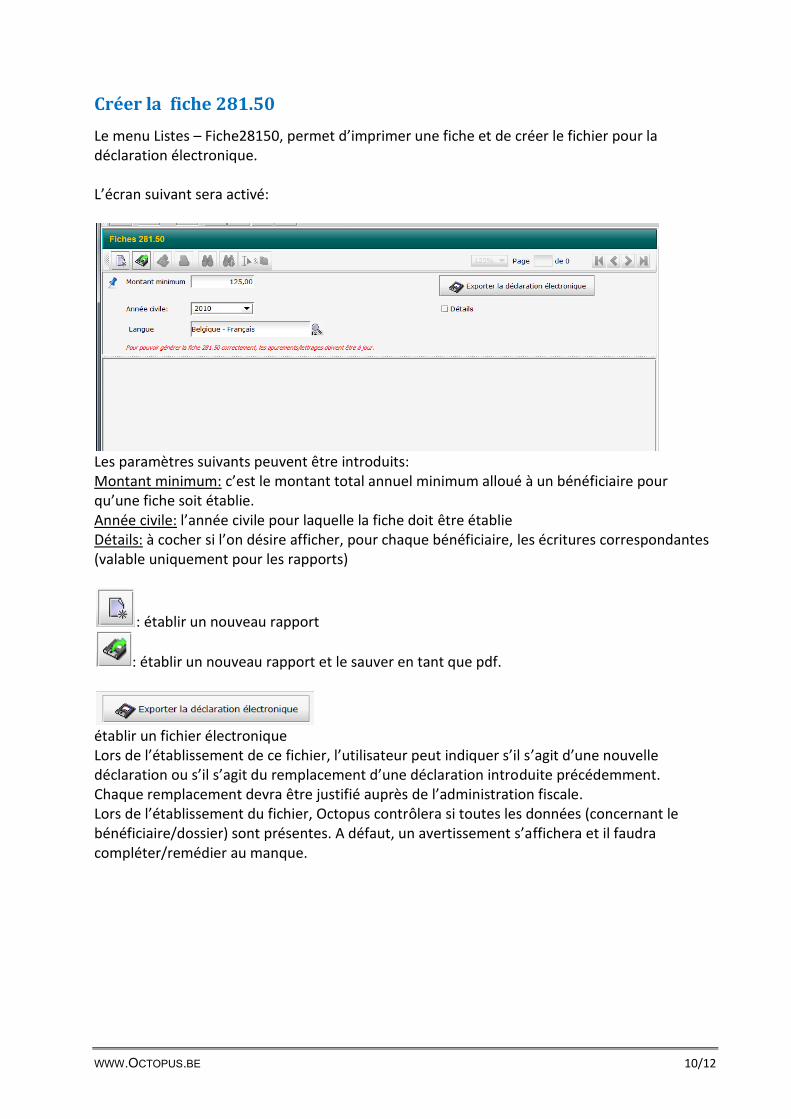

Le menu Listes – Fiche28150, permet d’imprimer une fiche et de créer le fichier pour la déclaration électronique. L’écran suivant sera activé:

Les paramètres suivants peuvent être introduits: Montant minimum: c’est le montant total annuel minimum alloué à un bénéficiaire pour qu’une fiche soit établie. Année civile: l’année civile pour laquelle la fiche doit être établie Détails: à cocher si l’on désire afficher, pour chaque bénéficiaire, les écritures correspondantes (valable uniquement pour les rapports)

: établir un nouveau rapport

: établir un nouveau rapport et le sauver en tant que pdf.

établir un fichier électronique Lors de l’établissement de ce fichier, l’utilisateur peut indiquer s’il s’agit d’une nouvelle déclaration ou s’il s’agit du remplacement d’une déclaration introduite précédemment. Chaque remplacement devra être justifié auprès de l’administration fiscale. Lors de l’établissement du fichier, Octopus contrôlera si toutes les données (concernant le bénéficiaire/dossier) sont présentes. A défaut, un avertissement s’affichera et il faudra compléter/remédier au manque.

WWW.OCTOPUS.BE 11/12

Exemple de rapport:

Montant Total: le montant alloué à la relation et sujet à la fiche 281.50 durant l’année civile choisie. Basé sur les encodages de l’année concernée Montant effectivement payé : le montant payé à la relation et sujet à la fiche 281.50 durant l’année civile choisie. Basé sur les réconciliations avec des écritures financières de l’année civile concernée. Les montants repris sous ‘Sportifs’ et ‘accompagnateurs sportifs’ sont les montants alloués (des 4 natures différentes) ayant trait à des sportifs ou des accompagnateurs sportifs. Ces montants n’ont aucune incidence sur le montant total ni sur le montant effectivement payé.

WWW.OCTOPUS.BE 12/12

Exemple de rapport détaillé:

La liste reprend, par relation, chaque écriture liée à la fiche 281.50. Si, d’une part, il n’est pas fait mention d’un montant sous ‘Montant Total’ ( et les différentes ‘natures’), mais bien sous ‘effectivement payé, d’autre part, cela signifie que la comptabilisation a été faite dans une exercice précédent, et que le paiement réel a été effectué dans l’année civile sélectionnée.