Faculté de Médecine...

28

ASSURANCE MALADIE Faculté de Médecine d’Alger 6 ème année Sciences Médicales Pr LAMRI Larbi Economiste de la santé

Transcript of Faculté de Médecine...

ASSURANCE MALADIE

Faculté de Médecine d’Alger

6ème année Sciences Médicales

Pr LAMRI Larbi

Economiste de la santé

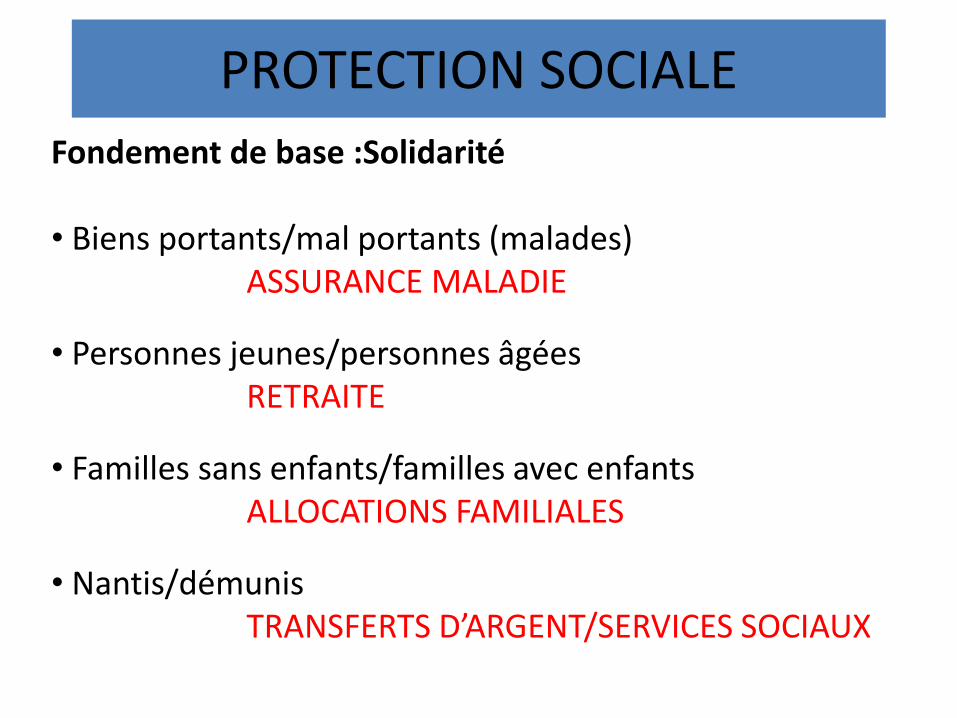

PROTECTION SOCIALE

Fondement de base :Solidarité

• Biens portants/mal portants (malades)ASSURANCE MALADIE

• Personnes jeunes/personnes âgéesRETRAITE

• Familles sans enfants/familles avec enfantsALLOCATIONS FAMILIALES

• Nantis/démunisTRANSFERTS D’ARGENT/SERVICES SOCIAUX

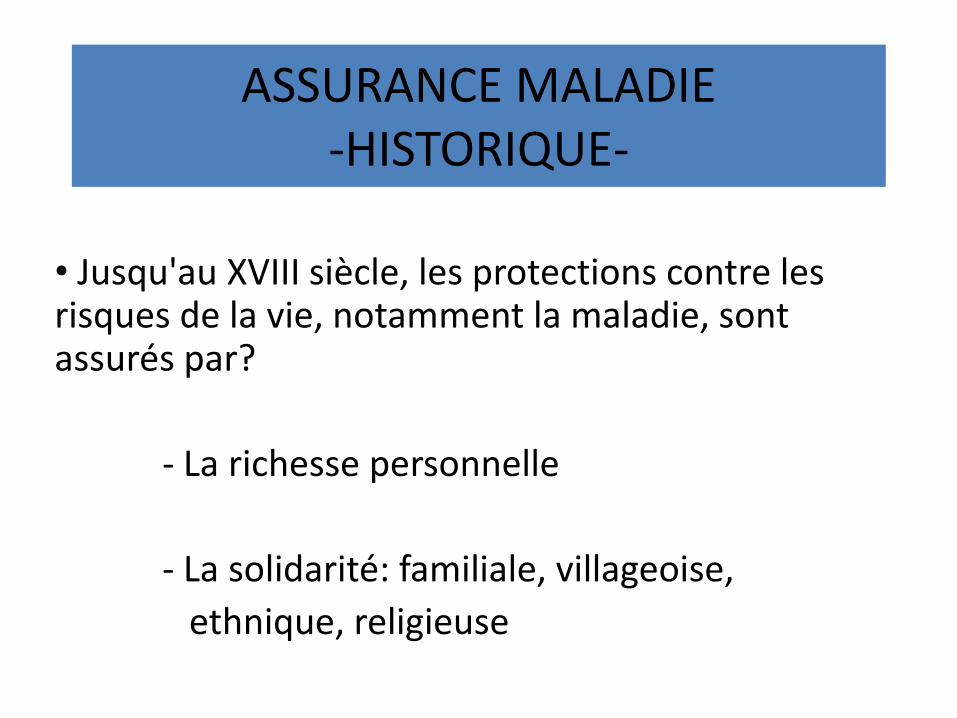

ASSURANCE MALADIE-HISTORIQUE-

• Jusqu'au XVIII siècle, les protections contre les risques de la vie, notamment la maladie, sont assurés par?

- La richesse personnelle

- La solidarité: familiale, villageoise,

ethnique, religieuse

ASSURANCE MALADIE

•Au XIX ème siècle, la révolution industrielle a impliqué une concentration des populations dans les villes

- La solidarité ancienne perd de sa pertinence

- Le nombre d’accidents de travail et de maladies

professionnelles augmente

- Naissance de la Sécurité Sociale

ASSURANCE MALADIE

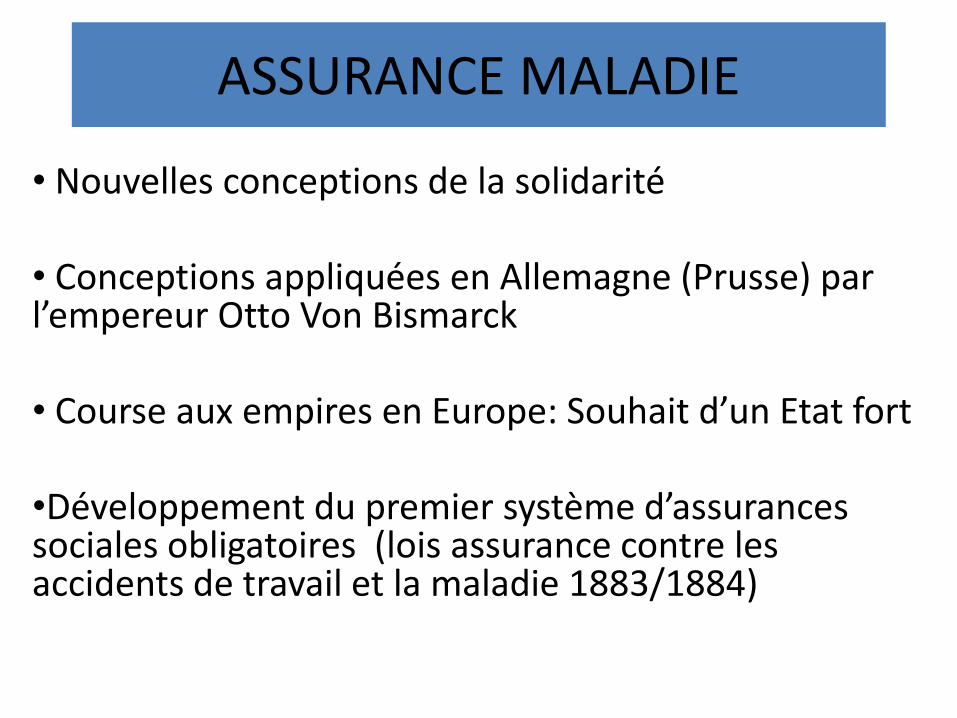

• Nouvelles conceptions de la solidarité

• Conceptions appliquées en Allemagne (Prusse) par l’empereur Otto Von Bismarck

• Course aux empires en Europe: Souhait d’un Etat fort

•Développement du premier système d’assurances sociales obligatoires (lois assurance contre les accidents de travail et la maladie 1883/1884)

ASSURANCE MALADIE• Début de la promotion de la prévoyance individuelle

(premières sociétés d’assurance, mutualisation…)

• FRANCE (1910): mais la sécurité sociale a été créée en 1945

• GRANDE BRETAGNE (1911): mais c’est Lord Béveridge qui crée la sécurité sociale en 1943

• USA. Crise de 1929: Social Act . Premières formes de sécurité sociale (Présidents KENNEDY et JOHNSON mettent en place des politiques de lutte contre la pauvreté et introduisent la couverture du risque maladie)

• ONU: Déclaration des droits de l’homme en décembre 1948 (article 22)

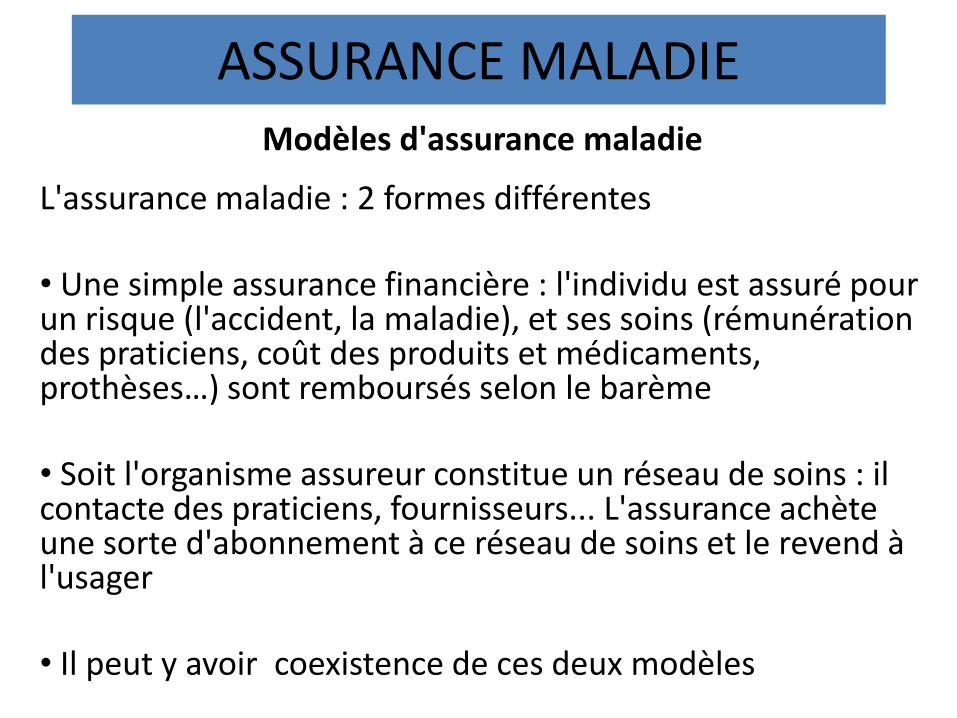

ASSURANCE MALADIEModèles d'assurance maladie

L'assurance maladie : 2 formes différentes

• Une simple assurance financière : l'individu est assuré pour un risque (l'accident, la maladie), et ses soins (rémunération des praticiens, coût des produits et médicaments, prothèses…) sont remboursés selon le barème

• Soit l'organisme assureur constitue un réseau de soins : il contacte des praticiens, fournisseurs... L'assurance achète une sorte d'abonnement à ce réseau de soins et le revend à l'usager

• Il peut y avoir coexistence de ces deux modèles

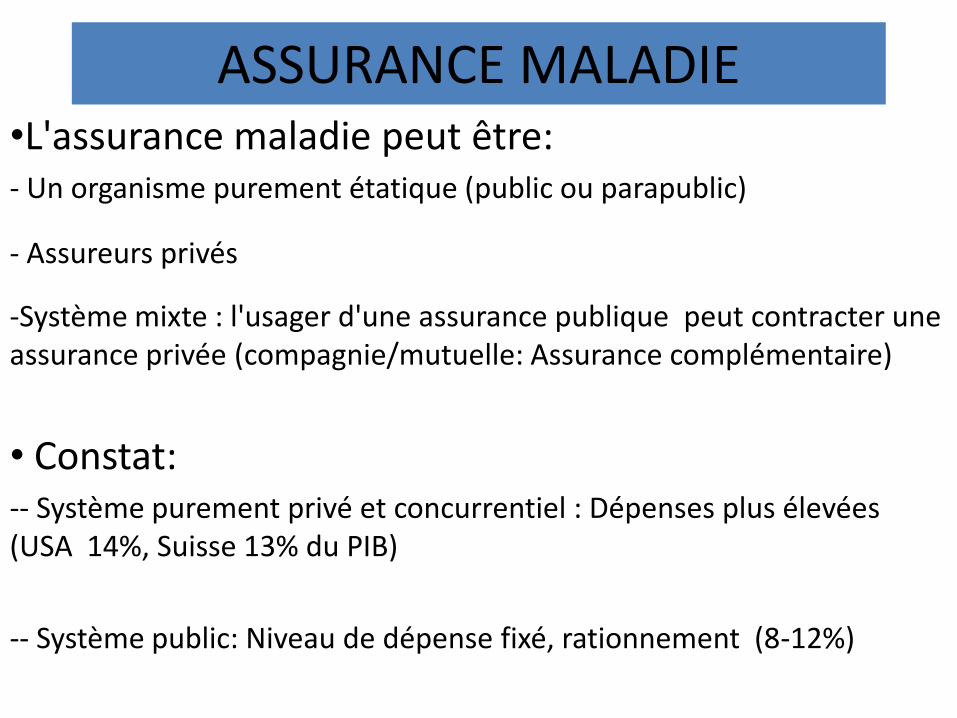

ASSURANCE MALADIE•L'assurance maladie peut être:- Un organisme purement étatique (public ou parapublic)

- Assureurs privés

-Système mixte : l'usager d'une assurance publique peut contracter une assurance privée (compagnie/mutuelle: Assurance complémentaire)

• Constat:-- Système purement privé et concurrentiel : Dépenses plus élevées (USA 14%, Suisse 13% du PIB)

-- Système public: Niveau de dépense fixé, rationnement (8-12%)

ASSURANCE MALADIEL'assurance maladie, qu'est-ce que c'est ?

• C’ est l'une des grandes composantes de la Sécurité Sociale et donc la protection sociale, dont le rôle principal est de protéger les individus contre l'ensemble des risques de la vie

•Tomber malade engendre des soins coûteux (médicaments, médecins...) et parfois même l'impossibilité de travailler, ce qui restreint nos revenus

•Ce sont ces difficultés financières qui ont permis la création de l'assurance maladie

L'assurance maladie, c'est pour qui ?• Selon la Déclaration universelle des droits de l'Homme, la mise en place d'un système d'assurance maladie est un devoir de l'État. Pour chaque citoyen, bénéficier de cette dernière est donc un droit !

ASSURANCE MALADIE

L'assurance maladie, comment ça marche ?

• Généralement financée en grande partie par les cotisations des assurés mais également par un soutien financier de l’Etat

• L'affiliation à l'assurance maladie est automatique: dès notre naissance, nous appartenons à un régime de sécurité sociale

• Notre régime d'assurance maladie évolue tout au long de la vie en fonction de notre situation personnelle et professionnelle. Faire des études, se marier, devenir parent, changer de travail, être au chômage... à chaque étape notre statut, nos droits et les modalités de cotisation et de remboursement changent

• Un changement de notre domicile implique le changement de la caisse dont nous dépendrions

ASSURANCE MALADIE

Qu'est-ce qu'un ayant-droit ?

• Une personne qui, de part son lien de parenté avec l'assuré, bénéficie de la même couverture maladie que lui et être à sa charge effective

•Ayants-droit dépendants : épouse, enfants (mineurs) ascendants (parents)

ASSURANCE MALADIE

PRESENTATION DE QUELQUES MODELES DANS LE MONDE

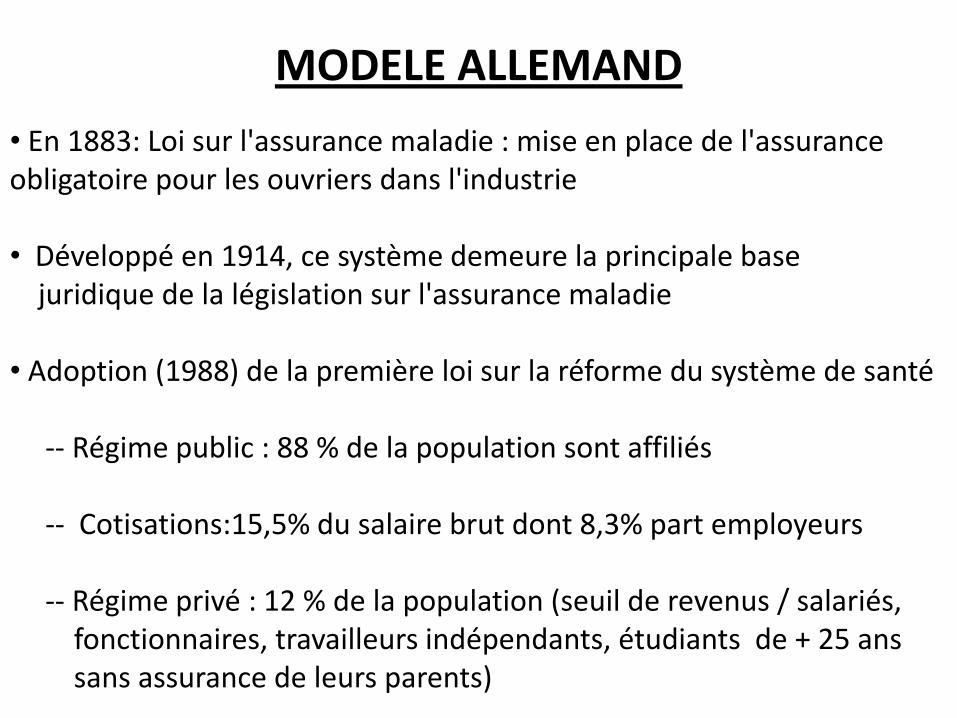

MODELE ALLEMAND

• En 1883: Loi sur l'assurance maladie : mise en place de l'assurance obligatoire pour les ouvriers dans l'industrie

• Développé en 1914, ce système demeure la principale base juridique de la législation sur l'assurance maladie

• Adoption (1988) de la première loi sur la réforme du système de santé

-- Régime public : 88 % de la population sont affiliés

-- Cotisations:15,5% du salaire brut dont 8,3% part employeurs

-- Régime privé : 12 % de la population (seuil de revenus / salariés, fonctionnaires, travailleurs indépendants, étudiants de + 25 anssans assurance de leurs parents)

Caractéristiques du système allemand

• Cotisations sociales (salariales et patronales) financent en majorité le risque maladie ;

• Rôle gestionnaire des caisses d'assurance maladie au sein desquelles siègent des représentants des financeurs (syndicats de salariés et organisations patronales)

• Très grande diversité: 300 caisses publiques différentes

• Grande autonomie des caisses d'assurance maladie (libre fixation de leur taux de cotisation qui sont différents d'une caisse à l'autre);

• Le tiers-payant est généralisé ;

• Rôle important de la négociation collective entre les caisses et les représentants des médecins et avec les hôpitaux;

•Le système fédéral :donne un rôle important aux Länder (en particulier dans le domaine hospitalier)

MODELE CANADIEN

• Éducation et Santé: administrées par les provinces

•Politiques et enveloppes budgétaires: Partage entre autorités et responsabilités fédérale, provinciale, régionale et municipale.

•Québec: Les soins de santé de base sont couverts depuis 1970 par la Régie de l'assurance-maladie du Québec (RAMQ), organisme du gouvernement québécois relevant du Ministère de la santé et des services sociaux du Québec

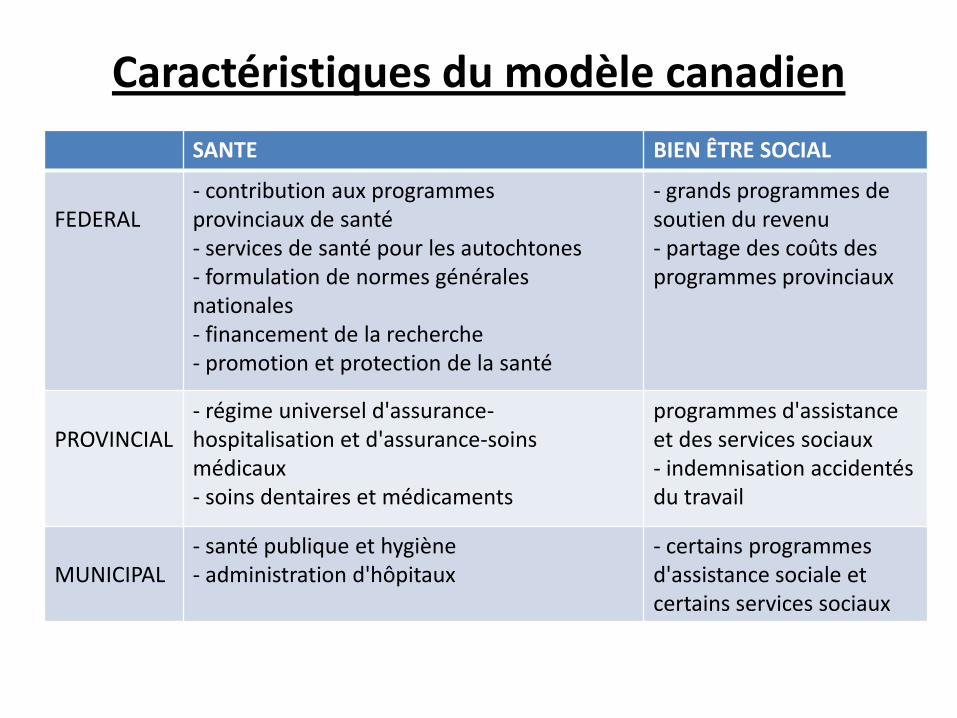

Caractéristiques du modèle canadien

SANTE BIEN ÊTRE SOCIAL

FEDERAL- contribution aux programmesprovinciaux de santé- services de santé pour les autochtones- formulation de normes générales nationales- financement de la recherche- promotion et protection de la santé

- grands programmes de soutien du revenu- partage des coûts des programmes provinciaux

PROVINCIAL- régime universel d'assurance-hospitalisation et d'assurance-soins médicaux- soins dentaires et médicaments

programmes d'assistance et des services sociaux- indemnisation accidentés du travail

MUNICIPAL- santé publique et hygiène- administration d'hôpitaux

- certains programmes d'assistance sociale et certains services sociaux

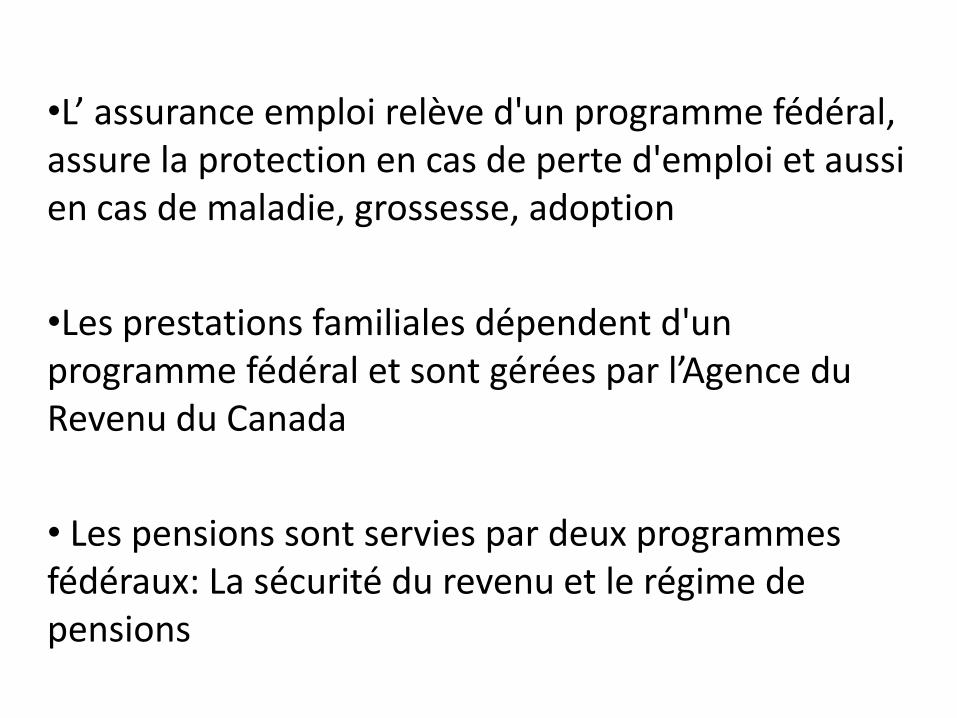

•L’ assurance emploi relève d'un programme fédéral, assure la protection en cas de perte d'emploi et aussi en cas de maladie, grossesse, adoption

•Les prestations familiales dépendent d'un programme fédéral et sont gérées par l’Agence du Revenu du Canada

• Les pensions sont servies par deux programmes fédéraux: La sécurité du revenu et le régime de pensions

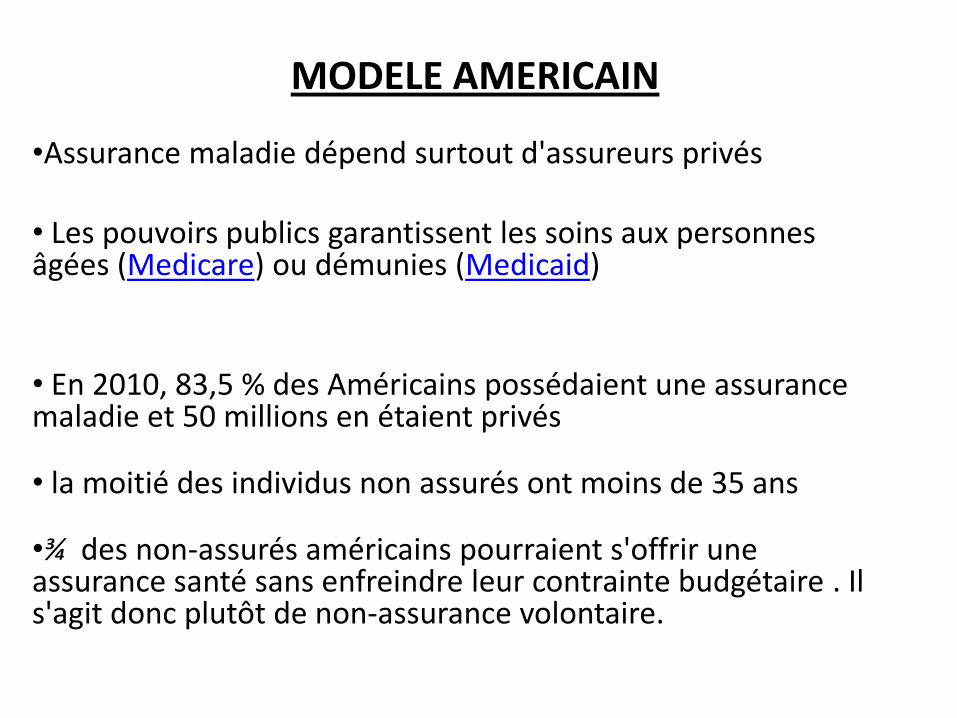

MODELE AMERICAIN

•Assurance maladie dépend surtout d'assureurs privés

• Les pouvoirs publics garantissent les soins aux personnes âgées (Medicare) ou démunies (Medicaid)

• En 2010, 83,5 % des Américains possédaient une assurance maladie et 50 millions en étaient privés

• la moitié des individus non assurés ont moins de 35 ans

•¾ des non-assurés américains pourraient s'offrir une assurance santé sans enfreindre leur contrainte budgétaire . Il s'agit donc plutôt de non-assurance volontaire.

Caractéristiques du modèle américain•Une partie importante des cotisations, 30 %, n'est pas réinvestie dans la santé mais part en frais administratifs, marketing et bénéfices

• L'assurance maladie revient deux fois plus cher qu'en France : 5 500 dollars par personne en 2005, cela représente 16 % du PIB.

• La réforme (OBAMA) de l'assurance maladie en novembre 2009 est une grande avancée sociale

•les Américains doivent souscrire une assurance avant 2014 sous peine d'amende

• Elle interdit aux assurances de refuser de couvrir leurs assurés en raison de leurs antécédents médicaux (sélection adverse)

• Elle octroie une aide financière aux familles qui ont des revenus inférieurs à 88 000 dollars par an

• La réforme devrait coûter 940 milliards de dollars sur 10 ans

• Son financement devrait être assuré par des taxes sur les revenus élevés et la baisse des dépenses de soins.

NB. Il existe en Suisse plusieurs dizaines de caisses d'assurance maladie toutes des sociétés privées. Il n'existe pas en Suisse de

caisse maladie publique

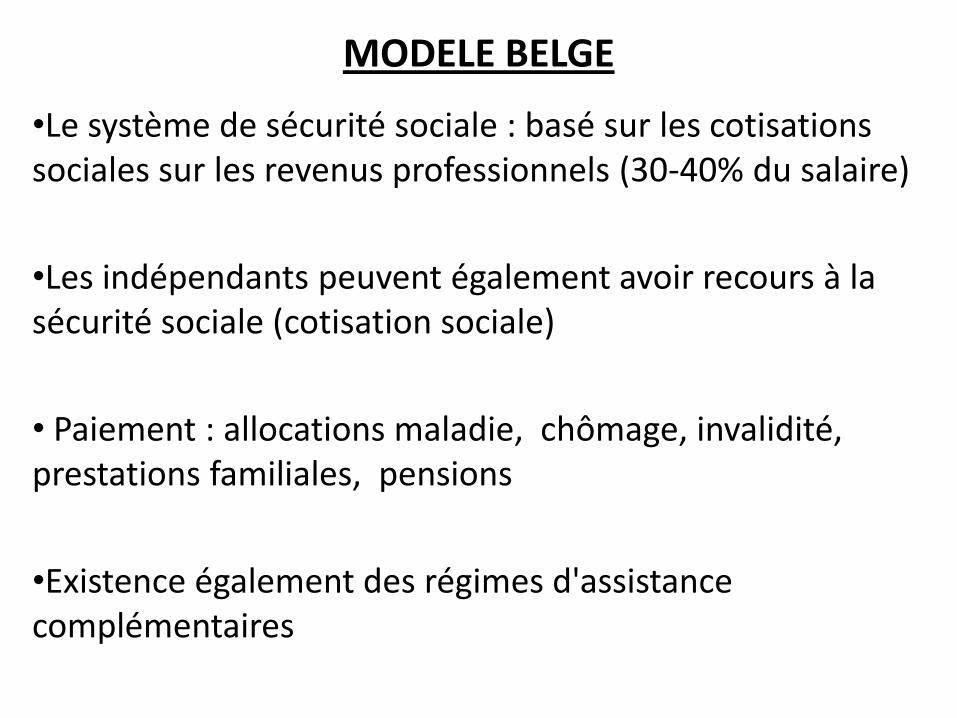

MODELE BELGE

•Le système de sécurité sociale : basé sur les cotisations sociales sur les revenus professionnels (30-40% du salaire)

•Les indépendants peuvent également avoir recours à la sécurité sociale (cotisation sociale)

• Paiement : allocations maladie, chômage, invalidité, prestations familiales, pensions

•Existence également des régimes d'assistance complémentaires

Caractéristiques du modèle belge

•L'assurance maladie-invalidité est une assurance « soins de santé » obligatoire gérée par IN d’Assurance maladie-invalidité (INAMI).

• Constamment en déficit à cause du vieillissement de la population

• Dégradation du rapport « nombre de cotisants » / « nombre de bénéficiaires »

•Solutions utilisée : usage accru des génériques, réduction des examens médicaux

•Problème de solidarité régionale: Flamands/Wallons jugés surconsommateurs

MECANISMES DE REMUNERATION EN SANTE

- Mécanismes de rémunération (paiement): 7

MECANISMES DE REMUNERATION EN SANTE

- Mécanismes de rémunération (paiement):

• Rémunération on à l ’acte• Rémunération au cas (à l ’épisode)• Forfait journalier (journée d ’ hospitalisation)• Taux forfaitaire (paiement par primes)• Capitation• Salaire• Budget

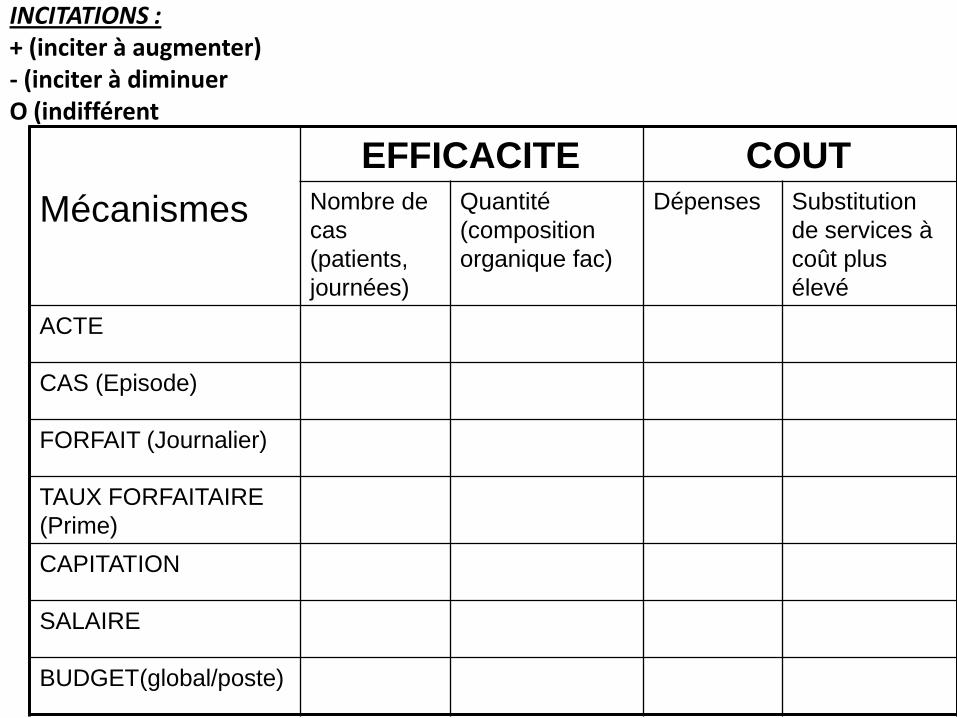

INCITATIONS :+ (inciter à augmenter)- (inciter à diminuerO (indifférent

Mécanismes

EFFICACITE COUTNombre de

cas

(patients,

journées)

Quantité

(composition

organique fac)

Dépenses Substitution

de services à

coût plus

élevé

ACTE

CAS (Episode)

FORFAIT (Journalier)

TAUX FORFAITAIRE

(Prime)

CAPITATION

SALAIRE

BUDGET(global/poste)

Mécanismes

EFFICACITE COUTNombre de

cas

(patients,

journées)

Quantité

(composition

organique fact)

Dépenses Substitution de

services à coût

plus élevé

ACTE + + + +

CAS (Episode) + 0 0 -

FORFAIT (Journalier) + - 0 -

TAUX FORFAITAIRE

(Prime)+ 0 0 -

CAPITATION + 0 0 -

SALAIRE - 0 0 0

BUDGET(global/poste - - - -

SOLUTION

OPTIMALE+ -

EFFICACITE COUT

Nombre de

cas (patients,

journées)

Quantité

(composition

organique)

Dépenses Substitution de

services à coût

plus élevé

ACTE +/+ +/+

CAS (Episode) +/0 -/0

FORFAIT (Journalier) +/0 0/0

TAUX FORFAITAIRE

(Prime)+/0 0/-

CAPITATION +/0 0/-

SALAIRE -/0 0/0

BUDGET(global/poste -/- -/-

SOLUTION

OPTIMALE+ -

PROTECTION SOCIALE : Financement

Travaux de groupes:

G1- CNASG2- CASNOSG3- CNRG4- CNACG5- CACOBATH +SOLIDARITEG6- LES SYSTEMES DE PROTECTION SOCIALE DANS LE MONDE: ETUDE DE CAS:G6.1. USA, SuisseG6.2. France, AllemagneG6.3. Angleterre, Canada, Norvège, Suède, DanemarkG7.4. Tunisie, Maroc, Egypte, Liban, Jordanie

• Obligation ou non

• Risques couverts, prestations offertes

• Types de financement

• Administration: organismes concernés

• Avantages/Inconvénients