F0005_chap13

10

W illiam Miller, gérant du fonds actions Legg Mason Value Trust était considéré, jusqu’à ce que la crise financière éclate, comme l’un des meilleurs gérants de porte- feuille au monde : son fonds a en effet surperformé le marché chaque année entre 1991 et 2005. Mais entre 2007 et 2008, son fonds a perdu près de 65 % de sa valeur, soit deux fois plus que le marché au cours de cette même période. Son fonds a de nouveau surperformé en 2009, avant de s’effondrer de 2010 à 2012 conduisant finalement Miller à se retirer. Les investisseurs qui ont acheté des parts de ce fonds en 1991 ont perdu en deux ans l’ensemble de la surperformance réalisée au cours des 15 années précédentes. Les performances obtenues par ce gérant jusqu’en 2007 étaient-elles dues à la chance ou est-ce la période post-2007 qui fait figure d’accident de parcours 1 ? Une des conclusions essentielles du MEDAF est qu’il est impossible de réaliser une performance supérieure à celle du marché de manière persistante. Dans ce chapitre, nous allons examiner précisément cette prédiction du MEDAF et dans quelle mesure le portefeuille de marché peut être considéré comme efficient. Le chapitre débute par l’analyse du rôle joué par la concurrence en soulignant le fait que si des investisseurs sont capables de « battre le marché », c’est que d’autres détiennent des portefeuilles qui sous- performent. Le chapitre étudie aussi le comportement des investisseurs individuels qui ont tendance à faire de nombreuses erreurs qui nuisent à leur performance. Bien qu’il soit a priori possible pour quelques gérants professionnels de tirer parti de ces erreurs, les investisseurs qui ont acheté des parts de ces fonds n’en profitent guère. Le chapitre examine ensuite certains « styles » de gestion reposant sur la détention d’actions de petites capitalisations, d’actions à forts rendements ou d’actions qui ont surperformé dans la période récente, et offrent des rentabilités supérieures à celles prédites par le MEDAF. Le chapitre se conclut par la présentation de modèles multifactoriels permet- tant de rendre compte de ces « anomalies » afin de calculer le coût du capital. 13.1. Concurrence sur les marchés de capitaux Afin de bien comprendre le rôle de la concurrence dans le cadre du MEDAF (chapitre 11), il est utile d’examiner comment le comportement des investisseurs conduit à l’équilibre des marchés. 1. T. Lauricella (2008), « The Stock Picker’s Defeat », Wall Street Journal, 10 décembre. Chapitre 13 Comportement des investisseurs et efficience des marchés financiers © 2014 Pearson France – Finance d'entreprise, 3e éd. – Jonathan Berk, Peter DeMarzo

description

finance

Transcript of F0005_chap13

W illiam Miller, gérant du fonds actions Legg Mason Value Trust était considéré, jusqu’à ce que la crise financière éclate, comme l’un des meilleurs gérants de porte-

feuille au monde : son fonds a en effet surperformé le marché chaque année entre 1991 et 2005. Mais entre 2007 et 2008, son fonds a perdu près de 65 % de sa valeur, soit deux fois plus que le marché au cours de cette même période. Son fonds a de nouveau surperformé en 2009, avant de s’effondrer de 2010 à 2012 conduisant finalement Miller à se retirer. Les investisseurs qui ont acheté des parts de ce fonds en 1991 ont perdu en deux ans l’ensemble de la surperformance réalisée au cours des 15 années précédentes. Les performances obtenues par ce gérant jusqu’en 2007 étaient-elles dues à la chance ou est-ce la période post-2007 qui fait figure d’accident de parcours1 ?

Une des conclusions essentielles du MEDAF est qu’il est impossible de réaliser une performance supérieure à celle du marché de manière persistante. Dans ce chapitre, nous allons examiner précisément cette prédiction du MEDAF et dans quelle mesure le portefeuille de marché peut être considéré comme efficient. Le chapitre débute par l’analyse du rôle joué par la concurrence en soulignant le fait que si des investisseurs sont capables de « battre le marché », c’est que d’autres détiennent des portefeuilles qui sous-performent. Le chapitre étudie aussi le comportement des investisseurs individuels qui ont tendance à faire de nombreuses erreurs qui nuisent à leur performance. Bien qu’il soit a priori possible pour quelques gérants professionnels de tirer parti de ces erreurs, les investisseurs qui ont acheté des parts de ces fonds n’en profitent guère. Le chapitre examine ensuite certains « styles » de gestion reposant sur la détention d’actions de petites capitalisations, d’actions à forts rendements ou d’actions qui ont surperformé dans la période récente, et offrent des rentabilités supérieures à celles prédites par le MEDAF. Le chapitre se conclut par la présentation de modèles multifactoriels permet-tant de rendre compte de ces « anomalies » afin de calculer le coût du capital.

13.1. Concurrence sur les marchés de capitaux

Afin de bien comprendre le rôle de la concurrence dans le cadre du MEDAF (chapitre 11), il est utile d’examiner comment le comportement des investisseurs conduit à l’équilibre des marchés.

1. T. Lauricella (2008), « The Stock Picker’s Defeat », Wall Street Journal, 10 décembre.

Chapitre 13Comportement des investisseurs

et efficience des marchés financiers

0005_FinEntreprise3ed.indb 483 17/04/14 12:01

© 2014 Pearson France – Finance d'entreprise, 3e éd. – Jonathan Berk, Peter DeMarzo

484 Partie IV – Risque et rentabilité

L’alpha d’une action

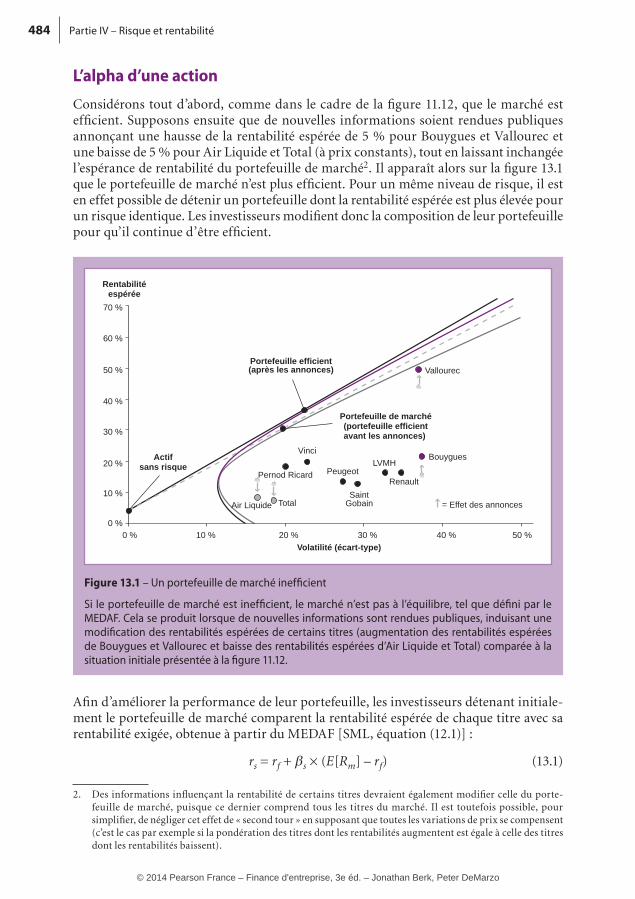

Considérons tout d’abord, comme dans le cadre de la figure 11.12, que le marché est efficient. Supposons ensuite que de nouvelles informations soient rendues publiques annonçant une hausse de la rentabilité espérée de 5 % pour Bouygues et Vallourec et une baisse de 5 % pour Air Liquide et Total (à prix constants), tout en laissant inchangée l’espérance de rentabilité du portefeuille de marché2. Il apparaît alors sur la figure 13.1 que le portefeuille de marché n’est plus efficient. Pour un même niveau de risque, il est en effet possible de détenir un portefeuille dont la rentabilité espérée est plus élevée pour un risque identique. Les investisseurs modifient donc la composition de leur portefeuille pour qu’il continue d’être efficient.

Volatilité (écart-type)

Renault

LVMH

60 %

70 %

50 %

30 %

10 %

40 %

20 %

0 %0 % 10 % 30 %20 % 40 % 50 %

Rentabilitéespérée

Bouygues

SaintGobain

Peugeot

Vinci

Pernod Ricard

TotalAir Liquide

Portefeuille de marché(portefeuille efficientavant les annonces)

Portefeuille efficient(après les annonces)

Actifsans risque

Vallourec

= Effet des annonces

Figure 13.1 – Un portefeuille de marché inefficient

Si le portefeuille de marché est inefficient, le marché n’est pas à l’équilibre, tel que défini par le MEDAF. Cela se produit lorsque de nouvelles informations sont rendues publiques, induisant une modification des rentabilités espérées de certains titres (augmentation des rentabilités espérées de Bouygues et Vallourec et baisse des rentabilités espérées d’Air Liquide et Total) comparée à la situation initiale présentée à la figure 11.12.

Afin d’améliorer la performance de leur portefeuille, les investisseurs détenant initiale-ment le portefeuille de marché comparent la rentabilité espérée de chaque titre avec sa rentabilité exigée, obtenue à partir du MEDAF [SML, équation (12.1)] :

rs = rf + βs × (E[Rm] – rf) (13.1)

2. Des informations influençant la rentabilité de certains titres devraient également modifier celle du porte-feuille de marché, puisque ce dernier comprend tous les titres du marché. Il est toutefois possible, pour simplifier, de négliger cet effet de « second tour » en supposant que toutes les variations de prix se compensent (c’est le cas par exemple si la pondération des titres dont les rentabilités augmentent est égale à celle des titres dont les rentabilités baissent).

0005_FinEntreprise3ed.indb 484 17/04/14 12:01

© 2014 Pearson France – Finance d'entreprise, 3e éd. – Jonathan Berk, Peter DeMarzo

485Chapitre 13 – Comportement des investisseurs et efficience des marchés financiers

Les quatre actions dont les rentabilités espérées sont modifiées n’appartiennent plus à la SML (figure 13.2). La différence entre la rentabilité espérée du titre s et sa rentabilité exigée définit l’alpha de cet actif :

αs = E[Rs] – rs (13.2)

Lorsque le portefeuille de marché est efficient, tous les titres et tous les portefeuilles sont sur la droite du MEDAF et leur alpha est nul. Au contraire, lorsque le portefeuille de marché n’est pas efficient, les alphas de certains titres et de certains portefeuilles sont non nuls, et les investisseurs peuvent détenir un portefeuille plus performant que le portefeuille de marché : comme on l’a vu au chapitre 11, le ratio de Sharpe d’un portefeuille augmente lorsqu’il contient des titres dont la rentabilité espérée dépasse la rentabilité exigée, ce qui est le cas lorsque ces actifs ont un alpha positif. Ce résultat peut également être obtenu en vendant à découvert les titres dont les alphas sont négatifs.

Comment profiter des actions à alphas non nuls

–0,5 0

10 %

Actif sans risque

20 %

30 %

40 %

50 %

60 %

70 %

0,5Bêta

1 1,5 2

Rentabilité espérée

Droite du MEDAF(SML)

Vallourec

�Vallourec

Bouygues

TotalAir Liquide

= Effet des annonces

= Effet des transactions

Portefeuille de marché

Figure 13.2 – Alpha et distance par rapport à SML

Si le portefeuille de marché est inefficient, certains titres ne sont plus situés sur la SML. L’alpha d’un titre correspond à la distance par rapport à la SML. Il est possible de composer un portefeuille plus performant que le portefeuille de marché en achetant les titres dont l’alpha est positif et en vendant ceux dont l’alpha est négatif. Lorsque l’on procède ainsi, les prix et donc les rentabilités espérées s’ajustent et l’alpha se réduit jusqu’à devenir nul.

Face à la situation décrite à la figure 13.2, les investisseurs rationnels détenant initiale-ment le portefeuille de marché vont acheter des actions Bouygues et Vallourec et vendre des actions Air Liquide et Total. Ces opérations provoquent la hausse du prix des actions demandées et la baisse du prix des actions offertes, ce qui modifie les rentabilités espé-rées de ces titres : lorsque le prix d’une action augmente, le rendement (dividende sur

0005_FinEntreprise3ed.indb 485 17/04/14 12:01

© 2014 Pearson France – Finance d'entreprise, 3e éd. – Jonathan Berk, Peter DeMarzo

486 Partie IV – Risque et rentabilité

prix de l’action) baisse, tout comme le taux de plus-value espéré, et inversement. La rentabilité espérée varie donc en sens inverse du prix. Les recompositions de portefeuille conduisent par conséquent à une baisse de la rentabilité espérée des titres à alpha positif et à une hausse de celle des titres à alpha négatif. Ces ajustements se poursuivent jusqu’à ce que le marché soit de nouveau à l’équilibre, c’est-à-dire lorsque tous les titres sont revenus sur la SML et que le portefeuille de marché est de nouveau efficient.

La conclusion principale du MEDAF, qui veut que le portefeuille de marché soit toujours efficient, n’est certes pas absolument vérifiée. Toutefois, la concurrence entre les inves-tisseurs qui cherchent à « battre » le marché en investissant dans des titres à alpha positif et en vendant à découvert ceux à alpha négatif implique que le portefeuille de marché est proche de l’efficience presque tout le temps. Ainsi, le MEDAF peut-il être considéré comme une bonne description de la situation lorsque les marchés sont concurrentiels. Il est en outre possible que des stratégies d’investissement, qui cherchent à profiter de l’existence (temporaire) de titres à alpha non nul sur le marché, existent et puissent donc battre le marché.

13.2. informations et anticipations rationnelles

De quelle manière un investisseur pourrait-il tirer profit de stratégies d’investissement dans des titres à alpha non nul ? Pour répondre à cette question, il convient d’analyser la situation décrite à la figure 13.2 après l’arrivée des annonces sur le marché. Du fait de l’alpha positif de Vallourec avant que le prix de son action ne s’ajuste, les investis-seurs vont anticiper une hausse du prix du titre et donc placer des ordres d’achat avant que cela ne se produise. Si l’annonce est publique, il est probable qu’un grand nombre d’investisseurs procédera de la même manière. Symétriquement, aucun investisseur souhaitant initialement se dessaisir du titre n’acceptera de le faire à l’ancien prix. Ces deux comportements pleinement rationnels aboutissent à un déséquilibre dans le carnet d’ordres du titre. La seule manière de rétablir l’équilibre consiste en l’augmentation du prix, de sorte que l’alpha devienne nul. Ainsi, il n’est pas du tout impossible que le prix de marché de cette action se soit ajusté alors qu’aucune transaction n’a eu lieu. Cette situation existe lorsque la concurrence entre les investisseurs est très intense de sorte que les prix de marché s’ajustent avant même qu’aucun titre ne soit échangé à l’ancien prix3.

investisseurs informés contre investisseurs non informés

La discussion précédente a mis en exergue le fait qu’acheter une action à alpha positif nécessite de pouvoir trouver un investisseur désireux de la vendre (à l’ancien prix).

Le MEDAF a été développé sous l’hypothèse que les investisseurs ont tous accès au même ensemble informationnel et forment des anticipations homogènes. Sous cette hypothèse, tous les investisseurs devraient savoir quel titre a un alpha positif et aucun d’eux ne devrait vouloir le vendre. Bien entendu, cette hypothèse n’est pas réaliste. En pratique, les investisseurs détiennent des informations différentes et ils fournissent de gros efforts pour en acquérir, d’où l’existence des départements de recherche actions

3. Cette idée selon laquelle les prix de marché s’ajustent sans qu’il n’y ait eu de transactions est parfois appelé théorème de l’absence de transaction (no-trade theorem) : P. Milgrom et N. Stokey (1982), « Information, Trade and Common Knowledge », Journal of Economic Theory, 26, 17-27.

0005_FinEntreprise3ed.indb 486 17/04/14 12:01

© 2014 Pearson France – Finance d'entreprise, 3e éd. – Jonathan Berk, Peter DeMarzo

487Chapitre 13 – Comportement des investisseurs et efficience des marchés financiers

dans la plupart des grandes banques. En conséquence, il est possible que certains inves-tisseurs « sophistiqués » puissent tirer avantage de l’existence d’investisseurs naïfs n’ayant pas accès aux mêmes informations.

Cette possible différence informationnelle n’est toutefois pas une condition suffisante pour s’assurer de l’existence de transactions. Un résultat important du MEDAF est que les investisseurs devraient détenir le portefeuille de marché combiné avec l’actif sans risque. Ce résultat ne dépend pas de la qualité des informations dont les investisseurs dispo-sent. Même les investisseurs « naïfs » et/ou moins informés sont en mesure de suivre ce conseil ; ce sont même probablement ceux qui y ont le plus intérêt…

Comment éviter d’être battu par des investisseurs mieux informés ?

Problème

Pauline ne dispose d’aucune information particulière sur les marchés boursiers. Elle sait toutefois que les autres investisseurs en possèdent et qu’ils les utilisent lorsqu’ils composent leur portefeuille. Cette asymétrie d’information préoccupe Pauline, car elle craint de réaliser une performance inférieure aux autres investisseurs. Comment peut-elle garantir à son portefeuille une performance comparable à celle de l’inves-tisseur informé « moyen » ?

Solution

Pauline peut bénéficier de la même rentabilité que celle de l’investisseur informé moyen en détenant le portefeuille de marché. Celui-ci est en effet constitué de la moyenne des portefeuilles détenus par l’ensemble des investisseurs (puisque la demande est nécessairement égale à l’offre de titres).

Si Pauline ne détient pas le portefeuille de marché, elle se retrouve avec un porte-feuille surpondérant les « mauvaises » actions : quelles que soient les actions surpondérées dans son portefeuille, les investisseurs informés les sous-pondéreront, et vice versa (encore une fois, car la demande doit être égale à l’offre). Or, ces derniers choisissent les titres en étant mieux informés. Leur portefeuille surperforme donc le marché et bénéficie d’un alpha positif. Le portefeuille de Pauline, symétriquement, affiche alors un alpha négatif.

Exem

ple

13.1

Anticipations rationnelles

L’exemple 13.1 met en lumière un résultat central de la théorie financière ; tous les inves-tisseurs, indépendamment de leurs compétences et des informations dont ils disposent, peuvent être certains d’obtenir un alpha nul s’ils détiennent le portefeuille de marché : celui-ci est par définition sur la SML. De plus, aucun investisseur ne devrait détenir une position longue dans les titres à alpha négatif. Or, le portefeuille moyen de tous les inves-tisseurs correspond au portefeuille de marché. L’alpha moyen des investisseurs est donc nul. Puisque aucun investisseur n’accepte de détenir une action à alpha négatif, aucun investisseur ne peut non plus bénéficier d’un alpha positif. On retrouve ainsi l’idée que le portefeuille de marché est efficient. En définitive, l’hypothèse d’anticipations homo-gènes n’est donc pas nécessaire au MEDAF. Il suffit de lui substituer une hypothèse plus

0005_FinEntreprise3ed.indb 487 17/04/14 12:01

© 2014 Pearson France – Finance d'entreprise, 3e éd. – Jonathan Berk, Peter DeMarzo

488 Partie IV – Risque et rentabilité

plausible, celle d’anticipations rationnelles selon laquelle tous les investisseurs utilisent leur propre information et l’interprètent correctement, tout comme celle contenue dans les prix des titres et dans les transactions opérées par les autres4.

En fait, pour qu’il soit possible de battre le marché et de bénéficier d’un alpha positif, il faut supposer qu’il existe des investisseurs détenant des portefeuilles à alpha négatif, alors même qu’ils auraient pu sans effort détenir un portefeuille à alpha nul (le porte-feuille de marché). De cette analyse, deux conclusions importantes peuvent être tirées :

Le portefeuille de marché peut être inefficient (et il est alors possible de battre le marché) si, et seulement si, un nombre significatif d’investisseurs :

1. n’ont pas d’anticipations rationnelles de sorte qu’ils interprètent de manière incorrecte les informations qu’ils détiennent, pensant (à tort) détenir un portefeuille à alpha positif alors qu’il est, en réalité, négatif ;

ou

2. se préoccupent de caractéristiques autres que la rentabilité espérée et la volatilité des actifs, de sorte qu’ils acceptent de détenir un portefeuille inefficient.

Comment les investisseurs se comportent-ils en réalité ? Est-ce que les investisseurs informés suivent les prescriptions du MEDAF et détiennent le portefeuille de marché ? Afin de répondre à ces questions, la section suivante présente une revue de la littérature empirique sur le comportement des investisseurs individuels.

13.3. Le comportement des investisseurs individuels

Cette section s’attache à vérifier si les investisseurs individuels suivent les recom-mandations du MEDAF. En réalité, bien des investisseurs ne semblent pas détenir un portefeuille efficient. Ils ont plutôt tendance à sous-diversifier leur portefeuille et à effectuer un trop grand nombre de transactions. De tels comportements non rationnels sont-ils susceptibles de créer des opportunités pour les investisseurs plus sophistiqués ?

Sous-diversification et biais de portefeuille

De nombreuses études empiriques montrent que les investisseurs individuels ne diver-sifient pas correctement leur portefeuille. Ainsi, en 2001 aux États-Unis, la moitié des ménages qui détiennent des actions en détiennent moins de quatre, et neuf ménages sur dix en détiennent moins de dix (Survey of Consumer Finances)5. Les investisseurs ont en outre tendance à concentrer leurs investissements dans des titres appartenant à un même secteur d’activité ou à une même zone géographique, ce qui limite encore la diversification de leur portefeuille. Pire, aux États-Unis, les salariés investissent en moyenne près d’un tiers de leur plan d’épargne-retraite en actions de leur propre

4. P. DeMarzo et C. Skiadas (1998), « Aggregation, Determinacy, and Informational Efficiency for a class of Economics with Asymmetric Information », Journal of Economic Theory, 80, p. 123-152.

5. V. Polkovnichenko (2005), « Household Portfolio Diversification: A case for Rank Dependent Preferences », Review of Financial Studies, 18, 1467-1502.

0005_FinEntreprise3ed.indb 488 17/04/14 12:01

© 2014 Pearson France – Finance d'entreprise, 3e éd. – Jonathan Berk, Peter DeMarzo

489Chapitre 13 – Comportement des investisseurs et efficience des marchés financiers

entreprise6. Ce phénomène de sous-diversification n’est évidemment pas propre aux ménages américains. D’autres études en France7 ou en Suède8 montrent approximative-ment la même chose.

Plusieurs explications peuvent être apportées. La première vient du biais de familiarité : les investisseurs individuels ont tendance à privilégier les entreprises qu’ils connaissent le mieux9. La seconde est qu’ils sont plus soucieux de la performance relative de leur portefeuille comparé à leurs proches, que de sa performance absolue : on parle de préoc-cupations relatives en termes de richesse (catching up with the Joneses). Ils ont tendance à choisir des portefeuilles sous-diversifiés mais qui ressemblent à ceux de leurs collègues ou de leurs voisins10. La sous-diversification représente un cas manifeste de comporte-ment sous-optimal de la part des investisseurs individuels.

excès de confiance et agressivité

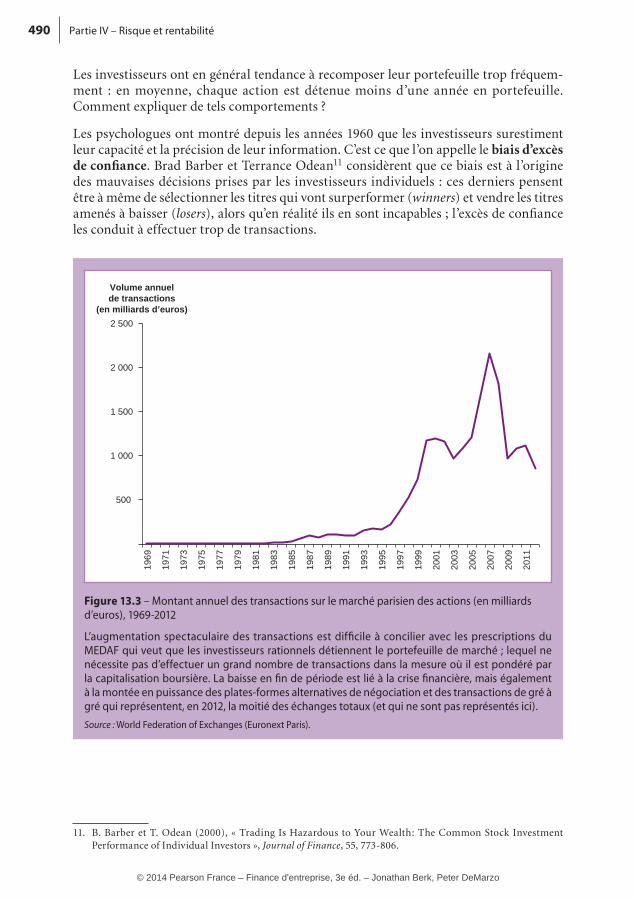

Selon le MEDAF, les investisseurs devraient détenir un portefeuille combinant l’actif sans risque et le portefeuille de marché, ce dernier contenant tous les titres risqués. Le portefeuille de marché étant pondéré par la capitalisation boursière, en théorie nul besoin d’échanger pour s’adapter aux mouvements de prix des actifs. Par conséquent, si tous les investisseurs détenaient le portefeuille de marché, on ne devrait pas observer de volumes de transaction importants sur les marchés financiers. En réalité, les volumes de transaction sur les marchés financiers sont énormes.

La figure 13.3 illustre l’évolution des volumes de transaction sur le marché parisien des actions depuis 1969. À la fin des années 1970, la valeur des actions échangées chaque année à la Bourse de Paris s’élevait à 4 milliards d’euros. Au début des années 1990, cette valeur atteignait déjà 100 milliards d’euros. 15 ans plus tard, en 2007, on est passé à plus de 2 000 milliards d’euros en actions échangées sur Euronext Paris… Ainsi, en 30 ans, entre 1977 et 2007, les transactions boursières ont augmenté 100 fois plus vite que le PIB. Depuis 2007, la figure 13.3 suggère toutefois une baisse importante. Cela coïncide avec la crise financière, mais cela tient surtout à l’entrée en vigueur en Europe de la directive MIF (Marchés d’instruments financiers) qui met fin à la centralisation des ordres de Bourse. La figure 13.3 ne représente, en fait, que les transactions réalisées sur Euronext Paris, qui sur la fin de période ne constituent qu’à peine la moitié des échanges. Si l’on tient compte des échanges réalisés sur les autres plates-formes de négociation, ainsi que des transactions de gré à gré, les transactions ont continué d’augmenter pour atteindre en 2012 un peu plus de 2 600 milliards d’euros.

6. La plus grosse partie de la retraite d’un Américain provient d’un système de capitalisation (la part de la répar-tition étant bien plus faible qu’en France). L’investissement y est défiscalisé et géré dans un compte spécial : le 401(k). S. Benartzi (2001), « Excessive Extrapolation and the Allocation of 401(k) Accounts to Company Stock », Journal of Finance, 56, 1747-1764.

7. L. Arrondel et A. Masson (2010), « Temperance in Stock Market Participation: Evidence from France », Economica, 77(306), 314-333 ; L. Arrondel et A. Masson (2003), « Stockholding in France », in Stockholding in Europe, édité par L. Guiso, M. Haliassos et T. Jappelli, Palgrave Macmillan Publishers, 75-109.

8. J. Campbell (2006), « Household Finance », Journal of Finance, 61, 1553-1604. Cette étude montre notamment que 50 % de la volatilité du portefeuille des investisseurs individuels en Suède est due au risque spécifique.

9. G. Huberman (2001), « Familiarity Breeds Investment », Review of Financial Studies, 14, 659-680.

10. P. DeMarzo, R. Kaniel et I. Kremer (2004), « Diversification as a Public Good: Community Effects in Portfolio Choice », Journal of Finance, 59, 1677-1715.

0005_FinEntreprise3ed.indb 489 17/04/14 12:01

© 2014 Pearson France – Finance d'entreprise, 3e éd. – Jonathan Berk, Peter DeMarzo

490 Partie IV – Risque et rentabilité

Les investisseurs ont en général tendance à recomposer leur portefeuille trop fréquem-ment : en moyenne, chaque action est détenue moins d’une année en portefeuille. Comment expliquer de tels comportements ?

Les psychologues ont montré depuis les années 1960 que les investisseurs surestiment leur capacité et la précision de leur information. C’est ce que l’on appelle le biais d’excès de confiance. Brad Barber et Terrance Odean11 considèrent que ce biais est à l’origine des mauvaises décisions prises par les investisseurs individuels : ces derniers pensent être à même de sélectionner les titres qui vont surperformer (winners) et vendre les titres amenés à baisser (losers), alors qu’en réalité ils en sont incapables ; l’excès de confiance les conduit à effectuer trop de transactions.

500

1 000

1 500

2 000

2 500

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

Volume annuelde transactions

(en milliards d’euros)

Figure 13.3 – Montant annuel des transactions sur le marché parisien des actions (en milliards d’euros), 1969-2012

L’augmentation spectaculaire des transactions est difficile à concilier avec les prescriptions du MEDAF qui veut que les investisseurs rationnels détiennent le portefeuille de marché ; lequel ne nécessite pas d’effectuer un grand nombre de transactions dans la mesure où il est pondéré par la capitalisation boursière. La baisse en fin de période est lié à la crise financière, mais également à la montée en puissance des plates-formes alternatives de négociation et des transactions de gré à gré qui représentent, en 2012, la moitié des échanges totaux (et qui ne sont pas représentés ici).

Source : World Federation of Exchanges (Euronext Paris).

11. B. Barber et T. Odean (2000), « Trading Is Hazardous to Your Wealth: The Common Stock Investment Performance of Individual Investors », Journal of Finance, 55, 773-806.

0005_FinEntreprise3ed.indb 490 17/04/14 12:01

© 2014 Pearson France – Finance d'entreprise, 3e éd. – Jonathan Berk, Peter DeMarzo

491Chapitre 13 – Comportement des investisseurs et efficience des marchés financiers

Crise financière La taxation des transactions financières

Presque 80 ans après la proposition de John Maynard Keynes de taxer les transac-tions à Wall Street, 40 ans après celle de James Tobin de placer quelques grains de sable dans les rouages trop bien huilés de la finance mondiale, l’idée de taxer les transactions financières n’a jamais autant été d’actualité. La France en août 2012, puis l’Italie en mars 2013 ont décidé de taxer les échanges de titres et, prochaine-ment, une taxe à l’échelle européenne devrait voir le jour. 11 pays de la zone euro ont en effet décidé d’appliquer, dans le cadre d’une procédure de coopération renforcée, une taxe de 0,1 % sur les échanges d’actions et d’obligations, hors introduction en Bourse, et de 0,01 % sur les échanges de produits dérivés. Selon la proposition de la Commission européenne, la taxe s’appliquera dès lors qu’au moins un des partici-pants à la transaction est établi dans l’un des 11 pays qui l’ont adoptée (« principe de résidence ») ou dès lors que la transaction implique un instrument financier émis dans l’un de ces pays (« principe du lieu d’émission »), et ce, quel que soit l’endroit où la transaction a lieu.

Les débats autour de la taxe sur les transactions financières (TTF) portent réguliè-rement sur son incidence sur la volatilité. Les uns espèrent réduire l’instabilité des marchés en décourageant la spéculation, tandis que les autres font régulièrement valoir qu’une telle taxe serait contre-productive car, en diminuant la liquidité, elle contribuerait à augmenter la volatilité.

Que les marchés illiquides soient des marchés très volatils est un fait avéré. Il ne faut pas pour autant en conclure que toute augmentation des volumes de transaction favorise la stabilité des marchés, ni réciproquement qu’une diminution des volumes implique nécessairement une hausse de la volatilité. Dans les modèles théoriques qui traitent de ce lien, tout dépend des hypothèses sur la rationalité des interve-nants. S’ils sont supposés parfaitement rationnels, alors on obtient mécaniquement que toute augmentation des coûts de transaction nuit à l’efficience des marchés. En revanche, dès lors que l’on considère que les intervenants (ne serait-ce que certains d’entre eux) font preuve de rationalité limitée, alors la réduction des volumes peut tout à fait avoir des effets bénéfiques.

Et qu’en est-il en pratique ? Les études empiriques menées dans les pays où une TTF existe (ou a existé) ne décèlent aucun effet robuste sur la volatilité – ni dans un sens, ni dans l’autre – malgré la baisse des volumes de transaction. Prenons le cas de la taxe introduite en France en août 2012. Cette TTF de 0,2 % sur les échanges d’ac-tions se prête particulièrement bien à une étude d’impact* dans la mesure où seules sont taxées les grandes entreprises avec une capitalisation boursière supérieure à 1 milliard d’euros (une centaine environ) et qui ont leur siège social en France.

…

* Voir G. Capelle-Blancard et O. Havrylchyk (2013), « The Impact of the French Securities Transaction Tax on Market Liquidity and Volatility », Document de travail, Centre d’économie de la Sorbonne.

0005_FinEntreprise3ed.indb 491 17/04/14 12:01

© 2014 Pearson France – Finance d'entreprise, 3e éd. – Jonathan Berk, Peter DeMarzo

492 Partie IV – Risque et rentabilité

…

L’idée consiste alors à examiner l’activité sur ces titres avant et après l’introduction de la taxe, et à comparer ces résultats avec un échantillon d’entreprises « témoins » qui ne sont pas soumis à la taxe – soit parce qu’il s’agit d’entreprises françaises de taille moyenne, soit parce qu’il s’agit d’entreprises ayant leur siège social à l’étranger. Cette approche, que l’on qualifie d’approche en double différence, permet d’isoler les effets propres à la taxe d’autres changements survenus simultanément.

Le résultat est que cette taxe a conduit à une baisse des transactions de l’ordre de 20 %. Ce qui est peu comparé à la croissance très forte des transactions, accrues de 2000 % depuis le début des années 1990... Mais surtout, la taxe n’a pas eu d’effet sur la volatilité des actions.

En conclusion, la taxation des transactions financières – du moins telle qu’elle est pratiquée aujourd’hui – a peu d’effet sur les marchés. Ce n’est ni l’apocalypse redoutée par certains, ni la panacée espérée par d’autres.

Les investisseurs qui réalisent trop de transactions n’obtiennent pas pour autant des rentabilités supérieures à celles du marché. En fait, elles sont bien moindres en raison des coûts de transaction (fourchette de prix et commissions) dont ils doivent s’acquitter. La figure 13.4 issue de l’article de Barber et Odean montre que la performance obtenue par les investisseurs individuels est une fonction décroissante du nombre de transac-tions. Ces auteurs ont aussi comparé, dans une autre étude, la performance obtenue par les hommes et les femmes12 : en accord avec les études menées en psychologie, qui témoi-gnent d’un excès de confiance plus prégnant chez les hommes que chez les femmes, les deux économistes montrent que ces dernières obtiennent en moyenne de meilleures performances en Bourse !

Là encore, ce biais n’est évidemment pas propre aux investisseurs américains. Mark Grinblatt et Matti Keloharju ont par exemple montré que le volume de transactions opérées par les investisseurs finlandais est une fonction croissante de leur excès de confiance, voire de leur agressivité. Ce trait de caractère est mesuré dans cette étude par le nombre de contraventions pour excès de vitesse reçus par les investisseurs. Pour les auteurs, ce comportement peut également s’interpréter comme une recherche de sensation. Il ressort de l’étude, une nouvelle fois, que l’excès de confiance se traduit par des pertes pour l’investisseur13.

12. B. Barber et T. Odean (2001), « Boys Will Be Boys: Gender, Overconfidence, and Common Stock Investment », Quartertly Journal of Economics, 116, 261-292.

13. M. Grinblatt et M. Keloharju (2009), « Sensation Seeking, Overconfidence, and Trading Activity », Journal of Finance, 64, 549-578.

0005_FinEntreprise3ed.indb 492 17/04/14 12:01

© 2014 Pearson France – Finance d'entreprise, 3e éd. – Jonathan Berk, Peter DeMarzo