EY - Panorama de la Gouvernance 2018File/ey-panorama-de-la-gouvernance-2018.pdf · • Déploiement...

20

Panorama de la Gouvernance 2018 Susciter, piloter, maîtriser les transformations

Transcript of EY - Panorama de la Gouvernance 2018File/ey-panorama-de-la-gouvernance-2018.pdf · • Déploiement...

Panorama de la Gouvernance 2018Susciter, piloter, maîtriser les transformations

Nous tenons à remercier toutes celles et ceux qui ont contribué à éclairer les résultats de ce panorama :

Jean-Philippe Roulet, Secrétaire Général du Haut Comité de Gouvernement d‘Entreprise

Joëlle Simon, Directrice des affaires juridiques du MEDEF

Fianna Jurdant, Senior policy analyst, Direction des affaires financières et des entreprises de l’OCDE

Michel de Fabiani, Administrateur de sociétés

Alexandre Malafaye, Président de Synopia

Inès Djadour, Chargée de mission à la Direction du MEDEF

Méthodologie et panel Périmètre

• 120 Bigcaps françaises (CAC 40 et SBF 80)• 40 Midcaps françaises appartenant au CAC All Tradable 250• Les 60 plus grosses capitalisations boursières

allemandes, britaniques et italiennes

150

critères analysés220 sociétés

4 pays européens

• Organisation et composition des Conseils• Moyens d’action au service de la Gouvernance• Déploiement de la Gouvernance• Transparence des informations• Éthique et conformité• Plus de 40 000 informations saisies

dans notre base de données

Après des années de progrès continus, nous constatons qu’en 2018 la Gouvernance d'entreprise en France a atteint un bon niveau de maturité. Parité, indépendance, diversité des nationalités ou des compétences, niveau d’implication, ampleur des thèmes de travail… tous les indicateurs évoluent favorablement.

Pour autant, les Conseils sont-ils prêts à relever les défis de demain, entre autres ceux de la transformation digitale, de la RSE, de l’éthique ou des nouveaux risques ? Ils vont devoir faire preuve de recul et d’agilité, se détacher des seules performances à court terme. Les ruptures technologiques, la hard law comme la soft law vont imposer leur tempo. Transparence, robustesse de la Gouvernance et pédagogie resteront des atouts de confiance dans cet univers toujours plus volatil.

AVANT-PROPOS

ENSEIGNEMENTS CLÉS DU PANORAMARatings moyens de la Gouvernance 2018 : un très bon cru !

Chacun des ratings enregistre de nets progrès par rapport à l’an dernier. Soulignons en particulier deux thèmes qui étaient en retrait lors des dernières éditions du Panorama :

• Outils de la Gouvernance : prévention de la fraude et qualité de l’information sur la gestion des risques sont en forte amélioration

• Éthique : net développement des Comités et des réseaux de correspondants éthiques

Les travaux des Conseils s’intensifient et s’élargissent vers de nouveaux thèmes

Les Conseils, de même que les comités spécialisés, se réunissent davantage et travaillent sur un éventail de sujets plus large. Projets de transformation, partage de la valeur, éthique et conformité sont de plus en plus à l’ordre du jour des Conseils. Deux points d’attention à suivre :

• Les thèmes de travail abordés par les Conseils des Bigcaps prennent-ils suffisamment en compte les risques de disruption à moyen terme et la tranformation digitale ?

• Les Conseils des Midcaps travaillent-ils suffisamment sur les grands sujets de transformation ?

Code de Gouvernance AFEP-MEDEF : 10 ans après, quels constats ?

D'indéniables progrès ont été réalisés depuis 2008, par ailleurs la version révisée parue en juin 2018 est au meilleur niveau des pratiques européennes. Elle aborde un certain nombre de nouveaux thèmes : RSE, gestion des risques, dialogue avec les actionnaires, ouverture des Comités de direction aux femmes, création de valeur à long terme, etc.

RSE et Gouvernance : quelles promesses pour le futur ?

Au-delà du simple exercice de style et des nouvelles contraintes réglementaires, les Conseils doivent prendre la mesure des enjeux stratégiques de la RSE.

Éthique et compliance : des progrès limités malgré un accroissement des réglementations

Si les programmes d'éthique et de compliance se développent de plus en plus en 2018, tirés par la réglementation, les entreprises doivent encore développer une réelle culture éthique des affaires afin d’en assurer l’efficacité.

Contrôle interne et gestion des risques : un enjeu majeur pour les Conseils, mais des pratiques qui évoluent peu

Les Conseils disposent progressivement d’une meilleure information sur la gestion des risques et le contrôle interne. Toutefois, les pratiques et les outils évoluent trop lentement au regard de la rapidité des transformations :

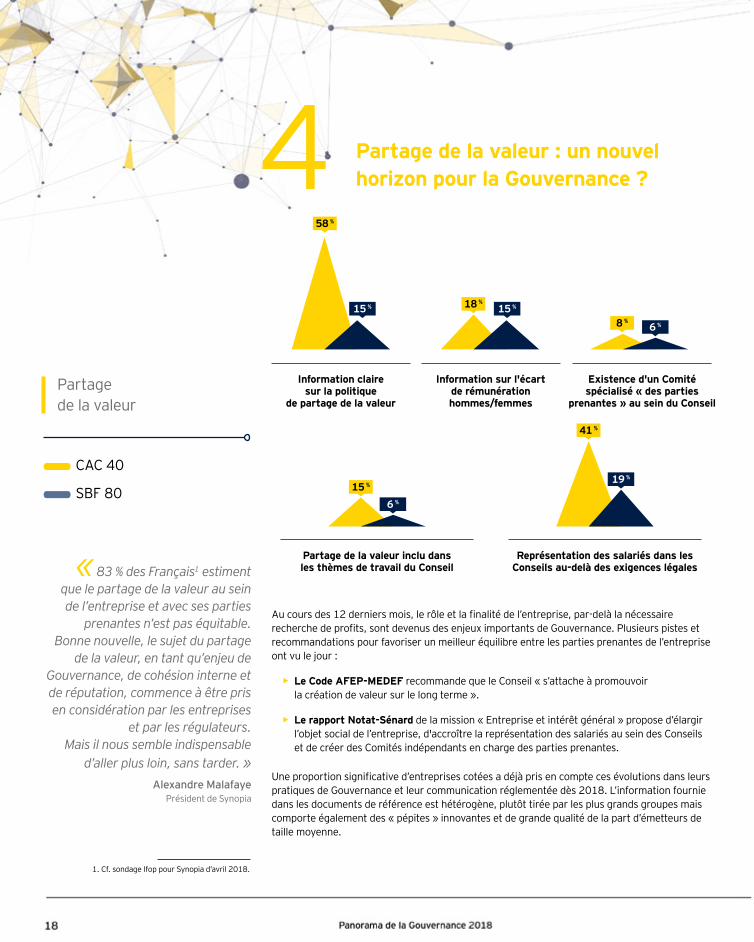

Partage de la valeur et Gouvernance : un nouvel horizon ?

Au cours des 12 derniers mois, le rôle et la finalité de l’entreprise, par-delà la nécessaire recherche de profit sont devenus des enjeux importants de Gouvernance. Plusieurs pistes émergent pour favoriser un meilleur équilibre entre les parties prenantes, à suivre lors des prochains mois à la lumière de la future loi Pacte.

dispose d’une cartographie des risques de corruption

des entreprises cotées1/3

ne disposent pas d’un référentiel de contrôle interne et ne peuvent donc évaluer précisément l’efficacité de leur dispositif

des sociétés du SBF 80 25 %

58 %

donnent une information claire sur la politique de partage de la valeur

des groupes du CAC 40

20172018

Organisation

6 6,3

Outils

46

Déploiement

4,2 5,7

Transparence

4,9 5,3

Éthique

3,5 4,7

63 % 33 %CAC 40 SBF 80

La RSE est abordée par 63 % des Conseils du CAC 40 et par 33 % de ceux du SBF 80

3 %

0 %

Protection des données

4 %

2 %

Cybersécurité

10 %

NA

Finalité de l'entreprise et partage de la valeur

23 %

14 %

Grands projets de transformation

28 %

NA

Gestion des risques

31 %

23 %

Politique RH

34 %

NA

Stratégies de développement à long terme

Les travaux des Conseils s’intensifient et se densifient 1Croissance externe/Opérations de haut de bilan

68 %

63 %

7 %

8 %

Éthique

36 %

25 %

RSE

11 %

4 %

Prévention de la fraude

9 %

13 %

R&D/Innovation

10 %

3 %

Big Data et transformation digitale

2018 2017

Panel

Thèmes de travail abordés par les Conseils

I. LES CONSTATS

« Les fondamentaux d’une bonne prise de décision dans les Conseils

demeurent inchangés mais ils pourraient être assistés par les

nouvelles technologies. Les cas d’usage avec la blockchain et l’intelligence

artificielle se développeront rapidement et nécessiteront de nouvelles

compétences au sein des Conseils. »Fianna Jurdant

Senior policy analyst, Direction des affaires financières et des entreprises de l’OCDE

L’analyse des agendas 2018 des Conseils et des Comités spécialisés témoigne d'un élargissement des thèmes de travail traités

• Les sujets directement liés à la transformation et au fonctionnement des groupes sont mieux pris en compte : les Conseils s’impliquent davantage dans les projets de transformation digitale et dans la stratégie RH.

• Les thèmes liés à la création de valeur à long terme apparaissent dans l’agenda des Conseils de tous les indices de cotation.

• Les agendas des Conseils reflètent l’émergence des réglementations liées à la RSE et à la prévention de la corruption : Loi Sapin 2, Loi sur le Devoir de Vigilance et reporting sur la performance extra-financière. Cette évolution a anticipé la révision en juin 2018 du Code AFEP-MEDEF et le projet de loi Pacte.

Malgré les progrès notés, beaucoup de sujets majeurs ne sont pas traités par les Conseils et restent souvent délégués aux Comités spécialisés. La gestion des risques est, par exemple, traitée seulement par un quart des Conseils du SBF 120. Cette logique de subsidiarité dans l'articulation des organes de Gouvernance risque-t-elle d'affaiblir le niveau de mobilisation des administrateurs ?

Le Code AFEP-MEDEF révisé en juin 2018 fait écho à ces évolutions positives en reconnaissant ou en rappelant le rôle du Conseil sur plusieurs thématiques nouvelles

• La création et le partage de la valeur à long terme pour mieux prendre en compte les impacts sociaux et environnementaux des activités.

• Le suivi des risques et en particulier les risques RSE et corruption.

• Les politiques RH pour promouvoir la diversité et la non-discrimination notamment dans les instances managériales.

Dans ce contexte d’intensification des sujets, le nombre moyen de séances du Conseil repart à la hausse après plusieurs années de stabilité

9,1 8,7

Nombre de séances CAC 40

2018 2017

8,6 8,5

Nombre de séances SBF 80

2018 2017 2018

7,6 7,0

Nombre de séances Midcaps

2017

En 2018, siéger au sein d'un Conseil requiert une réelle implication, alliée à un champ de compétences très étendu.

L’information publique enregistre de réels progrès en 2018

• L’information sur le fonctionnement du Conseil est de plus en plus précise, structurée et accessible

88 % du CAC 40 et 91 % du SBF 80 ont adopté une présentation synthétique de la composition du Conseil et de ses caractéristiques. Le taux d’assiduité individuelle aux réunions du Conseil, ou des Comités, se dévoile plus largement (70 % des entreprises du SBF 120). Les compétences des membres du Conseil font également l’objet d’une plus grande transparence avec 25 % des entreprises du SBF 120 communiquant sur le sujet. Cette information permet aux investisseurs de mieux apprécier la complémentarité des membres du Conseil et de mieux appréhender son adéquation avec la stratégie de l’entreprise.

• Évaluation des Conseils : relever le défi de la pédagogie

En 2018, l’évaluation des Conseils accompagnée par un cabinet extérieur devient la pratique majoritaire au sein du CAC 40 et est de plus en plus utilisée par les sociétés du SBF 80. La méthodologie utilisée est mieux décrite, notamment en ce qui concerne la prise en compte de la contribution individuelle des administrateurs et la description de leur champ de compétences.

Concernant les Midcaps, la proportion de sociétés pratiquant une évaluation du Conseil progresse fortement. Mais la pratique dominante reste l’auto-évaluation, sans intervention d’un expert extérieur. L’information sur l’évaluation du Conseil figure dans la plupart des documents de référence (95 % du SBF 120) sous forme détaillée (avis et recommandations dans 70 % des cas). Peu accessible au lecteur, essentiellement textuelle, peu illustrée et structurée, elle gagnerait à être valorisée :

• en intégrant les conclusions de l’évaluation du tiers indépendant, ou de l’auto-évaluation, complétées par des actions à mener ;

• en adoptant la présentation graphique du processus d’évaluation, comme c’est la pratique dans les Proxy Statements aux États-Unis. Celle-ci offre une alternative efficace à « la page de texte » : l’investisseur accède ainsi plus rapidement à une information claire et transparente qui révèle à la fois l’organisation de l’évaluation et l’état du fonctionnement du Conseil.

Des progrès dans le fonctionnement et la transparence des Conseils2

25 % 7 %

des groupes du CAC 40 et du SBF 80 décrivent les champs de

compétences des administrateurs

des Midcaps font de même

Le taux de présence individuelle est désormais communiqué dans

plus de 2 groupes sur 3 dans le CAC 40 et le SBF 80

des Midcaps fait de même

2/3 1/3

des groupes dans le CAC 40 décrivent le parcours d'intégration

et la formation des administrateurs (contre 43 % en 2017)

des groupes du SBF 80 font de même

2/3 50 %

Composition du Conseil et des Comités

La transparence de l'information en 10 adjectifs

Disponible

Accessible

Précise

Comparable

Compréhensible

Pédagogique

Adaptée à son lecteur

Rédigée en langage clair

Protectrice des actifs

Créatrice de valeur

Portrait type des Conseils CAC 40 SBF 80 Midcaps Tendance

Effectifs 14 11,5 8,4 è

Âge 59,4 57,7 57,4 è

Ancienneté en années 6,9 6,1 8,9 è

Proportion d'indépendants 60 % 52 % 36 % ì

Proportion de femmes 43 % 44 % 41 % ì

Proportion d'étrangers 35 % 25 % 9 % è

Proportion d'administrateurs représentants les salariés 11 % 8 % 5 % è

Dissociation des pouvoirs 45 % 53 % 58 % è

Présence d’un administrateur référent 75 % 51 % 38 % è

Organisation des Comités spécialisés CAC 40 SBF 80 Midcaps Tendance

Comités d’audit : nombre de réunions 5,8 5,1 4,0 è

Comités d’audit : effectifs 4,5 3,6 3,1 è

Comités des rémunérations : nombre de réunions 4,5 4,4 2,6 ì

Comités des rémunérations : effectifs 4,3 3,5 2,7 è

Comité des nominations : nombre de réunions 4,6 4,2 2,0 ì

Comité des nominations : effectifs 3,8 3,5 2,1 ì

Présence d’un Comité stratégique 55 % 40 % 35 % ì

Présence d’un Comité des risques 23 % 8 % 8 % è

Présence d’un Comité RSE 58 % 29 % 10 % ì

Présence d’un Comité éthique 25 % 15 % 13 % ì

La Gouvernance exécutive évolue à petits pas3

Six ans après la promulgation de la loi relative au quota d’au moins 40 % de chacun des sexes au sein des Conseils, la représentation femmes/hommes s’équilibre enfin. Cette évolution sociétale n’atteint pas les Comités de direction : la « Gouvernance exécutive » reste très majoritairement constituée d’hommes de nationalité française.

La qualité de l’information communiquée sur la composition et le fonctionnement des Comités de direction progresse sensiblement. Toutefois, le niveau d’information est moins précis que celui fourni sur l’organisation des Conseils.

Le Code AFEP-MEDEF révisé en 2018 reconnaît désormais la diversité dans les Comités de direction comme un facteur de bonne Gouvernance. Il demande aux Conseils de veiller à ce que les dirigeants mandataires sociaux exécutifs mettent en œuvre une représentation équilibrée des sexes au sein des instances dirigeantes (paragraphe 1.7 du Code AFEP-MEDEF révisé – juin 2018).

% de femmes au sein du Comité de direction

2018

2017

13 % 14 %

9 %

12 %

% d'étrangers au sein du Comité de direction

10 %

6 %

2 %

4 %

2018

2017

CODIR avec plus de 20 % de femmes

28 %26 %

26 %28 %

2018

2017

Une meilleure information sur les Comités de direction

CAC 40 SBF 120

« La diversité dans les COMEX pourrait se développer avec des

actions très concrètes, telles qu’une short list hommes/femmes à parts

égales lors des cooptations de nouveaux membres. »

Fianna JurdantSenior policy analyst,

Direction des affaires financières et des entreprises de l’OCDE

2008-2018 : 10 années de progrès de Gouvernance

4 Code de Gouvernance AFEP-MEDEF : 10 ans après, quels constats ?

2008 2018

Évolution de quelques critères SBF 120 SBF 120 Tendance

Composition du Conseil

Administrateurs indépendants 42 % 54 % ì

Femmes 8 % 43 % ìì

Étrangers 18 % 27 % ì

Fonctionnement du Conseil

Nombre moyen de réunions du Conseil 7,5 8,8 ì

Évaluation du Conseil 72 % 96 % ìÉvaluation du Conseil avec un tiers une fois tous les trois ans 20 % 49 % ìì

Plan de formation des administrateurs 15 % 59 % ì

Comité des rémunérations 90 % 98 % ì

Comité des nominations 70 % 97 % ìì

Part variable des jetons de présence 76 % 88 % ì

Transparence des informations

Informations sur le profil des administrateurs 86 % 95 % ì

Critères d’indépendance des administrateurs 88 % 92 % ì

Communication sur les plans de succession 19 % 42 % ìì

Le Code de Gouvernance AFEP-MEDEF fête ses 10 ans. Actualisé en juin 2018, il reflète les nouvelles réglementations et attentes des parties prenantes. L’évolution des pratiques de Gouvernance en France au cours des 10 dernières années et la comparaison du Code de Gouvernance français avec ses homologues anglais, allemand et néerlandais sont riches d’enseignements.

Vers une Gouvernance plus :

Équilibrée

Ouverte

Transparente

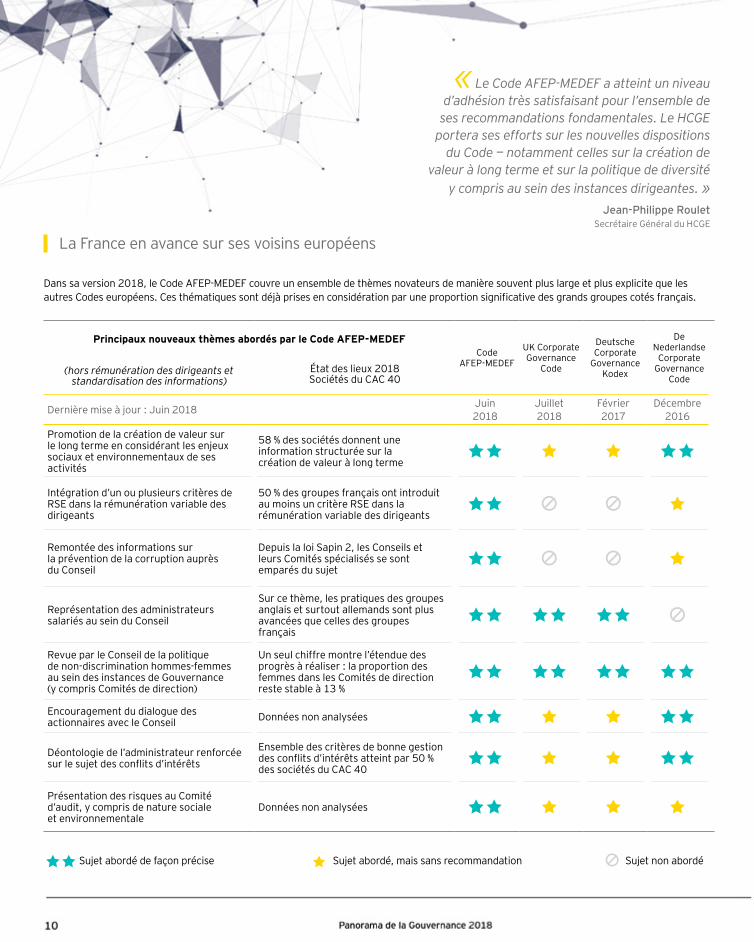

La France en avance sur ses voisins européens

Dans sa version 2018, le Code AFEP-MEDEF couvre un ensemble de thèmes novateurs de manière souvent plus large et plus explicite que les autres Codes européens. Ces thématiques sont déjà prises en considération par une proportion significative des grands groupes cotés français.

Principaux nouveaux thèmes abordés par le Code AFEP-MEDEFCode

AFEP-MEDEF

UK CorporateGovernance

Code

Deutsche Corporate

Governance Kodex

De Nederlandse

Corporate Governance

Code(hors rémunération des dirigeants et

standardisation des informations)État des lieux 2018Sociétés du CAC 40

Dernière mise à jour : Juin 2018 Juin 2018

Juillet 2018

Février 2017

Décembre 2016

Promotion de la création de valeur sur le long terme en considérant les enjeux sociaux et environnementaux de ses activités

58 % des sociétés donnent une information structurée sur la création de valeur à long terme

Intégration d’un ou plusieurs critères de RSE dans la rémunération variable des dirigeants

50 % des groupes français ont introduit au moins un critère RSE dans la rémunération variable des dirigeants

Remontée des informations sur la prévention de la corruption auprès du Conseil

Depuis la loi Sapin 2, les Conseils et leurs Comités spécialisés se sont emparés du sujet

Représentation des administrateurs salariés au sein du Conseil

Sur ce thème, les pratiques des groupes anglais et surtout allemands sont plus avancées que celles des groupes français

Revue par le Conseil de la politique de non-discrimination hommes-femmes au sein des instances de Gouvernance (y compris Comités de direction)

Un seul chiffre montre l’étendue des progrès à réaliser : la proportion des femmes dans les Comités de direction reste stable à 13 %

Encouragement du dialogue des actionnaires avec le Conseil Données non analysées

Déontologie de l’administrateur renforcée sur le sujet des conflits d’intérêts

Ensemble des critères de bonne gestion des conflits d’intérêts atteint par 50 % des sociétés du CAC 40

Présentation des risques au Comité d’audit, y compris de nature sociale et environnementale

Données non analysées

« Le Code AFEP-MEDEF a atteint un niveau d’adhésion très satisfaisant pour l’ensemble de

ses recommandations fondamentales. Le HCGE portera ses efforts sur les nouvelles dispositions

du Code — notamment celles sur la création de valeur à long terme et sur la politique de diversité

y compris au sein des instances dirigeantes. »Jean-Philippe Roulet

Secrétaire Général du HCGE

Sujet abordé de façon précise Sujet abordé, mais sans recommandation Sujet non abordé

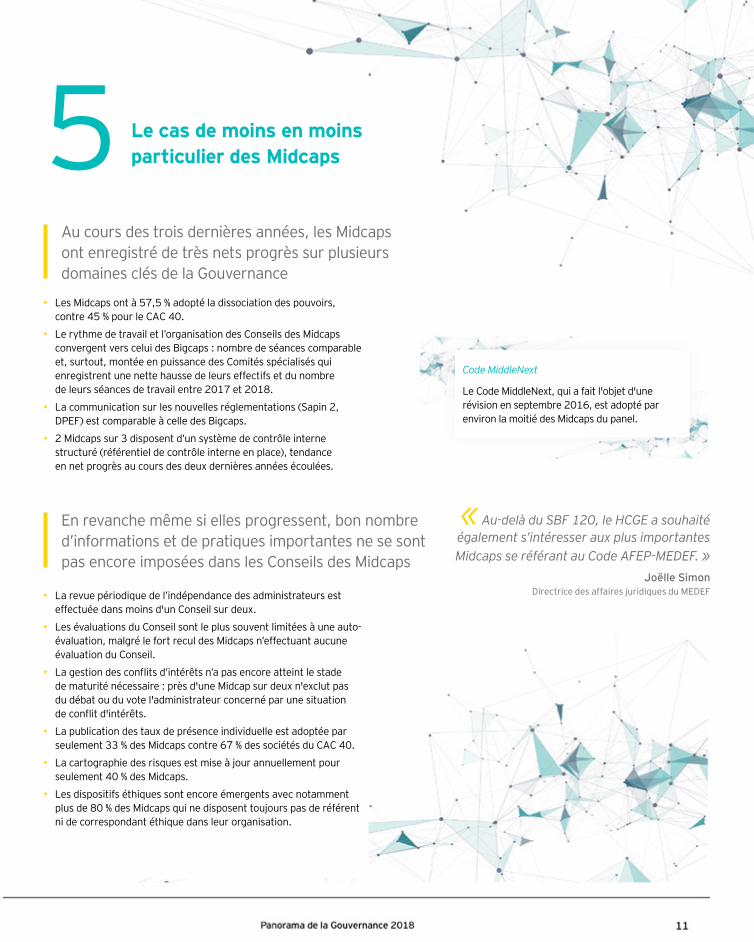

• Les Midcaps ont à 57,5 % adopté la dissociation des pouvoirs, contre 45 % pour le CAC 40.

• Le rythme de travail et l’organisation des Conseils des Midcaps convergent vers celui des Bigcaps : nombre de séances comparable et, surtout, montée en puissance des Comités spécialisés qui enregistrent une nette hausse de leurs effectifs et du nombre de leurs séances de travail entre 2017 et 2018.

• La communication sur les nouvelles réglementations (Sapin 2, DPEF) est comparable à celle des Bigcaps.

• 2 Midcaps sur 3 disposent d’un système de contrôle interne structuré (référentiel de contrôle interne en place), tendance en net progrès au cours des deux dernières années écoulées.

5 Le cas de moins en moins particulier des Midcaps

« Au-delà du SBF 120, le HCGE a souhaité également s’intéresser aux plus importantes Midcaps se référant au Code AFEP-MEDEF. »

Joëlle SimonDirectrice des affaires juridiques du MEDEF

Au cours des trois dernières années, les Midcaps ont enregistré de très nets progrès sur plusieurs domaines clés de la Gouvernance

En revanche même si elles progressent, bon nombre d’informations et de pratiques importantes ne se sont pas encore imposées dans les Conseils des Midcaps

• La revue périodique de l’indépendance des administrateurs est effectuée dans moins d'un Conseil sur deux.

• Les évaluations du Conseil sont le plus souvent limitées à une auto-évaluation, malgré le fort recul des Midcaps n’effectuant aucune évaluation du Conseil.

• La gestion des conflits d’intérêts n’a pas encore atteint le stade de maturité nécessaire : près d'une Midcap sur deux n'exclut pas du débat ou du vote l'administrateur concerné par une situation de conflit d'intérêts.

• La publication des taux de présence individuelle est adoptée par seulement 33 % des Midcaps contre 67 % des sociétés du CAC 40.

• La cartographie des risques est mise à jour annuellement pour seulement 40 % des Midcaps.

• Les dispositifs éthiques sont encore émergents avec notamment plus de 80 % des Midcaps qui ne disposent toujours pas de référent ni de correspondant éthique dans leur organisation.

Code MiddleNext

Le Code MiddleNext, qui a fait l'objet d'une révision en septembre 2016, est adopté par environ la moitié des Midcaps du panel.

35 %

29 %

18 %

Gestion des risques

18 %

5 %

10 %

R&D/Innovation

50 %

33 %

10 %

Politique RH

80 %

70 %

53 %

Croissance externe/Opérations de haut de bilan

63 %

33 %

18 %

RSE

23 %

6 %

8 %

Prévention de la fraude

25 %

6 %

3 %

Big Data et transformation digitale

35 %

20 %

15 %

Grands projets de transformation

15 %

6 %

13 %

Finalité de l'entreprise et partage de la valeur

55 %

30 %

23 %

Stratégies de développement long terme

15 %

6 %

0 %

Éthique

CAC 40 SBF 80 Midcaps

L'analyse montre une mobilisation encore trop faible sur la transformation des modèles économiques et la création de valeur sur le long terme.

Agenda des Conseils : les administrateurs des Midcaps sont-ils suffisamment focalisés sur les grands projets de transformation ?

Les chiffres de notre Panorama soulignent la montée en puissance de la RSE au sein des instances de Gouvernance.

Néanmoins, si la RSE apparaît dans la soft law et s’inscrit aux agendas d’un nombre croissant de Conseils, le contenu des discussions alimente-t-il réellement les réflexions stratégiques ?

Les Comités spécialisés RSE au sein des Conseils, en augmentation constante, et les directions RSE portent en principe la responsabilité d’influencer la stratégie des sociétés. Dans la pratique, la RSE peut être considérée comme « traitée » par un Conseil dès lors que les travaux portent sur le reporting extra-financier ou le suivi des obligations règlementaires. Par ailleurs, si les compétences des membres des Conseils sont de plus en plus diversifiées, les compétences RSE restent encore marginales.

Quant à l’intégration de critères RSE dans la rémunération variable des mandataires sociaux, elle est en hausse par rapport à l’année précédente. Elle constitue une indication tangible d’une prise en compte de la RSE au plus haut niveau. Mais le poids relatif que représentent ces critères dans la rémunération variable totale, le niveau d’ambition des objectifs annuels fixés, ou encore le caractère chiffrable des conditions de performance, n’est généralement pas communiqué.

Dans cette perspective, il convient :

• d’encourager la cooptation d’administrateurs experts en RSE et de s’assurer que les administrateurs membres des Comités RSE possèdent les compétences et expériences requises ;

• de traiter les sujets relevant de la stratégie RSE au niveau du Conseil et de renforcer la coordination entre les Comités RSE, les Comités stratégiques et le Conseil dans son ensemble ;

• de renforcer le lien entre l’agenda RSE du Conseil et la stratégie globale de la société avec notamment la mise en place d’objectifs chiffrés. Lorsque cela est pertinent, d'exposer la cohérence entre la stratégie globale, la stratégie R&D, l’évolution des processus de production et, plus généralement, la transition vers une économie bas carbone ;

• à court terme, de mettre à l’agenda des Comités RSE la description et l’articulation du modèle économique et des risques/opportunités « matériels » (nouvelle obligation de publication).

La plupart des parties prenantes sont convaincues de l’importance primordiale des enjeux RSE et conscientes de la difficulté des arbitrages. Le projet de loi Pacte reflète cette évolution et propose une modification de l’article 1833 du Code civil par l’alinéa suivant : la société devra être « gérée dans l'intérêt social, en prenant en considération les enjeux sociaux et environnementaux ». Puissent les organes de Gouvernance des sociétés cotées prendre la juste mesure des défis à relever au-delà d’une volonté d’affichage.

1 RSE et Gouvernance : quelles promesses pour le futur ?

Comité spécialisé RSE au sein du Conseil

58 %

29 %

10 %

Questions RSE traitées par le Conseil

63 %

33 %

18 %50 %

16 %

CAC 40 SBF 80 Midcaps

En 2018, la RSE fait « officiellement » son entrée dans le nouveau Code AFEP-MEDEF avec trois recommandations novatrices :

• l’intégration d’un ou plusieurs critères RSE dans la rémunération variable des dirigeants ;

• la présentation des risques au Comité d’audit intégrant expressément ceux de nature sociale et environnementale ;

• la promotion par le Conseil de la création de valeur sur le long terme en considérant les enjeux sociaux et environnementaux de ses activités.

RSE et GouvernanceCritères de rémunération variable (et intéressement) assis sur la RSE pour les dirigeants mandataires sociaux et Comités exécutifs

II. PERSPECTIVES

Éthique et compliance : des progrès limités malgré un accroissement des réglementations

Développer une croissance pérenne des affaires passe par le déploiement d’un programme d’éthique et de compliance dont l’efficacité est vérifiée. L’année 2018 marque une étape importante dans la montée en puissance des programmes d'éthique et de compliance en France. La Loi Sapin 2 est en vigueur depuis plus d’un an et l’Agence Française Anticorruption multiplie ses contrôles auprès des grands groupes, ainsi que des entreprises moyennes et des organisations publiques. Dans ce contexte, le CAC 40 semble tirer les pratiques vers le haut en matière de déploiement de programmes de compliance anticorruption. Cependant, les progrès demeurent insuffisants pour les sociétés du SBF 80 et les Midcaps, et devront s’accélérer.

Les programmes d'éthique et de compliance sont-ils suffisamment robustes ?

ÉLÉMENTS CLÉS

Revue des contrôles comptables et financiers, évaluation continue des tierces parties, efficacité du dispositif d’alerte interne, recherche de transactions atypiques, testing de la robustesse des procédures mises en place.

ÉLÉMENTS CLÉS

Code de conduite/charte éthique, cartographie des risques, politiques et procédures de compliance, sélection des tierces parties, dispositif de surveillance et dispositif de formation.

1. Prévenir 2. Contrôler et détecter

33 % 10 %

Charte éthique incluant la présence de graphiques/illustrations/infographies

CAC 40 SBF 80

Les cartographies, dès lors qu’elles incluent une analyse des risques bruts et résiduels, constituent pourtant la pierre angulaire de tout dispositif de compliance.

Programme de formation sur l’éthique

CAC 40 SBF 80

88 % 76 %

65 % du CAC 40 et 60 % du SBF 80 réalisent des travaux de contrôle (ex. : tests d’audit, revue externe...) du dispositif déployé.

CAC 40

2017

2018 65 %

18 %

SBF 80

60 %

18 %

cartographies des risques de fraude/corruption

sociétés cotées1/3

Une société cotée sur trois n’a pas encore de ligne d’alerte professionnelle. Par ailleurs, 57,5 % du CAC 40 (51 % du SBF 80)

affirme avoir déployé des procédures d’alerte détaillant les garanties de sécurité, d'anonymat et de protection des lanceurs d’alerte.

1/3 sociétés cotées

2

Un tiers des sociétés du CAC 40 (47 % SBF 80) n'a toujours pas de directeur éthique, et plus de 50 % d’entre elles n’ont pas de réseau de

correspondants éthiques dans leurs filiales

Ce rôle est essentiel pour assurer un suivi global de l’amélioration continue du dispositif de compliance. Les efforts pourtant réels restent insuffisants et une minorité de Conseils aborde l’éthique, la fraude et la corruption dans leurs thèmes de travail.

Le rôle de supervision et de surveillance du top management

Comité éthique dédié (hors Conseil)

58 % 36 %

CAC 40 SBF 80

Comité éthique (au sein du Conseil)

25 % 15 %

CAC 40 SBF 80

Composition et missions du Comité éthique définies

58 % 26 %

CAC 40 SBF 80

Améliorer l’efficacité des programmes d’éthique et de compliance passe avant tout par le développement d’une réelle culture éthique des affaires ainsi que par le déploiement de moyens de surveillance, de détection et d’investigation. Dans ce contexte, illustrer dans la charte et le Code éthique des cas pratiques de fraude, corruption, blanchiment et autres cas de non-conformité est indispensable. Comprendre les risques et communiquer sur leur existence est bien le point de départ et 20 % seulement des entreprises du SBF 120 semblent être dans ce cas de figure. Quant au contrôle, il s’impose pour vérifier la robustesse du dispositif déployé. De ce point de vue, un engagement réel et affirmé de la direction est indispensable pour impulser les investissements financiers, humains et technologiques nécessaires.

1/3 47 %

CAC 40 SBF 80

ÉLÉMENTS CLÉS

Investigations suite à des alertes d’allégations de non compliance (fraude, corruption), élaboration de reporting sur les cas de non-conformité, sanctions, plans de remédiation.

3. Investiguer et remédier

48 % des entreprises du CAC 40 déploient en 2018 (contre 3 % en 2017) un système de sanctions en cas de non-respect du programme d'éthique et de compliance.

20182017

48 %3 %

CAC 40

Contrôle interne et gestion des risques : une information plus qualitative, des pratiques à améliorer3

Fin de la publication du rapport du Président sur le contrôle interne, premiers contrôles de l’AFA suite à la mise en application de la loi Sapin 2, entrée en vigueur du RGPD et de la Déclaration de Performance extra-financière, renouvellement des outils technologiques : 2018 restera une année charnière pour la gestion des risques et le contrôle interne.

Communication sur la gestion des risques et le contrôle interne

Avec le recul d’un exercice complet, trois tendances ont accompagné la suppression du rapport du Président sur le contrôle interne :

• Une meilleure qualité dans la présentation des risques : Les présentations sous forme de tableaux décrivant distinctement les facteurs de risque et les dispositifs de maîtrise se développent rapidement auprès des émetteurs. Ces nouvelles représentations des risques, plus factuelles et transparentes, peuvent s'accompagner d'indicateurs de performance et de criticité.

• Une information sur le contrôle interne plus concentrée sur les thèmes critiques et davantage reliée aux risques : elle reste toutefois difficile à décrypter pour un non-spécialiste à défaut de schémas et d’explications pédagogiques sur les tests effectués et les outils technologiques utilisés.

• En revanche, l'information sur les Plans de Continuité d'Activité (PCA) reste, le plus souvent, peu détaillée sur le périmètre couvert et les tests effectués.

Facteurs de risque et dispositifs de maîtrise explicités sous forme de tableau

28 %*

18 %*

5 %*

Risques hiérarchisés

8 %* 8 %*

0 %*

CAC 40 SBF 80 Midcaps

* Chiffres comparables pour 2017 compris entre 0 et 5 %

mentionnent un PCA étendu aux processus métiers critiques.

des sociétés du SBF 120 38 %

La question n’est plus de savoir si les entreprises doivent moderniser et digitaliser leur gestion des risques, mais de qualifier les outils qui serviront leurs intérêts face à une offre de solutions technologiques de plus en plus large.

Certaines solutions (dites « GRC » : Gouvernance, Risque et Conformité) permettent notamment de partager des référentiels de processus risques et contrôles, de consolider les évaluations de risques/contrôles et de piloter les plans d’action. En 2017 et 2018, les nouvelles réglementations plaçant les risques au cœur de leur dispositif ont accéléré la diffusion de ces outils GRC et conduit les éditeurs à en élargir le périmètre fonctionnel.

Les solutions d’analyse de données permettent de mesurer l’exposition aux risques, voire de construire des modèles prédictifs et de détection de nouveaux risques. À moyen terme, l’intelligence artificielle permettra de traiter et d'analyser une masse d’informations de plus en plus large et d'orienter la gestion des risques vers la détection de signaux faibles ou la prédiction d'occurrences.

Face à de telles opportunités dans l’analyse des risques, les administrateurs doivent retenir deux axes de réflexion :

• s’assurer que la société dispose d’outils modernes et performants pour détecter et évaluer les nouveaux risques à tous les niveaux du processus de gestion des risques, notamment via l’analyse de données ;

• être de plus en plus exigeants sur l’intelligence des données qui leurs sont communiquées : cartographies des risques de plus en plus précises et quantifiées (exposition du groupe, détection d’anomalies, analyse des occurrences, etc.), tableaux de bord interactifs des risques au-delà de simples compilations de données, etc.

La gestion des risques se veut désormais exhaustive, décloisonnée, fortement outillée et prédictive.

Dispositif de gestion des risques CAC 40 SBF 80 Midcaps Tendance SBF 120

Cartographie des risques mise à jour annuellement 80 % 68 % 40 % ìMention de la méthodologie de cartographie et d'évaluation des risques 55 % 59 % 28 % ì

Existence d'une fonction « Gestion des risques » 73 % 53 % 40 % è

Existence d'un reporting structuré sur les risques et les plans d'action 80 % 80 % 55 % ìì

Recours à des outils technologiques dédiés 25 % 21 % 10 % ì

Des pratiques qui évoluent lentement

Un contexte technologique en rupture

Une part significative de groupes demeure « réticente » à la mise en place d’une démarche structurée sur le contrôle interne et la gestion des risques. Ainsi, près de 30 % des sociétés du SBF 120 indiquent ne pas avoir de cartographie des risques mise à jour annuellement.

Près de 10 % des groupes du CAC 40 (25 % du SBF 80) ne disposent pas d’un référentiel de contrôle interne ni d'un processus

d'évaluation robuste.

10 % 25 %CAC 40 SBF 80

Pour nuancer ce tableau, les Midcaps enregistrent de nets progrès : 2 sociétés sur 3 ont mis en place des référentiels de contrôle

interne.

2/3 des sociétés

Partage de la valeur : un nouvel horizon pour la Gouvernance ?4

Au cours des 12 derniers mois, le rôle et la finalité de l’entreprise, par-delà la nécessaire recherche de profits, sont devenus des enjeux importants de Gouvernance. Plusieurs pistes et recommandations pour favoriser un meilleur équilibre entre les parties prenantes de l’entreprise ont vu le jour :

• Le Code AFEP-MEDEF recommande que le Conseil « s’attache à promouvoir la création de valeur sur le long terme ».

• Le rapport Notat-Sénard de la mission « Entreprise et intérêt général » propose d’élargir l’objet social de l’entreprise, d'accroître la représentation des salariés au sein des Conseils et de créer des Comités indépendants en charge des parties prenantes.

Une proportion significative d’entreprises cotées a déjà pris en compte ces évolutions dans leurs pratiques de Gouvernance et leur communication réglementée dès 2018. L’information fournie dans les documents de référence est hétérogène, plutôt tirée par les plus grands groupes mais comporte également des « pépites » innovantes et de grande qualité de la part d’émetteurs de taille moyenne.

« 83 % des Français1 estiment que le partage de la valeur au sein de l’entreprise et avec ses parties

prenantes n’est pas équitable. Bonne nouvelle, le sujet du partage

de la valeur, en tant qu’enjeu de Gouvernance, de cohésion interne et de réputation, commence à être pris en considération par les entreprises

et par les régulateurs. Mais il nous semble indispensable

d’aller plus loin, sans tarder. »Alexandre Malafaye

Président de Synopia

Information claire sur la politique

de partage de la valeur

58 %

15 %

Information sur l'écart de rémunération hommes/femmes

18 %15 %

Existence d'un Comité spécialisé « des parties

prenantes » au sein du Conseil

8 %6 %

Représentation des salariés dans les Conseils au-delà des exigences légales

41 %

19 %

Partage de la valeur inclu dans les thèmes de travail du Conseil

15 %

6 %

CAC 40

SBF 80

Partage de la valeur

1. Cf. sondage Ifop pour Synopia d’avril 2018.

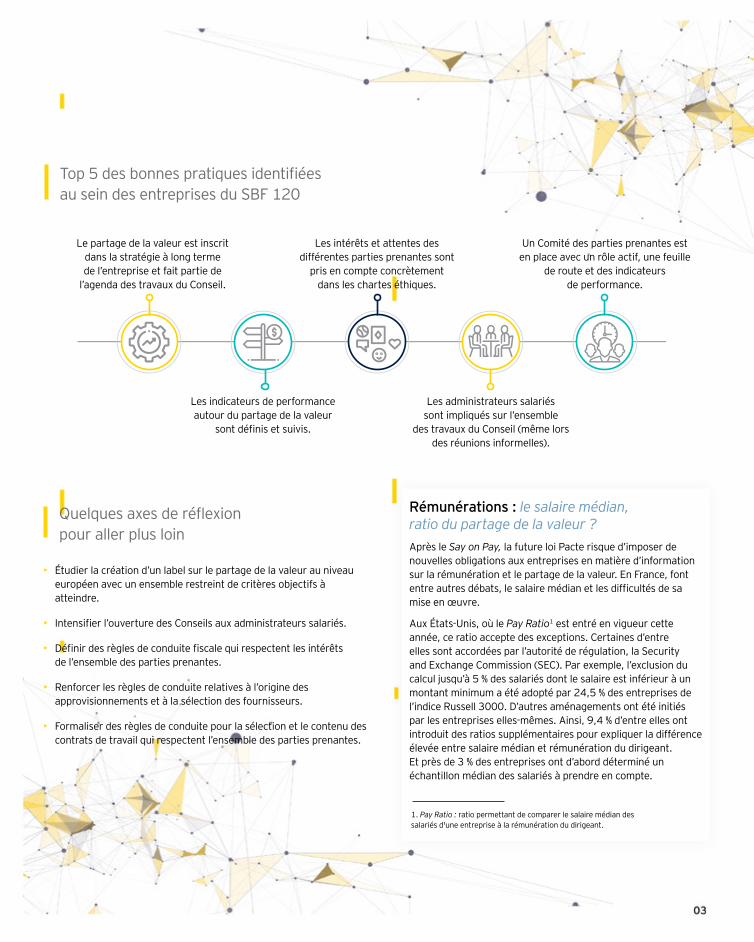

• Étudier la création d’un label sur le partage de la valeur au niveau européen avec un ensemble restreint de critères objectifs à atteindre.

• Intensifier l’ouverture des Conseils aux administrateurs salariés.

• Définir des règles de conduite fiscale qui respectent les intérêts de l’ensemble des parties prenantes.

• Renforcer les règles de conduite relatives à l’origine des approvisionnements et à la sélection des fournisseurs.

• Formaliser des règles de conduite pour la sélection et le contenu des contrats de travail qui respectent l’ensemble des parties prenantes.

Quelques axes de réflexion pour aller plus loin

Top 5 des bonnes pratiques identifiées au sein des entreprises du SBF 120

Le partage de la valeur est inscrit dans la stratégie à long terme de l’entreprise et fait partie de

l’agenda des travaux du Conseil.

Les intérêts et attentes des différentes parties prenantes sont

pris en compte concrètement dans les chartes éthiques.

Un Comité des parties prenantes est en place avec un rôle actif, une feuille

de route et des indicateurs de performance.

Les indicateurs de performance autour du partage de la valeur

sont définis et suivis.

Les administrateurs salariés sont impliqués sur l’ensemble

des travaux du Conseil (même lors des réunions informelles).

Rémunérations : le salaire médian, ratio du partage de la valeur ?Après le Say on Pay, la future loi Pacte risque d’imposer de nouvelles obligations aux entreprises en matière d’information sur la rémunération et le partage de la valeur. En France, font entre autres débats, le salaire médian et les difficultés de sa mise en œuvre.

Aux États-Unis, où le Pay Ratio1 est entré en vigueur cette année, ce ratio accepte des exceptions. Certaines d’entre elles sont accordées par l’autorité de régulation, la Security and Exchange Commission (SEC). Par exemple, l’exclusion du calcul jusqu’à 5 % des salariés dont le salaire est inférieur à un montant minimum a été adopté par 24,5 % des entreprises de l’indice Russell 3000. D’autres aménagements ont été initiés par les entreprises elles-mêmes. Ainsi, 9,4 % d’entre elles ont introduit des ratios supplémentaires pour expliquer la différence élevée entre salaire médian et rémunération du dirigeant. Et près de 3 % des entreprises ont d’abord déterminé un échantillon médian des salariés à prendre en compte.

1. Pay Ratio : ratio permettant de comparer le salaire médian des salariés d'une entreprise à la rémunération du dirigeant.

Contacts EY

Contacts Labrador

La mission du Groupe Labrador est de faire aimer les entreprises en inventant une information d'entreprise de confiance, qui crée de la valeur pour ses clients et de la préférence pour leurs publics. Labrador rassemble plus de 40 expertises métiers, structurées autour d'un laboratoire de recherche et de deux agences : Labrador Information Design (Agence Conseil en communication réglementée et ergonomie de lecture) et Labrador Language Services (Agence de Langage Clair et Traduction).Labrador Maverick est le laboratoire de recherche en information d'entreprise du Groupe. Il rassemble, teste et diffuse les connaissances et innovations qui valorisent durablement l'information d'entreprise réglementée et sensible.

Une étude réalisée en partenariat avec Labrador

EY | Audit | Conseil | Fiscalité & Droit | Transactions

EY est un des leaders mondiaux de l’audit, du conseil, de la fiscalité et du droit, des transactions. Partout dans le monde, notre expertise et la qualité de nos services contribuent à créer les conditions de la confiance dans l’économie et les marchés financiers. Nous faisons grandir les talents afin qu’ensemble ils accompagnent les organisations vers une croissance pérenne. C’est ainsi que nous jouons un rôle actif dans la construction d’un monde plus juste et plus équilibré pour nos équipes, nos clients et la société dans son ensemble.

EY désigne l’organisation mondiale et peut faire référence à l’un ou plusieurs des membres d’Ernst & Young Global Limited, dont chacun est une entité juridique distincte. Ernst & Young Global Limited, société britannique à responsabilité limitée par garantie, ne fournit pas de prestations aux clients. Retrouvez plus d’informations sur notre organisation sur www.ey.com.

© 2018 Ernst & Young et Associés.Tous droits réservés.

Studio EY France — 1807SG428. Score France n° 2018-056. Crédit photo : freepik, shutterstock. ED : NONE.

Ce panorama a valeur d’information générale et ne saurait se substituer à un conseil professionnel en matière comptable, fiscale ou autre. Pour toute question spécifique, vous devez vous adresser à vos conseillers.

ey.com/fr

Caroline BautzDirectrice Groupe du Pôle Conseil et Communication RéglementéeLabrador Conseil+33 1 53 06 63 [email protected]

Julia de QueirosResponsable Conseil, Études et TransparenceLabrador Conseil+33 1 53 06 80 [email protected]

Thierry MoreauDirecteur Associé[email protected]+33 1 46 93 50 01

Jeremy ThurbinAssocié [email protected]+33 1 46 93 85 42

Denis ThibonAssocié[email protected]+33 1 46 93 68 01

Dominique PageaudAssocié[email protected]+33 1 46 93 75 63

Victor MalbayChef de [email protected]+33 1 46 93 42 96