Extraits d’ouvrage - La Boutique officielle des ... · Liste des auteurs Marie-Elodie ANCEL...

25

Extraits d’ouvrage

Transcript of Extraits d’ouvrage - La Boutique officielle des ... · Liste des auteurs Marie-Elodie ANCEL...

Extraits d’ouvrage

LAMY DROIT DES SÛRETÉS

Composition de votre abonnement annuel :

■ Pack Lamy Internet :- accès à l’ouvrage en ligne et au texte intégral de toutes les références citées- mise à jour automatique- veille juridique personnalisée- 1 cédérom actualisé avec accès *- 1 cédérom archives de la Revue Lamy Droit Civil avec accès @revue en ligne

■ Pack Lamy :- 1 classeur à feuillets mobiles - 11 numéros et 2 suppléments de la Revue Lamy Droit Civil- 1 cédérom actualisé avec accès *- 1 cédérom archives de la Revue Lamy Droit Civil avec accès @revue en ligne

■ En complément du Pack Lamy, bénéficiez de la version Internet à un tarif préférentiel !

Pour toute information :

www.wkf.fr

*Grâce à la fonctionnalité accessible à partir de votre cédérom et/ou de la version Internet de votre ouvrage,vous retrouvez en ligne : les chroniques sur l'actualité qui vous concerne directement, la jurisprudencecommentée dans vos lettres "Actualités" et les versions pdf de ces dernières disponibles dès leur bouclage.(

LAMYDROIT DES SÛRETÉS

Sous la direction scientifique de

Laurent AYNÈSAgrégé des Facultés de droitProfesseur à l’Université de Paris I (Panthéon-Sorbonne)

Pierre CROCQAgrégé des Facultés de droitProfesseur à l’Université de Paris II (Panthéon-Assas)

Philippe DELEBECQUEAgrégé des Facultés de droitProfesseur à l’Université de Paris I (Panthéon-Sorbonne)

Gaëlle MARRAUD des GROTTESSecrétaire Général de la Rédaction

ÉDITÉ PAR LAMY S.A. – 1, RUE EUGÈNE ET ARMAND PEUGEOT – 92856 RUEIL-MALMAISON CEDEX - N° INDIGO : 0 825 08 08 00 / FAX : 01 76 73 48 09 / INTERNET : www.lamy.fr – © LAMY S.A. 2006

CollectionLAMYDROIT CIVIL

JOB : droit⊕suretes DIV : 0000e p. 1 folio : 1 --- 1/3/06 --- 15H8

EXT

RA

IT

D'O

UV

RA

GE

Liste des auteurs

Marie-Elodie ANCELAgrégée des Facultés de droitProfesseur à l’Université de Paris-Val-de-Marne (Paris XII)

Olivia AUDICDocteur en droitAncien ATER à l’Université Paris I (Panthéon-Sorbonne)Juriste d’entreprise

Augustin AYNÈSMaître de conférences à l’Université Paris II (Panthéon-Assas)

Laurent AYNÈSAgrégé des Facultés de droitProfesseur à l’Université Paris I (Panthéon-Sorbonne)

Clémence BERTIN-AYNÈSAvocat à la Cour

Séverine CABRILLACAgrégée des Facultés de droitProfesseur à l’Université de Lyon II

Christine CHATILLONDoctorante à l’Université Paris I (Panthéon-Sorbonne)

Pierre CROCQAgrégé des Facultés de droitProfesseur à l’Université Paris II (Panthéon-Assas)

Pierre-François CUIFDocteur en droitMaître de conférences à l’Université d’Evry-Val-d’Essonne

Philippe DELEBECQUEAgrégé des Facultés de droitProfesseur à l’Université Paris I (Panthéon-Sorbonne)

Antoine HONTEBEYRIEDocteur en droitMaître de conférences à l’Université Paris I (Panthéon-Sorbonne)

Dimitri HOUTCIEFFAgrégé des Facultés de droitProfesseur à l’Université d’Evry Val-d’Essonne

François JACOBAgrégé des Facultés de droitProfesseur à l’Université de Strasbourg III (Robert Schuman)

Camille KOERINGDocteur en droitAvocat

Marie-Christine de LAMBERTYE-AUTRANDAgrégée des Facultés de droitProfesseur à l’Université de Paris XIII

Rémy LIBCHABERAgrégé des Facultés de droitProfesseur à l’Université Paris I (Panthéon-Sorbonne)

François-Xavier LICARIDocteur en droitDoctor iuris (Saarbrücken)Maître de conférences à l’Université de Strasbourg III (Robert Schu-man)

Grégoire LOISEAUAgrégé des Facultés de droitProfesseur à l’Université Paris I (Panthéon-Sorbonne)

François-Xavier LUCASAgrégé des Facultés de droitProfesseur à l’Université Paris I (Panthéon-Sorbonne)

Collection Lamy Droit civil - Lamy Droit des sûretés − © Lamy S.A. − Mars 2007 1

EXT

RA

IT

D'O

UV

RA

GE

Haritini MATSOPOULOUProfesseur de droit privé à l’Université du Maine

Géraldine MORRIS-BECQUETDocteur en droitAvocat à la Cour

Olivier PADÉDocteur en droitATER à l’Université de Rouen

Florence PUJOLDocteur en droitAvocat au Barreau de Grasse

Isabelle RIASSETTOMaître de conférences à l’Université de Strasbourg III(Robert Schuman)

David ROBINEDocteur en droitMaître de conférences à l’Université de Rouen

Nicolas RONTCHEVSKYAgrégé des Facultés de droitProfesseur à l’Université de Strasbourg III (Robert Schuman)

Eric SANDERSecrétaire général de l’Institut du droit local alsacien-mosellanChargé d’enseignement à la Faculté de droit de l’Université RobertSchuman (Strasbourg III) et de l’Université de Haute Alsace

François SAUVAGEProfesseur à l’Université d’Angers

Anne-Marie TOLEDO-WOLFSOHNDocteur en droitAvocat à la Cour

Philippe YOLKAAgrégé des Facultés de droitProfesseur de droit public à la Faculté de Grenoble

Liste des auteurs

Collection Lamy Droit civil - Lamy Droit des sûretés − © Lamy S.A. − Mars 2007 2

EXT

RA

IT

D'O

UV

RA

GE

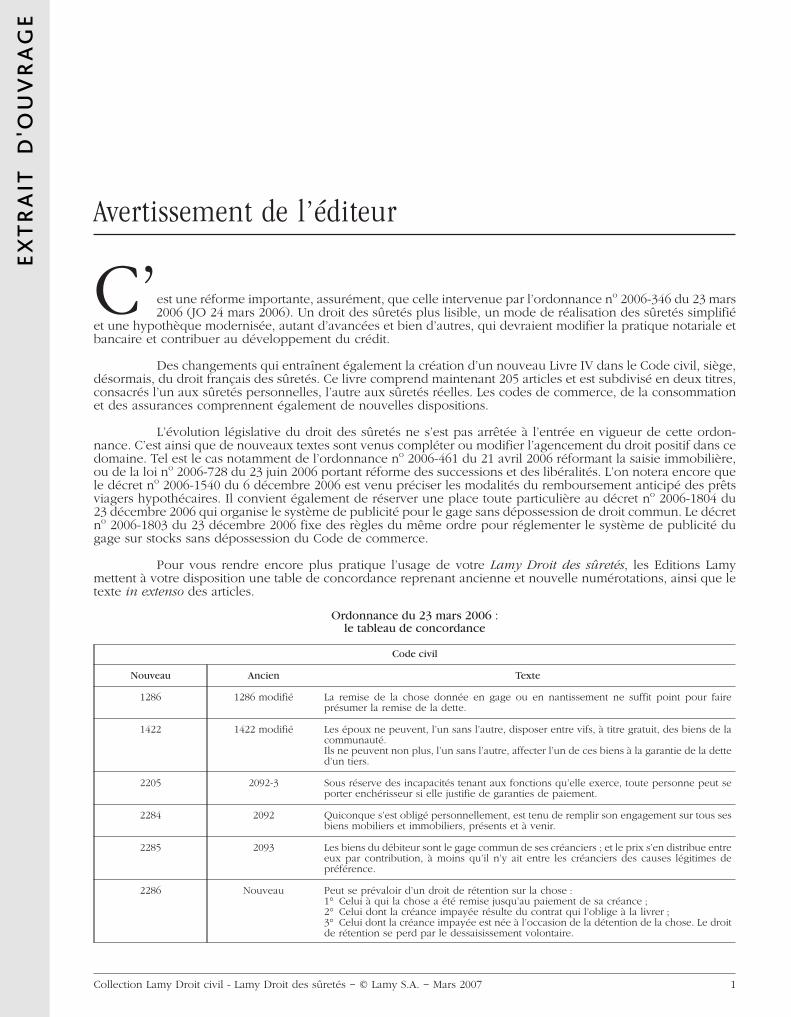

Avertissement de l’éditeur

C’est une réforme importante, assurément, que celle intervenue par l’ordonnance no 2006-346 du 23 mars2006 (JO 24 mars 2006). Un droit des sûretés plus lisible, un mode de réalisation des sûretés simplifié

et une hypothèque modernisée, autant d’avancées et bien d’autres, qui devraient modifier la pratique notariale etbancaire et contribuer au développement du crédit.

Des changements qui entraînent également la création d’un nouveau Livre IV dans le Code civil, siège,désormais, du droit français des sûretés. Ce livre comprend maintenant 205 articles et est subdivisé en deux titres,consacrés l’un aux sûretés personnelles, l’autre aux sûretés réelles. Les codes de commerce, de la consommationet des assurances comprennent également de nouvelles dispositions.

L’évolution législative du droit des sûretés ne s’est pas arrêtée à l’entrée en vigueur de cette ordon-nance. C’est ainsi que de nouveaux textes sont venus compléter ou modifier l’agencement du droit positif dans cedomaine. Tel est le cas notamment de l’ordonnance no 2006-461 du 21 avril 2006 réformant la saisie immobilière,ou de la loi no 2006-728 du 23 juin 2006 portant réforme des successions et des libéralités. L’on notera encore quele décret no 2006-1540 du 6 décembre 2006 est venu préciser les modalités du remboursement anticipé des prêtsviagers hypothécaires. Il convient également de réserver une place toute particulière au décret no 2006-1804 du23 décembre 2006 qui organise le système de publicité pour le gage sans dépossession de droit commun. Le décretno 2006-1803 du 23 décembre 2006 fixe des règles du même ordre pour réglementer le système de publicité dugage sur stocks sans dépossession du Code de commerce.

Pour vous rendre encore plus pratique l’usage de votre Lamy Droit des sûretés, les Editions Lamymettent à votre disposition une table de concordance reprenant ancienne et nouvelle numérotations, ainsi que letexte in extenso des articles.

Ordonnance du 23 mars 2006 :le tableau de concordance

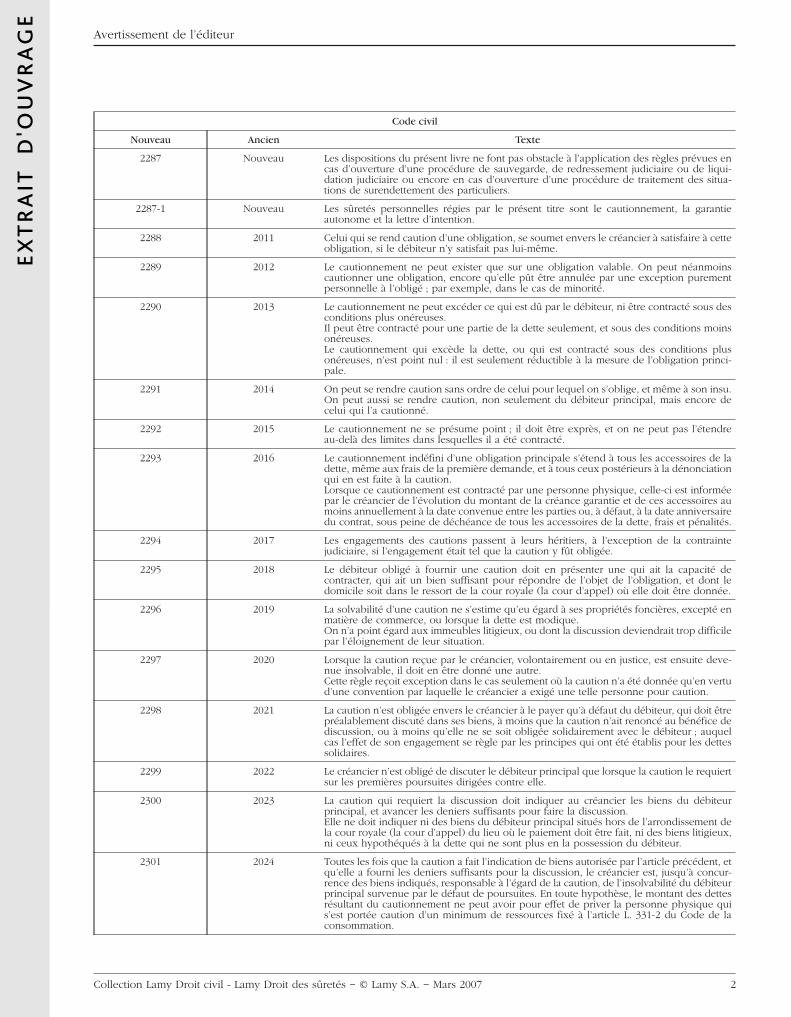

Code civil

Nouveau Ancien Texte

1286 1286 modifié La remise de la chose donnée en gage ou en nantissement ne suffit point pour faireprésumer la remise de la dette.

1422 1422 modifié Les époux ne peuvent, l’un sans l’autre, disposer entre vifs, à titre gratuit, des biens de lacommunauté.Ils ne peuvent non plus, l’un sans l’autre, affecter l’un de ces biens à la garantie de la detted’un tiers.

2205 2092-3 Sous réserve des incapacités tenant aux fonctions qu’elle exerce, toute personne peut seporter enchérisseur si elle justifie de garanties de paiement.

2284 2092 Quiconque s’est obligé personnellement, est tenu de remplir son engagement sur tous sesbiens mobiliers et immobiliers, présents et à venir.

2285 2093 Les biens du débiteur sont le gage commun de ses créanciers ; et le prix s’en distribue entreeux par contribution, à moins qu’il n’y ait entre les créanciers des causes légitimes depréférence.

2286 Nouveau Peut se prévaloir d’un droit de rétention sur la chose :1° Celui à qui la chose a été remise jusqu’au paiement de sa créance ;2° Celui dont la créance impayée résulte du contrat qui l’oblige à la livrer ;3° Celui dont la créance impayée est née à l’occasion de la détention de la chose. Le droitde rétention se perd par le dessaisissement volontaire.

Collection Lamy Droit civil - Lamy Droit des sûretés − © Lamy S.A. − Mars 2007 1

EXT

RA

IT

D'O

UV

RA

GE

Code civil

Nouveau Ancien Texte

2287 Nouveau Les dispositions du présent livre ne font pas obstacle à l’application des règles prévues encas d’ouverture d’une procédure de sauvegarde, de redressement judiciaire ou de liqui-dation judiciaire ou encore en cas d’ouverture d’une procédure de traitement des situa-tions de surendettement des particuliers.

2287-1 Nouveau Les sûretés personnelles régies par le présent titre sont le cautionnement, la garantieautonome et la lettre d’intention.

2288 2011 Celui qui se rend caution d’une obligation, se soumet envers le créancier à satisfaire à cetteobligation, si le débiteur n’y satisfait pas lui-même.

2289 2012 Le cautionnement ne peut exister que sur une obligation valable. On peut néanmoinscautionner une obligation, encore qu’elle pût être annulée par une exception purementpersonnelle à l’obligé ; par exemple, dans le cas de minorité.

2290 2013 Le cautionnement ne peut excéder ce qui est dû par le débiteur, ni être contracté sous desconditions plus onéreuses.Il peut être contracté pour une partie de la dette seulement, et sous des conditions moinsonéreuses.Le cautionnement qui excède la dette, ou qui est contracté sous des conditions plusonéreuses, n’est point nul : il est seulement réductible à la mesure de l’obligation princi-pale.

2291 2014 On peut se rendre caution sans ordre de celui pour lequel on s’oblige, et même à son insu.On peut aussi se rendre caution, non seulement du débiteur principal, mais encore decelui qui l’a cautionné.

2292 2015 Le cautionnement ne se présume point ; il doit être exprès, et on ne peut pas l’étendreau-delà des limites dans lesquelles il a été contracté.

2293 2016 Le cautionnement indéfini d’une obligation principale s’étend à tous les accessoires de ladette, même aux frais de la première demande, et à tous ceux postérieurs à la dénonciationqui en est faite à la caution.Lorsque ce cautionnement est contracté par une personne physique, celle-ci est informéepar le créancier de l’évolution du montant de la créance garantie et de ces accessoires aumoins annuellement à la date convenue entre les parties ou, à défaut, à la date anniversairedu contrat, sous peine de déchéance de tous les accessoires de la dette, frais et pénalités.

2294 2017 Les engagements des cautions passent à leurs héritiers, à l’exception de la contraintejudiciaire, si l’engagement était tel que la caution y fût obligée.

2295 2018 Le débiteur obligé à fournir une caution doit en présenter une qui ait la capacité decontracter, qui ait un bien suffisant pour répondre de l’objet de l’obligation, et dont ledomicile soit dans le ressort de la cour royale (la cour d’appel) où elle doit être donnée.

2296 2019 La solvabilité d’une caution ne s’estime qu’eu égard à ses propriétés foncières, excepté enmatière de commerce, ou lorsque la dette est modique.On n’a point égard aux immeubles litigieux, ou dont la discussion deviendrait trop difficilepar l’éloignement de leur situation.

2297 2020 Lorsque la caution reçue par le créancier, volontairement ou en justice, est ensuite deve-nue insolvable, il doit en être donné une autre.Cette règle reçoit exception dans le cas seulement où la caution n’a été donnée qu’en vertud’une convention par laquelle le créancier a exigé une telle personne pour caution.

2298 2021 La caution n’est obligée envers le créancier à le payer qu’à défaut du débiteur, qui doit êtrepréalablement discuté dans ses biens, à moins que la caution n’ait renoncé au bénéfice dediscussion, ou à moins qu’elle ne se soit obligée solidairement avec le débiteur ; auquelcas l’effet de son engagement se règle par les principes qui ont été établis pour les dettessolidaires.

2299 2022 Le créancier n’est obligé de discuter le débiteur principal que lorsque la caution le requiertsur les premières poursuites dirigées contre elle.

2300 2023 La caution qui requiert la discussion doit indiquer au créancier les biens du débiteurprincipal, et avancer les deniers suffisants pour faire la discussion.Elle ne doit indiquer ni des biens du débiteur principal situés hors de l’arrondissement dela cour royale (la cour d’appel) du lieu où le paiement doit être fait, ni des biens litigieux,ni ceux hypothéqués à la dette qui ne sont plus en la possession du débiteur.

2301 2024 Toutes les fois que la caution a fait l’indication de biens autorisée par l’article précédent, etqu’elle a fourni les deniers suffisants pour la discussion, le créancier est, jusqu’à concur-rence des biens indiqués, responsable à l’égard de la caution, de l’insolvabilité du débiteurprincipal survenue par le défaut de poursuites. En toute hypothèse, le montant des dettesrésultant du cautionnement ne peut avoir pour effet de priver la personne physique quis’est portée caution d’un minimum de ressources fixé à l’article L. 331-2 du Code de laconsommation.

Avertissement de l’éditeur

Collection Lamy Droit civil - Lamy Droit des sûretés − © Lamy S.A. − Mars 2007 2

EXT

RA

IT

D'O

UV

RA

GE

Sommaire analytique

PARTIE 1Sûretés personnelles

CautionnementEléments caractéristiques du cautionnement . . . . . . . 105Formation et preuve du cautionnement . . . . . . . . . . . 110Qualification et catégories de cautionnements . . . . . 115Mise en œuvre du cautionnement . . . . . . . . . . . . . . . . 120Extinction du cautionnement . . . . . . . . . . . . . . . . . . . . . 125

Sûretés personnelles non accessoiresGaranties autonomes . . . . . . . . . . . . . . . . . . . . . . . . . . . . 135Garanties financières professionnelles . . . . . . . . . . . . . 140Lettre de confort (ou d’intention) . . . . . . . . . . . . . . . . . 145Porte-fort d’exécution . . . . . . . . . . . . . . . . . . . . . . . . . . . . 150Assurance-crédit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 155Délégation imparfaite . . . . . . . . . . . . . . . . . . . . . . . . . . . . 160Solidarité passive . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 165

Cautionnement et procéduresd’insolvabilitéCautionnement et droit des entreprises en difficulté 172Surendettement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 176

Sûretés personnelles en DIPSûretés personnelles en droit international privé . . . 178Cautionnement en droit international privé . . . . . . . . 180Sûretés personnelles non accessoires en droit inter-

national privé . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 185

PARTIE 2Sûretés réelles

Sûretés immobilièresHypothèque conventionnelle . . . . . . . . . . . . . . . . . . . . . 203Hypothèques légales. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 206Hypothèque judiciaire conservatoire . . . . . . . . . . . . . . 209Privilèges immobiliers . . . . . . . . . . . . . . . . . . . . . . . . . . . 212Crédit-bail immobilier : parties et objet . . . . . . . . . . . . 215Crédit-bail immobilier : régime juridique . . . . . . . . . . 216L’inscription des sûretés immobilières . . . . . . . . . . . . . 218Sûretés - Droit administratif . . . . . . . . . . . . . . . . . . . . . . 221Antichrèse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 224

Sûretés mobilièresDroit de rétention . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 227Gage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231Privilèges spéciaux mobiliers . . . . . . . . . . . . . . . . . . . . . 233Navires, bateaux et aéronefs. . . . . . . . . . . . . . . . . . . . . . 236Matériel et outillage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 239Propriétés intellectuelles . . . . . . . . . . . . . . . . . . . . . . . . . 242Gage automobile . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 245Sûretés sur fonds de commerce et fonds artisanal . . 247Instruments financiers . . . . . . . . . . . . . . . . . . . . . . . . . . . 251Nantissement conventionnel de parts sociales. . . . . . 253Nantissement judiciaire de parts sociales . . . . . . . . . . 255Produits agricoles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 257Privilèges spéciaux sur créance . . . . . . . . . . . . . . . . . . . 260Nantissement de créance . . . . . . . . . . . . . . . . . . . . . . . . . 261Cession de créance à titre de garantie . . . . . . . . . . . . . 262Compensation organisée . . . . . . . . . . . . . . . . . . . . . . . . . 263Garanties sur contrat d’assurance-vie . . . . . . . . . . . . . . 266Gage sur sommes d’argent . . . . . . . . . . . . . . . . . . . . . . . 269Gage sur marchandises . . . . . . . . . . . . . . . . . . . . . . . . . . 272Documents . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 275Crédit-bail mobilier . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 279

Sûretés réelles et procéduresd’insovabilitéSûretés réelles et procédures collectives . . . . . . . . . . . 284

Financement de projetFinancement de projet et garanties sur créances. . . . 287Projets d’infrastructures à financement privé :

dispositions législatives types de la CNUDCIsur les garanties . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 288

Titrisation et sûretés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 289

Sûretés réelles en droit internationalprivéSûretés réelles en droit international privé . . . . . . . . . 290

Propriétés-sûretésPropriétés-sûretés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 293

Sûretés réelles et droit pénalDétournement de gage. . . . . . . . . . . . . . . . . . . . . . . . . . . 296

Collection Lamy Droit civil - Lamy Droit des sûretés − © Lamy S.A. − Mars 2007 1

EXT

RA

IT

D'O

UV

RA

GE

PARTIE 3Cautionnement réel

GénèseNature juridique de la sûreté réelle pour autrui . . . . 301Constitution de la sûreté réelle pour autrui . . . . . . . . 303

MécanismeEffets de la sûreté réelle pour autrui . . . . . . . . . . . . . . 308

PARTIE 4Privilèges généraux

GénéralitésPrésentation des privilèges généraux . . . . . . . . . . . . . . 403

MécanismeCréances assorties d’un privilège. . . . . . . . . . . . . . . . . . 408Privilège de conciliation. . . . . . . . . . . . . . . . . . . . . . . . . . 409Privilège des créanciers postérieurs au jugement

d’ouverture d’une procédure collective . . . . . . . . . . 410Classement des privilèges généraux . . . . . . . . . . . . . . . 413

PARTIE 5Droit local – Droit comparéDroit localSûretés réelles immobilières en Alsace-Moselle. . . . . 501Typologie des sûretés réelles immobilières en Alsace-

Moselle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 503Inscription hypothécaire en Alsace-Moselle . . . . . . . . 505Disparition de l’inscription hypothécaire en Alsace-

Moselle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 507

Droit comparéDroit comparé . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 520

Sommaire analytique

Collection Lamy Droit civil - Lamy Droit des sûretés − © Lamy S.A. − Mars 2007 2

EXT

RA

IT

D'O

UV

RA

GE

ETUDE 145

Lettre de confort(ou d’intention)

SOMMAIRE

Bibliographie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145-1Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145-3

SECTION I

Questions de qualificationPrésentation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145-5

SOUS-SECTION I

Nature des obligations stipulées dans une lettrede confortIntroduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145-7

§ 1 La lettre de confort, un engagement moralContenu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145-9

§ 2 La lettre de confort, un contrat nomméPrésentation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145-11La lettre de confort : un cautionnement . . . . . . . . . . . . . 145-13La lettre de confort : une garantie autonome . . . . . . . . . 145-15La lettre de confort : un constitut . . . . . . . . . . . . . . . . . . 145-17La lettre de confort : une promesse de porte-fort. . . . . . 145-19Lettre de confort stipulant une obligation de moyens :

une promesse de bons offices . . . . . . . . . . . . . . . . . . 145-21

§ 3 La lettre de confort, un contrat sui generisconstitutif d’un engagement de faireou de ne pas faire

Consécration jurisprudentielle. . . . . . . . . . . . . . . . . . . . . 145-23Consécration légale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145-25Création d’une obligation de comportement . . . . . . . . . 145-27

A – Obligation de faire et obligation de ne pas fairePrésentation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145-29Obligation de faire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145-31Obligation de ne pas faire. . . . . . . . . . . . . . . . . . . . . . . . 145-33

B – Obligation de moyens et obligation de résultatPrésentation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145-35Obligation de moyens . . . . . . . . . . . . . . . . . . . . . . . . . . . 145-37Obligation de résultat . . . . . . . . . . . . . . . . . . . . . . . . . . . 145-39

SOUS-SECTION II

Nature juridique de la lettre de confortPrésentation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145-41

§ 1 La lettre de confort, un acte unilatéralou un contrat ?

Un contrat unilatéral . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145-43

§ 2 La lettre de confort, une garantie ?Problématique et solutions jurisprudentielles . . . . . . . . . 145-45

SECTION II

Régime juridiquePrésentation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145-47

Compétence territoriale des tribunaux français . . . . . . . 145-49

SOUS-SECTION I

Emission de la lettre de confort

Présentation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145-51

Question préliminaire : application de l’article 1326 duCode civil ?. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145-53

§ 1 Conditions relatives aux volontés des parties

A – Capacité et pouvoirCapacité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145-55

Pouvoir : difficultés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145-57

B – ConsentementsPollicitation et contrat unilatéral . . . . . . . . . . . . . . . . . . . 145-63

§ 2 Conditions relatives au contenu de la lettre

A – ObjetObjet de la lettre de confort . . . . . . . . . . . . . . . . . . . . . . 145-65

Objet de l’obligation du souscripteur . . . . . . . . . . . . . . . 145-67

B – CauseCause objective . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145-69

Cause subjective . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145-71

SOUS-SECTION II

Effets de la lettre de confort

Présentation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145-73

§ 1 A l’égard du destinataireEffets liés aucaractèrenonaccessoirede la lettredeconfort 145-75

A – Effets dus à l’impératif de protection du garantArticle L. 313-22 du Code monétaire et financier : absence

d’obligation annuelle d’information de l’émetteur . . . 145-77

Article L. 341-1 du Code de la consommation : doute surl’obligation d’information de l’émetteur personne phy-sique dès le premier incident de paiement du débiteurconforté . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145-79

Principe de proportionnalité de la garantie . . . . . . . . . . 145-80

Sûretés personnelles

Sûretés personnelles non accessoires 145

Collection Lamy Droit civil - Lamy Droit des sûretés − © Lamy S.A. − Septembre 2006

EXT

RA

IT

D'O

UV

RA

GE

145 31... Obligation de faireLe comportement promis est positif lorsque la lettre

contient notamment les engagements suivants :

a) Engagements déterminés— Surveiller la trésorerie de la filiale ;— soutenir cette dernière par la réalisation d’une augmen-

tation de capital (à laquelle la mère s’engage à souscrireà défaut d’apporteurs extérieurs) ;

— accorder un prêt ou une avance en compte courant ;— consentir un abandon de créances ;— assister la filiale dans la recherche de débouchés et de

partenaires ;— assurer la couverture de ses besoins financiers ;— assurer l’intégralité des besoins financiers par apport en

compte courant ;— informer le créancier de tout désengagement du capital

de la filiale, etc.

b) Engagements indéterminés— « Faire tout son possible pour que » ;— « ses meilleurs efforts pour que » ;— « faire (tout) le nécessaire pour que » ;— « faire en sorte que » le débiteur (la filiale) exécute ses

engagements ;— « veiller à ce que la filiale dispose d’une trésorerie suffi-

sante pour assurer le paiement de sa dette » ;— « veiller au déroulement régulier des opérations bancai-

res de la filiale en prenant toutes dispositions pour assu-rer la bonne fin de ses engagements » ;

— « apporter son appui ou son soutien financier dans lesengagements de la filiale » ;

— « venir en aide au débiteur en cas d’incapacité d’honorerses engagements » ;

— garantir que « nous nous organiserons pour que le débi-teur puisse honorer son ou ses engagements » ;

— « donner l’assurance que le créancier ne subira aucunpréjudice du fait de la société débitrice ou donner l’assu-rance de ne pas se désintéresser des engagements de lafiliale et prendre dès maintenant toutes les dispositionsnécessaires pour que celle-ci soit en mesure de tenir sesengagements comme prévu » ;

— « mettre tout en œuvre pour assurer la couverture desbesoins financiers de la filiale » ;

— « s’engager à prendre toutes décisions appropriées afinque la filiale soit gérée de façon à pouvoir rembourser lecrédit ou qu’elle soit maintenue en une situation finan-cière la mettant en mesure de rembourser le crédit » ;

— « prendre toutes les dispositions pour que la société débi-trice soit en mesure de tenir ses engagements à l’égard ducréancier (comme prévu) », etc.

145 33... Obligation de ne pas faireL’obligation de ne pas faire consiste, quant à elle, dans

les engagements suivants :— ne pas céder ou réduire sa participation dans la filiale ;— ne pas céder ou réduire sa participation dans la filiale

sans préavis donné au créancier ;

— ne pas céder ou réduire sa participation dans la filialeavant que celle-ci n’ait exécuté son obligation vis-à-visdu bénéficiaire de la lettre ;

— s’interdire de réclamer l’exécution de ses créances vis-à-vis de la filiale avant que celle-ci n’ait payé la dette garan-tie.

B – Obligation de moyens et obligationde résultat

145 35... Présentation« L’obligation est de résultat lorsque le débiteur s’est engagé

à obtenir un résultat déterminé (d’où sa qualification, par-fois, d’obligation déterminée) ; elle est de moyens lorsque ledébiteur a promis de mettre son activité au service du créan-cier, mais sans garantir que tel ou tel résultat sera obtenu(d’où sa qualification, parfois, d’obligation de prudenceou de diligence) » (Malinvaud Ph., Droit des obligations,Litec, 9e éd., 2005, no 9). Contestée par certains auteurs(voir, notamment Rémy Ph., La responsabilité contrac-tuelle : histoire d’un faux concept, RTD civ. 1997, p. 323 ;Rémy Ph., Critique du système français de responsabilitécivile, Droit et cultures 1996-3, p. 31; Tallon D., L’inexécu-tion du contrat : pour une autre présentation, RTD civ. 1994,p. 223 ; Tallon D., Pourquoi parler de la faute contrac-tuelle ?, Mél. Cornu, 1995, p. 249 ; Le Tourneau Ph. etCadiet L., Droit de la responsabilité et des contrats, DallozAction, 2006-2007, nos 804 et s.), la dichotomie opérée parDemogue (Demogue R., Traité des obligations, t. V, 1927,no 1237) s’est imposée en la matière dès les premiers écritsdoctrinaux (Terray J., La lettre d’intention, Banque 1980,p. 329) et les premières décisions judiciaires (voir, notam-ment, T. com. Paris, 27 oct. 1981, Banque, 1981, p. 1455,obs. L.-M., D. 1982, I.R., p. 189, obs. Vasseur M.) et continued’imprégner fortement le droit positif des lettres de confort,au grand dam d’une autre fraction de la doctrine (voirnotamment Cabrillac M. et Mouly Ch., Droit des sûretés,Litec, 7e éd., 2004, nos 478 et 483 ; Piedelièvre S., L’efficacitédes lettres de confort, Dr. & patr. 1996, no 34, p. 59 ; Aynès L.,note sous Cass. com., 26 janv. 1999, no 97-10.003, D. 1999,jur., p. 577).

145 37... Obligation de moyens

a) Evolution jurisprudentielle et divergencesd’analyseIl est peu de dire que la jurisprudence a été et demeure

mouvante concernant les contours de la distinction obliga-tion de moyens-obligation de résultat en la matière. Qu’onen juge.

Jusqu’aux arrêts rendus par la Chambre commerciale dela Cour de cassation les 26 janvier 1999 (Sony) et 18 avril2000 (Compagnie française Chaufour investissement) (Cass.com., 26 janv. 1999, no 97-10.003, Bull. civ. IV, no 31, D. 1999,jur., p. 579, note Aynès L., D. Aff. 1999, p. 344, obs. M. B.,JCP G 1999, II, no 10087, note Legeais D., JCP E 1999, p. 1584,no 7, obs. Simler Ph., Defrénois 1999, art. 37008, obs.Mazeaud D., Bull. Joly Sociétés 1999, p. 540, noteBarbiéri J.-F., RTD com. 1999, p. 424, obs. Champaud C. etDanet D., RTD com. 1999, p. 443, obs. Petit B. et Rein-hard Y., LPA 1999, no 40, p. 9, note P. M. ; Cass. com., 18 avr.2000, no 97-19.043, Bull. civ. IV, no 78, D. 2000, AJ, p. 257,obs. Faddoul J., JCP E 2000, p. 2007, note Leveneur L.,Banque et droit 2000, no 72, p. 53, obs. R. N., RD bancaire et

Sûretés personnelles

Sûretés personnelles non accessoires145-37

Collection Lamy Droit civil - Lamy Droit des sûretés − © Lamy S.A. − Septembre 2006

EXT

RA

IT

D'O

UV

RA

GE

fin. 2000, no 153, obs. Mattout J.-P., RTD com. 2000, p. 664,obs. Champaud C. et Danet D., Rev. sociétés 2000, p. 520,note Constantin A.), l’obligation de moyens recouvrait, enla matière, un sens plus ou moins précis. Doctrine et juris-prudence admettaient en effet que : souscrit une obligationde moyens, le signataire d’une lettre de confort qui ne pro-met pas la réalisation d’un acte déterminé, mais s’engage àmettre en œuvre certains moyens devant permettre au débi-teur conforté d’exécuter ses engagements vis-à-vis de soncréancier, destinataire de la lettre. Constituaient, dès lors,des obligations de moyens, les engagements indéterminésvierges de toute assurance d’obtention d’un résultat expli-citement précisé.

C’est alors que les arrêts Sony et Compagnie françaiseChaufour investissement sont venus semer le trouble puis-que la Chambre commerciale de la Cour de cassation devaitdécider que sont obligations de moyens toutes les stipula-tions qui ne contiennent pas « l’engagement de payer auxlieu et place du débiteur ». Autrement dit, emportaient seu-les une obligation de résultat, les lettres de confort formu-lant une obligation de payer le créancier, soit, en réalité,une obligation de donner et non de faire ou de ne pas faire.On ne voyait plus, dès lors, la différence entre la lettre deconfort formulant une obligation de résultat et, d’une part,le cautionnement et, d’autre part, le constitut. Les foudresde la doctrine s’étant unanimement abattues sur cette ana-lyse, la Chambre commerciale de la Cour de cassation reve-nait rapidement sur sa solution. Dès le 26 février 2002, lacour affirmait que : « par l’engagement de faire le nécessaireenvers la société Lordex (le débiteur “conforté”), (...) il résul-tait qu’elle (la société “confortante”) s’était engagée à un telrésultat » (Cass. com., 26 févr. 2002, no 99-10.729, Sofiber,D. 2002, AJ, p. 1273, obs. Lienhard A., Bull. Joly Sociétés2002, p. 607, note Barbiéri J.-F., JCP E 2002, no 918, noteLegeais D., Dr. sociétés 2002, no 105, obs. Bonneau Th.,Banque et droit 2002, no 83, p. 42, obs. Rontchevsky N., RDbancaire et fin. 2002, no 3, p. 129, obs. Cerles A. et Legeais D.).La solution semble désormais stable (dans le même sens,voir notamment Cass. com., 9 juill. 2002, no 96-19.953, Bull.civ. IV, no 117, D. 2002, somm., p. 3322, obs. Aynès L. etD. 2003, jur., p. 545, note Dondéro G., JCP G 2002, I, no 188,no 9, obs. Caussain J.-J., Deboissy F. et Wicker G., JCP G2002, II, no 10166 (et rectif. no 10175 bis), note François G.,JCP E 2003, no 234, note Ferreira A. ; Cass. com., 16 nov.2004, no 00-19.829, Bull. Joly Sociétés 2005, p. 366, noteBarbiéri J.-F. ; Cass. com., 11 janv. 2005, no 02-12.370,Dr. Sociétés 2005, comm. 5, obs. Trébulle F.-G. ; Cass. com.,19 avr. 2005, nos 01-12.347 et 03-11.567, Bull. Joly 2005,p. 1223, note Barbiéri J.-F., JCP E 2005, no 1860, no 11, obs.Simler Ph.).

b) Le droit positif

Constituent des obligations de moyens, les engage-ments indéterminés aux termes desquels leur auteur ne pro-met aucun résultat précis. La traduction concrète de ce typed’engagement n’est pas totalement limpide. Il n’est pas aisé,en effet, de discerner entre les engagements de « faire sesmeilleurs efforts », « faire tout son possible », « faire le néces-saire », « faire en sorte que », « prendre toutes les dispositionspour », « tout mettre en œuvre pour », « veiller à », « s’assurerde », « apporter son appui ou son soutien au débiteur », ceuxcomportant une obligation de moyens et ceux contenantune obligation de résultat. La difficulté est réelle et les diver-gences d’analyse jurisprudentielles en témoignent. Pourautant, cette difficulté ne doit pas faire obstacle à la présen-tation d’une typologie des comportements pouvant être qua-lifiés d’obligation de moyens. Simplement, en raison du douteentourant la qualification de certaines expressions, il convient

de distinguer les stipulations appartenant indiscutablementà la catégorie des obligations de moyens (1), de celles dontl’appartenance est plus discutable (2).

1. Stipulations indiscutables

Appartiennent indubitablement à la catégorie des obli-gations de moyens les engagements suivants :— « faire tout son possible pour que le débiteur exécute son

engagement » ;— « faire ses meilleurs efforts pour que le débiteur soit en

mesure de faire face à ses obligations » (Cass. com., 17 oct.1995, no 93-20.459, Bull. Joly Sociétés 1996, p. 40, notePriéto C. ; voir également, CA Paris, 10 mars 1989, D. 1989,jur., p. 436, 4e esp., D. 1989, somm., p. 294, obs. Aynès L.,Gaz. Pal. 1989, 1, jur., p. 292, obs. Marchi J.-P., RD ban-ca i r e e t bou r se 1989 , p . 137 , obs .Contamine-Raynaud M.) ;

— « veiller à ce que la filiale dispose d’une trésorerie suffi-sante pour assurer le paiement de sa dette » (Cass. com.,15 oct. 1996, no 94-14.176, D. 1997, jur., p. 330, notePiedelièvre S.) ;

— « veiller au déroulement régulier des opérations bancai-res de la filiale en prenant toutes dispositions pour assu-rer la bonne fin de ses engagements » (CA Paris, 2 oct.1992, D. 1993, I.R., p. 39) ;

— « veiller très étroitement à ce que les engagements pris(par la filiale) vis-à-vis de l’établissement de crédit soienttenus » (CA Versailles, 9 févr. 1989, D. 1991, somm., p. 35,obs. Vasseur M., Banque 1989, p. 863, obs.Rives-Lange J.-L. ; confirmé par Cass. com., 19 mars 1991,no 89-16.464, Bull. civ. IV, no 110, D. 1992, jur., p. 53,2e esp., note Najjar I., RD bancaire et bourse 1991, p. 151,obs. Contamine-Raynaud M., Bull. Joly 1991, p. 523, obs.Le Cannu P., JCP G 1992, I, no 3583, no 10, obs. Simler Ph.) ;

— « vérifier très étroitement que la filiale confortée apporteles diligences habituelles au respect de ses engagements ;(promettre que la filiale) bénéficiera de l’assistance de (lasociété mère) et fera l’objet de contrôles périodiques decette dernière » (CA Versailles, 7 mars 2002, no 00/06958,Bull. Joly Sociétés 2002, p. 784, note Le Cannu P.) ;

— « apporter son appui ou son soutien financier dans lesengagements de la filiale » (Cass. com., 16 juill. 1991,no 89-18.399, D. 1992, jur., p. 53, 3e esp., note Najjar I.) ;

— « venir en aide au débiteur » en cas d’incapacité d’hono-rer ses engagements (CA Dijon, 27 juin 1996, inédit) ;

— « volonté de soutenir la filiale » (Cass. com., 18 mai 2005,no 02-20.615, Bull. Joly 2005, p. 1226, note Barbiéri J.-F.).Ces différents engagements constituent des obligations

de moyens car leur auteur ne promet pas que le débiteurexécutera son engagement, mais promet simplement de met-tre en place certains moyens, choisis par lui, afin qu’il ensoit ainsi.

2. Stipulations discutables

On en retiendra deux : « faire (tout) le nécessaire pour »et « faire en sorte ».— « faire (tout) le nécessaire pour (...) »

Longtemps considérée comme une obligation de résultatpar la jurisprudence (CA Paris, 25 avr. 1979, D. 1980, I.R.,p. 55, obs. Vasseur M., Banque 1981, p. 1455, obs.Martin L.-M. ; T. com. Paris, 30 avr. 1985, D. 1986, I.R.,p. 325, obs. Vasseur M. ; T. com. Paris, 16 juin 1986,D. 1987, somm., p. 297, obs. Vasseur M., RJ com. 1987,p. 53, note Gallet Ch.-H. ; CA Paris, 18 déc. 1987, D. 1989,jur., p. 436, 3e esp. ; CA Paris, 31 mai 1989, deux arrêts,

Sûretés personnelles

Sûretés personnelles non accessoires 145-37

Collection Lamy Droit civil - Lamy Droit des sûretés − © Lamy S.A. − Septembre 2006

EXT

RA

IT

D'O

UV

RA

GE

ETUDE 212

Privilèges immobiliers

SOMMAIRE

Bibliographie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-1

SECTION I

GénéralitésPrivilège spécial. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-3Sûreté réelle légale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-5Nature du privilège : hypothèque légale privilégiée . . . 212-7Réforme des sûretés (ordonnance no 2006-346 du 23 mars

2006) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-8Intérêt de la catégorie des privilèges spéciaux immobi-

liers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-9

SECTION II

Détermination des privilèges spéciauximmobiliers

§ 1 Le privilège du vendeur d’immeublePrésentation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-11Conditions d’application du privilège . . . . . . . . . . . . . . . 212-13Assiette du privilège . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-15Créances garanties. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-17

§ 2 Le privilège du prêteur de deniersAutonomie du privilège . . . . . . . . . . . . . . . . . . . . . . . . . 212-19Conditions d’application du privilège . . . . . . . . . . . . . . . 212-21Mise en œuvre du privilège . . . . . . . . . . . . . . . . . . . . . . 212-23Privilègeduprêteur et acquisitionde l’immeublepar deux

personnes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-25

§ 3 Le privilège du syndicat des copropriétairesPrivilège nouveau et occulte . . . . . . . . . . . . . . . . . . . . . . 212-27Créances privilégiées. . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-29Mise en œuvre du privilège . . . . . . . . . . . . . . . . . . . . . . 212-31Procédure collective . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-32

§ 4 Le privilège du copartageantFondements . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-33Conditions d’application . . . . . . . . . . . . . . . . . . . . . . . . . 212-35Créances garanties. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-37Assiette du privilège . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-38Efficacité du privilège . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-39

§ 5 Le privilège du titulaire de l’actionen retranchement

Présentation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-40

§ 6 Le privilège de séparation du patrimoinePrésentation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-41Intérêt du privilège . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-43Fondement. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-45Bilatéralisation du privilège par la réforme des succes-

sions et des libéralités (loi no 2006-728 du 23 juin 2006) 212-46Conditions d’application . . . . . . . . . . . . . . . . . . . . . . . . . 212-47Mise en œuvre. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-49

§ 7 Le privilège du titulaire du contratde location-accession

Présentation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-51Conditions d’application . . . . . . . . . . . . . . . . . . . . . . . . . 212-53

§ 8 Le privilège des architectes, entrepreneurset ouvriers

Désuétude du privilège . . . . . . . . . . . . . . . . . . . . . . . . . . 212-55Domaine du privilège . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-57Mise en œuvre du privilège . . . . . . . . . . . . . . . . . . . . . . 212-59Garantie spécifique de l’entrepreneur . . . . . . . . . . . . . . 212-60

§ 9 Le privilège de l’Etat et des communespour le recouvrement des créances résultantde mesures de lutte contre l’habitatinsalubre et dangereux

Domaine du privilège . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-61Mise en œuvre du privilège . . . . . . . . . . . . . . . . . . . . . . 212-62

SECTION III

Conservation des privilèges spéciauximmobiliersLe principe d’une publicité . . . . . . . . . . . . . . . . . . . . . . . 212-63

§ 1 Règles généralesConservation du privilège par son inscription . . . . . . . . 212-65Conservation du privilège et arrêt des inscriptions . . . . 212-67

§ 2 Règles spécialesRègles propres à la conservation du privilège du vendeur 212-69Règles propres à la conservation du privilège du prêteur

de deniers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-71Règles propres à la conservation du privilège du copar-

tageant . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-73Règles propres à la conservation du privilège de la sépa-

ration des patrimoines. . . . . . . . . . . . . . . . . . . . . . . . . 212-75Règles propres à la conservation du privilège des archi-

tectes, entrepreneurs et ouvriers . . . . . . . . . . . . . . . . . 212-77Règles propres à la conservation du privilège des accé-

dants à la propriété . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-79Règles propres à la conservation du privilège de l’Etat et

des communes résultant de mesures contre l’habitatinsalubre et dangereux . . . . . . . . . . . . . . . . . . . . . . . . 212-80

SECTION IV

Rang des privilèges spéciaux immobiliersMise en œuvre du droit de préférence ; réforme de la

saisie immobilière . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-81Conditions d’existence du conflit entre sûretés immobi-

lières . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-83Conflits entre privilège spécial immobilier et privilèges

généraux . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-85Conflits entre privilège spécial immobilier et hypothè-

ques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212-87Conflits entre privilèges spéciaux . . . . . . . . . . . . . . . . . . 212-89

Sûretés réelles

Sûretés immobilières 212

Collection Lamy Droit civil - Lamy Droit des sûretés − © Lamy S.A. − Mars 2007

EXT

RA

IT

D'O

UV

RA

GE

ETUDE 231

Gage

SOMMAIRE

Définition. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231-3Gage, nantissement et antichrèse . . . . . . . . . . . . . . . . . . 231-5Essence du gage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231-7Nature civile du gage . . . . . . . . . . . . . . . . . . . . . . . . . . . 231-9Evolution du gage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231-11Appréciation critique de la réforme du 23 mars 2006 . . 231-13

SECTION I

ConstitutionContrat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231-15

§ 1 Eléments du contratCréance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231-17Assiette du gage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231-19

§ 2 Parties aux contratsCréancier . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231-21Constituant. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231-23

§ 3 SolennitéEvolution du rôle de l’écrit . . . . . . . . . . . . . . . . . . . . . . . 231-25Formalisme nouveau . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231-27Particularité du gage commercial . . . . . . . . . . . . . . . . . . 231-29

SECTION II

Opposabilité du gageDépossession éventuelle . . . . . . . . . . . . . . . . . . . . . . . . . 231-33Inscription éventuelle . . . . . . . . . . . . . . . . . . . . . . . . . . . 231-35

SECTION III

Effets du gageGénéralités. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231-39

§ 1 Obligations du détenteurPrésentation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231-41

Conservation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231-43Restitution ou radiation de l’inscription . . . . . . . . . . . . . 231-45

§ 2 Droits du créancier gagisteDroit de rétention en cas de dépossession. . . . . . . . . . . 231-47Absence de dépossession . . . . . . . . . . . . . . . . . . . . . . . . 231-49

SECTION IV

Réalisation du gage§ 1 Vente judiciaireNécessité d’une vente judiciaire . . . . . . . . . . . . . . . . . . . 231-53Issue de la vente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231-55Prohibition de la clause de voie parée . . . . . . . . . . . . . . 231-57

§ 2 Attribution judiciairePrincipe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231-59Mise en œuvre. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231-61

§ 3 Pacte commissoireEvolution . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231-63Principe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231-65

§ 4 Réalisation du gage en cas de procédurecollective du débiteur

Généralités. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231-67Période d’observation (procédures de sauvegarde et de

redressement judiciaire) . . . . . . . . . . . . . . . . . . . . . . . 231-69Plan de sauvegarde et plan de redressement . . . . . . . . . 231-71Liquidation judiciaire . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231-73

SECTION V

Extinction du gageGénéralités. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231-77Extinction par voie accessoire. . . . . . . . . . . . . . . . . . . . . 231-79Extinction par voie principale . . . . . . . . . . . . . . . . . . . . . 231-81

Sûretés réelles

Sûretés mobilières 231

Collection Lamy Droit civil - Lamy Droit des sûretés − © Lamy S.A. − Mars 2007

EXT

RA

IT

D'O

UV

RA

GE

SECTIONIV

Réalisation du gage

§ 1 Vente judiciaire

231 53... Nécessité d’une vente judiciaireLe créancier souhaitant obtenir la réalisation du gage

doit s’adresser aux tribunaux. La vente doit être ordonnéeen justice, selon les modalités prévues par le droit desprocédures civiles d’exécution, ce qu’affirme l’article 2346du Code civil : la clause de voie parée, qui dispenserait lecréancier de recourir au juge pour procéder à la vente,n’est pas admise en droit positif (v. 231-57). Sous cetteréserve, le gagiste, à l’instar de tout créancier, peut saisir –s’il ne détient pas le bien – et faire vendre le bien gagé.Etant privilégié, il peut ensuite exercer son droit de pré-férence sur le prix, conformément à l’article 2346 du Codecivil.

Il appartient au juge de contrôler l’opportunité de réa-lisation du gage : l’octroi de délai est possible, du moins sile gage n’est pas commercial (Cass. com., 10 déc. 1979,no 78-12.924, Bull. civ. IV, no 328 ; CA Versailles, 17 nov.1986, D. 1988, jur., p. 95, note Prévault J.). Encore convient-il d’observer que le créancier, dans l’hypothèse du gagecommercial, est dispensé de recourir au juge dans l’hypo-thèse où il voudrait faire procéder à la vente.

Une fois autorisée, la vente aux enchères publiques alieu conformément aux règles prescrites pour la saisie-vente (D. no 92-755, 31 juill. 1992, art. 110 et s.). L’applica-tion de ces règles s’explique par une volonté d’assurer lavente du bien à un juste prix : aussi les parties ne peuvent-elles en principe se dispenser du juge. La procédure peutcependant être écartée lorsqu’il est acquis que le bien,même vendu suivant d’autres modalités, le sera à un justeprix. La doctrine admet ainsi que les biens inscrits à unecote officielle (tels que les valeurs mobilières, par exem-ple) puissent être vendus sans recours aux enchères publi-ques (Storck M., L’aménagement conventionnel de la pro-cédure de réalisation du gage, LPA 1987, no 130, p. 20).

Les formalités de la vente forcée sont également écar-tées, mais cette fois pour des raisons de rapidité et d’effi-cacité, lorsque le gage est commercial . Suivantl’article L. 521-3, alinéa 1er, du Code de commerce, « à défautde paiement à l’échéance, le créancier peut, huit jours aprèsune simple signification faite au débiteur et au tiers bailleurdu gage, s’il y en a un, faire procéder à la vente publique desobjets donnés en gage ». Il appartient donc au créancier designifier ses intentions au débiteur, d’attendre huit jours,puis de faire vendre le bien aux enchères par un courtier.Cette procédure simplifiée est une conséquence de l’exi-gence de célérité qui caractérise les contrats passés par lescommerçants. Il n’est pas possible aux parties de s’enten-dre pour la contourner (C. com., art. L. 521-3, al. 4).

231 55... Issue de la venteA l’issue de vente, le créancier est payé sur le prix de

vente du bien par préférence aux autres créanciers, ainsiqu’il résulte expressément de l’article 2333 du Code civil.Le rang du créancier gagiste est déterminé par les règlesdu droit commun, auxquelles on se bornera ici à renvoyer.

L’on relèvera toutefois qu’en cas de conflit avec d’autrescréanciers, la date de constitution de la sûreté permettrade les départager. Ce départage peut se révéler moins pro-metteur que ne le laisse entendre la lettre de l’article 2333,notamment en cas de procédure collective, où le créancierpeut être primé par des créanciers spécialement privilé-giés tels que les salariés ou le Trésor (v. 231-69 et s.). Ilconviendra en conséquence de classer les privilèges pourdéterminer les titulaires qui pourront primer le créanciergagiste. Le droit de rétention confère à cet égard une posi-tion plus confortable au créancier.

Par ailleurs, ainsi qu’il a été dit, l’article 2340 du Codecivil précise que « lorsqu’un bien donné en gage sans dépos-session fait ultérieurement l’objet d’un gage avec déposses-sion, le droit de préférence du créancier gagiste antérieur estopposable au créancier gagiste postérieur lorsqu’il est régu-lièrement publié nonobstant le droit de rétention de ce der-nier ».

231 57... Prohibition de la clause de voie paréeLa clause de voie parée, qui dispenserait le créancier

du recours au juge pour procéder à la vente du biendemeure prohibée. Elle risquerait théoriquement deconduire le créancier gagiste à consentir à la vente pourun prix inférieur à sa valeur mais suffisant pour éteindre lacréance : la vente se produirait alors au détriment des autrescréanciers. En pratique, on le voit, le recours à la ventejudiciaire est peu satisfaisant : le plus souvent, elle ne per-met pas en pratique d’obtenir un juste prix. La procédureest en outre coûteuse, qui a lieu au frais du débiteur etréduit le profit de la vente (Cass. com., 13 janv. 1970,no 68-12.623, Quot. jur. 12 mars 1970, p. 6). Malgré tous cesinconvénients, il n’est pas permis au créancier de se sous-traire à cette procédure par la voie conventionnelle. Sui-vant l’article 2346 du Code civil, en effet, « cette vente a lieuselon les modalités prévues par les procédures civiles d’exé-cution sans que la convention de gage puisse y déroger ».Classiquement et au-delà de la réforme, donc, la clauseadmettant la cession amiable est nulle (Cass. civ., 4 mars1902, DP 1903, 1, p. 21).

S’agissant d’une nullité de protection, elle est relative :le débiteur peut donc y renoncer conventionnellement.L’effet d’une pareille stipulation demeure cependant, on levoit, des plus incertains. Il convient tout au plus de per-mettre au débiteur, en dehors de toute convention et pos-térieurement à la formation du contrat de gage, de renon-cer aux formes protectrices de la vente forcée (Storck M.,L’aménagement conventionnel de la procédure de réalisa-tion du gage, LPA 1987, no 130, p. 20). Reste qu’à touségards, l’attribution judiciaire, voire la stipulation désor-mais admise d’un pacte commissoire, paraissent plus avan-tageuse au créancier.

§ 2 Attribution judiciaire

231 59... PrincipeL’attribution du bien en propriété au créancier réalise

une manière de dation en paiement, le créancier consen-tant à se faire payer de sa créance non réglée par autrechose que ce qui lui était conventionnellement dû. Cettedation en paiement peut être ordonnée par le juge ourésulter (C. civ., art. 2347), depuis la réforme, d’une stipu-lation contractuelle (v. 231-63 et s.). L’attribution préféren-tielle est avantageuse pour le créancier, qui ne peut êtreprimé par personne, pas même par un créancier disposant

Sûretés réelles

Sûretés mobilières 231-53

Collection Lamy Droit civil - Lamy Droit des sûretés − © Lamy S.A. − Mars 2007

EXT

RA

IT

D'O

UV

RA

GE

d’un privilège spécial (Cass. com., 12 févr. 1979, no 77-12.887,D. 1979, jur., p. 354, note Derrida F. ; Cass. com., 31 janv.1983, no 81-15.783, Bull. civ. IV, no 43). Quant au débiteur,il est déchargé de sa dette pour peu que la créance soitéquivalente ou inférieure à la valeur du bien attribué.

Ajoutons que contrairement à la vente judiciaire, l’attri-bution judiciaire est gratuite.

L’attribution est possible même lorsque le gage est sansdépossession : la loi ne distinguant pas, l’interprète n’a pasà distinguer. Cette attribution ne doit pas être conçuecomme un prolongement du droit de rétention. L’exten-sion de l’attribution judiciaire aux gages sans déposses-sion a été admise en matière de gages spéciaux dès avantl’ordonnance no 2006-346 du 23 mars 2006, pour peu qu’ellene soit pas formellement exclue par un texte spécial(Cass. com., 6 janv. 1998, no 95-17.399, Bull. civ. IV, no 9,D. 1998, somm., p. 375, obs. Piedelièvre S.).

231 61... Mise en œuvreSuivant l’article 2347 du Code civil « le créancier peut

(…) faire ordonner en justice que le bien lui demeurera enpaiement ». L’alinéa suivant ajoute : « lorsque la valeur dubien excède le montant de la dette garantie, la somme égaleà la différence est versée au débiteur ou, s’il existe d’autrescréanciers gagistes, est consignée ». Si l’article 2078 du Codecivil a été abrogé, les principes qu’il posait devraient luisurvivre : suivant cette disposition, en effet, les jugesdevaient commettre un expert pour apprécier la valeur dela chose, sauf dans les hypothèses où la valeur de la chosese déduit d’elle-même, par exemple en raison de l’inscrip-tion à une cote officielle, telle que le marché boursier(Cass. civ., 1er juill. 1856, DP 1856, 1, p. 274 ; Cass. req.,4 avr. 1866, DP 1867, 1, p. 33). Si la valeur de la chose estéquivalente à celle du bien, l’attribution seule sera deman-dée et le débiteur sera déchargé. Enfin, si la valeur de lachose est inférieure à la créance, le créancier le demeurerapour le surplus, mais à titre simplement chirographaire, cequi à l’évidence est pour lui peu satisfaisant (Cass. com.,9 févr. 1988, no 86-11.326, Rev. proc. coll. 1988, p. 299, obs.Dureuil B.).

Cette disposition confère au créancier une prérogativeparticulièrement avantageuse : quoiqu’elle débouche surune procédure assez longue, le créancier est en effet assuréde « primer » tous les créanciers, y compris les créancierstitulaires de privilèges généraux ou d’un superprivilègetels les salariés de la procédure collective (Cass. com., 6 janv.1998, no 95-17.399, Bull. civ. IV, no 9, D. 1998, somm., p. 375,obs. Piedelièvre S., JCP E 1998, no 1648, obs. Delebec-que Ph., JCP G 1998, I, no 141, obs. Cabrillac M.). Il fautnéanmoins relativiser l’impact de cette faculté : en effet,en cas de procédure collective, l’attribution n’est possiblequ’en cas de liquidation judiciaire (v. 231-73). Par ailleurs,cette faculté peut se révéler relativement inconfortable pourle créancier, qui peut ne savoir que faire du bien donc ilacquiert la propriété.

L’attribution judiciaire n’est qu’une simple faculté pourle créancier (Cass. com., 3 nov. 1983, no 82-13.297, JCP G1984, II, no 20234, note Mestre J., RTD civ. 1984, p. 526, obs.Rémy Ph.) : il est libre de l’exercer ou non, tout comme ilest libre de préférer exercer son droit de rétention, le caséchéant, ou de demander la réalisation judiciaire du gage.Il faut toutefois réserver l’hypothèse où le créancier est parailleurs garanti par un cautionnement : la jurisprudencetend en effet à considérer que le non-exercice de cettefaculté permet à la caution de se prévaloir de son bénéficede subrogation. Ainsi, suivant un arrêt rendu le 13 mai2003 par la Chambre commerciale (Cass. com., 13 mai 2003,

n o 00 -15 .404 , D . 2003 , somm. , p . 1629 , obs .Avéna-Robardet V., Act. Proc. coll. no 13, 24 juill. 2003, obs.Legeais D., Banque et droit 2003, no 90, p. 61, obs. Ront-chevsky N., JCP E 2003, no 1396, obs. Cabrillac M., LPA2003, no 234, p. 10, obs. Houtcieff D.), « si l’attribution judi-ciaire du gage (…) ne constitue qu’une faculté pour le créan-cier, ce dernier, lorsqu’il est par ailleurs garanti par un cau-tionnement, commet une faute au sens de l’article 2037 duCode civil si, en s’abstenant de demander cette attribution,il prive la caution d’un droit qui pouvait lui profiter ». Lapremière chambre civile a affirmé quant à elle que l’exer-cice ou le non-exercice par le créancier d’une faculté n’étaitpas, en lui-même, constitutif d’une faute (Cass. 1re civ.,22 mai 2002, no 99-13.085, Bull. civ. I, no 133, D. 2002,p. 2043, obs. Avéna-Robardet V., D. 2002, p. 3336, obs.Aynès L.). Une Chambre mixte de la Cour de cassationmanqua l’occasion de trancher la querelle : le comporte-ment du créancier fut en l’espèce assimilé à une renoncia-tion, c’est-à-dire à un fait positif ordinaire (Cass. ch. mixte,10 juin 2005, no 02-21.296, JCP E 2005, no 1088, noteLegeais D., JCP E 2005, I, no 1860, spéc. no 6, obs. Simler P.,D. 2005, p. 2020, note Piédelièvre S., RDC 2005, p. 1136,obs. Houtcieff D.). La Chambre commerciale a donc main-tenu le cap (Cass. com., 3 mai 2006, no 04-17.283, D. 2006,p. 1693, note Houtcieff D.). Une nouvelle Chambre mixte,réunie le 17 novembre 2006, devrait éviter que la premièrechambre civile n’ait l’occasion de creuser le sillon de ladivision. Elle a en effet affirmé, à propos de la faculté derendre définitif un nantissement provisoire, « que le créan-cier qui, dans le même temps, se garantit par un cautionne-ment et constitue une sûreté provisoire s’oblige envers la cau-tion à rendre cette sûreté définitive » (Cass. ch. mixte, 17 nov.2006, no 04-19.123, RLDC 2007/34, no 2363, obs. Ansault J.-J.).

§ 3 Pacte commissoire

231 63... EvolutionLe pacte commissoire était traditionnellement prohibé

antérieurement à la réforme du 23 mars 2006, ceci confor-mément à une solution datant du droit romain. La conclu-sion d’un pacte commissoire entraînait classiquement lanullité partielle du contrat, voire son anéantissementrétroactif pour peu que la clause interdite soit en outreimpulsive et déterminante (v. Cass. 1re civ., 16 mars 1983,no 82-10.334, Bull. civ. I, no 100, Gaz. Pal. 1983, 2, pan.,p. 88, D. 1983, I.R. p. 282, Defrénois 1984, art. 373, obs.Aubert J.-L.). La jurisprudence avait commencé d’assouplircette prohibition en admettant le pacte commissoire conclupostérieurement à la conclusion du contrat (Cass. req.,17 oct. 1906, DP 1907, 1, p. 79, S. 1911, 1, p. 572 ; Cass.1re civ., 17 nov. 1959, Gaz. Pal. 1960, 1, p. 62 ; rappr. enmatière civile, Cass. req., 8 mai 1934, S. 1934, 1, p. 342, Gaz.Pal. 1934, 2, p. 126 ; Cass. req., 2 juill. 1941, S. 1942, 1,p. 35). Ces principes ont vécu.

231 65... PrincipeLe pacte commissoire est désormais admis, qu’il inter-

vienne ou non au moment de la formation du contrat degage. Suivant l’article 2348 du Code civil, en effet, « il peutêtre convenu, lors de la constitution du gage ou postérieu-rement, qu’à défaut d’exécution de l’obligation garantie lecréancier deviendra propriétaire du bien gagé ».

Le pacte commissoire consiste en une obligation condi-tionnelle de transfert de la propriété. Pour ainsi dire, le

Sûretés réelles

Sûretés mobilières231-65

Collection Lamy Droit civil - Lamy Droit des sûretés − © Lamy S.A. − Mars 2007

EXT

RA

IT

D'O

UV

RA

GE

ETUDE 242

Propriétés intellectuelles

SOMMAIRE

Bibliographie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 242-1Diversité et singularité des propriétés intellectuelles . . . 242-3La propriété intellectuelle en sûreté . . . . . . . . . . . . . . . . 242-5

SECTION I

Les propriétés intellectuelles commeobjet de sûretés

SOUS-SECTION I

Typologie des sûretés relatives aux propriétésintellectuellesNantissement et autres garanties. . . . . . . . . . . . . . . . . . . 242-9

§ 1 Nantissement de propriétés intellectuellesApplication du nantissement aux biens incorporels. . . . 242-11

A – Variétés de nantissements relatifs aux propriétésintellectuelles

Nantissements spéciaux . . . . . . . . . . . . . . . . . . . . . . . . . 242-13Nantissement hors des régimes spéciaux . . . . . . . . . . . . 242-15

B – Qualification des nantissements relatifsaux propriétés intellectuelles

Des hypothèques mobilières. . . . . . . . . . . . . . . . . . . . . . 242-17Un débat désormais dépassé . . . . . . . . . . . . . . . . . . . . . 242-18

§ 2 Les autres garanties relatives aux propriétésintellectuelles

A – Droit de rétentionInapplication du droit de rétention aux propriétés intel-

lectuelles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 242-19Mise en œuvre marginale . . . . . . . . . . . . . . . . . . . . . . . . 242-21

B – Propriété-sûretéRéserve de propriété . . . . . . . . . . . . . . . . . . . . . . . . . . . . 242-23Cession fiduciaire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 242-25

SOUS-SECTION II

Assiette des sûretés relatives aux propriétésintellectuelles

§ 1 Propriétés intellectuelles, assietted’un nantissement en propre

Assiette initiale. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 242-27Accroissement de l’assiette . . . . . . . . . . . . . . . . . . . . . . . 242-29

§ 2 Propriétés intellectuelles, assiettedu nantissement du fonds de commerce

Toutes les propriétés intellectuelles . . . . . . . . . . . . . . . . 242-31

SECTION II

Régime général du nantissementde propriétés intellectuellesNantissement conventionnel et nantissement judiciaire 242-35

SOUS-SECTION I

Constitution du nantissement

§ 1 Conditions de validité

A – Conditions de fondConditions relatives au constituant . . . . . . . . . . . . . . . . . 242-37

Conditions relatives à l’objet du nantissement . . . . . . . . 242-39

B – Conditions de formeExigence d’un écrit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 242-41

§ 2 Conditions d’opposabilitéPublicité de la sûreté . . . . . . . . . . . . . . . . . . . . . . . . . . . . 242-43

Effets de l’inscription. . . . . . . . . . . . . . . . . . . . . . . . . . . . 242-45

Cas particuliers : propriétés intellectuelles incluses dansl’assiette du nantissement d’un fonds . . . . . . . . . . . . . 242-47

SOUS-SECTION II

Effets du nantissementUne sûreté sans dépossession. . . . . . . . . . . . . . . . . . . . . 242-49

§ 1 Obligations du constituantObligation de conservation matérielle . . . . . . . . . . . . . . 242-51

Obligation de conservation juridique . . . . . . . . . . . . . . . 242-53

Sanctions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 242-55

§ 2 Droits du créancierDroit d’attribution . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 242-57

A – Droit de préférenceRang du droit de préférence . . . . . . . . . . . . . . . . . . . . . . 242-59

Réalisation du droit de préférence . . . . . . . . . . . . . . . . . 242-61

B – Droit de suiteGénéralisation du droit de suite . . . . . . . . . . . . . . . . . . . 242-63

Possibilité de purge . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 242-65

SOUS-SECTION III

Extinction du nantissementPluralité de causes. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 242-67

Sûretés réelles

Sûretés mobilières 242

Collection Lamy Droit civil - Lamy Droit des sûretés − © Lamy S.A. − Mars 2007

EXT

RA

IT

D'O

UV

RA

GE

ETUDE 266

Garanties sur contratd’assurance-vie

SOMMAIRE

Bibliographie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266-1

SECTION I

GénéralitésDistinction avec les assurances « emprunteurs » . . . . . . . 266-3Succès des garanties sur contrat d’assurance-vie . . . . . . 266-5Premier obstacle : droit propre du bénéficiaire . . . . . . . 266-7Deuxième obstacle : droit personnel du souscripteur . . 266-9Troisième obstacle : prestation conditionnelle de l’assu-

reur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266-11Trois obstacles vaincus . . . . . . . . . . . . . . . . . . . . . . . . . . 266-13Cession et dépersonnalisation de l’exercice du rachat . . 266-15Assiette et technique de garantie . . . . . . . . . . . . . . . . . . 266-17

SECTION II

Assiette de la garantieAudit du contrat. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266-19

§ 1 Valeur du contrat d’assurance-vieImportance des primes cotisées . . . . . . . . . . . . . . . . . . . 266-21Droit de renonciation . . . . . . . . . . . . . . . . . . . . . . . . . . . 266-23Prime unique, versements périodiques ou libres ? . . . . . 266-25

§ 2 Droits issus du contrat d’assurance-vieDiversité des droits . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266-27

A – Clauses du contrat d’assurance-vieRisques couverts . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266-29Période de garantie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266-31

B – Prestations assuréesDiversité des prestations assurées. . . . . . . . . . . . . . . . . . 266-33Droit au rachat. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266-35Droit à avance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266-37Droit au capital-vie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266-39Droit au capital-décès . . . . . . . . . . . . . . . . . . . . . . . . . . . 266-41

SECTION III

Techniques de garantieComplexité et diversité . . . . . . . . . . . . . . . . . . . . . . . . . . 266-43

§ 1 NantissementL’article L. 132-10 du Code des assurances. . . . . . . . . . . 266-45

A – ConditionsConditions de fond . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266-47Conditions de forme . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266-49

B – EffetsCréance engagée et créance garantie en cours . . . . . . . 266-51Exigibilité de la créance garantie . . . . . . . . . . . . . . . . . . 266-53Rachat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266-55Dénouement du contrat d’assurance-vie . . . . . . . . . . . . 266-57

§ 2 DélégationDélégation-paiement . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266-59

A – ConditionsConditions de fond . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266-61Conditions de forme . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266-63

B – EffetsObligation nouvelle. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266-65Obligation ancienne . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266-67Double inopposabilité des exceptions . . . . . . . . . . . . . . 266-69Procédure collective . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266-71

§ 3 Clause bénéficiaireComplément d’une « assurance-emprunteur » et emprunt

« in fine » . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266-73

A – ConditionsConditions de fond . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266-75Conditions de forme . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266-77

B – EffetsAvantages. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266-79Inconvénients . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266-81Palliatifs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266-83Inconvénients spécifiques à la cession en garantie par le

bénéficiaire de sa créance. . . . . . . . . . . . . . . . . . . . . . 266-85

Sûretés réelles

Sûretés mobilières 266

Collection Lamy Droit civil - Lamy Droit des sûretés − © Lamy S.A. − Mars 2006

EXT

RA

IT

D'O

UV

RA

GE

ETUDE 279

Crédit-bail mobilier

SOMMAIRE

Bibliographie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 279-1Présentation générale de l’opération de crédit-bail . . . . 279-4

SECTION I

Qualification et cadre juridique§ 1 Cadre juridiqueUn cadre légal restreint . . . . . . . . . . . . . . . . . . . . . . . . . . 279-8

§ 2 Qualification du contratDéfinition. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 279-12Crédit-bail et opérations voisines . . . . . . . . . . . . . . . . . . 279-16

SECTION II

Biens objets du crédit-bail et partiesau contrat§ 1 Les biensBiens matériels ou d’équipement . . . . . . . . . . . . . . . . . . 279-20

§ 2 Parties au contratLe crédit-bailleur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 279-24Le crédit-preneur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 279-28

SECTION III

Relations entre les parties à l’opérationde crédit-bail§ 1 Les rapports fournisseurs-banqueContrat de vente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 279-32Résolution de la vente. . . . . . . . . . . . . . . . . . . . . . . . . . . 279-36

§ 2 Le contrat de crédit-bail stricto sensuFormation du contrat. . . . . . . . . . . . . . . . . . . . . . . . . . . . 279-40Publicité du contrat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 279-44Contenu du contrat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 279-48

SECTION IV

Sort du bien crédit-baillé à l’échéancedu termePrésentation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 279-52Levée de l’option d’achat . . . . . . . . . . . . . . . . . . . . . . . . 279-56Reconduction du contrat . . . . . . . . . . . . . . . . . . . . . . . . . 279-60Restitution du bien crédit-baillé . . . . . . . . . . . . . . . . . . . 279-64

SECTION V

Sort de l’opération de crédit-bail en casde défaillance financièredu crédit-preneurPrésentation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 279-68

§ 1 Défaillance simpleNon-paiement des loyers . . . . . . . . . . . . . . . . . . . . . . . . 279-72

§ 2 Défaillance organisée : sort du crédit-bailaprès l’ouverture d’une procédure collectiveà l’égard du crédit-preneur

Continuation du contrat de crédit-bail . . . . . . . . . . . . . . 279-76Sort du crédit-bail pendant le délai d’option . . . . . . . . . 279-80Cession forcée du contrat de crédit-bail . . . . . . . . . . . . . 279-84Levée d’option en période d’observation . . . . . . . . . . . . 279-88Levée d’option d’achat lorsque le crédit-preneur est en

liquidation judiciaire . . . . . . . . . . . . . . . . . . . . . . . . . . 279-92

Sûretés réelles

Sûretés mobilières 279

Collection Lamy Droit civil - Lamy Droit des sûretés − © Lamy S.A. − Mars 2007

EXT

RA

IT

D'O

UV

RA

GE

ETUDE 289

Titrisation et sûretés

SOMMAIRE

Bibliographie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 289-1Remarques préliminaires . . . . . . . . . . . . . . . . . . . . . . . . . 289-5

SECTION I

Sûretés et titrisation avec fonds communde créancesEnjeux de la titrisation en France . . . . . . . . . . . . . . . . . . 289-10

§ 1 Introduction à la titrisation à la françaiseLe fonds commun de créances . . . . . . . . . . . . . . . . . . . . 289-15Créances cédées au fonds commun de créances . . . . . . 289-20

§ 2 Transfert des sûretésAutomaticité du transfert des sûretés . . . . . . . . . . . . . . . 289-25Formalités de transfert des sûretés . . . . . . . . . . . . . . . . . 289-30

§ 3 Sûretés de la titrisation liées à l’activitéde l’entreprise cédante

Sûretés de la titrisation liées à l’activité . . . . . . . . . . . . . 289-35

§ 4 Gestion des sûretésLa gestion des sûretés . . . . . . . . . . . . . . . . . . . . . . . . . . . 289-40

§ 5 Garanties particulières de la titrisation :surdimensionnement et autres garanties

Rehaussement de crédit . . . . . . . . . . . . . . . . . . . . . . . . . 289-45

Surdimensionnement. . . . . . . . . . . . . . . . . . . . . . . . . . . . 289-50Autres garanties . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 289-55Emission de parts spécifiques . . . . . . . . . . . . . . . . . . . . . 289-60Octroi de prêts subordonnés . . . . . . . . . . . . . . . . . . . . . 289-65

§ 6 Sûretés et procédure collectiveOpération de titrisation et risques de procédure collective 289-70

SECTION II

Sûretés et titrisation offshoreLimites de la titrisation par fonds commun de créances 289-80

§ 1 Mécanisme de la titrisation offshore et rôledu trust dans la gestion des sûretés

Technique fondée sur le trust . . . . . . . . . . . . . . . . . . . . . 289-85

§ 2 Les « whole business securisations »Notion de « whole business securisations ». . . . . . . . . . . 289-90

SECTION III

La titrisation synthétiqueNotion de financements structurés . . . . . . . . . . . . . . . . . 289-95

Sûretés réelles

Financement de projet 289

Collection Lamy Droit civil - Lamy Droit des sûretés − © Lamy S.A. − Mars 2006

EXT

RA

IT

D'O

UV

RA

GE

SECTIONII

Sûretés et titrisationoffshore

289 80... Limites de la titrisation par fondscommun de créances

Malgré l’adoption de la loi no 88-1201 du 23 décembre1988, la titrisation utilisant la structure du fonds communde créances est apparue insuffisante pour couvrir lesbesoins du marché. Elle ne permettait pas en effet la titri-sation des créances commerciales, et elle ne semblait pasadmettre la cession de créances futures. Dans les cas pré-cités, même lorsque les créances étaient soumises au droitfrançais et/ou issues de sociétés françaises, la titrisationétait réalisée offshore, dans un pays qui pouvait accueillirces pratiques ; ce qui a conduit au développement de cettetechnique. Par la suite, les règles de la titrisation avec fondscommun de créances ont été modifiées et assouplies, cequi fait que la titrisation offshore dans certains cas n’a plusété utilisée.

Ainsi que mentionné précédemment, l’adoption de laloi du 1er août 2003 (L. no 2003-706, 1er août 2003, JO 2 août,p. 13220) et du décret d’application du 24 novembre 2004(D. no 2004-1255, 24 nov. 2004, JO 26 nov., p. 20067) ontélargi les possibilités et, donc, l’attractivité de la titrisationà la française (Haize M., Le FCC ouvre de nouveaux horizons,Banque magazine 2005, no 668, p. 32) notamment par l’adop-tion du compte d’affectation spéciale (voir Kergom-meaux (de) X., Fonds communs de créances : un cadrejuridique élargi et précisé, Banque magazine 2005, no 668,p. 26).

Il reste que ce type de titrisation offshore demeure uneréférence, car perçue comme étant plus internationale, c’est-à-dire moins soumise aux particularismes du droit fran-çais. Elle utilise les techniques empruntées au droit anglaiset sont parfois réalisées à Jersey ou aux Iles Caïmans. Aussipeut-elle être jugée plus attrayante par certains praticiens.Elle facilite également la réalisation de titrisations surl’ensemble de l’activité d’une société (whole business secu-ritisations) qui seraient plus délicates en droit français.

§ 1 Mécanisme de la titrisationoffshore et rôle du trustdans la gestion des sûretés

289 85... Technique fondée sur le trustLa simplification de la technique de la titrisation offs-

hore est essentiellement due au recours à la technique dutrust. Le security trustee est une entité fondamentale del’organisation de la titrisation. Les biens qui sont confiésen trust constituent un patrimoine d’affectation distinct dupatrimoine personnel du trustee : ces biens ne peuventdonc ni être saisis par les créanciers personnels du trustee,ni faire partie de l’actif du trustee dans le cas où celui-ciferait l’objet d’une procédure collective. Le trustee estappelé security trustee en raison rôle qu’il joue dans l’admi-