Evoluia pieei de capital din...

11

Romanian Statistical Review - Supplement nr. 4 / 2018 144 Evoluţia pieţei de capital din România Prof. univ. dr. Gabriela ANGHELACHE ([email protected]) Academia de Studii Economice din București Prof. univ. dr. Constantin ANGHELACHE ([email protected]) Academia de Studii Economice din București / Universitatea „Artifex” din București Conf. univ. dr. Mădălina-Gabriela ANGHEL ([email protected]) Universitatea „Artifex” din București Drd. Mariana CHILIMENT ([email protected]) Academia de Studii Economice din București Abstract Piața de capital a existat în România de mai mult timp deși elemente concrete nu au putut fi identificate pentru perioada 1945-1989, dar cu toate acestea, deși nu putem discuta în sensul larg al cuvântului putem concluziona că au existat o serie de activități cu caracter de piață. Desigur în perioada comunistă nu putem vorbi de o piață de capital, economia fiind etatizată, dar cu toate acestea, despre anumite participări ale României la unele piețe prin intermediul bursei cerealelor au constituit o prezență în acest domeniu al pieței de capital. După 1990, odată cu implementarea pieței libere prin consolidarea acesteia, piața de capital a devenit o piață intermediară, o legătură între emitent și investitor, care își are locul ei de echilibru și de realizarea unor operațiuni de piață. Există intermediari care la rândul lor prestează servicii de investiții financiare, în conformitate cu cerințele și directivele Uniunii Europene, dar și cu ale pieței de capital. Bursa de valori, bursa financiară și celelalte alte instituții specializate în acest domeniu, ..arate faptul că numărul de tranzacții pe piața de capital crește an de an, că evoluția valorii naționale a tranzacțiilor futures la SIBEX este de asemenea una care conduce la rezultate din ce în ce mai bune și în altă ordine de idei, piața de capital fiind autonomă asigură controlul și direcționarea acesteia. Autorii în cadrul acestui articol au căutat să evidențieze modul în care evoluează activitatea pe piața de capital din țara noastră cu referiri și precizări în ceea ce privește evoluția de la o perioadă de timp la alta. Studiul se bazează pe o serie de date cuprinse în rapoartele Autorității de Supraveghere Financiară (ASF) care relevă consolidarea pieței de capital în țara noastră și perspectiva îmbunătățirii acestei activități. Cuvinte cheie: piață de capital, instrument financiar, capitalizare bursieră, Bursa de Valori București, indici bursieri Clasificarea JEL: G12, G23, O16

Transcript of Evoluia pieei de capital din...

Romanian Statistical Review - Supplement nr. 4 / 2018144

Evoluţia pieţei de capital din România

Prof. univ. dr. Gabriela ANGHELACHE ([email protected])

Academia de Studii Economice din București Prof. univ. dr. Constantin ANGHELACHE ([email protected])

Academia de Studii Economice din București / Universitatea „Artifex” din BucureștiConf. univ. dr. Mădălina-Gabriela ANGHEL ([email protected])

Universitatea „Artifex” din BucureștiDrd. Mariana CHILIMENT ([email protected])

Academia de Studii Economice din București

Abstract

Piața de capital a existat în România de mai mult timp deși elemente concrete nu au putut fi identifi cate pentru perioada 1945-1989, dar cu toate acestea, deși nu putem discuta în sensul larg al cuvântului putem concluziona că au existat o serie de activități cu caracter de piață. Desigur în perioada comunistă nu putem vorbi de o piață de capital, economia fi ind etatizată, dar cu toate acestea, despre anumite participări ale României la unele piețe prin intermediul bursei cerealelor au constituit o prezență în acest domeniu al pieței de capital. După 1990, odată cu implementarea pieței libere prin consolidarea acesteia, piața de capital a devenit o piață intermediară, o legătură între emitent și investitor, care își are locul ei de echilibru și de realizarea unor operațiuni de piață. Există intermediari care la rândul lor prestează servicii de investiții fi nanciare, în conformitate cu cerințele și directivele Uniunii Europene, dar și cu ale pieței de capital. Bursa de valori, bursa fi nanciară și celelalte alte instituții specializate în acest domeniu, ..arate faptul că numărul de tranzacții pe piața de capital crește an de an, că evoluția valorii naționale a tranzacțiilor futures la SIBEX este de asemenea una care conduce la rezultate din ce în ce mai bune și în altă ordine de idei, piața de capital fi ind autonomă asigură controlul și direcționarea acesteia. Autorii în cadrul acestui articol au căutat să evidențieze modul în care evoluează activitatea pe piața de capital din țara noastră cu referiri și precizări în ceea ce privește evoluția de la o perioadă de timp la alta. Studiul se bazează pe o serie de date cuprinse în rapoartele Autorității de Supraveghere Financiară (ASF) care relevă consolidarea pieței de capital în țara noastră și perspectiva îmbunătățirii acestei activități. Cuvinte cheie: piață de capital, instrument fi nanciar, capitalizare bursieră, Bursa de Valori București, indici bursieri Clasifi carea JEL: G12, G23, O16

Revista Română de Statistică - Supliment nr. 4 / 2018 145

Introducere

În cazul acestui articol, autorii s-au axat pe o serie de aspecte pornind de la evoluția în perioada de până în 1990 a pieței de capital pe plan mondial relevând și o serie de elemente care atestă existența germenilor pieței de capital în România. Analiza este mai profundă și precisă în legătură cu apariția și dezvoltarea activității pieței de capital după anul 1990 în contextul pieței libere. Sunt analizate instituțiile, operatorii care actționează pe piața de capital respectiv RASDAQ, Bursa de Valori, Bursa fi nanciară de la Sibiu și altele arătându-se evoluțiile care au avut loc în această…desigur, sunt prezentați și o serie de indicatori specifi ci pieței de capital, pe baza cărora se evidențiază modul în care a evoluat și s-a dezvoltat piața în cadrul economiei românești. Se relevă rolul important pe care îl are piața de capital în consolidarea privatizărilor, în consolidarea activității efi ciente și mai ales în instituția națională, Autoritatea de Supraveghere Financiară se asigură supravegherea desfășurării activității în condițiile de piață cu respectarea tuturor principiilor pe care le presupune piața de capital. Autorii se axează și pe sistemul alternativ de tranzacționare și multe altele, arătând modul în care funcționează RASDAQ sau bursa de Valori care au esență în atragerea și dirijarea pe piață a unor activități de investiții care sunt și pot să aducă un rol important în evoluția economiei românești.

Literature review

Anghel (2014) a aplicat modelul de regresie pentru studiul pieței de capital din România. Anghelache (2017) a realizat o analiză complexă a economiei României, acordând atenție și pieței de capital. Anghelache (2016) a studiat evoluția pieței de capital românești. Anghelache, Anghelache and Sacală (2016) au abordat o serie de aspecte referitoare la investițiile de capital. Anghelache and Anghel (2015) au realizat o analiză a structurii pieței de capital din România. Anghelache (2009) este o lucrare de referință în analiza pieței de capital. Altig, Christiano, Eichenbaum and Linde (2011) au studiat relația dintre ciclurile economice și capitalul fi rmelor. Atkeson and Kehoe (2005) au prezentat posibilitatea utilizării modelării în măsurarea capitalului fi rmei. Berk, and Walden (2010) au cercetat legătura dintre participarea pe piața de capital și riscul de capital uman. Bonaimé, Hankins and Harford (2014) au discutat despre fl exibilitatea fi nanciară și metode de gestionare a

riscurilor. Malcolm, Taliaferro and Wurgler (2006) au investigat metodele de

previziune a veniturilor utilizate în deciziile manageriale. Savor and Wilson

(2013) au încercat să identifi ce măsura în care investitorii tin seama de riscul

macroeconomic. Tetlock (2011) a studiat dacă investitorii de pe piața de

capital disting în mod corespunzător informațiile noi și vechi despre fi rme.

Romanian Statistical Review - Supplement nr. 4 / 2018146

Metodologia cercetării, date, rezultate şi discuţii

Piața de capital a existat în România, sub forme incipiente de foarte mult timp. Nu putem considera că au existat elemente concrete ale pieței de capital, dar România a fost în centrul pieței europene, sub formele specifi ce timpului. În perioada comunistă (1945-1989), nu putem vorbi despre o piață de capital, în sensul larg al cuvântului cu segmentele specifi ce. România participa la bursele europene fără a avea o autoritate specială. În principal, țara noastră era activă pe piața cerealelor, cu rezultate bune în veniturile realizate concretizate în crearea Produsului Social, indicatorul apropiat de PIB. După 1990, prin piața liberă afl ată în dezvoltare s-au reluat preocupările

de constituire a pieței de segment al pieței fi nanciare nebancare.

Piața de capital a cunoscut un curs ascendent în cei 24 de ani de la

înfi ințare, înregistrând un salt calitativ după aderarea României la Uniunea

Europeană.

Acesta a fost un moment important în evoluția pieței de capital, atât

din punctul de vedere al deschiderii față de investitorii străini, cât mai ales

prin aplicarea standardelor europene de către toate entitățile reglementate

specifi ce pieței.

Prin intermediul pieței de capital se asigură circuitul fl uxurilor

bănești în procesul de economisire-investire, transformând activele fi nanciare

pe termen scurt în capitaluri disponibile pe termen lung. Emitenții atrag

capitalurile disponibile prin intermediul operațiunilor de piață, cu respectarea

standardelor și practicilor specifi ce.

La rândul lor, investitorii, exponenți ai ofertei de capital, benefi ciază

de condiții de transparență și de protecție a propriilor investiții.

Piața de capital este o piață intermediată, legătura dintre emitenți

și investitori nu este directă, realizându-se prin intermediul societăților de

investiții fi nanciare (SSIF) și a instituțiilor de credit care desfășoară activitate

directă de intermediere pe piața de capital. Intermediarii, la rândul lor,

prestează servicii de investiții fi nanciare numai dacă sunt îndeplinite cerințele

de capital, în conformitate cu directivele Uniunii Europene.

Aceștia au obligația de a respecta regulile de prudențialitate și de

conduită, precum și cerințele de adecvare a capitalului, conform cu legislația

comunitară.

Instrumentele fi nanciare se tranzacționează pe piețe reglementate, pe

platforme multilaterale de tranzacționare sau în cadrul sistemelor alternative

de tranzacționare.

Evoluția pieței de capital este determinată de modifi cările legislative

care pot fi considerate ca un proces continuu de adaptare la cerințele pieței

unice europene, precum și de diversifi carea produselor fi nanciare, a tipurilor

Revista Română de Statistică - Supliment nr. 4 / 2018 147

de operațiuni, a numărului de investitori și de emitenți, a valorii tranzacțiilor și a modalităților de acces la piață. Piața instrumentelor fi nanciare s-a extins, cuprinzând nu numai instrumentele fi nanciare care în mod tradițional se tranzacționează la bursă, dar și instrumentele specifi ce pieței monetare. Dezvoltarea pieței internaționale, fenomenele de criză specifi ce pieței fi nanciare, diversifi carea riscurilor sunt tot atâtea motive care au condus la introducerea pe piața de capital a României a unor instrumente fi nanciare noi, cum sunt: derivative având ca suport indici bursieri, contracte pentru diferență, opțiuni binare, produse structurate și altele. De asemenea, la bursă se tranzacționează și titluri de participare ale organismelor de plasament colectiv. Organismele de plasament colectiv sunt reprezentate prin fonduri închise de investiții emitente de acțiuni (cele cinci SIF-uri și Fondul Proprietatea), precum și fonduri deschise de investiții cu emisiune și răscumpărare continuă al căror activ net este împărțit în unități de fond, fi ecare investitor deținând unități de fond potrivit subscrierii sale. În cei 24 de ani de la reînfi ințare, Bursa de Valori București a înregistrat evoluții pozitive prin diversifi carea instrumentelor fi nanciare tranzacționate, a tipurilor de operațiuni, prin atragerea unor emitenți cu potențial de dezvoltare pe termen mediu și lung, prin crearea unei structuri organizatorice fl exibile incluzând mai multe segmente și tipuri de piață, prin perfecționarea sistemului de tranzacționare astfel încât să devină compatibil cu cel al burselor dezvoltate și să ofere investitorilor străini condiții de tranzacționare similare celor de pe alte piețe. Evoluția pieței bursiere este caracterizată prin indicatorul capitalizare bursieră. Într-un context internațional destul de volatil, capitalizarea totală a BVB (piața principală și sistemele alternative de tranzacționare) a avut o tendință de creștere, ajungând la sfârșitul anului 2016 să reprezinte 10,7% din PIB. Capitalizarea bursieră a companiilor românești ale căror acțiuni sunt tranzacționate pe piața principală reprezintă cca 60% din capitalizarea bursieră totală a BVB. Trebuie precizat și faptul că pe fondul creșterii PIB în ultimii trei ani, capitalizarea bursieră a companiilor românești ca pondere în PIB a scăzut. Aceeași evoluție, constând în diminuarea ponderii în PIB a companiilor locale, s-a înregistrat și în alte țări. O analiză a capitalizării bursiere pe un segment de timp îndelungat evidențiază evoluția ascendentă a acestui indicator de la 1,37% în anul 2000 la peste 20% în anul 2007, pentru ca, în ultimii zece ani, criza economică să își pună amprenta asupra evoluției ponderii capitalizării în PIB în sensul scăderii

Romanian Statistical Review - Supplement nr. 4 / 2018148

la 4,63% în anul 2008 și apoi, creșteri treptate. Apreciem că aceeași tendință în evoluția capitalizării bursiere s-a manifestat și în alte țări din regiune. Exceptând Polonia, unde ponderea capitalizării în PIB este în jur de 30%, celelalte țări cum ar fi Ungaria, Republica Cehă și Bulgaria prezintă o evoluție similară cu cea din România. Bursa de Valori București continuă să rămână, în mod preponderent, o piață a acțiunilor, care deține peste 90% în totalul valorii de tranzacționare.

Valoarea tranzacțiilor cu acțiuni a crescut, ceea ce indică creșterea prețurilor de piață ale acțiunilor tranzacționate, deși numărul tranzacțiilor s-a redus. Structura tranzacțiilor după valoarea fi ecărui tip de instrument fi nanciar indică ponderea covârșitoare de peste 89% a valorii tranzacțiilor cu acțiuni. Tranzacțiile

cu titluri de credit dețin o pondere redusă în totalul valorii tranzacțiilor la BVB. În anul 2015 a avut loc prima emisiune de titluri de stat destinată exclusiv investitorilor persoane fi zice, realizată la Bursa de Valori București cu succes, în sensul epuizării rapide a întregii emisiuni prin vânzare către publicul investitor. Produsele structurate, ca instrumente de investiție sintetice, au avut o valoare în creștere. Acestea indică un interes sporit al investitorilor pentru tranzacțiile cu instrumente fi nanciare noi. Alte evenimente corporative derulate se referă la trei oferte publice de preluare și două oferte publice de cumpărare de acțiuni, 18 modifi cări de capital social, două noi emisiuni de obligațiuni, o emisiune de titluri de stat și introducerea la tranzacționare a unui număr de 93 de produse structurate. Produsele structurate, din momentul lansării lor pe piață în anul 2010 până în prezent, au avut o evoluție pozitivă atât prin emisiuni de noi certifi cate, cât și prin creșterea volumului tranzacțiilor. Produsele structurate, ca instrumente de investiție sintetice, bazate pe un coș de active, au ca emitenți instituții fi nanciare. Activitatea burselor de valori este apreciată prin intermediul indicilor bursieri, considerați a fi barometre ale pieței. Bursa de Valori București a creat succesiv, începând din anul 1997, familia de indici BET, completată și cu indicele ROTX, pentru o vizibilitate mai bună pe piața internațională. Din 2014 s-au calculat: BET-TR, care refl ectă randamentul total al BVB și indicele BET-Plus care include în structură emitenții ce îndeplinesc cerințe minime de eligibilitate. S-a renunțat la calcularea indicelui BET-C care includea și companiile listate pe RASDAQ. În familia indicilor BET s-au adăugat alți indici, cum sunt BET-BK, ca un „benchmark index”, care include în structură acțiuni românești și străine. Apoi s-a construit indicele BET-XT-TR folosit ca activ suport pentru instrumente derivate și produse structurate.

Revista Română de Statistică - Supliment nr. 4 / 2018 149

Dintre indicii calculați de BVB, doi sunt indici sectoriali, ceilalți fi ind indici generali ai pieței. Indicii sectoriali sunt BET-FI pentru fonduri de investiții și BET-NG în structura căruia intră acțiuni din domeniul energiei.

Scăderea pieței petrolului și turbulențele de pe piețele de capital

internaționale au infl uențat evoluția tuturor indicatorilor bursieri ai BVB în

sensul scăderii acestora.

Piața RASDAQ, înfi ințată în anul 1996, nu mai corespundea, din

punct de vedere al cerințelor piețelor reglementate, standardelor europene în

vigoare. Legea nr. 151/2014 privind clarifi carea statutului juridic al acțiunilor

care se tranzacționează pe piața RASDAQ sau pe piața valorilor mobiliare

necotate a impus rezolvarea problemelor pieței RASDAQ până la sfârșitul

anului 2015. Majoritatea societăților ale căror acțiuni se tranzacționează pe

secțiunea RASDAQ a BVB nu îndeplineau cerințele de piață reglementată.

Emitenții de acțiuni au respectat procedura impusă de lege, astfel

încât a fost fi nalizată restructurarea pieței RASDAQ, după cum urmează:

5 societăți au migrat pe piața reglementată administrată de BVB, 271 pe

sistemul alternativ de tranzacționare al BVB și 35 pe sistemul alternativ de

tranzacționare administrat de SIBEX. Activitatea pieței RASDAQ și a pieței

valorilor mobiliare necotate a încetat de drept la data de 27 octombrie 2015.

Bursa de Valori București, ca operator de sistem, gestionează sistemul

alternativ de tranzacționare ATS-Intl pe care se tranzacționează acțiuni ale

companiilor străine precum și sistemul AeRO pe care se tranzacționează

companii românești, atât cele cu vizibilitate sporită care caută fi nanțare

prin piața de capital, cât și companiile care au migrat de pe RASDAQ. Ca

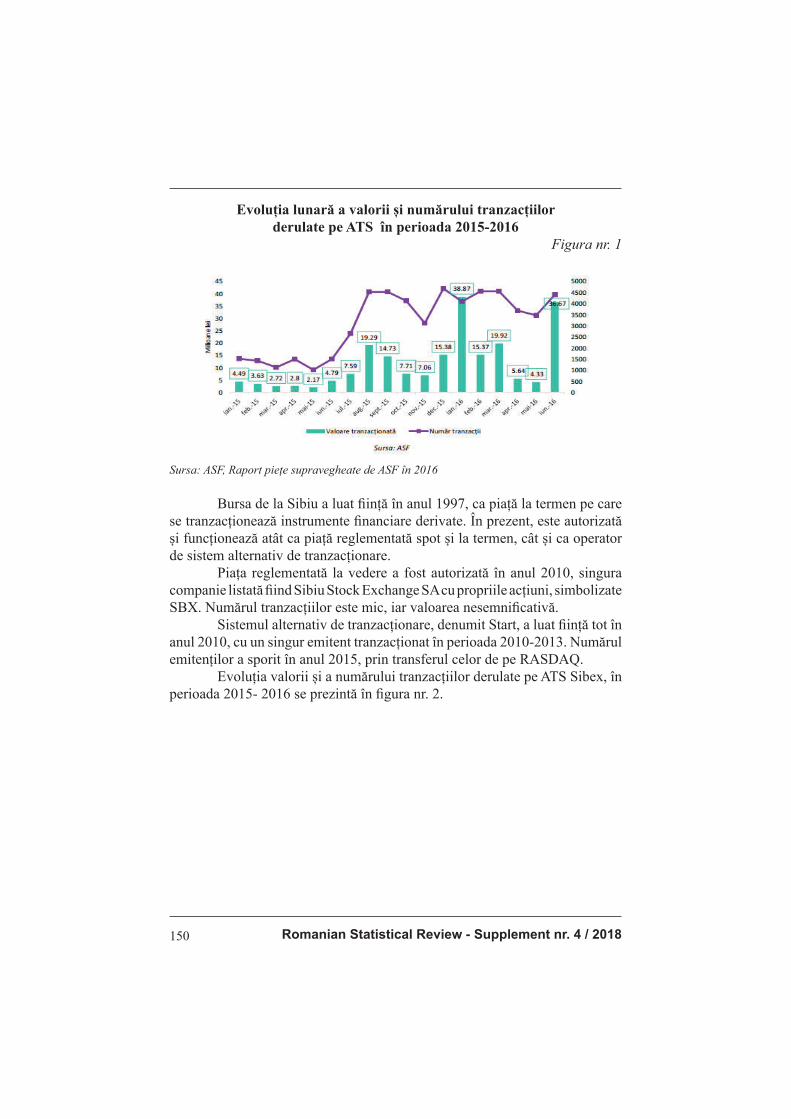

exemplu, evoluția lunară a valorii și numărului tranzacțiilor derulate pe

secțiunea ATS a BVB în anul 2015 este prezentată în grafi cul de mai jos. S-a

realizat segmentarea pieței AeRO pe două categorii: premium și standard. La

categoria premium sunt tranzacționate 23 de companii, celelalte fi ind înscrise

la categoria standard.

Romanian Statistical Review - Supplement nr. 4 / 2018150

Evoluția lunară a valorii și numărului tranzacțiilor

derulate pe ATS în perioada 2015-2016

Figura nr. 1

Sursa: ASF, Raport piețe supravegheate de ASF în 2016

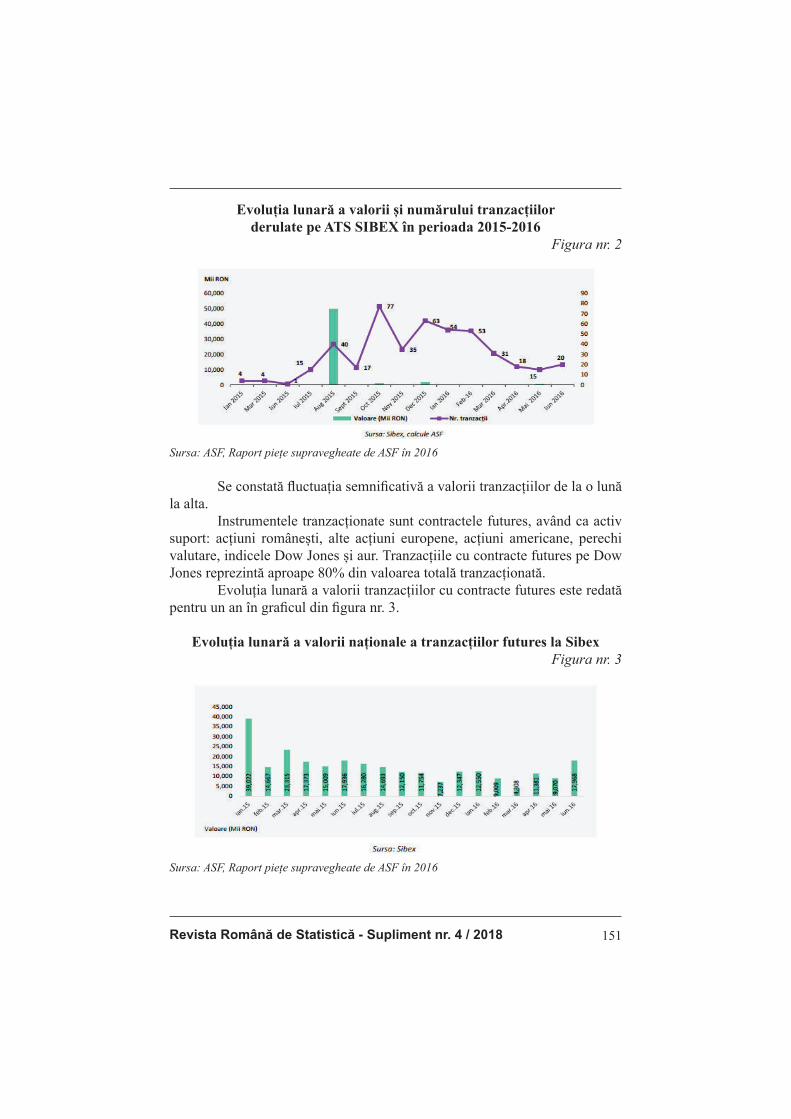

Bursa de la Sibiu a luat fi ință în anul 1997, ca piață la termen pe care se tranzacționează instrumente fi nanciare derivate. În prezent, este autorizată și funcționează atât ca piață reglementată spot și la termen, cât și ca operator de sistem alternativ de tranzacționare. Piața reglementată la vedere a fost autorizată în anul 2010, singura companie listată fi ind Sibiu Stock Exchange SA cu propriile acțiuni, simbolizate SBX. Numărul tranzacțiilor este mic, iar valoarea nesemnifi cativă. Sistemul alternativ de tranzacționare, denumit Start, a luat fi ință tot în anul 2010, cu un singur emitent tranzacționat în perioada 2010-2013. Numărul emitenților a sporit în anul 2015, prin transferul celor de pe RASDAQ. Evoluția valorii și a numărului tranzacțiilor derulate pe ATS Sibex, în perioada 2015- 2016 se prezintă în fi gura nr. 2.

Revista Română de Statistică - Supliment nr. 4 / 2018 151

Evoluția lunară a valorii și numărului tranzacțiilor

derulate pe ATS SIBEX în perioada 2015-2016

Figura nr. 2

Sursa: ASF, Raport piețe supravegheate de ASF în 2016

Se constată fl uctuația semnifi cativă a valorii tranzacțiilor de la o lună

la alta.

Instrumentele tranzacționate sunt contractele futures, având ca activ

suport: acțiuni românești, alte acțiuni europene, acțiuni americane, perechi

valutare, indicele Dow Jones și aur. Tranzacțiile cu contracte futures pe Dow

Jones reprezintă aproape 80% din valoarea totală tranzacționată.

Evoluția lunară a valorii tranzacțiilor cu contracte futures este redată

pentru un an în grafi cul din fi gura nr. 3.

Evoluția lunară a valorii naționale a tranzacțiilor futures la Sibex

Figura nr. 3

Sursa: ASF, Raport piețe supravegheate de ASF în 2016

Romanian Statistical Review - Supplement nr. 4 / 2018152

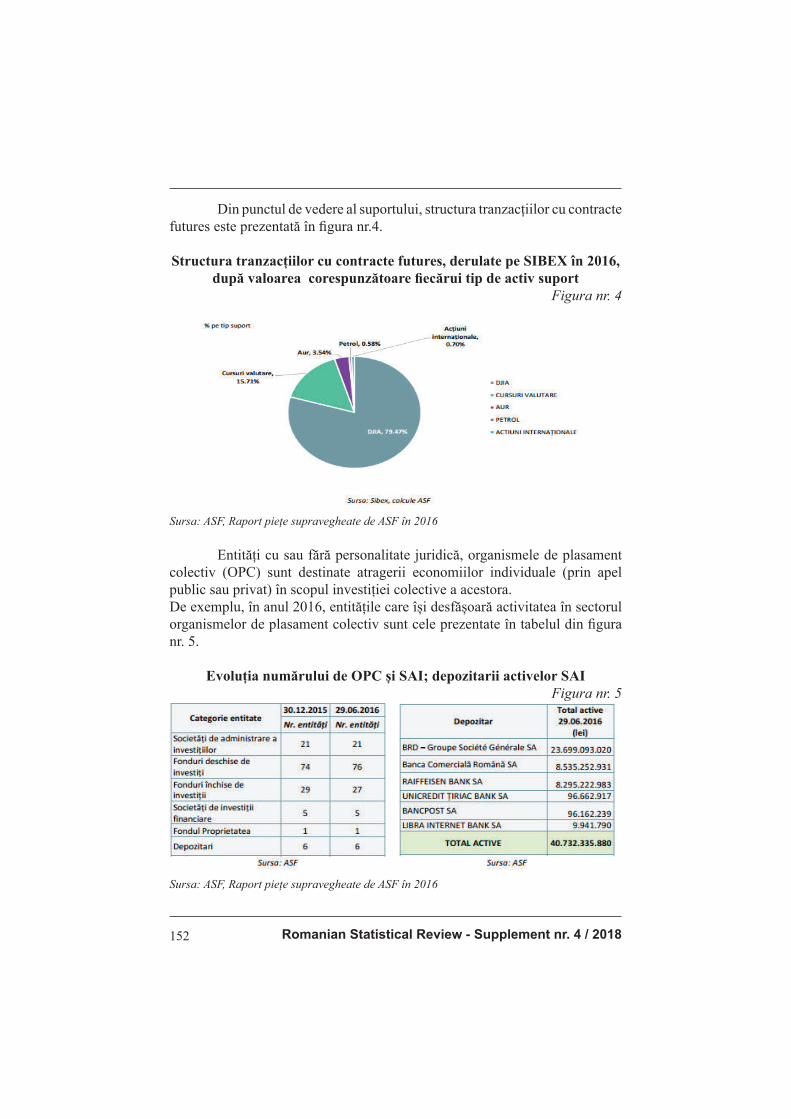

Din punctul de vedere al suportului, structura tranzacțiilor cu contracte futures este prezentată în fi gura nr.4.

Structura tranzacțiilor cu contracte futures, derulate pe SIBEX în 2016,

după valoarea corespunzătoare fi ecărui tip de activ suport

Figura nr. 4

Sursa: ASF, Raport piețe supravegheate de ASF în 2016

Entități cu sau fără personalitate juridică, organismele de plasament colectiv (OPC) sunt destinate atragerii economiilor individuale (prin apel public sau privat) în scopul investiției colective a acestora.De exemplu, în anul 2016, entitățile care își desfășoară activitatea în sectorul organismelor de plasament colectiv sunt cele prezentate în tabelul din fi gura nr. 5.

Evoluția numărului de OPC și SAI; depozitarii activelor SAI

Figura nr. 5

Sursa: ASF, Raport piețe supravegheate de ASF în 2016

Revista Română de Statistică - Supliment nr. 4 / 2018 153

În calitate de depozitari ai activelor organismelor, de plasament colectiv se regăsesc numai instituții de credit autorizate.Administrarea organismelor de plasament colectiv revine unor entități expres autorizate în calitate de societăți de administrare a investițiilor (SAI).Cele mai importante SAI-uri și mărimea activelor administrate sunt prezentate în fi gura nr. 6.

Principalele societăți de administrare a investițiilor și activele

administrate

Figura nr. 6

Sursa: ASF, Raport piețe supravegheate de ASF în 2016

Se poate constata că SAI-urile care administrează cel mai mare volum al activelor sunt entități afi liate sistemului bancar. SAI-urile pot administra atât fonduri închise de investiții (cele cinci SIF-uri plus Fondul Proprietatea), cât și fonduri deschise, care sunt mai numeroase și cumulează active de valoare mare. Gradul de concentrare al activelor fondurilor deschise este mare, ceea ce se explică prin faptul că primele trei SAI-uri (Erste, Raiffeisen și BRD) dețin o cotă de piață de 81,32%. În cazul fondurilor deschise, s-a înregistrat o creștere a activelor. Fondurile deschise investesc preponderent în instrumente cu venit fi x, în timp ce SIF-urile, FP și fondurile închise investesc în acțiuni, acestea având randamente mai ridicate, dar și un grad mare de risc.

Concluzii

Din studiul efectuat de autori rezultă că piața de capital, ca piață reglementată este importantă pentru evoluția complexă a unei economii în condițiile pieței libere. Din datele prezentate rezultă că activitatea pieței de capital s-a consolidat și a devenit importantă în sistemul economiei țării noastre. Alături de Banca Națională, Autoritatea de Supraveghere Financiară

Romanian Statistical Review - Supplement nr. 4 / 2018154

sunt două entități importante care asigură controlul pentru a nu se ieși din cadrul stabilizării, iar atunci când apar astfel de perspective să se acționeze cu precizie pentru a evita unele derapaje în domeniul pieței fi nanciare și nefi nanciare. Activitatea burselor de valori care au început să funcționeze în 1997 este pozitivă din punctul de vedere al datelor supuse analizei. Rezultă că sistemul pieței de capital din România este activ dar și perfecționabil în sensul că volumul tranzacțiilor trebuie să crească, supravegherea pieței trebuie să fi e adecvată și capitalizarea în produsul intern brut să fi e ceva mai mare, așa cum se întâmplă în alte țări cum sunt Ungaria, Cehia, Bulgaria, sau mai ales Polonia care asigură o capitalizare la PIB în jur de 30%. Produsele structurate pe piața de capital sunt și ele analizate rezultând că există o evoluție pozitivă cu tendințe de creștere în perioadele următoare.

Bibliografi e 1. Anghel, M.G. (2014). Econometric model used in the capital market analysis.

Theoretical and Applied Economics, XXI (10), 59-70 2. Anghelache, C. (2017). România 2017. Starea economică la un deceniu de la

aderare, Editura Economică, Bucureşti 3. Anghelache, C. (2016). România 2016. Starea economică, Editura Economică,

Bucureşti 4. Anghelache, C., Anghelache, G.V. and Sacală, C. (2016). General Aspects on

Developments in Equity Investments in Romania. Romanian Statistical Review Supplement, 4, 83-90

5. Anghelache, C. and Anghel, M.G. (2015). Analysis Model of the Capital Market in Romania. Knowledge Horizons - Economics, 7 (3), 65-73

6. Anghelache, G. (2009). Piaţa de capital în context european, Editura Economică, Bucureşti

7. Altig, D., Christiano, L., Eichenbaum, M. and Linde, J. (2011). Firm-specifi c capital, nominal rigidities and the business cycle. Review of Economic Dynamics, 14 (2), 225-247

8. Atkeson, A. and Kehoe, P. (2005). Modeling and Measuring Organization Capital. Journal of Political Economy, 113 (5), 1026-1053

9. Berk, J. and Walden, J. (2010). Limited capital market participation and human capital risk, Working Paper 15709

10. Bonaimé, A., Hankins, K. and Harford, J. (2014). Financial fl exibility, risk management, and payout choice. Review of Financial Studies, 27, 1074-1101

11. Malcolm, B., Taliaferro, R. and Wurgler, J. (2006). Predicting Returns with Managerial Decision Variables: Is There a Small-Sample Bias?. Journal of Finance, 61 (4), 1711-1730

12. Savor, P. and Wilson, M. (2013). How much do investors care about macroeconomic risk? Evidence from scheduled economic announcements. Journal of Financial and Quantitative Analysis, 48 (2), 343–375

13. Tetlock, P.C. (2011). All the News that’s Fit to Reprint: Do Investors React to Stale Information?. Review of Financial Studies, 24, 1481-1512

14. *** ASF, Raport piețe supravegheate de ASF în 2016