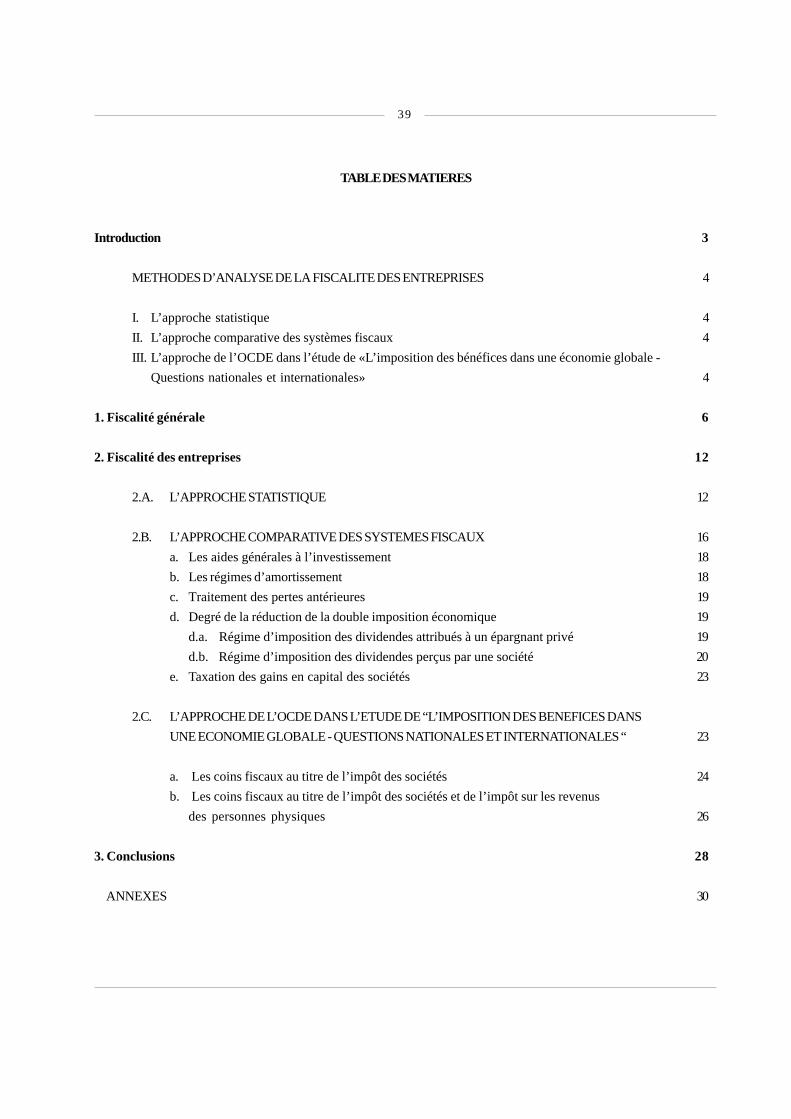

EVALUATION DE LA FISCALITE DES ENTREPRISES · FISCALITE DES ENTREPRISES. 2. 3 ... de l’OCDE, mais...

41

CONSEIL CENTRAL DE L’ECONOMIE CCE 1998/179 CCR 105 CNT D.98-19 Annexe 2 Février 1998 EVALUATION DE LA FISCALITE DES ENTREPRISES

Transcript of EVALUATION DE LA FISCALITE DES ENTREPRISES · FISCALITE DES ENTREPRISES. 2. 3 ... de l’OCDE, mais...

1

CONSEIL CENTRAL DE L’ECONOMIE

CCE 1998/179CCR 105

CNT D.98-19

Annexe 2

Février 1998

EVALUATION DE LAFISCALITE DESENTREPRISES

2

3

EVALUATION DE LA FISCALITE DES ENTREPRISES

Introduction

Le renforcement de l’assise économique est codéterminé

dans une large mesure par les investissements des

entreprises, eux-mêmes influencés par l’environnement

fiscal.

Considérant en outre la réalisation prochaine de l’UEM

au sein de laquelle le problème des régimes fiscaux

divergents et de la concurrence fiscale restera un thème

central, le secrétariat a réalisé une étude sur

l’environnement fiscal en Belgique par comparaison à

celui de ses principaux concurrents. Il s’agit en fait d’une

actualisation d’un document qui a été soumis aux

interlocuteurs sociaux en 1994.

Après une introduction méthodologique, la première

partie esquisse un tableau général de la pression fiscale

et parafiscale totale.

La seconde partie approfondit la fiscalité des entreprises

et en particulier les régimes fiscaux d’application aux

sociétés dans les différents pays. L’étude s’achève par

un aperçu des principales conclusions.

Il est à remarquer que les comparaisons internationales

en matière de fiscalité sont délicates à mettre en oeuvre.

En particulier, celles qui s’attachent à examiner les

prélèvements sur les entreprises soulèvent des

difficultés quasi insurmontables, car des dispositions

juridiques, comptables et fiscales se croisent et le plus

souvent les taxations nationales et les impôts locaux se

superposent. La simple comparaison des taux

d’imposition des sociétés est peu représentative de la

pression fiscale réellement ressentie par les entreprises,

car le calcul de l’impôt des sociétés est plus complexe

que la multiplication du bénéfice par le taux de l’impôt

des sociétés, il faut en effet tenir compte des nombreuses

exonérations et déductions notamment les dépenses

fiscales justifiées par le fait que les pouvoirs publics

poursuivent via la fiscalité certains objectifs

économiques, ou évitent la double imposition.

La détermination de la base imposable constitue à cet

égard un élément essentiel de l’appréciation du poids de

l’impôt des sociétés. Six éléments principaux sont en

général considérés comme susceptibles d’expliquer les

différences significatives entre la base imposable et le

profit au sens économique du terme:

- l’évaluation des stocks;

- les amortissements;

- les provisions;

- les reports déficitaires;

- l’imposition des dividendes (perçus);

- l’imposition des plus ou moins values d’actifs.

4

En matière de fiscalité des entreprises trois approches

sont possibles pour effectuer des analyses comparatives,

cependant aucune des méthodologies retenues ne per-

met de résoudre de façon pleinement satisfaisante ces

difficultés.

METHODES D’ANALYSE DE LAFISCALITE DES ENTREPRISES

I. L’approche statistique

Le rapport entre l’impôt des sociétés et le bénéfices des

entreprises, tels qu’ils apparaissent dans les comptes

nationaux, permet de dégager un taux d’imposition.

L’impôt des sociétés, ainsi que le bénéfice des entreprises

sont à employer avec toutes les réserves d’usage

concernant les comptes nationaux.

Le taux ainsi obtenu est un taux moyen et macro-

économique.

II. L’approche comparative dessystèmes fiscaux

Cette approche part du taux nominal de l’impôt des

sociétés et des différents éléments du système de

l’imposition des sociétés qui déterminent l’assiette de

l’impôt.

La méthode a comme avantage de comparer réellement

les systèmes fiscaux des différents pays, elle a cependant

le désavantage de fournir une pluralité d’indicateurs qui

ont un poids différent selon le type d’entreprise. En

effet, selon le type d’entreprise certains éléments sont

plus déterminants que d’autres; pour les jeunes

entreprises les modalités de récupération des pertes sont

primordiales, pour les entreprises des secteurs qui sont

principalement actifs sur le marché intérieur, les modalités

de récupération des pertes comptent moins; les

déductions pour investissement et les systèmes

d’amortissement sont des éléments qui jouent plus pour

les entreprises qui investissent beaucoup.

III. L ’approche de l’OCDE dans l’étude“L’imposition des bénéfices dans uneéconomie globale - Questionsnationales et internationales”

Cette méthodologie a été mise au point par King et

Fullerton en 19841.

Elle permet de mesurer le coin fiscal, c’est à dire l’écart

entre le rendement brut et le rendement net d’un

investissement, en intégrant les modalités de l’imposition

de l’entreprise et de l’actionnaire. Ce coin fiscal est

mesuré en terme de points de rendement d’un

investissement. Il est quantifié pour un investissement

marginal, c’est à dire dont le rendement égale le coût.

La méthode permet de simuler toutes les variantes

possibles. La plupart des applications faites jusqu’à ce

jour intègrent au moins deux entités économiques: celle

où l’investissement se fait et celle qui finance

l’investissement.

L’étude réalisée par l’OCDE concerne les impôts perçus

par les administrations centrales et par celles des

pouvoirs locaux et régionaux et porte sur la situation en

vigueur au 1er janvier 1991. Il faut souligner dès l’abord

qu’il s’agit d’une modélisation, donc forcément réductrice

d’une réalité d’une très grande complexité. Dans

l’introduction il est fait mention de ce que «les systèmes

d’imposition des bénéfices sont ... beaucoup trop

complexes pour être totalement pris en compte ... et, par

conséquent, beaucoup de traits caractéristiques des

différents systèmes fiscaux sont laissés de côté».

1.The Taxation of Income from Capital, University of Chicago Press, 1984

5

Le principal avantage de cette méthode est de ramasser

en un seul élément quantitatif les divers aspects du

système fiscal. Cette approche est non seulement celle

de l’OCDE, mais elle est également retenue par le Fonds

monétaire international et par les experts indépendants

mandatés par la CE qui ont rédigés le rapport sur la

fiscalité des entreprises, dit Rapport Ruding.

Les modalités de l’imposition des entreprises prises

en compte dans l’étude de l’OCDE sont le taux

d’imposition des sociétés, les incitants fiscaux d’ordre

général, les amortissements, la dépréciation économique

des biens investis, étant entendu que l’écart entre les

amortissements et la dépréciation peut constituer un

incitant, ou une pénalisation fiscale selon qu’il sera

positif ou négatif.

Les modalités qui ne sont pas prises en compte par

l’étude de l’OCDE se rapportent à tout ce qui n’est pas

le régime général, donc notamment les centres de

coordination, l’existence de paradis fiscaux, les subtilités

de la législation fiscale ou encore les aides régionales ou

sectorielles. Les impôts locaux ont été pris en compte

sur base d’une moyenne, dans la mesure où ils ont pour

base les bénéfices des actionnaires ou de la société.

Comme toutes les méthodes, il faut souligner qu’elle reste

partielle et que l’interprétation des résultats dépend des

contraintes de la méthode, c’est à dire qu’il s’agit d’un

investissement marginal et que l’on suppose le système

fiscal comme constant. Cependant, si les hypothèses

retenues sont assez restrictives, elles ont le mérite d’être

claires.

Pour avoir l’idée la plus complète de la pression fiscale il

faut donc prendre en compte les résultats dégagés par

l’application des trois méthodologies, qui toutes ont été

d’ailleurs été utilisées par le Conseil Supérieur des

Finances. Toutes offrent des avantages, mais toutes ont

également leurs désavantages et leurs limites. Chaque

méthode étant par essence réductrice et reposant sur un

ensemble d’hypothèses, ce qui ne permet pas une

comparabilité parfaite.

6

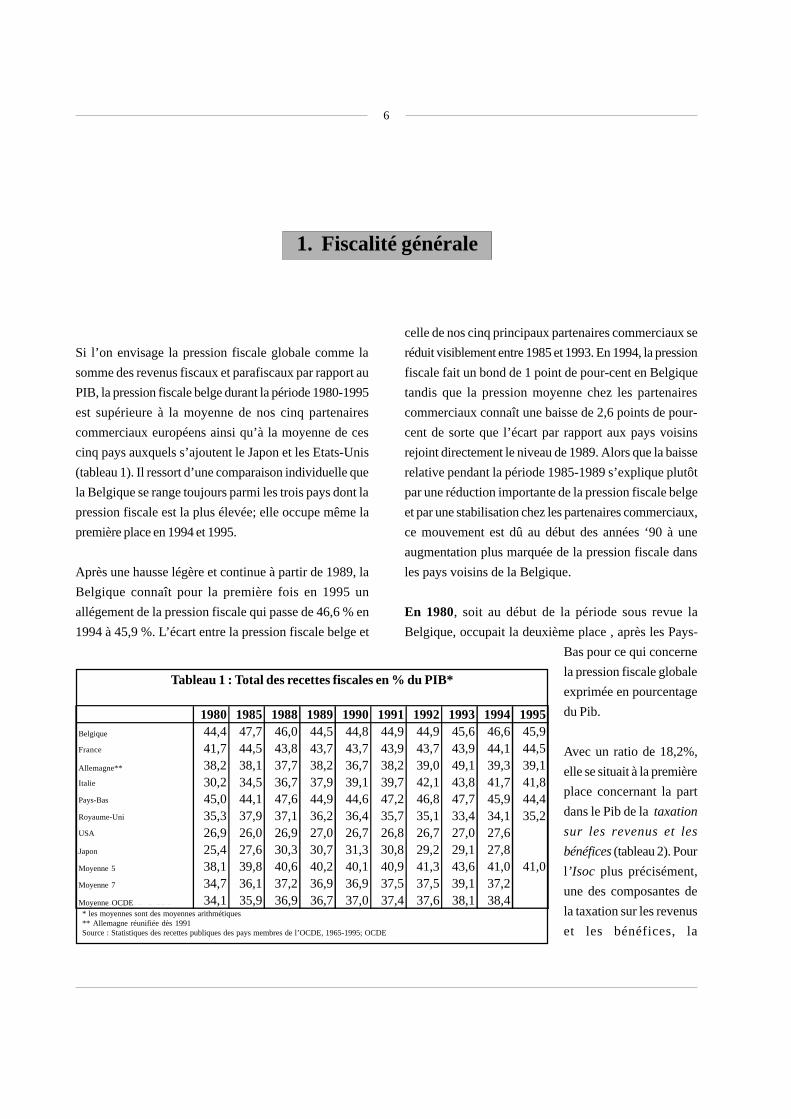

1. Fiscalité générale

* les moyennes sont des moyennes arithmétiques** Allemagne réunifiée dès 1991Source : Statistiques des recettes publiques des pays membres de l’OCDE, 1965-1995; OCDE

1980 1985 1988 1989 1990 1991 1992 1993 1994 1995België 44,4 47,7 46,0 44,5 44,8 44,9 44,9 45,6 46,6 45,9Frankrijk 41,7 44,5 43,8 43,7 43,7 43,9 43,7 43,9 44,1 44,5Duitsland** 38,2 38,1 37,7 38,2 36,7 38,2 39,0 49,1 39,3 39,1Italië 30,2 34,5 36,7 37,9 39,1 39,7 42,1 43,8 41,7 41,8Nederland 45,0 44,1 47,6 44,9 44,6 47,2 46,8 47,7 45,9 44,4Verenigd Koninkrijk 35,3 37,9 37,1 36,2 36,4 35,7 35,1 33,4 34,1 35,2VS 26,9 26,0 26,9 27,0 26,7 26,8 26,7 27,0 27,6Japan 25,4 27,6 30,3 30,7 31,3 30,8 29,2 29,1 27,8Gemiddelde 5 38,1 39,8 40,6 40,2 40,1 40,9 41,3 43,6 41,0 41,0Gemiddelde 7 34,7 36,1 37,2 36,9 36,9 37,5 37,5 39,1 37,2Gemiddelde Oeso 34,1 35,9 36,9 36,7 37,0 37,4 37,6 38,1 38,4

Tableau 1 : Total des recettes fiscales en % du PIB*

Si l’on envisage la pression fiscale globale comme la

somme des revenus fiscaux et parafiscaux par rapport au

PIB, la pression fiscale belge durant la période 1980-1995

est supérieure à la moyenne de nos cinq partenaires

commerciaux européens ainsi qu’à la moyenne de ces

cinq pays auxquels s’ajoutent le Japon et les Etats-Unis

(tableau 1). Il ressort d’une comparaison individuelle que

la Belgique se range toujours parmi les trois pays dont la

pression fiscale est la plus élevée; elle occupe même la

première place en 1994 et 1995.

Après une hausse légère et continue à partir de 1989, la

Belgique connaît pour la première fois en 1995 un

allégement de la pression fiscale qui passe de 46,6 % en

1994 à 45,9 %. L’écart entre la pression fiscale belge et

celle de nos cinq principaux partenaires commerciaux se

réduit visiblement entre 1985 et 1993. En 1994, la pression

fiscale fait un bond de 1 point de pour-cent en Belgique

tandis que la pression moyenne chez les partenaires

commerciaux connaît une baisse de 2,6 points de pour-

cent de sorte que l’écart par rapport aux pays voisins

rejoint directement le niveau de 1989. Alors que la baisse

relative pendant la période 1985-1989 s’explique plutôt

par une réduction importante de la pression fiscale belge

et par une stabilisation chez les partenaires commerciaux,

ce mouvement est dû au début des années ‘90 à une

augmentation plus marquée de la pression fiscale dans

les pays voisins de la Belgique.

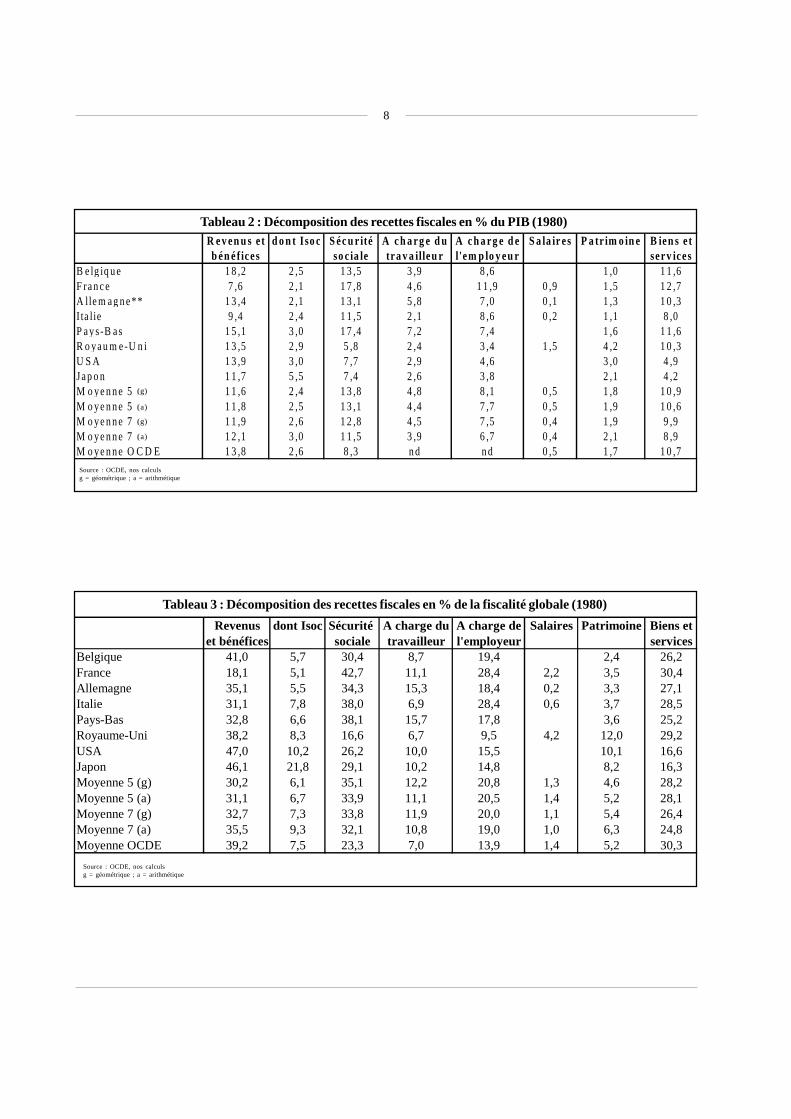

En 1980, soit au début de la période sous revue la

Belgique, occupait la deuxième place , après les Pays-

Bas pour ce qui concerne

la pression fiscale globale

exprimée en pourcentage

du Pib.

Avec un ratio de 18,2%,

elle se situait à la première

place concernant la part

dans le Pib de la taxation

sur les revenus et les

bénéfices (tableau 2). Pour

l’Isoc plus précisément,

une des composantes de

la taxation sur les revenus

et les bénéfices, la

Belgique

France

Allemagne**

Italie

Pays-Bas

Royaume-Uni

USA

Japon

Moyenne 5

Moyenne 7

Moyenne OCDE

7

Belgique (2,5% du Pib) se situe en cinquième place parmi

les pays de l’échantillon retenu, derrière le Japon, les Usa,

les Pays-Bas et le Royaume-Uni, mais devant l’Italie, la

France et l’Allemagne. Ce ratio de 2,5% situe la Belgique

sous la moyenne (pondérée ou arithmétique) de ses 7

principaux concurrents, mais au dessus de la moyenne

pondérée calculée pour les 5 principaux concurrents

européens, ou encore au niveau de la moyenne

arithmétique des 5.

En matière de charges de sécurité sociale rapportées au

Pib, la Belgique (13,5%) se situe en troisième place der-

rière la France et les Pays-Bas, devant l’Allemagne, l’Italie,

les Usa, le Japon et le Royaume-Uni. La Belgique se situe

au dessus des moyennes calculées pour les 7 ou de la

moyenne arithmétique pour les 5, par contre elle se trouve

sous la moyenne pondérée calculée pour

les 5.

Pour ce qui concerne la sécurité sociale à charge des

travailleurs (3,9 % du PIB), la Belgique se situe à la

quatrième place parmi les pays retenus dans la

comparaison ; après les Pays-Bas, l’Allemagne, la France

et devant les USA, le Japon, le Royaume-Uni et l’Italie. En

terme de moyenne, la Belgique se trouve au niveau de la

moyenne arithmétique calculée pour les 7 et au dessous

du niveau de l’ensemble des autres moyennes se

rapportant aux 5 ou aux 7 principaux concurrents. La part

de la sécurité sociale à charge de l’employeur représente,

en 1980, 8,6 % du PIB en Belgique. En cette matière, la

Belgique se situe à la seconde place, ex aequo avec l’Italie,

derrière la France et devant les Pays-Bas, l’Allemagne, les

USA, le Japon et le Royaume-Uni. La Belgique, pour cet

indicateur, se trouve au dessus de l’ensemble des

moyennes pondérées ou arithmétiques, calculées pour ses

5 et ses 7 principaux concurrents.

L’imposition du patrimoine (1 % du PIB) place la Belgique

en dernière position par rapport à l’ensemble de ses

concurrents, donc en dessous de toutes les moyennes,

tant pour les 5 que pour les 7.

La fiscalité belge sur les biens et services se montait à

11,6 % du PIB, ce qui la situe en seconde position à

égalité avec les Pays-Bas, derrière la France et devant

l’Allemagne, le Royaume-Uni, l’Italie, les USA et le Ja-

pon et au dessus de l’ensemble des moyennes calculées

pour les 5 et les 7.

Si l’on examine la structure propre de la fiscalité belge

par rapport à celle des principaux pays concurrents, on

s’aperçoit que si en matière de taxation des revenus et

des bénéfices, la Belgique (41 %) occupe le troisième

rang derrière les USA, et le Japon et devant le Royaume-

Uni, l’Allemagne, les Pays-Bas, l’Italie et la France, ce

qui la situe au dessus des moyennes des 5 et des 7, elle

occupe la sixième place en matière d’Isoc, derrière le Ja-

pon, les USA, le Royaume-Uni, l’Italie, les Pays-Bas et

devant l’Allemagne et la France. Pour ce qui concerne la

part de l’Isoc dans la fiscalité totale, la Belgique se trouve

sous la moyenne des 5 et des 7.

En Belgique, la sécurité sociale représente 30,4 % de

l’ensemble de la fiscalité (tableau 3) ; la Belgique se situe

à la cinquième place de l’échantillon des pays retenus,

derrière la France, les Pays-Bas, l’Italie et l’Allemagne,

devant le Japon, les USA et le Royaume-Uni. La part que

représente la sécurité sociale dans la fiscalité totale en

Belgique, se situe sous les moyennes calculées pour les

5 et les 7. Dans l’ensemble des recettes fiscales, la sécurité

sociale à charge du travailleur représente 8,7 ù en 1980.

En cette matière, la Belgique se place au 6ème rang, der-

rière les Pays-Bas, l’Allemagne, la France, le Japon et les

USA et devant l’Italie et le Royaume-Uni. La Belgique se

trouve sous l’ensemble des moyennes calculées tant pour

les 5 que pour les 7. En 1980 en Belgique, la sécurité

sociale à charge de l’employeur représente 19,4 % de

l’ensemble des recettes fiscales. Pour ce ratio, notre pays

8

Tableau 3 : Décomposition des recettes fiscales en % de la fiscalité globale (1980)

Source : OCDE, nos calculsg = géométrique ; a = arithmétique

Tableau 2 : Décomposition des recettes fiscales en % du PIB (1980)R ev en u s e t d o n t Iso c S écu r ité A ch a rg e d u A ch a rg e d e S a la ir es P a tr im o in e B ien s e tb én é f ices so c ia le tra v a illeu r l 'em p lo y eu r serv ices

B e lgiq u e 1 8 ,2 2 ,5 1 3 ,5 3 ,9 8 ,6 0 ,0 1 ,0 1 1 ,6F ran c e 7 ,6 2 ,1 1 7 ,8 4 ,6 1 1 ,9 0 ,9 1 ,5 1 2 ,7A lle m agn e** 1 3 ,4 2 ,1 1 3 ,1 5 ,8 7 ,0 0 ,1 1 ,3 1 0 ,3I ta lie 9 ,4 2 ,4 1 1 ,5 2 ,1 8 ,6 0 ,2 1 ,1 8 ,0P ay s-B as 1 5 ,1 3 ,0 1 7 ,4 7 ,2 7 ,4 0 ,0 1 ,6 1 1 ,6R oyau m e-U n i 1 3 ,5 2 ,9 5 ,8 2 ,4 3 ,4 1 ,5 4 ,2 1 0 ,3U S A 1 3 ,9 3 ,0 7 ,7 2 ,9 4 ,6 0 ,0 3 ,0 4 ,9Jap o n 1 1 ,7 5 ,5 7 ,4 2 ,6 3 ,8 0 ,0 2 ,1 4 ,2M o ye n n e 5 (g) 1 1 ,6 2 ,4 1 3 ,8 4 ,8 8 ,1 0 ,5 1 ,8 1 0 ,9M o ye n n e 5 (r ) 1 1 ,8 2 ,5 1 3 ,1 4 ,4 7 ,7 0 ,5 1 ,9 1 0 ,6M o ye n n e 7 (g) 1 1 ,9 2 ,6 1 2 ,8 4 ,5 7 ,5 0 ,4 1 ,9 9 ,9M o ye n n e 7 (r ) 1 2 ,1 3 ,0 1 1 ,5 3 ,9 6 ,7 0 ,4 2 ,1 8 ,9M o ye n n e O C D E 1 3 ,8 2 ,6 8 ,3 n d n d 0 ,5 1 ,7 1 0 ,7

(g)

(g)

(a)

(a)

Source : OCDE, nos calculsg = géométrique ; a = arithmétique

Revenus dont Isoc Sécurité A charge du A charge de Salaires Patrimoine Biens etet bénéfices sociale travailleur l'employeur services

Belgique 41,0 5,7 30,4 8,7 19,4 2,4 26,2France 18,1 5,1 42,7 11,1 28,4 2,2 3,5 30,4Allemagne 35,1 5,5 34,3 15,3 18,4 0,2 3,3 27,1Italie 31,1 7,8 38,0 6,9 28,4 0,6 3,7 28,5Pays-Bas 32,8 6,6 38,1 15,7 17,8 3,6 25,2Royaume-Uni 38,2 8,3 16,6 6,7 9,5 4,2 12,0 29,2USA 47,0 10,2 26,2 10,0 15,5 10,1 16,6Japon 46,1 21,8 29,1 10,2 14,8 8,2 16,3Moyenne 5 (g) 30,2 6,1 35,1 12,2 20,8 1,3 4,6 28,2Moyenne 5 (a) 31,1 6,7 33,9 11,1 20,5 1,4 5,2 28,1Moyenne 7 (g) 32,7 7,3 33,8 11,9 20,0 1,1 5,4 26,4Moyenne 7 (a) 35,5 9,3 32,1 10,8 19,0 1,0 6,3 24,8Moyenne OCDE 39,2 7,5 23,3 7,0 13,9 1,4 5,2 30,3

9

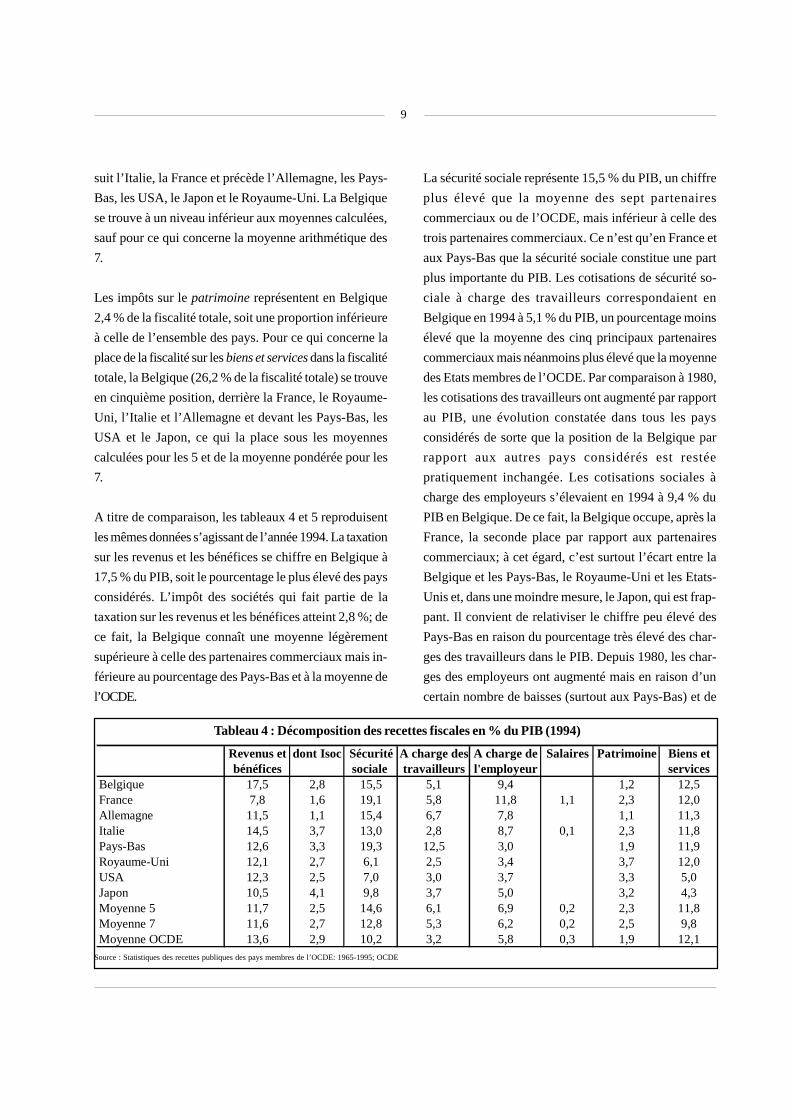

Tableau 4 : Décomposition des recettes fiscales en % du PIB (1994)

Source : Statistiques des recettes publiques des pays membres de l’OCDE: 1965-1995; OCDE

suit l’Italie, la France et précède l’Allemagne, les Pays-

Bas, les USA, le Japon et le Royaume-Uni. La Belgique

se trouve à un niveau inférieur aux moyennes calculées,

sauf pour ce qui concerne la moyenne arithmétique des

7.

Les impôts sur le patrimoine représentent en Belgique

2,4 % de la fiscalité totale, soit une proportion inférieure

à celle de l’ensemble des pays. Pour ce qui concerne la

place de la fiscalité sur les biens et services dans la fiscalité

totale, la Belgique (26,2 % de la fiscalité totale) se trouve

en cinquième position, derrière la France, le Royaume-

Uni, l’Italie et l’Allemagne et devant les Pays-Bas, les

USA et le Japon, ce qui la place sous les moyennes

calculées pour les 5 et de la moyenne pondérée pour les

7.

A titre de comparaison, les tableaux 4 et 5 reproduisent

les mêmes données s’agissant de l’année 1994. La taxation

sur les revenus et les bénéfices se chiffre en Belgique à

17,5 % du PIB, soit le pourcentage le plus élevé des pays

considérés. L’impôt des sociétés qui fait partie de la

taxation sur les revenus et les bénéfices atteint 2,8 %; de

ce fait, la Belgique connaît une moyenne légèrement

supérieure à celle des partenaires commerciaux mais in-

férieure au pourcentage des Pays-Bas et à la moyenne de

l’OCDE.

La sécurité sociale représente 15,5 % du PIB, un chiffre

plus élevé que la moyenne des sept partenaires

commerciaux ou de l’OCDE, mais inférieur à celle des

trois partenaires commerciaux. Ce n’est qu’en France et

aux Pays-Bas que la sécurité sociale constitue une part

plus importante du PIB. Les cotisations de sécurité so-

ciale à charge des travailleurs correspondaient en

Belgique en 1994 à 5,1 % du PIB, un pourcentage moins

élevé que la moyenne des cinq principaux partenaires

commerciaux mais néanmoins plus élevé que la moyenne

des Etats membres de l’OCDE. Par comparaison à 1980,

les cotisations des travailleurs ont augmenté par rapport

au PIB, une évolution constatée dans tous les pays

considérés de sorte que la position de la Belgique par

rapport aux autres pays considérés est restée

pratiquement inchangée. Les cotisations sociales à

charge des employeurs s’élevaient en 1994 à 9,4 % du

PIB en Belgique. De ce fait, la Belgique occupe, après la

France, la seconde place par rapport aux partenaires

commerciaux; à cet égard, c’est surtout l’écart entre la

Belgique et les Pays-Bas, le Royaume-Uni et les Etats-

Unis et, dans une moindre mesure, le Japon, qui est frap-

pant. Il convient de relativiser le chiffre peu élevé des

Pays-Bas en raison du pourcentage très élevé des char-

ges des travailleurs dans le PIB. Depuis 1980, les char-

ges des employeurs ont augmenté mais en raison d’un

certain nombre de baisses (surtout aux Pays-Bas) et de

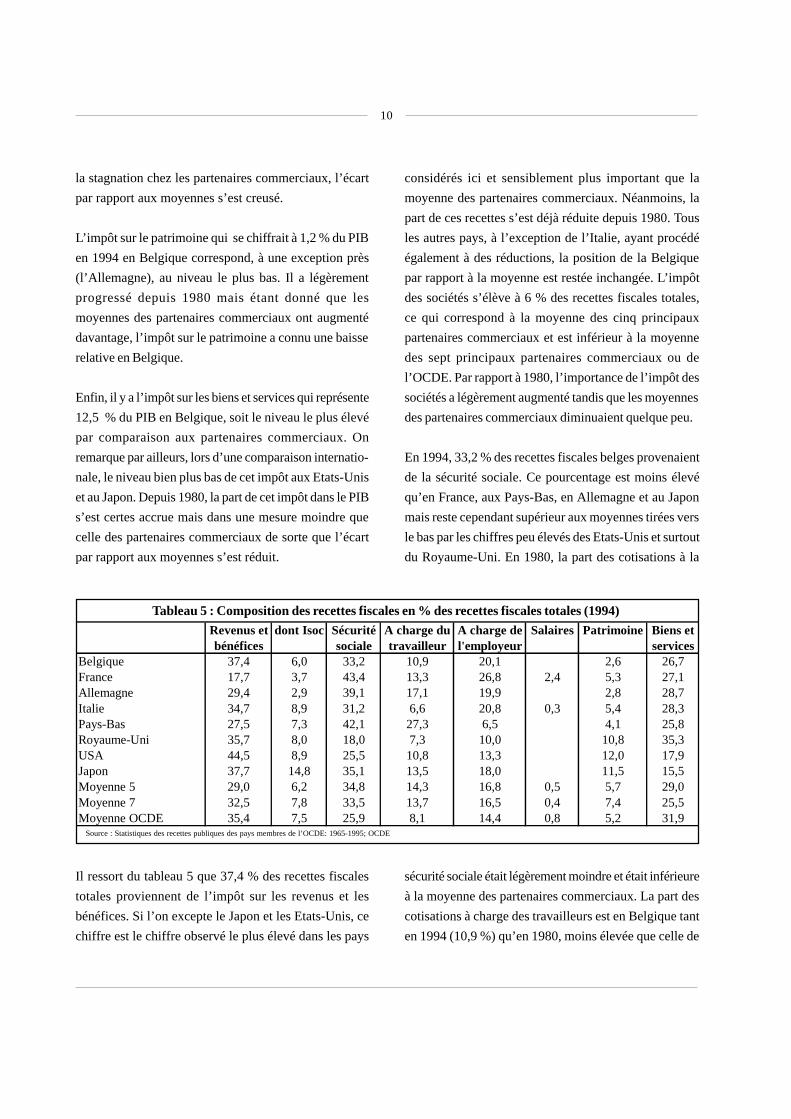

Revenus et dont Isoc Sécurité A charge des A charge de Salaires Patrimoine Biens etbénéfices sociale travailleurs l'employeur services

Belgique 17,5 2,8 15,5 5,1 9,4 1,2 12,5France 7,8 1,6 19,1 5,8 11,8 1,1 2,3 12,0Allemagne 11,5 1,1 15,4 6,7 7,8 1,1 11,3Italie 14,5 3,7 13,0 2,8 8,7 0,1 2,3 11,8Pays-Bas 12,6 3,3 19,3 12,5 3,0 1,9 11,9Royaume-Uni 12,1 2,7 6,1 2,5 3,4 3,7 12,0USA 12,3 2,5 7,0 3,0 3,7 3,3 5,0Japon 10,5 4,1 9,8 3,7 5,0 3,2 4,3Moyenne 5 11,7 2,5 14,6 6,1 6,9 0,2 2,3 11,8Moyenne 7 11,6 2,7 12,8 5,3 6,2 0,2 2,5 9,8Moyenne OCDE 13,6 2,9 10,2 3,2 5,8 0,3 1,9 12,1

10

Tableau 5 : Composition des recettes fiscales en % des recettes fiscales totales (1994)

Source : Statistiques des recettes publiques des pays membres de l’OCDE: 1965-1995; OCDE

la stagnation chez les partenaires commerciaux, l’écart

par rapport aux moyennes s’est creusé.

L’impôt sur le patrimoine qui se chiffrait à 1,2 % du PIB

en 1994 en Belgique correspond, à une exception près

(l’Allemagne), au niveau le plus bas. Il a légèrement

progressé depuis 1980 mais étant donné que les

moyennes des partenaires commerciaux ont augmenté

davantage, l’impôt sur le patrimoine a connu une baisse

relative en Belgique.

Enfin, il y a l’impôt sur les biens et services qui représente

12,5 % du PIB en Belgique, soit le niveau le plus élevé

par comparaison aux partenaires commerciaux. On

remarque par ailleurs, lors d’une comparaison internatio-

nale, le niveau bien plus bas de cet impôt aux Etats-Unis

et au Japon. Depuis 1980, la part de cet impôt dans le PIB

s’est certes accrue mais dans une mesure moindre que

celle des partenaires commerciaux de sorte que l’écart

par rapport aux moyennes s’est réduit.

Il ressort du tableau 5 que 37,4 % des recettes fiscales

totales proviennent de l’impôt sur les revenus et les

bénéfices. Si l’on excepte le Japon et les Etats-Unis, ce

chiffre est le chiffre observé le plus élevé dans les pays

considérés ici et sensiblement plus important que la

moyenne des partenaires commerciaux. Néanmoins, la

part de ces recettes s’est déjà réduite depuis 1980. Tous

les autres pays, à l’exception de l’Italie, ayant procédé

également à des réductions, la position de la Belgique

par rapport à la moyenne est restée inchangée. L’impôt

des sociétés s’élève à 6 % des recettes fiscales totales,

ce qui correspond à la moyenne des cinq principaux

partenaires commerciaux et est inférieur à la moyenne

des sept principaux partenaires commerciaux ou de

l’OCDE. Par rapport à 1980, l’importance de l’impôt des

sociétés a légèrement augmenté tandis que les moyennes

des partenaires commerciaux diminuaient quelque peu.

En 1994, 33,2 % des recettes fiscales belges provenaient

de la sécurité sociale. Ce pourcentage est moins élevé

qu’en France, aux Pays-Bas, en Allemagne et au Japon

mais reste cependant supérieur aux moyennes tirées vers

le bas par les chiffres peu élevés des Etats-Unis et surtout

du Royaume-Uni. En 1980, la part des cotisations à la

sécurité sociale était légèrement moindre et était inférieure

à la moyenne des partenaires commerciaux. La part des

cotisations à charge des travailleurs est en Belgique tant

en 1994 (10,9 %) qu’en 1980, moins élevée que celle de

Revenus et dont Isoc Sécurité A charge du A charge de Salaires Patrimoine Biens etbénéfices sociale travailleur l'employeur services

Belgique 37,4 6,0 33,2 10,9 20,1 2,6 26,7France 17,7 3,7 43,4 13,3 26,8 2,4 5,3 27,1Allemagne 29,4 2,9 39,1 17,1 19,9 2,8 28,7Italie 34,7 8,9 31,2 6,6 20,8 0,3 5,4 28,3Pays-Bas 27,5 7,3 42,1 27,3 6,5 4,1 25,8Royaume-Uni 35,7 8,0 18,0 7,3 10,0 10,8 35,3USA 44,5 8,9 25,5 10,8 13,3 12,0 17,9Japon 37,7 14,8 35,1 13,5 18,0 11,5 15,5Moyenne 5 29,0 6,2 34,8 14,3 16,8 0,5 5,7 29,0Moyenne 7 32,5 7,8 33,5 13,7 16,5 0,4 7,4 25,5Moyenne OCDE 35,4 7,5 25,9 8,1 14,4 0,8 5,2 31,9

11

nos partenaires commerciaux, à l’exception de l’Italie,

du Royaume-Uni et des Etats-Unis. Les cotisations

patronales contribuaient en Belgique en 1994 à raison

de 20,1 % aux recettes fiscales totales, ce qui est

sensiblement supérieur aux chiffres des partenaires

commerciaux. Seules la France et, dans une moindre

mesure l’Italie, connaissent un pourcentage encore plus

élevé de cotisations patronales par rapport aux recettes

fiscales. Cette situation est la même qu’en 1980, si ce

n’est que les cotisations patronales en France et en Italie

en 1980 étaient si importantes que la moyenne des

partenaires commerciaux dépassait même le chiffre belge.

La Belgique connaît un système d’impôt dans lequel

peu d’importance est accordée à l’impôt sur le

patrimoine : tant en 1994 (2,4 %) qu’en 1980, la part de

cet impôt dans l’ensemble des recettes fiscales est la

plus petite des pays considérés. Les pays où l’impôt sur

le patrimoine est plus important sont le Royaume-Uni,

les Etats-Unis et le Japon.

L’importance de l’impôt sur les biens et les services dans

l’ensemble des recettes fiscales n’est inférieure aux 26,2

% belges qu’aux Pays-Bas, aux Etats-Unis et au Japon.

Par comparaison à 1980, c’est surtout l’augmentation du

volume de cet impôt au Royaume-Uni qui est frappante :

on y passe de 16,6 % à 35,3 %.

Le Conseil tient à rappeler que les séries statistiques

concernant la part des différents impôts dans le PIB

doivent être interprétées comme résultant de la

combinaison de la part de chaque type d’impôt dans le

PIB et de la part de l’impôt sur sa base taxable.

12

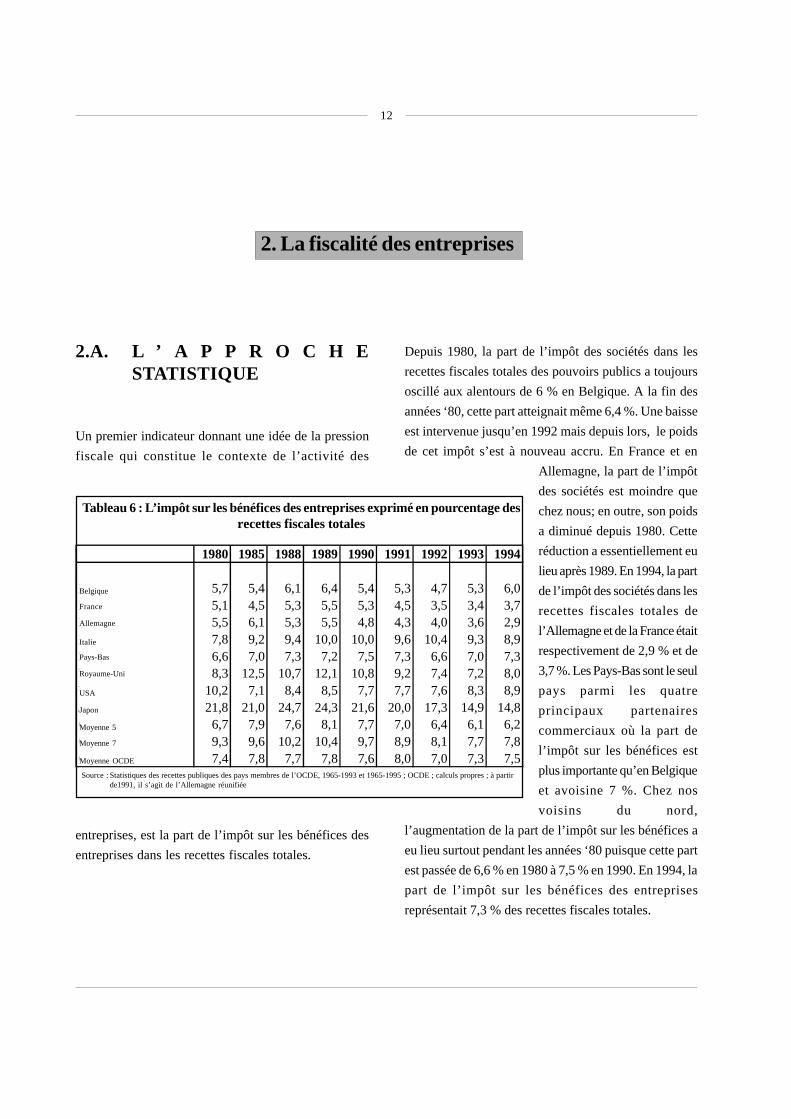

2. La fiscalité des entreprises

Tableau 6 : L’impôt sur les bénéfices des entreprises exprimé en pourcentage desrecettes fiscales totales

Source : Statistiques des recettes publiques des pays membres de l’OCDE, 1965-1993 et 1965-1995 ; OCDE ; calculs propres ; à partirde1991, il s’agit de l’Allemagne réunifiée

1980 1985 1988 1989 1990 1991 1992 1993 1994

België 5,7 5,4 6,1 6,4 5,4 5,3 4,7 5,3 6,0Frankrijk 5,1 4,5 5,3 5,5 5,3 4,5 3,5 3,4 3,7Duitsland 5,5 6,1 5,3 5,5 4,8 4,3 4,0 3,6 2,9Italië 7,8 9,2 9,4 10,0 10,0 9,6 10,4 9,3 8,9Nederland 6,6 7,0 7,3 7,2 7,5 7,3 6,6 7,0 7,3Verenigd Koninkrijk 8,3 12,5 10,7 12,1 10,8 9,2 7,4 7,2 8,0VS 10,2 7,1 8,4 8,5 7,7 7,7 7,6 8,3 8,9Japan 21,8 21,0 24,7 24,3 21,6 20,0 17,3 14,9 14,8Gemiddelde 5 (r) 6,7 7,9 7,6 8,1 7,7 7,0 6,4 6,1 6,2Gemiddelde 7 (r) 9,3 9,6 10,2 10,4 9,7 8,9 8,1 7,7 7,8Gemiddelde Oeso 7,4 7,8 7,7 7,8 7,6 8,0 7,0 7,3 7,5

2.A. L ’ A P P R O C H ESTATISTIQUE

Un premier indicateur donnant une idée de la pression

fiscale qui constitue le contexte de l’activité des

entreprises, est la part de l’impôt sur les bénéfices des

entreprises dans les recettes fiscales totales.

Depuis 1980, la part de l’impôt des sociétés dans les

recettes fiscales totales des pouvoirs publics a toujours

oscillé aux alentours de 6 % en Belgique. A la fin des

années ‘80, cette part atteignait même 6,4 %. Une baisse

est intervenue jusqu’en 1992 mais depuis lors, le poids

de cet impôt s’est à nouveau accru. En France et en

Allemagne, la part de l’impôt

des sociétés est moindre que

chez nous; en outre, son poids

a diminué depuis 1980. Cette

réduction a essentiellement eu

lieu après 1989. En 1994, la part

de l’impôt des sociétés dans les

recettes fiscales totales de

l’Allemagne et de la France était

respectivement de 2,9 % et de

3,7 %. Les Pays-Bas sont le seul

pays parmi les quatre

principaux partenaires

commerciaux où la part de

l’impôt sur les bénéfices est

plus importante qu’en Belgique

et avoisine 7 %. Chez nos

voisins du nord,

l’augmentation de la part de l’impôt sur les bénéfices a

eu lieu surtout pendant les années ‘80 puisque cette part

est passée de 6,6 % en 1980 à 7,5 % en 1990. En 1994, la

part de l’impôt sur les bénéfices des entreprises

représentait 7,3 % des recettes fiscales totales.

Belgique

France

Allemagne

Italie

Pays-Bas

Royaume-Uni

USA

Japon

Moyenne 5

Moyenne 7

Moyenne OCDE

13

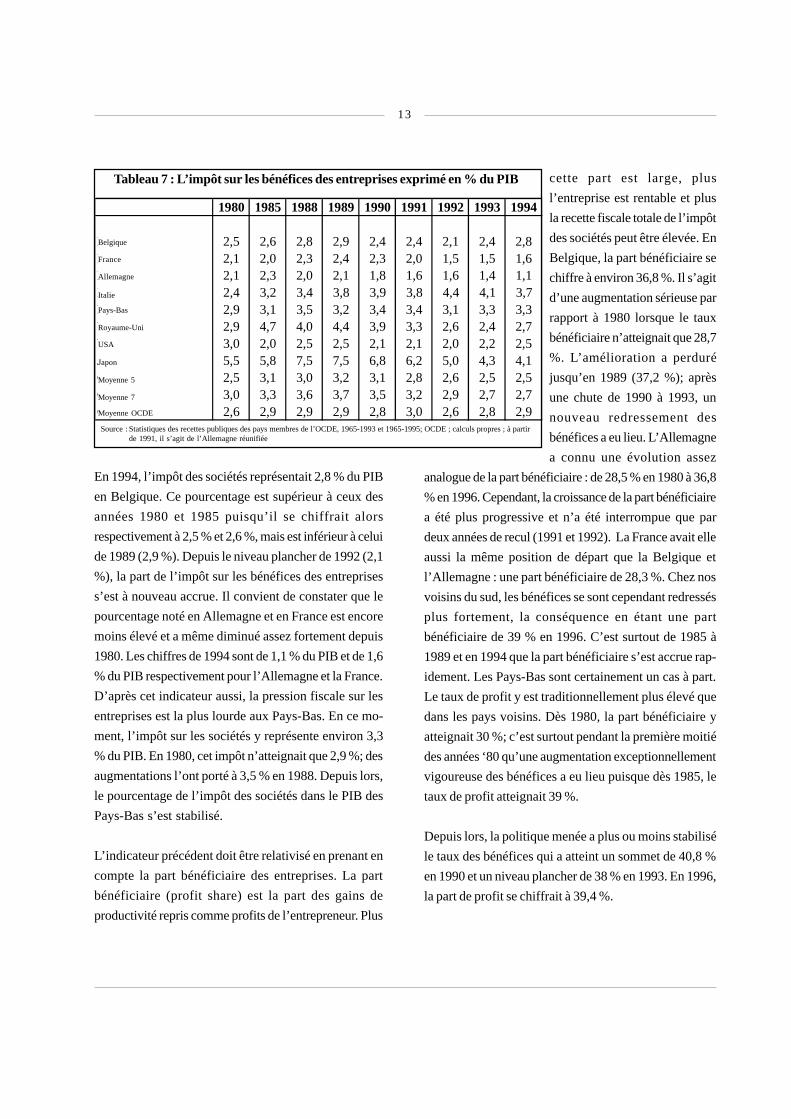

Tableau 7 : L’impôt sur les bénéfices des entreprises exprimé en % du PIB

Source : Statistiques des recettes publiques des pays membres de l’OCDE, 1965-1993 et 1965-1995; OCDE ; calculs propres ; à partirde 1991, il s’agit de l’Allemagne réunifiée

1980 1985 1988 1989 1990 1991 1992 1993 1994

België 2,5 2,6 2,8 2,9 2,4 2,4 2,1 2,4 2,8Frankrijk 2,1 2,0 2,3 2,4 2,3 2,0 1,5 1,5 1,6Duitsland 2,1 2,3 2,0 2,1 1,8 1,6 1,6 1,4 1,1Italië 2,4 3,2 3,4 3,8 3,9 3,8 4,4 4,1 3,7Nederland 2,9 3,1 3,5 3,2 3,4 3,4 3,1 3,3 3,3Verenigd Koninkrijk 2,9 4,7 4,0 4,4 3,9 3,3 2,6 2,4 2,7VS 3,0 2,0 2,5 2,5 2,1 2,1 2,0 2,2 2,5Japan 5,5 5,8 7,5 7,5 6,8 6,2 5,0 4,3 4,1Gemiddelde 5 (r) 2,5 3,1 3,0 3,2 3,1 2,8 2,6 2,5 2,5Gemiddelde 7 (r) 3,0 3,3 3,6 3,7 3,5 3,2 2,9 2,7 2,7Gemiddelde Oeso 2,6 2,9 2,9 2,9 2,8 3,0 2,6 2,8 2,9

En 1994, l’impôt des sociétés représentait 2,8 % du PIB

en Belgique. Ce pourcentage est supérieur à ceux des

années 1980 et 1985 puisqu’il se chiffrait alors

respectivement à 2,5 % et 2,6 %, mais est inférieur à celui

de 1989 (2,9 %). Depuis le niveau plancher de 1992 (2,1

%), la part de l’impôt sur les bénéfices des entreprises

s’est à nouveau accrue. Il convient de constater que le

pourcentage noté en Allemagne et en France est encore

moins élevé et a même diminué assez fortement depuis

1980. Les chiffres de 1994 sont de 1,1 % du PIB et de 1,6

% du PIB respectivement pour l’Allemagne et la France.

D’après cet indicateur aussi, la pression fiscale sur les

entreprises est la plus lourde aux Pays-Bas. En ce mo-

ment, l’impôt sur les sociétés y représente environ 3,3

% du PIB. En 1980, cet impôt n’atteignait que 2,9 %; des

augmentations l’ont porté à 3,5 % en 1988. Depuis lors,

le pourcentage de l’impôt des sociétés dans le PIB des

Pays-Bas s’est stabilisé.

L’indicateur précédent doit être relativisé en prenant en

compte la part bénéficiaire des entreprises. La part

bénéficiaire (profit share) est la part des gains de

productivité repris comme profits de l’entrepreneur. Plus

cette part est large, plus

l’entreprise est rentable et plus

la recette fiscale totale de l’impôt

des sociétés peut être élevée. En

Belgique, la part bénéficiaire se

chiffre à environ 36,8 %. Il s’agit

d’une augmentation sérieuse par

rapport à 1980 lorsque le taux

bénéficiaire n’atteignait que 28,7

%. L’amélioration a perduré

jusqu’en 1989 (37,2 %); après

une chute de 1990 à 1993, un

nouveau redressement des

bénéfices a eu lieu. L’Allemagne

a connu une évolution assez

analogue de la part bénéficiaire : de 28,5 % en 1980 à 36,8

% en 1996. Cependant, la croissance de la part bénéficiaire

a été plus progressive et n’a été interrompue que par

deux années de recul (1991 et 1992). La France avait elle

aussi la même position de départ que la Belgique et

l’Allemagne : une part bénéficiaire de 28,3 %. Chez nos

voisins du sud, les bénéfices se sont cependant redressés

plus fortement, la conséquence en étant une part

bénéficiaire de 39 % en 1996. C’est surtout de 1985 à

1989 et en 1994 que la part bénéficiaire s’est accrue rap-

idement. Les Pays-Bas sont certainement un cas à part.

Le taux de profit y est traditionnellement plus élevé que

dans les pays voisins. Dès 1980, la part bénéficiaire y

atteignait 30 %; c’est surtout pendant la première moitié

des années ‘80 qu’une augmentation exceptionnellement

vigoureuse des bénéfices a eu lieu puisque dès 1985, le

taux de profit atteignait 39 %.

Depuis lors, la politique menée a plus ou moins stabilisé

le taux des bénéfices qui a atteint un sommet de 40,8 %

en 1990 et un niveau plancher de 38 % en 1993. En 1996,

la part de profit se chiffrait à 39,4 %.

Belgique

France

Allemagne

Italie

Pays-Bas

Royaume-Uni

USA

Japon

Moyenne 5

Moyenne 7

Moyenne OCDE

14

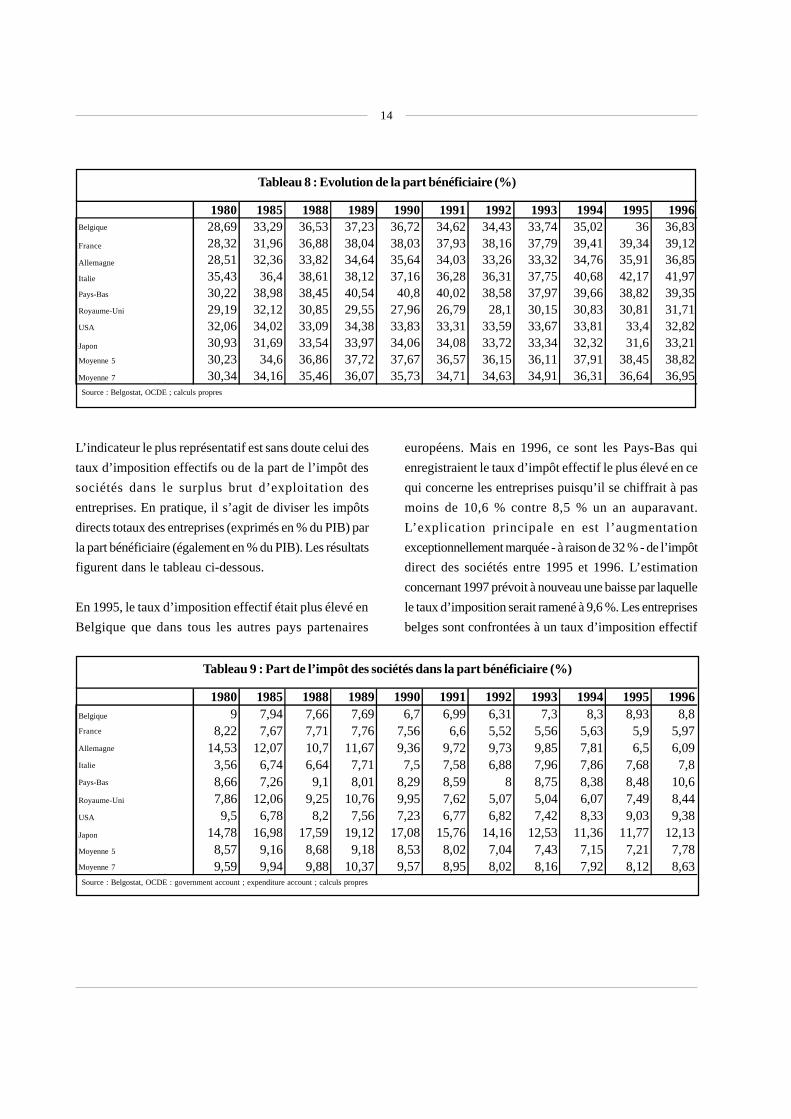

Tableau 8 : Evolution de la part bénéficiaire (%)

Source : Belgostat, OCDE ; calculs propres

Tableau 9 : Part de l’impôt des sociétés dans la part bénéficiaire (%)

Source : Belgostat, OCDE : government account ; expenditure account ; calculs propres

1980 1985 1988 1989 1990 1991 1992 1993 1994 1995 1996België 28,69 33,29 36,53 37,23 36,72 34,62 34,43 33,74 35,02 36 36,83Frankrijk 28,32 31,96 36,88 38,04 38,03 37,93 38,16 37,79 39,41 39,34 39,12Duitsland 28,51 32,36 33,82 34,64 35,64 34,03 33,26 33,32 34,76 35,91 36,85Italië 35,43 36,4 38,61 38,12 37,16 36,28 36,31 37,75 40,68 42,17 41,97Nederland 30,22 38,98 38,45 40,54 40,8 40,02 38,58 37,97 39,66 38,82 39,35Verenigd Koninkrijk 29,19 32,12 30,85 29,55 27,96 26,79 28,1 30,15 30,83 30,81 31,71VS 32,06 34,02 33,09 34,38 33,83 33,31 33,59 33,67 33,81 33,4 32,82Japan 30,93 31,69 33,54 33,97 34,06 34,08 33,72 33,34 32,32 31,6 33,21Gemiddelde 5 (r) 30,23 34,6 36,86 37,72 37,67 36,57 36,15 36,11 37,91 38,45 38,82Gemiddelde 7 (r) 30,34 34,16 35,46 36,07 35,73 34,71 34,63 34,91 36,31 36,64 36,95

1980 1985 1988 1989 1990 1991 1992 1993 1994 1995 1996België 9 7,94 7,66 7,69 6,7 6,99 6,31 7,3 8,3 8,93 8,8Frankrijk 8,22 7,67 7,71 7,76 7,56 6,6 5,52 5,56 5,63 5,9 5,97Duitsland 14,53 12,07 10,7 11,67 9,36 9,72 9,73 9,85 7,81 6,5 6,09Italië 3,56 6,74 6,64 7,71 7,5 7,58 6,88 7,96 7,86 7,68 7,8Nederland 8,66 7,26 9,1 8,01 8,29 8,59 8 8,75 8,38 8,48 10,6Verenigd Koninkrijk 7,86 12,06 9,25 10,76 9,95 7,62 5,07 5,04 6,07 7,49 8,44VS 9,5 6,78 8,2 7,56 7,23 6,77 6,82 7,42 8,33 9,03 9,38Japan 14,78 16,98 17,59 19,12 17,08 15,76 14,16 12,53 11,36 11,77 12,13Gemiddelde 5 (r) 8,57 9,16 8,68 9,18 8,53 8,02 7,04 7,43 7,15 7,21 7,78Gemiddelde 7 (r) 9,59 9,94 9,88 10,37 9,57 8,95 8,02 8,16 7,92 8,12 8,63

L’indicateur le plus représentatif est sans doute celui des

taux d’imposition effectifs ou de la part de l’impôt des

sociétés dans le surplus brut d’exploitation des

entreprises. En pratique, il s’agit de diviser les impôts

directs totaux des entreprises (exprimés en % du PIB) par

la part bénéficiaire (également en % du PIB). Les résultats

figurent dans le tableau ci-dessous.

En 1995, le taux d’imposition effectif était plus élevé en

Belgique que dans tous les autres pays partenaires

européens. Mais en 1996, ce sont les Pays-Bas qui

enregistraient le taux d’impôt effectif le plus élevé en ce

qui concerne les entreprises puisqu’il se chiffrait à pas

moins de 10,6 % contre 8,5 % un an auparavant.

L’explication principale en est l’augmentation

exceptionnellement marquée - à raison de 32 % - de l’impôt

direct des sociétés entre 1995 et 1996. L’estimation

concernant 1997 prévoit à nouveau une baisse par laquelle

le taux d’imposition serait ramené à 9,6 %. Les entreprises

belges sont confrontées à un taux d’imposition effectif

Belgique

France

Allemagne

Italie

Pays-Bas

Royaume-Uni

USA

Japon

Moyenne 5

Moyenne 7

Belgique

France

Allemagne

Italie

Pays-Bas

Royaume-Uni

USA

Japon

Moyenne 5

Moyenne 7

15

de 8,8 %. En Allemagne et en France, ce taux n’est que

de 6 % environ.

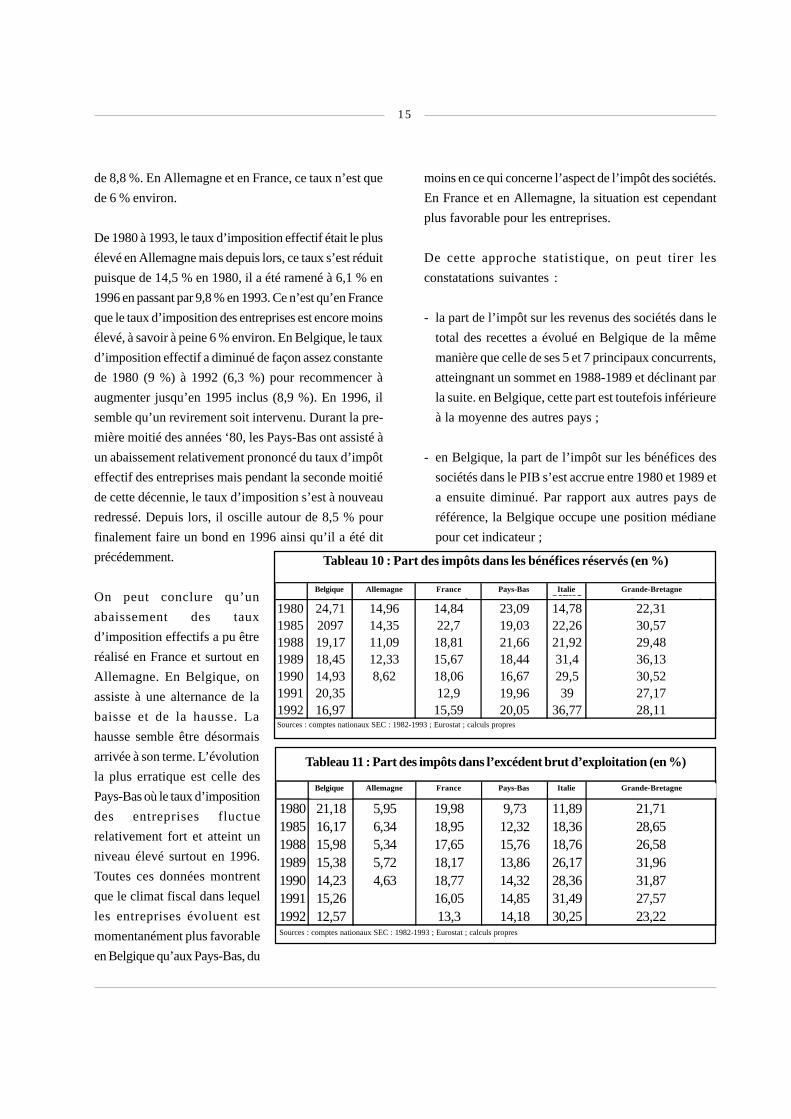

De 1980 à 1993, le taux d’imposition effectif était le plus

élevé en Allemagne mais depuis lors, ce taux s’est réduit

puisque de 14,5 % en 1980, il a été ramené à 6,1 % en

1996 en passant par 9,8 % en 1993. Ce n’est qu’en France

que le taux d’imposition des entreprises est encore moins

élevé, à savoir à peine 6 % environ. En Belgique, le taux

d’imposition effectif a diminué de façon assez constante

de 1980 (9 %) à 1992 (6,3 %) pour recommencer à

augmenter jusqu’en 1995 inclus (8,9 %). En 1996, il

semble qu’un revirement soit intervenu. Durant la pre-

mière moitié des années ‘80, les Pays-Bas ont assisté à

un abaissement relativement prononcé du taux d’impôt

effectif des entreprises mais pendant la seconde moitié

de cette décennie, le taux d’imposition s’est à nouveau

redressé. Depuis lors, il oscille autour de 8,5 % pour

finalement faire un bond en 1996 ainsi qu’il a été dit

précédemment.

On peut conclure qu’un

abaissement des taux

d’imposition effectifs a pu être

réalisé en France et surtout en

Allemagne. En Belgique, on

assiste à une alternance de la

baisse et de la hausse. La

hausse semble être désormais

arrivée à son terme. L’évolution

la plus erratique est celle des

Pays-Bas où le taux d’imposition

des entreprises fluctue

relativement fort et atteint un

niveau élevé surtout en 1996.

Toutes ces données montrent

que le climat fiscal dans lequel

les entreprises évoluent est

momentanément plus favorable

en Belgique qu’aux Pays-Bas, du

moins en ce qui concerne l’aspect de l’impôt des sociétés.

En France et en Allemagne, la situation est cependant

plus favorable pour les entreprises.

De cette approche statistique, on peut tirer les

constatations suivantes :

- la part de l’impôt sur les revenus des sociétés dans le

total des recettes a évolué en Belgique de la même

manière que celle de ses 5 et 7 principaux concurrents,

atteingnant un sommet en 1988-1989 et déclinant par

la suite. en Belgique, cette part est toutefois inférieure

à la moyenne des autres pays ;

- en Belgique, la part de l’impôt sur les bénéfices des

sociétés dans le PIB s’est accrue entre 1980 et 1989 et

a ensuite diminué. Par rapport aux autres pays de

référence, la Belgique occupe une position médiane

pour cet indicateur ;

België Duitsland Frankrijk Nederland Italië Verenigd Koninkrijk1980 24,71 14,96 14,84 23,09 14,78 22,311985 2097 14,35 22,7 19,03 22,26 30,571988 19,17 11,09 18,81 21,66 21,92 29,481989 18,45 12,33 15,67 18,44 31,4 36,131990 14,93 8,62 18,06 16,67 29,5 30,521991 20,35 12,9 19,96 39 27,171992 16,97 15,59 20,05 36,77 28,11

Tableau 10 : Part des impôts dans les bénéfices réservés (en %)

Tableau 11 : Part des impôts dans l’excédent brut d’exploitation (en %)

België Duitsland Frankrijk Nederland Italië Verenigd Koninkrijk1980 21,18 5,95 19,98 9,73 11,89 21,711985 16,17 6,34 18,95 12,32 18,36 28,651988 15,98 5,34 17,65 15,76 18,76 26,581989 15,38 5,72 18,17 13,86 26,17 31,961990 14,23 4,63 18,77 14,32 28,36 31,871991 15,26 16,05 14,85 31,49 27,571992 12,57 13,3 14,18 30,25 23,22

Belgique Allemagne France Pays-Bas Italie Grande-Bretagne

Belgique Allemagne France Pays-Bas Italie Grande-Bretagne

Sources : comptes nationaux SEC : 1982-1993 ; Eurostat ; calculs propres

Sources : comptes nationaux SEC : 1982-1993 ; Eurostat ; calculs propres

16

- depuis 1989, le taux d’imposition effectif, défini comme

la part de l’Isoc dans l’excédent brut d’exploitation a

reculé de manière continue en Belgique, et cela

jusqu’en 1992. Après, le mouvement s’es renversé pour

atteindre un maximum en 1995. Par rapport à nos

principaux partenaires européens, cette part se situait

traditionnellement à un niveau bas. Mais en 1995, pour

la première fois, la part en Belgique était plus grande

que la moyenne arithmétique des parts des 5 principaux

concurrents européens.

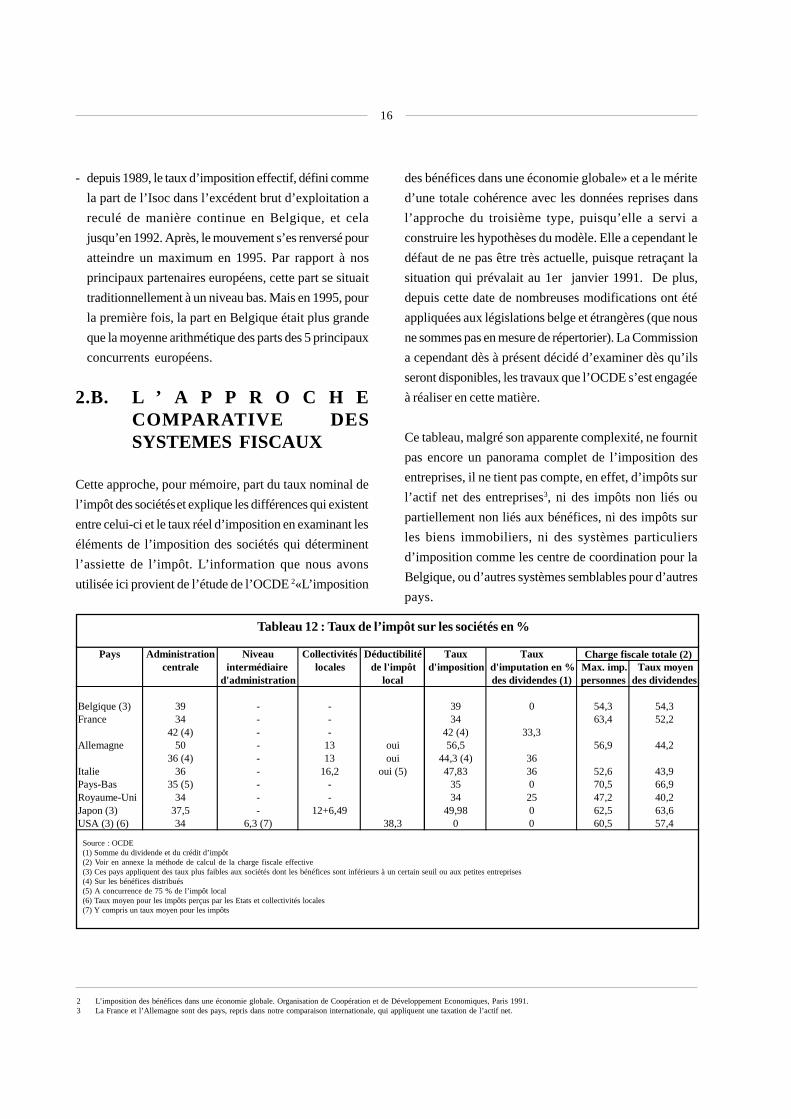

2.B. L ’ A P P R O C H ECOMPARATIVE DESSYSTEMES FISCAUX

Cette approche, pour mémoire, part du taux nominal de

l’impôt des sociétés et explique les différences qui existent

entre celui-ci et le taux réel d’imposition en examinant les

éléments de l’imposition des sociétés qui déterminent

l’assiette de l’impôt. L’information que nous avons

utilisée ici provient de l’étude de l’OCDE 2«L’imposition

des bénéfices dans une économie globale» et a le mérite

d’une totale cohérence avec les données reprises dans

l’approche du troisième type, puisqu’elle a servi a

construire les hypothèses du modèle. Elle a cependant le

défaut de ne pas être très actuelle, puisque retraçant la

situation qui prévalait au 1er janvier 1991. De plus,

depuis cette date de nombreuses modifications ont été

appliquées aux législations belge et étrangères (que nous

ne sommes pas en mesure de répertorier). La Commission

a cependant dès à présent décidé d’examiner dès qu’ils

seront disponibles, les travaux que l’OCDE s’est engagée

à réaliser en cette matière.

Ce tableau, malgré son apparente complexité, ne fournit

pas encore un panorama complet de l’imposition des

entreprises, il ne tient pas compte, en effet, d’impôts sur

l’actif net des entreprises3, ni des impôts non liés ou

partiellement non liés aux bénéfices, ni des impôts sur

les biens immobiliers, ni des systèmes particuliers

d’imposition comme les centre de coordination pour la

Belgique, ou d’autres systèmes semblables pour d’autres

pays.

Tableau 12 : Taux de l’impôt sur les sociétés en %

Source : OCDE(1) Somme du dividende et du crédit d’impôt(2) Voir en annexe la méthode de calcul de la charge fiscale effective(3) Ces pays appliquent des taux plus faibles aux sociétés dont les bénéfices sont inférieurs à un certain seuil ou aux petites entreprises(4) Sur les bénéfices distribués(5) A concurrence de 75 % de l’impôt local(6) Taux moyen pour les impôts perçus par les Etats et collectivités locales(7) Y compris un taux moyen pour les impôts

2 L’imposition des bénéfices dans une économie globale. Organisation de Coopération et de Développement Economiques, Paris 1991.3 La France et l’Allemagne sont des pays, repris dans notre comparaison internationale, qui appliquent une taxation de l’actif net.

Pays Administration Niveau Collectivités Déductibilité Taux Tauxcentrale intermédiaire locales de l'impôt d'imposition d'imputation en % Max. imp. Taux moyen

d'administration local des dividendes (1) personnes des dividendes

Belgique (3) 39 - - 39 0 54,3 54,3France 34 - - 34 63,4 52,2

42 (4) - - 42 (4) 33,3Allemagne 50 - 13 oui 56,5 56,9 44,2

36 (4) - 13 oui 44,3 (4) 36Italie 36 - 16,2 oui (5) 47,83 36 52,6 43,9Pays-Bas 35 (5) - - 35 0 70,5 66,9Royaume-Uni 34 - - 34 25 47,2 40,2Japon (3) 37,5 - 12+6,49 49,98 0 62,5 63,6USA (3) (6) 34 6,3 (7) 38,3 0 0 60,5 57,4

Charge fiscale totale (2)

17

De plus, les données correspondent à la situation à la

date du premier janvier 1991. Si l’on ignore les

modifications qui ont été introduites dans les législations

fiscales de nos principaux concurrents, en bref l’on peut

remarquer, pour la Belgique, que depuis 1991 la législation

a été quelque peu durcie en matière de traitement des

pertes, que la déduction pour investissement a été

supprimée et que certaines limites ont été mises aux

amortissements dégressifs. En outre si en matière de «

RDT»4 l’on est passé à 95%, contre 90 ou 85 auparavant,

une condition de taxation et un minimum de participation

ont été introduits; l’immunisation des plus-values a

quant à elle été supprimée sauf pour les actions ou parts

pour lesquelles elle est devenue inconditionnelle, avec

comme contrepartie la non déduction des moins-values

sur de tels actifs.

La transposition de la directive mère-fille dans la

législation belge a entraîné une extension de la déduction

des RDT (le pourcentage déductible a été relevé de 85

ou 90% à un taux uniforme de 95%) et donné lieu à un

régime qui va plus loin que les obligations imposées par

la directive; de plus une condition de taxation a été

introduite, qui a toutefois uniquement valeur de condition

«d’assujettissement et non de taxation effective»; alors

qu’auparavant la déduction ne s’appliquait que si la

société avait détenu des actions en portefeuille durant

toute la durée imposable, cette condition de permanence a

été supprimée. Toutefois la démarche autorisait

l’imposition d’une période de détention minimale; la loi du

28/12/92 imposait en matière de déduction des RDT une

participation minimale au capital de la société émettrice

fixée à 5% ou une valeur d’acquisition équivalente à 50

millions au minimum. Cette condition de participation mi-

nimale ne s’applique pas dans le cas des établissements

financiers et des compagnies d’assurance. En arrêtant ce

minimum, la Belgique a opté avec les Pays-Bas, pour le

taux de participation le plus faible parmi les Etats membres

de la Communauté européenne. La directive laissait aux

Etats membres la liberté de réserver l’exonération des

dividendes aux bénéfices provenant de filiales dans le

capital desquelles la société mère détient une participation

d’au moins 25%.

4 Revenus définitivement taxés.

18

a. Aides générales à l’investissement

Le traitement des subventions d’équipement et les autres

aides générales à l’investissement peuvent prendre

plusieurs formes: abattements (la totalité ou une partie

du coût de l’investissement est déductible du revenu

imposable), c’est la cas de la Belgique et des Pays-Bas;

crédits d’impôt ( déduits de la somme due au titre de

l’impôt et qui peuvent être remboursables, c’est-à-dire

versés à la société concernée dans la mesure où ils sont

supérieurs au montant de l’impôt, ou non remboursables),

c’est le cas du Luxembourg. Dans les autres pays ( France,

Italie, Allemagne, Royaume-Uni, Japon ou USA) il n’existe

aucun système d’incitant fiscal à l’investissement. On

constate que dans les pays considérés, il n’y a pas de

subvention en espèce de caractère général pouvant

bénéficier à un quelconque secteur d’activité.

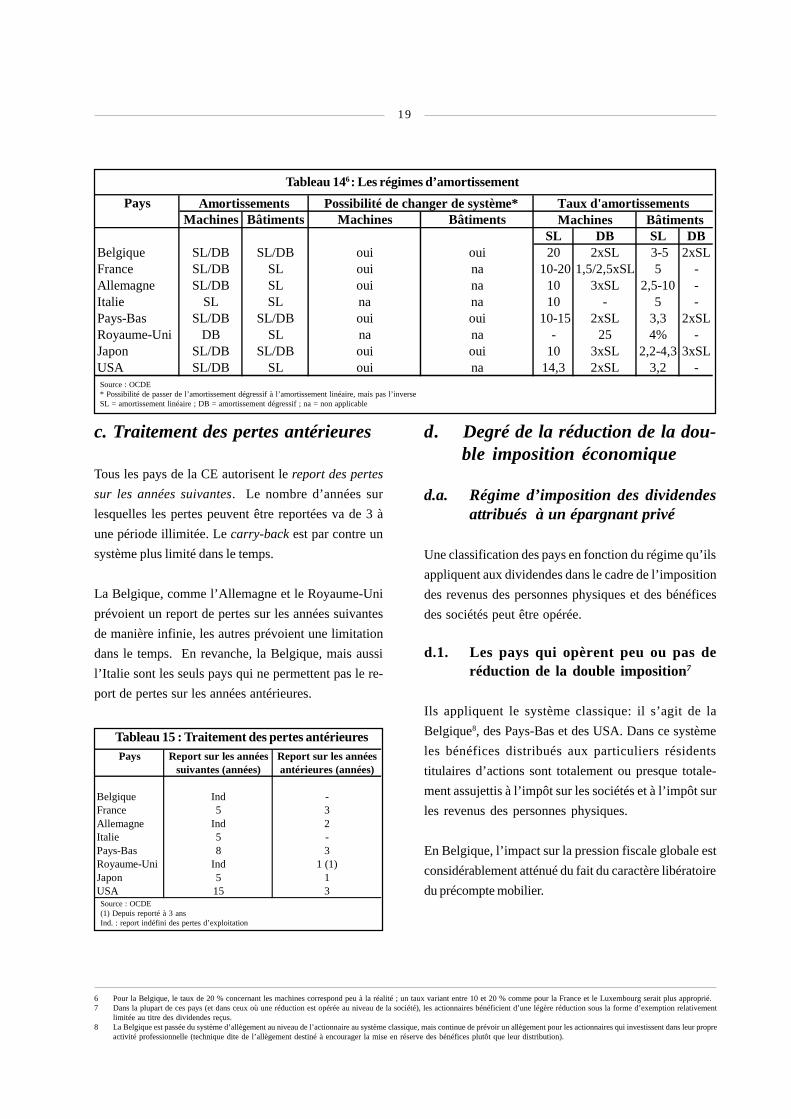

b. Régimes d’amortissement

Des régimes de prise

en compte de la

dépréciation des

actifs existent dans

tous les pays.

L’ amortissement

linéaire permet la

déduction de

montants égaux sur

la durée de vie de

l ’ a c t i f ,

l ’ amort issement

dégressif permet la

déduction d’un

pourcentage fixe de

la valeur comptable

de l’actif, diminué

des amortissements

déjà effectués. Le ta-

bleau ci-dessous ne

tient pas compte de l’ensemble des régimes particuliers

et des exceptions qui existent, il donne une vue des

principaux systèmes généralement appliqués, qu’ils

soient linéaires ou dégressifs. Dans un grand nombre de

cas, la méthode de prise en compte de la dépréciation est

optionnelle et les taux varient dans le temps et en fonction

du type d’actifs5.

Pour les machines, tous les pays sous revue permettent

le choix entre un amortissement linéaire ou dégressif,

sauf l’Italie qui ne prévoit que amortissement linéaire et

le Royaume-Uni où seul l’amortissement dégressif est

prévu.

Pour les bâtiments le système est majoritairement linéaire

sauf pour la Belgique et les Pays-Bas, où le choix est

possible.

Source : OCDE

Tableau 13 : Aides générales à l’investissement

Pays Subventions en espècesde caractère général pouvantbénéficier à n'importe quel

secteur ou activitéAbattement au titre Crédit d'impôt généralde l'investissement au titre de l'investissement

Belgique Oui, le taux dépend de Non Nonl'évolution de l'inflation(min. 3 %, max. 10 %)

France Non Non NonAllemagne Non Non NonItalie Non Non NonLuxembourg Non Oui, si l'investissement Non

excède la moyenne des 5dernières années

Pays-Bas Oui, entre 2 et 18 % du Non Noncoût de l'investissement(plafonné)

Royaume-Uni Non Non NonJapon Non Non NonUSA Non Non Non

Dans le cadre du système fiscal

5 Voir tableau se rapportant aux valeurs actualisées nettes des abattements pour amortissements en annexe.

19

c. Traitement des pertes antérieures

Tous les pays de la CE autorisent le report des pertes

sur les années suivantes. Le nombre d’années sur

lesquelles les pertes peuvent être reportées va de 3 à

une période illimitée. Le carry-back est par contre un

système plus limité dans le temps.

La Belgique, comme l’Allemagne et le Royaume-Uni

prévoient un report de pertes sur les années suivantes

de manière infinie, les autres prévoient une limitation

dans le temps. En revanche, la Belgique, mais aussi

l’Italie sont les seuls pays qui ne permettent pas le re-

port de pertes sur les années antérieures.

Tableau 146 : Les régimes d’amortissement

Source : OCDE* Possibilité de passer de l’amortissement dégressif à l’amortissement linéaire, mais pas l’inverseSL = amortissement linéaire ; DB = amortissement dégressif ; na = non applicable

Tableau 15 : Traitement des pertes antérieures

Source : OCDE(1) Depuis reporté à 3 ansInd. : report indéfini des pertes d’exploitation

d. Degré de la réduction de la dou-ble imposition économique

d.a. Régime d’imposition des dividendesattribués à un épargnant privé

Une classification des pays en fonction du régime qu’ils

appliquent aux dividendes dans le cadre de l’imposition

des revenus des personnes physiques et des bénéfices

des sociétés peut être opérée.

d.1. Les pays qui opèrent peu ou pas deréduction de la double imposition7

Ils appliquent le système classique: il s’agit de la

Belgique8, des Pays-Bas et des USA. Dans ce système

les bénéfices distribués aux particuliers résidents

titulaires d’actions sont totalement ou presque totale-

ment assujettis à l’impôt sur les sociétés et à l’impôt sur

les revenus des personnes physiques.

En Belgique, l’impact sur la pression fiscale globale est

considérablement atténué du fait du caractère libératoire

du précompte mobilier.

PaysMachines Bâtiments Machines Bâtiments

SL DB SL DBBelgique SL/DB SL/DB oui oui 20 2xSL 3-5 2xSLFrance SL/DB SL oui na 10-20 1,5/2,5xSL 5 -Allemagne SL/DB SL oui na 10 3xSL 2,5-10 -Italie SL SL na na 10 - 5 -Pays-Bas SL/DB SL/DB oui oui 10-15 2xSL 3,3 2xSLRoyaume-Uni DB SL na na - 25 4% -Japon SL/DB SL/DB oui oui 10 3xSL 2,2-4,3 3xSLUSA SL/DB SL oui na 14,3 2xSL 3,2 -

Possibilité de changer de système*AmortissementsMachines BâtimentsTaux d'amortissements

Pays Report sur les années Report sur les annéessuivantes (années) antérieures (années)

Belgique Ind -France 5 3Allemagne Ind 2Italie 5 -Pays-Bas 8 3Royaume-Uni Ind 1 (1)Japon 5 1USA 15 3

6 Pour la Belgique, le taux de 20 % concernant les machines correspond peu à la réalité ; un taux variant entre 10 et 20 % comme pour la France et le Luxembourg serait plus approprié.7 Dans la plupart de ces pays (et dans ceux où une réduction est opérée au niveau de la société), les actionnaires bénéficient d’une légère réduction sous la forme d’exemption relativement

limitée au titre des dividendes reçus.8 La Belgique est passée du système d’allègement au niveau de l’actionnaire au système classique, mais continue de prévoir un allègement pour les actionnaires qui investissent dans leur propre

activité professionnelle (technique dite de l’allègement destiné à encourager la mise en réserve des bénéfices plutôt que leur distribution).

20

d.2 Les pays qui opèrent une réduction dela double imposition économique

d.2.a. : au niveau de la société

Système des taux différenciés

(taux d’imposition plus faibles sur les bénéfices

distribués).

Il s’agit de l’Allemagne

d.2.b. : au niveau de l’actionnaire

1. Système d’imputation partielle, où le crédit d’impôt

accordé à l’actionnaire est ajouté aux dividendes qu’il

a reçus et son impôt sur le revenu des personnes

physiques est calculé à partir du montant, converti en

termes bruts, qui donne lieu à un crédit d’impôt

déterminé.

Il s’agit de la France9 et du Royaume-Uni.

2.Système d’abattement partiel au bénéfice des

actionnaires locaux, où un abattement fiscal

correspond à un pourcentage fixe des dividendes

perçus par les actionnaires résidents est accordé

indépendamment de la question de savoir si l’impôt

sur les sociétés a été versé ou non par l’entreprise qui

distribue les bénéfices.

Il s’agit du Japon.

Ces deux systèmes se différencient aussi en ce dans le

premier le contribuable peut obtenir le remboursement

de l’Etat, lorsque le crédit d’impôt excède le montant

d’impôt qu’il doit verser.

d.3. Les pays qui évitent la doubleimposition économique

Le système d’imputation intégrale ou d’abattement

intégral au bénéfice de l’actionnaire ce qui correspond à

un crédit total pour l’impôt versé sur les sociétés, l’impôt

est donc prélevé au niveau de la société et imputé à

l’actionnaire. Il s’agit de l’Allemagne10 et de l’Italie.

Les informations, qui figurent ci-dessus concernant les

régimes applicables aux dividendes dans le cadre de

l’imposition des revenus des personnes physiques et

des bénéfices des sociétés, concernent uniquement les

administrations centrales. Les dispositions applicables

aux niveaux intermédiaire ou local ne comportent pas en

général de dispositions réduisant ou supprimant la dou-

ble imposition économique.

Pour mémoire nous reproduisons ci-dessous un tableau

reprenant les principales informations concernant les taux

de l’imposition des personnes physiques.

d.b. Régime d’imposition des dividendespar une société

Les trois tableaux suivants indiquent le traitement fiscal

applicable aux filiales selon que celles-ci se situent ou

non dans le même pays que la société mère. Dans le cas

des filiales étrangères une différenciation est faite selon

que le pays de localisation a ou non conclu une

convention avec celui de la société mère.

L’existence d’investissements internationaux accroît les

risques de double imposition du rendement du capital

des sociétés. Si on peut parler de double imposition

9 On considère parfois que la France est plus proche de la suppression que de l’atténuation de la double imposition économique, car bien que le taux de l’impôt sur les sociétés ait été sensiblementréduit, le montant du crédit n’a pas varié ; en revanche néanmoins, depuis 1989, les bénéfices mis en réserve sont assujettis à un taux légèrement plus faible que les bénéfices distribués(actuellement 34 et 42 % respectivement).

10 L’Allemagne compense la double imposition économique en accordant une imputation complète à l’actionnaire et en soumettant les bénéfices distribués à un taux d’impôt sur les sociétésinférieur à celui qui frappe les bénéfices mis en réserve. En revanche, l’actionnaire ne bénéficie d’aucun crédit pour le paiement de l’impôt local sur les activités industrielles et commerciales.

21

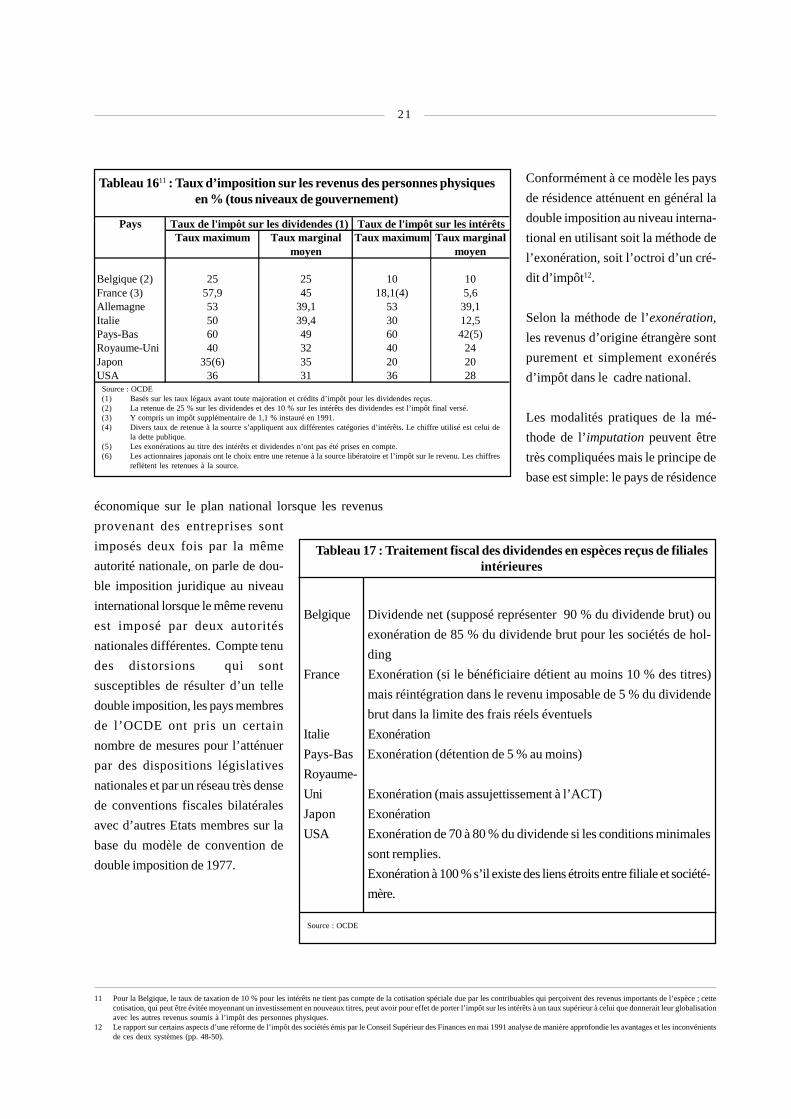

Tableau 1611 : Taux d’imposition sur les revenus des personnes physiquesen % (tous niveaux de gouvernement)

Source : OCDE(1) Basés sur les taux légaux avant toute majoration et crédits d’impôt pour les dividendes reçus.(2) La retenue de 25 % sur les dividendes et des 10 % sur les intérêts des dividendes est l’impôt final versé.(3) Y compris un impôt supplémentaire de 1,1 % instauré en 1991.(4) Divers taux de retenue à la source s’appliquent aux différentes catégories d’intérêts. Le chiffre utilisé est celui de

la dette publique.(5) Les exonérations au titre des intérêts et dividendes n’ont pas été prises en compte.(6) Les actionnaires japonais ont le choix entre une retenue à la source libératoire et l’impôt sur le revenu. Les chiffres

reflètent les retenues à la source.

Tableau 17 : Traitement fiscal des dividendes en espèces reçus de filialesintérieures

Belgique Dividende net (supposé représenter 90 % du dividende brut) ou

exonération de 85 % du dividende brut pour les sociétés de hol-

ding

France Exonération (si le bénéficiaire détient au moins 10 % des titres)

mais réintégration dans le revenu imposable de 5 % du dividende

brut dans la limite des frais réels éventuels

Italie Exonération

Pays-Bas Exonération (détention de 5 % au moins)

Royaume-

Uni Exonération (mais assujettissement à l’ACT)

Japon Exonération

USA Exonération de 70 à 80 % du dividende si les conditions minimales

sont remplies.

Exonération à 100 % s’il existe des liens étroits entre filiale et société-

mère.

Source : OCDE

économique sur le plan national lorsque les revenus

provenant des entreprises sont

imposés deux fois par la même

autorité nationale, on parle de dou-

ble imposition juridique au niveau

international lorsque le même revenu

est imposé par deux autorités

nationales différentes. Compte tenu

des distorsions qui sont

susceptibles de résulter d’un telle

double imposition, les pays membres

de l’OCDE ont pris un certain

nombre de mesures pour l’atténuer

par des dispositions législatives

nationales et par un réseau très dense

de conventions fiscales bilatérales

avec d’autres Etats membres sur la

base du modèle de convention de

double imposition de 1977.

Conformément à ce modèle les pays

de résidence atténuent en général la

double imposition au niveau interna-

tional en utilisant soit la méthode de

l’exonération, soit l’octroi d’un cré-

dit d’impôt12.

Selon la méthode de l’exonération,

les revenus d’origine étrangère sont

purement et simplement exonérés

d’impôt dans le cadre national.

Les modalités pratiques de la mé-

thode de l’imputation peuvent être

très compliquées mais le principe de

base est simple: le pays de résidence

PaysTaux maximum Taux marginal Taux maximum Taux marginal

moyen moyen

Belgique (2) 25 25 10 10France (3) 57,9 45 18,1(4) 5,6Allemagne 53 39,1 53 39,1Italie 50 39,4 30 12,5Pays-Bas 60 49 60 42(5)Royaume-Uni 40 32 40 24Japon 35(6) 35 20 20USA 36 31 36 28

Taux de l'impôt sur les dividendes (1) Taux de l'impôt sur les intérêts

11 Pour la Belgique, le taux de taxation de 10 % pour les intérêts ne tient pas compte de la cotisation spéciale due par les contribuables qui perçoivent des revenus importants de l’espèce ; cettecotisation, qui peut être évitée moyennant un investissement en nouveaux titres, peut avoir pour effet de porter l’impôt sur les intérêts à un taux supérieur à celui que donnerait leur globalisationavec les autres revenus soumis à l’impôt des personnes physiques.

12 Le rapport sur certains aspects d’une réforme de l’impôt des sociétés émis par le Conseil Supérieur des Finances en mai 1991 analyse de manière approfondie les avantages et les inconvénientsde ces deux systèmes (pp. 48-50).

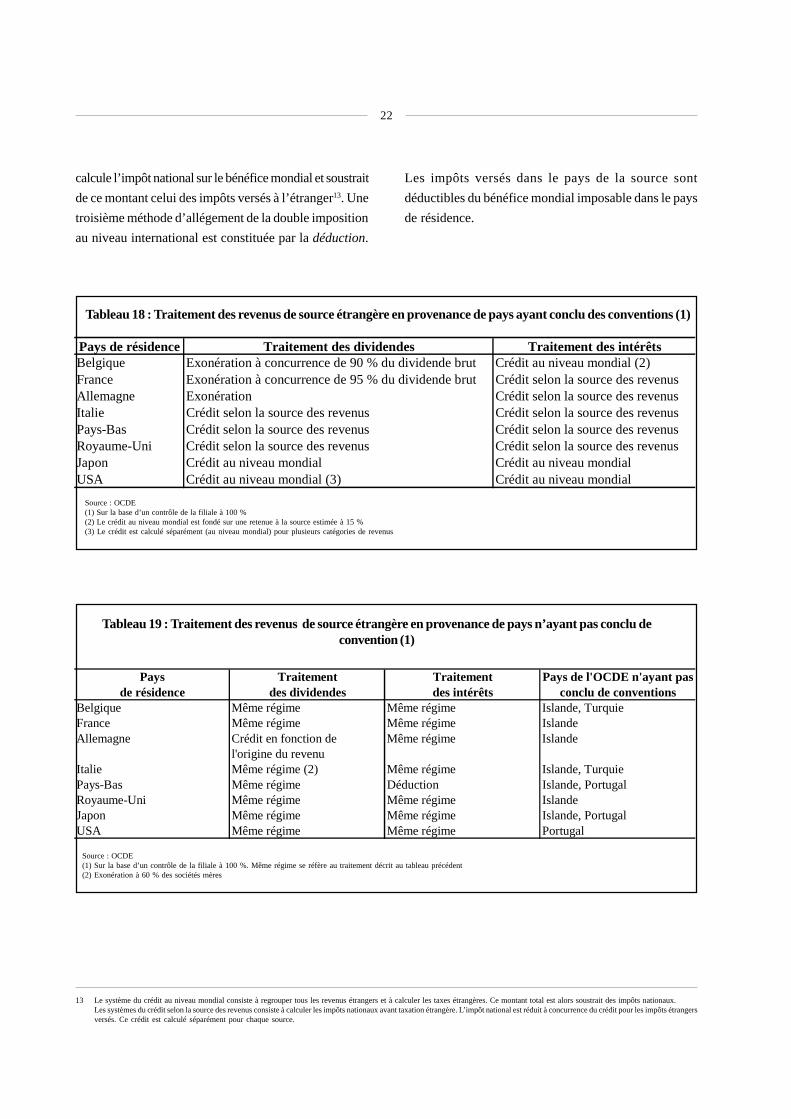

22

calcule l’impôt national sur le bénéfice mondial et soustrait

de ce montant celui des impôts versés à l’étranger13. Une

troisième méthode d’allégement de la double imposition

au niveau international est constituée par la déduction.

Les impôts versés dans le pays de la source sont

déductibles du bénéfice mondial imposable dans le pays

de résidence.

Tableau 18 : Traitement des revenus de source étrangère en provenance de pays ayant conclu des conventions (1)

Source : OCDE(1) Sur la base d’un contrôle de la filiale à 100 %(2) Le crédit au niveau mondial est fondé sur une retenue à la source estimée à 15 %(3) Le crédit est calculé séparément (au niveau mondial) pour plusieurs catégories de revenus

Tableau 19 : Traitement des revenus de source étrangère en provenance de pays n’ayant pas conclu deconvention (1)

Source : OCDE(1) Sur la base d’un contrôle de la filiale à 100 %. Même régime se réfère au traitement décrit au tableau précédent(2) Exonération à 60 % des sociétés mères

Pays de résidence Traitement des dividendes Traitement des intérêtsBelgique Exonération à concurrence de 90 % du dividende brut Crédit au niveau mondial (2)France Exonération à concurrence de 95 % du dividende brut Crédit selon la source des revenusAllemagne Exonération Crédit selon la source des revenusItalie Crédit selon la source des revenus Crédit selon la source des revenusPays-Bas Crédit selon la source des revenus Crédit selon la source des revenusRoyaume-Uni Crédit selon la source des revenus Crédit selon la source des revenusJapon Crédit au niveau mondial Crédit au niveau mondialUSA Crédit au niveau mondial (3) Crédit au niveau mondial

Pays Traitement Traitement Pays de l'OCDE n'ayant pasde résidence des dividendes des intérêts conclu de conventions

Belgique Même régime Même régime Islande, TurquieFrance Même régime Même régime IslandeAllemagne Crédit en fonction de Même régime Islande

l'origine du revenuItalie Même régime (2) Même régime Islande, TurquiePays-Bas Même régime Déduction Islande, PortugalRoyaume-Uni Même régime Même régime IslandeJapon Même régime Même régime Islande, PortugalUSA Même régime Même régime Portugal

13 Le système du crédit au niveau mondial consiste à regrouper tous les revenus étrangers et à calculer les taxes étrangères. Ce montant total est alors soustrait des impôts nationaux.Les systèmes du crédit selon la source des revenus consiste à calculer les impôts nationaux avant taxation étrangère. L’impôt national est réduit à concurrence du crédit pour les impôts étrangersversés. Ce crédit est calculé séparément pour chaque source.

23

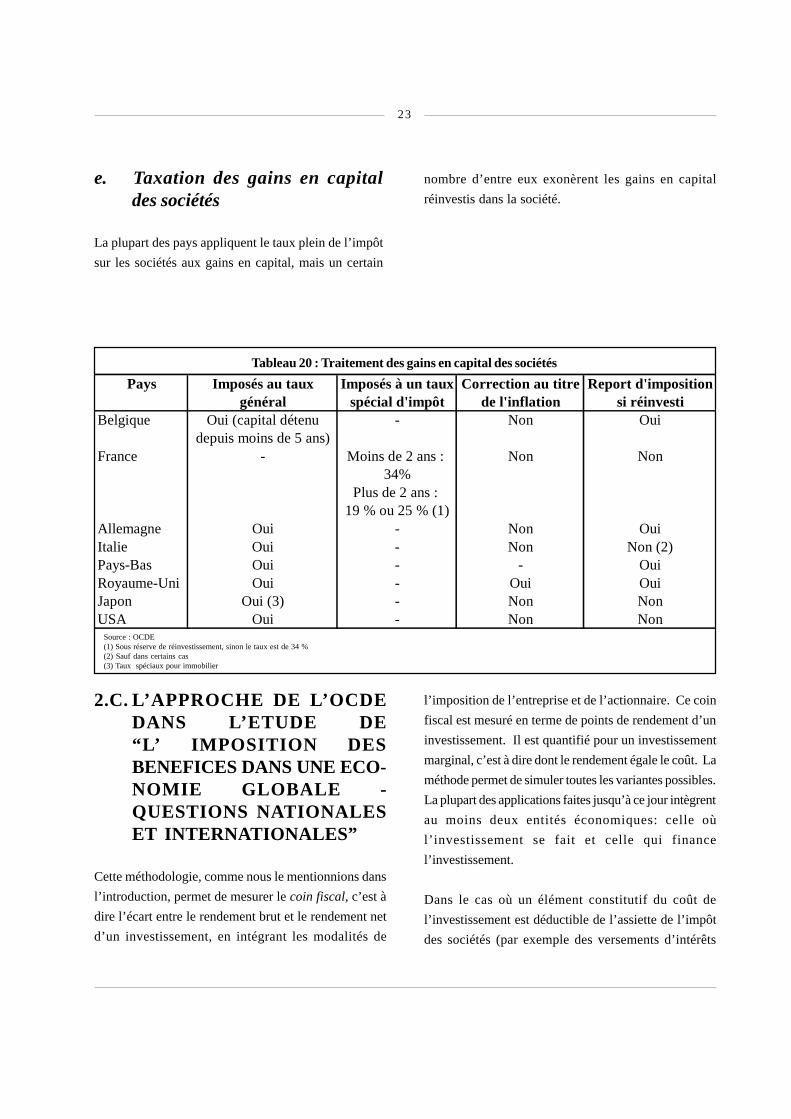

e. Taxation des gains en capitaldes sociétés

La plupart des pays appliquent le taux plein de l’impôt

sur les sociétés aux gains en capital, mais un certain

2.C. L’APPROCHE DE L’OCDEDANS L’ETUDE DE“L’ IMPOSITION DESBENEFICES DANS UNE ECO-NOMIE GLOBALE -QUESTIONS NATIONALESET INTERNATIONALES”

Cette méthodologie, comme nous le mentionnions dans

l’introduction, permet de mesurer le coin fiscal, c’est à

dire l’écart entre le rendement brut et le rendement net

d’un investissement, en intégrant les modalités de

Tableau 20 : Traitement des gains en capital des sociétés

Source : OCDE(1) Sous réserve de réinvestissement, sinon le taux est de 34 %(2) Sauf dans certains cas(3) Taux spéciaux pour immobilier

Pays Imposés au taux Imposés à un taux Correction au titre Report d'impositiongénéral spécial d'impôt de l'inflation si réinvesti

Belgique Oui (capital détenu - Non Ouidepuis moins de 5 ans)

France - Moins de 2 ans : Non Non34%

Plus de 2 ans : 19 % ou 25 % (1)

Allemagne Oui - Non OuiItalie Oui - Non Non (2)Pays-Bas Oui - - OuiRoyaume-Uni Oui - Oui OuiJapon Oui (3) - Non NonUSA Oui - Non Non

nombre d’entre eux exonèrent les gains en capital

réinvestis dans la société.

l’imposition de l’entreprise et de l’actionnaire. Ce coin

fiscal est mesuré en terme de points de rendement d’un

investissement. Il est quantifié pour un investissement

marginal, c’est à dire dont le rendement égale le coût. La

méthode permet de simuler toutes les variantes possibles.

La plupart des applications faites jusqu’à ce jour intègrent

au moins deux entités économiques: celle où

l’investissement se fait et celle qui finance

l’investissement.

Dans le cas où un élément constitutif du coût de

l’investissement est déductible de l’assiette de l’impôt

des sociétés (par exemple des versements d’intérêts

24

nominaux) - et comme par hypothèse le rendement de

l’investissement marginal, y compris l’imposition, devra

être tout juste égal au coût du projet - la déduction de la

partie taxée mais déductible de l’assiette de l’impôt des

sociétés s’opère sur un montant nul, ce qui donne un

coin fiscal négatif.

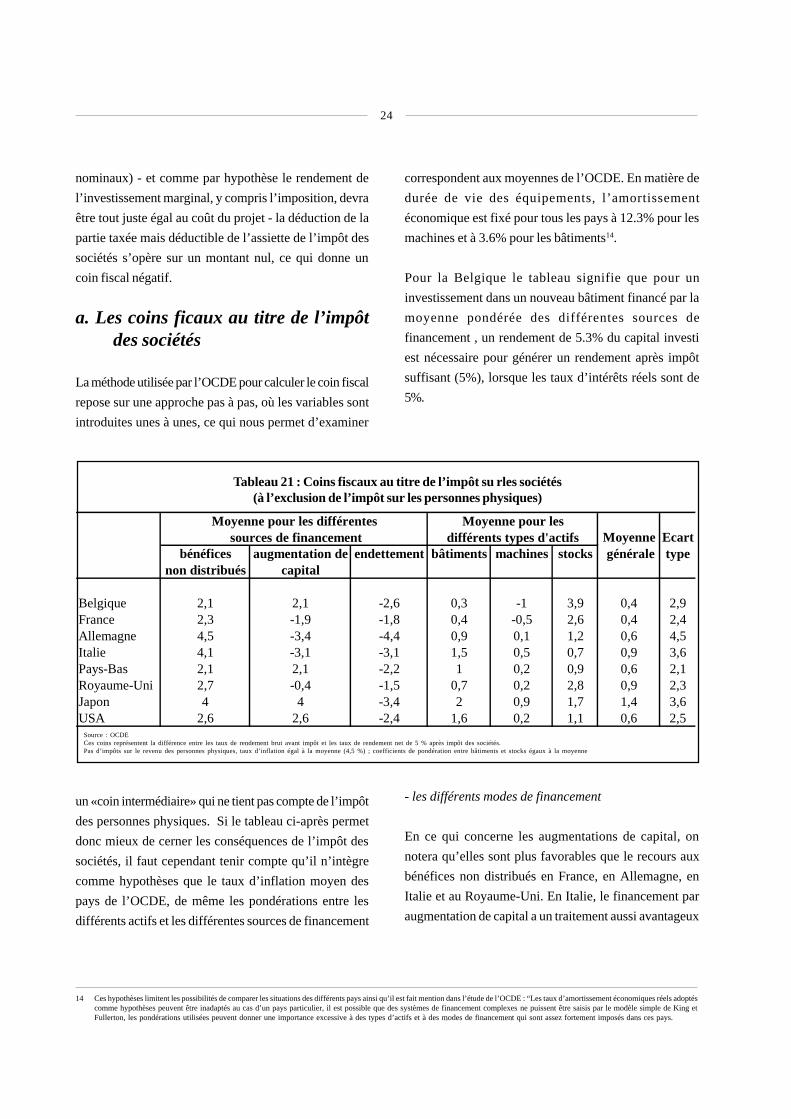

a. Les coins ficaux au titre de l’impôtdes sociétés

La méthode utilisée par l’OCDE pour calculer le coin fiscal

repose sur une approche pas à pas, où les variables sont

introduites unes à unes, ce qui nous permet d’examiner

un «coin intermédiaire» qui ne tient pas compte de l’impôt

des personnes physiques. Si le tableau ci-après permet

donc mieux de cerner les conséquences de l’impôt des

sociétés, il faut cependant tenir compte qu’il n’intègre

comme hypothèses que le taux d’inflation moyen des

pays de l’OCDE, de même les pondérations entre les

différents actifs et les différentes sources de financement

correspondent aux moyennes de l’OCDE. En matière de

durée de vie des équipements, l’amortissement

économique est fixé pour tous les pays à 12.3% pour les

machines et à 3.6% pour les bâtiments14.

Pour la Belgique le tableau signifie que pour un

investissement dans un nouveau bâtiment financé par la

moyenne pondérée des différentes sources de

financement , un rendement de 5.3% du capital investi

est nécessaire pour générer un rendement après impôt

suffisant (5%), lorsque les taux d’intérêts réels sont de

5%.

- les différents modes de financement

En ce qui concerne les augmentations de capital, on

notera qu’elles sont plus favorables que le recours aux

bénéfices non distribués en France, en Allemagne, en

Italie et au Royaume-Uni. En Italie, le financement par

augmentation de capital a un traitement aussi avantageux

Tableau 21 : Coins fiscaux au titre de l’impôt su rles sociétés(à l’exclusion de l’impôt sur les personnes physiques)

Source : OCDECes coins représentent la différence entre les taux de rendement brut avant impôt et les taux de rendement net de 5 % après impôt des sociétés.Pas d’impôts sur le revenu des personnes physiques, taux d’inflation égal à la moyenne (4,5 %) ; coefficients de pondération entre bâtiments et stocks égaux à la moyenne

14 Ces hypothèses limitent les possibilités de comparer les situations des différents pays ainsi qu’il est fait mention dans l’étude de l’OCDE : “Les taux d’amortissement économiques réels adoptéscomme hypothèses peuvent être inadaptés au cas d’un pays particulier, il est possible que des systèmes de financement complexes ne puissent être saisis par le modèle simple de King etFullerton, les pondérations utilisées peuvent donner une importance excessive à des types d’actifs et à des modes de financement qui sont assez fortement imposés dans ces pays.

Moyenne Ecartbénéfices augmentation de endettement bâtiments machines stocks générale type

non distribués capital

Belgique 2,1 2,1 -2,6 0,3 -1 3,9 0,4 2,9France 2,3 -1,9 -1,8 0,4 -0,5 2,6 0,4 2,4Allemagne 4,5 -3,4 -4,4 0,9 0,1 1,2 0,6 4,5Italie 4,1 -3,1 -3,1 1,5 0,5 0,7 0,9 3,6Pays-Bas 2,1 2,1 -2,2 1 0,2 0,9 0,6 2,1Royaume-Uni 2,7 -0,4 -1,5 0,7 0,2 2,8 0,9 2,3Japon 4 4 -3,4 2 0,9 1,7 1,4 3,6USA 2,6 2,6 -2,4 1,6 0,2 1,1 0,6 2,5

Moyenne pour les différentes Moyenne pour les sources de financement différents types d'actifs

25

que le financement par endettement, en France , il est

même légèrement plus favorable.

Ces pays sont ceux qui réduisent fortement ou éliminent

même la double imposition économique 15 En Italie, tout

l’impôt des sociétés est imputé comme versement

anticipé de l’impôt sur le revenu des personnes

physiques et comme dans ce tableau, aucun impôt à ce

titre n’est du, les contribuables assujettis à l’impôt des

personnes physiques en réclament à l’Etat le

remboursement. En Allemagne le système s’apparente

fortement au système italien, la double imposition

économique est compensée en accordant une imputation

complète à l’actionnaire et en soumettant les bénéfices

distribués à un taux d’impôt sur les sociétés inférieur à

celui qui frappe les bénéfices mis en réserve. Mais

l’actionnaire ne reçoit aucun crédit pour le paiement de

l’impôt local sur les activités industrielles et commerciales

ce qui induit une différence avec le financement par

endettement. Le cas français est particulier en ce sens

qu’il ne prévoit en principe qu’une réduction partielle

de la double imposition, mais lorsque le taux de l’impôt

sur les sociétés a été réduit, le montant du crédit n’a pas

varié et comme le taux d’imposition applicable aux

distributions de dividendes d’actions nouvellement

émises est réduit, cela rend le système légèrement plus

avantageux que celui de l’endettement.

Les autres pays, Belgique, Pays-Bas, Japon et Etats-

Unis, n’appliquent pas d’atténuation de la double

imposition des dividendes. Ils n’opèrent dès lors pas

de discrimination entre les sources de financement par

augmentation de capital ou par bénéfices non distribués

en l’absence d’impôt sur le revenu des personnes

physiques (hypothèse de ce tableau).

La Belgique ne prévoit pas d’atténuation explicite de la

double imposition économique; néanmoins, l’impact sur

la pression fiscale globale en est considérablement

atténué du fait du caractère libératoire du précompte

mobilier (voir annexe 5).

Le financement par les bénéfices non distribués est plus

favorable en Belgique et au Pays-Bas que dans les autres

pays européen (en l’absence d’imposition sur le revenu

des personnes physiques) cela résulte du traitement

différencié qu’il subit dans les autres pays avec les

augmentations de capital.

Dans tous les pays de l’OCDE, et notamment en Belgique,

le financement par endettement est le plus avantageux.

Cela s’explique par le fait que les versements d’intérêts

nominaux sont déductibles de l’assiette de l’impôt des

sociétés. Cette déductibilité est d’autant plus

avantageuse que le montant d’impôt qu’elle permet

d’éviter est élevé.

- les différents types d’actifs

L’hypothèse spécifique retenue ici repose sur un

amortissement maximum. Or les abattements pour

amortissement ont pour effet de réduire le taux de rende-

ment d’un actif qui est requis pour couvrir la dépense

initiale. La valeur de l’abattement est déterminée par le

taux d’amortissement, mais aussi par le taux de l’impôt

que l’abattement permet à l’entreprise d’économiser.

En ce qui concerne les amortissements, le traitement fiscal

des machines est plus favorables que le traitement fiscal

des bâtiments, cela résulte de la différence entre les taux

d’abattements. La Belgique jouit en cette matière d’un

traitement fiscal très avantageux.

15 Voir page 20

26

Tel n’est pas le cas quant au traitement fiscal des stocks

qui est très défavorable à la Belgique16.

Paraphrasant le texte qui figure à la page 116 de l’étude

de l’OCDE, nous pouvons ajouter que le tableau 22

montre que la Belgique 17a le système d’impôt sur les

sociétés le plus avantageux en vue d’encourager

l’investissement nouveau; le coin fiscal moyen qui la

caractérise étant de 0,4, ce qui se situe en dessous des

moyennes pour les autres pays à l’exception de la France.

b. Les coins fiscaux au titre del’impôt des sociétés et de l’impôtsur le revenu des personnesphysiques

La synthèse des travaux selon cette méthode d’analyse

est reprise dans le tableau ci-dessous.

Dans ce tableau, le taux marginal d’impôt sur le revenu

des personnes physiques n’est plus égal à zéro comme

dans le tableau précédent mais est maximal. De plus, le

taux d’inflation, de même que les pondération des

différents actifs et sources de financement, ne sont plus

les moyennes de l’OCDE mais bien les poids observés

dans les différents pays. Les pays, pour lesquels ces

données n’existent pas, ne figurent pas dans le tableau

se rapportant au coin fiscal ( c’est la cas de l’Italie et du

Japon)18.

Commentaire du tableau de synthèse

La combinaison du coin fiscal résultant de l’impôt des

sociétés et celui des personnes physiques n’augmente

pas seulement le coin fiscal entre le rendement initial de

l’investissement et le rendement final obtenu par le

bailleur de fonds; elle modifie aussi toute la structure

des incitations à utiliser un mode de financement plutôt

qu’un autre.

Ainsi, alors que dans le tableau 21 qui n’intègre pas la

fiscalité des personnes physiques, le traitement fiscal

des augmentation de capital était pour la Belgique, la

France, l’Allemagne, les Etats-Unis et les Pays-Bas aussi

favorable ou plus favorable que le financement au départ

des bénéfices distribués, il n’en est plus de même dans le

tableau 22. A l’exception du Royaume-Uni, lorsque l’on

intègre la fiscalité des personnes physiques, le

financement au départ des bénéfices réservés est plus

Tableau 22 : Coins fiscaux au titre de l‘impôt sur les sociétés et de l’impôt sur le revenu des personnes physiques(taux d’inflation et coefficients de pondération en vigueur dans les différents pays)

Source : OCDEDifférence entre le rendement avant l’impôt sur les sociétés nécessaire lorsque les taux d’intérêt réels sont de 5 % et le taux de rendement après impôt sur le revenu des personnes physiques.Taux maximum de l’impôt sur le revenu des personnes physiques, taux d’inflation et coefficients de pondération propres à chaque pays

16 Le rendement généré par les stocks repose sur les coûts additionnels que l’entreprise supporterait si elle ne détenait pas de stock. Cela résulte de l’application des procédures comptables“premier rentré, premier sorti”, l’inflation se traduisant dans ce cas par une augmentation de la valeur des stocks qui peut être imposée.

17 Ainsi que la Grèce, la Suède et l’Irlande (pays qui ne sont pas repris en compte dans notre propre étude)18 Voir en annexe les hypothèses retenues quant à la part des différentes catégories d’actifs dans l’investissement total et quant à la part des différentes catégories de ressources dans le

financement total

M oyenne E cartbénéfices augm en ta tion de endettem ent bâtim en ts m ach ines stocks généra le type

non d istr ibués cap ita lB elg iq u e 2 ,3 5 ,7 -1 0 ,5 -0 ,5 3 ,4 1 ,2 3 ,2F rance 2 ,6 6 ,3 -0 ,1 1 ,5 0 ,7 3 ,3 1 ,4 2 ,3A llem ag ne 1 ,2 1 ,6 0 ,7 1 ,2 1 ,1 0 ,6 0 ,9 0 ,4Ita lie nb nb nb nb nb nb nb nbP ays-B a s 0 ,5 6 ,4 2 ,9 2 1 ,7 1 ,8 1 ,8 1 ,7R o yaum e-U n i 1 ,9 1 ,3 2 ,4 1 ,5 1 ,4 2 ,7 1 ,9 1U S A 3 ,7 5 ,8 0 ,9 3 ,2 5 ,2 2 ,7 2 ,6 1 ,5Jap o n nd nd nd nd nd nd nd nd

M oyenne pour les d if féren tes M oyenne pour les sources de financem ent d ifféren ts types d 'act ifs

27

favorable que les augmentations de capital. Dans le cas

des Pays-Bas et du Royaume-Uni, le financement par

endettement n’est plus le moyen de financement fiscale-

ment le mieux traité. En Belgique et en France dans une

moindre mesure, par comparaison avec les autres pays,

le traitement fiscal du financement par endettement est

le plus avantageux, ce qui signifie qu’il jouit d’un traite-

ment préférentiel.

Le financement par les bénéfices non distribués se trouve

généralement dans une position intermédiaire, plus

favorable que l’émission d’actions ( à l’exception du

Royaume-Uni), moins favorable que l’endettement ( à

l’exception du Royaume-Uni et des Pays-Bas).19 Pour

ce qui concerne ce mode de financement la Belgique se

situe dans une position moyenne, après les Pays-Bas,

l’Allemagne et le Royaume-Uni, avant la France et les

USA.

En ce qui concerne la moyenne générale, résumé de

toutes les formes d’actifs et de tous les modes de

19 Dans un système classique le régime applicable, au niveau des sociétés, aux dividendes et aux bénéfices non distribués est le même. Le système d’imputation est sans objet en cette matière.Cependant, lorsque la valeur de la société augmente sans création de nouvelles actions, toutes les actions existantes prennent de la valeur et cette augmentation peut être soumise à un impôtsur les gains en capital, qui tend à annuler la réduction de l’impôt applicable aux dividendes.

financement, l’avantage qui avait été souligné par l’OCDE

en ce qui concerne la Belgique au niveau de la fiscalité

des entreprises a été remis en cause par la prise en compte

de l’IPP, il en va de même pour la France; au terme de

l’analyse l’Allemagne se révèle être le pays où le traite-

ment fiscal est le plus favorable suivi immédiatement