Etude socio-économique sur le titre-restaurant en France

27

ETUDE SOCIO-ECONOMIQUE SUR LE TITRE-RESTAURANT EN FRANCE ET SON IMPACT SUR LES FINANCES DE L’ETAT ET L’ECONOMIE EN GENERAL Etude réalisée par Alternatives Economiques pour le compte de l’association professionnelle des émetteurs de titres de services (APETDS) - Avril 2015.

description

Retrouvez ici l'étude socio-économique sur le titre restaurant en France réalisée par Alternatives Economiques pour le compte de l’association professionnelle des émetteurs de titres de services (APETDS) - Avril 2015.

Transcript of Etude socio-économique sur le titre-restaurant en France

ETUDE SOCIO-ECONOMIQUE SUR LE

TITRE-RESTAURANT EN FRANCE

ET

SON IMPACT SUR LES FINANCES DE

L’ETAT ET L’ECONOMIE EN GENERAL

Etude réalisée par Alternatives Economiques pour le compte de l’association professionnelle des émetteurs de titres de services (APETDS) - Avril 2015.

ALTERNATIVES ECONOMIQUES ETUDES & COMMUNICATION– AVRIL 2015 2

MODÈLE D’IMPACT

DU TITRE-RESTAURANT SUR

L’ECONOMIE ET LES FINANCES DE

L’ETAT

ET

SIMULATIONS DYNAMIQUES DES EFFETS

D’UN CHOC DE TAXATION

ALTERNATIVES ECONOMIQUES ETUDES & COMMUNICATION– AVRIL 2015 3

1. Paramètres du modèle d’impact du TR sur l’économie et les

finances de l’Etat.

Le modèle reprend la logique d’un modèle élaboré par le professeur Christian Saint Etienne mais s’en

distingue en plusieurs points dont l’un est d’estimer, en dynamique, l’impact d’un choc consécutif à un

changement du régime social et fiscal du TR.

1.1. Quels scénarios d’évolution en cas de choc social et fiscal ?

1.1.1. Le scénario de référence

En situation de référence établie sur les données de 2014, le modèle estime le gain théorique en

prélèvements obligatoire (PO) pour l’Etat, en cotisations et impôts (si le TR était du salaire). Sur la base de

paramètres (cf. ci-dessous), le modèle estime aussi les recettes en (PO) induites par le déversement des

revenus du TR auprès des affiliés (restaurants, commerces de bouche, grande et moyenne surfaces

agrées,…). Les effets induits totaux du déversement sont obtenus par le cumul des effets estimés segment

d’affiliés par segment d’affiliés.

La différence entre le gain théorique de PO (si le TR était traité comme du salaire) et les recettes

réellement induites de PO auprès des affiliés donne le solde pour l’Etat ou le coût d’opportunité du régime

d’exonération sociale et fiscale du TR. Le modèle estime par ailleurs le nombre d’emplois induits par le

déversement des revenus du TR segment par segment.

1.1.2. Projections en absence de choc

En l’absence de choc exogène et sur la base des données recueillies depuis 2009, le modèle projette

le scénario de référence sur les années 2015, 2016, 2017 et 2018. Cette simulation permet de suivre

l’évolution du solde pour le l’Etat (ou coût d’opportunité) de 2014 à l’horizon 2018.

1.1.3. Effets d’un choc : « scénario 20 »

Il est fait l’hypothèse d’un choc externe consécutif à un changement du régime social et fiscal de la

participation financière versée par l’employeur. Celle-ci est donc socialement et fiscalement considérée

comme un salaire. Le modèle s’applique à estimer l’impact du changement sur les revenus du TR déversés

dans l’économie locale, c’est-à-dire des affiliés et l’emploi induit. Au final, le modèle d’impact estime le solde

(coût d’opportunité pour l’Etat) et son évolution à partir de l’année du choc (en 2015) jusqu’en 2018.

Dans ce premier scénario, il est fait l’hypothèse d’une extinction partielle progressive du TR. Le TR,

le plus souvent, est négocié entre les partenaires sociaux au sein de l’entreprise. L’engagement mutuel peut

être d’une durée variable (annuelle, pluriannuelle). Le recours et la valeur faciale du TR peuvent donc être

considérés comme relativement rigides à très court terme. A plus long terme, les nouvelles conditions

afférentes au TR amènent l’employeur à réviser ses choix. Il a deux possibilités qui, d’un point de vue

ALTERNATIVES ECONOMIQUES ETUDES & COMMUNICATION– AVRIL 2015 4

monétaire, sont équivalentes : soit il déplace la négociation sociale sur un autre service au salarié (le droit

n’impose pas le TR) et abandonne le TR, soit il le conserve mais compense le surcroit de charges par une

contribution moindre à la valeur faciale du TR, entrainant avec elle une diminution de la contribution du

salarié (la part employeur devant être comprise entre 50 et 60 % de la valeur faciale du titre). Il a donc été

décidé, pour rendre compte de ces spécificités, d’établir un modèle sur quatre années. 2014 représentant

l’année de référence, le choc social et fiscal prend effet pleinement en 2015 puis se prolonge en 2016, 2017

et 2018. Le cas de référence est ici la Suède ou, à la suite d’un choc similaire, le marché du TR a, en moins

de deux ans, perdu 65% de sa valeur initiale. Le scénario retenu ici projette une décroissance du marché

moindre égale à 59% du marché en quatre ans, soit de 20% chaque année.

1.1.4. Effets d’un choc : « scénario 30 »

Un second scénario reprend les hypothèses du premier mais projette une décrue plus forte : soit de

30% annuellement, soit une perte de valeur globale de 76% à la fin 2018. Ce scénario projette donc une

réaction du marché plus forte, exprimant une grande sensibilité des entreprises à la suppression des

exonérations.

1.1.5. Effet d’un choc forfait social : « scénario 15 »

Un troisième scénario pose l’hypothèse de la décision d’assujettir le TR au forfait social. La

participation au TR serait majorée de 20%, auquel il convient d’ajouter la CSG et CRDS de 8%, soit 28% au

total, en moyenne. Dans ces cas l’ampleur du choc est moindre que dans les cas précédents mais reste de

grande ampleur. L’estimation retient une perte de marché de 48% en 4 ans, soit 15% par an. Il s’agit d’un

scénario optimiste de faible sensibilité des entreprises à un choc durable d’ampleur.

1.2. Articulation logique du modèle

1.2.1. Itération du calcul des gains théoriques pour l’Etat

Est déterminée en premier lieu la valeur globale du TR, soit la valeur faciale moyenne multipliée

par le nombre de titres émis. Puis l’assiette dite fiscale (AF), soit 55% de la valeur globale (égale à la part de

l’employeur). Les cotisations patronales moyennes (cf. paramètres) - sauf cas du scénario au forfait social -

sont égales à 30% et de 21% du côté du salarié. Ainsi, le total des cotisations est égal à 51/130 de l’(AF) et

le salaire net du salarié est égal à 79/130 de l’(AF). Sur la base du salaire net est estimé l’IR du salarié. La

somme des cotisations et de l’IR forme le total des gains (théorique ou réel, selon l’existence du choc en

prélèvements obligatoires) pour l’Etat et les caisses de la Sécurité sociale.

1.2.2. Itération du calcul des effets induits par le déversement

En premier lieu, la différence entre la valeur faciale moyenne du TR et le ticket moyen permet

d’estimer le « surplus » acquitté par le salarié. Par exemple, pour 2014, la valeur faciale moyenne est de 7,62

tandis que le ticket moyen (cf. paramètres) est estimé à 9,93€, le « reste à charge » est donc de 2,31€ en

moyenne. Le rapport entre ticket moyen et part de l’employeur au TR définit un coefficient multiplicateur.

ALTERNATIVES ECONOMIQUES ETUDES & COMMUNICATION– AVRIL 2015 5

En 2014, on obtient 9,93/4,19 soit 2,37. Autrement dit, chaque fois qu’un employeur engage 1€ dans

le financement d’un TR, 2,37€ sont déversés auprès des affiliés.

Ainsi, le total des sommes engagées par les employeurs pour le TR, soit ici l’(AF) multipliée par le

coefficient multiplicateur permet d’obtenir le chiffre d’affaire (CA) total déversé TTC et le CAHT, en

défalquant la TVA. En fonction des paramètres segment par segment (taux de marge, part du CA consacré

au frais de personnel, niveau de rémunération des salariés), et de la ventilation des titres par segment, il est

aisé de déterminer l’IS, le nombre d’emplois induits, les charges et l’IR adossées aux salaires de ces emplois

pour chaque segment. La somme TVA, IS, CS et IR de tous les segments donne les gains en prélèvements

obligatoires (PO) induits par le déversement.

1.2.3. Itération en dynamique

En l’absence de choc, le modèle projette les données comme indiquées ci-dessus sur 4 ans. Ce

scénario est dit de référence.

En cas de choc, l’articulation du modèle est identique. Pour calculer le solde où coût d’opportunité

pour l’Etat il est fait la somme des gains directs pour l’Etat (liés à la levée de l’exonération ou à

l’assujettissement au forfait social, selon le cas) et des gains indirects induits par le déversement. Cette

somme est comparée aux gains en situation de référence, c’est à dire en l’absence de choc. Si le solde est

positif, cela signifie que l’Etat engrange plus de gains suite au choc qu’en situation de référence et ,

inversement, si le solde est négatif. Le modèle projette le marché à l’horizon 2018.

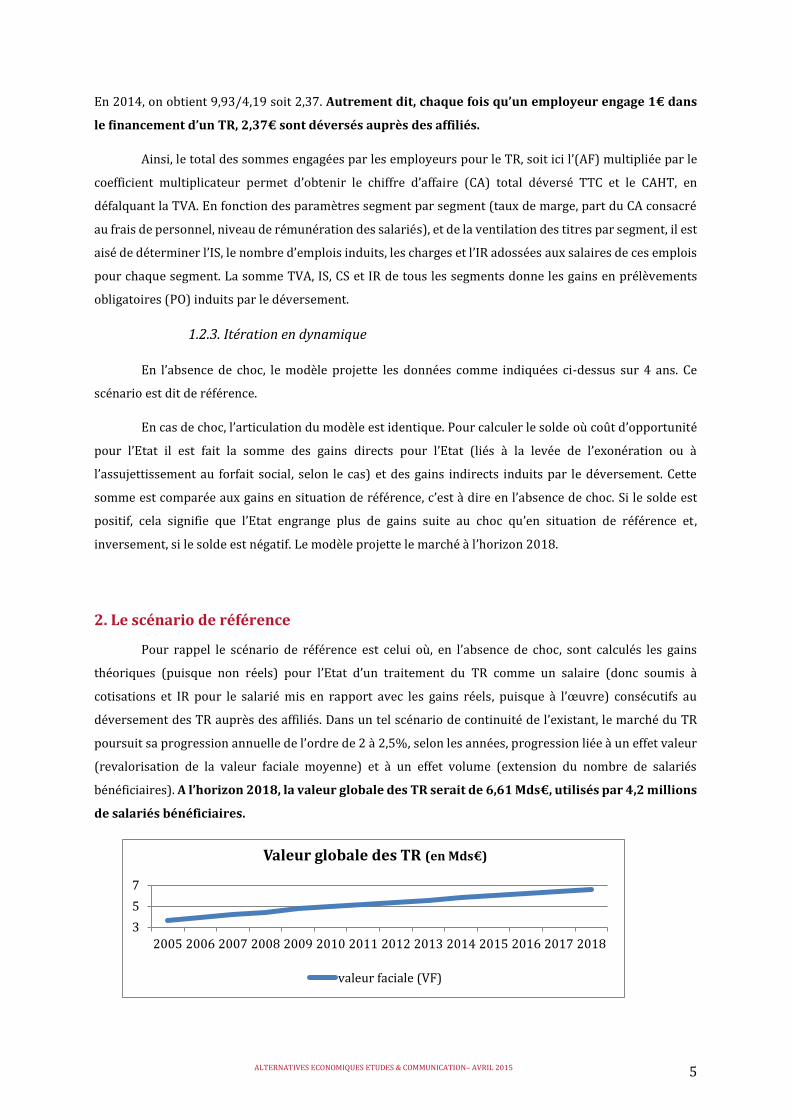

2. Le scénario de référence

Pour rappel le scénario de référence est celui où, en l’absence de choc, sont calculés les gains

théoriques (puisque non réels) pour l’Etat d’un traitement du TR comme un salaire (donc soumis à

cotisations et IR pour le salarié mis en rapport avec les gains réels, puisque à l’œuvre) consécutifs au

déversement des TR auprès des affiliés. Dans un tel scénario de continuité de l’existant, le marché du TR

poursuit sa progression annuelle de l’ordre de 2 à 2,5%, selon les années, progression liée à un effet valeur

(revalorisation de la valeur faciale moyenne) et à un effet volume (extension du nombre de salariés

bénéficiaires). A l’horizon 2018, la valeur globale des TR serait de 6,61 Mds€, utilisés par 4,2 millions

de salariés bénéficiaires.

de salariés en France.

3

5

7

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Valeur globale des TR (en Mds€)

valeur faciale (VF)

ALTERNATIVES ECONOMIQUES ETUDES & COMMUNICATION– AVRIL 2015 6

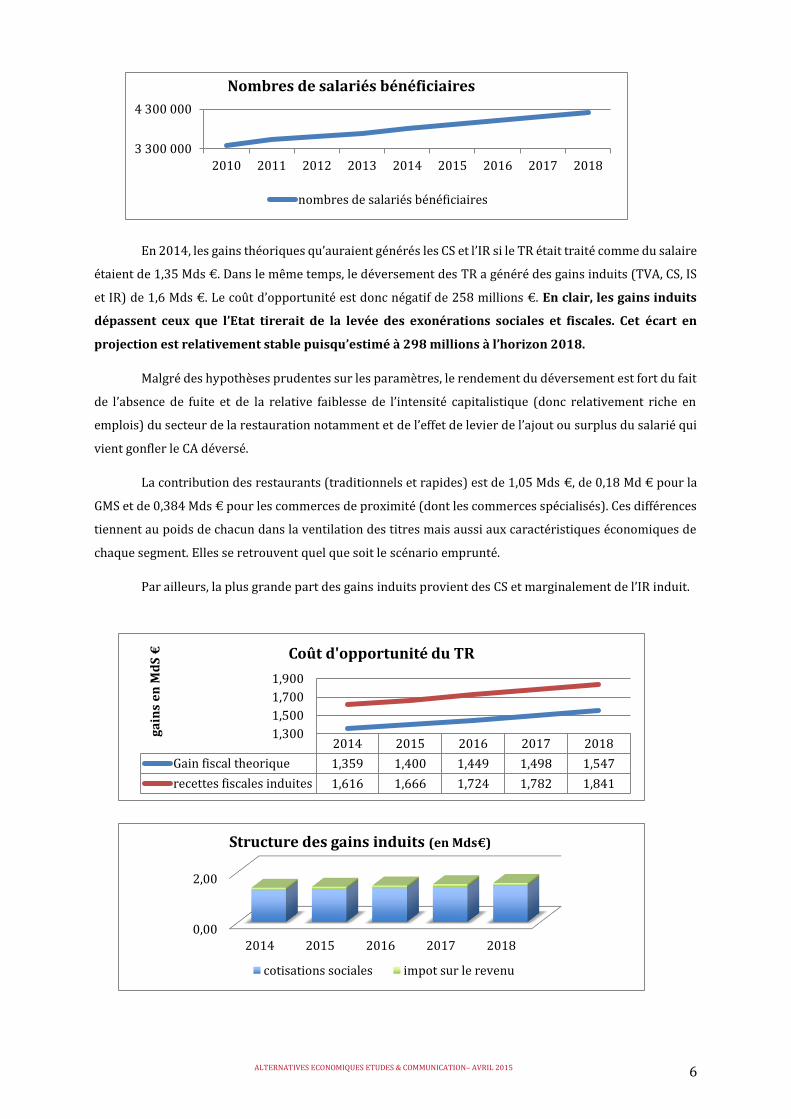

En 2014, les gains théoriques qu’auraient générés les CS et l’IR si le TR était traité comme du salaire

étaient de 1,35 Mds €. Dans le même temps, le déversement des TR a généré des gains induits (TVA, CS, IS

et IR) de 1,6 Mds €. Le coût d’opportunité est donc négatif de 258 millions €. En clair, les gains induits

dépassent ceux que l’Etat tirerait de la levée des exonérations sociales et fiscales. Cet écart en

projection est relativement stable puisqu’estimé à 298 millions à l’horizon 2018.

Malgré des hypothèses prudentes sur les paramètres, le rendement du déversement est fort du fait

de l’absence de fuite et de la relative faiblesse de l’intensité capitalistique (donc relativement riche en

emplois) du secteur de la restauration notamment et de l’effet de levier de l’ajout ou surplus du salarié qui

vient gonfler le CA déversé.

La contribution des restaurants (traditionnels et rapides) est de 1,05 Mds €, de 0,18 Md € pour la

GMS et de 0,384 Mds € pour les commerces de proximité (dont les commerces spécialisés). Ces différences

tiennent au poids de chacun dans la ventilation des titres mais aussi aux caractéristiques économiques de

chaque segment. Elles se retrouvent quel que soit le scénario emprunté.

Par ailleurs, la plus grande part des gains induits provient des CS et marginalement de l’IR induit.

2014 2015 2016 2017 2018

Gain fiscal theorique 1,359 1,400 1,449 1,498 1,547

recettes fiscales induites 1,616 1,666 1,724 1,782 1,841

1,300

1,500

1,700

1,900

ga

ins

en

Md

S € Coût d'opportunité du TR

0,00

2,00

2014 2015 2016 2017 2018

Structure des gains induits (en Mds€)

cotisations sociales impot sur le revenu

3 300 000

4 300 000

2010 2011 2012 2013 2014 2015 2016 2017 2018

Nombres de salariés bénéficiaires

nombres de salariés bénéficiaires

ALTERNATIVES ECONOMIQUES ETUDES & COMMUNICATION– AVRIL 2015 7

En termes d’emplois, le déversement est à l’origine de 109 847 emplois en 2014. La progression

naturelle du marché permet d’anticiper une hausse régulière de l’emploi induit et de la contribution de

chaque segment. Le TR a généré 73 990 emplois dans la restauration en 2104 contre 84 267 attendus pour

2018. La relative faiblesse de la contribution de la GMS, alors que sa part de marché (part des TR écoulée

chez elle) progresse, est liée à l’hypothèse que la richesse en emploi de ce segment est relativement faible.

Aussi, une augmentation du CA provoque un accroissement de l’emploi plus faible par exemple que dans la

restauration.

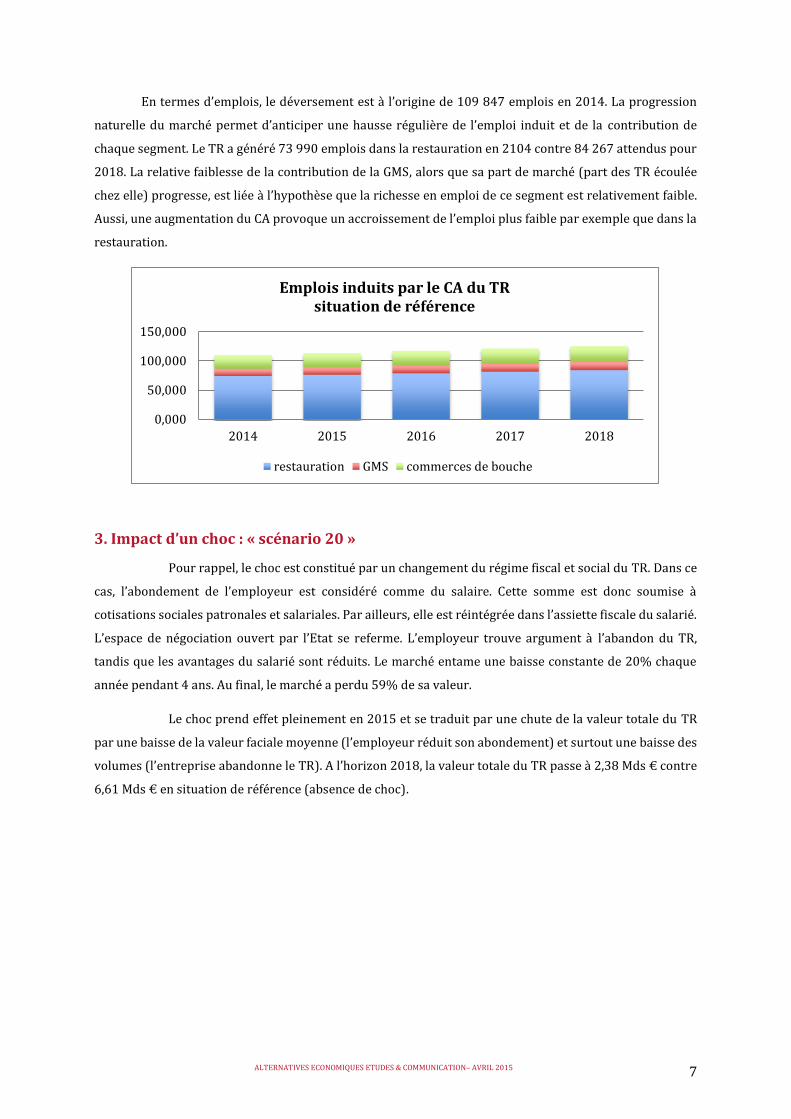

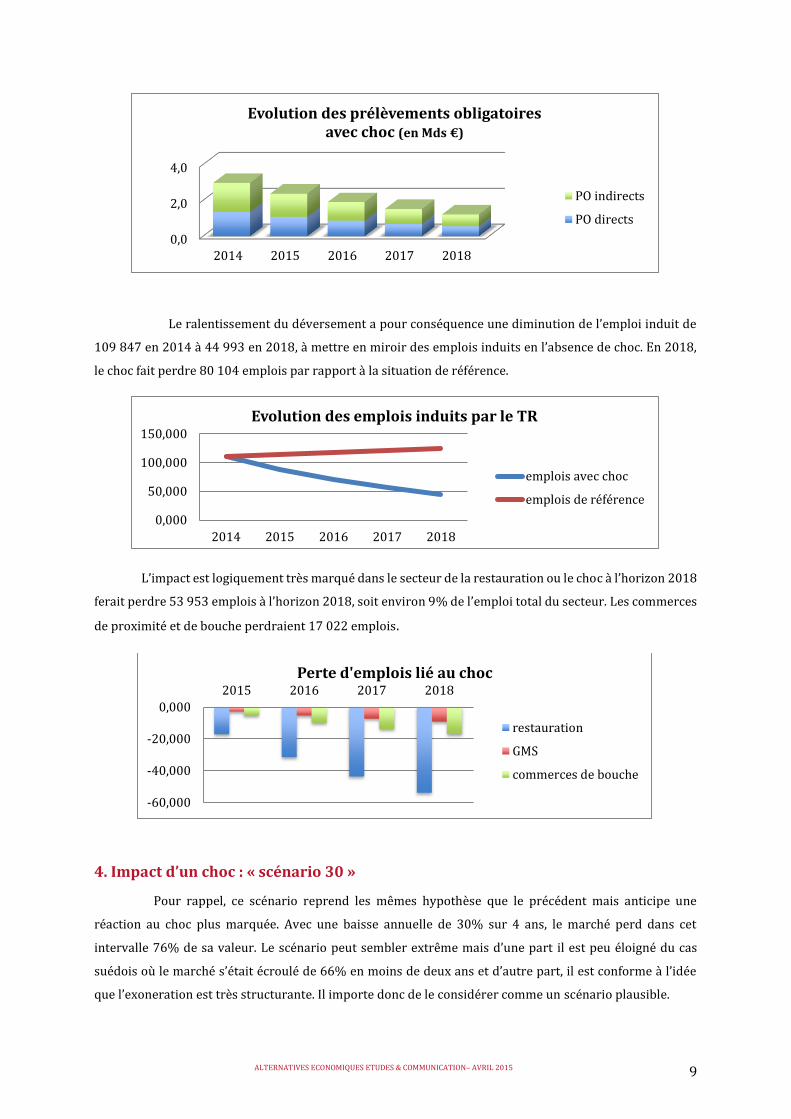

3. Impact d’un choc : « scénario 20 »

Pour rappel, le choc est constitué par un changement du régime fiscal et social du TR. Dans ce

cas, l’abondement de l’employeur est considéré comme du salaire. Cette somme est donc soumise à

cotisations sociales patronales et salariales. Par ailleurs, elle est réintégrée dans l’assiette fiscale du salarié.

L’espace de négociation ouvert par l’Etat se referme. L’employeur trouve argument à l’abandon du TR,

tandis que les avantages du salarié sont réduits. Le marché entame une baisse constante de 20% chaque

année pendant 4 ans. Au final, le marché a perdu 59% de sa valeur.

Le choc prend effet pleinement en 2015 et se traduit par une chute de la valeur totale du TR

par une baisse de la valeur faciale moyenne (l’employeur réduit son abondement) et surtout une baisse des

volumes (l’entreprise abandonne le TR). A l’horizon 2018, la valeur totale du TR passe à 2,38 Mds € contre

6,61 Mds € en situation de référence (absence de choc).

0,000

50,000

100,000

150,000

2014 2015 2016 2017 2018

Emplois induits par le CA du TR situation de référence

restauration GMS commerces de bouche

ALTERNATIVES ECONOMIQUES ETUDES & COMMUNICATION– AVRIL 2015 8

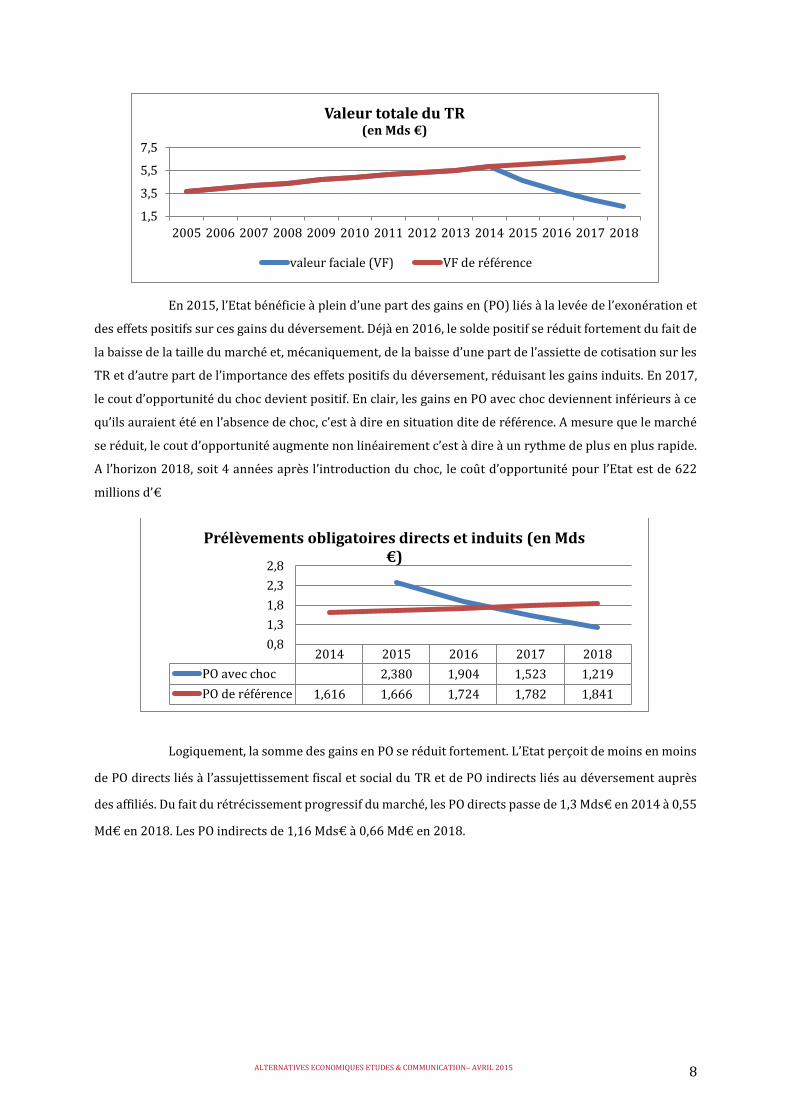

En 2015, l’Etat bénéficie à plein d’une part des gains en (PO) liés à la levée de l’exonération et

des effets positifs sur ces gains du déversement. Déjà en 2016, le solde positif se réduit fortement du fait de

la baisse de la taille du marché et, mécaniquement, de la baisse d’une part de l’assiette de cotisation sur les

TR et d’autre part de l’importance des effets positifs du déversement, réduisant les gains induits. En 2017,

le cout d’opportunité du choc devient positif. En clair, les gains en PO avec choc deviennent inférieurs à ce

qu’ils auraient été en l’absence de choc, c’est à dire en situation dite de référence. A mesure que le marché

se réduit, le cout d’opportunité augmente non linéairement c’est à dire à un rythme de plus en plus rapide.

A l’horizon 2018, soit 4 années après l’introduction du choc, le coût d’opportunité pour l’Etat est de 622

millions d’€

Logiquement, la somme des gains en PO se réduit fortement. L’Etat perçoit de moins en moins

de PO directs liés à l’assujettissement fiscal et social du TR et de PO indirects liés au déversement auprès

des affiliés. Du fait du rétrécissement progressif du marché, les PO directs passe de 1,3 Mds€ en 2014 à 0,55

Md€ en 2018. Les PO indirects de 1,16 Mds€ à 0,66 Md€ en 2018.

1,5

3,5

5,5

7,5

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Valeur totale du TR (en Mds €)

valeur faciale (VF) VF de référence

2014 2015 2016 2017 2018

PO avec choc 2,380 1,904 1,523 1,219

PO de référence 1,616 1,666 1,724 1,782 1,841

0,8

1,3

1,8

2,3

2,8

Prélèvements obligatoires directs et induits (en Mds €)

ALTERNATIVES ECONOMIQUES ETUDES & COMMUNICATION– AVRIL 2015 9

Le ralentissement du déversement a pour conséquence une diminution de l’emploi induit de

109 847 en 2014 à 44 993 en 2018, à mettre en miroir des emplois induits en l’absence de choc. En 2018,

le choc fait perdre 80 104 emplois par rapport à la situation de référence.

L’impact est logiquement très marqué dans le secteur de la restauration ou le choc à l’horizon 2018

ferait perdre 53 953 emplois à l’horizon 2018, soit environ 9% de l’emploi total du secteur. Les commerces

de proximité et de bouche perdraient 17 022 emplois.

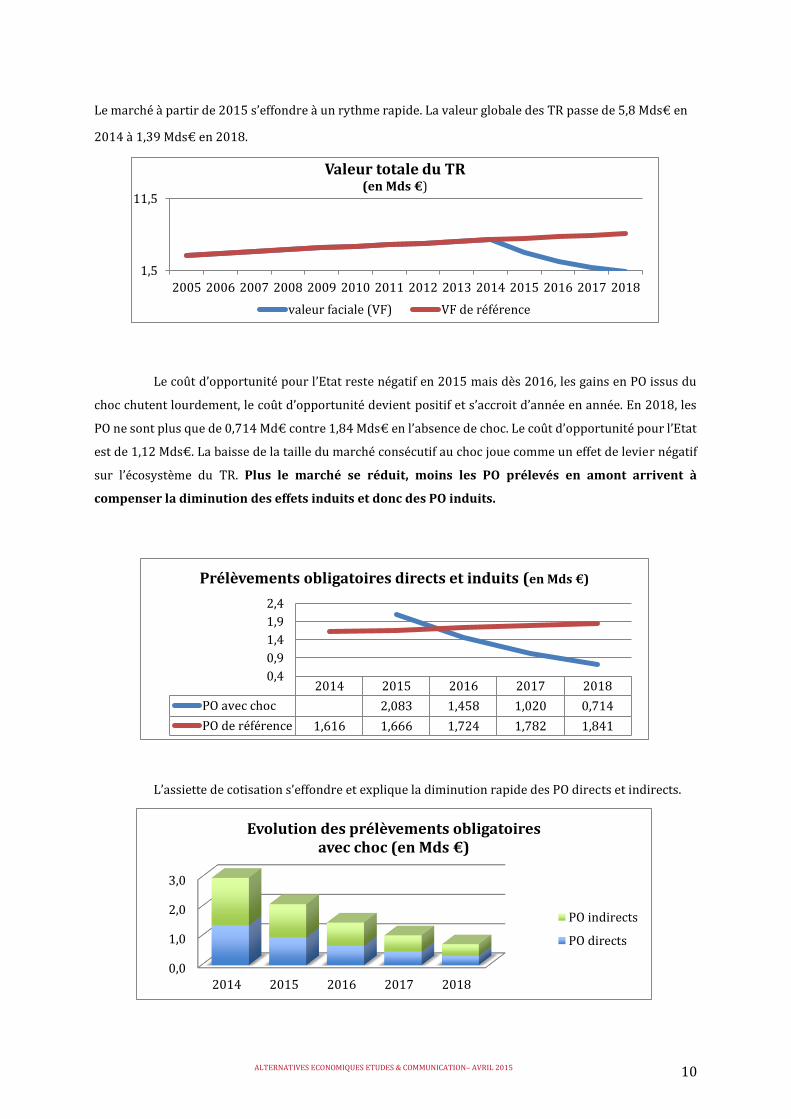

4. Impact d’un choc : « scénario 30 »

Pour rappel, ce scénario reprend les mêmes hypothèse que le précédent mais anticipe une

réaction au choc plus marquée. Avec une baisse annuelle de 30% sur 4 ans, le marché perd dans cet

intervalle 76% de sa valeur. Le scénario peut sembler extrême mais d’une part il est peu éloigné du cas

suédois où le marché s’était écroulé de 66% en moins de deux ans et d’autre part, il est conforme à l’idée

que l’exoneration est très structurante. Il importe donc de le considérer comme un scénario plausible.

0,0

2,0

4,0

2014 2015 2016 2017 2018

Evolution des prélèvements obligatoires avec choc (en Mds €)

PO indirects

PO directs

0,000

50,000

100,000

150,000

2014 2015 2016 2017 2018

Evolution des emplois induits par le TR

emplois avec choc

emplois de référence

-60,000

-40,000

-20,000

0,000

2015 2016 2017 2018

Perte d'emplois lié au choc

restauration

GMS

commerces de bouche

ALTERNATIVES ECONOMIQUES ETUDES & COMMUNICATION– AVRIL 2015 10

Le marché à partir de 2015 s’effondre à un rythme rapide. La valeur globale des TR passe de 5,8 Mds€ en

2014 à 1,39 Mds€ en 2018.

Le coût d’opportunité pour l’Etat reste négatif en 2015 mais dès 2016, les gains en PO issus du

choc chutent lourdement, le coût d’opportunité devient positif et s’accroit d’année en année. En 2018, les

PO ne sont plus que de 0,714 Md€ contre 1,84 Mds€ en l’absence de choc. Le coût d’opportunité pour l’Etat

est de 1,12 Mds€. La baisse de la taille du marché consécutif au choc joue comme un effet de levier négatif

sur l’écosystème du TR. Plus le marché se réduit, moins les PO prélevés en amont arrivent à

compenser la diminution des effets induits et donc des PO induits.

L’assiette de cotisation s’effondre et explique la diminution rapide des PO directs et indirects.

1,5

11,5

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Valeur totale du TR (en Mds €)

valeur faciale (VF) VF de référence

2014 2015 2016 2017 2018

PO avec choc 2,083 1,458 1,020 0,714

PO de référence 1,616 1,666 1,724 1,782 1,841

0,4

0,9

1,4

1,9

2,4

Prélèvements obligatoires directs et induits (en Mds €)

0,0

1,0

2,0

3,0

2014 2015 2016 2017 2018

Evolution des prélèvements obligatoires avec choc (en Mds €)

PO indirects

PO directs

ALTERNATIVES ECONOMIQUES ETUDES & COMMUNICATION– AVRIL 2015 11

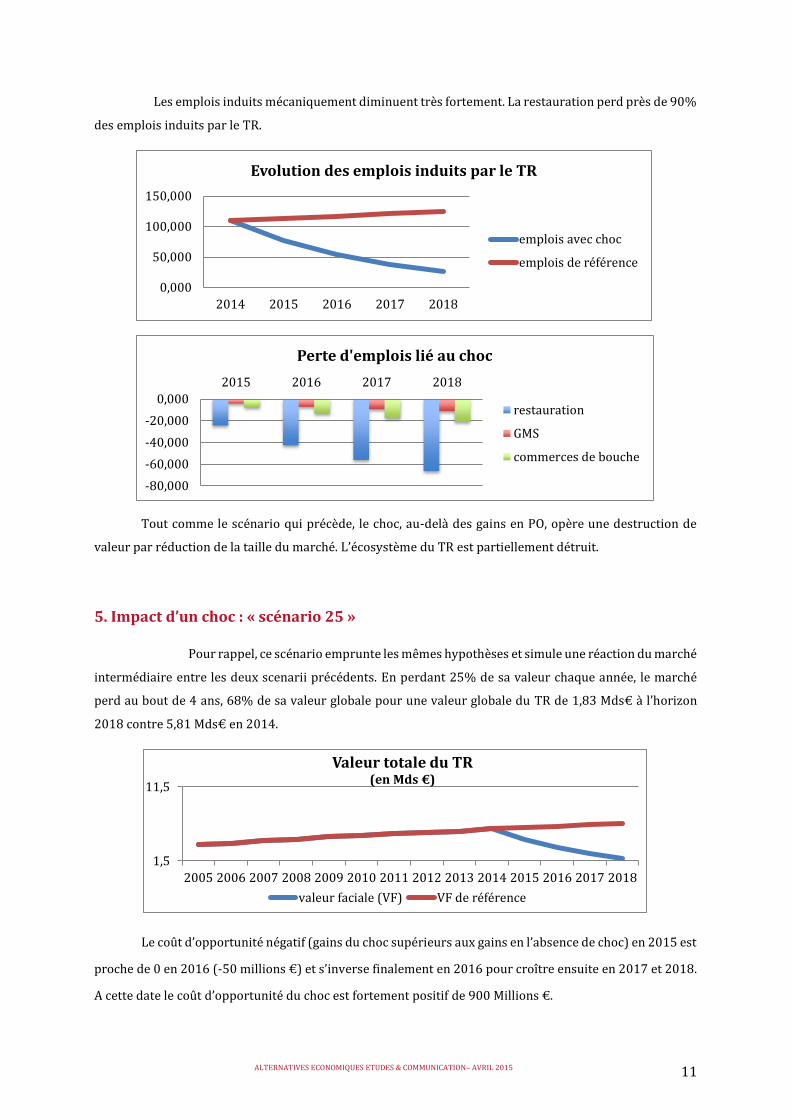

Les emplois induits mécaniquement diminuent très fortement. La restauration perd près de 90%

des emplois induits par le TR.

Tout comme le scénario qui précède, le choc, au-delà des gains en PO, opère une destruction de

valeur par réduction de la taille du marché. L’écosystème du TR est partiellement détruit.

5. Impact d’un choc : « scénario 25 »

Pour rappel, ce scénario emprunte les mêmes hypothèses et simule une réaction du marché

intermédiaire entre les deux scenarii précédents. En perdant 25% de sa valeur chaque année, le marché

perd au bout de 4 ans, 68% de sa valeur globale pour une valeur globale du TR de 1,83 Mds€ à l’horizon

2018 contre 5,81 Mds€ en 2014.

Le coût d’opportunité négatif (gains du choc supérieurs aux gains en l’absence de choc) en 2015 est

proche de 0 en 2016 (-50 millions €) et s’inverse finalement en 2016 pour croître ensuite en 2017 et 2018.

A cette date le coût d’opportunité du choc est fortement positif de 900 Millions €.

0,000

50,000

100,000

150,000

2014 2015 2016 2017 2018

Evolution des emplois induits par le TR

emplois avec choc

emplois de référence

-80,000

-60,000

-40,000

-20,000

0,000

2015 2016 2017 2018

Perte d'emplois lié au choc

restauration

GMS

commerces de bouche

1,5

11,5

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Valeur totale du TR (en Mds €)

valeur faciale (VF) VF de référence

ALTERNATIVES ECONOMIQUES ETUDES & COMMUNICATION– AVRIL 2015 12

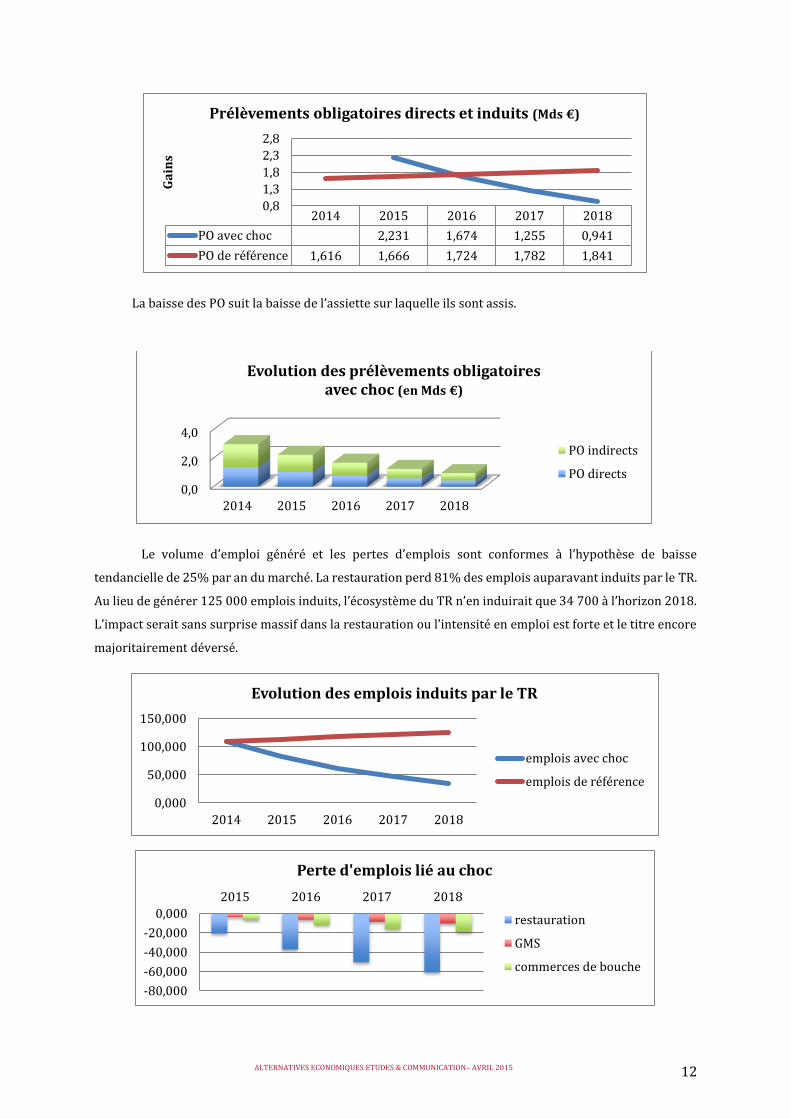

La baisse des PO suit la baisse de l’assiette sur laquelle ils sont assis.

Le volume d’emploi généré et les pertes d’emplois sont conformes à l’hypothèse de baisse

tendancielle de 25% par an du marché. La restauration perd 81% des emplois auparavant induits par le TR.

Au lieu de générer 125 000 emplois induits, l’écosystème du TR n’en induirait que 34 700 à l’horizon 2018.

L’impact serait sans surprise massif dans la restauration ou l’intensité en emploi est forte et le titre encore

majoritairement déversé.

2014 2015 2016 2017 2018

PO avec choc 2,231 1,674 1,255 0,941

PO de référence 1,616 1,666 1,724 1,782 1,841

0,8

1,3

1,8

2,3

2,8

Ga

ins

Prélèvements obligatoires directs et induits (Mds €)

0,0

2,0

4,0

2014 2015 2016 2017 2018

Evolution des prélèvements obligatoires avec choc (en Mds €)

PO indirects

PO directs

0,000

50,000

100,000

150,000

2014 2015 2016 2017 2018

Evolution des emplois induits par le TR

emplois avec choc

emplois de référence

-80,000

-60,000

-40,000

-20,000

0,000

2015 2016 2017 2018

Perte d'emplois lié au choc

restauration

GMS

commerces de bouche

ALTERNATIVES ECONOMIQUES ETUDES & COMMUNICATION– AVRIL 2015 13

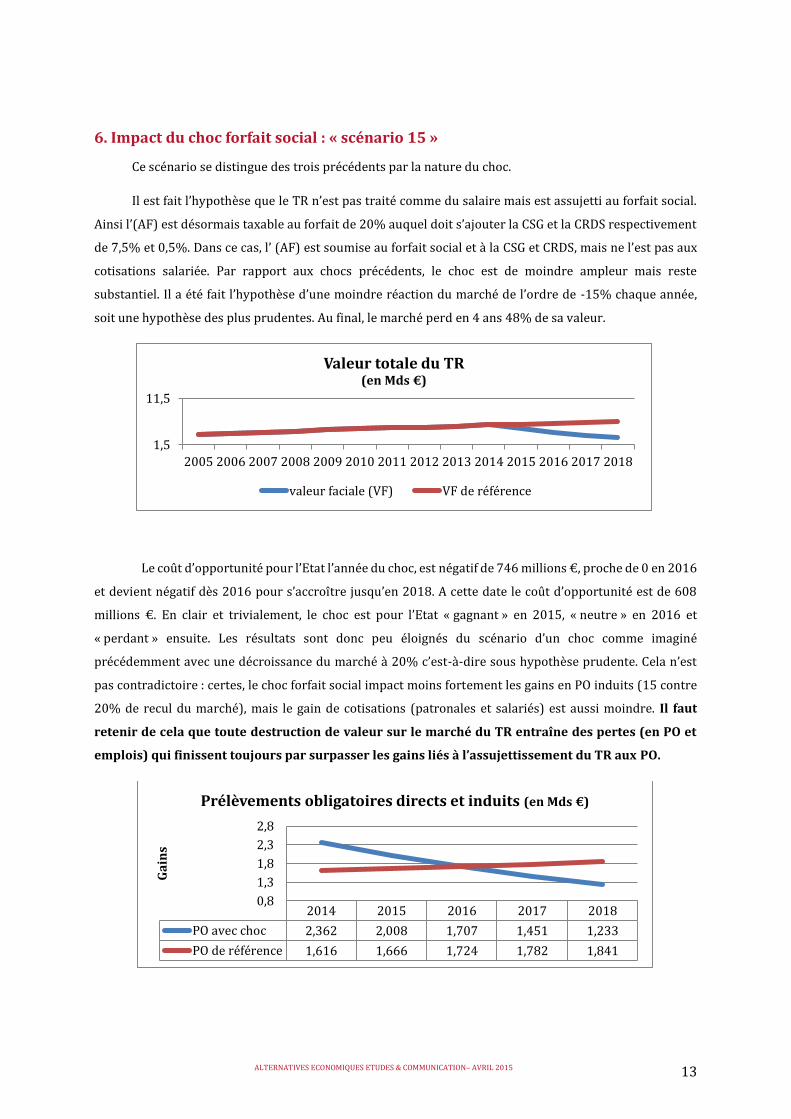

6. Impact du choc forfait social : « scénario 15 »

Ce scénario se distingue des trois précédents par la nature du choc.

Il est fait l’hypothèse que le TR n’est pas traité comme du salaire mais est assujetti au forfait social.

Ainsi l’(AF) est désormais taxable au forfait de 20% auquel doit s’ajouter la CSG et la CRDS respectivement

de 7,5% et 0,5%. Dans ce cas, l’ (AF) est soumise au forfait social et à la CSG et CRDS, mais ne l’est pas aux

cotisations salariée. Par rapport aux chocs précédents, le choc est de moindre ampleur mais reste

substantiel. Il a été fait l’hypothèse d’une moindre réaction du marché de l’ordre de -15% chaque année,

soit une hypothèse des plus prudentes. Au final, le marché perd en 4 ans 48% de sa valeur.

Le coût d’opportunité pour l’Etat l’année du choc, est négatif de 746 millions €, proche de 0 en 2016

et devient négatif dès 2016 pour s’accroître jusqu’en 2018. A cette date le coût d’opportunité est de 608

millions €. En clair et trivialement, le choc est pour l’Etat « gagnant » en 2015, « neutre » en 2016 et

« perdant » ensuite. Les résultats sont donc peu éloignés du scénario d’un choc comme imaginé

précédemment avec une décroissance du marché à 20% c’est-à-dire sous hypothèse prudente. Cela n’est

pas contradictoire : certes, le choc forfait social impact moins fortement les gains en PO induits (15 contre

20% de recul du marché), mais le gain de cotisations (patronales et salariés) est aussi moindre. Il faut

retenir de cela que toute destruction de valeur sur le marché du TR entraîne des pertes (en PO et

emplois) qui finissent toujours par surpasser les gains liés à l’assujettissement du TR aux PO.

1,5

11,5

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Valeur totale du TR (en Mds €)

valeur faciale (VF) VF de référence

2014 2015 2016 2017 2018

PO avec choc 2,362 2,008 1,707 1,451 1,233

PO de référence 1,616 1,666 1,724 1,782 1,841

0,8

1,3

1,8

2,3

2,8

Ga

ins

Prélèvements obligatoires directs et induits (en Mds €)

ALTERNATIVES ECONOMIQUES ETUDES & COMMUNICATION– AVRIL 2015 14

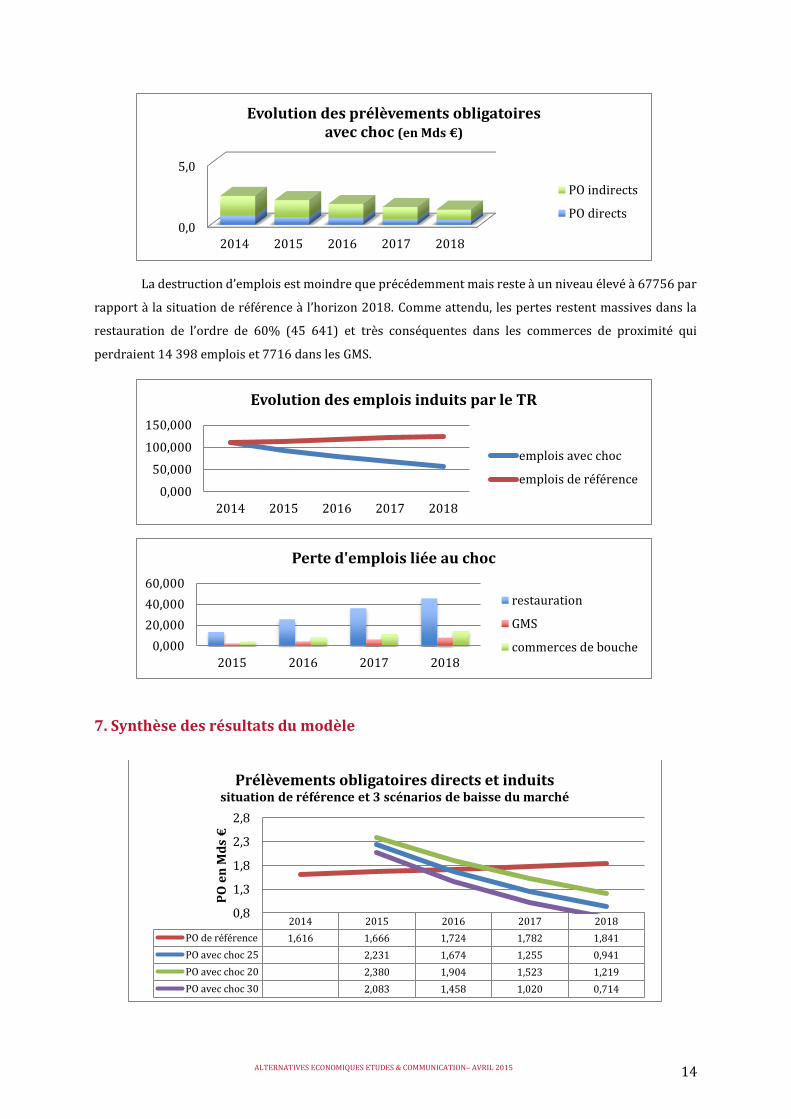

La destruction d’emplois est moindre que précédemment mais reste à un niveau élevé à 67756 par

rapport à la situation de référence à l’horizon 2018. Comme attendu, les pertes restent massives dans la

restauration de l’ordre de 60% (45 641) et très conséquentes dans les commerces de proximité qui

perdraient 14 398 emplois et 7716 dans les GMS.

7. Synthèse des résultats du modèle

0,0

5,0

2014 2015 2016 2017 2018

Evolution des prélèvements obligatoires avec choc (en Mds €)

PO indirects

PO directs

0,000

50,000

100,000

150,000

2014 2015 2016 2017 2018

Evolution des emplois induits par le TR

emplois avec choc

emplois de référence

0,000

20,000

40,000

60,000

2015 2016 2017 2018

Perte d'emplois liée au choc

restauration

GMS

commerces de bouche

2014 2015 2016 2017 2018

PO de référence 1,616 1,666 1,724 1,782 1,841

PO avec choc 25 2,231 1,674 1,255 0,941

PO avec choc 20 2,380 1,904 1,523 1,219

PO avec choc 30 2,083 1,458 1,020 0,714

0,8

1,3

1,8

2,3

2,8

PO

en

Md

s €

Prélèvements obligatoires directs et induits situation de référence et 3 scénarios de baisse du marché

ALTERNATIVES ECONOMIQUES ETUDES & COMMUNICATION– AVRIL 2015 15

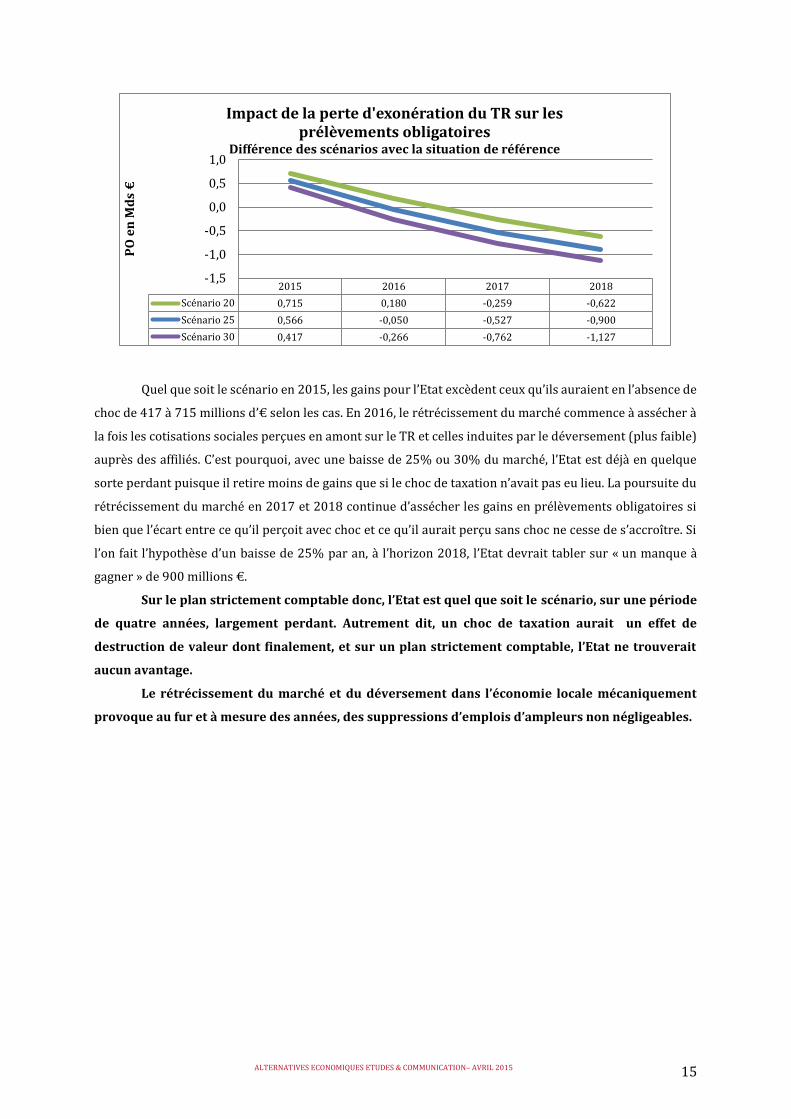

Quel que soit le scénario en 2015, les gains pour l’Etat excèdent ceux qu’ils auraient en l’absence de

choc de 417 à 715 millions d’€ selon les cas. En 2016, le rétrécissement du marché commence à assécher à

la fois les cotisations sociales perçues en amont sur le TR et celles induites par le déversement (plus faible)

auprès des affiliés. C’est pourquoi, avec une baisse de 25% ou 30% du marché, l’Etat est déjà en quelque

sorte perdant puisque il retire moins de gains que si le choc de taxation n’avait pas eu lieu. La poursuite du

rétrécissement du marché en 2017 et 2018 continue d’assécher les gains en prélèvements obligatoires si

bien que l’écart entre ce qu’il perçoit avec choc et ce qu’il aurait perçu sans choc ne cesse de s’accroître. Si

l’on fait l’hypothèse d’un baisse de 25% par an, à l’horizon 2018, l’Etat devrait tabler sur « un manque à

gagner » de 900 millions €.

Sur le plan strictement comptable donc, l’Etat est quel que soit le scénario, sur une période

de quatre années, largement perdant. Autrement dit, un choc de taxation aurait un effet de

destruction de valeur dont finalement, et sur un plan strictement comptable, l’Etat ne trouverait

aucun avantage.

Le rétrécissement du marché et du déversement dans l’économie locale mécaniquement

provoque au fur et à mesure des années, des suppressions d’emplois d’ampleurs non négligeables.

2015 2016 2017 2018

Scénario 20 0,715 0,180 -0,259 -0,622

Scénario 25 0,566 -0,050 -0,527 -0,900

Scénario 30 0,417 -0,266 -0,762 -1,127

-1,5

-1,0

-0,5

0,0

0,5

1,0

PO

en

Md

s €

Impact de la perte d'exonération du TR sur les prélèvements obligatoires

Différence des scénarios avec la situation de référence

ALTERNATIVES ECONOMIQUES ETUDES & COMMUNICATION– AVRIL 2015 16

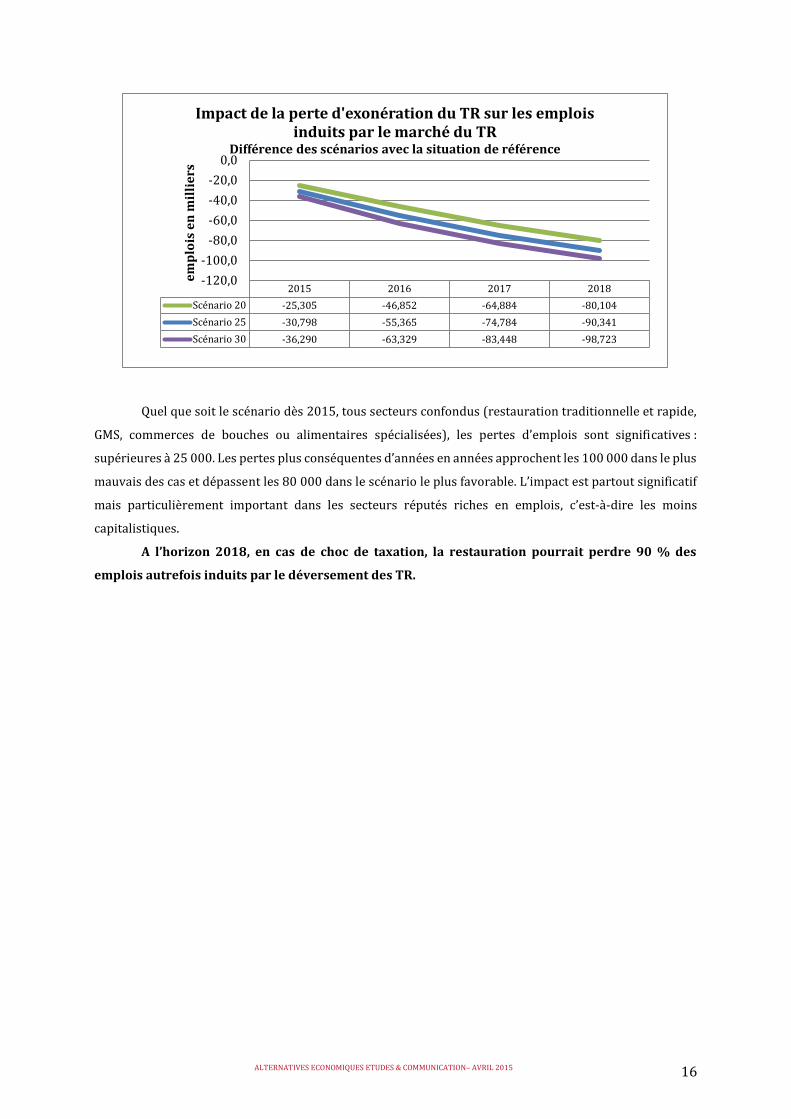

Quel que soit le scénario dès 2015, tous secteurs confondus (restauration traditionnelle et rapide,

GMS, commerces de bouches ou alimentaires spécialisées), les pertes d’emplois sont significatives :

supérieures à 25 000. Les pertes plus conséquentes d’années en années approchent les 100 000 dans le plus

mauvais des cas et dépassent les 80 000 dans le scénario le plus favorable. L’impact est partout significatif

mais particulièrement important dans les secteurs réputés riches en emplois, c’est-à-dire les moins

capitalistiques.

A l’horizon 2018, en cas de choc de taxation, la restauration pourrait perdre 90 % des

emplois autrefois induits par le déversement des TR.

2015 2016 2017 2018

Scénario 20 -25,305 -46,852 -64,884 -80,104

Scénario 25 -30,798 -55,365 -74,784 -90,341

Scénario 30 -36,290 -63,329 -83,448 -98,723

-120,0

-100,0

-80,0

-60,0

-40,0

-20,0

0,0

em

plo

is e

n m

illi

ers

Impact de la perte d'exonération du TR sur les emplois induits par le marché du TR

Différence des scénarios avec la situation de référence

ALTERNATIVES ECONOMIQUES ETUDES & COMMUNICATION– AVRIL 2015 17

ANNEXES

ANNEXE 1. Choix des principaux paramètres du modèle.1

La TVA

Le CA HT déversé auprès des affiliés sera retrouvé en déduisant la TVA applicable. Pour

les épiceries, l’alimentation spécialisée, mais aussi les supérettes, supermarchés, commerces de

bouche, se mélangent deux taux de TVA à 5,5 et 10%. Néanmoins, au regard des usages du TR, la

majorité des achats se portent sur des consommations auxquelles s’applique le taux de 10%. A

titre d’exemple, dans une boulangerie, les produits salés et sandwiches ou pâtisseries non

consommés sur place sont assujettis au taux de 10%. Et il en va de même pour les produits

traiteurs et transformés en général destinés à une consommation immédiate. 2 Seules les

catégories « produits frais » au taux de TVA à 5,5% posent question. Au regard de son poids en

valeur dans l’ensemble de ce segment, il est négligé. Le taux de 10% est appliqué. Dans la

restauration traditionnelle et rapide, le taux de référence est de 10%. Là encore, certaines

consommations (eau en bouteille, par exemple) sont taxées au taux de TVA de 5,5%. Pour autant,

1 Sources :

http://www.insee.fr/fr/themes/detail.asp?ref_id=fichesect-com&page=donnees-detaillees/fichesect-com/commerce_impaira.htm

http://insee.fr/fr/themes/document.asp?reg_id=0&ref_id=ip1286&page=graph

http://www.insee.fr/fr/ppp/bases-de-donnees/donnees-detaillees/fichesect-serv/pdfservice/fic55g.pdf

http://www.insee.fr/fr/ffc/docs_ffc/ref/SERFRA12A_d%20_flot2_h.pdf

http://www.insee.fr/fr/themes/detail.asp?reg_id=0&ref_id=esa-service-2010&page=donnees-detaillees/esa/esa-service/esa-

service-2010/fiche5610A.html

http://www.insee.fr/fr/ffc/docs_ffc/ref/comfra09h.PDF

http://www.insee.fr/fr/themes/detail.asp?reg_id=0&ref_id=esa-commerce-2010&page=donnees-detaillees/esa/esa-

commerce/esa-commerce-2010/fiche4711D.html

http://www.economie.gouv.fr/files/files/directions_services/dgccrf/documentation/dgccrf_eco/dgccrf_eco28.pdf

http://vosdroits.service-public.fr/professionnels-entreprises/F31326.xhtml#N1007E

http://www.girafoodservice.com/base-donnees/restaurants-collectivites.php

http://www.expert-comptable-tpe.fr/posts/view/charges-sociales-montant-salaire

http://www.efl.fr/en-direct/indices_taux/social/salaire/taux_cot.html

http://www.economie.gouv.fr/files/files/directions_services/dgccrf/documentation/dgccrf_eco/dgccrf_eco28.pdf

http://www.cntr.fr/V2/home.php

2 Les ventes à emporter ou à livrer de produits alimentaires préparés en vue d’une consommation immédiate consistent en la

fourniture de nourriture préparée et/ou de boissons, destinées à une consommation immédiate, c’est-à-dire dans les instants suivant

l’achat, que ces produits soient vendus chauds ou froids. Ces produits ne sont pas destinés à être conservés par le consommateur. Cette

situation découle des caractéristiques du produit lorsqu’il est nécessaire de le consommer très rapidement pour que son goût ne

s’altère pas ou pour que le produit ne se gâte pas. La circonstance que le client ne souhaite pas ou ne puisse pas consommer

immédiatement le produit en question ne fait pas obstacle à sa taxation au taux réduit de 10 %, sous réserve des produits surgelés et

plats cuisinés lorsqu’ils ne sont pas consommés immédiatement dans les locaux du vendeur. Source :

http://bofip.impots.gouv.fr/bofip/2033-PGP.html

ALTERNATIVES ECONOMIQUES ETUDES & COMMUNICATION– AVRIL 2015 18

cela reste négligeable dans l’ensemble et dans l’étude, le taux de 10% est appliqué à partir de

2014.

Les cotisations sociales

Le taux moyen de cotisations sociales est de l’ordre de 42%. Deux réformes obligent à

pondérer le taux moyen. D’une part la mise en œuvre du CICE qui permet à l’entreprise depuis

2013 de baisser le coût du travail à hauteur de 6% de la masse salariale des salaires inférieurs à

1,6 fois le smic. Pour autant, à proprement parler, le CICE ne modifie les cotisations puisqu’il est

dispensé sous forme de crédit d’impôt et n’est pas immédiatement restitué si le bénéficie de

l’entreprise est inférieur au crédit. Il a donc été décidé de ne pas l’inclure ici mais de l’impacter

dans le calcul de l’IS. En revanche, le dispositif « zéro charges » visant à réduire à néant les

cotisations URSSAF sans préjudice sur les cotisations chômage et retraite a été pris en compte. Au

final, pour un salarié au smic, le taux de cotisation employeur est normé à 19% du salaire brut

(1457 €) soit un salaire brut chargé de 1 733€.3 Pour les salaires compris entre le smic et 1,6 fois

le smic, le taux de référence est de 23% (dégressivité de l’exonération). Pour les salaires

supérieurs à 1,6 fois le smic le taux de 42% est appliqué. Ce découpage autorise une estimation

plus pointue des flux de cotisations et donc plus proche de la réalité.

Sachant que selon l’INSEE, 15% des salariés perçoivent une rémunération égale au smic, 45%

entre le smic et 1,6 fois le smic et 40% au-delà. Les cotisations potentielles seront calculées selon

les taux de prélèvement du segment au prorata de son poids dans la population salariée. Ainsi, les

cotisations afférentes au TR dont on aura calculé l’assiette sociale (AS) sera :

CS totales = (AS*0,19)*0,15 + (AS*0,23)*0,45+ (AS*0,42)*0,40 soit un taux moyen de 30%

3 Le dispositif "zéro charge" permet une réduction des cotisations patronales payées sur les salaires inférieurs à 1.6 Smic soit un

montant mensuel brut s'élevant à 2.332,032 euros .

L'exonération se calcule en prenant en considération un coefficient (C) dont la valeur s'obtient de la façon suivante : Coefficient =

(T/0,6) × (1,6 × SMIC calculé pour un an/ rémunération annuelle brute-1).

T représente la valeur maximale du coefficient. Sa valeur dépend de la taille de l'entreprise, elle est fixée par décret.

Pour l'année 2015, les taux sont les suivants :

0,2795 pour les entreprises de moins de 20 salariés,

0,2835 pour les entreprises dont l'effectif est supérieur (2).

A titre d'exemple dans une entreprise de moins de 20 salariés, si la rémunération du salarié considéré correspond à un montant de

1.500 euros mensuels bruts, le coefficient (C) s'obtient par le calcul suivant :

Coefficient = (0.2795/0.6) x (1.6 x 17.490, 24/18.000 -1) = 0,2584 (arrondi à quatre décimales, au dix millième le plus proche).

Réduction de charge = coefficient (C) x rémunération brute = 1.500 x 0,2584 = 387,6 euros

L'entreprise bénéficie d'une exonération de charges patronales de 387.6 euros par mois sur un salaire brut mensuel de 1 500 euros.

ALTERNATIVES ECONOMIQUES ETUDES & COMMUNICATION– AVRIL 2015 19

De la même manière, pour estimer les cotisations sociales induites par le déversement des

revenus du TR auprès des affiliés, on considère que 45% des emplois sont au niveau du smic

(INSEE), 30% entre 1 et 1,6 smic et 25% au-delà de 1,6 smic. Les recettes induites seront par

conséquent égales à :

CS induites totales : (CAHT* PMS*0,19)*0,45 + (CAHT*PMS*0,23)*0,30 + (CAHT*PMS*0,42)*0,25

Avec PMS : part du CAHT consacrée à la masse salariale

Les paramètres par segment d’affiliés

Pour estimer les recettes fiscales et sociales ainsi que l’emploi induit, il convient de

disposer pour chaque secteur dans lequel les revenus du TR sont déversés : du taux de marge

moyen du segment, de la part du CAHT affecté au frais de personnel en général c’est-à-dire à la

masse salariale et du CAHT par ETP (emploi équivalent temps plein). En effet, l’intensité

capitalistique est variable d’un secteur à un autre et les effets induits sont donc différents. La

restauration à CAHT égal emploie par exemple un nombre bien supérieur de salariés que la GMS.

Les TR étant désormais déversés en masse vers ceux-ci, il convenait de calculer des coefficients

propres à chaque secteur. Les normes sont fondées essentiellement sur les fiches sectorielles de

l’INSEE notamment de 2009 et 2010. Bien qu’un peu datées, ces références établies sur la totalité

de la population étudiée ont semblé plus adaptées que celles de Girafood établies sur la base

d’échantillons. Mis à part le taux de marge, les autres ratios (intensité capitalistique, etc) sont

structurellement stables. Il n’y a donc pas en l’espèce de problème majeur sur la datation des

données. Le niveau de rémunération des emplois induits prend en compte la répartition de

l’emploi par tranche de salaire vue plus haut.

S’agissant de l’alimentation spécialisée (charcuterie, boulangerie) : le taux de marge en

moyenne est proche de 30%. Les frais de personnel représentent 34% du CAHT. Le segment

occupe un ETP par tranche de 0,15 M€ de CAHT. S’agissant des supermarchés : le taux de marge

en moyenne est proche de 18%. Les frais de personnel représentent 18% du CAHT. Le segment

occupe un ETP par tranche de 0,37 M€ de CAHT. S’agissant de la restauration traditionnelle et

rapide : le taux de marge moyen est de 19%. Les frais de personnels représentent 37% du CAHT.

Le segment occupe un ETP par tranche de 0,1 M€. Enfin, il est considéré qu’en sus des frais de

personnel, chaque segment d’affiliés au TR fait appel à des travailleurs indépendants à hauteur de

12% de la masse salariale.

L’impôt sur le revenu (IR) et l’impôt sur les sociétés (IS)

ALTERNATIVES ECONOMIQUES ETUDES & COMMUNICATION– AVRIL 2015 20

Concernant l’ (IR), le niveau de salaires a été pris en compte. Ainsi un salarié au smic, du

fait de la suppression de la première tranche d’imposition, assume une pression fiscale de 0, de

7,4% du salaire imposable lorsque sa rémunération brute est égale à 1,4 fois le smic et de 8,8%

lorsque cette rémunération est égale à 2 fois le smic.

IR total = (SN*0,19)*0% + (SN*0,23)*7,4% + (SN*0,42)*8,8% soit un taux moyen de 5,4%

S’agissant de l’ (IS), pour prendre en compte le CICE, le taux de référence de 33% a été

ramené à 30% et non à 27%. Ce point peut porter à discussion. En effet selon le comité de suivi

du CICE seuls 40% des crédits exigibles l’ont été faute de bénéfices suffisants des entreprises ou

de non recours (perte d’opportunité). Il a donc été décidé de considérer que le CICE permettait en

moyenne d’abaisser de 3 points le taux de l’IS. En l’espèce le choix de reporter 3ou 6 % du CICE

impacte très modérément les résultats.

Le « ticket moyen »

Pour déterminer le CAHT induit par l’usage des TR et déversés auprès des différents

affiliés, il convient de déterminer le « ticket moyen » : le prix HT dépensé par chaque salarié en

moyenne par repas. Compte tenu de la ventilation actuelle des TR et des spécificités de chaque

segment d’affiliés, il serait réducteur de déterminer un seul ticket moyen. Aussi, il a été décidé de

déterminer un ticket moyen par segment. Les données Girafood, l’étude de la DGCCRF et les

données relatives aux titres dématérialisées permettent de définir une dépense moyenne par

segment. Sur cette base, le ticket moyen dans un restaurant est normé à 11€, à 9€ dans les

commerces de bouche et 8,1€ dans les supermarchés. Le ticket moyen de la restauration à 11 €

comprend la restauration traditionnelle ou le niveau de service et les prix sont supérieurs à ceux

de la restauration rapide. Dans la première le ticket moyen est fixé à 13€ contre 8,2€ dans la

restauration rapide. Au regard de la part de la restauration rapide dans l’ensemble de ce segment

(42%), on obtient une moyenne pondérée de 11€.

Ticket moyen global : (11€*0,56) + (8,1€*0,21) + (9€*0,23) soit un ticket moyen de 9,93€

Soit, un « reste à charge » de 2,31€ par rapport à une valeur faciale moyenne de 7,62 en 2014. La

baisse du ticket moyen en 2014 de 9,93 contre 10,24 € en 2009 s’explique par un effet de structure

et le basculement progressif de la restauration traditionnelle vers la restauration rapide, les

commerces de bouche de proximité (boulangerie, etc) ou le ticket moyen est en moyenne

moindre. Pour les années 2015 à 2017, on conserve le « reste à charge » ou ajout du salarié de

30,3% (2,31/7,62€).

ALTERNATIVES ECONOMIQUES ETUDES & COMMUNICATION– AVRIL 2015 21

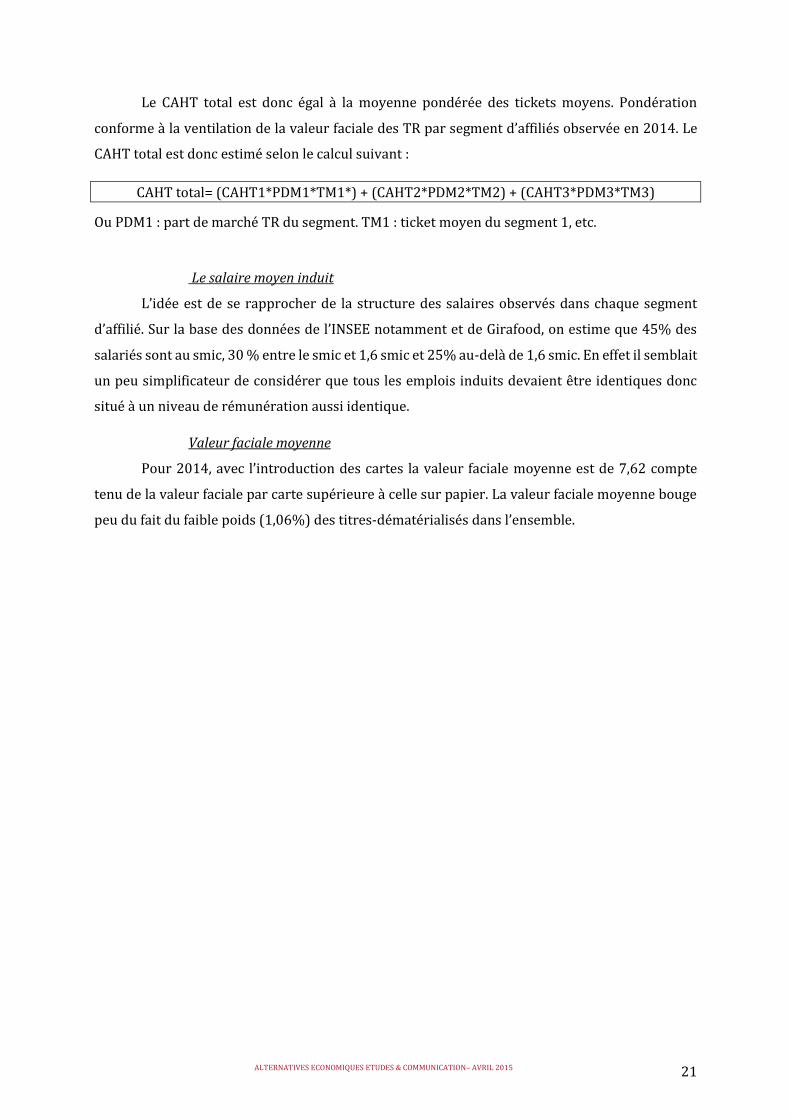

Le CAHT total est donc égal à la moyenne pondérée des tickets moyens. Pondération

conforme à la ventilation de la valeur faciale des TR par segment d’affiliés observée en 2014. Le

CAHT total est donc estimé selon le calcul suivant :

CAHT total= (CAHT1*PDM1*TM1*) + (CAHT2*PDM2*TM2) + (CAHT3*PDM3*TM3)

Ou PDM1 : part de marché TR du segment. TM1 : ticket moyen du segment 1, etc.

Le salaire moyen induit

L’idée est de se rapprocher de la structure des salaires observés dans chaque segment

d’affilié. Sur la base des données de l’INSEE notamment et de Girafood, on estime que 45% des

salariés sont au smic, 30 % entre le smic et 1,6 smic et 25% au-delà de 1,6 smic. En effet il semblait

un peu simplificateur de considérer que tous les emplois induits devaient être identiques donc

situé à un niveau de rémunération aussi identique.

Valeur faciale moyenne

Pour 2014, avec l’introduction des cartes la valeur faciale moyenne est de 7,62 compte

tenu de la valeur faciale par carte supérieure à celle sur papier. La valeur faciale moyenne bouge

peu du fait du faible poids (1,06%) des titres-dématérialisés dans l’ensemble.

ALTERNATIVES ECONOMIQUES ETUDES & COMMUNICATION– AVRIL 2015 22

ANNEXE 2

1.1. Tableaux année de référence

Recettes théoriques

Recettes et emplois induits

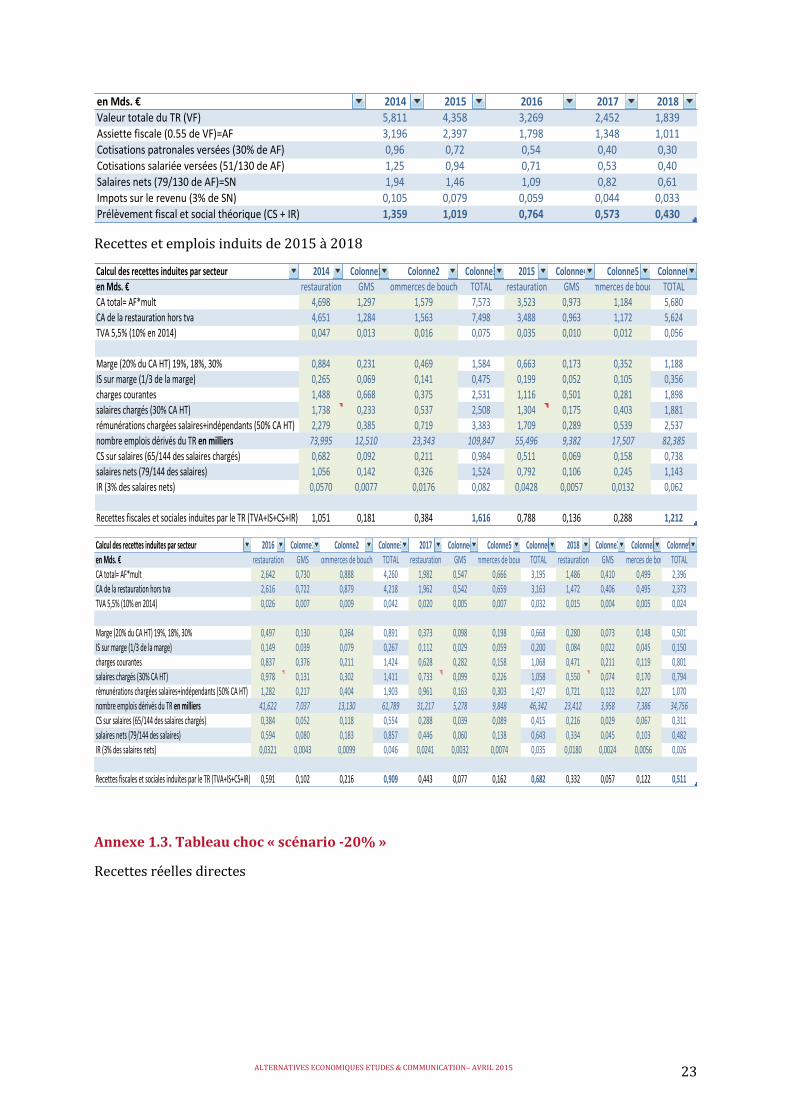

1.2. Tableau choc « scénario -25% »

Recettes réelles directes

eneuros 2014 2015 2016 2017 2018

VFmoyenneprixd'unTR 7,62 € 7,70 € 7,79 € 7,89 € 7,98 €

prixmoyend'unrepas(TR+3,10euros) 9,93 € 10,03 € 10,16 € 10,28 € 10,40 €

partemployeur55%deVFd'unTR 4,19 € 4,23 € 4,29 € 4,34 € 4,39 €

coefmultiplicateur 2,370 2,370 2,370 2,370 2,370

enMds.€

CAtotalliéauTR 7,573 7,803 8,077 8,351 8,625

RecettesfiscalesetsocialesinduitesparleTR(TVA+IS+CS+IR) 1,616 1,666 1,724 1,782 1,841

Calculdesrecettesinduitesparsecteur 2014 Colonne1 Colonne2 Colonne3 2015 Colonne4 Colonne5 Colonne6

enMds.€ restauration GMS commercesprox TOTAL restauration GMS commercesprox TOTALCAtotal=AF*mult 4,698 1,297 1,579 7,573 4,840 1,337 1,627 7,803CAdelarestaurationhorstva 4,651 1,284 1,563 7,498 4,792 1,323 1,610 7,726TVA5,5%(10%en2014) 0,047 0,013 0,016 0,075 0,048 0,013 0,016 0,077

Marge(20%duCAHT)19%,18%,30% 0,884 0,231 0,469 1,584 0,911 0,238 0,483 1,632ISsurmarge(1/3delamarge) 0,265 0,069 0,141 0,475 0,273 0,071 0,145 0,490chargescourantes 1,488 0,668 0,375 2,531 1,534 0,688 0,386 2,608salaireschargés(30%CAHT) 1,738 0,233 0,537 2,508 1,791 0,241 0,553 2,584rémunérationschargéessalaires+indépendants(50%CAHT) 2,279 0,385 0,719 3,383 2,348 0,397 0,741 3,486nombreemploisdérivésduTRenmilliers 73,995 12,510 23,343 109,847 76,242 12,890 24,052 113,183CSsursalaires(65/144dessalaireschargés) 0,682 0,092 0,211 0,984 0,703 0,094 0,217 1,014

salairesnets(79/144dessalaires) 1,056 0,142 0,326 1,524 1,088 0,146 0,336 1,571IR(3%dessalairesnets) 0,0570 0,0077 0,0176 0,082 0,0588 0,0079 0,0181 0,085

RecettesfiscalesetsocialesinduitesparleTR(TVA+IS+CS+IR) 1,051 0,181 0,384 1,616 1,082 0,187 0,396 1,666

Calculdesrecettesinduitesparsecteur 2016 Colonne1 Colonne2 Colonne3 2017 Colonne4 Colonne5 Colonne6 2018 Colonne7 Colonne8 Colonne9

enMds.€ restauration GMS commercesdeprox TOTAL restauration GMS Commercesdeprox TOTAL restauration GMS Commercesdeprox TOTALCAtotal=AF*mult 5,010 1,383 1,684 8,077 5,180 1,430 1,741 8,351 5,350 1,477 1,798 8,625

CAdelarestaurationhorstva 4,960 1,370 1,667 7,997 5,129 1,416 1,723 8,268 5,297 1,463 1,780 8,539TVA5,5%(10%en2014) 0,050 0,014 0,017 0,080 0,051 0,014 0,017 0,083 0,053 0,015 0,018 0,085

Marge(20%duCAHT)19%,18%,30% 0,942 0,247 0,500 1,689 0,974 0,255 0,517 1,746 1,006 0,263 0,534 1,804ISsurmarge(1/3delamarge) 0,283 0,074 0,150 0,507 0,292 0,076 0,155 0,524 0,302 0,079 0,160 0,541

chargescourantes 1,587 0,712 0,400 2,700 1,641 0,736 0,414 2,791 1,695 0,761 0,427 2,883salaireschargés(30%CAHT) 1,854 0,249 0,572 2,675 1,917 0,257 0,592 2,766 1,979 0,266 0,611 2,857rémunérationschargéessalaires+indépendants(50%CAHT) 2,431 0,411 0,767 3,608 2,513 0,425 0,793 3,731 2,595 0,439 0,819 3,853nombreemploisdérivésduTRenmilliers 78,917 13,342 24,896 117,154 81,592 13,794 25,739 121,126 84,267 14,246 26,583 125,097CSsursalaires(65/144dessalaireschargés) 0,727 0,098 0,225 1,049 0,752 0,101 0,232 1,085 0,777 0,104 0,240 1,121

salairesnets(79/144dessalaires) 1,127 0,151 0,348 1,626 1,165 0,156 0,360 1,681 1,203 0,162 0,371 1,736IR(3%dessalairesnets) 0,0608 0,0082 0,0188 0,088 0,0629 0,0084 0,0194 0,091 0,0650 0,0087 0,0201 0,094

RecettesfiscalesetsocialesinduitesparleTR(TVA+IS+CS+IR) 1,120 0,194 0,410 1,724 1,158 0,200 0,424 1,782 1,196 0,207 0,438 1,841

ALTERNATIVES ECONOMIQUES ETUDES & COMMUNICATION– AVRIL 2015 23

Recettes et emplois induits de 2015 à 2018

Annexe 1.3. Tableau choc « scénario -20% »

Recettes réelles directes

enMds.€ 2014 2015 2016 2017 2018

ValeurtotaleduTR(VF) 5,811 4,358 3,269 2,452 1,839

Assiettefiscale(0.55deVF)=AF 3,196 2,397 1,798 1,348 1,011

Cotisationspatronalesversées(30%deAF) 0,96 0,72 0,54 0,40 0,30

Cotisationssalariéeversées(51/130deAF) 1,25 0,94 0,71 0,53 0,40

Salairesnets(79/130deAF)=SN 1,94 1,46 1,09 0,82 0,61

Impotssurlerevenu(3%deSN) 0,105 0,079 0,059 0,044 0,033

Prélèvementfiscaletsocialthéorique(CS+IR) 1,359 1,019 0,764 0,573 0,430

Calculdesrecettesinduitesparsecteur 2014 Colonne1 Colonne2 Colonne3 2015 Colonne4 Colonne5 Colonne6

enMds.€ restauration GMS commercesdebouche TOTAL restauration GMS commercesdebouche TOTALCAtotal=AF*mult 4,698 1,297 1,579 7,573 3,523 0,973 1,184 5,680CAdelarestaurationhorstva 4,651 1,284 1,563 7,498 3,488 0,963 1,172 5,624TVA5,5%(10%en2014) 0,047 0,013 0,016 0,075 0,035 0,010 0,012 0,056

Marge(20%duCAHT)19%,18%,30% 0,884 0,231 0,469 1,584 0,663 0,173 0,352 1,188ISsurmarge(1/3delamarge) 0,265 0,069 0,141 0,475 0,199 0,052 0,105 0,356chargescourantes 1,488 0,668 0,375 2,531 1,116 0,501 0,281 1,898salaireschargés(30%CAHT) 1,738 0,233 0,537 2,508 1,304 0,175 0,403 1,881rémunérationschargéessalaires+indépendants(50%CAHT) 2,279 0,385 0,719 3,383 1,709 0,289 0,539 2,537nombreemploisdérivésduTRenmilliers 73,995 12,510 23,343 109,847 55,496 9,382 17,507 82,385CSsursalaires(65/144dessalaireschargés) 0,682 0,092 0,211 0,984 0,511 0,069 0,158 0,738

salairesnets(79/144dessalaires) 1,056 0,142 0,326 1,524 0,792 0,106 0,245 1,143IR(3%dessalairesnets) 0,0570 0,0077 0,0176 0,082 0,0428 0,0057 0,0132 0,062

RecettesfiscalesetsocialesinduitesparleTR(TVA+IS+CS+IR) 1,051 0,181 0,384 1,616 0,788 0,136 0,288 1,212

Calculdesrecettesinduitesparsecteur 2016 Colonne1 Colonne2 Colonne3 2017 Colonne4 Colonne5 Colonne6 2018 Colonne7 Colonne8 Colonne9

enMds.€ restauration GMS commercesdebouche TOTAL restauration GMS commercesdebouche TOTAL restauration GMS commercesdeboucheTOTALCAtotal=AF*mult 2,642 0,730 0,888 4,260 1,982 0,547 0,666 3,195 1,486 0,410 0,499 2,396

CAdelarestaurationhorstva 2,616 0,722 0,879 4,218 1,962 0,542 0,659 3,163 1,472 0,406 0,495 2,373TVA5,5%(10%en2014) 0,026 0,007 0,009 0,042 0,020 0,005 0,007 0,032 0,015 0,004 0,005 0,024

Marge(20%duCAHT)19%,18%,30% 0,497 0,130 0,264 0,891 0,373 0,098 0,198 0,668 0,280 0,073 0,148 0,501ISsurmarge(1/3delamarge) 0,149 0,039 0,079 0,267 0,112 0,029 0,059 0,200 0,084 0,022 0,045 0,150

chargescourantes 0,837 0,376 0,211 1,424 0,628 0,282 0,158 1,068 0,471 0,211 0,119 0,801salaireschargés(30%CAHT) 0,978 0,131 0,302 1,411 0,733 0,099 0,226 1,058 0,550 0,074 0,170 0,794rémunérationschargéessalaires+indépendants(50%CAHT) 1,282 0,217 0,404 1,903 0,961 0,163 0,303 1,427 0,721 0,122 0,227 1,070nombreemploisdérivésduTRenmilliers 41,622 7,037 13,130 61,789 31,217 5,278 9,848 46,342 23,412 3,958 7,386 34,756CSsursalaires(65/144dessalaireschargés) 0,384 0,052 0,118 0,554 0,288 0,039 0,089 0,415 0,216 0,029 0,067 0,311

salairesnets(79/144dessalaires) 0,594 0,080 0,183 0,857 0,446 0,060 0,138 0,643 0,334 0,045 0,103 0,482IR(3%dessalairesnets) 0,0321 0,0043 0,0099 0,046 0,0241 0,0032 0,0074 0,035 0,0180 0,0024 0,0056 0,026

RecettesfiscalesetsocialesinduitesparleTR(TVA+IS+CS+IR) 0,591 0,102 0,216 0,909 0,443 0,077 0,162 0,682 0,332 0,057 0,122 0,511

ALTERNATIVES ECONOMIQUES ETUDES & COMMUNICATION– AVRIL 2015 24

Recettes et emplois induits

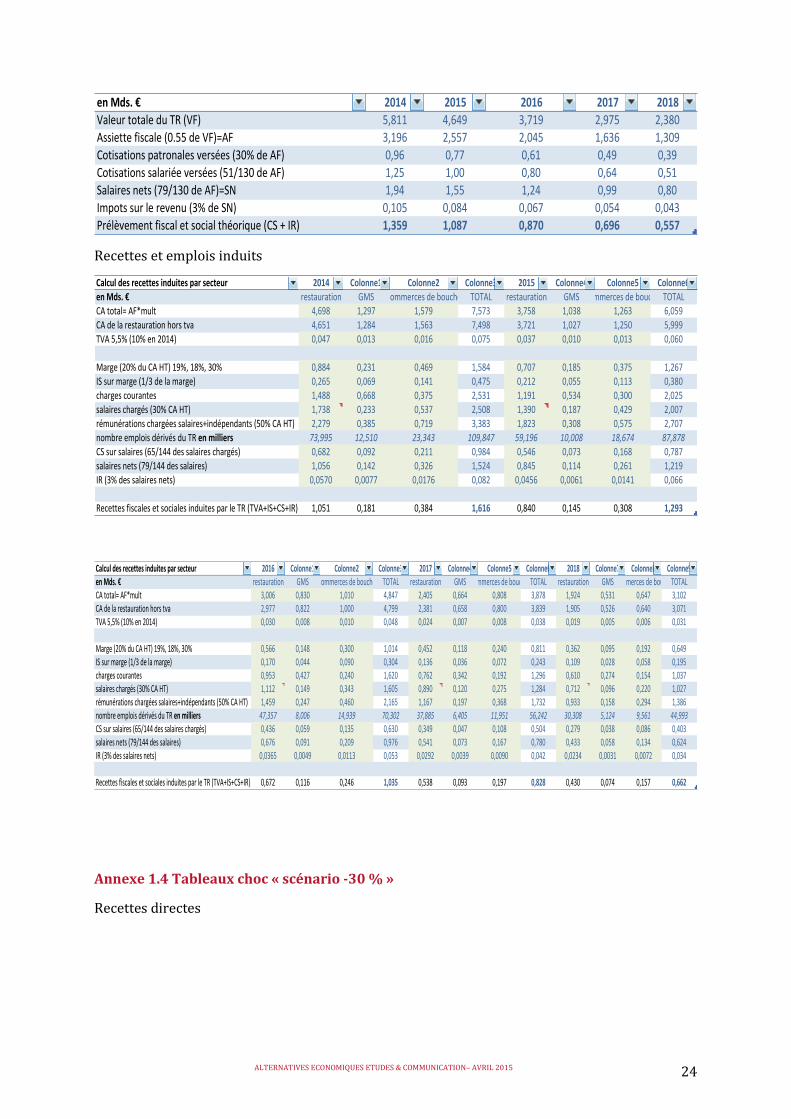

Annexe 1.4 Tableaux choc « scénario -30 % »

Recettes directes

enMds.€ 2014 2015 2016 2017 2018

ValeurtotaleduTR(VF) 5,811 4,649 3,719 2,975 2,380

Assiettefiscale(0.55deVF)=AF 3,196 2,557 2,045 1,636 1,309

Cotisationspatronalesversées(30%deAF) 0,96 0,77 0,61 0,49 0,39

Cotisationssalariéeversées(51/130deAF) 1,25 1,00 0,80 0,64 0,51

Salairesnets(79/130deAF)=SN 1,94 1,55 1,24 0,99 0,80

Impotssurlerevenu(3%deSN) 0,105 0,084 0,067 0,054 0,043

Prélèvementfiscaletsocialthéorique(CS+IR) 1,359 1,087 0,870 0,696 0,557

Calculdesrecettesinduitesparsecteur 2014 Colonne1 Colonne2 Colonne3 2015 Colonne4 Colonne5 Colonne6

enMds.€ restauration GMS commercesdebouche TOTAL restauration GMS commercesdebouche TOTALCAtotal=AF*mult 4,698 1,297 1,579 7,573 3,758 1,038 1,263 6,059

CAdelarestaurationhorstva 4,651 1,284 1,563 7,498 3,721 1,027 1,250 5,999TVA5,5%(10%en2014) 0,047 0,013 0,016 0,075 0,037 0,010 0,013 0,060

Marge(20%duCAHT)19%,18%,30% 0,884 0,231 0,469 1,584 0,707 0,185 0,375 1,267ISsurmarge(1/3delamarge) 0,265 0,069 0,141 0,475 0,212 0,055 0,113 0,380

chargescourantes 1,488 0,668 0,375 2,531 1,191 0,534 0,300 2,025salaireschargés(30%CAHT) 1,738 0,233 0,537 2,508 1,390 0,187 0,429 2,007rémunérationschargéessalaires+indépendants(50%CAHT) 2,279 0,385 0,719 3,383 1,823 0,308 0,575 2,707nombreemploisdérivésduTRenmilliers 73,995 12,510 23,343 109,847 59,196 10,008 18,674 87,878CSsursalaires(65/144dessalaireschargés) 0,682 0,092 0,211 0,984 0,546 0,073 0,168 0,787

salairesnets(79/144dessalaires) 1,056 0,142 0,326 1,524 0,845 0,114 0,261 1,219IR(3%dessalairesnets) 0,0570 0,0077 0,0176 0,082 0,0456 0,0061 0,0141 0,066

RecettesfiscalesetsocialesinduitesparleTR(TVA+IS+CS+IR) 1,051 0,181 0,384 1,616 0,840 0,145 0,308 1,293

Calculdesrecettesinduitesparsecteur 2016 Colonne1 Colonne2 Colonne3 2017 Colonne4 Colonne5 Colonne6 2018 Colonne7 Colonne8 Colonne9

enMds.€ restauration GMS commercesdebouche TOTAL restauration GMS commercesdebouche TOTAL restauration GMS commercesdeboucheTOTALCAtotal=AF*mult 3,006 0,830 1,010 4,847 2,405 0,664 0,808 3,878 1,924 0,531 0,647 3,102

CAdelarestaurationhorstva 2,977 0,822 1,000 4,799 2,381 0,658 0,800 3,839 1,905 0,526 0,640 3,071TVA5,5%(10%en2014) 0,030 0,008 0,010 0,048 0,024 0,007 0,008 0,038 0,019 0,005 0,006 0,031

Marge(20%duCAHT)19%,18%,30% 0,566 0,148 0,300 1,014 0,452 0,118 0,240 0,811 0,362 0,095 0,192 0,649ISsurmarge(1/3delamarge) 0,170 0,044 0,090 0,304 0,136 0,036 0,072 0,243 0,109 0,028 0,058 0,195

chargescourantes 0,953 0,427 0,240 1,620 0,762 0,342 0,192 1,296 0,610 0,274 0,154 1,037salaireschargés(30%CAHT) 1,112 0,149 0,343 1,605 0,890 0,120 0,275 1,284 0,712 0,096 0,220 1,027rémunérationschargéessalaires+indépendants(50%CAHT) 1,459 0,247 0,460 2,165 1,167 0,197 0,368 1,732 0,933 0,158 0,294 1,386nombreemploisdérivésduTRenmilliers 47,357 8,006 14,939 70,302 37,885 6,405 11,951 56,242 30,308 5,124 9,561 44,993CSsursalaires(65/144dessalaireschargés) 0,436 0,059 0,135 0,630 0,349 0,047 0,108 0,504 0,279 0,038 0,086 0,403

salairesnets(79/144dessalaires) 0,676 0,091 0,209 0,976 0,541 0,073 0,167 0,780 0,433 0,058 0,134 0,624IR(3%dessalairesnets) 0,0365 0,0049 0,0113 0,053 0,0292 0,0039 0,0090 0,042 0,0234 0,0031 0,0072 0,034

RecettesfiscalesetsocialesinduitesparleTR(TVA+IS+CS+IR) 0,672 0,116 0,246 1,035 0,538 0,093 0,197 0,828 0,430 0,074 0,157 0,662

ALTERNATIVES ECONOMIQUES ETUDES & COMMUNICATION– AVRIL 2015 25

Recettes induites

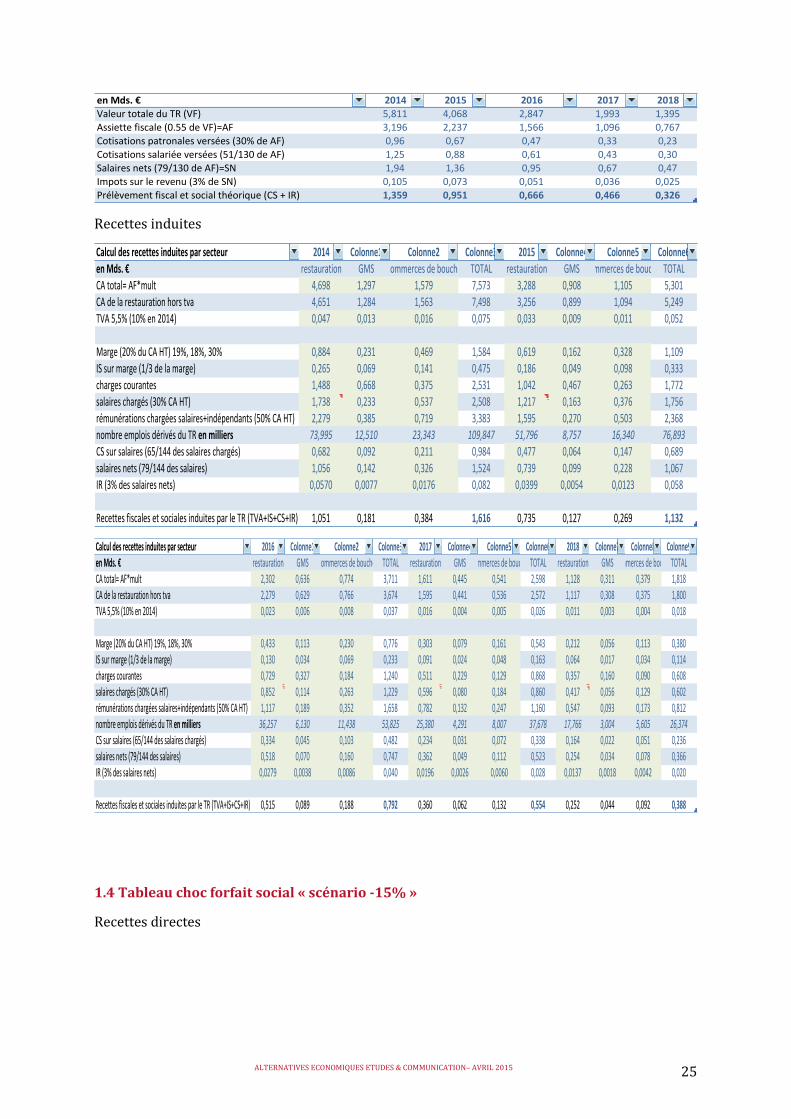

1.4 Tableau choc forfait social « scénario -15% »

Recettes directes

enMds.€ 2014 2015 2016 2017 2018

ValeurtotaleduTR(VF) 5,811 4,068 2,847 1,993 1,395

Assiettefiscale(0.55deVF)=AF 3,196 2,237 1,566 1,096 0,767

Cotisationspatronalesversées(30%deAF) 0,96 0,67 0,47 0,33 0,23

Cotisationssalariéeversées(51/130deAF) 1,25 0,88 0,61 0,43 0,30

Salairesnets(79/130deAF)=SN 1,94 1,36 0,95 0,67 0,47

Impotssurlerevenu(3%deSN) 0,105 0,073 0,051 0,036 0,025

Prélèvementfiscaletsocialthéorique(CS+IR) 1,359 0,951 0,666 0,466 0,326

Calculdesrecettesinduitesparsecteur 2014 Colonne1 Colonne2 Colonne3 2015 Colonne4 Colonne5 Colonne6

enMds.€ restauration GMS commercesdebouche TOTAL restauration GMS commercesdebouche TOTALCAtotal=AF*mult 4,698 1,297 1,579 7,573 3,288 0,908 1,105 5,301

CAdelarestaurationhorstva 4,651 1,284 1,563 7,498 3,256 0,899 1,094 5,249TVA5,5%(10%en2014) 0,047 0,013 0,016 0,075 0,033 0,009 0,011 0,052

Marge(20%duCAHT)19%,18%,30% 0,884 0,231 0,469 1,584 0,619 0,162 0,328 1,109ISsurmarge(1/3delamarge) 0,265 0,069 0,141 0,475 0,186 0,049 0,098 0,333

chargescourantes 1,488 0,668 0,375 2,531 1,042 0,467 0,263 1,772salaireschargés(30%CAHT) 1,738 0,233 0,537 2,508 1,217 0,163 0,376 1,756rémunérationschargéessalaires+indépendants(50%CAHT) 2,279 0,385 0,719 3,383 1,595 0,270 0,503 2,368nombreemploisdérivésduTRenmilliers 73,995 12,510 23,343 109,847 51,796 8,757 16,340 76,893CSsursalaires(65/144dessalaireschargés) 0,682 0,092 0,211 0,984 0,477 0,064 0,147 0,689

salairesnets(79/144dessalaires) 1,056 0,142 0,326 1,524 0,739 0,099 0,228 1,067IR(3%dessalairesnets) 0,0570 0,0077 0,0176 0,082 0,0399 0,0054 0,0123 0,058

RecettesfiscalesetsocialesinduitesparleTR(TVA+IS+CS+IR) 1,051 0,181 0,384 1,616 0,735 0,127 0,269 1,132

Calculdesrecettesinduitesparsecteur 2016 Colonne1 Colonne2 Colonne3 2017 Colonne4 Colonne5 Colonne6 2018 Colonne7 Colonne8 Colonne9

enMds.€ restauration GMS commercesdebouche TOTAL restauration GMS commercesdebouche TOTAL restauration GMS commercesdeboucheTOTALCAtotal=AF*mult 2,302 0,636 0,774 3,711 1,611 0,445 0,541 2,598 1,128 0,311 0,379 1,818

CAdelarestaurationhorstva 2,279 0,629 0,766 3,674 1,595 0,441 0,536 2,572 1,117 0,308 0,375 1,800TVA5,5%(10%en2014) 0,023 0,006 0,008 0,037 0,016 0,004 0,005 0,026 0,011 0,003 0,004 0,018

Marge(20%duCAHT)19%,18%,30% 0,433 0,113 0,230 0,776 0,303 0,079 0,161 0,543 0,212 0,056 0,113 0,380ISsurmarge(1/3delamarge) 0,130 0,034 0,069 0,233 0,091 0,024 0,048 0,163 0,064 0,017 0,034 0,114

chargescourantes 0,729 0,327 0,184 1,240 0,511 0,229 0,129 0,868 0,357 0,160 0,090 0,608salaireschargés(30%CAHT) 0,852 0,114 0,263 1,229 0,596 0,080 0,184 0,860 0,417 0,056 0,129 0,602rémunérationschargéessalaires+indépendants(50%CAHT) 1,117 0,189 0,352 1,658 0,782 0,132 0,247 1,160 0,547 0,093 0,173 0,812nombreemploisdérivésduTRenmilliers 36,257 6,130 11,438 53,825 25,380 4,291 8,007 37,678 17,766 3,004 5,605 26,374CSsursalaires(65/144dessalaireschargés) 0,334 0,045 0,103 0,482 0,234 0,031 0,072 0,338 0,164 0,022 0,051 0,236

salairesnets(79/144dessalaires) 0,518 0,070 0,160 0,747 0,362 0,049 0,112 0,523 0,254 0,034 0,078 0,366IR(3%dessalairesnets) 0,0279 0,0038 0,0086 0,040 0,0196 0,0026 0,0060 0,028 0,0137 0,0018 0,0042 0,020

RecettesfiscalesetsocialesinduitesparleTR(TVA+IS+CS+IR) 0,515 0,089 0,188 0,792 0,360 0,062 0,132 0,554 0,252 0,044 0,092 0,388

ALTERNATIVES ECONOMIQUES ETUDES & COMMUNICATION– AVRIL 2015 26

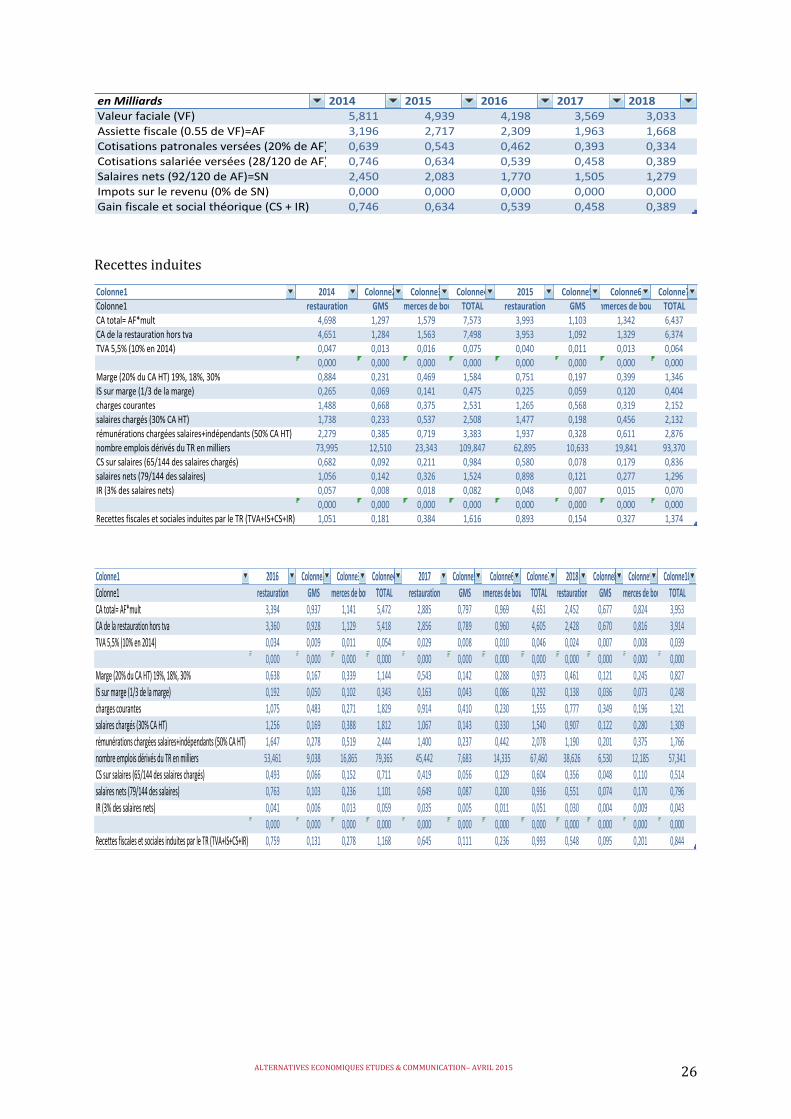

Recettes induites

enMilliards 2014 2015 2016 2017 2018

Valeurfaciale(VF) 5,811 4,939 4,198 3,569 3,033

Assiettefiscale(0.55deVF)=AF 3,196 2,717 2,309 1,963 1,668

Cotisationspatronalesversées(20%deAF) 0,639 0,543 0,462 0,393 0,334

Cotisationssalariéeversées(28/120deAF) 0,746 0,634 0,539 0,458 0,389

Salairesnets(92/120deAF)=SN 2,450 2,083 1,770 1,505 1,279

Impotssurlerevenu(0%deSN) 0,000 0,000 0,000 0,000 0,000

Gainfiscaleetsocialthéorique(CS+IR) 0,746 0,634 0,539 0,458 0,389

Colonne1 2014 Colonne2 Colonne3 Colonne4 2015 Colonne5 Colonne6 Colonne7

Colonne1 restauration GMScommercesdeboucheTOTAL restauration GMS commercesdeboucheTOTALCAtotal=AF*mult 4,698 1,297 1,579 7,573 3,993 1,103 1,342 6,437

CAdelarestaurationhorstva 4,651 1,284 1,563 7,498 3,953 1,092 1,329 6,374TVA5,5%(10%en2014) 0,047 0,013 0,016 0,075 0,040 0,011 0,013 0,064

0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000Marge(20%duCAHT)19%,18%,30% 0,884 0,231 0,469 1,584 0,751 0,197 0,399 1,346ISsurmarge(1/3delamarge) 0,265 0,069 0,141 0,475 0,225 0,059 0,120 0,404

chargescourantes 1,488 0,668 0,375 2,531 1,265 0,568 0,319 2,152salaireschargés(30%CAHT) 1,738 0,233 0,537 2,508 1,477 0,198 0,456 2,132rémunérationschargéessalaires+indépendants(50%CAHT) 2,279 0,385 0,719 3,383 1,937 0,328 0,611 2,876nombreemploisdérivésduTRenmilliers 73,995 12,510 23,343 109,847 62,895 10,633 19,841 93,370CSsursalaires(65/144dessalaireschargés) 0,682 0,092 0,211 0,984 0,580 0,078 0,179 0,836

salairesnets(79/144dessalaires) 1,056 0,142 0,326 1,524 0,898 0,121 0,277 1,296IR(3%dessalairesnets) 0,057 0,008 0,018 0,082 0,048 0,007 0,015 0,070

0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000RecettesfiscalesetsocialesinduitesparleTR(TVA+IS+CS+IR) 1,051 0,181 0,384 1,616 0,893 0,154 0,327 1,374

Colonne1 2016 Colonne2 Colonne3 Colonne4 2017 Colonne5 Colonne6 Colonne7 2018 Colonne8 Colonne9 Colonne10

Colonne1 restauration GMScommercesdeboucheTOTAL restauration GMS commercesdeboucheTOTAL restauration GMScommercesdeboucheTOTALCAtotal=AF*mult 3,394 0,937 1,141 5,472 2,885 0,797 0,969 4,651 2,452 0,677 0,824 3,953CAdelarestaurationhorstva 3,360 0,928 1,129 5,418 2,856 0,789 0,960 4,605 2,428 0,670 0,816 3,914TVA5,5%(10%en2014) 0,034 0,009 0,011 0,054 0,029 0,008 0,010 0,046 0,024 0,007 0,008 0,039

0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000Marge(20%duCAHT)19%,18%,30% 0,638 0,167 0,339 1,144 0,543 0,142 0,288 0,973 0,461 0,121 0,245 0,827ISsurmarge(1/3delamarge) 0,192 0,050 0,102 0,343 0,163 0,043 0,086 0,292 0,138 0,036 0,073 0,248chargescourantes 1,075 0,483 0,271 1,829 0,914 0,410 0,230 1,555 0,777 0,349 0,196 1,321salaireschargés(30%CAHT) 1,256 0,169 0,388 1,812 1,067 0,143 0,330 1,540 0,907 0,122 0,280 1,309rémunérationschargéessalaires+indépendants(50%CAHT) 1,647 0,278 0,519 2,444 1,400 0,237 0,442 2,078 1,190 0,201 0,375 1,766nombreemploisdérivésduTRenmilliers 53,461 9,038 16,865 79,365 45,442 7,683 14,335 67,460 38,626 6,530 12,185 57,341CSsursalaires(65/144dessalaireschargés) 0,493 0,066 0,152 0,711 0,419 0,056 0,129 0,604 0,356 0,048 0,110 0,514

salairesnets(79/144dessalaires) 0,763 0,103 0,236 1,101 0,649 0,087 0,200 0,936 0,551 0,074 0,170 0,796IR(3%dessalairesnets) 0,041 0,006 0,013 0,059 0,035 0,005 0,011 0,051 0,030 0,004 0,009 0,043

0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000RecettesfiscalesetsocialesinduitesparleTR(TVA+IS+CS+IR) 0,759 0,131 0,278 1,168 0,645 0,111 0,236 0,993 0,548 0,095 0,201 0,844

ALTERNATIVES ECONOMIQUES ETUDES & COMMUNICATION– AVRIL 2015 27