Étude nationale mangue - intracen.org · Post-récolte / logistique: La maîtrise de la chaîne de...

27

Côte d’Ivoire Étude nationale mangue Réalisée par Mr Seydou Touré Avec le soutien du PACCIA II & du Centre du Commerce International (Genève) Avril 2012

Transcript of Étude nationale mangue - intracen.org · Post-récolte / logistique: La maîtrise de la chaîne de...

Côte d’Ivoire

Étude nationale

mangue

Réalisée par Mr Seydou Touré Avec le soutien du PACCIA II

& du Centre du Commerce International (Genève)

Avril 2012

2 |

1. LA CHAINE DE VALEUR MANGUE FRAÎCHE POUR LES MARCHÉS

NATIONAUX, RÉGIONAUX ET INTERNATIONAUX.............................................. 4

1.1 Identification des acteurs publics, privés et autres parties prenantes .......................................... 4

1.2 Cartographie et description de la chaine de valeur à tous les stades : Intrants, production, post- récolte/logistique et commercialisation ............................................................................................ 5

1.3 Description des goulots d'étranglement et interventions passées et en cours ............................. 6 1.3.1 Principaux goulots d’étranglements ............................................................................................ 6 1.3.2 Principales interventions dans le secteur .................................................................................... 7

1.4 Évaluation de la demande ............................................................................................................ 8 1.4.1 Demande et offre mondiale en mangues fraîches ...................................................................... 8 1.4.2. Demande en mangues de l’union européenne .......................................................................... 9 1.4.3 Demande nationale ................................................................................................................... 13

1.5 Potentiel d’approvisionnement .................................................................................................. 14

1.6 Analyse des forces, faiblesses, menaces et opportunités ........................................................... 16

2. LA CHAÎNE DE VALEUR DE LA MANGUE TRANSFORMÉE SUR LES

MARCHÉS NATIONAUX, RÉGIONAUX ET INTERNATIONAUX ................... 17

2.1 Identification des acteurs publics, privés et autres parties prenantes ........................................ 17

2.2 Cartographie et une description de la chaîne de valeur à tous les stades : intrants, production, post-récolte/logistique et commercialisation .................................................................................. 17

2.3 Description des goulots d'étranglement et interventions passées et en cours ........................... 18 2.3.1 Goulots d’étranglement ............................................................................................................ 18 2.3.2 Interventions passées et en cours ............................................................................................. 19

2.4 Évaluation de la demande .......................................................................................................... 19 2.4.1 Demande nationale ................................................................................................................... 19 2.4.2 Demande au niveau de l’union européenne ............................................................................. 21

2.5 Potentiel d’approvisionnement .................................................................................................. 21

2.6 Analyse des forces, faiblesses, menaces et opportunités ........................................................... 22

3. LES CONTRAINTES MAJEURES DES CHAÎNES DE VALEUR

MANGUE EN CÔTE D’IVOIRE .................................................................................... 23

3.1 Commercialisation ..................................................................................................................... 23

3.2 Production ................................................................................................................................. 23

3.3 Conditionnement ....................................................................................................................... 23

3.4 Transformation .......................................................................................................................... 23

3 |

4 IDÉES DE FICHES DE PROJETS /PROPOSITIONS D’INTERVENTIONS DANS LE SECTEUR DE LA MANGUE .................................................................... 25

4.1 Fonds de compétitivité de la mangue ......................................................................................... 25

4.2 Guide sur la qualité mangue export destiné aux opérateurs de la Côte d’Ivoire et de la CEDEAO ........................................................................................................................................................ 26

4.3 Capitalisation et dissémination de l’information en lien avec la compétitivité de la mangue de la Côte d’Ivoire et en Afrique de l’Ouest .............................................................................................. 27

4 |

1. La chaine de valeur mangue fraîche pour les marchés nationaux, régionaux et internationaux

1.1 Identification des acteurs publics, privés et autres parties prenantes

La production de mangue fraîche en Côte d’Ivoire est assurée par environ 5,000

producteurs, regroupés en différentes associations et organisations telles que la

Coopérative des producteurs de mangues de Korhogo (COMAKO), l’Union des

coopératives UCONAKO, la Coopérative des producteurs d’anacarde et de mangues

(COPAM), la Coopérative « GNINNAN GNON » de Korhogo, la Coopérative des

producteurs de mangue de Sinématiali, la Coopérative « WOPININ- WOGNON » de

Ferkessédougou, la Coopérative « FRUITIERE DE LA BAGOUE » de Boundiali, la

Coopérative « KOTO-WOBIN » de Tengréla et la Société de production et d’exportation

de mangue (SPEM). Plusieurs efforts ont été entrepris au niveau de l’organisation des

producteurs, tel qu’en 2009 alors que le FIRCA avec l’appui de l’ANADER a entrepris

d’organiser le secteur en créant 6 coopératives dont 5 dans la région des savanes et 1

dans la région du Denguelé. La crise politico-militaire semble avoir fortement affecté les

efforts entrepris.

Près de 90% de la production nationale est assurée par de petits planteurs, le solde

provenant de grands exploitants. La première catégorie est caractérisée par un

ensemble de facteurs tels que des superficies de production allant de plantations

villageoises (moins de 1-2 hectare) à des vergers maîtrisés (entre 1 et 50 hectares), des

rendements inférieurs à 20 tonnes, une maîtrise plus ou moins partielle de l’irrigation et

des traitements phytosanitaires. Les grands exploitations quant à elles dépassent les 50

hectares, sont entièrement irriguées et traitées, et les rendements peuvent aisément

dépasser les 20 tonnes à l’hectare, voire atteindre les 30 tonnes.

Au niveau des sociétés exportatrices, ces dernières sont des structures de

commercialisation sur les marchés extérieurs respectant des cahiers de charge bien

établis. Les sociétés exportatrices sont dans la majorité des producteurs de mangues et

disposent de leur propre unité de conditionnement. Ci-dessous, les principales sociétés

exportatrices de mangues recensées en Côte d’Ivoire: Bambara SARL, Soleil d’Afrique,

Établissement Ouattara, KATOPE-CI, Ranch du KOBA, COMANORD, Mangue Ivoire,

MAJOTA, Ivoire agréage, Ivoire Agro, BANADOR, SOCOFRUIT, CFA. 13 stations de

conditionnement couvrent les grandes zones de production pour assurer les quantités à

exporter et sont répartis comme suit ; Korhogo (7), Sinématiali (4), Ferkessédougou (1)

et Odienné (1). Elles appartiennent ou sont liées aux structures d’exportation dont ;

BANADOR : 6, KATOPE : 4, COFRUNO : 1, SELECTIMA : 1 et SOFEL-CI : 1.

Les structures professionnelles et interprofessionnelles s’occupent de la promotion

des mangues. On peut citer l’Organisation centrale des producteurs et exportateurs

d’Ananas, Bananes et Mangues (OCAB), qui regroupe les opérateurs des filières

ananas, banane et mangue et organise la commercialisation de ces produits au profit de

ses membres, ainsi que le Centre Interprofessionnel des Fruits et Légumes (CIFEL), qui

a pour mission d’améliorer les revenus des producteurs et réduire l’utilisation des

pesticides de sorte à répondre aux normes européennes en matière de résidus des

pesticides.

5 |

Les structures étatiques: L’Office de la commercialisation des produits vivriers (OCPV),

qui est chargée de la collecte d’informations sur la commercialisation des produits

vivriers, demeure aussi un service de veille et de contrôle des prix. Le Fonds

Interprofessionnels pour le Développement Agricole (FIDA) apporte des appuis financiers

au secteur agricole. L‘Agence Nationale de Développement Rural (ANADER), tout

comme le FIRCA, initie en collaboration avec cette dernière structure et le CNRA, des

séances de formation et d’encadrement au profit des producteurs.

Les structures privées: Ces dernières interviennent dans le milieu de la mangue

comme supports de contrôle de qualité pour l’exportation ou appuis à la

commercialisation. Les fournisseurs d’engrais, de cartons d’emballages, les

pépiniéristes, ainsi que les entreprises chargées de la logistique (tant au niveau national

qu’international) et la gestion des infrastructures post-récoles (telle que la Société de

manutention des produits agricoles (SMPA) au Port autonome d’Abidjan au niveau de la

gestion du terminal fruitier / opérations d’embarquement), jouent un rôle capital dans la

compétitivité de la mangue ivoirienne.

Centre de recherche et structure d’encadrement: La recherche, la formation et

l’encadrement des producteurs sont assurés par des structures telles que le CNRA en

vue d’améliorer les cultures destinées à l’exportation, améliorer la productivité des

cultures indispensables à la sécurité alimentaire et susceptibles de faire reculer la

pauvreté. Fonds Interprofessionnels pour la Recherche et le Conseil Agricoles (FIRCA):

En collaboration avec le CNRA et des cabinets privés, le FIRCA initie des formations à

l’attention des producteurs sur différents thèmes. La démarche qualité sanitaire,

l’hygiène, l’analyse des risques et la traçabilité, l’usage sécurisé des pesticides sont

autant d’axes d’amélioration des pratiques de la filière.

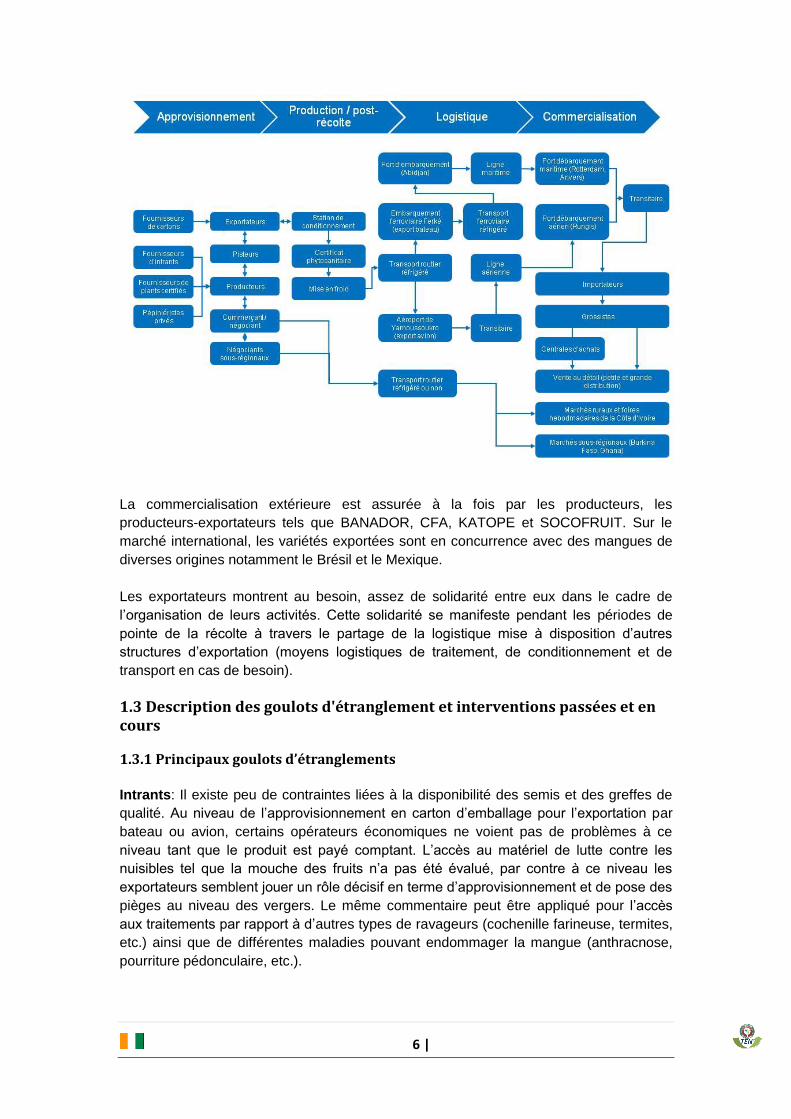

1.2 Cartographie et description de la chaine de valeur à tous les stades : Intrants, production, post- récolte/logistique et commercialisation

Le transfert des mangues destinées à l’exportation par voie maritime se fait après

traitement et conditionnement au terminal à conteneurs SDV-SAGA de Ferkessédougou

située à environ 650 km du Port autonome d’Abidjan sur l’axe Abidjan-Ouagadougou. La

société internationale de transport africain (SITARAIL) met à disposition deux

locomotives et quatre trains avec 11 conteneurs réfrigérés dédiés au transport des

marchandises, ainsi qu’une flotte de camions jusqu’à Abidjan pour les embarquements

vers l’Europe (Rotterdam et Anvers) par bateau en environ 12 jours.

6 |

La commercialisation extérieure est assurée à la fois par les producteurs, les

producteurs-exportateurs tels que BANADOR, CFA, KATOPE et SOCOFRUIT. Sur le

marché international, les variétés exportées sont en concurrence avec des mangues de

diverses origines notamment le Brésil et le Mexique.

Les exportateurs montrent au besoin, assez de solidarité entre eux dans le cadre de

l’organisation de leurs activités. Cette solidarité se manifeste pendant les périodes de

pointe de la récolte à travers le partage de la logistique mise à disposition d’autres

structures d’exportation (moyens logistiques de traitement, de conditionnement et de

transport en cas de besoin).

1.3 Description des goulots d'étranglement et interventions passées et en cours

1.3.1 Principaux goulots d’étranglements

Intrants: Il existe peu de contraintes liées à la disponibilité des semis et des greffes de

qualité. Au niveau de l’approvisionnement en carton d’emballage pour l’exportation par

bateau ou avion, certains opérateurs économiques ne voient pas de problèmes à ce

niveau tant que le produit est payé comptant. L’accès au matériel de lutte contre les

nuisibles tel que la mouche des fruits n’a pas été évalué, par contre à ce niveau les

exportateurs semblent jouer un rôle décisif en terme d’approvisionnement et de pose des

pièges au niveau des vergers. Le même commentaire peut être appliqué pour l’accès

aux traitements par rapport à d’autres types de ravageurs (cochenille farineuse, termites,

etc.) ainsi que de différentes maladies pouvant endommager la mangue (anthracnose,

pourriture pédonculaire, etc.).

7 |

Production: Une des grandes contraintes relevée à ce niveau est la difficulté

d’application de bonnes pratiques agricoles pour être en mesure de répondre aux cahiers

de charges des marchés porteurs (utilisation appropriée des intrants chimiques, irrigation

et entretien des vergers, lutte contre les ravageurs et maladies, techniques de récolte et

de manutention, etc.). Il a été relevé que la seule présence d’une mouche des fruits à

l’intérieur d’un conteneur de mangues résulte en l’élimination totale du chargement, soit

la perte d’environ €30,000. À ce goulot se rajoute la méconnaissance généralisée du

potentiel productif des zones dédiées à l’exportation ou à l’approvisionnement des

marchés urbains nationaux et sous-régionaux. Ce manque d’information par rapport à la

production combinée à l’inexpérience de certains exportateurs au niveau de la

programmation de campagnes exports (contractualisation avec les producteurs,

financement de la production, etc.) pose un frein sérieux à la compétitivité de l’origine.

Post-récolte / logistique: La maîtrise de la chaîne de froid, de la récolte du produit

jusqu’à la livraison à l’intérieur du supermarché, est l’une des opérations les plus

critiques de l’approvisionnement d’un produit frais tel que la mangue sur de longues

distances. En ce qui concerne le transport maritime, les exportateurs de mangues

ivoiriens ont un avantage logistique majeur à ce niveau, soit la présence d’une ligne

ferroviaire adaptée au transport réfrigéré reliant la zone de production du Nord (entre

Odiénné et Ferké) au Port autonome d’Abidjan. Le défi principal est de récolter le fruit à

un niveau de maturité non-avancé afin de pouvoir arriver sur les marchés de destination

prêt à être consommé. Pour ce qui a trait aux expéditions par avion, certes plus

coûteuses mais permettant l’obtention d’un premium pour une mangue de qualité

irréprochable, le temps de transit est beaucoup moins long, le défi principal étant de

transporter le produit jusqu’au terminal fruitier de l’aéroport international de

Yamoussoukro en maintenant la qualité et l’apparence de ce dernier. La zone de

production possède une dizaine de stations de conditionnement appartenant au secteur

privé, et les intermédiaires ne possédant pas d’infrastructure post-récolte ont la

possibilité de louer ces dernières. Enfin, un autre élément entachant la compétitivité

ivoirienne sur la mangue est le surcoût des tracasseries routières ou au niveau des

points d’expéditions (port et aéroport).

Commercialisation: Au niveau de l’information commerciale, les exportateurs ivoiriens

qui ont su tisser au fil des années de solides relations avec les marchés de gros et les

réseaux de distribution en Europe ou ailleurs sont en mesure de rapidement réagir

1.3.2 Principales interventions dans le secteur

Projet de commercialisation des produits vivriers (PPDEA) : ce projet initié par la

PROMESCA dans les années 1995 a été le moteur des exportations de mangue fraîche

ivoirienne. En 1998, le Programme de Promotion et de Diversification des Exportations

Agricoles (PPDEA) avait initié avec le Lycée professionnel agro-alimentaire d’Odienné,

un programme de conservation des mangues fraîches sous atmosphère contrôlé de gaz.

Cette étude n’a pas pu être achevée.

Le Programme d’Initiative Pesticides Comité de Liaison Europe, Afrique, Caraïbes

et Pacifique (PIP-COLEACP) a apporté dans le passé, d’importants financements pour

diverses actions au profit des producteurs, telles que des formation à la lutte contre les

ravageurs, à l’usage sécurisé des pesticides, aux bonnes pratiques d’hygiène, etc.

8 |

Des programmes de recherche et de multiplication du matériel végétal ont été initiés par

le CNRA à la station de recherche de Lataha à Korhogo dont les résultats sont attendus.

1.4 Évaluation de la demande

L’information présentée à travers cette section offre principalement les caractéristiques

du marché européen de la mangue, ainsi que la part occupée par la Côte d’Ivoire.

L’absence de données sur la demande sous-régionale ne démontre pas un désintérêt

pour le potentiel à l’intérieur des pays de la CEDEAO, mais dénote la difficulté d’obtenir

des données fiables sur ce marché.

1.4.1 Demande et offre mondiale en mangues fraîches

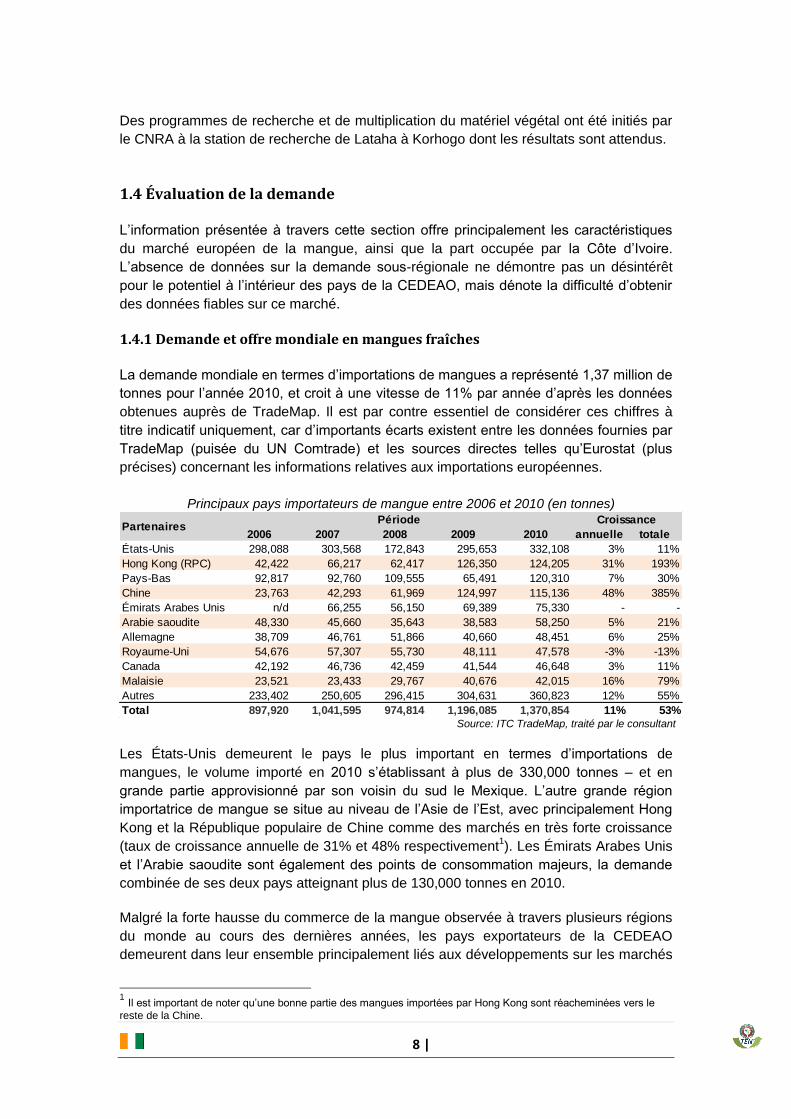

La demande mondiale en termes d’importations de mangues a représenté 1,37 million de

tonnes pour l’année 2010, et croit à une vitesse de 11% par année d’après les données

obtenues auprès de TradeMap. Il est par contre essentiel de considérer ces chiffres à

titre indicatif uniquement, car d’importants écarts existent entre les données fournies par

TradeMap (puisée du UN Comtrade) et les sources directes telles qu’Eurostat (plus

précises) concernant les informations relatives aux importations européennes.

Principaux pays importateurs de mangue entre 2006 et 2010 (en tonnes)

2006 2007 2008 2009 2010 annuelle totale

États-Unis 298,088 303,568 172,843 295,653 332,108 3% 11%

Hong Kong (RPC) 42,422 66,217 62,417 126,350 124,205 31% 193%

Pays-Bas 92,817 92,760 109,555 65,491 120,310 7% 30%

Chine 23,763 42,293 61,969 124,997 115,136 48% 385%

Émirats Arabes Unis n/d 66,255 56,150 69,389 75,330 - -

Arabie saoudite 48,330 45,660 35,643 38,583 58,250 5% 21%

Allemagne 38,709 46,761 51,866 40,660 48,451 6% 25%

Royaume-Uni 54,676 57,307 55,730 48,111 47,578 -3% -13%

Canada 42,192 46,736 42,459 41,544 46,648 3% 11%

Malaisie 23,521 23,433 29,767 40,676 42,015 16% 79%

Autres 233,402 250,605 296,415 304,631 360,823 12% 55%

Total 897,920 1,041,595 974,814 1,196,085 1,370,854 11% 53%

PartenairesPériode Croissance

Source: ITC TradeMap, traité par le consultant

Les États-Unis demeurent le pays le plus important en termes d’importations de

mangues, le volume importé en 2010 s’établissant à plus de 330,000 tonnes – et en

grande partie approvisionné par son voisin du sud le Mexique. L’autre grande région

importatrice de mangue se situe au niveau de l’Asie de l’Est, avec principalement Hong

Kong et la République populaire de Chine comme des marchés en très forte croissance

(taux de croissance annuelle de 31% et 48% respectivement1). Les Émirats Arabes Unis

et l’Arabie saoudite sont également des points de consommation majeurs, la demande

combinée de ses deux pays atteignant plus de 130,000 tonnes en 2010.

Malgré la forte hausse du commerce de la mangue observée à travers plusieurs régions

du monde au cours des dernières années, les pays exportateurs de la CEDEAO

demeurent dans leur ensemble principalement liés aux développements sur les marchés

1 Il est important de noter qu’une bonne partie des mangues importées par Hong Kong sont réacheminées vers le

reste de la Chine.

9 |

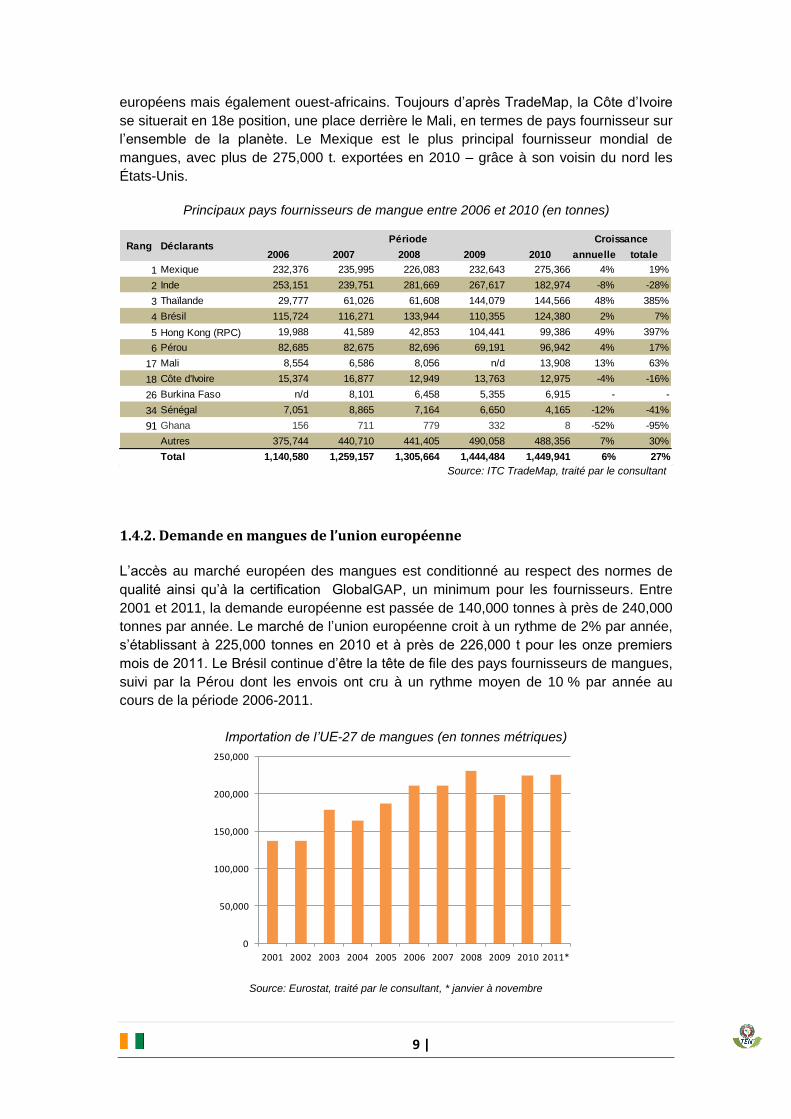

européens mais également ouest-africains. Toujours d’après TradeMap, la Côte d’Ivoire

se situerait en 18e position, une place derrière le Mali, en termes de pays fournisseur sur

l’ensemble de la planète. Le Mexique est le plus principal fournisseur mondial de

mangues, avec plus de 275,000 t. exportées en 2010 – grâce à son voisin du nord les

États-Unis.

Principaux pays fournisseurs de mangue entre 2006 et 2010 (en tonnes)

2006 2007 2008 2009 2010 annuelle totale

1 Mexique 232,376 235,995 226,083 232,643 275,366 4% 19%

2 Inde 253,151 239,751 281,669 267,617 182,974 -8% -28%

3 Thaïlande 29,777 61,026 61,608 144,079 144,566 48% 385%

4 Brésil 115,724 116,271 133,944 110,355 124,380 2% 7%

5 Hong Kong (RPC) 19,988 41,589 42,853 104,441 99,386 49% 397%

6 Pérou 82,685 82,675 82,696 69,191 96,942 4% 17%

17 Mali 8,554 6,586 8,056 n/d 13,908 13% 63%

18 Côte d'Ivoire 15,374 16,877 12,949 13,763 12,975 -4% -16%

26 Burkina Faso n/d 8,101 6,458 5,355 6,915 - -

34 Sénégal 7,051 8,865 7,164 6,650 4,165 -12% -41%

91 Ghana 156 711 779 332 8 -52% -95%

Autres 375,744 440,710 441,405 490,058 488,356 7% 30%

Total 1,140,580 1,259,157 1,305,664 1,444,484 1,449,941 6% 27%

Rang DéclarantsPériode Croissance

Source: ITC TradeMap, traité par le consultant

1.4.2. Demande en mangues de l’union européenne

L’accès au marché européen des mangues est conditionné au respect des normes de

qualité ainsi qu’à la certification GlobalGAP, un minimum pour les fournisseurs. Entre

2001 et 2011, la demande européenne est passée de 140,000 tonnes à près de 240,000

tonnes par année. Le marché de l’union européenne croit à un rythme de 2% par année,

s’établissant à 225,000 tonnes en 2010 et à près de 226,000 t pour les onze premiers

mois de 2011. Le Brésil continue d’être la tête de file des pays fournisseurs de mangues,

suivi par la Pérou dont les envois ont cru à un rythme moyen de 10 % par année au

cours de la période 2006-2011.

Importation de l’UE-27 de mangues (en tonnes métriques)

0

50,000

100,000

150,000

200,000

250,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011*

Source: Eurostat, traité par le consultant, * janvier à novembre

10 |

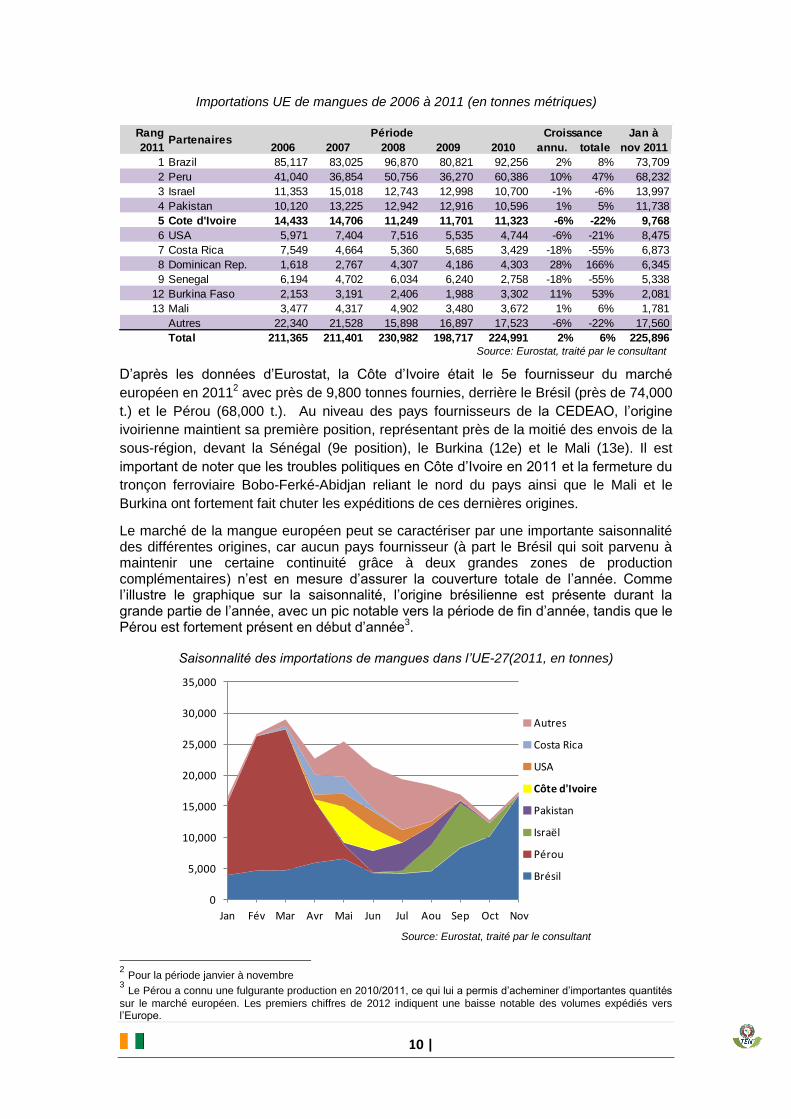

Importations UE de mangues de 2006 à 2011 (en tonnes métriques)

2006 2007 2008 2009 2010 annu. totale

1 Brazil 85,117 83,025 96,870 80,821 92,256 2% 8% 73,709

2 Peru 41,040 36,854 50,756 36,270 60,386 10% 47% 68,232

3 Israel 11,353 15,018 12,743 12,998 10,700 -1% -6% 13,997

4 Pakistan 10,120 13,225 12,942 12,916 10,596 1% 5% 11,738

5 Cote d'Ivoire 14,433 14,706 11,249 11,701 11,323 -6% -22% 9,768

6 USA 5,971 7,404 7,516 5,535 4,744 -6% -21% 8,475

7 Costa Rica 7,549 4,664 5,360 5,685 3,429 -18% -55% 6,873

8 Dominican Rep. 1,618 2,767 4,307 4,186 4,303 28% 166% 6,345

9 Senegal 6,194 4,702 6,034 6,240 2,758 -18% -55% 5,338

12 Burkina Faso 2,153 3,191 2,406 1,988 3,302 11% 53% 2,081

13 Mali 3,477 4,317 4,902 3,480 3,672 1% 6% 1,781

Autres 22,340 21,528 15,898 16,897 17,523 -6% -22% 17,560

Total 211,365 211,401 230,982 198,717 224,991 2% 6% 225,896

Rang

2011Partenaires

Période Croissance Jan à

nov 2011

Source: Eurostat, traité par le consultant

D’après les données d’Eurostat, la Côte d’Ivoire était le 5e fournisseur du marché

européen en 20112 avec près de 9,800 tonnes fournies, derrière le Brésil (près de 74,000

t.) et le Pérou (68,000 t.). Au niveau des pays fournisseurs de la CEDEAO, l’origine

ivoirienne maintient sa première position, représentant près de la moitié des envois de la

sous-région, devant la Sénégal (9e position), le Burkina (12e) et le Mali (13e). Il est

important de noter que les troubles politiques en Côte d’Ivoire en 2011 et la fermeture du

tronçon ferroviaire Bobo-Ferké-Abidjan reliant le nord du pays ainsi que le Mali et le

Burkina ont fortement fait chuter les expéditions de ces dernières origines.

Le marché de la mangue européen peut se caractériser par une importante saisonnalité des différentes origines, car aucun pays fournisseur (à part le Brésil qui soit parvenu à maintenir une certaine continuité grâce à deux grandes zones de production complémentaires) n’est en mesure d’assurer la couverture totale de l’année. Comme l’illustre le graphique sur la saisonnalité, l’origine brésilienne est présente durant la grande partie de l’année, avec un pic notable vers la période de fin d’année, tandis que le Pérou est fortement présent en début d’année

3.

Saisonnalité des importations de mangues dans l’UE-27(2011, en tonnes)

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

Jan Fév Mar Avr Mai Jun Jul Aou Sep Oct Nov

Autres

Costa Rica

USA

Côte d'Ivoire

Pakistan

Israël

Pérou

Brésil

Source: Eurostat, traité par le consultant

2 Pour la période janvier à novembre

3 Le Pérou a connu une fulgurante production en 2010/2011, ce qui lui a permis d’acheminer d’importantes quantités

sur le marché européen. Les premiers chiffres de 2012 indiquent une baisse notable des volumes expédiés vers l’Europe.

11 |

En 2011, le pic des importations a été atteint en mars avec des arrivages totalisant

presque 30,000 tonnes – et exclusivement en provenance du Pérou et du Brésil. La

fenêtre de la Côte d’Ivoire se situe entre les mois de mai et juillet, et les compétiteurs

directs de l’origine ivoirienne au niveau des places commerçantes de Rotterdam et

Anvers sont le Mali, le Burkina Faso et le Brésil.

En ce qui à trait aux parts de marché sur le marché européen pour l’année 2010, plus de

40% des importations provenaient du Brésil, suivi du Pérou (27%) et de la Côte d’Ivoire

(5%). L’Afrique de l’Ouest dans son ensemble pesait pour environ 10% des importations

européenne, soit environ 23,000 tonnes – en forte baisse depuis les quelques dernières

années.

Importations UE de mangues: parts de marchés et destinations

(2010, en tonnes)

Pays-Bas UK Espagne Autres Total

Brésil 59,671 9,355 14,202 9,029 92,256 41%

Pérou 44,984 6,686 4,383 4,333 60,386 27%

Cote d'Ivoire 5,619 167 124 5,413 11,323 5%

Israël 3,353 2,701 383 4,262 10,700 5%

Pakistan 267 7,415 19 2,896 10,596 5%

Mexique 4,421 61 133 323 4,938 2%

États-Unis 3,605 620 97 422 4,744 2%

Rép. Dominicaine 2,718 786 182 618 4,303 2%

Mali 2,151 0 63 1,458 3,672 2%

Autres 6,928 7,299 1,700 6,147 22,074 10%

Total 133,717 35,089 21,285 34,901 224,991

Parts 59% 16% 9% 16%

DéclarantsPartenaires

Parts

Source: Eurostat, traité par le consultant

Près de 60% de ces importations étaient destinées vers les Pays-Bas, suivi du

Royaume-Uni (16%) et de l’Espagne (9%) – la grande majorité (90%) des arrivages au

port de Rotterdam sont réexpédiés vers l’Europe du nord (Allemagne, France), tandis

que ceux débarquant en sol britannique sont destinés à la consommation nationale.

Performance de la Côte d’Ivoire au niveau de l’Union européenne

Importations UE en provenance de la RCI (en tonnes)

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011*

* janvier à novembre Source : Eurostat, traité par le consultant

12 |

Entre 2001 et 2011, les importations européennes en provenance de la Côte d’Ivoire ont

représenté 10,000 tonnes en moyenne par année. Les différents conflits politiques au

début des années 2000 et en 2011 illustrent parfaitement l’impact de ces périodes sur le

développement de la filière. Au cours de la période 2007-2011, les importations

européennes en provenance de la RCI ont baissé de 10% par année, passant de près de

15,000 t. à moins de 10,000 t. Les destinations européennes liées à la logistique

maritime ont subit d’importantes pertes en 2011, tandis que la France et le Luxembourg

ont connu une hausse notable des expéditions par avion. En 2011, sur les près de 9,800

tonnes importées, près de 90% ont été acheminées aux Pays-Bas et en Belgique, qui

ont ensuite été réexpédiées vers d’autres destinations d’Europe du Nord, dont

l’Allemagne et la France.

Principaux importateurs de la mangue ivoirienne dans l’Union européenne (en tonnes)

2007 2008 2009 2010 2011* annuelle totale

Pays-Bas 3,972 4,156 5,865 5,619 4,526 3% 14%

Belgique 8,026 5,567 4,631 4,656 3,495 -19% -56%

France 2,645 893 588 574 1,171 -18% -56%

Royaume-Uni 41 362 249 167 0 -- -100%

Espagne 0 267 191 124 65 -37% -76%

Luxembourg 0 0 174 175 480 66% 175%

Autres 22 5 3 9 31 10% 46%

Total 14,706 11,249 11,701 11,323 9,768 -10% -34%

Période CroissanceDéclarants

Source : Eurostat, traité par le consultant, *janvier à novembre

Prix en Europe

Il n’est pas seulement important de connaître ce qui affecte la valeur que les clients et les

consommateurs sont prêts à payer pour une mangue produite en Côte d’Ivoire (degré de

saturation du marché, qualité perçue, niveau de confiance entre les acteurs, etc.), mais

également le niveau de profitabilité de l’opération pour le fournisseur ivoirien. La grande

partie des mangues disponibles sur le marché européen sont achetées dans les

supermarchés, et les importantes quantités requises par les détaillants afin d’offrir des

prix attractifs auprès des consommateurs exercent une formidable pression sur les

fournisseurs à l’échelle mondiale.

L’offre ivoirienne arrive sur le marché européen aux mois de mai et juin, et est en

compétition avec les fournisseurs brésiliens, et les origines ouest-africaines (Burkina

Faso et Mali) à l’exclusion du Sénégal qui voit ses premiers arrivages débarquer vers la

fin juin. De façon globale, les prix de la mangue vendue en Europe connaissent une

croissance importante à deux événements précis, soit durant les périodes de Pâques et

de Noël / fête du début de l’année. À l’opposé, les prix deviennent relativement moins

intéressants lors de la période estivale, soit la saison où les fruits produits en Europe

sont en forte disponibilité. D’après le CBI, le prix import moyen en Europe a cru à un

rythme annuel moyen de 1,2% entre les années 2005 et 2010, pour s’établir à €1,19/kg

(prix rendu à bord du camion).

13 |

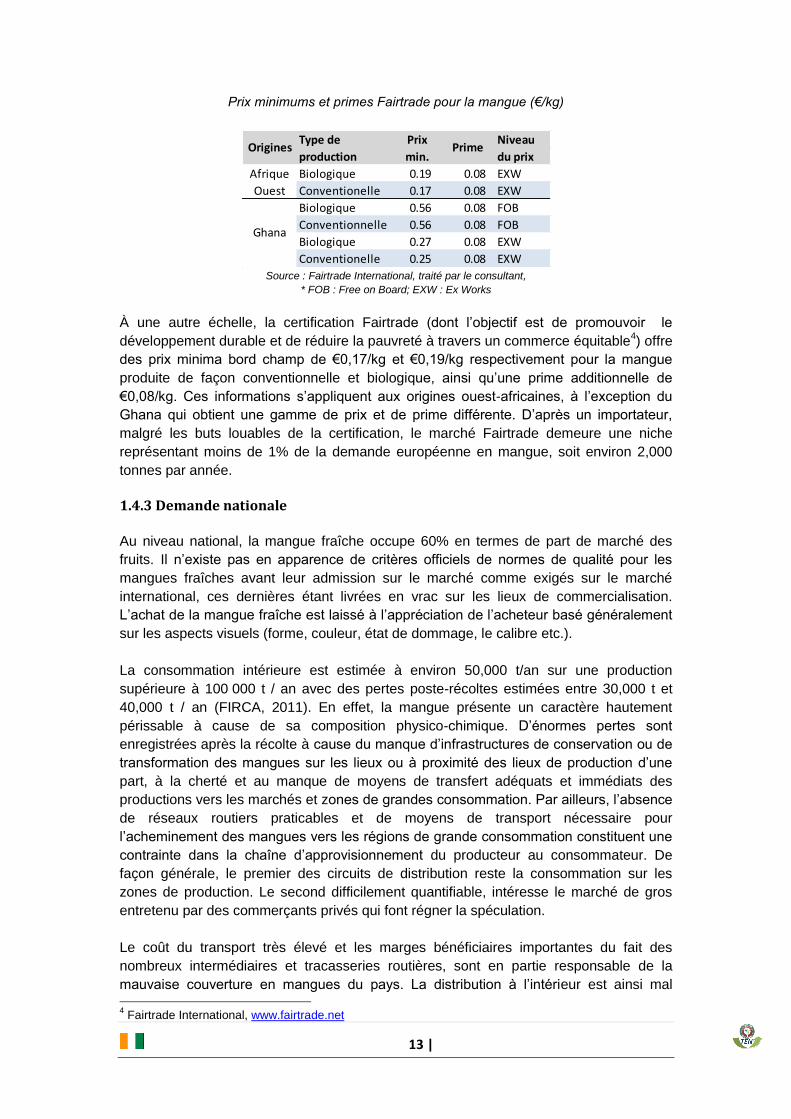

Prix minimums et primes Fairtrade pour la mangue (€/kg)

Biologique 0.19 0.08 EXW

Conventionelle 0.17 0.08 EXW

Biologique 0.56 0.08 FOB

Conventionnelle 0.56 0.08 FOB

Biologique 0.27 0.08 EXW

Conventionelle 0.25 0.08 EXW

Ghana

Afrique

Ouest

OriginesType de

production

Prix

min.Prime

Niveau

du prix

Source : Fairtrade International, traité par le consultant,

* FOB : Free on Board; EXW : Ex Works

À une autre échelle, la certification Fairtrade (dont l’objectif est de promouvoir le

développement durable et de réduire la pauvreté à travers un commerce équitable4) offre

des prix minima bord champ de €0,17/kg et €0,19/kg respectivement pour la mangue

produite de façon conventionnelle et biologique, ainsi qu’une prime additionnelle de

€0,08/kg. Ces informations s’appliquent aux origines ouest-africaines, à l’exception du

Ghana qui obtient une gamme de prix et de prime différente. D’après un importateur,

malgré les buts louables de la certification, le marché Fairtrade demeure une niche

représentant moins de 1% de la demande européenne en mangue, soit environ 2,000

tonnes par année.

1.4.3 Demande nationale

Au niveau national, la mangue fraîche occupe 60% en termes de part de marché des

fruits. Il n’existe pas en apparence de critères officiels de normes de qualité pour les

mangues fraîches avant leur admission sur le marché comme exigés sur le marché

international, ces dernières étant livrées en vrac sur les lieux de commercialisation.

L’achat de la mangue fraîche est laissé à l’appréciation de l’acheteur basé généralement

sur les aspects visuels (forme, couleur, état de dommage, le calibre etc.).

La consommation intérieure est estimée à environ 50,000 t/an sur une production

supérieure à 100 000 t / an avec des pertes poste-récoltes estimées entre 30,000 t et

40,000 t / an (FIRCA, 2011). En effet, la mangue présente un caractère hautement

périssable à cause de sa composition physico-chimique. D’énormes pertes sont

enregistrées après la récolte à cause du manque d’infrastructures de conservation ou de

transformation des mangues sur les lieux ou à proximité des lieux de production d’une

part, à la cherté et au manque de moyens de transfert adéquats et immédiats des

productions vers les marchés et zones de grandes consommation. Par ailleurs, l’absence

de réseaux routiers praticables et de moyens de transport nécessaire pour

l’acheminement des mangues vers les régions de grande consommation constituent une

contrainte dans la chaîne d’approvisionnement du producteur au consommateur. De

façon générale, le premier des circuits de distribution reste la consommation sur les

zones de production. Le second difficilement quantifiable, intéresse le marché de gros

entretenu par des commerçants privés qui font régner la spéculation.

Le coût du transport très élevé et les marges bénéficiaires importantes du fait des

nombreux intermédiaires et tracasseries routières, sont en partie responsable de la

mauvaise couverture en mangues du pays. La distribution à l’intérieur est ainsi mal 4 Fairtrade International, www.fairtrade.net

14 |

organisée et de nombreuses régions du pays ne consomment presque jamais les

mangues du Nord à cause de leur prix jugés excessifs. La mangue est distribuée et

commercialisée essentiellement dans les centres urbains au prix de 200 FCFA par kg.

Ces grands pôles de consommation sont situés le long de l’axe routier allant d’Abidjan

vers les zones de production.

1.5 Potentiel d’approvisionnement

La Côte d’Ivoire produit environ 100 000 tonnes de mangues par année et de ce

montant, la quantité exportée représente environ 10,000 à 15,000 t. La Côte d’Ivoire

dispose d’un important verger de manguiers traditionnels et de quelques plantations de

type moderne, reparti sur l’ensemble du territoire et généralement situé aux environs

immédiats des villes et le long des axes routiers ou de pistes praticables. Ce verger est

principalement concentré dans la zone Nord du pays, notamment dans les régions de

Korhogo, Sinématiali et Ferkessédougou avec une superficie de 2000 ha, Boundiali

avec une superficie de 200 ha, Odienné avec une superficie de 150 ha. Bouaké avec

environ 1500 ha, produit des variétés traditionnelles connues sous les noms

vernaculaires de « Tchrele-tchrele, Séguéla et Mango ». Ces zones sont très favorables

à la culture de la mangue en raison de la bonne alternance qui existe entre saisons

sèches et saisons humides.

L’on ne dispose pas de statistiques fiables relatives à la production de mangue par

région et par ha. Cependant, sur la base des superficies cultivées dans les régions sus

citées, l’on peut estimer, avec un rendement moyen compris entre 10 tonnes et 12

tonnes par ha, avec plus de 80% de la production totale annuelle de mangue dans la

région des Savanes et à moins de 20% dans la région du Denguélé. Les principales

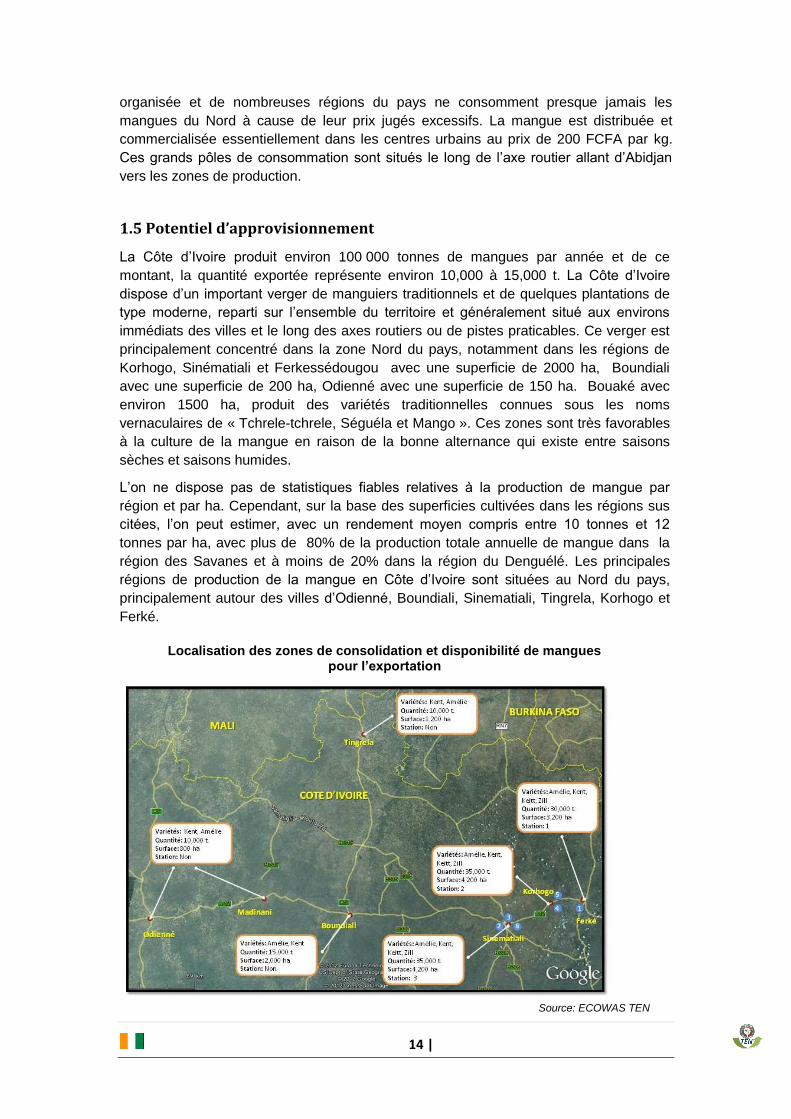

régions de production de la mangue en Côte d’Ivoire sont situées au Nord du pays,

principalement autour des villes d’Odienné, Boundiali, Sinematiali, Tingrela, Korhogo et

Ferké.

Localisation des zones de consolidation et disponibilité de mangues

pour l’exportation

Source: ECOWAS TEN

15 |

Les vergers dans ces zones sont caractérisés d’une part par les variétés cultivées en leur

sein et d’autre part par la taille des exploitations.

Selon les variétés cultivées:

Les vergers de « mango » ou manguiers non greffés. Ces vergers sont les plus

répandus et sont issus directement de semis. Ils sont cultivés de façon traditionnelle

et sont situés principalement dans la région de la vallée du Bandama dont le chef-

lieu de région est Bouaké à environ 350 km au d’Abidjan. Ils sont créés sans

itinéraire technique et sans respect des alignements et des distances entre les

plants et ne bénéficient pas de traitements phytosanitaire et ni de fumure. Loin d’être

considérées comme de la culture biologique, le manque de moyens financier d’une

part et l’inaccessibilité aux produits d’autre part, en raison du relatif prohibitif coût,

sont l’explication de cet état de fait. Dans ces plantations, l’on y trouve diverses

variétés de mangues avec des rendements très variables ne dépassant pas 3 t. à

l’hectare.

Les vergers de manguiers greffés sur des porte-greffes « mango ». En général bien

structurés, alignés et respectant les distances de plantation, ces vergers bénéficient

généralement de soins et d’entretiens de la part des propriétaires (désherbage,

traitement phytosanitaire et apport de fumure). Les manguiers offrent de hauts

rendements estimés entre 10 et 12t/ha et des fruits présentant des qualités

gustatives plus appréciées.

Selon la taille des exploitations :

Les petites plantations villageoises. Elles ont en moyenne des superficies

comprises entre 2 et 3 ha ; à elles seules, elles représentent plus de 90% de

l’offre locale.

Les exploitations de plus de 50 ha. A ce niveau, les exploitations sont

considérées comme des exploitations industrielles. Selon la FAO, (1999),

l’ensemble du verger a connu une croissance rapide. Il est passé de 10 000

hectares en 1999 à 12 000 hectares en 2005 avec un rendement à l’hectare de

10 tonnes, soit une production annuelle de 120 000 tonnes de mangues fraîches

(estimation faite en 2005). L’étendue actuelle de ce verger reste à déterminer

surtout que certains producteurs délaissent les vergers de manguiers ou les

détruisent au profit d’autres spéculations qu’ils jugent plus rentables tels les

vergers d’anacarde dans les régions des Savanes et du Denguélé. Cependant,

bien que la majeure partie de la production soit assurée par des plantations de

type villageois, deux plantations de type industriel de 60 et 350 ha participent à

cette production nationale de mangues.

16 |

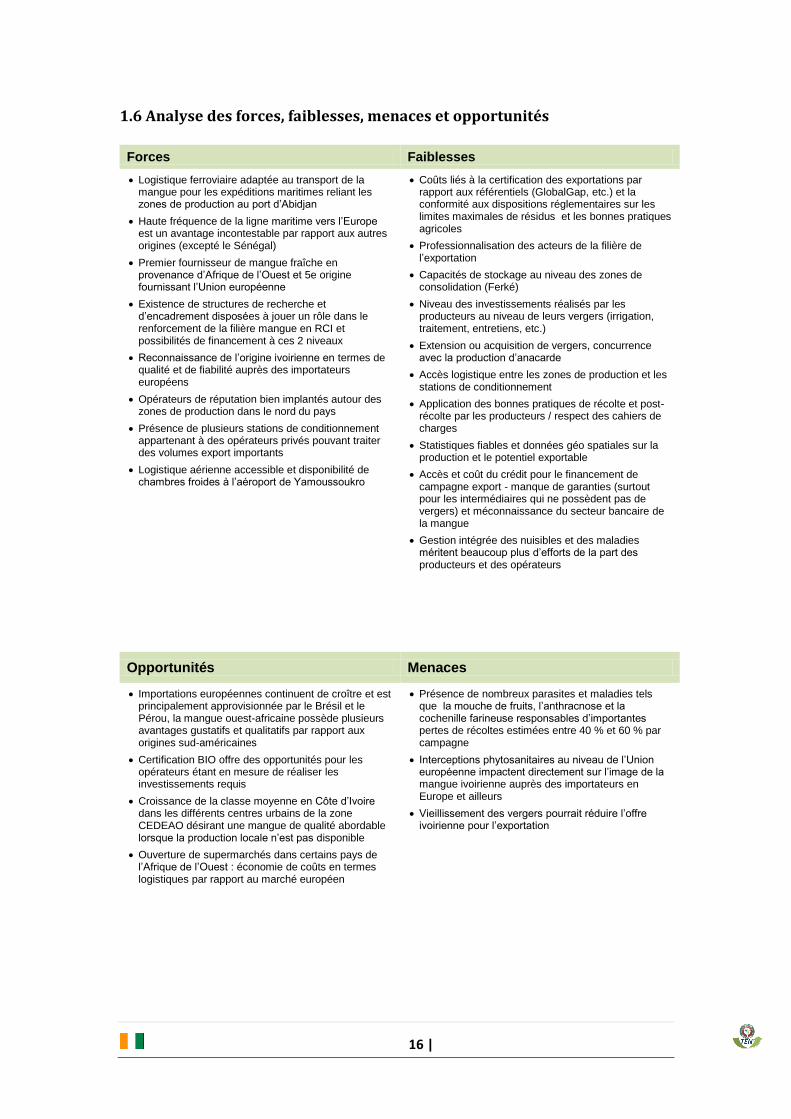

1.6 Analyse des forces, faiblesses, menaces et opportunités

Forces Faiblesses

Logistique ferroviaire adaptée au transport de la mangue pour les expéditions maritimes reliant les zones de production au port d’Abidjan

Haute fréquence de la ligne maritime vers l’Europe est un avantage incontestable par rapport aux autres origines (excepté le Sénégal)

Premier fournisseur de mangue fraîche en provenance d’Afrique de l’Ouest et 5e origine fournissant l’Union européenne

Existence de structures de recherche et d’encadrement disposées à jouer un rôle dans le renforcement de la filière mangue en RCI et possibilités de financement à ces 2 niveaux

Reconnaissance de l’origine ivoirienne en termes de qualité et de fiabilité auprès des importateurs européens

Opérateurs de réputation bien implantés autour des zones de production dans le nord du pays

Présence de plusieurs stations de conditionnement appartenant à des opérateurs privés pouvant traiter des volumes export importants

Logistique aérienne accessible et disponibilité de chambres froides à l’aéroport de Yamoussoukro

Coûts liés à la certification des exportations par rapport aux référentiels (GlobalGap, etc.) et la conformité aux dispositions réglementaires sur les limites maximales de résidus et les bonnes pratiques agricoles

Professionnalisation des acteurs de la filière de l’exportation

Capacités de stockage au niveau des zones de consolidation (Ferké)

Niveau des investissements réalisés par les producteurs au niveau de leurs vergers (irrigation, traitement, entretiens, etc.)

Extension ou acquisition de vergers, concurrence avec la production d’anacarde

Accès logistique entre les zones de production et les stations de conditionnement

Application des bonnes pratiques de récolte et post-récolte par les producteurs / respect des cahiers de charges

Statistiques fiables et données géo spatiales sur la production et le potentiel exportable

Accès et coût du crédit pour le financement de campagne export - manque de garanties (surtout pour les intermédiaires qui ne possèdent pas de vergers) et méconnaissance du secteur bancaire de la mangue

Gestion intégrée des nuisibles et des maladies méritent beaucoup plus d’efforts de la part des producteurs et des opérateurs

Opportunités Menaces

Importations européennes continuent de croître et est principalement approvisionnée par le Brésil et le Pérou, la mangue ouest-africaine possède plusieurs avantages gustatifs et qualitatifs par rapport aux origines sud-américaines

Certification BIO offre des opportunités pour les opérateurs étant en mesure de réaliser les investissements requis

Croissance de la classe moyenne en Côte d’Ivoire dans les différents centres urbains de la zone CEDEAO désirant une mangue de qualité abordable lorsque la production locale n’est pas disponible

Ouverture de supermarchés dans certains pays de l’Afrique de l’Ouest : économie de coûts en termes logistiques par rapport au marché européen

Présence de nombreux parasites et maladies tels que la mouche de fruits, l’anthracnose et la cochenille farineuse responsables d’importantes pertes de récoltes estimées entre 40 % et 60 % par campagne

Interceptions phytosanitaires au niveau de l’Union européenne impactent directement sur l’image de la mangue ivoirienne auprès des importateurs en Europe et ailleurs

Vieillissement des vergers pourrait réduire l’offre ivoirienne pour l’exportation

17 |

2. La chaîne de valeur de la mangue transformée sur les marchés nationaux, régionaux et internationaux

Les barrières à l’entrée dues aux investissements requis en termes de technologies et de

savoir-faire, l’absence d’une volonté politique affichée d’accompagner le secteur de la

transformation alimentaire, la complexité des réseaux d’approvisionnement en matières

premières (telle qu’une mangue répondant à des cahiers de charges précis) et un

ensemble d’autres facteurs tels que les questions liées à la logistique et la distribution

freinent le secteur de la transformation des fruits en Côte d’Ivoire.

2.1 Identification des acteurs publics, privés et autres parties prenantes

En Côte d’Ivoire, il existe certaines sociétés de type industriel qui transforment la mangue

en sous-produits, principalement en jus et en pulpe, tel que Cotivana qui existe depuis

1945 et qui se spécialise dans la production de jus de fruits pour les marchés nationaux

et internationaux.

Au niveau de la transformation, l’on note l’absence d’une politique et de vision claire en

raison de l’incertitude du marché international et des difficultés de pénétration de celui-ci.

Cependant, de nouveaux acteurs sont en cours d’organisation pour assurer la

transformation de la mangue en divers produits finis.

Afin de susciter et faciliter la transformation de la mangue fraiche au sein des

organisations agricoles, le FIRCA a entrepris en 2009 avec l’appui de L’ANADER,

d’organiser les producteurs de mangues en coopératives. A ce jour, six coopératives de

producteurs de mangues ont été créées dont 5 dans la région des Savanes et une dans

la région de Denguélé.

2.2 Cartographie et une description de la chaîne de valeur à tous les stades : intrants, production, post-récolte/logistique et commercialisation

Comme il sera fait mention dans la section traitant de la demande nationale en produits

dérivés de la mangue, la plupart des produits offerts dans les points de vente

alimentaires en Côte d’Ivoire sont importés de l’étranger. Aussi, La plupart des jus

vendus à travers le pays, que ce soit dans les grandes surfaces alimentaires ou les

“boutiques du coin” sont des produits importés en grande partie de l’Égypte, de France et

d’Afrique du Sud.

18 |

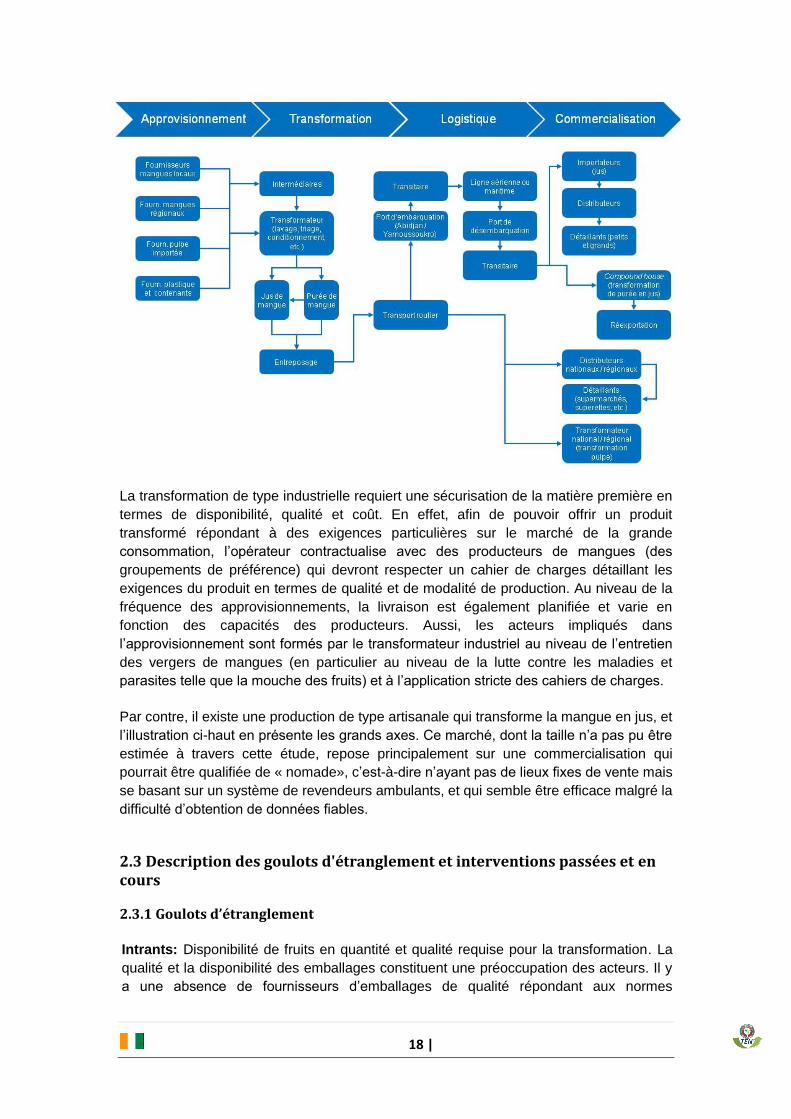

La transformation de type industrielle requiert une sécurisation de la matière première en

termes de disponibilité, qualité et coût. En effet, afin de pouvoir offrir un produit

transformé répondant à des exigences particulières sur le marché de la grande

consommation, l’opérateur contractualise avec des producteurs de mangues (des

groupements de préférence) qui devront respecter un cahier de charges détaillant les

exigences du produit en termes de qualité et de modalité de production. Au niveau de la

fréquence des approvisionnements, la livraison est également planifiée et varie en

fonction des capacités des producteurs. Aussi, les acteurs impliqués dans

l’approvisionnement sont formés par le transformateur industriel au niveau de l’entretien

des vergers de mangues (en particulier au niveau de la lutte contre les maladies et

parasites telle que la mouche des fruits) et à l’application stricte des cahiers de charges.

Par contre, il existe une production de type artisanale qui transforme la mangue en jus, et

l’illustration ci-haut en présente les grands axes. Ce marché, dont la taille n’a pas pu être

estimée à travers cette étude, repose principalement sur une commercialisation qui

pourrait être qualifiée de « nomade», c’est-à-dire n’ayant pas de lieux fixes de vente mais

se basant sur un système de revendeurs ambulants, et qui semble être efficace malgré la

difficulté d’obtention de données fiables.

2.3 Description des goulots d'étranglement et interventions passées et en cours

2.3.1 Goulots d’étranglement

Intrants: Disponibilité de fruits en quantité et qualité requise pour la transformation. La

qualité et la disponibilité des emballages constituent une préoccupation des acteurs. Il y

a une absence de fournisseurs d’emballages de qualité répondant aux normes

19 |

alimentaires, en Côte d’ivoire. Les emballages en verre sont difficilement accessibles et

les commandes à l’extérieur sont très onéreuses et rendent les produits peu compétitifs.

Production: Faible maîtrise des technologies et procédés de transformation, de

déficiences en matière de sécurité sanitaire des aliments, en assurance qualité, en

management et en marketing, etc. Hétérogénéité de la qualité des produits.

L’acquisition d’unités opérationnelles modernes, répondantes aux normes sanitaires ne

sont pas à la portée des promoteurs car elles nécessitent un investissement élevé. En

fonction du produit élaboré et de la technologie appliquée et de la taille de l’unité de

transformation, les coûts peuvent être estimés à plusieurs millions de francs CFA (Cf.

répertoire de technologies et de procédés de transformation de la mangue et de

l’ananas. FIRCA, 2011).

Post-récolte / logistique: Les tractations routières (rackets) augmentent les coûts de la

chaine des valeurs

Commercialisation: Consommation marginale des produits issus de la transformation

de la mangue est dominée par les jus. Le design de présentation des produits est

sommaire, peu attrayant et pas assez diversifié.

Transversal: L’accès aux financements des activités constitue une des principales contraintes des acteurs de ce domaine.

2.3.2 Interventions passées et en cours

En 2010, le FIRCA a édité un répertoire de technologies et procédés de transformation

de la mangue au profit de la filière mangue. En 2011, l’organisation a lancé un appel

d’offre pour la réalisation d’une étude de faisabilité pour des projets de transformation de

mangue dans les régions des savanes et du Denguélé. D’autres actions, telles que le

projet PPDEA/PROMEXA de séchage et de conservation en atmosphère contrôlé en

collaboration avec le Lycée Professionnel d’Odienné, la production de la confiture de

mangue par CONFIPRAL n’ont pas abouti. Cependant, quelques opérateurs tels que

COFRUNO (Odienné) ; MANGUE-IVOIRE (Ferkessédougou) produisent à titre

expérimentale des tranches de mangues séchées.

2.4 Évaluation de la demande

2.4.1 Demande nationale

Le marché local est pour l’instant est fourni par les produits importés (jus, nectar et

souvent produits de mélange avec forte base de mangue) venant pour la plupart de

l’Afrique du Sud et du Liban avec une moyenne de prix à l’achat de 1500 FCFA/litre. En

Côte d’Ivoire, les importations de jus toute catégorie augmente de façon régulière depuis

une dizaine d’années, passant de moins de 1,000 tonne à plus de 3,000 tonnes entre

2001 et 2010.

20 |

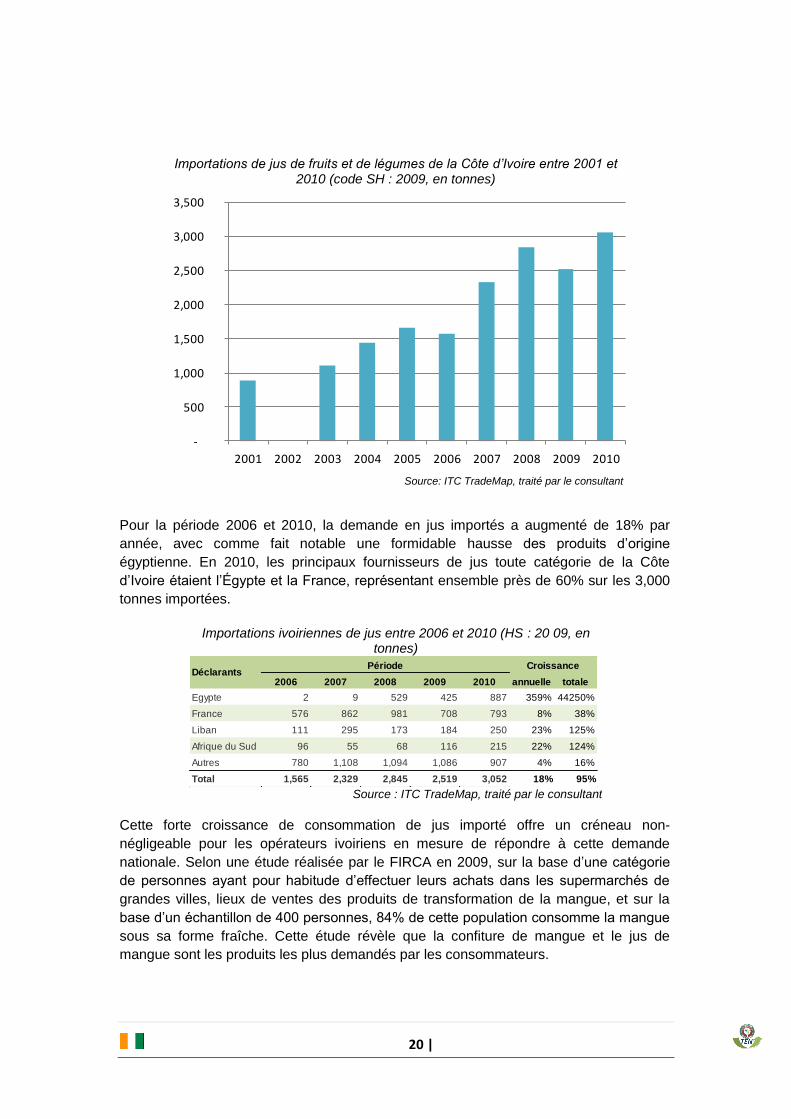

Importations de jus de fruits et de légumes de la Côte d’Ivoire entre 2001 et 2010 (code SH : 2009, en tonnes)

-

500

1,000

1,500

2,000

2,500

3,000

3,500

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Source: ITC TradeMap, traité par le consultant

Pour la période 2006 et 2010, la demande en jus importés a augmenté de 18% par

année, avec comme fait notable une formidable hausse des produits d’origine

égyptienne. En 2010, les principaux fournisseurs de jus toute catégorie de la Côte

d’Ivoire étaient l’Égypte et la France, représentant ensemble près de 60% sur les 3,000

tonnes importées.

Importations ivoiriennes de jus entre 2006 et 2010 (HS : 20 09, en

tonnes)

2006 2007 2008 2009 2010 annuelle totale

Egypte 2 9 529 425 887 359% 44250%

France 576 862 981 708 793 8% 38%

Liban 111 295 173 184 250 23% 125%

Afrique du Sud 96 55 68 116 215 22% 124%

Autres 780 1,108 1,094 1,086 907 4% 16%

Total 1,565 2,329 2,845 2,519 3,052 18% 95%

DéclarantsCroissancePériode

Source : ITC TradeMap, traité par le consultant

Cette forte croissance de consommation de jus importé offre un créneau non-

négligeable pour les opérateurs ivoiriens en mesure de répondre à cette demande

nationale. Selon une étude réalisée par le FIRCA en 2009, sur la base d’une catégorie

de personnes ayant pour habitude d’effectuer leurs achats dans les supermarchés de

grandes villes, lieux de ventes des produits de transformation de la mangue, et sur la

base d’un échantillon de 400 personnes, 84% de cette population consomme la mangue

sous sa forme fraîche. Cette étude révèle que la confiture de mangue et le jus de

mangue sont les produits les plus demandés par les consommateurs.

21 |

2.4.2 Demande au niveau de l’union européenne

Au niveau de l’Union européenne, l’approvisionnement en jus non-Européens5 toutes

catégories oscille entre 1,6 et 2,1 millions de tonnes par année, et croit a une vitesse de

1% par année pour la période 2006-2010. Sur près de 1,9 millions de tonnes importées

en 2010, 60% provenaient du Brésil - la grande majorité étant sous forme de jus

d’orange.

Évolution des importations de jus toutes catégories dans l’Union européenne (code HS 20 09, en tonnes)

2006 2007 2008 2009 2010 annuelle totale

1 Brésil 1,098,177 844,018 1,330,577 1,281,711 1,127,168 1% 3%

2 Chine 161,932 272,709 169,367 179,101 121,342 -7% -25%

3 États-Unis 77,973 73,200 77,185 100,972 120,983 12% 55%

4 Costa Rica 69,153 75,455 105,118 109,085 120,467 15% 74%

5 Thaïlande 86,147 80,092 80,099 76,616 78,710 -2% -9%

23 Ghana 2,027 3,243 1,855 2,020 2,800 8% 38%

43 Côte d'Ivoire 1,510 89 78 145 166 -42% -89%

Autres 323,753 308,029 310,585 268,616 310,153 -1% -4%

Total 1,820,672 1,656,837 2,074,864 2,018,266 1,881,788 1% 3%

DéclarantsPériode CroissanceRang

2010

Source : ITC TradeMap, traité par le consultant

En terme d’importance des volumes, le Ghana se position en 23e position, tandis que la

Côte d’Ivoire arrive en 43e position – toujours dans la catégorie des jus toutes catégories

en provenance des origines non-européennes. La grande majorité des produits expédiés

par la Côte d’Ivoire sont des jus d’ananas.

Parts de marchés de l’UE pour les jus toutes catégories importés (2010, en tonnes)

Pays-Bas Belgique UK Autres Total

1 Brésil 383,062 615,774 58,538 69,795 1,127,168 60%

2 Chine 35,326 143 24,691 61,183 121,342 6%

3 États-Unis 48,488 65,326 3,652 3,517 120,983 6%

4 Costa Rica 84,332 18,970 1,522 15,642 120,467 6%

5 Thaïlande 52,459 242 1,457 24,552 78,710 4%

23 Ghana 1,133 1,620 45 2 2,800 0%

43 Côte d'Ivoire 165 0 166 0%

Autres 208,262 9,717 11,634 80,540 310,153 16%

Total 813,227 711,791 101,538 255,231 1,881,788

DéclarantsPartenaires

Rang

2011Parts

Source : ITC TradeMap, traité par le consultant

2.5 Potentiel d’approvisionnement

L’offre nationale en jus de mangue n’est présentement pas connue. La société

COTIVANA semble être en mesure d’offrir des jus à base de mangue, par contre aucun

échange n’a eu lieu avec des représentants de l’entreprise. Néanmoins, il faut noter que

plusieurs initiatives avaient été entreprises dans le passé. C’est le cas de l’entreprise

CONFIPRAL qui s’est essayée à la production de la confiture de mangue. Aussi, dans le

cadre d’une coopération tripartite, le lycée professionnel d’Odienné, le lycée agricole de

Valence en Espagne et la société de distribution MULTI-PRODUITS basée à Abidjan

s’étaient lancés dans la production de confiture et de sirop de mangues. Des initiatives

5 Tous les pays de l’Europe continentale (incl. la Taurique) ainsi que les pays des ex-Républiques

soviétiques

22 |

privées se sont essayées à la production de confiture et de sirop mais elles se sont

heurtées aux contraintes techniques, financières qu’elles devaient lever pour la réussite

de cette activité.

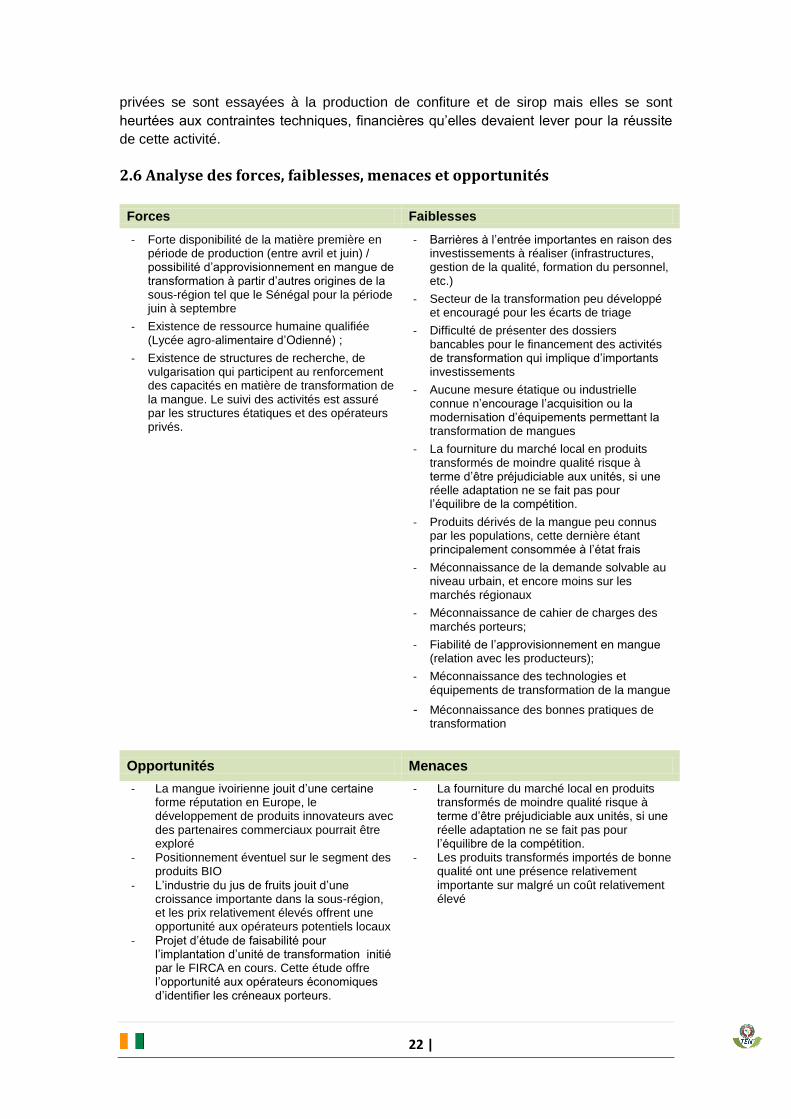

2.6 Analyse des forces, faiblesses, menaces et opportunités

Forces Faiblesses

- Forte disponibilité de la matière première en période de production (entre avril et juin) / possibilité d’approvisionnement en mangue de transformation à partir d’autres origines de la sous-région tel que le Sénégal pour la période juin à septembre

- Existence de ressource humaine qualifiée (Lycée agro-alimentaire d’Odienné) ;

- Existence de structures de recherche, de vulgarisation qui participent au renforcement des capacités en matière de transformation de la mangue. Le suivi des activités est assuré par les structures étatiques et des opérateurs privés.

- Barrières à l’entrée importantes en raison des investissements à réaliser (infrastructures, gestion de la qualité, formation du personnel, etc.)

- Secteur de la transformation peu développé et encouragé pour les écarts de triage

- Difficulté de présenter des dossiers bancables pour le financement des activités de transformation qui implique d’importants investissements

- Aucune mesure étatique ou industrielle connue n’encourage l’acquisition ou la modernisation d’équipements permettant la transformation de mangues

- La fourniture du marché local en produits transformés de moindre qualité risque à terme d’être préjudiciable aux unités, si une réelle adaptation ne se fait pas pour l’équilibre de la compétition.

- Produits dérivés de la mangue peu connus par les populations, cette dernière étant principalement consommée à l’état frais

- Méconnaissance de la demande solvable au niveau urbain, et encore moins sur les marchés régionaux

- Méconnaissance de cahier de charges des marchés porteurs;

- Fiabilité de l’approvisionnement en mangue (relation avec les producteurs);

- Méconnaissance des technologies et équipements de transformation de la mangue

- Méconnaissance des bonnes pratiques de transformation

Opportunités Menaces

- La mangue ivoirienne jouit d’une certaine forme réputation en Europe, le développement de produits innovateurs avec des partenaires commerciaux pourrait être exploré

- Positionnement éventuel sur le segment des produits BIO

- L’industrie du jus de fruits jouit d’une croissance importante dans la sous-région, et les prix relativement élevés offrent une opportunité aux opérateurs potentiels locaux

- Projet d’étude de faisabilité pour l’implantation d’unité de transformation initié par le FIRCA en cours. Cette étude offre l’opportunité aux opérateurs économiques d’identifier les créneaux porteurs.

- La fourniture du marché local en produits transformés de moindre qualité risque à terme d’être préjudiciable aux unités, si une réelle adaptation ne se fait pas pour l’équilibre de la compétition.

- Les produits transformés importés de bonne qualité ont une présence relativement importante sur malgré un coût relativement élevé

23 |

3. Les contraintes majeures des chaînes de valeur mangue en Côte d’Ivoire

3.1 Commercialisation

Application des cahiers des charges

Connaissance des exigences des marchés européens et de la sous-région

Professionnalisation des acteurs de la filière de l’exportation

Connaissance de la part des institutions bancaires des contraintes liées à la

conduite d’une campagne export

3.2 Production

Efficacité des producteurs pour répondre adapter l’offre aux cahiers de charges

Connaissance et application des bonnes pratiques agricoles et de récolte

Connaissance des exigences des marchés (certification)

Gestion des parasites et maladies (mouche des fruits, anthracnose)

Difficulté d’accès aux zones de production / acheminement vers les stations de

conditionnement

Foncier (acquisition, extension, concurrence avec les vergers d’anacardiers)

Insuffisance des moyens pour l’acquisition des intrants et des traitements

phytosanitaires

Dépendance envers les intermédiaires et les exportateurs pour le financement

des acticités de production, méfiance envers le système bancaire

3.3 Conditionnement

Coût et disponibilité des cartons

Capacités de stockage et logistique au niveau de Ferké ou des zones de

consolidation

3.4 Transformation

Très peu d’unités de transformation destiné à la production de jus ou autres

produits dérivés de la mangue

Méconnaissance des produits de la transformation et des débouchés

Coût d’acquisition des technologies de transformation fiables et performantes

24 |

25 |

4 Idées de fiches de projets /Propositions d’interventions dans le secteur de la mangue

4.1 Fonds de compétitivité de la mangue

ECOWAS TEN pourrait mettre à la disponibilité des opérateurs impliqués au niveau de la filière mangue de la Côte d’Ivoire et ailleurs dans l’espace CEDEAO un outil leur permettant de saisir les opportunités offertes au niveau national, sous-régional et international et de les soutenir à se positionner sur des marchés porteurs en levant différentes contraintes nuisant à la compétitivité. Un Fonds de Compétitivité Mangue (ECOWAS-FCM) interviendrait à l’étape de démarrage d’initiatives en lien direct avec l’amélioration de la compétitivité du produit à l’échelle de la Côte d’Ivoire et des pays membres de la CEDEAO, et permettrait de financer (en partie ou en totalité) le développement de proposition d’affaires ou de services dans le cadre des 5 volets prévus par le FCM. Les volets proposés pourraient être les suivants:

- Lutte intégrée contre les prédateurs et maladies affectant la mangue,

- Gestion de la qualité de la mangue d’exportation,

- Amélioration des rendements,

- Accès au marché et certification,

- Acquisition et modernisation des infrastructures et équipements post-récolte.

Ces 5 volets reprennent les zones d’interventions mises en avant par le document de stratégie de la mangue au sein de la CEDEAO. Le FCM devrait atténuer les risques liés à l’innovation et à diminuer le fardeau financier des acteurs impliqués en amont et en aval des chaînes de valeur mangue afin de leur permettre d’améliorer leurs performances et d’intégrer durablement des circuits de distribution à l’échelle régionale ou globale. Un ensemble d’activités éligibles et non-éligibles au financement serait défini pour chacun des volets du FCM, et des zones prioritaires au niveau de la Côte d’Ivoire et de la CEDEAO seraient établies. L’accès au financement du Fonds serait régis par des critères d’éligibilité ainsi qu’une évaluation technique du requérant.

26 |

4.2 Guide sur la qualité mangue export destiné aux opérateurs de la Côte d’Ivoire et de la CEDEAO

L’idée d’un guide destiné aux opérateurs actifs au niveau de l’exportation de mangue fraîche est née du constat qu’il existe au sein de la Côte d’Ivoire et des autres pays exportateurs de mangues de la CEDEAO une grande hétérogénéité en terme de pratiques liées à la récolte et au conditionnement du produit. Les analyses des chaînes de valeur mangue en Côte d’Ivoire, au Mali et au Ghana ont mis en exergue cette problématique pour laquelle ECOWAS TEN devrait jouer un rôle d’accompagnement. L’objectif premier de cet outil fédérateur au sein des pays ouest-africains serait de pouvoir améliorer la qualité des mangues exportées, en adressant le besoin d’une mise à niveau des producteurs et exportateurs au niveau de la qualité de la mangue expédiée sur les marchés internationaux. Ce guide devrait s’inspirer en partie des outils déjà développés au niveau de différents pays exportateurs de la sous-région et d’ailleurs dans le monde, et tiendrait compte des spécificités régionales de la production de mangue. Le guide proposé comporterait une section spécifique à chaque origine sur la production (en termes de variétés disponibles, caractéristiques des vergers et principales zones de production) et les marchés (évolution des expéditions, demandes et opportunités), ainsi qu’une partie commune à toutes les origines relative (préparation d’une campagne d’exportation, caractéristiques de la mangue d’exportation, opérations liées à la récolte et au conditionnement, exemple de cahier de charges, etc.).

27 |

4.3 Capitalisation et dissémination de l’information en lien avec la compétitivité de la mangue de la Côte d’Ivoire et en Afrique de l’Ouest

ECOWAS TEN pourrait apporter un appui aux acteurs de la sous-région en fournissant une plateforme d’échanges et de capitalisation d’information technique et commerciale, afin d’accroître la qualité des prises de décisions stratégiques des opérateurs économiques dans un but d’amélioration de la compétitivité sur le plan des différents marchés nationaux, régionaux et internationaux. À cette fin, ECOWAS TEN pourrait s’appuyer sur une plateforme du type « Cop Horti ». La plateforme Cop Horti développée au sein du Hub Rural est basée au Sénégal, et abrite déjà 2 communautés de pratiques en lien avec la mangue en Afrique de l’Ouest (Commerce de la mangue et Lutte contre la mouche des fruits). Cette plateforme de capitalisation pourrait également inclure d’autres problématiques liées à l’industrie de la mangue, telles que les bonnes pratiques de transformation, le conditionnement, la logistique et toutes autres thématiques ayant un impact direct sur la compétitivité des opérateurs.