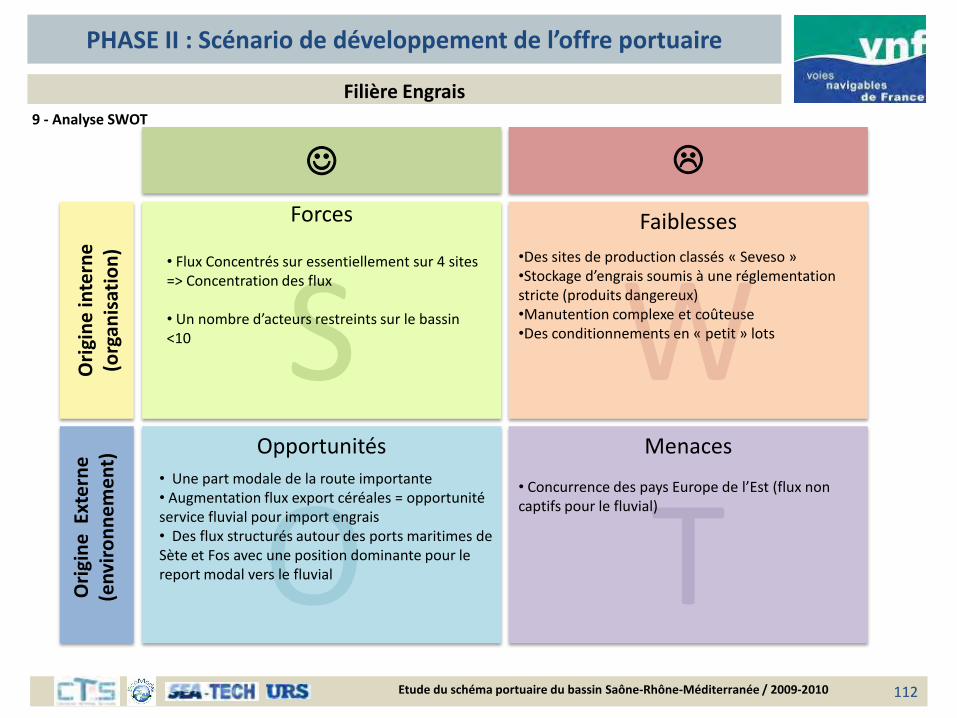

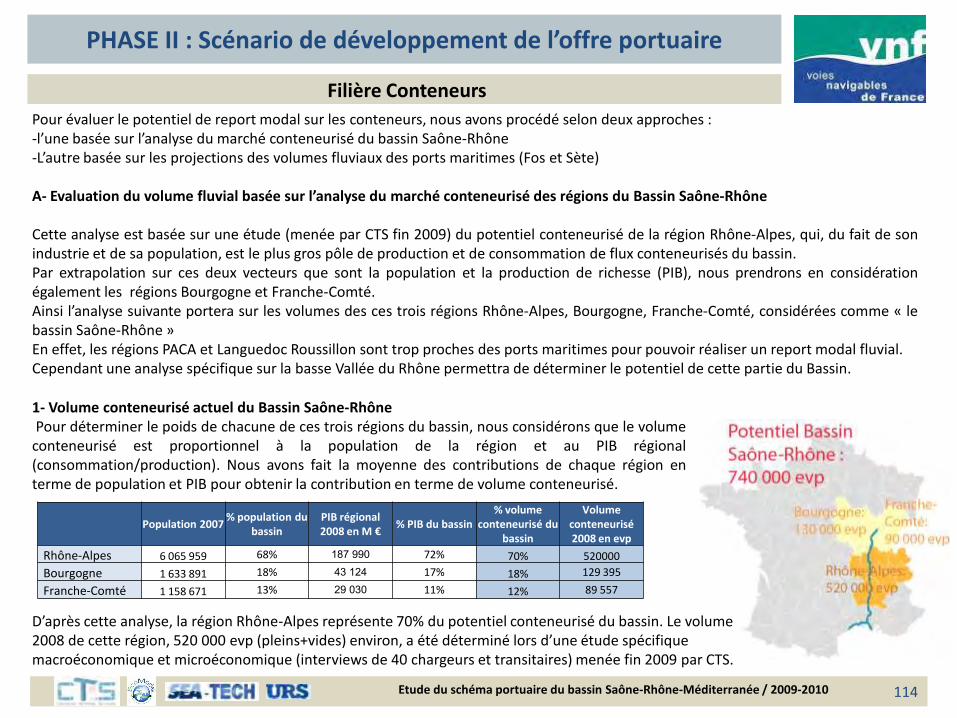

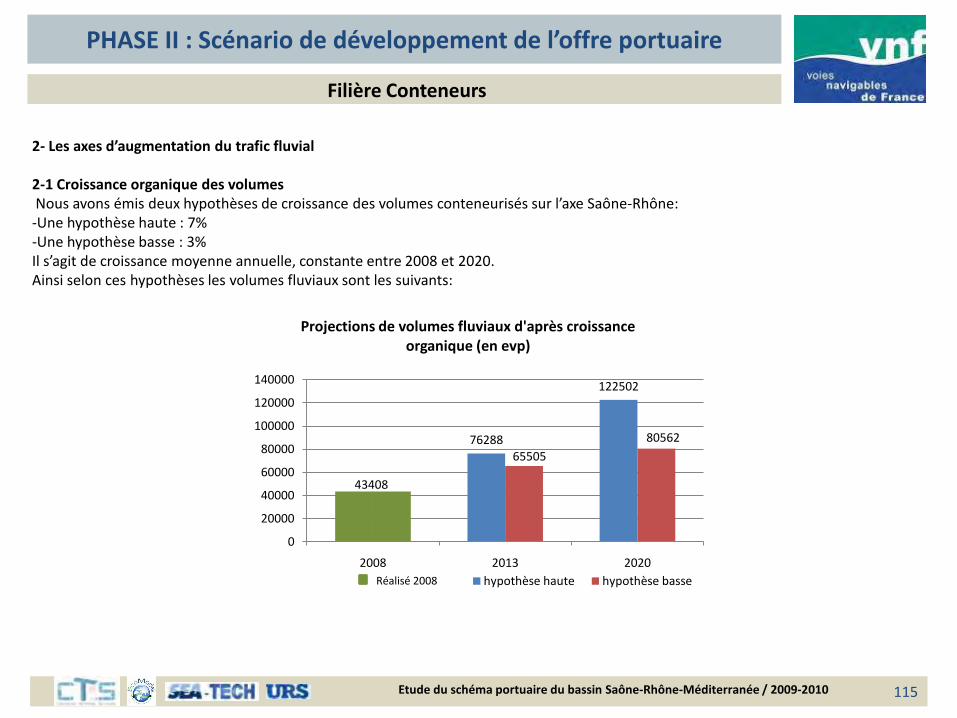

Étude du schéma portuaire du bassin Saône-Rhône- … · •Analyse de march ... SWOT Analyse...

220

Rapport Phase II Étude du schéma portuaire du bassin Saône-Rhône- Méditerranée

Transcript of Étude du schéma portuaire du bassin Saône-Rhône- … · •Analyse de march ... SWOT Analyse...

Rapport Phase II

Étude du schéma portuaire du bassin Saône-Rhône-

Méditerranée

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

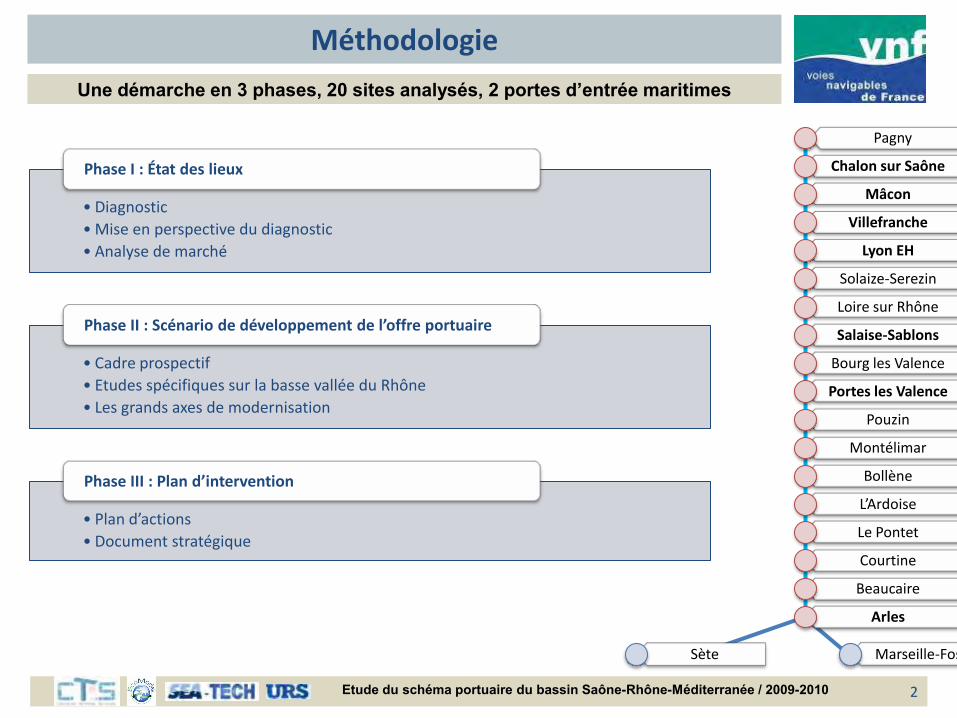

Méthodologie

2

Une démarche en 3 phases, 20 sites analysés, 2 portes d’entrée maritimes

• Diagnostic

• Mise en perspective du diagnostic

• Analyse de marché

Phase I : État des lieux

• Cadre prospectif

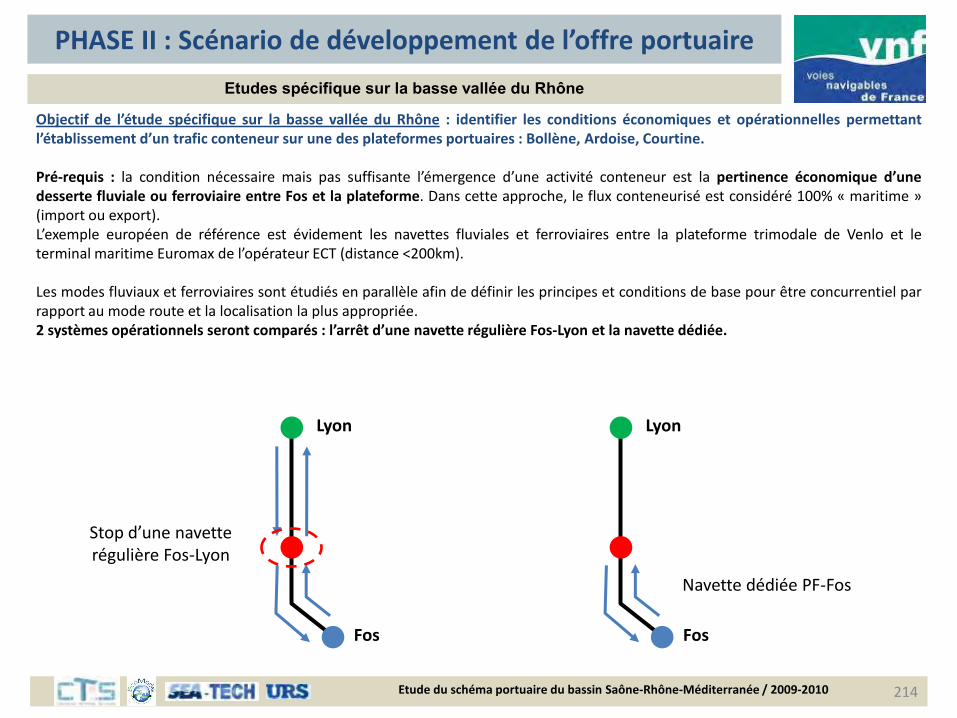

• Etudes spécifiques sur la basse vallée du Rhône

• Les grands axes de modernisation

Phase II : Scénario de développement de l’offre portuaire

• Plan d’actions

• Document stratégique

Phase III : Plan d’intervention

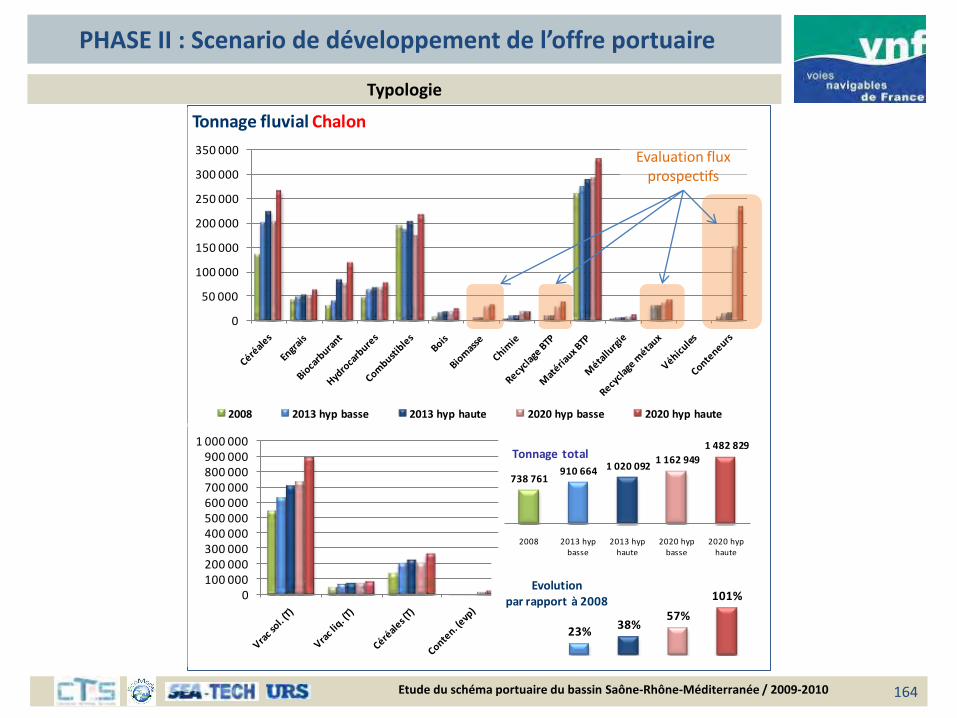

Pagny

Chalon sur Saône

Mâcon

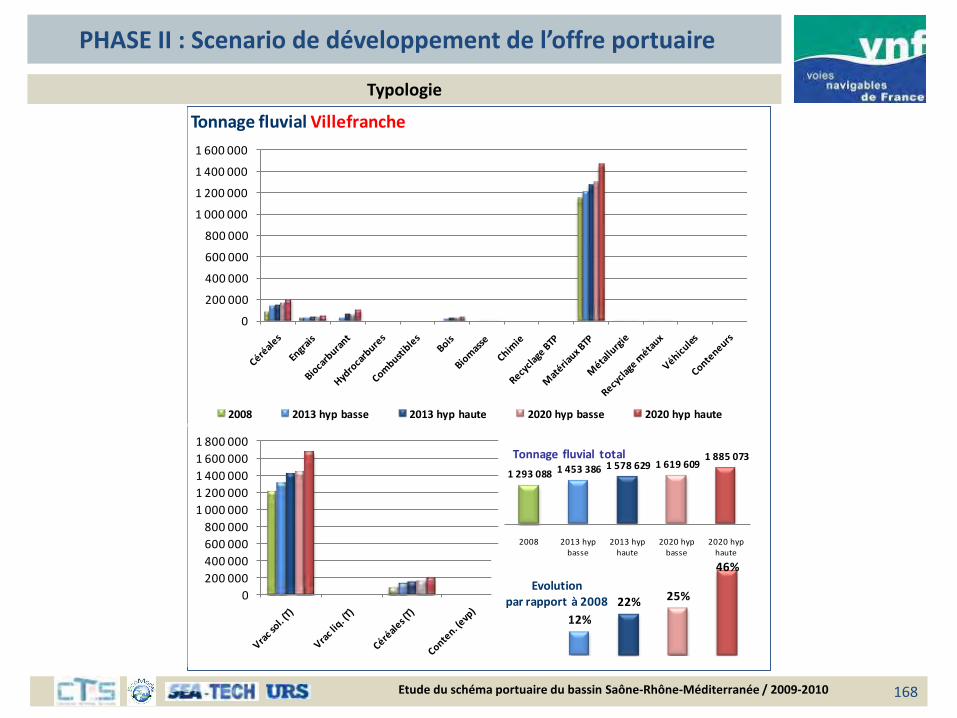

Villefranche

Lyon EH

Solaize-Serezin

Loire sur Rhône

Salaise-Sablons

Bourg les Valence

Portes les Valence

Pouzin

Montélimar

Bollène

L’Ardoise

Le Pontet

Courtine

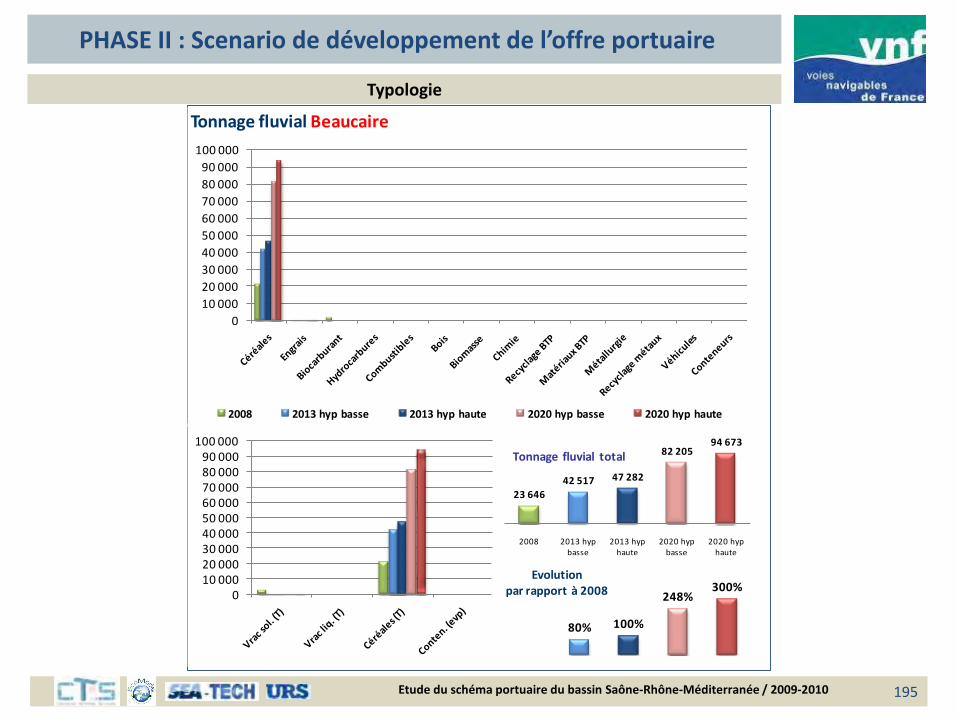

Beaucaire

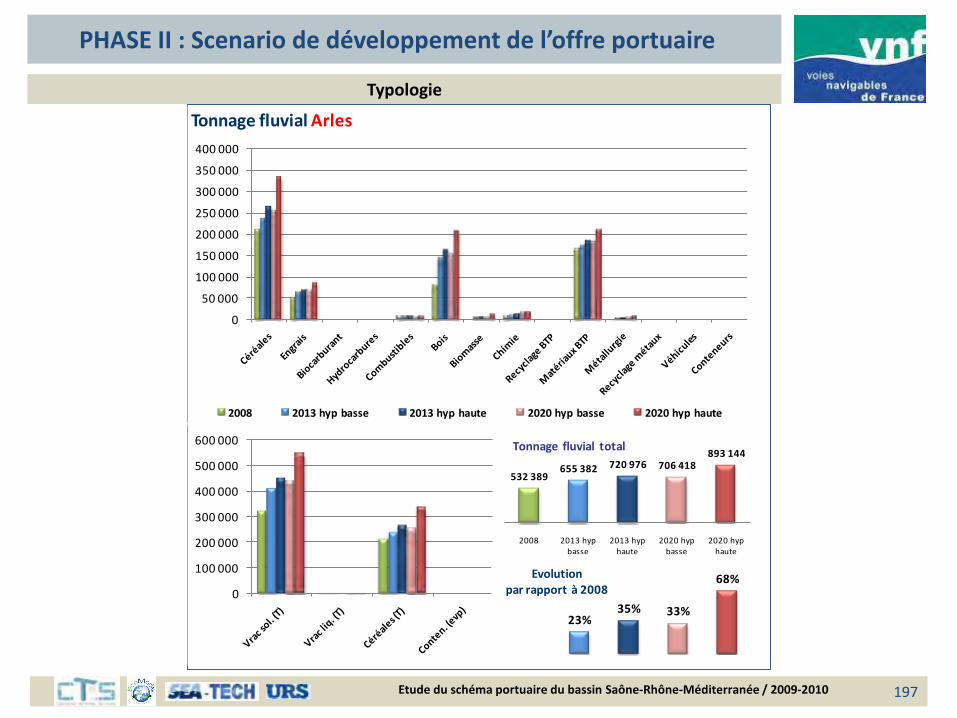

Arles

Marseille-FosSète

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010 3

Étude Filière

METHODOLOGIE

PHASE II

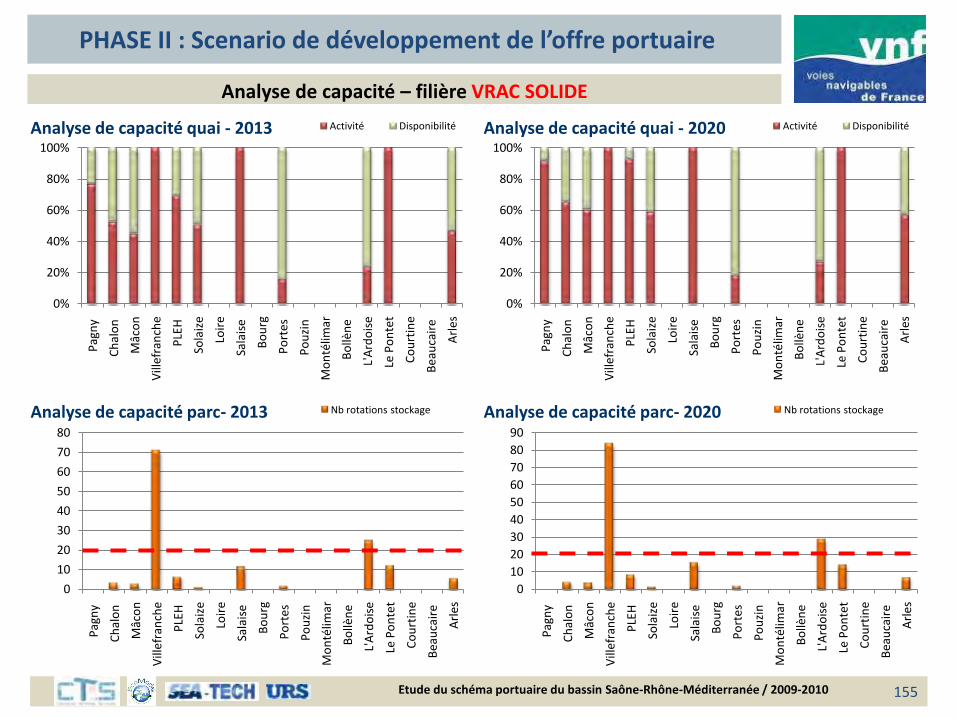

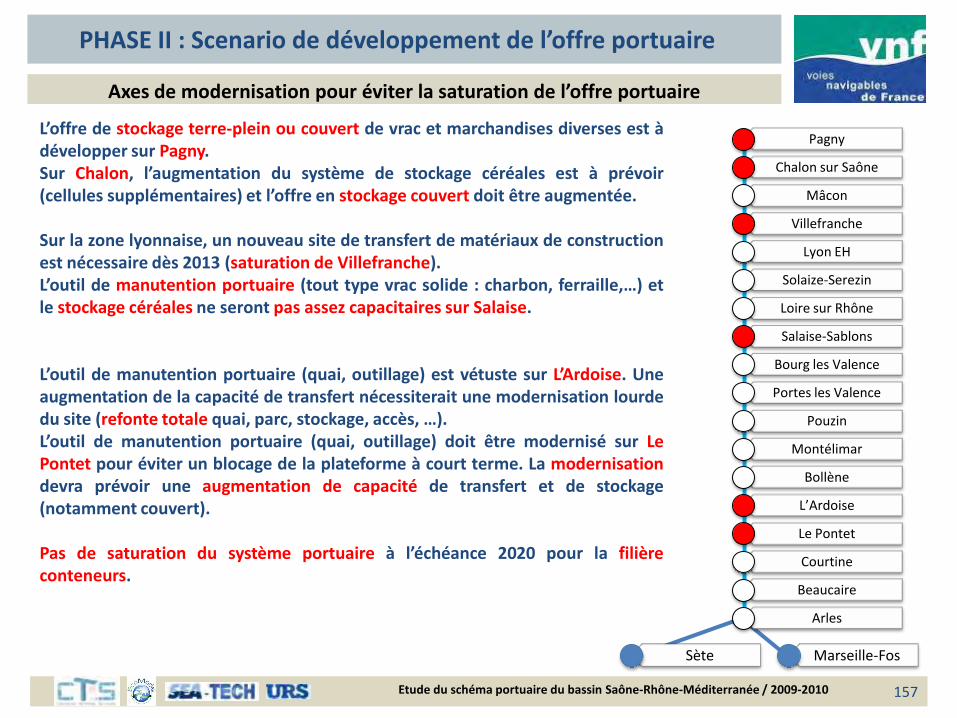

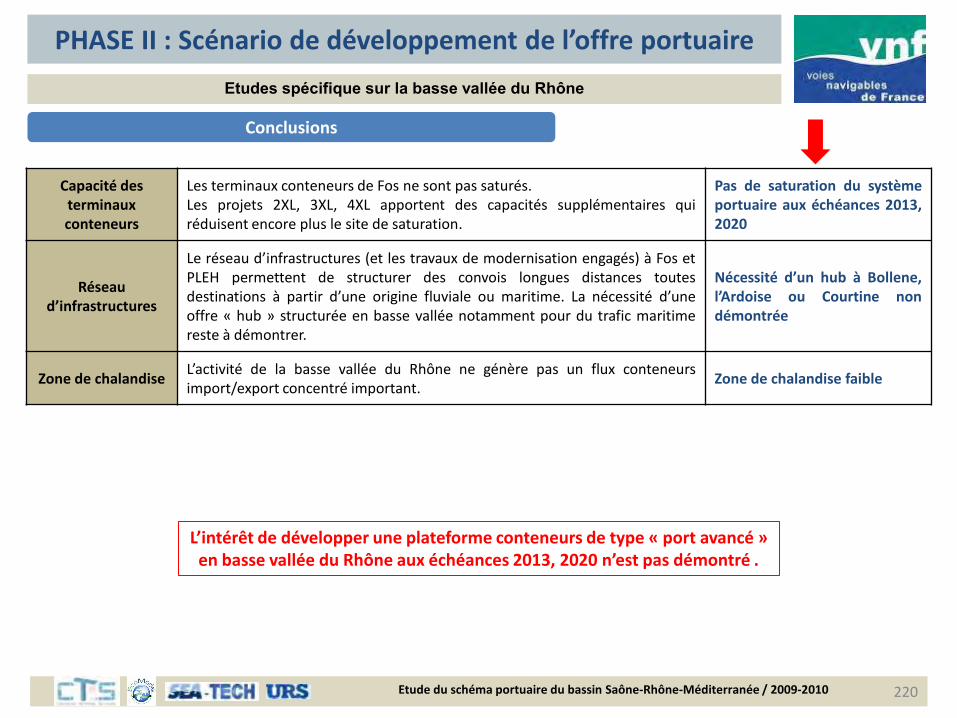

PHASE II : Scénario de développement de l’offre portuaire

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

PHASE II : Scénario de développement de l’offre portuaire

4

Etude de marché : FILIERES

Filière Niveau d’analyse

Matériaux de construction ***

Recyclage des déchets du BTP ***

Bois, produits forestiers ***

Engrais ***

Conteneurs ***

Biomasse forestière **

Produits chimiques **

Biocarburants **

Hydrocarbures *

Recyclage des métaux **

Céréales *

Produits pétroliers *

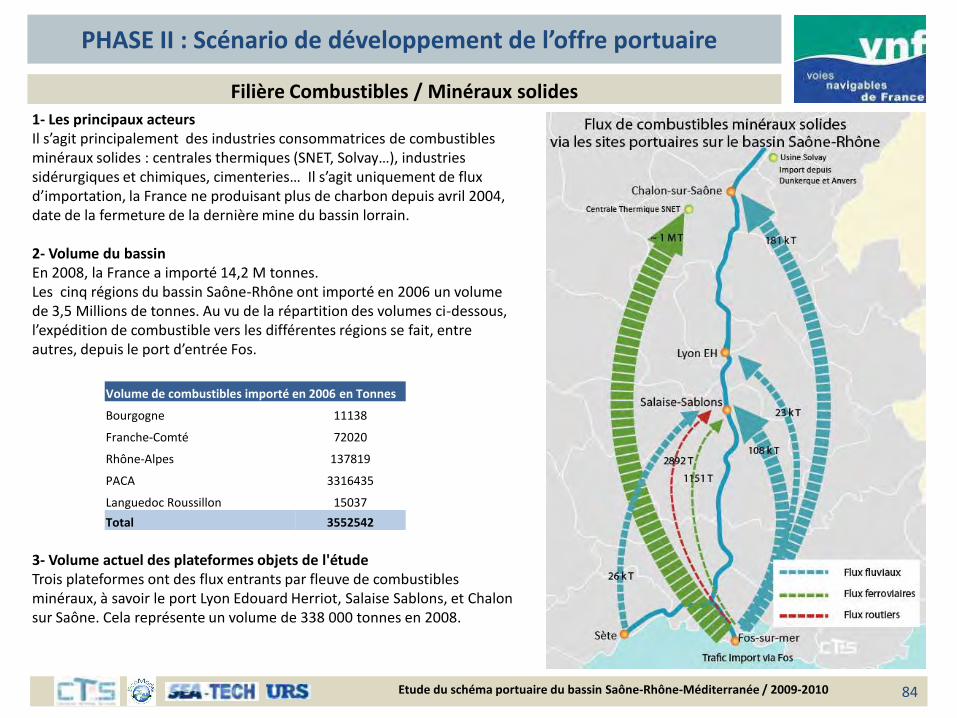

Combustibles minéraux solides *

Principaux acteurs

Volume du bassin (production ou consommation)

Volume des plateformes objets de l'étude /modal split

Projets et perspectives sur le bassin

Axes de report modal

Projections de volumes fluviaux

Facteurs contributeurs du report modal

SWOT

Analyse des filières

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

PHASE II : Scénario de développement de l’offre portuaire

5

Méthodologie

Phase II

Développement

Compréhension des sous -

jacents des 12 filières

Modélisation des projections

de trafics sur bassin et Ports

(objets de l’étude)

Evolution des typologies des

Ports

Définition des leviers d’action

de développement

fluvial

Phase I

Etat des Lieux

-Diagnostic des Ports

- Marché régional par filière (photographie)

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

PHASE II : Scénario de développement de l’offre portuaire

6

Méthodologie

Pour chacune des filières étudiées, nous avons adopté la méthodologie suivante:

Approfondissement de l’état des lieux par filière (identification des « sous jacents »):

Evaluation des grandes masses des flux sur le bassin

Identification des facteurs de développement

Autant que faire se peut évaluation des parts fluviales, ferroviaires et routières

Place des plateformes étudiées sur chacune des filières

Définition de l’évolution des flux de chacune des 12 filières

Facteurs clefs endogènes/organiques

Facteurs clefs exogènes/externes: transfert modal, projets structurants, …

Modélisation sous Excel des projections de trafic du bassin pour chacune des filières

Par segment de flux: Import/Export, Intra Bassin, ..

Par transfert modal: sur flux intra Bassin et Import/Export

Déclinaison des trafics sur les Ports objet de l’étude seulement (hors ports privés)

Tel que spécifié dans le cahier des charges, les projections de trafics sur les 12 filières ont été faites suivant des hypothèses:

• De facteurs macro-économiques (PIB, Historique des croissances, Mutations intrinsèques,….)

• D’attractivité du fluvial et facteurs de transfert modal

• De retour/interviews références d’acteurs clefs

• Pondération de ces facteurs suivant notre lecture/compréhension du marché de chacune filière

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

PHASE II : Scénario de développement de l’offre portuaire

7

Méthodologie

Modélisation des projections de trafic sous format Excel

Le modèle a pour objectif de modéliser les projections de trafic fluviaux sur le bassin et les plateformes en 2013 et 2020.

Ces projections reprennent 2 évolutions : Haute et Basse.

Pour ces 2 projections, nous avons suivi la même méthodologie:

L’état initial reprend les volumes 2008.

Croissance endogène des flux :

Nous avons considéré que les volumes fluviaux dépendent d’une croissance/décroissance « Organique » des flux globaux (si en 2008les volumes fluviaux représentent 4%, en 2013 ces volumes augmentent de la même manière que les volumes globaux).

Croissance exogène des flux :

À l’évolution « Organique », nous avons considéré des facteurs « externes » pouvant augmenter la part du fluvial à moyen/long terme.

Il s’agit de facteurs tels que :

- Transfert modal des flux routiers/ferroviaires vers le fluvial suivant des facteurs de distance, origines/destinations

- Croissance de flux maritimes Export/Import sur lesquels le fluvial ou fluvio-maritime s’avère très attractif,

- Prise de part de marché des ports maritimes du Sud par rapport aux ports maritimes du range Nord

- Développement de projets structurants pour le mode fluvial (silos, usines, …)

Tous les facteurs endogènes/exogènes sont paramétrables dans un seul et même onglet « hypothèse ».

Les projections sont ensuite compilées et déclinées sur chacune des plateformes afin d’obtenir la typologie des ports et évaluer les besoins techniques nécessaires à moyen et long terme sur chacun des ports, objet de l’étude.

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

PHASE II : Scénario de développement de l’offre portuaire

8

Méthodologie

Croissance endogène des flux

Exemple:

Croissance exogène des flux (en sus de la croissance endogène)

Projets Structurants influant sur la croissance des flux du bassin

Hypothèses de transfert modal sur projet structurants

Les hypothèses (paramétrables) sont inscrites en vert

Tonnes en 2008 %

Volume Bassin 6 045 000 100,0%

Pipeline 2 717 000 44,9%

Rail - 0,0%

Route 3 028 000 50,1%

Fluvial 300 000 5,0%

Croissane Organique

Evolution du volume bassin - % annuel 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Hypothèse Haute 2,00% 2,00% 2,00% 2,00% 2,00% 2,00% 2,00% 2,00% 2,00% 2,00% 2,00% 2,00%

Hypothèse Basse 0,50% 0,50% 0,50% 0,50% 0,50% 0,50% 0,50% 0,50% 0,50% 0,50% 0,50% 0,50%

Projets structurants (Tonnes) 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Cap Vracs 0 50000 60000 70000 71400 72828 74285 75770 77286 78831

Ecocem 0 20000 50000 70000 71400 72828 74285 75770 77286 78831

CCSH 4500 25000 35000 50000 51000 52020 53060 54122 55204 56308

Carrière Pradier 0 150000 150000 150000 153000 156060 159181 162365 165612 168924

SVEC Arles 15000 20000 25000 30000 30600 31212 31836 32473 33122 33785

Vicat 0 0 0 0 0 0 0

Cemex 500000 600000 700000 800000 816000 832320 848966 865946 883265 1000000

Novoceram 63000 70000 85000 100000 102000 104040 106121 108243 110408 112616

Sociétés céramiques 0 30000 40000 50000 51000 52020 53060 54122 55204 56308

TOTAL 582500 0 0 0 965000 1145000 1320000 1346400 1373328 1400794,56 1428810,45 1457386,66 1585604,46

Objectif de report modal

2008 2013 2020

potentiel de report 0% 30% 60%

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010 9

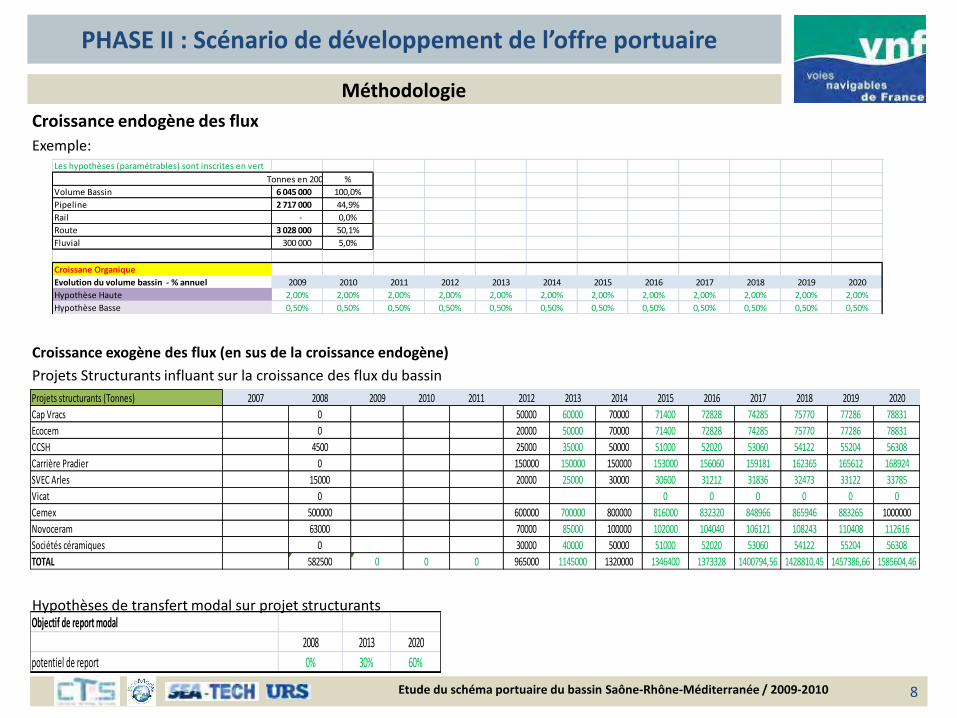

Etude de marché : Méthodologie

Croissance Exogène des flux

Analyse des flux routiers:Les flux routiers ont été évalués sur la base d’extractions de la base Sitramentre: -Les départements du Sud (Hérault, Gard, Vaucluse, Bouches du Rhône) + le Rhône (en orangé sur la carte) et -Les 13 départements le long du fleuve situés au nord (en jaune sur la carte)

Exemple d’hypothèses de transfert modal sur flux routiers « Intra Bassin »

PHASE II : Scénario de développement de l’offre portuaire

Hypothèse de possibilité de report modal interdépartemental

Depuis/VersBouches-du-Rhône

Gard Hérault Rhône Vaucluse

Ain 50% 40% 60% 0% 25%Ardèche 20% 5% 15% 30% 5%Côte d'Or 80% 60% 60% 30% 60%Doubs 50% 40% 40% 25% 30%Drôme 10% 5% 15% 10% 0%Haute-Marne 80% 80% 80% 30% 80%Haute-Saône 80% 80% 80% 30% 80%Isère 50% 20% 30% 0% 5%Jura 50% 45% 45% 15% 30%Loire 35% 25% 25% 0% 15%Rhône 60% 35% 40% 0% 40%

Saône-et-Loire 80%

70% 70% 5% 50%

Vosges 80% 80% 80% 40% 80%

Exemple de lecture du tableau: 50% des flux routiers 2008 entre ledépartement de l’Ain et le département des Bouches-du-Rhône pourraientêtre éligibles à un report modal fluvial.

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010 10

Etude Filière

MATERIAUX DE CONSTRUCTION

Niveau d’analyse demandé: ***

PHASE II : Scénario de développement de l’offre portuaire

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

PHASE II : Scénario de développement de l’offre portuaire

11

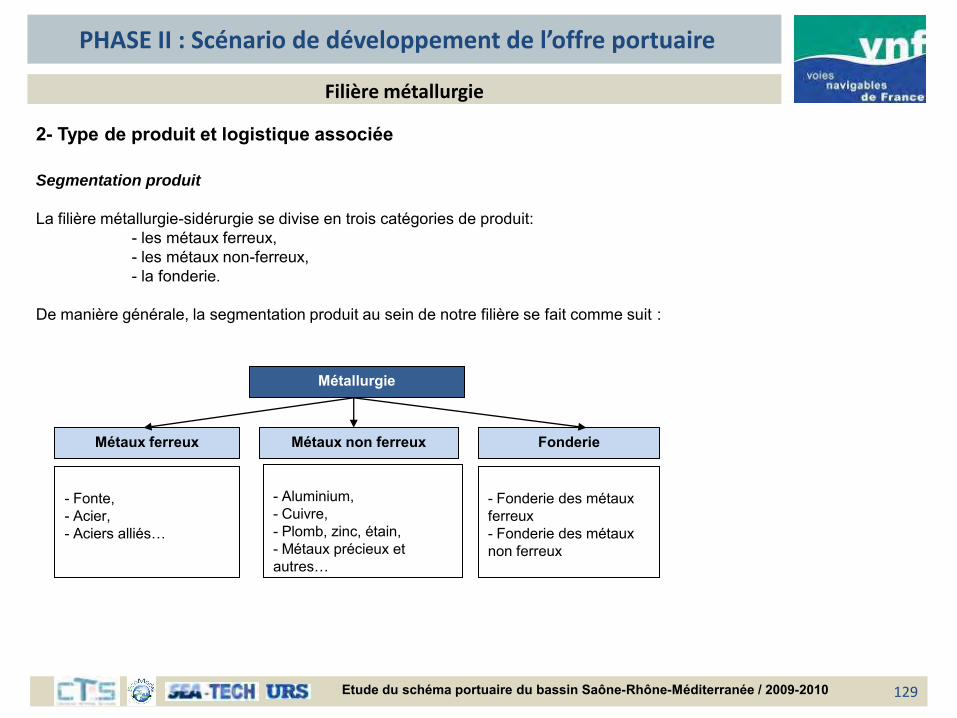

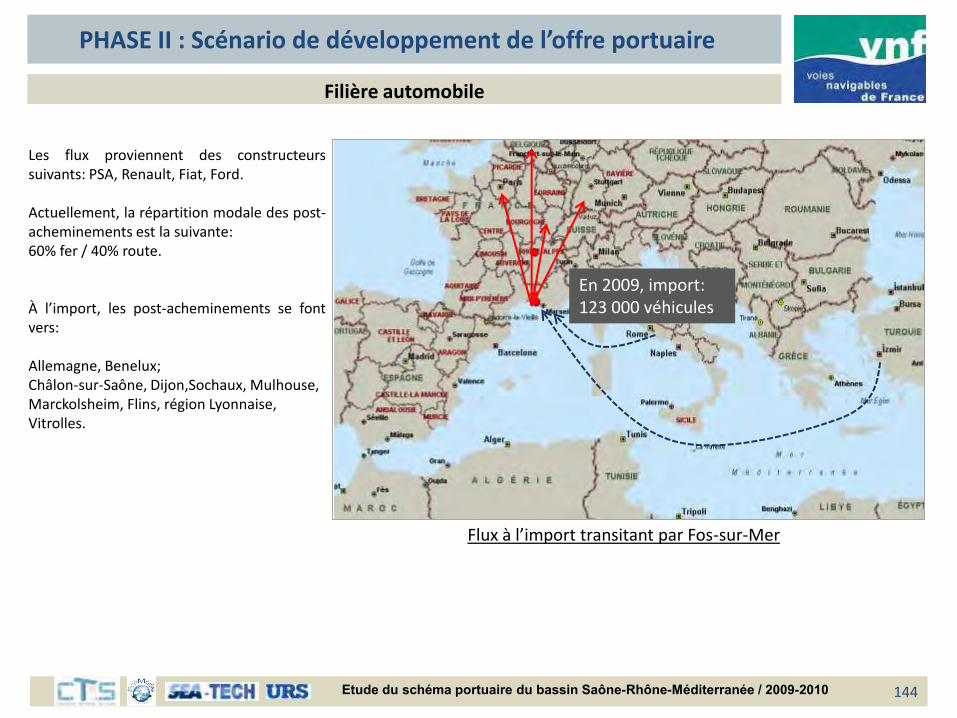

Filière Matériaux de construction1- Structure de la filière

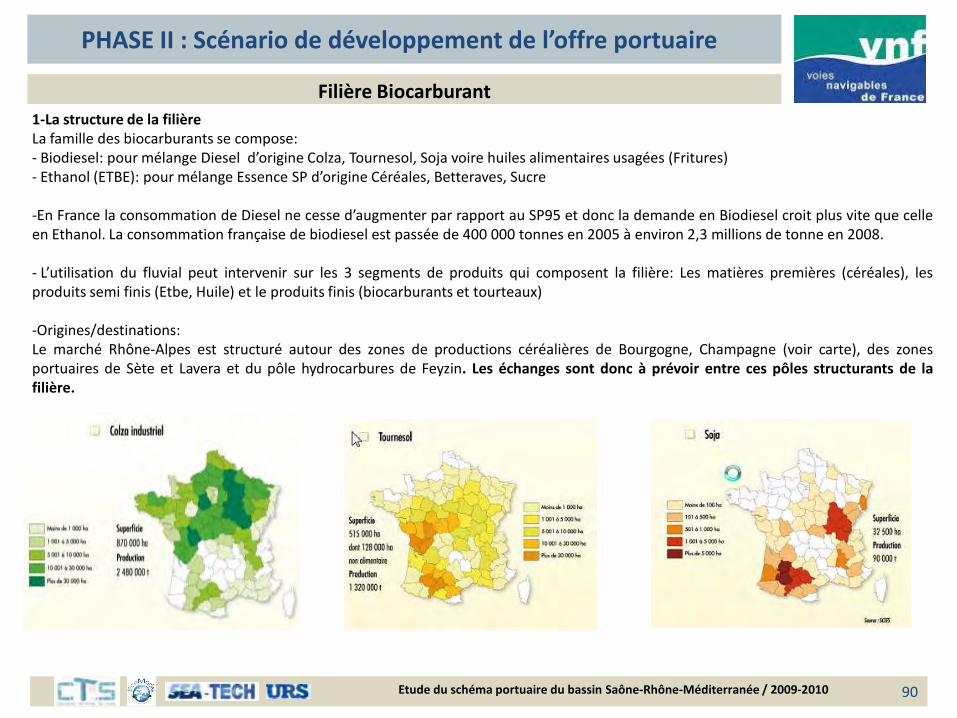

1-1 Produits et acteursLa famille des matériaux de construction se compose :

-Des granulats : sables et graviers-Des matériaux de construction manufacturés : ciment, clinker, laitier, chaux…

En 2008, la production française de granulats a atteint un volume record de 450 Millions de tonnes dont 5% provenant du recyclage dematériaux. En 2009, la production a chuté à 380 Millions de tonnes.En revanche, en 2008, la consommation de ciment, en France, atteignait 24,1 M tonnes, en baisse pour la première fois depuis plus de10 ans, avec - 2,8% (-0,7 Mt).

Les granulats représentent 20 fois plus de volume que le ciment mais sont des produits à faible valeur ajoutée à la différence du ciment.Il y a cependant un lien fort entre « ciment » et « granulats » pour la production de béton => une cimenterie consomme 1 T de cimentpour 4 T de granulats.

Les acteurs :Principaux producteurs de granulats :Lafarge, France, n 2 mondialGranulat Rhône-Alpes, groupe VicatCemex, Mexique, n 3 mondialC2B, groupe VicatDelmonico DorelPlattard

Principaux producteurs de ciment:Lafarge, France, n 1 mondialHolcim, Suisse, n 2 mondialCemex, Mexique, n 3 mondialHeidelbergCement, Allemagne, n 4 mondialItalcementi, Italie, n 5 mondial

Les premiers « gisements » de consommation de granulats sontla construction d’autoroute et de voies ferrées (voir schéma ci-dessous)

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

PHASE II : Scénario de développement de l’offre portuaire

12

Filière Matériaux de construction

1.2- Perspectives de développement de la filière

Le secteur des matériaux de construction est un secteur classique et très organisé avec des normes assez contraignantes pour lesnouveaux produits.

Le secteur des granulats est en croissance et devient un enjeu stratégique.

La recherche de produits de carrière bat son plein, certains sites arrivant à saturation et d’autres étant contraints à la fermeture pourdes raisons environnementales et réglementaires. Enfin, il s’avère compliqué, en France, d’ouvrir de nouveaux gisements.

L’importation de granulats et d’agrégats, notamment marins, est une solution à l’étude, mais ce produit, sans grande valeur ajoutée,voyage encore mal. De plus, la crise du secteur du bâtiment a évité la pénurie annoncée de granulats. Cependant, les acteurs du secteurse préparent déjà à la reprise et à la hausse des prix.

Pour le ciment, la concurrence des pays du Sud est le principal enjeu, notamment l’Espagne et la Turquie qui parviennent « hors crise »à offrir des tarifs 30% à 40% moins élevés qu’en France où le ciment est le plus cher sur le marché européen. Ce protectorat est assurépar les grands acteurs du marché (Lafarge, Cemex,..) qui bloquent les velléités des bétonniers de s’approvisionner en ciment sur lemarché international.

Concernant les matériaux manufacturés, la tendance est à l’utilisation de produits plus écologiques (type ciment Ecocem) et moinsconsommateurs d’énergie (chape anhydrite qui diffuserait mieux la chaleur que la chape ciment).Avec les soucis de lutte contre la pollution, cette tendance devrait perdurer et se développer vers des matériaux plus respectueux. Onremarque également une substitution des matériaux de construction avec des produits recyclés.

L’ouverture de nouvelles usines fortement productrices de CO2 (ciment notamment), n’est plus envisageable, en France, ce quidevrait développer le trafic fluvial et fluvio-maritime, sur les voies d’eau françaises, à partir de pays tiers ou en bord d’eau.

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

PHASE II : Scénario de développement de l’offre portuaire

13

Filière Matériaux de construction

1-3 Marché Rhône SaôneLa Région Rhône-Alpes concentre la majorité des flux de matériaux, avec 61% des « chargements intérieurs » de l’axe, 58% des « déchargements intérieurs », la moitié des importations et la totalité des exportations.

A noter que 40% du trafic de matériaux de construction, en 2008, passait par le port de Villefranche, avec 649 Kt en chargement et 502 Kt en déchargement. Mâcon, le Pontet, Solaize et Lyon sont également des sites importants de réception de matériaux de construction.

Les professionnels du secteur soulignent que « le prix de transport des granulats double tous les 50 km ». Les installations doivent donc être le plus proche de l’eau, pour l’utilisation du fleuve et à côté du bassin de consommation choisi. L’utilisation de convois fluviaux poussés est le plus courant car il permet des convois de 2 x 2500 T.

Potentiel de report modal (cf Phase I): Sud Nord => 520 000 T Nord Sud => 226 000 T

Granulats: Nous estimons à 50 M T la production de granulats sur le bassin Rhône Saône représentant environ 70% des flux de la filière matériaux de construction, en volume.Les trafics sont essentiellement internes à l’axe fluvial et concernent de courte distance. Les imports/exports ne totalisent que 3% de l’ensemble (154 Kt, en 2007)

Ciment: 3 départements de la zone de chalandise du Rhône, entrent dans le top 10 de la consommation de ciment en France, pour un total de 1,95 Mt.

Les Bouches du Rhône (13) sont en tête des ventes de ciment, avec 770 KtRhône (69) est 3ème avec 620 KtL’Isère est 7ème, avec 560Kt

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

PHASE II : Scénario de développement de l’offre portuaire

14

Filière Matériaux de construction

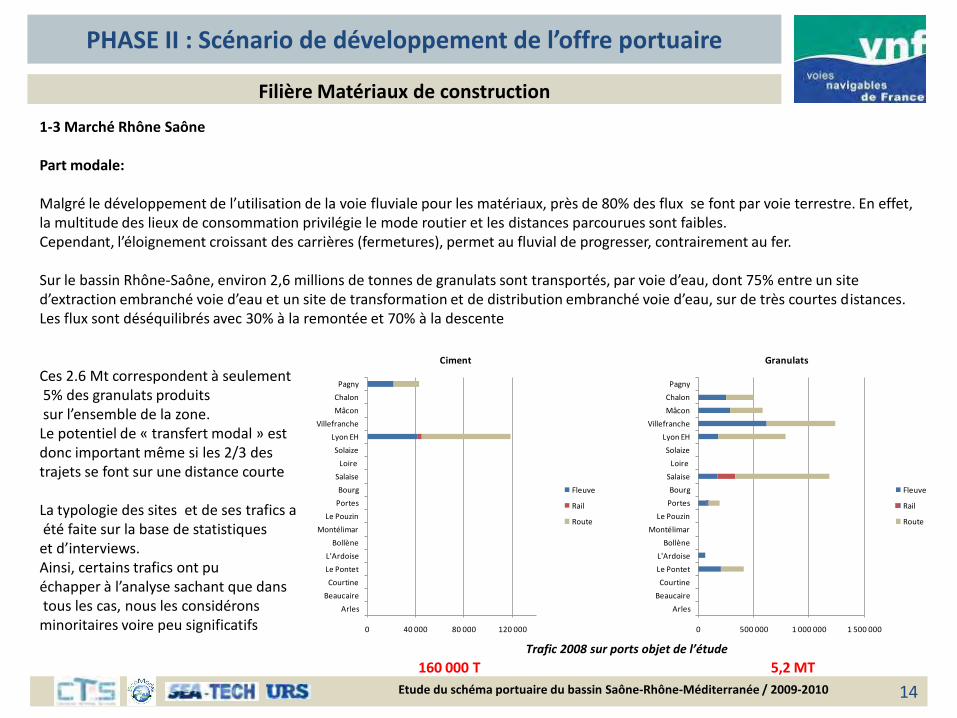

1-3 Marché Rhône Saône

Part modale:

Malgré le développement de l’utilisation de la voie fluviale pour les matériaux, près de 80% des flux se font par voie terrestre. En effet, la multitude des lieux de consommation privilégie le mode routier et les distances parcourues sont faibles.Cependant, l’éloignement croissant des carrières (fermetures), permet au fluvial de progresser, contrairement au fer.

Sur le bassin Rhône-Saône, environ 2,6 millions de tonnes de granulats sont transportés, par voie d’eau, dont 75% entre un site d’extraction embranché voie d’eau et un site de transformation et de distribution embranché voie d’eau, sur de très courtes distances. Les flux sont déséquilibrés avec 30% à la remontée et 70% à la descente

Ces 2.6 Mt correspondent à seulement5% des granulats produitssur l’ensemble de la zone.Le potentiel de « transfert modal » estdonc important même si les 2/3 destrajets se font sur une distance courte

La typologie des sites et de ses trafics aété faite sur la base de statistiqueset d’interviews.Ainsi, certains trafics ont puéchapper à l’analyse sachant que danstous les cas, nous les considéronsminoritaires voire peu significatifs 0 40 000 80 000 120 000

Arles

Beaucaire

Courtine

Le Pontet

L'Ardoise

Bollène

Montélimar

Le Pouzin

Portes

Bourg

Salaise

Loire

Solaize

Lyon EH

Villefranche

Mâcon

Chalon

Pagny

Ciment

Fleuve

Rail

Route

0 500 000 1 000 000 1 500 000

Arles

Beaucaire

Courtine

Le Pontet

L'Ardoise

Bollène

Montélimar

Le Pouzin

Portes

Bourg

Salaise

Loire

Solaize

Lyon EH

Villefranche

Mâcon

Chalon

Pagny

Granulats

Fleuve

Rail

Route

160 000 T 5,2 MTTrafic 2008 sur ports objet de l’étude

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

PHASE II : Scénario de développement de l’offre portuaire

15

Filière Matériaux de construction

2- Projets et perspectives sur le bassin

En Rhône-Alpes, les industries extractives sont essentiellement tournées vers la production de granulats à partir de 480 sites productifsdont une quarantaine dépasse les 500 000 t/an. Les productions alluvionnaires restent dominantes par rapport aux productions deroches massives même si elles régressent progressivement avec des disparités selon les particularités géologiques des départements.

Face à la pénurie grandissante de gisements de granulats en France, certains professionnels commencent aussi à regarder vers les rivesSud et Est de la Méditerranée.Citons, pour exemple, le cas de gisements de gravettes existant dans l’hinterland du port de Nador (Maroc). Le renchérissement des prixdes granulats à moyen terme, rend leur importation de plus en plus compétitive par voie maritime, ou depuis les pays du Maghreb oudes Balkans (ex. Albanie).

L’existence de travaux d’infrastructures importants dans la région PACA et Rhône Alpes, notamment avec le plan de relance, devraitaccroître la demande locale de granulats.Les granulats sont générateurs de volume de trafic potentiel important et constituent un axe de développement à cultiver, pour le Rhône.

La Région Rhône Alpes pourrait être en déficit de granulats silico-calcaires d’ici quelques années. L’utilisation du Rhône, pour letransport entre les carrières alluvionnaires et la zone de Lyon, pourrait ainsi se développer.

Cependant, les taux de frets élevés et les prix de vente (bas), ne permettent pas encore l’utilisation de navires fluvio-maritimes, pour lesimportations.

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

PHASE II : Scénario de développement de l’offre portuaire

16

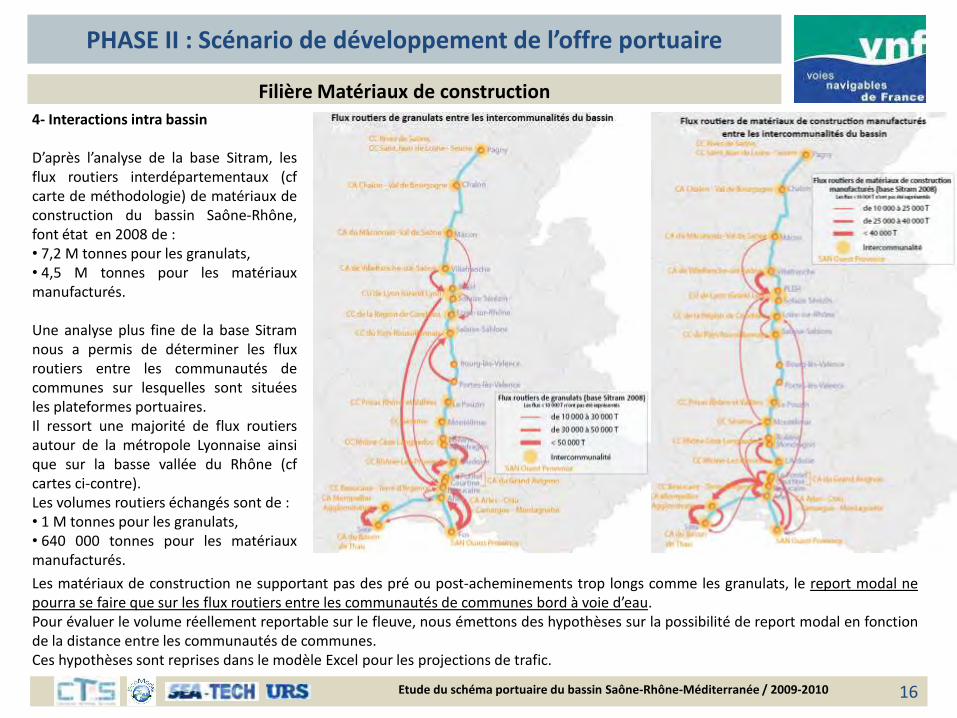

Filière Matériaux de construction4- Interactions intra bassin

D’après l’analyse de la base Sitram, lesflux routiers interdépartementaux (cfcarte de méthodologie) de matériaux deconstruction du bassin Saône-Rhône,font état en 2008 de :• 7,2 M tonnes pour les granulats,• 4,5 M tonnes pour les matériauxmanufacturés.

Une analyse plus fine de la base Sitramnous a permis de déterminer les fluxroutiers entre les communautés decommunes sur lesquelles sont situéesles plateformes portuaires.Il ressort une majorité de flux routiersautour de la métropole Lyonnaise ainsique sur la basse vallée du Rhône (cfcartes ci-contre).Les volumes routiers échangés sont de :• 1 M tonnes pour les granulats,• 640 000 tonnes pour les matériauxmanufacturés.

Les matériaux de construction ne supportant pas des pré ou post-acheminements trop longs comme les granulats, le report modal nepourra se faire que sur les flux routiers entre les communautés de communes bord à voie d’eau.Pour évaluer le volume réellement reportable sur le fleuve, nous émettons des hypothèses sur la possibilité de report modal en fonctionde la distance entre les communautés de communes.Ces hypothèses sont reprises dans le modèle Excel pour les projections de trafic.

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

PHASE II : Scénario de développement de l’offre portuaire

17

Filière Matériaux de construction

5- Interactions des PF avec les ports maritimes

Trois projets industriels dont deux situés sur Fos et un à Sète, vont avoir un impact direct sur le trafic fluvial du Rhône.Il s’agit de Cap Vracs (broyage de clinker), Ecocem (broyage de laitiers) et la station de broyage de clinker de Sète, par Lafarge

Fos: Cap Vracs

La station de broyage de clinker de Cap Vracs (ouverture fin 2009) est située en bord d’eau, à proximité directe du terminal minéralier,en darse 2 de Fos. L’installation ne dispose pas de quai et doit utiliser le quai minéralier pour ses déchargements, rechargements, viala mise en place d’une bande transporteuse.

Elle reçoit du clinker d’importation, par voie maritime, assure le broyage dans ses installations, intègre les additifs (laitiers, gypse,…) etdistribue le ciment produit dans la région PACA, ainsi que vers Lyon, par voie fluviale. Le volume de ciment produit atteindra 500 000tonnes à pleine capacité (4ème année d’exploitation).

Cap Vracs cherche actuellement la possibilité d’installer un ou plusieurs terminaux relais, sur le Rhône, pour décharger du ciment envrac. La zone de Lyon étant la plus active, les sites à proximité seraient privilégiés, mais pas uniquement.Concernant les sacs, ils seront conditionnés à l’usine de Fos et expédiés, principalement par camion. Une partie pourrait cependantpasser par le fleuve, si les conditions étaient attractives.

L’avantage concurrentiel de Cap Vracs est de pouvoir proposer du ciment à lanorme NF, à des prix inférieurs à ses concurrents cimentiers. En effet, le faitd’importer le clinker de pays tiers, lui coûte moins cher que de le produire surplace. De plus, cela l’exempte de payer la taxe carbone, qui s’élève actuellement à17€/T de CO2 produite. Enfin, sa présence, en France, lui permet de signer descontrats d’approvisionnement de moyen et long terme, assurance dont ont besoinles bétonniers.Prévisions de trafic fluvial : 50 000 tonnes de ciment en vrac par an à l’horizon2012, soit 34 barges de 1500 T par an

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

PHASE II : Scénario de développement de l’offre portuaire

18

Filière Matériaux de construction

Fos: Ecocem

La station de broyage d’Ecocem (mise en service fin 2009) est située à l’intérieur du site Arcelor de Fos. Elle est à environ 800m duquai de rechargement d’Arcelor.Activité : Ecocem broie les laitiers granulés, issus des hauts fourneaux d’Arcelor. Il en résulte une production de laitiers moulus, qui,par ajout de chaux, devient un liant hydraulique plus ou moins équivalent au ciment.Le marketing est axé autour de la notion de « ciment écologique ». En effet, c’est un produit qui ne requiert pas d’extraction decarrières (contre 1,6 T pour une tonne de ciment), puisque c’est un co-produit industriel. Il génère également moins de CO2.Distribution : Ecocem distribue ensuite les laitiers produits, en vrac, en région PACA, ainsi que vers Lyon, par voie fluviale et terrestre.Le volume de laitiers moulus produits sera de 700 000 tonnes à pleine capacité (4ème année d’exploitation).La production d’Ecocem est directement liée à celle d’Arcelor. Avec la crise, le sidérurgiste n’a maintenu, à Fos, qu’un seul hautfourneau en activité partielle. Si cette situation se poursuivait, Ecocem pourrait avoir recours à de l’importation par voie maritime.Avantage concurrentiel :D’après ses concepteurs, l’Ecocem est le premier « ciment vert » commercialisé en France. Il peut être ajoutéau ciment et permet de baisser le prix de revient sans baisser la qualité ou être fabriqué avec de la chaux pure.Contraintes : le laitier est un produit pulvérulent qui doit être traité et transporté dans des conditions proches de celles du ciment. Parcontre, le laitier supporte d’être stocké à l’air libre.Trouver des clients ne sera, cependant, pas si aisé dans le milieu très organisé des bétonniers et pré-fabricants, où la plupart sontaffiliés à un groupe cimentier. De plus, Ecocem souhaiterait vendre son produit à un prix presque comparable à celui du ciment.

Flux potentiels Rhône : Sur le Rhône, Ecocem va avoir besoin d’un site relais pourvendre sa production en région Rhône-Alpes, une de ses cibles commerciales. Le projetde terminal vrac de Genay pourrait être intéressant pour accueillir une implantationsimilaire à celle d’un terminal ciment (silos métalliques).Prévisions de trafic fluvial : Si l’on prend un ratio minimal de 10% de la production,distribué par le Rhône, on atteint un potentiel de 15 000 à 20 000 tonnes à l’horizon2011 et 70 000 tonnes à l’horizon 2013-2014, soit l’équivalent de 6 à 9 barges de 2200T en 2011 et 32 en 2013-2014

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

PHASE II : Scénario de développement de l’offre portuaire

19

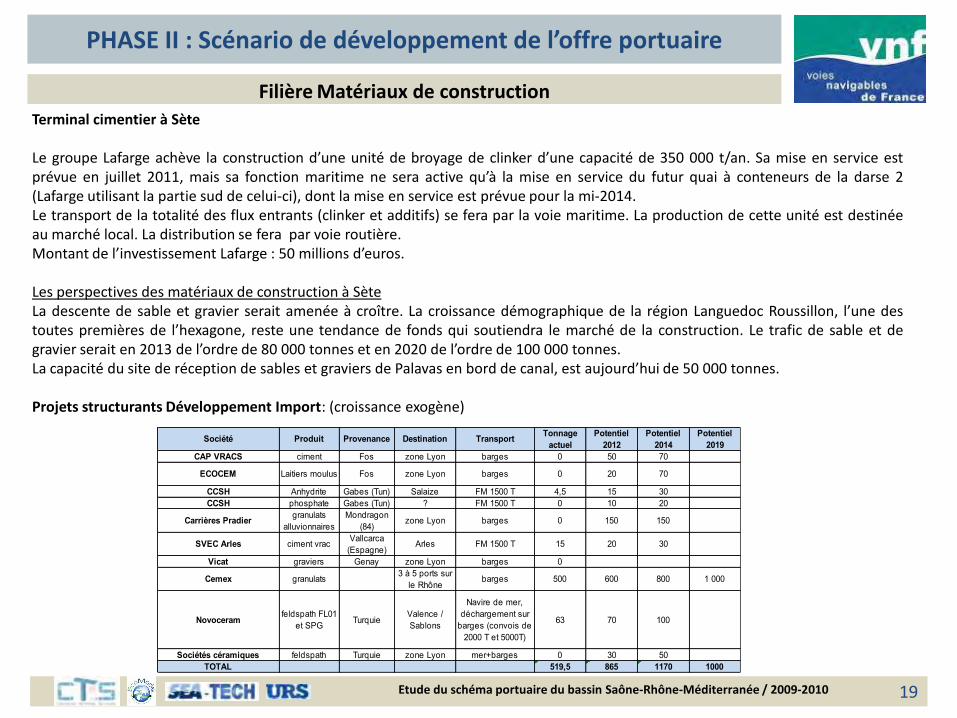

Filière Matériaux de constructionTerminal cimentier à Sète

Le groupe Lafarge achève la construction d’une unité de broyage de clinker d’une capacité de 350 000 t/an. Sa mise en service estprévue en juillet 2011, mais sa fonction maritime ne sera active qu’à la mise en service du futur quai à conteneurs de la darse 2(Lafarge utilisant la partie sud de celui-ci), dont la mise en service est prévue pour la mi-2014.Le transport de la totalité des flux entrants (clinker et additifs) se fera par la voie maritime. La production de cette unité est destinéeau marché local. La distribution se fera par voie routière.Montant de l’investissement Lafarge : 50 millions d’euros.

Les perspectives des matériaux de construction à SèteLa descente de sable et gravier serait amenée à croître. La croissance démographique de la région Languedoc Roussillon, l’une destoutes premières de l’hexagone, reste une tendance de fonds qui soutiendra le marché de la construction. Le trafic de sable et degravier serait en 2013 de l’ordre de 80 000 tonnes et en 2020 de l’ordre de 100 000 tonnes.La capacité du site de réception de sables et graviers de Palavas en bord de canal, est aujourd’hui de 50 000 tonnes.

Projets structurants Développement Import: (croissance exogène)

Société Produit Provenance Destination TransportTonnage

actuel

Potentiel

2012

Potentiel

2014

Potentiel

2019

CAP VRACS ciment Fos zone Lyon barges 0 50 70

ECOCEM Laitiers moulus Fos zone Lyon barges 0 20 70

CCSH Anhydrite Gabes (Tun) Salaize FM 1500 T 4,5 15 30

CCSH phosphate Gabes (Tun) ? FM 1500 T 0 10 20

Carrières Pradiergranulats

alluvionnaires

Mondragon

(84)zone Lyon barges 0 150 150

SVEC Arles ciment vracVallcarca

(Espagne)Arles FM 1500 T 15 20 30

Vicat graviers Genay zone Lyon barges 0

Cemex granulats3 à 5 ports sur

le Rhônebarges 500 600 800 1 000

Novoceramfeldspath FL01

et SPGTurquie

Valence /

Sablons

Navire de mer,

déchargement sur

barges (convois de

2000 T et 5000T)

63 70 100

Sociétés céramiques feldspath Turquie zone Lyon mer+barges 0 30 50

TOTAL 519,5 865 1170 1000

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

PHASE II : Scénario de développement de l’offre portuaire

20

Filière Matériaux de construction6- Facteurs contributeurs du report modal

- Installation d’unité de broyage et/ou de centrale à béton et/ou de carrière « bord à voie d’eau »- Normes Environnementales visant à réduire les émissions de CO2 impactant essentiellement la filière « ciment » => développement detrafic import de clinker et ciment via les ports maritimes- Projets de centre de broyage dans les ports maritimes- Pénurie de nouveaux sites de production de granulats en France => Augmentation des prix des granulats => Développement del’import- Développement de travaux d’infrastructure (plan de relance) en PACA et Rhône Alpes

7- Leviers d’actions et impact sur le bassin

Promouvoir l’installation d’unité de broyage bord à voie d’eau dans le Sud et Nord de l’agglomération de Lyon (gisement important deconsommation)Anticiper les grands projets d’infrastructure sur le bassin Rhône SaôneCréer un partenariat actif avec les grands acteurs de la filière afin de stimuler les trafics imports par fluvio -maritime

Intra sites (ex Nice -> Lyon de Lafarge)Depuis les pays du bassin méditerranéen : Ciment depuis l’Espagne/Turquie, Granulats depuis les pays du Maghreb

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010 21

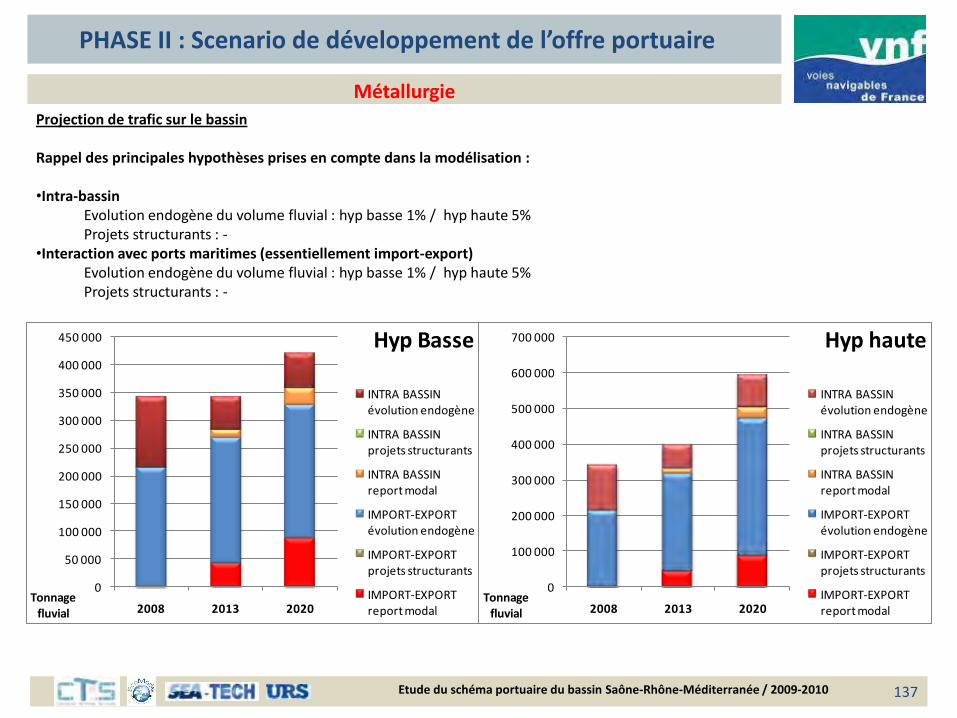

Matériaux de construction

PHASE II : Scenario de développement de l’offre portuaire

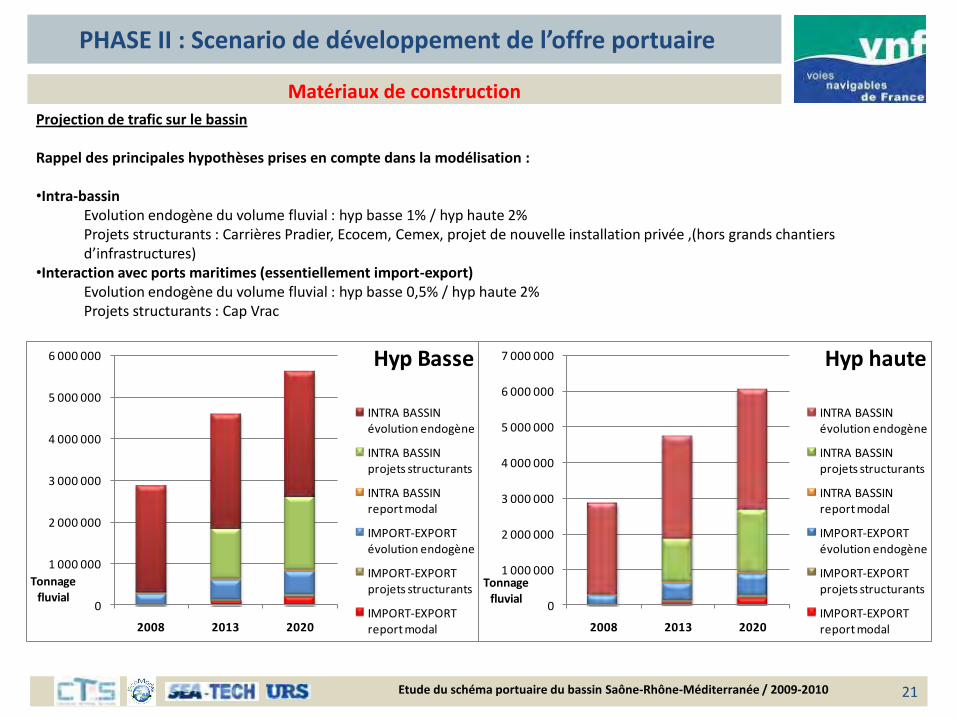

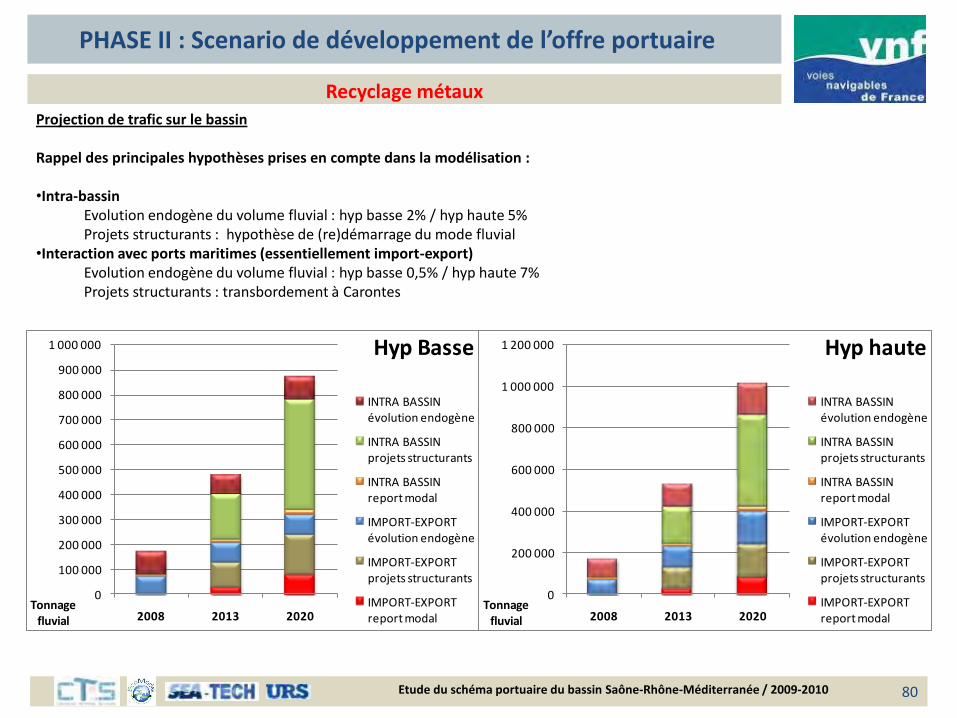

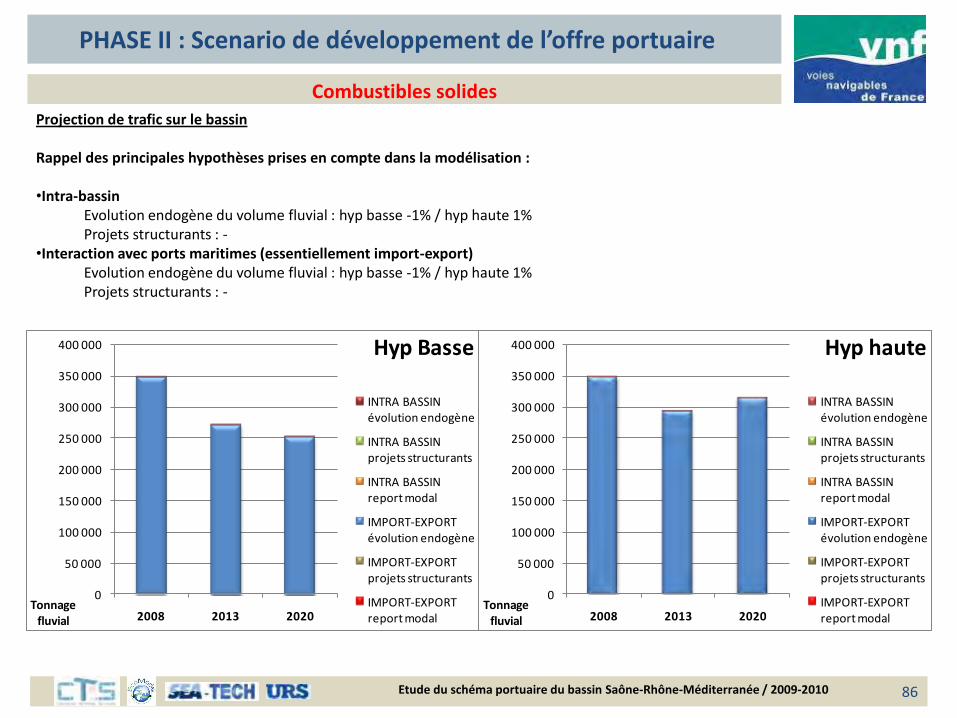

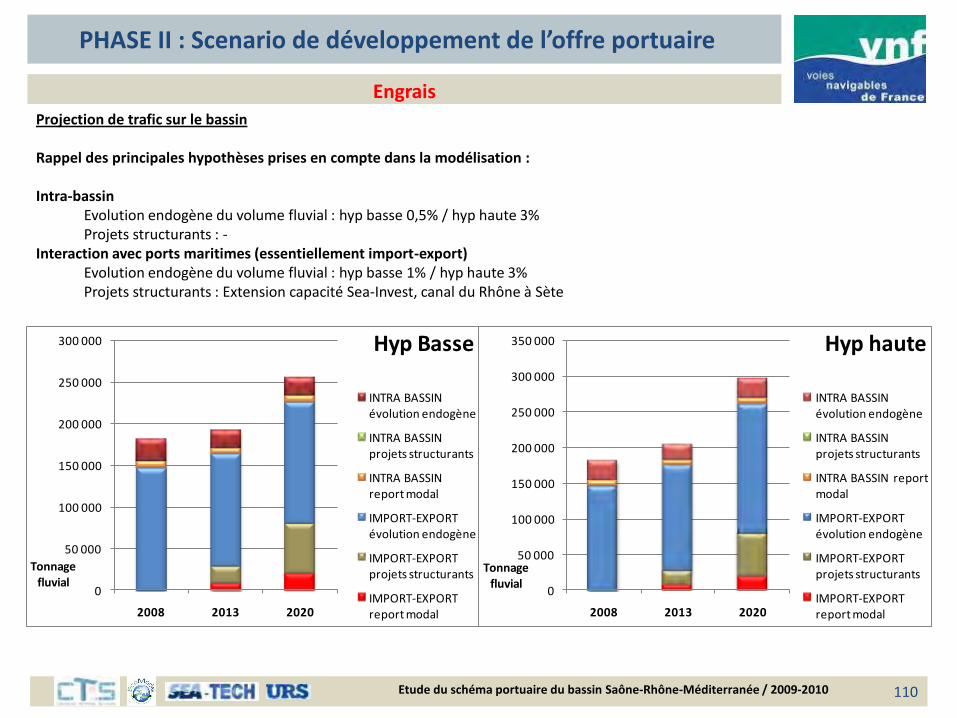

Projection de trafic sur le bassin

Rappel des principales hypothèses prises en compte dans la modélisation :

•Intra-bassinEvolution endogène du volume fluvial : hyp basse 1% / hyp haute 2%Projets structurants : Carrières Pradier, Ecocem, Cemex, projet de nouvelle installation privée ,(hors grands chantiers d’infrastructures)

•Interaction avec ports maritimes (essentiellement import-export)Evolution endogène du volume fluvial : hyp basse 0,5% / hyp haute 2%Projets structurants : Cap Vrac

0

1 000 000

2 000 000

3 000 000

4 000 000

5 000 000

6 000 000

2008 2013 2020

Tonnage fluvial

Hyp Basse

INTRA BASSIN évolution endogène

INTRA BASSIN projets structurants

INTRA BASSIN report modal

IMPORT-EXPORT évolution endogène

IMPORT-EXPORT projets structurants

IMPORT-EXPORT report modal

0

1 000 000

2 000 000

3 000 000

4 000 000

5 000 000

6 000 000

7 000 000

2008 2013 2020

Tonnage fluvial

Hyp haute

INTRA BASSIN évolution endogène

INTRA BASSIN projets structurants

INTRA BASSIN report modal

IMPORT-EXPORT évolution endogène

IMPORT-EXPORT projets structurants

IMPORT-EXPORT report modal

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010 22

Matériaux de construction

PHASE II : Scenario de développement de l’offre portuaire

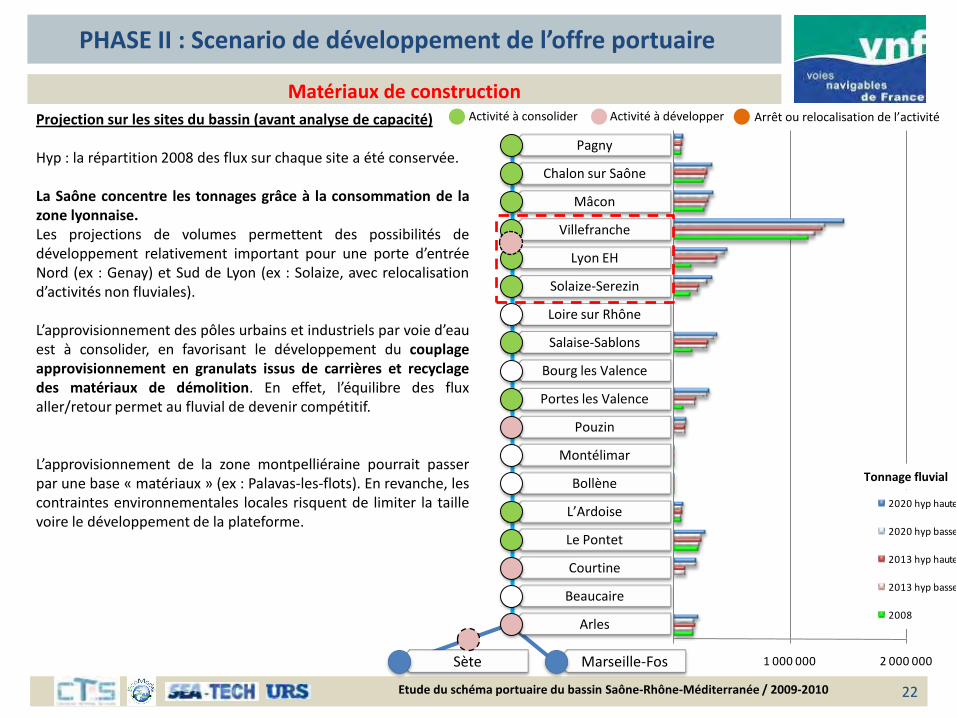

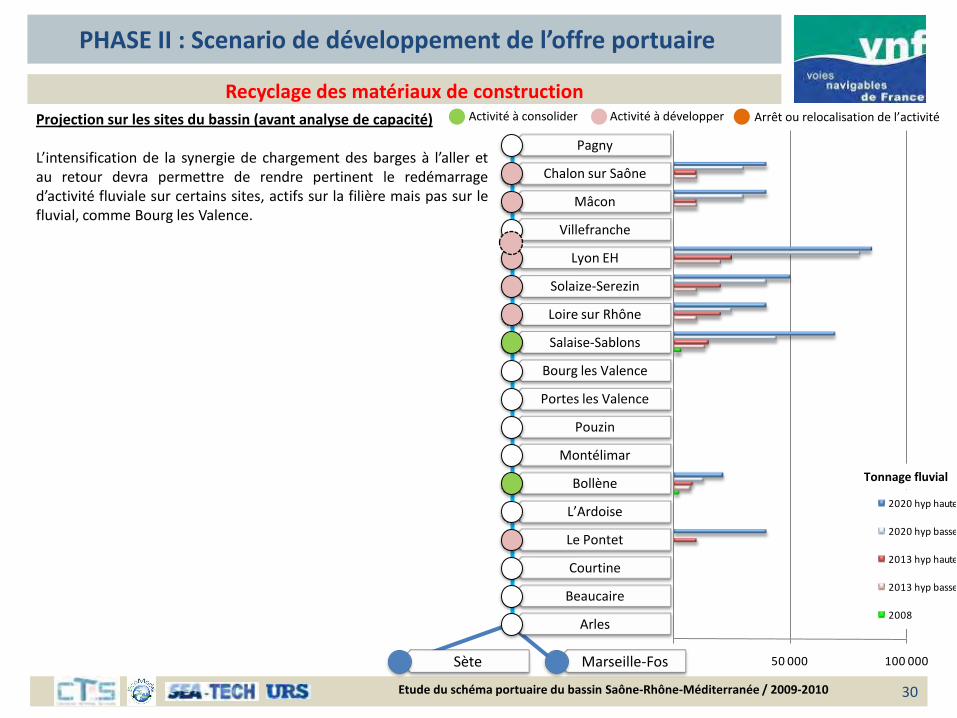

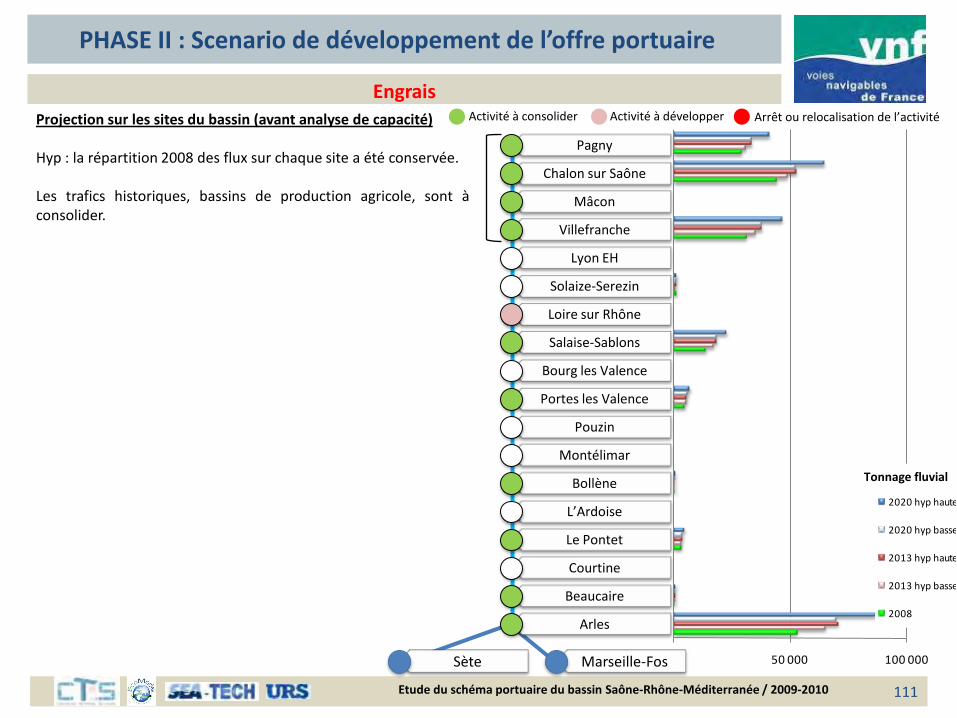

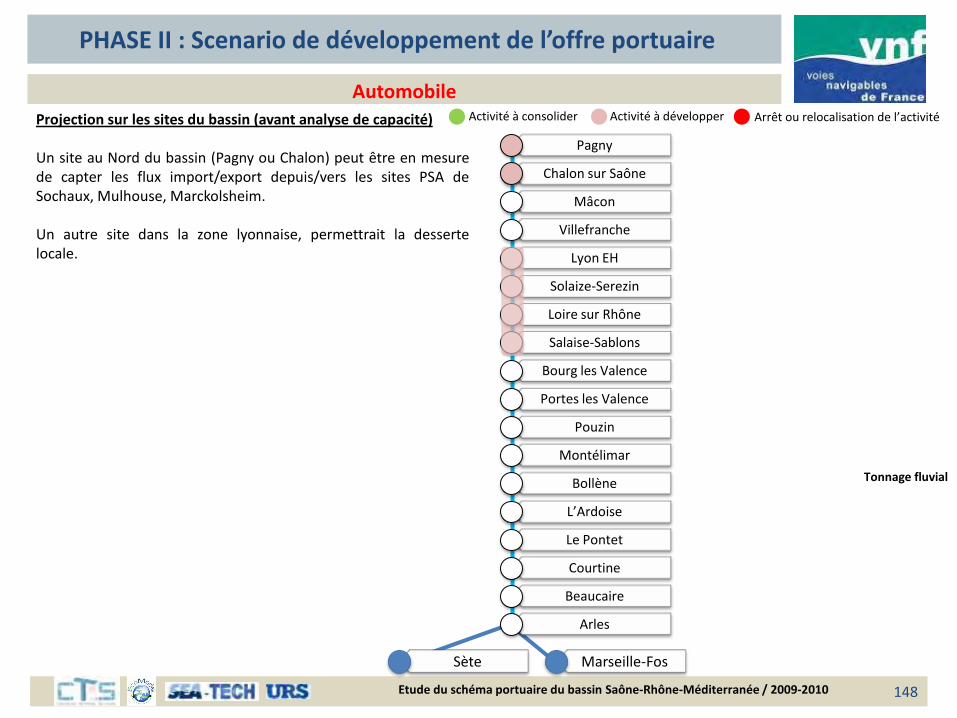

Projection sur les sites du bassin (avant analyse de capacité)

Hyp : la répartition 2008 des flux sur chaque site a été conservée.

La Saône concentre les tonnages grâce à la consommation de lazone lyonnaise.Les projections de volumes permettent des possibilités dedéveloppement relativement important pour une porte d’entréeNord (ex : Genay) et Sud de Lyon (ex : Solaize, avec relocalisationd’activités non fluviales).

L’approvisionnement des pôles urbains et industriels par voie d’eauest à consolider, en favorisant le développement du couplageapprovisionnement en granulats issus de carrières et recyclagedes matériaux de démolition. En effet, l’équilibre des fluxaller/retour permet au fluvial de devenir compétitif.

L’approvisionnement de la zone montpelliéraine pourrait passerpar une base « matériaux » (ex : Palavas-les-flots). En revanche, lescontraintes environnementales locales risquent de limiter la taillevoire le développement de la plateforme.

0 1 000 000 2 000 000

2020 hyp haute

2020 hyp basse

2013 hyp haute

2013 hyp basse

2008

Pagny

Chalon sur Saône

Mâcon

Villefranche

Lyon EH

Solaize-Serezin

Loire sur Rhône

Salaise-Sablons

Bourg les Valence

Portes les Valence

Pouzin

Montélimar

Bollène

L’Ardoise

Le Pontet

Courtine

Beaucaire

Arles

Marseille-FosSète

Tonnage fluvial

Activité à consolider Activité à développer Arrêt ou relocalisation de l’activité

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010 23

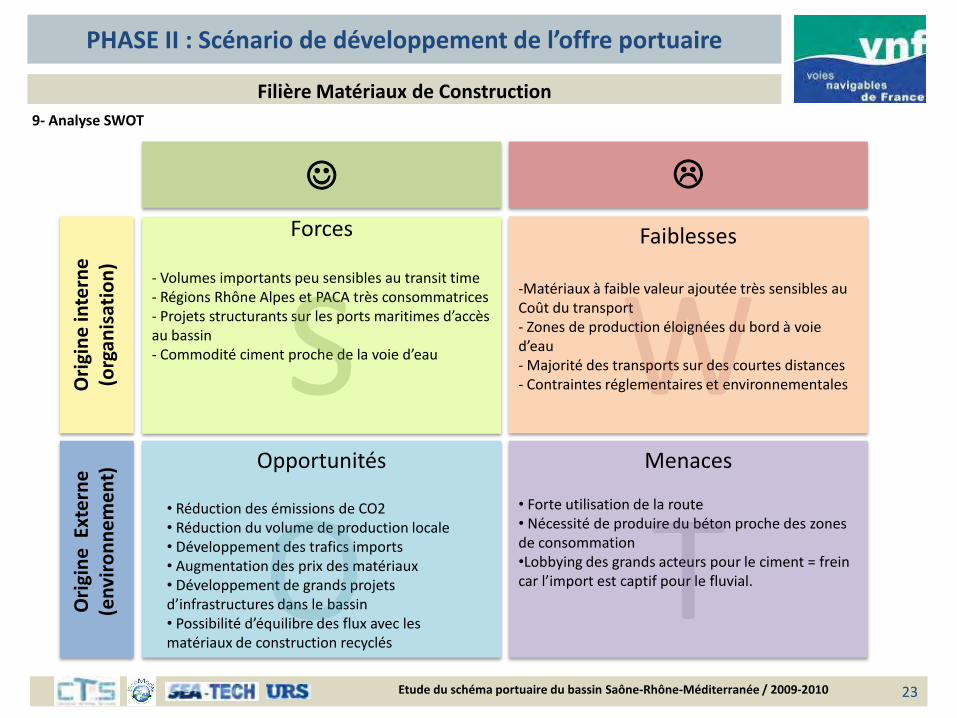

- Volumes importants peu sensibles au transit time- Régions Rhône Alpes et PACA très consommatrices- Projets structurants sur les ports maritimes d’accès au bassin- Commodité ciment proche de la voie d’eau

Ori

gin

e in

tern

e(o

rgan

isat

ion

)O

rigi

ne

Ext

ern

e

(en

viro

nn

em

en

t)

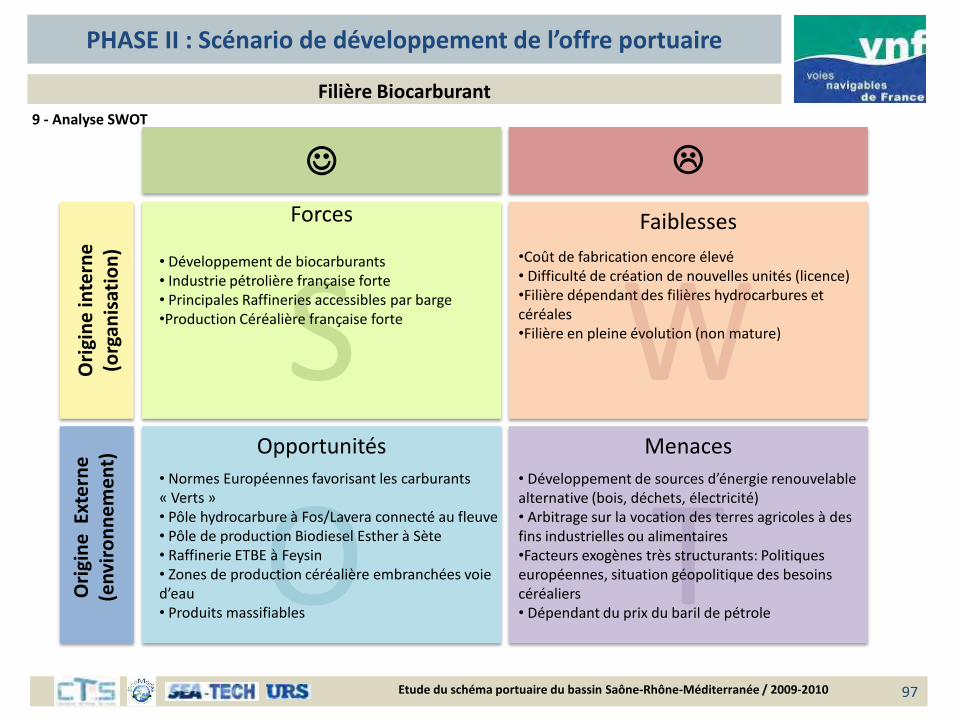

Forces Faiblesses

-Matériaux à faible valeur ajoutée très sensibles au Coût du transport- Zones de production éloignées du bord à voie d’eau- Majorité des transports sur des courtes distances - Contraintes réglementaires et environnementales

Opportunités Menaces

• Réduction des émissions de CO2• Réduction du volume de production locale• Développement des trafics imports • Augmentation des prix des matériaux• Développement de grands projets d’infrastructures dans le bassin• Possibilité d’équilibre des flux avec les matériaux de construction recyclés

• Forte utilisation de la route• Nécessité de produire du béton proche des zones de consommation•Lobbying des grands acteurs pour le ciment = frein car l’import est captif pour le fluvial.

Filière Matériaux de Construction

PHASE II : Scénario de développement de l’offre portuaire

9- Analyse SWOT

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010 24

Etude Filière

RECYCLAGE DECHETS DU BTP

Niveau d’analyse demandé: ***

PHASE II : Scénario de développement de l’offre portuaire

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010 25

Filière Recyclage des déchets du BTP

PHASE II : Scénario de développement de l’offre portuaire

Perspectives recyclage BTP

Des perspectives de développement existent pour la déconstruction sélective et la production de granulats de recyclage. 2% desdéchets issus du BTP sont non inertes et non dangereux. Pour les travaux publics et la démolition, 71% de ces déchets sont soit recyclés,soit incinérés avec valorisation énergétique. Cette proportion peut sans doute s’améliorer puisque 488 Kt de bois pourraient encore êtreincinérés et 95 Kt de déchets métalliques être recyclés.Face à la décroissance régulière des granulats alluvionnaires dans l’industrie du béton, les professionnels, malgré leur préférence pources granulats, se tournent de plus en plus vers des matériaux concassés. L’utilisation de matériaux de démolition pourrait doncreprésenter un complément intéressant de ressource, en substitution partielle ou totale aux granulats naturels.

A prix égal livré sur le chantier de mise en œuvre, le granulat naturel bénéficie d'une distance de transport supérieure de20 km environ, par rapport aux granulats recyclésDans les conditions actuelles, la réutilisation des matériaux de démolition repose principalement sur la rentabilité del'opération, laquelle n'est guère envisageable que dans, ou à proximité immédiate des grandes métropoles, seules capablesd'assurer l'approvisionnement régulier d'une installation en matière première sélectionnée et peu éloignée.Le recyclage par une installation fixe collectant les matériaux de démolition sur une vaste aire géographique (la moitié d'undépartement, par exemple) est réalisable techniquement mais plus incertaine sur le plan économique car le coût de collecte doitêtre plus attractif que le coût de mise en décharge. Ainsi, pour un chantier de démolition situé à 50 km de l'installation derecyclage, le coût de mise en décharge, pour être dissuasif, devrait être supérieur au coût du transport à l'installation et s'élever,au minimum à 8-10€/m3 (à majorer, le cas échéant, d'une réception à titre onéreux correspondant à la préparation desmatériaux).Souvent, le critère essentiel repose sur la proximité des filières existantes : la difficulté se trouve dans la distance qui sépare lechantier du centre de collecte ou de recyclage.

Le trafic de « déblais de chantier » du Port de Paris, transportés par voie fluviale, en 2008, représentait 1,48 Mt (soit 13% du tonnagetotal des granulats alluvionnaires). C’est 40% de moins qu’en 2007 (2,48 Mt), meilleure année pour le secteur de la construction… Ledéveloppement des déchets du BTP par voie fluviale fonctionne en IDF, il est donc tout à fait envisageable d’exporter le concept sur leRhône, où le secteur du BTP est également très important.

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010 26

Filière Recyclage des déchets du BTP

PHASE II : Scénario de développement de l’offre portuaire

Evolution des flux

Plusieurs projets de recyclage ont vu le jour sur le Rhône. Valoref à Bollène est toujours en activité, tandis que les quais du Bâtiment, auPontet, ont rapidement fermé. Quant à Permat à Genay, son activité est florissante.

Mars 2003 : tentative des Quais du bâtiment au Pontet de recyclage de gravats et de déchets du BTP.Investissement : 2,6 M€, dont 30% pour l’installation de déchargement fluvial à Avignon et 70% pour les installations de tri. Financementen crédit bail avec subventions de l’ADEME, de VNF et de la Région PACALogistique : une péniche Freycinet est en attente de remplissage sur 7 quais entre Valence et Marseille. Lorsqu’elle est pleine, elle

navigue vers le centre de tri du Pontet. Déchargement des péniches via une pince + une sorte de bande transporteuse capotée.Facturation à la benne (en volume) et pas au poids.Raisons de l’échec (arrêt après moins d’un an d’exercice) : projet mal ficelé, sans la totalité des autorisations administratives et « mal

vu » des acteurs du BTP (lobbying contre). Le fluvial n’était pas rentable par rapport à la route, les péniches stationnaient troplongtemps, les tonnages critiques n’ont pas été atteints, le manque de trésorerie a été très rapide.

Terminal Valoref à Bollene (produits réfractaires) : faibles tonnagesValoref est une société du groupe St Gobain. Elle développe depuis sa création en 1987 plusieurs activités complémentaires :

pour les industriels du verre, de la sidérurgie, de la pétrochimie, de l’incinération, Valoref assure la gestion globale des déchetsréfractaires provenant des réparations totales ou partielles de fourspour les industriels du réfractaire et de la céramique, Valoref produit toute une gamme de matières premières secondairesissues de la valorisation des réfractaires récupérablesenfin pour les consommateurs de matériaux réfractaires, Valoref commercialise une gamme complète de produits façonnés,neufs ou issus de la valorisation.

Valoref compte parmi ses clients des groupes internationaux majeurs, dont la plupart des groupes verriers européens et la quasi-totalitédes grands réfractoristes.Pour optimiser ses prestations, Valoref a sur le port fluvial de Bollène, un centre agréé de traitement et transit de déchets de produits réfractaires (28 000 m² pour une capacité de 40 000T/an). Trafic fluvial Valoref : 4 000 T en 2006, pas de trafic fluvial en 2009.

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010 27

Filière Recyclage des déchets du BTP

PHASE II : Scénario de développement de l’offre portuaire

Centre de tri PERMAT à Genay : larges perspectives

Le site dispose d’un accès au fleuve, mais sans quai.

L’installation de tri a commercialisé 85 Kt de matériaux de recyclage, en 2009, pour un total de 135 Kt reçues. Elle dispose d’un potentielde vente de 100 Kt et d’autant en réception (soit 200 Kt au total).Permat est équipé de pelles mécaniques et pourrait ainsi assurer la manutention fluviale, le cas échéant. 2 associations Alynovals et Aslimilitent activement pour le développement économique en Val de Saône et pour qu’un appontement ou un quai soit construit en rivegauche de Genay.

En 2009, Permat a eu des opportunités de réaliser des opérations via le fleuve, vers Lyon E.Heriot et Vienne, mais cela ne s’est pas fait àcause de trop fortes contraintes logistiques (chargement sur l’autre rive, nombreuses ruptures de charge,…), tous les équipementsportuaires étant en rive droite.L’opérateur fluvial CFT avait proposé un prix de 2,5€/T entre Vienne et Genay, mais le nombre de ruptures de charge était trop élevé.

L’entreprise est prête à utiliser massivement le fluvial, notamment pour des liaisons Genay / Vienne et Genay / Mâcon, par convois de2000 à 2500 T. 4 sociétés locales seraient intéressées pour utiliser un quai commun et atteindre ainsi facilement le volume critique.

L’utilisation du fluvial permettrait à Permat de se développer en complément de la route et d’atteindre de nouveaux marchés,notamment sur Lyon, Mâcon et Vienne.

De plus, plusieurs gros chantiers de démolition, où le fluvial est imposé (centrale EDF à Vienne), vont générer un volume important dedéchets et Permat voudrait pouvoir saisir sa chance.

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010 28

Filière Recyclage des déchets du BTP

PHASE II : Scénario de développement de l’offre portuaire

Projection sur le bassin

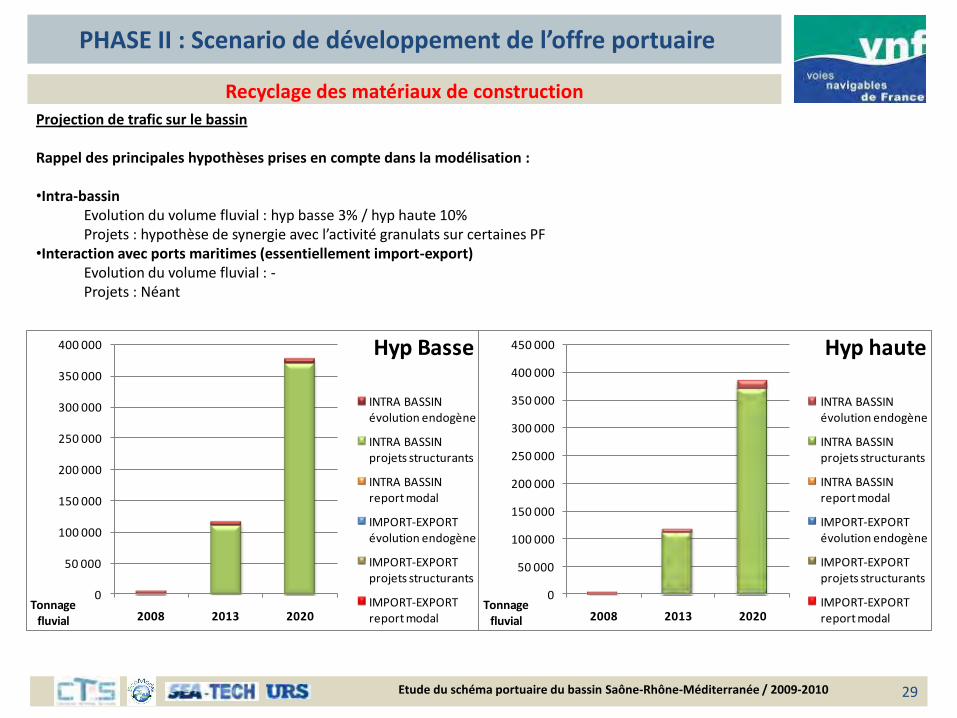

Cette filière a un fort potentiel de développement du fait des freins constatés au développement des gisements de granulat (voir filière des matériaux de construction). En outre, les zones de production de déchets du BTP sont les mêmes zones de consommation que celles des matériaux de construction autour des grandes agglomérations du bassin. L’équilibre des flux est donc permis et représente le point clé dans la réussite du transfert modal. On a choisi de croire en une forte croissance du fluvial sur cette filière et un impact sur les plateformes qui sont émettrices de granulat et/ou proches des grandes agglomérations.

À titre d’exemple:

• Il est possible d’imaginer que la zone de Lyon étant servie en matériel brut par Villefranche et Salaise-Sablons puisse également avoir des flux retour en déchet du BTP. • La région PACA peut également être considérée par rapport à son attractivité liée en besoin de granulats . En effet, elle pourrait souffrir d’une pénurie de granulats alluvionnaires.

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010 29

Recyclage des matériaux de construction

PHASE II : Scenario de développement de l’offre portuaire

Projection de trafic sur le bassin

Rappel des principales hypothèses prises en compte dans la modélisation :

•Intra-bassinEvolution du volume fluvial : hyp basse 3% / hyp haute 10%Projets : hypothèse de synergie avec l’activité granulats sur certaines PF

•Interaction avec ports maritimes (essentiellement import-export)Evolution du volume fluvial : -Projets : Néant

0

50 000

100 000

150 000

200 000

250 000

300 000

350 000

400 000

2008 2013 2020Tonnage

fluvial

Hyp Basse

INTRA BASSIN évolution endogène

INTRA BASSIN projets structurants

INTRA BASSIN report modal

IMPORT-EXPORT évolution endogène

IMPORT-EXPORT projets structurants

IMPORT-EXPORT report modal

0

50 000

100 000

150 000

200 000

250 000

300 000

350 000

400 000

450 000

2008 2013 2020Tonnage

fluvial

Hyp haute

INTRA BASSIN évolution endogène

INTRA BASSIN projets structurants

INTRA BASSIN report modal

IMPORT-EXPORT évolution endogène

IMPORT-EXPORT projets structurants

IMPORT-EXPORT report modal

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010 30

Recyclage des matériaux de construction

PHASE II : Scenario de développement de l’offre portuaire

Projection sur les sites du bassin (avant analyse de capacité)

L’intensification de la synergie de chargement des barges à l’aller etau retour devra permettre de rendre pertinent le redémarraged’activité fluviale sur certains sites, actifs sur la filière mais pas sur lefluvial, comme Bourg les Valence.

0 50 000 100 000

2020 hyp haute

2020 hyp basse

2013 hyp haute

2013 hyp basse

2008

Pagny

Chalon sur Saône

Mâcon

Villefranche

Lyon EH

Solaize-Serezin

Loire sur Rhône

Salaise-Sablons

Bourg les Valence

Portes les Valence

Pouzin

Montélimar

Bollène

L’Ardoise

Le Pontet

Courtine

Beaucaire

Arles

Marseille-FosSète

Tonnage fluvial

Activité à consolider Activité à développer Arrêt ou relocalisation de l’activité

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010 31

Filière Recyclage des déchets du BTP

PHASE II : Scénario de développement de l’offre portuaire

Ori

gin

e E

xte

rne

(e

nvi

ron

ne

me

nt)

Opportunités Menaces

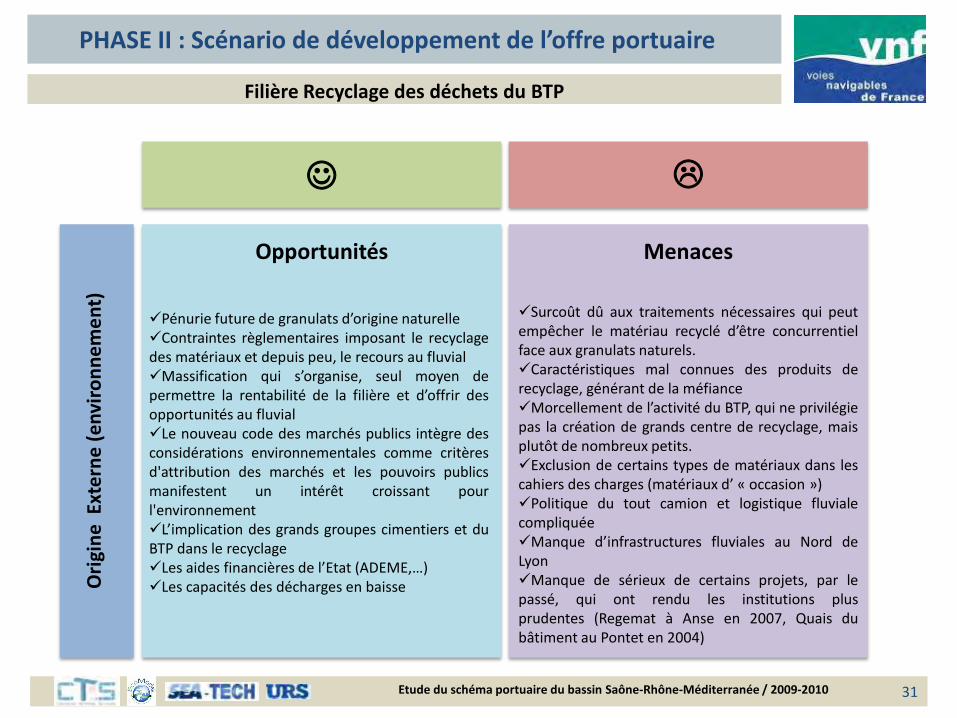

Pénurie future de granulats d’origine naturelleContraintes règlementaires imposant le recyclagedes matériaux et depuis peu, le recours au fluvialMassification qui s’organise, seul moyen depermettre la rentabilité de la filière et d’offrir desopportunités au fluvialLe nouveau code des marchés publics intègre desconsidérations environnementales comme critèresd'attribution des marchés et les pouvoirs publicsmanifestent un intérêt croissant pourl'environnementL’implication des grands groupes cimentiers et duBTP dans le recyclageLes aides financières de l’Etat (ADEME,…)Les capacités des décharges en baisse

Surcoût dû aux traitements nécessaires qui peutempêcher le matériau recyclé d’être concurrentielface aux granulats naturels.Caractéristiques mal connues des produits derecyclage, générant de la méfianceMorcellement de l’activité du BTP, qui ne privilégiepas la création de grands centre de recyclage, maisplutôt de nombreux petits.Exclusion de certains types de matériaux dans lescahiers des charges (matériaux d’ « occasion »)Politique du tout camion et logistique fluvialecompliquéeManque d’infrastructures fluviales au Nord deLyonManque de sérieux de certains projets, par lepassé, qui ont rendu les institutions plusprudentes (Regemat à Anse en 2007, Quais dubâtiment au Pontet en 2004)

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010 32

Etude Filière

FILIERES CEREALES

Niveau d’analyse demandé: *

PHASE II : Scénario de développement de l’offre portuaire

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

PHASE II : Scénario de développement de l’offre portuaire

33

Filière Céréales

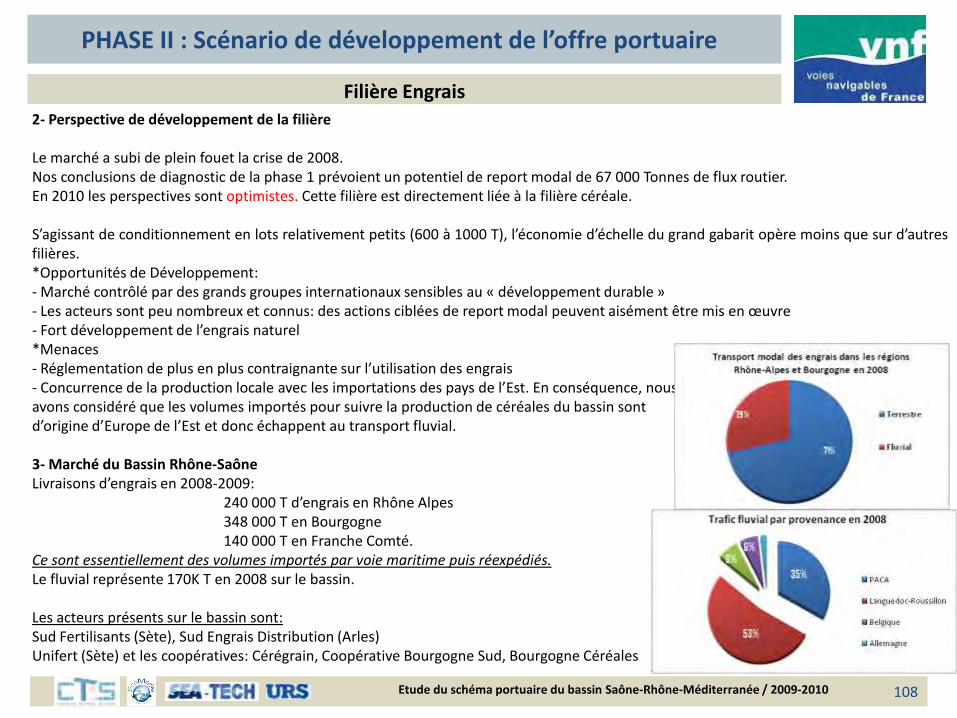

PACA: 317 000 T

Languedoc Roussillon: 433 000 T

Rhône-Alpes : 1 887 000 T

Bourgogne : 3 411 000 T

Franche Comté : 702 000 T

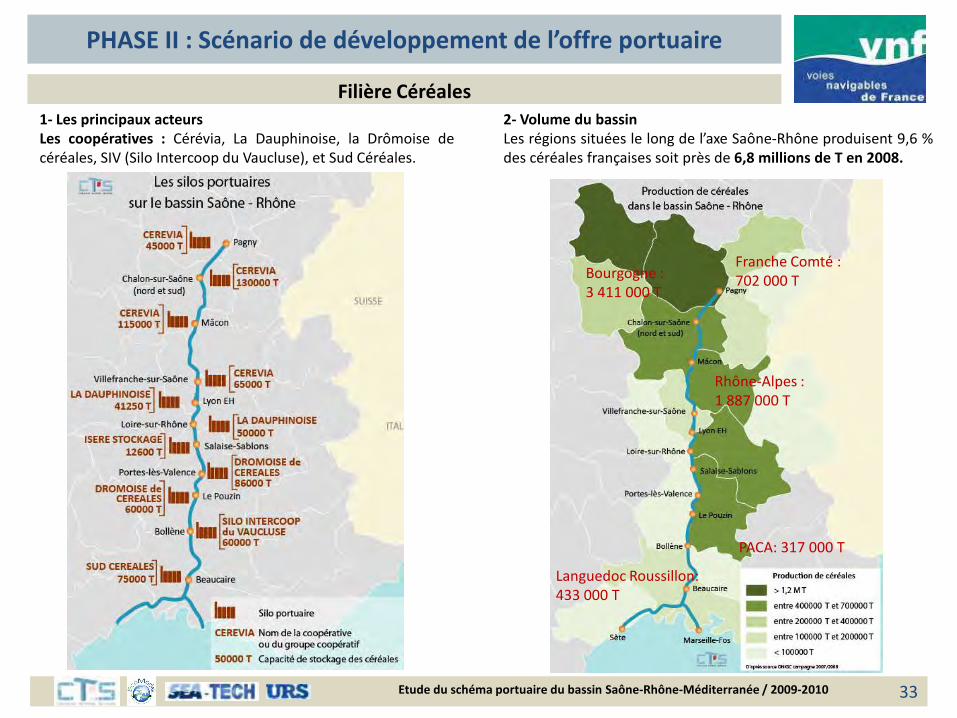

2- Volume du bassinLes régions situées le long de l’axe Saône-Rhône produisent 9,6 %des céréales françaises soit près de 6,8 millions de T en 2008.

1- Les principaux acteursLes coopératives : Cérévia, La Dauphinoise, la Drômoise decéréales, SIV (Silo Intercoop du Vaucluse), et Sud Céréales.

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

PHASE II : Scénario de développement de l’offre portuaire

34

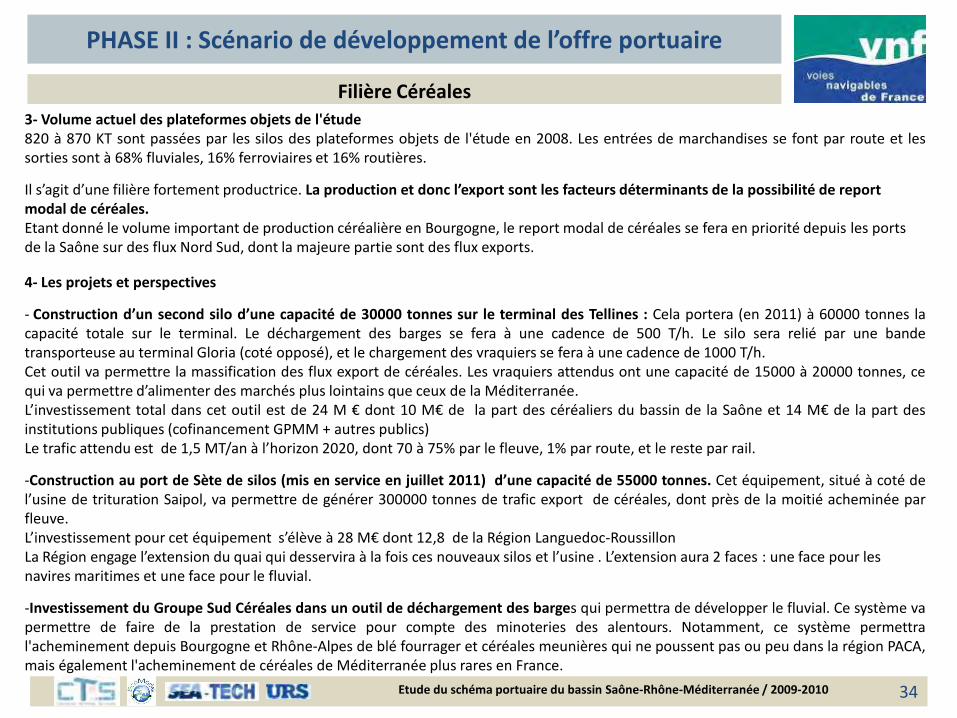

Filière Céréales3- Volume actuel des plateformes objets de l'étude820 à 870 KT sont passées par les silos des plateformes objets de l'étude en 2008. Les entrées de marchandises se font par route et lessorties sont à 68% fluviales, 16% ferroviaires et 16% routières.

Il s’agit d’une filière fortement productrice. La production et donc l’export sont les facteurs déterminants de la possibilité de report modal de céréales.Etant donné le volume important de production céréalière en Bourgogne, le report modal de céréales se fera en priorité depuis les ports de la Saône sur des flux Nord Sud, dont la majeure partie sont des flux exports.

4- Les projets et perspectives

- Construction d’un second silo d’une capacité de 30000 tonnes sur le terminal des Tellines : Cela portera (en 2011) à 60000 tonnes lacapacité totale sur le terminal. Le déchargement des barges se fera à une cadence de 500 T/h. Le silo sera relié par une bandetransporteuse au terminal Gloria (coté opposé), et le chargement des vraquiers se fera à une cadence de 1000 T/h.Cet outil va permettre la massification des flux export de céréales. Les vraquiers attendus ont une capacité de 15000 à 20000 tonnes, cequi va permettre d’alimenter des marchés plus lointains que ceux de la Méditerranée.L’investissement total dans cet outil est de 24 M € dont 10 M€ de la part des céréaliers du bassin de la Saône et 14 M€ de la part desinstitutions publiques (cofinancement GPMM + autres publics)Le trafic attendu est de 1,5 MT/an à l’horizon 2020, dont 70 à 75% par le fleuve, 1% par route, et le reste par rail.

-Construction au port de Sète de silos (mis en service en juillet 2011) d’une capacité de 55000 tonnes. Cet équipement, situé à coté del’usine de trituration Saipol, va permettre de générer 300000 tonnes de trafic export de céréales, dont près de la moitié acheminée parfleuve.L’investissement pour cet équipement s’élève à 28 M€ dont 12,8 de la Région Languedoc-RoussillonLa Région engage l’extension du quai qui desservira à la fois ces nouveaux silos et l’usine . L’extension aura 2 faces : une face pour les navires maritimes et une face pour le fluvial.

-Investissement du Groupe Sud Céréales dans un outil de déchargement des barges qui permettra de développer le fluvial. Ce système vapermettre de faire de la prestation de service pour compte des minoteries des alentours. Notamment, ce système permettral'acheminement depuis Bourgogne et Rhône-Alpes de blé fourrager et céréales meunières qui ne poussent pas ou peu dans la région PACA,mais également l'acheminement de céréales de Méditerranée plus rares en France.

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

PHASE II : Scénario de développement de l’offre portuaire

35

Filière Céréales5- Les axes de report modal

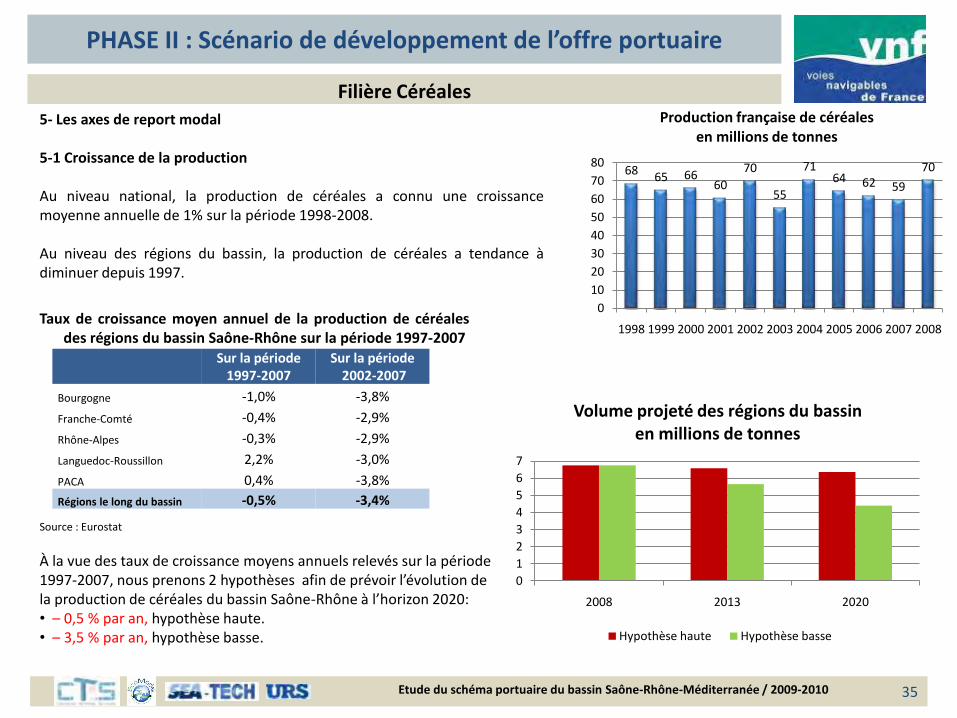

5-1 Croissance de la production

Au niveau national, la production de céréales a connu une croissancemoyenne annuelle de 1% sur la période 1998-2008.

Au niveau des régions du bassin, la production de céréales a tendance àdiminuer depuis 1997.

À la vue des taux de croissance moyens annuels relevés sur la période 1997-2007, nous prenons 2 hypothèses afin de prévoir l’évolution de la production de céréales du bassin Saône-Rhône à l’horizon 2020: • – 0,5 % par an, hypothèse haute.• – 3,5 % par an, hypothèse basse.

6865 66

60

70

55

7164 62 59

70

0

10

20

30

40

50

60

70

80

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Production française de céréalesen millions de tonnes

Taux de croissance moyen annuel de la production de céréalesdes régions du bassin Saône-Rhône sur la période 1997-2007

Source : Eurostat

Sur la période 1997-2007

Sur la période2002-2007

Bourgogne -1,0% -3,8%

Franche-Comté -0,4% -2,9%

Rhône-Alpes -0,3% -2,9%

Languedoc-Roussillon 2,2% -3,0%

PACA 0,4% -3,8%

Régions le long du bassin -0,5% -3,4%

0

1

2

3

4

5

6

7

2008 2013 2020

Volume projeté des régions du bassinen millions de tonnes

Hypothèse haute Hypothèse basse

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

PHASE II : Scénario de développement de l’offre portuaire

36

Filière Céréales5-2 Evolution de la part de l’export

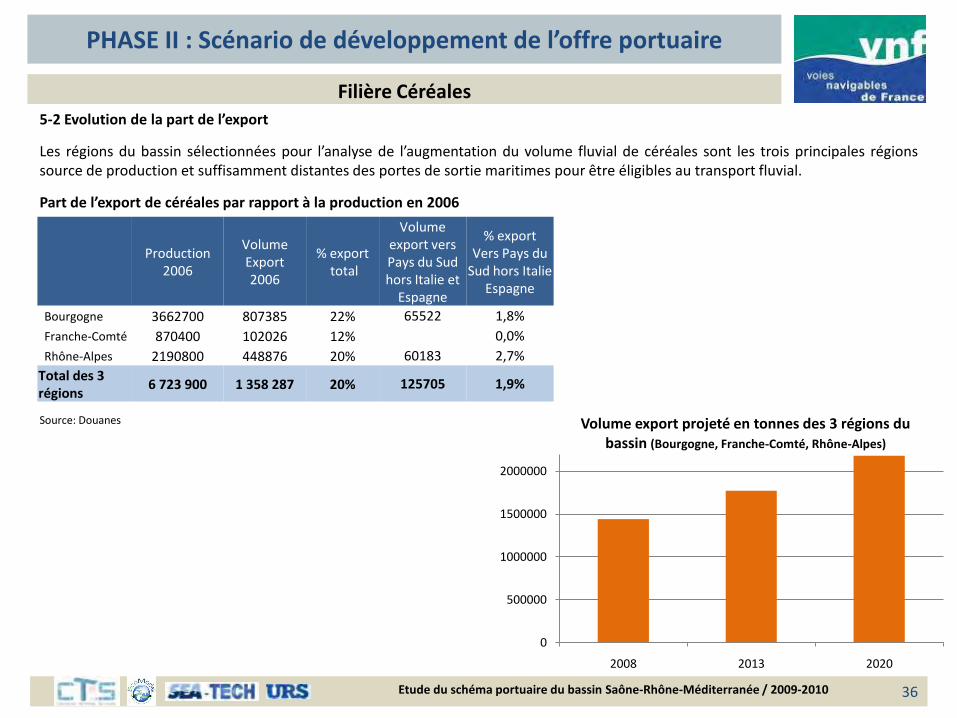

Les régions du bassin sélectionnées pour l’analyse de l’augmentation du volume fluvial de céréales sont les trois principales régionssource de production et suffisamment distantes des portes de sortie maritimes pour être éligibles au transport fluvial.

Part de l’export de céréales par rapport à la production en 2006

Source: Douanes

Production 2006

Volume Export 2006

% exporttotal

Volume export vers Pays du Sud hors Italie et

Espagne

% export Vers Pays du

Sud hors Italie Espagne

Bourgogne 3662700 807385 22% 65522 1,8%

Franche-Comté 870400 102026 12% 0,0%

Rhône-Alpes 2190800 448876 20% 60183 2,7%

Total des 3 régions

6 723 900 1 358 287 20% 125705 1,9%

0

500000

1000000

1500000

2000000

2008 2013 2020

Volume export projeté en tonnes des 3 régions du bassin (Bourgogne, Franche-Comté, Rhône-Alpes)

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

PHASE II : Scénario de développement de l’offre portuaire

37

Filière Céréales5-2 Evolution de la part de l’export

La part de l’export des trois principales régions productrices de céréales est de 20% au total et 17% vers les pays méditerranéens.

Les axes d’augmentation du volume fluvial de céréales sont les suivants:- Modification de la logistique : orientation des flux vers le Sud (Sète et Fos) plutôt que vers les ports du Nord (NB: la base de donnéesdes douanes ne permet pas de déterminer par quels ports maritimes les volumes export, notamment ceux vers la Méditerranée,passent.)- Développement de l’export versus alimentation du marché national : entre 2007 et 2009, au niveau national, les exportationsprogressent de 3% par an sur l’utilisation intérieure des céréales et de 5,3% par an en valeur absolue.- Développement de nouvelles capacité Fos/Sète avec une orientation très forte du bassin sur le marché export (+1 150 000 tonnes àl’horizon 2020).

Ayant investi dans les silos de transbordement de Sète et des Tellines (Fos), les coopératives de Bourgogne et de Rhône-Alpes ont lavolonté de doper les exportations.

La part de l’export via les ports de Fos et Sète devrait donc progresser au cours des prochaines années.Cet axe de progression de l’export aura donc pour effet une augmentation du volume de céréales sur le fleuve. Afin de quantifier cetteaugmentation, les hypothèses prises en compte sont :• +2,5 % de progression moyenne annuelle de l’export jusqu’en 2020.• + 0,5% de progression moyenne annuelle de prise de part de marché des ports de Fos et Sète.

• Soit 3% de taux de croissance moyen annuel de l’export

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

PHASE II : Scénario de développement de l’offre portuaire

38

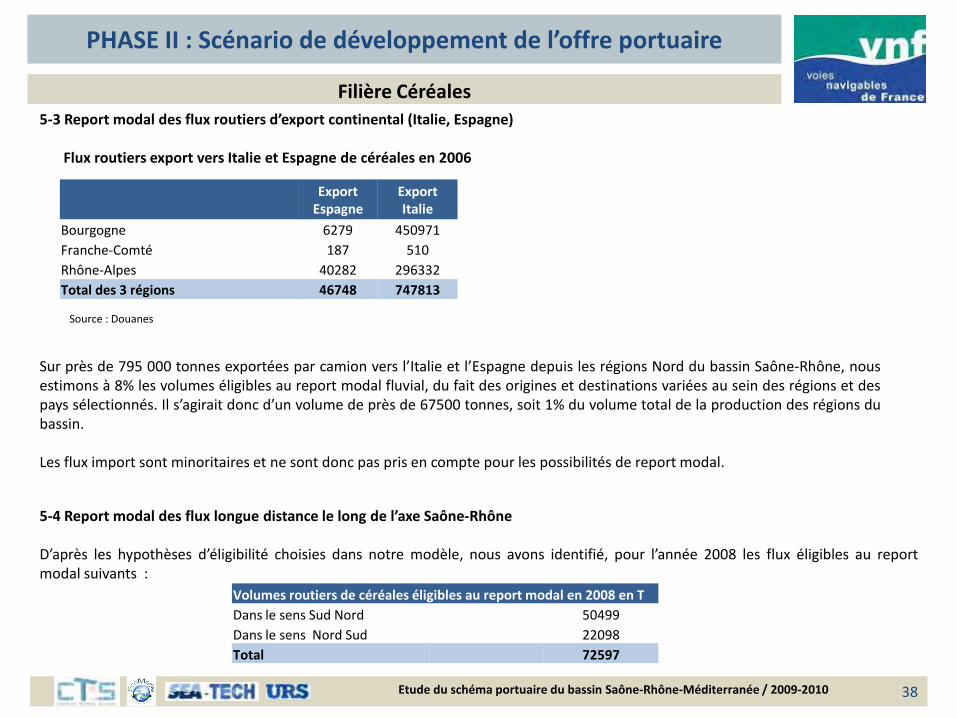

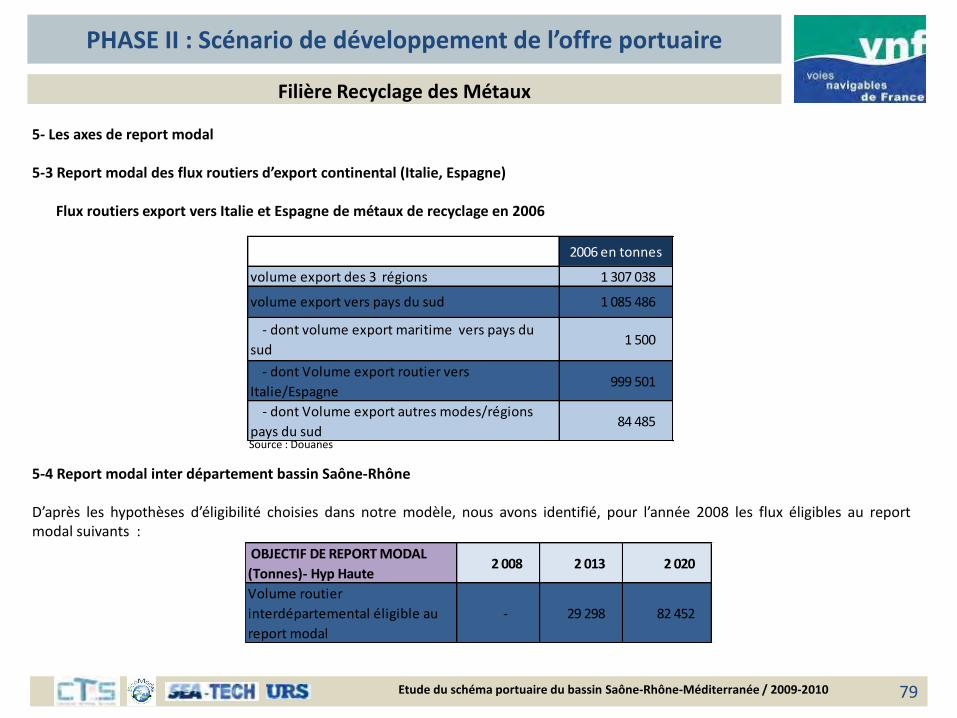

Filière Céréales5-3 Report modal des flux routiers d’export continental (Italie, Espagne)

Flux routiers export vers Italie et Espagne de céréales en 2006

Sur près de 795 000 tonnes exportées par camion vers l’Italie et l’Espagne depuis les régions Nord du bassin Saône-Rhône, nousestimons à 8% les volumes éligibles au report modal fluvial, du fait des origines et destinations variées au sein des régions et despays sélectionnés. Il s’agirait donc d’un volume de près de 67500 tonnes, soit 1% du volume total de la production des régions dubassin.

Les flux import sont minoritaires et ne sont donc pas pris en compte pour les possibilités de report modal.

Export Espagne

Export Italie

Bourgogne 6279 450971

Franche-Comté 187 510

Rhône-Alpes 40282 296332

Total des 3 régions 46748 747813

Source : Douanes

5-4 Report modal des flux longue distance le long de l’axe Saône-Rhône

D’après les hypothèses d’éligibilité choisies dans notre modèle, nous avons identifié, pour l’année 2008 les flux éligibles au reportmodal suivants :

Volumes routiers de céréales éligibles au report modal en 2008 en T

Dans le sens Sud Nord 50499

Dans le sens Nord Sud 22098

Total 72597

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010 39

Céréales

PHASE II : Scenario de développement de l’offre portuaire

Projection de trafic sur le bassin

Rappel des principales hypothèses prises en compte dans la modélisation :

•Intra-bassinEvolution endogène du volume fluvial : hyp basse -3% / hyp haute -0,5%Projets structurants : nouvelles capacités à Villefranche et Pagny, possibilité de déchargement à Beaucaire

•Interaction avec ports maritimes (essentiellement import-export)Evolution endogène du volume fluvial : hyp basse 1% / hyp haute 4%Projets structurants : Extension capacité aux Tellines, canal du Rhône à Sète

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

2008 2013 2020

Tonnage fluvial

Hyp Basse

INTRA BASSIN évolution endogène

INTRA BASSIN projets structurants

INTRA BASSIN report modal

IMPORT-EXPORT évolution endogène

IMPORT-EXPORT projets structurants

IMPORT-EXPORT report modal

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

2008 2013 2020

Tonnage fluvial

Hyp haute

INTRA BASSIN évolution endogène

INTRA BASSIN projets structurants

INTRA BASSIN report modal

IMPORT-EXPORT évolution endogène

IMPORT-EXPORT projets structurants

IMPORT-EXPORT report modal

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

Projection sur les sites du bassin (avant analyse de capacité)

Hypothèse: La répartition 2008 des flux sur chaque site a étécomplétée avec les projets et nouvelles capacités capitalisés(Pagny, Villefranche).

Les trafics historiques, proches des bassins de production, sontconsolidés.

L’intérêt de conserver l’activité au PLEH n’est pas évidente.

L’offre de transbordement barge/fluvio-maritime complémentaireà Sète et Fos est à conforter. Une augmentation du tirant d’eaujusqu’à Beaucaire permettrait d’utiliser les capacités du silo(possibilité de chargement et bientôt de déchargement),permettant des transbordements différés.Sans cela, Arles devra répondre à ce besoin en transbordementdirect.

40

Céréales

PHASE II : Scenario de développement de l’offre portuaire

0 100 000 200 000 300 000 400 000

2020 hyp haute

2020 hyp basse

2013 hyp haute

2013 hyp basse

2008

Pagny

Chalon sur Saône

Mâcon

Villefranche

Lyon EH

Solaize-Serezin

Loire sur Rhône

Salaise-Sablons

Bourg les Valence

Portes les Valence

Pouzin

Montélimar

Bollène

L’Ardoise

Le Pontet

Courtine

Beaucaire

Arles

Marseille-FosSète

Tonnage fluvial

Activité à consolider Activité à développer Arrêt ou relocalisation de l’activité

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010 41

Filière Céréales

PHASE II : Scénario de développement de l’offre portuaire

7- Les facteurs contributeurs du report modal

-Facteurs conjoncturels: • Forte orientation haussière des cours mondiaux fin 2009• Marché export soutenu et captif en Méditerranée

-Facteurs structurels•Transport fluvial compétitif pour ce type de marchandise à faible valeur ajoutée

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010 42

Ori

gin

e in

tern

e(o

rgan

isat

ion

)O

rigi

ne

Ext

ern

e

(en

viro

nn

em

en

t)

Forces Faiblesses

Opportunités Menaces

• Baisse de la production prévue en 2009/2010 (surface presque équivalente mais rendement inférieur)• Des collectes qui ont tendance à diminuer en Rhône Alpes avec la pression foncière qui s’exerce au détriment des surfaces agricoles• La moyenne Vallée du Rhône est trop éloignée des principales régions de production françaises (Centre, Bourgogne) pour approvisionnement des silos • Le marché est très marqué par la saisonnalité des flux

• Forte orientation haussière des cours mondiaux fin 2009• Marché export soutenu et captif en Méditerranée• Transport fluvial compétitif pour ce type de marchandise à faible valeur ajoutée

• Règlementation de plus en plus stricte pour la mise aux normes coûteuses des silos (explosions dans le passé) • Marchés sensibles aux évolutions de la Politique Agricole Commune• Risque de pénurie alimentaire à l’échelle du marché mondial qui peut influencer les réglementations futures

• Facilité de manutention et de stockage des produits

Filière Céréales

PHASE II : Scénario de développement de l’offre portuaire

8- Analyse SWOT

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010 43

Etude Filière

BOIS

Niveau d’analyse demandé: ***

PHASE II : Scénario de développement de l’offre portuaire

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

PHASE II : Scénario de développement de l’offre portuaire

44

Filière Bois2- Volume du bassinLes régions situées le long de l’axe Saône-Rhône produisent 8,7 Mde m3 soit environ 3,5 M tonnes.

1- Les principaux acteursLes exploitations forestières, les scieries, les usines de pâtes àpapier (notamment : Arjowiggins (38) Cascades (77) Emin Leyder(69), Papeteries de Fures, Papeteries du Leman (74), Papeterie deVizille (38)

Localisation des scieries en fonction du nombre de salariés

Localisation des usines de pâtes et panneaux en fonction de la production en tonnes

Source : étude FCBASource des statistiques : Agreste

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

PHASE II : Scénario de développement de l’offre portuaire

45

Filière Bois

3- Volume des plateformes objets de l’étudeEn 2008, la totalité des produits forestiers expédiés par voie d’eau (106 KT) sont passées par les plateformes, objet de l’étude. Il s’agitprincipalement de flux export (excepté un flux de Chalon et Mâcon vers l’usine Tembec à Tarascon).Ces volumes concernent la marchandise chargée en vrac. Il est à noter que certaines scieries expédient leur marchandise destinée augrand export par conteneur maritime via le port de Lyon Edouard Herriot.Avec 77 000 T de trafic fluvial de bois, Arles est la principale plateforme pour ce trafic. La marchandise, bois de sciages principalement,est acheminée par train depuis la France entière et expédiée par navires fluviomaritimes de 3000 m3 (2400 T) vers les pays duMaghreb. Ce trafic semble pérenne et affiche une progression de plus de 30% entre 2007 et 2008. Sur ce trafic, Arles se positionne enport maritime.

La production et donc l’export sont les facteurs déterminants de la possibilité de report modal de boisEtant donné le volume important de production de bois en Bourgogne et Franche-Comté, le report modal de produits forestiers se fera en priorité depuis les ports de la Saône. Cependant, le port de Portes-Lès-Valence, ayant investi dans un pôle bois (avec cellule d’étuvage, de séchage, de stockage et de tri du bois) envisage également de développer ce trafic. Le report modal sera plutôt envisagé sur des flux Nord Sud, qui sont presque exclusivement des flux exports.

Concernant les flux Sud Nord, notre analyse montre que :-Le potentiel forestier des régions PACA et Languedoc Roussillon est faible pour envisager des flux à la remontée du bassin.-Les flux imports depuis les pays hors Europe du nord sont quasiment inexistants. En effet, les imports sont majoritairement issus des forêts suisses et belges, d’où un acheminement routier vers le bassin.

Pour rappel, nos réponses sont des éléments principaux issus de la phase 1. Les flux bois sont exportés vers les pays méditerranéens depuis le Jura et les Vosges.

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

PHASE II : Scénario de développement de l’offre portuaire

46

Filière Bois

4- Les projets et perspectives :

Aucun projet significatif en terme d’infrastructures est à noter pour cette filière.

Même si les volumes fluviaux restent faibles, les trafics actuels (depuis Arles et depuis les ports de la Saône) sont en pleine progression.Pour Arles, ils sont notamment liés à la conjoncture économique des pays réceptionnaires et au dynamisme de quelques scieurs du Centrede la France et du Sud Ouest qui ont su fidéliser leur clientèle. Il s’agit principalement d’expéditions vers les pays du Maghreb de produitssciés entrant dans la construction (qualité charpente pour les plus beaux produits ou alors coffrage), l’emballage pour les filières agrumeset la menuiserie. Les pays visés (Algérie, Tunisie, Maroc) bénéficient d’une forte demande et offrent des contrats réguliers, en raison desbesoins en construction, de la hausse du niveau de vie et ainsi que de gros chantiers liés au tourisme (Maroc).Une fidélisation des clients s’est faite au fil des années et les marchés desservis semblent à la fois solidement ficelés par les chargeurs etsuffisamment porteurs à moyen terme.Sur les ports de Chalon et Mâcon, la filière bois comptabilise une forte augmentation, en 2008, avec la poursuite des approvisionnementsde rondins de bois, par barges à l’usine de TEMBEC (fabricant de pâte à papier) à Tarascon, au départ des deux plates-formes portuaires(+163 %).

Sur le Rhône, les échanges de produits papetiers ont concerné notamment le port d’ARLES avec le retour en 2006 d’un flux de papier quiavait pratiquement disparu depuis 2000. Il s’agissait principalement d’une exportation de kraft depuis Biganos (33) SMURFIT KAPPA. En2008, ce trafic fluvio-maritime dépassait les 4 000 T, mais il s’est arrêté en 2009.

La conjoncture est actuellement moins favorable au marché papetier, toujours très secoué par la demande interne et aussi par les aléas dumarché mondial.Un partenariat plus étroit est à imaginer avec notamment les papetiers et surtout les opérateurs ferroviaires pour la première approche surles ports. La privatisation du mode devrait permettre d’imaginer de nouveaux systèmes d’écoulement des produits finis sur le bassinméditerranéen notamment à l’instar de ce qui se faisait Arles pour SMURFIT KAPPA en provenance d’Aquitaine.La filière vieux papiers et tous produits de seconde vie quant à elle semble une piste à privilégier avec la double détente commercialed’engendrer des flux dans les deux sens et permettre ainsi la construction dans le long terme de vrais partenariats logistiques avec lespapetiers.

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

PHASE II : Scénario de développement de l’offre portuaire

47

Filière Bois

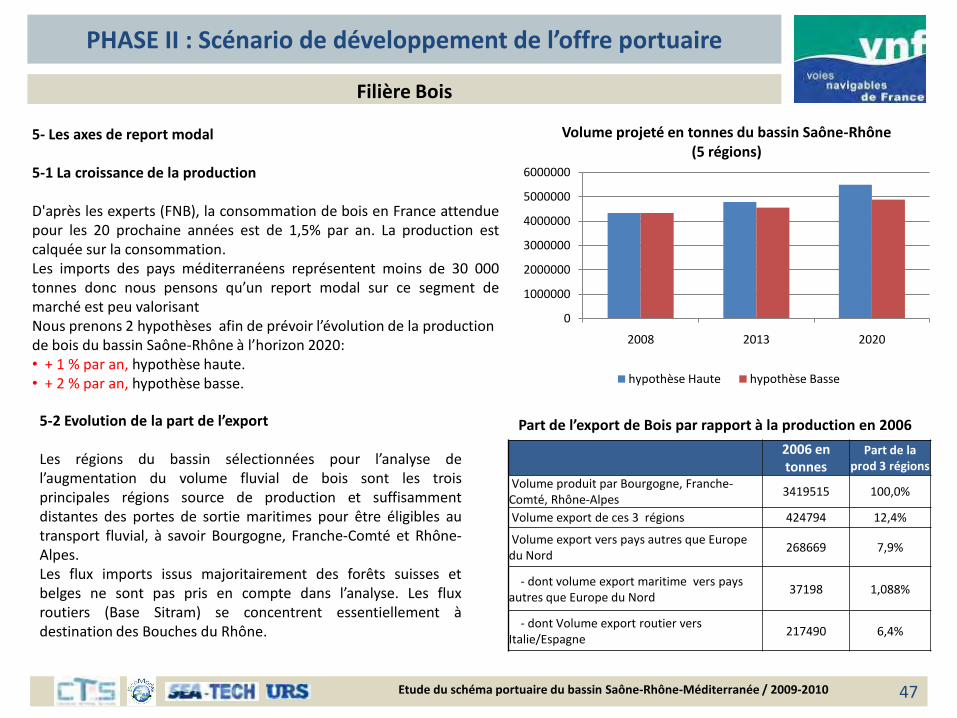

5- Les axes de report modal

5-1 La croissance de la production

D'après les experts (FNB), la consommation de bois en France attenduepour les 20 prochaine années est de 1,5% par an. La production estcalquée sur la consommation.Les imports des pays méditerranéens représentent moins de 30 000tonnes donc nous pensons qu’un report modal sur ce segment demarché est peu valorisantNous prenons 2 hypothèses afin de prévoir l’évolution de la production de bois du bassin Saône-Rhône à l’horizon 2020: • + 1 % par an, hypothèse haute.• + 2 % par an, hypothèse basse.

0

1000000

2000000

3000000

4000000

5000000

6000000

2008 2013 2020

Volume projeté en tonnes du bassin Saône-Rhône (5 régions)

hypothèse Haute hypothèse Basse

5-2 Evolution de la part de l’export

Les régions du bassin sélectionnées pour l’analyse del’augmentation du volume fluvial de bois sont les troisprincipales régions source de production et suffisammentdistantes des portes de sortie maritimes pour être éligibles autransport fluvial, à savoir Bourgogne, Franche-Comté et Rhône-Alpes.Les flux imports issus majoritairement des forêts suisses etbelges ne sont pas pris en compte dans l’analyse. Les fluxroutiers (Base Sitram) se concentrent essentiellement àdestination des Bouches du Rhône.

2006 en tonnes

Part de la prod 3 régions

Volume produit par Bourgogne, Franche-Comté, Rhône-Alpes

3419515 100,0%

Volume export de ces 3 régions 424794 12,4%

Volume export vers pays autres que Europe du Nord

268669 7,9%

- dont volume export maritime vers pays autres que Europe du Nord

37198 1,088%

- dont Volume export routier vers Italie/Espagne

217490 6,4%

Part de l’export de Bois par rapport à la production en 2006

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

PHASE II : Scénario de développement de l’offre portuaire

48

Filière Bois

5- Les axes de report modal

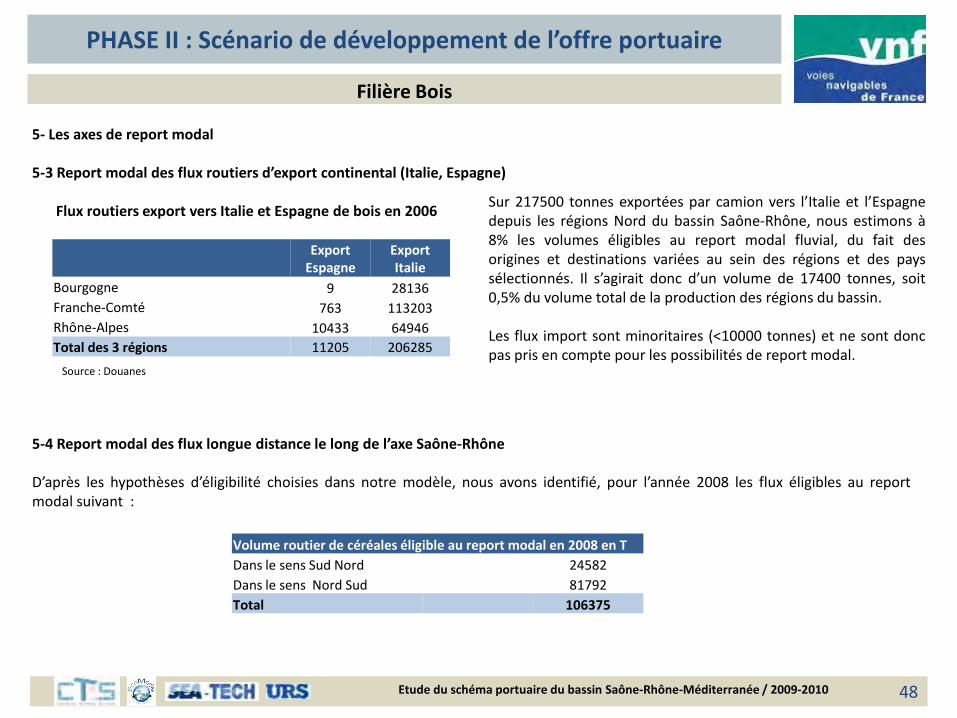

5-3 Report modal des flux routiers d’export continental (Italie, Espagne)

Flux routiers export vers Italie et Espagne de bois en 2006

Export Espagne

Export Italie

Bourgogne 9 28136

Franche-Comté 763 113203

Rhône-Alpes 10433 64946

Total des 3 régions 11205 206285

Source : Douanes

Sur 217500 tonnes exportées par camion vers l’Italie et l’Espagnedepuis les régions Nord du bassin Saône-Rhône, nous estimons à8% les volumes éligibles au report modal fluvial, du fait desorigines et destinations variées au sein des régions et des payssélectionnés. Il s’agirait donc d’un volume de 17400 tonnes, soit0,5% du volume total de la production des régions du bassin.

Les flux import sont minoritaires (<10000 tonnes) et ne sont doncpas pris en compte pour les possibilités de report modal.

5-4 Report modal des flux longue distance le long de l’axe Saône-Rhône

D’après les hypothèses d’éligibilité choisies dans notre modèle, nous avons identifié, pour l’année 2008 les flux éligibles au reportmodal suivant :

Volume routier de céréales éligible au report modal en 2008 en T

Dans le sens Sud Nord 24582

Dans le sens Nord Sud 81792

Total 106375

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010 49

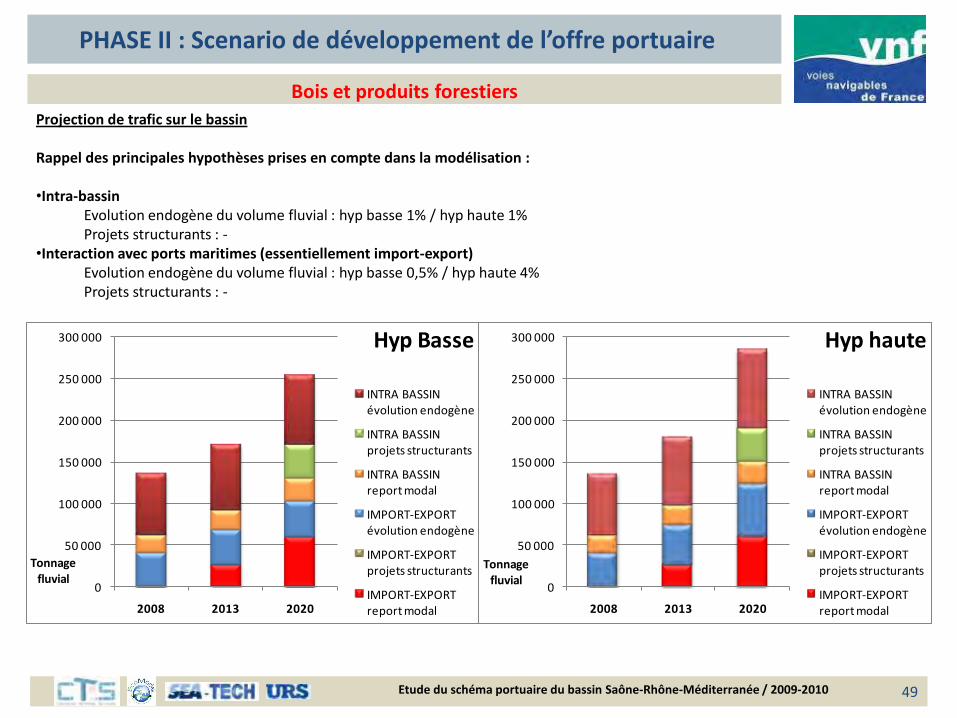

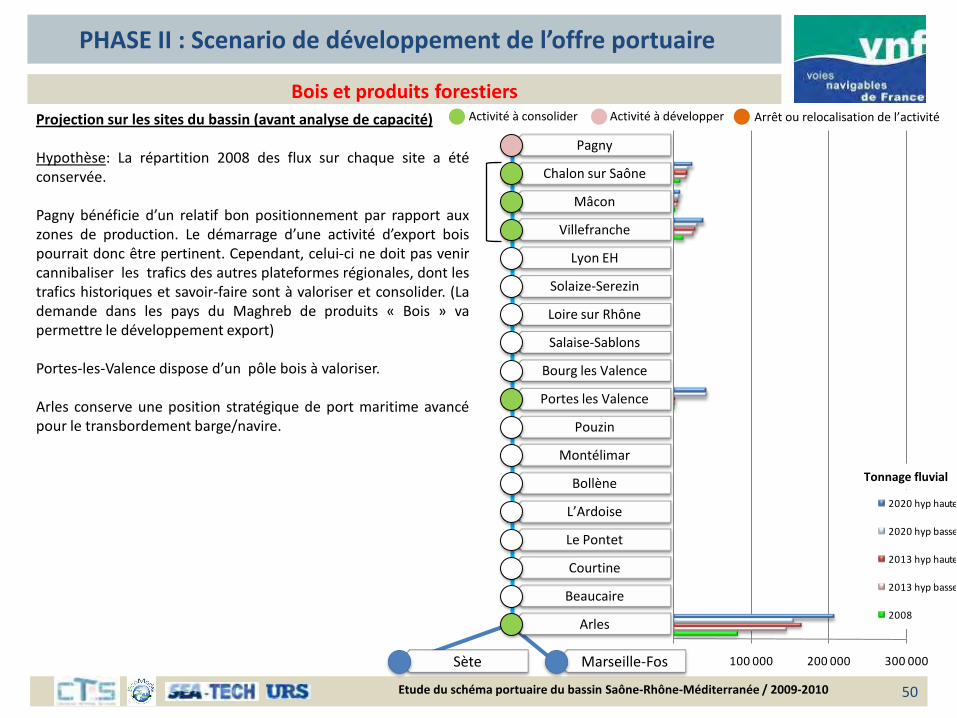

Bois et produits forestiers

PHASE II : Scenario de développement de l’offre portuaire

Projection de trafic sur le bassin

Rappel des principales hypothèses prises en compte dans la modélisation :

•Intra-bassinEvolution endogène du volume fluvial : hyp basse 1% / hyp haute 1%Projets structurants : -

•Interaction avec ports maritimes (essentiellement import-export)Evolution endogène du volume fluvial : hyp basse 0,5% / hyp haute 4%Projets structurants : -

0

50 000

100 000

150 000

200 000

250 000

300 000

2008 2013 2020

Tonnage fluvial

Hyp Basse

INTRA BASSIN évolution endogène

INTRA BASSIN projets structurants

INTRA BASSIN report modal

IMPORT-EXPORT évolution endogène

IMPORT-EXPORT projets structurants

IMPORT-EXPORT report modal

0

50 000

100 000

150 000

200 000

250 000

300 000

2008 2013 2020

Tonnage fluvial

Hyp haute

INTRA BASSIN évolution endogène

INTRA BASSIN projets structurants

INTRA BASSIN report modal

IMPORT-EXPORT évolution endogène

IMPORT-EXPORT projets structurants

IMPORT-EXPORT report modal

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010

Projection sur les sites du bassin (avant analyse de capacité)

Hypothèse: La répartition 2008 des flux sur chaque site a étéconservée.

Pagny bénéficie d’un relatif bon positionnement par rapport auxzones de production. Le démarrage d’une activité d’export boispourrait donc être pertinent. Cependant, celui-ci ne doit pas venircannibaliser les trafics des autres plateformes régionales, dont lestrafics historiques et savoir-faire sont à valoriser et consolider. (Lademande dans les pays du Maghreb de produits « Bois » vapermettre le développement export)

Portes-les-Valence dispose d’un pôle bois à valoriser.

Arles conserve une position stratégique de port maritime avancépour le transbordement barge/navire.

50

Bois et produits forestiers

PHASE II : Scenario de développement de l’offre portuaire

0 100 000 200 000 300 000

2020 hyp haute

2020 hyp basse

2013 hyp haute

2013 hyp basse

2008

Pagny

Chalon sur Saône

Mâcon

Villefranche

Lyon EH

Solaize-Serezin

Loire sur Rhône

Salaise-Sablons

Bourg les Valence

Portes les Valence

Pouzin

Montélimar

Bollène

L’Ardoise

Le Pontet

Courtine

Beaucaire

Arles

Marseille-FosSète

Tonnage fluvial

Activité à consolider Activité à développer Arrêt ou relocalisation de l’activité

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010 51

Filière Bois

PHASE II : Scénario de développement de l’offre portuaire

7- Les facteurs contributeurs du report modal

-Facteurs conjoncturels: • Consommation nationale de bois en croissance • Marché captif en Méditerranée (Maghreb)

-Facteurs structurels•Adaptation des cales à ce produit à faible densité

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010 52

Ori

gin

e in

tern

e(o

rgan

isat

ion

)O

rigi

ne

Ext

ern

e

(en

viro

nn

em

en

t)

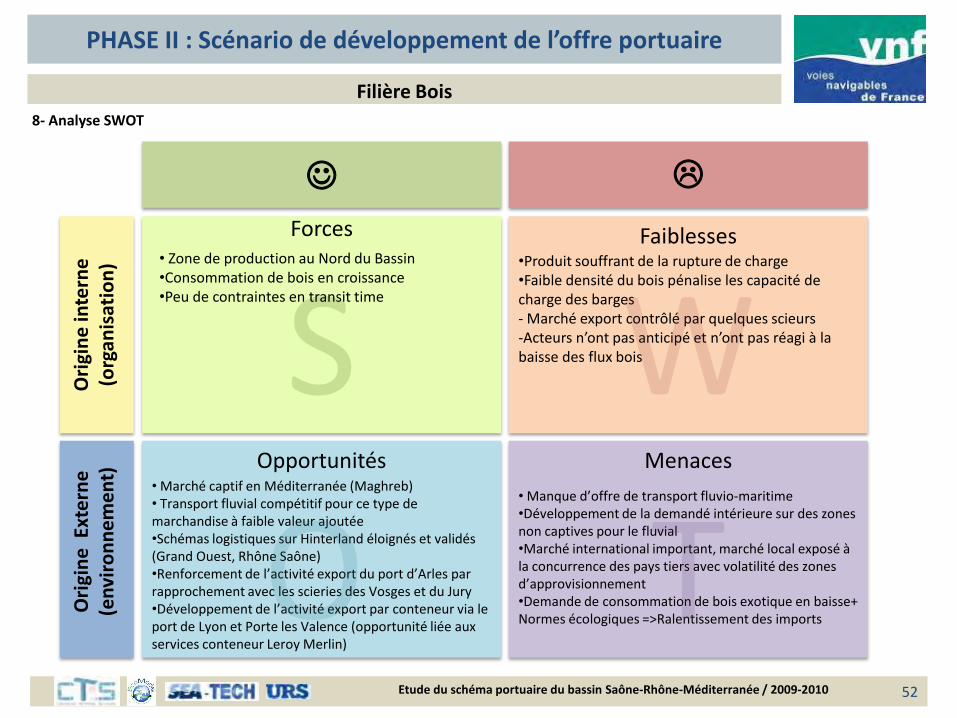

Forces Faiblesses

Opportunités Menaces

•Produit souffrant de la rupture de charge•Faible densité du bois pénalise les capacité de charge des barges- Marché export contrôlé par quelques scieurs-Acteurs n’ont pas anticipé et n’ont pas réagi à la baisse des flux bois

• Marché captif en Méditerranée (Maghreb)• Transport fluvial compétitif pour ce type de marchandise à faible valeur ajoutée•Schémas logistiques sur Hinterland éloignés et validés (Grand Ouest, Rhône Saône)•Renforcement de l’activité export du port d’Arles par rapprochement avec les scieries des Vosges et du Jury•Développement de l’activité export par conteneur via le port de Lyon et Porte les Valence (opportunité liée aux services conteneur Leroy Merlin)

• Manque d’offre de transport fluvio-maritime•Développement de la demandé intérieure sur des zones non captives pour le fluvial•Marché international important, marché local exposé à la concurrence des pays tiers avec volatilité des zones d’approvisionnement•Demande de consommation de bois exotique en baisse+ Normes écologiques =>Ralentissement des imports

• Zone de production au Nord du Bassin•Consommation de bois en croissance•Peu de contraintes en transit time

Filière Bois

PHASE II : Scénario de développement de l’offre portuaire

8- Analyse SWOT

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010 53

Etude Filière

PRODUITS CHIMIQUES

Niveau d’analyse demandé: ***

PHASE II : Scénario de développement de l’offre portuaire

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010 54

Etude Produits chimiques

PHASE II : Scénario de développement de l’offre portuaire

1- Structure de la filièreFrance : 5ème producteur mondial, deuxième européenImportation de produits bruts, exportations de produits « raffinés ». La chimie représente en valeur 13% des exportationsnationales.

Répartition géographique:La région Rhône-Alpes est le principal pôle de production chimique en France. Les flux de produits chimiques transportés sont structurés principalement entre la région PACA et le pôle chimique de Lyon.Les ports de Fos et Lavera sont les 2 sites principaux d’expédition des matières premières à destination des usines chimiques du Rhône.

Les produits :Ils sont classés « matières dangereuses » et demandent une logistique spéciale:La chimie « lourde » utilise les modes massifiés « vracs » avec des volumes de l’ordre de 100 000 T/an et qui est structuré autour desports maritimes à l’import. Une grande partie des volumes est transportée par pipeline.

La chimie « intermédiaire » ou « transformé » utilise le mode massifié principalement en vrac avec des volumes de 10 000 à 50 000T/an. Plutôt orienté à l’export pouvant être captif par du fluvio-maritime (projets Arkema)

La chimie « fine » est plus structurée sur des marchés de niches avec des volumes de l’ordre de 1000 T/an avec une forte orientation àl’export. Ce type de produit utilise le conteneur.

Les principaux producteurs présents sur le bassin : Arkema, Rhodia, Total, Rhône Poulenc..

La filière chimie est une filière mature en comparaison avec des filières comme le bio-carburant ou encore les conteneurs qui sonttoujours dans une phase de mutation.

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010 55

Etude Produits chimiques

PHASE II : Scénario de développement de l’offre portuaire

2 - Volume des plateformes, objet de l’étude

Volumes fluviaux sur Bassin en 2008 représentaient 565 KT répartisessentiellement sur des ports privés:

Saint Fons: 392 KTSalaise Sablons: 96 KTFeysin: 31 KTLyon: 3 KTRoches de Condrieu: 43 KTArles: 2 KT

Sur Salaise-Sablons, plus de 120 KT ont transités en 2008 mais 70% en train et30% en camion. Ces flux sont essentiellement générés par le pôle chimique Osirisimplanté à proximité de la plateforme.

Les flux routiers représentaient en 2008 environ 1 000 000 T (Cf Phase I)essentiellement depuis/vers les Bouches du Rhône depuis/vers les départementsdu Rhône et de l’Isère (Grenoble). Là encore ce sont des flux hors plateformesobjet de l’étude.

Seuls les ports publics de Salaise-Sablons et Arles sont intéressés aujourd’huipar des flux chimiques de la région avec seulement 18% des flux. Salaise grâce àdes capacité de stockage (Rubis) qui génère 100% des flux fluviaux et uneposition favorable pour la desserte des entreprises du Nord Isère. Arles grâce àdes capacités fluvio-maritimes.

Le transport de produits chimiques s’inscrit dans un processus de fabricationen « flux tendu » et même si les transit time peuvent s’accommoder de servicesfluviaux la maîtrise de tout le cycle de transport oblige les industriels àfavoriser l’utilisation de ports privés.

Etude du schéma portuaire du bassin Saône-Rhône-Méditerranée / 2009-2010 56

Etude Produits chimiques

PHASE II : Scénario de développement de l’offre portuaire

3-Projets et Perspectives

La voie fluviale est de plus en plus étudiée/considérée par les acteurs. Elle se positionne entre le pipeline et le train. En effet pour desvolumes très importants le chimiquier utilise/utilisera le pipeline dédié. Pour des volumes trop faibles il utilisera le camion.

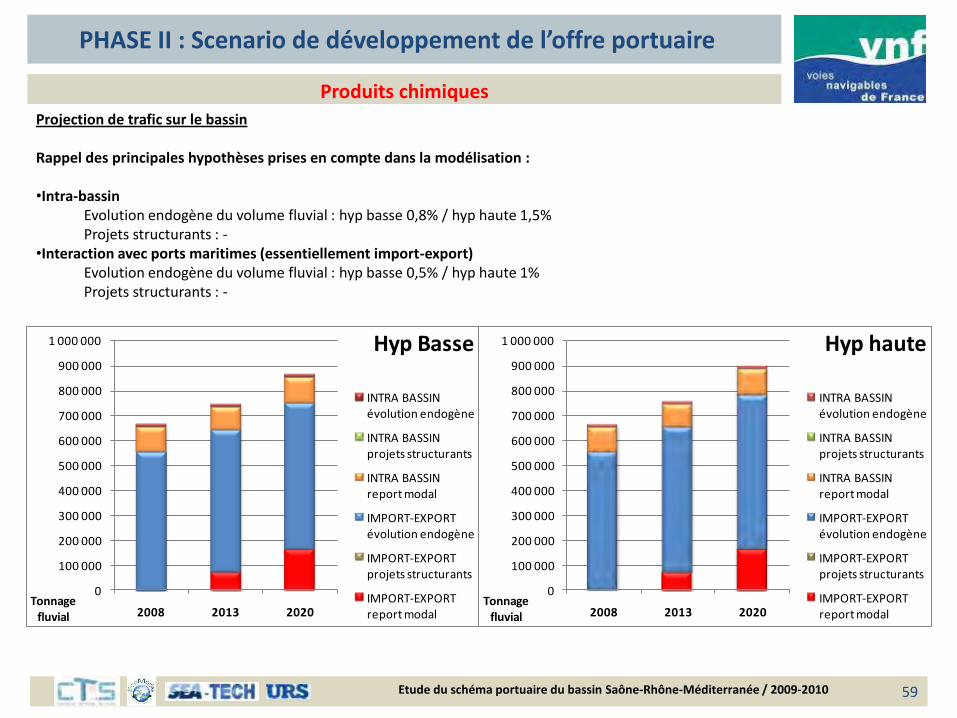

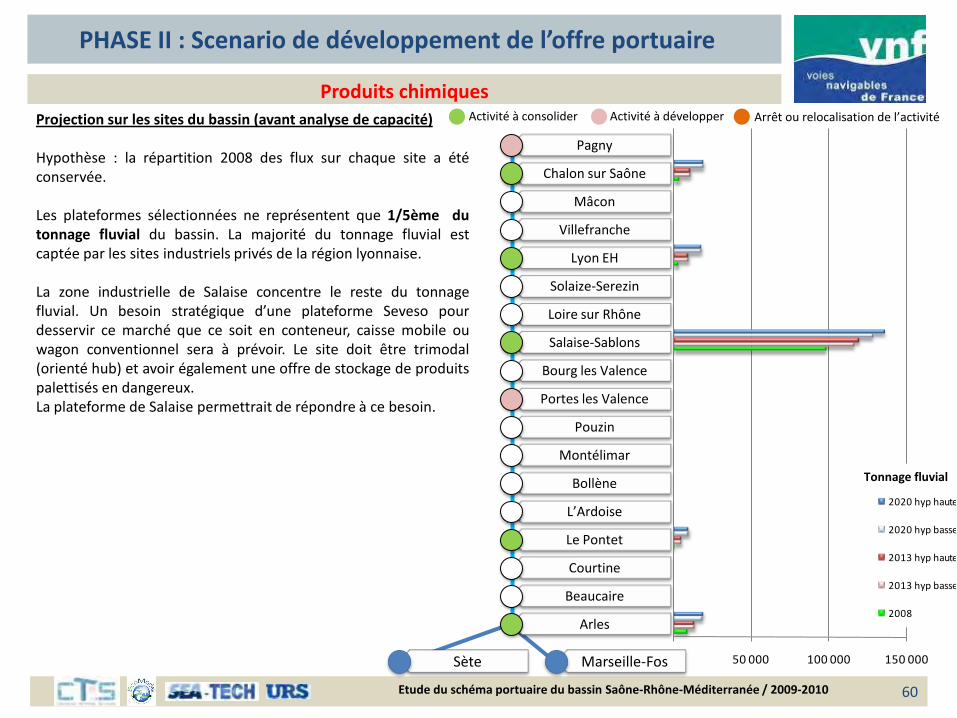

Le marché cible du fluvial sur la filière produits chimiques est donc sur la chimie « lourde » par conditionnement vrac liquide avec desvolumes jusqu’à 100 000 T/an, la chimie « intermédiaire » en vrac solide et/ou conteneurs sur des productions > 50 000 T/an et des flux« niches » sur la filière chimie « fine » en conditionnement conteneurs.