Etude de l'offre hôtelière à Brest

56

1 « Etude diagnostic de l’offre hôtelière de la circonscription de la CCI de Brest » Etude réalisée par : Département « Etudes / Information Economique » de la CCI de Brest Septembre 2011

-

Upload

hall-christelle -

Category

Documents

-

view

231 -

download

0

description

Etude de septembre 2011 sur l'offre hôtelière de la circonscription de Brest, réalisée par la cci de Brest.

Transcript of Etude de l'offre hôtelière à Brest

1

Fleur-Anne REVEILLERE

Master 2 CEDL

Maitre de stage : L.CHARBONNIER

Enseignant tuteur : T.SAUVIN

Année 2010-2011

« Etude diagnostic de l’offre hôtelière de la circonscription

de la CCI de Brest »

Etude réalisée par : Département « Etudes / Information Economique » de la CCI de Brest

Septembre 2011

2

Table des matières

Synthèse de l’étude........................................................................................................................................................... 4

Introduction ...................................................................................................................................................................... 8

Première partie : Etat des lieux du parc hôtelier de la circonscription de la CCI de Brest ............................................. 10

I. Eléments de cadrage de l’activité hôtelière........................................................................................................ 10

a) La demande touristique .................................................................................................................................. 10

b) Les autres modes d’hébergements touristiques marchands et non marchands ............................................. 10

II. Caractéristiques de l’offre hôtelière au sein de la circonscription ..................................................................... 12

a) Evolution depuis 2006 ..................................................................................................................................... 12

b) La répartition de l’offre hôtelière sur le territoire ........................................................................................... 13

c) Appartenance à une chaine ............................................................................................................................ 15

d) Répartition par classement des hôtels ............................................................................................................ 17

e) Statut juridique des hôtels .............................................................................................................................. 18

f) Types d’établissements ................................................................................................................................... 19

g) Date de construction du parc hôtelier et ancienneté des hôteliers ................................................................ 19

Deuxième partie : Analyse des résultats de l’enquête ................................................................................................... 21

I. L’activité hôtelière .............................................................................................................................................. 21

a) Période d’ouverture......................................................................................................................................... 21

b) Variation de l’activité ...................................................................................................................................... 21

c) Tarifs ............................................................................................................................................................... 24

d) Le chiffre d’affaires (C.A.) ................................................................................................................................ 25

e) L’emploi ........................................................................................................................................................... 28

II. Equipements et services de l’hôtel ..................................................................................................................... 29

a) Types de restauration...................................................................................................................................... 29

b) Types de petit-déjeuner ................................................................................................................................... 29

c) Equipements et services proposés au sein des hôtels de la circonscription .................................................... 30

d) Equipements proposés au sein des chambres d’hôtel de la circonscription ................................................... 30

III. La clientèle ...................................................................................................................................................... 31

a) Les différents types de clientèle présents au sein de la circonscription .......................................................... 31

3

b) Part de la clientèle étrangère .......................................................................................................................... 32

c) Evènements ou périodes apportant un surcroit de clientèle ........................................................................... 33

IV. Travaux de modernisation et de mises aux normes ....................................................................................... 34

a) Rénovation de l’hôtel ...................................................................................................................................... 34

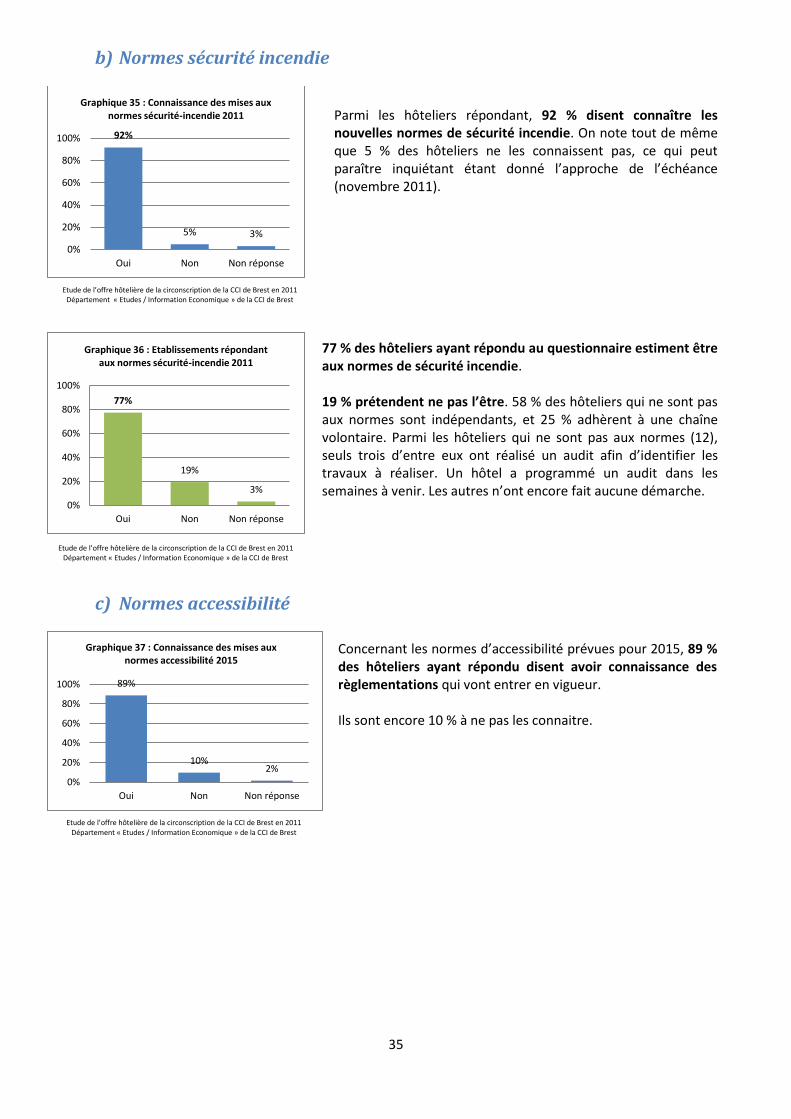

b) Normes sécurité incendie ................................................................................................................................ 35

c) Normes accessibilité ........................................................................................................................................ 35

d) Mesures reclassement ..................................................................................................................................... 36

V. Politique commerciale ........................................................................................................................................ 37

a) Référencement dans les guides ....................................................................................................................... 37

b) Internet ............................................................................................................................................................ 38

c) Partenariats .................................................................................................................................................... 39

d) Outils de commercialisation ............................................................................................................................ 40

VI. Les perspectives d’avenir ................................................................................................................................ 41

a) La formation .................................................................................................................................................... 41

b) La transmission ............................................................................................................................................... 41

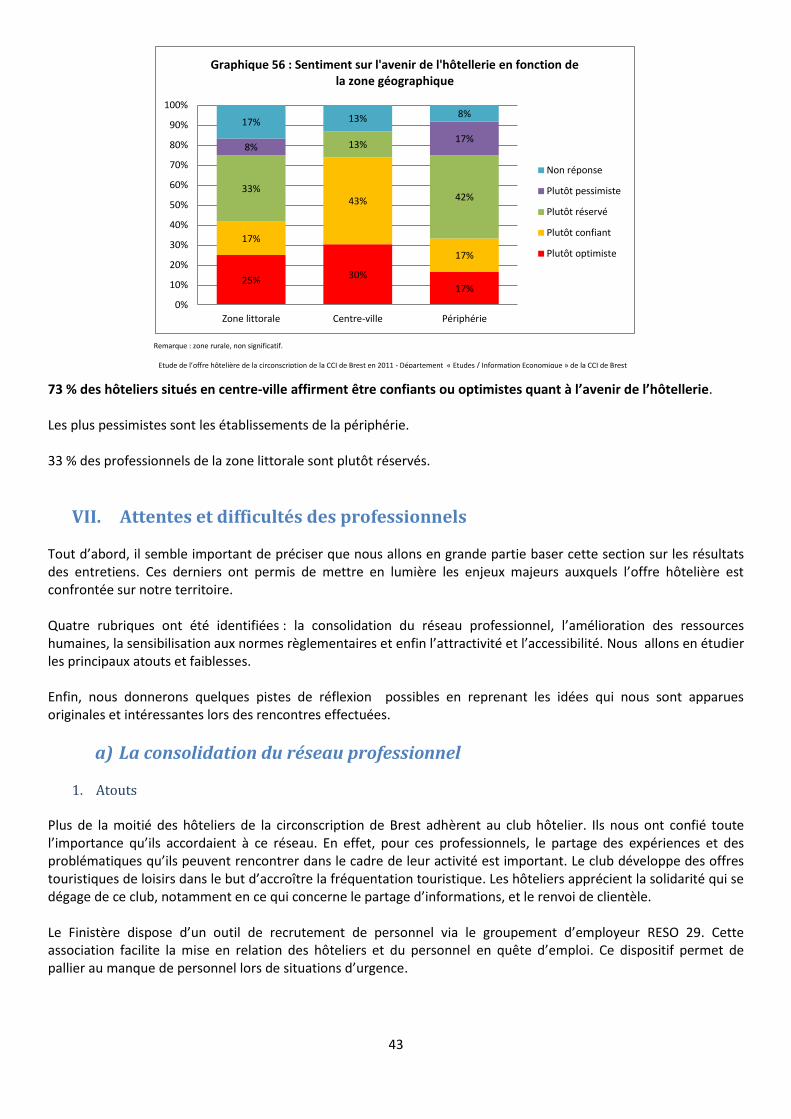

c) Sentiment sur l’avenir ..................................................................................................................................... 42

VII. Attentes et difficultés des professionnels....................................................................................................... 43

a) La consolidation du réseau professionnel ....................................................................................................... 43

b) L’amélioration de la gestion des ressources humaines ................................................................................... 44

c) Sensibilisation aux normes règlementaires ..................................................................................................... 45

d) Attractivité et accessibilité .............................................................................................................................. 45

Conclusion ....................................................................................................................................................................... 47

Annexes ........................................................................................................................................................................... 48

4

Synthèse de l’étude La chambre de commerce et d’industrie (CCI) de Brest a effectué une étude pour avoir une vue de l’ensemble du parc hôtelier de la circonscription. En effet, les normes de sécurité, d’accessibilité et le nouveau reclassement modifient le parc hôtelier mais aussi les attentes des professionnels. Les règlementations sont de plus en plus nombreuses pour ce secteur d’activité. Leur respect est très couteux pour les hôteliers dont la baisse d’activité de ces dernières années pèse sur les chiffres. Il semblerait que certains soient en difficultés. Cette étude va permettre à la CCI d’identifier les difficultés que rencontrent ces professionnels et leurs attentes. La CCI pourra ainsi définir les actions à mettre en place afin de favoriser le développement de ce secteur d’activité. Elle pourra notamment mieux adapter ses prestations en matière de formation et d’animation de réseaux. Une enquête par voie de questionnaire a été réalisée auprès de l’ensemble des hôteliers (92 établissements) de la circonscription de la CCI de Brest. 62 établissements ont répondu. 27 dirigeants d’hôtels ont été rencontrés afin d’échanger sur leur vision de leur profession : le contexte économique, les évolutions, les contraintes règlementaires, les perspectives d’avenir.

Le parc hôtelier et les capacités hôtelières Le parc hôtelier de la circonscription se compose de 92 hôtels et de 2881 chambres, contre 103 établissements et 3032 chambres en 2006. 47 % des hôtels et 64 % des chambres sont concentrés sur BMO. Vient ensuite la Presqu’ile de Crozon dans une moindre mesure puisqu’elle représente 14 % du parc hôtelier et 12 % de la capacité hôtelière. Parmi les 35 communes qui avaient un hôtel en 2006 sur leur territoire, 13 ont perdu un ou des établissements, 18 ont conservé leur parc et 4 ont vu l’installation d’un ou plusieurs hôtels. Les hôtels de la circonscription se trouvent pour 45 % d’entre eux en zone littorale, et 33 % en zone urbaine. Cependant, en termes de capacité hôtelière, le centre-ville concentre un plus grand nombre de chambres. Le nombre moyen de chambres par hôtel y est particulièrement plus élevé, avec 43 chambres en moyenne contre 21 en zone littorale. La moitié des hôtels sont gérés de manière totalement indépendante, 32 % adhèrent à une chaîne volontaire contre 24 % en 2006. 18 % sont affiliés à une chaîne intégrée, soit 34 % de la capacité hôtelière de la circonscription. La part des hôtels de chaîne a progressé depuis 2006, au détriment de l’hôtellerie gérée de manière indépendante. En périphérie sont implantés essentiellement des hôtels de chaînes intégrées. Les hôteliers indépendants se situent principalement en zone littorale et en centre-ville. L’hôtellerie non classée représente près de 15 % des établissements de la circonscription en 2011 contre près d’un quart en 2006. Les hôtels « 2 étoiles » sont les plus nombreux, ils comptabilisent 1 348 chambres, soit 46,7 % de la capacité hôtelière totale de la circonscription. La catégorie « 3 étoiles » a gagné des établissements sur la période 2006-2011, passant de 14 % à 20 % des hôtels de la circonscription.

Forme juridique De plus en plus d’hôtels optent pour un statut constitué en société. 10 % des hôteliers ont le statut de commerçant. L’ensemble des établissements faisant partie d’une chaîne intégrée sont constitués en société.

5

Les dirigeants Seulement 2 établissements ont été construits depuis 2006. 23 professionnels ont débuté leur activité depuis 2006. 51 % des hôteliers de la circonscription se situent dans la classe d’âge des 50 ans et plus. Leur âge moyen est de 49 ans.

L’activité hôtelière 7 hôtels de la circonscription ont une activité saisonnière, c’est-à-dire qu’ils ont une période d’ouverture de 9 mois. Les périodes de pointes d’activité de la circonscription se situent aux mois de juin et septembre. Elles sont différentes selon la localisation géographique. Les hôteliers hors de l’agglomération ont une pointe d’activité durant l’été. En revanche, ceux de l’agglomération l’enregistrent comme une période de baisse d’activité. Les mois de janvier et décembre sont des moments de creux pour l’ensemble des professionnels. Les pointes d’activité hebdomadaires se concentrent le mardi et le mercredi. Cette tendance n’a pas évolué depuis 2006. Les week-ends sont des jours de creux, mis à part pour quelques hôteliers des zones littorales. C’est au deuxième trimestre que le taux d’occupation du Pays de Brest est le plus élevé (61,3 %). A l’inverse, les premier et quatrième trimestres enregistrent les taux d’occupation les plus bas (50 %).

Tarif 45 % des hôteliers pratiquent une double tarification au cours de l’année. 39 % utilisent la technique du yield management (différenciation des prix selon les clientèles et la date de réservation). Le prix moyen minimum pour une chambre double est de 58,7 € en 2011 et le prix moyen maximum s’élève à 83,5 €. Le prix moyen minimum du week-end est de 52 € et le maximum, de 62 €. Le prix moyen du petit déjeuner au sein de la circonscription est de 8,4 €, tandis qu’en 2006, son prix était de 7 €.

Le chiffre d’affaires 44 % des hôteliers de la circonscription ont un C.A. compris entre 400 000 € et 1 million €. Les professionnels ayant un C.A. supérieur à 1,5 million € sont des hôtels 3 et 4 étoiles adhérant à une chaîne intégrée ou volontaire. 50 % des hôteliers indiquent que le C.A. a augmenté entre 2009 et 2010. La rentabilité des chaînes intégrées est majoritairement en hausse tandis que celle des indépendants est en baisse sur la période 2009-2010. Les chaînes intégrées semblent moins pâtir des coûts générés par les travaux de mises aux normes que les hôteliers indépendants.

Emploi Les hôteliers emploient en moyenne 7 salariés. Les établissements employant plus de 10 salariés ont pour la plupart une double activité. 57 % des hôtels indépendants emploient entre 0 et 1 salarié. 45 % des hôteliers connaissent des difficultés de recrutement. Les professionnels situés en zone littorale citent la localisation géographique comme frein majeur quant au recrutement de personnel. De façon plus générale, la 1ère raison citée pour expliquer les difficultés de recrutement est la contrainte des horaires.

6

Equipements et services Un tiers des établissements de la circonscription ont une triple activité (hôtel/bar/restaurant), leur part a baissé de 5 points depuis 2006. 67 % des hôtels de la zone littorale ont un restaurant. 73 % des hôteliers proposent un buffet au petit déjeuner, contre 66 % en 2006. Un hôtel sur deux peut recevoir des entreprises en conférence. 95 % des hôtels ont des chambres équipées d’une télévision, et 87 % ont un accès à internet.

La clientèle 60 % des hôteliers citent la clientèle VRP-Affaires comme la première clientèle. La clientèle individuelle arrive en 2ème position. 44 % des hôteliers estiment que la clientèle d’affaires a augmenté sur les trois dernières années. La part de la clientèle étrangère dans la fréquentation des hôtels s’élève à 16 % en 2010 contre 18 % en 2006. Ce sont les britanniques les plus présents sur la circonscription. 60 % des hôteliers considèrent que les grandes manifestations telles que les fêtes maritimes apportent un surcroit de clientèle. Viennent ensuite les chantiers pour 53 %.

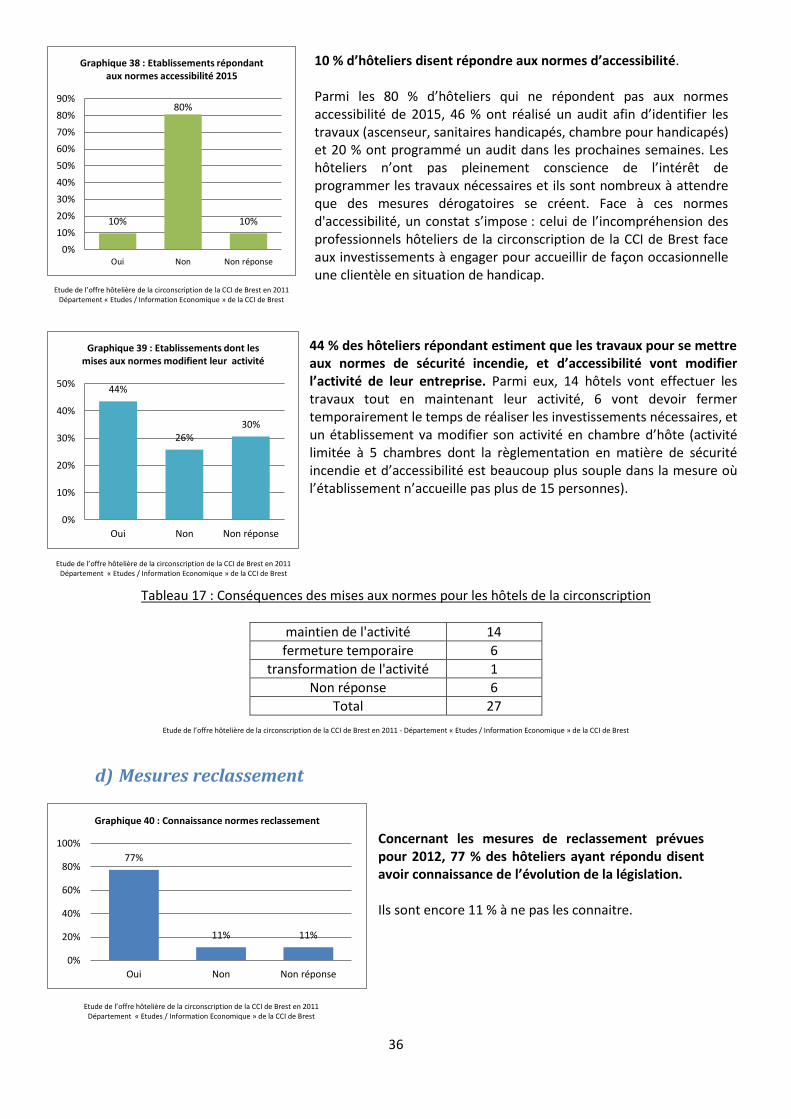

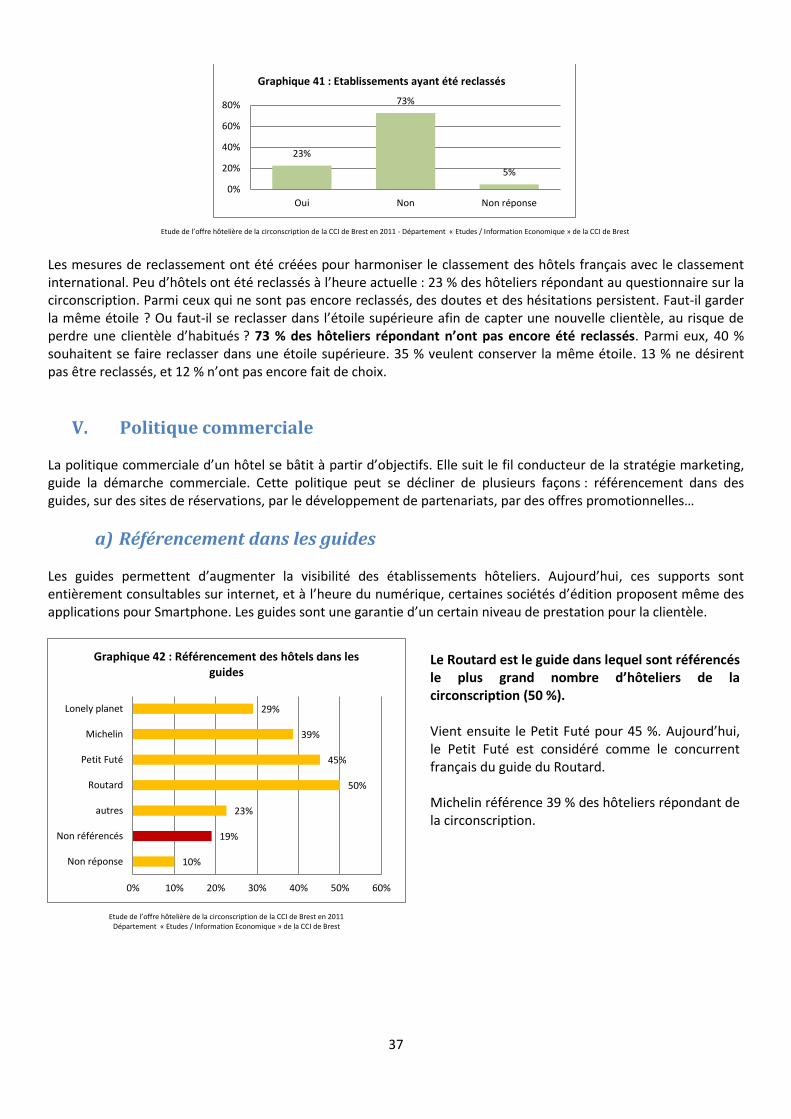

Travaux de modernisation 92 % des hôtels disent connaître les normes sécurité-incendie. 77 % estiment que leur établissement est aux normes. Parmi les hôteliers qui ne sont pas aux normes, 58 % sont indépendants et 25 % adhèrent à une chaîne volontaire. Seulement 10 % des hôteliers sont aux normes accessibilité. La plupart ne comprennent pas l’obligation de tels investissements pour une clientèle qui reste occasionnelle. Le reclassement est en marche. Cependant, seuls 23 % des établissements ont été reclassés. Les doutes des hôteliers quant au reclassement persistent. Ils s’interrogent sur le fait de conserver ou non le même classement. Les hôteliers ont jusqu’à juillet 2012 pour se faire reclasser.

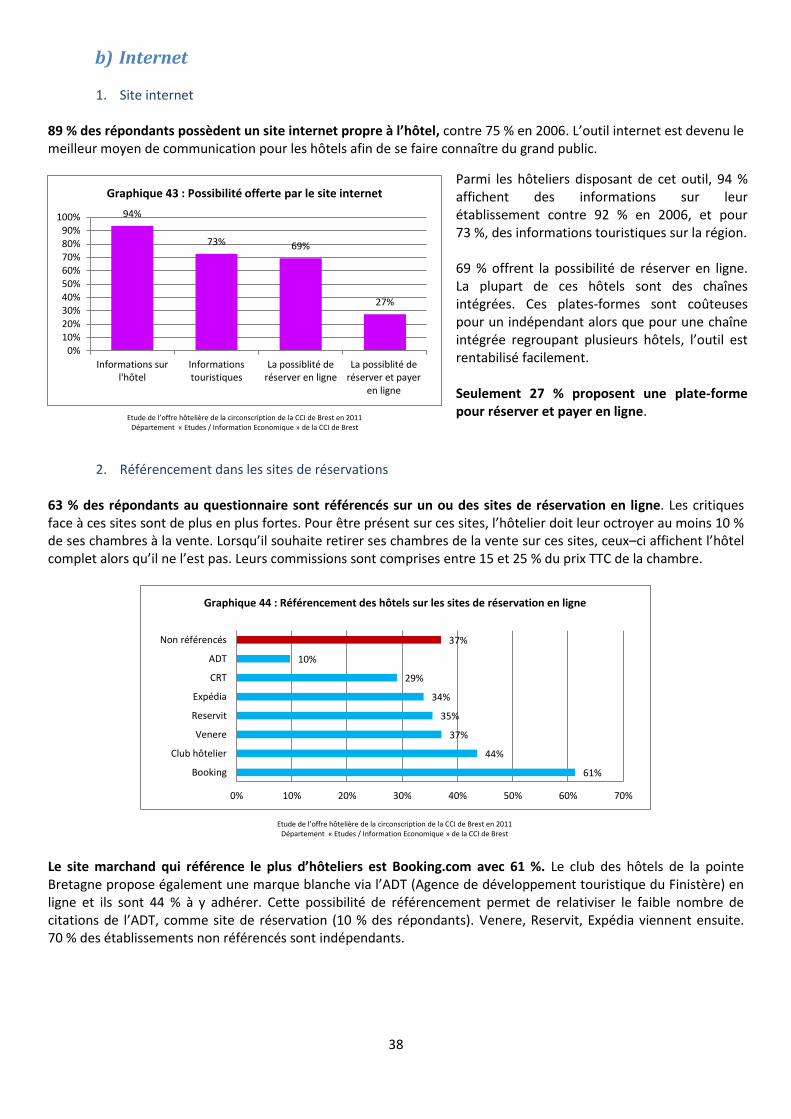

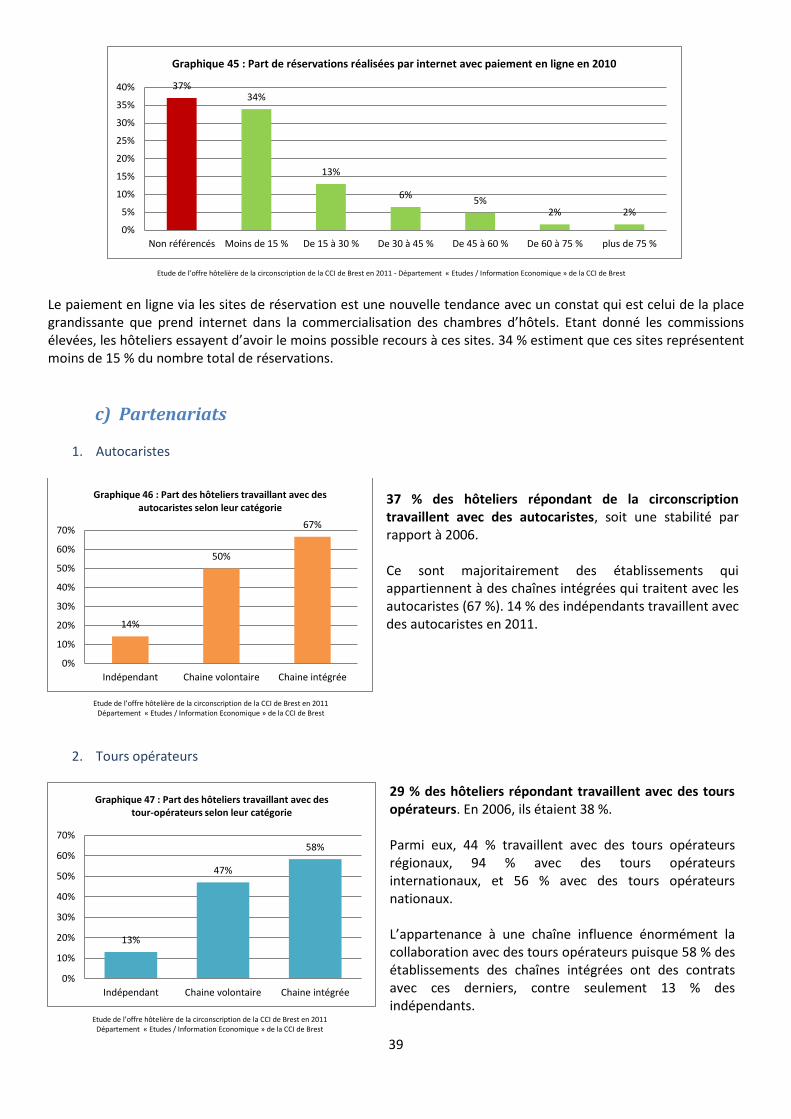

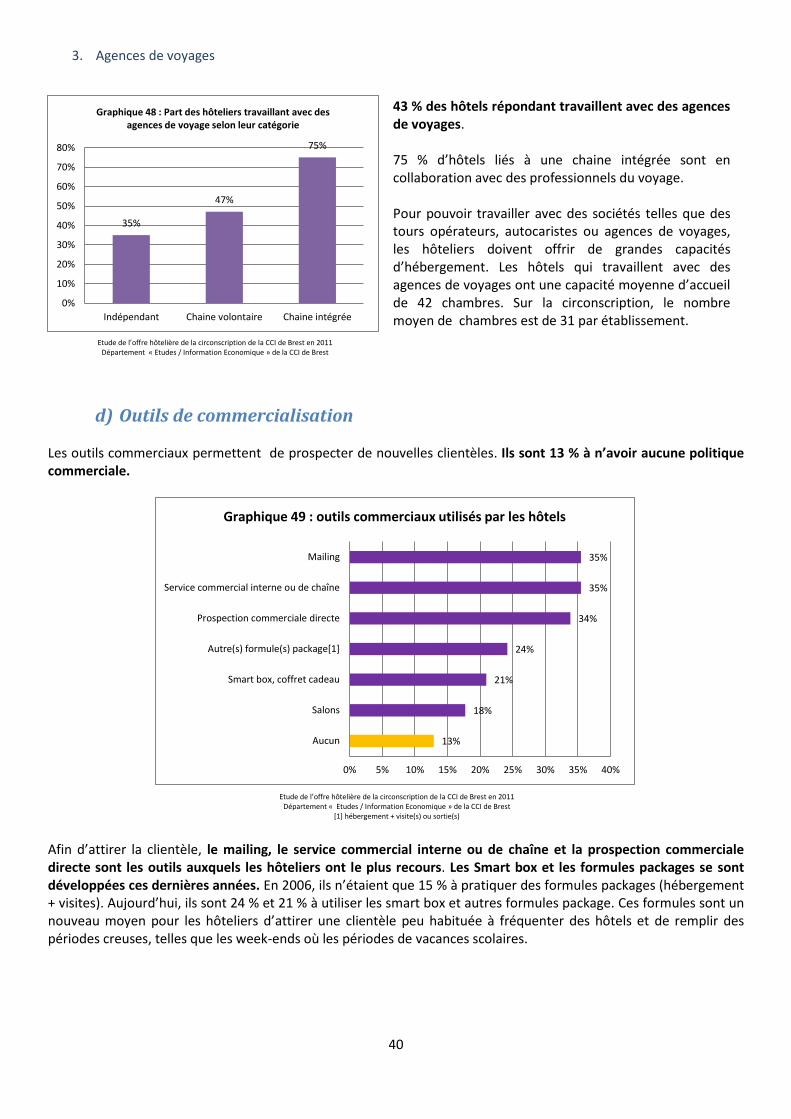

Politique commerciale 70 % des hôteliers sont référencés dans au moins un guide. Les guides du « Routard » et du « Petit futé » sont les plus cités. 89 % des hôteliers ont leur propre site internet. La possibilité de réserver en ligne est offerte par 69 % des répondants. 63 % des professionnels sont référencés sur des sites de réservation : 61 % le sont sur Booking.com. 37 % des hôteliers travaillent avec des autocaristes, 29 % avec des tour-opérateurs, 43 % avec des agences de voyages. Ce sont essentiellement les chaînes intégrées qui collaborent avec ces organismes.

7

Afin d’attirer la clientèle, le mailing, le service commercial interne ou de chaîne et la prospection commerciale directe sont les outils auxquels les hôteliers ont le plus recours. Les smart box et autres formules packages se développent : en 2006, ils n’étaient que 15 % à utiliser ces formules, contre 45 % en 2011.

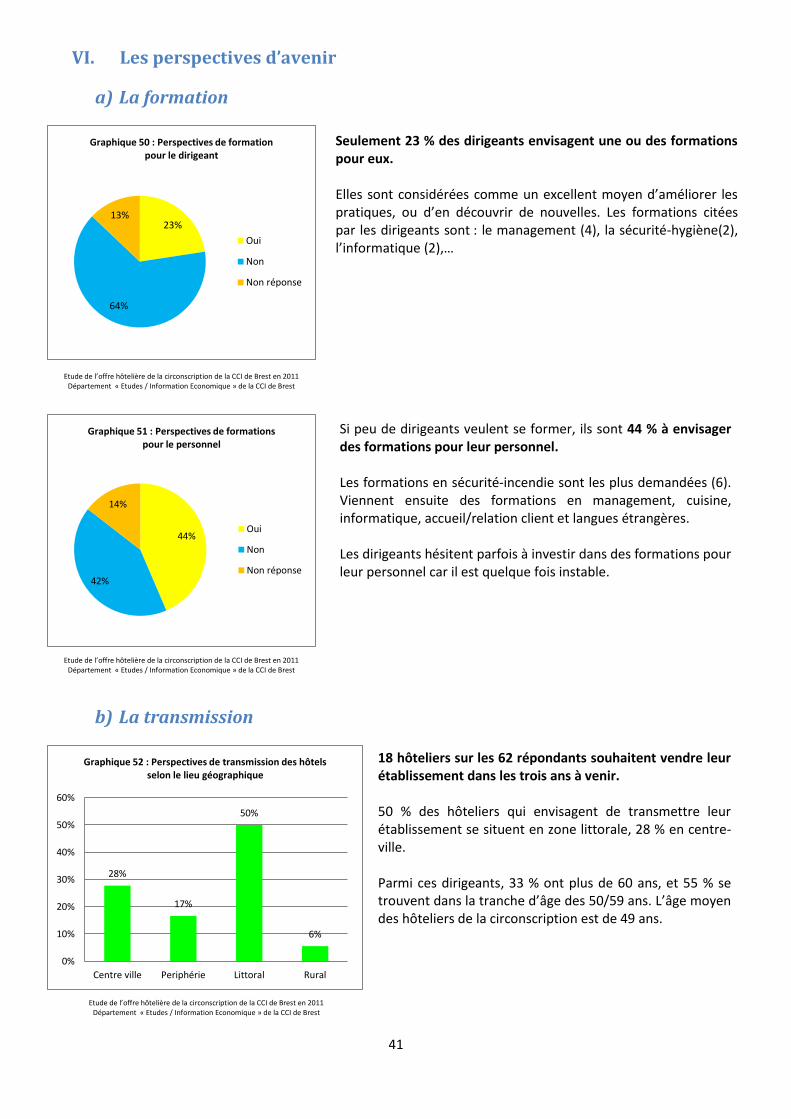

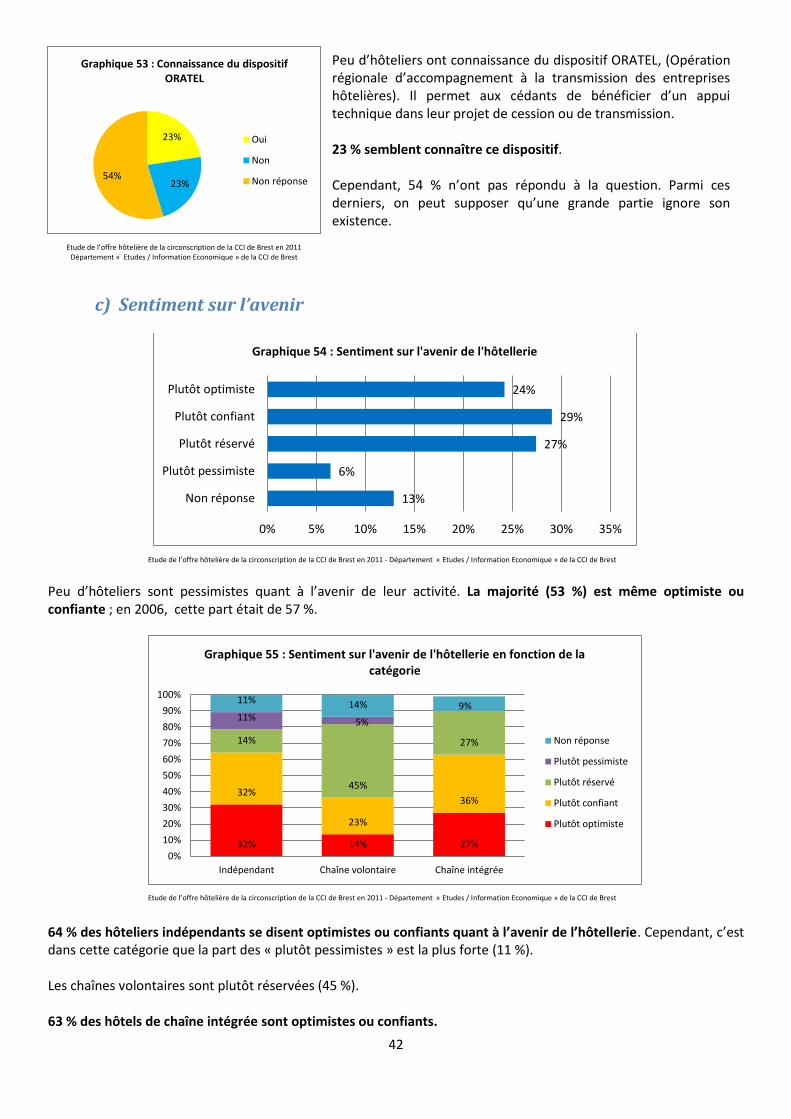

Perspectives d’avenir 23 % des hôteliers envisagent des formations pour eux et 44 % pour leur personnel. 29 % des professionnels interrogés souhaitent transmettre leur établissement dans les trois prochaines années. La moitié d’entre eux sont situés en zone littorale. La plupart de ces dirigeants ont 50 ans et plus. Seulement 23 % des hôteliers répondant connaissent le dispositif ORATEL. Ils sont 53 % à être optimistes ou confiants quant à l’avenir de leur activité hôtelière.

8

Introduction La chambre de commerce et d’industrie de Brest (CCI) effectue une étude pour avoir une vue de l’ensemble du parc hôtelier de la circonscription. En effet, il semblerait que l’ensemble des normes sécurité, accessibilité et de reclassement modifient sensiblement le parc hôtelier mais aussi les attentes des professionnels. Les règlementations sont de plus en plus nombreuses pour les établissements recevant du public. Leur respect est très couteux pour les hôteliers dont la baisse d’activités de ces dernières années pèse sur les chiffres. Il semblerait que certains ne s’y retrouvent plus. Cette étude va permettre à la CCI d’identifier les difficultés que rencontrent les hôteliers et leurs attentes. La CCI pourra déterminer les actions à mettre en place afin de favoriser le développement de ce secteur d’activité. Ainsi, elle pourra mieux adapter ses prestations en matière de formation et d’animation de réseaux. Nous allons, au terme de cette étude, connaître l’état du parc hôtelier de la circonscription, les nouvelles tendances de l’hôtellerie avec l’arrivée ces dernières années des coffrets cadeaux, de type smart box, mais aussi le développement de l’outil internet qui a transformé la profession et surtout les techniques de commercialisation. Les hôteliers vont ainsi pouvoir se situer dans l’offre de la circonscription et faire quelques ajustements pour répondre aux attentes de la clientèle.

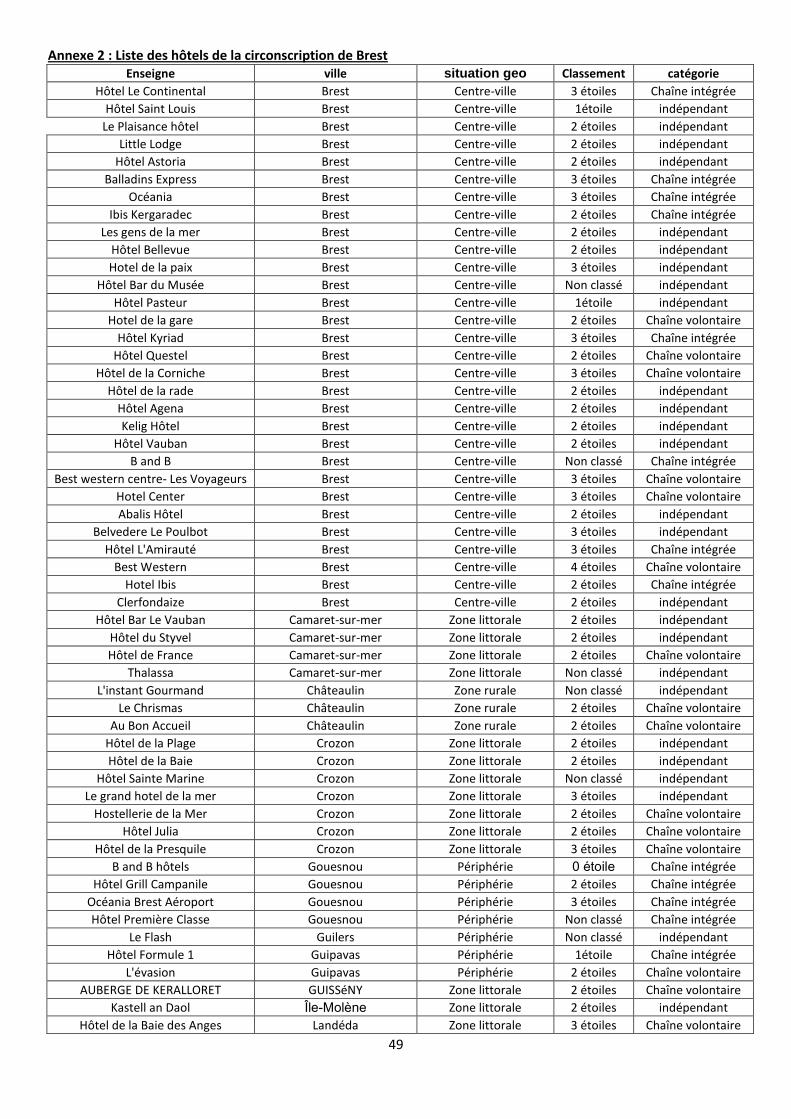

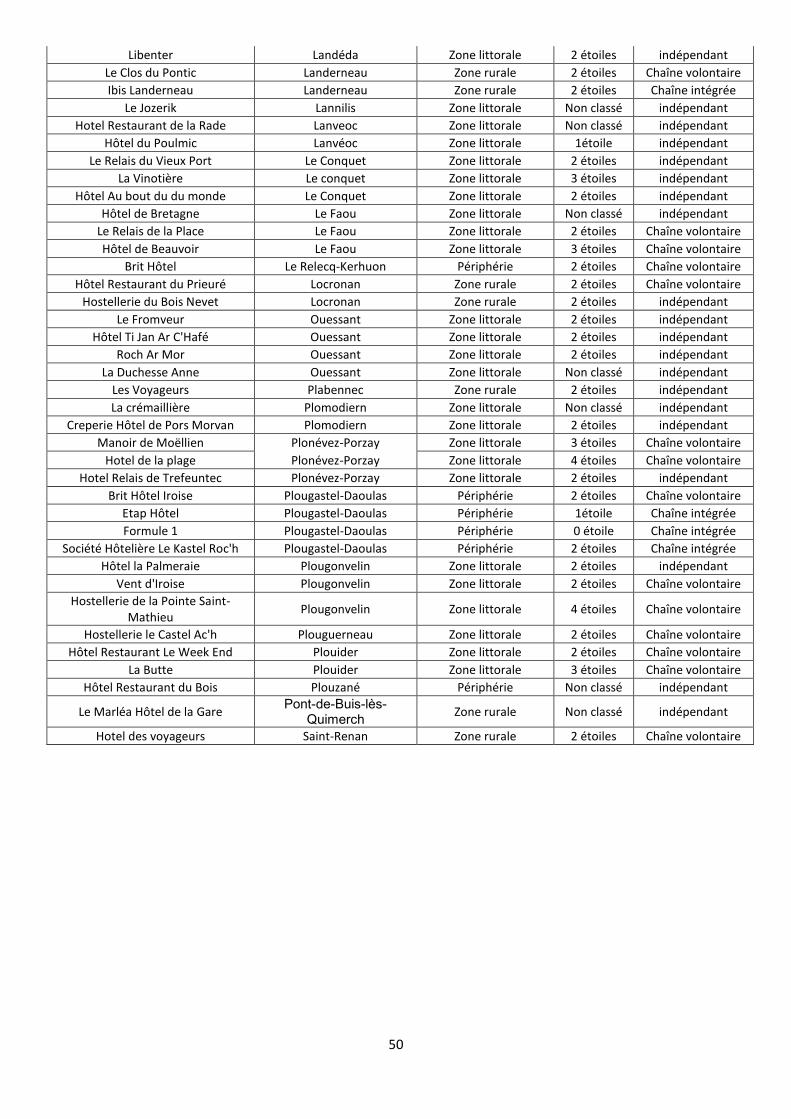

Méthodologie Afin de mener à bien cette étude, nous avons mis en place une méthodologie de travail (cf. annexe n°1). Tout d’abord, nous avons actualisé la base de données des hôteliers à partir, notamment, du fichier CCI. Cette liste a été finalisée et validée par le service Tourisme de la CCI de Brest (cf. annexe n°2). Par la suite, un questionnaire a été réalisé sur la base de celui soumis aux hôteliers pour l’étude de 2006. Une série de questions concernant les nouvelles mises aux normes a été ajoutée. Avant d’être soumis à l’ensemble du parc hôtelier, nous l’avons testé auprès d’un petit nombre d’hôtels. Cette phase de test nous a permis d’effectuer quelques ajustements. Les différents thèmes abordés au sein du questionnaire concernaient :

L’activité de l’hôtel

Les équipements et services de l’hôtel

La clientèle

Les travaux de modernisation et de mise aux normes

La politique commerciale

Les perspectives d’avenir Nous avons procédé à l’envoi du questionnaire mi-mai à l’ensemble des hôteliers (92). Le nombre de répondants étant très faible, une relance fut envoyée début juin aux hôteliers (cf. annexe n°3). En complément, nous avons lancé une enquête qualitative. La grille d’entretien a été testée auprès d’un hôtel. Dans le but de sélectionner un panel représentatif du parc hôtelier de la circonscription, nous avons réalisé un échantillonnage sur la base de la méthode des quotas. Pour la réalisation de cette phase, nous avons opté pour des entretiens en face à face (cf. annexe n°4). La méthode des quotas se basant sur un échantillon représentatif des hôtels de la circonscription, il fallait donc définir sur quelle base les quotas seraient définis. Nous avons choisi comme critère la localisation géographique. Pour cela, la circonscription a été découpée en quatre zones :

La zone urbaine, correspondant au centre-ville de Brest et à ses quartiers périurbains.

La zone périphérique caractérisée par l’ensemble des communes composant l’agglomération de Brest, à l’exception de la zone urbaine.

La zone littorale comprenant l’ensemble des communes ayant une façade maritime.

La zone rurale, composée par les communes se situant hors de l’agglomération brestoise, et ne disposant pas d’accès direct au littoral.

9

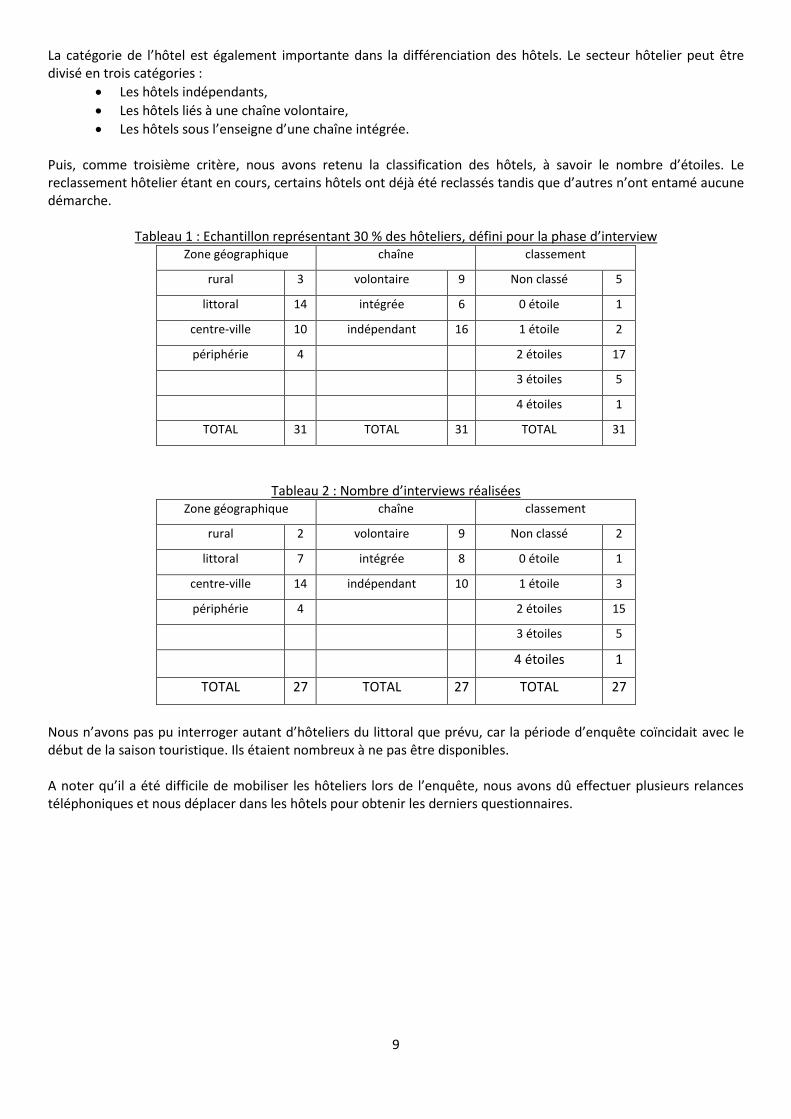

La catégorie de l’hôtel est également importante dans la différenciation des hôtels. Le secteur hôtelier peut être divisé en trois catégories :

Les hôtels indépendants,

Les hôtels liés à une chaîne volontaire,

Les hôtels sous l’enseigne d’une chaîne intégrée. Puis, comme troisième critère, nous avons retenu la classification des hôtels, à savoir le nombre d’étoiles. Le reclassement hôtelier étant en cours, certains hôtels ont déjà été reclassés tandis que d’autres n’ont entamé aucune démarche.

Tableau 1 : Echantillon représentant 30 % des hôteliers, défini pour la phase d’interview Zone géographique chaîne classement

rural 3 volontaire 9 Non classé 5

littoral 14 intégrée 6 0 étoile 1

centre-ville 10 indépendant 16 1 étoile 2

périphérie 4 2 étoiles 17

3 étoiles 5

4 étoiles 1

TOTAL 31 TOTAL 31 TOTAL 31

Tableau 2 : Nombre d’interviews réalisées Zone géographique chaîne classement

rural 2 volontaire 9 Non classé 2

littoral 7 intégrée 8 0 étoile 1

centre-ville 14 indépendant 10 1 étoile 3

périphérie 4 2 étoiles 15

3 étoiles 5

4 étoiles 1

TOTAL 27 TOTAL 27 TOTAL 27

Nous n’avons pas pu interroger autant d’hôteliers du littoral que prévu, car la période d’enquête coïncidait avec le début de la saison touristique. Ils étaient nombreux à ne pas être disponibles. A noter qu’il a été difficile de mobiliser les hôteliers lors de l’enquête, nous avons dû effectuer plusieurs relances téléphoniques et nous déplacer dans les hôtels pour obtenir les derniers questionnaires.

10

Première partie : Etat des lieux du parc hôtelier de la circonscription de la CCI de Brest

I. Eléments de cadrage de l’activité hôtelière

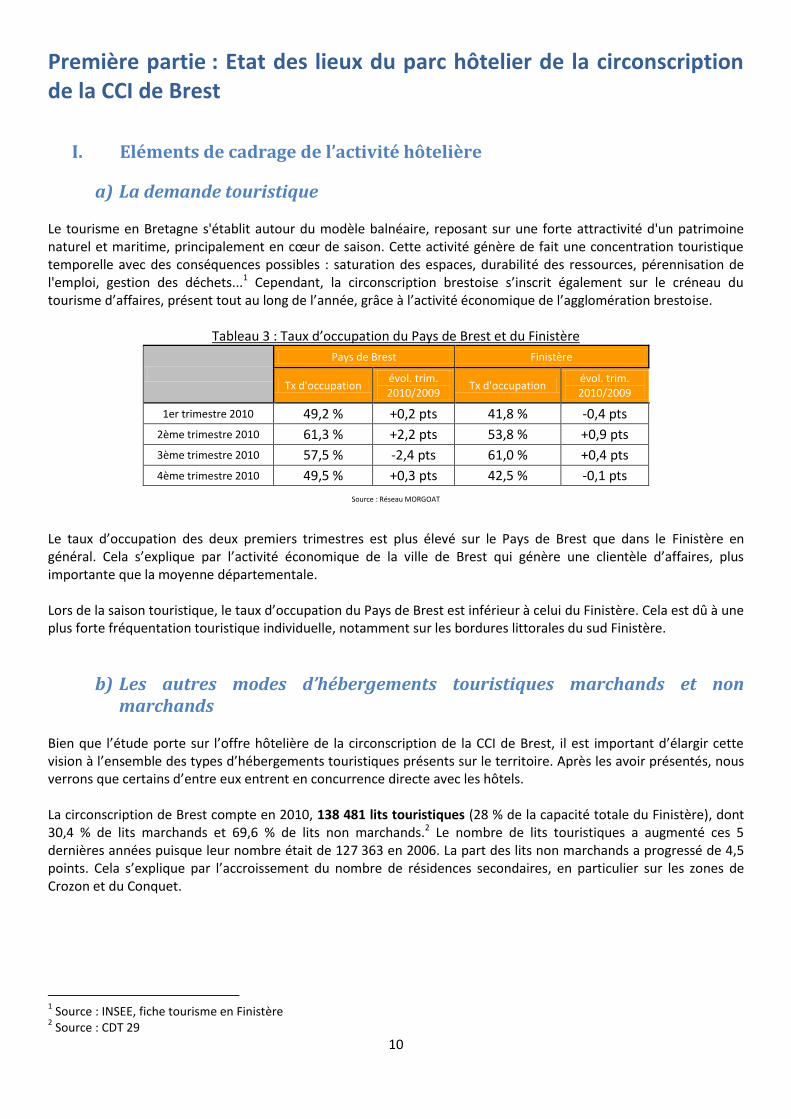

a) La demande touristique Le tourisme en Bretagne s'établit autour du modèle balnéaire, reposant sur une forte attractivité d'un patrimoine naturel et maritime, principalement en cœur de saison. Cette activité génère de fait une concentration touristique temporelle avec des conséquences possibles : saturation des espaces, durabilité des ressources, pérennisation de l'emploi, gestion des déchets...1 Cependant, la circonscription brestoise s’inscrit également sur le créneau du tourisme d’affaires, présent tout au long de l’année, grâce à l’activité économique de l’agglomération brestoise.

Tableau 3 : Taux d’occupation du Pays de Brest et du Finistère

Pays de Brest Finistère

Tx d'occupation évol. trim. 2010/2009

Tx d'occupation évol. trim. 2010/2009

1er trimestre 2010 49,2 % +0,2 pts 41,8 % -0,4 pts

2ème trimestre 2010 61,3 % +2,2 pts 53,8 % +0,9 pts

3ème trimestre 2010 57,5 % -2,4 pts 61,0 % +0,4 pts

4ème trimestre 2010 49,5 % +0,3 pts 42,5 % -0,1 pts

Source : Réseau MORGOAT

Le taux d’occupation des deux premiers trimestres est plus élevé sur le Pays de Brest que dans le Finistère en général. Cela s’explique par l’activité économique de la ville de Brest qui génère une clientèle d’affaires, plus importante que la moyenne départementale. Lors de la saison touristique, le taux d’occupation du Pays de Brest est inférieur à celui du Finistère. Cela est dû à une plus forte fréquentation touristique individuelle, notamment sur les bordures littorales du sud Finistère.

b) Les autres modes d’hébergements touristiques marchands et non marchands

Bien que l’étude porte sur l’offre hôtelière de la circonscription de la CCI de Brest, il est important d’élargir cette vision à l’ensemble des types d’hébergements touristiques présents sur le territoire. Après les avoir présentés, nous verrons que certains d’entre eux entrent en concurrence directe avec les hôtels. La circonscription de Brest compte en 2010, 138 481 lits touristiques (28 % de la capacité totale du Finistère), dont 30,4 % de lits marchands et 69,6 % de lits non marchands.2 Le nombre de lits touristiques a augmenté ces 5 dernières années puisque leur nombre était de 127 363 en 2006. La part des lits non marchands a progressé de 4,5 points. Cela s’explique par l’accroissement du nombre de résidences secondaires, en particulier sur les zones de Crozon et du Conquet.

1 Source : INSEE, fiche tourisme en Finistère

2 Source : CDT 29

11

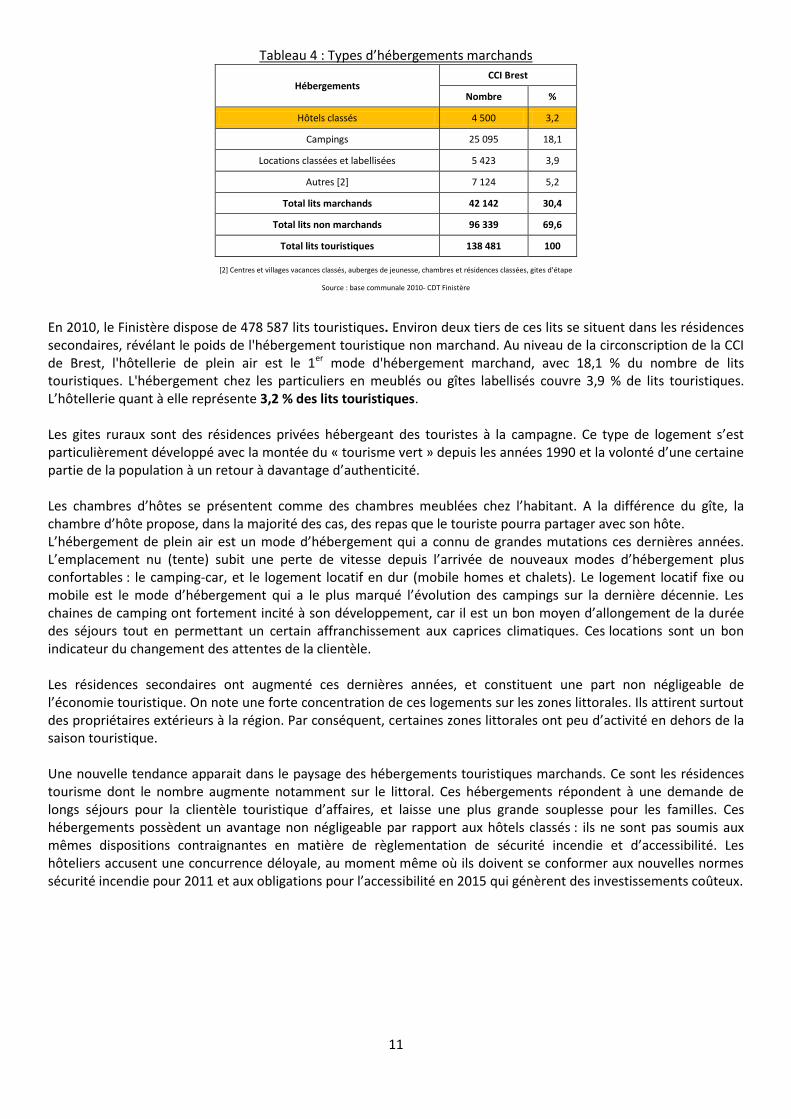

Tableau 4 : Types d’hébergements marchands

Hébergements CCI Brest

Nombre %

Hôtels classés 4 500 3,2

Campings 25 095 18,1

Locations classées et labellisées 5 423 3,9

Autres [2] 7 124 5,2

Total lits marchands 42 142 30,4

Total lits non marchands 96 339 69,6

Total lits touristiques 138 481 100

[2] Centres et villages vacances classés, auberges de jeunesse, chambres et résidences classées, gites d’étape

Source : base communale 2010- CDT Finistère

En 2010, le Finistère dispose de 478 587 lits touristiques. Environ deux tiers de ces lits se situent dans les résidences secondaires, révélant le poids de l'hébergement touristique non marchand. Au niveau de la circonscription de la CCI de Brest, l'hôtellerie de plein air est le 1er mode d'hébergement marchand, avec 18,1 % du nombre de lits touristiques. L'hébergement chez les particuliers en meublés ou gîtes labellisés couvre 3,9 % de lits touristiques. L’hôtellerie quant à elle représente 3,2 % des lits touristiques. Les gites ruraux sont des résidences privées hébergeant des touristes à la campagne. Ce type de logement s’est particulièrement développé avec la montée du « tourisme vert » depuis les années 1990 et la volonté d’une certaine partie de la population à un retour à davantage d’authenticité. Les chambres d’hôtes se présentent comme des chambres meublées chez l’habitant. A la différence du gîte, la chambre d’hôte propose, dans la majorité des cas, des repas que le touriste pourra partager avec son hôte. L’hébergement de plein air est un mode d’hébergement qui a connu de grandes mutations ces dernières années. L’emplacement nu (tente) subit une perte de vitesse depuis l’arrivée de nouveaux modes d’hébergement plus confortables : le camping-car, et le logement locatif en dur (mobile homes et chalets). Le logement locatif fixe ou mobile est le mode d’hébergement qui a le plus marqué l’évolution des campings sur la dernière décennie. Les chaines de camping ont fortement incité à son développement, car il est un bon moyen d’allongement de la durée des séjours tout en permettant un certain affranchissement aux caprices climatiques. Ces locations sont un bon indicateur du changement des attentes de la clientèle. Les résidences secondaires ont augmenté ces dernières années, et constituent une part non négligeable de l’économie touristique. On note une forte concentration de ces logements sur les zones littorales. Ils attirent surtout des propriétaires extérieurs à la région. Par conséquent, certaines zones littorales ont peu d’activité en dehors de la saison touristique. Une nouvelle tendance apparait dans le paysage des hébergements touristiques marchands. Ce sont les résidences tourisme dont le nombre augmente notamment sur le littoral. Ces hébergements répondent à une demande de longs séjours pour la clientèle touristique d’affaires, et laisse une plus grande souplesse pour les familles. Ces hébergements possèdent un avantage non négligeable par rapport aux hôtels classés : ils ne sont pas soumis aux mêmes dispositions contraignantes en matière de règlementation de sécurité incendie et d’accessibilité. Les hôteliers accusent une concurrence déloyale, au moment même où ils doivent se conformer aux nouvelles normes sécurité incendie pour 2011 et aux obligations pour l’accessibilité en 2015 qui génèrent des investissements coûteux.

12

II. Caractéristiques de l’offre hôtelière au sein de la circonscription

a) Evolution depuis 2006

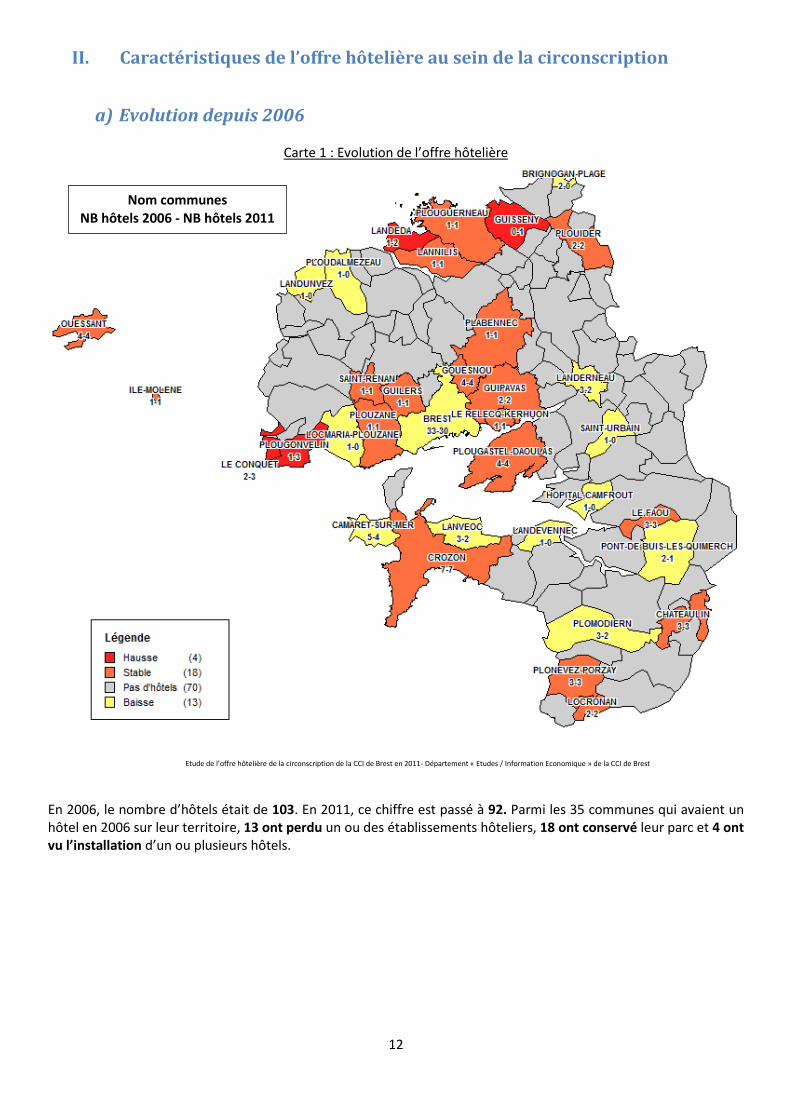

Carte 1 : Evolution de l’offre hôtelière

En 2006, le nombre d’hôtels était de 103. En 2011, ce chiffre est passé à 92. Parmi les 35 communes qui avaient un hôtel en 2006 sur leur territoire, 13 ont perdu un ou des établissements hôteliers, 18 ont conservé leur parc et 4 ont vu l’installation d’un ou plusieurs hôtels.

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011- Département « Etudes / Information Economique » de la CCI de Brest

Nom communes NB hôtels 2006 - NB hôtels 2011

13

b) La répartition de l’offre hôtelière sur le territoire

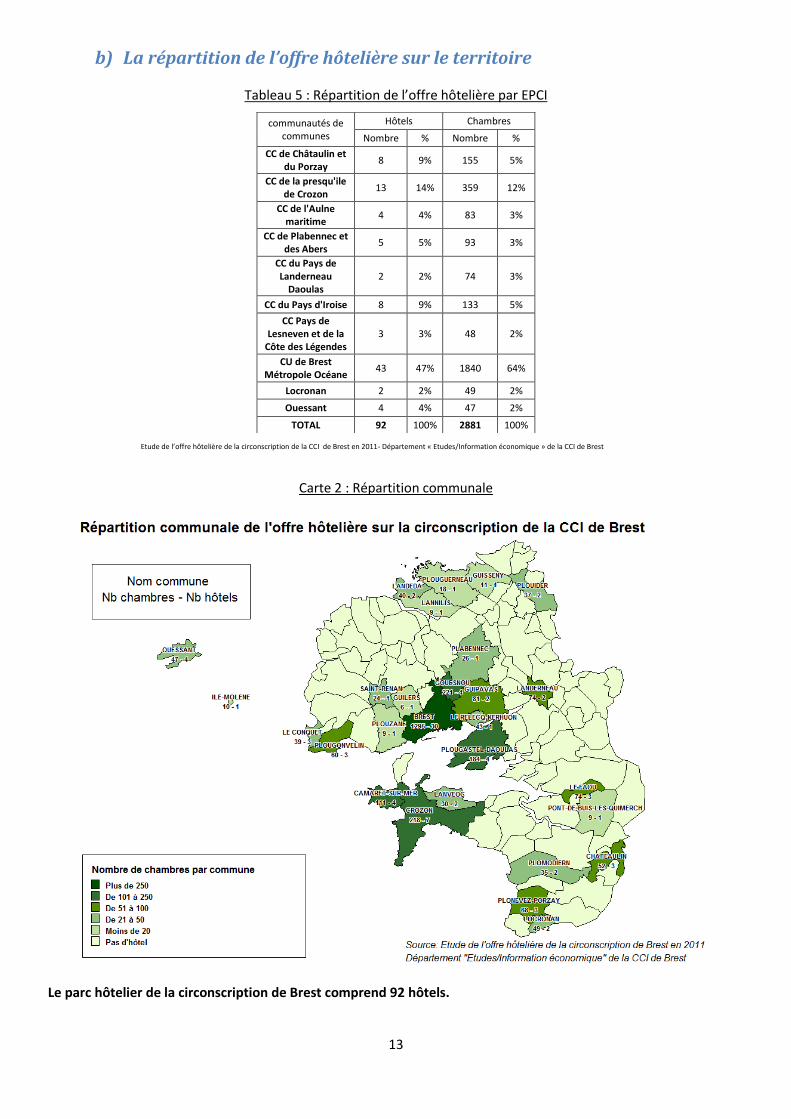

Tableau 5 : Répartition de l’offre hôtelière par EPCI

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011- Département « Etudes/Information économique » de la CCI de Brest

Carte 2 : Répartition communale

Le parc hôtelier de la circonscription de Brest comprend 92 hôtels.

communautés de communes

Hôtels Chambres

Nombre % Nombre %

CC de Châtaulin et du Porzay

8 9% 155 5%

CC de la presqu'ile de Crozon

13 14% 359 12%

CC de l'Aulne maritime

4 4% 83 3%

CC de Plabennec et des Abers

5 5% 93 3%

CC du Pays de Landerneau

Daoulas 2 2% 74 3%

CC du Pays d'Iroise 8 9% 133 5%

CC Pays de Lesneven et de la

Côte des Légendes 3 3% 48 2%

CU de Brest Métropole Océane

43 47% 1840 64%

Locronan 2 2% 49 2%

Ouessant 4 4% 47 2%

TOTAL 92 100% 2881 100%

14

L’offre hôtelière de la circonscription est particulièrement concentrée sur BMO, puisque 47 % des hôtels et 64 % des chambres d’hôtels s’y trouvent. La Presqu’ile de Crozon, dans une moindre mesure, rassemble également un nombre important d’hôtels (14 %). L’offre hôtelière n’est pas répartie de façon homogène sur l’ensemble du territoire. L’attractivité touristique (affaires en zone urbaine, et loisir sur le littoral) explique cette disparité. Depuis 2006, BMO, la CC du Pays de Landerneau-Daoulas et celle de la Presqu’ile de Crozon ont perdu chacune trois établissements. Les CC du pays de Lesneven et de la Côte des Légendes, du pays de Châteaulin et du Porzay et de l’Aulne maritime ont perdu un hôtel chacune. Seule la CC de Plabennec et des Abers a gagné un établissement depuis 2006. Quant à Locronan, Ouessant et la CC du Pays d’Iroise, leurs offres hôtelières restent inchangées. Carte 3 : Répartition de l’offre hôtelière par zone géographique

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

Tableaux 6 et 7 : Répartition de l’offre hôtelière par zone géographique

Situation géographique

Parc hôtelier Capacité hôtelière

Nombre % Nombre %

Zone urbaine 30 33% 1295 45%

Zone périphérique

13 14% 545 19%

Zone rurale 8 9% 160 6%

Zone littorale 41 45% 881 30%

TOTAL 92 100% 2881 100%

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

Le nombre moyen de chambres, pour la circonscription en général, a augmenté, passant de 29 chambres à 31 chambres entre 2006 et 2011. La taille moyenne des hôtels situés en zone urbaine a augmenté de 3 chambres. Les hôtels de la circonscription se trouvent pour 45 % d’entre eux en zone littorale, et 33 % en zone urbaine. Cependant, en termes de capacité hôtelière, la zone urbaine concentre un plus grand nombre de chambres (43 chambres en moyenne). Les hôtels situés en zones littorale et rurale présentent les plus petites capacités.

Zones géographiques

Nb moyen de chambres 2011

Nb moyen de chambres 2006

Zone urbaine 43 40

Zone périphérique 42 41

Zone rurale 20 17

Zone littorale 21 22

Circonscription 31 29

La zone urbaine correspond au centre-ville de Brest et à ses quartiers périurbains. La zone périphérique est composée des communes de l’agglomération de Brest, à l’exception de la zone urbaine. La zone littorale comprend l’ensemble des communes ayant une façade maritime. La zone rurale regroupe les communes se situant hors de l’agglomération brestoise, et ne disposant pas d’accès direct au littoral.

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

15

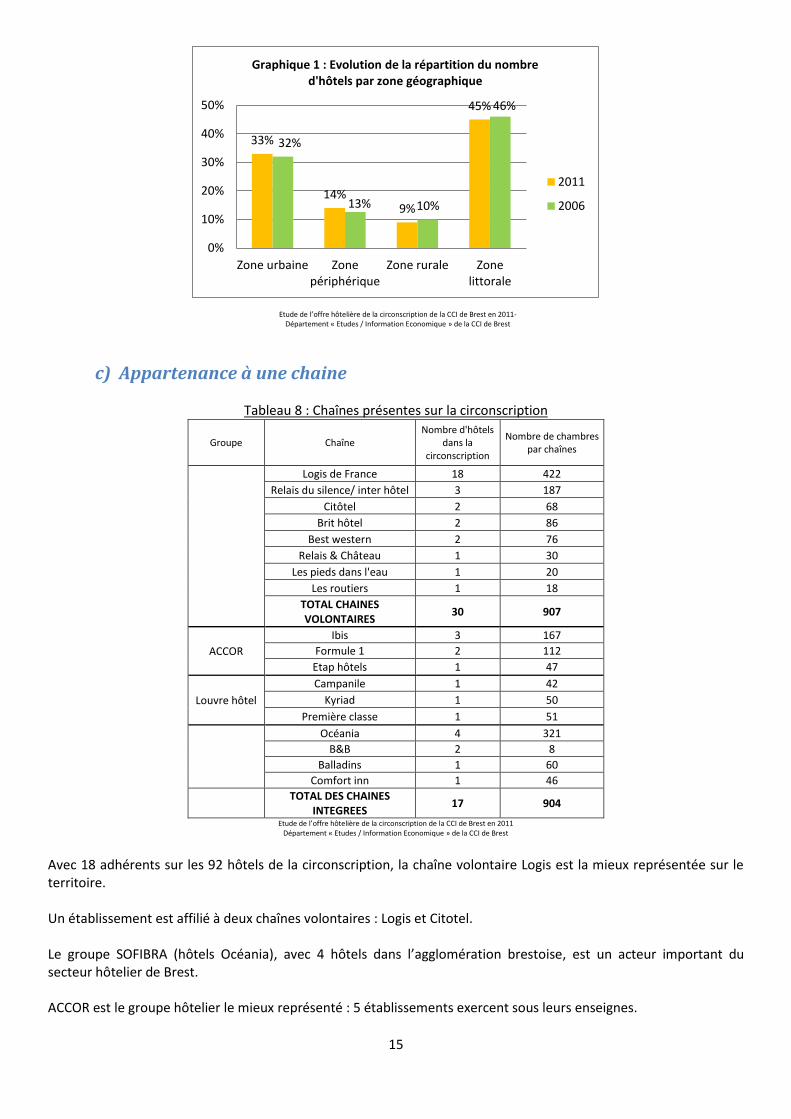

c) Appartenance à une chaine

Tableau 8 : Chaînes présentes sur la circonscription

Groupe Chaîne Nombre d'hôtels

dans la circonscription

Nombre de chambres par chaînes

Logis de France 18 422

Relais du silence/ inter hôtel 3 187

Citôtel 2 68

Brit hôtel 2 86

Best western 2 76

Relais & Château 1 30

Les pieds dans l'eau 1 20

Les routiers 1 18

TOTAL CHAINES VOLONTAIRES

30 907

ACCOR

Ibis 3 167

Formule 1 2 112

Etap hôtels 1 47

Louvre hôtel

Campanile 1 42

Kyriad 1 50

Première classe 1 51

Océania 4 321

B&B 2 8

Balladins 1 60

Comfort inn 1 46

TOTAL DES CHAINES

INTEGREES 17 904

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

Avec 18 adhérents sur les 92 hôtels de la circonscription, la chaîne volontaire Logis est la mieux représentée sur le territoire. Un établissement est affilié à deux chaînes volontaires : Logis et Citotel. Le groupe SOFIBRA (hôtels Océania), avec 4 hôtels dans l’agglomération brestoise, est un acteur important du secteur hôtelier de Brest. ACCOR est le groupe hôtelier le mieux représenté : 5 établissements exercent sous leurs enseignes.

33%

14% 9%

45%

32%

13% 10%

46%

0%

10%

20%

30%

40%

50%

Zone urbaine Zonepériphérique

Zone rurale Zonelittorale

Graphique 1 : Evolution de la répartition du nombre d'hôtels par zone géographique

2011

2006

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011- Département « Etudes / Information Economique » de la CCI de Brest

16

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011

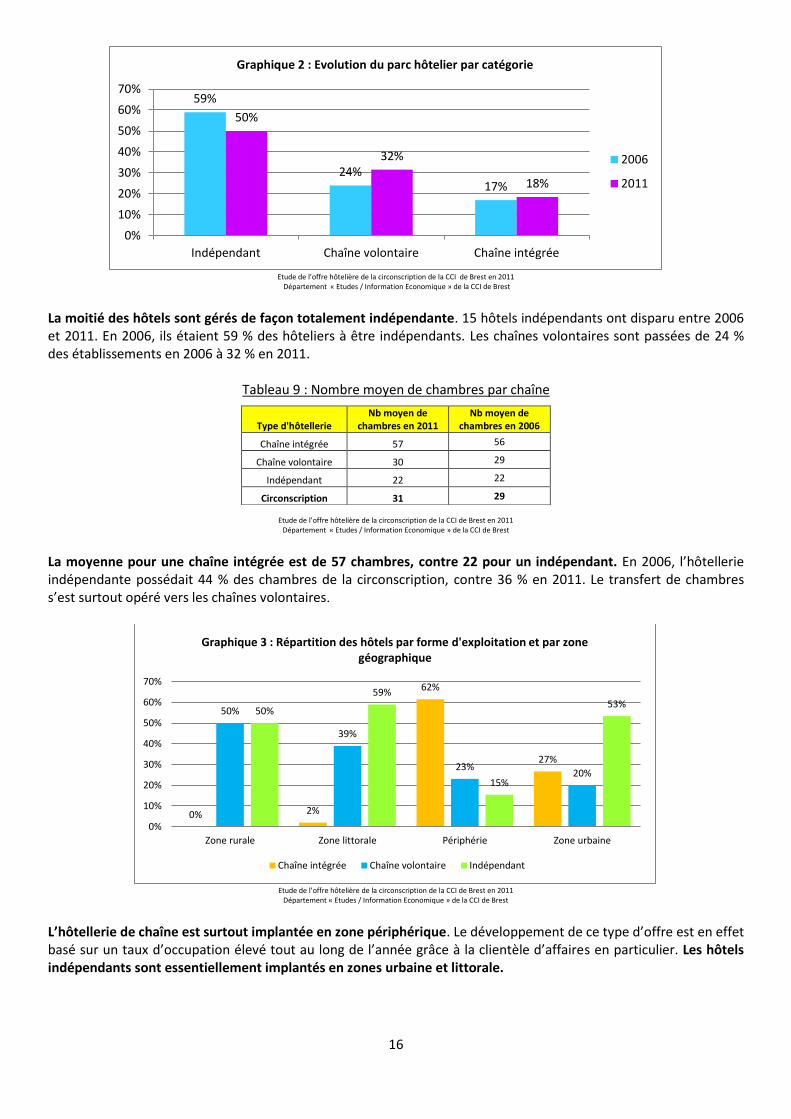

Département « Etudes / Information Economique » de la CCI de Brest La moitié des hôtels sont gérés de façon totalement indépendante. 15 hôtels indépendants ont disparu entre 2006 et 2011. En 2006, ils étaient 59 % des hôteliers à être indépendants. Les chaînes volontaires sont passées de 24 % des établissements en 2006 à 32 % en 2011.

Tableau 9 : Nombre moyen de chambres par chaîne

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

La moyenne pour une chaîne intégrée est de 57 chambres, contre 22 pour un indépendant. En 2006, l’hôtellerie indépendante possédait 44 % des chambres de la circonscription, contre 36 % en 2011. Le transfert de chambres s’est surtout opéré vers les chaînes volontaires.

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011

Département « Etudes / Information Economique » de la CCI de Brest L’hôtellerie de chaîne est surtout implantée en zone périphérique. Le développement de ce type d’offre est en effet basé sur un taux d’occupation élevé tout au long de l’année grâce à la clientèle d’affaires en particulier. Les hôtels indépendants sont essentiellement implantés en zones urbaine et littorale.

59%

24% 17%

50%

32%

18%

0%

10%

20%

30%

40%

50%

60%

70%

Indépendant Chaîne volontaire Chaîne intégrée

Graphique 2 : Evolution du parc hôtelier par catégorie

2006

2011

0% 2%

62%

27%

50%

39%

23% 20%

50%

59%

15%

53%

0%

10%

20%

30%

40%

50%

60%

70%

Zone rurale Zone littorale Périphérie Zone urbaine

Graphique 3 : Répartition des hôtels par forme d'exploitation et par zone géographique

Chaîne intégrée Chaîne volontaire Indépendant

Type d'hôtellerie Nb moyen de

chambres en 2011 Nb moyen de

chambres en 2006

Chaîne intégrée 57 56

Chaîne volontaire 30 29

Indépendant 22 22

Circonscription 31 29

17

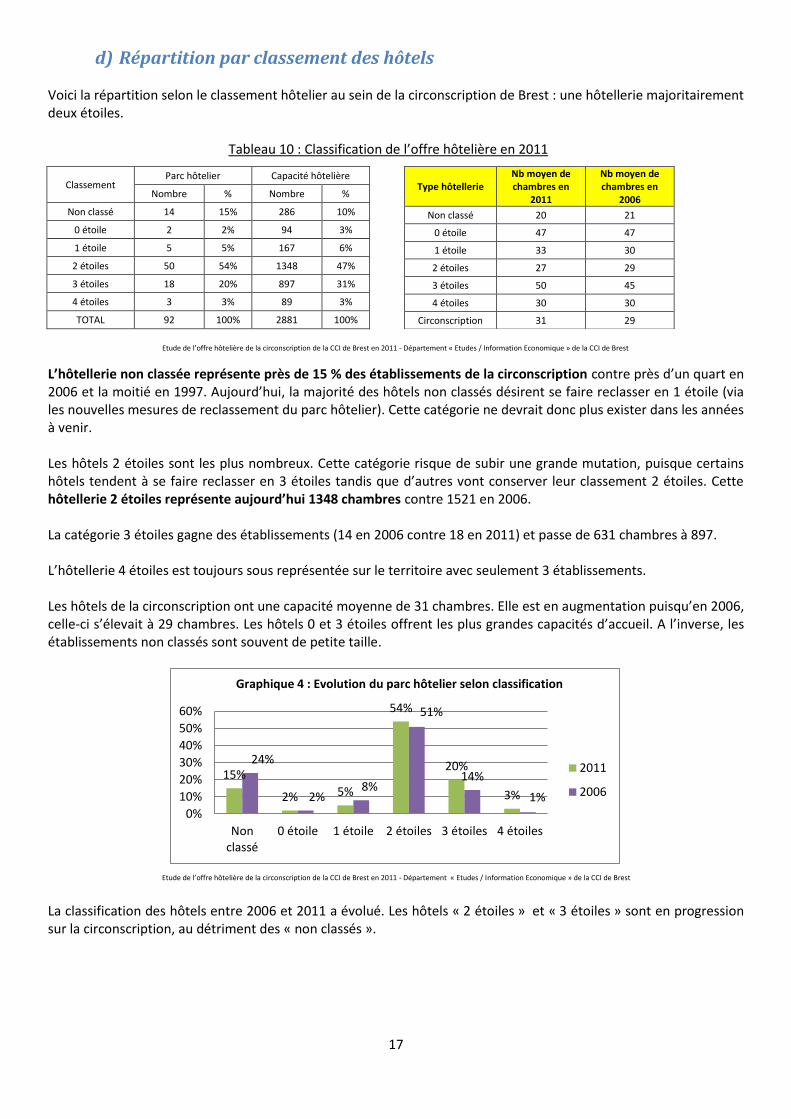

d) Répartition par classement des hôtels Voici la répartition selon le classement hôtelier au sein de la circonscription de Brest : une hôtellerie majoritairement deux étoiles.

Classement Parc hôtelier Capacité hôtelière

Nombre % Nombre %

Non classé 14 15% 286 10%

0 étoile 2 2% 94 3%

1 étoile 5 5% 167 6%

2 étoiles 50 54% 1348 47%

3 étoiles 18 20% 897 31%

4 étoiles 3 3% 89 3%

TOTAL 92 100% 2881 100%

L’hôtellerie non classée représente près de 15 % des établissements de la circonscription contre près d’un quart en 2006 et la moitié en 1997. Aujourd’hui, la majorité des hôtels non classés désirent se faire reclasser en 1 étoile (via les nouvelles mesures de reclassement du parc hôtelier). Cette catégorie ne devrait donc plus exister dans les années à venir. Les hôtels 2 étoiles sont les plus nombreux. Cette catégorie risque de subir une grande mutation, puisque certains hôtels tendent à se faire reclasser en 3 étoiles tandis que d’autres vont conserver leur classement 2 étoiles. Cette hôtellerie 2 étoiles représente aujourd’hui 1348 chambres contre 1521 en 2006. La catégorie 3 étoiles gagne des établissements (14 en 2006 contre 18 en 2011) et passe de 631 chambres à 897. L’hôtellerie 4 étoiles est toujours sous représentée sur le territoire avec seulement 3 établissements. Les hôtels de la circonscription ont une capacité moyenne de 31 chambres. Elle est en augmentation puisqu’en 2006, celle-ci s’élevait à 29 chambres. Les hôtels 0 et 3 étoiles offrent les plus grandes capacités d’accueil. A l’inverse, les établissements non classés sont souvent de petite taille.

La classification des hôtels entre 2006 et 2011 a évolué. Les hôtels « 2 étoiles » et « 3 étoiles » sont en progression sur la circonscription, au détriment des « non classés ».

15%

2% 5%

54%

20%

3%

24%

2% 8%

51%

14%

1% 0%

10%

20%

30%

40%

50%

60%

Nonclassé

0 étoile 1 étoile 2 étoiles 3 étoiles 4 étoiles

Graphique 4 : Evolution du parc hôtelier selon classification

2011

2006

Type hôtellerie Nb moyen de chambres en

2011

Nb moyen de chambres en

2006

Non classé 20 21

0 étoile 47 47

1 étoile 33 30

2 étoiles 27 29

3 étoiles 50 45

4 étoiles 30 30

Circonscription 31 29

Tableau 10 : Classification de l’offre hôtelière en 2011

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 - Département « Etudes / Information Economique » de la CCI de Brest

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 - Département « Etudes / Information Economique » de la CCI de Brest

18

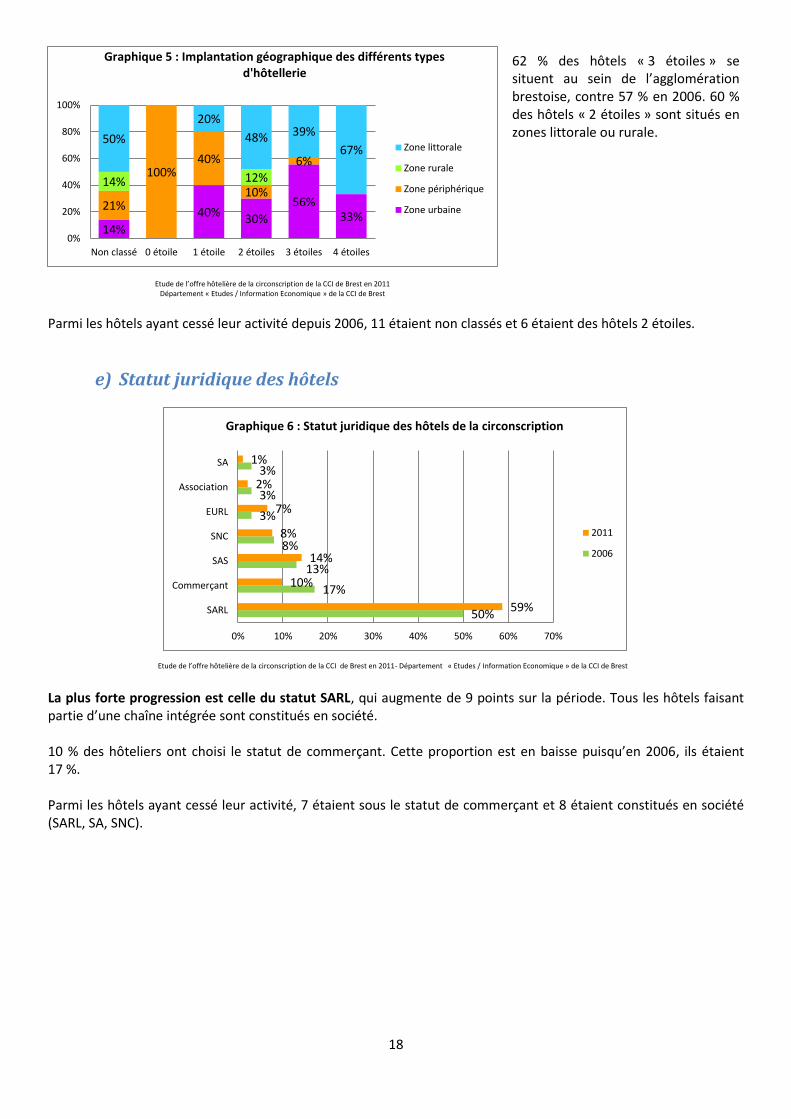

Parmi les hôtels ayant cessé leur activité depuis 2006, 11 étaient non classés et 6 étaient des hôtels 2 étoiles.

e) Statut juridique des hôtels

La plus forte progression est celle du statut SARL, qui augmente de 9 points sur la période. Tous les hôtels faisant partie d’une chaîne intégrée sont constitués en société. 10 % des hôteliers ont choisi le statut de commerçant. Cette proportion est en baisse puisqu’en 2006, ils étaient 17 %. Parmi les hôtels ayant cessé leur activité, 7 étaient sous le statut de commerçant et 8 étaient constitués en société (SARL, SA, SNC).

14%

40% 30%

56% 33%

21%

100% 40%

10%

6%

14% 12%

50%

20%

48% 39%

67%

0%

20%

40%

60%

80%

100%

Non classé 0 étoile 1 étoile 2 étoiles 3 étoiles 4 étoiles

Graphique 5 : Implantation géographique des différents types d'hôtellerie

Zone littorale

Zone rurale

Zone périphérique

Zone urbaine

50%

17%

13%

8%

3%

3%

3%

59%

10%

14%

8%

7%

2%

1%

0% 10% 20% 30% 40% 50% 60% 70%

SARL

Commerçant

SAS

SNC

EURL

Association

SA

Graphique 6 : Statut juridique des hôtels de la circonscription

2011

2006

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

62 % des hôtels « 3 étoiles » se situent au sein de l’agglomération brestoise, contre 57 % en 2006. 60 % des hôtels « 2 étoiles » sont situés en zones littorale ou rurale.

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011- Département « Etudes / Information Economique » de la CCI de Brest

19

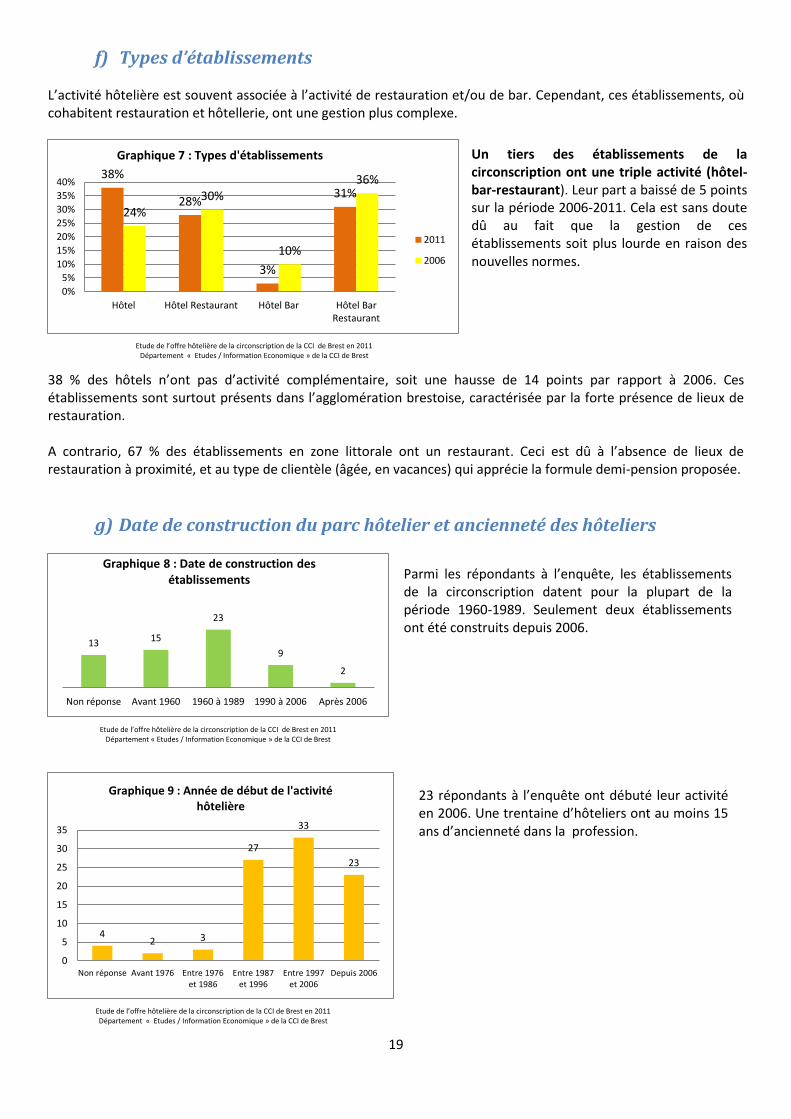

f) Types d’établissements L’activité hôtelière est souvent associée à l’activité de restauration et/ou de bar. Cependant, ces établissements, où cohabitent restauration et hôtellerie, ont une gestion plus complexe.

38 % des hôtels n’ont pas d’activité complémentaire, soit une hausse de 14 points par rapport à 2006. Ces établissements sont surtout présents dans l’agglomération brestoise, caractérisée par la forte présence de lieux de restauration. A contrario, 67 % des établissements en zone littorale ont un restaurant. Ceci est dû à l’absence de lieux de restauration à proximité, et au type de clientèle (âgée, en vacances) qui apprécie la formule demi-pension proposée.

g) Date de construction du parc hôtelier et ancienneté des hôteliers

38%

28%

3%

31%

24% 30%

10%

36%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Hôtel Hôtel Restaurant Hôtel Bar Hôtel BarRestaurant

Graphique 7 : Types d'établissements

2011

2006

13 15

23

9

2

Non réponse Avant 1960 1960 à 1989 1990 à 2006 Après 2006

Graphique 8 : Date de construction des établissements

4 2 3

27

33

23

0

5

10

15

20

25

30

35

Non réponse Avant 1976 Entre 1976et 1986

Entre 1987et 1996

Entre 1997et 2006

Depuis 2006

Graphique 9 : Année de début de l'activité hôtelière

Un tiers des établissements de la circonscription ont une triple activité (hôtel-bar-restaurant). Leur part a baissé de 5 points sur la période 2006-2011. Cela est sans doute dû au fait que la gestion de ces établissements soit plus lourde en raison des nouvelles normes.

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

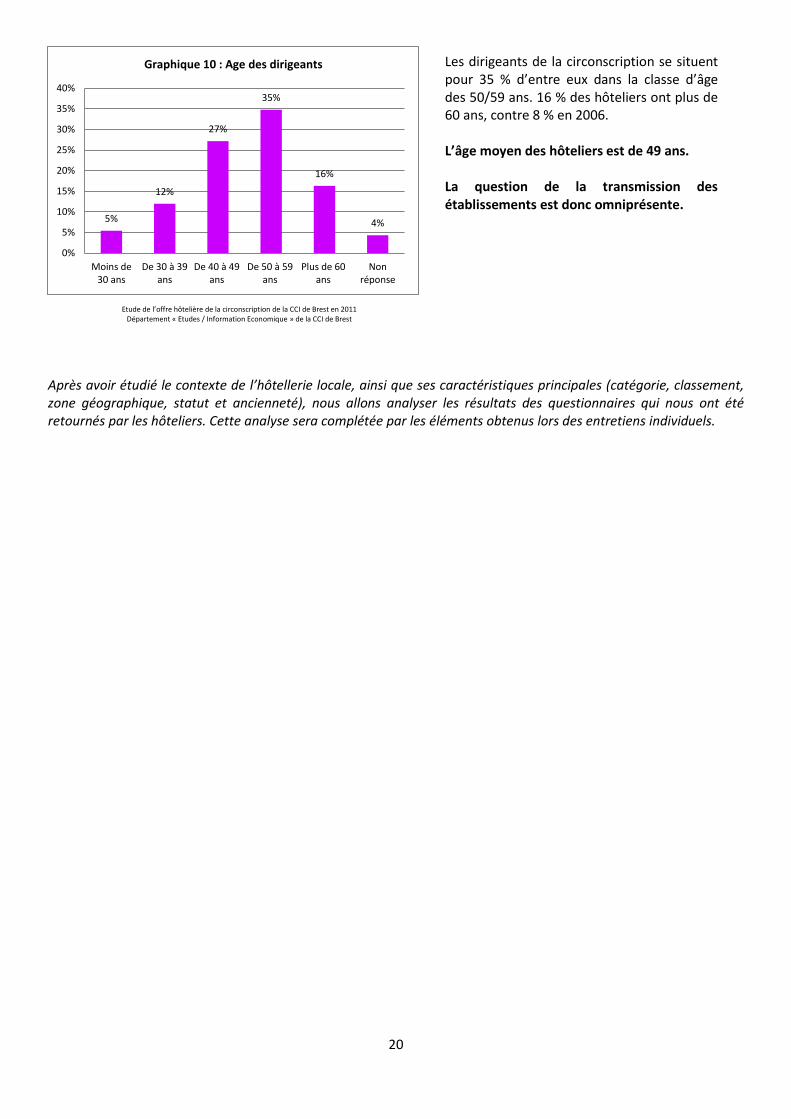

Parmi les répondants à l’enquête, les établissements de la circonscription datent pour la plupart de la période 1960-1989. Seulement deux établissements ont été construits depuis 2006.

23 répondants à l’enquête ont débuté leur activité en 2006. Une trentaine d’hôteliers ont au moins 15 ans d’ancienneté dans la profession.

20

Après avoir étudié le contexte de l’hôtellerie locale, ainsi que ses caractéristiques principales (catégorie, classement, zone géographique, statut et ancienneté), nous allons analyser les résultats des questionnaires qui nous ont été retournés par les hôteliers. Cette analyse sera complétée par les éléments obtenus lors des entretiens individuels.

5%

12%

27%

35%

16%

4%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Moins de30 ans

De 30 à 39ans

De 40 à 49ans

De 50 à 59ans

Plus de 60ans

Nonréponse

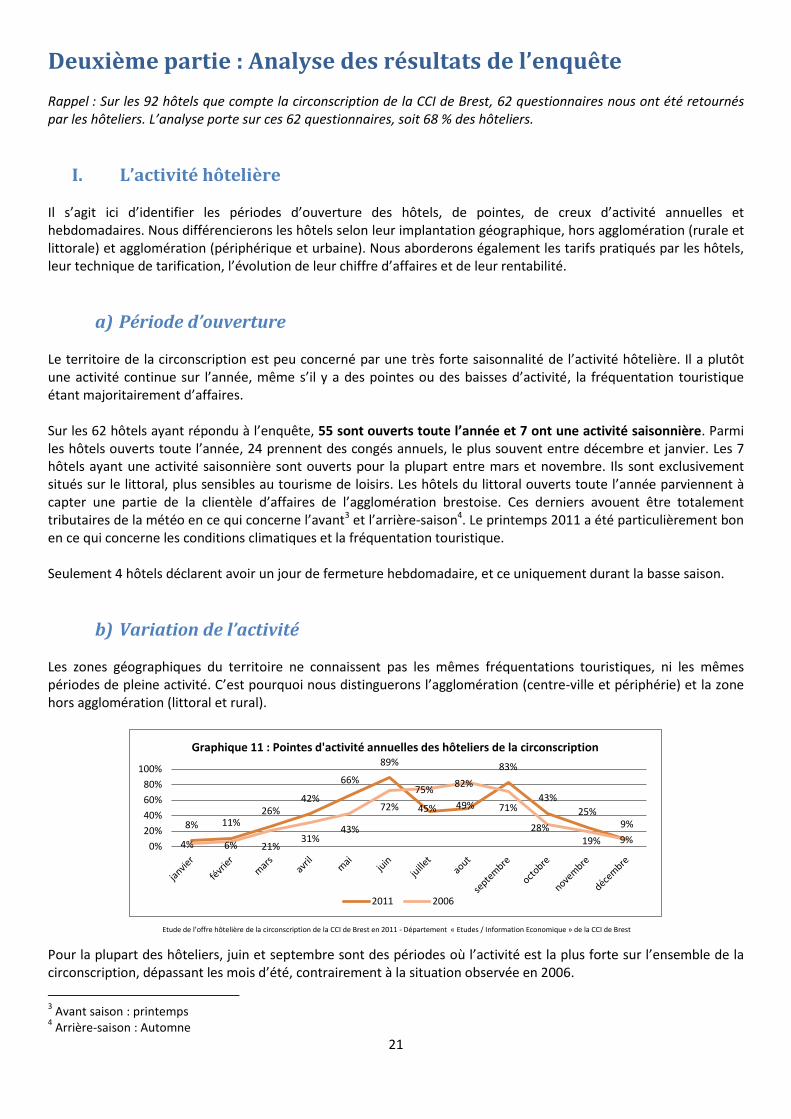

Graphique 10 : Age des dirigeants Les dirigeants de la circonscription se situent pour 35 % d’entre eux dans la classe d’âge des 50/59 ans. 16 % des hôteliers ont plus de 60 ans, contre 8 % en 2006. L’âge moyen des hôteliers est de 49 ans. La question de la transmission des établissements est donc omniprésente.

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

21

Deuxième partie : Analyse des résultats de l’enquête Rappel : Sur les 92 hôtels que compte la circonscription de la CCI de Brest, 62 questionnaires nous ont été retournés par les hôteliers. L’analyse porte sur ces 62 questionnaires, soit 68 % des hôteliers.

I. L’activité hôtelière Il s’agit ici d’identifier les périodes d’ouverture des hôtels, de pointes, de creux d’activité annuelles et hebdomadaires. Nous différencierons les hôtels selon leur implantation géographique, hors agglomération (rurale et littorale) et agglomération (périphérique et urbaine). Nous aborderons également les tarifs pratiqués par les hôtels, leur technique de tarification, l’évolution de leur chiffre d’affaires et de leur rentabilité.

a) Période d’ouverture Le territoire de la circonscription est peu concerné par une très forte saisonnalité de l’activité hôtelière. Il a plutôt une activité continue sur l’année, même s’il y a des pointes ou des baisses d’activité, la fréquentation touristique étant majoritairement d’affaires. Sur les 62 hôtels ayant répondu à l’enquête, 55 sont ouverts toute l’année et 7 ont une activité saisonnière. Parmi les hôtels ouverts toute l’année, 24 prennent des congés annuels, le plus souvent entre décembre et janvier. Les 7 hôtels ayant une activité saisonnière sont ouverts pour la plupart entre mars et novembre. Ils sont exclusivement situés sur le littoral, plus sensibles au tourisme de loisirs. Les hôtels du littoral ouverts toute l’année parviennent à capter une partie de la clientèle d’affaires de l’agglomération brestoise. Ces derniers avouent être totalement tributaires de la météo en ce qui concerne l’avant3 et l’arrière-saison4. Le printemps 2011 a été particulièrement bon en ce qui concerne les conditions climatiques et la fréquentation touristique. Seulement 4 hôtels déclarent avoir un jour de fermeture hebdomadaire, et ce uniquement durant la basse saison.

b) Variation de l’activité Les zones géographiques du territoire ne connaissent pas les mêmes fréquentations touristiques, ni les mêmes périodes de pleine activité. C’est pourquoi nous distinguerons l’agglomération (centre-ville et périphérie) et la zone hors agglomération (littoral et rural).

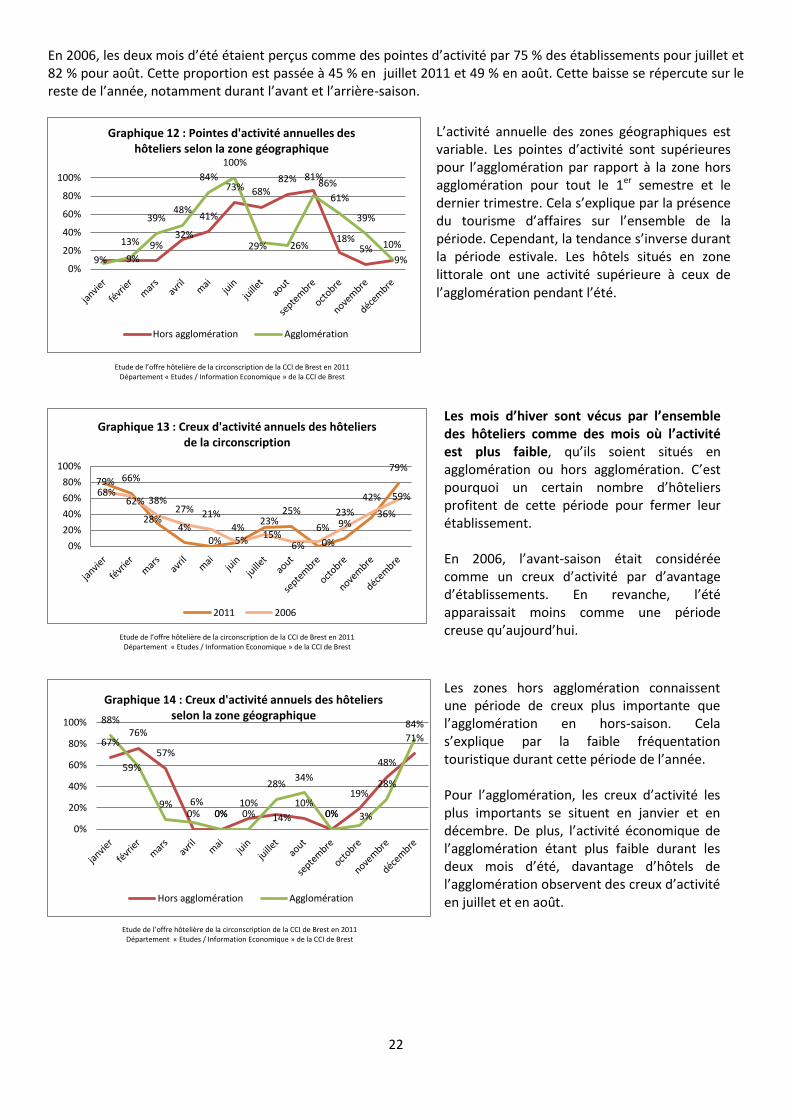

Pour la plupart des hôteliers, juin et septembre sont des périodes où l’activité est la plus forte sur l’ensemble de la circonscription, dépassant les mois d’été, contrairement à la situation observée en 2006.

3 Avant saison : printemps

4 Arrière-saison : Automne

8% 11% 26%

42%

66%

89%

45% 49%

83%

43%

25% 9%

4% 6% 21% 31%

43%

72%

75% 82%

71%

28% 19% 9%

0%

20%

40%

60%

80%

100%

Graphique 11 : Pointes d'activité annuelles des hôteliers de la circonscription

2011 2006

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 - Département « Etudes / Information Economique » de la CCI de Brest

22

En 2006, les deux mois d’été étaient perçus comme des pointes d’activité par 75 % des établissements pour juillet et 82 % pour août. Cette proportion est passée à 45 % en juillet 2011 et 49 % en août. Cette baisse se répercute sur le reste de l’année, notamment durant l’avant et l’arrière-saison.

9% 9%

9% 32%

41%

73% 68% 82% 86%

18% 5%

9%

13%

39% 48%

84%

100%

29% 26%

81%

61%

39%

10%

0%

20%

40%

60%

80%

100%

Graphique 12 : Pointes d'activité annuelles des hôteliers selon la zone géographique

Hors agglomération Agglomération

79% 66%

28% 4%

0% 4%

23% 25%

0%

9% 36%

79%

68% 62% 38%

27% 21%

5% 15%

6%

6%

23%

42% 59%

0%

20%

40%

60%

80%

100%

Graphique 13 : Creux d'activité annuels des hôteliers de la circonscription

2011 2006

67% 76%

57%

0% 0% 10%

14%

10% 0%

19%

48%

71%

88%

59%

9% 6% 0% 0%

28% 34%

0% 3%

28%

84%

0%

20%

40%

60%

80%

100%

Graphique 14 : Creux d'activité annuels des hôteliers selon la zone géographique

Hors agglomération Agglomération

L’activité annuelle des zones géographiques est variable. Les pointes d’activité sont supérieures pour l’agglomération par rapport à la zone hors agglomération pour tout le 1er semestre et le dernier trimestre. Cela s’explique par la présence du tourisme d’affaires sur l’ensemble de la période. Cependant, la tendance s’inverse durant la période estivale. Les hôtels situés en zone littorale ont une activité supérieure à ceux de l’agglomération pendant l’été.

Les mois d’hiver sont vécus par l’ensemble des hôteliers comme des mois où l’activité est plus faible, qu’ils soient situés en agglomération ou hors agglomération. C’est pourquoi un certain nombre d’hôteliers profitent de cette période pour fermer leur établissement. En 2006, l’avant-saison était considérée comme un creux d’activité par d’avantage d’établissements. En revanche, l’été apparaissait moins comme une période creuse qu’aujourd’hui.

Les zones hors agglomération connaissent une période de creux plus importante que l’agglomération en hors-saison. Cela s’explique par la faible fréquentation touristique durant cette période de l’année. Pour l’agglomération, les creux d’activité les plus importants se situent en janvier et en décembre. De plus, l’activité économique de l’agglomération étant plus faible durant les deux mois d’été, davantage d’hôtels de l’agglomération observent des creux d’activité en juillet et en août.

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

23

35%

93% 95%

55%

9% 11% 2% 35%

86% 84%

63%

9% 18% 12%

0%

20%

40%

60%

80%

100%

lundi mardi mercredi jeudi vendredi samedi dimanche

Graphique 15 : Pointes d'activité hebdomadaires des hôteliers de la circonscription

2011 2006

29%

86% 86%

43% 19%

29%

5%

38%

97% 100%

62%

3% 0% 0%

0%

20%

40%

60%

80%

100%

lundi mardi mercredi jeudi vendredi samedi dimanche

Graphique 16 : Pointes d'activité hebdomadaires des hôteliers selon la zone géographique

Hors agglomération Agglomération

11% 4% 6% 6%

72% 70%

98%

35%

4% 5% 11%

71% 65%

82%

0%

20%

40%

60%

80%

100%

lundi mardi mercredi jeudi vendredi samedi dimanche

Graphique 17 : Creux d'activité hebdomadaires des hôteliers de la circonscription

2011 2006

20% 10%

15%

5%

50% 45%

95%

6% 0% 0% 6%

85% 85%

100%

0%

20%

40%

60%

80%

100%

lundi mardi mercredi jeudi vendredi samedi dimanche

Graphique 18 : Creux d'activité hebdomadaires selon la zone géographique

Hors agglomération Agglomération

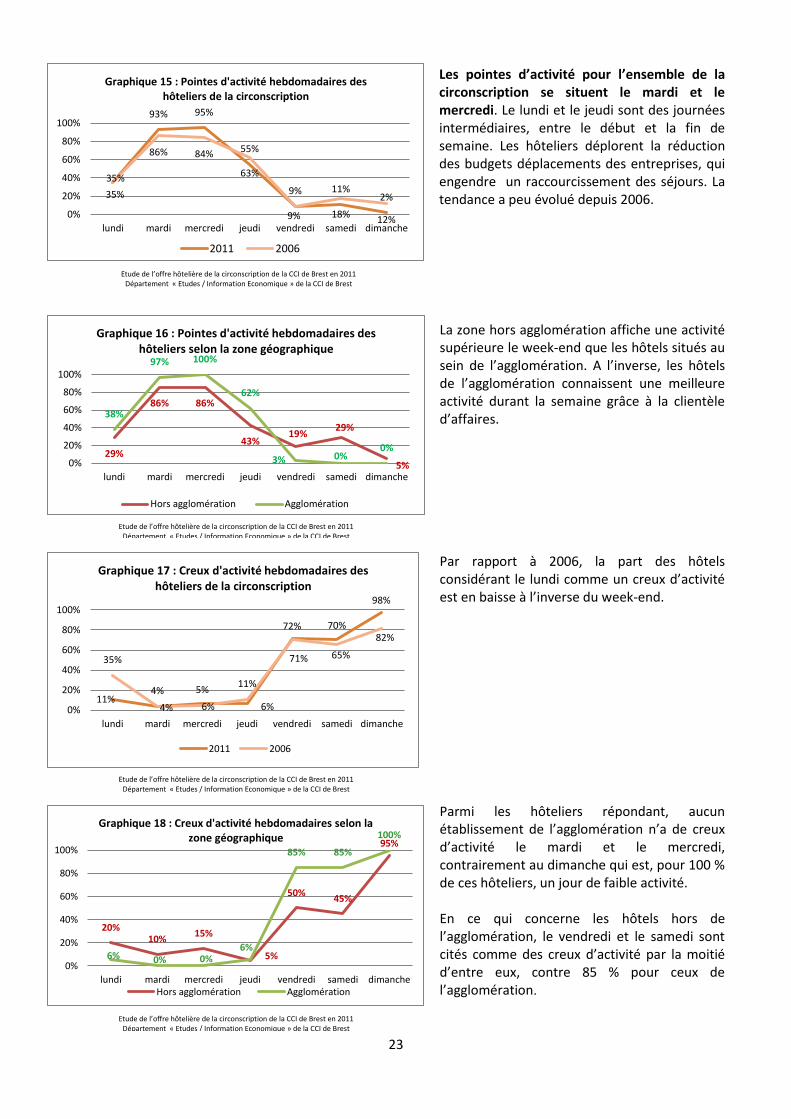

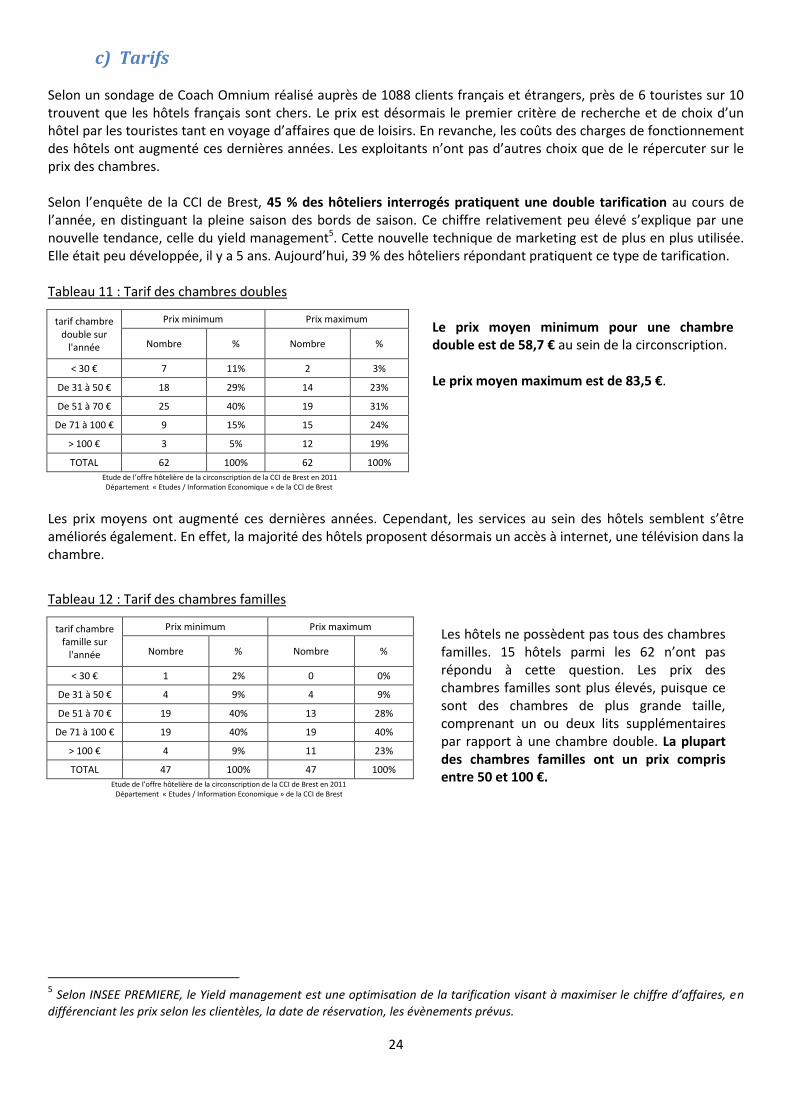

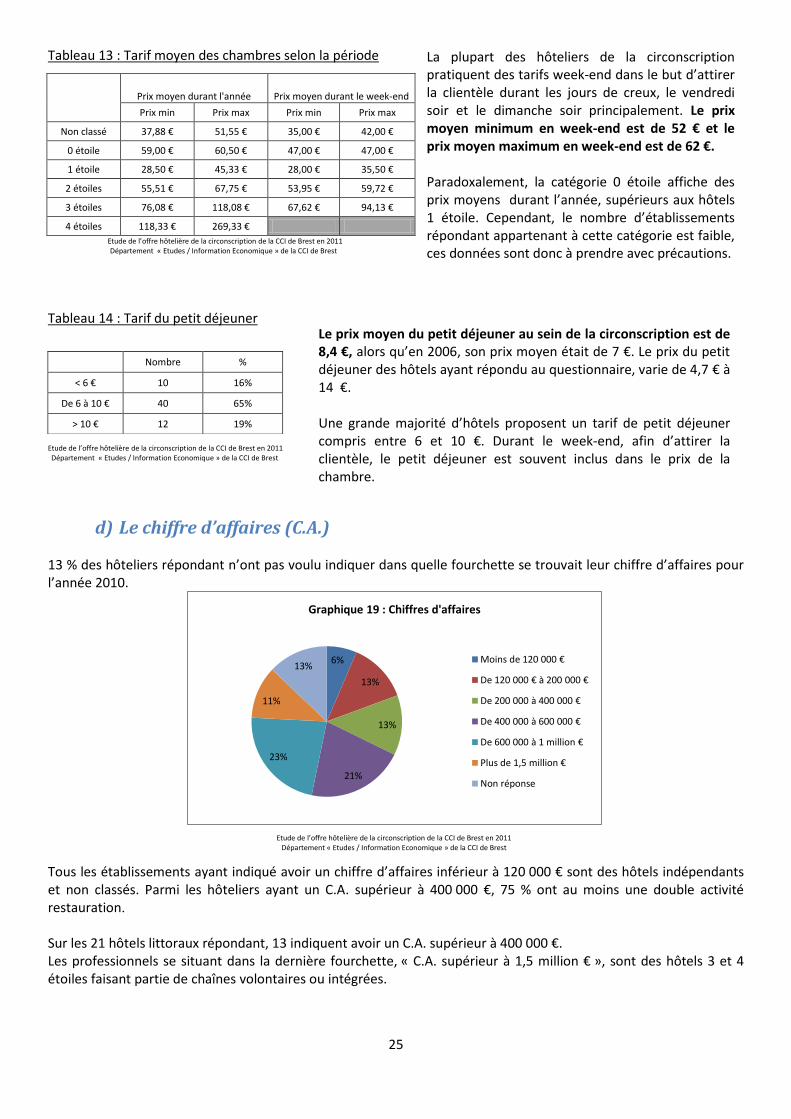

Les pointes d’activité pour l’ensemble de la circonscription se situent le mardi et le mercredi. Le lundi et le jeudi sont des journées intermédiaires, entre le début et la fin de semaine. Les hôteliers déplorent la réduction des budgets déplacements des entreprises, qui engendre un raccourcissement des séjours. La tendance a peu évolué depuis 2006.

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

La zone hors agglomération affiche une activité supérieure le week-end que les hôtels situés au sein de l’agglomération. A l’inverse, les hôtels de l’agglomération connaissent une meilleure activité durant la semaine grâce à la clientèle d’affaires.

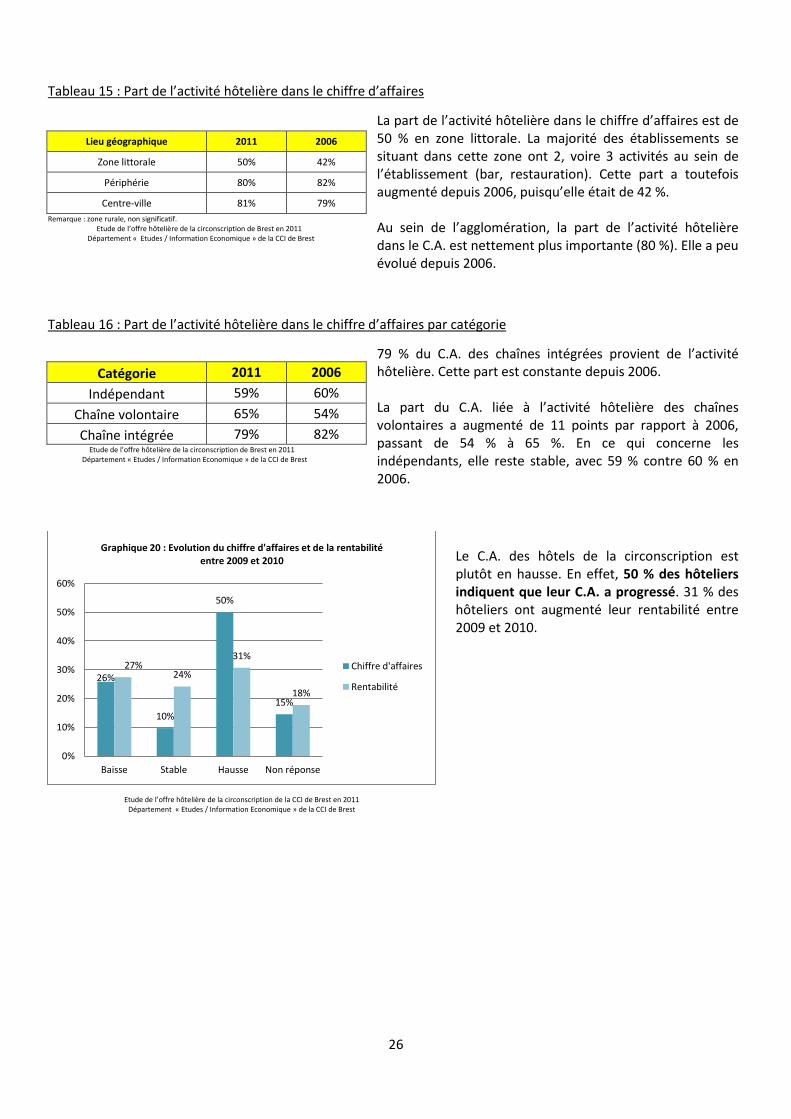

Par rapport à 2006, la part des hôtels considérant le lundi comme un creux d’activité est en baisse à l’inverse du week-end. Parmi les hôteliers répondant, aucun établissement de l’agglomération n’a de creux d’activité le mardi et le mercredi, contrairement au dimanche qui est, pour 100 % de ces hôteliers, un jour de faible activité. En ce qui concerne les hôtels hors de l’agglomération, le vendredi et le samedi sont cités comme des creux d’activité par la moitié d’entre eux, contre 85 % pour ceux de l’agglomération.

24

c) Tarifs Selon un sondage de Coach Omnium réalisé auprès de 1088 clients français et étrangers, près de 6 touristes sur 10 trouvent que les hôtels français sont chers. Le prix est désormais le premier critère de recherche et de choix d’un hôtel par les touristes tant en voyage d’affaires que de loisirs. En revanche, les coûts des charges de fonctionnement des hôtels ont augmenté ces dernières années. Les exploitants n’ont pas d’autres choix que de le répercuter sur le prix des chambres. Selon l’enquête de la CCI de Brest, 45 % des hôteliers interrogés pratiquent une double tarification au cours de l’année, en distinguant la pleine saison des bords de saison. Ce chiffre relativement peu élevé s’explique par une nouvelle tendance, celle du yield management5. Cette nouvelle technique de marketing est de plus en plus utilisée. Elle était peu développée, il y a 5 ans. Aujourd’hui, 39 % des hôteliers répondant pratiquent ce type de tarification. Tableau 11 : Tarif des chambres doubles

tarif chambre double sur

l'année

Prix minimum Prix maximum

Nombre % Nombre %

< 30 € 7 11% 2 3%

De 31 à 50 € 18 29% 14 23%

De 51 à 70 € 25 40% 19 31%

De 71 à 100 € 9 15% 15 24%

> 100 € 3 5% 12 19%

TOTAL 62 100% 62 100%

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest Les prix moyens ont augmenté ces dernières années. Cependant, les services au sein des hôtels semblent s’être améliorés également. En effet, la majorité des hôtels proposent désormais un accès à internet, une télévision dans la chambre.

Tableau 12 : Tarif des chambres familles

tarif chambre famille sur

l'année

Prix minimum Prix maximum

Nombre % Nombre %

< 30 € 1 2% 0 0%

De 31 à 50 € 4 9% 4 9%

De 51 à 70 € 19 40% 13 28%

De 71 à 100 € 19 40% 19 40%

> 100 € 4 9% 11 23%

TOTAL 47 100% 47 100%

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

5 Selon INSEE PREMIERE, le Yield management est une optimisation de la tarification visant à maximiser le chiffre d’affaires, en

différenciant les prix selon les clientèles, la date de réservation, les évènements prévus.

Le prix moyen minimum pour une chambre double est de 58,7 € au sein de la circonscription. Le prix moyen maximum est de 83,5 €.

Les hôtels ne possèdent pas tous des chambres familles. 15 hôtels parmi les 62 n’ont pas répondu à cette question. Les prix des chambres familles sont plus élevés, puisque ce sont des chambres de plus grande taille, comprenant un ou deux lits supplémentaires par rapport à une chambre double. La plupart des chambres familles ont un prix compris entre 50 et 100 €.

25

Tableau 13 : Tarif moyen des chambres selon la période

Prix moyen durant l'année Prix moyen durant le week-end

Prix min Prix max Prix min Prix max

Non classé 37,88 € 51,55 € 35,00 € 42,00 €

0 étoile 59,00 € 60,50 € 47,00 € 47,00 €

1 étoile 28,50 € 45,33 € 28,00 € 35,50 €

2 étoiles 55,51 € 67,75 € 53,95 € 59,72 €

3 étoiles 76,08 € 118,08 € 67,62 € 94,13 €

4 étoiles 118,33 € 269,33 €

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

Tableau 14 : Tarif du petit déjeuner

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

d) Le chiffre d’affaires (C.A.) 13 % des hôteliers répondant n’ont pas voulu indiquer dans quelle fourchette se trouvait leur chiffre d’affaires pour l’année 2010.

Tous les établissements ayant indiqué avoir un chiffre d’affaires inférieur à 120 000 € sont des hôtels indépendants et non classés. Parmi les hôteliers ayant un C.A. supérieur à 400 000 €, 75 % ont au moins une double activité restauration. Sur les 21 hôtels littoraux répondant, 13 indiquent avoir un C.A. supérieur à 400 000 €. Les professionnels se situant dans la dernière fourchette, « C.A. supérieur à 1,5 million € », sont des hôtels 3 et 4 étoiles faisant partie de chaînes volontaires ou intégrées.

6%

13%

13%

21%

23%

11%

13%

Graphique 19 : Chiffres d'affaires

Moins de 120 000 €

De 120 000 € à 200 000 €

De 200 000 à 400 000 €

De 400 000 à 600 000 €

De 600 000 à 1 million €

Plus de 1,5 million €

Non réponse

Nombre %

< 6 € 10 16%

De 6 à 10 € 40 65%

> 10 € 12 19%

La plupart des hôteliers de la circonscription pratiquent des tarifs week-end dans le but d’attirer la clientèle durant les jours de creux, le vendredi soir et le dimanche soir principalement. Le prix moyen minimum en week-end est de 52 € et le prix moyen maximum en week-end est de 62 €. Paradoxalement, la catégorie 0 étoile affiche des prix moyens durant l’année, supérieurs aux hôtels 1 étoile. Cependant, le nombre d’établissements répondant appartenant à cette catégorie est faible, ces données sont donc à prendre avec précautions.

Le prix moyen du petit déjeuner au sein de la circonscription est de 8,4 €, alors qu’en 2006, son prix moyen était de 7 €. Le prix du petit déjeuner des hôtels ayant répondu au questionnaire, varie de 4,7 € à 14 €. Une grande majorité d’hôtels proposent un tarif de petit déjeuner compris entre 6 et 10 €. Durant le week-end, afin d’attirer la clientèle, le petit déjeuner est souvent inclus dans le prix de la chambre.

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

26

Tableau 15 : Part de l’activité hôtelière dans le chiffre d’affaires

Lieu géographique 2011 2006

Zone littorale 50% 42%

Périphérie 80% 82%

Centre-ville 81% 79%

Remarque : zone rurale, non significatif. Etude de l’offre hôtelière de la circonscription de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

Tableau 16 : Part de l’activité hôtelière dans le chiffre d’affaires par catégorie

Catégorie 2011 2006

Indépendant 59% 60%

Chaîne volontaire 65% 54%

Chaîne intégrée 79% 82% Etude de l’offre hôtelière de la circonscription de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

26%

10%

50%

15%

27% 24%

31%

18%

0%

10%

20%

30%

40%

50%

60%

Baisse Stable Hausse Non réponse

Graphique 20 : Evolution du chiffre d'affaires et de la rentabilité entre 2009 et 2010

Chiffre d'affaires

Rentabilité

La part de l’activité hôtelière dans le chiffre d’affaires est de 50 % en zone littorale. La majorité des établissements se situant dans cette zone ont 2, voire 3 activités au sein de l’établissement (bar, restauration). Cette part a toutefois augmenté depuis 2006, puisqu’elle était de 42 %. Au sein de l’agglomération, la part de l’activité hôtelière dans le C.A. est nettement plus importante (80 %). Elle a peu évolué depuis 2006.

Le C.A. des hôtels de la circonscription est plutôt en hausse. En effet, 50 % des hôteliers indiquent que leur C.A. a progressé. 31 % des hôteliers ont augmenté leur rentabilité entre 2009 et 2010.

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

79 % du C.A. des chaînes intégrées provient de l’activité hôtelière. Cette part est constante depuis 2006. La part du C.A. liée à l’activité hôtelière des chaînes volontaires a augmenté de 11 points par rapport à 2006, passant de 54 % à 65 %. En ce qui concerne les indépendants, elle reste stable, avec 59 % contre 60 % en 2006.

27

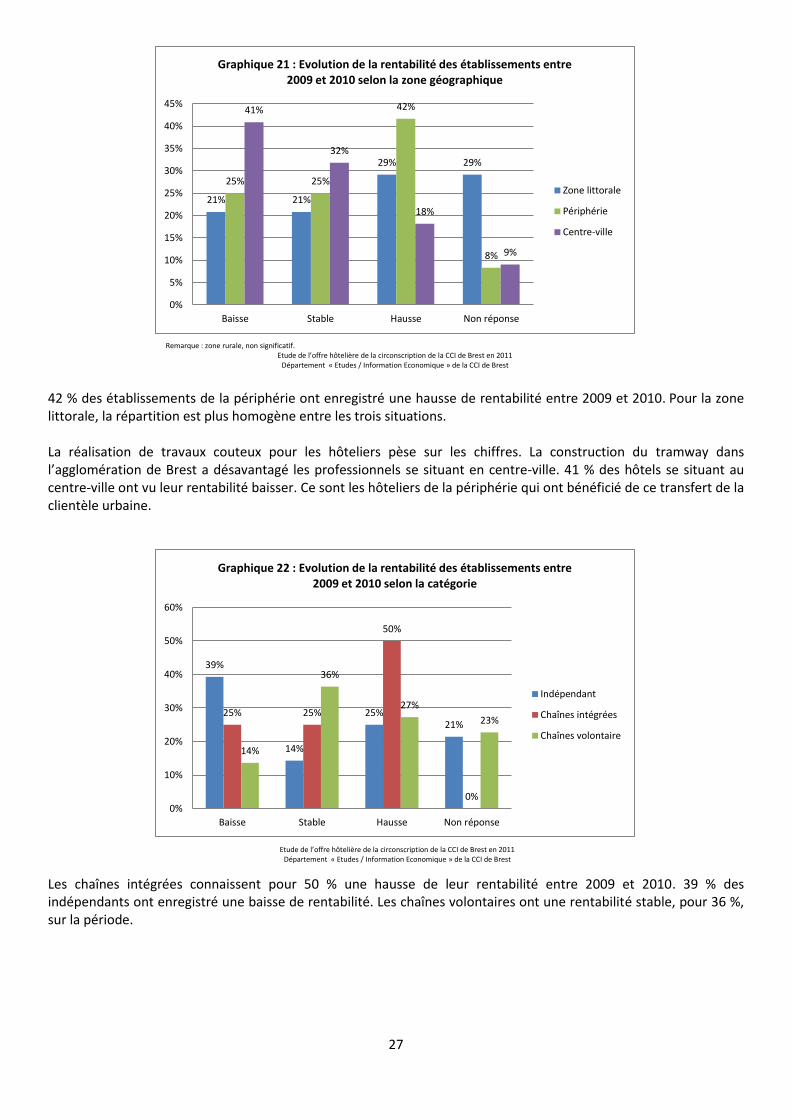

42 % des établissements de la périphérie ont enregistré une hausse de rentabilité entre 2009 et 2010. Pour la zone littorale, la répartition est plus homogène entre les trois situations. La réalisation de travaux couteux pour les hôteliers pèse sur les chiffres. La construction du tramway dans l’agglomération de Brest a désavantagé les professionnels se situant en centre-ville. 41 % des hôtels se situant au centre-ville ont vu leur rentabilité baisser. Ce sont les hôteliers de la périphérie qui ont bénéficié de ce transfert de la clientèle urbaine.

Les chaînes intégrées connaissent pour 50 % une hausse de leur rentabilité entre 2009 et 2010. 39 % des indépendants ont enregistré une baisse de rentabilité. Les chaînes volontaires ont une rentabilité stable, pour 36 %, sur la période.

21% 21%

29% 29%

25% 25%

42%

8%

41%

32%

18%

9%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

Baisse Stable Hausse Non réponse

Graphique 21 : Evolution de la rentabilité des établissements entre 2009 et 2010 selon la zone géographique

Zone littorale

Périphérie

Centre-ville

39%

14%

25% 21%

25% 25%

50%

0%

14%

36%

27%

23%

0%

10%

20%

30%

40%

50%

60%

Baisse Stable Hausse Non réponse

Graphique 22 : Evolution de la rentabilité des établissements entre 2009 et 2010 selon la catégorie

Indépendant

Chaînes intégrées

Chaînes volontaire

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

Remarque : zone rurale, non significatif. Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011

Département « Etudes / Information Economique » de la CCI de Brest

28

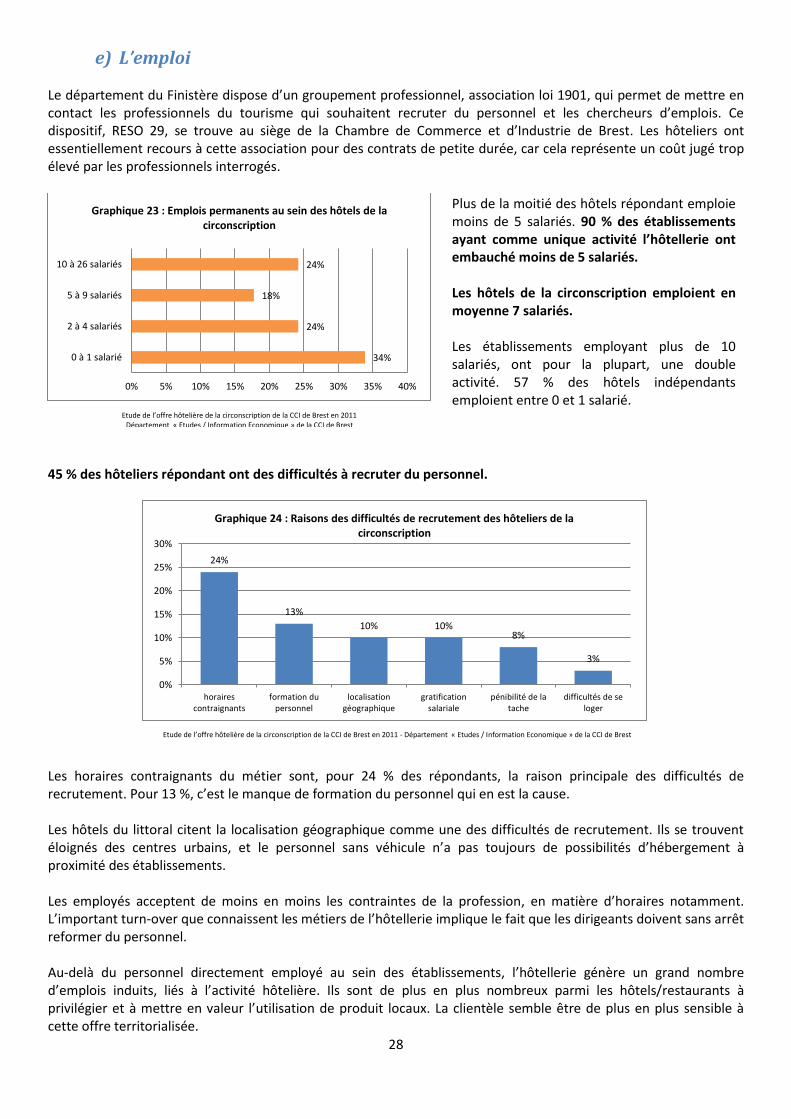

e) L’emploi Le département du Finistère dispose d’un groupement professionnel, association loi 1901, qui permet de mettre en contact les professionnels du tourisme qui souhaitent recruter du personnel et les chercheurs d’emplois. Ce dispositif, RESO 29, se trouve au siège de la Chambre de Commerce et d’Industrie de Brest. Les hôteliers ont essentiellement recours à cette association pour des contrats de petite durée, car cela représente un coût jugé trop élevé par les professionnels interrogés.

45 % des hôteliers répondant ont des difficultés à recruter du personnel.

Les horaires contraignants du métier sont, pour 24 % des répondants, la raison principale des difficultés de recrutement. Pour 13 %, c’est le manque de formation du personnel qui en est la cause. Les hôtels du littoral citent la localisation géographique comme une des difficultés de recrutement. Ils se trouvent éloignés des centres urbains, et le personnel sans véhicule n’a pas toujours de possibilités d’hébergement à proximité des établissements. Les employés acceptent de moins en moins les contraintes de la profession, en matière d’horaires notamment. L’important turn-over que connaissent les métiers de l’hôtellerie implique le fait que les dirigeants doivent sans arrêt reformer du personnel. Au-delà du personnel directement employé au sein des établissements, l’hôtellerie génère un grand nombre d’emplois induits, liés à l’activité hôtelière. Ils sont de plus en plus nombreux parmi les hôtels/restaurants à privilégier et à mettre en valeur l’utilisation de produit locaux. La clientèle semble être de plus en plus sensible à cette offre territorialisée.

34%

24%

18%

24%

0% 5% 10% 15% 20% 25% 30% 35% 40%

0 à 1 salarié

2 à 4 salariés

5 à 9 salariés

10 à 26 salariés

Graphique 23 : Emplois permanents au sein des hôtels de la circonscription

24%

13%

10% 10% 8%

3%

horairescontraignants

formation dupersonnel

localisationgéographique

gratificationsalariale

pénibilité de latache

difficultés de seloger

0%

5%

10%

15%

20%

25%

30%

Graphique 24 : Raisons des difficultés de recrutement des hôteliers de la circonscription

Plus de la moitié des hôtels répondant emploie moins de 5 salariés. 90 % des établissements ayant comme unique activité l’hôtellerie ont embauché moins de 5 salariés. Les hôtels de la circonscription emploient en moyenne 7 salariés. Les établissements employant plus de 10 salariés, ont pour la plupart, une double activité. 57 % des hôtels indépendants emploient entre 0 et 1 salarié. Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011

Département « Etudes / Information Economique » de la CCI de Brest

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 - Département « Etudes / Information Economique » de la CCI de Brest

29

II. Equipements et services de l’hôtel L’équipement proposé au sein de l’hôtel est le deuxième critère de choix de la clientèle après le prix des chambres. Même si les hôtels n’offrent pas les mêmes prestations, l’offre tend à se standardiser puisque l’on s’aperçoit qu’aujourd’hui, la part des hôtels ne proposant pas de connexion internet ou de télévision reste marginale.

a) Types de restauration

b) Types de petit-déjeuner

86%

3% 11% 10%

0%

20%

40%

60%

80%

100%

Traditionnelle Brasserie Plateau repas Autres

Graphique 25 : Type de restauration servie au sein des établissements

73%

32%

5%

0%

10%

20%

30%

40%

50%

60%

70%

80%

Buffet Continental Non réponse

Graphique 26 : Type de petit(s) déjeuner(s) des hôtels

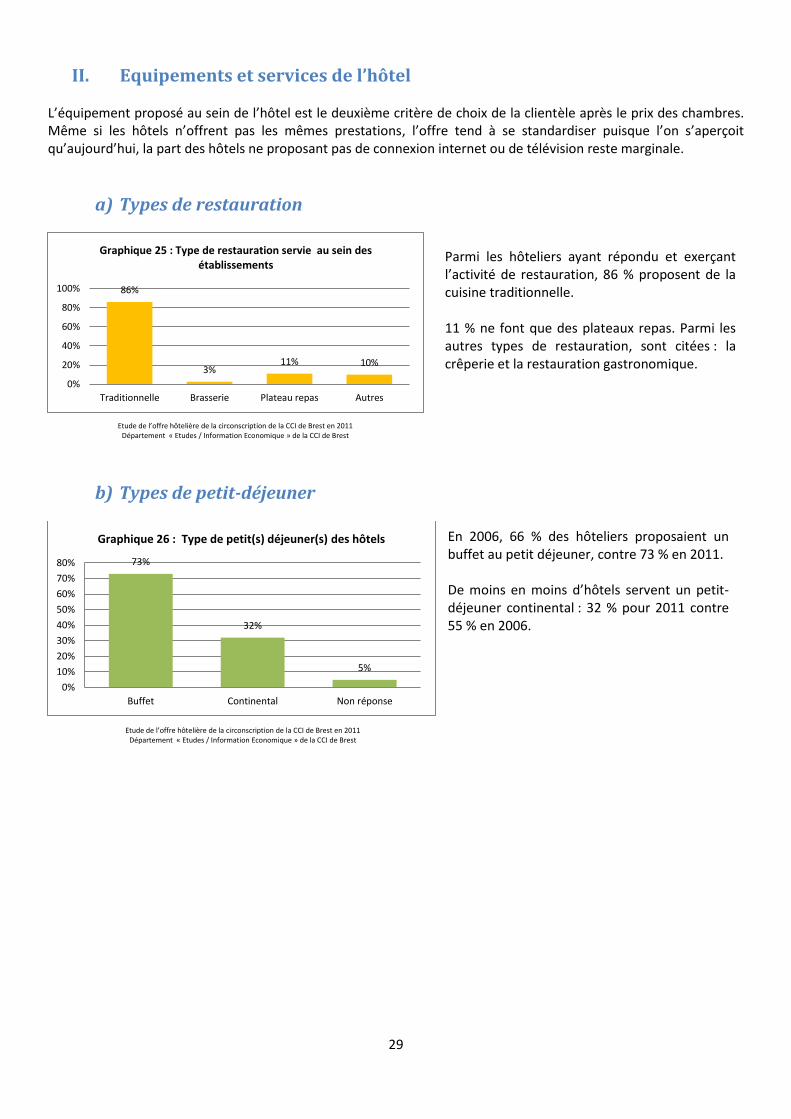

Parmi les hôteliers ayant répondu et exerçant l’activité de restauration, 86 % proposent de la cuisine traditionnelle. 11 % ne font que des plateaux repas. Parmi les autres types de restauration, sont citées : la crêperie et la restauration gastronomique.

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

En 2006, 66 % des hôteliers proposaient un buffet au petit déjeuner, contre 73 % en 2011. De moins en moins d’hôtels servent un petit-déjeuner continental : 32 % pour 2011 contre 55 % en 2006.

30

c) Equipements et services proposés au sein des hôtels de la circonscription

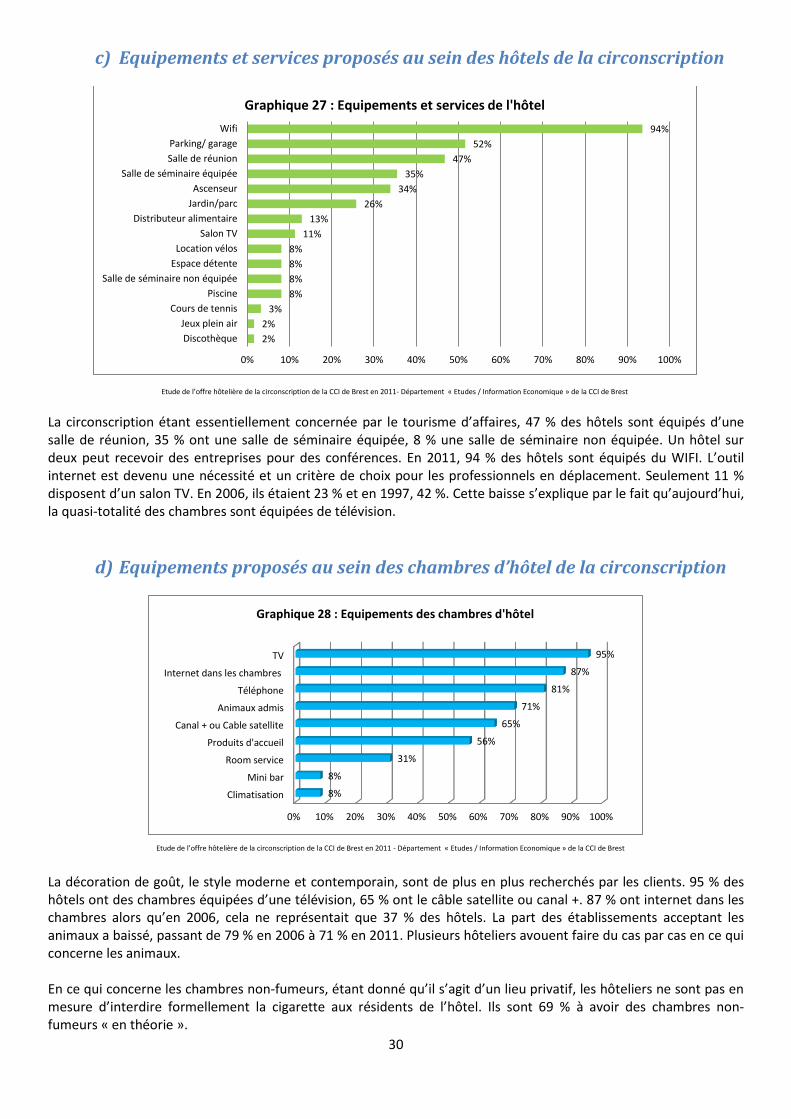

La circonscription étant essentiellement concernée par le tourisme d’affaires, 47 % des hôtels sont équipés d’une salle de réunion, 35 % ont une salle de séminaire équipée, 8 % une salle de séminaire non équipée. Un hôtel sur deux peut recevoir des entreprises pour des conférences. En 2011, 94 % des hôtels sont équipés du WIFI. L’outil internet est devenu une nécessité et un critère de choix pour les professionnels en déplacement. Seulement 11 % disposent d’un salon TV. En 2006, ils étaient 23 % et en 1997, 42 %. Cette baisse s’explique par le fait qu’aujourd’hui, la quasi-totalité des chambres sont équipées de télévision.

d) Equipements proposés au sein des chambres d’hôtel de la circonscription

La décoration de goût, le style moderne et contemporain, sont de plus en plus recherchés par les clients. 95 % des hôtels ont des chambres équipées d’une télévision, 65 % ont le câble satellite ou canal +. 87 % ont internet dans les chambres alors qu’en 2006, cela ne représentait que 37 % des hôtels. La part des établissements acceptant les animaux a baissé, passant de 79 % en 2006 à 71 % en 2011. Plusieurs hôteliers avouent faire du cas par cas en ce qui concerne les animaux. En ce qui concerne les chambres non-fumeurs, étant donné qu’il s’agit d’un lieu privatif, les hôteliers ne sont pas en mesure d’interdire formellement la cigarette aux résidents de l’hôtel. Ils sont 69 % à avoir des chambres non-fumeurs « en théorie ».

2%

2%

3%

8%

8%

8%

8%

11%

13%

26%

34%

35%

47%

52%

94%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Discothèque

Jeux plein air

Cours de tennis

Piscine

Salle de séminaire non équipée

Espace détente

Location vélos

Salon TV

Distributeur alimentaire

Jardin/parc

Ascenseur

Salle de séminaire équipée

Salle de réunion

Parking/ garage

Wifi

Graphique 27 : Equipements et services de l'hôtel

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Climatisation

Mini bar

Room service

Produits d'accueil

Canal + ou Cable satellite

Animaux admis

Téléphone

Internet dans les chambres

TV

8%

8%

31%

56%

65%

71%

81%

87%

95%

Graphique 28 : Equipements des chambres d'hôtel

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011- Département « Etudes / Information Economique » de la CCI de Brest

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 - Département « Etudes / Information Economique » de la CCI de Brest

31

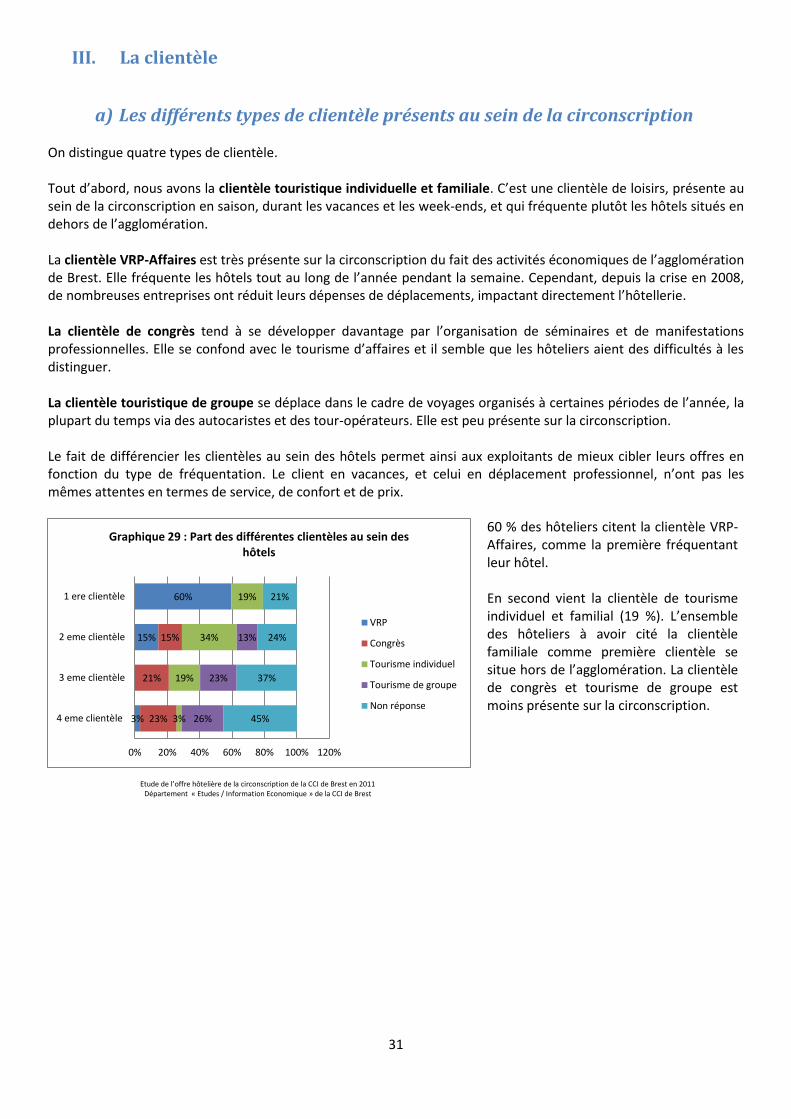

III. La clientèle

a) Les différents types de clientèle présents au sein de la circonscription On distingue quatre types de clientèle. Tout d’abord, nous avons la clientèle touristique individuelle et familiale. C’est une clientèle de loisirs, présente au sein de la circonscription en saison, durant les vacances et les week-ends, et qui fréquente plutôt les hôtels situés en dehors de l’agglomération. La clientèle VRP-Affaires est très présente sur la circonscription du fait des activités économiques de l’agglomération de Brest. Elle fréquente les hôtels tout au long de l’année pendant la semaine. Cependant, depuis la crise en 2008, de nombreuses entreprises ont réduit leurs dépenses de déplacements, impactant directement l’hôtellerie. La clientèle de congrès tend à se développer davantage par l’organisation de séminaires et de manifestations professionnelles. Elle se confond avec le tourisme d’affaires et il semble que les hôteliers aient des difficultés à les distinguer. La clientèle touristique de groupe se déplace dans le cadre de voyages organisés à certaines périodes de l’année, la plupart du temps via des autocaristes et des tour-opérateurs. Elle est peu présente sur la circonscription. Le fait de différencier les clientèles au sein des hôtels permet ainsi aux exploitants de mieux cibler leurs offres en fonction du type de fréquentation. Le client en vacances, et celui en déplacement professionnel, n’ont pas les mêmes attentes en termes de service, de confort et de prix.

3%

15%

60%

23%

21%

15%

3%

19%

34%

19%

26%

23%

13%

45%

37%

24%

21%

0% 20% 40% 60% 80% 100% 120%

4 eme clientèle

3 eme clientèle

2 eme clientèle

1 ere clientèle

Graphique 29 : Part des différentes clientèles au sein des hôtels

VRP

Congrès

Tourisme individuel

Tourisme de groupe

Non réponse

60 % des hôteliers citent la clientèle VRP-Affaires, comme la première fréquentant leur hôtel. En second vient la clientèle de tourisme individuel et familial (19 %). L’ensemble des hôteliers à avoir cité la clientèle familiale comme première clientèle se situe hors de l’agglomération. La clientèle de congrès et tourisme de groupe est moins présente sur la circonscription.

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

32

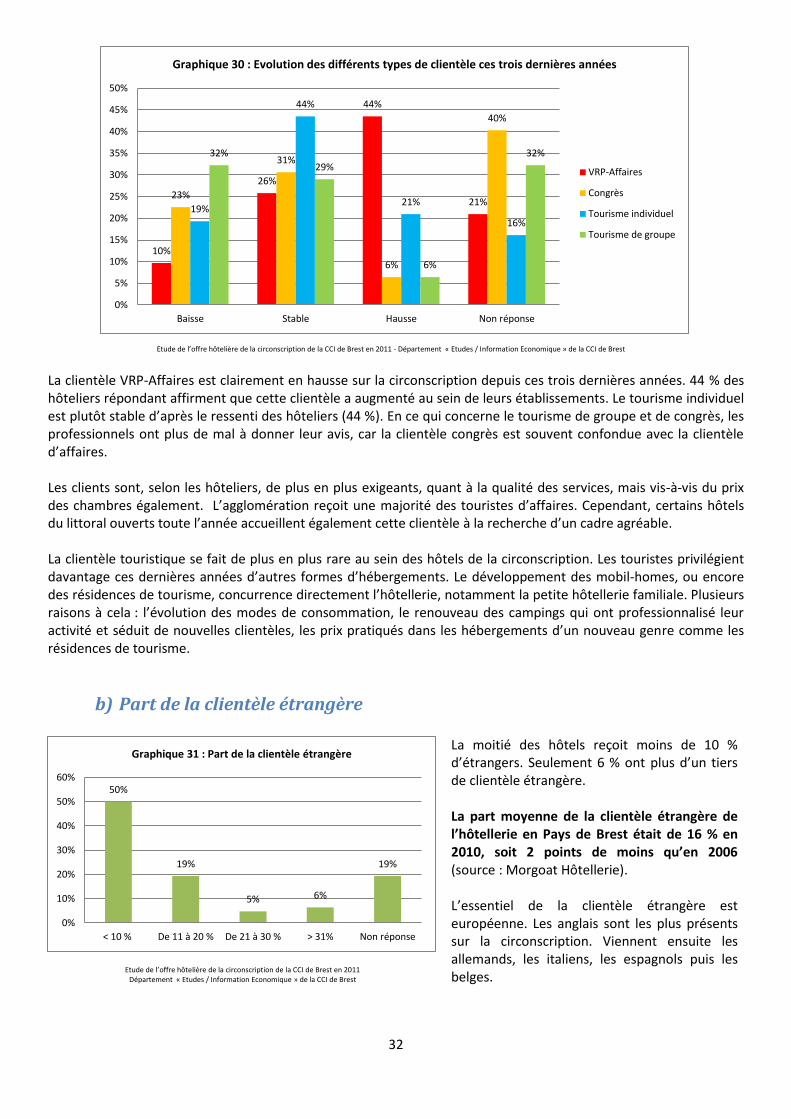

La clientèle VRP-Affaires est clairement en hausse sur la circonscription depuis ces trois dernières années. 44 % des hôteliers répondant affirment que cette clientèle a augmenté au sein de leurs établissements. Le tourisme individuel est plutôt stable d’après le ressenti des hôteliers (44 %). En ce qui concerne le tourisme de groupe et de congrès, les professionnels ont plus de mal à donner leur avis, car la clientèle congrès est souvent confondue avec la clientèle d’affaires. Les clients sont, selon les hôteliers, de plus en plus exigeants, quant à la qualité des services, mais vis-à-vis du prix des chambres également. L’agglomération reçoit une majorité des touristes d’affaires. Cependant, certains hôtels du littoral ouverts toute l’année accueillent également cette clientèle à la recherche d’un cadre agréable. La clientèle touristique se fait de plus en plus rare au sein des hôtels de la circonscription. Les touristes privilégient davantage ces dernières années d’autres formes d’hébergements. Le développement des mobil-homes, ou encore des résidences de tourisme, concurrence directement l’hôtellerie, notamment la petite hôtellerie familiale. Plusieurs raisons à cela : l’évolution des modes de consommation, le renouveau des campings qui ont professionnalisé leur activité et séduit de nouvelles clientèles, les prix pratiqués dans les hébergements d’un nouveau genre comme les résidences de tourisme.

b) Part de la clientèle étrangère

10%

26%

44%

21% 23%

31%

6%

40%

19%

44%

21%

16%

32%

29%

6%

32%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Baisse Stable Hausse Non réponse

Graphique 30 : Evolution des différents types de clientèle ces trois dernières années

VRP-Affaires

Congrès

Tourisme individuel

Tourisme de groupe

50%

19%

5% 6%

19%

0%

10%

20%

30%

40%

50%

60%

< 10 % De 11 à 20 % De 21 à 30 % > 31% Non réponse

Graphique 31 : Part de la clientèle étrangère La moitié des hôtels reçoit moins de 10 % d’étrangers. Seulement 6 % ont plus d’un tiers de clientèle étrangère. La part moyenne de la clientèle étrangère de l’hôtellerie en Pays de Brest était de 16 % en 2010, soit 2 points de moins qu’en 2006 (source : Morgoat Hôtellerie). L’essentiel de la clientèle étrangère est européenne. Les anglais sont les plus présents sur la circonscription. Viennent ensuite les allemands, les italiens, les espagnols puis les belges.

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 - Département « Etudes / Information Economique » de la CCI de Brest

Etude de l’offre hôtelière de la circonscription de la CCI de Brest en 2011 Département « Etudes / Information Economique » de la CCI de Brest

33

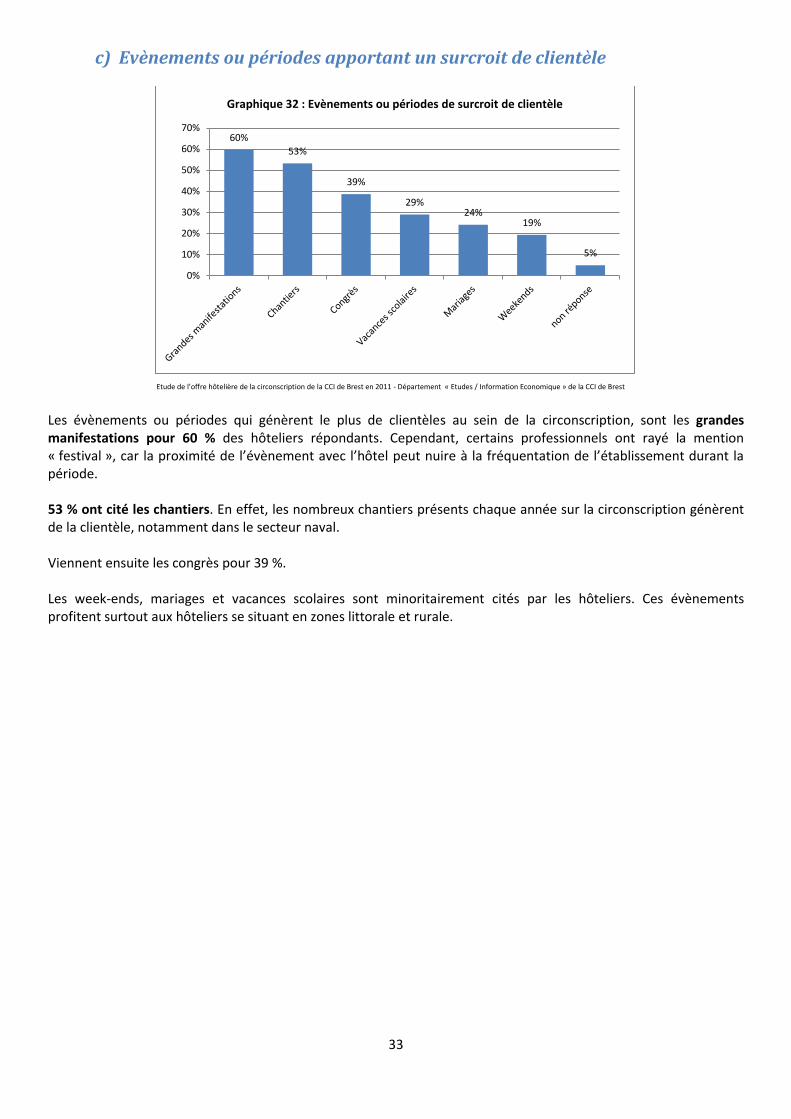

c) Evènements ou périodes apportant un surcroit de clientèle