Analyse compar©e des processus de mise en “uvre et de transformation des dispositifs de

Upload

ismail-el-alamiCategory

view

72download

9description

ROYAUME DU MAROC -------------

LE PREMIER MINISTRE -------------

AGENCE POUR LA PROMOTION ET LE DEVELOPPEMENT ÉCONOMIQUE ET SOCIAL DES PREFECTURES ET DES PROVINCES DU NORD

-------------

Étude comparative des capacités de financement des collectivités locales dans les Provinces du Nord

Mission 1

Etat des lieux et projections budgétaires

Novembre 2006

ACRONYMES APDN : Agence pour la Promotion et le Développement Economique et Social

des Préfectures et Provinces du Nord CL : Collectivités Locales FEC : Fonds d’Equipement Communal DGCL : Direction Générale des Collectivités Locales IGR : Impôt général sur le revenu IS : Impôt sur les sociétés PAGER : Programme d’Approvisionnement Groupé en Eau Potable des

Populations Rurales PERG : Programme d’Electrification Rurale Global TGR Trésorerie Générale du Royaume TVA Taxe sur la valeur ajoutée

i

SOMMAIRE

I. Introduction ....................................................................................................... 1 II. Finances publiques locales.............................................................................. 4

II.1. La région .................................................................................................................... 4 II.1.1. Attributions......................................................................................................... 4 II.1.2. Moyens ............................................................................................................... 5

II.2. Les provinces et les préfectures ................................................................................. 6 II.2.1. Attributions......................................................................................................... 6 II.2.2. Moyens ............................................................................................................... 7

II.3. Les communes............................................................................................................ 8 II.3.1. Attributions......................................................................................................... 8 II.3.2. Moyens ............................................................................................................. 10

II.4. Répartition de la TVA.............................................................................................. 13 II.5. Organisation financière des Collectivités Locales .................................................. 14 II.6. Elaboration et approbation des budgets des Collectivités Locales .......................... 16

III. Présentation de la zone à travers quelques indicateurs.............................. 17 III.1. Caractéristiques démographiques et socioéconomiques ...................................... 17

III.1.1. Evolution démographique générale.................................................................. 17 III.1.2. Evolution démographique dans la zone d’intervention de l’agence ................ 18

III.2. Caractéristiques socioéconomiques...................................................................... 20 III.2.1. Activité et chômage.......................................................................................... 20 III.2.2. Pauvreté, développement humain et développement social............................. 22

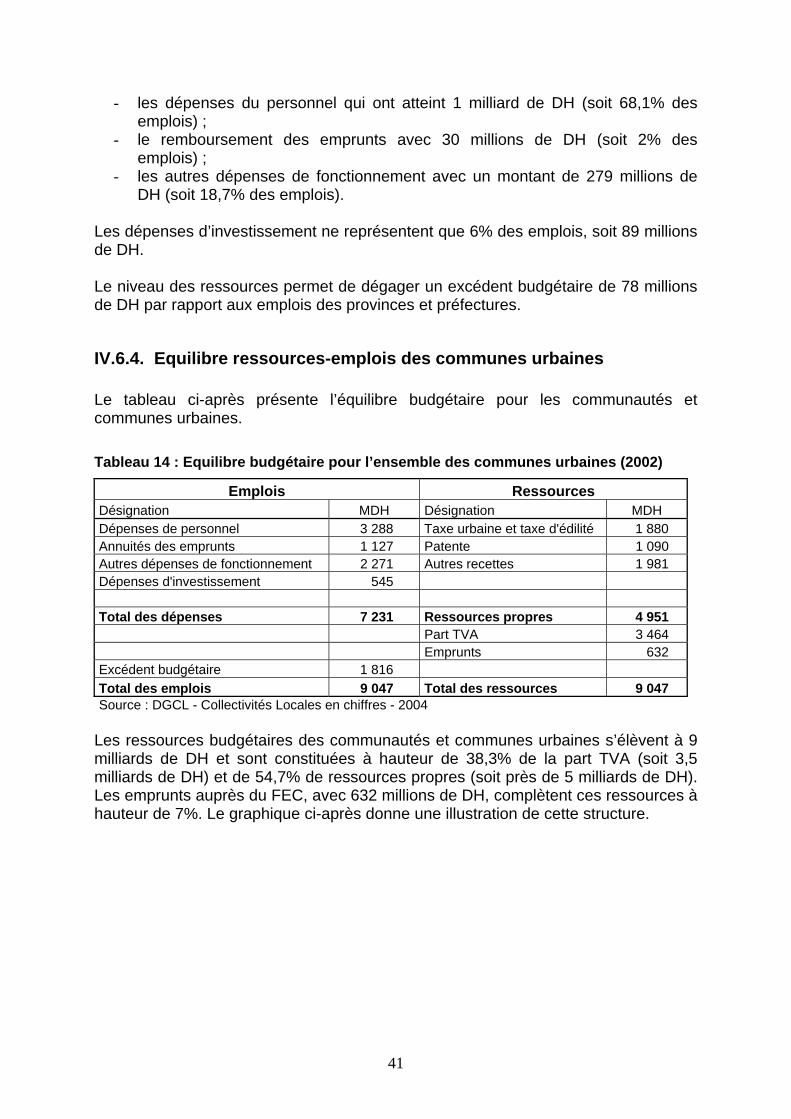

IV. Situation budgétaire des Collectivités Locales ............................................ 25 IV.1. Evolution du volume budgétaire global ............................................................... 25 IV.2. Evolution de la structure budgétaire..................................................................... 27 IV.3. Volume budgétaire par catégorie de collectivités locales .................................... 30 IV.4. Recettes fiscales des collectivités locales de la zone d’intervention de l’agence et comparaison régionale.......................................................................................................... 34 IV.5. Dépenses de fonctionnement des Collectivités Locales....................................... 35 IV.6. Equilibre ressources-emplois des collectivités locales......................................... 36

IV.6.1. Equilibre ressources-emplois de l’ensemble des collectivités locales ............. 36 IV.6.2. Equilibre ressources-emplois des régions ........................................................ 38 IV.6.3. Equilibre ressources-emplois des provinces et préfectures.............................. 39 IV.6.4. Equilibre ressources-emplois des communes urbaines .................................... 41 IV.6.5. Equilibre ressources-emplois des communes rurales....................................... 42 IV.6.6. Principaux ratios financiers des collectivités locales ....................................... 44

IV.7. Projections............................................................................................................ 45 V. Elaboration de la base de données................................................................ 47

V.1. Procédure de constitution (Système d’Information Géographique)......................... 47 V.2. Description des bases de données utilisées .............................................................. 47

V.2.1. Base de données communales .......................................................................... 47 V.2.2. RGPH ............................................................................................................... 48 V.2.3. Fiscalité des communes.................................................................................... 49

VI. Classification numérique................................................................................ 51 VI.1. Choix de la méthode de classification: les méthodes de la classification hiérarchique.......................................................................................................................... 51 VI.2. Les résultats.......................................................................................................... 52

ii

Annexes Carte des régions du Maroc Carte des provinces de la zone d’intervention de l’Agence Répartition de la population par commune Liste des communes qui se dépeuplent Taux d’accroissement de la population par commune Taux de pauvreté par commune Indice de développement humain par commune Indice de développement social par commune Caractéristique des communes urbaines de la zone d’intervention de l’agence Liste des communes par groupes selon la classification

iii

LISTE DES TABLEAUX

Tableau 1 : Collectivités locales de la région du Nord ......................................................17 Tableau 2 : Evolution démographique comparée des régions du Royaume ....................18 Tableau 3 : Evolution démographique des provinces/préfectures du Nord ......................18 Tableau 4 : Communes les plus touchées par le dépeuplement en termes absolus ........19 Tableau 5 : Communes les plus dynamiques en termes absolus de croissance de la

population..................................................................................................................20 Tableau 6 : Part dans le produit de la TVA des collectivités locales (MDH) .....................30 Tableau 7 : Autres principales recettes fiscales des collectivités locales (MDH) ..............30 Tableau 8 : Recettes de fonctionnement des collectivités locales (MDH) ........................31 Tableau 9 : Part dans le produit de la TVA des collectivités locales (MDH) .....................33 Tableau 10 : Evolution de la structure des dépenses de fonctionnement des collectivités

locales (MDH)............................................................................................................35 Tableau 11 : Equilibre budgétaire pour l’ensemble des CL (2002) ...................................37 Tableau 12 : Equilibre budgétaire pour l’ensemble des régions (2002)............................38 Tableau 13 : Equilibre budgétaire pour l’ensemble des provinces et préfectures (2002) .40Tableau 14 : Equilibre budgétaire pour l’ensemble des communes urbaines (2002) .......41 Tableau 15 : Equilibre budgétaire pour l’ensemble des communes rurales (2002) ..........43 Tableau 16 : Principaux ratios financiers des CL (2002) ..................................................44 Tableau 17 : Projections du volume budgétaire global des CL.........................................45 Tableau 18 : Projection du montant de la TVA affecté aux CL .........................................46 Tableau 19 : Caractéristiques des groupes de communes...............................................56

iv

LISTE DES GRAPHIQUES

Graphique 1 : Activité et chômage (comparaison régionale) – Milieux urbain et rural ........... 21 Graphique 2 : Activité et chômage (comparaison régionale) – Milieu urbain ......................... 21 Graphique 3 : Comparaison régionale du PIB par habitant (DH/hab – 1998) ........................ 22 Graphique 4 : Evolution du volume budgétaire des Collectivités Locales.............................. 26 Graphique 5 : Evolution du volume budgétaire des Collectivités Locales par habitant.......... 26 Graphique 6 : Evolution de la structure budgétaire des Collectivités Locales........................ 27 Graphique 7 : Evolution de la structure de financement des dépenses des CL..................... 28 Graphique 8 : Evolution des ressources des Collectivités Locales par habitant (hors

emprunts) ....................................................................................................................... 29 Graphique 9 : Structure des recettes de fonctionnement (MDH) - Moyenne 2003-2006 ....... 29 Graphique 10 : Comparaison des ressources des Collectivités Locales par habitant (taxes

et redevances locales, part IS et IGR), 2004 – DH/Habitant .......................................... 34 Graphique 11 : Structure des dépenses de fonctionnement (MDH) - Moyenne 2003-2006 ..36Graphique 12 : Structure des ressources budgétaires des CL (2002)................................... 37 Graphique 13 : Structure des ressources budgétaires des régions (2002)............................ 39 Graphique 14 : Structure des ressources budgétaires des provinces (2002) ........................ 40 Graphique 15 : Structure des ressources budgétaires des communes urbaines (2002) ....... 42 Graphique 16 : Structure des ressources budgétaires des communes rurales (2002) .......... 43 Graphique 17 : Part de la TVA des CL dans le produit intérieur brut..................................... 46

v

I. Introduction L'Agence de Développement des Province du Nord a mandaté le bureau d'études Agro Concept pour la réalisation d'une étude comparative des capacités de financement des collectivités locales dans les province du Nord. Cette étude conjugue un travail de positionnement des collectivités locales de la zone d'action de l'agence dans l'ensemble des collectivités locales du pays ainsi qu'un traitement détaillé pour un échantillon raisonné de collectivités. Les enjeux, pour une agence de développement régional comme l'APDN, d'une meilleure connaissance de la situation financière des collectivités locales relevant de sa zone d'intervention sont multiples. Une connaissance plus fine des ressources et des emplois des collectivités locales permet :

• d'ajuster les moyens et les efforts de l'agence sur la base d'indicateurs chiffrés probant. A côté des indicateurs de développement humain, des indices de pauvreté, les ressources propres de la collectivité peuvent être utilisés comme indicateur dans l'allocation des ressources de l'agence.

• de développer des partenariats assis sur une capacité contributive mieux cernée. Le succès des grands programmes nationaux d'infrastructures rurales, PERG et PAGER, montre l'intérêt d'une mobilisation partenariale des ressources des communes rurales. Les conseils prennent le risque d’une sanction électorale s’ils ne votent pas les ressources complémentaires nécessaires pour ces équipements.

• de développer des projets propres à renforcer l’autonomie financière des collectivités locales et donc de mieux les armer à répondre aux besoins de la population.

L’APDN peut développer un effet de levier important pour ses projets en combinant à sa contribution propre, celle de la commune, éventuellement un concours de l’Etat et un emprunt auprès du FEC. Présentée ainsi, la présente étude remplira une fonction importante dans la programmation de l’action de l’agence. Néanmoins, cette fonction n’est pas au cœur de la problématique de l’étude. En effet, cette étude ambitionne d’améliorer les capacités de financement des collectivités locales de la zone d’action de l’Agence. A cette fin, elle développe une approche fondée sur une analyse comparative des collectivités locales de la zone d’action de l’Agence avec le reste du Maroc dans une première mission. Dans la seconde mission, elle étudie en détail une dizaine de Collectivités Locales en en faisant :

• L’évaluation des performances budgétaires à l’aide d’indicateurs financiers et économiques;

1

• L’identification des sources et des mesures d’amélioration de la capacité de financement,

• L’analyse de la faisabilité des mesures identifiées au plan économique, juridique et institutionnel.

La troisième et dernière mission consistera en l’organisation d’un débat élargi sur les options d’améliorations identifiées plus haut. Une synthèse des recommandations, passées au crible des débats, clôturera les travaux de cette étude. L’ambition impose une approche multidisciplinaire de la situation financière des Collectivités Locales du périmètre d’intervention de l’agence : économique, juridique, statistique et administrative. Améliorer les capacités financières des collectivités locales des provinces du Nord passe par de nombreux leviers :

• Un benchmark des capacités des CL de la zone d’intervention de l’Agence avec les CL des autres régions du Maroc. Cette comparaison doit répondre à la question de la singularité des collectivités locales de la zone d’intervention de l’Agence ? Autrement dit, est-ce que les collectivités locales du Nord sont différentes de celles des autres régions du Maroc en terme de capacités financières ? et quels sont les facteurs explicatifs à cette différence, sachant que toutes les collectivités locales sont unifiées du point de vue légale et réglementaire ? L’implication de cet effort de benchmark est simple et importante à la fois. S’il est avéré que les CL du Nord1 ont un comportement différent en regard à la capacité financière, alors il faut s’appuyer sur les facteurs de différenciation avec les CL des autres régions et les utiliser pour le rattrapage. Ces facteurs tiendraient à une application différente du cadre fiscal par exemple, ou à l’importance des charges de personnel, ou à toute autre explication. Celle-ci serait alors le levier de rattrapage à utiliser. En sens inverse, si le benchmark ne fait pas ressortir de différence significative entre Nord et Sud, alors la question de la capacité financière reçoit un caractère général. La réponse que pourront donner les CL du Nord pourra cette fois être utile au Sud, qu’elle soit générale, relevant de la catégorie de la fiscalité locale, ou plus spécifiques à la gestion des CL.

• Une analyse du potentiel fiscal de la collectivité, fondé sur les indicateurs socio-économique de la collectivité territoriale. Ceci complète le benchmark établi plus haut en en exploitant les indicateurs en vue d’une évaluation du potentiel fiscal.

• Un diagnostic de la gestion financière d’un échantillon de CL du Nord. Ce diagnostic doit déboucher sur des recommandations opérationnelles, plus spécifiquement centrées sur la gestion et l’administration de la chose financière dans les CL. Bien entendu, ces recommandations seront de nature administrative ou managériale. A titre d’exemple, et sans préjugé des résultats du diagnostic, un redressement des capacités financières peut passer par une meilleure connaissance de l’assiette, une modification des taux, une amélioration de la productivité de la commune …. Ce deuxième ensemble de leviers fera surtout l’objet de la deuxième mission de la présente étude.

1 Pour alléger le texte, les « Collectivités locales de la zone d’intervention de l’Agence de développement des provinces du Nord » seront dénommées CL du Nord et celles des autres régions du Maroc, CL du Sud, dans la suite de l’introduction.

2

Bien évidement, les leviers identifiés à cette étape doivent être utilisables. Rien ne sert d’identifier un levier d’amélioration sans s’assurer de la faisabilité juridique, technique et organisationnelle de son application. Avant de présenter les différentes parties de ce rapport, deux remarques sur la notion de capacité financière des collectivités locales s’imposent. La première porte sur le rôle éminent du conseil communal, et son contrôle par les électeurs. Il est tout à fait envisageable pour un conseil élu de privilégier le financement par les contributions de l’Etat central (TVA, fonds de concours et programmes nationaux) en lieu et place de prélèvements fiscaux locaux, touchant directement les électeurs de la commune. Dans ce cas, améliorer les capacités financières d’action de la commune par un accroissement des prélèvements sur les citoyens de la commune ne présentera pas d’intérêt pour le conseil. La démarche d’identification des leviers n’a d’intérêt que pour un conseil contraint dans la réalisation de projets prioritaires aux yeux de ses électeurs. L’autre point important à garder en mémoire tient à l’équilibre des finances locales, entendu comme l’équilibre entre les emplois et les ressources de la collectivité locale. Il est bien plus assuré par les mécanismes de contrôle sur le conseil que par le jeu des décisions budgétaires des conseils élus. Que ce soit sur le projet de budget, les taxes relevant des attributions du conseil, les concessions et les emprunts, le cadre réglementaire et les mécanismes de tutelle et de contrôle assurent que les CL ne peuvent s’engager dans un processus de dépenses nourris par l’emprunt et l’accroissement de la pression fiscale au détriment de l’avenir de leur collectivité. Bien sûr des échappatoires existent et ont été utilisées. C’est ainsi que plusieurs conseils ont délibérément multiplié les projets d’investissements, au-delà de la capacité financière de la collectivité, pour présenter un bilan flatteur aux électeurs – de fait, cela a plutôt conduit à l’arrêt des chantiers, en raison de l’insuffisance des crédits, et à la chute de la majorité. Dans la plupart des cas, les contrôle de tutelle mis en place suffisent à garantir l’équilibre financier, voire l’apparition d’excédents chez les collectivités locales. L’importance de ce mécanisme ne doit pas être sous-estimé. Il assure que les projets mis en œuvre résultent d’un choix effectif de la part du conseil, du moins les projets que la commune finance. Il a également une incidence forte sur la conduite de notre étude. En effet, il déplace le problème de l’analyse de l’équilibre emplois ressources à celui des composantes de cet équilibre, à savoir les postes clés des emplois et des ressources. Le solde emploi - ressource est lui cadré et défini par les contrôles de l’Etat.

3

II. Finances publiques locales Le Royaume du Maroc a résolument choisi de promouvoir des collectivités locales responsables et proche du citoyen. Le processus long et continu de dévolution des pouvoirs et des compétences aux assemblées élues des collectivités locales se développe depuis les années soixante. La promulgation de la Charte Communale de 1976, puis la reconnaissance de la région comme collectivité territoriale en avril 1997, après le nouveau découpage communal de 1992, et enfin l’adoption de la Charte Communale en vigueur en 2002 constituent autant de repères dans cette marche vers un pouvoir local plus autonome et plus responsable. Aujourd’hui, l’architecture de l’organisation administrative territoriale est achevée. Elle distingue trois types de collectivités territoriales, avec des compétences et des moyens spécifiques :

II.1. La région La région est la collectivité locale la plus récente. Elle parachève ainsi la hiérarchie des collectivités locales. Seize régions ont été créées à ce jour.

II.1.1. Attributions L’assemblée régionale règle par délibérations les affaires de la région. L’assemblée délibère sur les compétences propres et les compétences transférées. La région est compétente pour la définition d’un plan de développement économique et social de la région, compatible avec les orientations du plan national de développement économique et social. Elle élabore un schéma d’aménagement du territoire de la région, conformément aux orientations du Schéma national d’aménagement du territoire. Elle contribue à la promotion des investissements privés, notamment par l’aménagement de zones d’activités économiques et l’organisation de zones industrielles. Le Conseil Régional intervient dans le domaine de la formation professionnelle, dans la promotion de l’emploi, le développement du sport, la défense de l’environnement et la gestion des ressources hydrauliques de la région. Il veille au respect du patrimoine architectural, encourage les activités socio-culturelles et la solidarité entre membres de la région. A l’instar des autres collectivités locales, le Conseil régional examine et vote le budget, approuve les comptes administratifs, fixe les assiettes, les tarifs et le mode de perception des taxes perçues au profit de la région, conformément aux lois et règlements en vigueur. Il statue sur la création et la participation aux sociétés d’économie mixte. En plus des compétences propres ci-dessus, dans le ressort territorial de la région, et sous la réserve d’un transfert de moyen de l’Etat, le Conseil régional peut réaliser et entretenir les hôpitaux, les lycées et les établissements universitaires et octroyer des

4

bourses dans ce cadre. Il exerce les compétences que pourra lui transférer l’Etat en matière de formation des agents et cadres des collectivités locales, ainsi qu’en réalisation des équipements d’intérêt régional.

II.1.2. Moyens La région dispose d’un patrimoine, d’une administration constituée de chargés d’études et de chargés de mission auprès du bureau, et des ressources financières votées. Le président du conseil régional peut mobiliser les services de l’état dans le ressort de la région à travers le gouverneur du chef lieu de région. Du point de vue des ressources financières, la région reçoit de l’Etat une part des impôts nationaux en sus des ressources des taxes exclusivement dédiées à la région. Le tableau suivant reprend les ressources fiscales par type des régions. Il montre bien que les ressources constituées de la part des régions sur les impôts nationaux IS et IGR dominent. La loi affecte 1 % de l’IS et de l’IGR aux régions.

TAXES & REDEVANCES LOCALES 2003 2004 Part dans IS 89 250 200,00 107 551 800,00Part dans IGR 106 341 500,00 111 175 900,00

Taxe additionnelle à la taxe d'édilité 81 366 651 86 282 819Taxe additionnelle à la taxe sur les contrats d'assurance 0 78 221 500

Taxe sur les permis de chasse 18 772 960 20 762 978Taxe sur les exploitations minières 0 0

Taxe sur les services portuaires 78 605 950 85 952 979Taxe additionnelle à la taxe communale sur l'extraction des produits de carrières 4 220 186 6 026 224 Le législateur a affecté également les taxes sur les exploitations minières, sur les services portuaires au profit des régions. Il a probablement anticipé la responsabilité des régions sur les infrastructures d’intérêt régional, prévue dans les compétences transférables au profit de la région. Force est de constater que la région reste faiblement dotée en ressource. Ceci procède directement de son rôle d’assemblée, réunissant élus et représentants professionnels, chargée de délibérer le développement économique et social, à l’occasion des débats sur le plan de développement économique et sociale de la région ou sur l’aménagement du territoire de la région.

5

II.2. Les provinces et les préfectures

II.2.1. Attributions Le conseil provincial ou préfectoral dispose de compétences propres :

• L’examen et le vote du plan de développement économique et social, • L’examen et le vote du budget et du compte administratif, • L’ouverture des comptes d’affectation spéciale, de nouveaux crédits, des

virements d’articles à articles du budget de la province • Il fixe les taux des taxes, les tarifs des redevances et des droits perçus au

profit de la préfecture ou de la province ; • Il décide des emprunts à contracter et des garanties à consentir • Il arrête et vote les programmes d’équipement, de développement et de mise

en valeur • Il engage les actions nécessaires à la promotion des investissements,

notamment la réalisation ou la participation à l’aménagement de zones d’activités économiques.

• Il initie toute action propre la promotion de l’emploi • Il engage à titre propre ou en partenariat avec l’Etat, la région et une ou

plusieurs communes rurales toutes actions de nature à promouvoir le développement local et à soutenir les programmes d’équipement du monde rural ;

• Il décide de la création et de la participation aux entreprises et sociétés d’économie mixte d’intérêt provincial ou préfectoral

• Il décide de la création et du mode de gestion des services publics préfectoraux ;

• Il participe à la réalisation et à l’entretien des routes préfectorales et provinciales ;

• Il décide de la création et des modes de gestion du service public de transport intercommunal

• Il statue sur les acquisitions, les aliénations, les échanges, les baux et toutes les transactions portant sur les biens du domaine public provincial ou préfectoral.

• Il décide des actes d’occupation temporaire et de gestion du domaine public préfectoral ou provincial.

• Il contribue à la réalisation de programme d’habitat ou de restructuration de l’urbanisme et de l’habitat précaire dans les milieux urbain et rural.

• Il contribue à préservation, la réhabilitation et la valorisation des sites naturels et du patrimoine historique, culturel et artistique

• Il veille à la protection de l’environnement • Il prend toutes les actions nécessaires à la promotion du sport, de la culture

et de l’action sociale ou y participe ; • Il engage toute les actions de solidarité sociale et participe à toute oeuvre à

caractère humanitaire • Il décide de la conclusion de tout accord ou convention de coopération et de

partenariat propre à promouvoir le développement économique et social, et arrête les conditions de réalisation des actions que la préfecture ou la

6

province exécutera en collaboration ou en partenariat avec les administrations publiques, les collectivités locales, les organismes publics ou privés et les acteurs sociaux.

• Il examine et approuve les conventions de jumelage et de coopération décentralisée, décide de l’adhésion et de la participation aux activités des associations des pouvoirs locaux et de toute forme d’échange avec des collectivités territoriales étrangères, après accord de l’autorité de tutelle.

Dans les limites du ressort territorial de la préfecture ou de la province, le conseil exerce les compétences qui pourront lui être transférées, notamment dans les domaines suivants :

• Enseignement secondaire et technique : réalisation et entretien des collèges, des lycées et des instituts spécialisés ;

• Santé : réalisation et entretien des hôpitaux et des centres de santé • Formation professionnelle • Infrastructures, équipements et programmes de développement et de mise en

valeur d’intérêt préfectoral ou provincial.

Ces transferts de compétences supposent les transferts de ressources appropriés.

II.2.2. Moyens Les provinces et préfectures agissent à travers le gouverneur. Le gouverneur assure l’exécution des délibérations du conseil préfectoral ou provincial. De ce fait, la préfecture ou la province est surtout une instance délibérant des affaires de cette collectivité territoriale, assurant ainsi aux actions mises en œuvre par le gouverneur, la sanction d’une décision démocratiquement débattue et délibérée. Les moyens financiers mis au service des compétences des provinces et des préfectures relève de taxes spécifiques, comme la taxe sur les permis de conduire ou sur le contrôle, d’une taxe sur les produits forestiers (ces derniers sont affectés depuis 1976 aux communes) et d’un transfert de TVA. Historiquement, le transfert de TVA a été dimensionné en 1996 pour équilibrer les charges de personnels des préfectures et des provinces. Il reste à ce jour la principale ressource des préfectures et provinces.

TAXES & REDEVANCES LOCALES 2003 2004 TVA 1 573 000 000 1 707 880 317Taxe sur les permis de conduire 37 335 950 40 749 300Taxe de vérification des véhicules automobiles 3 508 490 3 487 350Taxe sur la vente du produit forestier 21 023 557 30 484 283TOTAL 1 634 867 997 1 782 601 250

7

II.3. Les communes Les communes constituent la pierre angulaire de la décentralisation au Maroc. Les communes disposent de compétences étendues, de la majeure partie des ressources affectées aux collectivités locales. Proches du citoyen, elles interviennent dans les aspects de la vie quotidienne qui les touchent : éclairage publique, assainissement, adduction d’eau et d’électricité, transport public, Etat civil….. Depuis la réforme de 2002, ses prérogatives se sont développées et sa tutelle s’est amoindrie. Elle est l’acteur par excellence du développement local.

II.3.1. Attributions Les compétences et attributions du Conseil Communal sont fixées par les articles 35 à 37 de la Charte Communale. Il règle par délibération les affaires de la commune en vue d’assurer le développement économique, social et culturel de la commune. Il exerce ses compétences propres et celles qui lui sont transférés. Il intervient sur les compétences de l’Etat qui ont une incidence sur la commune par des conseils et des suggestions. Pour l'accomplissement des missions qui lui sont imparties, le conseil peut bénéficier du concours de l'Etat et des autres personnes morales de droit public. Les compétences propres Développement économique et social Le conseil communal examine et vote le plan de développement économique et social de la commune, conformément aux orientations et aux objectifs du plan national. Il initie toute action propre à favoriser et à promouvoir le développement de l'économie locale et de l'emploi, en terme de valorisation de son potentiel, de promotion et d’encouragement des investissements privés, d’implantation des zones d’activités économique ainsi que de la participation aux entreprises et sociétés d’économie mixte. Il décide également de la conclusion des accords de coopération avec les administrations publiques, les collectivités locales, les organismes publics ou privés et mes acteurs sociaux. Enfin, il arrête les conditions de conservation, d’exploitation et de mise en valeur du domaine forestier. Finances, fiscalité et biens communaux Le conseil communal examine et vote le budget et les comptes administratifs. Il fixe les taux des taxes, les tarifs des redevances et des droits divers perçus au profit de la commune. Il décide des emprunts à contracter et des garanties à consentir. Il veille sur la gestion, la conservation et l'entretien des biens communaux. Urbanisme et aménagement du territoire Le conseil communal veille au respect des options et des prescriptions des schémas directeurs d'aménagement urbain, des plans d'aménagement et de développement et de tous autres documents d'aménagement du territoire et d'urbanisme. Il décide de la réalisation ou de la participation aux programmes de restructuration urbaine, de

8

la participation aux programmes d’habitats en veillant à la préservation et à la promotion du caractère de l’architecture locale. Services publics locaux et équipements collectifs Le conseil communal décide de la création et de la gestion des services publics communaux, notamment dans les secteurs suivants

approvisionnement et distribution d'eau potable ;

distribution d'énergie électrique ;

assainissement liquide ;

collecte, transport, mise en décharge publique et traitement des ordures ménagères et des déchets assimilés ;

éclairage public ;

transport public urbain ;

circulation, roulage et signalisation des voies publiques ;

transport des malades et des blessés ;

abattage et transport de viandes et poissons ;

cimetières et services funéraires.

Il décide de la réalisation et des modes de gestion des équipements à caractère industriel et commercial, notamment les marchés de gros, les marchés communaux, les abattoirs, les halles aux grains, les halles aux poissons, les gares et haltes routières, les campings et les centres d'estivage. Hygiène, salubrité et environnement Le conseil communal veille à la préservation de l'hygiène, de la salubrité et de la protection de l'environnement. Equipements et action socioculturels Le conseil communal décide ou contribue à la réalisation, l'entretien et la gestion des équipements socioculturels et sportifs. Il initie toutes actions nécessaires à la promotion des activités sociales, culturelles et sportives ou y participe. Il engage les actions d'assistance, de soutien et de solidarité et toute oeuvre à caractère humanitaire et caritatif. Il participe à l'exécution des programmes nationaux, régionaux ou locaux de lutte contre l'analphabétisme. Il contribue à la préservation et la promotion des spécificités du patrimoine culturel local.

9

Coopération, association et partenariat Le conseil communal engage toutes actions de coopération, d' association ou de partenariat, de nature à promouvoir le développement économique, social et culturel de la commune, avec l' administration, les autres personnes morales de droit public, les acteurs économiques et sociaux privés et avec toute autre collectivité ou organisation étrangère. Compétences transférées Le législateur a prévu la possibilité pour l’Etat de transférer des compétences aux communes, sous réserve d’un transfert concomitant de ressources. La liste indicative des transferts de compétence indique l’étendue de la prochaine étape de la dévolution des pouvoirs anticipée dans la décentralisation. L’Etat envisage de transférer la réalisation et l’entretien des écoles et des centres de santé, la réalisation des programmes de reboisement, de petite et moyenne hydraulique, la réalisation et l’entretien des centres de formation ainsi que les infrastructures et équipement d’intérêt communaux.

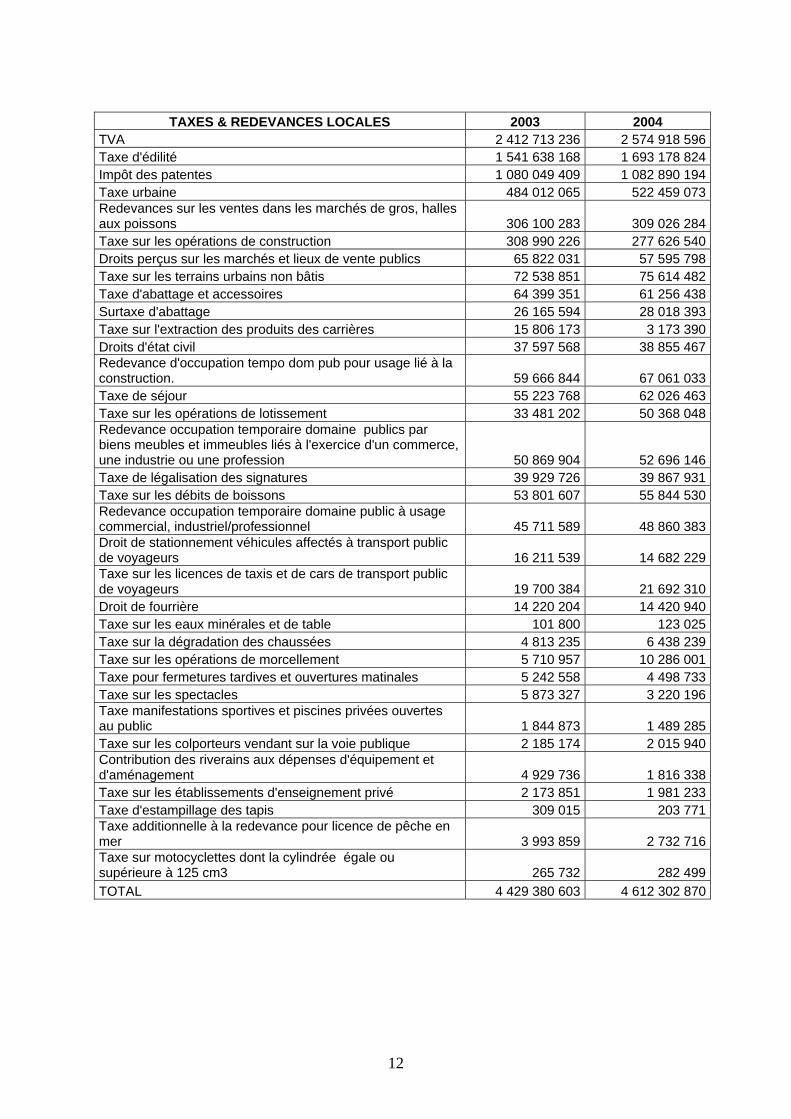

II.3.2. Moyens Très évidement, l’importance et la multiplicité des attributions des collectivités locales ont incité le législateur à lui accorder des moyens à la mesure des compétences. Patrimoine La commune dispose en propre d’un patrimoine, constitué de l’ensemble des équipements communaux (voieries, réseau d’assainissement, d’adduction d’eau potable, ….). Elle dispose également d’un patrimoine foncier hérité ou constitué. Souvent, la disponibilité d’un patrimoine foncier fait la différence dans la capacité des communes à répondre aux besoins des citoyens. Le patrimoine n’est pas rendu visible par les budgets. Ces derniers ne restituent que les recettes et les dépenses programmées pour une année fiscale. Ils ne constituent pas un bilan, simplement un compte d’exploitation par analogie avec l’approche comptable commerciale. Administration La commune dispose d’une administration propre, relevant directement du Président de la commune. Ce n’est pas le cas de l’administration des autres collectivités locales, qui relève du gouverneur. Ceci est important par ses implications sur les actions de la commune et sur le risque de dérapage des dépenses de fonctionnement que la liberté de recrutement confère au Président. Ressources fiscales Le tableau de la page suivante reprend les ressources des communes urbaines et rurales. Sa lecture est instructive à plus d’un titre :

10

1. Les communes concentrent l’essentiel des ressources des collectivités locales, en comparaison aux ressources des autres collectivités locales (4 fois le niveau des provinces et préfectures et 7 fois le niveau des ressources des régions).

2. Trois types de ressources fiscales apparaissent dans les ressources des communes :

a. Une part dans la TVA, un impôt national dont le produit est affecté depuis 1988 pour un tiers aux collectivités locales. Cet impôt n’est pas relié au territoire de la commune, du moins le niveau qui lui est affecté.

b. Des impôts locaux collectés par l’Etat. Il s’agit de la patente, de la taxe urbaine, de la taxe d’édilité. La taxe urbaine n’est collectée que dans les communes urbaines (et les centres autonomes des communes rurales). Toutes les trois sont assises sur la valeur locative des bâtiments (ainsi que sur la valeur des équipements des établissements industriels). Ces impôts sont liés intimement au territoire de la commune, ils sont levés sur les bâtiments qui sont érigés dans le ressort territorial de la commune. Ces impôts sont collectés par l’administration fiscale et non par les régisseurs de la commune. Une part des fonds collectés (10 %) est retenue à la source par les services fiscaux pour compenser les dépenses encourues pour la collecte.

c. Des impôts, des taxes et des redevances pour services rendus collectés par la commune. La liste des taxes est longue de manière à répondre aux besoins de recettes de communes très diverses dans leur assiette fiscales. Le conseil communal fixe, tout en respectant les textes législatifs, le niveau et le mode de recouvrement de ces taxes.

11

TAXES & REDEVANCES LOCALES 2003 2004

TVA 2 412 713 236 2 574 918 596Taxe d'édilité 1 541 638 168 1 693 178 824Impôt des patentes 1 080 049 409 1 082 890 194Taxe urbaine 484 012 065 522 459 073Redevances sur les ventes dans les marchés de gros, halles aux poissons 306 100 283 309 026 284Taxe sur les opérations de construction 308 990 226 277 626 540Droits perçus sur les marchés et lieux de vente publics 65 822 031 57 595 798Taxe sur les terrains urbains non bâtis 72 538 851 75 614 482Taxe d'abattage et accessoires 64 399 351 61 256 438Surtaxe d'abattage 26 165 594 28 018 393Taxe sur l'extraction des produits des carrières 15 806 173 3 173 390Droits d'état civil 37 597 568 38 855 467Redevance d'occupation tempo dom pub pour usage lié à la construction. 59 666 844 67 061 033Taxe de séjour 55 223 768 62 026 463Taxe sur les opérations de lotissement 33 481 202 50 368 048Redevance occupation temporaire domaine publics par biens meubles et immeubles liés à l'exercice d'un commerce, une industrie ou une profession 50 869 904 52 696 146Taxe de légalisation des signatures 39 929 726 39 867 931Taxe sur les débits de boissons 53 801 607 55 844 530Redevance occupation temporaire domaine public à usage commercial, industriel/professionnel 45 711 589 48 860 383Droit de stationnement véhicules affectés à transport public de voyageurs 16 211 539 14 682 229Taxe sur les licences de taxis et de cars de transport public de voyageurs 19 700 384 21 692 310Droit de fourrière 14 220 204 14 420 940Taxe sur les eaux minérales et de table 101 800 123 025Taxe sur la dégradation des chaussées 4 813 235 6 438 239Taxe sur les opérations de morcellement 5 710 957 10 286 001Taxe pour fermetures tardives et ouvertures matinales 5 242 558 4 498 733Taxe sur les spectacles 5 873 327 3 220 196Taxe manifestations sportives et piscines privées ouvertes au public 1 844 873 1 489 285Taxe sur les colporteurs vendant sur la voie publique 2 185 174 2 015 940Contribution des riverains aux dépenses d'équipement et d'aménagement 4 929 736 1 816 338Taxe sur les établissements d'enseignement privé 2 173 851 1 981 233Taxe d'estampillage des tapis 309 015 203 771Taxe additionnelle à la redevance pour licence de pêche en mer 3 993 859 2 732 716Taxe sur motocyclettes dont la cylindrée égale ou supérieure à 125 cm3 265 732 282 499TOTAL 4 429 380 603 4 612 302 870

12

II.4. Répartition de la TVA Le montant de la TVA accordé à chacune des collectivités locales ne résulte pas d’une estimation des recettes de cet impôt sur le territoire de la collectivité. Il résulte d’un processus d’allocation par le Ministère de l’Intérieur. Deux périodes doivent être distinguées dans la gestion de cette allocation. Avant l’adoption des clés de répartition en 1996, la TVA servait à financer les subventions d’équilibre des budgets communaux et provinciaux, c'est-à-dire le déficit des recettes sur les emplois. Dans cette logique, les communes qui dégagent les déficits les plus importants sont celles qui reçoivent les dotations TVA les plus importantes. Aussi, de 1988 à 1996, c’est cette vision de la dépense communale qui a prévalue, avec des recrutements massifs et des investissements financés par emprunts. Le critère déterminant était l’approbation du budget et des programmes qui dès lors s’imposaient pour le financement au Ministère. Cette démarche était profondément inégalitaire. Les collectivités proches du ministère recevaient des dotations bien plus élevées que les communes éloignées. La circulaire de 1996 sur les critères de répartition de la TVA a réformé en profondeur cette situation tant au niveau des préfectures et provinces qu’au niveau des communes.

Préfectures et provinces La réforme visait a couvrir les charges de personnel et à limiter les recrutements massifs sous employés. Aussi, une dotation égale à la masse salariale de 1996 est prélevée des la masse globale avant toute répartition. Cette dotation sera fixée sur les trois années qui ont suivi la réforme pour assurer un découplage entre son affectation et la couverture des charges de personnel. Le reliquat est réparti en trois dotations / • Une dotation forfaitaire, égale pour toute les provinces et préfectures à

laquelle est affecté 1/6 du reliquat. • Une dotation proportionnelle à la superficie de la province, pour 1/6 du

reliquat. Avec un minimum pour les provinces dont la superficie est inférieure à 2500 Km² et un plafonnement pour les provinces dont la superficie est 2,5 fois plus élevée que la moyenne.

• Une dotation proportionnelle à la population, pour le reste (les deux tiers du

reliquat), avec une dotation minimale pour les provinces et préfectures ayant une population inférieure à 100 000 Habitants.

Répartition entre communes La répartition se fait dans ce cas en trois parts. La dotation « forfait » alloue une somme égale à chacune des communes. La dotation « potentiel fiscal » sert à corriger les inégalités de répartitions des ressources fiscales des communes. La

13

troisième dotation « promotion des ressources propres », récompense les communes qui font des efforts de recouvrement. Dotation «forfait » La règle égalitaire assure un niveau minimal de ressources aux communes. Dotation « potentiel fiscal » La dotation « potentiel fiscal » a été construite sur le constat d’un très grand déséquilibre pour les trois impôts gérés par l’état (taxe urbaine, d’édilité et impôt des patentes) entre communes. En ce basant sur les émissions de titres de recettes des années précédant l’affectation, une correction est apportée aux communes dont les recettes fiscales sont inférieure de 25 % à la moyenne nationale. Elles bénéficient d’une correction proportionnelle à l’écart à la moyenne mais plafonné par le nombre d’habitant (2,5 fois la moyenne nationale). Dotation « promotion des ressources propres » La base de calcul repose sur le recouvrement des ressources propres des communes (les ressources qu’elle collecte et non celles collectées par l’Etat). Les Communes ayant fait un effort de collecte supérieur à 65 % de la moyenne nationale bénéficieront d’une prime proportionnelle à l’effort fait. Poids des critères Le critère de potentiel fiscal est déterminant dans l’affectation des ressources. Il pèse 70 % pour les communes urbaines et 55 % pour les communes rurales. Le critère de promotion des ressources propres pèse 15 % pour les communes urbaines et rurales. Le forfait pèse de 30 % dans le monde rural et de 15 % dans l’urbain. Ce système de pondération a été calculé de manière à ne pas déstabiliser les communes. Dans le cas d’un écart important entre les ressources TVA ainsi calculées et les anciennes dotations d’équilibre, une péréquation entre communes bénéficiaires de la répartition de 1996 et celles déficitaires a été mis en place pendant une période de transition.

II.5. Organisation financière des Collectivités Locales L’organisation financière des collectivités locales est régie par la loi. Celle-ci impose les principes et les règles qui permettent une transparence dans la dépense publique. Elle passe par le budget. En effet, selon les termes mêmes de la loi sur l’organisation financière des collectivités locales et de leur groupement, « le budget est l'acte par lequel est prévu et autorisé l'ensemble des charges et des ressources de la collectivité locale ou du groupement ». Autrement dit, toutes les interventions de la collectivité locale, à incidence financière y sont présentées, délibérées et votées.

14

Principes budgétaires Quatre grands principes s’appliquent à l’élaboration du budget des collectivités locales. Le principe d’annualité, qui prescrit que le budget ne concerne qu’un exercice. Le principe d’universalité, qui consacre que toutes les recettes et toutes les dépenses sont inscrites. Le principe d’unité impose de retracer toutes les opérations financières dans le budget, sans contraction. Le dernier principe est celui de l’équilibre budgétaire qui impose à un budget d’être équilibré en recette et dépenses. Plusieurs mécanismes permettent de respecter ces principes tout en conduisant une programmation pluriannuelles ou de d’affecter des recettes à des projets particuliers. Il s’agit des autorisations de programmes (pluriannuelles), des budgets annexes et des comptes d’affectation spéciale. Ces instruments ne sont utilisables qu’après l’approbation des autorités de tutelle. Règle de présentation Les collectivités locales sont tenues, pour la présentation de leur budget, de respecter les règles relatives aux finances locales. Le budget doit être présenté en deux parties : une partie fonctionnement et une partie investissement. La première retrace les dépenses récurrentes de fonctionnement et la seconde les opérations d’investissement de la collectivité. Les deux parties doivent être équilibrées. Lorsqu’un excédent prévisionnel apparaît dans la partie fonctionnement, il est obligatoirement inscrit en recette pour la partie investissement. Les comptes d’affectation spéciale (qui permette de spécialiser des ressources pour un projet) sont présentés et les crédits ouverts sont égaux au solde libre du compte, soit les recettes déjà réalisées. Les budgets annexes (qui traitent généralement du fonctionnement d’un service public local à caractère industriel –abattoirs, marché de gros…- sont également présentés en recettes et emplois. En cas de déficit prévu, une dotation d’équilibre est inscrite dans le budget général. En cas d’excédent, celui-ci est inscrit comme recette dans la partie investissement. Le budget est présenté selon le plan comptable normalisé (Chapitre, article paragraphe et ligne). Cette normalisation permet d’obtenir un découpage des dépenses locales selon la nomenclature économique. Ressources supplémentaires et équilibre budgétaire A côté des ressources pérennes identifiées plus haut, les collectivités locales peuvent mobiliser des fonds de concours auprès de l’Etat ou des autres collectivités locales, elles peuvent les mobiliser dans le cadre d’un partenariat avec une association ou le secteur privé, et elles peuvent emprunter auprès du Fonds d’Equipement Communal. Ces ressources sont inscrites au budget pour la partie qui relève de l’exercice budgétaire.

15

Ces ressources permettent la mise en œuvre du principe d’équilibre budgétaire sans pour autant que la réalisation d’un investissement ne soit déféré en attendant la constitution d’une épargne budgétaire.

II.6. Elaboration et approbation des budgets des Collectivités Locales

Les orientations de la lettre de cadrage Le Ministre de l’Intérieur initie le processus d’élaboration par une lettre de cadrage qui définit les grandes orientations dans l’élaboration du budget des collectivités. C’est l’occasion de rappeler les principes et d’insister sur les choix politiques de l’Etat qu’il souhaiterait voir traduit dans les budgets de communes. Les prévisions des recettes L’obligation de présenter un budget équilibré dans ses deux parties suppose une prévision préalable aux inscriptions de dépenses des recettes des deux parties. Cette prévision est faite à la fois par les services des finances en ce qui concerne les impôts recouvrés par eux et par le régisseur de la commune en ce qui concerne les impôts recouvrés par les communes. Les dépenses obligatoires La législation sur l’organisation financière des collectivités locales impose d’inscrire obligatoirement un certain nombre de dépenses dans le budget. Ces dépenses comprennent les dépenses de personnel, le remboursement des échéances de la dette, l’entretien de la voirie, et… Cette disposition assure que le budget qui soit présenté ne soit équilibré que grâce aux arriérés sur les dépenses obligatoires. En cas de manquement, le ministre de l’intérieur peut procéder à des inscriptions d’office de ces dépenses et supprimer des programmes non obligatoires. Le vote et l’approbation du budget Le projet de budget des communes est présenté aux délibérations et au vote des assemblées compétentes au début de la session du mois d’octobre. L’approbation formelle, après débat, par le conseil est indispensable pour donner au budget sa portée juridique. Après le vote, le budget doit pour devenir exécutoire, être transmis à l’autorité de tutelle qui en contrôle la légalité. Le pouvoir de la tutelle (Walis et gouverneurs) est limité à contrôler la légalité du budget, c’est-à-dire, l’inscription des dépenses obligatoires et l’équilibre des parties. Ils doivent respecter les choix budgétaires légaux de la commune. Une fois cette étape franchie, le budget est transmis aux ministères de l’Intérieur et des Finances. C’est eux qui visent les budgets des collectivités locales, à l’exception des communes rurales dont le budget est visé par le gouverneur.

16

III. Présentation de la zone à travers quelques indicateurs La zone de l’étude englobe les collectivités locales situées dans le périmètre d’intervention de l’Agence du Nord. Ce périmètre réunit les Régions de Tanger-Tétouan et Taza-Al Hoceïma-Taounate et couvre les communes rurales et urbaines des préfectures de Tanger-Asilah et de M'diq-Fnideq et les provinces de Fahs-Anjra, Tétouan, Chefchaouen, Larache, Al Hoceima, Taounate et Taza. L’effectif des unités territoriales qui composent la zone d’intervention est présenté dans le tableau suivant. Tableau 1 : Collectivités locales de la région du Nord

Provinces et préfectures Nombre de Communes rurales

Nombre de Centres urbains

Nombre de Municipalités

AL HOCEIMA 35 4 4 CHEFCHAOUEN 39 6 1 FAHS ANJRA 8 TANGER ASSILAH 15 3 1 TAOUNATE 44 5 TAZA 49 6 5 TETOUAN 22 2 3 M'DIQ-FNIDEQ 1 2 Total 213 21 21

III.1. Caractéristiques démographiques et socioéconomiques

III.1.1. Evolution démographique générale En 2004, la Direction de la Statistique évalue la population du périmètre d’intervention de l’Agence à 4 277 485 habitants vivant dans 790 639 ménages. Cette population représente 14,3% de la population totale du Maroc. De 1994 à 2004, la population de ce périmètre s'est accrue de 521 609 personnes, soit un taux d’accroissement annuel moyen de 1,3%, légèrement inférieur au taux moyen national (1,4%).

17

Tableau 2 : Evolution démographique comparée des régions du Royaume

Population REGIONS 1994 2004

Différence 2004 - 1994 TAAM (*)

GRAND CASABLANCA 3 126 785 3 631 061 504 276 1,5% SOUSS MASSA-DRAA 2 635 522 3 113 653 478 131 1,7% MARRAKECH-TENSIFT AL HAOUZ 2 724 204 3 102 652 378 448 1,3% TANGER-TETOUAN 2 036 032 2 470 372 434 340 2,0% RABAT-SALA-ZEMMOUR-ZAER 1 985 602 2 366 494 380 892 1,8% MEKNES-TAFILALET 1 903 790 2 141 527 237 737 1,2% DOUKKALA-ABDA 1 793 458 1 984 039 190 581 1,0% ORIENTAL 1 768 691 1 918 094 149 403 0,8% GHARB CHRARDA BENI-HSEN 1 625 082 1 859 540 234 458 1,4% TAZA-AL HOCEIMA-TAOUNATE 1 719 844 1 807 113 87 269 0,5% CHAOUIA-OUARDIGHA 1 509 077 1 655 660 146 583 0,9% FES-BOULEMANE 1 322 473 1 573 055 250 582 1,8% TADLA-AZILAL 1 324 662 1 450 519 125 857 0,9% GUELMIM-ES-SEMARA 386 075 462 410 76 335 1,8% LAAYOUNE-BOUJDOUR 175 669 256 152 80 483 3,8% OUED ED-DAHAB LAGOUIRA 36 751 99 367 62 616 10,5% TOTAL MAROC (1) 26 073 717 29 891 708 3 817 991 1,4% TOTAL périmètre Agence (2) 3 755 876 4 277 485 521 609 1,3% Part périmètre Agence (2) / (1) 14,4% 14,3% 13,7% (*) TAAM : Taux d’accroissement annuel moyen Sources : RGPH 1994, 2004

III.1.2. Evolution démographique dans la zone d’intervention de l’agence Le périmètre d’intervention de l’Agence est à prédominance rurale ; le taux d’urbanisation enregistré en 2004 n’est que de 43,9%, alors que la moyenne nationale s’élève à 55,1%. Cette caractéristique est imputable principalement aux taux d’urbanisation enregistrés dans les provinces de Taounate (10,2%) et de Chefchaouen (10,4%). Tableau 3 : Evolution démographique des provinces/préfectures du Nord

Population Provinces / Préfectures 1994 2004

Taux d’accroissement annuel moyen (%)

Taux d’urbanisation (%)

AL HOCEIMA 382 972 395 644 0,3% 29,9% TAOUNATE 628 847 668 232 0,6% 10,2% TAZA 708 025 743 237 0,5% 33,7% CHEFCHAOUEN 439 303 524 602 1,8% 10,4% FAHS ANJRA 74 379 97 295 2,7% 0,0% LARACHE 431 476 472 386 0,9% 46,5% TANGER ASSILAH 591 858 762 583 2,6% 92,3% TETOUAN 499 016 613 506 2,1% 75,6% TOTAL périmètre Agence 3 755 876 4 277 485 1,3% 43,9% TOTAL MAROC 26 073 717 29 891 708 1,4% 55,1% Sources : RGPH 1994, 2004

18

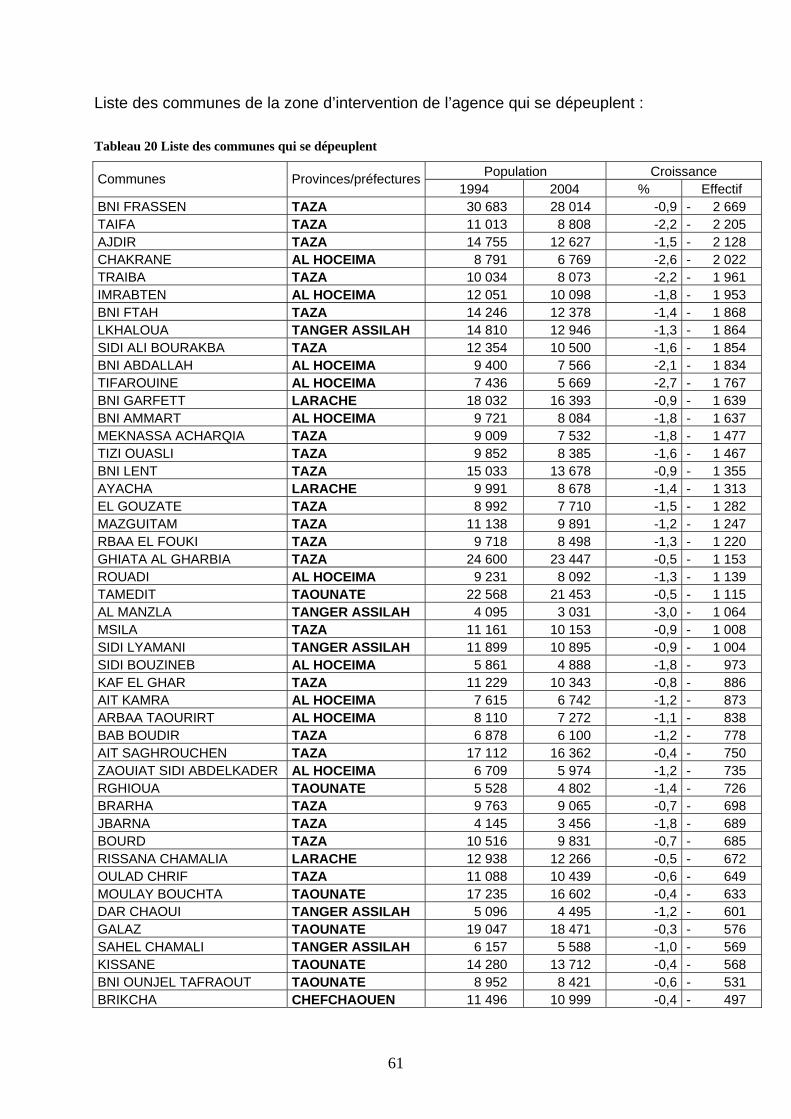

Ces évolutions moyennes cachent des tendances contrastées par commune. En effet, si des communes ont enregistré des taux de croissance supérieurs à la moyenne nationale, d’autres en revanche se sont caractérisées par un dépeuplement plus ou moins important qui pourrait être préjudiciable aux équilibres socio- spatiaux du périmètre d’intervention. Le dépeuplement a touché 75 communes, soit 32% de l’ensemble des 232 communes de cette zone. Il s’agit uniquement de communes rurales ; aucune commune urbaine n’a été touchée par ce phénomène. Le tableau ci-après présente les communes les plus touchées par le dépeuplement, classées par ordre décroissant de dépeuplement : Tableau 4 : Communes les plus touchées par le dépeuplement en termes absolus

Population Communes Provinces/Préfectures1994 2004

Différence 2004 - 1994 TAAM (*)

BNI FRASSEN TAZA 30 683 28 014 -2 669 -0,9% TAIFA TAZA 11 013 8 808 -2 205 -2,2% AJDIR TAZA 14 755 12 627 -2 128 -1,5% CHAKRANE AL HOCEIMA 8 791 6 769 -2 022 -2,6% TRAIBA TAZA 10 034 8 073 -1 961 -2,2% IMRABTEN AL HOCEIMA 12 051 10 098 -1 953 -1,8% BNI FTAH TAZA 14 246 12 378 -1 868 -1,4% LKHALOUA TANGER ASSILAH 14 810 12 946 -1 864 -1,3% SIDI ALI BOURAKBA TAZA 12 354 10 500 -1 854 -1,6% BNI ABDALLAH AL HOCEIMA 9 400 7 566 -1 834 -2,1% TIFAROUINE AL HOCEIMA 7 436 5 669 -1 767 -2,7% BNI GARFETT LARACHE 18 032 16 393 -1 639 -0,9% BNI AMMART AL HOCEIMA 9 721 8 084 -1 637 -1,8% MEKNASSA ACHARQIA TAZA 9 009 7 532 -1 477 -1,8% TIZI OUASLI TAZA 9 852 8 385 -1 467 -1,6% (*) TAAM : Taux d’accroissement annuel moyen Sources : RGPH 1994, 2004 La liste complète des 75 communes touchées par le dépeuplement est présentée en annexe. D’autres communes en revanche se sont caractérisées par une évolution démographique favorable ; parmi ces communes figurent certaines communes rurales mais surtout des municipalités comme le montre le tableau ci-après qui présente les communes où l’accroissement démographique en termes absolus a été le plus important.

19

Tableau 5 : Communes les plus dynamiques en termes absolus de croissance de la population

Population Communes Provinces/Préfectures1994 2004

Différence 2004 - 1994 TAAM (*)

BNI MAKADA (AR) TANGER ASSILAH 144 154 238 382 94 228 5,2% TETOUAN (M) TETOUAN 277 516 320 539 43 023 1,5% TANGER-MEDINA (AR) TANGER ASSILAH 138 534 173 477 34 943 2,3% CHARF-MGHOGHA (AR) TANGER ASSILAH 108 577 141 987 33 410 2,7% FNIDQ (M) TETOUAN 34 486 53 559 19 073 4,5% TAZA (M) TAZA 120 971 139 686 18 715 1,4% LARACHE (M) LARACHE 90 400 107 371 16 971 1,7% MARTIL (M) TETOUAN 23 143 39 011 15 868 5,4% M'DIQ (M) TETOUAN 21 093 36 596 15 503 5,7% GUERCIF (M) TAZA 41 997 57 307 15 310 3,2% HOUARA OULAD RAHO TAZA 17 762 32 866 15 104 6,3% OULAD OUCHIH LARACHE 10 438 22 426 11 988 7,9% LAAOUAMA FAHS ANJRA 10 286 20 541 10 255 7,2% CHARF-SOUANI (AR) TANGER ASSILAH 105 882 115 839 9 957 0,9% TAOUNATE (M) TAOUNATE 24 378 32 380 8 002 2,9% AR : Arrondissement - M : Municipalité - (*) TAAM : Taux d’accroissement annuel moyen Sources : RGPH 1994, 2004 Les résultats du RGPH de 2004 montrent que 33,5% de la population du périmètre d’intervention sont des jeunes de moins de 15 ans (contre 31,2% au niveau national) et 58,6% sont en âge d'activité (15-59 ans), contre 60,7% pour la moyenne nationale. La population du troisième âge (60 ans et plus) représente 7,8% contre 8% pour la moyenne nationale. L'indice synthétique de fécondité (défini par le nombre moyen d'enfants par femme en âge de procréation) s'élève à 2,7 enfants dans la région de Tanger-Tétouan et à 2,8 enfants dans la région de Taza-Al_Hoceima-Taounate, soit des niveaux plus élevés par rapport à celui observé au niveau national (2,5 enfants).

III.2. Caractéristiques socioéconomiques

III.2.1. Activité et chômage Selon les résultats de l’enquête emploi réalisée par la Direction de la Statistique en 2004, le taux d’activité (qui mesure la part des personnes qui participent ou cherchent à participer à la production de biens et services dans une population donnée) se situait à 63,7% pour la région de Taza – Al Hoceima – Taounate, un taux plus élevé que celui observé au niveau national, soit 52,6%. Pour la région de Tanger – Tétouan, le taux d’activité était en revanche plus faible, soit 44,1%. En ce qui concerne le taux de chômage, qui renseigne sur le déséquilibre entre l'offre et la demande d'emplois (et qui est mesuré par la part de la population dépourvue d'un emploi, qui cherche activement ou passivement un emploi, parmi la population active âgée de 15 ans et plus), la zone d’intervention se caractérise par la faiblesse de ce taux. En

20

effet, les deux régions du périmètre d’intervention de l’Agence affichent des taux de chômage plus faibles que la moyenne nationale du pays en 2004, avec 5,5% pour la région de Taza–Al Hoceima–Taounate et 8,6% pour la région de Tanger–Tétouan contre une moyenne nationale de 10,8% comme il ressort du graphique suivant :

Graphique 1 : Activité et chômage (comparaison régionale) – Milieux urbain et rural

Taux d'activité et taux de chômage (Urbain + Rural)

Provinces du Sud

Souss Massa - Daraa

Gharb - Chrarda - Béni HssenChaouia - Ouardigha

Fès - BoulemaneMarrakech - Tensift - A HaouzTadla - AzilalDoukkala - Abda

Oriental

Grand CasablancaRabat - Salé - Zemmour - Zaer

Meknès - Tafilalet

Taza - Al Hoceima - Taounate

Tanger-Tétouan

Moyenne nationale

40

45

50

55

60

65

5 7 9 11 13 15 17 19 21 23

Taux de chômage (%)

Taux

d'a

ctiv

ité (%

)

Sources : Direction de la Statistique Les performances en termes de taux de chômage agrégé sont dues essentiellement à l’importance de l’emploi rural qui caractérisent ces deux régions. En milieu urbain en revanche, ces performances ne concernent que la région de Tanger – Tétouan avec un taux de chômage de 13%, moins élevé que la moyenne nationale (18,4%), alors que la région de Taza – Al Hoceima – Taounate se situent avec les régions où le taux de chômage en milieu urbain est relativement élevé (21,1%).

Graphique 2 : Activité et chômage (comparaison régionale) – Milieu urbain

Taux d'activité et taux de chômage (Urbain)

Provinces du Sud

Souss Massa - DaraaGharb - Chrarda - Béni Hssen

Chaoui - Ouardigha

Marrakech - Tensift Al Haouz

Oriental

Grand Casablanca

Rabat - Salé - Zemmour - Zaer

Doukkala Abda

Tadla - Azilal

Meknès - Tafilalet

Fès - Boulemane

Taza - Al Hoceima - Taounate

Tanger - Tétouan

Moyenne nationale

40

41

42

43

44

45

46

47

48

49

50

10 12 14 16 18 20 22 24

Taux de chômage (%)

Taux

d'a

ctiv

ité (%

)

Sources : Direction de la Statistique

21

La place des deux régions dans l’économie nationale est appréciée à travers l’examen du Produit Intérieur Brut (PIB) par habitant qui synthétise l’importance des activités économiques par rapport à la démographie au niveau régional. Le graphique suivant présente la comparaison régionale de cet indicateur et montre que la région de Taza – Al Hoceima – Taounate se situe parmi les régions où le PIB par habitant est le plus faible alors que la région de Tanger – Tétouan se situe en troisième position dans une classification dominée par le Grand Casablanca. Graphique 3 : Comparaison régionale du PIB par habitant (DH/hab – 1998)

SourDIRE

III.2 Cettde dHaude l En permdévet chum

ce : Elaboration Agro Concept à partir des résultats de l'Etude sur la compétitivité territoriale - CTION DE L’AMENAGEMENT DU TERRITOIRE

.2. Pauvreté, développement humain et développement social

e section vise à préciser les objectifs et la consistance des indices communaux éveloppement humain (ICDH) et de développement social (ICDS), conçus par le t Commissariat au Plan et calculés à partir des données du recensement général a population et de l'habitat de septembre 2004.

plus de la pauvreté, les indices de développement communal, humain et social ettent de disposer d'une base de données intégrée sur la pauvreté, le

eloppement humain et le développement social aux niveaux régional, provincial ommunal et permettent aussi d'établir des cartes de pauvreté, de développement ain et de développement social dont la superposition permet d'identifier les

PIB par habitant selon les régions (DH/an)

7 604

9 816

10 020

10 238

10 506

10 972

11 766

12 045

12 133

15 630

23 428

10 656

12 441

7 729

12 670

- 5 000 10 000 15 000 20 000 25 000

Tadla Azilal

Taza Al Hoceima Taounate

Marrakech Tensift Al Haouz

Meknès Tafilalet

Souss Massa Draa

Gharb Chrarda Beni Hssen

Oriental

Sahara Marocain

Fès Boulmane

Doukala Abda

Chaouia Ourdigha

Maroc

Tanger Tétouan

Rabat Salé Zemmour Zaer

Grand Casablanca

22

communes à la fois pauvres et en situation de dénuement en termes de développement humain et / ou social. Certes, l'ICDH rend compte des ressources budgétaires des populations et de leur accessibilité aux formations sanitaires et éducatives. L'ICDS tient compte de l'accès de la population à l'eau potable, l'électricité et au réseau routier. Ce dernier est beaucoup plus significatif en milieu rural et permet d'affiner l'approche ICDH pour mesurer le développement d'une commune rurale en rendant compte de son niveau d'accès aux services collectifs de base. La pauvreté 72 communes parmi les 232 communes de la région du nord ont un taux de pauvreté supérieur ou égal à 20% soit 31% de ces communes, 12 communes ont un taux de pauvreté supérieur ou égal à 30% soit 5% des communes de la région. Le taux le plus élevé est de 55%, il est observé dans la commune de Bni Idder. Le taux le plus faible est de 3%, observé dans trois communes (Targuist, Aknoul, Charaf-Souani).

Répartition des communes de la région du nord par classes de pauvreté

<=20%>20% - <=30%>30%

ICDH (indice communal de développement humain) 51 communes ont un indice inférieur ou égal à 50% soit 22% des communes de la région du nord ont un retard de développement humain de 50% par rapport à la situation idéale (100%). 25 communes ont un indice supérieur ou égal à 66% soit un retard de développement humain de 34%. L'indice le plus élevé est de 75% enregistré dans la commune de Charaf-Souani. Le retard le plus important en terme de développement humain est observé dans la commune de Bouyablane, il est de 63%.

23

Répartition des communes de la région du nord selon l'ICDH

<=50%>50% - <=66%>66%

ICDS (indice communal de développement social) Cet indice est supérieur à 52% dans 27 communes de la région du nord, soit 12% de ces communes. Il est particulièrement bas (inférieur à 23%) dans 79 communes soit 34% des communes de la même région. Le plus élevé est observé dans la commune de Matmata (76%). Il est nul dans 27 communes, c'est-à-dire que ces dernières n'ont pas accès aux infrastructures de base (eau potable, électricité et réseau routier).

Répartition des communes de la région du nord selon l'ICDS

<=23%>23% - <=52%>52%

24

IV Enispos onnement des

Da Pr t

- udgétaire (autorisation spéciale, modification du tableau

des tarifs et des règles de perception des diverses taxes, redevances et droits divers donnant corps à la fiscalité des

tervention de l’agence sera appréciée sur la ase de la comparaison régionale des recettes fiscales par habitant. L’analyse de la

ée dans cette partie qui s’intéressera par ailleurs à examiner la structure de l’équilibre budgétaire

cette partie, on tâchera enfin d’établir les projections financières des tes budgétaires des CL.

volume budgétaire des collectivités locales a té multiplié par 20 depuis 1976, enregistrant un taux d’accroissement annuel moyen e 11,7%. Les taux d’accroissement les plus importants ont été observés à la fin des

. Situation budgétaire des Collectivités Locales

matière de gestion des finances locales, il convient de rappeler qu’en vertu du itif légal et réglementaire régissant l’organisation et le fonctid

collectivités locales, c’est le Ministère des Finances et de la Privatisation qui assure la tutelle financière de celles-ci.

ns ce cadre, la Direction du Budget, relevant du Ministère des Finances et de la iva isation, est chargée, après étude et contrôle, du visa des : - budgets des collectivités locales et de leurs groupements à l’exception des

budgets des communes rurales qui relèvent des attributions de la T.G.R. ; documents pouvant modifier les budgets initiaux des collectivités locales au cours de la gestion bdes effectifs, …) ;

- opérations relatives aux budgets annexes et aux comptes d’affectation spéciale des CL ;

- dossiers de prêts pour le financement des projets d’équipement des collectivités locales auprès du Fonds d’Equipement Communal.

La Direction du Budget est chargée, également, de l’examen et de l’approbation des décisions relatives à :

- La part des CL dans le produit de la TVA ; - La répartition de la part des Régions dans le produit de l’IS, de l’IGR et de la

taxe additionnelle à la taxe sur les contrats d’assurance ; - La fixation du mode d’assiette,

collectivités locales. D’un point de vue quantitatif, la situation financière des collectivités locales et leur capacité à assumer les missions qui leur sont confiées seront appréciées à travers l’examen de l’évolution du volume budgétaire et de sa structure depuis 1976. Cette situation sera ensuite appréciée sur la base de l’examen du volume budgétaire par catégorie de CL avec notamment une analyse de la structure des recettes de fonctionnement. La place de la zone d’inbstructure des dépenses de fonctionnement des CL sera également trait

des CL. Dans rincipaux posp

.1. Evolution du volume budgétaire global IV Le graphique ci-après illustre l’évolution du volume budgétaire depuis 1976 et celle de sa part dans le PIB ; il montre que le édannées 70 et au début des années 80.

25

Graphique 4 : Evolution du volume budgétaire des Collectivités Locales

16 354

828

2,0%

-

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

18 000

1976 1980 1984 1988 1995 1999 20030,0%

1,0%

2,0%

3,0%

4,0%

5,0%

VOLUME BUDGETAIRE (en MDH) VOLUME BUDGETAIRE / PIB

Sources : DGCL

PIB est passée de 2% en 1976 à 4,4% t les dernières années.

raphique 5 : Evolution du volume budgétaire des Collectivités Locales par habitant

La part du volume budgétaire des CL dans leen 2000 et semble se stabiliser au tour de 3,9% duran Exprimé par rapport au nombre d’habitants du pays, le volume budgétaire des CL par tête d’habitant a été multiplié par 12 depuis 1976, passant de 47 DH/hab. à 555

H/hab. en 2003 (graphique ci-après). D G

555

47

-

100

200

300

400

500

600

1976 1980 1984 1988 1995 1999 2003

Projection 2015 : 880 DH/habVolume budgétaire : 28 à 30 milliards de DH

Sources : DGCL

26

IV.2. Evolution de la structure budgétaire La structure budgétaire des Collectivités Locales a connu une évolution contrastée

Sources : DGCL Une première période s’est caractérisée par une tendance à la baisse de la part des dépenses de fonctionnement au profit des dépenses d’équipement. Durant cette période, qui va jusqu’à la fin des années 80, la part des dépenses d’équipement est passée de 30% environ à 60%. Cette tendance a été favorisée par l’importance des subventions d’équipement accordées aux Collectivités Locales pour la réalisation des projets d’équipement suite aux Directives Royales contenues dans le Discours Royal du 5 février 1979. La seconde période, qui va depuis le début des années 90 jusqu’à nos jours, a connu la reprise de l’importance des dépenses de fonctionnement au détriment des dépenses d’équipement. Malgré le fléchissement observé durant les dernières années, la part des dépenses de fonctionnement dépasse 70% du volume budgétaire des CL. En ce qui concerne l’évolution de la structure de financement des dépenses des Collectivités Locales, le graphique ci-après qui en donne une illustration montre que cette structure est dominée par les transferts budgétaires de l’Etat sous forme de dotations d’équilibre ou de subvention d’équipement. Cette dernière a été remplacée, à partir de 1988, par la dotation de 30% du produit de la TVA.

depuis 1976. Le graphique suivant illustre cette évolution. Graphique 6 : Evolution de la structure budgétaire des Collectivités Locales

20%

30%

40%

80%

50%

60%

70%

1976

1978

1980

1982

1984

1986

1988

1990

1995

1997

1999

2001

2003

FONCTIONNEMENTEQUIPEMENT

27

Graphique 7 : Evolution de la structure de financement des dépenses des CL

0%

10%

20%

30%

40%

50%

60%

1976 1978 1980 1982 1984 1986 1988 1990 1995 1997 1999 2001 2003

Dotations d'équilibre ou TVA + Subv. Equipement Impôts affectés Ressources propres Emprunts FEC

Sources : DGCL Les transferts de l’Etat aux CL qui ne représentaient à la fin des années 70 que 30% du financement des CL, représentent ces dernières années autour de 50% de ce financement. La part des ressources propres a régressé durant la même période pour se stabiliser autour de 30% des dépenses des CL. La part des impôts affectés a également régressé en passant de 19% à la fin des années 70 à 12% durant les dernières années. Quant à la contribution des emprunts FEC, elle a oscillé autour de 10% des dépenses des CL En termes de montants, les différentes ressources des CL n’ont pas évolué selon le même rythme. En effet, les transferts de l’Etat ont enregistré un taux d’accroissement annuel moyen de 14,1%, supérieur à celui du volume budgétaire global (11,7%), passant de 208 millions de DH en 1976 à 7,4 milliards de DH en 2003. Les ressources propres en revanche ont augmenté de 10,3% par an en moyenne sur la même période, passant de 297 millions de DH en 1976 à 4,2 milliards de DH en 2003. Quant aux impôts affectés, ils sont passés de 139 millions de DH en 1976 à 1,8 milliards de DH en 2003, enregistrant un accroissement moyen de 9,9% par an. Exprimé par rapport au nombre d’habitants du pays, le montant des transferts de l’Etat au profit des CL par tête d’habitant a été multiplié par 21 depuis 1976, passant de 12 DH/hab. à 250 DH/hab. en 2003 (graphique ci-après). Quant au montant des ressources propres des CL par tête d’habitant, il a été multiplié par 8,3 depuis 1976, passant de 17 DH/hab. à 142 DH/hab. en 2003. En ce qui concerne le montant des impôts affectés par tête d’habitant, il a été multiplié par 7,7 depuis 1976, passant de 8 DH/hab. à 61 DH/hab. en 2003.

28

Graphique 8 : Evolution des ressources des Collectivités Locales par habitant (hors

emprunts)

12

250

8

61 17

142

-

50

100

150

200

250

300

1976 1978 1980 1982 1984 1986 1988 1990 1995 1997 1999 2001 2003

Dotations d'équilibre ou TVA + Subv. Equipement Impôts affectés Ressources propres

Sources : DGCL Le graphique ci-après, relatif à la moyenne sur la période 2003-2006, fait ressortir la structure de la fiscalité locale (taxes locales et impôts ou parts d'impôts affectés aux collectivités locales). Il confirme l’importance de la part du produit de la TVA affecté aux collectivités locales qui structure profondément, depuis son institution en 1986, les finances locales. Graphique 9 : Structure des recettes de fonctionnement (MDH) - Moyenne 2003-2006

Part dans le produit de l'IS

0,8%Part dans le produit de l'IGR0,9%

3,8%Taxe urbaine

Taxe d'édilité

Part dans le produit de la TVA

Autres recettes23,6%

Patente9,8%

48,2%

12,9%

S

ources : DGCL

29

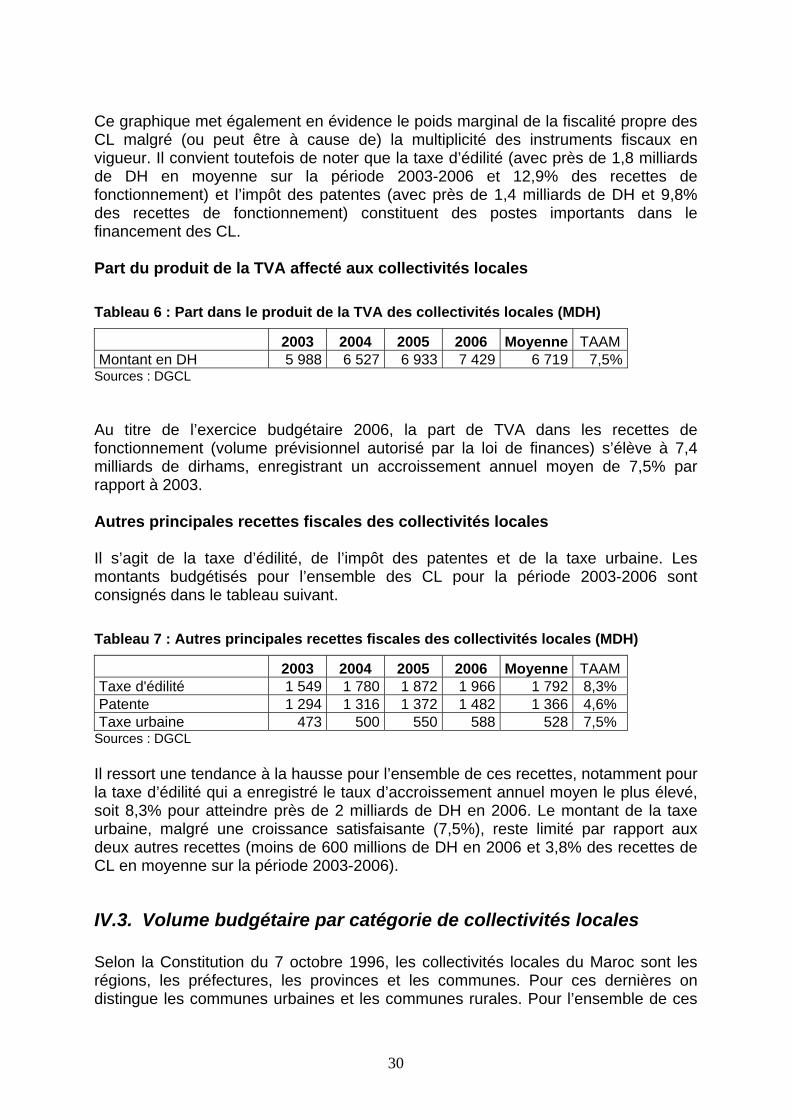

Ce graphique met également en évidence le poids marginal de la fiscalité propre des

L malgré (ou peut être à cause de) la multiplicité des instruments fiscaux en

fonctionnement) constituent des postes importants dans le nancement des CL.

art du produit de la TVA affecté aux collectivités locales

2003 2004 2005 2006 Moyenne TAAM

Cvigueur. Il convient toutefois de noter que la taxe d’édilité (avec près de 1,8 milliards de DH en moyenne sur la période 2003-2006 et 12,9% des recettes de fonctionnement) et l’impôt des patentes (avec près de 1,4 milliards de DH et 9,8% des recettes defi P Tableau 6 : Part dans le produit de la TVA des collectivités locales (MDH)

Montant en DH 5 988 6 527 6 933 7 429 6 719 7,5%

Sources : DGCL Au titre de l’exercice bu re , rt VA cettes de f t (volume pré nne toris ar la de finances) s’élève à 7,4

irhams, enregistrant un accroissement annuel moyen de 7,5% par

2003 2004 2005 2006 Moyenne TAAM

dgétai 2006 la pa de T dans les reonctionnemen visio l au é p loimilliards de drapport à 2003. Autres principales recettes fiscales des collectivités locales Il s’agit de la taxe d’édilité, de l’impôt des patentes et de la taxe urbaine. Les montants budgétisés pour l’ensemble des CL pour la période 2003-2006 sont consignés dans le tableau suivant. Tableau 7 : Autres principales recettes fiscales des collectivités locales (MDH)

Taxe d'édilité 1 549 1 780 1 872 1 966 1 792 8,3% Patente 1 294 1 316 1 372 1 482 1 366 4,6% Taxe urbaine 473 500 550 588 528 7,5%

Sources : DGCL ressort uneIl tendance à la hausse pour l’ensemble de ces recettes, notamment pour

recettes (moins de 600 millions de DH en 2006 et 3,8% des recettes de

I géta g e S 7 e l e loc M nr les préfectures, le vin et om s. P es dd ue les communes s. n e

la taxe d’édilité qui a enregistré le taux d’accroissement annuel moyen le plus élevé, soit 8,3% pour atteindre près de 2 milliards de DH en 2006. Le montant de la taxe urbaine, malgré une croissance satisfaisante (7,5%), reste limité par rapport aux eux autres d

CL en moyenne sur la période 2003-2006).

V.3. Volume bud ire par caté orie d collectivités locales

elon la Constitution du octobr 1996, es coll ctivités ales du aroc so t les égions, s pro ces les c mune our c ernières on isting urbaines et les communes rurale Pour l’e semble d ces

30

CL on dispose des informations sur leur budget de fonctionnement pour la période

ériode 003-2006.

2004 2005 2006 Moyenne % moyen TAAM

2003-2006. Le tableau suivant présente l’évolution de ce budget qui a atteint 15,3 milliards de DH en 2006, enregistrant un accroissement annuel moyen de 7,1% sur la p2 Tableau 8 : Recettes de fonctionnement des collectivités locales (MDH)

2003 Communes urbaines 7 451 8 067 8 428 8 925 8 218 59,0% 6,2%Communes rurales 2 897 3 129 3 379 3 649 3 264 23,4% 8,0%Préfectures & Provinces 1 627 1 808 2 056 2 089 1 895 13,6% 8,7%Régions 482 520 597 642 561 4,0% 10,0%Total 12 457 13 524 14 460 15 307 13 937 100,0% 7,1%

Sources : DGCL En moyenne sur la période 2003-2006, les communes et communautés urbaines ont reçu 59% des recettes totales de fonctionnement. En 2006, le montant a atteint 8,9 milliards de DH, enregistrant un accroissement de 6,2% par an en moyenne depuis 003, soit le taux le2 plus faible par rapport à l’ensemble des catégories de CL.

s totales de fonctionnement des CL et ont atteint 3,6 milliards de dirhams en 2006, enregistrant une augmentation de 8% par an sur la période 2003-2006. Pour les préfectures et provinces, les recettes de fonctionnement pour l’année 2006 ont atteint 2,1 milliards de DH, soit une augmentation moyenne annuelle de 8,7% par rapport à 2003. En moyenne sur la période 2003-2006, les préfectures et provinces ont reçu 13,6% des recettes totales de fonctionnement. Quant aux régions, elles ont reçu 4% recettes totales de fonctionnement. En 2006, le montant a atteint 0,6 milliards de DH, soit un accroissement de 10% par an en moyenne depuis 2003, soit le taux le plus élevé par rapport à l’ensemble des catégories de CL. La structure des recettes de fonctionnement est très différente selon la catégorie des CL comme le montre le graphique ci-après.

Sur la même période, les recettes de fonctionnement des communes rurales représentent en moyenne 23,4% des recette

31

Graphique 10 : Structure des recettes de fonctionnement par catégorie de CL -

Moyenne 2003-2006

94,6%

32,3%

69,6%

48,2%42,7%

1,7%40,9%

9,9%

26,4%

57,3%

26,8%20,5% 23,6%

5,4%

0%

10%

20%

30%

40%

50%

60%