ÉTAT D’AVANCEMENT DE LA RÉFORME DE LA DIRECTION GÉNÉRALE DES IMPÔTS.

64

www.dgi.gouv.ht 1

-

Upload

laurentlamothe -

Category

News & Politics

-

view

6.540 -

download

1

description

ÉTAT D’AVANCEMENT DE LA RÉFORME DE LA DIRECTION GÉNÉRALE DES IMPÔTS.

Transcript of ÉTAT D’AVANCEMENT DE LA RÉFORME DE LA DIRECTION GÉNÉRALE DES IMPÔTS.

www.dgi.gouv.ht 1

ETAT D’AVANCEMENT DE LA

REFORME (LES REALISATIONS)

2

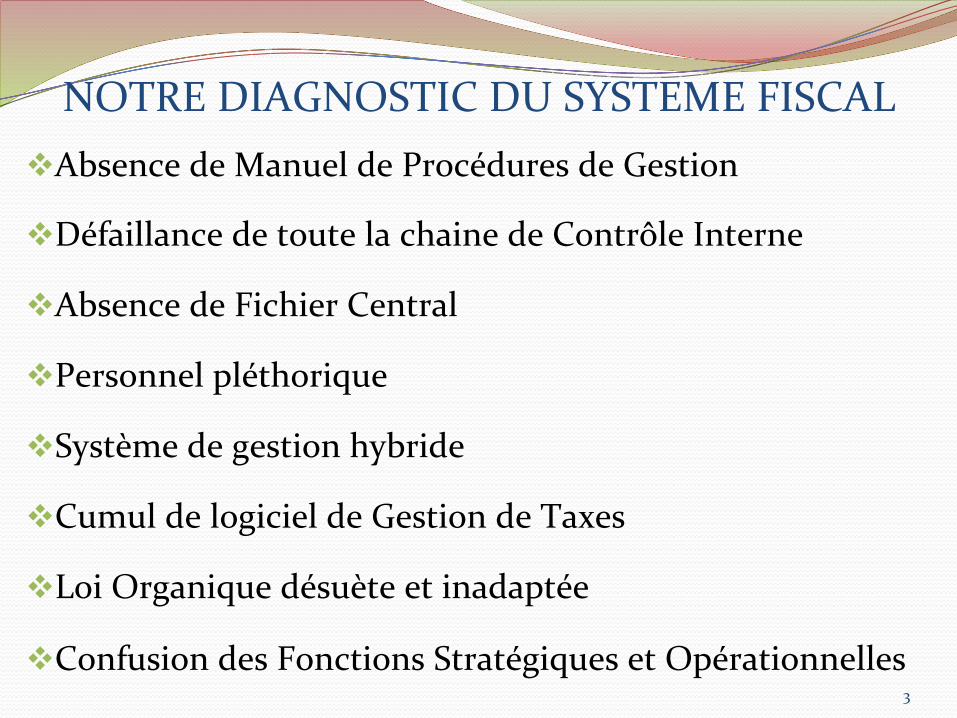

NOTRE DIAGNOSTIC DU SYSTEME FISCAL Absence de Manuel de Procédures de Gestion

Défaillance de toute la chaine de Contrôle Interne

Absence de Fichier Central

Personnel pléthorique

Système de gestion hybride

Cumul de logiciel de Gestion de Taxes

Loi Organique désuète et inadaptée

Confusion des Fonctions Stratégiques et Opérationnelles 3

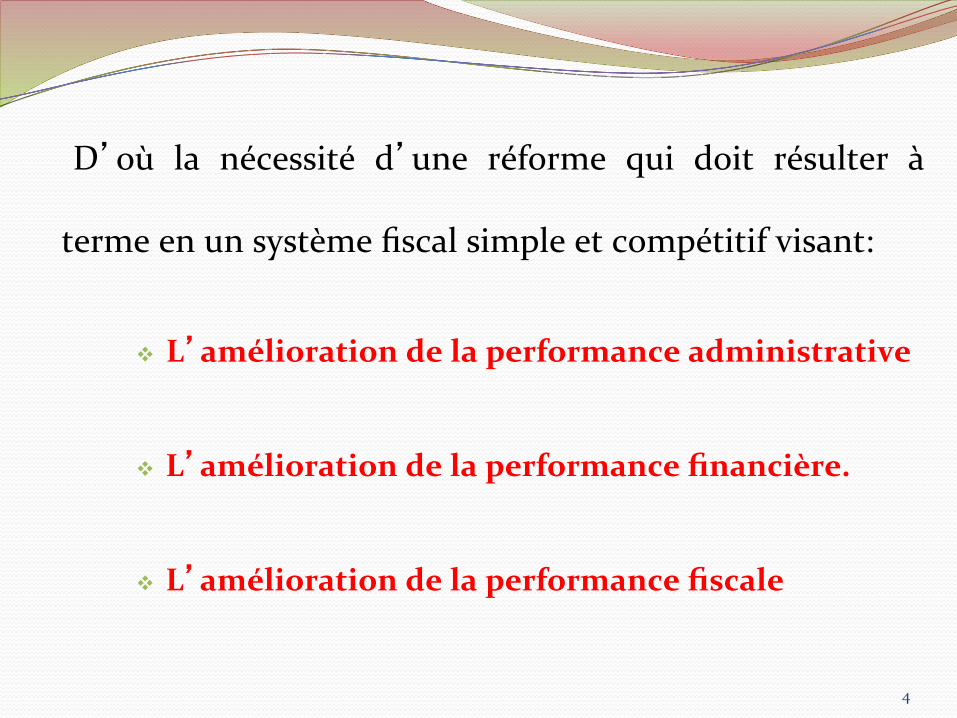

D’où la nécessité d’une réforme qui doit résulter à

terme en un système fiscal simple et compétitif visant:

L’amélioration de la performance administrative

L’amélioration de la performance financière.

L’amélioration de la performance fiscale

4

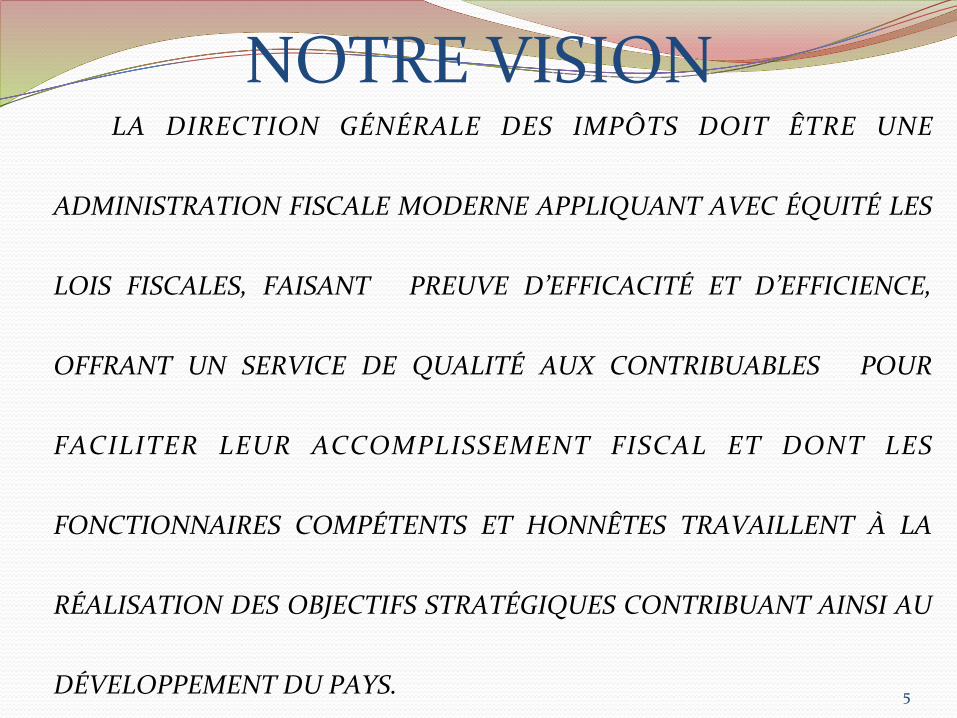

NOTRE VISION LA DIRECTION GÉNÉRALE DES IMPÔTS DOIT ÊTRE UNE

ADMINISTRATION FISCALE MODERNE APPLIQUANT AVEC ÉQUITÉ LES

LOIS FISCALES, FAISANT PREUVE D’EFFICACITÉ ET D’EFFICIENCE,

OFFRANT UN SERVICE DE QUALITÉ AUX CONTRIBUABLES POUR

FACILITER LEUR ACCOMPLISSEMENT FISCAL ET DONT LES

FONCTIONNAIRES COMPÉTENTS ET HONNÊTES TRAVAILLENT À LA

RÉALISATION DES OBJECTIFS STRATÉGIQUES CONTRIBUANT AINSI AU

DÉVELOPPEMENT DU PAYS. 5

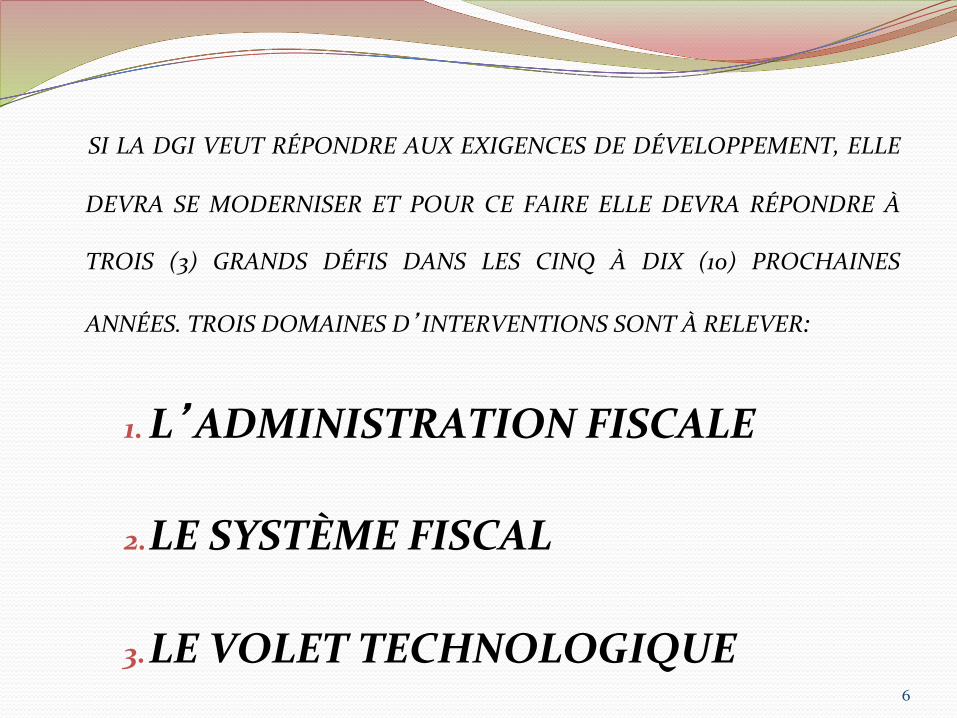

SI LA DGI VEUT RÉPONDRE AUX EXIGENCES DE DÉVELOPPEMENT, ELLE

DEVRA SE MODERNISER ET POUR CE FAIRE ELLE DEVRA RÉPONDRE À

TROIS (3) GRANDS DÉFIS DANS LES CINQ À DIX (10) PROCHAINES

ANNÉES. TROIS DOMAINES D’INTERVENTIONS SONT À RELEVER:

1. L’ADMINISTRATION FISCALE

2. LE SYSTÈME FISCAL

3. LE VOLET TECHNOLOGIQUE 6

L’ADMINISTRATION FISCALE

IL FAUT LA DECONCENTRER EN CREANT UN VERITABLE

ADMINISTRATION CENTRALE QUI AURA POUR MISSION DES

FONCTIONS STRATEGIQUES . ET AUSSI UNE ADMINISTRATION DE

PROXIMITÉ QUI SIMPLIFIE LES FORMALITÉS ADMINISTRATIVES

NOTAMMENT AU NIVEAU DES IMPÔTS DE MASSE.

LE SYSTÈME FISCAL

IL FAUT LE SIMPLIFIER POUR LE RENDRE PLUS ELASTIQUE PAR RAPPORT

À L’EVOLUTION DES PRIX ET À L’AUGMENTATION DU PRODUIT

INTÉRIEUR BRUT (PIB)

LE VOLET TECHNOLOGIQUE CELA CONSISTE À INFORMATISER LÁDMINISTRATION FISCALE.

7

POUR CELA, UN PLAN D’ACTION STRATÉGIQUE SUR LA PÉRIODE 2012-‐2017 A ÉTÉ

ÉLABORÉ. CE PLAN REPOSE SUR CINQ (5) GRANDS AXES:

I. LA MODERNISATION DES INFRASTRUCTURES TECHNOLOGIQUES

DE LA DGI.

II. LA RÉORGANISATION DE LA STRUCTURE ORGANISATIONNELLE DE

LA DGI

III. AUGMENTATION LES REVENUS DE L’ETAT

IV. AMÉLIORATION DE L’IMAGE DE LA DGI

V. MISE EN OEUVRE DU CONTRÔLE INTERNE

8

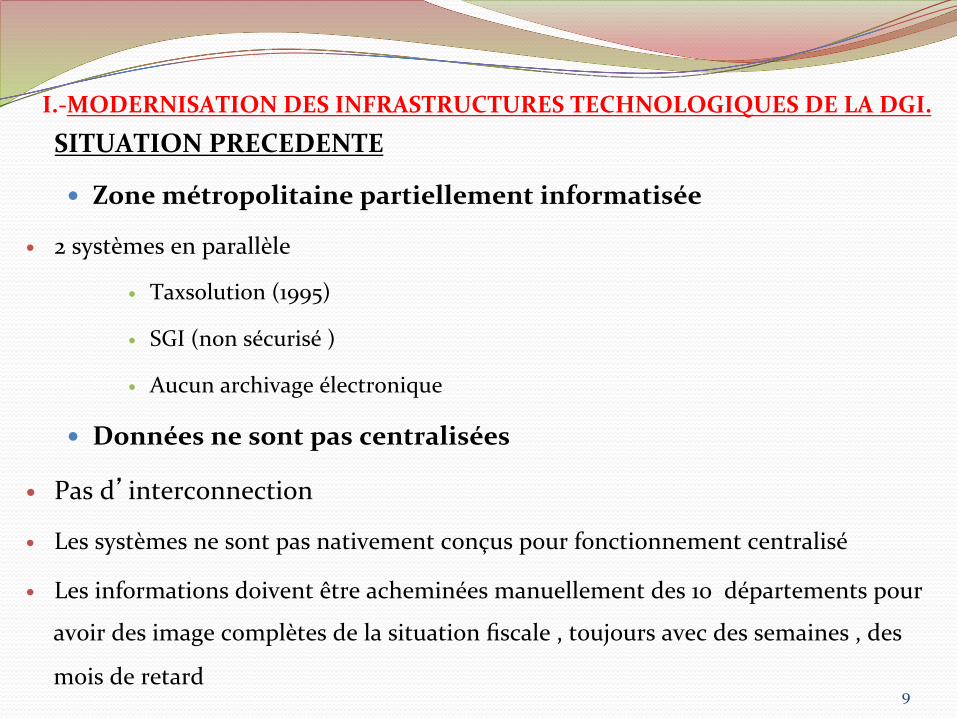

I.-‐MODERNISATION DES INFRASTRUCTURES TECHNOLOGIQUES DE LA DGI.

SITUATION PRECEDENTE

Zone métropolitaine partiellement informatisée

2 systèmes en parallèle

Taxsolution (1995)

SGI (non sécurisé )

Aucun archivage électronique

Données ne sont pas centralisées

Pas d’interconnection

Les systèmes ne sont pas nativement conçus pour fonctionnement centralisé

Les informations doivent être acheminées manuellement des 10 départements pour

avoir des image complètes de la situation fiscale , toujours avec des semaines , des

mois de retard 9

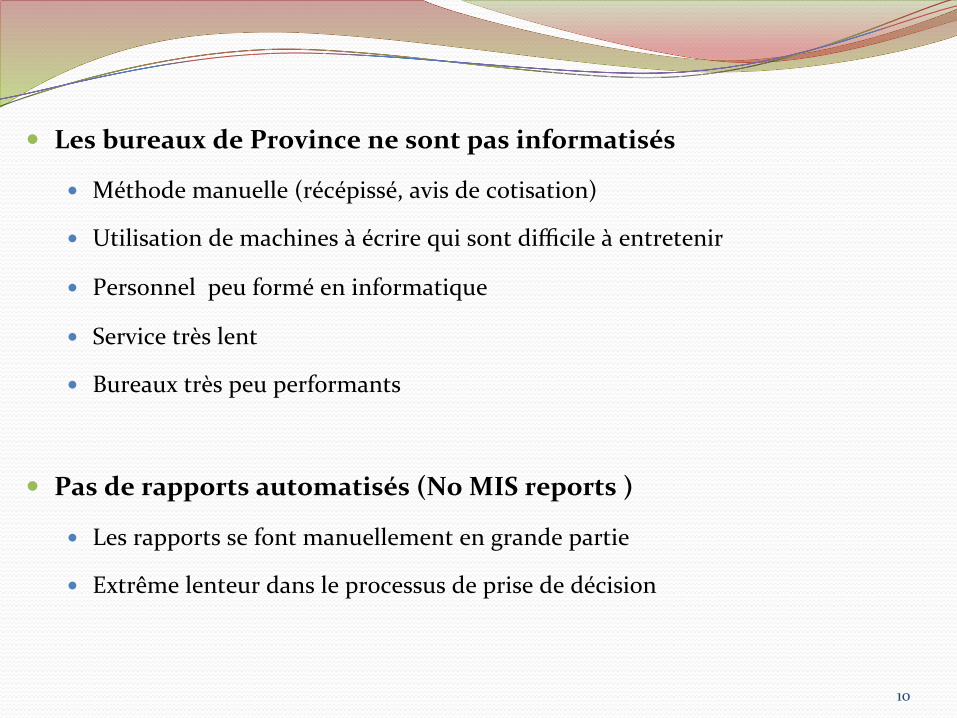

Les bureaux de Province ne sont pas informatisés

Méthode manuelle (récépissé, avis de cotisation)

Utilisation de machines à écrire qui sont difficile à entretenir

Personnel peu formé en informatique

Service très lent

Bureaux très peu performants

Pas de rapports automatisés (No MIS reports )

Les rapports se font manuellement en grande partie

Extrême lenteur dans le processus de prise de décision

10

Pas d’archivage électronique

Les documents sensibles sont gardés sous forme papier

Entreposé dans de très mauvaises conditions faute d’espace

Aucune forme de sécurité (cas du tremblement, Incendies des Cayes)

Système du Canada

En attente depuis au moins 3 ans

Processus complexe

Aucune garantie que le processus aboutira

11

CONSÉQUENCES

Une administration très peu performante

Une assiette fiscale réduite sur laquelle pèse toute la pression fiscale

Opportunités pour la corruption

Service très lent

Mauvaise perception de l’image de la DGI

12

OBJECTIFS ET ACTIONS EN COURS:

RENFORCER LA STRUCTURE EXISTANTE

Amélioration du système Taxsolutions en attendant d’avoir un nouveau

système

Remplacement du système SGI qui présentait des lacunes considérables

Renforcement du réseau interne de la DGI.

Interconnection de tous les bureaux au réseau central

Installation du système Taxsolutions dans les bureaux (Server, réseau, PC)

Formation des agents de province en :

Informatique de base

Taxsolutions

Centralisation des données 13

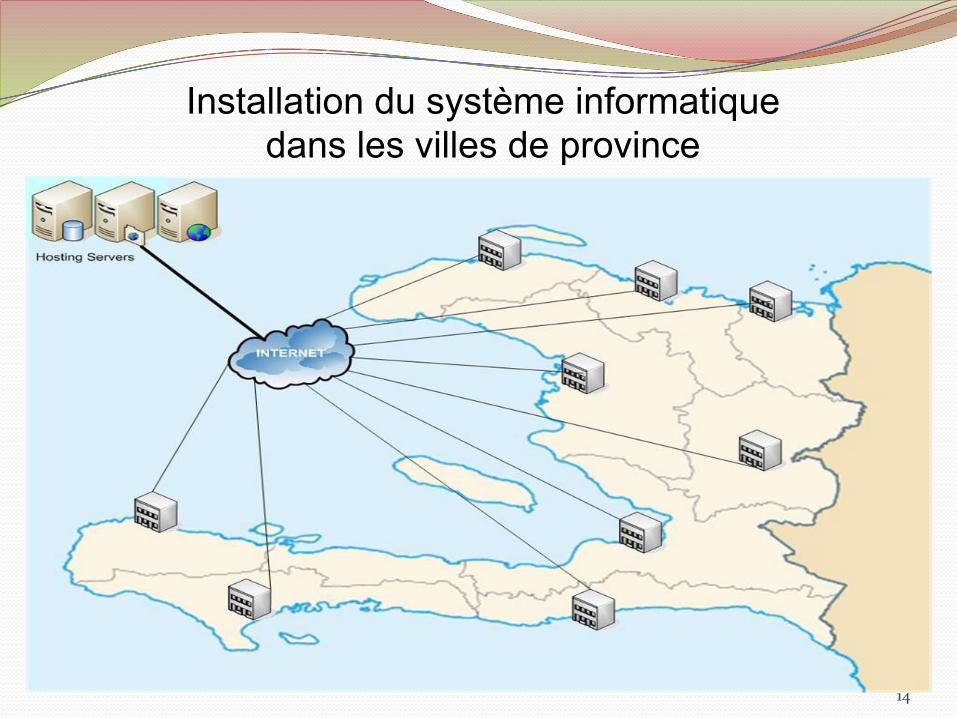

Installation du système informatique dans les villes de province

14

Mise en production de la déclaration en ligne (e-‐

déclaration)

Création du site Web de la DGI

www.dgi.gouv.ht (146,880 visiteurs jusqu’à date)

15

www.dgi.gouv.ht 16

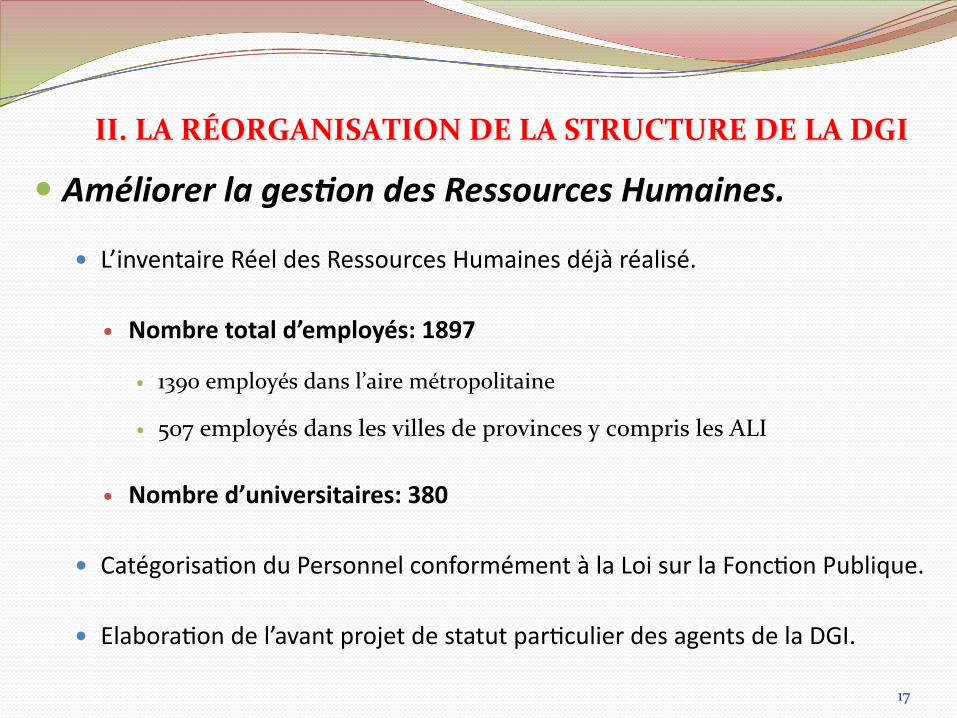

Améliorer la ges-on des Ressources Humaines.

L’inventaire Réel des Ressources Humaines déjà réalisé.

Nombre total d’employés: 1897

1390 employés dans l’aire métropolitaine

507 employés dans les villes de provinces y compris les ALI

Nombre d’universitaires: 380

Catégorisa:on du Personnel conformément à la Loi sur la Fonc:on Publique.

Elabora:on de l’avant projet de statut par:culier des agents de la DGI.

II. LA RÉORGANISATION DE LA STRUCTURE DE LA DGI

17

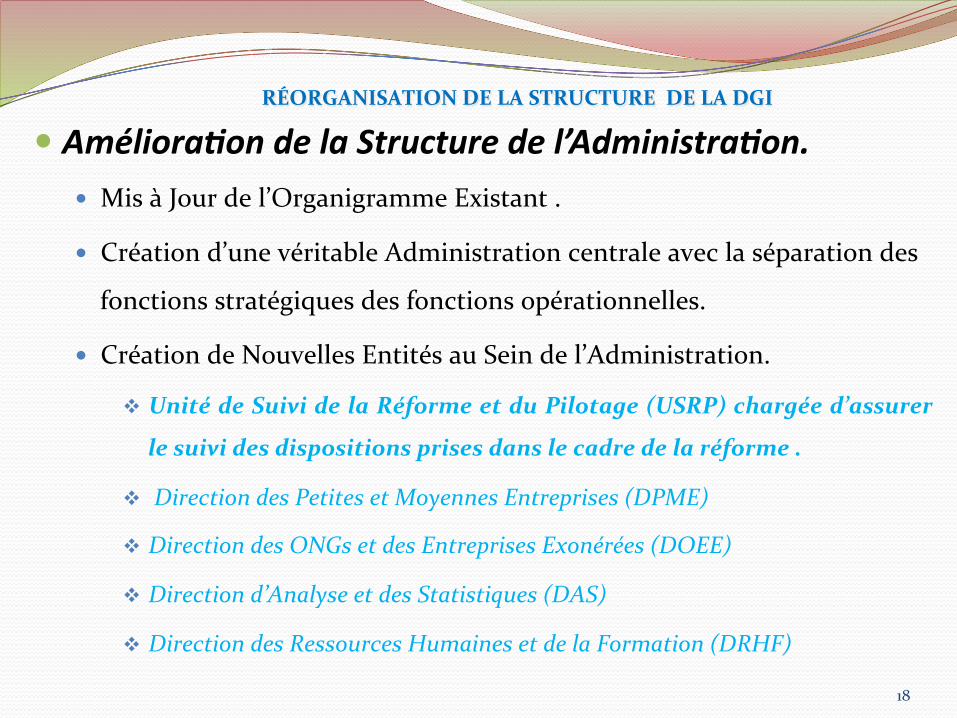

Améliora-on de la Structure de l’Administra-on. Mis à Jour de l’Organigramme Existant .

Création d’une véritable Administration centrale avec la séparation des

fonctions stratégiques des fonctions opérationnelles.

Création de Nouvelles Entités au Sein de l’Administration.

Unité de Suivi de la Réforme et du Pilotage (USRP) chargée d’assurer

le suivi des dispositions prises dans le cadre de la réforme .

Direction des Petites et Moyennes Entreprises (DPME)

Direction des ONGs et des Entreprises Exonérées (DOEE)

Direction d’Analyse et des Statistiques (DAS)

Direction des Ressources Humaines et de la Formation (DRHF)

RÉORGANISATION DE LA STRUCTURE DE LA DGI

18

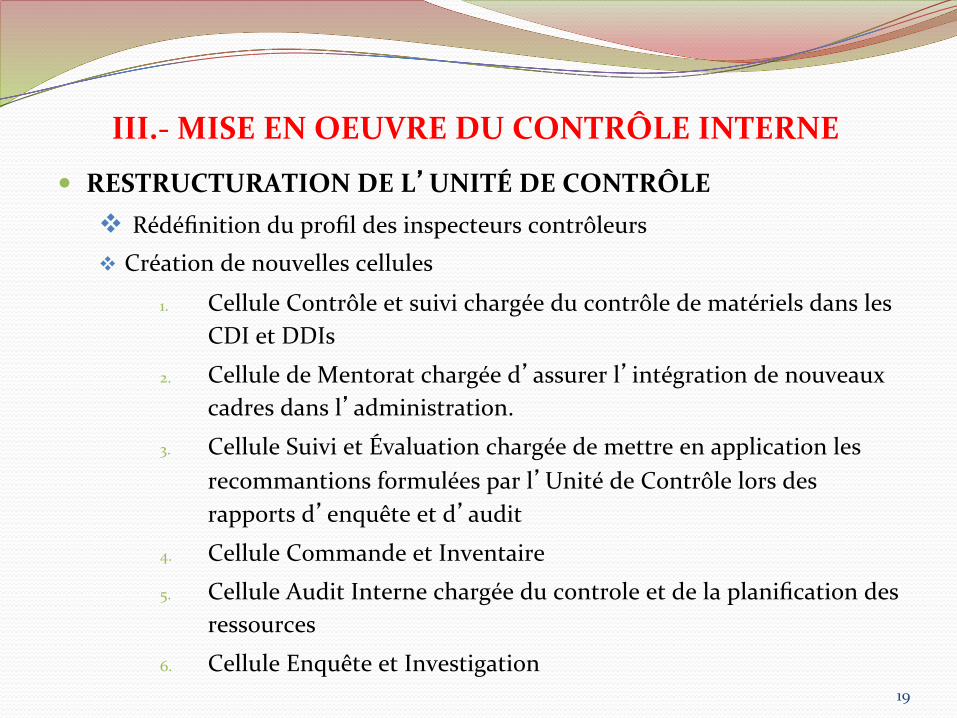

III.-‐ MISE EN OEUVRE DU CONTRÔLE INTERNE

RESTRUCTURATION DE L’UNITÉ DE CONTRÔLE Rédéfinition du profil des inspecteurs contrôleurs Création de nouvelles cellules

1. Cellule Contrôle et suivi chargée du contrôle de matériels dans les CDI et DDIs

2. Cellule de Mentorat chargée d’assurer l’intégration de nouveaux cadres dans l’administration.

3. Cellule Suivi et Évaluation chargée de mettre en application les recommantions formulées par l’Unité de Contrôle lors des rapports d’enquête et d’audit

4. Cellule Commande et Inventaire

5. Cellule Audit Interne chargée du controle et de la planification des ressources

6. Cellule Enquête et Investigation 19

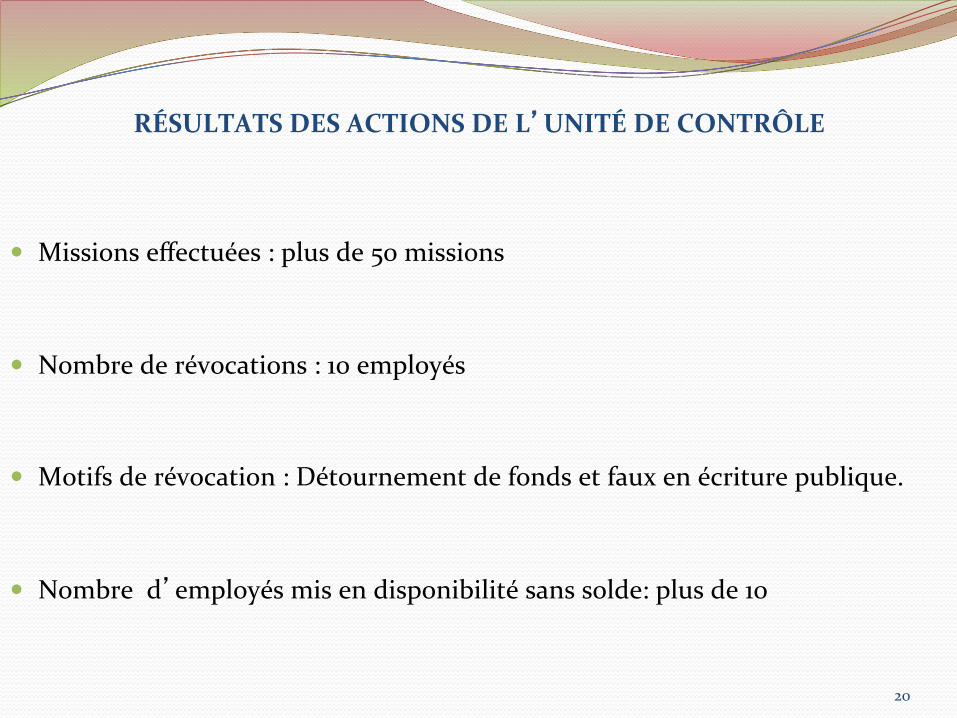

RÉSULTATS DES ACTIONS DE L’UNITÉ DE CONTRÔLE

Missions effectuées : plus de 50 missions

Nombre de révocations : 10 employés

Motifs de révocation : Détournement de fonds et faux en écriture publique.

Nombre d’employés mis en disponibilité sans solde: plus de 10

20

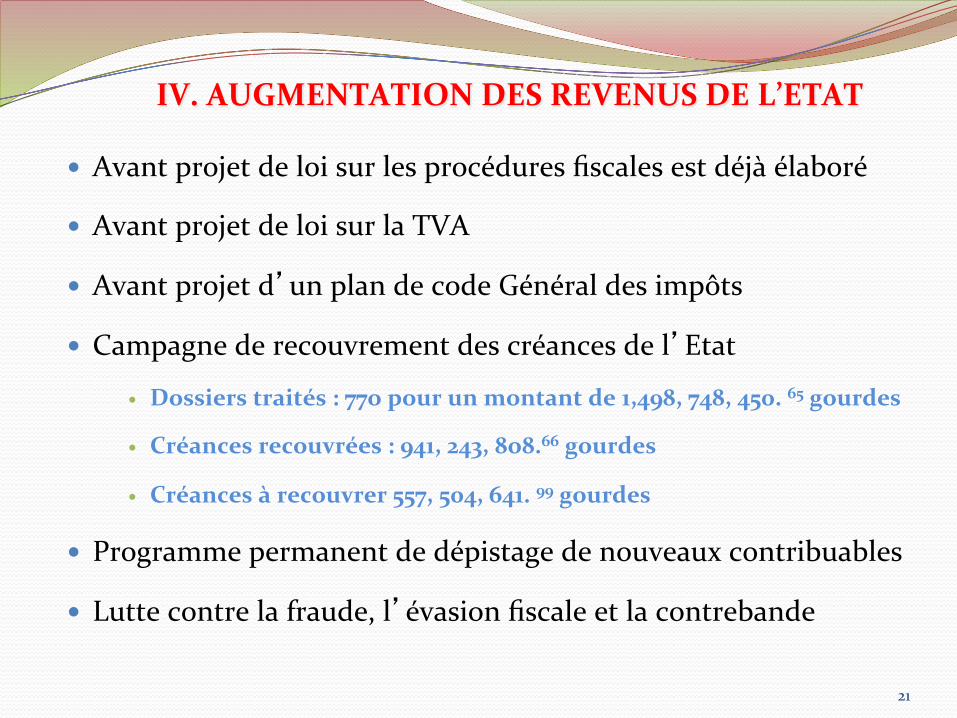

Avant projet de loi sur les procédures fiscales est déjà élaboré

Avant projet de loi sur la TVA

Avant projet d’un plan de code Général des impôts

Campagne de recouvrement des créances de l’Etat

Dossiers traités : 77o pour un montant de 1,498, 748, 450. 65 gourdes

Créances recouvrées : 941, 243, 8o8.66 gourdes

Créances à recouvrer 557, 504, 641. 99 gourdes

Programme permanent de dépistage de nouveaux contribuables

Lutte contre la fraude, l’évasion fiscale et la contrebande

IV. AUGMENTATION DES REVENUS DE L’ETAT

21

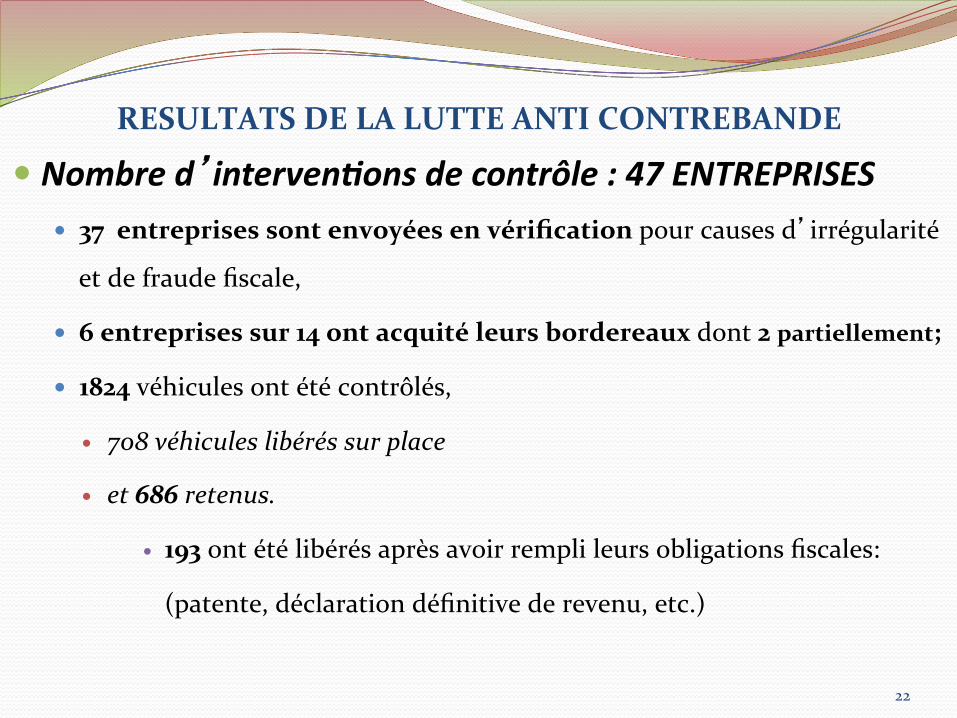

RESULTATS DE LA LUTTE ANTI CONTREBANDE

Nombre d’interven-ons de contrôle : 47 ENTREPRISES 37 entreprises sont envoyées en vérification pour causes d’irrégularité

et de fraude fiscale,

6 entreprises sur 14 ont acquité leurs bordereaux dont 2 partiellement;

1824 véhicules ont été contrôlés,

708 véhicules libérés sur place

et 686 retenus.

193 ont été libérés après avoir rempli leurs obligations fiscales:

(patente, déclaration définitive de revenu, etc.)

22

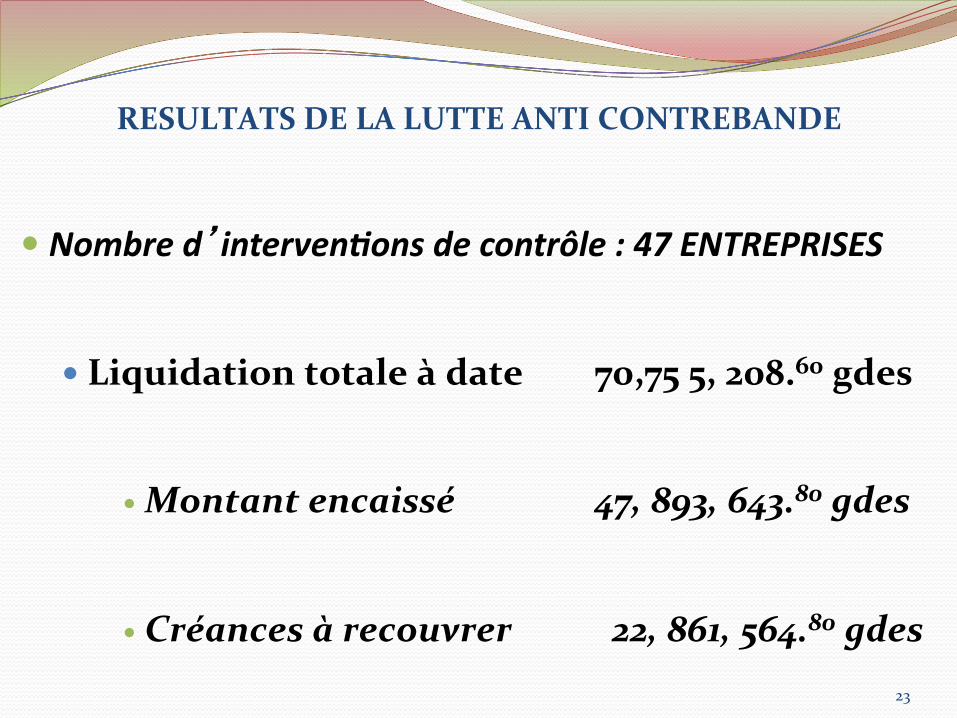

RESULTATS DE LA LUTTE ANTI CONTREBANDE

Nombre d’interven-ons de contrôle : 47 ENTREPRISES

Liquidation totale à date 70,75 5, 208.60 gdes

Montant encaissé 47, 893, 643.80 gdes

Créances à recouvrer 22, 861, 564.80 gdes 23

Mesures de transparence:

Affichage des tarifs des droits, des taxes et des impôts

Création de l’Info-‐centre

IV.- AMÉLIORATION DE L’IMAGE DE LA DGI

24

Amélioration des Infrastructures Physiques de la DGI. Construction de Nouveaux Bâtiments Administratifs.

SEPT (7) BATIMENTS DÉJÀ INAUGURÉS

La salle de Conférence de la DGI

Le Centre de Formation de la DGI

DDI du Centre

ALI de Thomonde

ALI de Maïssade

ALI de Thomassique

CDI d’Aquin

DDI du Sud-‐Est

AMÉLIORATION DE L’IMAGE DE LA DGI

25

26

27

CENTRE DE FORMATION DE LA DGI

200 agents fiscaux ont déjà reçu leur formation

28

29

30

MAΪSSADE

LOCALE DES IMPOTS

AGENCE

31

32

CENTRE D’IMPOT D’AQUIN 33

DIRECTION DEPARTEMENTALE DU SUD-EST

34

DDI DU SUD-‐EST

35

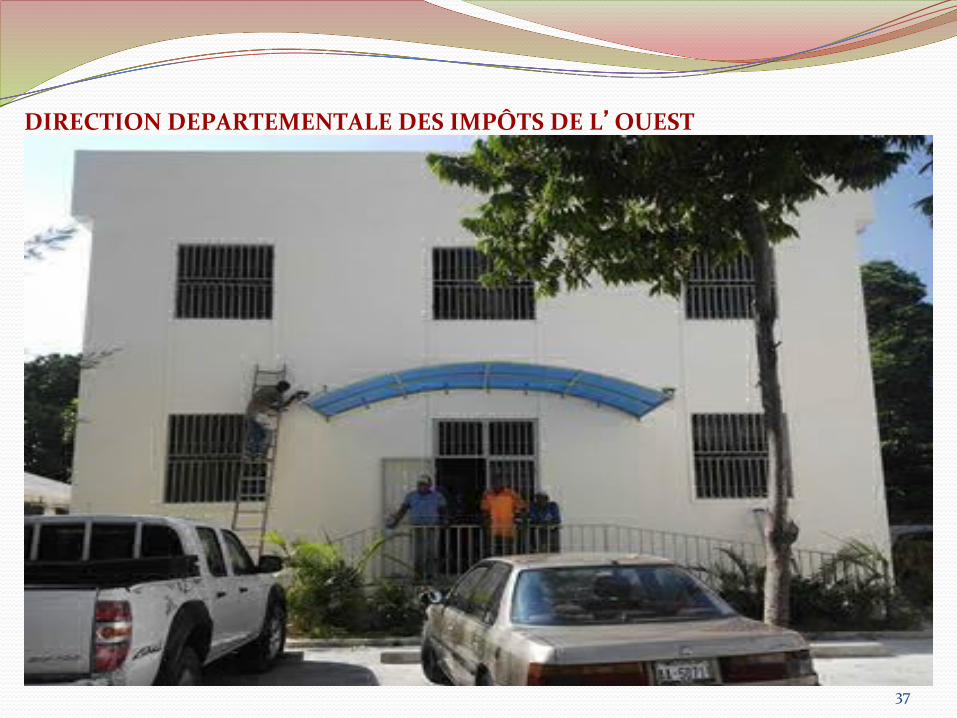

QUATRE (4) NOUVEAUX BATIMENTS PRÊTS À ETRE INAUGURÉS

DDI de l’Ouest

DDI de la Grand-‐Anse,

CDI de Carrefour

DDI du Nord,

36

DIRECTION DEPARTEMENTALE DES IMPÔTS DE L’OUEST

37

DIRECTION DEPARTEMENTALE DES IMPÔTS DE GRAND-ANSE

38

CDI DE CARREFOUR

39

DIRECTION DEPARTEMENTALE DES IMPÔTS DU NORD

40

QUATORZE (14) PROJETS EN COURS

41

PROJETS EN COURS COTES-DE-FER

42

MARIGOT

43

CAYES-JACMEL

44

PORT-‐DE-‐PAIX

ST LOUIS DU NORD

JEAN RABEL

OUANAMINTHE

FORT-‐LIBERTE

GONAÏVES

MIREBALAIS

CROIX-‐DES-‐BOUQUETS

PETION-‐VILLE (AGRANDISSEMENT)

GRESSIER

CDI DE DELMAS

QUATORZE (14) PROJETS EN COURS

45

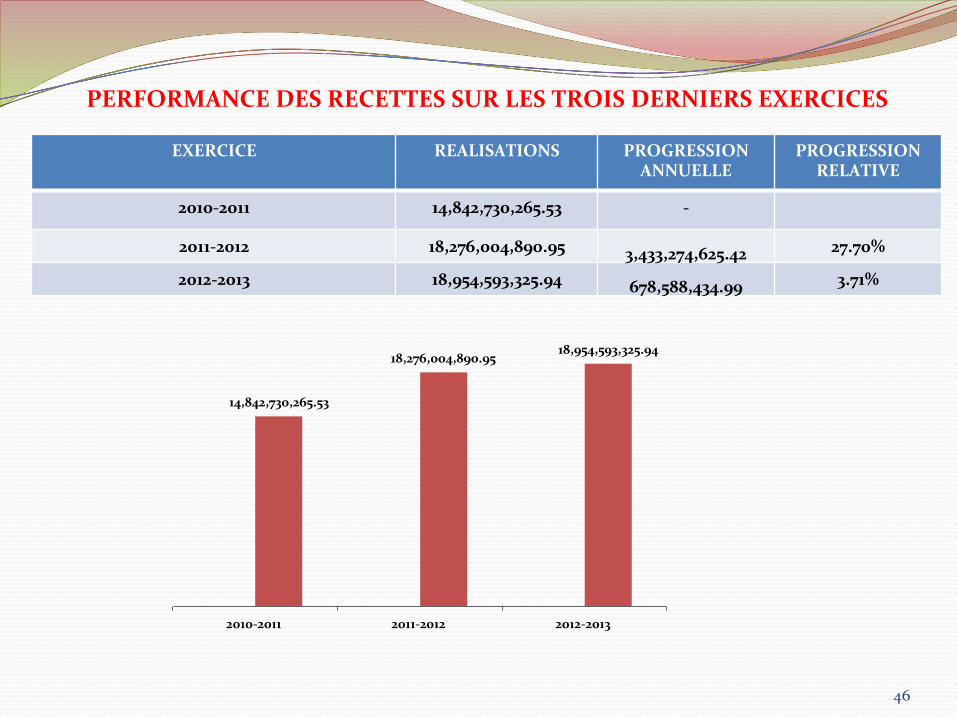

PERFORMANCE DES RECETTES SUR LES TROIS DERNIERS EXERCICES

EXERCICE REALISATIONS PROGRESSION ANNUELLE

PROGRESSION RELATIVE

2010-‐2011 14,842,730,265.53 -‐

2011-‐2012 18,276,004,890.95 3,433,274,625.42 27.70%

2012-‐2013 18,954,593,325.94 678,588,434.99 3.71%

46

14,842,730,265.53

18,276,004,890.95 18,954,593,325.94

2010-‐2011 2011-‐2012 2012-‐2013

ANALYSE DES REALISATIONS

DU PREMIER TRIMESTRE DE

L’EXERCICE 2013-‐2014

47

48

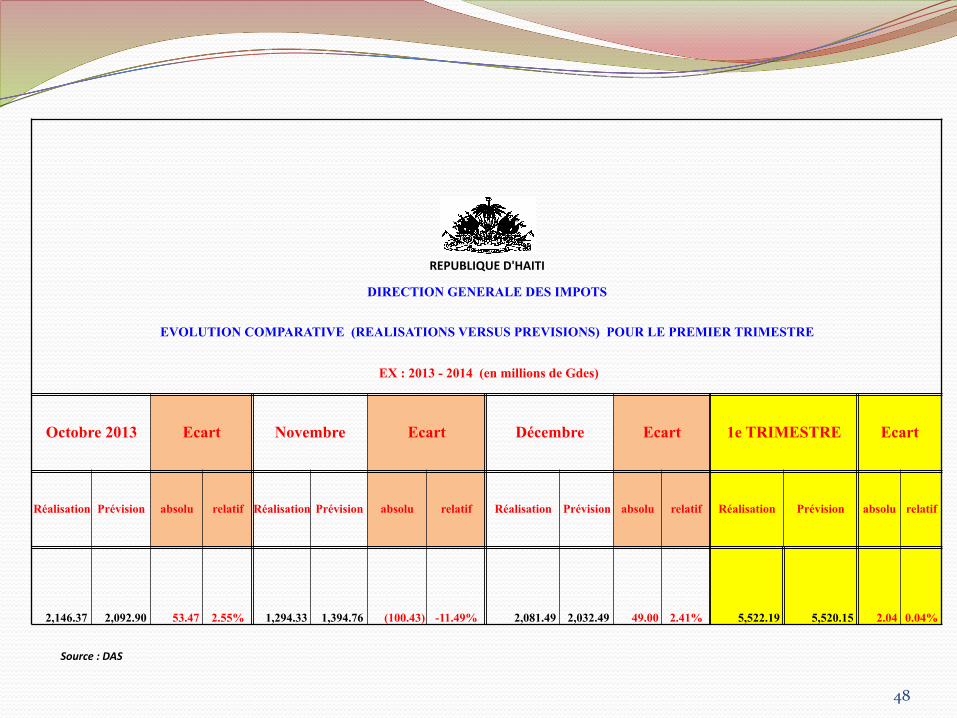

REPUBLIQUE D'HAITI

DIRECTION GENERALE DES IMPOTS

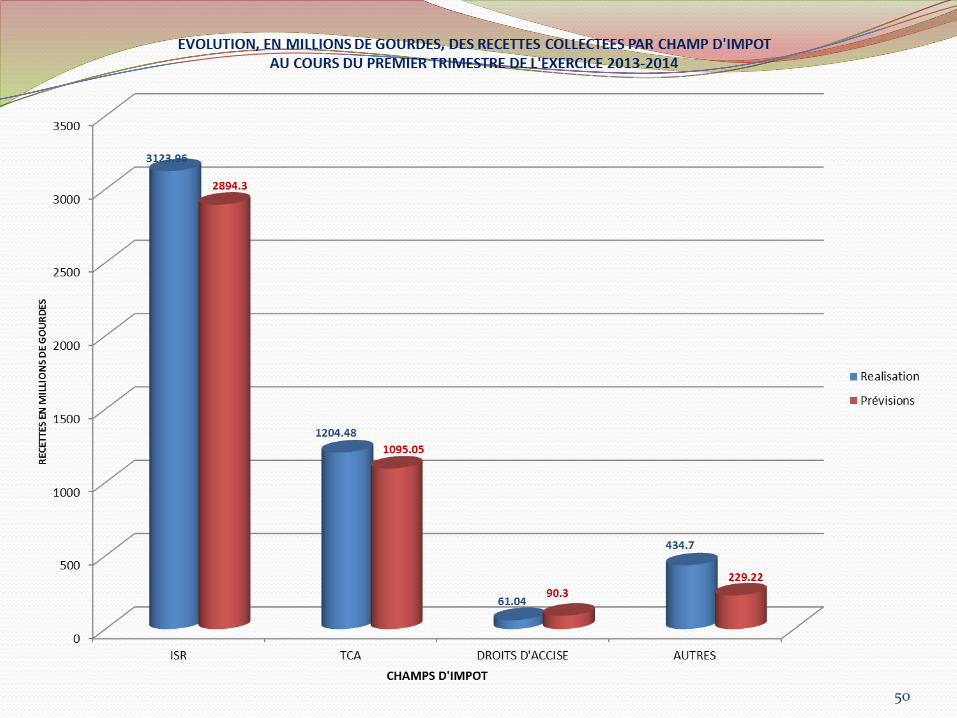

EVOLUTION COMPARATIVE (REALISATIONS VERSUS PREVISIONS) POUR LE PREMIER TRIMESTRE

EX : 2013 - 2014 (en millions de Gdes)

Octobre 2013 Ecart Novembre Ecart Décembre Ecart 1e TRIMESTRE Ecart

Réalisation Prévision absolu relatif Réalisation Prévision absolu relatif Réalisation Prévision absolu relatif Réalisation Prévision absolu relatif

2,146.37 2,092.90 53.47 2.55% 1,294.33 1,394.76 (100.43) -11.49% 2,081.49 2,032.49 49.00 2.41% 5,522.19 5,520.15 2.04 0.04%

Source : DAS

I.-‐ ANALYSE REALISATIONS / PREVISIONS

49

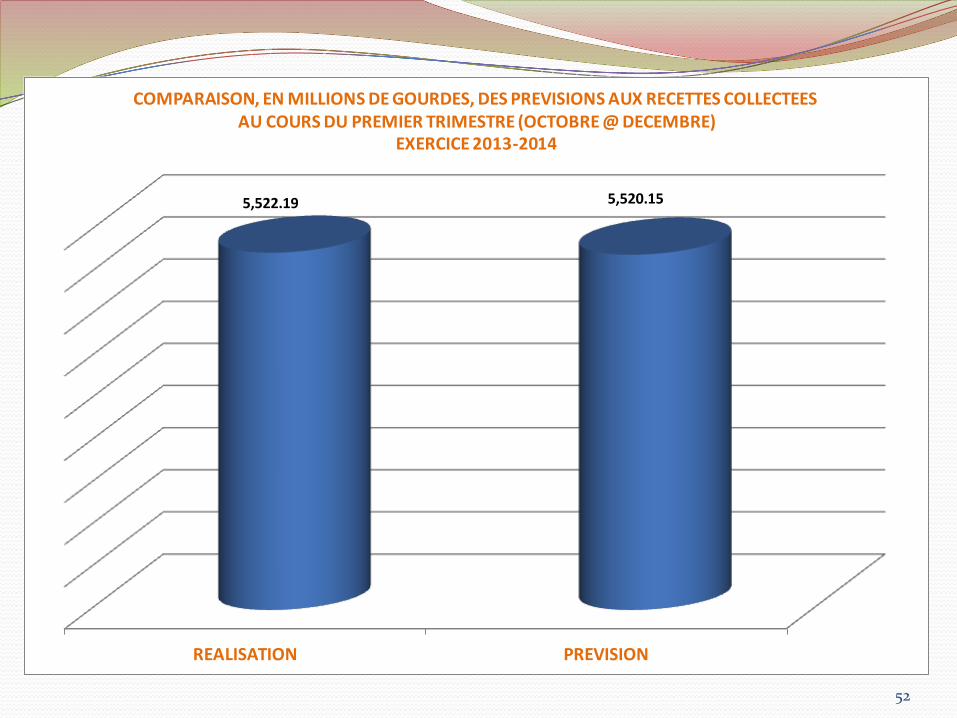

• RECETTES COLLECTEES: • 5,522.19 MILLIARDS DE GOURDES

• RECETTES PREVUES: • 5,520.15 MILLIARDS DE GOURDES

• UN surplus DE 2,04 MILLIONS DE GOURDES

SOIT UN ECART POSITIF DE 0.04%

50

FACTEURS EXPLICATIFS DE LA PERFORMANCE REALISEE AU COURS DU PREMIER TRIMESTRE

Recouvrement forcé des créances fiscales

Dépistage ciblé de nouveaux contribuables

Réorganisation de la structure organisationnelle

Nouvelle orientation de la programmation des entreprises mises en vérification

Intensification de la campagne de vérification de la TCA des 1500 plus grands importateurs

Gel de quitus des entreprises en reste avec leurs obligations fiscales

Contrôle sur pièces

Effort de modernisation

Lutte contre la corruption

Informatisation des villes de provinces

Amélioration de la qualité de service au niveau des provinces par la création d’un meilleur

cadre d’accueil pour les contribuables (Construction de nouveaux locaux)

Effort de collecte auprès des entreprises publiques 51

REALISATION PREVISION

5,522.19 5,520.15

COMPARAISON, EN MILLIONS DE GOURDES, DES PREVISIONS AUX RECETTES COLLECTEESAU COURS DU PREMIER TRIMESTRE (OCTOBRE @ DECEMBRE)

EXERCICE 2013-‐2014

52

53

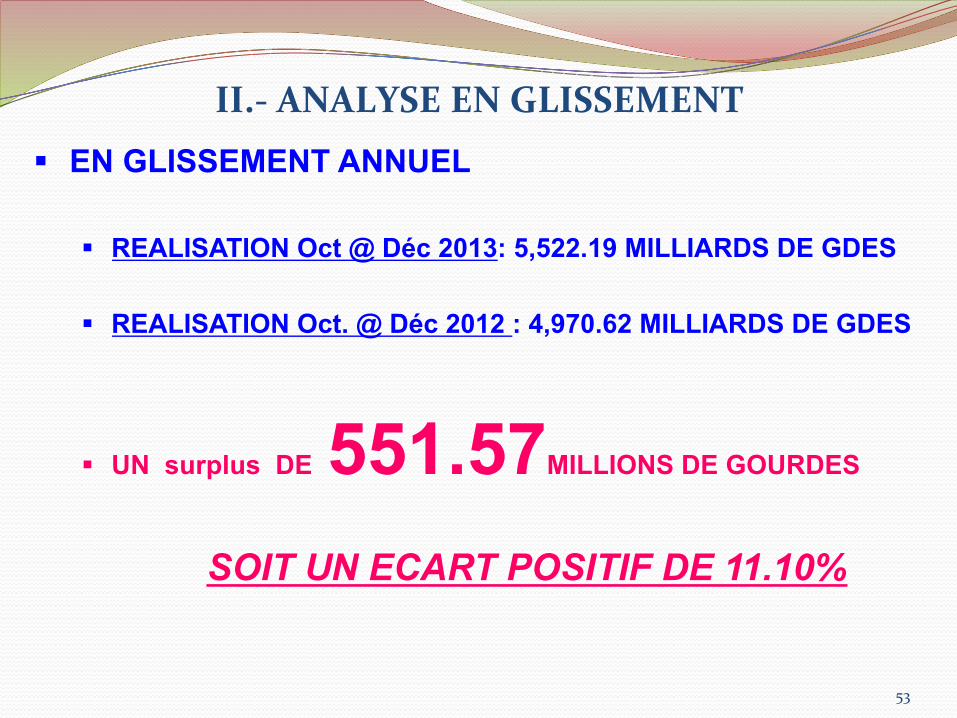

II.-‐ ANALYSE EN GLISSEMENT

EN GLISSEMENT ANNUEL

REALISATION Oct @ Déc 2013: 5,522.19 MILLIARDS DE GDES

REALISATION Oct. @ Déc 2012 : 4,970.62 MILLIARDS DE GDES

UN surplus DE 551.57MILLIONS DE GOURDES

SOIT UN ECART POSITIF DE 11.10%

54

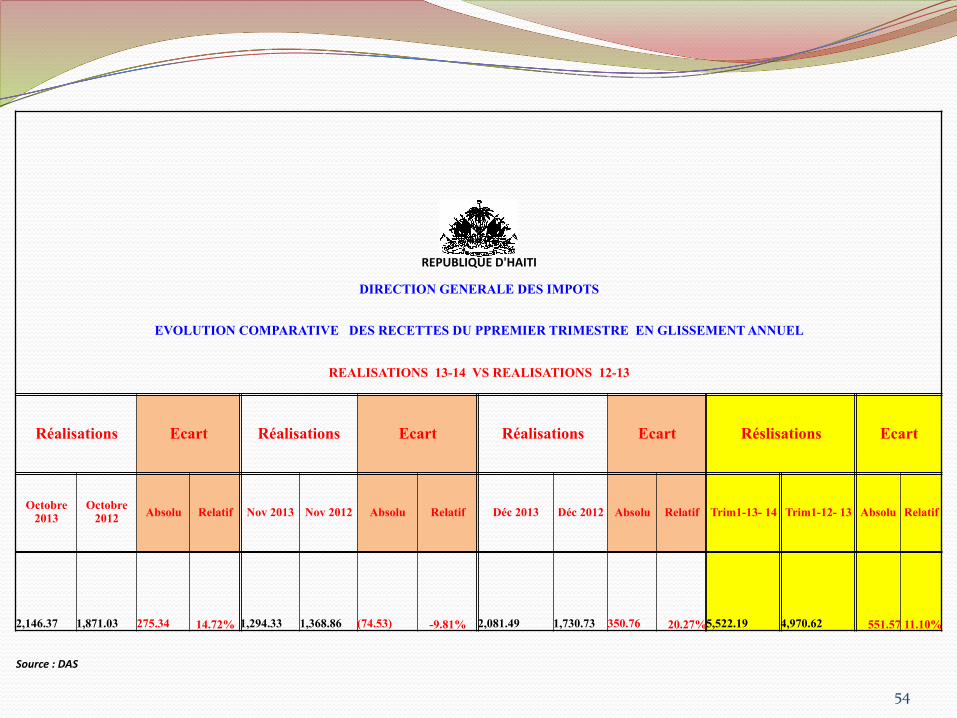

REPUBLIQUE D'HAITI

DIRECTION GENERALE DES IMPOTS

EVOLUTION COMPARATIVE DES RECETTES DU PPREMIER TRIMESTRE EN GLISSEMENT ANNUEL

REALISATIONS 13-14 VS REALISATIONS 12-13

Réalisations Ecart Réalisations Ecart Réalisations Ecart Réslisations Ecart

Octobre 2013

Octobre 2012 Absolu Relatif Nov 2013 Nov 2012 Absolu Relatif Déc 2013 Déc 2012 Absolu Relatif Trim1-13- 14 Trim1-12- 13 Absolu Relatif

2,146.37

1,871.03

275.34 14.72%

1,294.33

1,368.86

(74.53) -9.81%

2,081.49

1,730.73

350.76 20.27%

5,522.19

4,970.62 551.57 11.10%

Source : DAS

55

III.-‐ PROJECTIONS EN GLISSEMENT

PROJECTION Oct 2013 @ Sept. 2014: 21,31 MILLIARDS DE GDES

REALISATION Oct. 2012 @ Sept. 2013: 18,95 MILLIARDS DE GDES

UN surplus DE 2,36 MillIArds DE GDES

SOIT UN ECART POSITIF DE 12.44%

CONCLUSIONS ET

RECOMMANDATIONS

56

Somme toute, considérant la capacité réelle de

l’Administration et l’évolution générale de l’économie

en 2013-‐14 et des variables incontrôlables de

l’environnement sociopolitique, le montant des

recettes à collecter est de 21,31 milliards de gourdes.

Pour y parvenir tout un train de mesures doivent être

mises en application. 57

LES MESURES A ADOPTER 1. Renforcement du pouvoir de contrôle et de vérification de la DGI,

2. Meilleur support de la DIF en matière de contrôle de gestion.

3. Meilleure évaluation et diminution des franchises non industrielles et non

légales. A souligner que le montant des exonérations sur la TCA pour

l’exercice 2012-‐13 s’est élevé à plus de 3.9 milliards de gourdes.

4. Renforcement institutionnel par la construction de nouveaux locaux, le

recrutement et la formation de jeunes cadres universitaires et la

réorganisation de la structure administrative interne.

58

5. Entreprendre une campagne de vérification de la TCA des 1500

plus grands importateurs.

6. Emettre des vignettes de plaques d’immatriculation de véhicules

7. Appliquer en toute justice et équité les mesures prévues par la

législation haïtienne en matière de recouvrement forcé ,

8. Geler le quitus des contribuables impliqués dans des activités de

corruption et de contrebande; cette disposition visera à faire

baisser le nombre de cas liés à ce genre d’activités. 59

9. Exiger le certificat de quitus dans les opérations de dédouanement au niveau des

ports de province en vue de réduire les pertes de recettes fiscales et

formaliser l’informel.

10. Rendre le bâtiment de l’ancienne PROMOBANK opérationnel afin de permettre la

mise en fonctionnement de la Direction des PME et celle des ONGs et Entreprises

Exonérées

11. Redéployer le personnel en vue de doter les DDIs et CDIs des provinces de

ressources humaines qualifiées pour assurer l’optimisation des opérations de

collecte et pour la prestation d’un meilleur service aux contribuables au niveau de

ces points de perception;

60

12. Elaborer et exécuter un projet de centralisation des données et

d'interconnexion des points de perception sur l'ensemble du territoire

national;

13. Elaborer et exécuter un projet d'évaluation des potentialités fiscales des

différentes régions du pays (recensement et cartographie de la population

fiscale) ;

14. Intensifier la campagne de déclaration définitive d’impôt sur le revenu au

niveau du secteur privé.

61

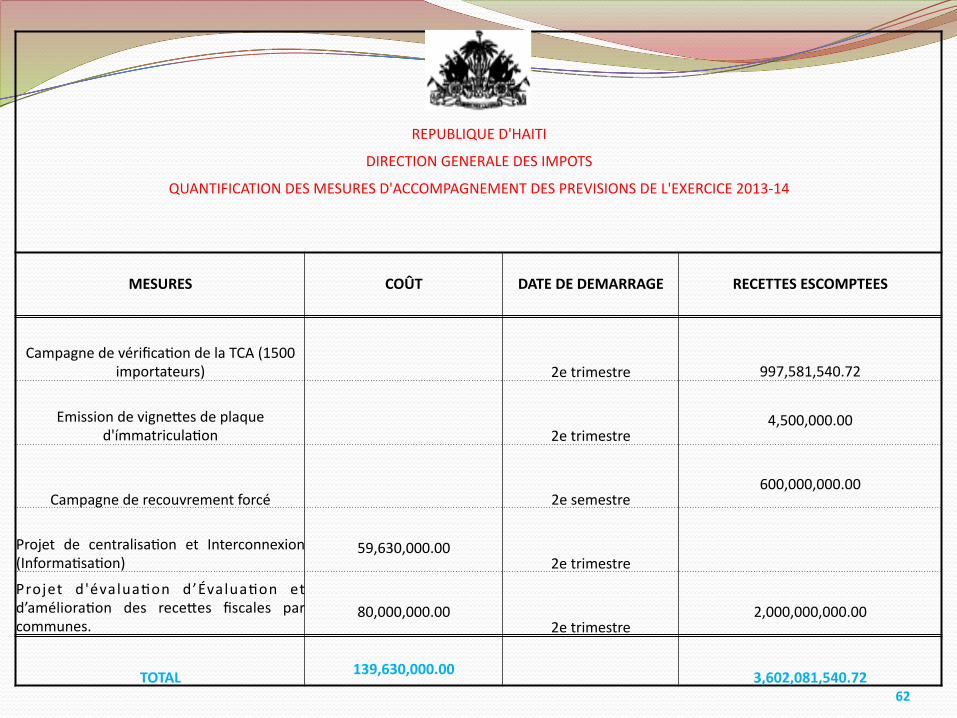

REPUBLIQUE D'HAITI

DIRECTION GENERALE DES IMPOTS

QUANTIFICATION DES MESURES D'ACCOMPAGNEMENT DES PREVISIONS DE L'EXERCICE 2013-‐14

MESURES COÛT DATE DE DEMARRAGE RECETTES ESCOMPTEES

Campagne de vérifica:on de la TCA (1500 importateurs) 2e trimestre

997,581,540.72

Emission de vigne_es de plaque d'ímmatricula:on 2e trimestre

4,500,000.00

Campagne de recouvrement forcé 2e semestre

600,000,000.00

Projet de centralisa:on et Interconnexion (Informa:sa:on)

59,630,000.00

2e trimestre

Projet d'évalua:on d’Évalua:on et d’améliora:on des rece_es fiscales par communes.

80,000,000.00

2e trimestre

2,000,000,000.00

TOTAL

139,630,000.00 3,602,081,540.72

62

LE TRAIN DE LA REFORME MET RESOLUMENT LE CAP

SUR LA MODERNISATION. A L’HORIZON DU PLAN

STRATEGIQUE QUINQUENNIAL, LA DIRECTION

GENERALE DES IMPÔTS DOIT DEVENIR UNE

ADMINISTRATION FISCALE PHARE DANS LE

DEVELOPPEMENT NATIONAL EN ASSURANT LA

SOUVERAINETE FINANCIERE DE L’ETAT PAR LA

MOBILSATION ACCRUE DE RECETTES, LA PROMOTION

DU CIVISME FISCAL, DE L’EQUITE ET SURTOUT D’UN

SERVICE DE PROXIMITE DE QUALITE. 63

MERCI !!!

64