et de l’organisation des soins La réforme du régime...

168

EPRD/DHOS/ENSP/2005 EPRD/DHOS/ENSP/2005 1 1 La réforme du régime budgétaire et comptable des établissements de santé Direction de l’hospitalisation et de l’organisation des soins

Transcript of et de l’organisation des soins La réforme du régime...

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 11

La réformedu régime budgétaire

et comptable desétablissements de santé

Direction de l’hospitalisationet de l’organisation des soins

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 22

Déroulement de la session1ere journée

Introduction1. Un nouveau cadre de présentationbudgétaire: l ’EPRD2. Procédure d’élaboration et d’approbation

2eme journée3. Nouvelles règles de gestion et outilsde pilotage

Conclusion

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 33

REFORME DU REGIMEBUDGETAIRE ET

COMPTABLE

INTRODUCTION

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 44

Le contexte

HOPITAL 2007HOPITAL 2007

GOUVERNANCE

QUALITE PLANIFICATION

FINANCEMENTT2AEPRD

INTRODUCTION

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 55

Une cohérence....

T2A

Nouvelle Organisation

Interne (gouvernance)

Relance deL’investissement

EPRD

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 66

Le contexte

Été 2003 Automne 2003 2004-2005

Définition grands axes Groupe

Hôpital 2007

Groupe expert :Min. Santé & FinancesConférencesFédérationsARH, Trésor Pub., ENSP...

INTRODUCTION

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 77

Le contexteLa réflexion a porté sur:

un nouveau cadre budgétairel’EPRDune nouvelle procédure calendrier, approbation, ...

de nouveaux outils de gestion suivi exécution, PGFP,...

INTRODUCTION

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 88

Inversion du modèle budgétaire(ou retour aux sources…)

ACTIVITE

RECETTES

DEPENSES

MOYENS

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 99

Pilotage par les recettes

Importance accrue de la prévision

et du suivi infra-annuel desréalisations

d’où la nécessité d’une présentationrégulière de l’état des prévisions parrapport aux réalisations

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 1010

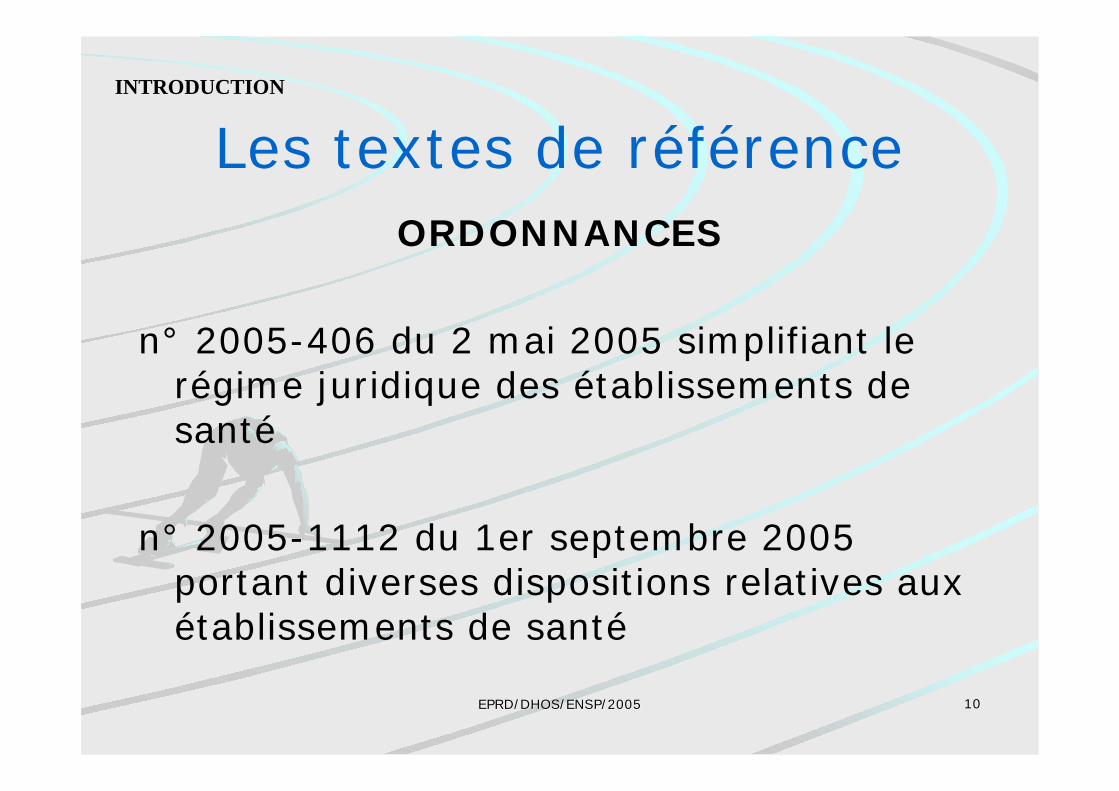

Les textes de référenceORDONNANCES

n° 2005-406 du 2 mai 2005 simplifiant lerégime juridique des établissements desanté

n° 2005-1112 du 1er septembre 2005portant diverses dispositions relatives auxétablissements de santé

INTRODUCTION

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 1111

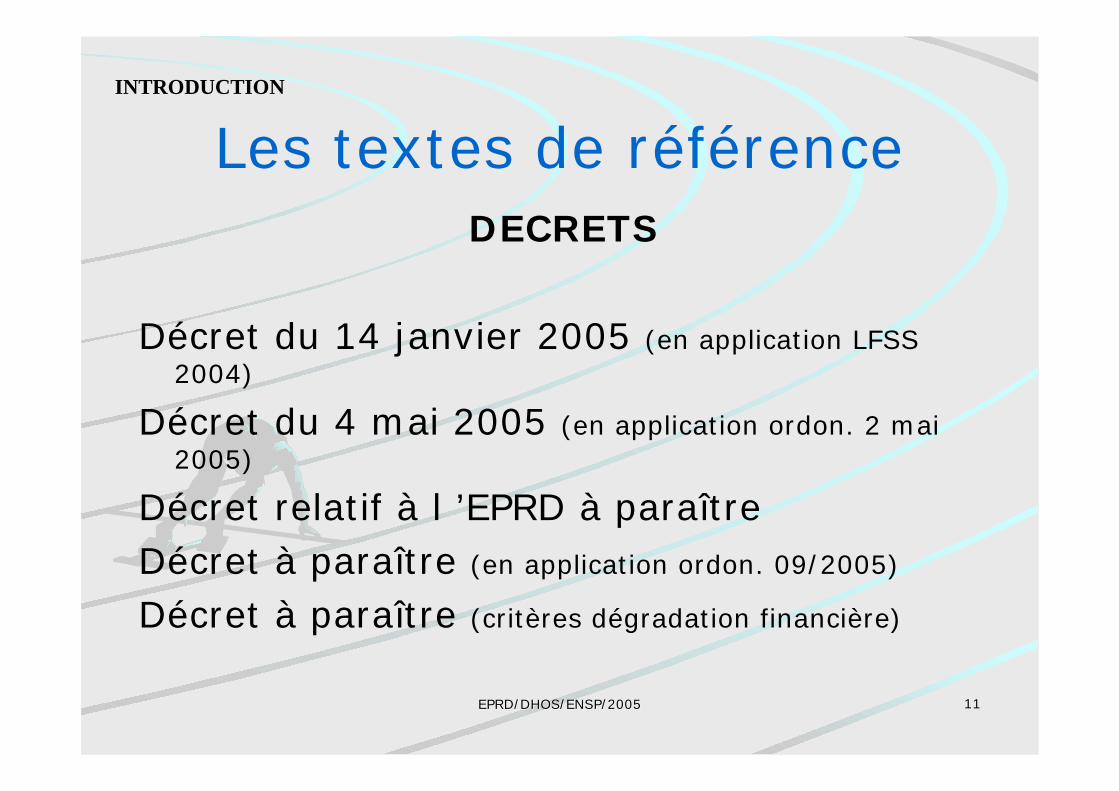

Les textes de référenceDECRETS

Décret du 14 janvier 2005 (en application LFSS2004)

Décret du 4 mai 2005 (en application ordon. 2 mai2005)

Décret relatif à l ’EPRD à paraîtreDécret à paraître (en application ordon. 09/2005)

Décret à paraître (critères dégradation financière)

INTRODUCTION

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 1212

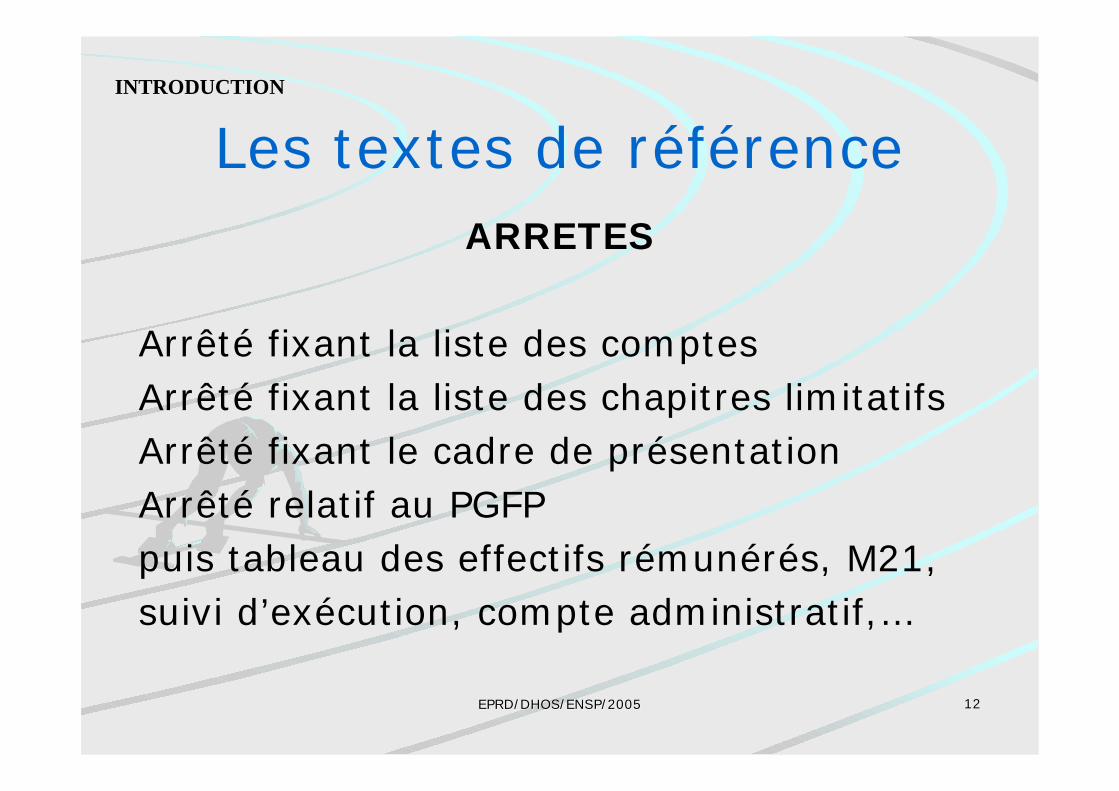

Les textes de référenceARRETES

Arrêté fixant la liste des comptesArrêté fixant la liste des chapitres limitatifsArrêté fixant le cadre de présentationArrêté relatif au PGFPpuis tableau des effectifs rémunérés, M21,suivi d’exécution, compte administratif,…

INTRODUCTION

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 1313

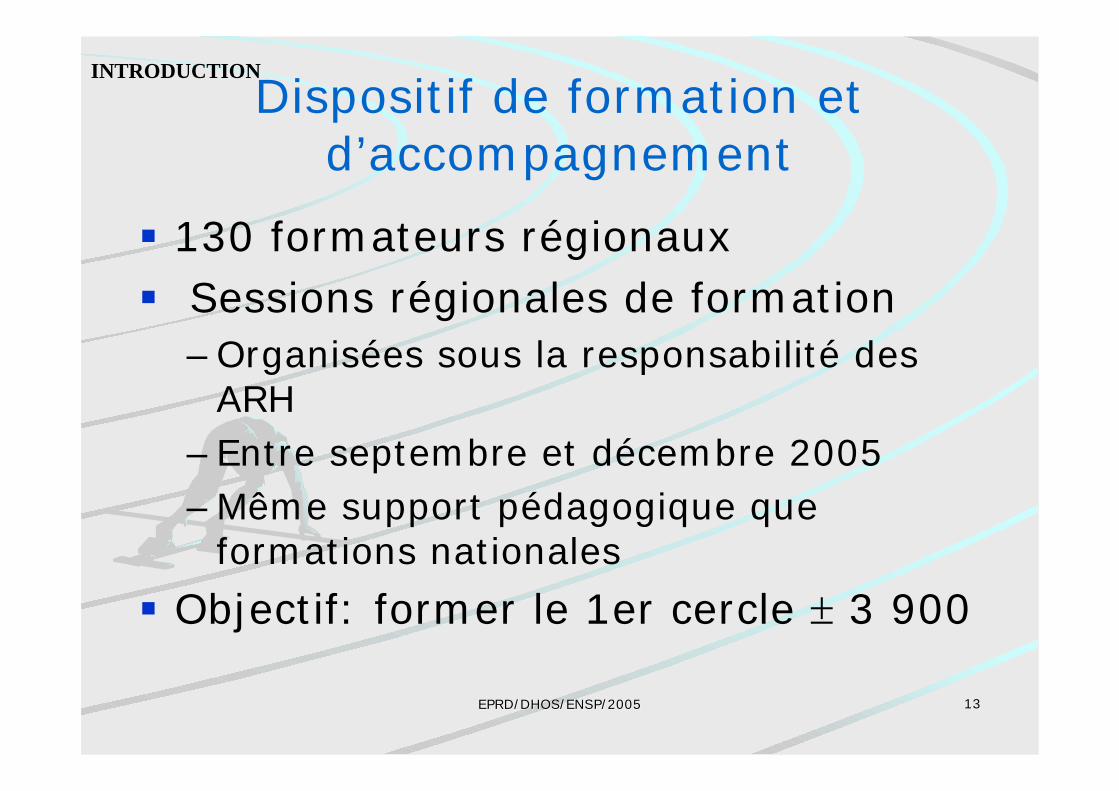

Dispositif de formation etd’accompagnement

130 formateurs régionaux Sessions régionales de formation–Organisées sous la responsabilité des

ARH–Entre septembre et décembre 2005–Même support pédagogique que

formations nationales

Objectif: former le 1er cercle ± 3 900

INTRODUCTION

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 1414

Dispositif de formation etd’accompagnement

Appui des formateurs régionauxAppui des établissementsDossier sur la réforme mis en ligne sursante.gouv.fr (avec une foire aux questions)

Dispositif national d’accompagnement

INTRODUCTION

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 1515

1ère partie – Un nouveaucadre de présentation

budgétaire:

L’État des Prévisions deRecettes et de Dépenses

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 1616

Plan de la 1ère partie

1.1. LA DEFINITION DE L’EPRD AVEC SADIMENSION FINANCIERE

1.2. L’ARCHITECTURE DE L’EPRD

1.3. LA NOMENCLATURE BUDGETAIRE ET COMPTABLE

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 1717

Définition de l ’EPRD

Définition retenue par le décret du29 décembre 1962 portantrèglement général sur la comptabilitépublique:

« … acte par lequel sont prévues etautorisées les recettes et lesdépenses des organismes publics »

1.1 définitions et dimension financière

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 1818

Quelques exemples

EFSUGAPADEMEIFREMEROpéra de Paris… Les EPIC / certains EPA / certains GIP

1.1 définitions et dimension financière

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 1919

Dimension financière

L’EPRD est un outil de prévision

BUDGETAIRE

FINANCIERE

ET

1.1 définitions et dimension financière

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 2020

Dimension financière

Disparition du cloisonnementapparent exploitation/investissement

Équilibre de l’EPRD par la variationdu Fonds de roulement

Impact affiché de l’exploitation et del’investissement sur la trésorerie

1.1 définitions et dimension financière

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 2121

STOCKS+

CREANCES D'EXPL.

DETTES D'EXPL.

IMMOBILISATIONSCAPITAUX

PERMANENTS(capitauxpropres +emprunts)

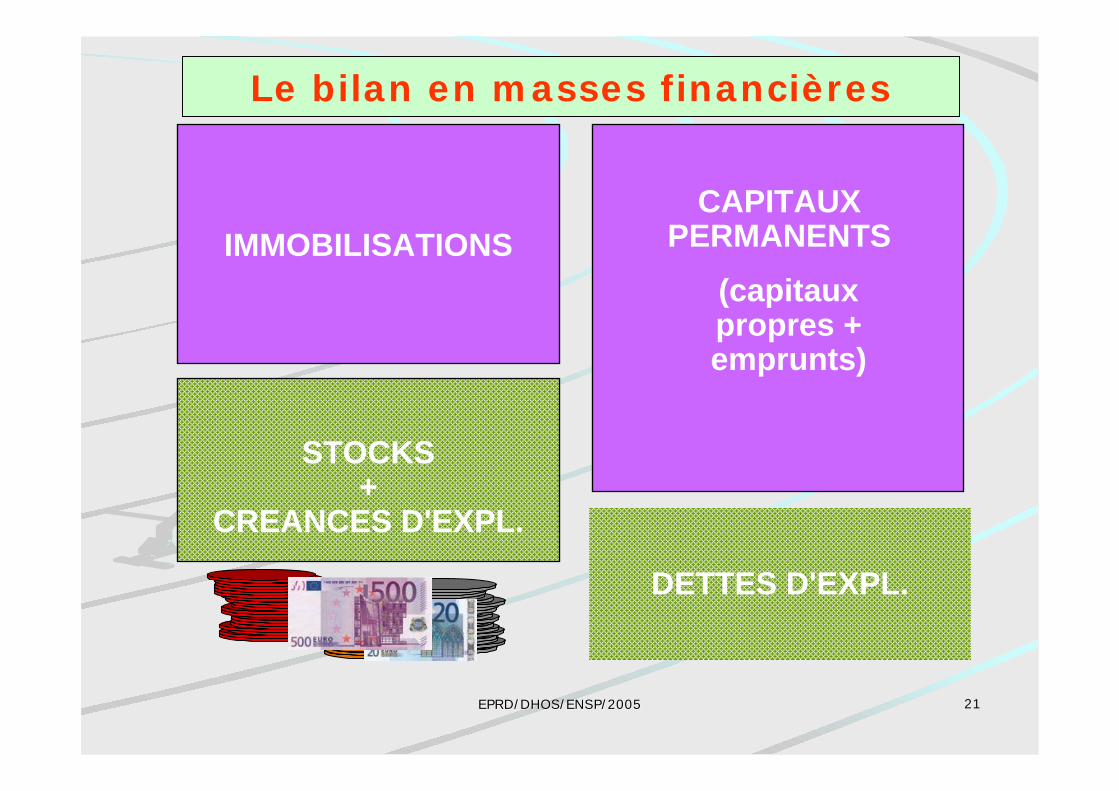

Le bilan en masses financières

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 2222

Plan de la 1ère partie

1.1. LA DEFINITION DE L’EPRD et SADIMENSION FINANCIERE

1.2. L’ARCHITECTURE ET LE CONTENU DEL’EPRD

1.3. LA NOMENCLATURE BUDGETAIRE ET COMPTABLE

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 2323

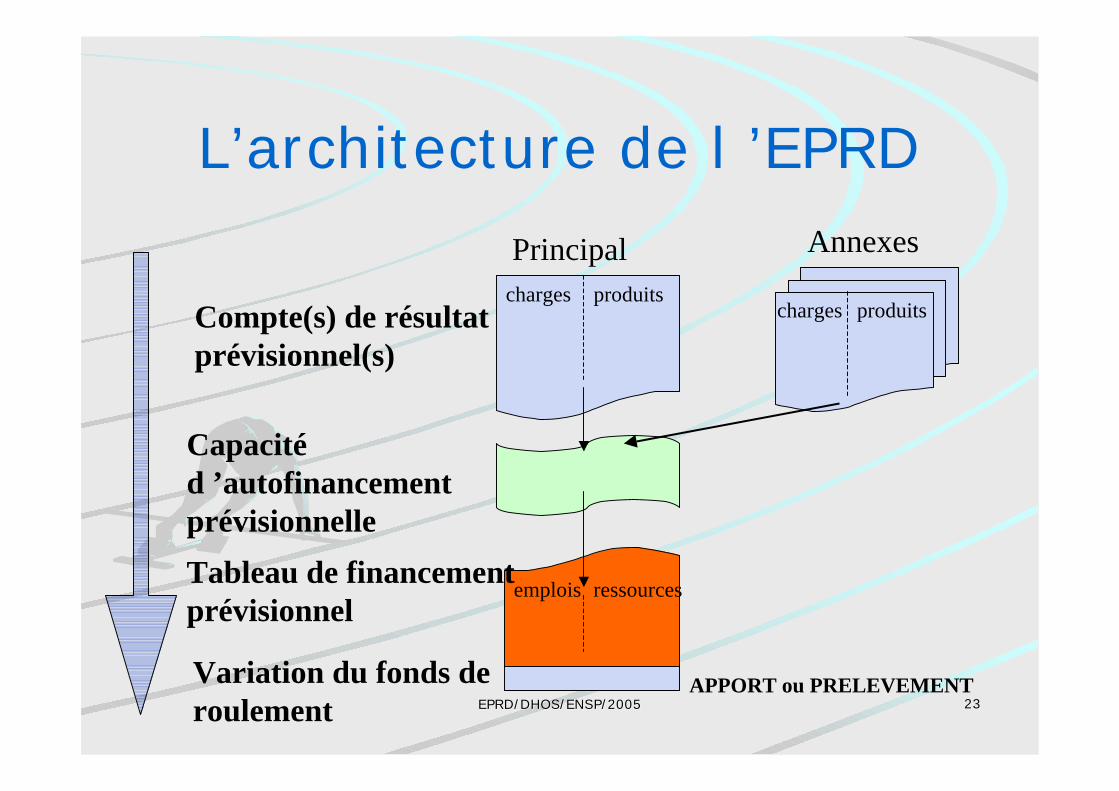

L’architecture de l ’EPRD

Compte(s) de résultatprévisionnel(s)

Capacité d ’autofinancementprévisionnelleTableau de financementprévisionnel

Principal Annexes

Variation du fonds deroulement

APPORT ou PRELEVEMENT

charges produits

emplois ressources

charges produits

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 2424

Cadre de présentation

Chaque compte de résultat prévisionnelprincipal et annexe

ainsi que le tableau de financement prévisionnel

font l’objet

D’UNE PRESENTATION SYNTHETIQUE etDETAILLEE

1.2 L’architecture et le contenu

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 2525

L’architecture de l’EPRD

1ere section :le compte de résultat prévisionnel

–opérations d ’exploitation (distinctionprincipal/annexes)

–présenté de façon synthétique etdétaillée

– faisant, le cas échéant, apparaître lerésultat prévisionnel

1.2 L’architecture et le contenu

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 2626

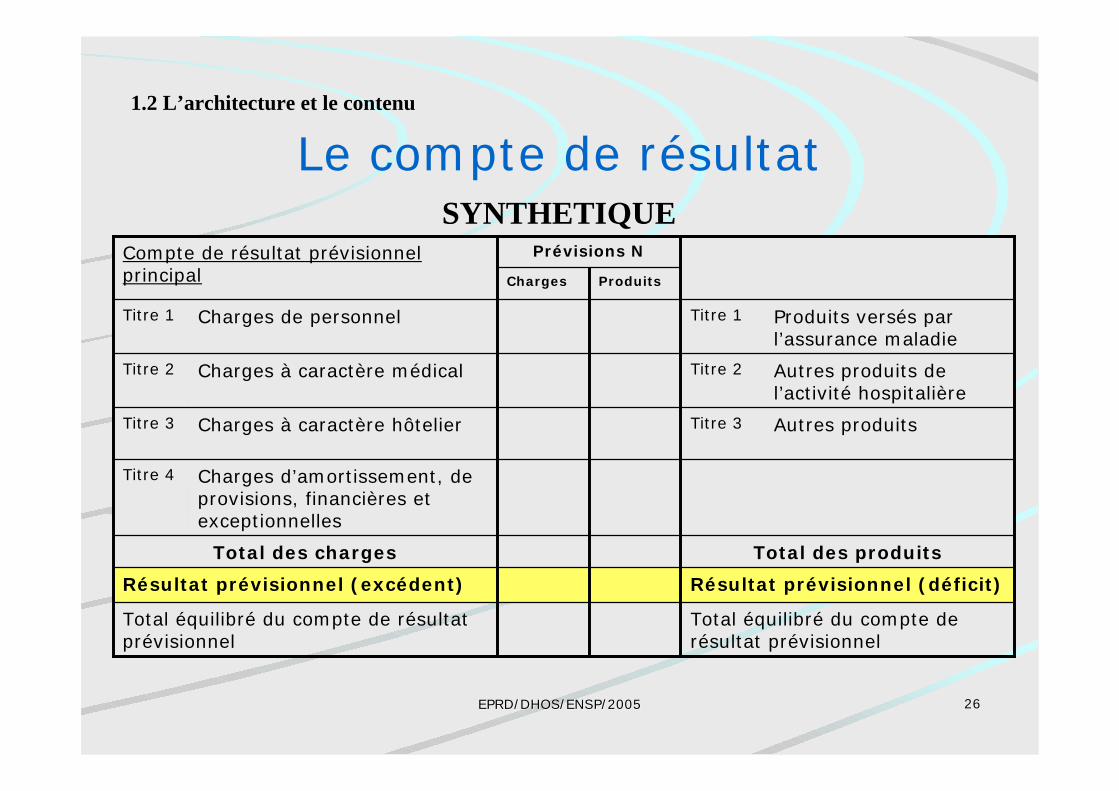

Le compte de résultatSYNTHETIQUE

Prévisions NCompte de résultat prévisionnelprincipal

Total équilibré du compte derésultat prévisionnel

Total équilibré du compte de résultatprévisionnel

Résultat prévisionnel (déficit)Résultat prévisionnel (excédent)

Total des produitsTotal des charges

Charges d’amortissement, deprovisions, financières etexceptionnelles

Titre 4

Autres produitsTitre 3Charges à caractère hôtelierTitre 3

Autres produits del’activité hospitalière

Titre 2Charges à caractère médicalTitre 2

Produits versés parl’assurance maladie

Titre 1Charges de personnelTitre 1

ProduitsCharges

1.2 L’architecture et le contenu

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 2727

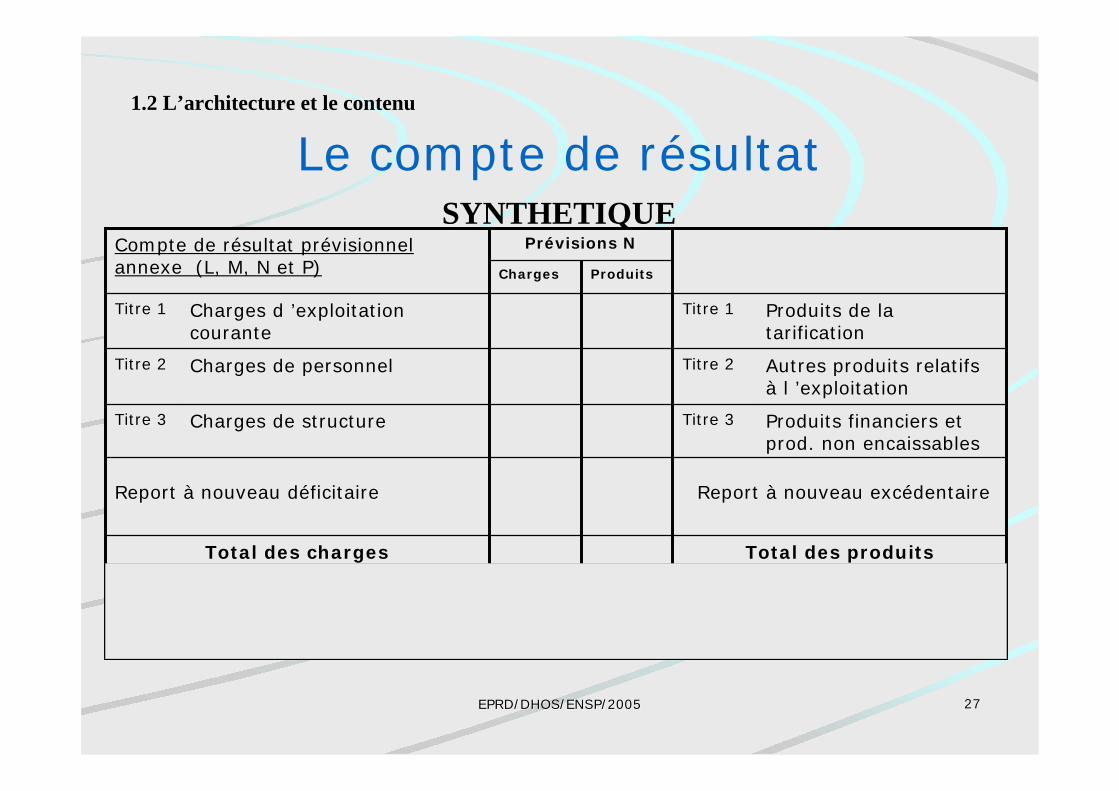

Le compte de résultatSYNTHETIQUE

Prévisions NCompte de résultat prévisionnelannexe (L, M, N et P)

Total des produitsTotal des charges

Produits financiers etprod. non encaissables

Titre 3Charges de structureTitre 3

Autres produits relatifsà l ’exploitation

Titre 2Charges de personnelTitre 2

Produits de latarification

Titre 1Charges d ’exploitationcourante

Titre 1

ProduitsCharges

1.2 L’architecture et le contenu

Report à nouveau déficitaire Report à nouveau excédentaire

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 2828

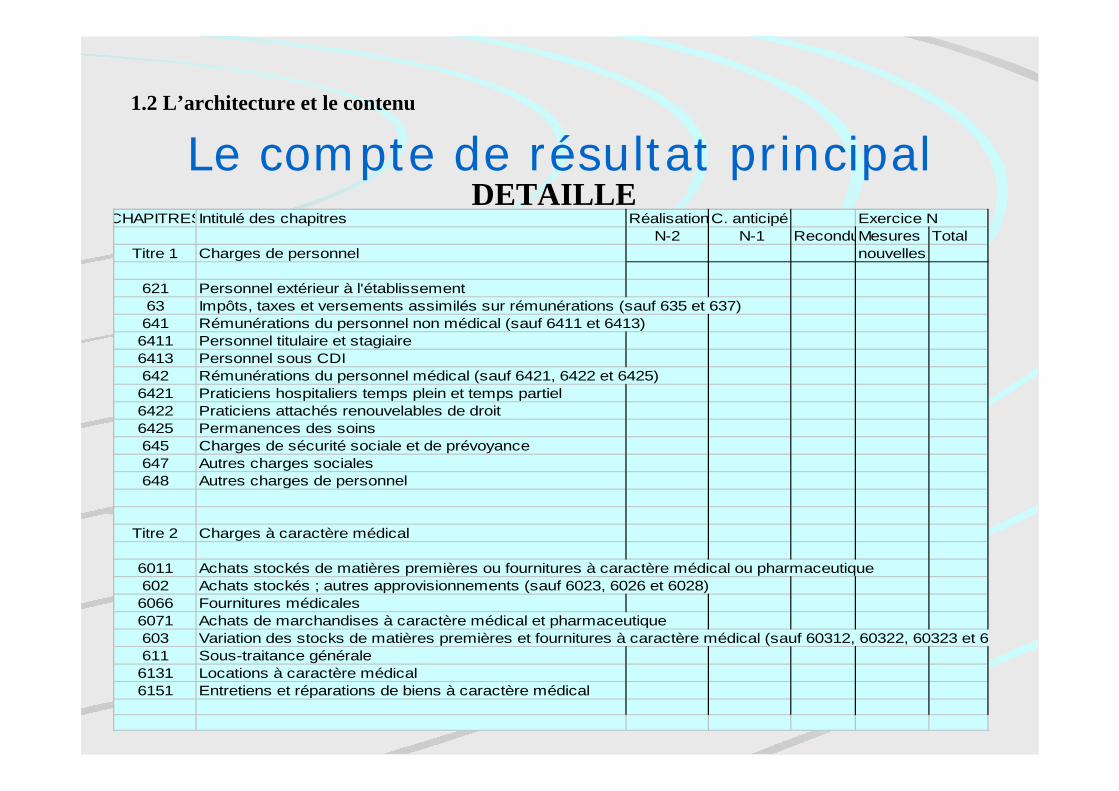

Le compte de résultat principalDETAILLE

CHAPITRESIntitulé des chapitres RéalisationC. anticipé Exercice NN-2 N-1 ReconduMesures Total

Titre 1 Charges de personnel nouvelles

621 Personnel extérieur à l'établissement63 Impôts, taxes et versements assimilés sur rémunérations (sauf 635 et 637)641 Rémunérations du personnel non médical (sauf 6411 et 6413)6411 Personnel titulaire et stagiaire6413 Personnel sous CDI642 Rémunérations du personnel médical (sauf 6421, 6422 et 6425)6421 Praticiens hospitaliers temps plein et temps partiel6422 Praticiens attachés renouvelables de droit6425 Permanences des soins645 Charges de sécurité sociale et de prévoyance647 Autres charges sociales648 Autres charges de personnel

Titre 2 Charges à caractère médical

6011 Achats stockés de matières premières ou fournitures à caractère médical ou pharmaceutique602 Achats stockés ; autres approvisionnements (sauf 6023, 6026 et 6028)6066 Fournitures médicales6071 Achats de marchandises à caractère médical et pharmaceutique603 Variation des stocks de matières premières et fournitures à caractère médical (sauf 60312, 60322, 60323 et 6611 Sous-traitance générale6131 Locations à caractère médical6151 Entretiens et réparations de biens à caractère médical

1.2 L’architecture et le contenu

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 2929

Le compte de résultat principalDETAILLE

1.2 L’architecture et le contenu

CHAPITRESIntitulé des chapitres Réalisations C. anticipé Exercice NN-2 N-1 ReconducMesures Total

nouvelles TotalTitre 1 Produits versés par l’assurance maladie

73111 Produits de la tarification des séjours73112 Produits des médicaments facturés en sus des séjours73113 Produits des dispositifs médicaux facturés en sus des séjours73114 Forfaits annuels73116 Dotation annuelle complémentaire73117 Dotation annuelle de financement73118 Dotations MIGAC7312 Produits des prestations faisant l’objet d’une tarification spécifique

Titre 2 Autres produits de l’activité hospitalière

7321 Produits de la tarification en hospitalisation complète non pris en charge par l’assurance maladie7322 Produits de la tarification en hospitalisation incomplète non pris en charge par l’assurance malad7323 Produits de la tarification en hospitalisation à domicile non pris en charge par l’assurance malad7324 Produits des prestations faisant l’objet d’une tarification spécifique non pris en charge par l’assu

73271 Forfait journalier MCO73272 Forfait journalier SSR73273 Forfait journalier psychiatrie733 Produits des prestations de soins délivrées aux patients étrangers734 Prestations effectuées au profit des malades ou consultants d’un autre établissement

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 3030

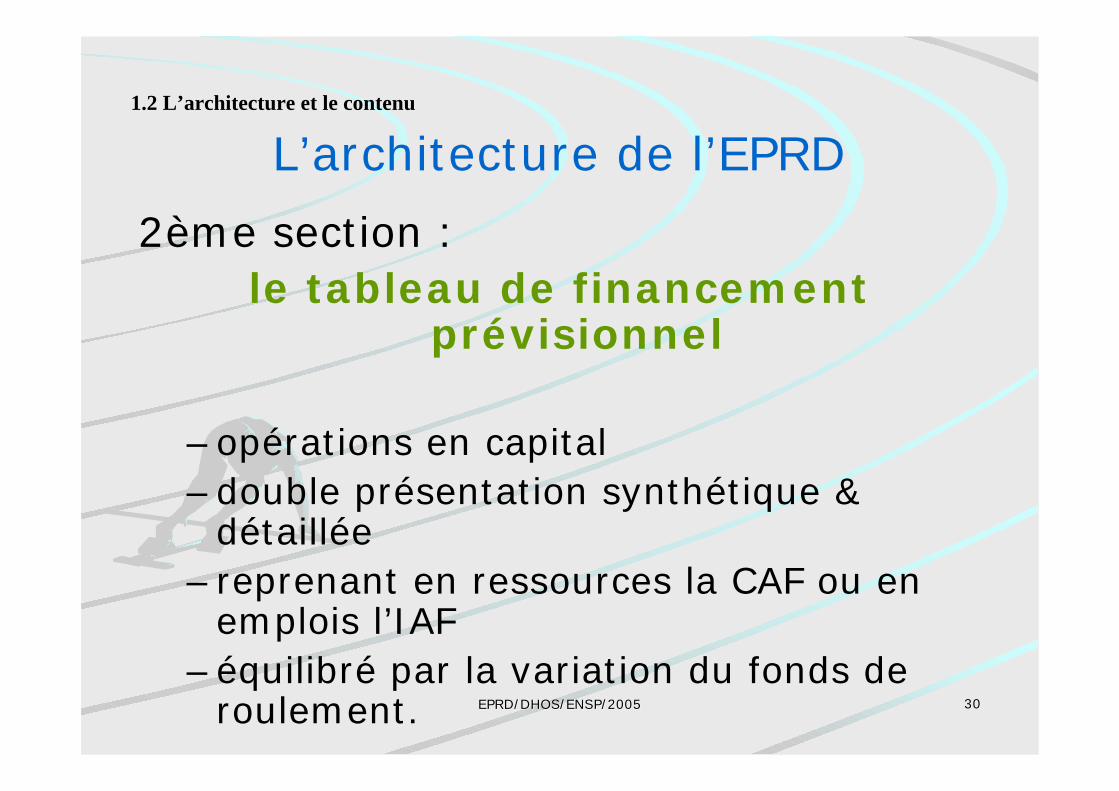

L’architecture de l’EPRD

2ème section :le tableau de financement

prévisionnel

–opérations en capital–double présentation synthétique &

détaillée– reprenant en ressources la CAF ou en

emplois l’IAF–équilibré par la variation du fonds de

roulement.

1.2 L’architecture et le contenu

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 3131

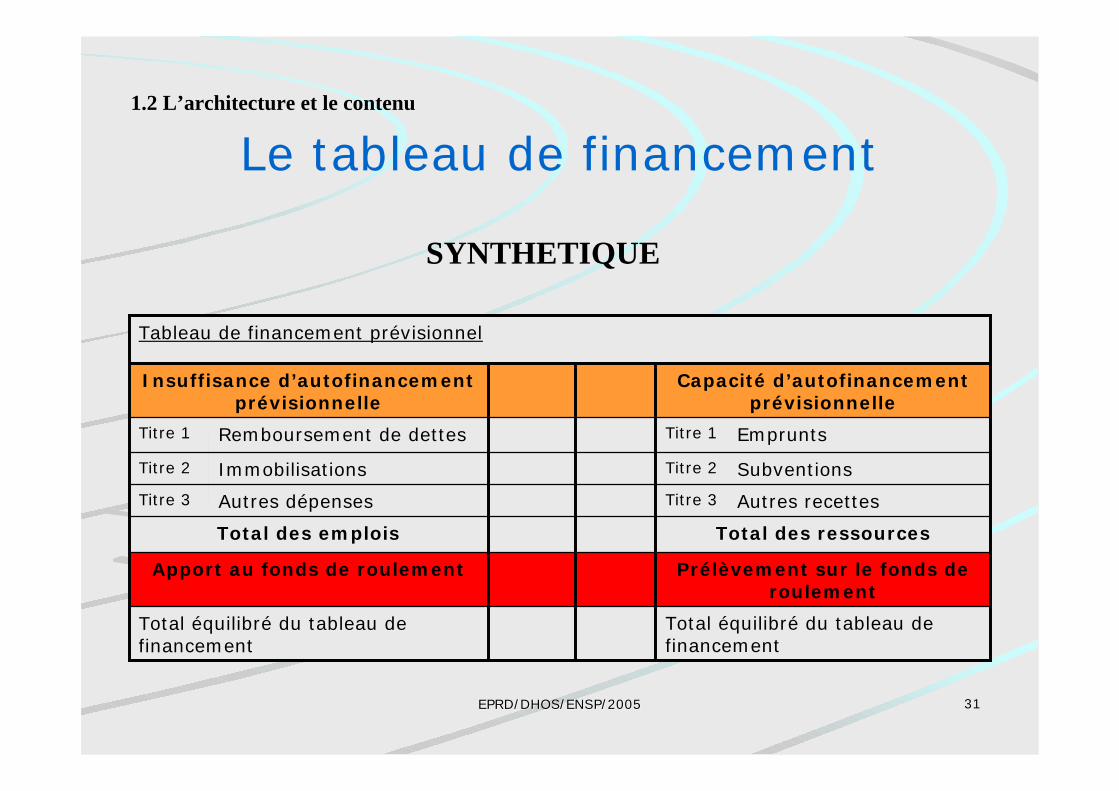

Le tableau de financement

SYNTHETIQUE

Tableau de financement prévisionnel

Total équilibré du tableau definancement

Total équilibré du tableau definancement

Prélèvement sur le fonds deroulement

Apport au fonds de roulement

Total des ressourcesTotal des emplois

Autres recettesTitre 3Autres dépensesTitre 3

SubventionsTitre 2ImmobilisationsTitre 2

EmpruntsTitre 1Remboursement de dettesTitre 1

Capacité d’autofinancementprévisionnelle

Insuffisance d’autofinancementprévisionnelle

1.2 L’architecture et le contenu

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 3232

Tableau de financementDétaillé

CHAPITRES Intitulé des chapitres Réalisations NC. anticipé Exercice N-2 N-1 N

CAPACITE D’AUTOFINANCEMENT

Titre 1 Emprunts

16 Emprunts et dettes assimilées (sauf 1688)

Titre 2 Dotations et subventions

102 Dotations 131 Subventions d’équipement reçues

Titre 3 Autres ressources

267 Créances rattachées à des participations27 Autres immobilisations financières (sauf 271, 272 et 2768)

775 Cessions d’immobilisations

TOTAL DES RESSOURCES

PRELEVEMENT SUR LE FONDS DE ROULEMENT

TOTAL EQUILIBRE DU TABLEAU DE FINANCEMENT

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 3333

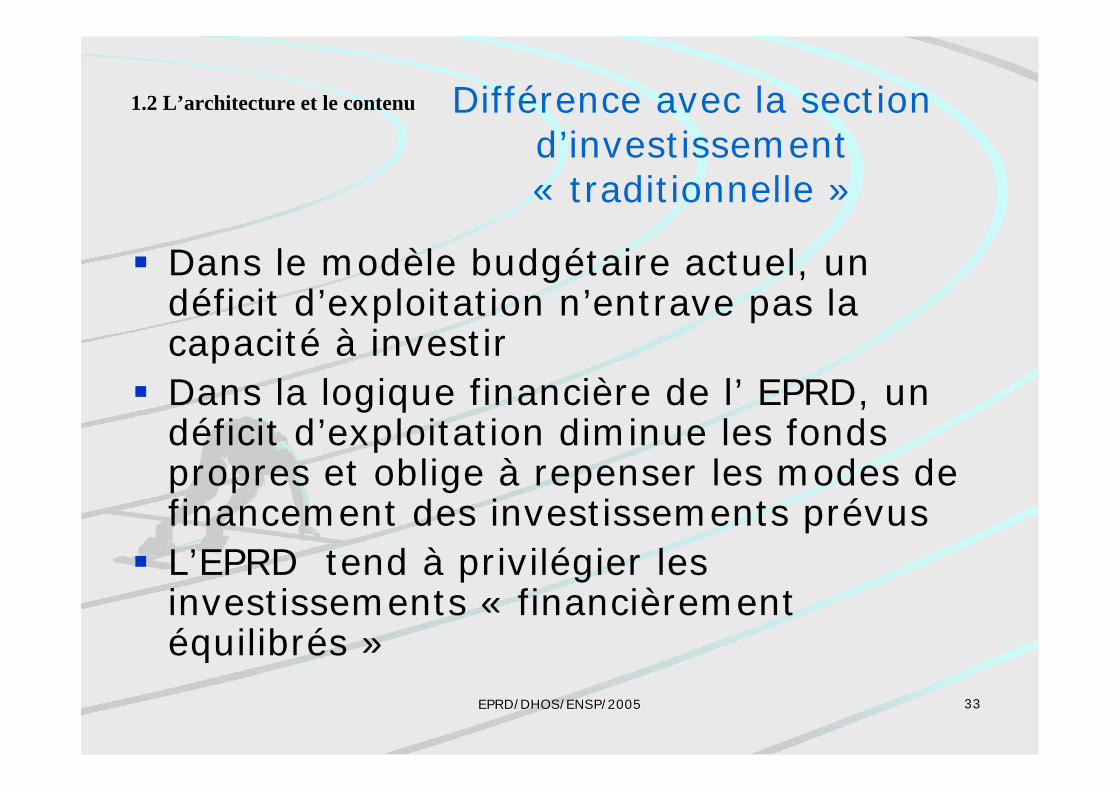

Différence avec la sectiond’investissement« traditionnelle »

Dans le modèle budgétaire actuel, undéficit d’exploitation n’entrave pas lacapacité à investirDans la logique financière de l’ EPRD, undéficit d’exploitation diminue les fondspropres et oblige à repenser les modes definancement des investissements prévusL’EPRD tend à privilégier lesinvestissements « financièrementéquilibrés »

1.2 L’architecture et le contenu

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 3434

L’architecture de l’EPRD

Lien entre les 2 sections :le tableau de passage du résultat à

la capacité d ’autofinancement

1.2 L’architecture et le contenu

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 3535

Rappel: la Structure générale

Tableaude détermination

De la CAF

CRP

CAF

TFP

Principal Annexes

RESULTAT PREVISIONNEL

APPORT ou PRELEVEMENTSUR FR

charges produits

emplois ressources

charges produits

VARIATIONTRESORERIE

1.2 L’architecture et le contenu

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 3636

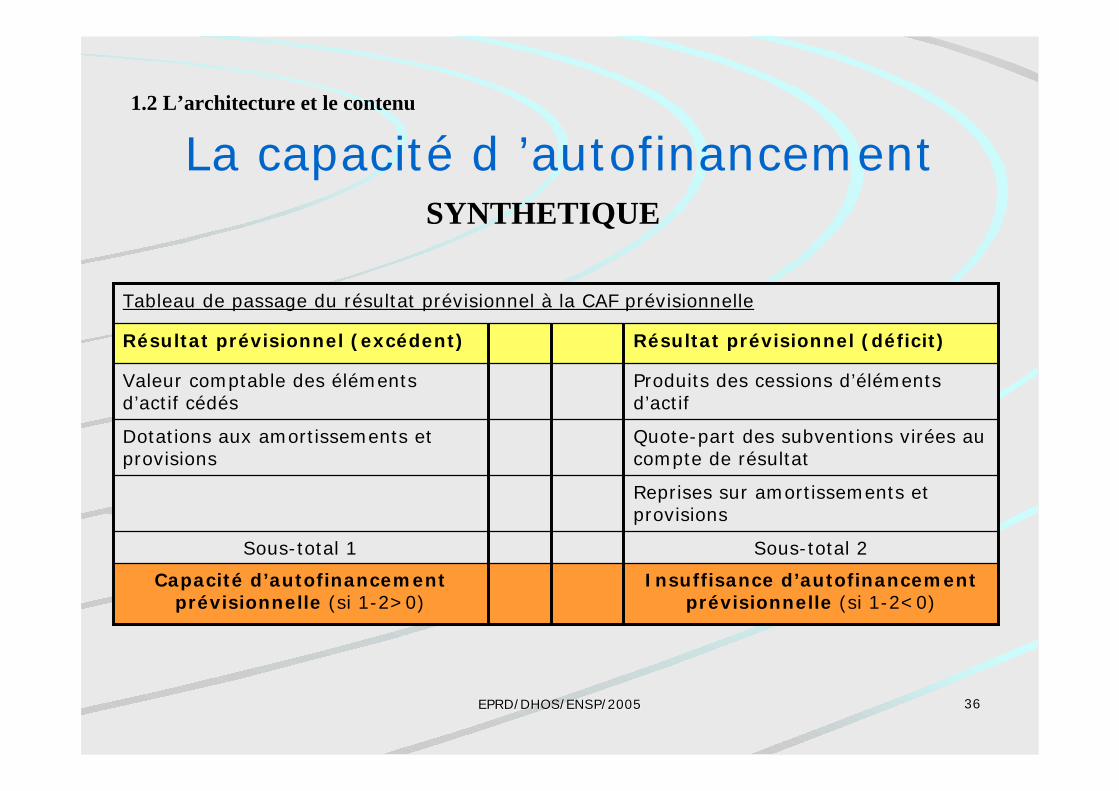

La capacité d ’autofinancementSYNTHETIQUE

Tableau de passage du résultat prévisionnel à la CAF prévisionnelle

Insuffisance d’autofinancementprévisionnelle (si 1-2<0)

Sous-total 2

Reprises sur amortissements etprovisions

Quote-part des subventions virées aucompte de résultat

Produits des cessions d’élémentsd’actif

Résultat prévisionnel (déficit)Résultat prévisionnel (excédent)

Capacité d’autofinancementprévisionnelle (si 1-2>0)

Sous-total 1

Dotations aux amortissements etprovisions

Valeur comptable des élémentsd’actif cédés

1.2 L’architecture et le contenu

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 3737

La trésorerieSYNTHETIQUE

Variation de la trésorerie

(1)+(2)= variation du BFR

= variation du BFRHE (2)

- variation des autres créditeurs

+ variation des autres débiteurs

= variation du BFRE (1)

- variation des dettes d’exploitation

+ variation de l’actif circulant

Apport au fonds de roulement ouprélèvement sur le fonds de roulement

1.2 L’architecture et le contenu

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 3838

Les annexes à l ’EPRD(art. R.6145-19)

Le rapport du directeurLes avis de la CME et du CTEUn état de répartition des chargespar catégorie tarifaireLe tableau prévisionnel deseffectifs rémunérésLe plan global pluriannuel definancement

1.2 L’architecture et le contenu

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 3939

Le tableau prévisionneldes effectifs rémunérés

(Article R.6145-20)

Fin du tableau des emploispermanents et de la compétence duCA sur ce point

Tableau des effectifs rémunérés =description des effectifs médicaux etnon médicaux dont lesrémunérations figurent à l ’EPRD

1.2 L’architecture et le contenu

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 4040

Le plan global definancement pluriannuel

(PGFP)

Les programmes d’investissement etle PGFP sont des composantes duprojet d’établissement (art. L.6143-2 et R.6145-64)

Le PGFP fait l’objet également d’uneactualisation annuelle lors de laprésentation de l’EPRD (art. R. 6145-19)

1.2 L’architecture et le contenu

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 4141

Plan de la 1ère partie

1.1. LA DEFINITION DE L’EPRD et SADIMENSION FINANCIERE

1.2. L’ARCHITECTURE ET LE CONTENU DEL’EPRD

1.3. LA NOMENCLATURE BUDGETAIRE ET COMPTABLE

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 4242

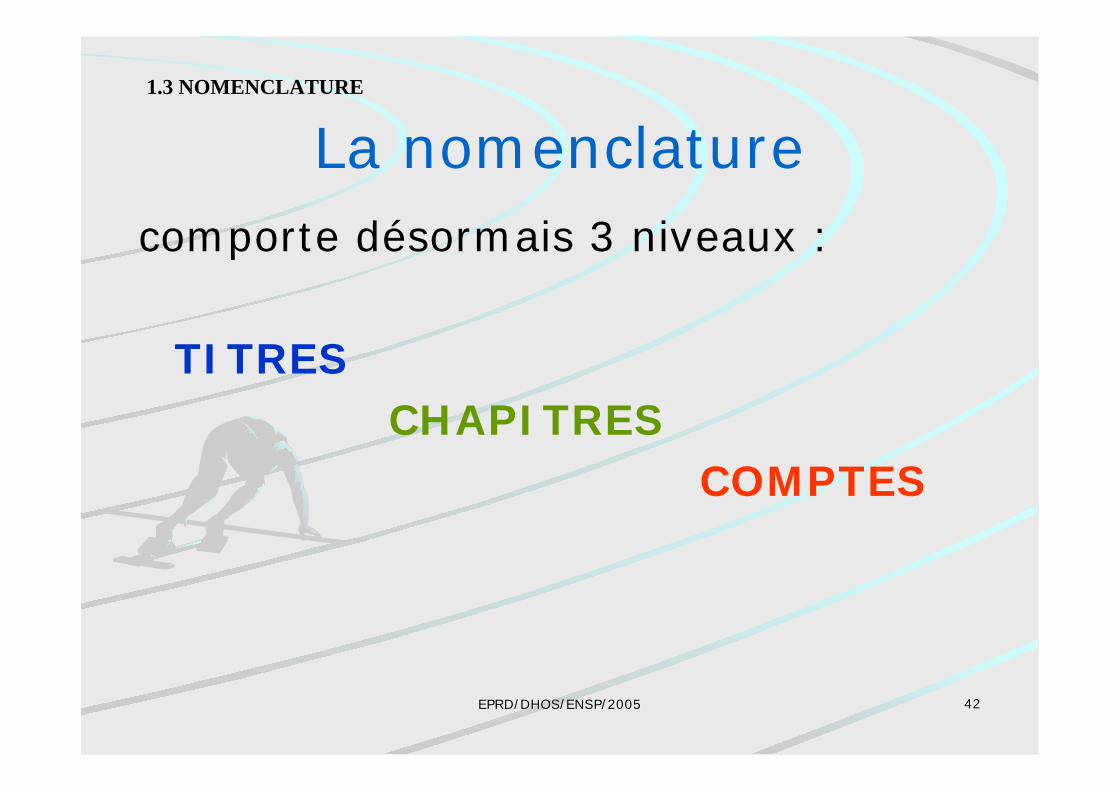

La nomenclaturecomporte désormais 3 niveaux :

TITRES CHAPITRES

COMPTES

1.3 NOMENCLATURE

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 4343

Les titresNiveau de présentation synthétiquede l’EPRD

Proximité avec les anciens GroupesFonctionnels

Mais des différences également

1.3 NOMENCLATURE

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 4444

Les chapitres

Niveau de présentation détaillé de l’EPRDproches des comptes composant lesgroupes fonctionnels

Niveau de vote et d’approbation des créditslimitatifs

Niveau de contrôle de disponibilité descrédits limitatifs

1.3 NOMENCLATURE

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 4545

Les comptes d’exécution

Niveau le plus fin du plan comptablepartagé par l’ordonnateur et lecomptable

Comporte des modifications parrapport à l’actuel plan comptable

1.3 NOMENCLATURE

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 4646

Modifications du plan comptable

Suppression des comptes « annulation etréduction de titres ou de mandats émis aucours des exercices précédent etantérieurs »

comptes 102…9, 131…9, 28…9 etcCréation de comptes en terminaison 9pour les remboursements de charges depersonnel

comptes 6429, 6459 et 6489

1.3 NOMENCLATURE

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 4747

Modifications du plan comptable Structure du compte 16 « Emprunts et

dettes assimilées » :Subdivision selon nature du contrat

(164)Harmonisation de la comptabilisation

des emprunts assorties d’une option detirage sur une ligne de trésorerie

Création d’un compte de refinancementde dette (166)

Renvoi des « avances » en cl. 5

1.3 NOMENCLATURE

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 4848

Modifications du plan comptable

Création d’un compte 73 pour lesproduits de l’activité hospitalière–découpage 1er niveau = débiteurs–puis par nature

Nouvelle architecture des comptes deredevablesNouvelle architecture des comptes derémunération

1.3 NOMENCLATURE

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 4949

Modifications comptables

Ecritures de rattachement descharges et des produits à l’exerciceSouplesse accrue dans lacomptabilisation des achats stockés /non stockésCharges à répartir sur plusieursexercices

1.3 NOMENCLATURE

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 5050

Modifications comptables

Nouvelle définition des actifs(règlement n°2004-06 du 23 novembre 2004)

3 conditions :l’élément doit être identifiablel’élément doit être contrôlé (# critère de propriété)l’élément est porteur d’avantages économiques futurs

Sont supprimés les comptes :

– 4811 « Charges différées »– 48181 « Charges à étaler - grosses réparations »– 48188 « Charges à étaler - Autres charges »

1.3 NOMENCLATURE

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 5151

2ème partie

Procédure d’élaboration etd’approbation de l’ EPRD

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 5252

Plan de la 2ème partie

• Calendrier d’élaboration• Procédure d’approbation• Suivi budgétaire• Affectation des résultats

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 5353

Plan de la 2ème partie

• Calendrier d’élaboration• Procédure d’approbation• Suivi budgétaire• Affectation des résultats

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 5454

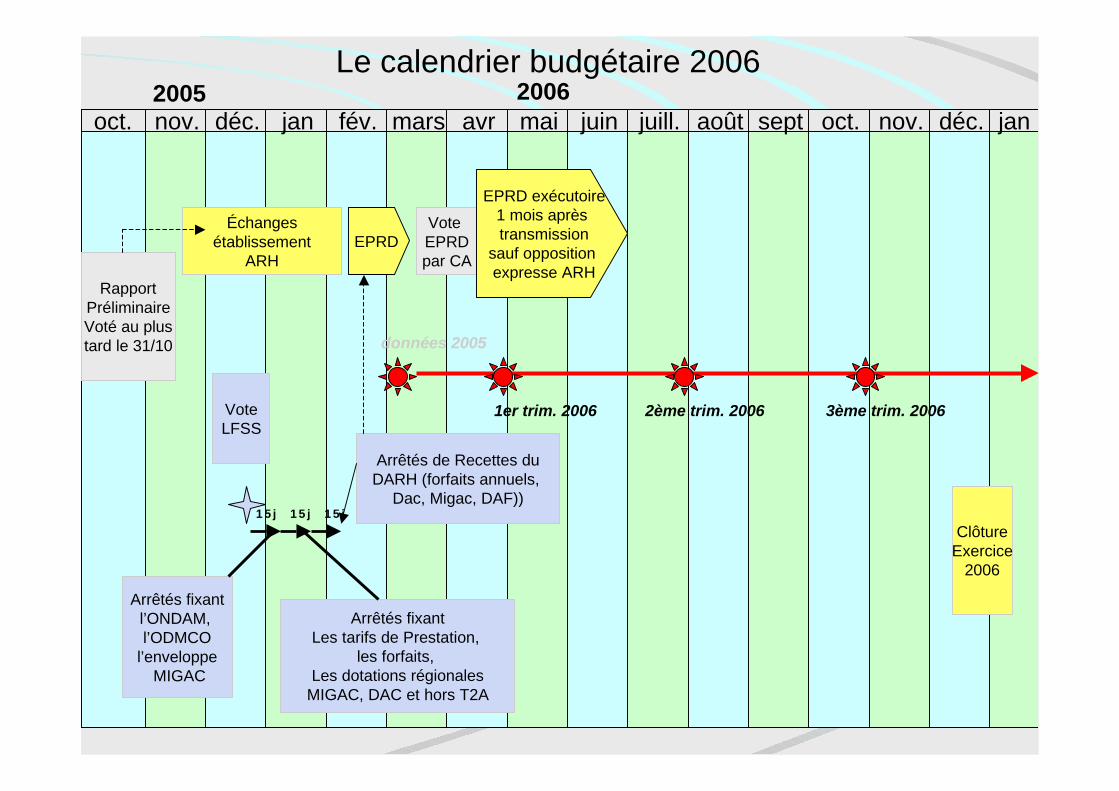

Le calendrier budgétaire 2006

oct. nov. déc. jan fév. mars avr mai juin juill. août sept oct. nov. déc. jan2005 2006

RapportPréliminaireVoté au plustard le 31/10

VoteLFSS

Échangesétablissement

ARH

Arrêtés fixantl’ONDAM, l’ODMCO

l’enveloppe MIGAC

Arrêtés fixantLes tarifs de Prestation,

les forfaits, Les dotations régionales

MIGAC, DAC et hors T2A

Arrêtés de Recettes duDARH (forfaits annuels,

Dac, Migac, DAF))

EPRDVote EPRDpar CA

EPRD exécutoire1 mois après transmission

sauf opposition expresse ARH

données 2005

1er trim. 2006 2ème trim. 2006 3ème trim. 2006

ClôtureExercice

2006

15j 15j 15j

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 5555

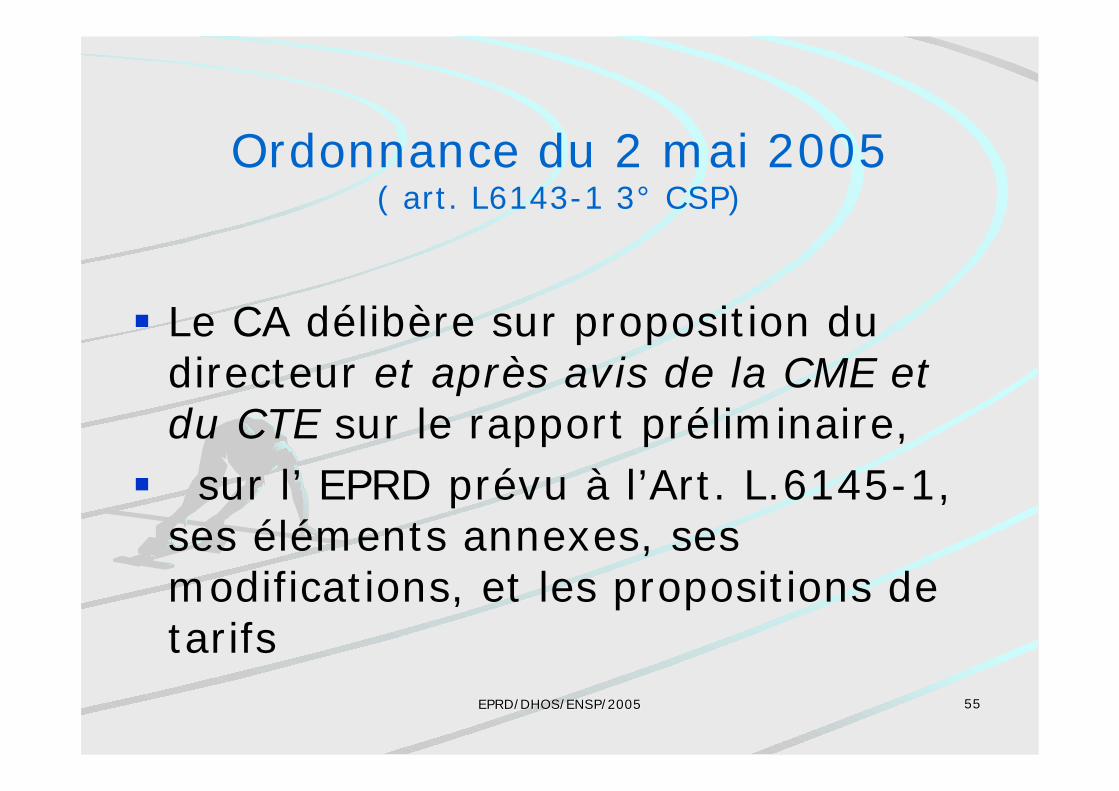

Ordonnance du 2 mai 2005( art. L6143-1 3° CSP)

Le CA délibère sur proposition dudirecteur et après avis de la CME etdu CTE sur le rapport préliminaire, sur l’ EPRD prévu à l’Art. L.6145-1,ses éléments annexes, sesmodifications, et les propositions detarifs

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 5656

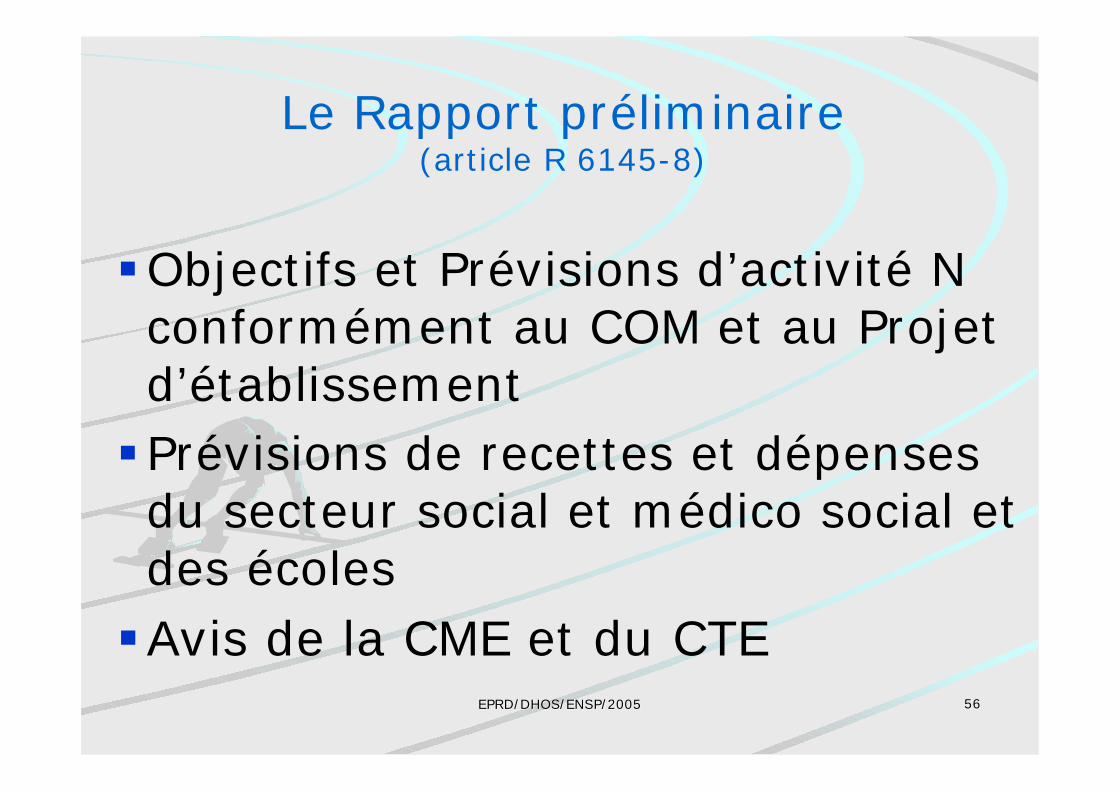

Le Rapport préliminaire(article R 6145-8)

Objectifs et Prévisions d’activité Nconformément au COM et au Projetd’établissementPrévisions de recettes et dépensesdu secteur social et médico social etdes écolesAvis de la CME et du CTE

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 5757

Suites au rapport préliminaire… (Article R 6145-9 CSP)

Le directeur peut demander à êtreentendu par le DARH avant que cedernier fixe le montant desdotations et forfaits

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 5858

Arrêté du DARH

fixantDAC, DAF, MIGAC et forfaits annuels

=point de départ du délai de 30 jours

pour élaborer et faire délibérer lesinstances sur l ’EPRD

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 5959

Vote de l’ EPRD(Article R 6145-29)

Le CA délibère sur l’ EPRD et letransmet à l’ ARH au plus tard le 15mars de l’année… ou dans un délaide 30 jours suivant les notificationsdes dotations si ce délai expire aprèsle 15/03…

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 6060

Absence de vote(article L.6145-2)

En cas de refus de vote ou de refusd’adoption de l’EPRD par le conseild’administrationLe DARH arrête l’EPRDqui présente alors un caractèrelimitatif

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 6161

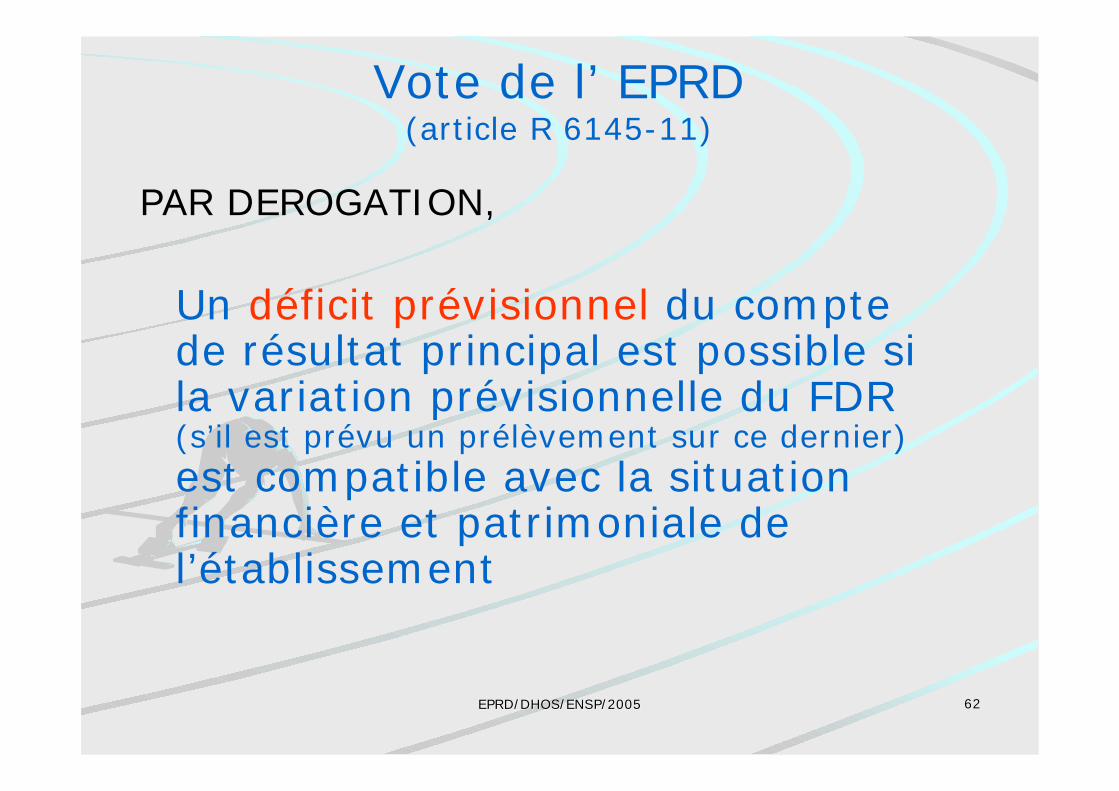

Vote de l’ EPRD(article R 6145-11)

Selon le principe traditionnel des financespubliques, l’ EPRD est voté en

EQUILIBRE

Mais le compte de résultat prévisionnelprincipal peut être voté avec un excédentprévisionnel

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 6262

Vote de l’ EPRD(article R 6145-11)

PAR DEROGATION,

Un déficit prévisionnel du comptede résultat principal est possible sila variation prévisionnelle du FDR(s’il est prévu un prélèvement sur ce dernier)est compatible avec la situationfinancière et patrimoniale del’établissement

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 6363

Les CRPA(Article R 6145-12)

On ne parle plus de BA mais de « compte de résultat prévisionnel

annexe »Ces comptes de résultat sontégalement votés « en équilibre »La DNA devient: « exploitation de laDNA et des SIC » et peut êtreprésentée en excédent prévisionnel

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 6464

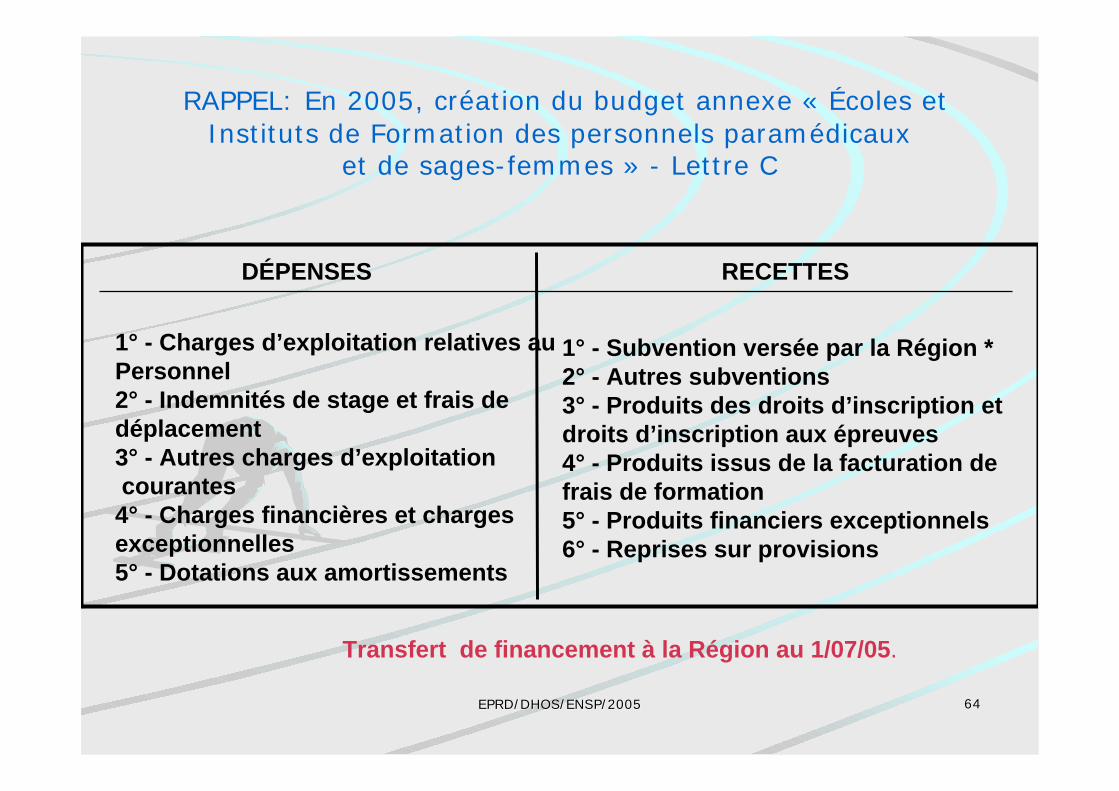

RAPPEL: En 2005, création du budget annexe « Écoles etInstituts de Formation des personnels paramédicaux

et de sages-femmes » - Lettre C

DÉPENSES RECETTES

1° - Charges d’exploitation relatives auPersonnel2° - Indemnités de stage et frais de déplacement3° - Autres charges d’exploitation courantes4° - Charges financières et charges exceptionnelles5° - Dotations aux amortissements

1° - Subvention versée par la Région *2° - Autres subventions3° - Produits des droits d’inscription et droits d’inscription aux épreuves4° - Produits issus de la facturation defrais de formation5° - Produits financiers exceptionnels6° - Reprises sur provisions

Transfert de financement à la Région au 1/07/05.

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 6565

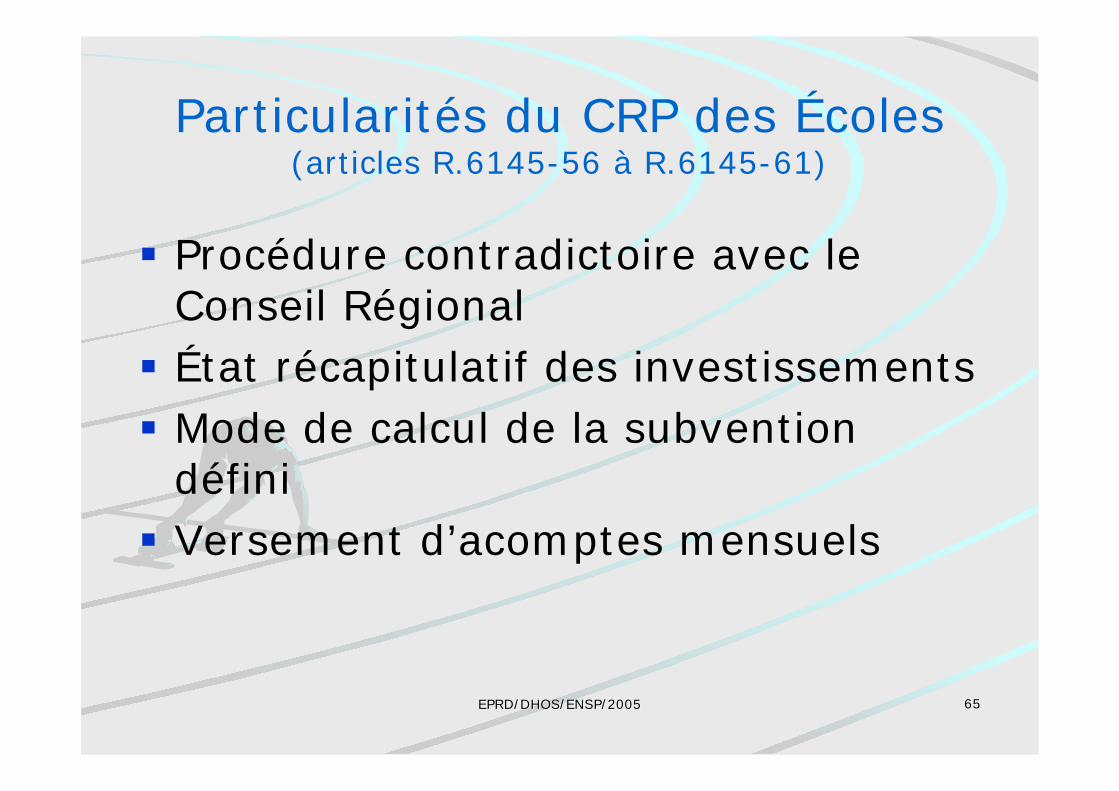

Particularités du CRP des Écoles(articles R.6145-56 à R.6145-61)

Procédure contradictoire avec leConseil RégionalÉtat récapitulatif des investissementsMode de calcul de la subventiondéfiniVersement d’acomptes mensuels

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 6666

Plan de la 2ème partie

• Calendrier d’élaboration;

• Procédure d’approbation• Suivi budgétaire• Affectation des résultats

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 6767

Approbation tacite(Article R 6145-29 et 33)

A défaut d’approbation oud’opposition expresse de l’ ARH,

l’ EPRD est exécutoire de plein droitau bout de 30 joursLe DARH peut « formuler desobservations sur le projet d’ EPRDsans assortir cet avis d’un

REFUS EXPRES d’approbation »

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 6868

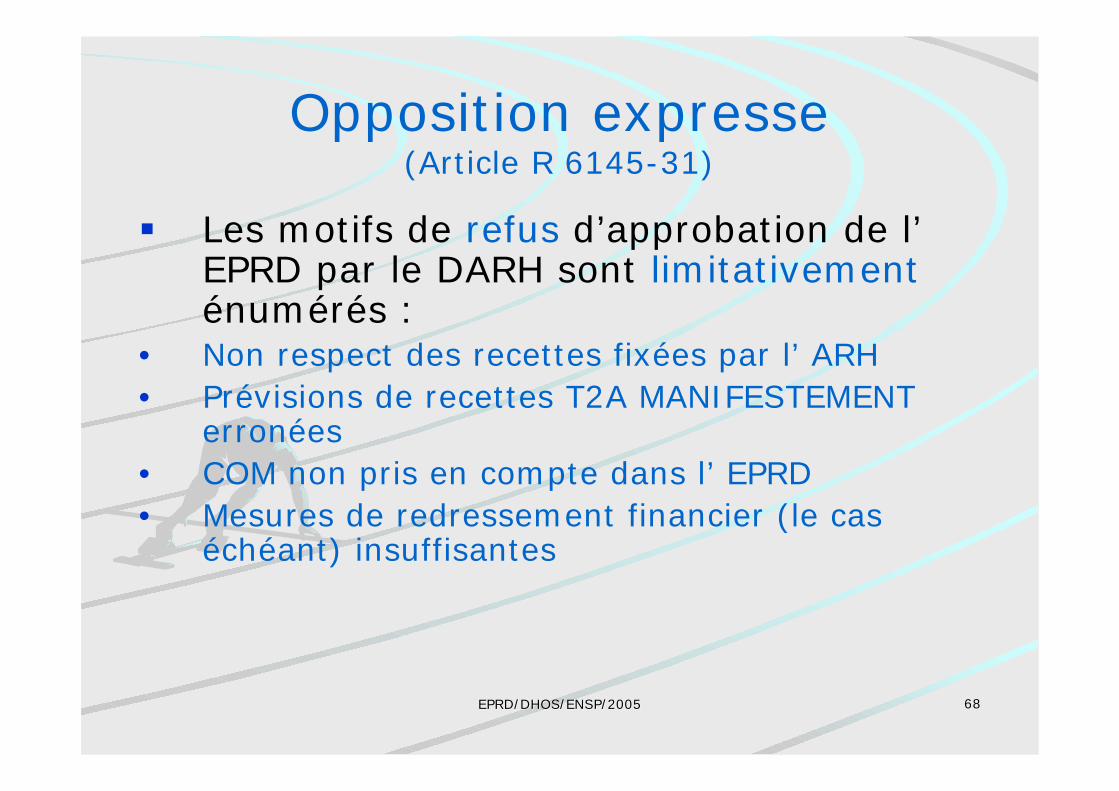

Opposition expresse(Article R 6145-31)

Les motifs de refus d’approbation de l’EPRD par le DARH sont limitativementénumérés :

• Non respect des recettes fixées par l’ ARH• Prévisions de recettes T2A MANIFESTEMENT

erronées• COM non pris en compte dans l’ EPRD• Mesures de redressement financier (le cas

échéant) insuffisantes

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 6969

Conséquence d’unrefus d’approbation

(Art L 6145-1 2e et 3e alinéas et R 6145-34)

Notification des motifs du refus àl’établissement qui dispose de 15 jourspour faire délibérer le CA sur un nouvelEPRD modifiéEn cas de défaut de vote par le CA, ou encas de refus de ce dernier de prendre encompte les remarques de l’ ARH, le DARHARRETE l’ EPRDCet EPRD a alors un caractère limitatif

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 7070

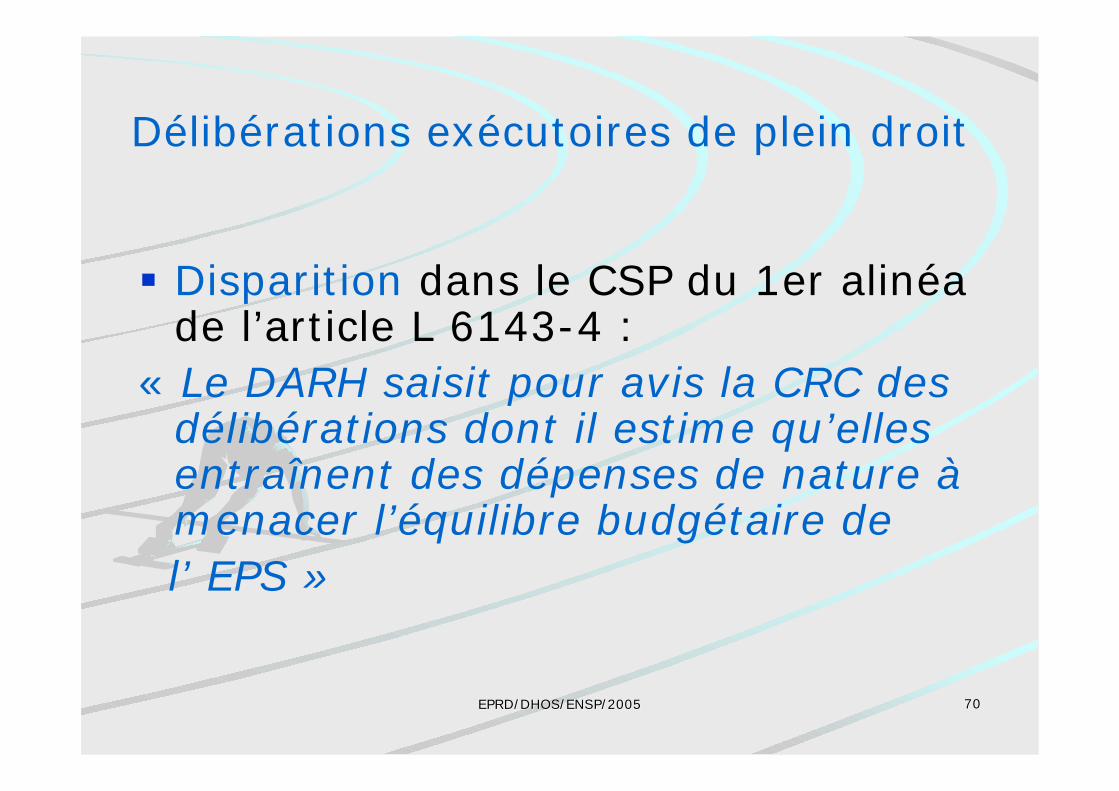

Délibérations exécutoires de plein droit

Disparition dans le CSP du 1er alinéade l’article L 6143-4 :

« Le DARH saisit pour avis la CRC desdélibérations dont il estime qu’ellesentraînent des dépenses de nature àmenacer l’équilibre budgétaire de

l’ EPS »

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 7171

Plan de la 2ème partie

• Calendrier d’élaboration;• Procédure d’approbation;

• Suivi budgétaire• Affectation des résultats

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 7272

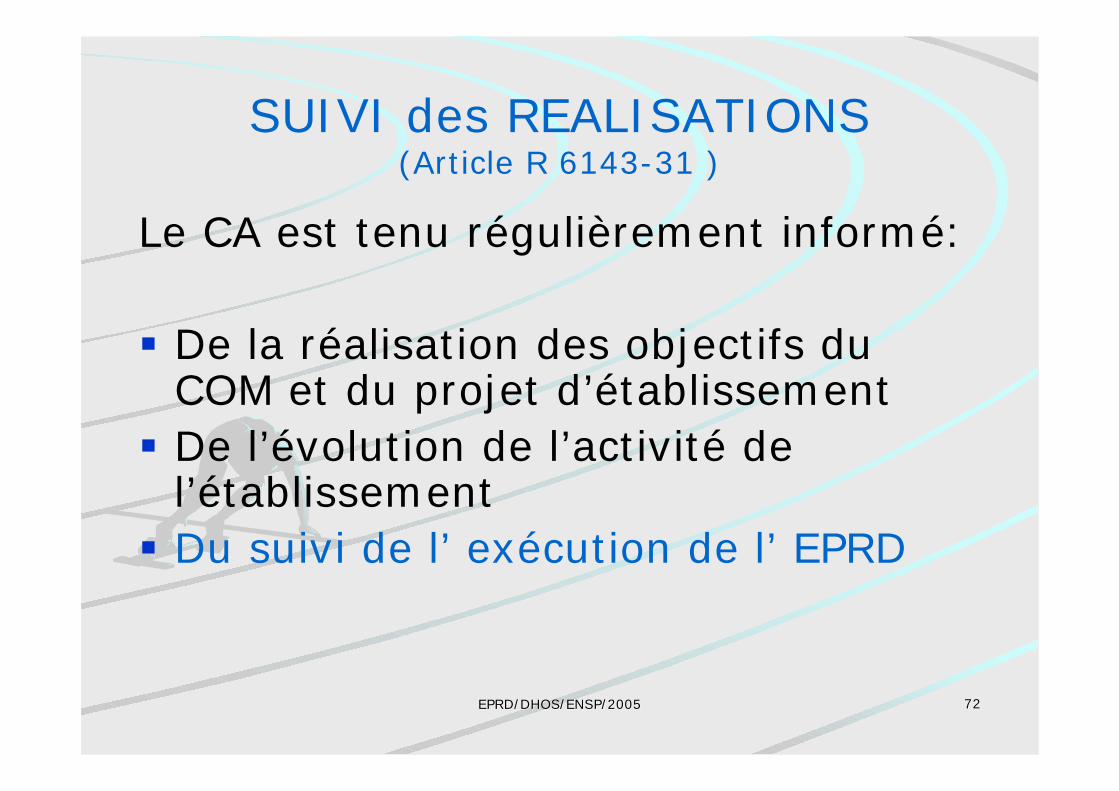

SUIVI des REALISATIONS(Article R 6143-31 )

Le CA est tenu régulièrement informé:

De la réalisation des objectifs duCOM et du projet d’établissementDe l’évolution de l’activité del’établissementDu suivi de l’ exécution de l’ EPRD

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 7373

Suivi de l’exécution de l’ EPRD(Article L 6145-1 et R 6145-6)

Information quadrimestrielle desinstances et de l’ ARHComparaison prévisions/réalisations–Activité–Recettes–Dépenses

Modification de l’ EPRD si nécessaire

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 7474

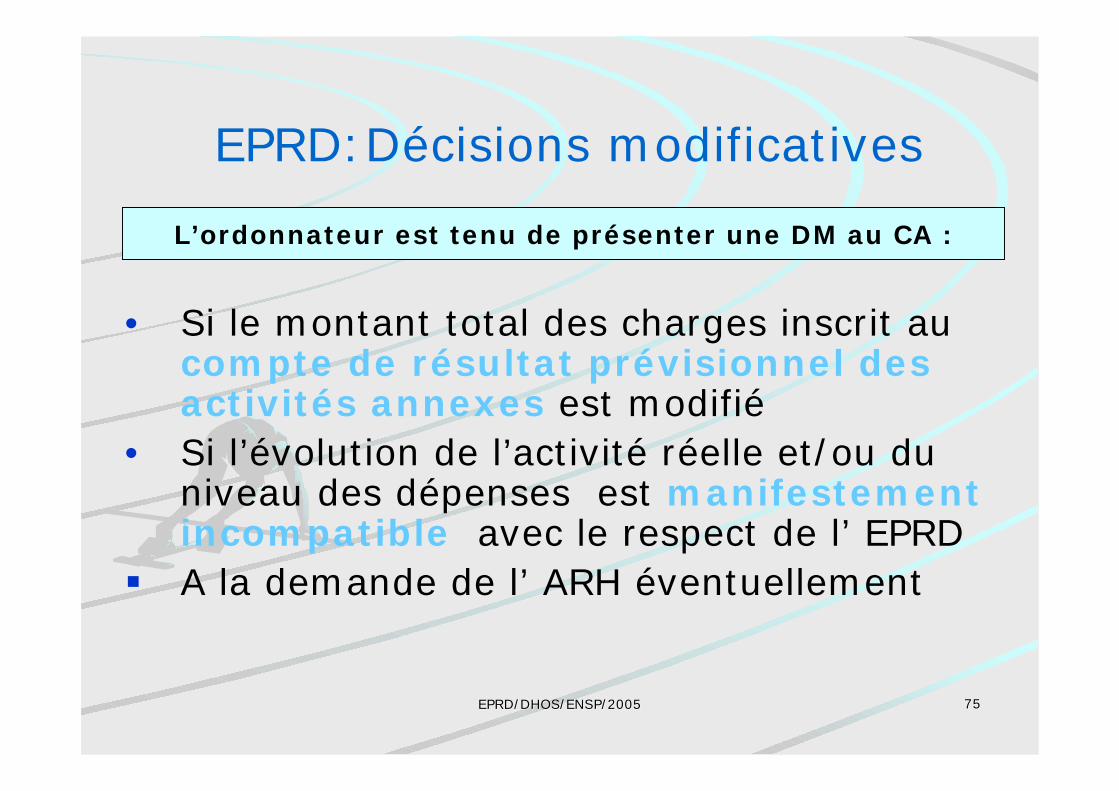

EPRD: Décisions modificatives

• Si un des chapitres « limitatifs » estinsuffisamment doté

• Si une dépense engagée est de nature àbouleverser l’économie générale del’ EPRD

L’ordonnateur est tenu de présenter une DM au CA :

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 7575

EPRD:Décisions modificatives

• Si le montant total des charges inscrit aucompte de résultat prévisionnel desactivités annexes est modifié

• Si l’évolution de l’activité réelle et/ou duniveau des dépenses est manifestementincompatible avec le respect de l’ EPRDA la demande de l’ ARH éventuellement

L’ordonnateur est tenu de présenter une DM au CA :

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 7676

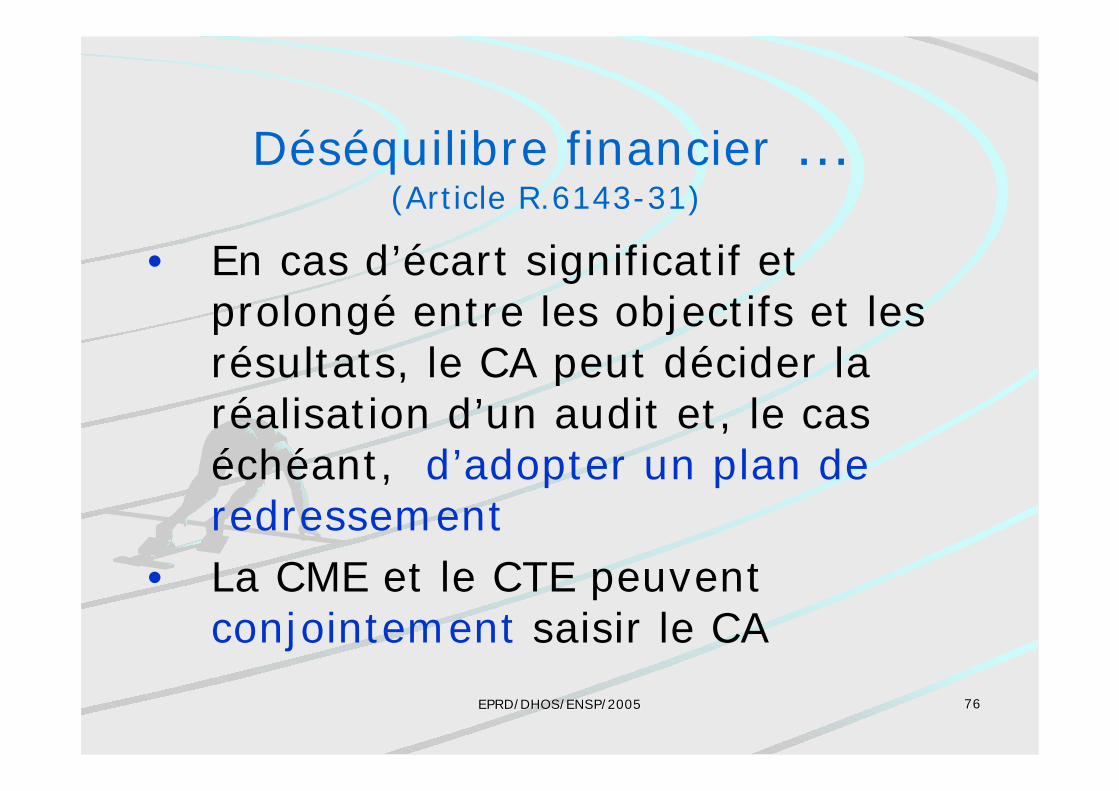

Déséquilibre financier …(Article R.6143-31)

• En cas d’écart significatif etprolongé entre les objectifs et lesrésultats, le CA peut décider laréalisation d’un audit et, le caséchéant, d’adopter un plan deredressement

• La CME et le CTE peuventconjointement saisir le CA

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 7777

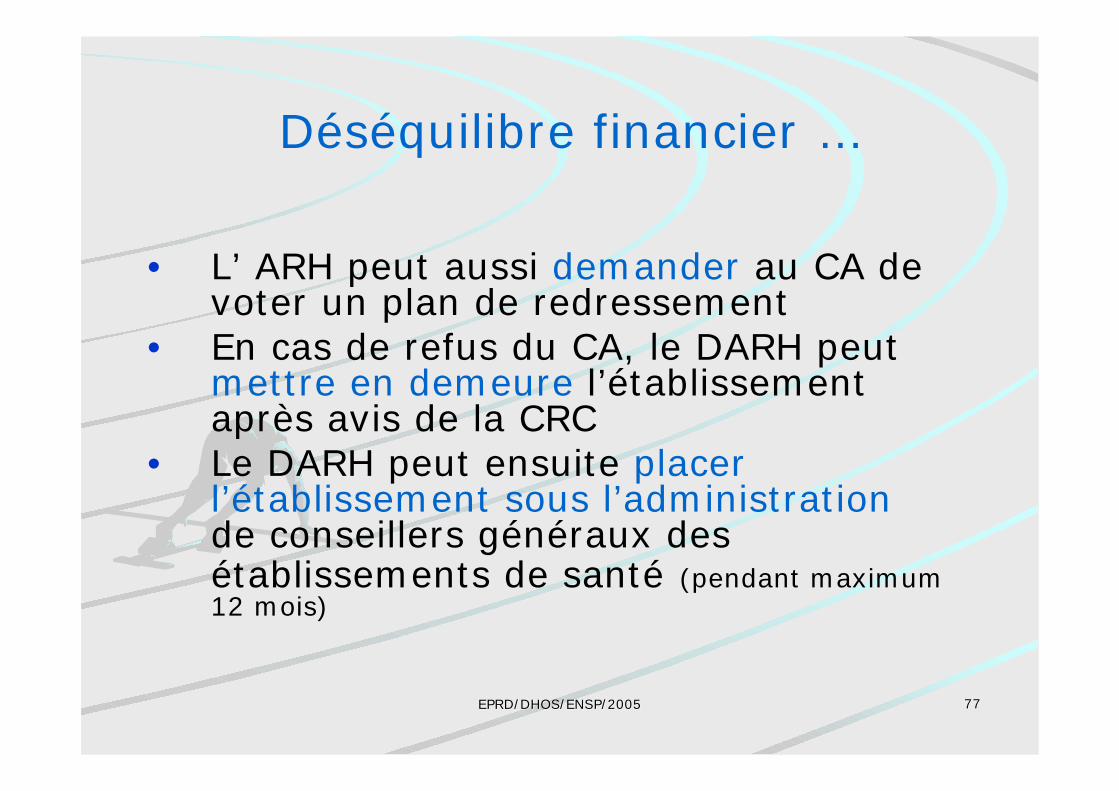

Déséquilibre financier …

• L’ ARH peut aussi demander au CA devoter un plan de redressement

• En cas de refus du CA, le DARH peutmettre en demeure l’établissementaprès avis de la CRC

• Le DARH peut ensuite placerl’établissement sous l’administrationde conseillers généraux desétablissements de santé (pendant maximum12 mois)

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 7878

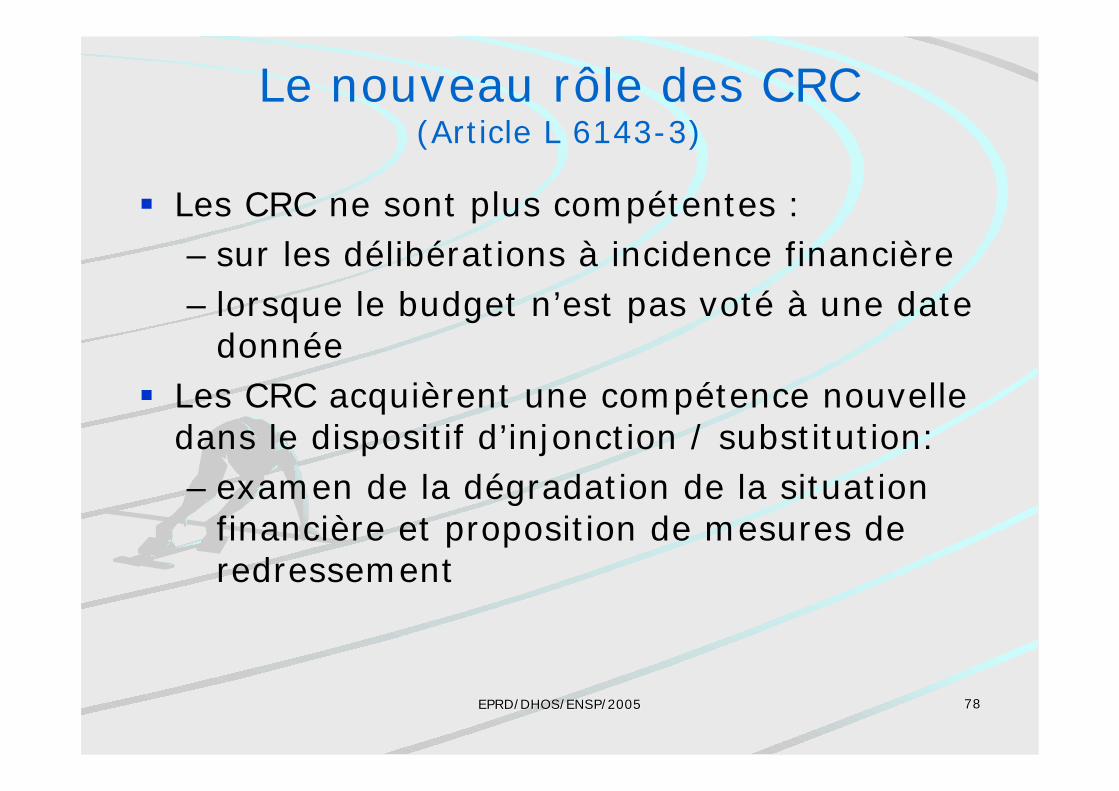

Le nouveau rôle des CRC(Article L 6143-3)

Les CRC ne sont plus compétentes :– sur les délibérations à incidence financière– lorsque le budget n’est pas voté à une date

donnéeLes CRC acquièrent une compétence nouvelledans le dispositif d’injonction / substitution:– examen de la dégradation de la situation

financière et proposition de mesures deredressement

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 7979

Plan de la 2ème partie

• Calendrier d’élaboration• Procédure d’approbation• Suivi budgétaire

• Affectation des résultats

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 8080

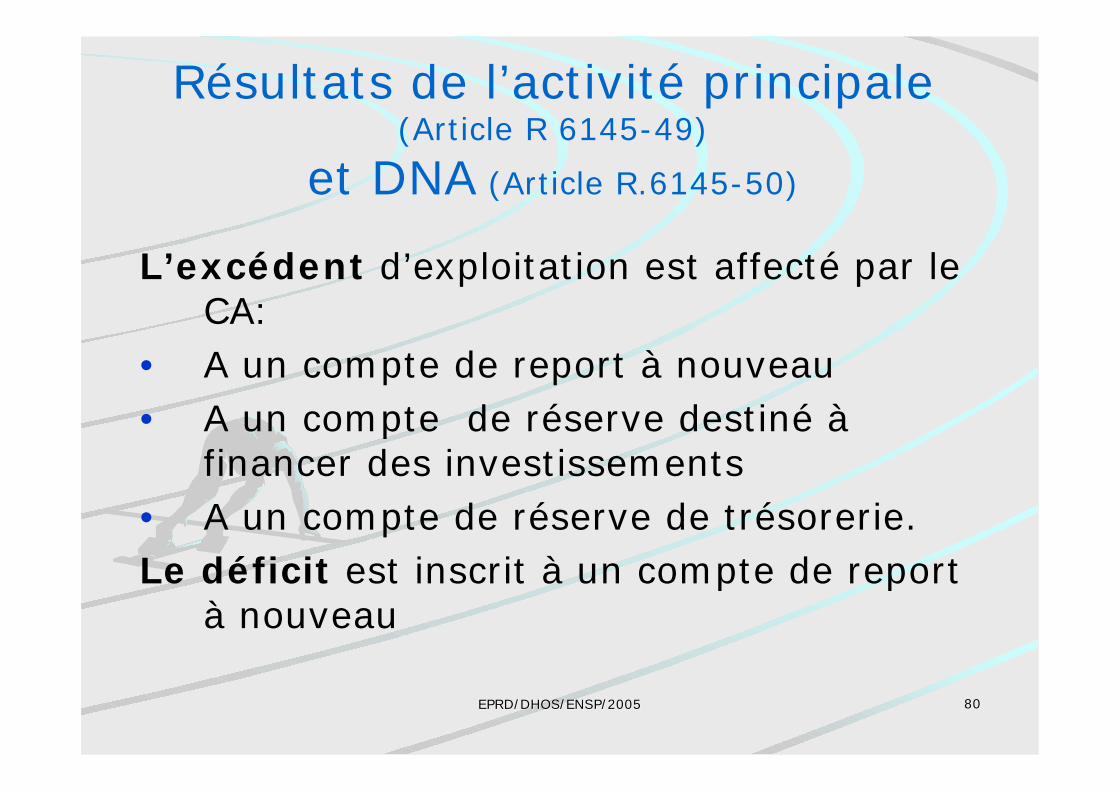

Résultats de l’activité principale(Article R 6145-49)

et DNA (Article R.6145-50)

L’excédent d’exploitation est affecté par leCA:

• A un compte de report à nouveau• A un compte de réserve destiné à

financer des investissements• A un compte de réserve de trésorerie.Le déficit est inscrit à un compte de report

à nouveau

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 8181

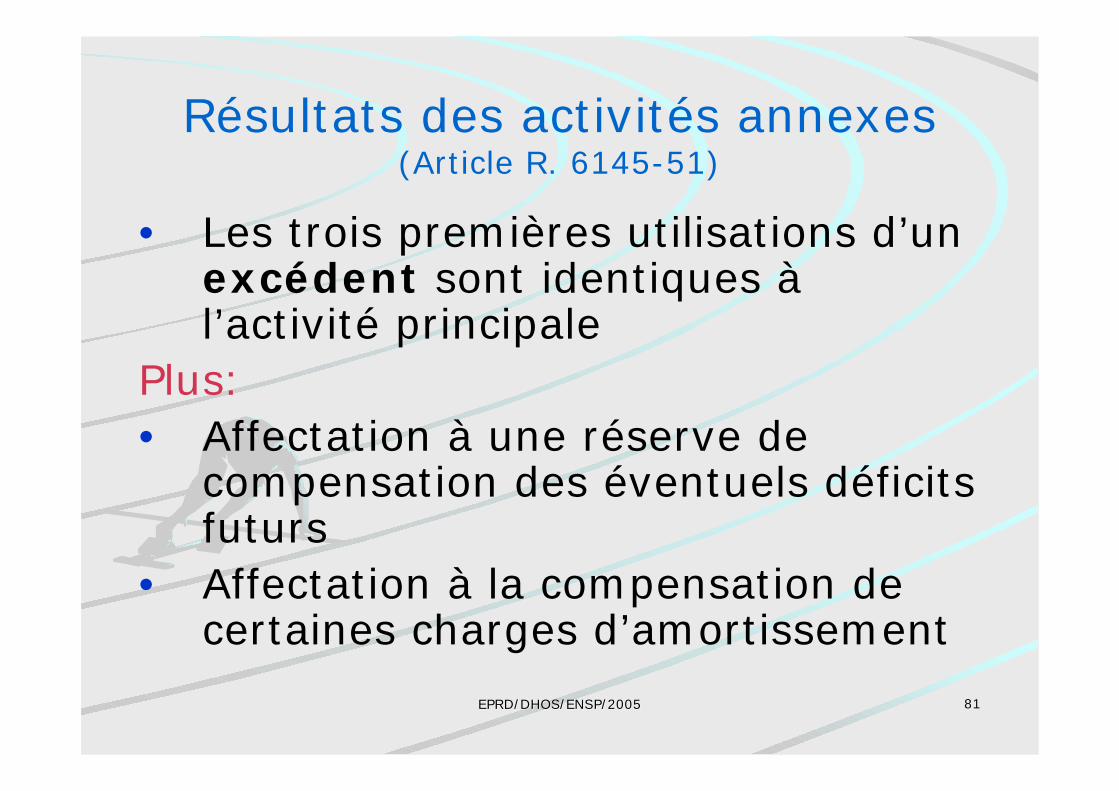

Résultats des activités annexes(Article R. 6145-51)

• Les trois premières utilisations d’unexcédent sont identiques àl’activité principale

Plus:• Affectation à une réserve de

compensation des éventuels déficitsfuturs

• Affectation à la compensation decertaines charges d’amortissement

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 8282

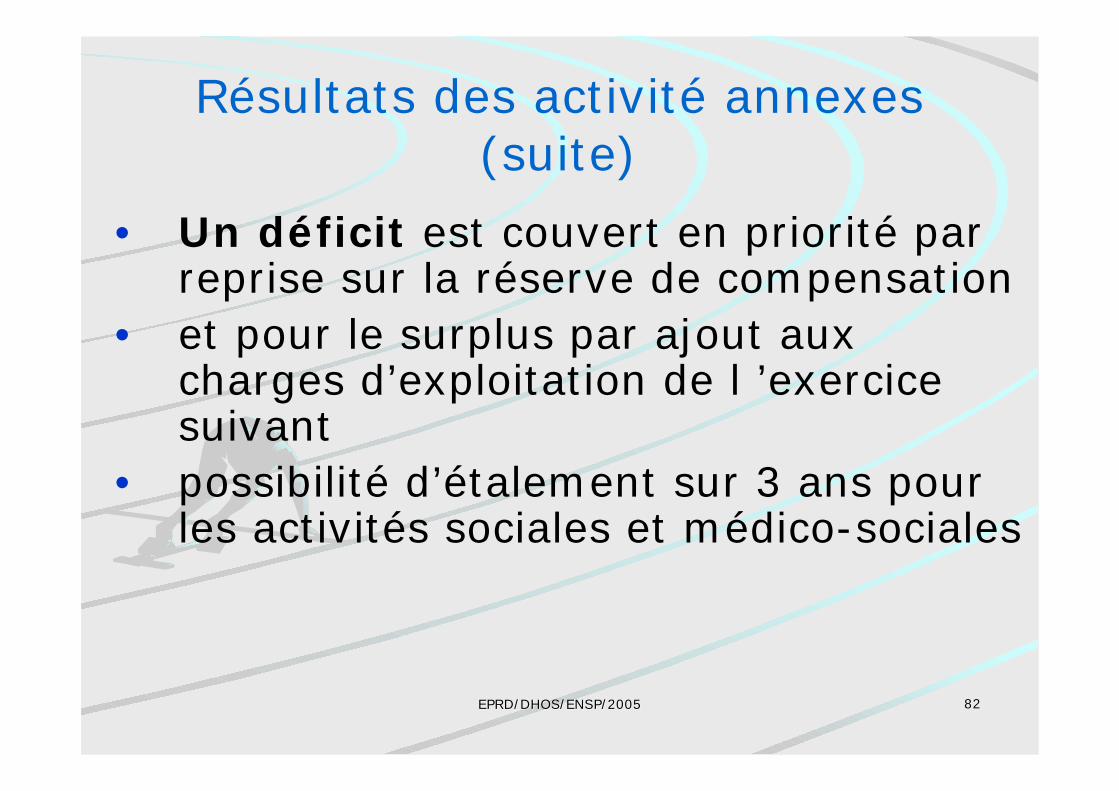

Résultats des activité annexes(suite)

• Un déficit est couvert en priorité parreprise sur la réserve de compensation

• et pour le surplus par ajout auxcharges d’exploitation de l ’exercicesuivant

• possibilité d’étalement sur 3 ans pourles activités sociales et médico-sociales

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 8383

3ème partie

Nouvelles règles de gestion etoutils de pilotage

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 8484

3ème partie

• Impacts sur la gestion budgétaire• Adaptation des outils de pilotage:

CAF, investissement et trésorerie

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 8585

Règles de gestion

EPRD

CREDITS EVALUATIFS

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 8686

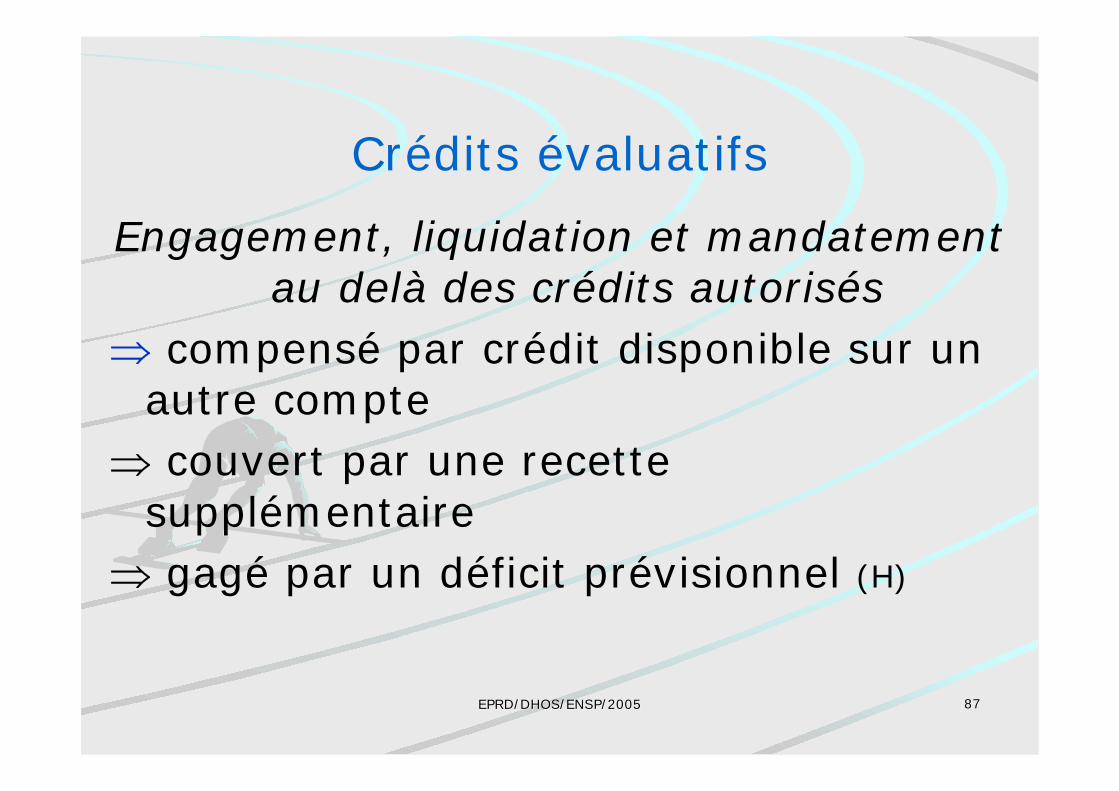

Principe : crédits évaluatifs(art. R.6145-14)

Possibilité d’engager une dépense audelà des crédits inscritsDeux limites à ce principe :–Certains chapitres conservent des

crédits limitatifs– Le respect de l’enveloppe globale

autorisée pour les CRP des activitésannexes médico-sociales et deformation

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 8787

Crédits évaluatifs

Engagement, liquidation et mandatementau delà des crédits autorisés

⇒ compensé par crédit disponible sur unautre compte

⇒ couvert par une recettesupplémentaire

⇒ gagé par un déficit prévisionnel (H)

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 8888

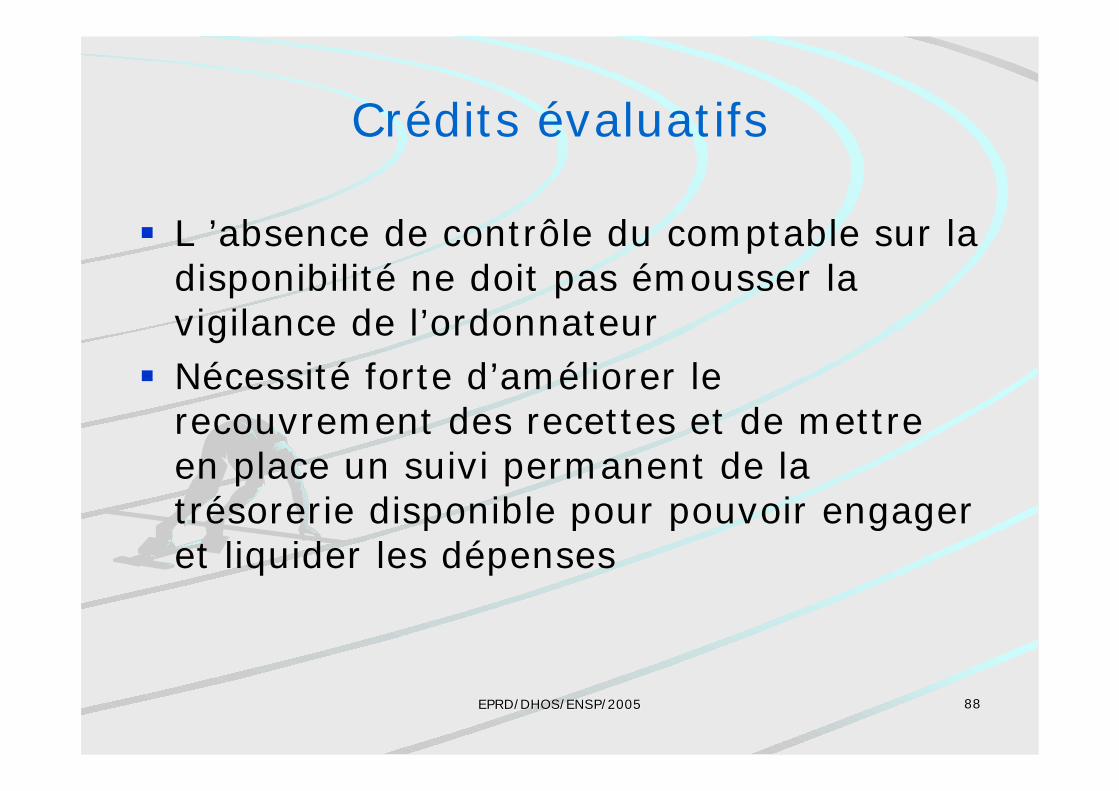

Crédits évaluatifs

L ’absence de contrôle du comptable sur ladisponibilité ne doit pas émousser lavigilance de l’ordonnateurNécessité forte d’améliorer lerecouvrement des recettes et de mettreen place un suivi permanent de latrésorerie disponible pour pouvoir engageret liquider les dépenses

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 8989

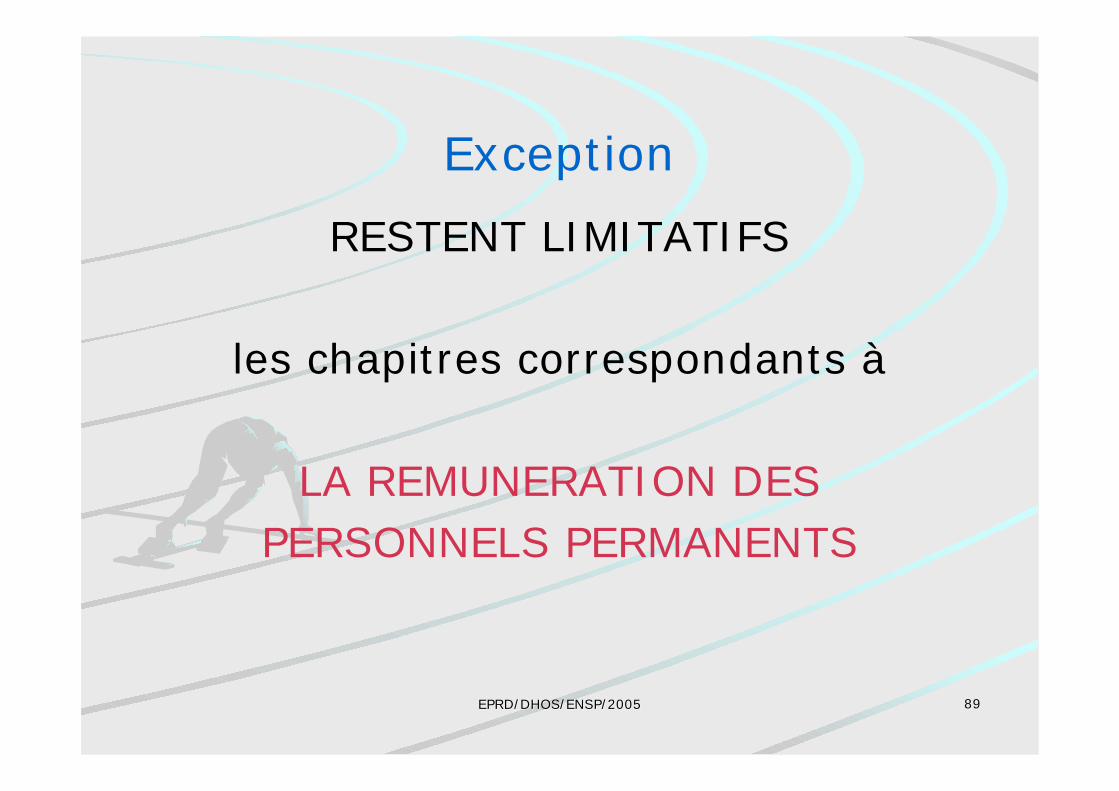

Exception

RESTENT LIMITATIFS

les chapitres correspondants à

LA REMUNERATION DESPERSONNELS PERMANENTS

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 9090

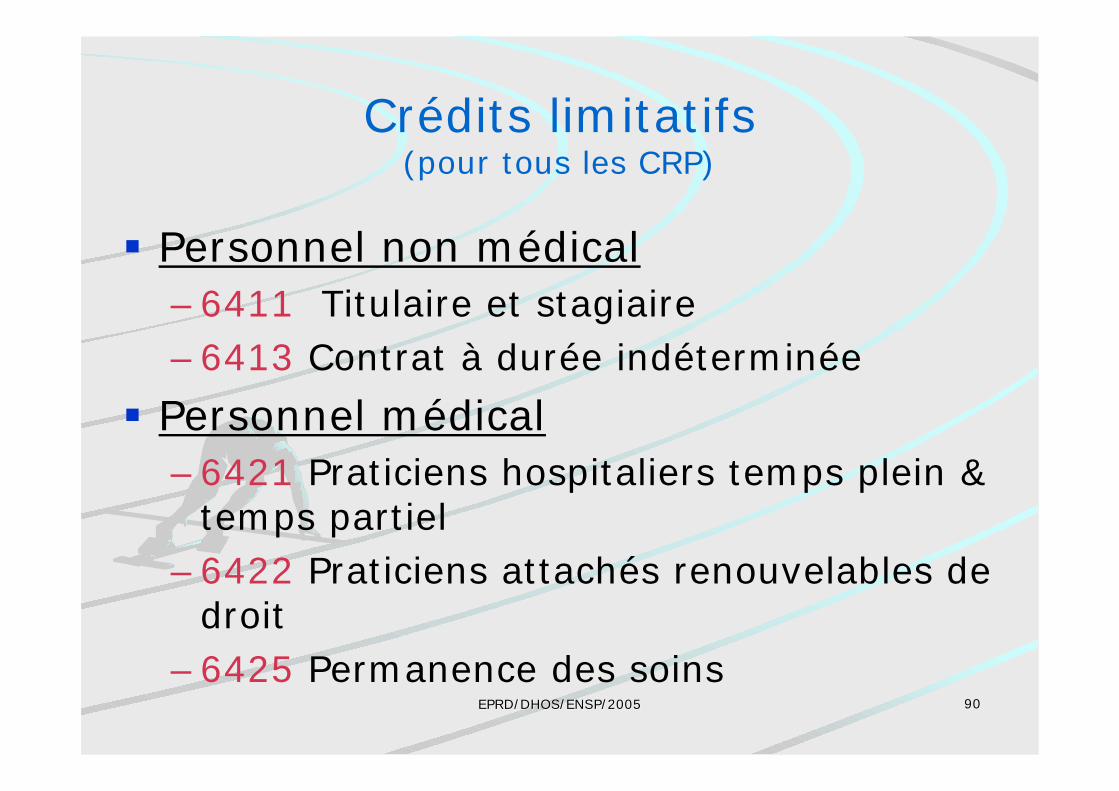

Crédits limitatifs(pour tous les CRP)

Personnel non médical–6411 Titulaire et stagiaire–6413 Contrat à durée indéterminée

Personnel médical–6421 Praticiens hospitaliers temps plein &

temps partiel–6422 Praticiens attachés renouvelables de

droit–6425 Permanence des soins

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 9191

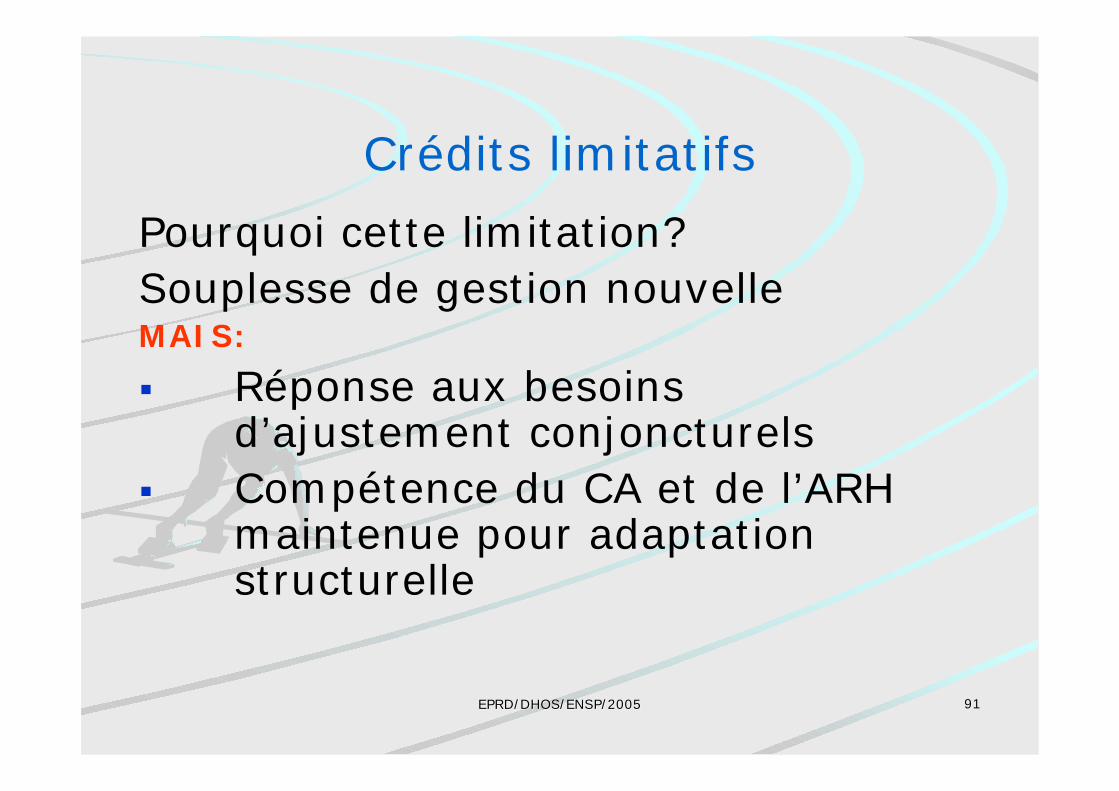

Crédits limitatifs

Pourquoi cette limitation?Souplesse de gestion nouvelleMAIS:

Réponse aux besoins d’ajustement conjoncturelsCompétence du CA et de l’ARHmaintenue pour adaptation structurelle

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 9292

Respect enveloppe globale desCRPA

Comptes de résultats annexes–des activités sociales et médico-sociales–des écoles

Seule la DNA n’est pas concernée

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 9393

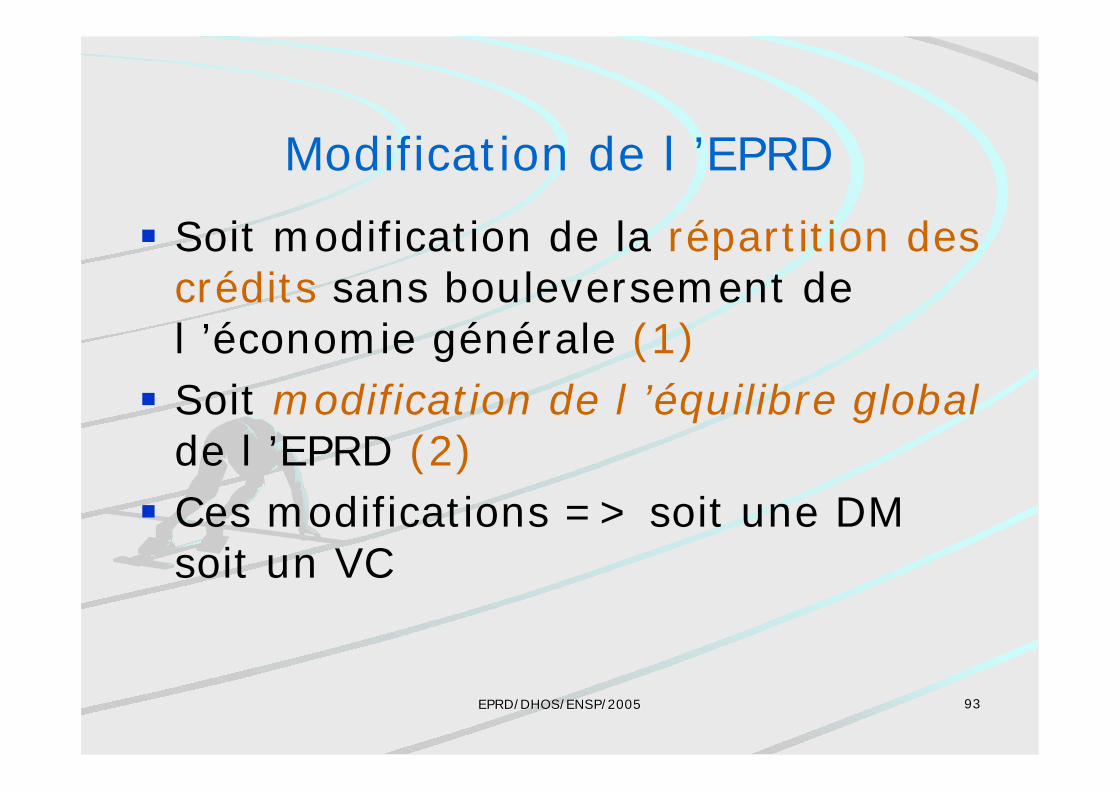

Modification de l ’EPRD

Soit modification de la répartition descrédits sans bouleversement del ’économie générale (1)Soit modification de l ’équilibre globalde l ’EPRD (2)Ces modifications => soit une DMsoit un VC

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 9494

1- Répartition des crédits

4 cas possibles :chapitre limitatif

chapitre limitatif

chapitre limitatif

chapitre limitatif

chapitre évaluatif chapitre évaluatif

chapitre évaluatif

chapitre évaluatif

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 9595

2 - Économie générale modifiée

Soit le résultatprévisionnel est modifié– augmentation ou

diminution des dépenses– augmentation ou

diminution des recettes

Soit la variationprévisionnelle du fondsde roulement estmodifiée

DANS

QUELLE

PROPORTION ?

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 9696

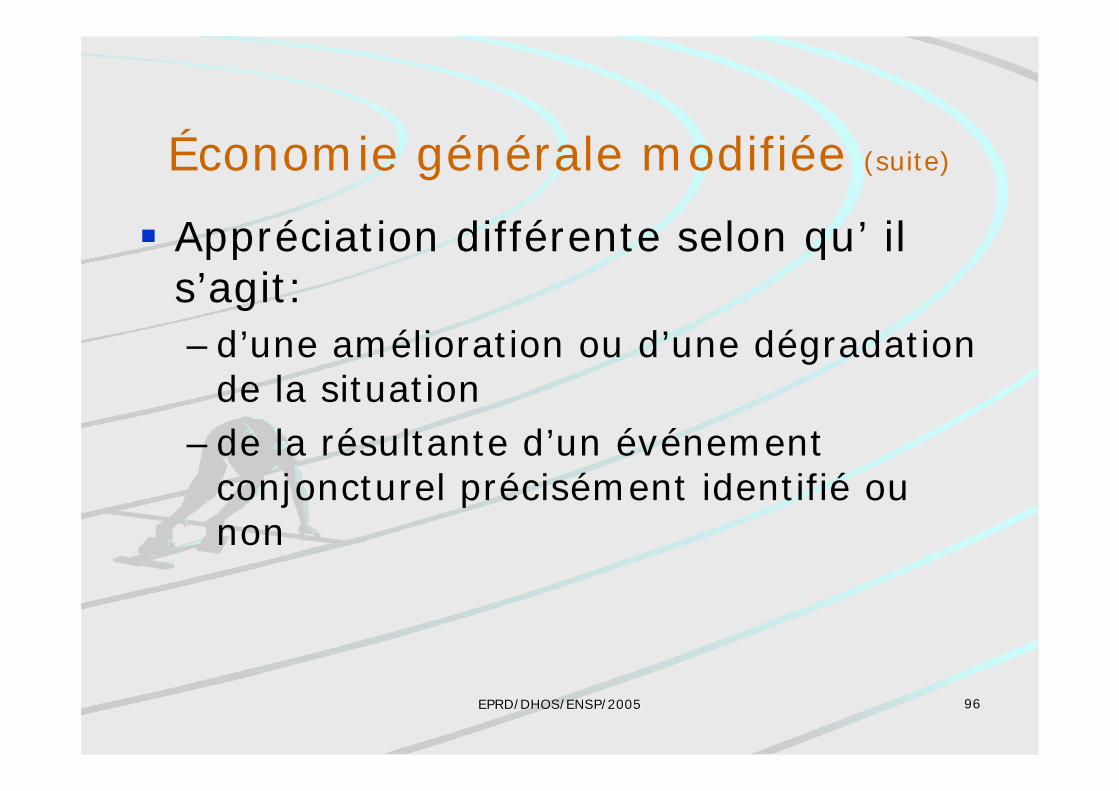

Économie générale modifiée (suite)

Appréciation différente selon qu’ ils’agit:–d’une amélioration ou d’une dégradation

de la situation–de la résultante d’un événement

conjoncturel précisément identifié ounon

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 9797

3ème partie

• Impacts sur la gestion budgétaire• Adaptation des outils de pilotage:

CAF, investissement et trésorerie

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 9898

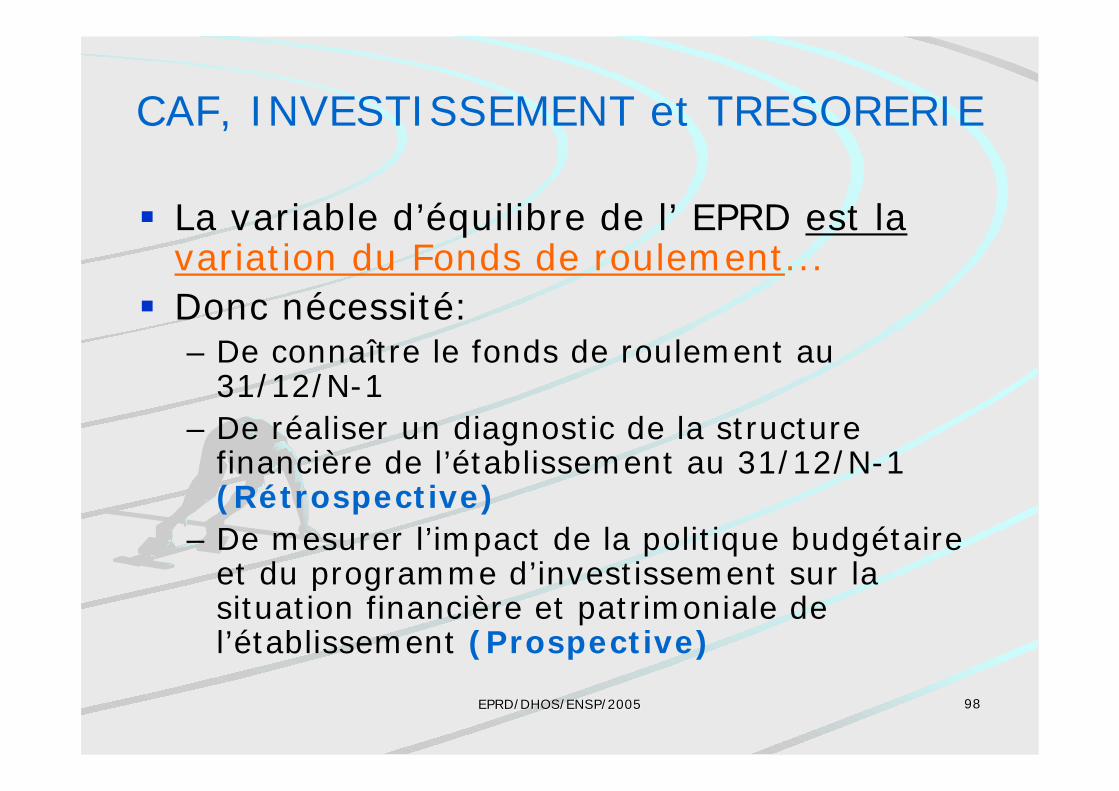

CAF, INVESTISSEMENT et TRESORERIE

La variable d’équilibre de l’ EPRD est lavariation du Fonds de roulement...Donc nécessité:– De connaître le fonds de roulement au

31/12/N-1– De réaliser un diagnostic de la structure

financière de l’établissement au 31/12/N-1(Rétrospective)

– De mesurer l’impact de la politique budgétaireet du programme d’investissement sur lasituation financière et patrimoniale del’établissement (Prospective)

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 9999

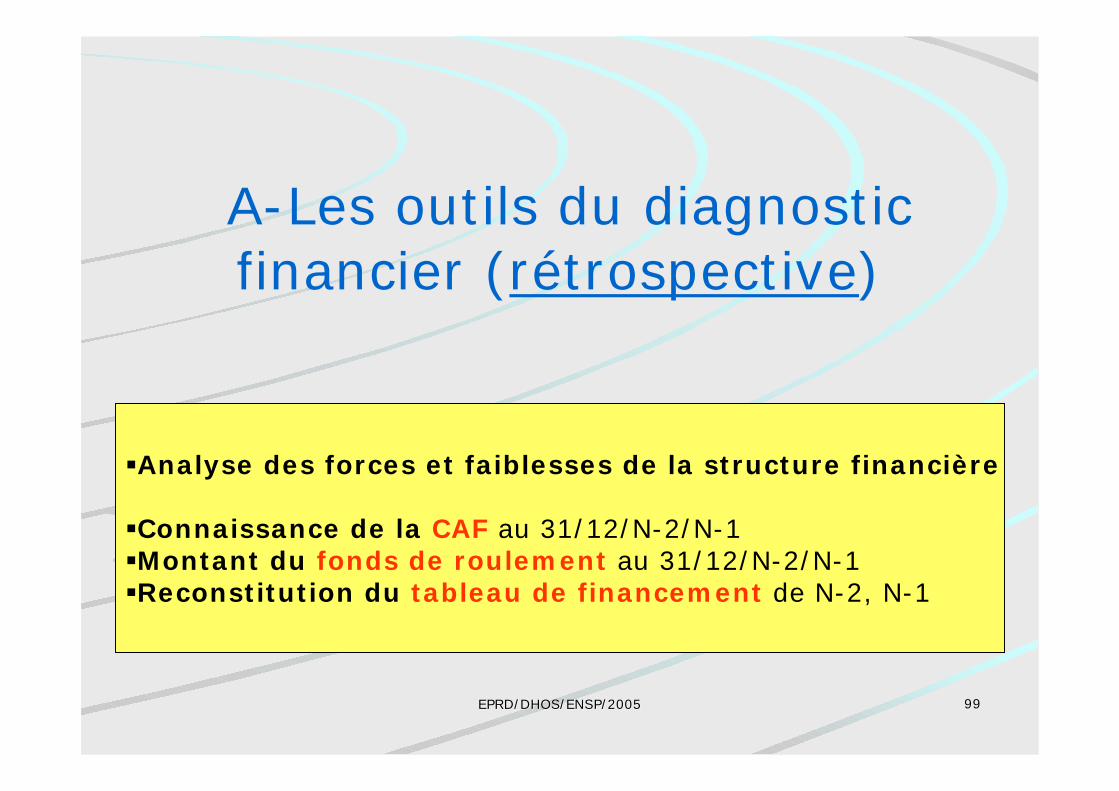

A-Les outils du diagnosticfinancier (rétrospective)

Analyse des forces et faiblesses de la structure financière

Connaissance de la CAF au 31/12/N-2/N-1Montant du fonds de roulement au 31/12/N-2/N-1Reconstitution du tableau de financement de N-2, N-1

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 100100

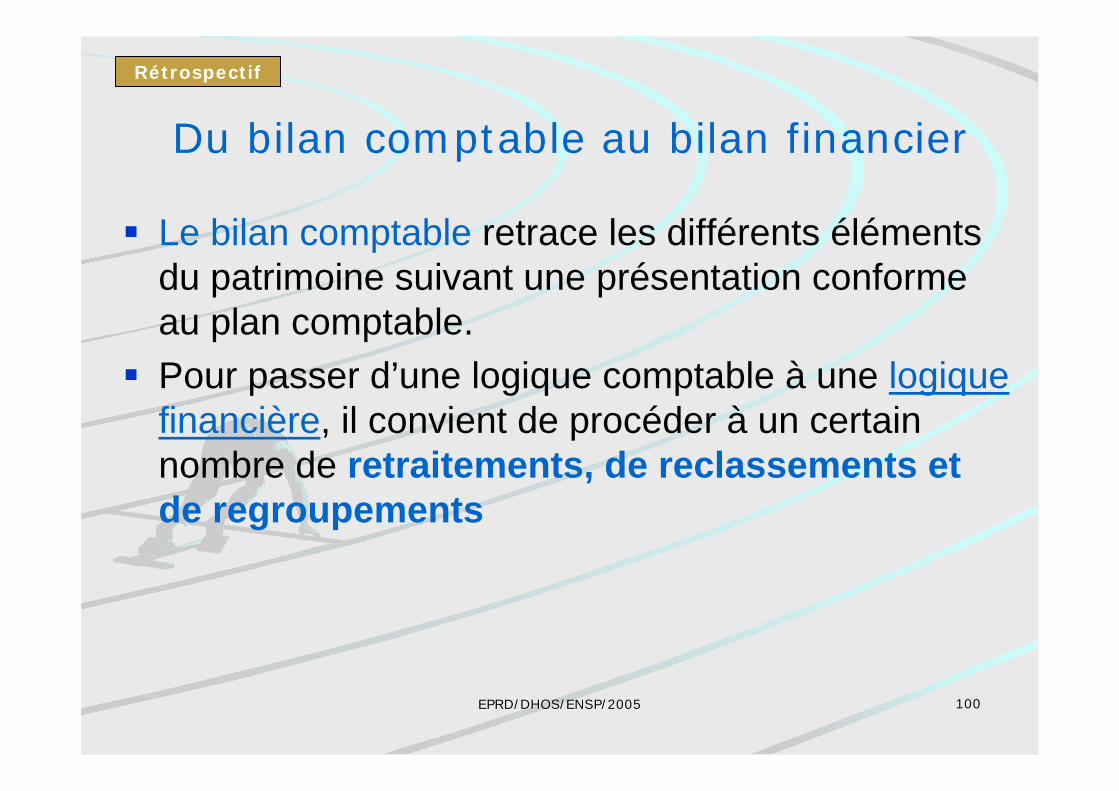

Du bilan comptable au bilan financier

Le bilan comptable retrace les différents élémentsdu patrimoine suivant une présentation conformeau plan comptable.Pour passer d’une logique comptable à une logiquefinancière, il convient de procéder à un certainnombre de retraitements, de reclassements etde regroupements

Rétrospectif

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 101101

Du bilan comptable au bilan financier

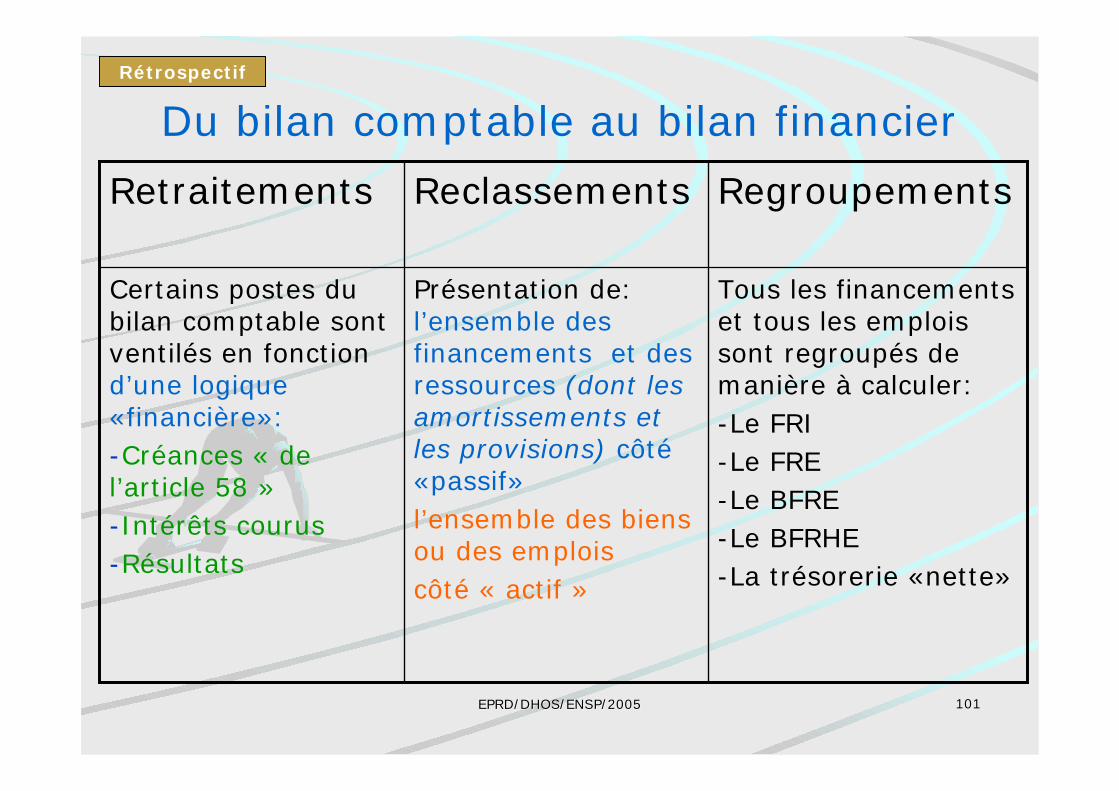

Tous les financementset tous les emploissont regroupés demanière à calculer:-Le FRI-Le FRE-Le BFRE-Le BFRHE-La trésorerie «nette»

Présentation de:l’ensemble desfinancements et desressources (dont lesamortissements etles provisions) côté«passif»l’ensemble des biensou des emploiscôté « actif »

Certains postes dubilan comptable sontventilés en fonctiond’une logique«financière»:-Créances « del’article 58 »-Intérêts courus-Résultats

RegroupementsReclassementsRetraitements

Rétrospectif

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 102102

exemple

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 103103

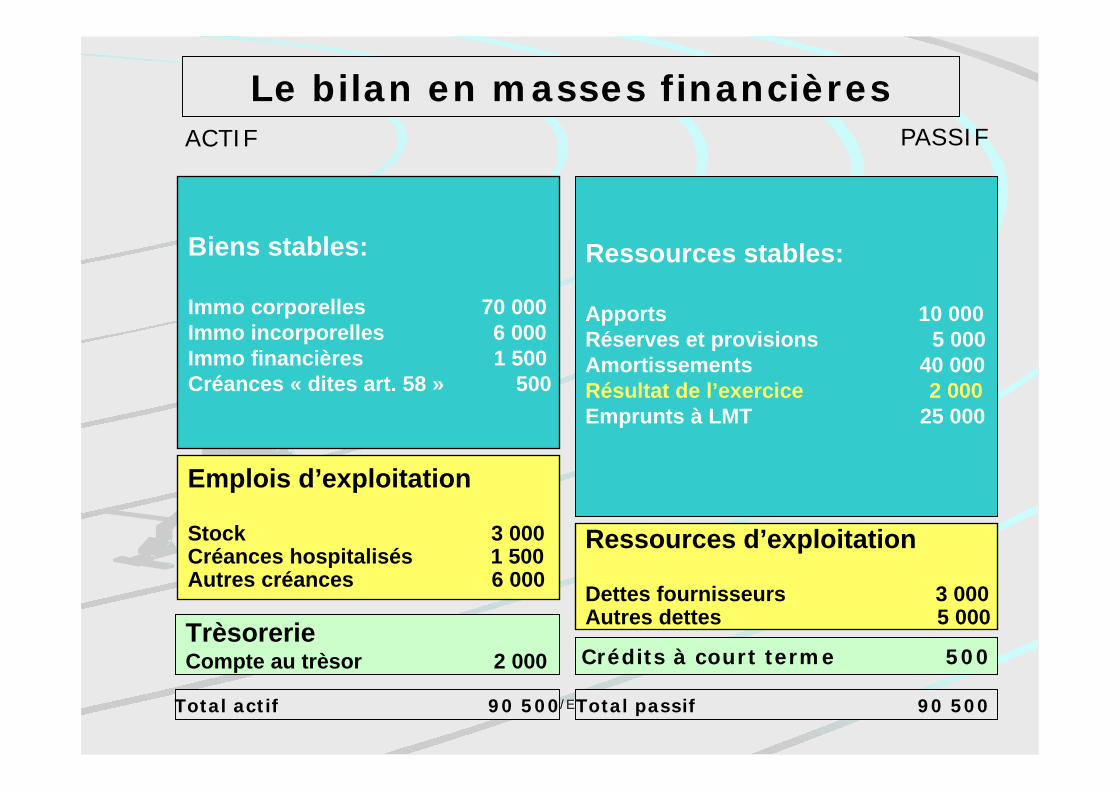

Emplois d’exploitation

Stock 3 000Créances hospitalisés 1 500Autres créances 6 000

Ressources d’exploitation

Dettes fournisseurs 3 000Autres dettes 5 000

Biens stables:

Immo corporelles 70 000Immo incorporelles 6 000 Immo financières 1 500Créances « dites art. 58 » 500

Le bilan en masses financières

Ressources stables:

Apports 10 000Réserves et provisions 5 000Amortissements 40 000Résultat de l’exercice 2 000 Emprunts à LMT 25 000

ACTIF PASSIF

TrèsorerieCompte au trèsor 2 000 Crédits à court terme 500

Total actif 90 500 Total passif 90 500

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 104104

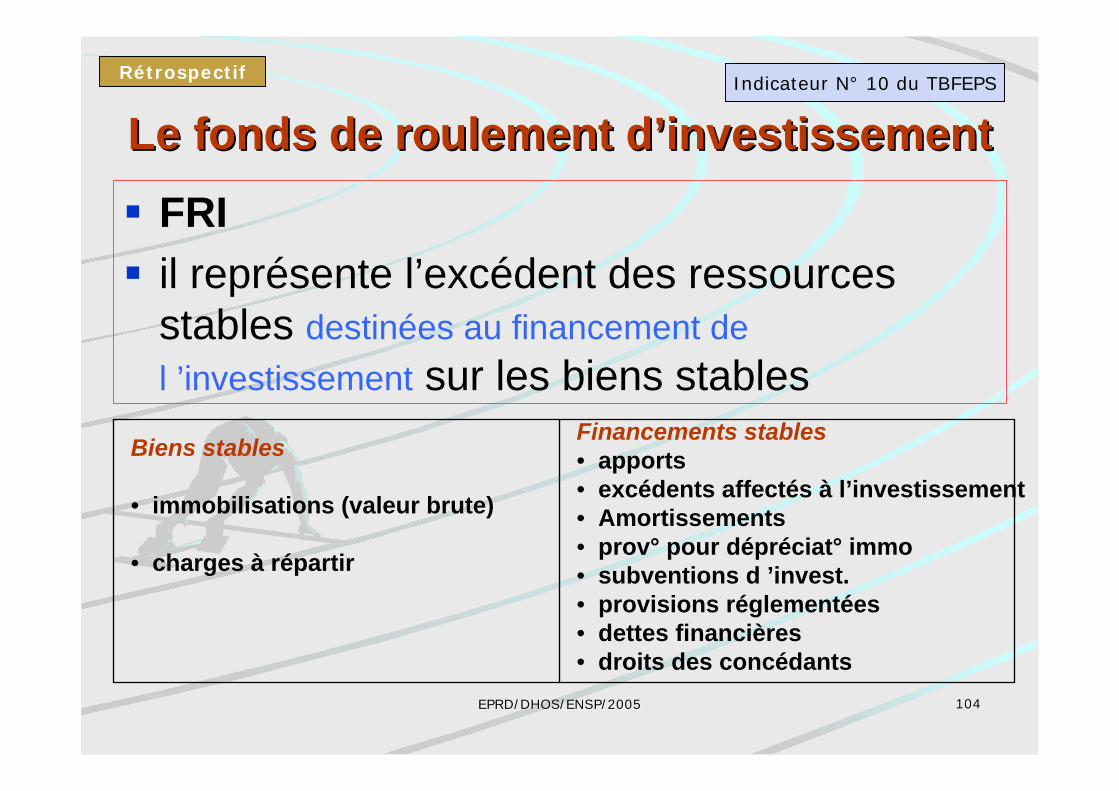

Le fonds de roulement d’investissementLe fonds de roulement d’investissementFRIil représente l’excédent des ressourcesstables destinées au financement del ’investissement sur les biens stables

Biens stables

• immobilisations (valeur brute)

• charges à répartir

Financements stables• apports• excédents affectés à l’investissement• Amortissements• prov° pour dépréciat° immo• subventions d ’invest.• provisions réglementées• dettes financières• droits des concédants

Rétrospectif Indicateur N° 10 du TBFEPS

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 105105

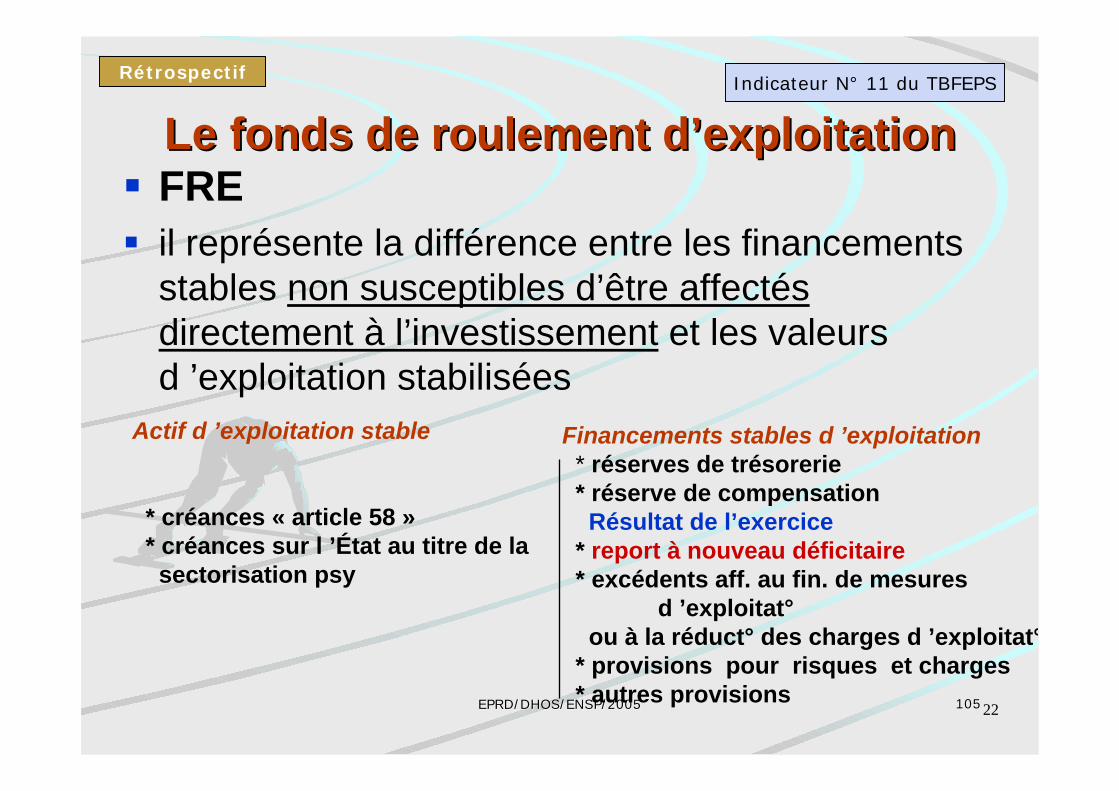

Le fonds de roulement d’exploitationLe fonds de roulement d’exploitationFREil représente la différence entre les financementsstables non susceptibles d’être affectésdirectement à l’investissement et les valeursd ’exploitation stabilisées

22

Actif d ’exploitation stable

* créances « article 58 » * créances sur l ’État au titre de la sectorisation psy

Financements stables d ’exploitation * réserves de trésorerie * réserve de compensation Résultat de l’exercice * report à nouveau déficitaire * excédents aff. au fin. de mesures

d ’exploitat° ou à la réduct° des charges d ’exploitat° * provisions pour risques et charges * autres provisions

Rétrospectif Indicateur N° 11 du TBFEPS

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 106106

Le fonds de roulement net globalLe fonds de roulement net global

FRNG

il traduit l’excédent de l’ensemble desfinancements stables sur les immobilisations et lesvaleurs d’exploitation stabilisées

c’est la somme algébrique du FRI et du FRE

Rétrospectif Indicateurs N°12 et 13 du TBFEPS

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 107107

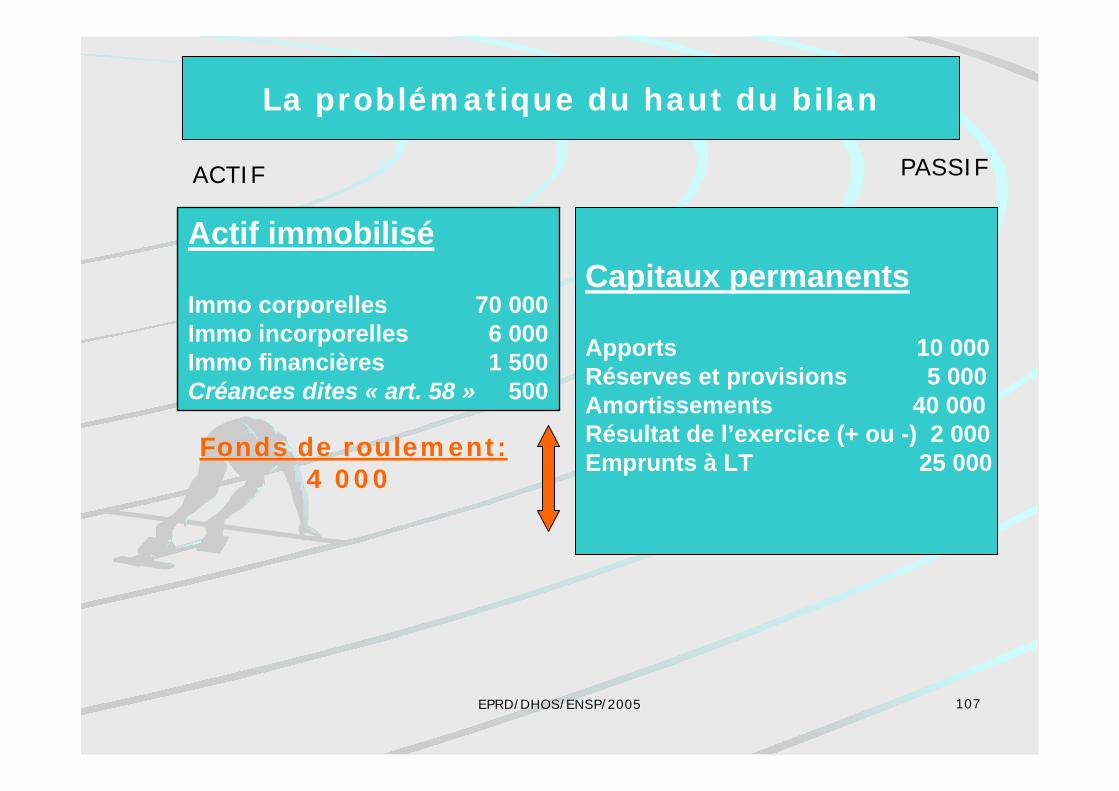

Actif immobilisé

Immo corporelles 70 000Immo incorporelles 6 000 Immo financières 1 500Créances dites « art. 58 » 500

La problématique du haut du bilan

Capitaux permanents

Apports 10 000Réserves et provisions 5 000Amortissements 40 000Résultat de l’exercice (+ ou -) 2 000 Emprunts à LT 25 000

ACTIF PASSIF

Fonds de roulement:4 000

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 108108

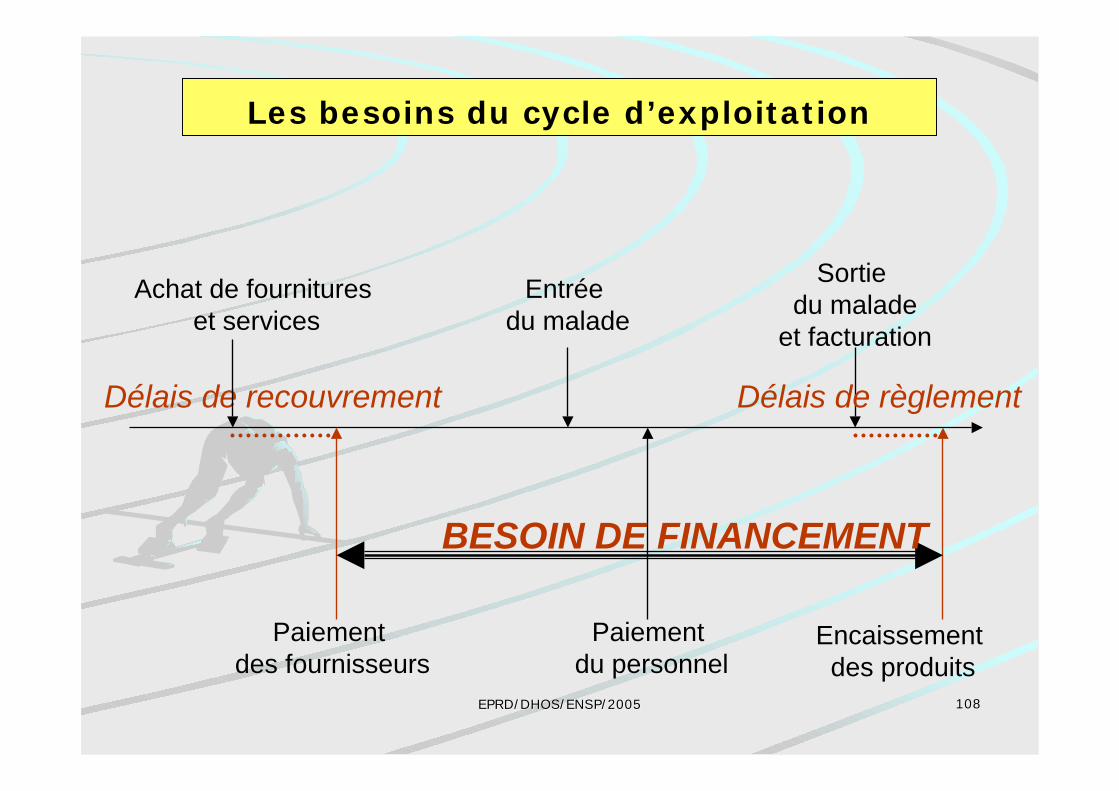

Achat de fournitures et services

Entrée du malade

Délais de recouvrement

Paiement des fournisseurs

Sortie du malade

et facturation

Encaissement

des produitsPaiement

du personnel

Délais de règlement

BESOIN DE FINANCEMENT

Les besoins du cycle d’exploitation

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 109109

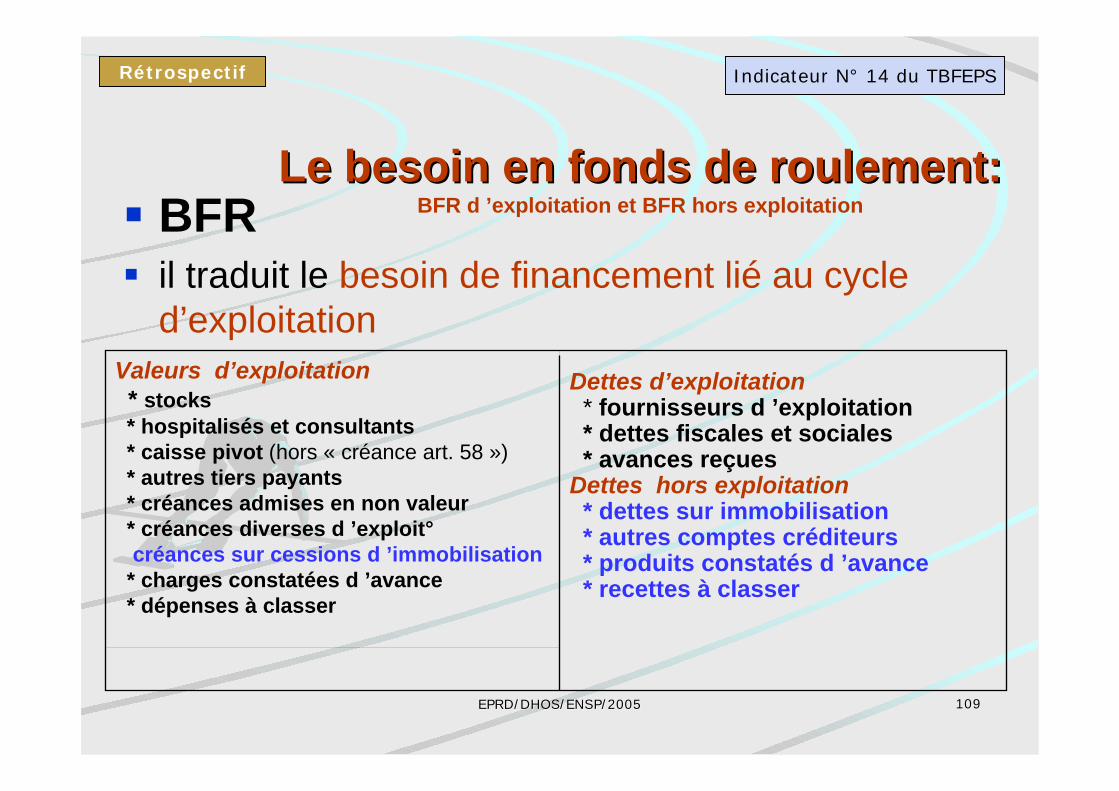

Le besoin en fonds de roulement:Le besoin en fonds de roulement:BFR d ’exploitation et BFR hors exploitationBFR

il traduit le besoin de financement lié au cycled’exploitation

Valeurs d’exploitation * stocks * hospitalisés et consultants * caisse pivot (hors « créance art. 58 ») * autres tiers payants * créances admises en non valeur * créances diverses d ’exploit° créances sur cessions d ’immobilisation * charges constatées d ’avance * dépenses à classer

Dettes d’exploitation * fournisseurs d ’exploitation * dettes fiscales et sociales * avances reçuesDettes hors exploitation * dettes sur immobilisation * autres comptes créditeurs * produits constatés d ’avance * recettes à classer

Rétrospectif Indicateur N° 14 du TBFEPS

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 110110

Emplois d’exploitation

Stock 3 000Créances hospitalisés 1 500Autres créances 6 000

Ressources d’exploitationDettes fournisseurs 3 000Autres dettes 5 000

Le bas du bilan: Le cycle d’exploitation

ACTIF PASSIFBesoins en

fonds de roulement 2 500

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 111111

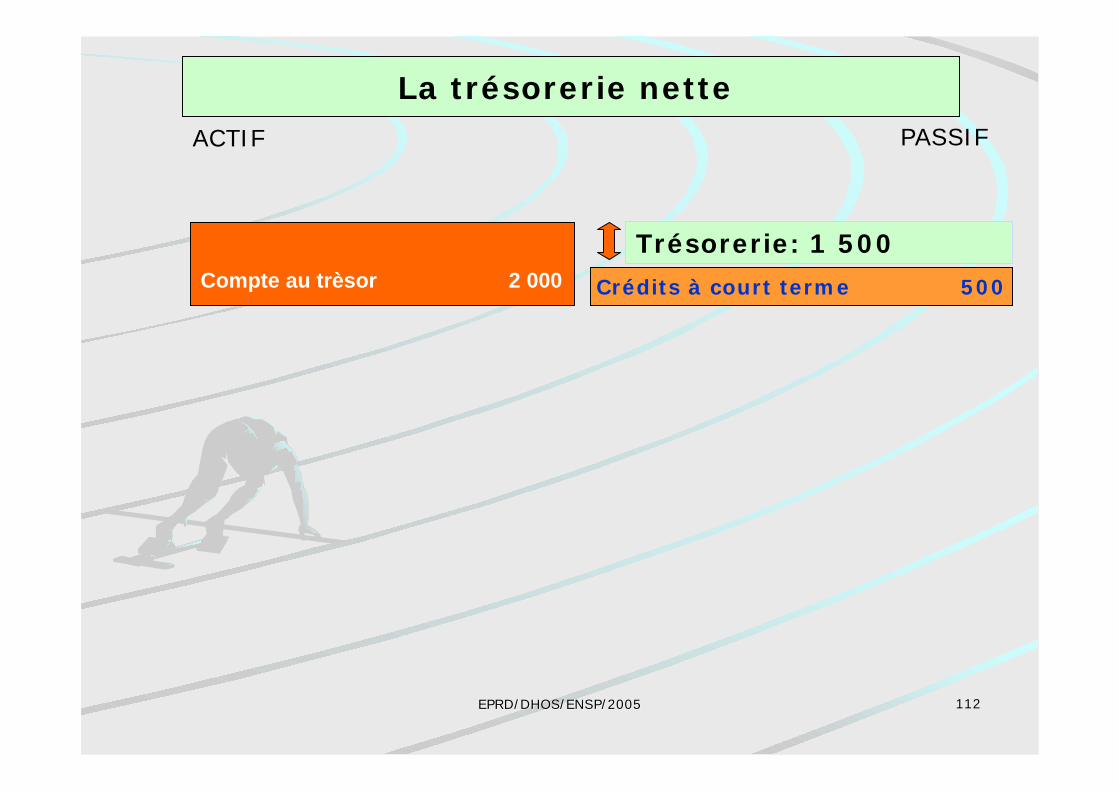

La trésorerie netteFRNG - BFR globalelle traduit la différence entre d’une part lesressources longues et d’exploitation et d’autre partles emplois et actifs immobilisés et les valeursd ’exploitationelle se décline entre les liquidités et lesfinancements à court terme

Liquidités

* valeurs mobilières de placement * compte au trésor

Financements à court terme * fonds déposés par les usagers * ICNE * ligne de crédit de trésorerie * autres SC classe 5

Rétrospectif

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 112112

La trésorerie nette ACTIF PASSIF

Compte au trèsor 2 000 Crédits à court terme 500

Trésorerie: 1 500

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 113113

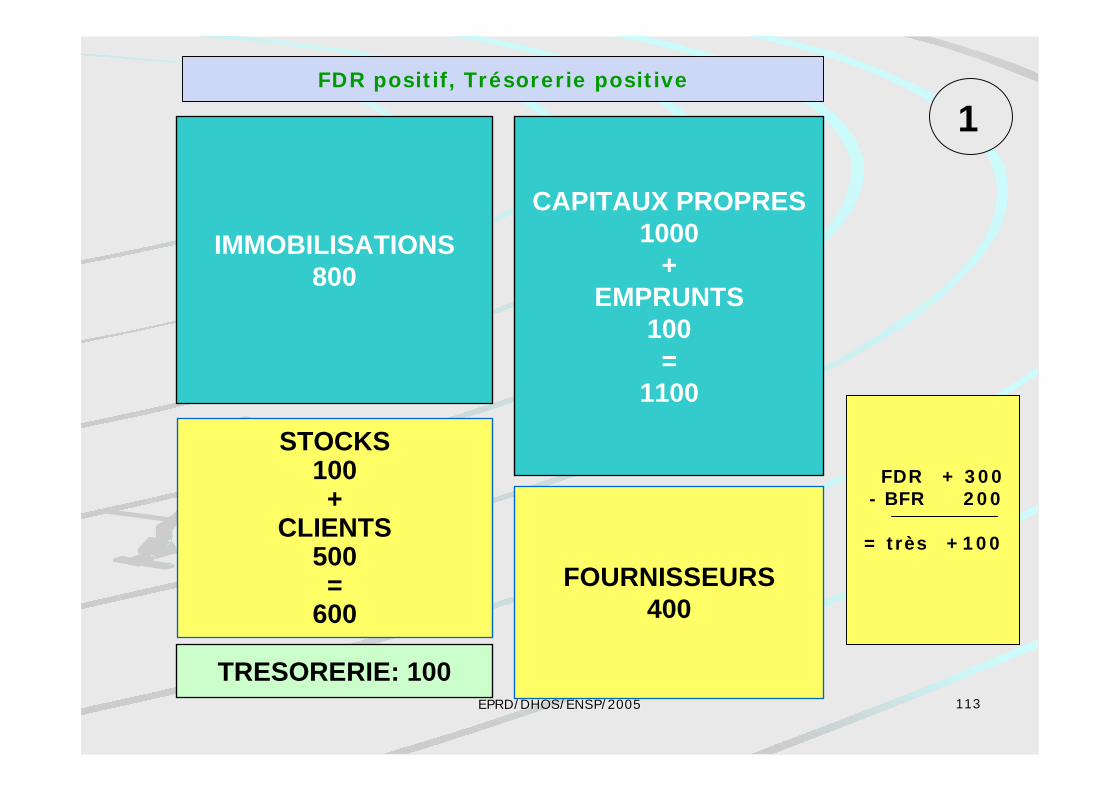

CAPITAUX PROPRES1000

+EMPRUNTS

100=

1100

STOCKS100+

CLIENTS500=

600FOURNISSEURS

400

IMMOBILISATIONS800

TRESORERIE: 100

FDR positif, Trésorerie positive

FDR + 300 - BFR 200

= très +100

1

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 114114

CAPITAUX PROPRES800+

EMPRUNTS200=

1000

STOCKS100+

CLIENTS500=

600

FOURNISSEURS300

IMMOBILISATIONS900

TRESORERIE: 200

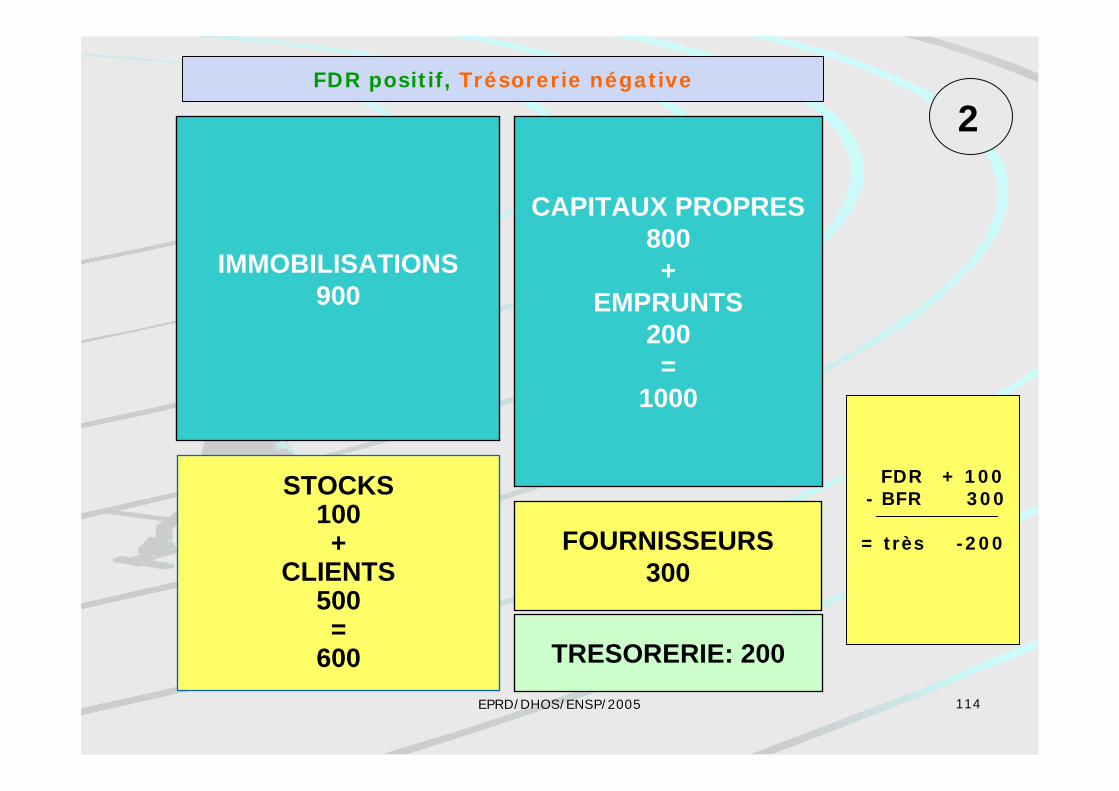

FDR positif, Trésorerie négative

FDR + 100 - BFR 300

= très -200

2

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 115115

CAPITAUX PROPRES500

STOCKS100+

CLIENTS400=

500

FOURNISSEURS1000

IMMOBILISATIONS800

TRESORERIE: 200

FDR négatif, Trésorerie positive

FDR - 300 - BFR - (-500)

= très +200

3

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 116116

CAPITAUX PROPRES500+

EMPRUNTS100=

600

STOCKS100+

CLIENTS600=

700

FOURNISSEURS500

IMMOBILISATIONS800

TRESORERIE: 400

FDR négatif, Trésorerie négative

FDR - 200 - BFR - 200

= très -400

4

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 117117

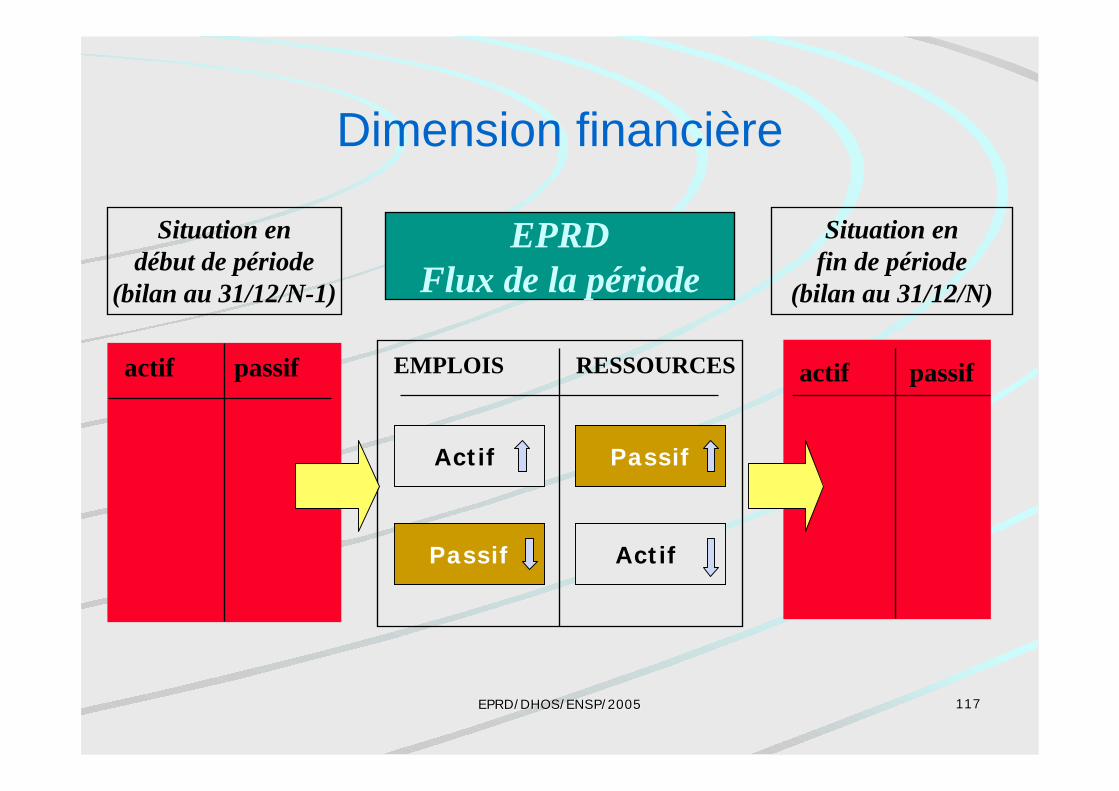

Dimension financière

actif passif actif passif

Situation endébut de période

(bilan au 31/12/N-1)

Situation enfin de période

(bilan au 31/12/N)

EMPLOIS RESSOURCES

EPRDFlux de la période

Actif

Actif

Passif

Passif

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 118118

Les outils du diagnostic financier(rétrospective)

L’approche par lesSoldes intermédiaires de gestion

(SIG)

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 119119

Les soldes intermédiaires de gestion(S.I.G.)

Les nouveaux modes definancement et de gestion des EPSréhabilitent ces notions financièresfondamentales notamment la margebrute et, bien sûr, la CAF...

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 120120

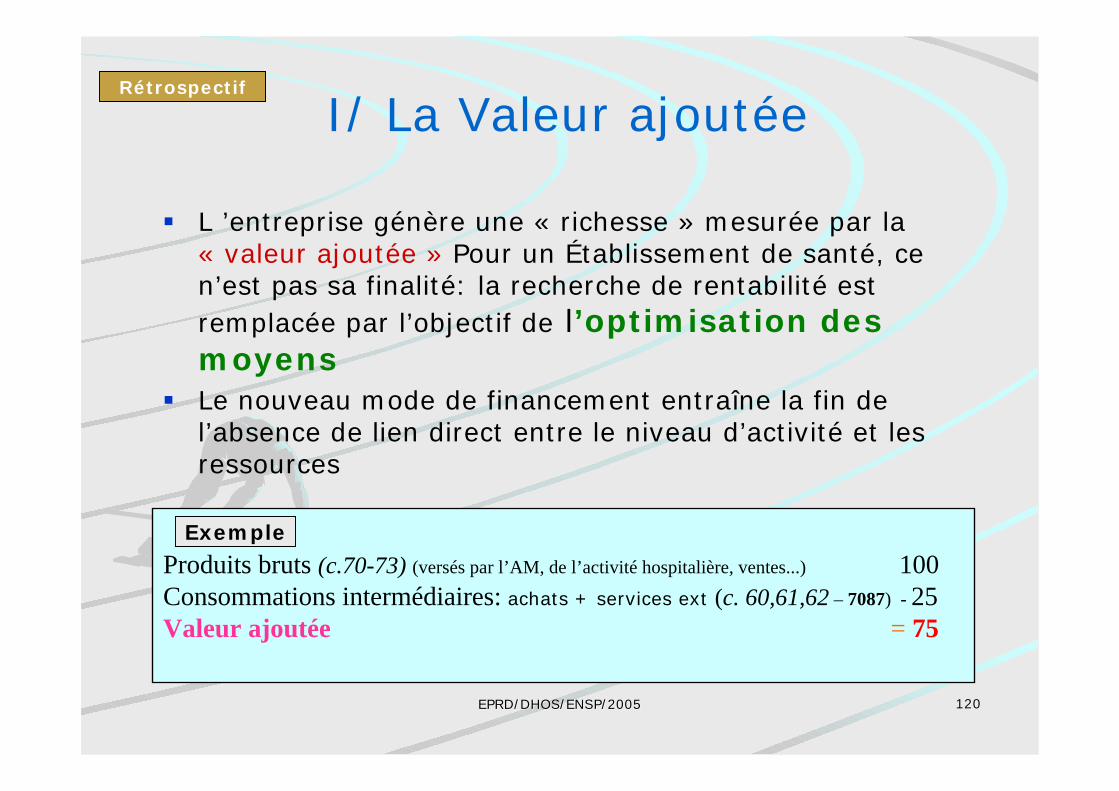

I/ La Valeur ajoutée

L ’entreprise génère une « richesse » mesurée par la« valeur ajoutée » Pour un Établissement de santé, cen’est pas sa finalité: la recherche de rentabilité estremplacée par l’objectif de l’optimisation desmoyensLe nouveau mode de financement entraîne la fin del’absence de lien direct entre le niveau d’activité et lesressources

EXEMPLE:Produits bruts (c.70-73) (versés par l’AM, de l’activité hospitalière, ventes...) 100Consommations intermédiaires: achats + services ext (c. 60,61,62 – 7087) - 25Valeur ajoutée = 75

Exemple

Rétrospectif

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 121121

II/ La marge brute

Cette marge représente les ressourcesdégagées sur l’ exploitation « courante»pour financer les charges financières etd’amortissements, c’est-à-dire pourfinancer les investissements passés etfuturs

Taux de marge brute: Indicateur n° 35 du TBFEPSRétrospectif

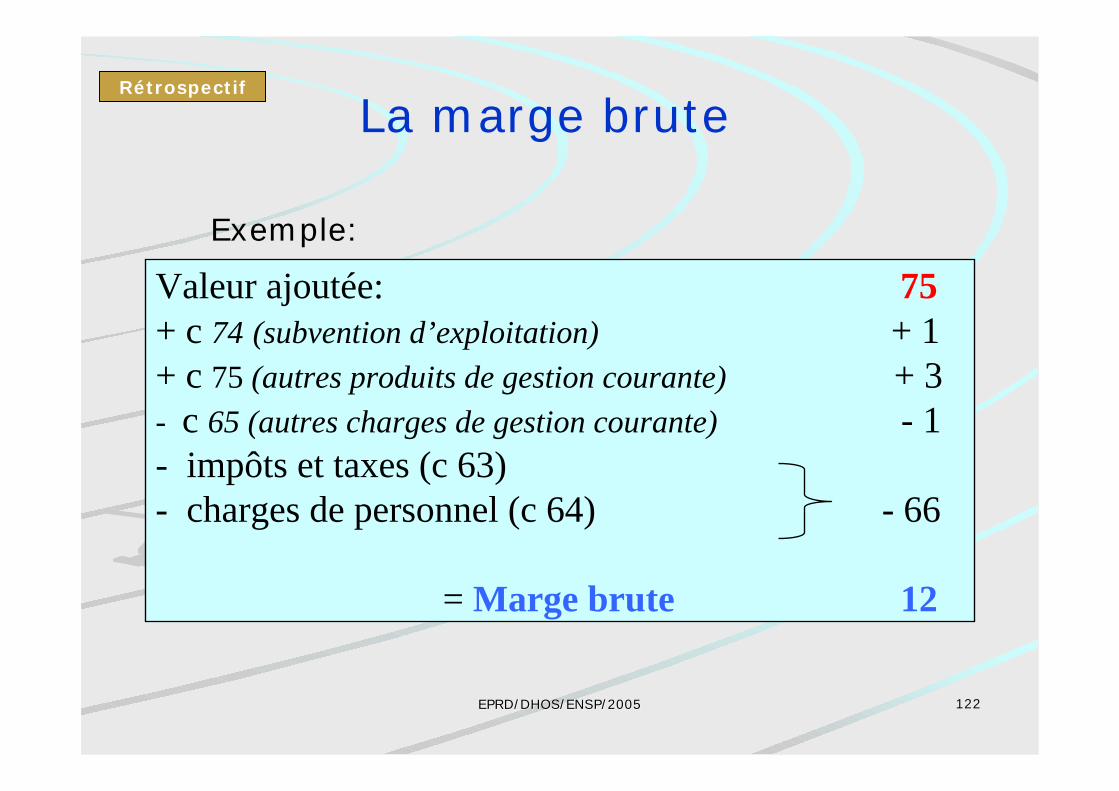

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 122122

La marge brute

Exemple:

Valeur ajoutée: 75+ c 74 (subvention d’exploitation) + 1+ c 75 (autres produits de gestion courante) + 3- c 65 (autres charges de gestion courante) - 1- impôts et taxes (c 63)- charges de personnel (c 64) - 66

= Marge brute 12

Rétrospectif

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 123123

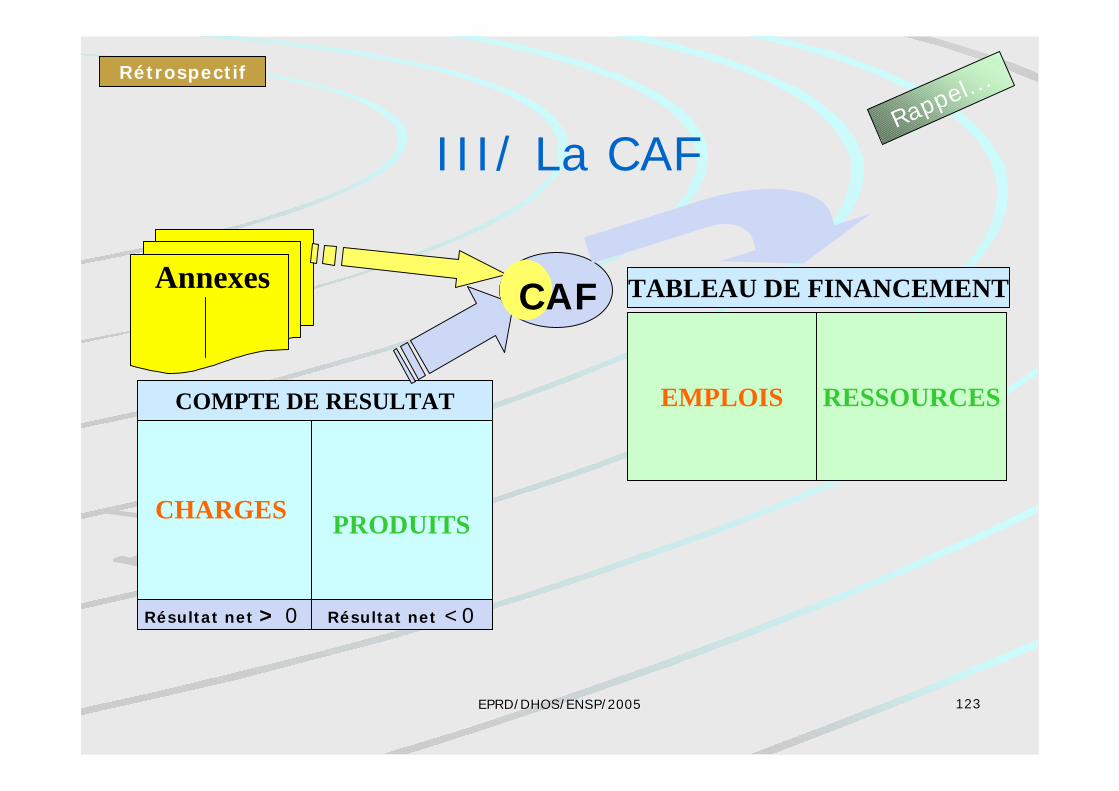

III/ La CAF

EMPLOIS RESSOURCES

PRODUITSCHARGES

COMPTE DE RESULTAT

TABLEAU DE FINANCEMENT

Rappel...Rétrospectif

Résultat net > 0 Résultat net <0

Annexes CAF

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 124124

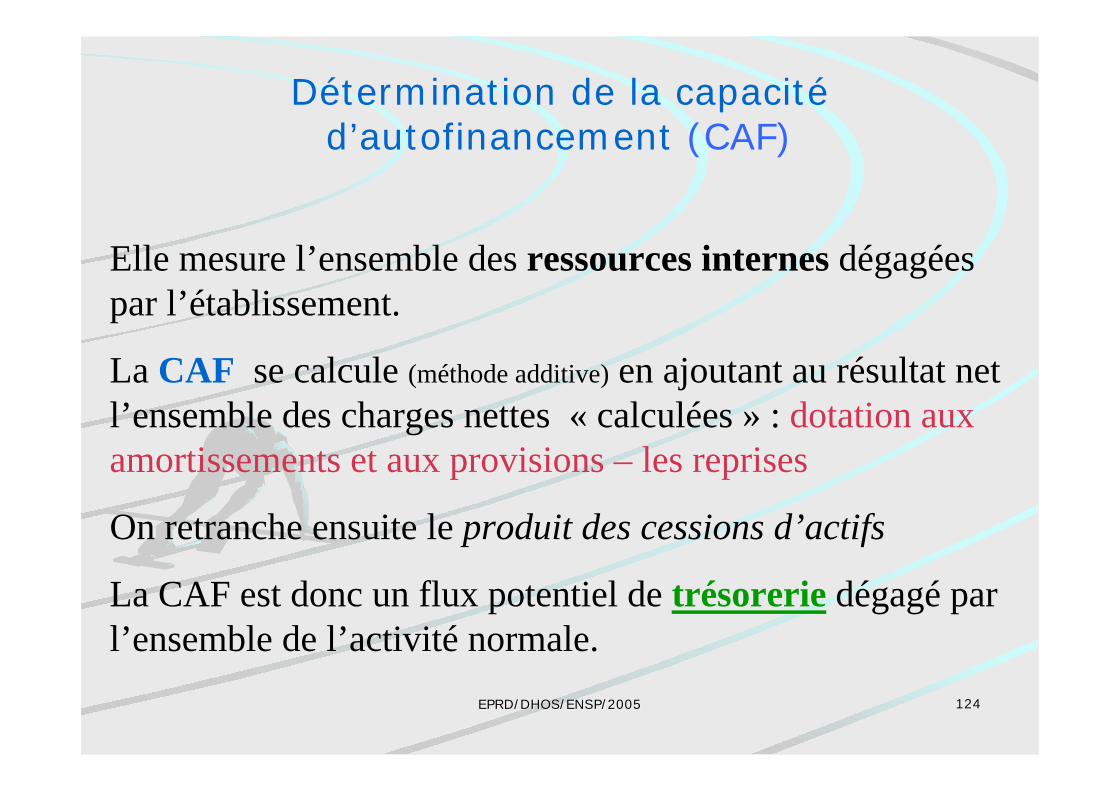

Détermination de la capacitéd’autofinancement (CAF)

Elle mesure l’ensemble des ressources internes dégagéespar l’établissement.

La CAF se calcule (méthode additive) en ajoutant au résultat netl’ensemble des charges nettes « calculées » : dotation auxamortissements et aux provisions – les reprises

On retranche ensuite le produit des cessions d’actifs

La CAF est donc un flux potentiel de trésorerie dégagé parl’ensemble de l’activité normale.

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 125125

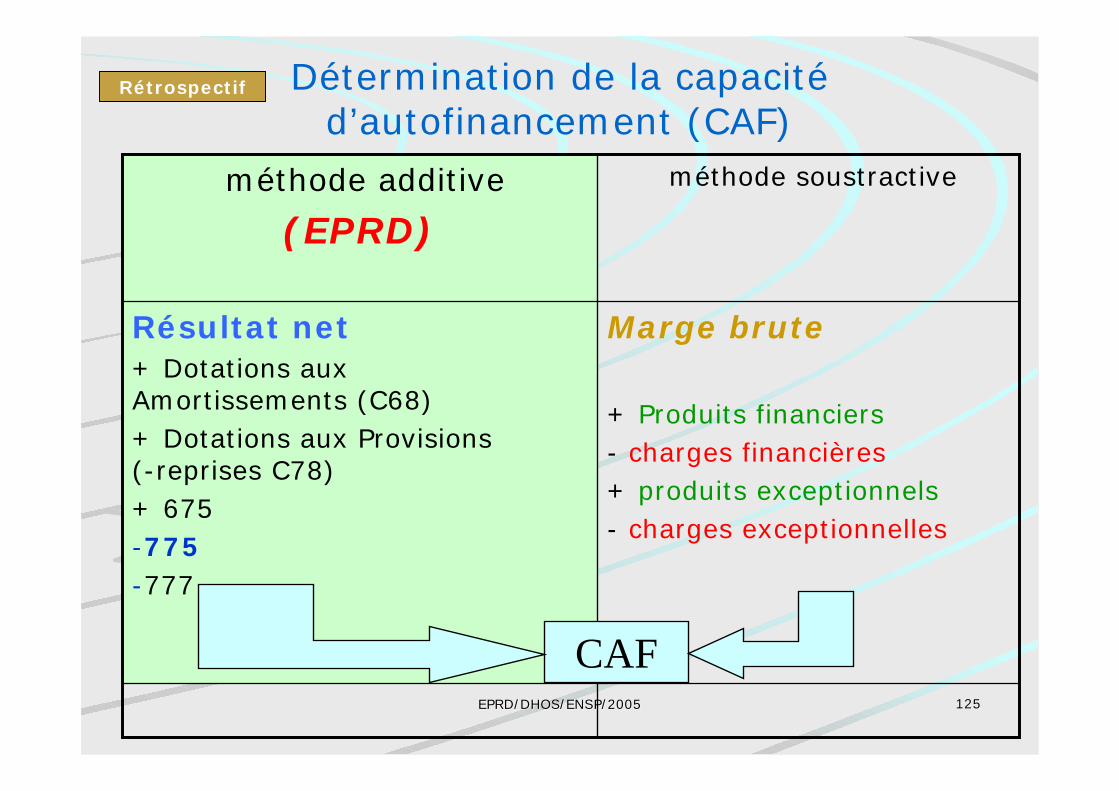

Détermination de la capacitéd’autofinancement (CAF)

Marge brute

+ Produits financiers- charges financières+ produits exceptionnels- charges exceptionnelles

Résultat net+ Dotations auxAmortissements (C68)+ Dotations aux Provisions(-reprises C78)+ 675-775-777

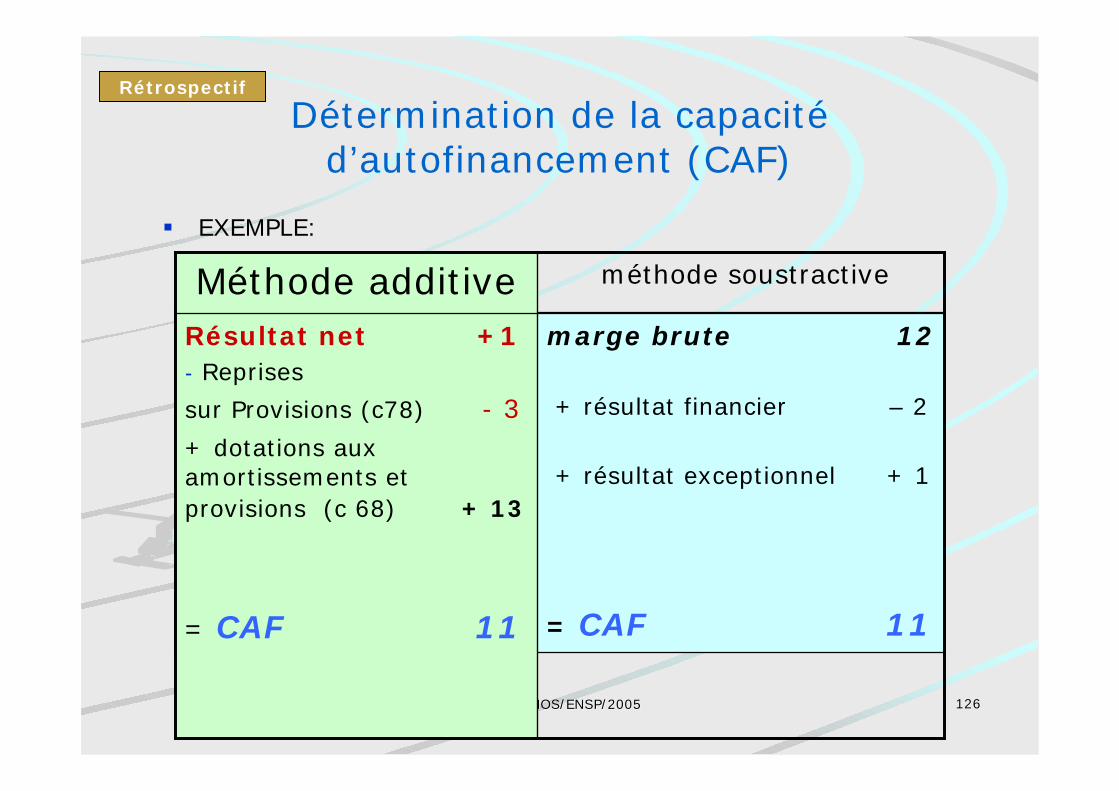

méthode soustractive méthode additive

(EPRD)

CAF

Rétrospectif

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 126126

Détermination de la capacitéd’autofinancement (CAF)

EXEMPLE:

marge brute 12

+ résultat financier – 2

+ résultat exceptionnel + 1

= CAF 11

Résultat net +1- Reprises

sur Provisions (c78) - 3+ dotations auxamortissements etprovisions (c 68) + 13

= CAF 11

méthode soustractiveMéthode additive

Rétrospectif

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 127127

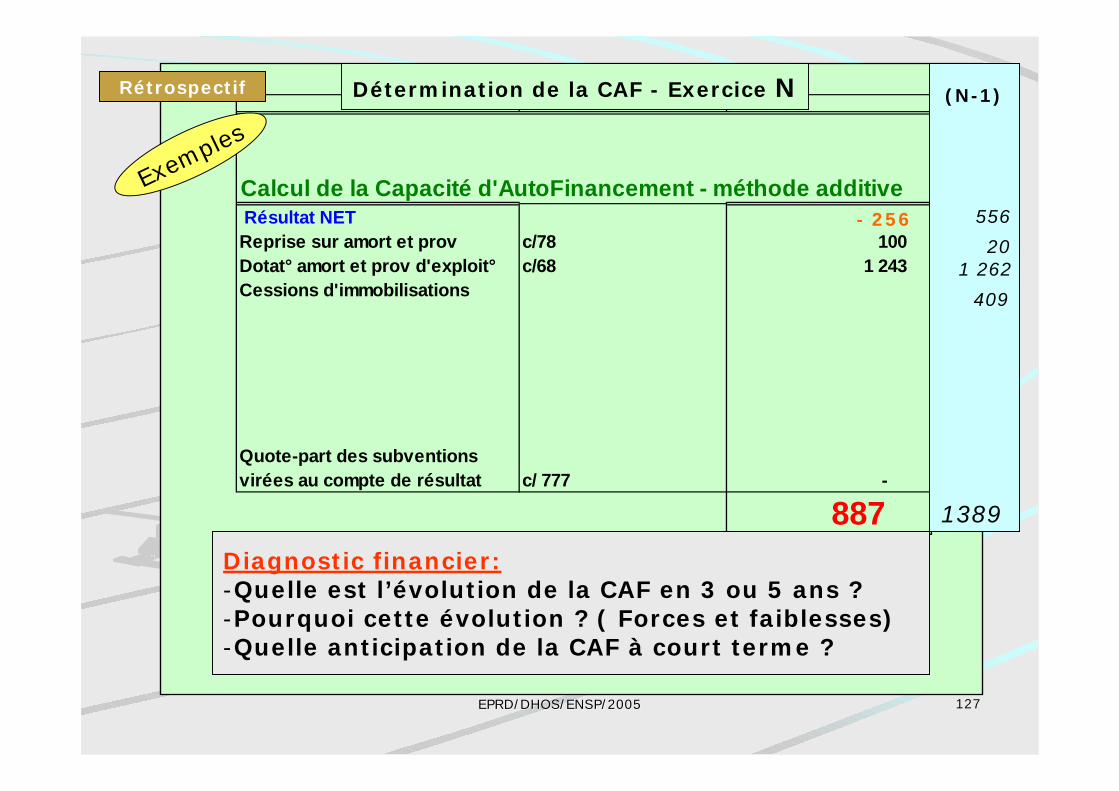

Calcul de la Capacité d'AutoFinancement - méthode additive Résultat NET 256 Reprise sur amort et prov c/78 100 Dotat° amort et prov d'exploit° c/68 1 243 Cessions d'immobilisations

Quote-part des subventions virées au compte de résultat c/ 777 -

887

Exemples

Détermination de la CAF - Exercice N (N-1)

556

20 1 262

409

1389

Diagnostic financier:-Quelle est l’évolution de la CAF en 3 ou 5 ans ? -Pourquoi cette évolution ? ( Forces et faiblesses)-Quelle anticipation de la CAF à court terme ?

Rétrospectif

- 256

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 128128

Le tableau de financement

C’est la présentation sous une forme synthétique del’évolution de la situation patrimoniale de l’établissementLa formulation du diagnostic sur les conditions de l’équilibrefinancier (variation du fonds de roulement) s’opère apartir des 2 composantes:– Ressources:

Répartition entre ressources internes (CAF) et externes(Emprunts, subventions)Les cessions d’actifs sont réintégrées

– Emplois: Montant des investissements (et autres dépenses) desexercices antérieurs

La ligne d’équilibre est constituée par la variation du Fonds de roulement

(évolution annuelle du bilan)

Rétrospectif

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 129129

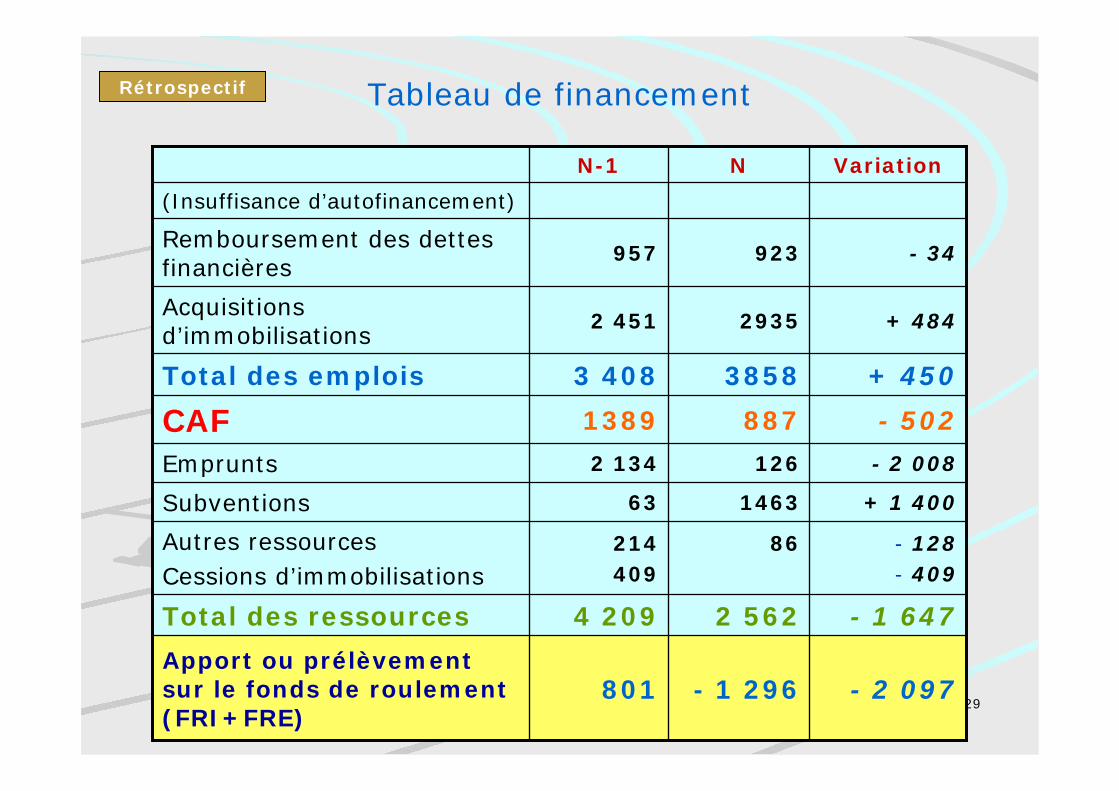

Tableau de financement

VariationNN-1

- 2 097- 1 296801Apport ou prélèvementsur le fonds de roulement(FRI+FRE)

- 1 6472 5624 209Total des ressources

- 128- 409

86 214 409

Autres ressourcesCessions d’immobilisations

+ 1 4001463 63Subventions

- 2 008 1262 134Emprunts

- 5028871389CAF+ 45038583 408Total des emplois

+ 48429352 451Acquisitionsd’immobilisations

- 34923 957Remboursement des dettesfinancières

(Insuffisance d’autofinancement)

Rétrospectif

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 130130

Le tableau de financement

Un apport (ressources (dont la CAF) > emplois)augmente les fonds propresUn prélèvement (ressources<emplois) diminueles fonds propres

La ligne d’équilibre est constituée par la variation du Fonds de roulement

Rétrospectif

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 131131

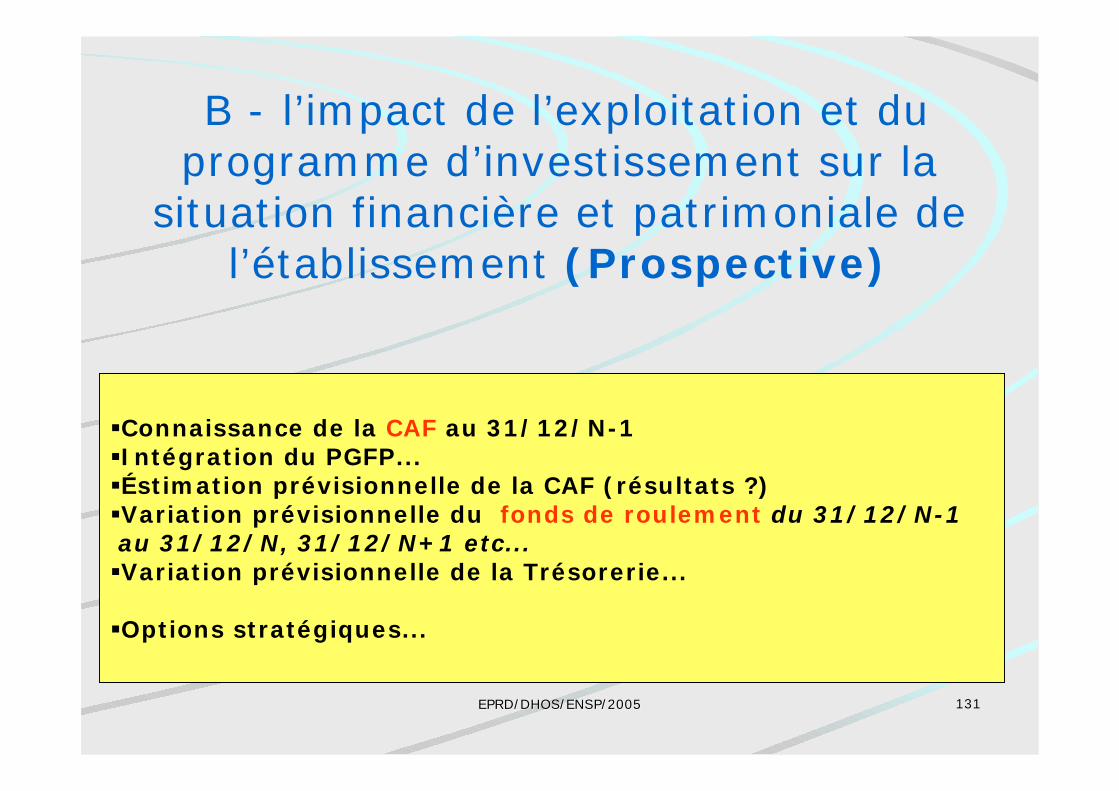

B - l’impact de l’exploitation et duprogramme d’investissement sur la

situation financière et patrimoniale del’établissement (Prospective)

Connaissance de la CAF au 31/12/N-1Intégration du PGFP...Éstimation prévisionnelle de la CAF (résultats ?)Variation prévisionnelle du fonds de roulement du 31/12/N-1

au 31/12/N, 31/12/N+1 etc...Variation prévisionnelle de la Trésorerie...

Options stratégiques...

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 132132

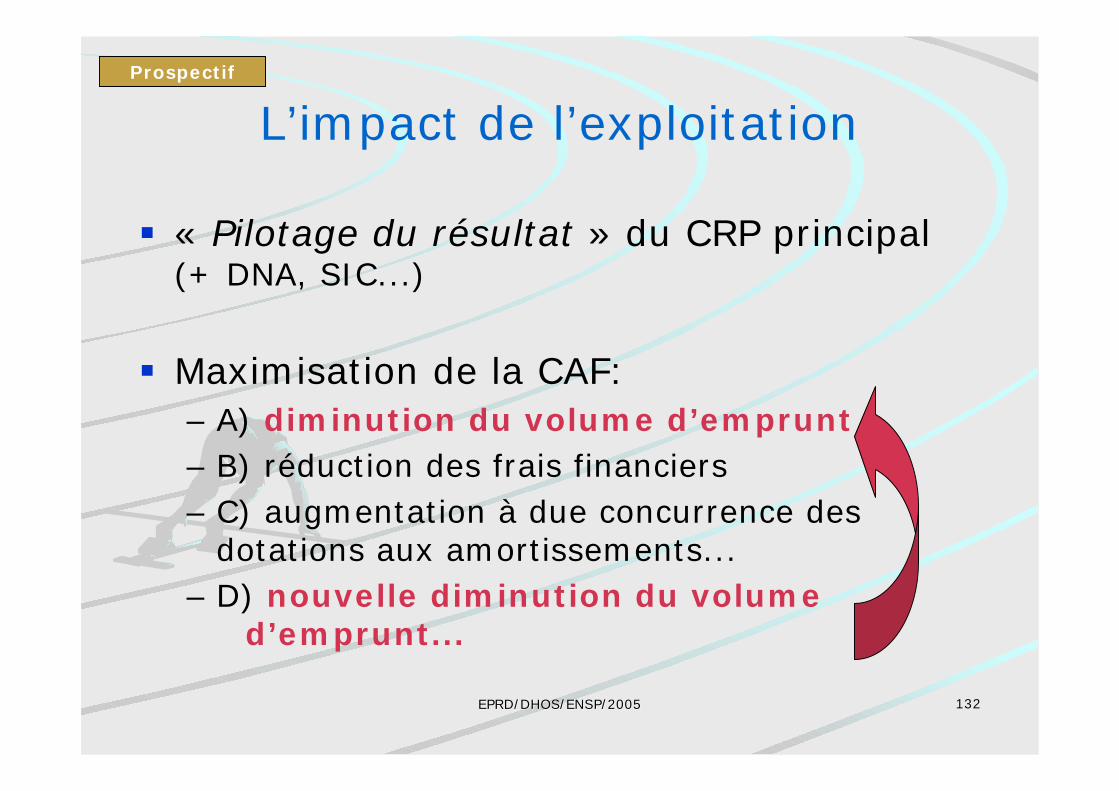

L’impact de l’exploitation

« Pilotage du résultat » du CRP principal(+ DNA, SIC...)

Maximisation de la CAF:– A) diminution du volume d’emprunt– B) réduction des frais financiers– C) augmentation à due concurrence des

dotations aux amortissements...– D) nouvelle diminution du volume

d’emprunt...

Prospectif

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 133133

La « politique d’investissement »modifie le haut du Bilan

Soit par l’investissement ou la cessiond ’immobilisations:– cycle d ’investissement

Soit par l’apport ou la diminution deressources extérieures:– cycle de financement

Prospectif

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 134134

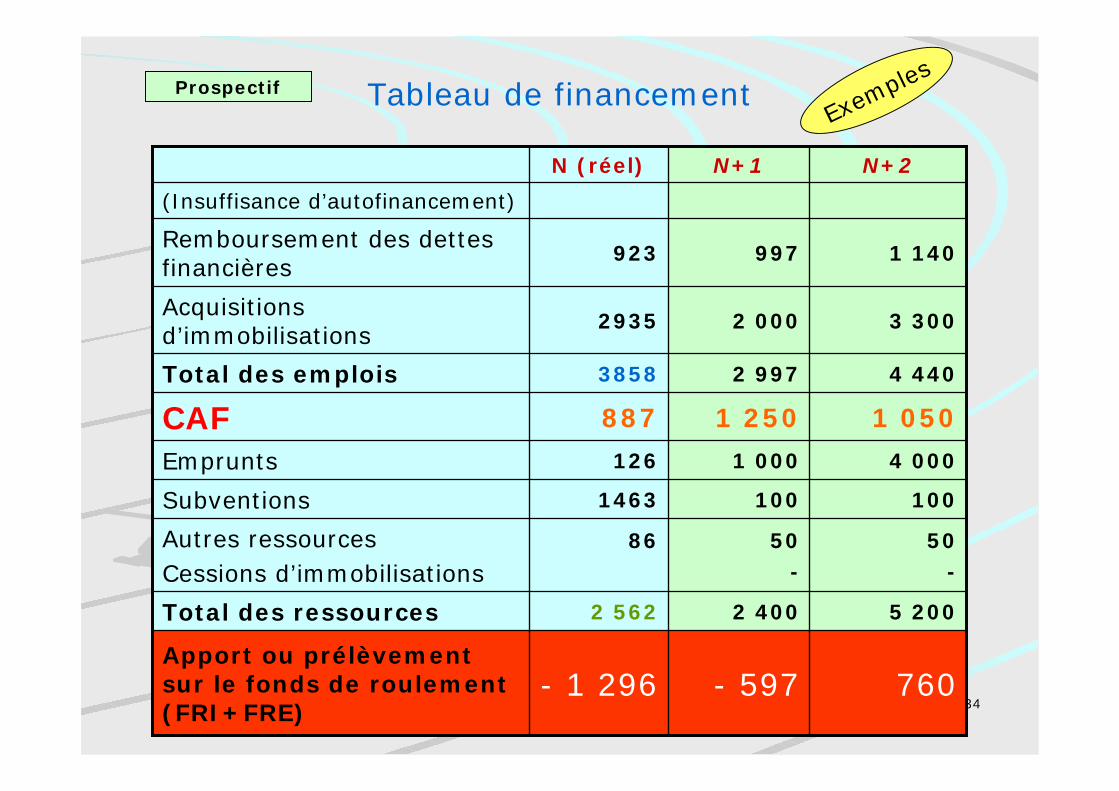

Tableau de financement

N+2N+1N (réel)

760- 597- 1 296Apport ou prélèvementsur le fonds de roulement(FRI+FRE)

5 200 2 4002 562Total des ressources

50 -

50 -

86Autres ressourcesCessions d’immobilisations

100 1001463Subventions

4 000 1 000 126Emprunts

1 0501 250887CAF4 4402 9973858Total des emplois

3 3002 0002935Acquisitionsd’immobilisations

1 140 997923Remboursement des dettesfinancières

(Insuffisance d’autofinancement)

ExemplesProspectif

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 135135

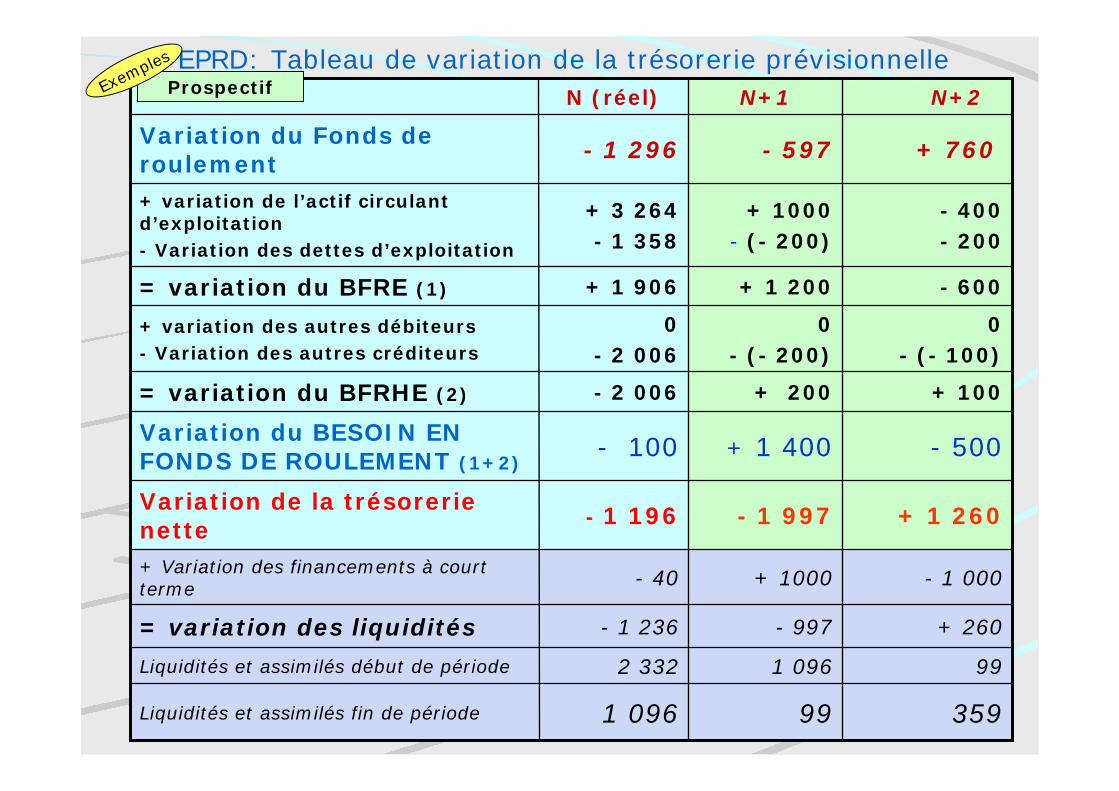

EPRD: Tableau de variation de la trésorerie prévisionnelle

Variation de la trésorerienette

N+2N+1N

Liquidités et assimilés fin de période

Liquidités et assimilés début de période

= variation des liquidités

+ Variation des financements à courtterme

Variation du BESOIN ENFONDS DE ROULEMENT (1+2)

= variation du BFRHE (2)

+ variation des autres débiteurs- Variation des autres créditeurs

= variation du BFRE (1)

+ variation de l’actif circulantd’exploitation- Variation des dettes d’exploitation

Variation du Fonds deroulement

Prospectif

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 136136

De la trésorerie potentielle (CAF) à la trésorerieréelle:

La CAF n’est pas exactement un flux detrésorerie (« cash flow ») car elle ne tient pascompte des encaissements et des décaissementseffectivement réalisés au cours de la mêmepériode: Pour obtenir un flux de trésorerie réel, ilconvient de rajouter à la CAF, la variation duBFR...

L’augmentation du BFR est un emploi àfinancer (La trésorerie réelle d’exploitationdiminue)

La diminution du BFR est une ressourcedégagée (La trésorerie réelle d’exploitationaugmente)

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 137137

Le tableau des flux detrésorerie

Situation endébut de période

Situation enfin de périodeFlux de la période

Tableau des flux de trésorerie

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 138138

EPRD: Tableau de variation de la trésorerie prévisionnelle

+ 1 260 - 1 997 - 1 196Variation de la trésorerienette

N+2N+1N (réel)

35999 1 096Liquidités et assimilés fin de période

991 096 2 332Liquidités et assimilés début de période

+ 260- 997 - 1 236= variation des liquidités

- 1 000+ 1000 - 40+ Variation des financements à courtterme

- 500+ 1 400 - 100Variation du BESOIN ENFONDS DE ROULEMENT (1+2)

+ 100+ 200 - 2 006= variation du BFRHE (2)

0- (- 100)

0- (- 200)

0 - 2 006

+ variation des autres débiteurs- Variation des autres créditeurs

- 600+ 1 200 + 1 906= variation du BFRE (1)

- 400 - 200

+ 1000- (- 200)

+ 3 264- 1 358

+ variation de l’actif circulantd’exploitation- Variation des dettes d’exploitation

+ 760- 597- 1 296Variation du Fonds deroulement

ProspectifExemples

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 139139

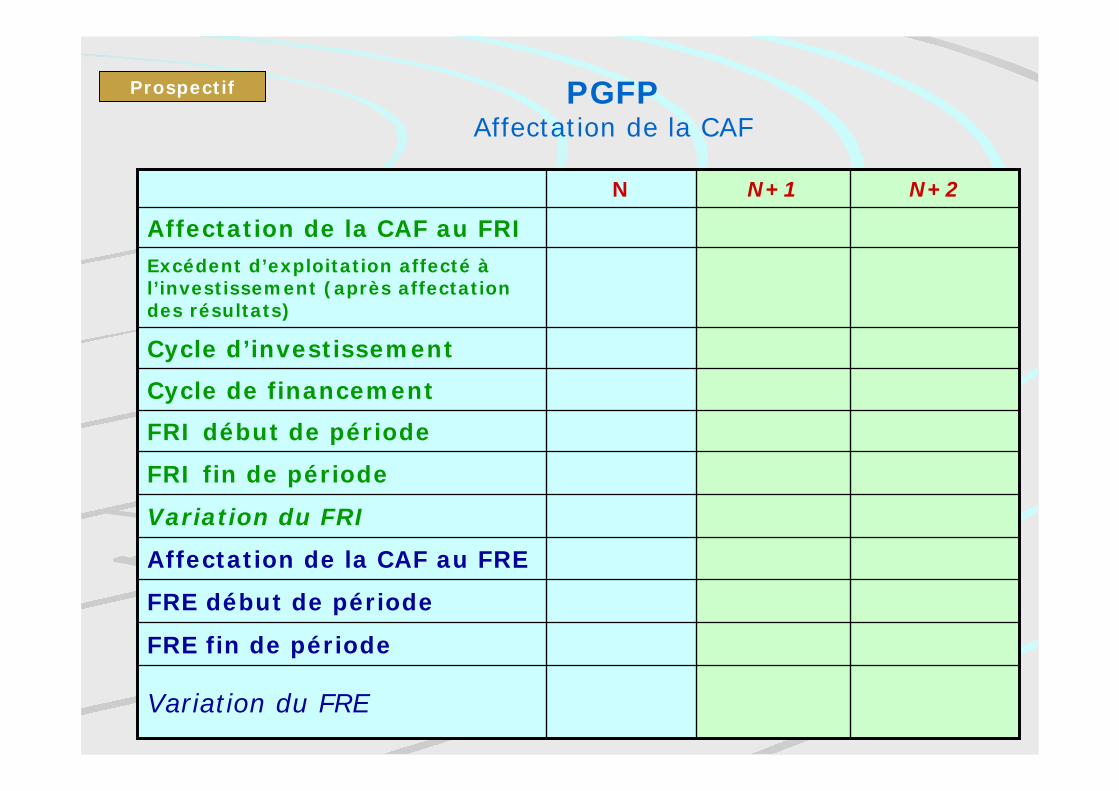

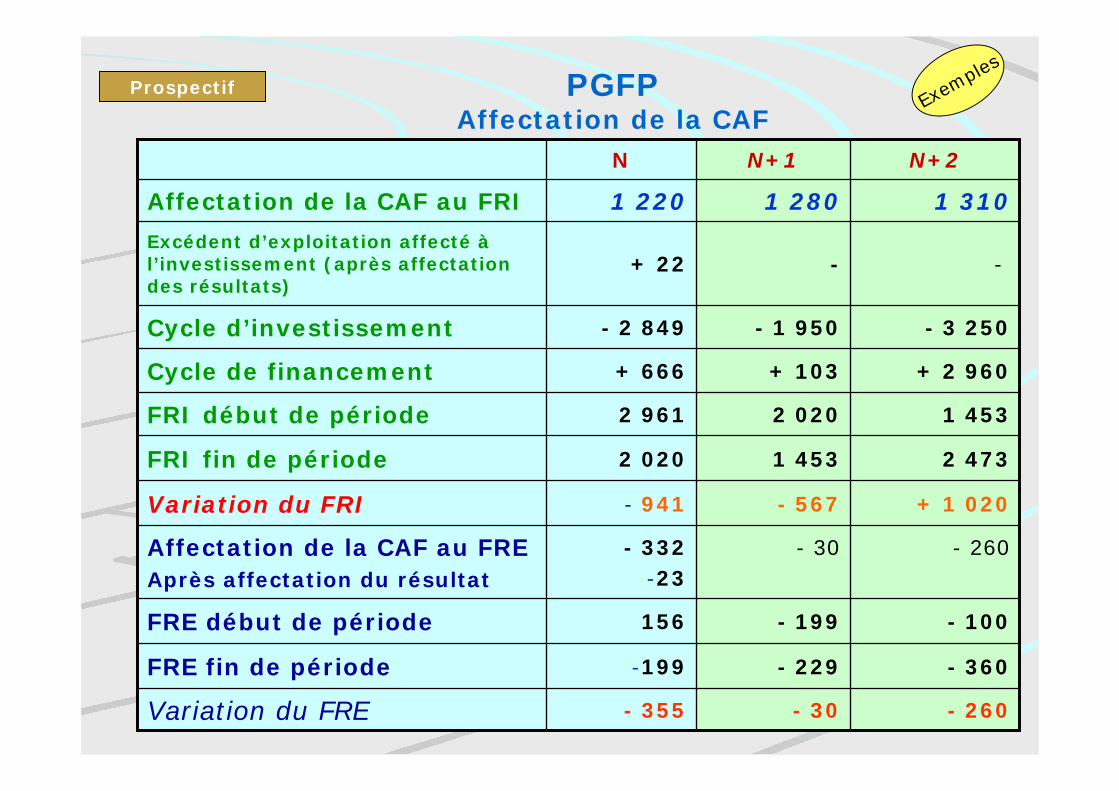

PGFPAffectation de la CAF

Variation du FRI

N+2N+1N

Variation du FRE

FRE fin de période

FRE début de période

Affectation de la CAF au FRE

FRI fin de période

FRI début de période

Cycle de financement

Cycle d’investissement

Excédent d’exploitation affecté àl’investissement (après affectationdes résultats)

Affectation de la CAF au FRI

Prospectif

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 140140

PGFPAffectation de la CAF

+ 1 020- 567- 941Variation du FRI

N+2N+1N

- 260- 30- 355Variation du FRE

- 360- 229-199FRE fin de période

- 100- 199156FRE début de période

- 260- 30 - 332-23

Affectation de la CAF au FREAprès affectation du résultat

2 4731 4532 020FRI fin de période

1 4532 0202 961FRI début de période

+ 2 960+ 103+ 666Cycle de financement

- 3 250- 1 950- 2 849Cycle d’investissement

--+ 22Excédent d’exploitation affecté àl’investissement (après affectationdes résultats)

1 3101 2801 220Affectation de la CAF au FRI

ProspectifExem

ples

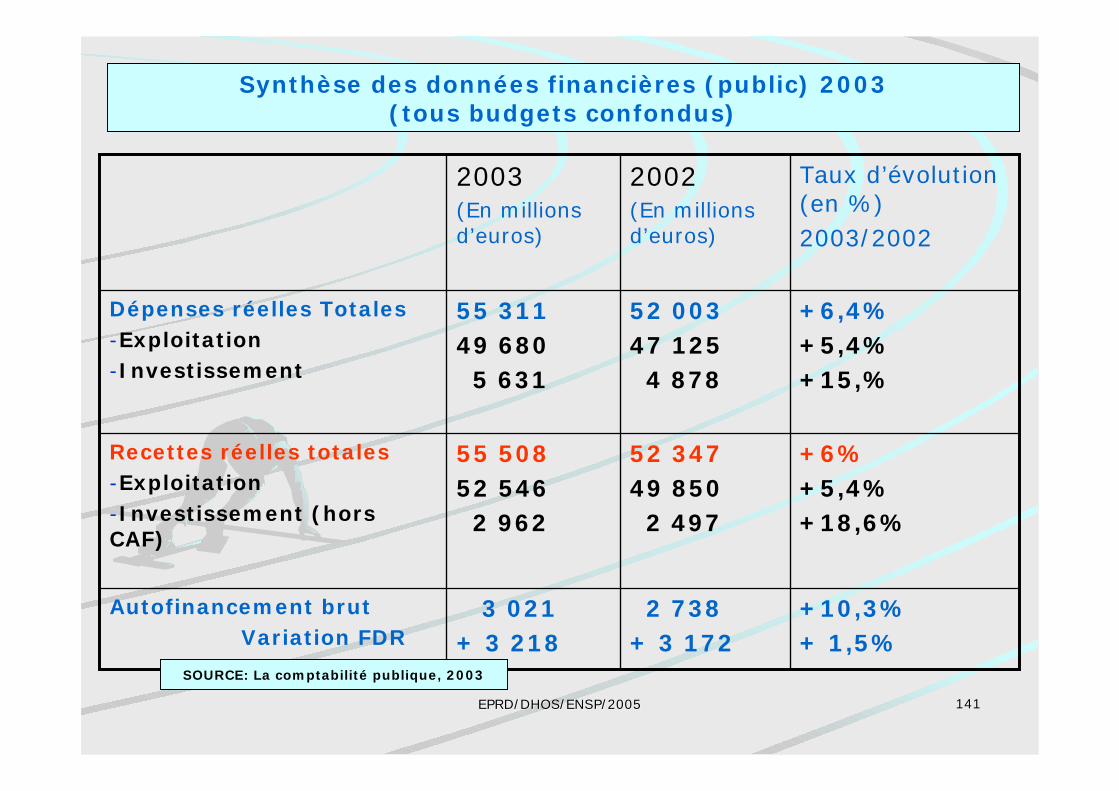

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 141141

+10,3%+ 1,5%

2 738+ 3 172

3 021+ 3 218

Autofinancement brut Variation FDR

+6%+5,4%+18,6%

52 34749 850 2 497

55 50852 546 2 962

Recettes réelles totales-Exploitation-Investissement (horsCAF)

+6,4%+5,4%+15,%

52 00347 125 4 878

55 31149 680 5 631

Dépenses réelles Totales-Exploitation-Investissement

Taux d’évolution(en %)2003/2002

2002(En millionsd’euros)

2003(En millionsd’euros)

SOURCE: La comptabilité publique, 2003

Synthèse des données financières (public) 2003(tous budgets confondus)

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 142142

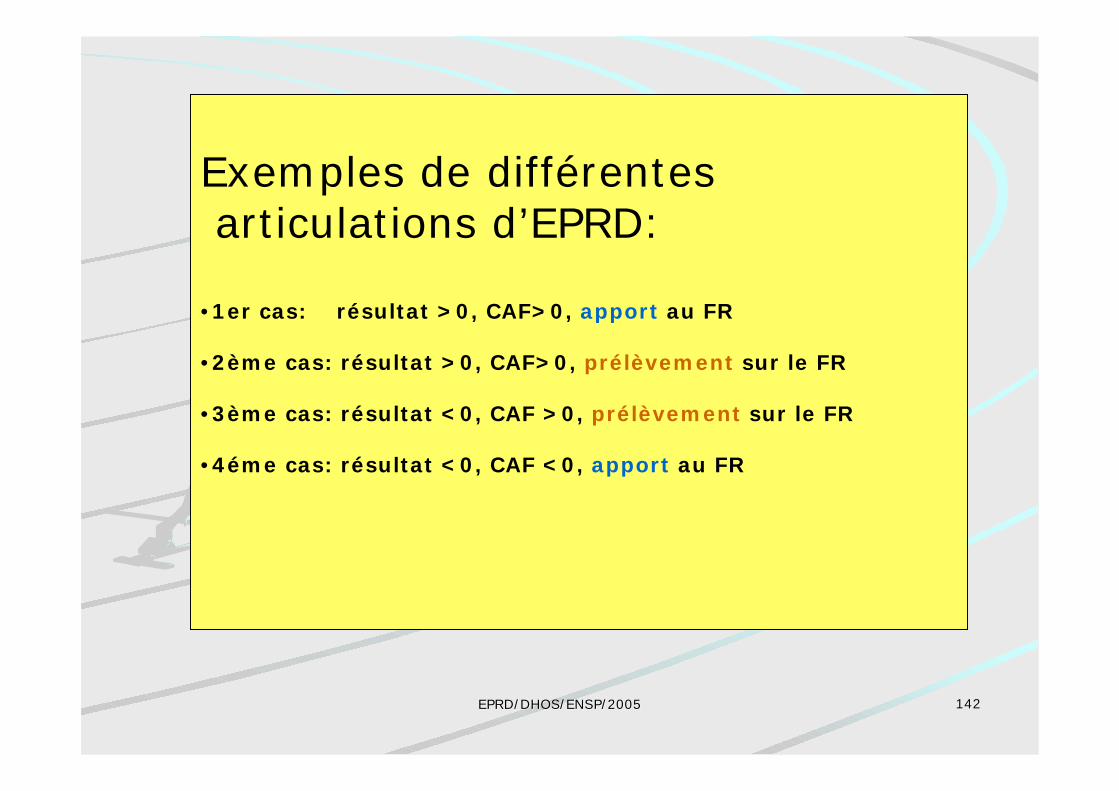

Exemples de différentes articulations d’EPRD:

•1er cas: résultat >0, CAF>0, apport au FR

•2ème cas: résultat >0, CAF>0, prélèvement sur le FR

•3ème cas: résultat <0, CAF >0, prélèvement sur le FR

•4éme cas: résultat <0, CAF <0, apport au FR

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 143143

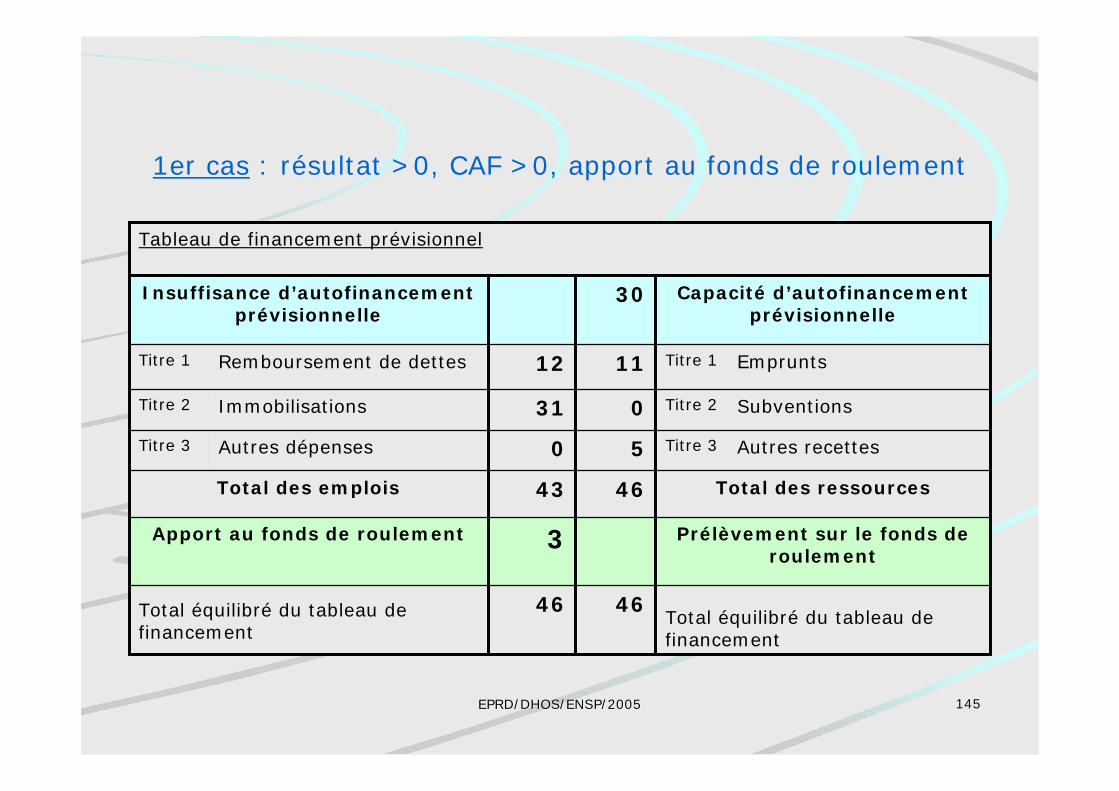

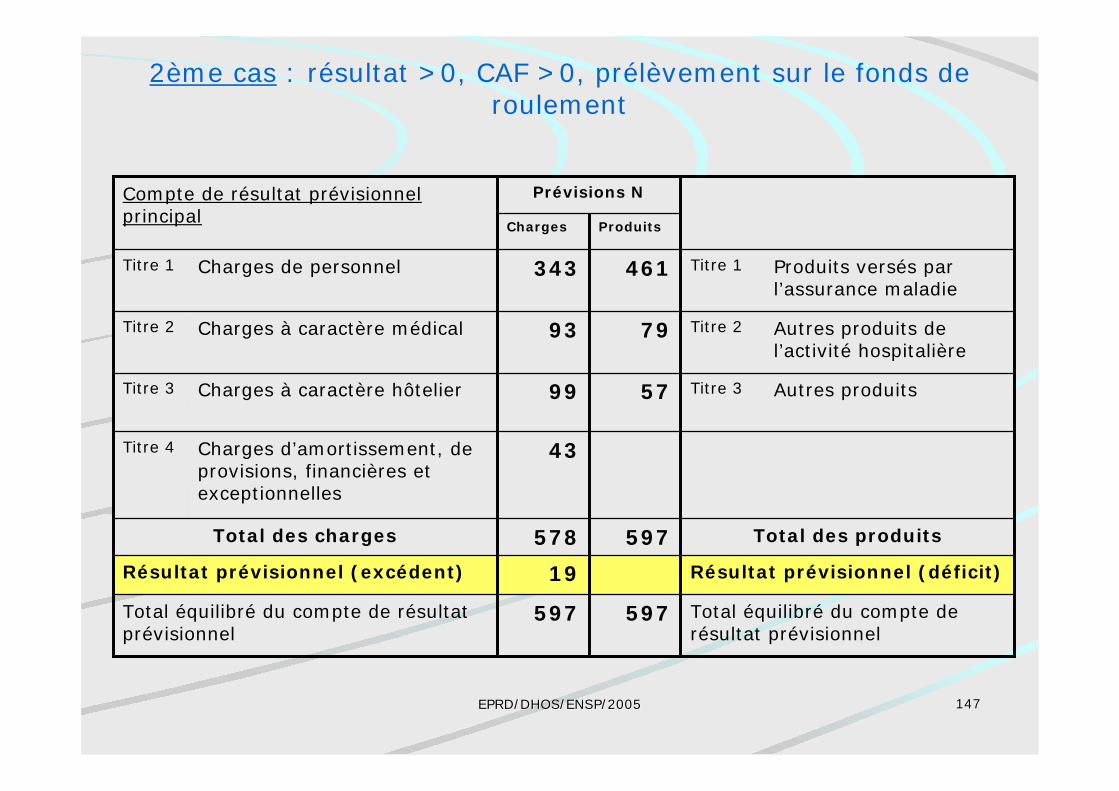

1er cas : résultat >0, CAF >0, apport au fonds de roulement

Prévisions NCompte de résultat prévisionnelprincipal

Total équilibré du compte derésultat prévisionnel

597597Total équilibré du compte de résultatprévisionnel

Résultat prévisionnel (déficit)19Résultat prévisionnel (excédent)

Total des produits597578Total des charges

43Charges d’amortissement, deprovisions, financières etexceptionnelles

Titre 4

Autres produitsTitre 35799Charges à caractère hôtelierTitre 3

Autres produits del’activité hospitalière

Titre 27993Charges à caractère médicalTitre 2

Produits versés parl’assurance maladie

Titre 1461343Charges de personnelTitre 1

ProduitsCharges

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 144144

1er cas : résultat >0, CAF >0, apport au fonds de roulement

Tableau de passage du résultat prévisionnel à la CAF prévisionnelle

Insuffisance d’autofinancementprévisionnelle (si 1-2<0)

Sous-total 2

Reprises sur amortissements etprovisions

Quote-part des subventions virées aucompte de résultat

Produits des cessions d’élémentsd’actif

Résultat prévisionnel (déficit)19Résultat prévisionnel (excédent)

30Capacité d’autofinancementprévisionnelle (si 1-2>0)

2252Sous-total 1

19

32Dotations aux amortissements etprovisions

31Valeur comptable des élémentsd’actif cédés

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 145145

1er cas : résultat >0, CAF >0, apport au fonds de roulement

Tableau de financement prévisionnel

Total équilibré du tableau definancement

4646Total équilibré du tableau definancement

Prélèvement sur le fonds deroulement

3Apport au fonds de roulement

Total des ressources4643Total des emplois

Autres recettesTitre 350Autres dépensesTitre 3

SubventionsTitre 2031ImmobilisationsTitre 2

EmpruntsTitre 11112Remboursement de dettesTitre 1

Capacité d’autofinancementprévisionnelle

30Insuffisance d’autofinancementprévisionnelle

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 146146

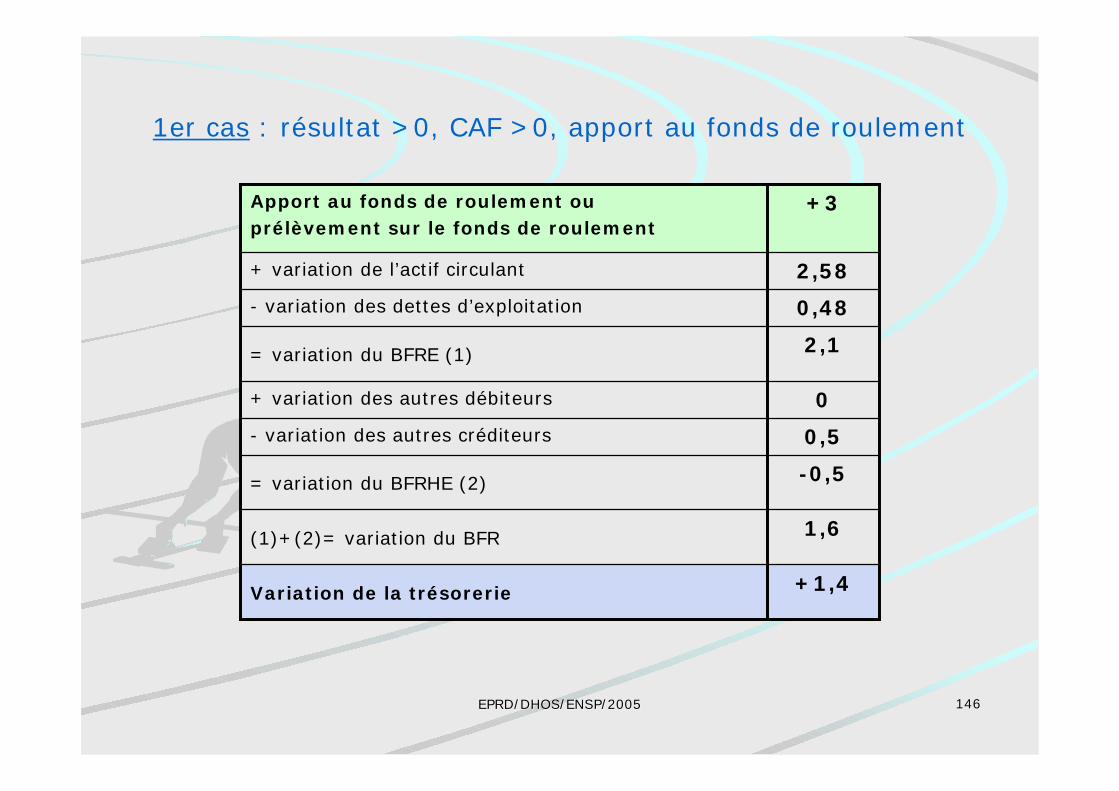

1er cas : résultat >0, CAF >0, apport au fonds de roulement

+1,4Variation de la trésorerie

1,6(1)+(2)= variation du BFR

-0,5= variation du BFRHE (2)

0,5- variation des autres créditeurs

0+ variation des autres débiteurs

2,1= variation du BFRE (1)

0,48- variation des dettes d’exploitation

2,58+ variation de l’actif circulant

+3Apport au fonds de roulement ouprélèvement sur le fonds de roulement

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 147147

2ème cas : résultat >0, CAF >0, prélèvement sur le fonds deroulement

Prévisions NCompte de résultat prévisionnelprincipal

Total équilibré du compte derésultat prévisionnel

597597Total équilibré du compte de résultatprévisionnel

Résultat prévisionnel (déficit)19Résultat prévisionnel (excédent)

Total des produits597578Total des charges

43Charges d’amortissement, deprovisions, financières etexceptionnelles

Titre 4

Autres produitsTitre 35799Charges à caractère hôtelierTitre 3

Autres produits del’activité hospitalière

Titre 27993Charges à caractère médicalTitre 2

Produits versés parl’assurance maladie

Titre 1461343Charges de personnelTitre 1

ProduitsCharges

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 148148

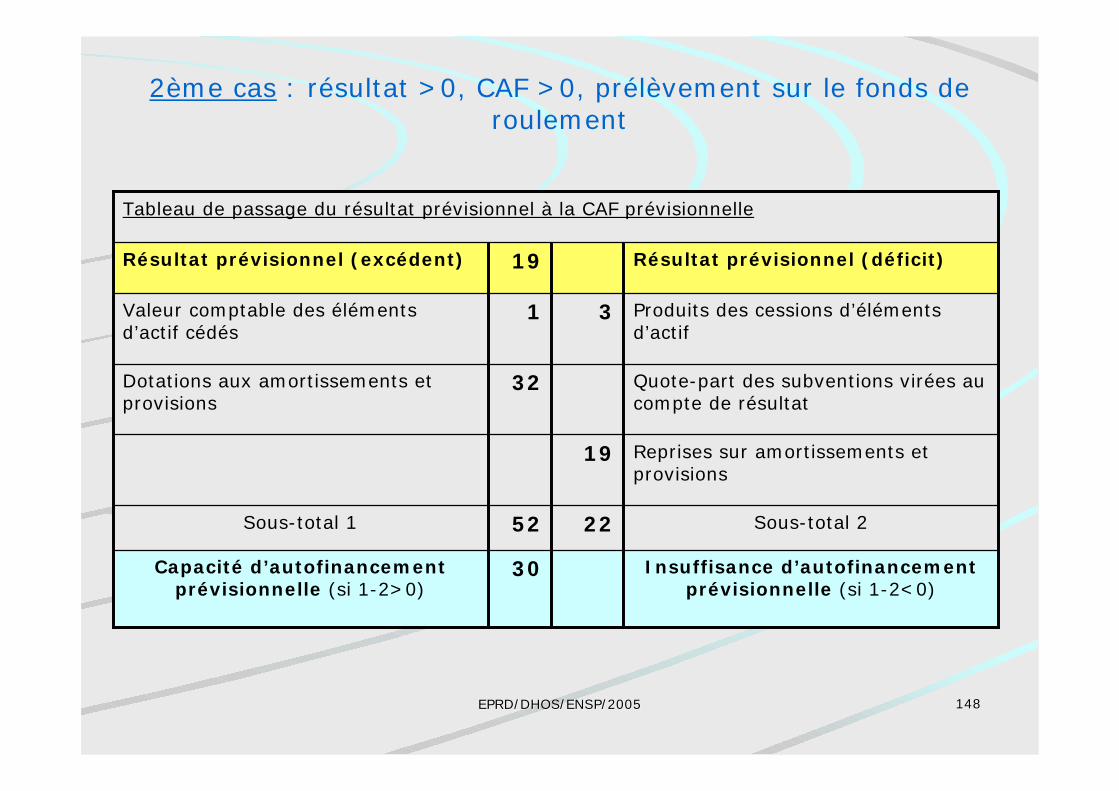

2ème cas : résultat >0, CAF >0, prélèvement sur le fonds deroulement

Tableau de passage du résultat prévisionnel à la CAF prévisionnelle

Insuffisance d’autofinancementprévisionnelle (si 1-2<0)

Sous-total 2

Reprises sur amortissements etprovisions

Quote-part des subventions virées aucompte de résultat

Produits des cessions d’élémentsd’actif

Résultat prévisionnel (déficit)19Résultat prévisionnel (excédent)

30Capacité d’autofinancementprévisionnelle (si 1-2>0)

2252Sous-total 1

19

32Dotations aux amortissements etprovisions

31Valeur comptable des élémentsd’actif cédés

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 149149

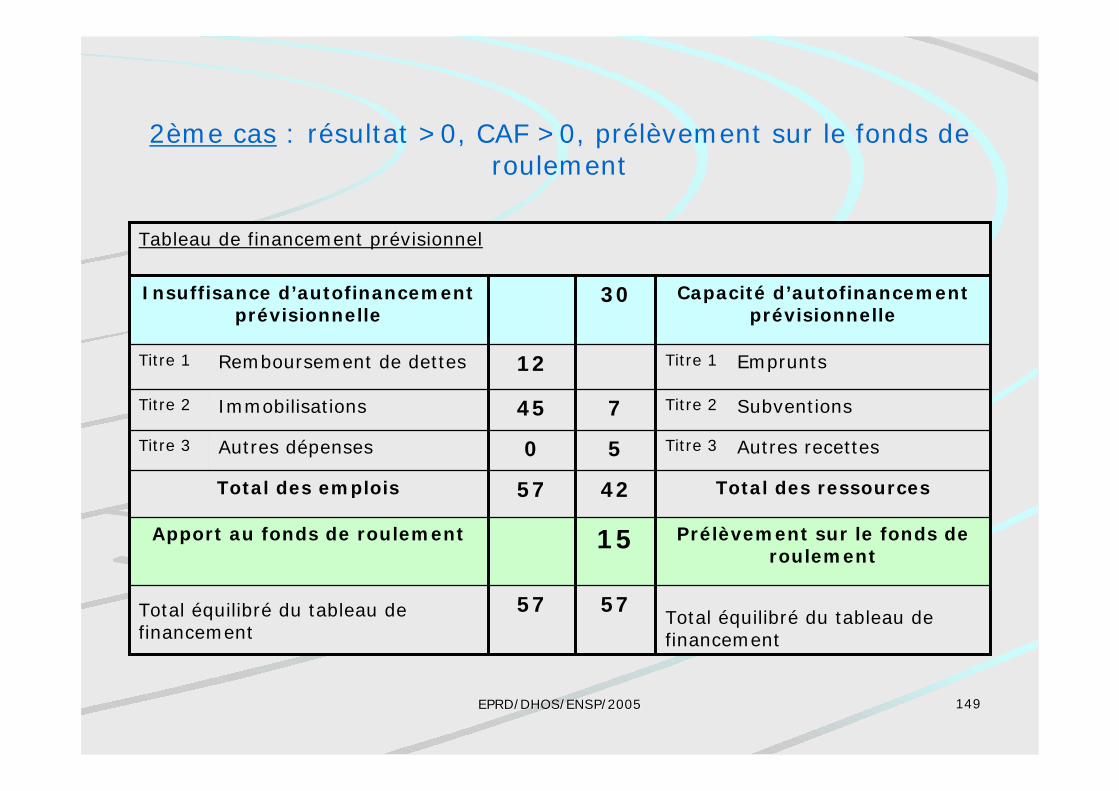

2ème cas : résultat >0, CAF >0, prélèvement sur le fonds deroulement

Tableau de financement prévisionnel

Total équilibré du tableau definancement

5757Total équilibré du tableau definancement

Prélèvement sur le fonds deroulement

15Apport au fonds de roulement

Total des ressources4257Total des emplois

Autres recettesTitre 350Autres dépensesTitre 3

SubventionsTitre 2745ImmobilisationsTitre 2

EmpruntsTitre 112Remboursement de dettesTitre 1

Capacité d’autofinancementprévisionnelle

30Insuffisance d’autofinancementprévisionnelle

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 150150

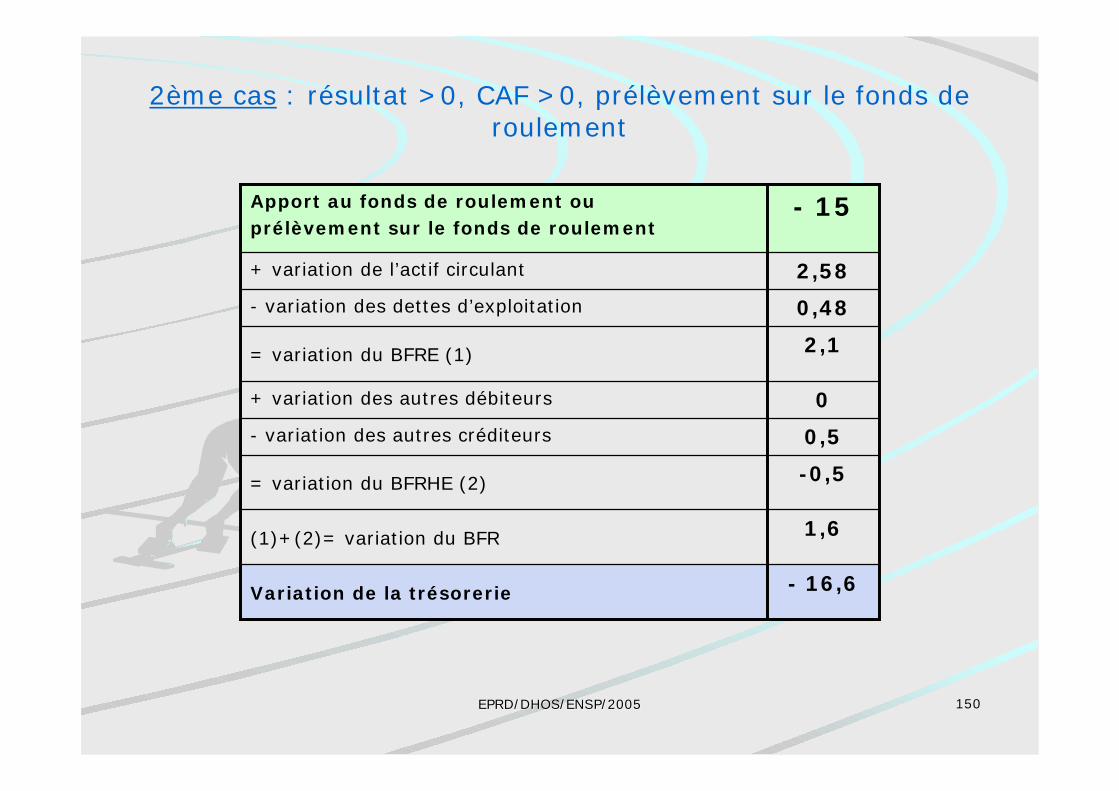

2ème cas : résultat >0, CAF >0, prélèvement sur le fonds deroulement

- 16,6Variation de la trésorerie

1,6(1)+(2)= variation du BFR

-0,5= variation du BFRHE (2)

0,5- variation des autres créditeurs

0+ variation des autres débiteurs

2,1= variation du BFRE (1)

0,48- variation des dettes d’exploitation

2,58+ variation de l’actif circulant

- 15Apport au fonds de roulement ouprélèvement sur le fonds de roulement

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 151151

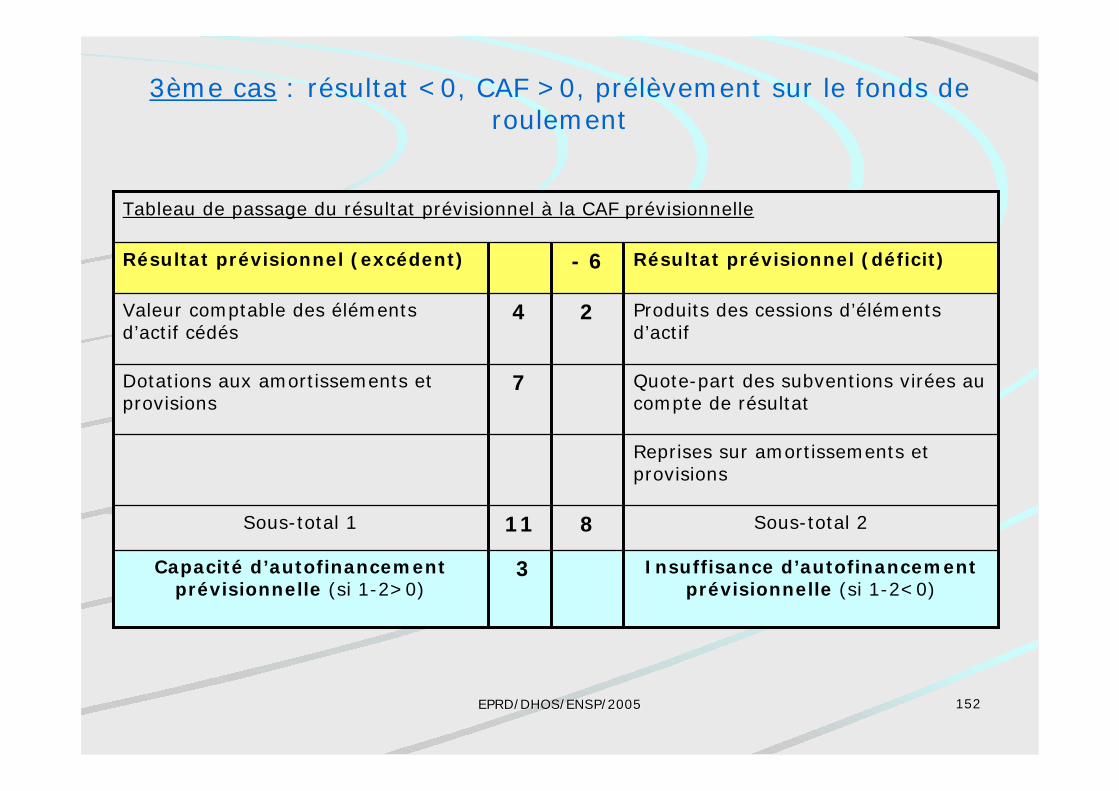

3ème cas : résultat <0, CAF >0, prélèvement sur le fonds deroulement

Prévisions NCompte de résultat prévisionnelprincipal

Total équilibré du compte derésultat prévisionnel

111111Total équilibré du compte de résultatprévisionnel

Résultat prévisionnel (déficit)6Résultat prévisionnel (excédent)

Total des produits105111Total des charges

10Charges d’amortissement, deprovisions, financières etexceptionnelles

Titre 4

Autres produitsTitre 31011Charges à caractère hôtelierTitre 3

Autres produits del’activité hospitalière

Titre 2815Charges à caractère médicalTitre 2

Produits versés parl’assurance maladie

Titre 18775Charges de personnelTitre 1

ProduitsCharges

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 152152

3ème cas : résultat <0, CAF >0, prélèvement sur le fonds deroulement

Tableau de passage du résultat prévisionnel à la CAF prévisionnelle

Insuffisance d’autofinancementprévisionnelle (si 1-2<0)

Sous-total 2

Reprises sur amortissements etprovisions

Quote-part des subventions virées aucompte de résultat

Produits des cessions d’élémentsd’actif

Résultat prévisionnel (déficit)- 6Résultat prévisionnel (excédent)

3Capacité d’autofinancementprévisionnelle (si 1-2>0)

811Sous-total 1

7Dotations aux amortissements etprovisions

24Valeur comptable des élémentsd’actif cédés

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 153153

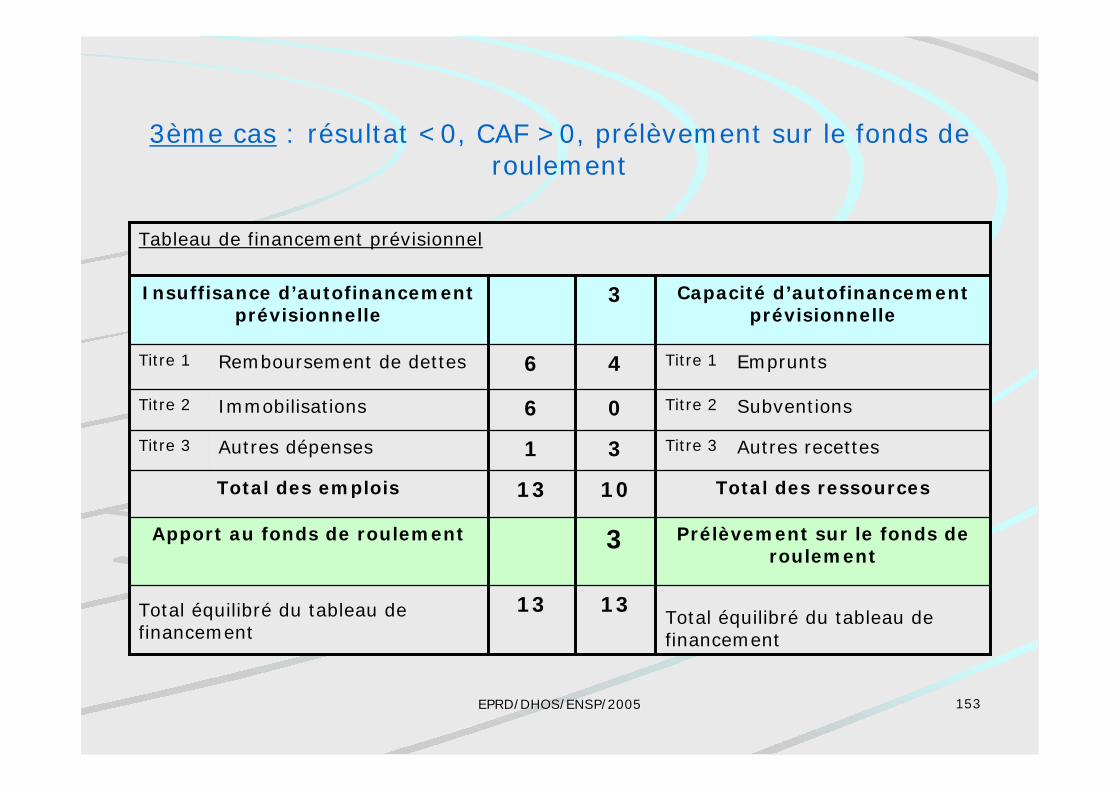

3ème cas : résultat <0, CAF >0, prélèvement sur le fonds deroulement

Tableau de financement prévisionnel

Total équilibré du tableau definancement

1313Total équilibré du tableau definancement

Prélèvement sur le fonds deroulement

3Apport au fonds de roulement

Total des ressources1013Total des emplois

Autres recettesTitre 331Autres dépensesTitre 3

SubventionsTitre 206ImmobilisationsTitre 2

EmpruntsTitre 146Remboursement de dettesTitre 1

Capacité d’autofinancementprévisionnelle

3Insuffisance d’autofinancementprévisionnelle

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 154154

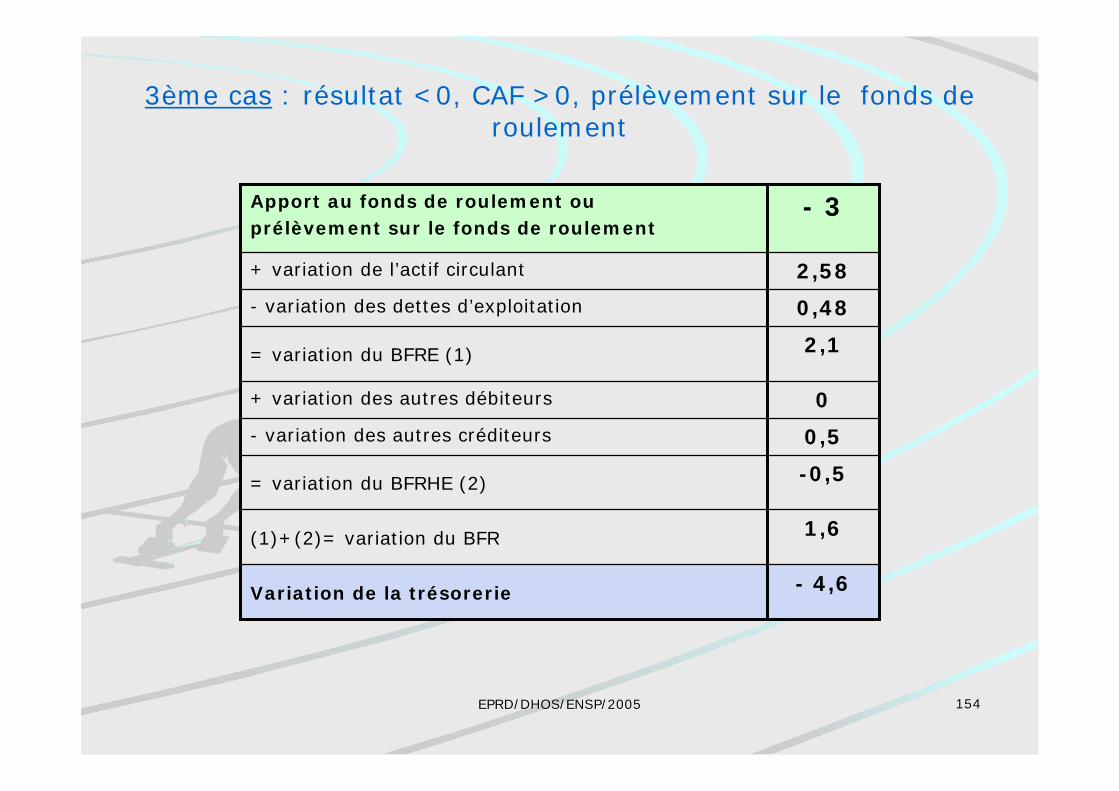

3ème cas : résultat <0, CAF >0, prélèvement sur le fonds deroulement

- 4,6Variation de la trésorerie

1,6(1)+(2)= variation du BFR

-0,5= variation du BFRHE (2)

0,5- variation des autres créditeurs

0+ variation des autres débiteurs

2,1= variation du BFRE (1)

0,48- variation des dettes d’exploitation

2,58+ variation de l’actif circulant

- 3Apport au fonds de roulement ouprélèvement sur le fonds de roulement

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 155155

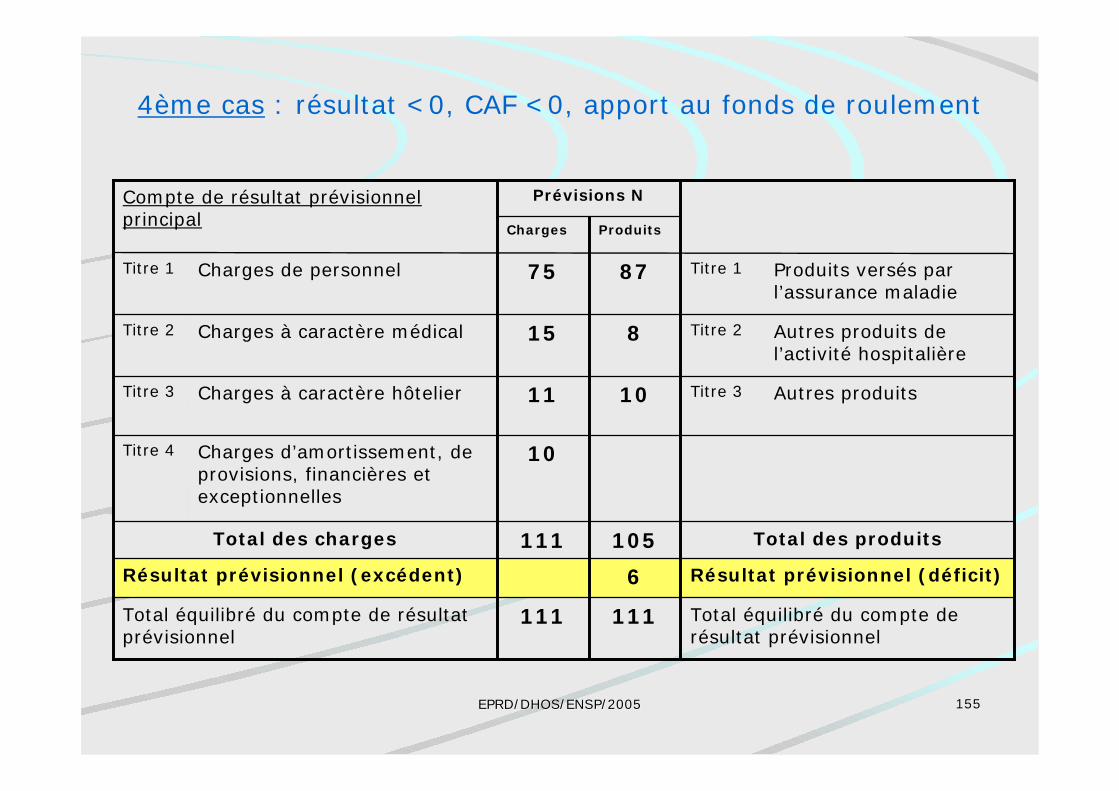

4ème cas : résultat <0, CAF <0, apport au fonds de roulement

Prévisions NCompte de résultat prévisionnelprincipal

Total équilibré du compte derésultat prévisionnel

111111Total équilibré du compte de résultatprévisionnel

Résultat prévisionnel (déficit)6Résultat prévisionnel (excédent)

Total des produits105111Total des charges

10Charges d’amortissement, deprovisions, financières etexceptionnelles

Titre 4

Autres produitsTitre 31011Charges à caractère hôtelierTitre 3

Autres produits del’activité hospitalière

Titre 2815Charges à caractère médicalTitre 2

Produits versés parl’assurance maladie

Titre 18775Charges de personnelTitre 1

ProduitsCharges

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 156156

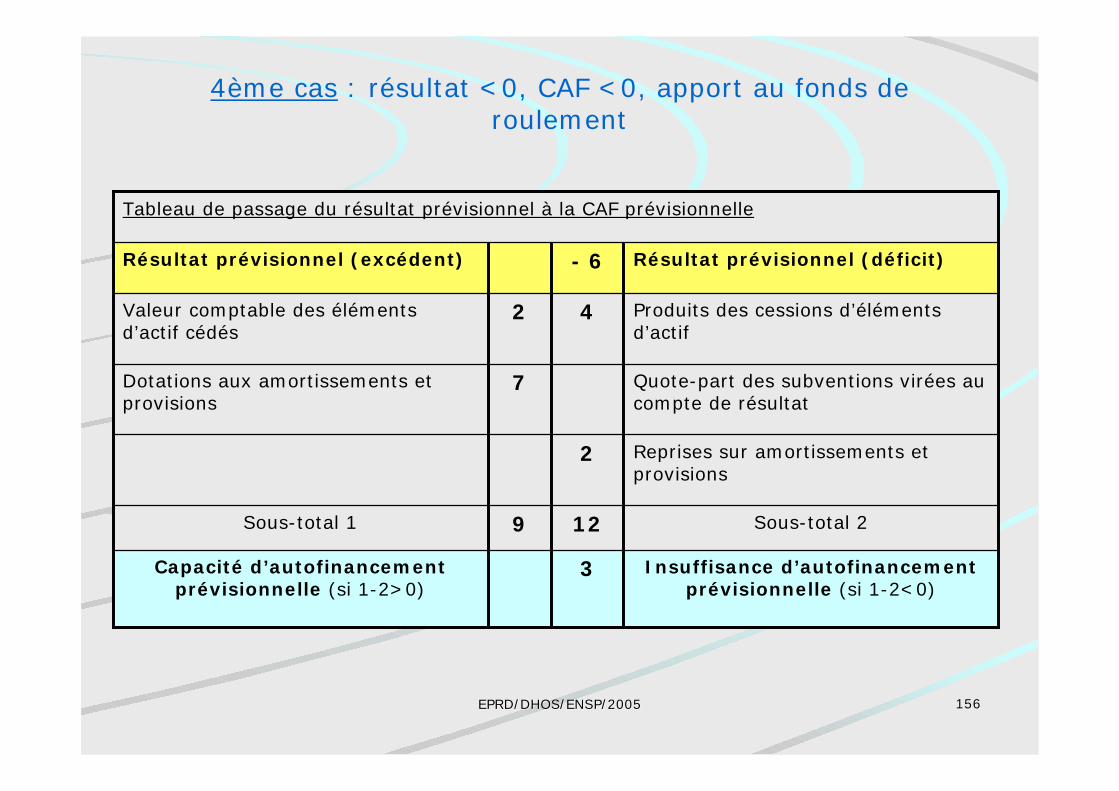

4ème cas : résultat <0, CAF <0, apport au fonds deroulement

Tableau de passage du résultat prévisionnel à la CAF prévisionnelle

Insuffisance d’autofinancementprévisionnelle (si 1-2<0)

Sous-total 2

Reprises sur amortissements etprovisions

Quote-part des subventions virées aucompte de résultat

Produits des cessions d’élémentsd’actif

Résultat prévisionnel (déficit)- 6Résultat prévisionnel (excédent)

3Capacité d’autofinancementprévisionnelle (si 1-2>0)

129Sous-total 1

2

7Dotations aux amortissements etprovisions

42Valeur comptable des élémentsd’actif cédés

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 157157

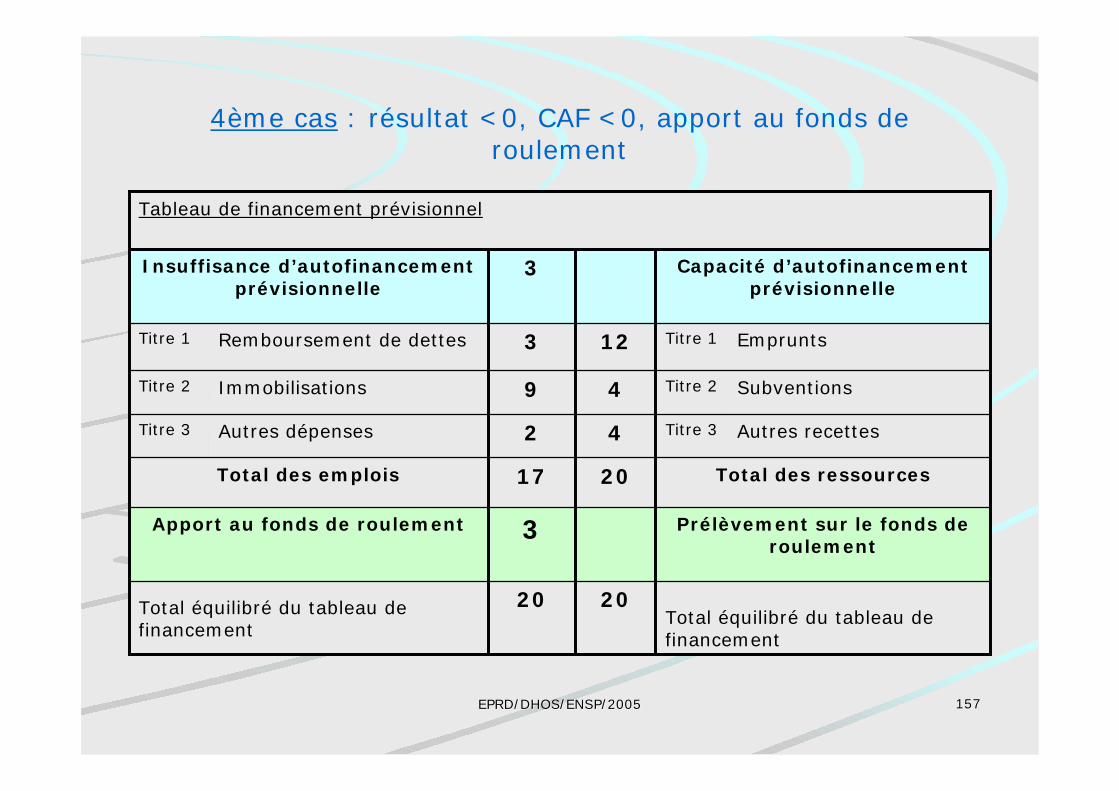

4ème cas : résultat <0, CAF <0, apport au fonds deroulement

Tableau de financement prévisionnel

Total équilibré du tableau definancement

2020Total équilibré du tableau definancement

Prélèvement sur le fonds deroulement

3Apport au fonds de roulement

Total des ressources2017Total des emplois

Autres recettesTitre 342Autres dépensesTitre 3

SubventionsTitre 249ImmobilisationsTitre 2

EmpruntsTitre 1123Remboursement de dettesTitre 1

Capacité d’autofinancementprévisionnelle

3Insuffisance d’autofinancementprévisionnelle

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 158158

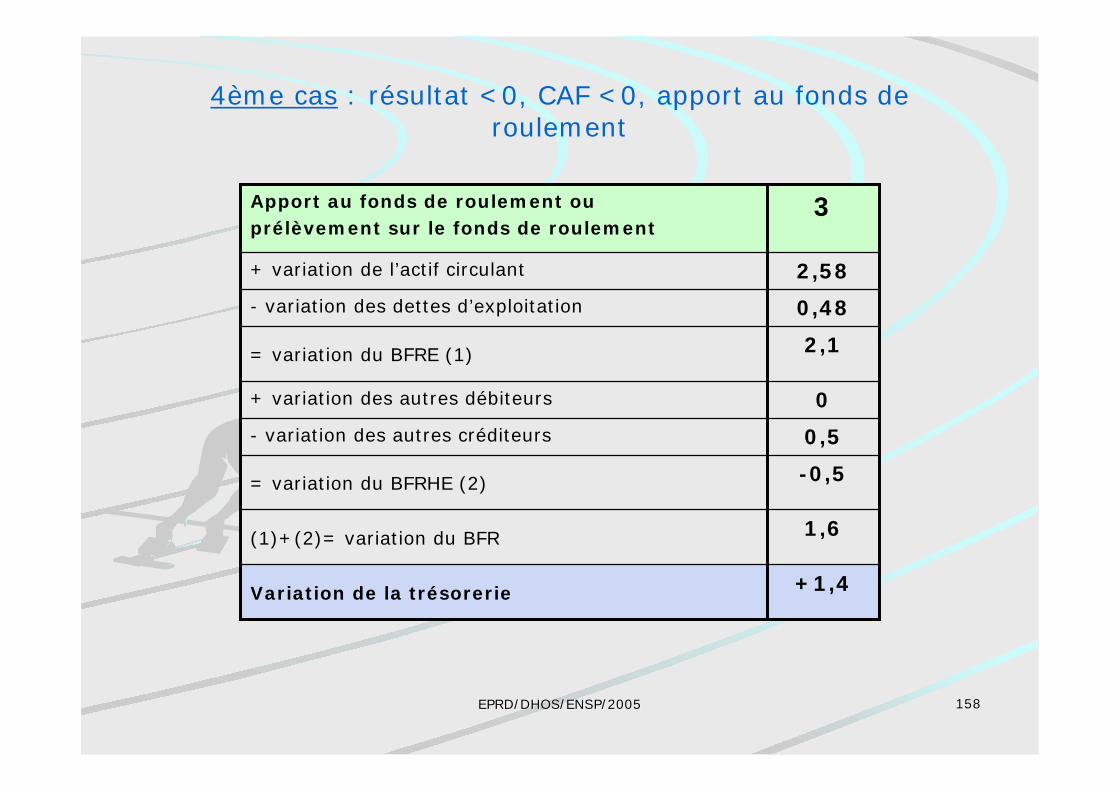

4ème cas : résultat <0, CAF <0, apport au fonds deroulement

+1,4Variation de la trésorerie

1,6(1)+(2)= variation du BFR

-0,5= variation du BFRHE (2)

0,5- variation des autres créditeurs

0+ variation des autres débiteurs

2,1= variation du BFRE (1)

0,48- variation des dettes d’exploitation

2,58+ variation de l’actif circulant

3Apport au fonds de roulement ouprélèvement sur le fonds de roulement

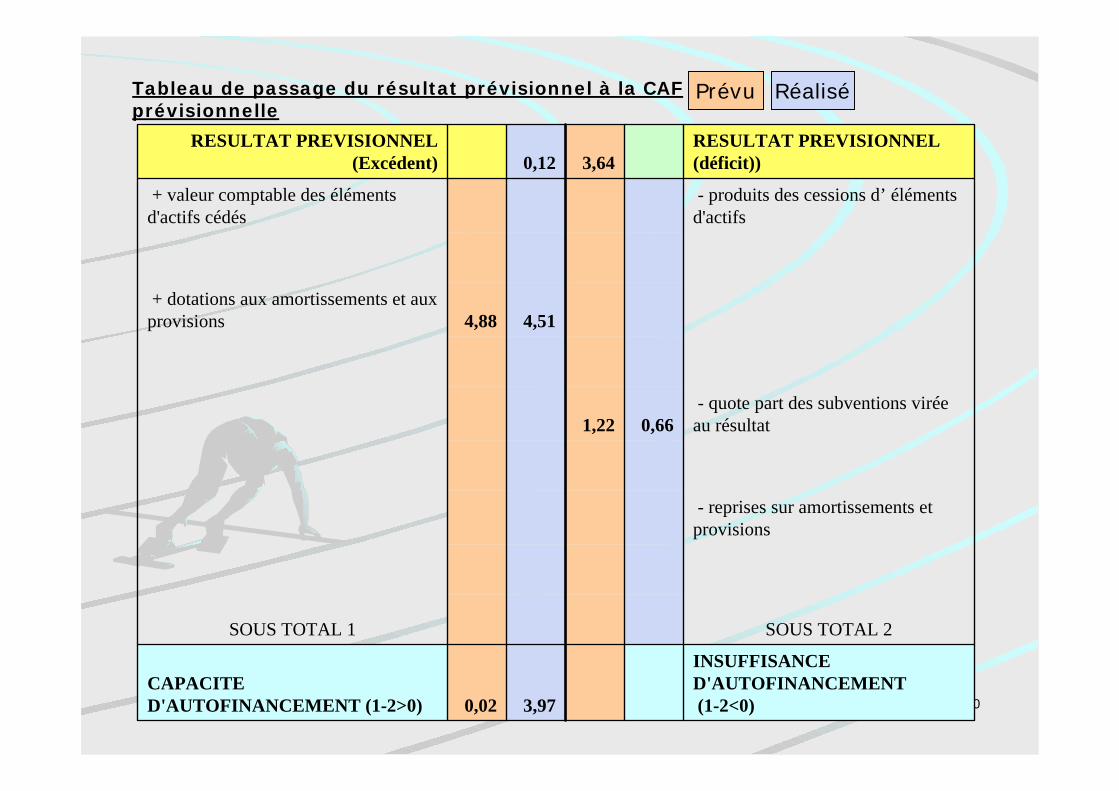

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 159159RESULTAT PREVISIONNEL (déficit) 3,640,12 RESULTAT PREVISIONNEL (Excédent)

TOTAL DES PRODUITS74,5174,6174,3978,25TOTAL DES CHARGES

dont c/777 quote part de subv. d'invest.virées au résultat0,661,224,514,88

dont c/68 dotations aux amortissements etprovisions

dont c/775 produits des cessions d'actifs0000dont c/675 valeur comptable des élémentsd'actif cédés

Opérations internes0,661,224,514,88Opérations internes

dont... dont...

Autres produits d'exploitation (hors OI)30,2829,949,6152,87Autres charges d'exploitation ( hors OI)

Prestations de services

dont ...

Produits43,5743,4920,2720,5Charges de personnel

RéaliséPrévuRéaliséPrévu

RECETTESDEPENSESCOMPTE DE RESULTAT PREVISIONNEL

EXECUTION N en M€

5ème cas, comparaison prévisions/réalisations

Prévu Réalisé

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 160160

INSUFFISANCED'AUTOFINANCEMENT (1-2<0) 3,970,02

CAPACITED'AUTOFINANCEMENT (1-2>0)

SOUS TOTAL 2 SOUS TOTAL 1

- reprises sur amortissements etprovisions

- quote part des subventions viréeau résultat0,661,22

4,514,88 + dotations aux amortissements et auxprovisions

- produits des cessions d’ élémentsd'actifs

+ valeur comptable des élémentsd'actifs cédés

RESULTAT PREVISIONNEL(déficit)) 3,640,12

RESULTAT PREVISIONNEL(Excédent)

Tableau de passage du résultat prévisionnel à la CAFprévisionnelle

Prévu Réalisé

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 161161

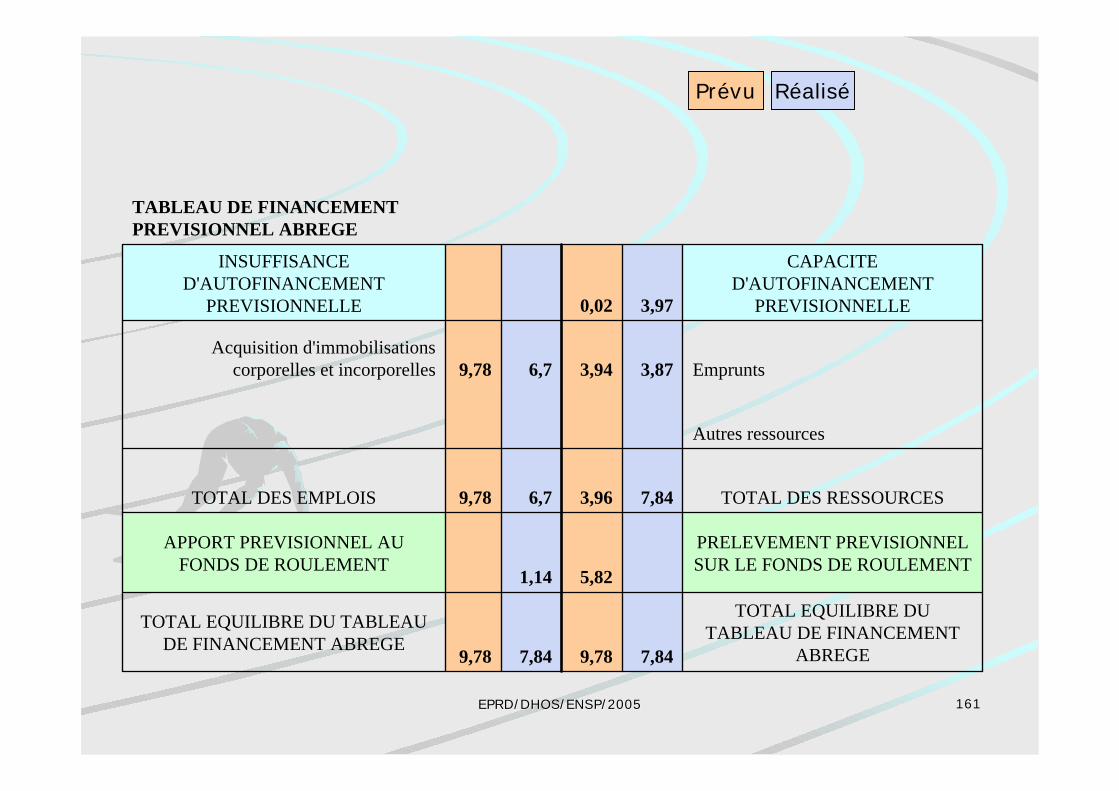

TOTAL EQUILIBRE DUTABLEAU DE FINANCEMENT

ABREGE7,849,787,849,78

TOTAL EQUILIBRE DU TABLEAUDE FINANCEMENT ABREGE

PRELEVEMENT PREVISIONNELSUR LE FONDS DE ROULEMENT

5,821,14

APPORT PREVISIONNEL AUFONDS DE ROULEMENT

TOTAL DES RESSOURCES7,843,966,79,78TOTAL DES EMPLOIS

Autres ressources

Emprunts3,873,946,79,78Acquisition d'immobilisations

corporelles et incorporelles

CAPACITED'AUTOFINANCEMENT

PREVISIONNELLE3,970,02

INSUFFISANCED'AUTOFINANCEMENT

PREVISIONNELLE

TABLEAU DE FINANCEMENTPREVISIONNEL ABREGE

Prévu Réalisé

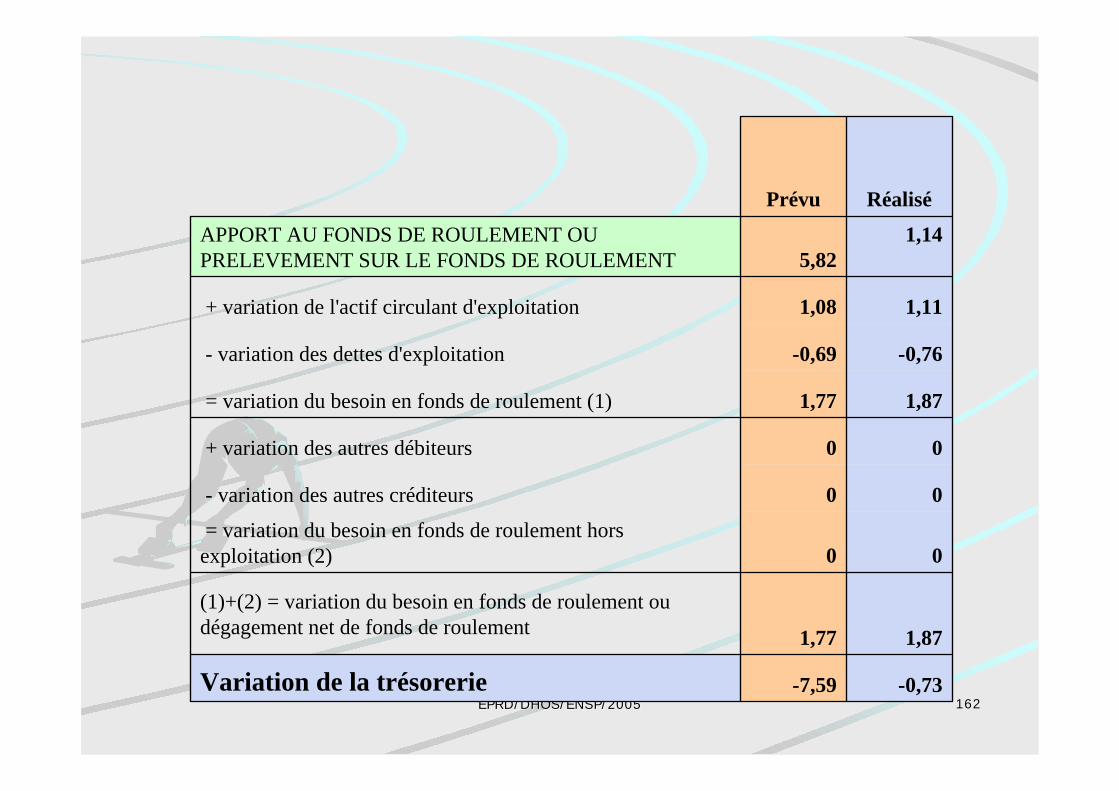

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 162162-0,73-7,59Variation de la trésorerie

1,871,77

(1)+(2) = variation du besoin en fonds de roulement oudégagement net de fonds de roulement

00 = variation du besoin en fonds de roulement horsexploitation (2)

00 - variation des autres créditeurs

00 + variation des autres débiteurs

1,871,77 = variation du besoin en fonds de roulement (1)

-0,76-0,69 - variation des dettes d'exploitation

1,111,08 + variation de l'actif circulant d'exploitation

1,145,82

APPORT AU FONDS DE ROULEMENT OUPRELEVEMENT SUR LE FONDS DE ROULEMENT

RéaliséPrévu

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 163163

Avant de conclure…Dispositions diverses

Tarifs journaliersRégime particulierCompte financierMandatement d’office…

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 164164

Tarifs « journaliers »(Article R.6145-21)

Tarifs journaliers de prestationsconservés pour les activités horschamps T2AT2A => tarifs nationaux des GHSMAISpar dérogation en 2006 le ticketmodérateur reste calculé sur la basedes tarifs journaliers pour toutes lesactivités

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 165165

Régime particulier

La possibilité de majoration pour« chambre particulière » estmaintenueLe seuil maximum de 50 % du tarifmoyen disparaît

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 166166

Le compte financier

Maintien de cette notion dans le CSPmême si dans un 1er temps, on restesur la production d’un compteadministratif et d’un compte degestionLa date limite de la délibération duCA passe du 30 juin au 31 mai N+1En cas de défaillance du CA, c’est leDARH qui arrête les comptes

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 167167

Mandatement d ’office(Article R.6145-42)

L’article définit la procédure et lesdélais lorsque le DARH procède:–au mandatement d’office d’une dépense–à l’émission d’office d’un titre de

recettes

EPRD/DHOS/ENSP/2005EPRD/DHOS/ENSP/2005 168168

CONCLUSIONCette session n’estqu’une premièreapproche du nouveaucadre de gestionbudgétaireLe relais sera assurépar les organismeshabituels de formationcontinueUn dossier completsur la réforme est àvotre disposition sursante.gouv.fr