Eplscope mars 2015

4

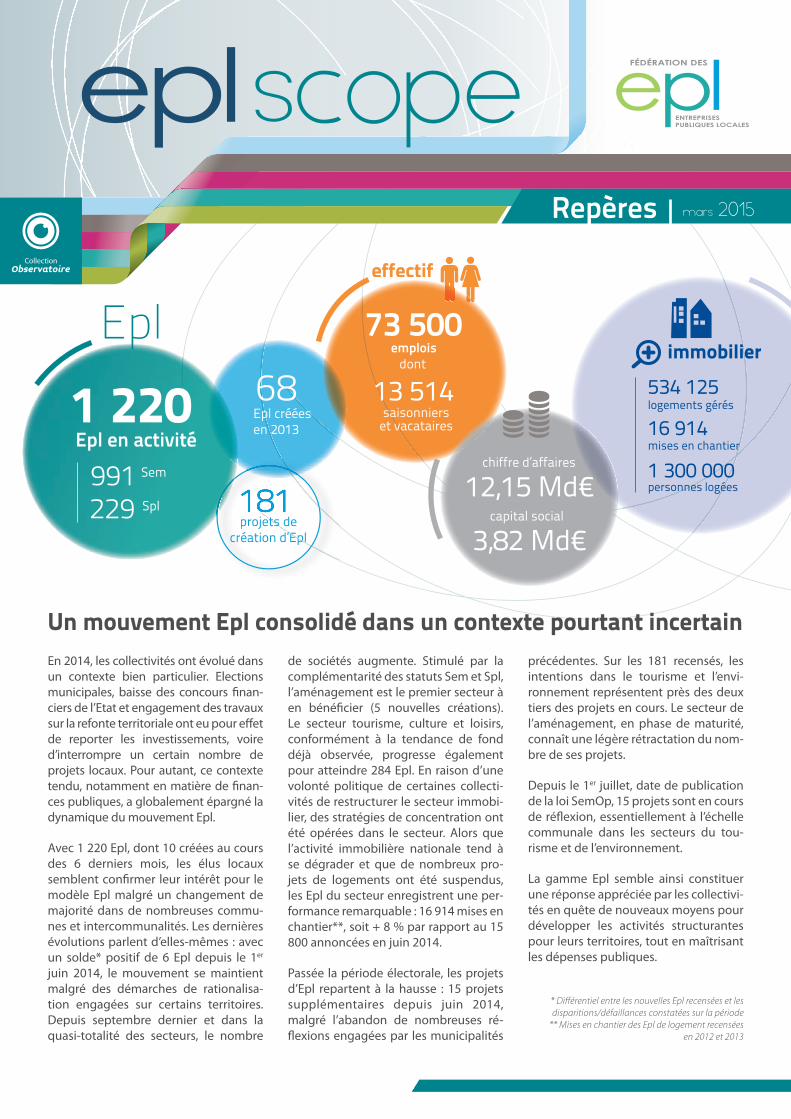

En 2014, les collectivités ont évolué dans un contexte bien particulier. Elections municipales, baisse des concours finan- ciers de l’Etat et engagement des travaux sur la refonte territoriale ont eu pour effet de reporter les investissements, voire d’interrompre un certain nombre de projets locaux. Pour autant, ce contexte tendu, notamment en matière de finan- ces publiques, a globalement épargné la dynamique du mouvement Epl. Avec 1 220 Epl, dont 10 créées au cours des 6 derniers mois, les élus locaux semblent confirmer leur intérêt pour le modèle Epl malgré un changement de majorité dans de nombreuses commu- nes et intercommunalités. Les dernières évolutions parlent d’elles-mêmes : avec un solde* positif de 6 Epl depuis le 1 er juin 2014, le mouvement se maintient malgré des démarches de rationalisa- tion engagées sur certains territoires. Depuis septembre dernier et dans la quasi-totalité des secteurs, le nombre de sociétés augmente. Stimulé par la complémentarité des statuts Sem et Spl, l’aménagement est le premier secteur à en bénéficier (5 nouvelles créations). Le secteur tourisme, culture et loisirs, conformément à la tendance de fond déjà observée, progresse également pour atteindre 284 Epl. En raison d’une volonté politique de certaines collecti- vités de restructurer le secteur immobi- lier, des stratégies de concentration ont été opérées dans le secteur. Alors que l’activité immobilière nationale tend à se dégrader et que de nombreux pro- jets de logements ont été suspendus, les Epl du secteur enregistrent une per- formance remarquable : 16 914 mises en chantier**, soit + 8 % par rapport au 15 800 annoncées en juin 2014. Passée la période électorale, les projets d’Epl repartent à la hausse : 15 projets supplémentaires depuis juin 2014, malgré l’abandon de nombreuses ré- flexions engagées par les municipalités précédentes. Sur les 181 recensés, les intentions dans le tourisme et l’envi- ronnement représentent près des deux tiers des projets en cours. Le secteur de l’aménagement, en phase de maturité, connaît une légère rétractation du nom- bre de ses projets. Depuis le 1 er juillet, date de publication de la loi SemOp, 15 projets sont en cours de réflexion, essentiellement à l’échelle communale dans les secteurs du tou- risme et de l’environnement. La gamme Epl semble ainsi constituer une réponse appréciée par les collectivi- tés en quête de nouveaux moyens pour développer les activités structurantes pour leurs territoires, tout en maîtrisant les dépenses publiques. Un mouvement Epl consolidé dans un contexte pourtant incertain Observatoire Repères mars 2015 effectif 73 500 13 514 emplois dont saisonniers et vacataires 1 220 Epl en activité 991 229 Sem Spl Epl 68 Epl créées en 2013 projets de ets d création d’Epl ’Epl * Différentiel entre les nouvelles Epl recensées et les disparitions/défaillances constatées sur la période ** Mises en chantier des Epl de logement recensées en 2012 et 2013 12,15 Md€ 3,82 Md€ chiffre d’affaires capital social € personnes logées logements gérés mises en chantier 1 300 000 534 125 16 914 immobilier

Transcript of Eplscope mars 2015

En 2014, les collectivités ont évolué dans

un contexte bien particulier. Elections

municipales, baisse des concours #nan-

ciers de l’Etat et engagement des travaux

sur la refonte territoriale ont eu pour e$et

de reporter les investissements, voire

d’interrompre un certain nombre de

projets locaux. Pour autant, ce contexte

tendu, notamment en matière de #nan-

ces publiques, a globalement épargné la

dynamique du mouvement Epl.

Avec 1 220 Epl, dont 10 créées au cours

des 6 derniers mois, les élus locaux

semblent con#rmer leur intérêt pour le

modèle Epl malgré un changement de

majorité dans de nombreuses commu-

nes et intercommunalités. Les dernières

évolutions parlent d’elles-mêmes : avec

un solde* positif de 6 Epl depuis le 1er

juin 2014, le mouvement se maintient

malgré des démarches de rationalisa-

tion engagées sur certains territoires.

Depuis septembre dernier et dans la

quasi-totalité des secteurs, le nombre

de sociétés augmente. Stimulé par la

complémentarité des statuts Sem et Spl,

l’aménagement est le premier secteur à

en béné#cier (5 nouvelles créations).

Le secteur tourisme, culture et loisirs,

conformément à la tendance de fond

déjà observée, progresse également

pour atteindre 284 Epl. En raison d’une

volonté politique de certaines collecti-

vités de restructurer le secteur immobi-

lier, des stratégies de concentration ont

été opérées dans le secteur. Alors que

l’activité immobilière nationale tend à

se dégrader et que de nombreux pro-

jets de logements ont été suspendus,

les Epl du secteur enregistrent une per-

formance remarquable : 16 914 mises en

chantier**, soit + 8 % par rapport au 15

800 annoncées en juin 2014.

Passée la période électorale, les projets

d’Epl repartent à la hausse : 15 projets

supplémentaires depuis juin 2014,

malgré l’abandon de nombreuses ré-

7exions engagées par les municipalités

précédentes. Sur les 181 recensés, les

intentions dans le tourisme et l’envi-

ronnement représentent près des deux

tiers des projets en cours. Le secteur de

l’aménagement, en phase de maturité,

connaît une légère rétractation du nom-

bre de ses projets.

Depuis le 1er juillet, date de publication

de la loi SemOp, 15 projets sont en cours

de ré7exion, essentiellement à l’échelle

communale dans les secteurs du tou-

risme et de l’environnement.

La gamme Epl semble ainsi constituer

une réponse appréciée par les collectivi-

tés en quête de nouveaux moyens pour

développer les activités structurantes

pour leurs territoires, tout en maîtrisant

les dépenses publiques.

Un mouvement Epl consolidé dans un contexte pourtant incertain

Observatoire

Repères mars 2015

effectif

73 500

13 514

emploisdont

saisonniers et vacataires

1 220Epl en activité

991229

Sem

Spl

Epl

68Epl créées en 2013

projets de ets decréation d’Epl’Epl

* Différentiel entre les nouvelles Epl recensées et les

disparitions/défaillances constatées sur la période

** Mises en chantier des Epl de logement recensées

en 2012 et 2013

12,15 Md€

3,82 Md€

chiffre d’affaires

capital social

€ personnes logées

logements gérés

mises en chantier

1 300 000

534 125

16 914

immobilier

Analyse par activité - Maintien des créations au cours des 6 derniers mois

Analyse par statut - Une gamme complémentaire

Synopsis du mouvement Epl au 1er mars 2015

> Avec la création de 10 nouvelles Epl

depuis septembre dernier, le rythme de

la croissance du mouvement se main-

tient bien qu’en légère baisse par rapport

à la même période l’année dernière.

> L’aménagement avec 325 Epl est l’un

des secteurs qui pro#te le plus de

cette croissance. Face à la nécessité

accrue d’e=cience dans le secteur, les

élus souhaitent se doter d’opérateurs

souples. Les Spl poursuivent leur déve-

loppement constant aux côtés des Sem.

> Le secteur immobilier connaît d’impor-

tantes restructurations. Dans ce contex-

te, les Epl immobilières, contrairement

au marché national, démontrent une

capacité de résistance avec près de

17 000 mises en chantier, en progression

de 8 % et un parc qui s’élève désormais à

plus de 534 000 logements gérés.

> En 2010, la promulgation du statut Spl a

permis la création de nouvelles formes

d’activité. Les services à la personne,

entre autres, ont béné#cié de cette

complémentarité de gamme et plus

particulièrement dans les activités « pe-

tite enfance » et « services funéraires ».

+5 +8

+1 +2

-12*

+2 -3

+4

+1 +2

+1 +5

Epl nouvellement recensées au cours des 6 derniers mois

Epl nouvellement recensées au cours des 6 derniers mois

Solde par rapport au 1er juin 2014

Solde par rapport au 1er juin 2014

+10 +6

> La stabilité du mouvement dans un

contexte contraint s’explique principa-

lement par la faculté de chaque statut

à répondre aux attentes des élus et de

leurs projets. Les dernières créations

−7 Spl et 3 Sem− sont une démonstration

de la capacité des territoires à choisir le

statut le mieux adapté.

Zoom Epl nouvellement recensées au cours des 6 derniers mois

Sem +3 -6

Spl +7 +12

991

81 %Sem

229

Spl

19 %

1 220Epl

> L’analyse des 6 derniers mois con#rme

la tendance de fond : plus de la moitié

des Epl sont créées ex nihilo pour porter

un nouveau projet.

Epl créées ex nihilo

Epl succédant à un délégataire privé

Epl issues d’un dédoublement*

Epl succédant à une association

6

2

1

1

1 220Epl

*6 disparitions d’Epl immobilières et 6 Epl reclassées dans d’autres secteurs en raison de la modification de leur cœur de métier.

* Création d’Epl adossée à une Epl existante

Aménagement

Tourisme, culture et loisirs

Habitat et immobilier

Environnement et réseaux

Développement économique

Mobilité

Services à la personne

325 27 %

284 23 %

203 17 %

166 14 %

128 10 %

79 6 %

35 3 %

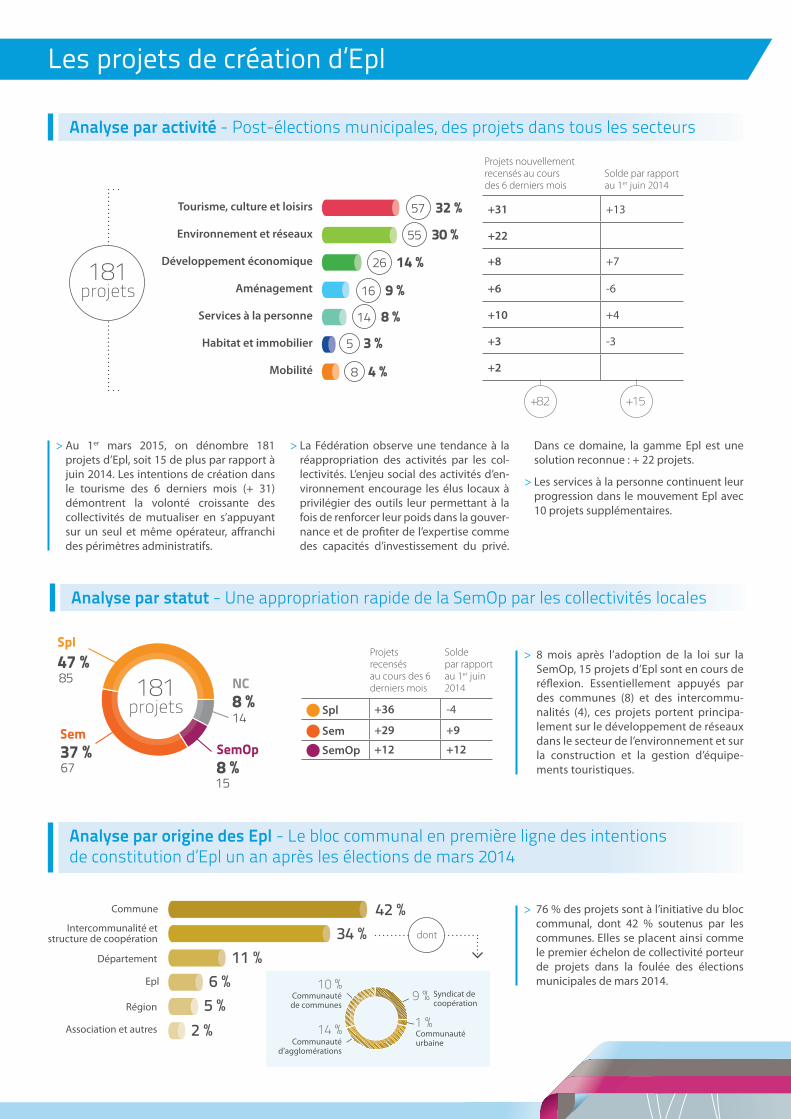

> Au 1er mars 2015, on dénombre 181

projets d’Epl, soit 15 de plus par rapport à

juin 2014. Les intentions de création dans

le tourisme des 6 derniers mois (+ 31)

démontrent la volonté croissante des

collectivités de mutualiser en s’appuyant

sur un seul et même opérateur, a$ranchi

des périmètres administratifs.

> La Fédération observe une tendance à la

réappropriation des activités par les col-

lectivités. L’enjeu social des activités d’en-

vironnement encourage les élus locaux à

privilégier des outils leur permettant à la

fois de renforcer leur poids dans la gouver-

nance et de pro&ter de l’expertise comme

des capacités d’investissement du privé.

Dans ce domaine, la gamme Epl est une

solution reconnue : + 22 projets.

> Les services à la personne continuent leur

progression dans le mouvement Epl avec

10 projets supplémentaires.

+31 +13

+22

+8 +7

+6 -6

+10 +4

+3 -3

+2

Projets nouvellement recensés au cours des 6 derniers mois

Solde par rapport au 1er juin 2014

+82 +15

Spl +36 -4

Sem +29 +9

SemOp +12 +12

Projets recensésau cours des 6 derniers mois

Solde par rapport au 1er juin 2014

Analyse par activité - Post-élections municipales, des projets dans tous les secteurs

Les projets de création d’Epl

Analyse par statut - Une appropriation rapide de la SemOp par les collectivités locales

> 76 % des projets sont à l’initiative du bloc

communal, dont 42 % soutenus par les

communes. Elles se placent ainsi comme

le premier échelon de collectivité porteur

de projets dans la foulée des élections

municipales de mars 2014.

> 8 mois après l’adoption de la loi sur la

SemOp, 15 projets d’Epl sont en cours de

ré/exion. Essentiellement appuyés par

des communes (8) et des intercommu-

nalités (4), ces projets portent principa-

lement sur le développement de réseaux

dans le secteur de l’environnement et sur

la construction et la gestion d’équipe-

ments touristiques.

Analyse par origine des Epl - Le bloc communal en première ligne des intentions de constitution d’Epl un an après les élections de mars 2014

181projets

158 %67

37 %Sem

SemOp

148 %NC85

Spl

47 %

Intercommunalité et structure de coopération

Association et autres

Département

Région

Epl

Commune

dont

Communauté d’agglomérations

Syndicat de coopération

Communauté de communes

Communauté urbaine

10 %

14 %1 %

9 %

42 %

34 %

11 %

6 %

5 %

2 %

181projets

Tourisme, culture et loisirs

Environnement et réseaux

Développement économique

Aménagement

Services à la personne

Habitat et immobilier

Mobilité

57 32 %

55 30 %

26 14 %

16 9 %

14 8 %

5 3 %

8 4 %

ww

w.o

tem

po

ra.c

om

Fédération des Epl

95, rue d’Amsterdam - 75008 Paris

Tél. : 01 53 32 22 00 - Fax : 01 53 32 22 22

lesepl.fr

@FedEpl Fed Epl

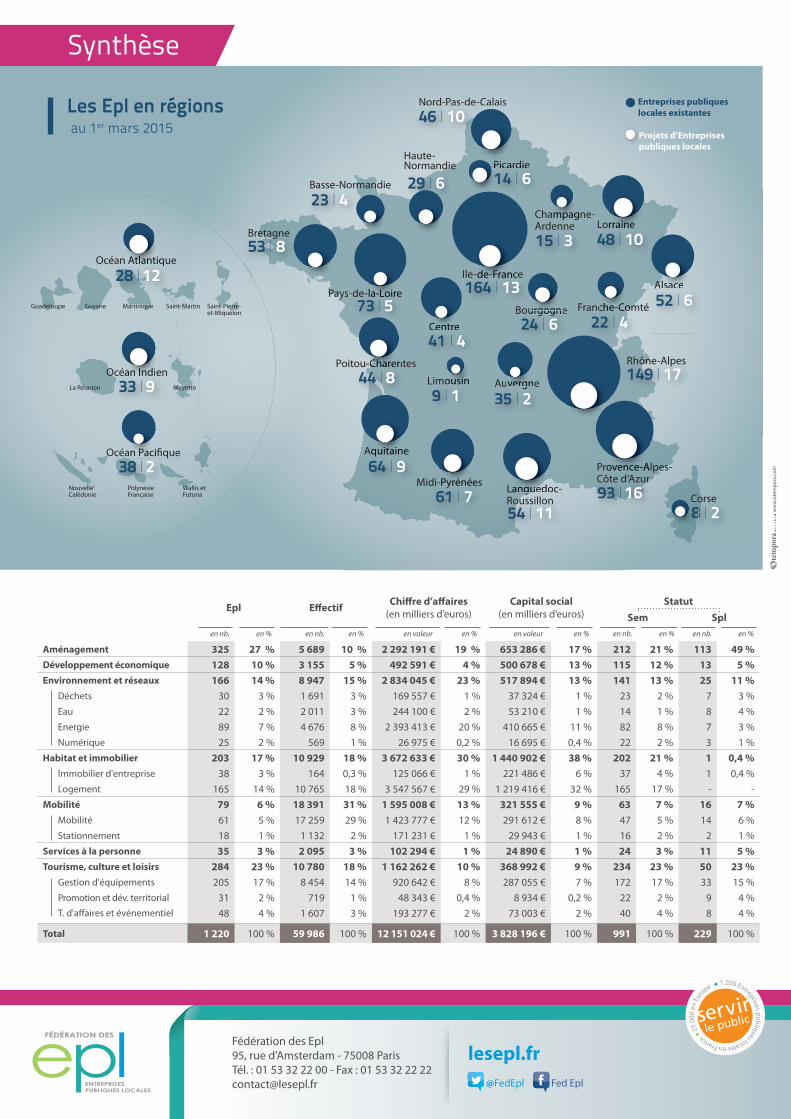

Synthèse

52 I 6

24 I 6

35 I 2

23 I 4

22 I 4

15 I 3

359 I 1

41 I 4

29 I 6

164 I 13

149 I 17

61 I 761

64 I 9

944 I 8

54 I 1193 I 16

53 I 8

73 I 5

Bretagne

Pays-de-la-Loire

Poitou-Charentes

Franche-Comté

Aquitaine

Midi-Pyrénées

Limousin

Rhône-Alpes

Bourgogne

Auvergne

Provence-Alpes-Côte d’Azur

Languedoc-Roussillon

Centre

Ile-de-France

Picardie

Alsace

48 I 10Lorraine

Champagne-Ardenne

Basse-Normandie

Haute-Normandie

Nord-Pas-de-Calais

8 I 2Corse

Nord-Pas-de-Calais

46 I 10

Picardie

14 I 6

AquitatainineAquitainine

ampagn

888Co

e-de-France-de-Franc

ngueuedodoLangueLayrénéeyrénée-Pyr-Pyr

rrainenerrainene

Pi rdPiPi

11

ou-C-Charentou-C-Charent

ovenencecece-A-A

AlsaceceAlAlsacece

urgogneurgogneurgogne

la-Loirela-Loire

AuvergneAuvergnemousinmousin

CentreCentreCeCe

Comtche-ComtCoche-Co

Epl E!ectifChi!re d’a!aires

(en milliers d’euros)

Capital social

(en milliers d’euros)

Statut

Sem Spl

Aménagement 325 27 % 5 689 10 % 2 292 191 € 19 % 653 286 € 17 % 212 21 % 113 49 %

Développement économique 128 10 % 3 155 5 % 492 591 € 4 % 500 678 € 13 % 115 12 % 13 5 %

Environnement et réseaux 166 14 % 8 947 15 % 2 834 045 € 23 % 517 894 € 13 % 141 13 % 25 11 %

Déchets 30 3 % 1 691 3 % 169 557 € 1 % 37 324 € 1 % 23 2 % 7 3 %

Eau 22 2 % 2 011 3 % 244 100 € 2 % 53 210 € 1 % 14 1 % 8 4 %

Energie 89 7 % 4 676 8 % 2 393 413 € 20 % 410 665 € 11 % 82 8 % 7 3 %

Numérique 25 2 % 569 1 % 26 975 € 0,2 % 16 695 € 0,4 % 22 2 % 3 1 %

Habitat et immobilier 203 17 % 10 929 18 % 3 672 633 € 30 % 1 440 902 € 38 % 202 21 % 1 0,4 %

Immobilier d'entreprise 38 3 % 164 0,3 % 125 066 € 1 % 221 486 € 6 % 37 4 % 1 0,4 %

Logement 165 14 % 10 765 18 % 3 547 567 € 29 % 1 219 416 € 32 % 165 17 % - -

Mobilité 79 6 % 18 391 31 % 1 595 008 € 13 % 321 555 € 9 % 63 7 % 16 7 %

Mobilité 61 5 % 17 259 29 % 1 423 777 € 12 % 291 612 € 8 % 47 5 % 14 6 %

Stationnement 18 1 % 1 132 2 % 171 231 € 1 % 29 943 € 1 % 16 2 % 2 1 %

Services à la personne 35 3 % 2 095 3 % 102 294 € 1 % 24 890 € 1 % 24 3 % 11 5 %

Tourisme, culture et loisirs 284 23 % 10 780 18 % 1 162 262 € 10 % 368 992 € 9 % 234 23 % 50 23 %

Gestion d'équipements 205 17 % 8 454 14 % 920 642 € 8 % 287 055 € 7 % 172 17 % 33 15 %

Promotion et dév. territorial 31 2 % 719 1 % 48 343 € 0,4 % 8 934 € 0,2 % 22 2 % 9 4 %

T. d'a$aires et événementiel 48 4 % 1 607 3 % 193 277 € 2 % 73 003 € 2 % 40 4 % 8 4 %

Total 1 220 100 % 59 986 100 % 12 151 024 € 100 % 3 828 196 € 100 % 991 100 % 229 100 %

en nb. en nb. en valeur en valeur en nb.en nb.en % en % en % en % en %en %

Entreprises publiques

locales existantes

Projets d’Entreprises

publiques locales

Pro

pub

au 1er mars 2015

Les Epl en régions

28 I 12

33 I 9

38 I 2

Océan Atlantique

Guadeloupe Saint-Pierre-et-Miquelon

Nouvelle Calédonie

Polynésie Française

Wallis et Futuna

Saint-MartinMartiniqueGuyane

La Réunion Mayotte

Océan Indien

Océan Paci&que

n Atlantiqn Atlantiq

éan Paci&qéan Paci&q

éan Indienéan Indien