Environnement intense et choix stratgiques

22

Les banques islamiques vivent dans un environnement « intense » du fait des exigences de conformité éthiques et religieuses et de la nécessité d’une performance financière adéquate. L’environnement intense est pourtant vu par la littérature comme un facteur « uniformisateur » des stratégies. Dans cet article nous montrons que malgré l’influence incontestable de l’environnement islamique intense sur les banques islamiques, ces dernières disposent d’une certaine marge de manœuvre stratégique. Cet article décrit la situation des banques islamiques et révèle à travers des exemples leurs comportements stratégiques. La conclusion est que ces banques qui sont en très forte croissance disposent d’autant, voire de plus, de capacités stratégiques que les banques traditionnelles. L es tenants de la théorie de la contingence, de la théorie institutionnelle et de l’écologie des popu- lations, entre autres, ont clairement démontré, à travers leurs travaux, que l’environnement « oriente » le comportement des organisations. Plus exactement ces théoriciens montrent que les organisations ont tout inté- rêt à se « coller » aux exigences de leur environnement. Celles qui parviennent à s’adapter à ce dernier obtien- nent en effet les meilleurs résultats (Forte et al., 2000 ; Venkatraman et Prescott, 1990). Toutefois les tenants de différentes théories apprécient différemment le pouvoir (l’influence) de l’environne- ment sur l’organisation. Par exemple, la théorie institu- tionnelle (Singh et al., 1986; Tolbert et Zucker, 1983) et la théorie de l’écologie des populations (Hannan et Freeman, 1977) accordent un pouvoir déterministe à l’environnement, alors que la théorie de la contingence (Miller, 1999, 1996, 1988; Venkatraman, 1989, Miles et Snow, 1978) et la nouvelle théorie institutionnelle lui octroient plutôt un pouvoir d’influence. Par ailleurs, les théories envisagent l’environnement dif- féremment. Par exemple, les théoriciens du positionne- ment stratégique (Porter, 1985; Bogner, Thomas et McGee, 1996 et Rumelt, 1991) mettent plus d’emphase sur les éléments de l’environnement tâche (concurrents directs et indirects, clients, fournisseurs, technologies, DOSSIER PAR TAÏEB HAFSI, LACHEMI SIAGH, ALPHA-OUMAR DIALLO Environnement intense et choix stratégiques Le cas des banques islamiques Cet article des Editions Lavoisier est disponible en acces libre et gratuit sur archives-rfg.revuesonline.com

Transcript of Environnement intense et choix stratgiques

Les banques islamiques

vivent dans un

environnement « intense »

du fait des exigences de

conformité éthiques et

religieuses et de la

nécessité d’une

performance financière

adéquate. L’environnement

intense est pourtant vu par

la littérature comme un

facteur «uniformisateur»

des stratégies. Dans cet

article nous montrons que

malgré l’influence

incontestable de

l’environnement islamique

intense sur les banques

islamiques, ces dernières

disposent d’une certaine

marge de manœuvre

stratégique. Cet article

décrit la situation des

banques islamiques et

révèle à travers des

exemples leurs

comportements

stratégiques. La conclusion

est que ces banques qui

sont en très forte

croissance disposent

d’autant, voire de plus, de

capacités stratégiques que

les banques traditionnelles.

Les tenants de la théorie de la contingence, de lathéorie institutionnelle et de l’écologie des popu-lations, entre autres, ont clairement démontré, à

travers leurs travaux, que l’environnement « oriente » lecomportement des organisations. Plus exactement cesthéoriciens montrent que les organisations ont tout inté-rêt à se «coller» aux exigences de leur environnement.Celles qui parviennent à s’adapter à ce dernier obtien-nent en effet les meilleurs résultats (Forte et al., 2000 ;Venkatraman et Prescott, 1990).Toutefois les tenants de différentes théories apprécientdifféremment le pouvoir (l’influence) de l’environne-ment sur l’organisation. Par exemple, la théorie institu-tionnelle (Singh et al., 1986 ; Tolbert et Zucker, 1983) etla théorie de l’écologie des populations (Hannan et Freeman, 1977) accordent un pouvoir déterministe àl’environnement, alors que la théorie de la contingence(Miller, 1999, 1996, 1988 ; Venkatraman, 1989, Miles etSnow, 1978) et la nouvelle théorie institutionnelle luioctroient plutôt un pouvoir d’influence.Par ailleurs, les théories envisagent l’environnement dif-féremment. Par exemple, les théoriciens du positionne-ment stratégique (Porter, 1985 ; Bogner, Thomas etMcGee, 1996 et Rumelt, 1991) mettent plus d’emphasesur les éléments de l’environnement tâche (concurrentsdirects et indirects, clients, fournisseurs, technologies,

D O S S I E R

PAR TAÏEB HAFSI,LACHEMI SIAGH,ALPHA-OUMAR DIALLO

Environnement intenseet choix stratégiquesLe cas des banques islamiques

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

etc.). Par contre, certains, comme lestenants de la théorie institutionnelle (Scott,2001 ; DiMaggio et Powell, 1983 ; Dacin,1997 ; Oliver, 1996, ente autres) privilé-gient les éléments de l’environnementgénéral (les politiques gouvernementales,les normes, les règles ainsi que les valeurs,coutumes et mœurs d’une société, etc.)Évoluant au sein d’un environnementintense, les banques islamiques (BI) repré-sentent des cas complexes et intéressants àanalyser. Ces organisations sont en effetsoumises, en plus des composantes de leurenvironnement tâche et à la concurrencedes banques conventionnelles, à l’influencedes éléments de l’environnement général,plus précisément aux lois, principes et cou-tumes islamiques qui, du moins pour unobservateur occidental, représentent unfrein, voire un obstacle, au fonctionnementefficient de ces organisations.Malgré leur âge relativement jeune et lesnombreuses contraintes auxquelles ellesfont face, les BI ont connu un développe-ment et une progression rapides. Toutesbanques confondues, les BI enregistrentl’un des taux de croissance le plus élevé, etont un grand potentiel de développement.Les experts sont surpris par ce succès appa-rent. En effet, comment expliquer la réus-site des BI, sachant qu’elles n’obéissent pasà la plupart des normes prudentielles clas-siques et qu’elles subissent une réglementa-tion et un mode opératoire apparemmentplus rigides, plus inflexibles et plus lourdsque ceux des banques conventionnelles ?Dans les pages qui suivent, nous tentons demontrer, dans un premier temps, que, mal-gré les exigences environnementales« contraignantes » auxquelles elles fontface et la concurrence des banques conven-tionnelles, les BI parviennent à se tirer d’af-

faires à leur avantage. Dans une deuxièmepartie, nous décrivons le cadre dogmatiqueauquel ces banques sont soumises et l’im-portance du comité de la chari’a dans saprise de décision. La troisième partie est unediscussion théorique dans laquelle nousargumentons que, malgré la tendance à« l’isomorphisme » qu’ont les organisationsqui font face au même contexte institution-nel (DiMaggio et Powell, 1983), ou plusprécisément, en dépit du caractère « obliga-toire ou limitant » des lois et règlementsrégissant leur fonctionnement, les banquesislamiques ne suivent pas les mêmes straté-gies parce qu’elles sont capables de se for-ger une capacité stratégique réelle. Les deuxsuivantes illustrent cela de manière plus pré-cise avec les cas des banques ABC IslamicBank et l’Islamic Investment Company ofthe Gulf. La dernière partie est une synthèsede ce que les banques islamiques nousapprennent en matière de management stra-tégique en situation d’environnementintense. Finalement, en guise de conclusion,nous offrons quelques propositions etrecommandations auxquelles les gestion-naires pourraient se référer dans des situa-tions où l’environnement est aussi dominantque dans le cas des banques islamiques.

I. – CRÉATION ETDÉVELOPPEMENT DES BANQUES

ISLAMIQUES

Les banques islamiques (BI) ont connu aucours des dernières années un développe-ment florissant. Elles croissent à un rythmesoutenu, tant en nombre d’institutions crééesqu’en actifs détenus. « Le taux de croissancedes services bancaires islamiques a dépassécelui de la banque traditionnelle au cours dela décennie passée, ce qui en fait l’un des

120 Revue française de gestion – N° 171/2007

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

domaines les plus dynamiques en financesinternationales » (Hassoune, 2003, p. 12).Selon cet auteur, le taux annuel de croissancede ces banques a été durant les dix dernièresannées de 10 et de 15 % respectivement dansla région du Golf et dans le reste du monde.Le Fonds monétaire international (FMI,2005) indique que la finance islamique sedéveloppe étonnamment vite et que, depuisses débuts, il y a une trentaine d’années, lenombre d’institutions financières islamiquesdans le monde est passé d’une seule en 1975à plus de 300 aujourd’hui dans plus de 75pays. Elles sont concentrées dans le Moyen-Orient et l’Asie du Sud-Est (Bahreïn et laMalaisie étant les principaux centres), maison les trouve également en Europe et aux

États-Unis d’Amérique où vivent des mil-lions de musulmans soucieux de se confor-mer aux prescriptions coraniques. Le tableau1 décrit la répartition géographique desbanques et institutions financières isla-miques, et le tableau 2 présente les vingt plusgrandes.Plusieurs raisons ont été avancées pourexpliquer l’avènement des BI. Parmi celles-ci, on retrouve bien sûr les considérationsreligieuses. Les BI ont vu le jour, en effet,grâce à la volonté et à l’exigence de popu-lations musulmanes soucieuses de faireaffaires avec des banques respectant lesprincipes de leur religion. Selon Siagh(2001), la Ghams Saving Bank, premièrebanque fonctionnant sur la base de la

Environnement intense et choix stratégiques 121

Tableau 1BANQUES ISLAMIQUES RÉGIONALES (1997)*

Region Nombre de Capital Actifs Bénéfice net

banquesa Montant % Montant % Montant %

Asie du Sudb 51 884 048 12 39 272 976 27 249 792 20

Afrique 35 202197 3 1 573846 1 19750 2

Asie du Sud-Estc 31 149 837 2 2 332 2 45 659 4

Moyen-Orient 26 3 684 136 50 83 136 100 56 252 185 20

Gulf Cooperation

Councild 21 1 787 395 24 20 449 637 14 603 642 49

Europe et Amérique 9 616795 8 908 922 1 66707 5

Asiee 2 3452 0 5 727 0 282 0

Australie 1 5219 0 5 590 0 224 0

Total 176 7 333 079 100 % 147 685 002 100 % 1 238 241 100 %

* Sources : Qureshi et Millet (1999) ; Directory of Islamic Banks and Financial Institutions (1997) ; TheInternational Association of Islamic Banks, Jeddah.a. Comprend d’autres institutions financiers islamiques comme les banques d’investissement islamiques.b. L’Asie du Sud comprend le Bengladesh, l’Inde et le Pakistan.c. L’Asie du Sud-Est comprend Brunei, l’Indonésie, la Malaisie et les Philippines.d. « Gulf Cooperation» est une organization régionale politique, économique et sociale établie en 1981 par l’UEA(Émirats Arabes Unis), Bahreïn, l’Arabie Saoudite, Oman, le Quatar et le Koweit.e. L’Asie inclut la Russie et le Kazakstan.

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

122 Revue française de gestion – N° 171/2007

Tableau 2VINGT PREMIÈRES BANQUES ISLAMIQUES

(Classées sur le montant des actifs (1997)a en milliers de dollars)*

Nom Pays Date Actifs Bénéfice Rentabilité de l’institution net des actifs

Bank Melli Iran mars 1997 $ 22415 451 $61153 0,3 %

Bank Sedarat Iran mars 1997 11 771051 N/D N/D

Bank Tejarat Iran mars 1997 10526 730 10910 0,1 %

Iraqi Islamic Bank for Dev. & Invest.

Iraq déc. 1996 9900 000 N/D N/D

Al-Rajhi Banking Arabie-& Invest Corp. Saoudite

déc. 1997 9369 354 347188 3,7 %

National Bank of Pakistan Pakistan déc. 1995 9026 980 90000 1,0 %

Bank Sepah Iran mars 1997 6966 776 13680 0,2

Bank Mellat Iran mars 1997 5803 520 7999 0,1

Habib Bank Pakistan déc. 1997 5269 317 (87 898) (1,5)

Koweit Finance House Koweit déc. 1997 5087 843 12 1813 2,3

United Bank Pakistan déc. 1993 4 070 930 9 146 0,2

Muslim Commercial Bank Pakistan déc. 1996 3 023 818 2 574 0,1

Agricultural Dev Bank of Pakistan

Iran mars 1996 1 982 297 11 239 0,4

Dubai Islamic Bank UAE déc. 1996 1 935 480 6 297 0,3

Bank of Industry & Mine Iran mars 1997 1 917 738 15 520 0,8

Faisal Islamic Bank of Egypt

Égypte mai 1997 1 843 600 39 924 2,1

Citibank Pakistan Pakistan déc. 1993 1 382 005 N/D N/D

Bank Islam Malaysia Berhad

Malaisie déc. 1997 1 233 379 14 180 1,0

Bank Refah Kargaran Iran mars 19961 160 594 13 153 1,1

$124 035 224 $680 575 0,5 %

Sources : Qureshi and Millet (1999) ; Directory of Islamic Banks and Financial Institutions, 1997; The InternationalAssociation of Islamic Banks, Jeddah.

a. Inclut d’autres institutions financières comme des banques d’investissement islamiques.

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

chari’a1 et des principes islamiques, a étécréée en 1963, en Égypte. Toutefois, le sec-teur bancaire et financier islamique a pris véri-tablement son envol durant les années 1970.Le regain de faveur de la religion musul-mane auprès des jeunes générations édu-quées, nées en Occident, et les préoccupa-tions en matière d’éthique dans les affairesen général laissent entrevoir un grandpotentiel de développement des BI. Cesbanques attirent en effet une clientèle deplus en plus grande et variée. Elles jouis-sent en plus du respect des principes isla-miques, du fruit de leur engagementsocial, pour attirer une clientèle grandis-sante. Leurs orientations assurent un avan-tage aux BI, surtout auprès des clientsmusulmans mais aussi auprès d’autresclientèles qui adoptent les principeséthiques défendus par ces banques (Dud-ley, 2001) : « … En Europe, les personnessensibles à la société peuvent être attiréespar les prémisses éthiques. L’attirance dela banque islamique peut être large etmême plus large que celle des banquescommerciales traditionnelles. » (p. 92). Par ailleurs, comme le souligne AbdelhakAl Kafsi, ancien directeur exécutif d’ABCIslamic Bank dans Dudley (1998), les pro-duits/services offerts par les BI présentent,en dehors des considérations religieuses etéthiques, plusieurs avantages. Ainsi, « ABCest focalisée sur la finance structurée et deprojet, vendant la finance islamique sur labase des avantages qu’elle offre pour lebilan. La plupart des produits peuvent êtrestructurés de façon à ne pas apparaître sur le

bilan. Aussi, comme ils ne sont pas baséssur l’intérêt, cela peut être un plus fiscaldans beaucoup de pays » (p. 114).Les acteurs de l’industrie du transportaérien, par exemple, utilisent maintenantsouvent les produits/services offerts par lesBI. Plusieurs compagnies aériennes occi-dentales, et non des moindres, ont notam-ment recours à ces produits/services, plusparticulièrement à l’Ijara wa iqtina (lea-sing), pour financer l’achat de leurs avions.Selon Koh (2003), « En février, la FirstIslamic Investment Bank de Bahreïn, dansune joint-venture avec Montrose, une filialede la Bank of America, a acheté un intérêtdans un leasing Ijarah pour un portefeuillede 21 avions pour 143 millions de dollars…Le portefeuille consiste en une variété d’ap-pareils loués à long terme (leasing) à BritishAirways, Air Canada, et Brit Air » (p. 92).Les actifs des quelques 1,5 milliards demusulmans à travers le monde sont évaluésà environ 2 500 milliards de dollars, dontune grande partie est concentrée au Proche-Orient, ce qui suscite un grand intérêt de lapart de plusieurs institutions financièresoccidentales de premier ordre commeHSBC ou Deutsche Bank. Cette dernière adéveloppé sa propre gamme de produitsfinanciers conformes aux principes de lachari’a pour aller conquérir les clients quiveulent être servi conformément à ces prin-cipes religieux. Ainsi elle a développé « theIslamic Equity Builder Certificates TM ».Ces certificats, ont reçu l’approbation duconseil de la chari’a de la National Com-mercial Bank d’Arabie, son partenaire.

Environnement intense et choix stratégiques 123

1. La chari’a ou loi islamique est aussi appelé parfois la jurisprudence islamique. La pratique de l’Islam peut êtreconsidérée comme guidée par trois grands aspects: Aqidah, Akhlaq et Chari’a. Cette dernière définit toutes lesformes pratiques de manifestation des croyances des musulmans. La chari’a est divisée en deux parties: Ibadat etMuamalat. Une importante partie des Muamalat affecte la conduite des activités des musulmans dans le systèmeéconomique y compris les aspects bancaires et financiers.

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

Selon un responsable de Deutsche Bankcette nouvelle classe de produits d’investis-sement présente à la fois de la liquidité, de latransparence, un potentiel de performancesupérieur, une diversification, et de l’accessi-bilité en un seul package. Ce sont là les pre-miers produits islamiques enregistrés sur lemarché conventionnel d’une bourse desvaleurs traditionnelle. Comme ces banquess’adressent avant tout aux grosses fortunes(high net worth), elles trouvent là un gise-ment précieux, la demande de produits inno-vants et conformes à la chari’a dépassant deloin l’offre. C’est ainsi que Genève est avecLondres la principale place financière enEurope pour les musulmans.C’est sur le marché obligataire tant localqu’international que s’épanouit la financeislamique. L’exemple de la Malaisie est, àcet égard, très révélateur. À la fin de 2004,les titres islamiques représentaient 42 % del’encours total de la dette privée et 25 % desobligations en circulation. « Le marché desobligations islamiques internationales estdivisé en Sukuk (titres islamiques) de dettesouveraine (et quasi souveraine) et de detted’entreprises – secteur particulièrementinnovant qui connaît une croissancerapide. », relève le FMI. Ces obligations àmoyen terme, adossées à des éléments d’ac-tif, qui sont émises sur le marché internatio-nal par des entités souveraines, comme lesbanques centrales, et des entreprises, bénéfi-cient d’un prix compétitif en tant qu’instru-ment d’atténuation du risque. En 2001,l’Agence monétaire de Bahreïn a été l’unedes premières banques centrales à émettreces titres avec des échéances de trois et cinqans, et la plupart des émissions ont été sous-crites. Le Qatar a émis des Qatar GlobalSukuk à sept ans ; il s’agit de la plus grandeémission jamais réalisée, pour un montant de

700 millions de dollars. L’attrait du marchéobligataire intéresse également les non-musulmans. En 2004, le land allemand deSaxe-Anhalt a été le premier emprunteur nonmusulman à solliciter le marché internatio-nal de la dette islamique, levant quelque100 millions d’euros par une émission deSukuk. Ainsi, compte tenu des différentsavantages qu’offrent ses produits/services,selon Abdelhak Al Kafsi, sa banque cibleune clientèle diverse et variée : « L’idéeest… de vendre nos produits sur la base deleurs avantages inhérents aux musulmans etaux non-musulmans. » (p. 114).Pour cerner l’engouement des clientsenvers les BI par rapport aux banquesconventionnelles qui, si on ne tient compteque du taux d’intérêt promis au moment dudépôt, deviennent plus compétitives, il fautaller au-delà des considérations écono-miques et matérielles. En effet, par leursprincipes « fondateurs», les BI réconcilientle client à la religion et (ou) à l’éthique, etpar le fait, lui apportent une richesse maté-rielle et une satisfaction spirituelle.

II. – PRINCIPES RÉGISSANTLES BANQUES ISLAMIQUES

Les BI, comme toutes les autres compo-santes des sociétés islamiques, sont sousl’influence des principes de la religionmusulmane. Les principes de la chari’adéterminent et guident entre autres les acti-vités et le comportement au sein de lasociété musulmane. En rapport à ces prin-cipes, les BI se voient interdire d’investirdans des activités liées à l’armement, à l’al-cool, à la drogue, au porc, aux jeux, à lapornographie et à toute autre activitéincompatible avec les valeurs et mœurs desmusulmans. De plus, les opérations ban-

124 Revue française de gestion – N° 171/2007

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

caires des BI ne doivent en aucun cas, defaçon directe ou indirecte, comporter unerémunération fixée au préalable et assimi-lable à l’intérêt ou riba, ou porter sur lesinstruments financiers comme les produitsdérivés et en particulier les options,« futures » et autres contrats à terme, à causede leur nature spéculative (Siagh, 2001).

1. Soumises à un environnement intense

L’environnement est une variable importantepour toutes les organisations. Pour cernercette variable centrale, tentons, dans un pre-mier temps, de la définir et, dans undeuxième temps, de la caractériser. Pour lacause, utilisons la définition de Duncan(1972) : « L’environnement organisationnelest défini comme la totalité des facteurs phy-siques et sociaux qui sont pris directement enconsidération dans la prise de décision desindividus de l’organisation. » p. 12)Ainsi l’environnement n’est pas une variableuniforme; il varie d’un secteur à l’autre.Selon ses caractéristiques, l’environnementest qualifié d’hostile (March et Simon, 1958;Khandwalla, 1977) ; de bénin (March etSimon, 1958; Khandwalla, 1977) ; de turbu-lent (Davis et al., 1991; Naman et Slevin,1993) ; de dynamique (Thompson, 1967;Miller and Friesen, 1983; Dess and Beard,1984) ; de complexe (Child, 1972 ; Mintzberg, 1979; Tung, 1982) ; de volatile(Bourgeois, 1985; McKee et al., 1989) ; oude stable (Dill, 1958; Dess et Beard, 1984;Miller et Friesen, 1983).Un environnement est dit intense lorsqu’ilimpose des contraintes dynamiques, évolu-tives, soumises à une appréciation conti-nuelle, aux organisations qui évoluent en sonsein. Les contraintes peuvent être faibles oufortes ; provenir de sources différentes (gou-vernements, stakeholders, professions,

groupes de pression, valeurs défendues parune société ou un groupe de personnes, etc.) ;concerner le fonctionnement, l’accès à unmarché ou à des ressources, la structurationou la culture organisationnelle et autres.Mais la caractéristique la plus importante estque ces contraintes sont apparemmentconstamment soumises à appréciation etdonc génèrent des incertitudes réelles pour lemanagement stratégique de la banque.Étant constitué des normes et valeurs à res-pecter ainsi que des interdits de nature reli-gieuse, l’environnement dans lequel évo-luent les BI limite «considérablement » lesactivités de ces banques. La chari’a, qui défi-nit les comportements et les actionsconformes à la religion musulmane, condi-tionne en fait un domaine du possible fluc-tuant, et ce tant pour les organisations quepour les individus pratiquants au sein de l’es-pace musulman. Cet environnement entre-tien un supervision constante des comporte-ments et est de ce fait intense (Siagh, 2001).Quatre éléments, selon nous, caractérisentl’environnement intense des BI : 1) la présence de règles spécifiques, sévères

et immuables dont l’application est soumiseà l’interprétation des experts ; 2) la supervision constante dans l’applica-tion de ces règles ; 3) l’existence d’un lien fort entre l’applica-tion des règles et la légitimité de l’action et 4) la relative instabilité dans les interpréta-

tions. Ces quatre éléments, comme nous leverrons par la suite, « influent » sur la capa-cité stratégique des dirigeants des BI (voirfigure 1).

2. Et à une évaluation de la conformitéau dogme par le comité de la chari’a

Par ailleurs, les BI, en plus des principesparticulièrement contraignants de la

Environnement intense et choix stratégiques 125

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

chari’a, doivent aussi satisfaire les exi-gences de rentabilité classiques. En effetcomme toutes les banques, pour continuer àfonctionner, les BI doivent générer desrevenus suffisants. Cela leur permet à lafois de couvrir leurs dépenses et d’assurerun rendement acceptable pour les clients etactionnaires. Pour satisfaire les exigencespotentiellement irréconciliables auxquelleselles sont soumises, les BI, par l’entremisede leurs dirigeants, ont recours à des façonsde faire subtiles et efficaces, que nousdécrirons par la suite. Comme mentionnépar Siagh (2003), les BI se réfèrent auxprincipes de la chari’a pour entre autreschoses planifier, élaborer et choisir les acti-vités qu’elles poursuivent ainsi que les pro-duits/services qu’elles offrent. Pour satis-faire cette exigence, les BI ont notammentrecours à leur comité de chari’a, qui est unorgane de supervision indépendant chargéd’interpréter et de vérifier la conformité desopérations bancaires avec les principes dela chari’a, avant de valider leurs actions.

Le comité de la chari’a de chaque BI veilleà ce que sa banque se conduise selon desnormes éthiques acceptables et applique lesprincipes de la chari’a, comme il se doit. Lerespect de ces principes demeure une obli-gation et détermine la légitimité d’action dela BI. Toutefois, on observe souvent unecertaine « variabilité » dans l’interprétationdes principes de la chari’a et des comités dechari’a de différentes BI émettent dans cer-tains cas délicats des avis différents concer-nant la conformité d’un produit/serviceavec les principes de la chari’a.Pour résumer, nous avons vu que l’environ-nement des BI est intense et complexe.Compte tenu de ce fait, nous constatons quel’habileté à interpréter et à respecter lesprincipes de la chari’a ainsi que la capacitéà être compétitive sont toutes deux desdimensions capitales au sein des BI. Eneffet, pour réussir, on peut imaginer que lesgestionnaires des BI soit interviennent dansl’interprétation des règles, soit développentune position concurrentielle difficile à

126 Revue française de gestion – N° 171/2007

Figure 1LES CARACTÉRISTIQUES ENVIRONNEMENTALES DES BI

BIÉlevé

Faible

Stable

Application des principes de la chari’a

Changement

Degré de supervision

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

mettre en cause, soit font les deux. C’est ceque nous examinons dans la partie qui suit.

III. – ACCROÎTRE LA CAPACITÉ DECHOIX STRATÉGIQUES DANS UN

ENVIRONNEMENT INTENSE

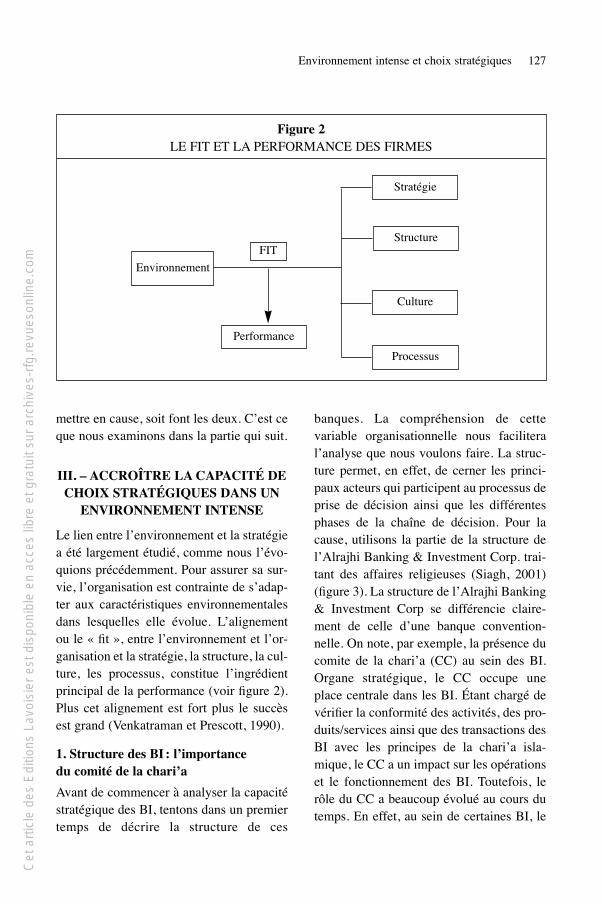

Le lien entre l’environnement et la stratégiea été largement étudié, comme nous l’évo-quions précédemment. Pour assurer sa sur-vie, l’organisation est contrainte de s’adap-ter aux caractéristiques environnementalesdans lesquelles elle évolue. L’alignementou le « fit », entre l’environnement et l’or-ganisation et la stratégie, la structure, la cul-ture, les processus, constitue l’ingrédientprincipal de la performance (voir figure 2).Plus cet alignement est fort plus le succèsest grand (Venkatraman et Prescott, 1990).

1. Structure des BI : l’importance du comité de la chari’a

Avant de commencer à analyser la capacitéstratégique des BI, tentons dans un premiertemps de décrire la structure de ces

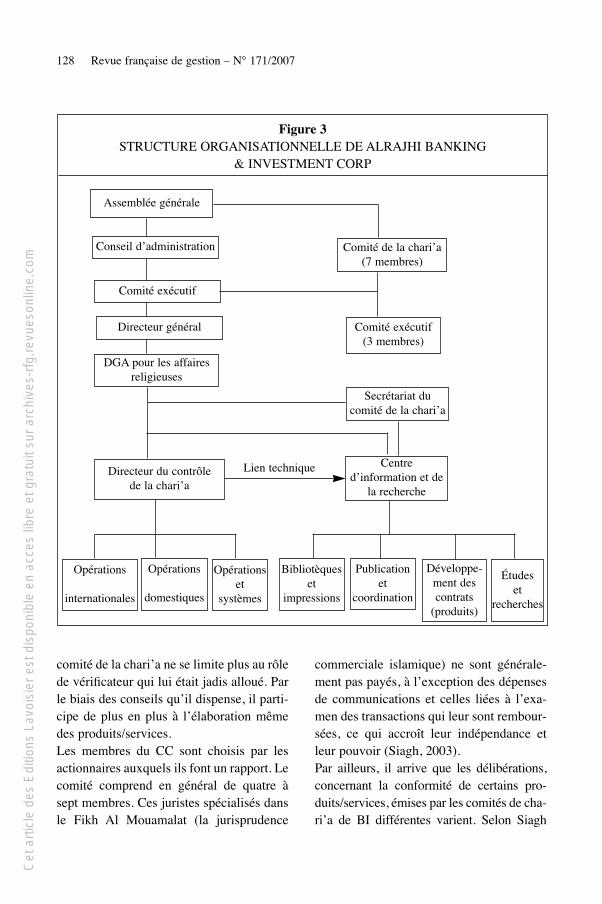

banques. La compréhension de cettevariable organisationnelle nous faciliteral’analyse que nous voulons faire. La struc-ture permet, en effet, de cerner les princi-paux acteurs qui participent au processus deprise de décision ainsi que les différentesphases de la chaîne de décision. Pour lacause, utilisons la partie de la structure del’Alrajhi Banking & Investment Corp. trai-tant des affaires religieuses (Siagh, 2001)(figure 3). La structure de l’Alrajhi Banking& Investment Corp se différencie claire-ment de celle d’une banque convention-nelle. On note, par exemple, la présence ducomite de la chari’a (CC) au sein des BI.Organe stratégique, le CC occupe une place centrale dans les BI. Étant chargé devérifier la conformité des activités, des pro-duits/services ainsi que des transactions desBI avec les principes de la chari’a isla-mique, le CC a un impact sur les opérationset le fonctionnement des BI. Toutefois, lerôle du CC a beaucoup évolué au cours dutemps. En effet, au sein de certaines BI, le

Environnement intense et choix stratégiques 127

Figure 2LE FIT ET LA PERFORMANCE DES FIRMES

Stratégie

StructureFIT

Performance

Environnement

Culture

Processus

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

comité de la chari’a ne se limite plus au rôlede vérificateur qui lui était jadis alloué. Parle biais des conseils qu’il dispense, il parti-cipe de plus en plus à l’élaboration mêmedes produits/services.Les membres du CC sont choisis par lesactionnaires auxquels ils font un rapport. Lecomité comprend en général de quatre àsept membres. Ces juristes spécialisés dansle Fikh Al Mouamalat (la jurisprudence

commerciale islamique) ne sont générale-ment pas payés, à l’exception des dépensesde communications et celles liées à l’exa-men des transactions qui leur sont rembour-sées, ce qui accroît leur indépendance etleur pouvoir (Siagh, 2003).Par ailleurs, il arrive que les délibérations,concernant la conformité de certains pro-duits/services, émises par les comités de cha-ri’a de BI différentes varient. Selon Siagh

128 Revue française de gestion – N° 171/2007

Figure 3STRUCTURE ORGANISATIONNELLE DE ALRAJHI BANKING

& INVESTMENT CORP

Comité de la chari’a(7 membres)

Comité exécutif(3 membres)

Conseil d’administration

Comité exécutif

Directeur général

Assemblée générale

DGA pour les affairesreligieuses

Secrétariat ducomité de la chari’a

Centre d’information et de

la recherche

Directeur du contrôle de la chari’a

Opérations

internationales

Opérations

domestiques

Opérationset

systèmes

Bibliotèqueset

impressions

Publication et

coordination

Développe-ment descontrats

(produits)

Étudeset

recherches

Lien technique

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

(2001) : « Différents groupes de conseillersont des vues différentes sur ce qui est accep-table. Certains, notamment en Asie du Sud-Est, ont une approche plus ouverte, mais pasd’autres. Les membres des Conseils de laChari’a d’Al Rajhi Banking InvestmentCorp., d’Arabie Saoudite par exemple,demandent régulièrement à voir les actifsphysiques qui sous-tendent les transactionsdes banquiers. L’investissement dans desinstruments intangibles quasi monétairesseraient probablement inacceptables pour lesmembres du conseil. ».Ainsi donc, le comité de la chari’a est unélément crucial de la structure des BI. Ilinfluence, voire conditionne, le comporte-ment de ces banques. Par ailleurs, nous ver-rons dans la partie qui suit qu’il peut facili-ter ou inhiber la capacité stratégique des BI.

2. Environnement intense et capacitésstratégiques au niveau des BI

Avant d’analyser la capacité stratégique2

des dirigeants des BI, rappelons que ce sontces derniers qui définissent les choixqu’adoptent les banques dont ils ont lacharge. Le conseil d’administration et leCC, généralement, ne participent pas auxdécisions, proprement dites, même s’ils ontune grande influence sur le processus quimène à ces décisions. Le rôle de ces deuxorganes consiste à évaluer et à vérifier si lepositionnement et le comportement straté-giques de la BI respecte les principes de lachari’a islamique et satisfait la performanceorganisationnelle exigée. Les BI doiventsatisfaire ces deux exigences potentielle-ment contradictoires et surtout constam-ment en tension (Siagh, 2001).

Nous avons vu que l’objet des principes de lachari’a islamique n’est pas l’efficacité, maisplutôt le respect des lois et normes isla-miques. Nous avons d’ailleurs mentionnéque ces principes limitent les activités et lesproduits/services des BI. En effet, l’interdic-tion faite aux BI d’investir dans certains sec-teurs (armement, jeux, boissons alcoolisés etautres domaines jugés illicites selon lesnormes islamiques), de payer ou d’exigerdes intérêts, de transiger des produits dérivéset spéculatifs ainsi que l’obligation d’inves-tir dans des actifs tangibles diminuent sensi-blement le périmètre d’actions des BI.Par ailleurs, nous savons que les actionnairesdes BI, comme partout ailleurs, sont intéres-sés par le rendement de leurs actions. Ilsinvestissent leurs fonds dans l’espoir de lesfaire fructifier. Pour atteindre ce but, lesactionnaires des BI choisissent des gestion-naires qui doivent allier compétence et inté-grité et desquels ils exigent un rendementsubstantiel. Les clients (les détenteurs descomptes de dépôts) des BI, tout comme lesactionnaires, veulent eux aussi obtenir un ren-dement pour leurs fonds. Mohamed Salah,assistant general manager of Bahrain IslamicBank étaye clairement ce fait en affirmant:« Jouer sur la corde de la chari’a n’est plussuffisant. Il faut fournir un service de bonnequalité à des conditions compétitives. » L’at-trait d’une BI découlerait, par conséquent, dela combinaison du respect des principes de lachari’a avec la performance économique.Ces deux exigences, a priori, paraissentdifficiles à satisfaire en même temps, voireelles peuvent se révéler irréconciliables. Lerespect des principes de la chari’a, parexemple, empêche, dans une certaine

Environnement intense et choix stratégiques 129

2. On entend par capacité stratégique le pouvoir ou la discrétion requise pour initier des stratégies.

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

mesure, les BI d’offrir des produits/servicesgénérateurs de gains, comme les produitsdérivés, les fonds de couverture (hedge

funds), les options et autres. L’efficacité, deson côté, non plus ne rime pas toujours avec« la rigidité » et parfois « la lourdeur » desprincipes de la chari’a. Mais comme men-tionné auparavant, tout le défi et l’origina-lité des BI tourne autour de cette « situationcomplexe ». En effet, comment expliquer lacapacité stratégique qu’ont les BI alorsqu’elles sont tiraillées par des demandespotentiellement « irréconciliables »?L’environnement intense dans lequel se trou-vent les BI crée une dynamique riche en ini-tiatives stratégiques. Paradoxalement, nosrecherches montrent que les dirigeants desBI jouissent d’une grande liberté d’actionstratégique, en comparaison avec leursconfrères des banques conventionnelles. Eneffet, les dirigeants des banques convention-nelles n’entreprennent souvent que desactions (et des stratégies) qui ont un potentielde rendement égal ou supérieur à lamoyenne, avec un regard fixé sur le courtterme. Ce faisant, tous les produits/servicesou projets qui ne satisfont pas ce critère sontécartés. Cette « exigence » diminue ainsi lamarge de manœuvre des dirigeants desbanques conventionnelles, en termes de nou-veaux produits/services à mettre en marché.Contrairement à leurs confrères, les diri-geants des BI sont évalués et jugés à partirde deux critères : le respect des principes dela chari’a et la performance organisation-nelle. La combinaison de ces deux critères« antagonistes» crée une zone d’activitéassez importante, où toute une série de stra-tégies nouvelles peuvent être conçues etexercées. Cette réalité peut procurer auxdirigeants des BI des possibilités riches dechoix stratégiques. Dans les faits, ils utili-

sent à leur avantage le périmètre stratégique(la zone grise) d’interaction entre ces deuxcritères potentiellement irréconciliables,pour tenter d’introduire de nouveaux pro-duits/services et pénétrer de nouveaux mar-chés. Selon les circonstances, ils « s’asso-cient », ou plus précisément, se servent desarguments défendus par une des parties(comité de chari’a ou conseil d’administra-tion) pour convaincre l’autre de faire un pasde plus. Ce faisant, ils sont souvent enmeilleure position pour réconcilier les deuxtypes d’exigences. Cette logique s’appa-rente à celle énoncée par Narayanan etFahey (1982) à savoir : « Lorsqu’un sous-système ou individu ne peut imposer unesolution, des coalitions sont formées pourréaliser les décisions. » (p. 28).Par exemple, pour justifier la mise en mar-ché de certains produits/services, qui ont unpotentiel de rendement inférieur aux exi-gences du conseil d’administration, les diri-geants évoquent leur conformité avec lesprincipes de la chari’a islamique. De lamême manière, lorsque les dirigeants desBI sont confrontés aux pressions du comitéde la chari’a concernant le respect scrupu-leux des principes de la chari’a, ils dialo-guent sur la base de la performance. Ils évo-quent notamment l’obligation qu’a la BId’être performante pour générer des reve-nus suffisants pour supporter ses coûts etrémunérer les actionnaires et les clients,bref pour rester en activité. Ce faisant, ilspoussent les CC à l’Ijtihad et donc à la créa-tivité en matière d’approfondissement de lachari’a. La capacité d’actions des dirigeantsdes BI est ainsi directement associée à leurhabileté à se servir des arguments de l’un deses stakeholders pour influencer l’autre.Plus ils sont habiles dans cet « exercice »,plus grande est leur capacité stratégique.

130 Revue française de gestion – N° 171/2007

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

Par ailleurs, nous verrons dans les deux casqui suivent que la maîtrise d’autres« variables », (e. g. les principes de la cha-ri’a islamique, la culture islamique (soulou-kiat) et la capacité à élaborer des pro-duits/services performants) de la part desdirigeants des BI est également une sourcemajeure de capacités stratégiques.

IV. – CAS DE L’ABC ISLAMIC BANK,FILIALE DE L’ARAB BANKING

CORPORATION (ABC)

1. Présentation de l’ABC Islamic Bank

L’Arab Banking Corporation a été fondée le17 janvier 1980 par le ministère desFinances du Koweït, le département du Trésor Libyen et la Abu Dhabi InvestmentAuthority, institution qui gère les excédentsen pétrodollars de l’Émirat (Siagh, 2001).À sa création, elle fut dotée d’un capital de1000 millions de dollars américains. À lafin de 2005, ses fonds propres atteignentpresque 2 milliards de dollars et ses actifs17,5 milliards de dollars. L’ABC IslamicBank est le résultat de la transformationd’une fenêtre islamique qui fut tout d’abordcréée en 1987 au sein de l’ABC. À la fin de2005 les fonds propres de ABC IslamicBank atteignaient 56 millions de dollars etses actifs 610 millions de dollars.

2. Capacités stratégiques des dirigeantsd’ABC

En dépit des contraintes auxquelles elle estconfrontée, ABC Islamic Bank parvient àbien se tirer d’affaires. Dans l’industriebancaire islamique, elle est reconnue pourles nombreuses innovations qu’elle a intro-duites. Elle a été la première banque isla-mique à élaborer et à offrir des produits/ser-vices révolutionnaires comme le « Closed

Bahrain Exempt Shareholding Company »en 1989 et le « US$ Islamic ClearingAccount » en 1994. Le premier est un fondsislamique, doté de 100 millions de dollars,qui accepte des fonds dont la maturitéarrive à terme dans un délai de sept jours ouplus (Siagh, 2001). Cet outil d’investisse-ment connut un franc succès auprès desbanques et institutions financières isla-miques, qui avaient d’énormes sommesd’argent à court terme. Mais faute d’un pro-duit/service conforme aux principes de lachari’a, ces institutions étaient obligées degarder ces dépôts dans leurs caves, sanspouvoir les faire fructifier.L’US$ Islamic Clearing Account, crée en1994, est aussi un fonds d’investissement. Cevéhicule d’investissement révolutionnairesert à placer les excédents de liquidité d’unjour des banques et institutions financièresdans des opérations « overnight » : «…Unsystème pour transiger avec des balances cré-dit des clients pour générer un rendement surle capital tout en restant en conformité avec lachari’a, sous la supervision de savants répu-tés en la matière. » (Siagh, 2001).Vu les exigences des principes de la chari’aislamique, concernant entre autres chosesl’obligation d’investir dans des actifs tan-gibles, l’interdiction de transiger des pro-duits/services spéculatifs, que les BI sontobligées de satisfaire, ces deuxproduits/services paraissent difficiles àimaginer, à formuler et surtout à faireaccepter par un comité de chari’a. Pourtant,ABC Islamic Bank a réussi à le faire avantles autres BI. Alors, comment expliquer lacapacité stratégique d’ABC Islamic Bank,en dépit des contraintes qu’elle subit ?Rappelons que la capacité stratégique d’uneorganisation, par ricochet de ses dirigeants,au sein d’un environnement intense dépend

Environnement intense et choix stratégiques 131

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

entre autres de son habileté à forger descoalitions avec ses stakeholders. Les diri-geants d’ABC Islamic Bank se sont servisde ce « levier ». En effet, Afzal Ilahi puisAbdelhak Al Kafsi, les présidents succes-sifs de cette banque, étant conscients del’importance du respect des principes de lachari’a islamique pour l’institution dont ilsavaient la charge, ont cherché à se rappro-cher des arguments défendus par le comitéde la chari’a. Ils ont notamment réussi àassocier certains membres prestigieux ducomité de la chari’a dans la conceptionmême des innovations introduites par labanque. Progressivement, ceux-ci y ont vuune occasion précieuse pour faire de l’ijtihad et opérationaliser les préceptes dela chari’a. Ce faisant, ils ont acquis unecompréhension plus fine des détails desopérations financières et découvert desvoies de réconciliation qui échappent à uneobservation de loin. Ils ont ainsi pu aider lesgestionnaires à structurer leurs produits/ser-vices de façon à ce qu’ils soient à la foiscompétitifs et conformes aux principes dela chari’a. Toutefois, Adnan Youssef prési-dent du conseil d’administration de l’ABCtrace le nouveau rôle des membres ducomité de chari’a en affirmant : « Le conseilde la chari’a ne s’implique pas dans lesdétails et se limite aux concepts. »Grâce à cette politique, les dirigeantsd’ABC Islamic Bank ont réussi à éduquerles membres du comité de la chari’a auxdéfis auxquels sont soumis la banque et sesdirigeants (compétitivité, profit, etc.). Lesmembres du comité de la chari’a sont doré-navant conscients qu’ABC doit offrir desproduits/services générateurs de profit, pourpouvoir rester en activité. Ce faisant, ils sesont montrés plus « innovateurs» et prag-

matiques dans l’interprétation des principesde la chari’a.Mais plus encore, en dehors de la sensibili-sation des membres du comité de chari’a àl’exigence de performance qu’a ABC et del’acquisition d’une plus grande capacitéstratégique de la part d’ABC, l’intégrationdes membres du comité de la chari’a dans lagestion procure d’autres avantages concur-rentiels forts importants dans ce secteur,comme la crédibilité. En effet, comme lesouligne Adnan Youssef, cette associationaurait un effet positif sur le développementde la banque : « … ABC croit que si la stra-tégie de la banque est bénie par le conseilde la chari’a, elle aura avec ses clients unavantage compétitif, notamment en termesd’image et de marketing de ses produits. »Le respect des engagements rassure laclientèle et crée un lien de confiance, ce quiconstitue un atout précieux dans le secteurdes services, où l’intangibilité des pro-duits/services prévaut.En conclusion, nous voyons que l’habiletédes dirigeants d’ABC à intégrer certainsmembres du comité de la chari’a dans lagestion, plus particulièrement dans l’élabo-ration des produits/services, a été à la basede l’acquisition d’une capacité stratégiquesubstantielle.

V. – CAS DE L’ISLAMICINVESTMENT COMPANY OF THE

GULF (IICG)

1. Présentation de l’IICG

L’Islamic Investment Company of the Gulf(IICG) a été incorporée à Bahreïn en janvier1983 par le prince Mohamed Al Faisal AlSaud. L’IICG fut capitalisée au départ à20 millions de dollars américains. Ce capi-

132 Revue française de gestion – N° 171/2007

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

tal fut augmenté successivement à 30 et40 millions par capitalisation des réservesavant d’atteindre 109 millions de dollarsaméricains après l’acquisition d’une autrebanque islamique, l’Arab Islamic Bank. Lafusion entre ces deux entités crée une nou-velle entité qui s’appelle Shamil Bank ofBahrain3, dont l’objectif est d’avoir unecapitalisation de 500 millions de dollarsdont 230 millions de libérés et des fonds engestion dépassant les 3,5 milliards de dol-lars. Ce sera l’une des plus grandes banquesislamiques dans le monde (Siagh, 2003).L’IICG était une banque d’investissementet de finances corporatives, comme le décritson « Senior Manager », Abderrahman AlKoheeji : « Les activités de la banque sontprincipalement des activités de banqued’investissement. Elle veut aussi agircomme gestionnaire, et fiduciaire, d’unesérie de fonds d’investissement conformesà la loi et aux principes islamiques, en par-ticulier pour la prohibition de payer ou derecevoir des intérêts. »

2. Capacités stratégiques des dirigeantsd’IICG

Durant les dix premières années de sonexistence, L’IICG avait une capacité straté-gique limitée. De 1983 à 1993, l’activité dela banque se limitait au démarchage de laclientèle voulant placer ses fonds confor-mément aux principes de la chari’a. Le tra-vail se faisait principalement à Genève, oùse trouve le CC de la banque. La proliféra-tion des banques islamiques et la rentrée enforce des grandes banques internationalespar le biais de l’ouverture entre autres defenêtres islamiques ont forcé l’IICG à chan-ger sa manière d’opérer. En effet, pour sur-

vivre dans un environnement de plus enplus concurrentiel, les dirigeants d’IICGdevraient disposer d’une plus grande auto-nomie, en termes de prise de décisions,pour élaborer de nouveaux produits/ser-vices toujours plus performants.L’IICG, contrairement à l’ABC, a eurecours à une autre politique, tout aussibénéfique. En effet, compte tenu du faitqu’elle utilise le comité de chari’a de la hol-ding Dar Al Mal Al Islami qui a son siège àGenève (Siagh, 2001), l’IICG ne pouvaitpas, ou difficilement, « intégrer» le comitéde chari’a dans sa chaîne de gestion. Elledevait, par conséquent, trouver un autrechemin pour se rapprocher du comité de lachari’a, afin de diminuer ses pressions.Ainsi, compte tenu de sa situation, l’éloigne-ment du comité de chari’a en l’occurrence,l’IICG se tourna vers la culture organisation-nelle, pour développer une plus grande capa-cité stratégique. « Ressource » organisation-nelle stratégique, la culture est un levierimportant dans un environnement intense,comme celui des BI, qu’on peut utiliser pourinfluencer le comportement organisationneldans l’optique d’acquérir de la légitimité,donc de la performance. Mohamed Hussain,directeur général de l’IICG, résume biencette réalité en affirmant : « La culture est unélément très important dans ces activités.Prenez le cas d’un responsable marketingqui va parler à un client en Arabie Saoudite.Si c’est un musulman versé dans la chari’a,il sera mieux équipé qu’un non-musulman. Ilreflétera l’image de l’entreprise. »Ainsi, conscient de l’importance du respectdes principes de la chari’a islamique,l’IICG, sous la direction d’Iqbal Khan, ban-

Environnement intense et choix stratégiques 133

3. « Shamil » veut dire « global».

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

quier expérimenté qui a une compréhensiontant théorique que pratique de l’activitébancaire islamique, instaura une culture etune éthique internes respectueuses de cesprincipes. Comme en témoigne Abderrah-man Al Koreeji, le conditionnement reli-gieux des employés et l’harmonisation desattitudes s’inspirant de la chari’a font partiede la réalité de l’IICG : « Le comportementéthique ou souloukiat de nos employés estcritique pour l’image de la banque, sa cré-dibilité et ses affaires. IICG dispose d’unesalle de prières. Il y a 5 prières dans la jour-née, et trois pendant les heures de travail…À la fin de la prière, le leader ou Imam faitun sermon d’une quinzaine de minutes surune question particulière reliée à la religionou souloukiat, qui est la culture de compor-tement du musulman dans la banque. »La culture islamique adoptée par IICG,grâce aux enseignements dispensés à sesemployés, permet à ces derniers de se com-porter constamment en conformité avec lesprincipes de la chari’a islamique. Ils struc-turent, par exemple, leurs produits/servicesen tenant compte constamment des valeurset normes islamiques. Ce comportement apermis à l’IICG de diminuer (contenir) lescontraintes exercées par le comité de cha-ri’a, et indirectement lui permet une plusgrande marge de manœuvre au niveau dupositionnement stratégique. L’habileté et lafacilité à arranger des montages financierscomplexes, dans un environnement réputécontraignant, difficile et lent, évoquées parAl Khoheeji ci-après découlerait en partiede cette dynamique : « Lorsque Iqbal estarrivé, il a commencé à développer l’exper-tise focalisant sur les capacités de syndica-

tion et de banque d’affaires. La décision laplus importante a été à l’époque de devenirun spécialiste des transactions. Ainsi,

l’IICG est la seule banque qui a développéune expertise dans les transactions pétro-lières. Aujourd’hui quand on pense à destransactions spécialisées ou à la syndicationon pense à l’IICG. »Par ailleurs, selon Scott Creswell,conseiller juridique à l’IICG, la « socialisa-tion » des employés à la culture souloukiata facilité l’implantation de la structure apla-tie par Iqbal Khan. Cette structure, à sontour, a permis une délégation du pouvoirdécisionnel ; ce qui en retour a multiplié lesinitiatives stratégiques. « Notre volontéd’investissement dans des nouveaux pro-duits a amené le « programme de facilita-tion des pays de l’OIC », le « Programmede financement de Fuel Murabaha » et le« Programme de financement ECA », parnotre groupe de « syndication et de financestructurée ». Notre groupe « marché descapitaux » a développé un calendrier des« nouveaux titres compatibles avecl’islam » et un compte de management deportefeuille appelé « Cap Invest ».

Par leur attachement émotif aux principesde l’éthique islamique et leur connaissancedes détails de la chari’a, les spécialistes del’IICG pouvaient dialoguer avec crédibilitéavec les membres du comité de la chari’a. Ils’est ainsi créé un climat de confiance pro-fonde entre eux et les membres du comitéde la chari’a, ce qui leur a donné progressi-vement une marge de manœuvre considé-rable. Les échanges avec les membres ducomité de la chari’a étaient vu par ceux-cicomme étant une forme d’Ijtihad, donc deprogrès dans la compréhension même de lachari’a. En retour, les employés et les spé-cialistes de la banque avaient un respect etune admiration réelle pour les membres ducomité de la chari’a, ce qui facilitait lacoopération et augmentait son efficacité.

134 Revue française de gestion – N° 171/2007

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

En résumé, ce cas nous a permis d’observerl’influence de la culture et de l’éthiqueinternes sur le comportement de L’IICG. Laculture inspirée de la chari’a est, comme onvient de le voir, un actif d’une importancecapitale. L’implantation d’une culture etd’une éthique conformes aux principes dela chari’a a aidé l’IICG à diminuer les pres-sions exercées par le comité de chari’a, à seprotéger de ses attaques et, surtout, à acqué-rir une plus grande capacité stratégique.

VI. – QUE NOUS APPRENNENTCES CAS?

Les deux cas que nous venons de décrirenous permettent d’observer, en dépit desexigences potentiellement irréconciliablesauxquelles elles font face, que les BI, selonles compétences et la volonté de leurs diri-geants, sont responsables de leur orienta-tion stratégique. Les BI, par l’entremise deleurs dirigeants, disposent en effet d’unensemble de moyens pour acquérir ou aug-menter leurs capacités stratégiques.Premièrement, les dirigeants peuvent s’ap-puyer sur leurs connaissances de la religionmusulmane, plus spécifiquement des prin-cipes de la chari’a islamique, pour élaborerle positionnement stratégique de leurbanque. Cette façon de faire diminue lescontraintes posées par l’environnementintense, et indirectement accroît la capacitéstratégique de la BI. Deuxièmement, lesdirigeants peuvent aussi « intégrer » lesmembres du comité de chari’a dans le pro-cessus de gestion stratégique, pour augmen-ter leur marge de manœuvre stratégique. À l’instar de L’ABC Islamic Bank, les gestionnaires ont intérêt à consulter aupréalable les membres du comité de chari’alorsqu’ils élaborent de nouveaux produits/

services. Cette collaboration permet parailleurs de sensibiliser le comité de chari’aaux exigences de performance que labanque doit satisfaire pour survivre. Ainsi,étant au fait de l’obligation qu’a la BI degénérer des gains, les membres du comitéde la chari’a se montreraient innovateurs etpragmatiques dans l’interprétation et l’ap-plication des principes qui régissent lesaffaires.Troisièmement, les dirigeants des BI peu-vent utiliser la culture interne pour accroîtreleur capacité stratégique. Une cultureinterne inspirée et imprégnée de la chari’aest en effet un actif d’une importance capi-tale. Par exemple, l’IICG, sous la gouverned’Iqbal Khan, s’est servie de la culture sou-loukiat comme levier pour à la fois contenirles contraintes du comité de la chari’a, sedonner une plus grande autonomie auniveau de la prise de décision et aussi avoirune bonne image auprès des clients.Ces deux cas nous ont conduit à constaterdeux autres points très importants : toutd’abord, le respect des principes de la cha-ri’a demeure l’une des plus importantespréoccupations des BI. En effet, la raisond’être de ces banques est d’offrir des pro-duits/services conformes aux valeurs etnormes musulmanes. Le comité de la cha-ri’a constitue de ce fait un stakeholderincontournable. Ce faisant, pour obtenir ouaugmenter leurs capacités stratégiques, lesBI sont appelées à intégrer les préoccupa-tions de ce comité.Il faudrait aussi noter que le conseil d’ad-ministration reste tout de même un acteurimportant, qui influe sur la capacité straté-gique des dirigeants des BI. Sa discrétionvient du fait que le gain économique n’estpas le principal critère que les clients des BIrecherchent. Sinon, elles ne se différencie-

Environnement intense et choix stratégiques 135

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

raient pas des banques conventionnelles etperdraient leurs clientèles islamiques. Tou-tefois, les gestionnaires des BI partagent lespréoccupations du conseil d’administrationconcernant l’efficacité organisationnelle.Ils savent que pour survivre, les BI doiventêtre performantes économiquement aussi.Ensuite, on observe une évolution auniveau de l’interprétation des principes dela chari’a de la part des comités de la cha-ri’a. Au début de l’industrie bancaire isla-mique, les membres du comité de la chari’aavaient une position très stricte sur l’inter-prétation et l’application des principes de lachari’a. Cette position s’explique par le faitque les membres du CC n’étaient pas versésen finance et ne comprenaient pas vraimentla dynamique de gestion de la banque d’in-vestissement. De plus, ils ne prenaient pasen compte les questions liées à la perfor-mance économique et organisationnelle.Toutefois, à partir de la fin des années 1980,on note une certaine évolution au niveaudes comités de la chari’a de différentes BI.La vive concurrence que se livrent les BIamène les membres du comité de la chari’aà se montrer innovateurs et pragmatiquesdans l’interprétation des principes de lachari’a islamique et, de ce fait, la BI amèneune évolution réelle dans l’interprétationdes textes fondamentaux de l’islam.L’association des membres du comité dansl’élaboration de nouveaux produits/ser-vices, entre autres, a certainement joué unrôle important dans cette transformation.En effet, en plus de se rendre compte queles dirigeants des BI ont à cœur les prin-cipes de la chari’a, les membres du comitéde la chari’a se familiarisent, eux aussi, auxautres défis (la concurrence, l’obligation derésultats, etc.) auxquels les BI font face et

mettent leurs compétences au service de labanque à laquelle ils sont associés.Un autre facteur qui a favorisé cette trans-formation est la croissance régulière duniveau d’éducation des membres de comitéde chari’a. Ces derniers, comme le souligneSheikh Yaqubi, membre du comité de cha-ri’a de L’IICG, détiennent maintenant plu-sieurs diplômes compatibles avec leur posi-tion de conseils économiques et religieux :« Les membres du conseil de la chari’a sontplus compétents. Ce sont des spécialistes dela chari’a mais de plus ils ont étudié dansles pays occidentaux. Ils ont des PhD enéconomie, en finance, en droit, etc. ». Ainsi,grâce aux enseignements reçus et à laconfrontation avec d’autres expériences, lesconnaissances ainsi que les façons de fairedes membres du comité de chari’a se sontenrichies. Cette dynamique a contribué àl’évolution des pratiques des membres ducomité de chari’a.Ces transformations sont à la base des capa-cités stratégiques « importantes » dontjouissent de nos jours les BI.

CONCLUSION

À la lumière de ce papier, nous constatons queles perspectives futures de l’industrie bancaireislamique sont considérables. En effet, lesproduits/services offerts par les BI rencontrentun vif intérêt auprès des musulmans et desinvestisseurs « éthiques ». Cette dynamique aincité plusieurs banques conventionnelles àcréer des fenêtres islamiques pour se lancerdans ce segment porteur.Par ailleurs, les BI évoluent dans un envi-ronnement complexe. Caractérisé par, entreautres choses, des demandes difficilementconciliables, son intangibilité et son invio-labilité, l’environnement des BI est intense

136 Revue française de gestion – N° 171/2007

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

(Siagh, 2001). Pour survivre dans ce typed’environnement, les BI sont forcées d’of-frir des produits/services à la foisconformes aux principes de la chari’a isla-mique et générateurs de profit.Toutefois, en dépit des contraintes potentiel-lement irréconciliables (respect des prin-cipes de la chari’a et performance organisa-tionnelle) auxquelles elles font face, nousavons vu que l’environnement intense des BIne « détermine» pas en totalité la stratégiede ces institutions. Ces dernières disposenten effet d’une marge de manœuvre straté-gique substantielle, en termes de produits/services offerts et de marchés desservis.Ainsi, notre conclusion va dans le mêmesens que celles de Hrebiniak et Joyce(1985) ; Lawless et Finch (1989) et Oliver(1991). Le comportement stratégiquequ’adopte une organisation est peut-êtrecontraint par l’environnement mais il n’estpas déterminé par celui-ci. Par contre cecomportement est largement dépendant destalents de ses dirigeants et de leur compré-hension des contraintes qui s’imposent àeux (Child, 1972 ; Gupta et Govindarajan,1984 ; Miller et al., 1982 et Sturdivant et al., 1985). Cette réalité nous amène àsuggérer les propositions suivantes aux pra-ticiens et aux chercheurs, qui s’intéressent àl’étude de capacité stratégique d’organisa-tions qui comme les BI œuvrent au seind’un environnement intense :

1) dans un environnement intense, les diri-geants qui sont habiles à former des coali-tions avec les stakeholders obtiennent plusde capacité stratégique ;2) dans un environnement intense, plus lesdemandes des stakeholders sont potentielle-ment irréconciliables, plus grande est lacapacité stratégique des dirigeants ;3) dans un environnement intense, l’adop-tion par les dirigeants et les employés desvaleurs des stakeholders accroît les capaci-tés stratégiques de l’organisation ;4) en contraste, dans un environnementintense, plus les conséquences négatives dunon-respect des normes et règles sont faibleset plus les bénéfices du respect des normes etrègles sont faibles, plus la volonté des diri-geants à élaborer des stratégies indépen-dantes pour leur organisation est grande.Ce papier nous amène aussi, à l’instar destenants de la théorie institutionnelle (Scott,2001 ; DiMaggio et Powell, 1983 ; Dacin,1997, entre autres), à rappeler aux diri-geants et aux chercheurs l’importance del’environnement institutionnel sur le com-portement des organisations. On ne pourraitparler, par exemple, de capacité stratégiqued’une organisation évoluant dans un envi-ronnement institutionnel intense sans quecette dernière intègre les valeurs et les pré-occupations de son milieu. Ce papierillustre clairement ce fait.

Environnement intense et choix stratégiques 137

BIBLIOGRAPHIE

Ali A. J., “Decision-Making Style, Individualism, and Attitude toward Risk of Arab Execu-tives”, International Studies of Management & Organization, vol. 23, n° 3, 1993, p. 53-73.

Ali A. J., Schaupp D. L., “Value Systems as Predictors of Managerial Decision Styles of ArabExecutives”, International Journal of Manpower, vol. 13, n° 3, 1992, p. 19-27.

Al-Aiban K. M., Pearce J. L., “The influence of values on management practices”, Interna-

tional Studies of Management & Organization, vol. 23, n° 3, 1993, p. 35-53.

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

Amit R., Schoemaker P., “Strategic assets and organizational rent”, Strategic Management

Journal, vol. 14, n° 1, 1993, p. 33-46.Anderson C.R., Zeithaml C. P., “Stage of the product life cycle, business strategy, and busi-

ness performance”, Academy of Management Journal, vol. 27, n° 1, 1984, p. 5-24.Astley W. G., Fombrun C. J., “Collective Strategy: Social Ecology of Organizational Envi-

ronments”, Academy of Management. The Academy of Management Review, vol. 8, n° 4,1983, p. 576-580.

Barney J., “Firm Resources and Sustained Competitive Advantage”, Journal of Manage-

ment, vol. 17, n° 1, 1991, p. 99-120.Black J. A., Boal, K. B., “Strategic resources: Traits, configurations and paths to sustainable

competitive advantage”, Strategic Management Journal, vol. 15, 1994, p. 131-148.Bogner W. C, Thomas H., McGee J., “A Longitudinal Study of the Competitive Positions

and Entry Paths of European Firms in theh U.S. Pharmaceutical Market”, Strategic Mana-

gement Journal, vol. 17, n° 2, 1996, p. 85-108.Child J., “Organization Structure, Environment, and Performance: The Role of Strategic

Choice”, Sociology, vol. 6, 1972, p. 1-22.Dudley N., “Islamic banks aim for the mainstream”, Euromoney, n° 349, May 1998, p. 113-

116.Dudley N., “Shariah-compliant banking takes centre stage”, Euromoney, September 2003,

p. 70-80.Dudley N., “Islamic Banks tap a New Rich Business”, Euromoney, n° 392, December 2001,

p. 92-97.Fath El Rahman Abdalla El Sheikh, “The underground banking systems and their impact on

control of money laundering: With special reference to Islamic banking”, Journal of

Money Laundering Control, vol. 6, n° 1, 2002, p. 42-48.FMI, Fond monétaire international, vol. 42, n° 4, décembre 2005.Forte M., Hoffman J. J., Lamont B.T., Brockmann E. N., “Organizational form and envi-

ronment: An analysis of between-form and within-form responses to environmentalchange”, Strategic Management Journal, vol. 21, n° 7, 2000, p. 753-773.

Geiger S. W., Hoffman J. J., “The impact of the regulatory environment and corporate leveldiversification on firm performance”, Journal of Managerial Issues, vol. 10, n° 4, 1998, p. 439-451.

Gilley K. M., Walters B. A., Olson B. J., “Top management team risk taking propensities andfirm performance: Direct and moderating effects”, Journal of Business Strategies, vol. 19,n° 2, 2002, p. 95-115.

Hassoune A. “Key rating factors for Islamic banks”, The Banker, 2003, February 1, p. 12Hofer C.W., “Toward a contingency theory of business strategy”, Academy of Management

Journal, vol. 18, December 1975, p. 784-810.Holan P. M. D., Phillips N., “Managing in transition: A case study of institutional manage-

ment and organizational change”, Journal of Management Inquiry, vol. 11, n° 1, 2002, p. 68-84.

138 Revue française de gestion – N° 171/2007

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

Hrebiniak L. G., Joyce W. F., “Organizational Adaptation: Strategic Choice and Environ-mental Determinism”, Administrative Science Quarterly, vol. 30, n° 3, 1985, p. 336-350.

Hrebiniak L.G., Snow C. C., “Industry Differences in Environmental Uncertainty and Orga-nizational Characteristics Related to Uncertainty” Academy of Management Journal, vol. 23, n° 4, 1980, p. 750-759.

Kassem M. S., “Strategy Formulation: Arabian Gulf Style”, International Studies of Mana-

gement & Organization, vol. 19, n° 2, 1989, p. 6-24.Khan M. S., Mirakhor A., “Islamic Banking: Experiences in the Islamic Republic of Iran and

in Pakistan”, Economic Development and Cultural Change, vol. 38, n° 2, 1990, p. 353-376.Koh P., “Opportunity knocks on the Islamic front”, Euromoney, September 2003, p. 90-93.Lawless M. W., Finch L. K., “Choice and Determinism: A Test Of Hrebiniak and Joyce’s

Framework of Strategy-Environment Fit”, Strategic Management Journal, vol. 10, n° 4,1989, p. 351-365.

Maranville S. J., “Requisite variety of strategic management modes: A cultural study of stra-tegic actions in a deterministic environment”, Nonprofit Management and Leadership, vol. 9, n° 3, 1999, p. 277-291.

Marlin D., Lamont B. T., Hoffman J. J., “Choice situation, strategy, and performance: Areexamination”, Strategic Management Journal, vol. 15, n° 3, 1994, p. 229-240.

Metawa S. A., Almossawi M., “Banking behavior of Islamic bank customers: perspectivesand implications”, The International Journal of Bank Marketing, vol. 16, n° 7, 1998, p. 299-313.

Miles R. E., Snow C.C., Organizational Strategy, Structure and Process, McGraw-Hill, NewYork, 1978.

Miller D., Kets de Vries M. E., Toulouse R., “Top Executive, Locus of Control, and Its Rela-tionship to Strategy Making, Structure, and Environment”, Academy of Management Jour-

nal, vol. 25, n° 2, 1982, p. 237-253.Miller D., “The structural and environmental correlates of business strategy”, Strategic

Management Journal, vol. 8, n° 1, 1987, p. 55-76.Miller D., “Relating Porter’s business strategies to environment and structure”, Academy of

Management Journal, vol. 31, n° 2, 1988, p. 280-309.Miller D., Shamsie J., “The resource-based view of the firm in two environments: The

Hollywood film studios from 1936 to 1965”, Academy of Management Journal, vol. 39,n° 3, 1996, p. 519-544.

Miller D., “Notes on the study of configurations”, Management International Review, vol. 39, special issue, 1999, p. 27-40.

Naman J. L., Slevin D. P., “Entrepreneurship and the concept of fit: A model and empiricaltests”, Strategic Management Journal, vol. 14, n° 2, 1993, p. 137-153.

Narayanan V. K., Fahey L., “The Micro-Politics of Strategy Formulation”, Academy of

Management Review, vol. 7, n° 1, 1982, p. 25-34.Nutt P. C., “Flexible Decision Styles and the Choices of Top Executives”, The Journal of

Management Studies, vol. 30, n° 5, 1993, p. 695-722.

Environnement intense et choix stratégiques 139

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

Oliver C. “Strategic Responses to Institutional Processes”, Academy of Management Review,vol. 16, n° 1, 1991, p. 145-179.

Porter M., Competitive Advantage: Creating and Sustaining Superior Performance, TheFree Press: New York, 1985.

Qureshi F.A., Millet M.M., Introduction to Islamic Finance, Harvard Business School,1999.

Rajesh Aggarwal K., Yousef T., “Islamic banks and investment financing”, Journal of

Money, Credit, and Banking, vol. 32, n° 1, 2000, p. 93-121.Ring P. S., Perry J. L., “Strategic Management in Public and Private Organizations: Impli-

cations of Distinctive Contexts and Constraints”, Academy of Management. The Academy

of Management Review, vol. 10, n° 2, 1985, p. 276-287.Romanelli E., Tushman M. L., “Inertia, Environments, and Strategic Choice: A Quasi-Expe-

rimental Design for Comparative-Longitudinal Research”, Management Science, vol. 32,n° 5, 1986, p. 608-622.

Rumelt R. P., “How Much Does Industry Matter?”, Strategic Management Journal, vol. 12,n° 3, 1991, p. 167-186.

Shanthi G., Mohinder D., “Strategic choice versus environmental determinism: A debate revi-sited”, International Journal of Organizational Analysis, vol. 6, n° 2, 1998, p. 146-165.

Siagh L., Le fonctionnement des organizations dans les milieux de culture intense: le cas desbanques islamiques, Thèse de doctorat, HEC Montréal, 2001.

Siagh, L., L’Islam et le monde des affaires, Éditions d’Organisation, Paris, 2003.Singh J., “Performance, Slack, and Risk-taking in Organizational Decision Making”, Aca-

demy of Management Journal, vol. 29, n° 3, 1986, p. 562-585.Sturdivant P., Ginter J., Sawer A., “Managers’ Conservatism and Corporate Performance”,

Strategic Management Journal, vol. 6, 1985, p. 17-38.Taylor J. M., “Islamic banking – the feasibility of establishing an Islamic bank in the United

States”, American Business Law Journal, vol. 40, n° 2, 2003, p. 385-391.Thompson J. Organizations in Action, McGraw-Hill, New York, 1967.Staber U., Sydow J. , “Organizational adaptive capacity: A structuration perspective”, Jour-

nal of Management Inquiry, vol. 11, n° 4, 2002, p. 408-416.Venkatraman N., Prescott J.E., “Environment-strategy coalignment: an empirical test of its

performance implications”, Strategic Management Journal, vol. 11, n° 3, 1990, p. 1-23.Weick K. E., The Social Psychology of Organizing, 2nd ed. Reading, MA, Addison-Wesley,

1979.

140 Revue française de gestion – N° 171/2007

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com