électronique, effectuée sans l’autorisation écrite ... … · e qu’il faut savoir avant d...

40

-

Upload

duongnguyet -

Category

Documents

-

view

222 -

download

0

Transcript of électronique, effectuée sans l’autorisation écrite ... … · e qu’il faut savoir avant d...

© 2014 - UBIFRANCE

Toute reproduction, représentation ou diffusion, intégrale ou partielle, par

quelque procédé que ce soit, sur quelque support que ce soit, papier ou

électronique, effectuée sans l’autorisation écrite expresse d’Ubifrance, est

interdite et constitue un délit de contrefaçon sanctionné par les articles L.335-2 et

L.335-3 du code de la propriété intellectuelle.

Clause de non-responsabilité

Ubifrance ne peut en aucun cas être tenu pour responsable de l’utilisation et de

l’interprétation de l’information contenue dans cette publication dans un but

autre que celui qui est le sien, à savoir informer et non délivrer des conseils

personnalisés. Les coordonnées (nom des organismes, adresses, téléphones,

télécopies et adresses électroniques) indiquées ainsi que les informations et

données contenues dans ce document ont été vérifiées avec le plus grand soin.

Ubifrance ne saurait en aucun cas être tenu pour responsable

d’éventuels changements.

Prestation réalisée sous système de management de la performance certifiée

BVC ISO 9001:2008

Sommaire

Sommaire

Résumé ........................................................................................................... 6

Introduction .................................................................................................... 8

Définition du secteur ..................................................................................................... 9

Chiffres-clés ................................................................................................................... 9

Caractéristiques et évolution du secteur .................................................................... 10

■ Segmentation du marché ................................................................................ 10

■ Evolution du marché ........................................................................................ 10

Offre ...............................................................................................................12

Production locale ......................................................................................................... 13

Import/Export .............................................................................................................. 13

■ Les importations de vin en Irlande .................................................................. 13

■ Les importations de vin mousseux .................................................................. 14

Concentration du marché et grands acteurs ............................................................... 15

■ Les principales sociétés irlandaises ................................................................. 15

■ Les multinationales concurrentes .................................................................... 16

Acteurs institutionnels................................................................................................. 17

Demande ........................................................................................................18

Les marchés porteurs et les marchés de niche ........................................................... 19

■ Le consommateur irlandais ............................................................................. 19

■ Spécificités de la demande .............................................................................. 20

■ La position des vins français ............................................................................ 23

■ La segmentation du marché ............................................................................ 24

Accès au marché .............................................................................................25

Ce qu’il faut savoir avant d’exporter ........................................................................... 26

Circuits d’importation .................................................................................................. 28

Organisation de la distribution .................................................................................... 29

Perspectives du marché ..................................................................................32

Tableau d'analyse SWOT des vins français en Irlande ................................................ 33

Perspectives et recommandations pour l’offre française ........................................... 34

■ Perspectives du marché ................................................................................... 34

■ Positionnement prix ........................................................................................ 34

■ Type de consommateurs et mode de distribution à privilégier ....................... 35

■ Approche des importateurs ............................................................................. 36

■ Action de communication ................................................................................ 36

Informations utiles .........................................................................................38

Sommaire

Salons ........................................................................................................................... 39

Revues.......................................................................................................................... 39

Adresses utiles, sites internet ...................................................................................... 39

Pour approfondir avec UBIFRANCE ............................................................................. 41

1

Résumé

© 2

01

4 -

UB

IFR

AN

CE

Résumé

7

Le marché du vin en Irlande

Malgré une légère baisse de la consommation en 2013, les Irlandais continuent de boire du vin à hauteur de 16 litres par an. Le premier critère d'achat reste le prix et suite à la seconde augmentation consécutive des droits d’accises sur le vin, on constate une baisse du prix moyen des bouteilles françaises exportées vers l'île - de plus de 9% entre 2012 et 2013. Le basculement de la consommation On-Trade (sur place) vers la consommation Off-Trade (à domicile) observé ces dernières années se stabilise grâce au dynamisme de l'hôtellerie-restauration qui vient contrer ce phénomène.

Les vins des régions classiques (France, Espagne et Italie) regagnent des parts de marché à l'heure où ceux du Nouveau Monde n'arrivent pas à se réinventer. Malgré cette dynamique positive, les vins du Nouveau Monde dominent toujours nettement le marché : 40,7% du volume total des ventes de vins en 2013 proviennent d’Australie et du Chili tandis que les vins français atteignaient 15,2% cette même année.

La concurrence est forte sur le segment d'entrée de gamme, les producteurs du Nouveau Monde pouvant proposer des prix défiant toute concurrence et bénéficiant d'accords de distribution dans le pays. Les vins français se positionnent en tant que leaders parmi les vins haut de gamme grâce à une clientèle fidèle, et dominent le segment milieu de gamme. C'est sur ce créneau que les opportunités sont les plus importantes, les vins français étant qualitatifs et bénéficiant d'une excellente image. Les appellations françaises les plus connues restent des valeurs sûres et certaines appellations secondaires sont en vogue.

L’Irlande demeure donc un petit marché, dynamique où la multitude d’opérateurs et le niveau de consommation des locaux offrent de nombreuses opportunités pour des sociétés capables d’offrir des gammes de produits compétitives.

2

Introduction

© 2

01

4 -

UB

IFR

AN

CE

Introduction

9

Le marché du vin en Irlande

Définition du secteur

Cette étude dresse le portrait du marché du vin en Irlande, de ses produits, consommateurs et acteurs essentiels mais aussi de sa structure et de son évolution. Elle présente les différentes possibilités qui existent en Irlande pour les entreprises françaises du secteur du vin, désireuses d'établir un courant d'affaires avec l'île d'Emeraude. De manière plus précise les vins tranquilles, mousseux et fortifiés seront étudiés dans cette présentation.

Chiffres-clés

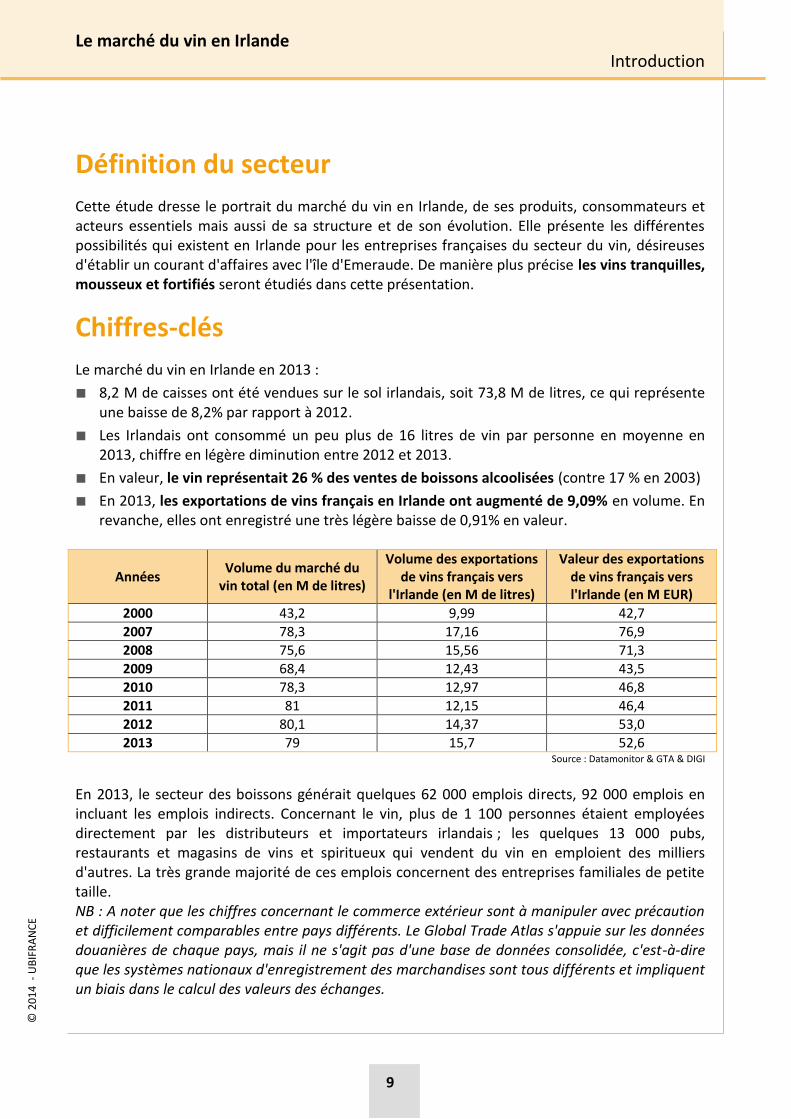

Le marché du vin en Irlande en 2013 :

■ 8,2 M de caisses ont été vendues sur le sol irlandais, soit 73,8 M de litres, ce qui représente une baisse de 8,2% par rapport à 2012.

■ Les Irlandais ont consommé un peu plus de 16 litres de vin par personne en moyenne en 2013, chiffre en légère diminution entre 2012 et 2013.

■ En valeur, le vin représentait 26 % des ventes de boissons alcoolisées (contre 17 % en 2003)

■ En 2013, les exportations de vins français en Irlande ont augmenté de 9,09% en volume. En revanche, elles ont enregistré une très légère baisse de 0,91% en valeur.

Années Volume du marché du

vin total (en M de litres)

Volume des exportations de vins français vers

l'Irlande (en M de litres)

Valeur des exportations de vins français vers l'Irlande (en M EUR)

2000 43,2 9,99 42,7

2007 78,3 17,16 76,9

2008 75,6 15,56 71,3

2009 68,4 12,43 43,5

2010 78,3 12,97 46,8

2011 81 12,15 46,4

2012 80,1 14,37 53,0

2013 79 15,7 52,6 Source : Datamonitor & GTA & DIGI

En 2013, le secteur des boissons générait quelques 62 000 emplois directs, 92 000 emplois en incluant les emplois indirects. Concernant le vin, plus de 1 100 personnes étaient employées directement par les distributeurs et importateurs irlandais ; les quelques 13 000 pubs, restaurants et magasins de vins et spiritueux qui vendent du vin en emploient des milliers d'autres. La très grande majorité de ces emplois concernent des entreprises familiales de petite taille. NB : A noter que les chiffres concernant le commerce extérieur sont à manipuler avec précaution et difficilement comparables entre pays différents. Le Global Trade Atlas s'appuie sur les données douanières de chaque pays, mais il ne s'agit pas d'une base de données consolidée, c'est-à-dire que les systèmes nationaux d'enregistrement des marchandises sont tous différents et impliquent un biais dans le calcul des valeurs des échanges.

© 2

01

4 -

UB

IFR

AN

CE

Introduction

10

Le marché du vin en Irlande

Caractéristiques et évolution du secteur

■ Segmentation du marché

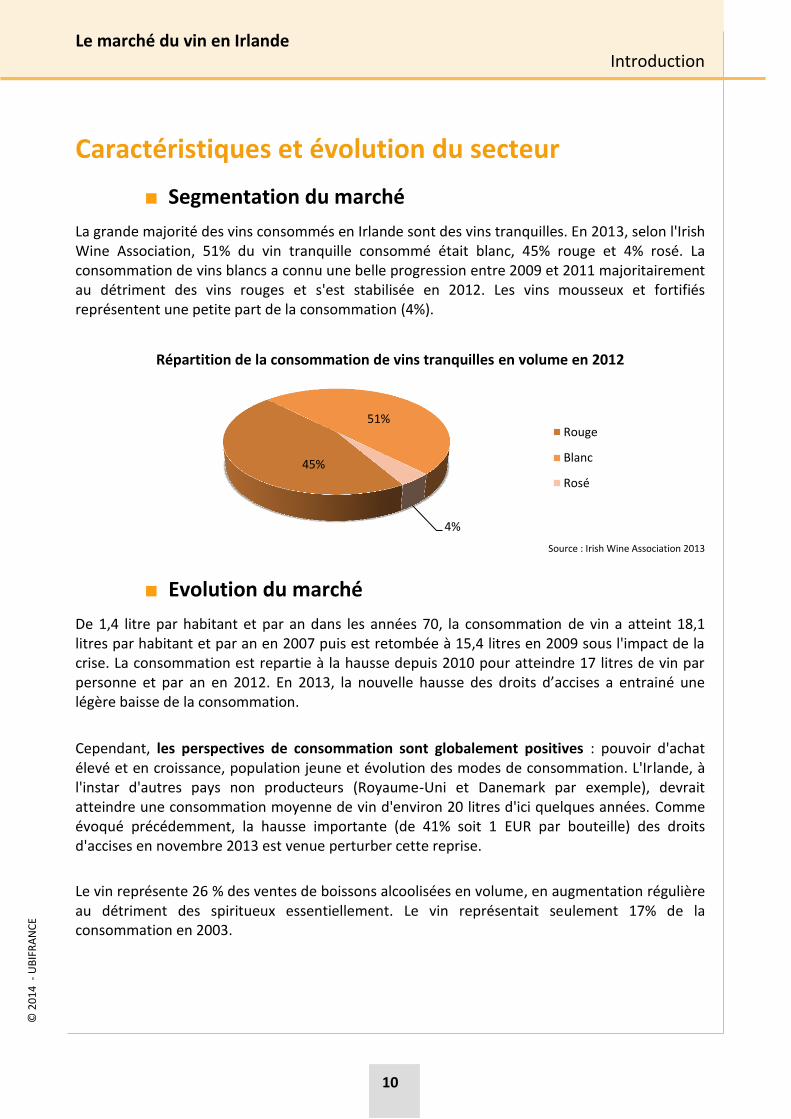

La grande majorité des vins consommés en Irlande sont des vins tranquilles. En 2013, selon l'Irish Wine Association, 51% du vin tranquille consommé était blanc, 45% rouge et 4% rosé. La consommation de vins blancs a connu une belle progression entre 2009 et 2011 majoritairement au détriment des vins rouges et s'est stabilisée en 2012. Les vins mousseux et fortifiés représentent une petite part de la consommation (4%).

Répartition de la consommation de vins tranquilles en volume en 2012

Source : Irish Wine Association 2013

■ Evolution du marché

De 1,4 litre par habitant et par an dans les années 70, la consommation de vin a atteint 18,1 litres par habitant et par an en 2007 puis est retombée à 15,4 litres en 2009 sous l'impact de la crise. La consommation est repartie à la hausse depuis 2010 pour atteindre 17 litres de vin par personne et par an en 2012. En 2013, la nouvelle hausse des droits d’accises a entrainé une légère baisse de la consommation.

Cependant, les perspectives de consommation sont globalement positives : pouvoir d'achat élevé et en croissance, population jeune et évolution des modes de consommation. L'Irlande, à l'instar d'autres pays non producteurs (Royaume-Uni et Danemark par exemple), devrait atteindre une consommation moyenne de vin d'environ 20 litres d'ici quelques années. Comme évoqué précédemment, la hausse importante (de 41% soit 1 EUR par bouteille) des droits d'accises en novembre 2013 est venue perturber cette reprise.

Le vin représente 26 % des ventes de boissons alcoolisées en volume, en augmentation régulière au détriment des spiritueux essentiellement. Le vin représentait seulement 17% de la consommation en 2003.

45%

51%

4%

Rouge

Blanc

Rosé

© 2

01

4 -

UB

IFR

AN

CE

Introduction

11

Le marché du vin en Irlande

Comparaison de la consommation de boissons alcoolisées en 2003 et 2013, en volume

Source : IWA

Il est important de souligner que le prix est devenu aujourd'hui le critère d'achat essentiel. En 2013, le prix moyen d'une bouteille de vin oscillait autour de 8 EUR en supermarché et 11 EUR chez les cavistes indépendants. Le prix de vente moyen était en baisse régulière depuis 2008 mais a augmenté pour la première fois en 2012 à cause notamment de l'augmentation des droits d'accises. En 2013, on a constaté une nette poursuite de cette tendance comme en témoigne l'augmentation du volume de vin vendu dans les segments de prix supérieurs à 9 EUR par bouteille, alors que les vins affichant un prix de vente inférieur sont en nette décroissance.

17%

46%

31%

6%

26%

47%

19%

8%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Vin Bière Spiritueux Cidre

2003

2013

3

Offre

© 2

01

4 -

UB

IFR

AN

CE

Offre

13

Le marché du vin en Irlande

Production locale

Bien que la Commission européenne ait listé l'Irlande comme pays producteur, la production de vin y est quasiment nulle et localisée autour de Dublin. Les vins produits sont essentiellement blancs. Leur commercialisation se fait à l'échelle régionale, dans des zones touristiques, à des prix particulièrement élevés, rareté oblige.

Import/Export

■ Les importations de vin en Irlande

Les importations de vins (tranquilles, fortifiés et effervescents) en Irlande ont suivi la courbe positive de la consommation ces quinze dernières années. A partir de 2008, les importations ont ralenti, victimes de l'instabilité économique du pays. Néanmoins, en 2010, les importations en valeur comme en volume ont retrouvé une croissance positive et augmenté en 2012 (+9,21% en valeur par rapport à 2011). En 2013, elles restaient croissantes en volume (+6,69%) mais baissaient de 5,22% en valeur, les Irlandais surveillant toujours leurs dépenses et les acheteurs essayant de compenser la hausse des taxes.

Importations irlandaises de vin depuis 2000

Source : GTA

Les importations de vin en Irlande en 2013 s’élevaient à 76,9 M de litres pour une valeur de 236 M EUR. Le Royaume-Uni reste le premier partenaire de l’Irlande : il a vu sa part de marché augmenter de 17% en volume par rapport à 2012 (elle s'élevait à 24,8% soit 19 M de litres) mais celle-ci a baissé de plus de 20% en valeur (pour s'élever à 24,26% soit 57 M EUR).

20

30

40

50

60

70

80

100

120

140

160

180

200

220

240

260

280

300

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Valeur (en M d'EUR)

Volume (en M de litres)

© 2

01

4 -

UB

IFR

AN

CE

Offre

14

Le marché du vin en Irlande

■ Les importations de vin mousseux

Les ventes de Champagne étaient historiquement élevées en Irlande grâce à des consommateurs disposant d'un pouvoir d'achat élevé et ayant un goût prononcé pour les biens de luxe. Le Crémant français mais surtout le Cava espagnol ou le Prosecco italien sont venus compléter l'offre de vin mousseux alors que de nouveaux consommateurs, moins éduqués aux vins et spiritueux, recherchaient des produits moins élitistes et plus abordables, créant une dynamique d'importation très positive jusqu'en 2009.

L'année 2009 a par contre été noire pour le Champagne et les importations de vins mousseux ont chuté de 49,7% entre 2008 et 2009 pour remonter en 2010 et 2011 (+10% et +23% respectivement en valeur) et plus nettement en 2012 (+30,7% en valeur). En 2013, la tendance s'est inversée à nouveau puisque les importations ont baissé de 36,5% en valeur et de 11,8% en volume. Les nombreuses opportunités qui étaient apparues pour les producteurs de Crémant sont aujourd'hui moindres à cause de l'importante hausse des droits d'accises pour les vins mousseux : ils s'élèvent actuellement à 6,37 EUR par bouteille.

Importations de vin mousseux (en M EUR et en HL)

Source : GTA

En 2013, le Champagne représentait 54% des vins mousseux français importés en Irlande depuis la France en volume (contre 72% en 2012) et 88,7% en valeur. Les importations de Champagne ont diminué de 18% en 2012, notamment à cause des augmentations des taxes et des droits d'accises et de 17,93 % en 2013 pour les mêmes raisons.

Malgré de bons niveaux d'importation en 2011 (+120% en volume), les vins mousseux français sont confrontés à une concurrence féroce des Cava et Prosecco, ce dernier correspondant particulièrement au goût des Irlandais, à savoir un vin léger, légèrement mousseux et surtout très fruité. Le Prosecco "Frizzante" - pétillant - bénéficie aussi d'une taxation allégée en Irlande grâce à la faible pression de dioxyde de carbone exercée dans la bouteille, le rendant donc extrêmement compétitif.

0

5

10

15

20

25

30

35

Mill

ion

s

Monde - Valeur France - Valeur

0

500010000

15000

2000025000

3000035000

4000045000

Monde - Volume France - Volume

© 2

01

4 -

UB

IFR

AN

CE

Offre

15

Le marché du vin en Irlande

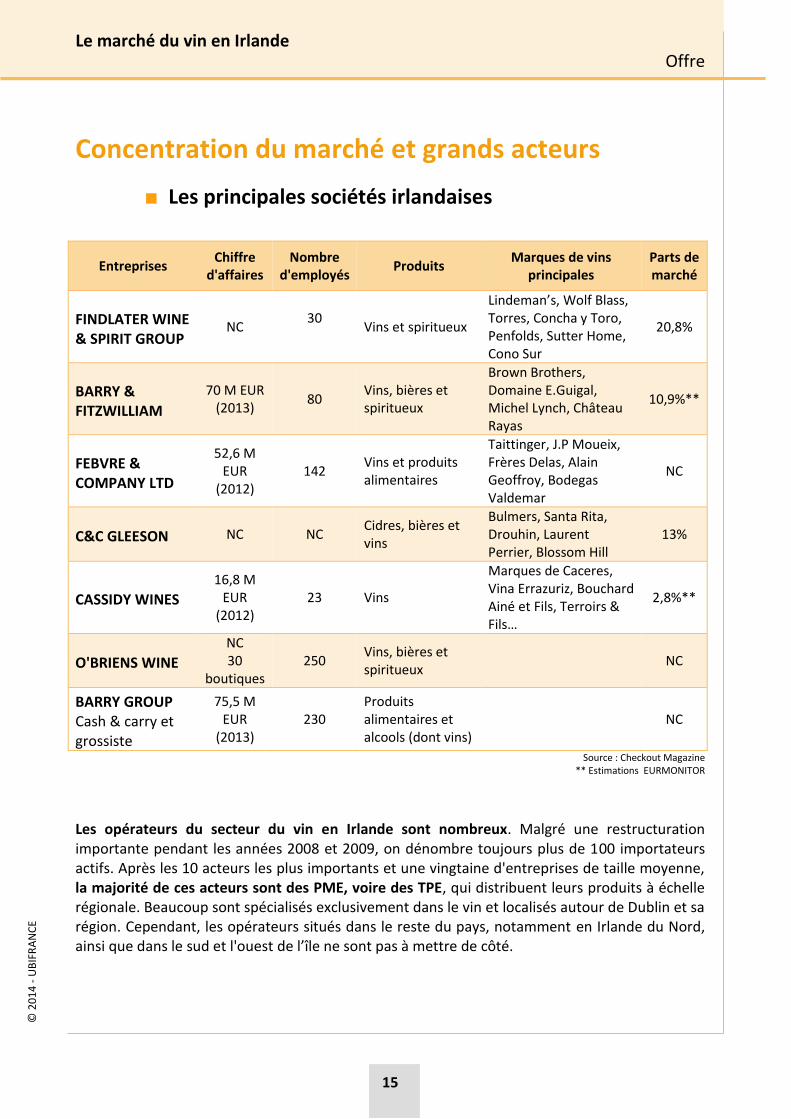

Concentration du marché et grands acteurs

■ Les principales sociétés irlandaises

Entreprises Chiffre

d'affaires Nombre

d'employés Produits

Marques de vins principales

Parts de marché

FINDLATER WINE & SPIRIT GROUP

NC 30

Vins et spiritueux

Lindeman’s, Wolf Blass, Torres, Concha y Toro, Penfolds, Sutter Home, Cono Sur

20,8%

BARRY & FITZWILLIAM

70 M EUR (2013)

80 Vins, bières et spiritueux

Brown Brothers, Domaine E.Guigal, Michel Lynch, Château Rayas

10,9%**

FEBVRE & COMPANY LTD

52,6 M EUR

(2012) 142

Vins et produits alimentaires

Taittinger, J.P Moueix, Frères Delas, Alain Geoffroy, Bodegas Valdemar

NC

C&C GLEESON NC NC Cidres, bières et vins

Bulmers, Santa Rita, Drouhin, Laurent Perrier, Blossom Hill

13%

CASSIDY WINES

16,8 M EUR

(2012) 23 Vins

Marques de Caceres, Vina Errazuriz, Bouchard Ainé et Fils, Terroirs & Fils…

2,8%**

O'BRIENS WINE

NC 30

boutiques 250

Vins, bières et spiritueux

NC

BARRY GROUP Cash & carry et grossiste

75,5 M EUR

(2013) 230

Produits alimentaires et alcools (dont vins)

NC

Source : Checkout Magazine ** Estimations EURMONITOR

Les opérateurs du secteur du vin en Irlande sont nombreux. Malgré une restructuration importante pendant les années 2008 et 2009, on dénombre toujours plus de 100 importateurs actifs. Après les 10 acteurs les plus importants et une vingtaine d'entreprises de taille moyenne, la majorité de ces acteurs sont des PME, voire des TPE, qui distribuent leurs produits à échelle régionale. Beaucoup sont spécialisés exclusivement dans le vin et localisés autour de Dublin et sa région. Cependant, les opérateurs situés dans le reste du pays, notamment en Irlande du Nord, ainsi que dans le sud et l'ouest de l’île ne sont pas à mettre de côté.

© 2

01

4 -

UB

IFR

AN

CE

Offre

16

Le marché du vin en Irlande

Trois entreprises ont récemment réalisé des opérations notables qui ont changé la configuration du marché :

- Findlater Wine & Spirits a changé de groupe d'appartenance en septembre 2014 puisque DCC Plc a revendu Kelkin et Robert Roberts, dont Findlater Wine & Spirits fait partie, à Valeo Foods pour 60 M EUR.

- Tindal Wine Merchants a fusionné avec l’entreprise Searson's Wine Merchants en septembre. Ce rapprochement se traduit par un transfert de l'équipe de Searson's, de sa gamme de vins et de sa clientèle chez Tindal. Searson's avait récemment rencontré des difficultés notamment à assurer la continuité de l'approvisionnement de ses clients et avait déclaré des pertes d'un montant de plus de 130 000 EUR en juin 2013 contre un profit de 30 000 EUR l'année précédente à la même période.

- C&C Gleeson : Gleeson Group, producteur et distributeur de boissons alcoolisées et non-alcoolisées, a été racheté en 2012 par C&C Group pour un montant évalué à 58M d’EUR. C&C Group est un producteur et distributeur incontournable en Irlande et au Royaume-Uni, contrôlant les marques Bulmers et Magners. En 2011, Gleeson Group avait racheté l’entreprise Gilbeys afin de consolider sa position sur le marché du vin, contrôlant alors environ 15% de parts de marché. Malheureusement, l’entreprise spécialisée dans la vente de biens de grande consommation n’a pas su adapter sa structure et sa force de vente pour la commercialisation de vins. Le conseil de la concurrence a validé cette acquisition et la nouvelle structure C&C Gleeson devient un acteur important du monde du vin en Irlande.

■ Les multinationales concurrentes

Depuis 2010, Pernod Ricard est l'unique multinationale française directement présente en Irlande sur le marché des vins. Les principaux producteurs mondiaux sont distribués par des importateurs locaux, comme mentionné dans le tableau ci-dessus. Pernod Ricard a consolidé sa présence sur le marché irlandais en rachetant Irish Distillers et ses marques de Whiskey Jameson, Powers et Paddys en 1988. Irish Distillers s'occupe de la distribution du portefeuille Pernod-Ricard en Irlande, emploie 500 personnes et affiche un chiffre d'affaires de près de 450 M EUR pour l'exercice comptable se terminant en juin 2013. Ainsi, le groupe gère les marques de Champagne Perrier-Jouët et Mumm ainsi que les agences Jacob's Creek, Brancott Estate et Campo Viejo pour ne citer que les plus importantes.

© 2

01

4 -

UB

IFR

AN

CE

Offre

17

Le marché du vin en Irlande

Acteurs institutionnels

L'industrie des boissons alcoolisées est un secteur essentiel en Irlande puisqu'il représente 5,8 Mds EUR (taille du marché en valeur qui reste inchangée par rapport à 2012, sachant que l'on constate une légère baisse de 0,7% en volume), emploie plus de 92 000 personnes selon l'ABFI et rapporte tous les ans à l'Etat plus de 2 Mds EUR. Le gouvernement a une position ambigüe par rapport à cette industrie. Il doit en effet faire face aux problèmes de santé publique que la consommation démesurée d'alcool engendre tout en protégeant l'industrie des boissons alcoolisées qui génère de l'emploi dans le pays mais aussi des revenus annuels conséquents provenant des droits d'accises et de la TVA. Actuellement, les tensions sont palpables puisque le gouvernement doit faire face à une véritable fronde de la part des acteurs principaux du secteur qui lui demandent de revenir sur les hausses des taxes misent en place ces dernières années.

Les lois et régulations du secteur changent régulièrement : hausse des droits d'accises afin de réguler la consommation ou les revenus, modifications des procédures d'obtention de licences, horaires d'ouverture etc. Afin d'influer sur les mesures envisagées par le gouvernement dans l'intérêt de l'industrie, trois acteurs institutionnels essentiels interviennent :

- Le Drink Industry Group of Ireland (DIGI) est une association de producteurs, d'importateurs et de distributeurs (on-trade et off-trade) représentant les intérêts du secteur des boissons alcoolisées en Irlande. L'association est l'auteur de publications régulières et influe de manière importante sur les décisions du gouvernement.

- L'Alcohol Beverage Federation of Ireland (ABFI) est une fédération regroupant importateurs et distributeurs du secteur des boissons alcoolisées en Irlande. L’ABFI chapeaute l'Irish Wine Association (IWA), l'Irish Spirit Association (ISA) et l'Irish Beer Association (IBA) et fait partie de l'IBEC (Irish Business and Employers Confederation), fédération du patronat irlandais qui compte 7500 membres à travers de nombreux secteurs. On note un fort pouvoir de lobbying de la part de cette fédération.

- La National Off-Licence Association (NOFFLA) est une association représentant les cavistes indépendants en Irlande et qui intervient pour leur défense auprès du gouvernement, de l'industrie et du consommateur. L'association compte environ 330 membres dont certaines figures charismatiques du secteur.

De nombreux autres organismes existent et représentent les intérêts de groupes distincts tels que le Beverage Council of Ireland, l'Irish Hotels Federation, la Licensed Vintners Association, la Restaurants Association of Ireland, et la Vintners Federation of Ireland…

4

Demande

© 2

01

4 -

UB

IFR

AN

CE

Demande

19

Le marché du vin en Irlande

Les marchés porteurs et les marchés de niche

■ Le consommateur irlandais

Traditionnellement pays de bière, la République d’Irlande est devenue un pays consommateur de vin. La consommation a atteint 17 litres par habitant et par an en 2012 et avant la crise économique qui a touché le pays, certaines estimations prévoyaient d’atteindre 25 litres en 2015. Ces estimations sont aujourd'hui revues à la baisse et entre 2012 et 2013, on observe une baisse de la consommation de vin de 8,9%. Ce déclin s'inscrit dans un contexte global de baisse de la consommation d'alcool en Irlande en 2013, d'une ampleur de 7,6% si l'on se réfère à 2012 et -25% par rapport aux niveaux de 2001. Le vin est la deuxième catégorie la plus affectée après les spiritueux dont la consommation a baissé de 11,9%.

En 2013, ce sont toujours essentiellement les femmes qui consomment du vin : 57% contre 43% pour les hommes. Les femmes sont prescriptrices dans un environnement où la consommation de vin en pub pour les hommes n’est toujours pas démocratisée. Le consommateur masculin est plus âgé et éduqué aux produits.

La fréquence de consommation est élevée puisque 93% des consommateurs buvant du vin disent en boire au moins une fois par semaine. Un sondage réalisé par Empathy Research indique que les 18-25 ans consomment du vin peu fréquemment - ils déclarent en acheter une fois par semaine ou plus à 17% - contrairement aux sexagénaires qui en boivent quasiment quotidiennement. Les plus de 45 ans sont 35% à acheter du vin au moins une fois par semaine. Alors que "la jeunesse" irlandaise se tourne vers d'autres boissons alcoolisées, c'est à partir de trente ans que l'on consomme du vin.

Le prix est aujourd'hui le facteur déterminant dans l'achat d'un vin à l'heure où les taxes font augmenter les prix, les consommateurs sont encore peu éduqués et continuent de surveiller leurs dépenses malgré la reprise économique. 75% des achats de vins se situent dans le segment de prix entre 7 EUR et 10,99 EUR. Les opérateurs locaux poursuivent leurs efforts en termes d'animation et d'éducation comme le "French Wine Sale" organisé au mois de septembre dernier par Dunnes Store par exemple (Dunnes Store détient une part de marché de 23.8 % dans le secteur de la grande distribution en Irlande). Par ailleurs, 87% des Irlandais font leurs achats de vin en supermarchés car ils apprécient la diversité de l'offre et le bon rapport qualité/prix qui leur sont offerts, et plus de la moitié (55%) déclarent en acheter au moins une fois par mois.

© 2

01

4 -

UB

IFR

AN

CE

Demande

20

Le marché du vin en Irlande

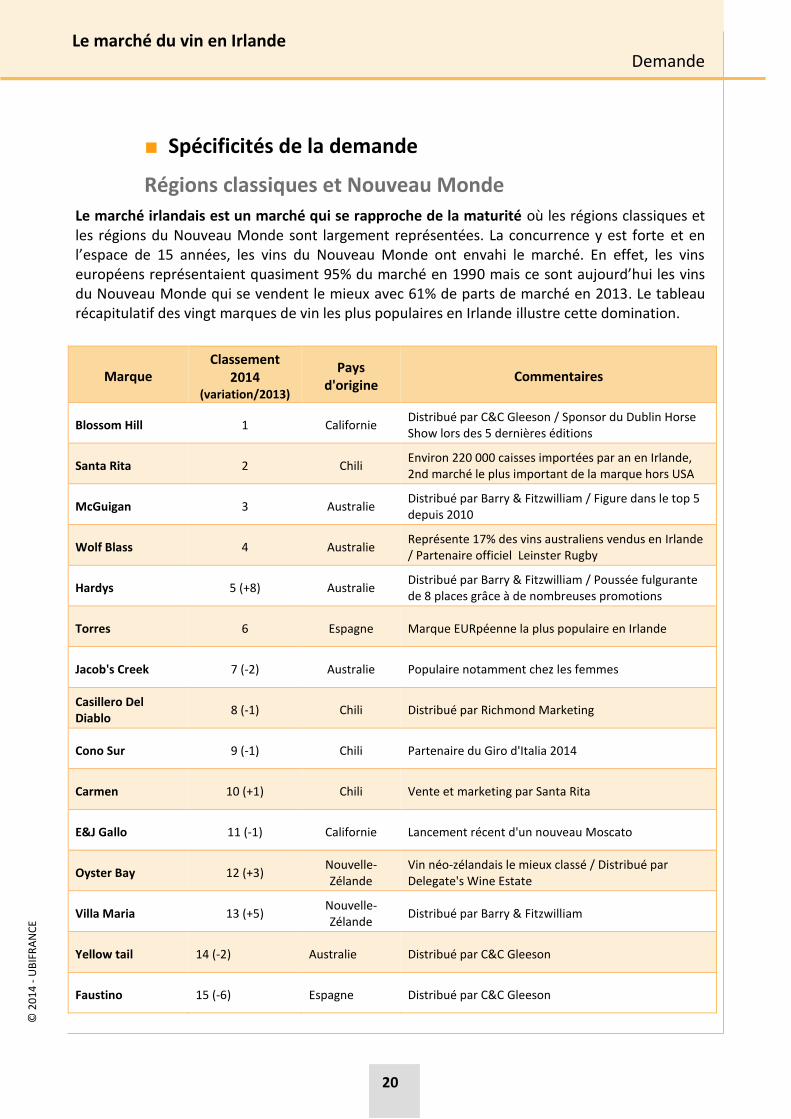

■ Spécificités de la demande

Régions classiques et Nouveau Monde

Le marché irlandais est un marché qui se rapproche de la maturité où les régions classiques et les régions du Nouveau Monde sont largement représentées. La concurrence y est forte et en l’espace de 15 années, les vins du Nouveau Monde ont envahi le marché. En effet, les vins européens représentaient quasiment 95% du marché en 1990 mais ce sont aujourd’hui les vins du Nouveau Monde qui se vendent le mieux avec 61% de parts de marché en 2013. Le tableau récapitulatif des vingt marques de vin les plus populaires en Irlande illustre cette domination.

Marque Classement

2014 (variation/2013)

Pays d'origine

Commentaires

Blossom Hill 1 Californie Distribué par C&C Gleeson / Sponsor du Dublin Horse Show lors des 5 dernières éditions

Santa Rita 2 Chili Environ 220 000 caisses importées par an en Irlande, 2nd marché le plus important de la marque hors USA

McGuigan 3 Australie Distribué par Barry & Fitzwilliam / Figure dans le top 5 depuis 2010

Wolf Blass 4 Australie Représente 17% des vins australiens vendus en Irlande / Partenaire officiel Leinster Rugby

Hardys 5 (+8) Australie Distribué par Barry & Fitzwilliam / Poussée fulgurante de 8 places grâce à de nombreuses promotions

Torres 6 Espagne Marque EURpéenne la plus populaire en Irlande

Jacob's Creek 7 (-2) Australie Populaire notamment chez les femmes

Casillero Del Diablo

8 (-1) Chili Distribué par Richmond Marketing

Cono Sur 9 (-1) Chili Partenaire du Giro d'Italia 2014

Carmen 10 (+1) Chili Vente et marketing par Santa Rita

E&J Gallo 11 (-1) Californie Lancement récent d'un nouveau Moscato

Oyster Bay 12 (+3) Nouvelle-Zélande

Vin néo-zélandais le mieux classé / Distribué par Delegate's Wine Estate

Villa Maria 13 (+5) Nouvelle-Zélande

Distribué par Barry & Fitzwilliam

Yellow tail 14 (-2) Australie Distribué par C&C Gleeson

Faustino 15 (-6) Espagne Distribué par C&C Gleeson

© 2

01

4 -

UB

IFR

AN

CE

Demande

21

Le marché du vin en Irlande

0102030405060708090

100

1990 1995 2000 2011 2012 2013

Europe

Reste du monde

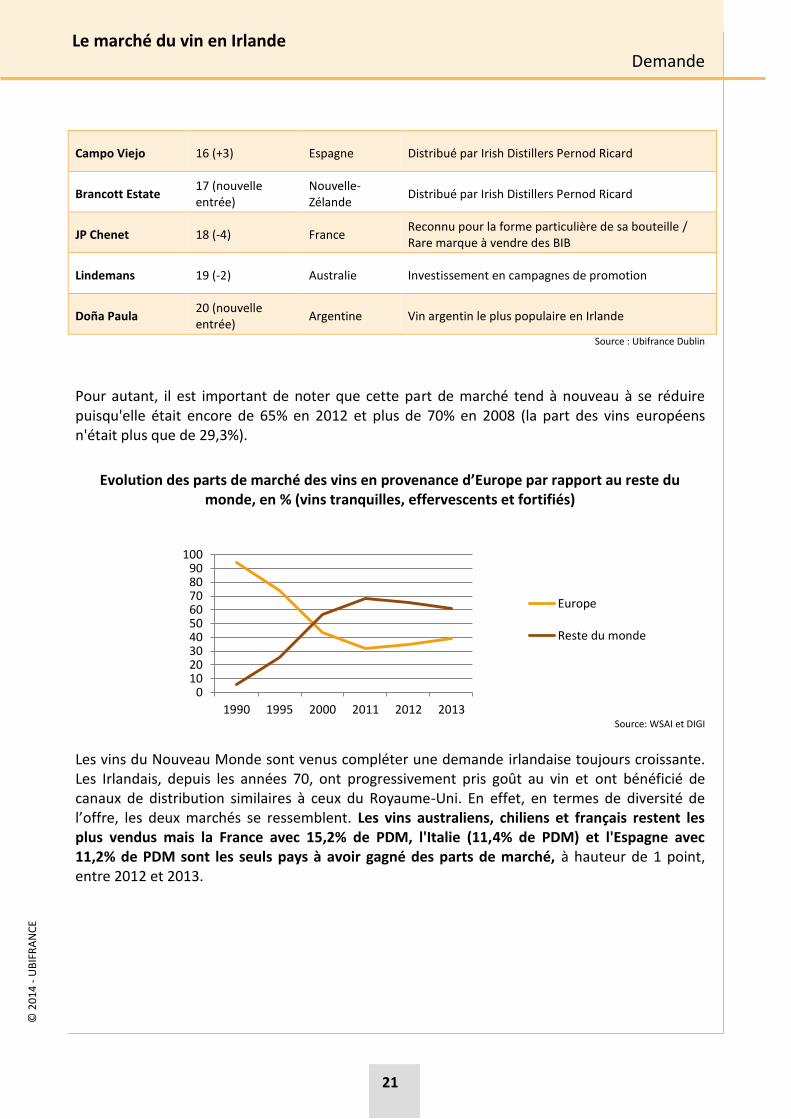

Campo Viejo 16 (+3) Espagne Distribué par Irish Distillers Pernod Ricard

Brancott Estate 17 (nouvelle entrée)

Nouvelle-Zélande

Distribué par Irish Distillers Pernod Ricard

JP Chenet 18 (-4) France Reconnu pour la forme particulière de sa bouteille / Rare marque à vendre des BIB

Lindemans 19 (-2) Australie Investissement en campagnes de promotion

Doña Paula 20 (nouvelle entrée)

Argentine Vin argentin le plus populaire en Irlande

Source : Ubifrance Dublin

Pour autant, il est important de noter que cette part de marché tend à nouveau à se réduire puisqu'elle était encore de 65% en 2012 et plus de 70% en 2008 (la part des vins européens n'était plus que de 29,3%).

Evolution des parts de marché des vins en provenance d’Europe par rapport au reste du monde, en % (vins tranquilles, effervescents et fortifiés)

Source: WSAI et DIGI

Les vins du Nouveau Monde sont venus compléter une demande irlandaise toujours croissante. Les Irlandais, depuis les années 70, ont progressivement pris goût au vin et ont bénéficié de canaux de distribution similaires à ceux du Royaume-Uni. En effet, en termes de diversité de l’offre, les deux marchés se ressemblent. Les vins australiens, chiliens et français restent les plus vendus mais la France avec 15,2% de PDM, l'Italie (11,4% de PDM) et l'Espagne avec 11,2% de PDM sont les seuls pays à avoir gagné des parts de marché, à hauteur de 1 point, entre 2012 et 2013.

© 2

01

4 -

UB

IFR

AN

CE

Demande

22

Le marché du vin en Irlande

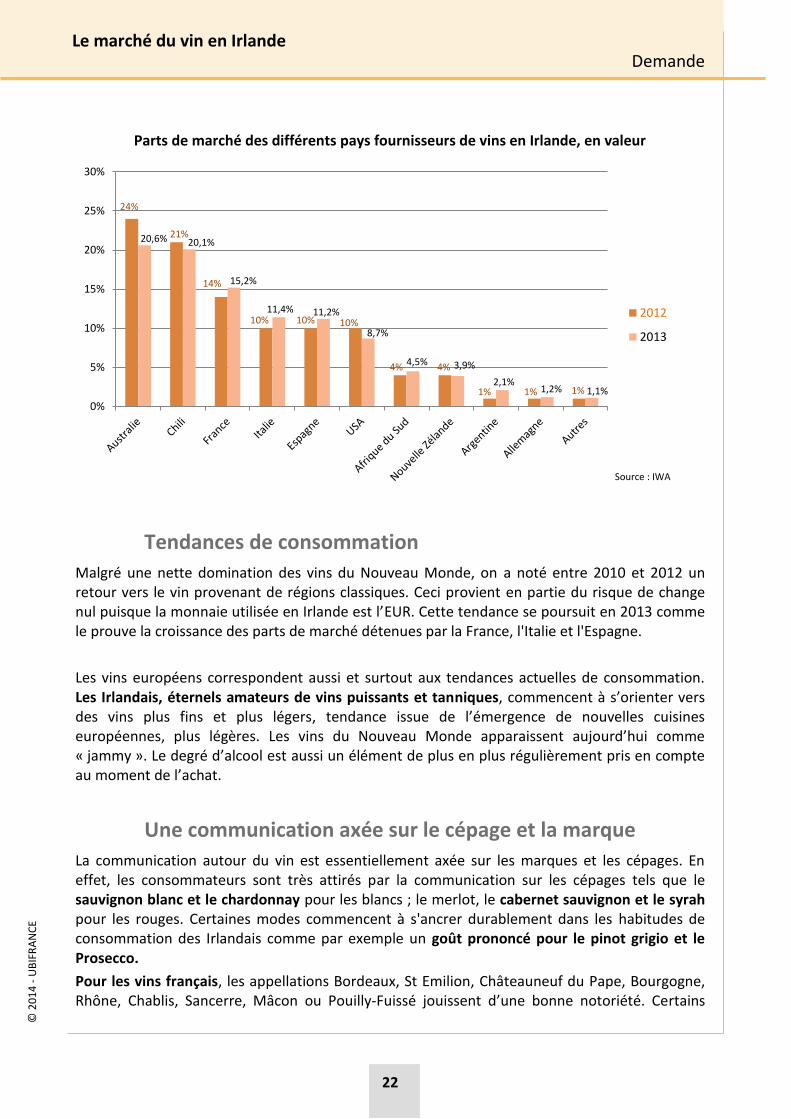

Parts de marché des différents pays fournisseurs de vins en Irlande, en valeur

Tendances de consommation

Malgré une nette domination des vins du Nouveau Monde, on a noté entre 2010 et 2012 un retour vers le vin provenant de régions classiques. Ceci provient en partie du risque de change nul puisque la monnaie utilisée en Irlande est l’EUR. Cette tendance se poursuit en 2013 comme le prouve la croissance des parts de marché détenues par la France, l'Italie et l'Espagne.

Les vins européens correspondent aussi et surtout aux tendances actuelles de consommation. Les Irlandais, éternels amateurs de vins puissants et tanniques, commencent à s’orienter vers des vins plus fins et plus légers, tendance issue de l’émergence de nouvelles cuisines européennes, plus légères. Les vins du Nouveau Monde apparaissent aujourd’hui comme « jammy ». Le degré d’alcool est aussi un élément de plus en plus régulièrement pris en compte au moment de l’achat.

Une communication axée sur le cépage et la marque

La communication autour du vin est essentiellement axée sur les marques et les cépages. En effet, les consommateurs sont très attirés par la communication sur les cépages tels que le sauvignon blanc et le chardonnay pour les blancs ; le merlot, le cabernet sauvignon et le syrah pour les rouges. Certaines modes commencent à s'ancrer durablement dans les habitudes de consommation des Irlandais comme par exemple un goût prononcé pour le pinot grigio et le Prosecco.

Pour les vins français, les appellations Bordeaux, St Emilion, Châteauneuf du Pape, Bourgogne, Rhône, Chablis, Sancerre, Mâcon ou Pouilly-Fuissé jouissent d’une bonne notoriété. Certains

24%

21%

14%

10% 10% 10%

4% 4%

1% 1% 1%

20,6% 20,1%

15,2%

11,4% 11,2%

8,7%

4,5% 3,9%

2,1% 1,2% 1,1%

0%

5%

10%

15%

20%

25%

30%

2012

2013

Source : IWA

© 2

01

4 -

UB

IFR

AN

CE

Demande

23

Le marché du vin en Irlande

producteurs français communiquent bien sur les marques (Piat D’Or, JP Chenet, Barton & Guestier) et d’autres sur les cépages (Michel Lynch, Jaboulet, Guigal, Yvon Mau, Bellevue, Latour, Drouhin). En 2011, JP Chenet est apparu dans le classement des 20 marques de vin les plus vendues en Irlande et a réussi à s'y maintenir jusqu'à présent. (Voir tableau ci-dessus)

D'après une étude réalisée par Santa Rita, en 2012, seulement 13% des consommateurs de vin sont fidèles à une ou plusieurs marques, alors que 87% achètent une marque différente régulièrement. Aussi, 71% admettent diversifier les cépages régulièrement, alors que 29% sont fidèles à un seul type de cépage. Environ 3 personnes sur 4 ne restent pas fidèles à une région spécifique ou un pays lorsqu'ils choisissent un vin.

■ La position des vins français

En 2013, la France était le deuxième partenaire commercial de l’Irlande avec des exportations de vins pour une valeur de 52,6 M EUR soit 15,7 M de litres derrière le Royaume-Uni. Le Royaume-Uni opère en tant que plateforme intermédiaire entre les pays producteurs de vin et l’Irlande et les achats de Tesco, Marks & Spencer et d’autres entités anglaises présentes en Irlande se font à partir du Royaume-Uni. C'est notamment ce qui explique l'écart entre les données concernant la part de marché des vins français et les montants des échanges commerciaux puisque les marchandises arrivant en Irlande sont enregistrées selon leur provenance et non leur origine. De plus, quelques entreprises du Nouveau Monde embouteillent leurs produits au Royaume-Uni et de nombreux importateurs irlandais ont des partenariats avec des opérateurs au Royaume-Uni. Les chiffres mentionnés ci-dessus sont donc à manipuler avec précaution, la part des vins français étant probablement supérieure aux chiffres énoncés. Sur le marché intérieur, les vins français représentaient 15,2% de parts de marché en 2013 (+1,2 point soit une augmentation de 8,6% d'après les chiffres de l'IWA) soit 1,25 M de caisses en 2013.

Malgré le dynamisme du secteur, les Irlandais ont une connaissance encore limitée des vins. Les vins français tranquilles paraissent trop complexes, l’étiquetage est jugé opaque et le rapport qualité/prix très inégal. Cependant, les efforts des producteurs français et l’assouplissement des législations tendent à inverser la tendance. La France reste leader sur le segment haut de gamme puisque les grands crus et appellations célèbres sont connus des consommateurs, mais ce marché est aujourd’hui en difficulté et les producteurs concernés doivent rester vigilants. Sur les segments d'entrée et de milieu de gamme, les vins français retrouvent une position appréciable grâce à une amélioration générale de la qualité et une offre plus homogène. Les importateurs s'accordent à dire que les vins français sont en position favorable à l'heure où les vins du Nouveau Monde n'arrivent pas à se réinventer, n’arrivent pas à montrer de nouveaux profils.

Le Champagne reste le vin mousseux de référence, apprécié pour son image prestigieuse et sa qualité. Pour autant, la position du champagne sur le marché des vins est très instable comme évoqué page 14. Aujourd'hui, les Irlandais dépensent moins et le prix moyen d'une bouteille de Champagne a chuté de 13% entre 2010 et 2011 et a augmenté de 1,2% en 2012 pour s'établir à 28,52 EUR. Les vins mousseux sont de plus en plus populaires, à l'image du Cava et du Prosecco

© 2

01

4 -

UB

IFR

AN

CE

Demande

24

Le marché du vin en Irlande

qui enregistrent des résultats records en Irlande. De plus, le prix moyen d'une bouteille de vin mousseux a aussi diminué entre 2010 et 2011, passant de 10,56 EUR à 9,62 EUR (-8,9%) pour augmenter en 2012 à 9,71 EUR (+1%). Les droits d'accises élevés sur le vin mousseux y sont pour beaucoup: s'élevant à 3,93 EUR en 2010 ils sont aujourd'hui à 6,37 EUR par bouteille de 75cl.

■ La segmentation du marché

Quatre gammes de prix peuvent être distinguées sur le marché irlandais :

Les vins d’entrée de gamme (en dessous de 8,99 EUR, prix au détail)

Sur ce segment, les opportunités sont présentes pour les producteurs industriels français capables d’investir et d'innover, notamment en packaging, profil de vin et profondeur de gamme. Aussi, les importateurs s’attendent à trouver une qualité constante des vins d’un millésime à l’autre. En 2013, 49,3% des vins vendus au détail entraient dans cette catégorie.

Les vins de milieu de gamme (entre 8,99 EUR et 13,99 EUR)

Il est suggéré aux producteurs de se concentrer sur une offre moins large et plus adaptée au goût des consommateurs irlandais. Une étiquette «jeune» est recommandée. Sur ce segment, les vins français ont une bonne image et moins de concurrence que sur les entrées de gamme. 46,2% des vins vendus au détail en 2013 entrent dans cette catégorie.

Les vins haut de gamme (plus de 13,99 EUR)

Sur ce segment, les vins français dominent le marché. Les étiquettes traditionnelles et les variations de qualité selon les millésimes sont comprises par les importateurs et les consommateurs. Cette catégorie est néanmoins en difficulté à l'heure où le consommateur irlandais fait plus attention à ses dépenses. Alors que seulement 2,2% des vins vendus au détail en Irlande valaient plus de 14 EUR en 2012, ils représentaient 4,6% des ventes en 2013.

Les vins «super premiums »

Il existe une faible demande pour ce genre de bouteilles qui provient d’un public de connaisseurs. Les vins français sont ultra dominants sur ce segment.

5

Accès au marché

© 2

01

4 -

UB

IFR

AN

CE

Accès au marché

26

Le marché du vin en Irlande

Ce qu’il faut savoir avant d’exporter

Le choix du réseau de distribution, le prix, le packaging et l’étiquetage des vins sont des critères aussi importants dans la commercialisation d’un vin en Irlande que sa qualité.

Quels documents doivent accompagner l’expédition du vin?

En fonction des opérateurs impliqués (entrepositaires agréés, particuliers…), la procédure pour expédier du vin diffère. Depuis le 1er janvier 2011, le document administratif électronique est obligatoire dans les échanges intra-communautaires.

Quelles sont les mentions et langues d’étiquetage ?

Bien que les règles d’étiquetage soient harmonisées dans l'Union européenne, chaque pays a défini les langues acceptées pour l’indication des ingrédients allergènes. L’utilisation des logos de recyclage des emballages répond à des conditions nationales. La langue à privilégier sur les étiquettes est l'anglais, sachant qu'une "touche" française est souvent bienvenue.

Quelles sont les taxes qui s’appliquent au vin ?

Droits d’accises en vigueur en Irlande (2014)

Accises (hectolitre) Accises (bouteille)

Vins tranquilles et pétillants (≤ 5,5% vol) 141,57 EUR 1,07 EUR

Vins tranquilles (≤ 15% vol) 424,84 EUR 3,19 EUR

Vins tranquilles (≥ 15% vol) 616,45 EUR 4,62 EUR

Vins mousseux (≥ 5,5% vol) 849,68 EUR 6,37 EUR (Source : Irish Revenue - 2014)

La fiscalité sur les alcools en Irlande est la plus lourde de l’Union européenne depuis les augmentations des droits d'accises par le gouvernement lors des budgets 2013 et 2014. Ainsi, après une baisse de ces droits en 2009 afin de relancer la consommation, le gouvernement les a augmentés de nouveau pour atteindre désormais 3,19 EUR par bouteille de vin tranquille et 6,37 EUR pour les vins mousseux, par bouteille. A ce montant vient s'ajouter la TVA qui a été réévaluée de deux points début 2012 pour atteindre 23%. L’opérateur irlandais qui réceptionne la marchandise doit donc posséder une licence d’importation, indispensable pour s’acquitter de ces droits auprès des douanes irlandaises.

© 2

01

4 -

UB

IFR

AN

CE

Accès au marché

27

Le marché du vin en Irlande

La formation des prix

Exemple de formation de prix pratiqués en Irlande.

Tableau de formation des prix en 2014

Vins tranquilles Vins effervescents

Marge basse Marge moy.

Marge élevée

Marge basse

Marge moy.

Marge élevée

Prix départ cave (EUR)

3,50 3,50 3,50 9 9 9

Transport 0,15 0,40 0,60 0,15 0,40 0,60

Droit d’accise par

bouteille de 75cl (EUR)

3,19 3,19 3,19 6,37 6,37 6,37

Marge importateur-distributeur (entreposage et livraison inclus)

20% 35% 42% 20% 35% 42%

Marge détaillant 30% 45% 60% 30% 45% 60%

TVA 23% 23% 23% 23% 23% 23%

Prix final au consommateur (EUR)

13,12 17,07 20,37 29,77 36,66 42,62

Coefficient multiplicateur

3,7 4,87 5,82 3,30 4,07 4,90

Source : UBIFRANCE Irlande - Novembre 2014

Quelques précisions :

- Les prix du transport entre la France et l’Irlande sont très variables en fonction des quantités importées et selon la région de provenance des produits. Ainsi, pour du vin, le coût du transport peut varier entre 0,15 EUR et 0,60 EUR par bouteille.

- Pour un importateur qui possède son entrepôt et qui utilise les services d’une autre société pour livrer ses clients, le transport intérieur peut être facturé entre 40 et 70 EUR par palette (soit 0,1 EUR par bouteille). Pour un supermarché, ce prix peut descendre à 20 EUR par palette (soit 0,03 EUR par bouteille).

© 2

01

4 -

UB

IFR

AN

CE

Accès au marché

28

Le marché du vin en Irlande

- Les frais d’entreposage et de stockage sont des frais à la charge de l’importateur qui utilise un entrepôt sous douane. Les sociétés qui proposent ce service facturent environ 5 EUR par caisse de 12 bouteilles pour le déchargement et l’entreposage, puis 2 EUR par caisse pour des livraisons dans Dublin ou 3 EUR par caisse pour une livraison aux clients en dehors de Dublin.

Le prix moyen des bouteilles vendues sur le marché s’élève à 7,72 EUR. Pour atteindre des volumes intéressants, le prix au détail ne doit pas être supérieur à 10 EUR, ce qui se traduit par un montant CIF (Cost Insurance & Freight) allant de 2,30 EUR à 4 EUR la bouteille (ne comprenant pas la TVA ni les droits d'accises).

Circuits d’importation

- Les importateurs les plus importants représentent plus de 50% du marché en volume. Ils possèdent des gammes de vins très larges et ont des contrats d’exclusivité avec les producteurs français les plus importants. Nous recensons moins de 10 opérateurs dans cette catégorie.

- Les importateurs de taille moyenne possèdent des gammes larges et préfèrent travailler avec les petits producteurs et domaines familiaux. Les chaînes de cavistes du type O’Briens sont comprises dans cette catégorie et nous comptons environ 30 importateurs dans cette catégorie.

- Les petits importateurs sont nombreux. Compte tenu de la croissance du marché pendant les années 90 et 2000, de nombreux particuliers ont créé leur société d’importation de vins. La concurrence est donc très forte sur ce segment. De nombreuses structures ont cessé leur activité entre 2009 et 2011. Les opérateurs encore en activité ont assaini leurs finances, refondu leurs portefeuilles produits et repositionné leur activité. Plus de 100 structures opèrent dans cette catégorie.

- Les opérateurs de la grande distribution achètent leurs vins aux importateurs les plus importants, et importent parfois en direct. A noter qu’ils passent souvent par l’intermédiaire d’un consultant pour les choisir.

- Les enseignes britanniques présentes en Irlande (Tesco, Marks and Spencer et Berry Bros. & Rudd…) s’approvisionnent au Royaume-Uni, au même titre que certains importateurs qui ont des partenariats avec des opérateurs anglais.

Moyens et délais de paiement

Dans les relations commerciales entre les entreprises, le virement bancaire est le moyen de paiement le plus utilisé. Pour assurer la rapidité de l'opération, il suffit de donner les coordonnées bancaires internationales, IBAN et SWIFT. Les importateurs de vin demandent des

© 2

01

4 -

UB

IFR

AN

CE

Accès au marché

29

Le marché du vin en Irlande

délais de paiement allant de 30 à 90 jours. Cependant, lors des années difficiles, certains demandent jusqu'à 120 jours. La santé des entreprises est aujourd'hui bien meilleure qu'il y a cinq ans. Il est néanmoins important de se protéger contre le défaut de paiement des importateurs irlandais d'autant plus que de nombreux opérateurs n'ont pas d'Assurance-Crédit COFACE.

Organisation de la distribution

Le contexte économique en Irlande a un impact important sur les ventes de vins, principalement à cause des taxes élevées, et affecte les circuits de distribution. Les importateurs les plus importants et ceux de taille moyenne couvrent tous les segments de la distribution (supermarchés, cavistes, hôtels, pubs ou restaurants) tandis que les plus petits opérateurs ont généralement un périmètre d’action qui ne va pas au-delà des restaurants locaux, des petits commerces indépendants ou des comités d’entreprise.

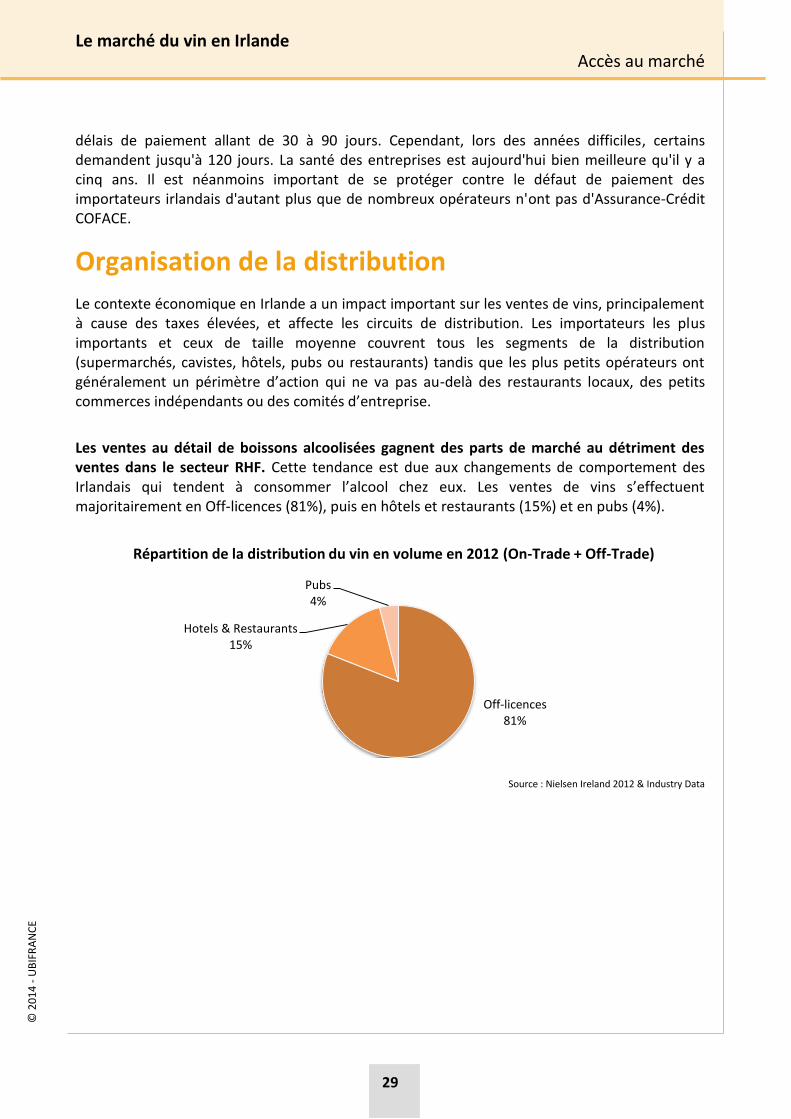

Les ventes au détail de boissons alcoolisées gagnent des parts de marché au détriment des ventes dans le secteur RHF. Cette tendance est due aux changements de comportement des Irlandais qui tendent à consommer l’alcool chez eux. Les ventes de vins s’effectuent majoritairement en Off-licences (81%), puis en hôtels et restaurants (15%) et en pubs (4%).

Source : Nielsen Ireland 2012 & Industry Data

Off-licences 81%

Hotels & Restaurants 15%

Pubs 4%

Répartition de la distribution du vin en volume en 2012 (On-Trade + Off-Trade)

© 2

01

4 -

UB

IFR

AN

CE

Accès au marché

30

Le marché du vin en Irlande

Source : IWA

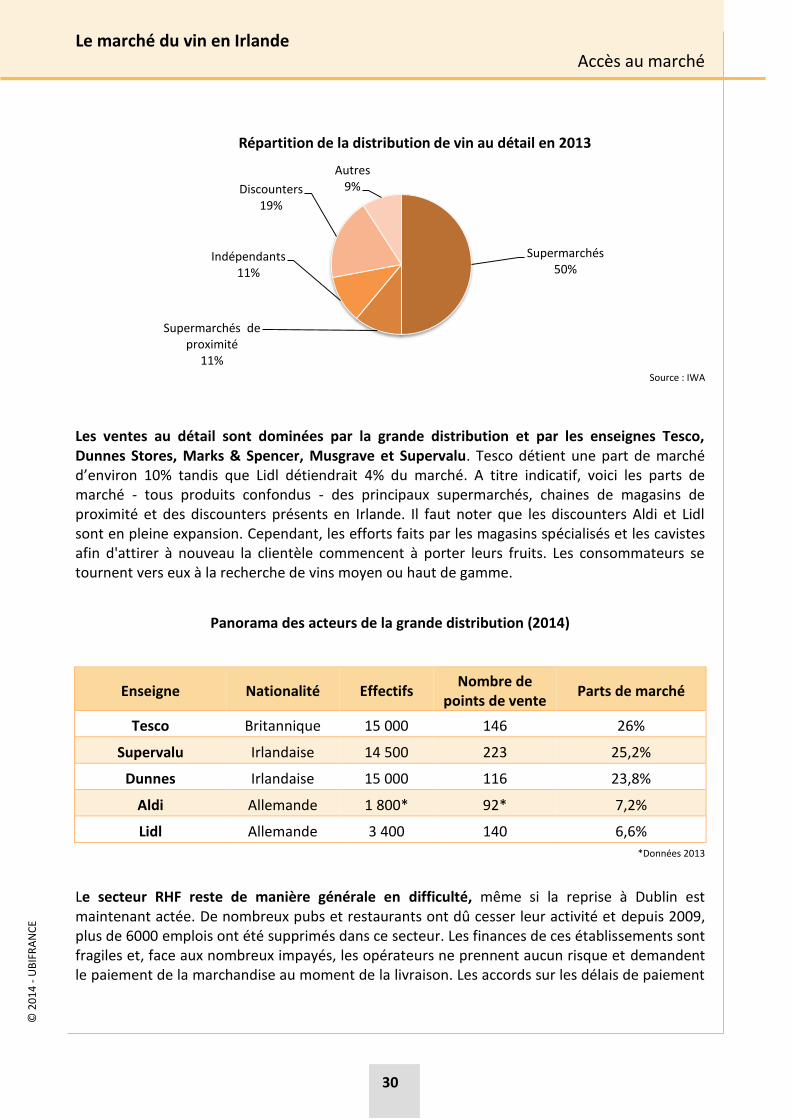

Les ventes au détail sont dominées par la grande distribution et par les enseignes Tesco, Dunnes Stores, Marks & Spencer, Musgrave et Supervalu. Tesco détient une part de marché d’environ 10% tandis que Lidl détiendrait 4% du marché. A titre indicatif, voici les parts de marché - tous produits confondus - des principaux supermarchés, chaines de magasins de proximité et des discounters présents en Irlande. Il faut noter que les discounters Aldi et Lidl sont en pleine expansion. Cependant, les efforts faits par les magasins spécialisés et les cavistes afin d'attirer à nouveau la clientèle commencent à porter leurs fruits. Les consommateurs se tournent vers eux à la recherche de vins moyen ou haut de gamme.

Panorama des acteurs de la grande distribution (2014)

Enseigne Nationalité Effectifs Nombre de

points de vente Parts de marché

Tesco Britannique 15 000 146 26%

Supervalu Irlandaise 14 500 223 25,2%

Dunnes Irlandaise 15 000 116 23,8%

Aldi Allemande 1 800* 92* 7,2%

Lidl Allemande 3 400 140 6,6%

*Données 2013

Le secteur RHF reste de manière générale en difficulté, même si la reprise à Dublin est maintenant actée. De nombreux pubs et restaurants ont dû cesser leur activité et depuis 2009, plus de 6000 emplois ont été supprimés dans ce secteur. Les finances de ces établissements sont fragiles et, face aux nombreux impayés, les opérateurs ne prennent aucun risque et demandent le paiement de la marchandise au moment de la livraison. Les accords sur les délais de paiement

Supermarchés 50%

Supermarchés de proximité

11%

Indépendants 11%

Discounters 19%

Autres 9%

Répartition de la distribution de vin au détail en 2013

© 2

01

4 -

UB

IFR

AN

CE

Accès au marché

31

Le marché du vin en Irlande

sont revus et chaque opérateur s’accorde sur le fait que la gestion des clients est essentielle à la pérennité de l’activité.

La consommation des Irlandais dans les pubs chute. Au second semestre 2012, les volumes de vente dans les pubs ont baissé de 8,2%. Malgré ce recul, les ventes de vins dans les pubs progressent au détriment des spiritueux. De plus, la majorité des Irlandais se disent prêts à payer plus de 25 EUR par bouteille au restaurant. Le vin devient peu à peu un élément de lien social au foyer au détriment de la bière ou des spiritueux. Cette tendance de l’on-trade vers l’off-trade s’accentue pour les raisons suivantes :

■ Les Irlandais font aujourd'hui plus attention à leurs dépenses. Il est en effet moins onéreux de consommer chez soi. Les propriétaires de pubs ont ainsi remarqué une baisse de la consommation d’alcool en semaine ces dernières années.

■ Le gouvernement soutient et met en place des campagnes contre l’alcool au volant, et de manière générale contre la consommation abusive d’alcool qui est un vrai fléau social.

■ La loi anti-tabac de mars 2004, qui interdit de fumer sur les lieux de travail, incluant les lieux de restauration, est aujourd’hui assimilée et a été moteur de cette transition.

Enfin, la vente par internet continue de se développer et de nombreuses entreprises se dotent d’un système de vente en ligne pour contrecarrer les mauvais résultats du commerce traditionnel. Toute société française souhaitant utiliser ce canal de commercialisation doit avoir un représentant fiscal local pour s’acquitter des droits d’accises. Les Irlandais se familiarisent aujourd’hui avec la vente en ligne et privilégient les opérateurs locaux.

6

Perspectives du marché

© 2

01

4 -

UB

IFR

AN

CE

Perspectives du marché

33

Le marché du vin en Irlande

Tableau d'analyse SWOT des vins français en Irlande

FORCES

■ Produits de qualité bénéficiant d’une excellente image, parfois prestigieuse

■ Liens étroits avec la gastronomie et les arts de la table

■ Diversité de l’offre et capacité d’adaptation pour offrir une palette variée aux consommateurs

■ Proximité avec la France et relations bilatérales favorables. La France reste un lieu de villégiature privilégié des Irlandais

FAIBLESSES

■ Offre perçue comme complexe, peu adaptée aux marques et cépages que connaissent les Irlandais

■ Promotions des vins français relativement faibles comparées aux actions des autres pays producteurs

■ Vins français perçus comme des produits chers, car qualitatifs

OPPORTUNITES

■ Population très jeune qui se met à consommer du vin à partir de la trentaine

■ Dynamisme des opérateurs locaux afin d’éduquer leurs consommateurs, démystification de l’offre française

■ Volatilité des taux de change qui favorise les achats en EUR et donc les vins français

■ Vins du Nouveau Monde ayant des difficultés à se réinventer et lassant progressivement les consommateurs

■ Renversement des tendances de consommation, retour vers les vins français synonymes de qualité et d'authenticité

MENACES

■ Concurrence des régions classiques et du Nouveau Monde ayant la capacité de proposer des vins peu chers et de qualité constante

■ Excellente performance des bières de spécialité souvent associées à la nourriture et se positionnant comme produit de substitution

■ Une baisse globale de la consommation d'alcool

© 2

01

4 -

UB

IFR

AN

CE

Perspectives du marché

34

Le marché du vin en Irlande

Perspectives et recommandations pour l’offre française

■ Perspectives du marché

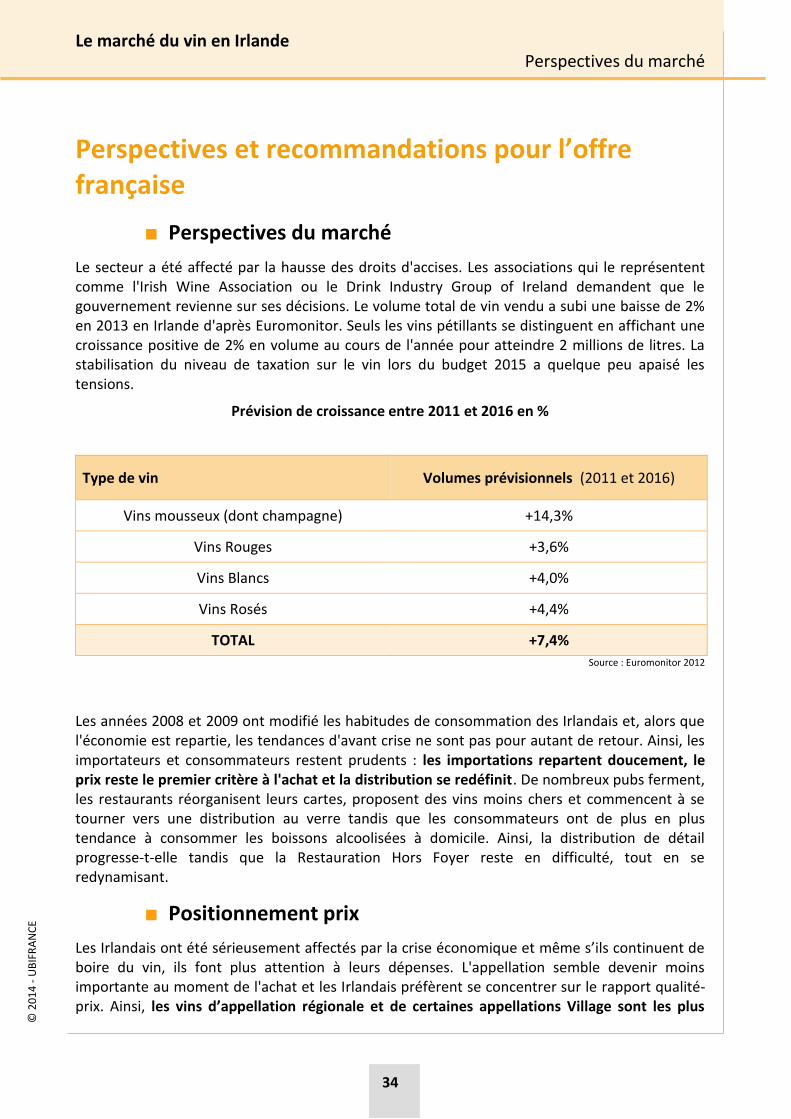

Le secteur a été affecté par la hausse des droits d'accises. Les associations qui le représentent comme l'Irish Wine Association ou le Drink Industry Group of Ireland demandent que le gouvernement revienne sur ses décisions. Le volume total de vin vendu a subi une baisse de 2% en 2013 en Irlande d'après Euromonitor. Seuls les vins pétillants se distinguent en affichant une croissance positive de 2% en volume au cours de l'année pour atteindre 2 millions de litres. La stabilisation du niveau de taxation sur le vin lors du budget 2015 a quelque peu apaisé les tensions.

Prévision de croissance entre 2011 et 2016 en %

Type de vin Volumes prévisionnels (2011 et 2016)

Vins mousseux (dont champagne) +14,3%

Vins Rouges +3,6%

Vins Blancs +4,0%

Vins Rosés +4,4%

TOTAL +7,4%

Source : Euromonitor 2012

Les années 2008 et 2009 ont modifié les habitudes de consommation des Irlandais et, alors que l'économie est repartie, les tendances d'avant crise ne sont pas pour autant de retour. Ainsi, les importateurs et consommateurs restent prudents : les importations repartent doucement, le prix reste le premier critère à l'achat et la distribution se redéfinit. De nombreux pubs ferment, les restaurants réorganisent leurs cartes, proposent des vins moins chers et commencent à se tourner vers une distribution au verre tandis que les consommateurs ont de plus en plus tendance à consommer les boissons alcoolisées à domicile. Ainsi, la distribution de détail progresse-t-elle tandis que la Restauration Hors Foyer reste en difficulté, tout en se redynamisant.

■ Positionnement prix

Les Irlandais ont été sérieusement affectés par la crise économique et même s’ils continuent de boire du vin, ils font plus attention à leurs dépenses. L'appellation semble devenir moins importante au moment de l'achat et les Irlandais préfèrent se concentrer sur le rapport qualité-prix. Ainsi, les vins d’appellation régionale et de certaines appellations Village sont les plus

© 2

01

4 -

UB

IFR

AN

CE

Perspectives du marché

35

Le marché du vin en Irlande

susceptibles d’être porteurs. Le rapport au prix continuera d'être primordial dans les mois à venir puisque le gouvernement ne semble pas envisager dans l'immédiat de revenir sur les augmentations des droits d'accises récentes, malgré les demandes croissantes allant dans ce sens de la part des acteurs du secteur.

Pour la grande distribution, les importateurs de taille importante ou pour certaines chaines d’off-licences, le prix est en effet devenu le facteur déterminant dans l’achat et la distribution d’un vin, avant le pays d’origine, le style de vin ou le cépage. Sinon, ces opérateurs ont aussi tendance à se focaliser sur des appellations connues. Il faut néanmoins noter aujourd'hui que beaucoup d'importateurs ne font pas de marge sur les produits qu'ils vendent à la grande distribution.

Les enseignes de taille plus modeste, à l’inverse, concentrent leurs gammes et s’ouvrent sur des vins de bonne qualité d’appellations « secondaires » (France : Gascogne, Entre-Deux-Mers, Cairanne, Fronton etc. Italie : Pouilles, Marches, Emilie Romagne etc.). Selon plusieurs importateurs-distributeurs irlandais, les vins français doivent concentrer leurs efforts sur la communication (communiqués de presse, matériels PLV), l’innovation et la lisibilité afin de reconquérir des parts de marché.

Le segment qui semble le plus porteur est le segment "moyenne gamme" avec des vignerons français qui sont capables de proposer des vins d'excellente qualité à des prix compétitifs. La diversité d'appellations et de terroirs est ici une force. Les vins français bénéficient d'une bonne image et de plus en plus de domaines ont su moderniser leur approche export avec des étiquettes facilement compréhensibles et modernes.

Les vins d’appellations supérieures bénéficient d’une forte renommée ainsi que de la loyauté des consommateurs. Ces deux avantages doivent être préservés et c’est pendant des périodes économiquement difficiles comme aujourd’hui qu’il s’agit de multiplier les événements. Ainsi, le secteur RHF, qui traditionnellement tire vers le haut les ventes de vins fins, est en difficulté mais ne doit pas être mis de côté car c’est sur ce créneau que les vins français sont particulièrement mis en avant. Les vins français sont ultra dominants sur les segments haut de gamme et "super premiums". Il est donc important de rester à la fois présent et proche de ses clients afin de profiter de la reprise de la meilleure façon possible.

■ Type de consommateurs et mode de distribution à privilégier

Les Irlandais consomment quasiment autant de vin rouge que de blanc tandis que le rosé joue un rôle modeste. Les évolutions des comportements de consommation et la hausse générale des prix ont entrainé un glissement de la consommation On-Trade vers la consommation Off-Trade. Ainsi, le réflexe initial serait de privilégier la distribution de détail en vue de ses performances.

© 2

01

4 -

UB

IFR

AN

CE

Perspectives du marché

36

Le marché du vin en Irlande

Néanmoins, ce serait une erreur de déconsidérer le réseau On-Trade. Malgré les difficultés rencontrées, l’économie repart et le secteur est particulièrement dynamique à Dublin: pubs et restaurants cherchent à ajouter de la valeur à leur offre en revoyant leurs menus et cartes des vins et en créant des associations gastronomiques, des diners à thèmes, etc.

En 2014, 33% des Irlandais avaient moins de 25 ans et l'âge médian est de 35,7 ans. L’industrie du vin peut se reposer sur cette population jeune qui découvrira le vin dans quelques années.

■ Approche des importateurs

Les opérateurs irlandais ont le sens du contact et accordent de l'importance à la relation humaine. Il est donc essentiel de prendre contact avec tout prospect, puisqu'un simple email avec présentations de produits n'aboutira vraisemblablement pas à une relation. Il faut savoir être présent et relancer les opérateurs, par téléphone si possible. Ne disposant pas de la ligne directe du contact pertinent, une demande au standard permet souvent de l'obtenir. Il est capital d'investir du temps dans la prise de contact et dans le développement de la relation avec l'importateur. Un contact personnel facilite l'approche et un rendez-vous avec l'acheteur est recommandé.

Les importateurs sont pour la plupart très sollicités et n'ont que très peu d'éléments pour différencier les offres qu'ils reçoivent. Il est donc souhaitable de leur proposer des solutions plutôt qu'une offre basique. En plus du prix départ cave et des précisions produits, il est pertinent de proposer un prix rendu, prenant en compte le transport et une estimation du prix final (voir tableau de formation des prix dans le chapitre "Accès au marché") afin de montrer à son interlocuteur que l'entreprise est au fait des pratiques locales et a une bonne maîtrise de l'export. Ceci est d'autant plus vrai avec les grosses structures.

Enfin, l'anglais est impératif pour la prise de contact et pour la documentation commerciale. Il convient de faire preuve de flexibilité, pour de nouvelles étiquettes par exemple, et de réactivité, en cas de demande d'informations complémentaires.

■ Action de communication

La communication est un élément essentiel de réussite en Irlande. De nombreuses actions sont possibles et souvent peu onéreuses. Lorsqu'un courant d'affaires est établi, il est primordial de l'entretenir et de participer à l'animation des réseaux, professionnels et particuliers.

Les opérateurs irlandais sont très dynamiques et de nombreuses manifestations autour des vins sont organisées chaque semaine. Ces manifestations peuvent prendre la forme de diners de producteurs, de dégustations à thème pour les professionnels, de mini expositions etc. qui rassemblent de nombreux prescripteurs (chefs cuisiniers, journalistes, sommeliers, animateurs

© 2

01

4 -

UB

IFR

AN

CE

Perspectives du marché

37

Le marché du vin en Irlande

gastronomiques, clubs de connaisseurs, d’entrepreneurs, de décisionnaires économiques) mais aussi de nombreux particuliers.

La publicité dans les revues professionnelles à travers un communiqué de presse est souvent une solution pertinente et peu onéreuse.

____________________

Le bureau UBIFRANCE de Dublin se tient à la disposition des entreprises qui souhaitent développer un courant d'affaires avec l'Irlande et les accompagne dans leur démarche sur le marché irlandais.

7

Informations utiles

© 2

01

4 -

UB

IFR

AN

CE

39

Salons

L'Irlande n'est pas dotée d'un grand nombre de salons et aucun n'est dédié exclusivement au vin. Les professionnels irlandais se rendent aux grands événements internationaux qui se déroulent dans les pays proches (Prowein, Vinexpo, London Wine Fair, Vinitaly …).

Revues

DRINKS INDUSTRY IRELAND

www.drinksindustryireland.ie

Mensuel pour les professionnels du secteur des boissons alcoolisées en Irlande

SHELF LIFE

www.shelflife.ie

Mensuel destiné aux professionnels du secteur de la distribution de détail

CHECKOUT MAGAZINE

www.checkout.ie

Mensuel pour les professionnels couvrant les biens de consommation de manière générale mais à dominante alimentaire

RETAIL NEWS

www.retailnews.ie

Mensuel pour les professionnels couvrant les biens de consommation de manière générale mais à dominante alimentaire

HOSPITALITY IRELAND

www.hospitalityireland.com

Bimensuel destiné aux professionnels de l'hôtellerie, de la restauration et aux pubs

FOOD & WINE IRELAND

www.harmonia.ie

Mensuel grand public analysant les tendances de consommation alimentaire

Adresses utiles, sites internet

UBIFRANCE IRLANDE Bureau de Dublin, Europa House, Harcourt Street,

Dublin 2, IRELAND

Tél.: +353 (0)1 411 29 80 - Fax : +353 (0)1 411 29 77

Site Web : http://www.ubifrance.fr/irlande/export-irlande-avec-nos-bureaux.html

© 2

01

4 -

UB

IFR

AN

CE

40

Email : [email protected]

ALCOHOL BEVERAGE FEDERATION OF IRELAND

Confederation House, 84/86 Lower Baggot Street,

Dublin 2, IRELAND

Tel: +353 (0)1 605 1500 - Fax: +353 (0) 1 638 1500

Site Web : www.abfi.ie

Email : [email protected]

THE DRINK INDUSTRY GROUP IRELAND

Anglesea House, Anglesea Road, Ballsbridge, Dublin 4.

Tel: +353 (0)1 668 0215

Site Web : www.drinksindustry.ie

NATIONAL OFF-LICENCE ASSOCIATION

Block D, Unit 6

Nutgrove Office Park, Rathfarnham

Dublin 14, IRELAND

Tel : +353 (0)1 296 2326 - Fax : +353 (0)1 296 2451

Site Web : www.noffla.ie

Email : [email protected]

QUELQUES LIENS INTERNET/BLOGS

- jeansmullen.com : agenda qui recense les événements à venir autour du vin

- wineireland.com : reprend les articles des blogs vins en Irlande et propose une carte intéressante des cavistes indépendants en Irlande.

- irishwine.blogspot.com

- rednosewine.com/blog

- curiouswines.ie/curious/blog

- dermotswineblog.blogspot.com, blog de Dermot Nolan MW.

- firstpress.blogspot.com

80,00 EUR HT

Pour approfondir avec UBIFRANCE

Autres informations disponibles Rendez-vous sur la présentation du Bureau Ubifrance Irlande d’un clic

sur le lien suivant : http://www.ubifrance.fr/irlande/export-irlande-avec-

nos-bureaux.html

Recherchez les ouvrages disponibles sur l’Irlande dans le catalogue de

la Librairie en ligne Ubifrance :

http://www.ubifrance.fr/librairie/recherche.html

Autres services et produits Ubifrance UBIFRANCE vous propose quatre gammes complètes de produits et

services d’accompagnement pour vous aider à identifier les

opportunités des marchés et à concrétiser vos projets de

développement international.

Gamme Conseil : pour obtenir la bonne information sur les marchés étrangers et bénéficier de l’expertise des spécialistes d'UBIFRANCE.

Gamme Contact : pour identifier vos contacts d’affaires et vous faire bénéficier de centaines d’actions de promotion à travers le monde.

Gamme Communication : pour communiquer à l’étranger sur votre entreprise, vos produits et votre actualité.

Volontariat International en Entreprise (VIE) : pour optimiser votre budget ressources humaines à l’international.

Retrouver le détail de nos produits sur : www.ubifrance.fr