EHEC - d1n7iqsz6ob2ad.cloudfront.netd1n7iqsz6ob2ad.cloudfront.net/document/pdf/538ca6ce5b1c7.pdf ·...

34

EHEC Suivi par : Mme. BELGROU

Transcript of EHEC - d1n7iqsz6ob2ad.cloudfront.netd1n7iqsz6ob2ad.cloudfront.net/document/pdf/538ca6ce5b1c7.pdf ·...

EHEC

Elaboré par : KAAWACH Irma Suivi par : Mme. BELGROUNE Groupe 1 ERC

I. Présentation de l’entreprise et son environnement :

Depuis les années 80, la population en Algérie à tripler (35.7 millions en janvier 2010 selon les derniers recensements de ONS), la consommation a aussi doublé par conséquent (de 600 tonne par jour soit 6 litres par personne et par an à 1200 tonne par jour soit 12 litres par personne et paran). Mais la cause de cette croissance de consommation n’est pas l’augmentation de la population seulement mais aussi le facteur d’urbanisation qui a été décisif dans l’accroissement de la consommation et le changement des habitudes de consommations locales (la population urbaine à été multiple par 11 au cours des 4 dernières décennies 60 en 2004) sous KPMG bureau de consultation.

L’augmentation pour la consommation des huiles de table est de 2% par an. Notre entreprise sera chargée de l’importation de la matière première du raffinage et du conditionnement d’huile destinée à la consommation alimentaire, avec un potentiel de production de 1700 tonnes par jour.

I.1. la technologie utilisée dans l’usine :

a)Le réapprovisionnent en matière première :

Notre entreprise sera approvisionner en matière première auprès des fournisseurs qui sont implantés sur différentes pays tels que la Malaisie, l’Ukraine, le Brésil, Anamnésie, L’Allemagne, … l’importation sera faite parnous même, des quantités de 3000 tonnes, 6000 tonnes, 9000 tonnes sontimportées par bateau.

b) Présentation de la raffinerie :

La capacité de production de la raffinerie est de 1700 tonnes par jour, cette raffinerie est conçu pour traiter toutes les qualités d’huile tel que : Soja- colza- mais- tournesol…

Chaque type d’huile sera passé par des procédés de traitement et des paramètres opératoires spécifiques.

Mais en général les huiles brutes (importées) contiennent des impuretés etont une acidité de plus de 0.5%, les éléments indésirables sont éliminés par les opérations suivantes :

La démucilagination : élimination des mucilages par action de l’acide phosphorique + centrifugation.

2

La neutralisation : action de la fonde caustique sur les acides gras libres pour réduire l’acidité à 0.05% max + élimination des pâtes pour centrifugation séparateur autodébourdeur.Lavage : par eau chaude à 95°C et séchage sous vide de 50 tours minimum.La décoloration : action de la terre décolorante sur les pigments de carotènes et de chlorophylle+ procédé d’absorption pour obtention de jaune = 1 et rouge = 0.1Désodorisation : distillation des acides gras résiduels et élimination des pigments colorés résiduels sous vide de deux millibars et une température de 25°C, l’huile ainsi obtenue est exempte d’impureté oxydes, a sa sort de désodorisation elle est refroidie à 25°C avant d’aller en stockage et puis en conditionnement.Conditionnement :

4chaines* de conditionnement sont disponibles.02 pour la 05 litres.01 pour 01 litre01 pour 02 litres(*) En première phase en va commencer par un conditionnement de 2 litres pour le lancement du produit.

La matière utilisé pour l’emballage est le PET les emballages vides obtenus sont orientés automatiquement vers une bouchonneuse, ensuite une étiqueteuse dateuse, est enfin vers palettiseuse afin d’être stockés.

Traitement des déchets :

Les déchets sont traités au niveau de l’usine, une station d’épuration poureau est placée, quant aux déchets qualifies d’huile acides ou d’acides ils seront revendus aux producteurs de savons et mastic…

Unité de stockages : -L’huile bute 50000 tonnes-Huile raffinée 30000 tonnes-Huile conditionner 34000 tonnes -Stock pour pièces de rechanges

I.2.Le microenvironnement :

a)Les fournisseurs :

Les huiles utilisés (soja, tournesol, colza, plane…) sont importées du :

3

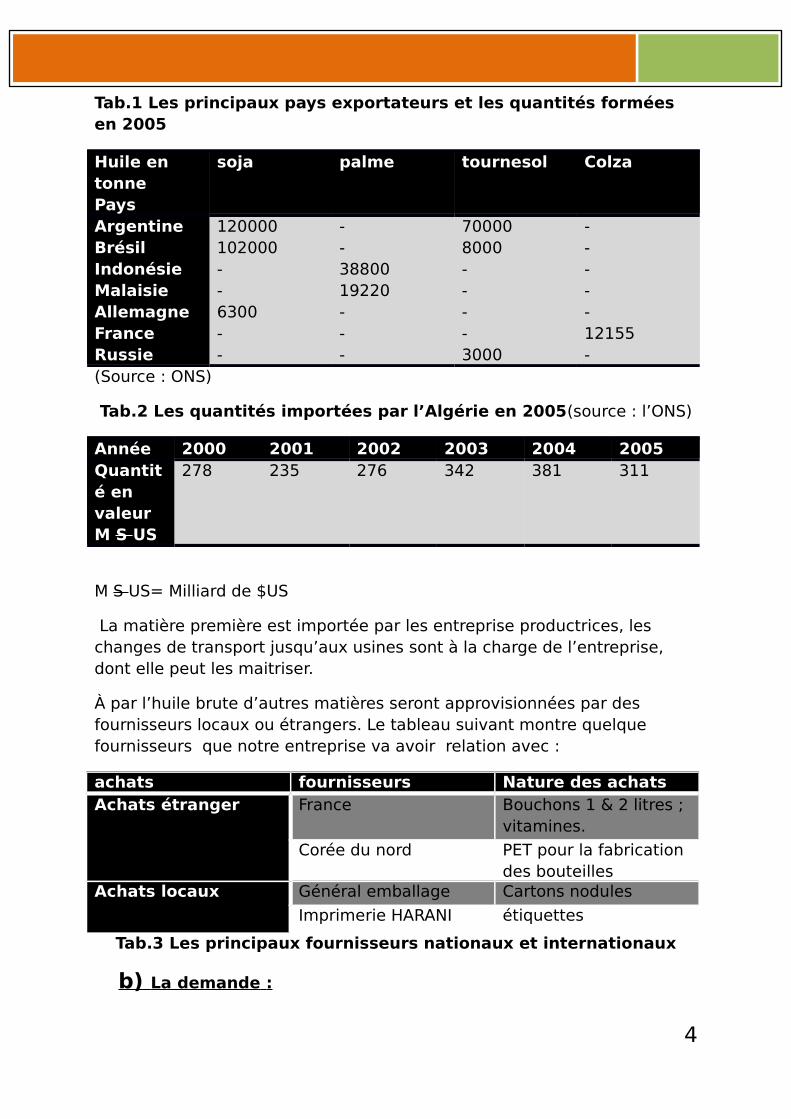

Tab.1 Les principaux pays exportateurs et les quantités formées en 2005

Huile en tonnePays

soja palme tournesol Colza

ArgentineBrésilIndonésieMalaisieAllemagneFranceRussie

120000102000--6300--

--3880019220---

700008000----3000

-----12155-

(Source : ONS)

Tab.2 Les quantités importées par l’Algérie en 2005(source : l’ONS)

Année 2000 2001 2002 2003 2004 2005Quantité en valeur M S US

278 235 276 342 381 311

M S US= Milliard de $US

La matière première est importée par les entreprise productrices, les changes de transport jusqu’aux usines sont à la charge de l’entreprise, dont elle peut les maitriser.

À par l’huile brute d’autres matières seront approvisionnées par des fournisseurs locaux ou étrangers. Le tableau suivant montre quelque fournisseurs que notre entreprise va avoir relation avec :

achats fournisseurs Nature des achatsAchats étranger France Bouchons 1 & 2 litres ;

vitamines.

Corée du nord PET pour la fabrication des bouteilles

Achats locaux Général emballage Cartons nodules

Imprimerie HARANI étiquettes

Tab.3 Les principaux fournisseurs nationaux et internationaux

b) La demande :

4

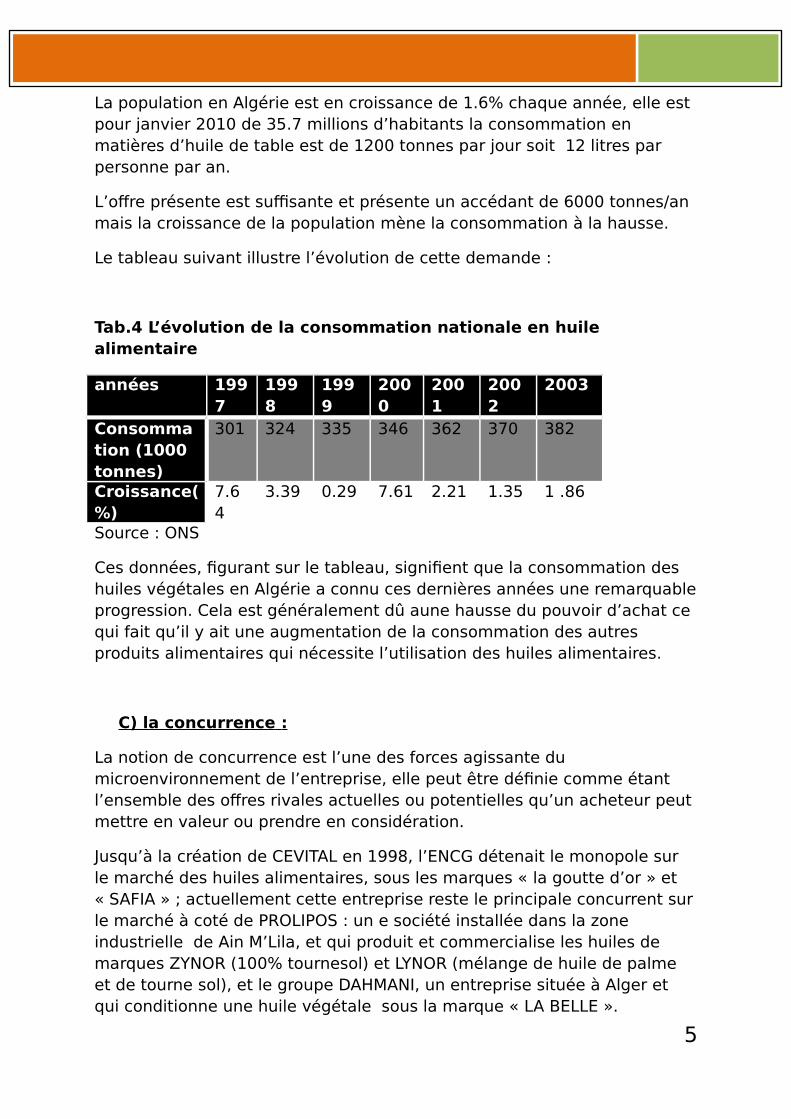

La population en Algérie est en croissance de 1.6% chaque année, elle est pour janvier 2010 de 35.7 millions d’habitants la consommation en matières d’huile de table est de 1200 tonnes par jour soit 12 litres par personne par an.

L’offre présente est suffisante et présente un accédant de 6000 tonnes/an mais la croissance de la population mène la consommation à la hausse.

Le tableau suivant illustre l’évolution de cette demande :

Tab.4 L’évolution de la consommation nationale en huile alimentaire

années 1997

1998

1999

2000

2001

2002

2003

Consommation (1000 tonnes)

301 324 335 346 362 370 382

Croissance(%)

7.64

3.39 0.29 7.61 2.21 1.35 1 .86

Source : ONS

Ces données, figurant sur le tableau, signifient que la consommation des huiles végétales en Algérie a connu ces dernières années une remarquableprogression. Cela est généralement dû aune hausse du pouvoir d’achat ce qui fait qu’il y ait une augmentation de la consommation des autres produits alimentaires qui nécessite l’utilisation des huiles alimentaires.

C) la concurrence :

La notion de concurrence est l’une des forces agissante du microenvironnement de l’entreprise, elle peut être définie comme étant l’ensemble des offres rivales actuelles ou potentielles qu’un acheteur peut mettre en valeur ou prendre en considération.

Jusqu’à la création de CEVITAL en 1998, l’ENCG détenait le monopole sur le marché des huiles alimentaires, sous les marques « la goutte d’or » et « SAFIA » ; actuellement cette entreprise reste le principale concurrent surle marché à coté de PROLIPOS : un e société installée dans la zone industrielle de Ain M’Lila, et qui produit et commercialise les huiles de marques ZYNOR (100% tournesol) et LYNOR (mélange de huile de palme et de tourne sol), et le groupe DAHMANI, un entreprise située à Alger et qui conditionne une huile végétale sous la marque « LA BELLE ».

5

Comme en trouve quelques entreprise qui importent de l’huile végétale des nombreux producteurs étrangers (notamment la marque «LESIEUR »), et d’autres qui produisent de l’huile d’olive.

Les prix sont entre 100DA à 200DA le litre.

En bref nous citons quelque concernent qui sont de renommée nationale et internationale et qui possèdent les plus grande parts de marché :

SAFIA : division Food de groupe COGRAL SPA, suite à la

privatisation des entreprises nationales, en 2006 SAFIA à été racheté par le groupe algérien d’envergure internationale. après une grande restructuration dés 2006 SAFIA est présente sur le marché algérien comme un des principaux acteurs de raffinage et de conditionnement des huiles alimentaires. SAFIA procèdent un large réseau de distributionqui est étalé sur plus de 80% du territoire nationale, avec 30 distributeurs. les principaux distributeurs se trouvent à : Alger- Annaba- Oran – Ghardaïa- Ouargla- El oued- Tamanrasset et Djelfa. SAFIA à implanté ses 4 usines à :

02 usines à Alger

01 usine à Oran

Et 01 usine à SIG

Sa politique envers les concurrents est la maitrise de la qualité de produit pour améliorer le niveau de vie le population surtout le coté santé car comme il est annoncé sur son siteWWW.SAFIA.DZ : « l’alimentation joue un rôle primordial pour favoriser le bien être et la santé de chacun …L’industrie agroalimentaire à un rôle en matière de santé publique.. »

SAFIA propose une large gamme des huiles :

SAFIA végétale : huile 100% végétale (Soja principale composante). Riche en vitamine E et en acides gras essentielles Oméga 3 et sans cholestérol.SAFIA tournesol : huile extra 100% tournesol, riche en vitamine E oméga 3 et sans cholestérol

Les deux produits sont disponibles. En 3 formes.

1Litre

2Litres

Et 5 litres

6

En plus des huiles soja propose le smen « Soumaa »

CEVITAL : crée en 1998, CEVITAL SPA filiale d’un groupe familial

diversifié réalise un chiffre d’affaire de 43 milliard de dinar algérien, le complexe possède des unités de production ultramoderne à Bejaia, et des services de contrôle de qualité, et un réseau de distribution qui couvre 90% du territoire national.

L’entreprise à même lancer dans l’exportation des huiles est margarines, ses produits se vendent aujourd’hui dans plusieurs villes africaines dont : Lagos - Niamey – Bamako- Tunis.

La raffinerie d’huile du complexe CEVITAL à une capacité de 600000 tonnes/ an soit 60% des besoin du marché national.

CEVITAL maitrise d’une façon optimale ses couts, et ses charges qui offrent le meilleur rapport qualité / prix.

C’est pour ça CEVITAL à négocié avec les grandes sociétés commerciales tel que CARRFOUR et AUCHAN (France), Royal (Suisse),et autres sociétés spécialisés dans l’import- export en Ukraine, Russie, Libye…. Pour diminuer les couts d’importation.

Les huiles de CEVITAL sont disponibles en 03 formes de conditionnement 1,2 et 5 L.

FLEURIAL : 100% tournesol commercialisé depuis aout 1999.SOYA : 100% soja commercialisée depuis septembre 1999.COMOLA : 100% COLZA commercialisée depuis fin septembre 1999.ELIO : 100% tournesol depuis avril 2000.OLIVIA : huile d’olive raffinée.

AFIA : AFIA est la marque phare de SOVALA qui a investie 4.5

milliard de DA en 2008 en Algérie pour son usine de raffinage d’huile , SOVOLA est un groupe présent sur plus de 30 pays arabe est notamment le leader sur le marché des huiles alimentaires mondial, il a été crée en 1979 en Arabie Saoudite .AFIA a à été classé comme première marque de consommation dans le mande arabe en 2008.Le groupe à démarré la production en octobre, dotée d’une usine ultramoderne située à Oran, avec une grande capacité e raffinage etde conditionnement des huiles de table, bénéficiant de plus de 30ans d’expérience et de savoir- faire.AFIA gagne facilement la confiance des ménages algériens, et deviens l’une des premières marque producteurs et vendeurs d’huilealimentaire au bout d’un an.

7

Son réseau de distribution est présent sur 30 willayas ; couvre pratiquement 100% de territoire.AFIA appuie sur le rapport meilleur gout/ bonne santé, sa stratégie marketing et de maitriser les deux variables « qualités » et « innovation » (l’utilisation innovante dans le marché algérien d’huile de mais).La gamme de produit (huile) de AFIA et composée d’une huile 100% végétale composée essentiellement d’un huile de mais et de soja riche en vitamine E.Il faut signaler que AFIA est une marque très dynamique en terme decommunication, réservant un investissement important et une présence continue sur les médias lourds (TV algérienne terrestre et satellite, radio, journaux magasine…) en plus des sponsorings et parrainages.

I.3. Le macro-environnement :

a)La démographie :Il faut prendre en compte les différentes caractéristiques de la population :

a-1. - Population – DémographieLe nombre d’habitants, au 16 avril 2008, s’élève à 34 857 0291 (29 276 767 habitants au recensement général de la population et de l’habitat de 1998).Vue sous le paramètre du taux d’accroissement naturel (TAN), la croissance démographique connaît une évolution favorable puisqu’une nette tendance à la baisse s’est affirmée ces vingt dernières années (le taux passant de 3,14 % durant les années 1971-1975 à environ 1,44 % durant les années 1999-2005).Des changements importants ont été enregistrés au niveau des principalescaractéristiques.L’espérance de vie a gagné près de 20 ans ces trente dernières années, approchant les 73 ans en 2006. Le taux de mortalité infantile, qui dépassait les 15 % en 1970, a baissé de 2/3. L’indice de fécondité a connu une sensible réduction, passant de 8,3 enfants par femme en 1970 à 2,54 enfants par femme en 2006, sous l’effet conjugué du recul de la nuptialité et d’une appréciable diffusion de la pratique de la contraception.Cette transition dans les indicateurs démographiques amène à des projections tablant sur une population d’environ 40 millions à l’horizon 2020.Le facteur préoccupant est le grand déséquilibre dans la répartition spatiale de la population. Le littoral regroupe près de 40 % de cette population. Plus de 12 millions d’habitants vivent sur une bande côtière qui couvre moins de 4,7 % du territoire, donnant une densité moyenne de 245 habitants au kilomètre carré. Cette densité descend à moins de 1 habitant au kilomètre carré dans la circonscription du Grand Sud pour une

8

moyenne nationale de 13 habitants au kilomètre carré. L’autre tendance préoccupante est la croissance incontrôlée de la frange urbaine de la population. Alors que le secteur urbain ne comptait que 12 % de la population algérienne en 1960, il en représente plus de 60 % en 2004. La population urbaine a été multipliée par onze au cours des quatre dernièresdécennies.a-2. Education – Formation – AlphabétisationL’éducation et la formation ont toujours été une préoccupation de l’Etat algérien. Depuis son indépendance, l’Algérie a opté pour une école gratuite et obligatoire, jusqu’à l’âge de 16 ans.Grâce à un effort budgétaire soutenu et des investissements importants représentant environ le quart de son budget global (fonctionnement et équipement), l’Algérie assure aujourd’hui l’accès à l’école à environ 98 % des enfants ayant atteint l’âge d’aller à l’école et maintient un taux de scolarisation supérieur à 85 % des enfants âgés de 6 à 14 ans.Par ailleurs, son réseau d’enseignement supérieur s’étend sur 36 villes regroupant 62 instituts universitaires, dont 17 universités multidisciplinaires, qui accueillent plus de 1,1 million d’étudiants, dont 54 % sont de sexe féminin. Le système LMD (Licence-Master-Doctorat) est en voie de généralisation.

b)L’environnement économique :

Pour asseoir les changements imposés par le PAS et la nouvelle orientationéconomique de l’Algérie, des réformes dites de «seconde génération» ont été engagées dans le but de renforcer le développement économique. Cesréformes sont axées sur :a-1. L’intégration dans l’économie mondialeElle est affirmée comme moyen de sortir de la dépendance des hydrocarbures et d’améliorer le niveau de vie des populations. L’accord d’association avec l’UE et l’accession à l’OMC constituent des priorités. Le Programme de soutien à la relance économique (PSRE) 2001-2004 contient des réformes concernant le tarif douanier en vue de promouvoir l’ouverture totale du commerce extérieur.a-2. Promotion de l’investissement et de l’environnement des entreprisesElle est articulée autour des PME considérées comme pourvoyeuses de croissance et d’emplois. Le cadre réglementaire et institutionnel (code desinvestissements, politique de la concurrence, normalisation, métrologie, propriété industrielle) ainsi que le financement des PME sont particulièrement visés. Un programme de mise à niveau des entreprises est prévu dans le programme de relance, doté d’une allocation budgétaire initiale d’environ 30 millions d’euros. Un autre programme touchant 2500 PME d’envergure est en voie de lancement.a-3. Réforme du secteur public/privatisationElle concerne des nouvelles lois sur les capitaux marchands de l’Etat et surla privatisation : création d’un ministère de la Privatisation et des Participations de l’Etat.

a-4. Réforme du secteur bancaire et financier

9

Elle vise l’assainissement des banques totalement recapitalisées, avec mise à niveau technique, amélioration et modernisation du système des paiements et de supervision. Une ouverture sélective des banques au capital privé et étranger est envisagée dès 2008.a- 5.Libéralisation des infrastructuresL’amendement des règles législatives permettra aux entreprises privées d’accéder au secteur de l’énergie, des mines et des hydrocarbures (loi minière adoptée le 3 juillet 2001, loi sur l’électricité adoptée en février 2002, loi sur les hydrocarbures adoptée en mars 2005). Dans le secteur des transports, la stratégie prévue dans le plan de relance 2001-2004 combine des investissements de réhabilitation/extension avec l’ouverture à la population privée (notamment des activités commerciales portuaires et aéroportuaires), la mise en concession progressive de la gestion des ports, en plus d’importants investissements dans le système routier et ferroviaire. Le Programme complémentaire de soutien à la croissance (PCSC) prévoit, fin 2009, la construction de lignes grande vitesse (TGV), l’achèvement du métro d’Alger et de l’aérogare d’Alger, ainsi que la réalisation de nouvellesinstallations aéroportuaires et portuaires.a- 6.Modernisation des finances publiquesEn vue de combattre la fraude et d’augmenter le rendement de la fiscalité,l’administration fiscale, dotée d’un statut spécial, est en phase de réorganisation et de modernisation.La Direction des grandes entreprises (DGE) est dédiée aux entreprises dont le chiffre d’affaires dépasse 100 millions de dinars. Elle est opérationnelle depuis janvier 2006.a-7. Agriculture/sécurité alimentaireL’objectif est de résorber le faible rendement de la production et de réduire la forte dépendance de l’Algérie vis-à-vis des importations.Le programme vise la clarification du statut foncier, par un dispositif juridique adapté pour sécuriser les exploitants, l’extension de la superficie agricole, par la mise en concession, la reconversion des cultures, l’intensification des productions, la gestion durable des ressources naturelles et le développement de la pêche.

c) L’environnement technologique :L’intégration du facteur technologique dans la stratégie Marketing de l’entreprise est une nécessité. Il existe 4 dimensions de l’évolution technologique :

- L’innovation sans limite;

- L’accélération du progrès technique;

- Les budgets de recherche ;

- La réglementation croissante de la recherche.

L’ouverture du marché algérien et les différentes évolutions en matière de technologie survenues dans le monde, obligent nos entreprises à développer leurs outils de production et à s’aligner au

10

niveau international, de ce fait de nouvelles révolutions technologiques ont bouleversé l’économie mondiale durant ces dernières années dans tous les domaines, que ce soit les télécommunications, l’agriculture ou l’industrie.

d)L’environnement naturel :Les responsables marketing doivent intégrer à leur raisonnement : c-1. La pénurie des matières premières notamment l’Eau et Ressources hydrauliquesRessource vitale, de plus en plus rare, l’eau en Algérie est reconnue comme un bien social et économique. Cette ressource n’a jamais autant retenu l’attention des pouvoirs publics, que des prévisions récurrentes annonçant des pénuries possibles à échéance très proche ont depuis longtemps rendus très sensibles au problème de la gestion des ressources en eau, allant même jusqu’à créer un ministère exclusivement en charge de ces questions.Les ressources en eau mobilisées ne représentent qu’environ 43 % d’un volume exploitable d’environ 12 milliards de mètres cubes.La ressource disponible provient pour l’essentiel de la mise en eau de 43 barrages, effectuée de 1952 à 1995. Mais, par défaut d’entretien sérieux, ces ouvrages sont aujourd’hui en butte à un fort taux d’envasement. Le potentiel mobilisable algérien, estimé à 19 milliards de mètres cubes au total, est relativement limité. Afin de parer à cette lourde menace, dont lesconséquences peuvent se révéler catastrophiques, les pouvoirs publics ontainsi consenti des crédits exceptionnels pour renforcer l’infrastructure d’emmagasinage et de distribution de l’eau, et améliorer la dotation journalière par habitant, celle-ci n’étant aujourd’hui que de 170 m³ par habitant et par an, soit une demande globale qui s’élève à environ 5 milliards de m³/an. L’interconnexion des barrages permet déjà la sécurisation des approvisionnements en eau potable.-Eau & l’EnvironnementL’objectif est d’améliorer le service et de réduire les gaspillages d’eau par un effort de mobilisation de ressources. Il comprend également l’assainissement et la remise à niveau des opérateurs du secteur.La participation privée à la gestion est envisagée ultérieurement. La politique environnementale met en avant une gestion économique des ressources, en sol et en énergie, notamment à travers la tarification des ressources et des incitations fiscales.c-2.La pollution :La gravité du problème de pollution constitue un atout pour les responsables marketing dans la mesure où elle créés des marchés pour lesdispositions anti-pollution.

e)L’environnement politico-légal :

Après l’envolée des prix des huiles qu’a connues le marché national en janvier 2008, l’état décide de subventionner les prix des huiles sous formede réduction de la TVA. Une autre mesure pourra être envisagée par le gouvernement il s’agie de la création des organismes d’importation pour

11

pouvoir influer sur les prix (il faut signaler que l’état à dépenser 90 milliards de DA chaque année en matière de subvention).

En matière d’action juridique ; En 2001 un ensemble de textes législatifs à été promulgué (ordonnance n°01-04 du 20 aout 2001) et ses textes d’application. Ces textes portent sur les modes d’organisation, la gestion et la privatisation des entreprises ; ils fixent en outre les modalités d’exercice de l’action spécifique (qui est une action du capital social) et expliquent les modes d’acquisition de ces sociétés par leurs salariés ou par les tiers dans le cadre de la privatisation prévue à cet effet. En outre dans le cadre du processus d’accession de l’Algérie à l’Organisation mondiale du commerce (OMC), un vaste chantier de changement de la législation économique est engagé. Ce processus est en phase d’aboutissement.Au titre de l’organisation des activités commerciales, le ministère du Commerce a engagé un processus portant sur les actions suivantes :- refonte du code de commerce,- révision de la loi relative au registre du commerce (loi n° 04-08 du 14 août 2004),- allégement des procédures d’inscription au registre du commerce (effectif depuisjanvier 2003),- encadrement des professions et activités commerciales qui nécessitent une réglementation particulière (loi n° 04-02 du 23 juin 2004),- instauration de règles relatives à l’urbanisme commercial.Ces réformes devraient permettre au ministère du Commerce :- d’exercer son rôle de régulation et d’assurer la bonne adéquation de l’offre et de la demande,- d’adapter les activités économiques aux normes d’urbanisme commercialen coordination avec les secteurs techniquement compétents,- d’assurer la protection de la santé et de la sécurité des consommateurs, grâce à la réglementation des activités et professions nécessitant une attention particulière par rapport à des aspects dangereux ou présentant des risques particuliers.Concurrence et transparence des marchésEn signant un accord d’association avec l’Union européenne et en se préparant à faire partie de l’OMC, l’Algérie doit se conformer aux règles précises relatives à la transparence des marchés.Une nouvelle ordonnance a été promulguée en 2003 (ord. n° 03-03, 19 juillet 2003), abrogeant l’ordonnance n° 95-06 du 25 janvier 1995. Ce nouveau texte fixe les conditions de la concurrence sur le marché, prévient et sanctionne les pratiques restrictives, et contrôle les concentrations économiques. En juin 2008, une loi relative à la concurrence est venue modifier et compléter l’ordonnance 2003 susvisée. Cette loi s’applique aux activités de production, de distribution et de services et aux marchés publics3.En matière de prix, la nouvelle ordonnance consacre la liberté des prix et énonce que les prix des biens et des services sont librement déterminés

12

par le jeu de la concurrence. Cette ordonnance donne, à cet effet, toutes ses prérogatives au Conseil de la concurrence.

II. L’analyse SWOT : On analysera l’environnement externe et interne de l’entreprise.II.1.L’analyse externe :

L’entreprise doit analyser le macro-environnement et le microenvironnement, en identifiant tout les activités susceptibles d’affecter son activité. Il faut à chaque fois identifier les tendances actuelles et déterminer les opportunités et les menaces qu’elles impliquent pour l’entreprise.

a)Les menaces :

-L’existence des concurrents plus forts et puissants qui peuvent couvrent toute de la demande (SAFIA et CEVITAL couvre la demande et ont un excédent de 6000 tonnes/ joue) ils peuvent facilement éliminer les nouveaux entrants.

-L’expérience de quelque concurrents notamment SAFIA et AFIA (plus de 30 ans d’expérience sur le marché les donne une domination de marché).

-Les consommateurs sont plus prudents envers les nouvelles marques.

-Des produits substituables à l’huile de table (huile d’olive traditionnellement fabriquée, matières gras animales…) peuvent le remplacer en cas de hausse de prix ou rupture de matières premières importée.

-Des problèmes politiques et diplomatiques conduiront à une rupture de relation avec les pays exportateurs de matière première et par conséquentblocage de production.

-Les pays producteurs des huiles brutes sont en majorité des contenants tropicaux plus menacer par les changements climatiques et les catastrophes naturelles ce qui veut dire que la matière première est menacée.

-Les opérations douanières sont très lentes au niveau des ports algériens.

-L’apparition des nouvelles habitudes de consommation menacent le marché des huiles de table industrielles et matières grasses. Les tendances de régime et l’augmentation des maladies chroniques en relation directe avec l’alimentation comme le cholestérol, l’HTA… ceux-ci vent diminuer la consommation des huiles de table industrielles et

13

augmente la consommation des produits traditionnels comme l’huile d’olive.

-Les lourdeurs des opérations administratives pour la création d’une nouvelle entreprise.

-Le matériel de production utilisé et les pièces de rechanges seront importés en cas de panne la production sera bloquée a cause de l’absencedes pièces de rechange en Algérie.

-La rareté de la main d’œuvre qualifiée dans l’utilisation est la manipulation des machine peut constituer un obstacle pour l’entreprise (la lenteur de la production et la mauvaise utilisation des machines donnent un mauvais rendement de production)

-L’absence des distributeurs calcifiés sur le marché algérien.

-La concurrence est plus rude et méfiante envers les nouveaux concurrents.

-Des concurrents comme AFIA utilisé des budgets énormes dans la communication surtout dans les medias lourds (tv, radio…) qui ne sont pasà la porter des petites entreprises.

-Entrée en vigueur des accords signés par l’Algérie dans le cadre de l’OMC qui entrainera une ouverture totale du marché.

b) Les opportunités :

-Une population importante en croissance continu (1.6% chaque année).

-Le marché algérien et maghrébin en général est porteur (consommateur) à cause de la non-satisfaction totale de la demande.

-La production d’huile est intéressante pour des entreprise qui cherchent àce diversifier et faire des expansions, l’entreprise peut en futur s’intégré en amont en cultivant les grains oléagineux pour se libérer des fournisseurs étrangers.

-La politique menée par l’état lève les barrières et favorise les investissements nationaux et la création des PME (la dernière loi d’investissement).

-Les consommateurs sont à la recherche continue des produits moins chers.

14

-Les produits alimentaires nationaux sont plus appréciables par les consommateurs que les produits étrangers car les entreprises nationaux connaissent bien les habitudes de consommation des algériens.

-Des accords internationaux facilitent les échanges. Notamment l’importation, et réduit les couts douaniers (les zones arabes et UE de libreéchange et l’accord avec l’UE et l’adhésion à l’OMC).

-Après l’envolé des prix de janvier 2008 l’Etat est à la recherche des nouveaux entrants pour cassé les prix et crée une ambiance concurrentielle dans le marché algérien.

-La prise en charge des TVA par l’Etat diminue les prix et les rendue plus abordable à la demande.

-Les technologies utilisées dans la production sont plus faciles a manipuleret dégagent des rendement importants.

-La reprise économique croissante en Algérie entrainant certainement une croissance élevée de la consommation.

II.2. L’analyse interne :

On évaluera le domaine d’activité en termes de force et faiblesses, on examinant les compétences dans les défirent domaines (marketing, finance, production et ressources humaines).

a)Les forces :

a.1. Approvisionnement :

Qualité supérieure de matières premières ;

Bonne gestion de stocke ;

Diversification des fournisseurs ;

Impotente logistique utilisée ;

a.2. Production :

Equipement de technologie de pointe ;

Grande capacité de production (1700 tonnes par jour), et une

capacité de stockage de deux journées de production (3400 tonnes) ;

Bonne localisation des unités de production.

Respect des délais ;

15

Mains d’œuvre renforcé à l’usine 24/24h ;

a.3. Financières :

Stabilité financière ;

Disponibilité des fonds ;

Bon état de la trésorerie ;

a.4. Ressources humaines :

Haut esprit managériale des dirigeants ;

Capacité de leadership ;

Existence de personnel qualifié ;

Esprit communicatif de personnel ;

Gestion des carrières ;

Personnel jeune ;

a.5. Marketing :

Bon rapport qualité /prix ;

Conditionnement adapté à l’usage du produit ;

Gamme de produit étendue ;

Prix compétitif devant les concurrents ;

Développement d’un réseau logistique important ;

Service vente à l’usine ;

Le système GPS (gestion par satellite) des camions de distribution ;

Respect des délais de livraison ;

Participation aux foires ;

La mise à la disposition des consommateurs un numéro vert et un

cite internet.

b) Les faiblesses :

b.1. Approvisionnement :

Absence d’une grande capacité de stockage ;

La hausse des prix d’achat de matière première ;

16

Mauvaise maitrise de ressources d’approvisionnement ;

b.2. Production :

Faible utilisation des capacités de production ;

Dysfonctionnement entre le programme de production et les

approvisionnements ;

b.3. Finance :

Mauvaise capacité de recapitalisation ;

Etat médiocre de la trésorerie ;

Absence de compatibilité analytique ;

Retard dans les encaissements des créances ;

b.4. Ressource humaines :

Faible structure de la RH en marketing ;

Saturation des poste de travaille au niveau de la distribution et le

commerciale ;

Des situations de chevauchement de taches

Absence de motivation ;

Salair moyen des employées de l’entreprise supérieure à la

moyenne de secteur (des couts supplémentaires) ;

Manque de personnel formé dans les domaines marketing – GRH-

finance à cause des salaires trop élevée de ses derniers ;

b.5. Marketing :

Absence de certification ;

Faibles part de marché ;

coût de la matière première très important par rapport au prix de

vente ;

Le prix reste assez élevé pour les consommateurs ;

Circuits de distribution souvent longs ;

Implantation mal répartie(Alger) donc absence de

couverture géographique totale ;

Pas de prospection ;

Absence de marketing directe ;

Absence de publicité sur lieu de vente (PLV) ;

17

Organigramme de l’entreprise non adapté à sa stratégie de

marketing.

III. La segmentation, ciblage et positionnement :

III.1. La segmentation :

Pour segmenter le marché d’huile de table s’adressant aux particuliers, on utilisera trois types de critères de segmentation :

a)Critères géographiques :

Qui consiste à découper le marché en différents unités territoriales (régions). On a fait l’hypothèse que le potentiel ainsi que les couts d’exploitation commerciale varient d’une région à l’autre.

On constate que le territoire national et découpé en 4 principales régions :

1-région centre ;2-région Est ;3-région Ouest ;4-région Sud ;

b)Critère sociodémographique :

Les critères sociodémographiques qui nous intéressent sont les suivant :

a.1. âge : le critère âge semble pertinent pour notre produit car les désires et les ressources des consommateurs évoluent avec l’âge del’individu. On distingue :

Moins de 6 ans ;

De 6 à 11 ans ;

De 12 à 17 ans ;

De 18 à24 ans ;

De 25 à 34ans ;

De 35 à 49ans ;

De 50 à 64 ans ;

De 64 à 74 ans ;

75 et plus ;a.2. sexe : la segmentation selon le sexe et traditionnellement utilisée pour segmenter le marché algérien, à cause de la culture qui

18

influence sur la répartition des tâches d'intérieur dans la maison (cuisson).a.3. la taille du fouailler : repose sur la détermination du nombre d’individu vivant sous le même toit, on distingue :

Célibataires ;

Marié ;

Marié sans enfant ;

Marié avec 1à2 enfant s;

Marié avec 3 à 4 enfants ;

Marié avec plus de 4 enfants ;b) Critères comportementaux :la segmentation fondée sur le comportement consiste à découper le marché de consommateurs en groupes homogène du point de vue de leur motivation attitudes et expérience à l’égard du produit (huile alimentaire) ou de la catégorie.b.1. les avantages recherchés dans le produit : pour un même produit, les motivations d’achat peuvent être fort divers. Notre rôle consiste à choisir la motivation sur laquelle on désir mettre l’accent, puis crée un produit susceptible de la satisfaire, et enfin adresser un message spécifique au groupe de client qui recherchent l’avantage correspondant (cible).Les motivations qu’elles peuvent être utilisé pour un pour un produit assez standardisé comme l’huile de table sont multiple tel :

L’économie ;

La commodité ;

Le prestige ……

III.2. Ciblage :

Notre cible est constituée de femme âgée entre 35 & 49 ans, habitant dans la région centre et qui est mariée avec 3 à 4 enfants (enfants en période de croissance); une femme active qui fait attention à la santé de sa famille en choisissant des produits sains avec des prix abordables.

III.3. Positionnement :

On appelle positionnement la conception d’un produit et son image dans lebut de lui donnée une place déterminée dans l’esprit des clients visés.

a)Le choix de l’univers concurrentiel de référence :a-1. Catégorie de produit : les produits avec lesquels notre marque entre en concurrence et qui constituent des produits de

19

substitution à son offre. Dans ce cas notre marque s’inscrit dans l’univers des huiles et produits gras alimentaires.a-2. La cible visée : déjà établie dans l’étape précédente.

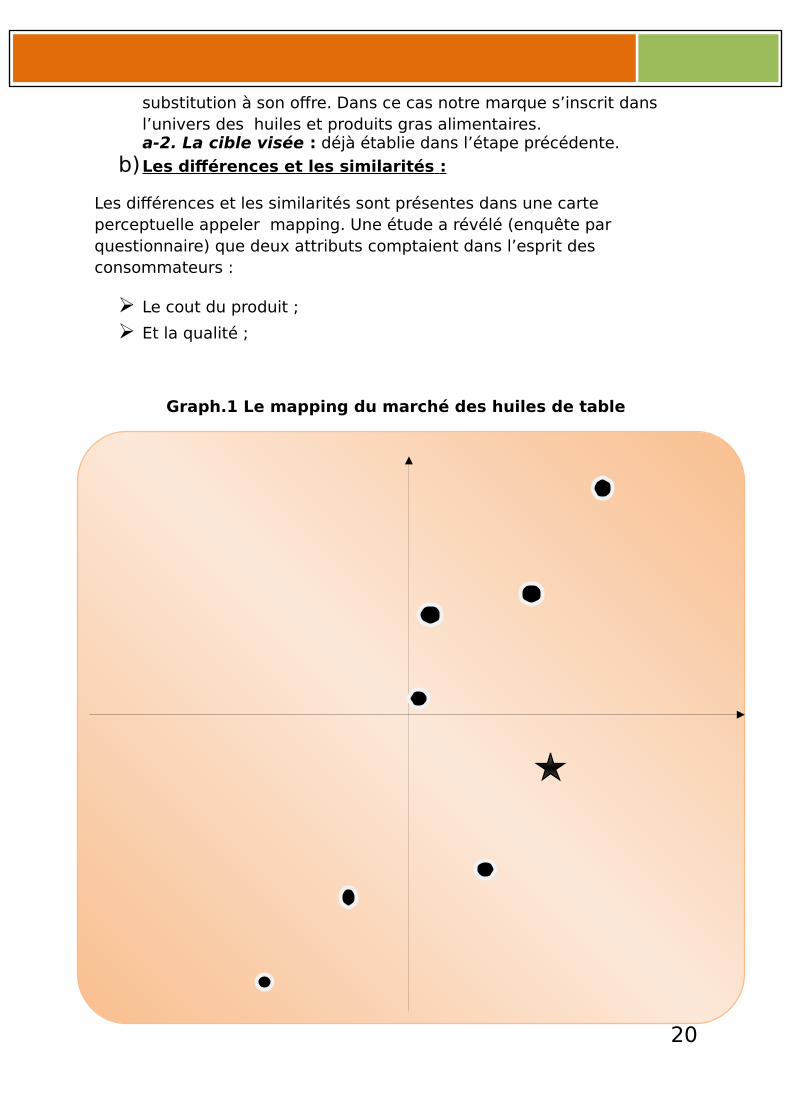

b)Les différences et les similarités :

Les différences et les similarités sont présentes dans une carte perceptuelle appeler mapping. Une étude a révélé (enquête par questionnaire) que deux attributs comptaient dans l’esprit des consommateurs :

Le cout du produit ;

Et la qualité ;

Graph.1 Le mapping du marché des huiles de table

Prix élevé

Fleurial

Safia Afia

Mauvaise qualité Elio2 Bonne qualité

Notre produit

Fridor

La Belle

Zinor

20

Prix bas

La même étude a révélé les images des différentes marques en présence sur le marché des huiles alimentaires.

b-1. Les points de différences : Ce sont les points positifs que les consommateurs associent fortement à la marque.

b-2. Les points de similarité : ce sont les associations mentales de la marque qui ne lui sont pas spécifiques ; elle les partage avec d’autre marque de sont univers de référence, premièrement les point de similarité liées à la catégorie. Ils sont nécessaires mais suffisent à l’achet de la marque ; en second lieu on trouve les similarités concurrentielles.

Notre produit est cherché d’être conçu comme étant une huile de bonne qualité avec un prix relativement bas. (Voir le mapping).

IV. Questionnaire et dépouillement des résultats :

IV.1.Objectif du questionnaire :

On a élaboré ce questionnaire auprès d’un échantillon de cent personnes tirées de la cible, préétabli dans la 3e partie de ce rapport, dans le but de connaître ce qui suit :

Les gouts et les préférences des consommateurs ;

La conception du produit (le mix-marketing) idéal dans l’esprit de

notre cible;

Le positionnement des autres marques concurrentes ;

IV.2.L’échantillonnage :

L’enquête a été menée dans la wilaya d’Alger à travers les communes : Rouïba, El-Hamiz, Beb-Ezouar, Hussen Dey, Ben Acnon et Daly Ibrahim.

IV.3.Dépouillement de questionnaire par tri à plat :

N.B : le questionnaire est en annexe IV.

Question n° 1 :

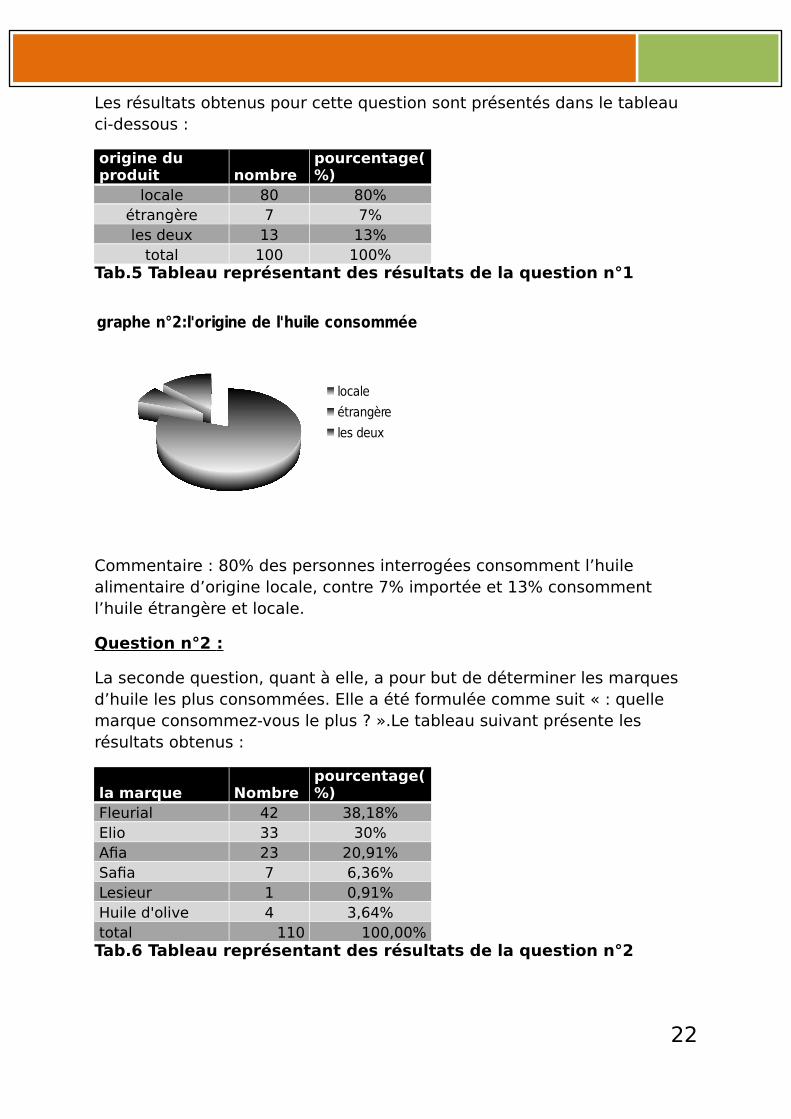

On cherche à travers la première question formulé comme suit : « quelle est l’origine de l’huile alimentaire que vous consommez ? » de déterminer les préférences des consommateurs.

21

Les résultats obtenus pour cette question sont présentés dans le tableau ci-dessous :

origine du produit nombre

pourcentage(%)

locale 80 80%étrangère 7 7%les deux 13 13%

total 100 100%Tab.5 Tableau représentant des résultats de la question n°1

graphe n°2:l'origine de l'huile consommée

locale

étrangère

les deux

Commentaire : 80% des personnes interrogées consomment l’huile alimentaire d’origine locale, contre 7% importée et 13% consomment l’huile étrangère et locale.

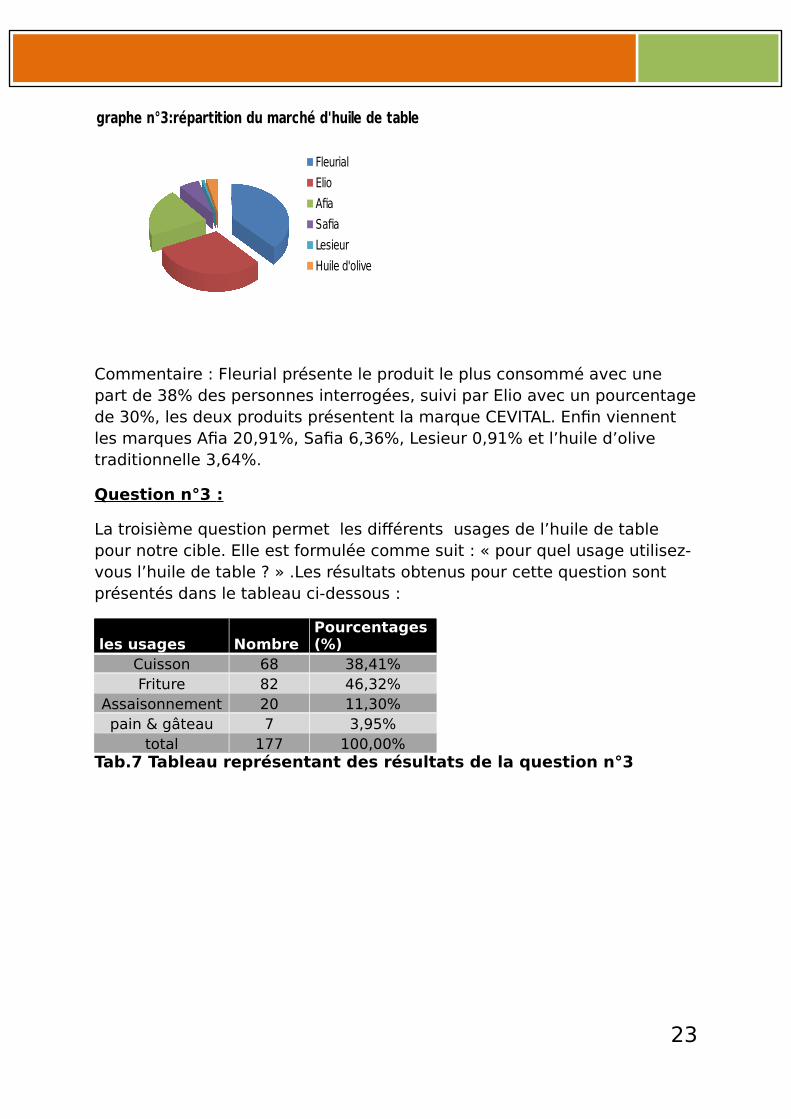

Question n°2 :

La seconde question, quant à elle, a pour but de déterminer les marques d’huile les plus consommées. Elle a été formulée comme suit « : quelle marque consommez-vous le plus ? ».Le tableau suivant présente les résultats obtenus :

la marque Nombrepourcentage(%)

Fleurial 42 38,18%Elio 33 30%Afia 23 20,91%Safia 7 6,36%Lesieur 1 0,91%Huile d'olive 4 3,64%total 110 100,00%Tab.6 Tableau représentant des résultats de la question n°2

22

graphe n°3:répartition du marché d'huile de table

Fleurial

Elio

Afia

Safia

Lesieur

Huile d'olive

Commentaire : Fleurial présente le produit le plus consommé avec une part de 38% des personnes interrogées, suivi par Elio avec un pourcentagede 30%, les deux produits présentent la marque CEVITAL. Enfin viennent les marques Afia 20,91%, Safia 6,36%, Lesieur 0,91% et l’huile d’olive traditionnelle 3,64%.

Question n°3 :

La troisième question permet les différents usages de l’huile de table pour notre cible. Elle est formulée comme suit : « pour quel usage utilisez-vous l’huile de table ? » .Les résultats obtenus pour cette question sont présentés dans le tableau ci-dessous :

les usages NombrePourcentages(%)

Cuisson 68 38,41%Friture 82 46,32%

Assaisonnement 20 11,30%pain & gâteau 7 3,95%

total 177 100,00%Tab.7 Tableau représentant des résultats de la question n°3

23

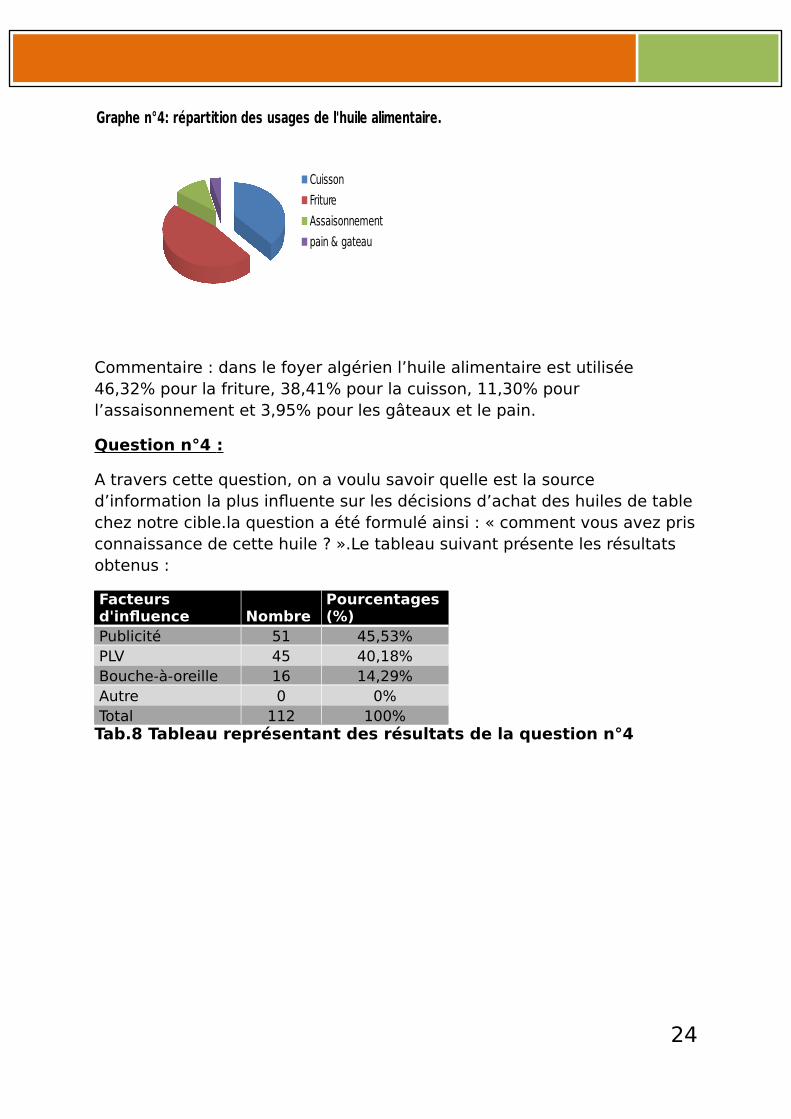

Graphe n°4: répartition des usages de l'huile alimentaire.

Cuisson

Friture

Assaisonnement

pain & gateau

Commentaire : dans le foyer algérien l’huile alimentaire est utilisée 46,32% pour la friture, 38,41% pour la cuisson, 11,30% pour l’assaisonnement et 3,95% pour les gâteaux et le pain.

Question n°4 :

A travers cette question, on a voulu savoir quelle est la source d’information la plus influente sur les décisions d’achat des huiles de tablechez notre cible.la question a été formulé ainsi : « comment vous avez prisconnaissance de cette huile ? ».Le tableau suivant présente les résultats obtenus :

Facteurs d'influence Nombre

Pourcentages(%)

Publicité 51 45,53%PLV 45 40,18%Bouche-à-oreille 16 14,29%Autre 0 0%Total 112 100%Tab.8 Tableau représentant des résultats de la question n°4

24

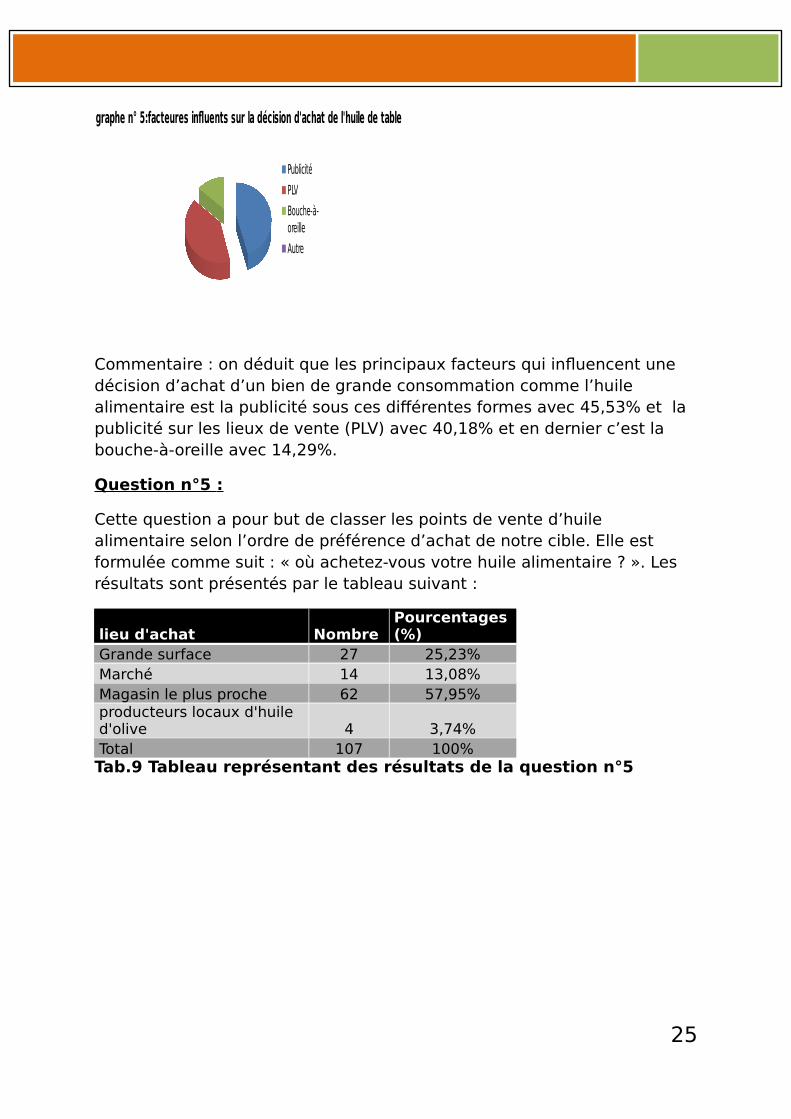

graphe n° 5:facteures influents sur la décision d'achat de l'huile de table

Publicité

PLV

Bouche-à-oreille

Autre

Commentaire : on déduit que les principaux facteurs qui influencent une décision d’achat d’un bien de grande consommation comme l’huile alimentaire est la publicité sous ces différentes formes avec 45,53% et la publicité sur les lieux de vente (PLV) avec 40,18% et en dernier c’est la bouche-à-oreille avec 14,29%.

Question n°5 :

Cette question a pour but de classer les points de vente d’huile alimentaire selon l’ordre de préférence d’achat de notre cible. Elle est formulée comme suit : « où achetez-vous votre huile alimentaire ? ». Les résultats sont présentés par le tableau suivant :

lieu d'achat NombrePourcentages(%)

Grande surface 27 25,23%Marché 14 13,08%Magasin le plus proche 62 57,95%producteurs locaux d'huile d'olive 4 3,74%Total 107 100%Tab.9 Tableau représentant des résultats de la question n°5

25

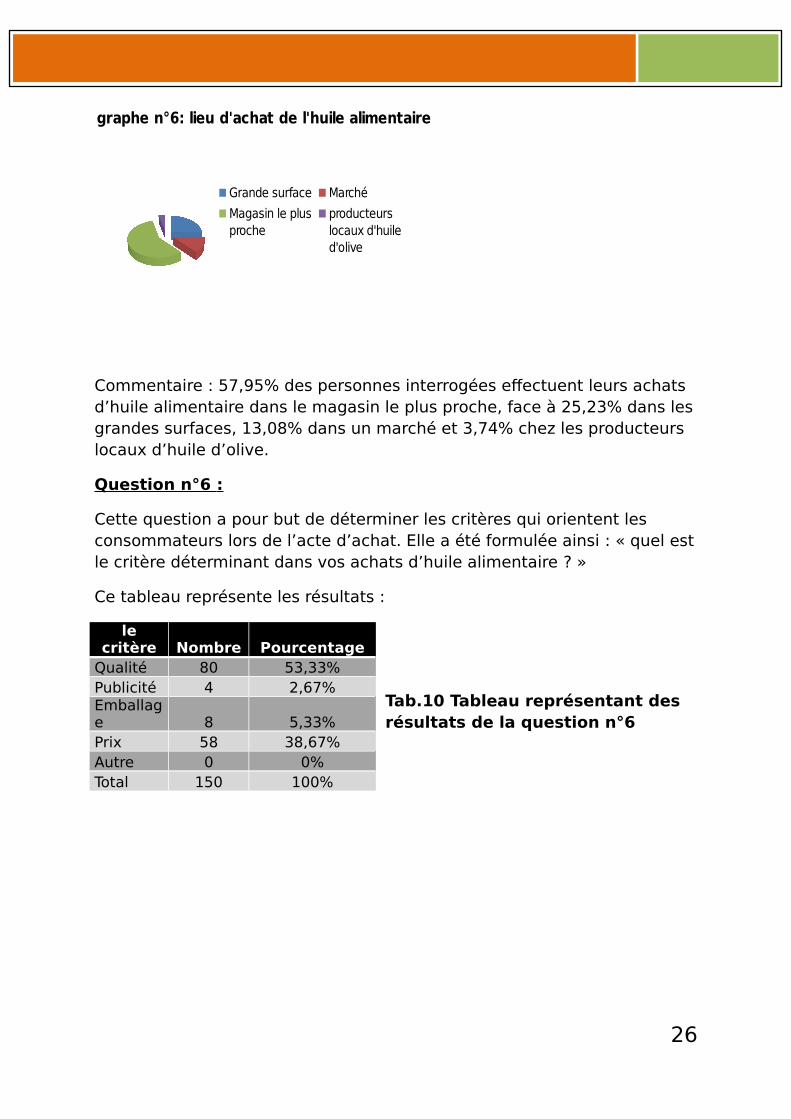

graphe n°6: lieu d'achat de l'huile alimentaire

Grande surface Marché

Magasin le plus proche

producteurs locaux d'huile d'olive

Commentaire : 57,95% des personnes interrogées effectuent leurs achats d’huile alimentaire dans le magasin le plus proche, face à 25,23% dans lesgrandes surfaces, 13,08% dans un marché et 3,74% chez les producteurs locaux d’huile d’olive.

Question n°6 :

Cette question a pour but de déterminer les critères qui orientent les consommateurs lors de l’acte d’achat. Elle a été formulée ainsi : « quel estle critère déterminant dans vos achats d’huile alimentaire ? »

Ce tableau représente les résultats :

Tab.10 Tableau représentant des résultats de la question n°6

26

lecritère Nombre Pourcentage

Qualité 80 53,33%Publicité 4 2,67%Emballage 8 5,33%Prix 58 38,67%Autre 0 0%Total 150 100%

graphe n°7:critères d'achat d'une huile alimentaire

Qualité

Publicité

Emballage

Prix

Autre

Commentaire : le critère le plus déterminant, dans les achats des consommateurs qu’ils ont été interrogés est la qualité avec 53,33%, puis vient le prix avec 38,67%, et enfin l’emballage et la publicité avec 5,33% et 2,67% respectivement.

Question n°7 :

Cette question a pour but de déterminé le pourcentage des consommateurs mécontent de leur huile actuelle et qui sont pris à changer pour une autre marque qui satisferas davantage leurs besoins. La question est la suivante : « Etes-vous totalement satisfait de cette huile ? ». Les résultats sont présentés par le tableau suivant :

Tab.11 Tableau représentant desrésultats de la question n°7

graphe n°8: pourcentage de satisfaction des consommateurs

OUI

NON

27

Désignation Nombre

Pourcentage(%)

OUI 90 90%NON 10 10%Total 100 100%

Commentaire : 90% des personnes interrogées sont totalement satisfait deleurs huiles alimentaires actuelles, seulement 10% sont mécontents soit à cause du prix élevé, l’absence du produit, du goût et odeurs indésirables dégagés par cette huile ou bien car les personnes constatent que le produit contient du cholestérol.

Question n°8 :

Cette question nous permettra de connaître les attentes des consommateurs. Elle est intitulée comme suit : « quelle modification souhaitez-vous trouver dans votre huile ? ».Le tableau suivant résume les résultats :

Tab.12 Tableau représentant des résultats de la question n°8

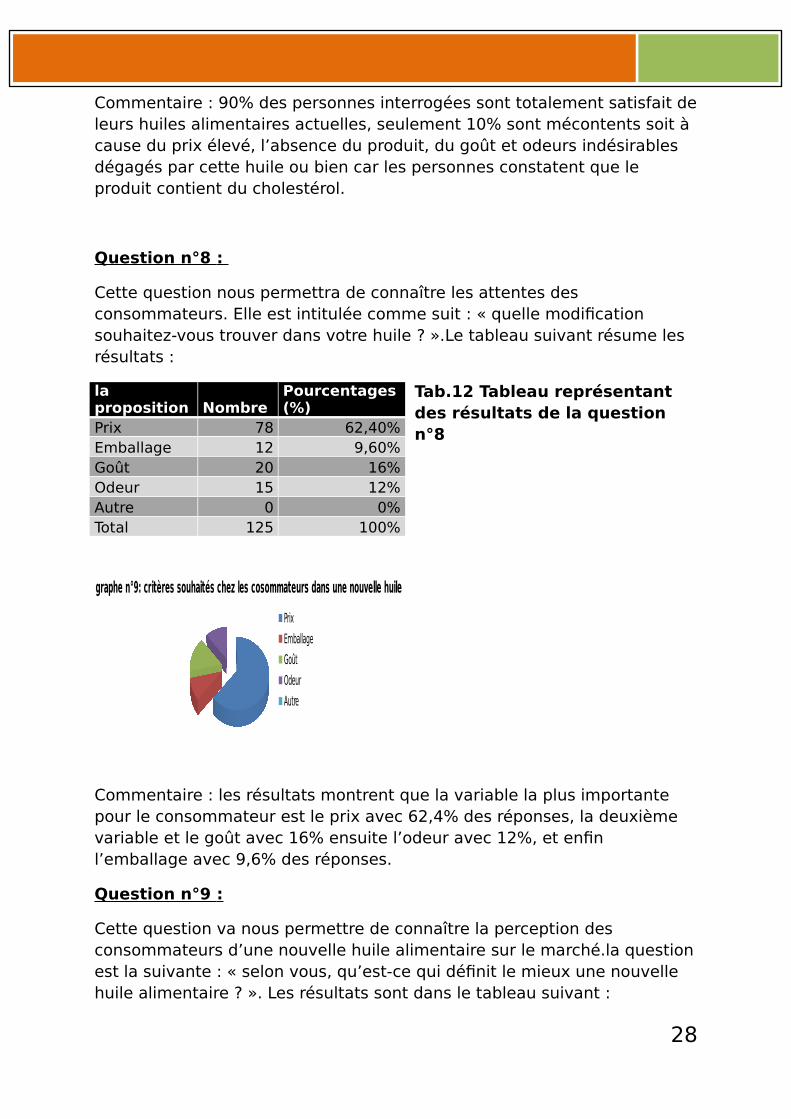

graphe n°9: critères souhaités chez les cosommateurs dans une nouvelle huile

Prix

Emballage

Goût

Odeur

Autre

Commentaire : les résultats montrent que la variable la plus importante pour le consommateur est le prix avec 62,4% des réponses, la deuxième variable et le goût avec 16% ensuite l’odeur avec 12%, et enfin l’emballage avec 9,6% des réponses.

Question n°9 :

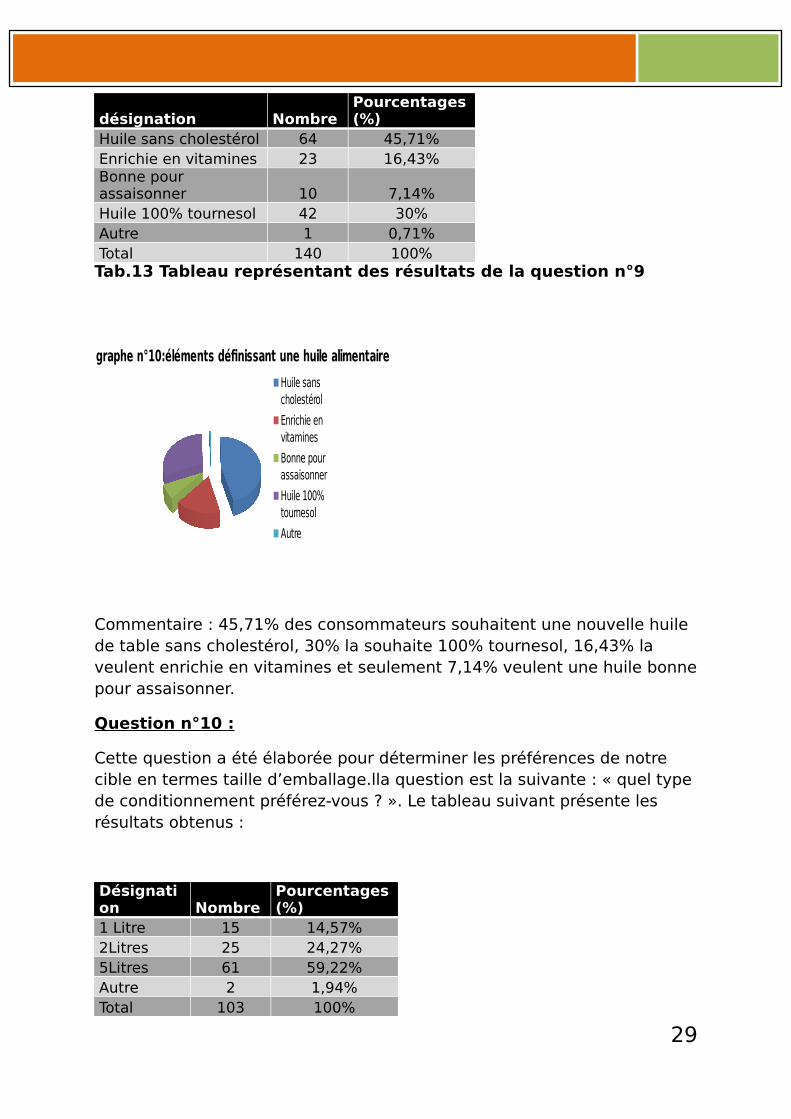

Cette question va nous permettre de connaître la perception des consommateurs d’une nouvelle huile alimentaire sur le marché.la questionest la suivante : « selon vous, qu’est-ce qui définit le mieux une nouvelle huile alimentaire ? ». Les résultats sont dans le tableau suivant :

28

la proposition Nombre

Pourcentages(%)

Prix 78 62,40%Emballage 12 9,60%Goût 20 16%Odeur 15 12%Autre 0 0%Total 125 100%

désignation NombrePourcentages(%)

Huile sans cholestérol 64 45,71%Enrichie en vitamines 23 16,43%Bonne pour assaisonner 10 7,14%Huile 100% tournesol 42 30%Autre 1 0,71%Total 140 100%Tab.13 Tableau représentant des résultats de la question n°9

graphe n°10:éléments définissant une huile alimentaire

Huile sans cholestérol

Enrichie en vitamines

Bonne pour assaisonner

Huile 100% tournesol

Autre

Commentaire : 45,71% des consommateurs souhaitent une nouvelle huile de table sans cholestérol, 30% la souhaite 100% tournesol, 16,43% la veulent enrichie en vitamines et seulement 7,14% veulent une huile bonnepour assaisonner.

Question n°10 :

Cette question a été élaborée pour déterminer les préférences de notre cible en termes taille d’emballage.lla question est la suivante : « quel type de conditionnement préférez-vous ? ». Le tableau suivant présente les résultats obtenus :

Désignation Nombre

Pourcentages(%)

1 Litre 15 14,57%2Litres 25 24,27%5Litres 61 59,22%Autre 2 1,94%Total 103 100%

29

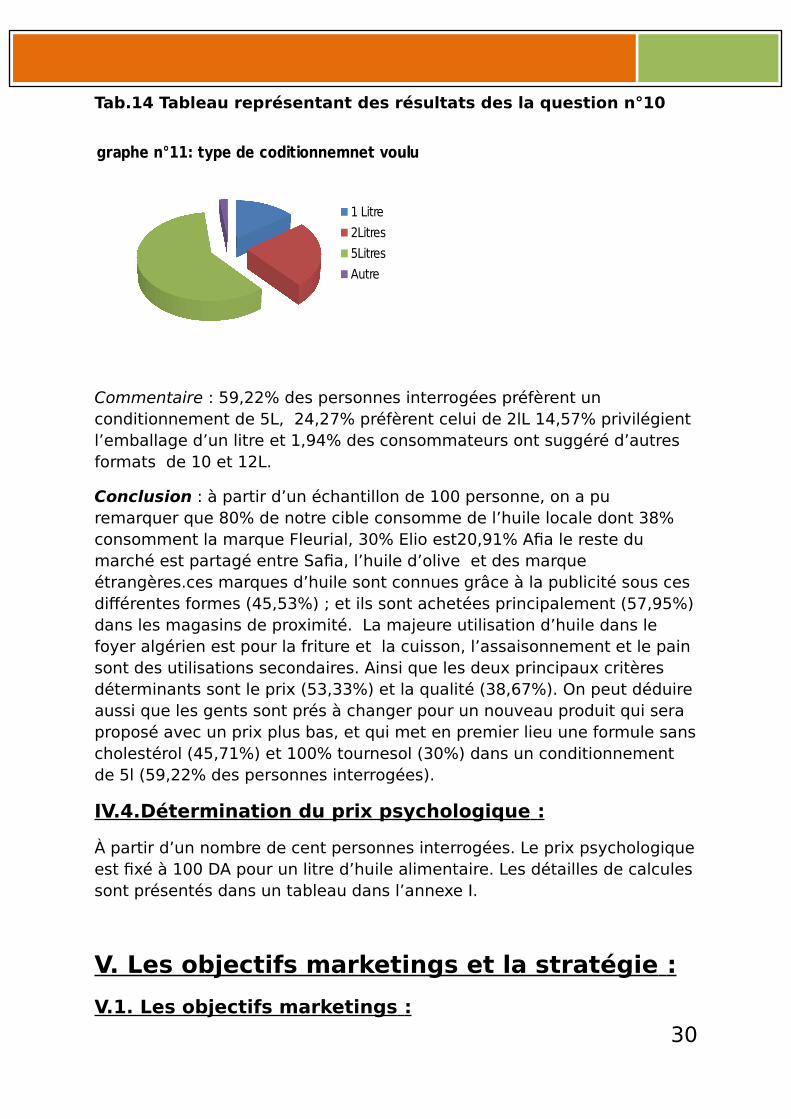

Tab.14 Tableau représentant des résultats des la question n°10

graphe n°11: type de coditionnemnet voulu

1 Litre

2Litres

5Litres

Autre

Commentaire : 59,22% des personnes interrogées préfèrent un conditionnement de 5L, 24,27% préfèrent celui de 2lL 14,57% privilégient l’emballage d’un litre et 1,94% des consommateurs ont suggéré d’autres formats de 10 et 12L.

Conclusion : à partir d’un échantillon de 100 personne, on a pu remarquer que 80% de notre cible consomme de l’huile locale dont 38% consomment la marque Fleurial, 30% Elio est20,91% Afia le reste du marché est partagé entre Safia, l’huile d’olive et des marque étrangères.ces marques d’huile sont connues grâce à la publicité sous ces différentes formes (45,53%) ; et ils sont achetées principalement (57,95%)dans les magasins de proximité. La majeure utilisation d’huile dans le foyer algérien est pour la friture et la cuisson, l’assaisonnement et le pain sont des utilisations secondaires. Ainsi que les deux principaux critères déterminants sont le prix (53,33%) et la qualité (38,67%). On peut déduireaussi que les gents sont prés à changer pour un nouveau produit qui sera proposé avec un prix plus bas, et qui met en premier lieu une formule sanscholestérol (45,71%) et 100% tournesol (30%) dans un conditionnement de 5l (59,22% des personnes interrogées).

IV.4.Détermination du prix psychologique :

À partir d’un nombre de cent personnes interrogées. Le prix psychologiqueest fixé à 100 DA pour un litre d’huile alimentaire. Les détailles de calculessont présentés dans un tableau dans l’annexe I.

V. Les objectifs marketings et la stratégie :

V.1. Les objectifs marketings :

30

Pour un produit nouveau sur le marché comme marque, mais mature comme produit, les objectifs qui seront fixés pour une huile de table sont les suivant :

Faire connaitre le produit et son positionnement auprès de sa cible ;

Etre accessible à tout moment, et à n’importe quel lieu (région d’Alger).

V.2. La stratégie marketing :

Pour atteindre les objectifs fixés ci-dessous, la stratégie indifférenciée est choisie sachant que le produit est l’huile de table qui est un produit de grande consommation.

Définition de la stratégie indifférenciée :

L'une des trois stratégies de marketing de base (les deux autres étant différenciée et concentrée). Une stratégie indifférenciée existe lorsque le producteur offre le même produit ou indifférenciée à toutes les personnes ou organisations pour avoir une demande pour un produit de ce type. Troisensembles de circonstances elles-mêmes suggèrent comme étant adapté à une stratégie indifférenciée: (a) l'introduction d'une innovation; (b) le stade de décomposition mature du cycle de vie du produit; (c) la commercialisation des produits de base lorsque les conditions se rapprochent de l'économiste modèle de concurrence parfaite.

Dans notre cas, le produit est de consommation de masse, l’entreprise est nouvelle sur le marché et la concurrence est bien installée c’est pour ça qu’on préfère le lancer sous une stratégie indifférenciée.

VI. Le marketing mix :

Définition :

Le « MARETING Mix »correspond à l’ensemble des outils que dispose l’entreprise pour atteindre ses objectifs auprès du marché cible. Les variables du Mix peuvent être regroupées en quatre (4) catégories appelées quatre « P » :

-Produit.-Prix.-Mise en place (distribution).-Promotion (communication).

VI.1. La politique de produit :

31

Définition :

« On appelle produit tout ce qui peut être offert sur un marché de façon à y satisfaire un besoin ».

Les huiles et graisses végétales sont des produits de large consommation, intermédiaires, non durables et courants.

Notre produit est une huile équilibrée et diététique issue d’un mélange d’huiles végétales, sans cholestérol, destinée pour tous types de fritures etde cuisson. On peut la conserver pendant une année. On cherche que notre huile sera conçu par le consommateur comme une huile de bonne qualité.

1. La marque :

« Une marque est un nom, un terme, un signe, un symbole, un dessin ou toute combinaison de ces éléments servant à identifier le bien ou service d’un vendeur ou d’un groupe de vendeurs et à les différencier des concurrents ».

Une marque doit être lisible, audible, facilement prononçable et mémorisable. Elle doit aussi être évocatrice, distinctive et disponible. La

marque de notre produit sera HuilOr, ce qui fait appelle à l’huile pure et d’orée comme le soleille qui fait pousser les plantes dans les champs, d’oùelle est extraite notre huile. Huile naturelle, saine et riche en vitamine, ainsi qu’elle ajoute de la saveur a nos plats quotidiens.

2. Conditionnement et étiquetage :

Une politique de produit passe également par la définition de son conditionnement.

Le conditionnement / ou l’emballage est le premier contact que le consommateur a avec le produit. C’est donc un élément non négligeable de vent, il est même l’un des facteurs de choix essentiel d’un produit.

L’emballage personnalise le produit, c’est un véhicule de communication important et il doit être conçu de manière telle qu’il puisse accrocher l’attention du consommateur et le pousser à l’achat.

L’emballage de notre produit informe le client de la consistance du produit (100% végétale, sans cholestérol…), de sa nature de ses caractéristiques. Egalement il lui permettre une longue conservation ainsi que le meilleur stockage possible, sachant qu’on a choisi la bonbonne de 5l (résultat de questionnaire).il est un conditionnement qui apportera

32

protection, économie et commodité en même temps qu’il servira d’outil depromotion. (Voir annexe II). L’étiquette est imprimée sur du papier couché.L’image que l’on visualise sur l’étiquette c’est une petite maison à côté d’un champ de maïs en compagne qui fait référence à la pureté et aux traditions (chose qu’on a remarqué dans les questionnaires), sur un fond blanc pour rappeler toujours l’aspect sain et pur de l’huile. (Voir annexe III).

VI.2. la politique de prix :

Pour la politique de prix, notre entreprise s’appuiera sur :

Application de la méthode des couts complets : notre entreprise doit maitriser ses coûts dés l’achat des matières premières et jusqu’a la vente de produit pour le consommateur finale.

Le prix psychologique nous permettre de réaliser un profit acceptable, et de proposer un prix compétitif, sachant que le prix psychologique déjà calculé est égale à 100 DA le litre donc l’équivalant de 500 DA pour la bonbonne de 5l.

VI.3.La politique de distribution :

Définition : la distribution comprend toutes les activités en rapport avec l’acheminement du produit au destructeur final. Son but est de rendre le produit accessible et facile à acheter pour tous les consommateurs.

Ainsi pour rendre notre produit présent sur toute la région centre (Alger et environ), on a mis un système de distribution qui favorise la distribution directe du produit en gros.

Le circuit de distribution : on a choisi un circuit court où les grossistes viennent s’approvisionner directement des magasins de stockage de l’entreprise sans passer par les négociants.

VI.4. La politique de communication :

Définition : la communication est l’ensemble des informations, des messages, des signaux de toutes natures, émises par une entreprise en direction de ses publiques cibles.

Notre entreprise aura le choix de prendre l’un des deux solutions plausibles, et ce choix sera en fonction de calcule des coûts de chacune des méthodes, et moyens financier de l’entreprise.

33

La promotion des ventes : durant le mois de Ramadan et sur un maximum de point de vente en détaille, l’entreprise augmente le contenu de la bonbonne de 5l, par exemple 25%, en gardant le même prix habituel.

Ou bien, et comme la publicité est l’instrument le plus privilégié pour les produits de grande consommation, et ça est confirmé par les résultats du questionnaire, donc on lance une compagne publicitaire sur le média TV, toujours durant le mois de Ramadan, car la consommation augmente, cette compagne aura comme bute de renforcer l’image de bonne qualité du produit, en montrant par exemple le voyage des grains purs jusqu’à qu’ils arrivent à la raffinerie, où l’huile sera extraite toute en gardant la fraicheur et la valeur nutritive de cette huile naturelle.

34

![Bulletin de l'AFIA · AFIA,(72):70–73,2011. [4]V.BessonandA.Berger. Toinitiateacorpo-rate memory with a knowledge compendium : ten years of learning from experience with the ardans](https://static.fdocuments.fr/doc/165x107/5fe400c36b3bda64e960128f/bulletin-de-lafia-afia7270a732011-4vbessonandaberger-toinitiateacorpo-rate.jpg)