Effet de la qualité du service perçue sur la relation client-banque

26

Effet de la qualité du service perçue sur la relation client-banque Imen, FOURATI DAOUD Doctorante en Marketing Route de Téniour, Chihia 3041 Sfax, Tunisie. Laboratoire de Recherche en Marketing, Faculté des Sciences Économiques et de Gestion de Sfax, Route de l’Aéroport Km 4 Sfax 3018 Tunisie Route de Téniour, Chihia 3041 Sfax, Tunisie. +216 20847888 [email protected] Imen KOUAS BEN AOUN Doctorante en Marketing Route de Gremda, km 13, Poste Al Awebed, BP n°2, 3074, Sfax, Tunisie. Laboratoire de Recherche en Marketing, Faculté des Sciences Économiques et de Gestion de Sfax, Route de l’Aéroport Km 4 Sfax 3018 Tunisie +216 97 600 644 [email protected]

Transcript of Effet de la qualité du service perçue sur la relation client-banque

Effet de la qualité du service perçue

sur la relation client-banque

Imen, FOURATI DAOUD Doctorante en Marketing Route de Téniour, Chihia 3041 Sfax, Tunisie. Laboratoire de Recherche en Marketing, Faculté des Sciences Économiques et de Gestion de Sfax, Route de l’Aéroport Km 4 Sfax 3018 Tunisie Route de Téniour, Chihia 3041 Sfax, Tunisie. +216 20847888 [email protected] Imen KOUAS BEN AOUN Doctorante en Marketing Route de Gremda, km 13, Poste Al Awebed, BP n°2, 3074, Sfax, Tunisie. Laboratoire de Recherche en Marketing, Faculté des Sciences Économiques et de Gestion de Sfax, Route de l’Aéroport Km 4 Sfax 3018 Tunisie +216 97 600 644 [email protected]

Résumé Effet de la qualité du service perçue sur la relation client-banque

Le marketing relationnel occupe une place importante dans le secteur des services, ce qui

représente le champ de recherche de ce travail. L’objectif primordial de cette communication

est d’étudier les effets de la qualité perçue, de la satisfaction ainsi que la confiance sur

l’engagement du client envers un établissement bancaire. Pour cela, une recherche

quantitative est menée afin d’identifier les liens directs et indirects entre ces variables.

Mots clés : Qualité perçue, Satisfaction, Confiance, Engagement, Service bancaire.

Abstract Effect of service quality perceived on the bank-client relationship

Relationship marketing has an important place in the services sector, which represents the

search field of that work. The main objective of this paper is to study the effects of perceived

quality, satisfaction and trust on the customer's commitment to the banking institution. For

this, a quantitative research is conducted to identify direct and indirect links between these

variables.

Key words: Perceived quality, Satisfaction, Trust, Commitment, Banking service.

Resumen Efecto de la calidad de servicio percibida en la relación banco-cliente

El marketing relacional tiene un lugar importante en el sector servicios, que representa el

campo de búsqueda de ese trabajo. El objetivo principal de este trabajo es estudiar los efectos

de la percepción de la calidad, la satisfacción y la confianza en el acuerdo del cliente a un

banco. Para ello, se llevó a cabo una investigación cuantitativa para identificar las relaciones

directas e indirectas entre estas variables.

Palabras clave: Calidad percibida, Satisfacción, Confianza, Compromiso, servicio de Banca.

Effet de la qualité du service perçue

sur la relation client-banque

Introduction générale

Il est toujours admis que l’accroissement de la concurrence, l’homogénéité des produits et

services et la maturité des marchés empêchent les entreprises du même secteur de se

différencier (M. Wetzels et al., 1998). Ainsi, face à cette évolution rapide de l’environnement

concurrentiel et face à cette stabilité du marché, les entreprises ont pensé qu’il est vital

d’identifier des actions spécifiques. Ces actions les aident à construire de fortes relations avec

leurs clients (M. Dertouzos et al., 1989) et favorisent leur rétention à long terme (R-N. Bolton,

1998) afin d’améliorer la compétitivité et de réduire les coûts (P-M. Doney et J-P. Canon,

1997).

A. Parasuraman et al. (1991) ont affirmé que la préoccupation majeure des responsables

marketing est d’attirer et de retenir les clients. D’ailleurs, le domaine du marketing relationnel

est principalement fondé sur la satisfaction du client (C. Fornell, 1992 et E. Garbarino et M-S.

Johnson, 1999), la qualité perçue du service (A. Parasuraman et al., 1994), la confiance (F.

Dwyer et al., 1987; R-M. Morgan et S-D. Hunt 1994 et P-M. Doney et J-P. Canon, 1997) et

l'engagement envers l'organisation (R-M. Morgan et S-D. Hunt 1994 ; S. Curth et al., 2014 et

M. Wetzels et al., 1998).

Dans cet ordre d’idée, T. Jones et S. Taylor (2012) ont suggéré que les relations entre les

prestataires de services et leurs clients représentent un capital social qui renforce l’entreprise

et participe à sa continuité. Cependant, ces relations restent largement inexplorées (S. Curth et

al., 2014) et peu sont les recherches qui se sont focalisées sur l’effet de ces variables sur la

nature de la relation avec l’entreprise de service (R-T. Rust et A-J. Zahorik, 1993 et R.

Bolton, 1998).

Parmi ces services, nous citons la prestation de services financiers et plus précisément les

banques qui se sont imposées comme un service indispensable à toute société.

L’objectif principal de notre recherche est d’étudier la relation entre la qualité perçue, la

satisfaction, la confiance et l’engagement envers la banque. Pour cela, nous posons la

question centrale suivante : Comment la qualité perçue, la satisfaction et la confiance

expliquent-t-elles l’engagement envers la banque ?

1. Revue de la littérature

Dans la revue de la littérature, nous présenterons les définitions des concepts et nous

fonderons les hypothèses de la recherche.

1.1. Qualité perçue et satisfaction vis-à-vis des services bancaires

Le concept de la qualité de service a été reconnu d'une importance irréfutable, ainsi de

remarquables efforts scientifiques lui ont été consacrés pour améliorer sa compréhension (J-J.

Cronin et T-A. Taylor, 1992; E. Anderson et al., 1994; S-A. Taylor et T-L. Baker, 1994 ) et

lui formuler de multiples formes de mesure (M. Wetzels et al., 1998).

J. Vanhamme (2002, p.61) a considéré la qualité perçue comme « un jugement évaluatif

global vis-à-vis d’un produit/service portant sur la supériorité relative de ce dernier (S-A.

Taylor et T-L. Baker, 1994 ; R-T. Rust et R-L. Oliver, 1994) ou, plus exactement, une

évaluation relative à l’excellence du produit/service (R-L. Oliver, 1997) ». Dans le cas de

notre travail de recherche, nous abordons la qualité du service bancaire qui a été définie par

K. Bahia et J. Nantal (2000) comme la différence entre les perceptions des clients vis-à-vis

des services offerts par la banque et leurs attentes.

De nombreuses opérationnalisations ont traité de la qualité de service. D’abord, U. Lehtinen

et J-R. Lehtinen (1982) suggèrent trois lignes directrices pour la qualité de service à savoir la

qualité physique, la qualité d'entreprise et la qualité interactive. Ensuite, G. LeBlanc (1992)

présente six facteurs de la perception de la qualité de service par les clients, par ordre

d'importance, qui sont l’image de l'entreprise, la compétitivité, la courtoisie, la réactivité,

l’accessibilité et la compétence. En outre, Ch. Grönroos (2000) propose un modèle de qualité

de service sur la base de sept dimensions: le professionnalisme et les compétences, les

attitudes et les comportements, l'accessibilité et la souplesse, la reprise du service,

l'atmosphère, la réputation et la crédibilité (J-C. Chang, 2009). Enfin, l’opérationnalisation la

plus réputée de la qualité perçue est celle de A. Parasuraman et al. (1988). Cette mesure est

composée à priori de 10 dimensions qui sont la fiabilité, la réactivité, la compétence, l'accès,

la courtoisie, la communication, la crédibilité, la sécurité, la compréhension et le corporel (A.

Parasuraman et al., 1988). Ces auteurs, ont constaté un degré élevé de corrélation, d'une part,

entre la communication, la compétence, la courtoisie, la crédibilité et la sécurité et, d'autre

part, entre l'accès et la compréhension pour former deux grandes dimensions qui sont

l'assurance et l'empathie. Ils ont ensuite utilisé les cinq dimensions à savoir la tangibilité, la

fiabilité, la réactivité, l'assurance et l'empathie comme base pour la mesure de la qualité de

service (A. Parasuraman et al., 1988 et V. Zeithaml et al., 1990 ).

La qualité perçue et la satisfaction ont été considérées comme deux concepts voisins (J-L.

Moulins et al., 2010 ; J. Vanhamme, 2002) qui partagent une relation considérablement étroite

(M-J. Bitner et al., 1994; J-J. Cronin et T-A. Taylor, 1992 et S-A. Taylor et T-L. Baker,

1994). Néanmoins, il existe toujours des points de différences qui résident tout d’abord dans

le fait que la satisfaction est plus interne que la qualité perçue et elle se réfère au client et non

pas à l'expérience de consommation de service. Ensuite, la satisfaction est le résultat d’une

l’expérience concrète faite par le client tandis que la qualité perçue peut être formée sans

avoir essentiellement passé par cette expérience. Enfin, la satisfaction représente un aspect

cognitif et affectif alors que la qualité est une évaluation cognitive (S. Llosa, 1997).

Pour mieux présenter le concept de la satisfaction nous allons adopter la définition de R-T.

Rust et R-L. Oliver (1994) décrivent la satisfaction dans la littérature du marketing des

services comme un sommaire cognitif et une réaction affective dû à l’expérience de

consommation de service et à la comparaison de cette expérience avec ce qui a été attendu (S-

A. Taylor et T-L. Baker, 1994).

La littérature portant sur ces deux concepts clés, à savoir la satisfaction et la qualité de service

perçue, soulève un consensus qui affirme que ces deux construits partagent une relation

étroite (M-J. Bitner et al 1994; J-J. Cronin et T-A. Taylor, 1992 et S-A. Taylor et T-L. Baker,

1994). Cette relation entre la qualité du service perçue et la satisfaction de la clientèle a reçu

beaucoup d'attention (M. Wetzels et al, 1998). En effet, plusieurs travaux de recherche en

marketing comme par exemple ceux de E. Anderson et al. (1994) et A. Parasuraman et al

(1994) ont affirmé que « la satisfaction est le résultat direct de la qualité perçue » (A. Boyer et

A. Nefzi, 2008, p.42). Dans le même cadre de recherche, J. Otto et J-R. Ritchie (1995) et J-J.

Cronin et T-A. Taylor (1992) ont souligné que la qualité perçue est l’antécédent logique de la

satisfaction.

Ainsi, à partir de ce qui précède nous pouvons déduire que la majorité des travaux de

recherches affirme que la satisfaction et la qualité de service perçue sont fortement liées.

Cependant, il est à noter que certains auteurs discutent l'ordre de causalité (M.. Wetzels et al.,

1998) et s’opposent sur le sens de cette relation (J-L. Moulins et al., 2010). D’où, nous posons

la première hypothèse.

H1 : La qualité perçue a un effet positif sur la satisfaction.

Désormais, l’accent se déplace d’autant plus vers le marketing relationnel d’où les variables

qui influencent le comportement du consommateurs se sont diversifiées pour intégrer de

nouveaux construits tels que la confiance (Ch. Moorman et al., 1993 et R-M. Morgan et S-D.

Hunt 1994) et l'engagement (F. Dwyer et al., 1987; R-M. Morgan et S-D. Hunt 1994 ; et E.

Garbarino et M-S. Johnson, 1999).

1.2. Confiance vis-à-vis de la banque

La confiance est généralement considérée comme un facteur déterminant dans la réussite des

relations (F. Dwyer et al., 1987; Ch. Moorman et al., 1993 et R-M. Morgan et S-D. Hunt,

1994). En effet, les caractéristiques du personnel de contact et la confiance qu’elles inspirent

aux clients, sont d’une importance particulière dans une relation (D-H. Maister, 1993 et D-J.

Teece, 2003). Ceci est d’autant plus pertinent dans le cadre des établissements financiers

notamment les banques (D-H. Maister, 1993; R. Bergeron et al., 2003 ; D-J. Teece, 2003 et E.

Furtmueller et al., 2011).

La confiance est « à la fois un concept dynamique et multidimensionnel » (G. N’Goala, 2010,

p.10). Pour cette raison elle a été présentée, tout d’abord, par E. Anderson et B. Weitz (1992)

comme la croyance d'une partie que ses besoins seront remplies au futur par les actions de

l'autre partie. Ensuite, J. Anderson et J. Narus (1990) se sont concentrés sur les résultats

perçus pour la définir comme la croyance d’une partie qu'une autre va effectuer des actions

qui aboutiront à des résultats positifs et que cette partie ne prendra pas des mesures

inattendues qui vont induire à des résultats (R-M. Morgan et S-D. Hunt, 1994). Enfin, R-M.

Morgan et S-D.Hunt (1994), ainsi que Ch. Moorman et al. (1993) ont conditionné son

existence par la fiabilité et l'intégrité des partenaires d'échange (M. Wetzels et al., 1998).

Face à la diversité des définitions accordées à la confiance, nous avons choisi, dans la suite de

notre travail, d’adopter le point de vue de Sh. Ganesan et R. Hess (1997) et de G. N’Goala

(2010), puisque ces derniers ont étudié l’effet de la confiance sur la nature de la relation dans

le secteur des services bancaires. Ces auteurs ont stipulé que la confiance se compose de deux

dimensions. La première dimension, la crédibilité, est basée à la fois sur l'intention et la

capacité d'un partenaire de tenir à ses promesses dans la prestation de services et d’être

prévisible dans son comportement. La bienveillance, comme deuxième dimension, est basée

sur les qualités et les caractéristiques données au partenaire qui démontrent une réelle

préoccupation et dépasse un but lucratif purement égocentrique (Sh. Ganesan et R. Hess,

1997).

Traitant de la relation entre la qualité perçue et la confiance, A. Boyer et A. Nefzi (2008,

p.42) ont affirmé que « la confiance ne mentionne pas explicitement la qualité du service

comme un antécédent ». Cependant, il est à noter que la majorité des antécédents de la

confiance, ont été assimilés à des dimensions de la qualité de service (A. Boyer et A. Nefzi,

2008). A ce propos, L. Sirieix et P-L. Dubois (1999) par exemple, ont stipulé dans leurs

études que le niveau de la confiance accordé par le consommateur se fait sur la base de la

qualité retrouvée dans l’expérience de consommation (J-L. Moulins et al., 2010). Ainsi nous

posons la deuxième hypothèse.

H2 : La qualité perçue a un effet positif sur la confiance vis-à-vis de la banque

Pour ce qui est de la relation entre la satisfaction et la confiance, plusieurs travaux dans

différents domaines de recherche en marketing ont traité cette relation. Dans le domaine du

marketing industriel, F. Selnes (1993) a déduit que la satisfaction favorise la confiance dans

une relation fournisseur-client. Dans le domaine du comportement du consommateur, E.

Garbarino et M.S. Johnson (1999) ont prouvé que la satisfaction du consommateur vis-à-vis

de la marque a un effet sur la confiance. De même, L. Sirieix et P-L. Dubois (1999, p 7) ont

affirmé que « la satisfaction peut être considérée à la fois comme un élément de résultat et de

renforcement de la confiance ». Dans le domaine du marketing de service nous avons pu

déterminer une certaine contradiction. En effet, D. Bachelet et al (2012, p.28) ont trouvé que

« la satisfaction a une influence positive significative sur le degré de confiance envers

l’établissement hospitalier ». Au contraire, J-B. Macdonald et K. Smith (2004) ont affirmé

dans leur travail de recherche qu’un consommateur satisfait vis-à-vis des services offerts par

l’entreprise ne lui accorde pas essentiellement sa confiance. D’où, nous allons vérifier cette

relation et nous posons la troisième hypothèse :

H3: La satisfaction a un effet positif sur la confiance vis-à-vis de la banque.

1.3. Engagement envers la banque

Dans le domaine du marketing de services, A. Parasuraman et al. (1990) ont soutenu que « les

relations sont fondées sur la base d'un engagement mutuel ». Ainsi, l'engagement est reconnu

comme un élément essentiel pour tisser des relations fructueuses à long terme (F. Dwyer et al,

1987 et R-M. Morgan et S-D. Hunt 1994). En effet, l’engagement a été défini par Ch.

Moorman et al., (1992) comme un désir permanent de maintenir une relation. Dans le même

sens, J. Scanzoni (1979) a déclaré que l'engagement est la phase la plus avancée de

l'interdépendance des partenaires. Aussi, F. Dwyer et al. (1987) ont défini l'engagement

comme une promesse implicite ou explicite de la continuité de la relation entre les partenaires

d'échange (M. Wetzels et al, 1998). Récemment, G. N’Goalla (2010, p.3) l’a présenté

comme « Le maintien de relations durables et exclusives avec les clients ».

La littérature du comportement organisationnel a distingué entre deux dimensions de

l’engagement à savoir l’engagement affectif et l’engagement calculé (N-P. Meyer et J-P.

Allen, 1991).

L’engagement affectif est basé sur un sentiment et un attachement émotionnel des clients à

une relation qui repose sur le sentiment d’affiliation et d’identification vis-à-vis des valeurs

de l’entreprise. Ce type d’engagement est le plus efficace pour développer et maintenir

mutuellement des relations bénéfiques entre les partenaires (R-M. Morgan et S-D. Hunt,

1994 ; M. Wetzels et al., 1998; E. Garbarino et M-S. Johnson, 1999 et G. N’Goala, 2010).

L'autre dimension de l'engagement est présentée comme étant comportementale. Cette forme

est appelée l’engagement calculé et découle d'une évaluation cognitive de la valeur

instrumentale d'une relation continue (R-M. Morgan et S-D. Hunt, 1994). Dans ce cas,

l’engagement constitue une motivation négative pour continuer la relation, car dans ce genre

d’engagement on maintien la relation rien que pour éviter les coûts associés à sa rupture (I.

Geyskens et al., 1996).

En raison de l'importance de l'engagement dans le développement des relations qui sont

souvent dynamique et trop complexe (M. Wetzels et al., 1998). Les recherches qui portent sur

ce sujet de l'engagement envers les entreprises et notamment envers les entreprises de services

peuvent toujours générer de nouvelles connaissances (S. Curth et al., 2014).

Nous allons dans ce qui suit essayer d’expliciter, à partir de la revue de la littérature, certaines

variables qui peuvent influencer l’engagement des clients envers leurs banques.

De prime à bord, nous avons constaté dans plusieurs recherches (E. Anderson et B. Weitz,

1992 : J. Anderson et J. Narus, 1990; Ch. Moorman et al.,1992 ; Ch. Moorman et al, 1993 ;

Ganesan, 1994; R-M. Morgan et S-D. Hunt, 1994 ; I. Geyskens et J-B. Steenkamp, 1995;

Kumar et al., 1995 et M. Wetzels et al., 1998) que la qualité des interactions entre le client et

l’entreprise ou le prestataire de service à un effet sur son engagement dans cette relation.

Nous allons vérifier cette relation dans le contexte de notre recherche et nous posons ainsi la

quatrième hypothèse.

H4 : La qualité perçue a un effet positif sur l’engagement envers la banque.

Ensuite, sur cette alignée M-C. Lichtlé et V. Plichon (2008) ont souligné que la littérature

suggère que la satisfaction joue un rôle très important dans le développement de la relation

avec le client et ce par l'intermédiaire de certains variables telles que l'engagement (J-P.

Galan et L. Maubisson, 2009). Néanmoins, nous avons tout de même souligné que E.

Garbarino et M-S. Johston (1999) ont nié cette relation. En outre, E. Furtmueller et al (2011)

ont élancé que peu d'études se sont interrogées à traiter l’effet de la satisfaction sur

l’engagement dans le cas des services financiers. D’où, l’intérêt de vérifier cette hypothèse.

H5 : La satisfaction a un effet positif sur l’engagement envers la banque.

Tout comme la satisfaction, R-E. Spekmam (1988) a trouvé que la confiance est la «pierre

angulaire» des relations à long terme (D. Sirdeshmukh et al ., 2002). D’ailleurs, la littérature

du marketing relationnel accorde un intérêt particulier au rôle de la confiance dans la

promotion des relations solides notamment dans le cadre des prestations de service.

La centralité de la confiance dans le développement des relations à long terme a été soulignée

tant de fois dans la littérature (F. Dwyer et al., 1987; E. Anderson et B. Weitz, 1989; Ch.

Moorman et al, 1992 ; R-M. Morgan et S-D. Hunt, 1994 ; I. Geyskens et al, 1996 et D.

Sirdeshmukh et al, 2002). En effet, dans le modèle de R-M. Morgan et S-D. Hunt (1994), par

exemple, la confiance précède et détermine l’engagement selon un enchaînement qui a fait

l’objet de plusieurs affirmations conceptuelles (B. Nooteboom et al.1997) et empiriques (E.

Garbarino et M-S. Johnson, 1999; H-S. Bansal et al., 2004). Nous allons vérifier si ce lien

sera toujours respecté dans notre contexte et nous posons la sixième hypothèse comme suit :

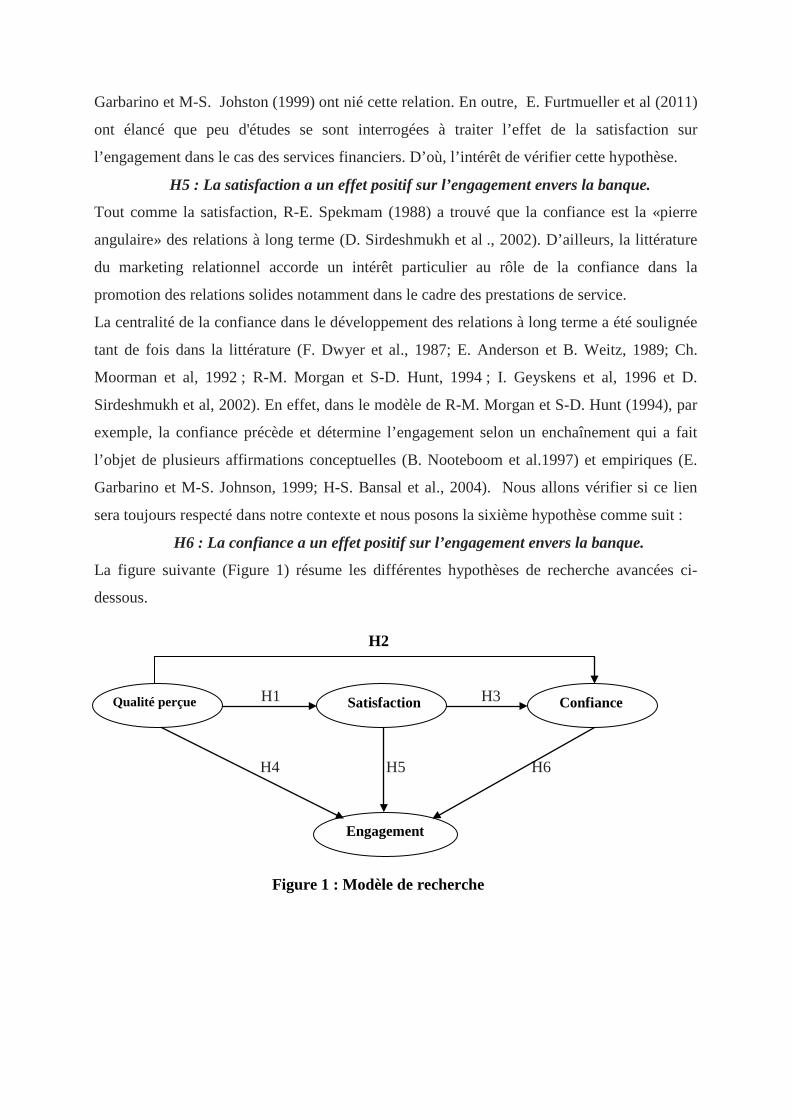

H6 : La confiance a un effet positif sur l’engagement envers la banque.

La figure suivante (Figure 1) résume les différentes hypothèses de recherche avancées ci-

dessous.

H1 H3

H4 H5 H6

Qualité perçue Satisfaction Confiance

Engagement

Figure 1 : Modèle de recherche

H2

2. Méthodologie de la recherche Pour tester le modèle de recherche sur le terrain, nous avons procédé à une recherche

quantitative. La démarche adoptée dans cette recherche se focalise sur la présentation des

mesures des variables, la méthode d’échantillonnage et la méthode de collecte des données.

2.1. Mesures des variables

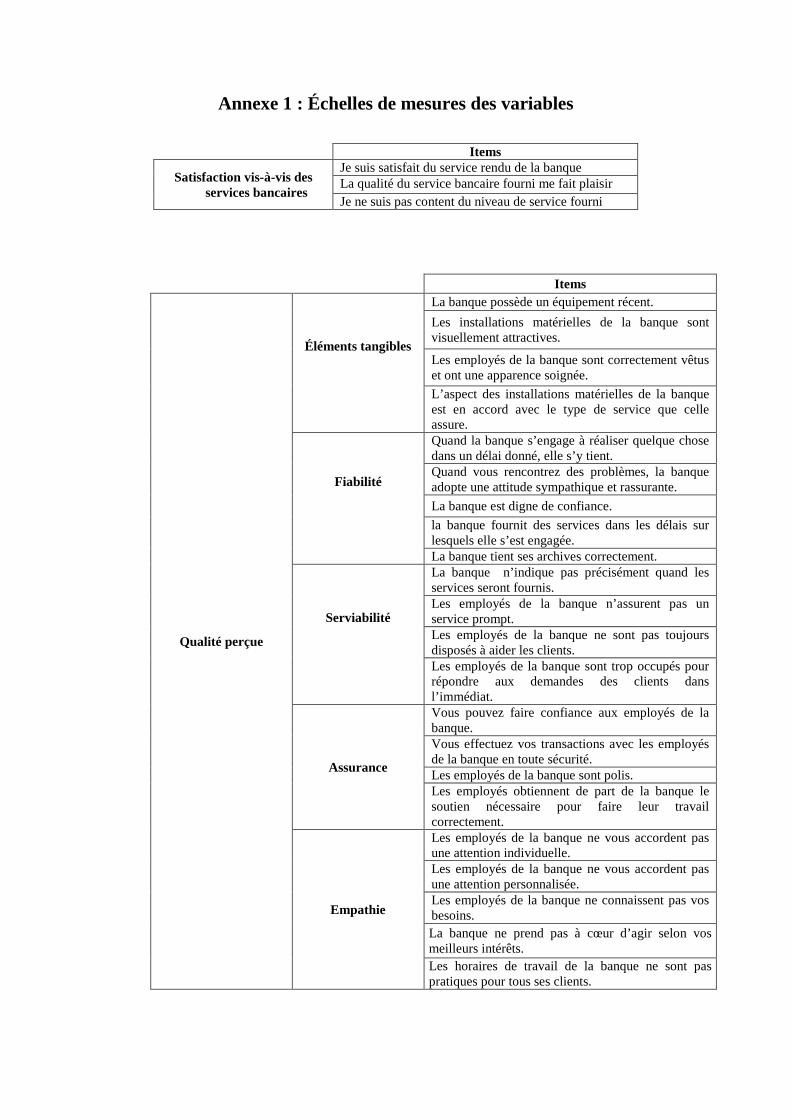

La qualité perçue est opérationnalisée via l’échelle SERVPERF (J-J. Cronin et T-A. Taylor,

1992) adoptée de l’échelle SERVQUAL développée par A. Parasuraman et al. (1988)

comportant cinq dimensions (éléments tangibles, fiabilité, serviabilité, assurance et empathie).

Ces dimensions sont mesurées à partir de vingt-deux items.

La satisfaction est mesurée en se basant sur l’échelle unidimensionnelle de G-B. Voss et al.

(1998) ayant trois items.

L’échelle retenue pour opérationnaliser la confiance est bidimensionnelle (crédibilité perçue

et bienveillance perçue) développée par Sh. Ganesan (1994) et Sh. Ganesan et R. Hess (1997)

comportant huit items.

Enfin, l’engagement est mesuré par l’échelle bidimensionnelle de G. N’Goala (2010). Ces

deux dimensions, à savoir l’engagement affectif et l’engagement calculé, sont

opérationnalisées par six items.

Toutes ces échelles sont opérationnalisées via l’échelle de Likert à cinq points allant de

totalement désaccord jusqu’à totalement d’accord. Les échelles de mesures sont présentées

dans l’annexe 1.

2.2. Collecte des données

La collecte de données est établie sur la base d’un questionnaire auto-administré auprès de

155 personnes possédant un compte bancaire. L’échantillon est constitué en se basant sur la

méthode non probabiliste de convenance. Cet échantillon est caractérisé par 62,6% de genre

masculin. La tranche d’âge la plus dominante est entre 30 et 59 ans. Le niveau d’instruction

supérieur représente 60,6% de l’échantillon.

Dans un premier temps, nous avons opté pour une collecte de données en envoyant le

questionnaire par des mails électroniques. Cependant, nous avons reçu un nombre limité de

réponses. Ce qui nous a empêchées de continuer avec cette procédure de collecte de données.

Cette limite nous a conduites à changer cette méthode et procéder à l’administration du

questionnaire en face à face.

3. Analyse, interprétation et discussion des résultats

Dans cette partie, nous nous intéressons, dans un premier temps, à l’analyse factorielle

exploratoire et l’analyse factorielle confirmatoire. Dans un second temps, nous procédons à la

vérification des hypothèses et à la discussion des résultats.

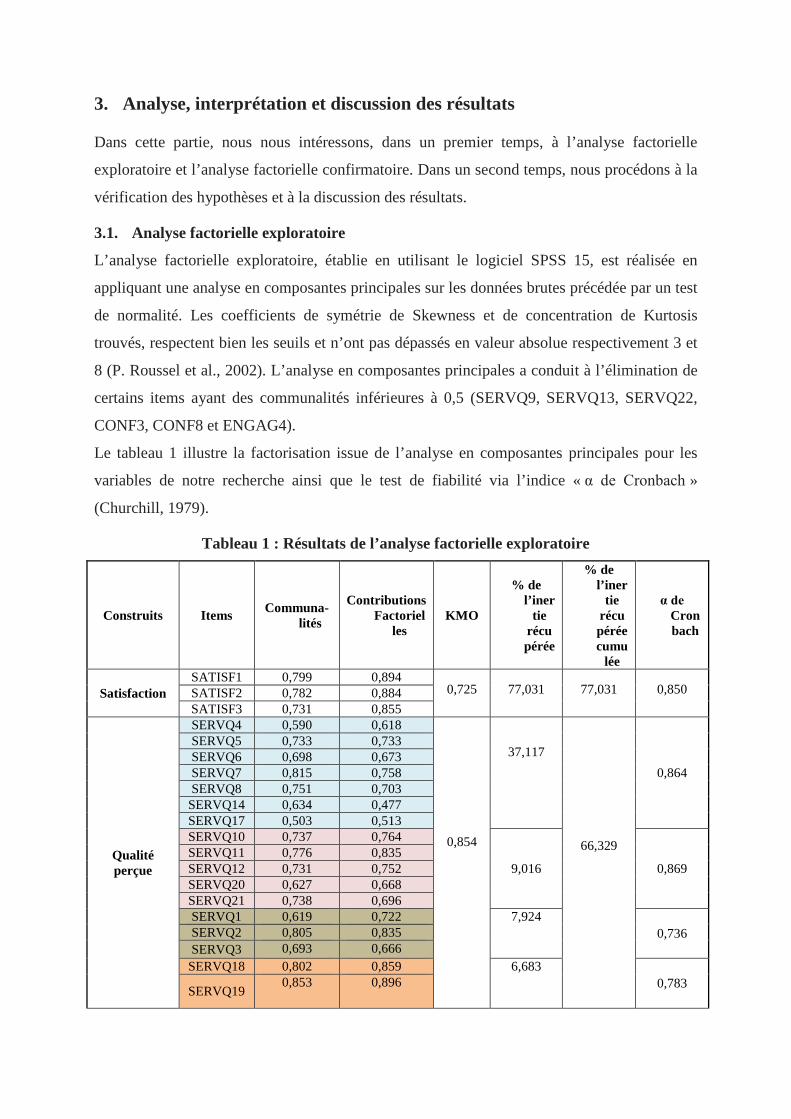

3.1. Analyse factorielle exploratoire

L’analyse factorielle exploratoire, établie en utilisant le logiciel SPSS 15, est réalisée en

appliquant une analyse en composantes principales sur les données brutes précédée par un test

de normalité. Les coefficients de symétrie de Skewness et de concentration de Kurtosis

trouvés, respectent bien les seuils et n’ont pas dépassés en valeur absolue respectivement 3 et

8 (P. Roussel et al., 2002). L’analyse en composantes principales a conduit à l’élimination de

certains items ayant des communalités inférieures à 0,5 (SERVQ9, SERVQ13, SERVQ22,

CONF3, CONF8 et ENGAG4).

Le tableau 1 illustre la factorisation issue de l’analyse en composantes principales pour les

variables de notre recherche ainsi que le test de fiabilité via l’indice « α de Cronbach »

(Churchill, 1979).

Tableau 1 : Résultats de l’analyse factorielle exploratoire

Construits Items Communa-lités

Contributions Factoriel

les KMO

% de l’iner

tie récupérée

% de l’iner

tie récupérée cumu

lée

α de Cronbach

Satisfaction SATISF1 0,799 0,894

0,725 77,031 77,031 0,850 SATISF2 0,782 0,884 SATISF3 0,731 0,855

Qualité perçue

SERVQ4 0,590 0,618

0,854

37,117

66,329

0,864

SERVQ5 0,733 0,733 SERVQ6 0,698 0,673 SERVQ7 0,815 0,758 SERVQ8 0,751 0,703

SERVQ14 0,634 0,477 SERVQ17 0,503 0,513 SERVQ10 0,737 0,764

9,016 0,869 SERVQ11 0,776 0,835 SERVQ12 0,731 0,752 SERVQ20 0,627 0,668 SERVQ21 0,738 0,696 SERVQ1 0,619 0,722 7,924

0,736 SERVQ2 0,805 0,835

SERVQ3 0,693 0,666 SERVQ18 0,802 0,859 6,683

0,783 SERVQ19

0,853 0,896

SERVQ15 0,670 0,783 5,590

0,572 SERVQ16

0,744 0,601

Confiance

CONF1 0,681 0,825

0,901 76,736 76,736 0,949

CONF2 0,689 0,830 CONF4 0,796 0,892 CONF5 0,826 0,909 CONF6 0,831 0,912 CONF7 0,793 0,891 CONF8 0,755 0,869

Engagement

ENGAG1 0,814 0,902 0,650 50,964 79,318 0,872 ENGAG2 0,783 0,884 ENGAG3 0,825 0,874 ENGAG5 0,772 0,864 28,354 0,669 ENGAG6 0,772 0,879

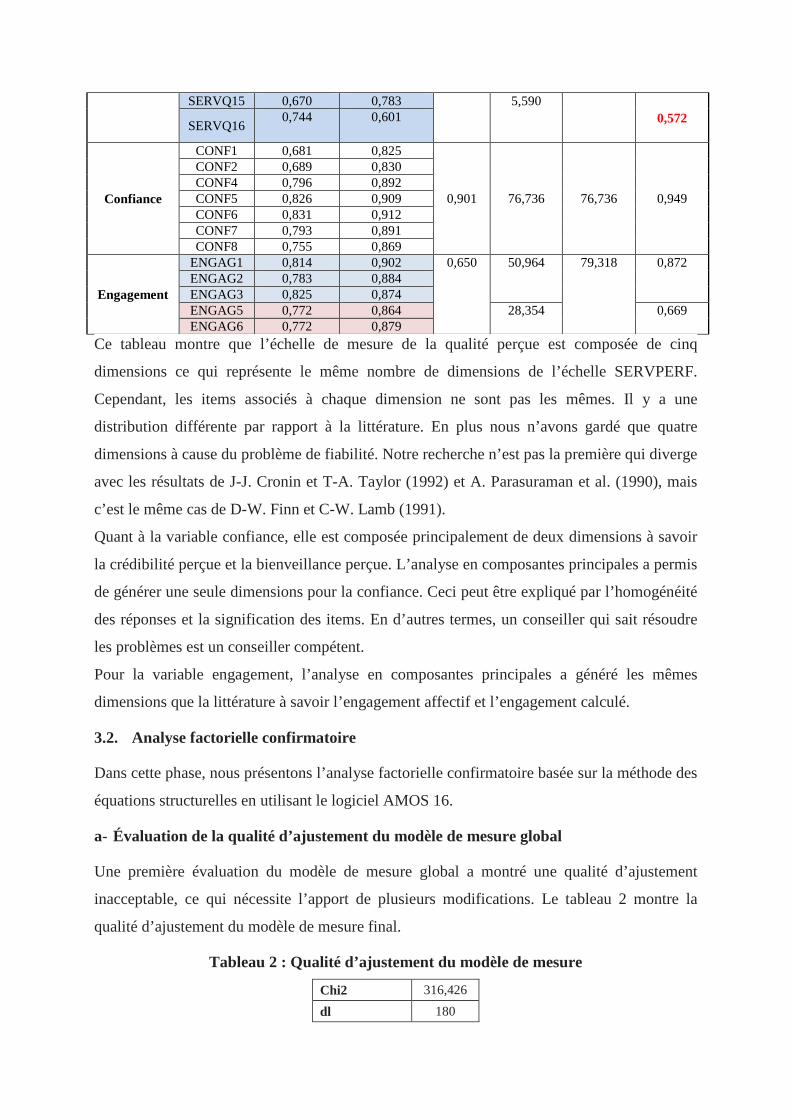

Ce tableau montre que l’échelle de mesure de la qualité perçue est composée de cinq

dimensions ce qui représente le même nombre de dimensions de l’échelle SERVPERF.

Cependant, les items associés à chaque dimension ne sont pas les mêmes. Il y a une

distribution différente par rapport à la littérature. En plus nous n’avons gardé que quatre

dimensions à cause du problème de fiabilité. Notre recherche n’est pas la première qui diverge

avec les résultats de J-J. Cronin et T-A. Taylor (1992) et A. Parasuraman et al. (1990), mais

c’est le même cas de D-W. Finn et C-W. Lamb (1991).

Quant à la variable confiance, elle est composée principalement de deux dimensions à savoir

la crédibilité perçue et la bienveillance perçue. L’analyse en composantes principales a permis

de générer une seule dimensions pour la confiance. Ceci peut être expliqué par l’homogénéité

des réponses et la signification des items. En d’autres termes, un conseiller qui sait résoudre

les problèmes est un conseiller compétent.

Pour la variable engagement, l’analyse en composantes principales a généré les mêmes

dimensions que la littérature à savoir l’engagement affectif et l’engagement calculé.

3.2. Analyse factorielle confirmatoire

Dans cette phase, nous présentons l’analyse factorielle confirmatoire basée sur la méthode des

équations structurelles en utilisant le logiciel AMOS 16.

a- Évaluation de la qualité d’ajustement du modèle de mesure global

Une première évaluation du modèle de mesure global a montré une qualité d’ajustement

inacceptable, ce qui nécessite l’apport de plusieurs modifications. Le tableau 2 montre la

qualité d’ajustement du modèle de mesure final.

Tableau 2 : Qualité d’ajustement du modèle de mesure

Chi2 316,426 dl 180

Chi2 normé 1,758 p 0,000 GFI 0,852 AGFI 0,792 TLI 0,913 CFI 0,932 NFI 0,859 RMSEA 0,070 RMR 0,064

Les résultats de la qualité d’ajustement du modèle sont acceptables car ils sont proches des

seuils recommandés.

L’étape suivante consiste à tester la multi-normalité des variables. Le coefficient Mardia est

57,801 (ratio critique 11,072 supérieur à 1,96) montre une violation de la multi-normalité. Ce

résultat nécessite le recours au test de Bootstrap de Bollen-stine qui permet de corriger

l’erreur standardisée et les statistiques d’ajustements biaisés issue de la violation de la

normalité des données (C-K. Enders, 2005). La valeur de significativité « p » est de 0,026

acceptable au seuil de 5%. D’où, nous adoptons la méthode de maximum de vraisemblance

dans l’interprétation des résultats.

La fiabilité selon le Rhô de Joreskog est vérifiée. De même, la validité convergente et

discriminante est vérifiée en appliquant la méthode de C. Fornell et Larker (1981) (Annexe 2)

b- Évaluation de la qualité d’ajustement du modèle de structure

L’évaluation de la qualité d’ajustement du modèle de structure montre que les résultats sont

acceptables. Le tableau 3 illustre la qualité d’ajustement du modèle de structure.

Tableau 3 : Qualité d’ajustement du modèle de structure

Chi2 400,010 dl 168 Chi2 normé 2,381 p 0,000 GFI 0,810 AGFI 0,739 TLI 0,852 CFI 0,881 NFI 0,815 RMSEA 0,095 RMR 0,217

3.3. Vérification des hypothèses de recherche et discussion

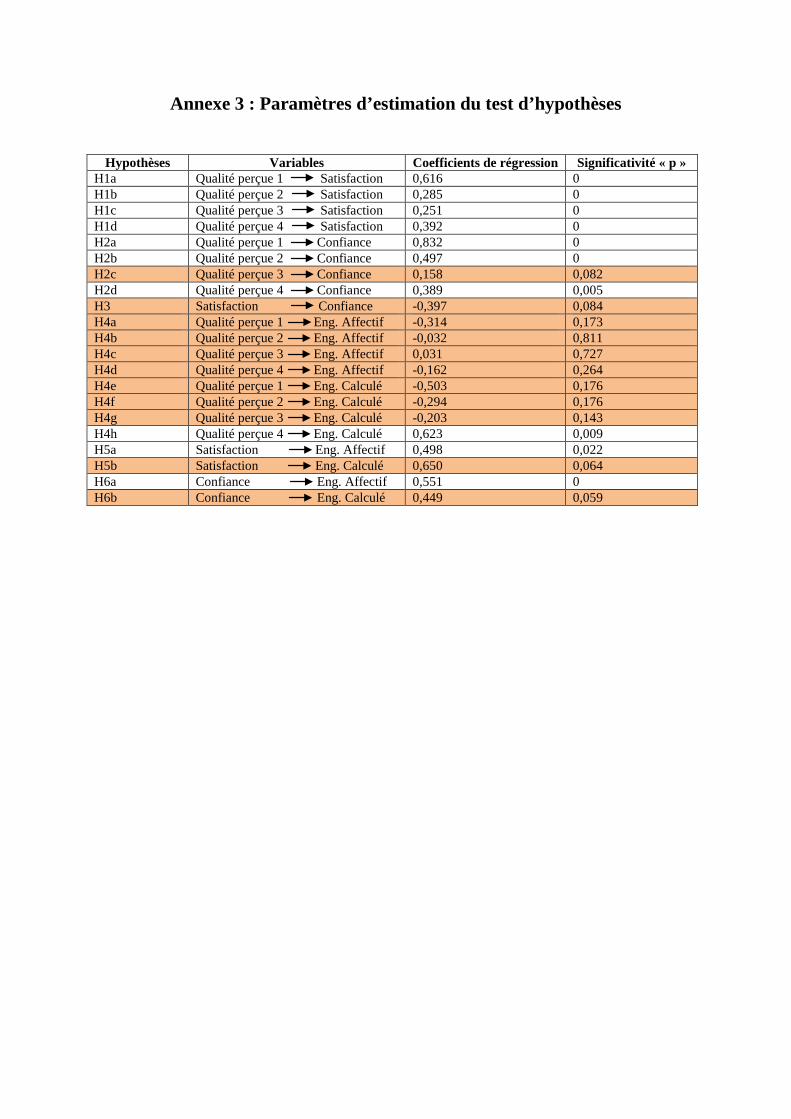

Le test de la confirmation des hypothèses est évalué en se basant sur l’interprétation des

coefficients de régression et leurs significativités qui sont présentés dans l’annexe 3.

H1 : La qualité du service perçue a un effet positif sur la satisfaction.

Selon les coefficients de régression et le test significativité, cette hypothèse est vérifiée. La

qualité perçue à travers ses quatre dimensions a un effet positif sur la satisfaction. Ce lien

positif était validé par un certain nombre de recherches notamment celle de J-J. Cronin et T-

A. Taylor en 1992, J. Otto et J-R. Ritchie en 1995 et A. Boyer et A. Nefzi (2008).

H2 : La qualité perçue a un effet positif sur la confiance vis-à-vis de la banque.

Le lien positif entre la qualité du service perçue et la confiance est vérifié pour trois

dimensions de la qualité perçue. La dimension pour laquelle le lien n’est pas vérifié concerne

les éléments tangibles de la banque à savoir les installations matérielles et l’aspect

vestimentaires des employés. Cette absence de relation est logique puisque ces éléments ne

peuvent pas avoir un impact sur le degré de la confiance accordée à la banque. Ce résultat est

conforme aux résultats trouvés par J-L. Moulins et al. (2010) et A Boyer et A. Nefzi (2010)

qui ont trouvé un effet positif de la qualité perçue sur la confiance.

H3: La satisfaction a un effet positif sur la confiance vis-à-vis de la banque.

Le lien positif entre la satisfaction et la confiance est jugé non significatif au seuil de

significativité de 5% (p = 0,084). Cette absence de lien entre la satisfaction et la confiance est

constatée aussi par J-B. Macdonald et K. Smith (2004).

H4 : La qualité perçue a un effet positif sur l’engagement envers la banque.

La qualité perçue se décompose en quatre dimensions, l’engagement est constitué de deux

dimensions ; ce qui a généré huit sous hypothèses. L’effet positif de la qualité perçue sur

l’engagement envers la banque n’est pas vérifié. Les résultats de notre recherche ont permis

de dégager que seulement la quatrième dimension de la qualité perçue, s’intéressant à

l’attention accordée par l’employé au client, agit positivement sur l’engagement calculé

envers la banque. Ces résultats convergent avec ceux de M. Wetzels et al. (1998) qui ont

constaté que la qualité perçue n’a pas un effet sur l’engagement affectif et sur l’engagement

calculé.

H5 : La satisfaction a un effet positif sur l’engagement envers la banque.

La satisfaction agit positivement sur l’engagement affectif avec une significativité de 0,022

(inférieure à 5%). Cependant le lien positif entre la satisfaction et l’engagement calculé n’est

pas vérifié. L’effet positif qu’engendre la satisfaction sur l’engagement affectif est approuvé

aussi par M. Wetzels et al. (1998).

H6 : La confiance a un effet positif sur l’engagement envers la banque.

Comme la satisfaction, la confiance a un effet positif sur l’engagement affectif envers la

banque. L’effet positif de la confiance sur l’engagement calculé n’est pas validé. Ce résultat

est contradictoire avec les résultats de J-L. Moulins et al. (2010) qui ont trouvé que la

confiance a un effet positif sur l’engagement calculé.

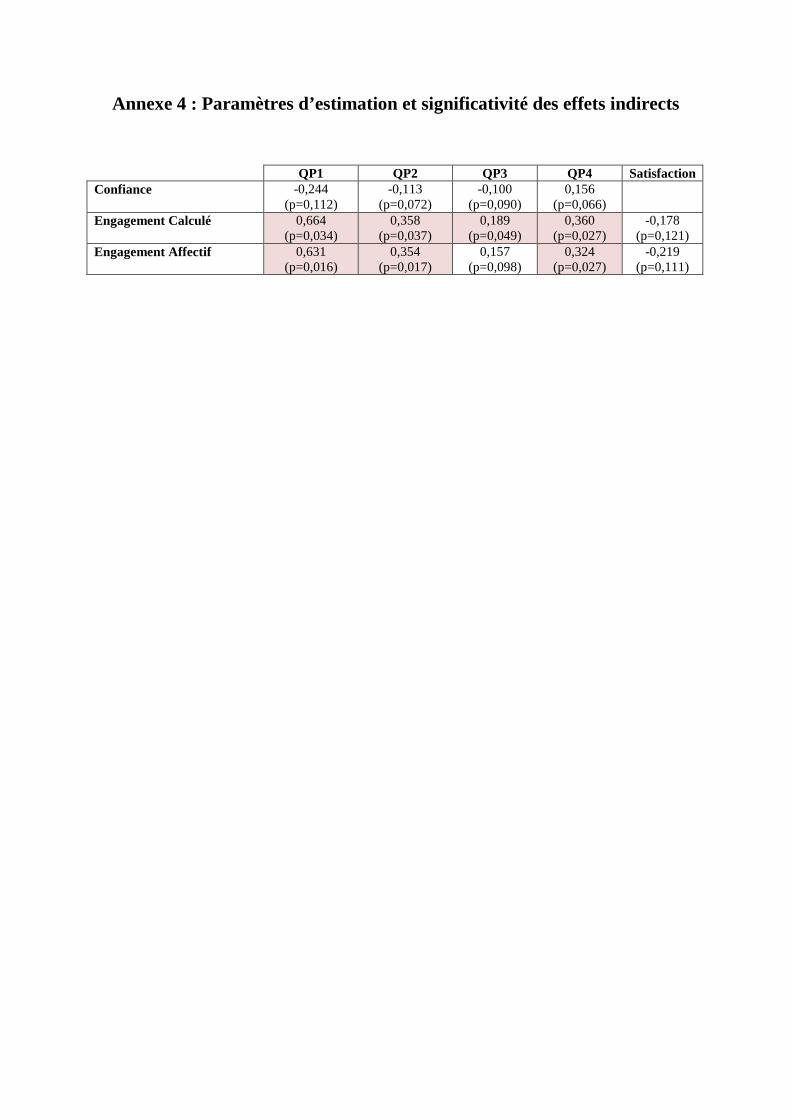

Analyse des effets indirects

À côté de la vérification des effets directs, nous avons procédé à la vérification des effets

indirects entre les variables de recherche. Cette vérification est établie en se basant sur la

méthode bootstrap, figurant sur le logiciel AMOS, qui permet de donner la significativité des

coefficients de régression des liens indirects (annexe 4). Les résultats du bootsrap ont montré

que les dimensions de la qualité perçue ont un effet indirect sur l’engagement. Cette relation

n’est pas vérifiée pour une seule dimension (qualité perçue 3) avec l’engagement affectif. Les

variables qui ont un effet médiateur dans la relation entre la qualité perçue et l’engagement

calculé sont la satisfaction et la confiance. Cette double médiation de la satisfaction et la

confiance montre bien l’importance de ces variables dans la détermination de l’engagement

du client envers sa banque via la perception de la qualité du service fourni. Ce résultat est très

pertinent puisqu’il montre bien que la qualité perçue n’a pas d’effet direct sur l’engagement

du client mais ceci est établi à travers la satisfaction et la confiance.

L’effet médiateur de la satisfaction entre la qualité perçue et la confiance n’est pas vérifié

pour toutes les dimensions de la qualité perçue. Ceci est dû à l’absence de lien entre la

satisfaction et la confiance. De même, la confiance n’a pas d’effet médiateur entre la

satisfaction et l’engagement puisque la satisfaction n’a pas un impact sur la confiance

accordée à la banque.

Conclusion

Dans ce travail, nous avons étudié les relations entre plusieurs variables à savoir la qualité

perçue, la confiance et leurs influences sur l’engagement du client envers le prestataire du

service bancaire. Nos résultats montrent des divergences avec certains auteurs. Malgré ces

divergences que nous considérons un facteur d’enrichissement, nous avons pu identifier, à

travers la vérification des hypothèses envisagées, la méthodologie adoptée et les résultats

obtenus, les différents facteurs ayant un impact sur l’engagement du client envers le

prestataire du service bancaire et déterminer l’importance de chacune de ces variables sur

cette relation et ce à travers les effets directs et indirects qu’exercent chacune de ces variables

les unes sur les autres.

En effet, nous avons trouvé que la qualité perçue a un effet positif sur la satisfaction mais elle

reste toujours sans effet direct sur la confiance et l’engagement. Cependant, la satisfaction et

la confiance du client sont aptes à l’engager envers la banque. D’où, nous pouvons conclure

que la qualité des services est nécessaire pour maintenir une relation à long terme à travers la

satisfaction et la confiance. Ce qui montre l’effet indirect de la qualité perçue sur

l’engagement en passant par la satisfaction et la confiance.

Sur la base de ces résultats, nous recommandons aux banques d’offrir un service de qualité

répondant aux besoins des clients afin de garantir leur satisfaction. Les banques doivent

préserver le capital de satisfaction et inspirer la confiance afin d’engager les clients à long

terme et contribuer à la pérennité et à l’évolution de tout établissement bancaire.

Comme tout travail de recherche, le notre n’échappe pas à quelques failles. La première limite

concerne la taille de l’échantillon que nous recommandons d’être plus important. En plus,

nous aurions dû inclure d’autres variables qui peuvent expliquer encore mieux la nature de la

relation comme l’attachement et la fidélité. Pour cela nous envisageons dans les futurs travaux

de recherche d’inclure des variables qui peuvent expliquer d’autant plus la relation entre le

client et le prestataire du service bancaire.

Bibliographie

ANDERSON, Erin et WEITZ, Barton. The use of pledges to build and sustain commitment in

distribution channels. Journal of marketing research, 1992, p. 18-34.

ANDERSON, Eugene W., FORNELL, Claes, et LEHMANN, Donald R. Customer

satisfaction, market share, and profitability: Findings from Sweden.The Journal of Marketing,

1994, p. 53-66.

ANDERSON, James C. et NARUS, James A. A model of distributor firm and manufacturer

firm working partnerships. the Journal of Marketing, 1990, p. 42-58.

BACHELET, Daniel, BADIANG, Alphonse Mefoute, SAMBA, Ibrahima, et al.CAHIERS

240 DÉCEMBRE 2012. REVUE FRANÇAISE DU MARKETING, 2012, no 240-5, p. 5.

BAHIA, Kamilia et NANTEL, Jacques. A reliable and valid measurement scale for the

perceived service quality of banks. international journal of bank marketing, 2000, vol. 18, no

2, p. 84-91.

BANSAL, Harvir S., IRVING, P. Gregory, et TAYLOR, Shirley F. A three-component model

of customer to service providers. Journal of the Academy of marketing Science, 2004, vol. 32,

no 3, p. 234-250.

BERGERON, Raymond J., HUANG, Guangfei, SMITH, Richard E., et al. Total synthesis and

structure revision of petrobactin. Tetrahedron, 2003, vol. 59, no 11, p. 2007-2014.

BITNER, Mary Jo, BOOMS, Bernard H., et MOHR, Lois A. Critical service encounters: the

employee's viewpoint. The Journal of Marketing, 1994, p. 95-106.

BOLTON, Ruth N. A dynamic model of the duration of the customer's relationship with a

continuous service provider: the role of satisfaction.Marketing science, 1998, vol. 17, no 1, p.

45-65.

BOYER, André et NEFZI, Ayoub. La relation entre la perception de la qualité et la

fidélité. La Revue des Sciences de Gestion, 2008, vol. 234, no 6, p. 37-48.

CHANG, Jui-Chi. Taiwanese tourists' perceptions of service quality on outbound guided

package tours: A qualitative examination of the SERVQUAL dimensions. Journal of Vacation

Marketing, 2009, vol. 15, no 2, p. 165-178.

CRONIN JR, J. Joseph et TAYLOR, Steven A. Measuring service quality: a reexamination

and extension. The journal of marketing, 1992, p. 55-68.

CURTH, Susanne, UHRICH, Sebastian, et BENKENSTEIN, Martin. How commitment to

fellow customers affects the customer-firm relationship and customer citizenship

behavior. Journal of Services Marketing, 2014, vol. 28, no 2, p. 147-158.

DERTOUZOS, Michael L., LESTER, Richard K., et SOLOW, Robert M. the MIT

Commission on Industrial Productivity (1989). Made in America: Regaining the productive

edge, 1989, p. 154-157.

DONEY, Patricia M. et CANNON, Joseph P. An examination of the nature of trust in buyer-

seller relationships. the Journal of Marketing, 1997, p. 35-51.

DWYER, F. Robert, SCHURR, Paul H., et OH, Sejo. Developing buyer-seller

relationships. The Journal of marketing, 1987, p. 11-27.

ENDERS, Craig K. An SAS macro for implementing the modified Bollen-Stine bootstrap for

missing data: Implementing the bootstrap using existing structural equation modeling

software. Structural Equation Modeling, 2005, vol. 12, no 4, p. 620-641.

FINN, David W. et LAMB, Charles W. An evaluation of the SERVQUAL scales in a retailing

setting. Advances in consumer research, 1991, vol. 18, no 1, p. 483-490.

FORNELL, Claes. A national customer satisfaction barometer: The Swedish experience. the

Journal of Marketing, 1992, p. 6-21.

FURTMUELLER, Elfi, VAN DICK, Rolf, et WILDEROM, Celeste. Service behaviours of

highly committed financial consultants. Journal of Service Management, 2011, vol. 22, no 3,

p. 317-343.

GALAN, Jean-Philippe et MAUBISSON, Laurent. Rôle de l’immersion et de la qualité

perçue dans l’évaluation d’un festival de musique Jazz: une étude exploratoire. Congrès

International de l’Association Française du Marketing, 2009 vol. 25.

MEYER, John P. et ALLEN, Natalie J. A three-component conceptualization of

organizational commitment. Human resource management review, 1991, vol. 1, no 1, p. 61-89

GANESAN, Shankar et HESS, Ron. Dimensions and levels of trust: implications for

commitment to a relationship. Marketing letters, 1997, vol. 8, no 4, p. 439-448.

GANESAN, Shankar. Determinants of long-term orientation in buyer-seller relationships. the

Journal of Marketing, 1994, p. 1-19.

GARBARINO, Ellen et JOHNSON, Mark S. The different roles of satisfaction, trust, and

commitment in customer relationships. the Journal of Marketing, 1999, p. 70-87.

GEYSKENS, Inge et STEENKAMP, Jan-Benedict. An investigation into the joint effects of

trust and interdependence on relationship commitment. In :Proceedings of the 24th Annual

Conference of the European Marketing Academy. 1995. p. 351-371.

GEYSKENS, Inge, STEENKAMP, Jan-Benedict EM, SCHEER, Lisa K., et al.The effects of

trust and interdependence on relationship commitment: A trans-Atlantic study. International

Journal of research in marketing, 1996, vol. 13, no 4, p. 303-317.

GRÖNROOS, Christian. Service management and marketing: customer management in

service competition. John Wiley et Sons, 2000.

JONES, Tim et TAYLOR, Shirley F. Service loyalty: accounting for social capital. Journal of

Services Marketing, 2012, vol. 26, no 1, p. 60-75.

KUMAR, Nirmalya, SCHEER, Lisa K., et STEENKAMP, Jan-Benedict EM. The effects of

perceived interdependence on dealer attitudes. Journal of marketing research, 1995, p. 348-

356.

LEBLANC, Gaston. Factors affecting customer evaluation of service quality in travel

agencies: An investigation of customer perceptions. Journal of Travel Research, 1992, vol. 30,

no 4, p. 10-16.

LEHTINEN, Uolevi et LEHTINEN, Jarmo R. Service quality: a study of quality dimensions.

Service Management Institute, 1982.

LICHTLÉ, Marie-Christine et PLICHON, Véronique. Mieux comprendre la fidélité des

consommateurs. Recherche et Applications en Marketing, 2008, vol. 23, no 4, p. 121-141.

LLOSA, SYLVIE. L'analyse de la contribution des éléments du service à la satisfaction: un

modèle tétraclasse. Décisions Marketing, 1997, p. 81-88.

MACDONALD, Jason B. et SMITH, Kirk. The effects of technology-mediated

communication on industrial buyer behavior. Industrial Marketing Management, 2004, vol.

33, no 2, p. 107-116.

MAISTER, David H. Managing the professional service firm. Simon and Schuster, 1993.

MAYER, Roger C., DAVIS, James H., et SCHOORMAN, F. David. An integrative model of

organizational trust. Academy of management review, 1995, vol. 20, no 3, p. 709-734.

MOORMAN, Christine, DESHPANDE, Rohit, et ZALTMAN, Gerald. Factors affecting trust

in market research relationships. the Journal of Marketing, 1993, p. 81-101.

MOORMAN, Christine, ZALTMAN, Gerald, et DESHPANDE, Rohit. Relationships between

providers and users of market research: The dynamics of trust. Journal of marketing research,

1992, vol. 29, no 3, p. 314-328.

MORGAN, Robert M. et HUNT, Shelby D. The commitment-trust theory of relationship

marketing. the journal of marketing, 1994, p. 20-38.

MOULINS, Jean-Louis, PHAN, Kim Ngoc, et PHILIPPE, Jean. De la qualité de service à la

fidélité des clients. Une investigation sur le secteur bancaire au Vietnam. 9ème Conférence

Internationale Tendance Marketing, 21-23 Janvier 2010, Venise, 1-20.

N'GOALA, Gilles. À la découverte du côté sombre des relations de service… ou pourquoi les

relations durables et exclusives s' autodétruisent. Recherche et Applications en Marketing,

2010, vol. 25, no 1, p. 3-31.

NOOTEBOOM, Bart, BERGER, Hans, et NOORDERHAVEN, Niels G. Effects of trust and

governance on relational risk. Academy of management journal, 1997, vol. 40, no 2, p. 308-

338.

OLIVER, Richard L. Satisfaction: A behavioral perspective on the consumer. ME sharpe,

2010.

OTTO, Julie E. et RITCHIE, JR Brent. The service experience in tourism.Tourism

Management, 1996, vol. 17, no 3, p. 165-174.

PARASURAMAN, A., ZEITHAML, Valarie A., et BERRY, Leonard L. SERVQUAL: une

échelle multi-items de mesure des perceptions de la qualité de service par les

consommateurs. Recherche et Applications en Marketing, 1990, vol. 5, no 1, p. 19-42.

PARASURAMAN, Arun, ZEITHAML, Valarie A., et BERRY, Leonard L. Reassessment of

expectations as a comparison standard in measuring service quality: implications for further

research. the Journal of Marketing, 1994, p. 111-124.

PARASURAMAN, Arun, BERRY, Leonard L., et ZEITHAML, Valarie A. Refinement and

reassessment of the SERVQUAL scale. Journal of retailing, 1991.

PARASURAMAN, Arun, ZEITHAML, Valarie A., et BERRY, Leonard L. Servqual. Journal

of retailing, 1988, vol. 64, no 1, p. 12-40.

ROUSSEL, Patrice, DURRIEU, François, et CAMPOY, Eric. Méthodes d'équations

structurelles: recherche et applications en gestion. Economica, 2002.

RUST, Roland T. et OLIVER, Richard L. (ed.). Service quality: New directions in theory and

practice. Sage Publications, 1993.

RUST, Roland T. et ZAHORIK, Anthony J. Customer satisfaction, customer retention, and

market share. Journal of retailing, 1993, vol. 69, no 2, p. 193-215.

SCANZONI, John. Social exchange and behavioral interdependence. Social exchange in

developing relationships, 1979, p. 61-75.

SELNES, Fred. An examination of the effect of product performance on brand reputation,

satisfaction and loyalty. Journal of Product et Brand Management, 1993, vol. 2, no 4, p. 45-

60.

SIRDESHMUKH, Deepak, SINGH, Jagdip, et SABOL, Barry. Consumer trust, value, and

loyalty in relational exchanges. Journal of marketing, 2002, vol. 66, no 1, p. 15-37.

SIRIEIX, Lucie et DUBOIS, Pierre-Louis. Vers un modèle qualité-satisfaction intégrant la

confiance?. Recherche et Applications en Marketing, 1999, vol. 14, no 3, p. 1-22.

SPEKMAM, R. E. Strategic supplier selection: understanding long-term

relationships. Business Horizons, vol. 31, p. 75-8.

TAYLOR, Steven A. et BAKER, Thomas L. An assessment of the relationship between

service quality and customer satisfaction in the formation of consumers' purchase

intentions. Journal of retailing, 1994, vol. 70, no 2, p. 163-178.

TEECE, David J. Expert talent and the design of (professional services) firms.Industrial and

Corporate Change, 2003, vol. 12, no 4, p. 895-916.

VANHAMME, Joëlle. La satisfaction des consommateurs spécifique à une transaction:

définition, antécédents, mesures et modes. Recherche et applications en marketing, 2002, vol.

17, no 2, p. 55-85.

VOSS, Glenn B., PARASURAMAN, A., et GREWAL, Dhruv. The roles of price,

performance, and expectations in determining satisfaction in service exchanges. The Journal

of Marketing, 1998, p. 46-61.

WETZELS, Martin, DE RUYTER, Ko, et VAN BIRGELEN, Marcel. Marketing service

relationships: the role of commitment. Journal of business et industrial marketing, 1998, vol.

13, no 4/5, p. 406-423.

ZEITHAML, Valarie A., PARASURAMAN, A., et BERRY, Leonard L. Delivering service

quality: Balancing customer perceptions and expectations. New York: The Free Press, 1990.

Annexe 1 : Échelles de mesures des variables

Items

Satisfaction vis-à-vis des services bancaires

Je suis satisfait du service rendu de la banque La qualité du service bancaire fourni me fait plaisir Je ne suis pas content du niveau de service fourni

Items

Qualité perçue

Éléments tangibles

La banque possède un équipement récent. Les installations matérielles de la banque sont visuellement attractives.

Les employés de la banque sont correctement vêtus et ont une apparence soignée. L’aspect des installations matérielles de la banque est en accord avec le type de service que celle assure.

Fiabilité

Quand la banque s’engage à réaliser quelque chose dans un délai donné, elle s’y tient. Quand vous rencontrez des problèmes, la banque adopte une attitude sympathique et rassurante. La banque est digne de confiance. la banque fournit des services dans les délais sur lesquels elle s’est engagée. La banque tient ses archives correctement.

Serviabilité

La banque n’indique pas précisément quand les services seront fournis. Les employés de la banque n’assurent pas un service prompt. Les employés de la banque ne sont pas toujours disposés à aider les clients. Les employés de la banque sont trop occupés pour répondre aux demandes des clients dans l’immédiat.

Assurance

Vous pouvez faire confiance aux employés de la banque. Vous effectuez vos transactions avec les employés de la banque en toute sécurité. Les employés de la banque sont polis. Les employés obtiennent de part de la banque le soutien nécessaire pour faire leur travail correctement.

Empathie

Les employés de la banque ne vous accordent pas une attention individuelle. Les employés de la banque ne vous accordent pas une attention personnalisée. Les employés de la banque ne connaissent pas vos besoins. La banque ne prend pas à cœur d’agir selon vos meilleurs intérêts. Les horaires de travail de la banque ne sont pas pratiques pour tous ses clients.

Items

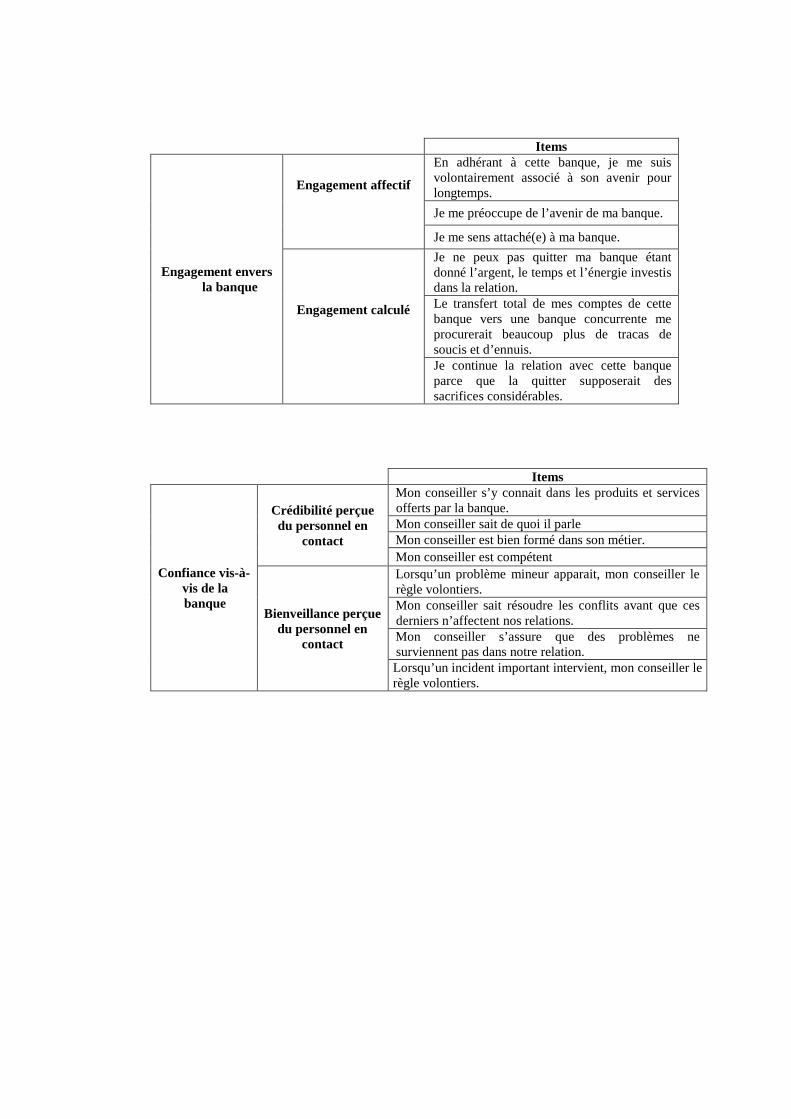

Engagement envers la banque

Engagement affectif

En adhérant à cette banque, je me suis volontairement associé à son avenir pour longtemps. Je me préoccupe de l’avenir de ma banque.

Je me sens attaché(e) à ma banque.

Engagement calculé

Je ne peux pas quitter ma banque étant donné l’argent, le temps et l’énergie investis dans la relation. Le transfert total de mes comptes de cette banque vers une banque concurrente me procurerait beaucoup plus de tracas de soucis et d’ennuis. Je continue la relation avec cette banque parce que la quitter supposerait des sacrifices considérables.

Items

Confiance vis-à-vis de la banque

Crédibilité perçue du personnel en

contact

Mon conseiller s’y connait dans les produits et services offerts par la banque. Mon conseiller sait de quoi il parle Mon conseiller est bien formé dans son métier. Mon conseiller est compétent

Bienveillance perçue du personnel en

contact

Lorsqu’un problème mineur apparait, mon conseiller le règle volontiers. Mon conseiller sait résoudre les conflits avant que ces derniers n’affectent nos relations. Mon conseiller s’assure que des problèmes ne surviennent pas dans notre relation. Lorsqu’un incident important intervient, mon conseiller le règle volontiers.

Annexe 2 : Fiabilité, Validité convergente et validité discriminante

Rhô de Joreskog

Qualité Perçue 1 Qualité Perçue 2 Confiance Engagement Affectif

Rhô de Joreskog 0,63 0,83 0,92 0,87

Validité convergente

Qualité Perçue 1 Qualité Perçue 2 Confiance Engagement Affectif

VME 0,51 0,56 0,72 0,7

Validité discriminante

Qualité Perçue 1 Qualité Perçue 2 Confiance Engagement Affectif

Qualité Perçue 1 0,51

Qualité Perçue 2 0,47 0,56

Confiance 0,49 0,42 0,72

Engagement Affectif 0,42 0,30 0,52 0,7

Annexe 3 : Paramètres d’estimation du test d’hypothèses

Hypothèses Variables Coefficients de régression Significativité « p » H1a Qualité perçue 1 Satisfaction 0,616 0 H1b Qualité perçue 2 Satisfaction 0,285 0 H1c Qualité perçue 3 Satisfaction 0,251 0 H1d Qualité perçue 4 Satisfaction 0,392 0 H2a Qualité perçue 1 Confiance 0,832 0 H2b Qualité perçue 2 Confiance 0,497 0 H2c Qualité perçue 3 Confiance 0,158 0,082 H2d Qualité perçue 4 Confiance 0,389 0,005 H3 Satisfaction Confiance -0,397 0,084 H4a Qualité perçue 1 Eng. Affectif -0,314 0,173 H4b Qualité perçue 2 Eng. Affectif -0,032 0,811 H4c Qualité perçue 3 Eng. Affectif 0,031 0,727 H4d Qualité perçue 4 Eng. Affectif -0,162 0,264 H4e Qualité perçue 1 Eng. Calculé -0,503 0,176 H4f Qualité perçue 2 Eng. Calculé -0,294 0,176 H4g Qualité perçue 3 Eng. Calculé -0,203 0,143 H4h Qualité perçue 4 Eng. Calculé 0,623 0,009 H5a Satisfaction Eng. Affectif 0,498 0,022 H5b Satisfaction Eng. Calculé 0,650 0,064 H6a Confiance Eng. Affectif 0,551 0 H6b Confiance Eng. Calculé 0,449 0,059

Annexe 4 : Paramètres d’estimation et significativité des effets indirects

QP1 QP2 QP3 QP4 Satisfaction Confiance -0,244

(p=0,112) -0,113

(p=0,072) -0,100

(p=0,090) 0,156

(p=0,066)

Engagement Calculé 0,664 (p=0,034)

0,358 (p=0,037)

0,189 (p=0,049)

0,360 (p=0,027)

-0,178 (p=0,121)

Engagement Affectif 0,631 (p=0,016)

0,354 (p=0,017)

0,157 (p=0,098)

0,324 (p=0,027)

-0,219 (p=0,111)

![aouro [FORMATION RELATION CLIENT]](https://static.fdocuments.fr/doc/165x107/568bd9ee1a28ab2034a8e30f/aouro-formation-relation-client.jpg)