Economie S3 Financement de l'économie · Economie S3 Financement de l’économie IUT du Mans,...

57

Economie S3 Financement de l’économie IUT du Mans, Université du Maine GEA S3 Sylvie Blasco ([email protected]) 2014/2015 1

Transcript of Economie S3 Financement de l'économie · Economie S3 Financement de l’économie IUT du Mans,...

Economie S3Financement de l’économie

IUT du Mans, Université du MaineGEA S3

Sylvie Blasco ([email protected])

2014/2015

1

Introduction

2

Introduction

Sphères monétaire, financière et réelle

• Lourdes conséquences de la crise financière sur les économies

• Politiques budgétaires et monétaires actives• Politiques structurelles (réglementation des marchés financiers)

⇒ Lien entre la sphère réelle et la sphère monétaire et financière• Mais par quels biais et avec quelle intensité ?

3

Introduction

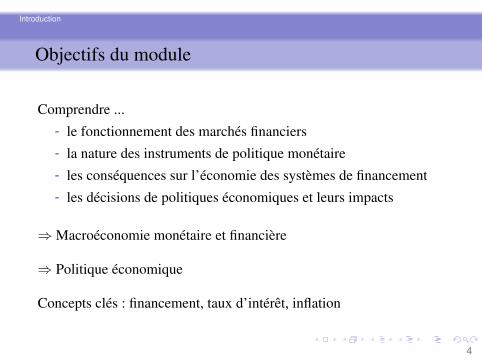

Objectifs du module

Comprendre ...

- le fonctionnement des marchés financiers

- la nature des instruments de politique monétaire

- les conséquences sur l’économie des systèmes de financement

- les décisions de politiques économiques et leurs impacts

⇒Macroéconomie monétaire et financière

⇒ Politique économique

Concepts clés : financement, taux d’intérêt, inflation

4

Introduction

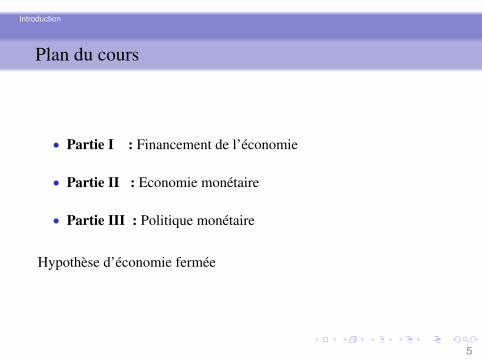

Plan du cours

• Partie I : Financement de l’économie

• Partie II : Economie monétaire

• Partie III : Politique monétaire

Hypothèse d’économie fermée

5

Introduction

Organisation et évaluation

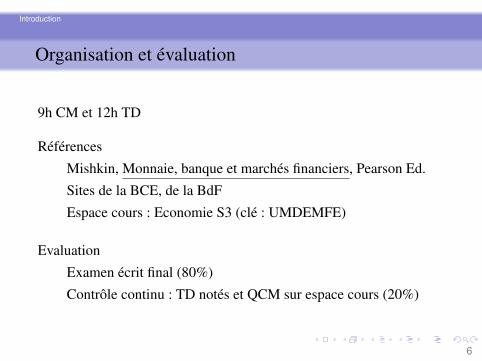

9h CM et 12h TD

Références

Mishkin, Monnaie, banque et marchés financiers, Pearson Ed.

Sites de la BCE, de la BdF

Espace cours : Economie S3 (clé : UMDEMFE)

Evaluation

Examen écrit final (80%)

Contrôle continu : TD notés et QCM sur espace cours (20%)

6

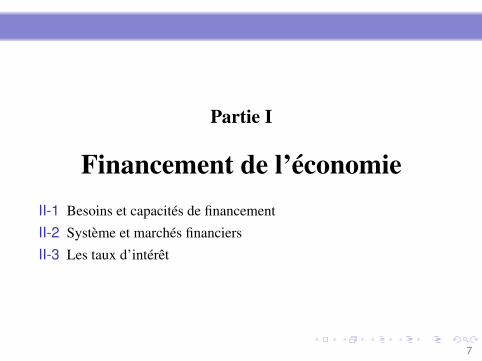

Partie I

Financement de l’économieII-1 Besoins et capacités de financement

II-2 Système et marchés financiers

II-3 Les taux d’intérêt

7

Partie I - Chapitre 1

Besoins et capacités definancement

8

Partie I - Financement de l’économie

II-1 Besoins et capacités de financement

I-1.a) Besoins de financement

Y = C + I + G

• Investissement des entreprises

• Consommation et investissement des ménages

• Dépenses publiques (APU)

9

Partie I - Financement de l’économie

II-1 Besoins et capacités de financement

I-1.a) Besoins de financement

• Déterminants de l’investissement

• Demande anticipée par les entreprises

• Coûts des facteurs de production (coût relatif du capital)

• Profitabilité des projets d’investissement (écart entre rendementanticipé du capital physique et rendement financier)

• Contraintes de financement

10

Partie I - Financement de l’économie

II-1 Besoins et capacités de financement

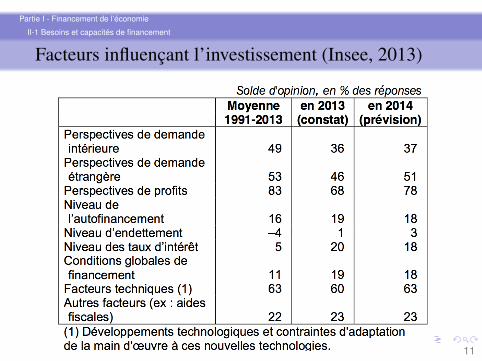

Facteurs influençant l’investissement (Insee, 2013)

11

Partie I - Financement de l’économie

II-1 Besoins et capacités de financement

I-1.b) Capacités et modalités de financement

• Financement interne : autofinancement

• Financement externe : via les marchés financiers

• Indirect : via un intermédiaire financier

• Direct : par émission de titres

• Hétérogénéité selon la taille de l’entreprise

12

Partie I - Financement de l’économie

II-1 Besoins et capacités de financement

I-1.b) Capacités et modalités de financement

• Equivalence des trois modalités de financement ?

• Seulement sous des conditions fortes et irréalistes(théorème de Modigliani-Miller, 1958)

• Structure optimale du capital des entreprises

13

Partie I - Financement de l’économie

II-1 Besoins et capacités de financement

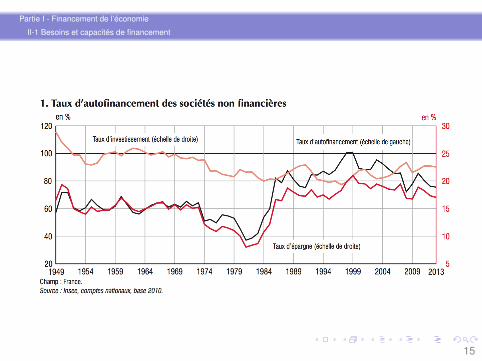

I-1.b) Capacités et modalités de financementFinancement interne

• Financement par épargne brute

Taux d’autofinancement =Epargne brute

Formation brute de capital fixe

• Si Epargne brute < FBCF

• Besoin de financement

• Recours au financement externe

• Si Epargne brute > FBCF, recours au financement externe ?

14

Partie I - Financement de l’économie

II-1 Besoins et capacités de financement

15

Partie I - Financement de l’économie

II-1 Besoins et capacités de financement

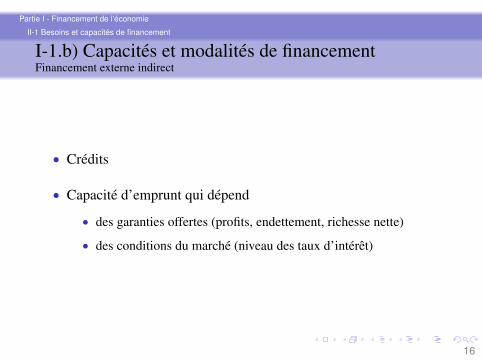

I-1.b) Capacités et modalités de financementFinancement externe indirect

• Crédits

• Capacité d’emprunt qui dépend

• des garanties offertes (profits, endettement, richesse nette)

• des conditions du marché (niveau des taux d’intérêt)

16

Partie I - Financement de l’économie

II-1 Besoins et capacités de financement

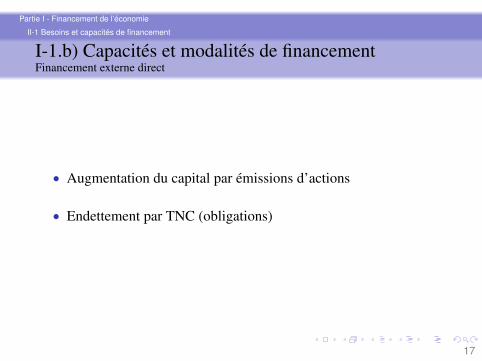

I-1.b) Capacités et modalités de financementFinancement externe direct

• Augmentation du capital par émissions d’actions

• Endettement par TNC (obligations)

17

Partie I - Chapitre 2

Système et marchés financiers

18

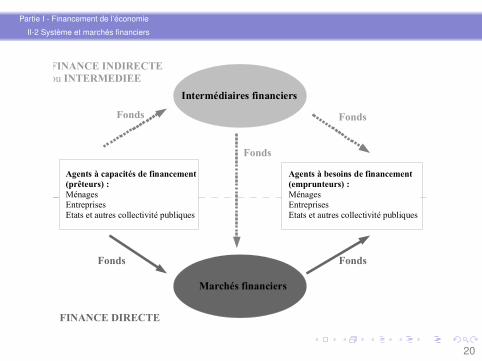

Partie I - Financement de l’économie

II-2 Système et marchés financiers

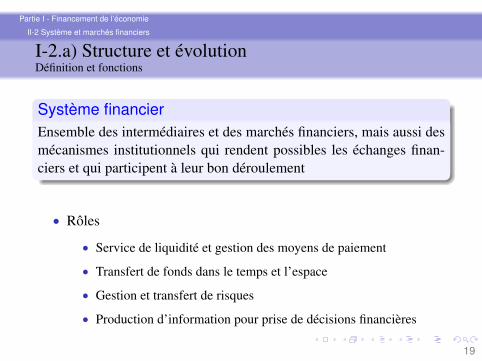

I-2.a) Structure et évolutionDéfinition et fonctions

Système financierEnsemble des intermédiaires et des marchés financiers, mais aussi desmécanismes institutionnels qui rendent possibles les échanges finan-ciers et qui participent à leur bon déroulement

• Rôles

• Service de liquidité et gestion des moyens de paiement

• Transfert de fonds dans le temps et l’espace

• Gestion et transfert de risques

• Production d’information pour prise de décisions financières

19

Partie I - Financement de l’économie

II-2 Système et marchés financiers

Intermédiaires financiers

Agents à capacités de financement(prêteurs) :MénagesEntreprisesEtats et autres collectivité publiques

Agents à besoins de financement(emprunteurs) :MénagesEntreprisesEtats et autres collectivité publiques

Marchés financiers

Fonds

Fonds Fonds

Fonds

Fonds

FINANCE DIRECTE

FINANCE INDIRECTE ou INTERMEDIEE

20

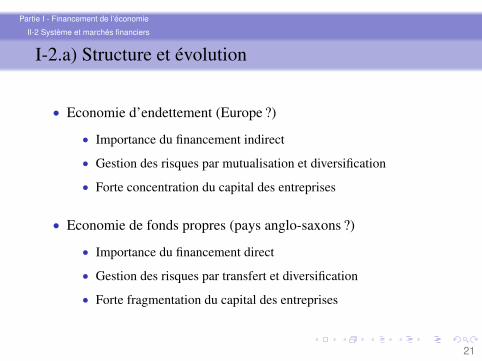

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.a) Structure et évolution

• Economie d’endettement (Europe ?)

• Importance du financement indirect

• Gestion des risques par mutualisation et diversification

• Forte concentration du capital des entreprises

• Economie de fonds propres (pays anglo-saxons ?)

• Importance du financement direct

• Gestion des risques par transfert et diversification

• Forte fragmentation du capital des entreprises

21

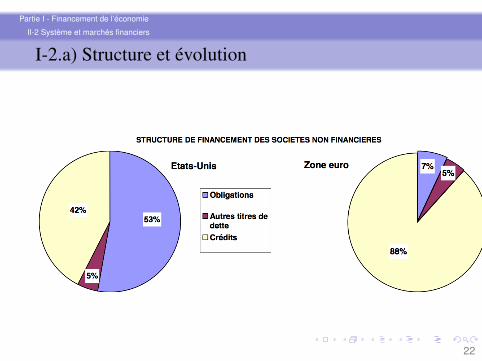

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.a) Structure et évolution

22

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.a) Structure et évolution

• Vision trop duale des systèmes financiers

• Complémentarité entre IF et marchés

• Evolution du rôle et des activités des IF

23

Partie I - Financement de l’économie

II-2 Système et marchés financiers

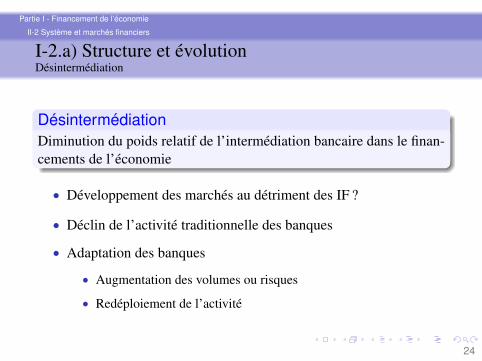

I-2.a) Structure et évolutionDésintermédiation

DésintermédiationDiminution du poids relatif de l’intermédiation bancaire dans le finan-cements de l’économie

• Développement des marchés au détriment des IF ?

• Déclin de l’activité traditionnelle des banques

• Adaptation des banques

• Augmentation des volumes ou risques

• Redéploiement de l’activité

24

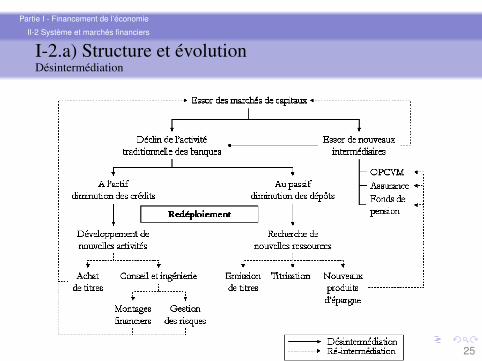

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.a) Structure et évolutionDésintermédiation

25

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.a) Structure et évolutionDésintermédiation

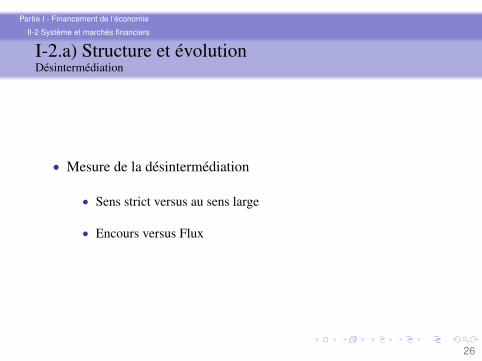

• Mesure de la désintermédiation

• Sens strict versus au sens large

• Encours versus Flux

26

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.a) Structure et évolutionDésintermédiation

27

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.a) Structure et évolutionDésintermédiation

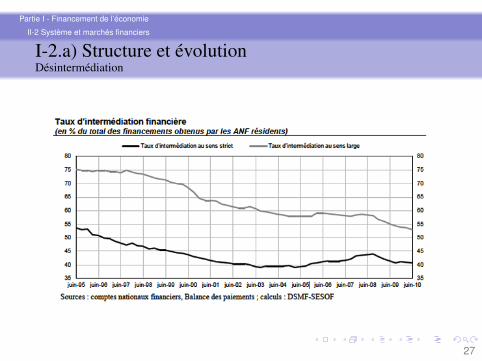

• Maintien d’un haut niveau d’intermédiation en Europe

• Baisse des crédits compensée par plus de titres achetés par les IF

• Baisse des crédits plus pour les APU que pour les entreprises

28

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.b) Pourquoi des intermédiaires financiers ?

• A quoi servent les intermédiaires financiers et pourquoi ils existent ?

• Comment justifier leur coexistence avec les marchés de titres ?

29

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.b) Pourquoi des intermédiaires financiers ?Définition et fonctions

Institutions financières (IF)Entreprises qui produisent et vendent des services financiers

• Institutions de dépôt• Banques commerciales, banques mutualistes ou coopératives et

caisses d’épargne

• Etablissements d’épargne contractuelle• Compagnies d’assurance vie, d’assurance dommage et fonds de

pension

• Entreprises d’investissement• Fonds collectifs d’investissement, intermédiaires de placement, banques

d’affaires, sociétés financières

30

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.b) Pourquoi des intermédiaires financiers ?Définition et fonctions

BanqueInstitution financière (IF) qui s’interpose entre prêteurs et emprunteurset qui permet les transferts de fonds

• Activités traditionnelles

• Collecte et gestion de dépôts

• Octroi de crédits

• Particularités de cette IF

• Crée de la monnaie

• Gère les moyens de paiement

• Transformation des échéances31

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.b) Pourquoi des intermédiaires financiers ?Définition et fonctions

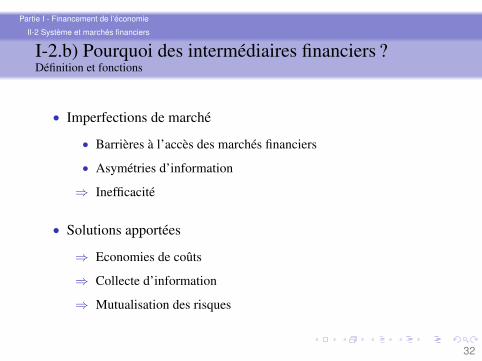

• Imperfections de marché

• Barrières à l’accès des marchés financiers

• Asymétries d’information

⇒ Inefficacité

• Solutions apportées

⇒ Economies de coûts

⇒ Collecte d’information

⇒ Mutualisation des risques

32

Partie I - Financement de l’économie

II-2 Système et marchés financiers

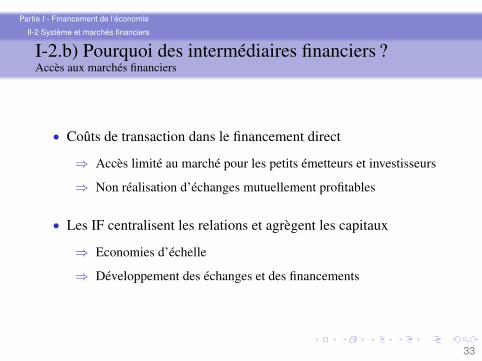

I-2.b) Pourquoi des intermédiaires financiers ?Accès aux marchés financiers

• Coûts de transaction dans le financement direct

⇒ Accès limité au marché pour les petits émetteurs et investisseurs

⇒ Non réalisation d’échanges mutuellement profitables

• Les IF centralisent les relations et agrègent les capitaux

⇒ Economies d’échelle

⇒ Développement des échanges et des financements

33

Partie I - Financement de l’économie

II-2 Système et marchés financiers

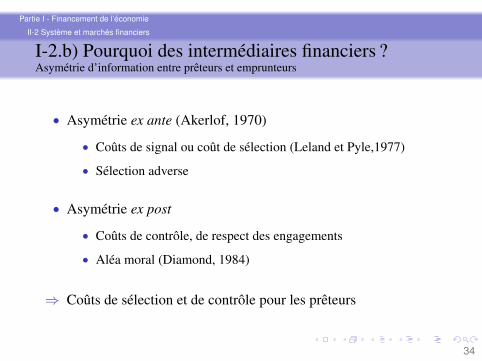

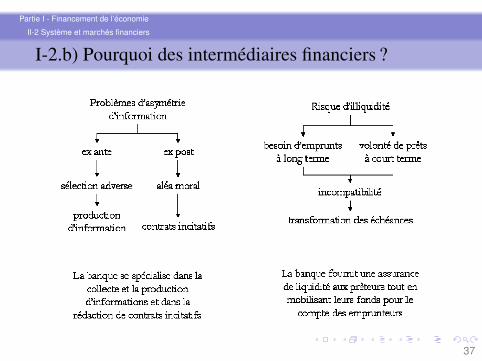

I-2.b) Pourquoi des intermédiaires financiers ?Asymétrie d’information entre prêteurs et emprunteurs

• Asymétrie ex ante (Akerlof, 1970)

• Coûts de signal ou coût de sélection (Leland et Pyle,1977)

• Sélection adverse

• Asymétrie ex post

• Coûts de contrôle, de respect des engagements

• Aléa moral (Diamond, 1984)

⇒ Coûts de sélection et de contrôle pour les prêteurs

34

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.b) Pourquoi des intermédiaires financiers ?Asymétrie d’information entre prêteurs et emprunteurs

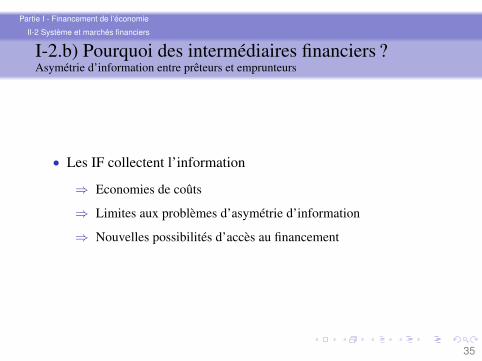

• Les IF collectent l’information

⇒ Economies de coûts

⇒ Limites aux problèmes d’asymétrie d’information

⇒ Nouvelles possibilités d’accès au financement

35

Partie I - Financement de l’économie

II-2 Système et marchés financiers

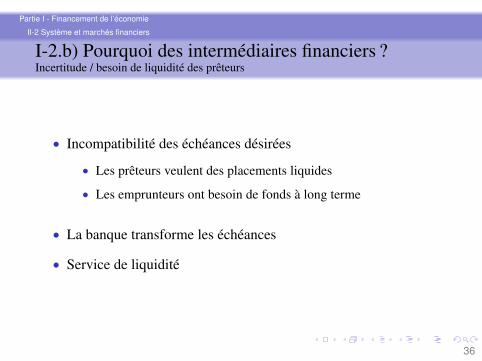

I-2.b) Pourquoi des intermédiaires financiers ?Incertitude / besoin de liquidité des prêteurs

• Incompatibilité des échéances désirées

• Les prêteurs veulent des placements liquides

• Les emprunteurs ont besoin de fonds à long terme

• La banque transforme les échéances

• Service de liquidité

36

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.b) Pourquoi des intermédiaires financiers ?

37

Partie I - Financement de l’économie

II-2 Système et marchés financiers

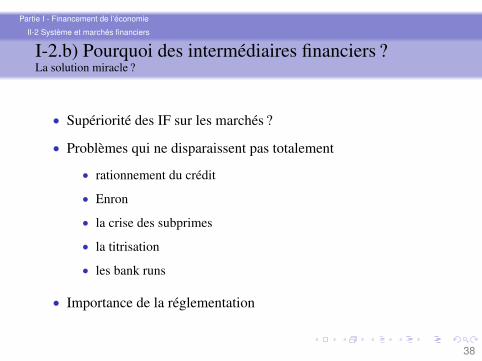

I-2.b) Pourquoi des intermédiaires financiers ?La solution miracle ?

• Supériorité des IF sur les marchés ?

• Problèmes qui ne disparaissent pas totalement

• rationnement du crédit

• Enron

• la crise des subprimes

• la titrisation

• les bank runs

• Importance de la réglementation

38

Partie I - Financement de l’économie

II-2 Système et marchés financiers

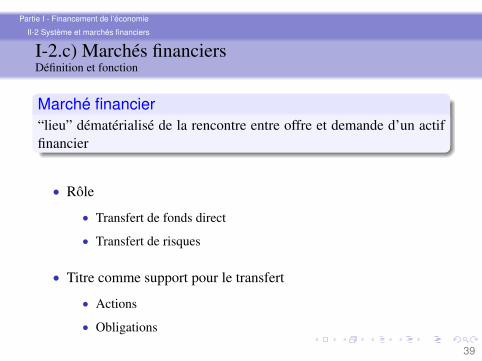

I-2.c) Marchés financiersDéfinition et fonction

Marché financier“lieu” dématérialisé de la rencontre entre offre et demande d’un actiffinancier

• Rôle

• Transfert de fonds direct

• Transfert de risques

• Titre comme support pour le transfert

• Actions

• Obligations

39

Partie I - Financement de l’économie

II-2 Système et marchés financiers

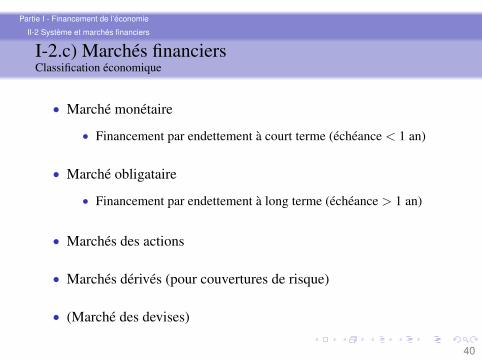

I-2.c) Marchés financiersClassification économique

• Marché monétaire

• Financement par endettement à court terme (échéance < 1 an)

• Marché obligataire

• Financement par endettement à long terme (échéance > 1 an)

• Marchés des actions

• Marchés dérivés (pour couvertures de risque)

• (Marché des devises)

40

Partie I - Financement de l’économie

II-2 Système et marchés financiers

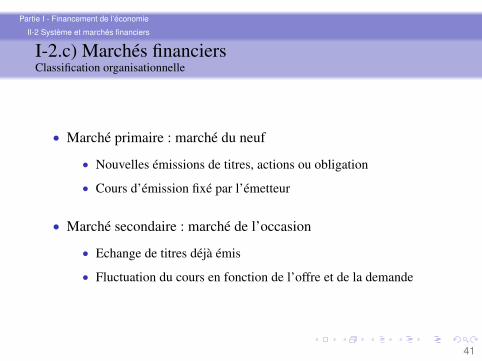

I-2.c) Marchés financiersClassification organisationnelle

• Marché primaire : marché du neuf

• Nouvelles émissions de titres, actions ou obligation

• Cours d’émission fixé par l’émetteur

• Marché secondaire : marché de l’occasion

• Echange de titres déjà émis

• Fluctuation du cours en fonction de l’offre et de la demande

41

Partie I - Financement de l’économie

II-2 Système et marchés financiers

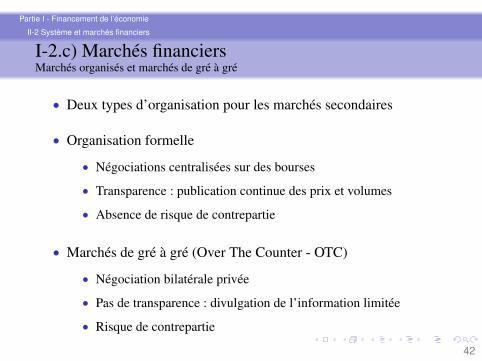

I-2.c) Marchés financiersMarchés organisés et marchés de gré à gré

• Deux types d’organisation pour les marchés secondaires

• Organisation formelle

• Négociations centralisées sur des bourses

• Transparence : publication continue des prix et volumes

• Absence de risque de contrepartie

• Marchés de gré à gré (Over The Counter - OTC)

• Négociation bilatérale privée

• Pas de transparence : divulgation de l’information limitée

• Risque de contrepartie

42

Partie I - Chapitre 3

Les taux d’intérêt

43

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

I-3.a) Qu’est-ce qu’un taux d’intérêt ?

• 100 euro aujourd’hui ou dans un an ?

• Combien faut-il vous donner pour que vous patientiez un an ?

44

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

I-3.a) Qu’est-ce qu’un taux d’intérêt ?

• Capitalisation : de la valeur actuelle vers la valeur future

• Combien rapportent 100 euros placés à 4% sur 10 ans ?

• Augmente avec le taux d’intérêt

• Actualisation : de la valeur future vers la valeur future

• Combien valent aujourd’hui 148 euros perçus dans 10 ans ?

• Diminue avec le taux d’intérêt

45

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

I-3.a) Qu’est-ce qu’un taux d’intérêt ?

• Approche néo-classique• Prix de renonciation à la conso présente• Confrontation demande d’emprunt et offre d’épargne des ANF• Epargne croissante avec le taux d’intérêt (C ou S ?)• Demande d’emprunt décroissante avec le taux d’intérêt (I ?)• Taux d’intérêt tel que offre = demande

• Approche keynésienne• Prix de renonciation à la liquidité• Répartition de l’épargne entre monnaie et titres• Offre de monnaie fixée par la BC• Demande de monnaie décroissante avec le taux d’intérêt• Taux d’intérêt tel que Md = Ms

46

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

I-3.a) Qu’est-ce qu’un taux d’intérêt ?

• Approche du choix de portefeuille (Tobin)• Taux d’intérêt comme une prime de risque

• Approche des fonds prêtables• Synthèse• Offre de fonds prêtables : actifs monétaires et non monétaires• Demande : liquidités demandées et demande d’investissement• Taux d’intérêt tel que offre = demande pour fonds prêtables.

47

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

I-3.b) Multiplicité des taux

• Multiplicité des taux

• Taux nominal versus réel : selon si tient compte de l’inflation

• Taux risqués versus sans risque : selon le risque de défaut

• Taux court versus taux long : selon l’échéance

• Taux directeur versus autres taux

48

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

I-3.b) Multiplicité des tauxNominal versus réel

• Taux nominal i : taux affiché

• Taux réel r : taux nominal ramené au taux d’inflation π

• Pour des valeurs faibles

r = i − π

49

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

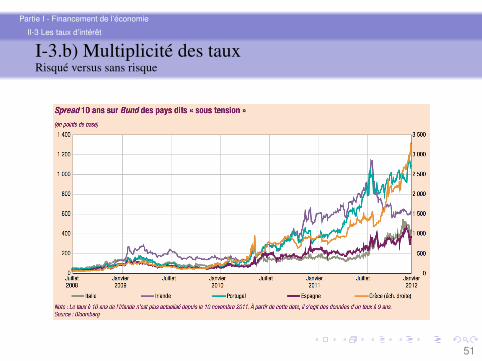

I-3.b) Multiplicité des tauxRisqué versus sans risque

• Taux sans risque : taux de référence

• Spread de taux : différence entre taux risqué et taux sans risquesur la même maturité

• Ex : Etat versus entreprise ou Allemagne versus Grèce

• risque de crédit (de défaut)

• risque de liquidité

• aversion au risque et “flight-to-quality”

50

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

I-3.b) Multiplicité des tauxRisqué versus sans risque

51

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

I-3.b) Multiplicité des tauxCourts versus longs

• TAJJ sur marché interbancaire

• Taux courts• généralement associés aux bons du Trésor ou instruments compa-

rables qui ont une échéance à trois mois• échéance < 1 an

• Taux longs• généralement associés aux obligations à dix ans

52

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

I-3.b) Multiplicité des tauxCourbe des taux

Courbe des tauxCourbe qui décrit à un moment précis la hiérarchie entre les taux longset les taux courts

• Courbe généralement croissante

• Taux longs > taux courts

• Compensation demandée plus grande pour un report plus long

53

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

I-3.b) Multiplicité des tauxCourbe des taux

• Possible inversion de la courbe

• Meilleure rémunération des placements courts

• Théorie des anticipations : reflet d’une anticipation d’une baissedes taux court si ralentissement conjoncturel

• Crédibilité de la politique de maîtrise de l’inflation

• Les agents préfèrent les prêts longs

• Signe de récession (à venir)

54

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

I-3.b) Multiplicité des tauxCourbe des taux

• Importance de la forme de la courbe des taux

• Si croissante très pentue• Placements longs très attractifs• Décourage l’investissement productif car coût de l’emprunt élevé• Profite aux banques (financent à CT et prêtent ou placent à LT)

• Si taux long trop faibles par rapport aux taux courts• Placements courts plus attractifs• Encourage l’investissement productif peu rentable• Moindre financement de l’économie à long terme

55

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

I-3.c) Détermination des taux

• Taux courts : BC

• cf Partie III

• Taux longs :• Offre et demande de capitaux• Anticipation du rendement du capital• Anticipations d’inflation• Risque

56

Partie I - Financement de l’économie

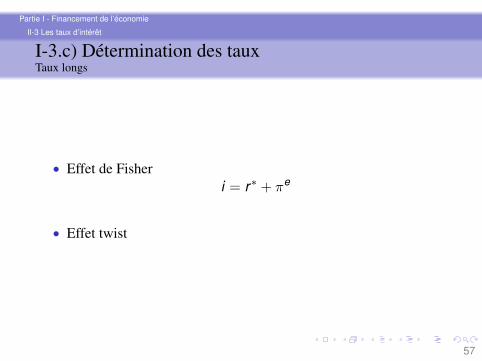

II-3 Les taux d’intérêt

I-3.c) Détermination des tauxTaux longs

• Effet de Fisheri = r∗ + πe

• Effet twist

57