du créateur d’entreprise - AG2R La Mondiale · expert-comptable, consultant en organisation,...

28

Services aux cotisants Études et statistiques Services aux partenaires Contrôle Ressources informatiques La protection sociale du créateur d’entreprise [ Artisan, commerçant ] 19 e édition - Janvier 2017

Transcript of du créateur d’entreprise - AG2R La Mondiale · expert-comptable, consultant en organisation,...

Services aux cotisants Études et statistiques Services aux partenaires Contrôle Ressources informatiques

La protection socialedu créateur d’entreprise

[ Artisan, commerçant ]

19e édition - Janvier 2017

2

Ce guide est destiné aux créateursd’entreprise artisanale ou commerciale.Il contient les informations essentiellessur leur protection sociale, en fonction dustatut juridique choisi pour l’exploitationde leur entreprise.

Il reprend les mesures en faveur de lacréation et de la reprise d'entreprises y

compris pour les personnes sans emploi.

Plus largement, ce guide vous donne un premier aperçu des démarches àaccomplir, des cotisations et contributions sociales (assurance maladie-maternité, indemnités journalières, retraite, invalidité-décès, famille,CSG-CRDS et formation professionnelle) à prévoir lors de vos premièresannées d’activité.

Il énumère également les prestations dont vous pouvez bénéficier au titre del’assurance maladie et maternité, des prestations familiales ou de la retraite.

Pour bénéficier d'une protection sociale personnelle, vous devez verser descotisations et contributions sociales au Régime Social des Indépendants, dontla gestion est désormais assurée au sein d'une organisation commune par leRSI et l'Urssaf.

Cette édition vous présente également le régime du micro-entrepreneur.

Bonne lecture et… longue vie à votre projet.

Dans la même collection, deux autres guides s’adressent aux professionnelslibéraux et praticiens ou auxiliaires médicaux.

Au sommaireProjet d’entrepriseSe mettre à son compte .......................................................................................4Choisir son statut juridique et son régime de protection sociale ...................4Choisir son statut fiscal et son régime d’imposition ...................................6

Du projet à la créationEnregistrer son entreprise ....................................................................................7S’adresser à un Centre de formalités des entreprises ................................7Obtenir son numéro Siret ...................................................................................7Devenir employeur .................................................................................................8

Vous et votre protection socialeRelever d’un régime de Sécurité sociale obligatoire ...............................10Verser des cotisations et contributions ........................................................10Vos interlocuteurs ...............................................................................................11

Vos cotisations sociales Débuter son activité ............................................................................................12Le paiement des cotisations en début d’activité ......................................12Cas pratique...........................................................................................................13Exercer son activité « en régime de croisière »..........................................14Le principe de calcul ...........................................................................................14Base de calcul et taux des cotisations obligatoires ...................................15 Cotisations minimales.........................................................................................16 Cotiser volontairement sur les cotisations minimales .............................17

Les aides à la création...................................................................................18

Le micro-entrepreneurLes conditions pour bénéficier de ce régime .............................................20Les modalités d’adhésion .................................................................................20Le calcul et le paiement des cotisations et de l’impôt sur le revenu ......21Déclarer et payer en ligne ................................................................................23

Le droit à des prestations socialesBénéficier de prestations ...............................................................................24

La protection sociale de votre conjoint .............................................26

3Les informations communiquées dans ce guide s’appuient

sur la législation en vigueur au 1er janvier 2017.

4

Vous envisagez de vous « mettre à votrecompte ». En fonction de la nature de votreactivité, vous relevez du secteur del’artisanat, du commerce ou des professionslibérales.

L’artisan exerce une activitéindépendante de production, de trans-formation, de réparation ou de prestationsde services, en employant moins de 50salariés.

Exemples : coiffeur, ambulancier, taxi, maçon,esthéticienne…

Plus d'information : votre Chambrede métiers et de l'artisanat

Le commerçant effectue desopérations commerciales à titre habituel(achats pour revente, opérationsd’intermédiaire, transport de marchan-dises…) ou exerce une activité assimiléeà du commerce.

Exemples : restaurateur, opticien, agentimmobilier, auto-école, agent commercial,profession parapsychologique…

Le professionnel libéral exerce uneactivité qui peut découler d’une nomi-nation par l’autorité publique, dépendred’un ordre professionnel, ou qui ne relèvepas des secteurs de l’artisanat, ducommerce ou de l’agriculture.

Exemples : notaire, architecte, vétérinaire, avocat,expert-comptable, consultant en organisation,psychologue…

Pour exercer votre activité, sous votrepropre responsabilité et sans aucun liende subordination vis-à-vis d’une autrepersonne ou entreprise, vous aurez àchoisir un statut juridique. Ce choix estimportant car il conditionne votreprotection sociale.

Choisir son statut juridiqueet son régime de protection sociale

Se mettre à son compte

Projet d’entreprise

Certains artisans-commerçants(boulanger, boucher…) relèvent durégime retraite des commerçantspour leur protection sociale.

BON À SAVOIR

Principaux statutsjuridiques

Principalescaractéristiques

Protection sociale du créateurQui relèvedu RSI ?

Qui relèvedu régime salarié ?

Entrepriseindividuelle(EI)

Appelée également entreprise en nompropre ou entreprise en nom personnel.

Aucun apport de capital n’est nécessaire.Le patrimoine privé et le patrimoine del’entreprise ne font qu’un.

- l’entrepreneur,- le micro-entrepreneur.

-

EI avec optionEIRLEntrepreneurindividuel àresponsabilité limitée

Permet de protéger ses biens en affectantà son activité un patrimoine professionnelnécessaire à l’activité.

EURLEntrepriseunipersonnelleà responsabilitélimitée

Société comportant un seul associé.La responsabilité est limitée au montantde son apport dans le capital.

- le gérant associé unique,- l’associé unique non

gérant exerçant uneactivité au sein de l’EURL.

- le gérant non associérémunéré*.

SARLSociétéà responsabilitélimitée

La SARL est composée d'au moins 2associés dont la responsabilité financièreest limitée aux montants des apportsdans le capital.

Le capital minimum est librement fixédans les statuts.

- le gérant majoritaire,- le gérant appartenant à un

collège de gérancemajoritaire,

- l’associé majoritaire nongérant exerçant une activitéau sein de la société.

- le gérant égalitaire ouminoritaire rémunéré*,

- le gérant rémunéré appartenant àun collège de gérance égalitaireou minori taire*,

- l’associé titulaire d’un contrat detravail*.

SAS(U)Société par actionsimplifiée(unipersonnelle)

La SAS est composée d'au moins 2associés, la SASU d'un seul.La responsabilité financière du ou desassocié(s) est limitée aux montants desapports dans le capital.Le capital minimum est librement fixédans les statuts.

- Président et dirigeantsrémunérés au titre de leurmandat social*.

Cumul possible avec un contratde travail pour des fonctionstechniques.

SASociété anonyme

Société composée d’au moins 2actionnaires si elle n’est pas cotée enbourse.

- Président du Conseild’administration*,

Directeur général*,Directeur général délégué*.

SNCSociétéen nom collectif

Les associés sont responsablesindéfiniment et solidairement des dettesde la société.

- tous les associés. -

5

* Vous êtes mandataire social, président de SASU ou SAS, gérant minoritaire ou égalitaire de SARL, président de SA,dirigeant d’une Scop : vous pouvez adhérer au Tese (cf. page 9) pour déclarer vos salaires et payer l’ensembledes cotisations et contributions de protection sociale obligatoire.

L’exonération Accre et la dispense de contribution à l’assurance chômage seront prises en compte par le Tese.

Statut juridique et protection sociale

6

À chaque forme juridique de l’entreprisecorrespond un régime fiscal, impôt sur lerevenu ou impôt sur les sociétés.

Toute entreprise artisanale ou commerciale,soumise à l’impôt sur le revenu, estimposée dans la catégorie des Bénéficesindustriels et commerciaux (BIC) ou, dansquelques cas (agent commercial, exploitantd'auto-école…) des Bénéfices noncommerciaux (BNC).

Le mode d’imposition de l’entreprise estfonction du chiffre d’affaires et de sonstatut juridique : régime de la micro-entreprise, régime réel simplifié, régimeréel normal.

Ce statut fiscal conditionne les modalitésde calcul des cotisations et contributionssociales.

* Pour bénéficier de ce régime : cf. page 20 « Le micro-entrepreneur ».

Modalités de calcul des cotisations en fonction du statut fiscal

Choisir son statut fiscal et son régime d’imposition

Vous exercez votre activité dans le cadre d’une société et vous avez opté pour l’impôt sur les sociétés.

La base de calcul de vos cotisations sociales intègre en plus de votre rémunération :- les dividendes perçus dépassant 10 % du capital social que vous détenez,- l’abattement fiscal forfaitaire de 10 % pour frais professionnels.

BON À SAVOIR

Réel simplifié,réel normal Micro-entreprise

Entrepriseindividuelle(EI )

Calcul des cotisationsen fonction du revenude l’activité non salariée.

Le micro-entrepreneur*

Vous créez une entreprise à compter du 1er janvier 2017.Si vous choisissez le régime de la micro-entreprise, vous relevezautomatiquement du régime micro-entrepreneur.

Calcul des cotisations par application de taux spécifiques sur le chiffred'affaires avec deux possibilités pour déclarer et payer l’impôt sur le revenu :

- soit au moment de la déclaration d’impôt annuelle. Vous déclarez votrechiffre d'affaires. Les services fiscaux appliquent un abattement enfonction de l’activité : 71% pour une activité de ventes ou 50 % pourdes prestations de services, sur le montant déclaré avant le calcul définitifdu montant de l’impôt à payer.

- soit sur option et sous conditions, vous choisissez le versement libératoirede l’impôt sur le revenu. Dans ce cas, un taux spécifique : 1 % (ventes),1,7 % (prestations de services BIC) ou 2,2 % (prestations de servicesBNC), est appliqué sur votre chiffre d'affaires. Vous payez en mêmetemps vos cotisations sociales et votre impôt sur le revenu.

EURL dont l'associéunique est unepersonne physiquedirigeant cette société Impôt sur le revenu ou

impôt sur les sociétés :calcul des cotisations enfonction du revenu del’activité non salariée.

- Impôt sur le revenu : identique à l’entreprise individuelle ci-dessus.

- Impôt sur les sociétés : statut fiscal non autorisé.Entreprise individuelleavec optionEntrepreneur individuelà responsabilité limitée(EIRL)

SARL, SNC…Calcul des cotisations enfonction du revenu del’activité non salariée.

Statut fiscal non autorisé

Statut fiscal

Statut juridique

Vous avez déterminé le secteur d’activité,le statut juridique et fiscal, vous devez àprésent déclarer l’existence de votreentreprise. Cette démarche est obligatoireet s’effectue en un même lieu, en une seulefois, avec un dossier unique.

C’est le principe du CFE : Centre deformalités des entreprises. Véritablesimplification pour le créateur, le CFEpermet en effet d’accomplir l’ensembledes formalités administratives, fiscales etsociales.

→ Centre de formalités des entreprises

Vous devez vous adresser au CFE le plusproche de votre lieu d'activité.

Les artisans : au CFE de la Chambre demétiers et de l'artisanat.

→ Site : cfe-metiers.com

Les artisans-commerçants (boulanger,boucher, mécanicien concessionnaireautomobile…) : au CFE de la Chambrede métiers et de l'artisanat qui se chargerades formalités au Répertoire des métierset au Registre du commerce et dessociétés.

→ Site : cfe-metiers.com

Les commerçants : au CFE de la Chambrede commerce et d’industrie.

→ Site : cfenet.cci.fr

Les agents commerciaux : au CFE dugreffe du tribunal de commerce.

→ Site : infogreffe.fr/sociétés/formalités-entreprise

La demande d’immatriculation peut êtredéposée sur place, envoyée par courrierou effectuée par Internet.

Le CFE centralise les pièces de votre dossierpuis les transmet aux différents organismesconcernés par la création de votreentreprise : les caisses de protection socialeobligatoire, le service des impôts desentreprises (SIE), l’Insee…

Votre dossier CFE vaut déclaration auprèsde l’ensemble des organismes destinatairesdès lors qu’il est régulier et complet.

Le CFE vous délivre un récépissé de dépôtde dossier de création d'entreprise (portantla mention « en attente d'immatriculation »)qui vous permet d'accomplir des démarches,dans l'attente du document attestant del'immatriculation (extrait Kbis…).

→ Vous pouvez également accomplir les formalitésde création sur : guichet-entreprises.fr

Suite à votre immatriculation auprèsdu RSI, l’Insee attribue un numérod’identification unique par établissement :le Siret (14 chiffres).

L’Insee attribue également un codedésignant l’activité principale de votreentreprise (code APE).

Enregistrer son entreprise

S’adresser à un CFE

Obtenir son numéro Siret

7

Du projet à la création

8

Vous décidez d’embaucher un ou plusieurssalariés.

Vous devenez employeur et de ce fait vousêtes soumis à certaines obligationsdéclaratives.

Déclaration du salarié

Préalablement, vous devez déclarer votresalarié au moyen de la déclaration préalableà l’embauche (DPAE) qui vous permetd’effectuer en une seule fois, auprès d’unseul interlocuteur, l’Urssaf, l’ensemble desformalités liées à l’embauche de chaquesalarié.

Cette déclaration doit être effectuée auplus tôt dans les 8 jours précédantl’embauche soit :

- par Internet sur net-entreprises.fr leportail officiel des déclarations socialesou sur urssaf.fr ;

- par courrier ou télécopie en retournantle formulaire DPAE à l’Urssaf.

Déclaration des cotisationset contributions sociales : laDéclaration sociale nominative(DSN)

En fonction des salaires déclarés, vous avezdes cotisations et contributions sociales àacquitter (Urssaf, assurance chômage,retraite complémentaire, prévoyance…).

La déclaration sociale nominative (DSN)remplace la majorité des déclarationssociales auprès des organismes deprotection sociale. La transmission desdonnées et le paiement s'effectuentmensuellement via net-entreprises.fr.

Pour plus d’information :dsn-info.frurssaf.fr

Devenir employeur

Pour gérer autrement vos salariés :

adoptez le TESE !

9

Vous pouvez bénéficier du Titre emploi service entreprise, un dispositifde simplification des formalités sociales liées à l’emploi de salariésproposé par le réseau des Urssaf :

- une déclaration pour la DPAE et le contrat de travail ;

- plus de bulletins de paie à faire ; le centre Tese s’en charge à partird’une seule déclaration ;

- un paiement auprès de votre Urssaf pour les cotisations deprotection sociale obligatoire.

Certaines déclarations annuelles sont également effectuées par votrecentre Tese (DADS, attestation fiscale…).

Toutes les déclarations doivent être réalisées sur Internet.

Pour en savoir plus : letese.urssaf.fr

Tél. :

En 2017, dans le cadre de la mise en place de la Déclarationsociale nominative (DSN), le centre Tese effectuera les DSNpour le compte de ses adhérents.

10

Vous avez créé votre entreprise

En tant que professionnel indépendant,vous relevez d’un régime de protectionsociale spécifique et obligatoire même sivous exercez par ailleurs une activitésalariée.

C’est le lieu d’activité de votre entreprisequi détermine votre rattachement aurégime de Sécurité sociale français et nonla localisation de son siège social.

Vous bénéficiez de prestations socialeséquivalentes à celles des salariés.

Pour financer les prestations santé, familleet retraite, vous devez verser descotisations et contributions sociales aucentre de paiement RSI.

Toutes vos cotisations maladie, vieillesse,invalidité-décès, allocations familiales etCSG /CRDS sont réunies sur un seul avisd’appel de cotisations.

La gestion de votre dossier est assuréeconjointement par le RSI et l’Urssaf dansle cadre d’une organisation commune.

Relever d’un régime de Sécuritésociale obligatoire

Verser des cotisationset contributions

Vous et votreprotection sociale

Pour votre famille Pour votre santé Pour votre retraite

Quelle que soit votre situationfamiliale, vous êtes tenud’acquitter auprès de votre caisseRSI les cotisations personnellesd’allocations familiales.

En contrepartie, des prestationspeuvent être versées par votreCaisse d’allocations familiales.

La gestion quotidienne de votreprotection maladie-maternité estassurée :

- par votre caisse RSI à qui vousversez vos cotisations maladie-maternité et indemnitésjournalières ;

- par votre organisme conven -tionné (OC) qui vous verse vosprestations santé* et vosindemnités journalières.

Vous devez choisir votreorganisme conven tionné(mutuelle ou groupement desociétés d’assurances) sur la listecommuniquée par votre CFE.

Vos feuilles de soin sont àadresser à cet organisme.

Pour toutes les questionsrelatives à la retraite obligatoire(de base et complémentaire), àl’invalidité et au décès, vousrelevez de votre caisse RSI encharge du :

- recouvrement des cotisations ;

- versement des prestations.

Le RSI recouvre également 3 contributions :

- la CSG (Contribution sociale généralisée) ;

- la CRDS (Contribution au remboursement de la dette sociale) ;

- la CFP (Contribution à la formation professionnelle) si vous êtes commerçant ou artisan non inscritau Répertoire des Métiers.

rsi.fr

11

Vos interlocuteurs

* Vous êtes également salarié au moment de la création de votre entreprise

Sauf décision contraire de votre part, le versement des prestations en nature (dépenses médicales, paramédicaleset frais d’hospitalisation) sera effectué par votre caisse initiale, par exemple la Caisse primaire d’assurancemaladie (CPAM).

Vous restez affilié au régime salarié pour votre assurance maladie-maternité qui procédera à vosremboursements maladie, au versement de vos prestations maternité/paternité et à vos indemnités journalièressalariées. Vous pouvez aussi opter pour l’assurance maladie du RSI.

12

Les cotisations sociales sont calculées surla base de votre revenu d’activité nonsalariée.

Toutefois, lorsque vous débutez votreactivité, ce revenu n’est pas connu. Voscotisations sociales sont alors calculéessur une base forfaitaire.

Les taux de cotisations et contributionssont appliqués sur cette base annuelle.

Certaines cotisations sont calculées sur desbases différentes :

- indemnités journalières : 15 691€ pourla 1re année d'activité en 2017 puis 40 %du Pass 2018 pour la 2e année en 2018.

Lorsque votre revenu d’activité non salariéesera connu, vos cotisations serontrecalculées et donc régularisées(à l’exception de la Contribution à laformation professionnelle).

Estimation du revenu d’activité

Si vous êtes certain que votre revenud'activité non salariée sera différent de cerevenu forfaitaire, vos cotisations provisoirespourront, sur simple demande écrite, êtrecalculées sur la base du revenu estimé del'année en cours (sous réserve de l'applicationdes cotisations minimales, cf. page 16).

À compter de la date de votre débutd’activité, vous êtes redevable decotisations auprès du RSI. Les premierspaiements interviendront après un délaiminimum de 90 jours.

Débuter son activité

Bases de calcul forfaitaires annuelles

1re annéeen 2017

7 453 € (19 % du Pass 2017*)

2e annéeen 2018**

7 453 € (19 % du Pass 2017*)

Le paiement des cotisationsen début d’activité

Vos cotisations sociales

* Plafond annuel de la Sécurité sociale 2017 : 39 228 €

Le télépaiement

Le télépaiement permet d'anticiper,modifier et annuler l’ordre de paiementjusqu’à la date d’exigibilité à midi.

Il suffit de choisir l'échéance courante àrégler par télépaiement puis d'indiquer lescoordonnées du ou des comptes bancaires.

Chaque paiement de cotisations est àdéclencher à votre initiative.

Pour réaliser votre télépaiement : seconnecter sur rsi.fr/mes-cotisations,rubrique Cotisations puis Modalités depaiement.

BON À SAVOIR

** Pour la deuxième année, le montant est sous réservede la publication d’un décret

13

Vous créez votre entreprise le 1er janvier2017.

Vous ne bénéficiez pas du régime fiscal dela micro-entreprise.

En mai 2018, votre revenu professionneltransmis via la déclaration sociale desindépendants - DSI (cf.page 14) est de 18 000 €.

En mai 2019, votre revenu professionneltransmis via la DSI est de 23 000 €.

Le tableau suivant présente une estimation

de vos cotisations sociales personnelles

(maladie-maternité, retraite de base et

complémentaire, invalidité-décès, allocations

familiales et CSG-CRDS), hors cas d’exo -

nération ou dispense de paiement.

ÉCHÉANCES(1)Montant des cotisations sociales

2017 2018 2019

Janvier 0 259 674

Février 0 357 (2) 674

Mars 0 259 674

Avril 345 259 674

Mai 345 259 674

Juin 345 1 682 1 362

Juillet 345 1 682 1 362

Août 345 1 682 1 362

Septembre 345 1 682 1 362

Octobre 345 1 682 1 362

Novembre 345 1 780 (2) 1 460(2)

Décembre 342 1 683 1 358

Total annuel 3 102 13 266 12 998

(1) Le 5 du mois ou le 20 sur option.(2) Dont la contribution à la formation professionnelle (CFP) :- CFP 2017 pour les commerçants et artisans non inscrits au Répertoire des Métiers pour un montant de 98 €

exigible en février 2018,- CFP 2018 pour un montant estimé à 98 €, exigible en novembre 2018,- CFP 2019 pour un montant estimé à 98 €, exigible en novembre 2019.

À compter du 1er janvier 2018 la CFP de l'année en cours sera exigible en novembre de cette même année soit 2018.

Montants (en euros)

Ces montants sont calculés à titre indicatif en fonction des données connues au moment de l'édition

du présent guide.

Cas pratique

14

Une déclaration unique de revenus

Chaque année, entre mars et juin, vousdevez transmettre une déclaration derevenus - la déclaration sociale desindépendants (DSI) - sur net-entreprises.frou à défaut par voie postale à votre caisseRSI.

1 - Les cotisations provisoires

Vos cotisations, pour l’année en cours,sont d’abord calculées à titre provisoiresur la base du dernier revenu d’activité nonsalariée connu. Elles sont réparties en12 mensualités.

2 - La régularisation et le recalculdes cotisations provisoires

Dès que vous aurez déclaré vos revenusprofessionnels 2017 avec la DSI, vousrecevrez un courrier avec un nouveléchéancier 2018 comprenant :

- le calcul de la régularisation de voscotisations 2017 ;

- le recalcul du montant de vos cotisations2018 sur la base de vos revenus 2017.

Le montant provisoire de vos premièreséchéances de cotisations de l’année 2019sera également indiqué dans ce courrier.

Ainsi plus tôt vous déclarez vos revenus2017, plus tôt vous bénéficiez d’unremboursement des cotisations versées entrop, si la situation de votre compte lepermet.

Vous disposez ainsi d’une meilleure visibilitéde votre trésorerie pour l’année en cours.

Estimation du revenu d’activité

En cas de variation de votre revenu à lahausse ou à la baisse, vous pouvez demanderun recalcul de vos cotisations provisoires2017 à partir d’une estimation de votrerevenu 2017 sur rsi.fr / Mon compte.

Périodicité des paiements

La mensualisation vous permet de mieuxrépartir le paiement de vos cotisationspersonnelles tout au long de l’année.Le paiement s’effectue le 5 de chaque mois(ou le 20 sur option).

Exercer son activité « en régimede croisière »

Le principe de calcul

Avec « Mon compte » sur rsi.frvous pouvez gérer vos cotisations enligne (historique des versements,suivi des échéances), réaliser vosdémarches (saisir une estimation derevenu, demander des délais depa iement …) e t obten i r vosattestations.

BON À SAVOIR

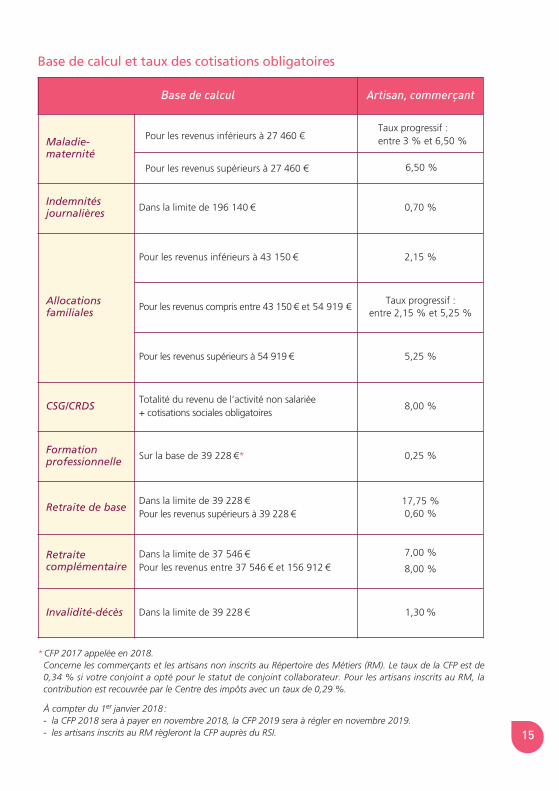

Base de calcul Artisan, commerçant

Maladie-maternité

Indemnitésjournalières Dans la limite de 196 140 € 0,70 %

Allocationsfamiliales

Pour les revenus inférieurs à 43 150 € 2,15 %

Pour les revenus compris entre 43 150 € et 54 919 €Taux progressif :

entre 2,15 % et 5,25 %

Pour les revenus supérieurs à 54 919 € 5,25 %

CSG/CRDSTotalité du revenu de l’activité non salariée+ cotisations sociales obligatoires

8,00 %

Formationprofessionnelle Sur la base de 39 228 €* 0,25 %

Retraite de baseDans la limite de 39 228 €Pour les revenus supérieurs à 39 228 €

17,75 %0,60 %

Retraitecomplémentaire

Dans la limite de 37 546 €Pour les revenus entre 37 546 € et 156 912 €

7,00 %

8,00 %

Invalidité-décès Dans la limite de 39 228 € 1,30 %

*CFP 2017 appelée en 2018.Concerne les commerçants et les artisans non inscrits au Répertoire des Métiers (RM). Le taux de la CFP est de0,34 % si votre conjoint a opté pour le statut de conjoint collaborateur. Pour les artisans inscrits au RM, lacontribution est recouvrée par le Centre des impôts avec un taux de 0,29 %.

À compter du 1er janvier 2018 :- la CFP 2018 sera à payer en novembre 2018, la CFP 2019 sera à régler en novembre 2019.- les artisans inscrits au RM règleront la CFP auprès du RSI. 15

Base de calcul et taux des cotisations obligatoires

Pour les revenus inférieurs à 27 460 €

Pour les revenus supérieurs à 27 460 €

Taux progressif : entre 3 % et 6,50 %

6,50 %

16

* Les montants de revenus indiqués servent de base de calcul aux cotisations minimales.

Si vos revenus sont inférieurs à certains seuils, vous pouvez être amené à cotiser sur

une base annuelle minimale.

Cotisations minimales

Vous exercez déjà une activitésalariée ou vous êtes retraité

Vos cotisations maladie-maternité, retraitecomplémentaire, allocations familiales,CSG/CRDS sont calculées sur votre revenuréel.

En revanche, les cotisations minimales voussont appliquées au titre des indemnitésjournalières (y compris si vous avez uneactivité salariée et que vous avez opté pourl’assurance maladie du régime général), dela retraite de base et de l'invalidité-décès.

Vous bénéficiez du RSA ou de laprime d'activité

Vos cotisations sont calculées sur la base devos revenus réels, toutefois vous pouvezopter pour le paiement des cotisationsminimales.

Vous êtes dans l’impossibilité depoursuivre votre activité

En cas de maladie, de maternité, de sinistredans votre entreprise, etc., vous pouvezêtre dispensé du paiement de voscotisations provisoires d’assurance retraite(de base et complémentaire) et d’invalidité-décès. Attention, vous restez redevable de lacotisation afférente à cette période, quisera régularisée l’année suivante.

Cotisations Base de calcul pour les revenusannuels inférieurs ou égaux*

Montant minimal annuel descotisations

Indemnités journalières 15 691 € 110 €

Retraite de base 4 511 € 801 €

Invalidité-décès 4 511 € 59 €

17

Vous bénéficiez du RSA, ou de laprime d'activité, et vous êtessoumis au régime fiscal du réel.

Afin de disposer d’une meilleure protectionsociale, vous pouvez choisir d’acquittervolontairement les cotisations minimalespour les indemnités journalières, la retraitede base et l’invalidité-décès.

Ce choix est valable pour l’année civile.L’option est reconduite de façon tacitechaque année.

Vous venez de créer votre entreprise :la demande est à transmettre dans ledélai de quinze jours suivant la dated’affiliation.

Vous êtes en rythme de croisière :la demande est à transmettre au plus tardle 31 octobre 2017 pour une applicationen 2018.

Cotiser volontairementsur les cotisations minimales

18

Les aides à la création

L’Accre (Aide aux chômeurs créateurs ou repreneurs d’entreprise)

Quels avantages ?

L’exonération vaut pendant 12 mois etconcerne la majorité des cotisations.

À compter du 1er janvier 2017, l'exonérationest :- totale pour les personnes ayant un revenu

inférieur ou égal à 29 421 € ;- dégressive pour les personnes ayant un revenu

compris entre 29 422 € et 39 228 € ;- nulle pour les personnes ayant un revenu

supérieur à 39 228 €.

Pour un début d’activité le 1er janvier 2017,le montant de vos cotisations provisoiressera de 1 118 € (CSG/CRDS et retraitecomplémentaire) .

Quelles conditions ?

L’aide peut vous être accordée si vousassurez le contrôle effectif de l’entreprisecréée ou reprise, quelle que soit sa formejuridique, à l’exception des associations.Vous êtes notamment :- demandeur d’emploi indemnisé ou indemnisable

par un régime d’assurance chômage ;- demandeur d’emploi non indemnisé inscrit 6 mois

à Pôle emploi au cours des 18 derniers mois ;- bénéficiaire du RSA, ou votre conjoint ou

concubin ;- bénéficiaire de l’allocation de solidarité spécifique,

de l’allocation temporaire d’attente ;- un jeune de 18 à 25 ans révolus ;

- un jeune de 26 à moins de 30 ans non indemniséou reconnu handicapé ;

- une personne ayant conclu un contrat d’appuiau projet d’entreprise, sous réserve de remplirl’une des conditions ci-dessus à la date deconclusion du contrat Cape ;

- salarié(e) ou une personne licenciée d’uneentreprise en redressement, liquidation judiciaireou sauvegarde qui reprend tout ou partie d'uneentreprise ;

- une personne créant ou reprenant une entrepriseimplantée dans un quartier prioritaire de lapolitique de la ville (QPV)* ;

- bénéficiaire de la Prestation partagée d’éducationde l’enfant ;

- toute personne débutant une activité réduite àfin d’insertion et accompagnée par uneassociation agréée.

Restent dues: la CSG/CRDS, la contributionà la formation professionnelle (CFP) et lacotisation de retraite complémentaire.

Votre démarche

Le formulaire de demande (Cerfa

N° 13584*02) peut être téléchargé sururssaf.fr / Indépendant / Je bénéficied’exonérations ou être retiré auprès d’unCFE. Une fois complété, votre dossier doitêtre transmis à votre CFE en même tempsque votre déclaration de création ou dereprise d’entreprise, ou au plus tard le 45e

jour suivant ce dépôt.

Aides au chômeur créateur

* L’atlas des quartiers prioritaires de la politique de la ville est en ligne via http://sig.ville.gouv.fr

19

L’accompagnement personnalisé

Vous créez une entreprise tout en ayantdes droits aux allocations chômage.

Deux aides sont disponibles :

• L’aide au retour à l’emploi (Are)

Vous pouvez continuer à percevoirpartiellement vos allocations d’assurancechômage sous certaines conditions.

• L'aide à la reprise ou à la créationd’entreprise (Arce)

L'Arce constitue une aide financière sousla forme d’un versement d'un capitalcorrespondant à une partie de vos droitsd’assurance chômage.

Pour bénéficier de cette aide vous devezbénéficier de l’Accre.

Pour connaître toutes les modalitésd’accompagnement, rapprochez-vous devotre agence Pôle Emploi.

Pour en savoir plus : pole-emploi.fr

Nouvel accompagnementà la création et la reprised’entreprise (Nacre)

Ce dispositif est destiné à des personnessans emploi ou rencontrant des difficultéspour s’insérer durablement dans l’emploi.Il offre un accompagnement en troisparties :

- aide au montage du projet ;

- aide au montage financier ;

- appui au démarrage et audéveloppement.

Pour en savoir plus :emploi.gouv.fr/nacre

La prime d’activité

Une nouvelle prestation peut être servieaux travailleurs indépendants en activitéaux revenus modestes et sous conditionsde ressources du foyer.

Pour en savoir plus :caf.fr

20

Toute personne peut, sous conditions,devenir micro-entrepreneur. Que cesoit à titre principal pour, par exemple,un demandeur d'emploi qui veut selancer, ou à titre complémentaire, unsalarié du secteur privé ou un retraité quisouhaite développer une activité annexeen complément de son salaire, de sontraitement ou de sa retraite ou encore unétudiant qui crée son activité alors mêmequ’il poursuit ses études. Toutefois, vousdevez exercer cette activité sous formed’entreprise individuelle.

Un micro-entrepreneur peut bénéficier dustatut de l’EIRL.

Pour en savoir plus :eirl.fr

L’entreprise individuelle doit relever durégime fiscal de la micro-entreprise, c’est-à-dire réaliser un chiffre d’affaires qui ne doitpas dépasser pour une année civile complèteen 2017 :

- 82 800 € pour une activité de vente demarchandises, d’objets, de fournitures,de denrées à emporter ou à consommersur place ou pour une prestationd’hébergement, à l’exception de lalocation de locaux d’habitation meublésdont le seuil est de 33 200 € ;

- 33 200 € pour les prestations de servicesrelevant de la catégorie des bénéficesindustriels et commerciaux (BIC) ou desbénéfices non commerciaux (BNC).

L’entreprise est en franchise de TVA (pasde facturation, ni de récupération de TVA),ne déduit aucune charge et n’amortit pasle matériel.

Vous transmettez votre demande de créationd’activité, en joignant un justificatif d’identité,via lautoentrepreneur.fr.Vous pouvez également effectuer vosdémarches sur guichet-entreprises.fr.

Vous devez vous immatriculer au registredu commerce et des sociétés ou aurépertoire des métiers, qu’il s’agisse d’uneactivité principale ou secondaire. Vous êtestoutefois exonéré des frais d’immatriculation.

Les conditions pour bénéficier dece régime

Les modalités d’adhésion

Le micro-entrepreneur

Le chiffre d’affaires est à proratiser enfonction de la date de création del’activité. Par exemple, pour une activitéde prestations de services commencéeau 1er juin 2017, le montant maximumdu chiffre d’affaires à ne pas dépasserest de (33 200 x 214) ÷ 365 soit 19 465euros.

BON À SAVOIR

La Contribution à la formationprofessionnelle

Pour calculer cette contr ibut ionobligatoire, le micro-entrepreneur doitappliquer à son chiffre d’affaires l’un destaux suivants en fonction de sa catégorieprofessionnelle.

- pour les commerçants : 0,10 %,

- pour les artisans : 0,30 %,

Taxe consulaire

Si vous réalisez un chiffre d'affairespositif en 2017, vous serez soumis à lataxe pour frais de chambre de commerceou de chambre de métiers en 2018(à l’exception des loueurs de locauxd’habitation meublés).

Le versement libératoire de l’impôtsur le revenu

Vous pouvez opter en 2017 pour leversement libératoire de l’impôt sur lerevenu, à condition que le revenu fiscalde référence de votre foyer fiscal nedépasse pas 26 791 € par part dequotient familial en 2015.

Ce versement libératoire est calculé enappliquant un taux unique sur le chiffred’affaires. Il est à régler en même tempsque les cotisations et contributionssociales.

* Activités imposées dans la catégorie des bénéfices non commerciaux (BNC) rattachées, par décret, au RSI régimedes artisans-commerçants (agent commercial, audioprothésistes, massage de bien être, exploitant d'auto-école…).

Régime micro-entrepreneurTaux du versement

libératoire de l’impôt surle revenu

Régime micro-entrepreneuravec option pour le versement

libératoire de l’impôt sur le revenu

Vente de marchandises 13,10 % 1 % 14,10 %

Prestations de servicescommerciales ouartisanales

22,70 % 1,70 % 24,40 %

Autres prestations deservices* 22,70 % 2,20 % 24,90 %

Cas général (taux sous réserve de la publication d’un décret)

21

Le régime du micro-entrepreneur permet de calculer et de payer vos cotisations et contributionsde protection sociale obligatoire et éventuellement l’impôt sur le revenu en fonction de votrechiffre d’affaires et selon les pourcentages indiqués dans le tableau ci-dessous.

Le calcul et le paiement des cotisations et de l'impôt sur le revenu

Les cotisations sociales et, le caséchéant, le versement libératoire del’impôt sur le revenu sont calculés àtitre définitif et ne font, en aucun cas,l’objet de régularisation.

BON À SAVOIR

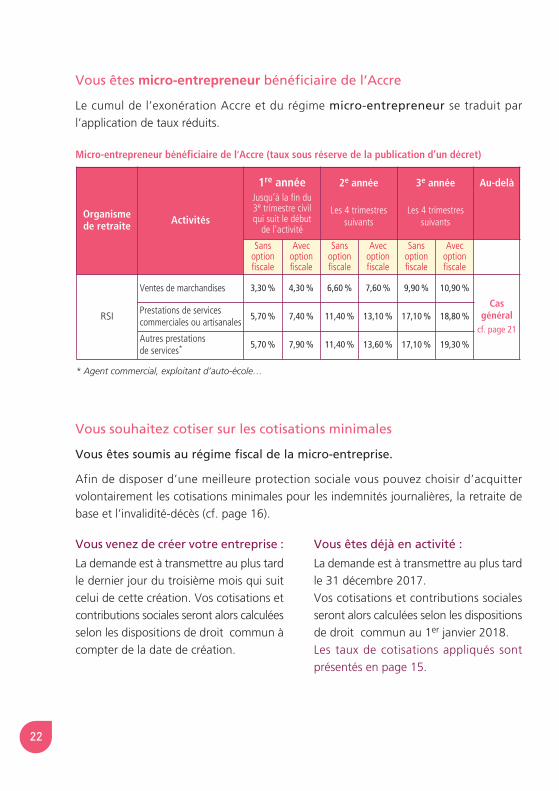

22

Organisme de retraite Activités

1re annéeJusqu’à la fin du3e trimestre civilqui suit le début

de l’activité

2e année

Les 4 trimestressuivants

3e année

Les 4 trimestressuivants

Au-delà

Sansoptionfiscale

Avecoptionfiscale

Sansoptionfiscale

Avecoptionfiscale

Sansoptionfiscale

Avecoptionfiscale

RSI

Ventes de marchandises 3,30 % 4,30 % 6,60 % 7,60 % 9,90 % 10,90 %

Casgénéral

cf. page 21

Prestations de services commerciales ou artisanales

5,70 % 7,40 % 11,40 % 13,10 % 17,10 % 18,80 %

Autres prestationsde services* 5,70 % 7,90 % 11,40 % 13,60 % 17,10 % 19,30 %

Micro-entrepreneur bénéficiaire de l’Accre (taux sous réserve de la publication d’un décret)

* Agent commercial, exploitant d’auto-école…

Vous êtes micro-entrepreneur bénéficiaire de l’Accre

Le cumul de l’exonération Accre et du régime micro-entrepreneur se traduit parl’application de taux réduits.

Vous venez de créer votre entreprise :

La demande est à transmettre au plus tardle dernier jour du troisième mois qui suitcelui de cette création. Vos cotisations etcontributions sociales seront alors calculéesselon les dispositions de droit commun àcompter de la date de création.

Vous êtes déjà en activité :

La demande est à transmettre au plus tardle 31 décembre 2017.Vos cotisations et contributions socialesseront alors calculées selon les dispositionsde droit commun au 1er janvier 2018.Les taux de cotisations appliqués sontprésentés en page 15.

Vous souhaitez cotiser sur les cotisations minimales

Vous êtes soumis au régime fiscal de la micro-entreprise.

Afin de disposer d’une meilleure protection sociale vous pouvez choisir d’acquittervolontairement les cotisations minimales pour les indemnités journalières, la retraite debase et l’invalidité-décès (cf. page 16).

23

Vous devez déclarer, calculer et payer voscotisations et contributions sociales chaquemois (ou sur demande chaque trimestre),en appliquant un taux forfaitaire au chiffred'affaires réalisé.

Dès réception de votre courrierd'immatriculation au RSI, vous vousinscrivez sur lautoentrepreneur.fr pourdéclarer et payer vos cotisations en lignemensuellement ou trimestriellement.

À défaut, vous effectuerez vos déclarationset paiements auprès de votre Centre depaiement RSI.

Obligation de déclarer

Vous devez systématiquement compléteret transmettre votre déclaration.

En l’absence de chiffre d’affaires (CA), ilconvient de mentionner un CA nul pourla période concernée.

À défaut de déclaration, une pénalitéd’un montant de 50 € (en 2017) voussera appliquée pour chaque déclarationmanquante.

Si vous n’avez pas régularisé votredossier en fin d‘année, vous serez taxéd‘office sur une base majorée.

Déclarer et payer en ligne

Pour plus d’infos sur ce régime : lautoentrepreneur.fr

24

Maladie /maternité

Le remboursement des soins

Le taux et les conditions de remboursementdes dépen ses de santé sont identiques àceux des salariés.

Les indemnités journalières

Les artisans et les commerçants bénéficientd’indemnités journalières en cas d’arrêt detravail pour maladie ou accident, sousréserve d’être affiliés au régime depuis aumoins 1 an et d’être à jour de toutes leurscotisations d’assurance maladie. Pour ladétermination du délai d’un an, la périoded’affiliation à un régime antérieur peutêtre prise en compte. Le montant journalierdes indemnités dépend du revenu del’activité non salariée. L’assuré peutbénéficier au plus de 360 indemnitésjournalières sur une période de 3 ans. Pourune même affection de longue durée priseen charge à 100 % ou au titre de soins delongue durée, il peut bénéficier de 3années d’indemnisation.

La maternité

Les femmes chefs d’entreprise artisanaleou commerciale perçoivent à l’occasiond’une maternité ou d’une adoption :

- une allocation forfaitaire de reposmaternel destinée à compenserpartiellement la diminution d’activité ;

- une indemnité journalière for faitaired’interruption d’activité en cas desuspension d’activité.

Les pères peuvent bénéficier d’un congéde paternité indemnisé.

La CMU complémentaire et l’ACS

Une couverture maladie universellecomplémentaire gratuite ou l'aide à lacomplémentaire santé (ACS) sont prévuespour les personnes disposant de faiblesressources. La demande doit être déposéeauprès de la caisse RSI.

Action sociale,médecine préventive

Des actions sociales sont développées parles caisses du RSI et les caisses d’allocationsfamiliales. Par ailleurs, des actions demédecine préventive sont organi sées parles caisses RSI.

Retraite - Invalidité/décès

Pour toutes les questions touchant à laretraite, à l’invalidité ou au décès, vousrelevez du RSI.

À cotisations égales et durée d’assuranceégale, votre retraite de base sera semblableà celle des salariés.

Le droità des prestations sociales

Bénéficier de prestations

25

Si vous êtes artisan ou commerçant :

En plus de votre retraite de base, uneretraite complémentaire obligatoire estversée par la caisse RSI. Pour couvrir les aléas de la santé ou unaccident, l’assurance invalidité vous garantitle versement d’une pension en casd’invalidité totale et définitive oud’incapacité partielle.Par ailleurs, un capital décès peut êtreattribué à vos proches, ainsi qu’un capitaldécès orphelin pour chacun de vos enfantsà charge.

Famille

Les professions indépendantes ont lesmêmes droits que les salariés pour toutesles prestations servies par les CAF (Caissesd’allocations familiales) :

- compensation des charges familialesproprement dites (naissance, enfants àcharge, garde d’enfant, rentréescolaire…) ;

- prestations relatives au handicap, àl’isolement, au logement, à la précarité(RSA...).

Les CAF mènent également une actionsociale.

Formation professionnelleVous pouvez bénéficier d’un droit à laformation professionnelle continue encontrepartie du versement d’unecontribution :

- si vous êtes artisan, elle sera collectéepar le centre des impôts et reversée à laChambre de métiers et de l’artisanat ;

- si vous êtes commerçant ou artisan noninscrit au Répertoire des métiers, ellesera collectée par votre caisse RSI.

Pour en savoir plus :

• Secteur du commerce, de l’industrieet des services : l’AgeficeAssociation de gestion du financementde la formation des chefs d’entreprise

→ Site : agefice.fr

• Activité artisanale : le FAFCEA Fonds d’assurance formation des chefsd’entreprise artisanale

14 rue Chapon - CS8123475139 Paris Cedex 03

→ Site : fafcea.com

Service en ligne :vous pourrez télécharger votreattestation CFP sur rsi.fr/mon-compte

Attention

Des sociétés avec des noms ou des sigles proches de celui du RSI peuvent vous adresserde faux bulletins de cotisations ou d’adhésion. S’ils ne comportent pas votre numérode Sécurité sociale, ils sont sans lien avec votre protection sociale obligatoire.Le RSI vous invite à la plus grande vigilance.

26

Vous êtes marié ou lié par unpacte civil de solidarité (PACS)

Votre conjoint participe de façon régulièreà l’activité de l’entreprise. Vous devez déclarer le statut de votreconjoint auprès de votre Centre deformalités des entreprises compétent

(Chambre de métiers et de l’artisanat ouChambre de commerce et d’industrie)après qu’il ait opté pour un des statutsprésentés ci-dessous.

Cette déclaration se fait par le biais d’unedéclaration modificative auprès du CFE.

* Les concubins peuvent bénéficier exclusivement du statut de conjoint associé ou de conjoint salarié.

Associé* Collaborateur Salarié*

Conditions- Le conjoint du gérant

majoritaire de la SARL estassocié et participe àl’activité de l’entreprise.

- Le conjoint est associéd’une SNC (Société ennom collectif).

Votre protection sociale En tant que travailleurindépendant affilié au RSI,votre protection sociale estla suivante :- prestations maladie,

indem n ités journalières,maternité, retraites de baseet complémentaire,invalidité-décès, allocationsfamiliales, CSG-CRDS,formation professionnelle.

Vos cotisations Vos cotisations sontcalculées sur la base de votrerevenu professionnel.Vous établissez unedéclaration de revenuprofessionnel (DSI) chaqueannée.

ConditionsLe chef d’entreprise doit avoir optépour l’entreprise individuelle, êtregérant associé unique d’EURL ou êtregérant majoritaire d’une SARL (sousréserve d’un seuil d’effectif salariéinférieur à 20).Vous n’êtes pas rémunéré pour cetteactivité.

Prestation maladie-maternitéLe conjoint est assuré à titrepersonnel.Une option est possible pourbénéficier du régime du chefd’entreprise pour le droit : - aux indemnités journalières

maladie, - aux allocations en cas de

maternité ou paternité (naissanceou adoption).

Prestation retraiteinvalidité / décèsVous êtes affilié(e) au RSI et versezdes cotisations sociales personnelles,en contrepartie de droits propres,pour la retraite de base, la retraitecomplémentaire et l’invalidité-décès.

ConditionsQuel que soit le statut juridique del'entreprise, les conditions suivantesdoivent être respectées.Une déclaration préalable àl’embauche (DPAE), un contrat detravail et des fiches de payemensuelles sont à établir.Le salaire doit correspondre à laqualification de l’emploi occupé ou,si vous exercez des activités diversesou une activité non définie par uneconvention collective, un salaire égalau minimum au Smic.Vous versez des cotisations socialesauprès de chaque organisme deprotection sociale ou auprès del’Urssaf si vous adhérez au Tese(cf. pages 8 et 9).

Couverture socialeVous relevez du régime général dessalariés en contrepartie de cotisationssalariales et patronales de Sécuritésociale.Vous bénéficiez de la protectionofferte aux salariés en matièred’assurance chômage, sous réservede l’appréciation par Pôle emploi dela réalité du contrat de travail.

La protection socialede votre conjoint

NOTES

rsi.fr

Réf.

: N

AT

/4046

/janvie

r 2017/G

uid

e T

I art

isans-c

om

merç

ants

-

Im

pre

ssio

n : R

oto

colo

r -

P

hoto

s: ©

Foto

lia.fr

urssaf.fr