DROIT FISCAL MAROCAIN ET LA FISCALITE...

51

DROIT FISCAL MAROCAIN ET LA FISCALITE DES ENTREPRISES Plan du cour Introduction générale 1- Essai de définition M. DUVERGER 1 définit la fiscalité comme étant « L’ensemble des impôts ». Dans le mot impôt, on englobe, quelque soit leur dénomination (Impôt, taxe, prélèvement, contribution. Tous les prélèvement effectués par l’Etat et les collectivités locales sur ers personnes physiques ou morale, qui servent çà assurer le fonctionnement des services publics, mais ne trouvent néanmoins pas directement leur contrepartie dans un service rendu par l’administration au contribuable. L’impôt se distingue ainsi de la redevance correspondant à la rémunération d’un service effectué par l’administration. L’impôt diffère également de l’amende, qui est une sanction pécuniaire obligée pour le manquement à une règle administrative ou pénale. Enfin la fiscalité ne doit pas être confondis avec la parafiscalité : qui est, dans son acception la pays large, constituée de prélèvement obligatoires établis et perçus selon des modes analogues à ceux de l’impôt, ais institués au profit soit de personnes autre que l’Etat publiques, soit de 1 Impôt = Prélèvement effectué d’autorité sur les ressources ou les biens des individus ou des collectivités locale. Taxe = Prélèvement fiscal, impôt perçu par l’Etat taxe/ le tabac / Ca. Contribution directe (versés directement à l’administration des finances Fiscalité = Système de perception des impôts et l’ensembles des lois qui s’y rapportent. 1

Transcript of DROIT FISCAL MAROCAIN ET LA FISCALITE...

DROIT FISCAL MAROCAIN ET LA FISCALITE DES ENTREPRISESPlan du cour

Introduction générale1- Essai de définition

M. DUVERGER1 définit la fiscalité comme étant « L’ensemble des impôts ».

Dans le mot impôt, on englobe, quelque soit leur dénomination (Impôt, taxe,

prélèvement, contribution.

Tous les prélèvement effectués par l’Etat et les collectivités locales sur ers personnes

physiques ou morale, qui servent çà assurer le fonctionnement des services publics, mais ne

trouvent néanmoins pas directement leur contrepartie dans un service rendu par

l’administration au contribuable.

L’impôt se distingue ainsi de la redevance correspondant à la rémunération d’un service

effectué par l’administration.

L’impôt diffère également de l’amende, qui est une sanction pécuniaire obligée pour le

manquement à une règle administrative ou pénale.

Enfin la fiscalité ne doit pas être confondis avec la parafiscalité : qui est, dans son

acception la pays large, constituée de prélèvement obligatoires établis et perçus selon des

modes analogues à ceux de l’impôt, ais institués au profit soit de personnes autre que l’Etat

publiques, soit de personnes privées ; ainsi les cotisation versées aux régimes de sécurité

sociale sont des ressources parafiscales ;

Exp. : (Taxe prélevé aux abattoirs pour lutter contre la fièvre aphteuse, taxe de la

RTM…).

En générale, plusieurs auteur, ont défini la fiscalité comme étant « une contribution

obligatoire » dont doivent s’acquitter les citoyens d’un Etat ou ses résidents et qui peut

revertier plusieurs formes »

Dans cette définition on trouve les notions suivantes :

- contribution obligatoire

Donc volontaire, en ce sens que l’ors que l’impôt est établi, la personnes assujettie se

trouve dans l’obligation de d’en acquitter.

- Cette contribution sert à alimenter le budget de l’Etat ou celui des collectivités

locales :1 Impôt = Prélèvement effectué d’autorité sur les ressources ou les biens des individus ou des collectivités locale. Taxe = Prélèvement fiscal, impôt perçu par l’Etat taxe/ le tabac / Ca. Contribution directe (versés directement à l’administration des finances Fiscalité = Système de perception des impôts et l’ensembles des lois qui s’y rapportent.

1

Ainsi, elle permet de financer les dépenses publiques (Education, santé, sécurité…).

Enfin, on peut dire que l’impôt peut être direct ou indirect, il peut concerner le revenu,

le capital au porter sur une transaction quelconque. Il peut concerner le Mouvement des m/ses

à l’intérieur du pays ou entre la nation et l’Etranger.

Ceci nous amène à parler des caractéristiques de la fiscalité.

2- Principales règles théoriques de la fiscalitéDés 1776, à Smith formule dans son ouvrage « La richesse des nations », quatre règles

fiscales fondamentales qui préfigurent (déjà) au sein des principes généraux de droit.

2.1- Règle de justice

Les sujets de chaque Etat, doivent contribuer aux dépenses du budget autant que

possible en raison de leurs facultés respectives, c.à.d en proportion des revenus dont ils

jouissent sous la protection de l’Etat’.

Cependant, cette notion de justice présente de grande difficulté dans la pratique.

Comment cela ?

On ne tient pas compte de la situation familiale du contribuable.

2.2- Règle d’objectivité ou de certitude :

« La taxe ou portion d’impôt que chaque contribuable (individu) est tenu de payer, doit

être certaine et non arbitraire, l’époque, le mode, la qualité de paiement, tout doit être clair et

précis tant pour les contribuables qu’aux yeux de toute autre personne ».

2.3- Règle de commodité :

« Tout impôt doit être perçu à l’époque ou selon le mode que l’on peut présumer le plus

convenable pour le contribuable ».

2.4- Règle d’économie :

« tout impôt doit être perçu de manière qu’il fasse sortir des mains du peuple le moins

d’argent possible au delà de ce qu’il fait entrer le trésor de l’Etat ». C’est la règle de

minimisation des frais de recouvrement.

D’autres principes généraux ont présidé à l’élaboration de la fiscalité, nous citerons

surtout certains principes constitutionnels (c.à.d tirés de la constitution) :

- Non rétroactivité » de la loi fiscale : (c.à.d ne revient les /des faits antérieur)

- L’impôt, « acte de souveraineté » doit s’appliquer aux revenus, services et opérations

réalisés sur le territoire national (ou territorialité).

- Les respects de la règle de prescription (ordre formel).

3- Classification des impôts :

2

Pour la classification des impôts, nous pouvons tenir compte de plusieurs facteurs tel

que :

- l’administration on compétence ;

- L’objet de l’impôt ;

- La technique fiscale.

3.1- classification selon le critère administratif

La classification se fait suivant les services, chargés de l’assiette et du recouvrement des

impôts, on distingue ainsi :

- les contributions directes Tel : L’IGR. L’IS

- Les contribution indirectes Tel : La TVA

- L’impôt du timbre et les droits d’enregistrements

- Les droits de douane.

3.2- classification selon les incidences de l’impôt

D’après cette classification nous obtenons ce qui suit :

- L’impôt Direct : qui reste à la charge de celui qui est assujetti ; ex : l’impôt sur le

revenu.

- L’impôt indirect : dont la charge est reportée sur d’autres contribuables que l’assujetti ;

ex : La TVA.

3.3- Classification basée sur la matière imposable :

Selon ce type de classification, nous pouvons parler de l’impôt sur la fortune, l’impôt

sur le capital, l’impôt sur les revenus, l’impôt sur la réalisation des actes juridiques…

3.4- Classification d’après la technique fiscale.

- D’après la détermination de matière imposable : (Déclaration du contribuable,

forfait…) ;

- Retenue à la source, versement des redevables…

4-Technique de l’impôt :4.1- L’Assiette de l’impôt :

La matière imposable est très diversifiée. Elle varie selon la nature de l’impôt et selon la

nature du revenu ou du capital ou de la transaction.

Pour chaque type d’impôt, la loi définit l’assiette à prendre en considération pour

appliquer l’IS. Cette assiette ou base d’imposition peut être le revenu annuel (IGR), le

bénéfice découlant des comptes de fin d’exercice (IS) ou le chiffre d’affaires mensuels ou

trimestriel (TVA).

3

En somme, la détermination de l’Assiette de l’impôt obéit) des règles et techniques

précises qui découlent de la législation spécifique à chaque impôt.

Exemple de l’IS, nous avons le résultat comptable bénéfice de fin d’exercice qui est la

base d’imposition de l’Assiette par contre prendra en considération le résultat fiscal et donc

pour passer du résultat comptable eu résultat fiscale, il faut passer par des corrections.

4.2- La liquidation de l’impôt :

Cette opération se résume au calcul de l’impôt en affectant au montant de l’Assiette, le

taux de l’impôt et en appliquant es abattement prévus par la loi pour tenir compte de la

situation (de famille) du contribuable dans le cas des impôts direct sur le revenu (L’I.G.R).

4.3- La personnalisation de l’impôt :

La technique de la fiscalité moderne a introduit des mécanismes qui permettent

d’adapter l’impôt dans le but d’équité fiscale, à la situation personnelle du contribuable dans

le cadre des impôts directs et essentiellement des impôts sur le revenu, puisque l’impôt

devient réel et non plus forfaitaire.

- réel c.à.d la base imposable prend en considération la situation effective du redevable.

- forfaitaire ≈’approximative qui n’es pas exacte.

En génale le forfait tend à devenir dans le cadre du système fiscal marocain un régime

de taxation résidentiel réservé exclusivement aux petits redevables.

4.4- Les techniques de progressivité et de proportionnalité de l’impôt :

- proportionnalité : est la technique qui veut que le montant de l’impôt découle de

l’application de l’Assiette fiscale d’un taux unique.

Cette technique dont l’application se justifie en ce qui concerne l’impôt sur les sociétés

réserve aux personnes morales, tend à céder le pas en ce qui concerne l’impôt sure le des

personnes physiques technique de la progressivité.

- La progressivité : est une règle qui permet de décomposer le revenu imposable en

différentes tranches et d’affecter à partir d’un seuil d’imposition chaque tranche d’un

coefficient de plus en plus élevé à mesure sue le niveau du revenu s’élève dans le cadre de

cette échelle.

La progressivité de l’impôt peut contribuer à une meilleure justice fiscale dans le cadre

où en deçà d’un seuil, l’assujetti peut être exonéré d’impôt.

CHAPITRE PRLEIMINAIRE : LA REFORME FISCALE AU MAROC

4

Section I : Ajustement et réforme fiscaleLes pays en voie de développement ont été confrontés à une crise de finance publique

due au déficit budgétaire chronique.

Ainsi la réforme fiscale proposé par les pays industrialisé va à l’encontre du but

recherché par les P.V.D c.à.d l’équilibre budgétaire.

Le problème qui se pose à ce niveau, c’est comment prêcher la résolution de la pression

fiscale sans courir le risque d’effrayer le déficit budgétaire ?

Explication : comme nous le savons tous, la marge de manœuvre au niveau des dépenses

publiques se révèle souvent limitée.

Aussi, le souci majeur des initiateurs, de l’ajustement structurel sera donc de décharger

l’Etat de fonctions qui peuvent être assumées par le secteur privé, ou tout au moins de faire

payer les redevances aux usager des sciences public.

L’impôt est réservé à financer des biens Pc dont le coût ne peut imputé à des

bénéficiaires déterminés (Bien indivisibles), à redistribuer les revenus.

Section II : Finalités et nouveautés de la réforme fiscale En, générale, les objectifs de la réforme fiscale peuvent être résumés en 3 termes :

Le rendement d’abord, l’efficacité ensuite, l’équité enfin…

1.- Accroître les recettes sans alourdir la pression fiscale

L’objet premier est d’égaliser les dépenses et les recettes publiques. Ainsi,

l’accroissement des recettes apparaît comme but principal.

D’où la fonction original et classique de l’impôt à savoir procurer des ressources

financières aux pouvoirs publics. Mais s’y ajoute un objectif de la politique d’ajustement :

« C’est dégager un surplus fiscal permettant de rembourser la dette extérieure, publique ».

2.- Aménager les conditions de l’efficacité :

A ce niveau, on estime que l’idéal serait de choisir des bases d’imposition, qui

augmentent parallèlement aux dépenses et non au PIB.

Il s’agit donc de faire en sorte que le système fiscal soit « un instrument efficace de

politique économique ».

3.- Financer les dépenses redistributions :

Les recommandations du FMI et de la Banque mondiale insistent sur un fait que :

« Dans la pratique, les impôts ne semble guère être un moyen de modifier la

réparation générale des revenus. Leur rôle important, au plan de l’équité est qu’ils

5

fournissent les recettes nécessaires pour payer les dépenses redis tributaires, en particulier

en vue d’améliorer la condition des pauvres ».

Ainsi ; le patronat marocain a adhéré aux thèses néo-libérales décriant fortement « Trop

d’impôt tue l’impôt » plaidant pour un « défiscalisation progressive » et prônant les mérites

d’une « fiscalité douce ».

La réforme fiscale a été élaborée jusque dans ses détails dès 1979 par une équipe

d’expert du FMI, le changement dans les faits à été difficile et long à conduire.

La réalité complexe, les contraintes multiples de la réforme fiscale, qui a duré toute la

décennie 80. Les principales composantes de la réforme ont été les suivantes :

- la politique douanière a été sensiblement modifiée dans le sens de la libéralisation

des échanges, L’abaissement des tarifs supérieurs des droits de douanes, la suppression des

faxes à l’exportation…

-L’ancienne double taxe sur les produits et services a été supprimé en 1986 et

remplacé par la TVA car plusieurs pays qui l’ignoraient l’ont introduit pendant la décennie 80

tel (La Grèce, le Portugal, l’Espagne, la Turquie, la Nouvelle Zélande..)

- L’impôt sur les sociétés (IS) et l’impôt sur les revenus (IGR) Institués

respectivement en 1987 et 1990 se sont plus ou moins substitués à une multitude d’impôts

directs sur les cédules.

Explication : (catégories de revenus classés par le fisc (revenu foncier, bénéfice

agricole) soumise à un régime d’imposition spécifique) « Impôt cédulaire – imposition

déterminé par cédule avant 1949 ».

L’abaissement des taux supérieurs d’imposition a accompagné la recherche

d’aménagement de l’assiette fiscale.

- Les codes d’investissements sectorielles : ont également été partiellement aménagés

en 1988 et en 1996 dans le sens d’une réduction des périodes et de l’ampleur des exonérations

Ainsi, au sein de notre cour pour cette année nous allons voir en détail les principaux

impôt de la réforme : la TVA, L’IS et L’IGR.

Section III : Le système fiscal marocainI- Les impôts directs :

Ils comprennent :

- L’impôt général sur le revenu qui frappe l’ensemble des revenus de toutes catégories

des personnes physiques : Revenus foncier, bénéfices industriels et commerciales traitements

6

et salaires, pensions, rentes viagères, revenus des capitaux mobiliers, rémunération d’associés

et plus values immobilières.

NB : La contribution sur les revenus professionnel ou foncier exonérés de l’IGR, »

- L’impôt sur les sociétés qui frappe les bénéfices réalisés par les sociétés qui se livrent

à des opération à caractérisé lucratif.

- Les contributions locales qui servent à alimenter les budgets des communes. Ce sont

la taxe urbaine, et l’impôt des patentes.

II- Les impôts indirects :

Ils frappent les échanges commerciaux et les consommations. On distingue la faxes sur

la VA les droits indirects et les droits de douanes.

III- L’enregistrement :

C’est l’impôt qui frappe les actes et les mutations ou faits juridiques, à la suite d’une

formalité qu’on appelle l’enregistrement.

IV- Le timbre :

C’est une taxe qui frappe tous les papiers utilisés par la rédaction des actes et de écrits.

Chapitre II : L’impôt Général Sur le Revenu Introduction : L’impôt général sur le revenu est un impôt qui frappe le revenu global des personnes

physiques et de certains de leurs groupements (sociétés de personnes).

Il porte sur le revenu global de source marocaine et étrangère, pour les personnes

marocaine et étrangère, pour les personnes physiques résidentes, et sur le revenu de source

marocaine pour les personnes physiques non résidentes.

Le revenu global s’entend comme la somme du revenu net imposable de l’assujetti.

La loi fiscale distingue cinq types de revenus imposables à l’IGR, il s’agit :

- Des revenus salariaux

- Des revenus professionnels

- Des revenus agricoles

- Des revenus fonciers

- Des capitaux mobiliers.

En somme, le revenu global imposable à l’IGR est composé de :

La somme des revenus nets du redevable somme sur laquelle sont opérées les

déductions sur revenu constituées de charges dites à caractère sociales.

7

I- Les déductions sur revenu:

Ce sont des charges supportées par l’assujetti qui bénéficient de l’exonération de

. Il s’agit des :

- dons versés à des organismes, association ou établissements œuvrant dans un but

d’intérêt général et habilités par donateur quand ils sont octroyés aux œuvres sociales des

institution privées et publiques.

-Intérêt de prêt pour l’acquisition ou la construction de logement destinée à l’habitation

principale de l’intéressé, sans que la déduction dépasse 10% du revenu global imposable.

-Cotisation ou primes versés au tire des contrats d’assurance retraite dans la limite de

60% du revenu global imposable.

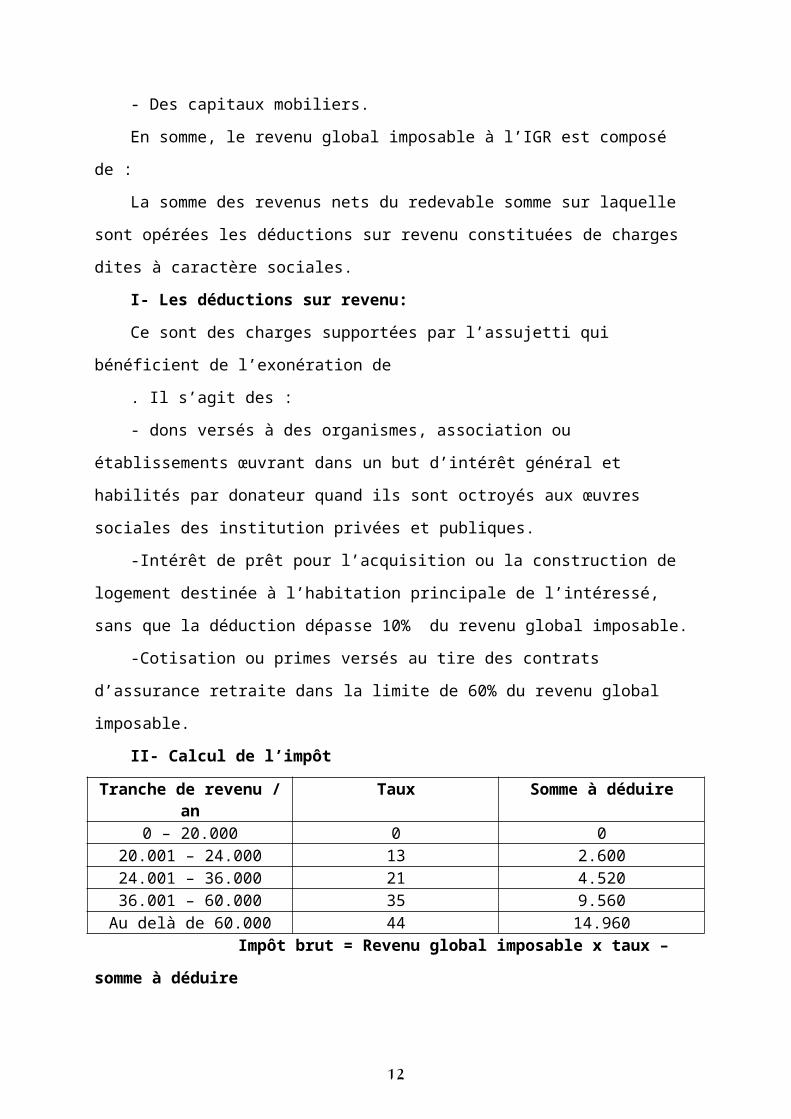

II- Calcul de l’impôt

Tranche de revenu / an Taux Somme à déduire0 – 20.000 0 0

20.001 – 24.000 13 2.60024.001 – 36.000 21 4.52036.001 – 60.000 35 9.560

Au delà de 60.000 44 14.960 Impôt brut = Revenu global imposable x taux – somme à déduire

8

I ère PARTIE : L’IMPOT INDIRECT Chapitre unique : la taxe sur la valeur ajoutée Introduction :La taxe sur la valeur ajoutée « TVA » est entrée en vigueur au Maroc le 1 Avril 1986

par le Dahir du 20/12/85, loi n°30-85 (BO.n°3818 du 1/01/86).

Elle a remplacé la taxe dur les produits et la taxe sur les services (en vigueur depuis

1962).

Les anciennes taxes sur le CA avec les multiples retouches apportées au fil des ans en

avaient fait un système complexe et difficile à gérer.

L’institution de la TVA est principalement dominée par le triple souci de :

1- S’simplification des techniques d’administration de l’impôt ;

2- Cohérence dans le traitement fiscal des situations soumises à un même système

d’imposition ;

3- Révision des règles de procédures en matière de contentieux dans le sens d’un

renforcement de garanties offertes aux assujettis.

En général, cette taxe a un caractère anodin car elle est incluse dans le prix de la

marchandises ou du service.

Cependant, la TVA s’adopté au Maroc ne touche pas tous les secteur, de l’économie

marocaine, puisque la plupart des produits provenant de l’agriculture sont placés hors champs

d’application de la TVA.

De même que le commerce de détail n’est pas soumis à la taxe (transparent / ce que

rapporte la TVA au trésor public).

Section I : Le champ d’application de la TVALa TVA, s’applique sur le CA des opération industrielles commerciales, artisanales ou

relevant de l’exercice d’une profession libérales accomplies au Maroc, ainsi qu’au opération

d’importation.

Néanmoins, certains secteurs économiques échappent à la taxation, notamment le

secteur agricole, la distribution au détail et certaines activités, ou produits, exemptés par une

disposition expresse de la loi (pain, lait, sucre, thé…).

§.I- Les activités taxables

Quelles sont les activités taxables ?

Au termes de l’article premier de la loi régissant la TVA, la taxe s’applique

obligatoirement :

9

-Aux opérations de nature industrielle, commerciale, artisanale ou relevant de l’exercice

d’une profession libérale.

-Aux opérations d’importation.

Parallèlement à ces opérations obligatoirement soumises à la taxe, la loi autorise

certaines personnes exerçant à la taxe, la loi autorise certaines personnes exerçant certaines

activités, qui sont normalement non taxables à rendre la qualité d’assujettis à la taxe.

1.- les opérations obligatoirement assujetties à la TVA

Ces activités sont énumérées aux articles 4 et 5 de la loi, activités que nous regroupons

dans 4 ensembles :

-Les opérations portant sur les biens meubles ;

-Les opérations portant dur les biens immeubles ;

-Les opérations de livraison à soi même ;

-les opérations portant sur les prestations de services.

1.1- D’ensemble des opérations portant sur les biens meubles :

Ces opérations sont les suivantes :

1- les ventes et les livraisons effectuées par les entrepreneurs de manufactures, de

produits extraits, fabriqués ou conditionnées par eux, directement ou à travers un travers un

travail à façon.

Explication : Qu’est ce qu’un entrepreneur de manufacture ?

-Le fabricant des produits : est l’entrepreneur fabricant de produits et celui qui les crée à

partir des établissement divers. Exemple : la fabrication de briques à partir de l’argile.

-Extraire un produit : Le tirer du sol tels le minerai et les produits de carrière.

-Transformer un produit : lui conférer une autre forme en traitant, en lui donnant une

forme plus élaborée, plus fine. Exemple :d’entreprise industrielle agroalimentaire (fruit en con

confiture, poisson en conserve, olive en huile…)

-La manipulation de produits c.à.d assemblage, assortiment, coupage, montage…

NB : « Par Présentation commerciale, la doctrine administrative « entend l’opération qui

consiste à placer dans l’emballage définitif sous lequel, ils sont venus, les produits destinés au

consommateur (l’ensemble de dimension, réduites adaptés aux nécessités de la vente au

détail »2.

2.- Les ventes et les livraisons en l’état réalisées par les commerçants grossistes et les

commerçants dont le CA réalisé au cour de l’année précédente est égale ou supérieur à

2.000.000DH.

2 L’instruction générale / la TVA.

10

Explication :

a- Les commerçants grossistes sot ceux enregistrés à l’impôt des patentes en tant que

tels.

b- Le commerçant dont le CA global atteint ou dépasse 2.000.000 de DH au cours d’un

exercice donné est soumis à la TVA l’exercice suivant , qu’elle que soit sa classification à

l’impôt des partantes (commerçant vendant en détail, en demi-gros ou en gros).

Exemple1 : soit un marchant de matériaux de construction vendant en détail, il a réalisé

au cours de l’exercice 2000 un CA de 2.100.000 DH.

Ce redevable est soumis à la TVA au cours de l’exercice 2001.

Exemple 2 : soit un marchant de droguerie vendant en gros, inscrit à l’impôt des

patentes comme négociant.

Il a réalisé au cours de 2001 un CA de 1.800.000 DH, ce marchant est redevable au

cours de 2001 de la taxe / le CA.

3.- Les ventes et les livraisons en l’état de produits importés réalisées par les

commerçants importateurs (lors de leur dédouanement)

4.- L’opération d’échange et les cessions de marchandises corrélatives à une vente de

fond de commerce effectuée par les assujettis.

-échange (opération complémentaire et taxable.

-Fonds de commerce (bien meuble incorporel).

Exemple3 : Soit un commerçant tenant un magasin d’alimentation générale (classé à

l’impôt des patente) il a réalisés au cours de la période du 01/07/01 au 31/12/01 un CA de

l’ordre de 1.500.000 DH.

Ce commerçant n’est pas recherché pour la TVA en 2002 car le CA réalisé est inférieur

à 2.000.000 Dh.

1.2- La taxation des opérations portant sur les biens immeubles :

Les opérations portant sur les biens immeubles :

- Les travaux immobiliers ;

-Les opérations de lotissement ;

-Les opérations de promotion immobilière.

Ainsi, l’entrepreneur de travaux immobiliers est la personne qui procéder à la

construction, à l’entretien, à l’a répartition et à la transformation d’immeubles.

Le lotisseur est la personne qui procéder à des travaux d’aménagement ou de

viabilisation du terrain à bâtir. (Réseau d’eau potable d’assainissement : التجهيز)

11

Le promoteur immobilier est la personne qui sans avoir la qualité d’entrepreneur de

travaux immobilier, procède ou fait procéder à l’édification d’un ou de plusieurs immeubles

destinés à la vente ou à la location.

Ainsi, un promoteur immobilier doit être propriétaire de son terrain, pour l’édifier,

construire il peut la faire soi même, dans ce cas il cumulera les fonctions d’entrepreneur de

travaux et de promoteur immobilier.

Comme il peut faire appel à un entrepreneur pour réaliser la constitution.

1.3- Les livraisons à soi même :

Une opération est dite livraison à soi même de produit, l’ors qu’un assujetti utilise pour

son propre ou bien meuble usage un produit qu’il a fabriqué, tel est le cas d’une société de

confection de vêtement qui réserve une partie de vêtements à ses propres ouvriers. (C’est la

livraison a soi même pour les biens meubles (revoir Aktaoui. P :24).

Une opération est dite livraison à soi même de construction ou bien immeuble, l’ors

qu’un assujetti édifie pour lui même un immeuble à usage d’habitation, ou un hangar ou une

usine de son exploitation commerciale ou industrielle.

Ces opérations sont soumises à la TVA et ce pour préserver le principe de la neutralité

concurrentielle, le montant de ces opérations doit donc être déclaré en tant que CA réalisé.

1.4- Les opérations de prestation de services

1. Les opérations d’hébergement et de vente denrée, ou de boissons à consommer sur

place ;

Entrent dans cette catégorie, les opérations de fourniture de logements meublés réalisées

par les hôtels (Hôtel, motel, village de vacance, pension chambres meublées…) constituent

une opération taxable, ainsi , que les ventes de denrées et des boissons à consommer sur place

réalisées par (les restaurants, les cafetiers, les vendeurs de casse-croûte, les pâtissiers, un

wagon restaurant, un buffet, un stand…)

2.- Les opérations d’installation ou de pose, de réparation ou de façon ;

Ces opérations qui s’exercent aussi bien sur des biens meubles qu’immeubles sont

identifiables grâce à 2 critères :

-Ce sont des opérations réalisées par des travailleurs autonomes, c.à.d, qui ne sont pas

liées par un contrat de travail au maître d’ouvrage.

-Ces travailleurs ne sont pas propriétaire des biens qu’ils réparent, posent, installent ou

façonnent.

3.- La location portant sur les locaux meublés ou garnis.

Exemple : Un redevable aménage un local en café et le loue cette redevance est taxable.

12

Les locations des locaux meublés ou agencés en vue de servir à une activité

commerciale ou industrielle sont taxables, telles que les locations d’appartement meublés, de

dépôts équipés, d’un café aménagé, d’un hôtel…

-Les locations portant sur les éléments incorporels du fonds de commerce ;

Dans un fond de commerce on doit distinguer les éléments corporels (local, matériel,

agencement) et les éléments incorporels (clientèle, non commercial, licence droit au bail…) ».

En matière de TVA, non seulement les locations portant sur les éléments corporels qui

sont taxables mais aussi les locations d »’éléments incorporels.

Exemple : La location d’une licence et la location d’un brevet d’invention.

4.- Les opérations de banque , de crédit et les commissions de changes.

Sont passible à la TVA, les diverses commissions perçues par les banques, telles que les

commissions d’effets, les commissions pour cautions, les commissions au titre des frais de

retours d’effet impayés, d’échanges les agios d’escomptes, les frais des dossiers des crédits,

les intérêts dur les prêts…).

5.- Les professions libérales, ou assimilées.

Sont possibles à la TVA toutes les opérations exercées par toute personne physique ou

morale aux titres des professions suivantes :

-Avocat, interprète, notaire, adel, huissier de justice. (en arabe الجلسة حاجب محضر أو

/)

-Architecte, metteur, vérificateur, géomètre topographe, arpenteur, ingénieur, conseil et

expert en toute matière. « Spécialiste des levés de terrain et des calculs de surface »

Etablissement d’un plan.

-vétérinaires / exploitants de clinique, de maison de santé ou de traitement et exploitants

de laboratoires d’analyses médicales/

-Les prestations fournies par les médecins, les médecins dentistes, masseur,

kinésithérapeutes orthopédistes, orthophonistes, infirmiers, herboristes et sages femme sont

exonérés à compter du 01/01/01.

Les perception à la règle : les salariés et les coopératives.

§.II- Les opération imposables par option

Ce sont les opérations non imposables obligatoirement et qui peuvent être soumises à la

TVA par choix du contribuable pour bénéficier notamment , du régime des déductions.

Ces commerçants sont qualifiés d’assujettis facultatifs.

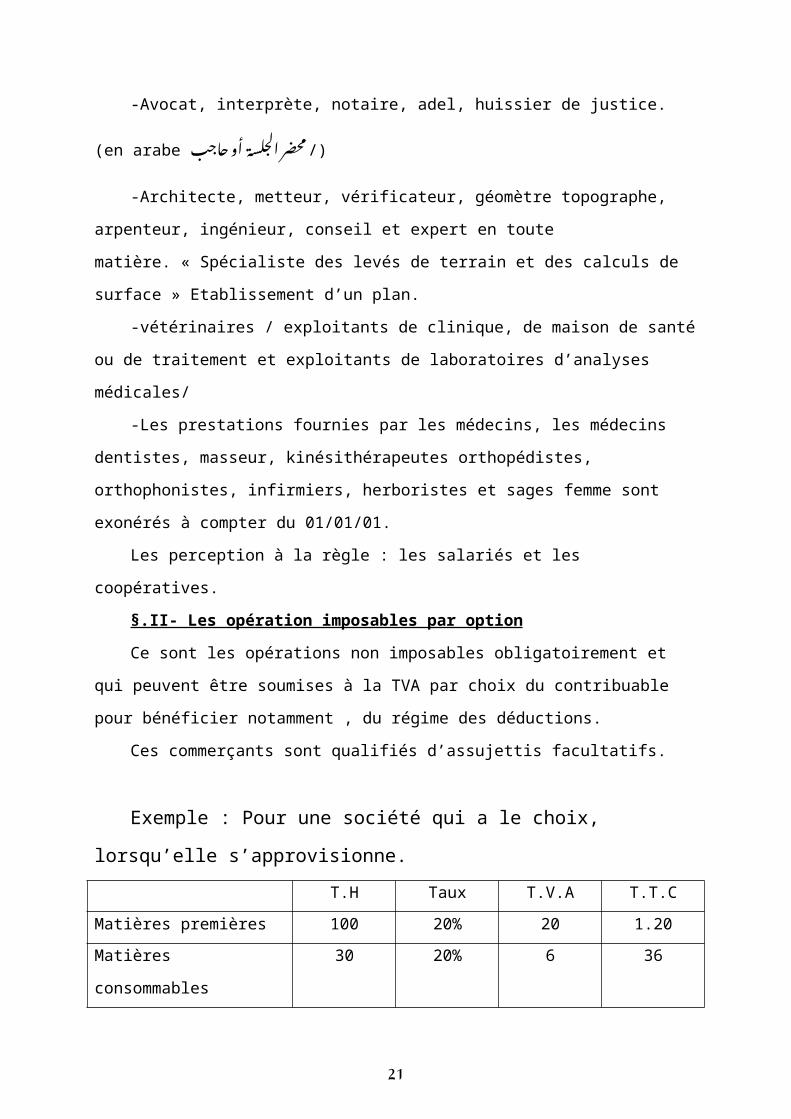

Exemple : Pour une société qui a le choix, lorsqu’elle s’approvisionne.

13

T.H Taux T.V.A T.T.C

Matières premières 100 20% 20 1.20

Matières consommables 30 20% 6 36

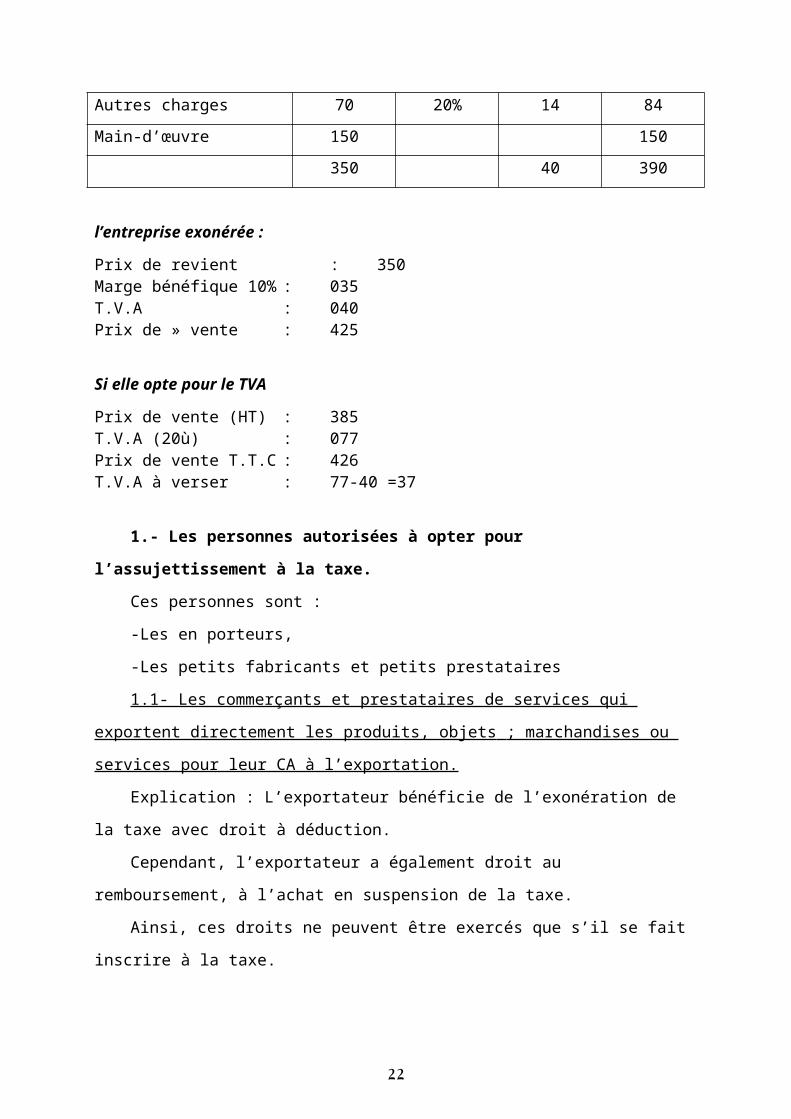

Autres charges 70 20% 14 84

Main-d’œuvre 150 150

350 40 390

l’entreprise exonérée :

Prix de revient : 350Marge bénéfique 10% : 035T.V.A : 040Prix de » vente : 425

Si elle opte pour le TVA

Prix de vente (HT) : 385T.V.A (20ù) : 077Prix de vente T.T.C : 426T.V.A à verser : 77-40 =37

1.- Les personnes autorisées à opter pour l’assujettissement à la taxe.

Ces personnes sont :

-Les en porteurs,

-Les petits fabricants et petits prestataires

1.1- Les commerçants et prestataires de services qui exportent directement les produits,

objets ; marchandises ou services pour leur CA à l’exportation.

Explication : L’exportateur bénéficie de l’exonération de la taxe avec droit à déduction.

Cependant, l’exportateur a également droit au remboursement, à l’achat en suspension

de la taxe.

Ainsi, ces droits ne peuvent être exercés que s’il se fait inscrire à la taxe.

1.2- Les petits fabricants et les petits personnes qui réalisent un CA annuel ≤ 180.000

DH.

Sont considérés comme « petit fabricant »

- toute personne dont la profession consiste dans l’exercice d’une industrie

principalement manuelle, Exemple le portier.

-les façonniers qui opèrent pour le concept des tiers sur des matière première fournies

par ces derniers.

14

-Les exploitant de taxi.

2.-Intérêt de l’option.

La T.V.A est le seul impôt où on a intérêt a être assujetti, ainsi l’option permet à

l’assujetti facultatif :

-De collecter la TVA sur ses ventes et de transmettre par conséquent le droit à déduction

à ses clients, ce qui engendre plus de clientèle, ;

-De bénéficier de la déduction (ayant qui a grevé des achats, ce qui contribue à

l’allégement de ses dépenses ;

-S’il est exportateur, soit de s’approvisionner en exonération de la T.V.A, soit d’obtenir

le remboursement de la T.V.A ayant grevé ses achats.

§.III- La territorialité

Une opération est réputée faite au Maroc au sens de l’article 3 de cette même moi :

-S’il s’agit d’une vente, quand celle-ci est réalisée aux conditions de la livraison de la

marchandises au Maroc.

-S’il s’agit de toute autre opération, lorsque la prestation fournie, e service rendu, le

droit cédé ou l’objet loué, sont exploités ou utilisés au Maroc.

(T.V.A) la taxe sur la valeur ajoutée s’applique donc aux opérations réalisées à

l’intérieur du territoire du royaume à l’exclusion des zones franches, ainsi qu’a l’intérieur des

eaux territoriales.

Sont donc réputées faites au Maroc :

-Les ventes : l’ors que la délivrance de la m/ses est effectuée sur le territoire marocain.

-Les livraisons de biens : L’ors que e bien est livré à l’intérieur du territoire marocain.

-Les importations : si l’acquisition du bien importé a lieu au Maroc.

-Les prestations de services : si elles sont exécutées au Maroc.

Section III : Les exonérationsCertaines opérations de production, de distribution et de prestations de services, bien

que situées dans le champs d’application de la TVA ou effectuées par des persones

légalement assujetties, sont expressément exonérées par la loi pour des considérations d’ordre

social, économique ou culturel.

Ainsi, il y a différents types d’exonérations :

-Exonération sans droit à déduction ;

-Exonération avec droit à déduction ;

-Exonération avec droit à déduction ;

15

-Régime du transit.

-Régime de l’admission temporaire.

1- Exonération sans droit à déduction :

C’est l’exonération au stade final sans le remboursement des taxes ayant grevé les

achats.

Ainsi par exemple le cas d’une boulangerie qui produit exclusivement du pain, est

exonérer pour la vente de ce pain quelque soit son CA réalisé, mais la T.V.A ayant ses achat

et divers frais (acquisitions du matériel, frais de transport…) ne peut ouvrir droit à une

récupération ou remboursement.

La liste des exonérations sans droit à déduction est prévue à l’article 7, elle comprend

des exonérations à caractère personnel, des exonérations à caractère réel et d’autre

subordonnées, à l’accomplissement de formalités.

1.1- Exonérations à caractère personnel.

Ce type d’exonération visent certaines catégories d’assujettis tel que :

-Les petits fabricants exerçant une activité principalement manuelle, les petits

prestataires vendant des produits ou denrées dont le CA ≤ 180.000 DH.

-Les exploitants de taxis

-Les exploitants de Hammam, de douches publiques et de fours traditionnels.

-Les exploitants d’auto-école.

-Les livraisons à soi même de construction dont la superficie couverte n’excède pas 240

m2 effectuées par toute personne physique

-La construction doit être réservée à l’habitation principale du propriétaire.

-Le bénéficiaire doit habiter sa propriété au moins de 4 ans suivant la datte de délivrance

du permis d’habiter.

-L’autorisation de construction postulant à cette exonération doit être délivrée à partir du

01/01/92.

Exemple1 : Mr. Benchekroun a acquit un lot de terrain de 600m2 pour 800 DH /m2 le

02/01/1994.

Il obtient l’autorisation de construire une maison composée de 2 niveau de 120m2

chacun.

Il obtient le permis d’habiter le 30/06/1995.

-Les différents cas possibles : Mr. Benchkroun est-il

1 er cas : Mr. Benchkroun affecte la totalité de sa maison à son habitation princiale

jusqu’au 30/06/1999.

16

D’ou son exonération de la T.V.A.

1.2- Exonérations à caractère réel.

Ce type d’exonération visent des catégories de produit ou d’opération tel que :

-Les produits de première nécessité (Pain, lait, sucre…)

-Les produits de la pêche.

-Les opérations réalisées par les compagnies d’assurance.

-Les opérations de crédits réalisés par la CNCA

- Les opérations de transport international

(voir la loi n° 30-85 2007 p.13)

1.3- Exonération subordonnées à des formalités.

Les exonérations subordonnées à l’accomplissement de formalités, concernent certains

bien , prestations et opérations qui ne peuvent être acquis ou vendus exonérés de la T.V.A

qu’après formulation d’une demande et d’un engagement en vue de s’assurer que le bien ou la

prestation ne sera destiné qu’au but pour lequel il est exonéré.

On peut les énumérées comme suit :

-Les ventes portant sur les appareillages spécialisés destinés exclusivement aux

handicapés.

-Les papiers destinés à l’impression des journaux et publications périodiques ainsi qu’à

l’édition, l’ors qu’il est dirigés sur une imprimerie.

-Les prestations fournies par les associations reconnues d’utilité publique, les sociétés

mutualistes ainsi que les institutions sociales des salariés…

2- exonération avec droit à déduction.

L’exonération avec droit à déduction est une détaxation , les opérations, les prestations

et les produits concernés bénéficient en plus de l’exonération au stade final, du

remboursement de la T.V.A réglée en amont (T.V.A sur achat et services rendus).

Ainsi ; en vertu de l’articles 8 et 8 bis de la loi qui énumèrent limitativement les

exonérations avec droit à déduction dont la plus part est soumises à des formalités, la liste de

ces exonérations comprend :

-Les exportations de biens et services

-Les produits livrés et les prestations de science rendus aux zones franches.

-Les engins et filets de pêches destinés aux professionnels de la pêche maritime.

-Les engins d’origine minérale, chimique végétale ou animale… voir la loi (art. 8 p :18)

3- Régime suspensif

Le régime suspensif est un régime qui permet l’achat en exonération de la TVA.

17

Il a pour but de simplifier la tâche à certains secteurs de l’économie.

En effet, le bénéficiaire de l’exonération avec droit à déduction, au lieu de payer la

T.V.A lors de ses achats et se présenter à l’administration par la suite pour demander le

remboursement, est autorisé dès le départ à acheter en exonération de la T.V.A.

3.1- Bénéficiaires du régimes suspensifs.

Le bénéfice du régime suspensif est limité aux :

-entreprises exportatrices de produits et services (Article 8,1)

-Fabricants d’engins et de filets de pêche (8,3)

-Fabricants d’engins (8, 5)

-Fabricants de biens d’investissement (8,7)

* une bien d ‘investissement est un élément que l’entreprise peut conserver ou t*utiliser

durablement comme instrument de travail ou moyen d’exploitation, et qui par conséquent ne

se consomme as par le premier usage, tels que véhicule de transport, machine, hangar…

3.2- Achats concernés.

Il s’agit des achats et services ouvrant droit à déduction portant sur les m/ses, matières

premières, emballage irrécupérables et prestation de services, nécessaires à la réalisation de

l’exportation et à la réalisation de l’exportation et à la réalisation des autres opérations de

fabrications bénéficiant du régime suspensif.

3.3.- Limite des achats effectués, en suspension de la T.V.A

Les entreprises réalisant des opérations exonérés avec droit à déduction sont autorisées à

recevoir en suspension de la TVA, le divers matières et services possible de la T.V.A, les

divers matières et services passibles de la T.V.A dans la limite du CA réalisé au cours de

l’année écoulée au titre de leurs opérations exonérées avec droit à déduction3.

Exemple : Année 1999.

CA total. 2.000.000 DH

CA exonérés avec droit à déduction, 500.000 DH

- Limite des achats en suspension de a TVA au titre de l’année 2000 = 500.000DH.

3.4- Modalités administrative

3 Article 9 de la loi instituant la TVA.

18

Pour bénéficier du régime suspensif, l’assujetti intéressé doit présenter au service local

des impôts dont il dépend , une demande formulé sur un imprimé fourni par le service

concerné.

L’administration établit une attestation d’achat en exonération de la T.V.A en triple

exemplaire, l’un est conservé par le service des impôts, les deux autres sont mis aux

demandeurs, qui fait parvenir un au fournisseur et conserve l’autre pour sa comptabilité.

Cette attestation n’est valable que pour l’année de sa délivrance.

Les factures de tous les documents se rapportant aux ventes réalisées en suspension de la

T.V.A doivent être revêtus d’un cachet portant la mention « vente en suspension de la

T.V.A » / Ok

Exemple :1. Soit un exploiteur de produits qui réalise au cours de 2000 les CA suivant

en DH

-CA à l’intérieur: 1.000.000

-CA à l’export : 2.000.000

-CA Total : 3.000.000

durant l’année 2001, l’exportateur est autorisé à acheter en franchise de la Taxe un Mt

morx de 2.000.000 constituant en m/ses, Mp, emballage irrécupérable et services.

Exemple :2. Un fabricant des biens d’équipement et des biens de consommation a

réalisé au cour de 2001 un CA total de 4.000.000 DH ventilé comme suit :

-Vente des biens d’équipement: 2.500.000

-Ventes des fournitures : 1.500.000

Ainsi, au cours de 2002, le fabricant des biens d’équipement est autorisé à acquérir en

franchise de la taxe un maximum de 2.500.000 DH de m/se, Mp et emballage irrécupérable

nécessaires à la fabrication des biens d’équipement.

4.-Exonération à l’importation (arti.60).

4.1- la liste des produits biens et m/ses exonérés à l’importation.

La liste des exonérations à l’importation comprend en plus des produits exonérés à

l’intérieur :

-Les échantillons sans valeur marchande

-Les monnaies ayant cours légal, ainsi que tous les métaux précieux destinés aux

opérations effectuées par la banque du Maroc pour son propre compte.

-Les m/ses renvoyés à l’expéditeur au bénéfices du retours (voir p.60).

-Les livres brochés ou avec reliure

-L’or fin en lingot ou en barrées

19

-L’orge les poichiches, lentilles et fèves à l’état naturel.

4.2- Exonération des importations bénéficiant du régime suspensif

Certains produits ou m/ses bien que possible de la T.V.A peuvent être reçue exempté,

des droits et taxes à l’importation y compris la T.V.A s’ils sont importés ou les régimes

suspensifs tels que :

-Le régime du transit ;

-Le régime de l’admission temporaire

Ce régime du transit :Ce régime permet l’importation e exonération de droit et taxes des

m/ses importées en vue d’être acheminées vers des points de sorties du royaume.

* le régime de l’admission temporaire :

Ce régime permet l’importation en suspension des droits et taxes qui leur sont

applicables des m/ses destinées à recevoir une transformation ou un complément de MOD en

vue d’âtre exportées.

Cependant si ces m/ses sont vendus au Maroc ils seront passible la T.V.A.

Section III : La liquidation de l’impôt T.V.A La liquidation de l’impôt est l’opération par laquelle est fixé le montant de l’impôt dû

par le contribuable.

I.- Liquidation de la T.V.A à l’intérieur.

Les assujettis doivent calculer eux mêmes l’impôt exigible en appliquant à la base

imposable le taux particulier et en y déduisant la T.V.A réglée en amont.

Base taxable x taux = T.V.A brut

T.V.A due = T.V.A exigible – T.V.A déductible.

Ainsi, l’impôt dû est versé spontanément à la perception suivant la déclaration

périodique, nous étudierons dans ce premier point :

-Le fait générateur

-La base imposable

-Les taux à déduction

1.- Le fait générateur : (Art. 20)

Le fait générateur est l’événement juridique ou matériel qui donne naissance à la T.V.A

Autrement dit c’est le fait par lequel sont réalisées les conditions légales nécessaires

pour l’exigibilité de la T.V.A.

20

1.1- Le fait générateur et l’exigibilité

Il convient de faire la distinction entre le fait générateur et l’exigibilité, en effet, le fait

générateur est l’évènement qui donne lieu ou naissance à la créance fiscale (vente, exécution

d’une prestation) Alors que l’exigibilité est la date à partir de laquelle le trésor est en droit

d’exiger le règlement de la taxe.

Exemple : Un assujetti soumis au régime d’encaissement a vendu en mars 2000 un bien

dont il n’a reçu le prix T.V.A comprise qu’au moins de juin

Le fait générateur c’est la vente qui a eu lieu en mars 2000, cependant, l’impôt ne

devient exigible par le trésor qu’a partir du mois de juin 2001 qui correspond à la date de

l’encaissement.

1.2- Le fait générateur en cas de ventes des livraisons de biens et des prestations de

services.

Le fait générateurs en cas des ventes , des livraisons de biens des prestations de services,

se produits au moment de la réalisation de la vente, de la livraison du bien et de l’exécution du

service.

Cependant l’impôt et ne devient exigible qu’après l’encaissement ou la facturation selon

le régime adopté.

a- régime d’encaissement

Au régime d’encaissement, l’impôt devient exigible dés l’encaissement total ou partiel

du prix du bien , ou du montant des honoraires.

Si le règlement est effectué par chèque ou effet de commerce, l’impôt devient exigible à

la date de l’encaissement effectif du chèque ou de l’effet.

b- Régime du débit :

Au régime du débit consiste à retenir comme date d’exigibilité la date d’inscription au

débit du compte client, l’impôt devient exigible dès la facturation ou l’inscription à la

comptabilité. Cela veut dire, que la date d’imposition à la T.V.A est celle de la facturation et

non celle où est effectué le paiement.

1.3- Le fait générateur en cas d’échanges et livraison à soi même.

Explication : pour le cas d’échange, le fait générateur se produit au moment de

l’échange et pour les livraisons à soi même, c’est au moment de livraison des m/ses ou de

construction.

A ce niveau c.à.d qu’en cas d’échanges et de livraisons à soi même, le fait générateur

coïncide avec l’exigibilité.

2.- la base imposable (arti.11)

21

la base imposable c’est l’ensemble des paiements en espèce ou en nature perçu par

l’assujetti en contre partie de la vente, de la livraison ou de la prestation faite à son client.

2.1- Détermination de la base imposable

La base imposable au CA imposable comprend le prix des m/ses, des travaux ou

services et les recettes accessoires qui s’y rapportent, ainsi, que les frais ,droits et taxes y

afférents à l’exception de la T.V.A.

L’article 11 de a loi a précisé pour chaque type d’opérations taxables, le CA imposable à

retenir est constitué de :

-pour les ventes : (normales)

le CA est constitué par le montant des ventes y compris les frais de transport s’ils sont à

la charge du vendeur

-Pour les ventes réalisés par les commerçants importateurs.

La base imposable est équivaut au montant des ventes des m/ses , produits ou articles

importés.

- Pour les travaux immobiliers :

Le CA est constitué par le montant des marchés ou factures des travaux exécutés.

- pour les opérations de promotion immobilière.

* En cas de vente : par le pris de la livraison diminué du prix du terrain actualisé par

référence aux coefficient applicables en matière de la taxe sur le profit immobilier.

* En cas de location ou d’habitation : par le prix de revient de la constitution

* En cas de cession avant la 4 ème année qui suit celle de l’achèvement des travaux : , la

base imposable est réajusté en fonction du prix de cession (en aucun cas la nouvelle base ne

eut être inférieure à la base initiale).

-Pour les opérations de lotissement

La BI est constituée par le coût des travaux d’aménagement et de viabilisation. Arti.11.

p :27.de la loi.

2.2- Eléments compris dans la base imposable

Le chiffre d’affaire imposable comprend en plus du prix de la M/ses ou du service , les

recettes accessoires, les divers frais, les droits, et taxes à l’exclusion de la T.V.A.

a- les recettes accessoires

On peut citer parmi ces recettes :

-Certaines subventions : telles que les subventions octroyées pour soutenir le prix d’un

produit ou d’un service destinées à éponger un déficit d’exploitations dans la gestions d’une

entreprise. C.à.d subventions

22

-Les indemnités n’ayant pas le caractère de dommages intérêt :

Telles que les indemnités perçue par un crédit bailleur en cas de résiliation anticipée de

contrat de location ou de crédit bail de matériel l’ors que l’indemnité est versée par le client.

-Les compléments des prix acquittés par l’acquéreur :

Exemple : Les primes pour rapidité d’exécution et les intérêts pour règlement à terme.

-Les ventes d’emballages irrécupérables.

b- les frais ,droits et taxes.

Parmi les frais entrant dans la base imposable :

-Les frais de transport, lorsque le transport est à la charge du vendeur ;

-Les frais d’emballage non récupérable : Car l’emballage perdu fait parti intégrante du

produit vendu ;

-Les droits et taxes y afférents tel :

+ Droit de douane acquittés par l’importateur

+ Prélèvement fiscal à l’importation

+ Les taxes locales.

2.3- éléments exclus de la base imposable

Ne sont pas compris dans la base imposable :

-Les indemnités ayant le caractère de dommages intérêts : Tels que les indemnités

versées par les compagnies d’assurance à leur assurées à la suite d’un sinistre (incendie) ou

vol ne sont pas imposable, à la T.V.A.

-Les escomptes de caisse, remise, rabais et ristournes accordés par l’entreprise à ses

clients. : L’ors que la ristourne est accordée postérieurement à l’établissement de la facture,

l’entreprise doit établir une note d’avoir, se rapportant aux dites ristournes précisant le

montant accordé et la T.V.A correspondante.

3.- Les taux de la T.V.A

Le taux est e rapport existant entre la matière imposable et le montant de l’impôt à

payer.

3.1- Les taux advalorémes

Le taux ad valorem est exprimé en pourcentage, il est proportionnel à la valeur du

produit qu’il frappe .

L’avantage que présente ce taux, c’est qu’il permet d’appréhender les variations du prix.

Les taux ad valorem en vigueur, après la suppression du taux majoré de 30% appliqué

aux produits dits de luxe, sont au nombre de quatre, ils varient d’un taux super réduit de 7% à

un taux de 20% (p :29 de la loi).

23

-Le taux normal de 20% : Ce taux était initialement de 19% mais à compter du 1/1/96, il

est passé à 20%

-Les taux réduits :

*Le taux de 14 % : s’applique avec droit à déduction aux opérations :

+D’entreprise de travaux immobiliers, de transports de voyageurs et de m/ses, de

fabrication de véhicule automobile pour le transport de m/ses dit : « véhicule utilitaire léger

économique ».

ainsi que le produits de matières entrant dans leur fabrication.

+ De ventes et livraisons portant sur les graisses alimentaires, le thé ,les confitures et les

fruits et jus de fruits dessinés à la confiturerie, le café et succédané, de café et les extraits de

café soluble et l’énergie.

Ce taux de 14% s’applique sans droit à déduction aux opérations de courtage

d’assurances

*Taux de 10% : s’applique avec droit à déduction aux :

+Activité relevant du tourisme : il s’agit des opérations de vente de denrées ou de

boissons à consommer sur place et les opérations de fourniture de logements réalisées par les

hôtels et les ensembles touristiques.

Les huiles fluides alimentaires , le sel de cuisine , le riz usiné , les pâtes alimentaires et

les opérations de banques.

+ Certains équipements acquis par les sucreries les minoteries ( Etablissement où l’en

prépare les farines destinés au commerce) et les exploitants avicoles : à l’exception des

immeubles et véhicule de transport , les opérations de restauration fournies par les prestataires

de services au personnel salarié des entreprises (à compter du 1.1.2001, soumises au paravent

aux taux de 14%).

*Le taux super réduit de 7% : ce taux super réduit avec droit à déduction s’applique

aux :

-Livraisons d’eau et d’énergies 14% abrogé loi 2004.

-Livraisons de produits de large consommation

-Fournitures scolaires

-Produits pharmaceutiques ainsi que les matières entrant dans leur composition et leur

emballages.

-aliment de bétail et de base cour.

- -Péages des autoroutes

-Opérations relatives aux valeurs mobiliers

24

-Livraisons de bicyclettes, pneus et chambre à air.

-Voiture automobile de tourisme dite voiture économique.

3.2- Les taux spécifiques :

Les taux spécifiques en vigueur sont au nombre de trois, ils s’appliquent :

-Aux livraisons et ventes de vins et boissons alcoolisées autrement qu’a consommer sur

place, à raison de 100 DH par hectolitre.

-Aux livraisons et ventes des ouvrages ou articles, autres que les outils, composés en

tout ou en partie en or et en platine à raison de 4 DH / Gramme, et en argent à 0,05 DH le

gramme.

3.3- Taux taxe et taux toute taxe comprise

les taux sont exprimés par rapport au prix de vente hors taxe (Pris HT), il doivent par

conséquent être appliqués au prix de vente hors TVA .Pour calculer l’impôt, il suffit donc

d’appliquer le taux particulier au prix facturé.

Exemple :

Prix de vente hors taxe (HT) : 15.000

TVA à 20% : 3.000

Total : 18.000

TVA comprise = Prix TTC x Taux x 100 Taux +100Ou Prix (HT) = Prix TTC / 1+tauxTVA = Prix (TTC) – prix (HT).

4.- le droit à déduction

Les assujettis sont autorisés à déduire du montant de la TVA collectée sur leur ventes ou

prestations le montant de la TVA ayant grevé leurs achats et services rendus..

Exercice sur la déduction intégral de la TVA

Soit un industriel qui fabrique uniquement des postes de télévision, il a réalisé au cours

de 2000 les opérations suivantes :

-Achat au cours du mois de janvier :

M/ses : 1.000.000

TVA 20% : 200.000

Total : 1.200.000

-Vente au cours de février :

M/ses : 2.000.000

25

TVA 20% : 400.000

Total : 2.400.000

La déduction qu’il souscrit le 30/3/00 au titre du mois de février se présente comme suit :

CA taxable : 2.000.000

TVA facturée : 400.000

TVA déductible : 200.000

TVA à verser : 200.000 DH

NB : Nous remarquons que l’intégralité de la TVA acquitté à l’amont a été déduit de la TVA

facturée ou collectée.

Les biens non immobilisés :

Tels que bureaux, emballage irrécupérable, marchandises, pièces de recharges de faible

valeur, matières premières…

Les services :

Tous les services susceptible d’être utilisés pour les besoins de l’exploitation de

l’entreprise ouvrant droit à déduction, tels que les charges locatives soumis à la TVA,

entretien et réparation…

D- Déductions non admises

En vertu de l’article 22 n’ouvrent pas droit à déduction les taxes ayant grevé :

1-Les biens , produits, matières et services non utilisés pour les besoins de

l’exploitation.

2-Les immeubles et locaux non liés à l’exploitation

3-Les véhicules de transport de personnes à l’exclusion de ceux utilisés pour les besoins

du transport public ou du transport collectif du personnel de l’entreprise.

4-Les produits pétroliers non utilisés comme combustibles, matière premières ou agent

de fabrication à l’exclusion du gazoil (LF année 2001).

N’est pas déductible du montant de la taxe payée au titre de l’achat du gazoil utilisé par les véhicule affectés :-Au transport routier de voyageur et de m/ses qu’une facturation :=33% en 2001=66% en 2002=100% 1/01/03

26

-Au transport routier de m/ses, effectué par les assujettis pour leur compte et par leur propre moyen :=33% en 2002=66% en 2003=100% 1/01/2004

5- Les achats et prestations revêtant un caractère de libéralité (don, libéralité, tout acte

de générosité).

6-Les frais de mission, de réception ou de représentation.

7-Les opérations soumises aux taux de 7% et 14% sans droit à déduction (caractère

libérale).

8-Les opérations de livraison et de ventes portant sur les produits, ouvrages et articles

visés à l’art. 16 (produits alcoolisé et produits composés d’or de platine ou d’argent).

c- Déductions partielles :

-n’est déductible qu’a concurrence de 50% TTC une facture dont le montant dépasse

10.000 DH lorsque le règlement est effectué en espèce.

-Pour les assujettis, stipule l’article 20 de l aloi 30-85 sus-cité, effectuant

concurremment des opérations taxables et des opérations situées hors champs d’application de

la taxe ou exonérées en vertu de l’article 7, le montant de la taxe déductible ou remboursable

est affecté d’un prorata dont les modalités de calcul sont définies par voie réglementaire.

Exemple :

Soit un redevable qui exploite un supermarché au cour de 2001, il a réalisé les CA

suivants :

1-Ventes de fruits et légumes frais : 1.000.000 (Hors champs)

2-Vente de farine , de sucre, poissons et viandes congelés et huiles d’olive : 1.500.000

DH (article 7)

3-Vente de produit taxable : 2.500.000 dont TVA = 300.000 DH

4- Vente de filets de pêche destinés aux professionnel de la pêche maritime 800.000 DH

font TVA fictive : 133.000 DH (article8).

1-Calcul du prorata :

-Le numérateur : CA taxable = 2.500.000 DH

27

Pourcentage de déduction = Le CA taxable + Le CA exonéré selon l’article 8 et 9 de la loi ou prorata Total numérateur + CA situé hors champs d’application

CA exonéré = 800.000 DHTotal = 3.000.000 DH

-Le dénominateur : Total numérateur = 3.300.000 DH

CA exonéré (article 7) = 1.500.000

DH

CA hors champs = 1.000.000 DH

Total = 5.800.000 DH

- Le prorata = 3.300.000 = 56,89% 5.800.000

Que signifie ce prorata ?

Il signifie qu’au cours de 2002, le redevable est autorisé à déduire 56,89% de la taxe

qu’il a acquittée à l’amont.

Ainsi, si au cours du mois de février 2002, la TVA facturé ou collectée s’élève à

200.000 DH

La TVA acquittée durant le mois de janvier est de l’ordre de 150.000 DH

TVA à payer = TVA facturée du mois – TVA / charge du mois (t-1)

TVA / immobilisation du mois

Ainsi la TVA effectivement déductible lors de la déclaration du mois de mars sera :

150.000 x 56,89% = 85.335

par conséquent la TVA à verser sera égale à :

200.000 – 85.335 = 114.665 DH

Ce prorata régira les déductions à opérer durant toute l’année 2002.

2- Le Prorata des nouvelle entreprises :

Les entreprises qui débutent leurs activités sont autorisées en vertu de l’article 16 du

décret d’application sus-cité à calculer, d’après leurs prévisions d’exploitations, un prorata

provisoire à appliquer au chiffre d’affaire de l’année.

A la fin de l’année , l’entreprise calcul son prorata réel, d’où l’existences de deux

situations :

-La première situation : Le prorata provisoire ne s’éloigne pas de plus de 10% en + ou –

du prorata effectif. Dans ce cas, il n’y a pas lieu à régularisation.

-la deuxième situation : Le prorata provisoire s’éloigne de plus de 10% du prorata

effectif dans cette situation nous avons deux cas de figure.

28

* La TVA déduite concerne l’acquisition des immobilisations amortissable, dans des

immobilisations amortissables, , dans ce cas une régularisation s’impose:

-Dans le cas de cession de bien amortissable

-Cas de variation du prorata effectuant la TVA déduite des immobilisations

amortissables.

-Cas d’affectation du bien immobilisé à des opérations exonérées ou situées en dehors

du champs d’application de la taxe.

-Cas de cession de bien amortissable

« Selon l’article 18 de la loi 30-85, ces biens doivent être inscrit dans un compte

d’immobilisation et il faut aussi qu’ils restent conservés pendant une période de 5 ans suivant

la date d’acquisition et être affectés à la réalisation d’opération soumises à la TVA ou

exonérés selon l’article 8 et 9 de la loi »4.

Exemple :

Soit un redevable qui a immobilisé du matériel amortissable le 1 août 2000 pour :

-Matériel : 100.000

-TVA déductible : 20.000

Total : 120.000

La redevable à procède à la déduction de la TVA de 20.000 DH le même mois.

Le 30/09/2001, il procède à la vente du même matériel pour 70.000 DH

Le redevable qui n’a pas conservé son matériel pendant la période de 5 as après la date

de son acquisition, est par conséquent tenu de reverser au trésor une fraction de la TVA

déduite sur ce matériel.

Le nombre d’année écoulée depuis la date d’acquisition de matériel jusqu’à sa cession

est 2.

Le montant de la TVA à reverser est : 20.000 – (2/5 x 20.000) = 12.000 DH

Le redevable qui est soumis à la taxe selon le régime mensuel doit reverser 12.000 DH

avant le 1er novembre 2001.

Régularisation en cas de variation du prorata

Explication : Le prorata régit par les déductions opérées pendant une année, à la fin de

l’exercice un nouveau prorata est calculé pour régir les déductions a opérer au cours de

l’année suivante :

Or les biens amortissables ont une durée de vie qui dépasse une année.

4 Aktaou. A ; « Traité de la TVA », collection Elmisbah, 1999, p :146.

29

Pour tenir compte de la variation du prorata la loi autorise les redevables à lui apporter

des ajustements.

Si pendant les 5 ans , il y a eu une facturation (+) de 5%, le redevable est autorisé à

opérer une déduction supplémentaire s’il y a eu augmentation, s’il y a eu diminution , il doit

effectuer un reversement de la taxe par l’Etat.

Exercice / variation du prorata

Une redevable dégage à la fin de 1997 son prorata, il est égal à 70%

1-en 1998 il déduit des immobilisations acquises au cours de la même année un montant

de TVA de 120.000 x 70% = 84.000 DH

2-A la fin de 1998, le prorata dégagé est de 80%

La variation du nouveau prorata / à celui initial dépasse 5%

Donc, le redevable est en droit de procéder à une déduction supplémentaire, soit :

1.200.000 x 80% = 96.000

96.000 - 84.000 = 12.000

12.000 x 1/5 = 2.400 DH

(La redevable est autorisé à déduire 2.400 DH en plus)

3-Si à la fin de 1999, le prorata dégagé s’établit à 90%, l’entreprise est autorisé à opérer

une autre déduction.

120.000 x 90% = 108.000

108.000 – 84.000 = 24.000

24.000 x 1/5 = 4.800

(le redevable est autorisé à effectuer une deuxième déduction de l’ordre de 4.800 DH)

4-supposons qu’a la fin 2.000, le prorata est de l’ordre de 60%

(Dans ce cas le redevable doit réserver une partie de la TVA déduite).

120.000 x 70% = 84.000

120.00 x 60% = 72.000

84.000- 72.000 = 2.400 Dh

5-Si à la fin d 2001, le prorata s’établit à 74%, il b’y a pas lieu à régularisation parce

que le prorata n’a pas dépassé 5%

6-si en 2003, la fluctuation du prorata à dépassé 5%

30

Dans ce cas, il n’y a pas lieu de procéder à la régularisation ce que cette dernière doit

être effectuée dans une période de 5 ans suivant d’acquisition du bien amortissable5.

*cas de la TVA déduite qui concerne l’acquisition de biens et services non

immobilisables et non amortissables, dans ce cas même s’il y a une fluctuation du prorata de

(+) de 10% du prorata provisoire il n’ y a pas lieu de régularisation.

4.2- Le fait générateur de la déduction

Selon l’article 14, le droit à déduction prend naissance à l’expiration du mois qui suit

celui de l’établissement des quittances de douanes ou de paiement partiel ou intégral des

factures ou mémoires qui concerne les achats à l’extérieur.

Le fait générateur est donc lié à deux conditions, le paiement de la taxe et le décalage

d’un mois.

a- Le paiement de la taxe :

pour que la taxe ouvre droit à déduction, il faut qu’elles soit réglée par l’assujetti, elle

doit donc figurer sur les factures d’achats ou de mémoires de travaux d’une manière distincte

ou d’être comprise dans le prix, aussi les modalités et la date de paiement doivent être

mentionnées (paiement par cheque ou espèce).

S’il s’agit d’une TVA à l’importation, elle doit figurer sur les quittances de douanes

délivrées à l’importateur lors de l’entrée de la m/ses au Maroc.

b- Le décalage d’un mois

Le droit à déduction ne prend naissance qu’après expiration du mois suivant celui de

l’établissement de la facture, mémoire ou quittance.

Exemple : Pour un assujetti soumis au régime de la déclaration mensuelle par exemple,

la taxe mentionnée sur les factures d’achats du mois de juillet ne peut être déduite que sur la

déclaration du CA du mois d’Août qui doit être déposé au mois de septembre.

NB. Toutefois la règle du dé »calage n’est pas applicable aux biens immobilisés la

diductions de la TVA concernant ces biens s’opère immédiatement.

5- Les régimes d’imposition

Les assujettis sont tenus de verser spontanément le montant de la TVA due à la

perception suivant la déclaration du CA périodiques.

Les impositions des assujettis s’effectuent soit sous forme de la déclaration mensuelle

soit sous le régime de la déclaration trimestrielle.

5 Aktaou (A) ; « traité de TVA » collection Elmisbah edi 1999 ; p :147.

31

Relevé des sommes dû à un fournisseur c.à.d il a acheté mais pas payer.

5.1-Régime de la déclaration mensuelle

Sont obligatoirement imposés sous ce régime :

-Les assujettis dont le CA taxable réalisé au cours de l’année écoulée atteint ou dépasse

1.000.000 DH.

-Toute personne n’ayant pas d’établissement au Maroc et effectuant des opération

imposables (les importateurs, exportateurs)

5.2-Régime de la déclaration trimestrielle

Sot imposés sous ce régime :

-Les assujettis dont le CA taxable de l’année écoulée est inférieur à 1.000.000 DH

-Les assujettis exploitant des établissements saisonniers, ainsi que ceux exerçant une

opération occasionnelles.

-Les nouveaux assujettis pour la période de l’année civile en cours.

5.3-Délais de dépôt :

La déclaration mensuelle doit être déposée avant l’expiration du mois suivant celui au

cours duquel le CA a été réalisé, quant à la déclaration trimestrielle, elle doit être déposée

avant l’expiration du mois suivant le trimestre au cours du quels le CA a été réalisé.

Exemple : Déclaration du mois de mars doit être déposé le 30/04/00

Déclaration du 4ème trimestre (octobre. Novembre. Décembre) doit être

déposée avant le 31/01/2001.

II- Liquidation de la TVA à l’importation

La liquidation de la TVA à) l’importation incombe à l’administration de douanes et

impôt indirects qui une fois le bien importé est passible de la TVA applique l’impôt après

calcul de la base imposable.

1- le fait générateur

Le fait générateur = dédouanement des m/ses importées puisque le dédouanement a lieu

dés l’entrée de m/ses au Maroc, le fait générateur se situe au moment de l’affranchissement de

ces m/ses des frontière marocaine (Pour les bien l’intérieur, c’est la vente et l’extérieur d’une

prestations…)

2.- La base imposable

La base imposable = L’assiette des droits de douane + montant des droits d’entrer et

taxes passibles aux m/ses importées sauf la TVA.

32

3.- La déductions

Pour un assujetti, la TVA appliquée aux biens importés est déductible de la TVA

collectée sur les ventes réalisées à l’intérieur, le support de la déduction est la quittance de

dédouanement.

-Cas particulier :

Pour un particulier qui n’a pas la possibilité d’opérer la déduction, la TVA à

l’importation ressemble à un droit de douanes, puisqu’elle s’intègre dans le prix de la m/se

importée.

4.- Les taux appliqués :

Tout bien imposable à l’intérieur l’est également à l’importation et au même taux

appliqués à l’importation sont donc les même que ceux appliqué à l’intérieur.

33

![Préprogramme complet GEPS Brest 2019 vers 2 -[3] · Philippe Duverger Erick Gokalsing Louis Jehel Céline Kopp Patrice Louville Catherine Massoubre Pascal Pannetier Catherine Pichene](https://static.fdocuments.fr/doc/165x107/5f01f9b37e708231d401f56d/prprogramme-complet-geps-brest-2019-vers-2-3-philippe-duverger-erick-gokalsing.jpg)