DOSSIER 1 PRODUCTIVITE RENTABILITE - … · facteurs de production dans des proportions...

33

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand DOSSIER 1 PRODUCTIVITE - RENTABILITE Institut des Hautes Etudes en Droit Rural et Economie Agricole 1

Transcript of DOSSIER 1 PRODUCTIVITE RENTABILITE - … · facteurs de production dans des proportions...

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

DOSSIER 1

PRODUCTIVITE -

RENTABILITE

Institut des Hautes Etudes en Droit Rural et Economie Agricole

1

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

PLAN Introduction I) CALCUL ECONOMIQUE DANS UNE EXPLOITATION

A) La fonction de production

1. La fonction de production à coefficients constants 2. La fonction de production à coefficients variables

a. La fonction de courte période b. La fonction de longue période

3. Programmation linéaire B) Le processus de production

II) LES FACTEURS DE PRODUCTION

A) Le facteur travail B) Le facteur Capital

1) Les différents concepts du capital 2) Du capital à la notion d’investissement a) Définition de l’investissement b) Les déterminants de l’investissement 3) La mesure du capital 4) La question des charges de mécanisation

C) Le facteur terre 1) La logique des rendements décroissants 2) Le prix des terres agricoles

D) Les intrants E) Le progrès technique 1) Le progrès scientifique 2) La recherche et l’expérience des entreprises III) ETUDES DE RENTABILITE

A) Rendement et rentabilité dans les grandes cultures

1) La pluralité des exploitations 2) Modèle de productivité-rentabilité 3) Les résultats du modèle économétrique

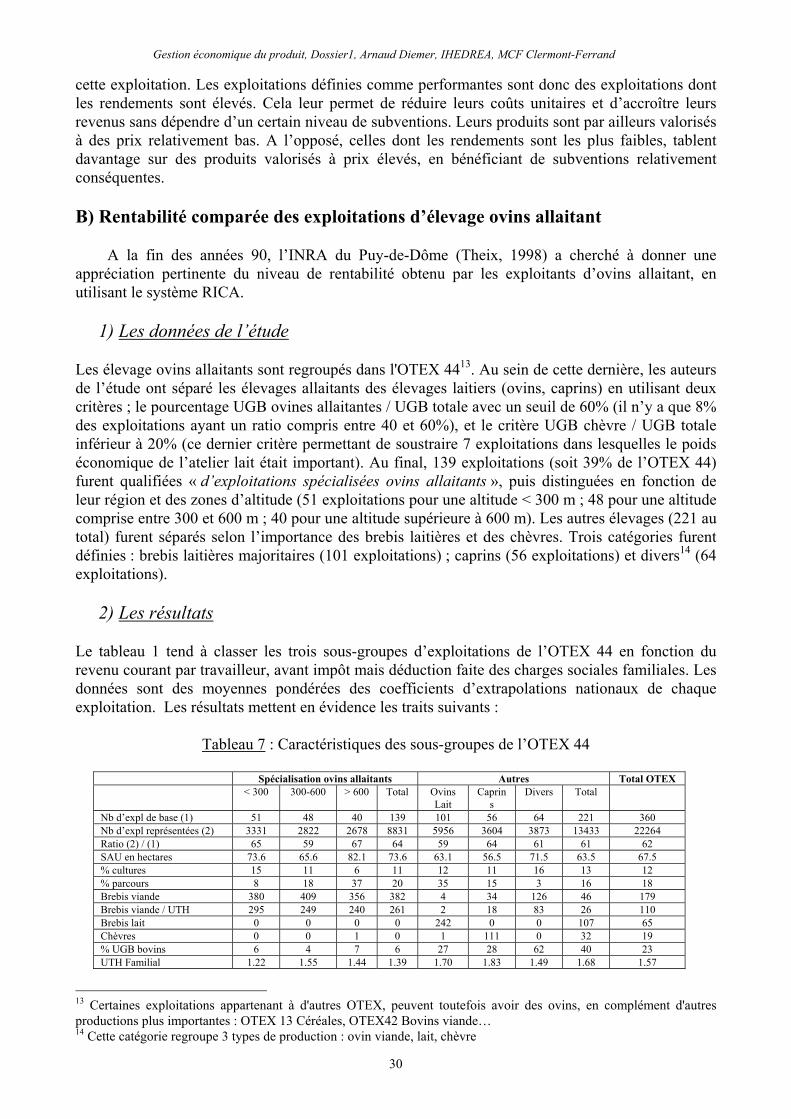

B) Rentabilité comparée des exploitations d’élevage ovins allaitants 1) Les données de l’étude

2) Les résultats 3) Les conclusions

2

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

PRODUCTIVITE ET RENTABILITE Lorsque l’exploitant agricole appréhende les questions de productivité et de rentabilité, il est amené à faire des choix sur la base d’un calcul économique (on parle également de recherche opérationnelle). Les ressources étant rares, il est important de les employer du mieux possible. Il s’agit donc de définir l’allocation optimale des ressources rares ou la combinaison optimale des activités qui rend l’avantage recherché le plus grand (compte tenu de ressources détenues en quantité limitée). Cette approche consiste à définir une relation de transformation d’inputs en output (une fonction de production), puis à procéder à une description aussi réaliste que possible du processus de production (opérations temporelles). La fonction de production et le processus de production soulignent les facteurs de production susceptibles d’intervenir dans le problème étudié, et précisent s’ils agissent simultanément ou successivement. Tenant compte des différentes interactions possibles, l’agriculteur comparera toutes les éventualités qui s’offrent à lui. Il choisira la solution la plus avantageuse du point de vue des critères retenus. Cette méthode d’analyse est particulièrement utile lorsque l’on souhaite appréhender la relation productivité – rentabilité. Deux illustrations, relatives aux grandes cultures et à l’élevage, seront présentées dans ce qui suit. I) CALCUL ECONOMIQUE DANS UNE EXPLOITATION

Pour calculer le niveau de production qu’il est préférable d’atteindre, il faut définir au préalable quelle sorte d’avantages désire obtenir l’exploitant ou la société commerciale, puis chercher dans quelles conditions ceux-ci peuvent être atteints. Il est important de tenir compte de l’interdépendance entre ressources rares et productions finales (ainsi pour produire en un lieu donné, un quintal de blé d’une variété donnée, il faut soit combiner beaucoup de terres d’une certaine qualité et peu d’engrais, soit réaliser l’inverse). Avant tout travail, il est donc important : i) de décrire correctement les relations techniques entre ce qui fait l’objet de la transformation (facteurs de production) et les résultats, ii) d’établir les critères de choix du meilleur niveau d’emploi de ces facteurs (allocation optimale des ressources) ou de la meilleure combinaison des productions finales. A) La fonction de production

La production transforme les facteurs de production (rares) en produits. Ces facteurs sont coûteux ou non, contrôlables ou non par le producteur, spécifiques ou non à un type de production. Cette transformation est représentée par une fonction de production, c’est-à-dire une relation entre les variables et les résultats obtenus. En général, ces expressions sont à variables multiples. Pour obtenir du blé en quantité Y, il faut dépenser de la terre (x1), du travail (x2), des semences (x3), des engrais (x4), des heures de machines (x5) … la valeur de la production Y dépend des quantités employées de chaque facteur : Y = f (x1, x2, x3, x4, x5…) Par souci de simplification, les économistes ne retiennent que le travail et le capital, assimilant les deux autres au capital. Cela étant, si Y symbolise la production, L et K les quantités respectives de travail et de capital employées, la fonction1 de production s’écrit : Y = f (L, K) 1 Cette fonction peut être modifiée par le progrès technique. Celui-ci accroît les quantités de blé que l’on peut obtenir avec un même assortiment de facteurs de production ou une même dose de certains d’entre eux.

3

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

Les grandeurs caractéristiques qui aident les agriculteurs dans leurs choix, renvoient toutes à la notion de productivité d’un facteur, c’est-à-dire la quantité de biens obtenue pour chaque dose de ce facteur, les autres restant constants. On dessine alors une surface de production qui figure la relation entre x et y, chaque xi pris séparément. Pour mieux caractériser la forme de cette surface, il est naturel ensuite de comparer les variations de production ∆y enregistrées, lorsque change la dose employée d’un facteur de production ∆xi, les autres restants invariants. La limite du rapport ∆y/ ∆xi pour des variations faibles de ∆xi est la productivité marginale du facteur i. Il convient ensuite de décrire les liaisons entre facteurs et produits. Ce qu’il est important de connaître en premier lieu, ce sont toutes les combinaisons de facteurs de production qui fournissent le même produit total. Elles décrivent des courbes dites d’isoproduits. Le long d’une de ces lignes d’indifférence le produit total est constant et tout accroissement de la dose d’un facteur est compensé par une diminution d’un ou plusieurs autres facteurs. De la même manière, il est utile de connaître l’assortiment des produits que l’on peut obtenir avec une quantité de un ou plusieurs facteurs de production. Nous dessinons alors des courbes d’isofacteurs ou isocoûts Connaissant les fonctions de production techniquement meilleures, il reste à sélectionner la combinaison des facteurs ou des productions les plus productive vis à vis de l’avantage recherché (profit maximal…). Admettons que nous recherchons le profit le plus élevé possible, c’est-à-dire, la plus forte différence que l’on peut atteindre entre les produits obtenus et les dépenses consenties. On est amené à comparer les recettes et les coûts. Pour un système de prix donné, il n’existe qu’un seul optimum économique, c’est celui qui pour une production donnée, minimise son coût.

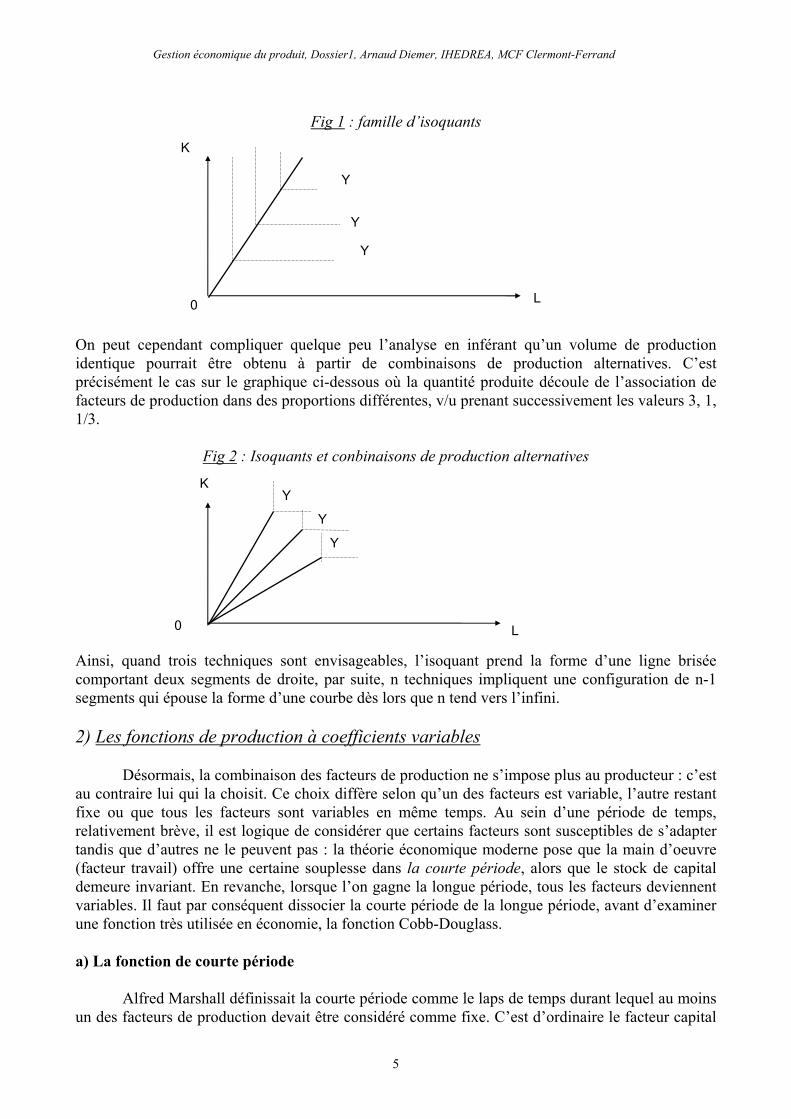

Dans un processus productif, les facteurs peuvent être agencés de deux façons différentes. Dans un cas, on associera dans des proportions fixes des heures ouvrées avec des quantités de biens capitaux, la fonction de production est alors dite à coefficients constants. Dans l’autre, on aura la possibilité de combiner de diverses façons quantités de travail et quantités de capital : la fonction de production devient à coefficients variables. Ces deux types de fonctions seront examinées tour à tour. 1) La fonction de production à coefficients constants Dans une telle hypothèse, la combinaison de facteurs de production échappe à l’entrepreneur. C’est une donnée qui s’impose à lui. Il s’ensuit que le volume de production ne peut varier qu’en raison d’une extension de son échelle. On supposera qu’un volume de production Y donné ne peut être obtenu qu’à partir d’une combinaison donnée d’heures de travail (u) et d’unités de biens de capitaux (v) de telle sorte que :

Y = L / u = K / v ou encore L = u. Y et K = v.Y

Les coefficients u et v, strictement positifs, précisent la proportion de cette combinaison. Celle-ci étant connue, il est clair que c’est la quantité existante du facteur le moins abondant qui sera déterminante pour évaluer le volume de quantités produites. Autrement dit, d’éventuelles quantités excédentaires de facteurs resteront inutilisées; mathématiquement, cela revient à présenter la fonction sous la forme : Y = f (K, L) = min (L/u, K/v) Le graphique ci-dessous représente cette fonction. En portant les quantités de travail et de capital respectivement en abscisses et en ordonnées, et en supposant qu’elles se trouvent dans un rapport de 1 à 3 (v/u = 1/3), on trace une famille isoquants dont la forme perpendiculaire apprend que toute quantité de facteurs existant en excédent demeure inexploitée.

4

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

Fig 1 : famille d’isoquants On peut cependant compliquer quelque peu l’analyse en inférant qu’un volume de production identique pourrait être obtenu à partir de combinaisons de production alternatives. C’est précisément le cas sur le graphique ci-dessous où la quantité produite découle de l’association de facteurs de production dans des proportions différentes, v/u prenant successivement les valeurs 3, 1, 1/3.

Fig 2 : Isoquants et conbinaisons de production alternatives

K

K

0

Y

Y

Y

Y

Y

Y

L

0 L Ainsi, quand trois techniques sont envisageables, l’isoquant prend la forme d’une ligne brisée comportant deux segments de droite, par suite, n techniques impliquent une configuration de n-1 segments qui épouse la forme d’une courbe dès lors que n tend vers l’infini. 2) Les fonctions de production à coefficients variables

Désormais, la combinaison des facteurs de production ne s’impose plus au producteur : c’est au contraire lui qui la choisit. Ce choix diffère selon qu’un des facteurs est variable, l’autre restant fixe ou que tous les facteurs sont variables en même temps. Au sein d’une période de temps, relativement brève, il est logique de considérer que certains facteurs sont susceptibles de s’adapter tandis que d’autres ne le peuvent pas : la théorie économique moderne pose que la main d’oeuvre (facteur travail) offre une certaine souplesse dans la courte période, alors que le stock de capital demeure invariant. En revanche, lorsque l’on gagne la longue période, tous les facteurs deviennent variables. Il faut par conséquent dissocier la courte période de la longue période, avant d’examiner une fonction très utilisée en économie, la fonction Cobb-Douglass.

a) La fonction de courte période

Alfred Marshall définissait la courte période comme le laps de temps durant lequel au moins un des facteurs de production devait être considéré comme fixe. C’est d’ordinaire le facteur capital

5

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

dont la quantité est donnée. Il en résulte que le volume de production ne varie que sous l’effet d’une augmentation ou d’une diminution du nombre d’heures travaillées. Mathématiquement, on allégera l’écriture antérieure en posant : Y = g (L) avec g L f L k( ) ( , )=

L’exploitant va ainsi mettre tout en oeuvre pour obtenir la meilleure combinaison entre le stock d’outillage et le nombre d’heures de travail. Cette recherche d’optimum s’appuie sur l’hypothèse de rationalité du producteur qui présente l’intérêt de mettre en lumière la fameuse loi des rendements décroissants. Sur le graphique ci-dessous, trois courbes ont été portées : celle du produit total ( ), celle du produit moyen ( ) et celle du produit marginal .

YT

YM ( )Ym

Fig 3 : Optimum et rendements

D

Phase 1 Rendements croissants

Phase III Rendements

négatifs

A

B C

Y

Phase II Rendements décroissants

E

Ym

YM

YT

L 0

Le point A correspond au point d’inflexion de la courbe du produit total, point qui se repère

du fait que la dérivée seconde y est nulle ( ' ' )Y T = 0 . Il est normalement aligné avec le point B, point maximum de la courbe du produit marginal. Cet extremum est en effet atteint quand (Y m' = 0), et l’on vérifie que Au point C, la courbe de produit marginal intersecte celle du produit moyen en son maximum. Enfin, pour qu’à son tour, la courbe du produit total atteigne son maximum, la dérivée première doit aussi s’annuler : les points D et E sont alignés puisqu’en E, le produit marginal coupe l’axe des abscisses. Trois phases distinctes apparaissent. Dans la phase I (à gauche de la verticale AB), le produit s’élève à un rythme croissant. Ceci reflète un mauvais emploi des facteurs disponibles, car le facteur capital est surabondant : plus on emploie de travailleurs, plus la production croît plus que proportionnellement. Ce serait une erreur de rester dans cette zone. Dans la phase II (bornée par les parallèles AB et DE), les décisions deviennent rationnelles parce que le produit marginal reste positif tout en décroissant. En d’autres termes, bien que positifs, les rendements décroissent. Par contre, dans la phase III, les rendements deviennent carrément négatifs, cette fois c’est le facteur travail qui est surabondant par rapport aux quantités de capital disponibles, et par suite, toute décision de produire dans cette zone est non fondée sur le plan économique.

Y Ym T' ( ' ) '= = 0.

6

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

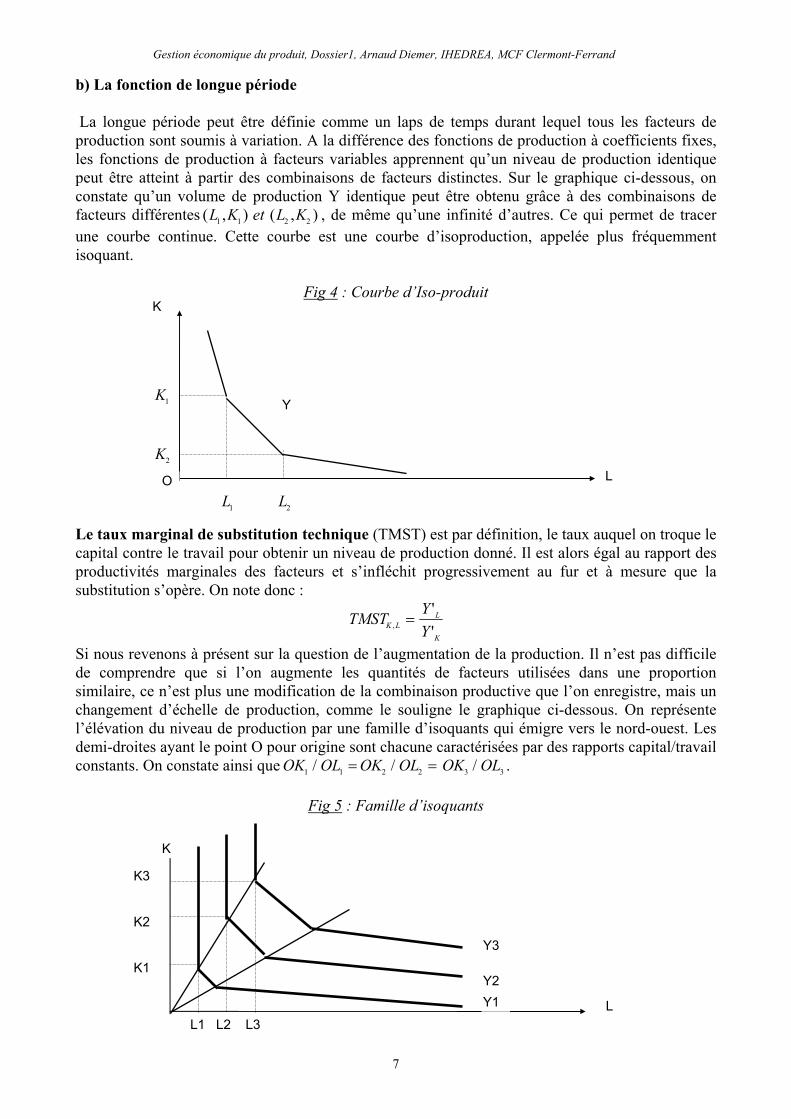

b) La fonction de longue période La longue période peut être définie comme un laps de temps durant lequel tous les facteurs de production sont soumis à variation. A la différence des fonctions de production à coefficients fixes, les fonctions de production à facteurs variables apprennent qu’un niveau de production identique peut être atteint à partir des combinaisons de facteurs distinctes. Sur le graphique ci-dessous, on constate qu’un volume de production Y identique peut être obtenu grâce à des combinaisons de facteurs différentes , de même qu’une infinité d’autres. Ce qui permet de tracer une courbe continue. Cette courbe est une courbe d’isoproduction, appelée plus fréquemment isoquant.

( , ) ( , )L K et L K1 1 2 2

Fig 4 : Courbe d’Iso-produit

Le taux marginal de substitution technique (TMST) est par définition, le taux auquel on troque le capital contre le travail pour obtenir un niveau de production donné. Il est alors égal au rapport des productivités marginales des facteurs et s’infléchit progressivement au fur et à mesure que la substitution s’opère. On note donc :

TMST YYK L

L

K,

''

=

Si nous revenons à présent sur la question de l’augmentation de la production. Il n’est pas difficile de comprendre que si l’on augmente les quantités de facteurs utilisées dans une proportion similaire, ce n’est plus une modification de la combinaison productive que l’on enregistre, mais un changement d’échelle de production, comme le souligne le graphique ci-dessous. On représente l’élévation du niveau de production par une famille d’isoquants qui émigre vers le nord-ouest. Les demi-droites ayant le point O pour origine sont chacune caractérisées par des rapports capital/travail constants. On constate ainsi que OK OL OK OL OK OL1 1 2 2 3/ / 3/= = .

Fig 5 : Famille d’isoquants

K

Y

L2 L1

K2

O L

Y3

Y2 Y1 L

K1

K

K3 K2 K1

L1 L2 L3

7

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

Par définition, on dira qu’une fonction de production qu’elle est homogène de degré m si elle vérifie la condition : λ λ λm f L K f K L( , ) ( , )= - si m = 1, les rendements sont dits constants à l’échelle (si vous doublez les quantités de facteurs employés, vous doublerez la quantité produite. - si m > 1, les rendements sont croissants à l’échelle (la production est plus que proportionnelle aux quantités de facteurs). - si m < 1, les rendements sont décroissants à l’échelle. L’analyse économique retient le plus souvent les fonctions de production à rendements constants à l’échelle. Elles sont appelées linéaires homogènes et se traduisent graphiquement par des espaces égaux entre les isoquants. Tel est le cas, entre autres, de la fonction Cobb-Douglass.

La fonction Cobb Douglass inventée par un mathématicien et un économiste en 1928, est de la forme :

Y L K= µ α β Y la production est obtenue à partir d’une combinaison de facteurs, L et K, élevés à des exposants respectifs tels que 0 0< <α etβ α= −1 . 3) La programmation linéaire de la production Pour produire, l’entrepreneur a besoin de facteurs de production. Etant donné qu’il se les procure à titre onéreux sur les marchés du travail et du capital, ils représentent pour lui des coûts. Ses ressources n’étant pas illimitées, il doit intégrer une contrainte dans ses prévisions. Cette contrainte a pour nom isocoût et englobe les diverses combinaisons (exprimées en valeur) de facteurs de production correspondant à une enveloppe de coûts donnée.

Soit C = w L + r K + F où L, K sont les quantités de facteurs employés w, r : prix de ces facteurs (w : salaire et r : taux d’intérêt) F : coûts fixes On procède alors à une maximisation sous contrainte pour tirer meilleur parti de la dite contrainte. Par conséquent, il convient d’annuler les dérivées premières et de vérifier la négativité des dérivées secondes, car telles sont les conditions de premier et second ordre qu’implique la recherche d’un extremum maximal. Soit Max : Y = f (K, L)=L.K (1) sous la contrainte C = wL + rK + F (2) On en tire l’expression : K = (-w/r) L + (C-F)/r qui introduite dans (1) transforme la fonction de production en une fonction à une variable telle que :

Y w r L C F L= r− + −( / ) ( ) /2 L’extremum de cette parabole est obtenu par l’application de la condition de premier ordre :

dYdL

w r L C F r L C Fw

= − + − = ⇒ =−2 0

2( / ) ( ) /

Les conditions du second ordre permettent d’affirmer que le point est bien un maximum :

8

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

d Yd L

wr

2

22 0= − <

Du point de vue géographique, le problème consiste à sélectionner dans la carte d’isoquants celui le plus élevé possible ayant un point commun avec la droite d’isocoût. Ce point d’équilibre est obtenu en E (graphique ci-dessous), la droite y est tangente à la courbe.

Fig 6 : Equilibre K

E

A

L 0 B

En E, on sait que la pente de l’isoproduit est égale à l’isocoût : dK/dL=-w/r

En multipliant ce rapport par -1, on trouve : − = = =dK dL dY dLdY dK

TMST w r/ //

/

On en conclut qu’à l’équilibre le rapport des productivités marginales des facteurs, ou encore leur TMST est égal au rapport de leur prix. En d’autres termes, c’est démontrer qu’à l’optimum les productivités marginales des facteurs pondérées par leurs prix sont égales :

dY dLw

dY dKr

/ /=

Jusqu’à maintenant, l’enveloppe de coûts et des prix des facteurs de production ont été considérés comme constante. Revenons sur ces hypothèses. Dans le cas où l’entrepreneur dispose de facilités nouvelles pour acquérir des facteurs en plus grand nombre, l’ordonné à l’origine de l’isocoût s’élève et, ce faisant, provoque sa translation. En revanche, dès l’instant où ce sont les prix des facteurs qui changent, le revenu demeurant constant, on enregistre une rotation de cette même droite tantôt autour de A (variation de w), tantôt autour de B (variation de r).

Fig 7 : Effets revenu et effet substitution

K

A K

R

0

R

A’

A 0 L L B B’ B’ B

9

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

Bref, des effets de revenu et de substitution se manifestent dans la théorie de la production. Sur les deux graphiques, on observe une modification du sentier d’expansion de la firme (OR), mais ce n’est que dans le second qu’il s’opère au prix d’une modification de la combinaison productive. B. Le processus de production

Si la fonction de production permet de préciser le rôle des différents facteurs de production, et leur contribution à l’augmentation de la production (idée de rendement), la notion de processus renvoie à une description temporelle des activités agricoles. Contrairement au système usinier qui s’appuie sur un processus continu (chaîne de production et logique de séries), le système agricole est caractérisé par une gestion temporelle discontinue. L’activité agricole est ponctuée par une succession de tâches (logique d’un temps discret), que l’on peut appréhender en partant du positionnement temporel des opérations culturales. Une telle approche repose ainsi sur une description détaillée des différentes opérations à mener. Elle part des objectifs préalablement définis par l’agriculteur, précise les modalités de chantier (utilisation des facteurs de production), établit les séquences et les périodes de production en dissociant un ordre chronologique et un ordre parcellaire.

Illustration 1 : Les opérations culturales pour le blé d’hiver en Picardie

Positionnement temporel des opérations culturales Intervalle dans le temps (IT) Objectif : viser de très hauts rendements en blé → IT pour le semis = du 1er au 30 octobre seulement ou

Objectif : limiter les risques de maladies et les traitements phytosanitaires → IT pour le semis = ne pas semer avant le 15 octobre Modalités de chantier Chantier d’implantation combiné : [ ( H1 + T1 + Charrue) + (H2 + T2 + (HR+S)] sur chaque parcelle Ou en décomposé : (H1 + T3 + Chisel) sur l’ensemble des parcelles Puis (H2 + T2 + (HR + S)) sur chaque parcelle Avec Hi : Homme n°i ; Ti : Tracteur n° i, HR : Herse Rotative ; S : Semoir à blé Périodes et séquences Concurrence entre implantations du blé et récolte de betteraves à l’automne Soit 3 récoltes de betteraves : (1) vers le 1/10, (2) vers le 15/10, (3) à partir du 30/10 et du blé à implanter en octobre, les opérations ne pouvant être menées simultanément : On peut avoir : Période 1 : du 25/09 au 03/10 : priorité aux deux premières récoltes de betteraves Période 2 : à partir du 30/10 : priorité aux fins d’implantation du blé sur la 3ème récolte. D’où deux séquences de blé : Séquence 1 : de fin de 1ère récolte betterave au 15/10 Séquence 2 : de fin de 2e récolte betterave à fin des implantations Ordre chronologique Récolte du précédent cultural avant semis du blé (ordre obligatoire) Désherber avant de fertiliser (objectif : limiter la compétition entre blé et mauvaises herbes) Apporter le fongicide après l’irrigation (risque : entraînement des matières actives dans l’eau) Ordre entre parcelles (cf : séquences de semis précédentes)

10

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

Les parcelles en 2e récolte de betterave ne peuvent être semées qu’en séquence 2 (ordre obligatoire) Semer en séquence 1 les parcelles les plus argileuses (risque : ce sont celles qui se dégradent le plus vite en cas de pluie, le risque de plus augmentant vers fin octobre) Modalités d’intrants En séquence 1 : variétés de type « tardif » (Appolo) semées à 200 graines par m² (250 graines en parcelle argileuse) En séquence 2 : variété de type « demi-précoce » (Soissons) semées à 300 graines par m² (350 si on dépasse le 25 oct) Trois règles déterminent le positionnement prévu des opérations dans le temps : - des règles d’enchaînements déterminent l’ordre de succession des opérations à l’échelle de chaque parcelle de sole (l’opération 1 [récolte du précédent cultural] avant l’opération 2 [semis du blé sur la parcelle]). - des règles de déclenchement (de fin) déterminent le début (la fin) possible d’une opération sur l’ensemble de parcelles : Si la date > 1er octobre, alors les semis de blé sont possibles sur parcelles de la séquence 1 - des règles d’arbitrage définissent des priorités de répartition du travail entre opérations en concurrence que cela concerne différentes cultures ou une même culture : durant une certaine période (25/09, 31/10), la récolte de betteraves sur les parcelles (R1 et R2) est prioritaire sur le semis de blé (parcelles libérées de leur précédent cultural).

Source : Aubry (2000) II) LES FACTEURS DE PRODUCTION La production, c'est l'activité économique de créer, à partir de facteurs de production tels que le capital, le travail et la terre, des biens et services s'échangeant habituellement sur le marché. Etudier la production consisterait ainsi à identifier et à définir les facteurs de production que sont la terre, le travail et le capital. A) Le Facteur travail 1) Caractéristiques du facteur travail La production réalisée est généralement liée à la quantité de travail disponible et à la qualité de la main d’oeuvre.

→ La quantité de travail tourne autour de notions telles que :

La population active : la population active est définie comme l’ensemble des personnes en âge de travailler, ayant ou recherchant une activité rémunérée. L’évolution de la population active est liée à deux catégories de facteurs (l’importance des générations qui arrivent en âge de travailler à la fin de la scolarité obligatoire, les taux d’activité par âge des adultes). Le fléchissement des installations s’est poursuivi depuis la fin des années 90. Le taux de diminution annuel de la population agricole est passé de 2% dans les années 80 à plus de 4% aujourd’hui. La durée du travail : Les phénomènes d’augmentation du nombre d’emplois à temps partiel et de réduction de la durée du travail sont liés à une volonté politique dans le milieu agricole. La durée du travail est davantage liée à la notion de gains de productivité permettant de produire davantage en moins de temps et des facteurs sociologiques (l’arbitrage entre temps de loisirs et temps de travail). Sur le long terme, les gains de productivité générés par la réduction du temps de travail ont été importants (Pollina, 1997, Butault, 1999). Le volume de travail est mesuré par le nombre d’unité de travail annuel (UTA). Ce travail est assuré en France, comme dans beaucoup de pays, par une majorité de non-salariés (88% de la

11

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

main d’œuvre est familiale) dont il est très difficile de mesurer la durée réelle consacrée à l’exploitation. Il convient donc de discerner la proportion de main d’œuvre salariée et familiale. Si pour chaque exploitation, il est possible de valoriser le travail salarié, c’est beaucoup plus difficile pour la main d’œuvre familiale. Une méthode intéressante consisterait à faire l’hypothèse que si tous les facteurs de production sont normalement rémunérés, le travail constitue alors l’essentiel de la valeur ajoutée. On peut ainsi ventiler pour une exploitation, le travail salarié et le travail familial proportionnellement aux marges par produit. Dans certains cas, l’utilisation du revenu brut au lieu du revenu net, permet d’éviter de tenir compte du travail salarié ou non salarié.

→ La qualité du travail (formation), à dominante technicité, repose sur un savoir faire permettant d’utiliser l’outil (le domaine végétal, animal, la machine, l’ordinateur…) 2) La mesure du travail agricole

La mesure de la richesse produite par le facteur travail est généralement appréhendée par ce

que l’on nomme « productivité du travail ». → La productivité du travail apparaît en général à travers le rapport production totale sur

facteur de production (en l’occurrence le travail). Elle indique comment varie la production totale lorsque l’on fait varier le facteur travail. On recherche en d’autres termes à préciser la contribution du facteur travail à la croissance de la production. On retient en général deux mesures de la productivité, la productivité moyenne et la productivité marginale du travail. On appelle productivité moyenne du travail, le rapport production sur facteur de production utilisé. Si Y représente la production et L le travail, alors la productivité moyenne est égale à Y/L. La productivité moyenne du travail peut être définie comme la quantité produite soit par salarié, soit par heure de travail... On appelle productivité marginale du travail, la variation de la production engendrée par une variation du facteur travail (c’est à dire d’une unité supplémentaire de facteur travail). Soit le rapport ∆Y/∆L. La productivité marginale du travail peut être définie comme la quantité supplémentaire produite à l’aide d’un salarié nouveau, ou d’une heure additionnelle. Certaines observations tirées de l’agriculture, ont montré que lorsque l’on augmentait l’utilisation du facteur travail, les autres facteurs demeurant fixes, à partir d’un certain seuil, la productivité marginale du travail diminuait. Ce résultat, observé dès le XVIIIème siècle et plus connu sous le nom de loi des rendements décroissants, a une importance capitale pour l’entreprise, puisqu’il lui permet de comparer le produit d’un salarié supplémentaire (c’est à dire d’une embauche) avec son coût. Si le produit d’un salarié supplémentaire est appréhendé par la productivité marginale du travail, et le coût par le salaire, on obtient alors la règle suivante :

L’entreprise embauchera des salariés jusqu’à ce que

la productivité marginale du travail soit égale au salaire : ∆∆

YL

w=

Lorsque la productivité marginale du travail est supérieure au coût du travail (salaire), on considère que l’entreprise réalise des gains de productivité. L’origine de ces gains peut être très diverse : il peut s’agir de l’amélioration de la qualité ou de l’intensité du travail, du progrès technique, de la quantité de facteur capital mis à la disposition du salarié. Comme la production est une combinaison de deux facteurs de production (travail, capital), et dans la mesure où les gains de productivité ne sont pas toujours issus du facteur travail, on parle alors de productivité apparente du travail.

12

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

Cette condition d’équilibre (productivité marginale / salaire) doit cependant tenir compte du

caractère familial de l’exploitation agricole (des possibilités de substitution entre travail familial et travail salarié) ainsi que des revenus des agriculteurs (revenu agricole ou/et revenu extérieur).

→ On peut ici utiliser le modèle de ménage agricole, producteur et consommateur, présenté par Benjamin (1996). Ce modèle permet d’intégrer les décisions de production de l’exploitation (offre de produits agricoles, demande de facteurs de production) et les décisions du ménage en matière de consommation et d’offre de travail. L’exploitation agricole produit un output agricole à partir de deux facteurs de production fixes (terre et capital), et d’un facteur de production variable, le travail. Compte tenu de sa dotation en facteurs de production fixes, l’exploitation peut formuler une demande de travail, qui peut indifféremment être satisfaite par du travail familial ou du travail salarié (acquis sur le marché au prix w). La demande de travail de l’exploitation, qui correspond à la productivité marginale du travail sur l’exploitation, est une fonction décroissante du prix du travail (droite DD’). Le volume optimal de travail sur l’exploitation, notée L*, est déterminée par égalisation de la productivité marginale du travail sur l’exploitation au prix d’achat du travail salarié sur l’exploitation (salaire).

Figure 1 : Demande et offre de travail sur l’exploitation et à l’extérieur

C C C

Le m

salaire Wl’exploide l’exp(ABW’)

Prix du travail

A 213

W B

as 1 :

as 2 :

as 3 : D

énage agricole a la possibilité d’o (égal au prix d’achat du travail

tation est représentée par une droiloitation permettent de construire. La forme brisée de cette courb

W’

Quantité de travail

E

0D = L

O

Offrir salarte hor la coe tra

O

0 C D

0D = L

DE0C

Cdu travaié sur l’izontaleurbe deduit le

13

DD’

il hors de l’exploitation, rémunéré au taux de exploitation). La demande de travail hors de (WW’). Les courbes de demande sur et hors demande de travail qui s’adresse au ménage fait qu’il est intéressant pour le ménage de

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

travailler sur l’exploitation tant que la rémunération marginale du travail sur l’exploitation (partie décroissante de la courbe) est supérieure au taux de salaire offert hors de l’exploitation (partie horizontale de la courbe). L’offre de travail est supposée rigide (parfaitement inélastique). Le ménage est supposé indifférent entre travail sur et hors de l’exploitation et peut offrir autant de travail qu’il le désire hors de l’exploitation. Trois cas peuvent être identifiés

- Lorsque la droite d’offre de travail (O1) coupe la demande de travail (ABW’) au point B, l’offre familiale de travail correspond au volume optimal de travail de l’exploitation (OC = L*). Il n’y a par conséquent ni emploi de travail salarié sur l’exploitation, ni offre de travail hors de l’exploitation de la part du ménage.

- Lorsque la droite d’offre de travail (O2) coupe la courbe de demande de travail (ABW’)

dans sa partie horizontale, l’offre de travail du ménage excède le volume optimal de travail sur l’exploitation. Le ménage offre du travail hors de l’exploitation (DE) en complément de son offre de travail sur l’exploitation (OD).

- Lorsque la droite d’offre de travail (O3) coupe la courbe de demande de travail dans sa

partie décroissante, l’offre de travail du ménage ne permet pas de couvrir les besoins en travail de l’exploitation. L’exploitation emploie alors du travail salarié (CD) en complément du travail familial (OC) afin d’atteindre le volume optimal de travail sur l’exploitation (L*= 0C+DE).

Ce cadre analytique permet de mesurer l’influence des caractéristiques du ménage et de l’exploitation sur les décisions du ménage. Un prix d’achat du travail salarié sur l’exploitation inférieur au taux de salaire associé au travail hors de l’exploitation tend à accroître le volume de travail offert par le ménage hors de l’exploitation, le ménage opérant une substitution du travail salarié au travail familial (jusqu’à atteindre le volume optimal de travail) sur l’exploitation. Un niveau de qualification supérieur permet aux membres du ménage de prétendre à une rémunération marginale du travail supérieure hors de l’exploitation (déplacement de la droite WW’ vers le haut, toutes choses étant égales par ailleurs), ce qui tend à accroître le volume de travail offert hors de l’exploitation. Une dotation en facteurs fixes supérieure (achat de terres ou d’outillages…) conduit à une amélioration de la productivité marginale du travail sur l’exploitation (déplacement de la droite DD’ vers le haut, toutes choses étant égales par ailleurs), ce qui tend à réduire le volume de travail offert par le ménage hors de l’exploitation. Une taille plus importante du ménage (nombre d’actifs potentiels supérieur) tend, toutes choses étant égales par ailleurs, à déplacer la droite d’offre de travail du ménage vers la droite, ce qui est de nature à accroître le volume de travail offert hors de l’exploitation.

Ajoutons que la substitution travail familial / travail salarié, travail exploitation / travail hors

exploitation devra tenir compte de plusieurs contraintes : la nature des tâches à réaliser (les tâches de direction de l’exploitation ne peuvent être déléguées) ; l’existence de rigidités sur le marché du travail (existence de contraintes horaires en matière d’embauche d’un salarié agricole, perspectives de travail hors exploitation inexistantes) ; d’une préférence marquée des membres de la famille pour le travail sur exploitation (l’exploitation doit être étudiée dans le cadre de l’unité familiale) ; du type d’activités agricoles (les cultures légumières et fruitières sont intensives en unités salariales) ; de la stratégie suivie par l’exploitant (optimisant du temps de travail par la diversification des activités agricoles ou grâce à une entre-aide sous forme de SCEA ou CUMA…).

14

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

B) Le Facteur Capital

1) Les différents concepts du capital

Le capital est un concept qui recouvre plusieurs réalités. C’est un bien qui est produit, non pour satisfaire directement des besoins, mais pour permettre de produire d’autres biens. On appelle capital technique, l’ensemble des biens de production utilisés par l’entreprise, que ceux-ci soient détruits au cours du processus de production (matières premières) ou qu’ils puissent servir à plusieurs reprises (biens d’équipement). Le capital technique est généralement composé de capital fixe (terrains, bâtiments, installations, machines), non détruit au cours du processus de production (utilisé sur plusieurs périodes) et de capital circulant (énergie, matières premières, produits semi-finis), transformé et incorporé au produit au cours du processus de production (détruit au cours de la période). On peut noter dans nos sociétés dites tertiaires, une forte dématérialisation du capital. Ainsi du matériel informatique ne peut fonctionner sans logiciels. Ces derniers étant assimilés à du capital immatériel. 2) Du capital à la notion d’investissement a) Définition de l’investissement L’acquisition de capital physique, à l’aide des moyens de paiements dont dispose l’exploitation, est généralement appelée investissement. On distingue généralement deux types d’investissements : → L’investissement matériel qui se décompose lui-même en :

- investissement de capacité (qui doit permettre d’accroître les capacités de production de l’entreprise, c’est à dire son parc machines). L’extension des surfaces et la disparition de nombreuses exploitations ont généré des économies d’échelle et des investissements dans le parc machines (tracteurs plus puissants, moissonneuse avec coupe plus grande…) - investissement de remplacement (qui est destiné à remplacer les équipements usés et obsolètes afin de maintenir les capacités de production en état. Ces investissements concernent les remises aux normes sanitaires et environnementales. Dans l’élevage avicole, les producteurs ont dû investir dans des cages aménagées avec perchoirs pour loger leurs poules pondeuses et répondre aux exigences de la réglementation bien être (chaque poule disposant de 750 cm² contre 450 pour une installation classique)). Les CUMA et l’Etat accordent régulièrement des prêts spéciaux de modernisation aux jeunes agriculteurs en dissociant deux zones (zones plaines : 4%, zones défavorisées : 3%). - l’investissement de substitution du capital au travail (dans le cas où le facteur travail serait plus onéreux que le facteur capital l’entrepreneur aura tendance à incorporer plus de facteur capital et à économiser du facteur travail pour produire). Il s’agit d’un investissement de productivité destiné à améliorer, moderniser et rationaliser la production. Dans certains cas, la pénurie de main d’œuvre peut amener l’agriculteur à capitaliser son exploitation (exemple des viticulteurs qui ne trouvent plus de vendangeurs).

Après l’euphorie de 2004, les ventes d’équipement se sont tassées en 2005. Les constructeurs ont enregistré un net ralentissement des prises de commandes : -4% pour les tracteurs, -5% pour les matériels de travail au sol et de semis, -9% sur les ensileuses et -11% sur les presses haute densité. Du côté des remorques, le marché, tout en se dirigeant vers les gros tonnages, a été plutôt stable. En revanche, la campagne aura été propice aux achats de moissonneuses (+ 4%), de faucheuses-

15

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

conditionneuses (+ 4.5%), de presses à balles rondes (5%), de petit matériel de fenaison (+ 10%) et de pulvérisateurs (anticipation de la mise en place des contrôles dès 2008). Les bonnes récoltes de 2004, le besoin de renouveler un parc machines correspondant aux investissements de 1996 et les nombreuses incitations fiscales expliquent la bonne tenue du marché des moissonneuses.

0500

10001500200025003000

1998 1999 2000 2001 2002 2003 2004 2005

Ventes de moissonneuses-batteuses

→ L’investissement immatériel On distingue sous cette appellation toutes les dépenses de formation, de recherche développement, d’études de marché (marketing, exemple dans la vente d’endives rouges, conditionnements imposés par le distributeur) et d’acquisitions de logiciels (Isaporc, Isamarge, Isaplan, Procheptel2...).et de brevets effectuées par l’entreprise

Après une période de baisse des investissements de 1990 à 1995, a succédé une période d’investissements soutenue jusqu’en 2003. b) Les déterminants de l’investissement

L’investissement dépendrait de trois variables : → le rendement attendu de l’investissement, c’est à dire le bénéfice présent et futur actualisé (efficacité marginale du capital). L’efficacité marginale du capital repose exclusivement sur les anticipations de profits (il s’agit en fait d’anticiper l’évolution de la demande future, des prix de marché, des coûts, des marges...). L’exploitation doit cependant faire face à plusieurs contraintes (variations du prix du marché, variations climatiques, décisions gouvernementales ou européennes) lesquelles rendent dans certains cas, très aléatoires des perspectives de profits. → Le coût de l’investissement, en d’autres termes le coût de l’emprunt contracté pour financer l’acquisition de biens d’équipement. Ce coût est appréhendé par le taux d’intérêt. → Notons enfin qu’une troisième variable peut également avoir un impact important sur l’investissement, il s’agit de la situation financière des exploitations appréhendée par des indicateurs tels que la capacité d‘endettement, trésorerie à terme et solvabilité.

Trésorerie à terme Capacité d’endettement solvabilité Actif circulant / dettes à

CT Capital social / capitaux

permanents Actif total/total des dettes

(banques) A côté de ces critères, on peut rappeler que depuis plusieurs années, le ministère de l’Agriculture a mis en place un système de prêts bonifiés à l’investissement et à l’installation. Depuis le 1er janvier 2 Procheptel, développé au sein d’une filière qualité, simplifie la mise en place de la traçabilité. Il facilite la gestion du troupeau et permet un échange de données (information sur chaque animal, sélection, renouvellement…).

16

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

2005 (voir JO), les plans d’investissement (PI) ont succédé aux plans d’amélioration matérielle (PAM). Ce sont toujours des engagements pluriannuels, avec les mêmes taux, les mêmes plafonds et les mêmes enveloppes. Cependant, l’assujettissement à la TVA et la tenue de la comptabilité ne sont plus obligatoires. En outre, les ratios d’endettement ne sont plus un pré-requis pour l’obtention du prêt (même si dans la pratique, le banquier dictera ses propres conditions dans l’attribution du prêt). Ces prêts peuvent prendre la forme soit de prêts spéciaux de modernisation dans le cadre des plans d’investissements, soit de prêts spéciaux d’élevage et de prêts aux productions végétales spéciales, hors cadre plans d’investissements. 3) La mesure du facteur capital Comme pour le facteur travail, le capital peut être appréhendé à partir des notions de productivités. La productivité moyenne du capital est la quantité produite par unité de capital utilisée. Si Y est la production et K le capital, alors la productivité moyenne est égale à Y/K. La productivité moyenne du capital peut être définie comme la quantité produite par machine. La productivité marginale du capital mesure la variation de la production engendrée par une variation du facteur capital. Soit le rapport ∆Y/∆K. La productivité marginale du capital peut être définie comme la quantité supplémentaire produite à l’aide d’une nouvelle machine. Comme dans le cas du facteur travail, l’utilisation accrue du facteur capital, les autres facteurs de production restant fixes et sans progrès technique, conduit à la Loi des Rendements Décroissants. L’entreprise peut alors comparer le produit d’une unité de capital supplémentaire (∆Y/∆K) avec son coût (i). On obtient alors la règle suivante : l’entreprise utilisera du capital jusqu’à ce que la productivité marginale du capital soit égale au taux d’intérêt. (Soit ∆Y/∆K = i)

4) Le coût du capital

Dans un contexte de réforme de la PAC et de volatilité des marchés de matières premières (variation des prix à la baisse)…, la contraction des revenus agricoles a amené les exploitants et les conseillers des Chambres d’Agriculture à revoir les charges de mécanisation sur les exploitations agricoles. La mécanisation est souvent abordée du point de vue technique (matériel pointu et performant), rarement dans le cadre de la rentabilité, voire en termes de coût de revient. Et pourtant, plusieurs questions reviennent : quel est le coût de la mécanisation sur une exploitation ? sur celle de l’exploitation voisine ou encore sur celle qui se trouve à 300 km de là ? Difficile de se comparer, or la stratégie d’équipement joue un rôle important dans la rentabilité de l’exploitation (en moyenne, 30% des charges de l’exploitant échapperait ainsi à l’expertise et au diagnostic).

La mécanisation est un sujet difficile à traiter car on ne peut aborder ce type de charges sans

évoquer le revenu de l’agriculteur, ses goûts, la gestion de son temps, l’aisance financière de l’exploitation, ….Pourtant bon nombre d’exploitants recherchent des indicateurs afin de comparer leur exploitation à d’autres (ceci pour des productions identiques et des contraintes quasi-identiques). Certains se tournent vers les barèmes d’entraide qui sont publiés chaque année, d’autres vers le guide des prix de revient des matériels en CUMA.

17

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

a) Evolution des charges de mécanisation depuis 1990 Une étude réalisée en 2003 par la Chambre d’Agriculture de la Côte d’Or et l’ENESAD, sur un échantillon de 250 exploitations comparées entre les années 1989-1995 et les années 1996-2002, permet de saisir quelques traits marquants de l’évolution des charges de mécanisation3. - Les charges de mécanisation étant toujours parfaitement proportionnelles au produit/hectare (c’est le pouvoir d’achat en matériel), elles ont diminué sur l’échantillon de 5 à 10% en grandes cultures plaine et plateaux alors qu’elles ont quasi stagné dans toutes les exploitations d’élevage ou polyculture élevage. - Dans les années 90, la traction représentait en moyenne 32% des charges quelque soit le type de production…Si la plupart des postes de mécanisation ont diminué ces dernières années, le poste Traction est revenu au même niveau que dans les années 1990, voire a augmenté. Il représente dans les études les plus récentes 35% du total avec 40% pour les exploitations à haut potentiel ou cultures et élevages spécialisés. Il n’est pas rare de trouver des exploitations où les tracteurs représentent 50% du total des charges. - Le poste récolte a diminué dans toutes les exploitations, et c’est d’ailleurs sur la moissonneuse batteuse qu’il est le plus facile de calculer et d’appliquer des économies d’échelle. Le coût de la moisson a baissé dans la fourchette entre 100 €/ha avant 1990 contre 70 €/ha aujourd’hui. - La consommation de fioul a diminué pour plusieurs raisons : augmentation des débits de chantiers en travail du sol et transport, des surfaces de parcelles, réduction du volume de terre travaillé (non labour), mais le coût est resté identique en raison des augmentations du prix du fioul depuis 2 à 3 ans. Cette étude a par ailleurs, permis de revenir sur des idées préconçues sur les charges de mécanisation :

1° L’augmentation des surfaces ne conduit pas à la réduction des charges de mécanisation. Différentes études, qu’elles soient issues des chambres d’agriculture, des fédérations de CUMA ou des centres de gestion ont démontré que les exploitations de grandes surfaces ont un niveau de charges à l’hectare égal aux exploitations en dessous de la moyenne de SAU.

2° C’est dans la tranche des plus de 45 ans que l’on trouve les exploitations aux charges les plus élevées. Ce sont en effet les exploitations à une seule UTH de plus de 45 ans qui ont le plus de charges par soucis de confort, d’indépendance.

3° Lorsque l’on ramène chaque matériel à la surface sur laquelle il travaille (cultures ou prairie), les matériels sont souvent mal rentabilisés en polyculture élevage. Comme le notent les auteurs de l’étude, les exploitants ont pris l’habitude de « noyer » le surcoût de la herse rotative dans les hectares de prairies.

4° Les frais de réparation se situent toujours dans une fourchette large entre 15 & 30 €/ha, ce qui correspond aux 100 à 200 F/ha des années 90.

5° L’achat en commun permet de réduire les charges de mécanisation, seulement si les investissements en commun ont été bien raisonnés. Peu importe que le matériel soit en copropriété, en CUMA ou appartienne à une ETA ou une société ; c’est la quantité de travail réalisée et la durée d’utilisation avant renouvellement qui doit être bien réfléchie à plusieurs. C’est l’utilisation et l’organisation de chantier qui fait la différence. Les auteurs de l’étude notent que les GAEC,

3 Les auteurs de cette étude ont toutefois précisé que cet échantillon comportait des exploitations de SAU supérieure à la moyenne aussi bien en 1990 qu’en 2000. Le nombre d’hectares par UTH est passé de moins de 100 à 110/120 ha/UTH, voire plus de 130 ha pour les exploitations de plus de 250 ha ou celles où le travail du sol est réduit au strict minimum.

18

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

exploitations pluri-personnelles ou adhérentes à une CUMA ont des charges mieux maîtrisées et stables dans le temps car, dans un groupe, un associé plus gestionnaire et économe tempère celui qui a la fièvre acheteuse.

Dès lors, appréhender la mécanisation, revient à apprécier certains paramètres et à éviter certains pièges. Il s’agit ainsi de prendre en compte des contraintes d’exploitation (nouvelle production, prix de vente, agronomie…) ; des contraintes de l’exploitant (temps, santé, confort…) ; de l’environnement (voisins, CUMA, ETA…) ; d’estimer le prix de revient à l’unité de travail ; de discuter et de comparer avec des références ; du budget partiel (avantages/inconvénients) ; de raisonner sur le moyen terme (4 à 5 ans) ; d’estimer l’évolution des charges et de la fiscalité sur plusieurs années. Les pièges à éviter insistent principalement sur un amortissement de durée trop faible ; sur une subvention utilisée pour acheter un gros matériel ; sur une volonté de copier les autres exploitations voisines ; de raisonner uniquement sur une logique comptabilité-fiscalité ; d’investir pour payer moins d’impôts sur l’année. b) Les CUMA

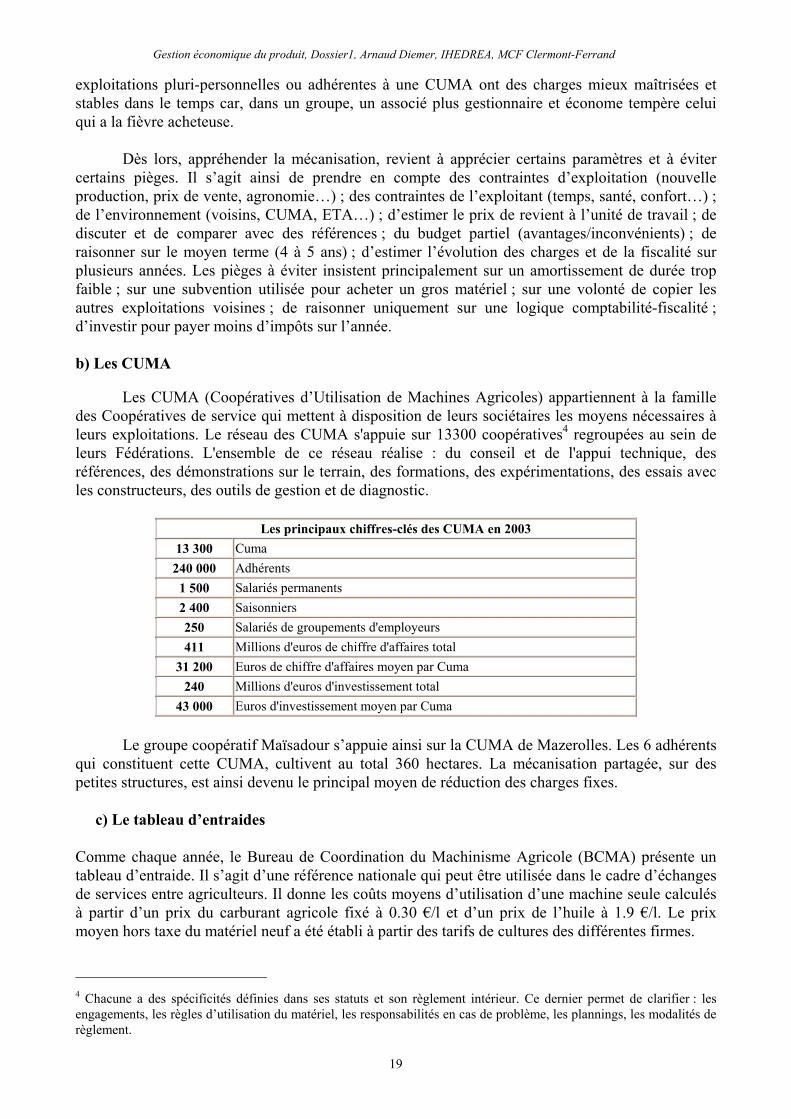

Les CUMA (Coopératives d’Utilisation de Machines Agricoles) appartiennent à la famille des Coopératives de service qui mettent à disposition de leurs sociétaires les moyens nécessaires à leurs exploitations. Le réseau des CUMA s'appuie sur 13300 coopératives4 regroupées au sein de leurs Fédérations. L'ensemble de ce réseau réalise : du conseil et de l'appui technique, des références, des démonstrations sur le terrain, des formations, des expérimentations, des essais avec les constructeurs, des outils de gestion et de diagnostic.

Les principaux chiffres-clés des CUMA en 2003

13 300 Cuma 240 000 Adhérents

1 500 Salariés permanents 2 400 Saisonniers 250 Salariés de groupements d'employeurs 411 Millions d'euros de chiffre d'affaires total

31 200 Euros de chiffre d'affaires moyen par Cuma 240 Millions d'euros d'investissement total

43 000 Euros d'investissement moyen par Cuma Le groupe coopératif Maïsadour s’appuie ainsi sur la CUMA de Mazerolles. Les 6 adhérents qui constituent cette CUMA, cultivent au total 360 hectares. La mécanisation partagée, sur des petites structures, est ainsi devenu le principal moyen de réduction des charges fixes. c) Le tableau d’entraides Comme chaque année, le Bureau de Coordination du Machinisme Agricole (BCMA) présente un tableau d’entraide. Il s’agit d’une référence nationale qui peut être utilisée dans le cadre d’échanges de services entre agriculteurs. Il donne les coûts moyens d’utilisation d’une machine seule calculés à partir d’un prix du carburant agricole fixé à 0.30 €/l et d’un prix de l’huile à 1.9 €/l. Le prix moyen hors taxe du matériel neuf a été établi à partir des tarifs de cultures des différentes firmes. 4 Chacune a des spécificités définies dans ses statuts et son règlement intérieur. Ce dernier permet de clarifier : les engagements, les règles d’utilisation du matériel, les responsabilités en cas de problème, les plannings, les modalités de règlement.

19

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

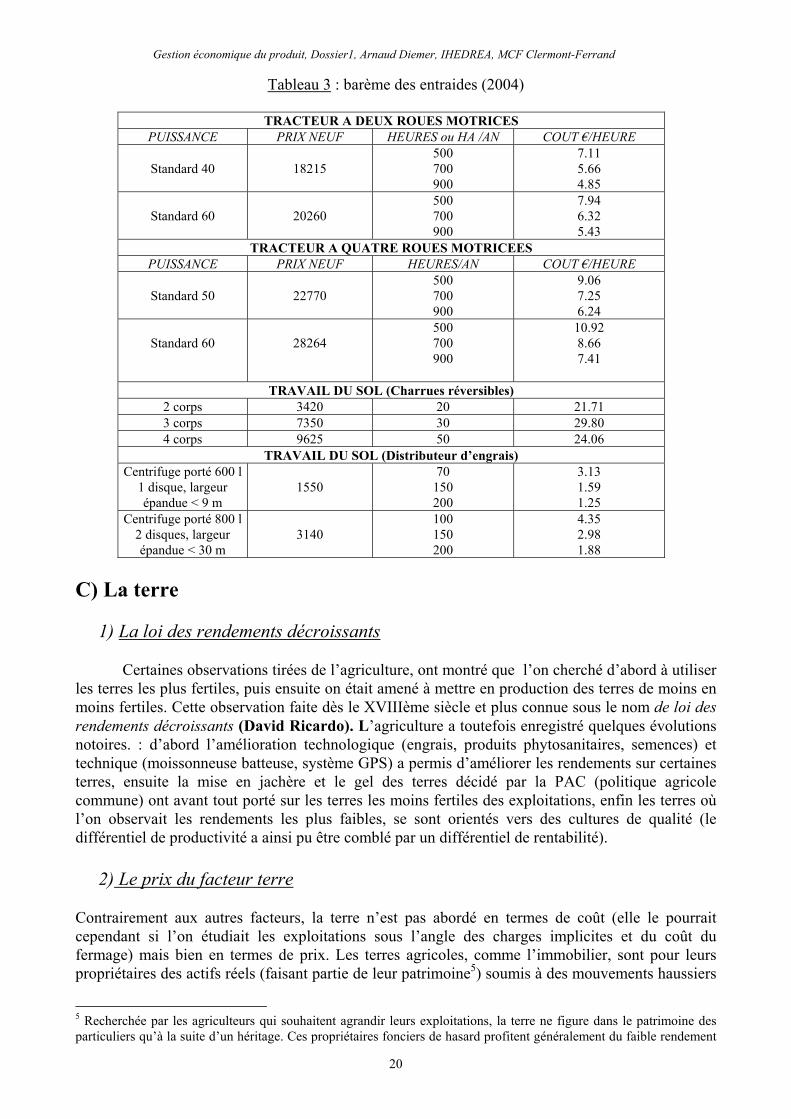

Tableau 3 : barème des entraides (2004)

TRACTEUR A DEUX ROUES MOTRICES PUISSANCE PRIX NEUF HEURES ou HA /AN COUT €/HEURE

Standard 40

18215

500 700 900

7.11 5.66 4.85

Standard 60

20260

500 700 900

7.94 6.32 5.43

TRACTEUR A QUATRE ROUES MOTRICEES PUISSANCE PRIX NEUF HEURES/AN COUT €/HEURE

Standard 50

22770

500 700 900

9.06 7.25 6.24

Standard 60

28264

500 700 900

10.92 8.66 7.41

TRAVAIL DU SOL (Charrues réversibles)

2 corps 3420 20 21.71 3 corps 7350 30 29.80 4 corps 9625 50 24.06

TRAVAIL DU SOL (Distributeur d’engrais) Centrifuge porté 600 l

1 disque, largeur épandue < 9 m

1550

70 150 200

3.13 1.59 1.25

Centrifuge porté 800 l 2 disques, largeur épandue < 30 m

3140

100 150 200

4.35 2.98 1.88

C) La terre

1) La loi des rendements décroissants

Certaines observations tirées de l’agriculture, ont montré que l’on cherché d’abord à utiliser

les terres les plus fertiles, puis ensuite on était amené à mettre en production des terres de moins en moins fertiles. Cette observation faite dès le XVIIIème siècle et plus connue sous le nom de loi des rendements décroissants (David Ricardo). L’agriculture a toutefois enregistré quelques évolutions notoires. : d’abord l’amélioration technologique (engrais, produits phytosanitaires, semences) et technique (moissonneuse batteuse, système GPS) a permis d’améliorer les rendements sur certaines terres, ensuite la mise en jachère et le gel des terres décidé par la PAC (politique agricole commune) ont avant tout porté sur les terres les moins fertiles des exploitations, enfin les terres où l’on observait les rendements les plus faibles, se sont orientés vers des cultures de qualité (le différentiel de productivité a ainsi pu être comblé par un différentiel de rentabilité). 2) Le prix du facteur terre

Contrairement aux autres facteurs, la terre n’est pas abordé en termes de coût (elle le pourrait cependant si l’on étudiait les exploitations sous l’angle des charges implicites et du coût du fermage) mais bien en termes de prix. Les terres agricoles, comme l’immobilier, sont pour leurs propriétaires des actifs réels (faisant partie de leur patrimoine5) soumis à des mouvements haussiers

5 Recherchée par les agriculteurs qui souhaitent agrandir leurs exploitations, la terre ne figure dans le patrimoine des particuliers qu’à la suite d’un héritage. Ces propriétaires fonciers de hasard profitent généralement du faible rendement

20

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

ou baissiers. L’achat de terres suit un processus qui oblige les exploitants agricoles à comparer le coût d’acquisition de l’hectare à sa rentabilité.

a) Evolution des prix

Le prix des terres se prête mal à l'observation statistique. En effet, chaque fond a ses caractéristiques propres (situation, dimension, fertilité...). Cette hétérogénéité associée à l'étroitesse du marché fait que le niveau des prix observés pour les transactions annuelles ne reflète qu'imparfaitement la réalité des choses. Les résultats chiffrés des Safer, qui servent de base à ces évaluations, doivent donc être tempérés par des avis d’experts. Pour la 7ème année consécutive, les prix des terres agricoles ont progressé. Le prix de l’hectare de terre a augmenté de 6.6% (en valeur courante) en 2004 pour atteindre en moyenne 4790 €/ha. Nette d’inflation, la progression aura été de 4.35%.

Tableau 4 : Prix des terres et près libres non bâties

Années Prix moyen en euros

courants par ha Prix moyen en euros

constants par ha Indice

(base 100 = 2004) 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990

4790 4490 4440 3990 3710 3500 3110 2990 2900 2880 2900 2930 3120 3280 3210

4790 4590 4630 4260 4020 3840 3460 3350 3290 3330 3420 3500 3810 4100 4150

100 96 97 89 84 80 72 70 69 70 71 73 80 86 87

Source : SAFER (2005) Selon les experts de la SCAFR6 (Société Centrale d’Aménagement Foncier Rural), cette

hausse est liée à plusieurs phénomènes :

financier des terres louées pour les vendre (24% des surfaces qui ont changé de mains en 1999 ont d’ailleurs été fournies par des cohéritiers indivisaires). Rappelons qu’il est pratiquement impossible au propriétaire de mettre un terme à un bail rural contre la volonté du fermier en place. Celui-ci sera donc le premier acquéreur possible. S’il ne désire pas acheter, il faudra trouver un amateur acceptant de reprendre le bien loué. Dans un cas comme dans l’autre, le prix se négociera avec une décote par rapport à la valeur des terres libres, de l’ordre de 20% en général. 6 L’enquête sur la valeur vénale des terres agricoles est réalisée par les services départementaux de la statistique agricole des directions départementales de l’Agriculture et de la Forêt. Elle utilise les statistiques tirées du dépouillement des notifications de ventes aux sociétés d’aménagement foncier et d’établissement rural (Safer)., établies par la Société centrale d’aménagement foncier et rural (SCAFR). Ces indications sont complétées par l’interrogation d’un ensemble d’experts locaux : notaires, experts fonciers, services d’enregistrement et des domaines, Crédit agricole. La synthèse finale résulte d’arbitrages effectuées entre données statistiques et dites « d’experts » afin de tenir compte d’insuffisances des sources statistiques liées à la faiblesse du nombre de transactions, de sous-déclarations éventuelles…

21

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

1° l’offre s’est réduite avec la baisse des départs en retraite et pré-retraite. Les terres libérées pour fin d’activité se font de plus en plus rares7 ;

2° les taux d’intérêts réels restent très avantageux ; 3° les achats par les agriculteurs fermiers et les placements fonciers des non-agriculteurs

furent plus attractifs suite à la revalorisation du prix des fermages de 1995 ; 4° après avoir suscité des craintes sur l’avenir 1992-1995, la réforme de la PAC a incité les

exploitants à agrandir leurs exploitations de 1995-1998 (mouvement facilité par une hausse régulière du revenu agricole). Ce mouvement d’achat s’est poursuivi malgré la baisse du revenu agricole. Dans les zones de grandes cultures et d’élevage de bovins viande, le prix des terres a continué à progresser alors que le revenu agricole avait baissé. Avec un prix moyen de 4640 €/ha dans les régions céréalières, il faut 9.7 années de revenus pour acquérir un hectare de terre. En bovins-viande, le nombre d’années nécessaires est de 8.4. Ce sont les éleveurs de bovins-lait qui sont en mesure d’amortir le coût d’acquisition de leur terre le plus rapidement (5.7 ans) car les revenus par hectare sont les plus élevés.

5° l’entrée en vigueur le 1er janvier 1999 d’une réduction du taux de droit de mutation de

16,5% à 4,89%. En 1999, la plus grande partie (9%) de la hausse des prix (12,5%) devait être imputée à cette réduction. Cette explication a été validée dans les faits, car les terres louées8 (bénéficiant pour les acquéreurs agriculteurs, d’un taux inchangé de 0,615%) n’ont vu leur prix progresser que de 3% ! Hors effet fiscal, il en aurait été à peu près de même pour les terres libres, sous l’effet conjugué d’une baisse du revenu agricole à l’hectare. Depuis 2001, l’effet de cette baisse semble toutefois s’estompé.

6° la pression foncière urbaine sur les espaces agricoles et naturels est de plus en plus marquée. En 2002, près de 32 200 hectares ont été acquis par les citadins, les collectivités locales et l’Etat en vue d’un processus d’artificialisation. La valeur des transactions a été estimée à 1.45 milliards d’€, soit une moyenne de 45 000 €.

7° Le prix des terrains de loisirs, pris sur les espaces agricoles, s’est envolé. Il se forme par rapport aux prix agricoles quand il y a peu de concurrence et par rapport aux prix des terrains urbains lorsque la concurrence est vive. Le prix des terrains de loisirs a été multiplié par plus de trois (3.2) depuis 1997 et atteint des niveaux moyens records9. b) Existence d’une forte disparité des valeurs par régions agricoles

Comme toujours, la moyenne de prix nationale ne permet que de dégager, par comparaison,

des tendances d’évolution. La réalité du marché est très diverse, avec des prix moyens départementaux qui vont de moins de 1 520 €/ha dans la Creuse, la Loire Atlantique et le Jura à 10800 €/ha dans les Bouches du Rhône et 7500€/ha en Haute Savoie. Les variations ne sont pas moindres dans un même département, d’une région agricole à l’autre. Enfin, dans un marché « non fongible » (les biens ne sont pas substituables les uns aux autres), des valeurs de convenance (tel voisin est très intéressé sur la parcelle à vendre) peuvent être obtenues. 7 Preuve de cette raréfaction des terres (concurrence accrue), la préemption qui a constamment augmenté depuis 1994, représentait 20% des acquisitions de la SAFER en 2000. 8 Dans les patrimoines importants, en revanche, la possession des terres louées par bail rural à long terme, se conçoit au moins pour deux raisons. Intérêt cynégétique, dans les régions giboyeuses, et intérêt fiscal, au regard de l’ISF et des droits de succession. En effet, les terres sont exonérées à hauteur des ¾ de leur valeur jusqu’à 76225 € et 50% au-delà. 9 Communiqué de Presse des SAFERS (Mai, 2005)

22

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

Tableau 5 : prix des terres libres dans les départements de la Nièvre et la Côte d’Or Département de la Nièvre Département de la Côte d’Or

Années Prix moyen en euros

courants par ha Indice Prix moyen en euros

courants par ha Indice

2002 2001 2000 1999 1998 1997 1996 1995 1994

2190 2090 2080 1860 1740 1620 1640 1640 1700

100 97 98 89 83 79 81 83 87

2520 2270 1970 1840 1820 1980 1990 1990 1970

100 91 80 76 76 84 86 87 88

Source : SAFER (2003) Nombre de biens d’origine agricole sont acquis à un prix élevé pour un usage résidentiel (maison de campagne avec quelques hectares de terres) et de loisirs (parcs à chevaux, potagers, petits élevages…). Modeste en superficie (8% du marché immobilier rural total), ce marché a représenté en 1999 pas moins de 35% du nombre de mutations et 46% de leur valeur. Hormis la Corse, toutes les régions sont à la hausse. En moyenne triennale, les plus fortes hausses du prix des terres concernent l’Auvergne, l’Ile de France (Val d’Oise : + 12,9%), le Nord Pas de Calais, le Limousin et les Pays de la Loire.

Ajoutons à cette description du paysage foncier, que le prix des vignes d’appellation d’origine contrôlée (AOC)10 a nettement progressé entre 1998 et 1999, 6.7% selon la SCAFR, atteignant 55 640 € (soit 365 000 F) l’hectare en moyenne. Sur dix ans, la hausse ressort à 62% (inflation déduite, la valorisation atteint encore 33%, soit 2,9% par an). Depuis l’année 2000, le niveau des terres de vigne (AOC) a été corrigé et revu à la baisse afin de tenir compte de l’incorporation des vignes à vins VDQS dans ce poste. Quant aux autres vignes (VCC), les prix ne dépendent plus guère de leur localisation ou de leur appartenance à un terroir, mais sont directement liés à la nature des cépages qui font l’objet de la transaction. Il en coûte environ 6 100 € pour acquérir un hectare de BACO alors que le double est nécessaire pour un hectare de Sauvignon, et ce, quelque soit la localisation. D) Les intrants L’utilisation des intrants, à savoir les semences, les fertilisants, les fongicides, insecticides, herbicides…, a généré des progrès importants dans le domaine agricole. De nombreuses études tendent régulièrement à souligner la corrélation positive entre les intrants et le rendement de la culture. Ces résultats, très disparates d’une culture à l’autre, sont toutefois de plus en plus remis en cause. - Dans le cas de l’orge, il est difficile de concilier rendement et qualité en jouant sur les intrants. L’impossibilité de prévoir à coup sûr l’impact d’une dose d’azote sur la teneur en protéines rend délicate la gestion de la fertilisation (les études tendent toutefois à montrer qu’une surfertilisation est fatale à la qualité, à l’inverse, une sous fertilisation pénalise le rendement et peut conduire à une teneur en protéine inférieure au seuil de 9.5% fixé par les acheteurs). - Dans le cas de la betterave, l’ITB (Institut Technique de la Betterave) a conduit une étude visant à mesurer les coûts de production de la betterave sucrière en France (2004). Contrairement à ce que 10 Alors que l’hectare d’AOC s’établit en moyenne à 12 043 € (soit 79 000 F) dans le Languedoc-Roussillon, il dépasse légèrement les 30 500 € (plus de 2 000 000 F) pour le Champagne.

23

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

l’on était en attente de considérer. Cette étude a révélé qu’il n’y avait pas de relation entre le niveau des intrants et le rendement de la betterave. Il n’existait pas non de différences nettes entre les régions. Les résultats ont également montré que le coût moyen des intrants s’élevait à 587 € par hectare (229 € pour les semences, traitement compris ; 198€ pour la protection des plantes) ; 160€ pour la fertilisation). Toutefois, l’écart entre les agriculteurs les plus économes et ceux qui investissent le plus est proche de 100€/ha (36% des exploitations investissent moins de 550€/ha en intrants ; 28% entre 550 et 610€/ha ; 36% plus de 610€/ha). Si cette décomposition des postes d’intrants ouvre différentes pistes de réflexion sur les solutions à mettre en place pour réduire les coûts de production des exploitants, reste encore à identifier pour chaque exploitation, le levier qu’il convient d’actionner.

Tableau 6 : Décomposition des intrants de la betterave

Type d’intrants Coût Solutions (ITB) Semence (traitement compris)

229 €

Réduire la densité de graines à l’hectare (cette densité, en moyenne de 1.26, pourrait passer à 1.2 ou 1.1 sans pertes de rendement) économie envisagée de 25€/ha

Protection des plantes 198€ Le choix des fongicides et le nombre d’apports doivent être effectués en fonction de la pression réelle des maladies. Création d’un centre d’observation (ITB) permettant de déclencher les interventions économie possible de 22€/ha

Fertilisant (P, K) 160€ Efforts à faire sur la fertilisation phosphatique et potassique (doses excessives par rapport aux normes du COMIFER) économie possible de 50€/ha

E) Le Progrès technique Le progrès technique joue un rôle essentiel dans la croissance de la production et dans l’utilisation des facteurs de production. Le progrès technique est lié à la connaissance scientifique mais également à l’expérience et la recherche des entreprises. 1) Le progrès scientifique Le progrès technique, appréhendé sous l’angle de la connaissance scientifique, peut concerner aussi bien les produits, que les procédés de fabrication ou les modes d’organisation. - Dans le cas de produits, le progrès technique apparaît à travers la mise au point de nouveaux produits. Il peut s’agir de produits ou consommations intermédiaires (endive rouge), maïs enrichi en protéine (Plata argentin). - Dans le cas des procédés de fabrication, le progrès technique prend la forme de nouveaux équipements (machinisme, informatisation, système GPS)... Plusieurs révolutions technologiques se sont succédées depuis la fin du XVIIIème siècle, affectant à chaque fois quatre domaines principaux (l’énergie, les matériaux, les machines, les transports). Il semble qu’aujourd’hui une nouvelle révolution industrielle (la 4ème) touche les technologies de l’information (électronique et informatique, ordinateur, Internet...).

24

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

2) La recherche et l’expérience des entreprises L’origine du progrès technique peut être également recherché dans les programmes de recherche mis en place par les entreprises et l’expérience acquise au fil des années. → L’expérience des exploitations On distingue généralement deux types d’expérience : l’expérience par la pratique (exemple du lin) illustrée par la « courbe d’expérience » qui met en relation la production cumulée avec les coûts de production. L’expérience par les interactions des agents économiques appréhendée par la densité et la qualité des échanges d’informations au sein de l’entreprise (facteur de diffusion du progrès technique, internet). C’est ainsi que l’APAL (Association de production animale de Lorraine) et l’ARSOE (Association régionale des services aux organismes d’élevage) ont signé une convention pour la gestion commune des cheptels. Cette gestion en commun porte sur un échange de données commerciales (bon d’enlèvement, facturation, état de la production…) → La recherche On distingue à cet effet, trois types de recherche : la recherche fondamentale qui contribue à ouvrir l’espace des connaissances et à mettre à jour des possibilités lointaines, la recherche appliquée qui se voit fixer des objectifs concrets et doit déboucher sur des brevets commercialisables, enfin la recherche-développement qui permet de passer du stade de l’invention d’un nouveau produit ou d’un nouveau procédé à celui de réalisation : (Génoplante), semenciers (hybrides) (semences à la ferme). Aux Etats Unis, United Soybean Board est une coopérative agricole qui investit dans quatre domaines (commerce international, commerce intérieur, nouvelles utilisations et production) : budget 39 640 000 $ dont 8 400 000 $ pour les plantes transgéniques. III) ETUDES DE RENTABILITE

Les études économiques et techniques tentent généralement de préciser les principaux déterminants de la rentabilité de l’exploitation (ce que nous pourrions appeler la compétitivité interne) en s’appuyant sur les facteurs limitants. Il s’agit en fait de chercher à augmenter le revenu courant avant impôt (déduction faite des charges sociales familiales) et de le rapporter à une unité de référence (unités de temps de travail familial ou total, UTH). Dans le cas des grandes cultures, la rentabilité de l’exploitation (logique de coûts) doit être mise en relation avec la productivité des cultures (logique de productivité). Les facteurs limitants sont principalement l’extension des surfaces (économies d’échelle) et la mécanisation (en tant que charges et investissements). Dans le cas de l’élevage, la rentabilité de l’exploitation est associée au degré de technicité de l’exploitant (qui est dans le même temps un facteur limitant. L’agrandissement (et la mécanisation) ne sont d’aucun secours, puisqu’ils se traduisent avant tout par une montée des charges foncières, des charges de travail, des charges alimentaires… A) Rendement et rentabilité dans les grandes cultures Depuis l’accord de Berlin de mars 1999 et les négociations au sein de l’OMC, les prix de la plupart des céréales et grandes cultures sont à la baisse. Les producteurs ont du s’adapter à cette nouvelle donne en ayant recours à des stratégies différentes : notamment en cherchant à établir un lien entre la productivité (au sens de rendements physiques élevés) et la rentabilité (exprimée sous la forme d’une baisse des coûts de production). Cette articulation est d’autant plus nécessaire que la notion de productivité renvoie à la culture (il est impossible de comparer les productivités entre

25

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

cultures différentes) alors que la notion de rentabilité concerne plutôt l’exploitation11. Si toutes les exploitations ne produisaient qu’une seule culture, les liens entre productivité et rentabilité seraient plus aisés à établir. Malheureusement, seule une faible proportion (moins de 10%) est dans ce cas, et la quasi-totalité des exploitations sont pluri-cultures. 1) La pluralité des exploitations L’étude du système RICA révèle que la plupart des exploitations de céréales et de grandes cultures associent plusieurs productions. Quelle que soit la période, avant ou après la réforme de la PAC, entre 25 et 30% de celles-ci ont engagé 3 cultures et près des 75% d’entre elles entre 3 et 5. Après la réforme de la PAC, la proportion d’exploitations monoculturales est passée de 6% (1984-1986) à 8,5% (1993-1996). Sur la même période, la proportion d’exploitations qui assurait la production de 5 cultures et plus, a nettement diminué par rapport aux années 1987-1992. En 1996, ces exploitations pluri-culturales produisaient majoritairement du blé tendre pour 85%, d’entre elles, c’est ensuite l’orge pour 55%, le maïs pour 50%, le colza et le tournesol pour 40%, enfin la betterave pour 25%. La réforme de la PAC a engendré une baisse des productions d’orge et de blé dur. La montée en charge de la production de Colza et de tournesol au milieu des années 80 (Pollet, 1995) associée à la réforme de la PAC a entraîné une modification ponctuelle des pratique culturales. La culture des protéagineux s’est substituée temporairement à celle des oléagineux, les aides se révélant ponctuellement plus avantageuses (ce changement s’est révélé beaucoup plus durable pour le tournesol). Lorsque l’on s’intéresse à la valorisation de la production agricole, ce sont le blé et le maïs qui contribuent le plus au produit total (plus de 33% et 16%). Vient ensuite la betterave dont la part dans le produit en valeur (11,5%) dépasse résolument celle de l’orge (8,1%) depuis 1992. Pour le tournesol, sa part relative dans le produit en valeur s’effondre à partir de 1992, en raison de la chute des prix de production (sa part dans le produit brut avoisinait en 1988 celle de l’orge, avec 8,2%, puis devient marginale dès 1996, 3%, proche de celle du blé dur). En revanche, la réforme de 1992 a encouragé la culture de légumes de plein champs dont la contribution au produit total en 1996 se situe juste après celle de la betterave (9,1%). Afin de cerner les cultures qui contribuent à la formation du produit total en valeur pour chaque exploitation, on distingue généralement les notions de culture principale et culture secondaire. Ceci permet de repérer les associations ou combinaisons entre culture principale et culture secondaire les plus fréquentes. La culture principale est celle qui dégage la plus forte production en valeur. La culture secondaire est celle dont la contribution vient immédiatement après. Ainsi le blé tendre est culture principale pour plus de 50% des exploitations et le maïs pour 25% : 75% des exploitations de grandes cultures ont ainsi pour culture principale le blé tendre ou le maïs. Betteraves et légumes de plein champ constituent la principale source de produit pour 8% des exploitations depuis 1993. Quand le blé tendre est culture principale en 1996, il est fréquemment associé à l’orge (22% des cas), à la betterave (18,5%), au colza (19%), au tournesol (15%) ou au maïs (11%). Les cultures de maïs ont des cultures moins diversifiées que les producteurs de blé tendre à titre principal. Pour 50% d’entre eux, le blé est culture secondaire, loin devant le tournesol (7%) et les légumes de plein champ environ 8%. Par ailleurs, le maïs (21,1%), les autres céréales (45,6%), le tournesol (31,6%) et les légumes de plein champ (11,5%) peuvent être cultures uniques.

11 Pollet (1999) rappelle que le concept de revenu par culture est lui même très abstrait puisqu’un bon nombre d’équipements sont partagés entre les différentes cultures, et qu’une imputation de charges fixes au prorata des différentes productions est davantage conventionnelle qu’économique.

26

Gestion économique du produit, Dossier1, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand

2) Modèle de productivité-rentabilité Les produits retenus par l’étude de Pollet (1999) font partie des productions végétales dont on détermine les coûts de production par produit. Parmi les cultures pratiquées, on retrouve le blé tendre, le blé dur, l’orge, le maïs grain, les autres céréales d‘été (seigle, avoine, triticale…), les protéagineux (fèves et féveroles, lentilles, pois secs, pois protéagineux, autres légumes secs), les pommes de terre (variétés primeures et autres), la betterave sucrière, le colza, le tournesol, les légumes de plein champs (légumes frais, fraises et melons). Les principales cultures produites par la majorité des exploitations sont le blé tendre, le maïs, le tournesol, le colza, les légumes de plein champ et la betterave sucrière. Comme il n’existe pas à l’échelon national de données représentatives sur les coûts de production par produit, il a fallu recourir à un modèle qui ventile les différentes charges fixes et variables entre les produits moyennant certaines hypothèses simplificatrices.