DOCUMENT DE RÉFÉRENCE 2015 2015... · Siège social : 8, Cours Louis Lumière 94300 Vincennes 442...

168

Société anonyme au capital de 16 415 181,50 € Siège social : 8, Cours Louis Lumière 94300 Vincennes 442 861 191 R.C.S Créteil DOCUMENT DE RÉFÉRENCE 2015 En application de son règlement général, notamment de l'article 212-13, l'Autorité des marchés financiers a enregistré le présent document de référence le 12 mai 2016 sous le numéro R.16-044. Ce document ne peut être utilisé à l'appui d'une opération financière que s'il est complété par une note d'opération visée par l'AMF. Il a été établi par l'émetteur et engage la responsabilité de ses signataires. L'enregistrement, conformément aux dispositions de l'article L. 621-8-1-I du code monétaire et financier, a été effectué après que l'AMF a vérifié que le document est complet et compréhensible et que les informations qu'il contient sont cohérentes. Il n'implique pas l'authentification par l'AMF des éléments comptables et financiers présentés. Le présent Document de Référence est disposnible, sans frais, auprès de la société Heurtey Petrochem S.A., sur son site internet (www.heurtey.com), ainsi que sur celui de l’AMF (www.amf-france.org).

Transcript of DOCUMENT DE RÉFÉRENCE 2015 2015... · Siège social : 8, Cours Louis Lumière 94300 Vincennes 442...

Société anonyme au capital de 16 415 181,50 € Siège social : 8, Cours Louis Lumière

94300 Vincennes 442 861 191 R.C.S Créteil

DOCUMENT DE RÉFÉRENCE 2015

En application de son règlement général, notamment de l'article 212-13, l'Autorité des marchés financiers a enregistré le présent document de référence le 12 mai 2016 sous le numéro R.16-044. Ce document ne peut être utilisé à l'appui d'une opération financière que s'il est complété par une note d'opération visée par l'AMF. Il a été établi par l'émetteur et engage la responsabilité de ses signataires. L'enregistrement, conformément aux dispositions de l'article L. 621-8-1-I du code monétaire et financier, a été effectué après que l'AMF a vérifié que le document est complet et compréhensible et que les informations qu'il contient sont cohérentes. Il n'implique pas l'authentification par l'AMF des éléments comptables et financiers présentés. Le présent Document de Référence est disposnible, sans frais, auprès de la société Heurtey Petrochem S.A., sur son site internet (www.heurtey.com), ainsi que sur celui de l’AMF (www.amf-france.org).

2

TABLES DES MATIERES

I PERSONNES RESPONSABLES DU DOCUMENT DE REFERENCE 8

I.1 Responsable du document de référence 8

I.2 Attestation du responsable du document de référence 8

II CONTROLEURS LEGAUX DES COMPTES 9

II.1 Commissaires aux comptes titulaires 9

II.2 Commissaires aux comptes suppléants 9

II.3 Tableau des honoraires des Commissaires aux comptes 9

III INFORMATIONS FINANCIERES SELECTIONNEES 10

III.1 Présentation des informations financières historiques 10

IV FACTEURS DE RISQUES 17

IV.1 Risques liés à l’activité de la Société 17 IV.1.1 Risques liés à l’exécution des contrats 17 IV.1.2 Risques liés à la concurrence 18 IV.1.3 Risques liés à l’évolution défavorable des conditions de crédit et de garanties bancaires 18 IV.1.4 Risques liés à la sous-traitance 18 IV.1.5 Risques liés aux stocks 19 IV.1.6 Risques technologiques 19 IV.1.7 Risques liés aux systèmes d’information 20 IV.1.8 Risques liés aux transports 20 IV.1.9 Risques liés à des actes terroristes, soulèvements, guerres ou révolutions d’origine nationale ou internationale ou du fait des conséquences de tels actes 21 IV.1.10 Risques liés aux dommages aux biens et aux personnes susceptibles d’être causés par les activités de la Société 21 IV.1.11 Risques liés à l’évolution du coût des matières premières et des fournitures 21 IV.1.12 Risques de crédit 22 IV.1.13 Dépendance à l’égard des collaborateurs clés 22 IV.1.14 Risques liés à l’évolution de l’industrie pétrolière, chimique et gazière 23 IV.1.15 Risques liés aux conditions climatiques 23

IV.2 Risques réglementaires et juridiques 23 IV.2.1 Risques contractuels et juridiques 23 IV.2.2 Risques liés à l’évolution des réglementations fiscales et douanières 24 IV.2.3 Risques liés au développement par des concurrents de technologies similaires entraînant pour la Société une perte en termes d’avantages concurrentiels et in fine en termes de résultat 24 IV.2.4 Risques de contentieux 24

IV.3 Risques Industriels et Environnementaux 25

IV.4 Risques de liquidité 25

IV.5 Risques de marché 28

3

IV.5.1 Risques de taux 28 IV.5.2 Risques de change 29 IV.5.3 Risques sur actions 31 IV.5.4 Informations relatives aux dérivés de crédit 31

IV.6 Risques d’acquisitions 31

IV.7 Assurance et couverture des risques 31

IV.8 Méthode de provisionnement 33 IV.8.1 Provision sur affaires 33 IV.8.2 Autres provisions 34

V INFORMATIONS CONCERNANT LA SOCIETE 35

V.1 Histoire et évolution de la Société 35 V.1.1 Dénomination sociale de la Société 35 V.1.2 Lieu et numéro d’identification de la Société 35 V.1.3 Date de constitution et durée de vie de la Société 35 V.1.4 Siège social et forme juridique de la Société 35 V.1.5 Evénements importants dans le développement de la Société 35 V.1.6 Heurtey Petrochem en bourse 37

V.2 Investissements 38 V.2.1 Principaux investissements réalisés depuis 2013 38 V.2.2 Principaux investissements en cours 39 V.2.3 Investissements futurs devant être réalisés 39

VI APERÇU DES ACTIVITES 40

VI.1 Les activités en 2015 40

VI.2 Présentation des activités 43 VI.2.1 Présentation du Groupe 43 VI.2.2 Le cycle d’un projet d’ingénierie EPC 44 VI.2.3 Politique de sourcing et relations avec les fournisseurs 45 VI.2.4 Positionnement concurrentiel du Groupe 45 VI.2.5 Fours de procédés 45 VI.2.6 Traitement de gaz naturel 54 VI.2.7 Stratégie du Groupe 57

VII ORGANIGRAMME 58

VII.1 Organigramme 58 VII.1.1 Organigramme du Groupe 58 VII.1.2 Les filiales de la Société 58

VIII PROPRIETES IMMOBILIERES 62

VIII.1 Descriptif actuel 62

VIII.2 Questions environnementales pouvant influencer l’utilisation, faite par le Groupe, de ses immobilisations corporelles 62

IX EXAMEN DE LA SITUATION FINANCIERE ET DU RESULTAT 63

4

IX.1 Situation financière du Groupe 63 IX.1.1 Situation financière à la fin de l’exercice 2015 63

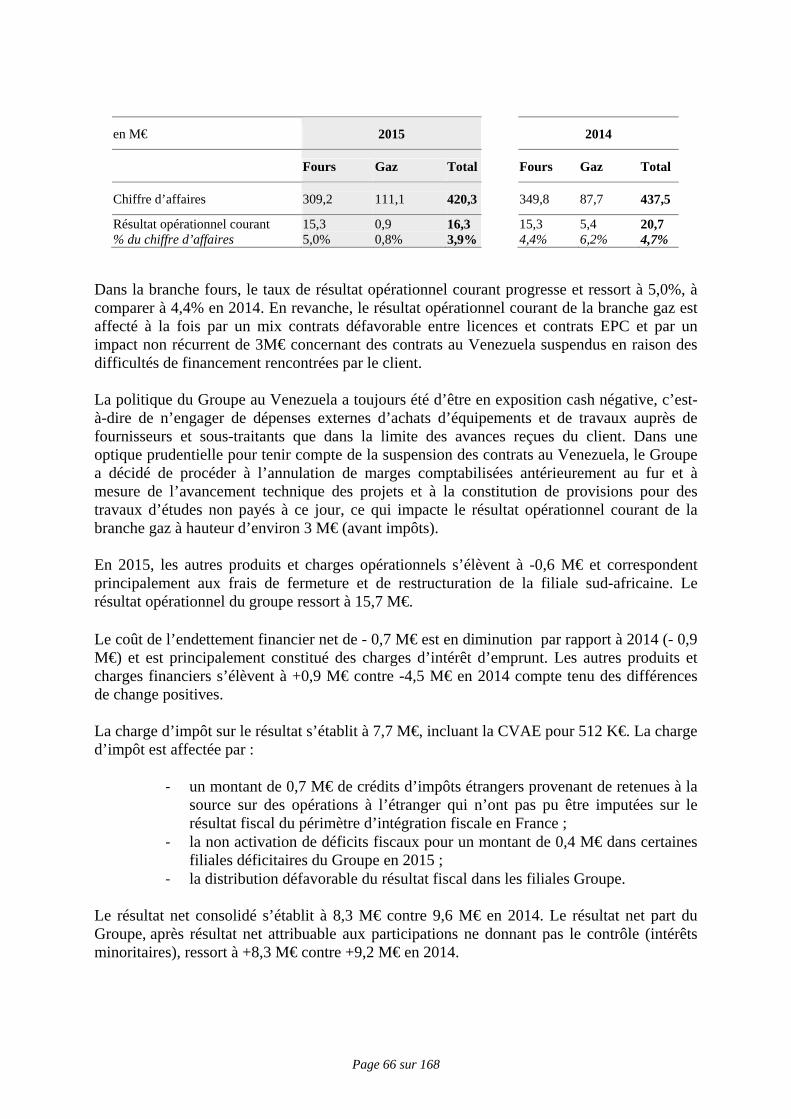

IX.2 Résultat opérationnel du Groupe 64 IX.2.1 Résultat opérationnel 2015 (normes IFRS) 64

X TRESORERIE ET CAPITAUX 67

X.1 Capitaux propres 67

X.2 Source et montant des flux de trésorerie 67

X.3 Conditions d’emprunt et structure de financement 67

X.4 Restrictions éventuelles à l’utilisation des capitaux 68

X.5 Sources de financement attendues pour réaliser les investissements prévus 68

XI RECHERCHE ET DEVELOPPEMENT, BREVETS ET LICENCES 69

XI.1 Activités de recherche & développement 69

XI.2 Brevets et licences 69

XI.3 Alliances technologiques 70

XI.4 Acquisitions 70

XII INFORMATION SUR LES TENDANCES 72

XII.1 Tendances sur l’exercice 2016 72

XII.2 Calendrier de la communication financière 72

XIII PREVISIONS OU ESTIMATIONS DU BENEFICE 73

XIV ORGANES D’ADMINISTRATION, DE DIRECTION ET DE SURVEILLANCE ET DIRECTION GENERALE 74

XIV.1 Conseil d’Administration 74 XIV.1.1 Composition du Conseil d’Administration 74 XIV.1.2 Biographie des membres du conseil d’administration 77

XIV.2 Comités du Conseil d’Administration 78

XIV.3 Directeur Général Délégué 79

XIV.4 Conflits d’intérêts au niveau des organes d’administration, de direction et de surveillance et de la direction générale 80

XV REMUNERATIONS ET AVANTAGES 81

XV.1 Rémunérations et avantages de toute nature versés aux mandataires sociaux 81

XV.2 Rémunérations et engagements de retraite des principaux dirigeants du Groupe 84

5

XVI FONCTIONNEMENT DES ORGANES D’ADMINISTRATION ET DE DIRECTION 85

XVI.1 Fonctionnement du Conseil d’Administration 85

XVI.2 Direction de la Société 87 XVI.2.1 Président-Directeur Général 87 XVI.2.2 Directeur Général Délégué 87 XVI.2.3 Comité Exécutif 87

XVI.3 Comités du Conseil d’Administration 88

XVI.4 Contrats de service liant les membres des organes d’administration ou de direction à la Société ou à l’une de ses filiales 88

XVI.5 Déclaration de conformité 88

XVII SALARIES 89

XVII.1 Effectifs 89

XVII.2 Participations et options de souscription ou d’achat d’actions détenues par les membres du Conseil d’Administration et autres mandataires sociaux dans la Société 89

XVII.3 Participations des salariés dans le capital de la Société 89

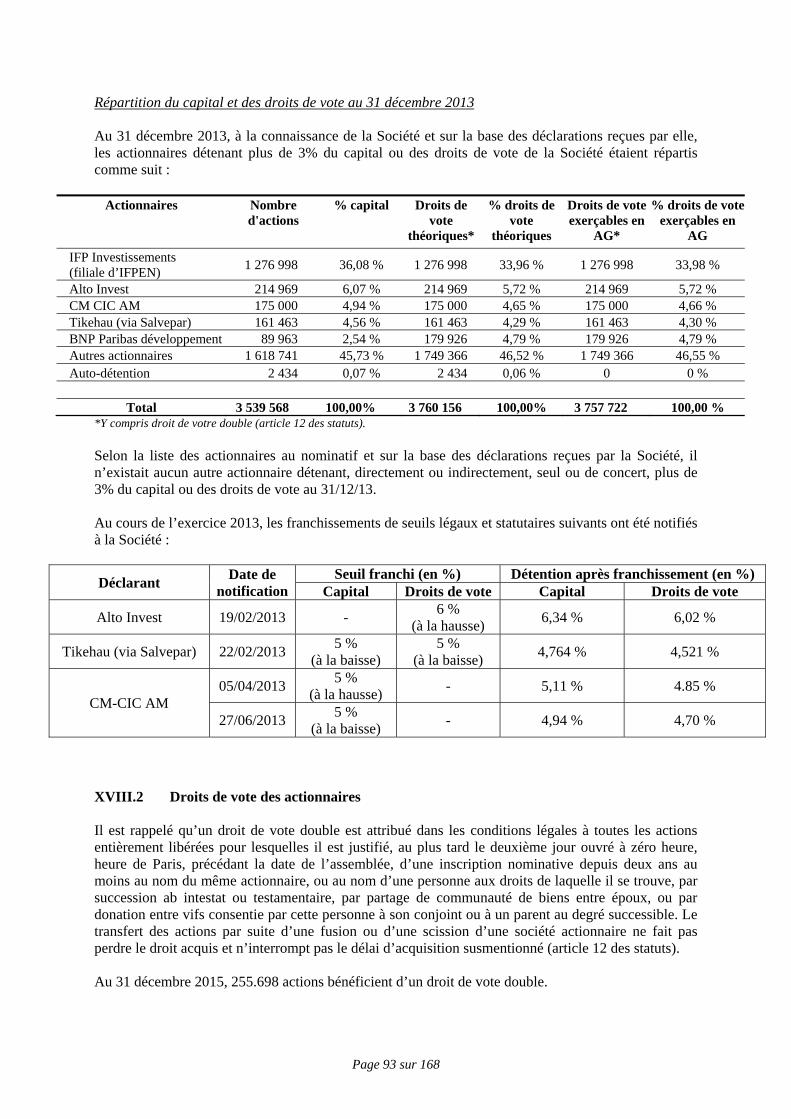

XVIII PRINCIPAUX ACTIONNAIRES 91

XVIII.1 Principaux actionnaires de la Société 91

XVIII.2 Droits de vote des actionnaires 93

XVIII.3 Contrôle de la Société 94

XVIII.4 Accords pouvant entraîner un changement de contrôle 94

XIX OPERATIONS AVEC DES APPARENTES 95

XIX.1 Rapport spécial des commissaires aux comptes pour l’exercice clos le 31 décembre 2015 95

XX INFORMATIONS FINANCIERES CONCERNANT LE PATRIMOINE, LA SITUATION FINANCIERE ET LES RESULTATS DE LA SOCIETE 100

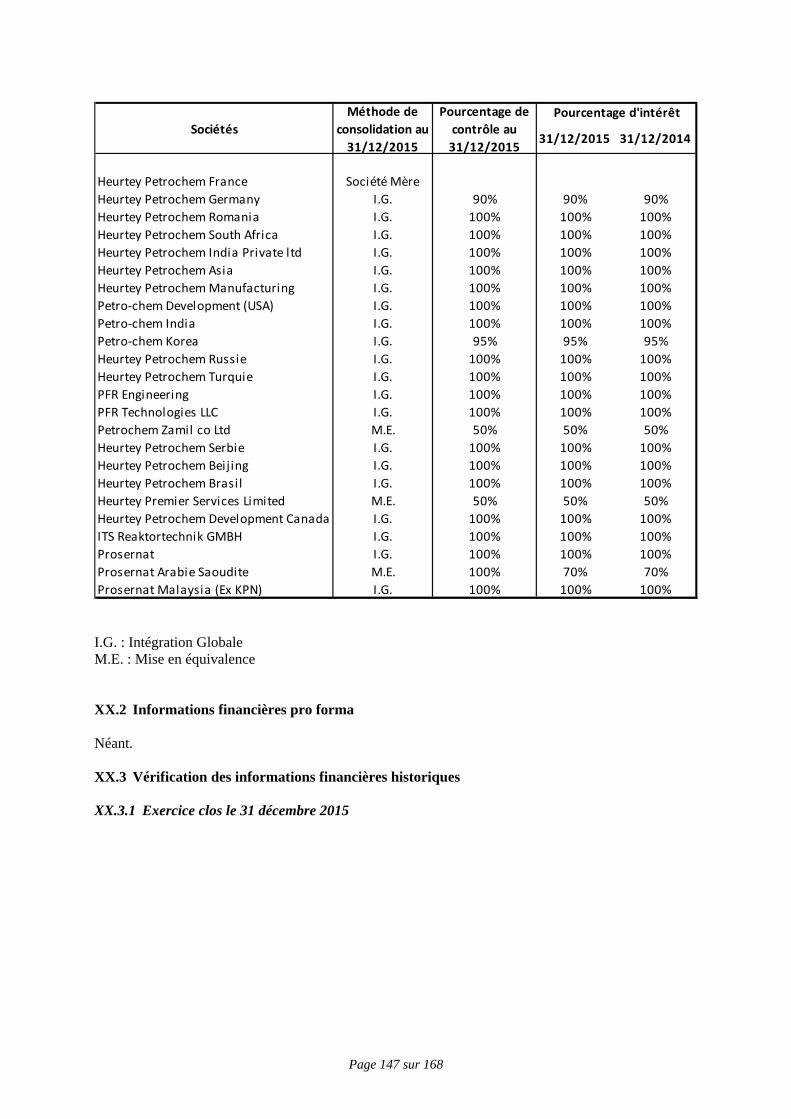

XX.1 Informations financières historiques 100 XX.1.1 Comptes consolidés au 31 décembre 2015 100

XX.2 Informations financières pro forma 147

XX.3 Vérification des informations financières historiques 147 XX.3.1 Exercice clos le 31 décembre 2015 147

XX.4 Date des dernières informations financières 150

XX.5 Informations financières intermédiaires 150

XX.6 Politique de distribution de dividendes 150

6

XX.7 Procédures judiciaires et d’arbitrage 150

XX.8 Changement significatif de la situation financière ou commerciale 151

XXI - INFORMATIONS COMPLEMENTAIRES 152

XXI.1 Capital social 152 XXI.1.1 Montant du capital social 152 XXI.1.2 Titres non représentatifs du capital 152 XXI.1.3 Nombre, valeur comptable et valeur nominale des actions détenues par la Société elle-même, en son nom, ou par ses filiales 152 XXI.1.4 Montant des valeurs mobilières convertibles, échangeables ou assorties de bons de souscription, avec mention des conditions et modalités de conversion, d’échange ou de souscription 152 Néant 152 XXI.1.5 Capital potentiel – capital autorisé mais non émis 152 XXI.1.6 Informations relatives aux conditions régissant tout droit d’acquisition et/ou toute obligation attachés au capital souscrit, mais non libéré, ou sur toute entreprise visant à augmenter le capital 154 XXI.1.7 Options ou accords portant sur le capital de la Société 154 XXI.1.8 Programme de rachat d’actions 154 XXI.1.9 Evolution du capital social 154

XXI.2 Acte constitutif et statuts 155 XXI.2.1 Objet social (article 2 des statuts) 155 XXI.2.2 Stipulations statutaires ou autres relatives aux membres des organes d’administration, de direction et de surveillance (articles 13, 14, 15, 16, 17 et 18 des statuts) 155 XXI.2.3 Transmission des actions, droits et obligations attachés aux actions de la Société (articles 9, 10, 11, 12, 24, 25 et 26 des statuts) 160 XXI.2.4 Modification des droits des actionnaires 162 XXI.2.5 Assemblées générales d’actionnaires (articles 20, 21 et 22 des statuts) 162 XXI.2.6 Clauses susceptibles d’avoir une incidence sur le contrôle de la Société 163 XXI.2.7 Franchissement de seuils statutaires (article 8.3 des statuts) – Identification des actionnaires (article 8.2 des statuts) 163 XXI.2.8 Stipulations particulières régissant les modifications du capital social 164

XXII - CONTRATS IMPORTANTS 165

XXII.1 Emprunts auprès d’établissement de crédits 165

XXIII - INFORMATIONS PROVENANT DES TIERS, DECLARATIONS D’EXPERTS ET DECLARATIONS D’INTERETS 166

XXIV - DOCUMENTS ACCESSIBLES AU PUBLIC 167

XXV - INFORMATIONS SUR LES PARTICIPATIONS 168

7

Préambule Dans le présent document de référence, les termes « Heurtey Petrochem » ou la « Société » désignent la société Heurtey Petrochem. Le terme « Groupe » utilisé dans le présent document de référence désigne Heurtey Petrochem et les filiales dont elle détient au moins 50% du capital (voir chapitre 7 du présent document de référence). Le présent document de référence contient des indications sur les objectifs, perspectives, et axes de développement de Heurtey Petrochem notamment dans ses Chapitres V, VI et XII. Ces informations ne sont pas des données historiques et ne doivent pas être interprétées comme des garanties que les faits et données énoncés se produiront ou que les objectifs seront atteints. Les déclarations prospectives contenues dans le présent document de référence visent aussi des risques connus et inconnus, des incertitudes et d'autres facteurs qui pourraient, en cas de réalisation, avoir pour conséquence que les résultats futurs, les performances et les réalisations de Heurtey Petrochem soient significativement différents des objectifs formulés et suggérés. Ces facteurs peuvent notamment inclure l'évolution de la conjoncture économique et commerciale ainsi que les facteurs de risques exposés dans le Chapitre IV. Heurtey Petrochem ne prend pas l’engagement de mettre à jour ces déclarations prospectives ou ces informations contenues dans le document de référence, sous réserve du respect des articles 222-1 et suivants du Règlement général de l’AMF relatifs à l’information permanente. En application de l’article 28 du règlement européen 809/2004, les éléments suivants sont incorporés par référence dans le présent document de référence :

- les comptes consolidés au 31 décembre 2014 et le rapport de nos commissaires aux comptes y afférents, ainsi que l’examen de la situation financière et du résultat du groupe Heurtey Petrochem pour l’exercice clos le 31 décembre 2014 présentés respectivement aux pages 100 à 148, 149-150 et 62 à 65 du document de référence n° R15-0035 enregistré auprès de l’Autorité des Marchés Financiers le 13 mai 2015.

- les comptes consolidés au 31 décembre 2013 et le rapport de nos commissaires aux comptes y afférents, ainsi que l’examen de la situation financière et du résultat du groupe Heurtey Petrochem pour l’exercice clos le 31 décembre 2013 présentés respectivement aux pages 106 à 167, 225-226 et 61 à 66 du document de référence n° R14-0026 enregistré auprès de l’Autorité des Marchés Financiers le 5 mai 2014.

Des exemplaires du présent document de référence sont disponibles sans frais auprès de la société à son siège social, 8 cours Louis Lumière 94 300 VINCENNES et sur son site internet (www.heurtey.com) ainsi que sur le site internet de l’AMF (http://www.amf-france.org).

8

I Personnes responsables du document de référence I.1 Responsable du document de référence Le responsable du présent document de référence est Dominique Henri, Président-Directeur Général de Heurtey Petrochem. I.2 Attestation du responsable du document de référence « J'atteste, après avoir pris toute mesure raisonnable à cet effet, que les informations contenues dans le présent document de référence sont, à ma connaissance, conformes à la réalité et ne comportent pas d'omission de nature à en altérer la portée. J'ai obtenu des contrôleurs légaux des comptes une lettre de fin de travaux dans laquelle ils indiquent avoir procédé à la vérification des informations portant sur la situation financière et les comptes données dans le présent document de référence ainsi qu'à la lecture d'ensemble du document de référence. Le rapport des contrôleurs légaux relatif aux comptes consolidés 2013 contient deux observations relatives au mode de calcul des covenants bancaires et aux incidences de la première application du référentiel IFRS tel qu’adopté par l’Union Européenne au 1er janvier 2013, la date de première adoption étant fixée au 1er janvier 2012. Les informations financières historiques pour 2015 présentées dans ce document ont fait l’objet d’un rapport des contröleurs légaux figurant au paragraphe XX.3 du présent document de référence. »

Dominique HENRI Président-Directeur Général

9

II Contrôleurs légaux des comptes II.1 Commissaires aux comptes titulaires

PricewaterhouseCoopers Audit 63, rue de Villiers 92208 Neuilly-sur-Seine Cedex Membre de la compagnie régionale de Versailles Représenté par Mme Françoise GARNIER-BEL

Ernst & Young et Autres 1-2 Place des Saisons, 92400 Courbevoie Paris La Défense 1 Membre de la Compagnie régionale de Versailles Représenté par Mme Any ANTOLA

Mandat confié pour six exercices par l’Assemblée Générale Mixte du 5 juin 2015. Il prendra fin à l’issue de l’Assemblée Générale qui statuera sur les comptes de l’exercice 2020.

Mandat confié pour six exercices par l’Assemblée Générale Mixte du 4 juin 2014, il prendra fin à l’issue de l’Assemblée Générale qui statuera sur les comptes de l’exercice 2019.

II.2 Commissaires aux comptes suppléants

M. Jean-Christophe GEORGHIOU 63 rue de Villiers, 92208 Neuilly sur Seine Membre de la compagnie régionale de Paris

AUDITEX 1-2 Place des Saisons, 92400 Courbevoie Paris La Défense 1

Mandat confié pour six exercices par l’Assemblée Générale Mixte du 5 juin 2015, en remplacement de M Yves Nicolas. Il prendra fin à l’issue de l’Assemblée Générale qui statuera sur les comptes de l’exercice 2020.

Mandat confié pour six exercices par l’Assemblée Générale Mixte du 4 juin 2014. Il prendra fin à l’issue de l’Assemblée Générale qui statuera sur les comptes de l’exercice 2019

II.3 Tableau des honoraires des Commissaires aux comptes

10

III Informations financières sélectionnées III.1 Présentation des informations financières historiques Heurtey Petrochem et ses filiales constituent un Groupe d’ingénierie EPC (Engineering, Procurement & Construction) spécialisé dans deux segments de marché :

La conception, fabrication et construction de fours tubulaires1 de procédés pour les industries suivantes : raffinage, pétrochimie, hydrogène.

La fourniture de technologies et d’unités de traitement du gaz naturel sur champ, via sa filiale Prosernat.

Le Groupe appuie son développement sur un large réseau de filiales dans le monde : Russie, Corée, Etats Unis, Inde, Malaisie, Chine, Brésil, Moyen-Orient et Roumanie. Les informations financières sélectionnées ci-dessous sont issues des comptes consolidés de la Société pour les exercices clos les 31 décembre 2013, 2014 et 2015. Depuis 2013, la Société établit ses comptes consolidés selon le référentiel IFRS. Répartition du chiffre d’affaires par secteur

IFRS 2015 2014 2013

En milliers d’euros

En % En milliers

d’euros En %

En milliers d’euros

En %

Raffinage 142 662 34% 108 883 25% 134 636 33% Hydrogène 16 920 4% 72 689 17% 106 916 27% Pétrochimie 149 197 36% 168 226 38% 95 101 24%

Secteur Fours 309 197 74% 349 798 80% 336 653 84 %

Secteur Gaz 111 074 26% 87 683 20% 63 883 16%

Total 420 271 100% 437 481 100% 400 536 100%

1 Four composé de faisceaux de tubes.

11

Répartition du chiffre d’affaires par zone géographique

IFRS

2015 2014 2013 En

milliers d’euros

En % En

milliers d’euros

En % En

milliers d’euros

En %

Europe/Russie 60 484 15% 139 757 31,9% 190 816 47,7%Moyen Orient/Afrique 63 100 15% 21 400 4,9% 16 873 4,2%

Asie/Océanie 81 051 19% 83 720 19,1% 111 807 27,9% Amériques 215 636 51% 192 603 44,0% 81 040 20,2%

Total 420 271 100% 437 481 100% 400 536 100% Informations financières relatives aux exercices clos les 31 décembre 2015 et 2014 établies selon le référentiel IFRS Compte de résultats consolidés simplifié

(En milliers d'euros) Exercice 2015 Exercice 2014

Chiffre d'affaires 420 271 437 481

Résultat opérationnel courant 16 266 20 724

Résultat opérationnel 15 691 20 158

Résultat net consolidé 8 308 9 626

Résultat net attribuable aux participations ne donnant pas le contrôle (intérêts minoritaires)

54 462

Résultat net part du groupe 8 254 9 165

12

Bilan consolidé

(En milliers d'euros) 31 décembre 2015 31 décembre 2014

Actifs

Actifs non-courants

Ecarts d'acquisition 67 100 65 282

Immobilisations incorporelles 10 977 8 010

Immobilisations corporelles 11 039 8 816

Actifs financiers 1 837 1 377

Autres actifs non courants 806 88

Participations dans les coentreprises mises en équivalence 342 186

Instruments financiers dérivés 101

Actifs d'impôts différés 4 135 3 779

96 235 87 640 Actifs courants

Stocks 2 846 3 083

Contrats de construction en cours, actif 77 873 88 441

Clients et comptes rattachés 148 674 156 932

Impôts courants actifs 6 301 3 470

Autres actifs courants 37 692 36 875

Instruments financiers dérivés 297 187

Trésorerie et équivalents de trésorerie 54 983 56 210

328 665 345 198

TOTAL DE L'ACTIF 424 900 432 838

13

(En milliers d'euros) 31 décembre 2015 31 décembre 2014

Capitaux propres et passifs

Capital social 16 415 16 354

Primes d’émission 35 538 35 538

Réserves consolidées – part du Groupe 29 268 22 985

Résultat de l’exercice – part du Groupe 8 254 9 165

Réserves de conversion 4 141 (5 995)

Capitaux propres (Part du groupe) 93 617 78 047

Participations ne donnant pas le contrôle (intérêts minoritaires) 221 186

Total capitaux propres 93 838 78 233

Passifs non-courants

Dettes financières 7 177 7 305

Provisions 782 118

Provisions pour engagements de retraite et avantages assimilés 1 657 1 985

Instruments financiers dérivés 25 72

Passifs d'impôts différés 4 375 2 333

Autres passifs non-courants 2 018 2 384

16 035 14 197 Passifs courants

Dettes financières 28 537 26 832

Provisions 6 089 4 383

Contrats de construction en cours, passif 76 412 99 915

Fournisseurs et comptes rattachés 175 165 184 262

Impôts courants passifs 2 162 2 548

Instruments financiers dérivés 2 154 1 147

Autres passifs courants 24 507 21 322

315 027 340 408

TOTAL DU PASSIF ET DES CAPITAUX PROPRES 424 900 432 838

NB : Une différence de 3 092 K€ entre le total du bilan présenté ci-dessus et le total du bilan publié dans notre communiqué de presse du 16 mars 2016 est due à une compensation, effectuée après la publication du communiqué, entre les avances et acomptes versés aux fournisseurs sur des commandes en cours et les dettes fournisseurs, conformément aux exigences de la norme IFRS. Evolution de la trésorerie En millions d’euros (normes IFRS)

Exercice 2015 Exercice 2014 Exercice 2013

Flux de trésorerie (1,6) 5,0 8,4

Trésorerie de clôture 34,0 35,6 30,6

14

15

Evolution des prises de commandes sur les trois dernières années Le graphique ci-dessous présente les prises de commandes signées annuellement par le Groupe depuis 2013 :

Evolution du carnet de commandes au 31 décembre Le carnet de commandes correspond au montant de commandes signées restant à exécuter à une date donnée.

*Ce carnet de commandes intègre 107 M€ de contrats au Venezuela pour lesquels le Groupe n’anticipe pas d’écoulement significatif en 2016 en raison des difficultés de financement rencontrées par le client.

2013 2014 2015

519

372

287

2013 2014 2015

543 507

400*

Prises de commandes en M€

Carnet de commandes en M€

16

Le carnet de commandes se répartit comme suit : Par activité :

Par zone géographique :

17

IV Facteurs de risques Les investisseurs sont invités à prendre en considération l’ensemble des informations figurant dans le présent document de référence, y compris les risques décrits dans le présent chapitre, avant de se décider à acquérir ou à souscrire des actions de Heurtey Petrochem. La Société a procédé à une revue des risques qui pourraient avoir un effet défavorable significatif sur son activité, sa situation financière ou ses résultats (ou sur sa capacité à réaliser ses objectifs) et considère qu’il n’y a pas d’autres risques significatifs hormis ceux présentés. L’attention des investisseurs est attirée sur le fait que d’autres risques, non identifiés à la date du présent document de référence ou dont la réalisation n’est pas considérée, à cette même date, comme susceptible d’avoir un effet significativement défavorable sur le Groupe, son activité, sa situation financière, ses résultats ou son développement, peuvent exister. IV.1 Risques liés à l’activité de la Société IV.1.1 Risques liés à l’exécution des contrats Ces risques sont liés à la réalisation de contrats clé en main à prix forfaitaire pour lesquels le Groupe s’engage à réaliser pour un prix ferme et dans un délai fixé avec les clients soit :

- la conception, la fabrication et la livraison d’équipements de fours de procédés et d’unités modulaires de traitement de gaz dans des conditions commerciales spécifiques concernant la mise à disposition des biens, les conditions de livraison et de dédouanement, contrats dits « EP - Engineering, Procurement - » ;

- la conception, la fabrication et la construction sur le site des clients d’ensembles complets de fours de procédés et d’unités modulaires de traitement de gaz, contrats dits « EPC - Engineering, Procurement, Construction - ».

Les principaux risques auxquels le Groupe est exposé sont :

- le dépassement des coûts prévus (liés à une sous-estimation de certains postes en phase commerciale, ou à des surcoûts de travaux non envisagés initialement) entrainant une dégradation de la marge des contrats ;

- le non-respect des délais contractuels de réalisation des projets pouvant entrainer des pénalités financières et des surcoûts liés au maintien d’équipes internes ou externes pour terminer les travaux et assurer les livraisons, conduisant à une dégradation de la marge des contrats ; et

- la non-obtention des performances contractuelles pouvant entrainer des pénalités financières ou des travaux supplémentaires.

Afin de limiter les risques énoncés ci-dessus, le Groupe évalue le niveau de risque des projets dès réception de l’appel d’offre et :

- sélectionne les projets sur lesquels il accepte de s’engager en fonction du cahier de charges commercial et technique ;

- établit une grille d’évaluation des risques d’exécution des projets concernant les aspects opérationnels, juridiques, contractuels, financiers et délais de réalisation afin de mettre en place les dispositions nécessaires pour limiter et contrôler les risques pendant la réalisation des contrats ;

- effectue un suivi rigoureux de l’évolution des risques opérationnels pendant toute la durée de réalisation des contrats ;

- s’assure au travers de revues de projets régulièrement tenues par le management de la société appuyé par le service Assurance Qualité, que l’organisation, les moyens et les procédures mis

18

en place suite aux évaluations initiales de risques permettent de garantir la bonne réalisation des contrats ;

- s’assure que la coordination des moyens est en ligne avec les nécessités de maîtrise des risques et que les procédures retenues sont correctement appliquées ;

Concernant le risque de pénalités financières, la politique du Groupe est :

- de limiter contractuellement l’impact financier des pénalités de retard ; - d’exclure systématiquement toute indemnisation liée aux pertes indirectes consécutives à un

défaut sur les équipements livrés par le Groupe ; - de plafonner contractuellement de façon systématique le montant global de l’ensemble des

pénalités, sans qu’il ne puisse jamais excéder 100% du montant du contrat, quelle que soit leur cause (« Aggregate liability »).

IV.1.2 Risques liés à la concurrence Le Groupe dispose d’éléments de différenciation par rapport à ses concurrents grâce à ses différentes technologies et expertises techniques, son implantation géographique mondiale et ses capacités de réalisation de projet. Néanmoins, la conclusion des contrats par le Groupe s’effectue en majorité dans le cadre d’un processus concurrentiel d’appel d’offres. A cet égard, bien que les facteurs de qualité, de performance et de réputation influent sensiblement sur la décision finale de sélection par les clients, le critère du prix reste déterminant. En conséquence, une intensification de la concurrence pourrait entraîner une baisse des prix proposés aux clients, et ainsi avoir une influence négative sur le chiffre d’affaires de la Société, les marges brutes des projets et son résultat. Cependant les exigences des donneurs d’ordre en termes de qualification et de références limitent l’entrée de nouveaux concurrents. Par ailleurs, Heurtey Petrochem dispose également d’une charte éthique dont les recommandations sont applicables à ses sous-traitants. IV.1.3 Risques liés à l’évolution défavorable des conditions de crédit et de garanties bancaires Le renforcement des réglementations bancaires peut limiter l’accès au crédit et à l’obtention de garanties bancaires, et conduire à une augmentation significative du coût de ces opérations et de leurs délais de mise en place, ce qui pourrait ralentir le développement des activités du Groupe. Au cours de l’année 2015, Heurtey Petrochem a mis en place un crédit moyen terme de 5 M€ auprès de la BPI pour financer l’acquisition du terrain sur lequel est implantée son unité de production en Inde. Une partie de la dette financière à taux variable du Groupe a fait l’objet d’une couverture à taux fixe. Malgré la politique de gestion et de couverture des risques mise en œuvre dans la sélection des projets, le Groupe reste soumis aux aléas financiers qui pourraient affecter ses partenaires et sous-traitants. La Société continue à bénéficier auprès de l’ensemble de ses banques de montants significatifs de lignes de garanties bancaires l’autorisant à satisfaire ses obligations contractuelles. IV.1.4 Risques liés à la sous-traitance La Société fait régulièrement appel à la sous-traitance pour la fabrication de fours et d’unités modulaires de traitement de gaz. Tout retard des sous-traitants ou des fournisseurs dans l’exécution de la partie du projet qu’ils réalisent, tout manquement d’un sous-traitant ou d’un fournisseur à ses obligations, ou tout autre fait lui étant imputable que la Société ne pourrait contrôler ou prévoir, peut entraîner des retards dans

19

l’avancement global du projet et/ou engendrer des coûts supplémentaires potentiellement significatifs. La Société pourrait être tenue de dédommager les clients pour ces retards. Quand bien même il serait possible de mettre ces coûts supplémentaires à la charge des fournisseurs ou des sous-traitants défaillants, la société pourrait ne pas être en mesure de recouvrer la totalité de ces coûts, ce qui aurait un impact sur son résultat. Afin de limiter les risques de qualité, de délais et financier liés à la sous-traitance, le Groupe dispose d’un processus de qualification de ses sous-traitants et fournisseurs, et réalise régulièrement des audits et des inspections dans les sociétés de sous-traitance. Par ailleurs, la société est propriétaire de deux unités de fabrication, une en Roumanie et une en Inde, ce qui sécurise environ 30% de ses besoins de fabrication. Afin de limiter la dépendance envers les sous-traitants, le Groupe dispose d’un panel de fournisseurs et sous-traitants diversifié par nature de fourniture, de services ou d’équipement et ce pour les différentes zones d’activités du Groupe. Le tableau ci-dessous présente la part des principaux sous-traitants dans les achats du Groupe : Le premier sous-traitant du Groupe en 2015 concerne la fabrication de 8 fours d’éthylène dans le cadre du contrat de 220 millions d’euros signé pour la livraison de ces fours en Amérique du Nord. IV.1.5 Risques liés aux stocks Heurtey Petrochem n’est pas amené à constituer des stocks dans le cadre de son activité car l’ensemble de ses achats est consommé pendant la réalisation des projets en cours. Très ponctuellement, la Société peut détenir temporairement des équipements et du matériel en attente de réutilisation sur des contrats futurs. En conséquence, Heurtey Petrochem n’est généralement pas exposé à des risques de stocks dans le cadre de son activité. IV.1.6 Risques technologiques Branche fours Pour son activité de conception et de réalisation de fours de procédé, la branche « Fours » a développé en interne un ensemble d’outils (programmes informatiques) qui capitalisent son savoir-faire et son expérience industrielle. Le principal risque technologique identifié est relatif à l’obsolescence d’outils internes ou au défaut d’adaptation à une évolution importante de marché, entrainant une perte de savoir-faire. Pour limiter ce risque, Heurtey Petrochem consacre une part importante de ses investissements à l’acquisition de logiciels de calcul et de dessin spécialisés et au développement interne des outils

En % du montant total des achats 2015

Part du premier sous-traitant 13%

Part des 5 premiers sous-traitants 30%

Part des 10 premiers sous-traitants 36%

20

informatiques pour accompagner son activité et organise pour cela une veille technologique active avec les partenaires spécialistes. Pour son activité de conception et de réalisation de fours de procédés, Heurtey Petrochem peut être amenée à utiliser des technologies développées par d’autres sociétés à qui elle verse des royalties en les combinant à ses propres technologies. Cette stratégie pourrait rendre Heurtey Petrochem dépendant du bon vouloir des propriétaires de ces procédés. Cependant, Heurtey Petrochem maîtrise l’ensemble des procédés disponibles sur le marché et peut sélectionner le procédé le plus adapté aux caractéristiques du projet pour ne pas être dépendant d’un seul procédé. Branche gaz Pour son activité de conception d’unités modulaires de traitement de gaz, la branche gaz a développé en interne un ensemble d’outils (programmes informatiques) qui capitalisent son savoir-faire et son expérience industrielle Le principal risque technologique identifié est relatif à l’obsolescence d’outils internes ou au défaut d’adaptation à une évolution importante de marché, entrainant une perte de savoir-faire. Pour cette activité, le Groupe commercialise sous licences exclusives dans le cadre de contrats long terme une gamme complète de technologies de traitement de gaz naturel. La vente des licences et des études de base associées a représenté environ 3% du chiffre d’affaires de Prosernat en 2015, 6% en 2014 et 15 % en 2013. La branche gaz consacre une part importante de ses investissements à des activités de recherche industrielle menées en collaboration avec le groupe IFPEN, afin de développer de nouvelles technologies ou d’améliorer les performances des technologies de traitement de gaz existantes. Le Groupe et IFPEN définissent l’évolution des programmes de recherche en fonction de l’évolution technologique des marchés. IV.1.7 Risques liés aux systèmes d’information La Société est exposée à un risque permanent de piratage de ses données, de défaillance ou d’atteinte à l’intégrité de son système d’informations et de ses données. La Société a mis en place : - une infrastructure technologique et des réseaux sécurisés, - des procédures de sauvegarde et de reprise systématiques. Pour limiter le risque lié aux systèmes d’information, le Groupe assure une veille technologique afin de maintenir la meilleure efficacité de ses systèmes de sécurité. IV.1.8 Risques liés aux transports Dans le cadre de la réalisation de ses contrats, la Société est amenée à recourir à des moyens de transports spécifiques, terrestres ou maritimes. Une augmentation du coût de ces moyens de transport, ainsi que la survenance d’incidents graves qui ne seraient pas couverts par une police d’assurance idoine seraient susceptibles d’avoir une influence négative sur les résultats de la Société. Afin de couvrir ce risque, la Société met en œuvre une politique de qualification et de sélection de ses transporteurs en fonction de la localisation des livraisons, ainsi qu’une politique d’assurance systématique.

21

IV.1.9 Risques liés à des actes terroristes, soulèvements, guerres ou révolutions d’origine nationale ou internationale ou du fait des conséquences de tels actes

Une part de l’activité de la Société en 2015 est constituée de projets situés dans des zones où sont susceptibles de se produire des événements liés à des actes terroristes, de piraterie, guerres ou révolutions, des événements politiques ou des troubles sociaux imprévus, qui pourraient affecter ses opérations, ses résultats et sa situation financière. L’instabilité politique peut aussi avoir pour conséquence de réduire le nombre de projets satisfaisant aux exigences du groupe Heurtey Petrochem. Pour ces raisons, l’instabilité politique dans les pays émergents est susceptible d’augmenter les coûts et donc d’avoir un impact sur les résultats du Groupe, et en conséquence de limiter les opportunités de croissance du Groupe. L’exposition à ces risques peut être réduite de deux manières : soit en choisissant de ne pas réaliser de nouveaux projets dans la zone concernée soit en y mettant en place un dispositif de sûreté cohérent s’appuyant à la fois sur l’analyse du contexte, la prévention, la protection, et le suivi des mesures mises en place. La Société peut, par ailleurs, décider de contacter des compagnies d’assurance ainsi que des agences de crédit-export pour souscrire, le cas échéant, des couvertures contre le risque politique. Néanmoins, en cas d’instabilité politique nationale ou régionale, ces polices d’assurance peuvent se révéler insuffisantes pour éviter de constater une perte sur des contrats en cours, ce qui pourrait diminuer le résultat net de la Société, voire le conduire à constater une perte. IV.1.10 Risques liés aux dommages aux biens et aux personnes susceptibles d’être causés par les

activités de la Société Les activités de la Société sont sujettes aux risques inhérents au secteur des services d’ingénierie et de construction pour les industries pétrolière, pétrochimique et gazière, tels que le risque de défaillance des équipements, les accidents de personnes, les incendies ou les explosions. Ces risques peuvent entraîner des blessures ou des décès, des interruptions permanentes ou temporaires d’activité, des dommages aux biens mobiliers ou immobiliers, des pollutions ou autres atteintes à l’environnement. La Société est, en outre, susceptible d’être poursuivie dans de telles éventualités. Elle pourrait aussi être poursuivie au titre de l’exploitation ultérieure des installations qu’elle aurait conçues ou livrées. La politique de la Société est de limiter contractuellement sa responsabilité d’une part et de souscrire les polices d’assurances nécessaires d’autre part. Pour ce faire, la Société se coordonne avec ses clients et ses sous-traitants, qui sont eux-mêmes assurés pour leurs responsabilités respectives. Enfin, pour certains types de risques, il pourrait être impossible d’obtenir une couverture d’assurance adéquate à des conditions commerciales raisonnables pour le Groupe. Un défaut de couverture efficace contre les risques liés à l’activité, pour l’une des raisons ci-dessus, pourrait entraîner des surcoûts importants et éventuellement conduire la Société à constater des pertes. En outre, la survenance d’un de ces événements pourrait nuire à la réputation de la Société et ainsi avoir un impact significatif sur ses résultats. IV.1.11 Risques liés à l’évolution du coût des matières premières et des fournitures La majorité des contrats clé en main ou au forfait de la Société nécessite l’acquisition de matières premières et de fournitures dont la variation conjoncturelle des prix peut avoir un impact positif ou négatif sur la marge des contrats. Pour faire face à ce risque, Heurtey Petrochem s’efforce de limiter la période de validité de ses offres, d’obtenir des clauses contractuelles d’actualisation des prix en

22

fonction des prix du marché et de passer rapidement les principales commandes de matériels dès lors que les contrats sont signés avec les clients. La diversification des sources d’approvisionnement de la Société est un facteur supplémentaire qui minimise ces risques. IV.1.12 Risques de crédit Les clients du Groupe sont essentiellement des pétroliers raffineurs, des pétrochimistes de grande notoriété, et des compagnies de production de gaz naturel ainsi que des sociétés d’ingénierie mondiales. Le risque d’insolvabilité de ces clients est faible en dehors de risques géopolitiques et sociaux pouvant les affecter dans leur pays d’implantation, risques par ailleurs parfois couverts par des polices d’assurances spécifiques (telles que celles délivrées par la COFACE ou des établissements étrangers similaires). Dans certains cas, le Groupe exige des clients ne bénéficiant pas de telles couvertures de risque la mise en place de lettres de crédit afin de sécuriser le défaut de paiement. En outre, le Groupe n’a pas constaté au cours de l’année 2015, et à la date du présent document de référence, de défaut de paiement significatif de la part de ses clients .Certaines créances jugées à risque , au Vénézuela, ont fait l’objet d’une provision dans les comptes de l’exercice. Le montant des créances clients échues est fourni en note 7.4 des comptes consolidés de l’exercice 2015 au paragraphe 20.1.1 du présent document. Le tableau ci-dessous présente, sur les trois derniers exercices, le pourcentage de chiffre d’affaires généré par le premier client du Groupe, les cinq et dix premiers clients :

Le Groupe est amené à consentir des garanties bancaires à ses clients :

- garantie de restitution d’acompte, - garantie de performance.

Les mainlevées de ces garanties bancaires sont obtenues au plus tard à la fin de la période de garantie contractuelle (généralement 24 à 36 mois après livraison) consentie au client. IV.1.13 Dépendance à l’égard des collaborateurs clés Le bon fonctionnement et le développement d’Heurtey Petrochem repose sur les compétences et l’implication des équipes et notamment des collaborateurs clés. Si la Société devait être confrontée au

En % du chiffre d’affaires total de

l’exercice

2015 2014 2013

Chiffre d’affaires du premier client

26% 25% 23%

Chiffre d’affaires des 5 premiers clients

47% 44% 54%

Chiffre d’affaires des 10 premiers clients

59% 56% 67%

23

départ d’une partie de ses collaborateurs clés et n’était pas en mesure de recruter ou de remplacer un tel personnel, les activités du Groupe pourraient en être fortement impactées. Afin de retenir les collaborateurs clés, le Groupe met en place une politique d’identification de ses collaborateurs et des mécanismes de fidélisation. IV.1.14 Risques liés à l’évolution de l’industrie pétrolière, chimique et gazière L’activité d’Heurtey Petrochem dépend pour sa majeure partie des investissements réalisés dans le secteur pétrolier pour, d’une part le développement des gisements d’hydrocarbures, à terre et en mer et d’autre part, le traitement du pétrole du gaz naturel ainsi que leurs dérivés (unités de raffinage, sites pétrochimiques, usines de liquéfaction de gaz naturel) Les cours du pétrole et du gaz naturel sur les marchés mondiaux, ainsi que les anticipations d’évolution de ces cours, ont une influence significative sur le niveau d’investissement dans ce secteur. L’activité d’Heurtey Petrochem est, aussi, directement liée aux besoins en énergie et produits dérivés provenant du raffinage du pétrole, de la pétrochimie et de la production du gaz. Elle est en conséquence sensiblement influencée par : les évolutions défavorables du prix du brut ; les instabilités politiques et sociales au niveau de certains pays producteurs dans ces secteurs ; l’évolution des réglementations étrangères locales, pouvant induire une restriction des

investissements étrangers, une augmentation des droits de douane et une restriction sur les flux du commerce international ;

le durcissement des réglementations sur la protection de l’environnement qui pourrait conduire à un ralentissement des investissements, notamment dans la production des gaz non conventionnels ;

les catastrophes naturelles ou les risques de guerre qui peuvent avoir des impacts négatifs sur le secteur.

Enfin, une révolution technologique majeure dans les modes de raffinage et de production des matières plastiques pourrait avoir des conséquences sur l’activité de la Société. L’un ou plusieurs de ces facteurs pourraient avoir un effet négatif non négligeable sur la stratégie, les résultats, et la situation financière de Heurtey Petrochem, ainsi que sur la mise en œuvre de nouveaux projets nécessaires à son développement et à sa pérennité. La présence du Groupe sur différentes zones géographiques et dans plusieurs secteurs d’activité (amont gazier et aval en raffinage et pétrochimie) permet de réduire l’exposition aux retournements de cycles économiques ou politiques. IV.1.15 Risques liés aux conditions climatiques L’activité du Groupe pourrait être significativement affectée par des conditions climatiques particulièrement défavorables dans les pays dans lesquels il opère. En effet, de telles conditions pourraient entraîner la nécessité pour le Groupe d’évacuer son personnel ou de suspendre ses activités. De tels évènements pourraient entraîner un retard ou l’arrêt d’un contrat ayant comme effet une baisse du chiffre d’affaires. IV.2 Risques réglementaires et juridiques IV.2.1 Risques contractuels et juridiques

24

Le Groupe exerce son activité à plus de 90% à l’international dans de très nombreux pays dont les réglementations en matière notamment de droit commercial, de droit social et de protection contre la fraude évoluent constamment. Un défaut de respect de ces lois et réglementations pourraient exposer le Groupe et/ou ses employés à des poursuites civiles, pénales ou administratives pouvant entacher sa réputation et/ou influer dans le cours de l’action. En outre, la Société ne peut exclure des cas exceptionnels de nationalisation d’actifs, d’expropriation de droits ou de remise en cause de stipulations contractuelles en vigueur. La survenance de tels risques pourrait entrainer des pertes de marché et avoir un impact significatif sur l’activité et les résultats du Groupe. Il est précisé que le Groupe a mis en place une politique contractuelle et des revues systématiques de ces risques afin de limiter son exposition. Heurtey Petrochem dispose également d’une charte éthique dont les recommandations sont mises en œuvre dans toutes ses filiales. IV.2.2 Risques liés à l’évolution des réglementations fiscales et douanières Dans les différents pays où il réalise son activité, le Groupe est soumis aux évolutions des réglementations fiscales et douanières en matière d’importations/exportations, de retenues à la source, de taxes locales, d’impôts sur les bénéfices et de conventions fiscales internationales. L’évolution de la réglementation fiscale et des pratiques douanières pourrait avoir un impact significatif sur le coût de réalisation des projets et sur la charge d’impôts du Groupe (cf note 5.7.1 page 139 de l’annexe des comptes consolidés). Heurtey Petrochem procède régulièrement à l’évaluation du risque fiscal de ses opérations qui conduit à intégrer des clauses protectrices dans ses contrats commerciaux. Le Groupe assure également une veille active des réglementations dans les différents pays. IV.2.3 Risques liés au développement par des concurrents de technologies similaires entraînant

pour la Société une perte en termes d’avantages concurrentiels et in fine en termes de résultat

Certains des produits du Groupe, ainsi que les procédés utilisés pour les produire ou les commercialiser, ont été brevetés, ont fait l’objet de demandes de brevets ou constituent des secrets commerciaux. Tous les pays n’offrent pas le même niveau de protection des droits de propriété intellectuelle. Si les droits de propriété intellectuelle du Groupe étaient considérés comme non valables ou n’étaient pas susceptibles d’être protégés ou si le Groupe n’obtenait pas un brevet donné, ses concurrents pourraient alors développer et exploiter indépendamment des technologies similaires aux technologies non brevetées ou insuffisamment protégées du Groupe. De tels événements pourraient avoir un impact sur l’activité, l’image ou les résultats du Groupe. Le Groupe pourrait être amené à intenter des actions en justice pour faire respecter ses droits de propriété intellectuelle ou pour juger de la validité et de la portée de droits détenus par des tiers. Le Groupe pourrait également faire l’objet d’actions en justice intentées par des tiers pour faire respecter les droits de propriété intellectuelle qu’ils prétendraient détenir. Toute procédure judiciaire pourrait se traduire pour le Groupe par des frais importants, la mobilisation de ressources et impacter de manière significative son résultat opérationnel. IV.2.4 Risques de contentieux Le Groupe peut être amené à engager ou à être l’objet de procédures contentieuses avec des clients, partenaires, sous-traitants, employés ou administrations publiques qui pourraient nuire à son image et impacter sa situation financière.

25

Les principaux litiges en cours sont décrits dans la section 20.7 du présent document de référence. IV.3 Risques Industriels et Environnementaux Le Groupe n’exploite pas de sites industriels susceptibles de générer des risques industriels ou environnementaux. Le Groupe dispose de deux unités de fabrication en Roumanie et en Inde qui ne sont pas des installations industrielles à haut risque pour l’environnement. Les déchets produits sont mesurés et contrôlés. Les déchets valorisables sont cédés à des entreprises spécialisées dans le recyclage. Les déchets non valorisables sont éliminés par des entreprises sous-traitantes possédant les agréments nécessaires. Heurtey Petrochem est mobilisé pour limiter l’impact de ses activités sur l’environnement. Dans le cadre de son activité de conception, de fabrication et d’installation d’unités industrielles, Heurtey Petrochem se conforme aux normes environnementales imposées par la réglementation locale, et cherche à favoriser la mise au point et la diffusion de technologies respectueuses de l’environnement. En effet, le Groupe s’efforce de proposer à ses clients des installations disposant des meilleures technologies disponibles et dotées des meilleures performances possibles, tant en matière d’émission de polluants (NOX, CO2 …) que d’efficacité énergétique. Les usines du Groupe en Roumanie et en Inde sont certifiées ISO 14 001. La norme ISO 14001 est une norme internationale qui constitue la référence des organismes pour mettre en place un système de management environnemental. Aucune amende n’a été encourue au titre des normes environnementales par aucune des deux usines du Groupe en 2015. IV.4 Risques de liquidité Les risques de liquidité sont également détaillés en note 7.3 des annexes aux comptes consolidés 2015 à la section 20.1.1 du présent document de référence. La Société a procédé à une revue spécifique de son risque de liquidité et elle considère être en mesure de faire face à ses échéances à venir. Le financement du Groupe est géré de façon centralisée au siège social par la société de tête en coordination avec l’ensemble des filiales du Groupe. La société de tête assure ainsi le financement des opérations de l’ensemble du Groupe et s’appuie sur :

- des conventions de trésorerie signées entre la maison mère et les filiales du Groupe ; - des ressources bancaires de crédit court terme sécurisé mises en place avec le pool bancaire

(BNP Paribas, Natixis, Société Générale, LCL et KBC) du Groupe par la société mère ; - des ressources bancaires de crédit court terme bilatérales (découvert, mobilisation de créances

françaises et étrangères) mises en place avec plusieurs banques par la société mère ; - des ressources bancaires de crédit court terme mises en place entre certaines filiales (Inde,

Etats Unis, Roumanie) et des établissements bancaires locaux ; - les avances sur commandes reçues des clients au moment de la signature des contrats et lors

de leur exécution ; - des avances conditionnées reçues d’organismes d’Etat (FSH, RTPG, autres) par Prosernat

pour financer des projets de recherche.

Les conditions spécifiques de paiement des clients ne pouvant être répercutées intégralement aux sous-traitants de la Société, le besoin en fonds de roulement peut être amené à connaitre des variations significatives en cours d’année susceptibles d’engendrer un risque sur la maîtrise de la trésorerie d’Heurtey Petrochem. Dans cette optique, le Groupe établit mensuellement des prévisions de trésorerie.

26

Au 31 décembre 2015, le Groupe dispose de plusieurs lignes de crédit bancaire qui permettent : - de financer les variations ponctuelles du besoin en fonds de roulement du Groupe ; - de financer les acquisitions d’actifs.

Convention de prêt et de crédit Afin de financer l’acquisition des 60% de titres de sa filiale Prosernat et ses besoins en fonds de roulement, le Groupe a contracté le 24 mai 2011 avec son pool bancaire une facilité globale de crédit et prêt syndiqué d’un montant total de vingt-six millions cent soixante mille euros (26 160 000 euros) composée de : Un prêt moyen terme sur 5 ans constitué comme suit :

- une tranche de 8 millions d’euros tirée en avril 2011 remboursable en 5 annuités égales d’un montant de 1,6 million d’euros à échéance de juin 2016 ;

- une tranche de 2,4 millions d’euros tirée en avril 2012 remboursable en 4 annuités égales d’un montant de 600 000 euros à échéance de juin 2016 ;

- une tranche de 2,4 millions d’euros tirée en avril 2013 remboursable en 3 annuités égales d’un montant de 800 000 euros à échéance de juin 2016 ;

- une tranche de 3,36 millions d’euros tirée en avril 2014 remboursable en 2 annuités égales d’un montant de 1 680 000 euros à échéance de juin 2016 ;

Un crédit court terme

- sous forme d’une ligne de crédit revolving de 10 millions d’euros mobilisable par billet de 500 000 euros et remboursable en totalité en mai 2016.

Une limite d’endettement court terme du groupe et ses filiales fixée à un maximum de 12

millions d’euros sous forme de découvert bancaire pour 6 millions d’euros et de mobilisation de créances pour 6 millions d’euros.

La facilité globale comporte des clauses d’engagement et de défaut usuelles pour ce type de financement structuré ainsi que trois ratios financiers :

- le ratio R2 : Dettes financières/Excédent brut d’exploitation retraité, - le ratio R3 : Cash-flow libre/service de la dette, - le ratio R4 : Dettes financières/fonds propres.

Au 31 décembre 2015, ces ratios financiers, sont respectés dans les conditions décrites en note 4.14.5 de l’ annexe aux comptes consolidés 2015 à la section 20.1.1 du présent document. Le 23 novembre 2012, il a été établi un premier avenant « l’avenant 1 » à la convention de prêt et crédit ci-dessus mentionnée avec pour objet :

- de porter le montant de l’encours maximum autorisé du contrat de crédit de 10 à 15 millions d’euros portant le total de la facilité à trente-et-un millions cent soixante mille euros (31 160 000 euros) ;

- de porter la limite d’endettement court terme du Groupe et de ses filiales de 12 millions d’euros à un maximum de 13 millions d’euros sous forme de découvert bancaire pour 10 millions d’euros et de mobilisation de créances pour 3 millions d’euros ;

- de modifier le calcul du ratio financier R3 (cash-flow libre/service de la dette) en excluant du calcul du cash-flow la variation du BFR liée à l’exploitation qui est fortement dépendante des avances et acomptes reçus sur les commandes clients et donc en dehors du contrôle de la société.

Le 26 décembre 2012, il a été signé un deuxième avenant à la convention de prêt et crédit « l’avenant 2 » portant modification de la durée minimale de remboursement des tirages du contrat de crédit à 1 mois.

27

Le 19 novembre 2013, il a été signé un troisième avenant à la convention de prêt et crédit « l’avenant 3 » qui prévoit :

- la mise en place d’un prêt de trois millions sept cent cinquante mille euros (3,75 millions d’euros) remboursable en 4 annuités de 937 500 euros jusqu’en novembre 2017 afin de financer l’acquisition de 50% des titres non encore détenus de la filiale roumaine Heurtey Petrochem Manufacturing et l’acquisition d’équipements pour cette unité de fabrication ;

- la mise en place d’une ligne additionnelle de 5 millions d’euros pendant 24 mois au crédit revolving afin de financer le besoin en fonds de roulement négatif d’un contrat signé en Inde avec le groupe Reliance,

Le taux d’intérêt du prêt moyen terme de 8 millions d’euros est un taux variable payable trimestriellement à terme échu et basé sur l’Euribor 3 mois et un spread de 125 bp. Concernant cette tranche, il a été contracté un swap de taux fixe qui porte sur la totalité du montant de la tranche au taux de 2,24%. Le taux d’intérêt des deux tranches de 2,4 M€ et de 3,36 M€ est un taux variable payable trimestriellement à terme échu et basé sur l’Euribor 3 mois et un spread de 125 bp. Le taux d’intérêt du prêt moyen terme objet de l’avenant 3 (voir tableau ci-dessous) de 3,75 millions d’euros est un taux variable payable trimestriellement à terme échu et basé sur l’Euribor 3 mois et un spread de 180 bp. Le taux d’intérêt du crédit revolving est un taux variable payable trimestriellement à terme échu et basé sur l’Euribor 3 mois et un spread de 140 bp. Au 31 décembre 2015, la dette financière comptabilisée au bilan du Groupe relative à cette facilité bancaire s’élève à 18,555 millions d’euros décomposée comme suit :

‐ tranche 1 du crédit syndiqué : 1,6 M€, valeur actualisée : 1,582 M€, ‐ tranches 2, 3 et 4 du crédit syndiqué : 3,08 M€, valeur actualisée : 3,078 M€, ‐ avenant 3 du crédit syndiqué : 1,875 M€, valeur actualisée : 1,849 M€, ‐ crédit revolving : 12 M€.

Le 27 octobre 2014, il a été signé un 4ième avenant afin de convertir en normes IFRS les ratios financiers préalablement définis en normes françaises Le 31 mars 2015, il a été signé un 5ième avenant qui porte le crédit revolving à un montant de 20 M€ et les limites d’endettement court terme du groupe à 20 M€. Autres emprunts du groupe Le 28 mai 2015, Heurtey Petrochem SA a souscrit auprès de la BPI deux emprunts :

- un de 5 000 K€ pour financer une augmentation de capital de sa filiale indienne HPIP et dont les fonds ont été principalement alloués à l’acquisition d’un terrain. Ce prêt, contracté à un taux fixe de 1,72% est remboursable sur 7 ans en 20 versements trimestriels de 250 K€. Le premier remboursement interviendra le 31 aout 2017.

- un de 847 K€, à taux variable payable mensuellement à terme échu et basé sur l’Euribor 1 mois et un spread de 160 bp destiné à financer ses créances de crédit impôt recherche des années 2012, 2013 et 2014. Le remboursement aura lieu selon le même rythme que celui de l’État.

En janvier 2015, Prosernat a souscrit auprès de la Société Générale un second emprunt pour 2,1 M€ afin de financer l’acquisition des titres d’ITSR. Ce prêt est remboursable en 36 mensualités depuis le

28

28 janvier 2015; au 31 décembre 2015, le solde de cet emprunt est de 1,458 M€. Cet emprunt est contracté à taux fixe de 2%. Au 31 décembre 2015, le solde de l’emprunt bancaire de 1,2 M€ souscrit auprès de Société Générale en octobre 2013 par Prosernat s’élève à 590 K€. Cet emprunt est contracté à un taux fixe de 2,55%. Ressources de financement non utilisées Au 31 décembre 2015, le Groupe dispose de ressources de financement non utilisées représentant un montant total de 31 millions d’euros composés de découverts bancaires, de mobilisation de créances et de lignes de crédit sécurisées: La ventilation de l’ensemble des passifs financiers et leurs échéances sont présentées dans le tableau suivant :

Le Groupe est amené à réaliser des placements court terme de sa trésorerie disponible. Ces placements concernent exclusivement des instruments financiers (VMP) sans risque sur le capital. Le montant des VMP au 31 décembre 2015 est indiqué dans les annexes (note 4.12) aux comptes consolidés 2015 à la section 20.1.1 du présent document de référence. IV.5 Risques de marché IV.5.1 Risques de taux Les risques de taux sont également détaillés en note 7.1 de l’annexe aux comptes consolidés 2015 à la section 20.1.1 du présent document de référence. Les emprunts contractés par le Groupe sont à taux variables calculés sur l’index Euribor. Dans le cadre de sa politique de gestion du risque de taux, le Groupe a recours à des instruments de couverture de taux afin de réduire et contrôler le risque d’évolution défavorable des taux. L’encours de la dette à taux fixe au 31 décembre 2015 est de 7,2 millions d’euros et concerne l’emprunt de 5,8 M€ souscrit auprès de la BPI et les emprunts souscrits auprès de la Société Générale.

31/12/2015

Courant

Emprunt Faci l i té de prêt et crédi t syndiqué Tranche 1 1 582 1 582 224 bp

Emprunt Faci l i té de prêt et crédi t syndiqué Tranches 2 et 3 3 078 3 078 E3M+160bp E3M+160bp

Emprunt Faci l i té de prêt et crédi t syndiqué Avenant 3 1 849 938 E3M+180bp 911 911 E3M+180bp

Emprunt SG 2 048 998 1 050 991 59

Emprunt BPI 5 847 847 172bp 5 000 500 1 000 3 500

Total Faci l i té de prêt et crédi t syndiqué 14 404 7 443 6 961 2 402 1 059 3 500

Autres emprunts et dettes

Avances conditionnées 205 205 205

Autres emprunts 39 39

Intérêts à payer et divers 61 50 11 11

Total autres emprunts et dettes 305 89 216 11 0 205 0 0

Banques crédi trices 21 005 21 005 0

Ins truments dérivés 2 179 2 154 25 25

Total Pass i fs financiers 37 893 30 691 7 202 2 438 1 059 3 705

de 1 à 2

ansDettes et passifs financiers au 31/12/2015 (K€)

Solde

31/12/2015Taux fixe

Taux

variable

Non

courant

de 2 à 3

ans Plus de 3 ans Taux fixe Taux variable

29

Le taux d’intérêt du prêt moyen terme de 8 millions d’euros de la facilité est un taux variable payable trimestriellement à terme échu et basé sur l’Euribor 3 mois et un spread de 160 bp. Concernant cette tranche, il a été contracté un swap de taux fixe qui porte sur la totalité du montant de la tranche au taux de 2,24%. Le tableau ci-dessous présente l’échéancier après gestion des actifs et passifs financiers au 31 décembre 2015.

La sensibilité au risque de taux est présentée ci-dessous :

IV.5.2 Risques de change Les risques de change sont également détaillés en note 7.2 des annexes aux comptes consolidés 2015 à la section 20.1.1 du présent document de référence. Risque de change opérationnel Dans le cadre son activité opérationnelle, le Groupe est exposé au risque de change. Afin de se prémunir contre ce risque, le Groupe met en œuvre depuis plusieurs années une politique stricte de couverture des risques visant à limiter au maximum l’exposition au risque de change.

31/12/2015

Courant

Emprunt BPI 5 847 847 5 000 5 000

Emprunt SG 2 048 998 1 050 991 59

Expos i tion nette à taux fi xe avant couverture 7 895 1 845 6 050 991 5 059

Expos i tion nette à taux fi xe après couverture 7 895 1 845 6 050 991 5 059

Trésorerie et équiva lents de trésorerie ‐54 983 ‐54 983

Emprunt Faci l i té de prêt et crédi t syndiqué Tranche 1 1 582 1 582 0 0

Emprunt Faci l i té de prêt et crédi t syndiqué Tranches 2 et 3 3 078 3 078 0 0 0

Emprunt Faci l i té de prêt et crédi t syndiqué Avenant 3 1 849 938 911 911 0

Avances conditionnées et autres emprunts et dettes 244 39 205 205

Découverts bancai res 21 005 21 005

Intérêts à payer et divers 61 50 11 11

Expos i tion nette à taux variable avant couverture ‐27 164 ‐28 291 1 127 922 205

Instruments de couverture de taux 4 381 4 381

Expos i tion nette à taux variable après couverture ‐22 783 ‐23 910 1 127 922 205

Echéancier au 31/12/2015 des actifs et passifs financiers après

gestion (K€)

Solde

31/12/2015

Non

courantde 1 à 2 ans

Plus de

2ans

impact en

résultat avant

impôts

impact en

capitaux propres

avant impôts

Impact d'une variation de +1% des taux

d'intérêts0,1 M€ NS

Impact d'une variation de ‐ 1% des taux

d'intérêts0,1 M€ NS

30

La politique du Groupe consiste à couvrir systématiquement les opérations en devises dans toutes les entités du Groupe ; le Groupe considère donc qu’il n’y a pas de de risque de change résiduel significatif pour les flux futurs de trésorerie à percevoir dès lors qu’ils seraient différents de la devise fonctionnelle de l’entité titulaire des contrats pour lesquels une couverture de change ou une couverture naturelle aurait été mise en place. Cette politique s’appuie sur des principes de limitation de l’exposition au risque de change quand les facturations au client ou les facturations des fournisseurs se réalisent en devises différentes de la devise du pays de l’entité titulaire du contrat avec les clients ou des contrats avec les fournisseurs. Les principes de limitation de l’exposition aux risques de change sont les suivants :

- recherche systématique de position de couverture naturelle « natural hedging » de change dans les contrats multi devises en s’assurant que les devises d’encaissement sont les mêmes que les devises de décaissement ;

- couverture de l’exposition résiduelle par devise (situation d’encaissement et décaissement en deux monnaies différentes) par la mise en place d’instruments financiers pendant l’exécution du contrat ;

- suivi et mise à jour des couvertures des positions résiduelles en place lors de la réalisation des contrats.

Les couvertures de change sont faites dans le cadre de normes comptables internationales et les transactions sont qualifiées par relation pour entrer dans le champs de la comptabilité de couverture. Le Groupe privilégie systématiquement l’utilisation d’instruments d’achats ou de vente de couverture à terme. Il n’y a pas au 31 décembre 2015 d’option de change en place. Au 31 décembre 2015, les principaux instruments de couverture utilisés par le Groupe contre les risques de change sont les suivants:

Les opérations de couverture concernent les créances, dettes et engagements sur l’exécution de contrats libellés dans une devise autre que celle de l’entité qui réalise le contrat. Au 31/12/2015, il n’y a pas d’actifs et passifs financiers significatifs non couverts et l’exposition du Groupe au risque de change est relative aux instruments financiers non qualifiés d’instruments de couverture dont l’impact est fourni en note 4.18 de l’annexe aux comptes consolidés 2015 à la section 20.1.1 du présent document. L’analyse de sensibilité est présentée en note 4.18 des annexes aux comptes consolidés 2015 à la section 20.1.1 du présent document de référence. Risque de change financier Chaque entité du Groupe se finance à court terme soit :

Valeur nominale

En milliers d'Euros 2016 2017 et au‐delà

Achat de devises étrangères contre euros 17 258 17 258

Achat d'euros contre devises étrangères

Vente de devises étrangères contre euros 21 814 21 814

Achat/Vente de devises étrangères contre d'autres devises étrangères 16 596 2 296 18 892

Total instruments de couverture 55 667 2 296 57 963

Au 31/12/2015

Échéances

31

- en négociant avec un établissement local des facilités de crédit court terme contre-garanties par la société mère et consenties en devises du pays qui ne donnent donc pas lieu à risque de change ;

- en empruntant des ressources court terme de compte courant à la société mère qui sont consenties en euros aux entités du Groupe ; ces montants en euros sont ensuite convertis en devises par les différentes entités et font l’objet d’un contrat de couverture souscrit par la filiale, calé avec les échéances prévisionnelles de remboursement.

Au 31 décembre 2015, le Groupe n’a pas contracté de dette financière externe en devise autre que l’euro. Dans ces conditions, le Groupe estime donc qu’il n’a pas d’exposition significative résiduelle au risque de change. Risque de change lié aux investissements à l’étranger Le Groupe n’a pas de couverture d’investissement net à l’étranger. En 2015, la part du chiffre d’affaires consolidé du Groupe réalisé en devises est de 51% ; la part du chiffre d’affaires consolidé du Groupe réalisé en dollars américains est de 35% ; la part du chiffre d’affaires consolidé du Groupe réalisé en roupies indiennes est de 5%. Une variation de 10% de la parité moyenne USD/EUR aurait eu une incidence sur le chiffre d’affaires du Groupe de 15 millions d’euros au cours de l’exercice 2015. Une variation de 10% de la parité moyenne INR/EUR aurait eu une incidence sur le chiffre d’affaires du Groupe de 2 millions d’euros au cours de l’exercice 2015. IV.5.3 Risques sur actions Néant. IV.5.4 Informations relatives aux dérivés de crédit Néant. IV.6 Risques d’acquisitions Dans le cadre de sa stratégie de croissance qui pourrait prendre la forme d’acquisitions et/ou de prises de participation et de partenariats, la Société pourrait être amenée à réaliser des acquisitions ou des investissements dans son activité. De cette démarche découlerait un risque lié à la capacité d’intégrer avec succès la nouvelle entité. Un échec de ces intégrations pourrait avoir un effet défavorable significatif sur l’activité, la situation financière ou les résultats de Heurtey Petrochem ou sur sa capacité à réaliser ses objectifs. Par ailleurs, une partie de ces acquisitions et investissements pourraient faire l’objet d’une rémunération par remise d’actions Heurtey Petrochem, ce qui pourrait avoir un effet dilutif sur la situation de ses actionnaires. IV.7 Assurance et couverture des risques Le Groupe dispose des polices d’assurance permettant de couvrir les risques liés à son activité d’ingénierie, aux dommages aux biens, aux pertes d’exploitation et à la responsabilité civile et

32

professionnelle de la Société et de ses filiales. Les couvertures sont dimensionnées et adaptées en fonction des caractéristiques des projets et selon les garanties disponibles sur le marché international. Le programme d’assurance de Heurtey Petrochem comporte des polices sur contrats et des polices permanentes. 1/ Les polices d’assurance sur contrat Les polices d’assurance sur contrats sont souscrites pour les besoins spécifiques et la durée d’un contrat considéré. Heurtey Petrochem peut être le souscripteur direct de ces polices, à son bénéfice et celui de ses partenaires sur le projet, et inclure les primes dans son prix. Il peut aussi être un assuré additionnel de polices souscrites directement par son client. Les polices sur contrat sont en général des assurances « tous risques chantiers – montage essais » couvrant l’ensemble des études et travaux à réaliser, y compris les matériaux et fournitures destinés à être incorporés dans l’ouvrage, contre les risques de dommages matériels depuis la phase de conception jusqu’à la fin de la période de garantie contractuelle. Elles couvrent généralement le coût total du projet.

33

2/ Les polices d’assurance permanentes Le Groupe dispose d’un programme d’assurances permanentes pour les risques de responsabilité et pour les risques de dommages de ses locaux et matériels. Elles sont périodiquement revues en fonction du développement de l’activité. Les assurances de responsabilité Les risques de responsabilité civile professionnelle et de responsabilité générale pour l’ensemble des activités du Groupe sont couverts par un programme intégré qui intervient au-delà des polices souscrites localement par les filiales du Groupe, en complément de leurs conditions et capacités. Ce programme a fait l’objet d’une revue à l’échéance de janvier 2015 et a été renouvelé pour 3 ans. Les risques d’accident et maladie du personnel en mission sont couverts par une police d’assurance Individuelle Accidents et Assistance rapatriement monde entier. Les assurances de dommages En matière de transport, le Groupe dispose d’une police permanente, tarifée annuellement sur la base des valeurs transportées, qui permet de couvrir le transport des marchandises, matières premières, approvisionnement de toute nature, produits encours de fabrication et produits finis, pour tous moyens de transport et pour tout point du monde. Pour ses filiales étrangères, cette police est utilisable dans les mêmes conditions de couverture sur déclaration d’aliments. Les seuls sites de fabrication du Groupe, en Roumanie et en Inde, sont couverts en « tous risques » sauf pour les dommages matériels et la perte d’exploitation consécutive à un sinistre. Les autres locaux du Groupe sont couverts par des polices multirisques pour les dommages aux bâtiments et aux équipements informatiques. Le coût des polices d’assurance permanentes du Groupe est en 2015 inférieur à 0,50 % du chiffre d’affaires annuel consolidé. IV.8 Méthode de provisionnement IV.8.1 Provision sur affaires Les contrats font l’objet d’analyses périodiques mensuelles et lorsque les événements significatifs le rendent nécessaire, notamment lors de toute modification du contrat initial ou du calendrier de réalisation. Les divers éléments des contrats : les temps passés par le personnel de la Société et/ou de ses sous-traitants, les achats des fournitures, matériels, équipements, travaux et les coûts de transport font l’objet de ré-estimations régulières par le chef de projet et sont passés en revue par la Direction Générale et le contrôleur de gestion lors des revues mensuelles. Heurtey Petrochem réalise à titre principal des contrats à long terme et reconnait le chiffre d’affaires et la marge à terminaison sur ses contrats sur la base d’un avancement physique proportionnellement à l’avancement des coûts. Pour les affaires déficitaires, une provision pour pertes à terminaison est systématiquement constituée, anticipant la perte à venir sur le ou les exercices futurs.

34

IV.8.2 Autres provisions Tout autre événement, litige, survenance de fait exceptionnel ou de procédures engagées à l’encontre du Groupe font systématiquement l’objet d’un examen par la Direction Générale, et le cas échéant par le Conseil d’Administration de la Société, qui évalue le risque en liaison avec ses conseils extérieurs et fixe le montant de la provision jugée nécessaire. Des provisions pour risques sont constituées pour les éléments présentant des aléas qui pourraient impacter de manière significative les états financiers du Groupe à la fin de chaque exercice. Heurtey Petrochem comptabilise pour tous les projets à engagements une provision pour garantie concernant les coûts susceptibles d’intervenir pendant les périodes de garantie consenties aux clients après la livraison des unités. Cette méthode s’appuie sur l’analyse historique des coûts constatés pendant les périodes de garantie effectuée au sein de chaque entité du Groupe.

35

V Informations concernant la Société V.1 Histoire et évolution de la Société V.1.1 Dénomination sociale de la Société La dénomination sociale de la Société est « HEURTEY PETROCHEM ». V.1.2 Lieu et numéro d’identification de la Société

La Société est enregistrée au registre du commerce et des sociétés de CRETEIL sous le numéro 442 861 191. V.1.3 Date de constitution et durée de vie de la Société La Société a été constituée le 19 juillet 2002 et immatriculée le 13 décembre 2002 pour une durée de vie de 99 ans. La date d’expiration est fixée au 19 juillet 2101, sauf cas de dissolution anticipée ou de prorogation. V.1.4 Siège social et forme juridique de la Société Le siège social de la Société est situé au 8 Cours Louis Lumière 94300 VINCENNES, France. Le numéro de téléphone du siège social de la Société est le +33 1 41 93 80 00. Heurtey Petrochem est une société anonyme de droit français à conseil d’administration régie par les lois et règlements français en vigueur et notamment par le livre II du Code de commerce ainsi que par ses statuts. V.1.5 Evénements importants dans le développement de la Société V.1.5.1 1953 – 2001 : Naissance d’Heurtey Petrochem Heurtey et Cie, créé en 1928, se dote en 1953 d’une division dédiée à la réalisation de fours de procédés pour les industries du raffinage et de la pétrochimie avec l’acquisition d’une licence auprès de la société américaine Petro-Chem Development. Cette division fours devient en 1974 une filiale du groupe et prend le nom d’Heurtey Petrochem. Après être passée sous différents contrôles successifs, Heurtey Petrochem, présidé par Michel Pingeot, fait l’objet en 2002 d’un « management buy out » et devient une société indépendante. V.1.5.2 2002 – 2009 : Indépendance, introduction en bourse et développement rapide En devenant indépendante, la société, rebaptisée Heurtey Petrochem, doit en priorité renforcer sa situation financière. Dans cette optique, elle lance 2 emprunts obligataires convertibles.

Le carnet de commandes du groupe progresse fortement sur la période, passant de 17,6 M€ en 2003 à 80,2 M€ en 2005. Afin d’accélérer son développement, Heurtey Petrochem réalise en 2006 une augmentation de capital de 10 M€ à l’occasion de son introduction en bourse sur le marché Alternext d’Euronext Paris. 2006 est également l’année de la mise en opération de la filiale indienne qui comprend au 31 décembre 45 collaborateurs, sur les 170 que compte le groupe.

36

En 2007 Heurtey Petrochem se positionne sur un nouveau segment d’activité, les fours pour les unités de production d’hydrogène. Le groupe met également en place un partenariat avec le fabricant roumain Beta afin de contrôler une partie de sa fabrication. Le développement du groupe s’accélère avec l’acquisition en 2008 de 100% de la société américaine Petro-Chem Develoment, principal acteur indépendant sur le marché nord-américain des fours d’hydrocarbures. Cette même année, Heurtey Petrochem poursuit son déploiement géographique avec l’ouverture d’une filiale en Russie. Enfin, l’IFP entre au capital d’Heurtey Petrochem, via une participation de 35% d’IFP Investissements. En 2009, le groupe fait l’acquisition de PFR Engineering, un éditeur américain spécialisé dans les logiciels de simulation de fours, utilisés par les principaux acteurs du raffinage et de la pétrochimie. V.1.5.3 Depuis 2010 : Poursuite du développement et nouvelle branche complémentaire, le