DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport ... DAS 2012.pdf · une moyenne mensuelle...

23

1 DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport annuel « DAMANE ASSAKANE 2012 »

Transcript of DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport ... DAS 2012.pdf · une moyenne mensuelle...

1

DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport annuel « DAMANE ASSAKANE 2012 »

SSYNTHÈSEYNTHÈSE

Au cours de l'année 2012, le Fonds « Damane Assakane » a continué à réaliser de performances satisfaisantes en termes du nombre des prêts garantis et des conditions financières qui leur sont appliquées. Ainsi, à fin 2012, ce sont plus de 98 milles prêts qui ont été accordés dans ce cadre pour un encours global d'environ 16 milliards de Dirhams (MMDH).

• Fogarim : Le nombre des ménages bénéficiaires de la garantie Fogarim et l'encours des prêts Fogarim se sont situés, à fin 2012, respectivement à près de 87 milles ménages et 12,8MMDH, soient des taux de progression respectifs de 17% et 18,5% par rapport à fin 2011. Ainsi, à fin 2012, plus de 380 milles personnes ont bénéficié de la garantie Fogarim.

La production du Fogarim au titre de l’année 2012 s’est située à environ 12 milles prêts correspondant à un encours de 2MMDH, en hausse de 18% par rapport à 2011. La répartition par genre dégage une part de 51% des prêts garantis accordée à des femmes.

Concernant les conditions financières des prêts Fogarim, les taux d’intérêts appliqués aux prêts Fogarim ont marqué une légère baisse au cours du de l'année 2012, enregistrant ainsi un taux d'intérêt moyen de 6,24% contre 6,36% en 2011.

• Fogaloge : L’année 2012 s'est caractérisée par la poursuite de la progression de la production Fogaloge. Ainsi, le nombre de prêts accordés en 2012 s'est élevé à environ 4.447 prêts correspondant à un volume d'environ 1.410MDH. Ceci correspond à une production mensuelle moyenne de l'ordre de 339 prêts, contre 288 en 2011, soit un taux de progression de 18%.

Sur cette production, plus de 1.550 prêts (soit 38% du total des prêts) d’un encours global de 651MDH ont concerné les Marocains résidents à l'étranger.

Pour ce qui est des conditions financières moyennes des prêts Fogaloge, les taux d’intérêt appliqués aux prêts demeurent stables comparativement à l'année 2011 avec une moyenne, en 2012, de l’ordre de 5,8%.

2

DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport annuel « DAMANE ASSAKANE 2012 »

IINTRODUCTIONNTRODUCTION

Au cours de l'année 2012, le Fonds « Damane Assakane » a continué à réaliser des performances satisfaisantes en termes du nombre des prêts garantis et des conditions financières qui leur sont appliquées. Ainsi, à fin 2012, ce sont plus de 98 milles prêts qui ont été accordés dans ce cadre pour un encours global d'environ 16 milliards de Dirhams.

Par ailleurs, le plan d'action du Ministère chargé de l'habitat pour 2012-2016 donne une importance particulière à la promotion du logement social. A ce titre, le plan d’action vise à renforcer l’offre de logement pour atteindre une production de 100 milles unités de logement social par an.

De plus, le Ministère prévoit la réalisation de 170 milles nouvelles unités dans le cadre du programme villes sans bidonvilles. Le Ministère compte, par ailleurs, développer un nouveau produit destiné à la classe moyenne bénéficiant d’avantages fiscaux.

L’objectif du plan étant de réduire le déficit en logements de moitié pour le ramener à 400 milles unités en 2016 contre 840 milles unités actuellement.

Avec ces perspectives de production de logement, le Fonds « Damane Assakane » est appelé à jouer un rôle encore plus important en matière d'appui à l'accès à la propriété au cours des prochaines années.

3

DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport annuel « DAMANE ASSAKANE 2012 »

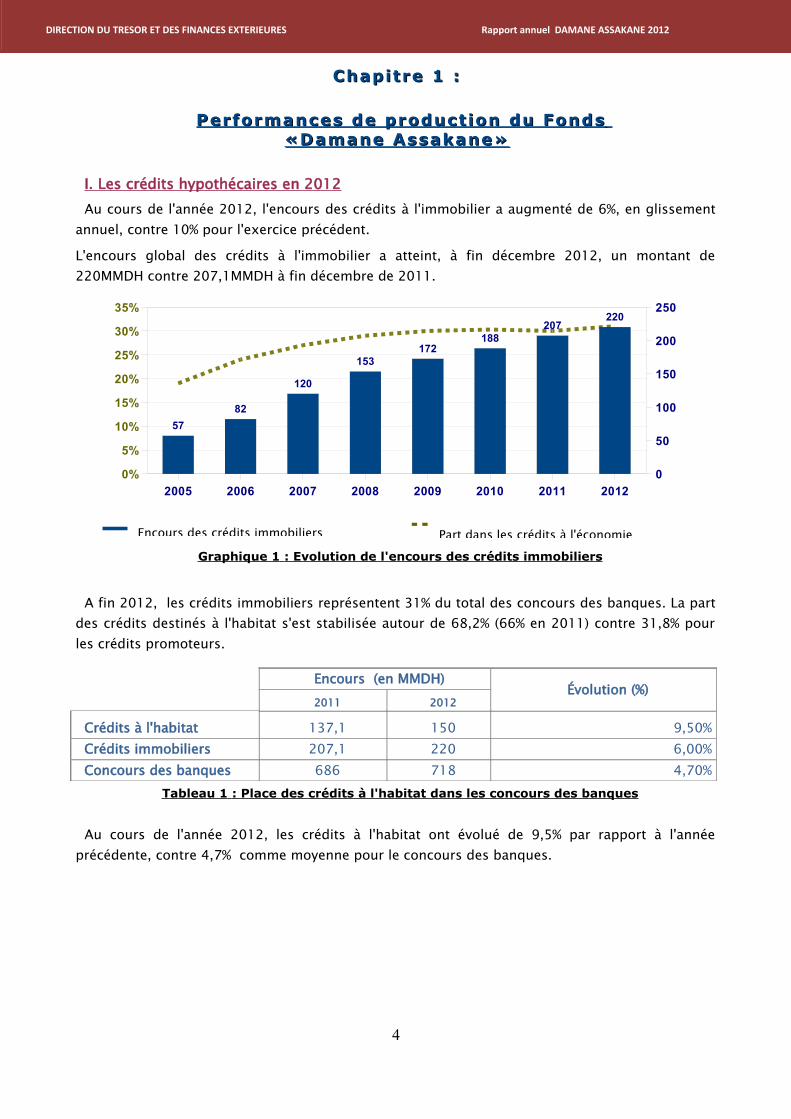

Chapitre 1Chapitre 1 ::

Performances de production du FondsPerformances de production du Fonds «Damane Assakane»«Damane Assakane»

I. Les crédits hypothécaires en 2012Au cours de l'année 2012, l'encours des crédits à l'immobilier a augmenté de 6%, en glissement

annuel, contre 10% pour l'exercice précédent.L'encours global des crédits à l'immobilier a atteint, à fin décembre 2012, un montant de 220MMDH contre 207,1MMDH à fin décembre de 2011.

Graphique 1 : Evolution de l'encours des crédits immobiliers

A fin 2012, les crédits immobiliers représentent 31% du total des concours des banques. La part des crédits destinés à l'habitat s'est stabilisée autour de 68,2% (66% en 2011) contre 31,8% pour les crédits promoteurs.

Encours (en MMDH)Évolution (%)

2011 2012

Crédits à l'habitat 137,1 150 9,50%Crédits immobiliers 207,1 220 6,00%Concours des banques 686 718 4,70%

Tableau 1 : Place des crédits à l'habitat dans les concours des banques

Au cours de l'année 2012, les crédits à l'habitat ont évolué de 9,5% par rapport à l'année précédente, contre 4,7% comme moyenne pour le concours des banques.

4

DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport annuel « DAMANE ASSAKANE 2012 »

Encours des crédits immobiliers

2005 2006 2007 2008 2009 2010 2011 20120%

5%

10%

15%

20%

25%

30%

35%

0

50

100

150

200

250

5782

120

153172

188207

220

Part dans les crédits à l'économie

DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport annuel DAMANE ASSAKANE 2012

II. Performances de production du Fogarim :

1. Production Fogarim en nombre de prêts :

Le nombre cumulé des ménages ayant bénéficié de prêts dans le cadre du Fogarim s’est situé, à fin 2012, à près de 87 milles contre 74 milles une année auparavant, soit une évolution de 17%. Avec, une moyenne de 4,4 personnes par ménages, le nombre total de bénéficiaires de ce produit dépasse 380 milles ménages.

Pour ce qui est de l’année 2012, la production totale s’est située à environ 12 milles prêts, soit une moyenne mensuelle de 1000 prêts, en progression de 9% par rapport à l’année 2011 (11 milles prêts). Le rythme de production se situait autour d’une moyenne de près de 1400 dossiers pendant le premier trimestre, pour enregistrer une certaine décélération aux cours des trois derniers trimestres de l'année, et passe à une production moyenne de près de 900 dossiers lors du dernier trimestre.

Graphique 2 : Production du Fogarim en nombre de prêts par mois

2. Production Fogarim en encours de prêts :

L’encours global des crédits accordés par les banques dans le cadre du Fogarim à fin 2012 est de l’ordre de 12,8 MMDH contre 10,8MMDH une année auparavant, soit une hausse de 18,5%. Pour sa part, le volume des prêts accordés en 2012 s’élève à près de 2MMDH, en hausse de 18% par rapport à 2011.

Graphique 3 : Production du Fogarim en encoursde prêts (en MMDH)

5

DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport annuel « DAMANE ASSAKANE 2012 »

août-04

janv.-05

juin-05

nov.-05

avr.-06

sept.-06

févr.-07

juil.-07

déc.-07

mai-08

oct.-08

mars-09

août-09

janv.-10

juin-10

nov.-10

avr.-11

sept.-11

févr.-12

juil.-12

déc.-12

0

200

400

600

800

1000

1200

1400

1600

1800

août

-04

déc .

-04

avr.

-05

août

-05

déc .

-05

avr.

-06

août

-06

déc .

-06

avr.

-07

août

-07

déc .

-07

avr.

-08

août

-08

déc .

-08

avr.

-09

août

-09

déc .

-09

avr.

-10

août

-10

déc .

-10

avr.

-11

août

-11

déc .

-11

avr.

-12

août

-12

déc .

-12

02468

101214

Le graphe suivant illustre l'évolution des taux d'accroissement annuel de l'encours des crédits Fogarim et des crédits à l'habitat durant les 4 dernières années. De ce graphique, il ressort que le rythme d'accroissement des crédits Fogarim demeure continuellement supérieur à celui des crédits à l'habitat. L'écart s'est par ailleurs creusé à partir de 2010 pour atteindre 9% en 2012.

Graphique 4 : Taux d'accroissement de l'encours des crédits Fogarim et des crédits à l'habitat(en MMDH)

3. Répartition de la production par banques :

3.1. Répartition en nombre de prêts :

En 2012, 93% de la production du Fonds a été assuré par 3 principales banques (BCP, CIH et BMCE Bank). Ces banques détiennent ainsi la plus grande part de production au même titre que 2011. Le CIH arrive en tête avec une part de 47% (contre 44% en 2011), suivi de la BCP dont la part est de 31% et de la BMCE Bank avec 14% (contre 19% en 2011).

2011 2012

Graphique 5 : Répartition par banques de la production Fogarim en nombre de prêts

6

DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport annuel « DAMANE ASSAKANE 2012 »

2009 2010 2011 20120%

5%

10%

15%

20%

25%

Crédits à l'HabitatCrédits Fogarim

BCP 32%

BMCE 19%

CIH 44%

Autres banques5% BCP

31%

BMCE 14%

CIH 47%

Autres banques7%

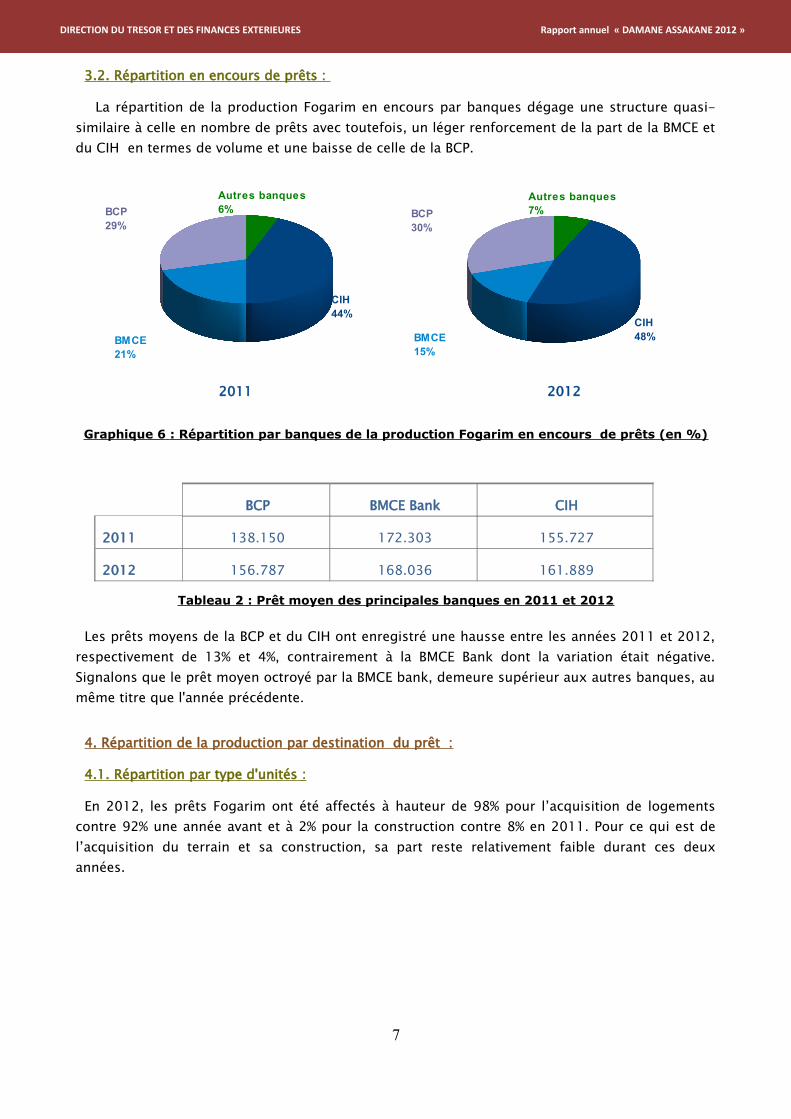

3.2. Répartition en encours de prêts :

La répartition de la production Fogarim en encours par banques dégage une structure quasi-similaire à celle en nombre de prêts avec toutefois, un léger renforcement de la part de la BMCE et du CIH en termes de volume et une baisse de celle de la BCP.

2011 2012

Graphique 6 : Répartition par banques de la production Fogarim en encours de prêts (en %)

BCP BMCE Bank CIH

2011 138.150 172.303 155.727

2012 156.787 168.036 161.889

Tableau 2 : Prêt moyen des principales banques en 2011 et 2012

Les prêts moyens de la BCP et du CIH ont enregistré une hausse entre les années 2011 et 2012, respectivement de 13% et 4%, contrairement à la BMCE Bank dont la variation était négative. Signalons que le prêt moyen octroyé par la BMCE bank, demeure supérieur aux autres banques, au même titre que l'année précédente.

4. Répartition de la production par destination du prêt :

4.1. Répartition par type d'unités :

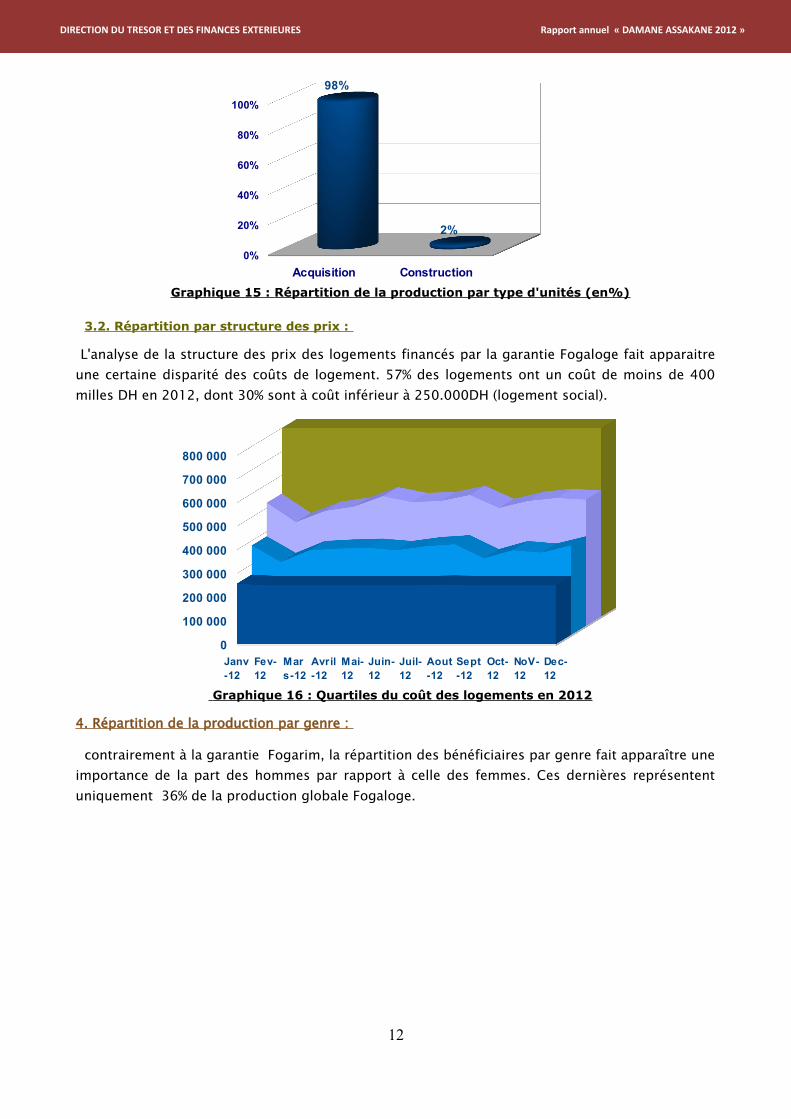

En 2012, les prêts Fogarim ont été affectés à hauteur de 98% pour l’acquisition de logements contre 92% une année avant et à 2% pour la construction contre 8% en 2011. Pour ce qui est de l’acquisition du terrain et sa construction, sa part reste relativement faible durant ces deux années.

7

DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport annuel « DAMANE ASSAKANE 2012 »

BCP 29%

BMCE 21%

CIH 44%

Autres banques6% BCP

30%

BMCE 15%

CIH 48%

Autres banques7%

G raphique 7 : Répartition de la production par type d'unités en 2010 et 2011(en%)

4.2. Répartition par structure du prix du logement:

L’analyse des quartiles de la structure des prix des logements Fogarim comparativement à l'année précédente, affiche une concentration pour les coûts de plus ou égal à 200 milles DH, qui représentent 63% du total des prêts accordés en 2012, contre 72% en 2011.

Graphique 8 : Quartiles du coût des logements en 2012

5. Répartition de la production par genre :

La répartition des bénéficiaires par genre fait apparaître une importance relative de la part des femmes par rapport à celle des hommes, soient respectivement 51% et 49%.

G raphique 9 : Production selon le genre des bénéficiaires (en %)

8

DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport annuel « DAMANE ASSAKANE 2012 »

2011 20110%

100%

47% 51%

53% 49% Hommes

Femmes

acquisition construction

Terrain et construction

0%

100%92%

8% 0%

98%

2% 0%

2011

2012

Janv-12 Mars-12 Mai-12 Juil-12 Sept-12 NoV-120

50000

100000

150000

200000

250000

6. Répartition géographique de la production :

La garantie Fogarim a bénéficié, au titre de l'année 2012, à des ménages répartis dans 125 villes et localités des différentes régions du Royaume. Cette répartition géographique demeure marquée par la prédominance de la ville de Casablanca qui détient, à fin décembre 2012, une part de 40% du total des prêts, suivie des villes de Marrakech (8%), Fès (7%) et de Meknès (6%).

Signalons que les 5 premières villes en termes de production accaparent 66% de la production globale Fogarim au titre de l'année 2012.

Graphique 10 : Répartition géographique de la production en nombre de prêts a fin 201 2

En pondérant les productions Fogarim des villes par rapport aux nombres d'habitants de chaque ville, on distingue que le classement précité change radicalement. Ainsi, Temara, Casablanca et Nouaceur se classent en tête des villes en terme des crédits Fogarim accordés par nombre d'habitants .

Graphique 11 : Répartition géographique de la production en nombre de prêts pondéré par le nombre l'habitant a fin 2012 (%)

9

DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport annuel « DAMANE ASSAKANE 2012 »

CASABLANCA MARRAKECH

FES MEKNES TEMARA AGADIR TANGER KENITRA

SALE RABAT

NOUACEUR AUTRES

0 500 1000 1500 2000 2500 3000 3500 4000 4500 5000

CASABLANCA MARRAKECH

FES MEKNES TEMARA AGADIR TANGER KENITRA

SALE RABAT

NOUACEUR

- 0,0005 0,0010 0,0015 0,0020 0,0025 0,0030

III. Performances de production du Fogaloge :

La garantie Fogaloge, destinée à la classe moyenne s'est caractérisée en 2012 par un rythme de progression plus soutenu comparativement à l'année précédente.

1. production Fogaloge en nombre de prêts :

Le nombre total des prêts Fogaloge accordés en 2012, s'est situé à près de 4.447 prêts, soit une moyenne de production mensuelle de 339 prêts. Le rythme d'évolution de la production a enregistré une progression de l'ordre de 18% durant cette année par rapport à l'année précédente. Sur cette production, 1550 prêts d’un encours global de 651MDH, soit 38% du total, a bénéficié aux MRE. Concernant le nombre cumulé des ménages ayant bénéficié de prêts dans le même cadre, il est de 3.980 ménages.

L’encours global des crédits accordés par les banques dans le cadre du Fogaloge jusqu'à la fin de l'année 2012 est de l’ordre de 1.410MDH contre 1.150MDH à fin 2011.

G raphique12 : Production mensuelle du Fogaloge et part des MRE en nombre de prêts

2. Répartition de la production par banques :

2.1. Répartition en nombre de prêts :

On distingue pour la garantie Fogaloge un niveau de concentration moins attenué comparé à celui observé pour la garantie Fogarim. Ainsi quatre banques, en l'occurence, AWB, la BCP, le CIH et la BMCE Bank réalisent ensemble 88% de la production Fogaloge en 2012.

G raphique 13 : Répartition de la production Fogaloge en nombre de prêts par banque en 2012

10

DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport annuel « DAMANE ASSAKANE 2012 »

janvierfévrier

marsavril

maijuin

juilletaoût

septem breoctobre

nvem bredécembre

0

100

200

300

400

500

600

Résidents au Maroc MRE

BCP 26%

BMCE 28%

CIH 17%

WAFA IMMOBILIER 17%

AUTRES12%

(en%)

2.2. Répartition en encours de prêts :

La répartition de la production Fogaloge en encours par banque dégage une structure similaire à celle en nombre de prêts avec toutefois, une progression de la part de la BMCE en termes de volume.

Concernant les prêts moyens des quatre principales banques, la BCP, le CIH et WI enregistrent une baisse respectivement de -10%, -12% et -5% de leur prêt moyen octroyé comparativement à l'année d'avant, tandis que les prêts moyens relatifs à la BMCE BANK ont dégagé une légère hausse, située à 6%.

BCP BMCE Bank CIH Wafa Immobilier

2011 312.473 413.590 283.869 278.768

2012 282.626 440.278 250.139 263.442

Tableau 3 : Prêt moyen des principales banques en 2011 et 2012

L'examen des tendances de la production mensuelle des différentes banques laisse ressortir une nette progression de la production de la BMCE au cours des derniers mois de l'année 2012.

G raphique 14 : Contribution à la production par banque en nombre de prêts

3. Répartition de la production par destination du prêts:

3.1. Répartition par type d'unités :

En 2012, les prêts Fogaloge ont été affectés à hauteur de 98% pour l’acquisition de logements et à 2% pour la construction. La confrontation de cette répartition avec celle de 2011 ne dégage pas de changement significatif.

11

DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport annuel « DAMANE ASSAKANE 2012 »

avr.-11mai-11

juin-11juil.-1

1août-11

sept.-11oct.-11

nov.-11déc.-11

janv.-12févr.-12

mars-12avr.-12

mai-12juin-12

juil.-12

août-12sept.-12

oct.-12nov.-12

déc.-120

50

100

150

200

250

300

BCPBMCECIHWI

Graphique 15 : Répartition de la production par type d'unités (en%)

3.2. Répartition par structure des prix :

L'analyse de la structure des prix des logements financés par la garantie Fogaloge fait apparaitre une certaine disparité des coûts de logement. 57% des logements ont un coût de moins de 400 milles DH en 2012, dont 30% sont à coût inférieur à 250.000DH (logement social).

Graphique 16 : Quartiles du coût des logements en 2012

4. Répartition de la production par genre :

contrairement à la garantie Fogarim, la répartition des bénéficiaires par genre fait apparaître une importance de la part des hommes par rapport à celle des femmes. Ces dernières représentent uniquement 36% de la production globale Fogaloge.

12

DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport annuel « DAMANE ASSAKANE 2012 »

Acquisition Construction0%

20%

40%

60%

80%

100%

98%

2%

Janv-12

Fev-12

Mars-12

Avril-12

Mai-12

Juin-12

Juil-12

Aout-12

Sept-12

Oct-12

NoV-12

Dec-12

0

100 000

200 000

300 000

400 000

500 000

600 000

700 000

800 000

G raphique 17 : Production selon le genre des bénéficiaires (%) en 2012

5. Répartition géographique de la production :

La garantie Fogaloge a bénéficié, en 2012, à des ménages répartis dans 114 villes et localités des différentes régions du Royaume. En termes de répartition par villes, Casablanca se classe, au premier rang avec un nombre total de prêts de 840, soit 21% de la production annuelle globale. Les villes de Tanger et de Fès se positionnent au deuxième et troisième rang en réalisant des productions annuelles respectives de 419 et 258 prêts.

Précisons que les 5 premières villes en termes de production accaparent 47% de la production globale Fogaloge au titre de l'année 2012. Cette concentration se situe à 64% pour les 10 premières villes.

Graphique 18 : Répartition géographique de la production par nombre de prêts à fin 2012

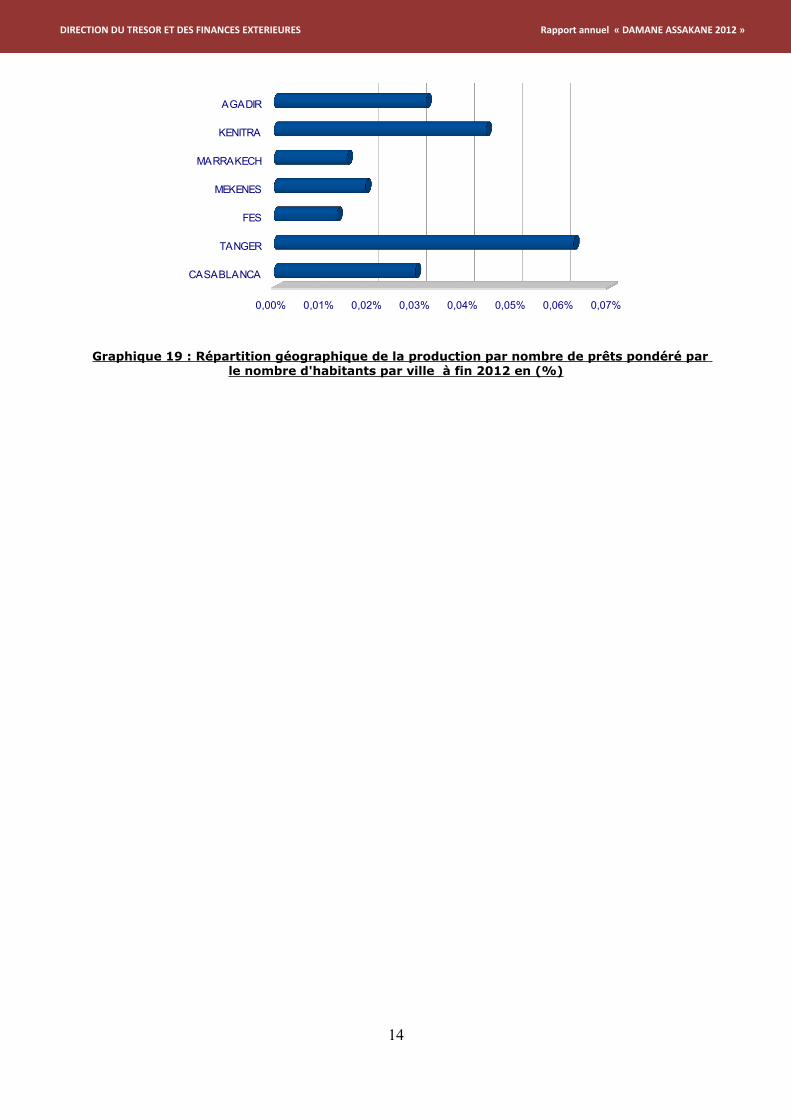

En procédant à la même pondération que celle effectuée pour Fogarim, c'est Kenitra et Tanger qui se classent en tête de liste en termes de crédits Fogaloge accordés par nombre d'habitants .

13

DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport annuel « DAMANE ASSAKANE 2012 »

Fem mes Hom mes

36%

64%

CASABLANCA

TANGER

FES

MEKENES

AGADIR

MARRAKECH

KENITRA

AUTRES

0 250 500 750 1000 1250 1500 1750 2000

Graphique 19 : Répartition géographique de la production par nombre de prêts pondéré par le nombre d'habitants par ville à fin 2012 en (%)

14

DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport annuel « DAMANE ASSAKANE 2012 »

CASABLANCA

TANGER

FES

MEKENES

MARRAKECH

KENITRA

AGADIR

0,00% 0,01% 0,02% 0,03% 0,04% 0,05% 0,06% 0,07%

Chapitre 2Chapitre 2 ::

Condit ions f inancières des prêts «Condit ions f inancières des prêts « Damane Assakane»Damane Assakane»

I. Conditions financières des prêts Fogarim :

1. Taux d'intérêt :

1.1. Évolution des taux d'intérêt :

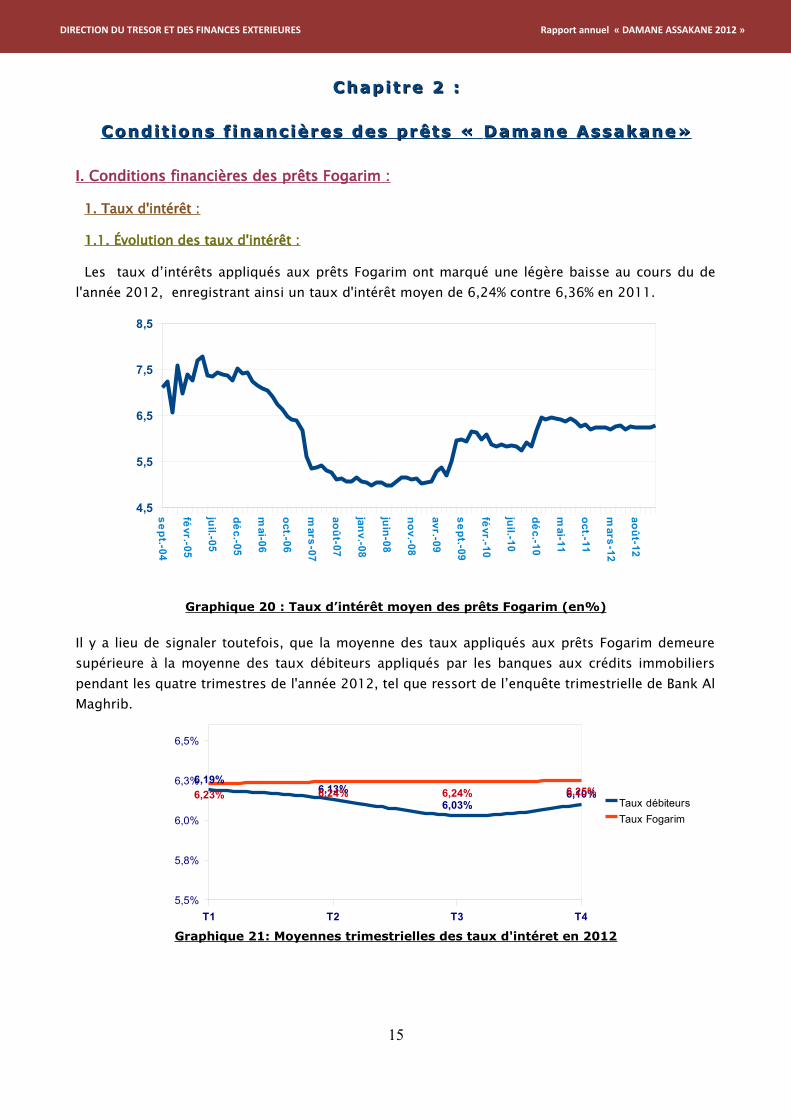

Les taux d’intérêts appliqués aux prêts Fogarim ont marqué une légère baisse au cours du de l'année 2012, enregistrant ainsi un taux d'intérêt moyen de 6,24% contre 6,36% en 2011.

G raphique 20 : Taux d’intérêt moyen des prêts Fogarim (en%)

Il y a lieu de signaler toutefois, que la moyenne des taux appliqués aux prêts Fogarim demeure supérieure à la moyenne des taux débiteurs appliqués par les banques aux crédits immobiliers pendant les quatre trimestres de l'année 2012, tel que ressort de l’enquête trimestrielle de Bank Al Maghrib.

G raphique 21: Moyennes trimestrielles des taux d'intéret en 2012

15

DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport annuel « DAMANE ASSAKANE 2012 »

T1 T2 T3 T45,5%

5,8%

6,0%

6,3%

6,5%

6,19%6,13%

6,03%6,10%6,23% 6,24% 6,24% 6,25%

Taux débiteursTaux Fogarim

se pt. -04

févr .- 05

juil .- 05

déc. -05

mai- 06

oct .- 06

mar s-07

août - 07

janv.- 08

juin- 08

nov. -08

avr .- 09

se pt. -09

févr .- 10

juil .- 10

déc. -10

mai- 11

oct .- 11

mar s-12

août - 12

4,5

5,5

6,5

7,5

8,5

1.2. Distribution des taux d'intérêt :

Comme le montre le graphique, la majotité des crédits (79%) ont été accordés à des taux d’intérêt entre 6 et 7% au cours des deux dernières années. La part des crédits assortis de taux compris entre 5% et 6% s’est établie à 8%, contre 21% en 2011. On note notamment l'apparition des taux supérieur à 7% qui représentent 13% durant 20012.

Graphique 22 : Ventilation des prêts Fogarim selon les taux d'intérêt (en %)

1.3. Taux d'intérêt des principales banques :

L'accroissement du taux moyen appliqué aux prêts Fogarim en 2012 n'a concerné qu'une seule banque. Ainsi, la BMCE a enregistrée un taux moyen de 6,29% en 2012 contre 5,7% en 2011. Quant aux deux autres banques actives en matière de Fogarim, les taux moyens ont enregistré de legères baisses.

Graphique 23 : Taux d’intérêt moyen des prêts Fogarim par banques en 2011 et 2012 (en%)

16

DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport annuel « DAMANE ASSAKANE 2012 »

2011 2012

0,0% 0,02%21%

8%

79%79%

0%13,0%

Entre 4 et 5%

Entre 5 et 6%

Entre 6 et 7%

Au delà de 7%

BCP BMCE CIH 4,50%

5,00%

5,50%

6,00%

6,50%

7,00%

6,1%5,7%

6,5%6,01%

6,29% 6,46%20112012

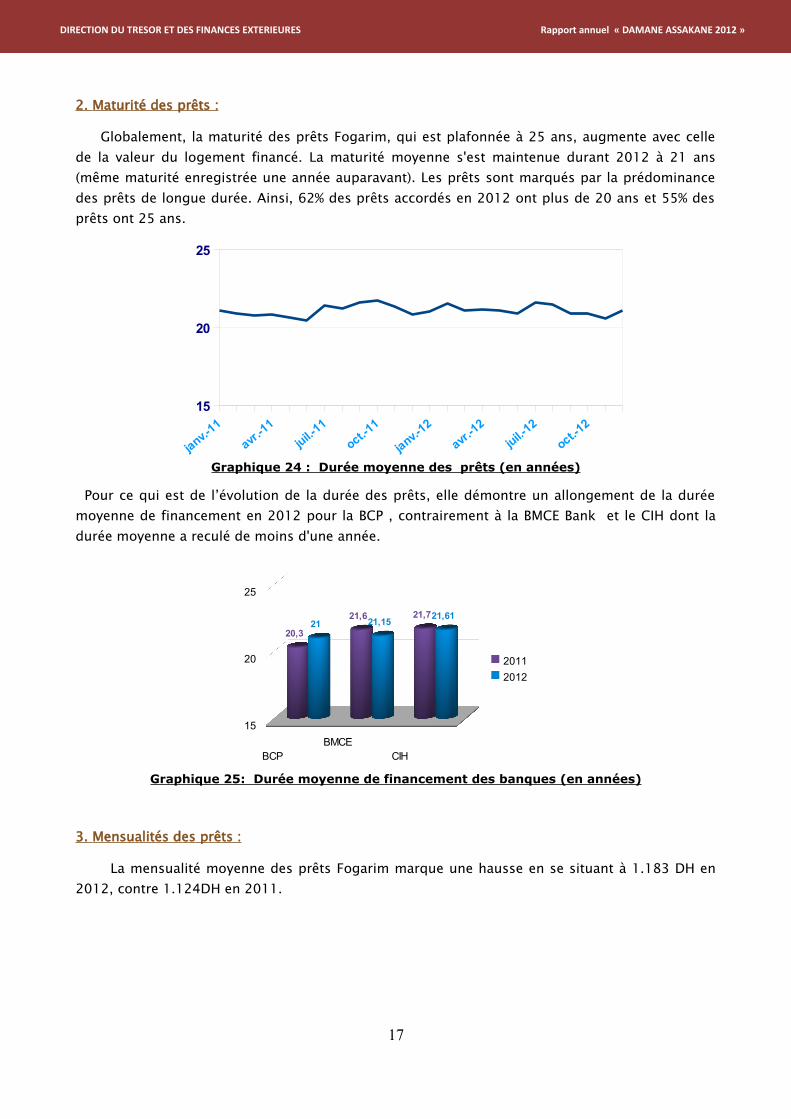

2. Maturité des prêts :

Globalement, la maturité des prêts Fogarim, qui est plafonnée à 25 ans, augmente avec celle de la valeur du logement financé. La maturité moyenne s'est maintenue durant 2012 à 21 ans (même maturité enregistrée une année auparavant). Les prêts sont marqués par la prédominance des prêts de longue durée. Ainsi, 62% des prêts accordés en 2012 ont plus de 20 ans et 55% des prêts ont 25 ans.

Graphique 24 : Durée moyenne des prêts (en années)

Pour ce qui est de l’évolution de la durée des prêts, elle démontre un allongement de la durée moyenne de financement en 2012 pour la BCP , contrairement à la BMCE Bank et le CIH dont la durée moyenne a reculé de moins d'une année.

Graphique 25: Durée moyenne de financement des banques (en années)

3. Mensualités des prêts :

La mensualité moyenne des prêts Fogarim marque une hausse en se situant à 1.183 DH en 2012, contre 1.124DH en 2011.

17

DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport annuel « DAMANE ASSAKANE 2012 »

janv.-11

avr.-11

juil.-11

oct.-11

janv.-12

avr.-12

juil.-12

oct.-12

15

20

25

BCP BMCE

CIH

15

20

25

20,3

21,6 21,721 21,15 21,61

20112012

Graphique 26 : Mensualité moyenne Fogarim (en DH)D

La mensualité moyenne affichée chez les principales banques ne dépasse pas 1.300DH. Il convient de signaler une hausse des mensualités moyennes pour la BCP, la BMCE et le CIH au cours de l'année 2012.

Graphique 27 : Mensualité moyenne des prêts des banques (en DH)

4. Quotité de financement des prêts :

L’analyse de l’évolution de la quotité financée par les banques montre que cette quotité a reculé pour se situer en moyenne à 74% contre 76% en 2011 et 82% en 2010. Environ 3% des prêts accordés en 2012 ont une quotité de l’ordre de 100%, contre 6% une année auparavant.

Graphique 28 : Quotité moyenne de financement à fin 2012 (en %)

18

DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport annuel « DAMANE ASSAKANE 2012 »

janv.-11

avr.-11

juil.-11

oct.-11

janv.-12

avr.-12

juil.-12

oct.-12

500

700

900

1100

1300

1500

janv.-11

avr.-11

juil.-11

oct.-11

janv.-12

avr.-12

juil.-12

oct.-12

70

80

90

100

74,4%

BCP BMCE CIH0

200

400

600

800

1000

1200

14001013

1175 117811131230 1226

20112012

La comparaison des quotités de financement moyennes entre banques, au titre des années 2011 et 2012, permet de constater la baisse des quotités moyennes pour l'ensemble des banques illustées.

Graphique 29 : Quotité de financement des principales banques (en%)

19

DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport annuel « DAMANE ASSAKANE 2012 »

BCP BMCE CIH 60%

65%

70%

75%

80%

85%

90%

95%

100%

72%

78% 78%

71% 72%76% 2011

2012

II. Conditions financières des prêts Fogaloge :

1. Taux d'intérêt :

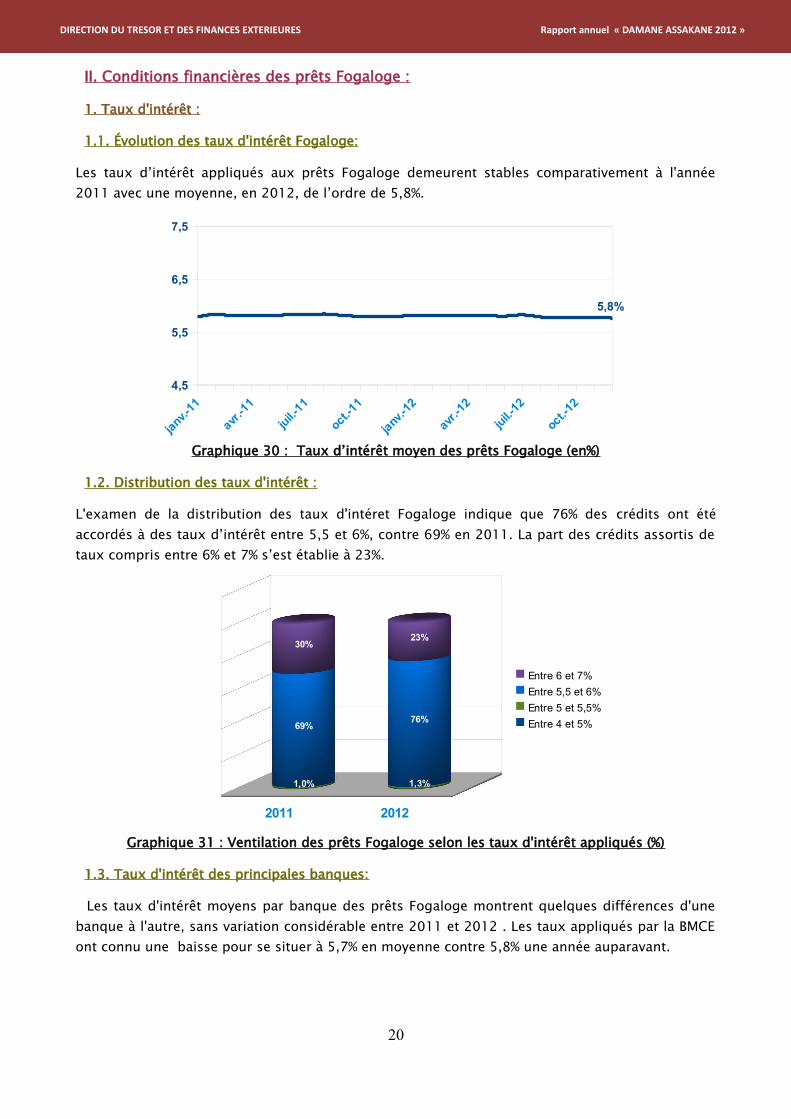

1.1. Évolution des taux d'intérêt Fogaloge:

Les taux d’intérêt appliqués aux prêts Fogaloge demeurent stables comparativement à l'année 2011 avec une moyenne, en 2012, de l’ordre de 5,8%.

Graphique 30 : Taux d’intérêt moyen des prêts Fogaloge (en%)

1.2. Distribution des taux d'intérêt :

L'examen de la distribution des taux d'intéret Fogaloge indique que 76% des crédits ont été accordés à des taux d’intérêt entre 5,5 et 6%, contre 69% en 2011. La part des crédits assortis de taux compris entre 6% et 7% s’est établie à 23%.

Graphique 31 : Ventilation des prêts Fogaloge selon les taux d'intérêt appliqués (%)

1.3. Taux d'intérêt des principales banques:

Les taux d'intérêt moyens par banque des prêts Fogaloge montrent quelques différences d'une banque à l'autre, sans variation considérable entre 2011 et 2012 . Les taux appliqués par la BMCE ont connu une baisse pour se situer à 5,7% en moyenne contre 5,8% une année auparavant.

20

DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport annuel « DAMANE ASSAKANE 2012 »

janv.-

11

avr.-

11

juil.-11

oct.-1

1

janv.-1

2

avr.-

12

juil.-1

2

oct.-1

24,5

5,5

6,5

7,5

5,8%

2011 2012

1,0% 1,3%

69%76%

30%23%

Entre 6 et 7%Entre 5,5 et 6%Entre 5 et 5,5%Entre 4 et 5%

Graphique 32 : Taux d’intérêt moyen des prêts Fogaloge par banque en 2012 (en%)

2. Maturités des prêts :

La durée moyenne des prêts se situe à 18,9 ans et demeure stable le long de l'année 2012.

Graphique 33 : Durée moyenne de financement Fogaloge en 2012 (en années)

Concernant les durées moyennes de prêts des principales banques, la BCP se distingue par une durée moyenne inférieure aux trois autres banques (17,9 ans). l'ensemble des durées ne marquent pas de grandes variations par rapport à l'année 2011.

Graphique 34 : Durée moyenne de financement des banques (en années)

21

DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport annuel « DAMANE ASSAKANE 2012 »

janv.-11

avr.-11

juil.-11

oct.-11

janv.-12

avr.-12

juil.-12

oct.-12

15

20

25

BCP BMCE

CIH WAFA IMMOBILIER

4,0%

4,5%

5,0%

5,5%

6,0%5,9% 5,8%

5,9%5,7%

5,9%5,7%

5,9%5,7%

20122011

BCP BMCE

CIH WAFA IMMOBILIER

10

15

20

25

17,8918,81

20,1618,6118,40 19,00

20,30

18,00

20122011

3. Mensualités des prêts :

La mensualité moyenne calculée par mois des prêts Fogaloge oscille entre 2.308DH et 2.725DH au cours de l'année 2012. Quant au taux de la charge (rapport entre la mensualité du prêt et le revenu net de l’emprunteur), il avoisine les 20% contre 21% en 2011.

Graphique 35: Mensualité moyenne et taux de charge en 2012

4. Quotités de financement :

La quotité moyenne financée par les banques au titre des prêts Fogaloge se situe en 2012 autour d'une moyenne de 77%.

G raphique 36 : Quotité moyenne de financement à fin 2012 (en%)

22

DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport annuel « DAMANE ASSAKANE 2012 »

févr.-11

mai-11

août-11

nov.-11

févr.-12

mai-12

août-12

nov.-12

70

80

90

100

janv.-1

1

avr.-

11

juil.-11

oct.-1

1

janv.-1

2

avr.-

12

juil.-12

oct.-1

20%

5%

10%

15%

20%

25%

30%

1000

1500

2000

2500

3000

3500

4000

77%

Quant aux quotités de financement des prêts Fogaloge par banques, leur moyenne varie d'une banque à l'autre, mais en marquant un recul entre 2011 et 2012. La moyenne minimale est ainsi en 2011, de 71% pour Wafa Immobilier contre un maximum de 85% pour la BMCE Bank.

Graphique 37 : Quotité moyenne de financement des principales banques (en%)

23

DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES Rapport annuel « DAMANE ASSAKANE 2012 »

BCP BMCE

CIH WAFA IMMOBILIER

70%

80%

90%

100%

74%

85%

75%71%

81%

89%

79%73%

20122011