DEPLOIEMENT DES RESEAUX TRES HAUT DEBIT … · 1 / 107 deploiement des reseaux tres haut debit sur...

107

1 / 107 DEPLOIEMENT DES RESEAUX TRES HAUT DEBIT SUR L’ENSEMBLE DU TERRITOIRE NATIONAL RAPPORT D’ÉTUDE TECHNOLOGIES ET COUTS DE DEPLOIEMENT MECANISMES DE SOUTIEN POSSIBLES Etude réalisée pour le compte de la DATAR Par les cabinets TACTIS et SEBAN & ASSOCIES Avec le soutien du CETE de l'Ouest A la demande du Ministre de l’Espace Rural et de l’Aménagement du Territoire Janvier 2010

Transcript of DEPLOIEMENT DES RESEAUX TRES HAUT DEBIT … · 1 / 107 deploiement des reseaux tres haut debit sur...

1 / 107

DEPLOIEMENT DES RESEAUX

TRES HAUT DEBIT

SUR L’ENSEMBLE DU TERRITOIRE

NATIONAL

RAPPORT D’ÉTUDE

TECHNOLOGIES ET COUTS DE DEPLOIEMENT

MECANISMES DE SOUTIEN POSSIBLES

Etude réalisée pour le compte de la DATAR

Par les cabinets TACTIS et SEBAN & ASSOCIES

Avec le soutien du CETE de l'Ouest

A la demande du Ministre de l’Espace Rural et

de l’Aménagement du Territoire

Janvier 2010

2 / 107

Résumé

Le déploiement du très haut débit constitue un enjeu économique majeur pour le

développement de la société de l'information, l'attractivité des territoires, les entreprises de

travaux publics, les équipementiers télécoms, les opérateurs et les fournisseurs de services à

valeur ajoutée, et toutes les entreprises et organisations utilisatrices.

Dans le cadre de la stratégie de Lisbonne visant au développement de l'économie de la

connaissance, les enjeux liés au développement du très haut débit peuvent justifier une

intervention vigoureuse des pouvoirs publics au cours des prochaines années, aux niveaux

communautaire, national et territorial, comme l’indiquent les lignes directrices adoptées par la

Commission.

Le très haut débit peut être fourni de plusieurs manières complémentaires :

- par déploiement de nouveaux réseaux tout optique jusqu'aux abonnés ; ces réseaux

permettent d'acheminer plusieurs centaines de mégabits par seconde, de manière

symétrique en voies montante et descendante ;

- par modernisation des réseaux cuivre téléphonique et coaxial existants ; cette

modernisation permet d'écouler plusieurs dizaines de mégabits par seconde en voie

descendante, et quelques mégabits en voie montante ;

- et par les technologies hertziennes de nouvelle génération ; chaque station de base a une

capacité de plusieurs centaines de mégabits, mais le débit est partagé entre les usagers

desservis par la station de base mobile.

Le tableau ci-dessous présente les coûts de déploiement pour différents niveaux de couverture :

Taux de couverture et technologies utilisées Coût

total

dont

financement

public

80% de la population et des entreprises

couverts en fibre optique à l’abonné (FTTH) 15 Mds€ 6 Mds€

100% de la population et des entreprises

couverts dont 80% en FTTH et 5% par

équipement des sous-répartiteurs et 15% en

4G/LTE (mobile de prochaine génération)

18 Mds€ 8 Mds€

100 % de la population et des entreprises

couverts en fibre optique à l’abonné 30 Mds€ 15Mds€

3 / 107

La rentabilité du très haut débit et notamment de la fibre optique est obérée par la perspective

d'une concurrence durable avec le réseau cuivre téléphonique existant et les offres haut débit

que supporte ce dernier. Ceci explique que dans plusieurs pays soit considérée l’hypothèse d’une

séparation structurelle de l'opérateur historique entre l’infrastructure passive et les autres

activités. Cette séparation structurelle permet au propriétaire de l’infrastructure de financer la

transition vers le très haut débit en y réinvestissant les revenus du monopole de la boucle locale

téléphonique en cuivre, tout en prévenant les distorsions de concurrence entre opérateurs

utilisateurs de la boucle.

Compte-tenu de la structure de marché actuelle, les opérateurs de télécommunication ne

peuvent équilibrer les coûts liés à un déploiement du très haut débit sur l’ensemble du territoire

national. Le besoin de financement public est de l'ordre de 8 milliards d’euros pour couvrir tout le

territoire en très haut débit. La couverture en fibre optique serait complétée en zone rurale par

l'équipement des sous répartiteurs et le déploiement des technologies hertziennes de prochaine

génération. A ces 8 milliards de financement public, s’ajoutent des possibilités de soutien en

termes d’autres interventions publiques (capital public, prêts bonifiés et garanties d’emprunt) qui

peuvent prendre des formes et montants très variés.

L’intervention publique viserait d’une part à dynamiser le déploiement de la fibre dans les zones

où les réseaux peuvent être rentables et d’autre part à permettre son déploiement dans les zones

non rentables pour les acteurs privés.

La modulation du financement public permettrait d’établir une forme de péréquation entre les

zones. L’Etat pourrait intervenir aux côtés de collectivités, dans le cadre de délégations de services

publics (DSP) ou de partenariats public privé (PPP). Dans ce type de montage, la participation

publique est souvent accordée en contrepartie d’un Service d’Intérêt Economique Général (SIEG)

et de la propriété des réseaux à terme, s'assimilant donc à un investissement public direct offrant

une rentabilité différée.

Si un fonds de soutien au très haut débit était créé, il pourrait intervenir en capital, en prêts à taux

bonifiés et en financement de DSP ou PPP en fonction de la nature des projets qui lui seraient

soumis. Le besoin d’investissements publics est de l’ordre de 500 millions d’euros par an sur 15

ans. Le fonds de soutien pourrait être abondé pour partie par le grand emprunt et pour partie par

une taxe opportuniste, par exemple de la même manière qu’a été alimenté le fonds national de

développement des adductions d'eau.

4 / 107

Sommaire

I- INTRODUCTION............................................................................................. 6

II- RÉSEAUX ET TECHNOLOGIES TRÈS HAUT DÉBIT ............................................. 8

A) LES RESEAUX TELEPHONIQUE ET CABLE MODERNISES ...................................................... 9

B) LES RESEAUX TOUT OPTIQUE ................................................................................... 10

C) LES TECHNOLOGIES HERTZIENNES ............................................................................. 11

III- COUTS DE DÉPLOIEMENT DU TRÈS HAUT DÉBIT .......................................... 12

A) RESEAU TOUT OPTIQUE : TRENTE MILLIARDS D’EUROS .................................................. 12

B) COMPARAISON AVEC LE RESEAU TELEPHONIQUE.......................................................... 15

C) TECHNOLOGIES TRES HAUT DEBIT ALTERNATIVES ......................................................... 17

D) SYNTHESE DES COUTS DE DEPLOIEMENT..................................................................... 20

IV- EQUILIBRES ÉCONOMIQUES ........................................................................ 21

A) ECONOMIE DE LA BOUCLE LOCALE ............................................................................ 21

B) UN PROBLEME DE RECETTES, PAS DE COUTS ............................................................... 21

C) CAPACITE DE FINANCEMENT DES ACTEURS PRIVES........................................................ 23

V- LE DÉPLOIEMENT DES AUTRES INDUSTRIES DE RÉSEAU .............................. 24

A) OCTROI DE PREROGATIVES DE PUISSANCE PUBLIQUE .................................................... 24

B) OCTROI D’UNE SITUATION DE MONOPOLE OU D’OLIGOPOLE LEGAL.................................. 25

C) MECANISMES DE PEREQUATION............................................................................... 26

D) FACILITES DE FINANCEMENT .................................................................................... 29

E) ATTRIBUTION DES AIDES ET ORGANISATION INSTITUTIONNELLE....................................... 30

F) SYNTHESE ........................................................................................................... 31

VI- LES SOUTIENS POSSIBLES AU DÉPLOIEMENT DU TRÈS HAUT DÉBIT ............. 32

A) STRUCTURATION INDUSTRIELLE DES OPERATEUR DE FIBRE OPTIQUE ................................. 32

B) LES TECHNOLOGIES ALTERNATIVES............................................................................ 38

C) AIDES NON FINANCIERES ........................................................................................ 41

D) AIDES EN CAPITAL ET EN PRET .................................................................................. 44

E) AIDES EN APPORTS PUBLICS..................................................................................... 46

F) BESOIN ET SCENARIO D’INTERVENTION PUBLIQUE……………………………………………………...50

5 / 107

ANNEXE 1 COUTS DE DEPLOIEMENT DES RESEAUX TRES HAUT DEBIT ................. 53

I- DONNÉES SOURCES..................................................................................... 54

II- DÉFINITION DE L’ÉCHANTILLON................................................................... 54

III- DÉFINITION DES SCÉNARII DE COUVERTURE ............................................... 55

IV- MÉTHODOLOGIE DE MODÉLISATION DU RÉSEAU OPTIQUE A DÉPLOYER .... 56

V- RÉSULTATS DE LA MODÉLISATION............................................................... 58

VI- COÛTS UNITAIRES RETENUS DANS LE MODÈLE ........................................... 59

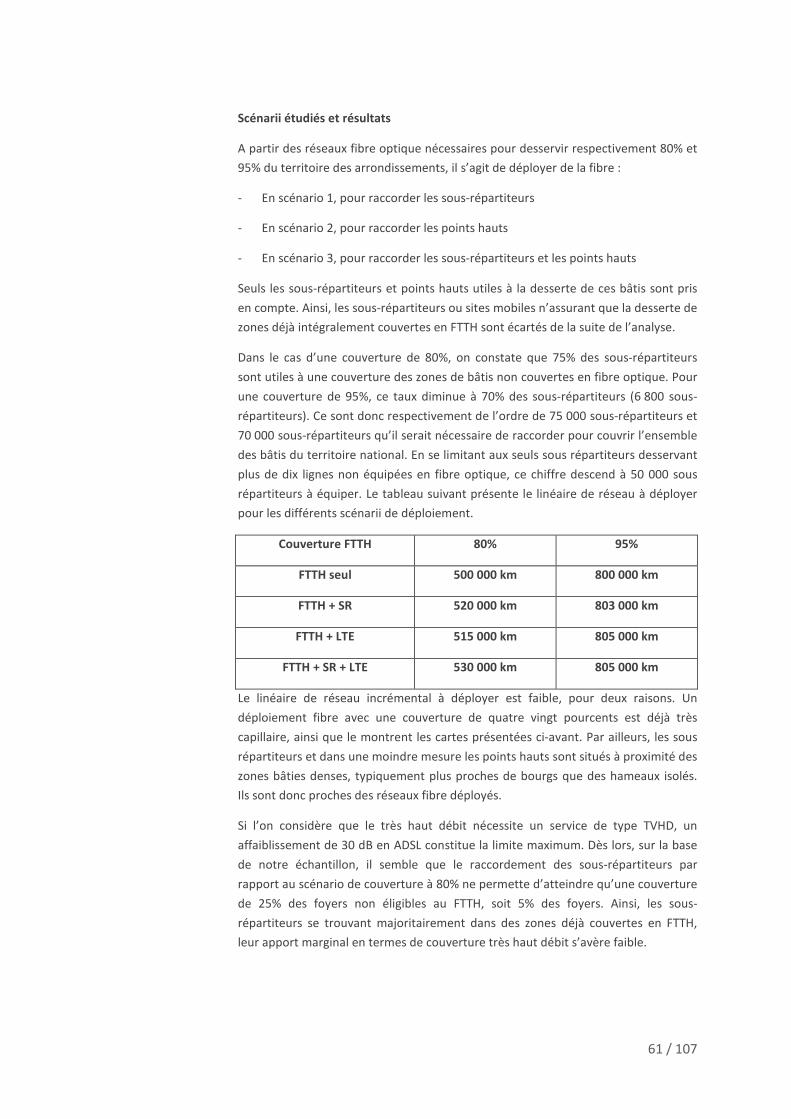

VII- COMPLÉMENTS DE COUVERTURE A LA DESSERTE FTTH............................... 60

ANNEXE 2 LES MECANISMES DE FINANCEMENT DES INFRASTRUCTURES ............ 63

I- MECANISMES DE PEREQUATION HORIZONTALE EXISTANT ......................... 64

A) ELECTRICITE......................................................................................................... 64

B) GAZ ................................................................................................................... 68

C) COMMUNICATIONS ELECTRONIQUES......................................................................... 68

D) TRANSPORTS AERIENS............................................................................................ 70

E) TRANSPORTS FERROVIAIRES .................................................................................... 71

F) AUTOROUTES ET GRANDS RESEAUX DE TRANSPORTS..................................................... 73

G) POSTE ................................................................................................................ 76

H) EAU ................................................................................................................... 79

I) PRESSE ............................................................................................................... 80

J) AUDIOVISUEL....................................................................................................... 82

II- AUTRES TYPES D’AIDES ENVISAGEABLES POUR LES OPERATEURS ............... 85

A) PRETS A TAUX BONIFIE ........................................................................................... 85

B) GARANTIES D’EMPRUNT......................................................................................... 85

C) GARANTIES D’EMPRUNTS ACCORDEES PAR LES BANQUES AUX ENTREPRISES ...................... 87

D) PARTICIPATION ET DOTATIONS EN FAVEUR D’UN FONDS DE GARANTIE ............................. 88

E) APPORTS EN CAPITAL............................................................................................. 88

ANNEXE 3 ÉLEMENTS CARTOGRAPHIQUES.......................................................... 90

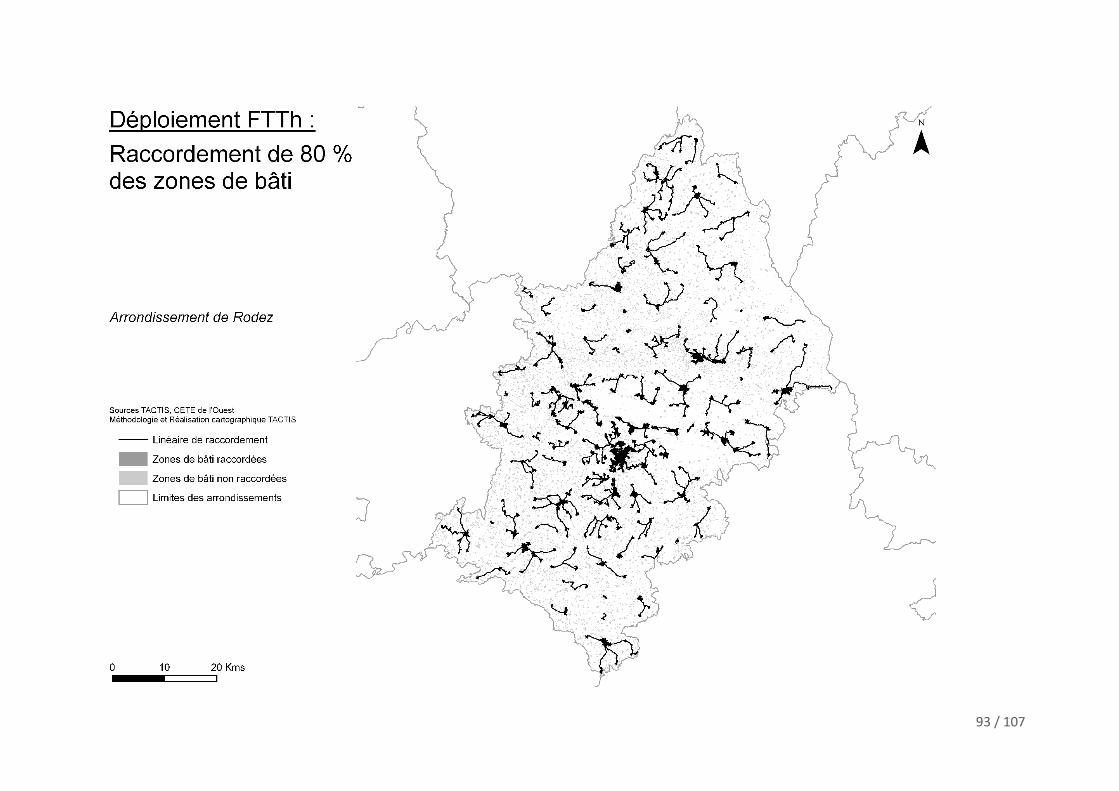

I- ARRONDISSEMENT DE FAIBLE DENSITÉ : RODEZ.......................................... 91

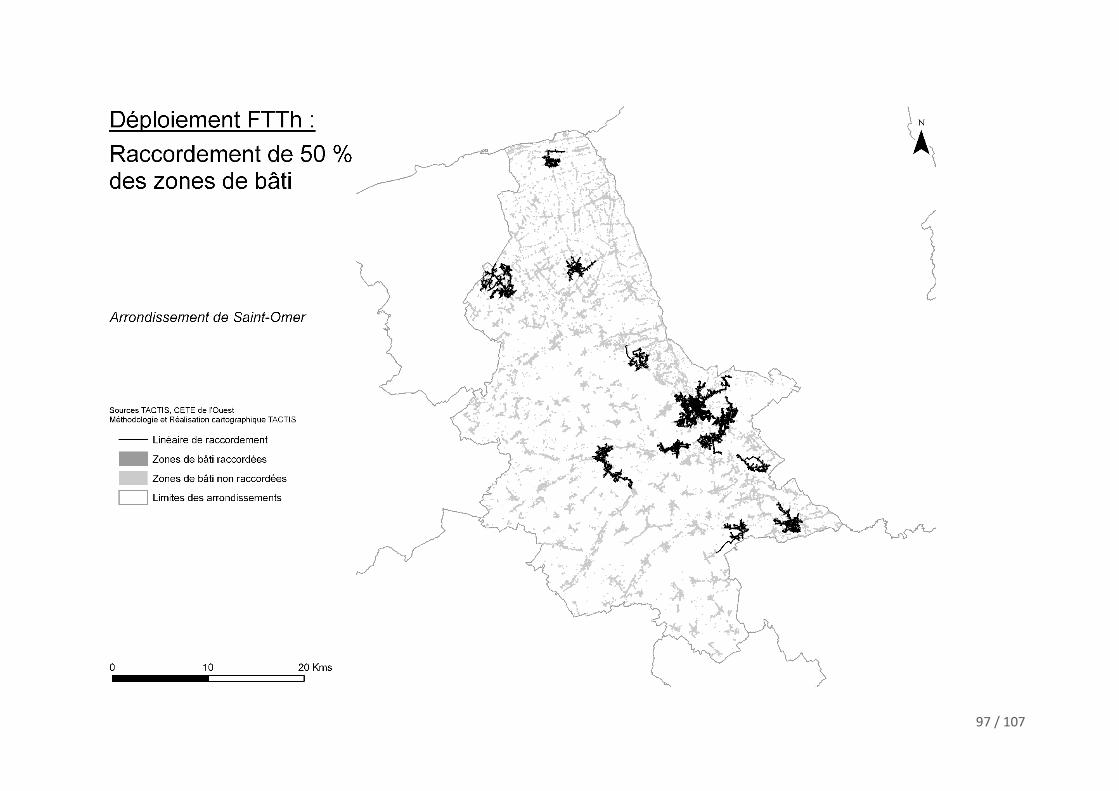

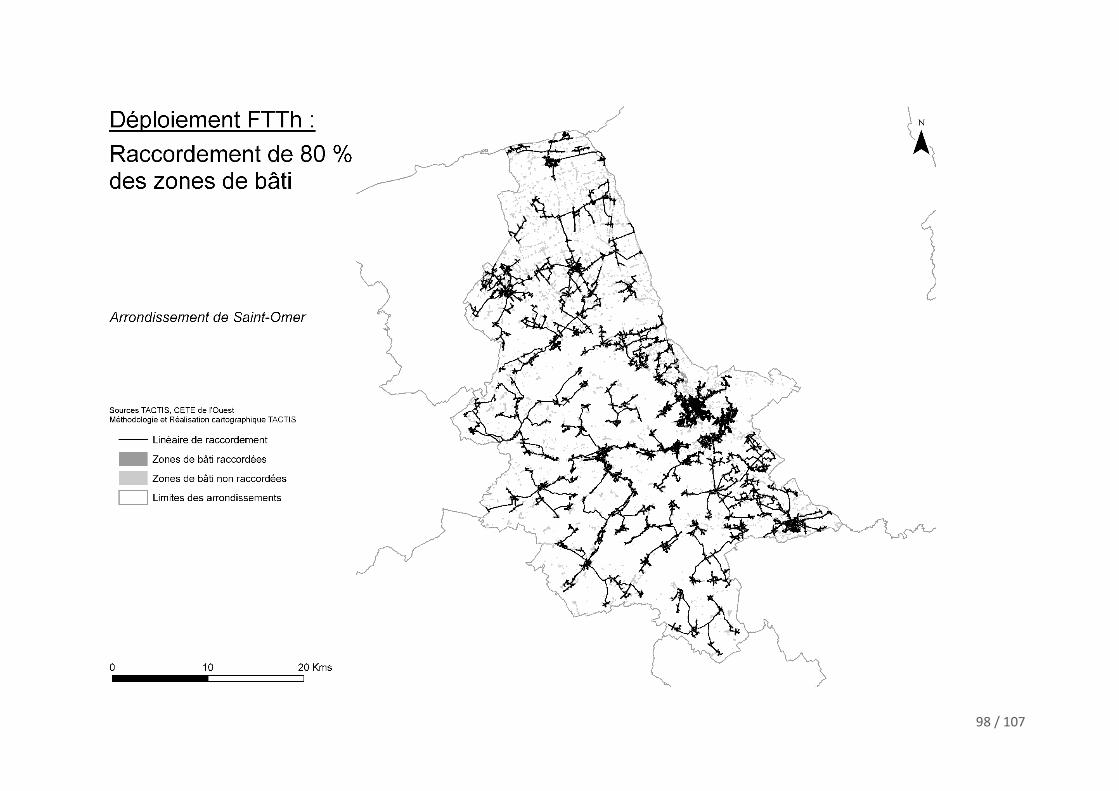

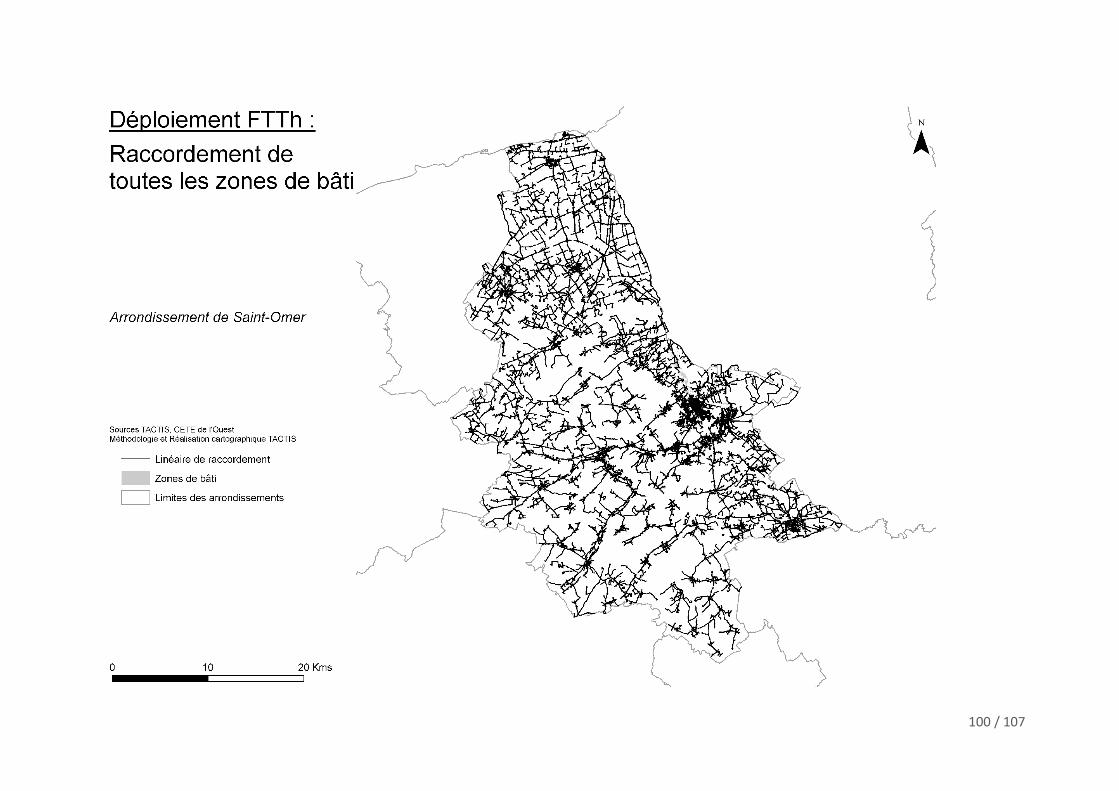

II- ARRONDISSEMENT DE DENSITÉ MOYENNE : SAINT-OMER.......................... 96

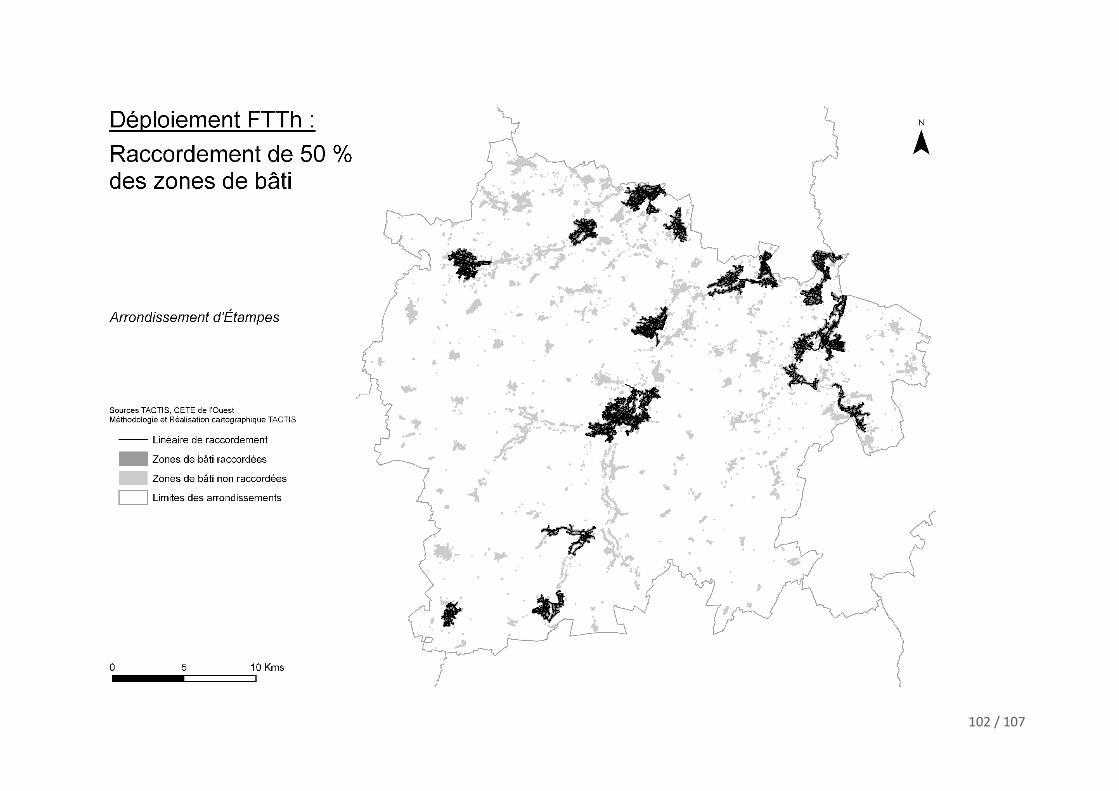

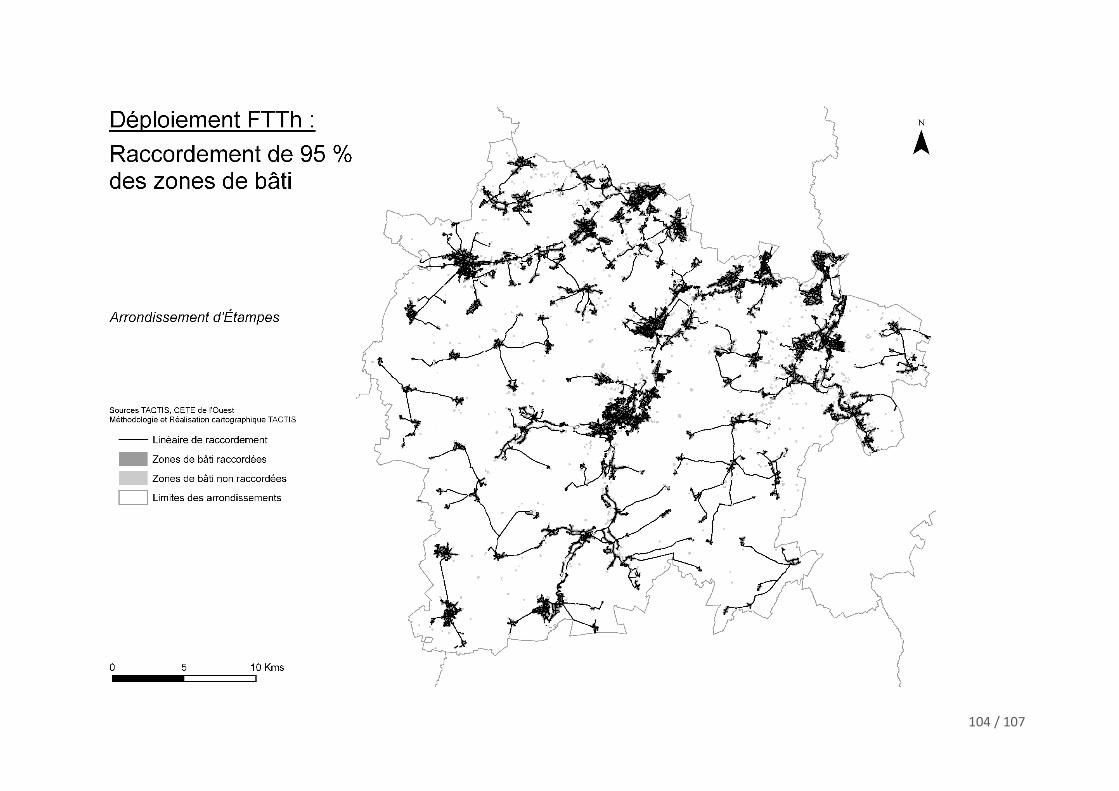

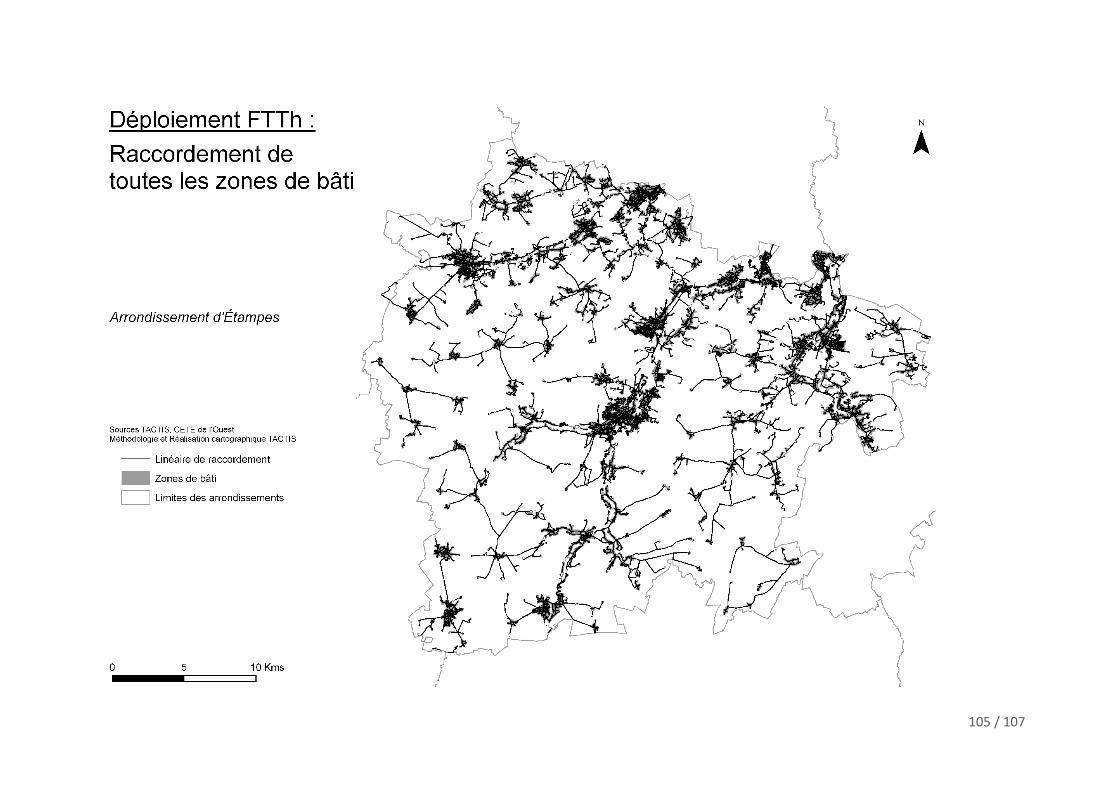

III- ARRONDISSEMENT DE DENSITÉ SUPÉRIEURE À LA MOYENNE : ETAMPES . 101

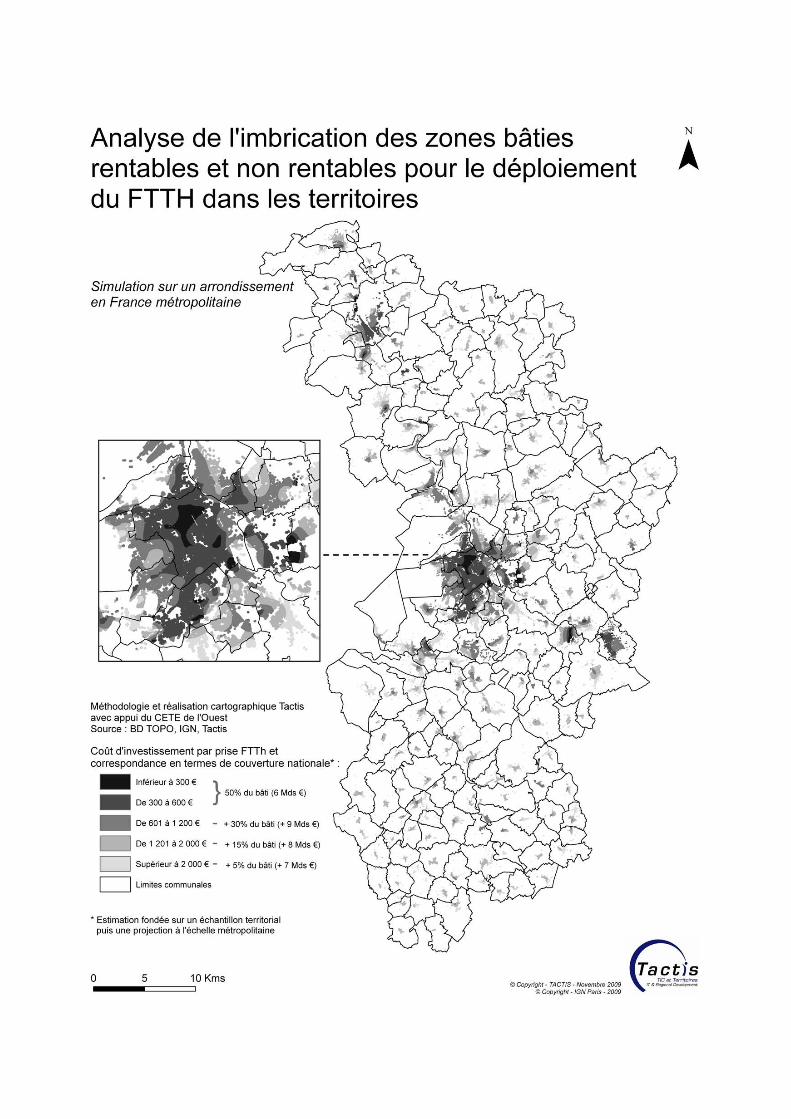

IV- IMBRICATION DES ZONES RENTABLES ET NON RENTABLES ....................... 106

6 / 107

I- INTRODUCTION

Le soutien au déploiement des réseaux très haut débit sur le territoire national est

perçu comme un enjeu stratégique par les pouvoirs publics pour plusieurs

raisons principales :

- Le déploiement des réseaux de fibre optique, et plus généralement des réseaux

très haut débit, suppose des opérations de génie civil, de tirage de câble puis

d’installation dans les immeubles et les logements. Elles représentent plus de la

moitié du coût de déploiement du très haut débit et sont génératrices de

croissance et d’emplois, moyennement qualifiés, non délocalisables.

- Le développement du marché entrainera un besoin d’équipement en

équipements actifs de nouvelle génération, de transmission sur les réseaux

d’accès fixe et mobile ou d’équipement des ménages en terminaux mobiles ou

« box » optiques. Des équipementiers peuvent bénéficier d’un marché national

dynamique et précoce pour initier des chaines de production leur permettant de

se renforcer ensuite à l’international.

- Le développement rapide d’un marché national du très haut débit peut, de

même, favoriser le développement d’entreprises innovantes sur de nouveaux

services ou la constitution d’une base de savoir faire susceptible d’essaimer à

l’international. Les Etats-Unis, menant une politique volontariste sur Internet au

milieu des années 90, alors que la France pensait encore disposer d’une avance

sur les services télématiques d’ancienne génération, servent ici de référence.

- Les technologies de l’information et de la communication permettent de gains

de productivité importants et sont génératrices du quart de la croissance des

pays les plus avancés. Le passage au très haut débit, en permettant

l’hébergement et la maintenance de données et surtout d’applications

distantes, favorisera la compétitivité des petites et moyennes entreprises

françaises.

- Plus largement, l’amélioration de la connectivité participe du développement de

l’économie de la connaissance et s’inscrit dans la stratégie de Lisbonne. Les

applications en devenir liées à l’enseignement, à la médecine, à la sureté, à la

gestion de l’espace publique, à la domotique, supposent le déploiement de

réseaux à large bande, plus performants et fiables que les réseaux haut débit

existants.

- Finalement, une politique publique volontariste menée dès le début du cycle

d’investissement vers le très haut débit est susceptible d’anticiper et de limiter

les disparités territoriales, évitant ainsi l’apparition d’une fracture numérique

pérenne entre des grandes villes dotées de moyens de télécommunications

7 / 107

performants et de zones moins denses structurellement en retard par rapport

aux standards internationaux.

Le présent rapport vise à éclairer les décisions qui pourraient être prises pour

favoriser le déploiement des réseaux très haut débit. Dans un premier temps, les

technologies pertinentes sont identifiées ainsi leurs coûts de déploiement respectifs

et le besoin de financement public attaché. Des scénarios de référence sont

proposés pour leurs articulations possibles dans le temps et sur le territoire. Ensuite,

le rapport rappelle les principaux mécanismes de soutien et de péréquation

historiquement mis en œuvre pour le déploiement des grandes infrastructures,

notamment pour l’eau, l’électricité ou le rail. La dernière partie propose différents

mécanismes de soutien et de péréquation envisageables pour favoriser le

développement du très haut débit, de manière la plus homogène possible, sur le

territoire national.

8 / 107

II- RESEAUX ET TECHNOLOGIES TRES HAUT DEBIT

Il n’existe pas de définition normalisée du terme très haut débit. Les liaisons

classiques dites à haut débit fournies actuellement par les opérateurs aux abonnés

résidentiels culminent à 20 Mbits sur les réseaux fixes, ce qui fixe donc une limite

basse pour le très haut débit. Les attentes portent en outre sur une meilleure

résilience des futurs réseaux vis-à-vis des perturbations extérieures, une plus grande

symétrie des capacités de transmission entre l’abonné et le cœur de réseau et un

temps de latence, c'est-à-dire de traversée du réseau,

inférieur à celui des réseaux actuels.

Les usages et applications du très haut débit

résidentiel sont encore largement inconnus. A moyen

terme, les réseaux très haut débit se distingueront des

précédents par leur capacité à véhiculer plusieurs flux

audiovisuels haute définition simultanément et à permettre une quasi instantanéité

de transmission entre l’abonné et le réseau, ce qui permet d’accéder à des

applications ou des données stockées sur des serveurs distants, par exemple une

vidéothèque, avec le même confort que si elle demeurait chez l’abonné.

Le niveau d’exigence vis-à-vis du très haut débit sera probablement évolutif dans le

temps en fonction des usages, et donc sa définition. A ce jour, l’Autorité de

régulation a retenu un débit minimal de 50 Mbits. Dans ce document, nous

considérons qu’un réseau très haut débit doit être capable d’acheminer 30 Mbits

vers chaque abonné, soit deux flux audiovisuels haute définition, disposer d’un canal

montant à haut débit et avoir un temps de traversée du réseau court permettant

ainsi l’hébergement et l’utilisation d’applications distantes sans délais de latence

perceptible par l’utilisateur.

En suivant ces critères, il existe trois principales technologies industrielle candidates

pour véhiculer, à grande échelle, des offres très haut débit au cours de la prochaine

décennie : la modernisation des réseaux historiques du téléphone et du câble, le

déploiement des nouveaux réseaux intégralement en fibre optique jusqu’aux

abonnés et les technologies mobiles hertziennes de quatrième génération, dites LTE

ou 4G. Ces trois technologies sont détaillées dans le présent rapport.

D'autres solutions peuvent exister ou être en cours de développement. Parmi celles-

ci, on peut citer le satellite et les boucles locales en Wi-Fi, WiMax et courant

porteurs en ligne (CPL). Il s'agit de technologies plutôt adaptées à la distribution du

haut débit que du très haut débit au sens de la définition précédente. Elles

pourraient être mises en œuvre de manière ponctuelle ou transitoire. Leur succès

commercial dépendra en outre de l'intégration de ces technologies dans les gammes

d'offres commerciales des grands opérateurs, ce qui n'est pas le cas à ce jour.

Le très haut débit permet d'acheminer

plusieurs chaînes haute définition et de

travailler avec des données et applications

hébergées par des serveurs distants

9 / 107

A) LES RE SEA UX T EL EPHO NI Q UE ET C ABL E MODER NI SE S

Les offres d’accès haut débit se sont développées sur des réseaux de

communications électroniques préexistants. La très grande majorité des accès haut

débit est fournie sur la paire de cuivre téléphonique, initialement dédiée à

l’acheminement de la voix. Le réseau câblé, conçu pour diffuser des services

audiovisuels, est également en mesure de supporter des accès haut débit, même si

sa part de marché effective reste faible en France.

Pour permettre la fourniture de connectivité sur les réseaux métalliques, les

opérateurs ont dû procéder au cours de la dernière décennie à une première mise à

niveau. Il s’agissait pour le cuivre téléphonique d’installer des équipements de

transmission dans les répartiteurs, et de relier ceux-ci aux réseaux centraux par des

réseaux à très haute capacité en fibre optique. Pour le câble, cela suppose de passer

d’un mode de diffusion analogique à un mode de diffusion numérique, nécessitant là

aussi le déploiement de fibre optique pour

interconnecter les plaques câblées aux réseaux

mondiaux de données.

Les réseaux métalliques peuvent être modernisés une

nouvelle fois pour supporter des débits plus élevés,

pouvant être qualifiés de très haut débit au regard de

la définition précédente. La modernisation a pour

objectif de remplacer, sur le segment de desserte des abonnés constitutif d’une

boucle locale, une partie du métal, cuivre téléphonique ou câble coaxial, par de la

fibre optique. Le lien métallique est maintenu sur les dernières centaines de mètres

uniquement, alors qu’il véhiculait précédemment le signal sur plusieurs kilomètres.

L’affaiblissement du signal étant moindre sur la partie métallique, le débit est plus

élevé.

La boucle locale téléphonique peut ainsi être modernisée en substituant le câble de

transport métallique entre les répartiteurs et les sous-répartiteurs, qui sont des

armoires de rue concentrant les lignes, par des liens optiques, puis à installer les

équipements de transmission très haut débit à ce niveau. Le débit réellement

disponible pour les abonnés sera alors fonction de la longueur résiduelle de la ligne

téléphonique en cuivre.

Malheureusement, cette longueur résiduelle a tendance à être courte en zone

urbaine dense, mais reste relativement longue en zone rurale. La modernisation du

réseau téléphonique peut permettre de fournir de manière relativement homogène

sur le territoire, une connectivité à haut débit à quelques Mbits. Elle ne permettra

pas, en revanche, sauf à réinvestir très lourdement, de fournir en milieu rural des

accès très haut débit aussi performants que ceux qui commencent à être déployés

en zone urbaine.

Le réaménagement du réseau

téléphonique permettra de monter un peu

en débit, mais ne permettra pas de fournir

du très haut débit de manière homogène,

notamment en zones rurales

10 / 107

Par ailleurs, le principal câblo-opérateur a lancé un plan modernisation de son

réseau qui consiste, de la même façon, à réduire la longueur de la boucle métallique

en apportant la fibre jusqu’au dernier amplificateur. On parle de technologie FTTLA

(Fibre To The Last Amplifier). La boucle locale métallique résiduelle est d’une

longueur nettement inférieure à celle de la sous-boucle locale téléphonique,

permettant d’atteindre un débit de l’ordre 100 Mbits, donc réellement à très haut

débit. Les réseaux câblés ne couvrent qu’une dizaine de millions de ménages, situés

en zone urbaine.

B) LES RE SEA UX T O UT OPT I Q UE

A long terme, la création d’une boucle locale fibre jusqu’aux domiciles et aux

entreprises, selon une technologie dite FTTH (acronyme de l’anglais Fibre To The

Home) est la seule manière d’amener une offre de très haut débit filaire avec des

performances homogènes sur tout le territoire national. Techniquement, le réseau

est intégralement en fibre optique, du répartiteur jusqu’à l’abonné. Le faible

affaiblissement du signal transmis sur une fibre, par rapport au métal, permet de

proposer un débit homogène, indépendant de la

distance au répartiteur. Dans le présent rapport, nous

qualifions ces réseaux de « tout optique ».

On distingue deux sous familles de boucle locale en

fibre optique. La technologie PON (acronyme de

l’anglais Passive Optical Network) est la plus répandue

à l’échelle mondiale pour la clientèle résidentielle. Elle consiste à amener une seule

fibre entre le répartiteur et les immeubles ou groupes de logement et à utiliser un

coupleur optique passif pour diviser le débit de cette fibre entre les abonnés

desservis. Cette technique est économe en fibre, mais un peu complexe et donc

coûteuse au niveau électronique, pour synchroniser les flux de plusieurs utilisateurs

sur une même fibre.

La technologie alternative, dite Point à Point, consiste à tirer une fibre dédiée, par

logement, entre l’abonné et le répartiteur. Il s’agit de la technologie la plus

répandue pour les entreprises. Elle est recommandée et généralement mise en

œuvre dans le cadre des projets publics, car la cohabitation de plusieurs opérateurs

sur le même réseau est plus facile à organiser qu’avec la technologie PON. La

technologie Point à Point est en revanche plus coûteuse, surtout si les points de

concentration regroupent plusieurs milliers de lignes. Le diamètre des câbles de fibre

qui en sortent est alors important et ils peuvent être difficiles à déployer dans le

génie civil existant ou sur les appuis aériens.

Les principaux opérateurs ont commencé à déployer des réseaux tout optique,

concurrents les uns des autres, dans les plus grandes agglomérations. Cette

multiplication des déploiements est intrinsèquement peu rentable. Pour rentabiliser

le déploiement de ces réseaux en zone de faible densité, un partage des coûts entre

A long terme, les réseaux seront

intégralement en fibre optique. Ces

réseaux sont dits FTTH (acronyme

de l’anglais Fibre To The Home)

11 / 107

opérateurs est indispensable. Le fait que les opérateurs soient concurrents et leurs

différences de capacité de financement, de position sur le marché, et donc de

stratégie, rend difficile la conclusion spontanée d’accords de coinvestissement. Au-

delà de la zone urbaine rassemblant une quinzaine de millions de ménages, aucune

perspective de déploiement tout optique sur fonds privés n’existe à ce jour.

C) LES T ECH NOL OG IES HERT Z IEN NES

Plusieurs technologies hertziennes sont utilisées pour fournir des accès haut débit.

Les technologies satellitaires sont intrinsèquement limitées par les délais de

traversée du réseau et la bande passante disponible, partagée en un grand nombre

d’utilisateurs potentiels. Les technologies terrestres permettent en théorie de

fournir des accès haut débit de relativement bonne qualité. En France, l’utilisation

de la téléphonie mobile de troisième génération (3G) pour le transfert de données a

connu une explosion au cours de la dernière année, avec la généralisation des

smartphones, comme l’i-phone, et des clefs 3G pour

ordinateurs portables. Les performances restent

cependant en deçà de celles des réseaux filaires haut

débit actuels.

Les industriels fondent de grands espoirs dans la 4G

(ou LTE) évoquée plus haut. Cette technologie pourrait

en particulier être utilisée dans la bande spectrale

libérée par l’extinction de la diffusion analogique de la télévision, communément

appelée « dividende numérique », qui est bien adaptée à une transmission à longue

distance, donc à l’aménagement du territoire. Le débit maximal théorique serait de

300 Mbits en voie descendante par site, en supposant qu’un même opérateur

occupe l’intégralité du dividende numérique.

Le fait de devoir partager le débit à chaque instant entre les différents utilisateurs de

la station de base est une contrainte forte. Fournir une connexion permanente à

30 Mbits à tous les ménages par l’intermédiaire du LTE supposerait de multiplier par

trente le nombre actuel de stations de base. Dit autrement, le LTE ne permet de

fournir du très haut débit que si moins d’un ménage sur trente l’exploite au

maximum de ses capacités à l’heure de pointe.

En pratique, le LTE offrira du haut débit de bonne qualité au regard des standards

actuels, mais en excluant la diffusion audiovisuelle haute définition, qui est

l'application la plus gourmande en bande passante. Le LTE sera performant pour la

desserte très haut débit des habitats les plus isolés, où il n’y aura que quelques

dizaines de ménages abonnés et actifs par station de base.

Les technologies LTE ou 4G déployées dans

la bande de fréquences du dividende

numérique permettront de fournir du très

haut débit en zone rurale, à l'exception de

la diffusion audiovisuelle haute définition

12 / 107

III- COUTS DE DEPLOIEMENT DU TRES HAUT DEBIT

A) RESE AU T O UT OPT I QUE : T RENT E M IL L IAR D S D ’EURO S

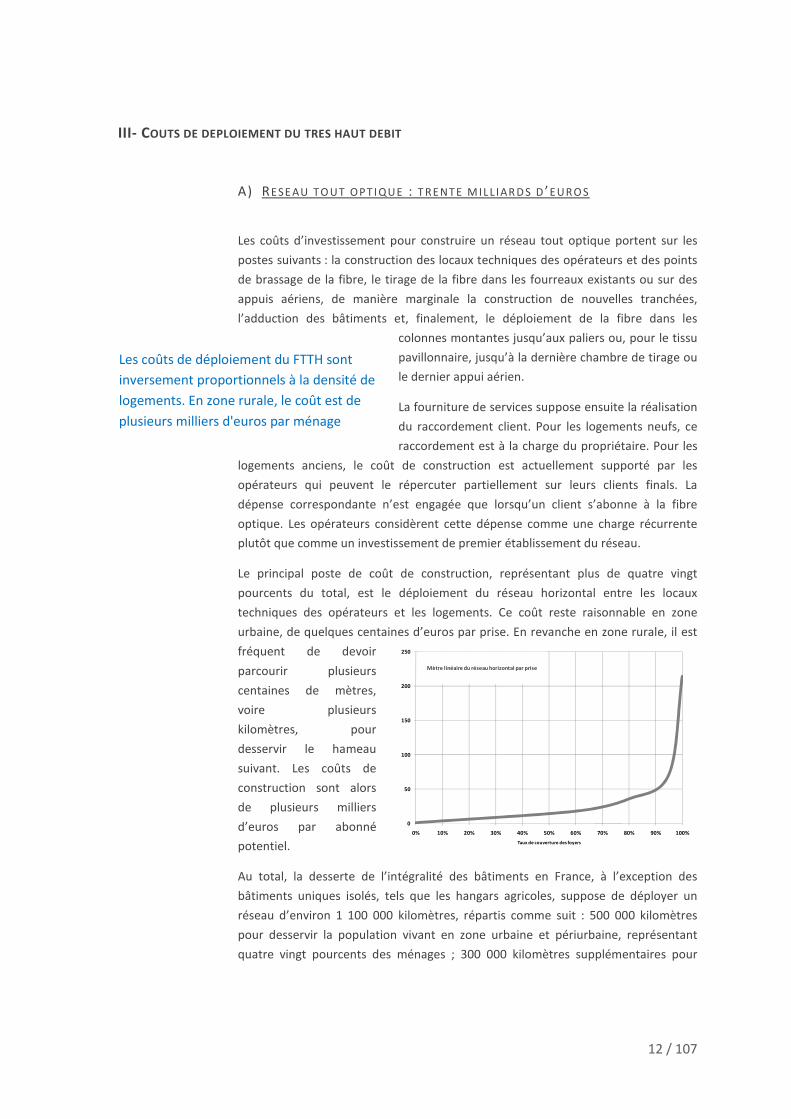

Les coûts d’investissement pour construire un réseau tout optique portent sur les

postes suivants : la construction des locaux techniques des opérateurs et des points

de brassage de la fibre, le tirage de la fibre dans les fourreaux existants ou sur des

appuis aériens, de manière marginale la construction de nouvelles tranchées,

l’adduction des bâtiments et, finalement, le déploiement de la fibre dans les

colonnes montantes jusqu’aux paliers ou, pour le tissu

pavillonnaire, jusqu’à la dernière chambre de tirage ou

le dernier appui aérien.

La fourniture de services suppose ensuite la réalisation

du raccordement client. Pour les logements neufs, ce

raccordement est à la charge du propriétaire. Pour les

logements anciens, le coût de construction est actuellement supporté par les

opérateurs qui peuvent le répercuter partiellement sur leurs clients finals. La

dépense correspondante n’est engagée que lorsqu’un client s’abonne à la fibre

optique. Les opérateurs considèrent cette dépense comme une charge récurrente

plutôt que comme un investissement de premier établissement du réseau.

Le principal poste de coût de construction, représentant plus de quatre vingt

pourcents du total, est le déploiement du réseau horizontal entre les locaux

techniques des opérateurs et les logements. Ce coût reste raisonnable en zone

urbaine, de quelques centaines d’euros par prise. En revanche en zone rurale, il est

fréquent de devoir

parcourir plusieurs

centaines de mètres,

voire plusieurs

kilomètres, pour

desservir le hameau

suivant. Les coûts de

construction sont alors

de plusieurs milliers

d’euros par abonné

potentiel.

Au total, la desserte de l’intégralité des bâtiments en France, à l’exception des

bâtiments uniques isolés, tels que les hangars agricoles, suppose de déployer un

réseau d’environ 1 100 000 kilomètres, répartis comme suit : 500 000 kilomètres

pour desservir la population vivant en zone urbaine et périurbaine, représentant

quatre vingt pourcents des ménages ; 300 000 kilomètres supplémentaires pour

Les coûts de déploiement du FTTH sont

inversement proportionnels à la densité de

logements. En zone rurale, le coût est de

plusieurs milliers d'euros par ménage

0

50

100

150

200

250

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Taux de couverture des foyers

Mètre linéaire du réseau horizontal par prise

13 / 107

atteindre un taux de couverture de quatre vingt quinze pourcents de la population ;

300 000 kilomètres supplémentaires pour desservir les cinq derniers pourcents,

habitant pour l’essentiel en hameaux de moins de cinq logements.

Linéaire optique nécessaire pour un arrondissement représentatif

Le déploiement s’effectue en zone urbaine dense, pour

l’essentiel, dans des fourreaux existants, qui

représentent 300 000 milles kilomètres de linéaire, et

sur réseaux aériens moyenne tension, basse tension,

sur des appuis télécom existants ou en façade pour un

linéaire trois à quatre fois supérieur. La moitié des

ménages vit dans une zone où les réseaux sont enterrés et l’autre moitié avec une

desserte aérienne. Les trois quarts du réseau optique à créer pour couvrir la France

entière seraient déployés en aérien.

Taux de couverture : 50% Taux de couverture : 80%

Taux de couverture : 95% Taux de couverture : 100%

Trente milliards d'euros pour couvrir

intégralement la France en fibre optique,

quinze milliards pour couvrir quatre-vingts

pour cent de la population

14 / 107

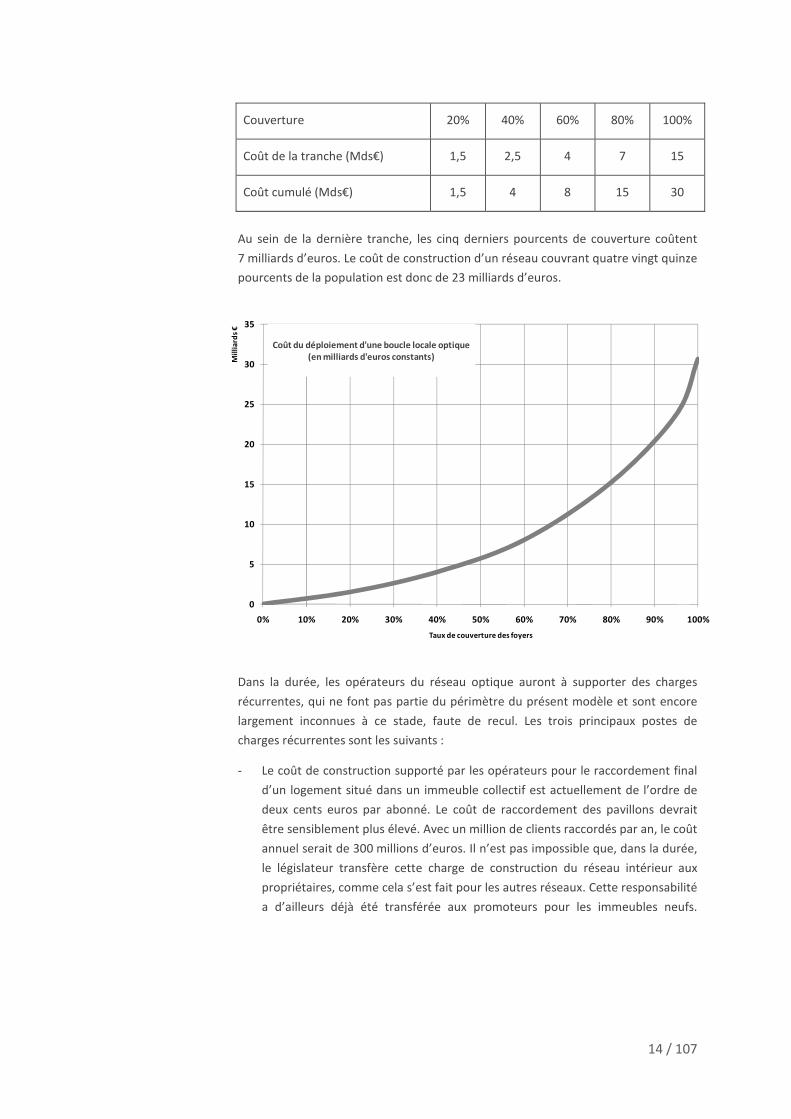

Au sein de la dernière tranche, les cinq derniers pourcents de couverture coûtent

7 milliards d’euros. Le coût de construction d’un réseau couvrant quatre vingt quinze

pourcents de la population est donc de 23 milliards d’euros.

Dans la durée, les opérateurs du réseau optique auront à supporter des charges

récurrentes, qui ne font pas partie du périmètre du présent modèle et sont encore

largement inconnues à ce stade, faute de recul. Les trois principaux postes de

charges récurrentes sont les suivants :

- Le coût de construction supporté par les opérateurs pour le raccordement final

d’un logement situé dans un immeuble collectif est actuellement de l’ordre de

deux cents euros par abonné. Le coût de raccordement des pavillons devrait

être sensiblement plus élevé. Avec un million de clients raccordés par an, le coût

annuel serait de 300 millions d’euros. Il n’est pas impossible que, dans la durée,

le législateur transfère cette charge de construction du réseau intérieur aux

propriétaires, comme cela s’est fait pour les autres réseaux. Cette responsabilité

a d’ailleurs déjà été transférée aux promoteurs pour les immeubles neufs.

Couverture 20% 40% 60% 80% 100%

Coût de la tranche (Mds€) 1,5 2,5 4 7 15

Coût cumulé (Mds€) 1,5 4 8 15 30

0

5

10

15

20

25

30

35

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Mil

liar

ds

€

Taux de couverture des foyers

Coût du déploiement d'une boucle locale optique(en milliards d'euros constants)

15 / 107

- Le coût de location du génie civil de l’opérateur historique dans les zones où les

réseaux sont enterrés est plus difficile à estimer. Aujourd’hui, la charge annuelle

de ce génie civil, telle qu’elle apparaît dans la comptabilité de l’opérateur,

recouvre son amortissement et la rémunération du capital immobilisé, pour un

montant de l’ordre du milliard d’euros. Au-delà de cette valorisation comptable,

pour déterminer un coût de location de ce génie civil, deux variables sont

déterminantes : la répartition de la charge du génie civil entre le cuivre

téléphonique et la fibre d’une part et, d’autre part, l’amortissement progressif

des investissements réalisés il y a quarante ans, qui devrait réduire

sensiblement les dotations annuelles aux amortissements à recouvrer par

l’intermédiaire d’un tarif de location. Les recettes annuelles que tirera

l’opérateur historique de l’occupation de son génie civil par les réseaux tout

optique devraient varier progressivement de quelques dizaines millions d’euros

en 2010, puisque peu de réseaux sont déployés, à une somme de l'ordre de 500

millions d’euros en 2030, en supposant que la contribution du cuivre sera alors

négligeable.

- Enfin, les coûts de maintenance des réseaux en fibre optique sont largement

inconnus à ce jour. Le coût de maintenance des réseaux optiques de collecte est

de l’ordre de 20 centimes d’euros par mètre et par an. La boucle locale fibre

sera vraisemblablement plus coûteuse à entretenir, car davantage déployée en

aérien et dans les logements et parties communes, donc plus exposées aux

intempéries d’une part et aux erreurs de manipulation d’autre part. Là encore,

les coûts évolueront avec les déploiements, passant de quelques millions

d’euros en 2010 à peut être 600 millions d’euros à long terme, soit deux

pourcents du coût d’investissement.

Au total, la valeur actuelle nette, à un taux de dix pourcents, de ces différentes

charges récurrentes est de l’ordre de 6 milliards d’euros, avec une hypothèse de

construction régulière du réseau optique sur trois décennies, et une bascule de

l’intégralité des abonnés du cuivre vers la fibre optique sur la même période.

B) COMPA RA ISO N AV EC L E RE SEA U T EL EPHO NI QUE

La boucle locale téléphonique a été construite dans les années soixante dix et quatre

vingt sous l’impulsion de l’Etat. Le cycle d’investissement a duré une vingtaine

d’année et a culminé à plus de 2 milliards d’euros par an à la fin des années soixante

dix. Depuis une décennie, le rythme d’investissement est relativement stable, à

moins de 500 millions d’euros par an. Ces investissements couvrent la desserte des

constructions neuves et le maintien à niveau du réseau. L’investissement cumulé sur

la période de construction proprement dite est de 33 milliards, exprimés en euros

constants.

16 / 107

0

500

1000

1500

2000

2500

1970 1975 1980 1985 1990 1995 2000

Investissements annuels dans la boucle locale cuivre(en millions d'euros constants)

Les ordres de grandeurs sont relativement proches de ceux anticipés précédemment

pour la construction à neuf d’une boucle locale optique desservant tous les foyers.

La répartition des masses est néanmoins un peu différente. Pour la boucle locale

cuivre, la moitié des investissements a porté sur la création de génie civil, qui existe

aujourd’hui et n’est plus à reconstruire. A l’inverse, la

création de normes de sécurité et environnementales

et l’augmentation du coût du travail faiblement

qualifié renchérissent les coûts de déploiements

actuels par rapports aux coûts de déploiements des

années soixante dix.

Le déploiement de la boucle locale cuivre s’est étalé sur plus de vingt ans, et ce en

situation de monopole, avec une pression politique constante et une forte demande

du marché, les abonnés s’inscrivant plusieurs mois, voire années à l’avance pour être

raccordés au réseau. Il est peu probable que le déploiement de la boucle locale

optique se déroule sur une échelle de temps plus courte, car le contexte est

aujourd’hui moins favorable.

Il convient néanmoins de rappeler que la moitié des investissements sont suffisants

pour raccorder quatre vingt pourcents de la population. Un objectif ambitieux pour

la fibre, au moins autant que l’était le plan de rattrapage pour le téléphone,

consisterait à souhaiter le déploiement de la fibre optique pour quatre vingt

pourcents des ménages en dix ans, puis à finir la couverture au cours des dix années

suivantes. Peut être serait-il plus réaliste d’imaginer un cycle un peu plus long, d'une

trentaine d'années, vu l’existence de technologies concurrentes.

Il a fallu vingt ans pour déployer la boucle

locale cuivre téléphonique. Elle a coûté

trente trois milliards, en euros constants

17 / 107

C) TECHNOL O GIE S T RE S H AU T DEBIT AL T ERN AT IV E S

Compte tenu des masses financières et de l’échelle de temps nécessaire à la

construction d’un réseau tout optique, la question se pose de la mise en œuvre de

technologies alternatives, de manière transitoire ou avec l’objectif de se substituer

de manière durable à une boucle locale optique qui ne serait jamais déployée dans

certaines zones. La présente section vise à donner quelques ordres de grandeur sur

leurs coûts de déploiement.

La modernisation de la boucle locale cuivre

La première étape de la modernisation de boucle locale cuivre pour fournir du très

haut débit suppose d’installer de la fibre entre les répartiteurs et les sous

répartiteurs, puis d’installer des équipements actifs à coté des sous répartiteurs. Il y

a environ cent mille sous répartiteurs en France.

Exemple de réseau de desserte de sous répartiteurs cuivre

Deux scénarii peuvent être envisagés : soit l’équipement de tous les sous

répartiteurs, soit l’équipement d’une fraction d’entre eux. Un scénario possible,

étudié par l’opérateur historique, consiste à équiper un tiers des sous répartiteurs,

ceux étant éloignés de leur répartiteur de plus de deux kilomètres. Ces sous

répartiteurs concentrent en effet la majorité des lignes longues ne supportant

actuellement pas des débits élevés.

Le coût de desserte optique des seuls sous

répartiteurs situés à plus de deux kilomètres de leur

répartiteur de rattachement couterait de l’ordre de 1,5

milliards d’euros et la desserte optique de tous les

sous répartiteurs environ 2,5 milliards d’euros. Le coût de déploiement n’est pas

proportionnel au nombre de sous répartiteurs concernés, car l’équipement d’un plus

grand nombre d’entre eux permet d’optimiser les trajets de desserte, et donc de

réduire la longueur moyenne de fibre par sous répartiteur.

Le réaménagement de la boucle locale

cuivre de l’opérateur historique est une

option moins coûteuse qu'un déploiement

tout optique FTTH ...

18 / 107

Les coûts de reconfiguration et d’installation de locaux destinés à accueillir les

équipements actifs ont été en moyenne de l’ordre de 60 000 euros par sous

répartiteur, au vu des quelques centaines de premiers sites réalisés par France

Télécom. Ces coûts peuvent encore être optimisés à mesure que le processus sera

industrialisé. L’opérateur historique néerlandais, qui a lancé un plan d’équipement

de plusieurs dizaines de milliers de sous répartiteurs, supporte un coût inférieur à 30

000 euros par site, chiffre que nous retiendrons ici dans la perspective d’un plan

d’envergure nationale permettant de diminuer les

coûts unitaires de production.

Au total, le coût d’équipement d’un plan de montée en

débit par reconfiguration et équipement des sous

répartiteurs est compris entre 3 milliards d'euros pour

équiper le tiers des sous répartiteurs et 5 milliards

d'euros pour en équiper la totalité. Pour compléter un

plan de déploiement fibre couvrant quatre vingt pourcents des ménages, le coût

serait de l'ordre de 3 milliards d'euros.

0%

20%

40%

60%

80%

100%

0 10 20 30 40 50 60 70 80

Affaiblissement en dB

Affaiblissement des lignes téléphoniques et impact de l'opticalisation des sous-répartiteurs à plus de 2 km du NRA de rattachement

Proportion des lignes (en Y) situées à moins de X dB du répartiteur

En pointi llé, après réaménagement de 35 000 sous répartiteurs

Il convient néanmoins de rappeler que l’équipement des sous répartiteurs ne

permet pas de fournir des services très haut débit à l’ensemble des ménages de la

zone. En effet, en zone rurale, le quart des lignes environ est situé à plus d’un

kilomètre du sous répartiteur de rattachement. Ces lignes peuvent disposer d’un

service haut débit de bonne qualité, mais pas de services très haut débit au sens de

la présente étude. En particulier, la diffusion simultanée de deux flux audiovisuels

haute définition n’est pas garantie et le débit ne peut pas être symétrique.

... mais celle-ci n'est performante qu'en

zone urbaine dense (moins que la fibre

toutefois). En zone rurale, même

réaménagée, la boucle locale téléphonique

n'est pas adaptée pour fournir du très haut

débit

19 / 107

Dans un scénario où quatre vingt

pourcents de la couverture serait assurée

en fibre optique, la couverture

additionnelle apportée par les sous

répartiteurs est faible, de l'ordre du quart

des ménages non couvert en fibre. La plus

grande partie des ménages couverts en

fibre sont en zones urbaine ou en bourg,

proches de répartiteurs. A contrario, les

ménages non desservis en fibre sont

éloignés de leur sous répartiteur et son

équipement ne permet pas d'apporter le

très haut débit. L'équipement des sous

répartiteurs et le déploiement de fibre jusqu'à l'abonné sont donc des technologies

essentiellement concurrentes et non complémentaires. Leurs zones de pertinence

technologique et économique se recouvrent largement mais ne se complètent pas.

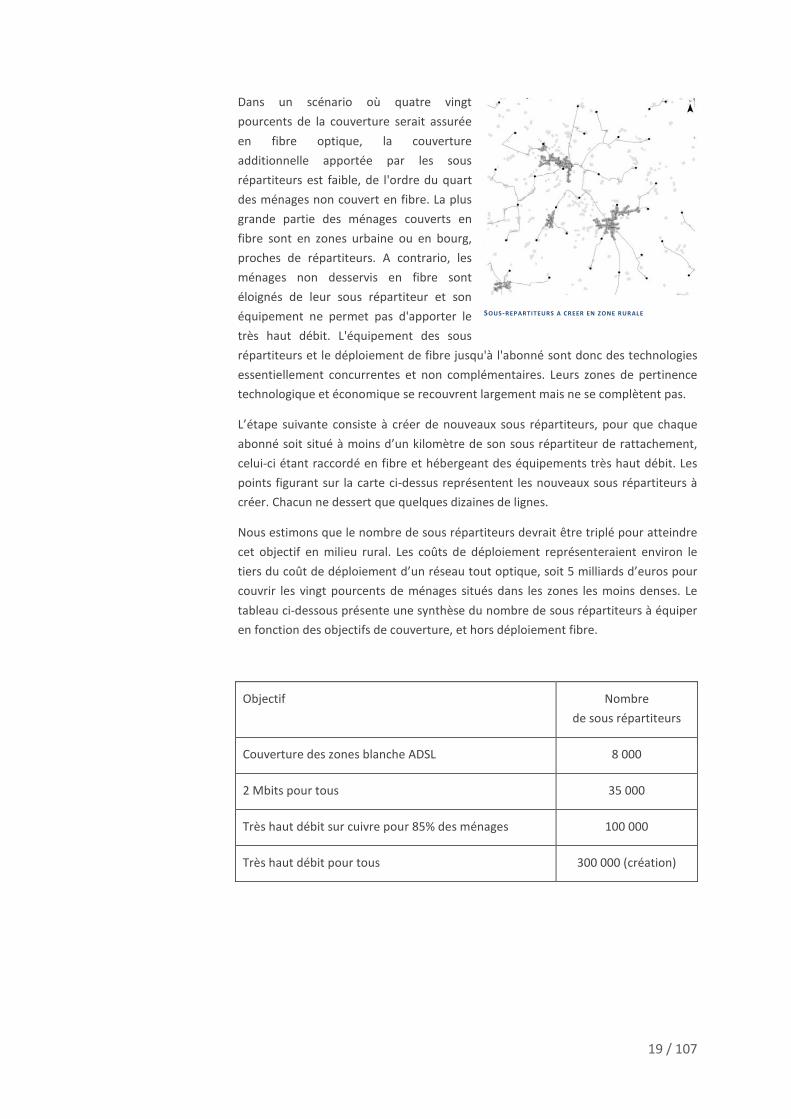

L’étape suivante consiste à créer de nouveaux sous répartiteurs, pour que chaque

abonné soit situé à moins d’un kilomètre de son sous répartiteur de rattachement,

celui-ci étant raccordé en fibre et hébergeant des équipements très haut débit. Les

points figurant sur la carte ci-dessus représentent les nouveaux sous répartiteurs à

créer. Chacun ne dessert que quelques dizaines de lignes.

Nous estimons que le nombre de sous répartiteurs devrait être triplé pour atteindre

cet objectif en milieu rural. Les coûts de déploiement représenteraient environ le

tiers du coût de déploiement d’un réseau tout optique, soit 5 milliards d’euros pour

couvrir les vingt pourcents de ménages situés dans les zones les moins denses. Le

tableau ci-dessous présente une synthèse du nombre de sous répartiteurs à équiper

en fonction des objectifs de couverture, et hors déploiement fibre.

Objectif Nombre

de sous répartiteurs

Couverture des zones blanche ADSL 8 000

2 Mbits pour tous 35 000

Très haut débit sur cuivre pour 85% des ménages 100 000

Très haut débit pour tous 300 000 (création)

SOUS-REPARTITEURS A CREER EN ZONE RURALE

20 / 107

Les réseaux hertziens de prochaine génération

Les fréquences du dividende numérique libérées par le passage à la télévision

numérique terrestre sont en passe d’être réallouées aux services de

télécommunication, pour y déployer des réseaux mobiles de nouvelle génération,

susceptibles de véhiculer des services très haut débit. Ainsi qu’exposé

précédemment, le service très haut débit ne peut être

fourni effectivement que si peu d’usagers sollicitent

simultanément le réseau, ce qui exclut a priori la

diffusion audiovisuelle.

Les fréquences du dividende numérique sont proches

des fréquences des réseaux de deuxième génération.

Les opérateurs déploieront donc leurs équipements

sur les mêmes pylônes et appuis aériens, déjà construits et alimentés en énergie. En

revanche, la fourniture de services très haut débit supposera probablement le

remplacement des liens de raccordements de ces pylônes aux grands réseaux

nationaux. La plupart des stations de base, en zone rurale, sont raccordées en

faisceau hertzien ou par une liaison louée sur cuivre. Ces liens devraient être

remplacés par de la fibre optique.

Le coût de déploiement d’un réseau optique de collecte vers les dix sept milles

pylônes nécessaires pour la France coûterait environ 3 milliards d’euros. S’y ajoute le

coût des stations de base. Le coût d’un déploiement complet est donc compris entre

4 et 5 milliards d’euros. Dans la durée, la dépense réelle sera supérieure, car il sera

nécessaire de densifier le réseau pour supporter la charge de trafic dans les grandes

villes. La moitié de cette somme, soit environ 2 milliards d’euros, serait nécessaire

pour couvrir les vingt pourcents de ménages situés dans les zones les moins denses.

D) SY NT HE SE DES COUT S DE DEPL OIEME NT .

Scénario Couverture Coût

80% FTTH* + 5% SR** 85% 17 Mds€

80% FTTH + 5% SR + 15% LTE*** ≈ 100% 18 Mds€

80% FTTH + 20% SR ≈ 100% 22 Mds€

100 % FTTH ≈ 100% 30 Mds€

* FTTH : déploiement d'un réseau tout optique jusqu'aux abonnés finals

** SR : montée en débit par équipement de la sous boucle locale cuivre

*** LTE : réseau hertzien de prochaine génération, dits 4G

Les équipements des réseaux hertziens de

nouvelle génération (dits LTE ou 4G) seront

déployés sur les sites 2G et 3G existants.

Les déploiements seront donc peu coûteux

pour les opérateurs

21 / 107

Les scénarii présentés ci-dessus sont optimaux, en

supposant un coinvestissement des opérateurs. En

pratique, les investissements seront en partie

concurrents et redondants. Par exemple, les

opérateurs alternatifs pourraient déployer un réseau

tout optique couvrant les quatre cinquièmes du

territoire les plus denses, auxquels l’opérateur

historique répondrait en modernisant son cuivre. Dans

le même temps, trois licences mobiles de nouvelle

génération seraient attribuées, avec de fortes obligations de déploiement. Le coût

complet du déploiement du très haut débit serait alors plus proche de 40 milliards

d’euros.

IV- EQUILIBRES ECONOMIQUES

A) ECONO MIE DE L A BOU CL E L OCAL E

Il n’est pas inutile, avant d’étudier les conditions de rentabilité des futures boucles

locales optiques, de rappeler les ordres de grandeurs économiques attachés à la

boucle locale du cuivre téléphonique et la ventilation des coûts et revenus

correspondants.

Le coût de construction de la boucle locale cuivre a été, en euros constants, de 33

milliards. Avec un taux d’actualisation de l’ordre dix pourcents et un taux de progrès

technique négatif de deux pourcents, la somme de la dotation aux amortissements

et de la rémunération du capital représente entre 2 et 3 milliards par an. S’y ajoutent

environ 600 millions d’euros de coût d’exploitation et une contribution aux coûts

communs de l’entreprise. Le coût complet de la boucle locale cuivre est donc

légèrement supérieur à 3 milliards d’euros par an.

Les revenus des services de télécommunications sur réseaux fixes sont de 16

milliards d’euros par an, dont environ la moitié pour la téléphonie et un peu plus du

tiers pour le haut débit, le reste étant composé des liaisons louées et des services à

valeur ajoutée. L’autorité de régulation estime que les revenus correspondant à

l’accès, donc à la boucle locale dont l’utilisation est ouverte aux concurrents de

l’opérateur historique, représente un chiffre d’affaire annuel de 6 milliards d’euros.

B) UN PROBL E ME DE RECET T ES , P A S DE CO UT S

Construire et exploiter la boucle locale cuivre est une activité rentable. De la même

manière, construire et exploiter une boucle locale optique qui serait en monopole

sur le territoire serait une activité extrêmement rentable, même en rémunérant à

Un déploiement très haut débit

incluant de la fibre optique (FTTH), le

réaménagement de plusieurs dizaines de

milliers de sous répartiteurs cuivre et de la

4G dans le dividende numérique coûterait

18 milliards d'euros

22 / 107

dix pourcents les capitaux immobilisés. Engager une dépense de 30 milliards d’euros

pour un revenu récurrent de 6 milliards ne pose pas de problème de rentabilité ni de

mobilisation des capitaux. Les ordres de grandeurs sont équivalents à ceux engagés

dans les autoroutes, avec une rentabilité supérieure et un risque moindre.

La principale fragilité de la rentabilité de la future boucle locale optique résulte de

son absence de monopole, car elle sera en concurrence avec la boucle locale cuivre,

la diffusion audiovisuelle hertzienne terrestre et satellitaire et les réseaux mobile de

3G et bientôt 4G. Cette boucle locale sera sous utilisée au début de son exploitation,

et sans doute pour une durée relativement longue. Il convient de rappeler qu’en dix

ans, il n’y a que dix huit millions d’abonnement haut

débit, soit moins de deux tiers des lignes actives. La

migration vers le très haut débit ne sera pas

instantanée.

Le problème est aggravé par le fait que la plus grande

partie des ménages et entreprises, environ les trois

quarts, sont abonnés aux services de l’opérateur

historique. La moitié des ménages n’a jamais eu d’autres fournisseurs de services.

Les opérateurs alternatifs ont intérêt à voir se déployer ou à déployer eux-mêmes

une boucle locale concurrente de celle de France Télécom, mais leur capacité à le

faire de manière rentable est obérée par leur relativement faible nombre d’abonnés.

Leurs projets de déploiements sont structurellement cantonnés à la zone urbaine en

l’absence de coinvestissement de la part de France Télécom.

Or l’opérateur historique n’a aucun intérêt à voir se déployer une boucle locale

concurrente de la sienne. Même si une boucle locale devait être déployée à grande

échelle, il n’est pas évident que France Télécom accepte de la cofinancer. Les

chiffrages précédents montrent que la modernisation de son réseau cuivre lui

coûterait moins cher, sur une grande partie du territoire, que le tiers du coût de

construction d’une boucle locale optique. D’ailleurs, les services pouvant être fournis

via un réseau tout optique ne devant pas être, au moins pendant quelques années,

radicalement différents de ceux pouvant être fournis

sur une boucle locale cuivre modernisée, cela tend à

conforter une posture attentiste de l’opérateur

historique.

Le propos n’est bien évidemment pas de considérer

que tel ou tel acteur aurait un comportement plus

vertueux qu’un autre. Le problème fondamental est

que la boucle locale cuivre a pu être déployée relativement facilement parce qu’elle

était en monopole et que, tant que celle-ci ne sera pas démontée, la boucle locale

optique sera en concurrence et donc moins facile à financer et à déployer. Une

activité de construction et de gestion d’autoroute est en général rentable. En

revanche, peu d’industriels prendraient le risque de construire une nouvelle

autoroute parallèle à une autoroute existante et non saturée, et encore moins le

gestionnaire de celle-ci.

... mais les futures boucles locales optiques

seront concurrencées par la boucle locale

cuivre de l'opérateur historique. Celle-ci

captera durablement la plus grande partie

des dépenses télécoms des ménages

Les revenus de la boucle locale sont de six

milliards d'euros par an. Le déploiement

d'une nouvelle boucle locale très haut

débit pour vingt à trente milliards d'euros

ne devrait donc pas être un problème ...

23 / 107

C) CAP ACIT E DE F I N AN CEME NT DE S A CT EUR S PRIV E S

Les opérateurs alternatifs construisent en zone très dense des boucles locales

optiques dont le coût est compris entre deux cent et deux cent cinquante euros par

prise. L’équation économique intègre les revenus qu’ils tireront de la

commercialisation de la partie terminale du réseau, dans les immeubles, auprès des

autres opérateurs ainsi que les économies de location de la boucle locale cuivre

auprès de l’opérateur historique. En zone moins dense, leur disposition à payer est

plus faible, car leur part de marché est inférieure et les

coûts de raccordement des clients vraisemblablement

plus élevés dans le tissu pavillonnaire.

Prenons ici l’hypothèse que les deux principaux

opérateurs alternatifs du haut débit ont chacun une

disposition à payer de cent cinquante euros par prise.

Considérons ensuite l’hypothèse, non fondée à ce

stade, que l’opérateur historique est prêt à financer la construction d’une boucle

locale optique pour un montant équivalent pour l’utiliser plutôt que de moderniser

son réseau cuivre. La disposition à payer des autres opérateurs est négligeable,

compte tenu de leurs parts de marché. La communauté des opérateurs est donc

disposée à payer environ 500 euros par prise.

0 €

1 000 €

2 000 €

3 000 €

4 000 €

5 000 €

6 000 €

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Taux de couverture des foyers

Coût par prise du déploiement d'une boucle locale optique

(en euros constants)

Leur disposition à payer pour couvrir quatre vingt pourcents des ménages, soit vingt

trois millions de prises, serait de l’ordre de 11,5 milliards d’euros, à comparer à un

coût de construction de 15 milliards d’euros. Le plan d’affaire de construction du

réseau n’est pas trop déséquilibré. Un étalement du paiement des opérateurs, par

exemple au moyen d’un prêt à taux bonifié ou d’une garantie d’emprunt, peut

Les opérateurs privés pourraient couvrir

en fibre, sur fonds propres, environ

la moitié des ménages. Au delà, des

apports publics seront nécessaires

24 / 107

suffire à couvrir une large partie de cette première zone, peut être la moitié des

ménages français.

Pour les vingt pourcents les moins denses en revanche, l’équation économique est

inverse. La disposition à payer des opérateurs est inférieure à six milliards d’euros,

alors que le coût de construction est de 15 milliards également. Le besoin de

financement public est évident. La mise en place de mécanismes de péréquation

entre les deux zones, les quatre vingt pourcents les plus denses et le vingt pourcents

les moins denses ne serait pas opérants, la première zone ne pouvant déjà être

qu’en partie couverte en saturant la disposition à payer des opérateurs. Un

financement public externe prélevé soit sur le consommateur d’autres segments du

marché, soit sur le contribuable, est nécessaire.

V- LE DEPLOIEMENT DES AUTRES INDUSTRIES DE RESEAU

Le déploiement des autres infrastructures de réseau a presque toujours bénéficié de

facilités accordées par les pouvoirs publics, qu’il s’agisse de mécanismes non

financiers facilitant leur implantation puis leur commercialisation ou de mécanismes

de péréquation horizontale assurant une solidarité territoriale pour le déploiement

des infrastructures.

A) OCT ROI DE PREROG AT IV E S DE P UI SS A NCE PUBL I QUE

Tous les opérateurs déployant des infrastructures ont bénéficié de prérogatives

exorbitantes du droit commun. L’exemple-type est le régime de l’article 12 de la loi

du 15 juin 1906 sur les distributions d’énergie, qui permet l’octroi, après enquête

publique, de servitudes d’implantation des lignes électriques sur les propriétés

privées, toujours en vigueur aujourd’hui. Des mécanismes similaires existent aussi

pour l’installation d’oléoducs et de gazoducs.

Pour les réseaux de télécommunications, tous les opérateurs disposent désormais,

d’un droit de passage sur le domaine public routier, étendu récemment au domaine

public non routier. Les opérateurs bénéficient aussi de

la possibilité d’obtenir l’octroi de servitudes sur les

propriétés privées, mais cela est très peu utilisé par les

opérateurs en pratique.

Les câblo-opérateurs ont par ailleurs longtemps

bénéficié d’une servitude leur permettant d’installer

leurs réseaux à l’intérieur des immeubles collectifs, leur épargnant ainsi l’octroi

d’une autorisation expresse de l’assemblée générale des copropriétaires.

En l’occurrence, pour le très haut débit, la loi de modernisation de l’économie du 4

août 2008 a, d’une part, modifié le régime des immeubles en copropriété des

Tous les opérateurs d'infrastructures,

y compris télécoms, disposent de droits

de passage sur le domaine public

25 / 107

immeubles bâtis, en réservant des règles de majorité assouplies pour l’installation de

réseaux optiques internes et, d’autre part, institué un « droit à la fibre » pour tout

occupant d’un logement souhaitant être raccordé en très haut débit. Ces deux

dispositifs ne concernent toutefois que l’intérieur des immeubles collectifs, et

s’inscrivent dans le cadre plus large de mutualisation de la partie terminale des

réseaux optiques, le plus souvent verticale (à l’intérieur des immeubles). Aucun

mécanisme similaire n’a toutefois été prévu pour le déploiement de la partie

horizontale des réseaux.

B) OCT ROI D ’U NE SIT U AT IO N DE MO NOPOL E O U D ’OL I G OPOL E L EGAL

Il s’agit d’une voie permettant de faciliter le déploiement d’une infrastructure, les

pouvoirs publics accordant un droit exclusif de fourniture du service qui lui est

associé. Ce monopole permet en principe à l’opérateur de fixer ses prix en fonction

du seul consentement à payer de ses clients et non d’offres concurrentes.

Cette liberté tarifaire est totale dès lors qu’aucun service substituable à celui fourni

par le monopole n’existe. L’exemple-type est le service téléphonique avant

l’apparition du mobile, ou encore la fourniture d’électricité en France avant sa

libéralisation.

Cette liberté est moindre en revanche si le consommateur peut s’affranchir de la

prestation du monopole. Typiquement, la SNCF doit prendre en compte la

concurrence du transport aérien, pour certaines

liaisons TGV, et du transport routier, notamment pour

le fret.

Des mécanismes de modérations tarifaires sont

souvent mis en place, par exemple par des procédures

d’homologation des hausses par les pouvoirs publics.

Dans la durée, ceux-ci s’avèrent en général moins

contraignants et moins aléatoires que la pression tarifaire d’un marché

concurrentiel.

Enfin, le monopole tend à l’uniformité tarifaire sur sa zone d’emprise, que celle soit

imposée ou non par la puissance publique. En l’absence d’obligation légale, il est

parfois plus simple, voire plus économe, de procéder à une forme de péréquation

interne que de tenter d’identifier les coûts de chaque unité produite pour élaborer

des tarifs différenciés.

Mais le monopole est généralement contraint à l’uniformité tarifaire par la

puissance publique, qui lui impose de fournir un tarif identique quelle que soit la

localisation de sa délivrance. C’est dans ce cadre que sont mis en place les

mécanismes de péréquation.

Enfin, l’octroi de ressources rares à un nombre limité d’acteurs permet aussi

d’imposer des contraintes de couverture. L’exemple-type est fourni par les licences

La plupart des grandes infrastructures ont

été déployées par un monopole, libre de

fixer des tarifs suffisamment élevés pour

équilibrer ses coûts. Ce ne sera pas le cas

pour la fibre optique

26 / 107

de téléphonie mobile, leurs détenteurs, membres d’une forme d’oligopole légal,

sont soumis à des obligations de couverture de l’ensemble du territoire. En

revanche, l’oligopole exclut tout mécanisme de contrôle et de péréquation tarifaire,

ses étant réputés concurrents.

C) MECAN I SME S DE PERE QU A T ION

La logique de péréquation

La plupart des grandes infrastructures de réseaux ont été financées par le

mécanisme dit de la péréquation horizontale (ou géographique), qui suppose pour

simplifier, que les recettes tirées de l’exploitation d’une infrastructure dans les zones

plus denses d’un territoire viennent financer le déploiement de cette infrastructure,

et dans certains cas le déficit de son exploitation, dans les zones moins rentables.

Cette logique a gouverné la construction de la plupart des grandes infrastructures de

réseaux, qu’elles aient été déployées dans un cadre national, régional ou local, qui a

été confiée généralement à un opérateur économique disposant, sur un territoire

donné, d’un monopole de fourniture du service. Cette même logique a aussi été

appliquée à d’autres secteurs n’impliquant pas la construction d’une infrastructure,

toujours pour garantir la fourniture d’un service dans

une zone que l’initiative privée ne couvrirait pas

spontanément.

Dans la mise en place d’un mécanisme de péréquation,

la structuration du marché est déterminante. Elle

permet d’abord de circonscrire l’assiette d’un éventuel

prélèvement au niveau matériel et géographique. Elle peut aussi servir à segmenter

verticalement un même secteur pour limiter l’intensité concurrentielle à certaines

prestations, de sorte que d’autres puissent permettre aux opérateurs protégés de

réaliser cette péréquation dans leur comptabilité interne.

En fonction de la structuration du marché, la péréquation est interne ou externe. Au

niveau national, l’octroi par la puissance publique d’un monopole à un opérateur

unique et verticalement intégré conduit celui-ci à réaliser cette péréquation au sein

de sa propre comptabilité, sans autre mécanisme de redistribution externe.

L’exemple-type de la péréquation interne est celui du réseau téléphonique avant la

libéralisation. Le système coopératif mis en place entre les entreprises de presse, au

sein des Nouvelles messageries de la presse parisienne, réalise également une

péréquation entre la distribution des magazines, activité rentable, et celle de la

presse quotidienne nationale, qui ne l’est pas. Ce système coopératif a ses limites,

car il repose sur le volontariat : un éditeur de magazines peut, s’il ne souhaite pas

supporter indirectement le coût de la presse quotidienne nationale, s’adresser à un

distributeur dont l’activité repose uniquement sur les magazines.

En monopole, les mécanismes de

péréquation tarifaire sont internalisés par

l'entreprise soumise à une obligation de

tarification homogène sur le territoire

27 / 107

En revanche, dès lors qu’un marché est structuré, horizontalement et/ou

verticalement, sur une base infranationale, des mécanismes de redistribution

externes sont souvent institués, bien qu’ils ne soient pas exclusifs de péréquation

interne sur certains segments. Dans ce schéma, tous les opérateurs locaux sont

censés, en fonction de leurs capacités financières, contribuer à un fonds de

péréquation pour financer l’investissement ou l’exploitation des opérateurs locaux

devant supporter des charges particulières.

Un mécanisme de ce type a été mise en œuvre pour favoriser le déploiement des

réseaux de distribution d’électricité, dont les communes (souvent réunies dans le

cadre de syndicats) ont la charge. Les concessionnaires de ces réseaux sont soumis à

un prélèvement proportionnel au nombre de kilowatts heure fournis abondant le

Fonds d’amortissement des charges de l’électricité

(FACE), dont les recettes sont ensuite redistribuées au

niveau national, puis départemental, pour assurer la

couverture des zones rurales.

Pour le déploiement des réseaux de distribution d’eau,

un mécanisme similaire a été mis en place via le Fonds

national d’adduction en eau (FNDAE), comme pour

celui des autoroutes. Ces deux mécanismes ont été

aujourd’hui abandonnés.

Enfin, lorsque la péréquation intra-sectorielle s’est révélée insuffisante à couvrir un

besoin de financement, des ressources opportunistes extra-sectorielles ont pu être

utilisées pour abonder ces fonds : les recettes du PMU pour le FNDAE, ou encore la

part des recettes des radars automatiques allouée à l’Agence française de

financement des infrastructures de France (AFTIF), affectée notamment aux lignes à

grande vitesse. Les recettes fiscales non-affectées permettent quant à elles de

financer, à travers le budget de l’Etat certaines infrastructures routières, là encore

dans un souci d’aménagement du territoire.

Les opérateurs déployant ces réseaux ont aussi bénéficié, en plus de subventions,

d’outils de financement spécifiques : avances remboursables pour le réseau

téléphonique et les réseaux d’adduction d’eaux, des prêts à taux bonifiés et

l’émission d’emprunts obligataires (pour les autoroutes notamment).

L’impact de la libéralisation

La libéralisation d’un secteur remet généralement à plat ces modalités de

financement. Sa structuration historique éclate, au niveau horizontal comme

vertical, en imposant a minima une adaptation des mécanismes historiques de

péréquation, sinon leur suppression.

Trois options sont ouvertes pour perpétuer le financement des missions de service

public datant du monopole : la sanctuarisation d’un secteur réservé dont les acteurs

pratiquent toujours une péréquation interne, leur prise en charge par la

Les fonds de péréquation ou de soutien

sont en revanche nécessaires et

généralisés lorsqu'il n'existe pas de

monopole national, par exemple pour la

distribution électrique ou pour la

distribution d'eau

28 / 107

communauté des acteurs du secteur et leur fiscalisation, en faisant porter cette

charge sur les consommateurs.

On retrouve notamment des secteurs réservés dans les transports ferroviaires, les

services postaux et l’électricité. Pour les transports ferroviaires, l’infrastructure a été

dissociée dès 1997 de l’exploitation, avec la création

de Réseau ferré de France (RFF), ce qui a permis une

libéralisation progressive et limitée à certains

segments : fret et transport international de

voyageurs, avec possibilité de cabotage à l’intérieur

d’un même Etat sont ou seront très prochainement

ouverts à la concurrence, mais le transport régional demeure soumis à un monopole

d’exploitation.

Par ailleurs, au niveau régional, les dépenses d’infrastructures sont prises en charge

par l’Etat, par RFF et par la Région. La séparation structurelle fut ici le préalable à la

libéralisation.

Dans le secteur postal, La Poste bénéficie d’un secteur réservé (pour les courriers et

colis les plus légers) uniquement à titre transitoire, la libéralisation totale étant

prévue en 2011.

Pour l’électricité, la distribution demeure un secteur réservé, car il n’existera

toujours, même si Electricité réseau de distribution France (ERDF) vient à être mise

en concurrence, qu’un exploitant du réseau. De même, le transport est aussi confié

uniquement à Réseau de transport d’électricité (RTE). Les tarifs de ces deux

segments demeurent réglementés par le biais du Tarif d’utilisation des réseaux

publics d’électricité (TURPE), dont la fixation résulte

notamment d’une péréquation interne. Un Fonds de

péréquation de l’électricité (FPE) destiné à compenser

les charges d’exploitation des distributeurs non

nationalisés a par ailleurs été mis en place ; il est

alimenté par ERDF.

Ensuite, la prise en charge du financement des

missions de service public historiquement attachées au

monopole par les acteurs d’un marché libéralisé, c’est

la logique du service universel. Si ces missions ont un coût, les ressources dégagées

sont attribuées aux acteurs acceptant de continuer à les exécuter.

Le service universel a été mis en place dans le secteur des communications

électroniques, et le sera probablement dans le secteur postal une fois la

libéralisation achevée. Le service universel est conçu comme un service de base

fourni à partir d’une infrastructure pour l'essentiel déjà existante. En France, le coût

net du service universel des communications électroniques est faible : 880 000 euros

en 2007. Le mécanisme de service universel pourrait être peu opérant pour soutenir

le déploiement d'une nouvelle infrastructure filaire. Dans les pays où le réseau

Les fonds de péréquation peuvent être

abondés par une taxe prélevée sur les

consommateurs (électricité), sur les

opérateurs (service téléphonique)

ou par un financement extra-sectoriel

(PMU pour l'eau, budget général pour la

presse, la route ou le rail ...)

Dans les secteurs libéralisés, la tendance

est à la fiscalisation des mécanismes de

péréquation

29 / 107

cuivre est peu développé, le service universel téléphonique est le plus souvent fourni

par voie hertzienne.

Enfin, la répercussion directe sur le consommateur de charges auparavant

supportées par les opérateurs est également pratiquée. En effet, pour la production

d’électricité, les obligations tarifaires pesant sur la production fournie par EDF sont

désormais, compte tenu de l’ouverture à la concurrence de ce segment, répercutées

sur le consommateur final par le biais de la contribution pour le service public de

l’électricité (CSPE). En outre, les coûts des extensions et du branchement liés au

raccordement d’un nouvel usager au réseau de distribution ne sont pris en compte

qu’à 40% par le TURPE, de sorte que là encore les 60% restant de ces deux postes

sont pris en charge directement par la collectivité concédante et l’usager.

Ces différents mécanismes montrent que la libéralisation complique le financement

du maintien, sur la totalité du territoire, d’un niveau de service homogène. Si la

garantie d’un service universel de base peut, dans une certaine mesure, être

supportée uniquement par les acteurs du marché, aller au-delà implique de

mobiliser des financements complémentaires ou de sanctuariser des secteurs

réservés à un monopole, légal ou de fait.

Pour les communications électroniques, donc le très haut débit, le marché n’est

structuré horizontalement ou verticalement que par les logiques propres des

opérateurs privés, non un cadre réglementaire particulier. Le financement du très

haut débit sur le territoire implique nécessairement la combinaison de plusieurs

mécanismes, que ce soit l’octroi de versements compensatoires pour déploiement

de services d’intérêt économique général, de participations en capital ou de facilités

de financement tel que les prêts à taux bonifiés.

D) FA CIL IT ES DE F IN A NCE MENT

En complément des mécanismes de péréquation horizontale, de nombreux modes

de financement autres que l’aide directe aux opérateurs déployant les

infrastructures ont été utilisés. Ils ont déjà été

partiellement évoqués plus haut, et fournissent des

outils pertinents permettant de répondre, dans

certains cas, à des besoins de financement qu’il n’est

pas forcément nécessaire de satisfaire par le biais

d’aides directes.

Ces outils tels que les avances remboursables, les prêts

à taux bonifiés ou les garanties d’emprunt ont

récemment été remis au gout du jour par la crise

financière de l’automne 2008. L’émission d’un grand emprunt national pour financer

des projets d’infrastructures s’inscrit d’ailleurs dans cette logique, et les collectivités

utilisent d’ailleurs souvent la possibilité d’accorder des garanties d’emprunt.

L'octroi de prêts à taux bonifiés ou de

garanties d'emprunts sont des outils

efficaces pour alléger la charge financière

d'une infrastructure en construction,

n'ayant pas encore beaucoup de clients

et donc de recettes

30 / 107

Ces outils offrant une réelle souplesse. L’État l’a d’ailleurs récemment prouvé en

accordant sa garantie et, via la Caisse des dépôts, des prêts à des conditions

préférentielles, dans le cadre de la loi de la loi du 17 février 2009 pour l’accélération

des programmes d’investissement et de construction publics et privés. L’usage

combiné de ces outils est nécessaire au vu des importants besoins de financement

nécessaires à la construction d’un réseau très haut débit fixe à l’échelle nationale.

Si ces facilités de financement ne sont pas octroyées dans le cadre de contrats

publics, elles devront être liées à des contreparties pour leur bénéficiaire, comme

par exemple une obligation d’ouverture et de neutralité des infrastructures

déployées, à même de favoriser la concurrence sur le marché de détail.

E) AT T RIBUT IO N DES A IDE S E T ORG AN IS AT IO N IN ST IT UT ION NEL L E

Dans chacun des secteurs analysés, un maître d’ouvrage public a été clairement

identifié dès l’origine pour piloter et planifier le déploiement de l’infrastructure : les

communes pour la distribution d’électricité et l’eau, la région pour les transports

ferroviaires locaux, l’Etat pour les autoroutes, les liaisons aériennes, la production et

le transport d’électricité. Cet élément est essentiel pour asseoir un mécanisme de

financement du déploiement et des déséquilibres des charges d’exploitation, car la

maîtrise d’ouvrage unique facilite la récolte des fonds et leur redistribution.

Pour le très haut débit, la désignation d’un échelon unique pour assurer la maîtrise

d’ouvrage de projets portés par les collectivités et/ou l’Etat n’apparaît pas

essentielle. L’article L.1425-1 du code général des collectivités territoriales, voté en

2004, institue un service public local facultatif dont tous les échelons (Commune,

Département, Région) peuvent devenir autorité organisatrice. Au vu de la centaine

de projets lancés depuis, cette souplesse n’a jamais conduit à des duplications de

réseaux publics, mais a au contraire permis des interventions complémentaires. Les

collectivités ont très majoritairement respecté l’obligation légale de cohérence de

leurs actions. Pour le très haut débit, cette complémentarité peut être confortée par

l’élaboration concertée de schémas directeurs d’aménagement, comme cela sera vu

plus loin. Désigner a posteriori un échelon unique risque de perturber l’équilibre des

projets déjà lancés, alors même que le très haut débit implique une mobilisation de

tous ces échelons.

Ensuite, la redistribution des fonds, prélevés en principe sur les recettes tirées des

zones rentables, s’organise à l’échelon national dans un premier temps, puis local

dans un second temps. Sur ce point, le mécanisme du FACE paraît robuste et il

permet une répartition des recettes auprès des collectivités sous l’égide de l’Etat. La

décentralisation pourrait justifier une augmentation du pouvoir des collectivités,

mais seul l’Etat est légitime à assurer, par la redistribution, une véritable solidarité

nationale entre zones urbaines et rurales.

31 / 107

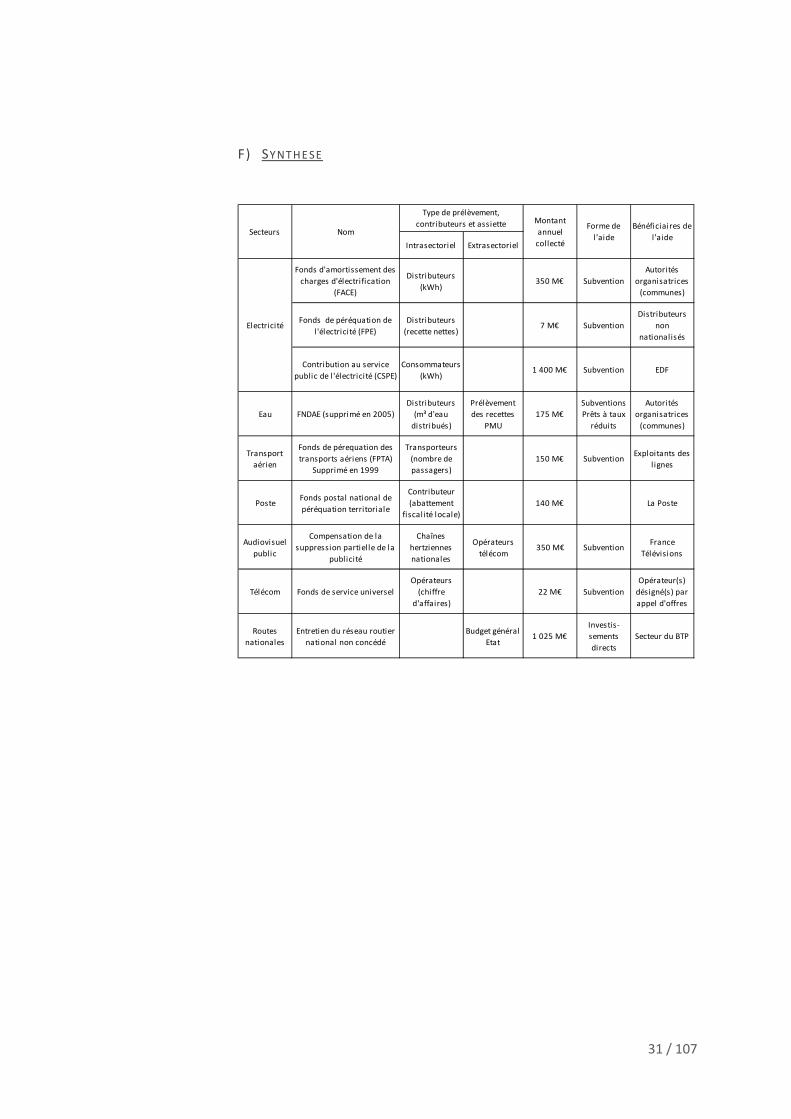

F) SY NT HE SE