de Le micro-entrepreneur papier Martinenq - Accueil - … · 2016-03-23 · option pour le...

24

Le micro-entrepreneur Édition janvier 2016 Artisans, commerçants et professionnels libéraux

-

Upload

truongdien -

Category

Documents

-

view

214 -

download

0

Transcript of de Le micro-entrepreneur papier Martinenq - Accueil - … · 2016-03-23 · option pour le...

Le micro-entrepreneurEacutedition janvier 2016

Artisans commerccedilantset professionnels libeacuteraux

Eacutediti

onthinspthinspC

aiss

ethinspna

tiona

lethinspd

uthinspRS

Ithinsp-thinspM

isethinspagrave

thinspjour

thinspthinspPar

imag

ethinsp-thinspD

eacutepocirct

thinspleacutega

lthinspthinspm

arsthinsp2

016thinsp

-thinspGEN

09

2016

01thinsp-

thinsp10

-31-1

863thinsp-

thinspImpr

imeacutethinspp

arthinspM

artin

enqthinsp

Imp

thinspsurthinspd

uthinsppa

pier

thinspissu

thinspdethinspf

orecirct

sthinspgeacuter

eacuteesthinspd

urab

lem

entthinsp

Sommaire

04 Les principes Qui peut devenir micro-entrepreneur p 4 Avec quelles limites de chiffre drsquoaffaires p 5

06 Les formaliteacutes Quelles sont les modaliteacutes drsquoinscription p 6 Quels sont les choix agrave effectuer p 6 Quelles sont les autres obligations p 7

09 Les charges sociales et fiscales Quelles sont les charges sociales p 8 Quelles sont les charges fiscales p 11 La deacuteclaration et le paiement des charges p 13

14 La protection sociale Vous ecirctes uniquement micro-entrepreneur p 14 Vous ecirctes deacutejagrave salarieacute p 16 Vous ecirctes eacutegalement retraiteacute p 16

18 Sortie du dispositif du micro-entrepreneur

20 Le micro-entrepreneur en pratique

En 2016 lrsquoauto-entrepreneur devient le micro-entrepreneur en raison de lrsquoeacutevolution du dispositif mais le nom du site officiel wwwlautoentrepreneurfr est conserveacute

Vous envisagez de vous installer en tant que micro-entrepreneur Le Reacutegime Social des Indeacutependants (RSI) a reacuteuni dans ce guide les informations essentielles agrave connaicirctre avant de creacuteer votre activiteacute

Vous ne devez pas oublier que vous creacuteez une entreprise avec des obligations qui ont eacuteteacute renforceacutees en 2015 et peuvent varier en fonction de la nature de votre activiteacute

Nous souhaitons que les conseils contenus dans ce guide vous permettent de concreacutetiser et de reacuteussir votre projet

3

Quel est le rocircle du RSI Le RSI est un reacutegime de protection sociale obligatoire qui gegravere lrsquoassurance maladie des indeacutependants (artisans commerccedilants et professions libeacuterales) et lrsquoassurance vieillesse des artisans et commerccedilants1 Il comporte 28 caisses reacutegionales en meacutetropole et dans les Dom pour les artisans et commerccedilants et 1 caisse deacutedieacutee aux professions libeacuterales pour lrsquoassurance maladie uniquementSi vous ecirctes micro-entrepreneur agrave titre exclusif vous deacutependrez du RSI pour votre assurance maladie Votre interlocuteur sera lrsquoorganisme conventionneacute par le RSIUn organisme conventionneacute est une mutuelle ou un groupement de socieacuteteacutes drsquoassurances chargeacute de la gestion de votre assurance maladie obligatoire avec lequel le RSI a passeacute une convention Quel que soit lrsquoorganisme conventionneacute choisi lors de la creacuteation de votre entreprise (cf p 6) le taux de remboursement des prestations maladie est identiqueQue vous soyez micro-entrepreneur agrave titre exclusif ou secondaire vous obtiendrez des droits agrave la retraite au RSI (ou agrave la Cipav) en fonction de votre chiffre drsquoaffaires (cf p 15)Coordonneacutees des caisses RSI de leurs sites annexes et des organismes conventionneacutes sur wwwrsifr gt Adresses utiles

1 Lrsquoassurance vieillesse des micro-entrepreneurs exerccedilant une profession libeacuterale est geacutereacutee par la Cipav (wwwcipav-retraitefr)

Informations agrave jour au 1er janvier 2016 Les nouvelles mesures sont indiqueacutees par le signe ou la vignette NOUVEAUthinsp

LE MICRO-2016 ENTREPRENEUR

LE MICRO-2016 ENTREPRENEUR

Les principesbull Qui peut devenir micro-entrepreneur Ce dispositif permet agrave toute personne de creacuteer en entreprise individuelle sous le reacutegime fiscal de la micro-entreprise (micro-BIC1 ou micro-BNC2)

une activiteacute commerciale ou artisanale (relevant du RSI) une activiteacute libeacuterale (relevant de la Cipav pour lrsquoassurance vieillesse)

Le dispositif du micro-entrepreneur est particuliegraverement adapteacute aux personnes qui souhaitent tester un projet par exemple un demandeur drsquoemploi ou un eacutetudiant mais eacutegalement pour un salarieacute du secteur priveacute ou un retraiteacute en compleacutement de son revenu

Il est possible drsquoexercer une activiteacute agricole non salarieacutee et en mecircme temps devenir micro-entrepreneur au titre drsquoune activiteacute non agricole La personne est assujettie et cotise aupregraves de chacun des reacutegimes correspondant aux activiteacutes exerceacutees

Le micro-entrepreneur beacuteneacuteficie drsquoune franchise de TVA pas de facturation ni de reacutecupeacuteration de TVA

ATTENTIONPour toute creacuteation drsquoentreprise depuis le 1er janvier 2016 les entrepreneurs qui ont choisi le reacutegime micro-fiscal deviennent automatiquement des micro-entrepreneurs sauf les professions libeacuterales qui ne relegravevent pas de la Cipav pour lrsquoassurance vieillesse

Votre conjoint marieacute ou pacseacute participe de maniegravere reacuteguliegravere agrave votre activiteacute de micro- entrepreneur Dans ce cas vous devez lrsquoindiquer au Centre de formaliteacutes des entreprises (CFE) compeacutetent (cf p 6)Pour plus drsquoinformations consultez le guide laquo Le statut de votre conjoint raquo

1 BIC beacuteneacutefices industriels et commerciaux 2 BNC beacuteneacutefices non commerciaux

BON Agrave SAVOIRIl nrsquoest pas possible drsquoexercer simultaneacutement une activiteacute en tant que micro-entrepreneur et

une activiteacute en socieacuteteacute avec le statut drsquoindeacutependant une activiteacute en entreprise individuelle ne relevant pas du reacutegime micro-fiscal

Certaines activiteacutes ne peuvent pas ecirctre exerceacutees en tant que micro-entrepreneur en particulier agents immobiliers marchands de biens loueurs drsquoimmeubles nus agrave usage professionnel loueurs de mateacuteriel et de biens de consommation durable

5

bull Avec quelles limites de chiffre drsquoaffaires Pour beacuteneacuteficier du dispositif du micro-entrepreneur le chiffre drsquoaffaires annuel suivant la nature de lrsquoactiviteacute ne doit donc pas deacutepasser le seuil du reacutegime micro-fiscal soit en 2016

82 200 euro HT pour les activiteacutes suivantes bull achatrevente achat de biens mateacuteriels pour les revendre en lrsquoeacutetat bull fabrication de produits agrave partir de matiegraveres premiegraveres ex boulangerie couture fabrication de bijoux bull vente de denreacutees agrave consommer sur place ou agrave emporter bull prestations drsquoheacutebergement hocirctellerie chambres drsquohocircte location de locaux drsquohabitation non meubleacutes

32 900 euro HT pour les activiteacutes suivantes bull prestations de services commerciales ex vente de produits incorporels (programmes informatiques) bull prestations de services artisanales ex travaux immobiliers reacuteparation de produits fournis par les clients bull location de locaux drsquohabitation meubleacutes bull prestations de services libeacuterales (relevant de la Cipav) ex conseil traductionhellip1

Agrave noterLe chiffre drsquoaffaires correspond au montant HT des marchandises produits fabriqueacutes et prestations de services vendus

1 liste des professions sur le site wwwcipav-retraitefr gt Teacuteleacutechargement

REMARQUEPour la premiegravere anneacutee les seuils de chiffre drsquoaffaires tiennent compte de la dureacutee de votre drsquoactiviteacuteExemple deacutebut drsquoactiviteacute le 1er mai 2016 en prestations de services 32 900 euro x 245366 = 22 023 euro seuil agrave ne pas deacutepasser

Vous trouverez sur le site wwwapcecom gt Creacuteateur gt Boicircte agrave outils un simulateur gratuit vous permettant de savoir si lrsquoexercice de votre activiteacute en tant que micro-entrepreneur est adapteacute agrave vos preacutevisions de chiffre drsquoaffaires et de charges

BON Agrave SAVOIR

En cas drsquoactiviteacute mixte (vente et prestations de services) le chiffre drsquoaffaires global ne doit pas deacutepasser 82 200 euro et agrave lrsquointeacuterieur de ce plafond le chiffre drsquoaffaires relatif aux prestations de services ne doit pas exceacuteder 32 900 euro

LE MICRO-2016 ENTREPRENEUR

Les formaliteacutesbull Quelles sont les modaliteacutes drsquoinscription Pour deacuteclarer votre activiteacute en tant que micro-entrepreneur vous devez obligatoirement effectuer les formaliteacutes (avec un justificatif drsquoidentiteacute) en ligne en creacuteant votre compte sur wwwguichet-entreprisesfr ou sur le site internet du centre de formaliteacutes des entreprises (CFE) suivant la nature de votre activiteacute

Cette deacuteclaration sera ensuite traiteacutee par le CFE correspondant au lieu drsquoexercice de votre activiteacute

bull Quels sont les choix agrave effectuer Dans le cadre de ces formaliteacutes vous devez si neacutecessaire faire les deacuteclarations suppleacutementaires ou choix suivants

deacuteclaration de demande Accre (cf p 10) choix de lrsquooption de versement des cotisations etou des charges fiscales (cf p 13) choix de lrsquoorganisme conventionneacute pour lrsquoassurance maladie (cf p 14) deacuteclaration des ayants droit pour lrsquoassurance maladie (cf p 14) option pour le versement libeacuteratoire de lrsquoimpocirct sur le revenu (cf p 11) choix du statut du conjoint participant agrave lrsquoactiviteacute (cf p 4) deacuteclaration drsquoEIRL1 (Cerfa 1421503 pour les artisans et commerccedilants ou 1421403 pour

les professions libeacuterales)

Suite agrave cette deacuteclaration lrsquoInsee vous attribue un numeacutero drsquoidentification de votre activiteacute (Siret) et un code qualifiant votre activiteacute (APE) Votre entreprise est deacuteclareacutee aux services fiscaux ainsi qursquoaux reacutegimes de protection sociale obligatoires (RSI Urssaf Cipav) Cette deacuteclaration constitue le point de deacutepart des obligations sociales fiscales et comptablesEn cas de modifications ulteacuterieures portant sur votre identiteacute ou activiteacute et lrsquooption EIRL vous devez remplir un imprimeacute (Cerfa 1390503) agrave adresser au CFE

1 Les micro-entrepreneurs peuvent creacuteer une entreprise individuelle agrave responsabiliteacute limiteacutee (EIRL) en seacuteparant par une laquo deacuteclaration drsquoaffectation raquo le patrimoine professionnel du patrimoine priveacute pour proteacuteger celui-ci voir wwweirlfr

Nature de lrsquoactiviteacute CFE compeacutetent

Artisanale agrave la chambre de meacutetiers et de lrsquoartisanat wwwcfe-metierscom

Commerciale agrave la chambre de commerce et drsquoindustrie wwwcfenetccifr

Libeacuterale (rattacheacutee agrave la Cipav) agrave lrsquoUrssaf wwwcfeurssaffr

Agent commercial au greffe du tribunal de commerce wwwgreffes-formalitesfr

bull Quelles sont les autres obligations Vous devez ouvrir un compte bancaire deacutedieacute agrave votre activiteacute de micro-entrepreneur (seacutepareacute de votre compte bancaire personnel)

Si vous ecirctes commerccedilant vous devez vous immatriculer 1 au registre du commerce (RCS) Si vous ecirctes artisan vous devez vous immatriculer 1 au reacutepertoire des meacutetiers (RM) et avant

lrsquoimmatriculation suivre le stage preacutealable agrave lrsquoinstallation (coucirct moyen 250 euro)

Dans les 2 cas vous ecirctes exoneacutereacute des frais drsquoimmatriculation Si vous exercez certaines activiteacutes artisanales vous devez justifier de la qualification

professionnelle correspondant agrave votre activiteacute (liste sur le site wwwlautoentrepreneurfr gt Documents utiles) (Cerfa ndeg 1407701)

Vous avez commenceacute votre activiteacute avant 2016 et vous avez reacutealiseacute un chiffre drsquoaffaires en 2015 vous devrez payer la taxe2 pour frais de chambre de commerce et drsquoindustrie ou de meacutetiers et de lrsquoartisanat en 2016

Vous commencerez votre activiteacute en 2016 et vous reacutealiserez un chiffre drsquoaffaires en 2016 vous devrez payer cette taxe2 en 2017

Si vous ecirctes agent commercial vous devez vous immatriculer 1 au registre speacutecial des agents commerciaux

Dans tous les cas lrsquoactiviteacute de micro-entrepreneur ne vous dispense pas de souscrire une assurance professionnelle obligatoire en fonction de lrsquoactiviteacute exerceacutee (les reacutefeacuterences

de lrsquoassurance doivent figurer sur les devis et factures) une assurance pour garantir vos biens professionnels et ceux de vos clients

Les imprimeacutes et leurs notices citeacutes dans ce guide sont teacuteleacutechargeables sur les sites bull wwwlautoentrepreneurfr gt Documents utiles bull wwwservice-publicfr gt Professionnels gt Services en ligne et formulaires

1 Formaliteacutes agrave effectuer au CFE (cf p 6)2 Sauf si vous ecirctes loueur en meubleacutes ndash Taxe calculeacutee en pourcentage du chiffre drsquoaffaires taux variable suivant

la nature de lrsquoactiviteacute pour plus drsquoinformations consultez le site wwwlautoentrepreneurfr gt Questions-Reacuteponses

BON Agrave SAVOIR

Si vous exercez votre activiteacute agrave titre exclusif ou principal il est vivement recommandeacute comme pour toute creacuteation drsquoentreprise de preacuteparer votre projet et de vous faire accompagner Vous trouverez des conseils dans le guide laquo Objectif entreprise raquo eacutediteacute par le RSI et sur le site internet wwwapcecom

7

Si vous avez des questions sur les formaliteacutes du micro-entrepreneur consultez le site wwwlautoentrepreneurfr gt Questionsreacuteponses ou laquo Srsquoinscrire pour deacuteclarer et payer raquo ou laquo Deacuteclarez et payez en ligne raquo

LE MICRO-2016 ENTREPRENEUR

Les charges sociales et fiscalesbull Quelles sont les charges sociales Les modaliteacutes de calcul des cotisationsLe micro-entrepreneur beacuteneacuteficie drsquoun reacutegime simplifieacute de calcul et de paiement des cotisations et contributions sociales obligatoires

Chaque mois ou chaque trimestre 1 selon votre choix vous devez calculer et payer lrsquoensemble de vos charges sociales personnelles en fonction de votre chiffre drsquoaffaires brut reacutealiseacute au cours du mois ou du trimestre preacuteceacutedant cette deacuteclaration selon les pourcentages suivants

bull 134 pour une activiteacute drsquoachatrevente de vente de denreacutees agrave consommer sur place et de prestations drsquoheacutebergement (BIC) agrave lrsquoexception de la location de locaux drsquohabitation meubleacutes dont le taux est de 231

bull 231 pour les prestations de services (BIC et BNC) bull 229 pour les activiteacutes libeacuterales relevant de la Cipav (BNC)

Les charges sociales ainsi calculeacutees sont deacutefinitives

Le forfait social comprend toutes les cotisations relatives agrave votre protection sociale obligatoire bull maladie-materniteacute bull indemniteacutes journaliegraveres2 bull invaliditeacute et deacutecegraves bull retraite de base

bull retraite compleacutementaire obligatoire bull allocations familiales bull CSG-CRDS

1 31 janvier 30 avril 31 juillet et 31 octobre 2 Uniquement pour les artisans et commerccedilants 3 Montants pour les artisans et commerccedilants agrave consulter sur wwwrsifr gt Baregravemes 4 Adresse sur votre (1re) deacuteclaration de chiffre drsquoaffaires (sur papier)

NOUVEAUX TAUX

Vous aurez des revenus faiblesVous pouvez opter pour le paiement des cotisations minimales3 ce qui vous permettra de beacuteneacuteficier drsquoindemniteacutes journaliegraveres maladie (si vous ecirctes artisan ou commerccedilant) et de droits agrave la retraite Vous devez en faire la demande agrave votre centre de paiement du RSI ou votre Urssaf4 bull au plus tard le dernier jour du 3e mois suivant votre date de creacuteation drsquoactiviteacute pour une

application immeacutediate bull au plus tard le 31 deacutecembre pour une application au 1er janvier de lrsquoanneacutee suivante

9

Vous devez aussi payer une contribution agrave la formation professionnelle calculeacutee en pourcentage de votre chiffre

drsquoaffaires avec les taux suivants 010 pour les commerccedilants 030 (017 en Alsace) pour les artisans 020 pour les professionnels libeacuteraux

une taxe pour frais de chambre de commerce et drsquoindustrie ou de meacutetiers et de lrsquoartisanat si vous ecirctes artisan ou commerccedilant (cf p 7)Vous beacuteneacuteficiez du droit agrave la formation professionnelle agrave condition drsquoavoir deacuteclareacute un chiffre drsquoaffaires positif au cours des 12 derniers mois vous recevez ou teacuteleacutechargez votre attestation avec des modaliteacutes diffeacuterentes si vous ecirctes artisan ou commerccedilant1 ou profession libeacuterale2

Si vous avez un conjoint collaborateur (cf p 4) il doit cotiser pour les indemniteacutes journaliegraveres maladie3 lrsquoinvaliditeacute-deacutecegraves ainsi que pour la retraite de base et compleacutementaire Les cotisations sont calculeacutees sur un forfait ou une partie de votre chiffre drsquoaffaires en appliquant le taux de charges sociales correspondant agrave votre activiteacute

1 Sur wwwrsifr gt Mon compte gt Mes cotisations gt Attestations et envoi postal pour les assureacutes sans compte 2 Depuis votre compte sur wwwlautoentrepreneurfr 3 Si le chef drsquoentreprise est artisan ou commerccedilant

Des socieacuteteacutes dont les noms ou les sigles sont proches de celui du RSI ou de lrsquoUrssaf peuvent vous adresser des deacuteclarations de chiffre drsquoaffaires ou drsquoadheacutesion ambigus Srsquoils ne comportent pas votre numeacutero de Seacutecuriteacute sociale ils sont sans lien avec votre protection sociale obligatoire

RSI appel agrave la vigilance

Vous exercez deacutejagrave votre activiteacute sous le reacutegime micro-fiscalVous pouvez demander agrave beacuteneacuteficier du dispositif du micro-entrepreneur (pour les activiteacutes libeacuterales uniquement si elles relegravevent de la Cipav pour lrsquoassurance vieillesse) Vous devez effectuer cette deacutemarche bull au plus tard le dernier jour du 3e mois suivant votre creacuteation drsquoactiviteacute pour une application

immeacutediate bull au plus tard le 31 octobre pour une application au 1er janvier de lrsquoanneacutee suivantePour cela vous devez remplir un formulaire drsquoadheacutesion bull en ligne sur wwwlautoentrepreneurfr bull en le retournant agrave votre caisse RSI (artisan ou commerccedilant) ou agrave votre Urssaf (profession

libeacuterale)

LE MICRO-2016 ENTREPRENEUR

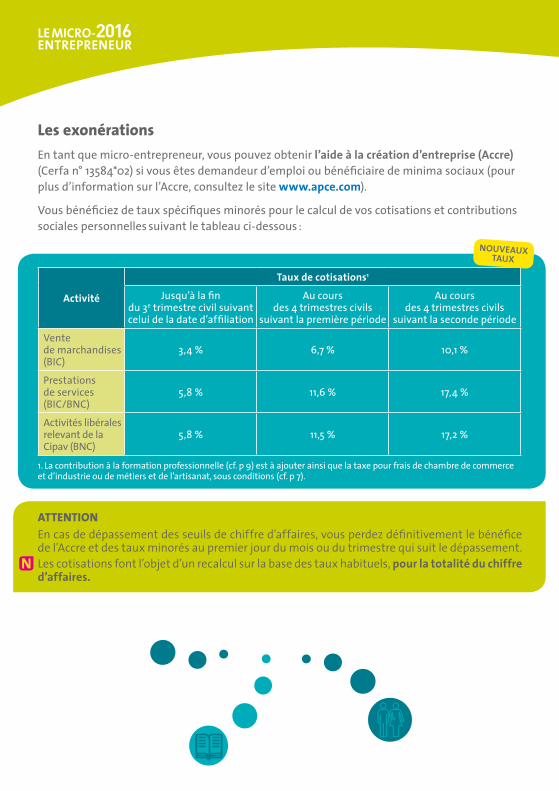

Les exoneacuterationsEn tant que micro-entrepreneur vous pouvez obtenir lrsquoaide agrave la creacuteation drsquoentreprise (Accre) (Cerfa ndeg 1358402) si vous ecirctes demandeur drsquoemploi ou beacuteneacuteficiaire de minima sociaux (pour plus drsquoinformation sur lrsquoAccre consultez le site wwwapcecom)

Vous beacuteneacuteficiez de taux speacutecifiques minoreacutes pour le calcul de vos cotisations et contributions sociales personnelles suivant le tableau ci-dessous

Activiteacute

Taux de cotisations1

Jusqursquoagrave la fin du 3e trimestre civil suivant celui de la date drsquoaffiliation

Au cours des 4 trimestres civils

suivant la premiegravere peacuteriode

Au cours des 4 trimestres civils

suivant la seconde peacuteriode

Vente de marchandises (BIC)

34 67 101

Prestations de services (BICBNC)

58 116 174

Activiteacutes libeacuterales relevant de la Cipav (BNC)

58 115 172

1 La contribution agrave la formation professionnelle (cf p 9) est agrave ajouter ainsi que la taxe pour frais de chambre de commerce et drsquoindustrie ou de meacutetiers et de lrsquoartisanat sous conditions (cf p 7)

NOUVEAUX TAUX

1 Sur wwwrsifr gt Mon compte gt Mes cotisations gt Attestations et envoi postal pour les assureacutes sans compte 2 Depuis votre compte sur wwwlautoentrepreneurfr

ATTENTIONEn cas de deacutepassement des seuils de chiffre drsquoaffaires vous perdez deacutefinitivement le beacuteneacutefice de lrsquoAccre et des taux minoreacutes au premier jour du mois ou du trimestre qui suit le deacutepassementLes cotisations font lrsquoobjet drsquoun recalcul sur la base des taux habituels pour la totaliteacute du chiffre drsquoaffaires

11

bull Quelles sont les charges fiscales Lrsquoimpocirct sur le revenu

Option pour le versement libeacuteratoire de lrsquoimpocirct sur le revenu

Sur option le micro-entrepreneur peut payer chaque mois ou chaque trimestre lrsquoimpocirct sur le revenu (IR) lieacute agrave cette activiteacute en fonction drsquoun pourcentage de son chiffre drsquoaffaires

bull 1 si lrsquoactiviteacute principale est lrsquoachatrevente la vente agrave consommer sur place et la prestation drsquoheacutebergement (BIC) agrave lrsquoexception de la location de locaux drsquohabitation meubleacutes dont le taux est de 17 bull 17 si lrsquoactiviteacute principale est une activiteacute de services relevant des beacuteneacutefices industriels et commerciaux (BIC) bull 22 pour les autres prestations de services (BNC)

Pour y preacutetendre en 2016 votre revenu fiscal de reacutefeacuterence de lrsquoanneacutee 2014 ne doit pas exceacuteder 26 764 euro par part de quotient familial en 2014

Vous pouvez opter aussi en cours drsquoactiviteacute sur demande eacutecrite agrave votre caisse RSI (artisan ou commerccedilant) ou agrave votre Urssaf (profession libeacuterale)

bull au plus tard le dernier jour du 3e mois suivant celui de la creacuteation bull avant le 31 deacutecembre de lrsquoanneacutee pour une application lrsquoanneacutee suivante

Vous trouverez sur le site wwwimpotsgouvfr gt Simulateurs un outil de calcul de lrsquoimpocirct sur le revenu qui vous aidera agrave choisir le mode de paiement adapteacute agrave votre situation

Reacutecapitulatif calcul du forfait social et de lrsquoimpocirct sur le revenu1

1 La contribution agrave la formation professionnelle (cf p 9) et la taxe pour frais de chambre de commerce et drsquoindustrie ou de meacutetiers et de lrsquoartisanat sous conditions (cf p 7) sont agrave ajouter

2 Activiteacutes rattacheacutees par deacutecret au reacutegime des artisans et commerccedilants (agents commerciaux audioprotheacutesistes massage de bien-ecirctrehellip)

Activiteacute Charges sociales

Versement libeacuteratoire de lrsquoimpocirct sur le revenu Total

Vente de marchandises (BIC) 134 1 144

Prestations de services commerciales ou artisanales (BIC) 231 17 248

Autres prestations de services2 (BNC) 231 22 253

Activiteacutes libeacuterales relevant de la Cipav (BNC) 229 22 251

LE MICRO-2016 ENTREPRENEUR

Incidence sur la deacuteclaration de revenus

Vous avez opteacute pour le versement libeacuteratoire votre chiffre drsquoaffaires ne sera pas pris en compte pour le calcul de lrsquoimpocirct sur le revenu mais pour celui de votre revenu fiscal de reacutefeacuterence

Vous nrsquoavez pas opteacute pour le versement libeacuteratoire les services fiscaux appliqueront automatiquement sur votre chiffre drsquoaffaires un des abattements forfaitaires du reacutegime micro-fiscal (71 en cas de vente de marchandises 50 en cas de prestations de services BIC 34 en cas de prestations de services BNC) Votre chiffre drsquoaffaires apregraves abattement sera consideacutereacute comme votre beacuteneacutefice et sera inteacutegreacute aux autres revenus de votre foyer pour le calcul de lrsquoimpocirct Aucune deacuteduction nrsquoest possible avec ce reacutegime fiscal

Dans les 2 cas vous devez deacuteclarer votre chiffre drsquoaffaires avec les autres revenus de votre foyer sur lrsquoimprimeacute 2042 C PRO (Deacuteclaration de revenus annexe agrave la 2042)

Renoncement au preacutelegravevement libeacuteratoire de lrsquoimpocirct sur le revenu

Vous pouvez renoncer agrave cette option avant le 31 deacutecembre de lrsquoanneacutee pour une application au 1er janvier de lrsquoanneacutee suivante sur demande eacutecrite agrave votre caisse RSI (artisan ou commerccedilant) ou agrave votre Urssaf (profession libeacuterale)

La TVALe micro-entrepreneur ne facture pas de TVA en contrepartie il ne reacutecupegravere pas la TVA sur les achats Les factures doivent porter la mention laquo TVA non applicable - article 293 B du CGI raquo (Code geacuteneacuteral des impocircts)

La cotisation fonciegravere des entreprises1

Vous payez cette cotisation agrave partir de la 2e anneacutee drsquoactiviteacute Certaines activiteacutes sont exoneacutereacutees de cette taxe Cette cotisation est baseacutee sur la valeur locative des lieux utiliseacutes dans le cadre de lrsquoactiviteacute professionnelle Le taux de la cotisation fonciegravere des entreprises varie suivant les communes avec un montant minimal (applicable en cas drsquoactiviteacute au domicile personnel) Une deacuteclaration initiale est agrave effectuer sur lrsquoimprimeacute 1447 C lrsquoanneacutee de la creacuteation

Pour plus drsquoinformations consultez - le site wwwservice-publicfr gt Professionnels gt Fiscaliteacute - le service des impocircts des entreprises de votre lieu drsquoactiviteacute (wwwimpotsgouvfr gt Nous

contacter)

BON Agrave SAVOIRUne dispense de CFE pourra ecirctre accordeacutee sur demande au service des impocircts des entreprises si vous justifiez drsquoune absence de chiffre drsquoaffaires depuis que vous avez deacutebuteacute

1 Avis drsquoimpocirct accessible uniquement sur laquo lrsquoespace professionnel raquo agrave creacuteer sur wwwimpotsgouvfr et paiement deacutemateacuterialiseacute obligatoire

13

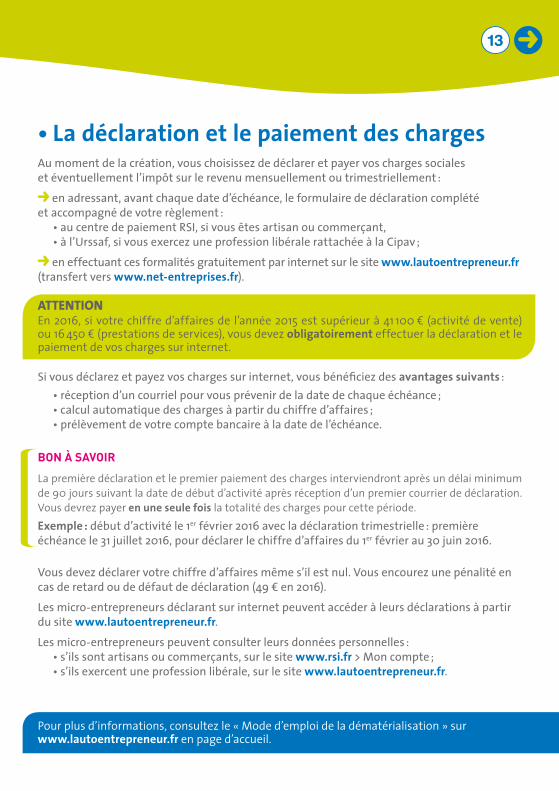

bull La deacuteclaration et le paiement des chargesAu moment de la creacuteation vous choisissez de deacuteclarer et payer vos charges sociales et eacuteventuellement lrsquoimpocirct sur le revenu mensuellement ou trimestriellement

en adressant avant chaque date drsquoeacutecheacuteance le formulaire de deacuteclaration compleacuteteacute et accompagneacute de votre regraveglement

bull au centre de paiement RSI si vous ecirctes artisan ou commerccedilantbull agrave lrsquoUrssaf si vous exercez une profession libeacuterale rattacheacutee agrave la Cipav

en effectuant ces formaliteacutes gratuitement par internet sur le site wwwlautoentrepreneurfr (transfert vers wwwnet-entreprisesfr)

Si vous deacuteclarez et payez vos charges sur internet vous beacuteneacuteficiez des avantages suivants bull reacuteception drsquoun courriel pour vous preacutevenir de la date de chaque eacutecheacuteance bull calcul automatique des charges agrave partir du chiffre drsquoaffaires bull preacutelegravevement de votre compte bancaire agrave la date de lrsquoeacutecheacuteance

Vous devez deacuteclarer votre chiffre drsquoaffaires mecircme srsquoil est nul Vous encourez une peacutenaliteacute en cas de retard ou de deacutefaut de deacuteclaration (49 euro en 2016)

Les micro-entrepreneurs deacuteclarant sur internet peuvent acceacuteder agrave leurs deacuteclarations agrave partir du site wwwlautoentrepreneurfr

Les micro-entrepreneurs peuvent consulter leurs donneacutees personnelles bull srsquoils sont artisans ou commerccedilants sur le site wwwrsifr gt Mon compte bull srsquoils exercent une profession libeacuterale sur le site wwwlautoentrepreneurfr

BON Agrave SAVOIR

La premiegravere deacuteclaration et le premier paiement des charges interviendront apregraves un deacutelai minimum de 90 jours suivant la date de deacutebut drsquoactiviteacute apregraves reacuteception drsquoun premier courrier de deacuteclaration Vous devrez payer en une seule fois la totaliteacute des charges pour cette peacuteriodeExemple deacutebut drsquoactiviteacute le 1er feacutevrier 2016 avec la deacuteclaration trimestrielle premiegravere eacutecheacuteance le 31 juillet 2016 pour deacuteclarer le chiffre drsquoaffaires du 1er feacutevrier au 30 juin 2016

Pour plus drsquoinformations consultez le laquo Mode drsquoemploi de la deacutemateacuterialisation raquo sur wwwlautoentrepreneurfr en page drsquoaccueil

En 2016 si votre chiffre drsquoaffaires de lrsquoanneacutee 2015 est supeacuterieur agrave 41 100 euro (activiteacute de vente) ou 16 450 euro (prestations de services) vous devez obligatoirement effectuer la deacuteclaration et le paiement de vos charges sur internet

ATTENTION

LE MICRO-2016 ENTREPRENEUR

La protection socialeEn 2016 il est mis en place une laquo protection universelle maladie raquo lieacutee agrave lrsquoexercice drsquoune activiteacute professionnelle ou agrave la reacutesidence en France Ce dispositif vous permet drsquoavoir une couverture maladie-materniteacute sans interruption si vous exercez une activiteacute indeacutependante Vos enfants mineurs continuent drsquoecirctre ayants droit de leurs parents Les membres majeurs de votre famille (conjoint enfanthellip) deviennent assureacutes agrave titre personnel Votre conjoint concubin ou partenaire pacseacute (sans activiteacute professionnelle) peut rester couvert par son reacutegime maladie actuel ou opter pour le RSI

bull Vous ecirctes uniquement micro-entrepreneurVous beacuteneacuteficiez de la mecircme couverture sociale que les autres professions indeacutependantesPour lrsquoassurance maladie-materniteacutebull Elle sera geacutereacutee par le RSI que vous soyez artisan commerccedilant ou professionnel libeacuteralbull La prise en charge des frais de santeacute (meacutedicaments soins hospitalisationshellip) est identique agrave celles des salarieacutesbull Vous beacuteneacuteficiez eacutegalement de prestations materniteacute et paterniteacute en cas de naissance ou drsquoadoption sous conditions de revenusbull Les droits aux prestations drsquoindemniteacutes journaliegraveres maladie (uniquement si vous ecirctes artisan ou commerccedilant) sont soumis aux conditions habituelles des travailleurs indeacutependants

BON Agrave SAVOIR

Le RSI deacutelegravegue le versement des prestations maladie-materniteacute agrave un reacuteseau drsquoorganismes conventionneacutes (cf p 3) Vous devez envoyer vos feuilles de soins agrave cet organisme pour obtenir le remboursement de vos prestations maladie si la carte Vitale nrsquoa pas eacuteteacute utiliseacutee par le professionnel de santeacute

POUR RAPPELPour pouvoir beacuteneacuteficier des indemniteacutes journaliegraveres maladie vous devez ecirctre artisan ou commerccedilant et affilieacute au RSI au titre de lrsquoassurance maladie depuis au moins un anLe montant de lrsquoindemniteacute journaliegravere est eacutegal agrave 1730 du revenu drsquoactiviteacute annuel moyen des 3 derniegraveres anneacutees civiles dans la limite du plafond annuel de la Seacutecuriteacute socialeSi ce revenu est supeacuterieur ou eacutegal agrave 3 754 euro lrsquoindemniteacute journaliegravere est comprise entre 514 euro et 5290 euro en 2016 En cas de revenu infeacuterieur agrave 3 754 euro lrsquoindemniteacute journaliegravere est nulleEn tant que micro-entrepreneur votre revenu est eacutegal agrave votre chiffre drsquoaffaires apregraves lrsquoabattement forfaitaire du reacutegime micro-fiscal (cf p 12)

En cas de cessation de votre activiteacute indeacutependante vous continuerez drsquoecirctre couvert pour la maladie par le RSI tant que vous nrsquoexercerez pas une autre activiteacute professionnelle

NOUVELLES REgraveGLES POUR LrsquoASSURANCE MALADIE

15

EXEMPLE1 Chiffre drsquoaffaires moyen 10 000 euro pour une activiteacute de vente de marchandises Revenu pris en compte apregraves abattement 10 000 euro x (100 - 71 ) = 2 900 euro revenu

infeacuterieur agrave 3 754 euro Le montant de lrsquoindemniteacute journaliegravere est nul2 Chiffre drsquoaffaires moyen 55 500 euro pour une activiteacute de vente de marchandises Revenu pris en compte apregraves abattement 55 500 euro x (100 - 71 ) = 16 095 euro

Calcul de lrsquoindemniteacute journaliegravere 16 095 euro x 1730 = 2205 euro Le montant de lrsquoindemniteacute journaliegravere est eacutegal agrave 2205 euro

Pour la retraite de base et la retraite compleacutementaireVous allez acqueacuterir des droits au RSI (si vous ecirctes artisan ou commerccedilant) ou agrave la Cipav (si vous ecirctes professionnel libeacuteral) en fonction de votre chiffre drsquoaffaires agrave partir drsquoun montant minimum aussi bien pour la retraite de base que pour la retraite compleacutementairePour connaicirctre les montants de chiffre drsquoaffaires agrave reacutealiser pour valider des trimestres de retraite consultez wwwrsifr gt cotisations gt micro-entrepreneurs gt protection sociale

Pour les prestations drsquoallocations familialesLes prestations sont geacutereacutees par la caisse drsquoallocations familiales et sont identiques agrave celles des salarieacutes

Si vos revenus professionnels sont faibles vous pouvez obtenir la laquo prime drsquoactiviteacute raquo agrave demander uniquement en ligne sur wwwcaffr Un simulateur vous permet de veacuterifier et de calculer vos droits

Pour plus drsquoinformations consultez les deacutepliants laquo Vos prestations maladie raquo et laquo Les indemniteacutes journaliegraveres raquo

LE MICRO-2016 ENTREPRENEUR

bull Vous ecirctes deacutejagrave salarieacutePour lrsquoassurance maladie-materniteacute

Vous restez affilieacute au reacutegime salarieacute pour votre assurance maladie-materniteacute qui proceacutedera agrave vos remboursements maladie au versement de vos prestations materniteacutepaterniteacute et de vos indemniteacutes journaliegraveres salarieacutees Vous pouvez aussi opter pour lrsquoassurance maladie du RSI

Pour la retraite de base et compleacutementaire

Vous acqueacuterez des droits au RSI (si vous ecirctes artisan ou commerccedilant) ou agrave la Cipav (si vous exercez une profession libeacuterale) pour votre activiteacute de micro-entrepreneur en fonction de votre chiffre drsquoaffaires agrave partir drsquoun montant minimum (cf p 15)

bull Vous ecirctes eacutegalement retraiteacuteVous devez remplir les conditions suivantes pour cumuler sans restriction votre pension avec une activiteacute professionnelle (dispositif du cumul emploi-retraite) bull avoir liquideacute lrsquoensemble de vos pensions de retraite aupregraves des reacutegimes obligatoires bull avoir lrsquoacircge leacutegal du deacutepart agrave la retraite et une pension agrave taux plein ou lrsquoacircge du taux plein bull remettre agrave votre reacutegime de retraite une attestation de cessation drsquoactiviteacute en demandant

agrave beacuteneacuteficier agrave titre deacuterogatoire du cumul emploi-retraite

Pour lrsquoassurance maladie-materniteacute

Vous restez affilieacute au reacutegime dont vous relevez au titre de votre retraite Crsquoest aupregraves de ce reacutegime que vous beacuteneacuteficierez de la prise en charge de vos frais de santeacute et sous certaines conditions des prestations en espegraveces maladie-materniteacute (indemniteacutes journaliegravereshellip)

Pour plus drsquoinformations consultez le deacutepliant laquo Cumulez votre retraite artisanale ou commerciale avec un revenu professionnel raquo ou renseignez-vous aupregraves des caisses qui vous versent vos pensions

17

Pour la retraite de base et compleacutementaire

Agrave partir du moment ougrave la retraite est liquideacutee dans un reacutegime il nrsquoest plus possible drsquoobtenir de droits dans ce reacutegime

Depuis 2015 lrsquoexercice drsquoune activiteacute relevant drsquoun autre reacutegime ne permet plus de valider de nouveaux droits (sauf si vous avez pris votre retraite avant le 1er janvier 2015)

Cas particulier du beacuteneacuteficiaire drsquoune pension drsquoinvaliditeacute

Vous pouvez cumuler votre pension verseacutee par le RSI avec lrsquoactiviteacute de votre choix Vous devez informer votre caisse RSI de toute reprise drsquoactiviteacute Cependant vos revenus professionnels ne doivent pas deacutepasser certains plafonds bull pour la pension drsquoincapaciteacute au meacutetier le montant du revenu doit ecirctre infeacuterieur agrave 3 fois

le montant de la pension bull pour la pension drsquoinvaliditeacute totale et deacutefinitive le montant du revenu doit ecirctre infeacuterieur

agrave 14 fois le montant de la pension

En cas de deacutepassement votre pension pourrait ecirctre reacuteduite ou suspendue

BON Agrave SAVOIR

Si vous ecirctes micro-entrepreneur et en mecircme temps salarieacute retraiteacute ou eacutetudiant nrsquooubliez pas de cocher la case correspondante dans le cadre laquo Deacuteclaration sociale raquo de la deacuteclaration de deacutebut drsquoactiviteacute (cf p 6)

Pour plus drsquoinformations consultez le site wwwrsifr gt Cotisations gt Micro-entrepreneurs gt Qui peut devenir micro-entrepreneur ou renseignez-vous aupregraves de la caisse qui vous verse votre pension drsquoinvaliditeacute

LE MICRO-2016 ENTREPRENEUR

Sortie du dispositif du micro-entrepreneurbull Cessation drsquoactiviteacute et radiationVous devez faire votre deacuteclaration de cessation drsquoactiviteacute au centre de formaliteacutes des entreprises (CFE) compeacutetent (imprimeacute Cerfa ndeg 1390503) ou sur le site wwwlautoentrepreneurfr

La derniegravere deacuteclaration de chiffre drsquoaffaires doit ecirctre effectueacutee bull en cas de peacuteriodiciteacute mensuelle agrave la fin du mois suivant la cessation drsquoactiviteacute bull en cas de peacuteriodiciteacute trimestrielle agrave la fin du mois suivant le trimestre civil de cessation

drsquoactiviteacuteExemple cessation drsquoactiviteacute le 1er septembre avec un paiement trimestriel deacuteclaration le 31 octobre du chiffre drsquoaffaires reacutealiseacute du 1er juillet au 1er septembre

bull Deacutepassement du seuil maximum du chiffre drsquoaffaires

La premiegravere anneacutee civile drsquoactiviteacute si vous deacutepassez les seuils de chiffre drsquoaffaires (voir remarque p 5) du reacutegime micro-fiscal (82 200 euro pour les activiteacutes de vente ou 32 900 euro pour les prestations de services) vous perdez le beacuteneacutefice du dispositif du micro-entrepreneur degraves lrsquoanneacutee suivante

Agrave partir de la 2e anneacutee civile drsquoactiviteacute si votre chiffre drsquoaffaires deacutepasse les seuils autoriseacutes vous pouvez rester micro-entrepreneur pendant les deux premiegraveres anneacutees ougrave ce deacutepassement est constateacute agrave condition que pour une anneacutee complegravete votre chiffre drsquoaffaires soit infeacuterieur agrave 90 300 euro (pour les activiteacutes de vente) ou 34 900 euro (pour les prestations de services)

19

BON Agrave SAVOIR

Sortie du reacutegime du versement libeacuteratoire (cf p 11) de lrsquoimpocirct sur le revenu suite au deacutepassement du plafond des revenus du foyer fiscal

Si le montant du revenu de reacutefeacuterence du foyer fiscal excegravede la limite de 26 764 euro par part de quotient familial (revenu de reacutefeacuterence 2014) vous ne perdez le beacuteneacutefice du versement libeacuteratoire de lrsquoimpocirct sur le revenu qursquoau titre de la deuxiegraveme anneacutee civile suivant le deacutepassement (agrave partir de 2016 pour un deacutepassement du revenu 2014)

bull Radiation en cas drsquoabsence de chiffre drsquoaffaires pendant 24 moisSi en tant que micro-entrepreneur vous ne reacutealisez aucun chiffre drsquoaffaires pendant 24 mois conseacutecutifs ou 8 trimestres civils vous serez radieacute automatiquement du dispositif du micro-entrepreneur Vous serez preacutevenu par courrier avant votre radiation

Si vous souhaitez poursuivre votre activiteacute vous ecirctes tenu drsquoinformer votre caisse RSI ou votre Urssaf suivant votre activiteacute et drsquoeffectuer vos deacutemarches aupregraves du centre de formaliteacutes des entreprises compeacutetent (cf p 6) pour exercer en tant qursquolaquo indeacutependant classique raquo

Apregraves ces deux anneacutees si votre chiffre drsquoaffaires excegravede ces seuils bull lrsquoactiviteacute ne peut plus ecirctre exerceacutee en tant que micro-entrepreneur agrave compter du 1er janvier suivant lrsquoanneacutee de deacutepassement bull vous ecirctes assujetti au paiement de la TVA agrave compter du 1er jour du mois du deacutepassement bull le reacutegime du versement libeacuteratoire de lrsquoimpocirct sur le revenu cesse reacutetroactivement au 1er janvier de lrsquoanneacutee de deacutepassement

Agrave noter

Si vous ne pouvez plus beacuteneacuteficier du dispositif du micro-entrepreneur vos cotisations sont calculeacutees dans les conditions classiques Vous serez alors informeacute de ce changement par lettre recommandeacutee avec AR

Vos cotisations sociales seront calculeacutees de la faccedilon suivante bull si vous avez commenceacute votre activiteacute il y a plus de 2 ans sur la base de vos revenus de micro-

entrepreneur de lrsquoanneacutee N-2 bull si vous avez commenceacute votre activiteacute il y a moins de 2 ans sur une base forfaitaire de deacutebut drsquoactiviteacute

Ces cotisations seront ensuite recalculeacutees sur votre revenu reacuteel quand il sera connu

LE MICRO-2016 ENTREPRENEUR

Le micro-entrepreneur en pratiqueCes diffeacuterents exemples vous donnent une illustration du montant des cotisations et contributions sociales agrave la charge drsquoun travailleur indeacutependant en fonction de la nature de son activiteacute de son chiffre drsquoaffaires et de son reacutegime fiscalIls ne correspondent pas neacutecessairement agrave votre situation particuliegravereLrsquoobjectif est de mettre en relief lrsquoensemble des eacuteleacutements agrave prendre en compte pour le choix de votre reacutegime fiscal qui conditionnera vos eacuteventuelles options pour le reacutegime social des cotisations

ATTENTION les exemples ci-apregraves ne tiennent pas compte des eacuteventuelles exoneacuterations applicables (Accre cf p 10hellip) du versement libeacuteratoire de lrsquoimpocirct sur le revenu pour le micro-entrepreneur des bases forfaitaires de premiegravere et deuxiegraveme anneacutee drsquoactiviteacute pour le calcul des cotisations

et contributions sociales selon le droit commun du montant des cotisations sociales de lrsquoanneacutee preacuteceacutedente pour le calcul de la CSG-CRDS

(baseacute uniquement sur le revenu)

EXEMPLE 1Micro-entrepreneur avec une activiteacute exclusive de prestations de services commerciales avec un chiffre drsquoaffaires de 20 000 euro

Micro-entrepreneur Reacutegime micro-fiscal Reacutegime fiscal du reacuteelAssiette de calcul des cotisations et contributions sociales

CA1 = 20 000 euro CA avec abattement BIC de 50 2 soit 20 000 euro x 50

= 10 000 euro

Estimation du beacuteneacutefice reacuteel simplifieacute3 correspondant

agrave 60 du CA soit 20 000 euro x 60 = 12 000 euro

Mode de calcul des cotisations

Taux forfaitaire de 231

Calcul des cotisations selon le droit commun en prenant en compte les assiettes minimales (reacutegime de croisiegravere)

+ 010 de CFP4

Cotisations agrave reacutegler 4 640 euro 4 463 euro 5 315 euro

1 Chiffre drsquoaffaires 2 Abattement forfaitaire BIC prestations de services 3 ATTENTION il srsquoagit drsquoune estimation des frais professionnels reacuteellement deacutegageacutes dans le cadre de lrsquoexercice de lrsquoactiviteacute4 La taxe pour frais de chambre de commerce et drsquoindustrie est agrave payer en plus sous conditions (cf p 7)

21

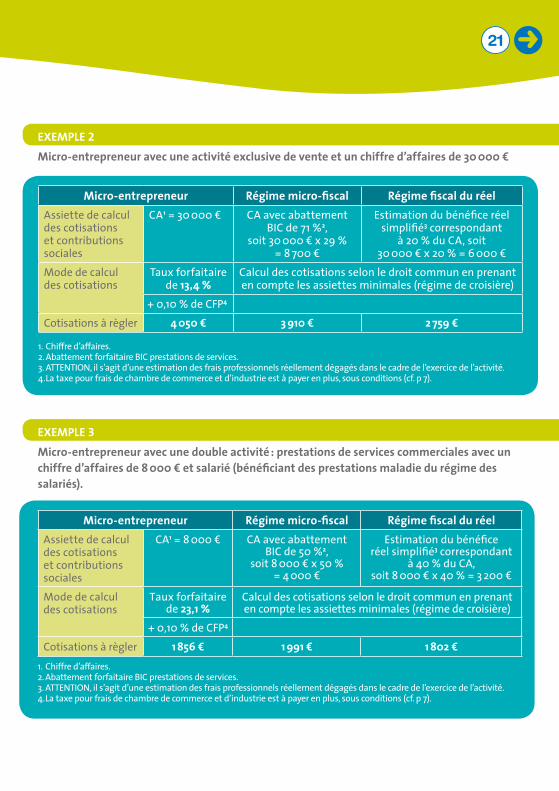

EXEMPLE 2Micro-entrepreneur avec une activiteacute exclusive de vente et un chiffre drsquoaffaires de 30 000 euro

EXEMPLE 3Micro-entrepreneur avec une double activiteacute prestations de services commerciales avec un chiffre drsquoaffaires de 8 000 euro et salarieacute (beacuteneacuteficiant des prestations maladie du reacutegime des salarieacutes)

Micro-entrepreneur Reacutegime micro-fiscal Reacutegime fiscal du reacuteelAssiette de calcul des cotisations et contributions sociales

CA1 = 30 000 euro CA avec abattement BIC de 71 2

soit 30 000 euro x 29 = 8 700 euro

Estimation du beacuteneacutefice reacuteel simplifieacute3 correspondant

agrave 20 du CA soit 30 000 euro x 20 = 6 000 euro

Mode de calcul des cotisations

Taux forfaitaire de 134

Calcul des cotisations selon le droit commun en prenant en compte les assiettes minimales (reacutegime de croisiegravere)

+ 010 de CFP4

Cotisations agrave regravegler 4 050 euro 3 910 euro 2 759 euro

Micro-entrepreneur Reacutegime micro-fiscal Reacutegime fiscal du reacuteelAssiette de calcul des cotisations et contributions sociales

CA1 = 8 000 euro CA avec abattement BIC de 50 2

soit 8 000 euro x 50 = 4 000 euro

Estimation du beacuteneacutefice reacuteel simplifieacute3 correspondant

agrave 40 du CA soit 8 000 euro x 40 = 3 200 euro

Mode de calcul des cotisations

Taux forfaitaire de 231

Calcul des cotisations selon le droit commun en prenant en compte les assiettes minimales (reacutegime de croisiegravere)

+ 010 de CFP4

Cotisations agrave regravegler 1 856 euro 1 991 euro 1 802 euro1 Chiffre drsquoaffaires 2 Abattement forfaitaire BIC prestations de services 3 ATTENTION il srsquoagit drsquoune estimation des frais professionnels reacuteellement deacutegageacutes dans le cadre de lrsquoexercice de lrsquoactiviteacute4 La taxe pour frais de chambre de commerce et drsquoindustrie est agrave payer en plus sous conditions (cf p 7)

1 Chiffre drsquoaffaires 2 Abattement forfaitaire BIC prestations de services 3 ATTENTION il srsquoagit drsquoune estimation des frais professionnels reacuteellement deacutegageacutes dans le cadre de lrsquoexercice de lrsquoactiviteacute4 La taxe pour frais de chambre de commerce et drsquoindustrie est agrave payer en plus sous conditions (cf p 7)

LE MICRO-2016 ENTREPRENEUR

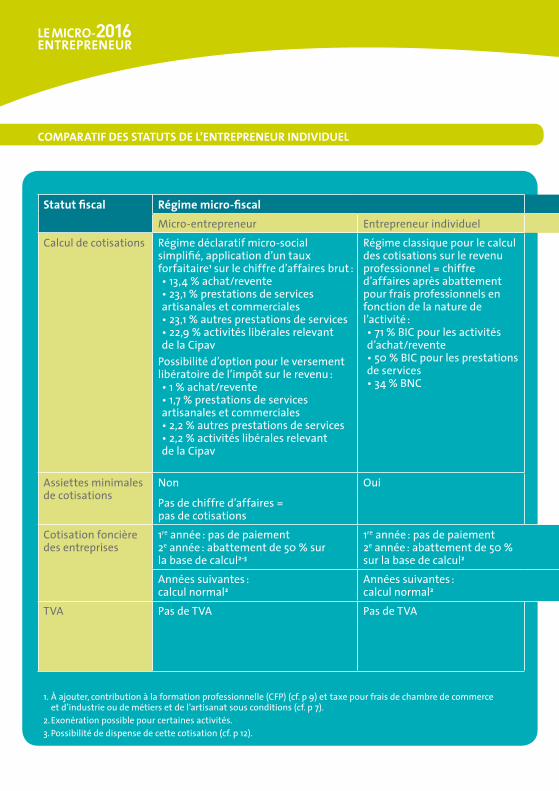

Statut fiscal Reacutegime micro-fiscal Reacutegime fiscal du reacuteelMicro-entrepreneur Entrepreneur individuel Entrepreneur individuel

Calcul de cotisations Reacutegime deacuteclaratif micro-social simplifieacute application drsquoun taux forfaitaire1 sur le chiffre drsquoaffaires brut bull 134 achatreventebull 231 prestations de services artisanales et commercialesbull 231 autres prestations de servicesbull 229 activiteacutes libeacuterales relevant de la Cipav

Possibiliteacute drsquooption pour le versement libeacuteratoire de lrsquoimpocirct sur le revenu bull 1 achatreventebull 17 prestations de services artisanales et commercialesbull 22 autres prestations de servicesbull 22 activiteacutes libeacuterales relevant de la Cipav

Reacutegime classique pour le calcul des cotisations sur le revenu professionnel = chiffre drsquoaffaires apregraves abattement pour frais professionnels en fonction de la nature de lrsquoactiviteacute bull 71 BIC pour les activiteacutes drsquoachatreventebull 50 BIC pour les prestations de servicesbull 34 BNC

Reacutegime classique pour le calcul des cotisations sur le revenu professionnel = chiffre drsquoaffaires apregraves deacuteduction des frais professionnels reacuteellement engageacutes

Assiettes minimales de cotisations

Non

Pas de chiffre drsquoaffaires = pas de cotisations

Oui Oui

Cotisation fonciegravere des entreprises

1re anneacutee pas de paiement2e anneacutee abattement de 50 sur la base de calcul2-3

1re anneacutee pas de paiement2e anneacutee abattement de 50 sur la base de calcul2

1re anneacutee pas de paiement2e anneacutee abattement de 50 sur la base de calcul2

Anneacutees suivantes calcul normal2

Anneacutees suivantes calcul normal2

Anneacutees suivantes calcul normal2

TVA Pas de TVA Pas de TVA Pas de TVA si le chiffre drsquoaffaires nrsquoexcegravede pas les seuils du reacutegime micro-fiscal (82 200 euro achatvente 32 900 euro prestations de services)

COMPARATIF DES STATUTS DE LrsquoENTREPRENEUR INDIVIDUEL

1 Agrave ajouter contribution agrave la formation professionnelle (CFP) (cf p 9) et taxe pour frais de chambre de commerce et drsquoindustrie ou de meacutetiers et de lrsquoartisanat sous conditions (cf p 7)

2 Exoneacuteration possible pour certaines activiteacutes3 Possibiliteacute de dispense de cette cotisation (cf p 12)

23

Statut fiscal Reacutegime micro-fiscal Reacutegime fiscal du reacuteelMicro-entrepreneur Entrepreneur individuel Entrepreneur individuel

Calcul de cotisations Reacutegime deacuteclaratif micro-social simplifieacute application drsquoun taux forfaitaire1 sur le chiffre drsquoaffaires brut bull 134 achatreventebull 231 prestations de services artisanales et commercialesbull 231 autres prestations de servicesbull 229 activiteacutes libeacuterales relevant de la Cipav

Possibiliteacute drsquooption pour le versement libeacuteratoire de lrsquoimpocirct sur le revenu bull 1 achatreventebull 17 prestations de services artisanales et commercialesbull 22 autres prestations de servicesbull 22 activiteacutes libeacuterales relevant de la Cipav

Reacutegime classique pour le calcul des cotisations sur le revenu professionnel = chiffre drsquoaffaires apregraves abattement pour frais professionnels en fonction de la nature de lrsquoactiviteacute bull 71 BIC pour les activiteacutes drsquoachatreventebull 50 BIC pour les prestations de servicesbull 34 BNC

Reacutegime classique pour le calcul des cotisations sur le revenu professionnel = chiffre drsquoaffaires apregraves deacuteduction des frais professionnels reacuteellement engageacutes

Assiettes minimales de cotisations

Non

Pas de chiffre drsquoaffaires = pas de cotisations

Oui Oui

Cotisation fonciegravere des entreprises

1re anneacutee pas de paiement2e anneacutee abattement de 50 sur la base de calcul2-3

1re anneacutee pas de paiement2e anneacutee abattement de 50 sur la base de calcul2

1re anneacutee pas de paiement2e anneacutee abattement de 50 sur la base de calcul2

Anneacutees suivantes calcul normal2

Anneacutees suivantes calcul normal2

Anneacutees suivantes calcul normal2

TVA Pas de TVA Pas de TVA Pas de TVA si le chiffre drsquoaffaires nrsquoexcegravede pas les seuils du reacutegime micro-fiscal (82 200 euro achatvente 32 900 euro prestations de services)

Vous ecirctes artisan ou commerccedilant le RSI est votre interlocuteur social unique

pour toute votre protection sociale personnelle obligatoire

Vous exercez une profession libeacuterale le RSI gegravere votre assurance

maladie-materniteacute

VOTRE CAISSE

Pour joindre le RSI au teacuteleacutephonedu lundi au vendredi

Artisans et commerccedilants

- pour les prestations et les services 3648

- pour les cotisations 3698

de 8 h agrave 17 h

Professionnels libeacuteraux

0 809 400 095 de 8 h agrave 17 h

Eacutediti

onthinspthinspC

aiss

ethinspna

tiona

lethinspd

uthinspRS

Ithinsp-thinspM

isethinspagrave

thinspjour

thinspthinspPar

imag

ethinsp-thinspD

eacutepocirct

thinspleacutega

lthinspthinspm

arsthinsp2

016thinsp

-thinspGEN

09

2016

01thinsp-

thinsp10

-31-1

863thinsp-

thinspImpr

imeacutethinspp

arthinspM

artin

enqthinsp

Imp

thinspsurthinspd

uthinsppa

pier

thinspissu

thinspdethinspf

orecirct

sthinspgeacuter

eacuteesthinspd

urab

lem

entthinsp

Retrouvezthinsptoutesthinsplesthinspinformationssurthinsplethinspmicro-entrepreneurthinsp

wwwrsifrme

Sommaire

04 Les principes Qui peut devenir micro-entrepreneur p 4 Avec quelles limites de chiffre drsquoaffaires p 5

06 Les formaliteacutes Quelles sont les modaliteacutes drsquoinscription p 6 Quels sont les choix agrave effectuer p 6 Quelles sont les autres obligations p 7

09 Les charges sociales et fiscales Quelles sont les charges sociales p 8 Quelles sont les charges fiscales p 11 La deacuteclaration et le paiement des charges p 13

14 La protection sociale Vous ecirctes uniquement micro-entrepreneur p 14 Vous ecirctes deacutejagrave salarieacute p 16 Vous ecirctes eacutegalement retraiteacute p 16

18 Sortie du dispositif du micro-entrepreneur

20 Le micro-entrepreneur en pratique

En 2016 lrsquoauto-entrepreneur devient le micro-entrepreneur en raison de lrsquoeacutevolution du dispositif mais le nom du site officiel wwwlautoentrepreneurfr est conserveacute

Vous envisagez de vous installer en tant que micro-entrepreneur Le Reacutegime Social des Indeacutependants (RSI) a reacuteuni dans ce guide les informations essentielles agrave connaicirctre avant de creacuteer votre activiteacute

Vous ne devez pas oublier que vous creacuteez une entreprise avec des obligations qui ont eacuteteacute renforceacutees en 2015 et peuvent varier en fonction de la nature de votre activiteacute

Nous souhaitons que les conseils contenus dans ce guide vous permettent de concreacutetiser et de reacuteussir votre projet

3

Quel est le rocircle du RSI Le RSI est un reacutegime de protection sociale obligatoire qui gegravere lrsquoassurance maladie des indeacutependants (artisans commerccedilants et professions libeacuterales) et lrsquoassurance vieillesse des artisans et commerccedilants1 Il comporte 28 caisses reacutegionales en meacutetropole et dans les Dom pour les artisans et commerccedilants et 1 caisse deacutedieacutee aux professions libeacuterales pour lrsquoassurance maladie uniquementSi vous ecirctes micro-entrepreneur agrave titre exclusif vous deacutependrez du RSI pour votre assurance maladie Votre interlocuteur sera lrsquoorganisme conventionneacute par le RSIUn organisme conventionneacute est une mutuelle ou un groupement de socieacuteteacutes drsquoassurances chargeacute de la gestion de votre assurance maladie obligatoire avec lequel le RSI a passeacute une convention Quel que soit lrsquoorganisme conventionneacute choisi lors de la creacuteation de votre entreprise (cf p 6) le taux de remboursement des prestations maladie est identiqueQue vous soyez micro-entrepreneur agrave titre exclusif ou secondaire vous obtiendrez des droits agrave la retraite au RSI (ou agrave la Cipav) en fonction de votre chiffre drsquoaffaires (cf p 15)Coordonneacutees des caisses RSI de leurs sites annexes et des organismes conventionneacutes sur wwwrsifr gt Adresses utiles

1 Lrsquoassurance vieillesse des micro-entrepreneurs exerccedilant une profession libeacuterale est geacutereacutee par la Cipav (wwwcipav-retraitefr)

Informations agrave jour au 1er janvier 2016 Les nouvelles mesures sont indiqueacutees par le signe ou la vignette NOUVEAUthinsp

LE MICRO-2016 ENTREPRENEUR

LE MICRO-2016 ENTREPRENEUR

Les principesbull Qui peut devenir micro-entrepreneur Ce dispositif permet agrave toute personne de creacuteer en entreprise individuelle sous le reacutegime fiscal de la micro-entreprise (micro-BIC1 ou micro-BNC2)

une activiteacute commerciale ou artisanale (relevant du RSI) une activiteacute libeacuterale (relevant de la Cipav pour lrsquoassurance vieillesse)

Le dispositif du micro-entrepreneur est particuliegraverement adapteacute aux personnes qui souhaitent tester un projet par exemple un demandeur drsquoemploi ou un eacutetudiant mais eacutegalement pour un salarieacute du secteur priveacute ou un retraiteacute en compleacutement de son revenu

Il est possible drsquoexercer une activiteacute agricole non salarieacutee et en mecircme temps devenir micro-entrepreneur au titre drsquoune activiteacute non agricole La personne est assujettie et cotise aupregraves de chacun des reacutegimes correspondant aux activiteacutes exerceacutees

Le micro-entrepreneur beacuteneacuteficie drsquoune franchise de TVA pas de facturation ni de reacutecupeacuteration de TVA

ATTENTIONPour toute creacuteation drsquoentreprise depuis le 1er janvier 2016 les entrepreneurs qui ont choisi le reacutegime micro-fiscal deviennent automatiquement des micro-entrepreneurs sauf les professions libeacuterales qui ne relegravevent pas de la Cipav pour lrsquoassurance vieillesse

Votre conjoint marieacute ou pacseacute participe de maniegravere reacuteguliegravere agrave votre activiteacute de micro- entrepreneur Dans ce cas vous devez lrsquoindiquer au Centre de formaliteacutes des entreprises (CFE) compeacutetent (cf p 6)Pour plus drsquoinformations consultez le guide laquo Le statut de votre conjoint raquo

1 BIC beacuteneacutefices industriels et commerciaux 2 BNC beacuteneacutefices non commerciaux

BON Agrave SAVOIRIl nrsquoest pas possible drsquoexercer simultaneacutement une activiteacute en tant que micro-entrepreneur et

une activiteacute en socieacuteteacute avec le statut drsquoindeacutependant une activiteacute en entreprise individuelle ne relevant pas du reacutegime micro-fiscal

Certaines activiteacutes ne peuvent pas ecirctre exerceacutees en tant que micro-entrepreneur en particulier agents immobiliers marchands de biens loueurs drsquoimmeubles nus agrave usage professionnel loueurs de mateacuteriel et de biens de consommation durable

5

bull Avec quelles limites de chiffre drsquoaffaires Pour beacuteneacuteficier du dispositif du micro-entrepreneur le chiffre drsquoaffaires annuel suivant la nature de lrsquoactiviteacute ne doit donc pas deacutepasser le seuil du reacutegime micro-fiscal soit en 2016

82 200 euro HT pour les activiteacutes suivantes bull achatrevente achat de biens mateacuteriels pour les revendre en lrsquoeacutetat bull fabrication de produits agrave partir de matiegraveres premiegraveres ex boulangerie couture fabrication de bijoux bull vente de denreacutees agrave consommer sur place ou agrave emporter bull prestations drsquoheacutebergement hocirctellerie chambres drsquohocircte location de locaux drsquohabitation non meubleacutes

32 900 euro HT pour les activiteacutes suivantes bull prestations de services commerciales ex vente de produits incorporels (programmes informatiques) bull prestations de services artisanales ex travaux immobiliers reacuteparation de produits fournis par les clients bull location de locaux drsquohabitation meubleacutes bull prestations de services libeacuterales (relevant de la Cipav) ex conseil traductionhellip1

Agrave noterLe chiffre drsquoaffaires correspond au montant HT des marchandises produits fabriqueacutes et prestations de services vendus

1 liste des professions sur le site wwwcipav-retraitefr gt Teacuteleacutechargement

REMARQUEPour la premiegravere anneacutee les seuils de chiffre drsquoaffaires tiennent compte de la dureacutee de votre drsquoactiviteacuteExemple deacutebut drsquoactiviteacute le 1er mai 2016 en prestations de services 32 900 euro x 245366 = 22 023 euro seuil agrave ne pas deacutepasser

Vous trouverez sur le site wwwapcecom gt Creacuteateur gt Boicircte agrave outils un simulateur gratuit vous permettant de savoir si lrsquoexercice de votre activiteacute en tant que micro-entrepreneur est adapteacute agrave vos preacutevisions de chiffre drsquoaffaires et de charges

BON Agrave SAVOIR

En cas drsquoactiviteacute mixte (vente et prestations de services) le chiffre drsquoaffaires global ne doit pas deacutepasser 82 200 euro et agrave lrsquointeacuterieur de ce plafond le chiffre drsquoaffaires relatif aux prestations de services ne doit pas exceacuteder 32 900 euro

LE MICRO-2016 ENTREPRENEUR

Les formaliteacutesbull Quelles sont les modaliteacutes drsquoinscription Pour deacuteclarer votre activiteacute en tant que micro-entrepreneur vous devez obligatoirement effectuer les formaliteacutes (avec un justificatif drsquoidentiteacute) en ligne en creacuteant votre compte sur wwwguichet-entreprisesfr ou sur le site internet du centre de formaliteacutes des entreprises (CFE) suivant la nature de votre activiteacute

Cette deacuteclaration sera ensuite traiteacutee par le CFE correspondant au lieu drsquoexercice de votre activiteacute

bull Quels sont les choix agrave effectuer Dans le cadre de ces formaliteacutes vous devez si neacutecessaire faire les deacuteclarations suppleacutementaires ou choix suivants

deacuteclaration de demande Accre (cf p 10) choix de lrsquooption de versement des cotisations etou des charges fiscales (cf p 13) choix de lrsquoorganisme conventionneacute pour lrsquoassurance maladie (cf p 14) deacuteclaration des ayants droit pour lrsquoassurance maladie (cf p 14) option pour le versement libeacuteratoire de lrsquoimpocirct sur le revenu (cf p 11) choix du statut du conjoint participant agrave lrsquoactiviteacute (cf p 4) deacuteclaration drsquoEIRL1 (Cerfa 1421503 pour les artisans et commerccedilants ou 1421403 pour

les professions libeacuterales)

Suite agrave cette deacuteclaration lrsquoInsee vous attribue un numeacutero drsquoidentification de votre activiteacute (Siret) et un code qualifiant votre activiteacute (APE) Votre entreprise est deacuteclareacutee aux services fiscaux ainsi qursquoaux reacutegimes de protection sociale obligatoires (RSI Urssaf Cipav) Cette deacuteclaration constitue le point de deacutepart des obligations sociales fiscales et comptablesEn cas de modifications ulteacuterieures portant sur votre identiteacute ou activiteacute et lrsquooption EIRL vous devez remplir un imprimeacute (Cerfa 1390503) agrave adresser au CFE

1 Les micro-entrepreneurs peuvent creacuteer une entreprise individuelle agrave responsabiliteacute limiteacutee (EIRL) en seacuteparant par une laquo deacuteclaration drsquoaffectation raquo le patrimoine professionnel du patrimoine priveacute pour proteacuteger celui-ci voir wwweirlfr

Nature de lrsquoactiviteacute CFE compeacutetent

Artisanale agrave la chambre de meacutetiers et de lrsquoartisanat wwwcfe-metierscom

Commerciale agrave la chambre de commerce et drsquoindustrie wwwcfenetccifr

Libeacuterale (rattacheacutee agrave la Cipav) agrave lrsquoUrssaf wwwcfeurssaffr

Agent commercial au greffe du tribunal de commerce wwwgreffes-formalitesfr

bull Quelles sont les autres obligations Vous devez ouvrir un compte bancaire deacutedieacute agrave votre activiteacute de micro-entrepreneur (seacutepareacute de votre compte bancaire personnel)

Si vous ecirctes commerccedilant vous devez vous immatriculer 1 au registre du commerce (RCS) Si vous ecirctes artisan vous devez vous immatriculer 1 au reacutepertoire des meacutetiers (RM) et avant

lrsquoimmatriculation suivre le stage preacutealable agrave lrsquoinstallation (coucirct moyen 250 euro)

Dans les 2 cas vous ecirctes exoneacutereacute des frais drsquoimmatriculation Si vous exercez certaines activiteacutes artisanales vous devez justifier de la qualification

professionnelle correspondant agrave votre activiteacute (liste sur le site wwwlautoentrepreneurfr gt Documents utiles) (Cerfa ndeg 1407701)

Vous avez commenceacute votre activiteacute avant 2016 et vous avez reacutealiseacute un chiffre drsquoaffaires en 2015 vous devrez payer la taxe2 pour frais de chambre de commerce et drsquoindustrie ou de meacutetiers et de lrsquoartisanat en 2016

Vous commencerez votre activiteacute en 2016 et vous reacutealiserez un chiffre drsquoaffaires en 2016 vous devrez payer cette taxe2 en 2017

Si vous ecirctes agent commercial vous devez vous immatriculer 1 au registre speacutecial des agents commerciaux

Dans tous les cas lrsquoactiviteacute de micro-entrepreneur ne vous dispense pas de souscrire une assurance professionnelle obligatoire en fonction de lrsquoactiviteacute exerceacutee (les reacutefeacuterences

de lrsquoassurance doivent figurer sur les devis et factures) une assurance pour garantir vos biens professionnels et ceux de vos clients

Les imprimeacutes et leurs notices citeacutes dans ce guide sont teacuteleacutechargeables sur les sites bull wwwlautoentrepreneurfr gt Documents utiles bull wwwservice-publicfr gt Professionnels gt Services en ligne et formulaires

1 Formaliteacutes agrave effectuer au CFE (cf p 6)2 Sauf si vous ecirctes loueur en meubleacutes ndash Taxe calculeacutee en pourcentage du chiffre drsquoaffaires taux variable suivant

la nature de lrsquoactiviteacute pour plus drsquoinformations consultez le site wwwlautoentrepreneurfr gt Questions-Reacuteponses

BON Agrave SAVOIR

Si vous exercez votre activiteacute agrave titre exclusif ou principal il est vivement recommandeacute comme pour toute creacuteation drsquoentreprise de preacuteparer votre projet et de vous faire accompagner Vous trouverez des conseils dans le guide laquo Objectif entreprise raquo eacutediteacute par le RSI et sur le site internet wwwapcecom

7

Si vous avez des questions sur les formaliteacutes du micro-entrepreneur consultez le site wwwlautoentrepreneurfr gt Questionsreacuteponses ou laquo Srsquoinscrire pour deacuteclarer et payer raquo ou laquo Deacuteclarez et payez en ligne raquo

LE MICRO-2016 ENTREPRENEUR

Les charges sociales et fiscalesbull Quelles sont les charges sociales Les modaliteacutes de calcul des cotisationsLe micro-entrepreneur beacuteneacuteficie drsquoun reacutegime simplifieacute de calcul et de paiement des cotisations et contributions sociales obligatoires

Chaque mois ou chaque trimestre 1 selon votre choix vous devez calculer et payer lrsquoensemble de vos charges sociales personnelles en fonction de votre chiffre drsquoaffaires brut reacutealiseacute au cours du mois ou du trimestre preacuteceacutedant cette deacuteclaration selon les pourcentages suivants

bull 134 pour une activiteacute drsquoachatrevente de vente de denreacutees agrave consommer sur place et de prestations drsquoheacutebergement (BIC) agrave lrsquoexception de la location de locaux drsquohabitation meubleacutes dont le taux est de 231

bull 231 pour les prestations de services (BIC et BNC) bull 229 pour les activiteacutes libeacuterales relevant de la Cipav (BNC)

Les charges sociales ainsi calculeacutees sont deacutefinitives

Le forfait social comprend toutes les cotisations relatives agrave votre protection sociale obligatoire bull maladie-materniteacute bull indemniteacutes journaliegraveres2 bull invaliditeacute et deacutecegraves bull retraite de base

bull retraite compleacutementaire obligatoire bull allocations familiales bull CSG-CRDS

1 31 janvier 30 avril 31 juillet et 31 octobre 2 Uniquement pour les artisans et commerccedilants 3 Montants pour les artisans et commerccedilants agrave consulter sur wwwrsifr gt Baregravemes 4 Adresse sur votre (1re) deacuteclaration de chiffre drsquoaffaires (sur papier)

NOUVEAUX TAUX

Vous aurez des revenus faiblesVous pouvez opter pour le paiement des cotisations minimales3 ce qui vous permettra de beacuteneacuteficier drsquoindemniteacutes journaliegraveres maladie (si vous ecirctes artisan ou commerccedilant) et de droits agrave la retraite Vous devez en faire la demande agrave votre centre de paiement du RSI ou votre Urssaf4 bull au plus tard le dernier jour du 3e mois suivant votre date de creacuteation drsquoactiviteacute pour une

application immeacutediate bull au plus tard le 31 deacutecembre pour une application au 1er janvier de lrsquoanneacutee suivante

9

Vous devez aussi payer une contribution agrave la formation professionnelle calculeacutee en pourcentage de votre chiffre

drsquoaffaires avec les taux suivants 010 pour les commerccedilants 030 (017 en Alsace) pour les artisans 020 pour les professionnels libeacuteraux

une taxe pour frais de chambre de commerce et drsquoindustrie ou de meacutetiers et de lrsquoartisanat si vous ecirctes artisan ou commerccedilant (cf p 7)Vous beacuteneacuteficiez du droit agrave la formation professionnelle agrave condition drsquoavoir deacuteclareacute un chiffre drsquoaffaires positif au cours des 12 derniers mois vous recevez ou teacuteleacutechargez votre attestation avec des modaliteacutes diffeacuterentes si vous ecirctes artisan ou commerccedilant1 ou profession libeacuterale2

Si vous avez un conjoint collaborateur (cf p 4) il doit cotiser pour les indemniteacutes journaliegraveres maladie3 lrsquoinvaliditeacute-deacutecegraves ainsi que pour la retraite de base et compleacutementaire Les cotisations sont calculeacutees sur un forfait ou une partie de votre chiffre drsquoaffaires en appliquant le taux de charges sociales correspondant agrave votre activiteacute

1 Sur wwwrsifr gt Mon compte gt Mes cotisations gt Attestations et envoi postal pour les assureacutes sans compte 2 Depuis votre compte sur wwwlautoentrepreneurfr 3 Si le chef drsquoentreprise est artisan ou commerccedilant

Des socieacuteteacutes dont les noms ou les sigles sont proches de celui du RSI ou de lrsquoUrssaf peuvent vous adresser des deacuteclarations de chiffre drsquoaffaires ou drsquoadheacutesion ambigus Srsquoils ne comportent pas votre numeacutero de Seacutecuriteacute sociale ils sont sans lien avec votre protection sociale obligatoire

RSI appel agrave la vigilance

Vous exercez deacutejagrave votre activiteacute sous le reacutegime micro-fiscalVous pouvez demander agrave beacuteneacuteficier du dispositif du micro-entrepreneur (pour les activiteacutes libeacuterales uniquement si elles relegravevent de la Cipav pour lrsquoassurance vieillesse) Vous devez effectuer cette deacutemarche bull au plus tard le dernier jour du 3e mois suivant votre creacuteation drsquoactiviteacute pour une application

immeacutediate bull au plus tard le 31 octobre pour une application au 1er janvier de lrsquoanneacutee suivantePour cela vous devez remplir un formulaire drsquoadheacutesion bull en ligne sur wwwlautoentrepreneurfr bull en le retournant agrave votre caisse RSI (artisan ou commerccedilant) ou agrave votre Urssaf (profession

libeacuterale)

LE MICRO-2016 ENTREPRENEUR

Les exoneacuterationsEn tant que micro-entrepreneur vous pouvez obtenir lrsquoaide agrave la creacuteation drsquoentreprise (Accre) (Cerfa ndeg 1358402) si vous ecirctes demandeur drsquoemploi ou beacuteneacuteficiaire de minima sociaux (pour plus drsquoinformation sur lrsquoAccre consultez le site wwwapcecom)

Vous beacuteneacuteficiez de taux speacutecifiques minoreacutes pour le calcul de vos cotisations et contributions sociales personnelles suivant le tableau ci-dessous

Activiteacute

Taux de cotisations1

Jusqursquoagrave la fin du 3e trimestre civil suivant celui de la date drsquoaffiliation

Au cours des 4 trimestres civils

suivant la premiegravere peacuteriode

Au cours des 4 trimestres civils

suivant la seconde peacuteriode

Vente de marchandises (BIC)

34 67 101

Prestations de services (BICBNC)

58 116 174

Activiteacutes libeacuterales relevant de la Cipav (BNC)

58 115 172

1 La contribution agrave la formation professionnelle (cf p 9) est agrave ajouter ainsi que la taxe pour frais de chambre de commerce et drsquoindustrie ou de meacutetiers et de lrsquoartisanat sous conditions (cf p 7)

NOUVEAUX TAUX

1 Sur wwwrsifr gt Mon compte gt Mes cotisations gt Attestations et envoi postal pour les assureacutes sans compte 2 Depuis votre compte sur wwwlautoentrepreneurfr

ATTENTIONEn cas de deacutepassement des seuils de chiffre drsquoaffaires vous perdez deacutefinitivement le beacuteneacutefice de lrsquoAccre et des taux minoreacutes au premier jour du mois ou du trimestre qui suit le deacutepassementLes cotisations font lrsquoobjet drsquoun recalcul sur la base des taux habituels pour la totaliteacute du chiffre drsquoaffaires

11

bull Quelles sont les charges fiscales Lrsquoimpocirct sur le revenu

Option pour le versement libeacuteratoire de lrsquoimpocirct sur le revenu

Sur option le micro-entrepreneur peut payer chaque mois ou chaque trimestre lrsquoimpocirct sur le revenu (IR) lieacute agrave cette activiteacute en fonction drsquoun pourcentage de son chiffre drsquoaffaires

bull 1 si lrsquoactiviteacute principale est lrsquoachatrevente la vente agrave consommer sur place et la prestation drsquoheacutebergement (BIC) agrave lrsquoexception de la location de locaux drsquohabitation meubleacutes dont le taux est de 17 bull 17 si lrsquoactiviteacute principale est une activiteacute de services relevant des beacuteneacutefices industriels et commerciaux (BIC) bull 22 pour les autres prestations de services (BNC)

Pour y preacutetendre en 2016 votre revenu fiscal de reacutefeacuterence de lrsquoanneacutee 2014 ne doit pas exceacuteder 26 764 euro par part de quotient familial en 2014

Vous pouvez opter aussi en cours drsquoactiviteacute sur demande eacutecrite agrave votre caisse RSI (artisan ou commerccedilant) ou agrave votre Urssaf (profession libeacuterale)

bull au plus tard le dernier jour du 3e mois suivant celui de la creacuteation bull avant le 31 deacutecembre de lrsquoanneacutee pour une application lrsquoanneacutee suivante

Vous trouverez sur le site wwwimpotsgouvfr gt Simulateurs un outil de calcul de lrsquoimpocirct sur le revenu qui vous aidera agrave choisir le mode de paiement adapteacute agrave votre situation

Reacutecapitulatif calcul du forfait social et de lrsquoimpocirct sur le revenu1

1 La contribution agrave la formation professionnelle (cf p 9) et la taxe pour frais de chambre de commerce et drsquoindustrie ou de meacutetiers et de lrsquoartisanat sous conditions (cf p 7) sont agrave ajouter

2 Activiteacutes rattacheacutees par deacutecret au reacutegime des artisans et commerccedilants (agents commerciaux audioprotheacutesistes massage de bien-ecirctrehellip)

Activiteacute Charges sociales

Versement libeacuteratoire de lrsquoimpocirct sur le revenu Total

Vente de marchandises (BIC) 134 1 144

Prestations de services commerciales ou artisanales (BIC) 231 17 248

Autres prestations de services2 (BNC) 231 22 253

Activiteacutes libeacuterales relevant de la Cipav (BNC) 229 22 251

LE MICRO-2016 ENTREPRENEUR

Incidence sur la deacuteclaration de revenus

Vous avez opteacute pour le versement libeacuteratoire votre chiffre drsquoaffaires ne sera pas pris en compte pour le calcul de lrsquoimpocirct sur le revenu mais pour celui de votre revenu fiscal de reacutefeacuterence

Vous nrsquoavez pas opteacute pour le versement libeacuteratoire les services fiscaux appliqueront automatiquement sur votre chiffre drsquoaffaires un des abattements forfaitaires du reacutegime micro-fiscal (71 en cas de vente de marchandises 50 en cas de prestations de services BIC 34 en cas de prestations de services BNC) Votre chiffre drsquoaffaires apregraves abattement sera consideacutereacute comme votre beacuteneacutefice et sera inteacutegreacute aux autres revenus de votre foyer pour le calcul de lrsquoimpocirct Aucune deacuteduction nrsquoest possible avec ce reacutegime fiscal

Dans les 2 cas vous devez deacuteclarer votre chiffre drsquoaffaires avec les autres revenus de votre foyer sur lrsquoimprimeacute 2042 C PRO (Deacuteclaration de revenus annexe agrave la 2042)

Renoncement au preacutelegravevement libeacuteratoire de lrsquoimpocirct sur le revenu

Vous pouvez renoncer agrave cette option avant le 31 deacutecembre de lrsquoanneacutee pour une application au 1er janvier de lrsquoanneacutee suivante sur demande eacutecrite agrave votre caisse RSI (artisan ou commerccedilant) ou agrave votre Urssaf (profession libeacuterale)

La TVALe micro-entrepreneur ne facture pas de TVA en contrepartie il ne reacutecupegravere pas la TVA sur les achats Les factures doivent porter la mention laquo TVA non applicable - article 293 B du CGI raquo (Code geacuteneacuteral des impocircts)

La cotisation fonciegravere des entreprises1

Vous payez cette cotisation agrave partir de la 2e anneacutee drsquoactiviteacute Certaines activiteacutes sont exoneacutereacutees de cette taxe Cette cotisation est baseacutee sur la valeur locative des lieux utiliseacutes dans le cadre de lrsquoactiviteacute professionnelle Le taux de la cotisation fonciegravere des entreprises varie suivant les communes avec un montant minimal (applicable en cas drsquoactiviteacute au domicile personnel) Une deacuteclaration initiale est agrave effectuer sur lrsquoimprimeacute 1447 C lrsquoanneacutee de la creacuteation

Pour plus drsquoinformations consultez - le site wwwservice-publicfr gt Professionnels gt Fiscaliteacute - le service des impocircts des entreprises de votre lieu drsquoactiviteacute (wwwimpotsgouvfr gt Nous

contacter)

BON Agrave SAVOIRUne dispense de CFE pourra ecirctre accordeacutee sur demande au service des impocircts des entreprises si vous justifiez drsquoune absence de chiffre drsquoaffaires depuis que vous avez deacutebuteacute

1 Avis drsquoimpocirct accessible uniquement sur laquo lrsquoespace professionnel raquo agrave creacuteer sur wwwimpotsgouvfr et paiement deacutemateacuterialiseacute obligatoire

13

bull La deacuteclaration et le paiement des chargesAu moment de la creacuteation vous choisissez de deacuteclarer et payer vos charges sociales et eacuteventuellement lrsquoimpocirct sur le revenu mensuellement ou trimestriellement

en adressant avant chaque date drsquoeacutecheacuteance le formulaire de deacuteclaration compleacuteteacute et accompagneacute de votre regraveglement

bull au centre de paiement RSI si vous ecirctes artisan ou commerccedilantbull agrave lrsquoUrssaf si vous exercez une profession libeacuterale rattacheacutee agrave la Cipav

en effectuant ces formaliteacutes gratuitement par internet sur le site wwwlautoentrepreneurfr (transfert vers wwwnet-entreprisesfr)