DE L’AIDE AU COMMERCE - The World Bank · i DE L’AIDE AU COMMERCE : L’intégration régionale...

92

a GROUPE DE LA BANQUE MONDIALE LA BANQUE MONDIALE DE L’AIDE AU COMMERCE : L’intégration régionale comme moteur de croissance BANQUE MONDIALE | Juin 2014 Premier Rapport De Suivi De La Situation Économique Et Financière Du Burundi Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized

Transcript of DE L’AIDE AU COMMERCE - The World Bank · i DE L’AIDE AU COMMERCE : L’intégration régionale...

a

GROUPE DE LA BANQUE MONDIALELA BANQUE MONDIALE

DE L’AIDE AU COMMERCE :L’intégration régionale comme moteur de croissance

BANQUE MONDIALE | Juin 2014

Premier Rapport De Suivi De La Situation Économique Et Financière Du Burundi

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Tous droits réservés

Cette publication a été réalisée par le personnel de la Banque internationale pour la reconstruction et le développement/Banque mondiale. Les obser-

vations, interprétations et conclusions qu’elle contient ne reflètent pas nécessairement l’option du Conseil d’administration de la banque mondiale ou

des pays qu’il représente.

La Banque mondiale ne garantit pas l’exactitude des données contenues dans cet ouvrage. Les frontières, les couleurs, les dénominations et toute autre

information figurant sur les cartes de la présente publication n’impliquent de la part de la Banque mondiale aucun jugement quant au statut juridique

d’un territoire quelconque et ne signifient nullement que l’institution reconnait ou accepte ces frontières.

Droits et licences

Le contenu de la présente publication fait l’objet d’un dépôt légal. La reproduction ou la transmission d’une partie ou de l’intégralité de cette publication

peuvent constituer une violation de la législation en vigueur. La Banque internationale pour la reconstruction et le développement/Banque mondiale

encourage la diffusion de ses travaux, et en règle générale, accorde rapidement l’autorisation d’en reproduire des extraits.

Pour tout autre renseignement sur les droits et licences, y compris les droits dérivés, veuillez-vous adresser au service suivant: Office of the Publisher,

The World Bank, 1818 H Street NW, Washington, DC 20433 Etats-Unis ; télécopie : 202-522-2422 ; e-mail : [email protected].

Plan de couverture et mise en page:

Artfield Graphics

Tracé 2D Katalima Route, Naguru colline | P. O. Box 22095 Kampala, Ouganda

Téléphone: + 256 414 375 499 | Mobile: + 256 702 830 189, +256 712 372 939 | Site Web : www.artfieldinstitute.com

Banque Mondiale

1818 H Street NW

Washington DC 20433

Telephone : 202-473-1000

Internet : www.worldbank.org.

i

DE L’AIDE AU COMMERCE :L’intégration régionale comme moteur de croissance

BANQUE MONDIALE | Juin 2014

Premier Rapport De Suivi De La Situation Économique Et Financière Du Burundi

GROUPE DE LA BANQUE MONDIALELA BANQUE MONDIALE

ii

iii

Abréviations et acronymes ............................................................................................................................... viii

Avant-propos ...................................................................................................................................................... ix

Remerciements ...................................................................................................................................................x

Résumé exécutif ................................................................................................................................................. xi

Partie 1: Situation économique actuelle ............................................................................................................1

1.1 Développements récents .............................................................................................................................2

1.2. Perspectives ................................................................................................................................................14

1.2.1 Perspectives à court terme et risques .....................................................................................................14

1.2.2 Risques ......................................................................................................................................................15

1.2.3 Perspectives à moyen et long termes .....................................................................................................18

Partie 2: Intégration régionale comme moteur de croissance ........................................................................23

2.2 Commerce régional ......................................................................................................................................24

2.2 Commerce régional ......................................................................................................................................27

2.3 Changement de politique ...........................................................................................................................34

Table des matières

Liste des figures

Figure 1: Contribution sectorielle à la croissance ..............................................................................................3

Figure 2: Contribution de la demande à la croissance ......................................................................................3

Figure 3: Inflation et masse monétaire (variation en pourcentage) ................................................................4

Figure 4: Inflation dans l’EAC (variation en pourcentage) ................................................................................4

Figure 5: Part de l’aide dans le budget (en pourcentage) ..............................................................................6

Figure 5: Part de l’aide dans le budget (en pourcentage) ..............................................................................6

Figure 6: Impôt sur le revenu (en milliards de BIF) ..........................................................................................6

Figure 9: couverture des dépenses courantes par les recettes budgétaires (en pourcentage) .....................9

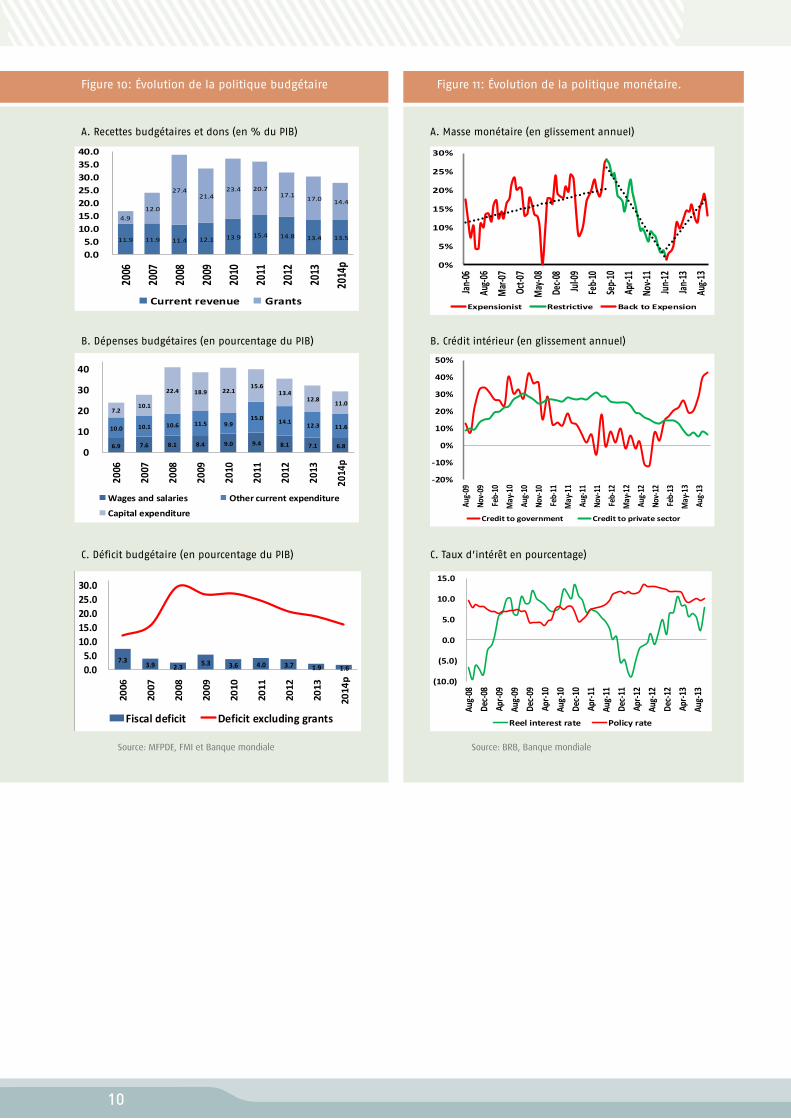

Figure 10: Évolution de la politique budgétaire ...............................................................................................10

Figure 11: Évolution de la politique monétaire. ..............................................................................................10

Figure 12: Exportation et importation de biens et services en pourcentage du PIB (moyenne 2008-12) ...11

Figure 14: Commerce de marchandises (en milliards de BIF) .........................................................................12

Figure 15: Arrivées de passagers à l’aéroport de Bujumbura .........................................................................13

Figure 16: Variation des prix pour les principaux produits (en glissement annuel) ......................................13

Figure 17: Déficit courant (pourcentage du PIB) et ses composantes ...........................................................14

Figure 18: Taux de change (glissement annuel en pourcentage) .................................................................14

Figure 19: Évolution des réserves de change [en pourcentage et mois d’importations (axe de droite) .....17

Figure 20: PIB par habitant et croissance économique ....................................................................................18

iv

Figure 21: PNB par habitant en dollars courants et population .....................................................................19

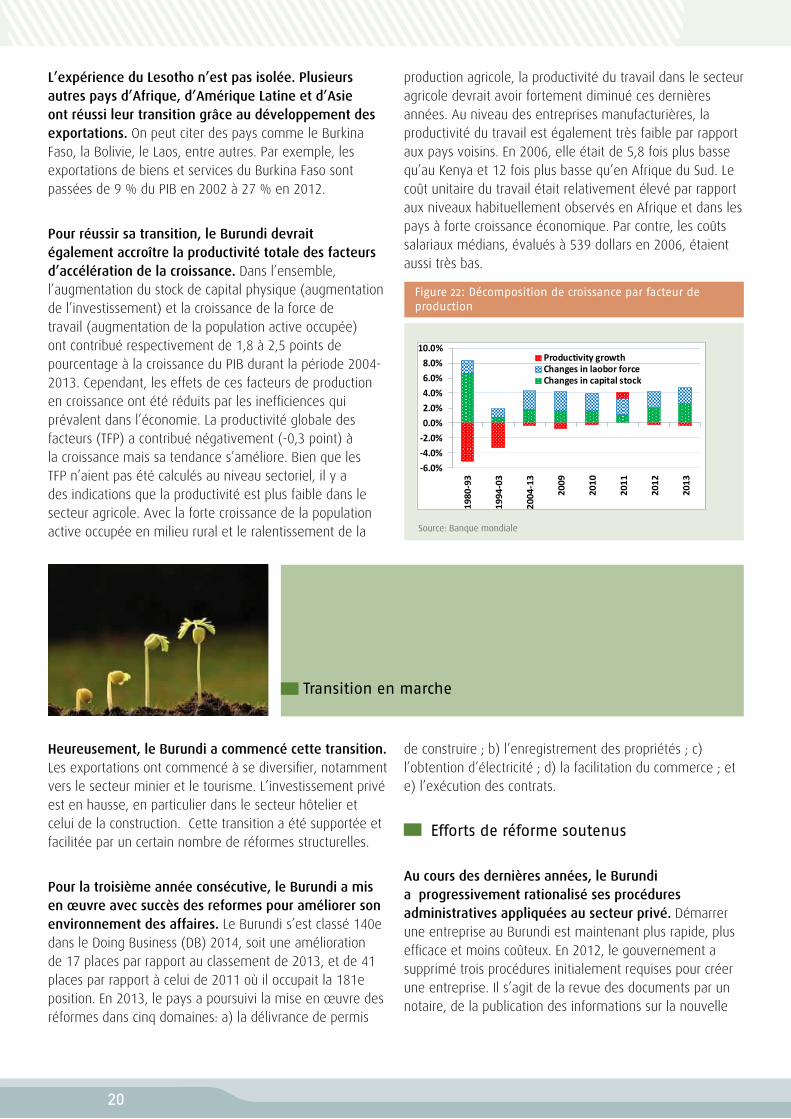

Figure 22: Décomposition de croissance par facteur de production ..............................................................20

Figure 24: Croissance du PIB dans l’EAC ............................................................................................................24

Figure 25: Exportation de l’EAC en pourcentage du PIB ..................................................................................25

Figure 24: Croissance du PIB dans l’EAC ............................................................................................................25

Figure 27: Commerce entre le Burundi et l’EAC (T1-2009= 100) ....................................................................26

Figure 28: Exportations du Burundi et de l’EAC et exportations totales (T1-2009= 100) ..............................26

Figure 29: Exportations du Burundi vers la RDC (T1-2009= 100) ....................................................................26

Figure 30: Distance moyenne normée entre capital pondéré par le PIB (Kenya = 100) ...............................28

Figure 31 : Coûts moyens de transport routier (en centime de dollar par km) .............................................28

Figure 32: Réseau ferroviaire actuel et envisagé de l’EAC ..............................................................................29

Figure 33 : Coût de transport d’un conteneur de 20 pieds Dar es-Salaam - Bujumbura ..............................29

Figure 34 : Durée de transport d’un conteneur de 20 pieds Dar es-Salaam - Bujumbura (en heures) ........29

Figure 35: Flux commerciaux théoriques intra-EAC en ne tenant compte que de la distance entre pays ...30

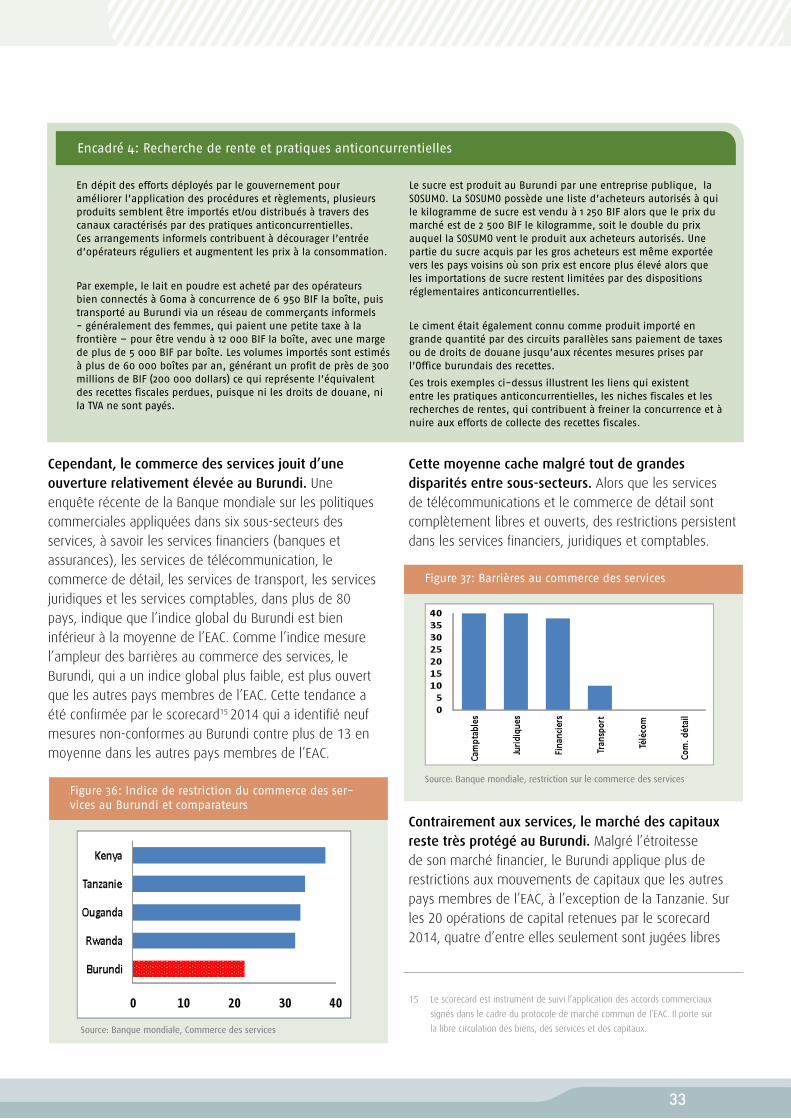

Figure 36: Indice de restriction du commerce des services au Burundi et comparateurs .............................33

Figure 37: Barrières au commerce des services ..............................................................................................33

Figure 38: Barrières aux mouvements de capitaux ........................................................................................34

Figure 39: Bassin du lac Tanganyika .................................................................................................................35

Figure 40: Taux d’urbanisation de quelques pays (2010) ..............................................................................38

Figure 41: Part des entreprises exportatrices dans quelques pays .................................................................44

Figure 42: Évolution du taux de change officiel et du taux de change du marché de change .....................45

Tableau 1: Évolution de quelques indicateurs économiques 2006-2016 (en pourcentage du PIB) .............52

Tableau 2: Secteur réel 2005-2016 (évolution et en pourcentage du PIB) ....................................................53

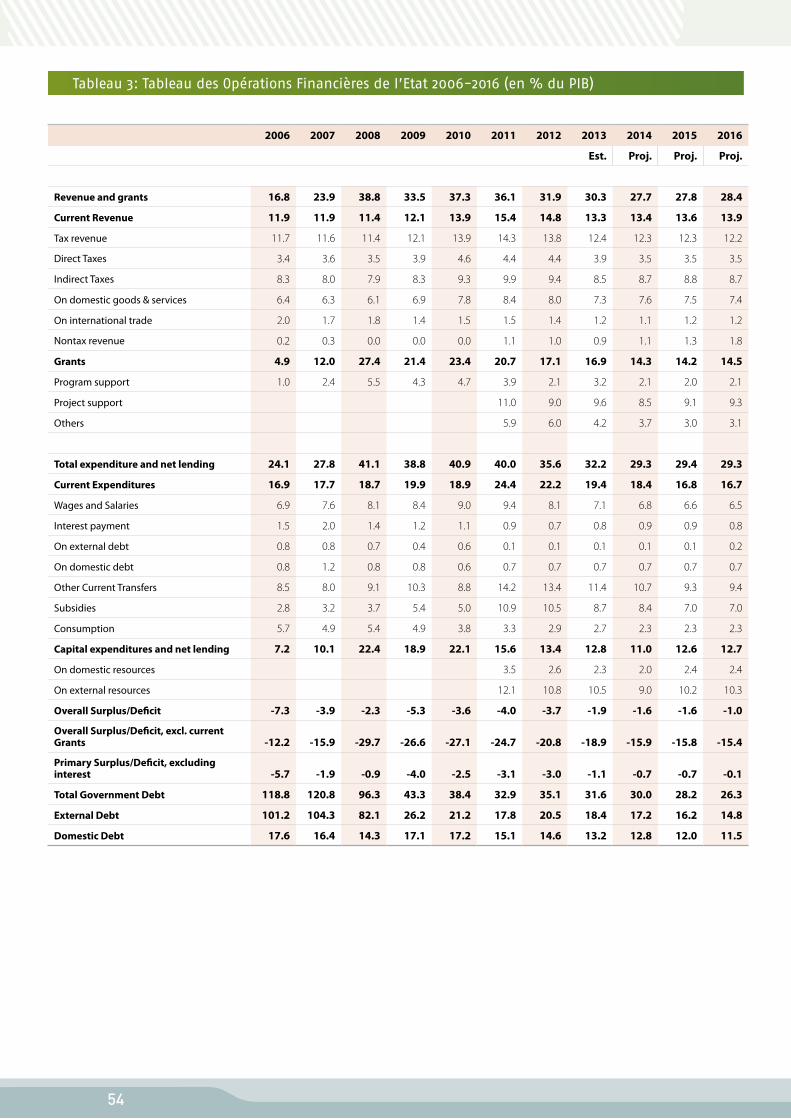

Tableau 3: Tableau des Opérations Financières de l’Etat 2006-2016 (en % du PIB) ....................................54

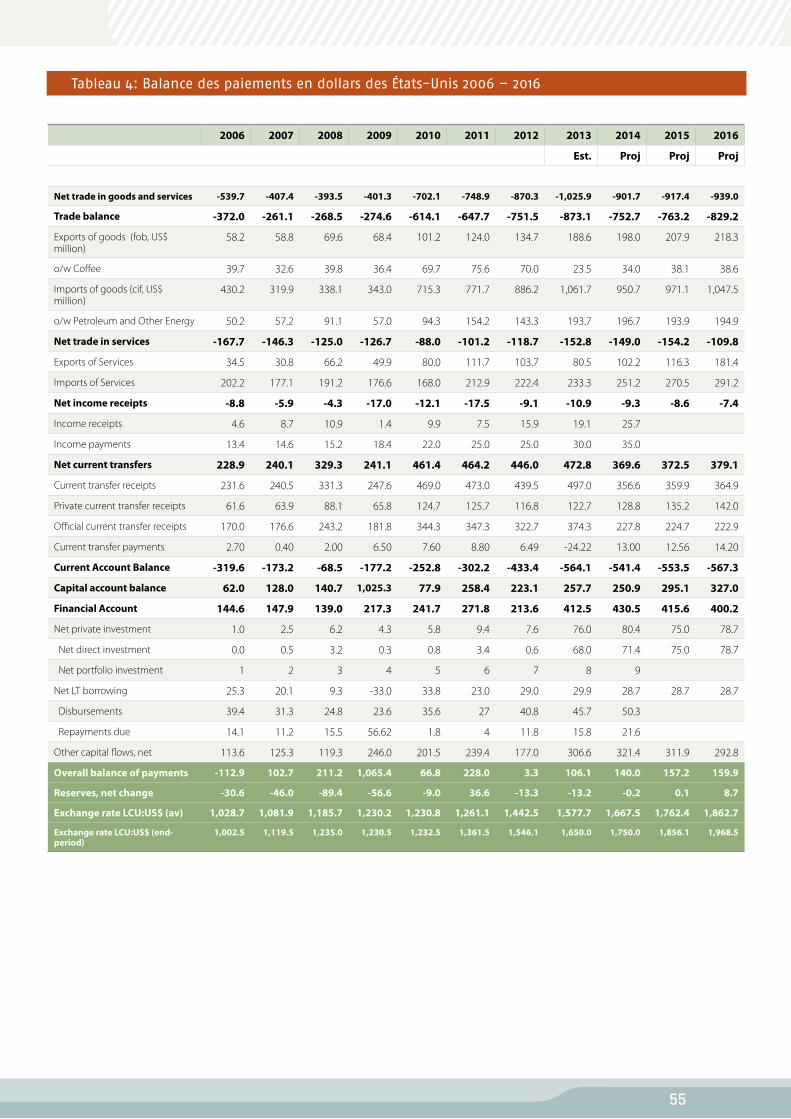

Tableau 4: Balance des paiements en dollars des États-Unis 2006 – 2016 ....................................................55

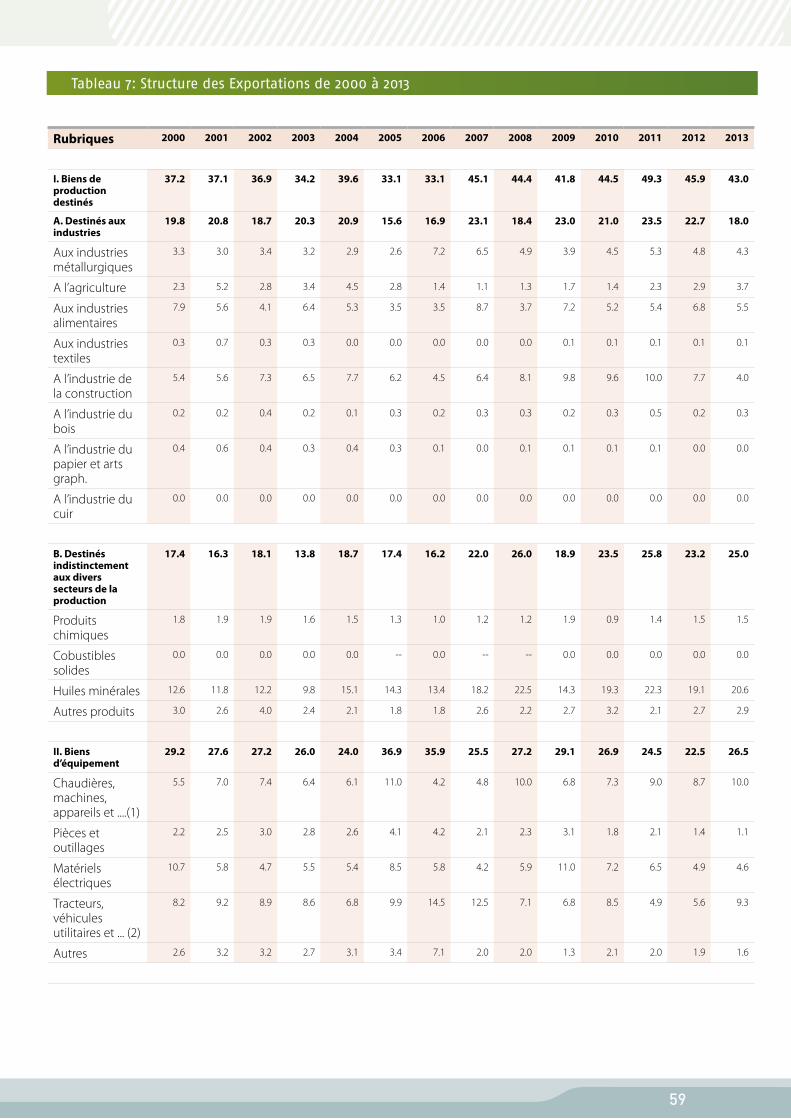

Tableau 5: Structure des Exportations de 2000 à 2013 ...................................................................................56

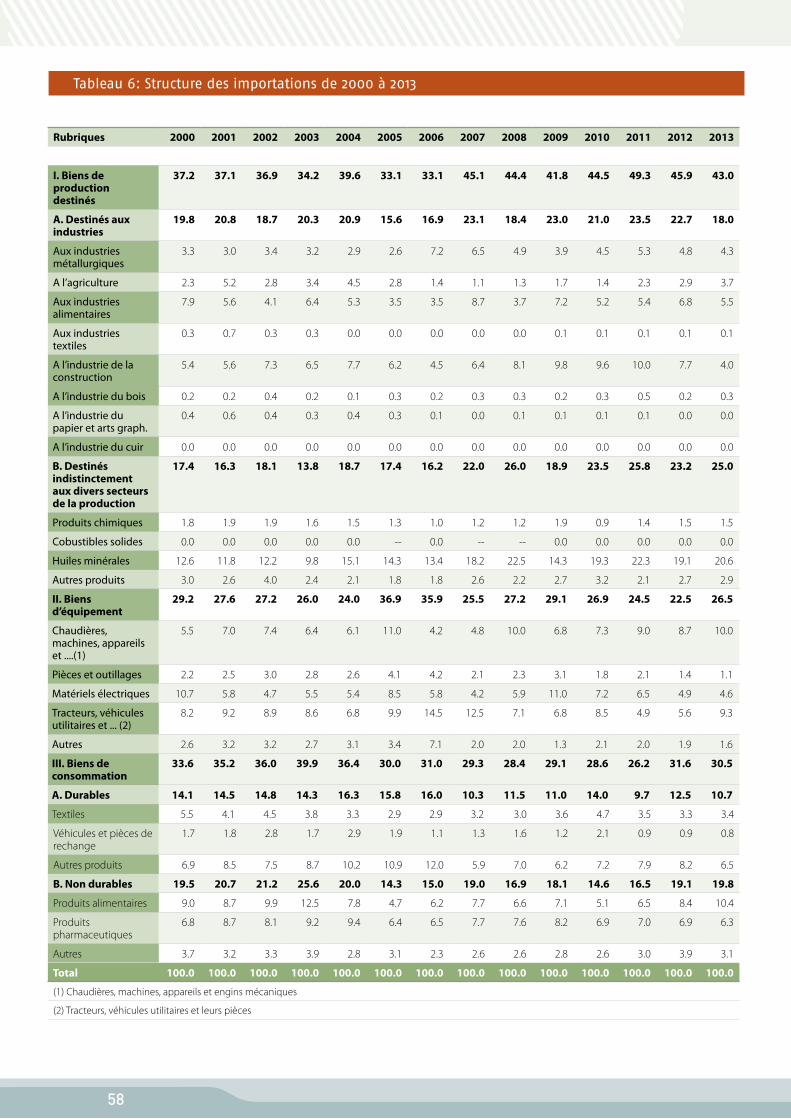

Tableau 6: Structure des importations de 2000 à 2013 ...................................................................................58

Tableau 7: Structure des Exportations de 2000 à 2013 ...................................................................................59

Tableau 8: Changements structurels de l’économie burundaise .....................................................................61

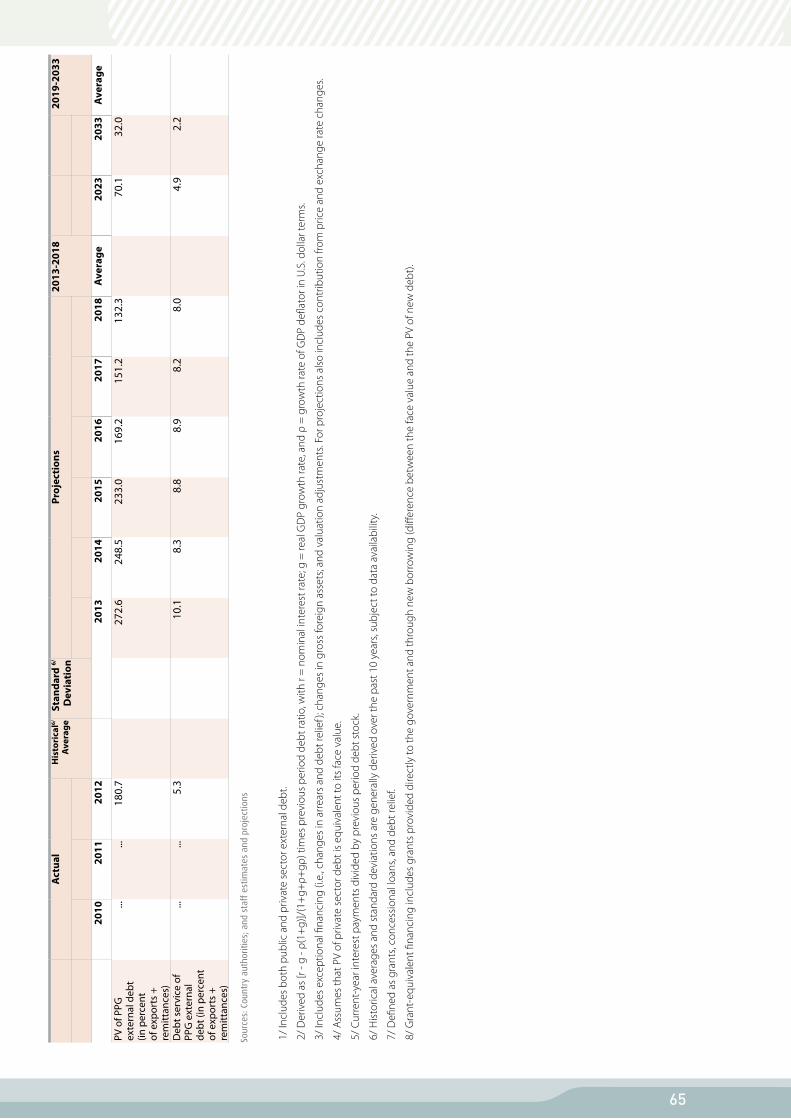

Tableau 9: Cadre d’analyse de la viabilité de la dette extérieure publique ...................................................62

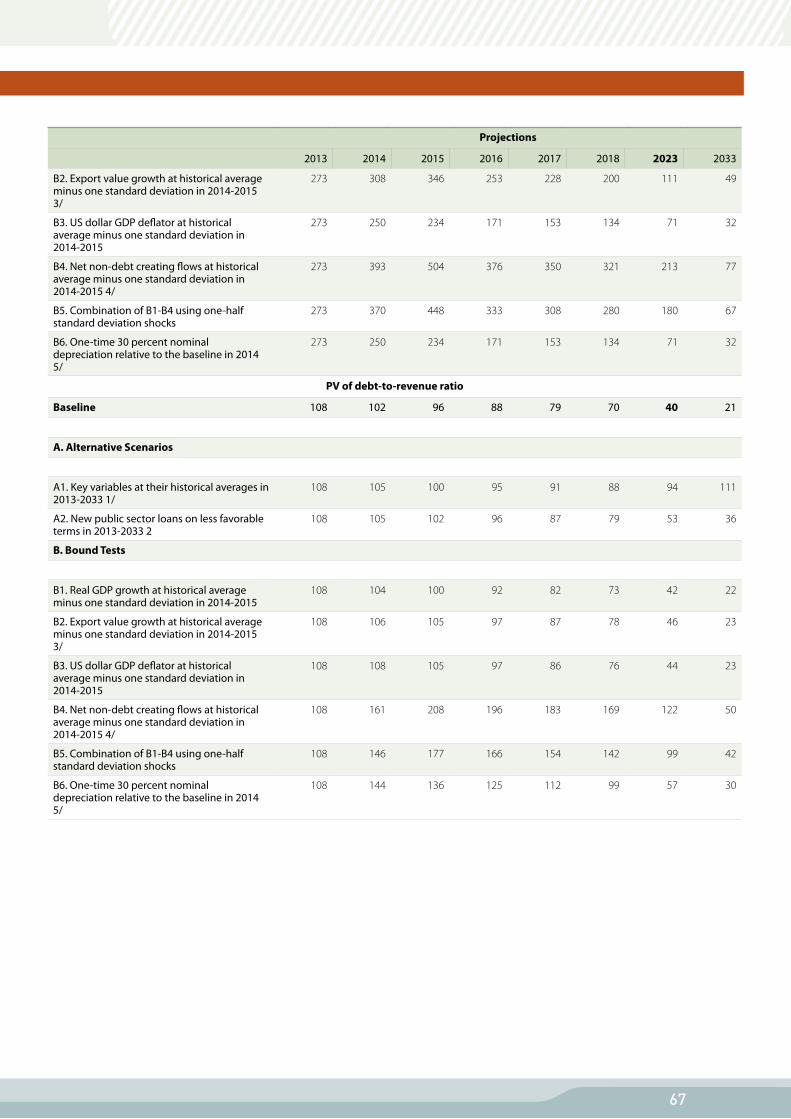

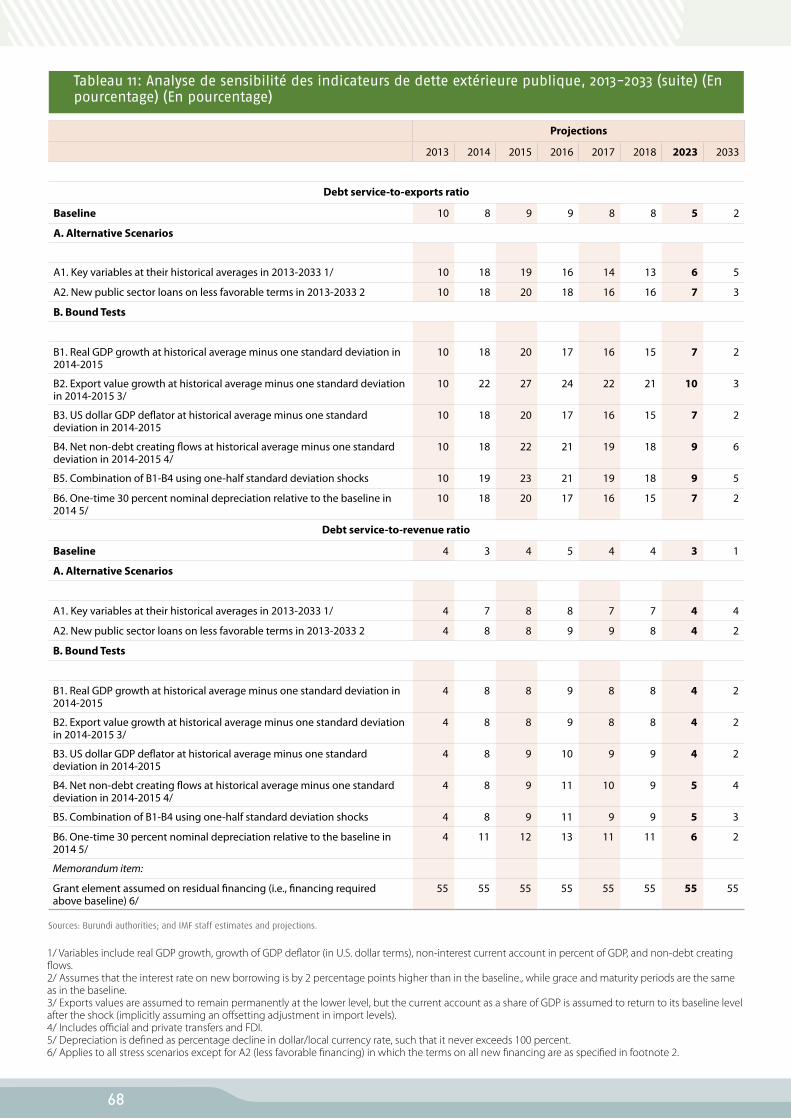

Tableau 10: Analyse de sensibilité des indicateurs de dette extérieure publique, 2013-2033 ....................66

Tableau 11: Analyse de sensibilité des indicateurs de dette extérieure publique, 2013-2033 ....................68

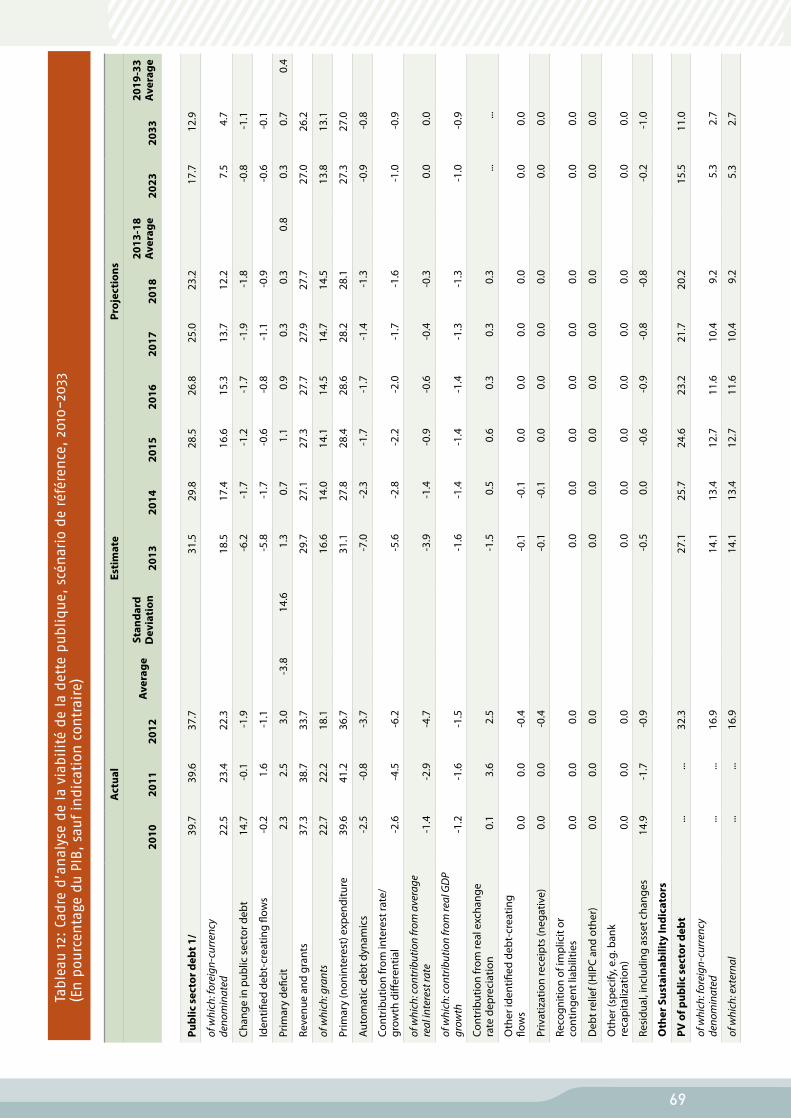

Tableau 12: Cadre d’analyse de la viabilité de la dette publique, scénario de référence, 2010-2033 ........69

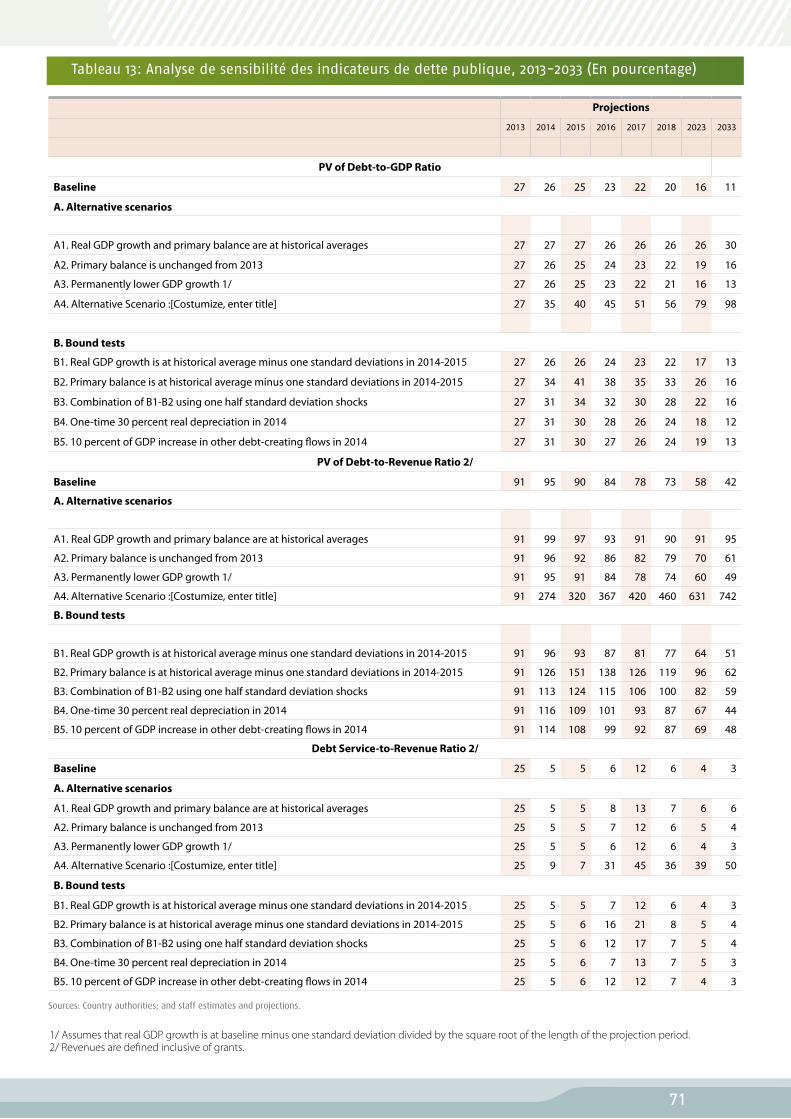

Tableau 13: Analyse de sensibilité des indicateurs de dette publique, 2013-2033 (En pourcentage) ........71

Liste des tableaux

v

Encadré 1 : Multiplicateur des dépenses publiques sur la période 2006-2008 ...............................................8

Encadré 2 : Le secteur du café au Burundi ........................................................................................................12

Encadré 3 : Risques politiques au Burundi ........................................................................................................16

Encadré 4: Recherche de rente et pratiques anticoncurrentielles ...................................................................33

Encadré 5: Surmonter l’enclavement et relever le défi commercial: expérience du Lesotho .......................36

Encadré 6: Extrait du Rapport sur le développement dans le monde de 2009 .............................................39

Encadré 5: Surmonter l’enclavement et relever le défi commercial: expérience du Lesotho .......................40

Encadré 6: Extrait du Rapport sur le développement dans le monde de 2009 .............................................42

Liste des encadrés

vi

Abréviations et acronymes

AGOA African Growth and Opportunity Act

APD Aide Publique au Développement

API Agence de Promotion des Investissement

ASEAN Association of Southeast Asian Nations

(Association des Nations de l’Asie du Sud-Est)

AVD Analyse de Viabilité de la Dette

BBIN Burundi Business Incubator

BCC Burundi Cement Company

BIF Franc Burundais

BM Banque Mondiale

BNT Barrières Non Tarifaires

BRB Banque de la République du Burundi

CAF Coût, Assurance et Fret

CES Constant Elasticity of Substitution

CFCIB Chambre Fédérale de Commerce et d’Industrie

du Burundi

COMESA Marché Commun de l’Afrique de l’Est et du Sud

CSLP Cadre Stratégique de Lutte contre la Pauvreté

DB Doing Business

DTIS Etude Diagnostique sur l’Intégration et le

Commerce

EAC East African Community (Communauté des

Etats de l’Afrique de l’Est)

EAPP East Africa Power Pool

EFI Economic Freedom Index

EU Etats Unis

FAB Franco à Bord

FIAS Foreign Investment Advisory Service

FMI Fonds Monétaire Internationale

IADM Initiative d’Allégement de la Dette Multilatérale

ICA Enquête sur le Climat des Investissements

IDE Investissements Directs Etrangers

IFC Société Financière Internationale

IR Impôt sur le Revenu

ISTEEBU Institut de statistiques et d’Etudes Economiques

du Burundi

LCU Local Currency (Monnaie Locale)

LPI Indice de Performance Logistique

MCS Matrice de Comptabilité Sociale

MEGC Modèle d’Equilibre Général Calculable

MFPDE Ministère des Finances et de la Planification du

Développement Economique

MNT Mesures Non Tarifaires

NU Nations Unies

OBR Office Burundais des Recettes

ONG Organisme Non Gouvernemental

PIB Produit Intérieur Brut

PMA Pays Moins Avancés

PME Petites et Moyennes Entreprises

PPTE Initiative des Pays Pauvres Très Endettés

RDC République Démographique du Congo

RDM Rapport sur le Développement dans le Monde

REGIDESO Régie de Production et de Distribution d’Eau et

d’Electricité

SNIR Stratégie Nationale d’Intégration Régionale

SOSUMO Société Sucrière du Moso

TATOA Tanzanian Truck Owners Association

TC Taux de Change

TCEN Taux de Change Effectif Nominal

TCER Taux de Change Effectif Réel

TFP Productivité Totale des Facteurs

TOFE Tableau des Opérations Financières de l’Etat

TVA Taxe sur la Valeur Ajoutée

VAN Valeur Actuelle Nette

WDI World Development Indicators

ZES Zones Economiques Spéciales

vii

Le bureau de la Banque mondiale au Burundi a le plaisir de présenter cette nouvelle publication «Rapport de Suivi de la Situation Économique et Financière du Burundi» qui passe en revue les principaux développements économiques récents du pays. La publication de rapports économiques de cette nature constitue un aspect important du programme de la Banque mondiale au Burundi. Le pays achève sa première décennie de stabilité politique, après une très longue période de conflit et entre dans une phase de transition qui requiert une utilisation efficiente de ses ressources humaines et financières limitées pour enclencher un processus de développement inclusif et irréversible. Dans dix-huit mois, le Burundi va compléter une décennie (2005-2015) de croissance ininterrompue du revenu moyen par habitant, la première d’ailleurs de l’histoire du pays indépendant, mais son rythme d’accroissement reste insuffisant pour sortir une partie significative des ménages de la pauvreté. La présente publication vise à stimuler les échanges et organiser un débat constructif entre les différents acteurs, notamment les autorités publiques, la société civile, le monde académique, le secteur privé, etc. sur les choix de politiques publiques pouvant aider à accélérer la tendance positive observée et réussir la transition.

Cette première édition du Rapport de Suivi de la Situation Economique et Financière du Burundi porte sur l’année 2013 et mais dégage une tendance historique de la croissance économique et des politiques macroéconomiques qui ont été mises en œuvre. En général, ce type de publication est à vocation annuelle et notre objectif pour commencer est que les prochaines éditions sur le Burundi vont couvrir des périodes plus courtes, d’environ un an. Ainsi, la prochaine édition prévue pour juin 2015 va couvrir la situation économique de l’année 2014.

Au-delà de la revue des développements économiques récents, cette publication présente les principaux résultats des derniers travaux analytiques de la Banque mondiale au Burundi. Elle couvre une variété de sujets, allant des

développements des indicateurs macroéconomiques, jusqu’à l’évolution des indicateurs et des secteurs sociaux, en passant par l’examen des secteurs économiques et des dynamiques monétaires et financières. La publication s’adresse à une large audience qui comprend les décideurs, les milieux d’affaires, les différents partenaires locaux et internationaux au développement, les acteurs de la société civile, les milieux académiques, et les praticiens de l’analyse économique et financière.

Cette édition indique que les politiques mises en œuvre par le gouvernement ont permis de stabiliser l’économie dans un contexte de volatilité mais la situation macroéconomique reste fragile. La croissance économique a été tirée par l’aide extérieure qui a amorcé une tendance baissière depuis 2010, poussant le pays à trouver un moteur alternatif et complémentaire de la croissance. Le rapport indique que ce moteur doit être la relance des exportations et que l’intégration régionale doit jouer un rôle central. Tout en consolidant les progrès récents en matière d’amélioration de l’environnement des affaires, le rapport recommande de surmonter d’importants défis à travers les trois priorités consistant à : (i) réduire l’isolement du Burundi à travers la promotion des infrastructures régionales dont celles de transport et d’énergie et l’élimination des barrières non-tarifaires ; (ii) élaborer un plan détaillé de développement des exportations à travers l’identification de chaines de valeur sur lesquelles le Burundi possède un avantage compétitif certain ; (iii) accompagner la relance des exportations par des politiques macroéconomiques (fiscale, monétaire et de change) et sectorielles (développement des compétences) de soutien cohérentes.

Tout en saluant les efforts fournis par les autorités nationales, nous espérons que cette édition fournira une contribution utile au débat sur les politiques favorables à la transformation du Burundi au cours de la décennie qui nous sépare de l’horizon de la vision 2025.

Rachidi B. Radji | Représentant Résident

Avant-propos

viii

Cette première édition du rapport de suivi de la situation économique et financière du Burundi a été préparée par Mamadou Ndione. L’auteur reconnaît les contributions d’Aurélien Serge Beko, de Ferdinand Bararuzunza et de Nora Carina Dihel. Le rapport a bénéficié des orientations stratégiques de Jacques Morisset, d’Albert Zeufack, de Rachidi Radji et de Philippe Dongier. De pertinents conseils, observations et suggestions ont été obtenus d’Aurelien Kruse, de Dominique Njinkeu et de Stéphane Guimbert.

L’appui logistique a été assuré par Lydie Ahodehou et Pacifique Ndoricimpa.

Nous remercions le Gouvernement burundais, notamment le Ministère des Finances et de la Planification du Développement Economique, la Banque de la République du Burundi (BRB), l’équipe chargée des questions économiques de la deuxième Vice-Présidence de République, le Secrétariat Permanent du REFES, la CNCA, l’OBR, l’ISTEEBU, le BBIN, Trade Mark, la Chambre Fédérale de Commerce et d’Industrie du Burundi, et le personnel de bureau de la Banque au Burundi, pour les discussions fructueuses tenues sur les messages préliminaires du rapport.

Remerciements

ix

Le gouvernement du Burundi a réussi à stabiliser l’économie du pays dans un contexte fragile. Le pays reste cependant vulnérable aux soubresauts politiques et aux chocs externes, notamment avec les échéances électorales de 2015 et la volatilité des prix des matières premières particulièrement le pétrole. Si cette réussite mérite d’être soulignée, la croissance économique reste toutefois insuffisante pour engendrer une amélioration soutenue des conditions de vie des ménages. Lorsqu’il est tenu compte du taux de croissance démographique, le revenu par habitant n’a augmenté que faiblement au cours des dix dernières années et le pouvoir d’achat des ménages est aujourd’hui plus faible qu’il ne l’était il y a 20 ans.

Le principal moteur de croissance économique au Burundi a été la politique budgétaire, financée par des entrées exceptionnelles d’aide extérieure. Cette dernière avait dépassé les deux tiers du budget de l’État en 2008, suite aux soutiens massifs reçus après la transition politique parachevée en 2005. Depuis 2010 cependant, l’aide est en baisse (bien que demeurant élevée), ce qui oblige les autorités à rechercher un moteur de croissance alternative et complémentaire. L’expérience internationale a démontré que dans un pays tel que le Burundi, cette locomotive doit être les exportations, et que l’intégration régionale est amenée à jouer un rôle central. Bon nombre de pays fragiles ont réussi leur transition économique grâce à la relance de leurs exportations, en particulier, au niveau régional, ce qui doit être à présent une priorité pour le Burundi.

Croissance économique maîtrisée mais insuffisante

Depuis une dizaine d’années, la croissance économique du pays a oscillé entre 4 % et 5 %. Cette stabilité est attribuable à une gestion macroéconomique saine dans un contexte de volatilité. Plusieurs chocs – internes et

externes – ont ainsi forcé le gouvernement à adapter sa politique, souvent avec succès.

En 2013, la croissance est estimée à 4,5 %, ce qui représente une augmentation de 0,5 point par rapport à l’année précédente. Cette hausse est expliquée par l’expansion des activités minières, manufacturières, de construction et de services. Les investissements privés burundais ont augmenté, de même que la consommation des ménages, cette dernière ayant bénéficié des exonérations d’impôt sur le revenu pour les salariés gagnant moins de 150.000 BIF (100 dollars) par mois.

Inflation contrôlée

La gestion saine du cadre macroéconomique s’est également traduite par une baisse de l’inflation, qui a atteint 7,9 % en 2013 après avoir dépassé 20 % en mars 2012. Les autorités ont en effet ralenti la croissance monétaire, cette dernière étant facilitée par la maîtrise du déficit public. Cette politique prudente a été accompagnée d’une baisse du prix des importations de produits pétroliers au cours des derniers mois.

Consolidation budgétaire inachevée malgré un déficit public maîtrisé

Entre 2005 et 2010, le budget de l’État a été sous perfusion. En effet, l’aide extérieure a représenté plus de deux tiers (67 %) des dépenses publiques en 2008 alors qu’elle comptait pour environ un cinquième (20 %) en 2006. En toute logique, cette situation ne pouvait être que provisoire. Aujourd’hui, le budget de l’État reste très dépendant des dons mais cette dépendance est en baisse depuis 2010. La baisse de l’aide devait être compensée par une augmentation des recettes internes et une baisse

Résumé exécutif

x

de certaines catégories de dépenses publiques, comme celles liées à la démobilisation des forces armées. Toutefois, ces deux mécanismes d’ajustement n’ont pas fonctionné comme prévu.

D’une part, les recettes domestiques ont augmenté dans un premier temps suite à la création de l’Office burundais des recettes (OBR), mais cette progression s’est arrêtée depuis 2011, du fait de modifications fréquentes dans la politique fiscale et des faiblesses dans l’administration. Le changement le plus significatif a été la révision de la loi sur l’impôt sur le revenu de janvier 2013, un mois après l’adoption du budget de 2013 par le Parlement. Entre 2011 et 2013, le ratio des recettes budgétaires (fiscales et non fiscales) par rapport au PIB a baissé de 15,4 % à 13,4 %, soit deux points de pourcentage en deux ans.

D’autre part, les dépenses associées à la démobilisation n’ont pas baissé comme prévu. En 2013, la part des ministères chargés de l’intérieur, de la sécurité publique et de la défense nationale dans le budget total a baissé de 14,8 % en 2012 à 13,2 % en 2013, soit une diminution de 1,6 point. Cette baisse est certes appréciable mais le niveau de ces dépenses reste relativement élevé comparé à celui d’autres pays fragiles. La part des forces armées (militaire et police) dans la rémunération des salaires est restée stable, s’élevant à environ 30 % depuis 2008.

Malgré ces contreperformances, le gouvernement a réussi à baisser le déficit budgétaire de 3,7 % en 2012 à moins de 2 % en 2013, de même que le taux d’endettement, qui est passé de 35,1 % du PIB en 2012 à 31,7 % en 2013.

Les autorités ont donc ajusté le budget par d’autres moyens afin de maintenir un niveau de déficit relativement viable. Les coupes budgétaires ont porté à la fois sur les dépenses courantes et sur les dépenses en capital. De 2011 à 2013, les dépenses de fonctionnement sont passées de 24,4 % à 19,5 % du PIB, reflétant essentiellement la baisse relative de la masse salariale et des transferts courants. Les salaires ont diminué de 2,3 % du PIB pour s’établir à 7,1 % en 2013, tandis que les subventions ont baissé de 2,1 points du PIB.

Déficit chronique de la balance des comptes courants

L’économie du Burundi est fortement dépendante des importations, qui sont financées en majorité par l’aide

extérieure. En moyenne, les importations s’élèvent à environ 40 % du PIB. Cependant, cette prépondérance des importations n’est pas mauvaise en soi, vu la nature des biens importés et les besoins de modernisation de l’économie.

Ce qui pose davantage un problème c’est la faiblesse des exportations. Le Burundi est un des pays qui exportent le moins au monde. En proportion du PIB, les exportations de biens et services sont inférieures à 10 %, traduisant la très faible compétitivité de l’économie. Non seulement le taux est bas mais les ventes à l’extérieur sont concentrées autour d’un seul produit : le café. Bien que les politiques de développement des exportations soient plus difficiles à mettre en œuvre, il est admis que le Burundi a fourni moins d’efforts pour réduire le déséquilibre de sa balance commerciale que pour ajuster son équilibre intérieur, mesuré par le déficit public et l’inflation. Des initiatives ont certes été prises comme l’entrée à l’EAC et l’amélioration de l’environnement des affaires mais celles-ci restent insuffisantes pour renverser la tendance.

Stabilité risquée

Une croissance économique de 5 % par an ne suffira pas pour réduire la pauvreté de manière significative. Le Burundi revient de loin. Les années de conflit avaient renvoyé le pays trois décennies en arrière, à l’époque de l’indépendance. De 1993 à 2003, la baisse cumulative du PIB réel par habitant a été d’environ 35 %, soit le niveau que le pays avait en 1965, un an avant la création de la République. Depuis 2003, le PIB par habitant a augmenté en termes nominaux mais reste en termes réels presque identique au niveau prévalent au début des années 70. Toutes choses égales par ailleurs, si l’économie continue de croître à un taux de 5 % en moyenne durant la prochaine décennie, le PIB par habitant passerait de 251 dollars en 2012 à 344 dollars en 2025, l’horizon de la Vision 2025, soit au-dessous du niveau actuel du Niger. Le Burundi demeurerait alors parmi les pays les plus pauvres du monde.

Changement nécessaire

Pour passer à une vitesse de croisière supérieure, un changement de priorité dans les politiques économiques doit s’opérer sans attendre. Ce changement est d’ailleurs

xi

inéluctable au vu de la baisse projetée de l’aide extérieure, qui va automatiquement restreindre la capacité du gouvernement à mener une politique budgétaire expansionniste. L’expérience internationale a démontré que ce moteur doit être la relance des exportations, l’intégration régionale jouant un rôle central. Cette nouvelle politique ne doit pas surprendre car elle a été adoptée par presque tous les pays fragiles qui ont réussi leur transition, y compris des pays enclavés comme le Lesotho.

Le Lesotho est un petit pays enclavé qui fait face à des contraintes et défis commerciaux similaires à ceux du Burundi pour accélérer sa croissance économique et son développement. L’étroitesse de son économie rendait difficile l’attraction des Investissements Directs Etrangers (IDE) et la diversification de son industrie. Le Lesotho a surmonté la contrainte de l’enclavement en exploitant avec succès sa position géographique. Il a profité des opportunités offertes par sa proximité avec l’Afrique du Sud et a été en mesure d’exploiter les programmes d’accès aux marchés offerts par plusieurs pays développés, tels que le programme AGOA.

L’expérience du Lesotho n’est pas isolée, plusieurs autres pays d’Afrique, d’Amérique latine et d’Asie ont réussi leur transition en développant leurs exportations. On peut citer des pays comme le Burkina Faso, la Bolivie et le Laos, entre autres.

Transition en marche

Le Burundi a heureusement, lui aussi, commencé cette transition. Les produits d’exportation sont en train de se diversifier, tout comme leurs destinations. L’investissement privé est en hausse, en particulier dans le secteur du tourisme et celui de la construction. Cette transition a été appuyée par un certain nombre de réformes, à commencer par l’amélioration du climat des affaires. La récente adop-tion d’un nouveau code minier va également dans ce sens. La promotion et la diversification des exportations devraient aider l’économie burundaise à plusieurs titres. Première-ment, l’ouverture vers les marchés extérieurs permet de stimuler la croissance des entreprises et l’emploi. Deux-ièmement, la recherche de la compétitivité internation-ale est un moteur de productivité pour les entreprises. Toutefois, cette recherche se doit d’être à la mesure de l’effort. Il ne serait guère raisonnable de penser que les entreprises puissent subitement devenir compétitives par

“Les produits d’exportation sont en train de se diversifier, tout comme leurs destinations. L’investissement privé est en hausse, en particulier dans le secteur du tourisme et celui de la construction.”

rapport à celles de pays émergents comme ceux de l’Asie du Sud-Est. Il faudrait en premier lieu se mesurer avec les entreprises des pays voisins. Le marché régional est aussi plus facile d’accès car la route vers les marchés est longue et sinueuse.

Intégration régionale comme nouveau moteur

La Communauté des États de l’Afrique de l’Est (EAC) est une des régions du monde les plus dynamiques. La taille de l’économie a triplé sur la dernière decennie, dépas-sant la barre symbolique de 100 milliards de dollars en 2013, soit plus de 40 fois l’économie du Burundi. En plus de la croissance économique, l’EAC a connu une croissance démographique sans précédent. La population régionale a augmenté de 34 %, passant de 110 millions d’habitants en 2002 à 148 millions d’habitants en 2012.

Bien qu’encore embryonnaire, le commerce entre le Bu-rundi et l’EAC augmente. De 2009 à 2012, le commerce de marchandises entre le Burundi et les pays de l’EAC a plus que doublé, passant de 131 milliards de BIF (106 millions de dollars des États-Unis) à 290 milliards de BIF (185 mil-lions de dollars). Les importations de l’EAC au Burundi ont augmenté de 132 % tandis que les exportations du Burundi vers l’EAC se sont intensifiées de 75 %. Contrairement aux exportations du pays vers le reste du monde, qui sont es-sentiellement composées de produits primaires (café, thé et or), les produits exportés vers les pays de la région sont

xii

essentiellement manufacturés (sucre, cigarettes, savons de toilette, etc.), confirmant que l’intégration région-ale doit occuper une place centrale dans toute politique d’industrialisation au Burundi.

Au-delà de l’EAC, le commerce entre le Burundi et la Ré-publique Démocratique du Congo (RDC) se développe. De 2009 à 2012, les exportations du Burundi vers la RDC ont plus que quadruplé, passant de 3,5 milliards de BIF (2,9 mil-lions de dollars des États-Unis) à 14,5 milliards de BIF (9,2 millions de dollars) en quatre ans. Malgré cette impression-nante hausse, la part de la RDC dans les exportations totales du Burundi reste très faible, avec 4,3 % en 2012 contre 3,0 % en 2009.

Cependant, le Burundi n’a pas encore pleinement bénéficié des avantages de l’intégration régionale. Comme la plupart des pays enclavés, il souffre d’un handicap pour accéder au marché mondial. Bujumbura est à plus de 1 500 km de Dar es-Salaam en et à plus de 2 000 km de Mombasa. Les distances sont longues et les infrastructures de transport ne sont pas de très bonne qualité. Dans les deux cas, les importateurs et exportateurs doivent traverser tout un pays pour accéder au transport maritime.

Réduire les distances

Ces distances entravent la compétitivité des entreprises burundaises, y compris sur le marché régional. Si les coûts de transport sont ajoutés aux coûts de production, il devient très difficile à une entreprise burundaise d’être compétitive

“Le transport par route d’un conteneur de 20 pieds de Mombasa à Bujumbura coûte plus de 5 000 dollars alors que le même montant permet de transporter cinq conteneurs semblables du Japon à Mombasa.”

sur le marché régional. Par exemple, le transport par route d’un conteneur de 20 pieds de Mombasa à Bujumbura coûte plus de 5 000 dollars alors que le même montant permet de transporter cinq conteneurs semblables du Japon à Mombasa. Ces contraintes constituent des défis énor-mes pour les activités économiques. Si elles peuvent être surmontées ou gérées de manière efficace, les perspectives de croissance du Burundi seront complètement différentes.L’accès au réseau d’infrastructures de transport régional peut réduire les coûts du commerce. Le Burundi est trib-utaire de la capacité et de la volonté de ses voisins de construire des infrastructures adéquates et de fournir les services connexes au transport (transit, police, etc.) à moindre coût. L’EAC possède un programme d’infrastructure qui prévoit le développement de deux corridors (centre et nord) qui devraient desservir et désenclaver le Burundi.

Cependant, la distance et la mauvaise qualité des infra-structures ne sont pas les seuls facteurs qui entravent le développement des exportations au Burundi. Les barrières non tarifaires (BNT) augmentent les coûts et restreignent le commerce intra-EAC et les pays enclavés comme le Burundi en souffrent davantage. Comme l’a montré le scorecard 2014, la mise en œuvre du tarif extérieur commun a permis de réduire et d’harmoniser les droits de porte mais la sup-pression des barrières non tarifaires se fait timidement. On peut citer, entre autres, l’application des règles d’origine et d’hygiène, les interdictions d’exportation et les licences d’importation. Si toutes les BNT sont appliquées, le coût des marchandises importées peut augmenter de 30 % ou plus. En plus de l’incidence des BNT, il existe plusieurs pratiques anticoncurrentielles qui caractérisent le Burundi.

Nouvelle politique

Au-delà de la réduction de l’isolement du pays, le Burundi doit définir et mettre en œuvre une stratégie claire de relance de ses exportations. Cette relance devrait bénéficier d’un positionnement stratégique clair du pays, en tenant compte des opportunités offertes par l’EAC mais également par la RDC et le bassin du lac Tanganyika. Cependant, il est impératif que le Burundi se concentre davantage sur les facteurs qu’il peut influencer, à savoir les réformes de poli-tique pour donner un élan aux investissements privés lo-caux et attirer les investissements directs étrangers, tout en assurant qu’ils aient des retombées positives sur l’ensemble de l’économie. L’expérience du Lesotho confirme que : a) le développement d’un marché intérieur libéralisé et compé-titif ; b) l’ouverture à la concurrence extérieure, notamment

xiii

des entreprises régionales ; c) l’existence d’infrastructures de haute qualité pour la promotion des investissements étrangers; et d) le développement des compétences et l’attraction des talents, sont tous des éléments essentiels d’une stratégie de développement des exportations réussie.

Environnement des affaires de classe internationale

Au cours des trois dernières années, le Burundi a fait des efforts considérables pour améliorer son environnement des affaires. Ces efforts ont contribué à stimuler les investisse-ments privés, notamment dans les secteurs du bâtiment (y compris le ciment), du tourisme et, dans une moindre mesure, du café. Cependant, les investissements privés ont été essentiellement burundais, les investissements directs étrangers étant relativement limités. L’environnement des affaires reste peu attractif malgré les récentes améliora-tions, le pays étant classé 140e sur 189 pays dans Doing Business 2014. La fourniture d’électricité et d’eau reste problématique et l’accès au foncier très difficile. Une option à considérer par le gouvernement est de créer une zone économique spéciale où il sera tenu compte de toutes les contraintes citées ci-dessus. Cette option est d’ailleurs à l’étude au sein du gouvernement.

Développer les compétences

Par ailleurs, le Burundi devrait s’investir davantage dans le développement des compétences, qui est essentiel au succès d’une stratégie de croissance accélérée. Sur environ 200 000 personnes entrées dans la population active en 2010 au Burundi, plus de 130 000 (67 %) n’ont pas terminé leurs études primaires, près de 56 000 (28 %) ont terminé les six années d’études primaires, environ 6 000 (3 %) ont terminé l’enseignement de base ; 2 000 (1 %) ont terminé l’enseignement secondaire ; et seulement 2 000 (1 %) ont terminé l’enseignement supérieur. Avec la généralisa-tion de l’enseignement fondamental, ces statistiques vont radicalement changer. Sur les 300 000 personnes qui vont rejoindre la population active en 2025, seules 78 000 (26 %) n’auront pas terminé leurs études primaires, près de 150 000 (50 %) auront terminé les six années d’études primaires, et 42 000 (14 %) auront terminé l’enseignement secondaire ou supérieur.

Malgré ces perspectives favorables, les défis pour le développement des compétences restent énormes. Le perfectionnement de la main-d’œuvre manque d’un cadre stratégique d’ensemble et d’une coordination entre les

différentes parties prenantes, ainsi que de mécanismes d’assurance qualité susceptibles d’engendrer une réaction aux changements dans le marché du travail. Au fur et à mesure que l’économie se développe et se diversifie, le besoin en main-d’œuvre de plus en plus qualifiée devient plus important, y compris des travailleurs avec qualifications de niveau supérieur ou spécialisés. Pour répondre à ces exigences, l’offre de formation technique et professionnelle devra s’aligner sur les besoins des secteurs en croissance.

Par ailleurs, le développement du commerce requiert lui-même des compétences spécifiques en marketing et en communication. L’enquête la plus récente sur le climat des investissements réalisée par la Banque mondiale a démon-tré que seules 2 % des entreprises burundaises interrogées exportaient en 2006, contre plus de 12 % en Tanzanie et en Ouganda. Cela souligne le manque d’expérience des entreprises burundaises dans le commerce international. Le Burundi manque généralement de compétences en matière commerciale : le Burundi ne se vend pas bien. Pour vendre à l’extérieur, particulièrement des biens manufacturés ou des produits horticoles ou touristiques, le Burundi a besoin d’une profonde connaissance des marchés et des consom-mateurs régionaux afin de mieux adapter son offre de pro-duits. Le programme de développement des compétences devrait prendre en compte ce défi commercial.

Développer l’entreprenariat

Survivre dans un marché concurrentiel n’est pas aisé et requiert souvent de grandes capacités managériales. Le pays devrait élaborer un programme qui favorise l’entrepreneuriat pour aider les Burundais à saisir les oppor-tunités offertes par l’intégration régionale. Le Burundi Busi-ness Incubator (BBIN), créé en 2010, est le premier incuba-teur d’entreprises du pays. Il offre une gamme de produits adaptés aux besoins de l’entrepreneur burundais moderne. Cela inclut la création et le développement d’entreprise, l’accès à des conseillers en affaires et à des formations bien ciblées.

Politiques de soutien

Enfin, des politiques de soutien cohérentes, tant au niveau macroéconomique (politique de change) que sectoriel, devraient accompagner la stratégie. Dans tous les cas, le Burundi devrait rechercher, identifier, analyser et dévelop-per de façon détaillée et approfondie les produits et mar-

xiv

chés où il peut obtenir un avantage compétitif. Rien ne doit être négligé. Les chaînes de valeur traditionnelles comme le café et le thé restent fortes tandis que des chaînes de valeur de diversification comme les mines et le tourisme

commencent à émerger. D’autres encore sont dormantes et nécessitent des analyses plus poussées d’identification, d’analyse et de développement.

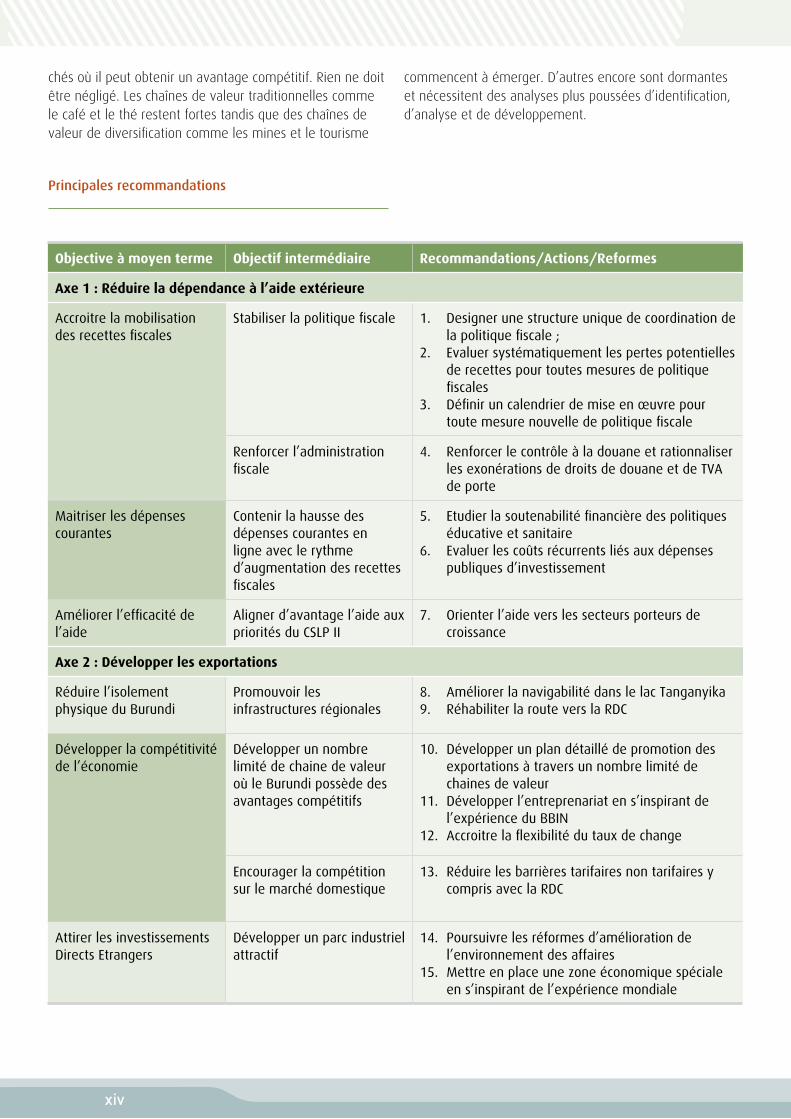

Principales recommandations

Objective à moyen terme Objectif intermédiaire Recommandations/Actions/Reformes

Axe 1 : Réduire la dépendance à l’aide extérieure

Accroitre la mobilisation des recettes fiscales

Stabiliser la politique fiscale 1. Designer une structure unique de coordination de la politique fiscale ;

2. Evaluer systématiquement les pertes potentielles de recettes pour toutes mesures de politique fiscales

3. Définir un calendrier de mise en œuvre pour toute mesure nouvelle de politique fiscale

Renforcer l’administration fiscale

4. Renforcer le contrôle à la douane et rationnaliser les exonérations de droits de douane et de TVA de porte

Maitriser les dépenses courantes

Contenir la hausse des dépenses courantes en ligne avec le rythme d’augmentation des recettes fiscales

5. Etudier la soutenabilité financière des politiques éducative et sanitaire

6. Evaluer les coûts récurrents liés aux dépenses publiques d’investissement

Améliorer l’efficacité de l’aide

Aligner d’avantage l’aide aux priorités du CSLP II

7. Orienter l’aide vers les secteurs porteurs de croissance

Axe 2 : Développer les exportations

Réduire l’isolement physique du Burundi

Promouvoir les infrastructures régionales

8. Améliorer la navigabilité dans le lac Tanganyika9. Réhabiliter la route vers la RDC

Développer la compétitivité de l’économie

Développer un nombre limité de chaine de valeur où le Burundi possède des avantages compétitifs

10. Développer un plan détaillé de promotion des exportations à travers un nombre limité de chaines de valeur

11. Développer l’entreprenariat en s’inspirant de l’expérience du BBIN

12. Accroitre la flexibilité du taux de change

Encourager la compétition sur le marché domestique

13. Réduire les barrières tarifaires non tarifaires y compris avec la RDC

Attirer les investissements Directs Etrangers

Développer un parc industriel attractif

14. Poursuivre les réformes d’amélioration de l’environnement des affaires

15. Mettre en place une zone économique spéciale en s’inspirant de l’expérience mondiale

1

Situation économique actuelle

Le gouvernement a réussi à stabiliser l’économie

burundaise dans un contexte fragile, en mettant

en œuvre des politiques macroéconomiques

saines. En 2013, l’économie a progressé de 4,5 %,

tirée par les dépenses publiques, la consommation

et l’investissement privé. L’inflation a baissé à

environ 8 % en 2013, grâce à un ralentissement

de la croissance de la masse monétaire et une

stabilisation des cours du pétrole.

Le moteur de croissance a été la politique

budgétaire expansionniste facilitée par une hausse

exceptionnelle d’aide extérieure. Cependant,

l’expansion de l’économie (4,5 % en moyenne

entre 2006 et 2013) est restée insuffisante pour

augmenter de manière significative le revenu par

habitant et réduire la pauvreté des ménages. Si

ce sentier de croissance est maintenu, le Burundi

restera un des pays les plus pauvres du monde

en 2025, l’horizon de la Vision 2025 du pays. Le

Burundi devra accélérer sa croissance économique

dans un environnement volatile, marqué par des

chocs intérieurs et extérieurs.

Pour accélérer la croissance et passer une vitesse

de croisière supérieure, un changement de priorité

dans les politiques économiques doit s’opérer

assez rapidement. Ce changement est d’ailleurs

inéluctable au vu de la baisse projetée de l’aide

extérieure, qui va automatiquement restreindre

la capacité du gouvernement à continuer à mener

une politique budgétaire expansionniste.

L’expérience internationale a démontré que,

pour un pays comme le Burundi, le moteur de

croissance doit être les es exportations portée par

un secteur privé renforcé et l’intégration régionale

doit jouer un rôle central. Ce changement ne doit

pas surprendre car il a été adopté par presque

tous les pays fragiles qui ont réussi leur transition,

y compris des pays enclavés comme le Burundi.

PARTIE 1

2

Le gouvernement du Burundi a réussi à stabiliser l’économie du pays dans un contexte relativement fragile. Le pays reste en effet vulnérable aux soubresauts politiques et aux chocs externes, notamment la volatilité des prix des matières premières et l’aide publique au développement (APD). Si cette réussite mérite d’être soulignée, la croissance économique reste toutefois insuffisante pour engendrer une amélioration soutenue des conditions de vie de la plupart des ménages. Lorsque le taux de croissance démographique

est pris en compte, il s’avère que le revenu par habitant n’a augmenté que faiblement au cours de ces dernières années. En fait, le pouvoir d’achat est aujourd’hui plus bas que son niveau d’y a 20 ans.

Au cours de ces dernières années, le principal moteur de croissance de l’économie du Burundi a été sa politique budgétaire, financée par un montant exceptionnel d’aide extérieure. Ce denier avait atteint plus de deux tiers du budget en 2008, suite au soutien reçu après les accords politiques conclus au

cours des années 2000. Depuis, l’aide a diminué (tout en restant à un niveau élevé), ce qui oblige les autorités à rechercher un nouveau moteur de croissance. L’expérience internationale a démontré que ce moteur doit être les exportations dans un pays comme le Burundi et que l’intégration régionale est amenée à jouer un rôle central. Bon nombre de pays fragiles et/ou enclavés ont réussi leur transition économique grâce à une explosion de leurs exportations au niveau régional, ce qui doit être à présent la priorité du Burundi

Depuis une dizaine d’années, la croissance du pays a oscillé entre 4 % et 5 %. Cette stabilité est attribuable à la bonne gestion macroéconomique du gouvernement dans un contexte pas toujours stable. Plusieurs chocs – internes et externes – ont ainsi forcé le gouvernement à adapter sa politique et souvent avec succès.

En 2013, la croissance est estimée à 4,5 %, ce qui représente 0,5 point de plus par rapport à l’année précédente. Cette hausse est expliquée par une expansion des activités des secteurs secondaire et tertiaire. Le secteur secondaire a profité des activités minières, manufacturières et de construction. L’amélioration de la fourniture d’électricité en 2013, comparée à 2012, a libéré des capacités de production supplémentaires dans l’industrie manufacturière. Malgré une baisse de 1 % des importations, l’offre d’électricité a augmenté de 7 % en 2013 contre 4,9 % en 2012, grâce à une hausse de 13 % de la production de la REGIDESO. Dans le secteur des mines, la production d’or a dépassé 2,8 tonnes en 2013 contre une moyenne variant entre 2,0 et 2,3 tonnes les années

précédentes. Le secteur de la construction a, quant à lui, maintenu sa dynamique des dernières années, soutenu par les travaux d’infrastructures publiques et la construction résidentielle. Malgré l’augmentation de la production du Burundi Cement Company, les importations de ciment sont restées positives, indiquant la vigueur de la demande. Au total, la contribution à la croissance du secteur secondaire a été de 2 points en 2013.

Malgré son ralentissement, le secteur tertiaire reste le plus grand contributeur à la croissance du PIB. Stimulé par les dépenses publiques, le tertiaire a augmenté de plus de 12 % par an sur la période 2005-2008, avant de baisser à 3,5 % en moyenne durant la période 2009-2012, reflétant une moindre hausse des dépenses publiques. En 2013, la valeur ajoutée du secteur a augmenté de 5,1 %, grâce à un regain de dynamisme des secteurs bancaire, des télécommunications et touristique. Ce dernier secteur reste dominé par les missions officielles et conférences, le tourisme de loisir demeurant relativement faible.

Croissance économique maîtrisée mais insuffisante

1.1 Développements récents

3

Cependant, le secteur primaire a presque stagné en 2013 du fait de l’effondrement de la production de café. Malgré une hausse de 5 % de la production de céréales et autres produits agricoles de subsistance, la valeur ajoutée du secteur primaire n’a augmenté que légèrement (0,8 %) du fait de la chute du café (54%). La production agricole d’exportation s’est effondrée de 35 % en 2013, contre une hausse de près de 30 % en 2012, confirmant la forte volatilité de la production, liée notamment à l’âge relativement avancé des caféiers (plus de 20 ans en moyenne) mais aussi à la faible utilisation d’engrais.

-‐1.7-‐0.1

-‐2.9

1.3

-‐3.5

-‐0.71.0 1.3 1.4 1.8

0.3

-‐1.3

-‐1.3

-‐1.1

0.91.4

-‐0.2

0.8 0.8 1.0 0.72.0

0.6

4.1 3.3

2.5

7.0

5.3 1.5 1.5 1.5 1.2 2.2

1.1

2.11.6

0.7

0.0

0.7

0.2 0.2 0.2 0.40.1

-‐4.0

-‐2.0

0.0

2.0

4.0

6.0

8.0

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Agriculture Industry Services Taxes on G&S

Figure 1: Contribution sectorielle à la croissance

Source: Banque Mondiale

La croissance en 2013 a été inégalement répartie. L’expansion économique a été plus faible dans le secteur agricole (0,8 %), qui est essentiellement rural, que dans le secteur non agricole (6,3 %), qui est essentiellement urbain. Pourtant, la croissance démographique reste très élevée dans les zones rurales (environ 3 %), malgré la récente hausse de l’exode rurale. En supposant que l’agriculture est essentiellement rurale, le PIB par habitant pourrait avoir diminué de plus de 2 % en 2013 en milieu rural contre une hausse de plus de 3,3 % en milieu urbain. Outre la croissance plus faible, le monde rural a un plus faible accès aux services sociaux de base. Bien que l’accès à l’éducation et à la santé ait été amélioré dans les zones rurales, l’électricité y est presque inexistante. En 2013, près de 95 % de l’électricité disponible a été consommée à Bujumbura et à Gitega, laissant seulement 5 % disponibles au reste du pays, y compris toutes les zones urbaines comme Ngozi et Kayanza.

Du côté des emplois du PIB, la demande intérieure continue de stimuler l’économie burundaise. La demande intérieure, constituée par les consommations et investissements publics et privés, est restée dynamique

-‐2.5

3.0 2.6 3.1 3.0 2.6 3.0 2.9 2.9 3.1 3.62.7

3.5 2.7 1.6

10.38.6

1.3

9.1

1.0 0.8 0.80.5

3.8 7.24.3

-‐8.2 -‐8.2

12.41.6

-‐7.7

1.53.3

3.1

-‐0.8

1.2

-‐1.4

1.3 3.6

-‐1.6

1.8

0.20.6

0.3

-‐4.9-‐4.7

-‐12.9

-‐2.2

-‐1.7 -‐1.6-‐11.7

-‐11.6

7.8

-‐2.0 -‐3.5

-‐13

-‐8

-‐3

2

7

12

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Private consumption Government consumption

Gross fixed investment Exports of G&S

Imports of G&S

Figure 2: Contribution de la demande à la croissance

Source: Banque Mondiale

en 2013, contribuant à hauteur de 7,7 points de croissance du PIB. La consommation privée a été quelque peu stimulée par un effet combiné de la baisse de l’inflation et de l’augmentation des revenus disponibles des salariés suite à la réduction de l’impôt sur les revenus en janvier 2013. L’investissement a aussi augmenté, stimulé par le programme d’infrastructure et de travaux publics du gouvernement mais aussi par les constructions à usage résidentiel et dans le secteur hôtelier qui est en plein essor. La construction a bénéficié de l’augmentation de l’offre intérieure de ciment. En effet, la production nationale de ciment a augmenté avec l’installation de la première industrie de ciment dans le pays en janvier 2011. En 2012, la société a doublé sa production pour atteindre 70 500 tonnes, contre 34 500 tonnes en 2011. Il était prévu d’atteindre une capacité totale de 100 000 tonnes par an en 2013

Cependant, l’effet de la demande intérieure a été atténué par une contribution négative de la demande extérieure (-3,2 points). Le volume des importations a augmenté en réponse à la forte demande intérieure, notamment en carburant et en nouveaux équipements, tandis que les exportations de biens et services ont stagné, à cause de la baisse des exportations de café, même si les exportations d’or et autres produits minéraux ont augmenté significativement.

Le PIB par habitant pourrait avoir diminué de plus de 2 % en 2013 en milieu rural contre une hausse de plus de 3,3 % en milieu urbain.

4

Inflation contrôlée

La bonne gestion du cadre macroéconomique s’est également traduite par la baisse de l’inflation en 2013. Après avoir atteint son sommet en mars 2012, l’inflation a baissé à un chiffre en 2013 (7,9 %). Les autorités monétaires ont en effet ralenti la croissance monétaire. De 22 % en moyenne en 2010, l’augmentation de la masse monétaire a été modérée à 6 % en moyenne en 2012 avant une reprise graduelle en 2013. Cette politique prudente a été accompagnée par la baisse du prix des importations des denrées alimentaires et des produits pétroliers.

Figure 3: Inflation et masse monétaire (variation en pourcentage)

Source: Banque mondiale, RDM2012

Figure 1: Inflation et masse monétaire (variation en pourcentage)

-‐5%0%5%10%15%20%25%30%

Jan-‐06

Jul-‐0

6Jan-‐07

Jul-‐0

7Jan-‐08

Jul-‐0

8Jan-‐09

Jul-‐0

9Jan-‐10

Jul-‐1

0Jan-‐11

Jul-‐1

1Jan-‐12

Jul-‐1

2Jan-‐13

Jul-‐1

3

change in M2 InflationSource: Banque mondiale, RDM2012

0%

5%

10%

15%

20%

25%

2002M11

2003M08

2004M05

2005M02

2005M11

2006M08

2007M05

2008M02

2008M11

2009M08

2010M05

2011M02

2011M11

2012M08

2013M05

Burundi Kenya Rwanda Uganda

Figure 4: Inflation dans l’EAC (variation en pourcentage)

Source: Banque mondiale, RDM2012

Cependant, on constate un décalage de la courbe d’inflation du Burundi comparée à celle des autres pays membres de la Communauté des Etats de l’Afrique de l’Est (EAC) pour la période 2011-2013. Ce décalage reflète la réponse hésitante du gouvernement suite à la hausse des prix du pétrole en 2010/2011. Le gouvernement avait d’abord gelé les prix du carburant à la pompe, les tarifs de l’électricité et de l’eau avant de les ajuster plus tard. Cette politique, qui a été cependant

L’évolution de l’inflation ces dernières années au Burundi fait ressortir une combinaison de trois effets : un effet induit par les coûts des facteurs, un effet structure des marchés et un effet induit par la demande. L’effet induit par les coûts des facteurs de production est principalement lié à la dynamique des prix du pétrole et affecte les prix des produits importés par la hausse des coûts de transport. Le Burundi est un pays enclavé situé à plus de 1 400 kilomètres de l’océan Indien (le port maritime le plus proche) et les frais de transport représentent une part importante des prix CAF des produits importés. L’inflation induite par la structure des marchés résulte de la faible concurrence dans le marché domestique et la dynamique des prix administrés par les pouvoirs publics. En effet, les prix de nombreux produits sont fixés non pas par les ajustements libres du marché mais par les décisions des firmes souvent en situation de monopole ou par les autorités publiques. L’effet induit par la demande est influencée par les politiques fiscales et monétaires.

coûteuse pour les finances publiques, n’a pu que retarder l’inflation mais n’a pas pu l’éviter.

5

1 L’aide publique par habitant au Burundi reste largement inférieure à celle des pays

de la région (Rwanda, Ouganda, Tanzanie et Kenya).

L’expérience internationale a démontré que quand l’inflation est induite par la hausse des prix du pétrole, il est difficile et coûteux de limiter son impact en ajustant la politique budgétaire. Contrairement à la hausse des cours du pétrole de 2008, le Burundi a gelé les prix du carburant à la pompe en 2011 et au début de 2012, de même que les tarifs de l’électricité, pour éviter l’effet induit sur les coûts des inputs et la répercussion de la hausse sur les prix intérieurs. Ceci a retardé l’inflation, engendrant un décalage de la courbe de l’inflation au Burundi par rapport aux autres pays de l’EAC. Cette politique a été coûteuse pour les finances publiques et pour le secteur de l’énergie (hydrocarbures et électricité) et s’est traduite par une accumulation d’arriérés de paiements. Une baisse des cours du pétrole (effet coût), combinée à une bonne gestion du cadre macroéconomique (effet demande) a permis de courber la tendance haussière de l’inflation en 2013. Cependant le taux de 8 % reste encore élevé et pourrait nécessiter une plus grande libéralisation (effet structure de marché).

Avec la baisse des tensions inflationnistes, la politique monétaire a été progressive- ment ajustée pour promouvoir la croissance. Avec l’amélioration des conditions de liquidité, la Banque centrale (BRB) a réduit son taux directeur d’environ 100 points de base à 10,7 % de mai à septembre 2013 pour accompagner la croissance du crédit intérieur, mais les résultats ont été mitigés. Le crédit intérieur a certes augmenté mais surtout en raison des créances nettes sur le secteur public. Le crédit au secteur privé a augmenté de 8,9 % en 2013.

Consolidation budgétaire inachevée malgré un déficit budgétaire contrôlé

Entre 2006 et 2008, le budget de l’État a été sous perfusion. En effet, l’aide extérieure qui représentait un cinquième (20,4 %) des dépenses publiques en 2006 est passée à près de deux tiers (66,6 %) du budget en 2008. En toute logique, cette situation ne pouvait être que provisoire. Cette aide1 massive avait pris place au lendemain des élections présidentielles, législatives et locales de 2005 pour accompagner le pays dans sa transition vers une économie stable. Ainsi, la plupart des fonds ont été destinés au désarmement-démobilisation-réintégration et à la reconstruction des institutions étatiques pour le renforcement de la paix et de la sécurité.

Aujourd’hui, le budget est resté très dépendant de l’aide publique extérieure mais cette dépendance a diminué. De 2008 à 2013, la part de l’aide extérieure dans le budget est passée de 66,6 % à 52,6 %, soit une baisse de 14 points de pourcentage en cinq ans ou près de 3 point en moyenne par année. Cette diminution, plus rapide que prévue, devait être compensée par une augmentation progressive des recettes domestiques et par une baisse de certaines catégories de dépenses, comme celles liées au désarmement des ex-combattants et à la démobilisation des forces armées. Toutefois, ces deux mécanismes d’ajustement n’ont pas fonctionné aussi bien que prévu.

“Avec l’amélioration des conditions de liquidité, la Banque centrale (BRB) a réduit son taux directeur d’environ 100 points de base à 10,7 %.”

6

La révision de la loi sur l’impôt sur le revenu n’était pas le seul élément caractérisant le changement dans la politique fiscale. Des exonérations d’impôts ont été accordées à des entreprises et importateurs qui ont davantage affaibli la mobilisation des recettes et réduit la transparence et la prévisibilité de la politique fiscale. L’analyse du rapport entre les droits de douane et les importations en valeur illustre parfaitement les faiblesses dans l’application de la politique. Avec la fixation des tarifs suite à l’adoption du TEC, cet indicateur devrait se stabiliser autour du tarif moyen mais il n’a pas été le cas. En effet, les droits de douane rapportés aux importations ont varié entre 1 et 6 de janvier 2011 à décembre 2013. En 2013, alors que la valeur des importations2 a augmenté de 19,8 %, les droits de douane sur les produits importés n’ont augmenté que de 2,5 %. Ce constat peut également refléter les nombreuses barrières non tarifaires en vigueur au Burundi qui rendent complexes les procédures administratives et affectent les recettes. Il indique par ailleurs qu’il existe des marges d’accroissement des recettes, sans pour autant porter atteinte à l’activité économique.

Figure 5: Part de l’aide dans le budget (en pourcentage) Figure 5: Part de l’aide dans le budget (en pourcentage)

Figure 6: Impôt sur le revenu (en milliards de BIF)

Source: MFPDE, FMI et Banque mondiale Source: MFPDE, FMI et Banque mondiale

Source: MFPDE, FMI et Banque mondiale

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.019

80

1983

1986

1989

1992

1995

1998

2001

2004

2007

2010

2013

2016

D’une part, si les recettes domestiques ont augmenté dans un premier temps, cette progression a cessé depuis 2011. La mobilisation des recettes fiscales a été faible au Burundi, mais les efforts consentis depuis 2009 avec la création de l’OBR avaient commencé à donner des résultats encourageants. De 2008 à 2011, le ratio des recettes budgétaires sur le PIB est passé de 11,4 % à 15,4 %, soit 4 points de pourcentage en trois ans. Malheureusement, cette tendance à la hausse a cessé depuis 2011, du fait notamment de changements fréquents dans la politique fiscale et des faiblesses persistantes dans l’administration fiscale. Le changement le plus significatif dans la politique fiscale a été la révision de la loi sur l’impôt sur le revenu de janvier 2013, un mois seulement après l’adoption du budget 2013. La loi a introduit des exemptions d’impôt pour les salariés qui ont un revenu inférieur à 100 dollars des États-Unis, mais aussi des avantages fiscaux liés au transport et au logement pour ajuster le pouvoir d’achat des fonctionnaires qui s’était érodé par la forte inflation de 2012. Cependant, la mise en œuvre de la nouvelle loi a fait reculer le pays de plus de trois ans. Après seulement trois mois d’application, les recettes fiscales ont été d’au moins 20 % inférieures aux objectifs initiaux fixés par le gouvernement dans la loi de finances 2013. Entre 2011 et 2013, le ratio des recettes budgétaires (fiscales et non fiscales) sur le PIB a baissé de 15,4 % à 13,4 %, soit à moins d’un point de pourcentage au-dessous du niveau de 2010. Le résultat aurait pu être pire si des mesures correctives n’avaient pas été prises dans le cadre de la loi de finances rectificative de juillet 2013.

De 2008 à 2011, le ratio des recettes budgétaires sur le PIB est passé de 11,4 % à 15,4 %, soit 4 points de pourcentage en trois ans 2 La baisse prononcée du ratio des droits de douane sur les importations de janvier à

mars 2013 reflète les difficultés de paiement des importateurs suite à l’incendie du

marché de Bujumbura en janvier 2013.

7

De manière générale, la politique fiscale du Burundi a poursuivi trois objectifs principaux sans véritables mécanisme de coordination. Au cours des dernières années, les mesures de politiques fiscales ont visé : (i) la mobilisation des recettes fiscales ; (ii) la promotion du secteur privé à travers l’octroi d’incitations fiscales ; et (iii) la stabilité sociale à travers des exonérations directes ou indirectes au profit des ménages. Différentes structures ont été impliquées dans la définition de ces mesures, souvent sans véritable mécanisme de coordination et d’arbitrage. Si les objectifs de recettes sont déterminés par le cadrage macroéconomique et approuvés par le Parlement à travers la loi de finances, les mesures d’incitation fiscales sont fixées par le Comité Doing Business sans simulation d’impacts à priori. Les mesures sociales sont, quant à elles, prises en réponse à la pression des syndicats et souvent avec application immédiate. La mise en place d’un dispositif de coordination, notamment au sein du ministère en charge des finances, doté de capacités techniques suffisantes et d’outils d’analyse modernes pour permettre de stabiliser la politique fiscale et d’augmenter sa prévisibilité.

D’autre part, les dépenses associées à la démobilisation n’ont pas diminué comme on s’y attendait. Après la décennie de conflit, le Burundi a réussi à améliorer la sécurité sur l’ensemble du territoire. Cette réussite a été en partie le résultat d’efforts budgétaires importants de la part du gouvernement, accompagné de ses partenaires au développement. Depuis quelques années, la situation sécuritaire est sous contrôle et les pressions budgétaires sont en baisse. En 2013, la part des ministères en charge de l’intérieur, de la sécurité publique et de la défense nationale dans le budget total était de 13,2 % contre 14,8 % en 2012, soit une baisse de 1,6 point. Cette baisse est certes appréciable mais le niveau reste relativement élevé par rapport à d’autres pays post-conflit ou à faible revenu. Par exemple, la part des forces armées (militaire et police) dans la rémunération des salaires n’a pas baissé au cours des cinq dernières années mais s’est stabilisée à environ 30 % depuis 2008.

Les autorités ont donc ajusté le budget par d’autres moyens pour maintenir un niveau de déficit budgétaire gérable. La politique d’assainissement budgétaire a été composée de mesures de dépenses et de recettes, mais les efforts en matière de réduction de dépenses ont été plus soutenus. Les dépenses totales et les prêts nets ont baissé de 40 % du PIB en 2011 à 32,3 % en 2013, soit plus 7 points en deux ans. Les coupes budgétaires ont porté à la fois sur les dépenses courantes, y compris la masse salariale, et sur les dépenses en capital.

De 2011 à 2013, les dépenses courantes ont été réduites de 24,4 % du PIB à 19,5 %, reflétant essentiellement la baisse relative de la masse salariale et des transferts courants et subventions. Les salaires ont diminué de 9,4 % du PIB en 2010 à 7,1 % en 2013, tandis que les subventions ont baissé de 2,1 points de pourcentage du PIB. La baisse du poids des salaires résulte essentiellement du gel des recrutements en dehors des secteurs de la santé et de l’éducation.

Globalement, le gouvernement a réussi à ramener le déficit budgétaire à un niveau soutenable. Malgré les contreperformances en matière de recouvrement de recettes fiscales, le déficit budgétaire a baissé de 3,7 % du PIB en 2012 à moins de 2 % en 2013, niveau jugé compatible avec le financement sain disponible. En conséquence, le recours au financement extérieur et aux avances de la BRB a fortement diminué, de même que le taux d’endettement, qui est passé de 35,1 % du PIB en 2012 à 31,7 % en 2013.

“L’amélioration de la fourniture d’électricité en 2013, comparée à 2012, a libéré des capacités de production supplémentaires dans l’industrie manufacturière.”

8

Sur la période 2006-2008, les dépenses publiques ont plus que doublé au Burundi, passant de 315 milliards de BIF en 2006 à 786 milliards de BIF en 2008, soit en deux ans seulement. En pourcentage du PIB, ces dépenses sont passées de 24 % à 41 %. Pourtant, la croissance économique n’a été que de 4,9 % en moyenne en 2007-2008. Les deux années de hausse exceptionnelle des dépenses publiques ont été financées par un flux important d’aide extérieure.

Avec l’aide d’un Modèle d’Equilibre Général Calculable (MEGC) construit à partir de la matrice d’input-output de 2008 produit par l’ISTEEBU, il a été constaté que la croissance économique pouvait être de 2,5 points de pourcentage plus élevés que ce qui a été observé.

En réalité, ce résultat doit être un peu plus nuancé. En effet, si on considère le PIB non agricole (c’est-à-dire en excluant le secteur agricole pris au sens large, le secteur primaire dans sa globalité) on constate une croissance moyenne de 11,4 % sur la période 2007-2008 contre 5,7 % pour la période 2002-2006, soit une croissance doublée. Du fait de la composition de la dépense publique, la demande gouvernementale s’est exclusivement adressée aux secteurs secondaire et tertiaire, mais principalement au secteur tertiaire. Ceci n’est pas surprenant dans la mesure où le gouvernement consomme plus de services que de produits primaires. De plus, des capacités de production supplémentaires existaient dans l’industrie et les services pour répondre à cette demande additionnelle. En effet, l’enquête sur le climat des investissements (ICA) réalisée en 2006 avait estimé le niveau d’utilisation des capacités de production à 70 % en 2005.

Cependant, il y’a pas eu d’effets d’entraînement du secteur primaire, celui-ci restant isolé du reste de l’économie. Durant la

période 2007-2008, le secteur primaire a par contre connu une contraction de 5,5 % en moyenne qui a fortement diminué la croissance globale du PIB. Ceci met en évidence l’absence de lien entre le secteur agricole essentiellement rural et les secteurs secondaire et tertiaire essentiellement urbains. En dehors du café et du thé, le niveau de commercialisation des autres produits reste très faible, reflétant en partie l’isolement des campagnes.

Figure 8 : Croissance du PIB, du PIB agricole et du PIB non agricole au Burundi

-‐11.0

-‐6.0

-‐1.0

4.0

9.0

14.0

2002

2003

2004

2005

2006

2007

2008

2009

2010

Agriculture PIB global PIB non agricole Source : ISTEEBU, Banque mondiale

Le MEGC a utilisé une Matrice de comptabilité sociale (MCS) avec trois secteurs (primaire, secondaire et tertiaire), quatre agents économiques (les ménages regroupés en une seule catégorie, les entreprises, le gouvernement et le reste du monde) et trois facteurs de production (la terre, le capital et le travail). Les fonctions de production et d’utilité utilisées sont de type CES (Constant Elasticity of Substitution). Le modèle est programmé sur Excel et est utilisé et résolu par le programme solveur d’Excel.

Cependant, la consolidation budgétaire n’est pas achevée au Burundi. Avec la réduction du déficit budgétaire au-dessous de 2 % du PIB, le devoir d’ajustement des finances publiques n’est plus de réduire davantage les dépenses publiques mais plutôt de mobiliser des recettes intérieures. Le gouvernement a fait des efforts considérables pour ramener le déficit budgétaire à un niveau compatible aux financements concessionnels disponibles. Toutefois, un écart énorme demeure dans la fourniture de services sociaux de base et des infrastructures publiques. Les infrastructures économiques et sociales sont bien en deçà des normes régionales et le pays a besoin de combler rapidement cet écart et de positionner son économie dans la dynamique régionale. Cela requiert, bien sûr, l’augmentation des dépenses publiques et, en particulier, des dépenses d’investissement. La mobilisation des recettes intérieures est considérée comme la principale source de financement durable à moyen terme, l’aide extérieure ayant déjà prouvé qu’elle ne peut pas être un substitut permanent.

L’aide a été la déterminante de la trajectoire des finances publiques et des politiques macroéconomiques de 2005 à aujourd’hui. Une analyse rétrospective

des politiques mises en œuvre durant la période post-conflit (2005-2013) permet de distinguer deux phases. La première phase, couvrant la période 2005-2010 a été marquée par des politiques budgétaire et monétaire expansionnistes (keynésiennes) soutenues principalement par l’aide extérieure. En effet, les dépenses publiques ont presque quadruplé en quatre ans, passant de 315 milliards de BIF (307 millions de dollars des États-Unis) en 2006 à 1200 milliards BIF (830 millions de dollars des États-Unis) en 2010. Durant cette même période, la masse monétaire a augmenté de 145 % avec une diminution des taux directeurs de la Banque centrale BRB. Ainsi, le taux d’inflation est passé d’une moyenne de 8 % en 2003-2005 à plus de 12,5 % en 2007-2010, avec une forte volatilité. L’inflation a oscillé de 2,8 % en 2006 à 24 % en 2008 et est restée à ce niveau, bien que les chiffres sur cette période capturent également les effets des crises alimentaire et énergétique. Toutefois, l’augmentation considérable des dépenses publiques n’avait pas induit une accélération de la croissance économique équivalente, car le multiplicateur des dépenses publiques n’a pas fonctionné comme prévu, du fait des contreperformances dans le secteur agricole (voir encadré 1). La croissance économique n’a été que de 5,1 % en moyenne pendant la période 2006-2008 tandis que les dépenses publiques augmentaient de 250 %.

Encadré 1 : Multiplicateur des dépenses publiques sur la période 2006-2008

9

La deuxième phase a commencé en 2010 et est caractérisée par des politiques macroéconomiques d’austérité en réponse à la baisse de l’aide extérieure. Comme indiqué plus haut, le modèle de croissance basé essentiellement sur l’aide ne pouvait pas perdurer. La viabilité de ce modèle axé sur l’aide a été mise en difficulté par la récession mondiale de 2008. Contrairement à la plupart des pays en développement, la hausse des prix des denrées alimentaires et du pétrole n’était pas le choc le plus sévère pour le Burundi, mais plutôt la diminution de l’aide. Avec le ralentissement de l’économie mondiale, les perspectives dans les pays donateurs se sont détériorées engendrant une réduction de l’aide publique au développement destinée au pays en développement. Les pays donateurs n’ont pas coupé l’aide de façon proportionnelle pour tous les pays en développement. Ils ont plutôt décidé de se retirer ou de réduire le montant d’aide dans certains pays. Malheureusement, le Burundi a été parmi les pays les plus touchés. Un signal avait déjà été envoyé en 2009, lorsque l’aide a chuté de 6 % du PIB avant de remonter de nouveau à 2 % en 2010.

De 2010 à 2013, l’aide extérieure a chuté de 23,4 % du PIB à 17 %, mais son niveau reste cependant élevé. Globalement, les politiques macroéconomiques mises en œuvre depuis 2010 en réponse à ce choc ont été appropriées. Tout d’abord, une politique d’assainissement budgétaire composée de mesures de rationalisation des dépenses publiques et de mobilisation des recettes budgétaires a été mise en place. Comme indiqué plus haut, de 2011 à 2013 les dépenses courantes sont passées de 24,4 % à 19,5 %, grâce à une baisse de la masse salariale et à des subventions de 2,3 % et 2,1 % du PIB respectivement. La baisse des dépenses courantes n’a pas suffi, le gouvernement a dû couper aussi les dépenses en capital qui sont passées de 15,6 % du PIB en 2011 à 12,8 % en 2013. Ces mesures ont permis de ramener le déficit budgétaire à moins de 2 % du PIB afin d’éviter que les dons ne soient remplacés par des prêts et un endettement non soutenable.

Dans le même temps, la couverture des dépenses courantes par les recettes budgétaires est passée de 63 % en 2011 à 69 % en 2013, malgré les contreperformances en matière de recouvrement de recettes fiscales. La baisse des dépenses courantes a été plus rapide que celle des recettes budgétaires, engendrant une augmentation du ratio recettes internes sur dépenses courantes. Cependant ce ratio reste très faible, puisque plus de 30 % des dépenses de fonctionnement continuent d’être financées par l’aide, un niveau qui est le double de celui de 2004 (15 %).

Figure 9: couverture des dépenses courantes par les recettes budgétaires (en pourcentage)

Source: MFPDE, FMI et Banque mondiale

55

65

75

85

95

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016