CORPORATION TOMAGOLD - tomagoldcorp.com · Les états financiers consolidés sont présentés...

21

1 CORPORATION TOMAGOLD (Anciennement Corporation Carbon2Green) États financiers consolidés intermédiaires non audités Période de trois mois terminée le 30 novembre 2011

Transcript of CORPORATION TOMAGOLD - tomagoldcorp.com · Les états financiers consolidés sont présentés...

1

CORPORATION TOMAGOLD (Anciennement Corporation Carbon2Green)

États financiers consolidés intermédiaires non audités Période de trois mois terminée le 30 novembre 2011

2

AVIS AUX LECTEURS D’ÉTATS FINANCIERS CONSOLIDÉS INTERMÉDIAIRES :

Les états financiers consolidés intermédiaires non audités de Corporation TomaGold pour la période se terminant le 30 novembre 2011, n’ont pas été révisés par une firme d’auditeurs externes.

(s) David Grondin

David Grondin, président

(s) Martin Nicoletti

Martin Nicoletti, chef des opérations financières

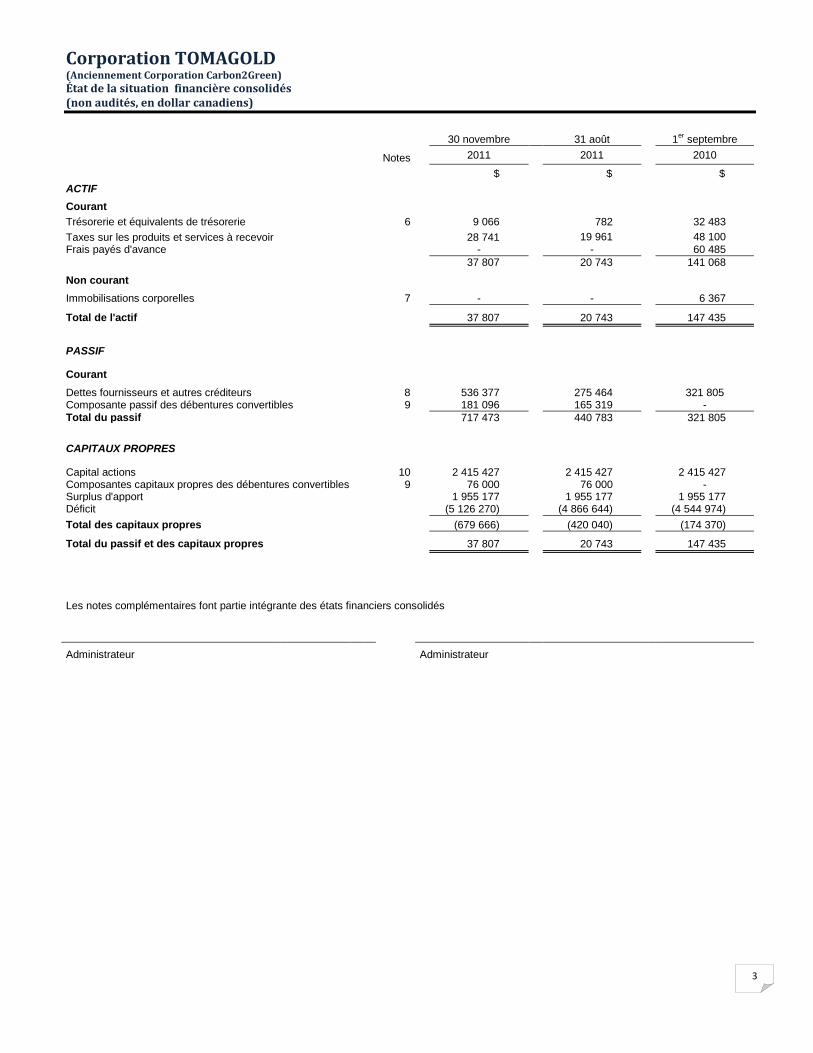

Corporation TOMAGOLD (Anciennement Corporation Carbon2Green) État de la situation financière consolidés (non audités, en dollar canadiens)

3

30 novembre

31 août

1er septembre

Notes

2011 2011 2010

$ $ $

ACTIF Courant

Trésorerie et équivalents de trésorerie 6 9 066 782 32 483 Taxes sur les produits et services à recevoir

28 741

19 961 48 100

Frais payés d'avance

-

- 60 485

37 807

20 743 141 068

Non courant

Immobilisations corporelles

7

-

- 6 367

Total de l'actif

37 807

20 743

147 435

PASSIF Courant Dettes fournisseurs et autres créditeurs

8

536 377

275 464

321 805 Composante passif des débentures convertibles

9

181 096

165 319

-

Total du passif

717 473

440 783

321 805

CAPITAUX PROPRES Capital actions

10

2 415 427

2 415 427

2 415 427 Composantes capitaux propres des débentures convertibles

9

76 000

76 000

-

Surplus d'apport

1 955 177

1 955 177

1 955 177 Déficit

(5 126 270)

(4 866 644)

(4 544 974)

Total des capitaux propres

(679 666)

(420 040)

(174 370)

Total du passif et des capitaux propres

37 807

20 743

147 435

Les notes complémentaires font partie intégrante des états financiers consolidés

Administrateur

Administrateur

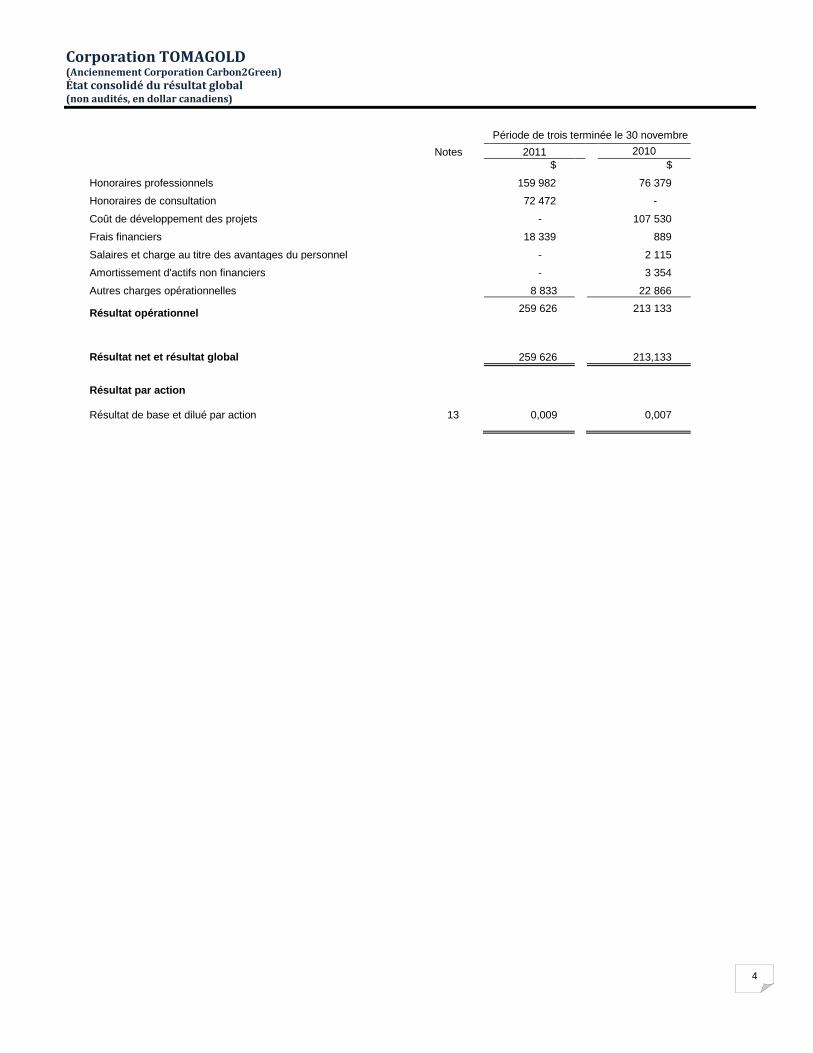

Corporation TOMAGOLD (Anciennement Corporation Carbon2Green)

État consolidé du résultat global (non audités, en dollar canadiens)

4

Période de trois terminée le 30 novembre

Notes 2011

2010

$

$

Honoraires professionnels

159 982

76 379

Honoraires de consultation

72 472

-

Coût de développement des projets

-

107 530

Frais financiers

18 339

889

Salaires et charge au titre des avantages du personnel

-

2 115

Amortissement d'actifs non financiers

-

3 354

Autres charges opérationnelles

8 833 22 866

Résultat opérationnel

259 626

213 133

Résultat net et résultat global

259 626

213,133

Résultat par action

Résultat de base et dilué par action 13 0,009 0,007

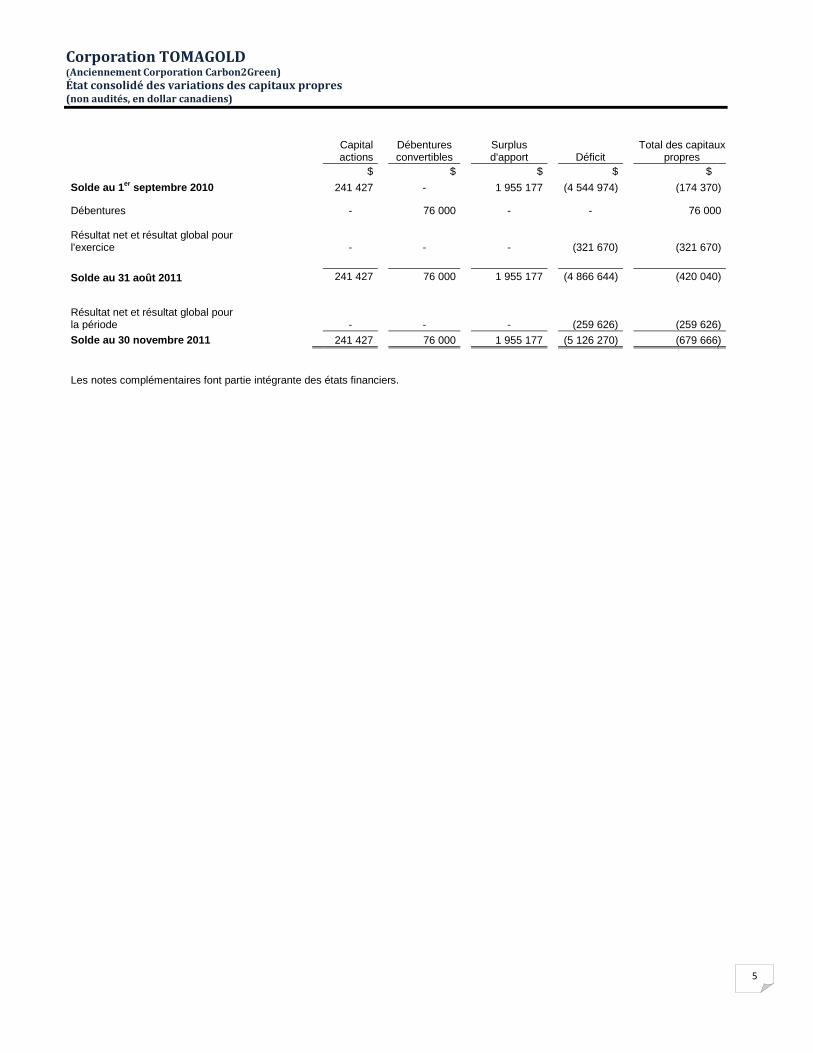

Corporation TOMAGOLD (Anciennement Corporation Carbon2Green)

État consolidé des variations des capitaux propres (non audités, en dollar canadiens)

5

Capital actions

Débentures convertibles

Surplus d'apport

Déficit

Total des capitaux propres

$

$

$

$

$

Solde au 1er septembre 2010

241 427

-

1 955 177

(4 544 974)

(174 370)

Débentures

-

76 000

-

-

76 000 Résultat net et résultat global pour l'exercice

-

-

- (321 670) (321 670)

Solde au 31 août 2011

241 427

76 000

1 955 177

(4 866 644) (420 040)

Résultat net et résultat global pour la période

-

-

-

(259 626)

(259 626)

Solde au 30 novembre 2011

241 427

76 000

1 955 177 (5 126 270) (679 666)

Les notes complémentaires font partie intégrante des états financiers.

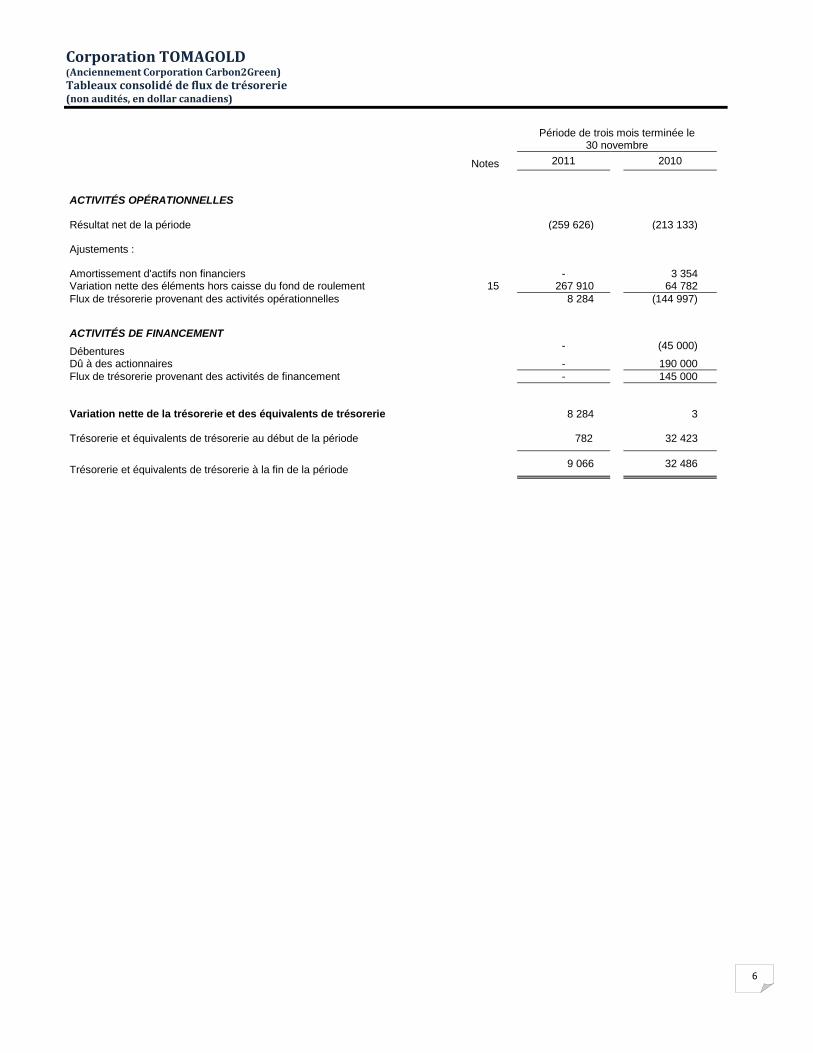

Corporation TOMAGOLD (Anciennement Corporation Carbon2Green)

Tableaux consolidé de flux de trésorerie (non audités, en dollar canadiens)

6

Période de trois mois terminée le 30 novembre

Notes

2011

2010

ACTIVITÉS OPÉRATIONNELLES

Résultat net de la période

(259 626)

(213 133)

Ajustements :

Amortissement d'actifs non financiers

-

3 354 Variation nette des éléments hors caisse du fond de roulement

15

267 910

64 782

Flux de trésorerie provenant des activités opérationnelles 8 284

(144 997)

ACTIVITÉS DE FINANCEMENT

Débentures

- (45 000)

Dû à des actionnaires

- 190 000 Flux de trésorerie provenant des activités de financement

-

145 000 Variation nette de la trésorerie et des équivalents de trésorerie

8 284

3

Trésorerie et équivalents de trésorerie au début de la période

782

32 423

Trésorerie et équivalents de trésorerie à la fin de la période

9 066

32 486

Corporation TOMAGOLD (Anciennement Corporation Carbon2Green)

Notes complémentaires (non audités, en dollar canadiens)

7

1. NATURE DES ACTIVITÉS La Société, constituée en vertu de la Loi canadienne sur les Sociétés par actions, est en phase de démarrage. Le 24 novembre 2011, la société a déposé une circulaire de sollicitation de procurations concernant, notamment, le changement dans ses activités impliquant l'acquisition de propriétés minières appartenant à la société ouverte d'exploration minière Stellar Pacific Ventures inc. (ci-après Stellar), afin qu'elle change ses activités, qu'elle soit appelée Corporation TomaGold / TomaGold Corporation et qu'elle réalise un placement privé. 2. CONTINUITÉ DE L'EXPLOITATION

Les états financiers consolidés ont été établis conformément aux Normes internationales d’information financière (IFRS) incluant l'hypothèse de la continuité de l'exploitation, laquelle prévoit que la société sera en mesure de réaliser ses actifs et d'acquitter ses dettes dans le cours normal de ses activités.

Étant donné que la société n'a pas encore trouvé une propriété qui contient des dépôts de minéraux économiquement exploitables, la société n'a pas généré de revenus ni de flux de trésorerie de son exploitation jusqu'à maintenant. Au 30 novembre 2011, la société a un déficit accumulé de 5 126 270 $ (4 866 644 $ au 30 août 2011). Ces incertitudes significatives jettent donc un doute important relativement à la capacité de la société de poursuivre ses activités. La capacité de la société de poursuivre ses activités dépend de l'obtention de nouveaux financements nécessaires à la poursuite de l'exploration de ses propriétés minières. Même si la société a réussi à financer ses programmes d'exploration dans le passé, rien ne garantit qu'il réussisse à obtenir d'autres financements dans l'avenir. Les états financiers consolidés n'ont pas subi les ajustements qu'il serait nécessaire d'apporter aux valeurs comptables des actifs et des passifs, aux produits et aux charges présentés et au classement utilisé dans l'état consolidé de la situation financière si l'hypothèse de la continuité de l'exploitation ne convenait pas.

3. GÉNÉRALITÉS ET CONFORMITÉ AUX IFRS Les états financiers consolidés de la société ont été établis conformément aux IFRS. Ces premiers états financiers de la société préparés conformément à IAS34 « Information financière intermédiaire » et à IFRS 1 « Premier adoption sur les normes intermédiaires d’information financière ».

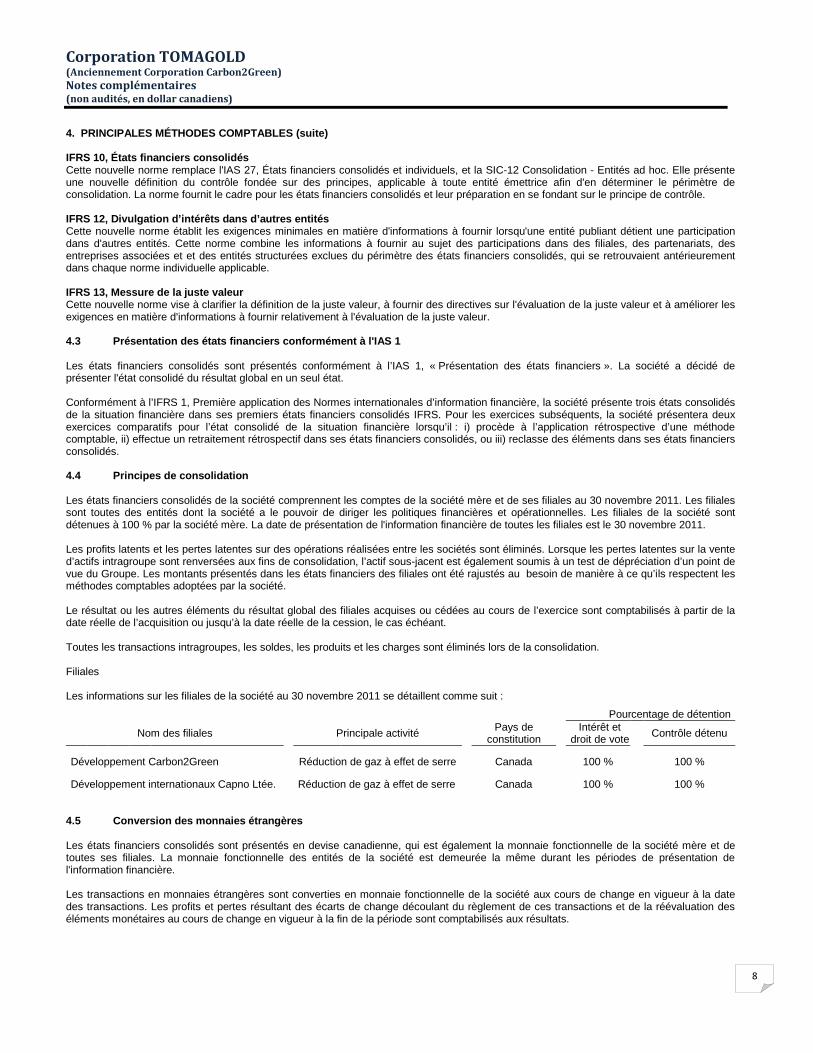

4. PRINCIPALES MÉTHODES COMPTABLES 4.1 Généralités et première application des IFRS Les états financiers consolidés ont été préparés complément aux méthodes comptables énoncées par les IFRS en vigueur à la fin de la période de présentation de l'information financière (31 août 2011). Les principales méthodes comptables ayant servi à la préparation des présents états financiers consolidés sont résumées ci-dessous. Ces méthodes comptables ont été utilisées pour tous les périodes présentés dans les états financiers consolidés, sauf lorsque la société a appliqué certaines méthodes comptables et exemptions au moment de la transition aux IFRS. Les exemptions appliquées par la société et les effets de la transition aux IFRS sont présentés à la note 19. 4.2 Normes, amendements et interprétations de normes publiés qui ne sont pas encore en vigueur et qui n'ont pas été adoptés de façon anticipée par la société. À la date d’autorisation de ces états financiers consolidés, de nouvelles normes et interprétations de normes existantes et de nouveaux amendements ont été publiés, mais ne sont pas encore en vigueur, et la société ne les a pas adoptés de façon anticipée. La direction prévoit que l’ensemble des prises de position sera adopté dans les méthodes comptables de la société au cours de la période débutant après la date d’entrée en vigueur de chaque prise de position. L’information sur les nouvelles normes et interprétations et les nouveaux amendements, qui sont susceptibles d’être pertinents pour les états financiers consolidés de la société, est fournie ci-dessous. Certaines autres nouvelles normes et interprétations ont été publiées, mais on ne s’attend pas à ce qu’elles aient une incidence importante sur les états financiers consolidés de la société. IFRS 9, Instruments financiers (en vigueur à compter du 1er janvier 2013) L'IASB vise à remplacer intégralement l'IAS 39, Instruments financiers : Comptabilisation et évaluation. La norme de remplacement (IFRS 9) est publiée en plusieurs phases. A ce jour, les chapitres traitant de la comptabilisation, du classement, de l'évaluation et du dé comptabilisation des actifs et passifs financiers ont été publiés. Ces chapitres sont en vigueur pour les périodes annuelles ouvertes à compter du 1er janvier 2013. D'autres chapitres traitant de la méthodologie de dépréciation et de la comptabilité de couverture sont toujours en cours d'élaboration.

Corporation TOMAGOLD (Anciennement Corporation Carbon2Green)

Notes complémentaires (non audités, en dollar canadiens)

8

4. PRINCIPALES MÉTHODES COMPTABLES (suite) IFRS 10, États financiers consolidés Cette nouvelle norme remplace l'IAS 27, États financiers consolidés et individuels, et la SIC-12 Consolidation - Entités ad hoc. Elle présente une nouvelle définition du contrôle fondée sur des principes, applicable à toute entité émettrice afin d'en déterminer le périmètre de consolidation. La norme fournit le cadre pour les états financiers consolidés et leur préparation en se fondant sur le principe de contrôle. IFRS 12, Divulgation d’intérêts dans d’autres entités Cette nouvelle norme établit les exigences minimales en matière d'informations à fournir lorsqu'une entité publiant détient une participation dans d'autres entités. Cette norme combine les informations à fournir au sujet des participations dans des filiales, des partenariats, des entreprises associées et et des entités structurées exclues du périmètre des états financiers consolidés, qui se retrouvaient antérieurement dans chaque norme individuelle applicable. IFRS 13, Messure de la juste valeur Cette nouvelle norme vise à clarifier la définition de la juste valeur, à fournir des directives sur l'évaluation de la juste valeur et à améliorer les exigences en matière d'informations à fournir relativement à l'évaluation de la juste valeur. 4.3 Présentation des états financiers conformément à l'IAS 1 Les états financiers consolidés sont présentés conformément à l’IAS 1, « Présentation des états financiers ». La société a décidé de présenter l'état consolidé du résultat global en un seul état. Conformément à l’IFRS 1, Première application des Normes internationales d’information financière, la société présente trois états consolidés de la situation financière dans ses premiers états financiers consolidés IFRS. Pour les exercices subséquents, la société présentera deux exercices comparatifs pour l’état consolidé de la situation financière lorsqu’il : i) procède à l’application rétrospective d’une méthode comptable, ii) effectue un retraitement rétrospectif dans ses états financiers consolidés, ou iii) reclasse des éléments dans ses états financiers consolidés. 4.4 Principes de consolidation Les états financiers consolidés de la société comprennent les comptes de la société mère et de ses filiales au 30 novembre 2011. Les filiales sont toutes des entités dont la société a le pouvoir de diriger les politiques financières et opérationnelles. Les filiales de la société sont détenues à 100 % par la société mère. La date de présentation de l'information financière de toutes les filiales est le 30 novembre 2011. Les profits latents et les pertes latentes sur des opérations réalisées entre les sociétés sont éliminés. Lorsque les pertes latentes sur la vente d’actifs intragroupe sont renversées aux fins de consolidation, l’actif sous-jacent est également soumis à un test de dépréciation d’un point de vue du Groupe. Les montants présentés dans les états financiers des filiales ont été rajustés au besoin de manière à ce qu’ils respectent les méthodes comptables adoptées par la société. Le résultat ou les autres éléments du résultat global des filiales acquises ou cédées au cours de l’exercice sont comptabilisés à partir de la date réelle de l’acquisition ou jusqu’à la date réelle de la cession, le cas échéant. Toutes les transactions intragroupes, les soldes, les produits et les charges sont éliminés lors de la consolidation. Filiales Les informations sur les filiales de la société au 30 novembre 2011 se détaillent comme suit :

Pourcentage de détention

Nom des filiales Principale activité Pays de

constitution Intérêt et

droit de vote Contrôle détenu

Développement Carbon2Green Réduction de gaz à effet de serre

Canada

100 % 100 %

Développement internationaux Capno Ltée. Réduction de gaz à effet de serre

Canada

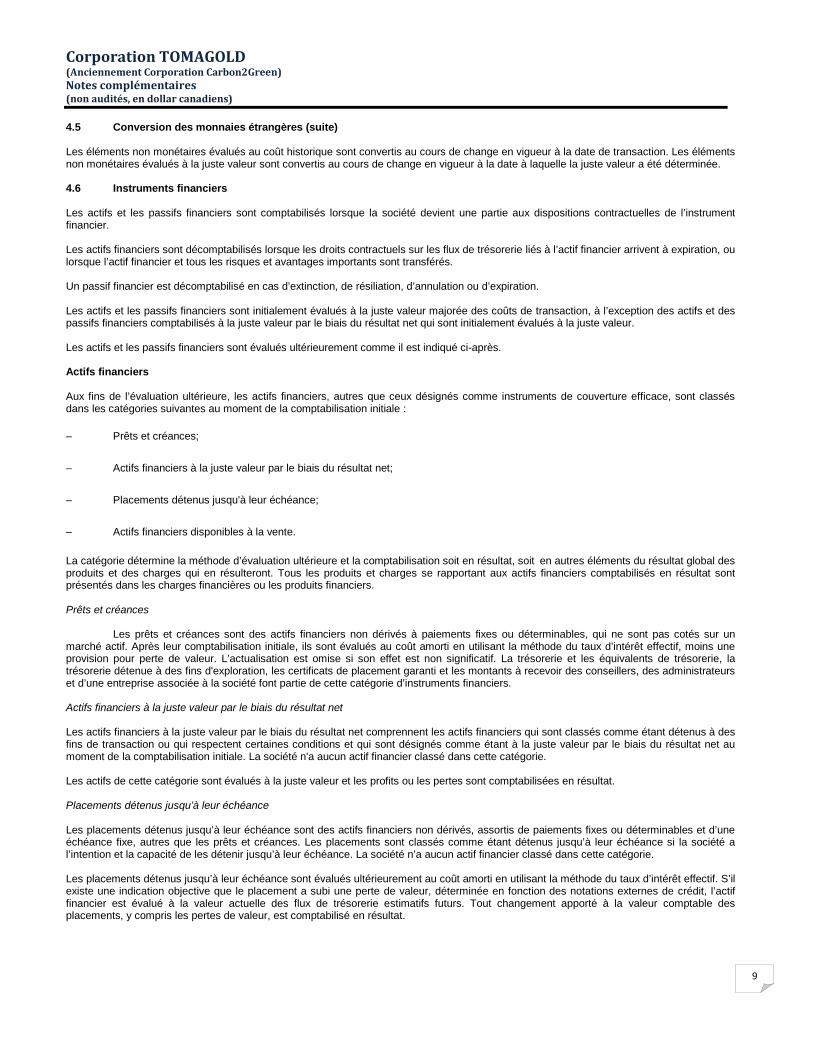

100 % 100 % 4.5 Conversion des monnaies étrangères Les états financiers consolidés sont présentés en devise canadienne, qui est également la monnaie fonctionnelle de la société mère et de toutes ses filiales. La monnaie fonctionnelle des entités de la société est demeurée la même durant les périodes de présentation de l'information financière. Les transactions en monnaies étrangères sont converties en monnaie fonctionnelle de la société aux cours de change en vigueur à la date des transactions. Les profits et pertes résultant des écarts de change découlant du règlement de ces transactions et de la réévaluation des éléments monétaires au cours de change en vigueur à la fin de la période sont comptabilisés aux résultats.

Corporation TOMAGOLD (Anciennement Corporation Carbon2Green)

Notes complémentaires (non audités, en dollar canadiens)

9

4.5 Conversion des monnaies étrangères (suite) Les éléments non monétaires évalués au coût historique sont convertis au cours de change en vigueur à la date de transaction. Les éléments non monétaires évalués à la juste valeur sont convertis au cours de change en vigueur à la date à laquelle la juste valeur a été déterminée. 4.6 Instruments financiers Les actifs et les passifs financiers sont comptabilisés lorsque la société devient une partie aux dispositions contractuelles de l’instrument financier. Les actifs financiers sont décomptabilisés lorsque les droits contractuels sur les flux de trésorerie liés à l’actif financier arrivent à expiration, ou lorsque l’actif financier et tous les risques et avantages importants sont transférés. Un passif financier est décomptabilisé en cas d’extinction, de résiliation, d’annulation ou d’expiration. Les actifs et les passifs financiers sont initialement évalués à la juste valeur majorée des coûts de transaction, à l’exception des actifs et des passifs financiers comptabilisés à la juste valeur par le biais du résultat net qui sont initialement évalués à la juste valeur. Les actifs et les passifs financiers sont évalués ultérieurement comme il est indiqué ci-après. Actifs financiers Aux fins de l’évaluation ultérieure, les actifs financiers, autres que ceux désignés comme instruments de couverture efficace, sont classés dans les catégories suivantes au moment de la comptabilisation initiale : – Prêts et créances; – Actifs financiers à la juste valeur par le biais du résultat net; – Placements détenus jusqu'à leur échéance; – Actifs financiers disponibles à la vente. La catégorie détermine la méthode d’évaluation ultérieure et la comptabilisation soit en résultat, soit en autres éléments du résultat global des produits et des charges qui en résulteront. Tous les produits et charges se rapportant aux actifs financiers comptabilisés en résultat sont présentés dans les charges financières ou les produits financiers. Prêts et créances Les prêts et créances sont des actifs financiers non dérivés à paiements fixes ou déterminables, qui ne sont pas cotés sur un marché actif. Après leur comptabilisation initiale, ils sont évalués au coût amorti en utilisant la méthode du taux d’intérêt effectif, moins une provision pour perte de valeur. L’actualisation est omise si son effet est non significatif. La trésorerie et les équivalents de trésorerie, la trésorerie détenue à des fins d'exploration, les certificats de placement garanti et les montants à recevoir des conseillers, des administrateurs et d’une entreprise associée à la société font partie de cette catégorie d’instruments financiers. Actifs financiers à la juste valeur par le biais du résultat net Les actifs financiers à la juste valeur par le biais du résultat net comprennent les actifs financiers qui sont classés comme étant détenus à des fins de transaction ou qui respectent certaines conditions et qui sont désignés comme étant à la juste valeur par le biais du résultat net au moment de la comptabilisation initiale. La société n'a aucun actif financier classé dans cette catégorie. Les actifs de cette catégorie sont évalués à la juste valeur et les profits ou les pertes sont comptabilisées en résultat. Placements détenus jusqu’à leur échéance Les placements détenus jusqu’à leur échéance sont des actifs financiers non dérivés, assortis de paiements fixes ou déterminables et d’une échéance fixe, autres que les prêts et créances. Les placements sont classés comme étant détenus jusqu’à leur échéance si la société a l’intention et la capacité de les détenir jusqu’à leur échéance. La société n’a aucun actif financier classé dans cette catégorie. Les placements détenus jusqu’à leur échéance sont évalués ultérieurement au coût amorti en utilisant la méthode du taux d’intérêt effectif. S’il existe une indication objective que le placement a subi une perte de valeur, déterminée en fonction des notations externes de crédit, l’actif financier est évalué à la valeur actuelle des flux de trésorerie estimatifs futurs. Tout changement apporté à la valeur comptable des placements, y compris les pertes de valeur, est comptabilisé en résultat.

Corporation TOMAGOLD (Anciennement Corporation Carbon2Green)

Notes complémentaires (non audités, en dollar canadiens)

10

4.6 Instruments financiers (suite) Actifs financiers disponibles à la vente Les actifs financiers disponibles à la vente sont des actifs financiers non dérivés qui sont désignés comme étant dans cette catégorie ou qui ne se qualifient pas pour la classification dans aucune autre catégorie d’actifs financiers. Les actifs financiers disponibles à la vente de la société comprennent les titres négociables de sociétés d'exploration minière cotées. Les pertes de valeur sont comptabilisées en résultat. Tous les actifs financiers disponibles à la vente sont évalués à la juste valeur. Les profits et les pertes sont comptabilisés en autres éléments du résultat global et sont présentés dans la réserve intitulée «Actifs financiers disponibles à la vente » dans les capitaux propres, à l’exception des pertes de valeur et des écarts de conversion des monnaies étrangères sur les actifs monétaires qui sont comptabilisés en résultat. Lorsque l’actif est sorti ou que l’on détermine qu’il a subi une dépréciation, le profit ou la perte cumulée comptabilisé dans les autres éléments du résultat global est reclassé en résultat dans les produits financiers ou charges financières et est présenté comme un ajustement de reclassement dans les autres éléments du résultat global. L’intérêt calculé selon la méthode du taux d’intérêt effectif et les dividendes sont comptabilisés en résultat dans les produits financiers. Dépréciation d'actifs financiers Tous les actifs financiers sauf ceux à la juste valeur par le biais du résultat net font l’objet d’un test de dépréciation au moins à chaque date de clôture. Les actifs financiers sont dépréciés lorsqu’il existe des indications objectives qu’un actif financier ou un groupe d’actifs financiers a subi une perte de valeur. Une indication objective de dépréciation pourrait inclure : – des difficultés financières importantes de la part de l'émetteur ou du débiteur;

– une rupture de contrat telle qu'un défaut de paiement des intérêts ou du principal;

– la probabilité croissante de faillite ou autre restructuration financière de l'emprunteur. Passifs financiers Les passifs financiers de la société comprennent les dettes fournisseurs, un dû à une entreprise associée et d'autres créditeurs. Les passifs financiers sont évalués ultérieurement au coût amorti en utilisant la méthode du taux d’intérêt effectif. Les charges d’intérêts sont présentées dans les charges financières. 4.7 Résultat de base et dilué par action Le résultat de base par action est calculé en divisant le résultat attribuable aux porteurs d’actions ordinaires de la société par le nombre moyen pondéré d’actions ordinaires en circulation au cours de la période. Le résultat dilué par action est calculé en ajustant le résultat attribuable aux porteurs d'actions ordinaires de la société ainsi que le nombre moyen pondéré d’actions ordinaires en circulation, des effets de toutes les actions ordinaires potentielles dilutives. Il faut considérer que les actions ordinaires potentielles dilutives ont été converties en actions ordinaires au début de l'exercice ou à la date d’émission des actions ordinaires potentielles si elle est ultérieure. Pour calculer le résultat dilué par action, une entité doit supposer que les options dilutives et les bons de souscription dilutifs ont été exercés. Le produit supposé de ces instruments doit être considéré comme ayant été perçu lors de l’émission d’actions ordinaires au cours moyen de marché des actions ordinaires pendant l'exercice. Le résultat dilué par action est équivalent au résultat de base par action compte tenu de l’effet antidilutif des options et des bons de souscription tel qu'il est expliqué à la note 13. 4.8 Trésorerie et équivalents de trésorerie La trésorerie et les équivalents de trésorerie comprennent les fonds en caisse et les dépôts à vue, de même que les autres placements à court terme très liquides avec une échéance d'au plus trois mois qui sont facilement convertibles en un montant connu de trésorerie et qui sont exposés à un risque négligeable de changement de valeur. 4. 9 Crédits d'impôt et de droits remboursables La société a droit à des crédits de droits remboursables sur perte selon la Loi concernant les droits sur les mines. Ces crédits de droits remboursables sur perte s'appliquent aux frais d'exploration admissibles engagés dans la province de Québec. De plus, la société a droit à des crédits d’impôt remboursables sur les frais admissibles engagés par les sociétés minières. Les crédits d’impôt remboursables et les crédits de droits remboursables sur perte ont été imputés en réduction des frais engagés en vertu de l'IAS 20.

Corporation TOMAGOLD (Anciennement Corporation Carbon2Green)

Notes complémentaires (non audités, en dollar canadiens)

11

4. PRINCIPALES MÉTHODES COMPTABLES (suite) 4.10 Immobilisations corporelles et immobilisations corporelles liées à l'exploration Les immobilisations corporelles et les immobilisations corporelles liées à l'exploration sont comptabilisées au coût moins les amortissements cumulés et les pertes de valeur cumulées. L’amortissement des immobilisations corporelles liées à l'exploration est capitalisé aux actifs d'exploration et d'évaluation lorsqu’il se rapporte à des projets précis d'exploration. L’amortissement est comptabilisé selon le mode linéaire afin de réduire le coût jusqu’à la valeur résiduelle estimée des immobilisations corporelles et des immobilisations corporelles liées à l’exploration. En règle générale, les périodes d’amortissement sont les suivantes :

Durées

d'utilité

Immobilisations corporelles

Équipement informatique

3 ans

Améliorations locatives

Durée du bail

La valeur résiduelle, le mode d'amortissement et la durée d'utilité de chacun des actifs sont revus à la fin de chaque période de présentation de l’information financière. Chaque partie d'un élément de l'équipement dont le coût est important par rapport au coût total de l'élément doit être amortie séparément. Les profits ou les pertes résultant de la cession d'immobilisations corporelles et d'immobilisations corporelles liées à l'exploration sont déterminés comme étant la différence entre le produit de cession et la valeur comptable de l'actif. Ils sont ensuite comptabilisés en résultat. 4.11 Actifs d'exploration et d'évaluation Les actifs d'exploration et d'évaluation incluent les coûts d'acquisition des droits miniers et les dépenses liées à l'exploration et à l'évaluation des propriétés minières. Ces actifs sont comptabilisés en tant qu'immobilisations incorporelles et sont présentés au coût moins les pertes de valeur et les crédits d'impôt et de droits remboursables. Les coûts engagés avant l'acquisition des servitudes légales d'exploration et d’évaluation sont comptabilisés à l’état consolidé du résultat global au moment où ils sont engagés. Les droits miniers et les dépenses relatives aux activités d'exploration et d'évaluation sont incorporés au coût de l'actif par propriété jusqu'à ce que la faisabilité technique et la viabilité commerciale de l'extraction d'une ressource minérale soient démontrées. Les produits accessoires gagnés au cours de la période d'exploration et d'évaluation sont comptabilisés en résultat net. Aucun amortissement n’est imputé au cours de la phase d'exploration et d’évaluation. Les coûts capitalisés incluent notamment les études topographiques, géologiques, géochimiques et géophysiques, les forages d’exploration, le creusement de tranchées, l'échantillonnage et les activités en liaison avec l’évaluation de la faisabilité technique et de la viabilité commerciale de l’extraction d’une ressource minérale. S'il était établi que la viabilité d’un projet n’est pas assurée ou si le projet était abandonné, le montant capitalisé serait réduit à sa valeur recouvrable, l'écart étant alors comptabilisé immédiatement en résultat net. Si la faisabilité technique et la viabilité commerciale de l'extraction d'une ressource minérale peuvent être démontrées, les droits miniers et les frais d'exploration et d'évaluation relatifs à la propriété minière sont alors transférés dans la catégorie Actifs miniers en construction. Une fois l’étape de développement complétée, tous les actifs inclus sous Actifs miniers en construction sont alors transférés dans la catégorie Actifs miniers et sont amortis sur les durées d'utilité de ces actifs. Bien que la société ait pris des mesures conformes aux pratiques de l'industrie pour le stade d'exploration actuel de telles propriétés afin d'obtenir les titres de propriété des propriétés minières dans lesquelles il détient un intérêt financier, ces procédures ne garantissent toutefois pas la validité du titre de propriété. Les titres de propriété des propriétés minières peuvent être assujettis à des ententes préalables non enregistrées et au non-respect de dispositions réglementaires. 4.12 Provisions, passifs et actifs éventuels Les provisions sont comptabilisées lorsque les obligations actuelles, résultant d’un événement passé, se traduiront probablement par une sortie de ressources représentatives d’avantages économiques de la société et que les montants peuvent être estimés de manière fiable. L’échéance ou le montant de la sortie peuvent être incertains. Une obligation actuelle découle de la présence d’obligations juridiques ou implicites résultant d’événements passés, comme des litiges, des passifs relatifs au démantèlement, à la remise en état et autres passifs similaires, ou des contrats onéreux. L’évaluation des provisions correspond aux dépenses estimées nécessaires à l’extinction de l’obligation actuelle, en fonction des éléments probants les plus fiables disponibles à la date de présentation de l'information financière, incluant les risques et les incertitudes liés à l’obligation actuelle. Lorsqu'il existe un grand nombre d’obligations similaires, la probabilité qu’une sortie de ressources sera nécessaire à l’extinction de ces obligations est déterminée en considérant la catégorie d’obligations comme un tout. Les provisions sont actualisées lorsque la valeur temps de l’argent est significative.

Corporation TOMAGOLD (Anciennement Corporation Carbon2Green)

Notes complémentaires (non audités, en dollar canadiens)

12

4.12 Provisions, passifs et actifs éventuels (suite) Un remboursement que la société a la quasi-certitude de recevoir d’un tiers relativement à l’obligation est comptabilisé comme un actif distinct. Toutefois, cet actif ne doit pas être supérieur au montant de la provision y afférente. Les provisions sont revues à chaque date de présentation de l'information financière et ajustées pour refléter les meilleures estimations actuelles à cette date. Lorsqu’une sortie possible de ressources représentatives d’avantages économiques résultant d’une obligation actuelle est considérée comme étant improbable ou de probabilité faible, aucun passif n’est comptabilisé à moins qu’il n’ait été repris à l’occasion d’un regroupement d’entreprises. Lors d’un regroupement d’entreprises, les passifs éventuels liés à une obligation actuelle sont comptabilisés au cours de la répartition du prix d’achat entre les actifs acquis et les passifs repris dans le cadre du regroupement d’entreprises. Ils sont ensuite évalués au montant le plus élevé d’une provision comparable, telle que décrite précédemment, et du montant initialement comptabilisé, déduction faite de l’amortissement. Les entrées probables d’avantages économiques pour la société qui ne remplissent pas encore les critères de comptabilisation d’un actif sont traités comme des actifs éventuels. Les activités de la société sont régies par des lois et règlements gouvernementaux concernant protection de l'environnement. Les conséquences environnementales sont difficilement identifiables, qu'il s'agisse des montants, de l'échéance ou de l'impact. La société exerce actuellement ses activités en conformité avec les lois et règlements présentement en vigueur. Tout paiement pouvant résulter de la restauration des propriétés minières, s'il y a lieu, sera comptabilisé au coût des propriétés minières au moment où il sera possible d'en faire une estimation raisonnable. 4.13 Impôt différé L'impôt différé est calculé selon la méthode du passif fiscal sur les différences temporelles entre la valeur comptable des actifs et des passifs et leur base fiscale. Toutefois, l'impôt différé n'est pas comptabilisé au moment de la comptabilisation initiale du goodwill ou au moment de la comptabilisation initiale d’un actif ou d’un passif, à moins que la transaction y donnant lieu ne soit un regroupement d’entreprises ou qu’elle ait une incidence sur le bénéfice imposable ou comptable. L'impôt différé sur les différences temporelles liées à la participation dans des filiales et des coentreprises n'est pas comptabilisé si la société est en mesure de contrôler le renversement de ces différences temporelles et s’il est probable que le renversement ne se produira pas dans un avenir prévisible. Les actifs ou les passifs d’impôt différé sont calculés, sans actualisation, selon les taux d'imposition dont l’application est attendue au cours de leur période de réalisation respective lorsque ces taux sont adoptés ou quasi adoptés avant la fin de la période de présentation de l'information financière. Les actifs d’impôt différé sont comptabilisés dans la mesure où il est probable qu’ils permettront de compenser un bénéfice imposable futur. La note 5 traite de l’évaluation de la direction relativement à la probabilité du bénéfice imposable futur qui permettra de compenser les actifs d’impôt différé. Les actifs ou les passifs d’impôt différé sont compensés uniquement lorsque la société a le droit et l’intention de compenser les actifs ou les passifs d’impôt exigible découlant des mêmes administrations fiscales. Les variations des actifs ou des passifs d’impôt différé sont comptabilisées en résultat à titre d’impôt différé, sauf si elles concernent des éléments qui ont été comptabilisés en autres éléments du résultat global ou directement en capitaux propres, auquel cas l'impôt différé correspondant est également comptabilisé en autres éléments du résultat global ou en capitaux propres, respectivement. En vertu de la législation fiscale relative aux dispositions de placements accréditifs, la société est tenue de renoncer à des déductions pour des dépenses liées aux activités d'exploration au profit des investisseurs. L'impôt différé lié à des différences temporaires est comptabilisé à la date où la société renonce aux déductions fiscales au profit des investisseurs. 4.14 Capitaux propres Capital-actions et de bons de souscription Les actions ordinaires et les bons de souscription sont classés aux capitaux-propres. Les frais d’émission supplémentaires directement attribuables aux actions et aux bons de souscription sont comptabilisés en diminution des produits des capitaux propres au cours de la période où ces transactions ont eu lieu. Émission d’unités Les produits des émissions d’unités sont répartis entre les actions et les bons de souscription émis au moyen de la méthode résiduelle. Les produits sont d’abord imputés aux actions en fonction du cours de la Bourse au moment de l’émission et le montant résiduel est attribué aux bons de souscription.

Corporation TOMAGOLD (Anciennement Corporation Carbon2Green)

Notes complémentaires (non audités, en dollar canadiens)

13

4.14 Capitaux propres (suite) Placements accréditifs L’émission d’actions accréditives est comptabilisée comme un instrument financier composé. La composante passif représente l’obligation de transférer des déductions fiscales au profit des investisseurs. Les produits des émissions d’actions dans le cadre de placements accréditifs sont répartis entre les actions accréditives émises et le passif au moyen de la méthode résiduelle. Les produits sont d’abord imputés aux actions en fonction du cours de la Bourse des actions existant au moment de l’émission et le montant résiduel est attribué au passif en tant que gain reporté, lequel est renversé aux résultats lorsque les dépenses admissibles ont été effectuées. Surplus d’apport Le surplus d'apport inclut les charges liées aux options sur actions jusqu’à l’exercice de ces options. 4.15 Paiements fondés sur des actions La Société gère des régimes de paiements fondés sur des actions et réglés en instruments de capitaux propres à l'intention des administrateurs, membres du personnel et conseillers qui y sont admissibles. Aucun des régimes de la Société ne comporte d’option de règlement en espèces. Tous les biens et les services reçus en contrepartie de l’octroi d’un paiement fondé sur des actions sont évalués à leur juste valeur. Lorsqu’un membre du personnel est rémunéré au moyen de paiements fondés sur des actions, la juste valeur des services rendus par ce membre du personnel est déterminée indirectement par référence à la juste valeur des instruments de capitaux propres attribués. Cette juste valeur est évaluée à la date d’attribution. Les paiements fondés sur des actions sont ultimement comptabilisés en résultat ou capitalisés comme actifs d’exploration et d'évaluation selon la nature du paiement et la contrepartie est portée au crédit du surplus d'apport dans les capitaux propres. Chaque tranche d’une attribution dont l’acquisition est échelonnée dans le temps est traitée comme une attribution distincte ayant sa propre date d’acquisition des droits et sa propre juste valeur. Dans les cas où des périodes ou des conditions d’acquisition de droits s’appliquent, la charge est répartie sur la période d’acquisition en fonction de la meilleure estimation disponible du nombre d’options sur actions dont l’acquisition est attendue. Les conditions d’acquisition non liées au marché font partie des hypothèses portant sur le nombre d’options qui, selon les attentes, deviendront exerçables. Les estimations sont ensuite révisées lorsqu’il y a des indications à l'effet que le nombre d’options sur actions dont l’acquisition est attendue diffère des estimations précédentes. Tout rajustement cumulatif avant l’acquisition des droits est comptabilisé dans l'exercice en cours. Aucun rajustement n’est apporté aux charges comptabilisées dans des exercices antérieurs si le nombre d’options sur actions qui ont finalement été acquises diffère de celui qui avait été prévu au moment de l’acquisition. Au moment de l’exercice d’une option sur actions, les produits reçus moins les coûts de transaction directement attribuables sont portés au capital-actions. Les charges accumulées liées aux options sur actions comptabilisées au surplus d’apport sont transférées au capital-actions. 4.16 Information sectorielle

En conformité avec l'IFRS 8, Secteurs opérationnels, la Société doit présenter et divulguer l'information sectorielle selon les informations examinées régulièrement par le président et le conseil d'administration dans le but de déterminer la performance de la Société. La Société a déterminé qu'il n'y avait qu'un seul secteur opérationnel soit le secteur d'exploration et d'évaluation.

5. JUGEMENTS, ESTIMATIONS ET HYPOTHÈSES Lorsqu’elle prépare les états financiers consolidés, la direction pose un certain nombre de jugements, d’estimations et d’hypothèses quant à la comptabilisation et à l’évaluation des actifs, des passifs, des produits et des charges. Les résultats réels peuvent différer des jugements, des estimations et des hypothèses posés par la direction et ils seront rarement identiques aux résultats estimés. L’information sur les jugements, les estimations et les hypothèses significatifs qui ont la plus grande incidence sur la comptabilisation et l’évaluation des actifs, des passifs, des produits et des charges est présentée ci-après. Actifs d'exploration et d'évaluation Indication de perte de valeur et de reprise d'une perte de valeur et valeur recouvrable La détermination des indicateurs de perte de valeur et de reprise d’une perte de valeur ainsi que l’établissement de la valeur recouvrable dans le cas où un test de dépréciation doit être effectué impliquent le jugement. S'il y a une indication de perte de valeur ou de reprise d’une perte de valeur d'un actif ou d'une unité génératrice de trésorerie, une estimation de la valeur recouvrable est effectuée et la perte de valeur ou la reprise de perte de valeur est comptabilisée dans la mesure où la valeur comptable de l'actif excède sa valeur recouvrable.

Corporation TOMAGOLD (Anciennement Corporation Carbon2Green)

Notes complémentaires (non audités, en dollar canadiens)

14

5. JUGEMENTS, ESTIMATIONS ET HYPOTHÈSES (suite) Indication de perte de valeur et de reprise d'une perte de valeur et valeur recouvrable (suite) La valeur recouvrable d'un actif est déterminée comme étant la plus élevée de la juste valeur diminuée des coûts de vente et de la valeur d'utilité. La direction détermine pour chaque propriété si des faits et circonstances pourraient être indicateurs de perte de valeur ou de reprise de perte de valeur. Ces faits et circonstances qu’elle considère incluent mais ne se limitent pas à ce qui suit : (a) La période pendant laquelle l’entité a le droit d'explorer dans une zone spécifique a expiré pendant cette période ou expirera dans un proche avenir, et il n’est pas prévu qu’il soit "renouvelé;" (b) D’importantes dépenses d'exploration et d'évaluation ultérieures de ressources minérales dans "la zone spécifique ne sont ni prévues au budget, ni programmées;" (c) L'exploration et l’évaluation de ressources minérales dans la zone spécifique n’ont pas mené à la découverte de quantités de ressources minérales commercialement viables et l’entité a "décidé de cesser de telles activités dans la zone spécifique;" (d) Des données suffisantes existent à l'effet que, bien qu’il soit probable qu’un développement dans une zone spécifique se poursuive, la valeur comptable de l’actif d'exploration et d’évaluation ne sera probablement pas récupérée dans sa totalité suite au développement réussi ou à la vente. Lorsqu’il est déterminé qu’un indicateur de perte de valeur ou de reprise de perte de valeur existe, la direction doit évaluer la valeur recouvrable de l’actif ou de l’unité génératrice de trésorerie et pour ce faire, la direction pose des hypothèses qui se rapportent à des événements et des circonstances futurs. Les hypothèses sont basées sur le programme d’exploration et d’évaluation de la société qui considère notamment si les résultats des travaux d’exploration justifient des investissements additionnels, si les intérêts de la société dans les droits miniers ont été confirmés, si la société a la capacité d’obtenir le financement nécessaire pour mener à terme la mise en valeur et la production rentable future et si la cession des propriétés s'effectuera à un montant supérieur à la valeur comptable. Les résultats réels peuvent différer et donner lieu à des ajustements significatifs aux actifs du Groupe au cours du prochain exercice. Impôt différé L’évaluation de la probabilité d'un bénéfice imposable futur implique le jugement. Un actif d'impôt différé est comptabilisé dans la mesure où il est probable que des bénéfices imposables seront disponibles en réduction desquels des écarts temporaires déductibles ainsi que le report des crédits d'impôt non utilisés et les pertes d'impôt non utilisées pourront être imputés. Continuité de l'exploitation L'évaluation de la capacité de la société de réaliser sa stratégie par le financement de ses besoins futurs en fonds de roulement implique de porter des jugements. De plus amples informations au sujet de la continuité de l'exploitation sont présentées à la note 2. Paiements fondés sur des actions Pour estimer les charges liées aux paiements fondés sur des actions, il faut sélectionner un modèle d'évaluation approprié et obtenir les données qui sont nécessaires pour le modèle d'évaluation choisi. La société a estimé la volatilité de ses propres actions ainsi que la durée de vie probable et la période d'exercice des options et des bons de souscription octroyés. Le modèle utilisé par le Groupe est le modèle de Black-Scholes. Provisions et passifs éventuels Le jugement est utilisé afin de déterminer si un événement passé a engendré un passif qui devrait être comptabilisé aux états financiers consolidés ou s'il devrait être présenté comme un passif éventuel. Quantifier ces passifs implique jugements et estimations. Ces jugements sont basés sur plusieurs facteurs, tels que la nature de la réclamation ou du conflit, les procédures juridiques et le montant potentiel à payer, les conseils juridiques obtenus, l'expérience antérieure et la probabilité de la réalisation d'une perte. Plusieurs de ces facteurs sont sources d'incertitude quant aux estimations.

6. TRÉSORERIE ET ÉQUIVALENTS DE TRÉSORERIE

La trésorerie et les équivalents de trésorerie sont composés des éléments suivants :

Au 30 novembre Au 31 août Au 1er septembre

2011

2011

2010

$

$

$

Fonds en banque

9,066

782

32,483

Corporation TOMAGOLD (Anciennement Corporation Carbon2Green)

Notes complémentaires (non audités, en dollar canadiens)

15

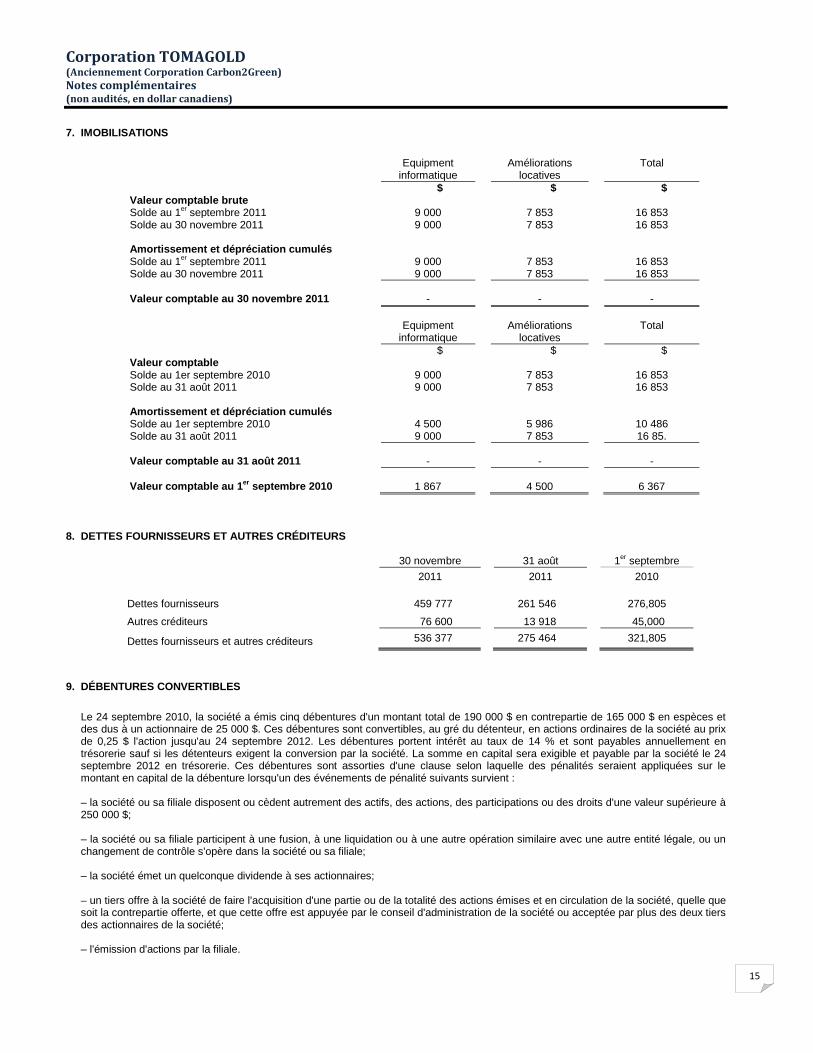

7. IMOBILISATIONS

Equipment

informatique Améliorations

locatives Total

$ $ $ Valeur comptable brute Solde au 1er septembre 2011 9 000 7 853 16 853 Solde au 30 novembre 2011 9 000 7 853 16 853 Amortissement et dépréciation cumulés Solde au 1er septembre 2011 9 000 7 853 16 853 Solde au 30 novembre 2011 9 000 7 853 16 853 Valeur comptable au 30 novembre 2011 - - - Equipment

informatique Améliorations

locatives Total

$ $ $ Valeur comptable Solde au 1er septembre 2010 9 000 7 853 16 853 Solde au 31 août 2011 9 000 7 853 16 853 Amortissement et dépréciation cumulés Solde au 1er septembre 2010 4 500 5 986 10 486 Solde au 31 août 2011 9 000 7 853 16 85. Valeur comptable au 31 août 2011 - - - Valeur comptable au 1er septembre 2010 1 867 4 500 6 367

8. DETTES FOURNISSEURS ET AUTRES CRÉDITEURS

30 novembre

31 août

1er septembre

2011

2011

2010

Dettes fournisseurs

459 777

261 546

276,805

Autres créditeurs

76 600

13 918

45,000

Dettes fournisseurs et autres créditeurs

536 377

275 464

321,805

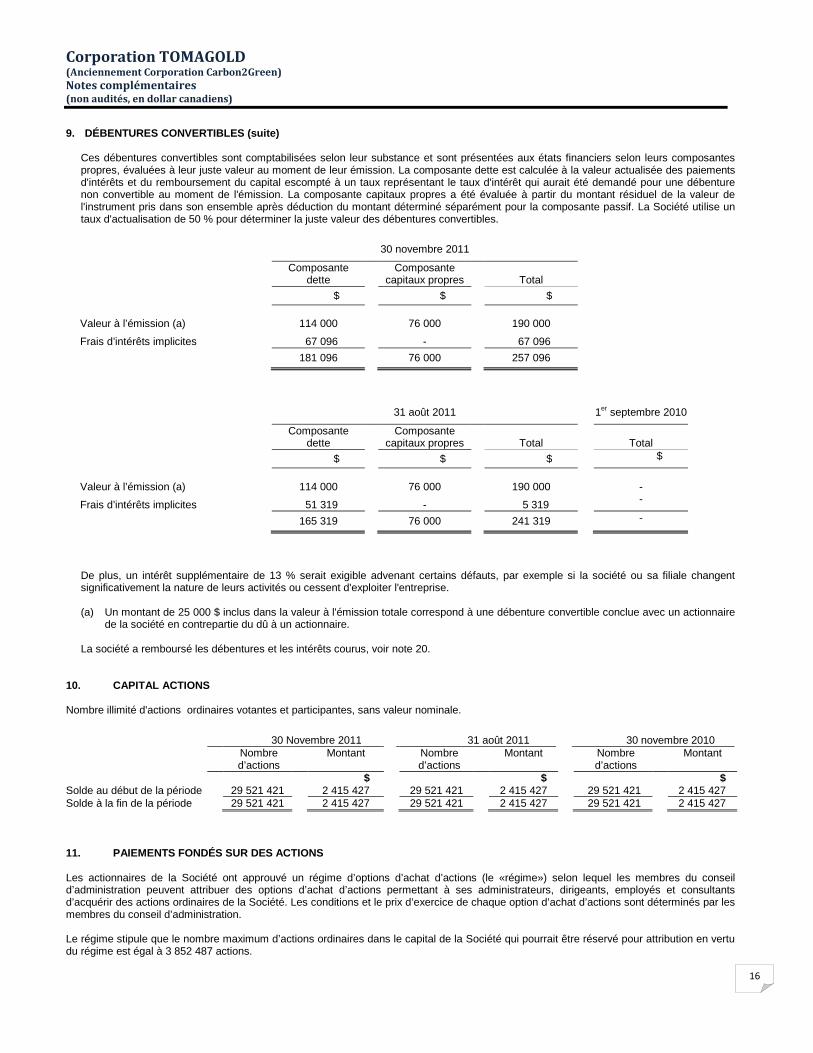

9. DÉBENTURES CONVERTIBLES

Le 24 septembre 2010, la société a émis cinq débentures d'un montant total de 190 000 $ en contrepartie de 165 000 $ en espèces et des dus à un actionnaire de 25 000 $. Ces débentures sont convertibles, au gré du détenteur, en actions ordinaires de la société au prix de 0,25 $ l'action jusqu'au 24 septembre 2012. Les débentures portent intérêt au taux de 14 % et sont payables annuellement en trésorerie sauf si les détenteurs exigent la conversion par la société. La somme en capital sera exigible et payable par la société le 24 septembre 2012 en trésorerie. Ces débentures sont assorties d'une clause selon laquelle des pénalités seraient appliquées sur le montant en capital de la débenture lorsqu'un des événements de pénalité suivants survient : – la société ou sa filiale disposent ou cèdent autrement des actifs, des actions, des participations ou des droits d'une valeur supérieure à 250 000 $; – la société ou sa filiale participent à une fusion, à une liquidation ou à une autre opération similaire avec une autre entité légale, ou un changement de contrôle s'opère dans la société ou sa filiale; – la société émet un quelconque dividende à ses actionnaires; – un tiers offre à la société de faire l'acquisition d'une partie ou de la totalité des actions émises et en circulation de la société, quelle que soit la contrepartie offerte, et que cette offre est appuyée par le conseil d'administration de la société ou acceptée par plus des deux tiers des actionnaires de la société; – l'émission d'actions par la filiale.

Corporation TOMAGOLD (Anciennement Corporation Carbon2Green)

Notes complémentaires (non audités, en dollar canadiens)

16

9. DÉBENTURES CONVERTIBLES (suite) Ces débentures convertibles sont comptabilisées selon leur substance et sont présentées aux états financiers selon leurs composantes propres, évaluées à leur juste valeur au moment de leur émission. La composante dette est calculée à la valeur actualisée des paiements d'intérêts et du remboursement du capital escompté à un taux représentant le taux d'intérêt qui aurait été demandé pour une débenture non convertible au moment de l'émission. La composante capitaux propres a été évaluée à partir du montant résiduel de la valeur de l'instrument pris dans son ensemble après déduction du montant déterminé séparément pour la composante passif. La Société utilise un taux d'actualisation de 50 % pour déterminer la juste valeur des débentures convertibles.

30 novembre 2011

Composante dette

Composante capitaux propres

Total

$

$

$

Valeur à l’émission (a)

114 000

76 000

190 000

Frais d’intérêts implicites

67 096

-

67 096

181 096

76 000

257 096

31 août 2011 1er septembre 2010

Composante dette

Composante capitaux propres

Total

Total

$

$

$ $

Valeur à l’émission (a)

114 000

76 000

190 000 -

Frais d’intérêts implicites

51 319

-

5 319 -

165 319

76 000

241 319 -

De plus, un intérêt supplémentaire de 13 % serait exigible advenant certains défauts, par exemple si la société ou sa filiale changent significativement la nature de leurs activités ou cessent d'exploiter l'entreprise. (a) Un montant de 25 000 $ inclus dans la valeur à l'émission totale correspond à une débenture convertible conclue avec un actionnaire

de la société en contrepartie du dû à un actionnaire. La société a remboursé les débentures et les intérêts courus, voir note 20.

10. CAPITAL ACTIONS

Nombre illimité d'actions ordinaires votantes et participantes, sans valeur nominale.

30 Novembre 2011 31 août 2011 30 novembre 2010 Nombre

d’actions Montant Nombre

d’actions Montant Nombre

d’actions Montant

$ $ $ Solde au début de la période 29 521 421 2 415 427 29 521 421 2 415 427 29 521 421 2 415 427 Solde à la fin de la période 29 521 421 2 415 427 29 521 421 2 415 427 29 521 421 2 415 427

11. PAIEMENTS FONDÉS SUR DES ACTIONS Les actionnaires de la Société ont approuvé un régime d’options d’achat d’actions (le «régime») selon lequel les membres du conseil d’administration peuvent attribuer des options d’achat d’actions permettant à ses administrateurs, dirigeants, employés et consultants d’acquérir des actions ordinaires de la Société. Les conditions et le prix d’exercice de chaque option d’achat d’actions sont déterminés par les membres du conseil d’administration. Le régime stipule que le nombre maximum d’actions ordinaires dans le capital de la Société qui pourrait être réservé pour attribution en vertu du régime est égal à 3 852 487 actions.

Corporation TOMAGOLD (Anciennement Corporation Carbon2Green)

Notes complémentaires (non audités, en dollar canadiens)

17

11. PAIEMENTS FONDÉS SUR DES ACTIONS (suite) Le nombre total d'actions ordinaires réservées pour la levée d'options en faveur d'une même personne ne doit pas représenter, au cours d’une période de 12 mois, plus de 5 % des actions ordinaires émises et en circulation de la Société, ce nombre étant calculé à la date à laquelle l’option est octroyée. Le nombre total d’actions ordinaires réservées pour la levée d’options en faveur de consultants et de personnes qui fournissent des services de relations avec les investisseurs ne doit pas représenter, au cours d’une période de 12 mois, plus de 2 % des actions ordinaires émises et en circulation de la Société, ce nombre étant calculé à la date à laquelle l’option est octroyée. Le prix d'achat des actions ordinaires, à la levée de chaque option accordée en vertu du régime, sera le prix fixé pour cette option par le conseil d'administration ou par le comité au moment de l'octroi de chaque option. Les options d’achat d’actions seront assujetties à des libérations successives sur une période de douze mois.

30 Novembre 2011 31 août 2011 30 novembre 2010 Nombre

d’options Prix d’exercice

moyen pondéré Nombre

d’options Prix d’exercice

moyen pondéré Nombre

d’options Prix d’exercice

moyen pondéré $ $ $ Options en circulation au début de la période

865 000 0,17 2 700 000 0,28 2 700 000 0,28

Annulées - - (1 700 000) 0,35 (125 000) 0,35 Expirées - - (135 000) - - - Options en circulation à la fin de la période

865 000 0,17 865 000 0,17 2 575 000 0,28

Le tableau ci-dessous résume les informations relatives aux options en circulation au 30 novembre 2011:

Options en circulation

Prix d’exercice Nombre d’options

Prix d’exercice moyen pondéré

Durée résiduelle

$

$

0.10 to 0.25

615 000

0,10

0,90 0.26 to 0.35

250 000

0,35

2,85

865 000

Le tableau ci-dessous résume les informations relatives aux options en circulation au 31 août 2011:

Options en circulation

Prix d’exercice Nombre d’options

Prix d’exercice moyen pondéré

Durée résiduelle

$

$

0.10 to 0.25

615 000

0,12

1,15 0.26 to 0.35

250 000

0,35

3,07

865 000

Le tableau ci-dessous résume les informations relatives aux options en circulation au 30 novembre 2010:

Options en circulation

Prix d’exercice Nombre d’options

Prix d’exercice moyen pondéré

Durée résiduelle

$

$

0.10 to 0.25

750 000

0,10

2,25 0.26 to 0.35

1 950 000

0,35

3,88

2 700 000

Corporation TOMAGOLD (Anciennement Corporation Carbon2Green)

Notes complémentaires (non audités, en dollar canadiens)

18

12. ACTIFS ET PASSIFS FINANCIERS Catégories d'actifs et de passifs financiers La valeur comptable et la juste valeur des instruments financiers présentés dans l'état consolidé de la situation financière se détaillent comme suit :

30 novembre 2011

31 août 2011

1er septembre 2010

Valeur

Juste

Valeur

Juste

Valeur

Juste

Notes comptable

valeur

comptable

valeur

comptable

valeur

$ $ $ $ $ $

Actifs financiers

Trésorerie et équivalents de trésorerie 6 9 066

9 066

782

782

32 483

32 483

Passifs financiers

Dettes fournisseurs

8 536 377

536 377

275 464

275 464

321 805

321 805

Composante passif des débentures convertibles

9 181 096

181 096

165 319 165 319

-

-

13. RÉSULTATS PAR ACTIONS Le calcul du résultat de base par action est effectué à partir du résultat de la période divisé par le nombre moyen pondéré d’actions ordinaires en circulation au cours de la période. En calculant le résultat dilué par action, les actions ordinaires potentielles, telles que les options et les bons de souscription n’ont pas été prises en considération car leur conversion aurait pour effet de diminuer la perte par action et aurait donc un effet anti dilutif.

Période de trois terminée le 30 novembre 2011 2010 $ $ Perte nette

259 626

213 133

Nombre moyen pondéré d’actions ordinaires 29 521 921 29 521 421 Perte nette de base et dilué par action ordinaire (0,009) (0,007)

14. IMPÔTS SUR LES BÉNÉFICES

Au 31 août, 2011, la Société détonait ses pertes fiscales totalisant 3 601 894 $ non reconnues aux actifs d’impôts futurs qui peuvent servir à diminuer l’impôt futur et expirent 2031.

31 août 2011

$

Actifs d’impôts futurs

Immobilissations

2 715

Frais de financement réportés

56 184

Pertes autres que capital

966 436

Autres

3 086

1 028 421

Provision pour évaluation

(1 028 421)

Actifs d’impôts futurs nets

-

Corporation TOMAGOLD (Anciennement Corporation Carbon2Green)

Notes complémentaires (non audités, en dollar canadiens)

19

15. INFORMATIONS ADDITIONNELLES FLUX DE TRÉSORERIE

Période de trois terminée le 30 novembre 2011 2010 $ $ Taxes sur les produits et services à recevoir (8 780) (2 459)

Frais payés d’avance - (28 245)

Dettes fournisseurs et autres créditeurs 260 913 95 486

Composante passif des débentures convertibles 15 777 -

Perte nette de base et dilué par action ordinaire 267 910 64 782

16. TRANSACTIONS ENTRE PARTIES LIÉES Au cours des périodes de trois mois terminées le 30 novembre 2011 et 2010, la Société n’a effectué aucune transaction avec les dirigeants et les administrateurs de la société.

17. INFORMATIONS À FOURNIR CONCERNANT LE CAPITAL La Société définit son capital par les capitaux propres, incluant le régime d’options d’achat d’actions. Le capital est donc de (679 666 $) au 30 novembre 2011 et de (420 040 $) au 31 août 2011, soit une diminution de 259 626 $ au cours de la période.

Les principales variations proviennent des émissions de capital-actions totalisant 57 775 $ et du résultat net de la période, soit une perte nette de 66 808 $.

L’objectif de la Société en matière de gestion du capital consiste à préserver sa capacité de poursuivre son exploitation ainsi que ses programmes d’acquisition et d’exploration de propriétés minières. Elle gère la structure de son capital et y apporte des ajustements en fonction des conditions économiques et des caractéristiques de risque des actifs sous-jacents. Afin de conserver ou de modifier la structure de son capital, la Société peut émettre de nouvelles actions, acquérir ou vendre des propriétés minières pour améliorer la flexibilité et la performance financière.

Le capital de la Société est constitué de capitaux propres. Afin de gérer efficacement les besoins en capital de l’entité, la Société a mis en place une planification et un processus budgétaire pour l’aider à déterminer les fonds requis et s’assurer que la Société a les liquidités suffisantes pour rencontrer les objectifs des opérations et de croissance. La Société n’est pas soumise, en vertu de règles extérieures, à des exigences concernant son capital, sauf si la Société clôture un financement accréditif pour lequel des fonds doivent être réservés pour les dépenses d’exploration.

Les objectifs, les politiques et les procédures de la Société en matière de gestion de capital n’ont pas changés depuis le 1er septembre 2010.

18. INSTRUMENTS FINANCIERS ET GESTION DES RISQUES

Objectifs et politiques en matière de gestion des risques financiers La Société est exposés à divers risques financiers. La gestion des risques financiers est effectuée par la direction de la Société.

La Société ne conclut pas de contrats visant des instruments financiers, incluant des dérivés financiers, à des fins spéculatives.

Risques financiers

Les principaux risques financiers auxquels la Société est exposée ainsi que les politiques en matière de gestion des risques financiers sont détaillés ci-après :

Risque de marché

La Société est exposée au risque de marché par rapport au prix des métaux. La Société est aussi exposée aux fluctuations du prix du marché par rapport à ses titres négociables.

Corporation TOMAGOLD (Anciennement Corporation Carbon2Green)

Notes complémentaires (non audités, en dollar canadiens)

20

18. INSTRUMENTS FINANCIERS ET GESTION DES RISQUES (suite) Risque de crédit

Le risque de crédit est le risque qu'une des parties à un instrument financier manque à l'une de ses obligations et amène de ce fait l'autre partie à subir une perte financière. La Société est assujettie à des risques de crédit par son encaisse détenue dans une seule institution financière. La Société réduit le risque de crédit en maintenant l'encaisse dans une banque à charte canadienne reconnue. L’exposition secondaire de la Société au risque du crédit a trait aux taxes de vente gouvernementales remboursables pour une somme de 28 741 $ dont les risques sont considérés minimes.

Risque de liquidité

La gestion du risque de liquidité vise à maintenir un montant suffisant de trésorerie et d’équivalents de trésorerie afin de s’assurer qu’elle dispose des fonds nécessaires pour rencontrer ses obligations et poursuivre ses programmes d’exploration.

Lorsque la Société prévoit ne pas pouvoir satisfaire à ses obligations, la direction envisage alors de lever des fonds additionnels par le biais d’émission d’actions ou de dettes. Si la direction ne parvenait pas à obtenir de nouveaux fonds, la Société pourrait alors être dans l’incapacité de poursuivre ses activités.

Pour gérer ce risque de liquidité, la Société établit des prévisions budgétaires et de trésorerie afin de déterminer ses besoins de financement.

19. PREMIÈRE APPLICATION DES IFRS Les présents états sont les premiers états financiers de la Société préparés conformément aux Normes internationales d’information financière (IFRS). La date de transition des PCGR aux IFRS est le 1er septembre 2010. Comme c’est la première fois que les résultats et sa situation financière sont présentés selon les IFRS, la Société a mis en application l’IFRS 1 : « Première adoption des Normes internationales d’information financière » L’incidence de la transition aux IFRS sur les capitaux propres, le résultat total et les flux de trésorerie déjà établis est décrite dans cette note et est expliquée plus en détail dans les notes qui accompagnent les tableaux. Les méthodes comptables IFRS de la Société présentées à la note 4 ont été utilisées pour la préparation des états financiers pour la période de présentation de l'information financière terminée le 30 novembre 2011 ainsi que pour l’information comparative et le premier état de la situation financière à la date de transition 19.1 Première application – exemptions applicables Au moment de la transition, l’IFRS 1 dicte certaines exceptions obligatoires et certaines exemptions facultatives à l’application rétrospective complète. La Société n’a adopté aucune exemption facultative. Les exceptions suivantes ont été adoptées par la Société : Exception obligatoire a) Estimations

Les estimations établies selon les IFRS par la Société à la date de transition aux IFRS sont cohérentes avec les estimations établies à la même date selon les normes comptables en vigueur avant le basculement, après les ajustements destinés à refléter toute différence entre les méthodes comptables, le cas échéant. 19.2 Différences de présentation Suite à une étude des implications des nouvelles Normes internationales d’information financière, la direction de la société n’a noté aucun ajustement nécessaire pour la transition aux nouvelles normes. Certaines différences de présentation entre les normes comptables en vigueur avant le basculement et les IFRS n'ont aucune incidence sur le résultat présenté. Certains postes sont décrits différemment dans les IFRS comparativement au référentiel comptable antérieur. Ces postes en question sont comme suit (la description du référentiel comptable antérieur se trouve entre parenthèses :

• Trésorerie et équivalents de trésorerie (Encaisse); • Taxes sur les produits et services à recevoir (Taxes à la consommation à recevoir); • Immobilisations corporelles (Immobilisations); • Dettes fournisseurs et autres créditeurs (Comptes fournisseurs et charges à payer);

Corporation TOMAGOLD (Anciennement Corporation Carbon2Green)

Notes complémentaires (non audités, en dollar canadiens)

21

20. ÉVÈNEMENTS SUBSÉQUENTS Le 29 décembre 2011, la société confirme la finalisation de sa transaction avec la société Stellar Pacific Ventures Inc. (« Stellar ») visant l’acquisition de trois (3) propriétés minières détenues par Stellar au Québec en contrepartie de 22 000 000 actions ordinaires de son capital-actions au prix de 0,15 $ par action, pour une contrepartie totale de 3 300 000 $. La Transaction a été approuvée par les actionnaires de la Société et son financement concomitant de 1 585 000 $ a été clôturé le 29 décembre 2011. Depuis le 4 janvier 2012, Corporation TomaGold est la nouvelle dénomination sociale de la Société et à l’ouverture des marchés. Les actions ordinaires de la société sont maintenant inscrites à la cote de la Bourse sous le symbole boursier « LOT ». Assemblée Lors de l’assemblée extraordinaire des actionnaires tenue le 22 décembre dernier, les actionnaires de la Société ont approuvé à la majorité des voix requise la consolidation (5 pour 1) des Actions ordinaires, le financement, le changement de dénomination sociale de la Société, le régime d’options d’achat d’Actions ordinaires, ainsi que l’élection des administrateurs mentionnés ci-dessous. Changement dans les activités En vertu de la Transaction d’acquisition, la Société a acquis trois (3) propriétés minières situées au Québec, à savoir les propriétés « Monster Lake », « Urban Lake » et Projet Vassan », lesquelles représentent un total de 170 titres miniers. Placement privé de 1 585 000 $ La Société annonce également la finalisation d’un financement de 1 585 000 $. Dans le cadre de ce financement, la Société résultante a émis 3 333 330 Unités A, au prix de 0,15 $ chacune, pour un produit brut de 500 000 $, 32 498 Unités B comportant un volet à 80 p. cent accréditif au prix de 18 $ chacune, pour un produit brut de 585 000 $, ainsi que, pour la portion 100 p. cent accréditive, 2 777 464 actions ordinaires accréditives. Ainsi, un total de 9 360 594 actions ont été émises de même que 3 333 330 bons de souscription de l’Unité A. L’Unité A comporte une (1) Action ordinaire de la Société et un (1) bon de souscription. Chaque bon de souscription permet à son porteur d’acquérir une (1) action ordinaire non accréditive au prix d’exercice de trente cents (0,30 $) par Action ordinaire au cours de la période de douze (12) mois de l’émission du bon de souscription. L’Unité B est composée de quatre-vingt (80) Actions ordinaires dites accréditives de la Société à un prix de dix-huit cents (0,18 $) chacune et de vingt (20) Actions ordinaires non-accréditives au prix unitaire de dix-huit cents (0,18 $). Les souscripteurs ne pourront revendre les titres souscrits pendant quatre (4) mois et un (1) jour. Règlement de dettes La Société a émis 516 512 Actions ordinaires à un prix de 0,15 $ chacune en règlement de comptes fournisseur de Carbon2Green d’un montant de 77 500 $. Par ailleurs, la Société remboursé en totalité les cinq débentures totalisant 190 000 $ et a émis 221 064 Actions ordinaires, au prix unitaire de 0,15 $ l’Action ordinaire, en remboursement des intérêts courus en date de la Transaction sur les débentures convertibles émises par la Société en 2010. Placement privé de 383 000 $ Le 15 février 2012, la société a complété un placement privé sans courtier d’unités non-accréditives et d’actions accréditives pour un produit brut total de 383 000 $. Le placement représente 423 000 Unités non-accréditives et 1 243 332 actions accréditives. Les Unités non-accréditives, au prix de 0,20 $ chacune, seront composées de (i) une (1) action de catégorie « A » du capital social de la Société (ci-après, les « Actions ordinaires ») et (ii) d’un-demi (1/2) bon de souscription non accréditif (les «Bons de souscription non-accréditif») (Action ordinaire et Bon de souscription non-accréditif ci-après désignés collectivement « Unité »). Chaque Bon de souscription non accréditif entier permettra à son détenteur de souscrire à une (1) Action ordinaire non accréditive au prix d’exercice de 0,35 $ en tout temps pour une période de douze (12) mois de la date de clôture. Les Actions accréditives, au prix de 0,24 $ chacune, seront composées d’une (1) Action ordinaire sur une base accréditive (les « Actions accréditives »). Toutes les Actions ordinaires, les bons de souscription et les unités émises dans le cadre du placement privé seront assujetties à une période de détention obligatoire de quatre (4) mois et un (1) jour. Annulation d’actions et modification à la Convention d’entiercement La Société a procédé à une modification de la Convention d’entiercement intervenue le 25 septembre 2009 entre elle et certains détenteurs d’Actions ordinaires de la Société. Ainsi, la date de libération prévue initialement prévue comme étant la date du dépôt du Rapport final TUEV SUED, sera remplacée par la date du Bulletin final de la Bourse de croissance TSX relativement à la Transaction. Par ailleurs, un nombre de 778 210 Actions ordinaires post consolidation faisant l’objet d’un entiercement ont été annulées.