Contrôlez vous (vraiment) vos opérations en Chine

12

Volume X - Number VII Dans ce numéro: Définir son domaine d’activités Rédiger les articles d’association Comprendre les points élémentaires du code du travail Comprendre les règlementations du marché des changes chinois Travailler avec le système chinois de la TVA Liste de vérification: s’assurer que vous êtes en situation de control Les frontières chinoises: l’Inde C ONTROLEZ- VOUS (V RAIMENT) V OS OPERATIONS EN CHINE ? Inscrivez-vous gratuitement à ce magazine sur www.china-briefing.com Les conseils de Dezan Shira & Associés portent sur les législations, la fiscalité et les investissements étrangers en Chine Vous pouvez retrouver nos publications en langues étrangères et vous abonner gratuitement sur notre site web www.china-briefing.com English French German Italian Spanish

-

Upload

asia-briefing -

Category

Documents

-

view

213 -

download

0

description

Avec la crise financière touchant toutes les facettes de l'économie réelle, ou qu'elles soient, les entreprises luttent et les multinationales sont forcées de réviser leurs stratégies globales en raison de flux de trésorerie et d'échéance de crédits qui deviennent problématiques. Pour conséquence, les flux des investissements directs étrangers ont décliné à leurs plus mauvais niveaux depuis des années. Certains pays ont été tentés par le protectionnisme alors que les principaux observateurs internationaux et organisations internationales continuent de repousser le début de la reprise supposée imminente. Il semble que l'année dernière, la Chine a enduré la crise plutôt facilement, mais ce sentiment est désormais révolu.

Transcript of Contrôlez vous (vraiment) vos opérations en Chine

Volume X - Number VII

Dans ce numéro:

Définir son domaine d’activités

Rédiger les articles d’association

Comprendre les points élémentaires du code du travail

Comprendre les règlementations du marché des changes chinois

Travailler avec le système chinois de la TVA

Liste de vérification: s’assurer que vous êtes en situation de control

Les frontières chinoises: l’Inde

CONTROLEZ-VOUS

(VRAIMENT) VOS OPERATIONS EN CHINE ?

Inscrivez-vous gratuitement à ce magazine sur www.china-briefing.com

Les conseils de Dezan Shira & Associés portent sur les législations, la fiscalité et les investissements étrangers en Chine

Vous pouvez retrouver nos publications en langues étrangères et vous abonner

gratuitement sur notre site web www.china-briefing.com

English French German Italian Spanish

La couverture artistique de ce moisLa couverture artistique de ce mois, « intitulé » (huile sur toile), a été réalisée par l’artiste sichuanais Chen Duxi. Il a étudié l’art à l’académie de Chengdu des beaux-arts et a obtenu diplôme supérieur à l’académie centrale des beaux-arts de Pékin en 2007. Les peintures de Chen évoquent les sensations que beaucoup de manager chinois éprouvent lorsqu’ils évoluent dans le complexe environnement des affaires chinoises.

L’œuvre en couverture est reproduite avec la gracieuse autorisation de l’artiste et de la galerie Fellini. Cette dernière s’est spécialisée dans les peintures, sculptures et photographies contempo-raines d’artistes chinois ou internationaux. La galerie est située dans l’ancienne concession française au 339 Changle Lu #15, près de Xiangyang Lu.www.fellinigallery.com; [email protected].

All materials and contents © 2009 Asia Briefing Ltd.No reproduction, copying or translation of materials without prior permission of the publisher. Contact: [email protected]

Bienvenue dans ce numéro de septembre de China Briefing Celebrating 10 Years 1999-2009

TenYearAnn

iversary

1999-2009

Avec la crise financière touchant toutes les facettes de l’économie réelle, ou qu’elles soient, les compagnies luttent et les multinationales sont forcées de réviser leurs stratégies globales en raison de flux de trésorerie et d’échéance de crédits qui deviennent problématiques. Pour

conséquence, les flux des investissements directs étrangers ont décliné à leurs plus mauvais niveaux depuis des années. Certains pays ont été tentés par le protectionnisme alors que les principaux observateurs internationaux et organisations internationales continuent de repousser le début de reprise supposément imminente. Il semble que l’année dernière, la Chine a enduré la crise plutôt facilement, mais ce sentiment est désormais révolu. Avec des investissements en baisse et la pression qui monte pour les entreprises étrangères afin de rationaliser les coûts en Chine, nous examinerons dans ce numéro de China Briefing quelques uns des aspects légaux et fiscaux essentiels auxquels les managers doivent être attentifs lorsqu’ils agissent en Chine continentale. Du domaine d’activité aux articles d’associations, en passant par les analyses de TVA et les politiques du marché des changes, ce numéro est incontournable pour toute personne cherchant à gérer efficacement et effectivement ses opérations en Chine.

Nous continuerons également notre série sur les frontières chinoises, en portant notre attention sur le plus grand voisin de la Chine, l’Inde.

Le dossier de ce numéro de China Briefing a été documenté et écrit par la société de conseils en investissements directs étrangers et en fiscalité basée en Chine Dezan Shira & Associés. Dans le cas où vous souhaiteriez bénéficier d’aide ou de conseils, les coordonnées de la firme sont disponibles au sein de ce magazine.

Cordialement,

Andy ScottManaging Editor, China Briefing

La meilleure source d’informations économiques, juridiques, fiscales et politiques disponible sur Internet.

www.china-briefing.com

Réalisé depuis 1999 en association avec Dezan Shira & Associés

Investissements Directs EtrangersConseils juridiques et fiscaux

A travers les pays émergeants d’Asie [email protected]

Neuf bureaux en ChineCinq bureaux en Inde

Deux bureaux au VietnamConsultez nos autres sources d’information

portant sur la région

VIETNAM BRIEFING

INDIA BRIEFING

www.vietnam-briefing.com

www.india-briefing.com

Asie émergente

www.2point6billion.com

3China Briefing

Depuis que la crise financière mondiale a débuté, on a pu voir deux nouvelles

tendances se développer au sein du management des entreprises étrangères en Chine. Premièrement et ainsi qu’attendu, le flux d’investissements directs étrangers vers la Chine à diminuer. Deuxièmement, il y a eu une augmentation de la surveillance de la part des sièges sociaux à l’étranger. Ce dossier se concentrera sur cette dernière tendance; exposant plusieurs des difficultés communes qui minent le control réel que les managers étrangers devraient avoir lorsqu’ils mènent leurs affaires en Chine.

Gérer une entité légale dans un pays avec une langue difficilement compréhensible par les étrangers, un système juridique jeune, un régime fiscal compliqué et évoluant rapidement, et un control strict des taux de change est souvent plein de défis et d’écueils pour les managers étrangers. De plus, la crise financière presse beaucoup de compagnies à éliminer les anciennes inexactitudes structurelles, à adopter des systèmes de control financier efficaces, à renvoyer le personnel contre performant et à réduire les coûts globaux.

S’assurer du plein control sur les investissements d’une activité à la fois du point de vue légal et financier exige une compréhension fine des lois et régulations ainsi qu’une perception claire des pratiques locales. Nous verrons premièrement quelques questions légales communes que les managers doivent s’assurer qu’ils ont correctement abordé et ce du fait de l’impact à long terme que cela peut avoir sur le succès de leurs opérations en Chine.

Le champ d’activitéLe concept du champ d’activité d’une compagnie est facile à comprendre et renvoie fondamentalement à une explication détaillée de ce que la compagnie est autorisée à faire, le secteur dans lequel elle sera impliqué (production, service, commerce), et les produits qu’elle traitera.

En Chine, une entreprise peut seulement s’engager dans des opérations qui rentre

dans son champ d’activité ainsi qu’il a été approuvé lors de son enregistrement auprès de l’autorité du registre du commerce. De ce fait, la rédaction du champ d’activité mérite une attention particulière car la compagnie devra l’enregistrer auprès de nombreuses autorités qui le valideront avant d’autoriser ses opérations.

Un champ d’activité typiquement bien rédigé pour une compagnie étrangère impliquée dans des activités de commerce (également désigné comme une entreprise commerciale à capitaux étrangers FICE) peut comprendre trois parties. Il doit faire état du fait que la compagnie est «engagée dans la vente en gros (1), les commissions (à l’exception des enchères) et l’import

/ export de produits (2), les conseils commerciaux appropriés (3), le support technique et le service d’après vente (suivant les régulations nationales et locales de gestion de la licence des produits, les produits spécialement régulés).»

Il y a deux types d’erreurs communément faites par les investisseurs étrangers lorsqu’ils rédigent leurs champs d’activité:

1) Les erreurs l iées au manque de connaissance locale et de compréhension de comment les compagnies à capitaux étrangers sont gérées en Chine. Cela comprend habituellement une omission des services tels que «les services sur commission» et les autres services

楚河

汉界

Contrôlez-vous (vraiment) vos opérations en Chine ?

[ Par Zoé Zhou et Rosario DiMaggio, Dezan Shira & Associés ]

4 China Briefing

appropriés tels que les ventes après coup, le control de la qualité, etc.

2) Les erreurs liées aux négligences, par exemple, lors de la description des produits traités.

Certaines omissions peuvent ne pas sembler importantes initialement, voir même appropriées à l’investisseur, néanmoins cela peut influencer les opérations ultérieurement de façon utile et par ailleurs, pourrait avoir été incluses sans un apport supplémentaire en capital, temps ou paperasse.

A partir d’un point de vue opérationnel, un champ d’activité enregistré de manière erroné peut apporter des problèmes sérieux et limite sérieusement les affaires. Plusieurs FICE en Chine débutent souvent leurs opérations en assistant leurs sièges sociaux sur commissions, délivrant des services tels que le control de qualité et les recherches de fournisseurs ou de clients, évitant (du moins au début) d’être impliquées dans la vente et l’achat des produits, le travail administratif intensif et la prise en charge des douanes. Cependant, si ces opérations n’ont pas été prises en compte depuis le début, une compagnie commerciale nouvellement établie peut ne pas être en mesure d’opérer sans réviser ou élargir son champ d’activité, ce qui coûte à la fois du temps et de l’argent.

Depuis un point de vue strictement légale, les sanctions pour agir en dehors du champ d’activité déclaré peuvent comprendre des amendes allant de 10 000 RMB à 100 000 RMB, et plus important encore, dans les cas qui impliquent des biens nécessitant des autorisations spéciales tels que les produits chimiques, l’alimentation ou les boissons, conduire à la révocation de la licence commerciale. Par conséquent, les compagnies doivent s’assurer que leur champ d’activité est une description précise de leurs affaires réelles et dans le cas contraire, trouver l’opportunité (lors d’une augmentation de capital) de le revoir et le mettre à jour.

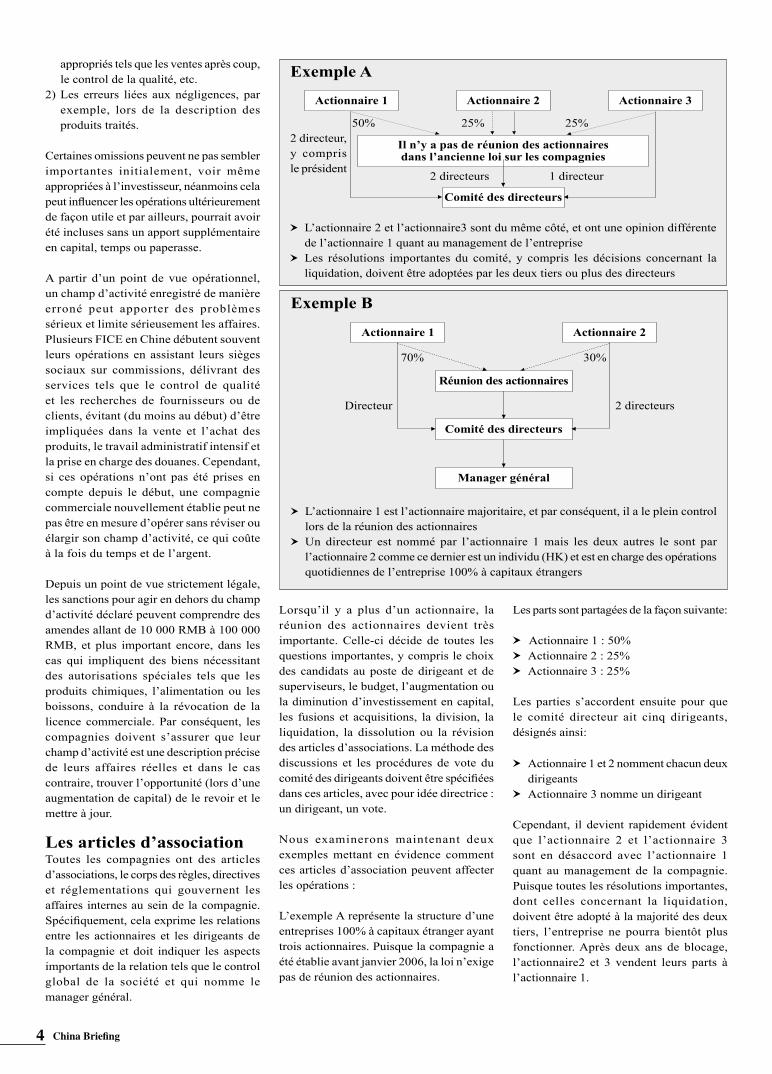

Les articles d’associationToutes les compagnies ont des articles d’associations, le corps des règles, directives et réglementations qui gouvernent les affaires internes au sein de la compagnie. Spécifiquement, cela exprime les relations entre les actionnaires et les dirigeants de la compagnie et doit indiquer les aspects importants de la relation tels que le control global de la société et qui nomme le manager général.

Lorsqu’il y a plus d’un actionnaire, la réunion des actionnaires devient très importante. Celle-ci décide de toutes les questions importantes, y compris le choix des candidats au poste de dirigeant et de superviseurs, le budget, l’augmentation ou la diminution d’investissement en capital, les fusions et acquisitions, la division, la liquidation, la dissolution ou la révision des articles d’associations. La méthode des discussions et les procédures de vote du comité des dirigeants doivent être spécifiées dans ces articles, avec pour idée directrice : un dirigeant, un vote.

Nous examinerons maintenant deux exemples mettant en évidence comment ces articles d’association peuvent affecter les opérations :

L’exemple A représente la structure d’une entreprises 100% à capitaux étranger ayant trois actionnaires. Puisque la compagnie a été établie avant janvier 2006, la loi n’exige pas de réunion des actionnaires.

Les parts sont partagées de la façon suivante:

Actionnaire 1 : 50% Actionnaire 2 : 25% Actionnaire 3 : 25%

Les parties s’accordent ensuite pour que le comité directeur ait cinq dirigeants, désignés ainsi:

Actionnaire 1 et 2 nomment chacun deux dirigeants

Actionnaire 3 nomme un dirigeant

Cependant, il devient rapidement évident que l’actionnaire 2 et l’actionnaire 3 sont en désaccord avec l’actionnaire 1 quant au management de la compagnie. Puisque toutes les résolutions importantes, dont celles concernant la liquidation, doivent être adopté à la majorité des deux tiers, l’entreprise ne pourra bientôt plus fonctionner. Après deux ans de blocage, l’actionnaire2 et 3 vendent leurs parts à l’actionnaire 1.

2 directeur, y compris le président

L’actionnaire 2 et l’actionnaire3 sont du même côté, et ont une opinion différente de l’actionnaire 1 quant au management de l’entreprise

Les résolutions importantes du comité, y compris les décisions concernant la liquidation, doivent être adoptées par les deux tiers ou plus des directeurs

Actionnaire 1 Actionnaire 2 Actionnaire 3

Il n’y a pas de réunion des actionnaires dans l’ancienne loi sur les compagnies

Comité des directeurs

1 directeur2 directeurs

25% 25%50%

Directeur

L’actionnaire 1 est l’actionnaire majoritaire, et par conséquent, il a le plein control lors de la réunion des actionnaires

Un directeur est nommé par l’actionnaire 1 mais les deux autres le sont par l’actionnaire 2 comme ce dernier est un individu (HK) et est en charge des opérations quotidiennes de l’entreprise 100% à capitaux étrangers

Exemple B

Actionnaire 1 Actionnaire 2

Comité des directeurs

2 directeurs

70% 30%

Réunion des actionnaires

Manager général

Exemple A

Contrôlez-vous (vraiment) vos opérations en Chine?

5China Briefing

Dans l’exemple B, l’entreprise 100% à capitaux étranger est détenue par deux actionnaires. La compagnie a une réunion des actionnaires, et un comité des directeurs, avec les parts divisées comme suivant:

Actionnaire 1: 70%, nomme un dirigeant Actionnaire 2: 30%, nomme deux

dirigeants (dont un est également le manager général en charge des opérations quotidiennes)

Dans ce cas, l’actionnaire 1 est l’actionnaire majoritaire et par conséquent a un plein control lors des réunions des actionnaires. Un dirigeant est nommé par l’actionnaire 1 mais les deux autres, dont l’un est le manager général, le sont par l’actionnaire 2.

Les exceptions liées aux Joints VentureBien que cela puisse sembler étrange, les réglementations actuelles concernant les Joints Venture n’impliquent pas l’existence de réunion d’actionnaires mais seulement la présence d’un comité des directeurs (l’autorité ultime pour une JV).Le processus de décision exige que chaque dirigeants ait un vote avec au moins deux tiers des dirigeants présents pour organiser le comité des directeurs. Il y a des points qui exigent un consensus unanime des dirigeants présents lors du comité des directeurs ; cela comprend les aspects relatifs à la révision des articles d’association, la suspension ou la dissolution de la JV, l’augmentation ou la diminution de capital, les fusions et acquisitions. Il devient alors clair que même si deux tiers des dirigeants sont nommés par une des parties, cette partie n’a pas un control complet de la JV.

Les entreprises qui ont fonctionné sans porter une attention particulière à leurs articles d’association peuvent avoir des articles fragiles structurellement et doivent entreprendre les mesures suivantes pour s’assurer que leurs faiblesses ne deviennent pas des menaces:

Revoir les articles d’association afin de faire en sorte que leurs contenus soient favorables

Faire en sorte que le management de la compagnie suit les articles d’association

Détecter les défauts potentiels et prendre le temps de les revoir ou de les amender avant qu’un problème ne survienne.

Les questions liées à l’emploiLa loi sur les contrats de travail, qui est entré en effet le 1er janvier 2008 a de

manière significative augmenté les coûts de la main d’œuvre en Chine. En outre, la loi a lourdement augmenté le poids des contrats des employés contre leurs employeurs. Bien qu’il fût pensé que la loi améliorerait les standards de vie et de travail des employés chinois (y compris les travailleurs migrants qui sont souvent soumis aux pires conditions), une tendance commence à émerger du fait que les employés contre performants et le personnel appartenant au management subalterne prennent avantage des failles de la loi pour poursuivre les employeurs étrangers et demander des compensations abusives.

Selon les réglementations actuelles, un contrat écrit doit être signé au cours du premier mois pour établir une relation d’emploi. Si l’employeur attend plus d’un mois mais moins d’un an pour signer un contrat écrit avec l’employé, alors l’employeur devra payer son employé le double du salaire de ce dernier pour chacun des mois effectués sans contrat. Comme annoncé dans l’article 14 de la loi sur le travail, si il n’y a pas de contrat écrit conclu après 12 mois ou plus, le contrat est considéré être à durée indéterminée.

Après avoir été signé par l’employeur, celui-ci doit remettre une copie originale du contrat à l’employé. Par ailleurs, ainsi qu’il est déclaré dans certains contrats standards de travail, au cas où l’employeur manque de remettre une copie originale à l’employé, il sera considéré qu’aucun contrat de

travail n’a été signé entre les deux parties; et donc si il y a un litige l’employeur ne pourra éventuellement pas être en mesure de se défendre car en l’absence de contrat, l’employé n’est pas tenu d’assumer les responsabilités légales qui y correspondent. Les employeurs doivent également s’assurer que les employés signent un reçu lors de la réception des contrats.

De plus, les employeurs doivent faire particulièrement attention aux contrats de travail de certains employés spéciaux, dont par exemple le manager des ressources humaines et les directeurs généraux, car les situations suivantes peuvent survenir avec ces postes:

La fin ou l’annulation du contrat de travail peut être plus onéreuse.

Un délai de un mois pour signer

Différence

Cas

Si il existe un contrat d’embauche

à fin ouverte

Double salaire Si l’employé refuse de signer le contrat écrit

Au cours du mois Non Non L’association se termine

Plus d’un mois mais moins que un an

Non Oui Une notice écrite à l’employé pour terminer le contrat et prévoir les compensations selon l’article 47 de la loi sur les contrats de travail

Plus d’un an Oui Oui (11 mois) Peu seulement être terminé s i les condi t ions de résiliation légales existent

Quel est le coût si il n’y a pas de contrat écrit

Différence

Cas

Nombre maximum de

salaire mensuel

Limite sur le salaire

Limite sur le montant

Contrat à fin ouverte

Pas de contrat écrit signé

11 mois Non Pas de limite Oui

R é s i l i a t i o n ( d u contrat) sans raisons légales

12 mois Trois fois le salaire mensuel moyen local

Possibilité de limite

N/A

6 China Briefing

Le personnel senior est habituellement bien informé des lois sur le travail et des réglementations.

Certains peuvent vouloir prendre avantage intentionnellement des lois et réglementations sur le travail.

Les arbitrages déposés contre la société par le personnel de direction pour ra ien t c réer un modèle de mauvaise pratique.

Structurer les heures de travail Plusieurs entreprises étrangères tirent peu avantage de certaines des options offertes par la nouvelle loi sur le travail. L’une d’entre elles concerne la flexibilité des heures de travail qui peut s’appliquer à l’emploi que certains employés devront effectuer. Pour les employés à temps plein, la loi envisage trois types de models de structuration des heures de travail:

Les heures de travail standards Les heures de travail flexibles Les heures de travail étendues

Alors que la première catégorie est la plus communément utilisée et appliquée à la plupart des employés travaillant huit heures par jour et cinq jours par semaine comme cela est fixé par l’article 41 de la loi sur les contrats de travail, la seconde et troisième catégorie sont rarement utilisées. Si l’embauche se fait sous le contrat à “heures de travail flexible”, les heures de travail ne seront pas sujettes à l’article 41. Ce type de structure peut être utile lorsque l’on engage un manager senior, des commerciaux ou des chauffeurs ayant à effectuer des longues distances.

Les heures de travail étendues se calculent en prenant les heures de travail par semaine, mois ou année et impliquent que la moyenne des heures travaillées par jour et par semaine doit être sensiblement la même que celles des heures de travail standards. Cela s’applique habituellement aux industries qui ont besoin d’opérations consécutives ou qui sont restreintes par les saisons ou les conditions naturelles. Les deux dernières possibilités nécessitent néanmoins l’approbation du bureau local du travail.

Un autre choix rarement pris en considération par les employeurs étrangers est le contrat à temps partiel. Cette option possède quelques caractéristiques importantes:

Chaque par t ie peut t e rminer à n’importe quel moment le contrat après notification.

Aucune indemnité de licenciement ne doit être payée.

Les accords oraux sont autorisés.

Mais les désavantages sont:

Les travailleurs à temps partiel sont autorisés à conclure plus d’un contrat de travail

Il n’y a pas de période d’essai Un employé ne peut pas travailler plus

de quatre heures par jour et pas plus de 24 heures cumulées par semaine

Le règlement des compensations de travail et le cycle de paiement pour le travail à temps partiel ne doivent pas dépasser 15 jours

L’assurance sur les accidents du travail doit être payée par l’employeur (les autres assurances doivent être payées par l’employé)

L’emploi expatriéQue l’emploi expatrié tombe ou non sous le coup de la loi chinoise sur le travail dépend de plusieurs points. Habituellement, la loi sur les contrats de travail s’appliquera si l’un des cas suivant existent:

Le contrat de travail a été signé avec une compagnie chinoise

Le salaire est payé par une compagnie chinoise

Il peut être prouvé que la personne vit en Chine depuis un certain temps (plus de 183 ou 93 jours, selon les accords de double traitement fiscal du pays du résident avec la Chine)

Dans la plupart des cas, l’expatrié a sollicité un visa de travail de la RPC et un permis de résidence

Les expatriés travaillant en Chine doivent s’enregistrer auprès des autorités de l’immigration, du bureau de la sécurité publique, de l’administration fiscale chinoise et être en possession du visa, du permis de travail appropriés et des documents d’enregistrement fiscal. De sérieuses amendes ou des expulsion peuvent survenir si ces pièces administratives ne sont pas obtenues.

Dezan Shira & Associés est une compagnie d’expert comptable accréditée en Chine et propose des conseils relatifs aux affaires, à la comptabilité fiscale, aux due diligences, à la masse salariale et des services d’audits pour les multinationales en Chine, à Hong Kong, en Inde et au Vietnam. Pour bénéficier de conseils professionnels et d’aides concernant les réglementations et la fiscalité, veuillez contacter [email protected] ou visitez le site Internet www.dezshira.com.

Ce numéro est-il utile ?Télécharger les dossiers liés à partir de nos archives sur www.china-briefing.com

Gérer vos opérations en

Chine lors d’une crise économique

Analyser les rapports

financiers chinoisEviter les erreurs

courantes en Chine

Différences culturelles sur les

rapports financiers

China Briefing: délivre des conseils concrets aux entreprises étrangères en Chine depuis 1999.

Etes-vous (réellement) financièrement en control de vos affaires en Chine?

7China Briefing

Etes-vous (réellement) financièrement en control de vos affaires en Chine?

[ Par Daisy Huang et Rosario DiMaggio, Dezan Shira & Associés ]

Tandis que les flux de trésorerie pré investis et les planifications budgétaires

permettent de s’assurer qu’un investissement est bien capitalisé, un autre aspect important de la gestion d’une activité en Chine est le control des besoins journaliers en flux de trésorerie et de s’assurer que l’activité a un accès adéquat à l’argent. Pour cela, comprendre les limites du système de change chinois est important.

La Chine a resserré ses réglementations relatives au système de change l’année dernière, publiant «les réglementations sur l’administration des taux de change en Chine». Selon ces nouvelles règles, un plus grand accent est mis sur l’administration des flux entrants et sortants des échanges avec l’étranger. Les entités légales, y compris les entreprises étrangères 100% à capitaux étrangers et les bureaux de représentation, qui avaient auparavant seulement un simple compte bancaire en RMB en Chine doivent désormais ouvrir un compte bancaire spécifique pour les règlements en devises étrangères afin de collecter les recettes et convertir en RMB de tels revenus en monnaie étrangère. Pour les entités qui ont seulement des flux entrants et sortants en devise étrangère faible ou sporadique, la collecte et le paiement peuvent être effectués via un compte en banque divers de conversion.

L’inflexibilité de telles exigences peut facilement retarder la réception des paiements à la compagnie, menant à des manques inattendus dans les flux de trésorerie et des résultats dégénératifs non prédictibles. Pour comprendre comment les réglementations fonctionnent et ce que cela signifie pour les compagnies opérant en Chine, nous essaierons de mettre en évidence les principaux aspects de telles pratiques.

Les autorités chinoises gardent le control sur le taux de change via une étroite supervision des comptes en banque. Les entreprises étrangères en Chine agissent à travers trois différents types de compte en banque: les comptes en capital, les comptes pour les règlements et les comptes en RMB de base.

Le compte en capital est le premier compte qu’une compagnie nouvellement établie doit

ouvrir et où le capital enregistré sera, après le processus d’enregistrement, initialement injecté. Avec le capital initial, la compagnie est supposé opérer jusqu’au seuil de rentabilité lorsque l’activité va bénéficier de l’argent provenant de l’exploitation. Lorsqu’elles reçoivent une injection en capital, les entreprises à capitaux étrangers doivent réaliser un rapport de vérification du capital qui doit être remis par avance afin de convertir l’injection de capital étranger en RMB au sein du compte en capital. Si la compagnie nécessite une capitalisation supplémentaire après l’épuisement du capital initialement déposé, les prêts étrangers ne doivent pas excéder la différence entre le capital enregistré et l’investissement total. N’importe quels mouvements de prêts étrangers doit être enregistrés auprès de l’administration d’état des taux de change (SAFE).

Les comptes pour les règlements sont principalement utilisés pour des opérations d’échanges commerciaux internationaux (import / export). Selon les dernières règlementations de la SAFE, les sociétés ne peuvent pas recevoir plus de 25% des collectes des exportations des 12 derniers mois en tant que paiement en avance lorsqu’elles exportent.

Par ailleurs, les compagnies doivent ouvrir un «compte en banque de vérification» où les paiements de l’étranger resteront avant que la

conversion ne soit faite et si les paiements de l’étranger ne sont pas réglés dans les 90 (ou 210) jours, la vente sera considérée comme une vente domestique et l’entité chinoise perdra le refinancement de la TVA.

Dans cet exemple, 1100 dollars US sont reçus et placés dans un «compte en banque de vérification». 800 dollars US sont échangés et attribués directement du fait qu’ils se rapportent aux biens expédiés dans les12derniers mois. 200 dollars US peuvent être échangés et attribués comme paiement en avance pour les futures exportations du fait que la SAFE autorise désormais les compagnies à recevoir jusqu’à 25% des exportations des 12 derniers mois (800 x 15% = 200). Il restera 100 dollars US qui ne seront pas autorisés à être convertis en RMB.

De même que pour des opéra t ions d’exportation, lors de l’importation, les autorités chinoises ont mis en place des restrictions pour la conversion du RMB. Pour des paiements différés (paiementsfait90 jours après l’importation réelle des biens) le maximum enregistré du paiement différé autorisé ne peut pas excéder 25% des paiements des importations des 12 derniers mois. Les compagnies doivent enregistrer les paiements différés auprès de la SAFE ou elles ne seront pas capables d’effectuer des paiements à l’étranger dans le futur.

L’étranger

PRC

La collecte sur les exportations

L’étranger

$1,100

Justifier par le formulaire de déclaration des exportations

Après que les biens soient expédiés à l’étranger, la compagnie doit vérifier et annuler le montant avec la SAFE

$800 (sur la valeur des exportations des 12

derniers mois)

$200 (Max. des paiements en avance approuvés

par la SAFE)

$100 (qui ne sont pas autorisés à être convertis en RMB)

Compte bancaire de vérification(Money étrangère)

compte bancaire en RMB

8 China Briefing

Analyse de la TVAUn autre aspect fondamental pour les activités étrangères en Chine qui est souvent trompeur est lié au système de la TVA chinoise et en particulier au régime de refinancement de la TVA. Les points clés à considérer comprennent comment calculer les coûts de la TVA réels ainsi que les fréquents amendements aux réglementations du refinancement de la TVA. Considérons un exemple pratique, gardant à l’esprit que le taux de refinancement de la TVA n’est pas égal au refinancement réel de la TVA et que pour les entreprises manufacturières, la TVA ne sera pas refinancée lors de la première année d’exportation d’un contribuable général à la TVA.

Dans le premier schéma, nous essayons de comparer deux situations où une entreprise manufacturière à capitaux étrangers qui se concentre sur les exportations, et qui achète la majorité de ses matières premières en Chine, fait face à deux taux différents du refinancement de la TVA. Dans la première situation, le taux de refinancement de la TVA est de 11%, les ventes à l’étranger sont quantifiées à 150, le coût des matières premières à 80 alors que le travail et les autres coûts se montent à 20. Avec le situation précédemment décrite, le bénéfice brut sera de 41, la TVA à l’entrée (17% payés lors de l’achat des matières premières) sera de 13,6 alors que le refinancement de la TVA atteindra 4,6 et les coûts de TVA (ou la TVA non remboursable) équivaut à 9.

Dans le second cas, tous les facteurs restent identiques à l’exception du taux de refinancement de la TVA qui est réduit à seulement 5%. La TVA remboursable devient un coût de TVA de 4,4 laissant un bénéfice brut réduit de 32.

Est-il possible de rendre cette situation plus efficace fiscalement? Comme mentionné, les principaux aspects à considérer ici sont le coût de la TVA supplémentaire et le problème de flux de trésorerie pour les nouvelles compagnies manufacturières puisque la TVA ne sera pas refinancée pendant la première année d’exportation pour un contribuable général à la TVA.

L’exemple A considère la moins profitable des deux situations initialement analysées. Toutefois, parce que les compagnies commerciales ne doivent pas attendre 12 mois avant de commencer à recevoir leurs refinancements sur les exportations, une entité commerciale peut être ajouté à la structure, comme dans l’exemple B. Ainsi que nous pouvons le voir dans la comparaison du business modèle, la compagnie commerciale fournie un avantage sensible d’un point de vue fiscal.

Comparaison des models économiques

Exemple A Exemple BDifférenceABC-CN

(Assemblage)ABC-CN

(Assemblage)ABC-CN

(commercialisation)Total

Ventes 150 110 150 150

Coût en matériels 100 100 100 100

TVA non refinancée =150*(17%-5%)=18

0 =110*(17%-5%)=13.2

13.2

Marge de profit 32 10 26.8 36.8 4.8

Augmentation % 15%

*TVA non refinancée d’une entreprise de production = le montant collecté des ventes à l’exportation *(taux de prélèvement – taux de refinancement)*TVA non refinancée d’une entreprise commerciale = Coût en matériels * (taux de prélèvement – taux de refinancement)

TVA non refinancée = le montant collecté des ventes à l’exportation * (taux de prélèvement – taux de

refinancement)

L’étranger

Compagnie(à capitaux 100%

étranger)

Refinancement de la TVA: 11% Refinancement de la TVA: 5%

100+17Fournisseur domestique(Contribuable général

à la TVA)

Fournisseur domestique(Contribuable général

à la TVA)

150

100+17

Ventes 150

Matières Premières 80

Main d’œuvre et autres coûts 20

TVA non refinancée 150*(17%-11%)=9

Profit brut 41

TVA à la sortie 0

TVA à l’entrée 13.6

TVA non refinancée 9

TVA refinancée -4.6

Ventes 150

Matières Premières 80

Main d’œuvre et autres coûts 20

TVA non refinancée 150*(17%-5%)=18

Profit brut 32

TVA à la sortie 0

TVA à l’entrée 13.6

TVA non refinancée 18

TVA refinancée 4.4

coûts additionnels

ABC-CN(Assemblage)

ABC-CN(commercialisation)

Exemple B Clients

100

150

Taux de refinancement de la TVA à 5%

L’étranger

Chine

Fournisseur100

ABC-CN(Assemblage)

100

150

Taux de refinancement de la TVA à 5%

L’étranger

Chine

Fournisseur

Exemple A Clients

Vérifier si vous êtes (vraiment) en control de vos opérations en Chine

Les conseils suivants constituent une liste de vérification qui peut être suivi pour établir

si vous êtes en control de vos affaires en Chine comme vous devriez l’être. Cela s’applique aux petites sociétés; par conséquent, nous ne sommes pas allés dans les détails sur les quorums des directeurs, les droits des actionnaires et les questions liées aux plus grosses firmes dans cet aperçu général. Cependant, ces informations s’appliquent pratiquement de la même manière pour n’importe quels managers quelques soit la compagnie, grande ou petite. Si vous trouvez que ces conseils s’appliquent constamment à vous, un audit de vos systèmes de management interne peut se révéler être une bonne idée.

Control juridiqueUne personne doit détenir tous les tampons de la compagnieSi vous n’êtes pas cette personne, vous avez potentiellement un problème. Prenez en soit possession, soit diluer le risque en ayant différentes personnes responsables pour différents tampons. Les tampons exigés (les sceaux de l’entreprise) en Chine varient de fonction en fonction; ce n’est pas vraiment nécessaire pour une personne de tous les détenir. Cela peut paralyser vos affaires si cet individu est sur la sellette ou en abuse.

Qui a déposé le nom de votre marque?Avez-vous la documentation montrant que votre compagnie (ou maison mère) possède votre marque? Si vous n’avez pas déposé, peut être devriez vous le faire; et si le dépôt a été fait, vous devez déterminer que l’a enregistré et à quel nom. Il est commun pour les employés, voir même les fournisseurs, de « prendre soin » du dépôt de votre marque ou de votre brevet à votre place et de l’enregistrer tout simplement à leur propre nom.

Les licences commerciales ne sont pas immédiatement accessiblesVous devez avoir un accès immédiat à votre documentation d’affaires lors d’une requête. Idéalement, ces documents doivent être contenu au sein des manuels de documentation de la compagnie, avec les traductions de ce qu’ils sont à leur côté et avec des dates d’expiration identifiables. Si vous n’avez pas cela sous control, votre licence peut expirer, se voir attribuer un mauvais champ d’activité ou simplement se perdre. Cela peut sérieusement influencer vos opérations commerciales si un problème survient.

Control opérationnelLe service des ventes a le control final sur les négociations et l’inventaireLe dépa r t emen t de s ven t e s che r che perpétuellement à faire des ventes. Que cela représente assez de marge bénéficiaire pour compter est un autre problème. Si des contrats doivent être négociés, un membre senior du management doit superviser cela afin de s’assurer que la société obtienne ce pour quoi elle fait des affaires, et non pas ce que le vendeur souhaite.

Pour des raisons évidentes, le service des ventes ne doit pas avoir le control de l’inventaire. Ce dernier doit bénéficier des informations de la part du département des ventes mais doit être surveillé et géré par le département comptable.

L’entrepôt et l’inventaire ne sont pas surveillésCela est d’une importance vital si l’activité est engagée à la fois dans des ventes domestiques et des exportations. Si l’entrepôt et le control des stocks est mal surveillé, il n’en résultera pas seulement des vols mais également de sérieux problèmes avec le bureau des douanes, influençant votre capacité à obtenir des refinancement de la TVA. Le control des stocks doit être rattaché au département comptable.

Le control des employésLes ressources humaines sont les seules à négocier le salaires des employés et la masse salarialeLes salaires des employés et les contrats doivent être gérés par les ressources humaines mais aussi supervisés par un membre senior du comité directeur. Le copinage et la corruption peuvent survenir autrement. La masse salariale est une fonction dévolue à la comptabilité et ne doit jamais être confiée aux ressources humaines. La corruption, le favoritisme et bien entendu le paiement des dépenses approuvées ne doivent pas être entre les mains de quelqu’un qui a un intérêt particulier avec ceux du personnel.

Les contrats des employésDes enregistrements de tous les employés doivent être conservé par les ressources humaines. Les contrats signés par les employés avec les données sauvegardées, un calendrier des anniversaires du personnel de la compagnie ainsi que le détail de tous les congés payés et d’autres données doivent être gardées en sécurité. Les employés en Chine peuvent se montrer de plus en plus pressant lorsque l’on touche à leurs droits et si les enregistrements des ressources humaines ne sont pas à la hauteur, vous paierez fatalement cette erreur.

Control financierUne seule personne est le signataire bancaireSi cette personne détient également tous les sceaux de la compagnie, alors il a un control total sur les finances. Reprenez en soit possession ou limitez le montant des retraits qui peuvent être fait, au-delà deux signatures sont requises. Si les personnes détenant les tampons et celles ayant le statut de signataire sont liées, au sein du même département, ou des collègues en étroite relation, vous pouvez avoir des problèmes.

Achats, ventes et enregistrement des comptes sont effectués par la même personnes ou le même départementSi vous n’avez qu’une seule personne, ou bien le même département, qui gère les achats, les ventes et les fonctions comptables alors vous courrez le risque de vous vous attirez des problèmes avec à la fois vos commandes, vos ventes et vos comptes

clients. C’est une escroquerie relativement commune d’intégrer des entreprises familiales au sein du réseau des fournisseurs (qui dès lors vous vendent à des pris bien plus élevés que les prix du marché). Les remises sur les ventes afin de générer des commissions ou des bonus, et même d’introduire délibérément des mauvaises dettes (de nouveau en vue de bénéficier aux affaires de la famille ou d’amis).

Les paiements de la compagnie vers des comptes personnelsCela peut être le résultat « d’urgence » (typiquement, lors de l’épuisement en capital opérationnel et lors d’un délai pour voir approuvé l’augmentation du capital enregistré) ou cela peut être une tentative délibérée afin d’échapper aux impôts, en particulier dans le cas des bureaux de représentation; dans les deux cas, vous êtes en difficulté et votre administration est compromise. Le paiement vers le compte personnel d’un employé pour un revenu d’entreprise est révélateur d’un problème de gestion des finances publiques.

Le service comptable n’est pas surveillé par un tiersAucunes petites entreprises n’aiment payées pour des services professionnels, cependant cela a du sens de faire appel à une tierce partie comptable pour vérifier vos livres de compte au moins chaque semestre (ou chaque mois, si les montants sont élevés) et ce pour vous assurez que tout est en ordre. Cela ne consiste pas seulement à vous assurer que vos employés restent honnêtes, les firmes comptables qualifiées vous apportent leurs connaissances sur les questions de politique fiscale et de procédures et cela peut en devenir profitable financièrement à vos affaires.

Les parties liées conduisant des auditsIl n’est pas avisé d’autoriser votre personnel comptable à être responsable du choix de l’auditeur de vos activités. Il peut en résulter des conflits d’intérêt sérieux. Les auditeurs peuvent être de peu professionnels si ils sont bon marché, de mèche avec vos comptables lors d’une escroquerie, ou en affaire avec l’administration fiscale locale afin d’obtenir un «traitement préférentiel». Les audits peuvent être réexaminés rétroactivement pendant sept ans, et des amendes pour paiement en retard dans le cadre de présentations d’audits et de déclarations fiscales incorrectes peuvent allées jusqu’à sept fois le montant initialement due. Les auditeurs doivent être sélectionnés sur leurs expériences et capacités, et non pas seulement sur le prix et les connections locales.

Cet article a été écrit par Dezan Shira & Associés. Si vous devez faire vérifier vos opérations en Chine, un tour d’horizon de deux jours est généralement suffisant pour identifier les faiblesses et donner des recommandations pour améliorer vos opérations financières et la gestion de vos affaires. Pour une assistance en toute confiance, veuillez contacter l’un de nos bureaux (cf la dernière page) ou envoyer un mail à [email protected].

10 China Briefing

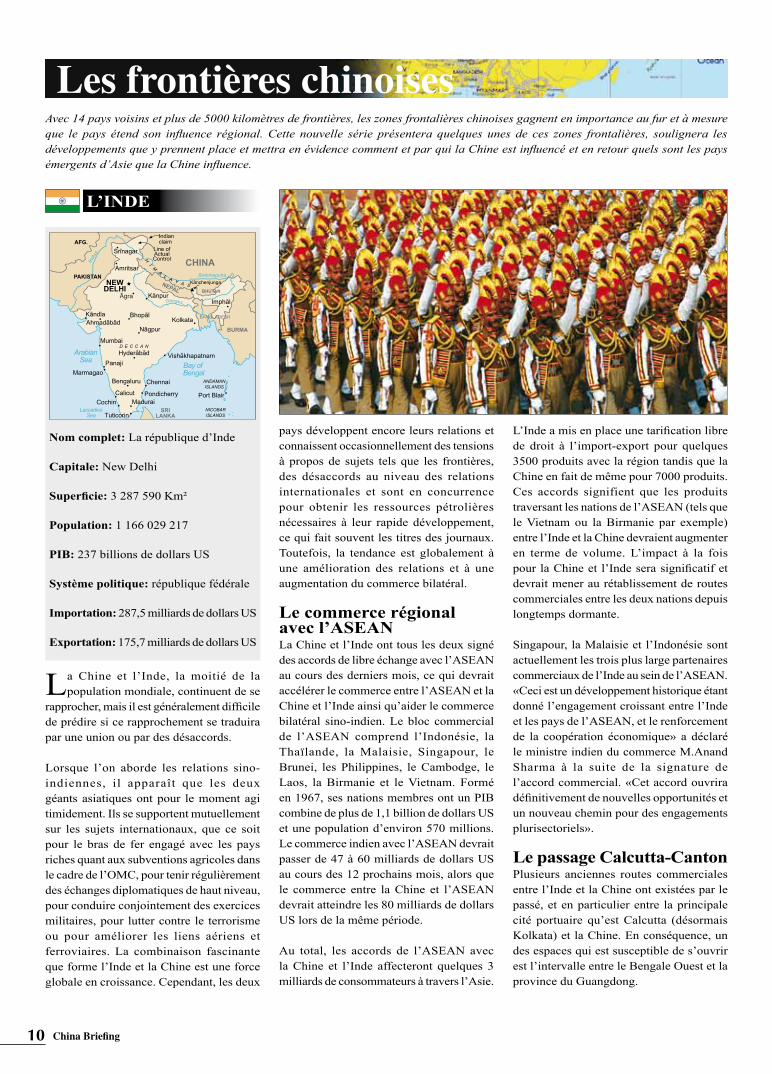

Les frontières chinoisesAvec 14 pays voisins et plus de 5000 kilomètres de frontières, les zones frontalières chinoises gagnent en importance au fur et à mesure que le pays étend son influence régional. Cette nouvelle série présentera quelques unes de ces zones frontalières, soulignera les développements que y prennent place et mettra en évidence comment et par qui la Chine est influencé et en retour quels sont les pays émergents d’Asie que la Chine influence.

La Chine et l’Inde, la moitié de la population mondiale, continuent de se

rapprocher, mais il est généralement difficile de prédire si ce rapprochement se traduira par une union ou par des désaccords.

Lorsque l’on aborde les relations sino-indiennes, il apparaît que les deux géants asiatiques ont pour le moment agi timidement. Ils se supportent mutuellement sur les sujets internationaux, que ce soit pour le bras de fer engagé avec les pays riches quant aux subventions agricoles dans le cadre de l’OMC, pour tenir régulièrement des échanges diplomatiques de haut niveau, pour conduire conjointement des exercices militaires, pour lutter contre le terrorisme ou pour améliorer les liens aériens et ferroviaires. La combinaison fascinante que forme l’Inde et la Chine est une force globale en croissance. Cependant, les deux

pays développent encore leurs relations et connaissent occasionnellement des tensions à propos de sujets tels que les frontières, des désaccords au niveau des relations internationales et sont en concurrence pour obtenir les ressources pétrolières nécessaires à leur rapide développement, ce qui fait souvent les titres des journaux. Toutefois, la tendance est globalement à une amélioration des relations et à une augmentation du commerce bilatéral.

Le commerce régional avec l’ASEANLa Chine et l’Inde ont tous les deux signé des accords de libre échange avec l’ASEAN au cours des derniers mois, ce qui devrait accélérer le commerce entre l’ASEAN et la Chine et l’Inde ainsi qu’aider le commerce bilatéral sino-indien. Le bloc commercial de l’ASEAN comprend l’Indonésie, la Thaïlande, la Malaisie, Singapour, le Brunei, les Philippines, le Cambodge, le Laos, la Birmanie et le Vietnam. Formé en 1967, ses nations membres ont un PIB combine de plus de 1,1 billion de dollars US et une population d’environ 570 millions. Le commerce indien avec l’ASEAN devrait passer de 47 à 60 milliards de dollars US au cours des 12 prochains mois, alors que le commerce entre la Chine et l’ASEAN devrait atteindre les 80 milliards de dollars US lors de la même période.

Au total, les accords de l’ASEAN avec la Chine et l’Inde affecteront quelques 3 milliards de consommateurs à travers l’Asie.

L’Inde a mis en place une tarification libre de droit à l’import-export pour quelques 3500 produits avec la région tandis que la Chine en fait de même pour 7000 produits. Ces accords signifient que les produits traversant les nations de l’ASEAN (tels que le Vietnam ou la Birmanie par exemple) entre l’Inde et la Chine devraient augmenter en terme de volume. L’impact à la fois pour la Chine et l’Inde sera significatif et devrait mener au rétablissement de routes commerciales entre les deux nations depuis longtemps dormante.

Singapour, la Malaisie et l’Indonésie sont actuellement les trois plus large partenaires commerciaux de l’Inde au sein de l’ASEAN. «Ceci est un développement historique étant donné l’engagement croissant entre l’Inde et les pays de l’ASEAN, et le renforcement de la coopération économique» a déclaré le ministre indien du commerce M.Anand Sharma à la suite de la signature de l’accord commercial. «Cet accord ouvrira définitivement de nouvelles opportunités et un nouveau chemin pour des engagements plurisectoriels».

Le passage Calcutta-Canton Plusieurs anciennes routes commerciales entre l’Inde et la Chine ont existées par le passé, et en particulier entre la principale cité portuaire qu’est Calcutta (désormais Kolkata) et la Chine. En conséquence, un des espaces qui est susceptible de s’ouvrir est l’intervalle entre le Bengale Ouest et la province du Guangdong.

L’INDE

Nom complet: La république d’Inde

Capitale: New Delhi

Superficie: 3 287 590 Km²

Population: 1 166 029 217

PIB: 237 billions de dollars US

Système politique: république fédérale

Importation: 287,5 milliards de dollars US

Exportation: 175,7 milliards de dollars US

Les frontières chinoises

La position historique de Kolkata au cours des 150 dernières années n’a pas été favorable à la ville, et a considérablement maintenu l’état du Bengale Ouest en arrière. Auparavant capitale de l’Inde sous les anglais, elle a perdu sa position en 1911 lorsque New Delhi est devenu la nouvelle capitale. La cité s’est développée comme un port régional majeur, exportant des produits du Tibet et de la Chine, et un centre de production industrielle de jute grâce à l’approvisionnement des usines de la partie Est du Bengale (l’actuel Bangladesh). Par conséquence, avant la partition de l’Inde en 1947, l’état du Bengale bénéficiait d’une économie et de liens commerciaux proches avec la Chine, n’ayant que l’Himalaya au Nord et la Birmanie à l’Est pour les séparer.

Calcutta (le nom fut changé en 2001) abritait la plus large communauté chinoise d’Inde, ce qui est encore vrai aujourd’hui. Cependant, l’attitude chinoise concernant le Tibet, la guerre frontalière sino-indienne de 1962 et l’effondrement de l’industrie du jute à la suite de la partition annoncèrent la fin pour la ville de son statut de port commercial international majeur. Il est toutefois possible que cet état de fait vienne à changer. Du fait que les liens commerciaux entre l’Inde et la Chine se développent, Kolkata recouvre de son importance dans le commerce sino-indien. Le gouvernement chinois y a établi un consulat en 2008 et le gouvernement indien a installé en même temps le sien à Canton. Des vols directs relient désormais Kolkata avec Canton, en Chine, et à Dhaka,au Bangladesh comme les anciennes routes commerciales qui furent détruites renaissent.

Le Bengale Ouest est également d’une importance stratégique vitale pour l’Inde, pas seulement en raison de sa proximité avec la Chine mais aussi pour son potentiel latent. Le gouvernement indien a désormais mis en place «un programme à l’horizon de 2020 pour la région du Nord-Est» qui cible particulièrement le Bengale Ouest et la capitale de cet état, Kolkata. Le premier ministre Manmohan Singh s’empressa de faire un commentaire au sujet de la région lorsqu’il fut interrogé à propos du nouvel accord de libre échange entre l’Inde et l’ASEAN. «Si le Nord-Est doit bénéficier de quelques améliorations des relations commerciales ou de quelques accords de libre échange présent ou future que ce soit, alors les nombreux plans et propositions qui

ont été avancés et qui sont pour le moment seulement sur papier doivent d’abord être réalisés et amenés à maturité.» a déclaré Singh. «Le Nord-Est de l’Inde, qui jouit de grande ressources naturelles mais d’une économie arriérée, doit être reconstruit et mis en état de fonctionnement si il doit véritablement devenir le passage ou le centre de commerce entre l’Inde et l’Asie du Sud-Est.»

En effet, le consul général chinois de Kolkata, Mao Siwei, a également reconnu cela. Dans un discours donné à la chambre national de commerce et d’industrie du Bengale en avril, Mao a annoncé que les relations économiques Chine-Inde était une situation «gagnant-gagnant», prenant pour exemple la capacité chinoise pour produire des équipements liés à la production d’énergie et pour construire des centrales électriques en quantité plus importante que le nécessitait la demande intérieure.

Selon Mao, « Pour maintenir et développer les capacités de fabrication des équipements de production d’énergie et la construction de centrale électrique, le secteur de l’énergie chinois doit s’exporter. Il y a de nombreux et importants marchés dans le monde, mais le marché indien est l’un des plus large. »

La province du Guangdong a déjà annoncé ses intentions de se développer encore plus en un centre de hautes technologies, et modernise son industrie en conséquence. La plupart des activités d’assemblage à faible valeur ajouté, les produits électriques et le textile devraient se délocaliser au Bengale et au Vietnam. Avec à la fois Shenzhen et Canton devant Shanghai en terme de salaire moyen et de revenu du PIB, la province du Guangdong ne peut simplement plus se permettre de garder sa base manufacturière de faible valeur ajoutée. Le Bengale Ouest, avec le Vietnam, devrait récupérer la part du lion de cette redistribution industriel et du travail intensif.

Bombay et Shanghai: les centres financiers et commerciauxBombay et Shanghai partagent aussi des liens stratégiques et plusieurs similarités. A la fois des ports majeurs, et la porte d’entrée financière et commerciale de leurs nations respectives, les deux villes abritent les premières bourses de leurs pays, et il existe des vols directs entre les deux. Les

compagnies chinoises ayant des produits à vendre sur le marché indien trouveront la plupart du temps leur distributeur national à Bombay, alors que les compagnies indiennes ont été de plus en plus actives à Shanghai et au-delà, largement pour le même objectif.

Les deux cités ont des populations similaires et sont de plus en plus riche, avec de large quantité d’argent à disposition au alentour. Bombay a juste annoncé ses plans pour la Tour Wadala de100 étages, assez grande pour rivaliser avec le «World Trade Center» de Shanghai à Pudong. Les deux villes connaissent des problèmes locaux de temporisation pour illuminer la vie nocturne et les bars, et les points les plus animés de Bombay commencent à rivaliser ceux de Shanghai.

La Chine et l’Inde ont encore du chemin à faire pour pleinement se comprendre mutuellement et tirer le meilleur parti des positions et bénéfices qu’elles peuvent conjointement partager. Toutefois, les deux gouvernements semblent s’engager à se développer en prenant des chemins séparer mais mutuellement bénéfiques sur le long terme et cela peut seulement être bon pour les deux nations et la région dans son ensemble. Alors que des désagréments occasionnels continueront de temps en temps à perturber ce mouvement, il est déjà écrit sur le mur que le commerce bilatéral direct et à travers l’ASEAN doit connaître un boom. Dezan Shira & Associés opère 5 bureaux en Inde, dont ceux de Bombay et Kolkata, ainsi que 9 bureaux en Chine, dont ceux de Shanghai, Canton et Shenzhen (les coordonnées sont en dernière page), contacter nous par email à [email protected] des conseils relatifs à l’implantation d’activité en Inde et des questions fiscales, ou visiter le site Internet de notre compagnie www.dezshira.com pour plus de détails. Asia Briefing a également d’autres publications pour l’Inde et la Chine: 2point6billion.com traite du commerce bilatéral entre les deux pays ainsi que de sujet concernant l’Asie émergeante; le magazine gratuit India Briefing et la rubrique quotidienne d’information économique qui est accessible à partir de www.india-briefing.com.

Intelligence économique sur l’Inde de la part d’Asia Briefing

India Briefing

www.india-briefing.com

L’Asie émergeante

www.2point6billion.com

Veuillez contacter nos bureaux, dont les coordonnées sont indiquées ci-dessous, pour un conseils en matière d’implantation en Chine, de fiscalité, de comptabilité, de due diligence et d’audit. Vous pouvez également nous joindre à l’adresse email suivante: [email protected].

Beijing Office: Sabrina Zhang, Regional Partner [email protected]+86 10 6566 0088 Dalian Office:Adam Livermore, Senior Associate [email protected]+86 411 6299 0101

Shanghai Office: Olaf Griese, Regional [email protected]+86 21 6358 8686

Hangzhou Office: Helen Ye, [email protected]+86 571 5685 9956

Ningbo Office: Lily Wang, [email protected]+86 574 8733 8682

Guangzhou Office: Rosario DiMaggio, Senior Associate [email protected]+86 20 3825 1725

Zhongshan Office: Lisa Qian, [email protected]+86 760 8826 9592

Shenzhen Office: Alberto Vettoretti, Managing [email protected]+86 755 8366 4120 Hong Kong Office: Joe Sze, [email protected]+852 2376 0334

www.dezshira.com

L’organisation derrière China Briefing. Apportant depuis 1992 des conseils sur les affaires, les taxes, la comptabilité, la masse salariale et des services d’audits aux multinationales et PMEs investissant en Chine.