Contrôles de gestions - reporting, résultats, décision

169

Contrôles de gestions : reporting, résultats, décision Thomas Govédarica IFAP Formation catalogue secteur IDF Nouméa du 5 septembre au 9 septembre

Transcript of Contrôles de gestions - reporting, résultats, décision

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 1/169

Contrôles de gestions :

reporting, résultats, décisionThomas Govédarica

IFAP

Formation catalogue secteur IDFNouméa du 5 septembre au 9 septembre

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 2/169

Contrôles de gestions :

reporting, résultats, décision1. Le « concept » de contrôle de gestion

2. Les composants dun contrôle degestion3. Exemples de contrôle de gestion

4. Elaboration par les stagiaires de leurcontrôle de gestion

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 3/169

Contrôles de gestions :

reporting, résultats, décision Tour de table

Présentation du poste occupée, desmissions dont le stagiaire est responsable

Intérêt pour le contrôle de gestion Amorce dune réflexion sur limplantation

du contrôle de gestion dans son service

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 4/169

Contrôles de gestions :reporting, résultats, décision

1. Le « concept » de contrôle de

gestion

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 5/169

Contrôles de gestions :Historique du contrôle de gestion dans

lentreprise L'apparition du contrôle de gestion

Est attribuée à Sloan et Brown, deux dirigeants du

groupe Du Pont/General Motors en 1920 : organizing and presenting the significant facts about what is going on and around a business.

A cette époque : le terme management control nexistepas. Dans ses mémoires, Sloan évoque les financialscontrols

Le contrôle de gestion sest mis en placeempiriquement, sans outil théorique : le concept découle de la pratique

Différence importante avec lorganisation scientifique dutravail dans lentreprise qui demblée sest fondée sur desconcepts développés dans des ouvrages théoriques

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 6/169

Contrôles de gestions :Historique du contrôle de gestion dans

lentreprise

Lorganisation scientifique du travail(OST) dans lentreprise

Henri Fayol publie en 1916 « Administrationindustrielle et générale ».

La première traduction sintitule « Industrial andGeneral Administration (Genève, 1930)

En 1949, le titre anglais devient dans une nouvelletraduction « General and Industrial Management

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 7/169

Contrôles de gestions :Historique du contrôle de gestion dans

lentreprise

OST

Fayol considère que le gouvernement dentreprise doit assurer six fonctions : Technique : Produire, transformer et fabriquer Commerciale : Acheter, vendre et échanger Financière : Rechercher et utiliser les capitaux Sécurité : Protéger les personnes et les biens Comptable : facturer, payer, décompter Administrative : (cf. dp suivante)

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 8/169

Contrôles de gestions :Historique du contrôle de gestion dans

lentreprise

OST La 6 ème fonction administration de lentreprise

Concerne plutôt les hommes (RH) alors que les autresfonctions concerne la matière et les machines

Elle consiste dans cinq fonctions : Prévoir : les RH nécessaires (aux 6 fonctions) Organiser : doter lentreprise de ces RH

Commander : conduire laction des RH Coordonner : éviter les contradictions au sein des RH Contrôler : surveiller les RH

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 9/169

Contrôles de gestions :Historique du contrôle de gestion dans

lentreprise

Frederik Taylor publie en 1912/1913 « Shop

management» ou « La direction des ateliers »et « principles of scientific management » « lesprincipes dune direction scientifique ».

Il définit : La recherche de la productivité par la science (OST) La recherche de lharmonie par :

la coopération main duvre/direction le développement individuel du salarié par,

notamment, les hausses de salaire

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 10/169

Contrôles de gestions :Historique du contrôle de gestion dans

lentreprise

A la même époque Henry Ford met en oeuvre ces principes

dans son groupe Mais pas le contrôle de gestion

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 11/169

Contrôles de gestions :Historique du contrôle de gestion dans

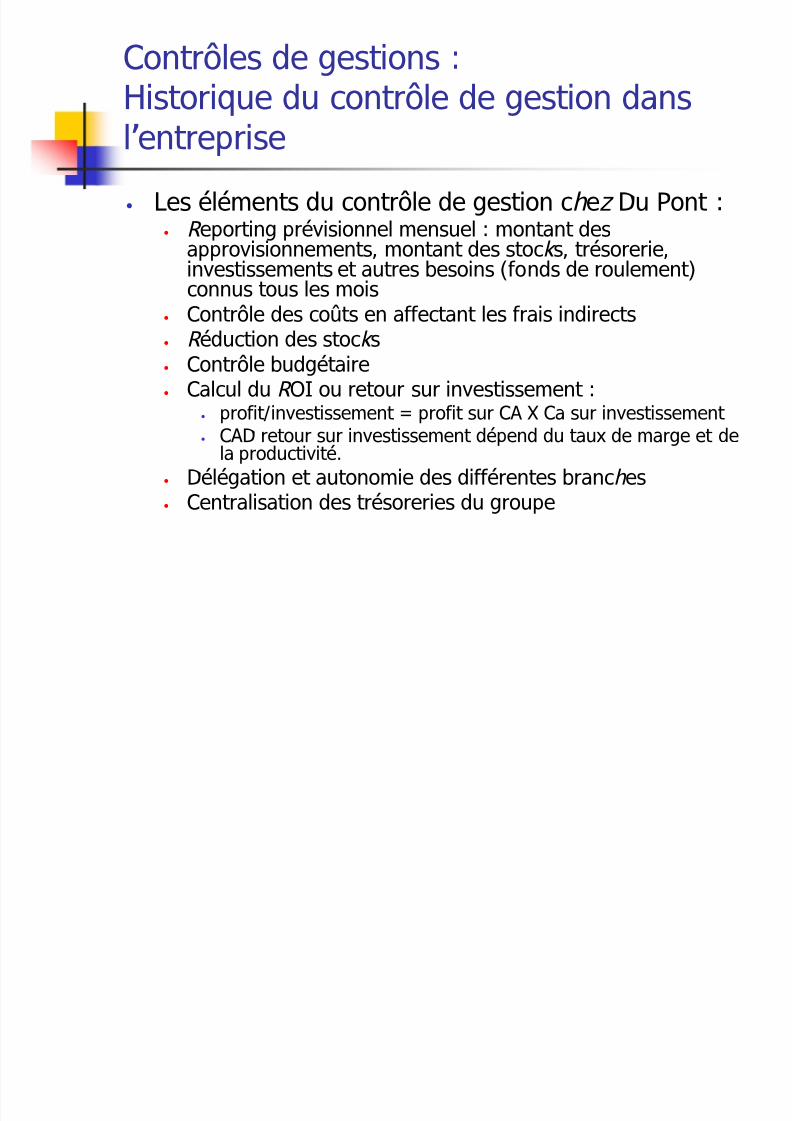

lentreprise Les éléments du contrôle de gestion chez Du Pont :

Reporting prévisionnel mensuel : montant desapprovisionnements, montant des stocks, trésorerie,

investissements et autres besoins (fonds de roulement)connus tous les mois Contrôle des coûts en affectant les frais indirects Réduction des stocks Contrôle budgétaire Calcul du ROI ou retour sur investissement :

profit/investissement = profit sur CA X Ca sur investissement CAD retour sur investissement dépend du taux de marge et de

la productivité. Délégation et autonomie des différentes branches Centralisation des trésoreries du groupe

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 12/169

Contrôles de gestions :Historique du contrôle de gestion dans

lentreprise Les éléments du contrôle de gestion

chez Du Pont : Cest un système destinée à assurer la

rentabilité du groupe Cest un système de délégation et de

contrôle des branches déléguées Linformation concerne lactivité, la

dépense et les coûts La dimension stratégique est peu présente

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 13/169

Contrôles de gestions :Historique du contrôle de gestion dans

lentreprise La modernisation du contrôle de gestion

(principaux axes) :

Approfondissement du concept de rentabilité Déconcentration Diversification

En amont de la production (qualité de lenvironnement :prix des achats, évolution des coûts, opportunitésdinvestissements)

En aval de la production (relation client, bilanécologique) Intégration de linformatique de gestion : apparition des

PGI ou ERP (progiciel de gestion intégrée)

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 14/169

Contrôles de gestions :Historique du contrôle de gestion dans

lentreprise La modernisation du contrôle de gestion:

Le contrôle de gestion est devenu un moyen de

stratégie : Il avait déjà cet objet dans lesprit de ses concepteurs(Sloan/Brown) :

"financial method is so refined today that it may seemroutine3 ; yet this method the financial model, as somecall it by organizing and presenting the significant facts

about what is going on and around a business, is one of the chief bases for strategic business decisions" Il affirme cette vocation en liant

les axes de rentabilité / aux axes de développement

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 15/169

Contrôles de gestions :Historique du contrôle de gestion dans

lentreprise

La modernisation du contrôle degestion: La recherche de la rentabilité est améliorée

par une nouvelle méthode danalyse descoûts : la méthode Activity based costing,

dont découle lActivity based management et lactivity based budgeting (cf. J2)

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 16/169

Contrôles de gestions :Historique du contrôle de gestion dans

lentreprise La modernisation du contrôle de

gestion: A coté des objectifs financiers se

développe des objectifs stratégiques :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 17/169

Contrôles de gestions :Historique du contrôle de gestion dans

lentreprise La modernisation du contrôle de gestion: La diffusion de la technique du tableau de

bord permet de suivre tout domaine de lagestion de lentreprise Le tableau de bord prospectif (balanced

scorecard) met en perspective les activités delentreprise ou dune de ses branches dans quatredomaine (cf. J2)

Finances Clients Processus internes/performance Gestion des compétences/prise en compte du futur

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 18/169

Contrôles de gestions :Historique du contrôle de gestion dans

lentreprise La modernisation du contrôle de gestion: La diffusion de la technique du tableau de

bord permet de suivre tout domaine de lagestion de lentreprise Un tableau de bord est un outil de pilotage et

daide à la décision à destination de la direction. Ilest

descriptif toujours comparatif souvent (avec des objectifs, des

benchmark) prospectif plus rarement (présence dindicateurs

stratégiques permettant de prendre une décision)

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 19/169

Contrôles de gestions :Historique du contrôle de gestion dans

lentreprise La modernisation du contrôle de gestion Un tableau de bord permet de visualiser, dun

coup doeil, une série de données : Reporting dactivités et de résultats avec ou sans

référence à des objectifs Reporting de coût avec ou sans référnce à des

objectifs ou à un benchmark Reporting de qualité/performance (idem)

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 20/169

Contrôles de gestions :Historique du contrôle de gestion dans

lentreprise La modernisation du contrôle de gestion: La technique du tableau de bord

Le tableau de bord suppose en amont un dispositif dalimentation en information : Importance du système dinformation dans le contrôle de

gestion (J2) Le tableau de bord peut alimenter en aval une

triple communication Interne à lattention des opérationnels Externe à lattention des tiers intéressés par le secteur

étudié par le tableau de bord Hiérarchique à lattention de la gouvernance

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 21/169

Contrôles de gestions :Historique du contrôle de gestion dans

lentreprise La modernisation du contrôle de

gestion: La technique du tableau de bord

Tableau de bord stratégique Tableau de bord opérationnel Tableau de bord denvironnement

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 22/169

Contrôles de gestions :Historique du contrôle de gestion dans

lentreprise La structuration du contrôle de gestion :

Le contrôle opérationnel Le contrôle budgétaire Le contrôle stratégique

Eclatement ou maturité du concept ? Eclatement : le terme de contrôle de gestion

recouvre des réalités diverses Maturité : un contrôle de gestion mature englobe

les trois contrôles précités

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 23/169

Contrôles de gestions :

la signification du terme Le controle de gestion nest pas

la gouvernance

Elle concerne lensemble des processus de pouvoir ausein de lentreprise Elle concerne le triangle dirigeant/conseil

dadministration/actionnaires On distingue

Le systéme moniste ou lentreprise est co-dirigée par le

conseil dadministration et la direction générale avec Dissociation des fonctions de PCA et de DG Fusion des deux fonctions en la personne du PDG

Le système dualiste ou lentreprise est dirigée par ledirectoire et contrôlée par le conseil de surveillance

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 24/169

Contrôles de gestions :

la signification du terme Le controle de gestion nest pas

la surveillance Se situe juste au dessus du niveau de

lexécution Elle vise principalement à

Assurer le respect des procédures

Garantir leur légalité En permettant la sécurité des personnels et des

biens

Cest un élément du contrôle interne

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 25/169

Contrôles de gestions :

Signification du terme Le controle de gestion nest pas

Le contrôle interne (Internal control) : =toutes les procédures qui permettent demaitriser la structure

Procédures internes (stabilité et qualité desactions menées dans la structure)

Fiabilité du système dinformation (pasderreur)

Régularité des actions (respect des normes)

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 26/169

Contrôles de gestions :

Signification du terme Le controle de gestion nest pas

Laudit

A lorigine activité financière cf. définition de1708 : « Un auditeur des comptes, est unofficier créé pour examiner, et arrêter lescomptes des Finances du Roi, et faire rapport àla Chambre des difficultés qui sy trouvent,

pour les juger » Les auditeurs de la Cour des comptes sont leshéritiers des auditeurs de la chambre des comptesde Paris qui jugeait les comptes des comptables duroi

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 27/169

Contrôles de gestions :

Signification du terme Le controle de gestion nest pas

Laudit légal « Laudit financier conduisant à la

certification » des comptes est laudit légal descommissaires aux comptes

Cette mission est à lorigine des grands cabinets

daudit actuel, les Fat four : Deloitte & Touche, Ernst et Young, KPMG,PriceWaterhouseCoopers.

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 28/169

Contrôles de gestions :

Signification du terme Le controle de gestion nest pas

Laudit en général Toute intervention visant à diagnostiquer la structure

auditée et à formuler des conseils en vue de laméliorer Les différents audits :

Audit financier extra comptable Audit opérationnel pour l'amélioration des performances Audit de la gestion pour les procédures de gestion Audit de structure pour lorganisation interne etc.

Loffre daudit Laudit est généralement externe Mais il peut tout autant être interne, notamment dans les

grandes entreprises dotés de services dédiées.

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 29/169

Contrôles de gestions :

Signification du terme Le controle de gestion nest pas

Linspection générale des services

Ce type de service est chargé : De veiller à la cohérence et à lefficacité du système decontrôle interne

Cf. p.ex : obligation pour les établissements bancairedétablir un bilan annuel sur le fonctionnement ducontrôle interne

Dassurer la cohérence des différentes fonctions decontrôle au sein de lentreprise Dassurer ponctuellement des audits spécifiques par leur

objet (confidentialité, importance stratégique, complexité)

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 30/169

Contrôles de gestions :

Signification du terme Rapport entre « contrôle de gestion »

et les activités connexes relatives à la

gestion Le CG peut éclairer la gouvernance Le CG utilise les informations de la

surveillance et du contrôle interne Le CG :

Peut être créé ou éclairé par laudit Peut déboucher sur un audit

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 31/169

Contrôles de gestions :

Signification du terme contrôle de gestion Contrôle de gestion est la traduction de

management control « Management Control is the process by

which managers influence other membersof the organization to implement theorganizations strategies . » (1965 :

Anthony)

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 32/169

Contrôles de gestions :

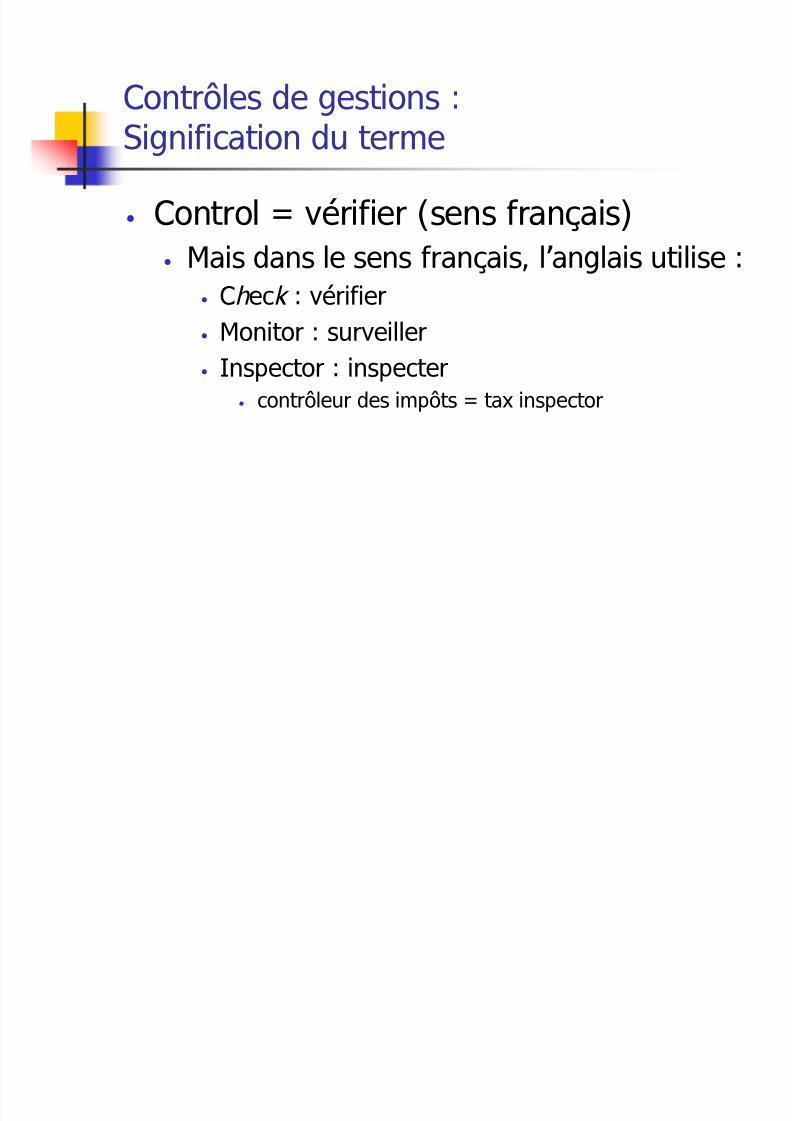

Signification du terme Control = vérifier (sens français)

Le mot « contrôle » vient de « contre-rolle »,

les comptables des rois capétiens tenaient les comptes en double, ledeuxième rouleau de parchemin le contre-rolle servant de témoin aupremier.

Un contrôleur est à lorigine le teneur du contre-rolle. Il est donc unvérificateur

Le « contrôleur général des finances » vérifiait les finances du royaume

Le mot sest transmis à la langue anglaise :Controller = contrôleur

Dans un sens plus technique par exemple pour lesinstruments de contrôle ou pour le contrôle des billets

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 33/169

Contrôles de gestions :

Signification du terme Control = vérifier (sens français)

Mais dans le sens français, langlais utilise : Check : vérifier Monitor : surveiller Inspector : inspecter

contrôleur des impôts = tax inspector

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 34/169

Contrôles de gestions :

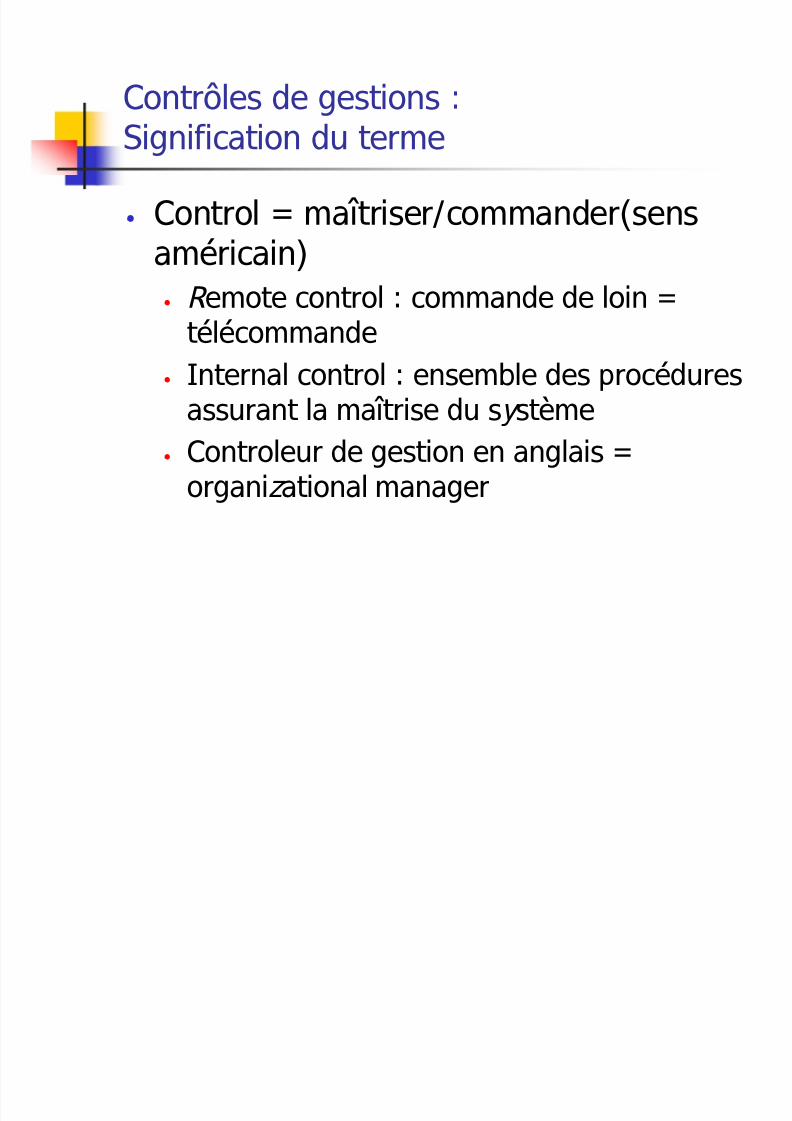

Signification du terme Control = maîtriser/commander(sens

américain) Remote control : commande de loin =

télécommande Internal control : ensemble des procédures

assurant la maîtrise du système Controleur de gestion en anglais =

organizational manager

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 35/169

Contrôles de gestions :

la signification du terme Que signifie management

Taylor Savoir exactement ce que lon veut que lepersonnel fasse et veiller à ce quil le fasse de

la meilleure manière et au moindre coût La définition de Taylor est critiquée par Fayol

pour qui elle décrit uniquement lart decommander, cest à dire de choisir, dorganiseret de diriger le personnel de manière à en tirerle meilleur parti possible.

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 36/169

Contrôles de gestions :

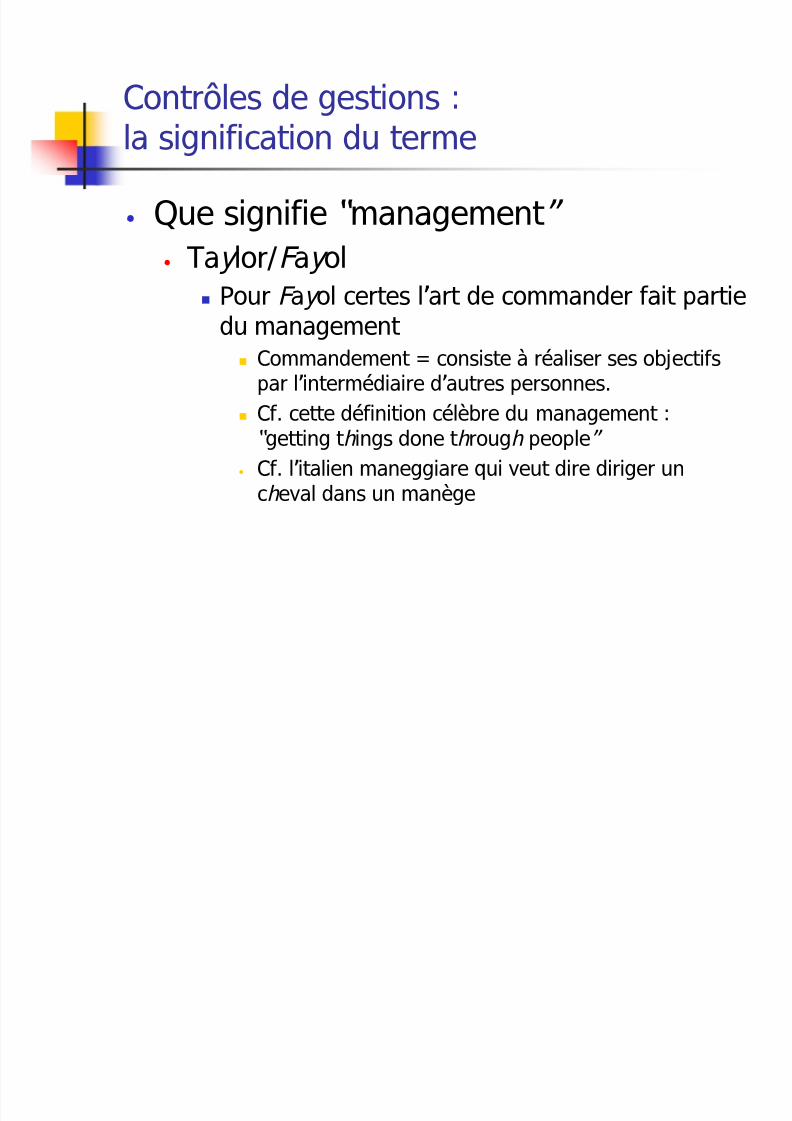

la signification du terme Que signifie management

Taylor/Fayol Pour Fayol certes lart de commander fait partie

du management Commandement = consiste à réaliser ses objectifs

par lintermédiaire dautres personnes.

Cf. cette définition célèbre du management :getting things done through people Cf. litalien maneggiare qui veut dire diriger un

cheval dans un manège

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 37/169

Contrôles de gestions :

la signification du terme Que signifie management

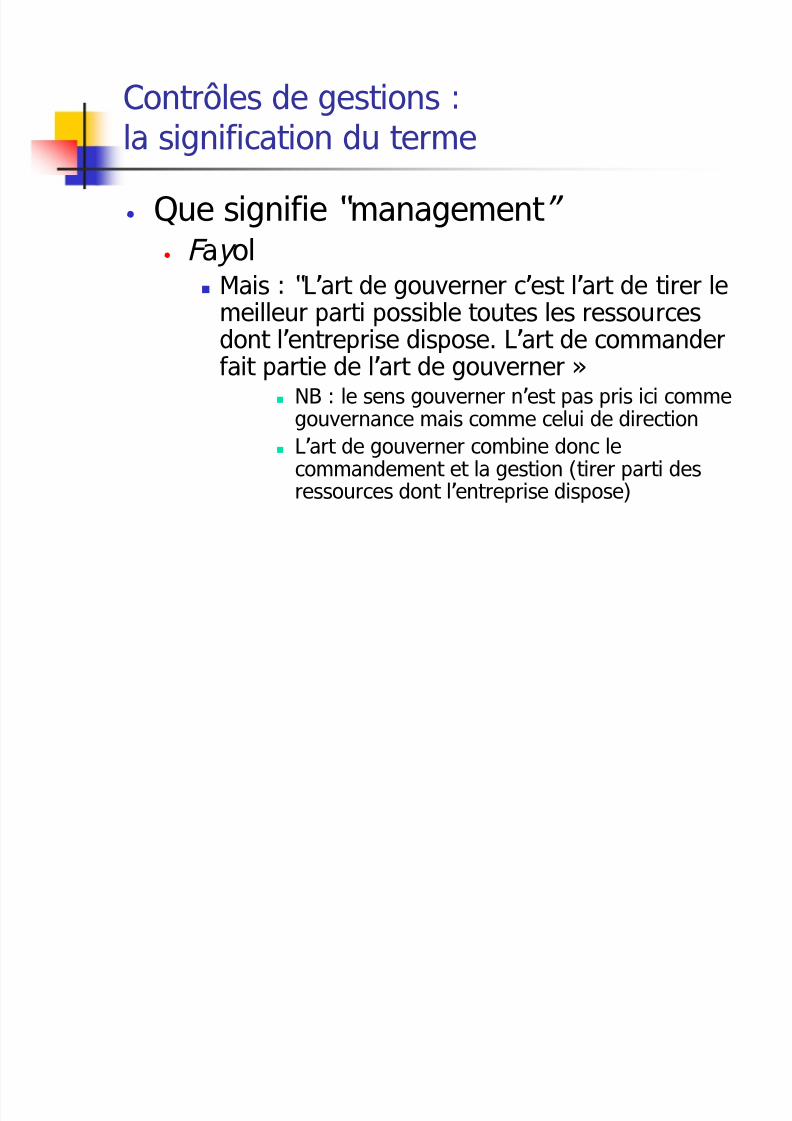

Fayol Mais : Lart de gouverner cest lart de tirer lemeilleur parti possible toutes les ressources

dont lentreprise dispose. Lart de commanderfait partie de lart de gouverner »

NB : le sens gouverner nest pas pris ici comme

gouvernance mais comme celui de direction Lart de gouverner combine donc le

commandement et la gestion (tirer parti desressources dont lentreprise dispose)

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 38/169

Contrôles de gestions :

la signification du terme Que signifie management

Taylor/Fayol/Anthony 1988 : un manager doit atteindre des objectifs

par lintermédiaire dautres personnes On retrouve dans cette définition lidée

dobjectifs qui dépasse la simple gestion

Le binôme anticipation/réalisation (« atteindre desobjectifs »)

Le binôme spécialisation/mobilisation (« parlintermédiaire dautres personnes »)

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 39/169

Contrôles de gestions :

la signification du terme Que signifie management

Fayol Le management est lart de gouverner

lentreprise. Il combine : la direction (définir et atteindre le meilleur parti pour

lentreprise)

le commandement (mobiliser les hommes) la gestion (utiliser les ressources dont lentreprise

dispose)

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 40/169

Contrôles de gestions :

la signification du terme Que signifie le management

Définir et atteindre le meilleur parti

Faire concorder les objectifs de chacun et lesobjectifs de lentreprise Utiliser au mieux les ressources

Les trois axes du management la conduite des hommes Lutilisation des moyens La stratégie de lentreprise

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 41/169

Contrôles de gestions :

la signification du terme Que signifie gestion Gestion vient du latin gerere qui signifie :

Exécuter, et le plus souvent exécuter pour lecompte dautrui

Le gérant gère pour le compte dautrui

La gestion Sapplique à lactivité courante Avec un horizon temporel assez court

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 42/169

Contrôles de gestions :

Signification du terme Que signifie management control

Le terme control désigne ici moins la maîtrise

elle-même . que ce qui aide à la maîtrise :

cruise control : dispositif permettant de maîtriser lavitesse

Donc « management control » : Ce qui aide à la maîtrise du management

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 43/169

Contrôles de gestions :

Signification du terme Le management control/contrôle de

gestion est ce qui aide à maîtriser : La gestion des moyens La conduite des hommes La ou les stratégies de lentreprise

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 44/169

Contrôles de gestions :

Signification du termeLa réalité du contrôle de gestion

Dépend du degré de recherche de maîtrise quil

permet dobtenir Son socle de base

est de donner des informations synthétiques sur la structure Lactivité premier paramètre essentiel de lentreprise Les résultats financiers Les coûts qui sont lautre paramètre essentiel de lentreprise

Son étage supérieur Consiste à se doter dobjectifs à impliquer et suggèrer des mesures corrective à prendre À toucher dautres domaines que activité, résultats et coûts

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 45/169

Contrôles de gestions :

Signification du terme Le contrôle de gestion mis ou à mettre en place doit être

situé quelque part dans cette grille :

Gestion Management

Contrôle

Control

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 46/169

Contrôles de gestions :

Signification du terme Le terme controle de gestion est en définitive

polysémique. Il peut viser la gestion : Les instruments de contrôle de la gestion (au sens

français de ces deux termes) Ce CG vise à décrire le fonctionnement de lentreprise

dans ses domaines basiques de gestion Il peut inclure la mesure de réalisation dobjectifs de

gestion (notamment budgétaire) ou un benchmarking

Les instruments de maîtrise de la gestion (au sensfrançais du terme) Ce CG est axé sur les objectifs de gestion (activités,

résultats) Il peut inclure lactualisation de ces objectifs

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 47/169

Contrôles de gestions :

Signification du terme Il peut viser le management de

lentreprise/organisme : Ce peut être le contrôle (au sens français)

du management description de lactivité et des résultats

(gestion) Information relatives

Au management RH et Moyens de lorganisation A lenvironnement extérieur À la performance (pour les collectivités publiques)

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 48/169

Contrôles de gestions :

Signification du terme Ce peut être la maîtrise densemble du management

Auquel cas le CG incluera (outre la base du contrôle degestion)

La mesure des résultats atteint par rapport auxobjectifs :

Résultat : le cash flow a atteint x par rapport àobj y

performance globale : Dans ce domainedactivité, lentreprise a obtenu le rang n°

qualité : la notoriété de lentreprise est conforme à son image stratégique environnement : évolution de lenvironnement

favorable à

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 49/169

Contrôles de gestions :

Signification du terme Ce peut être la maîtrise densemble du management

des mesures correctives et de renouvellement desobjectifs

De décision, orienté vers la réalisation Des objectifs de résultats : une baisse des salaires

de tant permettrait dassurer le financement de De tout autre objectif: du type si la mesure a est

prise alors le résultat b sera atteint Voire de décision, orienté vers la réorientation

des objectifs : lévolution x conduit à proposer une stratégie depolitique salariale dynamique à long terme La baisse des résultats sexplique par tel phénomène

et conduit à proposer dabandonner ce marché

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 50/169

Niveau C Systèmes - comptabilité générale et analytique

« rétrospectifs » - tableaux de bord sur le passé

(phases 1 et 2) - aucun outil prévisionnel

Niveau B Systèmes Comprennent également :« prospectifs » - outil budgétaire à un an

(phases 3 et 4) - suivi mensuel des résultats

- plan stratégique peu formalisé,

déconnecté du budget

Niveau A Systèmes Comprennent en plus :

« intégrés » - plan opérationnel pluri-annuel connecté(phases 5, 6, 7) au plan stratégique et au budget

- outil de reprévision dynamique à

échéances annuelle et pluri-annuelle

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 51/169

Contrôles de gestions :

le secteur public La fonction du contrôle de gestion dans le

secteur privé : Le rôle du conseil de gestion et dassurer larentabilité et le développement de lentreprise en

presenting the significant facts concernant lactivité et les résultats les coûts les objectifs de développement la mobilisation des ressources humaines Tout autre domaine relevant de lentreprise

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 52/169

Contrôles de gestions :

le secteur public Pourquoi lentreprise doit-elle être

rentable ? Rappel sur la comptabilité de lentreprise

Le résultat (+ les amortissements) permet de : rembourser le capital des emprunts payer les investissements financer le BFR rémunérer les actionnaires.

Si lentreprise nest pas rentable cest dabordson développement qui est menacé, ensuiteson intégrité puis sa survie (cf. notion de bilan)

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 53/169

Contrôles de gestions :

le secteur public

DEVELOPPEMENT

RESULTAT

INVESTISSEMENT

Dans le secteur privé, lerésultat (+ lesamortissements) permet de :

rembourser le capital desemprunts payer les investissements financer le BFR rémunérer les actionnaires.

Linvestissement fait augmenter les ventes(développement) ce qui fait augmenter le résultat

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 54/169

Contrôles de gestions :

le secteur public

VENTES (CA)

Et COUTS

RESULTAT =

CA-couts de production

GESTION

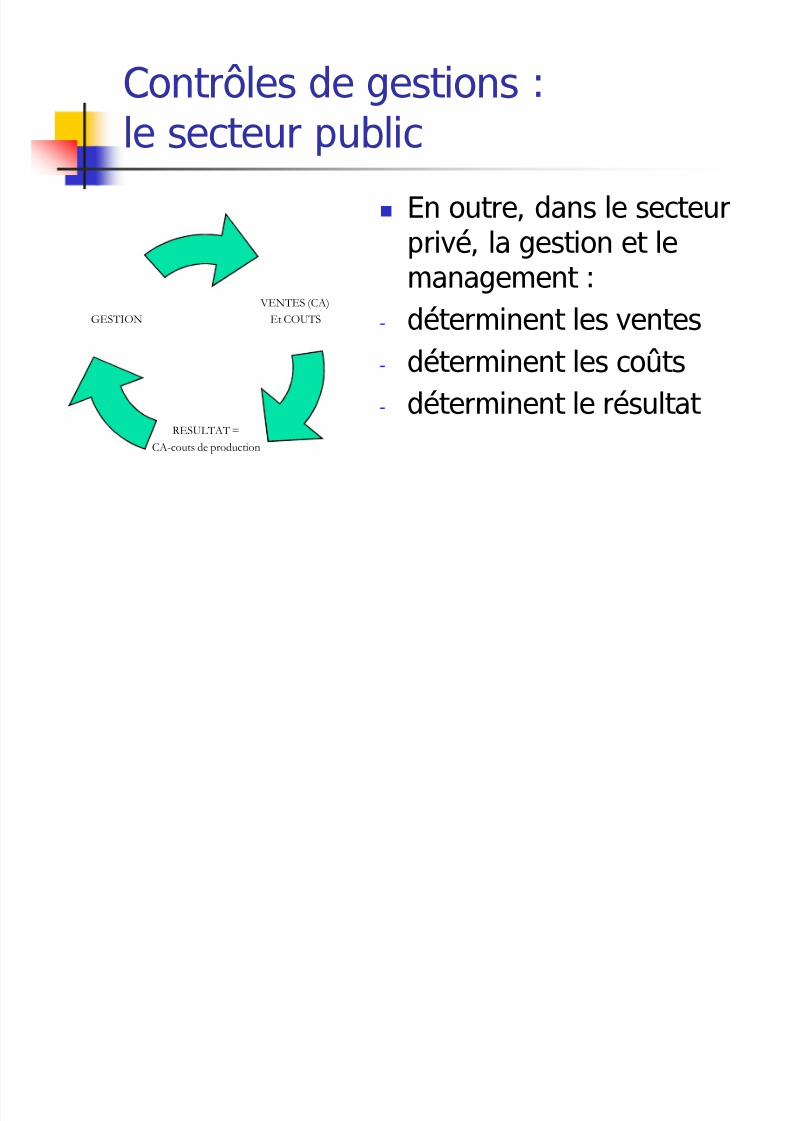

En outre, dans le secteurprivé, la gestion et le

management :- déterminent les ventes- déterminent les coûts- déterminent le résultat

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 55/169

Contrôles de gestions :

le secteur public

VENTES (CA)

Et COUTS

RESULTAT =

CA-couts de production

MAIN D·UVRE

DIRECTION

Enfin, le résultat :- Intéresse la direction

- Rémunération- Réputation- A contrario licenciement

- Intéresse la main

duvre- salaires, primes- A contrario, licenciement

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 56/169

Contrôles de gestions :

le secteur public La rentabilité du secteur public

Est mesurée par le résultat de la section de

fonctionnement Le résultat (+ les amortissements) permet certes de

doter la section dinvestissement et donc contribue à : rembourser le capital des emprunts payer les investissements

Son importance est relative : Le recours à lemprunt est facile La section dinvestissement peut bénéficier de subvention La section dinvestissement peut bénéficier dimpôt ou de

taxe

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 57/169

Contrôles de gestions :

le secteur public La rentabilité du secteur public

En outre, il nest pas nécessaire : De financer un BFR (le financement du fond deroulement a été constitué dans le temps) De rémunérer les actionnaires (le secteur public

public na pas pour mission dêtre rentable) NB : La valeur ajoutée dans le secteur public est

constituée des dépenses de personnels et desachats

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 58/169

Contrôles de gestions :

le secteur public La rentabilité du secteur public

Par ailleurs si une collectivité publique nest pas

« rentable » Les conséquences sur le développement économique

et sociale sont étalées dans le temps car lexécutiondes services publics est peu sensible à la rentabilité

Les conséquences politiques sont possibles mais le

débat politique nest pas fonction des seuls résultatsfinanciers Lintégrité est rarement menacée (vente dactifs) La survie nest jamais en cause

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 59/169

Contrôles de gestions :

le secteur public La rentabilité du secteur public

Et la « rentabilité » de la collectivité Nintéresse pas la main doeuvre dont lemploi et lessalaires sont garantis Intéresse peu le management Intéresse un peu plus la direction politique mais le

débat politique nest pas fonction que des seuls

résultats financiers

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 60/169

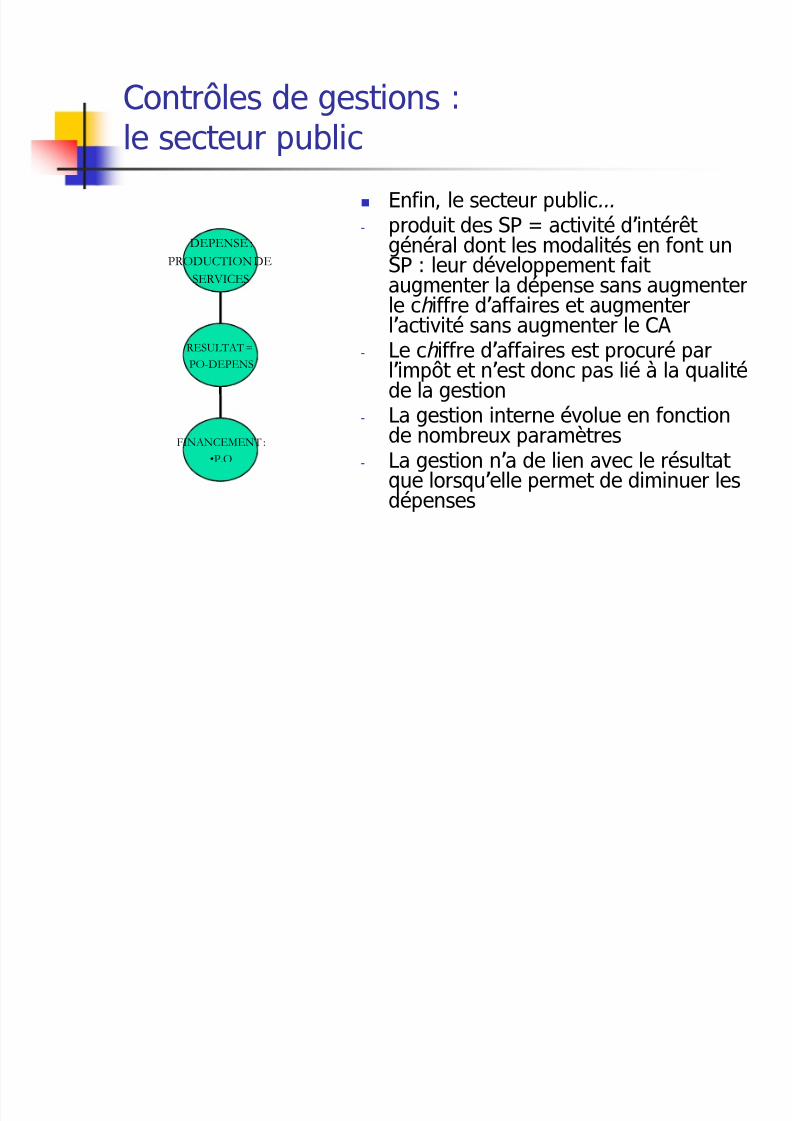

Contrôles de gestions :

le secteur public

FINANCEMENT :

�P.O

DEPENSE :

PRODUCTION DE

SERVICES

RESULTAT =

PO-DEPENS

Enfin, le secteur public- produit des SP = activité dintérêt

général dont les modalités en font unSP : leur développement fait

augmenter la dépense sans augmenterle chiffre daffaires et augmenterlactivité sans augmenter le CA

- Le chiffre daffaires est procuré parlimpôt et nest donc pas lié à la qualitéde la gestion

- La gestion interne évolue en fonctionde nombreux paramètres- La gestion na de lien avec le résultat

que lorsquelle permet de diminuer lesdépenses

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 61/169

Contrôles de gestions :

le secteur public Les objectifs recherchés par le contrôle de

gestion du secteur privé étaient depuislongtemps déja en partie obtenus dans le

secteur public par : la règlementation budgétaire le droit de la fonction publique Les droits sappliquant aux différents organismes

publics Les contrôles internes : rapport annuel, inspection,

audit interne les contrôles externes : assemblée délibérante, juridictions financières, médias

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 62/169

Contrôles de gestions :

le secteur public Limplantation dun controle de gestion tournée vers

la recherche de rentabilité apparaît peu adaptée : Parce que le service public poursuit des objectifs propres aux

missions de service public et aux grands principes du servicepublic Rolland :

Egalité, continuité, adaptation, accessibilité Charte de 1992 sur les services publics :

Neutralité, transparence, fiabilité, confiance La recherche de la rentabilité nest pas centrale dans la culture

du service public La formation des élus ignore la rentabilité La formation des dirigeants est plus juridique et macro-

économique que financière et micro-économique Les agents sont peu sensible au discours sur la baisse du coût de

revient

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 63/169

Contrôles de gestions :

le secteur public En outre, la production des collectivités

se prête mal à la notion de coût de

revient : Multiplicité et non répétitivité des tâches Poids déterminant des coûts de main doeuvre Caractère majoritairement indirect et fixe des coûts

Détermination de la production non en fonction de latechnique mais du droit

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 64/169

Contrôles de gestions :

le secteur public Toutefois :

La crise actuelle des finances publique Réhabilite la logique des coûts de revient

pour maintenir le niveau de service rendu pour financer le développement du service rendu Pour contrebalancer des pertes de recettes

Cette logique doit être cependant adaptée Dans le secteur public, les coûts directs sont souvent

contrebalancés par des gains indirects et vice versa Diminuer les dépenses de voirie Fait augmenter laccidentologie Le coût collectif augmente

Lensemble des coûts et des gains doivent être mesurés

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 65/169

Contrôles de gestions :

le secteur public Le controle de gestion dans le secteur

public est un moyen de : De reporting (compte rendu)

Reporting simple : Description synthétique des activités de lorganisme

Reporting analytique : Description synthétique des activités de lorganisme + identification par enquête dautres domaines

dactivité (cf. infra comptabilité analytique)

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 66/169

Contrôles de gestions :

le secteur public Ce reporting peut inclure

Une dimension qualitative : Liée aux principes des services publics

Principes déclinés au niveau de lorganisme dans unestratégie

Et liée au cas par cas, à la nature de lactivité

objet du contrôle de gestion

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 67/169

Contrôles de gestions :

le secteur public Ce CG sur les activités de lorganisme

public : Peut se limiter à lanalyse et à lexposé desrésultats dans ces domaines (simple

reporting) Il peut viser à un système de pilotage par

la définition dobjectifs et la mesure desécarts Pilotage : agrégation dinformations qui

permettent de prendre une décision.

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 68/169

Contrôles de gestions :

le secteur public En outre, le controle de gestion peut être le

moyen de : Dynamiser le contrôle budgétaire par

Une analyse de la productivité des services Une analyse de leurs coûts La définition éventuelle dobjectifs dans ces domaines

De dynamiser la gestion des ressources humainespar :

Une analyse des facteurs de mobilisation de la RH Une mesure de la mobilisation de la RH La définition éventuelle dobjectifs dans ce domaine

De dynamiser tout autre domaine de gestion de lacollectivité

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 69/169

Contrôles de gestions :

le secteur public Enfin . :

Le contrôle de gestion peut constituer un

bon vecteur : De communication interne De mobilisation globale des services

Ainsi que le support : Dune communication externe modernisée sur

lactivité, les résultats, la stratégie et lorganisation du secteur public

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 70/169

Contrôles de gestions :reporting, résultats, décision

Conclusion :1. Pluralité : de contrôles / de gestions

2. Unicité : le CG est une aide à la direction3. Spécificité : Adaptation au secteur public

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 71/169

Contrôles de gestions :

les composantes1. Le cadre : lorganisation interne2. Le moteur : les hommes3. Le(s) moyen(s) : les outils4. La création : fonction, objets, agenda5. En aval : la communication et la prise

de décision

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 72/169

Contrôles de gestions :

lorganisation interne En amont : Un contrôle interne performant

Dans lentreprise privé : Il est constitué des procédures permettant de

préserver la valeur/le patrimoine de lentreprise en laprotégeant contre « les risques »

Les trois axes du contrôle interne privé La maîtrise du pouvoir sur les actifs de lentreprise

Affaire Kerviel : défaut de contrôle interne

La maîtrise des processus de production Affaire BP : défaut de contrôle interne

La fiabilité des procédures comptables Affaire Enron, Madoff : défaut de fiabilité comptable

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 73/169

Contrôles de gestions :

lorganisation interne Dans le secteur public

Quelles sont les risques ? Les risques de détournement des actifs et detromperies comptables sont faibles Les principaux risques sont les risques

opérationnels et ceux liés aux satellites : Activité mal conduite affectant la sécurité des

tiers celle des employés ou créant des risquesenvironnementaux Satellite non maîtrisé conduisant la collectivité à

des pertes financières ou autres

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 74/169

Contrôles de gestions :

lorganisation interne Mais la nécessité de contrôle

interne demeure pour assurer : (définition « officielle » de lOrganisation Internationale des Institutions

Supérieures de Contrôle des Finances Publiques ou Intosai)

lexécution dopérations ordonnées, éthiques,économiques, efficientes et efficaces;

le respect des obligations de rendre compte;

la conformité aux lois et réglementations en vigueur; la protection des ressources contre les pertes, les

mauvais usages et les dommages.

ô

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 75/169

Contrôles de gestions :

lorganisation interne Dans cette définition

Le contrôle des opérations est essentiel

Les volets deux (compte rendu comptable) et quatre (protection des actifs) sont assuréspar les règles de la comptabilité publique

Le volet trois est secondaire non parce quilest dune importance mineure, mais parce

quil est, le plus souvent, respecté Reste le contrôle opérationnel et le problème

des satellites

ô

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 76/169

Contrôles de gestions :

lorganisation interne Dans le secteur public

Les principaux éléments du contrôle interne :

Les règles comptables et budgétaires propres à lacomptabilité publique A la différence du secteur privé, ces règles garantissent

la fiabilité des informations financières : Comptes certifiés par le compte de gestion du CP Contrôle de la situation financière et budgétaire par

le CP, les services de lEtat et les CRTC Transmission à lassemblée délibérantes

dinformations sur la situation financière et budgétaire

ô

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 77/169

Contrôles de gestions :

lorganisation interne Dans le secteur public

Les principaux éléments du contrôle interne :

Des règles permettant de maîtriser les satellites Des conventions définissant et/ou précisant les objectifsà poursuivre

Un contrôle interne et budgétaire défini au sein dessatellites

Si possible, lapplication du contrôle de gestion Tableaux de bord sur la situation du satellite Contrôle de gestion mis en place en interne par le

satellite

ôl d i

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 78/169

Contrôles de gestions :

lorganisation interne Dans le secteur public

Les principaux éléments du contrôle interne : La définition des opérations effectuées de manières à

ce quelle soit : « Ordonnées »:

Répertoriées définies dans leur objet

« Éthiques »:

conduites selon des procédures validées Procédures assurant le respect des principes duservice public

Repérage et limitation des risques opérationnels.

C ôl d i

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 79/169

Contrôles de gestions :

lorganisation interne Dans le secteur public

Les principaux éléments du contrôle interne :

Les autres aspects de la définition du contrôle internepar intosai relèvent en fait du contrôle de gestion : Assurer léconomie, lefficience et lefficacité Assurer la capacité de lorganisme à rendre compte de

ses activités (hors les aspects comptables). Dans ce cadre, et sans contrôle de gestion, il est

souvent élaboré un rapport annuel voire descomptes rendus périodiques dactivité sur undomaine précis.

C ôl d i

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 80/169

Contrôles de gestions :

lorganisation interne En amont : un contrôle budgétaire articulé

au contrôle de gestion Les trois volets du contrôle budgétaire :

Le volet basique le plus pratiqué : le suivi de lasituation budgétaire et financière Le volet organisationnel : lallocation cohérente des

ressources entre les secteurs Le volet opérationnel : lévaluation de la « rentabilité »

budgétaire Au cur du contrôle budgétaire de lentreprise privé Important dans le secteur public pour évaluer le coût

dun équipement, dun projet (p. ex ZAC) Se situe à la frontière de la comptabilité analytique

C t ôl d ti

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 81/169

Contrôles de gestions :

lorganisation interne En amont, le contrôle budgétaire comprend :

Un suivi global de lexécution du budget Au niveau des crédits exécutés Au niveau des crédits engagés

Suivi détaillé par type de dépenses, parservice dépensier, par statut juridique, tout autre découpage :

Importance de disposer dun découpage desdépenses par service

Importance du taux dexécution des dépensesdéquipement

Importance politique de certaines dépenses

C t ôl d ti

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 82/169

Contrôles de gestions :

lorganisation interne Il peut et devrait comprendre

également : Un suivi financier

Les résultats La trésorerie Lévolution du patrimoine, de lendettement

Un suivi comptable État des comptes de tiers Délais de mandatement, de paiement Problèmes de recouvrement

C t ôl d ti

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 83/169

Contrôles de gestions :

lorganisation interne Ce contrôle budgétaire permet :

En général dévaluer la pertinence de lallocation descrédits entre les services Repérer un service qui sous-consomme ces crédits Peut permettre de récupérer des crédits qui serait sinon

perdus pour lexécution budgétaire de lannée

Parfois dévaluer sur le plan budgétaire : Un équipement : diminuer son coût dusage Une politique publique : recadrer ses conditions daccès

en fonction de son coût Un projet : trouver une solution de financement pour

permettre sa poursuite

C t ôl d ti

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 84/169

Contrôles de gestions :

lorganisation interne Conclusion sur lorganisation interne

Un bon niveau dorganisation interne est

très utile à la mise en place dun contrôlede gestion Le renforcement de lorganisation interne

est souvent le but recherché lors de la

mise en place dun contrôle de gestion Or, le rôle du contrôle de gestion nedevrait pas être celui-ci

C t ôl d ti

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 85/169

Contrôles de gestions :

lorganisation interne Conclusion sur lorganisation interne

Idéalement, le contrôle de gestion devrait être

précédé dun audit organisationnel. La nature de laudit dépend de lorganisme Le but de laudit devrait être de repérer ce qui doit être

mis en place préalablement au contrôle de gestion Dans la plupart des cas, il conviendra :

De renforcer le reporting budgétaire : le contrôlebudgétaire existe mais il ny a que peu de compte renduet de possibilité de requête

De définir avec plus de précision les missions, lesactivités et les procédures

C t ôl d ti

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 86/169

Contrôles de gestions :

les hommes La mise en place dun contrôle de

gestion nécessite une triple

mobilisation de ressources humaines : Celle des dirigeants Celle du contrôleur de gestion

Celle des services

C t ôl d ti

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 87/169

Contrôles de gestions :

les hommes, les dirigeants Les élus et dirigeants administratifs de

lorganisme devraient être : Les prescripteurs du système de CG :

Contribuent à la définition de lobjet et desdomaines du contrôle de gestion

Fixent les objectifs quand des objectifs sont fixés Font évoluer le système de CG au fur et à mesure

de sa construction Dans les domaines couverts en permanence Ou ponctuellement Et dans la nature des objectifs poursuivis

C t ôl d g ti

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 88/169

Contrôles de gestions :

les hommes, les dirigeants Il devraient également être :

Les utilisateurs du système de CG :

Ils peuvent prendre de meilleures décisions grâce : Au reporting de base (notion de contrôle) Au pilotage de gestion (notion de control)

permis par le CG Ils peuvent réorienter stratégiquement leurs

politiques grâce à ces mêmes informations La gestion des ressources humaines est facilitée La communication interne et externe est dynamisée

C t ôl d g ti

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 89/169

Contrôles de gestions :

les hommes, les dirigeants Limplication des élus et dirigeants :

est une condition sine qua non

dappropriation du contrôle de gestionface à quatre écueils : Les services voit dans le CG une charge de

travail supplémentaire Un risque de perte dautonomie Voire un risque de « flicage » Le C2G est un domaine inconnu

Cont ôles de gestions

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 90/169

Contrôles de gestions :

les hommes, les dirigeants Limplication des élus et dirigeants :

Or le C2G peut être perçu comme une

remise en cause De la compétence des dirigeants (pourquoi

sinon faudrait-il une aide à la décision ?) Voire de leur pouvoir de direction (ne tend-t-il

pas à glisser vers le C2G? ) Alors que les outils actuels suffisent,

notamment du point de vue des élus

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 91/169

Contrôles de gestions :

les hommes, les dirigeants Limplication des élus et dirigeants :

Les élus et dirigeants doivent suivre unprogramme de formation générale sur le C2G

Le poste de contrôleur de gestion doit être placéhaut dans lorganigramme

Les objectifs de la mise en place du CG doivent être clairs et portés les élus et les dirigeants

Les conséquences du CG sur la réorganisationdes services doivent être acceptées Linitiative CG doit être suivie dans la durée, à

titre permanent

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 92/169

Contrôles de gestions :

les hommes, le CG Le contrôleur de gestion :

Un profil complexe

Bon connaisseur des finances publiques Familier ou spécialiste de linformatique de données(excel, access, etc.)

Auditeur interne (capacité denquête et de diagnostic) Communiquant au sein de la structure (capacité

rédactionnelles) Bousculeur dhabitudes (comportement non

hiérarchique, aptitude à contredire les dirigeants) Animateur au sein de la structure (bon relationnel,

notamment vis-à-vis des agents)

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 93/169

Contrôles de gestions :

les hommes, le CG Des missions lourdes

Annonce type pour un emploi de C2G

Collectivité : à partir de 40 000 habitants Missions centrales

Définir le dispositif de C2G Piloter ce dispositif (le faire évoluer dans sa

conception) Diriger la cellule C2G Concevoir et gérer les TDB financiers et ou dactivité Soutien aux services (qui alimentent le dispositif C2G)

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 94/169

Contrôles de gestions :

les hommes, le CG Des missions lourdes

Missions « périphériques » Assurer le suivi de lexécution du budget Réalise des analyses de résultat et élabore

des propositions Contribue à la gestion de la dette et de la

trésorerie Répondre aux demandes ponctuelles détudes

ou dexpertise Assure le contrôle financier et dactivités des

organismes satellites

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 95/169

Contrôles de gestions :

les hommes, le CG Des missions difficile à articuler

Les missions périphériques tendent à détourner

le C2G de ses missions centrales Elles sont plus faciles à mettre en uvre Elles sont consommatrices de temps Elles tendent à sautoalimenter : la réponse à une

demande détude ponctuelle en amène une autre

Le C2G empiète sur les compétences De la DAFI Du service études Voire du cabinet

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 96/169

Contrôles de gestions :

les hommes, le CG Le positionnement idéal du C2G

Les missions doivent être précisément définies En distinguant ce qui relève du contrôle de gestion et ce qui

relève des autres formes de contrôle et de lexpertise La place du C2G

Sil fait partie de la direction des affaires financières, il risquedêtre perçu comme un auxiliaire : Chargé du suivi budgétaire et financier Du contrôle des coûts Peu autonome

Un rattachement direct à la direction générale met en valeurson rôle Dans le management stratégique Dans le pilotage par objectif Autonome vis-à-vis des autres services

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 97/169

Contrôles de gestions :

les hommes, le CG Le rôle idéal du C2G (pour info et sous

toute réserve)

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 98/169

Contrôles de gestions :

les hommes, les services Le C2G et les services

Les services font fonctionner le système de C2G Les agents recensent les données des secteurs objets

du C2G Ainsi, le développement du contrôle budgétaire et

financier nest-il possible que grâce aux nombreux agentsqui recensent et transfèrent les données comptables

Le C2G met en valeur lactivité des services

Le C2G permet dobjectiver lévaluation desagents En définissant des objectifs quantifiables En alimentant le dialogue hiérarchique (EAE)

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 99/169

Contrôles de gestions :

les hommes, les services Le C2G et les services

Le contrôle de gestion doit être appréhendé par lesservices comme nayant pas pour objet leur surveillancemais leur autonomisation

À cette fin, au moment ou le C2G se met en place, uneformation généraliste globale expliquant la fonction, lesdomaines/objets et lagenda du système de C2G doit êtredispensée aux agents et aux dirigeants

Parallèlement, les services doivent Participer à la définition des données suivies (généralement

qualifiées dindicateurs), si cela est possible Toujours être mis au courant du dispositif de C2G mis enplace, sil concerne leur service

Une fois le contrôle de gestion en place: Des formations plus pointues, si nécessaire, pour les agents

utilisateurs du C2G

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 100/169

Contrôles de gestions :

les hommes, les services Le C2G et les services Cf. les règles dadhésion de la ville de Libourne pour éviter le

rejet du C2G à mettre en place : pas de technocratie. Utilisation d'un vocabulaire simple. Absence de discours incantatoire. Respect du rythme de chacun. Responsabilisation des agents.

Le contrôle de gestion doit être, si possible, loccasion duneresponsabilisation dynamique des services

En créant des centres de responsabilités

En prévoyant une redistribution des gains de productivité auxservices Dans lévolution du C2G

Les critiques des services doivent être écoutées Les suggestions des services doivent être prises en compte

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 101/169

Contrôles de gestions :

le moyen : les outils La mise en place dun contrôle de

gestion sappuit sur Un système dinformation Des documents de restitution

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 102/169

Contrôles de gestions :

les outils, système dinformation Le lien entre le système dinformation

et le contrôle de gestion

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 103/169

Contrôles de gestions :

les outils, système dinformation Le recueil et le traitement de linformation sont à la

base du contrôle de gestion L'écriture apparaît vers 3 300, date des 5 500 tablettes

trouvées en Irak. Lobjet de ces tablettes : recensement de produits céréaliers, laitiers, de troupeaux et de personnel

Décision dattribution de lots de céréales calculs prévisionnels sur les rendements des champs et des

cheptels.

Cette information était nécessaire pour que le roi gère larépartition des ressources entre les campagnes et les villes(phénomènes nouveau à lépoque)

La volonté du roi de contrôler (maîtriser) les ressources A donc nécessité lapparition dun système dinformation

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 104/169

Contrôles de gestions :

les outils, système dinformation Le système dinformation « moyens mis en place pour pouvoir utiliser les données » Il se compose :

de systèmes dextraction et de stockage de systèmes de traitement des données de systèmes de consultation

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 105/169

Contrôles de gestions :

les outils, système dinformation Le système dextraction et de stockage

C'est l'ETL ou Extract, Transform and Load ou encoredatapumping

La saisie des données est le plus souvent liée àlactivité Inhérente à lactivité : tenue de la comptabilité Automatique : nombre de photocopies par utilisateurs Juxtaposée à lactivité : saisie dinformation sur une

interface dextraction de donnée en plus de lactivité

Elle peut être autonome données denvironnement non liées à une activité

Lextraction comporte souvent des transformations(codage, classement, harmonisation) notamment : Si la base est orientée vers un objet particulier (cf. base)

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 106/169

Contrôles de gestions :

les outils, système dinformation Le stockage des données

Les banques de données opérationnelles Simples : enregistre les données propres auxopérations Transactionnelles : elle ne contiennent que les

opérations arrivées en fin de transaction (ensembledétapes homogènes)

Dans ces bases, les données sont structurées parprocessus fonctionnel tous les comptes en banques tous les mandats

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 107/169

Contrôles de gestions :

les outils, système dinformation Le stockage des données

Les banques de données orientées Afin déviter que lutilisation des bases opérationnelles

soit perturbée par leur utilisation à fin dinformation a été créé la technique de linfocentre, duplication totale

ou partielle dune BDO et réservation de ce « centredinformations » au traitement de linformation

Les infocentres sont des BDO plus ou moins retraitées

Ce sont chronologiquement les premiers types de basesde données orientées et ce sont les moins perfectionnées

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 108/169

Contrôles de gestions :les outils, système dinformation

Le stockage des données Les banques de données orientées

Les nouvelles bases sont structurées en fonction deleur usage Le datawarehouse ou entrepôt de stockage de données

est structuré en fonction des données suivies par lecontrôle de gestion et des outils informatiques daide à ladécision propre à lorganisme (très répandus dans le

secteur privé) Tous les comptes bancaires débiteurs Tous les mandats ayant rencontré un problème

Les datamarts sont une portion dESD. Il est destiné àdes utilisateurs spécifiques.

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 109/169

Contrôles de gestions :les outils, système dinformation

Les datawarehouse En aval du datawarehouse se place l'outillage de

restitution et d'analyse des données en vue de ladécision

cest linformatique décisionnelle en anglais : Business Intelligence Les outils de requêtage Les outils de reporting

La modélisation multidimmensionnel des bases dedonnées (cubes et hypercubes : On line analyticalprocessing OLAP)

Les outils décisionnels La recherche dinformations ou datamining ou

extraction de connaissances à partir de données(Knowledge discovery)

Tout dispositif automatisé proposant des solutions

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 110/169

Contrôles de gestions :les outils, système dinformation

La modélisation multidimensionnelle desbases de données

La technique OLAP consiste à agréger lesdonnées selon différents critères et à calculertoutes les solutions possibles en croisant cescritères.

Une cellule est l'intersection de deux ou plusieurscritères.

Le calcul de chaque cellule est réalisé au chargement. Le temps de réponse est ainsi stable quelque soit la

requête.

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 111/169

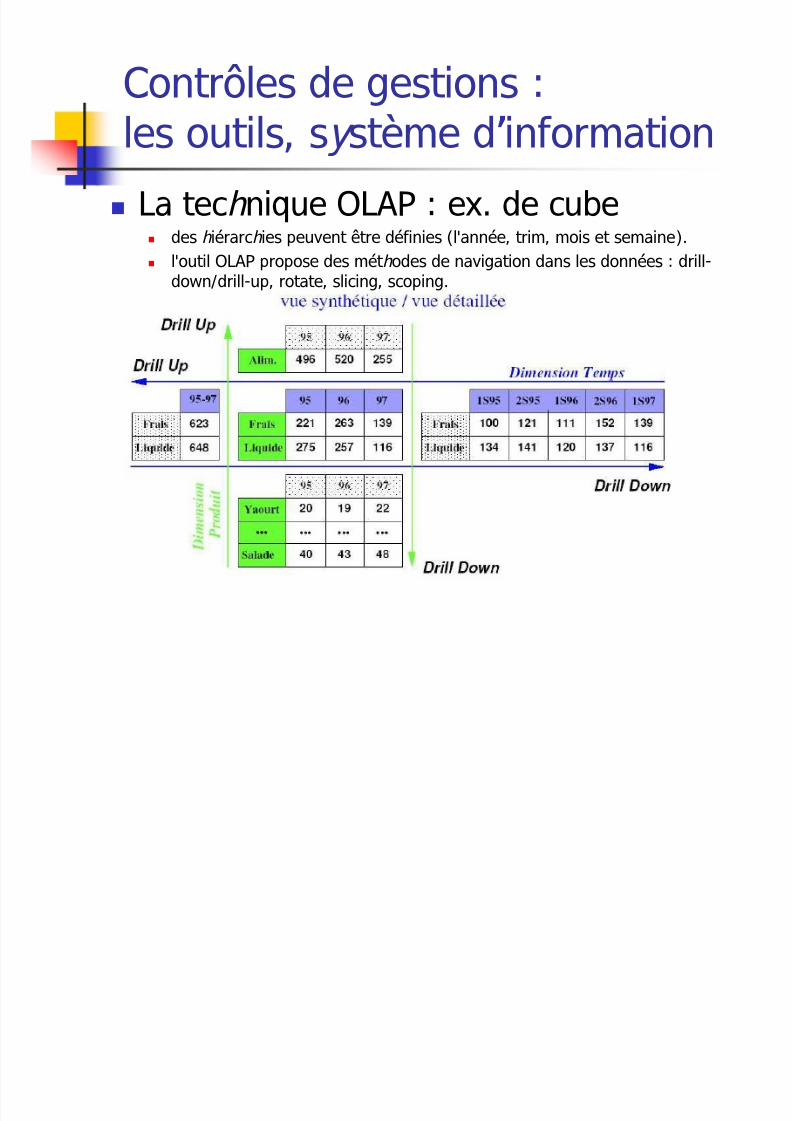

Contrôles de gestions :les outils, système dinformation

La technique OLAP : ex. de cube Il permet danalyser l'indicateur « vente » suivant

le temps, les catégories de produits et les régions.

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 112/169

Contrôles de gestions :les outils, système dinformation

La technique OLAP : ex. de cube des hiérarchies peuvent être définies (l'année, trim, mois et semaine). l'outil OLAP propose des méthodes de navigation dans les données : drill-

down/drill-up, rotate, slicing, scoping.

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 113/169

Contrôles de gestions :les outils, système dinformation Le data mining

Il extrait des connaissance à partir des données, par desméthodes automatiques ou semi-automatiques

Il permet : De résoudre des problématiques : p. ex la constitution dunESD contenant toutes les informations relatives à la fraudes,

et lapplication dun logiciel de datamining fera peut êtreapparaître des corrélations explicatives.

De découvrir des problématiques NB : Ce sont des données elles-mêmes que sont déduites les

corrélations intéressantes, le logiciel n'étant là que pour les

découvrir Et : (le data mining se situe à la croisée des statistiques, del'intelligence artificielle et de la gestion des bases de données)

De découvrir et danalyser des risques

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 114/169

Contrôles de gestions :les outils, système dinformation Les outils décisionnels automatisés en général (la BI)

Leur rôle Ils analysent le domaine revue en répondant aux questions :

Pourquoi est-ce que cela sest passé ? Que se passe-t-il en ce moment ?

Ils analysent les scénarios futurs en répondant à la questions Que va-t-il se passer ?

Ils peuvent intégrer des scénarios décisionnels en répondant à laquestion : Que devrait-il se passer si ?

Leur développement tend à modifier le rôle du contrôle degestion :

Moins portée à proposer des analyses et des solutions de gestion oude coût Plus légitime dans un rôle danimation stratégique

Perspectives Lévolution concerne dabord le secteur privé dont les problématiques

sont simples et à portée des DW et du Datamining

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 115/169

RÔLE DU CONTRÔLEUR DE GESTION

. Globalement :

- s¶oriente plus vers la DG

- délaisse les opérationnels

- se concentre sur plan / budget / suivi

. Travaille plus avec le DG sur tous les sujets

- plan / budget / suivi / forecast- études sur-mesure

- évolution des performances des collaborateurs

. Son autorité directe diminue sur 1998 2004

- comptabilité analytique 77 % 50 %

- informatique de gestion 40 % 25 %

- audit interne 30 % 15 %

- comptabilité générale 30 % 6 %

. Travaille plus avec les opérationnels sur

- l¶élaboration du plan pluri-annuel

- les forecasts de fin d¶année

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 116/169

Contrôles de gestions :les outils, système dinformation

Le traitement des données dans le SP Il est souvent manuel

Les données sont extraites des bases par copier-

coller Elles sont retraitées sur excel ou autre logiciel de

traitement de données

il pourrait être effectué par les logiciels detraitement de base de données Reporting automatique lié à lactualisation de labase Hypercube Datamining

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 117/169

Contrôles de gestions :les outils, système dinformation

Le traitement des données dans le SP Il peut être effectué par des logiciels

spécialisés dans un domaine particulier Le système dinformation géographique (SIG)

couple un ou des logiciel cartographiques à desbases de données Il permet de modéliser les phénomènes et les

simulations dans lespace

Pour les décideurs publics, la dimensionspatiale est très importante Les logiciels de comptabilité analytique

Ceci implique un choix préalable du type decomptabilité analytique

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 118/169

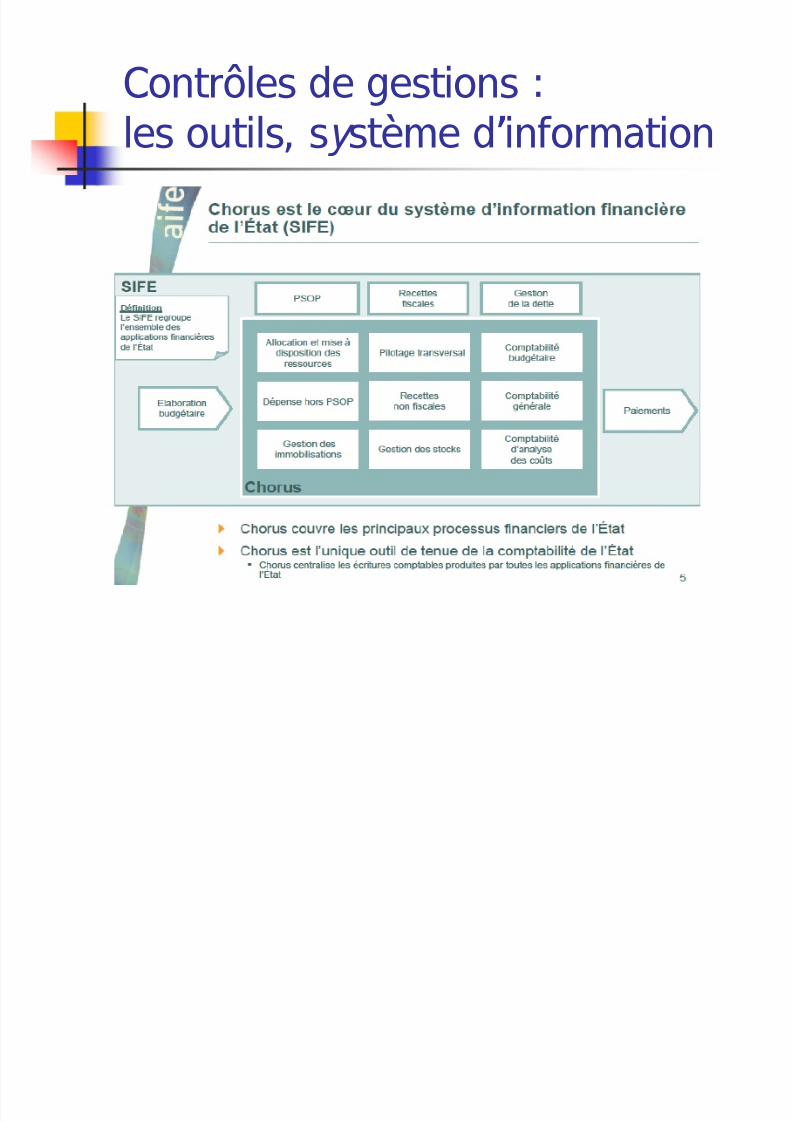

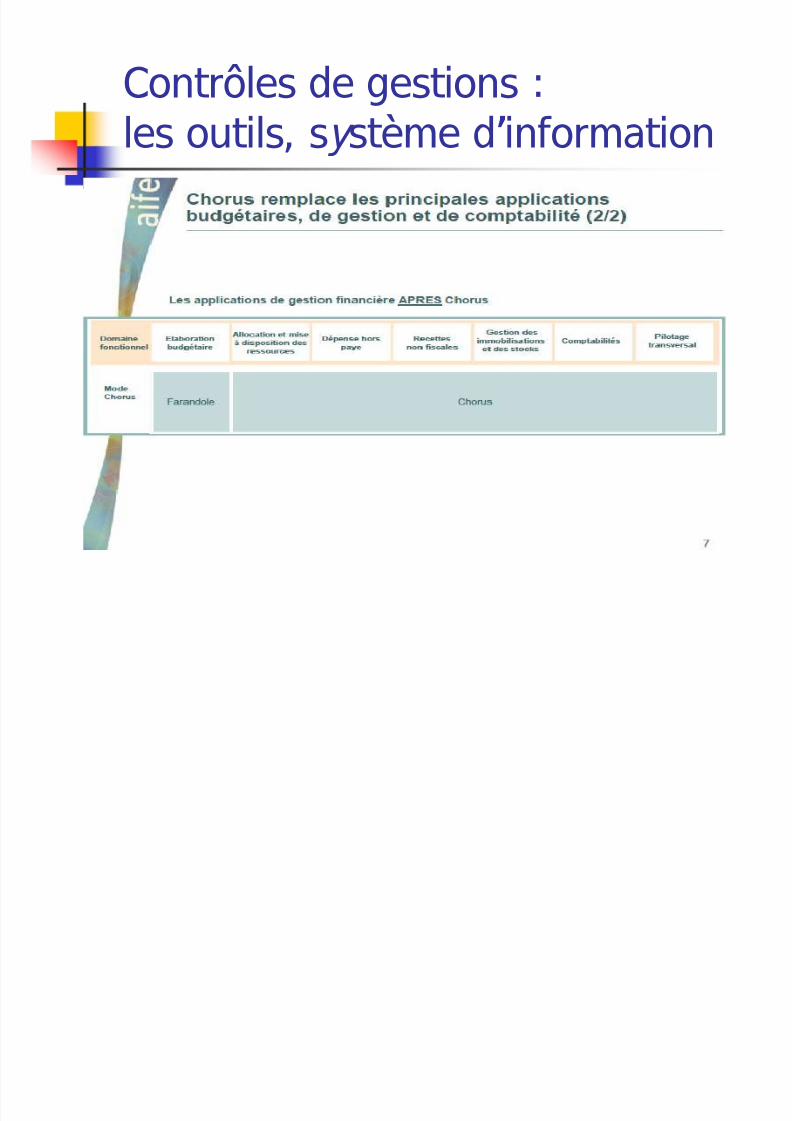

Contrôles de gestions :les outils, système dinformation

Les logiciels spécialisés Les progiciels de gestion intégré (PGI)

Les PGI (Entreprise ressources planning ERP) Réunit en un logiciel plusieurs fonctionnalités Permet de suivre tous les domaines de gestion avec

un seul logiciel Sa mise en place est loccasion pour le prestataire

du progiciel de : Réexaminer lensemble des processsus Remettre à plat le système dinformation

Chorus est lexemple dune démarche PGIappliquée à lEtat

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 119/169

Contrôles de gestions :les outils, système dinformation

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 120/169

Contrôles de gestions :les outils, système dinformation

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 121/169

Contrôles de gestions :les outils, système dinformation

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 122/169

Contrôles de gestions :les outils, système dinformation

La communication des données du SI Elle concerne les résultats du C2G

Les retraitements statistiques des bases dedonnées Les tableaux de bord

Elle peut inclure la possibilité de requêtes Elle peut comprendre :

Des systèmes de commentaires bottom up Des systèmes de commentaires top down

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 123/169

Contrôles de gestions :les outils, système dinformation

Le système dinformation des collectivitéspubliques

Le cur du SI des collectivités est constitué par lesystème informatique comptable et budgétaire La mise en place de linstruction comptable M52 pour les

provinces et le territoire va faire évoluer leur systèmedinformation

Des applications métiers sont en général utilisés par lacollectivité

Des recueils dinformation au fil de leau existe sousforme papier ou bureautique Certains domaines dactivités ne font pas lobjet dun

recueil des données

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com

http://slidepdf.com/reader/full/controles-de-gestions-reporting-resultats-decision 124/169

Contrôles de gestions :les outils, système dinformation

Le système dinformation des CP et le C2G Lutilisation du SI existant

Le SI doit être diagnostiqué préalablement au C2G

Par exemple : méthode SWOT Strengths (forces) Weaknessess (faiblesses) Opportunities (opportunités) Threats (menaces)

Le résultat du diagnostic montrera en général que denombreuses informations peuvent être récupérées et utilisées dans loptique dun C2G

P. ex. Province-sud : récupération des données issues de

lutilisation des cartes de carburants

Contrôles de gestions :

5/9/2018 Contrôles de gestions - reporting, résultats, décision - slidepdf.com