Contribuição para AP nº 078/2011 - 4ª Fase3 1. Introdução Em 31/07/14, foi comunicado a...

21

Contribuição para AP nº 078/2011 - 4ª Fase 10 de outubro de 2014

Transcript of Contribuição para AP nº 078/2011 - 4ª Fase3 1. Introdução Em 31/07/14, foi comunicado a...

Contribuição

para

AP nº 078/2011 - 4ª Fase

10 de outubro de 2014

2

Sumário

1. Introdução ......................................................................................................... 3

2. Análise da Proposta da ANEEL ............................................................................ 4

2.1. Alteração da tarifa de cobertura na apuração da CVA de Energia e Rede

Básica 4

2.2. Cálculo da tarifa de cobertura na apuração da CVA da Rede Básica .............. 8

2.3. Eliminação da aplicação do Fator K sobre o mercado de curto prazo ............ 9

2.4. Tratamento do Risco Hidrológico ................................................................ 9

2.5. Tratamento das Liminares e Recontabilizações no mercado de curto prazo 10

2.6. Tratamento dos montantes contatados relativos às Liminares ................... 11

2.7. Tratamento das Bandeiras Tarifárias ......................................................... 12

2.8. Cálculo da CVA da Rede Básica – agrupamentos em Ponta e Fora de Ponta 13

2.9. Cálculo da CVA da Rede Básica – adicional EUST ........................................ 14

2.10. Processo de Fiscalização ........................................................................ 15

2.11. Escopo da Fiscalização ........................................................................... 18

2.12. EER – reconhecimento pela CVA ESS ...................................................... 19

2.13. CUSD – concatenação ............................................................................ 19

2.14. Cálculo da amortização do primeiro mês da CVA a compensar e Demais

componentes financeiros-DF ............................................................................... 20

2.15. Novos componentes financeiros ............................................................ 21

3. Considerações Finais ........................................................................................ 21

3

1. Introdução

Em 31/07/14, foi comunicado a reabertura da AP nº 078/2011 na sua 4ª fase, para

obter subsídios para aperfeiçoamento no método de apuração do saldo da Conta de

Compensação de Variação de Valores de Itens da Parcela “A” – CVA, da

Sobrecontratação de Energia e das Regras de Repasse dos Preços de Contratos de

Compra de Energia, com período para envio de contribuição de 31/07/14 a 29/09/14.

Foi disponibilizado pela ANEEL, a NT nº 239/2014 e NT complementar nº 303/2014,

com a apresentação da proposta metodológica.

O objetivo desse documento consiste em analisar e contribuir em relação ao item III.1

– Conta de Compensação de Variação de Valores de Itens da Parcela A – CVA da NT nº

239/2014, os itens III.A – Tarifa Média de Cobertura e III.B – Apuração da CVA,

apresentados na NT nº 303/2014 e minutas dos submódulos 4.2, 4.3 e 6.1 do PRORET,

bem como nos assuntos relacionados.

A proposta de aperfeiçoamento do método de apuração da CVA, apresentado pela

ANEEL no item III.1 da Nota Técnica nº 239/2014 e, itens III.a e III.b, da Nota Técnica

complementar nº 303/2014, aborda questões de alteração nos procedimentos, de que

trata o Submódulo 4.2 do PRORET e do fluxo de fiscalização dos seus valores.

4

2. Análise da Proposta da ANEEL

2.1. Alteração da tarifa de cobertura na apuração da CVA de Energia e Rede Básica

Na proposta apresentada pela ANEEL, através da NT nº 239/2014 e NT complementar

nº 303/2014, referente ao aperfeiçoamento metodológico de apuração das CVA´s, de

que trata o submódulo 4.2 e 4.3 do PRORET, observam-se alterações relevantes na

fórmula de cálculo tradicional das CVA.

A princípio, os mecanismos de apuração das CVA´s, são classificados em três métodos

distintos:

• Método 1 – Variação de Custos

• Método 2 – Variação de Preços

• Método 3 – Ajustes Financeiros sem alteração de montantes de energia:

Para os itens classificados no Método 2, com variações de preços, a proposta da ANEEL

é alterar a metodologia de cálculo das tarifas de cobertura tarifária para os itens da

CVA de Energia Comprada, Rede Básica, Transporte de Itaipu e Sobrecontratação, para

utilizar em sua apuração, ao invés da tarifas que foi reconhecida no último reajuste

tarifário, uma tarifa resultante do faturamento por componentes do mercado da

concessionária relativo ao mês de apuração.

Assim, a cobertura tarifária passaria a refletir a função de faturamento dos

consumidores da concessionária, ou seja, o saldo da CVA passa a ser resultado da

comparação entre o preço praticado na aquisição e os recursos faturados, calculada

por meio da relação entre o valor obtido pela aplicação dos componentes tarifários

definidos no último processo tarifário sobre o mercado mensal faturado e a respectiva

variável (energia requerida mensal realizada, no caso da apuração do saldo da CVA de

energia, ou demanda contratada realizada para o saldo da CVA de Rede Básica).

Adicionalmente, na NT complementar nº 303/2014 foram realizados testes num

conjunto de empresas produzindo diferenças no resultado final.

A consequência dessa alteração proposta é capturar por meio das CVA as variações de

mercado dos consumidores da concessionária, podendo gerar efeitos adversos,

negativos ou positivos, em função do comportamento do mercado entre subclasses.

Com base nesse contexto, vale relembrar que a Portaria Interministerial MF/MME

nº 025/2002, com redação alterada pela Portaria Interministerial MF/MME

nº 361/2004, criou para efeito de cálculo da revisão ou do reajuste da tarifa de

fornecimento de energia elétrica, a Conta de Compensação de Variação de Valores de

Itens da Parcela A – CVA, destinada a registrar as variações, ocorridas no período entre

5

reajustes tarifários, dos seguintes itens de custo da “Parcela A”, de que tratam os

contratos de concessão de distribuição de energia elétrica:

I - tarifa de repasse de potência proveniente de Itaipu Binacional;

II - tarifa de transporte de energia elétrica proveniente de Itaipu Binacional;

III - quota de recolhimento à Conta de Consumo de Combustíveis - CCC;

IV - quota de recolhimento à Conta de Desenvolvimento Energético - CDE;

V - tarifa de uso das instalações de transmissão integrantes rede básica;

VI - compensação financeira pela utilização dos recursos hídricos;

VII - encargos de serviços de sistema - ESS;

VIII - quotas de energia e custeio do Programa de Incentivo Fontes Alternativas

de Energia Elétrica - Proinfa; e

IX - custos de aquisição de energia elétrica.

O art. 2 da Portaria Interministerial 025/2002, prevê que as CVA devem ser calculadas

pela diferença entre o preço utilizado no último reajuste tarifário e o preço do referido

item no momento do pagamento, não fazendo nenhuma consideração em relação às

variações de mercado faturado dos consumidores:

“Art. 2º O saldo da CVA é definido como o somatório das diferenças, positivas

ou negativas, entre o valor do item na data do último reajuste tarifário da

concessionária de distribuição de energia elétrica e o valor do referido item na

data de pagamento, acrescida da respectiva remuneração financeira.

§ 1º A concessionária de distribuição de energia elétrica deverá contabilizar o

saldo relativo a cada item da CVA mencionado no art. 1º em conta específica

para efeito de compensação no índice de reajuste tarifário subseqüente.”

(Portaria Interministerial 025/2002) (grifos nossos)

O Decreto 5163/04, que criou a CVA de Energia, estabelece a utilização da variação de

preço da aquisição e não de variações faturamento do mercado consumidor:

“Art. 43. Caberá aos Ministérios de Minas e Energia e da Fazenda, em ato

conjunto, incluírem nos mecanismos de compensação de que trata a Medida

Provisória no 2.227, de 4 de setembro de 2001, as variações resultantes dos

custos de aquisição de energia elétrica não consideradas no reajuste tarifário

promovido no ano anterior.

§ 1o As variações de que trata o caput serão calculadas em função das

modificações de preços, incluídas as decorrentes dos §§ 3o e 4o do art. 28,

expressos em Reais por MWh, efetivamente praticados na aquisição de energia

elétrica.” (Decreto 5163/04)

A portaria interministerial 361/2004 que alterou a 25/2002 para incluir a CVA Energia

também especificou referência às alterações de preços de aquisição:

“Art. 1º

6

IX - custos de aquisição de energia elétrica.

. . .

§ 3º As variações de que trata o inciso IX serão calculadas função das

modificações de preços efetivamente praticadas na aquisição de energia

elétrica, incluídas as decorrentes dos §§ 3º e 4º art. 28 do Decreto nº 5.163, de

30 de julho de 2004.” (Portaria Interministerial 361/2004”

Em 2010, através da Audiência Pública nº 043/2009, que tratou do Aditivo ao Contrato

de Concessão, houve alteração dos procedimentos de cálculo dos reajustes tarifários

anuais e CVA, visando a neutralidade dos encargos setoriais da “Parcela A” da receita

anual da concessionária, na forma das alterações efetuadas na redação da Cláusula

Sétima do Contrato de Concessão de Distribuição de Energia Elétrica n° 010/1997-

ANEEL., como segue:

A proposta apresentada de alteração da tarifa de cobertura no cálculo da CVA de

Energia e Rede básica, na prática, termina tendo efeito equivalente ao que foi feito na

apuração da neutralidade dos encargos setoriais, o qual somente foi possível mediante

alteração do Contrato de Concessão.

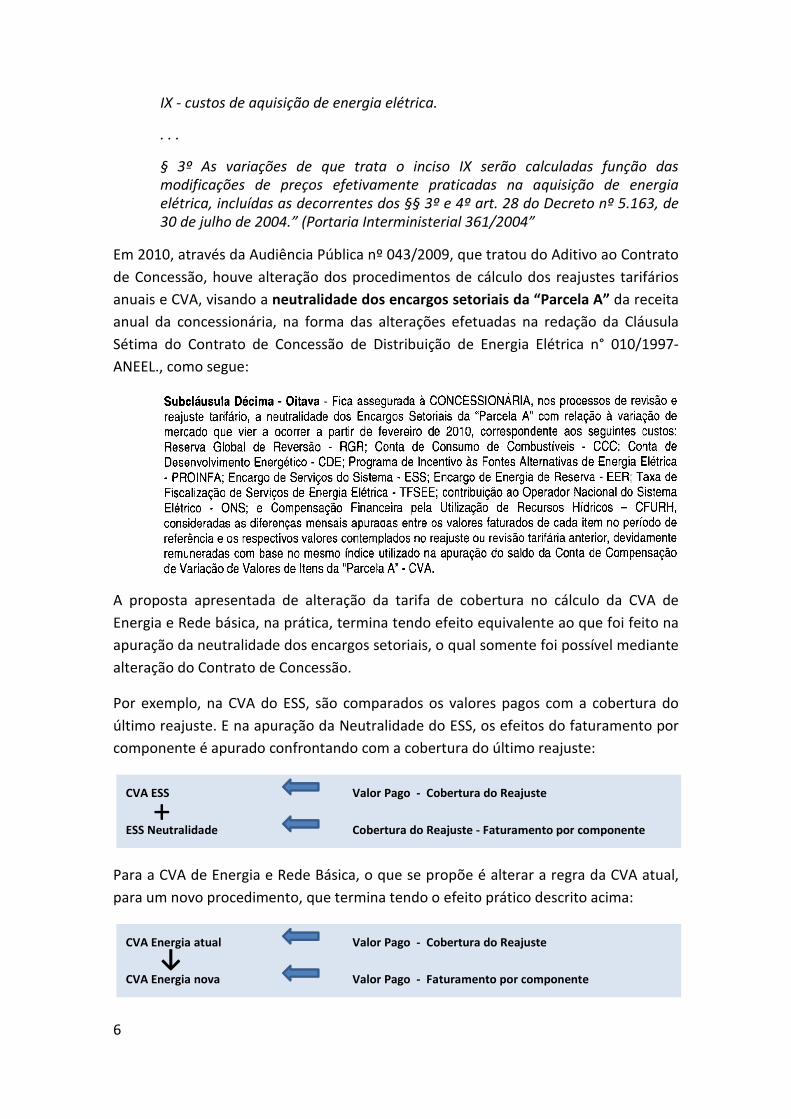

Por exemplo, na CVA do ESS, são comparados os valores pagos com a cobertura do

último reajuste. E na apuração da Neutralidade do ESS, os efeitos do faturamento por

componente é apurado confrontando com a cobertura do último reajuste:

Para a CVA de Energia e Rede Básica, o que se propõe é alterar a regra da CVA atual,

para um novo procedimento, que termina tendo o efeito prático descrito acima:

CVA ESS Valor Pago - Cobertura do Reajuste

ESS Neutralidade Cobertura do Reajuste - Faturamento por componente+

CVA Energia atual Valor Pago - Cobertura do Reajuste

CVA Energia nova Valor Pago - Faturamento por componente

↓

7

O regime do serviço pelo preço aplicado no setor de distribuição é baseado na

obtenção de ganhos de eficiência e produtividade empresarial, estabelecendo que as

concessões sejam gerenciadas “por conta e risco” do concessionário, nos termos das

Leis nº 8.987/1995 e nº 9.427/1996. De fato, nos contratos de concessão das

distribuidoras não há previsão para a cobertura das variações de mercado dos custos

de transmissão e da compra de energia, estando, porém, assegurada a neutralidade

somente para os encargos setoriais.

Este entendimento foi reafirmado no processo da Audiência Pública nº 043/2009 que

tratou do aditivo aos contratos de concessão do serviço público de distribuição de

energia elétrica.

Nesse sentido, a partir desse entendimento, a ANEEL vem negando algumas

solicitações de custos adicionais nos pleitos de reajuste como, por exemplo, novos

pontos de conexões entre reajustes, justificando que se trata de custo associado ao

risco de mercado e, assim, não contemplado pelo aditivo. Segue resposta dada ao

pleito no reajuste 2011 da COELBA:

“A partir de dezembro/2010 houve pagamentos em relação a nova conexão de

uso exclusivo dedicado à COELBA (Cícero Dantas), que não foram considerados

no atual cálculo tarifário, pois os valores pagos em relação a conexão com início

de vigência posterior ao último cálculo tarifário não são passíveis de repasse às

tarifas, tendo em vista o regime jurídico do serviço pelo preço, e não pelo

custo, aplicável aos custos de transmissão, conforme ficou definido no

processo que resultou na aprovação pela Diretoria da ANEEL, na 4ª Reunião

Pública Ordinária realizada em 02/02/2010, de modelo-padrão de aditivo aos

contratos de concessão de serviço público de distribuição de energia elétrica,

no âmbito da Audiência Pública nº 43/2009. A cobertura tarifária, neste caso,

é dada a partir do primeiro reajuste subseqüente, ou seja, a partir de

22/04/2011.” (Nota Técnica nº 081/2011-SRE/ANEEL) (grifos nossos)

Outro exemplo, refere-se à custos adicionais da rede básica, além dos montantes

contratados, que não são reconhecidos nos processos tarifários, conforme Resolução

Normativa nº 399/2010, classificados como ineficiência de contratação, pois, é

associado ao crescimento de mercado relativo à rede básica que foi item não

contemplado pela neutralidade do aditivo do contrato de concessão.

Diante do exposto, entendemos que não é possível a alteração do cálculo das tarifas

de cobertura da compra de energia, nem da rede básica em função do faturamento

dos consumidores, uma vez que depende de alteração da Portaria Interministerial ou

do Contrato de Concessão.

Nesse sentido, deve ser mantida a regra atual, devendo ser considerada como

cobertura para fins de apuração das CVAs, a tarifa de cobertura considerada no último

processo tarifário.

8

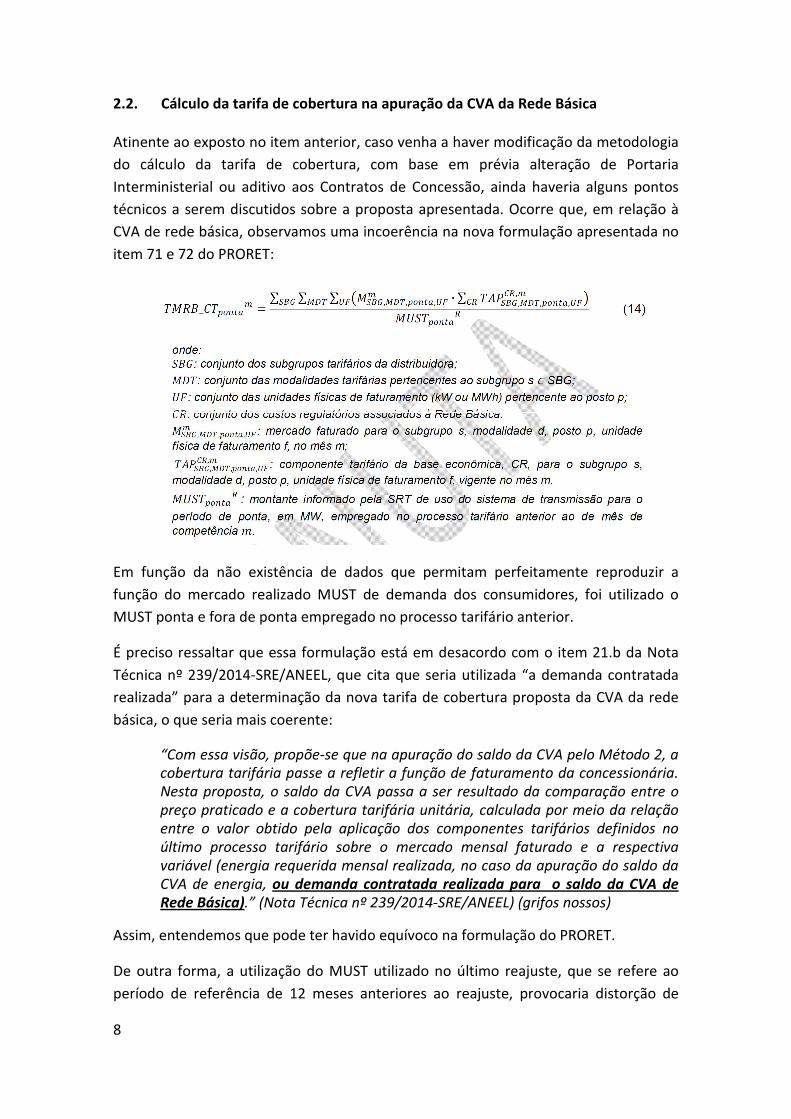

2.2. Cálculo da tarifa de cobertura na apuração da CVA da Rede Básica

Atinente ao exposto no item anterior, caso venha a haver modificação da metodologia

do cálculo da tarifa de cobertura, com base em prévia alteração de Portaria

Interministerial ou aditivo aos Contratos de Concessão, ainda haveria alguns pontos

técnicos a serem discutidos sobre a proposta apresentada. Ocorre que, em relação à

CVA de rede básica, observamos uma incoerência na nova formulação apresentada no

item 71 e 72 do PRORET:

Em função da não existência de dados que permitam perfeitamente reproduzir a

função do mercado realizado MUST de demanda dos consumidores, foi utilizado o

MUST ponta e fora de ponta empregado no processo tarifário anterior.

É preciso ressaltar que essa formulação está em desacordo com o item 21.b da Nota

Técnica nº 239/2014-SRE/ANEEL, que cita que seria utilizada “a demanda contratada

realizada” para a determinação da nova tarifa de cobertura proposta da CVA da rede

básica, o que seria mais coerente:

“Com essa visão, propõe-se que na apuração do saldo da CVA pelo Método 2, a

cobertura tarifária passe a refletir a função de faturamento da concessionária.

Nesta proposta, o saldo da CVA passa a ser resultado da comparação entre o

preço praticado e a cobertura tarifária unitária, calculada por meio da relação

entre o valor obtido pela aplicação dos componentes tarifários definidos no

último processo tarifário sobre o mercado mensal faturado e a respectiva

variável (energia requerida mensal realizada, no caso da apuração do saldo da

CVA de energia, ou demanda contratada realizada para o saldo da CVA de

Rede Básica).” (Nota Técnica nº 239/2014-SRE/ANEEL) (grifos nossos)

Assim, entendemos que pode ter havido equívoco na formulação do PRORET.

De outra forma, a utilização do MUST utilizado no último reajuste, que se refere ao

período de referência de 12 meses anteriores ao reajuste, provocaria distorção de

9

crescimento de mercado adicional, ou seja, haveria a captura: (i) do crescimento anual

de mercado entre os períodos tarifários e (ii) dos efeitos do comportamento de

mercado entre as modalidades e postos tarifários do período corrente, sendo apenas

essa última a que se propunha a nova metodologia. Isto porque estaria sendo

desconsiderado o crescimento efetivo do mercado de MUST realizado dos

consumidores.

Como a CVA não foi criada para considerar variações de quantidades, mas apenas

variações de custos e preços, mesmo havendo avanço nessa nova metodologia, caso

seja utilizado os valores faturados em função das componentes tarifárias, deveria ser

utilizado para apuração da tarifa de cobertura o mercado realizado e não aquele

utilizado no último reajuste.

Para CVA de Energia, não verificamos esse problema, pois, já foi utilizado para o

cálculo o requisito regulatório do mercado realizado.

Diante do exposto, caso ocorra evolução da alteração dessa metodologia, solicitamos

rever a base de cálculo da nova tarifa de cobertura da rede básica.

2.3. Eliminação da aplicação do Fator K sobre o mercado de curto prazo

Conforme proposta apresentada nesta AP, o Fator K não será mais aplicado sobre as

exposições do mercado de curto prazo, passando apenas a considerar os montantes

contratados.

Entendemos que essa proposta é compatível com o cálculo das perdas nos processos

tarifários, mantendo coerência com a responsabilidade da distribuidora na obrigação

de contratação, de outra forma, estaria sendo atribuído à distribuidora

responsabilidade sobre os custos valorados ao PLD incorridos no mercado de curto

prazo.

É preciso um sinal econômico estável no combate às perdas, pois, o mesmo é utilizado

para avaliar custo e benefícios no planejamento das ações a serem desenvolvidas.

Diante do exposto, entendemos como coerente a alteração proposta que visa eliminar

do cálculo da glosa de perdas a influência dos custos associados ao mercado de curto

prazo.

2.4. Tratamento do Risco Hidrológico

Mantendo coerência com o novo tratamento do Fator K, aplicado apenas aos

contratos de longo prazo, é preciso uma reavaliação das regras a ser aplicadas para o

risco hidrológico.

10

O risco hidrológico surgiu a partir da publicação da MP 579 convertida na Lei

12.873/13 em função da alocação de cotas de garantia física de energia e potência das

usinas hidrelétricas cujas concessões foram renovadas, passando a ser assumido pelas

distribuidoras, associado ao nível de geração dessas usinas em relação à

disponibilidade contratada. Ou seja, como cotistas, as distribuidoras, por força de lei,

passam a incorrer em exposição no mercado de curto prazo, valorada ao PLD,

decorrente do nível de cumprimento de geração por parte dessas hidrelétricas,

havendo previsão de repasse tarifário, como segue:

“Art. 1º ...

§5o Nas prorrogações de que trata este artigo, os riscos hidrológicos,

considerado o Mecanismo de Realocação de Energia - MRE, serão assumidos

pelas concessionárias e permissionárias de distribuição do SIN, com direito de

repasse à tarifa do consumidor final.” (Lei 12.783/13)

Considerando que a criação das cotas e a responsabilidade sobre tal risco foi

compulsória, decorrente da legislação, sem possuir instrumentos para mitigação, não

sendo gerenciável pelas distribuidoras, essa exposição é considerada como

involuntária.

Considerando que a criação das cotas e a responsabilidade sobre tal risco foi

integralmente compulsório, decorrente da legislação, sem possuir instrumentos para

mitigação, ou seja, totalmente não gerenciáveis pelas distribuidoras, essa exposição é

indiscutivelmente involuntária.

Recentemente, no Processo nº 48500.001624/2014-43 que tratou de regras de fixação

dos valores de repasse da Conta ACR, inclusive considerando Parecer da Procuradoria

sobre o tema, a ANEEL reconheceu que os custos incorridos com o Risco Hidrológico

têm aspectos de exposição involuntária.

Diante do exposto, entendemos que não deve ser aplicado o Fator K sobre o custos

incorridos com o Risco Hidrológico, coerente com o novo tratamento dado ao mercado

de curto prazo. Além disso, recomendamos que, tais valores deveriam ser

contabilizados na apuração da sobre/subcontratação ao invés da CVA de Energia, no

sentido de compatibilizar os lançamos efetuados decorrentes de recebimentos da

Conta ACR.

2.5. Tratamento das Liminares e Recontabilizações no mercado de curto prazo

Conforme proposta em AP, foi modificado o procedimento a ser aplicado no

reconhecimento de custos incorridos no mercado de curto prazo, faturados pelo

mecanismo MAC, decorrentes de liminares, recontabilizações, despachos e outros.

11

Atualmente, alguns custos de liminares vinham sendo tratado através de ajustes do

mercado contratado no cálculo da sobre/subcontratação e outros reconhecidos por

meio da CVA de Energia e CVA do ESS.

Conforme exemplo de planilha disponibilizada, tais custos passariam a compor planilha

em separado e classificados conforme a natureza, no sentido de identificar o destino

da contabilização, bem como a necessidade de aplicação do Fator K.

Verificamos que foram utilizadas apenas duas classificações: ENERGIA e ESS.

É preciso incluir classificação de itens cuja natureza está classificada como ENERGIA

mas são itens relativos à custos do Mercado de Curto Prazo: são relacionadas sob esta

natureza as liminares que foram calculadas com base no PLD, assim, não cabe

aplicação Fator K, pois, estariam relacionado às exposições imputadas às distribuidoras

em função das regras de mercado, ao custo de liquidação e não ao custo do contrato

previsto no reajuste.

Os itens relacionados aos contratos de longo prazo, que não tem natureza de

exposição no mercado de curto prazo ao PLD, devem ter tratamento equivalente aos

contratos, portanto, na CVA de Energia, sendo agregado ao custo médio de compra e

com aplicação do Fator K.

Assim, entendemos que os ajustes decorrentes de custos incorridos no curto prazo,

devem ser classificados em:

• ENERGIA-Contratos;

• ENERGIA-MCP; e

• ESS

Diante do exposto, a aplicação do Fator K apenas deveria ser aplicada ao item

ENERGIA-Contratos, sendo reconhecidos integralmente os itens classificados como

Energia-MCP e ESS.

2.6. Tratamento dos montantes contatados relativos às Liminares

Em relação às liminares que envolve postergação ou suspensão de contratos, vinha

sendo feito ajustes dos montantes a serem considerados no cálculo do acerto da

cobertura proporcionada pela tarifa, através da retificação do mercado contratado no

cálculo da sobre/subcontratação e reduzidos dos montantes considerados por meio da

CVA de Energia.

Na proposta, passaria a ser considerado os montantes contabilizados pelo CCEE.

12

Ressalta-se que, em algumas situações, como o caso de Jirau, o montante de exposição

cobrado a título de liminar por meio do mecanismo MAC da liquidação, é reduzido dos

montantes contratados por ocasição do faturamento por parte do gerador. Assim,

vinha sendo reduzido o montante na CVA de Energia e ajustado na

sobre/subcontratação de forma a refletir o resultado no balanço energético.

Mas tem outros casos, como foi o de Santo Antônio, nos quais, a liminar é cobrada da

distribuidora em função da exposição do gerador, mas não há redução por parte do

gerador dos montantes faturados conforme contrato. Ou seja, nessa outra situação

haverá montante integral cobrado na CVA de Energia e não deveria haver ajuste na

apuração da sobre/subcontratação, de outra forma, estaria sendo descontada

cobertura em duplicidade.

Dessa forma, recomendamos que o tratamento das liminares sejam efetuados de

forma separada, havendo o reconhecimento dos custos incorridos com liminres na

apuração dos ajustes da CVA e o montante por produto na CVA de Energia conforme

liquidação do CCEE, de forma a equacionar a cobertura obtida no reajuste anterior e

reconhecer custos adicionais incorridos pelas distribuidoras.

2.7. Tratamento das Bandeiras Tarifárias

Na proposta apresentada, os recursos recebidos pelo faturamento das bandeiras

tarifárias ficaram vinculados à nova proposta de apuração da cobertura da CVA de

Energia pelo faturamento das componentes.

Entendemos que deve ser segregada a apuração da receita obtida com as bandeiras,

com qualquer outra metodologia.

As bandeiras estão mais associadas à CVA do ESS, tendo em vista toda a base de

determinação dos limites de fixação das próprias bandeiras, que foram são os valores

do PMO divulgados pelo ONS, bem com o propósito que seria evitar custos adicionais

com o ESS.

Além disso a receita adicional a ser faturada como bandeiras terão aspectos do efeito

dos ciclos de faturamento, sendo aplicada pro rata die conforme data de leitura de

cada consumidor, conforme Resolução 414/2010, assim, não devendo ser apurada de

forma econômica, nem aplicado cálculos simplificados.

Também na última decisão da ANEEL sobre as bandeiras, poderá haver situações, nas

quais as bandeiras não sejam aplicadas a partir do dia 1º e, nesses casos, somente

posteriormente na próxima fatura, a concessionária viria a aplicar a diferença desse

dias.

13

Diante do exposto, entendemos que deve haver uma apuração específica das

bandeiras tarifárias, utilizando valores efetivamente faturados a serem informados

pelas distribuidoras, por meio do SAMP, conforme previsto no item 28 do submódulo

7.1 do PRORET.

2.8. Cálculo da CVA da Rede Básica – agrupamentos em Ponta e Fora de Ponta

Atualmente, a CVA da rede básica é calculada utilizando como referência os custos

reconhecidos no processo tarifário anterior, que leva em consideração vários pontos

de contratação da rede básica nodal e fronteira, cada um com montantes

especificados em Ponta e Fora de Ponta. Além dos custos de contratação e ONS

associados à TUSDg.

Na apuração atual, a ANEEL agrupa os custos considerados no reajuste nos postos

tarifários de Ponta e Fora de Ponta, que terminam sendo utilizado como medida de

cobertura e custeio na apuração da CVA.

No entanto, observamos que além dos postos tarifários, tem uma distinção bem

evidente da contratação Nodal e Fronteira, com MUST e tarifas diferenciadas.

Também os custos relativos à contribuição do TUSDg-ONS e TUSDg-T estão mais

coerente com o método 1, pois, tem valores fixados no reajuste sem estarem

associados à MUST específicos da contratação da distribuidora e, hoje, são agrupados

na tarifa de cobertura de ponta.

Nesse sentido, verificamos que podem ocorrer distorções na apuração da cobertura

concedida em função do agrupamento simplificado apenas em Ponta e Fora de Ponta.

Assim, avaliamos que para uma melhor apuração da CVA, a cobertura concedida a ser

utilizada nas apurações das CVA deveria ser aberta da seguinte forma:

• Tarifa Nodal de Ponta

• Tarifa Nodal de Fora de Ponta

• Tarifa Fronteira de Ponta

• Tarifa Fronteira de Fora de Ponta

• Valor TUSDg (TUSDg-ONS e TUSDg-T)

Analisando tanto os aditivos do ONS, a planilha utilizada no cálculo do reajuste, como

o AVD emitido pelo ONS, confirmamos que já são disponibilizadas informações com

essas aberturas que permitem uma melhor apuração.

Para os valores de tarifa, deveria ser aplicado o método 2 e para os valores da TUSDg-

ONS e TUSDg-T deveria ser aplicado o método 1.

14

Diante do exposto, solicitamos revisar os agrupamentos efetuados na fixação das

tarifas de coberturas utilizadas na apuração da CVA da Rede Básica, para contemplar

além dos postos tarifários, abertura em Nodal, Fronteira e TUSDg.

2.9. Cálculo da CVA da Rede Básica – adicional EUST

Atualmente, a CVA da rede básica é calculada sem reconhecer os custos adicionais

relativos aos MUST, registrados acima do contratado.

Os AVD permitem identificar os valores cobrados a título de:

• EUST contratado

• EUST adicional

• Ultrapassagem

Esses valores são apurados pelo ONS para cada ponto contratado na rede básica, nodal

e de fronteira.

Os EUST adicionais são valores relativos aos MUST registrados acima do contrato, mas

abaixo da tolerância contratual. Não são reconhecidos nos cálculos tarifários, sendo

justificado a título de crescimento de mercado não contemplado no aditivo do

contrato de concessão que tratou da neutralidade.

Mas ocorre que para apuração da CVA da rede básica, não são utilizadas tarifas e

MUST para cada ponto nodal e de fronteiras, mas é feito um agrupamento em ponta e

fora de ponta.

Assim, existe uma divergência entre a métrica utilizada para apuração das CVA

(atualmente Ponta e Fora de ponta) e a métrica utilizada para apuração dos adicionais

a serem desconsiderados (cada ponto de contratação da rede básica).

Ou seja, haverá situações em que o adicional MUST medido num determinado ponto

se compensa com MUST medido abaixo do contrato de outro ponto e, quando,

agrupados em ponta e fora de ponta total da distribuidora, não representa de fato um

adicional ao total contratado.

Dessa forma, para compatibilizar as comparações, deveria ser calculado o total de

MUST medido e contratado pelos mesmos agrupamentos utilizados na fixação da

tarifa de cobertura da CVA da rede básica e, assim, verificado se houve ultrapassagem

do contratado.

Diante do exposto, solicitamos revisão da metodologia para considerar os EUST

adicionais entre pontos de contratação da rede básica, contanto que não superam o

15

total contratado pelos mesmos agrupamentos utilizados na avaliação da CVA da Rede

Básica.

2.10. Processo de Fiscalização

Foi apresentada proposta de alteração do processo de fiscalização da CVA que traz

mudanças significativas, com o propósito de reduzir atividades operacionais e custos

decorrentes do atual processo de fiscalização, atualmente bastante complexo, em

função da quantidade de informações necessárias a serem apresentadas num curto

prazo.

Foi verificado pela ANEEL que uma série de dados, que hoje são levantados pelas

empresas por meio de ampla documentação, composta de todas as faturas e

comprovantes de pagamentos, poderiam ser substituídos, pois, existem informações

suficientes relativos aos pagamentos devidos, em relatórios emitidos por entidades

como ONS e CCEE, bem como valores que são homologados pela própria ANEEL, como

os encargos e tarifas de repasse, o que permitiria uma redução razoável do processo

de fiscalização, conforme citado na Nota Técnica no 239/2014-SRE/ANEEL:

“18. As contribuições recebidas na primeira fase da AP n. 78/2011 sugeriram

que o cálculo do saldo da CVA fosse mais simplificado, abandonando a

apuração dos pagamentos apresentados e efetuando a apuração dos valores

devidos, conforme regulamentação do setor e contratos celebrados pelas

concessionárias.

19. De fato, o que observamos é que na apuração do saldo da CVA, em especial

a relativa à compra de energia, o processo é complexo dado à quantidade de

informações envolvidas e as restrições aplicadas aos diferentes pagamentos da

distribuidora (ajuste ao mercado regulatório, exposição involuntária, limites de

preço de repasses, repasse de riscos, etc.).

20. Não obstante, é possível apurar o saldo da CVA conforme os pagamentos

devidos para cada item de custo da Parcela A, tendo em vista que tais valores

são definidos pela ANEEL, pelo Operador Nacional do Sistema – ONS e pela

Câmara de Comercialização de Energia Elétrica – CCEE. A utilização dessas

informações, com base em banco de dados, possibilita que o processo de

apuração seja menos suscetível a erros, uma vez estabelecido o fluxo de

informações e implementadas as rotinas de cálculo.” (Nota Técnica nº

239/2014-SRE/ANEEL)

Processo Atual

Nos procedimentos previstos pelo processo de fiscalização atual, estabelecidos pela

ANEEL por meio do Despacho nº 3.262/2013, existe a obrigatoriedade de contratação

de auditores independentes pelas distribuidoras para validar a conta de CVA e demais

componentes financeiros-IF, bem como é previsto a emissão de relatório de

fiscalização. Todo o procedimento é previsto no Manual de Orientação dos Trabalhos

16

de auditoria da Superintendência de Fiscalização Econômica e Financeira – SFF/ANEEL,

inclusive quanto ao formato das planilhas a serem apresentadas e os pontos de

verificação a serem validados pela auditoria externa. O processo de fiscalização é feito

em duas etapas. Na primeira, fase principal, efetuada dois meses antes do reajuste

tarifário, são validados os pagamentos efetuados até 60 dias antes da data do reajuste.

E na segunda etapa, fase complementar, são validados os pagamentos até 30 dias do

reajuste. Como exemplo da CVA de energia comprada, com os contratos por

disponibilidade (Parcela Fixa, Parcela Variável, Ajustes, Ressarcimentos e

Recontabilizações) e a Rede Básica, que atualmente requer documentação extensa.

Além de várias conciliações, principalmente, decorrente das diferentes formas de

faturamento dos valores de ressarcimentos por parte dos geradores.

Após essas etapas, a SFF/ANEEL realiza testes de consistência dos dados validados pela

auditoria externa, solicita documentação e esclarecimentos adicionais, concluindo o

processo de fiscalização e encaminha resultado final para a Superintendência de

Regulação Econômica e Financeira – SRE/ANEEL, para que sejam considerados no

processo tarifário, já valores definitivamente homologados. Dessa forma, a tarifa é

homologada com efeitos definitivos relativos às CVAs e componentes financeiros,

sendo o processo encerrado com segurança para as concessionárias e ANEEL.

Novo procedimento

A proposta de aperfeiçoamento das metodologias de apuração da Conta de

Compensação de Variação de Valores de Itens da “Parcela A” - CVA´s, apresentado no

submódulo 4.2 do PRORET, com o intuito de simplificação do processo, aparentemente

é interessante, considerando expectativa de vantagem operacional e de tempo,

contudo existem alguns pontos que precisam ser reavaliados.

Destaca-se o cálculo do saldo da CVA e financeiros, no qual passaria a ser considerado

os valores de pagamentos devidos, disponibilizados pelos agentes responsáveis

(ANEEL, CCEE e ONS), como segue:

“34. Com base no exposto, sugere-se a abertura de audiência pública para:

i. Alterar o método de apuração do saldo da CVA, que passará a ser realizado

com base em valores devidos;

...” (Nota Técnica nº 239/2014-SRE/ANEEL)

Isso significa um grande avanço em relação ao método atual, haja vista, o grande

volume de documentos (faturas de transmissores e geradores, recontabilizações,

liminares) e suas particularidades em função da ausência de regras no procedimento

de faturamento por parte dos agentes, especificamente dos contratos por

17

disponibilidade (Receita Fixa, Receita Variável, Ressarcimentos, Ajustes e

Recontabilizações), objeto de contribuição da ABRADEE na AP 015/2014.

No entanto, é preciso ressaltar que a proposta de alteração somente será interessante

e estará avançando para uma otimização, caso haja, de fato, uma redução do

complexo processo de organização de documentação a ser apresentada para a

fiscalização. Ou seja, considerando os novos procedimentos, caso as distribuidoras

tenham que efetuar a conciliação e verificação dos valores devidos, apurados por

meios dos relatórios substitutos, com os valores faturados e efetivamente pagos por

meio de faturas e comprovantes para a fiscalização, considerando o grande volume de

documentos, o processo ficará ainda mais complexo e com mais atividades.

Considerando a proposta apresentada em AP, da substituição da documentação hoje

necessária ao processo de fiscalização, por valores devidos com base em relatórios do

ONS, CCEE e ANEEL, poderia ser utilizado de outros meios de acompanhamento de

adimplência das distribuidoras junto aos agentes de geração e transmissão como, por

exemplo, o Certificado de Adimplemento, tornando desnecessária a fiscalização pela

SFF, que poderia ocorrer apenas em caráter eventual.

No entanto, nessa proposta foi sugerido que o processo de fiscalização pela SFF/ANEEL

não fosse eliminado, mas mantido e, além disso, realizado após homologação do

processo tarifário, em até 180 dias, quando seria emitido relatório com os ajustes

necessários para serem considerados no próximo processo tarifário.

Entendemos que, a manutenção dessa etapa de fiscalização sistemática, a ser

realizado após o processo tarifário, pode vir a acarretar aumento de risco para

distribuidora, em função de eventuais divergências poderem vir a ser verificadas após

processo tarifário, além de não otimizar o processo, como era a expectativa inicial da

proposta.

Pelo contrário, verifica-se que passaria a haver mais atividades, pois, além da

necessidade das verificações mensais dos dados a serem encaminhados pela

SRE/ANEEL, utilização de novos relatórios, validação no processo de reajuste, ainda

haveria o processo de fiscalização. Nesse sentido, a distribuidora não deveria

descartar a contratação da auditoria externa para validação da documentação,

portanto, também não reduzindo os custos envolvidos, como segue na nova proposta

de fluxo da ANEEL:

“23. A proposta de alteração do fluxo é que o saldo da CVA seja considerado no

processo tarifário conforme os valores devidos de pagamentos informados pelo

ONS, CCEE e outras fontes de dados. Para isso, a ANEEL desenvolverá sistema

de cálculo e canais de comunicação com os agentes para troca da informação.

Os resultados obtidos serão disponibilizados mensalmente aos agentes para

que estes possam validá-los preventivamente, contribuindo para detecção de

18

falhas ao longo do ciclo e não somente durante o período de processamento

dos reajustes e revisões tarifários. Após a consideração do saldo no processo

tarifário, o mesmo será encaminhado à SFF/ANEEL para fiscalização, a qual

deverá, em até 180 dias, emitir relatório contendo os ajustes necessários nos

valores considerados. No próximo processo tarifário, os ajustes serão

considerados na CVA, conforme regras do Método 3 de apuração.

...

34. A definição de critérios regulatórios para os pagamentos implica uma

alteração no fluxo de apuração do saldo da CVA no que se refere aos valores

calculados e aos efetivamente validados pela fiscalização. De forma geral,

propõe-se que se utilizem critérios regulatórios de pagamentos (datas de

pagamento, número de faturas, etc.) na apuração do saldo da CVA em

Processamento. Na etapa seguinte, as informações de pagamentos serão

fiscalizadas e alteradas caso o pagamento tenha sido realizado de forma

distinta. As modificações, caso ocorram, serão refletidas na apuração do saldo

da CVA para o quinto dia útil fiscalizado, que é empregada para fins de cálculo

do saldo a compensar da CVA. No processo posterior avalia-se o valor

recuperado na função de faturamento do saldo apurado da CVA, a fim de

garantir o recebimento de sua integralidade, observando também os valores

realizados da SELIC no processo imediatamente posterior.” (Nota Técnica nº

239/2014-SRE/ANEEL) (grifos nossos)

Existem situações na qual o valor faturado pelos geradores, em função principalmente

dos ressarcimentos e ajustes, diferem dos previstos pelos relatórios do CCEE, em

determinadas competências, se compensando posteriormente. Considerando as

apurações pelos valores devidos, ficaria sob responsabilidade da distribuidora, na

relação bilateral com o gerador, cobrar os devidos ajustes e compensações nos

faturamentos.

Diante do exposto, recomendamos que, na nova proposta, sejam considerados

definitivamente os valores devidos como os realizados para fins dos processos

tarifários, não apenas em caráter provisório, eliminando a necessidade sistemática de

fiscalização posterior pela SFF/ANEEL, objetivando redução do processo operacional e

documentação.

2.11. Escopo da Fiscalização

Como dito anteriormente, a ANEEL poderia avaliar outros meios de checar a

regularidade do adimplemento das concessionárias com itens da Parcela A.

Alternativamente, caso seja imprescindível a manutenção do processo de fiscalização

pela SFF/ANEEL, recomenda-se que os procedimentos a serem adotados sejam

discutidos previamente nesta AP. Conforme abordado na Nota técnica, os

19

procedimentos a serem adotados pela SFF/ANEEL teriam regulamento próprio, como

segue:

“25. A efetiva fiscalização do pagamento é efetuada pela Superintendência de

Fiscalização Econômica e Financeira – SFF/ANEEL – segundo regulamento

próprio podendo ou não ser sincronizados com a apuração da CVA.” (minuta

submódulo 4.2 PRORET)

No entanto, para avaliar a mudança dos procedimentos como um todo, na busca de

uma simplificação do processo, é importante que os procedimentos da SRE/ANEEL e

SFF/ANEEL sejam estabelecidos em conjunto.

Nesse sentido, poderia ser definido o escopo da fiscalização, com a especificação da

nova documentação a ser analisada com base nos relatórios CCEE, AVD ONS,

despachos ANEEL e tarifas autorizadas de repasse ANEEL, permitindo que o novo

processo de fiscalização, mais simplificado, possa ocorrer de forma antecipada ao

processo de reajuste, evitando provisoriedade e ajustes posteriores, permitindo que o

resultado da homologação da tarifa seja concluído em caráter definitivo.

2.12. EER – reconhecimento pela CVA ESS

Foi relatado pedido efetuado pela ANEEL ao MME solicitando alteração da Portaria

Interministerial nº 025/2002, para inclusão da EER – Energia de Reserva como CVA.

Nos procedimentos atuais, as variações de custo com a EER vêm sendo tratada junto

com o ESS na CVA do ESS.

Entendemos que não há necessidade de alteração da portaria, pois, o EER é resultado

de uma contratação para aquisição de energia de reserva, inclusive, por meio de leilão

realizado pelo CCEE, estabelecido em portaria do MME, bem como a liquidação é feita

através do CCEE, de forma equivalente aos contratos com compra de energia.

Portanto, é custo associado à compra de energia. Assim, é importante ressaltar que,

alternativamente, poderia ser contabilizada na CVA de Energia, utilizando o método 1.

Mas entendemos que, pela forma de previsão no IRT e de apuração da CVA, deveria

ser mantida a apuração na CVA do ESS.

2.13. CUSD – concatenação

Foi relatado pedido efetuado pela ANEEL ao MME solicitando alteração da Portaria

Interministerial nº 025/2002, para inclusão do CUSD como CVA.

Nos procedimentos atuais, as variações de tarifas com o CUSD ocorridas, entre os

processos tarifários, são tratadas como componente financeiro.

20

Entendemos que não há necessidade de alteração da portaria, pois, o art. 7º da

Portaria Interministerial nº 025/2002 já prevê que as tarifas associadas aos CUSD

devem ser concatenadas.

Tendo em vista a dificuldade que seria a realização de n-reajustes quanto o número de

concessionárias com contatos CUSD existente para cada distribuidora, com datas bases

distintas, a forma atual de reconhecimento desse direito, por meio de componente

financeiro, que reflete devidamente tal concatenação, tem sido mais eficiente e eficaz.

Portanto, entendemos que a concatenação do CUSD já tem base legal e pode

continuar a ser efetuada na forma de componente financeiro.

2.14. Cálculo da amortização do primeiro mês da CVA a compensar e Demais

componentes financeiros-DF

Atualmente, a ANEEL considera no cálculo da amortização do primeiro mês do período

de referência, de forma integral, as CVA que foram homologadas do processo tarifário,

deixando de observar que, em geral, a data de reajuste da distribuidora não coincide

com o primeiro dia do mês.

No caso da COELBA, por exemplo, o reajuste é homologado com vigência a partir do

dia 22 de abril e, no caso da CELPE, o reajuste é homologado a partir do dia 29 de abril.

Assim, a nova tarifa somente teria efeito para a COELBA ao longo de 9 dias do próprio

mês do reajuste e para a CELPE em apenas 2 dias. No entanto, no cálculo da

amortização já se considera o valor integral, como se o reajuste tivesse ocorrido no dia

1º.

Entendemos que se compensa no ano seguinte, mas isso provoca uma antecipação na

consideração dos recursos efetivamente amortizados.

Em termos de contabilização, que deve refletir o procedimento adotado pela ANEEL,

estaria sendo lançada amortização de receita ainda sequer faturada.

A distorção pode ser ainda é maior, quando existem diferenças significativas entre os

financeiros anteriores, que vinham compensando, e os novos, homologados no

reajuste em processamento.

Diante do exposto, solicitamos que sejam revisados os procedimentos para contemplar

na apuração da amortização do primeiro mês do ano tarifário, tanto para a CVA a

compensar quanto para os Demais Financeiros-DF, conforme submódulo 4.5, a efetiva

data de vigência da nova tarifa, de forma pro rata die, refletindo com mais coerência

os recursos que estarão sendo faturados.

21

2.15. Novos componentes financeiros

Conforme Nota Técnica nº 303/2014-SRE/ANEEL foi relatado que na 1ª fase desta AP

havia a intenção de vedar a considerações de outros componentes financeiros não

previstos:

“40. Na Nota Técnica nº 323/2011, submetida à 1ª fase da Audiência Pública nº

78/2011, foi proposta a criação de uma lista para os componentes financeiros a

serem considerados nos reajustes tarifários, de forma que ficaria vedada a

consideração de financeiros que não estivessem expressamente previstos no

PRORET. ...” (Nota Técnica no 303 /2014-SRE/ANEEL)

E no submódulo 4.5 apresentado na 1ª fase foi proposto:

“8. Somente os DCF listados poderão ser considerados na forma definida neste

submódulo, não admitindo outro tipo de cálculo ou metodologia de apuração,

mesmo que se trate de assunto correlato ou semelhante.”

No entanto, constata-se pelos itens 40 a 49 da NT 303/2014-SRE/ANEEL, que houve

vários novos itens de componentes financeiros com tratamento a ser dado na tarifa.

Entendemos que, o setor elétrico é muito dinâmico com novas regras surgindo

constantemente. Assim, não concordamos com nenhuma vedação a novos

componentes financeiros não previstos em determinadas listas. Mas que devia ser

definida uma condição e procedimentos para o reconhecimento de novos

componentes que, na medida em que sejam criados, caso sejam sistemáticos,

passariam a ser incorporados ao PRORET.

Embora se busque padronização, é preciso compatibilidade com a legislação, de forma

tempestiva, com reconhecimento nos processos tarifários.

Podemos citar vários casos recentes como o Diferencial da Eletronuclear, implantação

do MCPSE, ajuste RGR, ajuste de conexão, etc.

Diante do exposto, recomendamos que seja definido procedimento para consideração

de novos componentes financeiros, ainda que não previstos no PRORET, desde que

tenham respaldo legal, de forma tempestiva nos processos de reajuste.

3. Considerações Finais

Conforme detalhado no decorrer deste documento, entende-se que há significativos

espaços para aprimoramento na metodologia de apuração das CVA e demais

componentes financeiros. Esperamos com esta, contribuir objetivamente nesse

processo de aprimoramento.