CONSEIL GENERAL DU 4 MARS 2015 RAPPORTS … · 3 Rappel de l ... 2015 sera celui dont les...

98

CONSEIL GENERAL DU 4 MARS 2015 RAPPORTS ET DELIBERATIONS S O M M A I R E RAPPORT -- RAPPORT DEVELOPPEMENT DURABLE 2015 : BILAN 2014 - ORIENTATIONS 2015 ................................................................................................... 2 DELIBERATION -- RAPPORT DEVELOPPEMENT DURABLE 2015 : BILAN 2014 - ORIENTATIONS 2015 ................................................................................................... 5 RAPPORT -- ORIENTATIONS BUDGETAIRES DU DEPARTEMENT POUR 2015 ........................ 34 DELIBERATION -- ORIENTATIONS BUDGETAIRES DU DEPARTEMENT POUR 2015 ................. 86 RAPPORT -- APPROBATION DE LA CONVENTION TRIENNALE DE PARTENARIAT ENTRE LE CONSEIL GENERAL ET LE SDIS DE LA CORREZE POUR LA PERIODE 2015-2017................... 87 DELIBERATION -- APPROBATION DE LA CONVENTION TRIENNALE DE PARTENARIAT ENTRE LE CONSEIL GENERAL ET LE SDIS DE LA CORREZE POUR LA PERIODE 2015-2017. .... 89

Transcript of CONSEIL GENERAL DU 4 MARS 2015 RAPPORTS … · 3 Rappel de l ... 2015 sera celui dont les...

CONSEIL GENERAL DU 4 MARS 2015

RAPPORTS ET DELIBERATIONS

S O M M A I R E

RAPPORT -- RAPPORT DEVELOPPEMENT DURABLE 2015 : BILAN 2014 - ORIENTATIONS 2015...................................................................................................2

DELIBERATION -- RAPPORT DEVELOPPEMENT DURABLE 2015 : BILAN 2014 - ORIENTATIONS 2015...................................................................................................5

RAPPORT -- ORIENTATIONS BUDGETAIRES DU DEPARTEMENT POUR 2015 ........................34

DELIBERATION -- ORIENTATIONS BUDGETAIRES DU DEPARTEMENT POUR 2015.................86

RAPPORT -- APPROBATION DE LA CONVENTION TRIENNALE DE PARTENARIAT ENTRE LE CONSEIL GENERAL ET LE SDIS DE LA CORREZE POUR LA PERIODE 2015-2017...................87

DELIBERATION -- APPROBATION DE LA CONVENTION TRIENNALE DE PARTENARIAT ENTRE LE CONSEIL GENERAL ET LE SDIS DE LA CORREZE POUR LA PERIODE 2015-2017. ....89

401 Réunion du 4 Mars 2015

CONSEIL GÉNÉRAL

RAPPORT DU PRÉSIDENT

COMMISSIONS

- Commission de l'Aménagement du Territoire et du Développement Durable - Commission de Synthèse, des Affaires Financières et de l'Administration Générale OBJET

RAPPORT DEVELOPPEMENT DURABLE 2015 : BILAN 2014 - ORIENTATIONS 2015 RAPPORT

Pour la quatrième année consécutive, le Conseil Général de la Corrèze présente à l'assemblée délibérante un RAPPORT D’ÉVALUATION SUR SA SITUATION EN MATIÈRE DE DÉVELOPPEMENT DURABLE.

L'objectif de ce rapport, comme le précise l'article 225 de la loi n° 2010-788 du 12 juillet 2010, est de rendre compte, parallèlement au Débat d'Orientations Budgétaires, des avancées réalisées en matière de développement durable et d'en mesurer la valeur ajoutée.

Le Ministère de l'Écologie, du Développement Durable et de l'Énergie précise que l'objet d'un rapport « développement durable » est de proposer :

- un bilan des politiques, programmes et actions publiques conduites (gestion du patrimoine, fonctionnement et activités internes…),

- des orientations et politiques à venir permettant d’améliorer la situation,

- une analyse des processus de gouvernance mis en œuvre par la collectivité pour élaborer, mener et évaluer son action.

Par conséquent, ce rapport a vocation à METTRE EN PERSPECTIVE, pour chaque collectivité, le BILAN DE SON ACTION et les OPTIONS STRATÉGIQUES RETENUES pour les années à venir et retraduites dans sa maquette budgétaire.

3

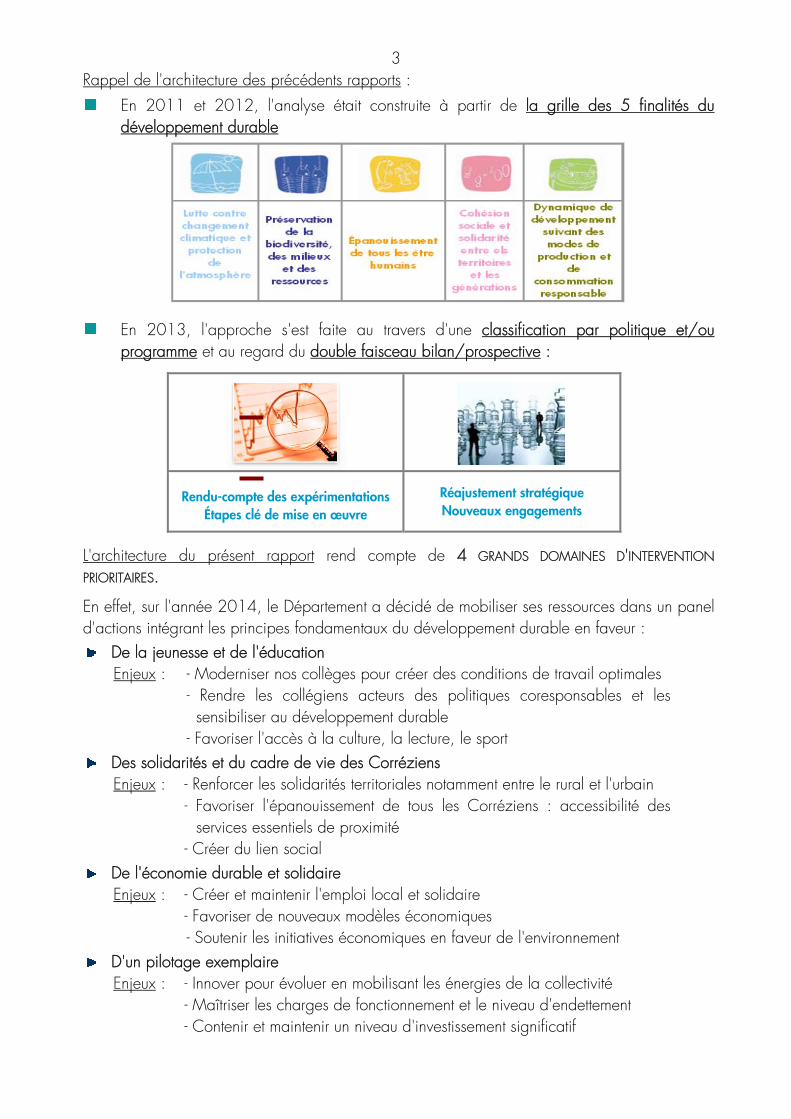

Rappel de l'architecture des précédents rapports :

En 2011 et 2012, l'analyse était construite à partir de la grille des 5 finalités du développement durable

En 2013, l'approche s'est faite au travers d'une classification par politique et/ou

programme et au regard du double faisceau bilan/prospective :

Rendu-compte des expérimentations Étapes clé de mise en œuvre

Réajustement stratégique Nouveaux engagements

L'architecture du présent rapport rend compte de 4 GRANDS DOMAINES D'INTERVENTION

PRIORITAIRES.

En effet, sur l'année 2014, le Département a décidé de mobiliser ses ressources dans un panel d'actions intégrant les principes fondamentaux du développement durable en faveur :

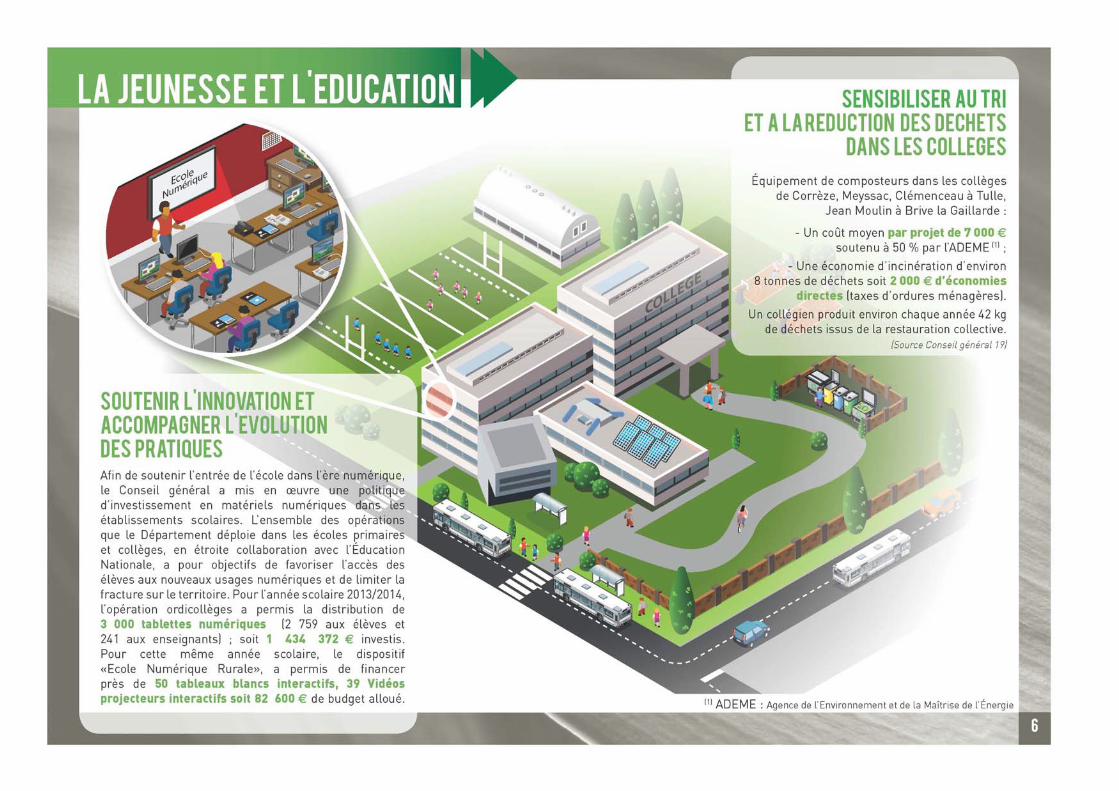

De la jeunesse et de l'éducation Enjeux : - Moderniser nos collèges pour créer des conditions de travail optimales

- Rendre les collégiens acteurs des politiques coresponsables et les sensibiliser au développement durable

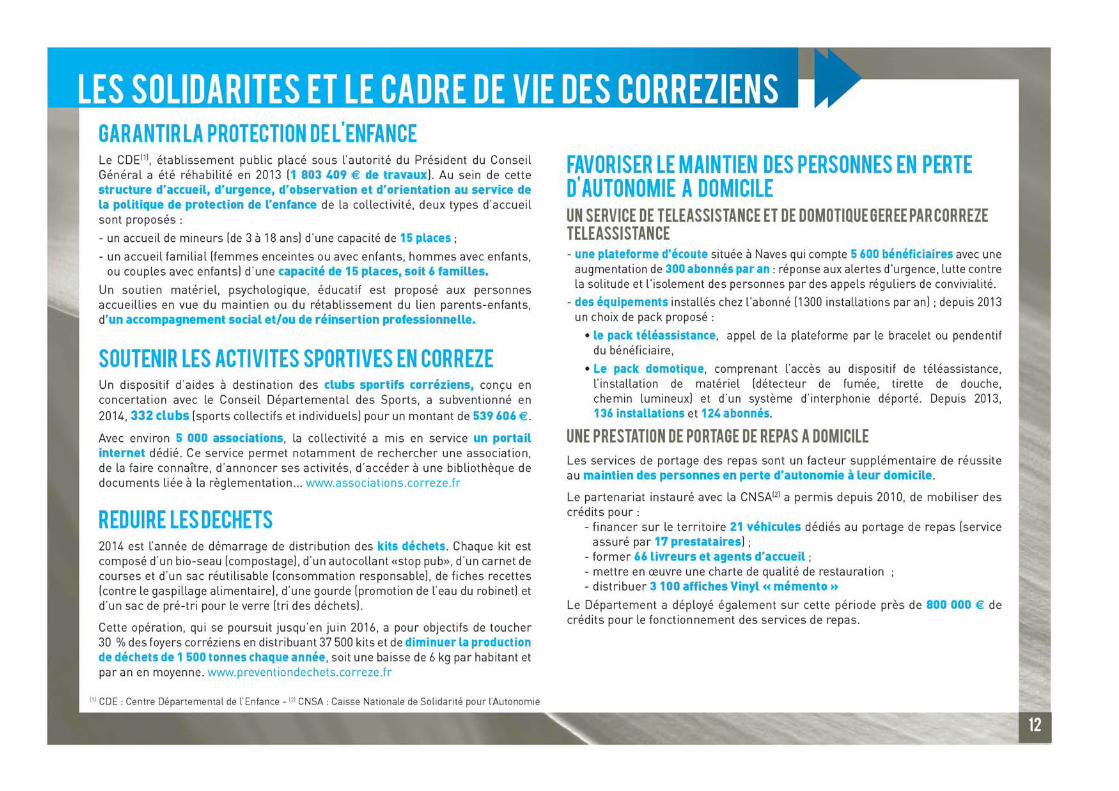

- Favoriser l'accès à la culture, la lecture, le sport Des solidarités et du cadre de vie des Corréziens

Enjeux : - Renforcer les solidarités territoriales notamment entre le rural et l'urbain - Favoriser l'épanouissement de tous les Corréziens : accessibilité des

services essentiels de proximité - Créer du lien social

De l'économie durable et solidaire Enjeux : - Créer et maintenir l'emploi local et solidaire

- Favoriser de nouveaux modèles économiques - Soutenir les initiatives économiques en faveur de l'environnement

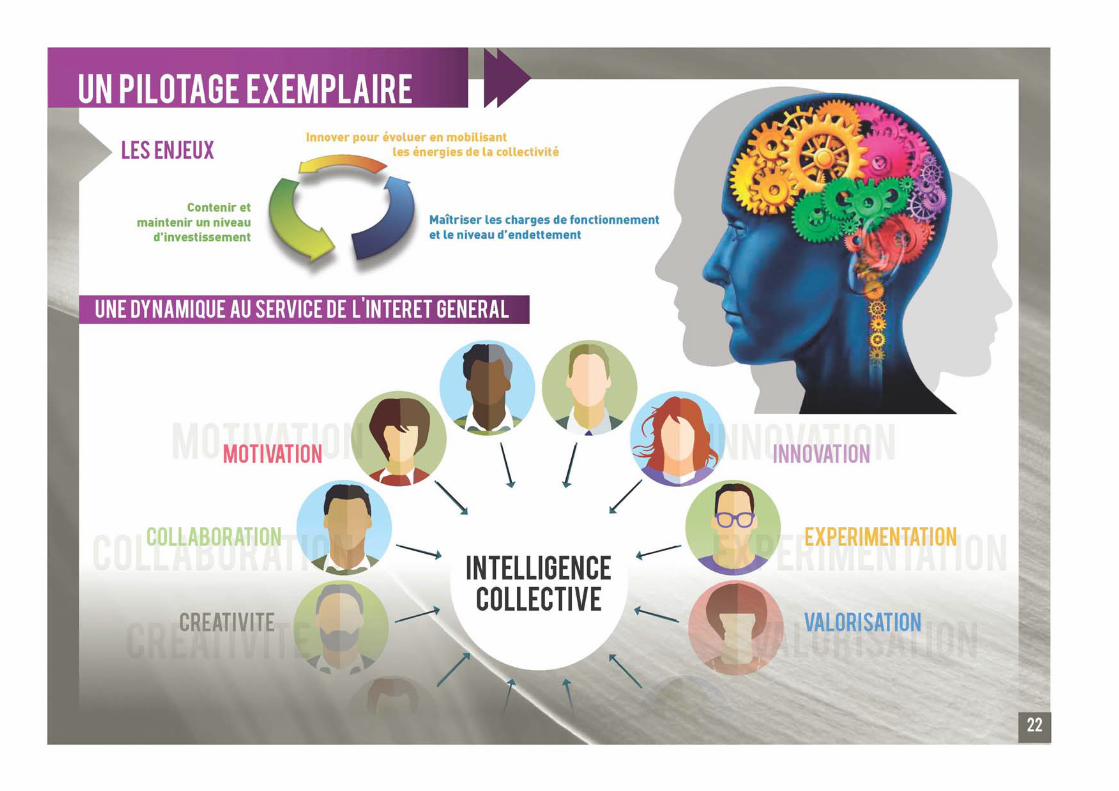

D'un pilotage exemplaire Enjeux : - Innover pour évoluer en mobilisant les énergies de la collectivité

- Maîtriser les charges de fonctionnement et le niveau d'endettement - Contenir et maintenir un niveau d'investissement significatif

4

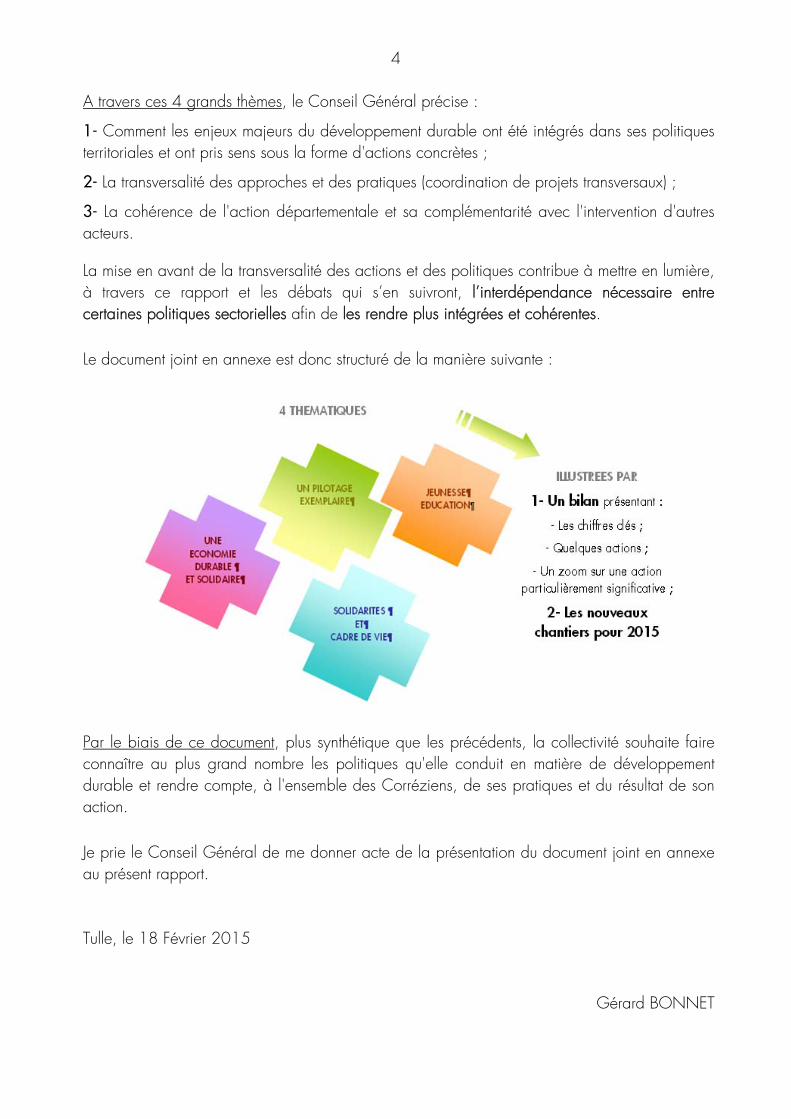

A travers ces 4 grands thèmes, le Conseil Général précise :

1- Comment les enjeux majeurs du développement durable ont été intégrés dans ses politiques territoriales et ont pris sens sous la forme d'actions concrètes ;

2- La transversalité des approches et des pratiques (coordination de projets transversaux) ;

3- La cohérence de l'action départementale et sa complémentarité avec l'intervention d'autres acteurs.

La mise en avant de la transversalité des actions et des politiques contribue à mettre en lumière, à travers ce rapport et les débats qui s’en suivront, l’interdépendance nécessaire entre certaines politiques sectorielles afin de les rendre plus intégrées et cohérentes.

Le document joint en annexe est donc structuré de la manière suivante :

Par le biais de ce document, plus synthétique que les précédents, la collectivité souhaite faire connaître au plus grand nombre les politiques qu'elle conduit en matière de développement durable et rendre compte, à l'ensemble des Corréziens, de ses pratiques et du résultat de son action.

Je prie le Conseil Général de me donner acte de la présentation du document joint en annexe au présent rapport. Tulle, le 18 Février 2015

Gérard BONNET

401

Réunion du 4 Mars 2015

CONSEIL GÉNÉRAL

EXTRAIT DES DÉLIBÉRATIONS OBJET

RAPPORT DEVELOPPEMENT DURABLE 2015 : BILAN 2014 - ORIENTATIONS 2015 LE CONSEIL GÉNÉRAL VU la loi n° 82-213 du 2 mars 1982, modifiée, relative aux droits et libertés des communes, des départements et des régions, VU le rapport n° 401 en date du 18 Février 2015, de M. le Président du Conseil Général, Sur la proposition de Monsieur Pierre COUTAUD, Rapporteur au nom de la Commission de l'Aménagement du Territoire et du Développement Durable, et après avis et de la Commission de Synthèse, des Affaires Financières et de l'Administration Générale. DELIBERE Article unique : Conformément à l'article 255 de la loi n° 2010-788 du 12 juillet 2010 portant engagement national pour l'environnement, dite Grenelle II, acte est donné au Président du Conseil Général de la présentation du rapport sur la situation de la collectivité en matière de développement durable.

Acte est donné.

Certifié conforme Gérard BONNET

Président du Conseil Général Transmis au représentant de l'État le : 5 Mars 2015 Affiché le : 6 Mars 2015

501 Réunion du 4 Mars 2015

CONSEIL GÉNÉRAL

RAPPORT DU PRÉSIDENT

COMMISSIONS

- Commission de Synthèse, des Affaires Financières et de l'Administration Générale OBJET

ORIENTATIONS BUDGETAIRES DU DEPARTEMENT POUR 2015 RAPPORT

INTRODUCTION : La confirmation du redressement Pour la 5ème année consécutive, le Débat d'Orientations Budgétaires se déroule en début d'exercice (février ou début mars), après l'adoption du budget de l'Etat en loi de finances. Il est en effet indispensable d'avoir la vision la plus précise possible des recettes que nous serons en capacité de mobiliser, vision que seule l'adoption de la loi de finances initiale permet d'approcher au plus près, sachant que celle-ci est publiée à la toute fin du mois de décembre. De la même manière, il est essentiel de pouvoir disposer du Compte Administratif anticipé de l'exercice précédent afin d'intégrer son résultat au projet de Budget Primitif, de sorte de fixer d'emblée le volume budgétaire prévisionnel de l'année, que ce soit en fonctionnement ou surtout en capacité d'investissement. Or, le Compte Administratif anticipé n'est pas connu avant la fin janvier. A cette constante, que l'on retrouve désormais depuis 2011-2012, s'ajoute une particularité pour cette année 2015 : le renouvellement général les 22 et 29 mars de l'Assemblée départementale. Le Budget Primitif ne sera donc pas adopté avant les élections mais au mois d'avril. A cet égard, les choses sont parfaitement claires. De deux choses l'une en effet :

- soit les élections des 22 et 29 mars permettent à la majorité départementale sortante de poursuivre l'action de redressement engagée depuis 2008, et le projet de Budget pour 2015 sera celui dont les orientations auront été présentées et débattues ce 4 mars, avant les échéances électorales ;

35

- soit les électeurs corréziens choisissent majoritairement une autre voie, auquel cas une nouvelle majorité aurait jusqu'au 30 avril, date ultime d'approbation du Budget Primitif les années de renouvellement de l'Assemblée délibérante, pour modifier ces orientations et faire correspondre la maquette budgétaire avec ses propres choix politiques. Le Budget 2014 avait marqué "l'an I du redressement durable de la situation financière du Département de la Corrèze". Le Budget 2015 sera celui de la confirmation du redressement. Les orientations que je mets en débat au nom de la majorité départementale sont celles qui seront mises en œuvre si les Corréziens nous renouvellent leur confiance. Elles répondent à une équation qui se résume très simplement en 4 points :

1 - maintenir la capacité d'investissement au moins au même niveau qu'en 2014…

2 - …sans augmenter la fiscalité…

3 - …tout en absorbant la baisse des dotations de l'Etat…

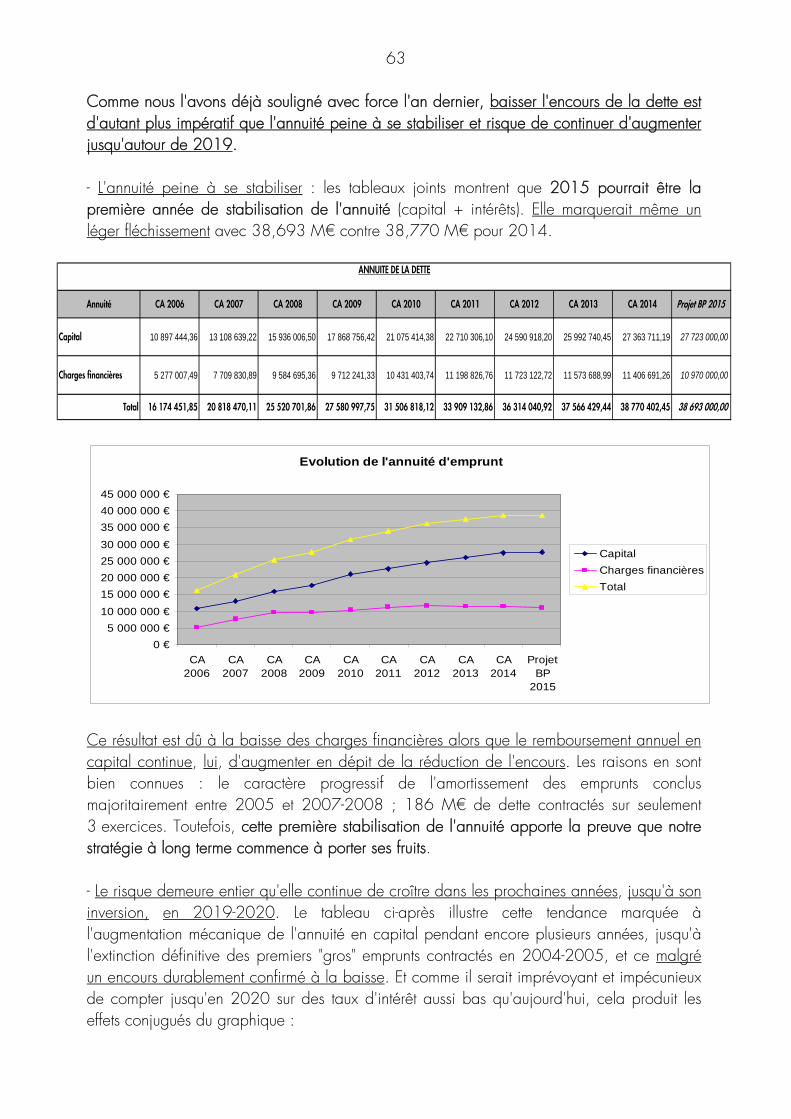

4 - …et en poursuivant le désendettement. Le projet de Budget Primitif présente donc les caractéristiques suivantes : 1 - Le maintien de la capacité d'investissement : avec une capacité d'investissement qui pourrait s'élever à 43,5 M€, nous serons sensiblement au même niveau qu'en 2014 (41,8 M€ au Budget Primitif ; 42,3 M€ après Décision Modificative) et même à un niveau un peu supérieur, un effort particulier étant fait sur les crédits consacrés aux routes départementales et aux aides aux communes, en cohérence avec le plan de soutien au BTP adopté lors de la séance plénière du 19 décembre dernier. 2 - Pas d'augmentation des impôts : je propose, comme en 2014 et comme en 2009, 2010 et 2011, que nous ne touchions pas à la fiscalité directe départementale, en laissant inchangé le taux de la taxe foncière sur les propriétés bâties. Son relèvement n'est en effet pas nécessaire pour équilibrer le budget et maintenir la capacité d'investissement. 3 - La baisse des dotations de l'Etat est absorbée : il s'agit de la traduction locale de la baisse décidée au plan national de 3,7 milliards d'euros en loi de finances ; elle est estimée pour notre Département à - 4,5 M€ d'une année sur l'autre (2015/2014). C'est une contrainte que nous avons l'obligation d'intégrer à notre prévision budgétaire : quoi que pensent les uns ou les autres de cette décision, elle s'impose à nous ; elle représente la contribution du Département de la Corrèze au redressement des comptes de la Nation. 4 - La poursuite du désendettement : le désendettement amorcé en 2014 est confirmé. L'encours de la dette diminuera en 2015 de 5,7 M€ puisque nous n'emprunterions que 22 M€ alors que nous rembourserons 27,7 M€ en capital. En 2 années, nous nous serons désendettés de 9,1 M€ et le désendettement s'opère en conformité avec la trajectoire définie et approuvée à la fin de l'année 2013. Le rythme de réduction de la dette est respecté.

36

Mais la condition de la résolution de notre équation budgétaire, c'est la maîtrise et même la baisse des dépenses de fonctionnement. Il s'agit là de la 5ème caractéristique de ces orientations et du projet de Budget pour 2015. 5 - La baisse des dépenses de fonctionnement : budgété à hauteur de 264,4 M€ au BP 2014, le besoin de crédits de fonctionnement pour 2015 n'excède pas 262,7 M€, soit une baisse de 0,65 %. Cette baisse se retrouve également au Compte Administratif anticipé : 257,1 M€ en 2014 contre 257,7 M€ en 2013 (- 0,25 %). Ce résultat est sans précédent connu. Le redressement des comptes du Département est une œuvre de longue haleine : commencé en 2008, il est appelé à s'inscrire dans la durée longue. Et le Budget 2015 doit pouvoir constituer une étape importante dans la confirmation du redressement par la mise en œuvre effective des orientations qui sont proposées : augmentation de la capacité d'investissement, baisse des dépenses de fonctionnement, accélération du désendettement et stabilité fiscale. Le redressement des comptes du Département, quand il est observé à la fois de manière rétrospective et dans une vision prospective, montre également qu'il n'est pas contradictoire ou antinomique avec le développement et l'ambition pour un territoire. Loin de les sacrifier ou de les exclure, il en constitue la condition : sans effort de redressement, il n'y a pas sérieusement de développement et d'ambition possibles pour la Corrèze.

37

PLAN DETAILLE DU RAPPORT

INTRODUCTION : La confirmation du redressement p. 34

- Les 5 caractéristiques principales du projet de Budget p. 35

I - BAISSE DES DEPENSES DE FONCTIONNEMENT ET AUGMENTATION DE LA CAPACITE D'INVESTISSEMENT p. 39 1 - La baisse des dépenses de fonctionnement : la clef de l'augmentation de la capacité d'investissement p. 39

1 - 1 - La baisse des dépenses de fonctionnement au Compte Administratif anticipé 2014 : 1ère année de diminution p. 39 1 - 2 - Un résultat à reporter (12,3 M€) en augmentation p. 41 1 - 3 - La baisse des dépenses de fonctionnement au Budget 2015 : une diminution plus marquée encore p. 43 2 - Des économies sur les dépenses supérieures aux augmentations subies p. 44

2 - 1 - Quelques augmentations qui restent limitées et pour l'essentiel subies p. 44 2 - 2 - Des diminutions de dépenses qui surpassent largement les hausses constatées p. 46 2 - 3 - La culture des économies de fonctionnement p. 48 3 - L'amélioration de la capacité d'investissement p. 48

3 - 1 - Une capacité d'autofinancement meilleure d'année en année et des soldes de gestion sous contrôle p. 48 3 - 2 - Un niveau d'investissement de 43,5 M€, soit + 1,7 M€ par rapport à 2014 p. 51 3 - 3 - Le tableau d'équilibre général : un Budget parfaitement stable à 333,9 M€ (333,7 M€ en 2014) p. 52

II - STABILITE FISCALE ET ACCELERATION DU DESENDETTEMENT p. 52 1 - La baisse des dotations de l'Etat : des recettes sous tension p. 53

1 - 1 - L'impact de la baisse cumulée des dotations de l'Etat : une contrainte qui risque de devenir difficilement soutenable p. 53 1 - 2 - La pérennisation des mécanismes de la loi de finances pour 2014 pour la compensation des Allocations Individuelles de Solidarité : une décision bienvenue mais un impact atténué p. 55 1 - 3 - Des recettes qui ne progressent plus p. 59

38

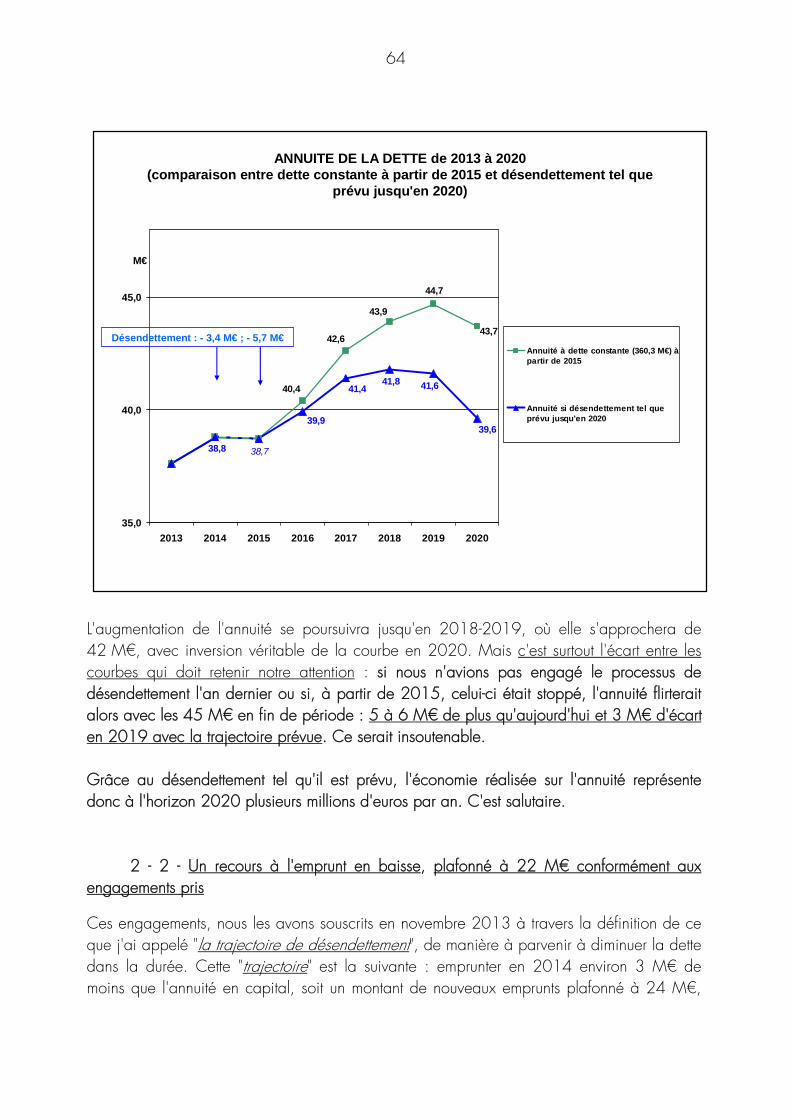

2 - La trajectoire du désendettement respectée p. 61

2 - 1 - L'accélération du désendettement : un encours de dette qui baisse de 5,7 M€ en 2015 après 3,4 M€ en 2014 p. 61 2 - 2 - Un recours à l'emprunt en baisse, plafonné à 22 M€ conformément aux engagements pris p. 64 2 - 3 - La question du rythme de la réduction de la dette p. 66 3 - Pas d'augmentation d'impôts malgré la somme des contraintes p. 67

3 - 1 - Désendettement et diminution des concours de l'Etat : des contraintes qui s'additionnent p. 67 3 - 2 - L'augmentation de la capacité d'investissement est néanmoins possible sans qu'il soit nécessaire de recourir à la fiscalité p. 68 3 - 3 - La modération fiscale, marqueur d'une gestion p. 69 III - REDRESSEMENT, DEVELOPPEMENT ET AMBITION p. 71 1 - Ce que nous pourrions faire avec un budget d'investissement de 43,5 M€ p. 71 2 - Le redressement n'exclut pas le développement, il en est sa condition p. 76

2 - 1 - Un redressement confirmé, mais qui reste fragile avec des points d'interrogation qui demeurent p. 76 2 - 2 - Le redressement des comptes du Département n'a pas empêché son développement p. 80 2 - 3 - Le redressement des comptes n'exclut pas l'ambition p. 82 3 - Redressement, développement, ambition : un même mouvement dans l'intérêt de la Corrèze et des Corréziens p. 83 CONCLUSION : redressement confirmé, relâchement interdit p. 84

39

I - BAISSE DES DEPENSES DE FONCTIONNEMENT ET AUGMENTATION DE LA CAPACITE D'INVESTISSEMENT Dans le rapport d'Orientations Budgétaires pour 2014, je faisais observer (p.19/40) que "la majorité départementale pense que le maintien voire l'amélioration de la capacité d'investissement s'obtient plus par la maîtrise des dépenses de fonctionnement que par la fiscalité" et que (p.34/40) "le redressement durable passe par la maîtrise durable des dépenses de fonctionnement : + 1 % en 2 ans, + 3 % en 3 ans… les résultats sont là : ils traduisent les efforts de gestion entrepris par l'ensemble de la collectivité, mais ils ne doivent pas, ils ne peuvent pas s'arrêter en chemin". 1 an après, où en sommes-nous ? Les résultats étaient déjà là en 2014, ils sont encore plus là cette année, que ce soit en termes d'exécution budgétaire pour l'exercice écoulé ou pour la prévision 2015. L'affirmer ne suffit pas ; en voici la preuve. 1 - La baisse des dépenses de fonctionnement : la clef de l'augmentation de la capacité d'investissement Jusqu'alors, les mots qui prévalaient pour caractériser les dépenses de fonctionnement étaient : "maîtrise des dépenses", "évolution des dépenses sous contrôle…" mais les dépenses continuaient d'augmenter, certes à un rythme réduit, "maîtrisé" ; elles augmentaient néanmoins. Aujourd'hui, ce n'est plus d'augmentation dont il faut parler mais bel et bien, et ce pour la 1ère fois, de BAISSE, pour 2014 comme pour 2015. 1 - 1 - La baisse des dépenses de fonctionnement au Compte Administratif anticipé 2014 : 1ère année de diminution Nous connaissons maintenant le "point d'arrivée" de l'exécution budgétaire 2014 à travers le Compte Administratif anticipé qui est obligatoire pour arrêter les comptes, calculer le résultat de l'exercice et pouvoir le reporter au Budget Primitif 2015. S'agissant plus particulièrement des dépenses de fonctionnement, le constat est sans appel : 264,4 M€ inscrits au Budget Primitif, aucune décision modificative à la hausse en cours d'année, 257,1 M€ réellement consommés (soit 97,2 %) contre 257,7 M€ dépensés en 2013 (budget alors exécuté à 99 %). Oui, c'est une baisse d'une année sur l'autre de - 0,25%. En remontant une et même 2 années supplémentaires en arrière (2012 et 2011), le résultat est le suivant :

- 2014 comparé à 2012, nous sommes à + 0,53 % en 2 ans ;

- 2014 comparé à 2011, nous sommes à + 0,72 % en 3 ans.

40

Certes les chiffres traduisent là une très légère augmentation mais elle demeure largement inférieure à l'inflation sur les 2 et 3 ans écoulés, bien que celle-ci fut faible en particulier au cours des 12 derniers mois. C'est donc bien une baisse en valeur qui est constatée sur 3 ans. J'ose cette question : quel autre Département de France peut, en matière de dépenses de fonctionnement, présenter un tel bilan à 3 ans ? … D'autant qu'il faut se rendre compte de ce que cette évolution représente en volume de dépenses : nous serons passés de 255,3 M€ (CA 2011) à 257,1 M€ (CA anticipé 2014), soit + 1,8 M€ sur la période. Quant on sait, pour prendre ce seul exemple, que l'allocation rSa (Revenu de Solidarité Active) augmente depuis 3 ans quasiment de + 1 M€ par an, que cette dépense est obligatoire et que nous ne maîtrisons en rien son évolution, cela veut dire tout simplement que l'ensemble du budget de fonctionnement, hors donc rSa, a lui-même globalement baissé en volume, non pas seulement sur l'année 2014 mais sur les 3 ans. Pour ce qui est du dernier exercice, la différence entre l'inscription budgétaire (264,4 M€) et la réalisation (257,1 M€) s'élève à - 7,3 M€. Le Compte Administratif définitif et détaillé rendra compte au mois de juin des économies réalisées. Il est néanmoins intéressant de relever à ce stade les "gains" suivants : - 1,4 M€ en moins sur les transports : c'est le résultat de l'assujettissement à la TVA de l'activité "transports" qu'il soit scolaire, à la demande ou sur les lignes régulières. Au prorata de son caractère payant pour l'usager, le Département est en effet redevable de la TVA sur les recettes encaissées mais il peut en contrepartie récupérer cette taxe sur les paiements qu'il effectue pour rémunérer les entreprises qui rendent ce service dans le cadre des marchés passés par la collectivité. C'est la première année que cette règle comptable nous est appliquée : elle ne l'était pas au moment du Budget Primitif, qui a donc été "voté T.T.C.". Par ailleurs, elle rétroagit sur les exercices 2012 et 2013, en réalité depuis que le transport scolaire, qui représente l'essentiel de la dépense "transport", a été rendu payant, ce qui nous a permis de récupérer en plus 1,8 M€ au titre de 2014, mais en recettes cette fois. Cette recette ainsi que l'économie réalisée sur la dépense viennent bien entendu abonder le résultat 2014 à hauteur au total de 3,4 M€ (cf. 1-2 ci-après). Pour l'avenir, si la recette liée à la récupération de la TVA sur les exercices antérieurs est exceptionnelle, donc non reconductible, l'économie sur la dépense de transport est, elle, pérenne : le coût du service peut désormais être budgété TVA déduite. - 1 M€ en moins sur les intérêts de la dette (11,7 M€ au lieu de 12,7 M€) au regard du niveau historiquement bas des taux d'intérêt, qui impacte la part de la dette à taux variable (environ un quart) et le coût des nouveaux emprunts, et 1,5 M€ en moins sur le budget Ressources Humaines (50,8 M€) : économie d'une dizaine de postes sur 30 départs en retraite, plus importante que prévue ; GVT : Glissement Vieillesse Technicité plus faible que

41

les années passées, coût de la participation de l'employeur à la protection sociale complémentaire des agents inférieur à celui prévu… - 0,9 M€ en moins sur les dépenses d'autonomie, en particulier sur l'APA en raison d'économies supérieures à celles estimées suite au retour dans le droit commun du financement des AMP (Aides Médico-Psychologiques) qui travaillent dans les établissements d'hébergement pour personnes âgées dépendantes : 2014 aura vu la régularisation du financement de la 2ème moitié des 200 postes d'AMP, dont le Département n'assure plus que 30 % du salaire (70 % pris en charge par l'ARS - assurance maladie), sans que cela ne se soit d'ailleurs traduit par une menace pour le maintien de ces emplois, des financements pérennes ayant pu être dégagés par l'Agence Régionale de Santé dans la plupart des situations, conformément aux engagements pris, et des solutions au cas par cas trouvées dans un certain nombre d'établissements dans l'attente de pérennisation. - 1 M€ (sur 1,6 M€) inscrits en dépenses imprévues n'ont pas été mobilisés car il n'y a pas eu de besoins de crédits supplémentaires, hormis pour l'Aide Sociale à l'Enfance (+ 0,650 M€) ; la viabilité hivernale a été moins onéreuse en raison d'un hiver clément (-0,2 M€ sur l'entretien routier), les dépenses d'énergie également (- 0,3 M€ sur les bâtiments et la logistique). On peut encore citer le coût de la Délégation de Service Public téléassistance et domotique (- 0,4 M€). 1 - 2 - Un résultat à reporter (12,3 M€) en augmentation Le Compte Administratif (CA) anticipé 2014 étant désormais connu, il est possible de comparer la prévision budgétaire : le projet de Budget Primitif (BP) est une décision prévisionnelle de même que les Décisions Modificatives (DM), et son exécution (CA), en particulier s'agissant des dépenses et des recettes de fonctionnement, et d'en tirer les enseignements adéquats. Le tableau ci-dessous permet d'établir cette comparaison :

Fonctionnement BP 2014Total Voté (BP + DM)

Réalisé 2014% d'exécution

du BP% d'exécution du Total Voté

dépenses réelles 264,42 264,42 257,11 97,23% 97,23%

recettes réelles 294,76 294,71 296,88 100,72% 100,74%

On retrouve dans ce tableau les dépenses de fonctionnement mais aussi les recettes de fonctionnement : celles-ci atteignent finalement 296,9 M€ pour 294,8 M€ inscrits au BP (+ 2,1 M€). Ce surplus de recettes est surtout le fait de la récupération de la TVA sur les transports des années antérieures (1,8 M€), comme exposé ci-avant.

42

Hormis cette recette "exceptionnelle", la réalisation, appréhendée dans sa globalité, est strictement conforme à la prévision, et ce malgré l'atonie des Droits de Mutation à Titre Onéreux (15,7 M€ perçus pour 16,7 M€ inscrits) mais ce million d'euros manquant est compensé sur le volume total de nos recettes (près de 300 M€). Outre la fiabilité des prévisions budgétaires et leur précision, que le CA anticipé révèle, ainsi que leur sincérité : légères sous-estimation des recettes et sur-estimation des dépenses, je préfère de loin des recettes égales à un peu plus de 100 % du montant inscrit et des dépenses d'environ 97 % que l'inverse, qui nous mettrait dans une situation particulièrement périlleuse… De la sorte, la section de fonctionnement (dépenses + recettes) dégage 9,5 M€ d'excédent à reporter au Budget Primitif 2015. Le résultat de l'exercice 2014 est synthétisé dans le tableau ci-après. On y retrouve, outre les dépenses et les recettes de fonctionnement, les mouvements de la section d'investissement : recettes et dépenses, dont le remboursement du capital de la dette.

Total voté Réalisé Résultat264,420 257,105 7,315294,709 296,875 2,166

42,531 39,682 2,84927,475 27,364 0,1117,919 7,748 -0,171

12,270

Remboursement du capital de la dette

Résultat 2014

FORMATION DU RESULTAT 2014 en M€

Dépenses réelles de fonctionnement

Recettes réelles de fonctionnement

Dépenses réelles d'investissement

Recettes réelles d'investissement

Je précise que le résultat de l'exercice se calcule en tenant compte des ajustements, d'ampleur très limitée, intervenus en cours d'année en termes d'inscription de crédits, donc par rapport au "total voté" et non stricto sensu par rapport au Budget Primitif. En matière de dépenses d'investissement, pour une inscription totale au BP de 41,8 M€ portée à 42,3 M€ en Décisions Modificatives et à 42,5 M€ après virement de crédits, l'objectif d'exécution réelle était d'avoisiner 40 M€, comme en 2012 et en 2013, compte-tenu de nos capacités de réalisation et du retard que prennent toujours quelques chantiers (routes, bâtiments, collèges…) ce qui fait qu'en investissement, le taux de réalisation n'atteint jamais 100 %. Nous terminons l'année à 39,680 M€ (39,740 M€ en 2013), en ayant pu libérer en DM et en fin d'exercice des crédits disponibles pour abonder, comme à l'accoutumée, les aides aux communes (+ 0,750 M€). Au total des sections, le résultat à reporter atteint 12,3 M€ (12,270 M€ exactement). Il était de 7,7 M€ l'an dernier : il augmente donc de + 4,6 M€ et est dû aux trois-quarts à l'excédent dégagé sur la section de fonctionnement. Ce niveau de résultat plus élevé viendra impacter directement notre capacité d'investissement au Budget 2015 ainsi que notre capacité de désendettement pour permettre de tenir nos engagements.

43

1 - 3 - La baisse des dépenses de fonctionnement au Budget 2015 : une diminution plus marquée encore Si les dépenses de fonctionnement baissent de Compte Administratif à Compte Administratif (2014/2013) de - 0,25 %, elles pourraient baisser aussi de Budget Primitif à Budget Primitif (2015 par rapport à 2014) mais plus fortement : - 0,65 %. Les dépenses de fonctionnement à inscrire au Budget Primitif 2015 pourraient être proches du tableau qui suit :

Centres de Responsabilité CA 2011 CA 2012 CA 2013 BP 2014 CA anticipé

2014 Projet BP

2015 Autonomie 93,60 94,620 94,137 91,220 90,338 90,800Insertion Ingénierie Sociale 16,79 17,417 18,151 19,682 19,636 21,025Aide Sociale à l'Enfance 16,48 16,512 16,547 16,588 17,256 17,200Protection Maternelle et Infantile 3,16 2,604 2,455 2,193 1,988 2,140

1er Sous-total 130,03 131,152 131,290 129,683 129,217 131,165Actions Sociales 0,79 0,622 0,922 0,637 0,604 0,700Collèges 3,78 3,926 4,009 4,030 3,960 4,018Logement 0,79 0,661 0,723 0,690 0,647 0,650Usages Numériques 1,020 0,575 1,100

Pôle Proximité et Solidarité 135,39 136,361 136,944 136,060 135,004 137,633

Aménagement du Territoire 0,40 0,389 0,344 0,330 0,299 0,300Subventions aux Communes 0,13 0,075 0,129 0,080 0,073 0,080Archives 0,21 0,200 0,057 0,096 0,051 0,096BDP 0,31 0,285 0,044 0,051 0,033 0,051Culture, Sports et Vie Associative 5,02 4,614 4,173 4,250 4,197 4,385Développement Durable 1,17 0,912 0,858 0,950 0,940 0,994Développement Economique 4,25 3,235 3,128 3,347 3,163 3,810Musée du Président 0,61 0,562 0,417 0,346 0,304 0,330Aménagement Numérique Territoire 0,27 0,251 0,251 0,265 0,220 0,300Tourisme 1,49 1,348 1,258 1,240 1,239 1,250

Pôle Développement Aménagement 13,86 11,873 10,658 10,955 10,519 11,596

Bâtiments et Collèges 5,60 5,011 4,683 4,800 4,459 4,600Infrastructures Routières 6,05 5,959 5,923 6,303 5,888 6,200Transports 19,64 21,058 21,747 22,750 21,382 20,70

Pôle Infrastructures et Logistique 31,29 32,028 32,353 33,853 31,730 31,500

Centre Informatique 1,25 1,192 1,354 1,355 1,337 1,355Communication 0,98 0,794 0,933 0,750 0,742 0,750Coordination Assemblées 0,43 0,383 0,395 0,517 0,462 0,497Direction Juridique 0,08 0,093 0,072 0,100 0,097 0,100Finances : hors charges financières 12,23 12,117 12,756 15,835 14,740 15,560Finances:dette long terme + autres frais 11,56 12,149 12,070 12,700 11,724 11,800Ressources Humaines 48,19 48,756 50,235 52,295 50,751 51,900

Direction Générale 74,72 75,484 77,815 83,552 79,853 81,962TOTAL 255,26 255,745 257,770 264,420 257,105 262,691

PROJET DE BP 2015 : DEPENSES REELLES DE FONCTIONNEMENT EN M€

De BP à BP, nous aurions une évolution de - 1,7 M€, ce qui représente bien - 0,65 %. Avec une inflation prévue en loi de finances pour 2015 de + 0,9 %, la baisse réelle dépasse - 1,5 %.

44

A noter que, comme depuis 2012, du fait de l'absence de Budget Supplémentaire, donc de crédits nouveaux susceptibles d'être injectés en cours d'année issus du résultat de l'exercice précédent (celui-ci étant intégré dès le Budget Primitif), il est proposé de provisionner cette année 1,5 M€ en "dépenses imprévues" sur le budget de la Direction des Finances.

Les inscriptions proposées tiennent compte de l'exécution budgétaire 2014 ; elles sont pour un certain nombre d'entre elles "rebasées" au regard des besoins effectifs de crédits l'an dernier. Elles intègrent bien entendu l'évolution naturelle de certaines dépenses, notamment d'allocations et d'action sociale.

Je fais observer en complément, qu'au moment de l'élaboration de la convention de soutien exceptionnel signée avec M. le Préfet de la Corrèze au nom de l'Etat le 15 novembre 2013, dans la prospective financière que cette convention contenait, il était indiqué que "le montant des dépenses réelles de fonctionnement" était estimé à "266 millions d'euros en 2014". Ce montant est aujourd'hui estimé non pas à 266 M€… mais à moins de 263 M€ et non pour 2014… mais pour 2015.

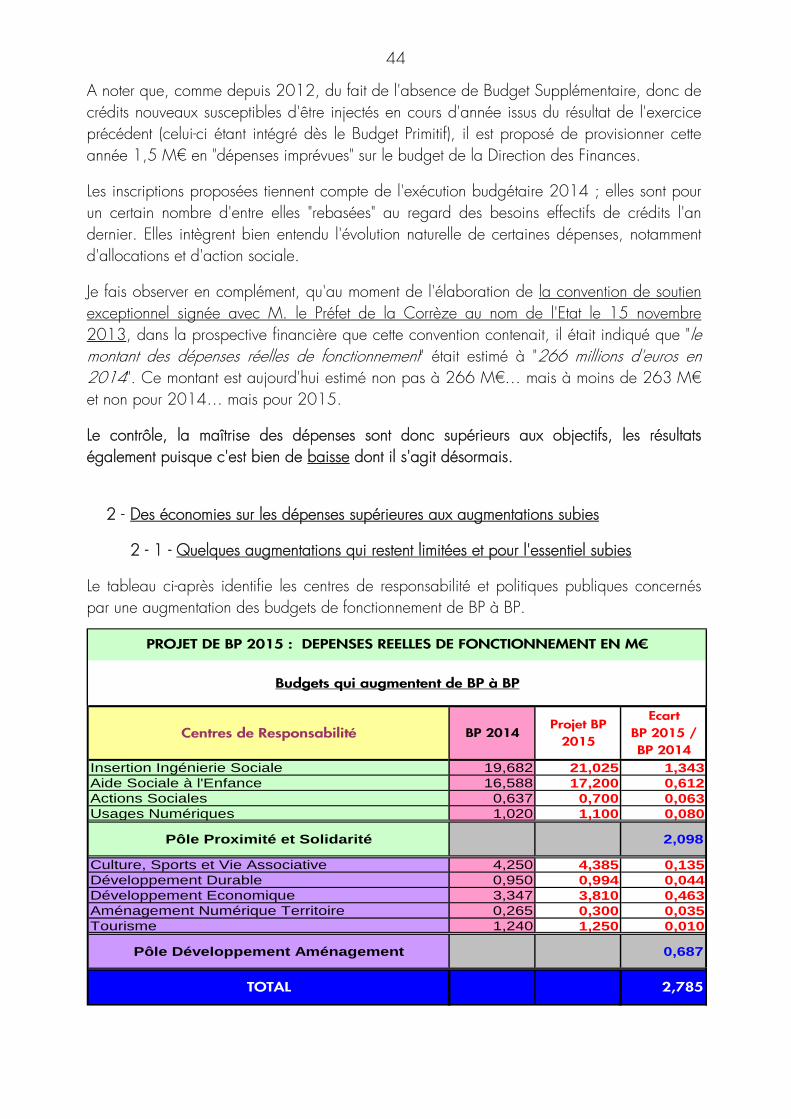

Le contrôle, la maîtrise des dépenses sont donc supérieurs aux objectifs, les résultats également puisque c'est bien de baisse dont il s'agit désormais. 2 - Des économies sur les dépenses supérieures aux augmentations subies

2 - 1 - Quelques augmentations qui restent limitées et pour l'essentiel subies

Le tableau ci-après identifie les centres de responsabilité et politiques publiques concernés par une augmentation des budgets de fonctionnement de BP à BP.

Centres de Responsabilité BP 2014 Projet BP

2015

Ecart BP 2015 / BP 2014

Insertion Ingénierie Sociale 19,682 21,025 1,343Aide Sociale à l'Enfance 16,588 17,200 0,612Actions Sociales 0,637 0,700 0,063Usages Numériques 1,020 1,100 0,080

Pôle Proximité et Solidarité 2,098

Culture, Sports et Vie Associative 4,250 4,385 0,135Développement Durable 0,950 0,994 0,044Développement Economique 3,347 3,810 0,463Aménagement Numérique Territoire 0,265 0,300 0,035Tourisme 1,240 1,250 0,010

Pôle Développement Aménagement 0,687

TOTAL 2,785

Budgets qui augmentent de BP à BP

PROJET DE BP 2015 : DEPENSES REELLES DE FONCTIONNEMENT EN M€

45

Le total des augmentations est proche de 2,8 M€. Si on prend les postes les plus significatifs : Insertion et Aide Sociale à l'Enfance, on s'aperçoit que les évolutions sont très largement contraintes et incompressibles. Le cas du développement économique répond, pour sa part, à une problématique particulière : celle de la création du GIP (Groupement d'Intérêt Public) des Laboratoires Départementaux d'Analyses, dont le Laboratoire de la Corrèze. - Le budget Insertion doit principalement absorber l'augmentation de l'allocation rSa : + 7 % en 2014, soit + 1,1 M€ ; pour 2015, nous prévoyons une légère décélération avec une augmentation de + 6,5 %, qui représente néanmoins en volume à nouveau + 1,1 M€ pour une allocation portée à 18 M€.

Les crédits consacrés aux contrats aidés destinés aux bénéficiaires du rSa seraient eux-mêmes augmentés (+ 0,3 M€) pour tenir compte de la refonte par l'Etat du mode de financement de l'Insertion par l'Activité Economique (IAE) ; les crédits pour le Programme Départemental d'Insertion (PDI) seraient sanctuarisés à hauteur de 1,4 M€ comme ceux pour l'insertion des jeunes (Missions locales, Foyers des Jeunes Travailleurs notamment). - Le budget de l'Aide Sociale à l'Enfance nécessite une inscription de + 0,6 M€ par rapport au BP 2014, ne serait-ce que pour se mettre au niveau de la dépense constatée sur le dernier exercice (17,2 M€). Il est vraisemblable que le nombre et le coût des mesures de placement des enfants en danger vont encore croître en 2015, mais l'augmentation qui est à craindre devrait pouvoir être compensée par la nouvelle convention passée avec l'ASEAC (Association pour la Sauvegarde de l'Enfance et de l'Adolescence de la Corrèze), à qui nous verserons 3,1 M€ en 2015 (soit une économie de 200 000 €). - Le budget Développement économique présente une augmentation prévisionnelle de près de 0,5 M€. Toutes choses égales par ailleurs, il s'agit de prendre en compte la création projetée à la mi-2015 d'un Groupement d'Intérêt Public entre 6 Laboratoires Départementaux d'Analyses du Massif Central, dont celui de la Corrèze (création approuvée lors de la séance plénière du 19 décembre dernier).

La contribution du Conseil Général de la Corrèze à l'équilibre d'exploitation du futur GIP est fixée à 14 % du déficit global prévu en 2015. Ce prorata représente le poids des contributions du Département de la Corrèze au budget annexe du Laboratoire en 2012 et en 2013 dans le total des contributions de tous les Départements adhérents au GIP. Au vu du budget prévisionnel du groupement, notre contribution s'élèvera à 450 000 €. La charge nette pour la collectivité s'établira en fait à 96 000 € puisque le Conseil Général percevra en recettes la part de DGD (Dotation Globale de Décentralisation) actuellement affectée au Laboratoire pour 217 000 €, ainsi qu'un loyer évalué à 100 000 € et des prestations de service (gestion des ressources humaines et informatique) pour 37 000 €.

46

Si toutefois la création du GIP venait à être retardée de quelques mois suite à des difficultés juridiques (intégration obligatoire d'un partenaire public ou privé, autre qu'une collectivité territoriale), cette contribution ne serait vraisemblablement pas versée en 2015, mais cela resterait neutre budgétairement pour nous car les recettes précitées (DGD, loyer et prestations de service) ne seraient alors pas perçues par le budget principal du Département cette année. - A noter enfin les quelques crédits supplémentaires pour les "usages numériques" : financement de la Délégation de Service Public télé-assistance et domotique et des décisions approuvées par la Commission Permanente du 30 janvier 2015 pour la fourniture de détecteurs de fumée aux abonnés de la télé-assistance et pour faire baisser le "reste à charge" des packs domotiques ; pour la culture, le sport et la vie associative (notamment 50 000 € pour le 50ème anniversaire de l'acquisition du Domaine de Sédières) et pour le développement durable (déploiement des kits déchets et intégration du SATESE aux services du Département en prévision de la création du GIP Laboratoires). 2 - 2 - Des diminutions de dépenses qui surpassent largement les hausses constatées

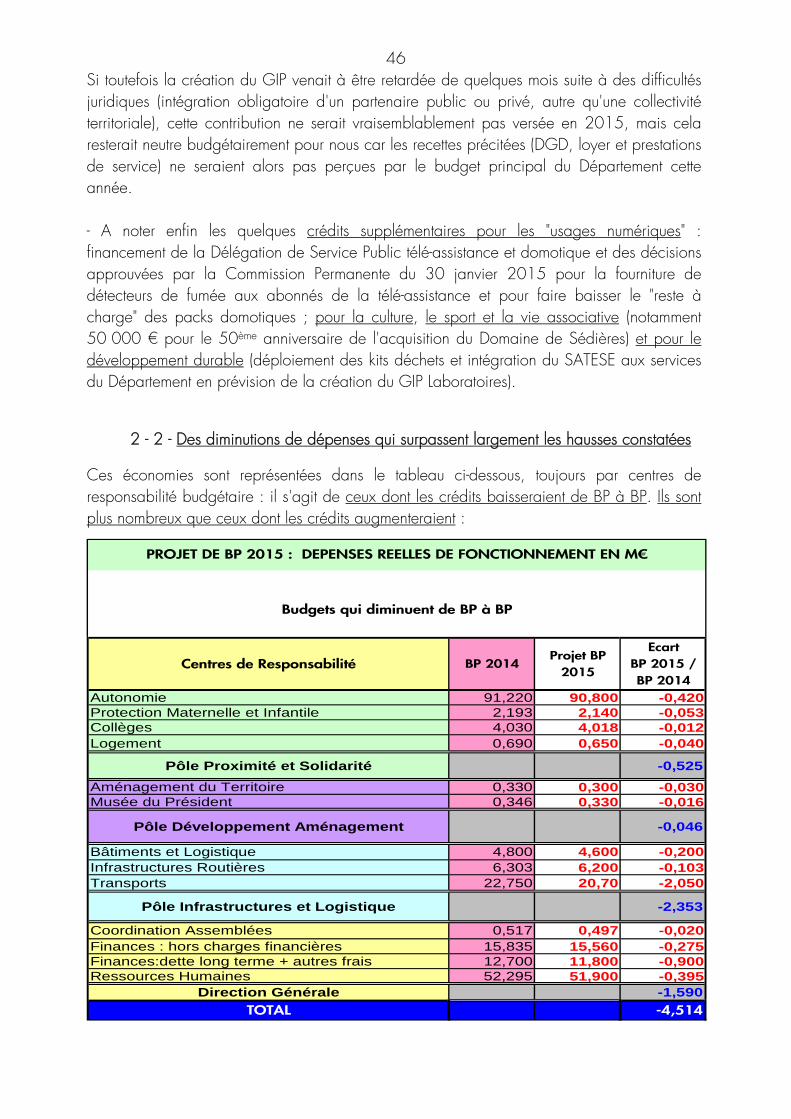

Ces économies sont représentées dans le tableau ci-dessous, toujours par centres de responsabilité budgétaire : il s'agit de ceux dont les crédits baisseraient de BP à BP. Ils sont plus nombreux que ceux dont les crédits augmenteraient :

Centres de Responsabilité BP 2014 Projet BP

2015

Ecart BP 2015 / BP 2014

Autonomie 91,220 90,800 -0,420Protection Maternelle et Infantile 2,193 2,140 -0,053Collèges 4,030 4,018 -0,012Logement 0,690 0,650 -0,040

Pôle Proximité et Solidarité -0,525

Aménagement du Territoire 0,330 0,300 -0,030Musée du Président 0,346 0,330 -0,016

Pôle Développement Aménagement -0,046

Bâtiments et Logistique 4,800 4,600 -0,200Infrastructures Routières 6,303 6,200 -0,103Transports 22,750 20,70 -2,050

Pôle Infrastructures et Logistique -2,353

Coordination Assemblées 0,517 0,497 -0,020Finances : hors charges financières 15,835 15,560 -0,275Finances:dette long terme + autres frais 12,700 11,800 -0,900Ressources Humaines 52,295 51,900 -0,395

Direction Générale -1,590

TOTAL -4,514

Budgets qui diminuent de BP à BP

PROJET DE BP 2015 : DEPENSES REELLES DE FONCTIONNEMENT EN M€

47

La "balance" entre baisses (- 4,5 M€) et hausses (+ 2,8 M€) s'établirait donc bien à - 1,7 M€. La baisse la plus significative est sans surprise le budget Transports car c'est largement la conséquence de ce qui s'est passé en 2014 à travers l'assujettissement à la TVA. Par rapport au Budget Primitif de l'an dernier, voté TVA non déduite, l'économie induite par l'application du prorata définitif entre transport payant et transport gratuit (91 % - 9 %) s'élève pour 2015 à 1,7 M€.

L'économie totale sur ce budget va toutefois au-delà (plus de 2 M€) car il faut aussi comptabiliser la renégociation avec 3 transporteurs, dont Véolia, et leurs sous-traitants, des marchés conclus en 2012,. Les avenants aux marchés ont été approuvés par la Commission Permanente du 30 janvier 2015 ; ils généreront pour l'exercice 300 000 € d'économies. - La deuxième baisse la plus importante est celle des intérêts de la dette (- 0,9 M€) : 11,8 M€ au lieu de 12,7 M€ inscrits au BP 2014 mais "seulement" 11,7 M€ réellement payés. Les taux d'intérêt devraient rester très bas tout au long de l'année 2015 ; c'est pourquoi nous prévoyons des frais financiers globalement du même montant que ce qu'ils nous ont effectivement coûté l'an dernier. - Les dépenses d'autonomie sont prévues en baisse de - 0,4 M€ ; là encore, il est tenu compte de l'exécution 2014 après le "rebasage AMP", dorénavant terminé. Avec 90,8 M€ d'inscription prévisionnelle, nous demeurons 0,5 M€ au-dessus du "réalisé 2014", ce qui doit permettre d'absorber la progression naturelle notamment de l'APA et de la Prestation de Compensation du Handicap (PCH). Aller au-delà ne paraît pas nécessaire car l'exercice 2014 a également permis de rattacher pour 1 M€ de plus de dépenses, réduisant les reports sur l'exercice (n+1) quasiment à néant. Il faut à cet égard se souvenir que les reports que nous avons eu à "digérer" se sont élevés jusqu'à 6,2 M€, constituant une "cavalerie" très nocive et pénalisante. C'est aussi cela le sérieux et la sincérité d'une gestion. - Le budget Ressources Humaines peut, lui aussi, afficher une baisse de - 0,4 M€ au regard du Budget Primitif 2014 (51,9 M€ au lieu de 52,3 M€). Selon le même raisonnement que pour l'Autonomie, nous demeurons à près de 1,2 M€ au-dessus du niveau d'exécution constaté en 2014, soit une "marge" de + 2,2 % qui doit s'avérer suffisante pour faire face aux augmentations "mécaniques" comme le GVT ou la revalorisation des catégories C et B. - Les autres variations sont beaucoup moins significatives, même si on peut noter encore - 0,2 M€ sur les bâtiments ou - 0,1 M€ sur les routes (dépenses d'entretien courant). A - 12 000 € près, les dotations de fonctionnement des collèges sont stables pour la 2ème année consécutive : c'est la conséquence directe de la réforme votée en juin 2013. A noter enfin la stabilité totale des budgets de fonctionnement du Centre Informatique ainsi que des crédits de la communication, désormais plafonnés à 750 000 €.

48

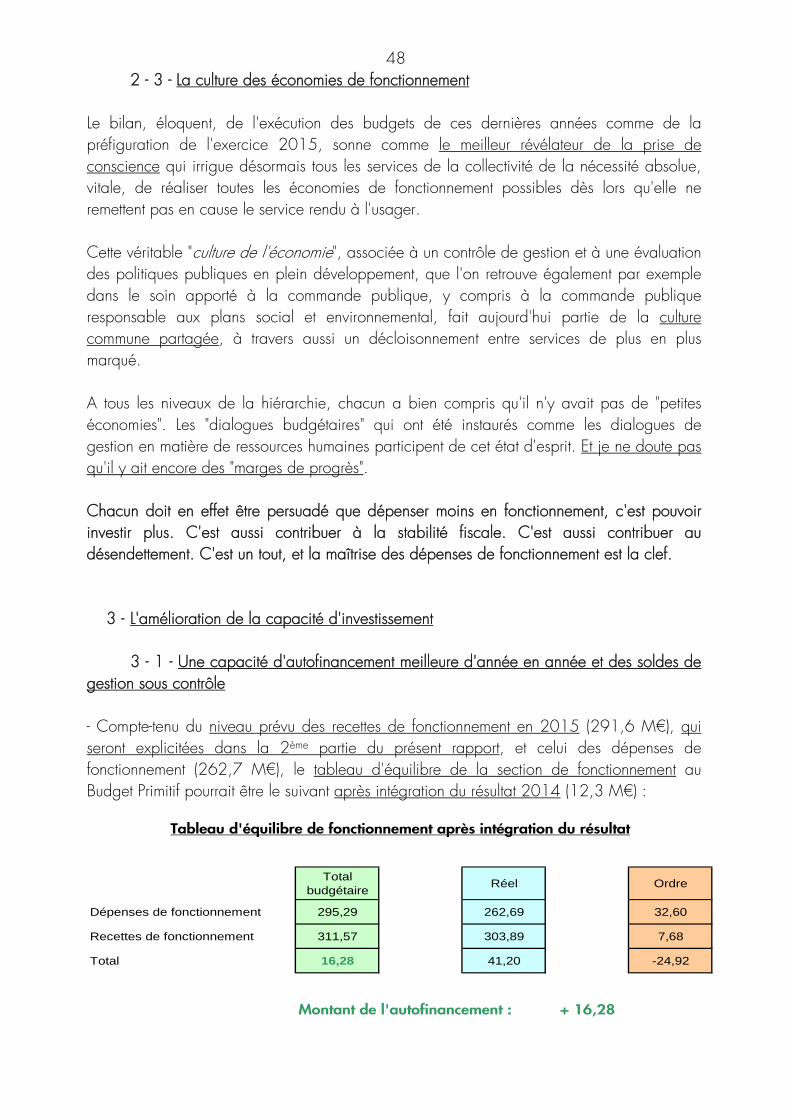

2 - 3 - La culture des économies de fonctionnement Le bilan, éloquent, de l'exécution des budgets de ces dernières années comme de la préfiguration de l'exercice 2015, sonne comme le meilleur révélateur de la prise de conscience qui irrigue désormais tous les services de la collectivité de la nécessité absolue, vitale, de réaliser toutes les économies de fonctionnement possibles dès lors qu'elle ne remettent pas en cause le service rendu à l'usager. Cette véritable "culture de l'économie", associée à un contrôle de gestion et à une évaluation des politiques publiques en plein développement, que l'on retrouve également par exemple dans le soin apporté à la commande publique, y compris à la commande publique responsable aux plans social et environnemental, fait aujourd'hui partie de la culture commune partagée, à travers aussi un décloisonnement entre services de plus en plus marqué. A tous les niveaux de la hiérarchie, chacun a bien compris qu'il n'y avait pas de "petites économies". Les "dialogues budgétaires" qui ont été instaurés comme les dialogues de gestion en matière de ressources humaines participent de cet état d'esprit. Et je ne doute pas qu'il y ait encore des "marges de progrès". Chacun doit en effet être persuadé que dépenser moins en fonctionnement, c'est pouvoir investir plus. C'est aussi contribuer à la stabilité fiscale. C'est aussi contribuer au désendettement. C'est un tout, et la maîtrise des dépenses de fonctionnement est la clef. 3 - L'amélioration de la capacité d'investissement 3 - 1 - Une capacité d'autofinancement meilleure d'année en année et des soldes de gestion sous contrôle - Compte-tenu du niveau prévu des recettes de fonctionnement en 2015 (291,6 M€), qui seront explicitées dans la 2ème partie du présent rapport, et celui des dépenses de fonctionnement (262,7 M€), le tableau d'équilibre de la section de fonctionnement au Budget Primitif pourrait être le suivant après intégration du résultat 2014 (12,3 M€) :

Total budgétaire

Réel Ordre

Dépenses de fonctionnement 295,29 262,69 32,60

Recettes de fonctionnement 311,57 303,89 7,68

Total 16,28 41,20 -24,92

Montant de l'autofinancement : + 16,28

Tableau d'équilibre de fonctionnement après intégration du résultat

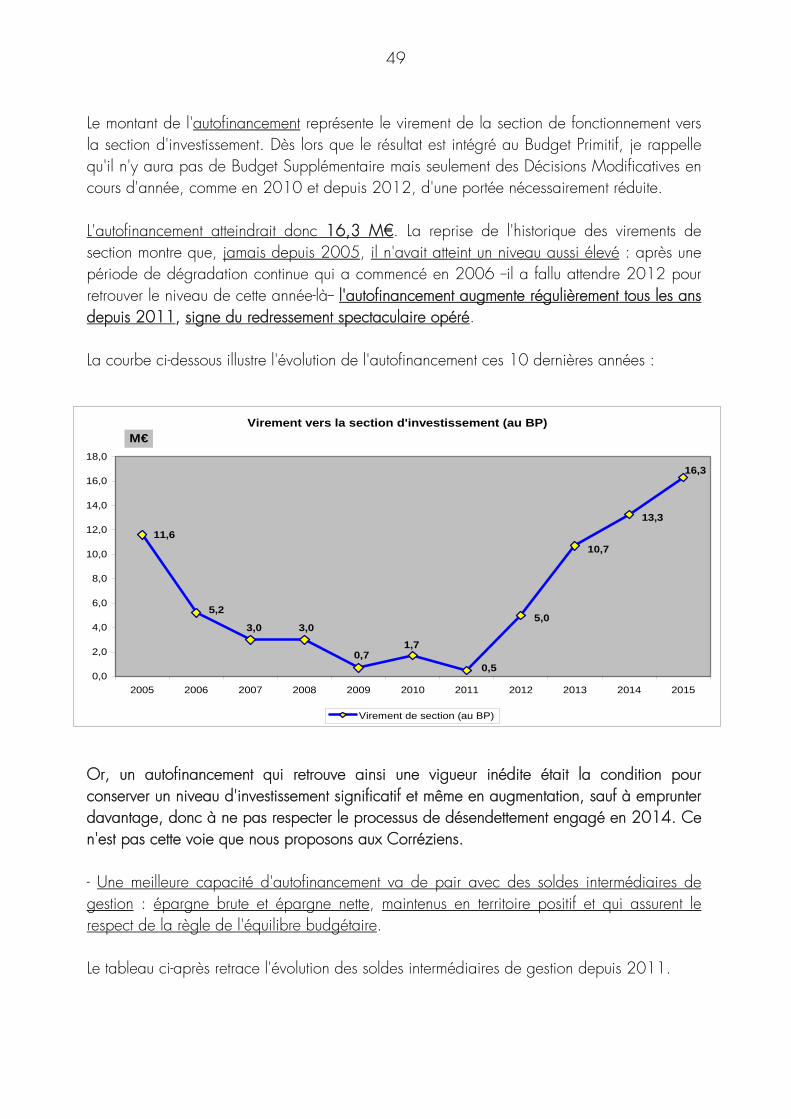

49

Le montant de l'autofinancement représente le virement de la section de fonctionnement vers la section d'investissement. Dès lors que le résultat est intégré au Budget Primitif, je rappelle qu'il n'y aura pas de Budget Supplémentaire mais seulement des Décisions Modificatives en cours d'année, comme en 2010 et depuis 2012, d'une portée nécessairement réduite. L'autofinancement atteindrait donc 16,3 M€. La reprise de l'historique des virements de section montre que, jamais depuis 2005, il n'avait atteint un niveau aussi élevé : après une période de dégradation continue qui a commencé en 2006 --il a fallu attendre 2012 pour retrouver le niveau de cette année-là-- l'autofinancement augmente régulièrement tous les ans depuis 2011, signe du redressement spectaculaire opéré. La courbe ci-dessous illustre l'évolution de l'autofinancement ces 10 dernières années :

Virement vers la section d'investissement (au BP)

11,6

5,2

3,0 3,0

0,71,7

0,5

5,0

10,7

13,3

16,3

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Virement de section (au BP)

M€

Or, un autofinancement qui retrouve ainsi une vigueur inédite était la condition pour conserver un niveau d'investissement significatif et même en augmentation, sauf à emprunter davantage, donc à ne pas respecter le processus de désendettement engagé en 2014. Ce n'est pas cette voie que nous proposons aux Corréziens. - Une meilleure capacité d'autofinancement va de pair avec des soldes intermédiaires de gestion : épargne brute et épargne nette, maintenus en territoire positif et qui assurent le respect de la règle de l'équilibre budgétaire. Le tableau ci-après retrace l'évolution des soldes intermédiaires de gestion depuis 2011.

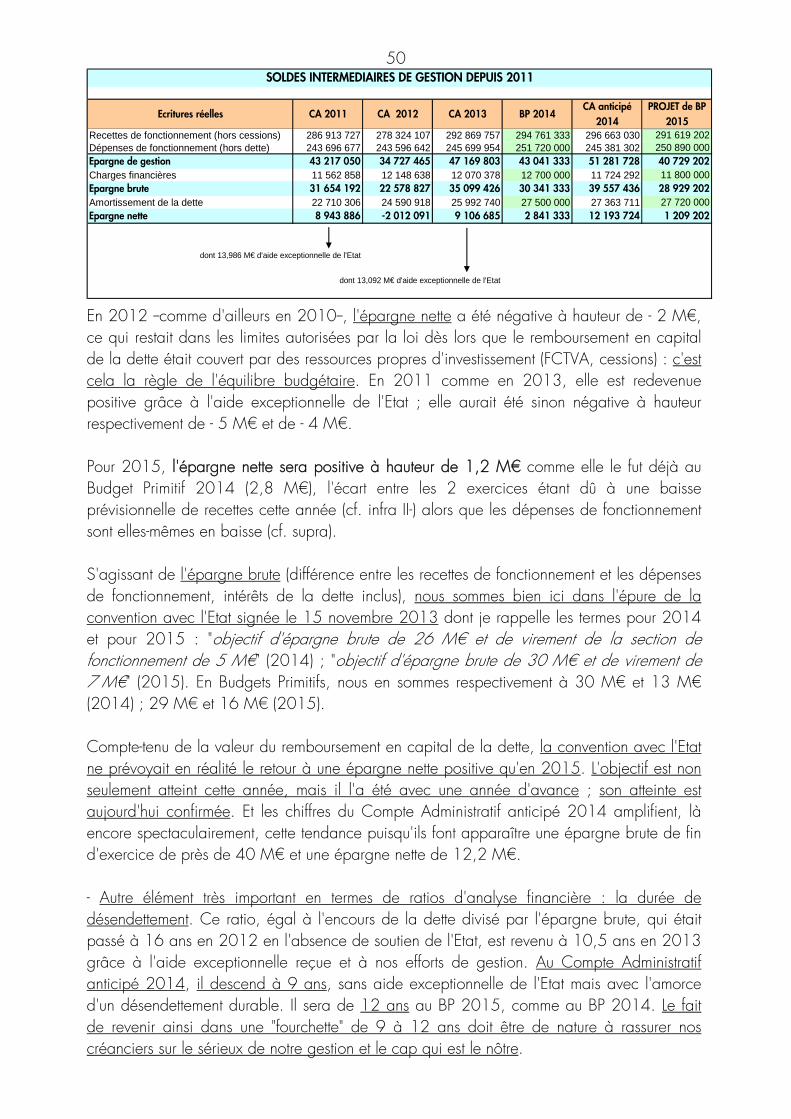

50

Ecritures réelles CA 2011 CA 2012 CA 2013 BP 2014CA anticipé

2014PROJET de BP

2015Recettes de fonctionnement (hors cessions) 286 913 727 278 324 107 292 869 757 294 761 333 296 663 030 291 619 202Dépenses de fonctionnement (hors dette) 243 696 677 243 596 642 245 699 954 251 720 000 245 381 302 250 890 000Epargne de gestion 43 217 050 34 727 465 47 169 803 43 041 333 51 281 728 40 729 202Charges financières 11 562 858 12 148 638 12 070 378 12 700 000 11 724 292 11 800 000Epargne brute 31 654 192 22 578 827 35 099 426 30 341 333 39 557 436 28 929 202Amortissement de la dette 22 710 306 24 590 918 25 992 740 27 500 000 27 363 711 27 720 000Epargne nette 8 943 886 -2 012 091 9 106 685 2 841 333 12 193 724 1 209 202

dont 13,986 M€ d'aide exceptionnelle de l'Etat

dont 13,092 M€ d'aide exceptionnelle de l'Etat

SOLDES INTERMEDIAIRES DE GESTION DEPUIS 2011

En 2012 --comme d'ailleurs en 2010--, l'épargne nette a été négative à hauteur de - 2 M€, ce qui restait dans les limites autorisées par la loi dès lors que le remboursement en capital de la dette était couvert par des ressources propres d'investissement (FCTVA, cessions) : c'est cela la règle de l'équilibre budgétaire. En 2011 comme en 2013, elle est redevenue positive grâce à l'aide exceptionnelle de l'Etat ; elle aurait été sinon négative à hauteur respectivement de - 5 M€ et de - 4 M€. Pour 2015, l'épargne nette sera positive à hauteur de 1,2 M€ comme elle le fut déjà au Budget Primitif 2014 (2,8 M€), l'écart entre les 2 exercices étant dû à une baisse prévisionnelle de recettes cette année (cf. infra II-) alors que les dépenses de fonctionnement sont elles-mêmes en baisse (cf. supra). S'agissant de l'épargne brute (différence entre les recettes de fonctionnement et les dépenses de fonctionnement, intérêts de la dette inclus), nous sommes bien ici dans l'épure de la convention avec l'Etat signée le 15 novembre 2013 dont je rappelle les termes pour 2014 et pour 2015 : "objectif d'épargne brute de 26 M€ et de virement de la section de fonctionnement de 5 M€" (2014) ; "objectif d'épargne brute de 30 M€ et de virement de 7 M€" (2015). En Budgets Primitifs, nous en sommes respectivement à 30 M€ et 13 M€ (2014) ; 29 M€ et 16 M€ (2015). Compte-tenu de la valeur du remboursement en capital de la dette, la convention avec l'Etat ne prévoyait en réalité le retour à une épargne nette positive qu'en 2015. L'objectif est non seulement atteint cette année, mais il l'a été avec une année d'avance ; son atteinte est aujourd'hui confirmée. Et les chiffres du Compte Administratif anticipé 2014 amplifient, là encore spectaculairement, cette tendance puisqu'ils font apparaître une épargne brute de fin d'exercice de près de 40 M€ et une épargne nette de 12,2 M€. - Autre élément très important en termes de ratios d'analyse financière : la durée de désendettement. Ce ratio, égal à l'encours de la dette divisé par l'épargne brute, qui était passé à 16 ans en 2012 en l'absence de soutien de l'Etat, est revenu à 10,5 ans en 2013 grâce à l'aide exceptionnelle reçue et à nos efforts de gestion. Au Compte Administratif anticipé 2014, il descend à 9 ans, sans aide exceptionnelle de l'Etat mais avec l'amorce d'un désendettement durable. Il sera de 12 ans au BP 2015, comme au BP 2014. Le fait de revenir ainsi dans une "fourchette" de 9 à 12 ans doit être de nature à rassurer nos créanciers sur le sérieux de notre gestion et le cap qui est le nôtre.

51

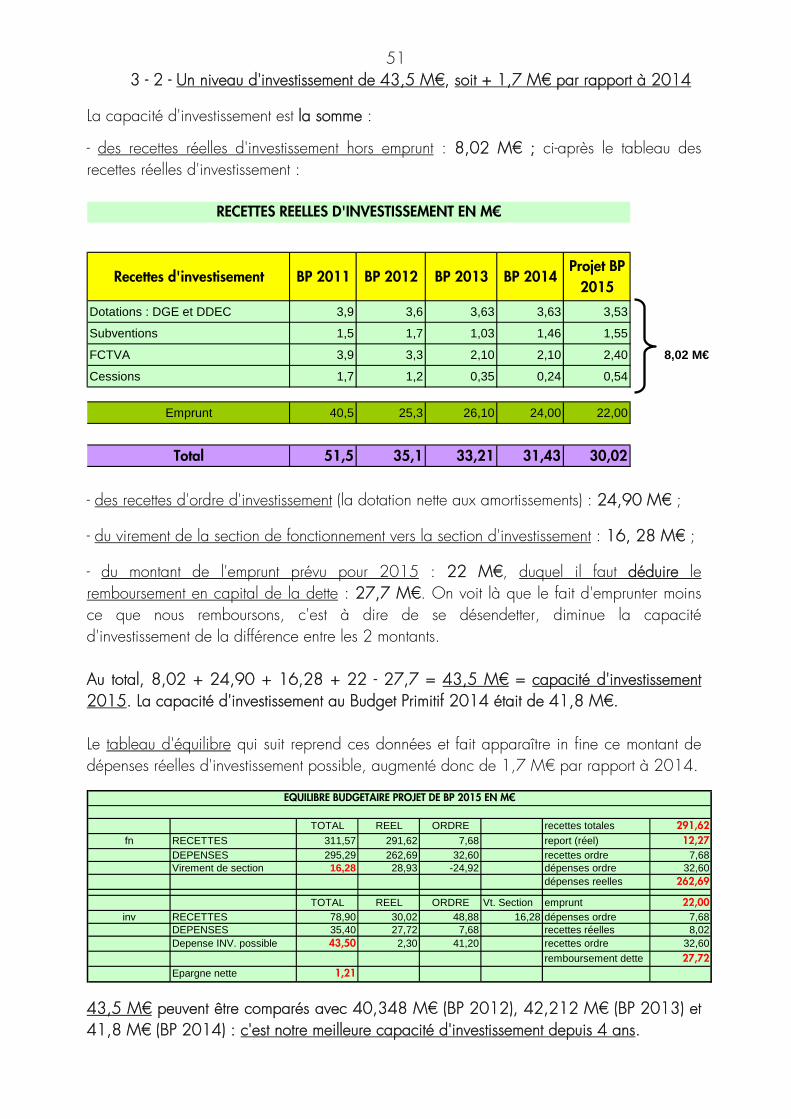

3 - 2 - Un niveau d'investissement de 43,5 M€, soit + 1,7 M€ par rapport à 2014

La capacité d'investissement est la somme :

- des recettes réelles d'investissement hors emprunt : 8,02 M€ ; ci-après le tableau des recettes réelles d'investissement :

Recettes d'investisement BP 2011 BP 2012 BP 2013 BP 2014Projet BP

2015

Dotations : DGE et DDEC 3,9 3,6 3,63 3,63 3,53

Subventions 1,5 1,7 1,03 1,46 1,55

FCTVA 3,9 3,3 2,10 2,10 2,40 8,02 M€

Cessions 1,7 1,2 0,35 0,24 0,54

Emprunt 40,5 25,3 26,10 24,00 22,00

Total 51,5 35,1 33,21 31,43 30,02

RECETTES REELLES D'INVESTISSEMENT EN M€

- des recettes d'ordre d'investissement (la dotation nette aux amortissements) : 24,90 M€ ;

- du virement de la section de fonctionnement vers la section d'investissement : 16, 28 M€ ;

- du montant de l'emprunt prévu pour 2015 : 22 M€, duquel il faut déduire le remboursement en capital de la dette : 27,7 M€. On voit là que le fait d'emprunter moins ce que nous remboursons, c'est à dire de se désendetter, diminue la capacité d'investissement de la différence entre les 2 montants. Au total, 8,02 + 24,90 + 16,28 + 22 - 27,7 = 43,5 M€ = capacité d'investissement 2015. La capacité d'investissement au Budget Primitif 2014 était de 41,8 M€. Le tableau d'équilibre qui suit reprend ces données et fait apparaître in fine ce montant de dépenses réelles d'investissement possible, augmenté donc de 1,7 M€ par rapport à 2014.

TOTAL REEL ORDRE recettes totales 291,62fn RECETTES 311,57 291,62 7,68 report (réel) 12,27

DEPENSES 295,29 262,69 32,60 recettes ordre 7,68Virement de section 16,28 28,93 -24,92 dépenses ordre 32,60

dépenses reelles 262,69

TOTAL REEL ORDRE Vt. Section emprunt 22,00inv RECETTES 78,90 30,02 48,88 16,28 dépenses ordre 7,68

DEPENSES 35,40 27,72 7,68 recettes réelles 8,02Depense INV. possible 43,50 2,30 41,20 recettes ordre 32,60

remboursement dette 27,72Epargne nette 1,21

EQUILIBRE BUDGETAIRE PROJET DE BP 2015 EN M€

43,5 M€ peuvent être comparés avec 40,348 M€ (BP 2012), 42,212 M€ (BP 2013) et 41,8 M€ (BP 2014) : c'est notre meilleure capacité d'investissement depuis 4 ans.

52

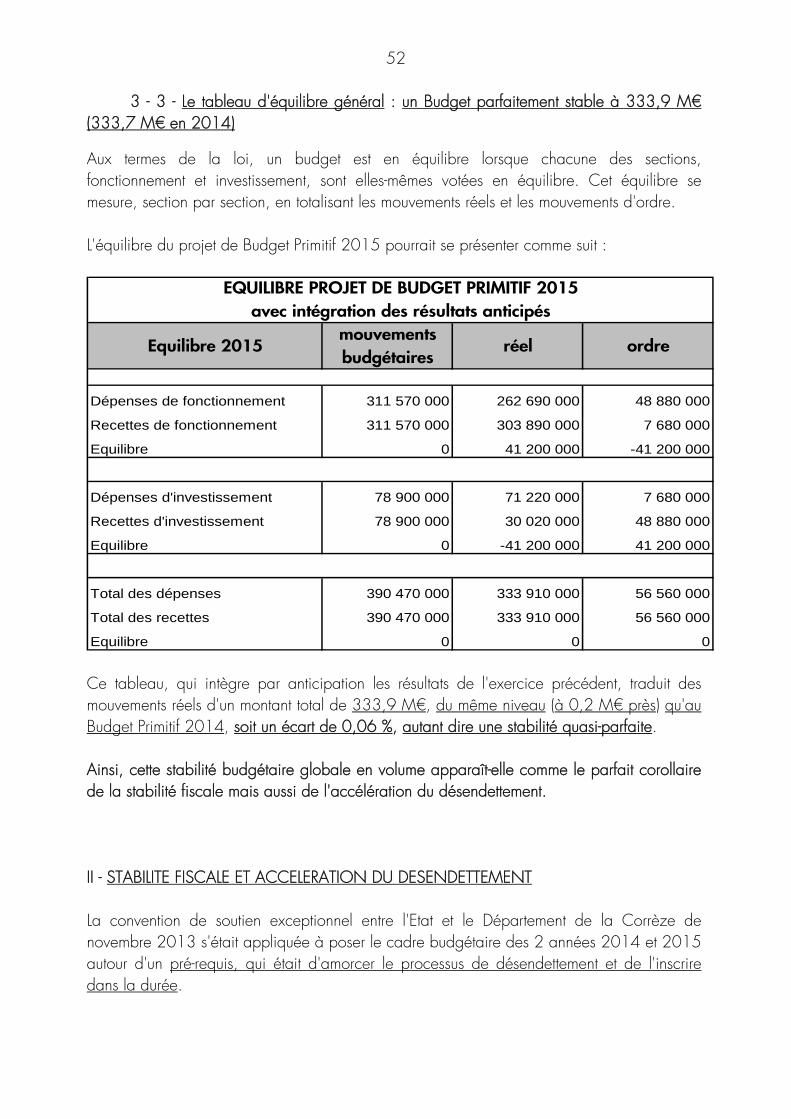

3 - 3 - Le tableau d'équilibre général : un Budget parfaitement stable à 333,9 M€ (333,7 M€ en 2014)

Aux termes de la loi, un budget est en équilibre lorsque chacune des sections, fonctionnement et investissement, sont elles-mêmes votées en équilibre. Cet équilibre se mesure, section par section, en totalisant les mouvements réels et les mouvements d'ordre. L'équilibre du projet de Budget Primitif 2015 pourrait se présenter comme suit :

Equilibre 2015mouvements budgétaires

réel ordre

Dépenses de fonctionnement 311 570 000 262 690 000 48 880 000

Recettes de fonctionnement 311 570 000 303 890 000 7 680 000

Equilibre 0 41 200 000 -41 200 000

Dépenses d'investissement 78 900 000 71 220 000 7 680 000

Recettes d'investissement 78 900 000 30 020 000 48 880 000

Equilibre 0 -41 200 000 41 200 000

Total des dépenses 390 470 000 333 910 000 56 560 000

Total des recettes 390 470 000 333 910 000 56 560 000

Equilibre 0 0 0

EQUILIBRE PROJET DE BUDGET PRIMITIF 2015avec intégration des résultats anticipés

Ce tableau, qui intègre par anticipation les résultats de l'exercice précédent, traduit des mouvements réels d'un montant total de 333,9 M€, du même niveau (à 0,2 M€ près) qu'au Budget Primitif 2014, soit un écart de 0,06 %, autant dire une stabilité quasi-parfaite. Ainsi, cette stabilité budgétaire globale en volume apparaît-elle comme le parfait corollaire de la stabilité fiscale mais aussi de l'accélération du désendettement. II - STABILITE FISCALE ET ACCELERATION DU DESENDETTEMENT La convention de soutien exceptionnel entre l'Etat et le Département de la Corrèze de novembre 2013 s'était appliquée à poser le cadre budgétaire des 2 années 2014 et 2015 autour d'un pré-requis, qui était d'amorcer le processus de désendettement et de l'inscrire dans la durée.

53

Le diagnostic commun que nous avions pu faire à l'époque nous avait en effet conduit à considérer comme un préalable l'inversion de la courbe de la dette. Les engagements que nous avons alors librement consentis, tant ils sonnaient autant comme une évidence que comme une nécessité absolue, avaient pour objectifs de ramener notre capacité de désendettement sous les 15 ans --je rappelle qu'elle s'éleva à 16 ans en 2012 faute d'aide de l'Etat--, de restaurer notre capacité d'autofinancement pour garantir l'équilibre du budget, enfin de maintenir autant que possible notre capacité d'investissement dans la zone des 40 M€. A l'aune du projet de Budget pour 2015, je constate que notre durée de désendettement se situe autour des 12 ans, que la capacité d'autofinancement est de 16 M€, que l'équilibre budgétaire a été retrouvé, enfin que la capacité d'investissement dépasse sans coup férir les 40 M€. Le contrat est donc respecté, et même au-delà et ce, sans qu'il soit nécessaire de toucher à la fiscalité. Le relèvement du taux de l'impôt foncier apparaîtrait dans ces conditions comme une forme de facilité pour, au mieux : booster un peu plus notre niveau d'investissement, au pire : réduire les efforts de maîtrise et de contrôle des dépenses de fonctionnement entrepris. Or, quand elle n'est pas obligée, l'augmentation des impôts ne doit jamais être ni une facilité, ni une fatalité. Voilà pourquoi, en matière fiscale, à la facilité et à la fatalité, nous préférons la stabilité. Voilà pourquoi, en matière de dette, après la stabilisation et l'inversion, place maintenant à l'accélération du mouvement de désendettement. Le tout s'inscrit pourtant dans un contexte de contraintes en termes de recettes : celui notamment de la baisse des dotations de l'Etat. 1 - La baisse des dotations de l'Etat : des recettes sous tension 1 - 1 - L'impact de la baisse cumulée des dotations de l'Etat : une contrainte qui risque de devenir difficilement soutenable

- 11 milliards d'euros de baisse des dotations de l'Etat sur les 3 années 2015, 2016 et 2017 : telle est la décision du Gouvernement traduite dans la loi de programmation des finances publiques qui répartit la diminution annoncée de 50 milliards d'euros de la dépense publique sur la période, afin de réduire les déficits publics et de redresser les comptes de la Nation. Cette baisse des dotations aux collectivités locales représente en loi de finances pour 2015 la somme de 3,42 milliards d'euros dont, au prorata des recettes de chaque "bloc" de collectivités, 1,15 milliard pèsera sur les Départements.

54

Appliquée à la DGF (Dotation Globale de Fonctionnement) et en vertu des règles retenues pour répartir la baisse, celle-ci devrait représenter pour la Corrèze - 3,9 M€ sur le Budget 2015 par rapport à la DGF effectivement encaissée en 2014. Il faut y ajouter la diminution des compensations des exonérations fiscales accordées par l'Etat, évaluée à - 0,6 M€ (soit le tiers de leur valeur totale). C'est donc bien à hauteur de - 4,5 M€ que la Corrèze contribuera en 2015 au redressement des comptes publics. - Cette baisse s'additionne avec celle déjà enregistrée en 2014 : au plan national moins 1,5 milliard d'euros dont - 476 M€ pour les Départements et, pour la Corrèze, près de 1,6 M€ en moins sur la DGF par rapport à 2013 et - 0,5 M€ sur les compensations d'exonérations, soit - 2,075 M€ au total. Le tableau ci-dessous permet une lecture détaillée de l'évolution des dotations, montrant que la dernière année de stabilité a été 2013.

CA 2012 CA 2013CA anticipé

2014 Projet BP 2015

DGF: dotation de compensation 19 119 706 19 119 706 19 119 706 19 119 706

DGF : dotation forfaitaire de base 19 637 314 19 659 372 19 592 975 19 592 975

Contribution au redressement des finances publiques -1 553 283 -5 289 000

DGF : dotation forfaitaire - complément de garantie 16 924 798 16 703 668 16 530 403 16 328 000

DGF : dotation de fonctionnement minimale 11 399 403 11 989 495 12 209 229 12 209 229

Total DGF 67 081 221 67 472 241 65 899 030 61 960 910

Dotation compensation exonérations taxe foncière sur les propriétés bâties

638 166 543 942 423 393 283 673

Allocations compensatrices : taxe foncier non bâti 1 032 347 863 826 679 922 455 548

Allocations compensatrices : taxe professionnelle 1 108 435 927 492 730 034 489 123

Total 69 860 169 69 807 501 67 732 379 63 189 254

Les dotations globalisées de l'Etat

En cumul 2014 + 2015, la baisse totale représente - 6,6 M€ dont - 5,5 M€ pour la seule DGF : celle-ci représentait 67,5 M€ en 2013 ; elle s'élèvera à un peu moins de 62 M€ en 2015. S'il fallait compenser cette réduction par de la fiscalité supplémentaire, c'est à une augmentation de plus de 9 % du taux de la taxe foncière à laquelle il faudrait procéder, ce qui est bien sûr proprement inenvisageable : "ni facilité, ni fatalité"…

55

- Cette baisse est normalement encore appelée à se poursuivre en 2016 et en 2017 au même rythme qu'en 2015. Sauf à ce que l'ampleur de la baisse soit revue ou que ses règles de répartition soient modifiées entre "blocs" de collectivités (le bloc régional, le bloc départemental et le bloc communal et intercommunal) ou à l'intérieur de chacun des "blocs", la DGF de la Corrèze pourrait à nouveau perdre en 2 ans entre 7,5 M€ et 8 M€ et les compensations d'exonérations fiscales être réduites des deux tiers. Dans cette hypothèse, il ne nous resterait plus en 2017 "que" 54 à 54,5 M€ de DGF. Espérons que la réforme annoncée de la DGF pour 2016 par le Premier Ministre : une mission parlementaire a été confiée à la mi-janvier à une Députée et à un Sénateur, conduise à davantage de justice et de péréquation dans l'attribution des concours financiers de l'Etat aux collectivités. Car on voit bien que c'est le cumul dans le temps des baisses de dotations qui pose problème, au risque au bout du compte de se répercuter négativement sur la capacité d'investissement et/ou, mais alors de manière obligée, sur la fiscalité locale, alors même que la contribution du "bloc local" au redressement des comptes du pays est parfaitement légitime et qu'il ne saurait s'en exonérer. 1 - 2 - La pérennisation des mécanismes de la loi de finances pour 2014 pour la compensation des Allocations Individuelles de Solidarité : une décision bienvenue mais un impact atténué

Abondamment développé au moment des Orientations Budgétaires et du Budget l'an dernier, ce sujet garde toute son acuité cette année au regard à la fois des sommes en jeu : plus de 10 M€, de son incidence sur notre équilibre budgétaire et de la pérennité des mesures dans le temps. Je rappelle le dispositif mis en place par la loi de finances pour 2014 dans le cadre du "Pacte de Confiance et de Responsabilité" signé le 16 juillet 2013 entre l'Etat et les Départements et destiné, pour la question qui nous occupe, à dégager à compter de 2014, des "ressources pérennes et suffisantes permettant aux Départements de faire face, dans un cadre maîtrisé, au financement des 3 allocations de solidarité dont la loi leur confie les charges" (APA, PCH et rSa). 3 mesures ont été décidées et des interrogations subsistaient sur la "durée de vie" de 2 d'entre elles :

- le transfert aux Départements du produit des frais de gestion de la taxe sur le foncier bâti : cette mesure, conçue d'emblée comme pérenne, est venue alimenter au plan national un "fonds de compensation péréqué" ; elle a rapporté à la Corrèze 5,7 M€ en 2014 ;

- la possibilité de majorer le taux de droit commun des Droits de Mutation immobiliers à Titre Onéreux (DMTO) de 0,7 point (de 3,8 % à 4,5 %) pendant 2 ans à compter du 1er mars 2014 : nous l'avons décidé par délibération du 24 janvier 2014, comme 90 Départements en France sur 100 : même des Départements aussi "nécessiteux" que les Hauts-de-Seine ou les Alpes-Maritimes l'ont fait, au nom certainement du "matraquage fiscal" qui est couramment reproché à ses prétendus auteurs.

56

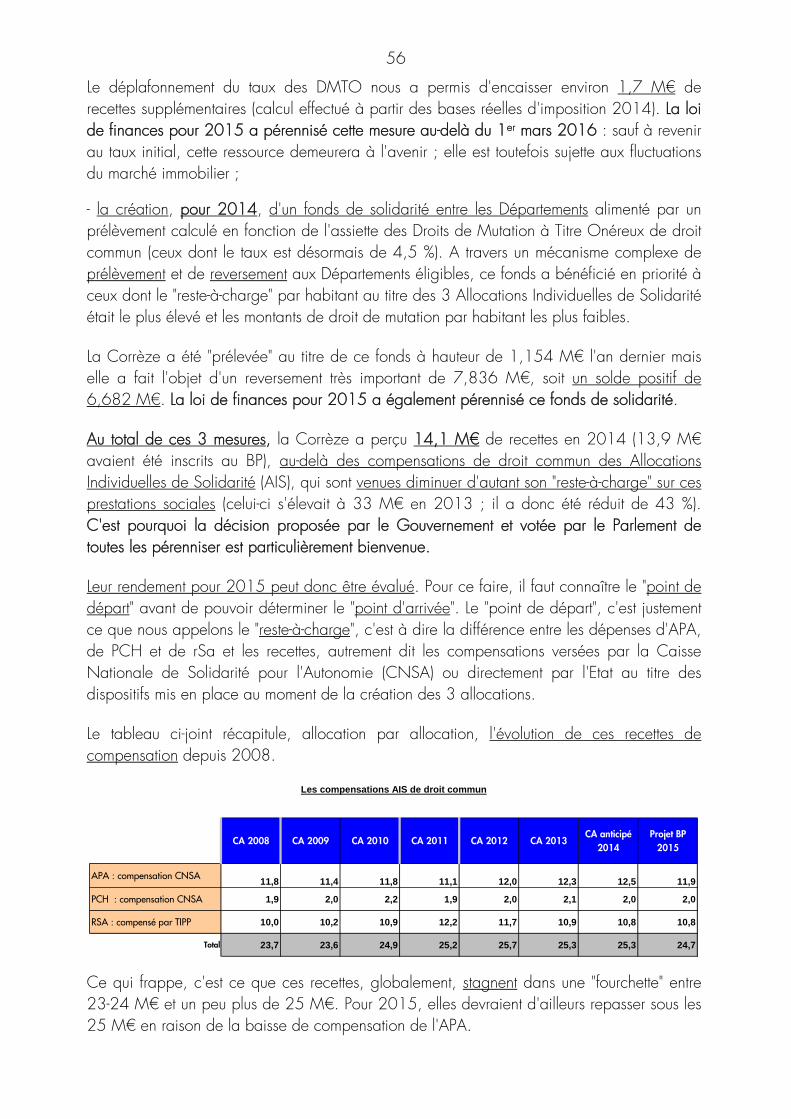

Le déplafonnement du taux des DMTO nous a permis d'encaisser environ 1,7 M€ de recettes supplémentaires (calcul effectué à partir des bases réelles d'imposition 2014). La loi de finances pour 2015 a pérennisé cette mesure au-delà du 1er mars 2016 : sauf à revenir au taux initial, cette ressource demeurera à l'avenir ; elle est toutefois sujette aux fluctuations du marché immobilier ;

- la création, pour 2014, d'un fonds de solidarité entre les Départements alimenté par un prélèvement calculé en fonction de l'assiette des Droits de Mutation à Titre Onéreux de droit commun (ceux dont le taux est désormais de 4,5 %). A travers un mécanisme complexe de prélèvement et de reversement aux Départements éligibles, ce fonds a bénéficié en priorité à ceux dont le "reste-à-charge" par habitant au titre des 3 Allocations Individuelles de Solidarité était le plus élevé et les montants de droit de mutation par habitant les plus faibles. La Corrèze a été "prélevée" au titre de ce fonds à hauteur de 1,154 M€ l'an dernier mais elle a fait l'objet d'un reversement très important de 7,836 M€, soit un solde positif de 6,682 M€. La loi de finances pour 2015 a également pérennisé ce fonds de solidarité. Au total de ces 3 mesures, la Corrèze a perçu 14,1 M€ de recettes en 2014 (13,9 M€ avaient été inscrits au BP), au-delà des compensations de droit commun des Allocations Individuelles de Solidarité (AIS), qui sont venues diminuer d'autant son "reste-à-charge" sur ces prestations sociales (celui-ci s'élevait à 33 M€ en 2013 ; il a donc été réduit de 43 %). C'est pourquoi la décision proposée par le Gouvernement et votée par le Parlement de toutes les pérenniser est particulièrement bienvenue. Leur rendement pour 2015 peut donc être évalué. Pour ce faire, il faut connaître le "point de départ" avant de pouvoir déterminer le "point d'arrivée". Le "point de départ", c'est justement ce que nous appelons le "reste-à-charge", c'est à dire la différence entre les dépenses d'APA, de PCH et de rSa et les recettes, autrement dit les compensations versées par la Caisse Nationale de Solidarité pour l'Autonomie (CNSA) ou directement par l'Etat au titre des dispositifs mis en place au moment de la création des 3 allocations. Le tableau ci-joint récapitule, allocation par allocation, l'évolution de ces recettes de compensation depuis 2008.

CA 2008 CA 2009 CA 2010 CA 2011 CA 2012 CA 2013CA anticipé

2014 Projet BP

2015

APA : compensation CNSA11,8 11,4 11,8 11,1 12,0 12,3 12,5 11,9

PCH : compensation CNSA 1,9 2,0 2,2 1,9 2,0 2,1 2,0 2,0

RSA : compensé par TIPP 10,0 10,2 10,9 12,2 11,7 10,9 10,8 10,8

Total 23,7 23,6 24,9 25,2 25,7 25,3 25,3 24,7

Les compensations AIS de droit commun

Ce qui frappe, c'est ce que ces recettes, globalement, stagnent dans une "fourchette" entre 23-24 M€ et un peu plus de 25 M€. Pour 2015, elles devraient d'ailleurs repasser sous les 25 M€ en raison de la baisse de compensation de l'APA.

57

En tout état de cause, elles n'ont pas suivi l'évolution des dépenses qui ont progressé à un rythme beaucoup plus élevé : 47 M€ en 2008 (et même 42 M€ si on remonte à 2006, après la création de la PCH), pour atteindre un "point haut" de plus de 58 M€ en 2013. Le "reste-à-charge" est figuré dans le tableau ci-dessous :

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014dépense APA 24,7 27,3 29,9 31,5 33,6 35,1 35,1 35,9 36,5 38,1 36,1 33,2recette APA 13,3 10,8 13,2 9,8 10,8 11,8 11,4 11,8 11,1 12,0 12,3 12,5charge nette 11,4 16,5 16,8 21,7 22,8 23,3 23,7 24,1 25,4 26,1 23,8 20,7

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014dépense PCH 0,4 3,5 2,6 3,8 4,3 4,8 5,7 6,5 6,5recette PCH 2,0 2,0 1,9 2,0 2,2 1,9 2,0 2,1 2,0charge nette -1,6 1,5 0,7 1,8 2,1 2,9 3,7 4,4 4,5

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014dépense RMI puis RSA (Hors contrats aidés) 9,0 9,9 10,3 10,7 9,6 11,3 13,5 13,9 14,4 15,7 16,8recette RMI puis RSA (Hors contrats aidés) 8,9 9,0 9,0 10,5 10,0 10,2 10,9 12,2 11,7 10,9 10,8charge nette 0,1 0,9 1,4 0,2 -0,4 1,1 2,5 1,7 2,7 4,8 6,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014Dépenses totales 24,7 36,3 39,8 42,2 47,8 47,3 50,2 53,7 55,2 58,2 58,3 56,6Recettes totales 13,3 19,7 22,1 20,8 23,3 23,7 23,5 24,9 25,2 25,7 25,3 25,3

Reste à charge total 11,4 16,6 17,7 21,4 24,5 23,6 26,6 28,8 29,9 32,5 33,0 31,2

RESTE A CHARGE ANNUELLE DES 3 AIS

On le voit : ce "reste-à-charge" n'a cessé de se creuser depuis 10 ans, au point de devenir un véritable "gouffre". Il commence simplement à baisser en 2014 : c'est la conséquence de la baisse de la dépense d'APA due à la régularisation du financement des AMP. La dégradation du ratio des dépenses/recettes sur un sujet qui, en réalité, est resté en déshérence jusqu'en 2013 (signature du Pacte de Confiance et de Responsabilité et loi de finances pour 2014), montre à quel point le financement des Allocations Individuelles de Solidarité a pu constituer la principale cause des difficultés budgétaires d'un grand nombre de Départements et, par voie de conséquence, la question qui a focalisé l'attention depuis maintenant plusieurs années, question restée sans réponse jusque donc à l'accession de François Hollande à la Présidence de la République et aux engagements qu'il a personnellement pris quelques mois seulement après son élection ("déclaration commune Etat-Départements" de l'Elysée - 22 octobre 2012). Après les 14,2 M€ de recettes supplémentaires de compensation perçus en 2014 en application des dispositions de la loi de finances, la situation pour 2015 se présente ainsi :

- la majoration du taux des Droits de Mutation à Titre Onéreux devrait rapporter cette année 2,3 M€ de recettes supplémentaires : nous prenons comme base de calcul, prudente, une assiette en très légère augmentation (+ 1 %) mais surtout, nous bénéficierons du taux de 4,5 % en année pleine alors qu'en 2014, il ne s'est appliqué qu'à compter du 1er mars et les premiers encaissements avec le nouveau taux n'ont été effectués qu'à partir de la mi-avril ;

58

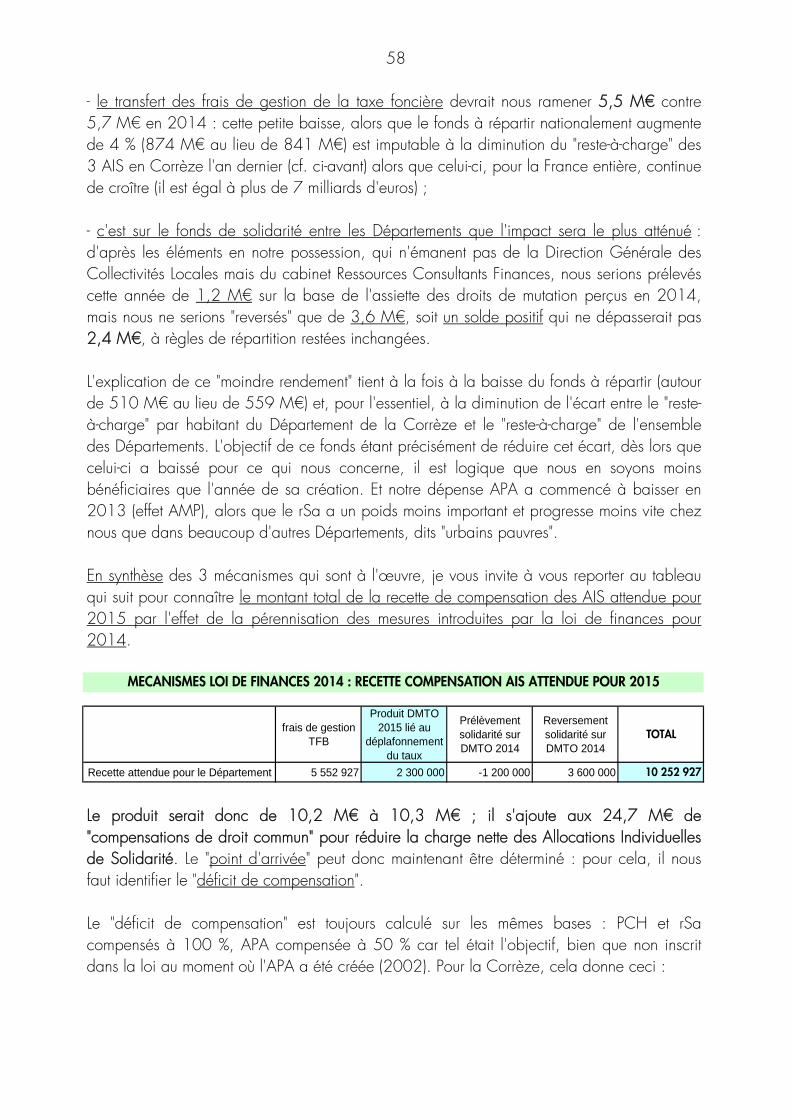

- le transfert des frais de gestion de la taxe foncière devrait nous ramener 5,5 M€ contre 5,7 M€ en 2014 : cette petite baisse, alors que le fonds à répartir nationalement augmente de 4 % (874 M€ au lieu de 841 M€) est imputable à la diminution du "reste-à-charge" des 3 AIS en Corrèze l'an dernier (cf. ci-avant) alors que celui-ci, pour la France entière, continue de croître (il est égal à plus de 7 milliards d'euros) ; - c'est sur le fonds de solidarité entre les Départements que l'impact sera le plus atténué : d'après les éléments en notre possession, qui n'émanent pas de la Direction Générale des Collectivités Locales mais du cabinet Ressources Consultants Finances, nous serions prélevés cette année de 1,2 M€ sur la base de l'assiette des droits de mutation perçus en 2014, mais nous ne serions "reversés" que de 3,6 M€, soit un solde positif qui ne dépasserait pas 2,4 M€, à règles de répartition restées inchangées. L'explication de ce "moindre rendement" tient à la fois à la baisse du fonds à répartir (autour de 510 M€ au lieu de 559 M€) et, pour l'essentiel, à la diminution de l'écart entre le "reste-à-charge" par habitant du Département de la Corrèze et le "reste-à-charge" de l'ensemble des Départements. L'objectif de ce fonds étant précisément de réduire cet écart, dès lors que celui-ci a baissé pour ce qui nous concerne, il est logique que nous en soyons moins bénéficiaires que l'année de sa création. Et notre dépense APA a commencé à baisser en 2013 (effet AMP), alors que le rSa a un poids moins important et progresse moins vite chez nous que dans beaucoup d'autres Départements, dits "urbains pauvres". En synthèse des 3 mécanismes qui sont à l'œuvre, je vous invite à vous reporter au tableau qui suit pour connaître le montant total de la recette de compensation des AIS attendue pour 2015 par l'effet de la pérennisation des mesures introduites par la loi de finances pour 2014.

frais de gestion TFB

Produit DMTO 2015 lié au

déplafonnement du taux

Prélèvement solidarité sur DMTO 2014

Reversement solidarité sur DMTO 2014

TOTAL

Recette attendue pour le Département 5 552 927 2 300 000 -1 200 000 3 600 000 10 252 927

MECANISMES LOI DE FINANCES 2014 : RECETTE COMPENSATION AIS ATTENDUE POUR 2015

Le produit serait donc de 10,2 M€ à 10,3 M€ ; il s'ajoute aux 24,7 M€ de "compensations de droit commun" pour réduire la charge nette des Allocations Individuelles de Solidarité. Le "point d'arrivée" peut donc maintenant être déterminé : pour cela, il nous faut identifier le "déficit de compensation". Le "déficit de compensation" est toujours calculé sur les mêmes bases : PCH et rSa compensés à 100 %, APA compensée à 50 % car tel était l'objectif, bien que non inscrit dans la loi au moment où l'APA a été créée (2002). Pour la Corrèze, cela donne ceci :

59

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014dépense APA 24,7 27,3 29,9 31,5 33,6 35,1 35,1 35,9 36,5 38,1 36,1 33,2recette APA 13,3 10,8 13,2 9,8 10,8 11,8 11,4 11,8 11,1 12,0 12,3 12,5recette APA si compensation 50% 12,4 13,7 15,0 15,8 16,8 17,6 17,6 17,9 18,2 19,1 18,1 16,6écart 1,0 -2,9 -1,8 -6,0 -6,0 -5,8 -6,2 -6,2 -7,1 -7,0 -5,8 -4,1dépense PCH 0,406 3,49 2,612 3,819 4,3 4,8 5,7 6,5 6,5recette PCH 2 2 1,9 2 2,2 1,9 2,0 2,1 2,0recette PCH si compensation 100% 0,0 0,0 0,0 0,4 3,5 2,6 3,8 4,3 4,8 5,7 6,5 6,5écart 0,0 0,0 0,0 1,6 -1,5 -0,7 -1,8 -2,1 -2,9 -3,7 -4,4 -4,5dépense RMI puis RSA 9,0 9,9 10,3 10,7 9,6 11,3 13,5 13,9 14,4 15,7 16,8recette RMI puis RSA 8,9 9,0 9,0 10,5 10,0 10,2 10,9 12,2 11,7 10,9 10,8recette RSA si compensation 100% 0,0 9,0 9,9 10,3 10,7 9,6 11,3 13,5 13,9 14,4 15,7 16,8écart 0,0 -0,1 -0,9 -1,4 -0,2 0,4 -1,1 -2,5 -1,7 -2,8 -4,8 -6,0Total des écarts 1,0 -3,0 -2,7 -5,7 -7,7 -6,1 -9,1 -10,8 -11,7 -13,5 -15,0 -14,6

DEFICIT DE COMPENSATION SUR LES 3 AIS

Les chiffres à retenir ici sont les chiffres terminaux des 3 derniers exercices : 13,5 M€ (2012), 15 M€ (2013) et 14,6 M€ (2014). A noter que, comme pour le "reste-à-charge", le déficit de compensation n'a cessé de croître jusqu'en 2013. C'est lui qui constituait, en quelque sorte, la "dette de l'Etat" à notre endroit à ceci près que nous avons bénéficié en 2013, comme d'ailleurs en 2011, d'un soutien exceptionnel de l'Etat qui contrebalançait ce déficit. Sachant que les recettes supplémentaires perçues en 2014 sont calculées en référence aux données de 2012, en retranchant 14,1 M€ à un déficit de 13,5 M€, le résultat est que le déficit de compensation peut être considéré comme ayant été intégralement comblé. Pour 2015, ce sont les données de 2013 qui sont prises en compte et, selon le même raisonnement, en retranchant 10,3 M€ à 15 M€, il demeure un déficit "résiduel" de 4,7 M€ : le déficit total est toutefois comblé à 70 %. Tels sont les effets concrets des mesures voulues par le Président de la République et son Gouvernement : ils sont extrêmement tangibles et largement préférables à un fonds de soutien exceptionnel, comme en 2011 puis en 2013, par définition aléatoire et non reconductible. Ces mesures ont également permis de retrouver l'équilibre budgétaire : où en serions-nous sans ces 14 M€ ou sans ces 10 M€ ? Elles participent pleinement du redressement de nos comptes. Pour autant, il nous faut mesurer aussi que leur impact est plus faible en 2015 qu'en 2014 : additionné à la baisse des dotations de l'Etat, c'est l'ensemble de nos recettes qui est mis sous tension. 1 - 3 - Des recettes qui ne progressent plus

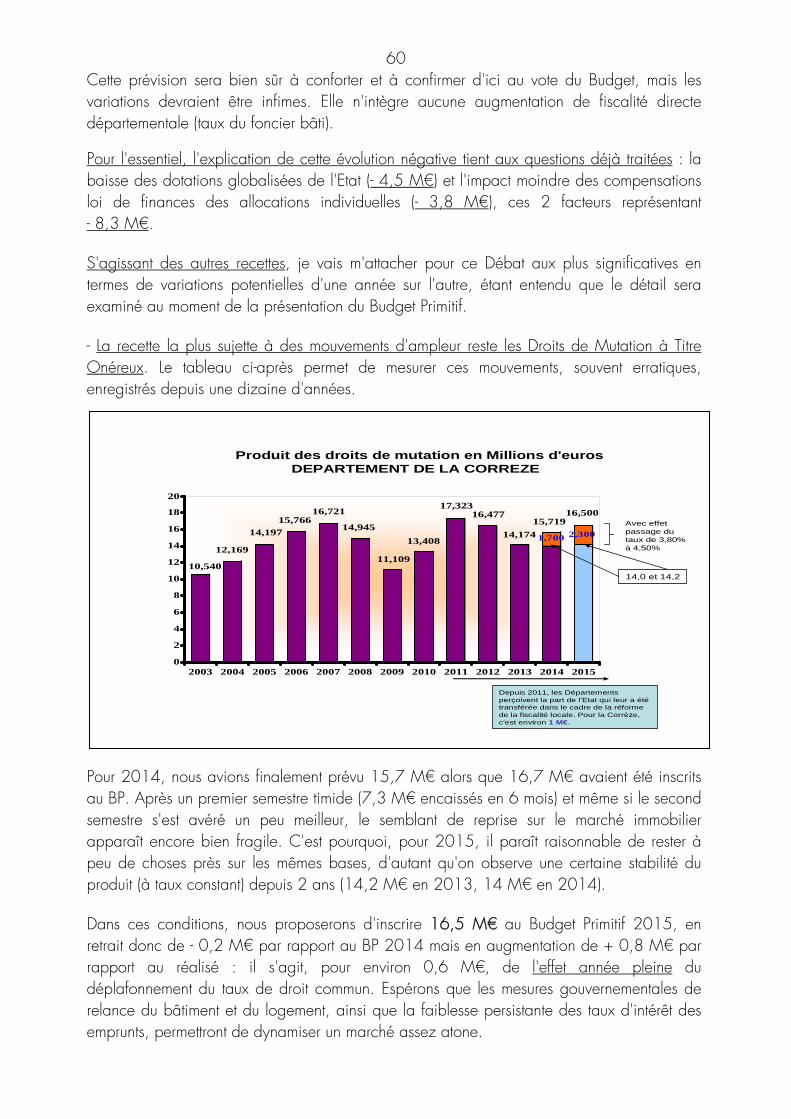

Elles sont même appelées à diminuer en volume global : 291,6 M€, à comparer à 294,8 M€ au Budget Primitif 2014 soit - 3,2 M€ (- 1,08 %) et, en réalisé, 296,9 M€ (CA anticipé), soit une perte réelle de - 5,3 M€.

60

Cette prévision sera bien sûr à conforter et à confirmer d'ici au vote du Budget, mais les variations devraient être infimes. Elle n'intègre aucune augmentation de fiscalité directe départementale (taux du foncier bâti).

Pour l'essentiel, l'explication de cette évolution négative tient aux questions déjà traitées : la baisse des dotations globalisées de l'Etat (- 4,5 M€) et l'impact moindre des compensations loi de finances des allocations individuelles (- 3,8 M€), ces 2 facteurs représentant - 8,3 M€. S'agissant des autres recettes, je vais m'attacher pour ce Débat aux plus significatives en termes de variations potentielles d'une année sur l'autre, étant entendu que le détail sera examiné au moment de la présentation du Budget Primitif. - La recette la plus sujette à des mouvements d'ampleur reste les Droits de Mutation à Titre Onéreux. Le tableau ci-après permet de mesurer ces mouvements, souvent erratiques, enregistrés depuis une dizaine d'années.

10,540

12,169

14,197

15,76616,721

14,945

11,109

13,408

17,32316,477

14,174

15,719

1,700

16,500

2,300

0

2

4

6

8

10

12

14

16

18

20

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Produit des droits de mutation en Millions d'eurosDEPARTEMENT DE LA CORREZE

Depuis 2011, les Départements perçoivent la part de l'Etat qui leur a ététransférée dans le cadre de la réforme de la fiscalité locale. Pour la Corrèze, c'est environ 1 M€.

Avec effet passage du taux de 3,80% à 4,50%

14,0 et 14,2

Pour 2014, nous avions finalement prévu 15,7 M€ alors que 16,7 M€ avaient été inscrits au BP. Après un premier semestre timide (7,3 M€ encaissés en 6 mois) et même si le second semestre s'est avéré un peu meilleur, le semblant de reprise sur le marché immobilier apparaît encore bien fragile. C'est pourquoi, pour 2015, il paraît raisonnable de rester à peu de choses près sur les mêmes bases, d'autant qu'on observe une certaine stabilité du produit (à taux constant) depuis 2 ans (14,2 M€ en 2013, 14 M€ en 2014). Dans ces conditions, nous proposerons d'inscrire 16,5 M€ au Budget Primitif 2015, en retrait donc de - 0,2 M€ par rapport au BP 2014 mais en augmentation de + 0,8 M€ par rapport au réalisé : il s'agit, pour environ 0,6 M€, de l'effet année pleine du déplafonnement du taux de droit commun. Espérons que les mesures gouvernementales de relance du bâtiment et du logement, ainsi que la faiblesse persistante des taux d'intérêt des emprunts, permettront de dynamiser un marché assez atone.

61

A noter, toujours à propos des DMTO, que nous prévoyons une recette du fonds de péréquation des droits de mutation en augmentation de + 0,5 M€ : 2,5 M€ au lieu de 2 M€, en raison de l'augmentation dans des proportions au moins équivalentes du fonds à répartir au plan national. - Tous les concours de l'Etat ne baissent pas : certains sont stables, comme la Dotation Globale de Décentralisation (2,7 M€) qui pourrait récupérer la fraction de DGD jusqu'alors versée directement au Laboratoire Départemental d'Analyses (cf. supra) ; le FNGIR (Fonds National de Garantie Individuelle de Ressources) : 5,9 M€ ; la DCRTP (Dotation de Compensation de la Réforme de la Taxe Professionnelle) : 7,5 M€, instaurée dans le cadre de la réforme de la fiscalité locale de 2009-2010. - La CVAE (Cotisation sur la Valeur Ajoutée des Entreprises) et la TSCA (Taxe Sur les Conventions d'Assurances) sont des produits d'essence assez volatile dont nous ne maîtrisons pas l'évolution :

* le produit de CVAE résulte d'une estimation fournie par les services fiscaux : il serait de 21 M€ en 2015 après 20,5 M€ en 2014 ;

* la TSCA, dans ses différentes composantes (réforme de la fiscalité locale précitée, acte II de la décentralisation, transfert du SDIS), est une fraction de l'assiette de cette taxe sur l'ensemble du territoire --elle n'est pas prélevée localement-- ; son produit peut être estimé en fonction des indications données par la loi de finances sur la variation de la dite assiette au plan national. C'est ainsi que nous avions inscrit au total pour les 3 parts que comporte la TSCA 41,4 M€ au Budget Primitif 2014 pour ne recevoir finalement que 40 M€ ; pour 2015, nous prévoyons par prudence de limiter l'inscription à 40,5 M€. - Restent les bases du foncier bâti. Les bases fiscales augmentent de + 0,9 % : c'est la règle posée par la loi de finances 2015 pour suivre l'inflation prévisionnelle de cette année. Quant aux bases physiques, nous prévoyons une évolution de +1,7 %, en retrait par rapport à la moyenne nationale (+ 2,5 %). Dans ces conditions, le produit à percevoir atteindrait 59,1 M€ au lieu de 57,6 M€ en 2014, indépendamment de toute augmentation du taux, qui n'est pas à l'ordre du jour. 2 - La trajectoire du désendettement respectée 2 - 1 - L'accélération du désendettement : un encours de dette qui baisse de 5,7 M€ en 2015 après 3,4 M€ en 2014

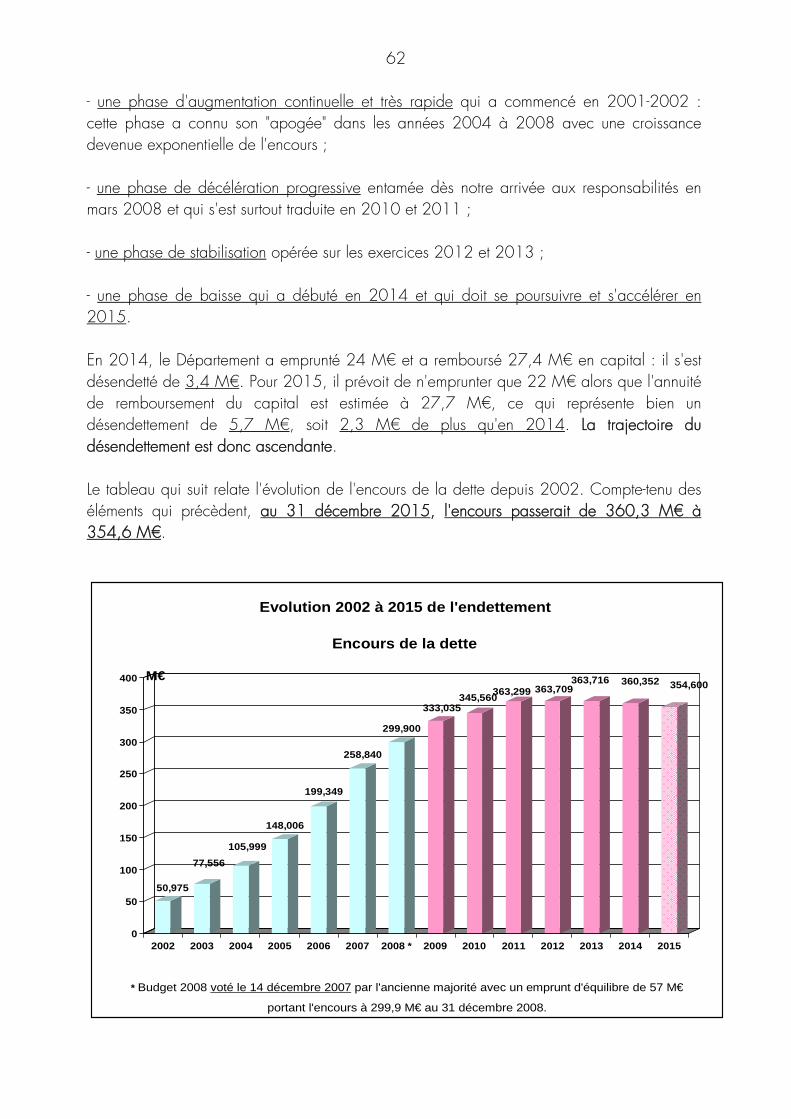

La notion même de désendettement est une véritable rupture par rapport au passé, tant la tristement célèbre dette de la Corrèze a connu plusieurs phases au cours de sa pourtant relativement courte mais mouvementée histoire :

62

- une phase d'augmentation continuelle et très rapide qui a commencé en 2001-2002 : cette phase a connu son "apogée" dans les années 2004 à 2008 avec une croissance devenue exponentielle de l'encours ; - une phase de décélération progressive entamée dès notre arrivée aux responsabilités en mars 2008 et qui s'est surtout traduite en 2010 et 2011 ; - une phase de stabilisation opérée sur les exercices 2012 et 2013 ; - une phase de baisse qui a débuté en 2014 et qui doit se poursuivre et s'accélérer en 2015. En 2014, le Département a emprunté 24 M€ et a remboursé 27,4 M€ en capital : il s'est désendetté de 3,4 M€. Pour 2015, il prévoit de n'emprunter que 22 M€ alors que l'annuité de remboursement du capital est estimée à 27,7 M€, ce qui représente bien un désendettement de 5,7 M€, soit 2,3 M€ de plus qu'en 2014. La trajectoire du désendettement est donc ascendante. Le tableau qui suit relate l'évolution de l'encours de la dette depuis 2002. Compte-tenu des éléments qui précèdent, au 31 décembre 2015, l'encours passerait de 360,3 M€ à 354,6 M€.

50,975

77,556

105,999

148,006

199,349

258,840

299,900

333,035345,560