statistiques d’activité 2020 des financements spécialisés ...

Upload

truonghanhCategory

view

215download

0

Conseil en financements

Le lien entre l’entreprise et ses prêteurs

2nd semestre 2017

Qui sommes nous?

NewRoc Partenaires a été créée en 2011 par Pauline Godillotqui a consacré les 10 dernières années à développer et diriger l’activité Financements LBO du groupe Fortis en France, et

toute sa carrière dans la banque d’affaires, les financements structurés et la restructuration de ces financements au sein de

grandes banques françaises et étrangères.

Nous intervenons en appui des actionnaires, des sociétés et de leurs dirigeants

afin de prendre en charge les discussions et négociations avec les prêteurs de l’entreprise lors d’une situation de besoin de

nouveaux financements, de refinancement des financements existants ou de crise financière/ restructuration.

Des situations très consommatrices de temps des dirigeantset nécessitant des savoir-faire très spécifiques, pour lesquels les dirigeants pourront alors s’appuyer sur Newroc qui apportera

expérience, crédibilité et professionnalisme.

L’équipe de NewRoc a été formée aux techniques et exigences des grandes banquesElle offre ainsi à ses clients une qualité de services digne d’une grande banque d’affaires via une petite structure

indépendante. Son indépendance limite le risque de conflit d’intérêt. Et sa taille est ainsi un gage de souplesse, disponibilité,

rapidité et efficacité pour ses clients.

Page 2

Le lien nécessaire entre l’entreprise et ses prêteurs

Notre rôle

Newroc…

Pour identifier et mettre en place des solutions de financement permettant à l’entreprise de mettre en œuvre sa

stratégie

Pour créer un partenariat constructif entre l’entreprise et ses prêteurs

Pour supprimer les tensions fréquentes et instaurer un dialogue

Pour négocier des positions médianes qui conviennent à tous et non des mauvais compromis

Il faut avoir la double expérience et connaissance des entreprises et des prêteurs

pour bien comprendre leurs attentes, objectifs et contraintes respectifs

« On ne vend bien que ce que l’on connait bien »

Page 3

Le lien nécessaire entre l’entreprise et ses prêteurs

Notre rôle

Newroc, un conseil à la double expertise entreprise et banque

Newroc est le conseil en financements qui met au service de l’entreprise cette double expertise:

Sa pratique du marché du financement mid-cap et des comités de crédits

Son expérience acquise dans la négociation avec les banques et autres types de prêteurs

Sa connaissance des banques d’affaires et de financements françaises et étrangères

Et une longue expérience dans l’analyse de groupes industriels avec un « œil bancaire »

Newroc est un partenaire qui intervient aux cotés de l’entreprise dans le cadre:

De situations exceptionnelles (levée de financements, recherche de garanties, restructurations financières…etc)

Et/ou de façon permanente, en prenant en charge l’essentiel de la relation bancaire concernant les

financements long terme/de haut de bilan afin d’anticiper les besoins de l’entreprise et maximiser la probabilité

de trouver des solutions à ces besoins

Newroc est un conseil indépendant, sans conflit d’intérêt, totalement disponible pour l’entreprise

et engagé à ses cotés

Page 4

Conseil sur toutes les problématiques de financement

Notre démarche

Bien comprendre l’entreprise avant tout:

• La comprendre dans toutes ses dimensions : industrielle, humaine, financière, commerciale, marchés, produits

stratégie… . Grâce à une première phase de visites de sites et rencontres avec les principaux responsables

• Prendre le temps d’analyser ses projets nécessitant des aménagements ou besoin sde financement

• Et se forger une conviction sur les atouts et les risques: construire une histoire et des arguments qui permettront

de convaincre les prêteurs sur la base d’éléments tangibles, rationnels, bien synthétisés.

Tester le marché financier, rapprocher les positions de l’entreprise et des prêteurs afin de définir un projet réaliste et

finançable satisfaisant pour tous, en les aidant à adapter leurs contraintes et objectifs respectifs

Etablir ou rétablir des relations de partenariat entreprise-prêteurs, une base indispensable pour qu’ils accompagnent

sereinement ce/ces projets

Identifier et convaincre des nouveaux prêteurs

Négocier les financements les mieux adaptés au regard de la mission, et les mettre en place

Chaque mission est « sur mesure », avec pour finalité d’établir ou rétablir des relations de

partenariat entreprise-prêteurs, une base indispensable pour qu’ils accompagnent sereinement le

ou les projets de l’entreprise sur le long terme

Page 5

Quel que soit le projet ou la mission:

Un partenariat: ses implications

Page 6

Une très grande disponibilité de l’entreprise ou de son représentant

L’établissement d’un dialogue continu, fréquent et régulier, avec chacun des prêteurs, notamment :

Présenter et expliquer régulièrement la performance financière de l’entreprise

Annoncer les projets industriels, les nouveaux produits

Expliquer les perspectives mises à jour et les projets jusqu’à ce qu’ils soient compris et acceptés

Écouter les réticences éventuelles des prêteurs, trouver des éléments et informations rassurants

Ce dialogue, nécessaire et très consommateur de temps, peut être pris en charge par Newroc, ce qui n’exclut

surtout pas le besoin d’un accès direct aux dirigeants une fois l’an pour les principaux prêteurs, et une réunion

plénière annuelle du pool de prêteurs

Un partage de l’information en totale coordination avec les dirigeants

De nombreuses informations non stratégiques ne sont pas diffusées, faute de temps pour les synthétiser pour les

prêteurs, ou pour les identifier comme une information clé

Emmener les prêteurs visiter les sites industriels, comprendre les enjeux sur le terrain. Comprendre et visualiser

le processus industriel, voir et toucher les produits, ce sont des facteurs indispensables pour une analyse du

risque plus complète et plus judicieuse par les prêteurs

Transmettre plus d’informations et mieux synthétisées, lisibles et parlantes, c’est exprimer concrètement une

volonté d’établir des liens de confiance avec les prêteurs. C’est une mesure concrète de la démarche partenariale

qui contribue fortement à l’appréciation positive de l’entreprise par les prêteurs

Si le prêteur est bien à jour sur la situation de l’entreprise, sa réactivité sera plus forte

lorsqu’une demande de l’entreprise surviendra. Si le dialogue est facilité, le projet sera

construit avec les prêteurs pour maximiser sa probabilité d’aboutir.

Qui conseillons nous?

les sociétés et/ou leurs dirigeants et/ou leurs actionnaires

les acquéreurs/repreneurs

et les prêteurs sur les opérations ponctuelles/précises

Quelle taille de société? Avec des financements recherchés ou existants de € 25 m et à € 250 m

Dans quelles situations – projets?

Changement d’actionnariat, montage d’un LBO ou nouvel LBO: recherche de financements d’acquisition

Besoins de financements liés à des nouveaux projets internes ou un nouveau business plan non financé ou

seulement partiellement financé

Financement de la croissance externe

Absence de dialogue et d’accompagnement des prêteurs sur la stratégie de l’entreprise quelle que soit la

situation financière de celle-ci

Besoin de refinancement de l’endettement existant / « mur de dette »

Apparition de nouveaux modes de financements plus compétitifs, plus adaptés, et suffisamment attractifs pour

envisager de remettre en cause les financements existants, par exemple:

Situation de crise ou difficultés financières de la société: surendettement et/ou pertes d’exploitation nécessitant

l’ouverture de négociations avec tout ou partie des actionnaires, banquiers, garants, fournisseurs

Page 7

Notre positionnement

Newroc intervient soit comme conseil permanent de l’entreprise pour tous les sujets

liés aux financements long terme et aux relations avec les prêteurs, soit comme

conseil ponctuel pour une opération/ un besoin de financement exceptionnel

Nos points forts

Page 8

Newroc a un positionnement unique, c’est l’un des seuls conseil indépendant ayant

une expérience de banque de financement et de comités de crédit

Les atouts de Newroc :

Indépendant donc sans conflit d’intérêt

Compétent 30 ans de financement, conseil et M&A

Crédible reconnu auprès des prêteurs

Expérimenté notre track record parle pour nous

Disponible jamais plus de 2 ou 3 missions en parallèle

Fiable 1 seul interlocuteur sur toute la mission

Engagé presque intégré à l’entreprise

Passionné avec une vraie volonté de réussir la mission

Ils ont fait confiance à Newroc ….

Page 9

Des clients financiers, industriels, sous LBO ou groupes familiaux….

Page 10

Une approche originale et efficace

Page 11

Comprendre l’entreprise d’abord et avant tout

Cela implique:

Visiter les principaux sites industriels , comprendre les produits et les marchés

Rencontrer les principaux responsables de l’entreprise: responsables industriel, marketing et commercial, R&D,

directeur financier, responsables du contrôle de gestion, de la trésorerie…etc selon l’organisation de l’entreprise

S’approprier les chiffres historiques et le BP afin d’apporter un regard critique et constructif sur les besoins de

financement haut et /ou bas de bilan, court et long terme, en fonction de l’étendue de la mission de Newroc, et

sur leur « finançabilité »

En quoi cela sert les intérêts de l’entreprise ?

Un Newroc bien informé, qui bénéficie de la confiance de l’entreprise, sera un porte-parole efficace de l’entreprise,

rapide et réactif pour les prêteurs, disposant des réponses à leurs interrogations et des arguments pour convaincre

Cela permet à Newroc de ramener les prêteurs sur les fondamentaux de l’entreprise, sur ses produits, ses

marchés, son business modèle, son management et sa stratégie car une entreprise cela n’est pas que des chiffres

Enfin, les prêteurs disposeront ainsi de tous les éléments et d’une information complète et synthétique pour se

forger à leur tour une conviction forte sur le business model et la solidité du « risque » de l’entreprise

Newroc donne la priorité à la compréhension de l’entreprise en profondeur d’abord et

avant tout, afin de se forger une conviction forte sur ses forces et ses faiblesses, et

véhiculer efficacement cette conviction auprès des prêteurs. Que ce soit pour négocier

un avenant, convaincre de nouveaux prêteurs ou renégocier l’endettement existant

Changement d’actionnariat, montage d’un LBO ou nouvel LBO: recherche de financements d’acquisition

Besoins de financements liés à des nouveaux projets internes ou un nouveau business plan non financé ou

seulement partiellement financé

Financement d’un projet d’acquisition en France ou à l’étranger

Négociation d’avenants aux contrats de prêts liés à la mise en œuvre d’un projet stratégique de l’entreprise

Besoin de refinancement de l’endettement existant arrivant à maturité: « mur de dette »

Apparition de nouveaux modes de financements plus compétitifs, plus adaptés, et suffisamment attractifs pour

envisager de remettre en cause les financements existants

Situation de crise financière de la société: surendettement et/ou pertes d’exploitation nécessitant l’ouverture de

négociations avec tout ou partie des actionnaires, banquiers, prêteurs, garants, fournisseurs

Page 12

Des missions qui s’adaptent aux besoins

Newroc intervient soit de façon ponctuelle, avec une mission limitée à un besoin précis

(refinancement, levée de financements, restructuration…) soit en tant que conseil

permanent, avec une prise en charge de la relation avec les prêteurs et l’anticipation des

besoins et de la stratégie de financement

Page 13

L’équipe

et les transactions réaliséesL’équipe et son expérience

Pauline Godillot

Page 14

30 années d’expérience dans : L’analyse de risques et de stratégies de sociétés industrielles et de services

Aux cotés des dirigeants de ces sociétés

Avec diverses “casquettes” de banquier : restructurations financières, structuration de

financements type LBO, corporate coverage, analyse de sociétés cotées, fusions & acquisitions,

montages financiers complexes...etc.

Et pour des institutions de renom : Détroyat, CCF, Bankers Trust, Deutsche Bank, Fortis

dont :

Structuration et la restructuration de financements LBO : 55 transactions réalisées dont la moitié en tant que chef de file, dans tous les secteurs d’activités industriels et de

services, au sein de Deutsche Bank, et de Fortis

Près de 90 transactions analysées chaque année, avec près de 40 visites de sites industriels par an

Une dizaine de restructurations financières menées depuis 2008

Et 6 mandats de levée de fonds ou d’accompagnement

Evaluation d’actifs, analyse de business modèles: Analyse des risques sur des entités cotées, en ce compris l’évaluation de la valeur de marché de leurs actifs et de

leur potentiel de réévaluation , au sein de Detroyat Associés

Fusions et acquisitions chez HSBC/CCF et Bankers Trust, incluant notamment l’acquisition de Unibail (94), la

cession de la Cellulose du Pin (division papier de Saint-Gobain) à Jefferson Smurfit, et la participation à la

structuration complexe et novatrice de la structure de defeasance immobilière du Comptoir des Entrepreneurs etc

Page 15

Les entreprises financées avant Newroc

Page 16

Les entreprises financées avant Newroc

Page 17

Société vinicole

Recherche d’une solution technique à sa recapitalisation Diagnostic de la situation financière de l’entreprise et de perspecti-

ves de cash flows

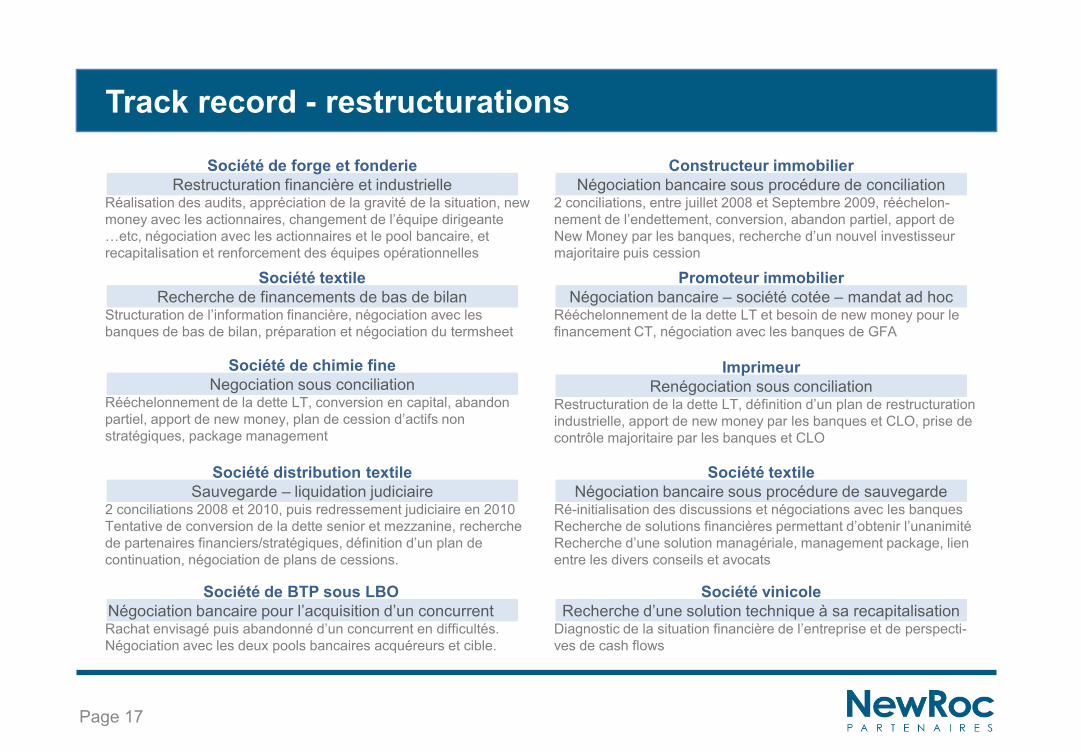

Track record - restructurations

Société de BTP sous LBO

Négociation bancaire pour l’acquisition d’un concurrent Rachat envisagé puis abandonné d’un concurrent en difficultés.

Négociation avec les deux pools bancaires acquéreurs et cible.

Constructeur immobilier

Négociation bancaire sous procédure de conciliation2 conciliations, entre juillet 2008 et Septembre 2009, rééchelon-

nement de l’endettement, conversion, abandon partiel, apport de

New Money par les banques, recherche d’un nouvel investisseur

majoritaire puis cession

Société textile

Recherche de financements de bas de bilanStructuration de l’information financière, négociation avec les

banques de bas de bilan, préparation et négociation du termsheet

Société distribution textile

Sauvegarde – liquidation judiciaire2 conciliations 2008 et 2010, puis redressement judiciaire en 2010

Tentative de conversion de la dette senior et mezzanine, recherche

de partenaires financiers/stratégiques, définition d’un plan de

continuation, négociation de plans de cessions.

Société de forge et fonderie

Restructuration financière et industrielleRéalisation des audits, appréciation de la gravité de la situation, new

money avec les actionnaires, changement de l’équipe dirigeante

…etc, négociation avec les actionnaires et le pool bancaire, et

recapitalisation et renforcement des équipes opérationnelles

Société de chimie fine

Negociation sous conciliationRééchelonnement de la dette LT, conversion en capital, abandon

partiel, apport de new money, plan de cession d’actifs non

stratégiques, package management

Société textile

Négociation bancaire sous procédure de sauvegardeRé-initialisation des discussions et négociations avec les banques

Recherche de solutions financières permettant d’obtenir l’unanimité

Recherche d’une solution managériale, management package, lien

entre les divers conseils et avocats

Promoteur immobilier

Négociation bancaire – société cotée – mandat ad hocRééchelonnement de la dette LT et besoin de new money pour le

financement CT, négociation avec les banques de GFA

Imprimeur

Renégociation sous conciliationRestructuration de la dette LT, définition d’un plan de restructuration

industrielle, apport de new money par les banques et CLO, prise de

contrôle majoritaire par les banques et CLO