Conjoncture économique et marchés financiers · Page 2 l 10/02/2016 La croissance aux Etats-Unis...

19

Page 1 l 10/02/2016 Conjoncture économique et marchés financiers février 2016

-

Upload

nguyenlien -

Category

Documents

-

view

215 -

download

0

Transcript of Conjoncture économique et marchés financiers · Page 2 l 10/02/2016 La croissance aux Etats-Unis...

Page 1 l 10/02/2016

Conjoncture économique et marchés financiers

février 2016

Page 2 l 10/02/2016

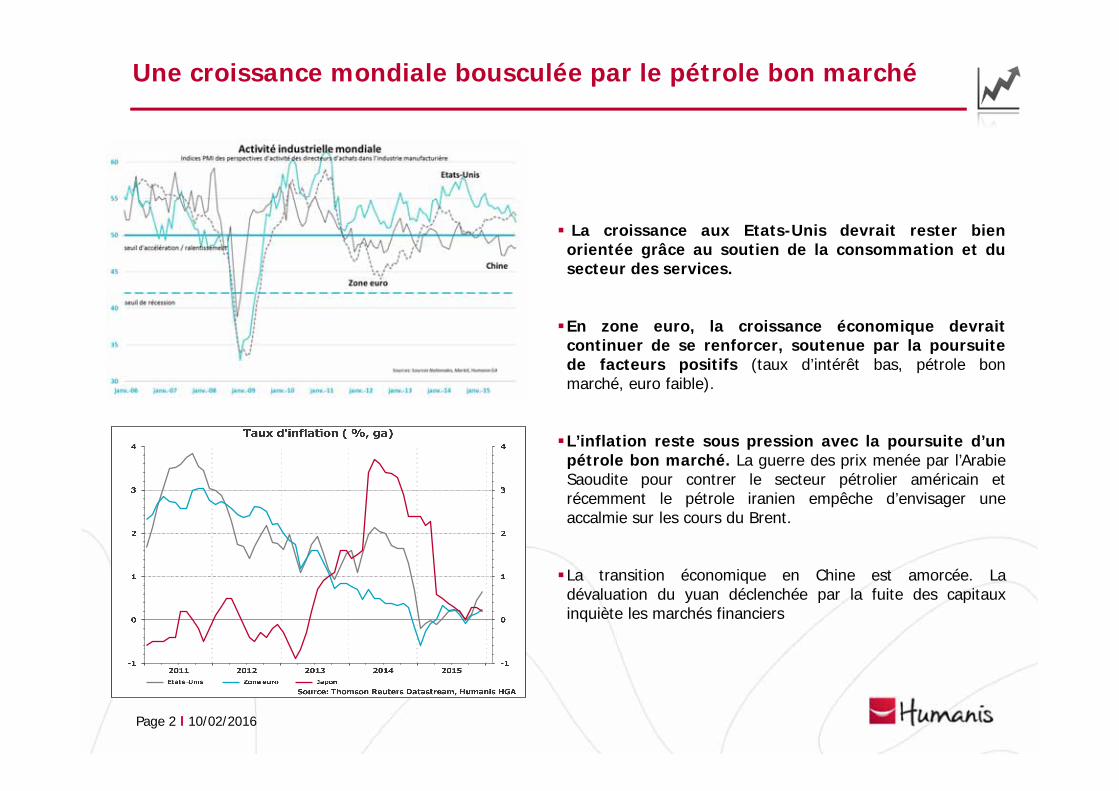

La croissance aux Etats-Unis devrait rester bienorientée grâce au soutien de la consommation et dusecteur des services.

En zone euro, la croissance économique devraitcontinuer de se renforcer, soutenue par la poursuitede facteurs positifs (taux d’intérêt bas, pétrole bonmarché, euro faible).

L’inflation reste sous pression avec la poursuite d’unpétrole bon marché. La guerre des prix menée par l’ArabieSaoudite pour contrer le secteur pétrolier américain etrécemment le pétrole iranien empêche d’envisager uneaccalmie sur les cours du Brent.

La transition économique en Chine est amorcée. Ladévaluation du yuan déclenchée par la fuite des capitauxinquiète les marchés financiers

Une croissance mondiale bousculée par le pétrole bon marché

Page 3 l 10/02/2016

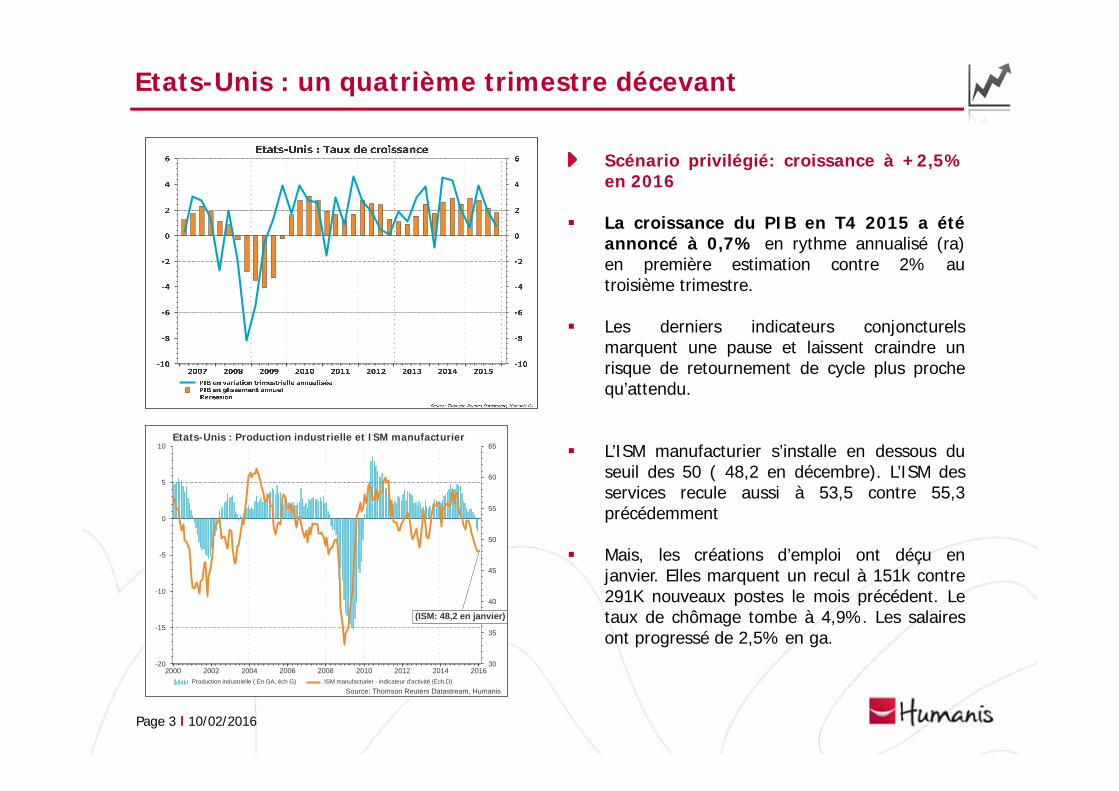

Scénario privilégié: croissance à +2,5%en 2016

La croissance du PIB en T4 2015 a étéannoncé à 0,7% en rythme annualisé (ra)en première estimation contre 2% autroisième trimestre.

Les derniers indicateurs conjoncturelsmarquent une pause et laissent craindre unrisque de retournement de cycle plus prochequ’attendu.

L’ISM manufacturier s’installe en dessous duseuil des 50 ( 48,2 en décembre). L’ISM desservices recule aussi à 53,5 contre 55,3précédemment

Mais, les créations d’emploi ont déçu enjanvier. Elles marquent un recul à 151k contre291K nouveaux postes le mois précédent. Letaux de chômage tombe à 4,9%. Les salairesont progressé de 2,5% en ga.

Etats-Unis : un quatrième trimestre décevant

Source: Thomson Reuters Datastream, Humanis

Etats-Unis : Production industrielle et ISM manufacturier

2000 2002 2004 2006 2008 2010 2012 2014 2016-20

-15

-10

-5

0

5

10

30

35

40

45

50

55

60

65

Production industrielle ( En GA, éch G) ISM manufacturier - indicateur d'activité (Ech.D)

(ISM: 48,2 en janvier)

Page 4 l 10/02/2016

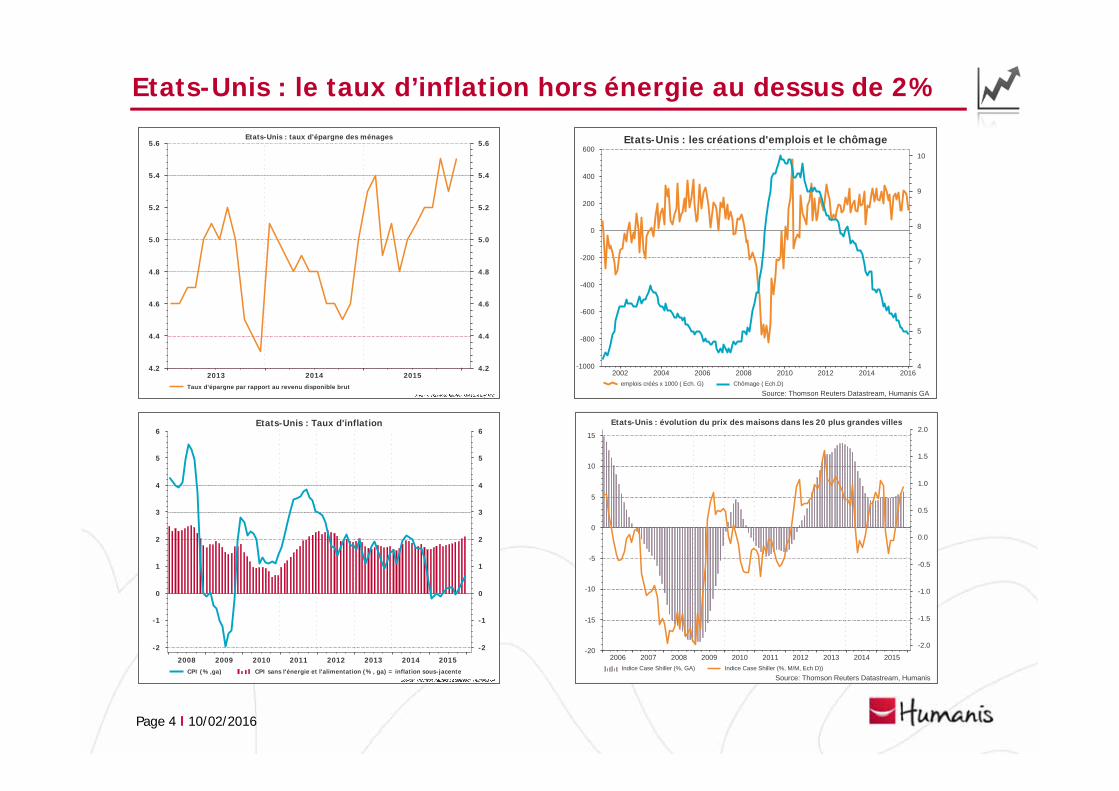

Etats-Unis : le taux d’inflation hors énergie au dessus de 2%

Source: Thomson Reuters Datastream, Humanis GA

Etats-Unis : les créations d'emplois et le chômage

2002 2004 2006 2008 2010 2012 2014 2016-1000

-800

-600

-400

-200

0

200

400

600

4

5

6

7

8

9

10

emplois créés x 1000 ( Ech. G) Chômage ( Ech.D)

Source: Thomson Reuters Datastream, Humanis

Etats-Unis : évolution du prix des maisons dans les 20 plus grandes villes

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015-20

-15

-10

-5

0

5

10

15

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

Indice Case Shiller (%, GA) Indice Case Shiller (%, M/M, Ech D))

Etats-Unis : Taux d'inflation

2008 2009 2010 2011 2012 2013 2014 2015

-2

-1

0

1

2

3

4

5

6

-2

-1

0

1

2

3

4

5

6

CPI (%,ga) CPI sans l'énergie et l'alimentation (%, ga) = inflation sous-jacente

Etats-Unis : taux d'épargne des ménages

2013 2014 20154.2

4.4

4.6

4.8

5.0

5.2

5.4

5.6

4.2

4.4

4.6

4.8

5.0

5.2

5.4

5.6

Taux d'épargne par rapport au revenu disponible brut

Page 5 l 10/02/2016

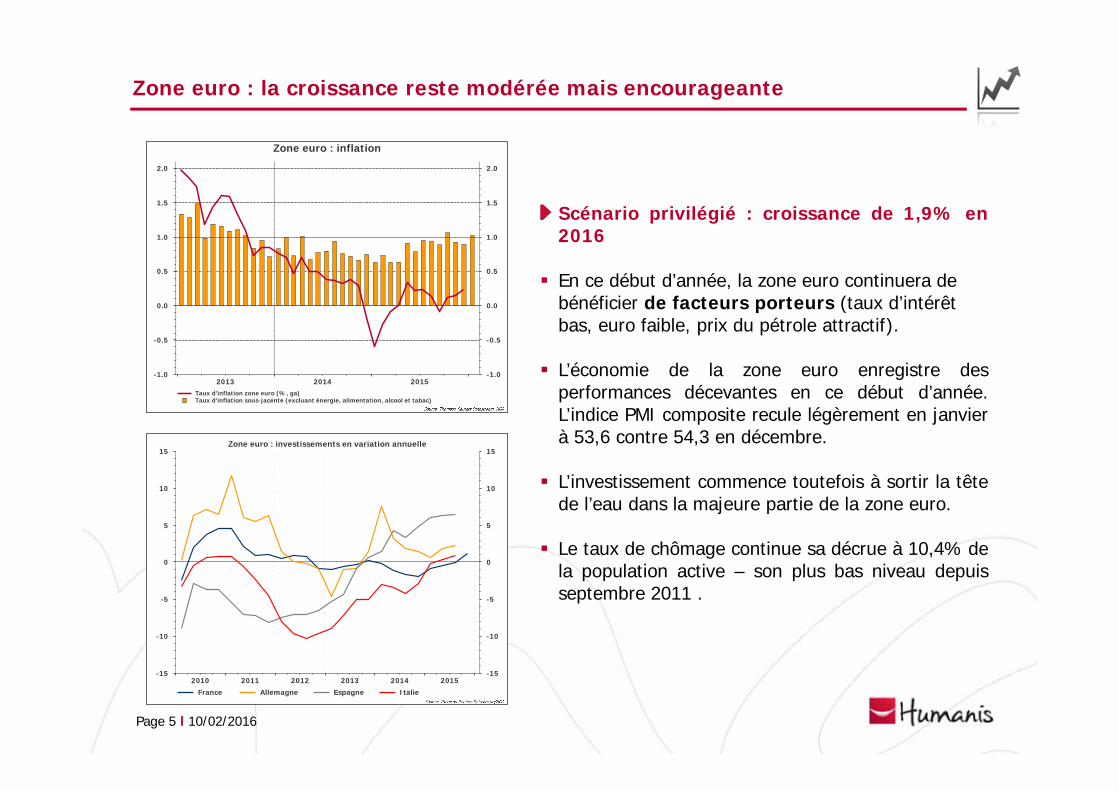

Scénario privilégié : croissance de 1,9% en2016

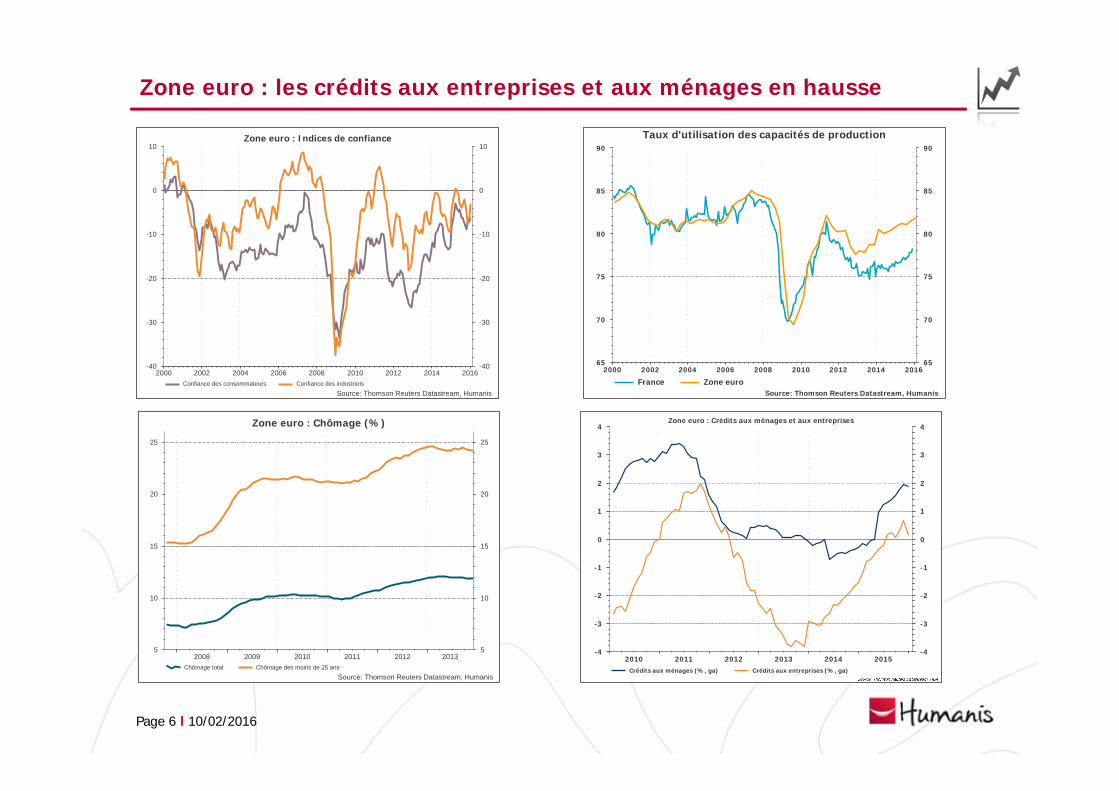

En ce début d’année, la zone euro continuera de bénéficier de facteurs porteurs (taux d’intérêt bas, euro faible, prix du pétrole attractif).

L’économie de la zone euro enregistre desperformances décevantes en ce début d’année.L’indice PMI composite recule légèrement en janvierà 53,6 contre 54,3 en décembre.

L’investissement commence toutefois à sortir la têtede l’eau dans la majeure partie de la zone euro.

Le taux de chômage continue sa décrue à 10,4% dela population active – son plus bas niveau depuisseptembre 2011 .

Zone euro : la croissance reste modérée mais encourageante

Zone euro : inflation

2013 2014 2015-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

Taux d'inflation zone euro (%, ga)Taux d'inflation sous-jacente (excluant énergie, alimentation, alcool et tabac)

Zone euro : investissements en variation annuelle

2010 2011 2012 2013 2014 2015-15

-10

-5

0

5

10

15

-15

-10

-5

0

5

10

15

France Allemagne Espagne Italie

Page 6 l 10/02/2016

Source: Thomson Reuters Datastream, Humanis

Zone euro : Chômage (%)

2008 2009 2010 2011 2012 20135

10

15

20

25

5

10

15

20

25

Chômage total Chômage des moins de 25 ans

Source: Thomson Reuters Datastream, Humanis

Zone euro : Indices de confiance

2000 2002 2004 2006 2008 2010 2012 2014 2016-40

-30

-20

-10

0

10

-40

-30

-20

-10

0

10

Confiance des consommateurs Confiance des industrielsSource: Thomson Reuters Datastream, Humanis

Taux d'utilisation des capacités de production

2000 2002 2004 2006 2008 2010 2012 2014 201665

70

75

80

85

90

65

70

75

80

85

90

France Zone euro

Zone euro : les crédits aux entreprises et aux ménages en hausse

Zone euro : Crédits aux ménages et aux entreprises

2010 2011 2012 2013 2014 2015-4

-3

-2

-1

0

1

2

3

4

-4

-3

-2

-1

0

1

2

3

4

Crédits aux ménages (%, ga) Crédits aux entreprises (%, ga)

Page 7 l 10/02/2016

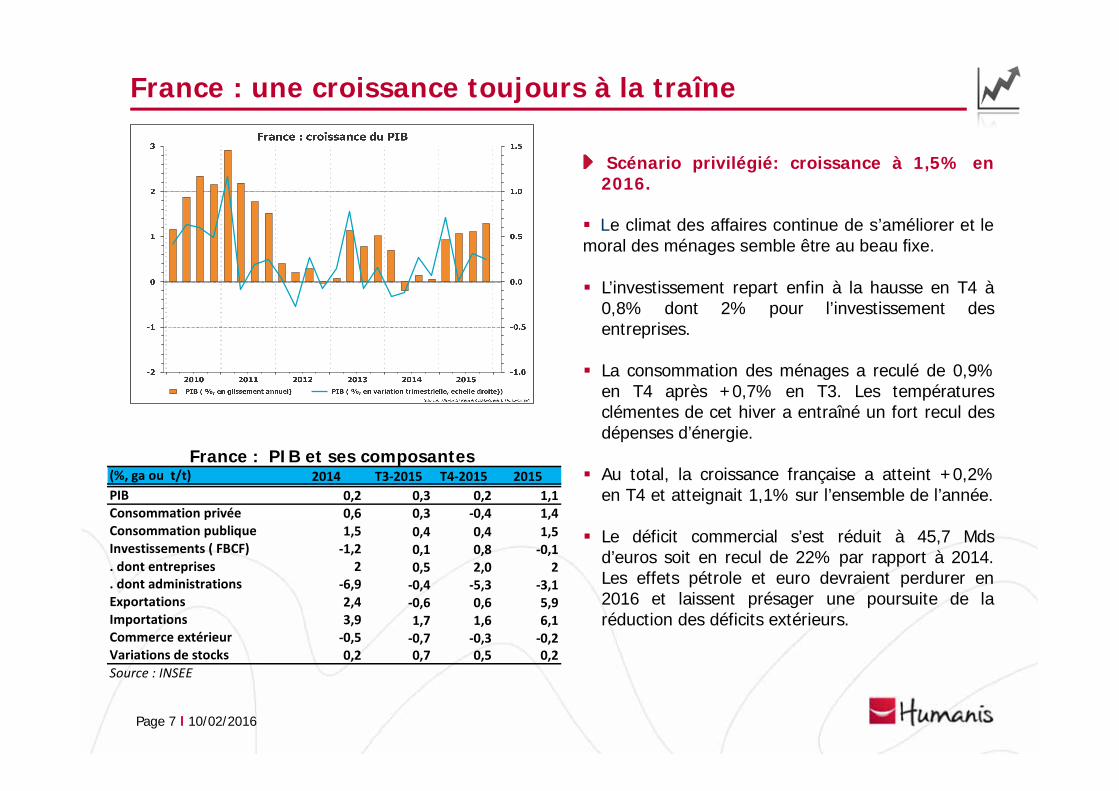

Scénario privilégié: croissance à 1,5% en2016.

Le climat des affaires continue de s’améliorer et lemoral des ménages semble être au beau fixe.

L’investissement repart enfin à la hausse en T4 à0,8% dont 2% pour l’investissement desentreprises.

La consommation des ménages a reculé de 0,9%en T4 après +0,7% en T3. Les températuresclémentes de cet hiver a entraîné un fort recul desdépenses d’énergie.

Au total, la croissance française a atteint +0,2%en T4 et atteignait 1,1% sur l’ensemble de l’année.

Le déficit commercial s’est réduit à 45,7 Mdsd’euros soit en recul de 22% par rapport à 2014.Les effets pétrole et euro devraient perdurer en2016 et laissent présager une poursuite de laréduction des déficits extérieurs.

France : une croissance toujours à la traîne

2014 T3‐2015 T4‐2015 20150,2 0,3 0,2 1,10,6 0,3 ‐0,4 1,41,5 0,4 0,4 1,5‐1,2 0,1 0,8 ‐0,1

. dont entreprises 2 0,5 2,0 2‐6,9 ‐0,4 ‐5,3 ‐3,12,4 ‐0,6 0,6 5,93,9 1,7 1,6 6,1‐0,5 ‐0,7 ‐0,3 ‐0,20,2 0,7 0,5 0,2

Source : INSEEVariations de stocks

Consommation privéeConsommation publiqueInvestissements ( FBCF)

ExportationsImportationsCommerce extérieur

. dont administrations

France : PIB et ses composantes (%, ga ou t/t)PIB

Page 8 l 10/02/2016

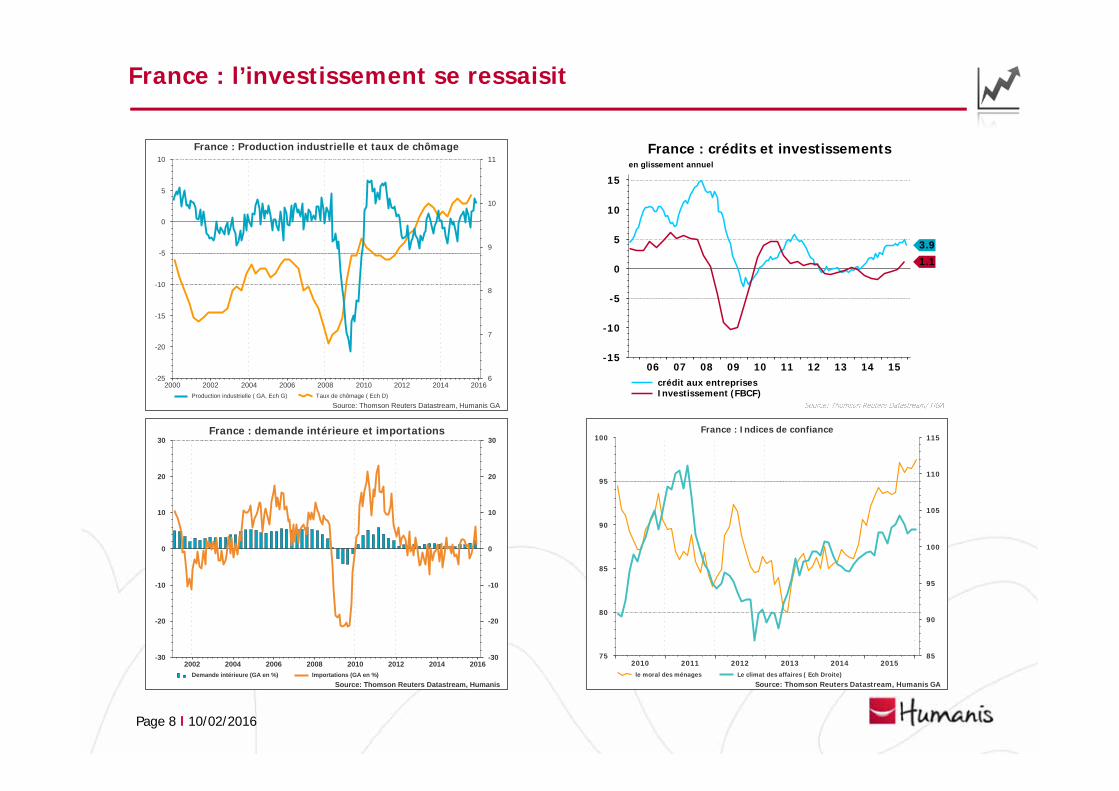

France : l’investissement se ressaisit

Source: Thomson Reuters Datastream, Humanis

France : demande intérieure et importations

2002 2004 2006 2008 2010 2012 2014 2016-30

-20

-10

0

10

20

30

-30

-20

-10

0

10

20

30

Demande intérieure (GA en %) Importations (GA en %)Source: Thomson Reuters Datastream, Humanis GA

France : Indices de confiance

2010 2011 2012 2013 2014 201575

80

85

90

95

100

85

90

95

100

105

110

115

le moral des ménages Le climat des affaires ( Ech Droite)

Source: Thomson Reuters Datastream, Humanis GA

France : Production industrielle et taux de chômage

2000 2002 2004 2006 2008 2010 2012 2014 2016-25

-20

-15

-10

-5

0

5

10

6

7

8

9

10

11

Production industrielle ( GA, Ech G) Taux de chômage ( Ech D)

France : crédits et investissementsen glissement annuel

06 07 08 09 10 11 12 13 14 15-15

-10

-5

0

5

10

15

3.9

1.1

crédit aux entreprisesInvestissement (FBCF)

Page 9 l 10/02/2016

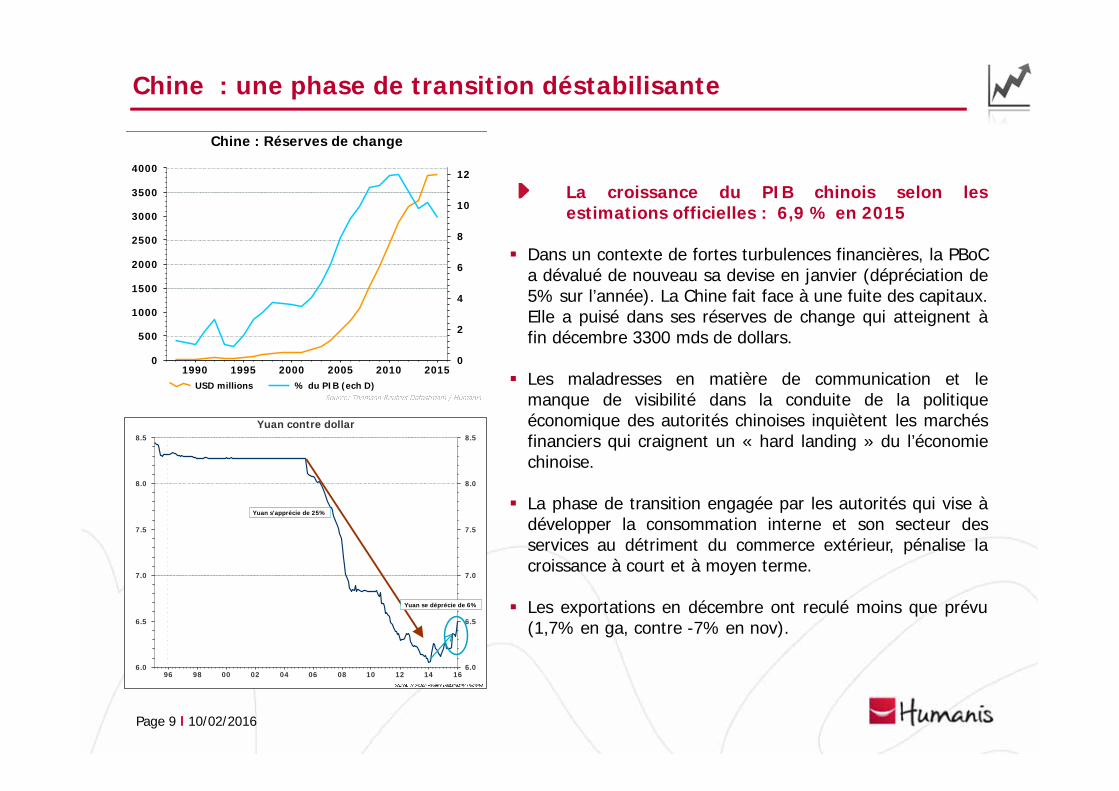

La croissance du PIB chinois selon lesestimations officielles : 6,9 % en 2015

Dans un contexte de fortes turbulences financières, la PBoCa dévalué de nouveau sa devise en janvier (dépréciation de5% sur l’année). La Chine fait face à une fuite des capitaux.Elle a puisé dans ses réserves de change qui atteignent àfin décembre 3300 mds de dollars.

Les maladresses en matière de communication et lemanque de visibilité dans la conduite de la politiqueéconomique des autorités chinoises inquiètent les marchésfinanciers qui craignent un « hard landing » du l’économiechinoise.

La phase de transition engagée par les autorités qui vise àdévelopper la consommation interne et son secteur desservices au détriment du commerce extérieur, pénalise lacroissance à court et à moyen terme.

Les exportations en décembre ont reculé moins que prévu(1,7% en ga, contre -7% en nov).

Chine : une phase de transition déstabilisante

Yuan contre dollar

96 98 00 02 04 06 08 10 12 14 166.0

6.5

7.0

7.5

8.0

8.5

6.0

6.5

7.0

7.5

8.0

8.5

Yuan s'apprécie de 25%

Yuan se déprécie de 6%

Chine : Réserves de change

1990 1995 2000 2005 2010 20150

500

1000

1500

2000

2500

3000

3500

4000

0

2

4

6

8

10

12

USD millions % du PIB (ech D)

Page 10 l 10/02/2016

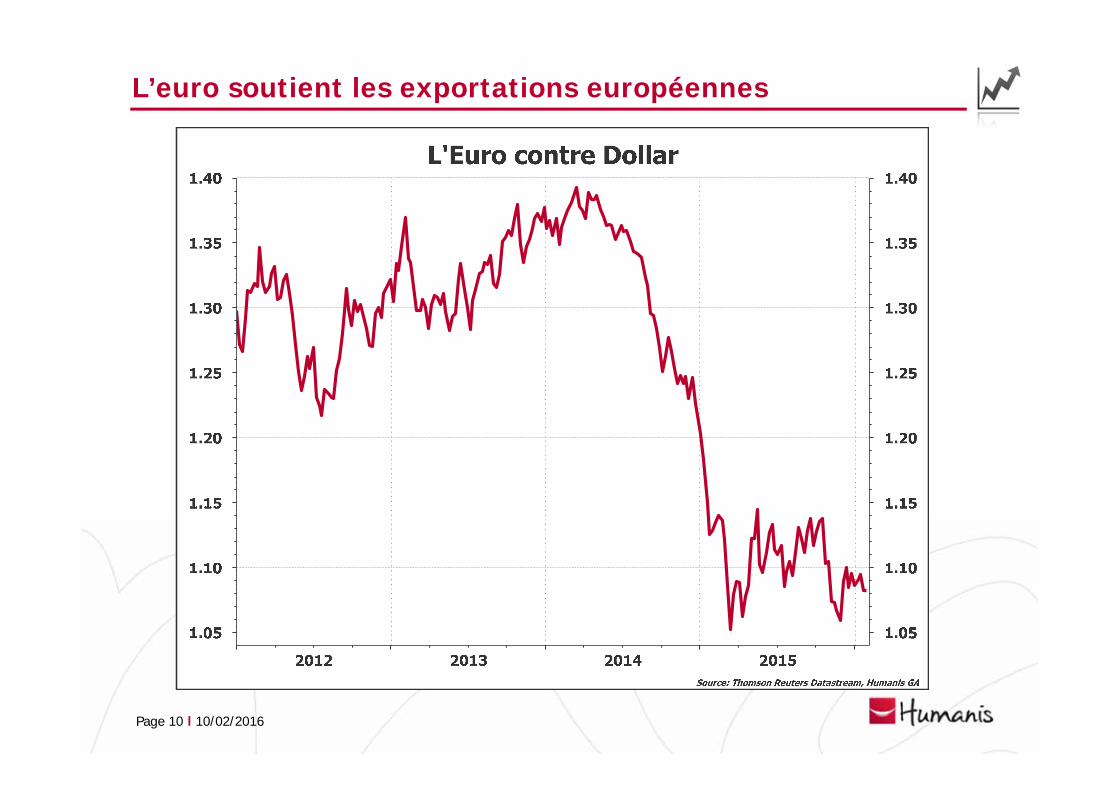

L’euro soutient les exportations européennes

Page 11 l 10/02/2016

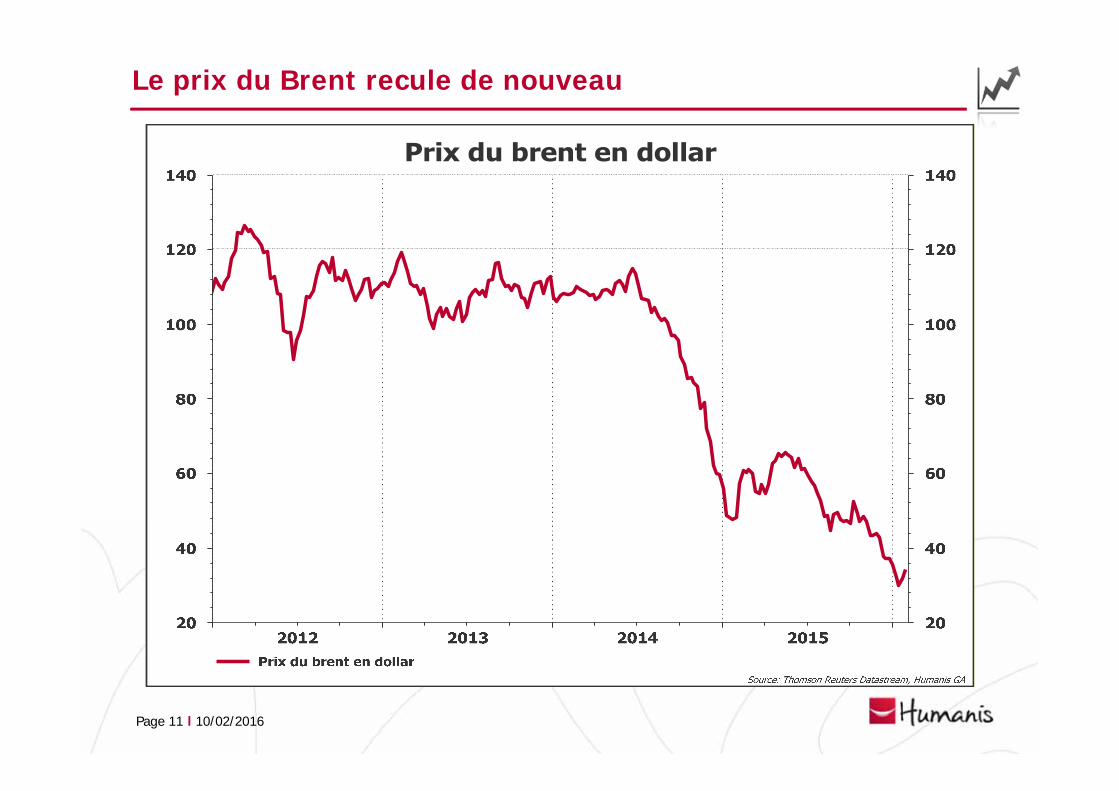

Le prix du Brent recule de nouveau

Page 12 l 10/02/2016

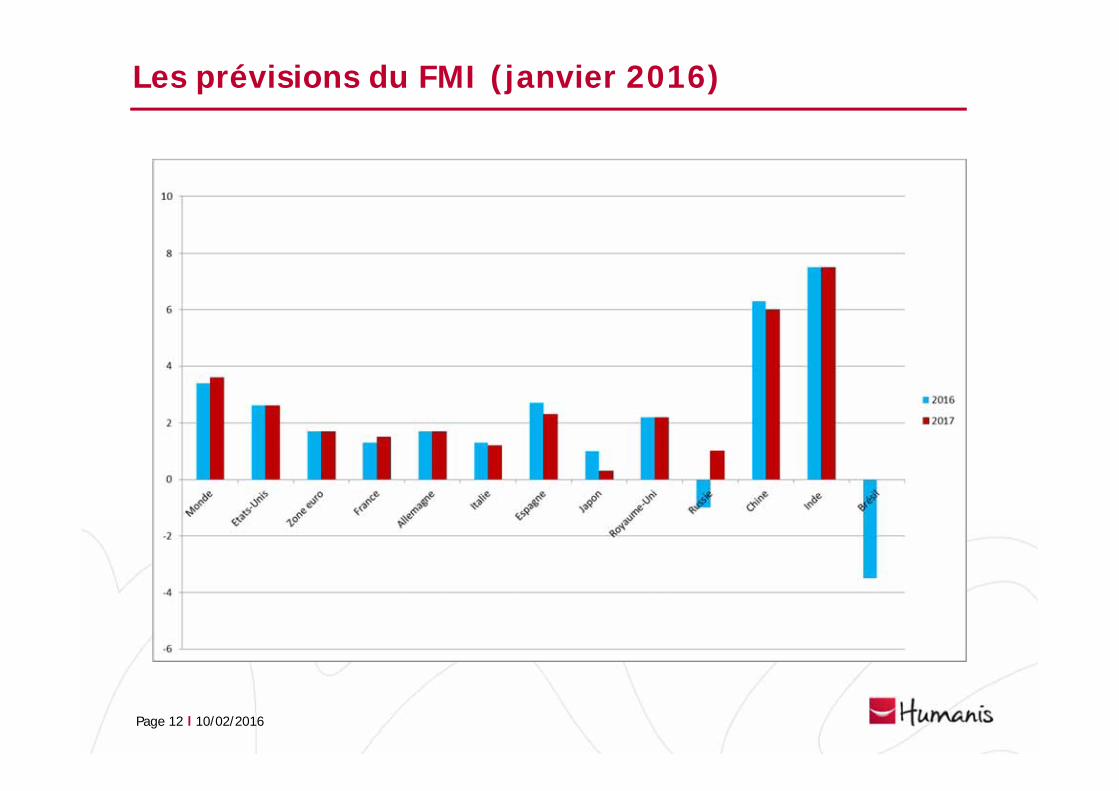

Les prévisions du FMI (janvier 2016)

Page 13 l 10/02/2016

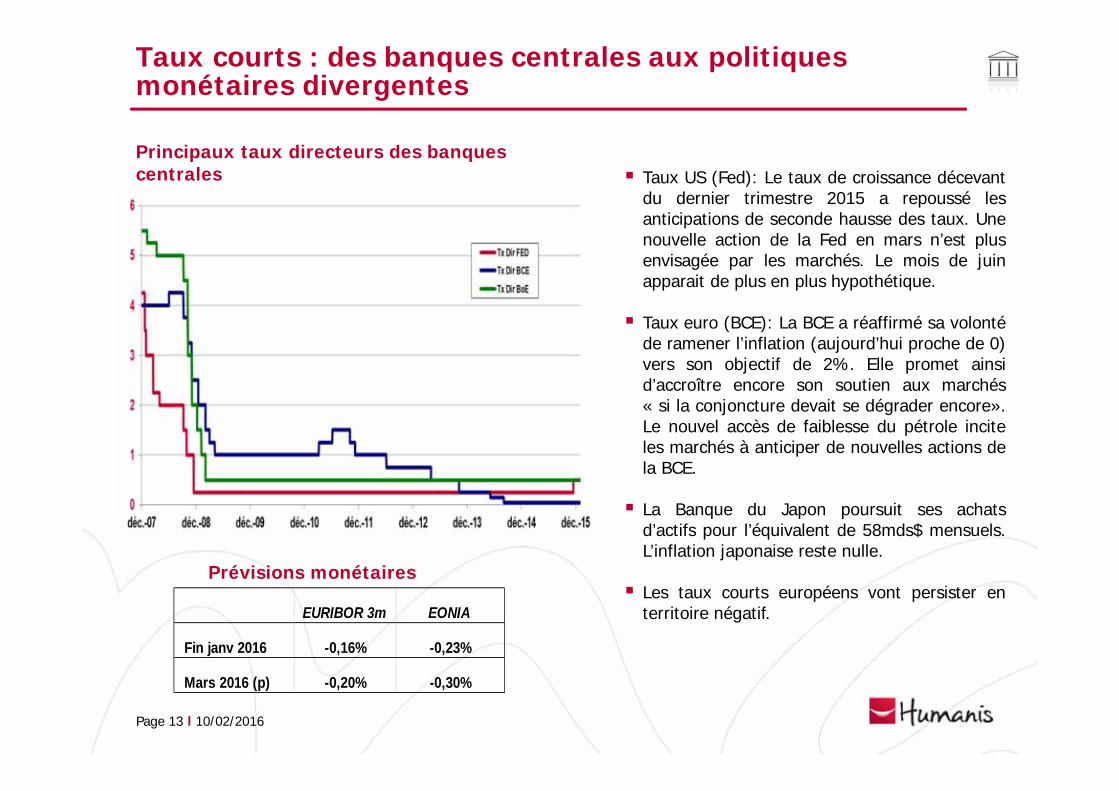

Taux US (Fed): Le taux de croissance décevantdu dernier trimestre 2015 a repoussé lesanticipations de seconde hausse des taux. Unenouvelle action de la Fed en mars n’est plusenvisagée par les marchés. Le mois de juinapparait de plus en plus hypothétique.

Taux euro (BCE): La BCE a réaffirmé sa volontéde ramener l’inflation (aujourd’hui proche de 0)vers son objectif de 2%. Elle promet ainsid’accroître encore son soutien aux marchés« si la conjoncture devait se dégrader encore».Le nouvel accès de faiblesse du pétrole inciteles marchés à anticiper de nouvelles actions dela BCE.

La Banque du Japon poursuit ses achatsd’actifs pour l’équivalent de 58mds$ mensuels.L’inflation japonaise reste nulle.

Les taux courts européens vont persister enterritoire négatif.

Prévisions monétaires

Principaux taux directeurs des banques centrales

Taux courts : des banques centrales aux politiques monétaires divergentes

EURIBOR 3m EONIA

Fin janv 2016 -0,16% -0,23%

Mars 2016 (p) -0,20% -0,30%

Page 14 l 10/02/2016

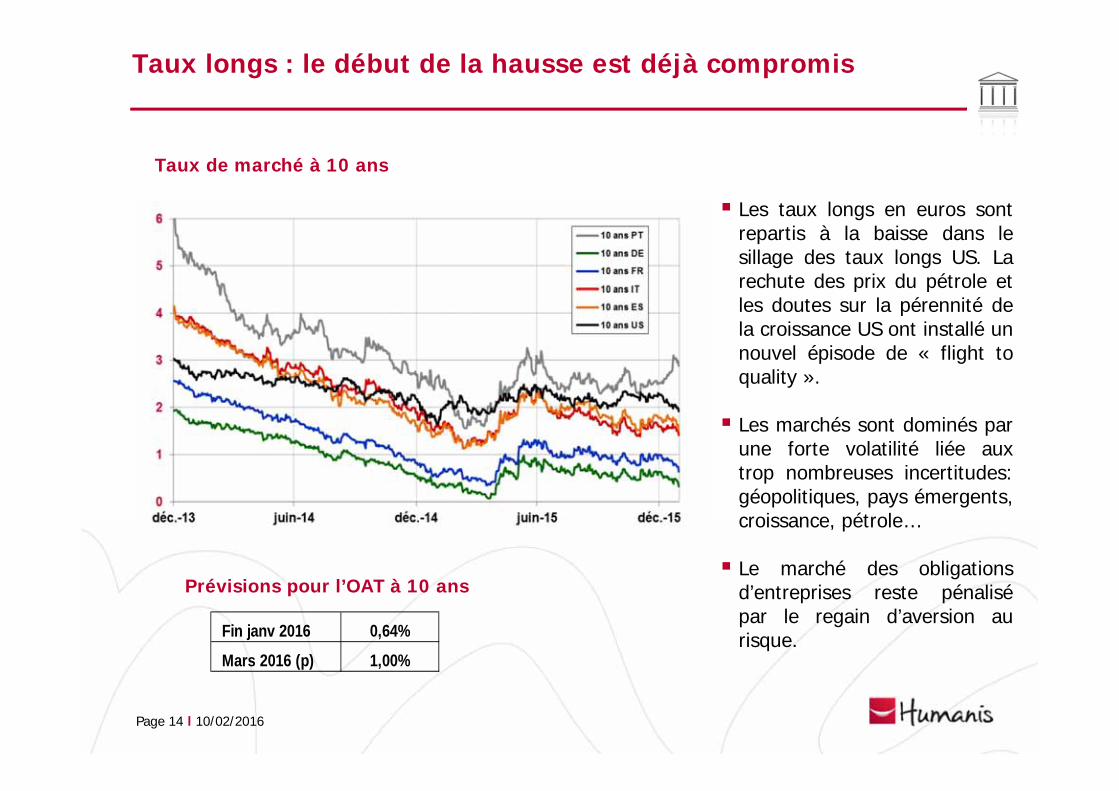

Les taux longs en euros sontrepartis à la baisse dans lesillage des taux longs US. Larechute des prix du pétrole etles doutes sur la pérennité dela croissance US ont installé unnouvel épisode de « flight toquality ».

Les marchés sont dominés parune forte volatilité liée auxtrop nombreuses incertitudes:géopolitiques, pays émergents,croissance, pétrole…

Le marché des obligationsd’entreprises reste pénalisépar le regain d’aversion aurisque.

Prévisions pour l’OAT à 10 ans

Taux de marché à 10 ans

Taux longs : le début de la hausse est déjà compromis

Fin janv 2016 0,64%

Mars 2016 (p) 1,00%

Page 15 l 10/02/2016

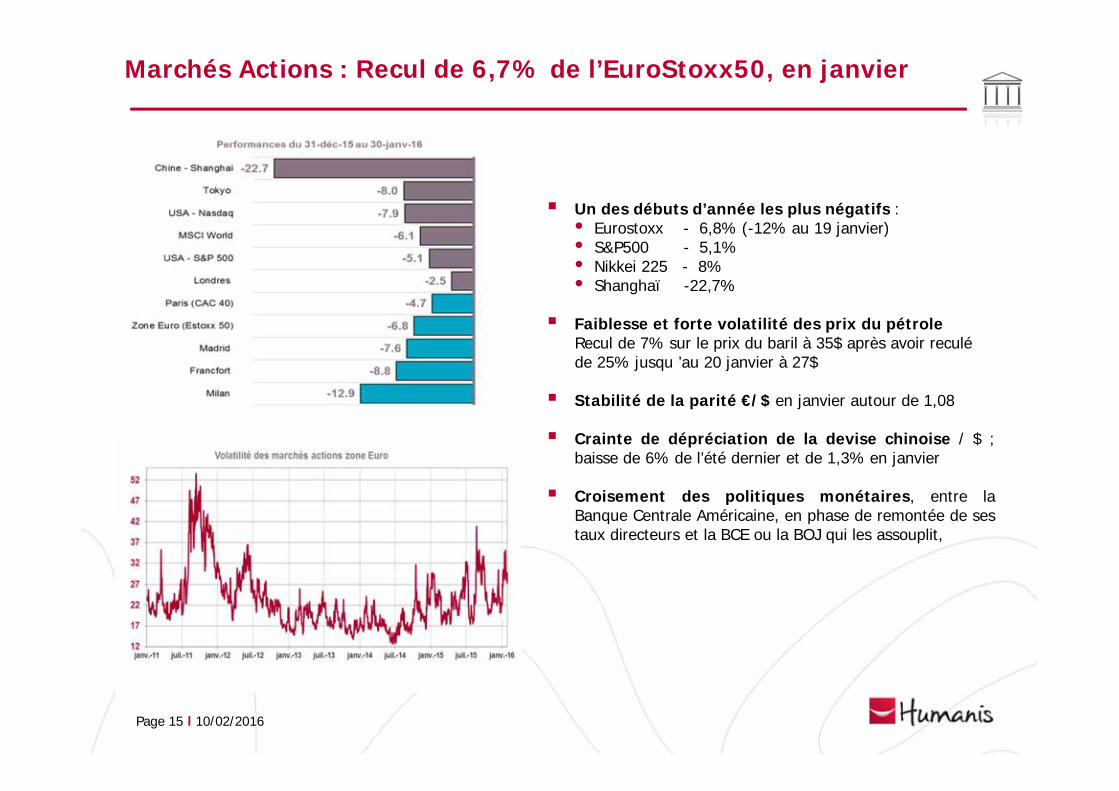

Marchés Actions : Recul de 6,7% de l’EuroStoxx50, en janvier

Un des débuts d’année les plus négatifs :• Eurostoxx - 6,8% (-12% au 19 janvier)• S&P500 - 5,1%• Nikkei 225 - 8%• Shanghaï -22,7%

Faiblesse et forte volatilité des prix du pétroleRecul de 7% sur le prix du baril à 35$ après avoir reculéde 25% jusqu ’au 20 janvier à 27$

Stabilité de la parité €/$ en janvier autour de 1,08

Crainte de dépréciation de la devise chinoise / $ ;baisse de 6% de l’été dernier et de 1,3% en janvier

Croisement des politiques monétaires, entre laBanque Centrale Américaine, en phase de remontée de sestaux directeurs et la BCE ou la BOJ qui les assouplit,

Page 16 l 10/02/2016

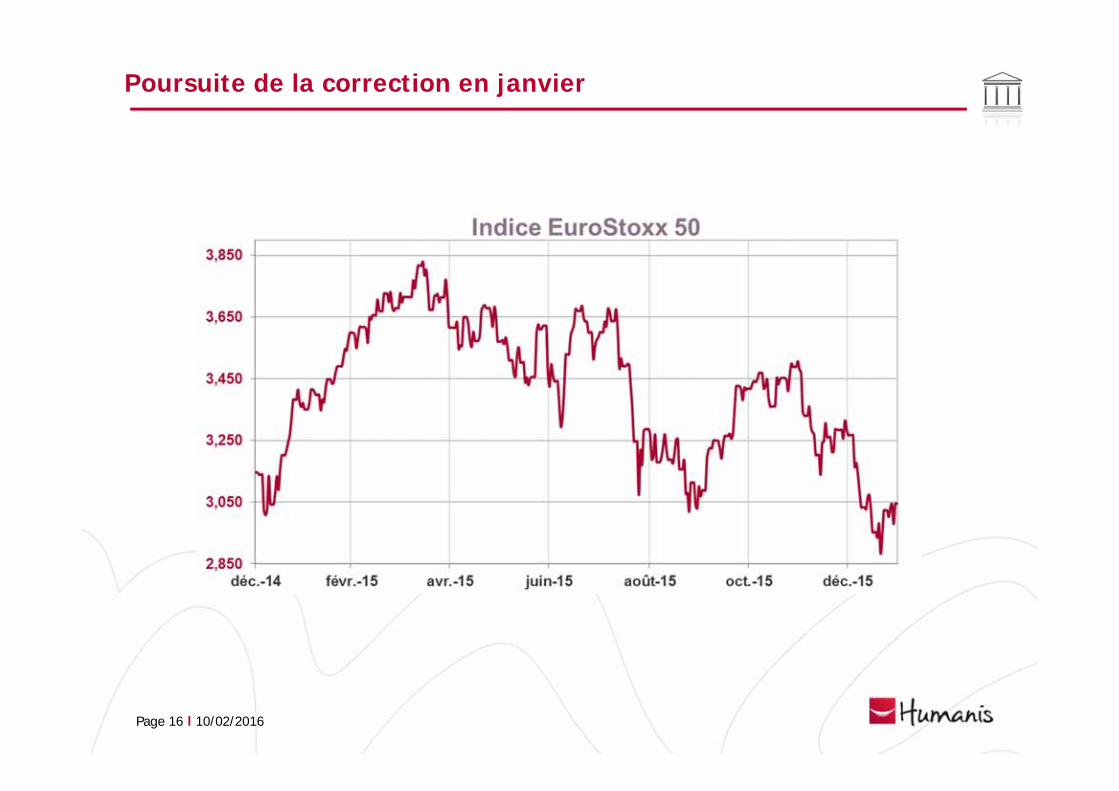

Poursuite de la correction en janvier

Page 17 l 10/02/2016

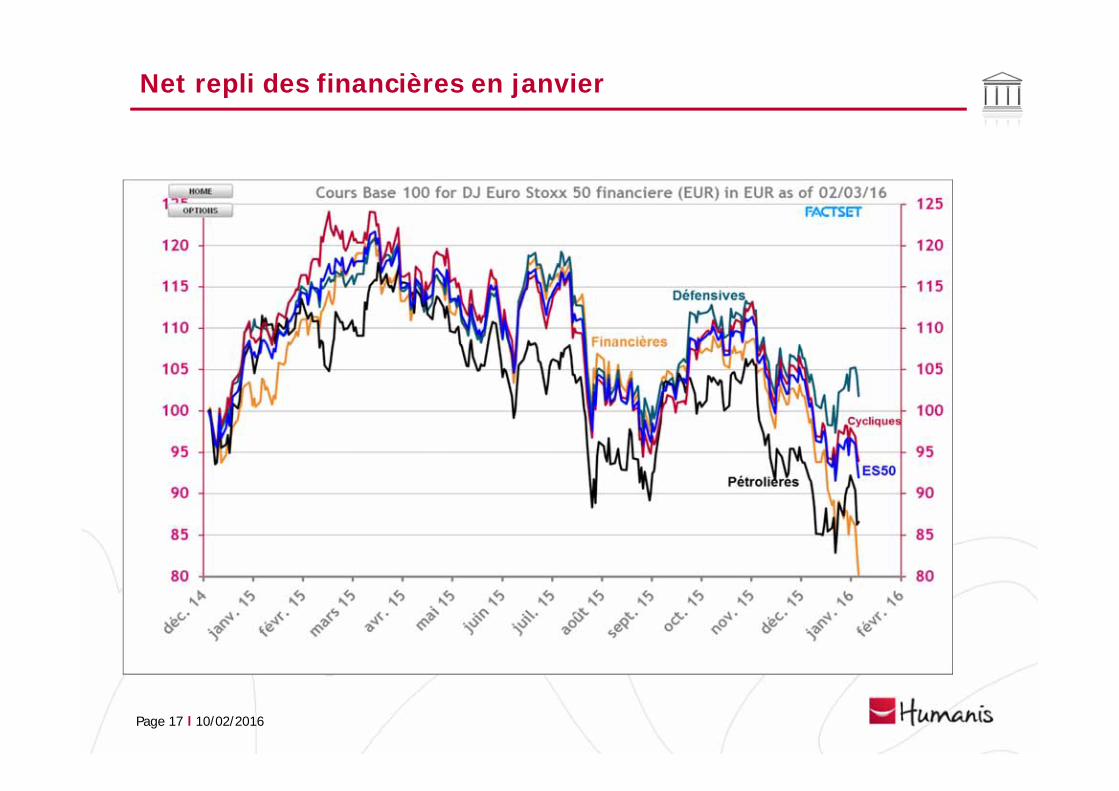

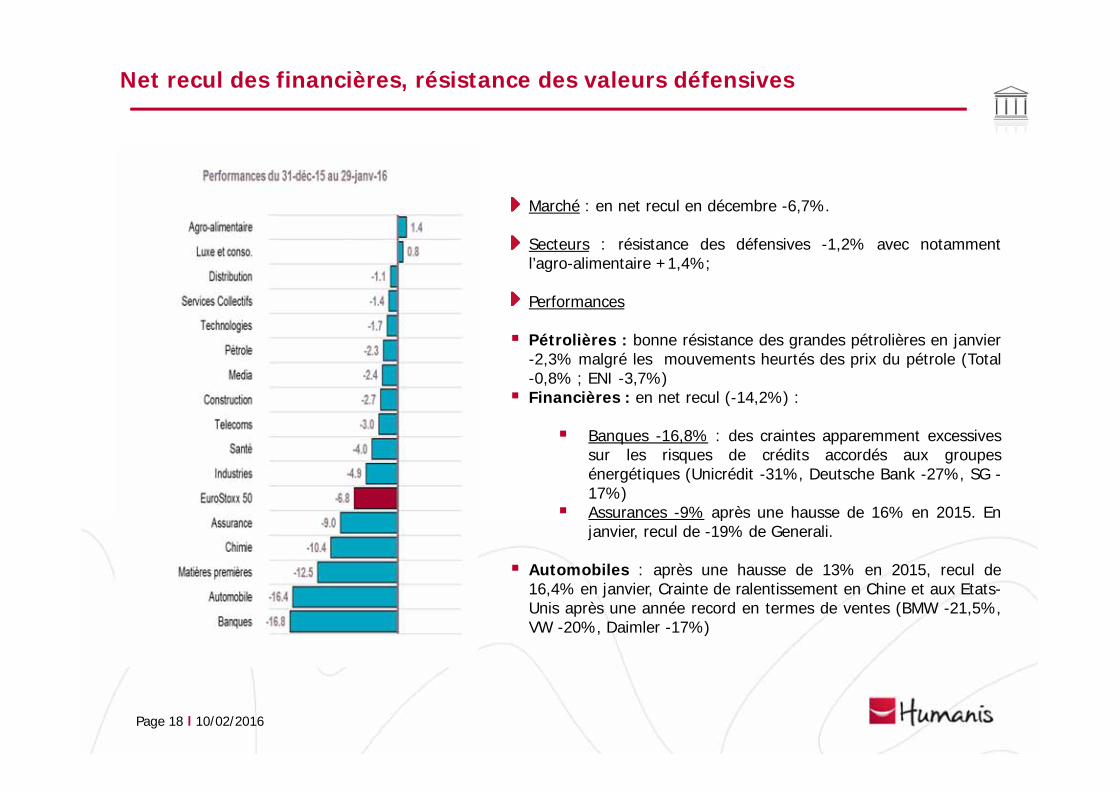

Net repli des financières en janvier

Page 18 l 10/02/2016

Marché : en net recul en décembre -6,7%.

Secteurs : résistance des défensives -1,2% avec notammentl’agro-alimentaire +1,4%;

Performances

Pétrolières : bonne résistance des grandes pétrolières en janvier-2,3% malgré les mouvements heurtés des prix du pétrole (Total-0,8% ; ENI -3,7%) Financières : en net recul (-14,2%) :

Banques -16,8% : des craintes apparemment excessivessur les risques de crédits accordés aux groupesénergétiques (Unicrédit -31%, Deutsche Bank -27%, SG -17%)

Assurances -9% après une hausse de 16% en 2015. Enjanvier, recul de -19% de Generali.

Automobiles : après une hausse de 13% en 2015, recul de16,4% en janvier, Crainte de ralentissement en Chine et aux Etats-Unis après une année record en termes de ventes (BMW -21,5%,VW -20%, Daimler -17%)

Net recul des financières, résistance des valeurs défensives

Page 19 l 10/02/2016

Taux Actions

Stratégie d’investissement

La prochaine hausse des taux ne devrait pasintervenir en mars prochain. La normalisationmonétaire US prendra plus de temps que prévu.

Les taux de marché, tant aux Etats-Unis qu’ailleurs,sont repartis à la baisse.

La BCE a réaffirmé son volontarisme. Elle pourraitengager de nouvelles actions de soutien au premiertrimestre.

Nous maintenons notre sensibilité au niveau decelle de notre indice de référence.

Nous conservons une surpondération sur les dettespériphériques qui continueront à bénéficier desachats de la BCE.

Une partie des actifs monétaires est investie sur desobligations d’entreprises de maturité 1-3 ans.

Grande divergence entre des prévisionsmacroéconomiques modérées et des marchés d’Actions trèspessimistes.

3 facteurs de craintes pour les marchés

l’évolution du prix du pétrole et des matièrespremièresLe ralentissement de la croissance chinoise et lagestion de la deviseLa poursuite de la remontée progressive des tauxdirecteurs de la Banque Centrale américaine.

Les achats d’actifs de la Banque Centrale Européennedevraient rester un facteur de soutien pour les marchésd’actions.

Maintien d’une surpondération en Actions pour les fondsdiversifiés.

Préférences sectorielles actuelles :surpondération des télécoms, des technologiques,de la constructionsous pondération des chimiques, des utilities, del’agro-alimentaire et des financières