Conjoncture bâtiment à la fin juin 2014 · 5/19 Graphique 4 : évolutions du stock dans la...

19

Paris, le 25 juin 2014 1/19 Conjoncture bâtiment à la fin juin 2014 Les informations disponibles sur le début 2014 affichent des tendances contradictoires, qui témoignent des difficultés dans lesquelles se trouvent les entreprises du bâtiment. Plus précisément, du côté du logement neuf, les ouvertures de chantier affichent une nouvelle phase de recul selon les données officielles, pour s’établir, en rythme annuel sur la base des cinq premiers mois de 2014, en-deçà de 290 000 unités. Quant aux permis, ils reculent toujours vivement, à -22,2 % en glissement annuel sur cinq mois à fin mai 2014 (janvier 2014→mai 2014 / janvier 2013→mai 2013), soit 1,5 fois plus vite que les mises en chantier. Du côté du non-résidentiel neuf, la tendance globale s’affiche également en recul. De fait, hors hôtellerie et locaux agricoles, les glissements annuels sur cinq mois à fin mai 2014 ressortent respectivement à -12,9 % et -14,3 % pour les surfaces de plancher autorisées et commencées. Tous les segments de marché participent de ce mouvement baissier, avec une mention particulière pour les bâtiments administratifs, pénalisés par le cycle électoral et les annonces concernant la baisse à venir des dotations de l’Etat aux collectivités locales, ainsi que pour les bâtiments industriels, qui enfoncent leur plancher historique. Malgré l’absence d’indicateurs sur l’activité en amélioration-entretien depuis la fin du troisième trimestre 2013, la tendance semble, là encore, baissière, mais avec de fortes perturbations liées aux effets de la révision mal maîtrisée des taux de TVA. Toutefois, d’autres signaux retraçant l’activité immédiate et à venir des entreprises connaissent des évolutions nettement moins alarmantes. C’est, par exemple, le cas des volumes de matériaux utilisés dans le bâtiment. Ils affichent de faibles baisses en volume, voire même des hausses, sur les quatre à cinq premiers mois de l’année, y compris ceux qui ne se stockent pas, comme le béton prêt à l’emploi, ou ceux qui ne sont pas mobilités dans les travaux publics, comme les briques de structures. C’est aussi également le cas du marché du crédit à l’immobilier neuf ou bien, selon l’Insee, de l’investissement de capacité programmé par les industriels. C’est encore le cas des carnets de commandes dans le bâtiment qui ne font que s’effriter. Au-delà des incertitudes sur l’intensité du recul à venir de l’activité, pour l’heure, l’emploi continue de baisser, mais à un rythme qui se modère. D’après les statistiques officielles, à fin mars 2014, le recul sur un an ressort à 16 300 postes (y compris intérim en équivalent-emplois à temps plein), après -20 400 en moyenne sur 2013. En termes d’entreprises, on note une petite hausse (+2,1 %) des défaillances et une modeste baisse des créations hors auto-entrepreneurs (-0,5 %). Le secteur de la construction résiste donc toujours, malgré les maux maintenant endémiques que constituent les délais de paiement clients qui s’allongent et les prix bas. Les données de la comptabilité nationales sur l’investissement confirment que l’activité du bâtiment constitue dès à présent un frein à la croissance et pourrait se transformer en véritable boulet. Ce contexte justifie les annonces récentes du gouvernement sur le volet bâtiment de la transition énergétique appliquée et sur la réforme de PTZ+. Sous réserve qu’elles débouchent sur un véritable engagement, elles pourraient permettre d’éviter le pire. Toutefois, rien n’assure à ce stade qu’elles permettront de renouer avec le meilleur.

Transcript of Conjoncture bâtiment à la fin juin 2014 · 5/19 Graphique 4 : évolutions du stock dans la...

Paris, le 25 juin 2014

1/19

Conjoncture bâtiment à la fin juin 2014

Les informations disponibles sur le début 2014 affichent des tendances contradictoires, qui témoignent des difficultés dans lesquelles se trouvent les entreprises du bâtiment. Plus précisément, du côté du logement neuf, les ouvertures de chantier affichent une nouvelle phase de recul selon les données officielles, pour s’établir, en rythme annuel sur la base des cinq premiers mois de 2014, en-deçà de 290 000 unités. Quant aux permis, ils reculent toujours vivement, à -22,2 % en glissement annuel sur cinq mois à fin mai 2014 (janvier 2014→mai 2014 / janvier 2013→mai 2013), soit 1,5 fois plus vite que les mises en chantier. Du côté du non-résidentiel neuf, la tendance globale s’affiche également en recul. De fait, hors hôtellerie et locaux agricoles, les glissements annuels sur cinq mois à fin mai 2014 ressortent respectivement à -12,9 % et -14,3 % pour les surfaces de plancher autorisées et commencées. Tous les segments de marché participent de ce mouvement baissier, avec une mention particulière pour les bâtiments administratifs, pénalisés par le cycle électoral et les annonces concernant la baisse à venir des dotations de l’Etat aux collectivités locales, ainsi que pour les bâtiments industriels, qui enfoncent leur plancher historique. Malgré l’absence d’indicateurs sur l’activité en amélioration-entretien depuis la fin du troisième trimestre 2013, la tendance semble, là encore, baissière, mais avec de fortes perturbations liées aux effets de la révision mal maîtrisée des taux de TVA. Toutefois, d’autres signaux retraçant l’activité immédiate et à venir des entreprises connaissent des évolutions nettement moins alarmantes. C’est, par exemple, le cas des volumes de matériaux utilisés dans le bâtiment. Ils affichent de faibles baisses en volume, voire même des hausses, sur les quatre à cinq premiers mois de l’année, y compris ceux qui ne se stockent pas, comme le béton prêt à l’emploi, ou ceux qui ne sont pas mobilités dans les travaux publics, comme les briques de structures. C’est aussi également le cas du marché du crédit à l’immobilier neuf ou bien, selon l’Insee, de l’investissement de capacité programmé par les industriels. C’est encore le cas des carnets de commandes dans le bâtiment qui ne font que s’effriter. Au-delà des incertitudes sur l’intensité du recul à venir de l’activité, pour l’heure, l’emploi continue de baisser, mais à un rythme qui se modère. D’après les statistiques officielles, à fin mars 2014, le recul sur un an ressort à 16 300 postes (y compris intérim en équivalent-emplois à temps plein), après -20 400 en moyenne sur 2013. En termes d’entreprises, on note une petite hausse (+2,1 %) des défaillances et une modeste baisse des créations hors auto-entrepreneurs (-0,5 %). Le secteur de la construction résiste donc toujours, malgré les maux maintenant endémiques que constituent les délais de paiement clients qui s’allongent et les prix bas. Les données de la comptabilité nationales sur l’investissement confirment que l’activité du bâtiment constitue dès à présent un frein à la croissance et pourrait se transformer en véritable boulet. Ce contexte justifie les annonces récentes du gouvernement sur le volet bâtiment de la transition énergétique appliquée et sur la réforme de PTZ+. Sous réserve qu’elles débouchent sur un véritable engagement, elles pourraient permettre d’éviter le pire. Toutefois, rien n’assure à ce stade qu’elles permettront de renouer avec le meilleur.

2/19

I. Activité : attention à la falaise !

I.1 Logement neuf : en première analyse, la pente s’accentue

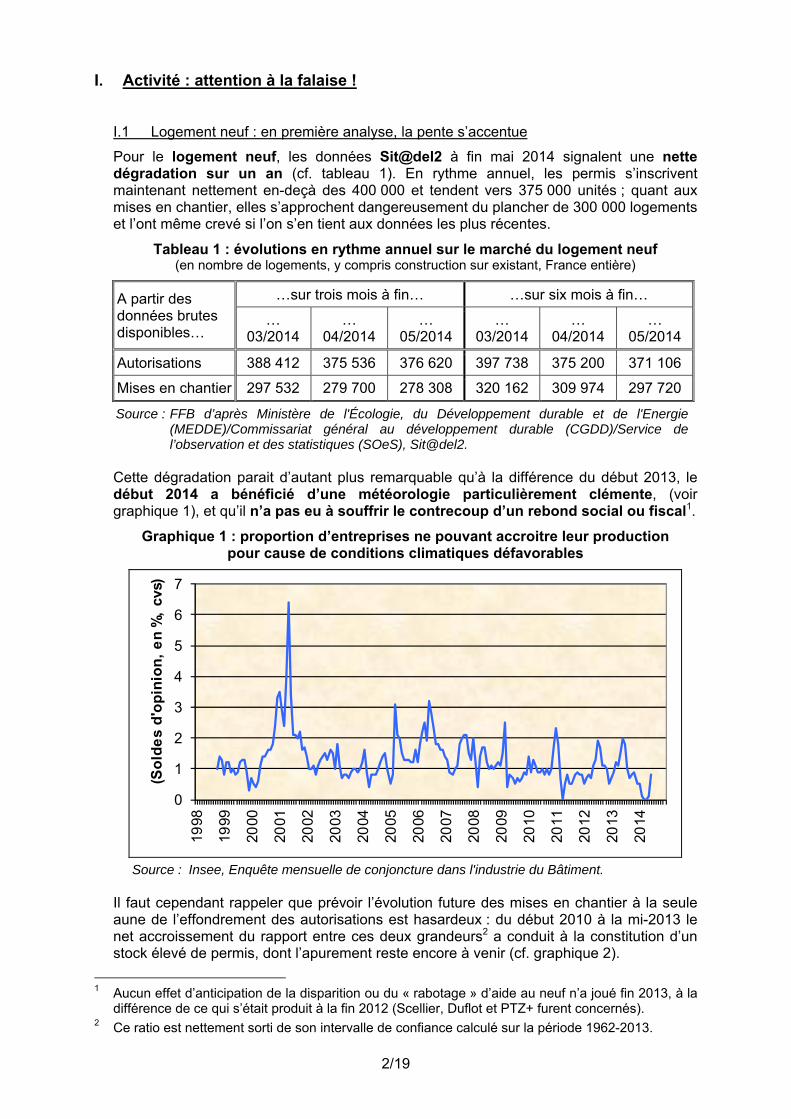

Pour le logement neuf, les données Sit@del2 à fin mai 2014 signalent une nette dégradation sur un an (cf. tableau 1). En rythme annuel, les permis s’inscrivent maintenant nettement en-deçà des 400 000 et tendent vers 375 000 unités ; quant aux mises en chantier, elles s’approchent dangereusement du plancher de 300 000 logements et l’ont même crevé si l’on s’en tient aux données les plus récentes.

Tableau 1 : évolutions en rythme annuel sur le marché du logement neuf (en nombre de logements, y compris construction sur existant, France entière)

A partir des données brutes disponibles…

…sur trois mois à fin… …sur six mois à fin…

… 03/2014

… 04/2014

… 05/2014

… 03/2014

… 04/2014

… 05/2014

Autorisations 388 412 375 536 376 620 397 738 375 200 371 106

Mises en chantier 297 532 279 700 278 308 320 162 309 974 297 720

Source : FFB d’après Ministère de l'Écologie, du Développement durable et de l'Energie (MEDDE)/Commissariat général au développement durable (CGDD)/Service de l’observation et des statistiques (SOeS), Sit@del2.

Cette dégradation parait d’autant plus remarquable qu’à la différence du début 2013, le début 2014 a bénéficié d’une météorologie particulièrement clémente, (voir graphique 1), et qu’il n’a pas eu à souffrir le contrecoup d’un rebond social ou fiscal1.

Graphique 1 : proportion d’entreprises ne pouvant accroitre leur production pour cause de conditions climatiques défavorables

0

1

2

3

4

5

6

7

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

(So

lde

s d

'op

inio

n,

en

%,

cvs)

Source : Insee, Enquête mensuelle de conjoncture dans l'industrie du Bâtiment.

Il faut cependant rappeler que prévoir l’évolution future des mises en chantier à la seule aune de l’effondrement des autorisations est hasardeux : du début 2010 à la mi-2013 le net accroissement du rapport entre ces deux grandeurs2 a conduit à la constitution d’un stock élevé de permis, dont l’apurement reste encore à venir (cf. graphique 2).

1 Aucun effet d’anticipation de la disparition ou du « rabotage » d’aide au neuf n’a joué fin 2013, à la

différence de ce qui s’était produit à la fin 2012 (Scellier, Duflot et PTZ+ furent concernés). 2 Ce ratio est nettement sorti de son intervalle de confiance calculé sur la période 1962-2013.

3/19

Graphique 2 : évolutions sur long terme du logement neuf

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

250

300

350

400

450

500

550

600

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

5m 2014

Rythme annuel, en m

illiers de lo

gements

Autorisations (1) Mises en chantier (2) Ratio (1)/(2)

Source : FFB d’après MEDDE/CGDD/SOeS – Sit@del2.

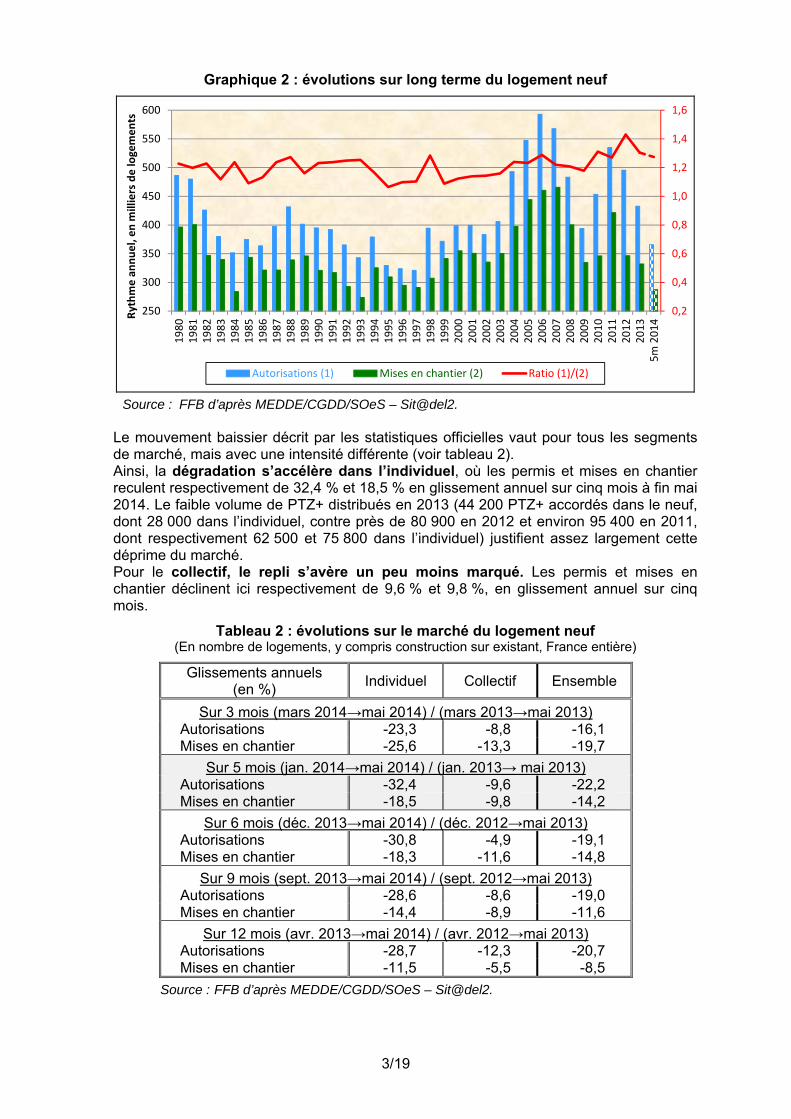

Le mouvement baissier décrit par les statistiques officielles vaut pour tous les segments de marché, mais avec une intensité différente (voir tableau 2). Ainsi, la dégradation s’accélère dans l’individuel, où les permis et mises en chantier reculent respectivement de 32,4 % et 18,5 % en glissement annuel sur cinq mois à fin mai 2014. Le faible volume de PTZ+ distribués en 2013 (44 200 PTZ+ accordés dans le neuf, dont 28 000 dans l’individuel, contre près de 80 900 en 2012 et environ 95 400 en 2011, dont respectivement 62 500 et 75 800 dans l’individuel) justifient assez largement cette déprime du marché. Pour le collectif, le repli s’avère un peu moins marqué. Les permis et mises en chantier déclinent ici respectivement de 9,6 % et 9,8 %, en glissement annuel sur cinq mois.

Tableau 2 : évolutions sur le marché du logement neuf (En nombre de logements, y compris construction sur existant, France entière)

Glissements annuels (en %)

Individuel Collectif Ensemble

Sur 3 mois (mars 2014→mai 2014) / (mars 2013→mai 2013) Autorisations -23,3 -8,8 -16,1 Mises en chantier -25,6 -13,3 -19,7

Sur 5 mois (jan. 2014→mai 2014) / (jan. 2013→ mai 2013) Autorisations -32,4 -9,6 -22,2 Mises en chantier -18,5 -9,8 -14,2

Sur 6 mois (déc. 2013→mai 2014) / (déc. 2012→mai 2013) Autorisations -30,8 -4,9 -19,1 Mises en chantier -18,3 -11,6 -14,8

Sur 9 mois (sept. 2013→mai 2014) / (sept. 2012→mai 2013) Autorisations -28,6 -8,6 -19,0 Mises en chantier -14,4 -8,9 -11,6

Sur 12 mois (avr. 2013→mai 2014) / (avr. 2012→mai 2013) Autorisations -28,7 -12,3 -20,7 Mises en chantier -11,5 -5,5 -8,5

Source : FFB d’après MEDDE/CGDD/SOeS – Sit@del2.

4/19

Au regard de ces tendances très négatives, plusieurs autres sources appellent à la prudence quant à l’intensité de la tendance baissière. C’est d’abord le cas des informations disponibles sur la promotion immobilière (cf. tableau 3). Selon les données officielles, les mises en vente, plus proches des permis que des mises en chantier, reculent certes vivement, de 31,5 % en glissement annuel sur un trimestre à fin mars 2014 pour être précis, mais la baisse semble plus contenue en termes de ventes3, avec -5,0 au global et seulement -1,7 % en se limitant au champ du collectif.

Tableau 3 : évolutions dans la promotion immobilière (France métropolitaine)

Glissements annuels (en %)

Maisons Appartements Ensemble

Sur 1 trimestre (1T 2014 / 1T 2013) Mises en vente -52,2 -28,8 -31,5 Ventes -30,8 -1,7 -5,0

Sur 4 trimestres (2T 2013→1T 2014 / 2T 2012→1T 2013) Mises en vente -24,6 -19,0 -19,6 Ventes -8,6 -1,1 -1,9

Source : FFB d’après MEDDE/CGDD/SOeS, Enquête sur la commercialisation des logements neufs (ECLN).

De plus, il faut noter que le fort recul des mises en vente depuis un an et demi leur a permis de s’aligner sur le rythme des ventes et qu’elles s’y maintiennent peu ou prou depuis (cf. graphique 3).

Graphique 3 : évolutions de l’activité dans la promotion immobilière (France métropolitaine)

12 000

17 000

22 000

27 000

32 000

37 000

42 000

t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3

19891990199119921993199419951996199719981999200020012002200320042005200620072008200920102011201220132014

(no

mb

re d

e lo

gem

ents

)

Mises en Vente Ventes

Source : FFB d’après MEDDE/CGDD/SOeS, ECLN. Le stock s’en trouve donc contenu, sans hausse notable dans sa part la plus risquée composée des logements achevés disponibles à la vente (voir graphique 4).

3 Il convient d’ailleurs de signaler que les données révisées pour 2013 conduisent à une stabilité des

ventes sur un an, là où les premières estimations se soldaient par une baisse de 1,3 %, score qui ressortait déjà en total décalage avec les prévisions et annonces diverses.

5/19

Graphique 4 : évolutions du stock dans la promotion immobilière

(En nombre de logements, France métropolitaine)

5 560

33 466

62 296

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4

2001200220032004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Achevés En cours de construction En projet

Source : FFB d’après MEDDE/CGDD/SOeS, ECLN. Reste que la relative résistance de la promotion n’est pas acquise pour l’avenir, puisque l’enquête d’opinion de l’Insee auprès des entreprises de ce secteur fait tout à la fois état :

d’une détérioration des perspectives de mises en chantier (voir graphique 5.1), à l’exception notable des programmes destinés à l’investissement locatif ;

d’une forte baisse des intentions de lancer de nouveaux programmes (cf. graphique 5.2).

Graphique 5.1 : perspectives de mises en chantier de logements dans la

promotion immobilière

-70

-60

-50

-40

-30

-20

-10

0

10

20

30

t1 t4 t3 t2 t1 t4 t3 t2 t1 t4 t3 t2 t1 t4 t3 t2 t1 t4 t3 t2 t1 t4 t3 t2 t1 t4 t3 t2 t1 t4 t3 t2

199119921993199419951996199719981999200020012002200320042005200620072008200920102011201220132014

(So

ldes

d'o

pin

ion

, en

%)

Perspectives globales de mises en chantier

Perspectives de mises en chantier de logements destinés à la vente

Perspectives de mises en chantier de logements destinés à la location

Source : Insee, Enquête trimestrielle de conjoncture dans la promotion immobilière.

6/19

Graphique 5.2 : part des promoteurs désirant mettre à l'étude de nouveaux

programmes de logements

50

55

60

65

70

75

80

t1 t4 t3 t2 t1 t4 t3 t2 t1 t4 t3 t2 t1 t4 t3 t2 t1 t4 t3 t2 t1 t4 t3 t2 t1 t4 t3 t2 t1 t4 t3 t2

199119921993199419951996199719981999200020012002200320042005200620072008200920102011201220132014

(En

%)

Source : Insee, Enquête trimestrielle de conjoncture dans la promotion immobilière.

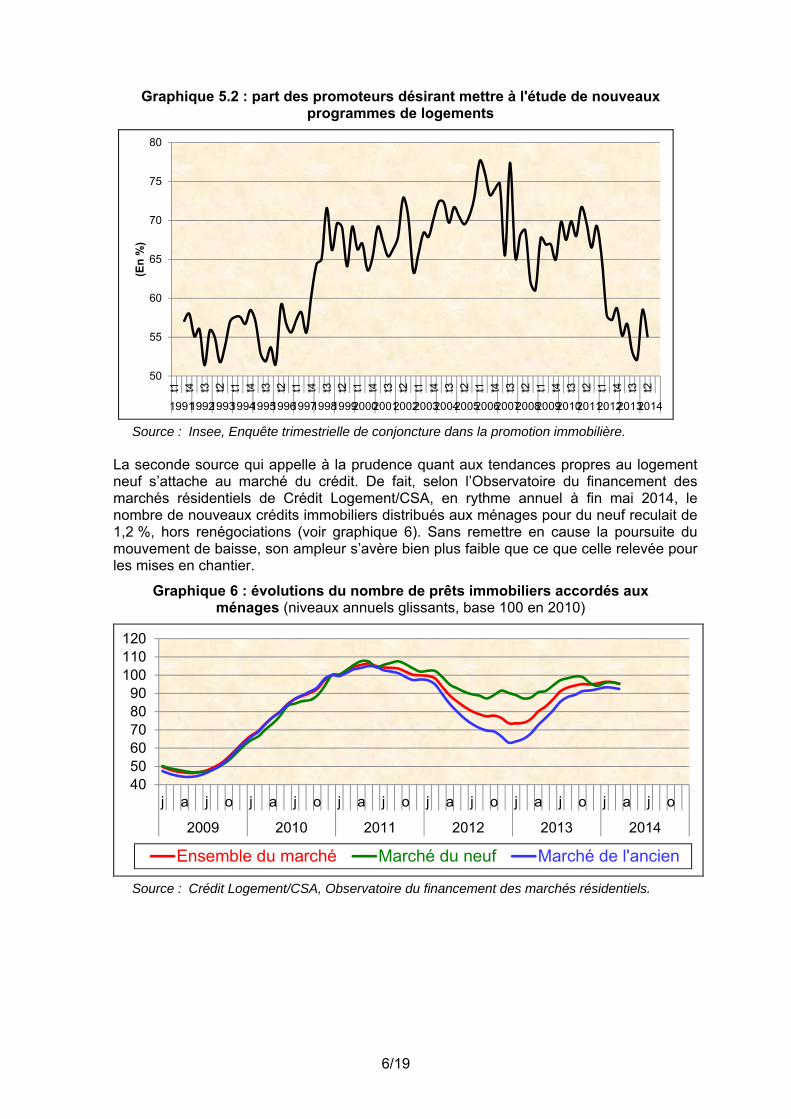

La seconde source qui appelle à la prudence quant aux tendances propres au logement neuf s’attache au marché du crédit. De fait, selon l’Observatoire du financement des marchés résidentiels de Crédit Logement/CSA, en rythme annuel à fin mai 2014, le nombre de nouveaux crédits immobiliers distribués aux ménages pour du neuf reculait de 1,2 %, hors renégociations (voir graphique 6). Sans remettre en cause la poursuite du mouvement de baisse, son ampleur s’avère bien plus faible que ce que celle relevée pour les mises en chantier.

Graphique 6 : évolutions du nombre de prêts immobiliers accordés aux ménages (niveaux annuels glissants, base 100 en 2010)

405060708090

100110120

j a j o j a j o j a j o j a j o j a j o j a j o

2009 2010 2011 2012 2013 2014

Ensemble du marché Marché du neuf Marché de l'ancien

Source : Crédit Logement/CSA, Observatoire du financement des marchés résidentiels.

7/19

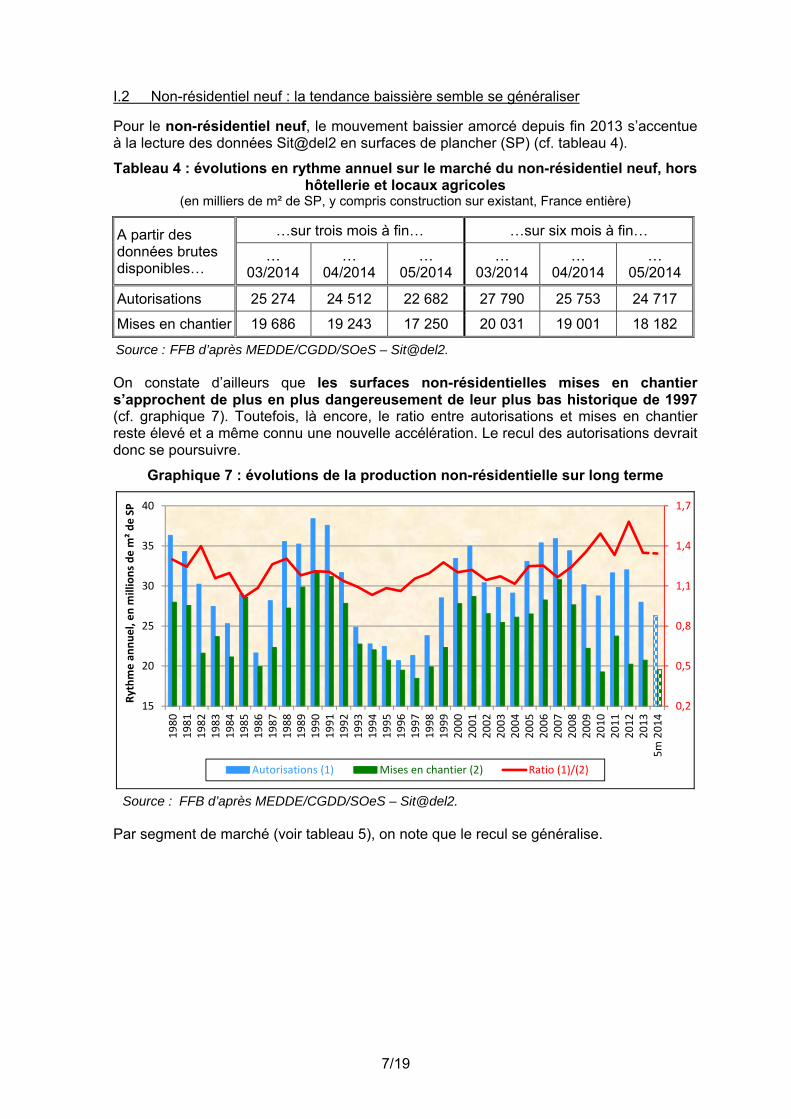

I.2 Non-résidentiel neuf : la tendance baissière semble se généraliser

Pour le non-résidentiel neuf, le mouvement baissier amorcé depuis fin 2013 s’accentue à la lecture des données Sit@del2 en surfaces de plancher (SP) (cf. tableau 4). Tableau 4 : évolutions en rythme annuel sur le marché du non-résidentiel neuf, hors

hôtellerie et locaux agricoles (en milliers de m² de SP, y compris construction sur existant, France entière)

A partir des données brutes disponibles…

…sur trois mois à fin… …sur six mois à fin…

… 03/2014

… 04/2014

… 05/2014

… 03/2014

… 04/2014

… 05/2014

Autorisations 25 274 24 512 22 682 27 790 25 753 24 717

Mises en chantier 19 686 19 243 17 250 20 031 19 001 18 182

Source : FFB d’après MEDDE/CGDD/SOeS – Sit@del2. On constate d’ailleurs que les surfaces non-résidentielles mises en chantier s’approchent de plus en plus dangereusement de leur plus bas historique de 1997 (cf. graphique 7). Toutefois, là encore, le ratio entre autorisations et mises en chantier reste élevé et a même connu une nouvelle accélération. Le recul des autorisations devrait donc se poursuivre.

Graphique 7 : évolutions de la production non-résidentielle sur long terme

0,2

0,5

0,8

1,1

1,4

1,7

15

20

25

30

35

40

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

5m 2014

Rythme an

nuel, en m

illions de m

² de SP

Autorisations (1) Mises en chantier (2) Ratio (1)/(2)

Source : FFB d’après MEDDE/CGDD/SOeS – Sit@del2.

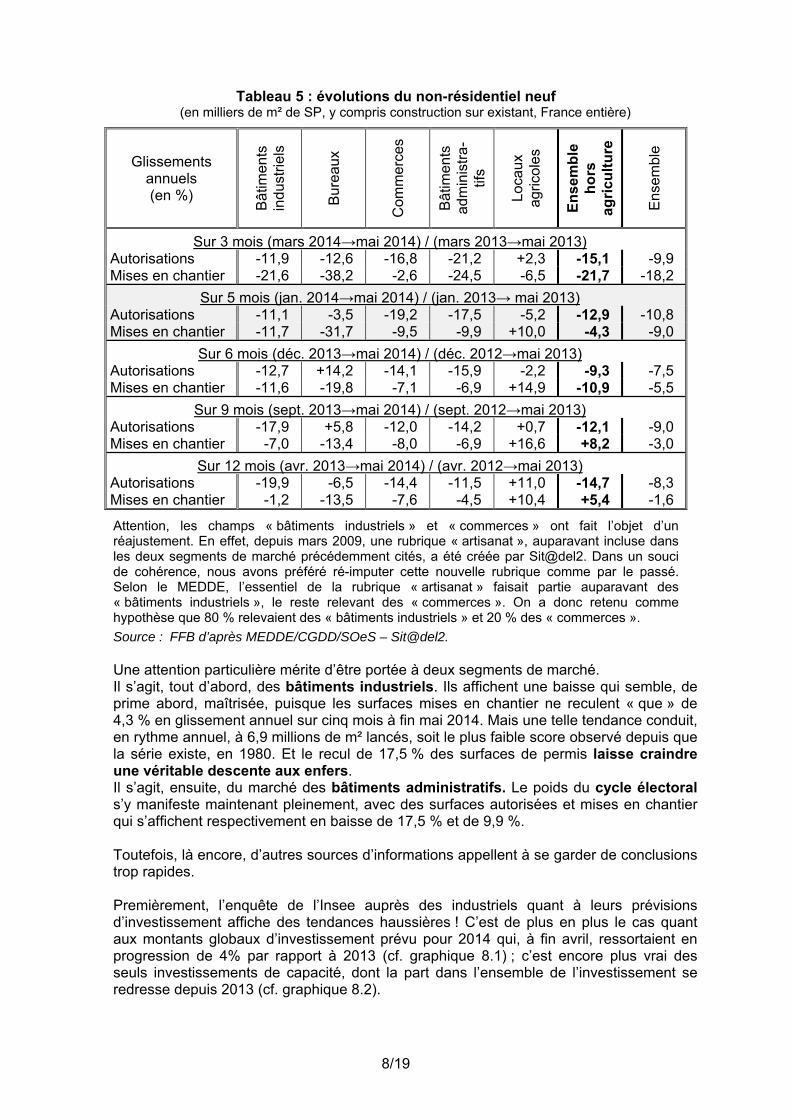

Par segment de marché (voir tableau 5), on note que le recul se généralise.

8/19

Tableau 5 : évolutions du non-résidentiel neuf

(en milliers de m² de SP, y compris construction sur existant, France entière)

Glissements annuels (en %)

Bât

imen

ts

indu

strie

ls

Bur

eaux

Com

mer

ces

Bât

imen

ts

adm

inis

tra-

tifs

Loca

ux

agric

oles

En

sem

ble

h

ors

ag

ricu

ltu

re

Ens

embl

e

Sur 3 mois (mars 2014→mai 2014) / (mars 2013→mai 2013) Autorisations -11,9 -12,6 -16,8 -21,2 +2,3 -15,1 -9,9 Mises en chantier -21,6 -38,2 -2,6 -24,5 -6,5 -21,7 -18,2

Sur 5 mois (jan. 2014→mai 2014) / (jan. 2013→ mai 2013) Autorisations -11,1 -3,5 -19,2 -17,5 -5,2 -12,9 -10,8 Mises en chantier -11,7 -31,7 -9,5 -9,9 +10,0 -4,3 -9,0

Sur 6 mois (déc. 2013→mai 2014) / (déc. 2012→mai 2013) Autorisations -12,7 +14,2 -14,1 -15,9 -2,2 -9,3 -7,5 Mises en chantier -11,6 -19,8 -7,1 -6,9 +14,9 -10,9 -5,5

Sur 9 mois (sept. 2013→mai 2014) / (sept. 2012→mai 2013) Autorisations -17,9 +5,8 -12,0 -14,2 +0,7 -12,1 -9,0 Mises en chantier -7,0 -13,4 -8,0 -6,9 +16,6 +8,2 -3,0

Sur 12 mois (avr. 2013→mai 2014) / (avr. 2012→mai 2013) Autorisations -19,9 -6,5 -14,4 -11,5 +11,0 -14,7 -8,3 Mises en chantier -1,2 -13,5 -7,6 -4,5 +10,4 +5,4 -1,6

Attention, les champs « bâtiments industriels » et « commerces » ont fait l’objet d’un réajustement. En effet, depuis mars 2009, une rubrique « artisanat », auparavant incluse dans les deux segments de marché précédemment cités, a été créée par Sit@del2. Dans un souci de cohérence, nous avons préféré ré-imputer cette nouvelle rubrique comme par le passé. Selon le MEDDE, l’essentiel de la rubrique « artisanat » faisait partie auparavant des « bâtiments industriels », le reste relevant des « commerces ». On a donc retenu comme hypothèse que 80 % relevaient des « bâtiments industriels » et 20 % des « commerces ».

Source : FFB d’après MEDDE/CGDD/SOeS – Sit@del2. Une attention particulière mérite d’être portée à deux segments de marché. Il s’agit, tout d’abord, des bâtiments industriels. Ils affichent une baisse qui semble, de prime abord, maîtrisée, puisque les surfaces mises en chantier ne reculent « que » de 4,3 % en glissement annuel sur cinq mois à fin mai 2014. Mais une telle tendance conduit, en rythme annuel, à 6,9 millions de m² lancés, soit le plus faible score observé depuis que la série existe, en 1980. Et le recul de 17,5 % des surfaces de permis laisse craindre une véritable descente aux enfers. Il s’agit, ensuite, du marché des bâtiments administratifs. Le poids du cycle électoral s’y manifeste maintenant pleinement, avec des surfaces autorisées et mises en chantier qui s’affichent respectivement en baisse de 17,5 % et de 9,9 %. Toutefois, là encore, d’autres sources d’informations appellent à se garder de conclusions trop rapides. Premièrement, l’enquête de l’Insee auprès des industriels quant à leurs prévisions d’investissement affiche des tendances haussières ! C’est de plus en plus le cas quant aux montants globaux d’investissement prévu pour 2014 qui, à fin avril, ressortaient en progression de 4% par rapport à 2013 (cf. graphique 8.1) ; c’est encore plus vrai des seuls investissements de capacité, dont la part dans l’ensemble de l’investissement se redresse depuis 2013 (cf. graphique 8.2).

9/19

Graphique 8.1 : évolutions prévues des investissements en valeur pour

l'année N dans l'industrie

-25

-20

-15

-10

-5

0

5

10

15

20

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

(En

%)

En octobre N-1 En janvier N En avril NEn juillet N En octobre N Constaté en avril N+1

Source : Insee, Enquête sur les investissements dans l'industrie.

Graphique 8.2 : part prévue des investissements destinés à l'extension de la capacité de production

12

13

14

15

16

17

18

19

20

21

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

(En

%)

En octobre N-1 En avril N En octobre N En avril N+1

Source : Insee, Enquête sur les investissements dans l'industrie.

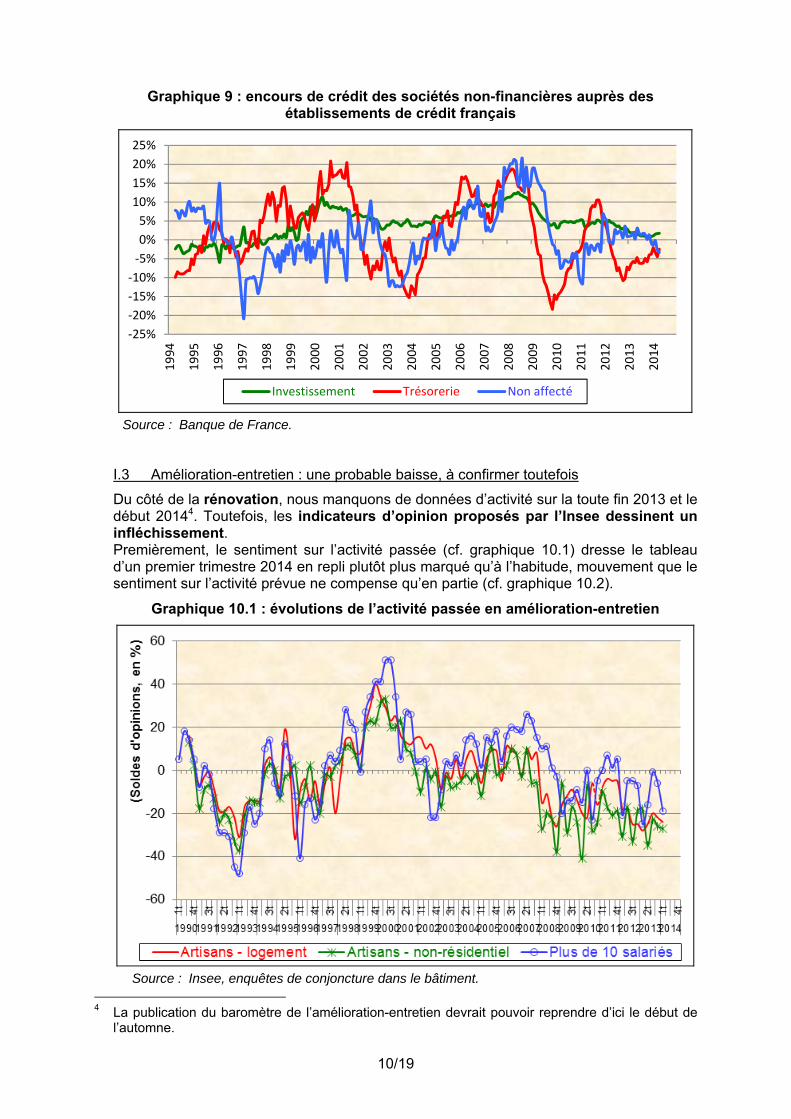

Une deuxième source va dans le même sens tout en élargissant le champ de l’analyse. Il s’agit du marché des crédits à l’investissement des sociétés non-financières. Pour la première fois depuis 2011, l’encours associé connait une hausse continue sur les cinq premiers mois de l’année (voir graphique 9).

10/19

Graphique 9 : encours de crédit des sociétés non-financières auprès des

établissements de crédit français

‐25%

‐20%

‐15%

‐10%

‐5%

0%

5%

10%

15%

20%

25%

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Investissement Trésorerie Non affecté

Source : Banque de France.

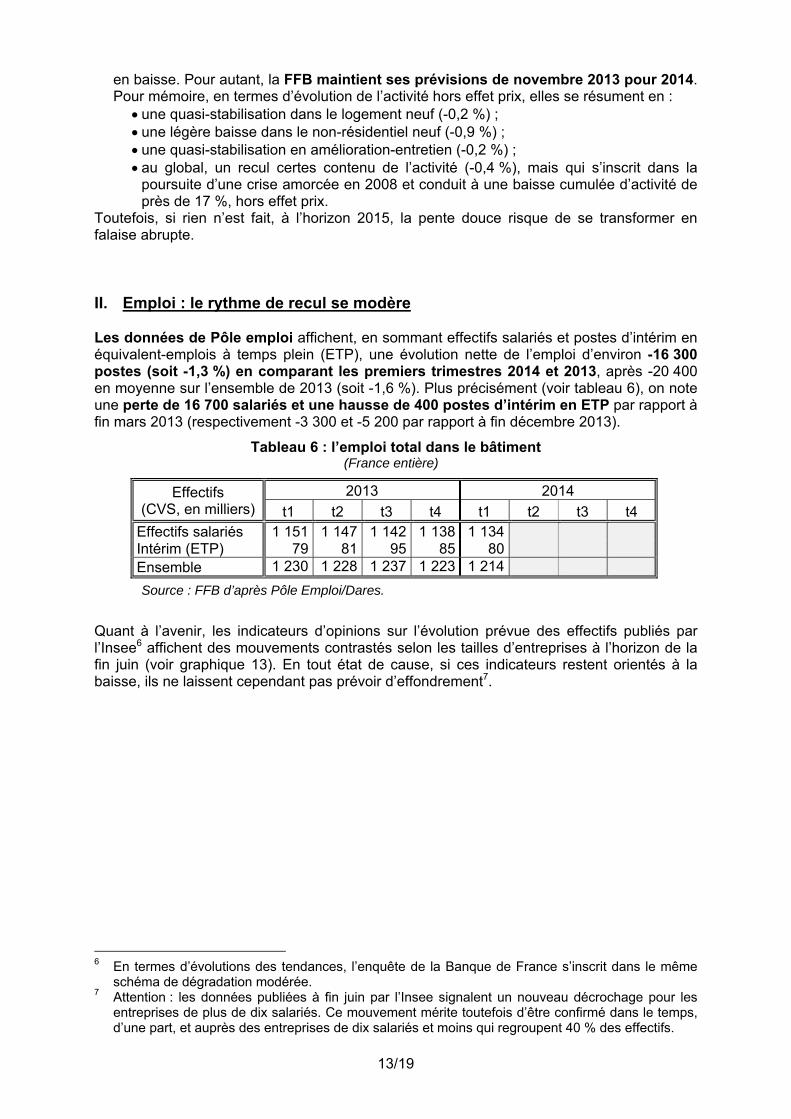

I.3 Amélioration-entretien : une probable baisse, à confirmer toutefois

Du côté de la rénovation, nous manquons de données d’activité sur la toute fin 2013 et le début 20144. Toutefois, les indicateurs d’opinion proposés par l’Insee dessinent un infléchissement. Premièrement, le sentiment sur l’activité passée (cf. graphique 10.1) dresse le tableau d’un premier trimestre 2014 en repli plutôt plus marqué qu’à l’habitude, mouvement que le sentiment sur l’activité prévue ne compense qu’en partie (cf. graphique 10.2).

Graphique 10.1 : évolutions de l’activité passée en amélioration-entretien

Source : Insee, enquêtes de conjoncture dans le bâtiment.

4 La publication du baromètre de l’amélioration-entretien devrait pouvoir reprendre d’ici le début de

l’automne.

11/19

Graphique 10.2 : évolutions de l’activité prévue en amélioration-entretien

Source : Insee, enquêtes de conjoncture dans le bâtiment.

Reste que d’autres informations concernant l’activité générale appellent à nuancer l’appréciation sur la période immédiate. C’est notamment le cas des matériaux destinés au bâtiment et à la construction, pour lesquels on constate des évolutions positives ou, au pire, faiblement négatives sur le début 2014 (voir graphique 11). Ainsi :

en glissement annuel sur cinq mois à fin mai 2014, la consommation de ciment en vrac (source : Syndicat français de l'industrie cimentière –Sfic–) s’effrite de 0,8 % en tonne ;

en glissement annuel sur cinq mois à fin mai 2014, la production de m3 de béton prêt à l’emploi (source : Unicem), non stockable, connaît une hausse de 1,4 % ;

en glissement annuel sur quatre mois à fin avril 2014, le tonnage des livraisons de briques de structure (source : Fédération française des tuiles et des briques –FFTB–), non consommées par les travaux publics, s’affiche en petite baisse de 1,0 % ;

en glissement annuels sur quatre mois à fin avril 2014, la consommation apparente de produits longs en acier carbone (source : Fédération française des distributeurs de métaux –FFDM–) modère sa tendance baissière à 3,1 % ;

en glissement annuel sur quatre mois à fin avril 2014, le tonnage des livraisons de tuiles et accessoires sur le territoire national (source : FFTB) affiche une hausse de 6,9 %.

12/19

Graphique 11 : évolutions des consommations, productions et livraisons de

matériaux destinés au bâtiment et à la construction (en glissement annuel sur trois mois)

-40%-30%-20%-10%

0%10%20%30%40%50%

janv ju

il

janv ju

il

janv ju

il

janv ju

il

janv ju

il

janv ju

il

janv ju

il

janv ju

il

janv ju

il

2006 2007 2008 2009 2010 2011 2012 2013 2014

Consommation de ciment en vrac hors liants géotechniques (en k-tonnes)Production de béton prêt à l'emploi (en m3)Consommation apparente des aciers carbone - Produits longs

Livraisons en France de briques de structure (en tonnes)Livraisons en France de tuiles et accessoires (en tonnes)

Sources : Sfic, Unicem, FFTB, FFDM.

Or, on ne peut expliquer cette tenue en volume des matériaux par la consommation anticipée des plans de charge du fait d’un hiver particulièrement clément. Si un tel phénomène semble bien avoir joué au tout début de 2014, on relève une quasi-reconstitution des carnets de commandes depuis, du moins pour les entreprises de plus de dix salariés suivies par l’Insee5 (voir graphique 12).

Graphique 12 : évolutions des carnets de commande dans le bâtiment

2,6

3,6

4,6

5,6

6,6

7,6

8,6

jan

vav

rju

iloc

tja

nv

avr

juil

oct

jan

vav

rju

iloc

tja

nv

avr

juil

oct

jan

vav

rju

iloc

tja

nv

avr

juil

oct

jan

vav

rju

iloc

tja

nv

avr

juil

oct

jan

vav

rju

iloc

tja

nv

avr

juil

oct

jan

vav

rju

iloc

tja

nv

avr

juil

oct

jan

vav

rju

iloc

tja

nv

avr

juil

oct

jan

vav

rju

iloc

t

200020012002200320042005200620072008200920102011201220132014

(En

mo

is d

e C

A)

Plus de 10 salariés - TCE Plus de 10 salariés - GO Artisans

Sources : Insee (plus de dix salariés) et FFB (artisans). A l’aune de l’ensemble de ces éléments, qui affichent des tendances assez différentes, parfois mêmes contradictoires, l’image d’un secteur en crise se dessine avec une activité

5 L’enquête FFB auprès des entreprises de gros-œuvre de plus de dix salariés affiche des résultats

comparables : en glissement annuel sur un mois à fin avril 2014, la baisse est limitée à 1,8 %.

13/19

en baisse. Pour autant, la FFB maintient ses prévisions de novembre 2013 pour 2014. Pour mémoire, en termes d’évolution de l’activité hors effet prix, elles se résument en :

une quasi-stabilisation dans le logement neuf (-0,2 %) ; une légère baisse dans le non-résidentiel neuf (-0,9 %) ; une quasi-stabilisation en amélioration-entretien (-0,2 %) ; au global, un recul certes contenu de l’activité (-0,4 %), mais qui s’inscrit dans la

poursuite d’une crise amorcée en 2008 et conduit à une baisse cumulée d’activité de près de 17 %, hors effet prix.

Toutefois, si rien n’est fait, à l’horizon 2015, la pente douce risque de se transformer en falaise abrupte. II. Emploi : le rythme de recul se modère

Les données de Pôle emploi affichent, en sommant effectifs salariés et postes d’intérim en équivalent-emplois à temps plein (ETP), une évolution nette de l’emploi d’environ -16 300 postes (soit -1,3 %) en comparant les premiers trimestres 2014 et 2013, après -20 400 en moyenne sur l’ensemble de 2013 (soit -1,6 %). Plus précisément (voir tableau 6), on note une perte de 16 700 salariés et une hausse de 400 postes d’intérim en ETP par rapport à fin mars 2013 (respectivement -3 300 et -5 200 par rapport à fin décembre 2013).

Tableau 6 : l’emploi total dans le bâtiment (France entière)

Effectifs (CVS, en milliers)

2013 2014

t1 t2 t3 t4 t1 t2 t3 t4 Effectifs salariés 1 151 1 147 1 142 1 138 1 134 Intérim (ETP) 79 81 95 85 80 Ensemble 1 230 1 228 1 237 1 223 1 214

Source : FFB d’après Pôle Emploi/Dares.

Quant à l’avenir, les indicateurs d’opinions sur l’évolution prévue des effectifs publiés par l’Insee6 affichent des mouvements contrastés selon les tailles d’entreprises à l’horizon de la fin juin (voir graphique 13). En tout état de cause, si ces indicateurs restent orientés à la baisse, ils ne laissent cependant pas prévoir d’effondrement7.

6 En termes d’évolutions des tendances, l’enquête de la Banque de France s’inscrit dans le même

schéma de dégradation modérée. 7 Attention : les données publiées à fin juin par l’Insee signalent un nouveau décrochage pour les

entreprises de plus de dix salariés. Ce mouvement mérite toutefois d’être confirmé dans le temps, d’une part, et auprès des entreprises de dix salariés et moins qui regroupent 40 % des effectifs.

14/19

Graphique 13 : évolutions prévues des effectifs dans le bâtiment

-50

-40

-30

-20

-10

0

10

20

30

40

t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

(So

lde

s d

'op

inio

n,

en

%)

Plus de 10 salariés Artisans

Source : Insee, enquêtes de conjoncture dans le bâtiment. Le paradoxe qui s’observe depuis 2008 entre fort recul de l’activité d’une part, repli contenu de l’emploi de l’autre continue donc de se renforcer. III. Situation des entreprises : l’appareil de production résiste toujours, au prix

d’une fragilisation certaine

III.1 Créations/défaillances : les entreprises résistent toujours...

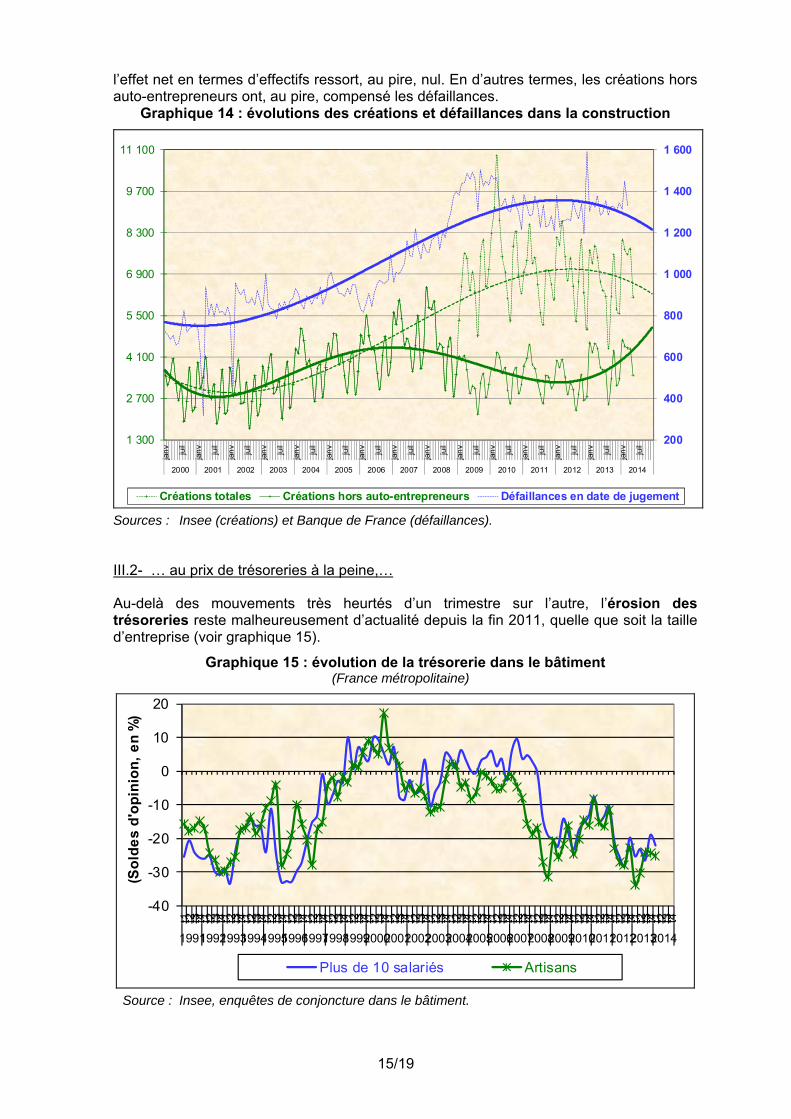

En termes de démographie des entreprises de construction, le bilan du début 2014 s’avère honorable, compte tenu du recul de l’activité. De fait, selon les données officielles, on observe dans la construction (cf. graphique 14) :

une petite hausse de 0,8% des créations en glissement annuel sur cinq mois à fin mai 2014, qui masque toutefois une modeste baisse de 0,5 % hors auto-entrepreneurs. Il faut toutefois rappeler que cette dernière évolution fait suite à une explosion de 18,8 % en 2013 ;

une progression contenue des défaillances qui ressort à +2,1 % en glissement annuel sur une trimestre à fin mars 20148.

De plus, compte tenu, au premier trimestre 2014 :

d’une taille d’entreprises créées d’une personne en moyenne ; d’une taille d’entreprises défaillantes (qui donnent toutefois lieu à redressement dans

environ un quart des cas) d’un peu moins de 3 salariés en moyenne (soit une quasi-stabilité sur un an) ;

d’un nombre d’entreprises créées hors auto-entrepreneurs 3,1 fois supérieur au nombre d’entreprises défaillantes (a déclinaison régionale de ce ratio est présentée en annexe) ;

8 Les données d’Altares, compatibles avec celles de la Banque de France sur le passé, mais

publiées un peu plus précocement, affichent même un recul de 0,8 % dans le bâtiment en glissement annuel sur quatre mois.

15/19

l’effet net en termes d’effectifs ressort, au pire, nul. En d’autres termes, les créations hors auto-entrepreneurs ont, au pire, compensé les défaillances.

Graphique 14 : évolutions des créations et défaillances dans la construction

200

400

600

800

1 000

1 200

1 400

1 600

1 300

2 700

4 100

5 500

6 900

8 300

9 700

11 100ja

nv

juil

jan

v

juil

jan

v

juil

jan

v

juil

jan

v

juil

jan

v

juil

jan

v

juil

jan

v

juil

jan

v

juil

jan

v

juil

jan

v

juil

jan

v

juil

jan

v

juil

jan

v

juil

jan

v

juil

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Créations totales Créations hors auto-entrepreneurs Défaillances en date de jugement

Sources : Insee (créations) et Banque de France (défaillances). III.2- … au prix de trésoreries à la peine,…

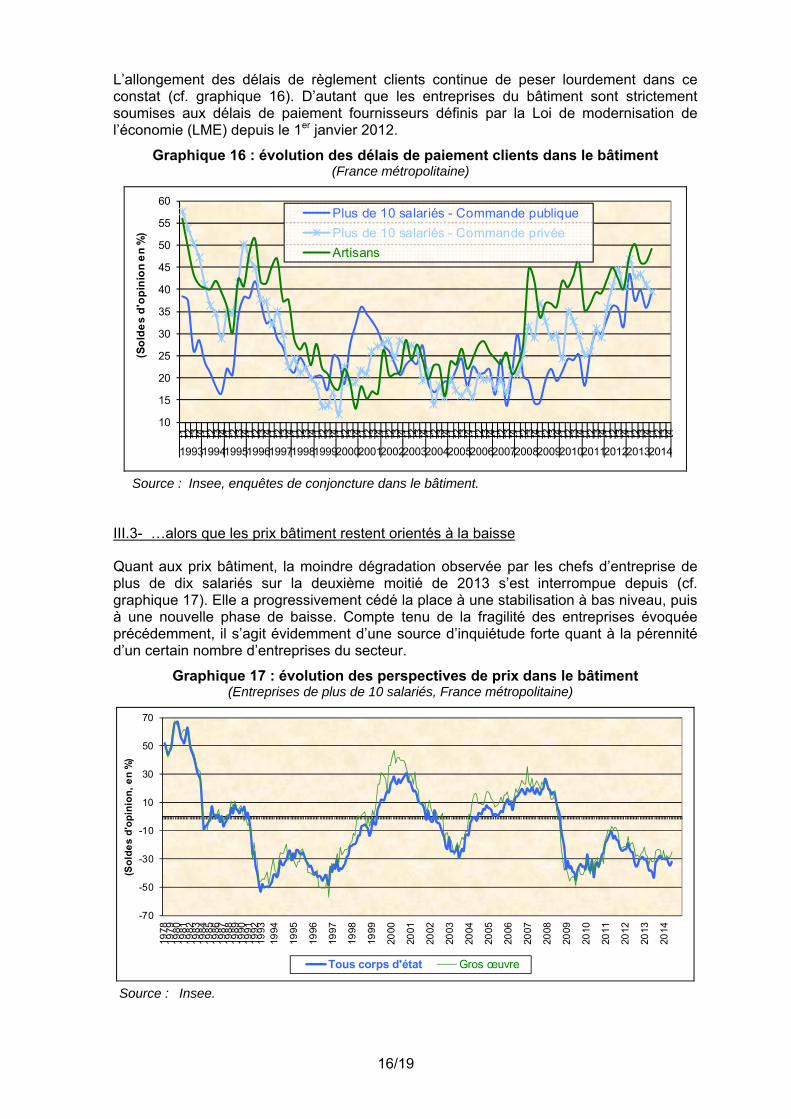

Au-delà des mouvements très heurtés d’un trimestre sur l’autre, l’érosion des trésoreries reste malheureusement d’actualité depuis la fin 2011, quelle que soit la taille d’entreprise (voir graphique 15).

Graphique 15 : évolution de la trésorerie dans le bâtiment (France métropolitaine)

-40

-30

-20

-10

0

10

20

t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4

199119921993199419951996199719981999200020012002200320042005200620072008200920102011201220132014

(So

lde

s d

'op

inio

n,

en

%)

Plus de 10 salariés Artisans

Source : Insee, enquêtes de conjoncture dans le bâtiment.

16/19

L’allongement des délais de règlement clients continue de peser lourdement dans ce constat (cf. graphique 16). D’autant que les entreprises du bâtiment sont strictement soumises aux délais de paiement fournisseurs définis par la Loi de modernisation de l’économie (LME) depuis le 1er janvier 2012.

Graphique 16 : évolution des délais de paiement clients dans le bâtiment (France métropolitaine)

10

15

20

25

30

35

40

45

50

55

60

t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4

1993199419951996199719981999200020012002200320042005200620072008200920102011201220132014

(So

lde

s d

'op

inio

n e

n %

)

Plus de 10 salariés - Commande publique

Plus de 10 salariés - Commande privée

Artisans

Source : Insee, enquêtes de conjoncture dans le bâtiment.

III.3- …alors que les prix bâtiment restent orientés à la baisse

Quant aux prix bâtiment, la moindre dégradation observée par les chefs d’entreprise de plus de dix salariés sur la deuxième moitié de 2013 s’est interrompue depuis (cf. graphique 17). Elle a progressivement cédé la place à une stabilisation à bas niveau, puis à une nouvelle phase de baisse. Compte tenu de la fragilité des entreprises évoquée précédemment, il s’agit évidemment d’une source d’inquiétude forte quant à la pérennité d’un certain nombre d’entreprises du secteur.

Graphique 17 : évolution des perspectives de prix dans le bâtiment (Entreprises de plus de 10 salariés, France métropolitaine)

-70

-50

-30

-10

10

30

50

70

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

(So

lde

s d

'op

inio

n,

en

%)

Tous corps d'état Gros œuvre

Source : Insee.

17/19

IV. Pour l’avenir, deux facteurs essentiels liés au contexte institutionnel

La situation globale du marché du bâtiment pèse aujourd’hui lourdement sur la satisfaction des besoins, tant en logement qu’en non-résidentiel ; c’est une antienne bien connue. Mais elle pèse aussi sur la croissance française. Du côté des ménages, il n’est qu’à signaler le décrochage de la Formation brute de capital fixe (FBCF) des ménages purs (hors entreprises individuelles), soit l’investissement tel que communément appréhendé par la Comptabilité nationale (voir graphique 18). De tous les grands agrégats composant le PIB (consommation des ménages, des administrations publiques, FBCF des ménages, des entreprises -financières et non-financières-, des administrations publiques, solde du commerce extérieur) c’est celui qui a connu la baisse la plus nette et la plus durable depuis 2008 (voir graphique 18).

Graphique 18 : évolutions en volume des grands agrégats de la Comptabilité nationales (base 100 en 2008)

80

85

90

95

100

105

110

115

2008 2009 2010 2011 2012 2013

PIB

Consommation finaleeffective des ménages

Consommation collective desadministrations publiques

FBCF des ménages

FBCF des entreprises nonfinancières

FBCF des entreprisesfinancières

FBCF des administrationspubliques

Source : Insee, Comptes de la nation (base 2010, en volume).

Il faut d’ailleurs remonter au tout début des années 1950 pour retrouver une contribution de la FBCF des ménages purs au PIB aussi faible qu’en 2013 (5,0 %) ou, selon les prévisions de l’Insee, qu’en 2014 (4,6 %) (cf. graphique 19).

18/19

Graphique 19 : évolution du poids de la FCBF des ménages purs dans le PIB

4,1%

5,1%

10,1%

5,3%

6,2%

5,0%

4,6%

3,8%

4,8%

5,8%

6,8%

7,8%

8,8%

9,8%

10,8%

1949

1952

1955

1958

1961

1964

1967

1970

1973

1976

1979

1982

1985

1988

1991

1994

1997

2000

2003

2006

2009

2012

Source : calculs FFB d’après Insee, Comptes de la nation (base 2010, en volume) et note de

conjoncture du 24 juin 2014. Or, la FBCF des ménages purs n'est presque composée que de logement. Il s’agit tout d’abord de l’acquisition de logements neufs (hors terrains d'assise, mais y compris frais et droits liés), puis de gros travaux d’amélioration-entretien (ceux qui permettent de prolonger la vie du bien), et enfin, loin derrière en niveau, du seul solde des acquisitions et cessions dans l’ancien (hors terrains d'assise, mais y compris frais et droits liés). Selon le Compte satellite du logement, ces trois postes comptaient respectivement pour 47,3 %, 41,7 % et 10,9 % de la FBCF totale des ménages purs en 2012, dernière année disponible. En somme, l’effondrement de la construction neuve de logements, doublé du recul de l’amélioration-entretien du logement, s’avèrent aujourd’hui les facteurs les plus pénalisants pour la croissance française et obèrent assez largement tout espoir de véritable reprise économique globale. C’est probablement l’une des raisons qui explique que le gouvernement se soit emparé du sujet au travers de ce qu’il faut bien nommer un plan de relance pour le secteur. A l’inverse, l’évolution de la commande publique, qui compte pour environ un cinquième de l’activité du bâtiment, reste source de toutes les craintes, compte tenu de la baisse des dotations de l’Etat aux collectivités locales annoncée à 11 milliards d’euros à l’horizon 2017 et, dans une moindre mesure, de la réforme territoriale qui prendra effet en 2015. Les arbitrages étant encore en cours, il est difficile à ce stade d’en mesurer les effets précis. Mais le risque de sur-réaction des collectivités locales en matière d’investissement est fort.

19/19

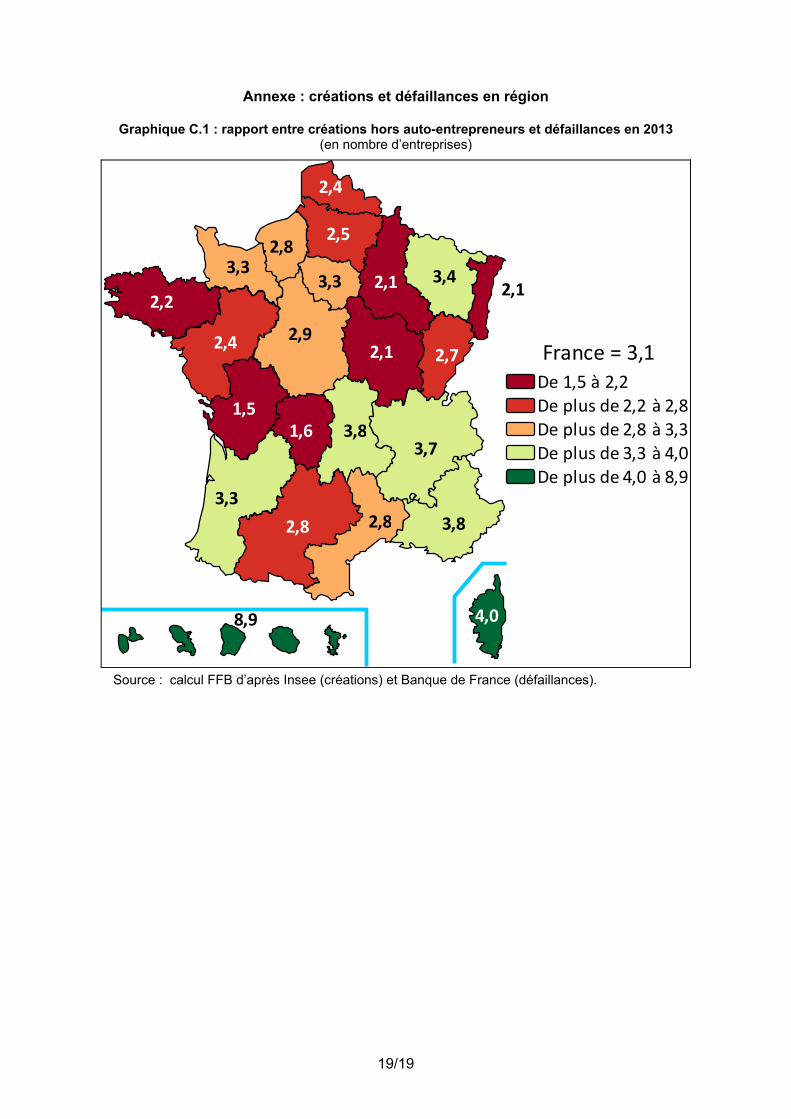

Annexe : créations et défaillances en région

Graphique C.1 : rapport entre créations hors auto-entrepreneurs et défaillances en 2013

(en nombre d’entreprises)

2,1

3,3

3,8

2,1

2,2

2,9

2,1

4,0

2,7

3,3

2,8

1,6

3,4

2,8

2,4

3,32,8

2,4

2,5

1,5

3,8

3,7

8,9

France = 3,1De 1,5 à 2,2De plus de 2,2 à 2,8De plus de 2,8 à 3,3De plus de 3,3 à 4,0De plus de 4,0 à 8,9

Source : calcul FFB d’après Insee (créations) et Banque de France (défaillances).