Conférence « Réforme fiscale - bil.com · Conférence « Réforme fiscale » Jeudi 9 février...

71

Conférence « Réforme fiscale » Jeudi 9 février 2017 – PLM Salle Jean Krier Non-résidents

Transcript of Conférence « Réforme fiscale - bil.com · Conférence « Réforme fiscale » Jeudi 9 février...

Conférence « Réforme fiscale »

Jeudi 9 février 2017 – PLM Salle Jean Krier

Non-résidents

Mot de bienvenue

Sergio PiresResponsable Etoile Indépendance

2

La Réforme fiscale 2017

Fabian CollasSenior Tax Advisor

3

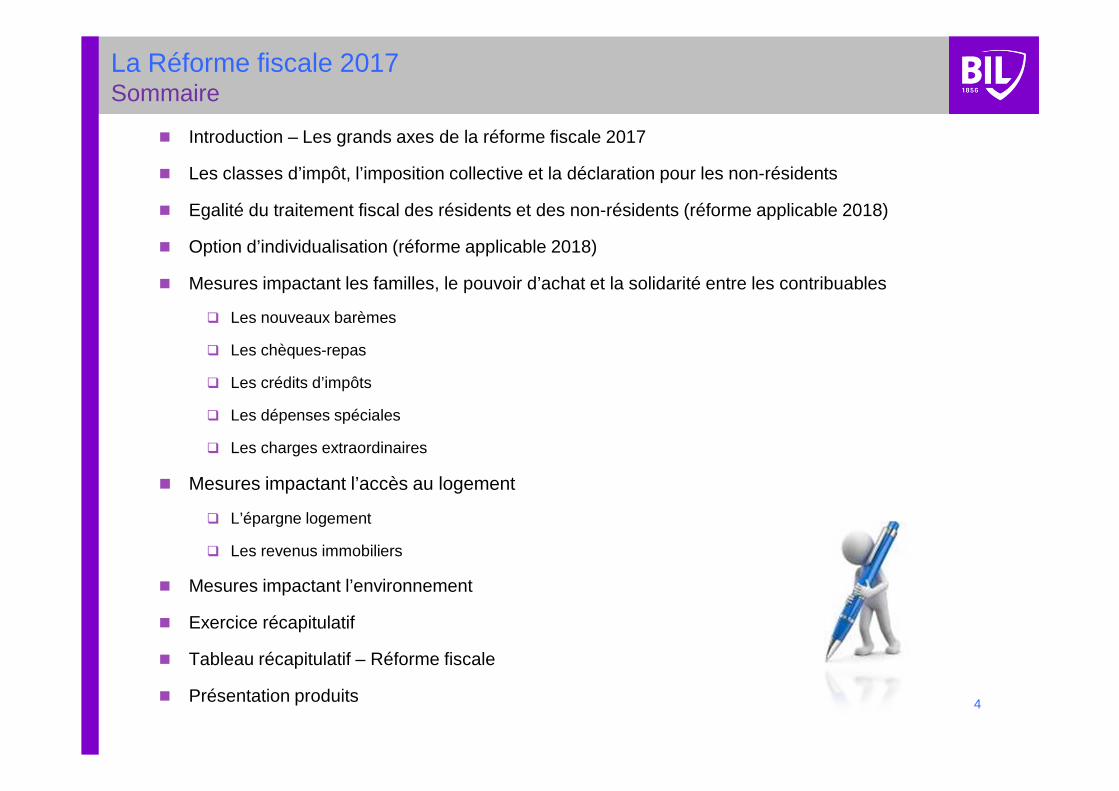

� Introduction – Les grands axes de la réforme fiscale 2017

� Les classes d’impôt, l’imposition collective et la déclaration pour les non-résidents

� Egalité du traitement fiscal des résidents et des non-résidents (réforme applicable 2018)

� Option d’individualisation (réforme applicable 2018)

� Mesures impactant les familles, le pouvoir d’achat et la solidarité entre les contribuables

� Les nouveaux barèmes

� Les chèques-repas

� Les crédits d’impôts

� Les dépenses spéciales

� Les charges extraordinaires

� Mesures impactant l’accès au logement

� L’épargne logement

� Les revenus immobiliers

� Mesures impactant l’environnement

� Exercice récapitulatif

� Tableau récapitulatif – Réforme fiscale

� Présentation produits

La Réforme fiscale 2017Sommaire

4

� Introduction – Les grands axes de la réforme fiscale 2017

� Les classes d’impôt, l’imposition collective et la déclaration pour les non-résidents

� Egalité du traitement fiscal des résidents et des non-résidents (réforme applicable 2018)

� Option d’individualisation (réforme applicable 2018)

� Mesures impactant les familles, le pouvoir d’achat et la solidarité entre les contribuables

� Les nouveaux barèmes

� Les chèques-repas

� Les crédits d’impôts

� Les dépenses spéciales

� Les charges extraordinaires

� Mesures impactant l’accès au logement

� L’épargne logement

� Les revenus immobiliers

� Mesures impactant l’environnement

� Exercice récapitulatif

� Tableau récapitulatif – Réforme fiscale

� Présentation produits

La Réforme fiscale 2017Sommaire

5

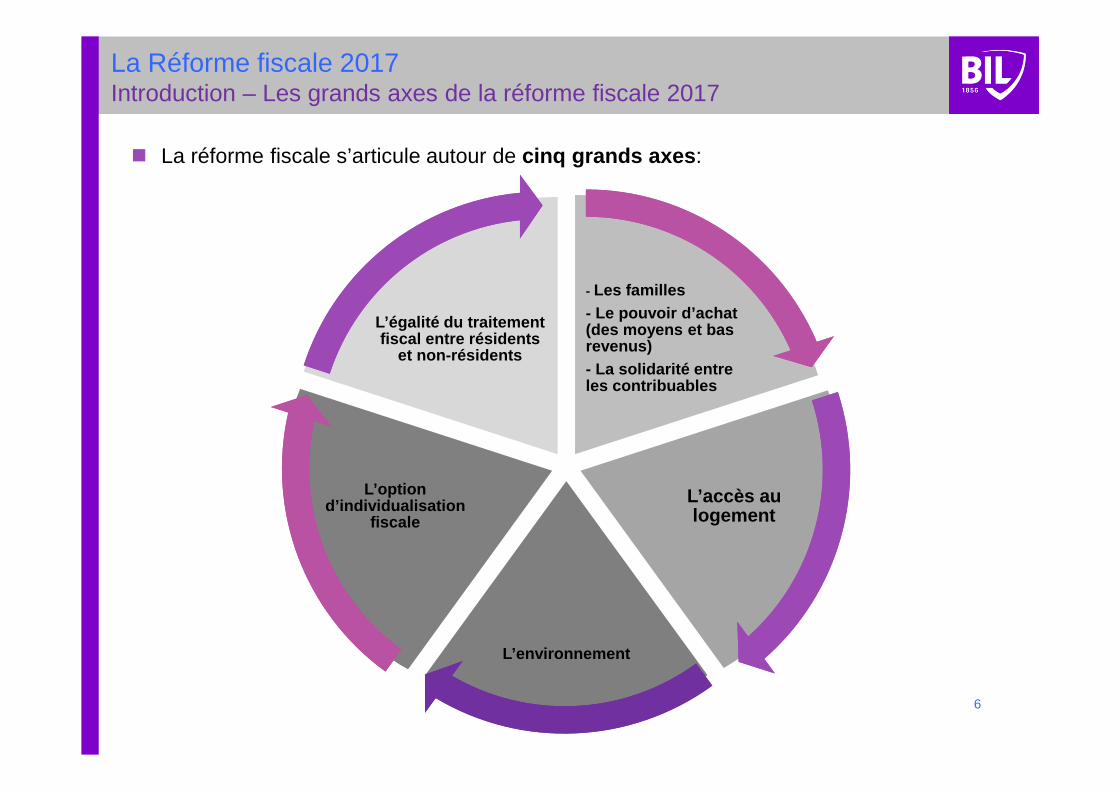

� La réforme fiscale s’articule autour de cinq grands axes :

La Réforme fiscale 2017 Introduction – Les grands axes de la réforme fiscale 2017

- Les familles- Le pouvoir d’achat(des moyens et bas revenus)- La solidarité entre les contribuables

L’accès au logement

L’environnement

L’optiond’individualisation

fiscale

L’égalité du traitementfiscal entre résidents

et non-résidents

6

� Introduction – Les grands axes de la réforme fiscale 2017

� Les classes d’impôt, l’imposition collective et la déclaration pour les non-résidents

� Egalité du traitement fiscal des résidents et des non-résidents (réforme applicable 2018)

� Option d’individualisation (réforme applicable 2018)

� Mesures impactant les familles, le pouvoir d’achat et la solidarité entre les contribuables

� Les nouveaux barèmes

� Les chèques-repas

� Les crédits d’impôts

� Les dépenses spéciales

� Les charges extraordinaires

� Mesures impactant l’accès au logement

� L’épargne logement

� Les revenus immobiliers

� Mesures impactant l’environnement

� Exercice récapitulatif

� Tableau récapitulatif – Réforme fiscale

� Présentation produits

La Réforme fiscale 2017Sommaire

7

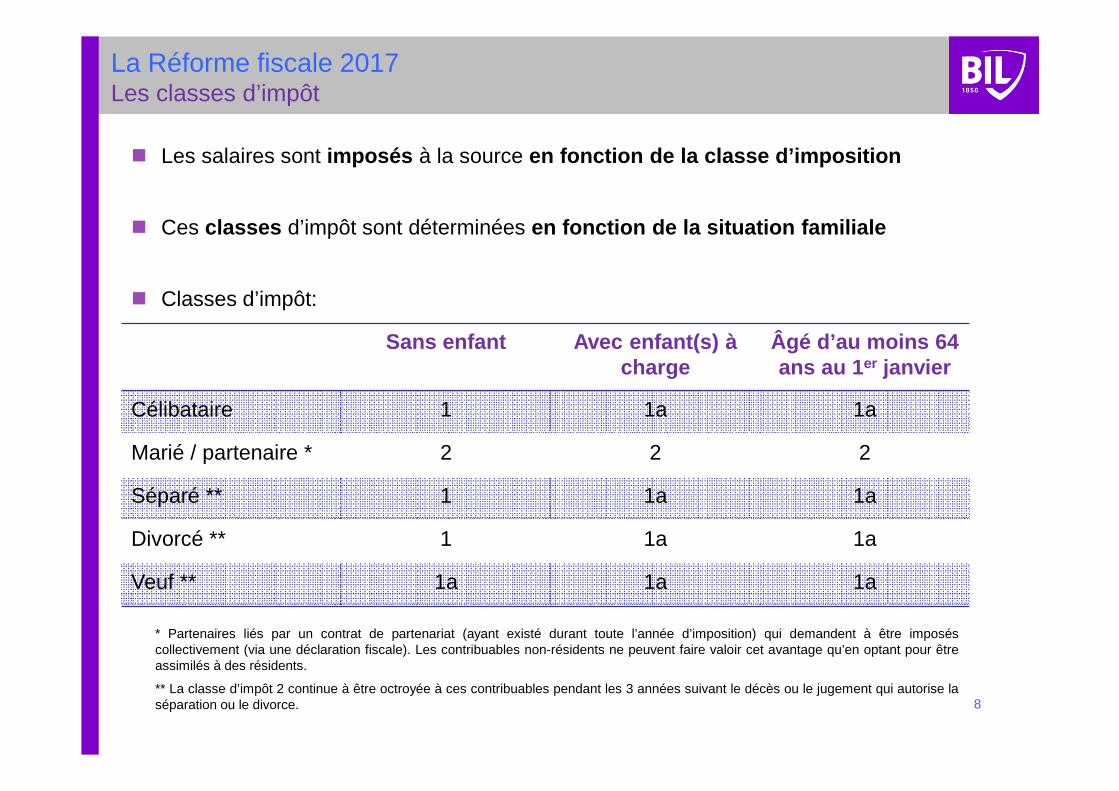

Sans enfant Avec enfant(s) à charge

Âgé d’au moins 64 ans au 1 er janvier

Célibataire 1 1a 1a

Marié / partenaire * 2 2 2

Séparé ** 1 1a 1a

Divorcé ** 1 1a 1a

Veuf ** 1a 1a 1a

* Partenaires liés par un contrat de partenariat (ayant existé durant toute l’année d’imposition) qui demandent à être imposéscollectivement (via une déclaration fiscale). Les contribuables non-résidents ne peuvent faire valoir cet avantage qu’en optant pour êtreassimilés à des résidents.

** La classe d’impôt 2 continue à être octroyée à ces contribuables pendant les 3 années suivant le décès ou le jugement qui autorise laséparation ou le divorce.

� Les salaires sont imposés à la source en fonction de la classe d’imposition

� Ces classes d’impôt sont déterminées en fonction de la situation familiale

� Classes d’impôt:

La Réforme fiscale 2017 Les classes d’impôt

8

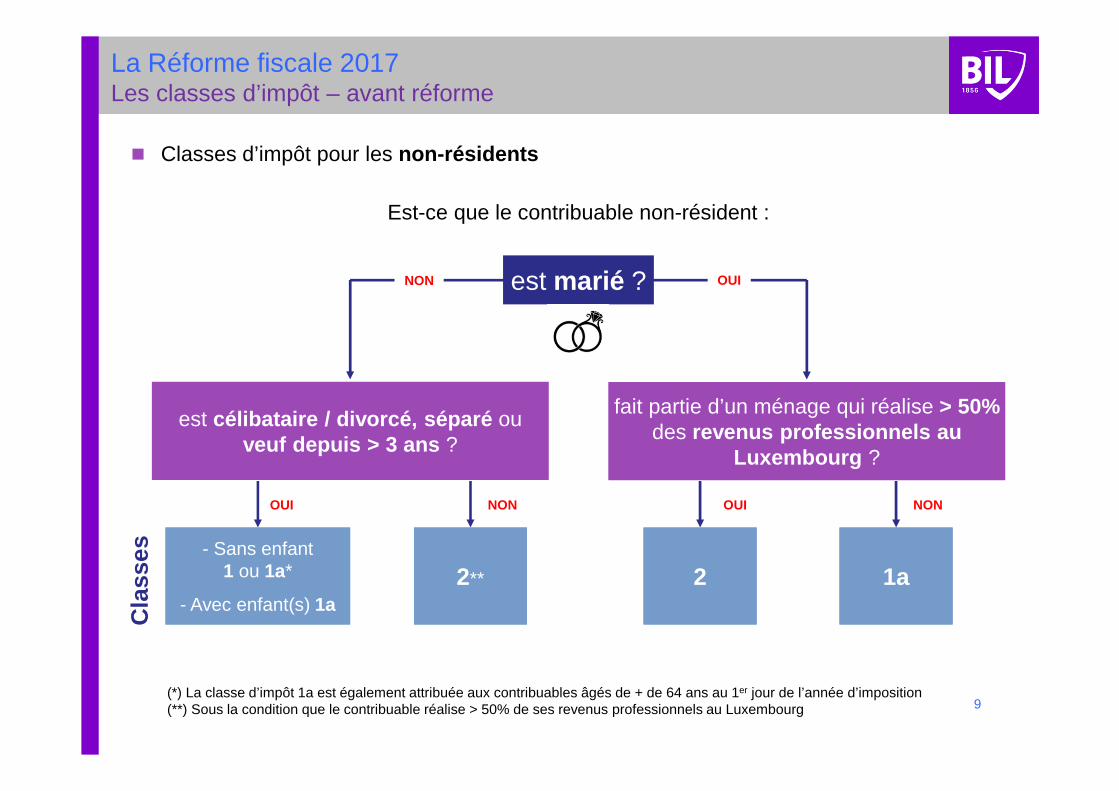

� Classes d’impôt pour les non-résidents

est marié ?

est célibataire / divorcé, séparé ou veuf depuis > 3 ans ?

est célibataire / divorcé, séparé ou veuf depuis > 3 ans ?

fait partie d’un ménage qui réalise > 50% des revenus professionnels au

Luxembourg ?

fait partie d’un ménage qui réalise > 50% des revenus professionnels au

Luxembourg ?

- Sans enfant 1 ou 1a*

- Avec enfant(s) 1a

- Sans enfant 1 ou 1a*

- Avec enfant(s) 1a2**2** 22 1a1a

Cla

sses

(*) La classe d’impôt 1a est également attribuée aux contribuables âgés de + de 64 ans au 1er jour de l’année d’imposition (**) Sous la condition que le contribuable réalise > 50% de ses revenus professionnels au Luxembourg

NON OUI

OUI NONOUINON

La Réforme fiscale 2017 Les classes d’impôt – avant réforme

Est-ce que le contribuable non-résident :

9

La Réforme fiscale 2017 L’imposition collective

� L’imposition collective déroge au principe de l’imposition individuelle en imposantcollectivement les membres d’un même ménage et a pour effets:

� Le SPLITTING qui consiste, au niveau du calcul de l’impôt, en une fiction économique selon laquelle les deux époux participent à parts égales au total de leurs revenus et dépenses.

� La solidarité devant l’impôt , les conjoints deviennent codébiteurs solidaires devant l’impôt.

10

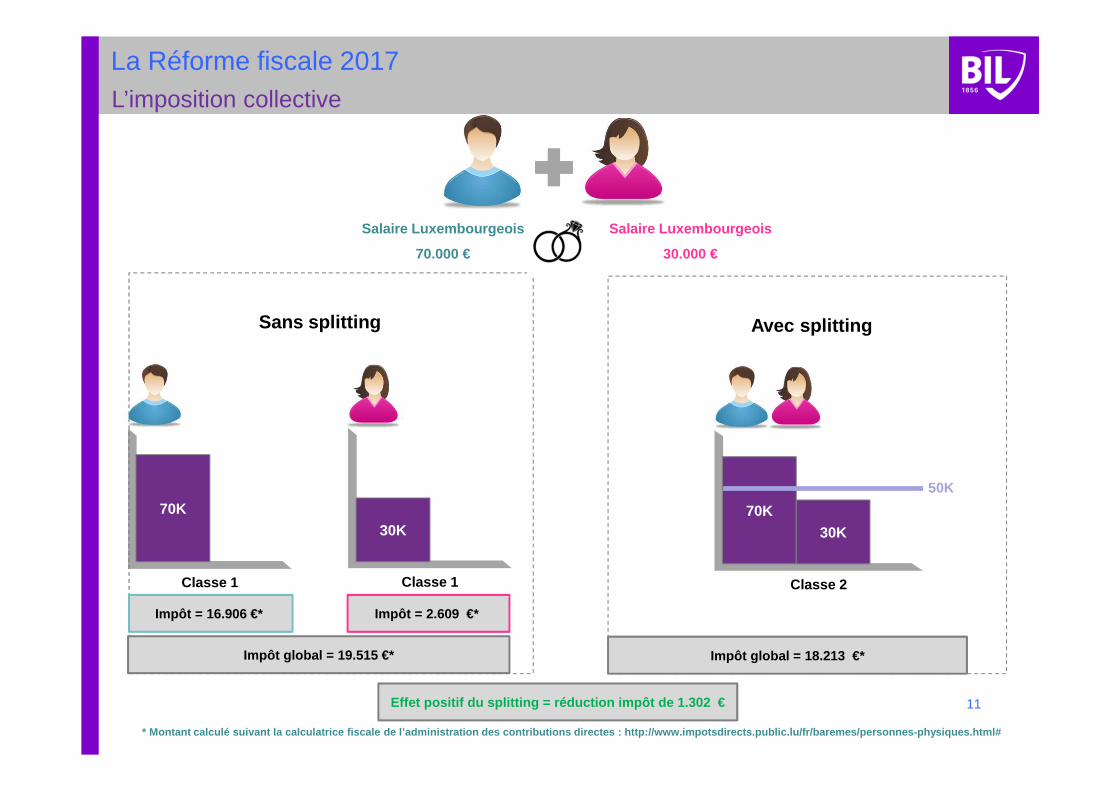

La Réforme fiscale 2017L’imposition collective

70K30K

70K30K

Classe 1 Classe 1 Classe 2

50K

Salaire Luxembourgeois

70.000 €

Salaire Luxembourgeois

30.000 €

Impôt global = 19.515 €* Impôt global = 18.213 €*

Impôt = 16.906 €* Impôt = 2.609 €*

Sans splitting Avec splitting

11Effet positif du splitting = réduction impôt de 1.30 2 €

* Montant calculé suivant la calculatrice fiscale d e l’administration des contributions directes : htt p://www.impotsdirects.public.lu/fr/baremes/personne s-physiques.html#

� L’assimilation au résident pour les non-résidents (ART 157 ter LIR + ART 24 Convention

préventive de double imposition entre le Luxembourg et la Belgique)

� Le résident français/belge/allemand est imposable sur l’ensemble de ses revenus

mondiaux dans son pays de résidence .

� Sauf en cas de déclaration obligatoire, les non-résidents ne doivent pas déposer de

déclaration au Luxembourg mais peuvent sous certaines conditions, demander à être

imposé au Luxembourg comme un résident :

� Si ≥ 90% des revenus mondiaux sont imposables au Luxembourg (il suffit qu’un

seul des époux remplisse cette condition )

� Pour les résidents belges si ≥ 50% des revenus professionnels sont

imposables au Luxembourg (dans le chef d’un seul contribuable)

La Réforme fiscale 2017 La déclaration d’impôt pour les non-résidents – avant réforme

12

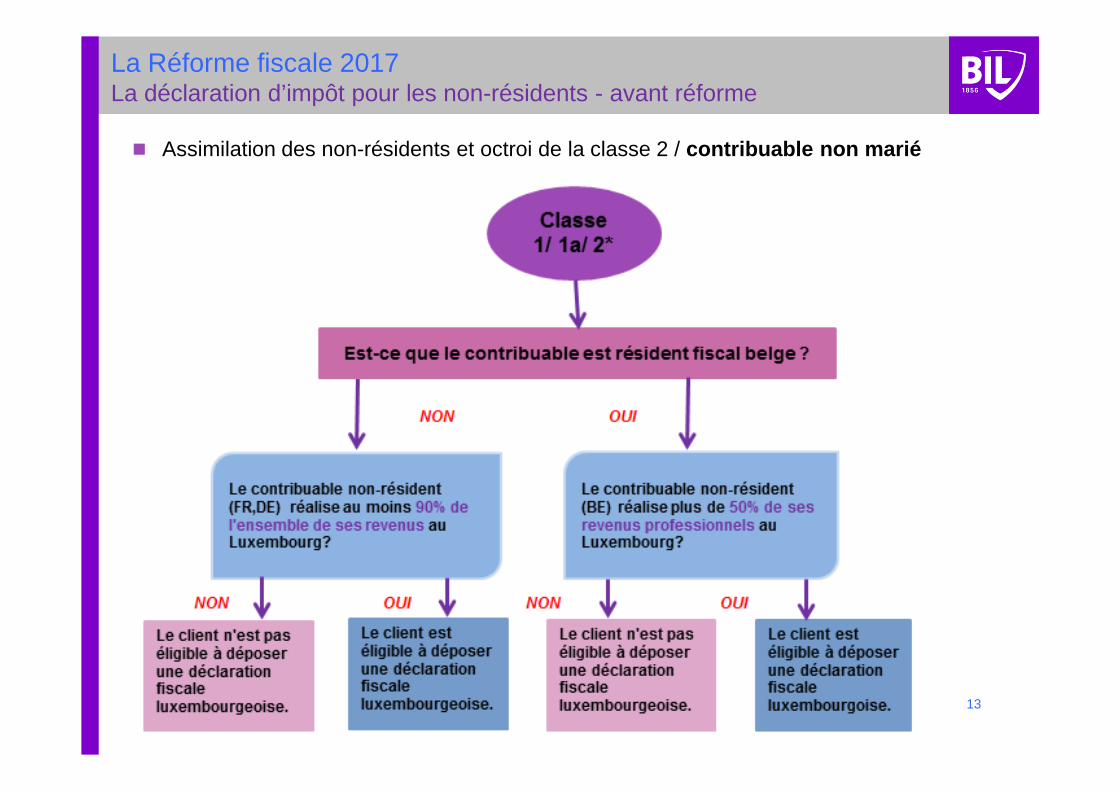

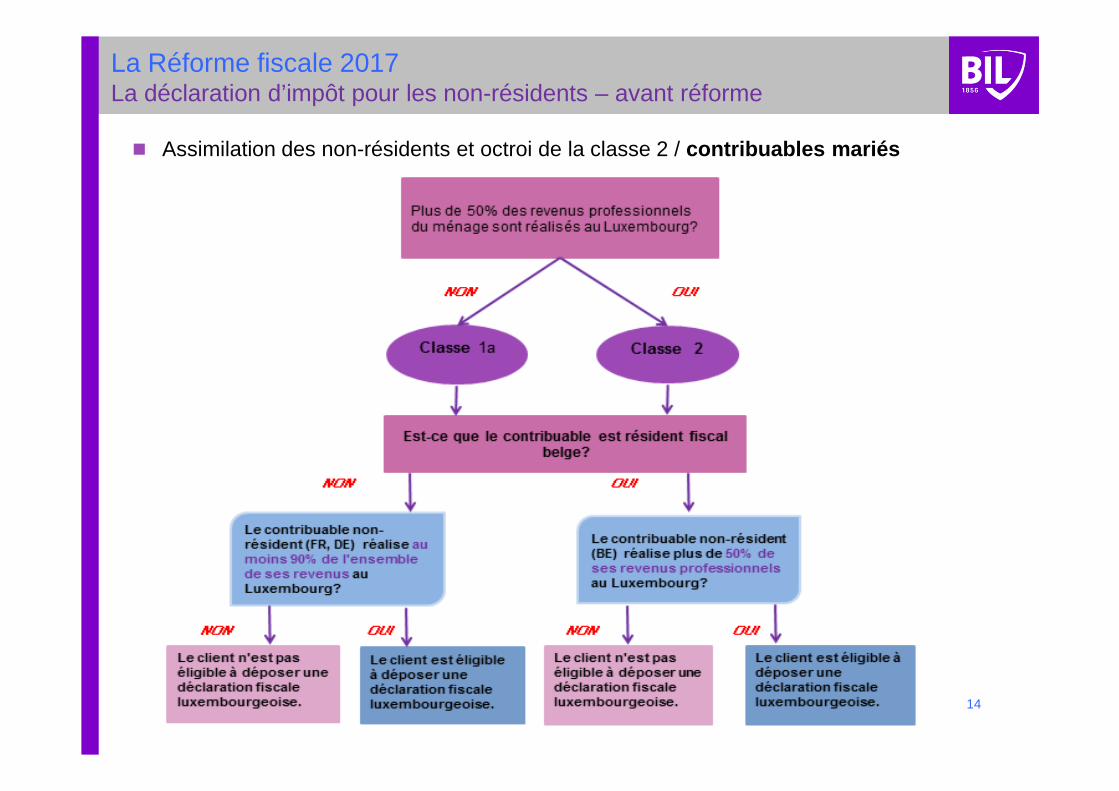

� Assimilation des non-résidents et octroi de la classe 2 / contribuable non marié

La Réforme fiscale 2017 La déclaration d’impôt pour les non-résidents - avant réforme

13

� Assimilation des non-résidents et octroi de la classe 2 / contribuables mariés

La Réforme fiscale 2017 La déclaration d’impôt pour les non-résidents – avant réforme

14

� Introduction – Les grands axes de la réforme fiscale 2017

� Les classes d’impôt, l’imposition collective et la déclaration pour les non-résidents

� Egalité du traitement fiscal des résidents et des n on-résidents (réforme applicable 2018)

� Option d’individualisation (réforme applicable 2018)

� Mesures impactant les familles, le pouvoir d’achat et la solidarité entre les contribuables

� Les nouveaux barèmes

� Les chèques-repas

� Les crédits d’impôts

� Les dépenses spéciales

� Les charges extraordinaires

� Mesures impactant l’accès au logement

� L’épargne logement

� Les revenus immobiliers

� Mesures impactant l’environnement

� Exercice récapitulatif

� Tableau récapitulatif – Réforme fiscale

� Présentation produits

La Réforme fiscale 2017Sommaire

15

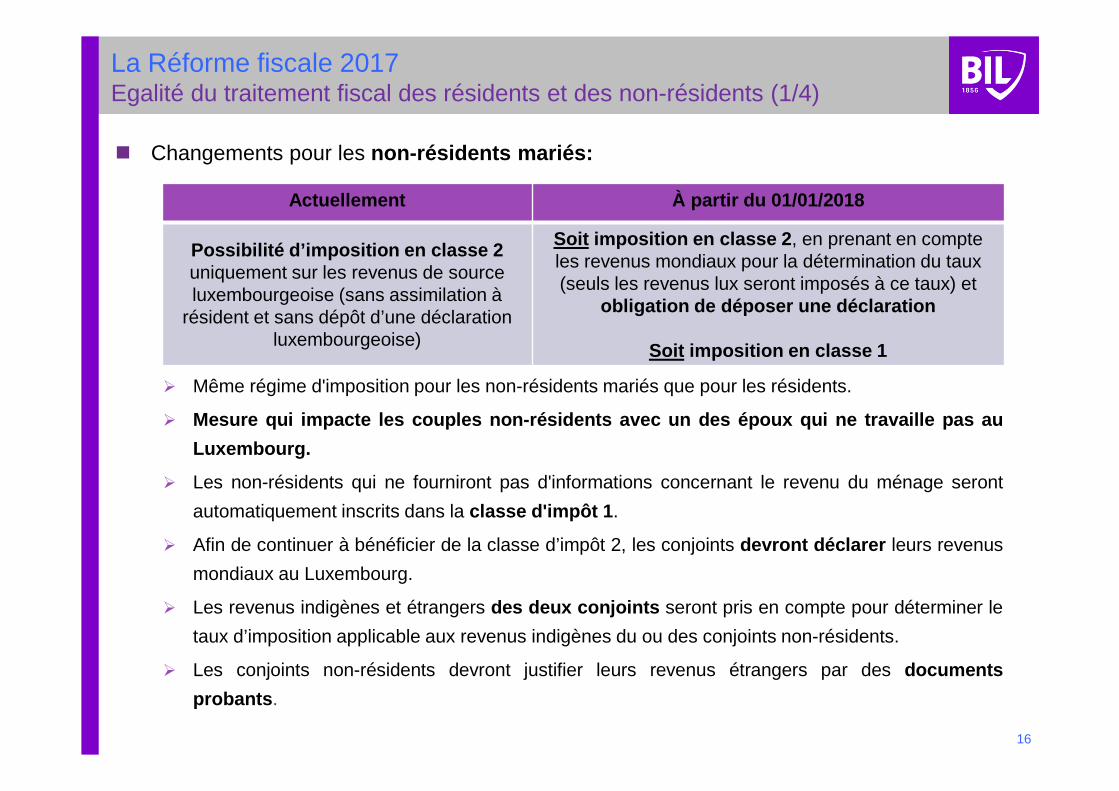

� Changements pour les non-résidents mariés:

� Même régime d'imposition pour les non-résidents mariés que pour les résidents.

� Mesure qui impacte les couples non-résidents avec un des épo ux qui ne travaille pas au

Luxembourg.

� Les non-résidents qui ne fourniront pas d'informations concernant le revenu du ménage seront

automatiquement inscrits dans la classe d'impôt 1 .

� Afin de continuer à bénéficier de la classe d’impôt 2, les conjoints devront déclarer leurs revenus

mondiaux au Luxembourg.

� Les revenus indigènes et étrangers des deux conjoints seront pris en compte pour déterminer le

taux d’imposition applicable aux revenus indigènes du ou des conjoints non-résidents.

� Les conjoints non-résidents devront justifier leurs revenus étrangers par des documents

probants .

La Réforme fiscale 2017 Egalité du traitement fiscal des résidents et des non-résidents (1/4)

Actuellement À partir du 01/01/2018

Possibilité d’imposition en classe 2uniquement sur les revenus de source luxembourgeoise (sans assimilation à

résident et sans dépôt d’une déclarationluxembourgeoise)

Soit imposition en classe 2 , en prenant en compteles revenus mondiaux pour la détermination du taux(seuls les revenus lux seront imposés à ce taux) et

obligation de déposer une déclaration

Soit imposition en classe 1

16

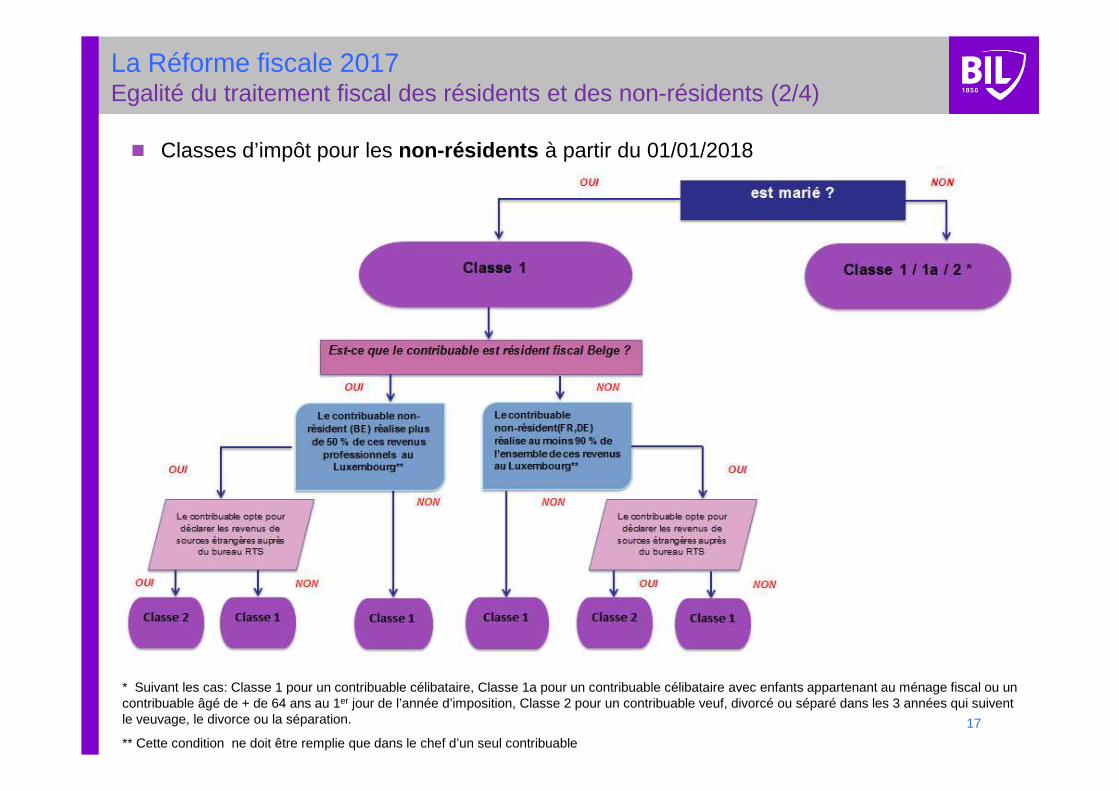

� Classes d’impôt pour les non-résidents à partir du 01/01/2018

* Suivant les cas: Classe 1 pour un contribuable célibataire, Classe 1a pour un contribuable célibataire avec enfants appartenant au ménage fiscal ou un contribuable âgé de + de 64 ans au 1er jour de l’année d’imposition, Classe 2 pour un contribuable veuf, divorcé ou séparé dans les 3 années qui suivent le veuvage, le divorce ou la séparation.

** Cette condition ne doit être remplie que dans le chef d’un seul contribuable

La Réforme fiscale 2017 Egalité du traitement fiscal des résidents et des non-résidents (2/4)

17

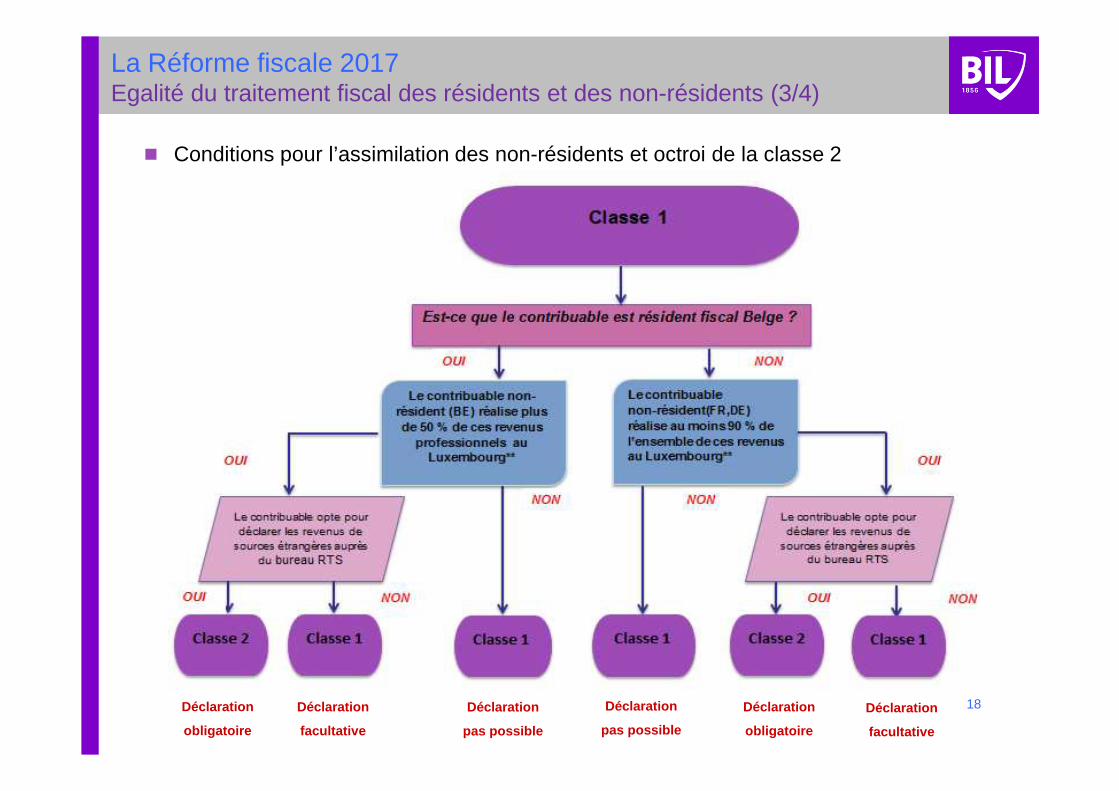

La Réforme fiscale 2017 Egalité du traitement fiscal des résidents et des non-résidents (3/4)

Déclaration

obligatoire

Déclaration

facultative

Déclaration

pas possible

Déclaration

pas possible

Déclaration

obligatoire

Déclaration

facultative

� Conditions pour l’assimilation des non-résidents et octroi de la classe 2

18

La Réforme fiscale 2017

19

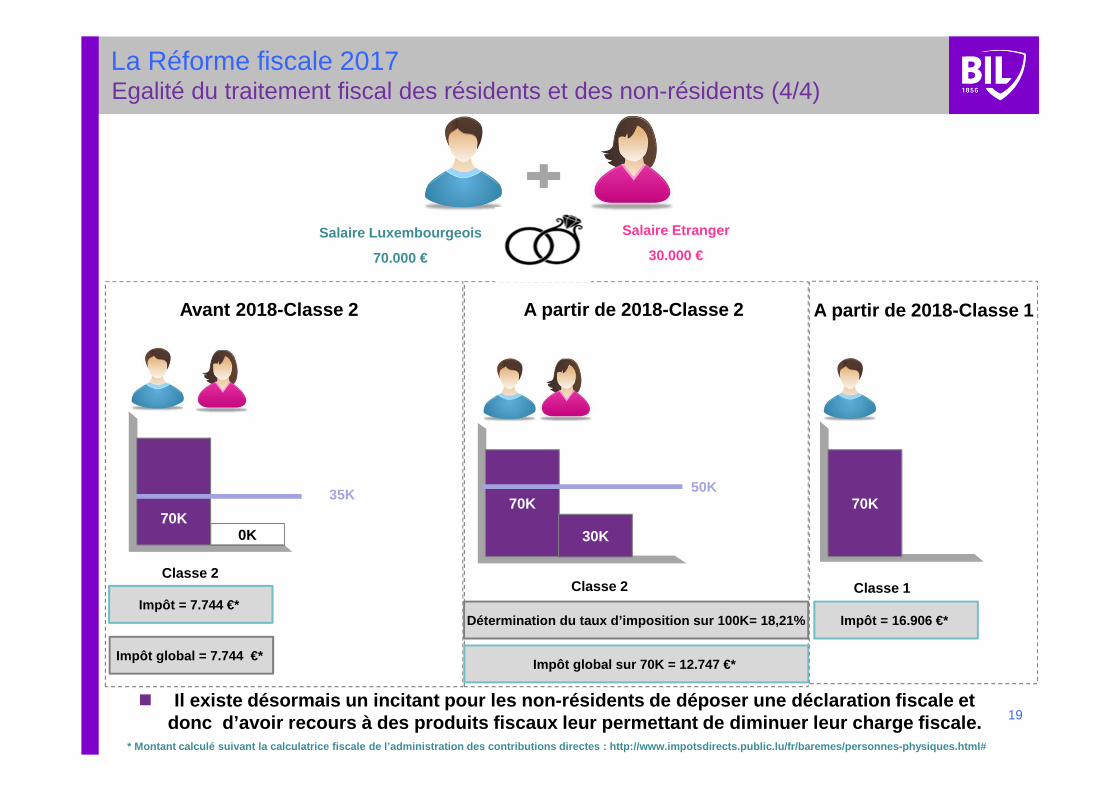

Egalité du traitement fiscal des résidents et des non-résidents (4/4)

70K0K

70K

30K

Classe 2Classe 2

50K

Salaire Luxembourgeois

70.000 €

Salaire Etranger

30.000 €

Impôt global = 7.744 €* Impôt global sur 70K = 12.747 €*

Impôt = 7.744 €*

Avant 2018-Classe 2 A partir de 2018-Classe 2

Détermination du taux d’imposition sur 100K= 18,21%

A partir de 2018-Classe 1

70K

Classe 1

Impôt = 16.906 €*

� Il existe désormais un incitant pour les non-réside nts de déposer une déclaration fiscale et donc d’avoir recours à des produits fiscaux leur p ermettant de diminuer leur charge fiscale.

* Montant calculé suivant la calculatrice fiscale d e l’administration des contributions directes : htt p://www.impotsdirects.public.lu/fr/baremes/personne s-physiques.html#

35K

� Introduction – Les grands axes de la réforme fiscale 2017

� Les classes d’impôt, l’imposition collective et la déclaration pour les non-résidents

� Egalité du traitement fiscal des résidents et des non-résidents (réforme applicable 2018)

� Option d’individualisation (réforme applicable 2018 )

� Mesures impactant les familles, le pouvoir d’achat et la solidarité entre les contribuables

� Les nouveaux barèmes

� Les chèques-repas

� Les crédits d’impôts

� Les dépenses spéciales

� Les charges extraordinaires

� Mesures impactant l’accès au logement

� L’épargne logement

� Les revenus immobiliers

� Mesures impactant l’environnement

� Exercice récapitulatif

� Tableau récapitulatif – Réforme fiscale

� Présentation produits

La Réforme fiscale 2017Sommaire

20

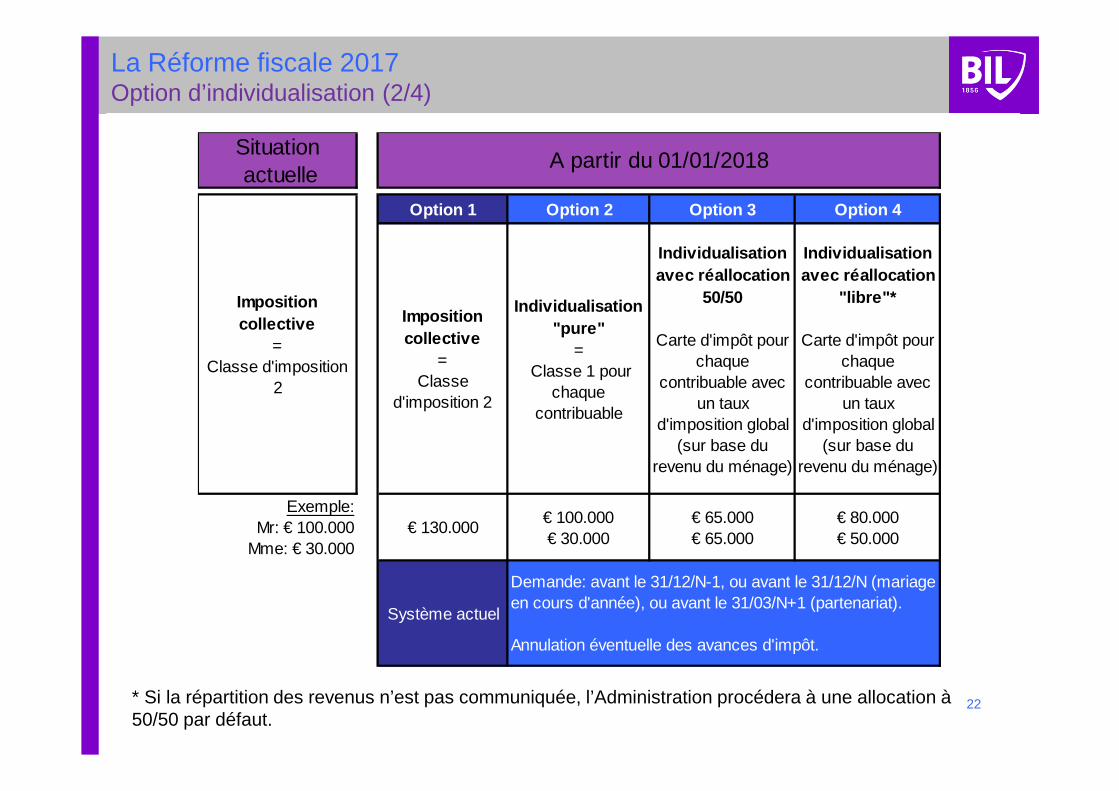

La Réforme fiscale 2017 Option d’individualisation (1/4)

Objectifs de la mesure: favoriser l’égalité hommes / femmes, renforcer l’indépendance

financière des conjoints, mettre un terme à la soli darité des époux en cas de séparation .

� A partir du 01/01/2018, les époux pourront opter pour une individualisation de l’impôt (avec ou sans réallocation des revenus).

� Les partenaires pourront opter une individualisation avec réallocation des revenus* , à

condition que ceux-ci remplissent les conditions nécessaires à leur imposition collective.

� Lorsque les deux conjoints ont des enfants propres ou communs, la majoration des plafonds et la

majoration d’impôt pour enfant seront accordées pour moitié (50/50 pour chaque contribuable).

� En cas d’individualisation, la classe 1a n’est plus applicable.

� L’abattement extra-professionnel sera accordé pour moitié (chacun € 2.250).

* L’option pour une individualisation individuelle sans réallocation des revenus n’est pas à prévoir, puisque sans demande pour l’imposition

collective ou pour l’imposition individuelle avec réallocation des revenus, les partenaires sont de fait imposables individuellement en fonction de

leurs seuls revenus. 21

La Réforme fiscale 2017 Option d’individualisation (2/4)

* Si la répartition des revenus n’est pas communiquée, l’Administration procédera à une allocation à 50/50 par défaut.

Option 1 Option 2 Option 3 Option 4

Imposition collective

= Classe

d'imposition 2

Individualisation "pure"

= Classe 1 pour

chaque contribuable

Individualisation avec réallocation

50/50

Carte d'impôt pour chaque

contribuable avec un taux

d'imposition global (sur base du

revenu du ménage)

Individualisation avec réallocation

"libre"*

Carte d'impôt pour chaque

contribuable avec un taux

d'imposition global (sur base du

revenu du ménage)

Exemple: Mr: € 100.000

Mme: € 30.000€ 130.000

€ 100.000€ 30.000

€ 65.000€ 65.000

€ 80.000€ 50.000

Système actuel

Demande: avant le 31/12/N-1, ou avant le 31/12/N (mariage en cours d'année), ou avant le 31/03/N+1 (partenariat).

Annulation éventuelle des avances d'impôt.

Situation actuelle

Imposition collective

= Classe d'imposition

2

A partir du 01/01/2018

22

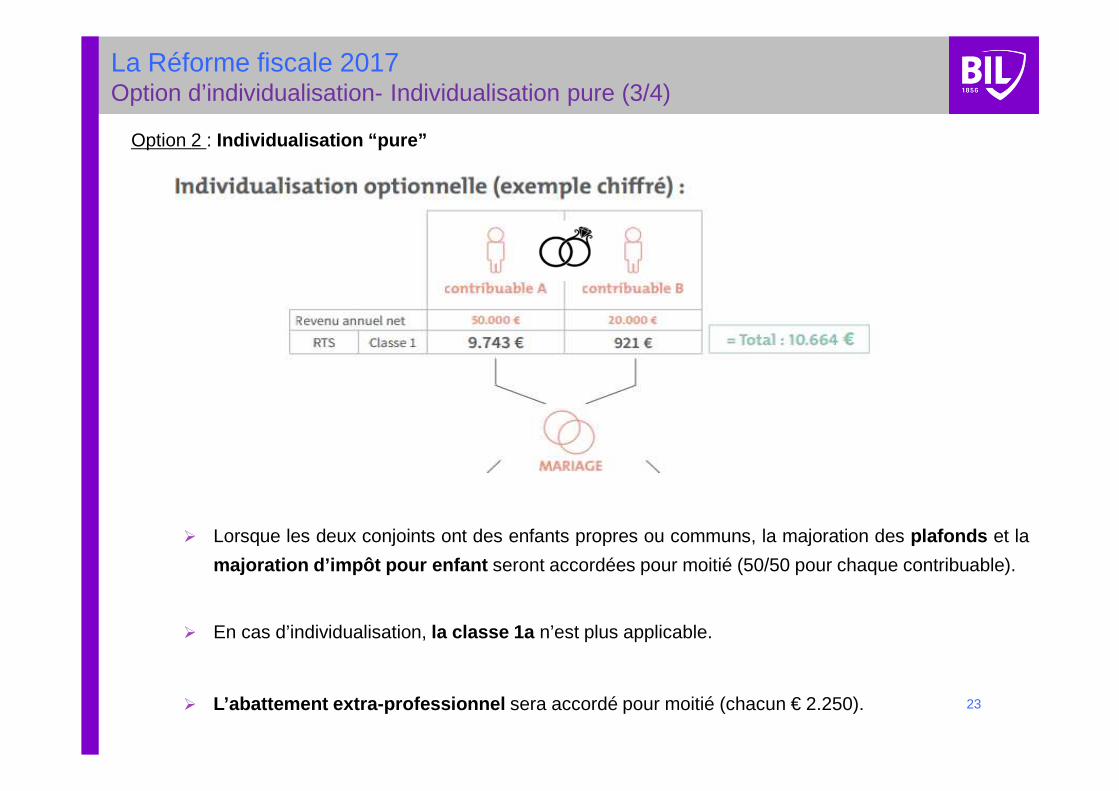

La Réforme fiscale 2017 Option d’individualisation- Individualisation pure (3/4)

� Lorsque les deux conjoints ont des enfants propres ou communs, la majoration des plafonds et la

majoration d’impôt pour enfant seront accordées pour moitié (50/50 pour chaque contribuable).

� En cas d’individualisation, la classe 1a n’est plus applicable.

� L’abattement extra-professionnel sera accordé pour moitié (chacun € 2.250).

Option 2 : Individualisation “pure”

23

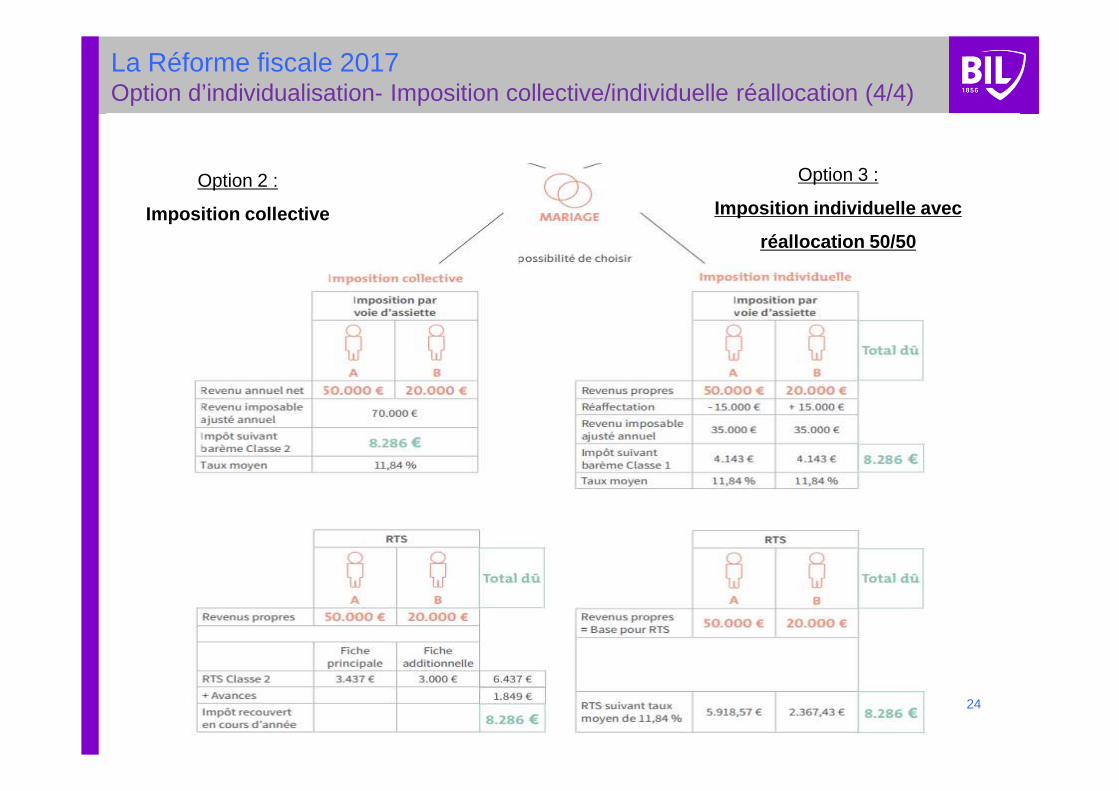

La Réforme fiscale 2017 Option d’individualisation- Imposition collective/individuelle réallocation (4/4)

Option 2 :

Imposition collective

Option 3 :

Imposition individuelle avec

réallocation 50/50

24

� Introduction – Les grands axes de la réforme fiscale 2017

� Les classes d’impôt, l’imposition collective et la déclaration pour les non-résidents

� Egalité du traitement fiscal des résidents et des non-résidents (réforme applicable 2018)

� Option d’individualisation (réforme applicable 2018)

� Mesures impactant les familles, le pouvoir d’achat et la solidarité entre les contribuables

� Les nouveaux barèmes

� Les chèques-repas

� Les crédits d’impôts

� Les dépenses spéciales

� Les charges extraordinaires

� Mesures impactant l’accès au logement

� L’épargne logement

� Les revenus immobiliers

� Mesures impactant l’environnement

� Exercice récapitulatif

� Tableau récapitulatif – Réforme fiscale

� Présentation produits

La Réforme fiscale 2017Sommaire

25

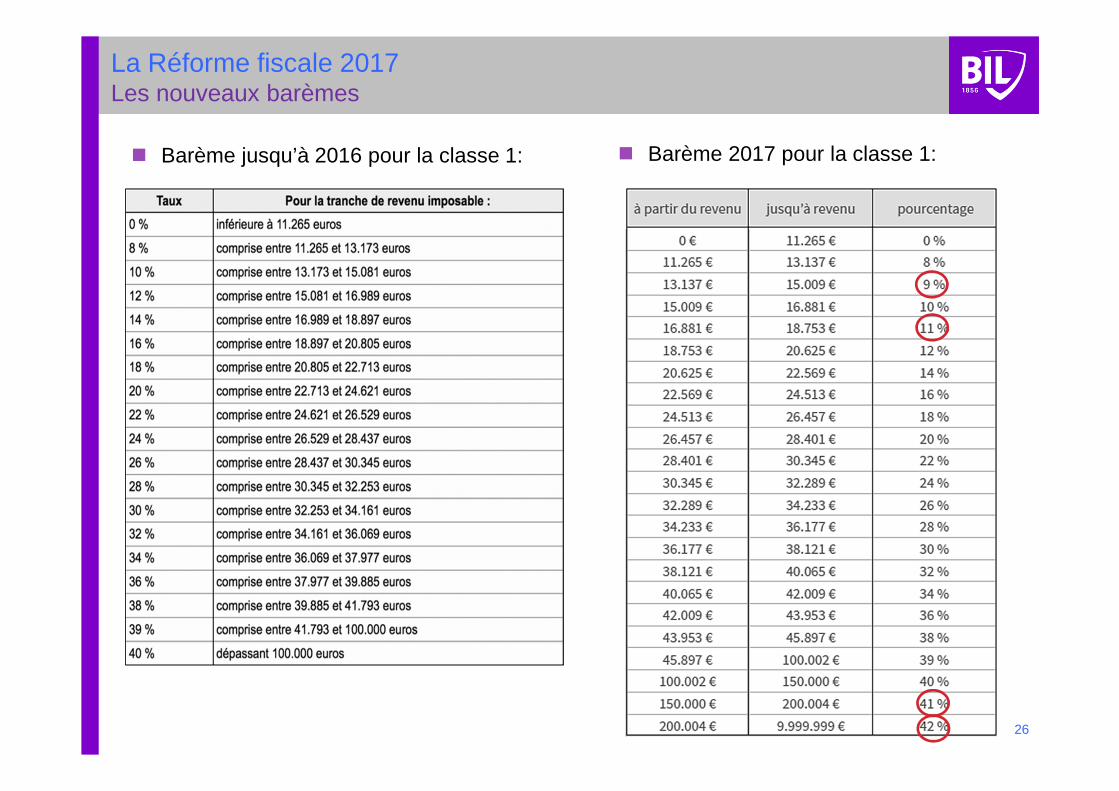

� Barème 2017 pour la classe 1:

La Réforme fiscale 2017 Les nouveaux barèmes

� Barème jusqu’à 2016 pour la classe 1:

26

La Réforme fiscale 2017 Les nouveaux barèmes

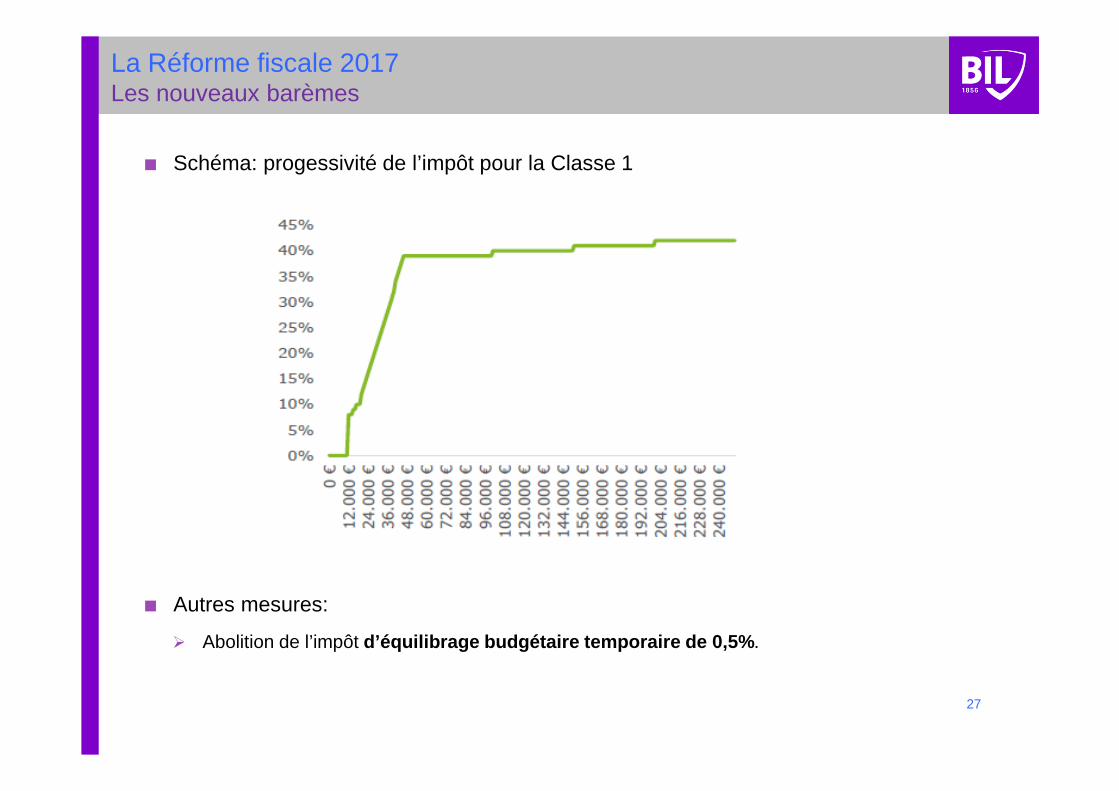

■ Autres mesures:

� Abolition de l’impôt d’équilibrage budgétaire temporaire de 0,5% .

■ Schéma: progessivité de l’impôt pour la Classe 1

27

La Réforme fiscaleLes nouveaux barèmes

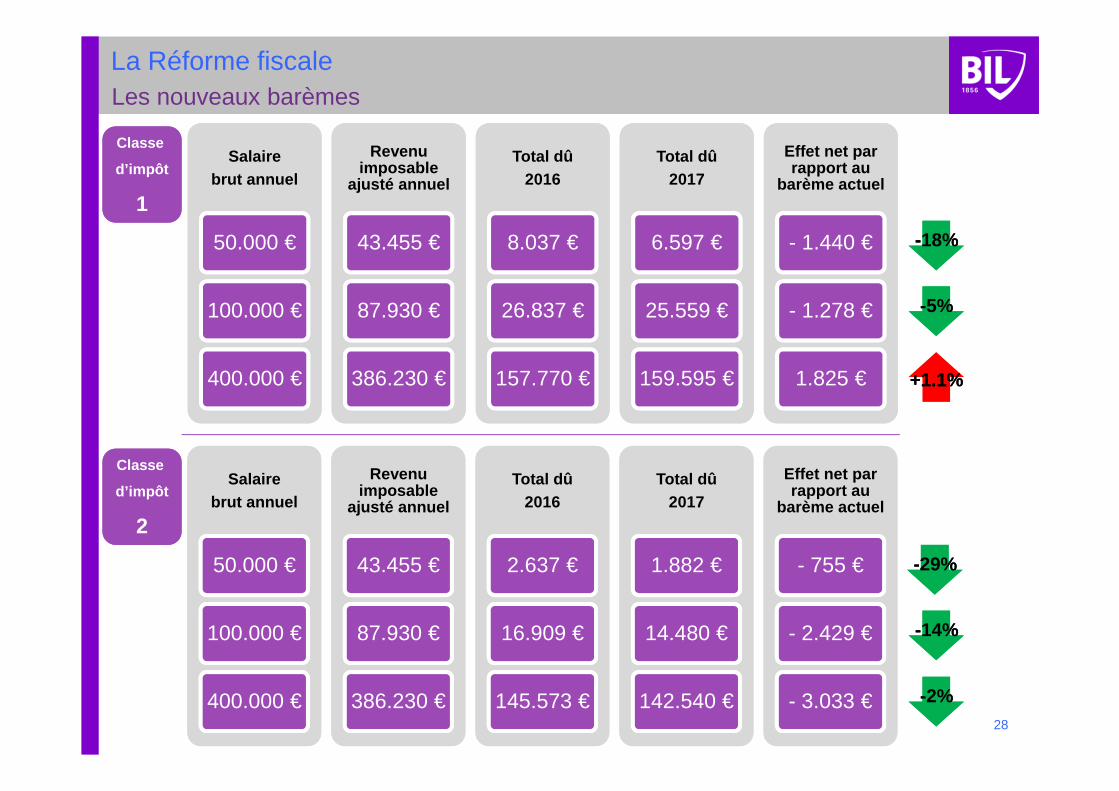

Salaire brut annuel

Salaire brut annuel

50.000 €

100.000 €

400.000 €

Revenu imposable

ajusté annuel

Revenu imposable

ajusté annuel

43.455 €

87.930 €

386.230 €

Total dû 2016

Total dû 2016

8.037 €

26.837 €

157.770 €

Total dû 2017

Total dû 2017

6.597 €

25.559 €

159.595 €

Effet net par rapport au

barème actuel

Effet net par rapport au

barème actuel

- 1.440 €

- 1.278 €

1.825 €

Salaire brut annuel

Salaire brut annuel

50.000 €

100.000 €

400.000 €

Revenu imposable

ajusté annuel

Revenu imposable

ajusté annuel

43.455 €

87.930 €

386.230 €

Total dû 2016

Total dû 2016

2.637 €

16.909 €

145.573 €

Total dû 2017

Total dû 2017

1.882 €

14.480 €

142.540 €

Effet net par rapport au

barème actuel

Effet net par rapport au

barème actuel

- 755 €

- 2.429 €

- 3.033 €

-18%-18%

-5%-5%

-29%-29%

-14%-14%

-2%-2%

+1.1%+1.1%

Classe

d’impôt

1

Classe

d’impôt

1

Classe

d’impôt

2

Classe

d’impôt

2

28

� Introduction – Les grands axes de la réforme fiscale 2017

� Les classes d’impôt, l’imposition collective et la déclaration pour les non-résidents

� Egalité du traitement fiscal des résidents et des non-résidents (réforme applicable 2018)

� Option d’individualisation (réforme applicable 2018)

� Mesures impactant les familles, le pouvoir d’achat et la solidarité entre les contribuables

� Les nouveaux barèmes

� Les chèques-repas

� Les crédits d’impôts

� Les dépenses spéciales

� Les charges extraordinaires

� Mesures impactant l’accès au logement

� L’épargne logement

� Les revenus immobiliers

� Mesures impactant l’environnement

� Exercice récapitulatif

� Tableau récapitulatif – Réforme fiscale

� Présentation produits

La Réforme fiscale 2017Sommaire

29

La Réforme fiscale

30

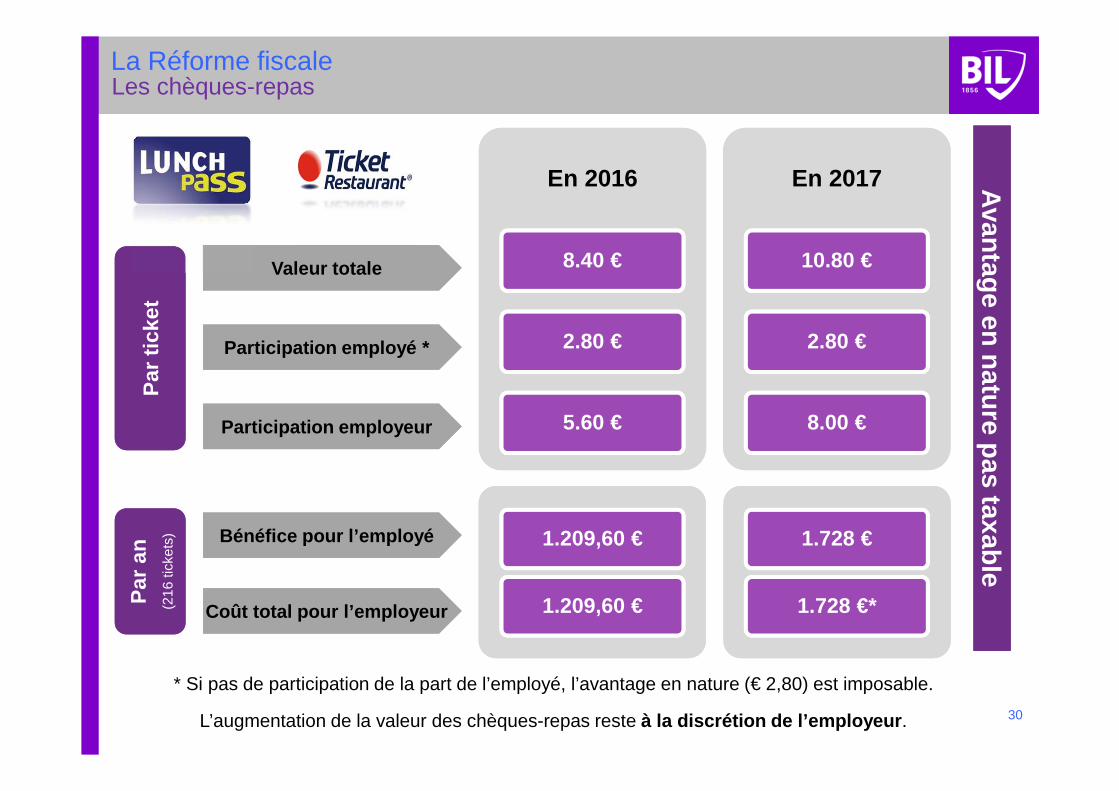

Les chèques-repas

En 2016En 2016

8.40 €

2.80 €

5.60 €

En 2017En 2017

10.80 €

2.80 €

8.00 €

1.209,60 €

1.209,60 €

1.728 €

1.728 €*

Par

tick

etP

ar ti

cket

Par

an

(216

tick

ets)

Par

an

(216

tick

ets)

Valeur totaleValeur totale

Participation employé *Participation employé *

Participation employeurParticipation employeur

Bénéfice pour l’employéBénéfice pour l’employé

Coût total pour l’employeurCoût total pour l’employeur

Avantage en nature pas taxable

Avantage en nature pas taxable

* Si pas de participation de la part de l’employé, l’avantage en nature (€ 2,80) est imposable.

L’augmentation de la valeur des chèques-repas reste à la discrétion de l’employeur .

� Introduction – Les grands axes de la réforme fiscale 2017

� Les classes d’impôt, l’imposition collective et la déclaration pour les non-résidents

� Egalité du traitement fiscal des résidents et des non-résidents (réforme applicable 2018)

� Option d’individualisation (réforme applicable 2018)

� Mesures impactant les familles, le pouvoir d’achat et la solidarité entre les contribuables

� Les nouveaux barèmes

� Les chèques-repas

� Les crédits d’impôts

� Les dépenses spéciales

� Les charges extraordinaires

� Mesures impactant l’accès au logement

� L’épargne logement

� Les revenus immobiliers

� Mesures impactant l’environnement

� Exercice récapitulatif

� Tableau récapitulatif – Réforme fiscale

� Présentation produits

La Réforme fiscale 2017Sommaire

31

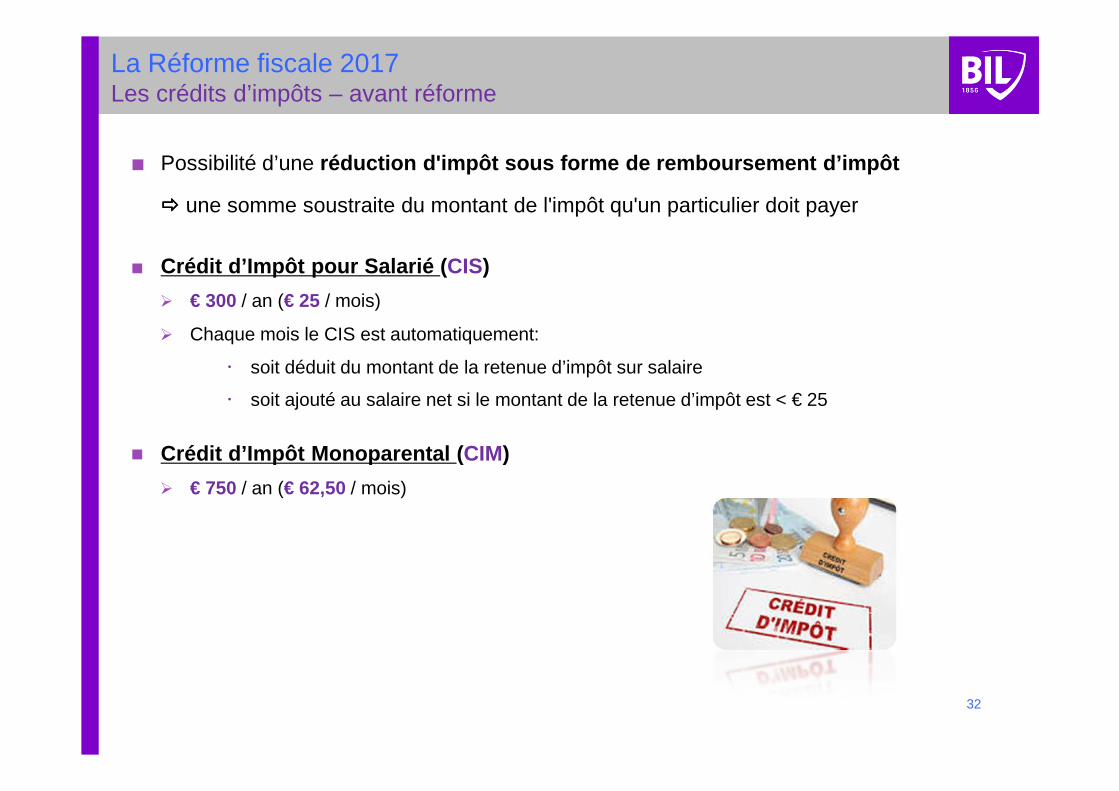

■ Possibilité d’une réduction d'impôt sous forme de remboursement d’impôt

���� une somme soustraite du montant de l'impôt qu'un particulier doit payer

■ Crédit d’Impôt pour Salarié ( CIS)

� € 300 / an (€ 25 / mois)

� Chaque mois le CIS est automatiquement:

� soit déduit du montant de la retenue d’impôt sur salaire

� soit ajouté au salaire net si le montant de la retenue d’impôt est < € 25

� Crédit d’Impôt Monoparental ( CIM)

� € 750 / an (€ 62,50 / mois)

La Réforme fiscale 2017 Les crédits d’impôts – avant réforme

32

■ Crédit d’Impôt pour Salarié ( CIS)

� Pour les salaires bruts suivants:

■ Crédit d’Impôt Monoparental ( CIM)

� Pour les revenus imposables ajustés suivants:

La Réforme fiscale 2017 Les crédits d’impôts – depuis 01/01/2017

De € 0 à € 11.265 De € 0 à € 11.265

De € 11.266 à € 40.000

De € 11.266 à € 40.000

De € 40.000 à € 80.000

De € 40.000 à € 80.000 > € 80.000> € 80.000

CIS: de € 300 à € 600 / an CIS: € 600 / an CIS: € 600 à € 0 / an CIS: € 0 / an

De € 0 à € 35.000De € 0 à € 35.000 De € 35.001 à € 105.000

De € 35.001 à € 105.000 > € 105.000> € 105.000

CIM: € 1.500 / an CIM: de € 1.500 à € 750 / an CIM: € 750 / an

33

� Introduction – Les grands axes de la réforme fiscale 2017

� Les classes d’impôt, l’imposition collective et la déclaration pour les non-résidents

� Egalité du traitement fiscal des résidents et des non-résidents (réforme applicable 2018)

� Option d’individualisation (réforme applicable 2018)

� Mesures impactant les familles, le pouvoir d’achat et la solidarité entre les contribuables

� Les nouveaux barèmes

� Les chèques-repas

� Les crédits d’impôts

� Les dépenses spéciales

� Les charges extraordinaires

� Mesures impactant l’accès au logement

� L’épargne logement

� Les revenus immobiliers

� Mesures impactant l’environnement

� Exercice récapitulatif

� Tableau récapitulatif – Réforme fiscale

� Présentation produits

La Réforme fiscale 2017Sommaire

34

■ Les dépenses spéciales impactées par la réforme fis cale:

� Les intérêts

� Les cotisations et primes d’assurance

� Les primes d’épargne prévoyance vieillesse ou « épargne retraite »

La Réforme fiscale 2017 Les dépenses spéciales

35

■ Les dépenses spéciales impactées par la réforme fis cale:

� Les intérêts

o Les intérêts débiteurs sur les crédits à la consomm ation

»

La Réforme fiscale 2017 Les dépenses spéciales

36

Les intérêts débiteurs sur les crédits à la consommation

� Il s’agit des crédits servant à l’achat de mobilier, de véhicules , au financement de

mariages, de voyages, etc. Les intérêts payables sur des cartes de crédit ou sur des

comptes bancaires sont également inclus dans cette catégorie.

� Ces intérêts étaient déductibles jusqu’à un plafond de € 336 (par personne appartenant

au ménage fiscal).

La Réforme fiscale 2017 Les intérêts – avant réforme

37

■ Les dépenses spéciales impactées par la réforme fis cale:

� Les intérêts

� Les cotisations et primes d’assurance

o Les contrats d’assurance-vie

La Réforme fiscale 2017 Les dépenses spéciales

38

� Les primes versées pouvaient être déduites jusqu’à € 672 par an (par personne

appartenant au ménage – y compris les enfants pour lesquels le contribuable obtient

une modération d’impôt pour enfant).

� Le même plafond de € 672 était applicable pour les primes versées au titre

d’assurances responsabilité civile ou les cotisations versées au titre de l’assurance

maladie ou accident.

La Réforme fiscale 2017 Les cotisations et primes d’assurance – avant réforme

Les contrats d’assurance-vie

39

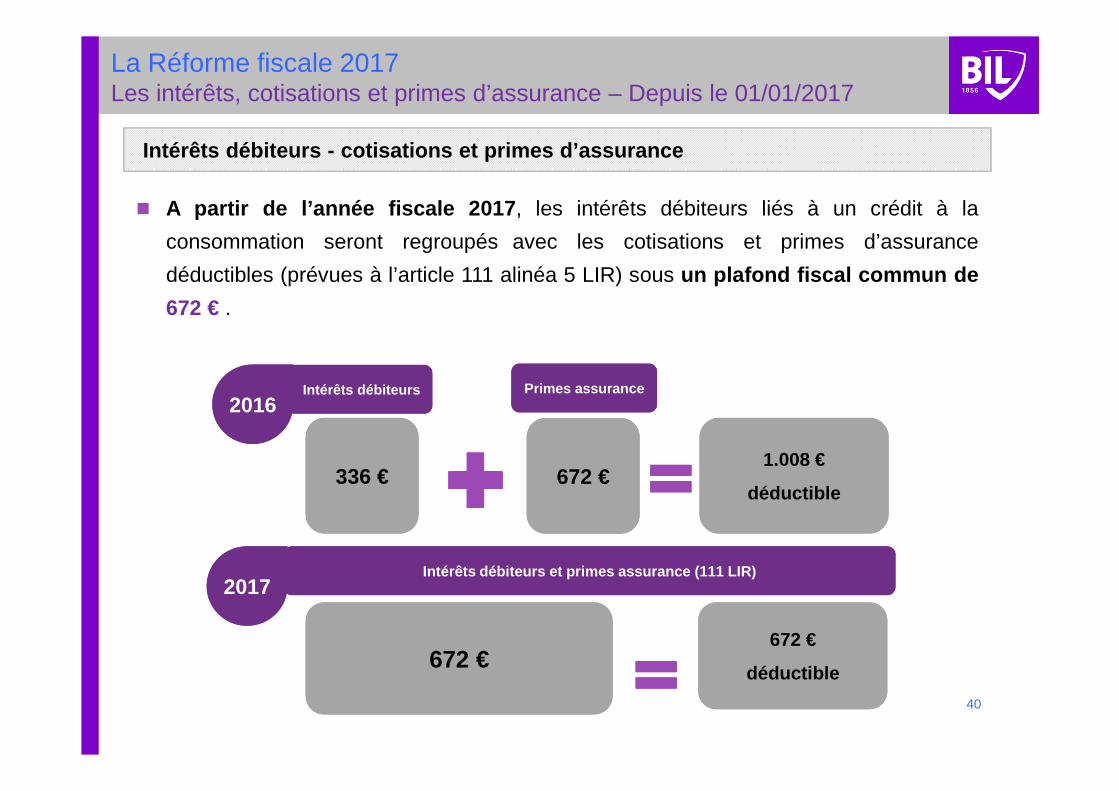

� A partir de l’année fiscale 2017 , les intérêts débiteurs liés à un crédit à la

consommation seront regroupés avec les cotisations et primes d’assurance

déductibles (prévues à l’article 111 alinéa 5 LIR) sous un plafond fiscal commun de

672 € .

La Réforme fiscale 2017 Les intérêts, cotisations et primes d’assurance – Depuis le 01/01/2017

Intérêts débiteurs - cotisations et primes d’assurance

336 €336 €

672 €672 €

672 €672 €

672 €

déductible

672 €

déductible

20162016

20172017

1.008 €

déductible

1.008 €

déductible

Intérêts débiteursIntérêts débiteurs Primes assurancePrimes assurance

Intérêts débiteurs et primes assurance (111 LIR)Intérêts débiteurs et primes assurance (111 LIR)

40

■ Les principaux types de dépenses spéciales

� Les intérêts

� Les cotisations et primes d’assurance

� Les primes d’épargne prévoyance vieillesse ou « épar gne retraite »

La Réforme fiscale 2017 Les dépenses spéciales

41

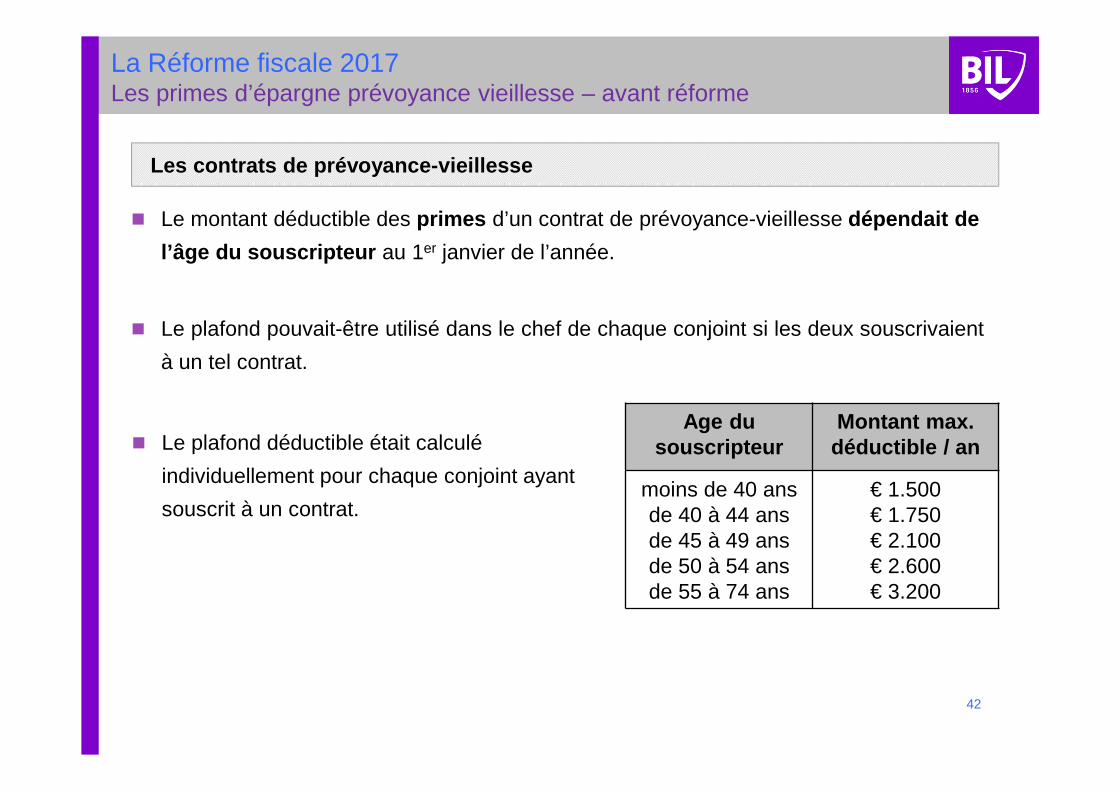

� Le montant déductible des primes d’un contrat de prévoyance-vieillesse dépendait de

l’âge du souscripteur au 1er janvier de l’année.

� Le plafond pouvait-être utilisé dans le chef de chaque conjoint si les deux souscrivaient

à un tel contrat.

La Réforme fiscale 2017 Les primes d’épargne prévoyance vieillesse – avant réforme

Les contrats de prévoyance-vieillesse

Age du souscripteur

Montant max. déductible / an

moins de 40 ansde 40 à 44 ansde 45 à 49 ansde 50 à 54 ansde 55 à 74 ans

€ 1.500€ 1.750€ 2.100€ 2.600€ 3.200

� Le plafond déductible était calculé

individuellement pour chaque conjoint ayant

souscrit à un contrat.

42

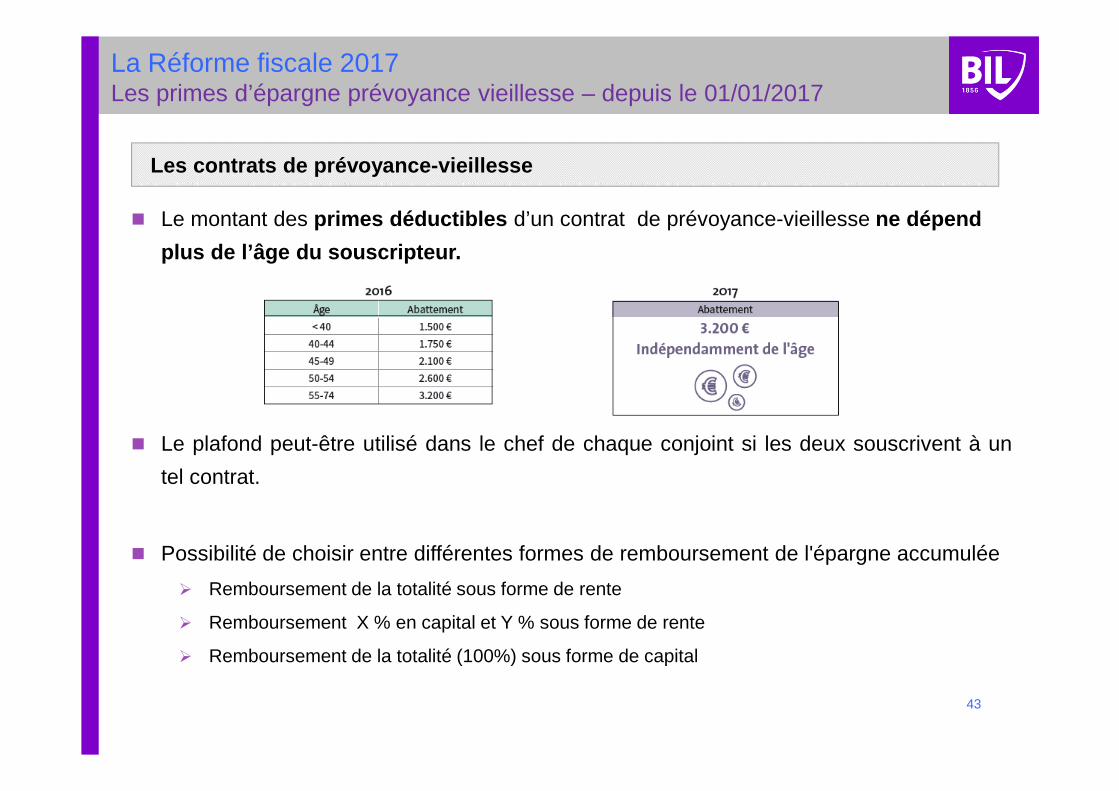

� Le montant des primes déductibles d’un contrat de prévoyance-vieillesse ne dépend

plus de l’âge du souscripteur.

� Le plafond peut-être utilisé dans le chef de chaque conjoint si les deux souscrivent à un

tel contrat.

� Possibilité de choisir entre différentes formes de remboursement de l'épargne accumulée

� Remboursement de la totalité sous forme de rente

� Remboursement X % en capital et Y % sous forme de rente

� Remboursement de la totalité (100%) sous forme de capital

La Réforme fiscale 2017 Les primes d’épargne prévoyance vieillesse – depuis le 01/01/2017

Les contrats de prévoyance-vieillesse

43

� Introduction – Les grands axes de la réforme fiscale 2017

� Les classes d’impôt, l’imposition collective et la déclaration pour les non-résidents

� Egalité du traitement fiscal des résidents et des non-résidents (réforme applicable 2018)

� Option d’individualisation (réforme applicable 2018)

� Mesures impactant les familles, le pouvoir d’achat et la solidarité entre les contribuables

� Les nouveaux barèmes

� Les chèques-repas

� Les crédits d’impôts

� Les dépenses spéciales

� Les charges extraordinaires

� Mesures impactant l’accès au logement

� L’épargne logement

� Les revenus immobiliers

� Mesures impactant l’environnement

� Exercice récapitulatif

� Tableau récapitulatif – Réforme fiscale

� Présentation produits

La Réforme fiscale 2017Sommaire

44

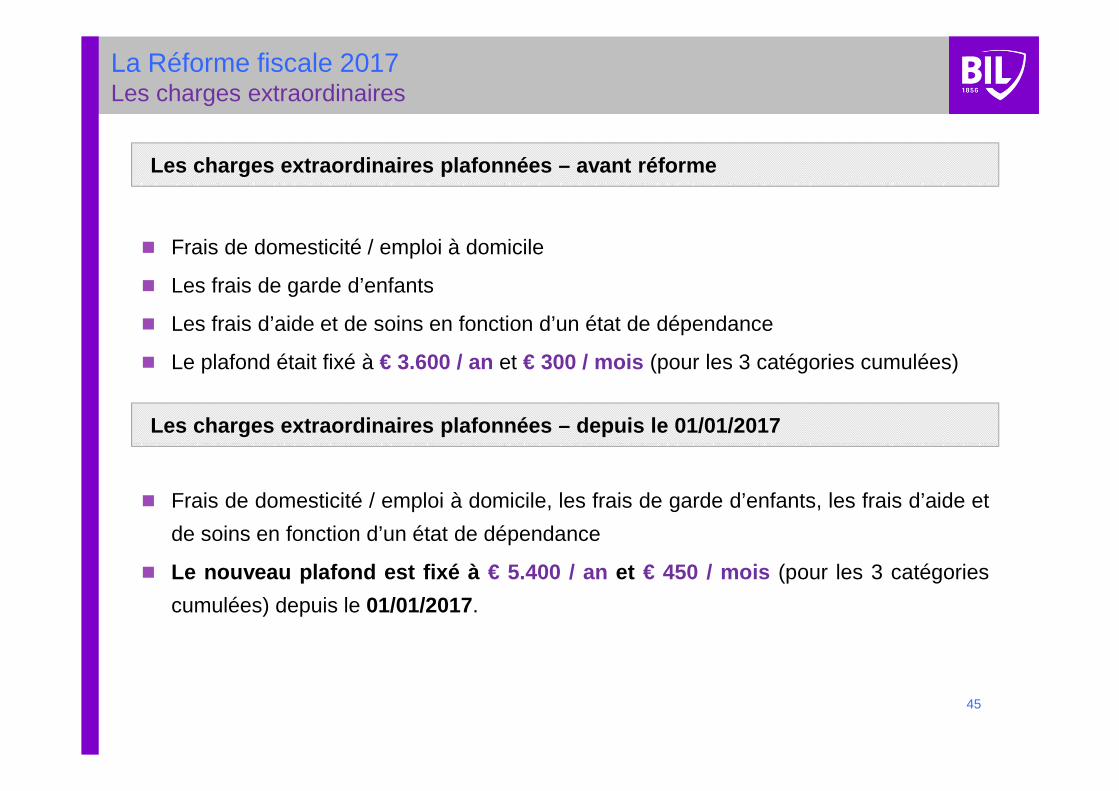

� Frais de domesticité / emploi à domicile

� Les frais de garde d’enfants

� Les frais d’aide et de soins en fonction d’un état de dépendance

� Le plafond était fixé à € 3.600 / an et € 300 / mois (pour les 3 catégories cumulées)

Les charges extraordinaires plafonnées – avant réforme

La Réforme fiscale 2017 Les charges extraordinaires

Les charges extraordinaires plafonnées – depuis le 01/01/2 017

� Frais de domesticité / emploi à domicile, les frais de garde d’enfants, les frais d’aide et

de soins en fonction d’un état de dépendance

� Le nouveau plafond est fixé à € 5.400 / an et € 450 / mois (pour les 3 catégories

cumulées) depuis le 01/01/2017.

45

La Réforme fiscale 2017 Les charges extraordinaires

Abattement pour enfants ne faisant pas partie du ménage – dep uis le 01/01/2017

� Un maximum de € 3.480 était admis par enfant ne faisant pas partie du ménage du

contribuable (suite à une séparation, un divorce ou autre).

� Un maximum de € 4.020 est admis par enfant ne faisant pas partie du ménage du

contribuable (suite à une séparation, un divorce ou autre).

� Cet abattement est exclu dans le cas où les parents vivent ensemble avec l’enfant

Abattement pour enfants ne faisant pas partie du ménage – ava nt réforme

46

� Introduction – Les grands axes de la réforme fiscale 2017

� Les classes d’impôt, l’imposition collective et la déclaration pour les non-résidents

� Egalité du traitement fiscal des résidents et des non-résidents (réforme applicable 2018)

� Option d’individualisation (réforme applicable 2018)

� Mesures impactant les familles, le pouvoir d’achat et la solidarité entre les contribuables

� Les nouveaux barèmes

� Les chèques-repas

� Les crédits d’impôts

� Les dépenses spéciales

� Les charges extraordinaires

� Mesures impactant l’accès au logement

� L’épargne logement

� Les revenus immobiliers

� Mesures impactant l’environnement

� Exercice récapitulatif

� Tableau récapitulatif – Réforme fiscale

� Présentation produits

La Réforme fiscale 2017Sommaire

47

� Les cotisations versées au titre d’un contrat d’épargne-logement étaient

déductibles jusqu’à € 672 par an (par personne appartenant au ménage fiscal du

contribuable).

� Les montants provenant d’un contrat d’épargne-logement devaient (et doivent

toujours) être affectés à des fins fiscalement admises :

� La construction ou l’achat d’un appartement ou d’une maison

� La transformation d’un appartement ou d’une maison

� L’acquisition d’un terrain à bâtir, en vue de la construction d’une habitation

� Le remboursement d’obligations (emprunts, etc.) contractées aux fins citées ci-dessus

La Réforme fiscale 2017 L’épargne logement – avant réforme

Les contrats d’épargne-logement

48

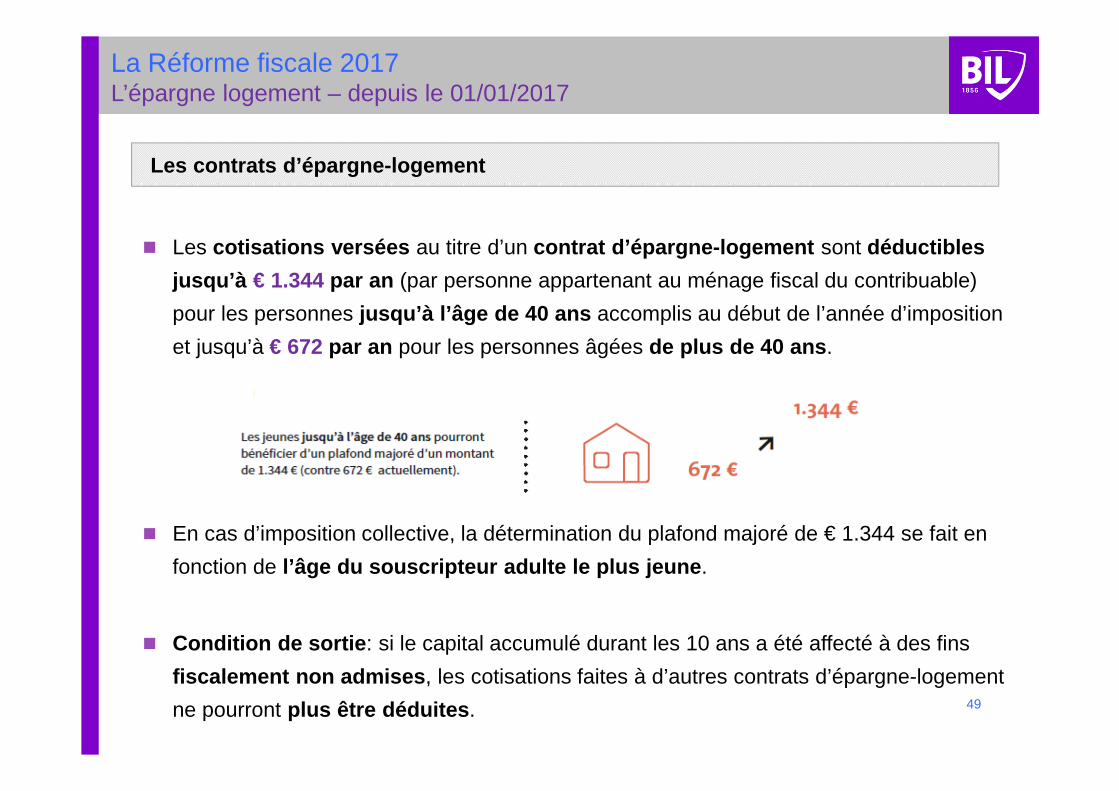

� L’immeuble :

� peut être situé au Luxembourg ou à l’étranger

� ne peut être utilisé que pour des besoins personnels d’habitation

(résidences secondaires ou appartements mis en location sont exclus; l’épargne constituée

ne peut pas servir à l’achat de mobilier)

� Les cotisations versées au titre d’un contrat d’épargne-logement sont déductibles

jusqu’à € 1.344 par an (par personne appartenant au ménage fiscal du contribuable)

pour les personnes jusqu’à l’âge de 40 ans accomplis au début de l’année d’imposition

et jusqu’à € 672 par an pour les personnes âgées de plus de 40 ans .

� En cas d’imposition collective, la détermination du plafond majoré de € 1.344 se fait en

fonction de l’âge du souscripteur adulte le plus jeune .

� Condition de sortie : si le capital accumulé durant les 10 ans a été affecté à des fins

fiscalement non admises , les cotisations faites à d’autres contrats d’épargne-logement

ne pourront plus être déduites .

La Réforme fiscale 2017 L’épargne logement – depuis le 01/01/2017

Les contrats d’épargne-logement

49

� Introduction – Les grands axes de la réforme fiscale 2017

� Les classes d’impôt, l’imposition collective et la déclaration pour les non-résidents

� Egalité du traitement fiscal des résidents et des non-résidents (réforme applicable 2018)

� Option d’individualisation (réforme applicable 2018)

� Mesures impactant les familles, le pouvoir d’achat et la solidarité entre les contribuables

� Les nouveaux barèmes

� Les chèques-repas

� Les crédits d’impôts

� Les dépenses spéciales

� Les charges extraordinaires

� Mesures impactant l’accès au logement

� L’épargne logement

� Les revenus immobiliers

� Mesures impactant l’environnement

� Exercice récapitulatif

� Tableau récapitulatif – Réforme fiscale

� Présentation produits

La Réforme fiscale 2017Sommaire

50

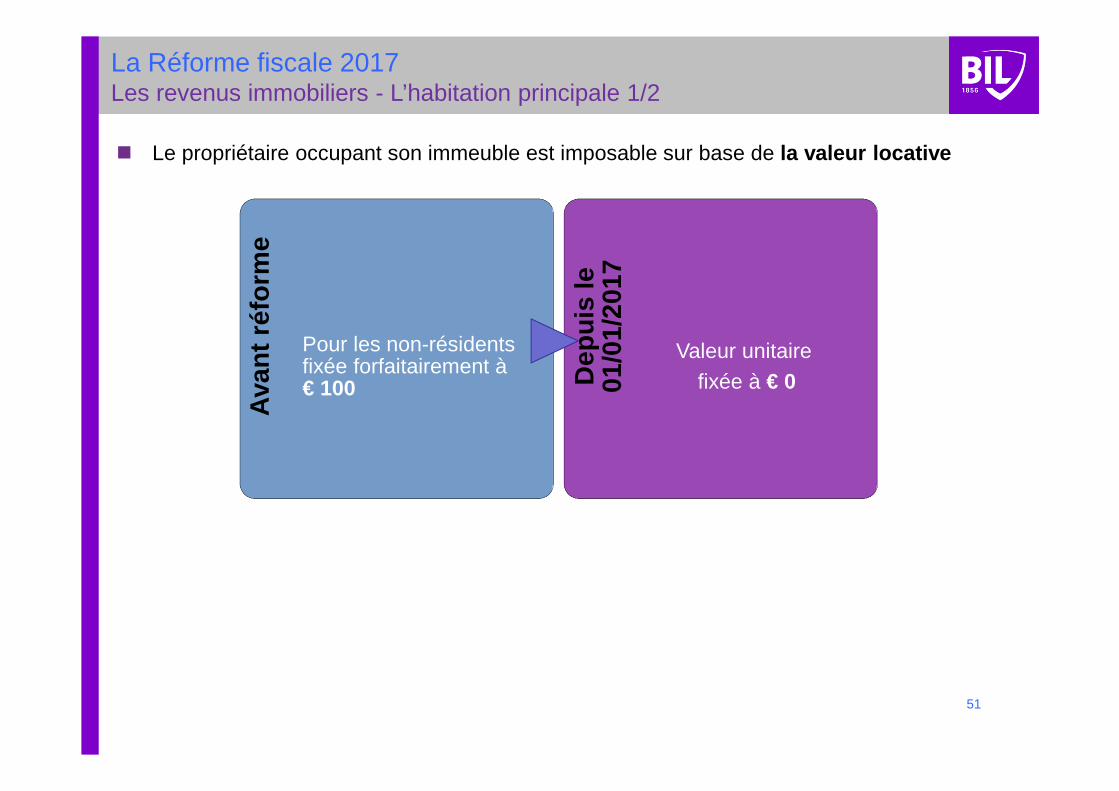

La Réforme fiscale 2017 Les revenus immobiliers - L’habitation principale 1/2

� Le propriétaire occupant son immeuble est imposable sur base de la valeur locative

Ava

nt r

éfor

me

Pour les non-résidentsfixée forfaitairement à € 100 D

epui

sle

01

/01/

2017

Valeur unitairefixée à € 0

51

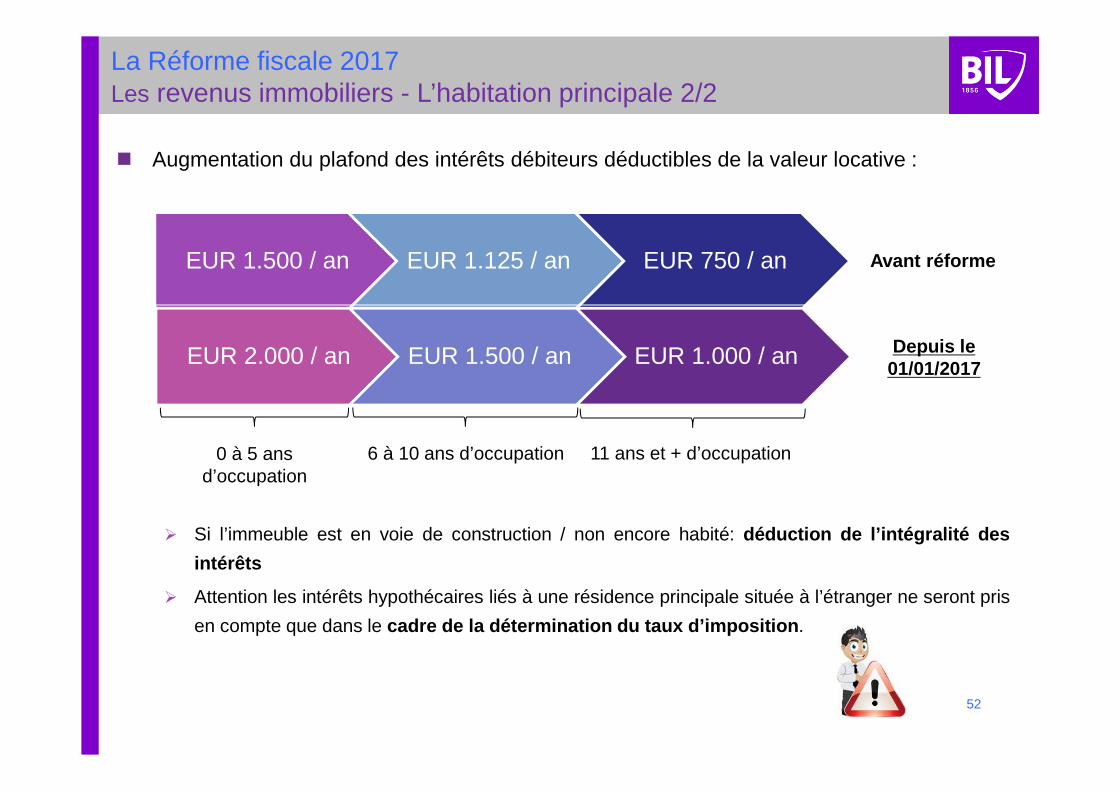

La Réforme fiscale 2017 Les revenus immobiliers - L’habitation principale 2/2

� Augmentation du plafond des intérêts débiteurs déductibles de la valeur locative :

� Si l’immeuble est en voie de construction / non encore habité: déduction de l’intégralité des

intérêts

� Attention les intérêts hypothécaires liés à une résidence principale située à l’étranger ne seront pris

en compte que dans le cadre de la détermination du taux d’imposition .

EUR 1.500 / an EUR 1.125 / an EUR 750 / an

EUR 2.000 / an EUR 1.500 / an EUR 1.000 / an

Avant réforme

Depuis le 01/01/2017

0 à 5 ansd’occupation

6 à 10 ans d’occupation 11 ans et + d’occupation

52

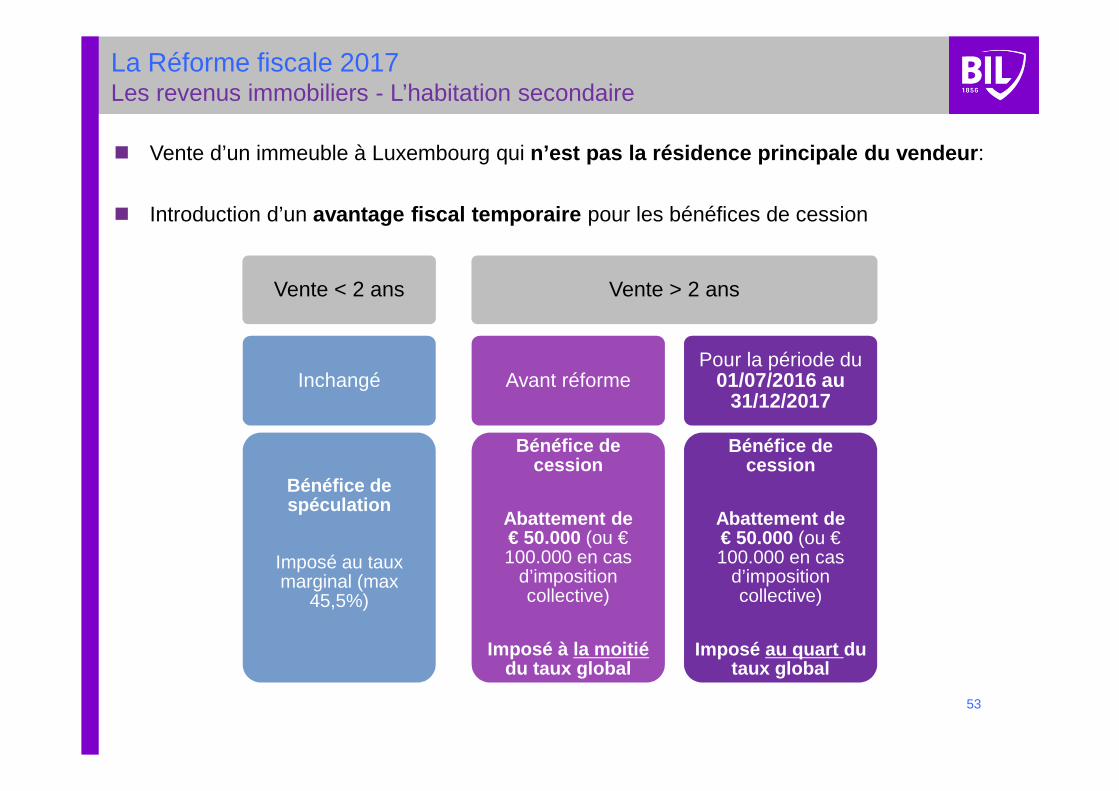

La Réforme fiscale 2017 Les revenus immobiliers - L’habitation secondaire

� Vente d’un immeuble à Luxembourg qui n’est pas la résidence principale du vendeur :

� Introduction d’un avantage fiscal temporaire pour les bénéfices de cession

Vente < 2 ans

Inchangé

Bénéfice de spéculation

Imposé au taux marginal (max

45,5%)

Vente > 2 ans

Avant réforme

Abattement de

Bénéfice de cession

Abattement de € 50.000 (ou €100.000 en cas

d’imposition collective)

Imposé à la moitié du taux global

Pour la période du 01/07/2016 au

31/12/2017

Abattement de

Bénéfice de cession

Abattement de € 50.000 (ou €100.000 en cas

d’imposition collective)

Imposé au quart du taux global

53

� Introduction – Les grands axes de la réforme fiscale 2017

� Les classes d’impôt, l’imposition collective et la déclaration pour les non-résidents

� Egalité du traitement fiscal des résidents et des non-résidents (réforme applicable 2018)

� Option d’individualisation (réforme applicable 2018)

� Mesures impactant les familles, le pouvoir d’achat et la solidarité entre les contribuables

� Les nouveaux barèmes

� Les chèques-repas

� Les crédits d’impôts

� Les dépenses spéciales

� Les charges extraordinaires

� Mesures impactant l’accès au logement

� L’épargne logement

� Les revenus immobiliers

� Les intérêts hypothécaires

� Mesures impactant l’environnement

� Exercice récapitulatif

� Tableau récapitulatif – Réforme fiscale

� Présentation produits

La Réforme fiscale 2017Sommaire

54

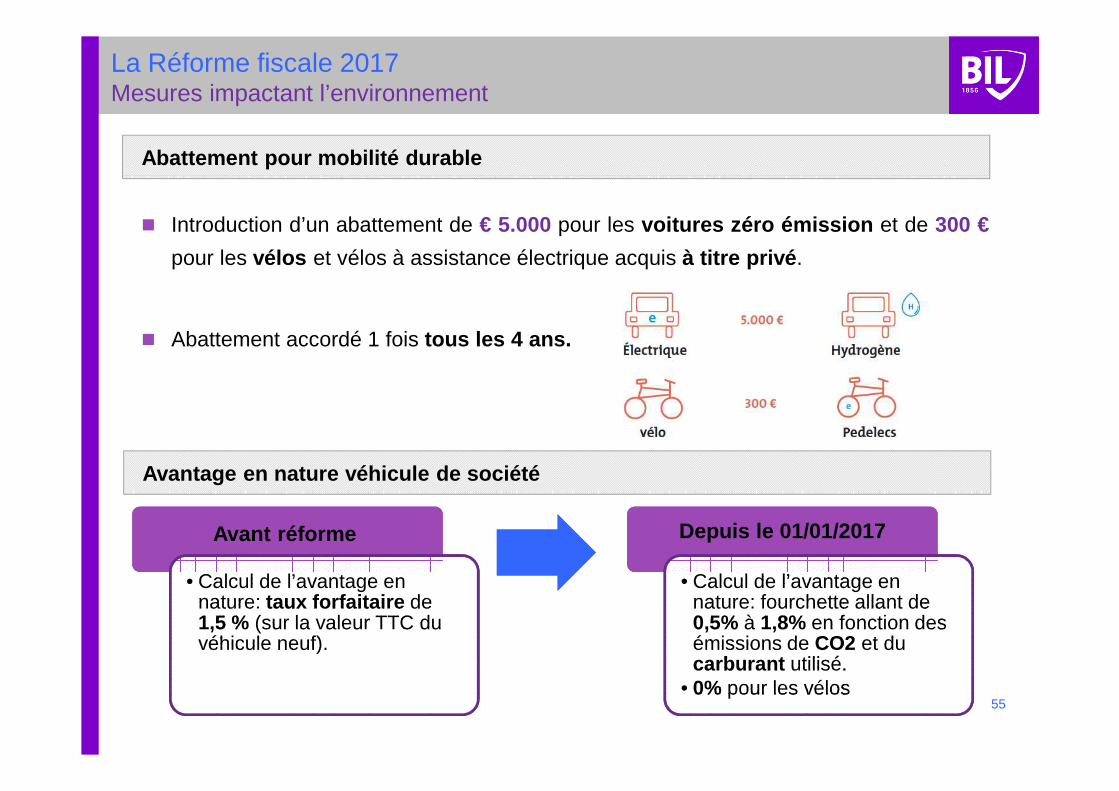

� Introduction d’un abattement de € 5.000 pour les voitures zéro émission et de 300 €

pour les vélos et vélos à assistance électrique acquis à titre privé .

� Abattement accordé 1 fois tous les 4 ans.

La Réforme fiscale 2017 Mesures impactant l’environnement

Abattement pour mobilité durable

Avantage en nature véhicule de société

Avant réforme

• Calcul de l’avantage en nature: taux forfaitaire de 1,5 % (sur la valeur TTC du véhicule neuf).

• Calcul de l’avantage en nature: taux forfaitaire de 1,5 % (sur la valeur TTC du véhicule neuf).

Depuis le 01/01/2017

• Calcul de l’avantage ennature: fourchette allant de 0,5% à 1,8% en fonction des émissions de CO2 et du carburant utilisé.

• 0% pour les vélos

• Calcul de l’avantage ennature: fourchette allant de 0,5% à 1,8% en fonction des émissions de CO2 et du carburant utilisé.

• 0% pour les vélos55

� Introduction – Les grands axes de la réforme fiscale 2017

� Les classes d’impôt, l’imposition collective et la déclaration pour les non-résidents

� Egalité du traitement fiscal des résidents et des non-résidents (réforme applicable 2018)

� Option d’individualisation (réforme applicable 2018)

� Mesures impactant les familles, le pouvoir d’achat et la solidarité entre les contribuables

� Les nouveaux barèmes

� Les chèques-repas

� Les crédits d’impôts

� Les dépenses spéciales

� Les charges extraordinaires

� Mesures impactant l’accès au logement

� L’épargne logement

� Les revenus immobiliers

� Les intérêts hypothécaires

� Mesures impactant l’environnement

� Exercice récapitulatif

� Tableau récapitulatif – Réforme fiscale

� Présentation produits

La Réforme fiscale 2017Sommaire

56

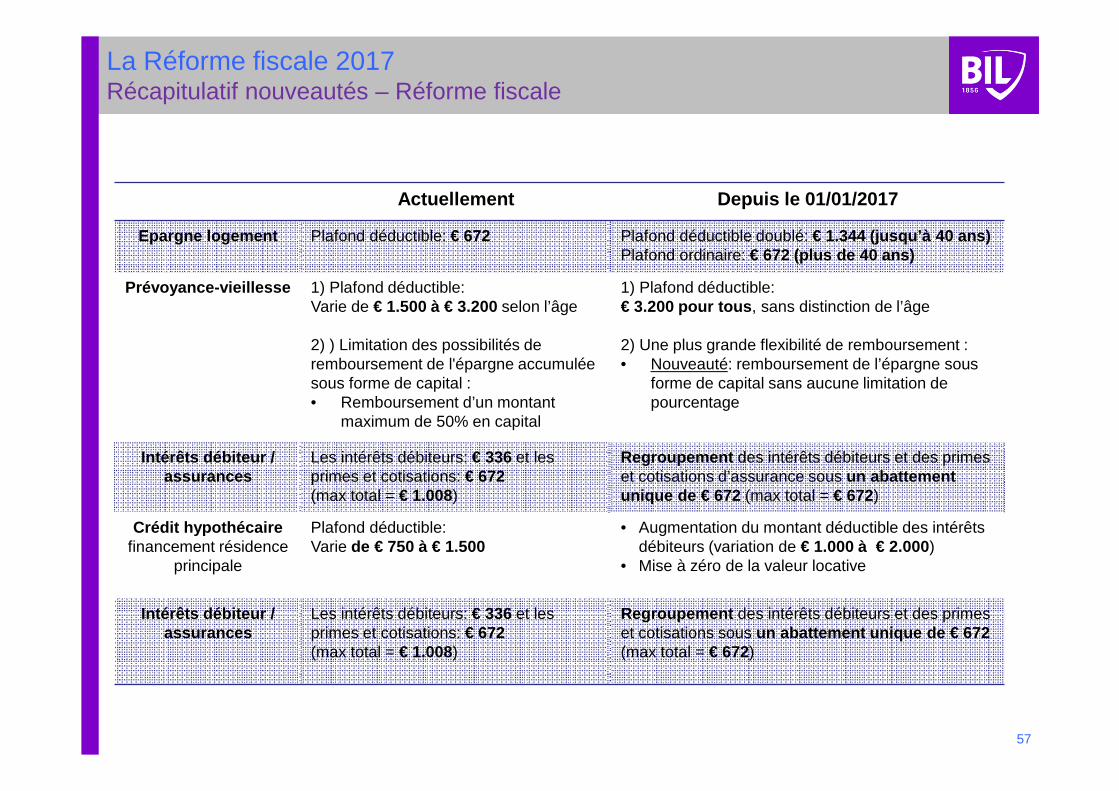

Actuellement Depuis le 01/01/2017

Epargne logement Plafond déductible: € 672 Plafond déductible doublé: € 1.344 (jusqu’à 40 ans) Plafond ordinaire: € 672 (plus de 40 ans)

Prévoyance-vieillesse 1) Plafond déductible:Varie de € 1.500 à € 3.200 selon l’âge

2) ) Limitation des possibilités de remboursement de l'épargne accumulée sous forme de capital :• Remboursement d’un montant

maximum de 50% en capital

1) Plafond déductible:€ 3.200 pour tous , sans distinction de l’âge

2) Une plus grande flexibilité de remboursement :• Nouveauté: remboursement de l’épargne sous

forme de capital sans aucune limitation de pourcentage

Intérêts débiteur / assurances

Les intérêts débiteurs: € 336 et les primes et cotisations: € 672(max total = € 1.008)

Regroupement des intérêts débiteurs et des primes et cotisations d’assurance sous un abattement unique de € 672 (max total = € 672)

Crédit hypothécaire financement résidence

principale

Plafond déductible:Varie de € 750 à € 1.500

• Augmentation du montant déductible des intérêts débiteurs (variation de € 1.000 à € 2.000)

• Mise à zéro de la valeur locative

Intérêts débiteur / assurances

Les intérêts débiteurs: € 336 et les primes et cotisations: € 672(max total = € 1.008)

Regroupement des intérêts débiteurs et des primes et cotisations sous un abattement unique de € 672(max total = € 672)

La Réforme fiscale 2017Récapitulatif nouveautés – Réforme fiscale

57

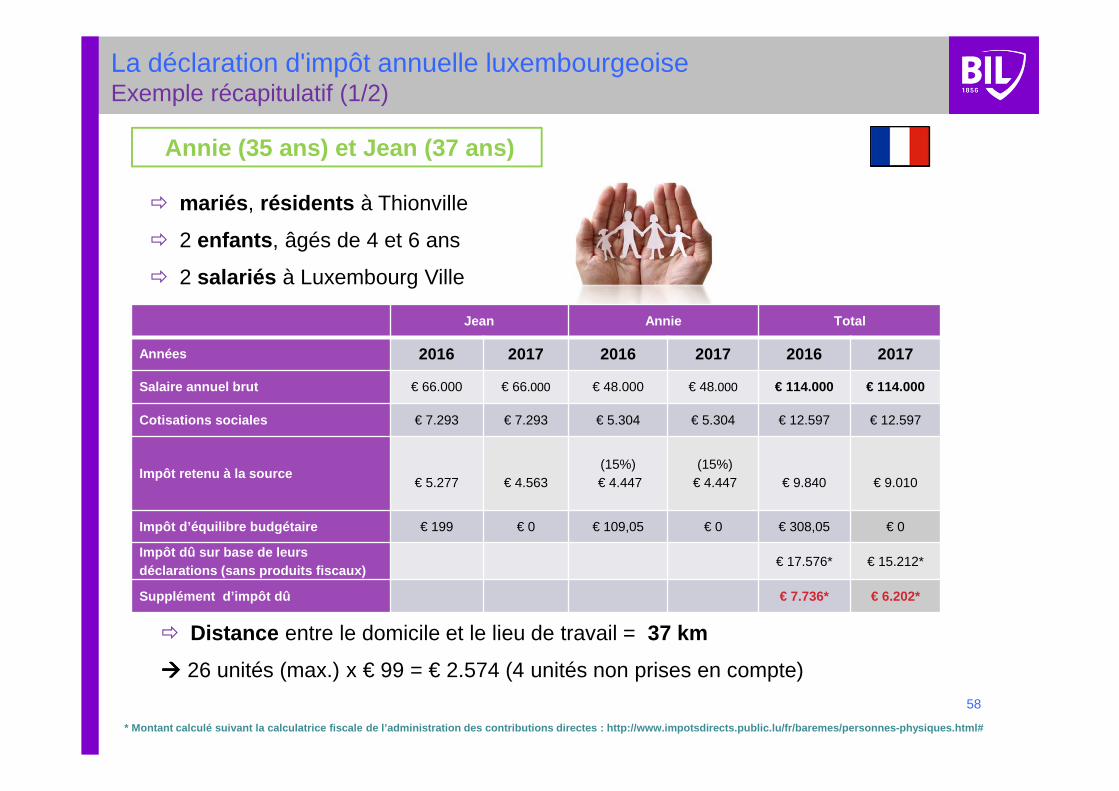

� mariés , résidents à Thionville

� 2 enfants , âgés de 4 et 6 ans

� 2 salariés à Luxembourg Ville

La déclaration d'impôt annuelle luxembourgeoiseExemple récapitulatif (1/2)

Jean Annie Total

Années 2016 2017 2016 2017 2016 2017

Salaire annuel brut € 66.000 € 66.000 € 48.000 € 48.000 € 114.000 € 114.000

Cotisations sociales € 7.293 € 7.293 € 5.304 € 5.304 € 12.597 € 12.597

Impôt retenu à la source € 5.277 € 4.563

(15%)€ 4.447

(15%)€ 4.447 € 9.840 € 9.010

Impôt d’équilibre budgétaire € 199 € 0 € 109,05 € 0 € 308,05 € 0

Impôt dû sur base de leurs déclarations (sans produits fiscaux)

€ 17.576* € 15.212*

Supplément d’impôt dû € 7.736* € 6.202*

Annie (35 ans) et Jean (37 ans)

� Distance entre le domicile et le lieu de travail = 37 km

���� 26 unités (max.) x € 99 = € 2.574 (4 unités non prises en compte)

58

* Montant calculé suivant la calculatrice fiscale d e l’administration des contributions directes : htt p://www.impotsdirects.public.lu/fr/baremes/personne s-physiques.html#

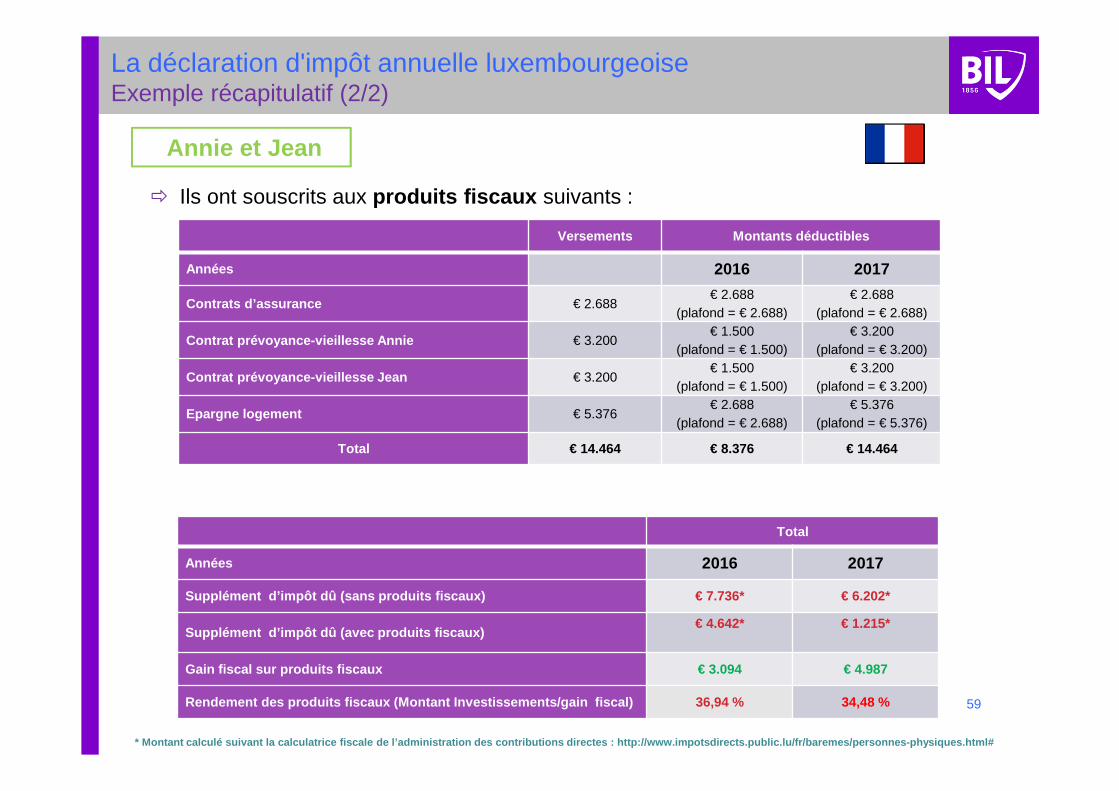

Versements Montants déductibles

Années 2016 2017

Contrats d’assurance € 2.688€ 2.688

(plafond = € 2.688)€ 2.688

(plafond = € 2.688)

Contrat prévoyance-vieillesse Annie € 3.200€ 1.500

(plafond = € 1.500)€ 3.200

(plafond = € 3.200)

Contrat prévoyance-vieillesse Jean € 3.200€ 1.500

(plafond = € 1.500)€ 3.200

(plafond = € 3.200)

Epargne logement € 5.376€ 2.688

(plafond = € 2.688)€ 5.376

(plafond = € 5.376)

Total € 14.464 € 8.376 € 14.464

La déclaration d'impôt annuelle luxembourgeoiseExemple récapitulatif (2/2)

� Ils ont souscrits aux produits fiscaux suivants :

Total

Années 2016 2017

Supplément d’impôt dû (sans produits fiscaux) € 7.736* € 6.202*

Supplément d’impôt dû (avec produits fiscaux)€ 4.642* € 1.215*

Gain fiscal sur produits fiscaux € 3.094 € 4.987

Rendement des produits fiscaux (Montant Investissem ents/gain fiscal) 36,94 % 34,48 %

Annie et Jean

59

* Montant calculé suivant la calculatrice fiscale d e l’administration des contributions directes : htt p://www.impotsdirects.public.lu/fr/baremes/personne s-physiques.html#

Questions - Réponses

68

Les produits fiscalement déductibles

I. BIL PensionII. Assurance épargne JuvenaIII. Epargne-logement Wüstenrot

Marx AlainGérant de l’Agence Indépendance

61

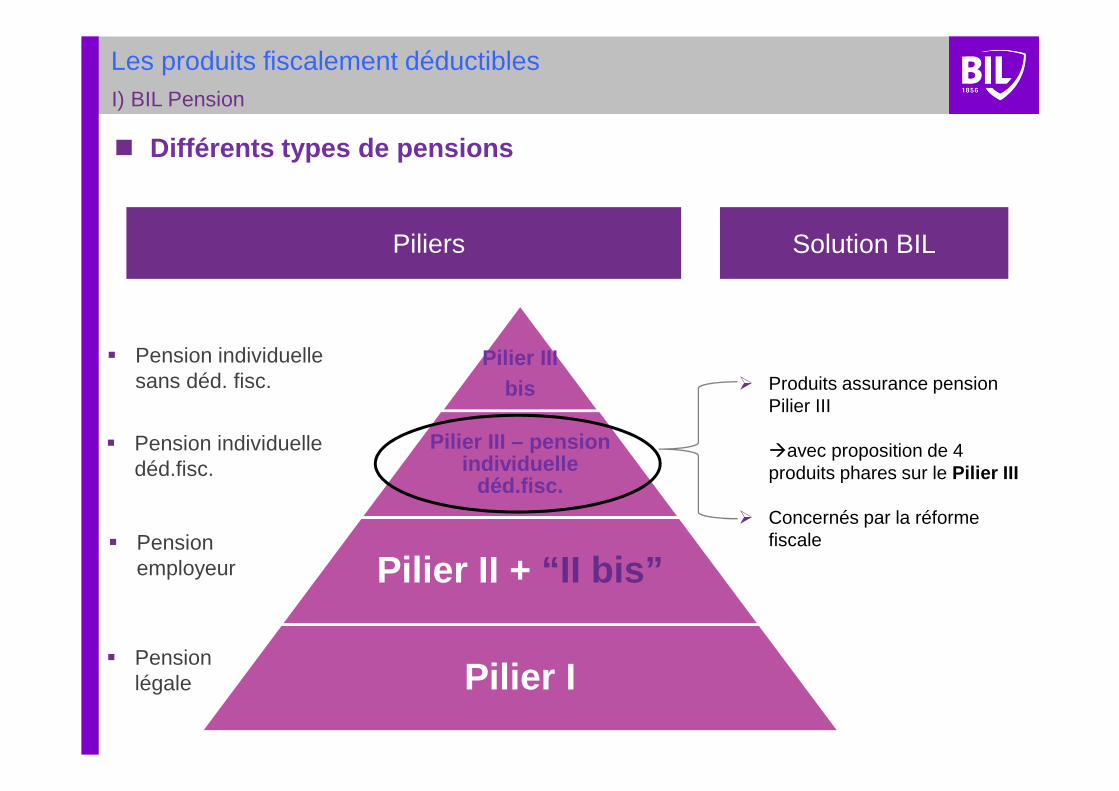

Pilier IIIbis

Pilier III – pension individuelle

déd.fisc.

Pilier II + “II bis”

Pilier I

Solution BILPiliers

� Produits assurance pension Pilier III

�avec proposition de 4 produits phares sur le Pilier III

� Concernés par la réforme fiscale

� Pension légale

� Pension employeur

� Pension individuelledéd.fisc.

� Pension individuelle sans déd. fisc.

I) BIL Pension

Les produits fiscalement déductibles

� Différents types de pensions

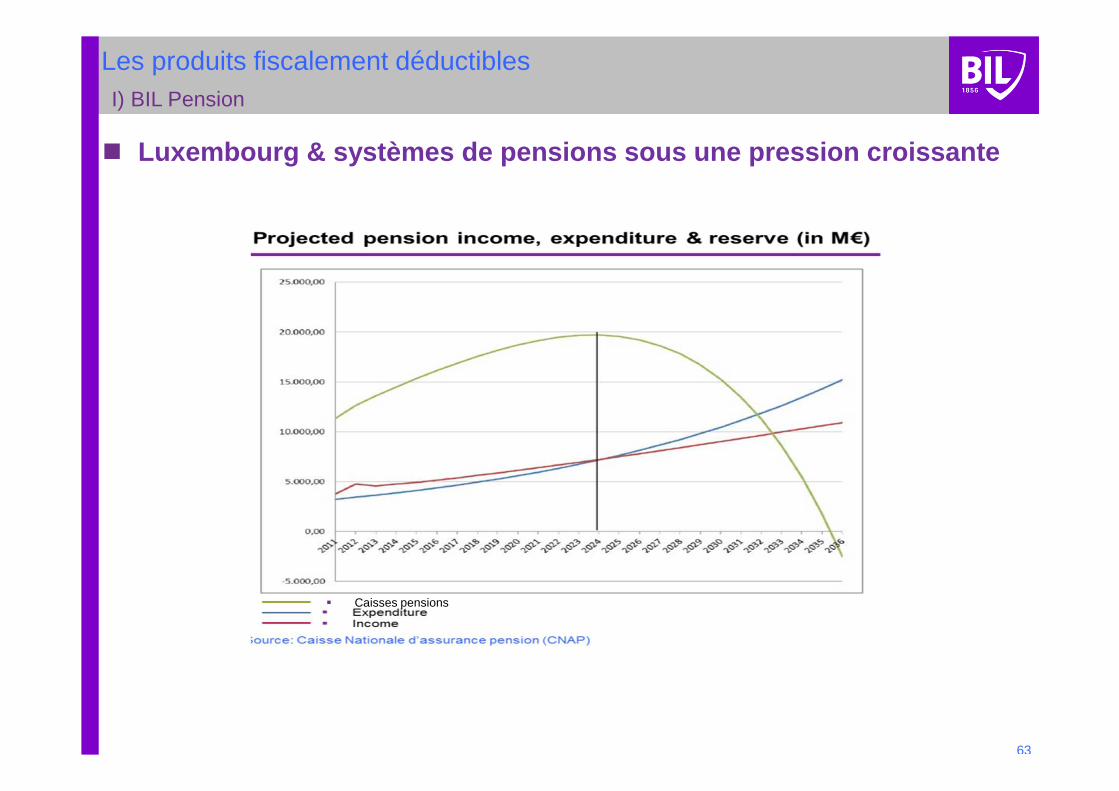

63

� Caisses pensions

� Luxembourg & systèmes de pensions sous une pression cr oissante

I) BIL Pension

Les produits fiscalement déductibles

64 | Source: sdworx

I) BIL Pension

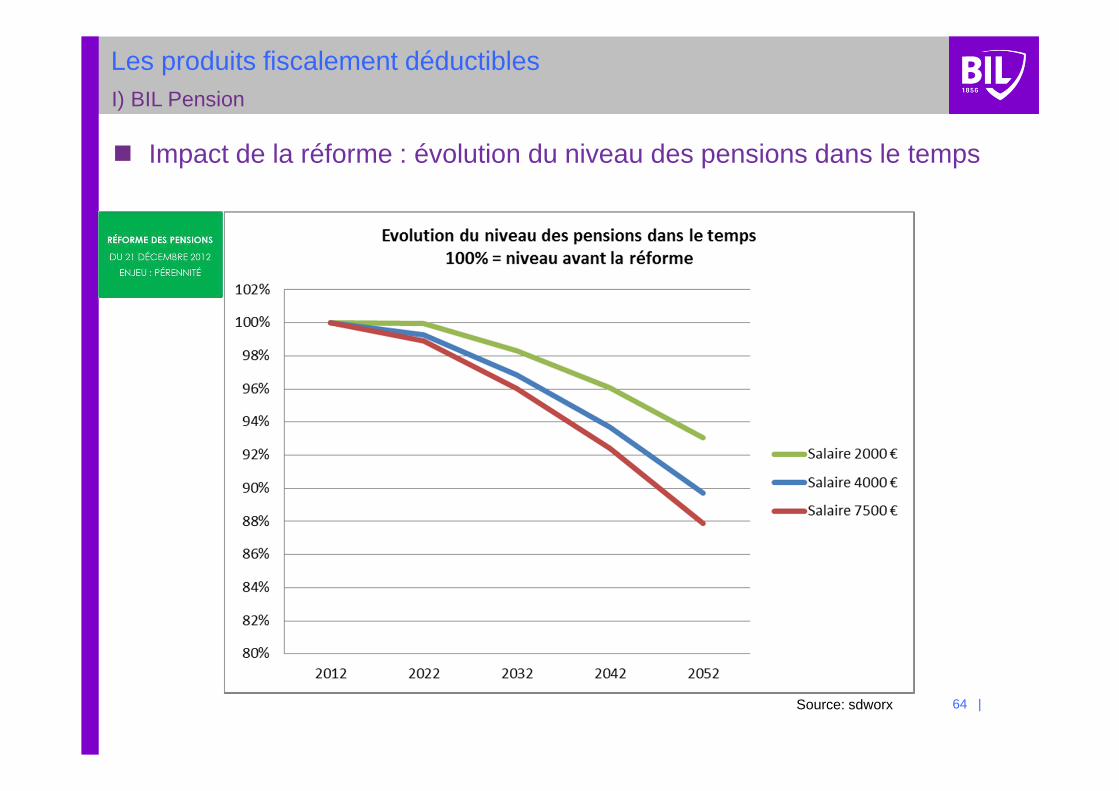

Les produits fiscalement déductibles

� Impact de la réforme : évolution du niveau des pensions dans le temps

65 |

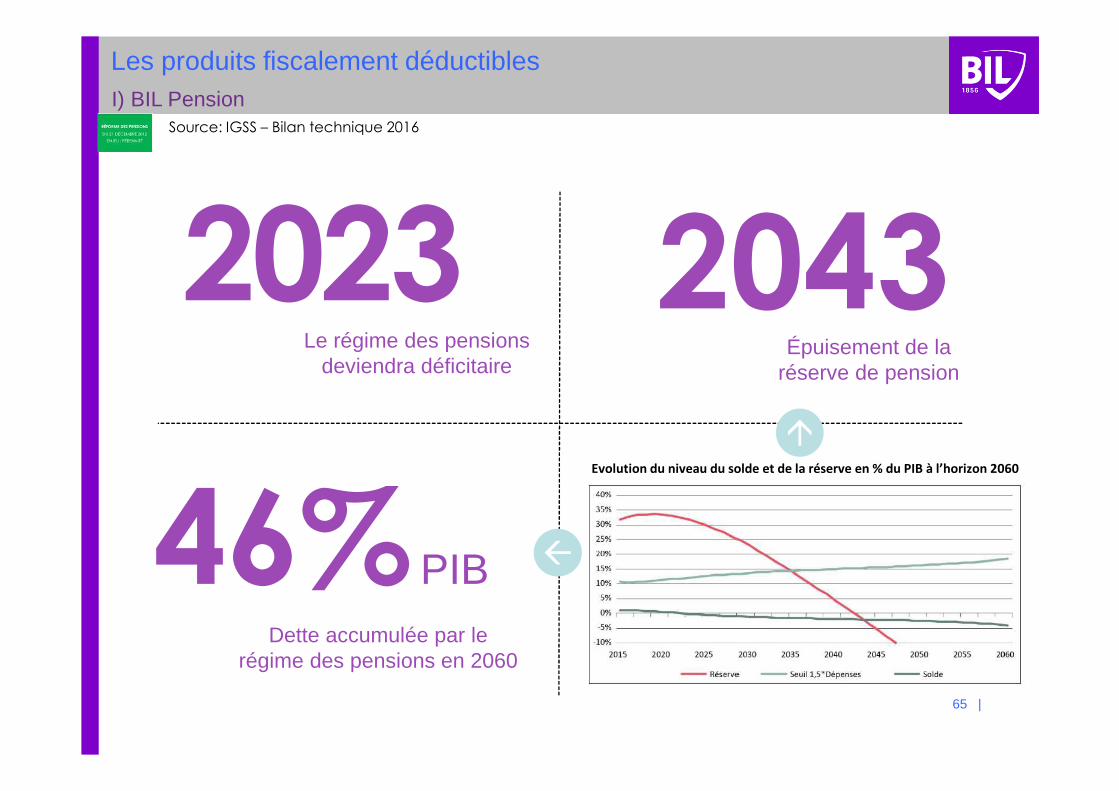

Source: IGSS – Bilan technique 2016

20432023Le régime des pensions

deviendra déficitaireÉpuisement de la

réserve de pension

46% PIBDette accumulée par le

régime des pensions en 2060

Evolution du niveau du solde et de la réserve en % du PIB à l’horizon 2060

I) BIL Pension

Les produits fiscalement déductibles

Les produits fiscalement déductibles

65

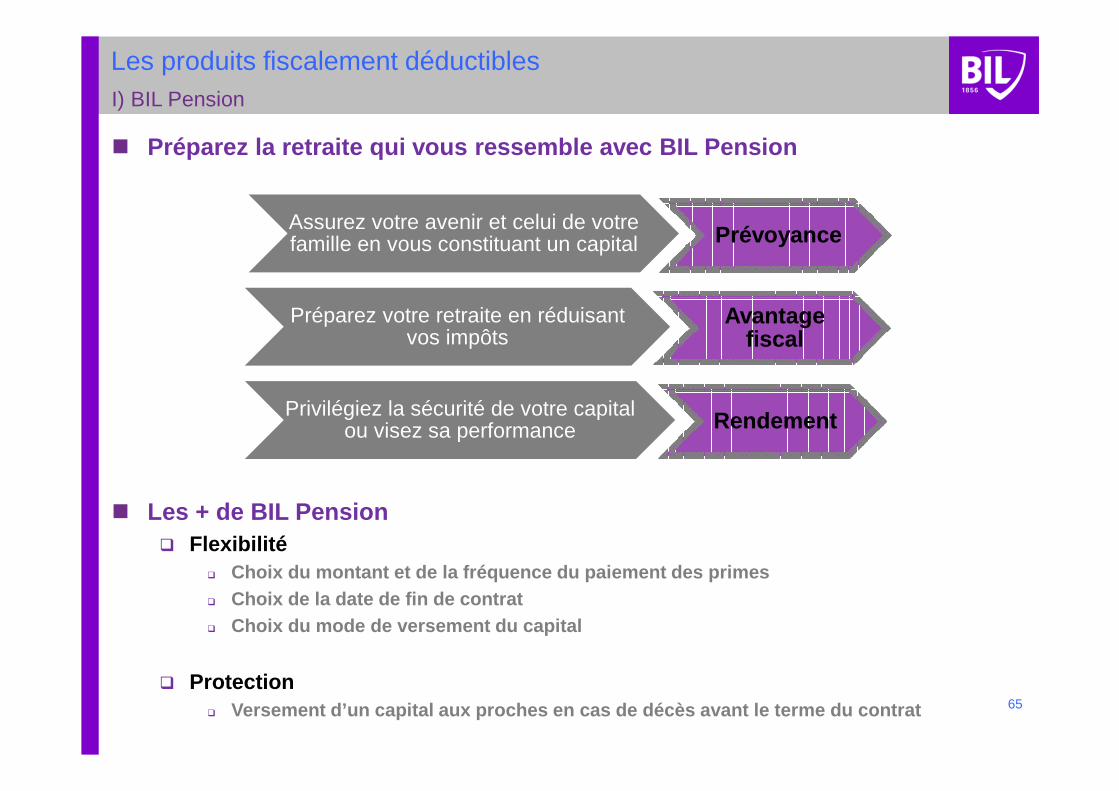

� Préparez la retraite qui vous ressemble avec BIL Pen sion

� Les + de BIL Pension� Flexibilité

� Choix du montant et de la fréquence du paiement des primes� Choix de la date de fin de contrat� Choix du mode de versement du capital

� Protection� Versement d’un capital aux proches en cas de décès avant le terme du contrat

I) BIL Pension

Assurez votre avenir et celui de votre famille en vous constituant un capital PrévoyancePrévoyance

Préparez votre retraite en réduisant vos impôts

Avantage fiscal

Avantage fiscal

Privilégiez la sécurité de votre capital ou visez sa performance RendementRendement

Les produits fiscalement déductibles

66

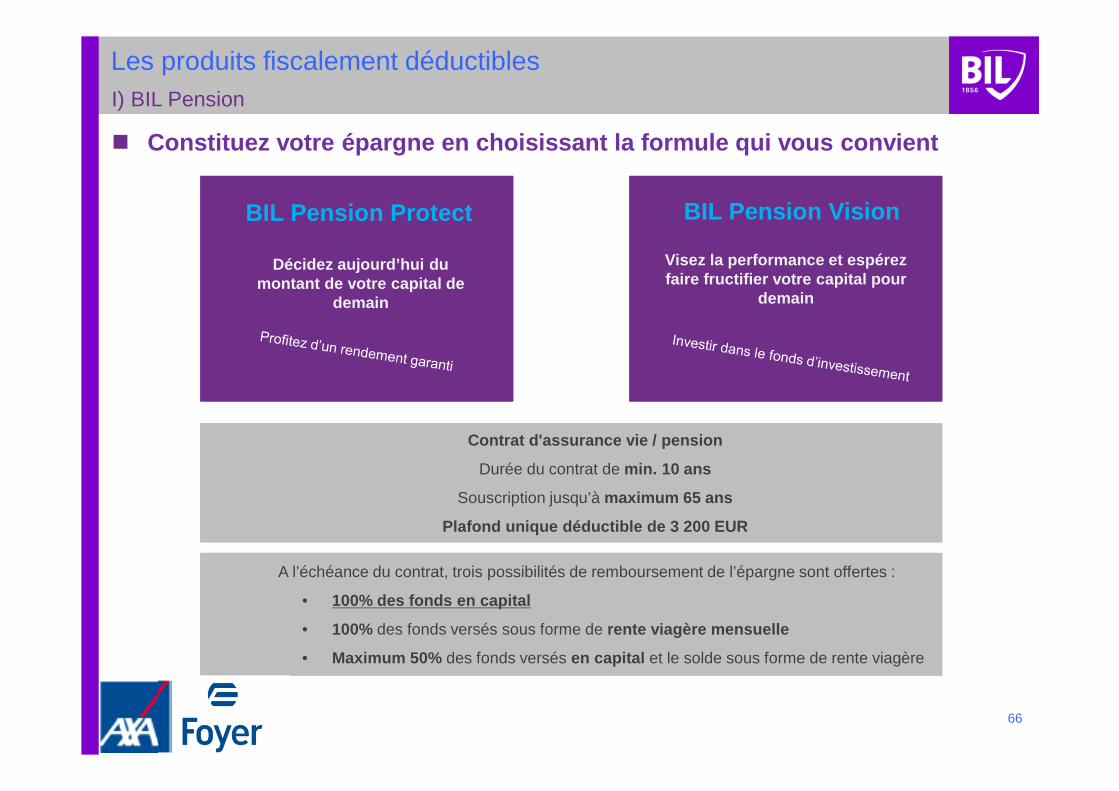

� Constituez votre épargne en choisissant la formule q ui vous convient

I) BIL Pension

BIL Pension Protect

• Rendement garanti à l’échéance

• Taux garanti de 0,75% sur chaque prime versée

Contrat d'assurance vie / pension

Durée du contrat de min. 10 ans

Souscription jusqu’à maximum 65 ans

Plafond unique déductible de 3 200 EUR

Contrat d'assurance vie / pension

Durée du contrat de min. 10 ans

Souscription jusqu’à maximum 65 ans

Plafond unique déductible de 3 200 EUR

BIL Pension VisionBIL Pension Protect

Décidez aujourd’hui du montant de votre capital de

demain

A l’échéance du contrat, trois possibilités de remboursement de l’épargne sont offertes :

• 100% des fonds en capital

• 100% des fonds versés sous forme de rente viagère mensuelle

• Maximum 50% des fonds versés en capital et le solde sous forme de rente viagère

A l’échéance du contrat, trois possibilités de remboursement de l’épargne sont offertes :

• 100% des fonds en capital

• 100% des fonds versés sous forme de rente viagère mensuelle

• Maximum 50% des fonds versés en capital et le solde sous forme de rente viagère

Visez la performance et espérez faire fructifier votre capital pour

demain

Les produits fiscalement déductibles

64

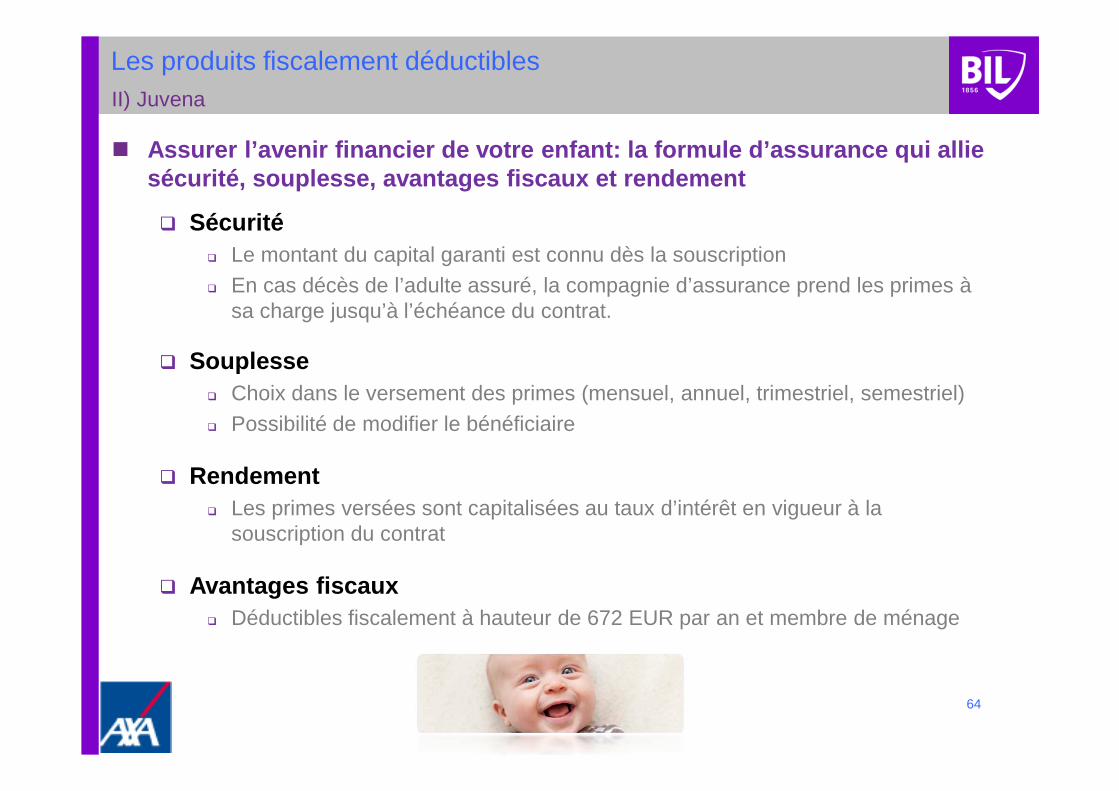

� Assurer l’avenir financier de votre enfant: la form ule d’assurance qui allie sécurité, souplesse, avantages fiscaux et rendement

� Sécurité� Le montant du capital garanti est connu dès la souscription� En cas décès de l’adulte assuré, la compagnie d’assurance prend les primes à

sa charge jusqu’à l’échéance du contrat.

� Souplesse� Choix dans le versement des primes (mensuel, annuel, trimestriel, semestriel)� Possibilité de modifier le bénéficiaire

� Rendement� Les primes versées sont capitalisées au taux d’intérêt en vigueur à la

souscription du contrat

� Avantages fiscaux� Déductibles fiscalement à hauteur de 672 EUR par an et membre de ménage

II) Juvena

Les produits fiscalement déductibles

67

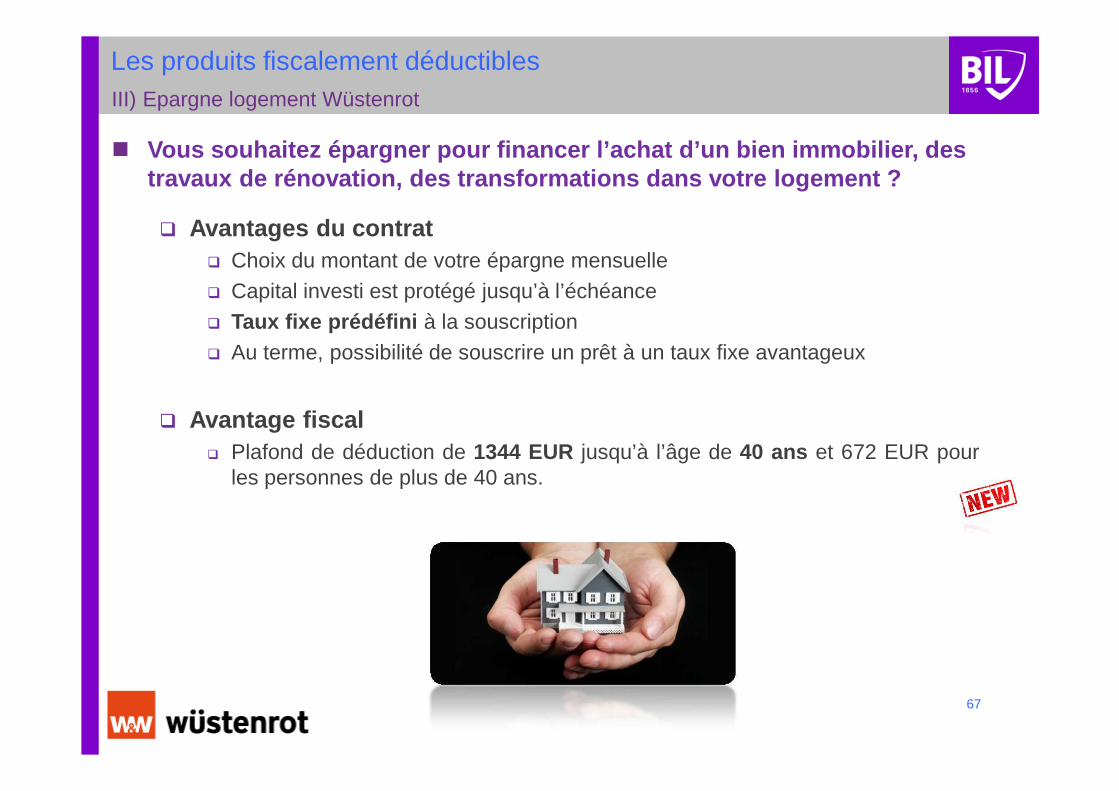

� Vous souhaitez épargner pour financer l’achat d’un b ien immobilier, des travaux de rénovation, des transformations dans vot re logement ?

� Avantages du contrat� Choix du montant de votre épargne mensuelle� Capital investi est protégé jusqu’à l’échéance� Taux fixe prédéfini à la souscription� Au terme, possibilité de souscrire un prêt à un taux fixe avantageux

� Avantage fiscal� Plafond de déduction de 1344 EUR jusqu’à l’âge de 40 ans et 672 EUR pour

les personnes de plus de 40 ans.

III) Epargne logement Wüstenrot

Questions - Réponses

68

� Le présent document est édité par Banque Internationale à Luxembourg, société anonyme, ayant son siège social à L-2953Luxembourg, 69 route d’Esch, enregistrée au Registre de Commerce et des Sociétés de Luxembourg sous le numéro B-6307(ci-après « la Banque »).

� Il est fourni à titre informatif uniquement et est destiné à l’usage exclusif du destinataire. Le document et les donnéescommuniqués au destinataire sont uniquement destinés à être analysés. Tout autre usage du document et de son contenu eststrictement interdit.

� Le document a été réalisé avec le plus grand soin et en toute bonne foi. La Banque ne fournit, toutefois, aucune garantiequant à l’exactitude et à l’exhaustivité de son contenu et décline toute responsabilité en cas de perte pouvant résulter del’utilisation de ces informations.

� Les avis exprimés dans ce document sont ceux de la Banque au moment de sa rédaction. Ils peuvent être modifiés à toutmoment, sans avis préalable.

� Le document, son contenu et l’ensemble de ses annexes (documentation contractuelle, caractéristiques des produits, chiffresfinanciers et stratégie, données relatives à l’organisation, etc.…) constituent des données confidentielles et ne sont pascensées être divulguées à des tiers, comprenant, sans que la liste soit limitative, les assureurs ou les concurrents directs ouindirects - privés ou institutionnels – de la Banque et de ses filiales.

� Le destinataire ne pourra diffuser, reproduire, partiellement ou totalement, ces informations sans le consentement préalableécrit de la Banque.

� Dans le cas où le destinataire vient à entrer en possession d’informations confidentielles appartenant à la Banque ou sesfiliales, celui-ci les gardera confidentielles, les traitera de la même façon qu'il aurait traité ses propres informationsconfidentielles et communiquera le document et ses annexes exclusivement aux personnes directement concernées.

� Le document et ses annexes ne constituent ni une offre, ni une recommandation d'achat ou de vente de produits d'assurance-vie et/ou de fonds d'investissement et ne dispensent pas le destinataire d'exercer son propre jugement. Ni le document, ni soncontenu ne peut être considéré comme établissant la base d’un quelconque contrat, engagement ou conseil.

Informations juridiques

71