Concilier démocratie et ecifacf éti économqiue : l’exemple ... · VARIÉE, LES MODÈLES DE...

112

Concilier démocratie et efficacité économique : l’exemple mutualiste RAPPORT DÉCEMBRE 2014

Transcript of Concilier démocratie et ecifacf éti économqiue : l’exemple ... · VARIÉE, LES MODÈLES DE...

inst

itu

t m

on

ta

ign

eC

onci

lier

dém

ocra

tie

et e

ffic

acit

é éc

onom

ique

: l’

exem

ple

mut

uali

ste Concilier démocratie et

efficacité économique : l’exemple mutualiste

R A P P O R T D É C E M B R E 2 014

L’Institut Montaigne est un laboratoire d’idées - think tank - créé fin 2000 par Claude Bébéar et dirigé par Laurent Bigorgne. Il est dépourvu de toute attache partisane et ses financements, exclusivement privés, sont très diversifiés, aucune contribution n’excédant 2 % de son budget annuel. En toute indépendance, il réunit des chefs d’entreprise, des hauts fonctionnaires, des universitaires et des représentants de la société civile issus des horizons et des expériences les plus variés. Il concentre ses travaux sur quatre axes de recherche :

Cohésion sociale (école primaire, enseignement supérieur, emploi des jeunes et des seniors, modernisation du dialogue social, diversité et égalité des chances, logement)

Modernisation de l’action publique (réforme des retraites, justice, santé)

Compétitivité (création d’entreprise, énergie pays émergents, financement des entreprises, propriété intellectuelle, transports)

Finances publiques (fiscalité, protection sociale)

Grâce à ses experts associés (chercheurs, praticiens) et à ses groupes de travail, l’Institut Montaigne élabore des propositions concrètes de long terme sur les grands enjeux auxquels nos sociétés sont confrontées. Il contribue ainsi aux évolutions de la conscience sociale. Ses recommandations résultent d’une méthode d’analyse et de recherche rigoureuse et critique. Elles sont ensuite promues activement auprès des décideurs publics.

À travers ses publications et ses conférences, l’Institut Montaigne souhaite jouer pleinement son rôle d’acteur du débat démocratique.

L’Institut Montaigne s’assure de la validité scientifique et de la qualité éditoriale des travaux qu’il publie, mais les opinions et les jugements qui y sont formulés sont exclusivement ceux de leurs auteurs. Ils ne sauraient être imputés ni à l’Institut, ni, a fortiori, à ses organes directeurs.

Il n’est désir plus naturel que le désir de connaissance

Concilier démocratie et efficacité économique : l’exemple mutualiste

D É C E M B R E 2 0 1 4

1

PRÉFACE ........................................................................................ 3

INTRODUCTION .............................................................................. 5

I - RICHE D’UNE HISTOIRE COMPLEXE ET VARIÉE, LES MODÈLES DE COOPÉRATIVES ET DE MUTUELLES SONT AUJOURD’HUI MAJORITAIRES EN BANQUE DE DÉTAIL ET SUR LES MARCHÉS DE PERSONNES ....................................................................... 7

1.1. Définition et historique du modèle mutualiste en France notamment ......................................................................... 7

1.2. Le modèle français : des services financiers résolument ancrés dans le mutualisme ................................................. 30

II - UN MODÈLE MUTUALISTE QUI DOIT S’ADAPTER À UN NOUVEL ENVIRONNEMENT .................................................................. 47

2.1. Des mutations structurelles des services financiers en général ......................................................................... 47

2.2. Des évolutions spécifiques aux établissements mutualistes qui contribuent à renforcer le sentiment de complexité du modèle ......................................................................... 54

2.3. Des acteurs mutualistes qui ont participé aux mouvements de consolidation / mutualisation / diversification, avec une accélération des consolidations ces dernières années ...... 57

III - LES PISTES D’ACTION ............................................................. 61

ANNEXES .............................................................................................. 71

REMERCIEMENTS ................................................................................ 93

SOMMAIRE

3

Les acteurs coopératifs et mutualistes jouent aujourd’hui un rôle majeur dans la protection des français et le financement de l’économie et des territoires. Les banques coopératives représentent les deux tiers des encours de dépôts et plus de 70 % des crédits aux particuliers ; les mutuelles sont largement majoritaires s’agissant de l’assurance des biens et des personnes.

Ces entreprises ont des histoires et des statuts très variés. Mais elles ont en commun un modèle de service et de développement original, caractérisé par leur caractère non lucratif, une gouvernance démocra-tique, assise sur le sociétariat et le principe « un homme une voix », un ancrage territorial, et des valeurs de long terme orientée vers la satisfaction des adhérents et des clients plutôt que vers la maximisation de la rentabilité.

Ce modèle a su accompagner avec succès l’évolution de la société depuis la fin de XIXe siècle, et jouer un rôle social important notamment en zones rurales et auprès des clientèles fragiles.

Aujourd’hui, alors que le secteur financier dans son ensemble est soumis à des transformations profondes, le mutualisme doit continuer à s’adapter et à démontrer sa modernité pour pérenniser la force de son modèle.

Il doit faire face à deux enjeux.

Le premier enjeu est d’ordre réglementaire. Les changements considé-rables des dernières années, souvent décidés dans l’urgence et à une échelle internationale ou européenne, n’ont pas toujours pris en compte les spécificités et la valeur ajoutée du mutualisme. Ils imposent des

PRÉFACE

C O N C I L I E R D É M O C R AT I E E T E F F I C A C I T É É C O N O M I Q U E : L’ E X E M P L E M U T U A L I S T E

4

défis nouveaux : diversification des risques là où certaines institutions ont justement construit leur expertise sur la protection d’un risque unique ou d’un territoire défini ; exigence accrue de fonds propres qui rend nécessaire un accès aux marchés de capitaux ; besoin de rechercher une taille critique, notamment à l’échelle européenne, mais sans qu’il existe un cadre juridique européen réellement adapté ; nécessité de défendre le rôle des élus, qui est mal compris de certains régulateurs, et plus généralement l’intérêt pour les citoyens de voir coexister une diversité de modèles d’institutions plutôt qu’un modèle uniforme.

Le second enjeu plus important encore est le risque de la banalisation : banalisation des valeurs avec le développement de la responsabilité sociale des entreprises portée activement par les entreprises « capita-listes » ; relâchement du lien géographique sous l’effet d’internet ; attentes nouvelles des clientèles plus jeunes et plus individualistes.

Adaptation aux exigences de taille et de gestion des risques ; transpa-rence et exemplarité ; retour aux fondamentaux du service et du finan-cement de l’économie : tels sont les enjeux du mutualisme en ce début du XXIe siècle. La récente crise nous l’a montré : notre économie a tout à gagner d’un modèle mutualiste robuste, pérenne et démocratique.

5

Quand elles naissent à la fin du XIXe siècle, les banques coopératives se logent dans les failles du capitalisme et partagent une vocation commune : financer les activités non couvertes par le système bancaire traditionnel. De même, les mutuelles d’assurance visent à élaborer une solidarité minimale entre les travailleurs d’un même secteur, en cas d’accidents ou de maladie, s’inscrivant ainsi dans la tradition des caisses de secours mutuel du Moyen-Age.

Il en va tout autrement à la fin du XXe siècle où banques et assurances mutualistes sont parvenues à se hisser au tout premier plan de leur secteur et constituent aujourd’hui un modèle majoritaire. « Spécialisées dans la banque de détail, [les banques coopératives] se sont particu-lièrement bien adaptées à la bancarisation de la société française1 ».

Le modèle de gouvernance démocratique des mutuelles, leur ancrage territorial, les valeurs de long terme dont elles sont porteuses leur ont permis de constituer une offre alternative aux sociétés anonymes, répondant ainsi aux aspirations d’une partie de la population à consom-mer, produire, se développer, se financer, s’assurer autrement.

Or, aujourd’hui, dans le secteur financier, le contexte de mutations s’accélère. Mutation du comportement des ménages, pression concur-rentielle renforcée dans des marchés parvenus à maturité, durcissement de la réglementation en matière de fonds propres et de couverture des risques, poids accru du rôle du régulateur européen, moins sensible aux spécificités de la gouvernance mutualiste… Comme l’ensemble des acteurs financiers, les banques coopératives et mutuelles d’assurance

1 André Gueslin, professeur d’histoire contemporaine, Université Paris VII.

INTRODUCTION

C O N C I L I E R D É M O C R AT I E E T E F F I C A C I T É É C O N O M I Q U E : L’ E X E M P L E M U T U A L I S T E

6

doivent s’adapter. Mais la vraie menace est sans doute ailleurs, celle qui tient au risque de banalisation des valeurs mutualistes, dès lors que des assureurs et des banques opérant sous statut capitalistique, mettent aussi au cœur de leurs priorités la qualité de service rendue à l’assuré et s’inscrivent dans des démarches ambitieuses de Responsabilité sociale d’entreprise.

Si la réussite du modèle mutualiste est aujourd’hui incontestable en France, en quoi reste-t-il un modèle moderne résolument tourné vers l’avenir ? Quelles sont les pistes d’action qui permettront aux mutuelles d’assurance et aux banques coopératives de constituer un modèle attractif tout au long du XXIe siècle qui vient de débuter ?

Ce rapport présente plusieurs propositions concrètes pour relever ces défis dans les prochaines années. Elles s’articulent autour de quatre thèmes : • un effort renouvelé d’explication et de communication sur l’intérêt

du mutualisme auprès des clients, sociétaires, adhérents, des collaborateurs et des pouvoirs publics ;

• une modernisation du lien avec les clients, sociétaires, adhérents pour le rendre plus actif et plus participatif à travers une relation de long terme fondée sur la transparence, l’éthique, la proximité et le conseil ;

• une évolution du cadre juridique et financier permettant de renforcer les fonds propres, et de disposer de plus d’agilité dans l’organisation des activités et le développement des groupes mutualistes à l’international;

• une modernisation des mécanismes de gouvernance permettant d’assu-rer leur vitalité (formation et information des élus, diversité de la composition des conseils).

I

RICHE D’UNE HISTOIRE COMPLEXE ET VARIÉE, LES MODÈLES DE COOPÉRATIVES ET DE MUTUELLES SONT AUJOURD’HUI MAJORITAIRES EN BANQUE DE DÉTAIL

ET SUR LES MARCHÉS DE L’ASSURANCE DE PERSONNES

1.1. Définition et historique du modèle mutualiste en France notamment

Les acteurs de la coopération et du mutualisme s’identifient tous à un corpus de valeurs commun. Toutefois, leur histoire, leurs activités, les formes juridiques qu’ils revêtent ainsi que leurs modalités de gouvernance sont extrêmement diverses.

a. Un corpus commun de valeurs

En dépit de leurs différences, les établissements mutualistes convergent fortement vers un corpus de valeurs qui imprègne leur modèle économique. Celles-ci sont, à l’origine, au nombre sept :• adhésion volontaire et ouverte à tous ;• pouvoir démocratique exercé par les membres ;• participation économique des membres ;• autonomie et indépendance ;• éducation, formation et information ;• coopération entre les entités locales du groupe ;

7

C O N C I L I E R D É M O C R AT I E E T E F F I C A C I T É É C O N O M I Q U E : L’ E X E M P L E M U T U A L I S T E

8

• engagement envers la communauté (développement de l’ancrage local par la proximité).

Ces valeurs reposent sur deux principes :• le sociétariat est au cœur du modèle, ce qui se traduit par :

– un ancrage territorial fort, – une association volontaire des membres en tant que sociétaires/

adhérents et clients, – une réelle cohésion entre les membres individuels ou collectifs

du groupe mutualiste, – une gestion démocratique qui a pour objectif de satisfaire les

besoins des sociétaires et des clients plutôt que de rechercher la maximisation de la rentabilité ;

• une vision de long terme qui conduit à affecter les résultats en réserve, à privilégier le ré-investissement des profits au sein de l’organisation ou au profit des sociétaires/adhérents.

Ces marqueurs de l’ADN mutualiste se traduisent en outre par :• un modèle social plus protecteur des organisations mutualistes

vis-à-vis de leurs salariés ; • le statut de mandataire social des dirigeants ; • l’engagement et l’attachement à la mutuelle, ainsi que le caractère

militant des administrateurs, souvent issus de la base de sociétariat.

b. Des histoires diverses

Le mouvement mutualiste plonge ses racines dans la dureté de l’histoire sociale du XIXe siècle. Face à la misère qui touche une large partie de la population et pour pallier l’incurie des pouvoirs publics, les citoyens s’associent pour créer les premiers organismes

I . R I C H E D ’ U N E H I S T O I R E C O M P L E X E E T V A R I É E , L E S M O D È L E S D E C O O P É R A T I V E S E T D E M U T U E L L E S S O N T A U J O U R D ’ H U I M A J O R I T A I R E S E N

B A N Q U E D E D É T A I L E T S U R L E S M A R C H É S D E L ’ A S S U R A N C E D E P E R S O N N E S

9

de solidarité. De nombreux courants d’idées structurent le mutua-lisme : • la tradition des solidarités pré-industrielles telles que les confréries,

confessionnelles ou professionnelles, et le compagnonnage, qui a perduré malgré la loi Le Chapelier de 1791 ;

• l’école libérale qui considère le mutualisme comme un puissant moyen de promotion du crédit à l’artisanat et aux petites entreprises (modèle de Schultze-Delitzsch2 qui est à l’origine des banques populaires allemandes - Volksbanken - notamment) ;

• le modèle chrétien-social de Friedrich Raiffeisen qui donnera lieu au premier réseau de coopératives de crédit agricoles et au Crédit mutuel ;

• le communautarisme de Proudhon et de Saint-Simon qui laissera une empreinte indélébile sur les fondements de l’économie solidaire moderne ;

• les doctrines solidaristes de la seconde moitié du XIXe siècle, comme celles de Léon Bourgeois, qui voient dans les institutions de l’économie mutualiste la « voie médiane », entre capitalisme et socialisme, entre libéralisme et étatisme.

2 Économiste allemand, né en 1808, Hermann Schultze-Delitzsch est l’un des promoteurs du crédit populaire en Allemagne. Son journal, La revue coopérative, défend l’idée de la supériorité à la fois économique et sociale d’une organisation coopérative, en raison de la solidarité qu’elle permet de créer. En 1850, il fonde la première banque coopérative, visant à consentir des prêts à court terme à ses membres à partir de l’épargne déposée par l’ensemble des sociétaires. Il se distingue des Caisses de crédit mutuel, créées à la même époque par Raiffeisen, par le public visé (des petites entreprises, et non des consommateurs), mais aussi par le fait que les administrateurs sont rémunérés et que les sociétaires sont intéressés aux plus-values (source : Alternatives économiques).

C O N C I L I E R D É M O C R AT I E E T E F F I C A C I T É É C O N O M I Q U E : L’ E X E M P L E M U T U A L I S T E

1 0

Relations entre l’État et les institutions financières mutualistes

Selon une vision assez répandue, mais aussi réductrice, les institutions financières mutualistes se sont créées et développées grâce à l’encouragement et à la protection de l’État. Cette affir-mation n’est pas totalement erronée car l’appui de l’État a, dans certains cas, contribué au développement du secteur financier mutualiste :• soutien financier au Crédit Agricole lors des turbulences éco-

nomiques des années 1930 ;• traitement réglementaire et fiscal privilégié à leur création dont

les acteurs mutualistes ont bénéficié et qui a permis, par exemple, aux banques coopératives d’occuper une place de premier ordre dans la collecte de l’épargne populaire ou dans le financement de certaines activités.

Cette vision est, cependant, incomplète. L’État n’a pas toujours joué un rôle de protecteur bienveillant comme en témoigne le déclin du mouvement coopératif en Italie durant les années 1930 et en Espagne pendant la période franquiste. Au Royaume-Uni, la tolérance du pouvoir vis-à-vis des associations permettra le développement de mutuelles de crédit dès le début du XIXe siècle. En France, en revanche, l’esprit de la Révolution est hostile à tout vestige de l’Ancien Régime et ira jusqu’à rejeter l’esprit associa-tionniste (loi Le Chapelier de 1791). La coopération s’est construite pour répondre à certaines carences soit dans la protection sociale via les mutuelles, soit dans le crédit pour répondre aux besoins des artisans commerçants et petits entrepreneurs.

I . R I C H E D ’ U N E H I S T O I R E C O M P L E X E E T V A R I É E , L E S M O D È L E S D E C O O P É R A T I V E S E T D E M U T U E L L E S S O N T A U J O U R D ’ H U I M A J O R I T A I R E S E N

B A N Q U E D E D É T A I L E T S U R L E S M A R C H É S D E L ’ A S S U R A N C E D E P E R S O N N E S

1 1

Cette relation ambivalente a incontestablement laissé des traces sur le modèle coopératif et mutualiste. C’est la législation sociale du tournant du XXe siècle qui va tenter de protéger et d’encadrer le mouvement mutualiste en accélérant, par la même occasion, l’atténuation du caractère religieux des mutuelles et la rupture avec la tradition révolutionnaire ouvrière. C’est encore l’évolution de la réglementation qui va ouvrir la voie de la « banalisation » du champ d’intervention aux banques coopératives et aux mutuelles d’assurance même si elle n’est pas la seule à les y avoir entraînées.

Mais les institutions mutualistes sont également le résultat d’expé-rimentations, de projets pragmatiques et entrepreneuriaux qui ont connu une histoire diverse. Ainsi, chacune des entreprises coopé-ratives s’est développée pour remplir certaines fonctions auprès de populations bien définies (rôle du Crédit Mutuel dans les milieux confessionnels, des banques Raiffeisen auprès des agriculteurs, contribution des Banques Populaires ou des Volksbanken au finan-cement des artisans et des petits entrepreneurs).

S’agissant des banques coopératives, elles s’adressent aux ménages, en pleine Révolution industrielle, alors que les banques privées sont absorbées par les grands projets d’infrastructures du XIXe siècle. En dépit des exemples d’institutions bancaires mutualistes ancêtres des Buildings Societies en Grande Bretagne, le modèle de banque coo-pérative se développera surtout en Europe continentale, en Allemagne plus précisément, d’où il va s’exporter, avec un succès incontestable, vers les pays limitrophes.

C O N C I L I E R D É M O C R AT I E E T E F F I C A C I T É É C O N O M I Q U E : L’ E X E M P L E M U T U A L I S T E

1 2

Les origines de l’assurance mutualiste sont encore plus lointaines que celles des banques coopératives. On en retrouve des éléments fondateurs dans les caisses d’entraide des tailleurs de pierre qui existaient au IVe millénaire avant J.C. en Egypte ou dans les caisses de secours mutuel qui se développent au Moyen Âge pour porter assistance aux personnes blessées dans des accidents. On trouve aussi quelques exemples de sociétés mutuelles bien avant le XIXe siècle : Mutuelles d’assurance pour les moulins (Pays Bas, 1663), British Amicable Society for Perpetual Insurance Office (Angleterre, 1706), Caisses de secours contre l’incendie et les intem-péries (France, XVIIIe siècle).

La forme moderne de l’assurance mutualiste commence, toutefois, à se dessiner entre le milieu du XIXe siècle et le début du XXe siècle sous l’effet de l’urbanisation et des différentes « vagues » de Révolution industrielle qui détruisent les cadres sociaux traditionnels et menacent les anciennes formes de solidarité. Le rôle des mutuelles au XIXe siècle est marqué par une double évolution :• leur fonction économique va progressivement s’élargir : consacrées,

à leurs débuts, quasi-exclusivement à l’assurance maladie, les sociétés de secours mutuel vont peu à peu mettre en place et développer des mécanismes d’assurance vieillesse, d’assurance vie, d’assurance chômage, de formation professionnelle … Leurs fonctions extra-économiques – de socialisation et de contestation – vont, en revanche, s’effacer ;

• la reconnaissance officielle de l’assurance mutuelle viendra en France avec la Charte de la mutualité (1898) qui va définir les contours du cadre moderne de l’activité des sociétés mutuelles d’assurance.

I . R I C H E D ’ U N E H I S T O I R E C O M P L E X E E T V A R I É E , L E S M O D È L E S D E C O O P É R A T I V E S E T D E M U T U E L L E S S O N T A U J O U R D ’ H U I M A J O R I T A I R E S E N

B A N Q U E D E D É T A I L E T S U R L E S M A R C H É S D E L ’ A S S U R A N C E D E P E R S O N N E S

1 3

A partir du XXe siècle, l’essor du mutualisme se caractérise par plusieurs tendances :• l’élargissement de la base d’activité des institutions financières

coopératives va s’accompagner d’une atténuation progressive, quoiqu’inégale, de leur ancrage catégoriel et d’une diversification de leur clientèle. Cette mutation sera accompagnée et encouragée par l’évolution des réglementations nationales. Elle sera davantage marquée dans la banque (loi Debré de 1966 qui atténue la spé-cialisation des banques), où les caisses coopératives vont non seulement capter une clientèle de sociétaires de plus en plus nombreuse, mais aussi commencer à accepter, de plus en plus massivement, des clients non sociétaires. Des institutions telles que le Crédit Agricole, Rabobank (Pays Bas) ou RZB (Autriche) ont ainsi évolué d’un positionnement de niche, spécialiste de l’agriculture et servant essentiellement une clientèle rurale, vers un modèle de réseau universel à stature internationale. Le statut mutualiste étant plus contraignant de ce point de vue, le profil de la clientèle des assureurs et banques mutualistes (comme les Buildings Societies britanniques) va évoluer plus lentement. Afin de contourner cette contrainte, certains groupes vont créer des structures ad hoc pour capter des clients qui ne répondent pas à leurs exigences statutaires ;

• l’élargissement des bases de clientèle a incité les acteurs mutua-listes à diversifier leurs activités, diversification de plus en plus poussée vers des métiers de plus en plus éloignés, non seulement de leurs compétences, mais aussi de leur mission d’origine. Cette diversification se caractérise en banque comme en assurance par un élargissement de l’activité aux personnes morales et aux grands groupes industriels, exportateurs et multinationaux. Pour les banques, l’offre s’élargit également aux activités de marchés.

C O N C I L I E R D É M O C R AT I E E T E F F I C A C I T É É C O N O M I Q U E : L’ E X E M P L E M U T U A L I S T E

1 4

C’est aussi dans la période récente que certaines des institutions mutualistes vont commencer à s’affranchir du cadre de leur marché domestique. Malgré certaines réussites remarquées, cette « inter-nationalisation » des banques coopératives reste encore une ébauche. Le modèle mutualiste est, au départ, un idéal « international » qui a réussi à s’exporter au-delà même des frontières européennes. Pourtant, malgré des origines, des valeurs et même certains principes de fonctionnement communs, les institutions mutualistes ont eu du mal à franchir les frontières de leur marché domestique. Seuls quelques grands groupes se sont donné les moyens nécessaires pour franchir cette étape et établir une présence internationale effective. Pour ne prendre qu’un exemple, face aux difficultés liées à la crise actuelle, le groupe autrichien OVAG a opté pour le repli et a cédé, en 2011, l’ensemble de ses activités en Europe centrale.

En matière d’assurance aussi, le regroupement d’institutions mutua-listes sur le plan international reste rare. À partir des années 1970, vont ainsi s’esquisser deux tendances de fond dans la plupart des pays. D’une part, un mouvement de consolidation au sein de chaque pays se traduisant par des regroupements d’institutions locales : leur couverture géographique va s’élargir, mais leur nombre va avoir tendance à diminuer. En Allemagne, le nombre de banques locales est ainsi passé de 7 000 en 1970 à 1 138 en 2010. De même, aux Pays Bas, le nombre de banques locales a diminué de 481 en 1997 à 153 en 2008. Par ailleurs, on assiste à la construction de véritables groupes coopératifs de plus en plus intégrés, même si, à ce niveau, les différences entre pays sont significatives. Ces regrou-pements et mises en commun de moyens sont justifiés, tour à tour, par la recherche d’économies d’échelle, par les avantages que les grandes structures offrent en matière de gestion des liquidités ou de risques ou encore par l’accès au marché de capitaux.

I . R I C H E D ’ U N E H I S T O I R E C O M P L E X E E T V A R I É E , L E S M O D È L E S D E C O O P É R A T I V E S E T D E M U T U E L L E S S O N T A U J O U R D ’ H U I M A J O R I T A I R E S E N

B A N Q U E D E D É T A I L E T S U R L E S M A R C H É S D E L ’ A S S U R A N C E D E P E R S O N N E S

1 5

Les transformations de l’activité ont laissé une empreinte sur la perception du modèle de gouvernance mutualiste et coopératif :• le regroupement des structures locales de nombreux groupes coopé-

ratifs contribue à renforcer la dimension régionale des établissements alors que les structures locales conservent un poids important dans la gouvernance au travers notamment des Assemblée générales ;

• on assiste à une hybridation des formes juridiques et économiques. On observe la même tendance, quoiqu’à un degré moindre, dans l’assurance. Ainsi, rencontre-t-on des cohabitations de structures mutualistes et capitalistes à quasiment tous les étages des insti-tutions mutualistes.

c. Des formes variées qui ont évolué pour s’adapter aux besoins de développement et de diversification

Issus d’expérimentations liées à une géographie, un risque, une typologie de clients spécifique, les statuts mutualistes sont extrême-ment variés : il en existe près de 36 au sein de l’Union européenne. S’agissant de la France, sur les marchés de la banque et de l’assu-rance, on dénombre trois grandes familles :• les coopératives, encadrées par la loi de 19473, concernent les

banques coopératives ; chaque groupe (Banque Populaire, Caisse d’Épargne, Crédit Agricole, Crédit Mutuel) étant régi par des dis-positions législatives propres ;

• les mutuelles régies par le Code de la mutualité et les institutions de prévoyance régies par le Code de la Sécurité sociale qui sont spécialisées dans l’assurance des personnes ;

3 Voir en Annexe 1 la présentation détaillée de la loi du 10 septembre 1947 portant statut de la coopération.

C O N C I L I E R D É M O C R AT I E E T E F F I C A C I T É É C O N O M I Q U E : L’ E X E M P L E M U T U A L I S T E

1 6

• les sociétés d’assurance mutuelles régies par le Code des assu-rances qui traitent tous types d’assurance.

Les banques mutualistes sont des coopératives présentant des caractéristiques communes mais des histoires spécifiques

Les banques coopératives se caractérisent par deux éléments communs :• d’une part, un échelon local qui prend la forme d’une

coopérative :– les banques coopératives émettent des parts sociales et respectent le

principe « un homme ; une voix ». Ce principe connaît toutefois des exceptions, notamment pour les Banques Populaires, mais en ce cas le nombre de voix qui peuvent être exercées par un sociétaire est très limité (0,25 % des droits de vote pour les Banques Populaires) ;

– les banques coopératives n’ayant pas de contrainte de distribution des résultats ont une base de fonds propres souvent en forte croissance par mise en réserve ;

– les parts sociales ne sont pas des instruments financiers au regard du droit financier, c’est-à-dire qu’elles ne sont pas négociées sur un marché. Les sociétaires en outre n’ont pas de droit aux réserves. Les règles applicables aux sociétés coopératives impliquent en effet que les réserves ne peuvent pas être partagées et attribuées aux sociétaires. Ceux-ci ne sont pas rémunérés par un dividende mais par un intérêt plafonné au taux moyen de rendement des obligations privées (TMO). Sociétés coopératives, elles peuvent choisir en outre une forme sociale du droit des sociétés. C’est ainsi que les Banques Populaires et les Caisses d’Épargne sont des sociétés anonymes et appliquent le droit des SA sauf les règles spécifiques issues du droit coopératif ;

I . R I C H E D ’ U N E H I S T O I R E C O M P L E X E E T V A R I É E , L E S M O D È L E S D E C O O P É R A T I V E S E T D E M U T U E L L E S S O N T A U J O U R D ’ H U I M A J O R I T A I R E S E N

B A N Q U E D E D É T A I L E T S U R L E S M A R C H É S D E L ’ A S S U R A N C E D E P E R S O N N E S

1 7

• d’autre part, une structure nationale dite « en pyramide inversée », les banques régionales étant actionnaires d’une structure com-mune, qui est également organe central (investie à ce titre de prérogatives visant, pour l’essentiel, à garantir la solvabilité et la liquidité des réseaux, leur solidité, et visant aussi à être l’interlo-cuteur des autorités bancaires). Les représentants des sociétaires siègent au sein de Fédération, le cas échéant.

Les divers réseaux mutualistes4, du fait de leur histoire, ont adopté des organisations diverses, notamment en conservant pour certains des caisses locales, (Crédit Mutuel, Crédit Agricole), pour d’autres une organisation sans structures intermédiaires (le sociétaires des banques populaires sont sociétaires directement de leur banque, ce qui peut représenter un nombre important de sociétaires, plus d’un million pour CASDEN). Les Caisses d’Épargne ont une organisation spécifique, les Sociétés locales d’Épargne ayant pour objet de regrou-per et animer le sociétariat à l’échelon local, et de capter leurs attentes en leur qualité de clients et de sociétaires, notamment au travers des Assemblées générales.

En assurance, deux principaux types de statuts cohabitent en fonction de leur rattachement au Code de la mutualité ou à celui des assurances

1) Les mutuelles régies par le Code la mutualité ne traitent que de l’assurance de personnes.

Les mutuelles du Code de la mutualité (communément nommées « mutuelles 45 ») sont des groupements à but non lucratif, qui

4 Voir en Annexe 2 les origines et l’histoire des grands réseaux coopératifs français.

C O N C I L I E R D É M O C R AT I E E T E F F I C A C I T É É C O N O M I Q U E : L’ E X E M P L E M U T U A L I S T E

1 8

interviennent dans le champ de la protection sociale principale-ment pour fournir une couverture sociale complémentaire à l’assu-rance maladie des organismes de Sécurité sociale mis en place en 1945. Elles proposent notamment des complémentaires santé, de la prévoyance (capital et rentes décès, indemnités journalières maladie et accident, capital et rentes invalidité, garanties emprun-teurs…) et des complémentaires retraite. Elles gèrent également des réalisations sanitaires et sociales5.

Ces organismes, souvent fondées autour d’une communauté professionnelle, comme la MGEN (mutuelle des fonctionnaires) se caractérisent par une expertise sur des risques spécifiques à une activité pris en compte sur le long terme.

La Mutualité française, qui fédère l’essentiel des mutuelles de 1945, assume ainsi trois rôles : un rôle institutionnel (représen-tation au sein des Agences régionales de santé, des CPAM et de la CNAM), un rôle dans le mouvement social (par le biais des offres de soins) et un rôle d’assureur santé.

2) Régies par le Code des assurances, les Sociétés d’assurance mutuelles (SAM) présentent les caractéristiques essentielles de la mutualité d’assurance.

Le terme de Société d’assurance mutuelle définit une structure juridique particulière aussi appelée « mutuelle d’assurance ». Il s’agit d’organismes à but non lucratif, sur le modèle des mutuelles régies par l’ordonnance du 19 octobre 1945 donc, mais qui s’en distinguent par le fait qu’ils dépendent du Code des assurances et

5 Voir en Annexe 3 la présentation détaillée du statut des mutuelles régies par le Code de la mutualité.

I . R I C H E D ’ U N E H I S T O I R E C O M P L E X E E T V A R I É E , L E S M O D È L E S D E C O O P É R A T I V E S E T D E M U T U E L L E S S O N T A U J O U R D ’ H U I M A J O R I T A I R E S E N

B A N Q U E D E D É T A I L E T S U R L E S M A R C H É S D E L ’ A S S U R A N C E D E P E R S O N N E S

1 9

non de celui de la mutualité. Les distinctions entre les différentes structures juridiques possibles pour les organismes de complé-mentaire santé sont relativement fines. Il n’est pas évident de ne pas confondre les sociétés d’assurance mutuelle et les mutuelles6.

Les institutions de prévoyance présentent des spécificités distinctes des autres acteurs mutualistes

Les institutions de prévoyance sont des sociétés de personnes de droit privé, à but non lucratif. Elles sont régies par le Code de la Sécurité sociale. Elles se distinguent par une gestion paritaire : la mise en place et la révision de la protection sociale complé-mentaire sont subordonnées au consensus de la collectivité concernée, soit par une convention collective, soit par un accord entre employeur et la majorité des travailleurs intéressés.

Les institutions de prévoyance sont créées et gérées par les par-tenaires sociaux d’une entreprise, d’une branche ou de plusieurs branches d’activité : elles sont créées dans le seul but de protéger l’intérêt de leurs participants (les salariés) et de leurs adhérents (les entreprises). En conséquence, elles ne proposent que des contrats d’assurance de personnes à caractère collectif.

On distingue trois types d’institutions de prévoyance, en fonction de l’accord qui a été au fondement de leur création :• les institutions professionnelles : elles peuvent recouvrir une

profession, une catégorie professionnelle ou bien une branche professionnelle. L’acte juridique de leur création peut être soit une convention collective, soit un accord collectif ;

6 Voir Annexe 4 la présentation détaillée du statut des mutuelles régies par le Code des assurances.

C O N C I L I E R D É M O C R AT I E E T E F F I C A C I T É É C O N O M I Q U E : L’ E X E M P L E M U T U A L I S T E

2 0

• les institutions interprofessionnelles : elles représentent les entre-

prises et les salariés qui créent ce type d’organisme d’assurance. Elles peuvent rassembler plusieurs entreprises et/ou professions, et/ou recouvrir plusieurs branches professionnelles ;

• les institutions d’entreprise : elles rassemblent les employeurs et salariés travaillant au sein d’une même entreprise. L’acte juridique à l’origine de leur constitution est la conclusion d’une convention collective ou d’un accord collectif au sein de l’entreprise.

En termes d’activités, les institutions de prévoyance proposent des prestations dans le domaine des assurances de personnes qui s’ins-crivent dans la continuité de celles fournies par la Sécurité sociale. Le Code de la Sécurité sociale recense, à l’article R931-2-1, les branches dans lesquelles les institutions de prévoyance sont auto-risées à exercer des opérations d’assurance.

L’acte fondateur des institutions de prévoyance est la création, le 14 mars 1947, du régime complémentaire des cadres instaurant une garantie en cas de décès. C’est sur cette base que s’est développée la prévoyance au sein des caisses de retraite et de prévoyance. Le 8 août 1994, la loi relative à la protection sociale complémentaire marque une évolution fondamentale, en donnant aux institutions de prévoyance une réelle personnalité juridique, notamment pour les adapter aux directives européennes. La loi donne ainsi naissance aux institutions de prévoyance sous leur forme actuelle ; les couvertures de prévoyance étant assurées auparavant dans le cadre des caisses de retraite complémentaire. La loi a obligé les caisses à se scinder entre institution de retraite complémentaire et institution de prévoyance.

I . R I C H E D ’ U N E H I S T O I R E C O M P L E X E E T V A R I É E , L E S M O D È L E S D E C O O P É R A T I V E S E T D E M U T U E L L E S S O N T A U J O U R D ’ H U I M A J O R I T A I R E S E N

B A N Q U E D E D É T A I L E T S U R L E S M A R C H É S D E L ’ A S S U R A N C E D E P E R S O N N E S

2 1

Néanmoins, les partenaires sociaux gestionnaires des institutions de retraite complémentaire comme des institutions de prévoyance issues de la réforme ont cherché le moyen de conserver ses activités dans un cadre commun. Ceci donnera naissance aux groupes paritaires de protection sociale (GPS), qui trouvent leur premier cadre légal dans l’accord du 24 avril 1996 (instaurant la solidarité financière entre l’AGIRC et l’ARRCO) puis dans l’accord sur la gouvernance des groupes paritaires de protection sociale signé le 8 juillet 2009 entre les partenaires sociaux.

La majorité des institutions de prévoyance font ainsi partie de groupes paritaires de protection sociale qui rassemblent des institutions de retraite complémentaire, une ou plusieurs institu-tions de prévoyance, des mutuelles, voire des sociétés d’assurance ou de gestion d’épargne salariale. Ces groupes permettent une mutualisation des moyens pour les acteurs de la protection sociale ainsi que la mise en place d’un interlocuteur unique pour les entreprises adhérentes aussi bien pour la retraite, la prévoyance que la santé. Un groupe de protection sociale est un ensemble d’organismes créé, piloté et contrôlé par les partenaires sociaux. Il met en œuvre des régimes obligatoires de retraite complémen-taire, AGIRC et ARRCO, ainsi que des couvertures de protection sociale complémentaire dans le cadre de contrats collectifs d’entre-prise ou dans le cadre de contrats individuels.

d. Des différences de gouvernance entre les acteurs mutualistes

Le cas des banques coopératives

C O N C I L I E R D É M O C R AT I E E T E F F I C A C I T É É C O N O M I Q U E : L’ E X E M P L E M U T U A L I S T E

2 2

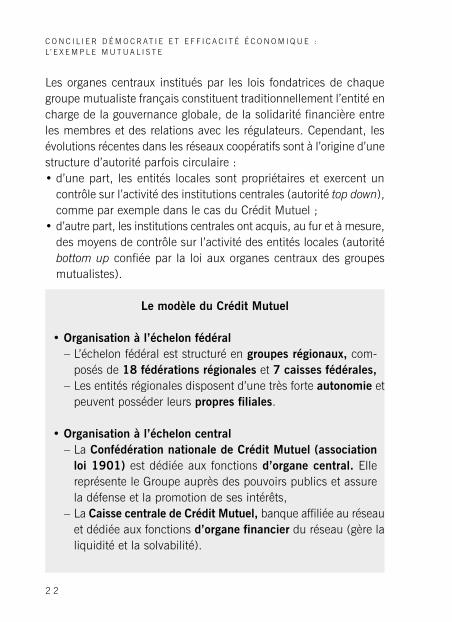

Les organes centraux institués par les lois fondatrices de chaque groupe mutualiste français constituent traditionnellement l’entité en charge de la gouvernance globale, de la solidarité financière entre les membres et des relations avec les régulateurs. Cependant, les évolutions récentes dans les réseaux coopératifs sont à l’origine d’une structure d’autorité parfois circulaire :• d’une part, les entités locales sont propriétaires et exercent un

contrôle sur l’activité des institutions centrales (autorité top down), comme par exemple dans le cas du Crédit Mutuel ;

• d’autre part, les institutions centrales ont acquis, au fur et à mesure, des moyens de contrôle sur l’activité des entités locales (autorité bottom up confiée par la loi aux organes centraux des groupes mutualistes).

Le modèle du Crédit Mutuel

• Organisation à l’échelon fédéral– L’échelon fédéral est structuré en groupes régionaux, com-

posés de 18 fédérations régionales et 7 caisses fédérales,– Les entités régionales disposent d’une très forte autonomie et

peuvent posséder leurs propres filiales.

• Organisation à l’échelon central– La Confédération nationale de Crédit Mutuel (association

loi 1901) est dédiée aux fonctions d’organe central. Elle représente le Groupe auprès des pouvoirs publics et assure la défense et la promotion de ses intérêts,

– La Caisse centrale de Crédit Mutuel, banque affiliée au réseau et dédiée aux fonctions d’organe financier du réseau (gère la liquidité et la solvabilité).

I . R I C H E D ’ U N E H I S T O I R E C O M P L E X E E T V A R I É E , L E S M O D È L E S D E C O O P É R A T I V E S E T D E M U T U E L L E S S O N T A U J O U R D ’ H U I M A J O R I T A I R E S E N

B A N Q U E D E D É T A I L E T S U R L E S M A R C H É S D E L ’ A S S U R A N C E D E P E R S O N N E S

2 3

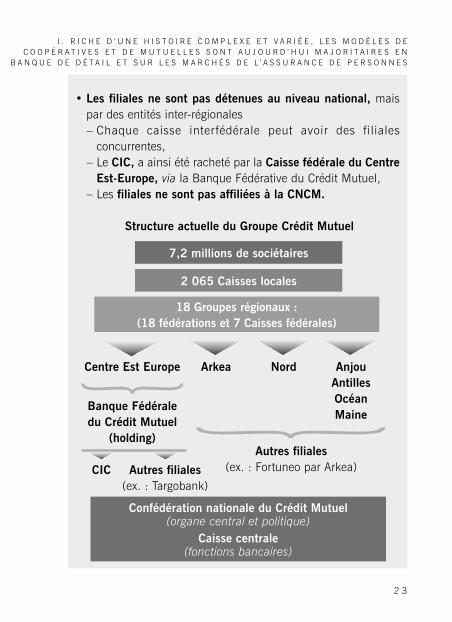

• Les filiales ne sont pas détenues au niveau national, mais

par des entités inter-régionales– Chaque caisse interfédérale peut avoir des filiales

concurrentes,– Le CIC, a ainsi été racheté par la Caisse fédérale du Centre

Est-Europe, via la Banque Fédérative du Crédit Mutuel,– Les filiales ne sont pas affiliées à la CNCM.

Structure actuelle du Groupe Crédit Mutuel

7,2 millions de sociétaires

2 065 Caisses locales

18 Groupes régionaux :(18 fédérations et 7 Caisses fédérales)

Centre Est Europe

Banque Fédérale du Crédit Mutuel

(holding)

Arkea Nord AnjouAntillesOcéanMaine

CIC Autres filiales (ex. : Targobank)

Autres filiales (ex. : Fortuneo par Arkea)

Confédération nationale du Crédit Mutuel(organe central et politique)

Caisse centrale(fonctions bancaires)

C O N C I L I E R D É M O C R AT I E E T E F F I C A C I T É É C O N O M I Q U E : L’ E X E M P L E M U T U A L I S T E

2 4

Ce schéma général est aujourd’hui reconnaissable au sein de tous les réseaux coopératifs. Cependant, l’organisation de ceux-ci varie aujourd’hui fortement d’une institution à l’autre, et ce à plusieurs niveaux :• niveaux hiérarchiques : certains réseaux ont une structure plus

simple, comprenant seulement deux niveaux – une entité centrale et des entités locales ou régionales. Le mutualisme allemand a, par exemple, évolué vers ce type de structure. C’était également le cas du groupe Banques Populaires en France. D’autres groupes comportent trois niveaux hiérarchiques : des entités régionales en plus des entités locales et des entités nationales (Crédit Agricole par exemple) ;

• force des liens d’intégration, de la nature et du périmètre du pouvoir de l’entité centrale : les coopératives néerlandaises, finlandaises et, dans une certaine mesure, françaises, se distinguent par l’im-portance de l’autorité exercée par l’entité centrale sur les institutions décentralisées. Dans le cas des coopératives hollandaises, la structure faîtière du groupe est également chargée (par la banque centrale) de la supervision des banques locales du groupe. Elle doit ainsi superviser toute opération de croissance géographique ;

• activités qui font l’objet de centralisation : les banques coopératives en Allemagne fonctionnent de manière très décentralisée. Elles conservent une grande marge de manœuvre et leur indépendance dans la plupart des domaines. De même, très peu de services sont centralisés dans les réseaux italiens : seuls le conseil, l’analyse et la recherche sont l’objet d’une centralisation complète ; les moyens de paiement faisant l’objet d’une centralisation partielle ;

• liens de solidarité entre membres du réseau : les liens de solidarité entre banques membres d’un réseau coopératif n’ont pas tous la même intensité. Ainsi, bien que la quasi-totalité des réseaux

I . R I C H E D ’ U N E H I S T O I R E C O M P L E X E E T V A R I É E , L E S M O D È L E S D E C O O P É R A T I V E S E T D E M U T U E L L E S S O N T A U J O U R D ’ H U I M A J O R I T A I R E S E N

B A N Q U E D E D É T A I L E T S U R L E S M A R C H É S D E L ’ A S S U R A N C E D E P E R S O N N E S

2 5

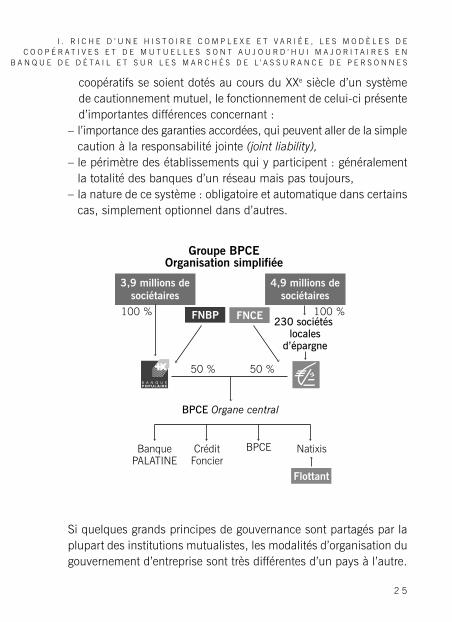

coopératifs se soient dotés au cours du XXe siècle d’un système de cautionnement mutuel, le fonctionnement de celui-ci présente d’importantes différences concernant :

– l’importance des garanties accordées, qui peuvent aller de la simple caution à la responsabilité jointe (joint liability),

– le périmètre des établissements qui y participent : généralement la totalité des banques d’un réseau mais pas toujours,

– la nature de ce système : obligatoire et automatique dans certains cas, simplement optionnel dans d’autres.

Si quelques grands principes de gouvernance sont partagés par la plupart des institutions mutualistes, les modalités d’organisation du gouvernement d’entreprise sont très différentes d’un pays à l’autre.

Groupe BPCEOrganisation simplifiée

3,9 millions de sociétaires

4,9 millions de sociétaires

100 % 100 %230 sociétés

localesd’épargne

FNBP FNCE

50 % 50 %

BPCE Organe central

BanquePALATINE

CréditFoncier

BPCE Natixis

Flottant

C O N C I L I E R D É M O C R AT I E E T E F F I C A C I T É É C O N O M I Q U E : L’ E X E M P L E M U T U A L I S T E

2 6

Cette hétérogénéité tend à se renforcer avec l’hybridation du modèle mutualiste. On a ainsi des banques presque 100 % coopératives où ce modèle prévaut à tous les étages (Rabobank) ; d’autres qui combinent la structure mutualiste pour les banques locales et action-nariale pour les banques régionales et centrales ; d’autres encore qui permettent la cohabitation des structures mutualistes et action-nariales au sein même des banques locales (Italie). Il est à noter que les traitements réglementaires différenciés tendent à accentuer les différences entre les modèles coopératifs des pays européens. Dans certains pays (Allemagne, Autriche), la loi reconnaît les coo-pératives financières comme une forme juridique à part entière et définit des principes et des règles de fonctionnement spécifiques. À l’opposé, certains pays appliquent des règles juridiques identiques à toutes les institutions financières (Norvège, Danemark).

Entre ces deux extrêmes, dans la plupart des pays, la réglementation reconnaît la spécificité des institutions coopératives mais le cadre réglementaire qui leur est appliqué est simplement une extension du cadre légal général (France, Royaume-Uni, Italie, Belgique). Le traitement différencié des banques coopératives atteint probablement son paroxysme en Italie où les autorités réglementent différemment les deux types de banques coopératives. Les BCC (Bance di Credito Cooperativo) sont réglementées de manière très différenciée, béné-ficiant certes d’avantages (exonération fiscale des profits mis en réserve) mais au prix de nombreuses contraintes (pas de possibilité d’émission de titres négociables, au minimum 70 % des profits mis en réserve, périmètre des activités délimité, sociétaires bénéficiant d’une préférence, expansion géographique des activités limitée). Les Bance Popolari sont, elles, réglementées de manière plus souple, et à bien des égards, plus proches des banques privées.

I . R I C H E D ’ U N E H I S T O I R E C O M P L E X E E T V A R I É E , L E S M O D È L E S D E C O O P É R A T I V E S E T D E M U T U E L L E S S O N T A U J O U R D ’ H U I M A J O R I T A I R E S E N

B A N Q U E D E D É T A I L E T S U R L E S M A R C H É S D E L ’ A S S U R A N C E D E P E R S O N N E S

2 7

Ces hétérogénéités multiples entre institutions mutualistes ont des conséquences à plusieurs niveaux :• l’hétérogénéité des statuts explique la réduction de la capacité de

rapprochement, notamment transfrontière. Dans cette ouverture internationale, la voie capitalistique (Raiffeisen, CASA…) a été la forme privilégiée, mais pas exclusivement (OVAG, DZ, Banques Populaires, partenariat Crédit Mutuel avec le mouvement Desjardins) ;

• la possibilité ou non d’émettre des titres négociables influence le coût et l’accès aux financements externes et cet accès, plus ou moins facile, affecte dans une certaine mesure la capacité des banques coopératives à effectuer directement des opérations de croissance externe classiques ;

• l’organisation des systèmes de solidarité et garanties croisées permet aux banques coopératives de se refinancer grâce à une notation « groupe » ;

• les différents degrés d’intégration débouchent sur un traitement différencié par les superviseurs réglementaires. Par exemple, l’éva-luation des risques et des fonds propres peut se faire sur une base consolidée ou non.

La gouvernance des autres typologies d’acteurs

Les autres acteurs mutualistes étant par nature « auto-portés » en termes de fonds propres, le contrôle des organisations ne s’exerce pas par le biais du lien capitalistique mais à travers une représen-tation démocratique des sociétaires / adhérents / membres. Il existe une grande diversité de structures de gouvernance au sein des SAM, des mutuelles de santé et des institutions de prévoyance reflétant la diversité des statuts. Néanmoins, des axes structurants se dégagent en fonction des formes juridiques :

C O N C I L I E R D É M O C R AT I E E T E F F I C A C I T É É C O N O M I Q U E : L’ E X E M P L E M U T U A L I S T E

2 8

• les SAM : tout comme les SA, elles sont administrées généralement par un Conseil d’administration (ou parfois par un Conseil de surveil-lance) qui doit représenter la diversité du sociétariat et concrétiser l’organisation démocratique de la société. Le Conseil d’administration détermine les orientations de l’activité de la société et veille à leur mise en œuvre. Selon les statuts, la direction générale de l’entreprise peut être confiée soit au président – directeur général, soit à un directeur général en charge d’assurer la gestion et l’administration de l’entreprise, dans le cadre des orientations et des limitations fixées par le Conseil d’administration. La principale différence avec les SA réside dans le mode de désignation du Conseil d’administration, dans lequel le sociétaire joue un rôle primordial, au cœur de la gouvernance démo-cratique. Le sociétaire est en effet, au centre du système avec le principe « un homme, une voix » et la seule condition pour participer aux élections est d’être à jour des cotisations. La plupart des groupes mutualistes majeurs constitués en SAM donnent une part importante à l’échelon régional, avec une représentation propre dans la vie politique de la mutuelle en région. Cet ancrage territorial symbolise et concrétise la notion de proximité des mutuelles vis-à-vis de leurs sociétaires ;

• les mutuelles de santé : régies par le Code de la mutualité, elles disposent d’un modèle démocratique de gouvernance comme les SAM. L’adhérent est au cœur de la gouvernance et élit directement ou indirectement les membres de l’Assemblée générale qui élisent à leur tour les membres du Conseil d’administration. De nombreuses mutuelles intègrent une dimension locale / régionale à travers des « sections locales » qui constituent le premier palier de représentation et de vie démocratique de la mutuelle. Ces sections, qui conduisent l’action mutualiste localement et qui permettent l’expression des adhérents, élisent à leur tour les représentants en Assemblée géné-rale. Comme pour les SAM, la direction générale de l’entreprise peut

I . R I C H E D ’ U N E H I S T O I R E C O M P L E X E E T V A R I É E , L E S M O D È L E S D E C O O P É R A T I V E S E T D E M U T U E L L E S S O N T A U J O U R D ’ H U I M A J O R I T A I R E S E N

B A N Q U E D E D É T A I L E T S U R L E S M A R C H É S D E L ’ A S S U R A N C E D E P E R S O N N E S

2 9

être confiée, en fonction des statuts, soit au président soit à un directeur général ;

Les institutions de prévoyance :

Pour les institutions de prévoyance, c’est le paritarisme qui prime. Elles sont régies par un Conseil d’administration constitué paritaire-ment de représentants des organisations syndicales et de représen-tants des fédérations d’employeurs. Le Conseil d’administration a pour fonction principale, dans le cadre de la préservation des intérêts des entreprises et des salariés, de veiller directement à la mise en œuvre et à la gestion des garanties des contrats collectifs. D’autre part, il assure le suivi et l’évolution des garanties et des services proposés. L’Assemblée générale est composée paritairement des représentants des adhérents (entreprises) et des représentants des participants (salariés) qui forment deux collèges distincts et qui sont désignés par les organisations syndicales et les fédérations d’em-ployeurs. Les organisations syndicales et les fédérations veillent, par les désignations qu’elles opèrent, à assurer la représentation de l’ensemble des membres adhérents et participants de l’institution.

Les groupes paritaires de protection sociale, dont font souvent partie les institutions de prévoyance, sont quant à eux dotés d’une association sommitale gérée également de manière paritaire. Le Conseil d’administration de l’association sommitale définit les orientations politiques et stratégiques du groupe. Ce dernier, à direction unique, met en commun des moyens de gestion au service des entreprises, des salariés et des retraités.

Selon les statuts, le Conseil d’administration nomme un directeur général en charge de conduire les orientations qu’il définit.

C O N C I L I E R D É M O C R AT I E E T E F F I C A C I T É É C O N O M I Q U E : L’ E X E M P L E M U T U A L I S T E

3 0

1.2. Le modèle français : des services financiers résolument ancrés dans le mutualisme

a. Un modèle dominant tant en assurance qu’en banque de détail

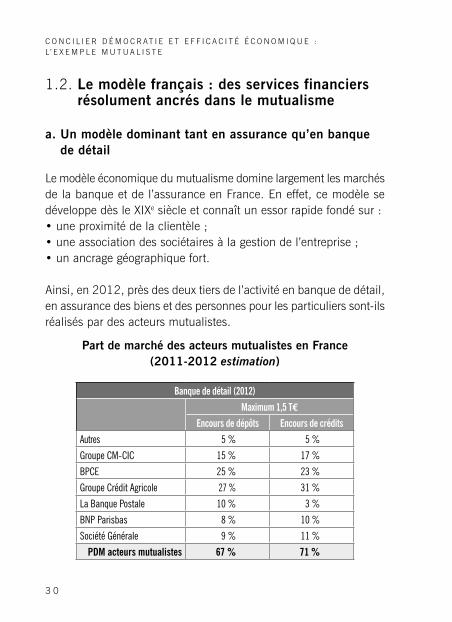

Le modèle économique du mutualisme domine largement les marchés de la banque et de l’assurance en France. En effet, ce modèle se développe dès le XIXe siècle et connaît un essor rapide fondé sur :• une proximité de la clientèle ;• une association des sociétaires à la gestion de l’entreprise ;• un ancrage géographique fort.

Ainsi, en 2012, près des deux tiers de l’activité en banque de détail, en assurance des biens et des personnes pour les particuliers sont-ils réalisés par des acteurs mutualistes.

Part de marché des acteurs mutualistes en France (2011-2012 estimation)

Banque de détail (2012)

Maximum 1,5 TE

Encours de dépôts Encours de crédits

Autres 5 % 5 %

Groupe CM-CIC 15 % 17 %

BPCE 25 % 23 %

Groupe Crédit Agricole 27 % 31 %

La Banque Postale 10 % 3 %

BNP Parisbas 8 % 10 %

Société Générale 9 % 11 %

PDM acteurs mutualistes 67 % 71 %

I . R I C H E D ’ U N E H I S T O I R E C O M P L E X E E T V A R I É E , L E S M O D È L E S D E C O O P É R A T I V E S E T D E M U T U E L L E S S O N T A U J O U R D ’ H U I M A J O R I T A I R E S E N

B A N Q U E D E D É T A I L E T S U R L E S M A R C H É S D E L ’ A S S U R A N C E D E P E R S O N N E S

3 1

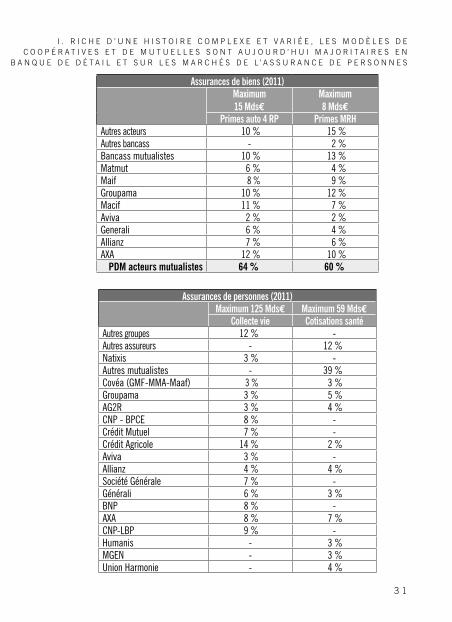

Assurances de biens (2011)Maximum 15 MdsE

Maximum 8 MdsE

Primes auto 4 RP Primes MRHAutres acteurs 10 % 15 %Autres bancass - 2 %Bancass mutualistes 10 % 13 %Matmut 6 % 4 %Maif 8 % 9 %Groupama 10 % 12 %Macif 11 % 7 %Aviva 2 % 2 %Generali 6 % 4 %Allianz 7 % 6 %AXA 12 % 10 %

PDM acteurs mutualistes 64 % 60 %

Assurances de personnes (2011)Maximum 125 MdsE Maximum 59 MdsE

Collecte vie Cotisations santéAutres groupes 12 % -Autres assureurs - 12 %Natixis 3 % -Autres mutualistes - 39 %Covéa (GMF-MMA-Maaf) 3 % 3 %Groupama 3 % 5 %AG2R 3 % 4 %CNP - BPCE 8 % -Crédit Mutuel 7 % -Crédit Agricole 14 % 2 %Aviva 3 % -Allianz 4 % 4 %Société Générale 7 % -Générali 6 % 3 %BNP 8 % -AXA 8 % 7 %CNP-LBP 9 % -Humanis - 3 %MGEN - 3 %Union Harmonie - 4 %

C O N C I L I E R D É M O C R AT I E E T E F F I C A C I T É É C O N O M I Q U E : L’ E X E M P L E M U T U A L I S T E

3 2

Assurances de personnes (2011)Maximum 125 MdsE Maximum 59 MdsE

Collecte vie Cotisations santéPro BTP - 4 %Malakoff Médéric - 5 %Swiss Life - 2 %

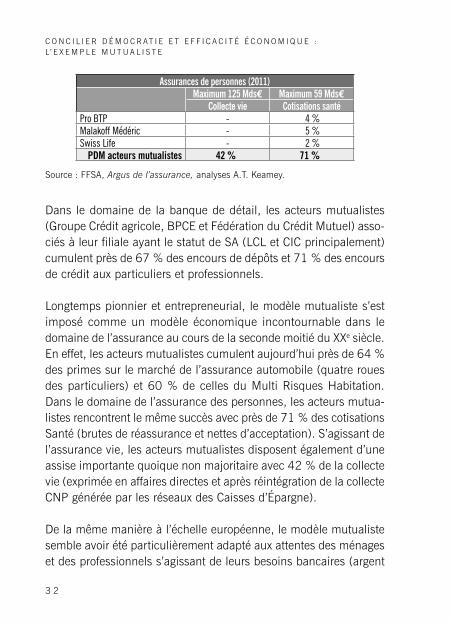

PDM acteurs mutualistes 42 % 71 %

Source : FFSA, Argus de l’assurance, analyses A.T. Keamey.

Dans le domaine de la banque de détail, les acteurs mutualistes (Groupe Crédit agricole, BPCE et Fédération du Crédit Mutuel) asso-ciés à leur filiale ayant le statut de SA (LCL et CIC principalement) cumulent près de 67 % des encours de dépôts et 71 % des encours de crédit aux particuliers et professionnels.

Longtemps pionnier et entrepreneurial, le modèle mutualiste s’est imposé comme un modèle économique incontournable dans le domaine de l’assurance au cours de la seconde moitié du XXe siècle. En effet, les acteurs mutualistes cumulent aujourd’hui près de 64 % des primes sur le marché de l’assurance automobile (quatre roues des particuliers) et 60 % de celles du Multi Risques Habitation. Dans le domaine de l’assurance des personnes, les acteurs mutua-listes rencontrent le même succès avec près de 71 % des cotisations Santé (brutes de réassurance et nettes d’acceptation). S’agissant de l’assurance vie, les acteurs mutualistes disposent également d’une assise importante quoique non majoritaire avec 42 % de la collecte vie (exprimée en affaires directes et après réintégration de la collecte CNP générée par les réseaux des Caisses d’Épargne).

De la même manière à l’échelle européenne, le modèle mutualiste semble avoir été particulièrement adapté aux attentes des ménages et des professionnels s’agissant de leurs besoins bancaires (argent

I . R I C H E D ’ U N E H I S T O I R E C O M P L E X E E T V A R I É E , L E S M O D È L E S D E C O O P É R A T I V E S E T D E M U T U E L L E S S O N T A U J O U R D ’ H U I M A J O R I T A I R E S E N

B A N Q U E D E D É T A I L E T S U R L E S M A R C H É S D E L ’ A S S U R A N C E D E P E R S O N N E S

3 3

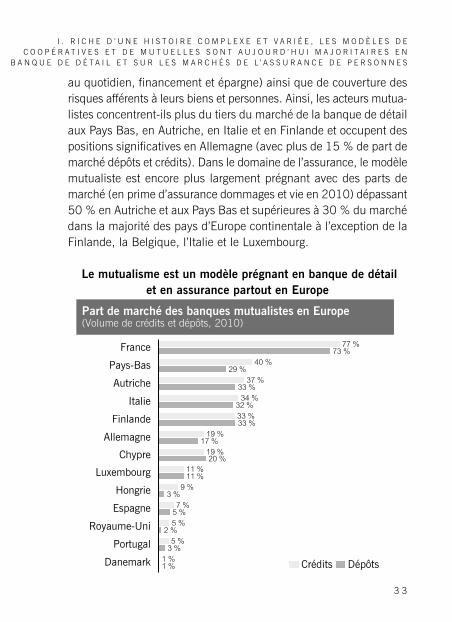

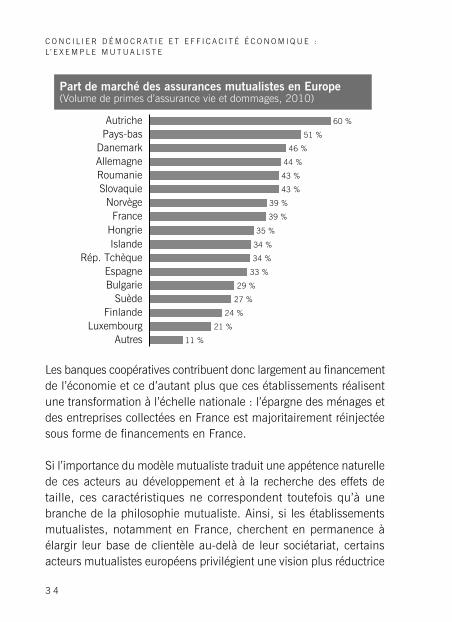

au quotidien, financement et épargne) ainsi que de couverture des risques afférents à leurs biens et personnes. Ainsi, les acteurs mutua-listes concentrent-ils plus du tiers du marché de la banque de détail aux Pays Bas, en Autriche, en Italie et en Finlande et occupent des positions significatives en Allemagne (avec plus de 15 % de part de marché dépôts et crédits). Dans le domaine de l’assurance, le modèle mutualiste est encore plus largement prégnant avec des parts de marché (en prime d’assurance dommages et vie en 2010) dépassant 50 % en Autriche et aux Pays Bas et supérieures à 30 % du marché dans la majorité des pays d’Europe continentale à l’exception de la Finlande, la Belgique, l’Italie et le Luxembourg.

Le mutualisme est un modèle prégnant en banque de détail et en assurance partout en Europe

20 %19 %

Allemagne 17 %19 %

Finlande 33 %33 %

Italie 32 %34 %

Autriche 33 %37 %

Pays-Bas 29 %40 %

France 73 %

Chypre

Royaume-Uni

3 %

Hongrie

Danemark

2 %

7 %

Portugal

5 %Espagne

5 %

1 %

3 %

5 %

1 %

9 %

Luxembourg 11 %11 %

77 %

Crédits Dépôts

Part de marché des banques mutualistes en Europe(Volume de crédits et dépôts, 2010)

C O N C I L I E R D É M O C R AT I E E T E F F I C A C I T É É C O N O M I Q U E : L’ E X E M P L E M U T U A L I S T E

3 4

Les banques coopératives contribuent donc largement au financement de l’économie et ce d’autant plus que ces établissements réalisent une transformation à l’échelle nationale : l’épargne des ménages et des entreprises collectées en France est majoritairement réinjectée sous forme de financements en France.

Si l’importance du modèle mutualiste traduit une appétence naturelle de ces acteurs au développement et à la recherche des effets de taille, ces caractéristiques ne correspondent toutefois qu’à une branche de la philosophie mutualiste. Ainsi, si les établissements mutualistes, notamment en France, cherchent en permanence à élargir leur base de clientèle au-delà de leur sociétariat, certains acteurs mutualistes européens privilégient une vision plus réductrice

Autres 11 %

Luxembourg 21 %

Finlande 24 %

Suède 27 %

Bulgarie 29 %

Espagne 33 %

Rép. Tchèque 34 %

Islande 34 %

Hongrie 35 %

France 39 %

Norvège 39 %

Slovaquie 43 %

Roumanie 43 %

Allemagne 44 %

Danemark 46 %

Pays-bas 51 %

Autriche 60 %

Part de marché des assurances mutualistes en Europe(Volume de primes d’assurance vie et dommages, 2010)

I . R I C H E D ’ U N E H I S T O I R E C O M P L E X E E T V A R I É E , L E S M O D È L E S D E C O O P É R A T I V E S E T D E M U T U E L L E S S O N T A U J O U R D ’ H U I M A J O R I T A I R E S E N

B A N Q U E D E D É T A I L E T S U R L E S M A R C H É S D E L ’ A S S U R A N C E D E P E R S O N N E S

3 5

de leur rôle et se contentent du service rendu aux seuls sociétaires selon une conception moins centrée sur la croissance externe et le développement.

b. Ce constat se confirme à l’examen du poids du modèle mutualiste dans l’économie française

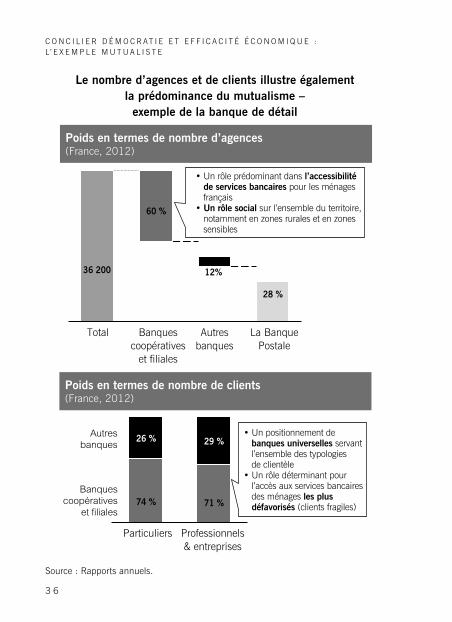

Forts de leur tradition de proximité et d’ancrage territorial profond, les acteurs mutualistes offrent notamment en banque de détail un maillage serré des territoires avec près de 60 % des 36 200 agences bancaires affiliées à un établissement mutualiste alors que les autres banques (hors La Banque Postale) ne représentent 12 % des agences. Ce dispositif territorial a un impact social important sur l’ensemble du territoire notamment en zones rurales et sensibles et permet une accessibilité des services bancaires pour une forte pro-portion de ménages, professionnels et petites entreprises.

Ainsi les banques mutualistes servent-elles près de 74 % des ménages français et 71 % des professionnels et petites entreprises avec un positionnement de banques universelles s’adressant à l’ensemble des typologies de clientèle sans exclusive et un rôle déterminant pour l’accès aux services bancaires des ménages les plus défavorisés.

L’importance de l’assise des établissements mutualistes se mesure également par leur notoriété auprès des ménages français avec, d’après le baromètre 2011 « les Français, l’assurance et la banque » réalisé par Opinion Way, la présence de deux acteurs mutualistes de l’assurance parmi les trois premiers établissements financiers préférés des français.

C O N C I L I E R D É M O C R AT I E E T E F F I C A C I T É É C O N O M I Q U E : L’ E X E M P L E M U T U A L I S T E

3 6

Le nombre d’agences et de clients illustre également la prédominance du mutualisme –

exemple de la banque de détail

Source : Rapports annuels.

36 200

Autresbanques

28 %

12%

Banquescoopératives

et filiales

La BanquePostale

60 %

Total

Poids en termes de nombre d’agences(France, 2012)

• Un rôle prédominant dans l’accessibilité de services bancaires pour les ménages français• Un rôle social sur l’ensemble du territoire, notamment en zones rurales et en zones sensibles

71 %74 %

Professionnels& entreprises

26 %Autresbanques

Particuliers

Banquescoopératives

et filiales

29 %

Poids en termes de nombre de clients(France, 2012)

• Un positionnement de banques universelles servant l’ensemble des typologies de clientèle• Un rôle déterminant pour l’accès aux services bancaires des ménages les plus défavorisés (clients fragiles)

I . R I C H E D ’ U N E H I S T O I R E C O M P L E X E E T V A R I É E , L E S M O D È L E S D E C O O P É R A T I V E S E T D E M U T U E L L E S S O N T A U J O U R D ’ H U I M A J O R I T A I R E S E N

B A N Q U E D E D É T A I L E T S U R L E S M A R C H É S D E L ’ A S S U R A N C E D E P E R S O N N E S

3 7

Les établissements mutualistes sont des employeurs de premier plan dans l’industrie financière

Source : Rapports annuels, icmil, FFSA, analyses A. T. Keamey.

282 000

Banquescoopératives1

Total banques Autres typesde banques

73 %

27 %

1. Y compris filiales bancaires de banques coopératives (LCL, CIC).

Poids en termes de salariés - banque (Nombre d’employés banques, France, 2012)

146 400

Autres types d’assurances

43 %

Acteursmutualistes

57 %

Totalassurances

Poids en termes de salariés - assurance (Nombre d’employés assurances, France, 2012)

C O N C I L I E R D É M O C R AT I E E T E F F I C A C I T É É C O N O M I Q U E : L’ E X E M P L E M U T U A L I S T E

3 8

c. Un relais essentiel au-delà du rôle économique (rôle dans la vie sociale / associative, rôle dans le développe-ment durable / l’insertion / la prévention…)

Le modèle mutualiste est source d’externalités positives non seulement sur la communauté financière mais aussi dans le fonctionnement de l’économie et de la société notamment à l’échelon territorial. En effet, la coopération structure et associe. Elle contribue à l’intégration des clientèles fragiles. Par ailleurs, la coexistence au sein d’un même système bancaire de différentes formes institutionnelles qui ont des attitudes face au risque, des incitations, des business models, des pratiques managériales, des politiques et des comportements différents est favorable à la stabilité de l’ensemble du système - via l’absence de corrélation des comportements, (Drake et Llewellyn, 1998) et offre aux clients un choix plus diversifié de produits financiers (Michie, 2010 ; Ayadi et al., 2011). L’existence de diversité dans les structures institutionnelles d’un système financier est ainsi favorable à la croissance économique et à la réduction de la pauvreté (Cuevas et Fisher, 2006). Enfin, le secteur coopératif contribuerait à l’accélération du développement financier et économique. Usai et Vannini (2005) montrent ainsi que c’est la structure, c’est-à-dire la présence de différentes types d’organismes financiers, plus que la taille du secteur financier qui joue un rôle catalyseur dans le développement des économies nationales.

Au-delà de littérature académique, les établissements mutualistes contribuent également à remplir un certain nombre de services de manière concrète et souvent à l’échelle territoriale. On citera ici quelques exemples :• formation au fonctionnement de la sphère économique et accul-

turation financière des sociétaires et élus ;

I . R I C H E D ’ U N E H I S T O I R E C O M P L E X E E T V A R I É E , L E S M O D È L E S D E C O O P É R A T I V E S E T D E M U T U E L L E S S O N T A U J O U R D ’ H U I M A J O R I T A I R E S E N

B A N Q U E D E D É T A I L E T S U R L E S M A R C H É S D E L ’ A S S U R A N C E D E P E R S O N N E S

3 9

• assurance climatique notamment pour le risque agricole par Groupama, BPCE et le Crédit Agricole ;

• prévention des risques climatiques avec, par exemple, l’initiative de Groupama de mettre sur pied avec 18 200 communes des plans d’évacuation en cas d’inondation ou des risques liés à la sécurité routière (formation post-permis des jeunes conducteurs, des conducteurs d’engins agricoles…) ;

• prise en compte de risques professionnels spécifiques par les mutuelles (MACSF, SMA BTP…) ;

• maintien d’un lien social et d’un tissu médical en zone rurale au travers des partenariats avec les MSA ;

• rôle des Caisses d’Épargne et de leur fédération dans l’engagement sociétal au travers notamment du financement du logement social ;

• structuration des réseaux de soin (2 500 Services de Soins et d’Accompagnement Mutualistes), initiatives dans les domaines de la prévoyance, de la préparation de la retraite, de l’accompa-gnement au vieillissement, du bien-être au travail par les Mutuelles et Institutions de Prévoyance ;

• projets de méthanisation ayant pour impact une réduction des émissions de CO2.

Cependant, il arrive que certaines initiatives constituant une contri-bution réelle au maintien du lien social, au renforcement de la prévention ou à la prise en charge d’activités relevant autrefois des prérogatives publiques soient menées sans suivi ou sans objectifs par leurs promoteurs, sans quantification de ces opérations qui constituent une vertu extra économique du mutualisme. Il convien-drait de recenser ces initiatives diffuses, de les quantifier selon une nomenclature à définir de manière harmonisée par l’ensemble des acteurs mutualistes en prolongement d’une démarche de type RSE. Ce travail de nomenclature permettrait de disposer d’un support de

C O N C I L I E R D É M O C R AT I E E T E F F I C A C I T É É C O N O M I Q U E : L’ E X E M P L E M U T U A L I S T E

4 0

communication externe plus puissant notamment vis-à-vis du régulateur.

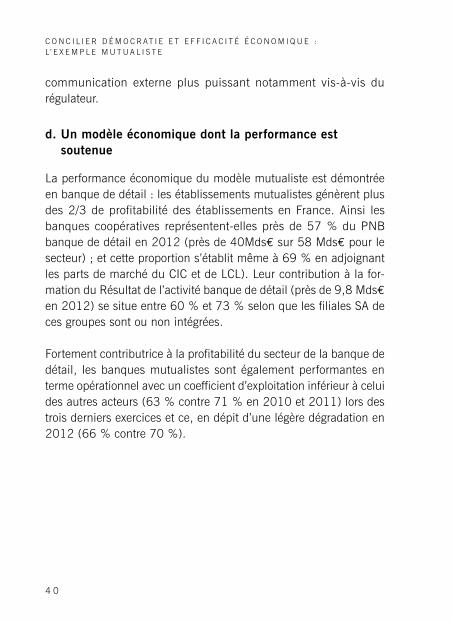

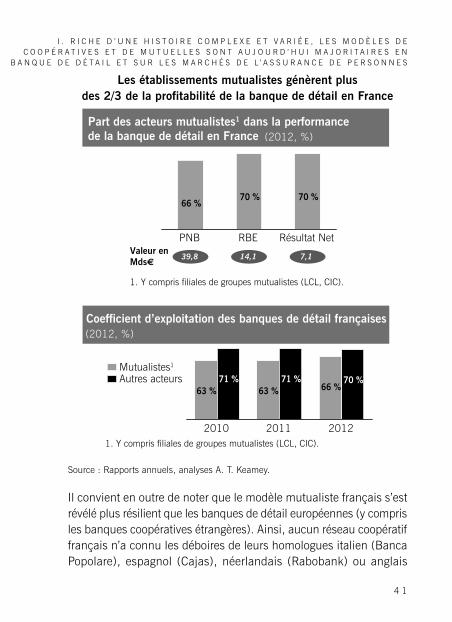

d. Un modèle économique dont la performance est soutenue

La performance économique du modèle mutualiste est démontrée en banque de détail : les établissements mutualistes génèrent plus des 2/3 de profitabilité des établissements en France. Ainsi les banques coopératives représentent-elles près de 57 % du PNB banque de détail en 2012 (près de 40Mdse sur 58 Mdse pour le secteur) ; et cette proportion s’établit même à 69 % en adjoignant les parts de marché du CIC et de LCL). Leur contribution à la for-mation du Résultat de l’activité banque de détail (près de 9,8 Mdse en 2012) se situe entre 60 % et 73 % selon que les filiales SA de ces groupes sont ou non intégrées.

Fortement contributrice à la profitabilité du secteur de la banque de détail, les banques mutualistes sont également performantes en terme opérationnel avec un coefficient d’exploitation inférieur à celui des autres acteurs (63 % contre 71 % en 2010 et 2011) lors des trois derniers exercices et ce, en dépit d’une légère dégradation en 2012 (66 % contre 70 %).

I . R I C H E D ’ U N E H I S T O I R E C O M P L E X E E T V A R I É E , L E S M O D È L E S D E C O O P É R A T I V E S E T D E M U T U E L L E S S O N T A U J O U R D ’ H U I M A J O R I T A I R E S E N

B A N Q U E D E D É T A I L E T S U R L E S M A R C H É S D E L ’ A S S U R A N C E D E P E R S O N N E S

4 1

Les établissements mutualistes génèrent plus des 2/3 de la profitabilité de la banque de détail en France

Source : Rapports annuels, analyses A. T. Keamey.

Il convient en outre de noter que le modèle mutualiste français s’est révélé plus résilient que les banques de détail européennes (y compris les banques coopératives étrangères). Ainsi, aucun réseau coopératif français n’a connu les déboires de leurs homologues italien (Banca Popolare), espagnol (Cajas), néerlandais (Rabobank) ou anglais

Coefficient d’exploitation des banques de détail françaises(2012, %)

63 %71 %

63 %

2012

66 %71 %

2011

70 %

2010

Autres acteursMutualistes1

1. Y compris filiales de groupes mutualistes (LCL, CIC).

Résultat Net

70 %

RBE

70 %

PNB

66 %

39,8Valeur enMds€

14,1 7,1

Part des acteurs mutualistes1 dans la performance de la banque de détail en France (2012, %)

1. Y compris filiales de groupes mutualistes (LCL, CIC).

C O N C I L I E R D É M O C R AT I E E T E F F I C A C I T É É C O N O M I Q U E : L’ E X E M P L E M U T U A L I S T E

4 2

(Coop bank). En effet, si l’État a été contraint en France d’assurer un soutien transitoire en termes de liquidité et de renforcement des fonds propres, aucun réseau mutualiste n’a fait défaut contraignant les États à élaborer un plan de bail-out ou de protection des déposants.

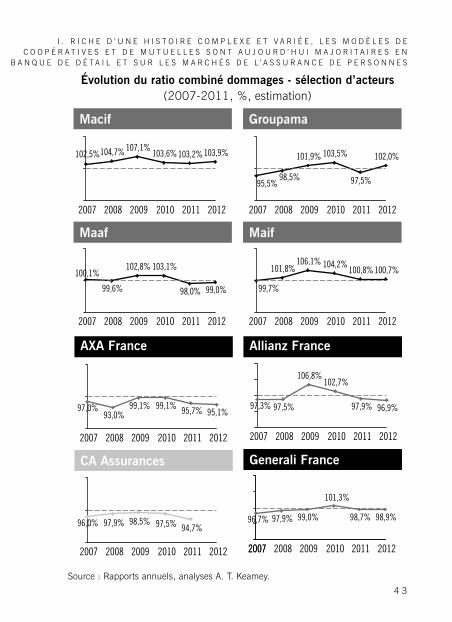

En assurance, la performance des acteurs mutualistes se compare de manière légèrement moins favorable avec leurs pairs banques assurances ou assureurs classiques. En effet, le ratio S/P d’un échantillon significatif d’établissements mutualistes (Macif, Groupama, Maaf et Maif) ressort sur la période 2007-2012 comme légèrement supérieur à 100 % alors que ceux d’AXA, Générali, Allianz ou Crédit Agricole assurances sont inférieurs. Cette situation s’explique par :• une modération tarifaire et une faible discrimination des risques

conformes aux valeurs du mutualisme alors que les assureurs classiques disposent d’une plus forte latitude pour opérer des repositionnements techniques par des hausses tarifaires et une sélection au sein des portefeuilles ;

• une logique de rationalisation des coûts (informatique, gestion des sinistres, back-office, fonctions support…) qui a été menée naturellement par les acteurs classiques alors que les établisse-ments mutualistes l’ont initié plus tardivement notamment par le regroupement de moyens (Covea) ;

• une forte performance des captives de banques mutualistes qui s’appuient sur une bonne performance opérationnelle et technique ainsi qu’un réservoir de clientèle important.

I . R I C H E D ’ U N E H I S T O I R E C O M P L E X E E T V A R I É E , L E S M O D È L E S D E C O O P É R A T I V E S E T D E M U T U E L L E S S O N T A U J O U R D ’ H U I M A J O R I T A I R E S E N

B A N Q U E D E D É T A I L E T S U R L E S M A R C H É S D E L ’ A S S U R A N C E D E P E R S O N N E S

4 3

Évolution du ratio combiné dommages - sélection d’acteurs (2007-2011, %, estimation)

Source : Rapports annuels, analyses A. T. Keamey.

Macif Groupama

Maaf Maif

201220112010200920082007

103,9%103,2%103,6%107,1%104,7%102,5%

201220112010200920082007

100,7%100,8%104,2%106,1%

101,8%

99,7%

201220112010200920082007

102,0%

97,5%

103,5%101,9%

98,5%95,5%

201220112010200920082007

99,0%98,0%

103,1%102,8%

99,6%

100,1%

Allianz France

201220112010200920082007

96,9%97,9%

102,7%106,8%

97,5%97,3%

AXA France

201220112010200920082007

95,1%95,7%99,1%99,1%93,0%

97,0%

201220112007

Generali France

2010200920082007

98,9%98,7%99,0%97,9%96,7%

CA Assurances

201220112010200920082007

94,7%97,5%98,5%97,9%96,0%

101,3%

C O N C I L I E R D É M O C R AT I E E T E F F I C A C I T É É C O N O M I Q U E : L’ E X E M P L E M U T U A L I S T E

4 4

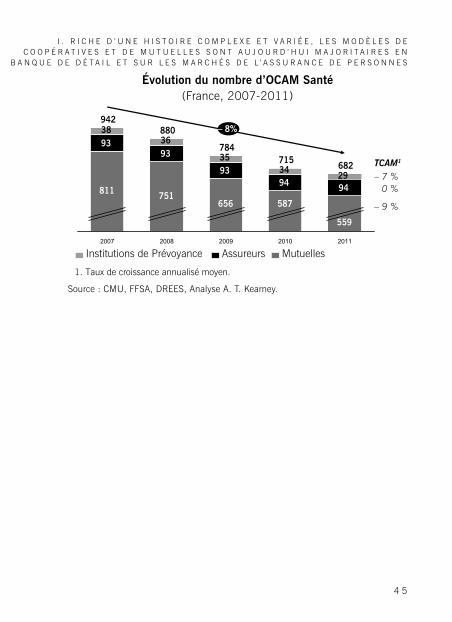

Dans le domaine de la santé, les acteurs mutualistes sont également des intervenants majeurs qui disposent de coûts d’intervention (coûts de gestion et d’acquisition) sensiblement plus faibles que les assu-reurs classiques. Ainsi, en 2011 en pourcentage des primes acquises, les coûts d’acquisition et de gestion s’établissaient-ils entre 14 % et 17 % pour les institutions de prévoyance et mutuelles contre 23 % pour les assureurs. Cette situation s’explique par la forte part de contrats collectifs captés par les Institutions de prévoyance qui leur permet de bénéficier d’économie d’échelle mais dont le corollaire est un ratio S/P dégradé. Les Mutuelles s’efforcent néanmoins de garder un certain équilibre entre contrats collectifs et contrats individuels.

Toutefois, les mutuelles sur le marché de la santé sont fragilisées par leur faible taille dans un contexte de durcissement des règles prudentielles qui pénalise plus particulièrement les établissements dont l’activité est peu diversifiée7. Il en résulte une forte diminution du nombre d’acteurs sur le marché de la santé (682 en 2011 contre 942 en 2007) qui touche principalement les mutuelles et institutions de prévoyance (588 acteurs en 2011 contre 849 en 2007 alors que le nombre d’assureurs demeure stable). Ainsi, les mutuelles et institutions de prévoyance ont su réagir au contexte de marché en regroupant leurs moyens (solidarité financière, mise en commun de moyens et d’investissements, expression politique commune…) donnant lieu à l’émergence de grands pôles d’adossement tels qu’Istya (regroupant MGEN, MNH, MNT, NGEFI, MGET, MCDF, MAEE), acteur majeur de la santé prévoyance derrière AXA, Malakoff-Médéric, Humanis, AG2R-LM ou Harmonie mutuelle.

7 Néanmoins, en dépit de la diversité de la taille des mutuelles santé, les derniers stress tests réalisés ont montré que la quasi-totalité des mutuelles étaient d’ores et déjà en capacité d’intégrer les évolutions liées à Solvabilité II

I . R I C H E D ’ U N E H I S T O I R E C O M P L E X E E T V A R I É E , L E S M O D È L E S D E C O O P É R A T I V E S E T D E M U T U E L L E S S O N T A U J O U R D ’ H U I M A J O R I T A I R E S E N

B A N Q U E D E D É T A I L E T S U R L E S M A R C H É S D E L ’ A S S U R A N C E D E P E R S O N N E S

4 5

Évolution du nombre d’OCAM Santé (France, 2007-2011)

Source : CMU, FFSA, DREES, Analyse A. T. Kearney.

3836

3534

– 8%

2011

68229

2010

715

587

94

2009

784

656

93

2008

880

751

93

2007

942

811

93

559

94

MutuellesAssureursInstitutions de Prévoyance

TCAM1

– 7 %0 %

– 9 %

1. Taux de croissance annualisé moyen.

4 7

II

UN MODÈLE MUTUALISTE QUI DOIT S’ADAPTER

À UN NOUVEL ENVIRONNEMENT

2.1. Des mutations structurelles des services financiers en général

a. Le modèle relationnel entre la clientèle de personnes physiques et les institutions financières évolue fortement. En effet, les particuliers ont des attentes croissantes et nouvelles :

• les critères de choix des consommateurs sont axés sur la proximité géographique mais aussi sur la temporalité avec un souhait de plus de réactivité qui conduit à la recherche de services disponibles 24h/24h et en tout lieu. Le client souhaite dans son rapport à la banque et à l’assureur conserver le contrôle de la relation et adopte parfois un comportement consumériste focalisé sur le prix plus que sur le maintien d’une relation de long terme. Ceci se traduit par la banalisation des offres, des tarifs, des comportements commerciaux, des attitudes contentieuses et, in fine, des relations avec les clients et l’environnement ;

• la recherche d’une personnalisation de l’offre et du service rendu ;• le relâchement du lien territorial. La coopération est née au sein de

collectivités fortes. Les liens horizontaux (peer monitoring) instituaient une forme de régulation puissante, capable de contrebalancer l’intérêt économique immédiat. Ces liens ont tendance à se distendre dans le domaine de l’assurance. En revanche, dans le domaine bancaire, les

C O N C I L I E R D É M O C R AT I E E T E F F I C A C I T É É C O N O M I Q U E : L’ E X E M P L E M U T U A L I S T E

4 8

acteurs notent en réaction à un environnement mondialisé un renfor-cement de la proximité et du lien territorial ;

• le recul des solidarités inter-temporelles. La coopération s’est déve-loppée dans des milieux à faible mobilité géographique et profes-sionnelle, favorables à la solidarité intergénérationnelle. L’accélération de la mobilité, le développement des solidarités publiques (Sécurité sociale) ont contribué à amoindrir le rôle de ce type de liens, paral-lèlement aux évolutions des modes de relation ;