Comptabilite Par Acticvites

109

Royaume du Maroc Institut Supérieur de Commerce et d’Administration des Entreprises – Casablanca – Mémoire présenté pour l’obtention du Diplôme National d’Expert Comptable THEME : MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES (CAS DE L’INDUSTRIE VERRIERE) PAR : Bouchra SNAIBI JURY : Session Novembre 2007 Président : M. Abdelghani BENDRIOUCH - Professeur à l’ISCAE Directeur de recherche : M. Fouad LAHGAZI - Expert-Comptable DPLE M. Abdelmounaim BIADE - Professeur à l’ISCAE Suffragants : M. Mohamed BOUMESMAR - Expert-Comptable DPLE

-

Upload

hiba-hooba -

Category

Documents

-

view

105 -

download

10

Transcript of Comptabilite Par Acticvites

Royaume du Maroc Institut Supérieur de Commerce et d’Administration des Entreprises

– Casablanca –

Mémoire présenté pour l’obtention du Diplôme National d’Expert Comptable

THEME :

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES

(CAS DE L’INDUSTRIE VERRIERE)

PAR :

Bouchra SNAIBI

JURY :

Session Novembre 2007

Président : M. Abdelghani BENDRIOUCH - Professeur à l’ISCAE Directeur de recherche : M. Fouad LAHGAZI - Expert-Comptable DPLE

M. Abdelmounaim BIADE - Professeur à l’ISCAE Suffragants : M. Mohamed BOUMESMAR - Expert-Comptable DPLE

Remerciements Je remercie particulièrement mon directeur de recherche Monsieur Fouad Lahgazi pour son encadrement de qualité, sa disponibilité et sa patience. Je remercie également toute l’équipe SEVAM qui a permis de faire aboutir ce travail. Je remercie enfin mes enseignants à l’ISCAE qui ont su me faire aimer notre métier d’expert comptable.

Dédicace

A la mémoire de mon père A ma mère et à mon mari pour leur soutien permanent et inconditionnel. A mes frères et sœurs pour leur aide précieuse.

TABLE DES MATIERES INTRODUCTION ............................................................................................................7 PARTIE I ..........................................................................................................................9 PRISE DE CONNAISSANCE DE SEVAM SON SECTEUR, SES CONTRAINTES DE PRODUCTION ET SES OUTILS DE CALCUL DES COUTS ET DE PILOTAGE...........................................................................................................................................9 Chapitre 1 :......................................................................................................................10 Les spécificités de l'industrie verrière (cas SEVAM) .....................................................10

1. Présentation de l’activité verrière (cas SEVAM)................................................10 1.1. Origine du verre ...........................................................................................10 1.2. Environnement .............................................................................................10 1.3. Présentation de la Société SEVAM..............................................................11 1.4. Processus de fabrication...............................................................................11

2. Les contraintes de production spécifiques à la verrerie. .....................................17 2.1. Changement de fabrication ..........................................................................17 2.2. Changement de teinte...................................................................................18 2.3. Création et conception de nouveaux articles................................................18 2.4. Frais de moules ............................................................................................19 2.5. Réfection du four..........................................................................................19 2.6. Problématiques de capacité de production...................................................19

Chapitre 2 :......................................................................................................................20 Inadéquation des méthodes de gestion traditionnelles aux besoins actuels de gestion...20

1. Description de la méthode actuelle de gestion des coûts (méthode des sections homogènes) .............................................................................................................20

1.1. Les charges de la comptabilité analytique ...................................................20 1.2. Le découpage de la SEVAM en centres de responsabilités .........................21 1.3. Le Tableau de Répartition des Charges Indirectes.......................................22 1.4. Le calcul des coûts des articles ....................................................................23

2. Les insuffisances de la méthode actuelle de gestion des coûts ...........................24 2.1. Mutations de l’entreprise..............................................................................24 2.2. Evolution de l’environnement......................................................................24 2.3. Les limites du contrôle budgétaire ...............................................................25

3. Les besoins de pilotage de l’entreprise ...............................................................25 3.1. Besoins de répondre aux contraintes de production pour fiabiliser les coûts de revient.............................................................................................................25 3.2. Productivité des lignes de fabrication ..........................................................26

Chapitre 3 :......................................................................................................................28 La méthode ABC, une réponse pertinente aux besoins de gestion .................................28

1. Les apports de la méthode ABC..........................................................................28 2. Fondement de la méthode ...................................................................................29 3. Les facteurs clés de succès..................................................................................30 4. Choix de la méthode ABC comme réponse aux besoins de gestion de l’industrie verrière ....................................................................................................................31

4.1. Exploitation de l’existant .............................................................................31 4.2. Importance de la diversité des objets de coûts .............................................31

PARTIE II .......................................................................................................................33 MISE EN ŒUVRE DE L ‘APPROCHE ABC AU SEIN DE LA SOCIETE SEVAM .33 Chapitre 1 :......................................................................................................................34 Identification des activités...............................................................................................34

1. Organisation préalable ........................................................................................34 1.1. Organisation projet.......................................................................................34 1.2. Attentes du comité de pilotage.....................................................................36

1.3. Choix de l’approche à mettre en place.........................................................37 2. Recherche des activités .......................................................................................38

2.1. Collecte de l’information (questionnaire) ....................................................39 2.2. Validation de la liste des activités................................................................41 2.3. Formalisation des travaux ............................................................................45 2.4. Le compte de résultat par activités...............................................................48

3. Approches pour traiter les spécificités de la verrerie ..........................................49 3.1. Changement de fabrication ..........................................................................49 3.2. Changement de teinte...................................................................................49 3.3. Frais création, conception de nouveaux articles ..........................................49 3.4. Gestion de la sous activité............................................................................50 3.5. Coût de la non qualité ..................................................................................51

Chapitre 2 :......................................................................................................................53 Coûts des activités et coûts de revient des produits ........................................................53

1. Affectation des ressources aux activités .............................................................53 1.1. Les choix nécessaires ...................................................................................53 1.2. Eléments formant le coût des activités.........................................................54 1.3. La détermination du coût des activités.........................................................58

2. Le choix et le calcul des inducteurs ....................................................................60 3. La valorisation du coût des produits ...................................................................62

3.1. Affectation des coûts directs aux objets de coûts.........................................62 3.2. Affectation des activités aux objets de coûts ...............................................63

4. Choix informatique .............................................................................................63 4.1. ABC et ERP .................................................................................................63 4.2. Développement spécifique sur JDE ou indépendant....................................64 4.3. Acquisition d’un logiciel dédié ABC/ABM.................................................64 4.4. Les critères de choix.....................................................................................65

Chapitre 3 :......................................................................................................................68 Résultats de la démarche.................................................................................................68

1. Synthèse comparative des coûts obtenus suivant la méthode ABC avec ceux résultant de la méthode des sections homogènes ....................................................68

1.1. Analyse des résultats obtenus.......................................................................68 1.2. Rapprochement des coûts obtenus avec ceux résultant de la méthode des sections homogènes.............................................................................................70 1.3. Conditions de succès ....................................................................................76

2. Les possibilités d’évolution de la méthode ABC (ABM/ABB)..........................77 2.1. Mise en place d’un tableau de bord .............................................................77 2.2. Réflexions sur les choix stratégiques de l’entreprise ...................................78 2.3. Réflexion sur la refonte de l’organisation....................................................78 2.4. Gestion budgétaire des activités...................................................................79

Conclusion ......................................................................................................................82

INTRODUCTION

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 7/109 (CAS DE L’INDUSTRIE VERRIERE)

INTRODUCTION La majorité des entreprises marocaines entament la huitième année du démantèlement douanier avec la Communauté Européenne. Jamais on n’aura autant parlé de gestion stratégique, de gain de productivité, d’amélioration de la performance, le tout sous un thème générique en vogue : «la mise à niveau». La mondialisation a ainsi poussé vers des phénomènes de concentration et de regroupement, engendrant une concurrence de plus en plus exacerbée. Le défi est tel que, seules les entreprises les plus performantes pourront survivre à l’échéance 2012. C'est à dire celles capables de produire, à la demande d’un client de plus en plus exigeant, avec la qualité, les prix et délais imposés par le marché et la concurrence. En effet, aujourd’hui, les prix de vente ne sont plus définis en fonction des coûts de revient. La démarche est plutôt inverse : Le marché impose le prix de vente et c’est à l’entreprise de gérer sa production de manière à atteindre un coût cible capable de lui assurer une marge satisfaisante. La concurrence internationale, a ainsi déplacé l’accent mis sur le référentiel coût de revient vers la notion de «valeur apportée au client». En situation de concurrence accrue, suite à l’ouverture du Maroc sur le marché mondial, les entreprises marocaines sont condamnées à réduire les prix de ventes. Il devient alors impératif de connaître la limite maximale de cette réduction, d’où la nécessité de revoir les méthodes de calcul et d’analyse des coûts de revient, élément indispensable pour construire des tableaux de bord efficaces, capables de suivre et d’optimiser constamment les coûts de l’entreprise. Dans ce contexte, la compétitivité et la performance constituent les soucis stratégiques majeurs des dirigeants. Ces derniers ne pouvant plus se permettre un pilotage à vue sur la base d’outils disponibles, mais insuffisants ou inadaptés. Ils cherchent à être mieux outillés pour des actions ciblées comme la différenciation des produits, l’acceptation des petites commandes, le choix de la sous-traitance… En effet, les indicateurs financiers aujourd’hui insuffisants doivent impérativement être accompagnés d’indicateurs physiques ou qualitatifs (volume, productivité, qualité, délai,…), qui ont l’avantage de se situer plus prés du terrain (activité, processus) ce qui leur confère des capacités d’anticipation et de réactivité. Dans ce cadre, la comptabilité par activités apporte une réponse à ce souci d’enrichissement des outils de pilotage.

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 8/109 (CAS DE L’INDUSTRIE VERRIERE)

La modélisation ABC a en effet le mérite de remettre en cause le contrôle de gestion traditionnel, en transformant l’objectif de maîtrise des coûts en un objectif de management des coûts. Le présent mémoire s’articule autour de deux parties :

• La première partie traite la prise de connaissance de l’entreprise, son secteur d’activité, son environnement, les spécificités de son processus de fabrication et ses outils de pilotage.

• La deuxième partie présente la mise en œuvre de la

comptabilité par activités au sein de l’entreprise SEVAM : Démarche, calcul des coûts et comparaison par rapport aux résultats des anciennes méthodes.

PARTIE I PRISE DE CONNAISSANCE DE SEVAM, SON

SECTEUR, SES CONTRAINTES DE PRODUCTION ET SES OUTILS DE CALCUL DES COUTS ET DE PILOTAGE

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 10/109

Chapitre 1 : Les spécificités de l'industrie verrière (cas SEVAM)

1. Présentation de l’activité verrière (cas SEVAM)

1.1. Origine du verre Le verre a été découvert il y a près de 5 000 ans dans l’ancienne Mésopotamie. On y fabriquait des perles de verre 2 500 ans avant Jésus-Christ et les premiers objets utilisés en verre datent de 500 ans avant notre ère. L’industrie du verre a démarré au 15ème siècle, quand des Maîtres Verriers Italiens se sont installés en Haute Normandie et y ont créé des ateliers de fabrications de verre creux (bouteilles, flacons et gobelets). Le verre creux est à l’origine composé de silice (sable), de calcaire et de carbonate de soude. Transparent, résistant et isolant, il résiste particulièrement bien aux agents atmosphériques et chimiques. L’industrie du verre creux se caractérise par sa grande exigence en termes de qualité, en particulier l’activité emballage qui s’adresse à des multinationales et à des clients disposant, en général, d’un système de management de la qualité.

1.2. Environnement Concurrencé par les produits de substitution (plastique, tetra pak, métal, bois …), le verre n’occupe que 7.5% de part de marché des produits d’emballage. Malgré les lourds investissements et les coûts énergétiques qu’enregistre l’industrie du verre, ce dernier constitue toujours, le meilleur emballage pour les produits alimentaires, les produits pharmaceutiques et les parfums (dû à son taux de migration 0 entre le contenant et le contenu). Il protège et, est sans effet sur le goût ou l’odeur du produit. Totalement imperméable, il assure une conservation parfaite et de longue durée. A l’heure où s’affirme la nécessité de limiter les déchets, le verre possède la faculté de se recycler indéfiniment et à 100% sous forme de groisil ou calcin (verre concassé, calibré et épuré). Cette caractéristique favorise la créativité, indispensable à la

(CAS DE L’INDUSTRIE VERRIERE)

personnalisation des marques et des produits. Organisé depuis de nombreuses années, le recyclage du verre permet de réduire les déchets ménagers.

1.3. Présentation de la Société SEVAM Société d’Exploitation de Verrerie Au Maroc, spécialisée dans la production, transformation et distribution des articles en verre d’emballage (bouteilles, bocaux, pots, flacons) et verres de table (verres à thé, à eau, bols…). Créée en 1934 et située dans la zone industrielle des Roches-Noires, la SEVAM a inauguré sa deuxième unité industrielle en 1978 sur le site de Tit–Mellil, spécialisée dans l’emballage du verre, pour porter sa capacité de production journalière à plus de 280 tonnes. Certifiée Iso 9001 version 2000 en 1999, elle réalise un chiffre d’affaires annuel de l’ordre de 350 MDA dont plus de 10% réalisés à l’export. SEVAM est leader dans son domaine d’activité où elle emploie aujourd’hui plus de 650 personnes, dont 10% forment son encadrement. Le site des Roches-Noires est spécialisé en gobeleterie et dispose de trois lignes de fabrication. L’usine de Tit-Mellil est restée dédiée à l’emballage. Elle est équipée également de trois lignes de production.

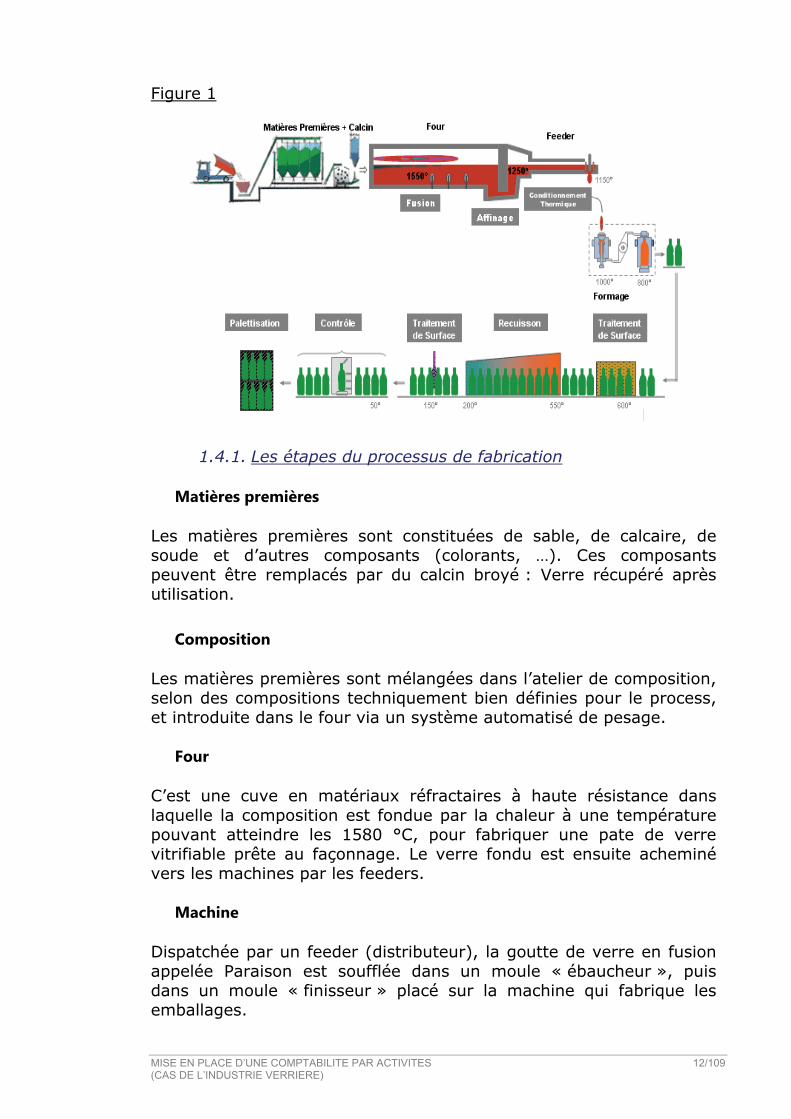

1.4. Processus de fabrication La fabrication du verre est obtenue dans de grands fours qui fonctionnent en continue, 24 heures sur 24 pendant toute la durée de vie des fours (de 8 à 10 ans maximum). La figure 1 illustre bien les différentes étapes du processus de fabrication du verre d’emballage.

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 11/109 (CAS DE L’INDUSTRIE VERRIERE)

Figure 1

1.4.1. Les étapes du processus de fabrication

Matières premières

Les matières premières sont constituées de sable, de calcaire, de soude et d’autres composants (colorants, …). Ces composants peuvent être remplacés par du calcin broyé : Verre récupéré après utilisation.

Composition Les matières premières sont mélangées dans l’atelier de composition, selon des compositions techniquement bien définies pour le process, et introduite dans le four via un système automatisé de pesage.

Four C’est une cuve en matériaux réfractaires à haute résistance dans laquelle la composition est fondue par la chaleur à une température pouvant atteindre les 1580 °C, pour fabriquer une pate de verre vitrifiable prête au façonnage. Le verre fondu est ensuite acheminé vers les machines par les feeders.

Machine Dispatchée par un feeder (distributeur), la goutte de verre en fusion appelée Paraison est soufflée dans un moule « ébaucheur », puis dans un moule « finisseur » placé sur la machine qui fabrique les emballages.

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 12/109 (CAS DE L’INDUSTRIE VERRIERE)

Le poids et la forme de la goutte sont calculés en fonction de l’emballage à fabriquer.

Emballage Il existe deux grands procédés de fabrication :

- soufflé soufflé où la bouteille est ébauchée avec de l’air comprimé avant d’être soufflée. - pressé soufflé où elle est ébauchée à l’aide d’un poinçon.

Gobeleterie

Il existe deux procédés :

- Pressé, - pressé-soufflé-tourné. Arche de recuisson

Le verre doit être refroidi dans des conditions spéciales pour le ramener progressivement à la température ambiante et ainsi éviter

Les écarts trop brusques de températures qui rendraient l’emballage fragile « c’est le recuit »

Contrôle et Emballage Un contrôle extrêmement rigoureux, s’opère à chaque stade. Des machines de contrôles hautement sophistiquées contrôlent la qualité des emballages. Ceux qui ne répondent pas aux critères d’exigibilité

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 13/109 (CAS DE L’INDUSTRIE VERRIERE)

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 14/109 (CAS DE L’INDUSTRIE VERRIERE)

au niveau des cahiers des charges sont rejetés, transformés en calcin et refondus.

Conditionnement et Distribution Une fois leur qualité validée, les bouteilles ou pots sont rangés sur des palettes. Après houssage, les emballages en verre sont stockés ou livrés à l’utilisateur final (le client).

1.4.2. L’approche Processus de la SEVAM Certifiée ISO 9001 version 2000, SEVAM dispose d’une cartographie qui s’articule autour de 10 processus répartis en trois grandes catégories de processus à savoir :

• processus de management (planification), • Processus de réalisation (clientèle) • et processus support. Processus de Management (planification)

C’est le processus qui définit la stratégie globale de l’entreprise et sa traduction en plans opérationnels. Il comprend les processus : Ecoute Clients, Planification et la dynamique qualité.

Processus de Réalisation (clientèle) Ce sont les processus qui ont une incidence directe sur la qualité des produits et/ou services délivrés aux clients. Ils constituent le cœur de l’activité commerciale et technique de la SEVAM. Ils comprennent les processus : Gestion Commerciale, Production Tit-Mellil et Production Roches Noires.

Processus Support Ce sont les processus de gestion interne de la SEVAM. Ils fournissent tous les éléments d’appui nécessaires pour le développement des activités de l’entreprise. Ils comprennent les processus : Ressources humaines, Investissements, Maintenance Tit-Mellil, Maintenance Roches Noires, Systèmes d’information et Achats. Tous les processus qui ont été identifiés font partie du Système global de Management de la Qualité de la SEVAM dans lequel interviennent toutes les directions de l’entreprise. Chaque processus a des données d’entrée qu’il transforme en données de sortie avec une certaine valeur ajoutée. Ces derniers

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 15/109 (CAS DE L’INDUSTRIE VERRIERE)

serviront de nouveau comme données d’entrée à un autre processus. Ce sont les processus qui ont une incidence directe sur la qualité des produits.

CARTOGRAPHIE RELATIONNELLE DE LA SEVAM La carte d’identité de l’entreprise permet la construction de la chaîne de valeur de la verrerie.

1

2 3

11

4 5 6 7 9

Ecoute ClientsVeille

réglementation

Achat

Stockage

Mesure et surveillance Produit

Fabrication

Managementdes

Ressources humainesGestion de projet

Maintenanceéquipementset outillages

Système d'information

PRODUCTION

CLIENTS

Conditionnement

AD

MIN

ISTR

ATI

ON

DES

VEN

TES

FAC

TUR

ATI

ON

ET

REC

OU

VREM

ENT

10GESTION COMMERCIALE

Composition Fusion

CLIENTS

Mesure de la satisfaction

ClientsTraitement desRéclamations

Mesure et surveillance Processus+ Dynamique Qualité

+Maîtrise documentaire

Processus de Direction :*PQ/Obj Q/ Organigramme

* Revue de DirectionCommunication interne

Achats

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 16/109 (CAS DE L’INDUSTRIE VERRIERE)

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 17/109 (CAS DE L’INDUSTRIE VERRIERE)

2. Les contraintes de production spécifiques à la verrerie. La verrerie est une industrie lourde travaillant en continu 24 H/24, 7J/7 pendant toute la durée du four (huit ans en moyenne). De ce fait, elle est sujette à différentes problématiques.

2.1. Changement de fabrication Au changement de toute production, le service AEM (Atelier d’Entretien Mécanique) procède à la préparation des machines, au démontage des anciens moules et la mise en place de nouveaux moules. Le service fabrication procède au réglage de l’ensemble des paramètres de production grâce à «la fiche de réglage de fabrication ». Pendant ce changement de fabrication, le verre est reconduit vers la cave pour être récupéré en groisil. En effet, arrêter la sortie du verre tiré du four aurait des répercussions graves sur les paramètres de la fusion et donc sur la qualité du verre. La durée du lancement de fabrication dépend de la difficulté de l’article à monter et du type de changement. Il existe quatre types de changements :

• Grand changement type 1 :

Durée normale trois heures. Concerne le changement du procédé de fabrication

pressé soufflé à soufflé soufflé et vice versa. • Grand changement type 2 : Durée normale 2H 30mn. Le procédé est le même mais les dimensions et tonnage changent. Passage d’une bouteille de boisson d’un litre à une bouteille de 20 cl.

• Moyen changement :

Durée normale 1H 30mn. Concerne les changements dans des cas ou les distorsions de dimensions et poids ne sont pas trop importantes. Le changement concerne uniquement une partie de l’outillage.

• Petit changement : Durée normale 45 minutes (et moins). Seules quelques pièces du moule sont placées (moule

finisseur), car les articles sont fabriqués avec même procédé, même dimension.

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 18/109 (CAS DE L’INDUSTRIE VERRIERE)

Les durées de changement ci-dessus annoncées et suivies par SEVAM représentent les temps t1 nécessaires au changement des moules. Or les verreries suivent un autre temps t2 appelé temps de «montée en régime» qui commence depuis le lancement jusqu’à la stabilisation de la machine. Ainsi pendant les premières heures de changement de fabrication, les rendements sont de l’ordre de 50% et moins. Progressivement, les rendements s’améliorent jusqu’à atteindre le rendement normal de la machine, qui est de l’ordre de 85% en tenant compte d’un niveau de qualité prédéfini. Dans ce cadre, la mission de la fonction ordonnancement est d’optimiser ces changements de fabrication chaque fois que c’est possible. En pratique, souvent les contraintes commerciales en présence d’un seul four emballage et deux teintes, entravent une bonne planification.

2.2. Changement de teinte Le changement de teinte consiste à passer du verre vert au verre mi-blanc et vice versa. La société produisant uniquement deux teintes. Le changement du mi-blanc au verre vert nécessite uniquement l’ajout de colorants, notamment le porta chrome. Il dure une journée maximum. En revanche le retour au verre mi-blanc est plus difficile et dure de six à sept jours jusqu’à obtention d’une teinte conforme aux normes. Pendant les jours de changement de teinte appelé (fausse teinte), toutes les machines sont à l’arrêt. Le verre est canalisé vers la cave. Il est à signaler qu’au moment de la production d’articles d’une teinte donnée, il est nécessaire d’avoir un stock d’articles relatifs à l’autre teinte.

2.3. Création et conception de nouveaux articles Dans le cadre de sa différenciation, l’entreprise développe régulièrement de nouveaux modèles surtout pour l’activité gobeleterie. La conception d’un nouveau projet dépend des paramètres de chaque usine. Concernant l’emballage, les nouveaux modèles sont souvent définis par les clients selon leur orientation Marketing, soit dans un souci de différenciation, soit à la demande de leurs multinationales (pots de café, bouteilles de boissons gazeuses). L’entreprise cherche à

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 19/109 (CAS DE L’INDUSTRIE VERRIERE)

encourager la fabrication d’articles personnalisés pour des clients importants, en vue de les fidéliser et de consolider les partenariats avec eux. Or la conception de nouveaux articles mobilise beaucoup de ressources, au cours d’un exercice, alors que sa rentabilité concerne plusieurs exercices futurs. Au moment de l’approche commerciale, le prix proposé au client doit tenir compte déjà de ces frais de conception, de fabrication de moules et d’essais à venir.

2.4. Frais de moules Une fois l’étude de faisabilité est concluante, la moulerie est commandée. Une série de moule coûte entre 600 et KDH 1000. D’où l’intérêt de les répercuter progressivement sur les produits à fabriquer.

2.5. Réfection du four La verrerie se caractérise par des cycles de réfection de four. En effet, au bout de huit années en moyenne, le four est complètement démoli pour des raisons de sécurité et de baisse de productivité. La durée de construction d’un nouveau four est en moyenne de 40 à 50 jours. Pendant ce temps, toutes les machines sont à l’arrêt. C’est l’occasion de réaliser de grands travaux d’entretien. En effet, en pratique les machines subissent une rénovation ou éventuellement un remplacement, au cours des arrêts pour réfection totale du four.

2.6. Problématiques de capacité de production Au delà des capacités théoriques des lignes de fabrication, le four est un élément central de la verrerie. C’est lui qui détermine la capacité des machines de production. En effet, les pannes du four, les problèmes de qualité du verre (homogénéité, viscosité,…) sont autant de facteurs qui peuvent baisser ou arrêter les tirées du verre aboutissant ainsi à une sous activité temporaire ou même permanente des machines. Par ailleurs, les capacités des machines et les poids des articles, conditionnent la consommation de l’énergie au niveau du four.

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 20/109 (CAS DE L’INDUSTRIE VERRIERE)

Chapitre 2 : Inadéquation des méthodes de gestion traditionnelles aux besoins actuels de gestion

1. Description de la méthode actuelle de gestion des

coûts (méthode des sections homogènes) SEVAM a développé une comptabilité analytique type sections homogènes, sur des applicatifs développés en interne en 1998. Le 1er janvier 2007 a connu le démarrage des modules comptabilité générale, ventes, achats et stocks sur l’ERP «JD EDWARDS ». Au moment de l’installation du module comptabilité générale, seule une partie de la comptabilité analytique a été prise en charge par JDE notamment via l’introduction des centres de coûts au moment de la saisie des réceptions des marchandises achetées.

1.1. Les charges de la comptabilité analytique Les charges incorporables à la comptabilité analytique sont de deux types : directes et indirectes.

1.1.1. Les charges directes Ce sont les charges affectées directement au produit. Ces charges sont actuellement réparties en extra comme suit :

• La consommation des matières premières :

Est répartie par teinte selon le tonnage tiré par article.

• La consommation des produits de décor :

La consommation des produits de décor (émaux, toiles, écrans…) est répartie par article selon les rapports de tranches, de la période, relatifs à la consommation des produits décor par article.

• La consommation des emballages :

Cette consommation est répartie par article selon la consommation réelle du mois par carton pour Roches-Noires. Pour Tit Mellil, la consommation des barquettes et palettes est répartie par type de contenance : Le nombre de couches pour les barquettes et le nombre de palettes emballées pour les autres emballages.

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 21/109 (CAS DE L’INDUSTRIE VERRIERE)

• Le transport sur ventes :

Le transport est affecté selon les articles livrés ayant supporté ce coût.

1.1.2. Les Charges Indirectes

Il s’agit du reste des charges incorporables qui transiteront par des sections homogènes et feront l’objet de calculs intermédiaires à travers «LE TABLEAU DE REPARTITION DES CHARGES INDIRECTES», avant d’être imputées aux différents coûts. Ces charges sont affectées au niveau des services (achats, magasins ou comptabilité générale) directement à leurs centres de coût sur JDE, sauf pour quelques charges qui sont virées vers des comptes d’attente. Il s’agit des compte : 100 pour direction générale, 200 pour Roches-Noires et 300 pour Tit-Mellil, et sont réaffectées à leurs centres de coût au niveau du service contrôle de gestion. Le propane et gasoil Des clés de répartition sont calculées en extra selon la consommation réelle du mois sur JDE, et sont introduites chaque mois. L’eau et l’électricité Sont réparties selon des clés de répartition introduites sur JDE, suivant les puissances consommées. Les dotations aux amortissements des constructions Sont affectées via des clés de répartition introduites sur JDE, basées sur la surface occupée par centre de coût. Après ces retraitements, ces charges sont récupérées par le biais d’un Bach qui ramène en extra, une matrice reprenant toutes les charges indirectes par centre de coût.

1.2. Le découpage de la SEVAM en centres de responsabilités

1.2.1. Centres Auxiliaires Il s’agit des différents centres qui n’ont pas de lien immédiat avec les produits fabriqués et qui constituent des services de support : ATELIER ENTRETIEN GENERAL (A.E.G.) TRAVAUX NEUFS (T.N.) ATELIER ENTRETIEN ELECTRIQUE (A.E.E.) ATELIER ENTRETIEN MECANIQUE (A.E.M.) MOULERIE ET BUREAU D’ETUDES (ML. BE)

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 22/109 (CAS DE L’INDUSTRIE VERRIERE)

PARC AUTO (P.A.) MAGASIN GENERAL (M.G.)

1.2.2. Centres Principaux Il s’agit des centres liés directement au cycle d’exploitation de la société : COMPOSITION FUSION FABRICATION CONTROLES ET SPECIFICATIONS (QS)/LABO DECOR CONDITIONNEMENT COMMERCIAL MAGASIN D’EXPEDITION

1.2.3. Centres de structure Ce sont les centres qui prennent en charge les fonctions communes de l’entreprise Administration (Pour chaque usine) Direction Technique Secrétariat Technique Gardiennage Administration Générale

Direction Générale Direction Financière Informatique Comptabilité Ressources Humaines Achats Locaux Achats Import

Secrétariat Infirmerie

1.3. Le Tableau de Répartition des Charges Indirectes

1.3.1. Répartition Primaire Les charges indirectes incorporables préalablement identifiées sont réparties sur l’ensemble des Centres analytiques de Responsabilité dans une Grande Matrice selon le centre utilisateur (consommateur de la charge) et ce à travers les factures achats, les pièces de caisse ou selon des clés de répartition de la charge.

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 23/109 (CAS DE L’INDUSTRIE VERRIERE)

1.3.2. La Répartition Secondaire

La répartition secondaire est effectuée sur Excel à travers l’affectation des charges des centres auxiliaires (supports) aux différents centres de coûts principaux et centres de structure selon les clés de répartition suivantes : A.E.G ATELIER ENTRETIEN GENERAL HEURE MAIN-

D’OEUVRE A.E.E. ATELIER ENTRETIEN ELECTRIQUE HEURE MAIN-

D’OEUVRE A.E.M ATELIER ENTRETIEN MECANIQUE HEURE MAIN-

D’OEUVRE ML & BE MOULERIE ET BUREAU D’ETUDES HEURE MAIN-

D’OEUVRE P.A. PARC AUTO NOMBRE DE

VEHICULES M.G. MAGASIN GENERAL 100%

APPROVISIONNEMENT

1.4. Le calcul des coûts des articles Le coût de production est calculé sur des tableaux Excel, sur la base des données extraites de la gestion de production de l’ancien système et des charges directes et indirectes calculées suivant les clés de répartition suivantes :

CLES DE REPARTITION DEPARTEMENT

ROCHES-NOIRES TIT-MELLIL COMPOSITION - FUSION Tonne Tirée Réelle (TTR) FABRICATION Heures Machines (H.M.) QS/ LABO Heures Machines (H.M.) DECOR Heures Machines Décor (H.M.)

CONDITIONNEMENT Nombre

Cartons emballage Nombre

Couches emballage COMMERCIAL Chiffre d'affaires (C.A)

MAGASIN D'EXPEDITION Nombre

cartons livrés Nombre

Palettes livrées

ADMINISTRATION USINE Coût de Production des Ventes

(C.PR.V.)

ADMINISTATION GENERALE Coût de Production des Ventes

(C.PR.V.) Le coût de revient est également calculé sur des tableurs Excel.

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 24/109 (CAS DE L’INDUSTRIE VERRIERE)

2. Les insuffisances de la méthode actuelle de gestion des coûts

2.1. Mutations de l’entreprise

L’industrie de la verrerie est de plus en plus automatisée, les activités supports : Logistique, approvisionnement, gestion de qualité, gestion de production, informatique, gestion des Ressources Humaines, sont en croissance rapide. Cet état de choses a bousculé la structure des coûts et a généré de plus en plus une prépondérance des charges indirectes dans le calcul des coûts, alors que par le passé, la main d’œuvre était prédominante. En effet, l’approche traditionnelle des sections homogènes qui reste à ce jour l’outil de calcul de coût le plus utilisé, était en totale cohérence avec les organisations tayloriennes. La variation des coûts globaux était expliquée par la variation des volumes et la performance était synonyme de réduction des coûts.

2.2. Evolution de l’environnement L’offre et la demande ne sont plus ce qu’elles étaient le siècle dernier. Le passage d’une consommation de masse de produits standardisés, à un environnement exigeant en terme de compétitivité, de diversité, de qualité et de disponibilité, a permis le développement de fonctions comme la fonction Marketing et la fonction Recherches et Développement, deux fonctions vitales pour les efforts de différenciation. Le monde est passé d’une économie de production à une économie de la demande. Aujourd’hui, même la volatilité des marchés de changes impacte les coûts de manière significative. Cependant l’entreprise se doit d’être réactive et d’anticiper les évolutions de son marché. La compétitivité se joue aujourd’hui sur la qualité, le prix et le délai. Or, les changements de fabrication et autres charges spécifiques ne sont pas systématiquement répercutés sur les articles qui les ont consommés. Dans ce contexte, le modèle de calcul des coûts de revient utilisé à la SEVAM, qui est celui des sections homogènes (ou centres de responsabilité) devient caduc, bien que cette méthode reste satisfaisante au regard de la norme comptable et de la réglementation fiscale.

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 25/109 (CAS DE L’INDUSTRIE VERRIERE)

Le découpage en centres de responsabilité ne permet pas toujours d’obtenir la traduction des liens de causalité entre coûts et produits. En effet, la répartition d’un ensemble de coûts trop hétérogènes au sein d’un centre d’analyse (salaires, amortissements, entretien, …) avec une seule unité d’œuvre arbitraire, fait que des produits sans relation directe avec ladite clé de répartition, supportent ainsi des charges indirectes qui ne les concernent pas. D’où un subventionnement croisé des charges des produits spécifiques, vers les produits standards et des petites séries vers les grandes séries. De plus les services supports sont traités sur le plan économique comme centres auxiliaires, et leur production n’est pas mesurée. De manière plus générale, aucune mesure de performance n’est possible avec ces anciennes méthodes.

2.3. Les limites du contrôle budgétaire Le budget mis en place dans la structure relève d’une vision hiérarchique pure. Le pilotage de l’entreprise consiste à allouer des ressources aux responsables : budget et à contrôler plus tard les écarts d’utilisation par rapport à ce budget prédéfini. Le coût standard est ainsi destiné à planifier le travail et contrôler le rendement pour éviter le gaspillage de temps et de matières… Les écarts analysés s’attachent à distinguer les écarts imposés par l’extérieur et ceux relevant de la responsabilité de l’entreprise. En revanche, le concept d’activité tout en suivant le niveau d’utilisation des ressources, met l’accent d’abord sur l’objectif et le processus qui permet de l’atteindre. Le souci principal étant l’amélioration de la performance des processus. 3. Les besoins de pilotage de l’entreprise L’entreprise a un besoin urgent de fiabiliser ses coûts pour en faire un axe de développement.

3.1. Besoins de répondre aux contraintes de production pour fiabiliser les coûts de revient.

Aucune pertinence de coûts ne pourrait être obtenue sans le traitement des spécificités des processus verriers, et l’épuration des comptes analytiques de toute incidence non économique.

3.1.1. Stratégie commerciale de différenciation Pour appuyer la stratégie commerciale de différenciation, les frais de création, conception, fabrication des moules et essais doivent être

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 26/109 (CAS DE L’INDUSTRIE VERRIERE)

répercutés sur une production de plusieurs exercices à venir, ceci d’autant plus que les montants engagés sont souvent importants. Or aujourd’hui, le suivi financier tente d’appréhender uniquement les frais de moules. De plus la stratégie commerciale doit se baser sur une analyse précise de la rentabilité des différents segments de clientèle, ce qui nécessite le suivi de ces derniers.

3.1.2. Politique de prix Chaque produit doit être correctement valorisé avant même d’être fabriqué. La fixation d’un prix de vente dans une industrie lourde est de ce fait un acte difficile. En effet, la politique des prix doit reposer sur des coûts tenant compte entre autres des séries commandées. Dans ce contexte, les méthodes simplistes d’élaboration des devis ignorant notamment les coûts de lancement d’une production doivent être abolies. De plus, dans un souci de recherche de compétitivité et de révision du tarif appliqué, une chasse doit être déclarée au gaspillage. Or dans la verrerie, la qualité joue un rôle important, touche les produits et processus et consomme des ressources significatives. D’où l’utilité de détecter les ressources gaspillées à cause de la non qualité.

3.2. Productivité des lignes de fabrication L’industrie verrière se caractérise par:

• des volumes importants de production • une forte automatisation • des investissements lourds • de grosses charges d’entretien

L’accroissement de la rentabilité de l’entreprise, passe par l’amélioration des performances de ses lignes de fabrication. D’où le besoin de mesurer la rentabilité par ligne. De plus la personnalisation des articles agit sur la performance de l’outil de production en raison des arrêts générés par le lancement de produits complexes. Ces machines sont appréhendées à travers des indicateurs :

• de volume (nombre d’unités produites, et nombre d’heures machine);

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 27/109 (CAS DE L’INDUSTRIE VERRIERE)

• et de qualité (rendement, durée changement, …), auxquels doit s’ajouter la notion de coût, pour optimiser leur utilisation.

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 28/109 (CAS DE L’INDUSTRIE VERRIERE)

Chapitre 3 : La méthode ABC, une réponse pertinente aux besoins de gestion

1. Les apports de la méthode ABC L’approche ABC (Activity Based Costing) est une méthode de gestion novatrice, introduite aux Etats-Unis par les professeurs KAPLAN et COOPER pendant les années 80. Elle s’inscrit dans la mouvance des démarches qualité construites autour de l’analyse traversable de la structure, notamment les démarches qualité version 2000, tournées vers l’efficacité, l’approche processus, l’orientation client et l’amélioration continue. Par ailleurs, cette approche a le mérite de décloisonner l’entreprise puisqu’elle gère des processus sous plusieurs responsabilités. En effet, la performance n’est plus recherchée par centre de responsabilité mais touche plutôt un ensemble d’activités concourant à un même objectif. Une économie de ressources s’effectue plus facilement au niveau des activités, qu’au niveau service et la performance d’un service est souvent affectée par des décisions prises en amont. La méthode ABC est une méthode pertinente de gestion de la performance qui permet d’appréhender la formation des coûts et donc la connaissance des causes de leur variation, ceci par le biais d’une analyse fine des coûts indirects composant les produits. La comptabilité par activité offre ainsi la possibilité de gérer les coûts au lieu de les connaître simplement. De plus, les activités retenues dans le modèle peuvent être analysées. L’allocation des ressources est suivie pour détecter :

• les sous activités des services, sources de gaspillage,

• le manque de ressources qui peut pénaliser les activités à haute valeur ajoutée,

• et tout dysfonctionnement de l’organisation souvent

générateur de coûts cachés. Le suivi par activités permet ainsi d’aborder une approche dynamique de la prise de décision, d’autant plus que les sources de performance sont aujourd’hui localisées dans les fonctions :

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 29/109 (CAS DE L’INDUSTRIE VERRIERE)

• Amont : Recherche et Développement,

Approvisionnement. • Aval : Support Technique, Marketing, …

2. Fondement de la méthode La méthode s’appuie sur un postulat : «Les produits consomment des activités et les activités consomment des ressources». Partant de ce principe, cette méthode améliore la pertinence des coûts puisqu’elle procède à une amélioration du découpage entre les coûts directs et coûts indirects, augmentant ainsi la fiabilité de leur imputation. La méthode retient l’activité comme élément central, au cœur du modèle. Ce concept relevant de l’analyse stratégique, a été au préalable utilisé par Michael PORTER dans l’approche de l’analyse de la valeur. L’ensemble de ces concepts a été plus tard intégré dans la comptabilité par activités. «L’activité est un ensemble de tâches élémentaires :

• Réalisées par un individu ou un groupe. • Faisant appel à un savoir faire spécifié.

• Homogènes du point de vue de leur comportement de

coût et de performance.

• Permettant de fournir un output.

• A un client interne ou externe.

• A partir d’un panier d’inputs» (1) La notion d’activité présente l’avantage de :

• faciliter l’utilisation des résultats obtenus. En effet, elle permet par exemple l’identification des activités ayant pénalisé le produit (lancement du produit, maintenance de la ligne de production ,…) et donne donc des moyens d’action.

• Et permettre le benchmarking avec des entreprises très

performantes dans les mêmes activités, même si elles relèvent d’autres secteurs économiques.

(1) Le contrôle de gestion stratégique-gestion par les activités. Philippe Lorino P. 40

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 30/109 (CAS DE L’INDUSTRIE VERRIERE)

Les activités peuvent être classées en trois grandes catégories :

• Activités de production, qui bénéficient directement au produit.

• Activités de support, par exemple la maintenance qui bien

que localisée dans des ateliers spécifiques, se retrouve répartie sur les différents services de production ou de structure.

• Activités de structure.

Plus les activités seront affinées, plus les coûts indirects tendront à disparaître puisque concrètement, le coût n’est indirect que par rapport au produit. Les activités ne sont pas isolées mais s’enchaînent en processus. Le processus a été défini par G.A. Pall, un spécialiste de la qualité comme étant : «Une organisation rationnelle de personnes, matières, énergie, équipements et procédés en activités conçues pour produire un résultat final spécifié». Ce concept aborde la coordination et l’interdépendance entre diverses activités. Il permet ainsi d’optimiser la performance de manière plus efficace, alors que l’entreprise recherche souvent la performance isolement par fonction, à travers les objectifs assignés aux responsables. 3. Les facteurs clés de succès Les facteurs clés de succès sont ceux liés à la chaîne de valeur et qui représentent les avantages concurrentiels de l’entreprise. Dans notre cas, il s’agit de :

• La conception des articles. • La production de qualité, en respect des normes.

• Les conditions de paiement intéressantes en termes de

délai. • Le stockage prolongé pour le compte du client.

Ces facteurs critiques sont recensés pour identifier les priorités d’amélioration. Or, tous ces paramètres importants ne sont pas pris en compte dans le cadre des anciennes méthodes.

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 31/109 (CAS DE L’INDUSTRIE VERRIERE)

En outre le prix constitue également un facteur clé de succès surtout pour le secteur conserves et pour la gobeleterie. Par ailleurs, il se peut que l’entreprise perde des parts de marché malgré ses avantages concurrentiels, en raison d’un prix de vente établi sur la base de coûts surestimés. En effet les frais de distribution sont actuellement répartis en pourcentage du chiffre d’affaires, alors que certains produits ou certains clients ne sont nullement concernés par ces charges. 4. Choix de la méthode ABC comme réponse aux besoins

de gestion de l’industrie verrière En s’intéressant à l’approche ABC, SEVAM accepte de vivre un changement capital dans ses méthodes de gestion. Elle souhaite néanmoins capitaliser ses acquis et gérer la transition.

4.1. Exploitation de l’existant Dans la méthode des sections homogènes, les charges indirectes sont réparties en cascade à travers des centres d’analyse selon l’organisation hiérarchique. La méthode ABC présente beaucoup d’analogies par rapport à la comptabilité des sections homogènes. Elle offre ainsi l’avantage de capitaliser le travail déjà effectué, puisqu’elle reprend les bases de la méthode actuellement en vigueur en permettant des traitements des charges indirectes plus adaptés à la réalité de l’entreprise, et intègre convenablement la complexité du processus de production verrière. Par ailleurs gérer par les activités, c’est avoir une vision de performance totalement différente de la vision hiérarchique. Cependant en pratique, il ne s’agira nullement d’une rupture avec les fonctions de l’entreprise, puisque c’est via les responsables, en tant que relais, que le changement interviendra. D’un autre côté, il est à signaler qu’il n’existe pas des coûts réels mais simplement des coûts pertinents. En effet, le management des coûts n’est pas une science exacte. Il s’agit de rechercher en permanence une traçabilité satisfaisante, entre la consommation des ressources et les coûts des produits. Elément important pour la prise de décision stratégique.

4.2. Importance de la diversité des objets de coûts La rentabilité de l’entreprise est le fruit d’un mix : Produits, clients, marché,…

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 32/109 (CAS DE L’INDUSTRIE VERRIERE)

Dans le cadre de notre industrie, il s’avère très intéressant de pouvoir calculer les coûts de revient des différents objets de coûts : Produits, clients, circuit de distribution, projet, ligne de fabrication. Ceci permet d’orienter la stratégie commerciale et de suivre même la rentabilité des investissements, en plus des coûts de financement (rentabilité par ligne). La diversité des objets de coût de revient revêt aujourd’hui, une importance considérable. En effet la segmentation stratégique renseigne sur la variété des catégories de clientèles et la diversité de leurs attentes. D’où un besoin pressant d’adapter en permanence l’offre de l’entreprise aux différents couples (produits/marché). Chaque segment nécessite la construction de sa propre chaîne de valeur destinée à satisfaire ses attentes. Il nécessite également au même titre que les produits, une adaptation du prix de vente, puisque le client achète non pas en fonction des coûts engagés mais plutôt compte tenu de la valeur perçue.

PARTIE II

MISE EN ŒUVRE DE L’APPROCHE ABC AU SEIN DE LA SOCIETE SEVAM

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 34/109 (CAS DE L’INDUSTRIE VERRIERE)

Chapitre 1 : Identification des activités La mise en œuvre de la méthode ABC démarre par l’identification des activités. L’activité est un concept simple et compréhensible par les opérationnels car il décrit leur travail de tous les jours. De plus en développant ce langage commun, les acteurs participent aux décisions stratégiques de l’entreprise. La sélection des activités est un exercice difficile. En effet certaines activités seront sacrifiées car non significatives mais peuvent se retrouver plus tard importantes, exemple : Les activités marketing et commerciale. D’où l’intérêt de construire un modèle ouvert aux évolutions futures de l’entreprise. 1. Organisation préalable La mise en place d’une comptabilité par activités est un projet lourd et collectif, qui nécessite une mobilisation de groupe sur une durée relativement importante. Comme tout projet, elle nécessite une grande visibilité quant aux objectifs assignés. Savoir où aller est déjà une bonne étape pour définir le chemin à prendre. De même une conduite de projet rigoureuse est le seul garant pour ne pas s’écarter des objectifs. Tout le travail de base a consisté à préparer un climat favorable à l’implantation de la méthode. Impliquer financiers, comptables, ingénieurs et responsables de tous domaines nécessite d’abord une formation sur les principes de l’approche ABC, et une sensibilisation sur les bénéfices à en tirer, pour l’entreprise et dans leurs propres fonctions. Ensuite, il a été convenu de construire le modèle pour les deux sites de production. En revanche un test global chiffré avec comparaison par rapport aux résultats des méthodes traditionnelles portera sur l’usine de Tit-Mellil comme site pilote. Les chiffres donnés dans le cadre de ce travail ont été modifiés pour sauvegarder le caractère confidentiel des informations.

1.1. Organisation projet Pour assurer le management du projet et en vue d’établir en permanence une cohérence entre les attentes de la direction générale et le travail sur le terrain, deux comités ont été constitués.

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 35/109 (CAS DE L’INDUSTRIE VERRIERE)

1.1.1. Comité de Pilotage

Constitué de :

• L’administrateur directeur général : Président du comité. • Le directeur des ressources humaines et de la qualité

(ingénieur).

• Le chef d’exploitation de l’usine des Roches-Noires (ingénieur).

• Le directeur administratif et financier (Chef de projet)

C’est un organe de décision dont les prérogatives sont les suivantes :

• Définit les orientations. • Exprime les besoins à satisfaire et arrête les objectifs.

• Arbitre l’allocation des ressources financières dans le

cadre des procédures générales.

• Valide les choix des phases du projet. • Décide de toute modification ou adaptation durant les

différentes phases du projet.

• Assure la cohérence des actions en fonction de l’évolution de l’environnement et de la stratégie adoptée.

1.1.2. Comité opérationnel

Ce comité comprend :

• Le contrôleur de gestion.

• Les chefs d’exploitation des deux usines.

• Les responsables de service (selon les besoins).

• Le directeur administratif et financier. C’est un organe de suivi du projet, dont le rôle est le suivant :

• Arbitre l’allocation des ressources.

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 36/109 (CAS DE L’INDUSTRIE VERRIERE)

• Valide les documents résultats livrables, à chacune des phases.

• Décide de toute modification ou adaptation durant les

phases du projet. • Suit l’évolution des enjeux qui ont donné naissance aux

différentes phases du projet. • Evalue la performance de l’équipe projet : états

d’avancement, résultats atteints, respect des délais… La constitution d’un groupe de projet intégrant différents opérationnels a été un signal fort destiné à les impliquer en les faisant participer pour la première fois, au système de calcul des coûts. En effet, la méthode des sections homogènes a été implémentée suite à un travail ayant intégré uniquement la direction financière, et le service contrôle de gestion. Seul un ingénieur d’exploitation a été régulièrement consulté au cours de la mise en place de cette méthode. En revanche, avec la méthode ABC cette façon de faire n’est plus possible. En effet l’approche ABC n’est pas uniquement une technique de gestion, elle nécessite une analyse descendante économique et organisationnelle.

1.2. Attentes du comité de pilotage Une réunion avec le Comité de pilotage a démarré sur le constat suivant : «L’approche des sections homogènes, adoptée jusqu’à présent comme méthode de comptabilité analytique, ne répond nullement aux besoins de pilotage de l’entreprise». En effet, l’industrie est de plus en plus automatique, les activités supports prennent de plus en plus de place dans nos entreprises (logistique, gestion des ressources humaines, qualité, gestion de la production, informatique, …) Cet état de chose génère de plus en plus une prépondérance des charges indirectes, représentant plus de 70% des dépenses engagées. Or cette quôte part des charges (la plus importante) est répartie de manière forfaitaire avec des clés de répartition «arbitraires», n’expliquant nullement les liens de causalité entre coûts et produits. Cette situation génère inévitablement des subventionnements des produits standards au profit des produits spécifiques, et des grandes séries au profit des petites séries.

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 37/109 (CAS DE L’INDUSTRIE VERRIERE)

De ce fait, le comité de direction a donné son aval pour démarrer le projet pour une refonte de notre système de comptabilité analytique en explicitant les priorités et les résultats escomptés.

1.2.1. Objectifs à «court terme »

• Améliorer les paramètres d’établissement des devis en tenant compte, entre autres, des tailles de séries demandées, et des frais d’étude et de conception des moules.

• Maîtriser la structure des coûts de revient en intégrant les

contraintes de l’activité verrière (changement de teinte, charges pluriannuelles,…). Ceci en vue de développer des moyens d’actions : Réduction des coûts, niveau de baisse des prix suite au démantèlement douanier, marge de manœuvre de négociation avec les clients,…

• Connaître la rentabilité par produit, par segment, par client, par

circuit de distribution, en vue d’obtenir les paramètres d’action sur leurs coûts, et d’orienter l’action commerciale : Privilégier la vente des produits les plus rentables, revoir la tarification de certains clients, fixer des objectifs et suivre les commerciaux en tenant compte de la profitabilité.

• Réduire les coûts en agissant sur les activités sans valeur

ajoutée, résultant d’erreurs ou de dysfonctionnements de l’organisation (contrôle qualité, retriage, …).

1.2.2. Objectifs à «moyen terme »

• Affiner davantage l’analyse transversale de l’organisation, en

vue de construire des tableaux de bord de pilotage, basés sur des indicateurs pertinents et cohérents avec les objectifs assignés aux responsables.

• Mettre en place un outil de simulation pour mesurer l’incidence

des actions à engager, et pour construire les budgets de manière plus efficace en partant des prévisions commerciales.

1.3. Choix de l’approche à mettre en place

Tous les membres du comité opérationnel étaient très sensibilisés par rapport à l’approche des processus de part la participation, de la plupart de ces membres, en tant que pilotes de processus, à la démarche qualité introduite en 1998 avec une première certification ISO 9002 version 1994, puis la certification selon la norme ISO 9001 version 2000.

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 38/109 (CAS DE L’INDUSTRIE VERRIERE)

De ce fait, après quelques séances de sensibilisation sur les enjeux de l’entreprise et les apports des approches ABC/ABM, un intérêt immédiat a été marqué à l’égard de la gestion par les activités comme levier de performance, car elle s’intéresse au travail des opérationnels tel qu’il se pratique au quotidien sur le terrain. A la lecture des attentes du comité de direction, le comité opérationnel a opté pour la mise en place, dans un premier temps, de la méthode ABC pour résoudre en toute priorité les problématiques liées à la maîtrise des coûts et des marges. Le passage à l’ABM interviendra ultérieurement, une fois les enjeux de l’ABC sont bien assimilés et appréciés. Ce choix a été convenu pour les raisons suivantes :

• plusieurs projets sont menés en parallèle, notamment la phase de mise en place d’une GPAO, et de la gestion des immobilisations dans le cadre de JDE,

• les modules ventes, achats, stocks et comptabilité générale sur JDE démarrés en janvier 2007, viennent d’être totalement stabilisés.

• La transparence introduite par les approches ABC/ABM dérange les opérationnels, puisqu’elle ressort les coûts et sous activités (sources de gaspillage) liés à leur travail. De plus la méthode met le doigt sur l’analyse de la valeur du travail : A valeur ajoutée, ou sans valeur ajoutée. D’où l’intérêt d’une mise en place progressive de cette méthode.

2. Recherche des activités Cette phase est très importante puisque c’est à ce stade que se bâtira le système d’information destiné à jouer un rôle central dans la gestion de l’entreprise et de son processus de prise de décision. Tous les responsables ont été interviewés, sensibilisés et invités à :

• Décrire leurs tâches. • et à les résumer sous forme d’activités aboutissant à un

output.

Au cours des différents entretiens, il leur a été signifié que : • Seule leur réelle implication permettrait de ressortir une

liste d’activités et des inducteurs pertinents.

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 39/109 (CAS DE L’INDUSTRIE VERRIERE)

• Seul un vrai travail d’équipe permettrait de cerner la

transversalité de l’organisation. Ce message semble avoir été bien compris puisque certains responsables se manifestaient pour rediscuter surtout les inducteurs et leurs liens de causalité avec la consommation des activités.

2.1. Collecte de l’information (questionnaire) Le nombre d’activité peut être important, il s’agit néanmoins de retrouver les 20% des activités qui consomment les 80% des ressources, à travers une collecte des informations auprès des opérationnels. A ce stade, le comité opérationnel a tenu à capitaliser toutes les informations disponibles : Organigramme (Annexe 1), fiches de postes, procédures, … pour gagner du temps et fructifier les échanges.

2.1.1. Etablissement de la liste préliminaire des activités Un guide d’entretien (voir annexe 2) a été préparé pour orienter les interviews avec les responsables de chaque service. A tous, il a été demandé de lister les quelques activités représentant l’essentiel de leur travail, avec précision des outputs qui en découlent. A l’issue de ce travail, une liste préliminaire des activités a été établie (voir annexe 3). Ensuite, il leur a été demandé de résumer les activités recensées à 2 ou 3 maximum en tenant compte des principes suivants :

• Chaque activité créatrice de valeur ajoutée (importante pour le client) et chaque activité consommatrice de ressources significatives doit être retenue.

• Le nombre d’activité ne doit pas être élevé pour ne pas

générer une complexité du modèle. En vue de répondre à ces impératifs, une estimation du temps passé pour chaque activité a été étudiée avec les responsables, ainsi que tous les outputs relatifs à chaque activité.

2.1.2. Regroupement des activités Le comité opérationnel a procédé d’un commun accord à une deuxième sélection et a fait des regroupements en concertation avec les chefs de services pour aboutir à une dernière liste des activités moins longue en vue de :

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 40/109 (CAS DE L’INDUSTRIE VERRIERE)

• Réduire la complexité du système et partant faciliter son

appropriation par la direction générale et les directions opérationnelles comme outil de pilotage.

• Simplifier les grilles de calcul des coûts de revient

relatives aux produits. Les principes retenus ont été les suivants :

• Les coûts seront calculés par ligne ce qui permettra de considérer les charges du personnel comme charges directes. De même les produits seront affectés exclusivement par l’amortissement et l’entretien des machines qu’ils ont consommés (en plus de la quôte part des équipements communs aux trois lignes), à l’exclusion des autres machines utilisées pour la production d’autres produits. Ceci permettra de suivre la rentabilité de chaque ligne de fabrication.

• Une activité de gaspillage a été ressortie «retrier les

articles bloqués’’, pour pouvoir la suivre et éventuellement la supprimer. En effet, ce retriage intervient suite à des défauts de fabrication et de contrôle puisque le retriage s’opère sur des palettes emballées destinées au stockage.

• La majorité des activités comporte un volet maintenance

comme ressource. Toutefois dans un souci de traçabilité, il a été convenu de garder les activités «entretien» à part pour pouvoir suivre leur coût. Dans le cadre d’une «répartition secondaire», chaque activité se verra affecter via la GMAO, l’entretien des équipements y afférents. La quôte part d’entretien des équipements, communs à plusieurs activités sera également affectée.

• Dans le cadre du découpage, les centres de responsabilité

ont été maintenus pour établir le lien avec les objectifs assignés aux responsables selon la déclinaison des axes stratégiques.

• Certaines familles d’activités ont été regroupées par

grandes fonctions exemple :

- achats de matières premières et emballages, - conception de nouveaux articles, - administration de l’entreprise

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 41/109 (CAS DE L’INDUSTRIE VERRIERE)

• Les services administratifs n’ont pas été analysés en

activités au cours de cette phase. En effet, il est très difficile d’imaginer des inducteurs donnant un lien de causalité entre les produits fabriqués et la consommation pour ces charges trop générales et trop éloignées du produit. L’apport serait utile dans une deuxième phase, lors de la mise en place de l’ABM, pour mesurer l’efficacité de ces services. Toutefois, les appointements du personnel qui constituent une part significative des coûts seront répartis selon le prorata des heures travaillées par domaine de responsabilité :

Exemple Direction générale :

Commercial 30% Technique TM 40% Technique RN 20% Diriger l’entreprise (commun aux 2 sites) 10%

Par ailleurs, le comité opérationnel a convenu de garder en permanence à l’esprit qu’en aucun cas, le coût de la mise en place d’un système de suivi de l’affectation des ressources ne doit être supérieur à l’avantage procuré par la connaissance des coûts.

2.2. Validation de la liste des activités Beaucoup d’activités ont été regroupées pour leur coûts insignifiants, ou parce que le même inducteur de ressources (resource drivers) est corrélé avec les charges consommées par deux ou plusieurs activités. Le détail des activités est donné en annexes 5 à 11.

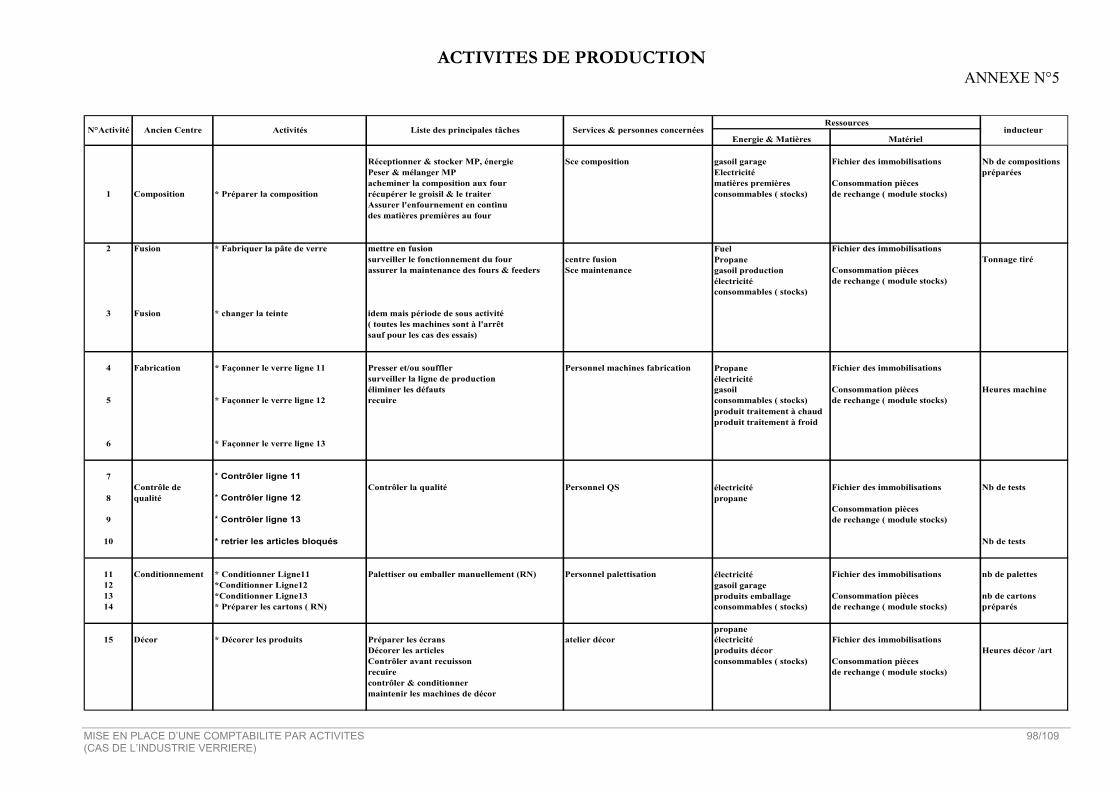

2.2.1. Les activités de production

a) préparer la composition Cette activité comprend toutes les ressources liées à la réception, stockage, pesage des matières premières et leur acheminement vers le four, à l’exclusion de la matière première qui constitue une ressource à affecter directement au produit. b) Fabriquer la pâte de verre Cette activité est relative à la fusion de la matière première au four en vue de fabriquer le verre et alimenter les machines de fabrication.

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 42/109 (CAS DE L’INDUSTRIE VERRIERE)

Cette activité est intéressante à suivre en raison du rôle central du four pour définir la capacité de production. En effet, en cas de panne ou mauvaise qualité de verre (grains, bulles, …) les machines de production se retrouvent à l’arrêt ou produisent des articles de mauvaise qualité. c) Façonner le verre Il s’agit de la phase de mise en forme des gouttes de verre à l’aide d’un moule. Chaque ligne est gérée à part pour suivre sa rentabilité. d) Contrôler les produits / conditionner les articles Ce sont des activités également données par ligne pour garder la traçabilité par ligne. De même, ces activités ont été scindées bien que reliées à chaque ligne pour mesurer plus tard leur efficacité notamment l’activité «contrôler» qui est une activité sans valeur ajoutée. Dans le cadre du conditionnement, une activité spécifique à Roches-Noires «préparer les cartons» consiste à mettre les croisillons dans les boites en carton et les transmettre pour remplissage. e) Décorer les articles C’est une activité qui concerne peu d’articles à Tit-Mellil (4 mois/12). Pour Roches-Noires, c’est une activité à part entière, importante dans le cadre de la différenciation des produits. 2.2.2. Les activités support à la production

Ces activités sont exercées par tous les ateliers de maintenance de l’entreprise

a) Préparer et lancer la fabrication Cette activité est à déterminer pour chaque article. Elle est exercée par l’atelier entretien mécanique sur les machines de fabrication, pour préparer le lancement de la fabrication. C’est une activité importante car c’est principalement elle, qui permet d’appréhender les phénomènes d’économie d’échelle. Elle comprend les frais relatifs à l’arrêt de la ligne concernée (salaire, amortissements, consommables, …). Elle prend en compte également les prestations du service moulerie et même la disponibilité du four pendant les opérations de réglage.

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 43/109 (CAS DE L’INDUSTRIE VERRIERE)

b) Entretenir les lignes de fabrication Il s’agit d’activités de maintenance réparties par ligne pour pouvoir suivre les coûts par ligne de fabrication. c) Diriger la fabrication Concerne les responsables de production, en plus du secrétariat du suivi des rendements. L’intervention des responsables de production est évaluée à 30% pour la préparation des changements, et 70% pour la stabilisation de la production et la correction des défauts, d) Gérer la fabrication Concerne l’activité de tout le personnel commun aux trois lignes : Chefs d’équipe, contre maîtres, mécaniciens, balayeurs. e) Entretenir les installations et exploiter la centrale pour

production d’air comprimé Ce sont deux activités exercées par le service entretien général. Certains travaux d’entretien sont spécifiques à des activités, d’autres ont trait à des équipements à usage commun. f) Assurer l’entretien électrique Concerne les interventions du service électrique, rattachées directement aux activités ou communes à plusieurs activités. g) Entretenir les moules de fabrication A la fin de chaque production, les moules sont acheminés dans les ateliers pour être nettoyés, réparés ou éventuellement reformés en cas de fin de la capacité normale, ou d’usure grave anormale. h) Confectionner les moules (cas Roches-Noires) A Roches-Noires, le service moulerie confectionne ses propres moules pour tous les modèles simples. La charge correspondant à cette activité intervient dans le coût de production du moule.

2.2.3. Activité commerciale

Le découpage des activités commerciales n’a pas été suffisamment fin en raison du coût relativement faible du service.

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 44/109 (CAS DE L’INDUSTRIE VERRIERE)

En effet ce service a été par le passé, un service de traitement des commandes clients dans une conjoncture où l’entreprise est en situation de monopole pour la partie emballage qui représente 75% du chiffre d’affaires environ. Il s’agit d’un monopole de fait en raison de la lourdeur des investissements. Les activités retenues sont les suivantes :

• Vendre au marché gobeleterie / vendre au marché emballage (l’activité vendre a été séparée par usine)

• Facturer les clients / recouvrer les créances

Concerne la gobeleterie et l’emballage car ces deux activités sont effectuées par un personnel commun. Elles peuvent également être regroupées car elles ont le même inducteur. Cela n’a pas été fait car l’étude de corrélation entre les coûts des activités et les inducteurs n’a pas encore été définitivement finalisée.

2.2.4. Activités logistique Des chariots élévateurs, des camions sont gérés par la logistique en vue d’assurer les activités suivantes :

• Stocker les produits finis (emballage)/stocker la gobeleterie. Les stocks sont importants dans la verrerie en raison de la complexité du processus de production. Ces opérations ont des coûts conséquents, d’où leur suivi pour les répercuter sur les fiches clients

• Préparer et charger les commandes Roches-Noires/Tit-Mellil

• Livrer les articles

Cette activité concerne uniquement la gobeleterie, où la majorité des clients sont livrés. Le reste des clients dispose de leurs propres moyens de transport.

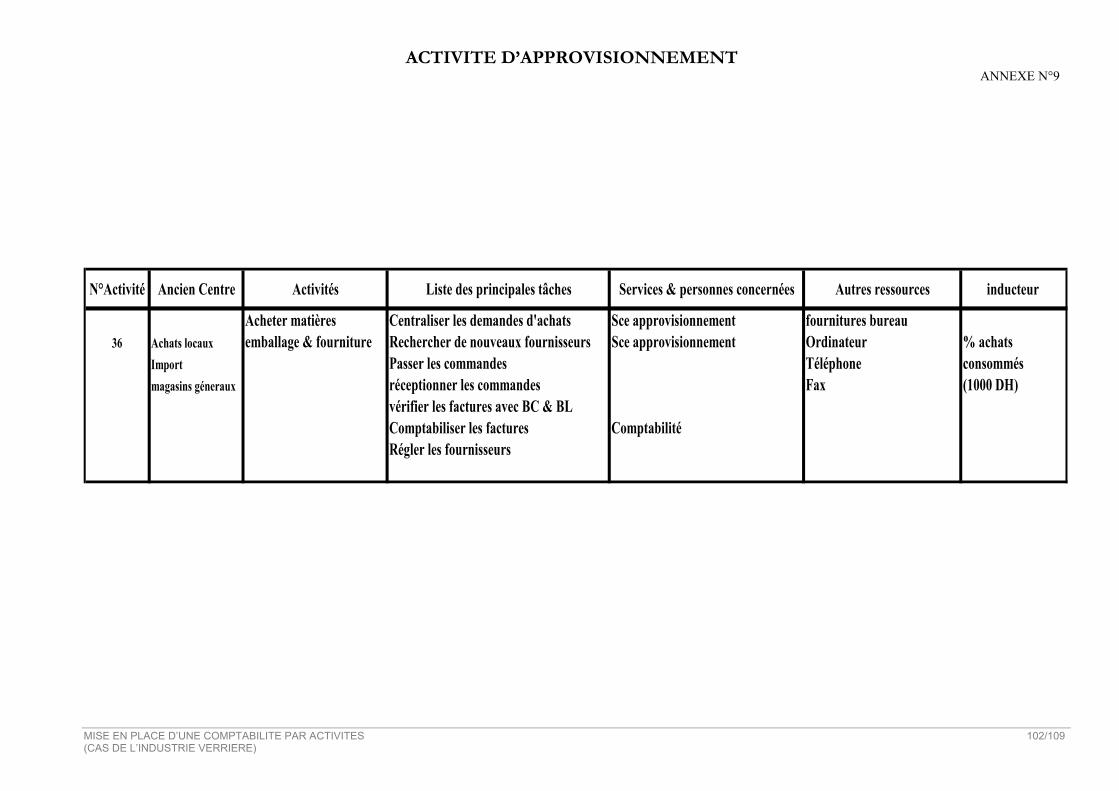

2.2.5. Approvisionnement

Il est intéressant de ressortir ces frais occasionnés par l’achat des matières premières, emballages, énergie,…

2.2.6. Activités de structure Ces activités comportent les quatre activités suivantes :

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 45/109 (CAS DE L’INDUSTRIE VERRIERE)

a) Diriger et administrer l’entreprise Comprend toutes les fonctions administratives (Direction Générale, Contrôle de Gestion, Ressources Humaines, Comptabilité, Direction Administrative et Financière …)

b) Manager usine RN / Manager usine TM

Comprend les charges pour chaque direction d’usine : Salaires direction technique et secrétariat, téléphone, fournitures, électricité, voyages et déplacements, …

c) Gérer les bâtiments Comprend toutes les charges liées aux bâtiments : assurance, entretien, amortissements, impôts. Ces charges sont à affecter dans le cadre d’une répartition secondaire au prorata de la surface occupée.

2.2.7. Activités conception nouveaux produits

Le service bureau d’étude prend en charge deux activités :

a) concevoir les nouveaux produits Dont le coût est à affecter progressivement aux produits comme coûts directs. b) Etudier les nouveaux projets

Concerne les projets d’investissement

2.3. Formalisation des travaux Les travaux de recherche des activités ont permis d’établir un certain nombre d’outils.

2.3.1. Le dictionnaire des activités Ce dernier comprend les catégories d’activités suivantes:

• Activités de production.

• Activités de support à la production.

• Activité approvisionnement.

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 46/109 (CAS DE L’INDUSTRIE VERRIERE)

• Activités de commercialisation.

• Activités de conception de nouveaux produits.

• Activités de logistique.

• Activités de structure.

Chaque activité a été identifiée par les éléments suivants :

• La liste des tâches qui la composent.

• Les ressources qui lui sont allouées.

• Ses clients et ses fournisseurs.

• Son inducteur. Le dictionnaire des activités est donné en annexes 4 à 11.

2.3.2. Matrice croisée services/Activités Cette matrice montre pour toutes les activités, les fonctions qui l’assurent (services, Directions). Elle fait ainsi ressortir le lien entre la vision transversale des activités et l’organisation hiérarchique de l’entreprise, (voir annexe 4).

2.3.3. Cartographie des activités C’est un document de flux qui établit les liens relationnels entre les activités, ainsi que leur enchaînement en processus.

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 47/109 (CAS DE L’INDUSTRIE VERRIERE)

Décor

- Décoration des Produits

Conditionnement

-conditionnement des articles sur les trois lignes - Préparation des emballages (cartons)

Mesure et Surveillance Produit

- Contrôles en lignes des produits

- Retriage des articles bloqués

Processus Management / Planification Direction, Planification, Contrôle de Gestion et du Management de l’entreprise

Processus Réalisation \ Clientèle

Gestion commande

-Vendre Marché Gobeleterie - Vendre Marché Emballage

-Traitement des Commandes -Facturation des Clients

- Recouvrement des créances.

- Préparation de la composition - Fabrication de la pâte de verre - Changement de teinte

- Façonnage sur les trois lignes - Gestion de la production - Gestion de toute la chaîne de

production avec saisie des données de la production

(Rendement, rebuts, …)

composition Fusion Fabrication

Développement de nouveaux produits

Etudes et Création des nouveaux produits

Expédition

o Stockage des produits finis (emballage et gobeleterie)

o Préparation et chargement des produits (emballage et gobeleterie)

o Livraison des articles commandées

Achats - Approvisionnement - Recherche de nouveaux

fournisseurs - Evaluation offres

fournisseurs - Passation des commandes - Vérification des factures - Règlement des

fournisseurs

Maintenance équipements Management des ressources Et outillages

- Démontage et montage des moules

- Entretien et réparation de lignes de fabrication

- Maintenance des centrales - Entretien électrique des

installations - Confection et réparation des

moules

- Management et allocation des ressources humaines aux deux sites de production

- Gestion des bâtiments - Vérification, suivi et contrôle des dépenses - Consolidation financière - Gestion de la sécurité et de la qualité

système - Elaboration et proposition des plans

d’investissements - Gestion des systèmes d’information

MISE EN PLACE D’UNE COMPTABILITE PAR ACTIVITES 48/109 (CAS DE L’INDUSTRIE VERRIERE)

2.4. Le compte de résultat par activités Le compte de résultat par activités donne une autre vision des coûts et des résultats globaux de l’entreprise basée sur ses processus, c’est à dire sur sa façon de créer de la valeur. (Voir tableau ci-après)

Désignation Valeur Ventes marchandises en l'état 456 800 Ventes de biens et services produits 142 550 419 Production stockée - 10 143 267

Produis

Total produits 132 863 952 Achats revendus de marchandises 259 304 Achats matières premières 16 067 536 Achats emballage 5 873 177 Achat Produits décor 98 680

Matières

Coût des matières et fournitures 22 298 697 MOD Personnels affectés aux lignes de production 3 333 254

Assurer l'approvisionnement 1 716 519 Coûts des activités d'approvisionnement 1 716 519