COMPENSATION ANALYSIS TO INTENTION TO QUIT BY USING ...

27

EKUITAS http://jurnal.stiesia.ac.id/article/get_data_article/2/20140917003/1

Transcript of COMPENSATION ANALYSIS TO INTENTION TO QUIT BY USING ...

EKUITAS

http://jurnal.stiesia.ac.id/article/get_data_article/2/20140917003/1

EKUITAS)urnal Ekonomi dan Keuangan

ISSN 1411- 0393Akreditasi No. 807DIKTI/K epf20l2

Vol. 17 No. 3 - September 2013

P emimpin Umum,/P ennnggung I aw ab :Ketua Sekolah Ti.gS Ilmu Ekonomi Lrdonesia (STIESIA) Surabaya

KetuaPenyuntingSiti Rokhmi Fuadati

PenyuntingPelaksana:Hening Widi Oetomo

Nur Fadjrih AsyikWahidahwati

SuwithoBambang Suryono

Maswar Patuh PriyadiSasi AgustinTriyonowati

Iksan Budi RiharjoKumia

LailatulAmanahAndayani

Al an at P en erb it/Re il aksiSekolahTingp Ilm, Ekonomi Indonesia (STIESIA) Surabaya

' Jalan Menur Pumpungan 30 Surabaya 50118Tlp. (031) 5947505,5947UA,Fax (03L) 5932278,

E-Mail: [email protected], [email protected]

TerbitPertamaKalillur:ri1997

EKUITAS]urnal Ekonomi dan Keuangan

mi 1{X1- 0393tl&ndila.si No. 80/DIKTWEP/2012

KEBIJAKAN EDITORIALIfi;B}i,Tt EKONOMI DAN KEUANGAN

{EKUTTAS)

K.il,AS diterbitkan oleh Sekolah Tinggr'Irnr'r- Ekonomi Indonesia Surabaya secarary{a-& (setiap tiga butan) yaitu setiap bulanl{Eet, }uni, September dan Desember, de-qB. tujuan untuk menyebarluaskan hasil

ry"d*" pengkajian, dan pengembanganrca-g ekonomi dan keuangan, khususnyat*Eng akuntansi, manajemen, pasar modal,nrr'ri-::E bisnis, perpajakan, sistem informasi,s':G. bidang ekonorni dan keuangan.mnrsna Artikel yang dipublikasi dalamsfrTTAS dapat berupa Artikel penelitianrce'i"r ArtikEI Konseptual (non-penelitian).A"--rt-rs memperoleh akreditasi dengan nilaiil Lsdasarkan SK Dirjen DIKTI No. 80/;Er;uKtr/2012.

*IEDO!}IAN PENULISAN ARTIKELL Si,stimatika Penulisan Artiket

a- ]udulJudul ditulis singkat, jelas, maksimum12 kata dalam Bahasa lndonesia atau10 kata daiarn bahasa Inggris, ditulisdengan huruf kapital, jenis huruf BookAntiqua ukuran 12, ditulis rata tengahtanpa diakhtui tanda titik.

-g. Sama penulis, e-mail dan institusi\ama penulis (tanpa gelar akademik),alamat e-mail, dan nama instifusiditulis di bawah judul artikel. Bilanaskah ditulis oleh tim, penyuntinglranya berhubungan dengan penulisutama, atau penulis yang narnanyaEmntum dalam urutan pertama.

l Abstrak dan kata kunciAbstrak ditulis daiarn Bahasa Lrggrisiian Bahasa Indonesia dengan jwilahirata antara 150-200, memuat secararingkas dan jelas tentang masalahpenelitian, fujuan, metode, dan hasil

Vol. 1,7 No. 3 - September 2013

serta simpulan. Kata kunci terdiri dari3-5 kat4 ditulis dalam satu spasisetelah abskak.

d. PendahuluanBerisi uraian tentang latar belakang,rumusan masalah, dan tujuan peneli-tian.

e. Tinjauan TeoretisBerisi uraian tentang teori-teori danpenelitian terdahulu yang menjadilandasan pengembangan hipotesis(bila ada) dan model penelitian.

f. Metode PenelitianBerisi uraian tentang jenis penelitiandan gambaran dari populasi (objek)penelitian, teknik pengambilan sam-pel, teknik pengumpulan data, varia-bel dan definisi operasional variabel(satuan kajian untuk penelitian kuali-tatif), dan teknik analisis data..

g. Analisis dan PembahasanBerisi uraian tentang analisis data pe-nelitian dan pembahasan tentang te-muan penelitian.

h. Simpulan dan SaranBerisi tentang simpulan penelitian,saran; dan keterbatasan penelitian.

i. Daftar Pustaka

Format Penulisana. Artikel diketik menggunakan microsoft

word dengan huruf Book Antiquaukuran 11, dengan jarak baris satuspasi pada kertas A4.

b. Marjin kertas: sisi kiri, kanan, atas danbawah masing-masing 2,5 cm.

c. Panjang artikel berkisar antara LS-ZIhalaman, termasuk daftar pustaka.

d. Semua halaman, termasuk daftar pus-taka dan lampiran harus diberi nomorurut.

3" Tabel dan Gambara. Setiap tabel diberi nomor urut dan

judul lengkap diletakkan di atas tabel,sedangkan untuk gambar, nomor urutdan judul diletakkan di bawah gam-bar, disertai sumber kutipan denganmenggunakan tipe huruf Book Antiquaukuran 9 dicetak tebal.

b. Gambar harus disiapkan dalam ben-tuk yang dapat dicetak dan berwarnahitam putih.

c. Tabel tidak menggunakan garis ko-lom.

4. Kutipana" Sumber kutipan dalam teks ditulis di

antara kurung buka dan kurung tutupyallg rnenyebutkan narna belakang(akhir) penulis, tahun, dan nomorhaiaman. Contoh:1" Satu sumber kutipan dengan satu

penulis: (Asyik, 2006), jika disertaidengan halaman: (Asyi( 2006:289)

2. Satu sumber kutipan dengan duapenulis: (Cooper dan Schlinder,2003:24)

3. Satu sumber kutipan lebih dari duapenulis: (Guan et a1.,2009)

b. Jika penulis lebih dari dua orang, ha-nya nama penulis pertama yang dise-butkan pada teks. Contoh: Guan et al.

(2009: 59) menyatakan...c. Dua sumber kutipan dengan penulis

yang sama: John (2006, 2007); jikatahun pubiikasi sama: Sumiyana(2007a,2007b)^

d. Sumber kutipan berupa banyak pusta-ka dengan penulis yang berbeda-beda:(Yermack, 1997; Aboody danKasznik, 2000; Guan et a1,,2000).

e. Surnber kutipan tidak menyebut na-ma penulis, tetapi menyebut suatulembaga atau badan tertentu: BadanPusat Statistik (2006).

5. Daftar PustakaSetiap artikel harus memuat daftar pus-taka (hanya yang menjadi sumber kutip-an) yang disusun berurutan secara alfa-betik berdasarkan nama belakang penu-lis atau nama institusi. Daftar pustaka

yang dirujuk diharapkan L0 tahun ter-akhir, kecuali rujukan yang menvungpenting dan tidak dapat dihindari, de-ngan proporsi pustaka primer berupajurnal minimal 60% dengan tata carapenulisan sebagai berikut:a. Pustaka Primer (Jurnal)

Nama belakang, inisial nama depar,(jika ada), tahun penerbitan, judu-artikel, nama jurnal (cetak miring), vo-lume (nomor) jurnai, halaman artikeldalarn jurnai. Agar lebih jelas, liharcontoh cara penulisan berikut:L. Satu penulis:

Glover, S. 2000. The InJluence oiTime Pressure and Accoutabi-lity on Auditors' Processing ofNondiagnostic [nformation.Journal of Accounting Researct:

35(2):213-226.2. Duapenulis:

Veronica, S. dan Y. S. Bachtiar.2005. The Role of Governancein Preventing MisstateciFinancial Statement. lurnnAkuntansi dan Keuangan lndc*nesia 2(1):159-173.

3. Lebih dari dua penulis:Vermunt, R., D.V. Knippenberg, B

V. Knippenberg, dan E. Blaulr'2001,. Self-Esteem and Out-come Fairness: Differential lm-portance of Procedural andOutcomes Considerations

Journal of Applied Psychology 85.621.-628.

b. BukuTeksNama belakang, inisial nama depar,(jika ada), tahun penerbitan, juduibuku (cetak miring), edisi buku, namapenerbit, kota penerbit. Contoh:1. Satu penulis:

Wiley, J. 2006. Corporate Finance. 3',ed. Mc. GrowHill. Los Angeles.

2. Duapenulis:Merna, T. dan F. F. AI-Thani. 2006.

Corporate Risk ManagemenL 2".ed. John Welly and Sons Ltd.England.

ProsidingNama belakang, inisial nama depanfiika ada), tahun penerbitan, nnmflprosiding (cetak miring), penerbit (cetakmiring), halarnan. Contoh:Dewi, A. R. 2008. pengaruh Kon_

servatisme Laporan KeuanganTerhadap Earntngs l{,esponseCoeficient. Prosiding SimposiumNasional Akuntarcsi W Surabaya:119-159.

Skripsi/ Tesisy' DisertasiNama belakang, inisial nama depan$ika ada), tahun, judul skripsi/theiis/disertasi, slcripsi/thesis/disertasi (cetakmiring), narna penerhit, kota pener-bit. Contoh:Natsir, M. 2008. Studi Efektivitas

Mekanisme Transmisi KebijakanMoneter di trndonesia MelaluiJalur Suku Bung+ ]alur NilaiTukar, dan lalur EkspektasiInflasi Periode 199A:2-2007:1..Disertasi. Program pasca SarjanaUniversitas Airlangga. Surabaya.

LrternetNama belakang, inisial narna depanfiika ada), tahun, judul, alamat e-mail(cetak miring), tanggal akses. Contoh:F{irnman, L. M. ZAAZ. A Moral

Change: Business Ethics AfterEnron. San Diego Universitypublication. http:ethics.sandiego.e du/LWI/ap e d/Enr on/in dex. asp.Diakses tanggal Z7Januari 2008.

6- Penyerahan Artikela. Artikel dikfuirn sebanyak dua eksem-

piar: sahl dilengkapi nama, aiamat e-mail, dan nanur institursi; sedangkansafu eksemplar lainnya tanpa nama e-mail, dan institusi untuk dikirim ke-pada mitra bebestari rrntuk dilakukanblind reaiezn.

b. Artikel yang dikirirn harus ttrilampirisurat pernyataan bahwa artikei terse-but belurtr pemah diterbitkan atau ti-dak sedang dalam proses penerbitandi jurnal lain, yang dihuktikan denganpernyataan tertulis yang ditandata_

iqu"i oleh penulis (bermaterai Rp.6.000).

c. Artikel yang dikirim harus dilampiriIndeks Subyek (kata-kata pentingyang sering digunakan ada dihalamanberapa saja)"

d. Jika artikel rnenggunakan pendekatansurvei atau eksperirner! maka seluruhinstrumen (kuesioner, kasus, rencanawawurncara, dan lainnya) harus di_larnpirkan.

e. Artikel dan CD dikirim kepadaRedaksi ]urnal Ekuitas Sekolah Tirgg,Ilmu Ekonarmi Indonesia (STIESIA),]alan Meirur pumpungan 30 Surabaya60118. Email [email protected],[email protected]

7. Metode ReviewArtikel yang dinyatakan lolos dari peni_laian awal akan dikirim kepada MitraBebestari untuk ditelaah kelayakan ter-bit melalui proses blind reaiew. Reaiewertidak akan mengetahui nama penulisatau sebalik yu. Hasil blind rwieus akanmenyatakan:L. Artikel dapat dipublikasi tanpa revisi.2. Artikei dapat dipublikasi dengan per-

baikan format dan bahasa y.ang dila-kukan oleh penyunting. perbaikan cu-kup dilakukan pada proses penyun-tirg*.

3. Artikel dapat dipublikasi, tetapi penu-lis harus memperbaiki terlebih dahulusesuai dengan saran penyunting.

4. Artikel tidak dapat dipublikasi.

-li-t-

e.

EKUITAS]urnal Ekonomi dan Keuangan

E;SN 1411- 0393Aheditasi No. 80/DIKTI/Kep/2072

Yol.l7 No.3 * September 2013

DAFTAR ISI

t Dian Imanina Burhany, NurniahAkuntansi Manajemen Lingkungan, Alat Bantu UntukKinerja Lingkungan Dalam Pembangunan Berkelanjutan .

Meningkatkan

IdaRosniilahModel Pengukuran Kualitas Audit Internal

Khair a Am ali a F a chru dinDeterminan Preferensi struktur Modal usaha Mikro Dan Kecil

Nugroho MardiWibowo

1**g, Pengembangan Pelayanan Rawat Lrap puskesmas BerbasisWctDelioery System

Natul Hudn, Desti Anggraini, Khalifah Muhamail Ali, Nooa Rini, yosiMailloniKomparasi AHP Dan ANP Penentuan solusi pengelolaan Zakat (KasusDKIDanSulsel)

DianAgustia

lmgaruh struktur Kepemilikan Dan Dewan Komisaris Terhadapbrryrate Social Responsibili$ DanReaksi pasar

hdraMaipita

I*l*i Dampak Kgnaikan upah Minimum Terhadap Tingkat

337 - 356

357 -375

376 -.390

u9 - 298

299 -3L7

318 - 335

391 - 410

4L7-4L2o ltrdoks Subjek

Ekuitas: Jurnal Ekonomi dan Keuangan ISSN 1411-0393Akreditasi No. 80/DIKTI/Kep/2012

318

DETERMINAN PREFERENSI STRUKTUR MODALUSAHA MIKRO DAN KECIL

Khaira Amalia [email protected]

Universitas Sumatera Utara

ABSTRACT

Capital structure is the mix of sources of funds used by a firm. Capital structure of Micro and Small Enterprisescan be determined by several factors such as owners characteristics and firm’s characteristics. This study aimsto investigate the determinants of financing preferences MSEs owners at USU Market in Padang Bulan Medan.The determinants consist of owners characteristics and firm’s characteristics. The owner characteristics consistsof education, entrepreneurability, and experience. Meanwhile, the firm’s characteristic used is firm size.Structured questionnaires were used to collect data from 100 micro and small enterprises. Logistic regressionmodel was used to test several literature-driven hypotheses. The results at the 5% alpha level show that firm sizehas a significant influences on the capital structure preferences of SMEs. Other variables have no significanteffects. The implication is that the larger the size, the greater opportunities of small and medium enterprises touse external capital. It is difficult for smaller enterprises to access external capital due to the minimum collateral.They also have lack of time for the loan adimistration process. The official financial institution needs to pay fullattention to help the the smaller enterprises to get the capital needed for their business expansion.

Keywords: Capital Structure, Education, Entrepreneurability, Experience, and Firm Size

ABSTRAK

Struktur modal adalah bauran sumber dana yang digunakan perusahaan. Struktur modal usahamikro dan kecil (UMK) dapat ditentukan oleh sejumlah faktor seperti karakteristik pemilik sertakarakteristik perusahaan. Tujuan studi ini adalah untuk menyelidiki determinan preferensi strukturmodal usaha dari UMK di Pajak USU Padang Bulan Medan. Determinan tersebut terdiri ataskarakteristik pemilik dan karakteristik usaha. Karakteristik pemilik terdiri atas pendidikan,kewirausahaan, dan pengalaman, sedangkan karakteristik usaha yang digunakan adalah ukuranusaha. Pertanyaan terstruktur digunakan untuk mengumpulkan data 100 usaha kecil dan menengah.Model regresi logistik digunakan untuk menguji hipotesis yang diturunkan dari literatur. Hasil ujipada alpha 5% menunjukkan bahwa ukuran usaha berpengaruh signifikan terhadap preferensistruktur modal usaha mikro dan kecil. Variabel lain ditemukan tidak berpengaruh signifikan.Implikasi hasil penelitian ini adalah semakin besar ukuran usahanya, semakin besar peluang usahatersebut untuk menggunakan struktur modal dari eksternal. Usaha yang lebih kecil mengalamikesulitan untuk mengakses dana eksternal karena kurangnya jaminan. Mereka juga kurang memilikiwaktu untuk mengurus administrasi pinjaman. Lembaga keuangan formal perlu memperhatikan halini dan membantu usaha kecil untuk mendapatkan modal yang diperlukan untuk mengembangkanbisnis mereka.

Kata Kunci: Struktur Modal, Pendidikan, Kewirausahaan, Pengalaman, dan Ukuran Usaha

PENDAHULUANStruktur modal adalah bauran antara

hutang dan modal sendiri. Dalam perusaha-an besar, hutang dapat diperoleh dari

hutang bank dan menerbitkan obligasi.Modal sendiri dapat diperoleh laba ditahandan ekuitas pemegang saham.

Determinan Preferensi Struktur Modal Usaha Mikro dan Kecil..... – Fachrudin 319

Perusahaan besar lebih mudah men-dapatkan dana dari bank atau investor barudaripada usaha mikro dan kecil. Usahamikro dan kecil sering kesulitan mendapat-kan dana dari institusi keuangan formalseperti bank karena jaminan yang dimilikikurang memadai serta reputasi yang belummenonjol (Gebru, 2009: 323). Njeru et al.(2012: 54) juga menambahkan mengatakanbahwa di Negara-negara berkembang se-perti Sub-Saharan Africa dan Kenya, wira-usahawan memiliki akses yang terbatasuntuk mendapatkan kredit secara formal.Pemilihan sumber dana menjadi masalahbagi perusahaan entrepreneurial. Laba di-tahan merupakan pendanaan bagi usahayang sudah matang dan stabil. Perusahaanentrepreneurial memerlukan waktu yang sa-ngat besar dalam sumber modal. Essien etal. (2012: 2) juga mengungkapkan hal yangsama di Nigeria, usaha mikro dan kecilmempunyai keterbatasan akses untuk me-nyimpan uang, mendapatkan fasilitas kre-dit, dan dukungan keuangan lainnya yangdisediakan institusi keuangan formal kare-na tidak mempunyai jaminan yang me-madai. Dilain pihak, meminjamkan kepadausaha kecil merupakan resiko bagi institusikeuangan formal.

Mencari investor baru dapat me-ngurangi kepemilikan dan keleluasaan pe-milik lama untuk bertindak. Hal tersebutjuga dihindari oleh pemilik usaha kecil(Gracia dan Mira, 2008: 122).

Pendanaan usaha mikro dan kecilberbeda dari perusahaan besar. Pada per-usahaan besar, modal internal berasal darilaba ditahan dan penyusutan, sedangkanmodal eksternal bersumber dari krediturdan pemilik perusahaan. Pada usaha kecil,sumber internal dapat berasal dari tabu-ngan, laba ditahan, pemberian dari keluargadan teman; sedangkan sumber eksternalseperti pinjaman dari keluarga dan teman,rentenir, lembaga keuangan seperti ventura,koperasi, bank, serta mencari mitra baru.

Teori struktur modal tradisional (Anget al., 2010: 2) merupakan bagian dari teorikeuangan fundamental original yang

penting sejak dua puluh lima tahun yanglalu. Teori ini mempunyai asumsi bahwakarakteristik pemilik tidak menjadi alasandalam keputusan struktur modal perusaha-an, namun sejak 1958 diketahui bahwakarakteristik demografi pemilik dapat mem-bantu pengambilan keputusan strukturmodal.

He dan Kent, 2007: 29) mengatakanbahwa usaha kecil memiliki keunikan kare-na usaha kecil susah memperoleh akses kemodal padahal modal itu penting untukkeberhasilannya. Keunikan usaha kecil ini-lah yang menyebabkan banyak periset yangmempelajari karakteristik khusus dari usa-ha kecil yang mungkin berkontribusi dalampengambilan keputusan mereka.

Preferensi struktur modal perusahaanbesar terkait pada karakteristik usaha seper-ti ukuran perusahaan, struktur kepemilikan,dan struktur hutang. Pada usaha mikro dankecil, selain karakteristik perusahaan,karakteristik pemilik juga dapat mem-pengaruhi preferensi pembiayaan ini.Coleman dan Cohn (2000: 82) menggalirelevansi teori yang berkenaan antara struk-tur modal dan leverage dalam usaha kecil diAmerika. Hipotesisnya adalah bahwapenggunaan hutang dalam usaha kecil di-tentukan oleh karakteristik pemilik per-usahaan dan karakteristik perusahaan. Halini konsisten dengan pemikiran bahwa,untuk usaha kecil, urusan keuangan per-usahaan tidak dapat dipisahkan denganpemiliknya. Ang et al. (2010: 16) menunjuk-kan bahwa karakteristik pemilik mampudapat menjelaskan pemilihan struktur mo-dal perusahaan. Pendidikan (education),kewirausahaan (entrepreneurability), danpengalaman (experience) pemilik usaha kecilmenengah serta ukuran usaha (firm size)dapat berperan dalam menentukan sumberpendanaan.

Coleman dan Cohn (2000: 98) menemu-kan bahwa pendidikan pemilik usaha kecilberpengaruh positif dan signifikan terhadappinjaman yang diperoleh dari pihak ekster-nal. Pemilik bisnis yang menyelesaikanpendidikan tinggi lebih mudah memperoleh

320 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 17, Nomor 3, September 2013 : 318 - 336

pinjaman dari pada pemilik yang tidakberpendidikan tinggi.

Kewirausahaan yang diproksikanGebru (2009: 328) melalui perilaku masuk-nya usaha mikro dan kecil ke pasar ditemu-kan berhubungan dengan preferensi pen-danaan. Pemilik usaha kecil yang memulaibisnisnya dengan sukarela relatif lebihmempunyai preferensi mencari pembiayaandari sumber eksternal. Namun Fachrudin(2013: 102) yang meneliti preferensi pem-biayaan usaha mikro dan kecil bidangkuliner di Medan Johor tidak menemukankecenderungan pemilihan jenis pembiayaantertentu di antara pemilik usaha dengankewirausahaan tinggi maupun rendah.

Pengalaman pemilik usaha dapat men-jadi determinan prefensi pembiayaan usaha.Gregory et al. (2005) menemukan bahwaperusahaan yang lebih dewasa cenderungbisa mendapatkan akses yang lebih baikuntuk ekuitas publik dan pembiayaan hu-tang jangka panjang (Gebru, 2009: 325).Perusahaan yang dewasa dalam hal inisama dengan pengalaman usaha. Secaralebih spesifik, Coleman dan Cohn (2000: 81-99) meneliti pengaruh karakteristik pemilikusaha kecil terhadap kerelaan dan ke-mampuan menggunakan hutang. Merekamenggunakan pengalaman pemilik usahasebagai determinan, namun ditemukan bah-wa pengalaman tidak berpengaruh signi-fikan terhadap tingkat hutang.

Ukuran usaha dapat diukur dari jum-lah karyawan (Gebru, 2009: 324). Di lainpihak, Gracia dan Mira (2008: 134) yangmengukur ukuran usaha dengan logaritmanatural dari total aset mengatakan bahwaperusahaan besar lebih memiliki leverageyang tinggi. Sementara itu Zabri (2012: 132-146) di Malaysia menemukan bahwa uku-ran usaha dan umur perusahaan kecil danmenengah tidak berpengaruh signifikan ter-hadap struktur modal yang diukur dengandebt to equity ratio.

Penelitian terdahulu telah menggalitentang pendanaan usaha mikro dan kecil(Gebru, 2009: 322-334) serta usaha kecil danmenengah (Gracia dan Mira, 2008: 117-136;

dan Eriksson et al. 2009: 176-191). Penelitianini akan berfokus pada struktur modalusaha mikro dan kecil saja. Apakah cen-derung menggunakan struktur modal darieksternal atau internal. Penelitian dilakukanpada usaha perdagangan di Pajak USUPadang Bulan Medan.

Pajak adalah bahasa Medan yang ber-arti pasar tempat berjual beli. Usaha per-dagangan di Pajak USU ini sangat kom-pleks, mulai dari penjualan aksesories,makanan, minuman, pakaian, sepatu, alattulis, parfum, kacamata, souvenir, hand-phone, komputer, laptop, printer, dan tablet.Para pemilik usaha penjualan keperluanmahasiswa tersebut juga memiliki sumbermodal yang beraneka, mulai dari danasendiri, keluarga, rentenir, sampai perban-kan. Walaupun memakai nama USU, pajak-pajak ini dikelola oleh swasta, bukanuniversitas. Kesuksesan Pajak USU telahmendorong dibukanya dua pajak sejenis disekitar USU dan juga di daerah Teladanyang dekat dengan beberapa universitaslain.

Uraian di atas menunjukkan bahwaterdapat kemungkinan bahwa pendidikan,kewirausahaan, dan pengalaman pemilikusaha mikro dan kecil serta ukuran usahamikro dan kecil berpengaruh terhadappreferensi struktur modal usaha mikro dankecil. Hal ini dapat digunakan untuk mem-buktikan teori struktur modal, AgencyTheory, Signalling Theory, dan InformationAsimmetry pada usaha mikro dan kecil.Pendidikan, kewirausahaan, dan pengala-man adalah karakteristik pemilik, sedang-kan ukuran usaha merupakan karakteristikusaha.

Dengan demikian dapat dirumuskanpermasalahan penelitian ini, yaitu: faktor-faktor apa sajakah yang berpengaruh ter-hadap preferensi struktur modal? Permasa-lahan ini kemudian diturunkan menjadipertanyaan penelitian sebagai berikut: Apa-kah pendidikan, kewirausahaan, dan pe-ngalaman pemilik usaha mikro dan kecilserta ukuran usaha mikro dan kecil

Determinan Preferensi Struktur Modal Usaha Mikro dan Kecil..... – Fachrudin 321

berpengaruh terhadap preferensi strukturmodal.

Tujuannya adalah untuk mengetahuidan menganalisis pengaruh pendidikan,kewirausahaan, dan pengalaman pemilikusaha mikro dan kecil serta ukuran usahamikro dan kecil terhadap preferensi struk-tur modal.

Berdasarkan uraian di atas, dapat di-ajukan hipotesis penelitian sebagai berikut:Pendidikan, kewirausahaan, dan pengala-man pemilik usaha mikro dan kecil sertaukuran usaha mikro dan kecil berpengaruhsignifikan terhadap preferensi strukturmodal.

TINJAUAN TEORETISStruktur Modal

Struktur modal adalah bauran antarahutang dan modal sendiri untuk pendanaanperusahaan (Brigham dan Daves, 2007:522). Hutang dapat berasal dari hutangbank dan menerbitkan obligasi. Hutangdikenal juga dengan nama modal asingsedangkan modal sendiri dapat diperolehdari saham biasa, saham preferen, maupunlaba ditahan, dengan demikian ekuitas bisaberasal dari internally generated equity dannew equity.

Struktur modal dapat pula ditinjau darisisi internal maupun eksternal. Modal inter-nal berasal dari laba ditahan dan penyusu-tan, sedangkan modal eksternal bersumberdari kreditur dan pemilik perusahaan.

Manajer perlu membuat perimbanganstruktur modal dengan menggabungkansumber-sumber dana yang akan me-minimumkan biaya modal ini agar terciptastruktur modal yang optimal, yaitu trade offantara resiko dan return. Hal ini akan me-maksimalkan nilai perusahaan, khususnyadalam perusahaan besar.

Teori yang dapat menjelaskan strukturmodal adalah Trade-off Theory dan PeckingOrder Theory. Trade-off Theory mengatakanbahwa keuntungan pajak akibat pengguna-an hutang akan meminimalkan biaya modaldan akan meningkatkan nilai perusahaan.Namun penggunaan yang berlebihan akan

dapat meningkatkan cost of financial distressyang justru menurunkan nilai perusahaan.Dengan demikian harus dipikirkan strukturoptimal yang menyeimbangkan hutang danmodal sendiri. Alasan lain untuk memper-tegas perlunya strutur modal optimal ada-lah bahwa penggunaan hutang juga akanmemperbesar resiko perusahaan dan ting-kat pengembalian yang diharapkan. Resikoyang semakin tinggi tersebut dapat me-nurunkan harga saham.

Pecking Order Hypothesis (POH) men-jelaskan bahwa perusahaan lebih sukamenggunakan laba ditahan yang tersediadalam bentuk aset lancar sebagai sumberdana investasi. Preferensi selanjutnya ada-lah menggunakan hutang yang paling ren-dah resikonya sampai yang lebih tinggiresikonya, terakhir menggunakan sumberpembiayaan ekuitas dari luar. Perusahaanberusaha menghindarkan untuk menerbit-kan saham biasa atau sekuritas lain yanglebih beresiko untuk menghindari dilemajika mereka memperoleh nilai kini aliran kasbersih yang positif atau dilema jika me-ngeluarkan saham dengan harga yangsangat murah. Selain biaya pengeluaransaham baru, pecking order juga disebabkankarena asymmetric information (Brigham danDaves, 2007: 546). Informasi yang tidaksimetris yang dimaksud terjadi antara pihakdalam dan luar perusahaan (Viviani, 2008:173).

Pecking Order Theory is a dynamic story.Penggunaan struktur modal setiap per-usahaan bergantung pada sejarahnya.Misalnya, sebuah perusahaan dengan labatinggi dalam industri dengan pertumbuhanyang relatif lambat (few investment opportu-nities) pada akhirnya akan mempunyai debtto equity ratio yang rendah. Tidak adainsentif untuk berhutang atau mengeluar-kan ekuitas. Sebaliknya, perusahaan yangtidak berlaba dalam industri yang samaakan berakhir dengan rasio hutang yangtinggi Copeland et al., 2004: 563).

Krasauskaite (2011: 9) menjelaskanlebih lanjut tentang Pecking Order Theory.Dikatakan bahwa Pecking Order Theory

322 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 17, Nomor 3, September 2013 : 318 - 336

adalah teori tingkatan preferensi, yangmenggambarkan bagaimana suatu usahamemilih dan mendapatkan pendanaan baruuntuk aktifitas dan pertumbuhannya dimasa yang akan datang. Asumsi yangmendasari model Pecking Order adalahAsymmetric Information antara manajer per-usahaan dan investor eksternal. AsymmetricInformation berarti bahwa manajemen, yangdiasumsikan bertindak untuk kepentinganpemegang saham yang ada, telah me-ngetahui nilai aset yang dimiliki dan pe-luang pertumbuhan perusahaan, sedangkaninvestor eksternal hanya bisa memperkira-kan nilai-nilai tersebut. Oleh karena itu,tindakan manajemen sehubungan denganpendanaan diterima sebagai sinyal tentangnilai perusahaan sesungguhnya. Keputusanuntuk menerbitkan saham memancarkansinyal negatif oleh investor prospektifkarena mereka menduga bahwa manajemeningin menjual saham karena perusahaantersebut overvalued. Pemegang saham baruhanya mau melakukan investasi jika sahamdijual pada harga yang diturunkan. Hal iniakan meningkatkan biaya tambahan bagiperusahaan untuk memikat perhatian parainvestor.

Asymmetric InformationInformasi yang dimiliki manajer ber-

beda dengan informasi yang diperolehinvestor baru. Investor baru mungkin sajaberfikiran bahwa penerbitan saham barudilakukan jika prospek perusahaan kurangbaik. Jika prospeknya baik, tentu manajerakan memilih untuk meminjam dari bankkarena pengembalian yang diberikan akanbersifat tetap, sedangkan jika memperolehdana dari pemegang saham baru tentupemegang saham baru menuntut lebihbanyak saat prospek perusahaan baik.

Masalah Asymmetric Information me-nyebabkan terjadinya finance gap untuk per-usahaan kecil sehingga sulit untuk masukke pasar atau mendapatkan pembiayaanbank (Lean dan Tucker, 2001: 44). Lean danTucker juga mengatakan bahwa hambatanlain bagi usaha kecil untuk mendapatkan

pendanaan dari luar adalah pengalaman.Mereka mengutip Binks dan Ennew (1996)yang menjelaskan masalah pembiayaanperusahaan kecil dalam kerangka Principal-Agent. Perusahaan kecil dalam hal inimerupakan agent dari penyedia dana. Per-usahaan kecil akan menghasilkan pe-ngembalian (return) dari investasi penyediadana. Dalam keadaan pasar yang sempurnadimana informasi tersedia secara penuhbagi kedua belah pihak, finance gap tidakakan terjadi. Pasar keuangan yang di-karakteristikkan dengan pasar yang tidaksempurna menyebabkan adanya AsymmetricInformation. Informasi diperoleh denganmahal. Penyedia dana, misalnya bank,menganggap bahwa usaha kecil penuhdengan resiko ketidakpastian masa depan.Pihak bank merasa bahwa informasi ten-tang kualitas proyek tidak jelas, sertamanajemen yang tidak sempurna dalammenjalankan fungsi manajemen. Hal inimenimbulkan Adverse Selection. Manajemenusaha kecil juga dirasakan gagal bekerjadalam kapabilitas penuh sehingga me-nimbulkan moral hazard. Karena alasan ter-sebut maka akan sangat mahal bagi pihakbank untuk dapat melakukan monitoringsecara efektif. Hasilnya adalah usaha kecilsering kesulitan mendapatkan pembiayaandari penyedia dana.

He dan Kent, 2007: 29) telah pula me-nuliskan bahwa untuk usaha kecil yangbaru memulai usaha, pemberi pinjamanumumnya mendasarkan keputusannya pa-da kelayakan pengusaha untuk mendapat-kan pinjaman daripada kelayakan bisnisnyasendiri. Jadi yang dilihat adalah kekayaanpribadinya pemilik usaha, bukan bisnisnya.Bahkan ketika bisnisnya sudah berjalanselama beberapa periode, bisnisnya tetapmasih sulit dipahami dibandingkan denganusaha yang lebih besar karena ketidak-tersediaan informasi public. Akibatnya, pem-beri pinjaman cenderung membebankantingkat bunga yang lebih tinggi gunamengkompensasi tambahan resiko yangdihadapi atau menolak memberi pinjaman.

Determinan Preferensi Struktur Modal Usaha Mikro dan Kecil..... – Fachrudin 323

Hal senada diungkapkan oleh Krasaus-kaite (2011: 10) yang mengatakan bahwadalam pandangan Adverse Selection, akanterdapat peningkatan biaya dalam rangkamemperoleh tambahan dana. Biaya AdverseSelection menyebabkan penerbitan sahambaru menjadi sesuatu yang mahal, mana-jemen mungkin mencoba untuk tidakmengeluarkan saham baru. Jika perusahaanmemerlukan pendanaan dari luar dan jikapenggunaan hutang tidak memungkinkan,manajemen akan berfikiran bahwa merekaakan mengeluarkan saham yang undervaluedhanya jika saat nilai kini bersih dari proyekbarunya melebihi biaya yang disebabkanpenilaian yang terlalu rendah. Dana internalselalu didahulukan daripada pendanaaneksternal untuk menghindari masalahAsymmetric Information.

Lebih jauh, dalam Pecking Order, peng-gunaan hutang lebih disukai daripadaekuitas. Pemegang hutang lebih dihadap-kan pada resiko yang lebih sedikit daripadapemegang saham karena hutang memilikiklaim yang lebih didahulukan atas aset danpendapatan perusahaan. Volatilitas masadepan hutang lebih kecil daripada volati-litas masa depan ekuitas, yang dalam hal iniberarti bahwa biaya Asymmetric Informationhutang lebih kecil daripada ekuitas. Karenaitu, jika sumber dana internal tidak tersediaatau tidak cukup dan pendanaan eksternaldiperlukan, maka perusahaan lebih me-nyukai hutang sebagai pilihan pertama,yang merupakan sekuritas teraman, dankemudian sekuritas hybrid seperti convertiblebond atau saham preferen. Ekuitas adalahpilihan terakhir dari pendanaan eksternal,yaitu ketika kapasitas hutang sudah ter-pakai (Krasauskaite, 2011: 10).

Dalam Pecking Order Theory tidak di-kenal struktur modal optimal. Perubahanrasio hutang perusahaan hanya merefleksi-kan kebutuhan dana eksternal, bukan se-buah tujuan untuk mencapai struktur mo-dal optimal. Pecking Order Theory menjelas-kan hubungan negative antara profitabilitasdan leverage.

Semakin profitabel sebuah perusahaan,maka semakin sedikit ia melakukan pinja-man, bukan karena target rasio hutangnyarendah, tetapi karena perusahaan yangmemiliki profitabilitas tinggi telah memilikiketersediaan pendanaan internal. Pendana-an eksternal hanya diperlukan oleh per-usahaan yang memiliki profitabilitas rendahsehingga ia mengakumulasikan hutang(Krasauskaite, 2011: 10).

Pandangan Batabyal et al. (2010: 59)agak berbeda mengenai Adverse Selection.Mereka mengatakan bahwa usaha kecilyang prospek bisnisnya cerah dan ber-kualitas tinggi akan pergi dari pasar kredit.Mereka lebih baik mendanai usahanya sen-diri. Berdasarkan perbedaan kualitas pros-pek usaha ini maka Micro Finance Institutionakan membedakan term pembayaran antarakeduanya jika mereka meminjam dana.

Hal yang senada dengan Lean danTucker (2001: 55) dan Krasauskaite (2011:10) juga dikemukakan oleh Njeru et al.(2012: 53). Njeru et al. mengatakan bahwaperusahaan yang lebih kecil memerlukanlebih banyak biaya untuk memecahkanmasalah Informational Asymmetries denganpemberi pinjaman, yang menghambat per-olehan dana dari luar. Hal tersebut dapatmeningkatkan preferensi perusahaan kecilke lembaga keuangan informal dibanding-kan dengan lembaga formal.

Agency TheoryAgency Theory (Jenson dan Meckling,

1976: 306) menjelaskan hubungan principal-agent antara pemegang ekuitas (equityholders) dan pemegang hutang (debt holders)(Gebru, 2009: 323). Dalam kerangka principalagent, usaha kecil adalah agent dan penyediasumber pendanaan adalah principal. Princi-pal mempunyai biaya agensi (agency costs)yang lebih tinggi karena kemungkinankecenderungan usaha kecil akan meng-investasikan dana pinjamannya secarakurang optimal untuk kesejahteraan merekayang akhirnya akan meningkatkan risikobagi principal.

324 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 17, Nomor 3, September 2013 : 318 - 336

Usaha Mikro dan KecilMenurut Undang-Undang Republik

Indonesia No. 20 tahun 2008 tentang UsahaMikro, Kecil, dan Menengah, usaha mikroadalah usaha produktif milik orang per-orangan dan/atau badan usaha peroranganyang memenuhi kriteria (a) memiliki ke-kayaan bersih paling banyak Rp 50.000.000(lima puluh juta rupiah) tidak termasuktanah dan bangunan tempat usaha; atau (b)memiliki hasil penjualan tahunan palingbanyak Rp 300.000.000 (tiga ratus juta ru-piah), sedangkan usaha kecil adalah usahaekonomi produktif yang berdiri sendiri,yang dilakukan oleh orang perorangan ataubadan usaha yang bukan merupakan anakperusahaan atau bukan cabang perusahaanyang dimiliki, dikuasai, atau menjadi bagi-an baik langsung maupun tidak langsungdari usaha menengah atau usaha besar yangmemenuhi kriteria (a) memiliki kekayaanbersih lebih dari Rp 50.000.000 (lima puluhjuta rupiah) sampai dengan paling banyakRp 500.000.000 (lima ratus juta rupiah) tidaktermasuk tanah dan bangunan tempatusaha (b) memiliki hasil penjualan tahunanlebih dari Rp 300.000.000 (tiga ratus jutarupiah) sampai dengan paling banyak Rp2.500.000.000 (dua milyar lima ratus jutarupiah).

Pendidikan (Education)Pendidikan adalah proksi dari human

capital. Pendidikan merefleksikan ke-mampuan pengusaha menghadapi peluanguntuk mengembangkan kemampuan. Ke-putusan pendanaan adalah berdasarkanketerpercayaannya dan ekspektasinya akanarus kas proyek (He dan Kent, 2007: 29).

Pendidikan pemilik usaha juga me-nunjukkan kemampuan pengambilan ke-putusan dan pemahaman tentang resikodari pilihan yang diambilnya (Ang et al.,2010: 7). Ang et al. (2010: 16) menemukanbahwa pendidikan pemilik usaha ber-pengaruh negatif dan signifikan terhadapstruktur modalnya. Namun sophisticationatau kecanggihan pemilik ditemukan Ang et

al. (2010: 12) berpengaruh positif dan signi-fikan terhadap struktur modal usaha.

Pemilik usaha mikro dan kecil umum-nya kurang cukup memiliki pengetahuanmengenai kecanggihan bidang keuangan(financial sophistication). Meskipun merekapaham mengenai produk dan jasa, tapikurang paham mengenai keuangan. Masa-lah Asymmetry Information merupakanmasalah terkait komunikasi dan kredibilitasterutama untuk usaha yang baru berdiri.Karena itu pemilik usaha mikro dan kecilmenghindari kekhawatiran sehubungan de-ngan preferensi sumber dana untuk meng-hindari masalah yang mungkin timbul,dengan demikian preferensi sumber danadapat dipengaruhi oleh tingkat pendidikan(Gebru 2009: 330). Gebru (2009: 332) me-nemukan bahwa preferensi pendanaan di-pengaruhi oleh tingkat pendidikan. Hal inijuga telah dibuktikan oleh Coleman danCohn (2000: 98), bahwa pendidikan pemilikusaha kecil berpengaruh positif dan signi-fikan terhadap pendanaan dari eksternal.Namun He dan Kent (2007: 36) menemukanbahwa pendidikan berpengaruh positif dantidak signifikan pada pemilihan sumberpendanaan. Lebih lanjut mereka menemu-kan bahwa usaha yang lebih besar denganpemilik berpendidikan tinggi cenderungmelakukan review atas kinerja keuangannyadan lebih mampu melakukan perencanaankeuangan.

Kewirausahaan (Entrepreneurability)Pemilik usaha adalah orang yang me-

ngendalikan nasibnya sendiri dan menolakbelas kasihan orang lain. Mereka meng-ambil inisiatif dalam memulai proyek danmendapatkan ide-ide (Ward, 2013: 1). Peri-laku masuknya pemilik usaha mikro dankecil ke pasar merupakan salah satu faktorpenentu preferensi struktur modal. Pemilikusaha mikro dan kecil yang memulai bisnis-nya dengan inisiatif mempunyai karakterwirausahawan yang lebih baik (Gebru, 2009:324). Terdapat beberapa kondisi masuknyawirausahawan. Wirausahawan yang men-jadi wiraswasta dengan kerelaan sendiri

Determinan Preferensi Struktur Modal Usaha Mikro dan Kecil..... – Fachrudin 325

(voluntary) mempunyai jiwa wiraswastayang lebih baik dari pada yang diajakmitranya menjadi pengusaha. Karena itutingkatan kesukarelaan (degree of voluntary)untuk menjadi wiraswasta dapat menjadiproksi untuk (degree of entrepreneurability).Preferensi mencari pembiayaan dari sumbereksternal relatif lebih dimiliki oleh pemilikusaha kecil yang memulai bisnisnya dengansukarela.

Untuk mengukur kewirausahaan,Gebru (2009: 328) memberikan pertanyaantentang cara pemilik usaha memulai bisnis-nya, pilihan jawabannya adalah (1) could notfind employment, (2) laid off from private sector,(3) retrenched from the army, (4) retrenchedfrom public sector, (5) small business returnsbetter, (6) supplement existing income, dan (7)others. Ditemukan bahwa pemilik usahayang memiliki jiwa kewirausahaan yangtinggi lebih memilih bootstrap financing daripada pembiayaan external seperti darihutang dan ekuitas.

Bootstrap financing adalah bisnis yangdibangun dengan menggunakan sedikitatau tanpa pendanaan dari luar. Hal ini le-bih menguntungkan karena perusahaantidak perlu mengeluarkan biaya bunga, bagihasil atau membayar dividen. Dalam usahamikro dan kecil, hal ini berbentuk bantuantenaga dari pihak keluarga serta meng-gunakan perabotan pribadi untuk men-jalankan bisnis.

Sebelum Gebru, He dan Kent (2007: 29)telah pula menyelidikan dan membuat uru-tan mengenai motif utama pemilik usahamemulai bisnisnya di Texas Barat. Urutantersebut adalah mendapatkan keuntungankeuangan, diikuti dengan keinginan men-jadi pengusaha, untuk mengembangkankarir, dipengaruhi keluarga dan teman,serta karena tidak memiliki pekerjaan,sedangkan urutan sumber dana merekaadalah yang utama dari tabungan, pinjamandari bank komersial, keluarga dan teman,program bantuan pemerintah, ventura, danbusiness angels.

Pengalaman (Experience)Pengalaman pemilik usaha telah di-

gunakan Coleman dan Cohn (2000: 81-99)berkaitan dengan penggunaaan hutang.Ditemukan bahwa tidak terdapat pengaruhyang signifikan. Namun Lean dan Tucker(2001: 44) mengatakan bahwa pengalamanadalah salah satu penghambat usaha me-nengah dan kecil dalam mencari sumberpendanaan. Dalam konteks usaha mikrodan kecil pengalaman berusaha dapat di-ibaratkan dengan umur usaha karenakarakteristik pemilik ini melekat pada usa-ha yang dijalankannya. Perusahaan yanglebih dewasa cenderung mendapatkanakses yang baik untuk ekuitas publik danhutang jangka panjang (Gebru, 2009: 325).Umur usaha juga merupakan faktor pe-nentu dalam preferensi pendanaan usahakecil dan menengah (Gracia dan Mira, 2008:123).

Ang et al. (2010: 5) menemukan bahwapengalaman pemilik usaha berpengaruhpositif dan signifikan terhadap leverage.Leverage dalam penelitian tersebut diukurdengan membandingkan total kewajibandengan total aset. Semakin berpengalamanpemilik, semakin besar kemampuannyauntuk menganalisis resiko dan peluangkeuntungan yang dihadapinya. Pengalamandiukur dari berapa tahun ia mengelola danmemiliki bisnis tersebut. Ang et al. (2010: 6)menyebutkan pula bahwa umur usahadapat digunakan sebagai proksi dari infor-mation asymmetry.

Krasauskaite (2011: 48) mendefinisikanpula mengenai usia usaha. Usia usahadidefinisikan sebagai jumlah tahun antaratanggal pendirian usaha sampai tanggalpenelitian dilakukan. Usia usaha dalam halini adalah proksi dari creditworthiness, yaitukelayakan untuk mendapatkan pinjaman,karena usaha yang lebih tua diperkirakantelah mempunyai hubungan yang baikdengan pemberi pinjaman. Semakin lamapengalaman usaha tersebut dalam mem-bayar hutangnya, semakin kecil biaya yangdikeluarkan pemberi pinjaman untukmengobservasi kelayakan pinjaman.

326 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 17, Nomor 3, September 2013 : 318 - 336

Trade-off Theory memprediksi bahwausia usaha mempunyai pengaruh positifterhadap tingkat hutang, tetapi argumenPecking Order adalah sebaliknya, semakintua usia usaha, semakin lama usaha tersebutdapat mengumpulkan dana dan kebutuhanmeminjam lebih kecil bagi mereka sehinggausia sepatutnya berhubungan negatif de-ngan tingkat hutang. Krasauskaite (2011: 56)menuliskan temuannya, bahwa usia usahaditemukan berpengaruh negatif dan signi-fikan terhadap penggunaan hutang jangkapanjang pada usaha kecil. Usia yang lebihtua ditemukan kurang memerlukan pen-danaan dari hutang jangka panjang.

Ukuran Perusahaan (Firm Size)Firm size berarti ukuran usaha. Ukuran

usaha adalah karakteristik perusahaan yangdapat mempengaruhi keputusan pendana-an usaha kecil dan merupakan unsur daribusiness cycle. Hal ini dikatakan oleh Hedan Kent (2007: 29), bahwa perubahanstruktur modal optimal yang diakibatkansiklus bisnis adalah fungsi dari ukuranusaha, usia, dan ketersediaan informasi.Selanjutnya, Gebru (2009: 324) menuliskanbahwa firm size yang diukur dari jumlahkaryawan berpengaruh signifikan terhadapkeputusan apakah akan digunakan danadari dalam, dari ekuitas publik, atau darihutang jangka panjang. Di lain pihak,Gracia dan Mira (2008: 134) yang mengukurukuran usaha dengan logaritma natural daritotal aset mengatakan bahwa perusahaanbesar lebih memiliki leverage yang tinggi.

Kaitan ukuran perusahaan denganstruktur modal dapat pula dijelaskan olehteori Assimetry Information. Perusahaan-perusahaan kecil mungkin akan lebih susahuntuk menyelesaikan dengan pemberi pin-jaman dan pemodal. Menerbitkan sahambaru dapat menyampaikan sinyal negatifbagi investor (Krasauskaite, 2011: 9). Pen-danaan dari ekuitas dengan penerbitan sa-ham baru merupakan menimbulkan masa-lah Asymmetric Information bagi perusahaan.

He dan Kent (2007: 29) mengukur uku-ran usaha berdasarkan jumlah aset. Mereka

menemukan bahwa usaha kecil yang lebihbesar cenderung menggunakan hutangdagang sedangkan yang lebih kecil denganbusiness credit cards. Selanjutnya mereka me-nemukan pula bahwa usaha yang lebihbesar dengan pemilik berpendidikan tinggicenderung melakukan review atas kinerjakeuangannya dan lebih mampu melakukanperencanaan keuangan.

Bulan dan Yan (2010: 179-120) menelitikematangan perusahaan dan Pecking OrderTheory. Mereka mengumpulkan beberapapenelitian terdahulu terkait bukti-buktiempiris tentang teori Pecking Order, antaralain pengajuan tes langsung mengenaiPecking Order. Hasilnya adalah bahwa teoriini didukung dalam pengujian sampel per-usahaan besar. Frank dan Goyal (2003)berpendapat bahwa Pecking Order ditolakuntuk perusahaan kecil karena perusahaankecil diperkirakan paling menderita darimasalah informasi asimetris dan karena itusepatutnya mengikuti Pecking Order, tetapiFrank dan Goyal (2003) menemukan bahwaperusahaan besar lebih tepat menjelaskanPecking Order Theory daripada perusahaankecil. Bulan dan Yan (2010:198) menemukanbahwa Pecking Order Theory dapat menjelas-kan keputusan pembiayaan dengan lebihbaik seiring dengan meningkatnya ukuranperusahaan.

Ang et al. (2010: 16) mengukur ukuranusaha dengan logaritma dari jumlah pen-jualan serta juga menggunakan jumlahkaryawan. Ditemukan bahwa logaritmajumlah penjualan dan jumlah karyawantidak berpengaruh signifikan terhadapstruktur modal usaha. Krasauskaite (2011:44) mengemukakan hubungan size denganpendanaan eksternal dari hutang. Ia me-nemukan bahwa untuk perusahaan mikro,kecil, dan menengah di Baltic Countriessetelah masa krisis 2009, perusahaan yanglebih besar, yang memiliki aset berwujudyang besar mempunyai peluang besaruntuk mendapatkan pendanaan hutang.

Krasauskaite (2011: 46) menambahkanbahwa usaha yang lebih besar cenderunglebih terdiversifikasi dan karenanya me-

Determinan Preferensi Struktur Modal Usaha Mikro dan Kecil..... – Fachrudin 327

miliki kemungkinan gagal yang relatif lebihkecil. Ukuran usaha juga diasumsikan ber-hubungan negatif terhadap informationopacity. Asymmetric Information, Trade-offTheory dan Pecking Order Theory mem-prediksi adanya hubungan positif antaraukuran usaha dan leverage. Krasauskaite(2011: 56) juga mengukur ukuran usahadengan logaritma natural dari penjualan,ditemukan bahwa semakin besar ukuranusaha tersebut, semakin tinggi probabilitasuntuk menggunakan pendanaan dari hu-tang jangka panjang. Usaha yang besarlebih memiliki aset untuk dijaminkan se-hingga menjadi faktor penentu kesuksesandalam memperoleh hutang jangka panjang

Mendell et al. (2006: 540-547) dalampenelitiannya mengenai struktur modalperusahaan yang termasuk dalam industriproduk-produk kehutanan mengatakanbahwa semakin besar perusahaan semakinbesar kapasitas hutang karena mempunyaiakses yang lebih baik untuk mendapatkanmodal dan mempu mendapatkan tingkatbunga yang lebih rendah. Ukuran usahayang digunakan salah satunya adalah totalpenjualan. Mereka menemukan bahwa

ukuran perusahaan berhubungan negatifdengan hutang yang diukur dengan rasiohutang-hutang jangka panjang terhadaptotal aset dan rasio total hutang terhadaptotal aset. Ditemukan pula bahwa investorlebih menyukai bahwa perusahaan tidakmenggunakan leverage. Investor lebih me-nyukai agar manajemen menggunakandana internal.

Njeru et al. (2012: 58) tidak sejalandengan temuan Gracia dan Mira (2008: 134).Mereka menemukan bahwa ukuran usahatidak mempengaruhi akses pengusaha un-tuk mendapatkan sumber pendanaan baikdari hutang maupun ekuitas. Berdasarkanhasil yang diperoleh dapat dikatakan bah-wa tanpa memandang ukuran usaha, usahakecil dan menengah dapat mengoptimalkanrasio keuangannya dan mereka dapat mem-peroleh tingkat hutang dan ekuitas yanglebih tinggi.

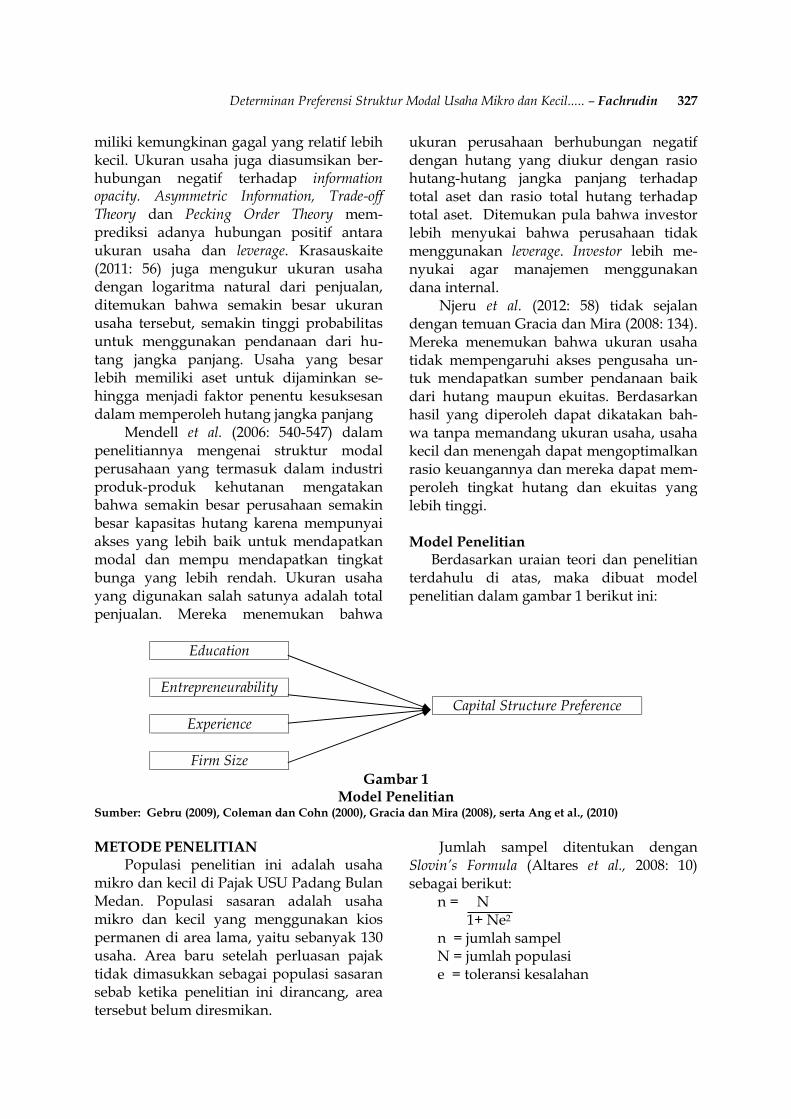

Model PenelitianBerdasarkan uraian teori dan penelitian

terdahulu di atas, maka dibuat modelpenelitian dalam gambar 1 berikut ini:

Education

EntrepreneurabilityCapital Structure Preference

Experience

Firm SizeGambar 1

Model PenelitianSumber: Gebru (2009), Coleman dan Cohn (2000), Gracia dan Mira (2008), serta Ang et al., (2010)

METODE PENELITIANPopulasi penelitian ini adalah usaha

mikro dan kecil di Pajak USU Padang BulanMedan. Populasi sasaran adalah usahamikro dan kecil yang menggunakan kiospermanen di area lama, yaitu sebanyak 130usaha. Area baru setelah perluasan pajaktidak dimasukkan sebagai populasi sasaransebab ketika penelitian ini dirancang, areatersebut belum diresmikan.

Jumlah sampel ditentukan denganSlovin’s Formula (Altares et al., 2008: 10)sebagai berikut:

n = N1+ Ne2

n = jumlah sampelN = jumlah populasie = toleransi kesalahan

328 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 17, Nomor 3, September 2013 : 318 - 336

Pada populasi sasaran 130 dan e = 5%diperoleh jumlah sampel sebanyak 98,11dan dibulatkan menjadi 100 sampel. Peng-ambilan sampel dilakukan secara random.

Data yang digunakan adalah data pri-mer yang bersifat cross section. Penelitianyang bersifat kausalitas, yaitu penelitianyang ingin mencari penjelasan dalam ben-tuk hubungan sebab akibat (cause-effect)antar beberapa variabel yang dikembang-kan. Hipotesis yang disajikan adalah hipo-tesis kausalitas. Analisis data akan meng-hasilkan kesimpulan umum.

Data diperoleh dengan wawancaramendalam dan juga terstruktur denganmemberikan kuesioner yang diadaptasi dariGebru (2009: 328) namun disesuaikan de-ngan keadaan pada saat wawancara awal.Analisis data dilakukan dengan regresilogistik sebagaimana Gebru (2009: 327).Tingkat kepercayaan yang digunakan ada-lah 95%, yang berarti bahwa alpha adalah5%.

Model logistik:Ln [Pi1 / (1-Pi1)] = b0 + b1lnX1 + b2lnX2 +b3lnX3 + b4lnX4

Keterangan:Pi1

b0

b1 dan b4

=

==

probabilitas atau peluangpreferensi pembiayaan usa-ha mikro dan kecil.konstanta atau interceptkoefisien dari variabel inde-penden X1 sampai X4

Variabel Penelitian dan Definisi Operasi-onal

Variabel independen adalah preferensipembiayaan usaha mikro dan kecil. Varia-bel independen merupakan variabel kate-gorikal dan berskala nominal. Nilainyaadalah:Y = 1 untuk preferensi struktur modal yang

lebih dari 50% berasal dari eksternalseperti pinjaman dari keluarga danteman, rentenir, lembaga keuanganseperti ventura dan bank serta ekuitas

(ekuitas dalam konteks ini adalahmencari mitra baru untuk berkongsi);

= 0 untuk preferensi struktur modalyang lebih dari 50% berasal keuntu-ngan tahun lalu yang disimpan sertatabungan dan pemberian dari keluargaatau warisan (Modifikasi dari Gebru,2009: 327).

Variabel independen (Covariates), terdiriatas:X1 adalah Pendidikan (education)X2 adalah Kewirausahaan

(entrepreneurability)X+ adalah Pengalaman (experience)X4 adalah Ukuran Perusahaan (firm size)

ANALISIS DAN PEMBAHASANAnalisis

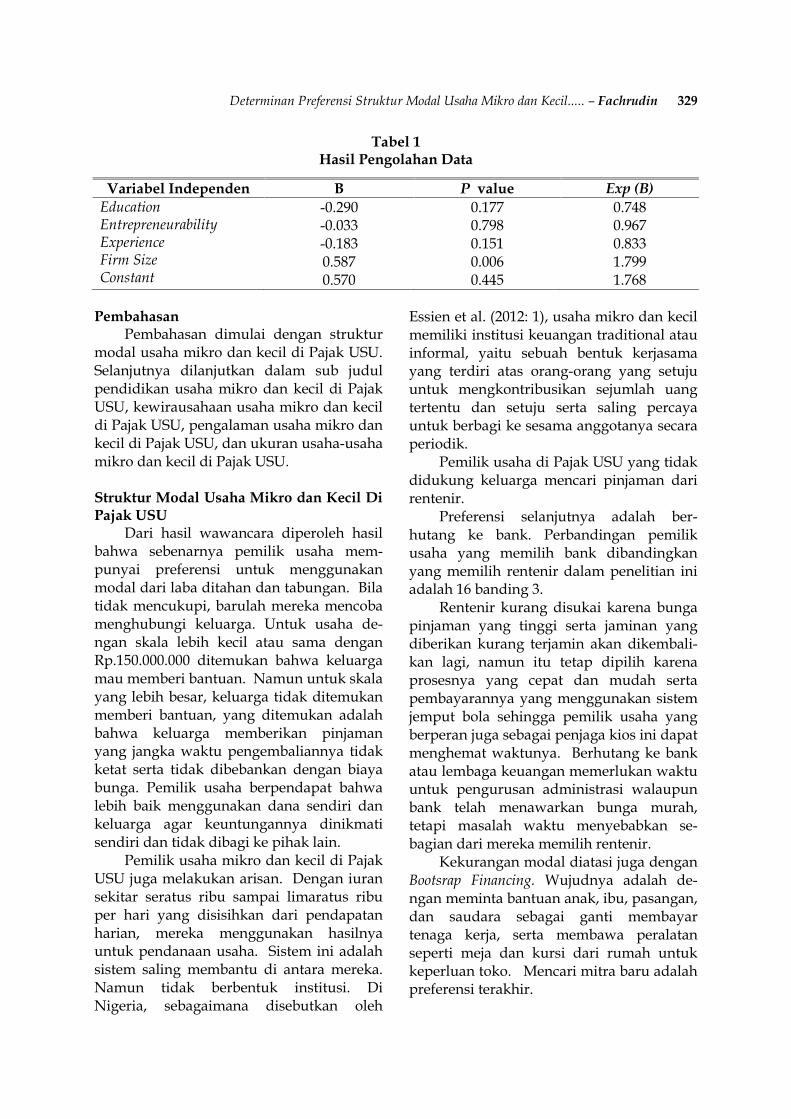

Hasil uji menunjukkan Nilai Hosmerdan Lemeshow goodness of fit test statisticssebesar 0,694. Angka signifikansi yang lebihbesar dari 0,05 ini menunjukkan bahwamodel dapat diterima karena cocok dengandata observasinya dan dapat dipakai untukanalisis selanjutnya (Ghozali, 2005: 219).Nagelkarke R Square 0,139 menunjukkanbahwa variabilitas variabel dependen yangdapat dijelaskan variabilitas variabel inde-penden adalah 13,9% (Ghozali, 2005: 219).Nagelkerke R Square mempunyai kisaranangka 0 sampai 1 (Hair, et al., 2010: 320).Angka -2LL sebesar 126.207 menunjukkanmodel fit karena penurunan tersebut lebihbesar dari penurunan df pada alpha 5%sesuai tabel critical values of chi squares (x2),yaitu 113.145. Interpretasi -2LL ini merujukHair et al. (2010: 320). Ketepatan klasifikasimenunjukkan angka 65%, sedangkan padamodel yang sempurna ketepatan peramalanini akan mencapai angka 100% (Ghozali,2005: 220).

Variabel yang positif dan signifikanmempengaruhi preferensi pembiayaanhanyalah ukuran usaha dengan tingkatsignifikansi 0.006 dan Exp (B) sebesar 1.799.Tabel 1 menunjukkan hasil pengolahan data

Determinan Preferensi Struktur Modal Usaha Mikro dan Kecil..... – Fachrudin 329

Tabel 1Hasil Pengolahan Data

Variabel Independen B P value Exp (B)EducationEntrepreneurabilityExperienceFirm SizeConstant

-0.290-0.033-0.1830.5870.570

0.1770.7980.1510.0060.445

0.7480.9670.8331.7991.768

PembahasanPembahasan dimulai dengan struktur

modal usaha mikro dan kecil di Pajak USU.Selanjutnya dilanjutkan dalam sub judulpendidikan usaha mikro dan kecil di PajakUSU, kewirausahaan usaha mikro dan kecildi Pajak USU, pengalaman usaha mikro dankecil di Pajak USU, dan ukuran usaha-usahamikro dan kecil di Pajak USU.

Struktur Modal Usaha Mikro dan Kecil DiPajak USU

Dari hasil wawancara diperoleh hasilbahwa sebenarnya pemilik usaha mem-punyai preferensi untuk menggunakanmodal dari laba ditahan dan tabungan. Bilatidak mencukupi, barulah mereka mencobamenghubungi keluarga. Untuk usaha de-ngan skala lebih kecil atau sama denganRp.150.000.000 ditemukan bahwa keluargamau memberi bantuan. Namun untuk skalayang lebih besar, keluarga tidak ditemukanmemberi bantuan, yang ditemukan adalahbahwa keluarga memberikan pinjamanyang jangka waktu pengembaliannya tidakketat serta tidak dibebankan dengan biayabunga. Pemilik usaha berpendapat bahwalebih baik menggunakan dana sendiri dankeluarga agar keuntungannya dinikmatisendiri dan tidak dibagi ke pihak lain.

Pemilik usaha mikro dan kecil di PajakUSU juga melakukan arisan. Dengan iuransekitar seratus ribu sampai limaratus ribuper hari yang disisihkan dari pendapatanharian, mereka menggunakan hasilnyauntuk pendanaan usaha. Sistem ini adalahsistem saling membantu di antara mereka.Namun tidak berbentuk institusi. DiNigeria, sebagaimana disebutkan oleh

Essien et al. (2012: 1), usaha mikro dan kecilmemiliki institusi keuangan traditional atauinformal, yaitu sebuah bentuk kerjasamayang terdiri atas orang-orang yang setujuuntuk mengkontribusikan sejumlah uangtertentu dan setuju serta saling percayauntuk berbagi ke sesama anggotanya secaraperiodik.

Pemilik usaha di Pajak USU yang tidakdidukung keluarga mencari pinjaman darirentenir.

Preferensi selanjutnya adalah ber-hutang ke bank. Perbandingan pemilikusaha yang memilih bank dibandingkanyang memilih rentenir dalam penelitian iniadalah 16 banding 3.

Rentenir kurang disukai karena bungapinjaman yang tinggi serta jaminan yangdiberikan kurang terjamin akan dikembali-kan lagi, namun itu tetap dipilih karenaprosesnya yang cepat dan mudah sertapembayarannya yang menggunakan sistemjemput bola sehingga pemilik usaha yangberperan juga sebagai penjaga kios ini dapatmenghemat waktunya. Berhutang ke bankatau lembaga keuangan memerlukan waktuuntuk pengurusan administrasi walaupunbank telah menawarkan bunga murah,tetapi masalah waktu menyebabkan se-bagian dari mereka memilih rentenir.

Kekurangan modal diatasi juga denganBootsrap Financing. Wujudnya adalah de-ngan meminta bantuan anak, ibu, pasangan,dan saudara sebagai ganti membayartenaga kerja, serta membawa peralatanseperti meja dan kursi dari rumah untukkeperluan toko. Mencari mitra baru adalahpreferensi terakhir.

330 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 17, Nomor 3, September 2013 : 318 - 336

Temuan ini sejalan degan Pecking OrderTheory bahwa preferensi sumber dana yangpertama sekali diinginkan adalah dari sum-ber internal, kemudian apabila tidak men-cukupi pemilik akan menghubungisaudaranya untuk diberi. Preferensi se-lanjutnya adalah meminjam dengan rente-nir, bank, dan pilihan terakhir adalah me-ngajak mitra baru untuk bergabung. Me-ngajak mitra baru adalah pilihan terakhirbagi pemilik usaha mikro dan kecil inikarena mereka menganggap akan dapatmenimbulkan konflik di kemudian hari.

Asymmetric information juga dapat di-lihat dari temuan ini. Ketika dilakukanwawancara dengan pemilik usaha bagai-mana tanggapan calon investor yang per-nah diajak untuk menanamkan modal. Ter-nyata calon investor tersebut hanya ber-sedia untuk memberikan hutang dan tidakmau diajak menjadi mitra baru denganalasan memberikan hutang akan mendapat-kan pengembalian tetap, sedangkan men-jadi mitra baru dianggapnya kurang pro-spektif. Hal ini sesuai dengan yang di-sampaikan Krasauskaite (2011: 10) bahwadana internal selalu didahulukan daripadapendanaan eksternal untuk menghindarimasalah Asymmetric Information.

Dalam pandangan Adverse Selection, halini dikatakan sebagai peningkatan biayadalam rangka memperoleh tambahan dana.Biaya Adverse Selection menyebabkan pe-nerbitan saham baru menjadi sesuatu yangmahal, manajemen mungkin mencoba un-tuk tidak mengeluarkan saham baru. Ke-khawatiran berbagi keuntungan dan tuntu-tan mitra baru yang dirasakan pemilikusaha mikro dan kecil di Pajak USU dapatdikatakan sebagai biaya Adverse Selection.

Trade-off Theory mengatakan bahwastruktur modal dapat dicapai melalui peng-hematan pajak ketika perusahaan ber-hutang. Pemilik usaha mikro dan kecildalam hal ini tidak dikenakan pajak sepertihalnya perusahaan besar yang dikenakanpajak penghasilan sebagaimana usahabesar. Dengan demikian dapat dikatakan

bahwa temuan ini tidak dapat menjelaskanTrade-off Theory.

Mencari mitra baru termasuk pilihanterakhir yang dipertimbangkan dalam pe-nelitian ini. Hanya terdapat 2 responenyang mendapatkan sumber modal darimitra baru. Temuan ini sejalan denganagency theory yang menyatakan bahwamengeluarkan saham baru akan menyebab-kan masalah agency antara pemegangsaham lama dan baru.

Temuan ini juga dapat menjelaskansignaling theory, yaitu sinyal yang disampai-kan oleh perusahaan yang mengeluarkansaham baru adalah bahwa perusahaan ter-sebut mungkin tidak memiliki prospekyang baik karena jika prospeknya baikmaka kemungkinan perusahaan akan lebihbaik menggunakan hutang saja.

Pendidikan Usaha Mikro dan Kecil DiPajak USU

Mayoritas responden penelitian ini ber-pendidikan sekolah menengah atas, yaitusebanyak 53%, selanjutnya diploma 3 se-banyak 20%, strata 1 sebanyak 12%, sekolahmenengah pertama sebanyak 7%, sekolahdasar dan strata 2 masing-masing 3%, dansisanya adalah yang tidak tamat sekolahdasar sebanyak 2%.

Pendidikan ditemukan tidak ber-pengaruh signifikan terhadap preferensipembiayaan usaha mikro dan kecil. Pen-didikan dalam hal ini tidak mengenalkanatau mengarahkan seseorang untuk meng-gunakan pembiayaan dari lembaga keua-ngan. Hal ini dapat dipahami karena pen-didikan responden adalah pendidikanumum, bukan pendidikan dan pelatihankeuangan. Pendidikan formal dalam hal initidak membentuk pola pikir dan toleransiresiko. Apabila dikaitkan dengan sumberpembiayaan dari rentenir, dalam penelitianini didapati 1 orang pemilik usaha yangtidak tamat SD, 1 orang tamat SMP, dansatu orang tamat D3. Pada respondendengan pendidikan strata satu dan duamemang hal tersebut tidak ditemukan.

Determinan Preferensi Struktur Modal Usaha Mikro dan Kecil..... – Fachrudin 331

Pendidikan sepatutnya merefleksikankemampuan pengusaha menghadapi pe-luang untuk mengembangkan dan keter-percayaannya (He dan Kent, 2007: 29). Pen-didikan sepatutnya juga menunjukkan ke-mampuan pengambilan keputusan dan pe-mahaman tentang resiko dari pilihan yangdiambilnya (Ang et al., 2010: 7). Pendidikansebaiknya telah menyebabkan seseorangmenjadi lebih mampu dalam pengambilankeputusan dan pemahaman tentang resikodari pilihannya. Wawancara yang dilaku-kan dengan pemilik usaha mengungkapkanbahwa jaminan yang diberikan pada rente-nir bisa saja diambil bila mereka tidak mam-pu membayar hutang, apalagi memangdalam kenyataannya jaminan yang dimintarentenir lebih besar dari jumlah hutangyang diberikan, sedangkan untuk ber-hutang kepada bank mereka merasa lebihterjamin, namun kurang memiliki waktuuntuk urusan administrasi di bank.

Temuan ini tidak sesuai denganColeman dan Cohn (2000: 98) yang me-nemukan bahwa pemilik bisnis yang ber-pendidikan tinggi lebih mudah memper-oleh pembiayaan dari hutang eksternal.Penelitian ini juga tidak sesuai denganGebru (209: 332) yang menemukan bahwapreferensi pendanaan dipengaruhi olehtingkat pendidikan, serta Ang et al. (2010: 7)yang menemukan pengaruh negatif dansignifikan. Dalam penelitian ini pembiayaaneksternal yang dimaksud adalah pinjamandari keluarga, rentenir, lembaga keuangan,dan mencari mitra baru. Hasil temuan tidaksejalan juga dengan He dan Kent (2007: 36).

Kewirausahaan Usaha Mikro dan Kecil DiPajak USU

Sebanyak 81% pemilik usaha mikrodan kecil yang menjadi responden peneliti-an ini memang berkeinginan menjadi peng-usaha. Artinya jiwa kewirausaaan dan ke-mampuan berwirausaha yang diproksikandengan melihat cara memulai usaha me-mang tinggi. Sebanyak 9% menjadi peng-usaha karena tidak menemukan pekerjaanlain. Sisanya adalah karena usaha sampi-

ngan yang semakin berkembang, artinyamereka sudah menjadi pegawai di tempatlain dan membuka usaha lagi di Pajak USU,karena usaha sambilan yang berkembang,serta karena telah dipecat dari pekerjaansebelumnya.

Temuan ini tidak sejalan dengan Hedan Kent (2007: 43) di Texas Barat. Motifutama pemilik usaha di sana memulaibisnis adalah mendapatkan keuntungan(61.9%), diikuti dengan memang berke-inginan menjadi pengusaha (43.9%), untukmengembangkan karir, (20.3%), dipengaruhi keluarga dan teman (7.7%), kar na tidakmemiliki pekerjaan (6.1%), serta alasan lainseperti keuntungan pajak, fleksibilitas, danagar dapat berkontribusi kepada komunitas.

Enterpreneurability dalam penelitian iniberpengaruh tidak signifikan terhadap pre-ferensi pembiayaan usaha mikro dan kecil.Temuan ini tidak sejalan dengan pernyata-an Gebru (2009: 328) bahwa pemilik usahamikro dan kecil yang memulai bisnisnyadengan inisiatif akan mampu memperolehjumlah pendanaan dari sumber modal non-tradisional. Artinya wirausahawan yangmemulai bisnis dengan keinginan sendiriakan memilih pendanaan eksternal. Namunsejalan dengan Fachrudin (2013: 102) bahwaenterpreneurability yang tinggi maupun yangrendah tidak berhubungan dengan prefe-rensi pembiayaan.

Kemungkinan, jiwa kewirausahaanyang tinggi saja tidak serta merta mem-pengaruhi struktur modal. Ia akan terpadudengan kemampuan mengembangkan usa-ha. Penelitian selanjutnya dapat menelitipengaruh enterpreneurability terhadap struk-tur modal dengan ukuran usaha sebagaivariabel intervening.

Pengalaman Usaha Mikro dan Kecil DiPajak USU

Pengalaman pemilik usaha mikro dankecil dalam penelitian ini berkisar antara 1tahun sampai lebih dari 20 tahun. Namunkebanyakan adalah antara 2 sampai 5 tahun.

Pengalaman pemilik usaha mikro dankecil ditemukan berpengaruh negatif dan

332 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 17, Nomor 3, September 2013 : 318 - 336

tidak signifikan pada alpha 5% terhadappreferensi pembiayaan usaha mikro dankecil. Hal ini tidak sejalan dengan Ang et al.(2010:5) yang menemukan bahwa pengala-man pemilik usaha berpengaruh positif dansignifikan terhadap struktur modal usahakecil, semakin berpengalaman pemilik usa-ha, semakin besar komposisi hutang dalamstruktur modalnya. Hasil ini juga tidaksesuai dengan Gracia dan Mira (2008: 123)yang mengatakan bahwa umur perusahaanmerupakan faktor yang penting dalam pem-biayaan usaha kecil dan menengah, sertadengan Lean dan Tucker (2001: 44) yangmengatakan bahwa hambatan lain bagiusaha kecil untuk mendapatkan pendanaandari luar adalah pengalaman. Penelitian inimendukung Coleman dan Cohn (2000: 10)yang menemukan bahwa pengalaman tidakberpengaruh signifikan terhadap tingkathutang. Temuan ini tidak sejalan jugadengan Ang et al. (2010: 5) serta He danKent (2007: 29). He dan Kent (2007: 29) me-ngatakan keputusan pemberian pinjamanoleh lembaga keuangan untuk pengusahakecil yang baru memulai bisnis, artinyayang pengalamannya masih kurang, di-dasarkan pada kelayakannya untuk men-dapatkan pinjaman daripada kelayakanbisnisnya sendiri. Bahkan ketika bisnisnyasudah berjalan selama beberapa periode,pemberi pinjaman masih merasakankurangnya informasi publik untuk usahakecil sehingga usaha kecil susah men-dapatkan pinjaman dari eksternal.

Signaling Hypothesis tidak dapat dijelas-kan dari hasil penelitian ini. Pengalamandalam penelitian ini tidak memberikan si-nyal bagi lembaga keuangan eksternal bah-wa suatu usaha sudah matang dan pemilik-nya sudah mampu menganalisis resikobisnis dan sumber dananya. Koefisien yangdihasilkan penelitian ini adalah negatif dantidak signifikan. Hal ini berarti sinyal ter-sebut tidak sampai ke lembaga keuangankarena pemilik usaha dengan pengalamanyang lama ini justru tidak pergi mencaripendanaan eksternal. Penjelasan yang lebihtepat adalah dengan Pecking Order Theory

yang mengatakan bahwa usia yang tua danmatang lebih mempunyai dana internalyang lebih banyak sehingga tidak perlumencari ke luar. Pengaruh negatif dan signi-fikan ditemukan oleh Krasauskaite (2011:56), yaitu usia usaha ditemukan berpe-ngaruh negatif dan signifikan terhadappenggunaan hutang jangka panjang padausaha kecil. Usia yang lebih tua ditemukankurang memerlukan pendanaan dari hu-tang jangka panjang.

Ukuran Usaha-Usaha Mikro dan Kecil DiPajak USU

Sebanyak 50% responden penelitian inimempunyai total aset antara Rp 1 sampaidengan Rp 50.000.000, 29% dengan total asetantara Rp 50.000.001 sampai dengan Rp100.000.000, 7% dengan total aset antara Rp100.000.001 sampai dengan Rp 150.000.000,5% dengan total aset antara Rp 150.000.001sampai dengan Rp 200.000.000, 3% dengantotal aset antara Rp 200.000.001 sampaidengan Rp 250.000.000, 2% dengan total asetantara Rp 250.000.001 sampai dengan Rp300.000.000, dan 4% mempunyai total asetyang lebih besar dari Rp 300.000.000 namuntidak sampai satu milyar.

Merujuk pada Undang-Undang Re-publik Indonesia No. 20 tahun 2008 tentangUsaha Mikro, Kecil, dan Menengah, berartiresponden penelitian yang berskala usahamikro berjumlah 96% dan hanya 4% yangberskala kecil karena menurut undang-undang tersebut, usaha mikro adalah usahayang memiliki kekayaan bersih palingbanyak Rp 50.000.000 (lima puluh jutarupiah) tidak termasuk tanah dan bangunantempat usaha, sedangkan usaha kecilmemiliki kekayaan bersih lebih dari Rp50.000.000 (lima puluh juta rupiah) sampaidengan paling banyak Rp 500.000.000 (limaratus juta rupiah) tidak termasuk tanah danbangunan tempat usaha.

Ukuran usaha berpengaruh positif dansignifikan terhadap preferensi pembiayaanusaha kecil dan menengah pada alpha 5%.Semakin besar ukuran usaha semakin besarpeluang usaha untuk mendapatkan pem-

Determinan Preferensi Struktur Modal Usaha Mikro dan Kecil..... – Fachrudin 333

biayaan dari eksternal. Hal ini sesuai de-ngan Gracia dan Mira (2008: 120) yangmengatakan bahwa ukuran perusahaan me-rupakan faktor yang penting dalam pem-biayaan usaha kecil dan menengah. Hasilpenelitian ini juga mendukung Gebru (2009:324), bahwa perusahaan besar mudah men-dapatkan pendanaan dari bank, sedangkanusaha kecil dan menengah mungkin akankesulitan mendapatkan dana dari institusikeuangan formal. Dalam penelitian ini ter-lihat bahwa usaha mikro dan kecil yanglebih besar ukuran usahanya lebih mudahmendapatkan dana dari institusi keuanganformal. Hasil yang diperoleh juga sejalandengan Krasauskaite (2011: 44).

Temuan penelitian ini mendukungpendapat He dan Kent (2007: 29-36), bahwausaha kecil yang lebih besar cenderungmenggunakan hutang dagang sedangkanyang lebih kecil dengan business credit cards.

Penelitian ini tidak sejalan denganMendell et al. (2006: 540-547) yang me-nemukan bahwa ukuran perusahaan ber-hubungan negatif dengan hutang. Usahayang lebih besar lebih mampu mendanaiusahanya sehingga keperluan hutangnyakecil, sedangkan penelitian ini menunjuk-kan hal sebaliknya. Semakin besar ukuranperusahaan, keperluan untuk mendanaiusaha menjadi lebih banyak dan usaha inimulai mencari dana dari luar.

Temuan penelitiian ini tidak sejalandengan Njeru et al. (2012: 58) yang mengata-kan bahwa ukuran usaha tidak mem-pengaruhi akses pengusaha untuk men-dapatkan sumber pendanaan baik darihutang maupun ekuitas. Di Thika District,Njeru et al. (2012: 58) menemukan bahwausaha berukuran kecil dan menengah dapatmengoptimalkan rasio keuangannya danmereka dapat memperoleh tingkat hutangdan ekuitas yang lebih tinggi.

Temuan penelitian ini juga terkait de-ngan asimetri informasi sebagaimana yangdikemukakan Viviani (2008: 180). Dalamusaha mikro dan kecil terjadi masalahasimetri informasi antara pemilik usaha danlembaga keuangan. Pemilik usaha merasa

lembaga keuangan terlalu banyak meng-ambil keuntungan dan menetapkan terlalubanyak persyaratan, sementara lembagakeuangan berfikiran usaha mikro dan kecilkurang berkualifikasi dan sulit mengem-balikan dana. Asimetri informasi ini ke-mudian menyebabkan beberapa pemilikusaha menggunakan pendanaan dari rente-nir yang tidak banyak mengajukan per-syaratan. Padahal sebenarnya persyaratantersebut adalah untuk keamanan pihaklembaga keuangan.

Signaling Hypotesis dapat dijelaskanpada kasus ini. Ukuran yang mikro dankecil mungkin juga memberikan sinyal bah-wa mereka tidak mampu memberikan pe-ngembalian. Usaha mikro dan kecil mung-kin dianggap memiliki resiko masa depanyang lebih besar, kualitas usaha yang tidakjelas, manajemen yang profesional dan tidakbekerja dalam kapasitas penuh, serta me-miliki peluang melakukan moral hazardseperti menggunakan dana yang diberikanuntuk kepentingan lain dan bukan untukkemajuan usaha. Beberapa kasus pemberiandana dari lembaga keuangan pada usahakecil di tempat lain menunjukkan bahwadana tersebut digunakan untuk tujuan lain,bahkan konsumtif. Beberapa usaha meng-anggap itu adalah gratis dan tidak perludikembalikan. Kasus-kasus tersebut me-nimbulkan sinyal negatif bagi usaha kecil.Padahal banyak juga mikro dan kecil yangtaat membayar hutangnya. Inilah alasanmengapa temuan ini menemukan pengaruhyang positif dan signifikan.

Asymmetric Information yang terlihat disini adalah ketika lembaga keuangan me-rasakan bahwa dana yang diberikan akandigunakan untuk konsumtif. Bahkan adainformasi bahwa bila perbankan, terutamasyariah, memberikan bantuan modal, makausaha mikro dan kecil menganggapnyasebagai dana hibah gratis. Informasi yangtidak simetris ini lah yang menyebabkanlembaga keuangan berhati-hati dalam mem-berikan pinjaman modal.

Nilai Exp (B) sebesar 1.808 menunjuk-kan bahwa setiap terjadi peningkatan uku-

334 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 17, Nomor 3, September 2013 : 318 - 336

ran perusahaan sebanyak 1 satuan, akanmeningkatkan peluang penggunaan danaeksternal sebagai sumber pembiayaan se-banyak 1.808 kali. Jadi peluang penggunaandana eksternal akan meningkat jika skalausaha makin besar. Hal ini terkait modalkerja yang semakin besar, misalnya padatoko yang menjual komputer, tablet, danhandphone.

Penelitian ini menggunakan variabelberupa ukuran perusahaan dan pengalamanpemilik usaha. Korelasi yang dilakukan diantara kedua variabel ini ditemukan eratsehingga dapat dikatakan bahwa semakinlama pengalaman pemiliknya, semakinbesar dan mature usahanya. Usaha yangmakin besar membutuhkan modal yangmakin besar, dan karena itu membutuhkandana eksternal, namun pengalaman tidakberhubungan sisgnifikan dengan preferensistruktur modal. Dengan demikian dapatdikatakan bahwa bukan pengalaman yangmemudahkan akses ke sumber eksternal,namun ukuran usaha yang besar yangmembuat kebutuhan dana semakin besarsehingga perlu akses ke sumber dana eksternal.

SIMPULAN DAN SARANSimpulan

Ukuran usaha sebagai salah satukarakteristik usaha berpengaruh positif dansignifikan terhadap preferensi strukturmodal usaha mikro dan kecil. Usaha yanglebih besar lebih cenderung menggunakandana dari luar. Pendidikan, entrepreneur-rability, dan pengalaman sebagai bagian darikarakteristik pemilik tidak mempunyaipengaruh yang signifikan dalam penelitianini.

Pembiayaan dari luar dilakukan olehusaha yang lebih besar. Hal ini terjadi saatmereka memerlukan modal yang lebihbesar. Pada usaha yang lebih kecil, pen-danaan internal telah mencukupi karenamemang modalnya kecil. Hal ini dapatmenjelaskan Pecking Order Hypothesis se-bagai bagian dari teori struktur modal.

Agency theory juga dapat dijelaskan disini. Pemilik usaha mengatakan tidak meng-inginkan adanya pihak lain yang menikmatikeuntungan jika mencari dana eksternal.Pemilik usaha yang mendapatkan dana darimitra baru juga hanya dua persen, me-nunjukkan bahwa hanya sedikit yang relausahanya dicampuri. Hal ini juga dapatmenjelaskan masalah Signalling Theory danInformation Asimmetry. Usaha kecil mem-berikan sinyal ketidakmampuan membayarpinjaman. Mencari mitra baru dapat mem-berikan sinyal prospek yang buruk. Hal inimenyebabkan usaha mikro dan kecil sulitmendapatkan akses modal dari luar. Infor-masi yang tidak simetris juga menyebabkansulitnya mengakses dana tersebut. Keadaanseperti ini menyebabkan rentenir dapatmengambil celah. Dengan persyaratan yangmudah dan tanpa prosedur berbelit, pemilikusaha mikro dan kecil dapat memperolehmodal. Dalam hal mereka mampu mem-bayar, mereka akan membayar walaupunmenyadari bahwa tingkat bunganya lebihtinggi daripada meminjam pada lembagakeuangan formal, dan bahkan nilai jaminanyang diberikan juga dapat lebih tinggi dari-pada nominal yang dipinjam.

SaranLembaga keuangan formal perlu lebih

memperhatikan usaha kecil. Akses usahamereka ke lembaga keuangan formal ter-halang oleh waktu. Pemilik usaha mikrodan kecil kebanyakan juga bertindak se-bagai pekerja sehingga tidak memiliki wak-tu pergi ke lembaga keuangan formal. Ce-lah inilah yang digunakan rentenir karenamereka menggunakan sistem jemput bola.Persyaratan administrasi juga dirasakanoleh sebahagian usaha mikro dan kecil, se-perti penyediaan berkas-berkas yang harusdilengkapi.

Lembaga keuangan formal perlu men-contoh cara kerja rentenir yang cepat dansistem jeput bola yang disukai para pelakuusaha. Lembaga keuangan formal memangbersifat hati-hati agar tidak terjadi kreditmacet, namun untuk membantu usaha kecil

Determinan Preferensi Struktur Modal Usaha Mikro dan Kecil..... – Fachrudin 335

kehati-hatian ini perlu disikapi dengan lebihbijak.

Lembaga pendidikan perlu lebih ba-nyak memperkenalkan sumber modal dancara mengaksesnya kepada para pelajar disetiap jenjang agar para pelajar mengetahuikebaikan dan keburukan lembaga keuanganformal serta non formal.

Sistem arisan yang diterapkan di PajakUSU mempunyai sisi positif. Sebaiknyasistem ini lebih diorganisir dengan baiksehingga uang arisan tersebut dapat di-investasikan sebelum hari penarikan danpenarikan diprioritaskan pada pemilik usa-ha yang sedang dalam keadaan sangat me-merlukan modal. Peneliti selanjutnya dapatmengembangkan penelitian ini dengan me-nambahkan variabel lain dan melakukanpenelitian di tempat lain. Peneliti selanjut-nya dapat pula meneliti dengan variabelintervening, misalnya kewirausahaan ber-pengaruh terhadap preferensi strukturmodal dengan kemampuan mengembang-kan usaha sebagai variabel intervening.

DAFTAR PUSTAKAAltares, P. S, A. R. I. Copo, Y. A. Gabuyo, A.

T. Laddaran, D. P. Leila, Meija, I. A.Pollicarpio, H. D. Tizon, S. D. AnaMaria, Yao, dan E. A. G. Sy. 2008.Elementary Statistics with ComputerApplication. Rex Book Store.

Ang, J., R. Cole, dan D. Lawson. 2010. TheRole of Owner in Capital StructureDecisions: An Analysis of Single-Owner Corporations. The Journal ofEntrepreneurial Finance 14(3): 1-36.

Batabyal, A. A., dan H. Beladi. 2010. AModel of Microfinance with AdverseSelection, Loan Default, and Self-Financing. Agricultural Finance Review70(1): 55-65.

Binks, M dan T. Ennew. 1996. FinancingSmall Firms. Small Business andEntrepreneurship. 2nd ed. Macmillan.USA.

Brigham, E. F., dan P. R. Daves. 2007.Intermediate Financial Management. 9th

ed. Thomson South Western. USA.

Bulan, L., dan Z. Yan. 2010. Firm Maturityand the Pecking Order Theory.International Journal of Bisnis andEconomics 9(3): 179-200.

Coleman, S. dan R. Cohn. 2000. SmallFirm’s Use of Financial Leverage:Evidence from the 1993 NationalSurvey of Small Business Finances.Journal of Business and Entrepreneurship12(3): 81-99.

Copeland, Thomas E., J. Fred Weston., danKuldeep Shastri. 2004. Financial Theoryand Corporate Policy. International Ed.Prentice-Hall. USA.

Eriksson, P., S. Katila and M. Niskanen.2009. Gender and sources of finance inFinnish SMEs: a Contextual View.International Journal of Gender andEnterpreneurship: 1(3): 176-191.

Essien, E. B., O. K. Ugwu, Daasi, dan L. K.Gibson. 2012. Traditional FinancialInstitution and Rural Enterprises inNigeria: the Case of Ogoni Land.International Journal Research and Review4(21): 1-16.

Fachrudin dan K. Amalia. 2013. PreferensiPembiayaan Usaha Mikro dan Kecil:Perspektif Gender dan Entrepreneur-ability. Jurnal Ekonomi Modernisasi 9(2):95-112.

Frank, M dan V. Goyal. 2003. Testing thePecking Order Theory of CapitalStructure. Journal of Financial Economics67: 217 – 248.

Gebru, G. H. 2009. Financing Preferencesof Micro and Small Enterprise Ownersin Tigray: Does POH Hold? Journal ofSmall Business and Enterprise Develop-ment 16(2): 322-334.

Ghozali, I. 2005. Aplikasi Analisis Multi-variat dengan Program SPSS. Edisi ke-3.Badan penerbit Universitas Dipo-negoro. Semarang.

Gracia, J. Lopez dan F. S. Mira. 2008.Testing Trade-Off and Pecking OrderTheories Financing SMEs. Small BusEcon 31: 117-136.

Hair, Joseph F., William C. Black, Barry J.Babin, dan Rolph C. Anderson. 2010.

336 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 17, Nomor 3, September 2013 : 318 - 336

Multivariate Data Analysis. 7th ed.Prentice Hall. USA.

He, W., dan B. H. Kent. 2007. Small BusinessFinancing: Survey Evidence in WestTexas. Journal of Entrepreneurial Finance12(1): 27-54.

Jensen, M. C dan W. Meckling, 1976.Theory of Firm: Managerial Behaviour,Agency Costs and Ownership Struc-ture. Journal of Financial Economies 3:305 – 360.

Krasauskaite, A. 2011. Capital Structure ofSMEs: Does Firm Size Matter? Empiri-cal Investigation of Baltic Countries.Thesis. Department of Aconomics andBusiness Aarhus University. Baltic.

Lean, J., dan J. Tucker. 2001. InformationAsymmetry, small Firm Finance andthe Role of Government. Journal ofFinance and Management in PublicServices 1: 43-47.

Mendell, B. C., T. Sydor, dan N. Mishra.2006. Capital Structure in the UnitedStates Forest Products Industry: TheInfluence of Debt and Taxes. ForestScience 52(5): 540–548.

Nagelderke, N. 1991. A Note on a GeneralDefinition of the Coefficient ofDetermination. Biometrika 78: 691-692.

Njeru, A. W., G. S. Namusonge, dan J. M.Kihoro. 2012. Size as a Determinant ofChoice of Source of EntrepreneurialFinance for Small and Medium SizedEnterprises in Thika District. Inter-national Journal of Business and SocialScience 3(16): 53-58.

Slovin. 1960. MathSciNet. http://ijrcm-2-IJRCM-2_vol-3_2013-issue10.pdf.Diakses 28 Mei 2014.

Viviani, J. L. 2008. Capital Structure Deter-minants: An Empirical Study of FrenchCompanies in Wine Industry. Inter-national Journal of Wine Business Research20(2): 171-194.

Ward, S. 2012. Thinking of Starting a SmallBusiness?http://sbinfocanada.about.com/cs/startup/a/startownbiz_3htm. Diakses 1 Agustus2013.

Zabri, S. M. 2012. The Determinants ofCapital Structure among SMES inMalaysia. Proceedings InternationalConference of Technology Management,Business and Entrepreneurship: 132-146.

![Bernard Bourgeois - Sens Et Intention de La Phénoménologie de l'Esprit (de Hegel) [Vrin, 1997]](https://static.fdocuments.fr/doc/165x107/577c77d11a28abe0548d9cd1/bernard-bourgeois-sens-et-intention-de-la-phenomenologie-de-lesprit.jpg)