Comment le Conseil des gouverneurs de la BCE prend-il ses ... · rapide d’Eurostat, il s’est...

39

1 Comment le Conseil des gouverneurs de la BCE prend-il ses décisions? Generation €uro Students' Award

Transcript of Comment le Conseil des gouverneurs de la BCE prend-il ses ... · rapide d’Eurostat, il s’est...

1

Comment le Conseil des gouverneurs de la BCE prend-il ses décisions? Generation €uro Students' Award

2

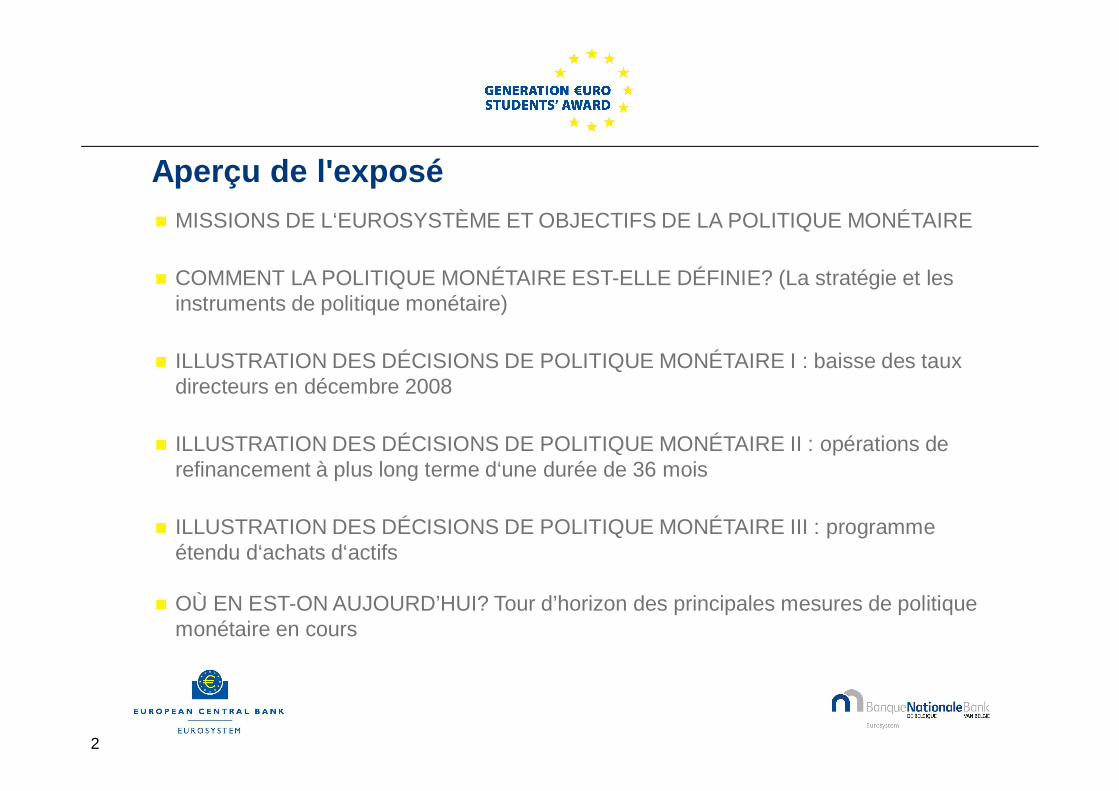

Aperçu de l'exposéMISSIONS DE L‘EUROSYSTÈME ET OBJECTIFS DE LA POLITIQUE MONÉTAIRE

COMMENT LA POLITIQUE MONÉTAIRE EST-ELLE DÉFINIE? (La stratégie et les instruments de politique monétaire)

ILLUSTRATION DES DÉCISIONS DE POLITIQUE MONÉTAIRE I : baisse des taux directeurs en décembre 2008

ILLUSTRATION DES DÉCISIONS DE POLITIQUE MONÉTAIRE II : opérations de refinancement à plus long terme d‘une durée de 36 mois

ILLUSTRATION DES DÉCISIONS DE POLITIQUE MONÉTAIRE III : programme étendu d‘achats d‘actifs

OÙ EN EST-ON AUJOURD’HUI? Tour d’horizon des principales mesures de politique monétaire en cours

3

MISSIONS DE L‘EUROSYSTÈME ET OBJECTIFS DE LA POLITIQUE MONÉTAIRE

4

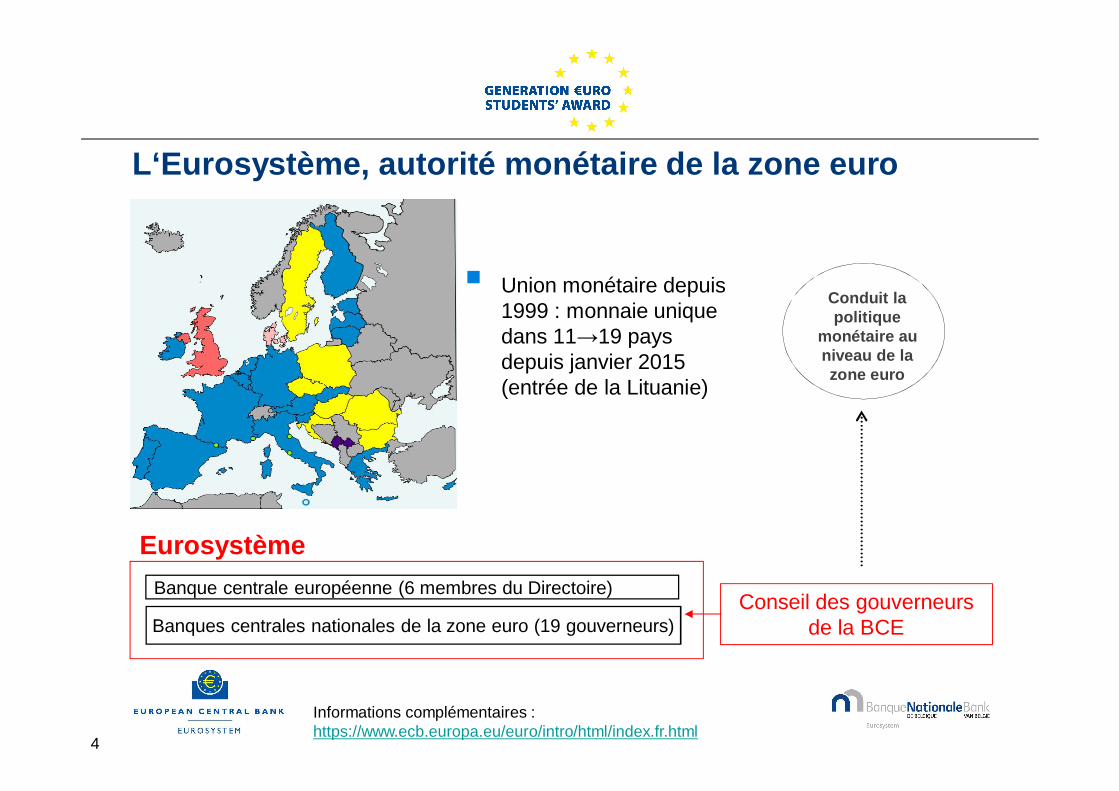

Banque centrale européenne (6 membres du Directoire)

L‘Eurosystème, autorité monétaire de la zone euro

Conseil des gouverneurs de la BCE

Eurosystème

Banques centrales nationales de la zone euro (19 gouverneurs)

Conduit la politique

monétaire au niveau de la zone euro

Union monétaire depuis 1999 : monnaie unique dans 11 19 pays depuis janvier 2015 (entrée de la Lituanie)

Informations complémentaires :https://www.ecb.europa.eu/euro/intro/html/index.fr.html

5

Missions principales de l'Eurosystème

Politique monétaire

Objectif principal : stabilité des prix

Opérations de change et gestion des réserves de change des États membres

Systèmes de paiement

Stabilité financière

Billets

Informations complémentaires: http://www.ecb.europa.eu/ecb/tasks/html/index.fr.html

6

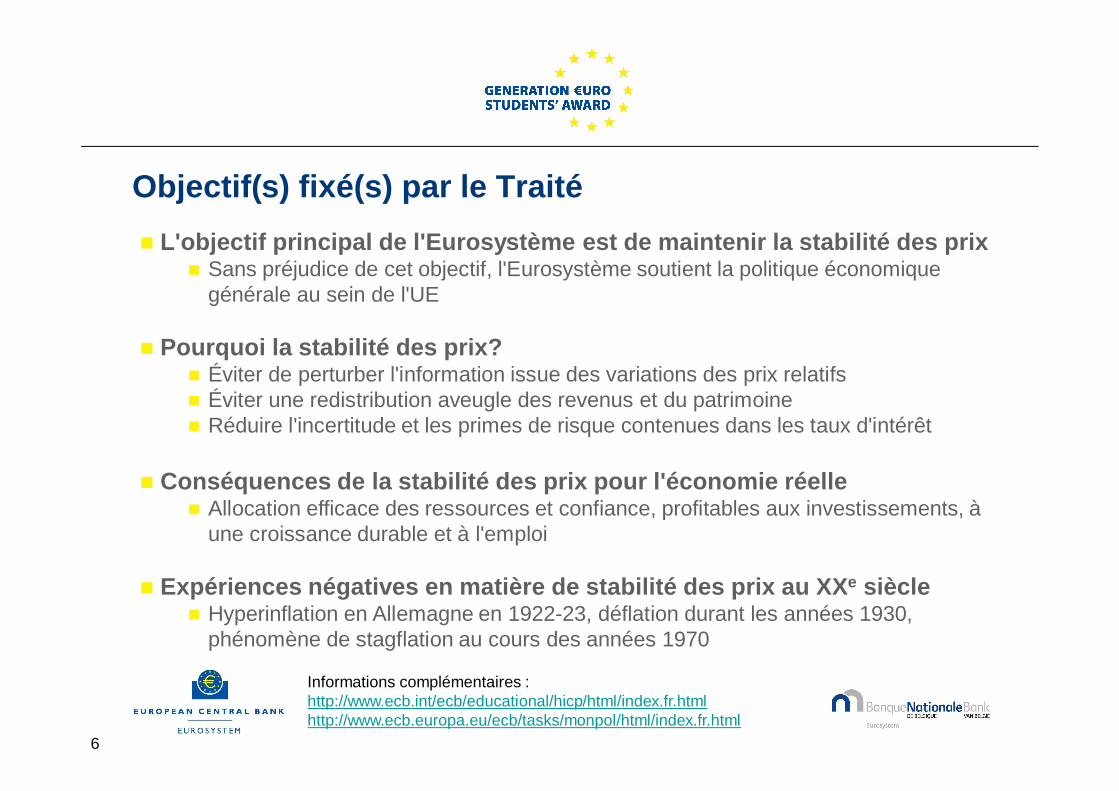

Objectif(s) fixé(s) par le TraitéL'objectif principal de l'Eurosystème est de maintenir la stabilité des prix

Sans préjudice de cet objectif, l'Eurosystème soutient la politique économique générale au sein de l'UE

Pourquoi la stabilité des prix?Éviter de perturber l'information issue des variations des prix relatifsÉviter une redistribution aveugle des revenus et du patrimoineRéduire l'incertitude et les primes de risque contenues dans les taux d'intérêt

Conséquences de la stabilité des prix pour l'économie réelleAllocation efficace des ressources et confiance, profitables aux investissements, à une croissance durable et à l'emploi

Expériences négatives en matière de stabilité des prix au XXe siècleHyperinflation en Allemagne en 1922-23, déflation durant les années 1930, phénomène de stagflation au cours des années 1970

Informations complémentaires : http://www.ecb.int/ecb/educational/hicp/html/index.fr.htmlhttp://www.ecb.europa.eu/ecb/tasks/monpol/html/index.fr.html

7

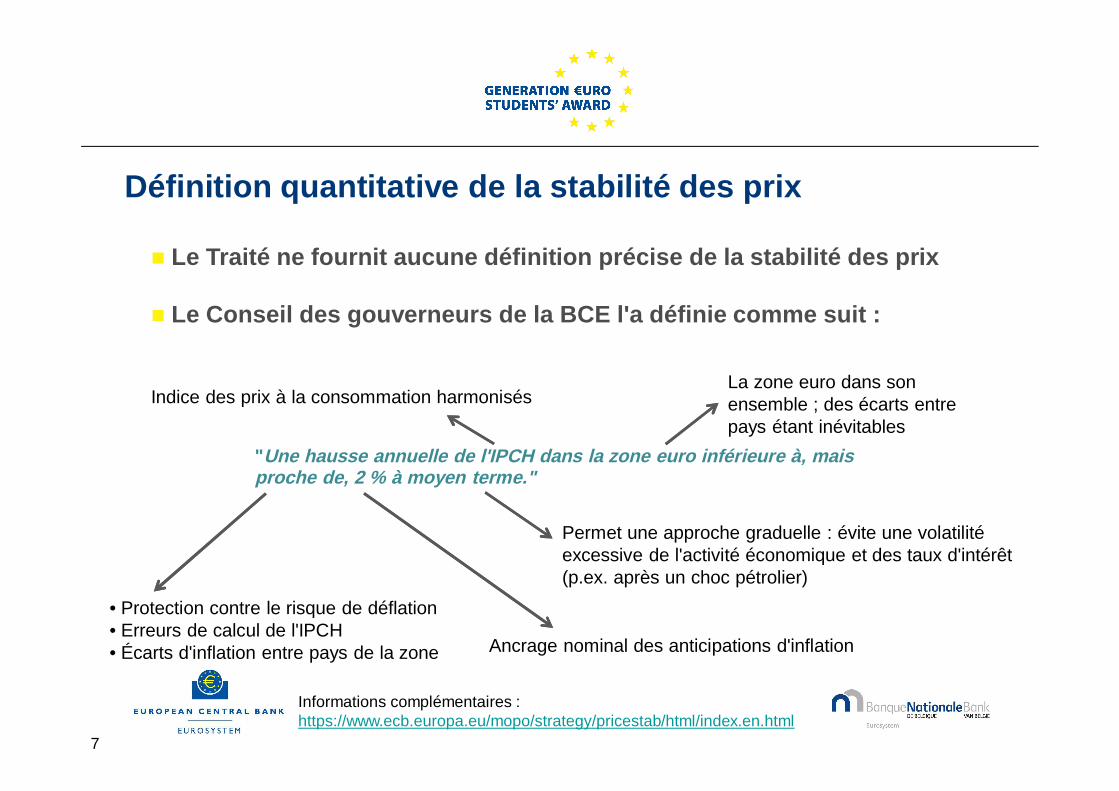

Définition quantitative de la stabilité des prix

Le Traité ne fournit aucune définition précise de la stabilité des prix

Le Conseil des gouverneurs de la BCE l'a définie comme suit :

"Une hausse annuelle de l'IPCH dans la zone euro inférieure à, mais proche de, 2 % à moyen terme."

La zone euro dans son ensemble ; des écarts entre pays étant inévitables

Ancrage nominal des anticipations d'inflation

Indice des prix à la consommation harmonisés

• Protection contre le risque de déflation• Erreurs de calcul de l'IPCH• Écarts d'inflation entre pays de la zone

Permet une approche graduelle : évite une volatilité excessive de l'activité économique et des taux d'intérêt (p.ex. après un choc pétrolier)

Informations complémentaires : https://www.ecb.europa.eu/mopo/strategy/pricestab/html/index.en.html

8

COMMENT LA POLITIQUE MONÉTAIRE EST-ELLE DÉFINIE?

(La stratégie et les instruments de politique monétaire)

Informations complémentaires: http://www.generationeuro.eu/files/Monetary-policy_BE_FR.pdfhttp://www.ecb.int/ecb/educational/movies/html/index.fr.html

9

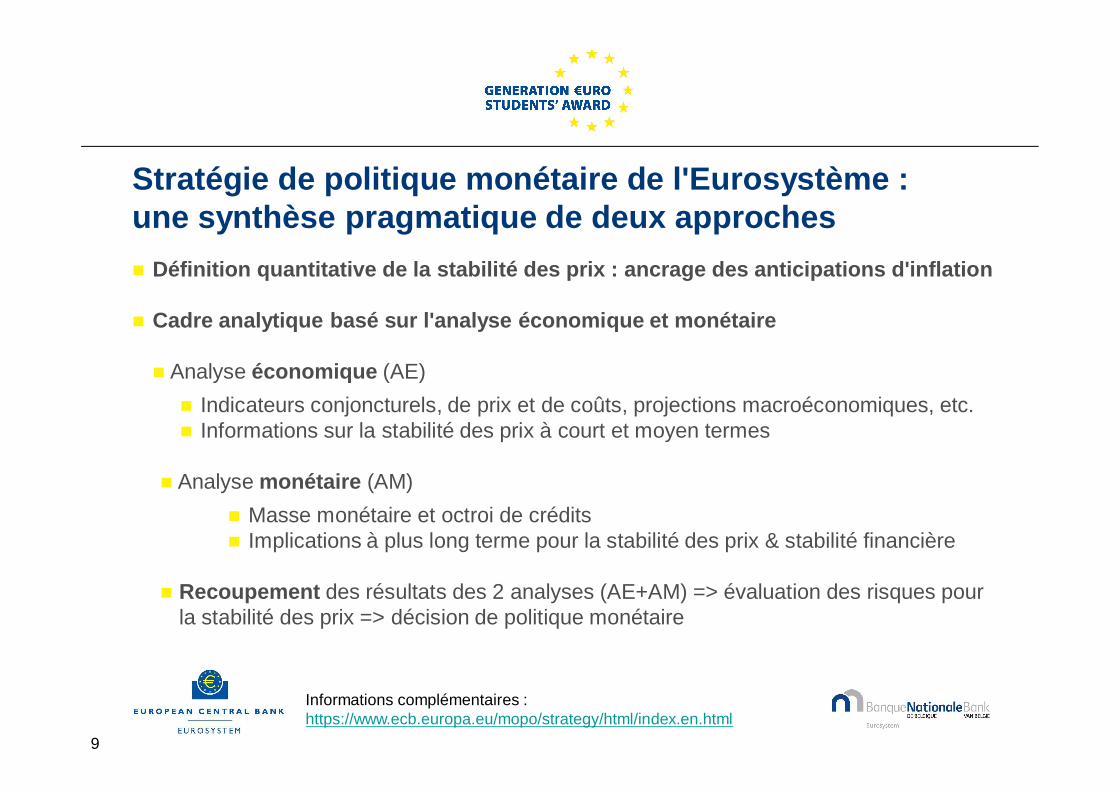

Stratégie de politique monétaire de l'Eurosystème : une synthèse pragmatique de deux approches

Définition quantitative de la stabilité des prix : ancrage des anticipations d'inflation

Cadre analytique basé sur l'analyse économique et monétaire

Analyse économique (AE)Indicateurs conjoncturels, de prix et de coûts, projections macroéconomiques, etc.Informations sur la stabilité des prix à court et moyen termes

Analyse monétaire (AM)Masse monétaire et octroi de créditsImplications à plus long terme pour la stabilité des prix & stabilité financière

Recoupement des résultats des 2 analyses (AE+AM) => évaluation des risques pour la stabilité des prix => décision de politique monétaire

Informations complémentaires : https://www.ecb.europa.eu/mopo/strategy/html/index.en.html

10

Instruments de la politique monétaire conventionnelle : les taux d’intérêt directeurs

Informations complémentaires : https://www.ecb.europa.eu/mopo/implement/intro/html/index.en.html

En ajustant les taux directeurs, la banques centrale contrôle les taux du marché monétaire à très court terme (Eonia)

Car les taux à long terme sont fonction des taux à court terme attendus dans le futur, la banque centrale est capable d’influencer les taux (réels) à

(plus) long terme

Les variations de ces taux à leur tour affectent l’activité économique (les décisions de consommation et d’investissement)

Les variations dans la demande agrégée donnent lieu à des variations dans la croissance du niveau des prix de manière à assurer la stabilité des prix

11

Instruments de la politique monétaire non conventionnelle : opérations de liquidité, orientations prospectives et achats d’actifs

Informations complémentaires : https://www.ecb.europa.eu/mopo/implement/omt/html/index.en.html

Lorsque les banques n’arrivent plus à se (re)financer sur les marchés la banquecentrale doit jouer un rôle d’intermédiation pour assurer une bonne transmissionde sa politique monétaire (qualitative easing) :

Extension des opérations de fourniture de liquidité (quantité, maturité)Extension des actifs admis en garantie des opérations de fourniture de liquidité Achats d’actifs spécifiques (obligations sécurisées, titres souverains, etc.)

Lorsque les taux directeurs s’approchent de zéro la banque centrale doit userd’autres instruments pour ancrer les anticipations d’inflation et peser sur les taux réelà LT :

Orientations prospectives (forward guidance)Achats massifs de titres (souverains) (quantitative easing)

12

ILLUSTRATION DES DÉCISIONS DE POLITIQUE MONÉTAIRE I : BAISSE DES TAUX DIRECTEURS EN DÉCEMBRE 2008

Le texte de la conférence de presse se trouve surhttp://www.ecb.europa.eu/press/pressconf/2008/html/index.en.html (EN)

(VOIR CONFÉRENCE DE PRESSE DE DÉCEMBRE 2008)

13

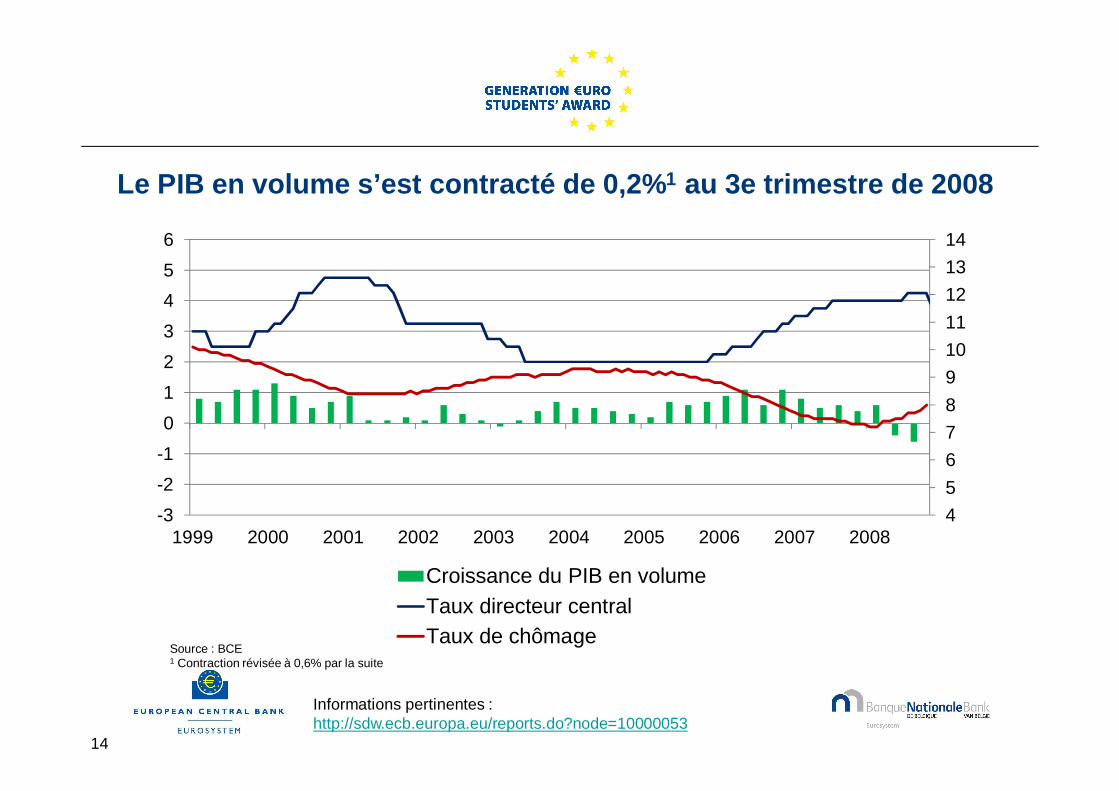

Analyse économique : évolution de l'activité économique…le PIB en volume s’est contracté de 0,2%1 au troisième trimestre de 2008…

Les données d’enquêtes disponibles et les indicateurs mensuels pour octobre et novembre font apparaître un nouveau fléchissement de l’activité économique au quatrième trimestre 2008 …

La faiblesse de l’activité économique mondiale et la forte atonie de la demande intérieure persisteront au cours des prochains trimestres.

L’activité devrait ensuite se raffermir progressivement, à la faveur de la baisse des cours des matières premières et dans l’hypothèse d’une amélioration de l’environnement international et d’un affaiblissement des tensions financières.

Les perspectives économiques restent entourées d’un degré d’incertitude exceptionnellement élevé. Les risques pesant sur la croissance économique sont orientés à la baisse. .

1 Contraction révisée à 0,6% par la suite

14

Le PIB en volume s’est contracté de 0,2%1 au 3e trimestre de 2008

Informations pertinentes : http://sdw.ecb.europa.eu/reports.do?node=10000053

4567891011121314

-3-2-10123456

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Croissance du PIB en volumeTaux directeur centralTaux de chômage

Source : BCE1 Contraction révisée à 0,6% par la suite

15

30

35

40

45

50

55

60

65

-4

-3

-2

-1

0

1

2

3

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Sentiment économique (CE)Confiance des entreprises (BNB)Environnement des entreprises (IFO)Indice des directeurs d'achats (PMI) (échelle de droite)

Indicateurs de conjoncture(moyenne = 0, écart-type = 1 ; PMI < 50 = contraction ; PMI > 50 = extension de l’activité)

Les données d’enquêtes font apparaître un nouveau fléchissement de l’activité économique

Source : Thomson Reuters Datastream

16

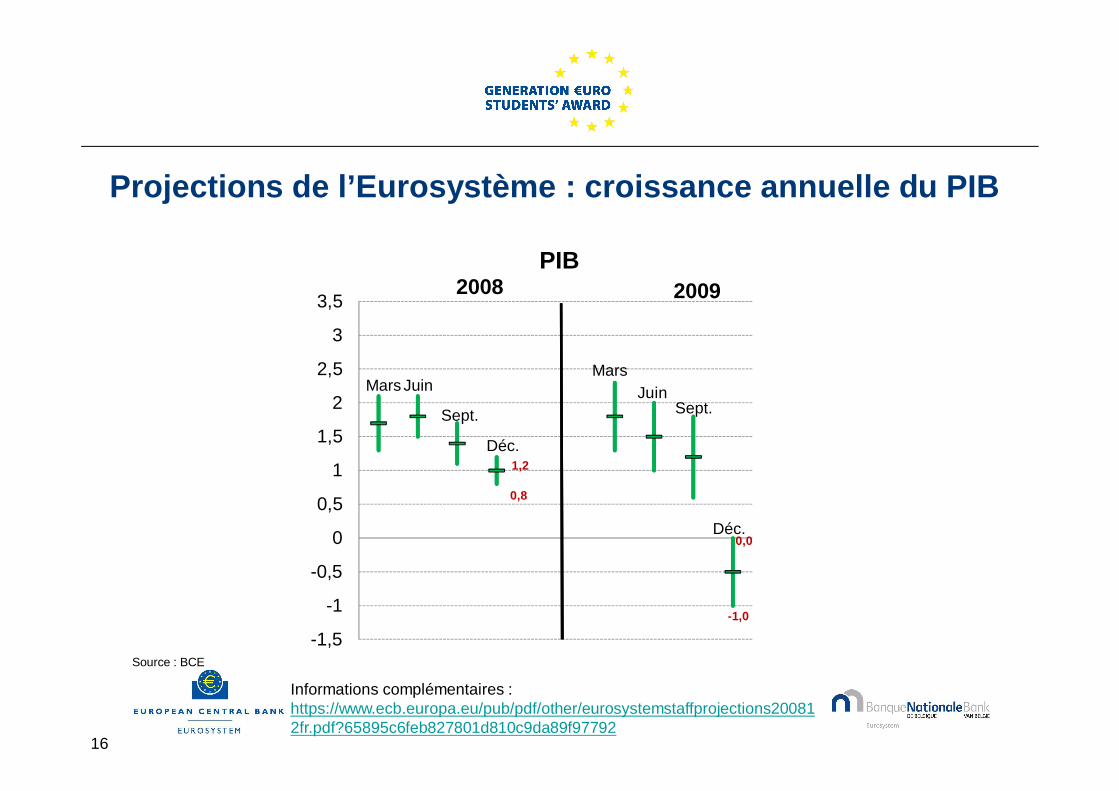

Projections de l’Eurosystème : croissance annuelle du PIB

Informations complémentaires : https://www.ecb.europa.eu/pub/pdf/other/eurosystemstaffprojections200812fr.pdf?65895c6feb827801d810c9da89f97792

-1,5

-1

-0,5

0

0,5

1

1,5

2

2,5

3

3,5

PIB2008

Mars Juin

2009

Déc.

-1,0

Mars

1,2

Juin

Déc.

Sept. Sept.

0,0

0,8

Source : BCE

17

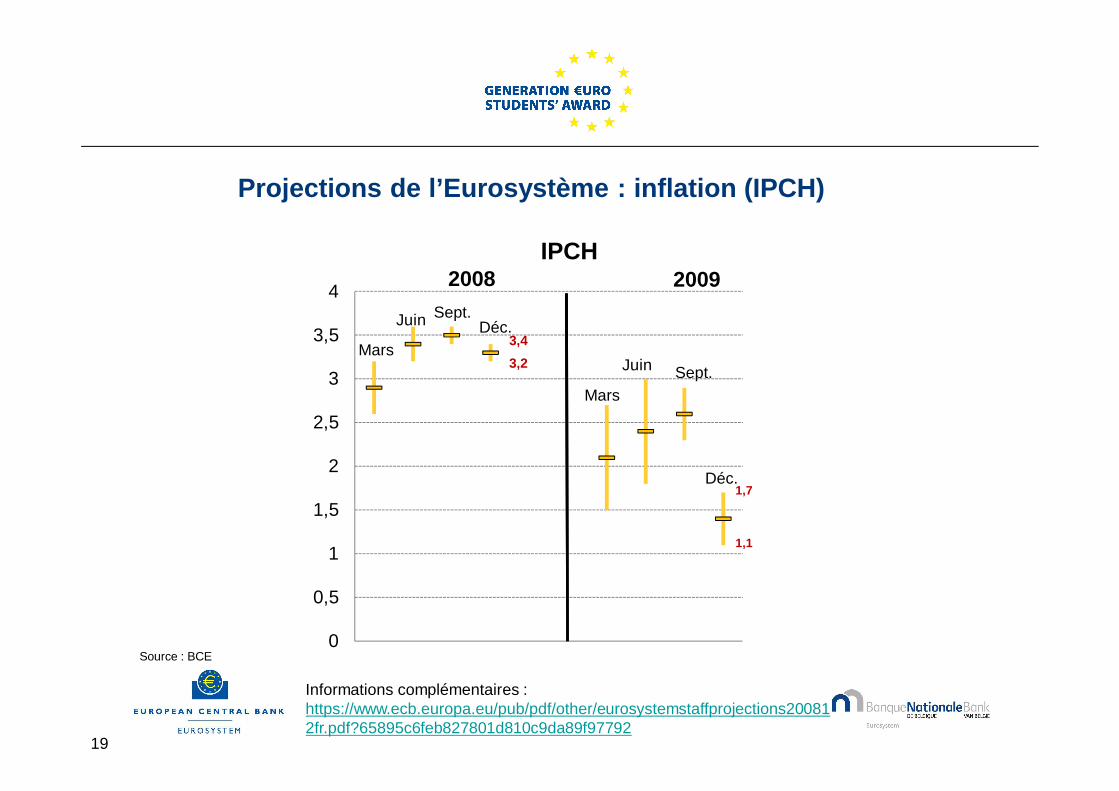

Analyse économique : évolution des prixLe glissement annuel de l’IPCH s’est inscrit en net recul depuis juillet. Selon l’estimation rapide d’Eurostat, il s’est établi à 2,1 % en novembre, après 3,2 % en octobre et 4,0 % en juillet.

Le repli sensible de l’inflation globale depuis l’été reflète essentiellement la baisse considérable des cours mondiaux des matières premières ces derniers mois.

Pour l’avenir, le repli des prix des matières premières et l’affaiblissement de la demande nous amènent à conclure que les tensions inflationnistes continueront à s’atténuer.

Les risques pesant sur la stabilité des prix à l’horizon pertinent pour la politique monétaire sont plus équilibrés que par le passé.

Un nouveau recul inattendu des cours des matières premières pourrait exercer une pression à la baisse sur l’inflation [...] les risques à la hausse […] pourraient se matérialiser […] si le repli récent des cours des matières premières s’inversait ou si les tensions d’origine interne sur les prix s’avéraient plus fortes que prévu.

18

Repli sensible de l’inflation globale

Informations pertinentes: http://sdw.ecb.europa.eu/reports.do?node=10000051

-1

0

1

2

3

4

5

Taux directeur centralIPCHIPCH à l'excl. des produits alimentaires et de l'énergie

-100

-50

0

50

100

150

200

250

-10

-8

-6

-4

-2

0

2

4

6

8

10

Taux directeur centralPrix à la production industrielle (à l'excl. de la construction)Prix du Brent en EUR (éch. de droite)

Source : BCE, Thomson Reuters Datastream

19

Projections de l’Eurosystème : inflation (IPCH)

Informations complémentaires : https://www.ecb.europa.eu/pub/pdf/other/eurosystemstaffprojections200812fr.pdf?65895c6feb827801d810c9da89f97792

0

0,5

1

1,5

2

2,5

3

3,5

4

IPCH2008

Déc.

3,43,2

Mars

Juin Sept.Déc.

1,1

1,7

2009

Mars

Juin Sept.

Source : BCE

20

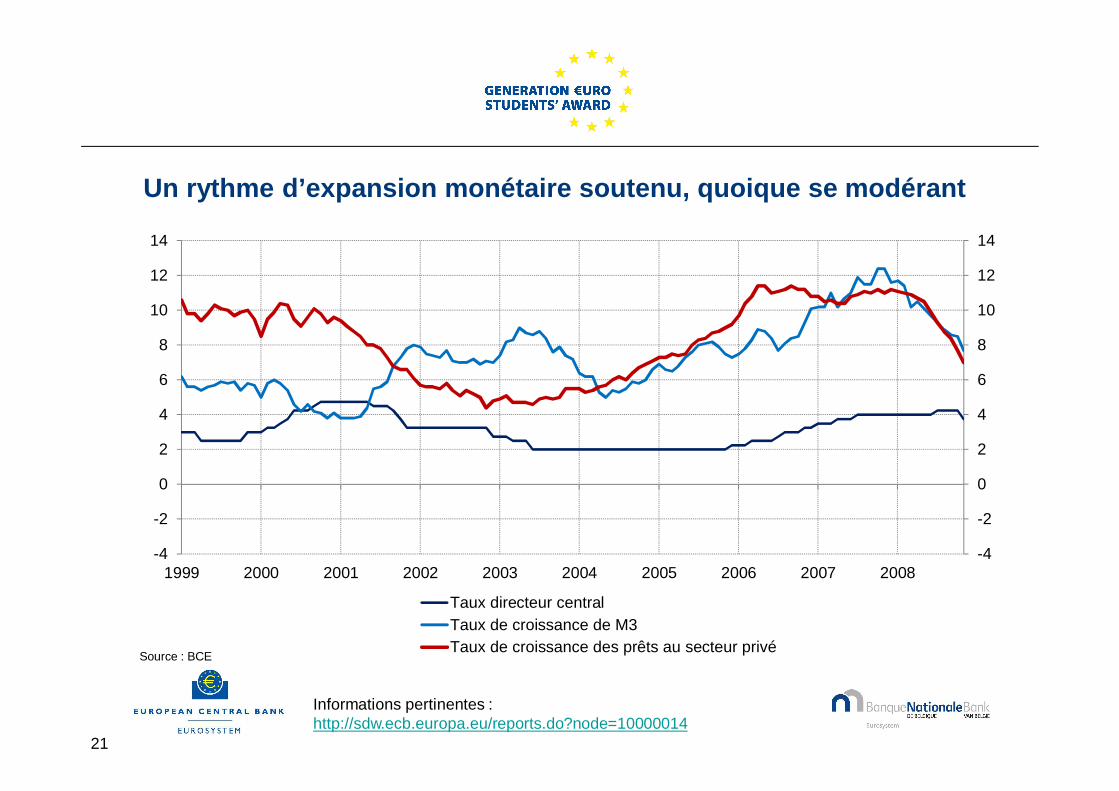

L'analyse monétaire

... différentes estimations du taux de croissance sous-jacent de l’agrégat monétaire large [M3] indiquent un rythme d’expansion monétaire soutenu, quoique se modérant.

Les évolutions monétaires confortent […] l’opinion selon laquelle les tensions inflationnistes s’atténuent encore…

Les données les plus récentes, disponibles jusqu’à fin octobre, font apparaître une poursuite de la modération du rythme de croissance des prêts consentis au secteur privé non financier.

Dans le même temps, pour la zone euro dans son ensemble, aucun signe patent d’un assèchement de l’offre de crédit n’a été observé.

21

Un rythme d’expansion monétaire soutenu, quoique se modérant

Informations pertinentes : http://sdw.ecb.europa.eu/reports.do?node=10000014

-4

-2

0

2

4

6

8

10

12

14

-4

-2

0

2

4

6

8

10

12

14

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Taux directeur centralTaux de croissance de M3Taux de croissance des prêts au secteur privé

Source : BCE

22

Recoupement entre les deux piliers et décisionEn résumé, de nombreux éléments montrent que les tensions inflationnistescontinuent de s’atténuer […]. Le recul des taux d’inflation s’explique principalementpar la baisse des prix des matières premières et le ralentissement sensible de l’activitééconomique lié pour une large part aux répercussions des turbulences financières àl’échelle mondiale. Le recoupement des conclusions de l’analyse économique aveccelles de l’analyse monétaire confirme ce diagnostic.

Prenant en considération l’ensemble des informations et des analyses disponibles, leConseil des gouverneurs a décidé de réduire une nouvelle fois les taux directeurs dela BCE de 75 points de base. Cette décision s’inscrit dans le prolongement des deuxréductions de 50 points de base des taux directeurs de la BCE annoncées les 8octobre et 6 novembre 2008.

Globalement, le niveau d’incertitude reste exceptionnellement élevé. Le Conseil desgouverneurs continuera d’assurer un ancrage solide des anticipations d’inflation à unniveau compatible avec son objectif à moyen terme. Il soutient ainsi durablement lacroissance et l’emploi et contribue à la stabilité financière.

23

ILLUSTRATION DES DÉCISIONS DE POLITIQUE MONÉTAIRE II : OPÉRATIONS DE REFINANCEMENT À PLUS LONG TERME D‘UNE DURÉE DE 36 MOIS

Les vidéos des conférences de presse qui ont suivi les Conseils des gouverneurs sont disponibles sur http://www.ecb.europa.eu/press/tvservices/webcast/html/index.en.html (EN) et les textes se trouvent dans leur intégralité sur http://www.ecb.europa.eu/press/pressconf/2011/html/index.en.html (EN)

(VOIR CONFÉRENCE DE PRESSE DE DÉCEMBRE 2011)

24

Analyse

L’intensification des tensions financières continue de peser sur l’activité économique de la zone euro et les perspectives sont sujettes à un niveau d’incertitude élevé, ainsi qu’à des risques à la baisse substantiels.

Dans un tel environnement, les pressions en termes de coûts, de salaire et de prix […] devraient rester modestes sur l’horizon pertinent pour la politique [monétaire].

En même temps, l’expansion monétaire sous-jacente reste modérée.

Les risques à la baisse sont liés notamment à une possible nouvelle intensification des tensions sur les marchés financiers de la zone euro et leur répercussion éventuelle sur l’économie réelle de la zone euro.

Ils sont également liés à l’économie globale, qui pourrait se révéler plus faible que prévu […] .

25

0

50

100

150

200

250

300

350

400

2008 2009 2010 2011

Recours à la facilité de dépôts(Milliards d’euros)

0

1

2

3

4

5

6

0

1

2

3

4

5

6

2007 2008 2009 2010 2011

Taux d'intérêt à trois mois(données journalières)

Écart entre l'Euribor et le taux de l'OIS (1) à trois moisTaux de l'OIS (1) à trois moisEuribor à trois mois

Tensions sur le marché monétaire de la zone euro

(1) Taux fixe payé par la contrepartie d'un contrat de swap de taux d'intérêt qui perçoit les taux au jour le jour (Eonia) pour trois mois

Source : Thomson Reuters Datastream

26

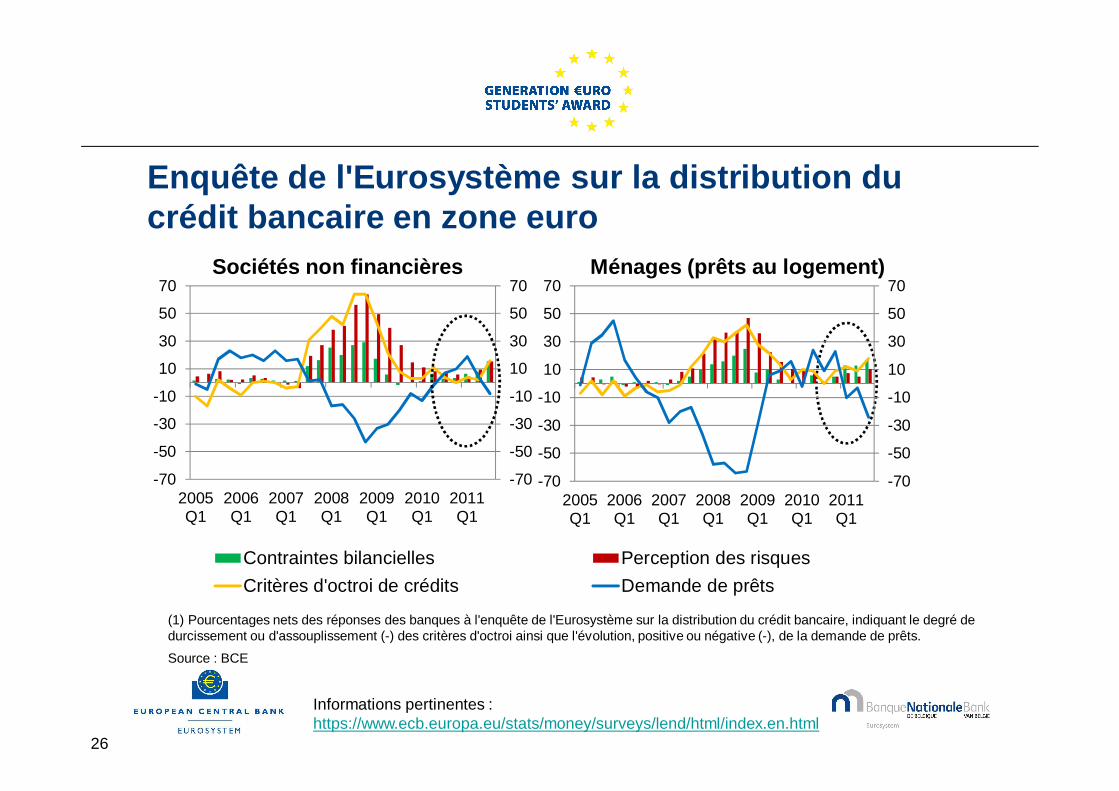

(1) Pourcentages nets des réponses des banques à l'enquête de l'Eurosystème sur la distribution du crédit bancaire, indiquant le degré de durcissement ou d'assouplissement (-) des critères d'octroi ainsi que l'évolution, positive ou négative (-), de la demande de prêts.

Source : BCE

-70

-50

-30

-10

10

30

50

70

-70

-50

-30

-10

10

30

50

70

2005Q1

2006Q1

2007Q1

2008Q1

2009Q1

2010Q1

2011Q1

Contraintes bilancielles Perception des risquesCritères d'octroi de crédits Demande de prêts

Sociétés non financières

-70

-50

-30

-10

10

30

50

70

-70

-50

-30

-10

10

30

50

70

2005Q1

2006Q1

2007Q1

2008Q1

2009Q1

2010Q1

2011Q1

Ménages (prêts au logement)

Enquête de l'Eurosystème sur la distribution du crédit bancaire en zone euro

Informations pertinentes : https://www.ecb.europa.eu/stats/money/surveys/lend/html/index.en.html

27

0

2

4

6

8

10

12

14

2008 2009 2010 2011

PT IT FR ES DE BE

Rendements des obligations souveraines à 10 ans (%)

Crise de la dette souveraine en zone euro

Source : Thomson Reuters Datastream

28

Source : BCE

1

2

3

4

5

6

7

8

2007 2009 2011

DE BE IE IT ES PT

Taux d’intérêt bancaires (%)(sociétés non financières, LT)

-15-10-505

101520253035

2007 2009 2011

Prêts bancaires (%)(sociétés non financières, croissance annuelle)

Divergences entre pays en matière de prêts bancaires

Informations pertinentes : http://sdw.ecb.europa.eu/reports.do?node=10000030

29

Décision de politique monétaireDans ses efforts constants en vue de soutenir la position en liquidité des banques de lazone euro […], le Conseil des gouverneurs à […] décidé d’adopter de nouvelles mesuresnon conventionnelles.

Ces mesures doivent garantir un accès étendu du secteur bancaire à la liquidité etfaciliter le fonctionnement du marché monétaire de la zone euro. Il est attendu qu’ellessoutiennent la fourniture de crédits aux ménages et aux sociétés non financières.

Le Conseil des gouverneurs a décidé1 :

De conduire deux opérations de long terme (LTRO) d’une durée de 36 mois, endécembre 2011 et en février 2012, selon la procédure d’une satisfaction intégrale dessoumissions, au taux correspondant à la moyenne des taux des opérations principales derefinancement effectuées pendant leur durée respective.

Afin d’assurer une grande flexibilité aux banques, ces opérations ont été assorties d’uneoption de remboursement anticipé après un an.

1 Dans la perspective également d’améliorer l’accès à la liquidité le Conseil des gouverneurs a également décidé en décembre 2011d’étendre la liste des garanties éligibles, d’abaisser le coefficient de réserve de 2 à 1% et de cesser les opérations d’absorption de liquidité

30

ILLUSTRATION DES DÉCISIONS DE POLITIQUEMONÉTAIRE III : PROGRAMME ÉTENDU D‘ACHATSD‘ACTIFS

Les vidéos des conférences de presse qui ont suivi les Conseils des gouverneurs sontdisponibles sur http://www.ecb.europa.eu/press/tvservices/webcast/html/index.en.html (EN) et les textes se trouvent dans leur intégralité surhttp://www.ecb.europa.eu/press/pressconf/2015/html/index.en.html (EN & FR)

(VOIR CONFÉRENCE DE PRESSE DE JANVIER 2015

31

Analyse

La dynamique de l’inflation demeure plus faible qu’attendu. Si la forte baisse des cours du pétrole ces derniers mois reste le principal facteur déterminant l’inflation globale actuelle, les risques d’effets de second tour sur la formation des salaires et des prix se sont renforcés et pourraient affecter négativement l’évolution des prix à moyen terme.

Cette évaluation est étayée par un nouveau repli des mesures des anticipations d’inflation fondées sur les marchés sur l’ensemble des horizons et par la plupart des indicateurs de l’inflation effective ou attendue, qui ont atteint, ou sont très proches de leurs niveaux planchers historiques.

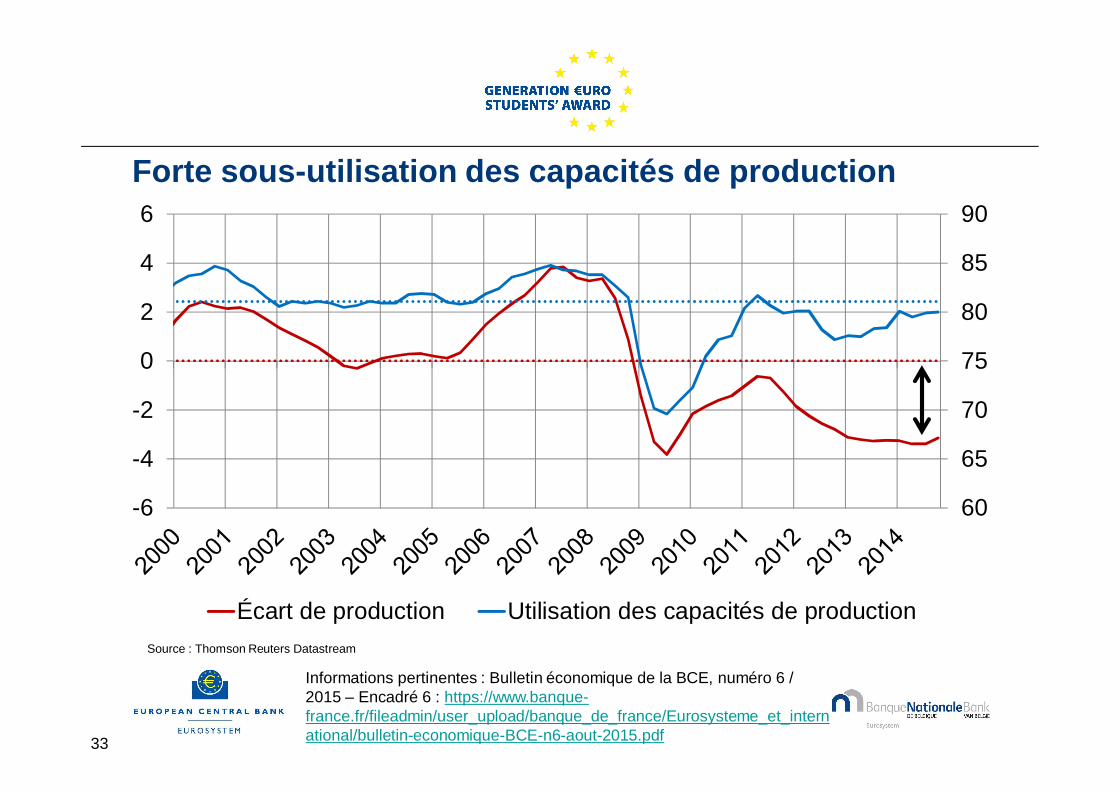

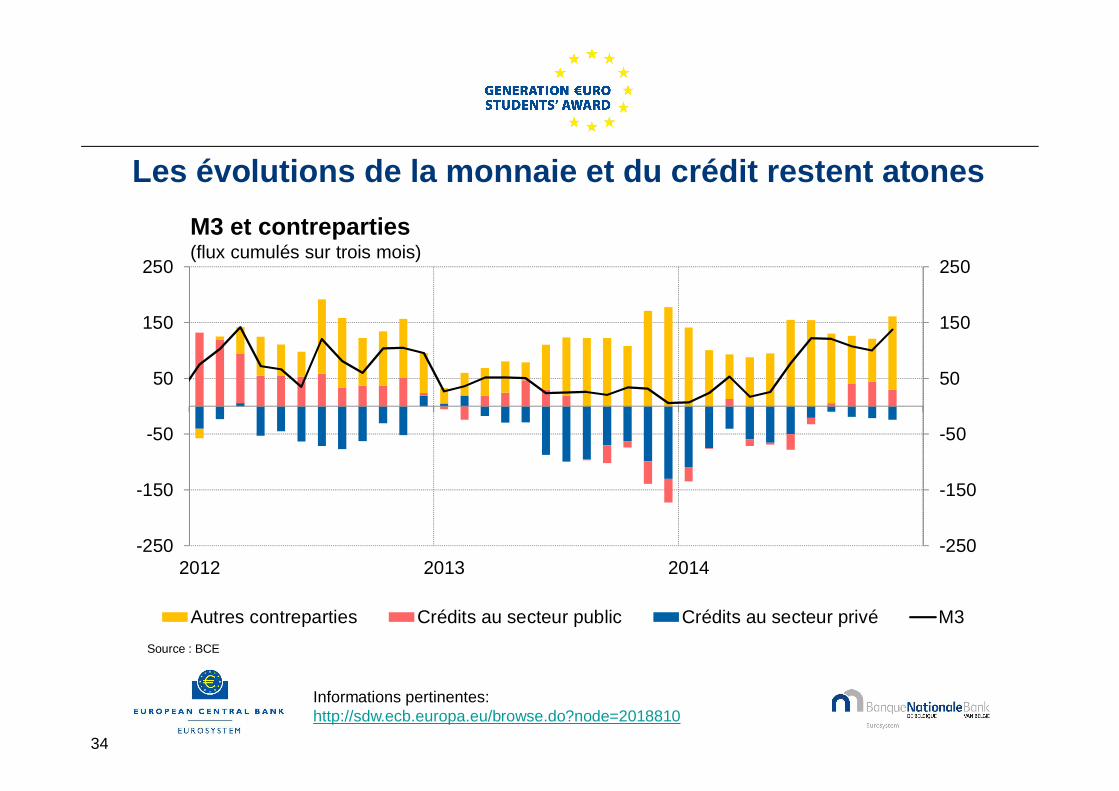

Dans le même temps, la forte sous-utilisation des capacités de production dans la zone euro demeure et les évolutions de la monnaie et du crédit restent atones.

32

Risques d‘une période prolongée de faible inflation et d‘un désancrage des anticipations d'inflation

Informations pertinentes: http://sdw.ecb.europa.eu/browse.do?node=2971162 ethttp://sdw.ecb.europa.eu/browse.do?node=2120778

-1-0,5

00,5

11,5

22,5

33,5

4

2008 2010 2012 2014 2016 2018 2020

Inflation et anticipations d'inflation à court terme

(pourcentages de variation annuelle)

IPCH IPCH sous-jacentjanv-13 janv-14juil-14 déc-14

1,5

2

2,5

3

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Swaps d'inflation à cinq ans dans cinq ans

Prévisions d'inflation dans cinq ans, enquêtetrimestrielle menée par la BCE auprès deprévisionnistes pofessionnels

Anticipations d'inflation à long terme(pourcentages de variation annuelle)

Source : BCE, Bloomberg

33

60

65

70

75

80

85

90

-6

-4

-2

0

2

4

6

Écart de production Utilisation des capacités de productionSource : Thomson Reuters Datastream

Forte sous-utilisation des capacités de production

Informations pertinentes : Bulletin économique de la BCE, numéro 6 / 2015 – Encadré 6 : https://www.banque-france.fr/fileadmin/user_upload/banque_de_france/Eurosysteme_et_international/bulletin-economique-BCE-n6-aout-2015.pdf

34

-250

-150

-50

50

150

250

-250

-150

-50

50

150

250

2012 2013 2014

Autres contreparties Crédits au secteur public Crédits au secteur privé M3

M3 et contreparties(flux cumulés sur trois mois)

Les évolutions de la monnaie et du crédit restent atones

Source : BCE

Informations pertinentes: http://sdw.ecb.europa.eu/browse.do?node=2018810

35

Décision de politique monétaireLe caractère accommodant de la politique monétaire n’a pas été suffisant pour contrer[…] les risques accrus d’une période trop prolongée de faible inflation. Étant donné queles taux d’intérêt directeurs de la BCE se situent à leurs niveaux planchers, l’adoption, cejour, de nouvelles mesures de bilan est devenue nécessaire pour atteindre notre objectifde stabilité des prix.

Le Conseil des gouverneurs a décidé :

De lancer un programme étendu d’achats d’actifs, englobant les programmes en vigueurd’achats de titres adossés à des actifs et d’obligations sécurisées. Les achats mensuelscumulés de titres des secteurs public et privé dans le cadre de ce programme élargis’élèveront à 60 milliards d’euros. Ils devraient être effectués jusque fin septembre 2016et seront en tout cas réalisés jusqu’à ce que nous observions un ajustement durable del’évolution de l’inflation conforme à notre objectif de taux inférieurs à, mais proches de 2% à moyen terme.

En mars 2015, l’Eurosystème effectuera ses premiers achats, sur le marché secondaire,de titres libellés en euros de bonne qualité émis par les gouvernements et les agences dela zone euro et les institutions européennes.

36

OÙ EN EST-ON AUJOURD‘HUI?

TOUR D‘HORIZON DES PRINCIPALES MESURESDE POLITIQUE MONÉTAIRE EN COURS

Les vidéos des conférences de presse qui ont suivi les Conseils des gouverneurs sont disponibles surhttp://www.ecb.europa.eu/press/tvservices/webcast/html/index.en.html (EN) et les textes se trouvent dans leur intégralité sur http://www.ecb.europa.eu/press/pressconf/2016/html/index.en.html (EN & FR)

37

Taux d’intérêt directeurs : ils ont été abaissés à 9 reprises depuis juillet 2011, pouratteindre, en mars 2016, respectivement 0% pour le taux directeur central, -0,40% pour letaux de la facilité de dépôt et 0,15% pour le taux de la facilité de prêt marginal.

Programme (étendu) d’achats d’actifs : adopté en janvier 2015, le programme à étéétendu à mars 2017 (initialement septembre 2016) en décembre 2015. En mars 2016, il apar ailleurs été élargi à €80 milliards par mois (initialement €60 milliards) et aux obligationsd’entreprises non financières. Les achats devraient être réalisés en tout cas jusqu’à ce que leConseil des gouverneurs observe un ajustement durable de l’évolution de l’inflation conformeà son objectif d’inflation.

Orientations prospectives : depuis mars 2016 il a été annoncé que les taux directeursresteraient à leurs niveaux actuels ou à des niveaux plus bas sur une période prolongée, etbien au-delà de l’horizon fixé pour les achats nets d’actifs.

Opérations de refinancement à plus long terme ciblées (TLTRO) : en mars 2016 quatreopérations de prêts d’une durée de quatre ans ont été lancées afin de stimuler davantage lesprêts bancaires à l’économie réelle.

38

Practice makes perfect! À vous de jouer...Faites le quiz sur http://www.generationeuro.eu/index.php?id=1&L=4.

Sur http://www.ecb.int/ecb/educational/economia/html/index.fr.html, vous pouvez vous glisser dans la peau d'un membre du Conseil des gouverneurs.

39

Merci et bonne chance!