Comment devenir entrepreneur? Business Plan, pas à pas.

60

Comment devenir entrepreneur? Projet Entreprise Scolaire Association Comenius Regio

-

Upload

empresa-escolar-entreprise-scolaire -

Category

Documents

-

view

226 -

download

2

description

Le projet Entreprise Scolaire est un appui méthodologique à l’enseignement de l’entreprenariat à l’école. Le partenariat entre des Entités de deux pays, l’Espagne et la France, découle d’un accord de l’Union Européenne. Les Entités, telles que reflétées dans le tableau ci-dessous, sont de type institutionnel, éducatif ou encore associatif, et partagent le souci de mettre en commun leurs connaissances au travers de la coopération. Le projet Entreprise Scolaire s’inscrit dans le cadre du Programme “Associations Comenius Regio”, à l’intérieur même du Programme d’Apprentissage Permanent. Sa finalité est de renforcer la dimension européenne dans le champ de l’éducation, tout en promouvant la mobilité entre les centres éducatifs et en permettant la collaboration entre les administrations locales et les entités associatives.

Transcript of Comment devenir entrepreneur? Business Plan, pas à pas.

Comment devenir entrepreneur?

Projet Entreprise Scolaire Association Comenius Regio

Projet “EntrEPrisE scolairE2013-1-Es1-coM13-73682

Associations Comenius Regio

EditeurComarque (Communauté de Communes) du Somontano de Barbastro

DesignSagarra&Co

impressionGráficas Moises

images íd.

© associations comenius regio © des textes, leurs auteurs© des images, leurs auteurs ou leurs institutions Dépôt légal: HU-155-2015

Projet Entreprise Scolaire Association Comenius Regio

Business Plan, pas à pas

Comment devenir entrepreneur?

2

Présentation

Introduction

comment devenir entrepreneur? Le business plan

le dossier prévisionnel ou business plan trouver une idée innovante identification du projet Étude marketing Emplacement stratégie de production et d’approvisionnement Forme juridique et démarche de création choix d’organisation et ressources humaines Prévisionnel économique et financier

Ressources utiles

5

7

9

11

121416202628324446

55

Sommaire

Présentation du projet Entreprise scolaire Programme Comenius regio

le projet Entreprise scolaire est un appui méthodologique à l’enseignement de l’entreprenariat à l’école. le partenariat entre des Entités de deux pays, l’Espagne et la France, découle d’un accord de l’Union Européenne. les Entités, telles que reflétées dans le tableau ci-dessous, sont de type institutionnel, éducatif ou encore associatif, et partagent le souci de mettre en commun leurs connaissances au travers de la coopération. Dans la région du somontano il s’agit de: la Comarque (communauté de communes) du somontano, l’institut d’enseignement secondaire martínez Vargas et l’association d’entrepreneurs. À Gourdan-Polignan: la mairie, le lycée Paul mathou et l’association des anciens élèves.

le projet entreprise scolaire s’inscrit dans le cadre du Programme “associations comenius regio”, à l’intérieur même du Programme d’apprentissage Permanent. sa finalité est de renforcer la dimension européenne dans le champ de l’éducation, tout en promouvant la mobilité entre les centres éducatifs et en permettant la collaboration entre les administrations locales et les entités associatives.

l’autorité nationale Espagnole chargée de la gestion, la diffusion, la promotion, ainsi que des études d’impact du Programme d’apprentissage Permanent (PaP) 2007-2013, est l’organisme autonome des Programmes Educatifs Européens (oaPEE).

le Projet Entreprise scolaire se déroule sur les périodes scolaires 2013-2014 et 2014-2015, et a pour objectifs principaux l’échange de méthodologie dans l’enseignement des matières en lien avec l’entreprise et l’orientation professionnelle. Entre autres initiatives figure la création de ce guide didactique destiné aux lycéens généraux et de la voie professionnelle.

9 Comment devenir entrepreneur?

Introduction

8

9

Devenir entrepreneur, créateur ou chef d’entreprise nécessite un certain travail en amont tant au niveau des démarches pré-paratoires qu’au niveau personnel. Est-ce que cette démarche sera en adéquation avec mes attentes personnelles ? Suis-je vraiment prêt à accorder cet investisse-ment avec ma vie personnelle ?

Pour vous aider dans votre démarche, nous vous proposons, au travers de ce guide, d’énumérer les différentes étapes de la création d’entreprise et de vous inviter à suivre quelques pistes de réflexion essen-tielles afin de construire un projet solide, ancré dans la réalité économique et en adé-quation avec vos attentes.

Comment devenir entrepreneur?

DEMARRAGE DEL’ACTIVITE

3. L’ETUDE DE MARCHEQui est mon client? Que veut-il? Où vit-il?

1. L’IDEED’autres ont-ils eu la même idée avant moi?

2. LE PROJETPourquoi je veux créer mon entreprise?

5 . TROUVER UN FINANCEMENTQuelles ressources financières ai-je à ma disposition?

8. L’INSTALLATIONEst-ce que tout est en place pour démarrer mon activité?

7. LES FORMALITES DE CREATIONQuel statut-dois-je choisir? Pourquoi?

6. STATUT JURIDIQUEQuelles sont les démarches administratives?4. LES PREVISIONS

FINANCIERESComment? Avec qui? Avec quoi?

ÉTAPES POUR CRÉER UNE ENTREPRISE

Le business plan

121416202628324446

Le dossier prévisionnel ou business plan Trouver une idée innovanteIdentification du projetÉtude marketingEmplacementStratégie de production et d’approvisionnementForme juridique et démarche de créationChoix d’organisation et ressources humainesPrévisionnel économique et financier

12

Le dossier prévisionnel ou business plan

13

1 . Définition et utilité

Il s’agit d’un outil de travail destiné aux en-trepreneurs et entreprises ayant une idée d’activité. La finalité étant de l’étudier sous différents points de vue et d’en déterminer la viabilité, afin de décider de la mettre en œuvre ou pas.

De plus, le business plan représente un ex-cellent dossier de présentation du projet face aux établissements financiers, dans la recherche d’associés, pour effectuer une demande de subvention, etc…

2. Structure

· Trouver une idée innovante.

· Identification du projet.

· Étude marketing.

· Emplacement.

· Stratégie de production et d’approvisionnement.

· Forme juridique et démarches de création.

· Choix d’organisation et ressources humaines.

· Prévisionnel économique et financier.

14

Trouver une idée innovante

15

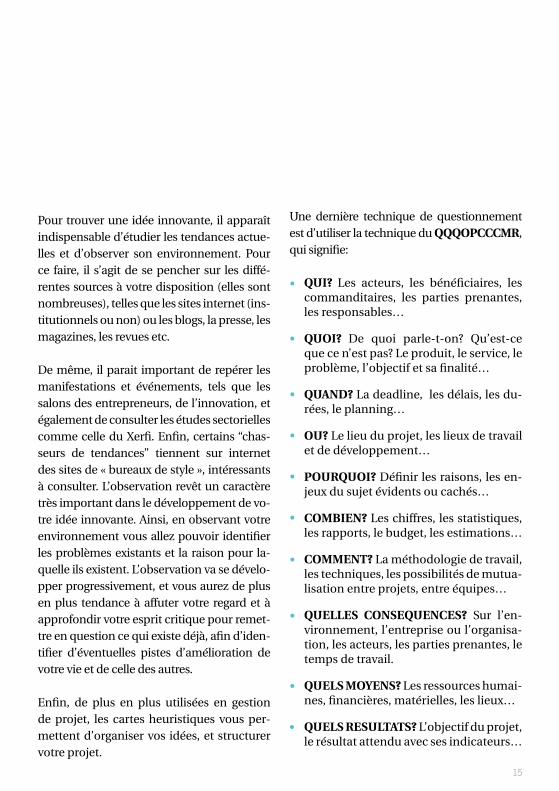

Pour trouver une idée innovante, il apparaît indispensable d’étudier les tendances actue-lles et d’observer son environnement. Pour ce faire, il s’agit de se pencher sur les diffé-rentes sources à votre disposition (elles sont nombreuses), telles que les sites internet (ins-titutionnels ou non) ou les blogs, la presse, les magazines, les revues etc.

De même, il parait important de repérer les manifestations et événements, tels que les salons des entrepreneurs, de l’innovation, et également de consulter les études sectorielles comme celle du Xerfi. Enfin, certains “chas-seurs de tendances” tiennent sur internet des sites de « bureaux de style », intéressants à consulter. L’observation revêt un caractère très important dans le développement de vo-tre idée innovante. Ainsi, en observant votre environnement vous allez pouvoir identifier les problèmes existants et la raison pour la-quelle ils existent. L’observation va se dévelo-pper progressivement, et vous aurez de plus en plus tendance à affuter votre regard et à approfondir votre esprit critique pour remet-tre en question ce qui existe déjà, afin d’iden-tifier d’éventuelles pistes d’amélioration de votre vie et de celle des autres.

Enfin, de plus en plus utilisées en gestion de projet, les cartes heuristiques vous per-mettent d’organiser vos idées, et structurer votre projet.

Une dernière technique de questionnement est d’utiliser la technique du QQQOPCCCMR, qui signifie:

QUI? Les acteurs, les bénéficiaires, les commanditaires, les parties prenantes, les responsables…

QUOI? De quoi parle-t-on? Qu’est-ce que ce n’est pas? Le produit, le service, le problème, l’objectif et sa finalité…

QUAND? La deadline, les délais, les du-rées, le planning…

OU? Le lieu du projet, les lieux de travail et de développement…

POURQUOI? Définir les raisons, les en-jeux du sujet évidents ou cachés…

COMBIEN? Les chiffres, les statistiques, les rapports, le budget, les estimations…

COMMENT? La méthodologie de travail, les techniques, les possibilités de mutua-lisation entre projets, entre équipes…

QUELLES CONSEQUENCES? Sur l’en-vironnement, l’entreprise ou l’organisa-tion, les acteurs, les parties prenantes, le temps de travail.

QUELS MOYENS? Les ressources humai-nes, financières, matérielles, les lieux…

QUELS RESULTATS? L’objectif du projet, le résultat attendu avec ses indicateurs…

·

·

·

·

·

·

·

·

·

·

16

Identification du projet

17

1. Porteurs de projet 3. Objectifs

Décrivez les buts que vous vous fixez à court et à long terme:

2. Brève description du projet

N’OUBLIEz PASLes objectifs doivent être Réalistes,

Clairs, Mesurables, Accessibles, Cohérents, Motivants.

Nom complet.

Âge.

Coordonnées: adresse, téléphone et adresse électronique.

Informations professionnelles (études réalisées et expérience professionnelle).

· · ·

Activité à développer.

Évolution du projet: Origine et actualité.

Situation géographique.

Date prévue de démarrage de l’activité.

Apports des associés.

Mise en valeur du projet: faîtes ressortir vos points forts.

· · ·· · ·

Obtenir des bénéfices à partir d’une certaine année.

Augmenter mes bénéfices d’un certain pourcentage.

Créer des emplois.

Générer ou augmenter mes parts de marché.

Faire en sorte que ma marque soit reconnue sur les marchés ou les pays significatifs pour mon activité.

·

·

··

·

18

4. Mesurez les risques du projet

Gérer les risques, c’est essentiel pour réagir en cas d’apparition d’événements venant déstabiliser le projet. Dès la phase d’analy-se du projet, il est important de simplement se poser la question des aléas qui peuvent survenir au cours de votre projet et des so-lutions que vous pourriez y apporter. Po-sez- vous simplement la question: quel(s) est/sont les points faible(s) de mon projet? Voici des exemples de risques “type” pour vous donner des idées:

RISQUES jURIDIQUES: Faillite d’un fournisseur avec qui vous êtes lié con-tractuellement.

RISQUES SUR LES DéLAIS: Risque de dérapage sur le planning lié à une mau-vaise estimation initiale de la durée né-cessaire à l’exécution des tâches.

RISQUES INTRINSèQUES à la gestion de projet : mauvaise affectation des res-ponsabilités sur les tâches, plusieurs personnes affectées aux mêmes tâches sans répartition claire des rôles, mauvai-se implication des parties prenantes et en particulier du ou des commanditaires du projet Et quelques actions préventi-ves…

RISQUES TEChNIQUES: Évaluez les éventuels besoins de formation de votre équipe projet avant le démarrage des tâ-ches nécessitant la maîtrise de ces points faibles (langage informatique, nouvelle technologie, etc…).

RISQUES TEChNIQUES: Votre projet implique l’utilisation d’un nouveau lan-gage informatique ou d’une nouvelle te-chnologie pas encore maîtrisée par vos ressources.

RISQUES hUMAINS: Maladie/décès d’une ressource projet importante, re-affectation prioritaire de vos ressour-ces projet sur d’autres priorités opéra-tionnelles ou sur d’autres projets par le management, incompétence des res-sources par rapport aux tâches qui leur ont été données.

·

·

·

·

·

·

19

RISQUES hUMAINS: prévoir des per-sonnes “backup” qui auraient les mêmes compétences que vos ressources projet et pourraient les remplacer en cas d’absen-ce prolongée.- Risques juridiques : travailler avec le ser-vice juridique pour que les contrats vous liant à vos fournisseurs vous protègent au maximum.

RISQUES INTRINSèQUES à LA gES-TION DE vOTRE PROjET: faites une formation préalable en gestion de projet et au logiciel de gestion de projet utilisé. Pour estimer les charges, utilisez des mé-triques, ou des plannings antérieurs utili-sés sur d’autres projets. Autre possibilité : si vous savez déjà quels sont les membres de votre équipe projet, adressez-vous à eux qui vont travailler sur ces tâches et revalidez avec eux la durée nécessaire en gardant bien entendu un regard critique car parfois certains membres de l’équipe projet donnent des délais plus longs sur-tout s’ils pensent que vous n’y connaissez rien, bref, restez vigilants!

·

·

EXERCICEQuels sont les risques pensez-vous est votre

projet?

20

Étude marketing

21

L’étude Marketing a pour fonction de permettre de connaître le secteur dans le-quel se développera l’activité. Elle permet de planifier et d’élaborer la stratégie du produit ou du service proposé, en tenant compte des variables: produit, prix, distri-bution (canaux et points de vente) et com-munication, du point de vue des avantages de ce produit ou service face à la concu-rrence.

Quel est le produit ou le service que vous souhaitez proposer et à quels besoins répond-il ?

Quelles sont les caractéristiques principales de ce que vous voulez vendre ? Quels sont ses défauts et ses qualités ?

Avant de commencer l’étude marketing, il faut se demander:

1.2. Concurrence

· Existe-t-il d’autres entreprises qui offrent le produit / service ?

· Qui sont les principaux concurrents?

· Comment communiquent-ils avec leurs clients?

· Quels canaux de distribution utilisent-ils?

· À quel prix vendent-ils leur produit /service?

1. Analyse externe

1.1. Secteur

· Caractéristiques du secteur.

· Quelles sont les tendances du secteur ?

· Existe-t-il un besoin non couvert dans ce secteur ? C’est ce que l’on appelle une niche de marché.

· Existe-t-il des barrières légales pour pénétrer ce secteur?

22

Le terme cycle de vie fait référence à l’évolution des ventes d’un produit ou service déterminé, pendant sa durée de vie sur le marché.

1.4. Fournisseurs

1.3. Clients

Clients décrivez en détail le profil de votre client potentiel:

2. Analyse interne

2.1. Produit

Caractéristiques du produit / service.

Le cycle de vie se divise en quatre phases ou étapes. Le fait de connaître dans quelle pha-se du cycle se situe le bien ou service sera utile pour élaborer la stratégie marketing.

S’agit-il d’hommes, de femmes, ou des deux?

Dans quelle tranche d’âge se situe-il?

Où achète-t-il ces produits / services?

Quel est son processus d’achat?

Est-il soumis à influences? Par exemple: dans le secteur du vin, les sommeliers, les bloggeurs…

·

· · · ·

Quels avantages offre-t-il face à d’autres existants ?

Périme-t-il ? Ou bien est-il soumis au phénomène de mode?

Analysez le cycle de vie ( ) dans lequel se trouve le produit ou service que vous offrez.

·

·

·

Ai-je besoin de fournisseurs?

Où sont les principaux fournisseurs?

Quel est le prix des matières premières et quelles conditions de paiement offrent les fournisseurs?

· · ·

23

INTRODUCTION

Vo

lum

e d

e v

en

tes

Temps

CROISSANCE MATURITÉ DÉCLIN

INTRODUCTION

· Concurrents. Peu nombreux.· Clients. Avantages du produit méconnus.· Stratégie. Pénétrer le marché via les canaux de distribution, le prix et la communication.

CROISSANCE

· Concurrents. Nombreux concurrents naissants.· Clients. La connaissance du produit augmente et certains incitateurs apparaissent.· Stratégie. Obtenir des parts de marché, diminuer les coûts de production et améliorer le produit.

CYCLE DE VIECycle de vie d’un produit sur le marché

MATURITÉ

· Concurrents. Nombreux, certains commençant à abandonner ou à modifier le produit.· Clients. Connu de tous.· Stratégie. Maximiser les ventes en différenciant le produit et en segmentant le marché.

DÉCLIN

· Concurrents. En baisse.· Clients. Le bénéfice du produit n’est plus perçu.· Stratégie. Modifier le produit, le remplacer ou l’éliminer.

24

2.2. Communication 2.3. Prix

2.4. Distribution

Quel est le coût de production de votre produit / service

Principales méthodes pour définir le prix.

- Coût du produit + marge de bénéfice.- En analysant le prix de la concurrence.- Selon l’image que vous voulez lui don-ner, par exemple un produit de luxe.

Quels objectifs visez-vous grâce aux ac-tions de communication? Par exemple: augmentation des ventes d’un certain pourcentage ou volonté que la marque soit reconnue par les clients potentiels.

Sur quoi voulez-vous communiquer? Les forces du produit.

Comment allez-vous communiquer? Quels moyens allez-vous utiliser pour communiquer sur les avantages du bien ou service?

Evénements commerciaux, Force de ventes, Démonstrations du produit, Pla-quettes, Affiches, Cartes, Internet, Radio, Presse, TV, Réseaux sociaux.

Combien coûtent les moyens choisis et combien pouvez-vous dépenser pour la communication?

Etudiez à nouveau les moyens de com-munication. Choisirez-vous les mêmes?

· ·

Où vendrez-vous le produit / service ?

Décidez qui va vendre le produit/ ser-vice:

Grossistes.

Détaillants.

Vente directe.

Existe-t-il des barrages rendant l’accès difficile à ces canaux de distribution ? Exemple: Grandes surfaces…

· ·

· · · ·

·

·

·

·

·

·

25

2.5. Analyse SWOT

Maintenant que vous avez défini votre en-treprise, le produit / service que vous allez proposer et que vous connaissez le marché sur lequel vous allez vous mouvoir, c’est le moment de réaliser un diagnostic initial afin d’étudier la possibilité qu’a votre pro-duit de se faire une place sur le marché et donc d’être viable. Pour cela, l’outil le plus utilisé est l’analyse SWOT, qui permet de déterminer au travers d’une matrice les Me-naces et Opportunités du secteur (analyse externe), ainsi que les Forces et Faiblesses du produit / service (analyse interne).

ANALYSE SWOTMenaces, opportunités, forces et faiblesses.

Réaliser un diagnostic initial, l’outil le plus utilisé est l’analyse SWOT

SO

W

T

inT

er

ne

inT

er

ne

nÈgaTiF

eX

Te

rn

e

eX

Te

rn

e

PosiTiF

ForCes

Faiblessesm

en

aCesoPPorTun

iTé

s

26

Emplacement

27

L’emplacement de l’activité est une décision stratégique qui peut influer sur la viabilité de l’entreprise. Il est donc important de prendre en compte divers facteurs:

La proximité des fournisseurs et clients potentiels.

L’existence de concurrents.

Les services accessibles: accès à l’eau, le gaz, l’électricité, le réseau téléphonique et Internet…

La facilité d’accès : routes, train, proximité des centres logistiques.

L’espace nécessaire pour la bonne réalisa-tion de l’activité.

Les normes en matière d’urbanisme et re-latives au secteur.

Le coût de l’emplacement.

·

· ·

·

·

·

·

28

Stratégie de production et d’approvisionnement

29

La production est le processus par lequel on obtient les produits ou on dispense les services qui constituent l’activité de l’en-treprise.

Voici de manière très résumée, le cycle de production d’une entreprise de fabrication de produits. En revanche, le cycle de pro-duction d’une entreprise prestataire de services est plus court.

Que l’entreprise se dédie à la fabrication ou à la prestation de services, il est nécessaire de déterminer et quantifier les éléments suivants du plan de production.

1. Moyens techniques

De quelle infrastructure avez-vous be-soin pour lancer votre activité? Locaux, bâtiments, terrains, machines, outils, mobilier, équipement technique et informatique, fournitures et moyens de transport.

2. Approvisionnement

De quelles matières premières ou fourni-tures de base avez-vous besoin? Identifiez les fournisseurs, le prix d’achat, les délais de livraison et de paiement.

CYCLE DE PRODUCTION 1. Enterprise de fabrication de produits / 2. Enterprise prestataire de services.

ACHATS STOCk MATIèRES STOCk VENTESPRODUCCTION1

2

ACHATS STOCk DE MERCHANDISES VENTES

30

La méthode habituelle est le FIFO (first in-first out): le premier qui entre est le premier qui sort. On y a recours pour éviter l’obsolescence ou la péremption des produits.

3. Stockage

Définissez les besoins en stockage des ma-tières premières, des produits finis et se-mi-finis.

· Méthode de gestion de magasin à utiliser.

· Niveau minimum de stocks.

· Espace nécessaire.

4. Planification du temps de production

Ce chapitre est celui qui différencie les en-treprises de fabrication des prestataires de services.

Phases de production, situez-les sur un plan du local.

Technologie nécessaire dans le processus de fabrication.

Tâches à réaliser à l’intérieur de chaque phase, temps requis, matières premières et ressources humaines nécessaires pour chaque unité de production.

Capacité de production maximum et effective (celle qui s’ajuste à la demande).

Production à la chaine ou par projet (sur commande).

Quelles phases du processus productif seront externalisées?

·

·

·

·

·

·

31

5. Coûts de production

Vous devez distinguer les coûts directs et indirect, en prenant en compte que:

6. Ressources humaines

Ressources humaines nécessaires au pro-cessus de production ou à la prestation du service. Se reporter au chapitre «Choix d’organisation et ressources humaines».

7. Gestion de la qualité et de l’environnement

Les COûTS DIRECTS dépendent du volume des ventes, comme par exemple les matières premières ou les marchandi-ses et la main d’œuvre directe.

Les COûTS INDIRECTS sont générés indépendamment du chiffre d’affai-res, comme les fournitures, les coûts de maintenance, les loyers, la main d’œuvre indirecte, les amortissements, les coûts de structure…

·

· Quels mécanismes envisagez-vous de mettre en place pour évaluer la qualité ? Par exemple, les réclamations des clients, les produits défectueux…

Est-il nécessaire ou recommandé d’ob-tenir un certificat de qualité?

Existe-t-il des réglementations environ-nementales ou y a-t-il besoin d’adopter des mesures préventives? Auquel cas, renseignez-vous sur le coût que génère leurs mise en marche.

·

·

· La question des coûts de production est approfondie dans le Prévisionnel écono-mique et financier.

32

Forme juridique et démarches de création

33

1. Forme juridique et démarches de création

Le choix du statut juridique de l’entreprise constitue une étape importante et s’effectue en fonction de nombreux critères tels que la nature de l’activité, les besoins financiers, la volonté de s’associer…

Les entreprises individuelles (ou personnes physiques) ont un unique propriétaire au

contraire des entreprises sociétaires (person-ne morale) qui permettent de réunir des ca-pitaux plus importants apportés par les asso-ciés (SARL) ou les actionnaires (SA). Dans les sociétés de capitaux, les actionnaires ne sont responsables des dettes qu’à hauteur de leur apport et pèsent dans les décisions en fonc-tion du nombre d’actions détenues.

CRÉER SEUL CRÉER À PLUSIEURS

Seul maître à bord

Seul à prendre les décisions

Avantage Poids financier plus important

Présente plus de garanties pour les tiers (fournisseurs, banque)

Ne présente pas beaucoup de garanties financières

Difficultés à obtenir des financements, de négocier des délais de paiements avec les fournisseurs

Inconvénients

Responsabilité illimitéeResponsabilité despropriétaires del’entreprise

Responsabilité limitée aux apports (excepté pour la SNC)

Partage du pouvoir

SOUHAITEz-VOUS CRÉER SEUL OU À PLUSIEURS?

34

MONTANT MINIMUM DU CAPITAL SOCIAL

QUI DIRIGE?

Entreprise individuelle ou Entreprise Individuelle à Responsabilité limitée (EIRL)

Il n’y a pas d’associé

Pas de capitalsocial, l’entreprise et l’entrepreneur ne forment qu’une seule personne.

L’entrepreneur individuel

L’entrepreneur individuel est seul responsable sur ses biens personnels. Dans le cas de l’EIRL, la déclarationd’affectation détermine le patrimoine affecté à l’activitéprofessionnelle. Les biens non affectés sont protégés.

Entreprise unipersonnelle à responsabilité limitée (EURL)

1 seul associé

Capital social librement fixé.

Un gérant (personne physique) qui peut être ou pas l’associé unique.

Limitée au montant de sesapports sauf faute de gestion ou cautions à titre personnel.

NOMBRE D’ASSOCIÉS

QUELLE EST LA RESPONSABILITÉ DES ASSOCIÉS

LES STATUTS LES PLUS FRÉQUEMMENT UTILISÉS

35

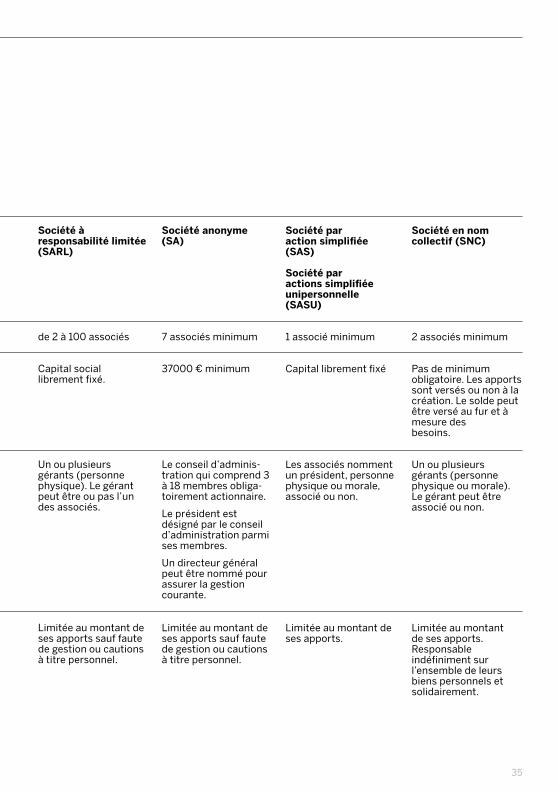

Société à responsabilité limitée (SARL)

de 2 à 100 associés

Capital social librement fixé.

Un ou plusieurs gérants (personne physique). Le gérant peut être ou pas l’un des associés.

Limitée au montant de ses apports sauf faute de gestion ou cautions à titre personnel.

Société anonyme (SA)

7 associés minimum

37000 € minimum

Le conseil d’adminis-tration qui comprend 3 à 18 membres obliga-toirement actionnaire.

Le président est désigné par le conseil d’administration parmi ses membres.

Un directeur général peut être nommé pour assurer la gestioncourante.

Limitée au montant de ses apports sauf faute de gestion ou cautions à titre personnel.

Société par action simplifiée (SAS)

Société par actions simplifiée unipersonnelle (SASU)

1 associé minimum

Capital librement fixé

Les associés nomment un président, personne physique ou morale, associé ou non.

Limitée au montant de ses apports.

Société en nom collectif (SNC)

2 associés minimum

Pas de minimum obligatoire. Les apports sont versés ou non à la création. Le solde peut être versé au fur et à mesure desbesoins.

Un ou plusieurs gérants (personne physique ou morale). Le gérant peut être associé ou non.

Limitée au montant de ses apports. Responsable indéfiniment sur l’ensemble de leurs biens personnels etsolidairement.

36

Responsabilité civile et pénale du chef d’entreprise.

Responsabilité civile et pénale du dirigeant.

QUELLE EST LA RESPONSABILITÉ DES DIRIGEANTS?

Pas d’imposition sur l’entreprise. Le chef d’entreprise est imposé au titre de l’impôt sur le revenu.

Dans le cas de l’EIRL, possibilité d’opter pour l’impôt sur les sociétés.

Pas d’imposition au niveau de la société. L’associé est imposé, pour sa part de bénéfice, au titre de l’impôt sur le revenu.

Possibilité d’opter sur l’impôt sur les sociétés.

QUEL EST L’IMPOSITION DES BÉNÉFICES?

Impôt sur le revenu dans la catégorie correspondant à l’activité de l’entreprise (BIC ou BNC).

Pour les EIRL ayant opté pour l’impôt sur les sociétés, la rémunération de l’entrepreneur est soumise à l’impôt surle revenu.

Impôt sur le revenu dans la catégorie correspondant à l’activité de l’entreprise (BIC ou BNC).

Pour les EURL ayant opté pour l’impôt sur les sociétés, la rémunération du dirigeant est soumise à l’impôt sur le revenu.

QUEL EST LE RÉGIME FISCAL DU DIRIGEANT?

Régime social des travailleurs non salariés (TNS)

Régime social des travailleurs non salariés (TNS) si le gérant est l’associé unique.

Régime général des salariés si le gérant est un tiers.

QUEL EST LE RÉGIME SOCIAL DU DIRIGEANT?

Il n’y a pas d’associé dans une entreprise individuelle.

L’associé unique est soumis au régime social des travailleurs non salariés.

QUEL EST LE RÉGIME SOCIAL DES ASSOCIÉS?

Entreprise individuelle ou Entreprise Individuelle à Responsabilité limitée (EIRL)

Entreprise unipersonnelle à responsabilité limitée (EURL)

LES STATUTS LES PLUS FRÉQUEMMENT UTILISÉS

37

Responsabilité civile et pénale du dirigeant.

Responsabilité civile et pénale du dirigeant.

Responsabilité civile et pénale du dirigeant.

Responsabilité civile et pénale du dirigeant.

Les bénéfices sont soumis à l’impôt sur les sociétés.

S’agissant d’une SARL de famille il est possible d’opter pour l’impôt sur le revenu.

Les bénéfices sont soumis à l’impôt sur les sociétés.

Les bénéfices sont soumis à l’impôt sur les sociétés.

Pas d’imposition au niveau de la société.

L’associé est imposé, pour sa part de bénéfice, au titre de l’impôt sur le revenu.

Possibilité d’opter pour l’impôt sur les sociétés.

La rémunération du gérant est soumise à l’impôt sur le revenu. Pour les SARL soumises à l’impôt sur le revenu, le régime fiscal est celui de l’impôt sur le revenu dans la catégorie correspondant à l’activité de l’entreprise (BIC ou BNC).

Les bénéfices sont soumis à l’impôt sur les sociétés.

La rémunération du président est soumise à l’impôt sur le revenu

Impôt sur le revenu dans la catégorie des BIC.

Régime social des travailleurs non salariés pour le gérant majoritaire.

Régime général des salariés pour le gérant minoritaire ou pour le gérant non associé.

Régime général des salariés pour le président.

Régime général des salariés pour le président.

Régime social des travailleurs non salariés

Les associés (non gérants) ne relèvent d’aucun régime social.

Les associés ne relèvent d’aucun régime social.

Les associés ne relèvent d’aucun régime social.

Régime général des travailleurs non salariés.

Société à responsabilité limitée (SARL)

Société anonyme (SA)

Société par action simplifiée (SAS)

Société par actions simplifiée unipersonnelle (SASU)

Société en nom collectif (SNC)

38

Vérifier de bien remplir les conditions requises (diplômes, expérience carte professionnelle, etc.), pour pouvoir exercer l’activité choisie.

Pour les artisans : Un stage de préparation à l’installation (SPI), d’une durée minimale de 30h, est obligatoire pour les personnes qui demandent leur immatriculation au Répertoire des métiers

L’intervention d’un commissaire aux apports sera peut-être nécessaire.

Rédiger les statuts

Enregistrement des statuts dans le moisqui suit leur signature

Publier un avis de constitution dans un journal d’annonces légales

Procéder à la nomination du gérant

Etablir un état des actes accomplis au nom et pour le compte de la société en formation

Déposer les fonds constituant les apports en numéraire sur un compte bloqué

L’établissement des statuts est un acte important. Il est donc recommandé de s’entourer des conseils de professionnelsdu droit.

Les statuts doivent être enregistrésauprès du service des impôts desentreprises (SI

Il doit indiquer : la dénomination, la forme, l’objet, le siège, la durée, le capital de la société, la nature des apports, les noms et adresses des dirigeants ainsi que le registre du commerce et des sociétés auprès duquel la société sera immatriculée.

Cette déclaration permet de réaliser les démarches préalables au démarrage de l’activité de l’entreprise auprès des organismes publics et privés (EDF, La Poste...).

Il peut être nommé, soit dans les statuts, soit par un acte séparé.

Pendant la période de formation, les futurs associés auront des dépenses à faire, pour le compte de l’entreprise qui n’a pas encore de personnalité morale être nommé, soit dans les statuts, soit par un acte séparé.

Les apports en numéraire doivent être déposés, dans les 8 jours de leur réception, soit: sur un compte bancaire ouvert au nom de la société, à la Caisse des dépôts et consignations, chez un notaire. Les fonds seront débloqués sur présentation par le gérant de l’extrait K-bis

ACTIVITÉ RÉGLEMENTÉE

EFFECTUER UN STAGE D’INITIATION À LA GESTION

APPORTS EN NATURE

DÉMARCHES LIÉES À L’ADOPTION DES STATUTS

DÉMARCHES LIÉES À L’IMMATRICULATION

1

2

3

4

5

FORMALITÉS À EFFECTUER À L’ISSUE DU CHOIX DE STATUT

39

2.1. Présentation du CFE

Un centre de formalités des entrepri-ses (CFE) est un organisme public qui a pour principale fonction de permettre aux structures professionnelles (en cours de création, de modification de leur statut social, ou de cessation d’activité) d’effec-tuer une souscription, englobant toutes les déclarations auxquelles elles sont lé-galement tenues, en un seul et même lieu et sur un seul et même document appelé “liasse unique”. Cette souscription inclut également les règlements d’ordre juridi-que, social, fiscal, administratif ou autre.

Ce sont les Chambres de Commerce et d’Industrie (CCI) qui dirigent et supervi-sent les CFE compétents dans les modali-tés relatives aux commerçants et sociétés commerciales. Pour les sociétés civiles, les GIE et les agents commerciaux, les au-torités faisant office de CFE sont les Gre-ffes des tribunaux de Commerce. Les CFE joueront donc un rôle de centrale pour toutes les déclarations, contrôleront les documents et répartiront les pièces vers les organismes compétents. Toutefois, il faut savoir que chaque centre de formali-tés a des attributions bien particulières et la répartition des compétences est diffé-rente selon l’organisme concerné.

Selon votre catégorie ou votre activité vous vous dirigerez vers un CFE plutôt qu’un autre

· Pour les artisans, la Chambre des métiers et de l’artisanat est à leur disposition,

· La Chambre de commerce et d’industrie pour les commerçants,

· Les agents commerciaux se dirigeront au Greffe du tribunal de commerce,

· Les entrepreneurs individuels exerçant une activité agricole se rendront à la chambre d’agriculture.

La mission phare d’un CFE est celle qui en fait un guichet unique de modalités officie-lles. Après réception et contrôle de votre dossier, le CFE se charge de le transmettre aux différentes institutions concernées; Greffe du Tribunal du Commerce, INSEE, CRAM, URSSAF, DIRECCTE, Services fis-caux… Mais le CFE offre également un pac-kage de services polyvalents (destinés aux auto-entrepreneurs, chômeurs, repreneurs d’entreprise…), ainsi qu’un accompagne-ment et une assistance personnalisée, tout au long du processus de création, modifica-tion, reprise, cession...

2. Les formalités de création

En France les formalités sont simplifiées, le centre de formalités des entreprises s’occu-pe d’effectuer l’ensemble des démarches.

40

2.2. Formalités préalables à la déclaration auprès du CFE

ENTREPRISE INDIvIDUELLEComme certaines activités et professions sont réglementées, le créateur doit vérifier quelles sont les conditions requises pour exercer sa profession et s’il appartient ou non à une profession réglementée. Si c’est le cas, il doit produire un diplôme, ou jus-tifier d’une expérience ou d’une carte pro-fessionnelle, ou bien d’une inscription à un ordre professionnel… pour immatricu-ler son entreprise individuelle.

Les artisans sont tenus d’effectuer au préalable le stage de préparation à l’insta-llation pour les artisans. Il s’agit d’un sta-ge collectif de cinq jours, obligatoire pour les créateurs d’entreprises artisanales. Ce stage est payant. L’immatriculation de l’entreprise au CFE se fait par le dépôt des documents requis:

1. Le certificat de domiciliation de l’entre-prise.2. La copie du document permettant l’exer-cice d’une activité réglementée, le cas échéant.3. La demande d’Accre, le cas échéant.

SOCIéTéL’immatriculation de la société au CFE l’immatriculation de la société se fait par le dépôt auprès du CFE des documents re-quis:

1. Deux exemplaires des statuts.2. Le journal d’annonces légales ou une copie de la demande d’insertion de l’avis.3. Le formulaire d’immatriculation.4. Une attestation sur l’honneur de non condamnation du gérant ainsi qu’une pho-tocopie de sa carte nationale d’identité.5. Le certificat de domiciliation de l’entre-prise.

41

6. Deux exemplaires du procès verbal pro-nonçant la nomination du gérant (s’il n’est pas désigné dans les statuts).7. Deux exemplaires originaux du certi-ficat de la banque dépositaire des fonds avec liste des souscripteurs.8. Deux exemplaires du rapport du com-missaire aux apports datés et signés.9. L’acte de déclaration du statut du con-joint, le cas échéant.10. L’autorisation des parents en cas de création d’une SASU par un mineur non émancipé.11. La copie du document permettant l’exercice d’une activité réglementée, le cas échéant.12. Le justificatif d’identité des dirigeants, personnes morales, le cas échéant.13. Le justificatif de domiciliation de l’en-treprise.14. L’acte de nomination du commissaire aux comptes, le cas échéant.15. La demande d’Accre, le cas échéant.

A partir de ce moment, la société est en cours d’immatriculation. Elle naît officie-llement le jour de son enregistrement au registre du commerce et des sociétés.

Une fois le dossier complet déposé, le CFE remet, gratuitement et sans délai au créateur, un « récépissé de dépôt de dos-sier de création d’entreprise » comportant notamment la mention « en attente d’im-matriculation » et, dans certains cas, le nu-méro unique d’identification de l’entrepri-se attribué par l’Insee. Ce récépissé n’est valable que pendant la période précédant l’immatriculation et tout au plus dans un délai d’un mois. La démarche s’effectue soit dans les locaux du CFE soit directe-ment en ligne. Dans ce cas, le récépissé de dépôt de dossier prend la forme d’un ac-cusé de réception électronique.

ATTENTIONCette liste peut différer selon les CFE

42

Choix d’organisation et ressources humaines

43

Pour déterminer les différentes missions nécessaires au développement de votre activité, vous devez suivre les indications des chapitres antérieurs. Par exemple:

Un outil efficace de gestion de la structure de l’entreprise est l’orga-nigramme, où sont représentés les différents départements ainsi que les relations hiérarchiques.

L’organigramme permet de calcu-ler plus facilement le nombre de postes de travail.

Marketing: publicité, promotion, com-mercialisation…

Production: achats, stockage, processus de production…

Administration: comptabilité, factura-tion, gestion des paiements et encaisse-ments…

·

·

·

Quels postes occuperont les associés?

Quelles connaissances et compéten-ces sont-elles nécessaires pour chaque mission?

Combien de personnes devez-vous em-baucher?

· ·

·

De quelles catégories professionnelles? 1

Quel type de contrat pour chaque em-ployé? 2

Quelles tâches allez-vous externaliser? Par exemple: la comptabilité et les fiches de paie, la prévention des risques profes-sionnels.

· ·

·

Ensuite, regroupez les différents postes de travail au sein des départements (selon leurs fonctions et activités concrètes), en fonction de votre type d’activité. Une fois détermi-nés les différents départements et postes de travail, vous devez vous demander :

1 Consultez la convention collective en vigueur selon le secteur. 2 Il existe beaucoup de types de contrats, vous devezchoisir celui qui répond le mieux à vos besoins.

44

MASSE SALARIALE MENSUELLE

CATÉGORIEPROFESSIONNELLE(POSTE OCCUPÉ)

SALAIREMENSUEL (A)

CHARGES SOCIALES SUPPORTÉES PAR L’ENTREPRISE (B)

EXTRA A PAYER (C)

Totaux

Ci-dessous, un exemple d’organigramme des départements d’une entreprise indus-trielle. Tout ou partie de ces missions peu-vent être réalisées par une seule personne ou encore être externalisées. Une entrepri-se commerciale aura des missions de com-

mercialisation et d’administration, mais pas de production. À partir des données que vous aurez récoltées, vous pourrez calculer la masse salariale (les coûts des travailleurs) de l’entreprise. Vous pouvez utiliser le ta-bleau suivant pour vous y aider

DIRECTION GÉNÉRALE

ADMINISTRATION

COMMERCIALISATION

PRODUCTION

MAINTENANCE

RESSOURCES HUMAINES

COMPTABILITÉ ET FACTURATION

GESTIONS DES VENTES

APPROVISIONNEMENT ET GESTION DES STOCkS

45

Le salaire minimum interprofessionnel de croissance (SMIC) est le salaire horaire minimum versé à tout salarié du secteur privé. Des salaires minima peuvent égale-ment être fixés par la convention collecti-ve du secteur. Ces minima conventionnels dépendent de la qualification profession-nelle de chaque salarié, il convient donc de se référer à la grille de qualification profes-sionnelle et à la grille de salaires minima correspondante.

Concernant les charges patronales, elles varient en fonction du salaire mais le taux moyen estimé est de 42% du salaire brut.

N’oubliez pas d’inclure vos propres charges sociales, en tant que Travailleur Non Salarié (seuls les gérants minoritai-res de sociétés peuvent avoir un statut de salarié).

Une fois définies les missions, les postes de travail, ainsi que les conditions de tra-vail et de rémunération, c’est le moment de recruter le personnel.

·

·

·

A ce sujet, plusieurs possibilités s’offrent à vous:

Faire appel aux services publics du Pôle Emploi qui publie les offres d’emplois et aident au recrutement.

Avoir recours à des agences d’intérim, des agences de recrutement et/ou pu-blier une annonce sur les sites d’emploi et dans la presse.

Attention, avant de signer le contrat de travail, l’employeur est tenu de décla-rer le salarié à l’URSSAF, en signant une DUE (Déclaration Unique d’Embauche). Il doit de plus tenir un registre du per-sonnel.

De même, l’employeur est tenu d’établir un document appelé document unique d’évaluation du risque professionnel. Après avoir évalué les risques profes-sionnels, il doit y retranscrire les résul-tats. Il est obligatoire de procéder à cette évaluation, dans le cadre de l’obligation de prévention des risques profession-nels.

·

·

·

·

46

Prévisionnel économique et financier

47

Les facteurs clés de votre activité ayant été identifiés (processus productif, emplace-ment, équipement nécessaire, stratégie marketing à adopter, besoins en person-nel et rémunération,…) c’est le moment de vous demander si votre projet est viable économiquement, et pour cela il vous faut évaluer:

· Investissements et financements.

· Compte de résultat.

· Seuil de rentabilité.

· Plan de trésorerie.

· Bilan.

48

Dans le tableau précédent, vous avez calculé le coût des investissements de départ. Il vous faut maintenant définir comment ils seront financés:

Apports en capital(l’argent que vous apportez)

Apports en nature (les locaux, véhicules, matériel…)

Emprunts bancaires (Crédits, sollicités, auprès des banques)

Prêts familiaux (emprunts réalisésauprès de la famille et des amis)

Subventions

FONDS PROPRES

FINANCEMENTS EXTERNES

MONTANT

PLAN DE FINANCEMENT

1. Les investissements et leur financement

Indiquez dans le tableau ci-dessous les biens nécessaires au développement de l’activité ainsi que leur coût:

TOTAL

Immeubles, locauxet terrains

Installations

Machines

Outils

Equipementinformatique

Véhicules

Mobilier

Autres inmmobilisations corporelles

INMOBILISATIONS CORPORELLESCOÛT

(HT)

DE QUOI J’AI BESOIN?

Droit au bail, pas de porte,fonds de commerce

Licenses et logicielsinformatiques

Brevets et marques

Coüts de Recherche etDéveloppement (R&D)

Concessions et droits similaires

Autres immobilisations incorporelles

INMOBILISATIONS INCORPORELLES

TOTAL IMMOBILISATIONS

REMARQUELe taux de TVA (Taxe sur la Valeur Ajoutée)

est fixé pour la majeure partie des activités à 20%. Cependant l’entreprise peut, en fonction de son niveau d’activité (CA inférieur à environ

33000€ pour les prestations de service et 82000€ pour les activités commerciales) et

du choix fiscal, décider de ne pas être soumise à la TVA (elle ne la reverse pas sur ses ventes

mais ne la récupère pas non plus sur ses investissements).

49

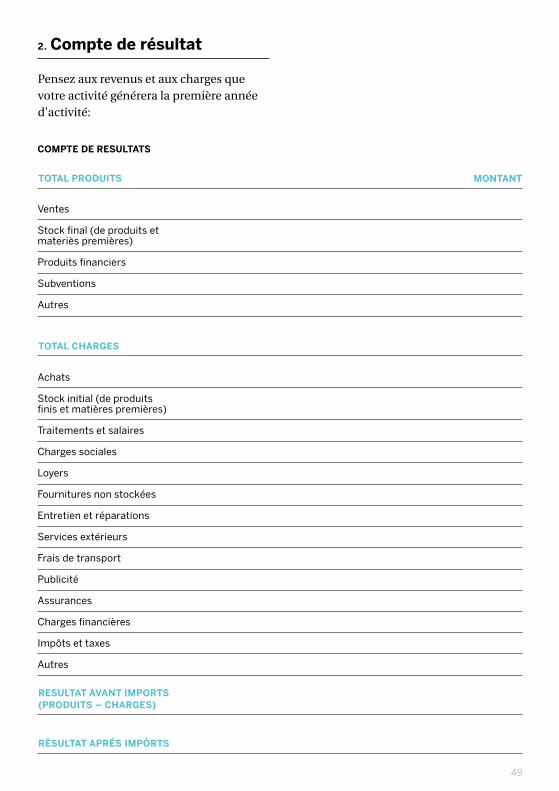

2. Compte de résultat

Pensez aux revenus et aux charges que votre activité générera la première année d’activité:

MONTANT

Achats

Stock initial (de produitsfinis et matières premières)

Traitements et salaires

Charges sociales

Loyers

Fournitures non stockées

Entretien et réparations

Services extérieurs

Frais de transport

Publicité

Assurances

Charges financières

Impôts et taxes

Autres

TOTAL CHARGES

RèSULTAT APRÉS IMPÒRTS

RESULTAT AVANT IMPORTS(PRODUITS – CHARGES)

COMPTE DE RESULTATS

TOTAL PRODUITS

Ventes

Stock final (de produits etmateriès premières)

Produits financiers

Subventions

Autres

50

Loyers: location de locaux, bureaux, machines, etc.Fournitures non stockées: consommation d’électricité, eau, gaz, téléphone, essence, etc.Entretien et réparations: dépenses de réparation et de maintenance des machines, véhicules, ordinateurs, etc.Services extérieurs: honoraires du cabinet d’expertise –comptable, avocat, etc.Frais de transports: voyages et déplacements réalisés par des tiers pour le compte de l’entreprise, à l’exclu-sion des coûts qui sont inclus dans le prix d’acquisition des immobilisationsAssurances: primes d’assurances telles que la responsabilité civile professionnelle (RCP), assurance des lo-caux, etc.Charges financières: intérêts des emprunts, commissions, agios et autres frais de gestion.Impôts et taxes: impôts locaux, taxes d’ordures ménagères, taxes environnementales, etc.Amortissements: il s’agit de la prise en compte comptable de la perte de valeur des immobilisations, tout au long de leur vie utile. (*)Impôts: appliqués sur le bénéfice de l’entreprise, en fonction du statut juridique choisi. (*)

NB

··········

(*) Pour de plus amples informations, se reporter à la rubrique “Ressources utiles”.

51

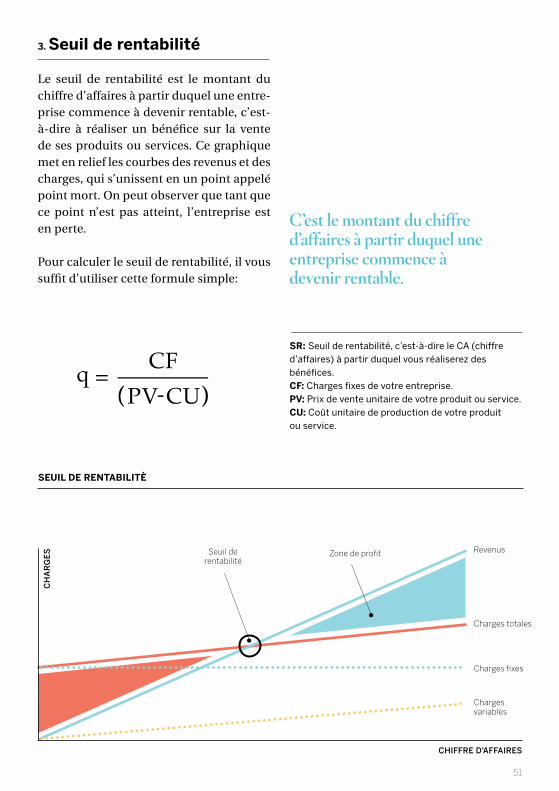

3. Seuil de rentabilité

Le seuil de rentabilité est le montant du chiffre d’affaires à partir duquel une entre-prise commence à devenir rentable, c’est-à-dire à réaliser un bénéfice sur la vente de ses produits ou services. Ce graphique met en relief les courbes des revenus et des charges, qui s’unissent en un point appelé point mort. On peut observer que tant que ce point n’est pas atteint, l’entreprise est en perte.

Pour calculer le seuil de rentabilité, il vous suffit d’utiliser cette formule simple:

C’est le montant du chiffre d’affaires à partir duquel une entreprise commence à devenir rentable.

SR: Seuil de rentabilité, c’est-à-dire le CA (chiffre d’affaires) à partir duquel vous réaliserez des bénéfices.CF: Charges fixes de votre entreprise.PV: Prix de vente unitaire de votre produit ou service.CU: Coût unitaire de production de votre produit ou service.

CHiFFre D’aFFaires

CH

ar

ge

s

charges fixes

chargesvariables

charges totales

revenusZone de profitseuil derentabilité

SEUIL DE RENTABILITè

52

4. Plan de trésorerie

Il s’agit d’un outil très utile pour anticiper vos besoins en trésorerie et prévoir si vous allez avoir besoin d’emprunter de l’argent pour que votre entreprise continue à fonc-tionner.

Encaissements

Ventes

Revenus financiers

Subventions

Autres

SOLDE INITIAL JANVIER

JANVIER

FÉVRIER

FÉVRIER

…

…

DÉCEMBRE

DÉCEMBRE

Décaissements

Achats

Loyers

Traitements et salaires

Fournitures

Entretien et réparations

Services extérieurs

Transport

Publicité

Assurances

Frais financiers

Impôts et taxes

Autres

TOTAL ENCAISSEMENTS

TOTAL DÉCAISSEMENTS

SOLDE DE TRESORERIE(ENCAISSEMENTS – DÉCAISSEMENTS)

Résultat = Produits - ChargesTrésorerie = Encaissements – Décaissements

53

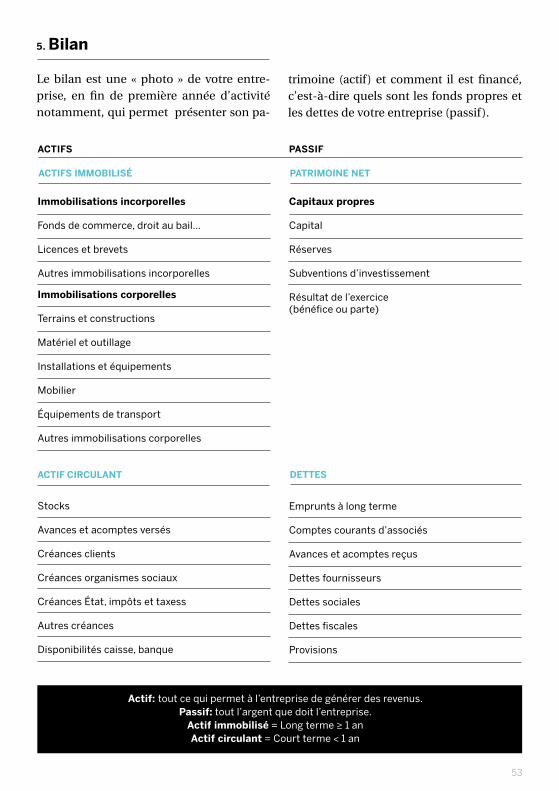

5. Bilan

Le bilan est une « photo » de votre entre-prise, en fin de première année d’activité notamment, qui permet présenter son pa-

trimoine (actif) et comment il est financé, c’est-à-dire quels sont les fonds propres et les dettes de votre entreprise (passif).

Actif: tout ce qui permet à l’entreprise de générer des revenus.Passif: tout l’argent que doit l’entreprise.

Actif immobilisé = Long terme ≥ 1 anActif circulant = Court terme < 1 an

Immobilisations incorporelles

Fonds de commerce, droit au bail…

Licences et brevets

Autres immobilisations incorporelles

Immobilisations corporelles

Terrains et constructions

Matériel et outillage

Installations et équipements

Mobilier

Équipements de transport

Autres immobilisations corporelles

ACTIFS IMMOBILISÉ

ACTIFS

Capitaux propres

Capital

Réserves

Subventions d’investissement

Résultat de l’exercice(bénéfice ou parte)

PATRIMOINE NET

PASSIF

Emprunts à long terme

Comptes courants d’associés

Avances et acomptes reçus

Dettes fournisseurs

Dettes sociales

Dettes fiscales

Provisions

DETTES

Stocks

Avances et acomptes versés

Créances clients

Créances organismes sociaux

Créances État, impôts et taxess

Autres créances

Disponibilités caisse, banque

ACTIF CIRCULANT

Ressources utiles

56Ressources utiles

56

L’IDÉE

· www.apce.com

· le-manager-urbain.com

CARTES EURISTIQUES

· sanscontact.wordpress.com

QUALITÉ CHEF D’ENTREPRISE

· lentreprise.lexpress.fr

POURQUOI JE VEUX CRÉER CE PROJET: LES RISQUES DU PROJET

· www.blog-gestion-de-projet.com

LE MARCHÉ

· www.studyrama-pro.com

· www.apce.com

PRÉVISIONS FINANCIèRES

· www.apce.com

LES PRÉVISIONS FINANCIèRES:LES CHARGES

· www2.ac-lyon.fr

· travail-emploi.gouv.fr

· www.dynamique-mag.com

· forum-juridique.net-iris.fr

LES PRÉVISIONS FINANCIèRES: LES EMPLOIS

· www.inpi.fr

LES PRÉVISIONS FINANCIèRES: LES DOCUMENTS FINAUX

· www.hager.fr

FINANCEMENT

· www.apce.com

STATUT JURIDIQUE

· www.jesuisentrepreneur.fr

LES FORMALITÉS DE CRÉATION: PRÉSENTATION DU CFE

· www.petite-entreprise.net

LES FORMALITÉS DE CRÉATION: DÉMARCHES PRÉALABLES

· www.netpme.fr

Ce projet a été financé avec le soutien de la Commission européenne. Cette publication (communication) n’engage que son auteur et la Commission n’est pas responsable de l’usage qui pourrait être fait des informations qui y sont contenues.