COMME INSTRUMENT LA COMPTABILITÉ COMME · PDF filecation financière,...

24

LA COMPTABILITÉ COMME INSTRUMENT DE GESTION — Jürg Leimgruber Urs Prochinig

-

Upload

truongdung -

Category

Documents

-

view

225 -

download

3

Transcript of COMME INSTRUMENT LA COMPTABILITÉ COMME · PDF filecation financière,...

ISBN 978-2-606-01555-8 | 935171A2

LA COMPTABILITÉ COMME INSTRUMENT DE GESTIONCet ouvrage traite des interrelations dans l’entreprise en se focalisant sur quatre thèmes en particulier : le tableau des flux de trésorerie et la planifi-cation financière, l’analyse du bilan et du résultat, la comptabilité analytique ainsi que le calcul d’investissement. Entièrement revu depuis la dernière édition, l’ouvrage se compose d’explications théoriques et de nombreux exercices. Un livre avec les corrigés des exercices est disponible séparément.

La comptabilité comme instrument de gestion convient aussi bien à l’ensei-gnement qu’à l’apprentissage en autodidacte. Il se destine aux étudiants des écoles techniques supérieures et des universités ainsi qu’aux cycles de formation pour la préparation aux diplômes professionnels supérieurs, par exemple dans l’informatique de gestion, les banques et assurances, le marketing et la vente, ou aux responsables qualifiés dans le secteur comptable et fiduciaire. Il s’adresse également à tous les praticiens de l’économie et de l’administration.

editionslep.ch

LEP

LA COMPTABILITÉ COMME INSTRUMENT DE GESTION

—Jürg Leimgruber Urs Prochinig

LA C

OM

PTA

BIL

ITÉ

COM

ME

INST

RU

MEN

T D

E G

ESTI

ON

JÜR

G L

EIM

GR

UB

ER

U

RS

PR

OC

HIN

IG

LEP935171A2-CIG-élève-couv.indd 2-3 19.06.16 15:38

5

Préface

Les activités de direction deviennent de plus en plus complexes et exigeantes pour les cadresde tous niveaux. C’est la raison pour laquelle les cadres dirigeants se doivent de maîtriserles principaux instruments de la gestion financière de l’entreprise.

Ce manuel traite moins des processus de technique comptable que des interrelations dansl’entreprise, qui sont à la fois précisées et mises en évidence. Il se limite donc à l’essentielet donne un aperçu sur :

Le manuel repose sur les connaissances de base de la comptabilité en partie double ets’adresse essentiellement aux :

� candidats des examens professionnels supérieurs ainsi qu’aux responsables commerciauxtechniques, aux planificateurs marketing, aux coordinateurs de vente, aux spécialistesbancaires et en assurances, aux analystes financiers ou aux informaticiens de gestion ;

� participants des filières de formation de cadres telles que les hautes écoles de gestion(HEG) ou les études postgrades pour les non-économistes ;

� collaborateurs qualifiés dans le secteur de la comptabilité ;

� étudiants des universités et des hautes écoles spécialisées ;

� praticiens de l’économie et de la gestion.

Le manuel est structuré comme suit :

� La partie théorique transmet les connaissances de base sous une forme claire et trans-parente.

� La partie des activités contient de nombreux exercices variés pour approfondir la matièreà l’aide d’exemples.

� Un volume distinct contenant des solutions permet de contrôler les acquis et rend cemanuel d’enseignement également séduisant pour les autodidactes.

Nous remercions tous les collègues qui nous ont soutenus par leurs conseils lors de l’élabo-ration de ce manuel. Nous remercions tout particulièrement Theres Schwaiger pour sa relec-ture minutieuse et sa critique du manuscrit. Nous recevrons volontiers toute suggestionconstructive.

Nous vous souhaitons beaucoup de plaisir lors de votre lecture et une grande réussite lorsde l’application de ce qui aura été appris.

Jürg Leimgruber Urs Prochinig

Le tableau des flux de trésorerie et la planification financière

Le calcul des coûts et prix de revient

L’analyse de bilan et de résultat Le calcul d’investissement

LEP-CIG-théorie 001-158.qxp_ok 16.06.16 12:09 Page5

6

Préface à la deuxième édition

La nouvelle édition de cet ouvrage tient compte des nouvelles prescriptions de tenue et deprésentation des comptes du Code des obligations, en vigueur depuis le 1er janvier 2013.

1re partie : tableau des flux de trésorerie

� Les pages 29 et 30 de la partie théorique tiennent compte des prescriptions révisées detenue et de présentation des comptes (titre 32e du Code des obligations).

� Terminologie : l’expression tableau de financement a été systématiquement remplacée partableau des flux de trésorerie, conformément aux art. 961 ss du CO) ; les «actifs et passifstransitoires» sont dorénavant désignés par «actifs de régularisation et passifs de régula-risation». Dans la pratique, il est le plus souvent question de «débiteurs» et «créanciers»là où le Code des obligations parle de «créances résultant de la vente de biens et de pres-tations de service» et «dettes résultant de l’achat de biens et de prestations de services»,expression raccourcie en «Créances /Dettes résultant de livraisons et prestations».

� L’exercice 2.17 a été complété avec les expressions «Réserve légale issue du capital »,«Réserve légale issue du bénéfice» et «Réserves facultatives issues du bénéfice».

2e partie : analyse de bilan et de résultat

� La théorie du chapitre 22 a été adaptée au Code des obligations révisé et présente parconséquent de nombreux changements. Presque tous les exercices concernant la struc-turation et l’évaluation sont nouveaux.

3e partie : calcul des coûts

� La théorie et les exercices n’ont, pour l’essentiel, pas changé.

4e partie : calcul d’investissement

� La théorie et les exercices n’ont pas changé.

Annexe

� Le nouveau Plan comptable suisse PME de Sterchi, Mattle et Helbling a été repris sous laforme d’un extrait (à des fins de formation).

6

LEP-CIG-théorie 001-158.qxp_ok 16.06.16 12:09 Page6

7

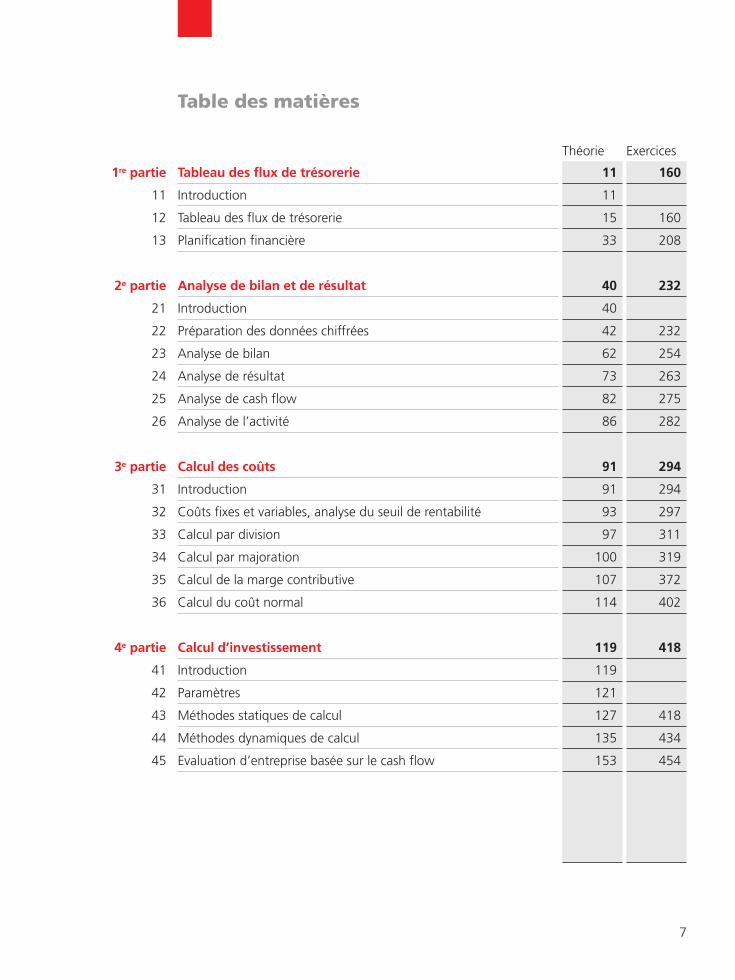

Table des matières

Théorie Exercices

1re partie Tableau des flux de trésorerie 11 160

11 Introduction 11

12 Tableau des flux de trésorerie 15 160

13 Planification financière 33 208

2e partie Analyse de bilan et de résultat 40 232

21 Introduction 40

22 Préparation des données chiffrées 42 232

23 Analyse de bilan 62 254

24 Analyse de résultat 73 263

25 Analyse de cash flow 82 275

26 Analyse de l’activité 86 282

3e partie Calcul des coûts 91 294

31 Introduction 91 294

32 Coûts fixes et variables, analyse du seuil de rentabilité 93 297

33 Calcul par division 97 311

34 Calcul par majoration 100 319

35 Calcul de la marge contributive 107 372

36 Calcul du coût normal 114 402

4e partie Calcul d’investissement 119 418

41 Introduction 119

42 Paramètres 121

43 Méthodes statiques de calcul 127 418

44 Méthodes dynamiques de calcul 135 434

45 Evaluation d’entreprise basée sur le cash flow 153 454

LEP-CIG-théorie 001-158.qxp_ok 16.06.16 12:09 Page7

8

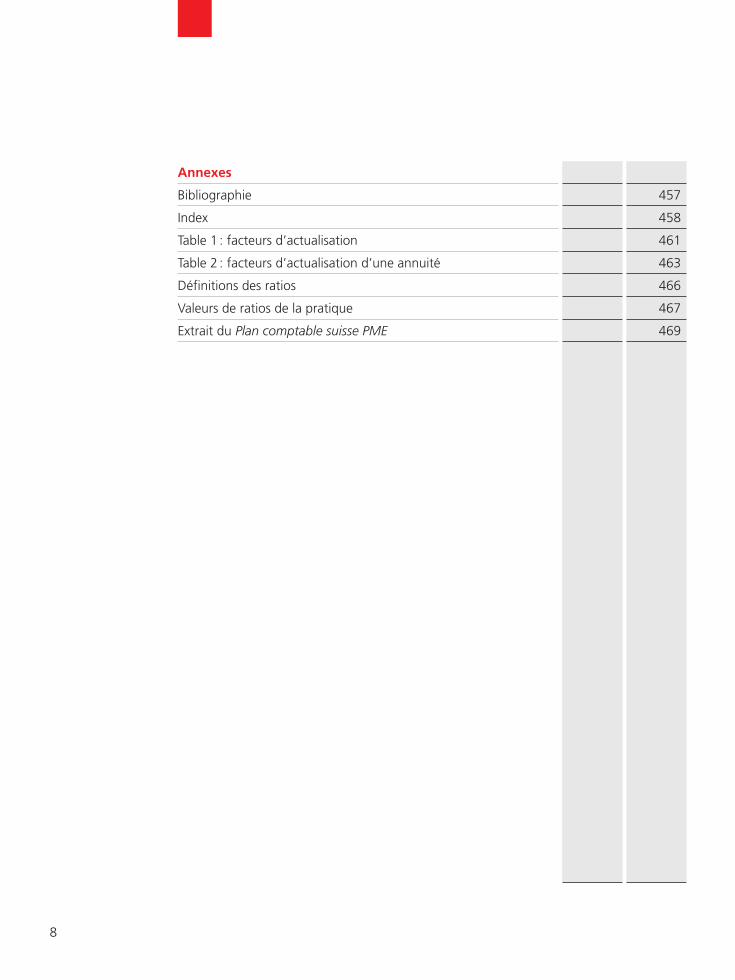

Annexes

Bibliographie 457

Index 458

Table 1 : facteurs d’actualisation 461

Table 2 : facteurs d’actualisation d’une annuité 463

Définitions des ratios 466

Valeurs de ratios de la pratique 467

Extrait du Plan comptable suisse PME 469

LEP-CIG-théorie 001-158.qxp_ok 16.06.16 12:09 Page8

Théorie

9

LEP-CIG-théorie 001-158.qxp_ok 16.06.16 12:09 Page9

LEP-CIG-théorie 001-158.qxp_ok 16.06.16 12:09 Page10

11

11

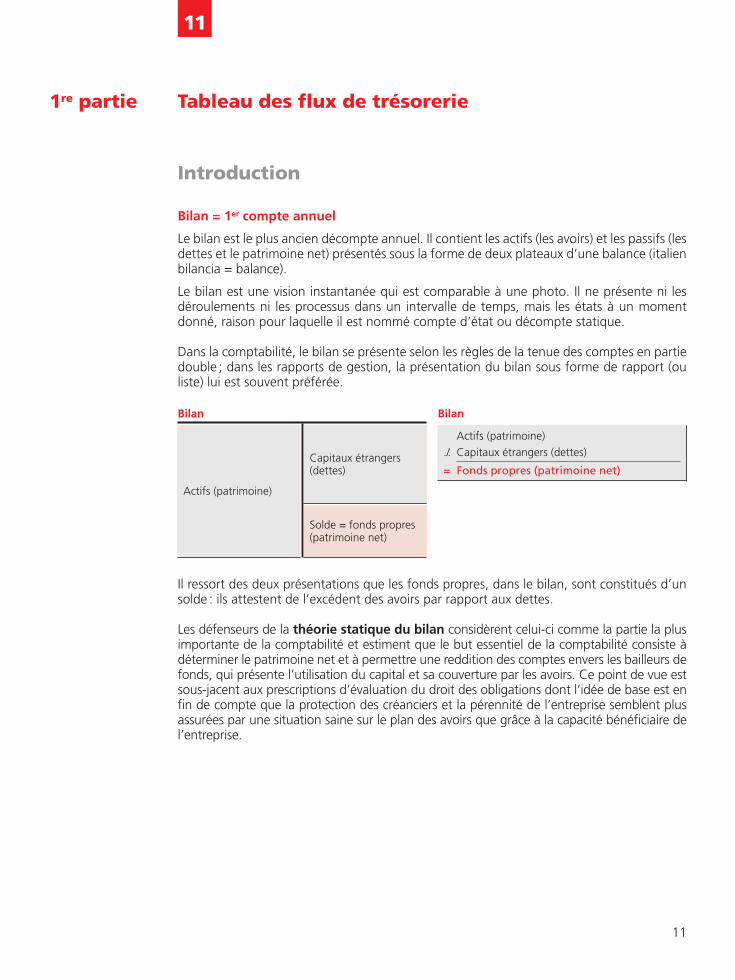

Introduction

Bilan = 1er compte annuel

Le bilan est le plus ancien décompte annuel. Il contient les actifs (les avoirs) et les passifs (lesdettes et le patrimoine net) présentés sous la forme de deux plateaux d’une balance (italienbilancia = balance).

Le bilan est une vision instantanée qui est comparable à une photo. Il ne présente ni lesdéroulements ni les processus dans un intervalle de temps, mais les états à un momentdonné, raison pour laquelle il est nommé compte d’état ou décompte statique.

Dans la comptabilité, le bilan se présente selon les règles de la tenue des comptes en partiedouble ; dans les rapports de gestion, la présentation du bilan sous forme de rapport (ouliste) lui est souvent préférée.

Bilan

Capitaux étrangers (dettes)

Solde = fonds propres(patrimoine net)

Actifs (patrimoine)

Bilan

Actifs (patrimoine)

./. Capitaux étrangers (dettes)

= Fonds propres (patrimoine net)

Il ressort des deux présentations que les fonds propres, dans le bilan, sont constitués d’unsolde : ils attestent de l’excédent des avoirs par rapport aux dettes.

Les défenseurs de la théorie statique du bilan considèrent celui-ci comme la partie la plusimportante de la comptabilité et estiment que le but essentiel de la comptabilité consiste àdéterminer le patrimoine net et à permettre une reddition des comptes envers les bailleurs defonds, qui présente l’utilisation du capital et sa couverture par les avoirs. Ce point de vue estsous-jacent aux prescriptions d’évaluation du droit des obligations dont l’idée de base est enfin de compte que la protection des créanciers et la pérennité de l’entreprise semblent plusassurées par une situation saine sur le plan des avoirs que grâce à la capacité bénéficiaire del’entreprise.

1re partie Tableau des flux de trésorerie

LEP-CIG-théorie 001-158.qxp_ok 16.06.16 12:09 Page11

11Introduction

12

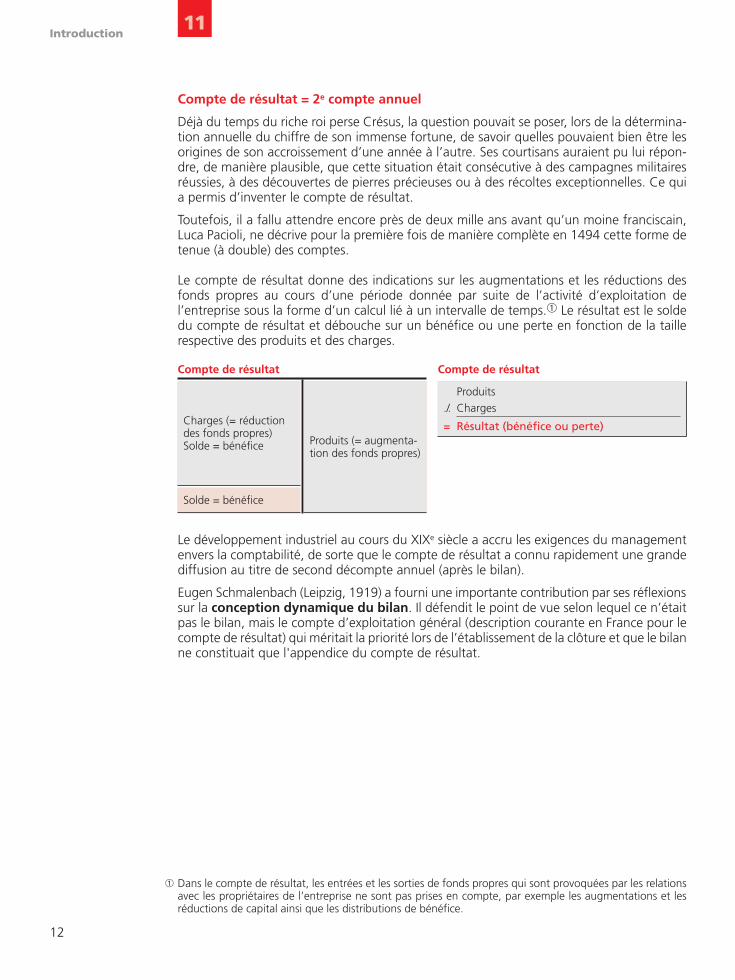

Compte de résultat = 2e compte annuel

Déjà du temps du riche roi perse Crésus, la question pouvait se poser, lors de la détermina-tion annuelle du chiffre de son immense fortune, de savoir quelles pouvaient bien être lesorigines de son accroissement d’une année à l’autre. Ses courtisans auraient pu lui répon-dre, de manière plausible, que cette situation était consécutive à des campagnes militairesréussies, à des découvertes de pierres précieuses ou à des récoltes exceptionnelles. Ce quia permis d’inventer le compte de résultat.

Toutefois, il a fallu attendre encore près de deux mille ans avant qu’un moine franciscain,Luca Pacioli, ne décrive pour la première fois de manière complète en 1494 cette forme detenue (à double) des comptes.

Le compte de résultat donne des indications sur les augmentations et les réductions desfonds propres au cours d’une période donnée par suite de l’activité d’exploitation del’entreprise sous la forme d’un calcul lié à un intervalle de temps.➀ Le résultat est le soldedu compte de résultat et débouche sur un bénéfice ou une perte en fonction de la taillerespective des produits et des charges.

Compte de résultat

Charges (= réductiondes fonds propres)Solde = bénéfice

Solde = bénéfice

Produits (= augmenta-tion des fonds propres)

Compte de résultat

Produits

./. Charges

= Résultat (bénéfice ou perte)

Le développement industriel au cours du XIXe siècle a accru les exigences du managementenvers la comptabilité, de sorte que le compte de résultat a connu rapidement une grandediffusion au titre de second décompte annuel (après le bilan).

Eugen Schmalenbach (Leipzig, 1919) a fourni une importante contribution par ses réflexionssur la conception dynamique du bilan. Il défendit le point de vue selon lequel ce n’étaitpas le bilan, mais le compte d’exploitation général (description courante en France pour lecompte de résultat) qui méritait la priorité lors de l’établissement de la clôture et que le bilanne constituait que l'appendice du compte de résultat.

➀ Dans le compte de résultat, les entrées et les sorties de fonds propres qui sont provoquées par les relationsavec les propriétaires de l’entreprise ne sont pas prises en compte, par exemple les augmentations et lesréductions de capital ainsi que les distributions de bénéfice.

LEP-CIG-théorie 001-158.qxp_ok 16.06.16 12:09 Page12

11Introduction

13

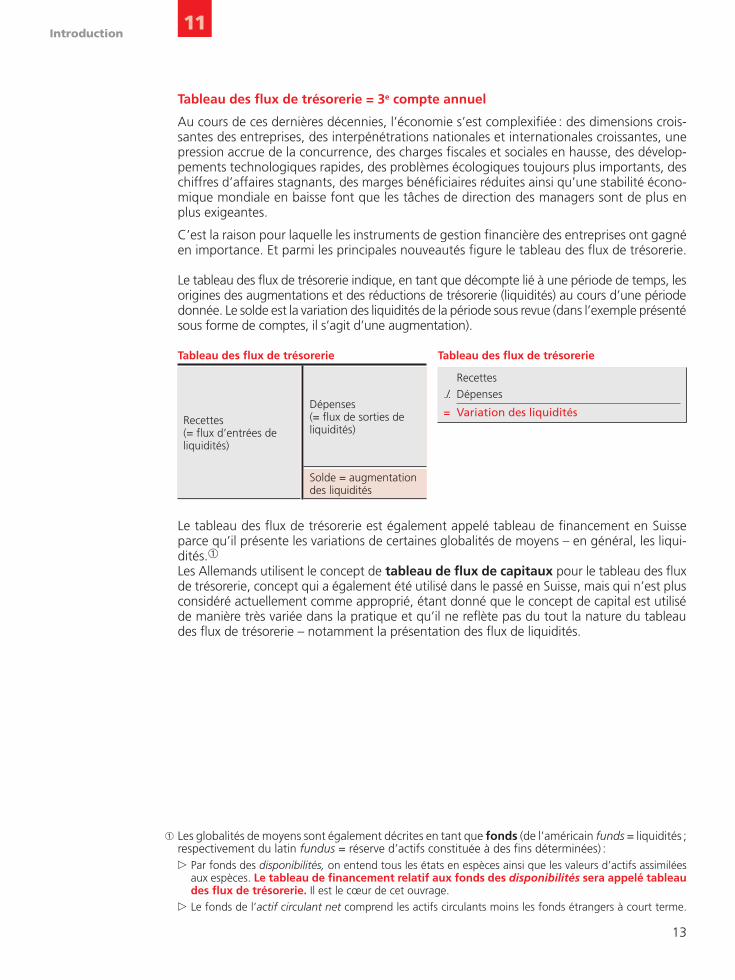

Tableau des flux de trésorerie

Dépenses (= flux de sorties de liquidités)

Solde = augmentationdes liquidités

Recettes (= flux d’entrées de liquidités)

Tableau des flux de trésorerie

Recettes

./. Dépenses

= Variation des liquidités

Tableau des flux de trésorerie = 3e compte annuel

Au cours de ces dernières décennies, l’économie s’est complexifiée : des dimensions crois-santes des entreprises, des interpénétrations nationales et internationales croissantes, unepression accrue de la concurrence, des charges fiscales et sociales en hausse, des dévelop-pements technologiques rapides, des problèmes écologiques toujours plus importants, deschiffres d’affaires stagnants, des marges bénéficiaires réduites ainsi qu’une stabilité écono-mique mondiale en baisse font que les tâches de direction des managers sont de plus enplus exigeantes.

C’est la raison pour laquelle les instruments de gestion financière des entreprises ont gagnéen importance. Et parmi les principales nouveautés figure le tableau des flux de trésorerie.

Le tableau des flux de trésorerie indique, en tant que décompte lié à une période de temps, lesorigines des augmentations et des réductions de trésorerie (liquidités) au cours d’une périodedonnée. Le solde est la variation des liquidités de la période sous revue (dans l’exemple présentésous forme de comptes, il s’agit d’une augmentation).

Le tableau des flux de trésorerie est également appelé tableau de financement en Suisseparce qu’il présente les variations de certaines globalités de moyens – en général, les liqui-dités.➀Les Allemands utilisent le concept de tableau de flux de capitaux pour le tableau des fluxde trésorerie, concept qui a également été utilisé dans le passé en Suisse, mais qui n’est plusconsidéré actuellement comme approprié, étant donné que le concept de capital est utiliséde manière très variée dans la pratique et qu’il ne reflète pas du tout la nature du tableaudes flux de trésorerie – notamment la présentation des flux de liquidités.

➀ Les globalités de moyens sont également décrites en tant que fonds (de l’américain funds = liquidités ;respectivement du latin fundus = réserve d’actifs constituée à des fins déterminées) :

� Par fonds des disponibilités, on entend tous les états en espèces ainsi que les valeurs d’actifs assimiléesaux espèces. Le tableau de financement relatif aux fonds des disponibilités sera appelé tableaudes flux de trésorerie. Il est le cœur de cet ouvrage.

� Le fonds de l’actif circulant net comprend les actifs circulants moins les fonds étrangers à court terme.

LEP-CIG-théorie 001-158.qxp_ok 16.06.16 12:09 Page13

11Introduction

14

Les premières présentations théoriques sur les tableaux des flux de trésorerie ont déjà étépubliées aux Etats-Unis en 1910 ; de tels tableaux ont acquis une signification pratique seu-lement après la Seconde Guerre mondiale, d’abord aux Etats-Unis, puis en Europe. EnSuisse, la première publication d’une preuve du financement et de l’investissement supplé-mentaires fut publiée dans le rapport annuel de Landis & Gyr SA en 1957, puis Karl Käfer(Zurich, 1967) en a défini pour la première fois les bases dans son ouvrage Tableau de fluxde capitaux.

La nécessité des tableaux des flux de trésorerie provient essentiellement du fait que le bilanet le compte de résultat ne couvrent pas deux besoins importants en informations de ladirection et des investisseurs (actionnaires) :

� Les tailles intrinsèques des flux qui peuvent donner des indications sur les variations dela structure du capital et de la fortune de l’entreprise ne sont pas indiquées.

� L’analyse statique des liquidités sur la base du bilan➀ ne donne pas suffisamment d’in-formations sur l’évolution de la capacité de paiement, notamment parce que les chiffressont liés à un instant donné, qu’ils ne contiennent aucune indication sur les origines etque le compte de résultat n’est pas pris en considération.

Le tableau des flux de trésorerie complète, au titre de troisième compte annuel, lescarences en information du bilan et du compte de résultat, dans la mesure où il donnedes renseignements sur :

� l’évolution des liquidités

� les processus d’investissement

� les mesures de financement

au sein de périodes commerciales passées ou futures.

➀ L’analyse statique des liquidités repose sur les ratios suivants :

Degré de liquidité 1Liquidités

Capitaux étrangers à court terme

Degré de liquidité 2Liquidités + créances

Capitaux étrangers à court terme

Degré de liquidité 3Actifs circulants

Capitaux étrangers à court terme

Vous trouverez au chapitre 23 de ce manuel une présentation détaillée de ces ratios.

LEP-CIG-théorie 001-158.qxp_ok 16.06.16 12:09 Page14

12

Tableau des flux de trésorerie

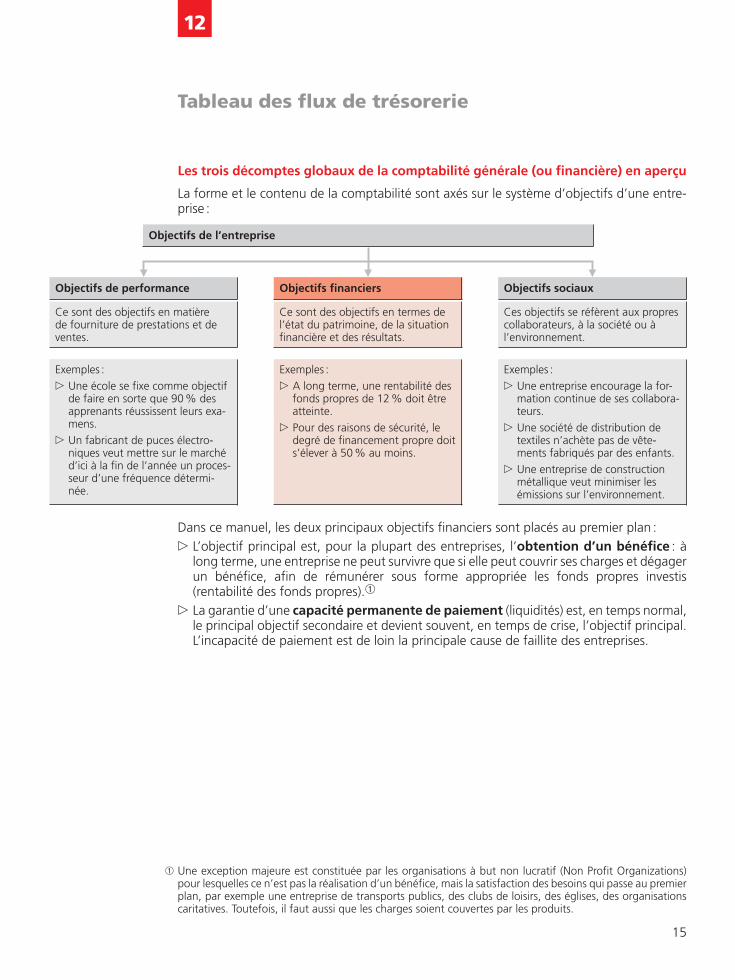

Les trois décomptes globaux de la comptabilité générale (ou financière) en aperçu

La forme et le contenu de la comptabilité sont axés sur le système d’objectifs d’une entre-prise :

Objectifs de l’entreprise

Ces objectifs se réfèrent aux proprescollaborateurs, à la société ou àl’environnement.

Exemples :

� Une entreprise encourage la for-mation continue de ses collabora-teurs.

� Une société de distribution detextiles n’achète pas de vête-ments fabriqués par des enfants.

� Une entreprise de constructionmétallique veut minimiser lesémissions sur l’environnement.

Exemples :

� Une école se fixe comme objectifde faire en sorte que 90% desapprenants réussissent leurs exa-mens.

� Un fabricant de puces électro-niques veut mettre sur le marchéd’ici à la fin de l’année un proces-seur d’une fréquence détermi-née.

Exemples :

� A long terme, une rentabilité desfonds propres de 12% doit êtreatteinte.

� Pour des raisons de sécurité, ledegré de financement propre doits’élever à 50% au moins.

Objectifs sociaux

Ce sont des objectifs en termes del’état du patrimoine, de la situationfinancière et des résultats.

Objectifs financiers

Ce sont des objectifs en matière de fourniture de prestations et deventes.

Objectifs de performance

Dans ce manuel, les deux principaux objectifs financiers sont placés au premier plan :

� L’objectif principal est, pour la plupart des entreprises, l’obtention d’un bénéfice : àlong terme, une entreprise ne peut survivre que si elle peut couvrir ses charges et dégagerun bénéfice, afin de rémunérer sous forme appropriée les fonds propres investis(rentabilité des fonds propres).➀

� La garantie d’une capacité permanente de paiement (liquidités) est, en temps normal,le principal objectif secondaire et devient souvent, en temps de crise, l’objectif principal.L’incapacité de paiement est de loin la principale cause de faillite des entreprises.

➀ Une exception majeure est constituée par les organisations à but non lucratif (Non Profit Organizations)pour lesquelles ce n’est pas la réalisation d’un bénéfice, mais la satisfaction des besoins qui passe au premierplan, par exemple une entreprise de transports publics, des clubs de loisirs, des églises, des organisationscaritatives. Toutefois, il faut aussi que les charges soient couvertes par les produits.

15

LEP-CIG-théorie 001-158.qxp_ok 16.06.16 12:09 Page15

12Tableau des flux de trésorerie

16

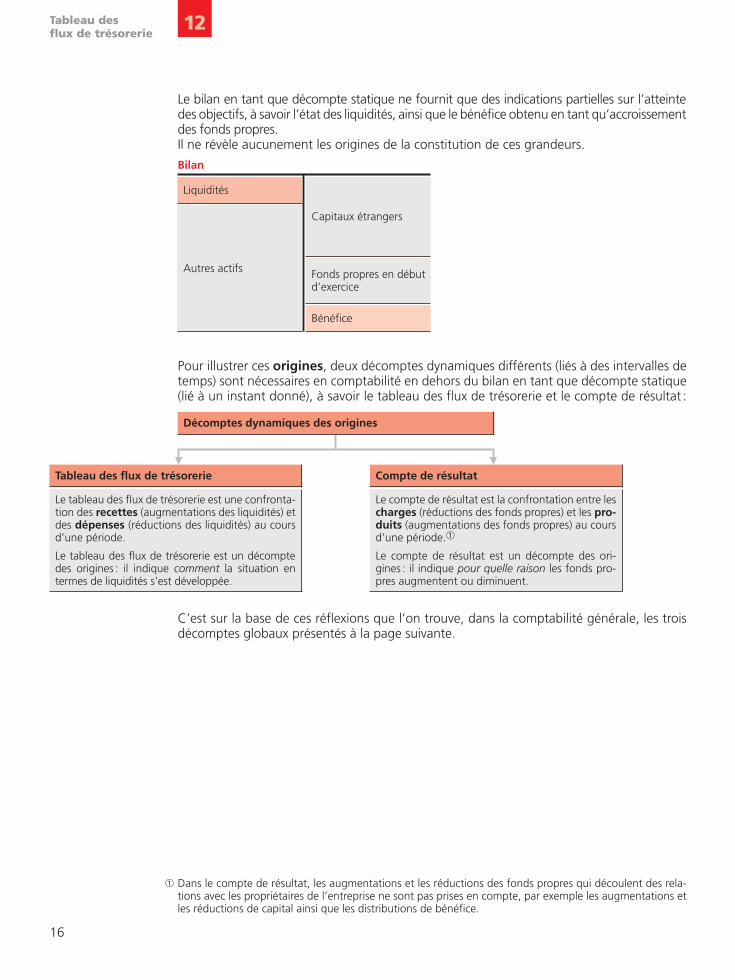

Le bilan en tant que décompte statique ne fournit que des indications partielles sur l’atteintedes objectifs, à savoir l’état des liquidités, ainsi que le bénéfice obtenu en tant qu’accroissementdes fonds propres.Il ne révèle aucunement les origines de la constitution de ces grandeurs.

Décomptes dynamiques des origines

Tableau des flux de trésorerie

Le tableau des flux de trésorerie est une confronta-tion des recettes (augmentations des liquidités) etdes dépenses (réductions des liquidités) au coursd’une période.

Le tableau des flux de trésorerie est un décomptedes origines : il indique comment la situation entermes de liquidités s'est développée.

Le compte de résultat est la confrontation entre lescharges (réductions des fonds propres) et les pro-duits (augmentations des fonds propres) au coursd’une période.➀

Le compte de résultat est un décompte des ori-gines : il indique pour quelle raison les fonds pro-pres augmentent ou diminuent.

Compte de résultat

Bilan

Capitaux étrangers

Fonds propres en débutd’exercice

Bénéfice

Liquidités

Autres actifs

Pour illustrer ces origines, deux décomptes dynamiques différents (liés à des intervalles detemps) sont nécessaires en comptabilité en dehors du bilan en tant que décompte statique(lié à un instant donné), à savoir le tableau des flux de trésorerie et le compte de résultat :

C’est sur la base de ces réflexions que l’on trouve, dans la comptabilité générale, les troisdécomptes globaux présentés à la page suivante.

➀ Dans le compte de résultat, les augmentations et les réductions des fonds propres qui découlent des rela-tions avec les propriétaires de l’entreprise ne sont pas prises en compte, par exemple les augmentations etles réductions de capital ainsi que les distributions de bénéfice.

LEP-CIG-théorie 001-158.qxp_ok 16.06.16 12:09 Page16

31

91

3e partie Calcul des coûts

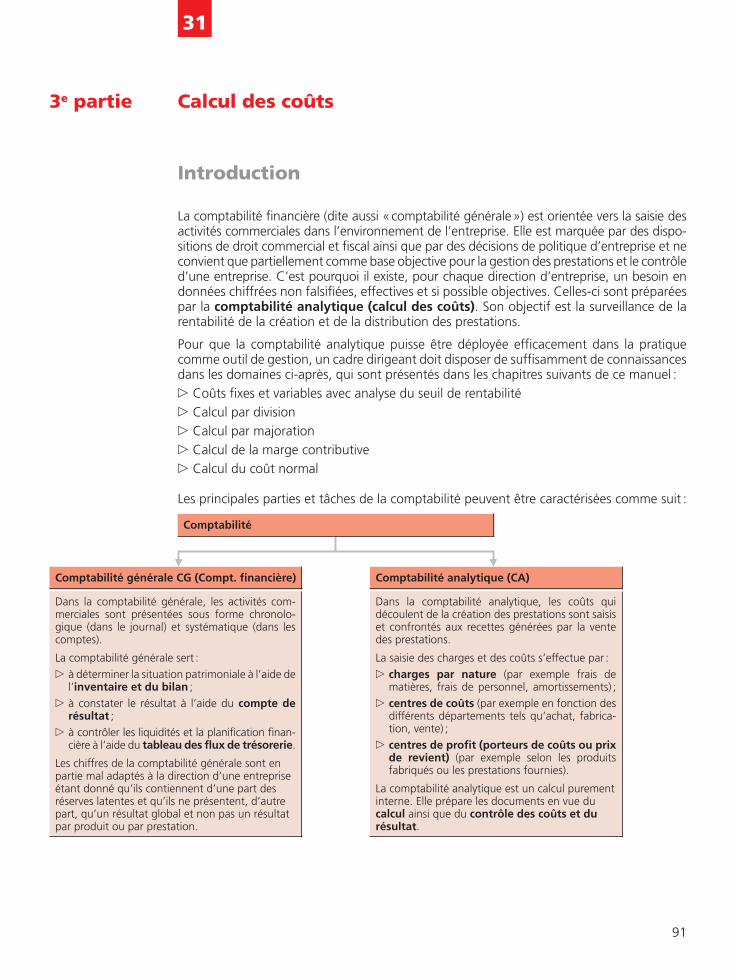

La comptabilité financière (dite aussi «comptabilité générale») est orientée vers la saisie desactivités commerciales dans l’environnement de l’entreprise. Elle est marquée par des dispo-sitions de droit commercial et fiscal ainsi que par des décisions de politique d’entreprise et neconvient que partiellement comme base objective pour la gestion des prestations et le contrôled’une entreprise. C’est pourquoi il existe, pour chaque direction d’entreprise, un besoin endonnées chiffrées non falsifiées, effectives et si possible objectives. Celles-ci sont préparéespar la comptabilité analytique (calcul des coûts). Son objectif est la surveillance de larentabilité de la création et de la distribution des prestations.

Pour que la comptabilité analytique puisse être déployée efficacement dans la pratiquecomme outil de gestion, un cadre dirigeant doit disposer de suffisamment de connaissancesdans les domaines ci-après, qui sont présentés dans les chapitres suivants de ce manuel :

� Coûts fixes et variables avec analyse du seuil de rentabilité

� Calcul par division

� Calcul par majoration

� Calcul de la marge contributive

� Calcul du coût normal

Les principales parties et tâches de la comptabilité peuvent être caractérisées comme suit :

Introduction

Comptabilité

Comptabilité générale CG (Compt. financière)

Dans la comptabilité générale, les activités com-merciales sont présentées sous forme chronolo-gique (dans le journal) et systématique (dans lescomptes).

La comptabilité générale sert :

� à déterminer la situation patrimoniale à l’aide del’inventaire et du bilan ;

� à constater le résultat à l’aide du compte derésultat ;

� à contrôler les liquidités et la planification finan-cière à l’aide du tableau des flux de trésorerie.

Les chiffres de la comptabilité générale sont enpartie mal adaptés à la direction d’une entrepriseétant donné qu’ils contiennent d’une part desréserves latentes et qu’ils ne présentent, d’autrepart, qu’un résultat global et non pas un résultatpar produit ou par prestation.

Dans la comptabilité analytique, les coûts quidécoulent de la création des prestations sont saisiset confrontés aux recettes générées par la ventedes prestations.

La saisie des charges et des coûts s’effectue par :

� charges par nature (par exemple frais dematières, frais de personnel, amortissements) ;

� centres de coûts (par exemple en fonction desdifférents départements tels qu’achat, fabrica-tion, vente) ;

� centres de profit (porteurs de coûts ou prixde revient) (par exemple selon les produitsfabriqués ou les prestations fournies).

La comptabilité analytique est un calcul purementinterne. Elle prépare les documents en vue ducalcul ainsi que du contrôle des coûts et durésultat.

Comptabilité analytique (CA)

LEP-CIG-théorie 001-158.qxp_ok 16.06.16 12:11 Page91

Introduction31

92

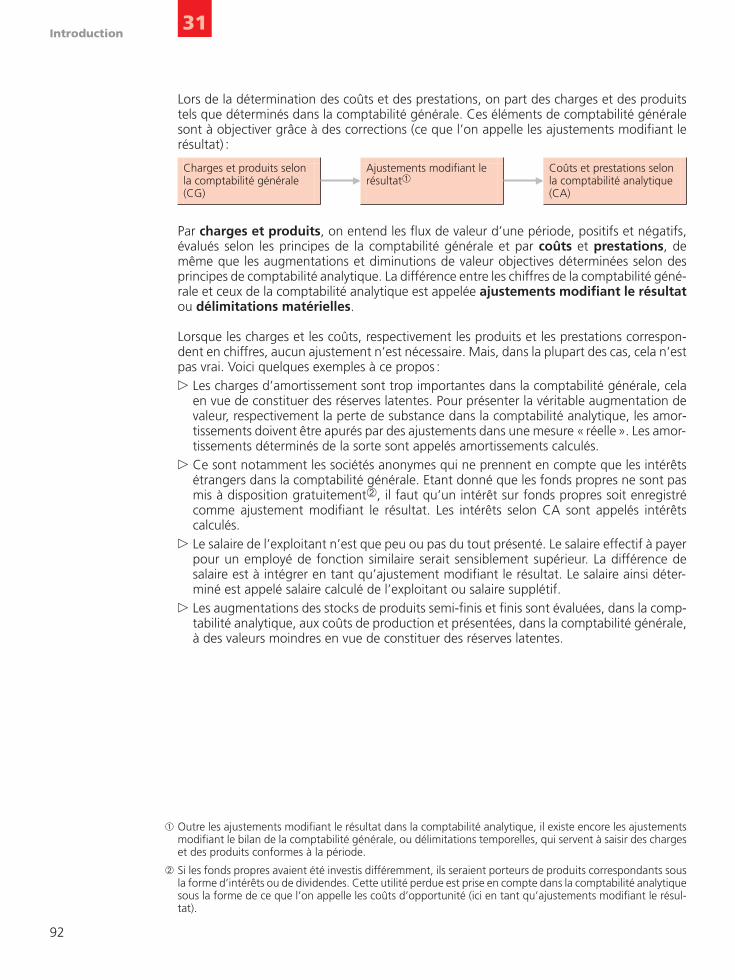

Lors de la détermination des coûts et des prestations, on part des charges et des produitstels que déterminés dans la comptabilité générale. Ces éléments de comptabilité généralesont à objectiver grâce à des corrections (ce que l’on appelle les ajustements modifiant lerésultat) :

Par charges et produits, on entend les flux de valeur d’une période, positifs et négatifs,évalués selon les principes de la comptabilité générale et par coûts et prestations, demême que les augmentations et diminutions de valeur objectives déterminées selon desprincipes de comptabilité analytique. La différence entre les chiffres de la comptabilité géné-rale et ceux de la comptabilité analytique est appelée ajustements modifiant le résultatou délimitations matérielles.

Lorsque les charges et les coûts, respectivement les produits et les prestations correspon-dent en chiffres, aucun ajustement n’est nécessaire. Mais, dans la plupart des cas, cela n’estpas vrai. Voici quelques exemples à ce propos :

� Les charges d’amortissement sont trop importantes dans la comptabilité générale, celaen vue de constituer des réserves latentes. Pour présenter la véritable augmentation devaleur, respectivement la perte de substance dans la comptabilité analytique, les amor-tissements doivent être apurés par des ajustements dans une mesure « réelle». Les amor-tissements déterminés de la sorte sont appelés amortissements calculés.

� Ce sont notamment les sociétés anonymes qui ne prennent en compte que les intérêtsétrangers dans la comptabilité générale. Etant donné que les fonds propres ne sont pasmis à disposition gratuitement➁, il faut qu’un intérêt sur fonds propres soit enregistrécomme ajustement modifiant le résultat. Les intérêts selon CA sont appelés intérêts calculés.

� Le salaire de l’exploitant n’est que peu ou pas du tout présenté. Le salaire effectif à payerpour un employé de fonction similaire serait sensiblement supérieur. La différence desalaire est à intégrer en tant qu’ajustement modifiant le résultat. Le salaire ainsi déter-miné est appelé salaire calculé de l’exploitant ou salaire supplétif.

� Les augmentations des stocks de produits semi-finis et finis sont évaluées, dans la comp-tabilité analytique, aux coûts de production et présentées, dans la comptabilité générale,à des valeurs moindres en vue de constituer des réserves latentes.

➀ Outre les ajustements modifiant le résultat dans la comptabilité analytique, il existe encore les ajustementsmodifiant le bilan de la comptabilité générale, ou délimitations temporelles, qui servent à saisir des chargeset des produits conformes à la période.

➁ Si les fonds propres avaient été investis différemment, ils seraient porteurs de produits correspondants sousla forme d’intérêts ou de dividendes. Cette utilité perdue est prise en compte dans la comptabilité analytiquesous la forme de ce que l’on appelle les coûts d’opportunité (ici en tant qu’ajustements modifiant le résul-tat).

Charges et produits selonla comptabilité générale(CG)

Ajustements modifiant lerésultat➀

Coûts et prestations selonla comptabilité analytique(CA)

LEP-CIG-théorie 001-158.qxp_ok 16.06.16 12:11 Page92

32

93

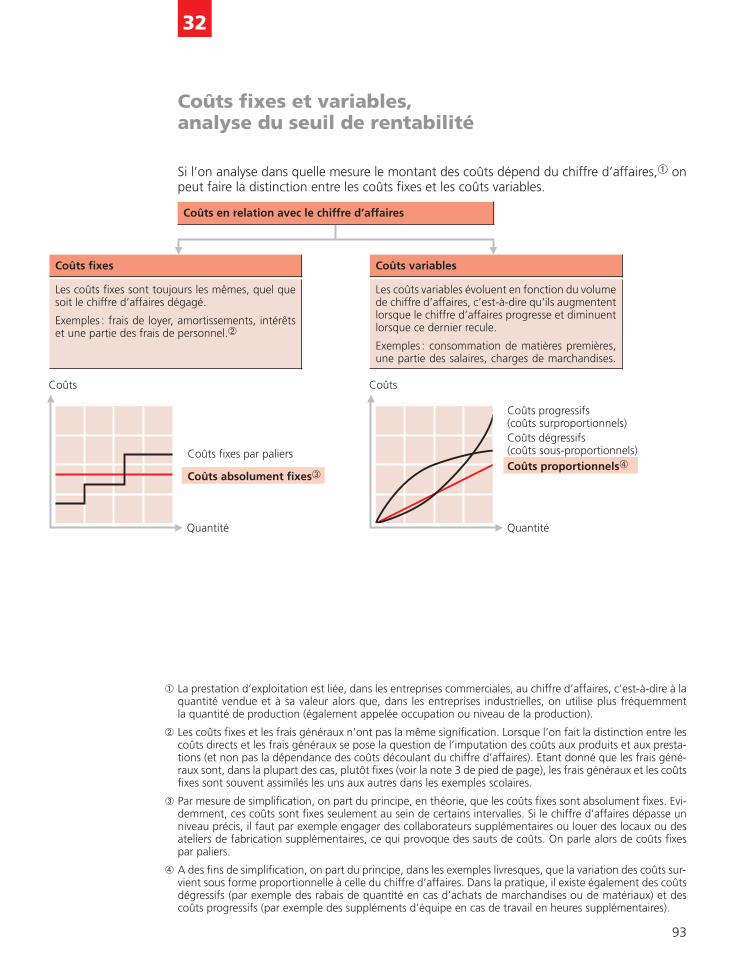

Coûts fixes et variables, analyse du seuil de rentabilité

Si l’on analyse dans quelle mesure le montant des coûts dépend du chiffre d’affaires,➀ onpeut faire la distinction entre les coûts fixes et les coûts variables.

Coûts

Coûts fixes par paliers

Quantité

Coûts absolument fixes➂

Coûts

Coûts progressifs (coûts surproportionnels)Coûts dégressifs(coûts sous-proportionnels)

Quantité

Coûts proportionnels➃

➀ La prestation d’exploitation est liée, dans les entreprises commerciales, au chiffre d’affaires, c’est-à-dire à laquantité vendue et à sa valeur alors que, dans les entreprises industrielles, on utilise plus fréquemment la quantité de production (également appelée occupation ou niveau de la production).

➁ Les coûts fixes et les frais généraux n’ont pas la même signification. Lorsque l’on fait la distinction entre lescoûts directs et les frais généraux se pose la question de l’imputation des coûts aux produits et aux presta-tions (et non pas la dépendance des coûts découlant du chiffre d’affaires). Etant donné que les frais géné-raux sont, dans la plupart des cas, plutôt fixes (voir la note 3 de pied de page), les frais généraux et les coûtsfixes sont souvent assimilés les uns aux autres dans les exemples scolaires.

➂ Par mesure de simplification, on part du principe, en théorie, que les coûts fixes sont absolument fixes. Evi-demment, ces coûts sont fixes seulement au sein de certains intervalles. Si le chiffre d’affaires dépasse unniveau précis, il faut par exemple engager des collaborateurs supplémentaires ou louer des locaux ou desateliers de fabrication supplémentaires, ce qui provoque des sauts de coûts. On parle alors de coûts fixespar paliers.

➃ A des fins de simplification, on part du principe, dans les exemples livresques, que la variation des coûts sur-vient sous forme proportionnelle à celle du chiffre d’affaires. Dans la pratique, il existe également des coûtsdégressifs (par exemple des rabais de quantité en cas d’achats de marchandises ou de matériaux) et descoûts progressifs (par exemple des suppléments d’équipe en cas de travail en heures supplémentaires).

Coûts en relation avec le chiffre d’affaires

Coûts fixes

Les coûts fixes sont toujours les mêmes, quel quesoit le chiffre d’affaires dégagé.

Exemples : frais de loyer, amortissements, intérêtset une partie des frais de personnel.➁

Les coûts variables évoluent en fonction du volumede chiffre d’affaires, c’est-à-dire qu’ils augmententlorsque le chiffre d’affaires progresse et diminuentlorsque ce dernier recule.

Exemples : consommation de matières premières,une partie des salaires, charges de marchandises.

Coûts variables

LEP-CIG-théorie 001-158.qxp_ok 16.06.16 12:11 Page93

Coûts fixes et variables, analyse duseuil de rentabilité

32

94

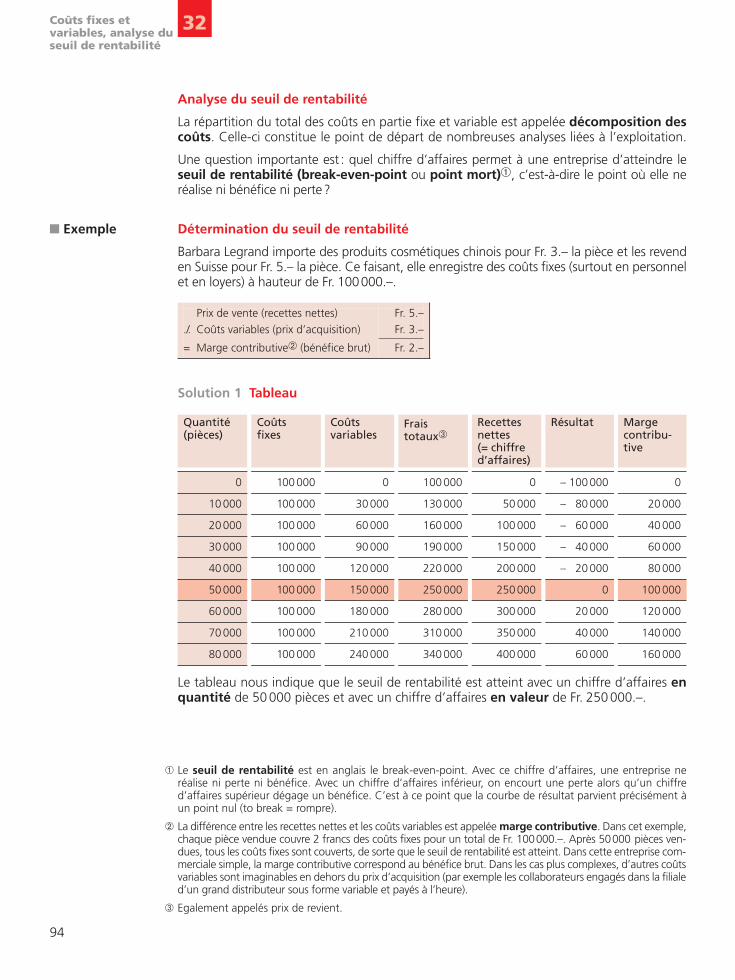

Analyse du seuil de rentabilité

La répartition du total des coûts en partie fixe et variable est appelée décomposition descoûts. Celle-ci constitue le point de départ de nombreuses analyses liées à l’exploitation.

Une question importante est : quel chiffre d’affaires permet à une entreprise d’atteindre leseuil de rentabilité (break-even-point ou point mort)➀, c’est-à-dire le point où elle neréalise ni bénéfice ni perte?

Solution 1 Tableau

Le tableau nous indique que le seuil de rentabilité est atteint avec un chiffre d’affaires enquantité de 50000 pièces et avec un chiffre d’affaires en valeur de Fr. 250000.–.

➀ Le seuil de rentabilité est en anglais le break-even-point. Avec ce chiffre d’affaires, une entreprise neréalise ni perte ni bénéfice. Avec un chiffre d’affaires inférieur, on encourt une perte alors qu’un chiffred’affaires supérieur dégage un bénéfice. C’est à ce point que la courbe de résultat parvient précisément àun point nul (to break = rompre).

➁ La différence entre les recettes nettes et les coûts variables est appelée marge contributive. Dans cet exemple,chaque pièce vendue couvre 2 francs des coûts fixes pour un total de Fr. 100000.–. Après 50000 pièces ven-dues, tous les coûts fixes sont couverts, de sorte que le seuil de rentabilité est atteint. Dans cette entreprise com-merciale simple, la marge contributive correspond au bénéfice brut. Dans les cas plus complexes, d’autres coûtsvariables sont imaginables en dehors du prix d’acquisition (par exemple les collaborateurs engagés dans la filialed’un grand distributeur sous forme variable et payés à l’heure).

➂ Egalement appelés prix de revient.

■ Exemple Détermination du seuil de rentabilité

Barbara Legrand importe des produits cosmétiques chinois pour Fr. 3.– la pièce et les revenden Suisse pour Fr. 5.– la pièce. Ce faisant, elle enregistre des coûts fixes (surtout en personnelet en loyers) à hauteur de Fr. 100000.–.

Prix de vente (recettes nettes)

./. Coûts variables (prix d’acquisition)

= Marge contributive➁ (bénéfice brut)

Fr. 5.–

Fr. 3.–

Fr. 2.–

Quantité(pièces)

Coûts fixes

Coûts variables

Fraistotaux➂

Recettesnettes (= chiffred’affaires)

Résultat Margecontribu-tive

0 100000 0 100000 0 – 100000 0

10000 100000 30000 130000 50000 – 80000 20000

20000 100000 60000 160000 100000 – 60000 40000

30000 100000 90000 190000 150000 – 40000 60000

40000 100000 120000 220000 200000 – 20000 80000

50000 100000 150000 250000 250000 0 100000

60000 100000 180000 280000 300000 20000 120000

70000 100000 210000 310000 350000 40000 140000

80000 100000 240000 340000 400000 60000 160000

LEP-CIG-théorie 001-158.qxp_ok 16.06.16 12:11 Page94

Coûts fixes et variables, analyse duseuil de rentabilité

32

95

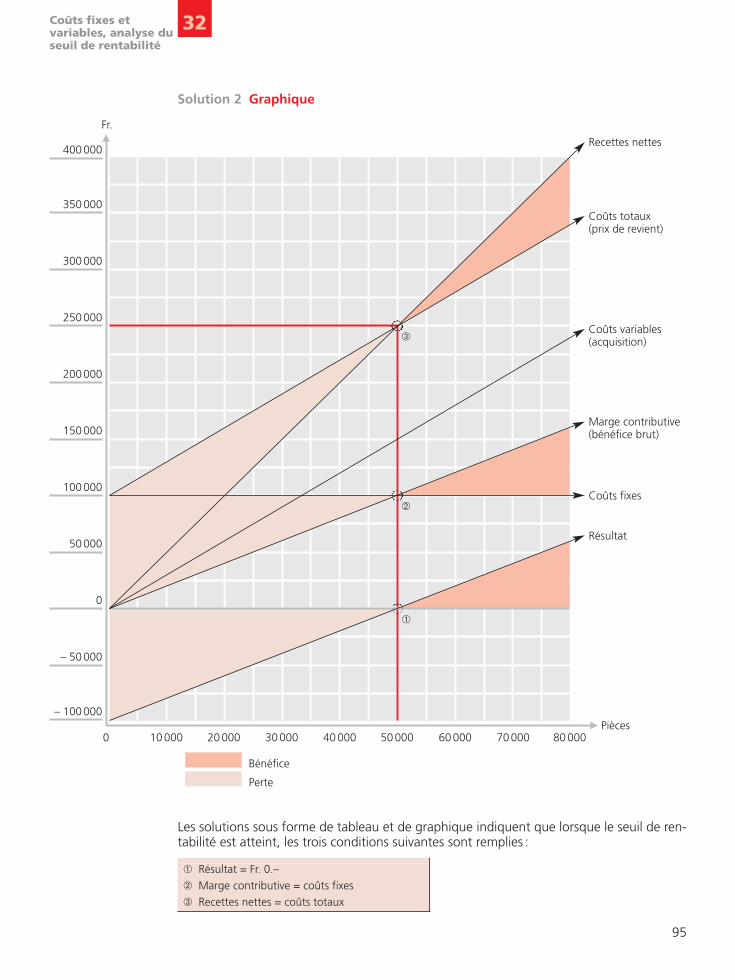

Solution 2 Graphique

Bénéfice

Perte

Les solutions sous forme de tableau et de graphique indiquent que lorsque le seuil de ren-tabilité est atteint, les trois conditions suivantes sont remplies :

400000

350000

300000

250000

200000

150000

100000

50000

0

– 50000

– 100000

Fr.

Pièces 0 10000 20000 30000 40000 50000 60000 70000 80000

➂

➁

Recettes nettes

Coûts totaux (prix de revient)

Coûts variables(acquisition)

Marge contributive(bénéfice brut)

Coûts fixes

Résultat

➀

➀ Résultat = Fr. 0.–

➁ Marge contributive = coûts fixes

➂ Recettes nettes = coûts totaux

LEP-CIG-théorie 001-158.qxp_ok 16.06.16 12:12 Page95

Coûts fixes et variables, analyse duseuil de rentabilité

32

96

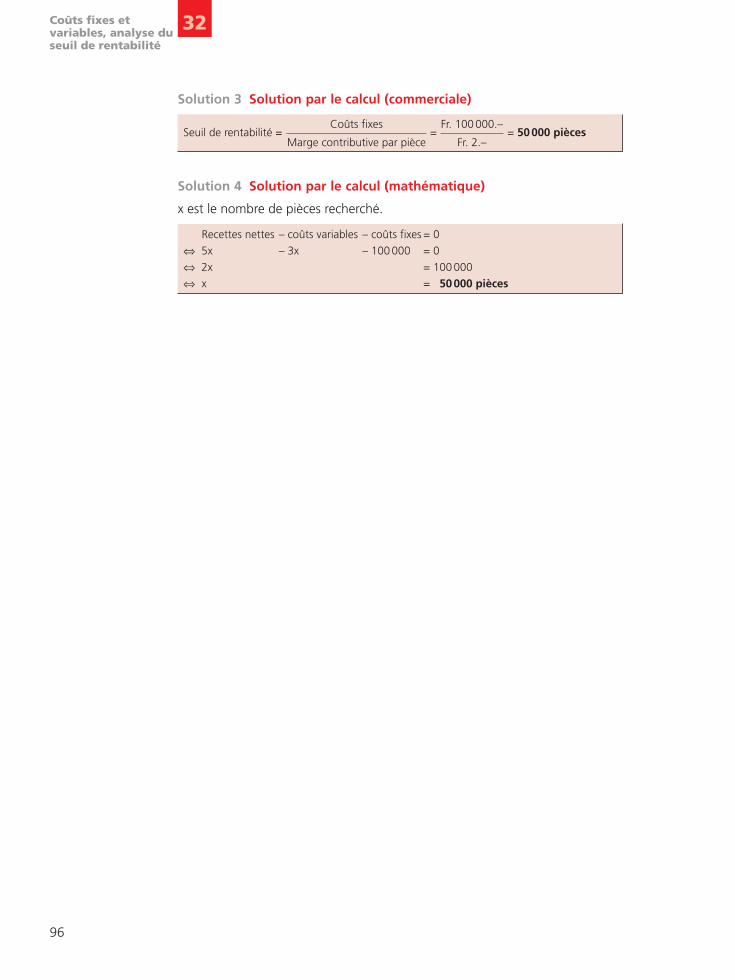

Solution 3 Solution par le calcul (commerciale)

Seuil de rentabilité = Coûts fixes

Marge contributive par pièce

Fr. 100000.–

Fr. 2.–= = 50000 pièces

Solution 4 Solution par le calcul (mathématique)

x est le nombre de pièces recherché.

Recettes nettes – coûts variables – coûts fixes = 0

⇔ 5x – 3x – 100000 = 0

⇔ 2x = 100000

⇔ x = 50000 pièces

LEP-CIG-théorie 001-158.qxp_ok 16.06.16 12:12 Page96

159

Exercices

LEP-CIG-exercices 159-293.qxp_ok 16.06.16 12:20 Page159

160

12

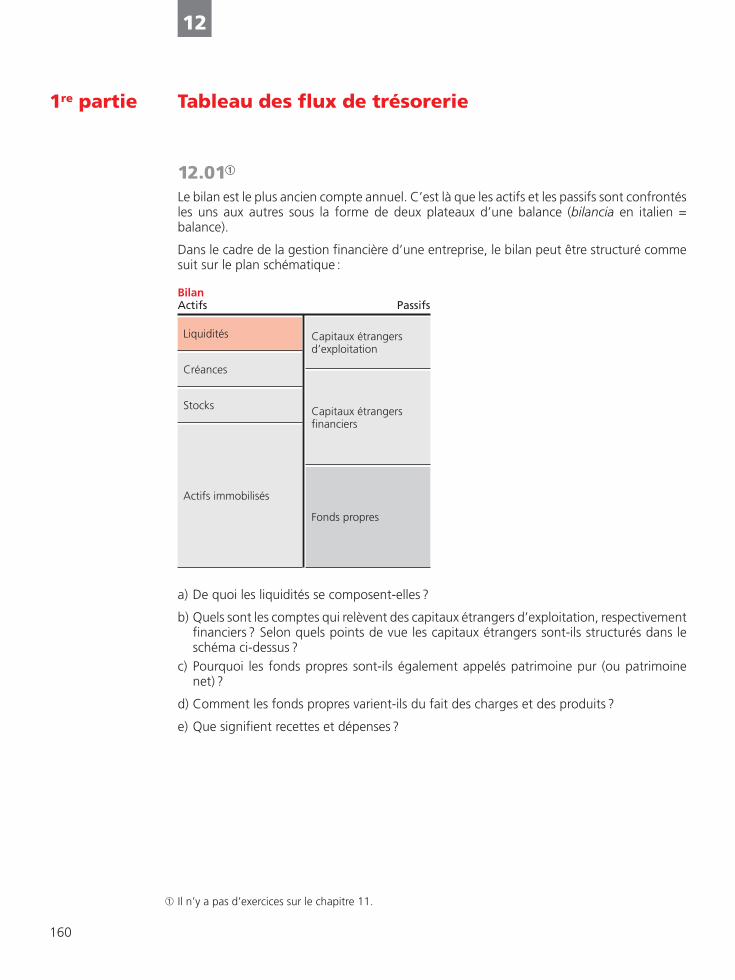

12.01➀

Le bilan est le plus ancien compte annuel. C’est là que les actifs et les passifs sont confrontésles uns aux autres sous la forme de deux plateaux d’une balance (bilancia en italien =balance).

Dans le cadre de la gestion financière d’une entreprise, le bilan peut être structuré commesuit sur le plan schématique :

BilanActifs Passifs

Liquidités Capitaux étrangers d’exploitation

Capitaux étrangers financiers

Fonds propres

Créances

Stocks

Actifs immobilisés

a) De quoi les liquidités se composent-elles ?

b) Quels sont les comptes qui relèvent des capitaux étrangers d’exploitation, respectivementfinanciers ? Selon quels points de vue les capitaux étrangers sont-ils structurés dans leschéma ci-dessus?

c) Pourquoi les fonds propres sont-ils également appelés patrimoine pur (ou patrimoinenet) ?

d) Comment les fonds propres varient-ils du fait des charges et des produits ?

e) Que signifient recettes et dépenses?

➀ Il n’y a pas d’exercices sur le chapitre 11.

1re partie Tableau des flux de trésorerie

LEP-CIG-exercices 159-293.qxp_ok 16.06.16 12:20 Page160

Tableau desflux de trésorerie Exercice 01

161

12

f) Citez les écritures pour les opérations suivantes et cochez s’il s’agit de recettes, dedépenses, de charges ou de produits.

N° Produits

Charges

Dépenses

Recettes

Opération Ecriture

1 Achat au comptant d’une machine

(= investissement) 2 Augmentation du capital- actions par libération en espèces (= financement externe) 3 Remboursement d’une hypothèque (= définancement) 4 Vente au comptant d’un

véhicule d’occasion à sa valeur comptable

(= désinvestissement) 5 Vente au comptant de

marchandises 6 Vente de marchandises

à crédit

7 Débit bancaire pour le loyer

8 Amortissement d’une

machine 9 Débit bancaire pour le

paiement des salaires

LEP-CIG-exercices 159-293.qxp_ok 16.06.16 12:20 Page161

Tableau desflux de trésorerie

162

12

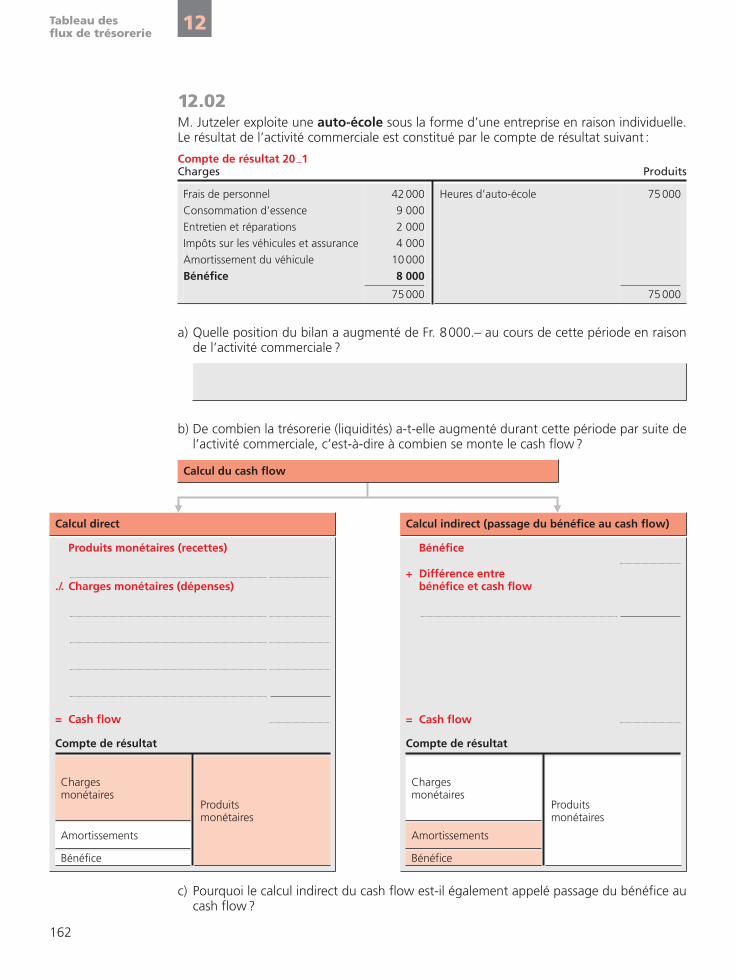

12.02M. Jutzeler exploite une auto-école sous la forme d’une entreprise en raison individuelle.Le résultat de l’activité commerciale est constitué par le compte de résultat suivant :

Compte de résultat 20_1Charges Produits

b) De combien la trésorerie (liquidités) a-t-elle augmenté durant cette période par suite del’activité commerciale, c’est-à-dire à combien se monte le cash flow?

c) Pourquoi le calcul indirect du cash flow est-il également appelé passage du bénéfice aucash flow?

Produits monétaires (recettes)

./. Charges monétaires (dépenses)

= Cash flow

Charges monétaires

Amortissements

Bénéfice

Produits monétaires

Compte de résultat

Bénéfice

+ Différence entre bénéfice et cash flow

= Cash flow

Compte de résultat

Frais de personnel

Consommation d’essence

Entretien et réparations

Impôts sur les véhicules et assurance

Amortissement du véhicule

Bénéfice

42000

9 000

2 000

4 000

10000

8 000

75000

Heures d’auto-école 75 000

75 000

a) Quelle position du bilan a augmenté de Fr. 8000.– au cours de cette période en raisonde l’activité commerciale ?

Charges monétaires

Amortissements

Bénéfice

Produits monétaires

Calcul du cash flow

Calcul direct Calcul indirect (passage du bénéfice au cash flow)

LEP-CIG-exercices 159-293.qxp_ok 16.06.16 12:20 Page162

Tableau desflux de trésorerie

163

12

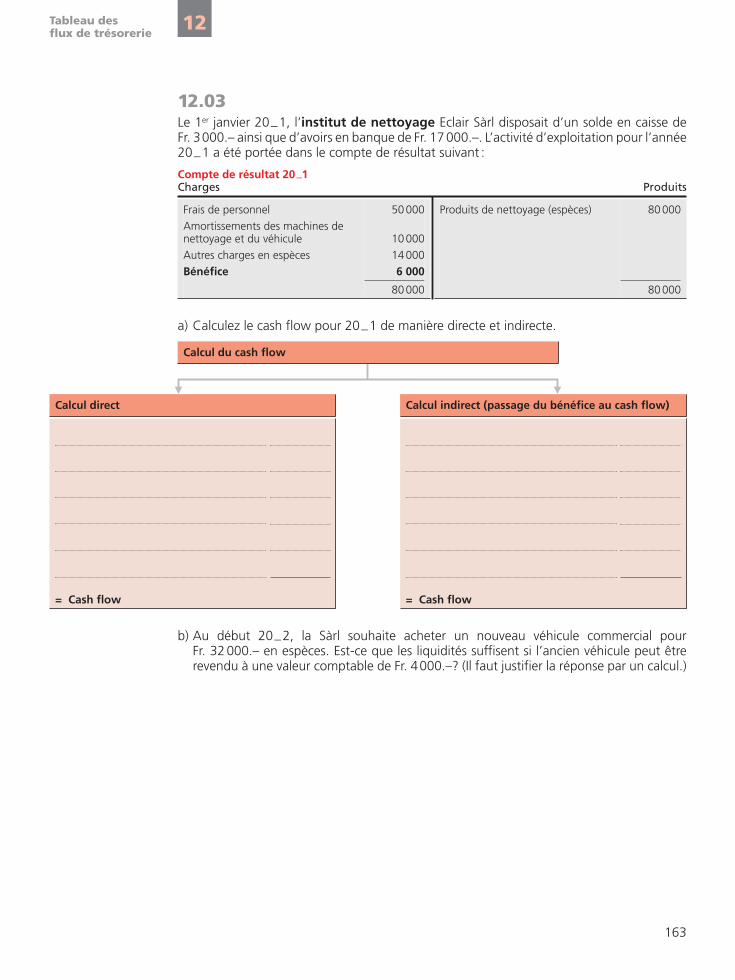

12.03Le 1er janvier 20_1, l’institut de nettoyage Eclair Sàrl disposait d’un solde en caisse de Fr. 3000.– ainsi que d’avoirs en banque de Fr. 17000.–. L’activité d’exploitation pour l’année20_1 a été portée dans le compte de résultat suivant :

a) Calculez le cash flow pour 20_1 de manière directe et indirecte.

b) Au début 20_2, la Sàrl souhaite acheter un nouveau véhicule commercial pour Fr. 32000.– en espèces. Est-ce que les liquidités suffisent si l’ancien véhicule peut êtrerevendu à une valeur comptable de Fr. 4000.–? (Il faut justifier la réponse par un calcul.)

= Cash flow = Cash flow

Compte de résultat 20_1Charges Produits

Frais de personnel

Amortissements des machines denettoyage et du véhicule

Autres charges en espèces

Bénéfice

50000

10000

14000

6 000

80000

Produits de nettoyage (espèces) 80 000

80 000

Calcul du cash flow

Calcul direct Calcul indirect (passage du bénéfice au cash flow)

LEP-CIG-exercices 159-293.qxp_ok 16.06.16 12:20 Page163