Code des douanes - Droit.org

225

Code des douanes Dernière modification: 2022-01-01 Edition : 2022-01-01 Production de droit.org. Ces codes ne contiennent que du droit positif, les articles et éléments abrogés ne sont pas inclus. 524 articles avec 909 liens Permet de voir l'article sur legifrance Permet de retrouver l'article dans le plan Permet de lancer une recherche de jurisprudence judiciaire sur legifrance Permet de lancer une recherche de jurisprudence administrative sur legifrance p.1 Code des douanes

Transcript of Code des douanes - Droit.org

Code des douanesDernière modification: 2022-01-01

Edition : 2022-01-01

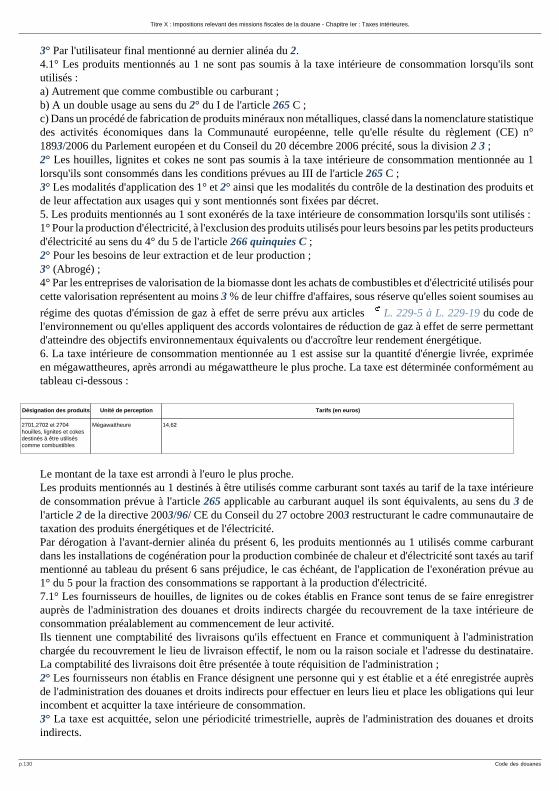

Production de droit.org.

Ces codes ne contiennent que du droit positif, lesarticles et éléments abrogés ne sont pas inclus.

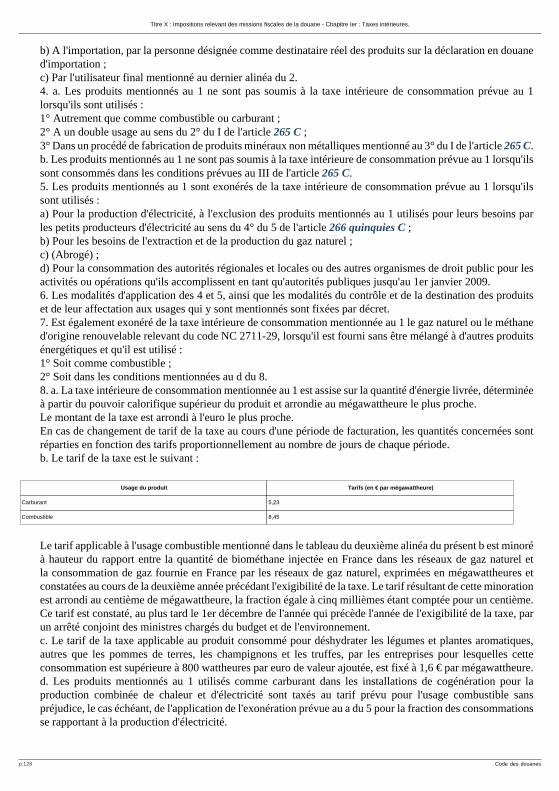

524 articles avec 909 liens

Permet de voir l'article sur legifrance

Permet de retrouver l'article dans le plan

Permet de lancer une recherche de jurisprudence judiciaire sur legifrance

Permet de lancer une recherche de jurisprudence administrative sur legifrance

p.1 Code des douanes

Plan

Plan

Titre Ier : Principes généraux du régime des douanes .................................................................................................................................................................... 6Chapitre Ier : Généralités. (1 - 3) .................................................................................................................................................................................................. 7Chapitre III : Pouvoirs généraux du gouvernement ...................................................................................................................................................................... 8

Section 3 : Dispositions contenues dans la réglementation communautaire ou les traités et accords internationaux que l'administration des douanes esttenue d'appliquer. (17 bis - 17 bis) ................................................................................................................................................................................................. 8Section 4 : Mesures particulières. (19 quater - 20) ........................................................................................................................................................................ 8Section 5 : Contrôle du commerce extérieur et prohibitions ...................................................................................................................................................... 9

Paragraphe 1 : Dispositions communes à l'importation et à l'exportation. (21) ....................................................................................................................... 9Paragraphe 2 : Dispositions spéciales à l'exportation (22 - 23) ................................................................................................................................................ 9Paragraphe 3 : Dispositions spéciales à l'importation. (23 bis) ................................................................................................................................................. 9

Section 6 : Restrictions d'entrée, de sortie, de tonnage et de conditionnement. (24 - 24) ........................................................................................................ 10Section 8 : Transport direct. (25 bis - 25 bis) ............................................................................................................................................................................... 10Section 9 : Règlements généraux des douanes. (26 - 26) ........................................................................................................................................................ 10

Chapitre IV : Conditions d'application de la loi tarifaire .............................................................................................................................................................. 11Section 1 : Généralités. (27 - 27 bis) .......................................................................................................................................................................................... 11Section 2 : Espèce des marchandises ..................................................................................................................................................................................... 11

Paragraphe 1 : Définition, assimilation et classement. (28) ................................................................................................................................................... 11Section 3 : Origine des marchandises. (34 - 34) ....................................................................................................................................................................... 11Section 4 : Valeur des marchandises ....................................................................................................................................................................................... 12

Paragraphe 1 : A l'importation. (35 bis) ................................................................................................................................................................................... 12Paragraphe 2 : A l'exportation. (36) ....................................................................................................................................................................................... 12

Section 5 : Poids des marchandises. (37 - 37) .......................................................................................................................................................................... 12Chapitre V : Prohibitions ............................................................................................................................................................................................................. 14

Section 1 : Généralités. (38 - 38) ............................................................................................................................................................................................... 14Section 2 : Prohibitions relatives à la protection des marques et des indications d'origine. (39 - 40) ....................................................................................... 15

Chapitre VI : Contrôle du commerce extérieur et des relations financières avec l'étranger. (42 - 42 bis) ..................................................................................... 16Titre II : Organisation et fonctionnement du service des douanes ................................................................................................................................................. 17

Chapitre Ier : Champ d'action du service des douanes. (43 - 45) ............................................................................................................................................... 18Chapitre II : Organisation des bureaux et des brigades de douane .......................................................................................................................................... 19

Section 1 : Etablissement des bureaux de douane. (46 - 49) ................................................................................................................................................... 19Section 2 : Etablissement des brigades de douane. (50 - 50) ................................................................................................................................................... 19Section 3 : Dispositions communes aux bureaux et aux brigades de douane. (51 - 52) .......................................................................................................... 19

Chapitre III : Immunités, sauvegarde et obligations des agents des douanes. (53 - 59 sexdecies) ................................................................................................ 21Chapitre IV : Pouvoirs des agents des douanes ........................................................................................................................................................................ 25

Section 1 : Droit de visite des marchandises, des moyens de transport et des personnes. (60 - 63 bis) ................................................................................... 25Section 2 : Droit d'accès aux locaux et lieux à usage professionnel et visites domiciliaires. (63 ter - 64) .................................................................................. 27Section 3 : Droit de communication ......................................................................................................................................................................................... 30

Paragraphe 1 : Droit de communication de l'administration des finances. (64 A. - 64 B) ........................................................................................................ 30Paragraphe 2 : Droit de communication particulier à l'administration des douanes. (65 - 65 quinquies) .................................................................................... 31

Section 4 : Contrôles de certaines opérations effectuées dans le cadre de la Communauté européenne. (65 A. - 65 C) ......................................................... 33Section 5 : Contrôles douaniers des envois par la poste. (66 - 66 bis) ...................................................................................................................................... 34Section 6 : Présentation des titres et documents d'identité (67 - 67-1) ...................................................................................................................................... 34Section 7 : Procédures spéciales d'enquête douanière (67 bis - 67 bis-4) ................................................................................................................................... 35Section 7 bis : Equipes communes d'enquête (67 ter A. - 67 ter A. ) ......................................................................................................................................... 39Section 8 : Retenue provisoire des personnes (67 ter - 67 ter) ................................................................................................................................................... 40Section 9 : Contrôle des titres (67 quater - 67 quater) ................................................................................................................................................................... 40Section 10 : Emploi de personnes qualifiées (67 quinquies A. - 67 quinquies A. ) ........................................................................................................................... 41Section 11 : Prélèvement d'échantillons (67 quinquies B - 67 quinquies B) ...................................................................................................................................... 42

Chapitre IV bis : Consultation des traitements automatisés de données aux fins de contrôles douaniers (67 quinquies - 67 sexies) ............................................... 43Chapitre V : Procédure contradictoire préalable à la prise de décision (67 A. - 67 D. -4) ............................................................................................................. 44Chapitre VI : Sécurisation des contrôles et enquêtes (67 E - 67 F) .............................................................................................................................................. 46

Titre III : Conduite des marchandises en douane .......................................................................................................................................................................... 47Chapitre Ier : Importation ............................................................................................................................................................................................................ 48

Section 1 : Transports par mer. (68 - 74) .................................................................................................................................................................................. 48Section 2 : Transports par les voies terrestres. (75 - 77) .......................................................................................................................................................... 49Section 3 : Transports par la voie aérienne. (78 - 82) ............................................................................................................................................................... 49

Chapitre Ier bis : Magasins et aires de dédouanement. (82 bis - 82 sexies) .................................................................................................................................. 51Chapitre II : Exportation. (83 - 83) ................................................................................................................................................................................................ 52

Titre IV : Opérations de dédouanement ......................................................................................................................................................................................... 53Chapitre préliminaire : Dispositions générales (84 A. - 84 A. ) .................................................................................................................................................... 54Chapitre Ier : Déclaration en détail ............................................................................................................................................................................................. 55

Section 1 : Caractère obligatoire de la déclaration en détail. (84 - 85) ..................................................................................................................................... 55Section 2 : Personnes habilitées à déclarer les marchandises en détail, représentants en douane. (86 - 87) .......................................................................... 55Section 3 : Forme, énonciations et enregistrement des déclarations en détail. (95 - 100 ter) .................................................................................................... 56

Chapitre III : Liquidation et acquittement des droits et taxes ..................................................................................................................................................... 59Section 1 : Liquidation des droits et taxes. (108 - 109) .............................................................................................................................................................. 59Section 2 : Paiement au comptant. (110 - 111) .......................................................................................................................................................................... 59

Chapitre IV : Enlèvement des marchandises ............................................................................................................................................................................. 60Section 1 : Règles générales. (113 - 113) .................................................................................................................................................................................. 60Section 2 : Crédit d'enlèvement. (114 - 114) .............................................................................................................................................................................. 60Section 3 : Embarquement et conduite à l'étranger des marchandises destinées à l'exportation. (115 - 119) ........................................................................... 61

Chapitre V : Procédures de dédouanement dans les relations entre certains pays et territoires. (119 bis - 119 bis) ..................................................................... 62Titre V : Régimes douaniers économiques, exportation temporaire, dépôts spéciaux ................................................................................................................... 63

Chapitre Ier : Régime général des acquits-à-caution. (120 - 124) ................................................................................................................................................ 64

p.2 Code des douanes

Plan

Chapitre II : Transit. (125 - 131) .................................................................................................................................................................................................... 65Chapitre III : Entrepôt de douane ............................................................................................................................................................................................... 67

Section 6 : Dispositions applicables à tous les entrepôts de stockage. (157 - 157) ................................................................................................................... 67Chapitre III bis : Régime général d'accise relatif aux produits énergétiques (158 bis - 158 duovicies) ............................................................................................ 68Chapitre III ter : L'entrepôt fiscal de stockage des produits pétroliers. (158 A. - 158 D. ) ............................................................................................................. 76Chapitre V : Production d'huiles minérales en "usine exercée" ................................................................................................................................................. 78

Section 1 : Généralités. (163 - 163) ............................................................................................................................................................................................ 78Section 2 : Usines exercées pétrolières et pétroléochimiques ................................................................................................................................................. 78

Paragraphe 2 : Installations de production. (165 - 165 B) ........................................................................................................................................................ 78Paragraphe 4 : Dispositions communes aux usines exercées pétrolières et pétroléochimiques. (167) ................................................................................. 79

Chapitre VI : Admission temporaire. (169 - 174) ........................................................................................................................................................................... 80Chapitre VII : Exportation temporaire. (175 - 175) ........................................................................................................................................................................ 83Chapitre VIII : Dépôts spéciaux. (176 - 177) ................................................................................................................................................................................. 84Chapitre IX : Pacages. (179 - 181) ............................................................................................................................................................................................... 85Chapitre X : Intérêt compensatoire du régime du perfectionnement actif. (181 bis - 181 bis) ........................................................................................................ 86

Titre VI : Dépôt de douane ............................................................................................................................................................................................................. 87Chapitre Ier : Constitution des marchandises en dépôt. (182 - 185) ............................................................................................................................................ 88Chapitre II : Vente des marchandises en dépôt. (186 - 188) ........................................................................................................................................................ 89

Titre VII : Opérations privilégiées .................................................................................................................................................................................................... 90Chapitre II : Avitaillement des navires et des aéronefs .............................................................................................................................................................. 91

Section 1 : Dispositions spéciales aux navires. (190 - 194) ....................................................................................................................................................... 91Section 2 : Dispositions spéciales aux aéronefs. (195 - 195) ..................................................................................................................................................... 92Section 3 : Dispositions communes aux navires et aux aéronefs. (195 bis - 195 bis) .................................................................................................................. 92

Chapitre IV : Importation et exportation en franchise temporaire des objets destinés à l'usage personnel des voyageurs. (196 bis - 196 ter) ............................... 93Chapitre V : Plateau continental et zone économique. (196 quater - 196 quinquies) ......................................................................................................................... 94

Titre VIII : Circulation et détention de marchandises à l'intérieur du territoire douanier ................................................................................................................ 95Chapitre Ier : Circulation et détention des marchandises dans la zone terrestre du rayon des douanes .................................................................................. 96

Section 4 : Compte ouvert du bétail. (208 - 212) ....................................................................................................................................................................... 96Section 5 : Installation de moulins et d'établissements industriels dans la zone terrestre du rayon des douanes. (213 - 214) .................................................. 96

Chapitre II : Règles spéciales applicables sur l'ensemble du territoire douanier à certaines catégories de marchandises. (215 - 215 ter) ................................... 98Titre IX : Navigation ........................................................................................................................................................................................................................ 99

Chapitre Ier : Régime administratif des navires ....................................................................................................................................................................... 100Section 1 : Champ d'application. (216 - 216) ............................................................................................................................................................................ 100Section 2 : Francisation des navires ...................................................................................................................................................................................... 100

Paragraphe 1 : Généralités. (217 - 218) ................................................................................................................................................................................. 100Paragraphe 2 : Conditions requises pour obtenir la francisation. (219 - 221) ........................................................................................................................ 100Paragraphe 4 : Droit de francisation et de navigation. (223 - 226) ........................................................................................................................................ 103Paragraphe 5 : Acte de francisation. (227 - 229) ................................................................................................................................................................... 106Paragraphe 6 : Réparations de navires français hors du territoire douanier. (230) ............................................................................................................. 106Paragraphe 7 : Ventes de navires francisés. (231) .............................................................................................................................................................. 107

Section 4 : Dispositions diverses relatives à la francisation et aux congés. (235 - 236) .......................................................................................................... 107Section 5 : Passeports. (237 - 240) .......................................................................................................................................................................................... 107Section 7 : Hypothèques maritimes ........................................................................................................................................................................................ 108

Paragraphe 1 : Constitution de l'hypothèque. (241 - 245) ...................................................................................................................................................... 108Paragraphe 2 : Publicité de l'hypothèque. (246) ................................................................................................................................................................... 109Paragraphe 3 : Effets de l'hypothèque. (247 - 249) ............................................................................................................................................................... 109Paragraphe 4 : Radiations. (250) .......................................................................................................................................................................................... 110Paragraphe 5 : Ventes. (251) ................................................................................................................................................................................................ 110Paragraphe 6 : Contribution de sécurité de la propriété maritime et responsabilité en matière d'hypothèque maritime. (252 - 254) ..................................... 110

Chapitre II : Dispositions particulières. (257 - 260) ..................................................................................................................................................................... 112Chapitre III : Relâches forcées. (261 - 262) ................................................................................................................................................................................ 114Chapitre IV : Marchandises sauvées des naufrages, épaves. (263 - 264) ................................................................................................................................. 115

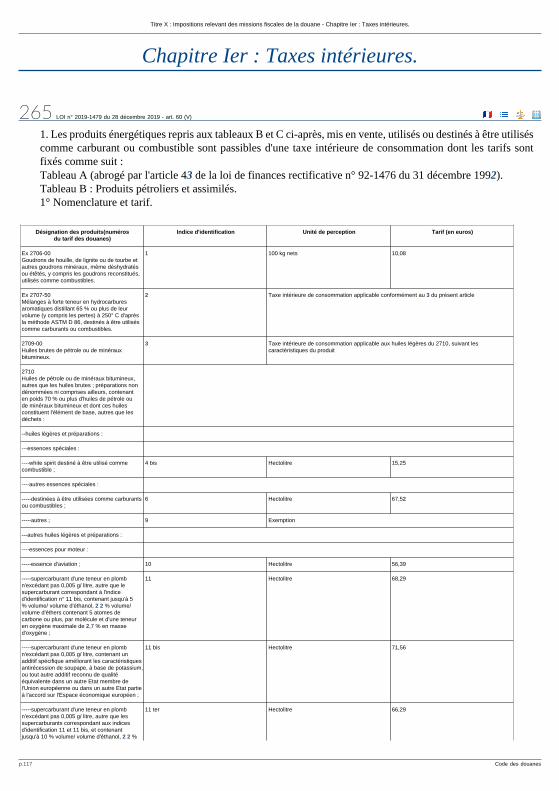

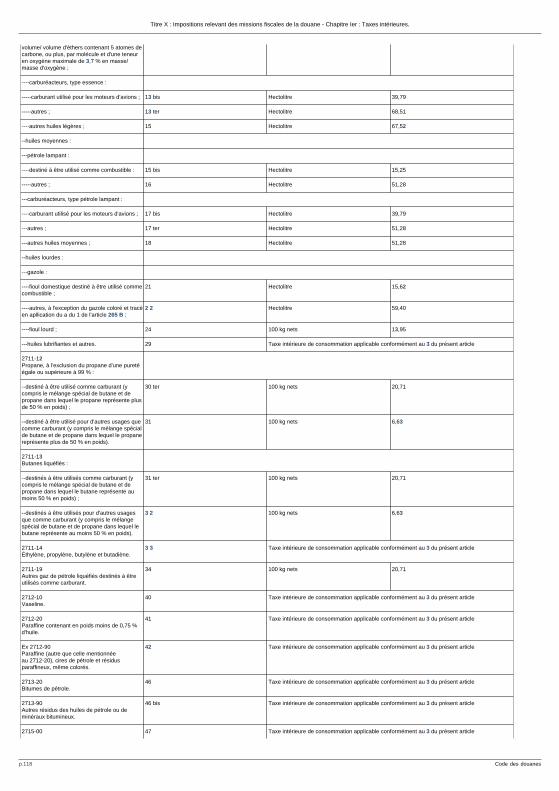

Titre X : Impositions relevant des missions fiscales de la douane .............................................................................................................................................. 116Chapitre Ier : Taxes intérieures. (265 - 268 ter) ........................................................................................................................................................................... 117Chapitre VI : Droits et taxes divers. (285 - 285 nonies) ................................................................................................................................................................ 150Chapitre VII : Conditions d'exercice des missions fiscales (285 decies - 285 duodecies) ............................................................................................................... 154

Titre XI : Zones franches. (286 - 291) ............................................................................................................................................................................................. 155Titre XII : Contentieux et recouvrement ........................................................................................................................................................................................ 157

Chapitre préliminaire : Dispositions générales (321 - 322) ......................................................................................................................................................... 158Chapitre Ier : Constatation des infractions douanières ............................................................................................................................................................. 159

Section 01 : Droit de consignation. (322 bis - 322 bis) ............................................................................................................................................................... 159Section 1 : Constatation par procès-verbal de saisie ............................................................................................................................................................. 159

Paragraphe 1 : Personnes appelées à opérer des saisies, droits et obligations des saisissants et retenue douanière (323 - 323-10) ................................... 159Paragraphe 2 : Formalités générales et obligatoires à peine de nullité des procès-verbaux de saisie. (324 - 327) ............................................................... 161Paragraphe 3 : Formalités relatives à quelques saisies particulières .................................................................................................................................. 162

A. - Saisies portant sur le faux et sur l'altération des expéditions. (329 - 329) ................................................................................................................. 162B. - Saisies à domicile. (330 - 330) ................................................................................................................................................................................... 162C. - Saisies sur les navires et bateaux pontés. (331 - 331) .............................................................................................................................................. 163D. - Saisies en dehors du rayon. (332 - 332) .................................................................................................................................................................... 163

Paragraphe 4 : Règles à observer après la rédaction du procès-verbal de saisie. (333) .................................................................................................... 163Section 2 : Constatation par procès-verbal de constat. (334 - 334) ......................................................................................................................................... 163Section 3 : Dispositions communes aux procès-verbaux de saisie et aux procès-verbaux de constat ................................................................................. 164

Paragraphe 1 : Timbre et enregistrement. (335) .................................................................................................................................................................. 164Paragraphe 2 : Force probante des procès-verbaux réguliers et voies ouvertes aux prévenus contre cette foi légale. (336 - 341 bis) .................................. 164

Chapitre II : Poursuites et recouvrement .................................................................................................................................................................................. 166Section 1 : Dispositions générales. (342 - 344) ........................................................................................................................................................................ 166Section 1 bis : Du Parquet européen (344-1 - 344-4) .............................................................................................................................................................. 166Section 2 : Recouvrement. (345 - 349 bis) ................................................................................................................................................................................ 167Section 2 bis : Assistance internationale au recouvrement (349 ter - 349 octies) ...................................................................................................................... 170

p.3 Code des douanes

Plan

Section 2 ter : Contentieux du recouvrement (349 nonies - 349 nonies) ..................................................................................................................................... 172Section 3 : Extinction des droits de poursuite et de répression ............................................................................................................................................. 172

Paragraphe 1 : Droit de transaction. (350) ........................................................................................................................................................................... 172Paragraphe 2 : Prescription de l'action. (351) ...................................................................................................................................................................... 173Paragraphe 3 : Prescription des droits particuliers de l'administration et des redevables ................................................................................................... 173

A. - Prescription contre les redevables. (352 - 353) .......................................................................................................................................................... 173B. - Prescription contre l'administration. (354 - 354 quater) ................................................................................................................................................. 174C. - Cas où les prescriptions de courte durée n'ont pas lieu. (355 - 355) ......................................................................................................................... 175

Chapitre III : Procédure devant les tribunaux ........................................................................................................................................................................... 176Section 1 : Tribunaux compétents en matière de douane ..................................................................................................................................................... 176

Paragraphe 1 : Compétence "ratione materiae". (356 - 357 bis) ............................................................................................................................................. 176Paragraphe 2 : Compétence "ratione loci". (358) ................................................................................................................................................................. 176

Section 2 : Procédure devant les juridictions civiles (362 - 362) .............................................................................................................................................. 176Section 3 : Procédure devant les juridictions répressives. (363 - 365-1) .................................................................................................................................. 177Section 4 : Pourvois en cassation. (366 - 366) ......................................................................................................................................................................... 177Section 5 : Dispositions diverses ............................................................................................................................................................................................ 177

Paragraphe 1 : Règles de procédure communes à toutes les instances (368) .................................................................................................................... 177Paragraphe 2 : Modulation des peines prononcées en fonction de l'ampleur et de la gravité de l'infraction, ainsi que de la personnalité de son auteur,dispositions particulières, récidive (369 - 370) ........................................................................................................................................................................ 178Paragraphe 3 : Dispositions particulières aux instances résultant d'infractions douanières ................................................................................................ 179

A. - Preuves de non-contravention. (373 - 373) ................................................................................................................................................................ 179B. - Action en garantie. (374 - 374) ................................................................................................................................................................................... 179C. - Confiscation des objets saisis sur inconnus et des minutes. (375 - 375) ................................................................................................................... 179D. - Revendication des objets saisis. (376 - 376) .............................................................................................................................................................. 179E. - Fausses déclarations. (377 - 377) .............................................................................................................................................................................. 179F. - Paiement des sommes fraudées ou indûment obtenues. (377 bis - 377 bis) ............................................................................................................... 180

Chapitre IV : Exécution des jugements, des avis de mise en recouvrement et des obligations en matière douanière ............................................................ 181Section 1 : Sûretés garantissant l'exécution ........................................................................................................................................................................... 181

Paragraphe 1 : Droit de rétention. (378) ............................................................................................................................................................................... 181Paragraphe 2 : Privilèges et hypothèques, subrogation. (379 - 381) ..................................................................................................................................... 181

Section 2 : Voies d'exécution ................................................................................................................................................................................................. 182Paragraphe 1 : Règles générales. (382) ............................................................................................................................................................................... 182Paragraphe 2 : Droits particuliers réservés à la douane. (383 - 388) .................................................................................................................................... 183Paragraphe 4 : Aliénation et destruction des marchandises saisies pour infraction aux lois de douane ............................................................................. 184

A. - Vente avant jugement des marchandises périssables et des moyens de transport. (389 - 389) ................................................................................ 184B. - Destruction avant jugement de certaines catégories de marchandises. (389 bis - 389 bis) .......................................................................................... 185C. - Aliénation des marchandises confisquées ou abandonnées par transaction. (390 - 390) .......................................................................................... 185

Section 3 : Droit de remise. (390 bis - 390 ter) .......................................................................................................................................................................... 186Section 4 : Répartition du produit des amendes et confiscations. (391 - 391) ......................................................................................................................... 186

Chapitre V : Responsabilité et solidarité ................................................................................................................................................................................... 187Section 1 : Responsabilité pénale .......................................................................................................................................................................................... 187

Paragraphe 1 : Détenteurs. (392) ......................................................................................................................................................................................... 187Paragraphe 2 : Capitaines de navires, commandants d'aéronefs. (393 - 394) ...................................................................................................................... 187Paragraphe 3 : Déclarants. (395) .......................................................................................................................................................................................... 187Paragraphe 4 : Représentants en douane. (396) ................................................................................................................................................................. 188Paragraphe 5 : Soumissionnaires. (397) ............................................................................................................................................................................... 188Paragraphe 6 : Complices. (398) .......................................................................................................................................................................................... 188Paragraphe 7 : Intéressés à la fraude. (399 - 400) ................................................................................................................................................................ 188

Section 2 : Responsabilité civile ............................................................................................................................................................................................. 189Paragraphe 1 : Responsabilité de l'administration. (401 - 403) .............................................................................................................................................. 189Paragraphe 2 : Responsabilité des propriétaires des marchandises. (404) ......................................................................................................................... 189Paragraphe 3 : Responsabilité solidaire des cautions. (405) ............................................................................................................................................... 190

Section 3 : Solidarité. (406 - 407) ............................................................................................................................................................................................. 190Chapitre VI : Dispositions répressives ...................................................................................................................................................................................... 191

Section 1 : Classification des infractions douanières et peines principales ........................................................................................................................... 191Paragraphe 1 : Généralités. (408 - 409-1) .............................................................................................................................................................................. 191Paragraphe 2 : Contraventions douanières .......................................................................................................................................................................... 191

A. - Première classe. (410 - 410) ....................................................................................................................................................................................... 191B. - Deuxième classe. (411 - 411 bis) ................................................................................................................................................................................ 192C. - Troisième classe. (412 - 412) ..................................................................................................................................................................................... 192D. - Quatrième classe. (413 - 413) .................................................................................................................................................................................... 193E. - Cinquième classe. (413 bis - 413 ter) ........................................................................................................................................................................... 193

Paragraphe 3 : Délits douaniers ........................................................................................................................................................................................... 193A. - Première classe. (414 - 414-2) .................................................................................................................................................................................... 193B. - Deuxième classe. (415 - 415-1) .................................................................................................................................................................................. 194C. # Troisième classe (416 - 416 bis) ................................................................................................................................................................................. 195

Paragraphe 4 : Contrebande. (417 - 422) .............................................................................................................................................................................. 196Paragraphe 5 : Importations et exportations sans déclaration. (423 - 429) ........................................................................................................................... 197

Section 2 : Peines complémentaires ...................................................................................................................................................................................... 199Paragraphe 1 : Confiscation. (430) ....................................................................................................................................................................................... 199Paragraphe 2 : Astreinte. (431) ............................................................................................................................................................................................. 200Paragraphe 3 : Peines privatives de droits. (432 - 433) ......................................................................................................................................................... 200Paragraphe 4 : Affichage et diffusion des décisions (433 bis) .............................................................................................................................................. 201

Section 3 : Cas particuliers d'application des peines ............................................................................................................................................................. 201Paragraphe 1 : Confiscation. (434 - 435) ............................................................................................................................................................................... 201Paragraphe 2 : Modalités spéciales de calcul des pénalités pécuniaires. (436 - 438) ........................................................................................................... 201Paragraphe 3 : Concours d'infractions. (439 - 440) ................................................................................................................................................................ 202

Chapitre VI bis : Régularisation des obligations déclaratives (440-1 - 440-1) .............................................................................................................................. 203Chapitre VII : Intérêt de retard (440 bis - 440 bis) ....................................................................................................................................................................... 204

p.4 Code des douanes

Plan

Titre XIV : Contentieux des relations financières avec l'étranger ................................................................................................................................................. 205Chapitre Ier : Dispositions communes. (451 - 452) ..................................................................................................................................................................... 206Chapitre II : Constatation des infractions. (453 - 457) ................................................................................................................................................................ 207Chapitre III : Poursuite des infractions. (458 - 458) .................................................................................................................................................................... 208Chapitre IV : Dispositions répressives. (459 - 459) ..................................................................................................................................................................... 209

Titre XV : Le comité du contentieux fiscal, douanier et des changes. (460 - 463) ......................................................................................................................... 210Titre XVI : Contrôles de l'argent liquide transporté par porteur ou faisant partie d'un envoi sans l'intervention d'un porteur à destination ou en provenance del'étranger. (464 - 465) ...................................................................................................................................................................................................................... 211Titre XVII : Echanges de biens entre Etats membres de la Communauté européenne .............................................................................................................. 212

Chapitre Ier : Dispositions relatives à la déclaration d'échange de biens entre les Etats membres de la Communauté européenne. (467 - 467) ...................... 213Chapitre II : Présentation en douane des produits soumis a certaines restrictions de circulation dans les échanges avec les autres Etats membres de laCommunauté européenne. (468 - 469) ....................................................................................................................................................................................... 215Chapitre III : Renvoi des produits dans le pays d'origine. (470 - 470) ........................................................................................................................................ 216

p.5 Code des douanes

Titre Ier : Principes générauxdu régime des douanes

p.6 Code des douanes

Titre Ier : Principes généraux du régime des douanes - Chapitre Ier : Généralités.

Chapitre Ier : Généralités.

1 LOI n°2010-1487 du 7 décembre 2010 - art. 13 (V)

1. Le territoire douanier comprend les territoires et les eaux territoriales de la France continentale, de la Corse,des îles françaises voisines du littoral, et des départements d'outre-mer de la Guadeloupe, de la Guyane, de laMartinique, de Mayotte et de la Réunion.2. Des zones franches, soustraites à tout ou partie du régime des douanes, peuvent être constituées dans lesterritoires susvisés.3. Des territoires ou parties de territoires étrangers peuvent être inclus dans le territoire douanier.

2

Dans toutes les parties du territoire douanier, on doit se conformer aux mêmes lois et règlements douaniers.

2 bis Loi n°92-677 du 17 juillet 1992 - art. 111 () JORF 19 juillet 1992 en vigueur le 1er janvier 1993

Sans préjudice de dispositions dérogatoires particulières, le présent code ne s'applique pas :1. A l'entrée sur le territoire douanier de marchandises communautaires ;2. A la sortie du territoire douanier de marchandises communautaires à destination des autres Etats membresde la Communauté européenne.

3

1. Les lois et règlements douaniers doivent être appliqués sans égard à la qualité des personnes.2. Les marchandises importées ou exportées par l'Etat ou pour son compte ne sont l'objet d'aucune immunitéou dérogation.

p.7 Code des douanes

Titre Ier : Principes généraux du régime des douanes - Chapitre III : Pouvoirs généraux du gouvernement - Section 3 : Dispositions contenuesdans la réglementation communautaire ou les traités et accords internationaux que l'administration des douanes est tenue d'appliquer.

Chapitre III : Pouvoirs généraux du gouvernement

Section 3 : Dispositions contenues dans la réglementationcommunautaire ou les traités et accords internationauxque l'administration des douanes est tenue d'appliquer.

17 bis Loi n°2003-706 du 1 août 2003 - art. 88 () JORF 2 août 2003

Le ministre chargé des douanes arrête les mesures nécessaires à la mise en oeuvre des réglementations édictéespar l'Union européenne ou par des traités ou accords internationaux régulièrement ratifiés ou approuvés par laFrance, que l'administration des douanes est tenue d'appliquer.

Section 4 : Mesures particulières.

19 quater

1. Les prélèvements et taxes compensatoires établis conformément aux dispositions des règlements arrêtés parle Conseil de la Communauté économique européenne sont recouvrés comme en matière de droits de douane.Les infractions sont constatées et réprimées, et les instances instruites et jugées conformément au titre XII ducode des douanes.Lorsque la Communauté autorise un Etat membre à diminuer ses prélèvements et les autres Etats membresà augmenter les leurs envers ledit Etat, les prélèvements supplémentaires sont fixés à l'importation dans leterritoire douanier français, à un montant égal à la diminution applicable par l'Etat membre qui a abaissé sesprélèvements.2. Les niveaux des prélèvements et taxes compensatoires visés au 1 du présent article sont portés à laconnaissance des importateurs par des avis publiés au Journal officiel de la République française. Lesprélèvements et taxes compensatoires entrent en vigueur à la date du Journal officiel contenant l'avis, saufdisposition contraire de celui-ci.

20 Ordonnance 2000-916 2000-09-19 art. 1 I, annexe I JORF 22 septembre 2000 en vigueur le 1er janvier 2002

1. Dans les cas énumérés à l'article 2 de la loi n° 83-1119 du 23 décembre 1983, peuvent être décidés, selondes conditions et modalités d'application fixées par décret en Conseil d'Etat :a) Un prélèvement financier sur les navires utilisés par ou pour le compte d'entreprises ressortissant de l'Etatétranger concerné, à l'occasion de leurs opérations commerciales dans les ports français. Son montant, établien fonction du volume du navire tel qu'il est défini pour le calcul des droits de port et de navigation, est fixéà 4,57 euros par mètre cube ou fraction de mètre cube, pour un navire dont le volume ne dépasse pas 50 000mètres cubes. Pour un navire dont le volume dépasse 50 000 mètres cubes s'ajoutent à ce montant 3,05 eurospar mètre cube pour chaque mètre cube compris entre 50 000 et 100 000 mètres cubes et 1,52 euro par mètrecube au-delà de 100 000 mètres cubes ;b) Un prélèvement financier s'élevant à 30 % de leur valeur en douane, sur les marchandises d'origine françaiseou à destination de la France, transportées à bord de navires utilisés par ou pour le compte d'entreprisesressortissant de l'Etat étranger concerné.

p.8 Code des douanes

Titre Ier : Principes généraux du régime des douanes - Chapitre III : Pouvoirs généraux du gouvernement - Section 5 : Contrôle du commerce extérieur et prohibitions

2. Le calcul et le recouvrement des prélèvements financiers prévus au 1 ci-dessus sont assurés parl'administration des douanes selon les règles, garanties et sanctions applicables en matière de douane.

Section 5 : Contrôle du commerce extérieur et prohibitions

Paragraphe 1 : Dispositions communes à l'importation et à l'exportation.

21

En cas de mobilisation, en cas d'agression manifeste mettant le pays dans la nécessité de pourvoir à sa défense,en période de tension extérieure lorsque les circonstances l'exigent, le Gouvernement peut réglementer oususpendre l'importation et l'exportation de certaines marchandises, par décrets pris en conseil des ministres.Ces décrets sont pris sur la proposition du ministre chargé de l'organisation économique de la nation pour letemps de guerre.

Paragraphe 2 : Dispositions spéciales à l'exportation

22

1. Des décrets peuvent provisoirement et en cas d'urgence permettre ou suspendre l'exportation des produitsdu sol et de l'industrie nationale.2. Ces actes doivent être présentés, en forme de projets de loi, à l'Assemblée nationale avant la fin de sa sessionsi elle est réunie, ou à la session la plus prochaine, si elle ne l'est pas.

23

Par dérogation aux articles 21 et 22 ci-dessus, les prohibitions d'exportation peuvent, jusqu'à une date qui serafixée par décret, être établies par des arrêtés du ministre de l'économie et des finances, après avis du ministreresponsable de la ressource.

Paragraphe 3 : Dispositions spéciales à l'importation.

23 bis Loi 62-873 1962-07-31 art. 33 Finances rectificative pour 1962 JORF 1er août 1962 en vigueur le 1er janvier 1962

Sous réserve de l'application des accords internationaux, l'importation des denrées, matières et produits detoute nature et de toutes origines, qui ne satisfont pas aux obligations législatives ou réglementaires imposéesen matière de commercialisation ou de vente, aux denrées, matières ou produits similaires nationaux, peut

p.9 Code des douanes

Titre Ier : Principes généraux du régime des douanes - Chapitre III : Pouvoirs généraux du gouvernement - Section 6 : Restrictions d'entrée, de sortie, de tonnage et de conditionnement.

être prohibée ou réglementée par des arrêtés conjoints du ministre de l'économie et des finances, du ministreresponsable de la ressource et du ministre de l'agriculture chargé de la répression des fraudes.

Section 6 : Restrictions d'entrée, desortie, de tonnage et de conditionnement.

24

Des arrêtés du ministre de l'économie et des finances peuvent :1° Limiter la compétence de certains bureaux de douane et désigner ceux par lesquels devront s'effectuerobligatoirement certaines opérations douanières ;2° Décider que certaines marchandises ne pourront être importées ou exportées que par des navires d'un tonnagedéterminé et fixer ce tonnage ;3° Fixer, pour certaines marchandises, des règles particulières de conditionnement.

Section 8 : Transport direct.

25 bis Loi 66-948 1966-12-22 art. 9 I Finances rectificative pour 1966 JORF 23 décembre 1966

Lorsque l'application de certains régimes douaniers est subordonnée au transport direct des marchandises, desdérogations temporaires ou permanentes à cette condition peuvent être accordées par le ministre de l'économieet des finances, après consultation des autres ministres intéressés.

Section 9 : Règlements généraux des douanes.

26 Loi 63-1351 1963-12-31 art. 9 JORF 3 janvier 1964

1. Sauf dispositions contraires y contenues, les conditions d'application du présent code relatives à l'applicationdes droits sont fixées par des arrêtés du ministre de l'économie et des finances.2. Ces arrêtés doivent être, en outre, signés par les autres ministres intéressés, dans tous les cas prévus parle présent code.

p.10 Code des douanes

Titre Ier : Principes généraux du régime des douanes - Chapitre IV : Conditions d'application de la loi tarifaire - Section 1 : Généralités.

Chapitre IV : Conditions d'application de la loi tarifaire

Section 1 : Généralités.

27

1. Les produits importés ou exportés sont soumis à la loi tarifaire dans l'état où ils se trouvent au moment oùcelle-ci leur devient applicable.2. Toutefois, le service des douanes peut autoriser la séparation des marchandises qui, dans un mêmechargement, auraient été détériorées à la suite d'événements survenus avant enregistrement de la déclaration endétail ; les marchandises avariées doivent être soit détruites immédiatement, soit réexportées ou réexpédiéesà l'intérieur suivant le cas, soit taxées selon leur nouvel état.3. Les droits, taxes et surtaxes spécifiques sont perçus sans égard à la valeur relative ou au degré de conservationdes marchandises.

27 bis Loi 63-1351 1963-12-31 art. 1 JORF 3 janvier 1964

Le remboursement des taxes perçues à l'entrée peut être accordé lorsqu'il est établi qu'au moment de leurimportation les marchandises étaient défectueuses ou non conformes aux clauses du contrat en exécutionduquel elles ont été importées.Le remboursement des taxes est subordonné :- soit à la réexportation des marchandises à destination ou pour le compte du fournisseur étranger ;- soit à leur destruction sous le contrôle du service des douanes, avec acquittement des taxes afférentes auxrésidus de cette destruction.Des arrêtés du ministre de l'économie et des finances fixent les conditions d'application du présent article,et notamment le délai dans lequel la demande de remboursement doit être déposée après l'importation desmarchandises.

Section 2 : Espèce des marchandises

Paragraphe 1 : Définition, assimilation et classement.

28 Loi 75-1242 1975-12-27 art. 8 Finances rectificative pour 1975 JORF 28 décembre 1975

L'espèce des marchandises est la dénomination qui leur est attribuée par le tarif douanier commun.Des arrêtés du ministre de l'économie et des finances peuvent prescrire, pour la déclaration de l'espèce tarifairedes marchandises, l'utilisation des éléments de codification de la nomenclature de dédouanement des produits.Cette nomenclature fait l'objet d'une publication par arrêté du ministre de l'économie et des finances.

Section 3 : Origine des marchandises.

p.11 Code des douanes

Titre Ier : Principes généraux du régime des douanes - Chapitre IV : Conditions d'application de la loi tarifaire - Section 3 : Origine des marchandises.

34 Loi 63-1351 1963-12-31 art. 10 JORF 14 janvier 1964

1. A l'importation, les droits de douane sont perçus suivant l'origine des marchandises, sauf applicationdes dispositions spéciales prévues par les engagements internationaux en vigueur pour l'octroi de tarifspréférentiels.2. Les produits naturels sont originaires du pays où ils ont été extraits du sol ou récoltés.Les produits manufacturés dans un seul pays, sans apport de matières d'un autre pays, sont originaires du paysoù ils ont été fabriqués.3. Des arrêtés du ministre de l'économie et des finances fixent les règles à suivre pour déterminer l'originede marchandises obtenues dans un pays en utilisant des produits récoltés, extraits du sol ou fabriqués dansun autre pays.4. Les produits importés ne bénéficient du traitement de faveur attribué à leur origine que s'il est régulièrementjustifié de cette origine. Des arrêtés du ministre de l'économie et des finances fixent les conditions danslesquelles les justifications d'origine doivent être produites et les cas où celles-ci ne sont pas exigées.

Section 4 : Valeur des marchandises

Paragraphe 1 : A l'importation.

35 bis Loi 68-1247 1968-12-31 art. 8 JORF 3 janvier 1969

Lorsque la valeur déclarée est inférieure à la valeur en douane sans que la déclaration des éléments de la valeursoit entachée d'inexactitude ou d'omission en ce qui concerne les points de fait et en l'absence de faute de la partdu déclarant ou de son commettant, ceux-ci sont seulement tenus au paiement des droits et taxes compromisou éludés.

Paragraphe 2 : A l'exportation.

36

A l'exportation, la valeur à déclarer est celle de la marchandise au point de sortie, majorée, le cas échéant, desfrais de transport jusqu'à la frontière mais non compris le montant :a) Des droits de sortie ;b) Des taxes intérieures et charges similaires dont il a été donné décharge à l'exportateur.

Section 5 : Poids des marchandises.

37

p.12 Code des douanes

Titre Ier : Principes généraux du régime des douanes - Chapitre IV : Conditions d'application de la loi tarifaire - Section 5 : Poids des marchandises.

Des arrêtés du ministre de l'économie et des finances fixent les conditions dans lesquelles doit être effectuée lavérification des marchandises taxées au poids et le régime des emballages importés pleins. Le poids imposabledes marchandises taxées au poids net peut être déterminé par l'application d'une tare forfaitaire.

p.13 Code des douanes

Titre Ier : Principes généraux du régime des douanes - Chapitre V : Prohibitions - Section 1 : Généralités.

Chapitre V : Prohibitions

Section 1 : Généralités.

38 LOI n°2021-1017 du 2 août 2021 - art. 20 (V)

1. Pour l'application du présent code, sont considérées comme prohibées toutes marchandises dont l'importationou l'exportation est interdite à quelque titre que ce soit, ou soumise à des restrictions, à des règles de qualitéou de conditionnement ou à des formalités particulières.2. Lorsque l'importation ou l'exportation n'est permise que sur présentation d'une autorisation, licence,certificat, etc., la marchandise est prohibée si elle n'est pas accompagnée d'un titre régulier ou si elle estprésentée sous le couvert d'un titre non applicable.3. Tous titres portant autorisation d'importation ou d'exportation (licences ou autres titres analogues) nepeuvent, en aucun cas, faire l'objet d'un prêt, d'une vente, d'une cession et, d'une manière générale, d'unetransaction quelconque de la part des titulaires auxquels ils ont été nominativement accordés.4. Au titre des dispositions dérogatoires prévues à l'article 2 bis, le présent article est applicable :

1° Aux produits liés à la défense dont le transfert est soumis à l'autorisation préalable prévue à l'article L.2335-10 du code de la défense, aux produits chimiques inscrits au tableau 1 annexé à la convention de Paris et

mentionnés à l'article L. 2342-8 du même code, aux matériels mentionnés à l'article L. 2335-18 dudit code

ainsi qu'aux produits explosifs destinés à des fins militaires mentionnés à l'article L. 2352-1 du même code ;

2° Aux marchandises relevant des articles 2 et 3 de la loi n° 92-1477 du 31 décembre 1992 relative auxproduits soumis à certaines restrictions de circulation et à la complémentarité entre les services de police, degendarmerie et de douane ;

3° Aux biens culturels et trésors nationaux relevant des articles L. 111-1 et L. 111- 2 du code du patrimoine ;4° Aux substances classifiées en catégorie 1 par l'annexe I au règlement (CE) n° 273/2004 du Parlementeuropéen et du Conseil, du 11 février 2004, relatif aux précurseurs de drogues ;

5° Aux marchandises mentionnées à l'article L. 5132-9 du code de la santé publique ;

6° Aux médicaments à usage humain mentionnés à l'article L. 5124-13 du même code ;

7° Aux micro-organismes et aux toxines mentionnés à l'article L. 5139-1 dudit code ;

8° Aux médicaments à usage vétérinaire mentionnés à l'article L. 5142-7 du même code ;8° bis Aux produits phytopharmaceutiques mentionnés au paragraphe 1 de l'article 2 du règlement (CE) n°1107/2009 du Parlement européen et du Conseil, du 21 octobre 2009, concernant la mise sur le marché desproduits phytopharmaceutiques et abrogeant les directives 79/117/ CEE et 91/414/ CEE du Conseil ;9° Aux marchandises contrefaisantes ;

10° Aux produits sanguins labiles et aux pâtes plasmatiques mentionnés aux 1° et 2° de l'article L. 1221-8 ducode de la santé publique, au sang, ses composants et ses produits dérivés à des fins scientifiques mentionnésà l'article L. 1221-12 du même code ;11° Aux organes, tissus et leurs dérivés, cellules, gamètes et tissus germinaux issus du corps humain ainsi

qu'aux préparations de thérapie cellulaire et aux échantillons biologiques mentionnés aux articles L. 1235-1, L. 1243-1, L. 2141-11-1, L. 1245-5 et L. 1245-5-1 dudit code ;

12° Aux cellules souches embryonnaires humaines mentionnées à l'article L. 2151-8 du même code ;13° Aux sources artificielles et naturelles de radionucléides définies à l'article L. 1333-1 dudit code et relevantdes articles L. 1333-4 et L. 1333-8 du même code ;

p.14 Code des douanes

Titre Ier : Principes généraux du régime des douanes - Chapitre V : Prohibitions - Section 2 : Prohibitions relatives à la protection des marques et des indications d'origine.

14° Aux déchets définis à l'article L. 541-1-1 du code de l'environnement dont l'importation, l'exportationou le transit sont régis par la section 4 du chapitre Ier du titre IV du livre V du même code ainsi que par lerèglement (CE) n° 1013/2006 du Parlement européen et du Conseil, du 14 juin 2006, concernant les transfertsde déchets, et les décisions des autorités de l'Union européenne prises en application de ce règlement ;15° Aux objets de toute nature comportant des images ou des représentations d'un mineur à caractère

pornographique mentionnées à l'article 227-23 du code pénal ;16° Aux produits du tabac manufacturé ayant fait l'objet d'une opération mentionnée au I de l'article 568 terdu code général des impôts ;17° Aux produits cosmétiques mentionnés à l'article L. 5131-1 du code de la santé publique contenant dessubstances interdites ou soumises à restrictions au titre du règlement (CE) n° 1223/2009 du Parlement européenet du Conseil du 30 novembre 2009 relatif aux produits cosmétiques ;18° Aux selles destinées à la préparation de microbiote fécal à des fins thérapeutiques ainsi qu'aux préparationsde microbiote fécal.5. Au titre des dispositions dérogatoires prévues à l'article 2 bis, les dispositions du présent article sontégalement applicables aux marchandises soumises à des restrictions de circulation prévues soit par laréglementation communautaire, soit par les lois et règlements en vigueur, applicables aux échanges de certainesmarchandises communautaires avec les autres Etats membres de la Communauté européenne. La liste desmarchandises concernées est fixée par arrêté conjoint du ministre chargé des douanes et du ou des ministresconcernés.

Section 2 : Prohibitions relatives à la protectiondes marques et des indications d'origine.

39 Ordonnance n°2019-1169 du 13 novembre 2019 - art. 13

1. Sont prohibés à l'entrée, exclus de l'entrepôt, du transit et de la circulation, tous produits étrangers, naturelsou fabriqués, portant soit sur eux-mêmes, soit sur des emballages, caisses, ballots, enveloppes, bandes ouétiquettes, etc., une marque de produits ou de services, un nom, un signe ou une indication quelconque denature à faire croire qu'ils ont été fabriqués en France ou qu'ils sont d'origine française.2. Cette disposition s'applique également aux produits étrangers, fabriqués ou naturels, obtenus dans unelocalité de même nom qu'une localité française, qui ne portent pas, en même temps que le nom de cette localité,le nom du pays d'origine et la mention "Importé", en caractères manifestement apparents.

40

Sont prohibés à l'entrée et exclus de l'entrepôt tous produits étrangers qui ne satisfont pas aux obligationsimposées, en matière d'indication d'origine, par la loi du 20 avril 1932 et les décrets pris pour son exécution.

p.15 Code des douanes

Titre Ier : Principes généraux du régime des douanes - Chapitre VI : Contrôle du commerce extérieur et des relations financières avec l'étranger.

Chapitre VI : Contrôle du commerce extérieuret des relations financières avec l'étranger.

42

Indépendamment des obligations prévues par le présent code, les importateurs et les exportateurs doivent seconformer à la réglementation du contrôle du commerce extérieur ainsi qu'à la législation relative aux relationsfinancières avec l'étranger.

42 bis

Toutes autorisations dans le domaine du commerce extérieur, et notamment les licences ou autorisationsnécessaires pour l'importation ou l'exportation des biens de toute nature, ne peuvent être délivrées qu'aprèsproduction d'une déclaration des demandeurs affirmant, sous leur responsabilité, la régularité de leur situationtant au regard des organismes chargés de la gestion des services de sécurité sociale qu'au regard desadministrations chargées du recouvrement des impôts et taxes.

p.16 Code des douanes

Titre II : Organisationet fonctionnement duservice des douanes

p.17 Code des douanes

Titre II : Organisation et fonctionnement du service des douanes - Chapitre Ier : Champ d'action du service des douanes.

Chapitre Ier : Champ d'action du service des douanes.

43 Loi 63-1351 1963-12-31 art. 2 JORF 3 janvier 1964

1. L'action du service des douanes s'exerce sur l'ensemble du territoire douanier dans les conditions fixées parle présent code.2. Une zone de surveillance spéciale est organisée le long des frontières terrestres et maritimes. Elle constituele rayon des douanes.

44 Ordonnance n°2016-1687 du 8 décembre 2016 - art. 58

1. Le rayon des douanes comprend une zone maritime et une zone terrestre.2. La zone maritime est comprise entre le littoral et une limite extérieure située en mer à 12 milles marins

mesurés à partir des lignes de base de la mer territoriale définies à l'article 2 de l'ordonnance n° 2016-1687du 8 décembre 2016.3. La zone terrestre s'étend :a) sur les frontières maritimes, entre le littoral et une ligne tracée à 20 kilomètres en deçà du rivage de la meret des rives des fleuves, rivières et canaux affluant à la mer jusqu'au dernier bureau de douane situé en amont,ainsi que dans un rayon de 20 kilomètres autour dudit bureau ;b) sur les frontières de terre, entre la limite du territoire douanier et une ligne tracée à 20 kilomètres en deçà.4. Pour faciliter la répression de la fraude, la profondeur de la zone terrestre peut être portée, sur une mesurevariable, jusqu'à 60 kilomètres par des arrêtés du ministre de l'économie et des finances.5. Les distances sont calculées à vol d'oiseau sans égard aux sinuosités des routes.

44 bis Ordonnance n°2016-1687 du 8 décembre 2016 - art. 58

Dans la zone contiguë telle que définie par l'article 10 de l'ordonnance n° 2016-1687 du 8 décembre 2016le service des douanes peut exercer les contrôles nécessaire en vue de :a) prévenir les infractions aux lois et règlements que l'administration des douanes est chargée d'appliquer surle territoire douanier ;b) poursuivre les infractions à ces mêmes lois et règlements commises sur le territoire douanier.

45 Loi 63-1351 1963-12-31 art. 2 JORF 3 janvier 1964

Le tracé de la limite intérieure de la zone terrestre du rayon est fixé par des arrêtés du ministre de l'économieet des finances.

p.18 Code des douanes

Titre II : Organisation et fonctionnement du service des douanes - Chapitre II : Organisation des bureaux et des brigades de douane - Section 1 : Etablissement des bureaux de douane.

Chapitre II : Organisation desbureaux et des brigades de douane

Section 1 : Etablissement des bureaux de douane.

46

1. Les formalités douanières ne peuvent être accomplies que dans les bureaux de douane.2. Des dérogations à cette règle peuvent être accordées par arrêtés du directeur général des douanes et droitsindirects.

47

1. Les bureaux de douane sont établis et supprimés par des arrêtés du ministre de l'économie et des financessur la proposition du directeur général des douanes et droits indirects.2. Lorsque le bureau est situé à l'intérieur du rayon des douanes, l'arrêté qui prescrit sa création ou sasuppression doit être affiché, à la diligence du préfet, dans la commune où se trouve le bureau et dans lescommunes limitrophes.

48

L'administration des douanes est tenue de faire apposer sur la façade de chaque bureau, en un endroit trèsapparent, un tableau portant ces mots : "Bureau des douanes françaises".

49

1. Des arrêtés du directeur général des douanes et droits indirects fixent les heures d'ouverture et de fermeturedes bureaux de douane.2. La durée d'ouverture des bureaux de douane ne peut toutefois être inférieure à huit heures, du 1er avril au30 septembre, et à sept heures, du 1er octobre au 31 mars, sauf en ce qui concerne les annexes de douane dontl'ouverture peut être limitée à certains jours ou même à certaines heures par semaine.

Section 2 : Etablissement des brigades de douane.

50

Les brigades de douane sont créées et supprimées par des décisions du directeur général des douanes et droitsindirects.

Section 3 : Dispositions communes auxbureaux et aux brigades de douane.

p.19 Code des douanes

Titre II : Organisation et fonctionnement du service des douanes - Chapitre II : Organisation des bureauxet des brigades de douane - Section 3 : Dispositions communes aux bureaux et aux brigades de douane.

51