CNC – Groupe de travail IAS et PMEkhalid.najeddine.free.fr/cours/RAPPORT DE STAGE/Mazars...

32

CNC – Groupe de travail IAS et PME Présentation des normes sur les instruments financiers

Transcript of CNC – Groupe de travail IAS et PMEkhalid.najeddine.free.fr/cours/RAPPORT DE STAGE/Mazars...

CNC – Groupe de travail IAS et PME

Présentation des normes sur les instruments financiers

2

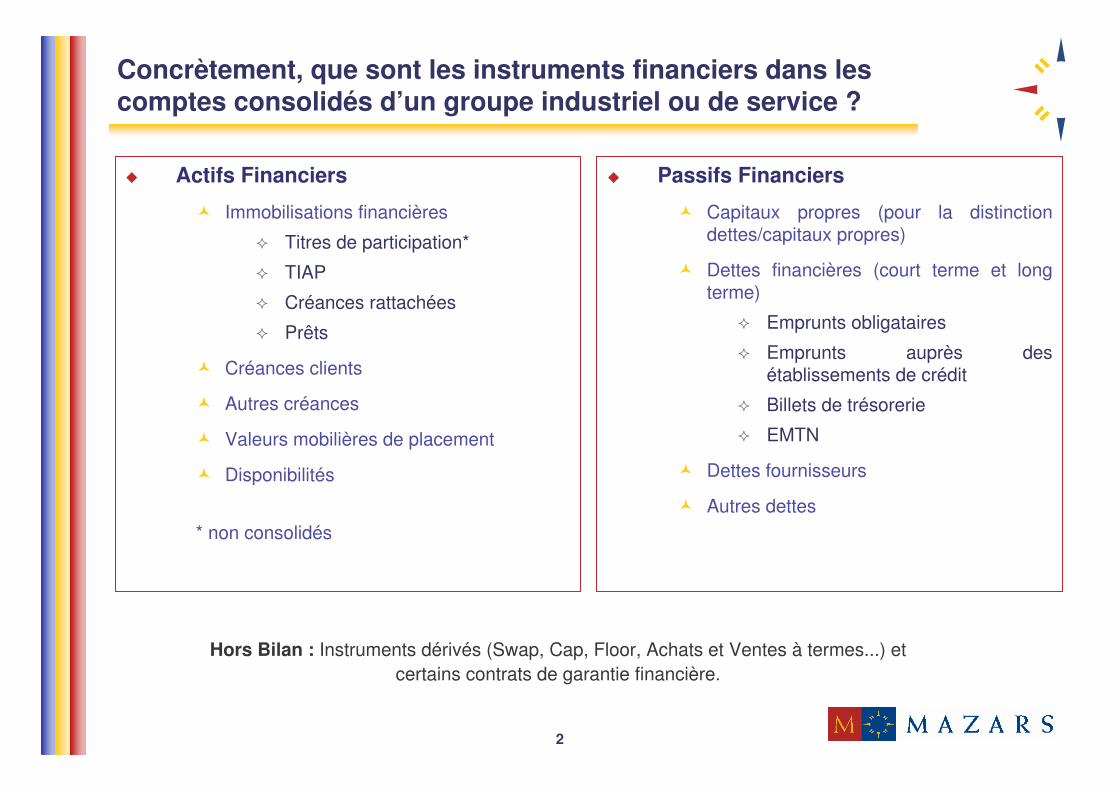

Hors Bilan : Instruments dérivés (Swap, Cap, Floor, Achats et Ventes à termes...) et certains contrats de garantie financière.

Concrètement, que sont les instruments financiers dans les comptes consolidés d’un groupe industriel ou de service ?

� Actifs Financiers

� Immobilisations financières

� Titres de participation*

� TIAP

� Créances rattachées

� Prêts

� Créances clients

� Autres créances

� Valeurs mobilières de placement

� Disponibilités

* non consolidés

� Passifs Financiers

� Capitaux propres (pour la distinction dettes/capitaux propres)

� Dettes financières (court terme et long terme)

� Emprunts obligataires

� Emprunts auprès des établissements de crédit

� Billets de trésorerie

� EMTN

� Dettes fournisseurs

� Autres dettes

3

Synthèse des principales divergences identifiées

� Les actifs financiers sont classés en 4 catégories :

� Prêts et créances

� Actifs comptabilisés à la juste valeur en résultat (y compris titres spéculatifs et titres classés volontairement à la juste valeur)

� Actifs détenus jusqu’à l’échéance

� Actifs disponibles à la vente

� Les titres détenus jusqu’à l’échéance, les prêts et les créances sont comptabilisés selon la méthode du coût amorti :

� Initialement pour le montant de trésorerie donnée y compris frais de transaction ;

� Ultérieurement, les intérêts sont comptabilisés selon le taux d’intérêt effectif (TIE) de l’opération

� Les titres classés dans les autres catégories sont comptabilisés à la juste valeur. Les variations de juste valeur sont comptabilisées :

� En résultat pour les titres comptabilisés à la juste valeur en résultat

� En capitaux propres pour les titres disponibles à la vente (jusqu’à la cession ou la dépréciation)

4

Synthèse des principales divergences identifiées

� Les dettes financières sont comptabilisées selon la méthode du coût amorti :

� Initialement pour le montant de trésorerie reçue y compris frais de transaction ;

� Ultérieurement, les intérêts sont comptabilisés selon le taux d’intérêt effectif (TIE) de l’opération

� Les actions propres sont systématiquement imputées sur les capitauxpropres

� La distinction opérée dans les comptes français (régulation de cours, attribution aux salariés…) n’existe pas dans le référentiel IFRS.

� La composante « capitaux propres » et la composante « dettes » des instruments composés (OCA, OBSA, OCEANE…) doivent faire l’objet d’une comptabilisation séparée.

� Les dérivés sont systématiquement comptabilisés au bilan

� Ils sont valorisés à la juste valeur et les variations de juste valeur sont toujours inscrites en résultat sauf en cas de couverture.

La comptabilisation des passifs financiers hors couverture

6

Comptabilisation initiale d'une dette hors couverture

� La dette est comptabilisée pour le montant de la contrepartie reçue en échange diminuée des frais d’émission.

� Les frais d’émission comprennent les honoraires et commissions versées, les montants prélevés par les agences et les bourses de valeur ainsi que les droits et taxes de transfert.

� La prime d’émission, la prime de remboursement… sont exclues du montant de la dette…

� … mais prises en compte dans le taux d’intérêt effectif.

7

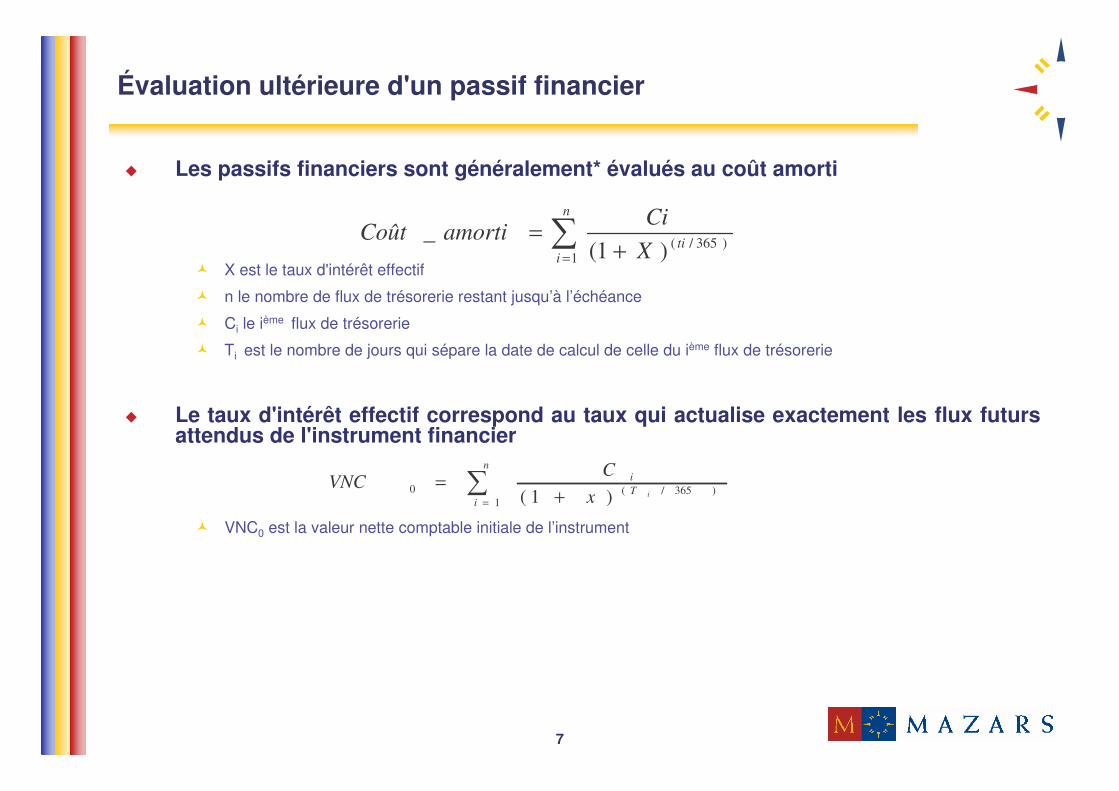

Évaluation ultérieure d'un passif financier

� Les passifs financiers sont généralement* évalués au coût amorti

� X est le taux d'intérêt effectif

� n le nombre de flux de trésorerie restant jusqu’à l’échéance

� Ci le ième flux de trésorerie

� Ti est le nombre de jours qui sépare la date de calcul de celle du ième flux de trésorerie

� Le taux d'intérêt effectif correspond au taux qui actualise exactement les flux futurs attendus de l'instrument financier

� VNC0 est la valeur nette comptable initiale de l’instrument

�= +

=n

itiX

CiamortiCoût

1)365/()1(

_

�= +

=n

iTi

ixC

VNC1

)365/(0 )1(

8

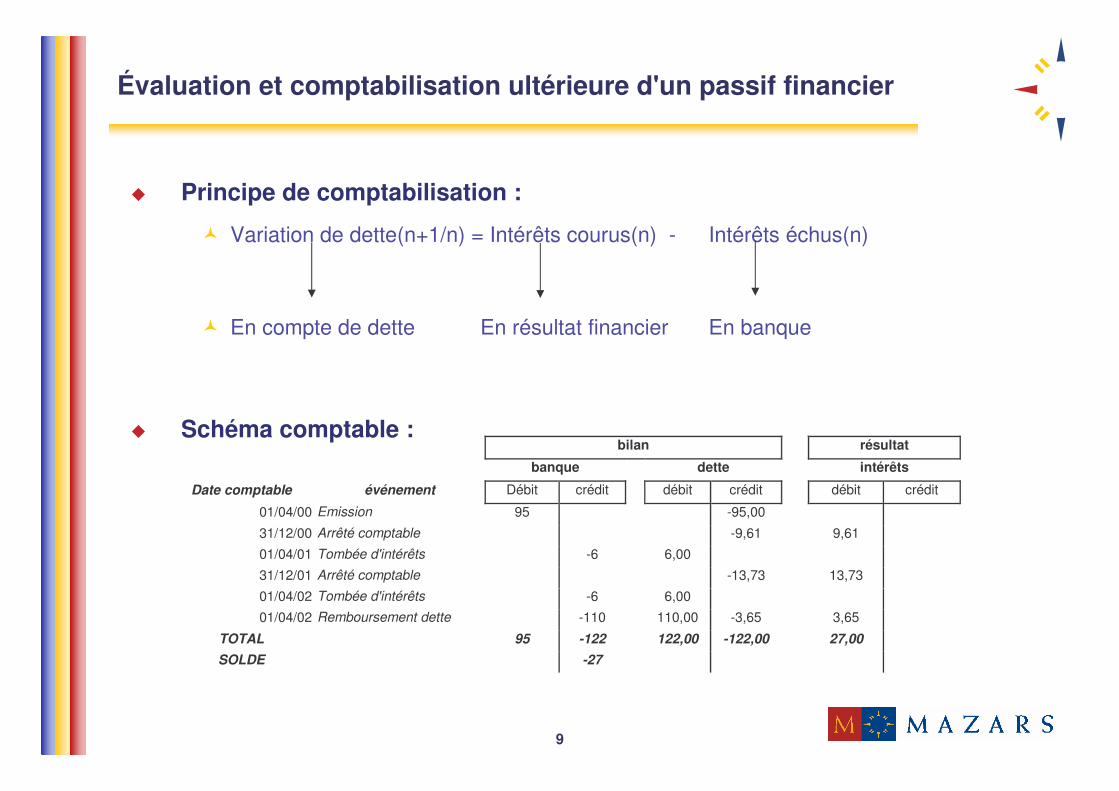

Évaluation et comptabilisation ultérieure d'un passif financier

� Exemple de dette à taux fixe en euros :

� données de l'exemple : Nominal : 100 Date d'émission : 01/04/00

Date de remboursement : 01/04/02 Montant à l'émission : 96

Frais d'émission : 1 Prime de remboursement : 10

Taux d'intérêts fixes de 6% payables annuellement à terme échu

� Evaluation initiale : juste valeur de la contrepartie reçue en échange = 96-1=95

� Calcul du TEG : le TEG ressort à 13,7%

� Calcul du coût amorti :

Date début Date fin Dette début Intérêts courus Intérêtséchus

Dette fin

01/04/00 31/12/00 95,00 9,61 0 104,6131/12/00 01/04/01 104,61 3,40 6,00 102,0201/04/01 31/12/01 102,02 10,33 0,00 112,3431/12/01 01/04/02 112,34 3,65 6,00 110,00

TOTAL 27,00 12,00

9

Évaluation et comptabilisation ultérieure d'un passif financier

� Principe de comptabilisation :

� Variation de dette(n+1/n) = Intérêts courus(n) - Intérêts échus(n)

� En compte de dette En résultat financier En banque

� Schéma comptable :bilan résultat

banque dette intérêts

Date comptable événement Débit crédit débit crédit débit crédit

01/04/00 Emission 95 -95,00

31/12/00 Arrêté comptable -9,61 9,61

01/04/01 Tombée d'intérêts -6 6,00

31/12/01 Arrêté comptable -13,73 13,73

01/04/02 Tombée d'intérêts -6 6,00

01/04/02 Remboursement dette -110 110,00 -3,65 3,65

TOTAL 95 -122 122,00 -122,00 27,00SOLDE -27

10

Comment faire la distinction entre dettes financières et capitaux propres?

� Instrument de capitaux propres :

� tout contrat mettant en évidence un intérêt résiduel dans les actifs d’une société après déduction de tous les passifs

� IAS ne reconnaît pas de catégorie « autres fonds propres »

� Instruments à classer soit en capitaux propres soit en dettes en fonction de leur nature

� Le cas des obligations remboursables en actions :

� si nombre d’actions remis varie en fonction de la juste valeur de l’action : Dettes

� si nombre d ’actions fixé au départ : Capitaux propres

� Cas des instruments hybrides (obligations convertibles par exemple) : comptabilisation séparée de la composante capitaux propres.

Le portefeuille titres

12

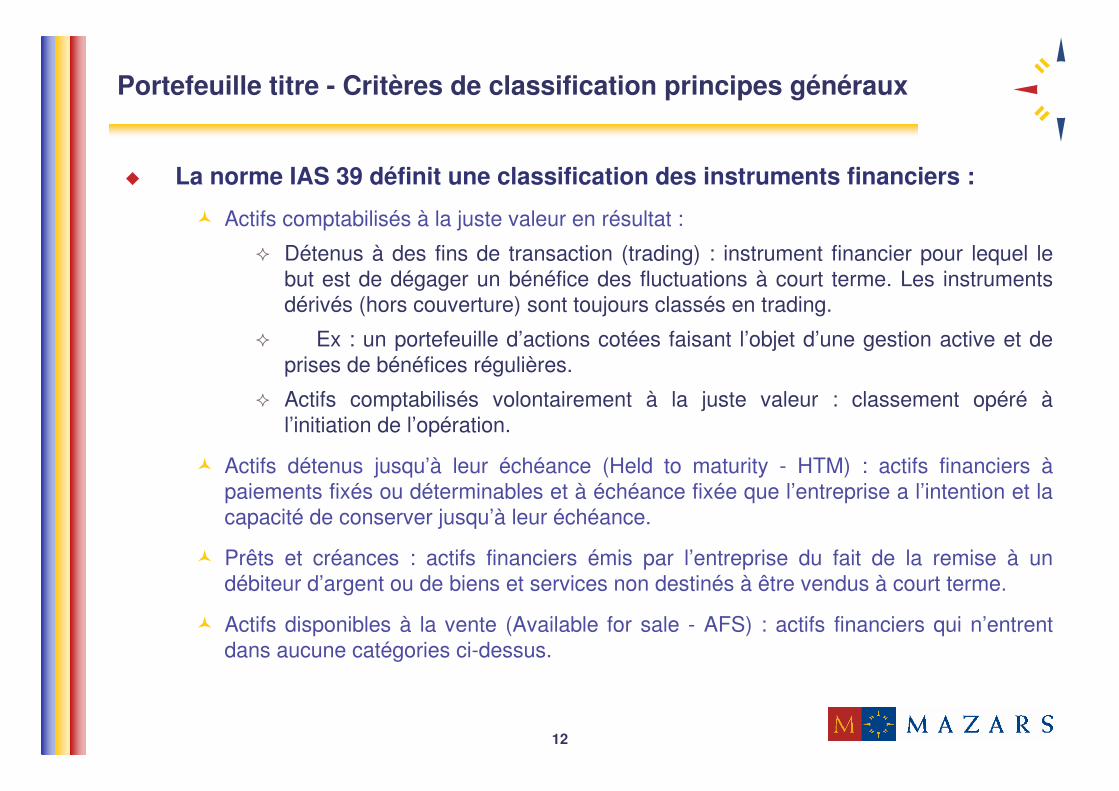

Portefeuille titre - Critères de classification principes généraux

� La norme IAS 39 définit une classification des instruments financiers :

� Actifs comptabilisés à la juste valeur en résultat :

� Détenus à des fins de transaction (trading) : instrument financier pour lequel le but est de dégager un bénéfice des fluctuations à court terme. Les instruments dérivés (hors couverture) sont toujours classés en trading.

� Ex : un portefeuille d’actions cotées faisant l’objet d’une gestion active et de prises de bénéfices régulières.

� Actifs comptabilisés volontairement à la juste valeur : classement opéré à l’initiation de l’opération.

� Actifs détenus jusqu’à leur échéance (Held to maturity - HTM) : actifs financiers à paiements fixés ou déterminables et à échéance fixée que l’entreprise a l’intention et la capacité de conserver jusqu’à leur échéance.

� Prêts et créances : actifs financiers émis par l’entreprise du fait de la remise à un débiteur d’argent ou de biens et services non destinés à être vendus à court terme.

� Actifs disponibles à la vente (Available for sale - AFS) : actifs financiers qui n’entrent dans aucune catégories ci-dessus.

13

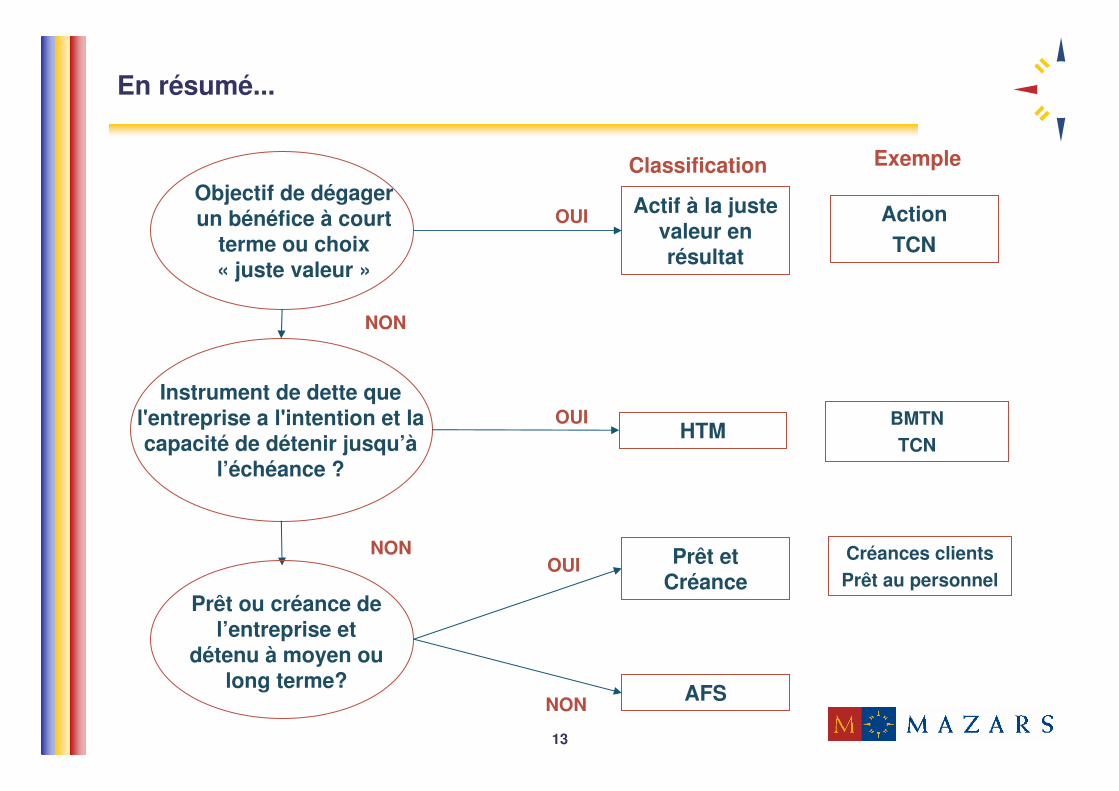

En résumé...

Objectif de dégager un bénéfice à court

terme ou choix « juste valeur »

Instrument de dette que l'entreprise a l'intention et la capacité de détenir jusqu’à

l’échéance ?

NON

NON

Prêt ou créance de l’entreprise et

détenu à moyen ou long terme?

Actif à la juste valeur en résultat

OUI

HTMOUI

Prêt et Créance

OUI

AFSNON

Classification Exemple

BMTNTCN

Créances clientsPrêt au personnel

ActionTCN

14

Les contraintes liées à la classification

� La classification se fait à l’origine en fonction des intentions du management

� La classification conditionne le traitement comptable

� Les reclassements entre les différentes catégories sont quasiment impossibles

� La catégorie HTM est très restrictive et ne sera quasiment jamais utilisée par une entreprise industrielle et de service (capacité et volonté de détenir le titre jusqu’à l’échéance à démontrer)

15

Evaluation ultérieure des actifs financiers hors couverture

HTM Evaluation au coût amorti

Actifs à laJuste Valeur

Evaluation en juste valeur

Variations de juste valeur en résultat

AFS Evaluation en juste valeur

Variations de juste valeur hors ICNE* en

capitaux propres, ICNE* en résultat.

*"Intérêts Courus Non Échus" Calculés sur la base du coût amorti

Prêt/Créances

Evaluation au coût amortiSauf exception des créances à court terme sans taux d’intérêt et

pour lesquelles l’effet d’actualisation est non significatif

16

Quand doit-on déprécier les titres?

« Un actif financier est déprécié si sa valeur comptable est supérieure à sa valeur recouvrable estimée. A chaque date de clôture, une entreprise doit apprécier s’il existe une indication objective de dépréciation d’un actif ou d’un groupe d’actifs financiers. S’il existe une indication de dépréciation, l’entreprise doit estimer la valeur recouvrable de l’actif ou groupe d’actifs et comptabiliser toute perte de valeur… »

� Définition reprenant les mêmes principes qu’IAS 36 :

� Indication de dépréciation évaluée à chaque date de clôture

� Obligation de calculer la valeur recouvrable de l’actif si indication objective de dépréciation

17

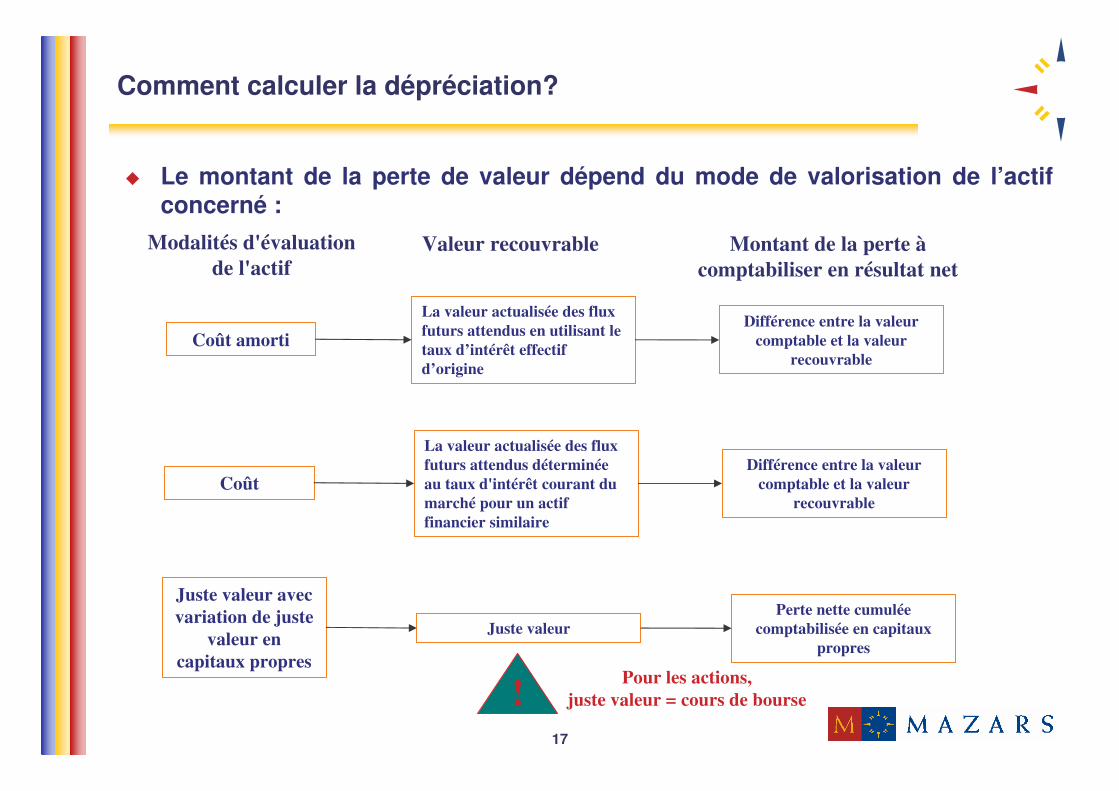

Comment calculer la dépréciation?

� Le montant de la perte de valeur dépend du mode de valorisation de l’actif concerné :

Montant de la perte à comptabiliser en résultat net

Pour les actions, juste valeur = cours de bourse!

Coût amorti

Modalités d'évaluation de l'actif

Valeur recouvrable

Coût

La valeur actualisée des flux futurs attendus en utilisant le taux d’intérêt effectif d’origine

Différence entre la valeur comptable et la valeur

recouvrable

La valeur actualisée des flux futurs attendus déterminée au taux d'intérêt courant du marché pour un actif financier similaire

Différence entre la valeur comptable et la valeur

recouvrable

Juste valeur avec variation de juste

valeur en capitaux propres

Juste valeurPerte nette cumulée

comptabilisée en capitaux propres

18

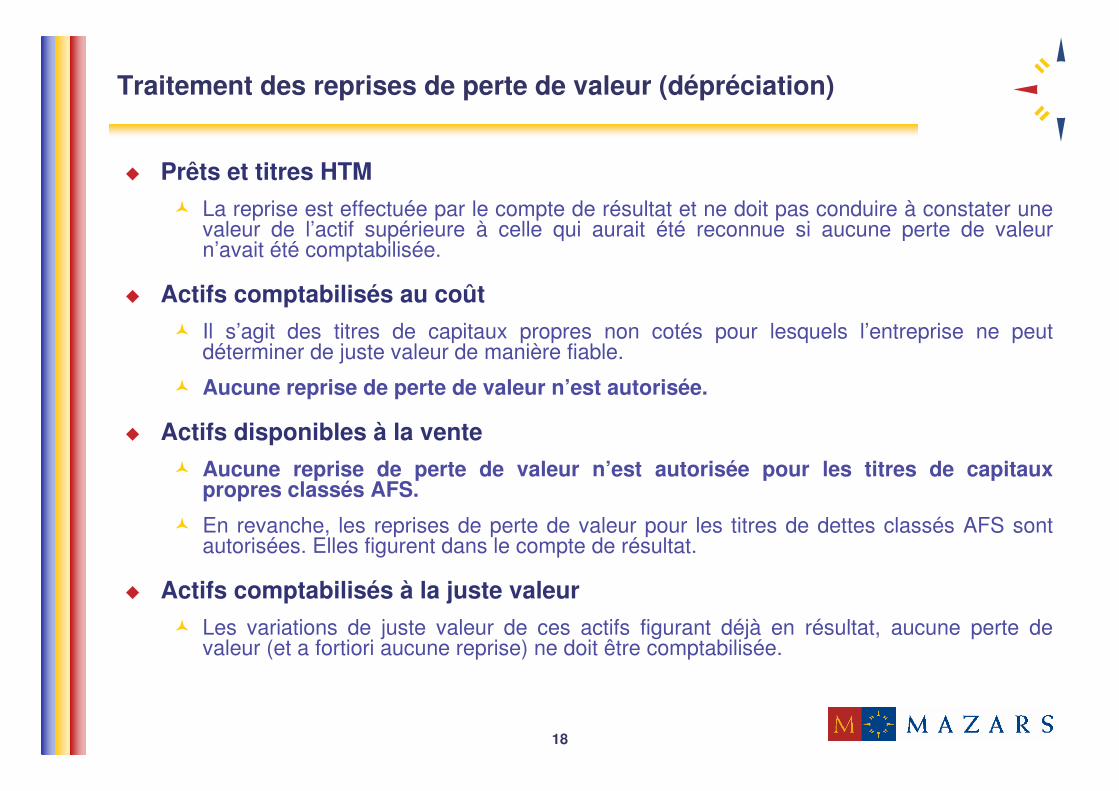

Traitement des reprises de perte de valeur (dépréciation)

� Prêts et titres HTM� La reprise est effectuée par le compte de résultat et ne doit pas conduire à constater une

valeur de l’actif supérieure à celle qui aurait été reconnue si aucune perte de valeur n’avait été comptabilisée.

� Actifs comptabilisés au coût� Il s’agit des titres de capitaux propres non cotés pour lesquels l’entreprise ne peut

déterminer de juste valeur de manière fiable.

� Aucune reprise de perte de valeur n’est autorisée.

� Actifs disponibles à la vente� Aucune reprise de perte de valeur n’est autorisée pour les titres de capitaux

propres classés AFS.

� En revanche, les reprises de perte de valeur pour les titres de dettes classés AFS sont autorisées. Elles figurent dans le compte de résultat.

� Actifs comptabilisés à la juste valeur� Les variations de juste valeur de ces actifs figurant déjà en résultat, aucune perte de

valeur (et a fortiori aucune reprise) ne doit être comptabilisée.

19

Les créances clients : des actifs financiers comme les autres

� Les créances clients, quelle que soit leur échéance, sont des actifs financiers comme les autres

� Leur dépréciation doit donc être fondée sur les critères d’IAS 39

� Pas de provisions forfaitaires

� Le retard de règlement ne peut justifier à lui seul une dépréciation

� La justification des provisions clients devra donc être revue

Les intruments dérivés

21

Le traitement des instruments dérivés

� Les instruments dérivés sont toujours comptabilisés au bilan.

� Les instruments dérivés sont toujours considérés comme détenus à des fins de transaction sauf s’ils entrent dans une relation de couverture (voir ci-après).

� Ils sont évalués à la juste valeur, les variations de juste valeur étant enregistrées en résultat (sauf couverture).

� La question se pose de savoir, dans certains cas, si les instruments sont des dérivés.

22

Une définition très large des instruments dérivés

� Un instrument dérivé est un instrument financier

� dont la valeur fluctue en fonction de l’évolution d’une variable

� qui ne requiert aucun placement net initial ou faible par rapport à d’autres types de contrats réagissant de manière similaire aux conditions de marché

� qui est réglé à une date future

� Par exemple :

� Swap, cap, floor, achats et ventes à terme

� Mais aussi les contrats portant sur des matières premières sauf s’ils conduisent à une livraison physique des matières premières et entrent dans l’activité normale de la société

23

Les dérivés peuvent aussi se trouver là où on ne les attend pas

� Il existe des dérivés cachés, ou «dérivés incorporés» à un contrat hôte :

� Un dérivé incorporé est une composante (…) d’un contrat financier ou non qui a pour effet de faire varier une partie des flux de trésorerie de l’opération composée d’une manière analogue à celle d’un dérivé autonome.

� Par exemple :

� Contrats commerciaux libellés dans une devise différente de la devise de la société;

� Contrat de location indexé sur l’inflation;

� Clauses contractuelles particulières, report du terme, options de remboursement, options de prolongement, indexation des intérêts;

� Option de conversion d'une dette en instrument de capitaux propres.

� Certains de ces dérivés nécessitent d’être comptabilisés séparément du contrat «hôte» : il faut donc être capable de les dépister…

24

Quand un instrument dérivé incorporé doit-il être séparé?

� Un dérivé incorporé doit être séparé du contrat hôte et comptabilisé en tant que dérivé si toutes les conditions suivantes sont remplies :

� les caractéristiques économiques et les risques du dérivé incorporé ne sont pas étroitement liés aux caractéristiques économiques et aux risques du contrat hôte;

� un instrument séparé comportant les mêmes conditions que le dérivé incorporé répondrait à la définition d'un dérivé;

� l'instrument hybride n'est pas évalué à la juste valeur avec enregistrement des variations de juste valeur en résultat.

� Exemple :

� Deux entreprises de la zone euro signent un contrat en USD sur une marchandise dont les transactions sont habituellement libellées en euros.

� Le contrat comprend un dérivé incorporé (une vente à terme d’USD) qui doit être comptabilisé comme un instrument dérivé, distinctement du contrat hôte.

La comptabilité de couverture

26

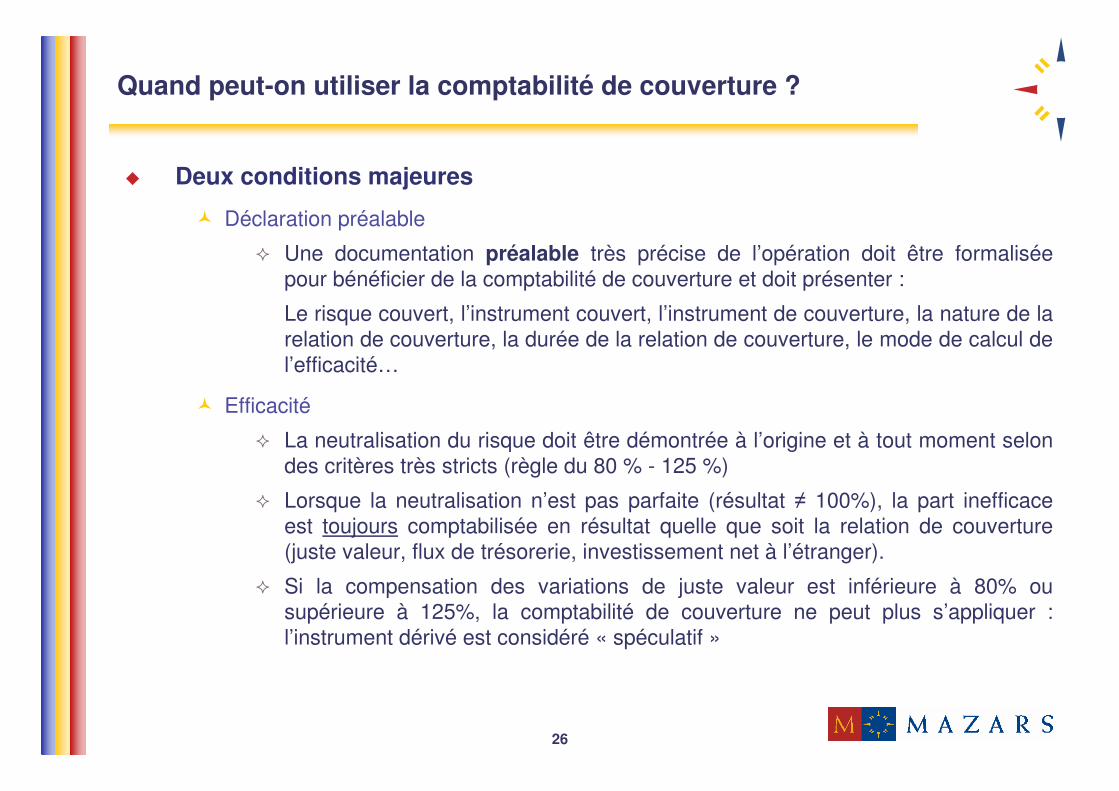

Quand peut-on utiliser la comptabilité de couverture ?

� Deux conditions majeures

� Déclaration préalable

� Une documentation préalable très précise de l’opération doit être formalisée pour bénéficier de la comptabilité de couverture et doit présenter :

Le risque couvert, l’instrument couvert, l’instrument de couverture, la nature de la relation de couverture, la durée de la relation de couverture, le mode de calcul de l’efficacité…

� Efficacité

� La neutralisation du risque doit être démontrée à l’origine et à tout moment selon des critères très stricts (règle du 80 % - 125 %)

� Lorsque la neutralisation n’est pas parfaite (résultat � 100%), la part inefficace est toujours comptabilisée en résultat quelle que soit la relation de couverture (juste valeur, flux de trésorerie, investissement net à l’étranger).

� Si la compensation des variations de juste valeur est inférieure à 80% ou supérieure à 125%, la comptabilité de couverture ne peut plus s’appliquer : l’instrument dérivé est considéré « spéculatif »

27

Principes généraux de la comptabilité de couverture

� Règle de la symétrie

� Comptabilisation symétrique en résultat des effets en sens inverse des variations de justes valeurs de l'instrument de couverture et de l'instrument couvert :

� Pour la couverture du risque de prix (juste valeur) : les variations de valeur de l'instrument couvert (pour la partie du risque couverte) et de l’instrument de couverture (dans sa totalité) sont enregistrées en résultat.

� Pour la couverture du risque de flux de trésorerie : les variations de juste valeur de l'instrument de couverture sont enregistrées dans les capitaux propres jusqu'à ce que le flux de trésorerie de l'instrument couvert se produise.

� Pour la couverture d’investissement net à l’étranger : les variations de juste valeur de l'instrument de couverture sont enregistrées dans les capitaux propresjusqu'à la cession de l’investissement

� A l’inefficacité près, l’impact résultat est identique en normes françaises et en normes IFRS :

� En normes françaises, la comptabilisation de l’instrument dérivé suit celle de l’instrument couvert

� En normes IFRS, la comptabilisation de l’instrument couvert suit celle du dérivé

Ce n’est pas parce que l’on peut définir une relation de couverture que les instruments dérivés ne sont pas comptabilisés dans le bilan.

28

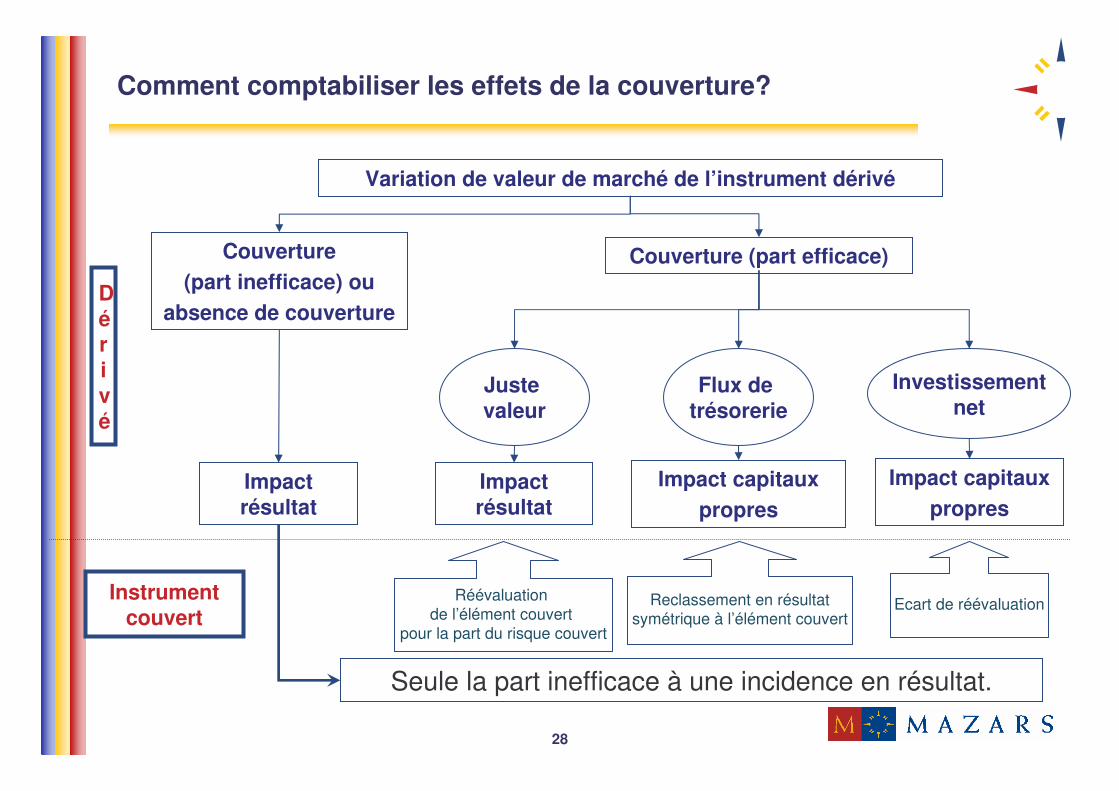

Comment comptabiliser les effets de la couverture?

Variation de valeur de marché de l’instrument dérivé

Couverture (part efficace)Couverture (part inefficace) ou

absence de couverture

Juste valeur

Flux de trésorerie

Investissementnet

Impact résultat

Impact capitauxpropres

Impact capitauxpropres

Impact résultat

Réévaluation de l’élément couvert

pour la part du risque couvert

Reclassement en résultatsymétrique à l’élément couvert

Ecart de réévaluation

Seule la part inefficace à une incidence en résultat.

Dérivé

Instrument couvert

29

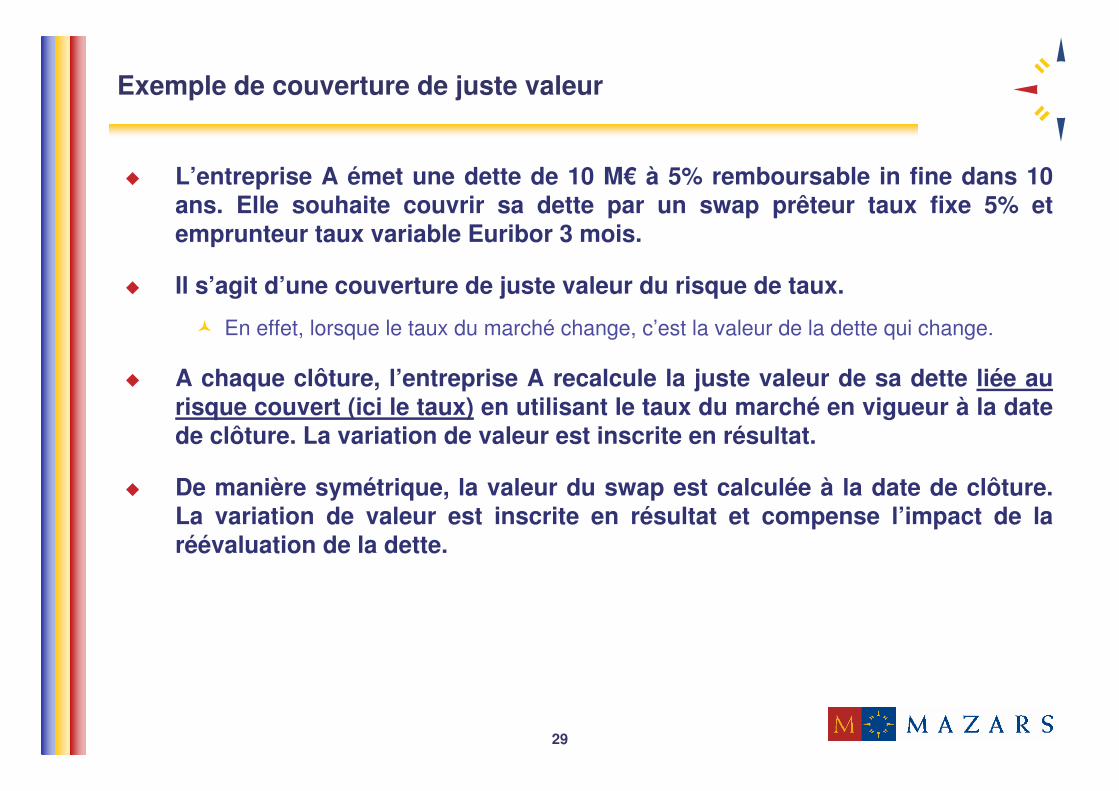

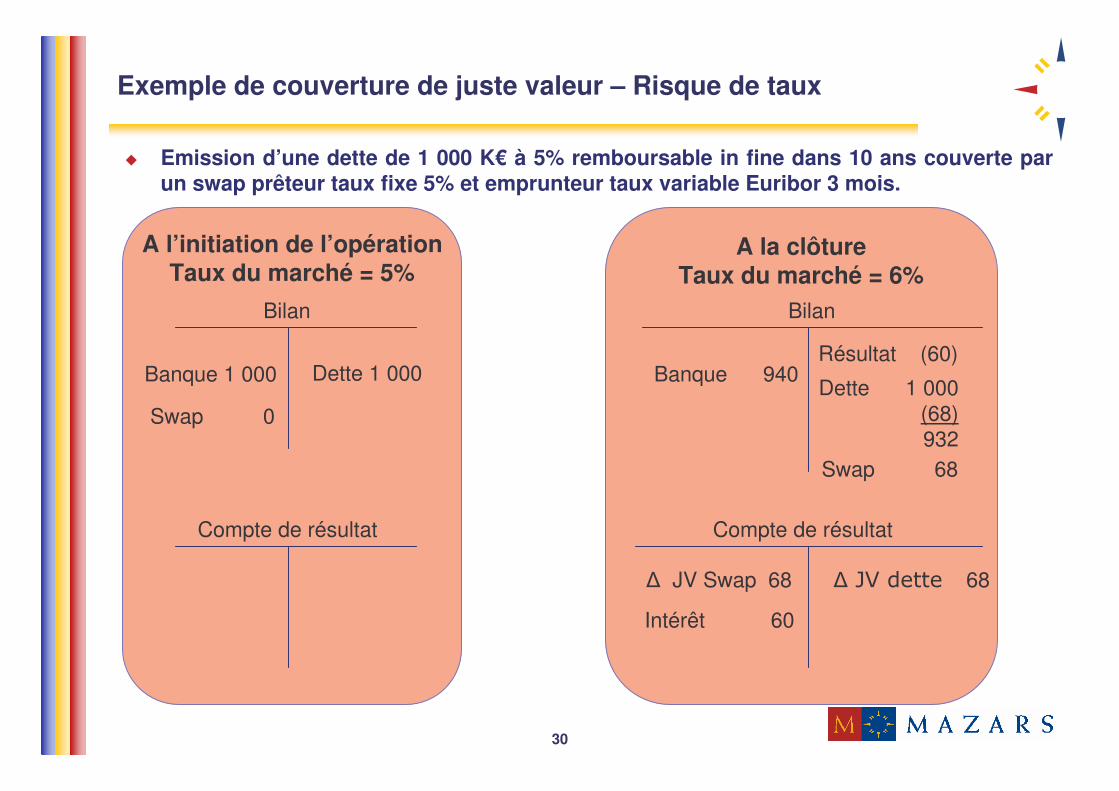

Exemple de couverture de juste valeur

� L’entreprise A émet une dette de 10 M€ à 5% remboursable in fine dans 10 ans. Elle souhaite couvrir sa dette par un swap prêteur taux fixe 5% et emprunteur taux variable Euribor 3 mois.

� Il s’agit d’une couverture de juste valeur du risque de taux.

� En effet, lorsque le taux du marché change, c’est la valeur de la dette qui change.

� A chaque clôture, l’entreprise A recalcule la juste valeur de sa dette liée au risque couvert (ici le taux) en utilisant le taux du marché en vigueur à la date de clôture. La variation de valeur est inscrite en résultat.

� De manière symétrique, la valeur du swap est calculée à la date de clôture. La variation de valeur est inscrite en résultat et compense l’impact de la réévaluation de la dette.

30

A l’initiation de l’opérationTaux du marché = 5%

Exemple de couverture de juste valeur – Risque de taux

Bilan

Compte de résultat

Dette 1 000Banque 1 000

Swap 0

A la clôtureTaux du marché = 6%

Bilan

Compte de résultat

Dette 1 000(68)932

Banque 940

Swap 68

� JV Swap 68 � �������� 68

� Emission d’une dette de 1 000 K€ à 5% remboursable in fine dans 10 ans couverte par un swap prêteur taux fixe 5% et emprunteur taux variable Euribor 3 mois.

Intérêt 60

Résultat (60)

31

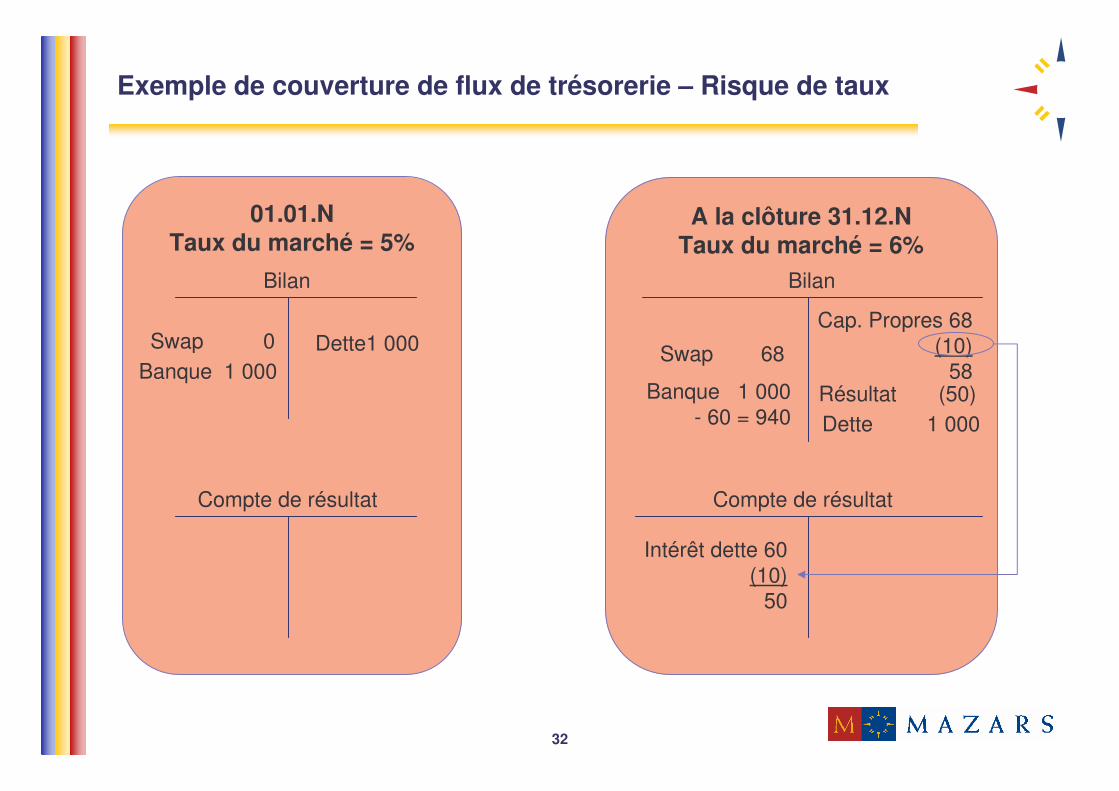

Exemple de couverture de flux de trésorerie

� Le 01 janvier N, l’entreprise A émet une dette de 10 M€ pour 10 ans à taux variable et souhaite se couvrir contre les variations de taux. Elle conclut un swap emprunteur à 5% et prêteur au même taux variable que l’emprunt.

� Cela revient à considérer que l’entreprise A a emprunté 10 M€ à 5% sur 10 ans.

� Il s’agit d’une couverture de flux de trésorerie du risque de taux.

� En effet, lorsque le taux du marché change, ce sont les flux futurs de la dette qui changent.

� A chaque clôture, les intérêts de la dette sont comptabilisés en résultat selon le taux variable en vigueur le jour du paiement.

� A chaque clôture, le swap est valorisé à sa juste valeur. Les variations de juste valeur sont comptabilisées en capitaux propres. Une fraction de ces variations est comptabilisée en résultat pour compenser l’écart (positif ou négatif) entre :

� Les intérêts payés

� Le taux d’intérêt couvert, c’est-à-dire 5%

32

01.01.NTaux du marché = 5%

Exemple de couverture de flux de trésorerie – Risque de taux

Bilan

Compte de résultat

Dette1 000Banque 1 000Swap 0

A la clôture 31.12.NTaux du marché = 6%

Bilan

Compte de résultat

Swap 68

Dette 1 000Banque 1 000

- 60 = 940

Intérêt dette 60(10)

50

Cap. Propres 68(10)

58Résultat (50)