CMM:caisse marocaine des marchés · Le nantissement du marché Le caractère mobilisable du...

20

CMM:caisse marocaine des CMM:caisse marocaine des marchés marchés Préparé par: Préparé par: Tata Nabil Tata Nabil Ouissadene Fouad Ouissadene Fouad Ababou Med amine Ababou Med amine

Transcript of CMM:caisse marocaine des marchés · Le nantissement du marché Le caractère mobilisable du...

CMM:caisse marocaine des CMM:caisse marocaine des marchésmarchés

Préparé par: Préparé par: Tata NabilTata Nabil

Ouissadene FouadOuissadene FouadAbabou Med amineAbabou Med amine

Plan de l’exposé:Plan de l’exposé:

Définition et généralitésDéfinition et généralités

Missions et fonctions Missions et fonctions

Principaux partenairesPrincipaux partenaires

Définition et généralités:Définition et généralités:

La CMM a été créée en 1950 pour intervenir La CMM a été créée en 1950 pour intervenir aux côtés des banques en les garantissant aux côtés des banques en les garantissant contre les risques des crédits consentis aux contre les risques des crédits consentis aux entreprises titulaires des marchés publics.entreprises titulaires des marchés publics.

La CMM est une filiale à 99% de la CDG .La CMM est une filiale à 99% de la CDG .La CMM fait partie des filiales de La CMM fait partie des filiales de financements spécialisés du groupe financements spécialisés du groupe

CDG(Maroc leasing et SOFAC).CDG(Maroc leasing et SOFAC).

Les marchés financés par la Les marchés financés par la CMM:CMM:

Les marchés publics passés par l’Etat,les CL Les marchés publics passés par l’Etat,les CL et les établissements publics.et les établissements publics.

Les marchés privés présentant un intérêt Les marchés privés présentant un intérêt général.général.

Définitions :Définitions :Marché public: Marché public: contrat conclu entre un contrat conclu entre un maître d’ouvrage et une personne physique maître d’ouvrage et une personne physique ou morale ayant pour objet l’exécution de ou morale ayant pour objet l’exécution de travaux, la livraison de fournitures ou la travaux, la livraison de fournitures ou la prestation de services.prestation de services.Maître d’ouvrageMaître d’ouvrage: l’administration qui, au : l’administration qui, au nom de l’Etat, passe le marché.nom de l’Etat, passe le marché.Le nantissement des marchés publicsLe nantissement des marchés publics: A : A l’occasion du contrat passé entre l’occasion du contrat passé entre l’administration et l’entreprise titulairel’administration et l’entreprise titulaire

Cette dernière reçoit un exemplaire du marché Cette dernière reçoit un exemplaire du marché appelé appelé exemplaire uniqueexemplaire unique qui formera titre en qui formera titre en cas de nantissement(affectation en garantie) cas de nantissement(affectation en garantie) qui s’opère par la remise de l’exemplaire entre qui s’opère par la remise de l’exemplaire entre les mains du bailleur de fonds. les mains du bailleur de fonds.

AvalAval: souscription qu’un tiers met au bas d’un : souscription qu’un tiers met au bas d’un effet de commerce et par laquelle il s’oblige effet de commerce et par laquelle il s’oblige d’en payer le montant, s’il n’est pas acquitté d’en payer le montant, s’il n’est pas acquitté par celui qui a souscrit ou accepté l’effetpar celui qui a souscrit ou accepté l’effet

Missions et activitésMissions et activités

A cause de la len teu r des règ lem en ts dus A cause de la len teu r des règ lem en ts dus par l’E tat aux titu la ires des m archés . La par l’E tat aux titu la ires des m archés . La CMM facilite leur paiem ent en leur CMM facilite leur paiem ent en leur donnant des créd its par signature. donnant des créd its par signature.

Cette form e de financem ent fa it in terven ir Cette form e de financem ent fa it in terven ir conjo intem ent la CM M et les banques.conjo intem ent la CM M et les banques.

La CMM effectue différentes démarches La CMM effectue différentes démarches en vue de s’assurer:en vue de s’assurer: Le nantissement du marchéLe nantissement du marché Le caractère mobilisable du crédit en faveur Le caractère mobilisable du crédit en faveur

de la banque qui assume le financement par de la banque qui assume le financement par décaissement(escompte)décaissement(escompte)

L’accord conjoint avec ledit banque L’accord conjoint avec ledit banque escompteur sur le plafond du crédit qu’elle escompteur sur le plafond du crédit qu’elle se propose de mettre à son clientse propose de mettre à son client

Dans le cadre de cette autorisation, la Dans le cadre de cette autorisation, la CMM avalise ou accepte en faveur du CMM avalise ou accepte en faveur du titulaire du marché, les effets qui sont titulaire du marché, les effets qui sont destinés à être cédés par lui à l’ordre destinés à être cédés par lui à l’ordre du banquier escompteur.du banquier escompteur.

À la réception de ces effets, la banque À la réception de ces effets, la banque concerné procède à une opération concerné procède à une opération d’escompte moyennant des agios d’escompte moyennant des agios

Forme d’intervention de la CMM Forme d’intervention de la CMM L’acceptationL’acceptation: il est accordée à un entrepreneur : il est accordée à un entrepreneur

lorsque les tranches de travaux exécutés ou lorsque les tranches de travaux exécutés ou bien lorsque les fournitures réalisées faisant bien lorsque les fournitures réalisées faisant l’objet du financement, ouvrent droit à l’objet du financement, ouvrent droit à paiement.paiement.

Il est consignée sur Il est consignée sur la traite(effet) qui est tirée la traite(effet) qui est tirée sur la CMM sur la CMM par le client.par le client.

Il confère au banquier escompteur une garantie Il confère au banquier escompteur une garantie contre le risque d’insolvabilité dudit client.contre le risque d’insolvabilité dudit client.

L’ava l L’ava l : porté sur les b illets à ordre qu i : porté sur les b illets à ordre qu i sont créés en m obilisation de crédits, il a sont créés en m obilisation de créd its, il a pour objet de garantir le rem boursem ent pour objet de garantir le rem boursem ent de l’e ffet au dern ier porteur. de l’e ffet au dern ier porteur.

La nature des financements CMMLa nature des financements CMM

Les 2 premières formes d’intervention de la Les 2 premières formes d’intervention de la CMM peuvent s’appliquer aux trois natures CMM peuvent s’appliquer aux trois natures de financements suivants.de financements suivants.

Le crédit de préfinancementLe crédit de préfinancement: il a pour objet : il a pour objet de couvrir les dépenses de démarrage de couvrir les dépenses de démarrage relatives à un marché. Son plafond est relatives à un marché. Son plafond est déterminé par la CMM en tenant compte déterminé par la CMM en tenant compte des besoins de trésorerie du client.des besoins de trésorerie du client.

Le créd it d ’accom pagnem entLe créd it d ’accom pagnem ent: il se situe : il se situe presque dans la phase fina le du m arché presque dans la phase fina le du m arché où les prestations sont exécutées par où les prestations sont exécutées par l’entrepreneur, m ais ne sont pas encore l’entrepreneur, m ais ne sont pas encore reconnues par l’adm in istration. Il peut être reconnues par l’adm in istration. Il peut être octroyé jusqu ’à concurrence de 80% des octroyé jusqu ’à concurrence de 80% des som m es à recevo ir qu i sont justifiées.som m es à recevo ir qu i sont justifiées.

Le crédit de mobilisation Le crédit de mobilisation : il est : il est consenti sur attestation de droits consenti sur attestation de droits constatés. Il est accordé dans la constatés. Il est accordé dans la période séparant la reconnaissance des période séparant la reconnaissance des droits de l’entrepreneur par le maître droits de l’entrepreneur par le maître d’ouvrage à la date du mandatement.d’ouvrage à la date du mandatement.

Il a pour plafond 90% des droits Il a pour plafond 90% des droits constatés.constatés.

Garantie: la CMM assortit ses concours Garantie: la CMM assortit ses concours par des garanties. En plus du par des garanties. En plus du nantissement des marchés il y a des nantissement des marchés il y a des sûretés réelles et personnelles.sûretés réelles et personnelles.

Les crédit par signatures de la CMM st Les crédit par signatures de la CMM st réalisée sur des effets d’un échéance réalisée sur des effets d’un échéance de minimum 20 jours et maximum de de minimum 20 jours et maximum de 120 jours120 jours

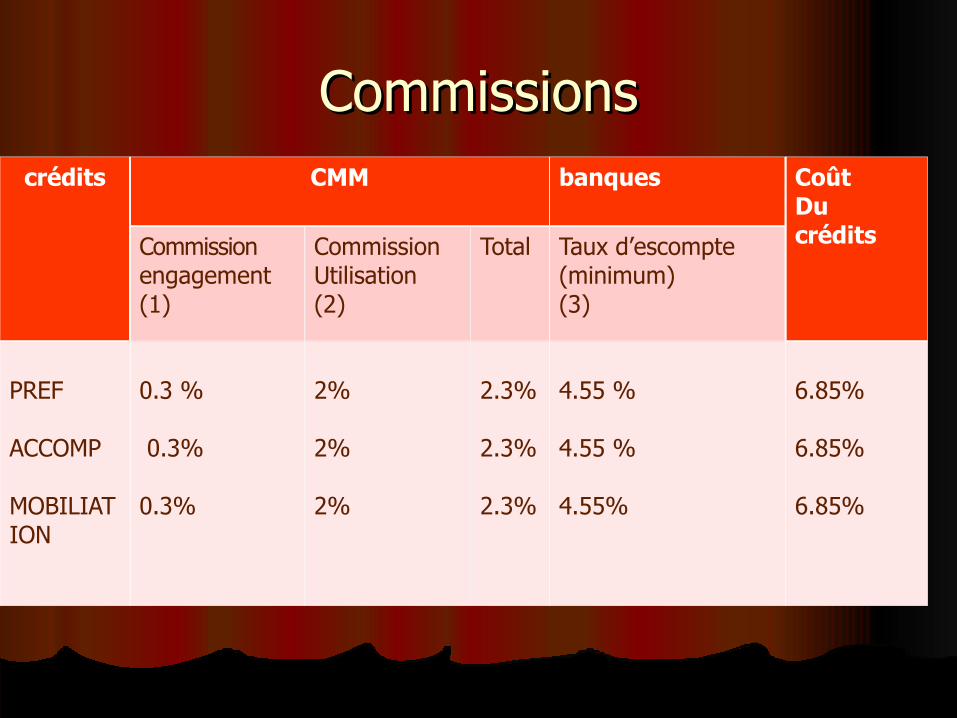

CommissionsCommissionscrédits CMM banques Coût

Du créditsCommission

engagement(1)

CommissionUtilisation(2)

Total Taux d’escompte(minimum)(3)

PREF

ACCOMP

MOBILIATION

0.3 %

0.3%

0.3%

2%

2%

2%

2.3%

2.3%

2.3%

4.55 %

4.55 %

4.55%

6.85%

6.85%

6.85%

(1) la commission d’engagement est (1) la commission d’engagement est calculée sur le montant autorisécalculée sur le montant autorisé

(2) la commission d’utilisation est (2) la commission d’utilisation est prélevée sur les sommes utiliséesprélevée sur les sommes utilisées

(3) pour plusieurs banques, le taux (3) pour plusieurs banques, le taux d’escompte CMM correspond au TBT à d’escompte CMM correspond au TBT à 52 semaines. Certaines ajoutent une 52 semaines. Certaines ajoutent une marge de 1.5 pointmarge de 1.5 point

Principaux partenaires:Principaux partenaires:Groupe Banques Populaires.Groupe Banques Populaires.

Crédit Agricole.Crédit Agricole.BMCI BANK.BMCI BANK.

Attijari wafa Bank.Attijari wafa Bank.Crédit agricole français.Crédit agricole français.

Objectifs du partenariat:Objectifs du partenariat:

Célérité dans le traitement des dossiers.Célérité dans le traitement des dossiers.Mise à contribution du réseau de Mise à contribution du réseau de

distribution des banques.distribution des banques.Conditions financières avantageuses.Conditions financières avantageuses.