cice 2010 - 2011 Rapport Annuel - Bourse : Cours de … · Rapport de gestion du Conseil...

126

Rapport Annuel Exercice 2010 - 2011 Informations financières

Transcript of cice 2010 - 2011 Rapport Annuel - Bourse : Cours de … · Rapport de gestion du Conseil...

Rapport AnnuelExercice 2010 - 2011

Informations financières

Ra

pp

oR

t a

nn

ue

l -

ex

eR

cic

e 2

01

0 -

20

11

coMpaGnie Du Mont Blanc3 5 , p l ac e D e l a M e R D e G l ac e74400 cHaMonix Mont-Blanc FRancetél : +33 (0)4 50 53 22 75 - Fax : +33 (0)4 50 53 83 93 www.compagniedumontblanc.com

S.A. à Conseil d’administration au capital de 6 885 554,16 euros 35, place de la Mer de Glace, 74400 Chamonix Mont-Blanc, FranceN° Siret : 605 520 584 00018, Etablissement habilité tourisme par arrêté pré-fectoral n° HA 074.02.0019, TVA Intracommunautaire n°FR 84 605 520 584

Rapport imprimé sur papier recyclé sans chlore - Cybergraph Chamonix & 04.50.53.4810

Scénographie Aile Mont-Blanc - Aiguille du Midi

Travaux de sécurisation de la voie - Train du Montenvers

Retenue collinaire neige de culture - Flégère

Construction d’un pare-blocs - Tramway du Mont-Blanc

Démolition des pylônes TC Planpraz - Site du Brévent

1

COMPAGNIE DU MONT-BLANC

RAPPORT ANNUEL

Exercice du 1er juin 2010 au 31 mai 2011

CONTACTS INVESTISSEURS ET ACTIONNAIRES

Jean-Luc PALLUDDirecteur Administratif et Financier

Tél. : 04.50.53.22.75 - [email protected]

Charlotte ECOCHARDAssistante Juridique

Tél. : 04.50.53.87.68 - [email protected]

2

COMPAGNIE DU MONT-BLANC

Assemblée Générale Mixte

du vendredi 4 novembre 2011

à 10 heures

Le Majesticà

CHAMONIX MONT-BLANC

Exercice du 1er juin 2010 au 31 mai 2011

3

SOMMAIRE

Rapport de gestion du Conseil d’administration pages 4 à 42

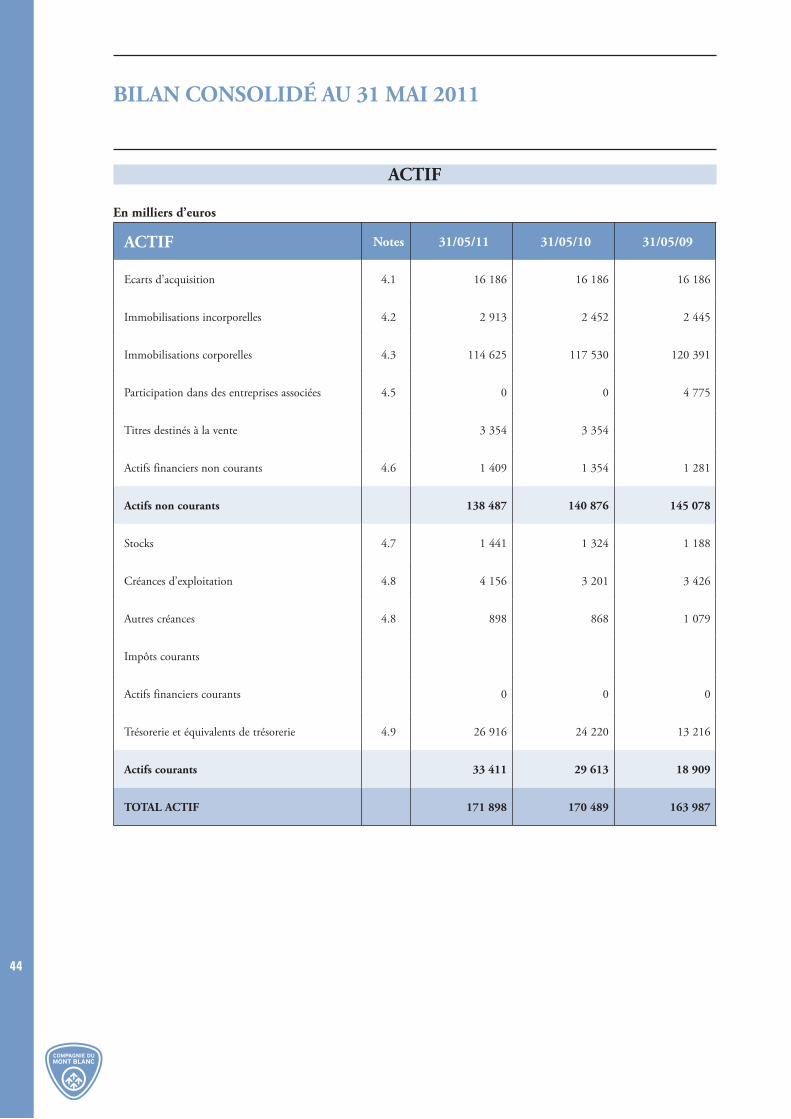

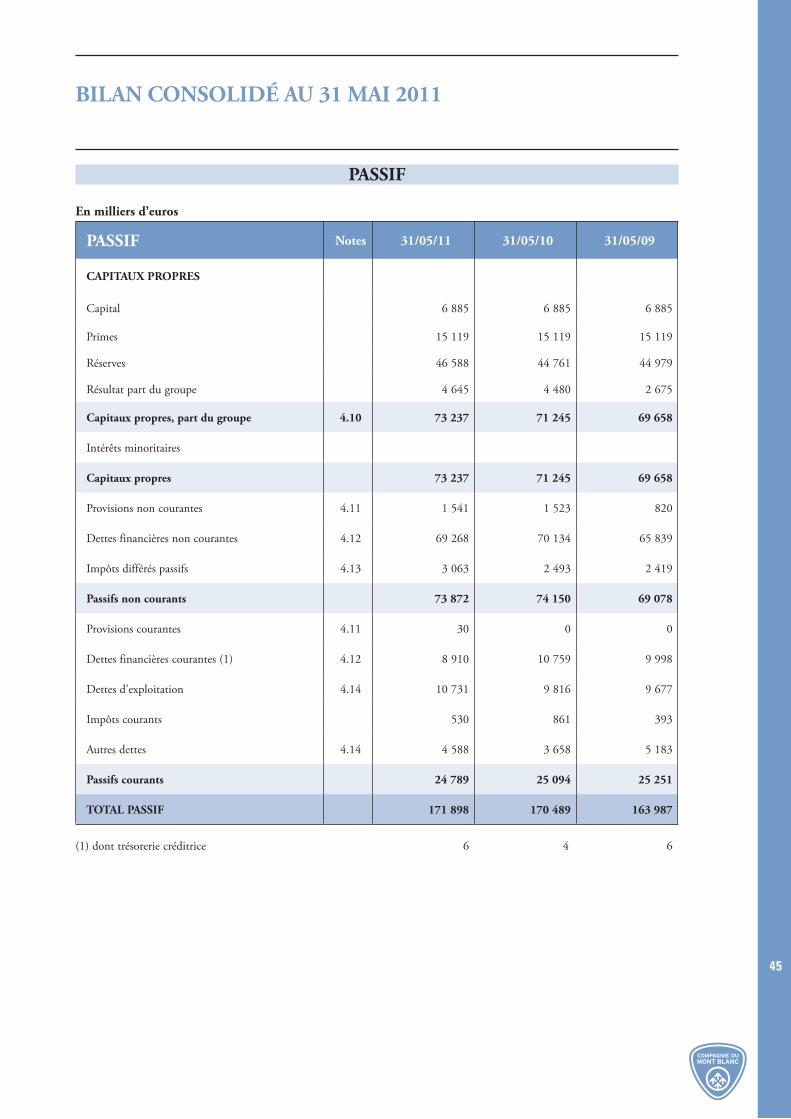

Bilan consolidé au 31 mai 2011 pages 43 à 45

Compte de résultat consolidé au 31 mai 2011 page 46

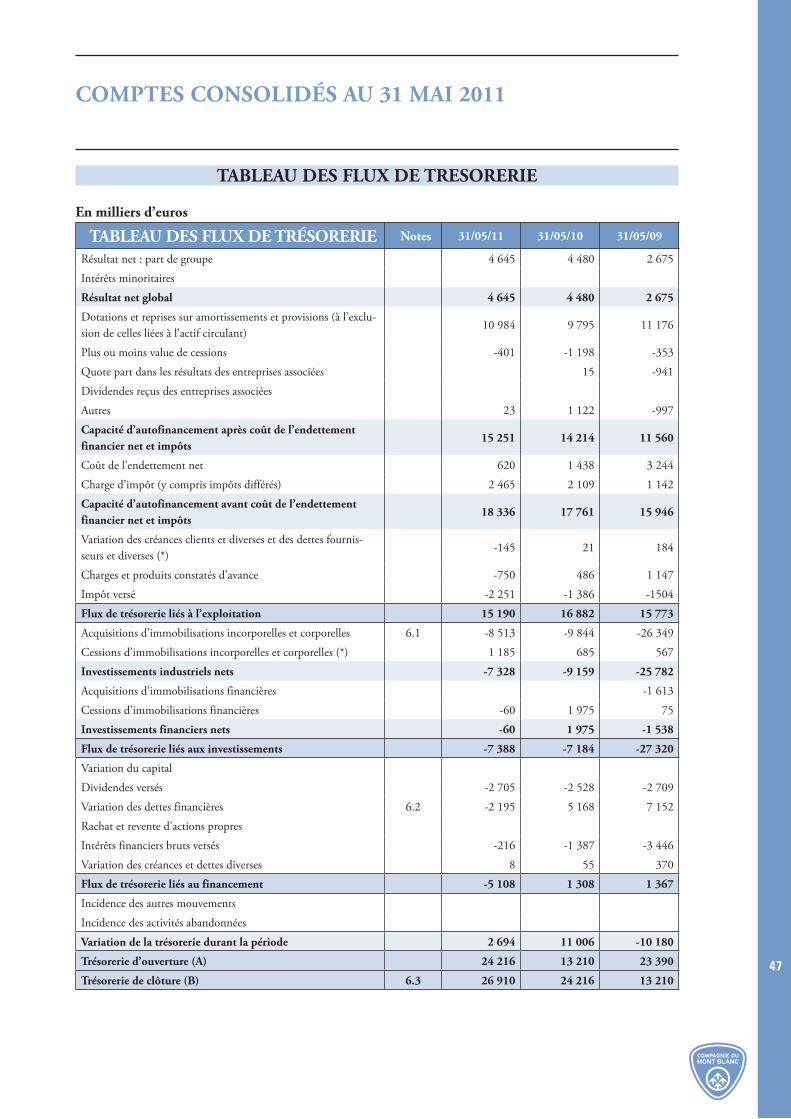

Tableau des flux de trésorerie consolidé page 47

Annexe des comptes consolidés au 31 mai 2011 pages 48 à 79

Rapport des Commissaires aux Comptes sur les comptes consolidés pages 80 - 81

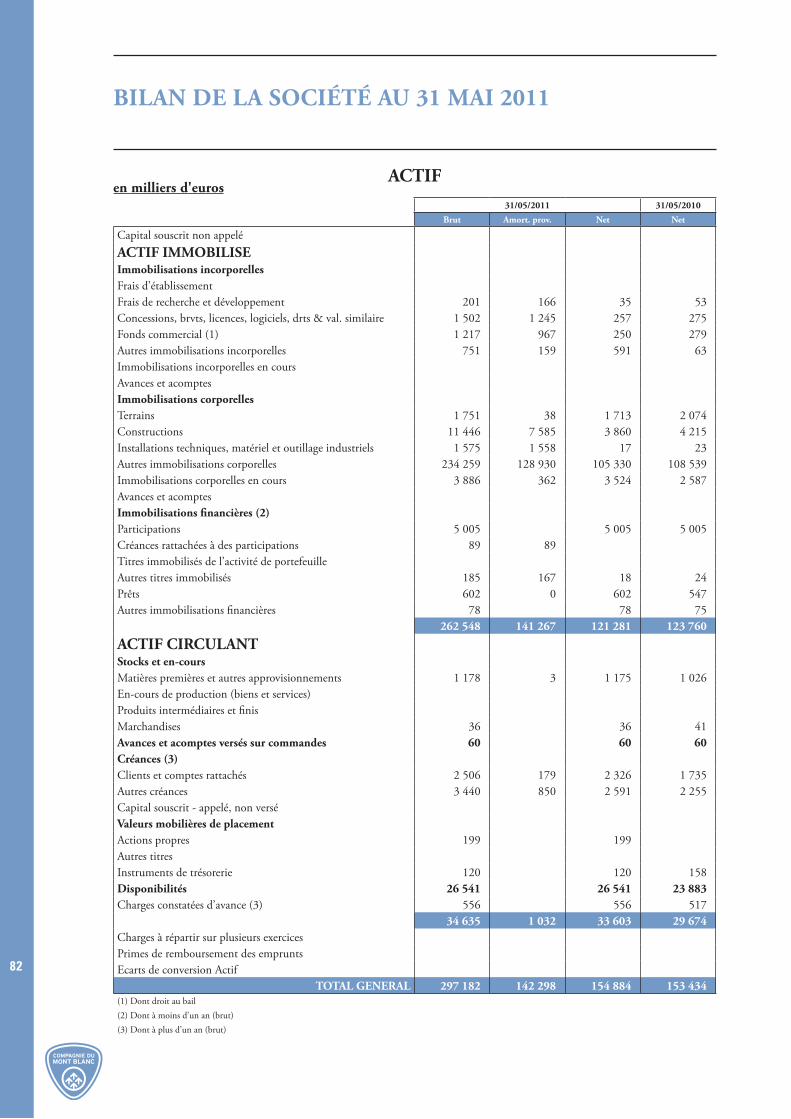

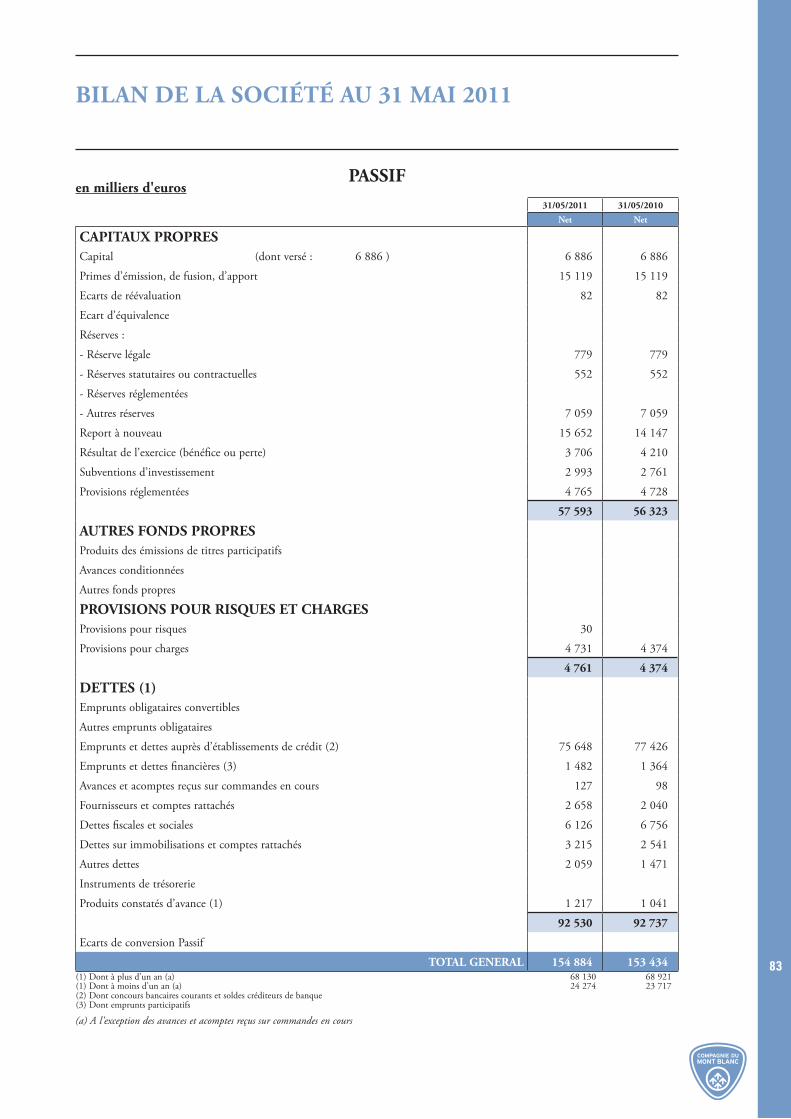

Bilan de la Société au 31 mai 2011 pages 82 - 83

Compte de résultat de la Société au 31 mai 2011 pages 84 - 85

Tableau des flux de trésorerie de la Société page 86

Annexe des comptes de la Société au 31 mai 2011 pages 87 à 111

Rapport des Commissaires aux Comptes sur les comptes annuels pages 112 - 113

Rapport spécial des Commissaires aux Comptes sur les conventions réglementées pages 114 à 116

Rapport des Commissaires aux Comptes sur la réduction du capital page 117

Texte des résolutions ordinaires pages 118 à 121

Texte des résolutions extraordinaires page 122

4

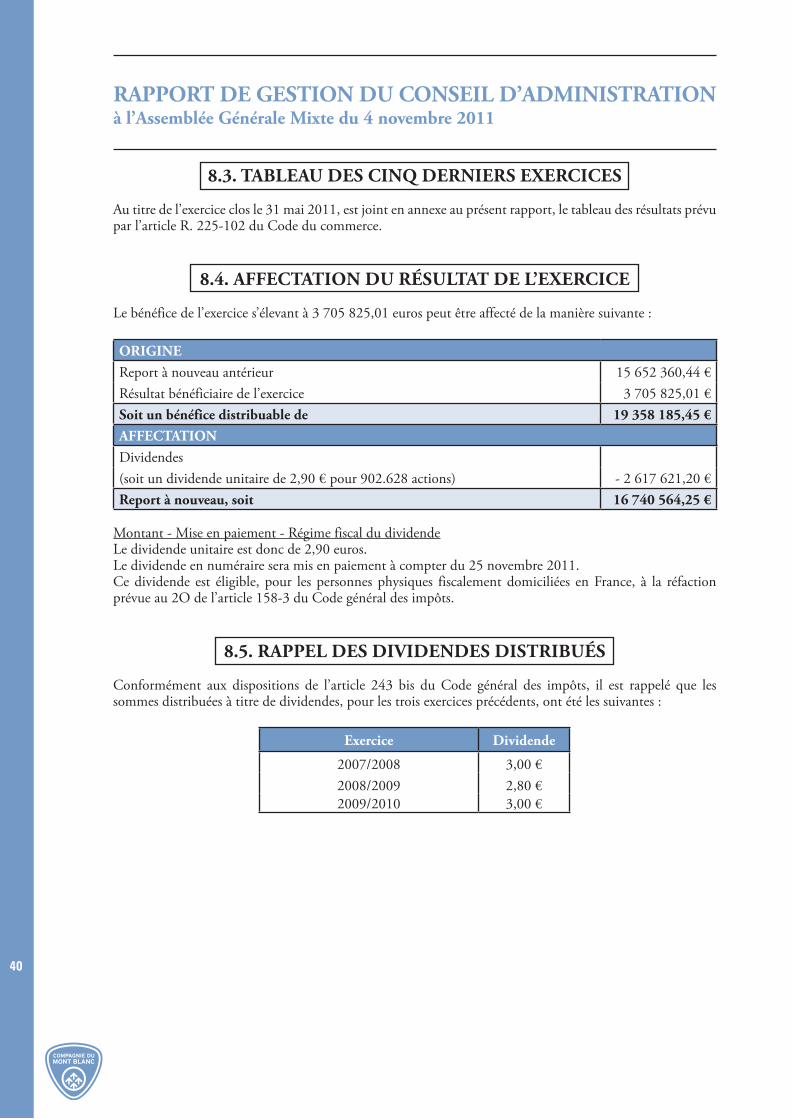

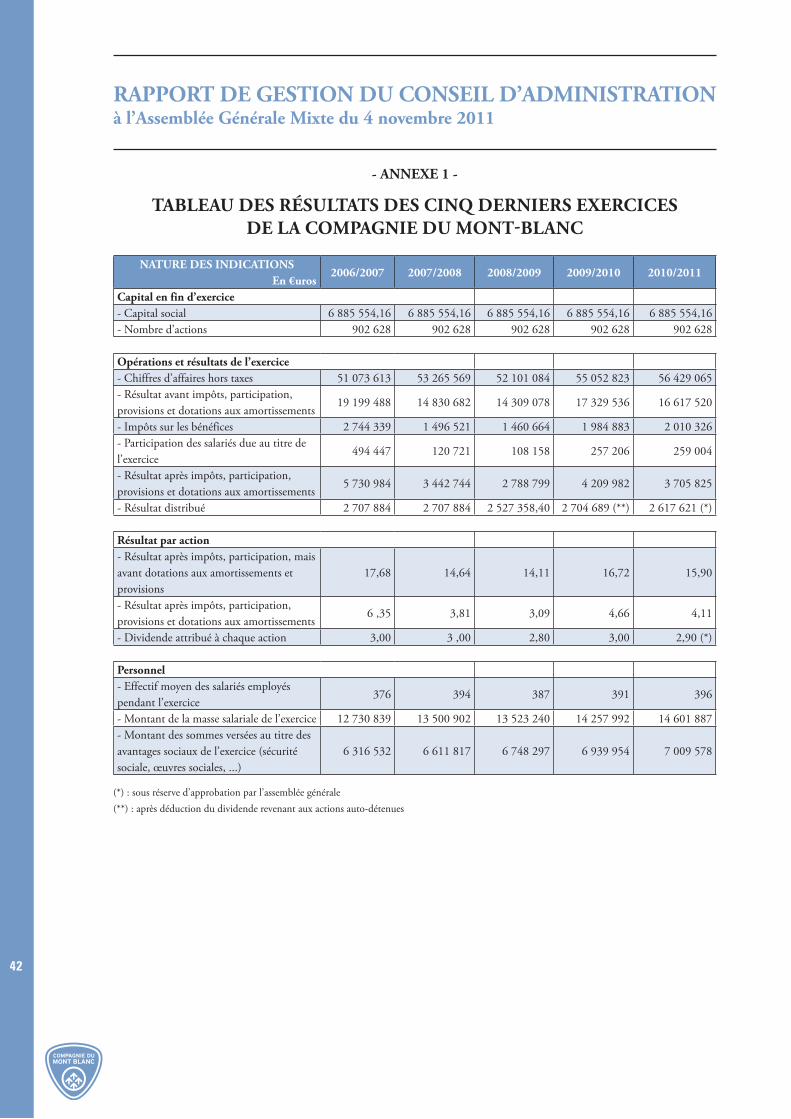

RAPPORT DE GESTION DU CONSEIL D'ADMINISTRATION à l'Assemblée Générale Mixte du 4 novembre 2011

Mesdames, Messieurs,

Nous vous avons réunis en assemblée générale mixte en application des statuts et des dispositions du Code de commerce pour dans sa partie ordinaire vous rendre compte de l’activité de la Société au cours de l’exercice clos le 31 mai 2011, des résultats de cette activité, de ses perspectives, et soumettre à votre approbation les comptes annuels et les comptes consolidés dudit exercice ; ces comptes sont joints au présent rapport. Dans sa partie extraordinaire, nous traiterons de l’actionnariat salarié et de ses conséquences sur le capital social.Les convocations prescrites par la loi vous ont été régulièrement adressées et tous les documents et pièces prévus par la réglementation en vigueur ont été tenus à votre disposition dans les délais impartis.

1. PRESENTATION DES ACTIVITES

Née en 2000 du rapprochement des trois principaux exploitants de remontées mécaniques de la vallée de Chamonix, berceau de l’alpinisme et des sports d’hiver, la Compagnie du Mont-Blanc est un des leaders français de son secteur d’activité.

Le Groupe Compagnie du Mont-Blanc exploite dans le cadre de délégations de service public, des domaines skiables et des sites touristiques d’excursion situés autour du Mont-Blanc, sur le territoire des communes de Chamonix, Saint-Gervais, et Vallorcine, qu’il dessert par des remontées mécaniques à câble et des trains de haute montagne à crémaillère.

Compagnie du Mont-Blanc SA gère trois grands domaines skiables d’altitude (Les Grands-Montets, Brévent-Flégère et Balme) et trois grands sites touristiques à dominante estivale (Aiguille du Midi, Train du Montenvers - Mer de Glace et Tramway du Mont-Blanc). Cette activité représente 1,2 à 1,4 million de journées/skieur l’hiver et 0,9 à 1 million de visiteurs l’été, soit environ 2,2 millions de visites par an.

Sa filiale, la SARL Compagnie du Mont-Blanc Restauration, exploite les principaux restaurants et les boutiques souvenirs situés sur les domaines skiables et sites touristiques, soit en les gérant directement (site du Montenvers et gare de départ de l’Aiguille du Midi), soit en les confiant à des locataires-gérants.

Compagnie du Mont-Blanc SA est également présente au capital de : - la Société des Remontées Mécaniques Les Houches – Saint Gervais (LHSG) qui exploite l’appareil structurant et le principal accès du domaine skiable des Houches, la télécabine du Prarion, - la société Courmayeur Mont Blanc Funivie (CMBF), qui exploite les remontées mécaniques de Courmayeur en Vallée d’Aoste (Italie).

Enfin, Compagnie du Mont-Blanc SA est l’actionnaire majoritaire de la Société Agro-touristique Trient-Finhaut, société de droit suisse qui détient la concession d’aménagement du versant suisse du domaine skiable de Balme et n’a pour l’instant pas d’activité opérationnelle.

5

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

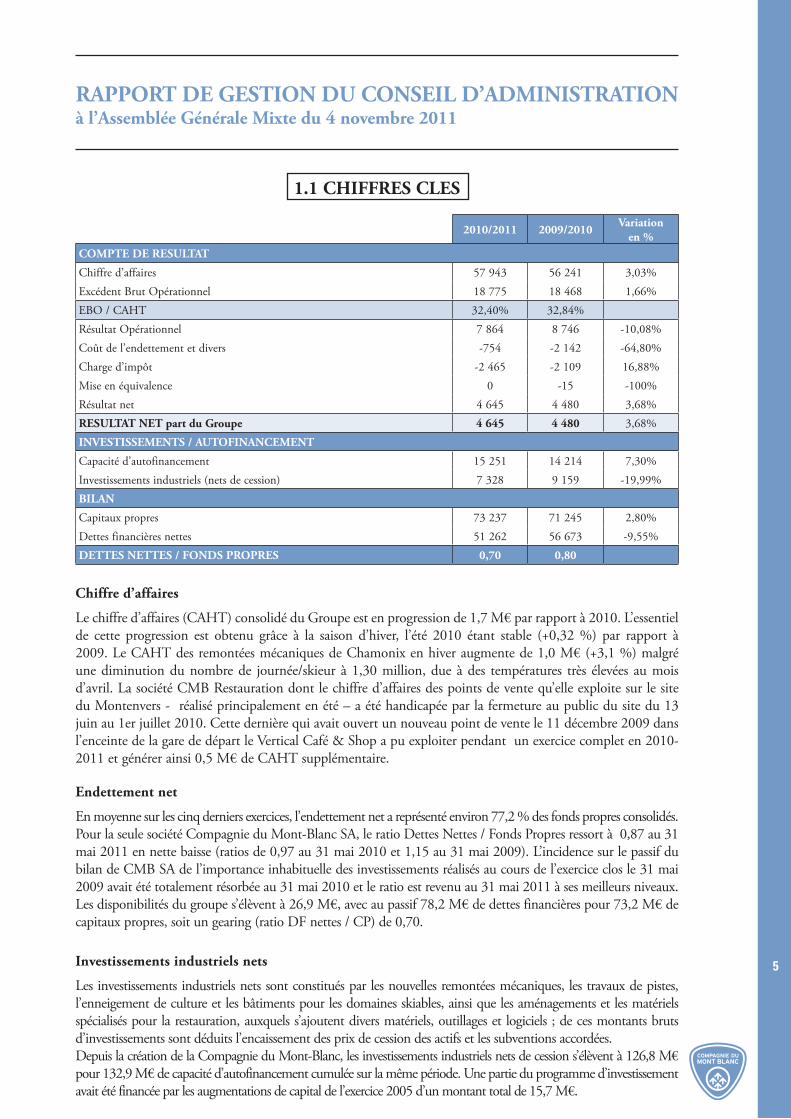

1.1 CHIFFRES CLES

2010/2011 2009/2010 Variation en %

COMPTE DE RESULTAT

Chiffre d’affaires 57 943 56 241 3,03%Excédent Brut Opérationnel 18 775 18 468 1,66%EBO / CAHT 32,40% 32,84%Résultat Opérationnel 7 864 8 746 -10,08%Coût de l’endettement et divers -754 -2 142 -64,80%Charge d’impôt -2 465 -2 109 16,88%Mise en équivalence 0 -15 -100%Résultat net 4 645 4 480 3,68%RESULTAT NET part du Groupe 4 645 4 480 3,68%INVESTISSEMENTS / AUTOFINANCEMENT

Capacité d’autofinancement 15 251 14 214 7,30%Investissements industriels (nets de cession) 7 328 9 159 -19,99%BILAN

Capitaux propres 73 237 71 245 2,80%Dettes financières nettes 51 262 56 673 -9,55%DETTES NETTES / FONDS PROPRES 0,70 0,80

Chiffre d’affaires

Le chiffre d’affaires (CAHT) consolidé du Groupe est en progression de 1,7 M€ par rapport à 2010. L’essentiel de cette progression est obtenu grâce à la saison d’hiver, l’été 2010 étant stable (+0,32 %) par rapport à 2009. Le CAHT des remontées mécaniques de Chamonix en hiver augmente de 1,0 M€ (+3,1 %) malgré une diminution du nombre de journée/skieur à 1,30 million, due à des températures très élevées au mois d’avril. La société CMB Restauration dont le chiffre d’affaires des points de vente qu’elle exploite sur le site du Montenvers - réalisé principalement en été – a été handicapée par la fermeture au public du site du 13 juin au 1er juillet 2010. Cette dernière qui avait ouvert un nouveau point de vente le 11 décembre 2009 dans l’enceinte de la gare de départ le Vertical Café & Shop a pu exploiter pendant un exercice complet en 2010-2011 et générer ainsi 0,5 M€ de CAHT supplémentaire.

Endettement net

En moyenne sur les cinq derniers exercices, l’endettement net a représenté environ 77,2 % des fonds propres consolidés. Pour la seule société Compagnie du Mont-Blanc SA, le ratio Dettes Nettes / Fonds Propres ressort à 0,87 au 31 mai 2011 en nette baisse (ratios de 0,97 au 31 mai 2010 et 1,15 au 31 mai 2009). L’incidence sur le passif du bilan de CMB SA de l’importance inhabituelle des investissements réalisés au cours de l’exercice clos le 31 mai 2009 avait été totalement résorbée au 31 mai 2010 et le ratio est revenu au 31 mai 2011 à ses meilleurs niveaux. Les disponibilités du groupe s’élèvent à 26,9 M€, avec au passif 78,2 M€ de dettes financières pour 73,2 M€ de capitaux propres, soit un gearing (ratio DF nettes / CP) de 0,70.

Investissements industriels nets

Les investissements industriels nets sont constitués par les nouvelles remontées mécaniques, les travaux de pistes, l’enneigement de culture et les bâtiments pour les domaines skiables, ainsi que les aménagements et les matériels spécialisés pour la restauration, auxquels s’ajoutent divers matériels, outillages et logiciels ; de ces montants bruts d’investissements sont déduits l’encaissement des prix de cession des actifs et les subventions accordées. Depuis la création de la Compagnie du Mont-Blanc, les investissements industriels nets de cession s’élèvent à 126,8 M€ pour 132,9 M€ de capacité d’autofinancement cumulée sur la même période. Une partie du programme d’investissement avait été financée par les augmentations de capital de l’exercice 2005 d’un montant total de 15,7 M€.

6

RAPPORT DE GESTION DU CONSEIL D'ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

1.2. ACTIVITÉ ET SITES

1.2.1. Marché et concurrence

Le Groupe CMB est positionné sur le marché mature et concurrentiel du tourisme en montagne.

Exposée à la diversification croissante des modes de loisirs et au changement d’habitudes de consommation se traduisant par un raccourcissement des durées de séjours et par des départs plus fréquents vers des destinations plus variées - tendance encore amplifiée par une réactivité grandissante de la fréquentation touristique aux aléas météorologiques - la destination montagne est en recul l’été, au point d’être devenue la quatrième destination de loisirs après la mer, le tourisme vert et la ville, et la cinquième si on y ajoute les voyages à l’étranger. Sous l’effet de la crise économique, la clientèle française a redécouvert massivement les grandes destinations touristiques de l’Hexagone en été, dont Chamonix fait partie.

Parallèlement, le marché mondial des sports d’hiver est parvenu à une phase de maturité depuis la fin des années 1990, qui se traduit par la stagnation du nombre de journées / skieur aux alentours de 400 millions par an. La France s’adjuge 54, 3 millions de j/s soit 13,6 % du marché mondial pour la saison d’hiver 2010-2011, en recul de plus de 3 % par rapport à l’année précédente (56,1 millions de j/s), alors que l’année précédente avait déjà vu un recul du marché français de 4 % après un hiver record en 2008-2009. Les faibles précipitations hivernales et les conditions météorologiques estivales de fin de saison d’hiver 2011 ont provoqué une fermeture anticipée des domaines skiables français, qui explique le recul de la fréquentation. Cependant, la France parvient à conserver son deuxième rang dans un marché mondial du ski lui aussi en recul. Le premier marché reste les USA avec 57,6 millions de j/s (14,4 % du marché mondial). L’Autriche complète le podium de tête avec 51,5 millions de j/s. A la quatrième place vient le Japon avec 40,7 millions de j/s. Ces quatre pays représentent ensemble 51 % du marché mondial. Puis suivent la Suisse et l’Italie avec 28 et 27 millions de j/s, le Canada avec 19 millions de j/s environ et l’Allemagne avec 13 millions de j/s. Les autres pays (Espagne, Suède, Norvège) ne dépassent pas les 8 millions de j/s chacun. Le marché est encore relativement atomisé puisqu’on recense en France environ 325 stations possédant au moins une remontée mécanique. Toutefois, les 10 premières entreprises du secteur réalisent 43 % du chiffre d’affaires de la profession en France, les 30 premières 72 % et les 100 premières 99 %. De plus, huit groupes de sociétés se partagent plus de la moitié du chiffre d’affaires total (54 % en 2010-2011), en tête desquels se trouve Compagnie des Alpes avec 32,6% suivis par SOFIVAL et S3V avec 4,7 % chacun. (Source : Montagne Leaders - Octobre 2011)

En 2010-2011, la Compagnie du Mont-Blanc dont les recettes sont en progression de 2,9 % par rapport à l’année précédente, représente 5,3 % du marché français des Remontées Mécaniques d’un montant total évalué à 1,1 milliard d’euros. La Compagnie du Mont-Blanc a profité d’un marché français en recul pour la deuxième année consécutive de 1,8 % en valeur après une baisse de 1,1 % l’année précédente, pour conforter son classement de 2ème opérateur français de remontées mécaniques. (Source : Montagne Leaders - Octobre 2011)

Principal acteur économique, l’exploitant des remontées mécaniques est un moteur puissant de développement d’une station montagnarde dont la fréquentation est dépendante de ses attraits touristiques et de ses capacités d’hébergement marchand.

Tenu d’investir en permanence dans son outil de production pour améliorer son offre et remplacer le matériel en fin de vie, le secteur des remontées mécaniques a augmenté régulièrement son effort d’investissement jusqu’à consacrer 22 % de ses recettes à l’investissement au milieu des années 2000. En 6 ans, ce taux record a diminué de plus de la moitié face à l’augmentation des coûts des opérateurs, pour s’établir à moins de 10 % en 2010 et en 2011, taux le plus faible depuis 15 ans. (Source : STRMTG – Rapport annuel 2011 sur les remontées mécaniques).

7

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

1.2.2. Activités et avantages concurrentiels du groupe

Le groupe CMB exploite ses installations dans un site d’exception situé au pied du Mont-Blanc qui contribue depuis le XVIIIème siècle à la notoriété de Chamonix, Capitale mondiale de l’alpinisme. Le groupe bénéficie ainsi d’une véritable double saisonnalité Été / Hiver avec près de 40 % de ses recettes qui proviennent de l’activité estivale, lui conférant un statut à part dans le métier des remontées mécaniques en France, nettement orienté sur l’activité d’hiver.

Le domaine skiable de haute et très haute altitude, de la station qui a inventé les sports d’hiver au début du XXème siècle, ouvre sur des secteurs hors pistes hors du commun et offre une technicité reconnue qui draine une clientèle internationale dotée d’un fort pouvoir d’achat. 60 % des clients sont étrangers, avec une majorité de britanniques (40 % des clients) pour les clients en séjour, suisses et italiens pour le ski à la journée. Cette clientèle internationale profite d’une grande facilité d’accès à Chamonix, par l’aéroport international de Genève, l’autoroute et le tunnel du Mont-Blanc, et le TGV en gare de Saint-Gervais ou de Genève.

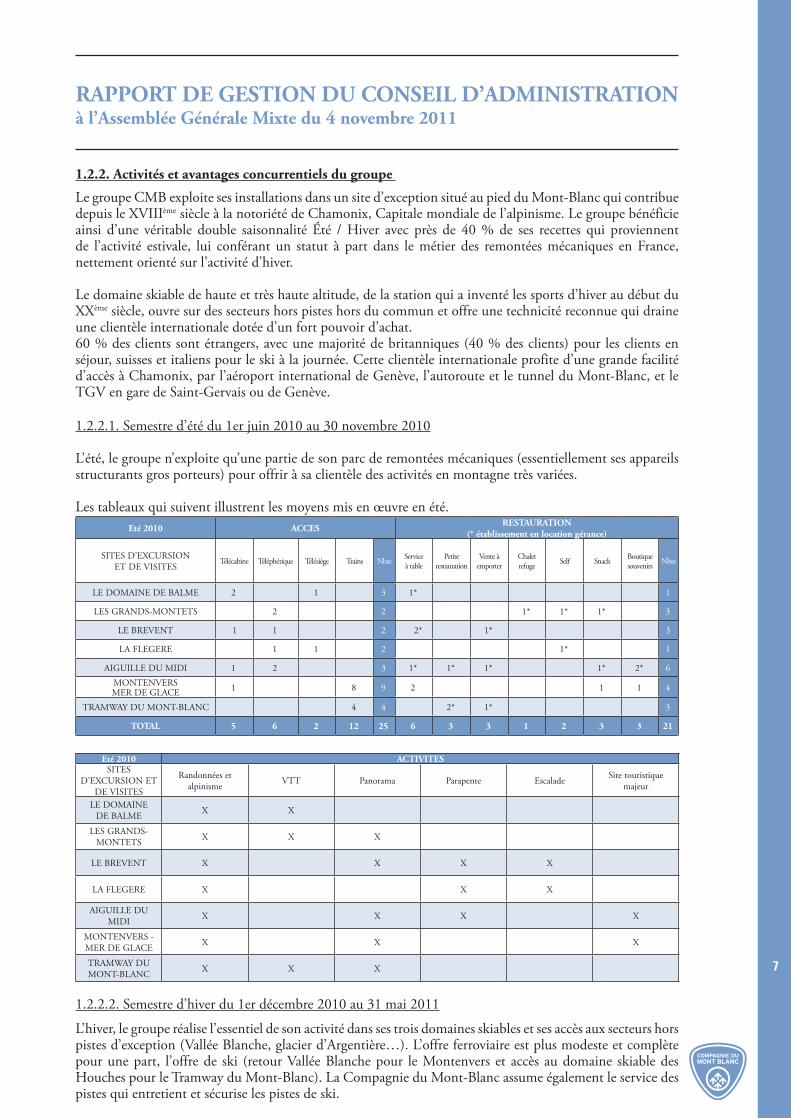

1.2.2.1. Semestre d’été du 1er juin 2010 au 30 novembre 2010

L’été, le groupe n’exploite qu’une partie de son parc de remontées mécaniques (essentiellement ses appareils structurants gros porteurs) pour offrir à sa clientèle des activités en montagne très variées.

Les tableaux qui suivent illustrent les moyens mis en œuvre en été. Eté 2010 ACCES RESTAURATION

(* établissement en location gérance)

SITES D’EXCURSION ET DE VISITES

Télécabine Téléphérique Télésiège Trains Nbre Serviceà table

Petite restauration

Vente à emporter

Chalet refuge Self Snack Boutique

souvenirs Nbre

LE DOMAINE DE BALME 2 1 3 1* 1

LES GRANDS-MONTETS 2 2 1* 1* 1* 3

LE BREVENT 1 1 2 2* 1* 3

LA FLEGERE 1 1 2 1* 1

AIGUILLE DU MIDI 1 2 3 1* 1* 1* 1* 2* 6MONTENVERS MER DE GLACE 1 8 9 2 1 1 4

TRAMWAY DU MONT-BLANC 4 4 2* 1* 3

TOTAL 5 6 2 12 25 6 3 3 1 2 3 3 21

Eté 2010 ACTIVITESSITES

D’EXCURSION ET DE VISITES

Randonnées et alpinisme VTT Panorama Parapente Escalade Site touristique

majeur

LE DOMAINE DE BALME X X

LES GRANDS-MONTETS X X X

LE BREVENT X X X X

LA FLEGERE X X X

AIGUILLE DU MIDI X X X X

MONTENVERS - MER DE GLACE X X X

TRAMWAY DU MONT-BLANC X X X

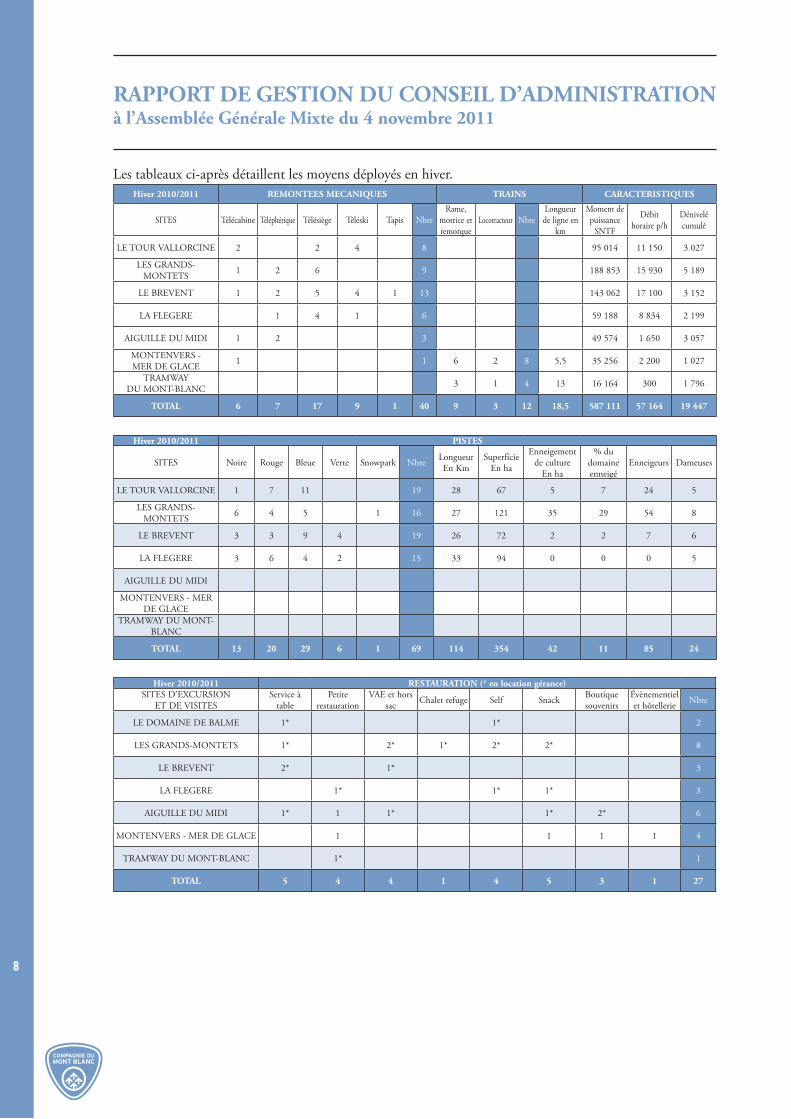

1.2.2.2. Semestre d’hiver du 1er décembre 2010 au 31 mai 2011

L’hiver, le groupe réalise l’essentiel de son activité dans ses trois domaines skiables et ses accès aux secteurs hors pistes d’exception (Vallée Blanche, glacier d’Argentière…). L’offre ferroviaire est plus modeste et complète pour une part, l’offre de ski (retour Vallée Blanche pour le Montenvers et accès au domaine skiable des Houches pour le Tramway du Mont-Blanc). La Compagnie du Mont-Blanc assume également le service des pistes qui entretient et sécurise les pistes de ski.

8

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

Les tableaux ci-après détaillent les moyens déployés en hiver.Hiver 2010/2011 REMONTEES MECANIQUES TRAINS CARACTERISTIQUES

SITES Télécabine Téléphérique Télésiège Téléski Tapis NbreRame,

motrice et remorque

Locotracteur NbreLongueur de ligne en

km

Moment de puissance

SNTF

Débit horaire p/h

Dénivelé cumulé

LE TOUR VALLORCINE 2 2 4 8 95 014 11 150 3 027

LES GRANDS-MONTETS 1 2 6 9 188 853 15 930 5 189

LE BREVENT 1 2 5 4 1 13 143 062 17 100 3 152

LA FLEGERE 1 4 1 6 59 188 8 834 2 199

AIGUILLE DU MIDI 1 2 3 49 574 1 650 3 057

MONTENVERS - MER DE GLACE 1 1 6 2 8 5,5 35 256 2 200 1 027

TRAMWAY DU MONT-BLANC 3 1 4 13 16 164 300 1 796

TOTAL 6 7 17 9 1 40 9 3 12 18,5 587 111 57 164 19 447

Hiver 2010/2011 PISTES

SITES Noire Rouge Bleue Verte Snowpark Nbre Longueur En Km

SuperficieEn ha

Enneigement de culture

En ha

% du domaine enneigé

Enneigeurs Dameuses

LE TOUR VALLORCINE 1 7 11 19 28 67 5 7 24 5

LES GRANDS-MONTETS 6 4 5 1 16 27 121 35 29 54 8

LE BREVENT 3 3 9 4 19 26 72 2 2 7 6

LA FLEGERE 3 6 4 2 15 33 94 0 0 0 5

AIGUILLE DU MIDI

MONTENVERS - MER DE GLACE

TRAMWAY DU MONT-BLANC

TOTAL 13 20 29 6 1 69 114 354 42 11 85 24

Hiver 2010/2011 RESTAURATION (* en location gérance)SITES D’EXCURSION

ET DE VISITESService à

tablePetite

restaurationVAE et hors

sac Chalet refuge Self Snack Boutique souvenirs

Évènementiel et hôtellerie Nbre

LE DOMAINE DE BALME 1* 1* 2

LES GRANDS-MONTETS 1* 2* 1* 2* 2* 8

LE BREVENT 2* 1* 3

LA FLEGERE 1* 1* 1* 3

AIGUILLE DU MIDI 1* 1 1* 1* 2* 6

MONTENVERS - MER DE GLACE 1 1 1 1 4

TRAMWAY DU MONT-BLANC 1* 1

TOTAL 5 4 4 1 4 5 3 1 27

9

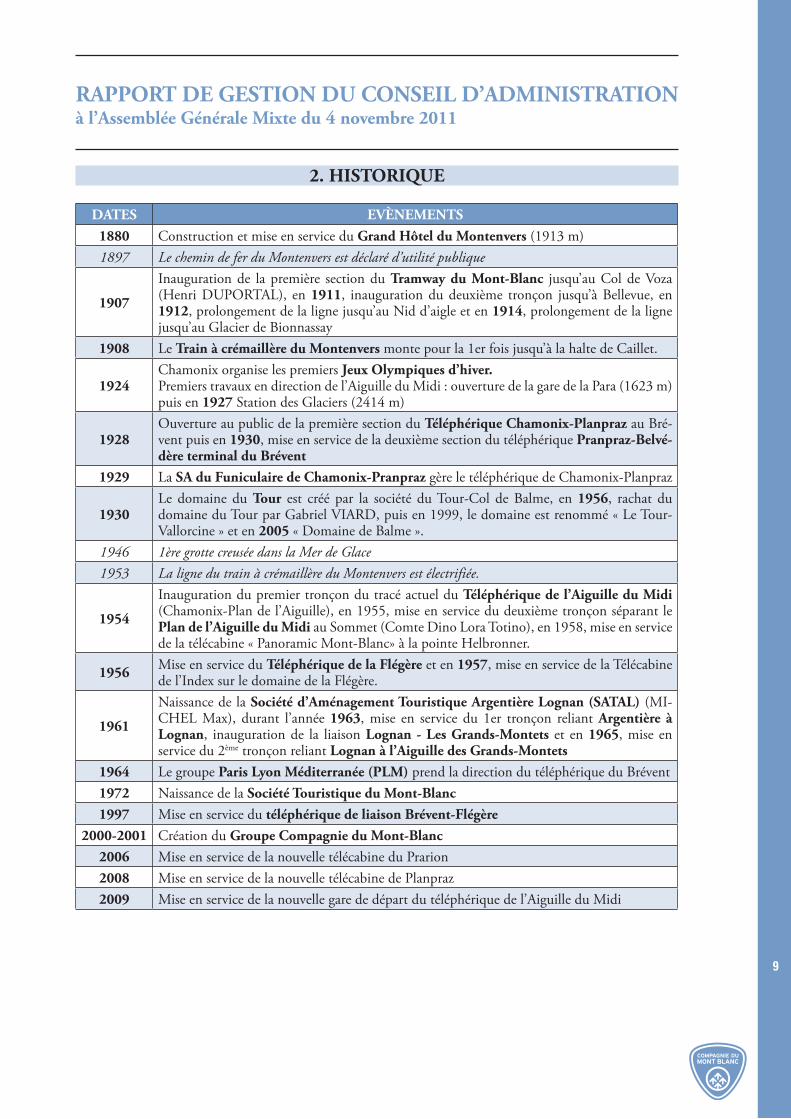

2. HISTORIQUE

DATES EVÈNEMENTS1880 Construction et mise en service du Grand Hôtel du Montenvers (1913 m)1897 Le chemin de fer du Montenvers est déclaré d’utilité publique

1907

Inauguration de la première section du Tramway du Mont-Blanc jusqu’au Col de Voza (Henri DUPORTAL), en 1911, inauguration du deuxième tronçon jusqu’à Bellevue, en 1912, prolongement de la ligne jusqu’au Nid d’aigle et en 1914, prolongement de la ligne jusqu’au Glacier de Bionnassay

1908 Le Train à crémaillère du Montenvers monte pour la 1er fois jusqu’à la halte de Caillet.

1924 Chamonix organise les premiers Jeux Olympiques d’hiver.Premiers travaux en direction de l’Aiguille du Midi : ouverture de la gare de la Para (1623 m) puis en 1927 Station des Glaciers (2414 m)

1928Ouverture au public de la première section du Téléphérique Chamonix-Planpraz au Bré-vent puis en 1930, mise en service de la deuxième section du téléphérique Pranpraz-Belvé-dère terminal du Brévent

1929 La SA du Funiculaire de Chamonix-Pranpraz gère le téléphérique de Chamonix-Planpraz

1930Le domaine du Tour est créé par la société du Tour-Col de Balme, en 1956, rachat du domaine du Tour par Gabriel VIARD, puis en 1999, le domaine est renommé « Le Tour-Vallorcine » et en 2005 « Domaine de Balme ».

1946 1ère grotte creusée dans la Mer de Glace1953 La ligne du train à crémaillère du Montenvers est électrifiée.

1954

Inauguration du premier tronçon du tracé actuel du Téléphérique de l’Aiguille du Midi (Chamonix-Plan de l’Aiguille), en 1955, mise en service du deuxième tronçon séparant le Plan de l’Aiguille du Midi au Sommet (Comte Dino Lora Totino), en 1958, mise en service de la télécabine « Panoramic Mont-Blanc» à la pointe Helbronner.

1956 Mise en service du Téléphérique de la Flégère et en 1957, mise en service de la Télécabine de l’Index sur le domaine de la Flégère.

1961

Naissance de la Société d’Aménagement Touristique Argentière Lognan (SATAL) (MI-CHEL Max), durant l’année 1963, mise en service du 1er tronçon reliant Argentière à Lognan, inauguration de la liaison Lognan - Les Grands-Montets et en 1965, mise en service du 2ème tronçon reliant Lognan à l’Aiguille des Grands-Montets

1964 Le groupe Paris Lyon Méditerranée (PLM) prend la direction du téléphérique du Brévent1972 Naissance de la Société Touristique du Mont-Blanc 1997 Mise en service du téléphérique de liaison Brévent-Flégère

2000-2001 Création du Groupe Compagnie du Mont-Blanc2006 Mise en service de la nouvelle télécabine du Prarion 2008 Mise en service de la nouvelle télécabine de Planpraz2009 Mise en service de la nouvelle gare de départ du téléphérique de l’Aiguille du Midi

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

10

3. ANALYSE DES RESULTATS DU GROUPE

3.1 ACTIVITÉ ET FAITS MARQUANTS

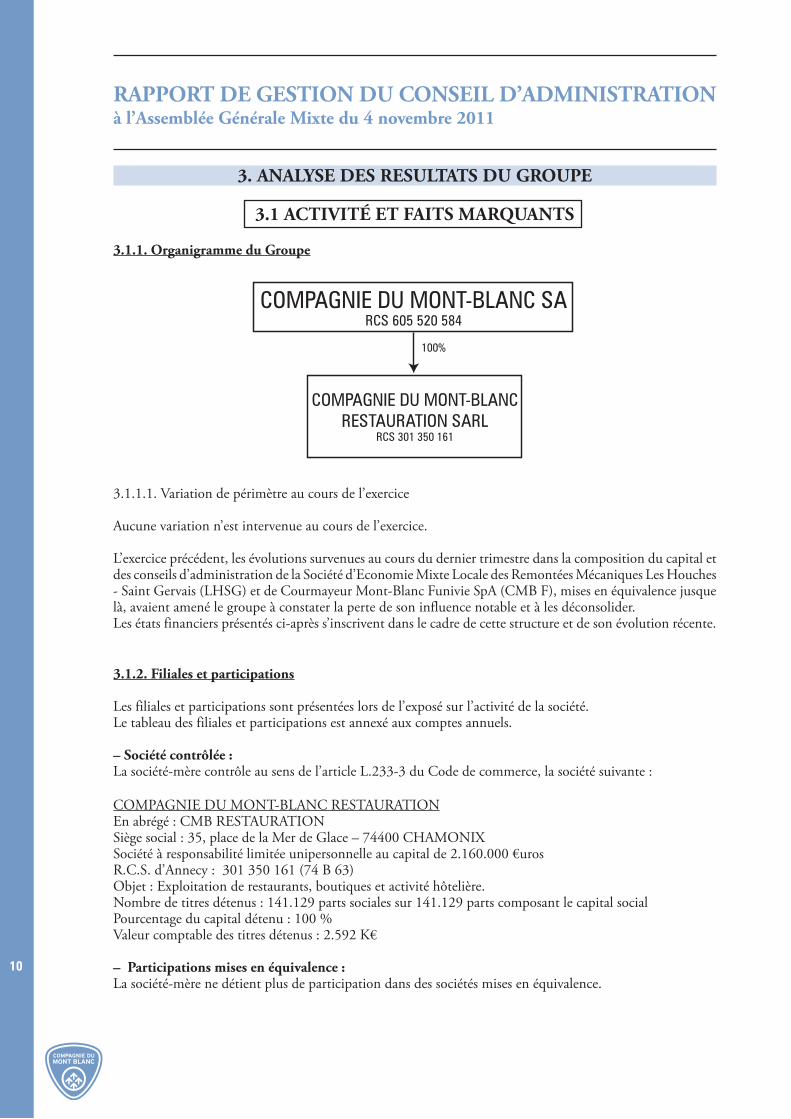

3.1.1. Organigramme du Groupe

3.1.1.1. Variation de périmètre au cours de l’exercice

Aucune variation n’est intervenue au cours de l’exercice.

L’exercice précédent, les évolutions survenues au cours du dernier trimestre dans la composition du capital et des conseils d’administration de la Société d’Economie Mixte Locale des Remontées Mécaniques Les Houches - Saint Gervais (LHSG) et de Courmayeur Mont-Blanc Funivie SpA (CMB F), mises en équivalence jusque là, avaient amené le groupe à constater la perte de son influence notable et à les déconsolider.Les états financiers présentés ci-après s’inscrivent dans le cadre de cette structure et de son évolution récente.

3.1.2. Filiales et participations

Les filiales et participations sont présentées lors de l’exposé sur l’activité de la société.Le tableau des filiales et participations est annexé aux comptes annuels.

– Société contrôlée :La société-mère contrôle au sens de l’article L.233-3 du Code de commerce, la société suivante :

COMPAGNIE DU MONT-BLANC RESTAURATIONEn abrégé : CMB RESTAURATION Siège social : 35, place de la Mer de Glace – 74400 CHAMONIXSociété à responsabilité limitée unipersonnelle au capital de 2.160.000 €urosR.C.S. d’Annecy : 301 350 161 (74 B 63)Objet : Exploitation de restaurants, boutiques et activité hôtelière.Nombre de titres détenus : 141.129 parts sociales sur 141.129 parts composant le capital socialPourcentage du capital détenu : 100 %Valeur comptable des titres détenus : 2.592 K€

– Participations mises en équivalence :La société-mère ne détient plus de participation dans des sociétés mises en équivalence.

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

COMPAGNIE DU MONT-BLANC SARCS 605 520 584

COMPAGNIE DU MONT-BLANCRESTAURATION SARL

RCS 301 350 161

100%

11

– Sociétés non consolidées (hors périmètre) :

La société-mère détient une participation dans les sociétés suivantes dont les titres ne sont pas consolidés en raison soit de la taille, soit d’une activité jugée non significative à l’échelle du groupe :

Filiales non consolidées

SOCIETE AGRO TOURISTIQUE DE TRIENT-FINHAUTSiège social : c/o Victor Gay-Crozier, 1929 TRIENT (Suisse)Société par action au capital de 120.000 CHFObjet : Aménagement de domaine skiable et construction de remontées mécaniques sur le versant suisse du domaine de Balme Pourcentage du capital détenu : 54,96 %Valeur nette comptable des titres détenus : 23 K€

Participations non consolidées

SOCIÉTÉ DES REMONTÉES MÉCANIQUES LES HOUCHES – SAINT GERVAISEn abrégé : LHSGSiège social : 117 Place du Prarion – 74310 LES HOUCHESSociété anonyme d’économie mixte locale au capital de 1.902.690 €urosR.C.S. d’Annecy : 607 020 336 (70 B 33)Objet : Exploitation de remontées mécaniques.Nombre de titres détenus : 684 actions sur 2 187 actions composant le capital socialPourcentage du capital détenu : 31,28 %Valeur comptable des titres détenus : 1.339 K€

COURMAYEUR MONT-BLANC FUNIVIEEn abrégé : CMB FSiège social : Strada regionale 47, 11013 COURMAYEUR (Italie)Société par action au capital de 7.833.314,80 €urosR.C. : 00040720070Objet : Exploitation de remontées mécaniques.Nombre de titres détenus : 1.469.080 actions sur les 7.605.160 actions composant le capital socialPourcentage du capital détenu : 10,94 % au 30.09.10 ramené à 10,85 % après augmentation de capital Valeur comptable des titres détenus : 1.025 K€

SAMARANSiège social : 100 place de l’Aiguille du Midi, 74 400 CHAMONIX-MONT-BLANCAssociation en participationObjet : Exploitation de la délégation de service public du tapis et du petit téléski du Savoy Pourcentage du capital détenu : 50,00 %Valeur nette comptable des titres détenus : 3 K€

GIE CHAMONIX-MONT-BLANC PromotionSiège social : 101 place du Triangle de l’Amitié, 74 400 CHAMONIX-MONT-BLANCGroupement d’Intérêt EconomiqueObjet : Promotion de la destination Chamonix Valeur comptable des avances consenties : 0 K€ structure en cours de liquidation.

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

12

3.1.3. Faits marquants de l’exercice par société

Les principaux événements survenus au cours de l’exercice dans les sociétés du groupe sont les suivants :

– Compagnie du Mont-Blanc SA

Cessions d’éléments d’actif corporels

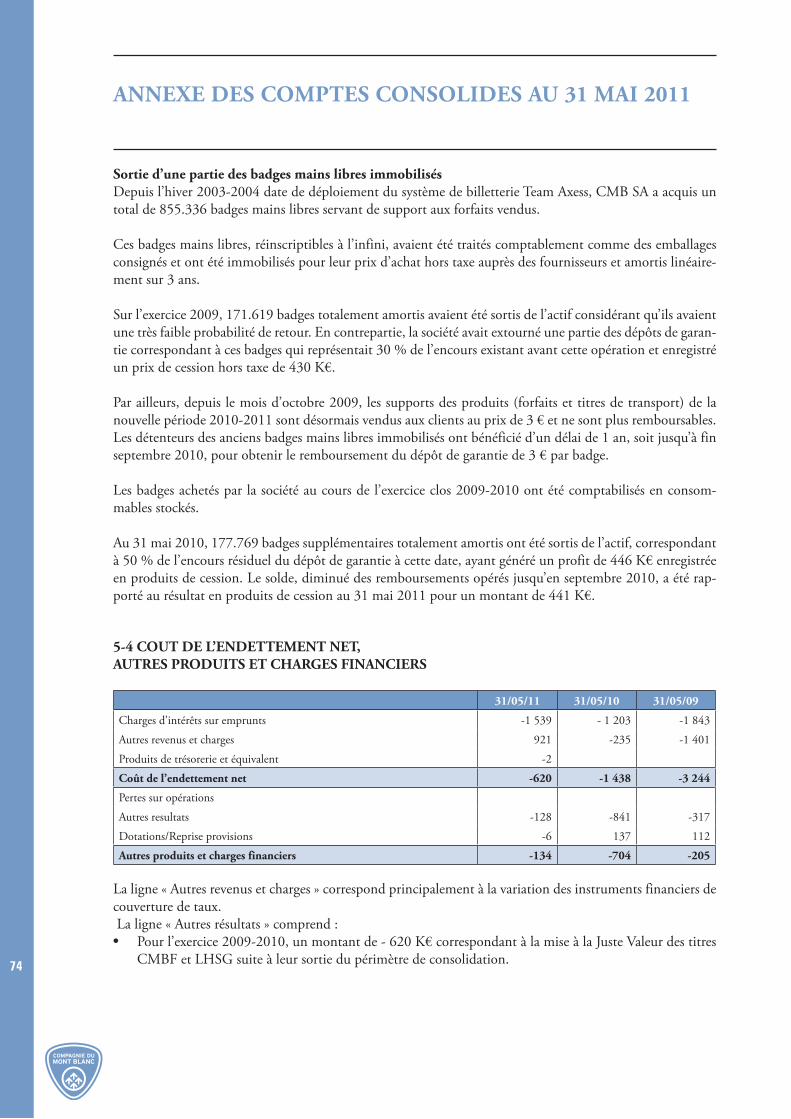

. Sortie d’une partie des badges mains libres immobilisés

Depuis l’hiver 2003-2004 date de déploiement du système de billetterie Team Axess, CMB SA a acquis un total de 855.336 badges mains libres servant de support aux forfaits vendus.

Ces badges mains libres, réinscriptibles à l’infini, avaient été traités comptablement comme des emballages consignés et ont été immobilisés pour leur prix d’achat hors taxe auprès des fournisseurs et amortis linéairement sur 3 ans.

Au cours de l’exercice 2009, 171.619 badges totalement amortis avaient été sortis de l’actif considérant qu’ils avaient une très faible probabilité de retour. En contrepartie, la société avait extourné une partie des dépôts de garantie correspondant à ces badges qui représentait 30 % de l’encours existant avant cette opération et enregistré un prix de cession hors taxe de 430 K€.

Par ailleurs, depuis le mois d’octobre 2009, les supports des produits (forfaits et titres de transport) de la nouvelle période 2010-2011 sont désormais vendus aux clients au prix de 3 € et ne sont plus remboursables. Les détenteurs des anciens badges mains libres immobilisés ont bénéficié d’un délai de 1 an, soit jusqu’à fin septembre 2010 pour obtenir en caisse le remboursement du dépôt de garantie de 3 € par badge.

Les badges achetés par la société depuis l’exercice clos 2009-2010 ont été comptabilisés en consommables stockés.

Au cours de l’exercice 2010, 177.769 badges supplémentaires totalement amortis et correspondant à 50 % de l’encours résiduel du dépôt de garantie au 31 mai 2010, ont été sortis de l’actif pour un montant de 446 K€ HT enregistré en produits de cession. Enfin, au cours de l’exercice 2011, le solde de l’encours du dépôt de garantie, diminué des derniers remboursements et corrrespondant à 417 272 badges, a été sorti de l’actif pour un montant de 441 K€ HT qui a été enregistré en produits de cession.

. Cession du lot n° 5 du lotissement de l’Aiguille du Midi

Compagnie du Mont-Blanc SA a cédé un terrain au lieudit « Les Grandes Pièces », au profit de la Société ICF SUD-EST MEDITERRANEE SA d’HLM, pour la somme de 640 K€. Cette Société dont l’activité est la gestion de logements sociaux a cédé, lors de cette même opération, à Compagnie du Mont-Blanc SA, un droit au logement, pour ses salariés, correspondant approximativement à 8 appartements pour un montant de 240 K€, ainsi qu’une servitude de passage pour la clientèle, d’un montant de 280 K€. Emprunts

La Société a contracté de nouveaux emprunts à taux variable sous forme d’ouverture de crédit en compte courant amortissable sur une durée de 15 ans pour un montant nominal total de 6.250 K€.

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

13

Couvertures de taux d’intérêt

La Société a souhaité, à l’automne 2010, profiter d’un contexte de marché favorable, pour réduire davantage son exposition au risque de taux d’intérêt en souscrivant de nouveaux contrats de couverture, actifs à compter du 1er septembre 2010 :

• CAP EURIBOR 12 mois PF à 1,55 %, nominal de 5.000.000 € in fine, durée 3 ans, financé par un SWAP de taux T4M contre EURIBOR 12 mois PF de même durée.

• CAP EURIBOR 12 mois PF à 2,25 %, nominal de 10.000.000 € in fine, durée 5 ans, financé par un SWAP de taux T4M contre EURIBOR 12 mois PF de même durée.

• CAP EURIBOR 12 mois PF à 2,10 %, nominal de 5.000.000 € in fine, durée 3 ans, financé par un SWAP de taux EURIBOR 3 mois contre EURIBOR 12 mois PF de même durée.

– Compagnie du Mont-Blanc Restauration

La structure de la SARL CMB R est restée inchangée sur l’exercice. Cependant, l’activité des points de vente du site du Montenvers a été contrariée par la fermeture au public du Chemin de Fer du Montenvers du 13 juin au 1er juillet 2010 en raison d’éboulements survenus sur la voie. Dans le même temps le nouvel établissement Vertical Café & Shop a été exploité pour la première fois au cours de la saison d’été (ouverture en décembre 2009).

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

14

3.2 ANALYSE DES RÉSULTATS DE L’EXERCICE 2010/2011

La Compagnie du Mont-Blanc présente des comptes consolidés conformes aux normes IFRS.

Les comptes consolidés de la Compagnie du Mont-Blanc intègrent globalement la filiale de restauration (Compagnie du Mont-Blanc Restauration).

– Société mère Compagnie du Mont-Blanc SA - Remontées mécaniques

Activité de l’été 2010

La clientèle séjournant en été à Chamonix ne constitue qu’une partie de la clientèle totale mais c’est elle qui contribue à la progression soutenue et récurrente d’un été sur l’autre des forfaits multi-sites et plurijournaliers (multipass).

L’essentiel de la fréquentation estivale est réalisée par une clientèle d’excursionnistes à la journée, de particuliers en vacances dans la région très sensibles à la météo ou de professionnels de passage (Tour Opérateurs, Agence de Voyage, autocaristes…).

La destination Chamonix, après un été 2009 record, a réussi à maintenir un niveau de recettes équivalent pour l’été 2010.

En effet, la montagne, après plusieurs années de déclin à la suite des records enregistrés au cours de l’été caniculaire de 2003, a pu bénéficier d’un regain de fréquentation au cours de l’été 2009. Si au niveau national l’hébergement avait subi une baisse du nombre de nuitées principalement imputable au recul de la clientèle étrangère, les deux départements savoyards, selon l’Observatoire Savoie Mont-Blanc Tourisme, ont eux, réussi à inverser la tendance baissière de la fréquentation estivale du massif pour gagner plusieurs centaines de milliers de nuitées supplémentaires.

L’activité touristique à Chamonix, après un mois de juillet et une première décade d’août, meilleurs qu’en 2009, a été contrariée par des conditions météorologiques pluvieuses. Un temps moins perturbé sur la fin du mois d’août et début septembre a néanmoins permis de préserver un niveau de recettes satisfaisant et ce, en dépit des difficultés qui se sont accumulées tout au long de la saison et qui ont particulièrement affecté les exploitations ferroviaires :

• Éboulements sur la voie du chemin de fer du Montenvers le 13 juin 2010 Le paravalanche a bien résisté mais de nombreux rochers en équilibre précaire ont nécessité de purger les pentes des couloirs des Fers et d’Orthaz. L’autorisation administrative de fin de suspension de l’exploitation a été obtenue le 1er juillet 2010.

• Risque d’éclatement d’une poche d’eau située sous le glacier de Tête Rousse menaçant la Commune de Saint-Gervais et une partie de la ligne du Tramway du Mont-Blanc. Les opérations de pompage menées par les autorités et destinées à vider la poche d’eau, se sont poursuivies jusqu’aux premières neiges. Par précaution, à partir de mi-juillet, date de communication du risque à la population, le terminus du TMB a été ramené au Mont-Lachat, l’arrivée du TMB au Nid d’Aigle débouchant sur une zone particulièrement menacée.

• Météo pluvieuseEnfin, la météo très pluvieuse de début juin et de la deuxième quinzaine d’août qui a contrasté avec des épisodes caniculaires, a contrarié l’activité estivale sur les sites de l’Aiguille du Midi et du Montenvers. Le spectacle de la Fête des Guides du 14 août ainsi que la course de l’Ultra Trail, le dernier week-end d’août, ont dû être annulées, avec des répercutions sur la fréquentation de la station.

Dans ce contexte, le chiffre d’affaires hors taxes remontées mécaniques estival, d’un montant de 19.396 K€ parvient à égaler le niveau record enregistré l’été précédent avec + 0,3 % par rapport aux 19.335 K€ de l’été 2009.

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

15

Activité de l’hiver 2010/2011

Le début de saison d’hiver a été précoce et marqué par une alternance de périodes de froid avec de fortes précipitations neigeuses en plaine et des périodes de redoux accompagnées parfois de pluies.

La fréquentation des vacances de Noël est en forte progression (+24 %) par rapport à un hiver précédent marqué par des conditions météorologiques difficiles (pluie à 2300 m) entre Noël et Nouvel An.

Le manteau neigeux est resté tout au long de la saison mince et compact même en altitude. Des rochers dans les domaines skiables de Chamonix étaient très visibles. En revanche, l’absence de précipitations neigeuses a permis d’économiser sur les déclenchements préventifs d’avalanches et le damage des pistes.

Les mois de janvier et février ont été secs et froids, rendant les domaines skiables assez dangereux (un accident grave au Brévent). Plusieurs accidents en Vallée Blanche peuvent expliquer la baisse de fréquentation de cet itinéraire de 17%. Les recettes du mois de janvier progressent de 6 % alors que le mois de février est stable et mars est en progression d’environ 5 %.

La météo printanière ensoleillée, avec des températures très élevées, a occasionné un très mauvais mois d’avril (- 28%) et un médiocre mois de mai (+ 6 % comparé à un très mauvais mois de mai 2010 particulièrement pluvieux qui avait enregistré un recul des recettes -30 % par rapport à mai 2009). L’activité ski s’est terminée le 30 avril avec des fermetures anticipées sur tous les sites. L’absence de jours fériés en mai (report sur juin : Ascension et Pentecôte) et les températures élevées ont détourné la clientèle de fin de saison vers les destinations balnéaires.

L’hiver froid mais ensoleillé a généré un surcroît de fréquentation des sites d’excursions : Montenvers +23% de recettes propres hiver par rapport à 2010, TMB +50% et Aiguille du Midi +23%. La baisse du nombre du journées/skieur vendues (-4,7%) imputable aux conditions météo a été plus que compensée par l’amélioration du rendement tarifaire et l’activité des sites non ski. Les recettes de l’activité ski progressent de 3,2 % quand celles de l’ensemble de l’activité progressent de 3,9 %.

Il est également à souligner que la gamme de produits Mont-Blanc Unlimited a intégré pour la deuxième année consécutive le domaine des Houches après un hiver d’interruption en 2008-2009. Cela explique en partie que les clients à la saison et à l’année se soient davantage dirigés vers les produits de la gamme Mont Blanc Unlimited plus chers que vers les produits Chamonix Le Pass, générant une nette progression des ventes d’avant-saison (forfaits saison et année) en valeur (+15 %). Enfin, la fin de saison peu propice au ski a également été favorable aux produits de la gamme MBU qui offre une palette d’activité variées (Sites d’excursion : Trains et Aiguille du Midi, …) et de destinations (échanges avec la station de Courmayeur par exemple qui elle a pu disposer d’un excellent enneigement tout au long de la saison.).

La recette moyenne par journée / skieur de l’hiver est supérieure de + 4 % aux objectifs budgétaires et est en progression de + 8 % par rapport à l’hiver précédent grâce à l’amélioration du rendement tarifaire. Le mix produits MBU / CLP en particulier évolue très favorablement. Ainsi, la part des MBU dans les séjours passe de 47,15 % à 50,45 %.

Au sortir de cette saison faite avec un enneigement minimal, le chiffre d’affaires hors taxe remontées mécaniques hivernal finit tout de même en progression de 3,1 % à 33.411 K€ contre 32.410 K€ l’exercice précédent alors que la fréquentation hivernale est en baisse de 4,7 % avec 1 300 609 journées/skieur contre 1 364 688 journées/skieur vendues au cours de l’hiver 2009-2010, la forte amélioration du rendement tarifaire permettant d’éclipser l’incidence sur le chiffre d’affaires de la baisse de fréquentation.

Les charges d’exploitation s’élèvent à 50.471 K€ contre 49.540 K€ pour l’exercice précédent.

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

16

Elles sont essentiellement constituées :• d’achats, autres achats et charges externes pour 11.466 K€ contre 11.094 K€ l’exercice précédent qui

augmentent principalement en raison des achats de badges mains libres destinés à être vendus à la clientèle.

• d’impôts et taxes pour 5.100 K€ contre 4.933 K€ l’exercice précédent, l’essentiel de la hausse étant imputable à l’évolution de la taxe loi montagne assise sur le chiffre d’affaires.

• de frais de personnel pour 21.611 K€ contre 21.197 K€ l’exercice précédent.• de dotations aux amortissements et provisions pour 11.560 K€ contre 11.591 K€ l’exercice précédent,

en diminution en raison de la modestie des investissements réalisés au cours des deux derniers exercices.

Le résultat d’exploitation s’élève à 7.164 K€ contre 6.692 K€ l’exercice précédent ; il représente 12,7 % du chiffre d’affaires hors taxes.Le résultat financier s’élève à - 1.625 K€ en sensible dégradation (- 1.144 K€ l’exercice précédent). La société a dû composer avec la hausse des taux d’intérêts sur ses emprunts bancaires tout en conservant des couvertures de taux d’intérêts actives et en complétant son dispositif de couverture.

Après comptabilisation du résultat exceptionnel (484 K€) provenant pour l’essentiel du rapport au résultat d’une partie des dépôts reçus en garantie des badges mains libres remis à la clientèle, de la participation des salariés (259 K€) et de l’impôt sur les sociétés (2.010 K€), le résultat net s’élève à 3.706 K€ contre 4.210 K€ pour l’exercice précédent.

– Filiale – Compagnie du Mont-Blanc Restauration

La mise en service du nouveau point de vente Vertical Café & Shop situé dans la gare de l’Aiguille du Midi le 11 décembre 2009, ainsi que la fermeture au public du site Montenvers du 13 juin au 1er juillet 2010 en raison d’éboulements survenus la voie du train, expliquent l’essentiel de l’évolution des postes du compte de résultat de CMB R d’un exercice sur l’autre.

Le chiffre d’affaires progresse à 3.147 K€ contre 2.765 K€ l’exercice précédent.

En contrepartie, les frais d’exploitation augmentent à 3.238 K€ contre 2.971 K€ l’exercice précédent.

Dans ces conditions, l’EBE est en amélioration à - 70 K€ contre - 185 K€ l’exercice précédent.

Après dotations aux amortissements et provisions, le résultat d’exploitation s’élève à - 262 K€ contre - 395 K€ l’exercice précédent.

Après comptabilisation du résultat financier (- 3 K€) et du résultat exceptionnel (- 2 K€), et d’un crédit d’impôt sur les sociétés (+ 90 K€) dont bénéficie CMB Restauration au titre de la convention d’intégration fiscale du groupe Compagnie du Mont-Blanc, le résultat net se traduit par une perte de -177 K€ contre une perte de -269 K€ l’exercice précédent.

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

17

3.3. RÉSULTAT CONSOLIDÉ

3.3.1. Changement de méthodes de présentation et de calcul

Les principales méthodes comptables appliquées lors de la préparation des états financiers consolidés sont exposées en annexe. Elles sont identiques à celles utilisées par le Groupe pour ses états financiers consolidés publiés dans le rapport annuel de l’exercice 2009-2010.

3.3.2. Le chiffre d’affaires

Le chiffre d’affaires consolidé s’élève à 57.943 K€ contre 56.241 K€ l’exercice précédent. Les contributions respectives des différentes sociétés au chiffre d’affaires consolidé sont les suivantes :

Contribution au chiffre d’affaires

consolidé(En K€)

Part du chiffre

d’affaires H.T. (*)

COMPAGNIE DU MONT-BLANC(Activité de remontées mécaniques)

COMPAGNIE DU MONT-BLANC RESTAURATION(Activité de restauration)

55.459

2 484

95,71 %

4,29 %

TOTAL 57.943 100 %

(*) Les parts des sociétés dans la contribution au chiffre d’affaires sont similaires à celles de l’exercice précédent.

3.3.3. L’excédent brut opérationnel

L’Excédent Brut Opérationnel est un agrégat clé de mesure de gestion. Il comprend l’ensemble des produits et charges d’exploitation, avant prise en compte des amortissements et provisions pour dépréciation, du coût de l’endettement et de la charge d’impôt.

L’EBO de l’exercice 2011 est de 18.775 K€ contre 18.468 K€ en 2010, en progression de 0, 3 M€ s’expliquant principalement par :• une forte hausse du chiffre d’affaires Hors Taxes remontées mécaniques hiver de 1,0 M€ et été de 0,1 M€• une hausse du chiffre d’affaires restauration et boutiques liée à l’ouverture estivale du Vertical Café &

Shop pour 0,6 M€• une augmentation des taxes proportionnelles au CAHT (Taxe loi Montagne) pour 0,1 M€• une hausse des frais d’exploitation pour 0,8 M€• une hausse des charges de personnel de 0,5 M€ provenant principalement de :

- la hausse des charges de personnel remontées mécaniques de 0,4 M€ occasionnée par les augmentations de salaires pour 0,6 M€ et une économie sur l’intéressement des salariés pour 0,2 M€ en l’absence d’accord négocié.- de nouvelles charges de personnel de restauration pour le Vertical Café & Shop pour 0,1 M€

3.3.4. Le résultat opérationnel

Le Résultat Opérationnel (RO) comprend essentiellement l’EBO diminué des dotations nettes aux amortissements, dépréciations et provisions, et complété du Résultat des cessions d’actifs non nécessaires à l’exploitation.

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

18

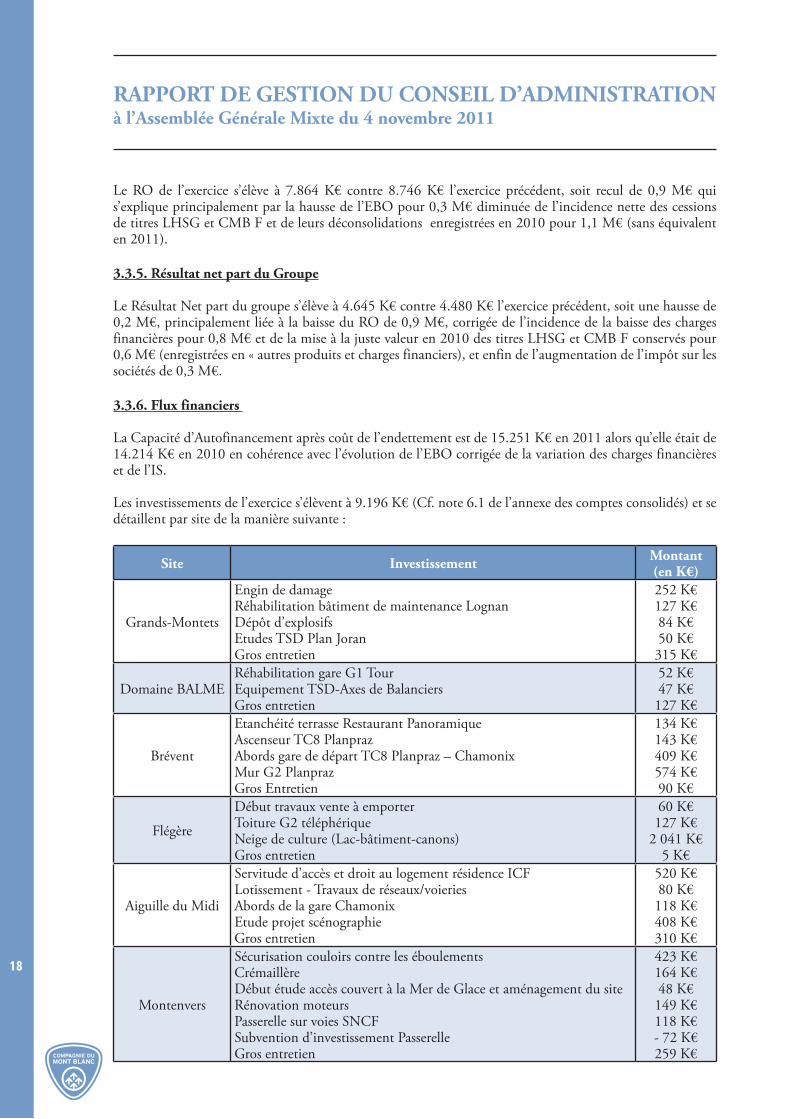

Le RO de l’exercice s’élève à 7.864 K€ contre 8.746 K€ l’exercice précédent, soit recul de 0,9 M€ qui s’explique principalement par la hausse de l’EBO pour 0,3 M€ diminuée de l’incidence nette des cessions de titres LHSG et CMB F et de leurs déconsolidations enregistrées en 2010 pour 1,1 M€ (sans équivalent en 2011).

3.3.5. Résultat net part du Groupe

Le Résultat Net part du groupe s’élève à 4.645 K€ contre 4.480 K€ l’exercice précédent, soit une hausse de 0,2 M€, principalement liée à la baisse du RO de 0,9 M€, corrigée de l’incidence de la baisse des charges financières pour 0,8 M€ et de la mise à la juste valeur en 2010 des titres LHSG et CMB F conservés pour 0,6 M€ (enregistrées en « autres produits et charges financiers), et enfin de l’augmentation de l’impôt sur les sociétés de 0,3 M€.

3.3.6. Flux financiers

La Capacité d’Autofinancement après coût de l’endettement est de 15.251 K€ en 2011 alors qu’elle était de 14.214 K€ en 2010 en cohérence avec l’évolution de l’EBO corrigée de la variation des charges financières et de l’IS.

Les investissements de l’exercice s’élèvent à 9.196 K€ (Cf. note 6.1 de l’annexe des comptes consolidés) et se détaillent par site de la manière suivante :

Site Investissement Montant(en K€)

Grands-Montets

Engin de damage Réhabilitation bâtiment de maintenance Lognan Dépôt d’explosifs Etudes TSD Plan Joran Gros entretien

252 K€127 K€84 K€50 K€315 K€

Domaine BALMERéhabilitation gare G1 Tour Equipement TSD-Axes de BalanciersGros entretien

52 K€47 K€127 K€

Brévent

Etanchéité terrasse Restaurant Panoramique Ascenseur TC8 Planpraz Abords gare de départ TC8 Planpraz – Chamonix Mur G2 Planpraz Gros Entretien

134 K€ 143 K€409 K€574 K€90 K€

Flégère

Début travaux vente à emporterToiture G2 téléphérique Neige de culture (Lac-bâtiment-canons)Gros entretien

60 K€ 127 K€

2 041 K€5 K€

Aiguille du Midi

Servitude d’accès et droit au logement résidence ICFLotissement - Travaux de réseaux/voieriesAbords de la gare ChamonixEtude projet scénographieGros entretien

520 K€80 K€118 K€408 K€310 K€

Montenvers

Sécurisation couloirs contre les éboulementsCrémaillèreDébut étude accès couvert à la Mer de Glace et aménagement du siteRénovation moteursPasserelle sur voies SNCFSubvention d’investissement PasserelleGros entretien

423 K€164 K€48 K€149 K€118 K€- 72 K€259 K€

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

19

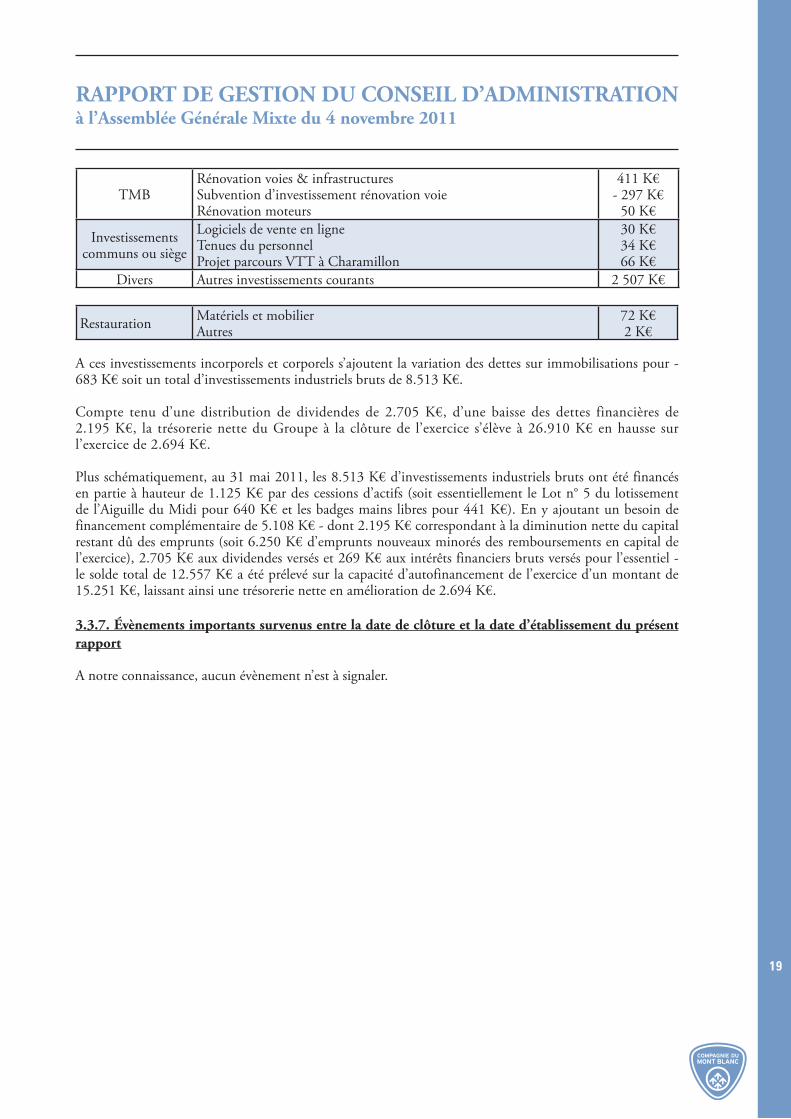

TMBRénovation voies & infrastructuresSubvention d’investissement rénovation voieRénovation moteurs

411 K€- 297 K€

50 K€

Investissements communs ou siège

Logiciels de vente en ligne Tenues du personnelProjet parcours VTT à Charamillon

30 K€34 K€66 K€

Divers Autres investissements courants 2 507 K€

Restauration Matériels et mobilierAutres

72 K€2 K€

A ces investissements incorporels et corporels s’ajoutent la variation des dettes sur immobilisations pour - 683 K€ soit un total d’investissements industriels bruts de 8.513 K€.

Compte tenu d’une distribution de dividendes de 2.705 K€, d’une baisse des dettes financières de 2.195 K€, la trésorerie nette du Groupe à la clôture de l’exercice s’élève à 26.910 K€ en hausse sur l’exercice de 2.694 K€.

Plus schématiquement, au 31 mai 2011, les 8.513 K€ d’investissements industriels bruts ont été financés en partie à hauteur de 1.125 K€ par des cessions d’actifs (soit essentiellement le Lot n° 5 du lotissement de l’Aiguille du Midi pour 640 K€ et les badges mains libres pour 441 K€). En y ajoutant un besoin de financement complémentaire de 5.108 K€ - dont 2.195 K€ correspondant à la diminution nette du capital restant dû des emprunts (soit 6.250 K€ d’emprunts nouveaux minorés des remboursements en capital de l’exercice), 2.705 K€ aux dividendes versés et 269 K€ aux intérêts financiers bruts versés pour l’essentiel - le solde total de 12.557 K€ a été prélevé sur la capacité d’autofinancement de l’exercice d’un montant de 15.251 K€, laissant ainsi une trésorerie nette en amélioration de 2.694 K€.

3.3.7. Évènements importants survenus entre la date de clôture et la date d’établissement du présent rapport

A notre connaissance, aucun évènement n’est à signaler.

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

20

4. PERSPECTIVES

4.1. SITUATION DE LA SOCIÉTÉ ET DU GROUPE À LA DATE DU PRÉSENT RAPPORT

Activité de l’exercice 2011-2012

L’activité touristique à Chamonix, après un mois de juin record (plus de 3M€ de recettes sur le mois et + 32 % par rapport à juin 2010) grâce à un bon ensoleillement et le décalage de jours fériés de mai (Ascension et Pentecôte), le mois de juillet a été difficile (- 13% par rapport à juillet 2010 mais similaire au mois de juillet 2009) en raison de conditions météorologiques particulièrement pluvieuses, Le beau temps du mois d’août a permis d’enregistrer une progression très satisfaisante par rapport à août 2010 (+15 %) grâce une excellente fréquentation post 15 août.

Dans ce contexte, les recettes TTC des remontées mécaniques au 26 août 2011 progressent nettement avec + 5,0 % par rapport à l’été 2010.

4.2. PERSPECTIVES ET ORIENTATIONS STRATÉGIQUES

4.2.1. Programme d’investissements

Le secteur des remontées mécaniques est fortement capitalistique. Les investissements sont lourds et coûteux mais indispensables pour maintenir l’attractivité des sites. L’environnement naturel exceptionnel de Chamonix n’est plus suffisant pour garantir un bon niveau de fréquentation des installations gérées par le groupe.

Après plusieurs années de dépenses massives, le programme d’investissements connaît actuellement une période de modération. Cependant, de nouveaux projets d’investissements importants ont été lancés : Scénographies des sites estivaux (Montenvers et Aiguille du Midi), ou sont à l’étude Remplacement du télésiège de Plan Joran aux Grands Montets … Le cadencement de ces opérations sera adapté en fonction des enjeux économiques et juridiques ainsi que des moyens financiers du groupe liés à l’évolution de la capacité d’autofinancement et d’éventuelles cessions d’actifs.

4.2.2. Objectifs commerciaux et marketing de développement de l’activité

En accompagnement des investissements réalisés ou projetés, la société poursuit plusieurs objectifs commerciaux et marketing :

• Augmentation de la fréquentation sur les périodes hautes en favorisant la dynamique des produits d’été du type « Multipass »,

• Augmentation de la fréquentation sur les périodes plus creuses que sont le printemps et l’automne en adaptant des produits spécifiques et en intensifiant la prospection commerciale,

• Mise en place d’une politique tarifaire visant à obtenir une augmentation d’au moins 1% par an du rendement tarifaire

• Développement de la politique « Prescripteurs », • Augmentation du taux de fidélisation, sur les clients externes à la vallée et sur les clients résidents

permanents et secondaires de la vallée de Chamonix par la mise en place d’un support spécifique « Chamonix à la Carte » et des offres de pré-ventes d’avant saison attractives,

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

21

4.2.3. Certification qualité sécurité environnement

La Compagnie du Mont-Blanc, avec les entreprises de remontées mécaniques du groupe Compagnie des Alpes, s’est engagée dans une démarche Qualité Sécurité Environnement (QSE) qui a aboutit le 3 décembre 2008 à une certification suivant les normes ISO 14001 et OHSAS 18001. La certification Qualité ISO 9001 obtenue en avril 2007 a été renouvelée le 25 avril 2010 pour une nouvelle période de trois années.

Le projet de management des risques s’est poursuivi durant l’exercice dans une démarche d’amélioration continue des pratiques et de la maîtrise des risques.

4.2.4. Préservation de l’équilibre financier

Le management a poursuivi la mise en œuvre d’un plan d’action visant à l’amélioration des finances de l’entreprise.

4.2.4.1. Amélioration des marges par la maîtrise des coûts

La Société est toujours engagée dans un processus de maîtrise des coûts d’exploitation et notamment :– des charges de personnel – de ses achats et de ses autres frais d’exploitation grâce à la mise en place d’une direction des achats et un suivi budgétaire précis et régulier. 4.2.4.2. Cession d’éléments d’actifs non nécessaires à l’exploitation

La Société espère poursuivre son programme de cession d’éléments d’actifs non nécessaires à l’exploitation et en particulier terminer la cession des droits à construire résiduels du lotissement réalisé aux abords de la gare de départ de l’Aiguille du Midi, (un lot pour lequel le prix de vente espéré dans le cadre de négociations exclusives en cours est de 2,4 M€). Cette opération immobilière permettra accessoirement d’accroître le parc de lits touristiques et hôteliers de la station de Chamonix.

La Société, qui a cédé une partie des titres de participation qu’elle détenait pour ne conserver qu’un niveau de participation nécessaire pour assurer un courant d’affaires avec les stations incluses dans le périmètre des produits Mont-Blanc Unlimited (Les Houches et Courmayeur), réalise également un inventaire des éléments d’actifs qu’elle pourrait encore céder pour financer de nouveaux investissements et étudie les conditions juridiques de leur mise en vente.

4.2.4.3. Désengagement du métier de restaurateur

Il y a maintenant plusieurs années que le groupe a décidé de se concentrer sur son cœur de métier que sont les remontées mécaniques. Il avait déjà procédé par le passé à la mise en location gérance de plusieurs des points de vente secondaires et avait poursuivi son désengagement en mettant en gérance la plupart de ses points de vente à l’exception de ceux situés sur le site du Montenvers, à compter du 1er décembre 2007.

Le groupe souhaite créer de nouveaux points de restauration sur les domaines en confiant si possible leur exploitation à des artisans ou des familles en vue de dynamiser le marché et susciter une concurrence.

Néanmoins, en ce qui concerne le commerce mixte de bar-brasserie et boutique souvenirs installé dans l’aile de la nouvelle gare de départ du téléphérique de l’Aiguille du Midi et qui ne dépend pas de la délégation de service public, le Conseil d’Administration a préféré en confier l’exploitation, au moins dans un premier temps, à CMB Restauration, aucune offre de gestion indépendante satisfaisante n’ayant pu être trouvée.

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

22

4.2.4.4. Développement transfrontalier de l’activité

Par sa prise de participation majoritaire dans la Société Agro-Touristique Trient-Finhaut, Compagnie du Mont-Blanc avait déjà montré sa volonté de développer son activité par delà les frontières. Les autres actionnaires de cette société suisse sont les communes de Trient et Finhaut et la société de transports en commun ferroviaires et routiers TMR.La société Agro-Touristique Trient-Finhaut mène actuellement les études et effectue les démarches administratives nécessaires pour préparer l’implantation de remontées mécaniques et d’un domaine skiable sécurisé et balisé sur le versant suisse du col de Balme. Un projet de construction d’un télésiège desservant la combe des Jeurs est en bonne voie et devrait aboutir dans deux ou trois ans.

Sur le versant italien du Mont-Blanc, Compagnie du Mont-Blanc a accompagné son partenariat commercial avec Courmayeur Mont-Blanc Funivie dans le cadre du produit Mont-Blanc Unlimited, d’une de participation au capital de la société italienne qui a été ajustée à un niveau plus adapté à l’enjeu.

Enfin, pour intensifier les échanges avec le versant italien du Mont-Blanc, la Compagnie du Mont-Blanc projette de doubler le débit de la télécabine Panoramique Mont-Blanc.

4.2.4.5. Offre client incluant le domaine des Houches / Saint-Gervais La création d’un syndicat (SIVU) associant les communes de Saint-Gervais et des Houches, effective au 1er mars 2009, a permis de constituer une autorité délégante unique pour ce domaine très morcelé.

L’association du domaine des Houches / Saint-Gervais aux produits MBU de la Compagnie du Mont-Blanc, a été entériné dans un accord à long terme signé au cours de l’été 2011 avec le SIVU qui a décidé de mettre fin à une situation dans laquelle cette association était précaire et aléatoire, et ce au détriment de l’économie du domaine, mais également de l’ensemble des clients et des socio-professionnels de la vallée de Chamonix.

Le SIVU du domaine skiable Les Houches / Saint-Gervais a également procédé à une résiliation anticipée pour motif d’intérêt général de l’ensemble des délégations de service public du domaine à effet du 1er décembre 2011 et dans son prolongement a lancé un appel d’offre pour une délégation de service public d’une durée de 30 ans portant sur la totalité du domaine. La Compagnie du Mont-Blanc supporte la candidature de LHSG dans laquelle elle conserve une participation et étudie les moyens de son soutien financier.

4.2.5. Dynamisation de la station, promotion de la destination Chamonix et amélioration de la qualité de service

La Compagnie du Mont-Blanc prend une part active à la dynamisation de la station de Chamonix en contribuant à fédérer les partenaires économiques de la station, en améliorant la qualité des services offerts à la clientèle et en soutenant sa promotion à l’international en collaboration étroite avec l’Office du Tourisme de Chamonix. Le développement du groupe CMB, fort d’une histoire centenaire et dont l’objectif est d’être l’opérateur majeur des remontées mécaniques du massif du Mont-Blanc, passe en effet par la réussite de la stratégie globale de la Vallée et la renommée mondiale de la destination Chamonix.

4.2.6. Développement de l’actionnariat salarié

Les salariés de CMB SA disposent depuis six ans d’un Plan d’Epargne d’Entreprise dont une partie est investie en actions de CMB SA. Au 31 mai 2011, 5613 actions étaient détenues collectivement par le personnel et représentaient 0,62 % du capital. CMB SA possédait à cette date un solde de 2 947 actions auto-détenues (0,33 % du capital avec un coût de 67,06 €/action) dont 1408 ont été souscrites depuis par les salariés à effet du 15 août 2011.Initialement, les actions avaient été acquises lors de deux augmentations de capital réservées au personnel réalisées en 2005. Ces augmentations de capital relevant de l’Appel Public à l’Epargne avait nécessité à l’époque la rédaction d’un prospectus visé par l’AMF et s’étaient montrées coûteuses en temps et en énergie par comparaison avec le montant des fonds levés par la société. Depuis, l’épargne des salariés ne pouvait plus être

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

23

investie en actions de la société faute de titres disponibles. De manière à renforcer l’implication du personnel et du management dans l’entreprise, il était donc apparu souhaitable d’encourager le développement de l’actionnariat salarié.

Constatant que, par ailleurs, le cours de l’action CMB SA au Marché Libre était descendu à des niveaux particulièrement bas, inférieurs à leur valeur mathématique sociale, un rachat par l’entreprise de ses actions propres était également apparu comme un moyen de développement de l’actionnariat salarié à moindre coût. C’est pourquoi, une résolution de nature ordinaire autorisant pour une durée de 12 mois le rachat par CMB SA de ses propres actions dans la limite de 3 % du capital avait été adoptée lors de la précédente Assemblée Générale Mixte (AGM). Cette résolution était apparue préférable à celle qui consisterait à réaliser une augmentation de capital réservée aux salariés. Cette résolution ayant donné des résultats satisfaisants, une nouvelle résolution de nature ordinaire autorisant pour une durée de 24 mois le rachat par CMB SA de ses propres actions dans la limite de 3 % du capital sera soumise à la prochaine Assemblée Générale Mixte (AGM).

S’il est autorisé, le rachat d’actions propres serait conduit de manière raisonnée et en rapport avec les demandes de titres des salariés. Les actions qui ne trouveraient cependant pas preneur dans un délai d’un an seront annulées par le Conseil d’Administration en vertu de la résolution de nature extraordinaire proposée à la même AGM.

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

24

5. CONSEQUENCES SOCIALES ET ENVIRONNEMENTALES DE L’ACTIVITÉ

Les dispositions de l’article L. 225-102-1, al.4 du Code du commerce, conduisent à fournir une synthèse des informations relatives à la prise en compte des conséquences sociales et environnementales de l’activité.

5.1. PRISE EN COMPTE DE L’ENVIRONNEMENT SOCIAL

Avec un effectif moyen de 424 personnes (dont 245 permanents), le groupe est un employeur local de premier plan, ce qui lui confère de grandes responsabilités envers ses salariés et le tissu économique de la vallée de Chamonix. Signalons notamment que 12 511 heures de formation professionnelle continue sont prises en charge par la société chaque année.

Suite de l’accord d’entreprise « conversion contrats » signé en janvier 2009 avec les représentants du personnel, de manière à stabiliser et fidéliser une main d’œuvre locale, six salariés bi-saisonniers ont été embauchés en contrat indéterminé au cours de l’exercice 2010-2011.Ces embauches font suite au dix réalisées au cours de l’exercice 2009-2010 et au trente-trois réalisées au cours de l’exercice 2008-2009. La Société privilégie à travers la taxe d’apprentissage (0,68 % de la masse salariale) les établissements locaux de formation ou les écoles hôtelières pour la filiale de restauration.

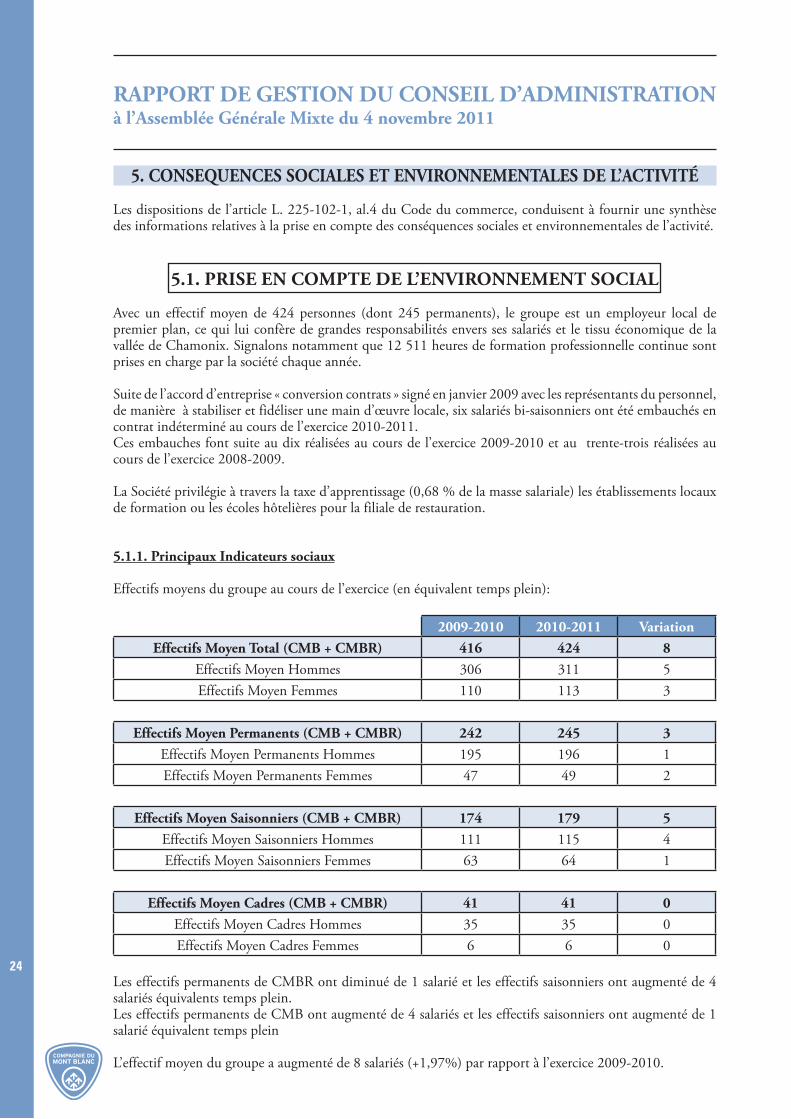

5.1.1. Principaux Indicateurs sociaux

Effectifs moyens du groupe au cours de l’exercice (en équivalent temps plein):

2009-2010 2010-2011 VariationEffectifs Moyen Total (CMB + CMBR) 416 424 8

Effectifs Moyen Hommes 306 311 5Effectifs Moyen Femmes 110 113 3

Effectifs Moyen Permanents (CMB + CMBR) 242 245 3Effectifs Moyen Permanents Hommes 195 196 1Effectifs Moyen Permanents Femmes 47 49 2

Effectifs Moyen Saisonniers (CMB + CMBR) 174 179 5Effectifs Moyen Saisonniers Hommes 111 115 4Effectifs Moyen Saisonniers Femmes 63 64 1

Effectifs Moyen Cadres (CMB + CMBR) 41 41 0Effectifs Moyen Cadres Hommes 35 35 0Effectifs Moyen Cadres Femmes 6 6 0

Les effectifs permanents de CMBR ont diminué de 1 salarié et les effectifs saisonniers ont augmenté de 4 salariés équivalents temps plein. Les effectifs permanents de CMB ont augmenté de 4 salariés et les effectifs saisonniers ont augmenté de 1 salarié équivalent temps plein

L’effectif moyen du groupe a augmenté de 8 salariés (+1,97%) par rapport à l’exercice 2009-2010.

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

25

Reconduction des contrats saisonniers

La convention collective nationale des téléphériques et engins de remontées mécaniques prévoit que les saisonniers disposent d’une priorité de réembauche à l’issue de la deuxième saison.Les taux de reconduction des contrats saisonniers de la SA Compagnie du Mont-Blanc, en été et en hiver sont les suivants :

hiver 2010-11 Eté 2010Taux de reconduction 90% 67%

Le taux de reconduction constaté à la Compagnie du Mont-Blanc est identique à celui des domaines skiables du groupe Compagnie des Alpes.

Le turn-over enregistré dans la SARL CMB Restauration est plus élevé et tient à la nature même de cette profession. Seul un noyau composé de permanents et de saisonniers correspondant principalement au personnel d’encadrement est fidèle à l’entreprise.

Pyramides des Ages CMB (en équivalent temps plein)

L’âge moyen des salariés de la Compagnie du Mont-Blanc est de 40 ans.

Pyramide des Âges par ancienneté : permanents CMB

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

0 50 100 150 200 250 300

0-2

3-5

6-8

9+

0 10 20 30 40 50 60 70 80

-1

1-4

5-9

10-14

15-19

20+

0 4020 60 100 140 15080 120

55+

45-54

35-44

25-34

-25

0 50 100 150 200 250 300

0-2

3-5

6-8

9+

0 10 20 30 40 50 60 70 80

-1

1-4

5-9

10-14

15-19

20+

0 4020 60 100 140 15080 120

55+

45-54

35-44

25-34

-25

26

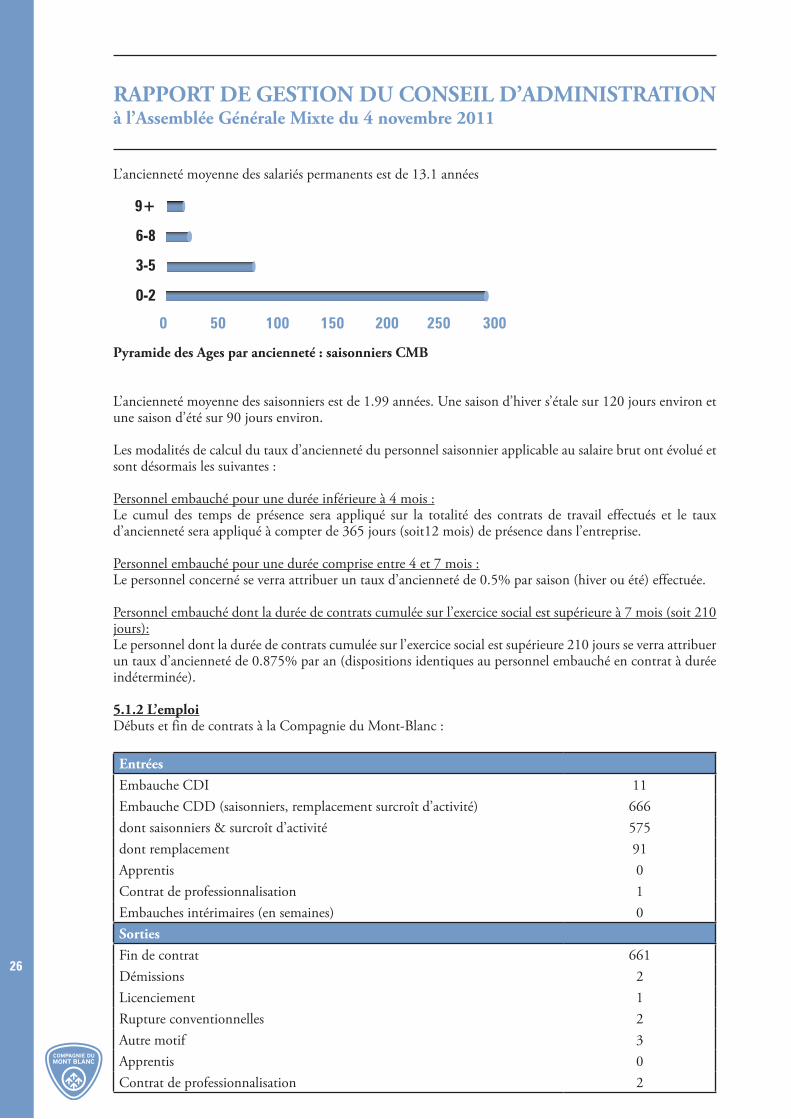

L’ancienneté moyenne des salariés permanents est de 13.1 années

Pyramide des Ages par ancienneté : saisonniers CMB

L’ancienneté moyenne des saisonniers est de 1.99 années. Une saison d’hiver s’étale sur 120 jours environ et une saison d’été sur 90 jours environ.

Les modalités de calcul du taux d’ancienneté du personnel saisonnier applicable au salaire brut ont évolué et sont désormais les suivantes : Personnel embauché pour une durée inférieure à 4 mois :Le cumul des temps de présence sera appliqué sur la totalité des contrats de travail effectués et le taux d’ancienneté sera appliqué à compter de 365 jours (soit12 mois) de présence dans l’entreprise.

Personnel embauché pour une durée comprise entre 4 et 7 mois :Le personnel concerné se verra attribuer un taux d’ancienneté de 0.5% par saison (hiver ou été) effectuée.

Personnel embauché dont la durée de contrats cumulée sur l’exercice social est supérieure à 7 mois (soit 210 jours):Le personnel dont la durée de contrats cumulée sur l’exercice social est supérieure 210 jours se verra attribuer un taux d’ancienneté de 0.875% par an (dispositions identiques au personnel embauché en contrat à durée indéterminée).

5.1.2 L’emploiDébuts et fin de contrats à la Compagnie du Mont-Blanc :

EntréesEmbauche CDI 11Embauche CDD (saisonniers, remplacement surcroît d’activité) 666dont saisonniers & surcroît d’activité 575dont remplacement 91Apprentis 0Contrat de professionnalisation 1Embauches intérimaires (en semaines) 0SortiesFin de contrat 661Démissions 2Licenciement 1Rupture conventionnelles 2Autre motif 3Apprentis 0Contrat de professionnalisation 2

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

0 50 100 150 200 250 300

0-2

3-5

6-8

9+

0 10 20 30 40 50 60 70 80

-1

1-4

5-9

10-14

15-19

20+

0 4020 60 100 140 15080 120

55+

45-54

35-44

25-34

-25

27

5.1.3 Relations professionnelles et accord collectifs

La qualité des relations sociales dans l’entreprise a permis de mettre en place un certain nombre d’accords d’entreprise.

Les principaux accords d’entreprise qui ont été signés entre la direction et les délégués syndicaux sont les suivants :

Libellé de l’accord Année d’entrée en vigueurInteressement des salariés 2007Gestion maladie non-professionnelle 2006Attribution de la prime «13ème mois» 2006Attribution d’une médaille d’honneur du travail 2006Attribution de prime langue étrangère parlée 2005Plan épargne entreprise 2005Participation des salariés aux résultats de l’entreprise 2004Règlement intérieur 2004Mise en place d’un régime de prévoyance - Personnel saisonnier 2004Protection sociale complémentaire «frais de santé» - personnel 2004Aménagement du temps de travail 2004Mise en place d’un régime de prévoyance - Personnel permanent non cadre 2003Règles applicables à l’ancienneté dans l’entreprise 2003Qualification et classification du personnel 2002Représentativité du personnel 2002

5.1.4 Implication dans la vie locale : une entreprise citoyenne

Par le biais de divers prélèvements, taxes, conventions ou partenariats, le groupe Compagnie du Mont-Blanc est un important contributeur aux ressources de la collectivité pour l’aménagement, la solidarité, la promotion de la culture et du sport dans la vallée et le canton.La responsabilité citoyenne de la Compagnie du Mont-Blanc s’exprime notamment à travers :• la fiscalité (taxe Loi Montagne, Contribution Economique Territoriale ex- taxe Professionnelle, taxe

Foncière et taxes départementales et communales); • les actions en faveur du sport (forfaits scolaires, tarifs attractifs pour enfants, les seniors et pour les

professionnels de la montagne). Une convention de partenariat, signée avec le Club des Sports de Chamonix, soutient en outre les différentes manifestations sportives organisées dans la vallée;

• le soutien aux acteurs locaux, au transport urbain et à la culture. La Compagnie du Mont-Blanc participe au financement des deux tiers du coût du transport urbain hivernal (1,6 M€ par hiver).

Le groupe subventionne également la Chamoniarde de secours en Montagne (60 K€ par an) en contrepartie d’actions de formation et de prévention, organisées, pour les unes, au profit du personnel des pistes de la Compagnie du Mont-Blanc, et pour les autres, au profit des clients.

Son soutien va également à l’office du tourisme de Chamonix, tant pour ses actions en faveur du développement et de la promotion de la station, que pour ses missions culturelles.

La Compagnie du Mont-Blanc soutient enfin un certain nombre d’associations œuvrant pour la solidarité et la culture.

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

28

5.2. PRISE EN COMPTE DE L’ENVIRONNEMENT

Les activités du Groupe Compagnie du Mont-Blanc ne présentent pas de risques importants pour l’environnement. De plus, les entreprises du Groupe partagent les valeurs de respect de l’environnement, de préservation de la faune et de la flore et de gestion des ressources naturelles dans une perspective de développement durable.Dans tous ses choix d’investissements, le Groupe s’efforce de limiter les nuisances tant visuelles que sonores générées par l’activité.Pour toute extension de domaine skiable et de site, la loi Montagne impose l’ouverture d’une procédure UTN (unité touristique nouvelle), qui vise à justifier le bien fondé de l’investissement au regard de questions économiques et écologiques. Ce dossier est documenté par les communes et soumis à enquête publique. Les spécificités propres à la vallée de Chamonix (site classé et réserves naturelles) imposent souvent des notices ou études d’impact, pour tout projet de développement, soumises à l’avis de la commission nationale des sites et l’accord du Ministère de l’environnement. De même, les travaux sur les bâtiments du groupe sont régulièrement soumis à l’avis du service d’architecture de la Préfecture.

5.2.1. La consommation d’énergie

- L’électricité

L’électricité est la principale source d’énergie consommée par le groupe. La quantité d’énergie électrique utilisée est plus importante l’hiver que l’été puisque durant cette période l’intégralité du parc des installations de la Compagnie du Mont-Blanc est en fonctionnement. En effet, l’été, seuls les sites d’excursions et les remontées mécaniques structurantes des domaines skiables fonctionnent.La consommation d’électricité au sein du groupe CMB est la suivante :

2009 / 2010 2010 / 2011 Variation16,2 GWh 15,6 GWh -0,6 GWh

La diminution de la consommation d’électricité est liée à la fermeture anticipée des sites de ski en fin d’hiver.Il est possible de ventiler cette consommation selon quatre secteurs géographiques ; remontées mécaniques, trains, enneigement artificiel, siège CMB.

Les remontées mécaniques consomment l’essentiel de l’énergie électrique. L’enneigement artificiel ne représente qu’une très faible partie de la consommation globale.

La Compagnie du Mont-Blanc fait appel à deux fournisseurs pour satisfaire ses besoins en électricité : Électricité de France et EXERGIA (Italie : alimentation du site de l’Aiguille du Midi).

Électricité de France répond à plus de 99% de la demande. L’énergie fournie par EDF provient de centrales hydroélectriques (barrages ou conduites forcées) ou des réacteurs de centrales nucléaires. De ce fait, l’électricité utilisée par la Compagnie du Mont-Blanc est faiblement génératrice de gaz à effet de serre.

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

1%15 %

0,64%

99,36%

10%10%

5% 75%

84 %

train RM

EDF Deval

Dameuses Groupeélectrogène Bâtiments Trains

neige+siège

29

- Le carburant

La consommation de fuel s’élève à 700 m3 pour l’exercice 2011. Ce carburant est utilisé sur quatre principaux postes : le fonctionnement des dameuses, des trains, des groupes électrogènes et le chauffage des bâtiments, avec la répartition suivante :

Le fonctionnement des dameuses représente 75% de la consommation totale, soit environ 525 m3 de fuel pour un parc de 24 engins de damages. La consommation moyenne annuelle par appareil est de l’ordre de 22 m3 (Soit 22 000 L).Le fuel utilisé pour le chauffage domestique représente 10 %, sachant que la société chauffe également ses locaux à l’électricité.Enfin la part du fuel consommé par les trains (Montenvers et TMB) représente 10 %, celle consommée par les groupes électrogènes 5%.

La consommation globale de carburant (essence et gasoil) au sein de la société est estimée à 66.000 litres. Ce volume se ventile en 10.000 litres d’essence pour les scooters et 56.000 litres, (44.000 litres de gasoil et 12.000 litres d’essence), servent à alimenter tous les véhicules de l’entreprise : véhicules utilitaires et véhicules de tourisme.

- Le gaz

Selon les relevés de facture de Gaz de France, la consommation de gaz naturel de la société représente 180.250 KWh. Cette consommation est obtenue en convertissant les 15,8 m3 consommés sur la base d’un ratio de conversion de 11.379 kW/h générés à partir de 1 m3 de gaz naturel consommé. Le gaz naturel est utilisé principalement pour le chauffage et la cuisine des restaurants.Pour le déclenchement des avalanches, le service des pistes utilise des gaz particuliers comme le propane, l’azote ou l’oxygène. L’acétylène est principalement utilisé dans les exploitations pour faire des soudures.

5.2.2. La consommation d’eau

Eau potable consommée/usée et rejetée

2009 / 2010 2010 / 2011 Variation20 810 m3 21 220 m3 + 410 m3

L’eau utilisée par la société provient de deux sources :

- alimentation par captage ou prélèvement dans le milieu naturel pour la fabrication de la neige de culture- alimentation par le réseau d’eau potable pour le reste des activités du groupe

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

1%15 %

0,64%

99,36%

10%10%

5% 75%

84 %

train RM

EDF Deval

Dameuses Groupeélectrogène Bâtiments Trains

neige+siège

30

Les quantités d’eau consommée pour fabriquer de la neige de culture sur les domaines de Balme et des Grands-Montets sont les suivantes :

2009 / 2010 2010 / 2011 Variation134 152 m3 179 356 m3 + 45 204 m3

L’augmentation de la consommation d’eau employée pour la fabrication de neige de culture a permis de compenser en partie l’insuffisance d’enneigement naturel de l’hiver 2010-2011.

A titre indicatif, un mètre cube d’eau permet de produire plus ou moins deux mètres cube de neige de culture suivant les conditions de froid.

Les eaux prélevées dans le milieu naturel sont restituées systématiquement à l’environnement lors de la fonte des neiges et aucun additif n’est présent dans la neige de culture. Par ailleurs, le réchauffement climatique a pour conséquence d’accélérer la fonte des glaciers induisant ainsi un déstockage massif d’eau douce. Le fait de prélever cette eau pour fabriquer de la neige de culture permet de maintenir en haute altitude une quantité plus importante de neige et de glace.

5.2.3. Nuisances sonores

L’usage de l’hélicoptère est limité au maximum et permet généralement d’éviter des transports terrestres éventuellement dommageables pour le site.La pollution auditive des installations est limitée à Chamonix par le positionnement en amont des stations motrices, relativement éloignées des habitations.Les déchets d’altitude font l’objet d’un tri sélectif, tant pour l’activité de restauration que pour les remontées mécaniques. Les déchets médicaux du service des pistes font l’objet d’un traitement spécifique.

Les huiles de cuisine usagées de l’activité de restauration sont stockées sur site, redescendues par bidons dans la vallée et traitées par une société spécialisée (Trialp).

5.2.4. Protection de la faune et de la flore

• Dans le cadre des récents renouvellements d’installation, le groupe s’efforce, dans la mesure du possible, d’effacer les traces de l’ancienne installation (massifs en béton, pylônes, câblerie).

• Au terme de tous les travaux de création ou de modification de pistes, une action de re-végétalisation est mise en œuvre à l’aide de produits biologiques et de graines sélectionnées. Le traçage des pistes est réalisé par l’entreprise elle-même, sous l’autorité d’un Directeur de la société, en veillant au respect du profil du terrain. A titre indicatif, le coût de ré-engazonnement est évalué à 5 centimes d’euros le mètre carré.

• Pratiquement tout le réseau électrique EDF ou privé sur les sites a fait l’objet d’enfouissement.• Sur les plans de piste et sur le terrain, les zones d’hivernage des animaux sont matérialisées et dans les

zones sensibles, les remontées mécaniques sont balisées par un système adapté aux oiseaux (tétras et logopèdes).

• Le groupe favorise la connaissance et le respect de la faune et de la flore alpine. Ex. : musées (cristaux, faune alpine) et sentiers à thème du site du Montenvers.

• Le groupe appuie les efforts de reconquête des espaces pastoraux et participe au financement de programmes de défrichement menés conjointement avec les sociétés de consorts propriétaires des alpages (« les montagnes »), en faisant paître des moutons rustiques et des chèvres sur des zones d’alpage menacées de reboisement et de déprise agricole.

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

31

5.3. ACTIVITÉ EN MATIÈRE DE RECHERCHE ET DÉVELOPPEMENT

Le groupe, qui a une activité de services, n’a pas une activité importante de recherche et développement. Néanmoins, il réalise ou fait réaliser régulièrement des études sur les produits qu’il commercialise de façon à adapter son offre aux attentes de sa clientèle ou aux évolutions du marché.Ainsi au cours de l’exercice clos, CMB SA a fait procéder à la réalisation d’une étude « trade off » et marketing pour le projet de scénographie du téléphérique de l’Aiguille du Midi.

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION à l’Assemblée Générale Mixte du 4 novembre 2011

32

6. GESTION DES RISQUES

6.1. SÉCURITÉ DES PERSONNES ET DES BIENS

La sécurité du public, des membres du personnel des sociétés du groupe et des installations est inscrite parmi les valeurs fondamentales du groupe Compagnie du Mont-Blanc.

Depuis avril 2007, la Compagnie du Mont-Blanc est certifiée « qualité » selon les exigences de la norme ISO 9001 pour l’ensemble de ses sites et activités. Une démarche de certification Qualité Sécurité Environnement (QSE) selon les normes ISO 14001 (management environnemental) et OHSAS 18001 (santé et sécurité au travail) a également été lancée et a débouché sur une certification le 3 décembre 2008 délivrée par l’organisme SGS.

La Compagnie du Mont-Blanc fait partie des premières sociétés de remontées mécaniques en France pouvant justifier de leur engagement en s’appuyant sur la triple certification Qualité, Sécurité et Environnement (QSE).