Chocs Chocs de Volatilité et Contagion entre les … · 5 Baig et Goldfajn (1998) trouvent un...

32

[1] Chocs, Chocs de Volatilité et Contagion entre les Marchés Boursiers : Application d’un modèle ICSS-MGARCH Kamel Malik Bensafta 1 Gervasio Semedo 2 Cet article étudie la dynamique multi‐variée des rendements de différents marchés financiers nationaux, particulièrement en période de crise. Les moyennes conditionnelles des rendements des marchés sont modélisées à l’aide d’une spécification VAR contrainte tandis que leurs variances conditionnelles sont modélisées par une spécification GARCH multi‐variée. L’objectif principal de l’article est de montrer l’existence de multiples régimes de variance obtenus par l’algorithme ICSS hétéroscedastique et d’utiliser cette particularité pour corriger la mesure de la persistance des volatilités. De même, il estime les transmissions en variance et permet de tester la non contagion basée sur la stabilité des corrélations croisées. Si on ne peut rejeter l’hypothèse de corrélation constante, alors on ne peut rejeter l’hypothèse d’absence de contagion. Nous considérons ici un échantillon de 11 indices de marché boursiers d’Europe, d’Amérique du Nord et d’Asie entre 1985 et 2006. Nos résultats sur la transmission en moyenne confirment l’effet significatif des prix américains sur les prix des actions des autres marchés. Egalement, il y a transmission presque en sens unique de la volatilité du marché américain vers les marchés. Il existe aussi des transmissions régionales en Europe et en Asie. Concernant les corrélations croisées des marchés, l’analyse dynamique montre leur caractère asymétrique et instable. Enfin, l’étude de la corrélation en période de crise indique que mis à part le krach américain d’octobre 1987, toutes les crises ne sont pas systématiquement contagieuses. Au final, il n’est pas aussi évident que l’ouverture progressive des marchés et la libéralisation financière isolent les marchés des crises financières diverses, même si paradoxalement l’efficience des marchés peut s’améliorer. Les crises et le phénomène de contagion en période de crise peuvent être considérés comme des processus d’ajustement des marchés qui nécessitent cependant des mécanismes de régulation et de supervision. SHOCKS, VOLATILITY SHOCKS AND CONTAGION BETWEEN STOCK EXCHANGE MARKETS: APPLICATION OF ICSS-MGARCH MODEL Abstract In this paper we study dynamic interdependence between stock exchange markets across indices returns specially during crisis periods. For this purpose, we analyze the behaviour of eleven stock exchange markets from Europe, North America and Asia during the period 1985‐2006. We use a VAR Multivariate GARCH model multiple regime in variance. Breakpoints in variance are given by Iterated Cumulative Sum of Squared algorithm corrected for heteroskedasticity. Our results on the transmission phenomena proof the significant effect of US shocks on all markets. Also, we find no evidence of shocks transmission from emerging markets towards to the developed markets one. Concerning the markets cross correlation, the dynamic analysis enables us to check the asymmetrical pattern and its instability. Finally, the cross‐ correlation during crisis periods indicates a significant rise particularly for the American crash of 1987. There is a contagion from US market to all markets. However, contagion is not observed frequently for others crisis. At last but not the least, openness is not a tool to isolate markets from instability and contagion. Markets need regulation and supervision even they could be efficient. Classification JEL: F36 ; C32 ; G15 1 Groupe d’Etude et de Recherche sur la Coopération Internationale et Européenne G.E.R.C.I.E de l’Université François Rabelais de Tours. E-mail : [email protected] 2 G.E.R.C.I.E Université François Rabelais de Tours. E-mail : [email protected]

Transcript of Chocs Chocs de Volatilité et Contagion entre les … · 5 Baig et Goldfajn (1998) trouvent un...

[1]

Chocs, Chocs de Volatilité et Contagion entre les Marchés Boursiers : Application d’un modèle ICSS-MGARCH

Kamel Malik Bensafta1

Gervasio Semedo2

Cet article étudie la dynamique multi‐variée des rendements de différents marchés financiers nationaux, particulièrement en période de crise. Les moyennes conditionnelles des rendements des marchés sont modélisées à l’aide d’une spécification VAR contrainte tandis que leurs variances conditionnelles sont modélisées par une spécification GARCH multi‐variée. L’objectif principal de l’article est de montrer l’existence de multiples régimes de variance obtenus par l’algorithme ICSS hétéroscedastique et d’utiliser cette particularité pour corriger la mesure de la persistance des volatilités. De même, il estime les transmissions en variance et permet de tester la non contagion basée sur la stabilité des corrélations croisées. Si on ne peut rejeter l’hypothèse de corrélation constante, alors on ne peut rejeter l’hypothèse d’absence de contagion. Nous considérons ici un échantillon de 11 indices de marché boursiers d’Europe, d’Amérique du Nord et d’Asie entre 1985 et 2006. Nos résultats sur la transmission en moyenne confirment l’effet significatif des prix américains sur les prix des actions des autres marchés. Egalement, il y a transmission presque en sens unique de la volatilité du marché américain vers les marchés. Il existe aussi des transmissions régionales en Europe et en Asie. Concernant les corrélations croisées des marchés, l’analyse dynamique montre leur caractère asymétrique et instable. Enfin, l’étude de la corrélation en période de crise indique que mis à part le krach américain d’octobre 1987, toutes les crises ne sont pas systématiquement contagieuses. Au final, il n’est pas aussi évident que l’ouverture progressive des marchés et la libéralisation financière isolent les marchés des crises financières diverses, même si paradoxalement l’efficience des marchés peut s’améliorer. Les crises et le phénomène de contagion en période de crise peuvent être considérés comme des processus d’ajustement des marchés qui nécessitent cependant des mécanismes de régulation et de supervision.

SHOCKS, VOLATILITY SHOCKS AND CONTAGION BETWEEN STOCK EXCHANGE MARKETS: APPLICATION OF ICSS-MGARCH MODEL

Abstract

In this paper we study dynamic interdependence between stock exchange markets across indices returns specially during crisis periods. For this purpose, we analyze the behaviour of eleven stock exchange markets from Europe, North America and Asia during the period 1985‐2006. We use a VAR Multivariate GARCH model multiple regime in variance. Breakpoints in variance are given by Iterated Cumulative Sum of Squared algorithm corrected for heteroskedasticity. Our results on the transmission phenomena proof the significant effect of US shocks on all markets. Also, we find no evidence of shocks transmission from emerging markets towards to the developed markets one. Concerning the markets cross correlation, the dynamic analysis enables us to check the asymmetrical pattern and its instability. Finally, the cross‐ correlation during crisis periods indicates a significant rise particularly for the American crash of 1987. There is a contagion from US market to all markets. However, contagion is not observed frequently for others crisis. At last but not the least, openness is not a tool to isolate markets from instability and contagion. Markets need regulation and supervision even they could be efficient.

Classification JEL: F36 ; C32 ; G15

1 Groupe d’Etude et de Recherche sur la Coopération Internationale et Européenne G.E.R.C.I.E de l’Université François Rabelais de Tours. E-mail : [email protected] 2 G.E.R.C.I.E Université François Rabelais de Tours. E-mail : [email protected]

[2]

1. INTRODUCTION Les krachs boursiers font actuellement partie du paysage financier tout en étant assez peu connus.

Le débat théorique et empirique initié par King et Wadhawani (1990) après le krach américain de 1987 concernant les marchés d’actifs liquides, s’interroge sur les causes et conséquences des crises financières et monétaires. Il est légitime de se demander dans quel contexte les processus de libéralisation financière et d’expansion rapide des flux de capitaux ont-ils contribués à ce phénomène par la transmission des informations entre les marchés géographiquement distants. Cette transmission par les rendements et par la variance caractérise les marchés financiers très volatiles notamment depuis les années 1990.

Les mécanismes de transmission internationale ont été mis en évidence entre les rendements boursiers moyens des différentes places financières, et en été mieux établis en étudiant les phénomènes de transmission en variance (Ng, 2000, Granger et al., 2000, Chakrabarti et Roll, 2002). La transmission de la volatilité a été décrite comme une pluie de météorites3 (Engle et al., 1990) ; elle traduit la sensibilité de chaque marché aux informations et aux incertitudes des autres marchés. Selon cette version, la dépendance en variance est un signe d’inefficience des marchés et permet la prédictibilité des risques. La finance internationale actuelle en fait un outil puissant de prévision. En effet, la modification de la volatilité est très liée à l’arrivée d’informations nouvelles (Ross, 1989, Engle et al., 1990). Il apparaît alors que les marchés sont de plus en plus dépendants en variance (Hamao et al. 1990, Koutmos et al. 1995), puisqu’il y autant d’informations dans la volatilité des prix des actifs que dans les prix eux-mêmes (Kyle, 1985).

Beaucoup d’études empiriques (King et Wadhawani, 1990, Edwards, 1998 ; Forbes, Rigobon, 2002 ; McAleer et Nam, 2005) ont été consacrées à l’étude des relations entre les marchés financiers, notamment marqués pas les effets de contagion observés suite au krach boursier américain d’octobre 1987, les crises fréquentes des pays émergents des années 19904. Il reste que si le consensus théorique est de penser que les périodes de crises se caractérisent par le phénomène de contagion, il est également admis qu'il n'y a pas d'unanimité pour le définir (Pericoli, Sbarcia, 2003). Certaines contributions pionnières analysent les interdépendances entre le marché américain, et les marchés anglais et japonais avant et après le krach américain d’octobre 1987. Leurs résultats indiquent que le ce krach a été contagieux. Par la suite, d’autres auteurs étudient les co-mouvements des marchés émergents. Premièrement, l’étude de la crise mexicaine de 1994 (Calvo et Reinhart, 1996) confirme l’existence d’une contagion du marché mexicain vers les autres marchés d’Amérique Latine. Deuxièmement, Baig et Goldfajn (1998, 2000) s’intéressent aux crises asiatique et russe durant la deuxième moitié des années 1990. Ils montrent l’existence du phénomène de contagion entre les marchés des changes5. Ces crises financières de nature et de source géographique différente, se sont manifestées avec des conséquences profondes sur le comportement privé des agents, en matière de gestion de portefeuilles face à des risques imprévus ayant des temporalités non anticipées.

3 Engle et al., (1990) appliquent des modélisation VAR et GARCH pour tester l’hypothèse « heat waves » contre l’hypothèse alternative de « meteor shower » dans la transmission de la volatilité entre les marchés de change japonais et américain. L’hypothèse « heat wave » est celle d’une volatilité auto-corrélée localement. Alternativement, l’hypothèse « meteor shower » est celle d’une transmission de la volatilité entre les marchés. Leurs résultats confirment l’hypothèse d’une transmission de la volatilité sur les marchés des changes. 4 Après les accords du Louvre (1987) et le déséquilibre des marchés des changes, les taux d’intérêt américains (taux à 10 ans) remontent de 400 points de base et provoquent le lundi 19 Octobre, le krach le plus important sur un marché d'actions américain. Ce jour là, le SP500 perd 13% de sa valeur. Dans les jours qui suivent, l’ensemble des indices boursiers du monde entier observent des baisses significatives : le Canada -16%, le Royaume-Uni -18 %, l’Allemagne -10%, la France -12% et le Japon -12%. La crise asiatique est une crise de change ayant affecté 5 pays asiatiques dont les monnaies étaient rattachées au dollar américain, comme le baht Thaïlandais. Au printemps 1997, la Banque centrale thaïlandaise tente de défendre la monnaie mais les réserves de change étaient insuffisantes, l’obligeant à renoncer à l’ancrage et laisser flotter le baht à partir du 2 juillet 1997. Les monnaies de la Corée du Sud et de l’Indonésie se déprécient de plus de 50%, celles de la Malaisie, des Philippines et de la Thaïlande perdent 30% de leur valeur. 5 Baig et Goldfajn (1998) trouvent un effet de contagion moins évident entre les marchés d’actions durant la crise asiatique.

[3]

Egalement des travaux se sont focalisés sur l’étude de l’intégration internationale suite aux mouvements de libéralisation financière et à la globalisation. Elle se définit par la double condition du prix unitaire du risque et l’existence de facteurs communs aux différents marchés. En ce qui concerne le prix unitaire du risque comme mesure d’intégration, les travaux de De Santis et Gerard (1997, 1998) à travers une modélisation du MEDAF International6, ont permis de mettre en évidence que l’intégration financière en Europe a été catalysée par les politiques de libéralisation financière à partir du milieu des années quatre-vingt. La pertinence de ces approches a été renforcée par la prise en compte de facteurs communs et notamment les effets-prix sur les rendements et induits par les mouvements de taux de change. En outre, elles montrent également les effets de l’intégration sur les gains de la diversification (Arouri, 2005). Toutefois, l’objet de notre travail est concentré sur la transmission de la volatilité et ses effets sur les co-mouvements de marchés. Ainsi, des aspects de ces contributions ne sont pas négligés puisque nous tenons compte de l’existence des facteurs communs contribuant à l’interdépendance des marchés.

L’intérêt de l’étude de la transmission, de la corrélation croisée des marchés et de la contagion tient en trois points essentiels. Premièrement, la corrélation des marchés et leur co-mouvement sont à la base de toute stratégie de diversification internationale (King, Sentana et Wadhawani, 1994). Deuxièmement, cette diversification internationale repose sur une faible corrélation des actifs des marchés géographiquement espacés. Cependant, dans le contexte actuel de globalisation financière croissante et d’intégration mondiale des marchés boursiers, l’existence de transmissions en moyenne et en variance (transmission des chocs et transmission des chocs de volatilité) renforce les interdépendances des marchés et réduit le bénéfice de cette diversification internationale. Enfin, le rôle des interventions des institutions internationales et des bailleurs de fonds dépend de la nature de la contagion. Aussi, les interventions des bailleurs de fonds lors d’une crise financière dans un pays donné, ne seront efficaces que si les liens entre deux pays sont significativement différents avant et après la crise. Dans le cas contraire, les interventions des institutions internationales n’auront que des effets très limités.

Un cadre d’analyse est proposé pour étudier simultanément les différents aspects de la modélisation des rendements d’indices boursiers, les modes de transmission en moyenne et en variance, la dynamique de la corrélation des marchés et finalement, la stabilité de la corrélation en période de crises. Cette approche requiert la modélisation de : la volatilité des marchés, l’interdépendance entre les marchés, l’identification de la transmission et l’étude de la stabilité des corrélations. Cette approche permet la caractérisation des périodes de crises, l’étude de leur propagation et leurs effets sur le degré d’interdépendance. En ce qui concerne la contagion, et du comportement des marchés en périodes de crises comparativement à des périodes normales, nous nous référons dans ce travail à la théorie non-contingente des crises où la contagion n’est que la continuité d’un processus d’interdépendance déjà existant entre les marchés (Forbes et Rigobon, 2002).

En général, les études empiriques sur la contagion peuvent être classées en deux catégories : la première étudie l’impact des chocs d’un pays en crise sur les autres pays, en testant les effets sur les canaux de transmission déjà existants. Celle-ci se réfère à la théorie non-contingente des crises, où il n’y a pas de différence de transmission avant et après la crise « No contagion, only interdependences ». La deuxième catégorie se réfère à la théorie contingente des crises et définit la contagion comme un changement structurel dans la transmission entre les marchés en période de crise. Il y a apparition de nouveaux canaux de transmission inexistants au départ et qui conduisent à une modification significative des interdépendances de marché en période de crise7.

6 International Capital Asset Pricing Model ICAPM. 7 Une première définition veut qu’il y ait contagion lorsque les chocs se propagent de façon excessive au regard de l’évolution des facteurs fondamentaux. Dans une autre acception, plus étroite, le terme contagion décrit la transmission de chocs imputable à des comportements moutonniers ou irrationnels. Par contraste, une troisième définition bien plus large englobe la propagation de chocs entraînant une co-variation des marchés, peu importe leurs canaux de transmission. Il existe maintenant une quatrième acception, plus précise, désignant une situation où les liens entre les marchés se renforcent à la suite d’un choc; ce type de contagion, appelé “contagion pure”, implique que les chocs se propagent systématiquement davantage en période de crise qu’en temps normal.

[4]

Malgré ces résultats apparemment solides, Forbes et Rigobon (2002) remettent en cause ces affirmations et proposent un ajustement des coefficients de corrélation des marchés. Ils montrent que les estimations des corrélations croisées ou interdépendances des marchés souffrent de trois biais : l’hétéroscedasticité de la variance, l’endogéniété et les variables omises. Ils proposent un ajustement de la corrélation pour corriger le biais d’hétéroscedasticité et l’introduction d’une variable globale pour réduire les effets des variables omises. En appliquant ces corrections ils aboutissent à des résultats originaux : aucune des trois crises de 1987, 1994 et 1997 n’étaient contagieuses et les interdépendances des marchés boursiers n’étaient pas significativement plus importantes durant les crises. Les auteurs concluent alors à l’absence de contagion, relançant ainsi le débat sur le phénomène de contagion.

Plus récemment, Hon et al. (2007) traitent de la crise technologique d’Avril 2000. En effectuant la correction des coefficients de corrélation selon la méthode de Forbes et Rigobon, les auteurs détectent l’existence d’un changement structurel dans la corrélation et l’occurrence de contagion vers le marché japonais et le marché de Hong Kong8. Également, Hon et al. (2004) analysent la crise américaine suite à l’attaque terroriste du 11 septembre 2001. Leurs résultats confirment une contagion du marché boursier américain vers 12 marchés sur un échantillon de 25.

En accord avec Forbes et Rigobon (2002), il y a contagion lorsque les co-mouvements des marchés sont significativement plus importants pendant la crise, par exemple à cause du comportement des investisseurs internationaux. Nous mobilisons l’évolution des rendements hebdomadaires des indices boursiers de onze marchés sur la période de janvier 1985 à décembre 2006. Ainsi, nous avons regroupé des marchés développés d’Amérique du Nord : Etats-Unis et Canada ; d’Europe : Royaume-Uni, Allemagne, France et Suisse ; d’Asie : Japon, Hong Kong et autres pays émergents comme la Corée du Sud, Singapour et la Malaisie. Ce choix de pays est motivé par l’objectif d’étudier le co-mouvement entre marchés développés, entre marchés émergents d’Asie et entre marchés développés et marchés émergents. Nous choisissons une modélisation de la variance conditionnelle de type GARCH Multivarié (MGARCH). Dans notre modèle, une spécification Vecteur Autorégressive (VAR) des rendements d’indices permet d’identifier la transmission en moyenne. La transmission en variance est estimée à travers la modélisation des variances-covariances conditionnelles. Nous introduisons également des variables de changement de régime des variances. Ces derniers permettent la réduction du biais d’hétéroscédasticité responsable de la persistance des chocs de la volatilité et de la surestimation des corrélations-croisées.

Egalement, le classement des marchés en termes de part dans la capitalisation mondiale place le marché américain largement en tête avec 32 % en fin 2005, suivi des marchés japonais et britannique9. Cette configuration octroie au marché américain le rang d’un marché leader auquel s’agrègent les autres marchés boursiers. A priori, la taille et l’importance du marché américain devrait conduire à des transmissions significatives des chocs et des chocs de volatilité américains. Les chocs américains deviennent des facteurs communs entre tous les marchés. Le co-mouvement entre deux marchés est déterminé par les influences existantes entre ces deux marchés, et les effets exercés par les chocs américains simultanément sur ces deux marchés.

Le papier est organisé comme suit : dans la section 2, nous procédons tout d’abord, à une revue de la littérature sur la notion de la volatilité et sa modélisation. Ensuite, nous présentons l’algorithme

8 Les prix des actifs dans les Nouvelles Technologies de Communication et de l’Information (NTCI) se sont considérablement appréciés jusqu’à atteindre un maximum en Mars 2000. L’éclatement de la bulle technologique un mois plus tard aux États-Unis a été suivi d’une chute brutale des cours de ces actifs dans plusieurs économies de l'OCDE. En étudiant la contagion entre le marché américain et 27 autres marchés boursiers après l’effondrement du Nasdaq, les résultats de Hon et al. (2007) montrent une importante rupture structurelle dans le co-mouvement des secteurs des NTCI. Ils montrent également une différence significative avec les autres secteurs économiques et concluent à l’existence de co-mouvement lié à des effets sectoriels. 9 Entre 1990 et 2005, la part de la capitalisation du marché américain s’est maintenue aux environs de 30%, celle des marchés européens (Royaume-Uni, Allemagne, France et Suisse) est passée de 20% à 25% alors que la part du marché japonais a été divisée par trois en passant de 30% à seulement 10%. Bien que la part des marchés des pays émergents soit relativement faible, elle est en progression malgré la chute de ces marchés après la crise asiatique entre 1997 et 1998.

[5]

itératif ICSS10avec ses deux versions (Inclan et Tiao, 1994, Sanso et al., 2004) et nous décrivons le modèle MGARCH intégrant les changements structurels dans la variance et la construction des différents tests de transmission et de stabilité de la corrélation. La section 3 fournit les principaux résultats empiriques de notre étude. La particularité de l’influence du marché américain nous conduit à établir dans un premier temps, l’effet des chocs et des chocs de volatilité de ce marché sur chaque marché dans un cadre bivarié, et dans un deuxième temps dans un cadre trivarié. Enfin dans la section 4, nous tirons les principaux résultats de notre étude et ses implications quant à l’interdépendance des marchés, sans négliger les futurs axes de recherches connexes à notre préoccupation.

2. RAPPELS THEORIQUES ET EXTENSIONS DE L’ANALYSE TRADITIONNELLE

Nous nous appuyons sur la littérature existante pour préciser le modèle économétrique permettant de saisir le concept de volatilité et la mesure de la persistance des chocs de volatilité (2.1). Le modèle de volatilité spécifié, nous assimilerons le changement structurel dans le processus générateur des données à l’existence de différents régimes dans la variance non conditionnelle de la série. Nous présentons l’algorithme ICSS (Inclan et Tiao, 1994 et Sansó et al. 2004) permettant de détecter ces régimes de variance (2.2) Ensuite, nous donnons une présentation détaillée du modèle VAR avec erreurs MGARCH et des changements structurels dans la variance –CSV-pour aboutir à notre modèle VAR-MGARCH-CSV.11 Nous précisons les régresseurs supplémentaires de changements structurels et de transmission en variance (2.3). Enfin, nous présentons la construction des différents tests de transmission en moyenne, de transmission en variance et de stabilité de la corrélation (2.4).

2.1. Modèle de volatilité des marchés La volatilité est la fluctuation de la valeur d’un actif quelconque autour d’une caractéristique de

tendance centrale12. Elle se mesure également à partir des variations temporelles de rendement d’un actif, suite aux chocs ; les chocs négatifs ayant plus d’impact sur la volatilité que les chocs de même amplitude mais de signe positif (effet d’asymétrie). Ces interactions rendent compte de la dynamique de la plupart des prix des actifs financiers, indices boursiers et taux de change. Depuis Engle (1982) avec son processus ARCH,13 généralisé par Bollerslev (1986), les modèles GARCH14) ont prouvé leur aptitude à capturer les propriétés de regroupement de la volatilité et de queues épaisses des séries financières15. Ce regroupement de la volatilité est un indicateur de persistance des chocs de volatilité. Pour des raisons de parcimonie et de simplicité, le modèle GARCH(1,1) de Bollerslev est préférable. Toutefois, la spécification quadratique dans l’équation de la variance conditionnelle occulte la caractéristique d’asymétrie des chocs. Plusieurs extensions non linéaires du modèle GARCH ont été proposées, parmi lesquelles le modèle GJR-GARCH de Glosten et al. (1993)16 et le modèle EGARCH (GARCH exponentiel) de Nelson (1991). Ces deux modèles permettent à la variance conditionnelle de réagir de manière asymétrique vis-à-vis des chocs négatifs et des chocs positifs. Il y a asymétrie lorsque la volatilité est différente selon le signe du choc (Engle et Ng, 1993).

10 Iterated Cumulative Sum of Square algorithm. 11 Vecteur Autorégressif à erreurs MGARCH avec changement structurel dans la variance. 12 La volatilité des rendements financiers est au centre de décisions financières, tel que le pricing, la couverture de produits financiers, la gestion de portefeuilles et la gestion des risques. 13 Engle propose une modélisation de la variance conditionnelle, dans un modèle autorégressif basé sur les informations passées pour saisir la variance hétéroscedastique des séries. 14 Generalized Autoregressive Conditional Heteroskedasticity. 15 La persistance des chocs de volatilité entraîne le regroupement de la volatilité et des distributions empiriques à queues épaisses. 16 Hentschell (1994) présente un modèle permettant la généralisation des modèles GARCH(1,1) sur la base d’une transformation Box-Cox de la variance conditionnelle. Les modèles EGARCH(1,1) et GJR-GARCH(1,1) y sont présentés comme des cas particuliers.

[6]

• Mesure de la persistance des chocs de volatilité Le regroupement de la volatilité propre aux séries financières de haute fréquence est correctement modélisé par les processus de type GARCH, puisque ces derniers permettent de capturer la persistance des chocs de volatilité au moyen des paramètres estimés dans l’équation de la variance conditionnelle. Dans un modèle GJR-GARCH (p, q), la persistance indiquant l’effet cumulé des chocs est égale à

∑ ∑ 17. La notion de persistance est également appréhendée avec le concept de demi-vie « half-life » des chocs de volatilité. La demi-vie mesure le temps nécessaire à un choc pour réduire de moitié la volatilité 0.5 / .

La variance non-conditionnelle de ce processus ou tendance globale de la variance mesurée par est une fonction de la persistance des chocs de volatilité. L’estimation de la variance

non-conditionnelle grandit à mesure que les chocs sont persistants, et puisque φj est souvent proche de l’unité pour les séries financières de haute fréquence, la variance non-conditionnelle a également une valeur élevée. Lamoureux et Lastrape (1990) ont montré que la mesure de persistance φj est amplifiée, lorsque les changements de tendance de la variance sont omis dans le modèle de la variance conditionnelle. En introduisant des variables indicatrices de changement de régime dans l’équation de la variance conditionnelle, ils aboutissent à des estimations nettement inférieures concernant les mesures de la persistance des chocs de la volatilité, en comparaison avec un modèle GARCH standard.

Nous considérons alors l’existence de plusieurs régimes dans la variance non conditionnelle et nous introduisons des points de changement de régimes dans les équations de la variance de la modélisation MGARCH. L’introduction du changement de régime réduit l’estimation de la persistance des chocs de volatilité. En même temps, ce changement structurel dans le processus de la variance est un signal de turbulence sur les marchés boursiers18. Cette modélisation MGARCH augmentée, évite la surestimation de la persistance et permet une meilleure mesure de la transmission des chocs de volatilité. Elle permet également une appréhension plus adéquate du co-mouvement des marchés mesuré par la corrélation conditionnelle.

2.2. Détection des changements de tendance dans la variance Nous utilisons un algorithme basé sur des itérations successives du CUSUM test permettant de

déterminer les points de changement de régime de la variance non-conditionnelle (Inclan et Tiao, 1994, Sansó et al. 2004). Dans le modèle d’Inclan et Tiao (1994), la variance d’une série donnée exhibe un changement de régime dû à un choc exogène. Les changements de régimes signifient un infléchissement de la tendance qui continue jusqu’à l’apparition d’un nouveau choc. Cette analyse suppose la stationnarité de la variance entre deux points de changement structurel. Soit xt une série d’observations indépendantes normalement distribuées et de variance non-conditionnelle et soit Mx le nombre de points de changement de tendance dans la variance. Sur l’ensemble de l’échantillon allant de 1 à T, nous avons :

1

(1)

Où les cj (j=1…Mx) représentent les dates de changement de tendance. Pour estimer le nombre de changements de tendance de la variance, une somme cumulative des résidus carrés est calculée :

17 Par exemple, dans le cas d’un processus GARCH(1,1) et lorsque le modèle de variance conditionnelle est correctement spécifié, les innovations νt sont non auto-corrélées et orthogonales à ht. En décomposant les résidus carrés en leur propre moyenne et un terme d’innovation : . Après un développement itératif, l’équation de la variance conditionnelle d’un modèle GARCH(1,1) est 1 et mesure la variance non conditionnelle. 18 Ce signal englobe les effets exogènes tels que la hausse des prix des matières premières et le mouvement des taux d’intérêt américains, ainsi que les chocs spécifiques à un marché donné.

[7]

∑ , . Inclan et Tiao (1994) définissent la statistique avec D0=DT =0. Lorsqu’il n’y aucun changement de tendance dans la variance sur tout l’échantillon, Dk oscille autour de zéro. Autrement, lorsque des points de rupture existent, Dk est strictement différente de zéro. Sous l’hypothèse nulle de variance homogène, : (constante), la statistique Dk converge en distribution vers un mouvement Brownien standard. L’hypothèse nulle H0 est rejetée lorsque

2⁄ | | se trouve à l’extérieur de l’intervalle critique de 1.358. est un point de rupture au seuil de 95%.

Par ailleurs, la version originale de l’algorithme ICSS est définie pour une variance homogène sur un intervalle et ne considère pas la nature hétéroscedastique des séries financières. Sansờ et al. (2004) apporte une modification à la statistique Dk en prenant en compte le moment d’ordre quatre. Ils remplacent Dk par / , où est un estimateur consistent du moment d’ordre quatre19. L’hypothèse nulle H0 est rejetée lorsque max /√ se trouve à l’extérieur de l’intervalle critique de 1.405. Le point est un point de rupture dans la variance. La conduite itérative de l’algorithme ICSS détecte Mj régimes de variance pour chaque série j (j allant de 1 à N). Soient (i =1…Mj) des variables indicatrices de l’existence de changement de régime de la variance.

prend la valeur 1 dans l’intervalle ]ci, ci+1[ entre les points i et i+1 de changement de tendance et prend la valeur zéro en dehors de cet intervalle.

Un premier résultat prévisible de l’utilisation de ces variables de changement structurel est la réduction des estimations des coefficients dans les équations de la variance conditionnelle. Ainsi, nous obtenons une mesure adéquate de la mesure de persistance des chocs de volatilité (Aggrawal et al., 1999, Ewing et Malik, 2005)20. Lorsque ce changement structurel est pris en compte dans un cadre multi-varié, la correction des coefficients de variance conditionnelle fournit une meilleure estimation des transmissions et une mesure plus fiable des corrélations conditionnelles.

2.3. Modèle multi-varié et analyse de la transmission entre les marchés Le co-mouvement des marchés est le résultat d’une part des transmissions entre chaque marché, et

d’autre part la transmission d’un marché mondial souvent représenté par le marché américain vers les autres marchés. Pour rendre compte de ces interdépendances, nous considérons un modèle VAR avec des erreurs MGARCH intégrant des changements structurels dans les variances. Soient

… le vecteur des rendements logarithmiques des indices des N marchés et … le vecteur des résidus du modèle dynamique VAR (n1) suivant :

Φ (2)

Où Ф(L) est la fonction retard du processus VAR (n1)21. La transmission en moyenne entre les marchés est décrite par les coefficients Φ du processus VAR. Ces transmissions en moyenne indiquent des liens permanents ou interdépendances qui sont le résultat combiné de différents canaux22.

19 Nous pouvons obtenir à partir de l’estimateur non paramétrique :

∑ 2 ∑ , ∑ , où w(l,m) est une fenêtre de Barlett. L’estimation dépend du choix de m obtenue par la méthode de Newey-West (1994). 20 En l’appliquant à des marchés émergents d’Asie et d’Amérique latine, Aggarwal et al. (1999) arrivent à des réductions significatives dans la mesure de persistance des chocs de volatilité. Une bonne spécification permettra une estimation correcte de la transmission et de la corrélation dynamique. De même Ewing et Malik (2005) ont utilisé une méthodologie équivalente pour déterminer le changement de tendance de la volatilité des indices boursiers et aboutissent aux mêmes conclusions concernant l’effet sur la persistance. 21 Φ L I Φ L Φ L , où n1 est l’ordre du processus VAR qui peut être déterminé par le test LR séquentiel.

Chaque matrice de coefficients Φ (k allant de 1 à n1) s’écrit : ΦΦ … Φ

ΦΦ Φ

.

22 Parmi ces canaux, il y a le comportement des investisseurs internationaux vis-à vis des fondamentaux économiques d’un

[8]

Supposant que soit un vecteur de moyenne nulle, non auto-corrélé tel que :

/ (3)

Où est un vecteur N-dimension d’éléments bruit blanc tel que . . 0, et Ht la matrice des variances-covariances conditionnelles de ut. Ht est symétrique et définie-positive. Evidement, les ut ont une distribution conditionnelle, étant donné l’ensemble des informations à l’instant t-1, la distribution conditionnelle est / 0, . Avec Ht est un processus MGARCH.

Il existe à ce sujet, plusieurs spécifications de modèle pour la matrice Ht parmi lesquelles : le modèle Diagonal VECH de Bollerslev, Engle, et Wooldridge (1988), le modèle à Corrélation Conditionnelle Constante CCC-GARCH de Bollerslev (1990), le modèle BEKK et BEKK Diagonal d’Engle et Kroner (1995), le modèle à Covariance Dynamique Généralisé GDC de Kroner et Ng (1998), les modèles à Corrélation Conditionnelle Dynamique de Tse et Tsui (2002), Engle (2001) et Engle et Shepphard (2001). Bauwens et al. (2003) donnent une revue de littérature extensive concernant les modèles MGARCH. Dans l’ensemble, l’écriture de Ht est la suivante :

(4)

Où , 1, sont les variances conditionnelles des m marchés et , 1, , 1, leurs covariances conditionnelles. Le choix de la matrice Ht se fait à travers la définition des

matrices Dt et Rt , tel que :

/ / 1

1

…

…

Où est la corrélation conditionnelle dynamique entre les marchés i et j. est une matrice symétrique ( = ). Dans le cas particulier du modèle CCC-GARCH, est remplacée par la matrice de corrélation conditionnelle constante 23.

Le choix du modèle doit assurer une matrice des variances-covariances définie positive, et permettre de saisir la transmission en variance et en covariance. Cependant, les modèles DCC n’intègrent pas les effets de la transmission en variance sur la corrélation conditionnelle. De plus, ces modèles donnent une structure linéaire à la dynamique des corrélations tout en imposant une dynamique similaire aux des équations de la corrélation conditionnelle24.

Nous utilisons alors un modèle BEKK diagonal asymétrique (Engle et Kroner, 1995), avec des modifications capturant la transmission en variance et le changement structurel dans la variance. Nous appelons ce modèle VAR-BEKK-CSV. Dans cette étude, nous adoptons une démarche s’inspirant des travaux de Dungey et al. (2004), et de Bekaert et al. (2005). Une façon additionnelle d’estimer la

pays ou d’un groupe de pays (Pritsker, 2001) ; l’effet de richesse et le canal de liquidité (Dornbusch et al., 2001).

23 Dans le modèle CCC-GARCH, 1

1 et .

24 Cette restriction est imposée par les paramètres de pondération dans les équations de corrélations dynamiques. En outre, les modèles DCC présentent l’attrait d’une estimation en deux étapes et la possibilité de différentes spécifications de la variance conditionnelle tel que le processus PARCH ou FIGARCH à mémoire longues.

[9]

transmission entre les marchés est introduite par la définition d’un mouvement supplémentaire dans le moment d’ordre deux25. L’écriture matricielle de Ht est la suivante :

(5)

Où , , sont des matrices de coefficients des équations des variances et covariances conditionnelles, est un vecteur de dimension N formé de variables indicatrice tel que 1 0 0 , * est le produit élément par élément et le vecteur des innovations. La matrice intègre les changements structurels dans la variance. La construction de la matrice C est telle que CtrC est semi-définie positive26 et chaque élément de sa diagonale s’écrit :

(6)

Et la matrice des coefficients de transmission en variance entre les N marchés. Les éléments de la diagonale sont nuls et la forme générale de T est la suivante :

00

…

…

,

0

(7)

Où le coefficient permet la transmission en variance du marché i vers le marché j. La condition d’une matrice Ht définie-positive implique la présence du coefficient dans les équations des covariances conditionnelles. Les effets de transmission en variance sont également saisis dans leur covariance conditionnelle (voir les détails en annexe 1).

• Estimation du modèle Le VAR-BEKK-CSV est estimé en deux étapes : en premier lieu il s’agit d’obtenir des résidus issus

d’une modélisation VAR et en deuxième lieu d’estimer les paramètres du processus BEKK. Cette estimation en deux étapes est autorisée au regard du caractère bloc-diagonal de la matrice des variances-covariance des coefficients VAR et BEKK. Afin de discuter de la méthode d’estimation des paramètres du modèle, nous présentons tout d’abord la fonction de vraisemblance. En considérant que le vecteur des erreurs ut suit conditionnellement une loi normale multi-variée, la fonction de densité jointe est le produit de toutes les densités conditionnelles normales. En outre, la fonction de vraisemblance de la distribution jointe est la somme des log-vraisemblance de ces distributions. Soit ft la distribution conditionnelle jointe et LT sa fonction de log-vraisemblance :

∑ ⁄ ; (8)

⁄ ;2

212 ,

,

2 (9)

∑ 2 , , (10)

Où T est le nombre d’observations dans l’échantillon, N le nombre de marchés, , , , le vecteur des paramètres inconnus et le vecteur des innovations

25 Un tel modèle a été utilisé par Edwards (1998) pour examiner l’effet d’une hausse des taux d’intérêt en 1994 au Mexique, et la possibilité de transmission vers l’Argentine et le Chili. Également, Park et Song (2000) appliquent une modélisation de type GARCH, pour tester la transmission de la volatilité entre les marchés des changes des pays asiatiques, durant la crise de 1997-1998. 26 La construction de Ht doit également satisfaire toutes les restrictions de non négativité et de stationnarité des processus de type GARCH. La condition de stationnarité est :∑ ∑ 0.5 ∑ 1.

[10]

normalement distribuées. Les produits ne sont pas indépendants (dépendance du second ordre) et la distribution jointe des ; ; … ; pourrait ne pas être une loi normale multi-variée. Pour cette raison, le vecteur paramètre θ est estimé par la méthode du Quasi-Maximum de vraisemblance (QML) de Bollerslev et Wooldrige (1992). L’optimisation est obtenue par l’algorithme BHHH (Berndt et al., 1974) adapté aux maximisations non linéaires (Engle et Kroner, 1995).

2.4. Tests de transmission et tests de stabilité des corrélations • Tests de transmission en moyenne et en variance La transmission en moyenne est déterminée par les coefficients VAR. Le test de transmission en

moyenne entre le marché i et le marché j revient à tester l’hypothèse de nullité des coefficients Φ (k allant de 1 à n1). L’hypothèse nulle d’absence de transmission en moyenne du marché i vers le marché j est définie comme suit :

, : Φ Φ Φ 0

, : Φ 0 Φ 0 … Φ 0 (11)

La statistique du test est similaire au test de Wald de la Causalité au sens de Granger (Lütkepohl, 2005). Sous l’hypothèse nulle , , la statistique du test suit un .

La transmission en variance est exprimée à travers les coefficients tvij. Les tests de transmission en variance concernent la transmission de chaque marché (i) vers un autre marché (j), ainsi que la transmission jointe entre chaque couple de marché (i) et (j). Nous utilisons pour ce fait, le test de rapport de rapport de vraisemblance LR entre le modèle complet et le modèle contraint.

• Test de transmission en variance du marché i vers le marché j : , : 0

, : 0

Absence de transmission en variance du marché i vers le marché j Transmission en variance du marché i vers le marché j

(12)

Sous l’hypothèse nulle , , la statistique du test 1 .

• Test joint de transmission en variance entre le marché i et le marché j : , : 0

, : 0 0

Absence de transmission en variance entre les marchés i et j Transmission en variance entre les marchés i et j

(13)

Sous l’hypothèse nulle , , la statistique du test 2 . Cette hypothèse soupçonne l’absence de dépendance du second degré entre les deux marchés i et j : d’où aucune transmission de turbulence entre les deux marchés. Nous produisons également un test de significativité du coefficient

sur la base du test de Wald. L’hypothèse nulle et l’hypothèse alternative sont définies comme suit :

, : 0

, : 0

(14)

Sous l’hypothèse nulle , , la statistique du test de ² suit un 1 27.

27 Dans le cas d’une restriction , , où f est une fonction non-linéaire des coefficients c1 et c2. La statistique de test de Wald , ²

, suit un Khi-deux. Il est difficile de trouver la distribution d’échantillonnage de f(c1, c2) et sa variance

V(f(c1,c2)). Dans ce cas, nous utilisons la distribution asymptotique basée sur la maximum de vraisemblance, appelé la « méthode

delta », où la variance asymptotique de , peut être approximer par : 2 , .

Pour la restriction , 0, la variance , est approximée par 4 . La statistique du test

de Wald devient . Par analogie avec notre statistique de significativité du coefficient de transmission des chocs de

volatilité, sous l’hypothèse nulle ² suit un 1 .

[11]

• Test de stabilité des corrélations et test de contagion L’existence de régimes de variances non-conditionnelles implique l’existence d’une corrélation

non-conditionnelle à chaque régime. En effet, au cours d’un régime k (k allant de 1 à Mi), la variance conditionnelle d’un marché (i) converge ver la variance non-conditionnelle estimée par . Sa covariance conditionnelle avec un marché (j) et la variance conditionnelle du marché (j) convergent également vers des valeurs non-conditionnelles. Il existe donc entre les marchés (i) et (j) un régime de corrélation non-conditionnelle spécifique au régime de variance. Lorsqu’une crise apparaît sur le marché (i), sa variance non-conditionnelle augmente et par la même occasion sa corrélation avec le marché (j). Selon notre définition de la théorie non-contingente des crises, il n’y a contagion que lorsque la corrélation non-conditionnelle en période de crise est significativement supérieure à la corrélation non-conditionnelle du régime. Nous proposons d’effectuer ce test de contagion en deux étapes. Premièrement, nous testons la stabilité de la corrélation à l’intérieur du régime, ce qui consiste à tester l’égalité entre la moyenne de la corrélation conditionnelle des marchés (i) et (j) en période de crise et la moyenne en dehors de cette période de crise. Deuxièmement, lorsqu’il y a non stabilité de la corrélation, nous testons la contagion du marché (i) vers le marché (j) sur la base d’un test de Student unilatéral d’une moyenne de corrélation significativement supérieure à la moyenne avant et après la période de crise.

• Test de stabilité de la corrélation :

Nous utilisons un test d’égalité des moyennes des corrélations en sous-périodes basé sur une l’analyse de la variance inter et intra-périodes. Si les trois sous-périodes ont des moyennes de corrélations égales, alors la variabilité de la corrélation intra-période et inter-période ne sont pas sensiblement différentes. Pour tenir compte de la non-homogénéité de la variance dans chaque sous-période, Welch (1951) construit la statistique de Fisher suivante :

∑ /

∑

∑ /

∑ (15)

Où la corrélation conditionnelle entre deux marchés quelconque au cours de la période g (de taille ng), G le nombre de périodes distinctes qui dans notre cas est égale à 3, ⁄ sont les poids normalisés, ∑⁄ et ∑ la moyenne pondérée. Sous l’hypothèse nulle d’égalité des moyennes des corrélations des trois sous-périodes, la statistique suit une 2, 28.

Soient la moyenne de corrélation conditionnelle en période de crise, la moyenne de corrélation conditionnelle en période commençant en début du régime et précédent la crise et

la moyenne de corrélation conditionnelle depuis la fin de la crise jusqu’à la fin du régime. En utilisant la statistique du test d’égalité des moyennes (15), nous construisons le test suivant :

, :

, : ,

(16)

, est l’hypothèse nulle de stabilité de la corrélation et , l’hypothèse alternative. Lorsque l’hypothèse nulle de stabilité est rejetée, nous effectuons le test de contagion du marché (i) vers le marché (j).

• Test de non contagion du marché (i) vers le marché (j) :

Ce test est basé sur le test unilatéral de Welch-Satterthwaite. Il test l’égalité simultané de avec et l’égalité de avec . Il y a non contagion du marché (i) vers le

28

∑∑

[12]

marché (j) lorsque n’est pas significativement supérieur à et n’est pas significativement supérieur à 29. Les hypothèses du test sont :

, :

, : et , :

, : (17)

Nous utilisons la statistique de Welch-Satterthwaite avec variance non-homogène. Pour le premier

test √ . Pour le second test

√ .

Sous l’hypothèse nulle de non contagion la statistique du premier test 30. Si on rejette , et on accepte , ( est le seuil de signification du test).

On rejette , et on accepte , si où est le seuil de signification du test31. Si on rejette , et on accepte , . Il y a contagion du marché (i) vers le marché (j) lorsqu’on accepte les deux hypothèses alternatives , et , au seuil .

En outre, Dungey et Zhumabekova (2001) montrent que le test de contagion basé sur la stabilité de la corrélation est très sensible à la taille de la période de crise. La contagion est souvent détectée en période de crise en raison de la taille réduite de la période de crise par rapport à la période dite normale ou calme. Billio et Pelizzon (2003) critiquent également la manière arbitraire de définir la période de crise et notamment la date de fin de crise. Pour tenir compte de ces remarques, nous effectuons une analyse de la robustesse du test de stabilité par rapport au choix de la date du début de crise et la taille de chacune des trois sous-périodes.

3. Résultats empiriques Maintenant, nous présentons une analyse descriptive des données (3.1), l’utilisation de l’algorithme

ICSS hétéroscedastique pour la détermination des points de rupture de tendance dans la variance (3.2). Nous procédons à l’estimation des modèles bivarié et trivarié et la comparaison des résultats avec d’autres spécifications MGARCH (3.3). Enfin, nous terminons par les tests de transmission et l’analyse de la contagion basée sur les tests de corrélation. (3.4).

3.1. Présentation des données et analyse statistique

Pour chaque marché de notre échantillon, nous utilisons l’indice le plus diversifié : FTSE100 (Royaume-Uni), DAX30 (Allemagne), CAC40 (France), SMI (Suisse), SP500 (États-Unis), TSX Composite (Canada), Nikkei225 (Japon), Hang Seng (Hong Kong), Seoul Composite (Corée du Sud), Straits-Times (Singapour) et KLSE Composite (Malaisie). Pour les marchés émergents, nous avons limité notre échantillon aux pays asiatiques pour lesquels les données sont disponibles au plus tard à partir de 1990. Nous n’avons pas considéré les pays d’Amérique Latine car les données disparates existent seulement à partir de 1994. Les indices sont en données hebdomadaires et en dollar

29 Pour être en mesure de comparer les moyennes, le test t standard suppose que les deux échantillons indépendants sont tirés de deux populations normales d’égale variance. Compte-tenu le problème de Behrens-Fisher, nous préférons l’utilisation du test modifié de Welch (1938) et Satterwhaite (1946). 30 est définie avec la même formule que mais en considérant G=2 :

31

[13]

américain32. L’utilisation des valeurs d’indices en dollar américain suppose que les investisseurs internationaux se soient préalablement couverts contre le risque de change33.

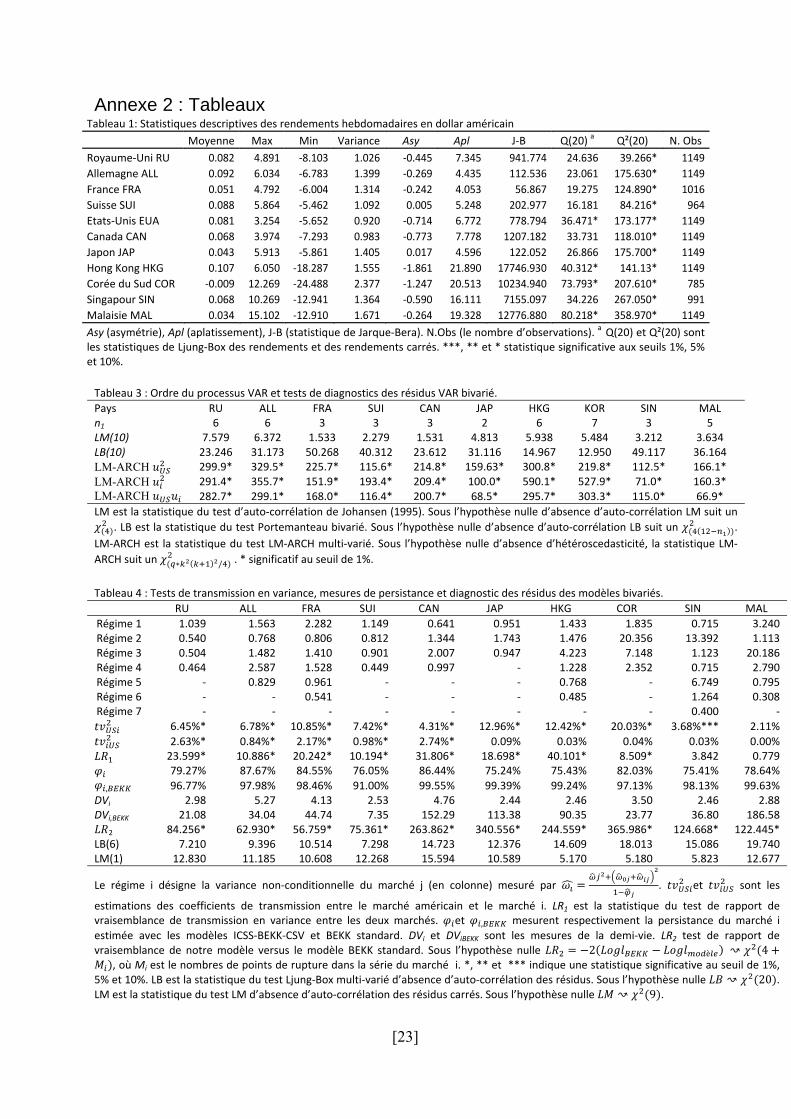

Les statistiques descriptives des séries montrent qu’en moyenne, le rendement est proche de zéro. Toutefois, il est de 10% pour le marché de Hong Kong. Les marchés émergents sont caractérisés par une plus forte variance comparativement aux marchés développés. La volatilité des marchés émergents est de 1.8% en moyenne, alors qu’elle ne dépasse par 1,2% en Europe et 1% en Amérique du Nord. Le coefficient d’asymétrie (skewness) est non nul et négatif pour la plupart des séries traduisant le comportement asymétrique des rendements (excepté pour le Japon et la Malaisie). Le coefficient d’aplatissement (kurtosis) est largement supérieur à la valeur normale) indiquant l’occurrence des valeurs extrêmes et la présence d’hétéroscedasticité dans les séries. Nous remarquons également l’existence d’auto-corrélation sérielle du premier et du second ordre. Ces dépendances linéaires confirment l’imperfection des marchés. Les auto-corrélations du second ordre traduisent également l’hétéroscedasticité des séries de rendements34 (Tableau 1, annexe 2).

3.2. Régimes de variances et modèle de volatilité

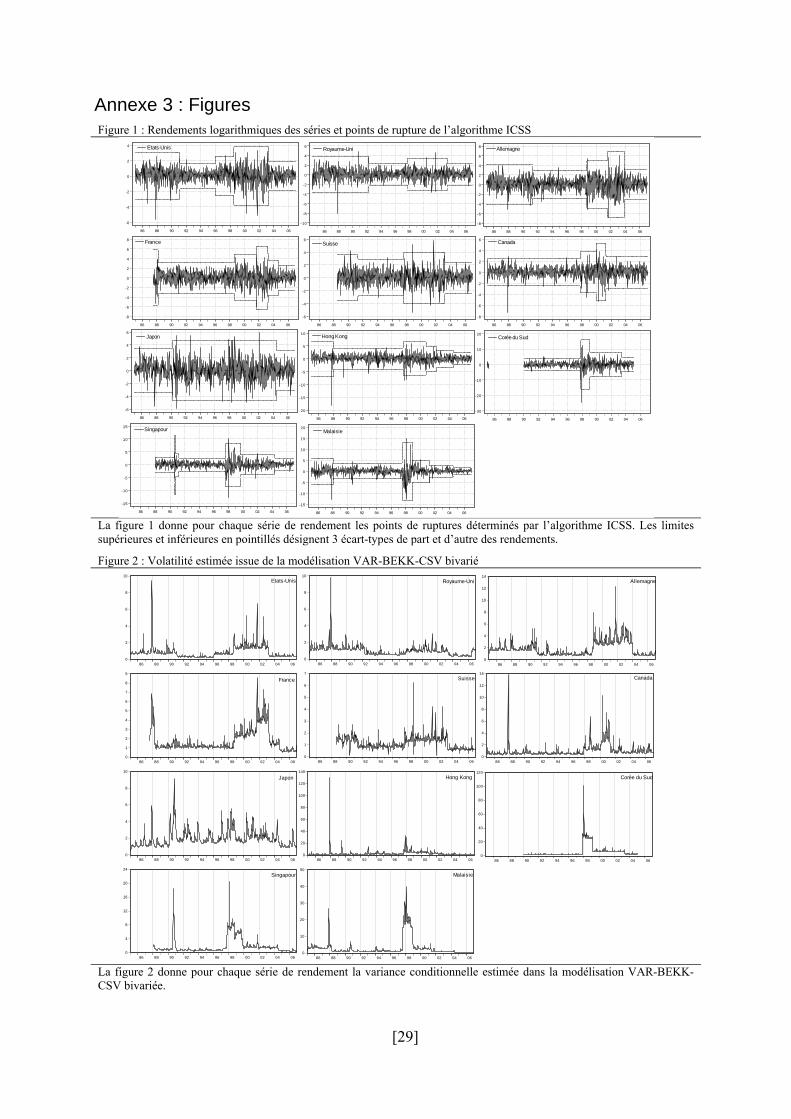

L’utilisation de l’algorithme ICSS hétéroscedastique conduit à détecter des régimes multiples dans la variance de chacune de nos séries de rendements ; le nombre de points de rupture allant de 2 à 6 (tableau 2 en annexe 2). Les résultats empiriques montrent que les séries ont des régimes de variance distincts d’un marché à l’autre, correspondants à des événements majeurs dans le monde de la finance. Ces dates coïncident avec des périodes de turbulences et de crise survenues sur les marchés boursiers. Par exemple, les mesures de la variance non conditionnelle sont élevées au Etats-Unis, au Royaume-Uni, en France et en Allemagne pour la période antérieure à 1990. Egalement, le marché allemand et le marché français ont des régimes de variance similaire ; ces deux marchés sont en régime de forte turbulence après le lancement de la monnaie unique. Ainsi, l’instabilité des marchés de la zone euro est constatée entre 1998 et 2000 avec une forte dépréciation de l’euro par rapport au dollar. De même, la période autour de la crise asiatique de 1997 est caractérisée par des régimes de forte volatilité sur touts les marchés y compris asiatiques. Le début des années 2000 désigne à son tour une période de forte turbulence liée à la crise technologique et l’éclatement de la bulle spéculative du mois d’Avril. Enfin, la période 2004-2006 est calme pour l’ensemble des marchés et spécialement pour le marché américain.

De même, des crises politiques peuvent être à l’origine d’une déstabilisation d’un marché ; ceci est le cas pour les évènements de Tienanmen en Chine. Nous remarquons que le marché de Hong Kong a observé une hausse importante de sa volatilité entre le mois de Mai et le mois de Juillet 1989. Cette crise politique ne semble pas avoir perturbé les autres places boursières de la région. Ce constat nous invite à la prudence : une crise sur un marché n’est pas forcément contagieuse et sa transmission aux autres marchés dépend la nature de la crise, du degré de réaction des marchés et des autorités financières et des éléments de régulation mis en place pour la résorber ou pour l’atténuer.

En résumé, l’existence de ces régimes est une indication de changement structurel dans le processus de la variance. Ils fournissent une approximation des limites des périodes calmes et des périodes de crises. L’intérêt dans la distinction de ces régimes de variance est donc de modéliser plus fidèlement la volatilité sur chaque marché, d’éviter le biais de surestimation de la persistance de la

32 Les données hebdomadaires représentent la valeur à la fermeture du marché chaque Vendredi. Lorsque ce jour est férié, nous avons considéré le dernier jour ouvrable avant ce Vendredi. Les données proviennent de Thomson-Financial. 33 Pour étudier l’impact du risqué de change sur les co-mouvements des marchés, il aurait fallu utiliser les rendements en monnaie locale. Cependant, ce point ne fait pas l’objet de cette étude. Pour une analyse spécifique au risque de change voir Dumas et Solnik (1995) et De Santis et Gerard (1998). 34 Les séries de rendements logarithmiques sont stationnaires en moyenne (au regard des tests de racine unitaire de Dikey-Fuller augmenté et Phillips-Peron). Toutefois, malgré l’utilisation du filtre logarithmique, les séries de rendement ne sont pas stationnaires en variance. La puissance du test d’effet ARCH comparativement aux tests de racine unité détecte cette non-stationnarité en variance.

[14]

volatilité et de fournir des mesures plus vraisemblables des corrélations-croisées entre les marchés en périodes calmes et en périodes turbulentes.

La nature des données atteste du phénomène de regroupement de la volatilité35 et suggère l’utilisation de processus de type GARCH permettant une modélisation fidèle de la volatilité des marchés36. A ce titre, dans une première étape nous avons estimé les variances conditionnelles dans un cadre univarié avec une spécification GJR-GARCH(1,1)37. L’introduction des points de rupture de la variance dans les équations de la variance conditionnelle des modèles GJR-GARCH(1,1) réduit l’estimation de la persistance des chocs de la volatilité. Ce résultat important signifie que l’omission des points de rupture dans les modèles standards est à l’origine d’un biais important.

3.3. Estimation des modèles multi-variés A présent, nous estimons les paramètres du modèle multi-varié. Un préalable à l’estimation des

paramètres MGARCH est la détermination de l’ordre n1 du processus VAR appliqué aux rendements. L’intérêt est de nettoyer les séries de rendements des auto-corrélations temporelles et des auto-corrélations croisées entre les marchés. Nous adoptons la procédure itérative basée sur le test LR séquentiel de Lütkepohl (2005) pour le choix de n1.

• Modèle bivarié

Dans un premier temps nous donnons les résultats de l’analyse bivariée. Dans cette estimation, les VAR bivariés ont un ordre qui varie de 2 à 7. L’important dans cet exercice est d’obtenir des résidus bruit blancs filtrés des auto-corrélations en niveau. Les tests LM bivarié de (Johansen, 1995, p.22) et Ljung-Box bivarié (Lütkepohl, 2005, p.169) appliqués aux résidus VAR (n1) confirment l’absence d’auto-corrélations dans les résidus. Cependant, le test ARCH-LM des résidus carrés montre l’existence d’auto-corrélations du second ordre. La présence d’hétéroscedasticité dans les résidus justifie la modélisation MGARCH de la covariance.

Transmission en moyenne Les estimations des coefficients VAR montrent un effet significatif des chocs américains sur tous

les autres marchés. Ainsi, les marchés les plus sensibles aux chocs américains sont le marché allemand (45%), le marché de Hong Kong (42%) et le marché français (41%). Les autres marchés subissent en moyenne 30% des chocs américains. Ces transmissions en moyenne du marché américain sont significatives pour deux décalages au moins, d’où une certaine persistance de l’effet. Ainsi, le rendement américain décalé de deux périodes influence les rendements sur les marchés européens en moyenne de 12% ; il influence plus largement les marchés asiatiques en moyenne de 15%. Il est important de noter la grande influence des performances du marché américain sur le marché coréen est lié à l’importance de la libéralisation sur ce marché et au développement des ADR par exemple38. Dans le cas du marché britannique et allemand, la transmission est significative également après 5 décalages, traduisant les effets des annonces d’informations mensuelles sur le marché américain (chiffres du chômage, moral des ménage et des entreprises, stock d’hydrocarbure, inflation…etc).

35 À l’origine de la forte occurrence des valeurs extrêmes, des distributions empiriques plus pointues et à queues épaisses. 36 Nous avons utilisé la programmation sous EVIEWS pour l’implémentation de l’algorithme ICSS modifié, le modèle VAR-BEKK-CSV et les différents tests multi-variés. 37 Les estimations univariées ont portés sur des processus AR(p) des équations de la moyenne conditionnelle et GJR-GARCH(1,1) dans les équations des variances conditionnelles. Les ordres de chaque processus ont été choisis au regard du test LR. Le choix du processus GJR-GARCH se justifie par la spécificité d’asymétrie de la volatilité des marchés. Pour ne pas encombrer le document, ces résultats ne sont pas données et sont disponible au près des auteurs. 38 La Corée du Sud est le premier pays d’Asie du Sud Est où apparaissent les fonds souverains en 1984, ainsi que les American Depositary Receipts (ADR,) en 1990, qui sont des certificats émis par des banques américaines de dépôt, représentant des titres étrangers.

[15]

Par ailleurs, hormis les marchés britannique, allemand et français, il n’y a aucun effet feedback de transmission en moyenne des marchés vers le marché américain. Toutefois, ces transmissions des marchés européens vers le marché américain sont de faibles amplitudes (moins de 5% en moyenne). D’ailleurs, le test de transmission en moyenne rejette l’hypothèse nulle d’absence de transmission du marché américain vers chaque marché de l’échantillon ; inversement, cette hypothèse est toujours acceptée pour la transmission en moyenne de chaque marché vers le marché américain. Ces résultats montrent que les chocs spécifiques au marché américain sont un facteur global pour l’ensemble des marchés, il occupe le rôle de marché locomotive auquel s’aggrègent les autres marchés développés européens et tous les marchés asiatiques.

Estimations des paramètres de Ht Le premier résultat est la réduction de la persistance des chocs de volatilité grâce à la prise en

compte points de ruptures dans les variances conditionnelles. En effet, la persistance est en moyenne estimée à 70%, alors que cette valeur avoisine les 99% avec le modèle BEKK standard. Le modèle corrigé montre un choc de volatilité moins durable. Pour compléter, par notre modèle, la mesure de la demi-vie des chocs de volatilité est au maximum de 5 semaines ; celle-ci est encore plus courte pour les marchés asiatiques : 3 semaines en moyenne. Cette demi-vie est surestimée avec le modèle BEKK : entre 7 et 185 semaines ! Nos estimations de la corrélation conditionnelle dynamique sont alors exemptes du biais d’hétéroscedasticité lié à la surévaluation de la persistance, et la validité de l’existence des points de changement de régime de variance est confirmée par la statistique du test LR.

Le deuxième résultat concerne donc les coefficients de transmission en variance et les statistiques des tests LR d’absence de transmission en variance. Il y transmission du marché américain vers tous les autres marchés développés et émergents (Europe, Canada et Japon). En moyenne, la volatilité du marché américain contribue à 8% dans la volatilité des marchés européens. Seuls les marchés britannique, français, allemand et canadien transmettent des chocs de volatilité au marché américain ; la transmission britannique étant la plus importante. Nous soulignons également que les marchés japonais et de Hong Kong sont très exposés aux turbulences du marché américain, et aucun effet feedback n’est détecté. Par ailleurs, les marchés émergents d’Asie sont peu sensibles à la volatilité du marché américain. Ce fait indique leur réaction à la volatilité régionale émise par le marché japonais et/ou de Hong Kong.

Cette sensibilité des marchés boursiers aux perturbations internationales nous rappelle l’existence de quelques effets négatifs liés à la libéralisation financière notamment pour les marchés émergents. A ce sujet, il faut reconnaître que dans le cas des pays émergents, les structures réelles (degré de diversification de l'économie, spécialisation et facteurs rares et technologiques) ont été déterminantes quant au succès des politiques de libéralisation. Pour les pays d’Asie du Sud Est, les défaillances en ces ressources n'ont pas permis d'amortir les chocs engendrés par une ouverture rapide et par la vitesse de la libéralisation. De plus, Krugman (1994) avait fait remarqué que ces économies émergents n’avaient pas une croissance de productivité en concordance avec leur croissance économique ; il prévoyait implicitement un écroulement programmé, ce qui ne manque pas d’arriver avec la crise de 1997.

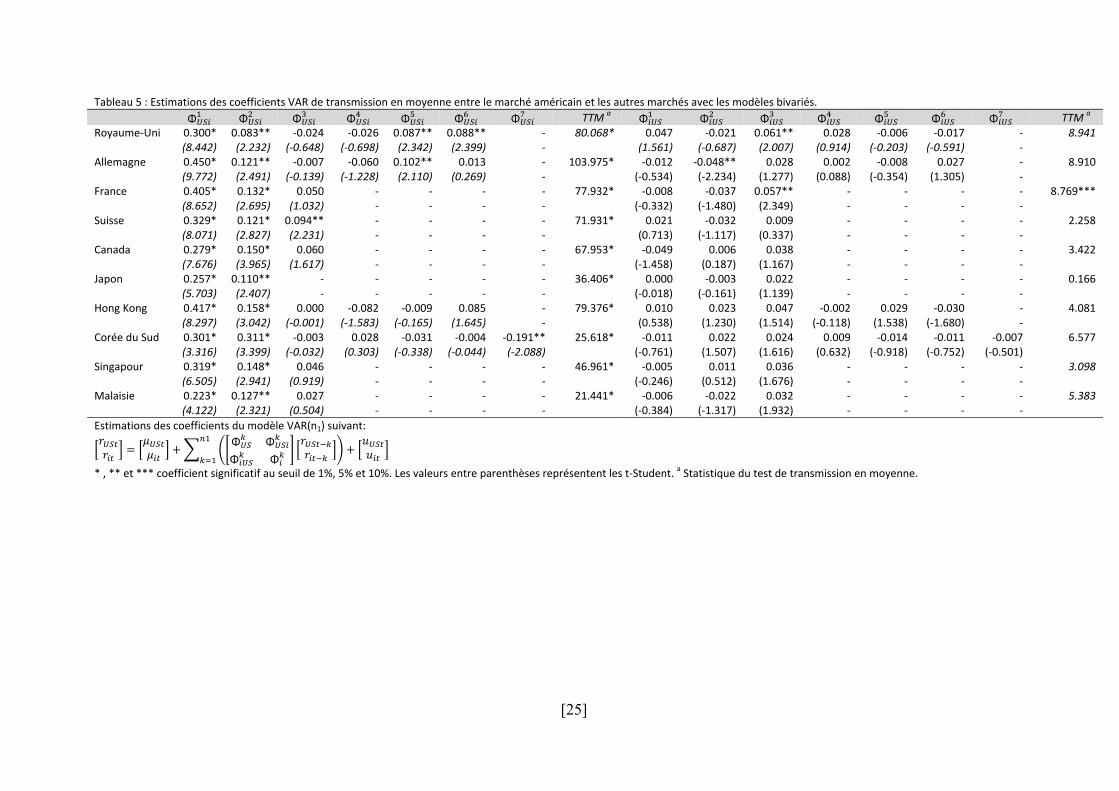

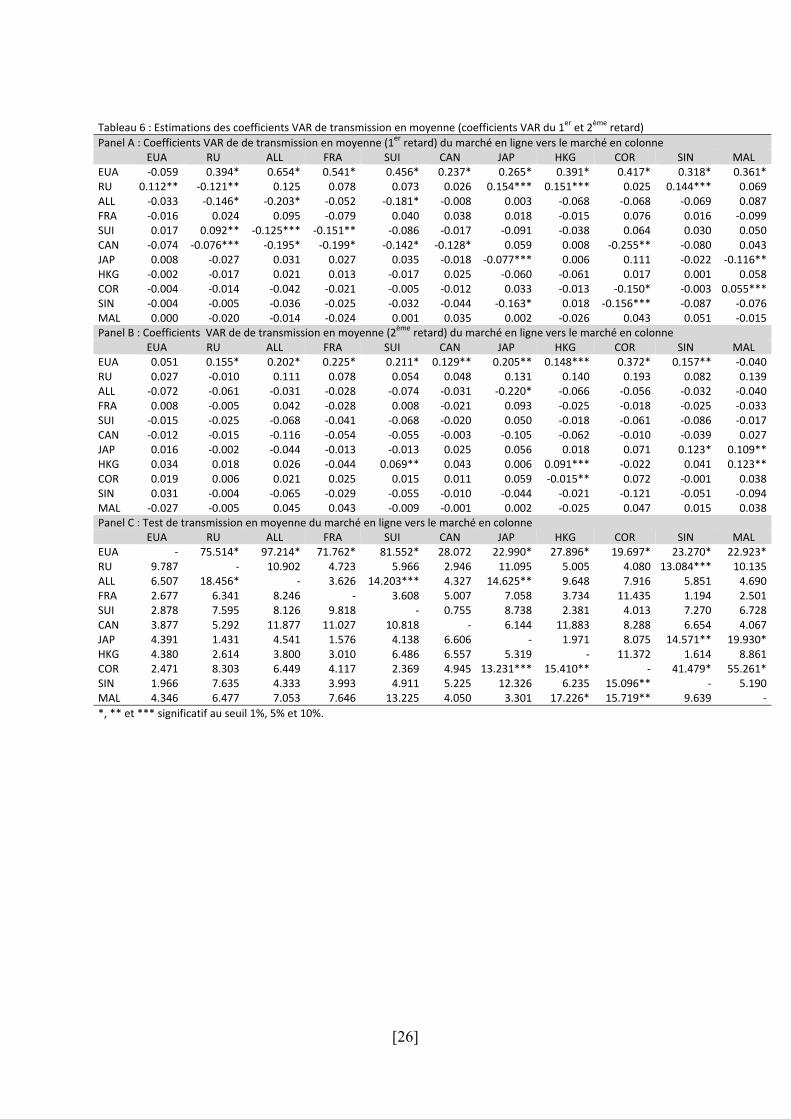

• Modèle trivarié

Le modèle trivarié permet d’étudier les transmissions et le co-mouvement des marchés tout en tenant compte du facteur global américain. Cette modélisation contribue à réduire le biais d’estimation causé par les facteurs omis. L’étude de la transmission en moyenne vient compléter les résultats précédents obtenus avec le modèle bivarié. Les panels A et B du tableau 6 donnent les estimations des coefficients Φ , Φ ,Φ et Φ de transmission en moyenne des couples de marché i et j. Le panel C fournit les statistiques du test de transmission en moyenne de la causalité au sens de Granger. Les estimations des coefficients de transmission en variance et les statistiques des tests de transmission en variance sont données dans le tableau 7 en annexe 2.

[16]

Transmission en moyenne Les résultats confirment la nature asymétrique des transmissions du marché américain vers les

autres marchés. Nous remarquons l’existence de transmission du marché allemand vers les marchés britannique, suisse et japonais. Il y a également à l’évidence une transmission importante à l’intérieur de la région asiatique. Ainsi, il y a transmission des prix des marchés japonais et coréen vers les marchés de Hong Kong, Singapour et Malaisie. Par ailleurs, il n y a aucune transmission en moyenne des marchés asiatiques vers les marchés développés d’Europe et d’Amérique du Nord (tableau 6, panel A et panel B). Les coefficients de transmission en moyenne avec deux retards sont également significatifs. Ces retards prouvent que les informations disponibles sur le marché américain mettent deux semaines en moyenne pour se diffuser à l’ensemble des autres marchés. Le décodage total de ces informations et donc leur assimilation par les intervenants des autres marchés est effectif au bout de cinq semaines. Il existe un temps de diffusion de cette information, de son interprétation et donc un coût associé à l’information.

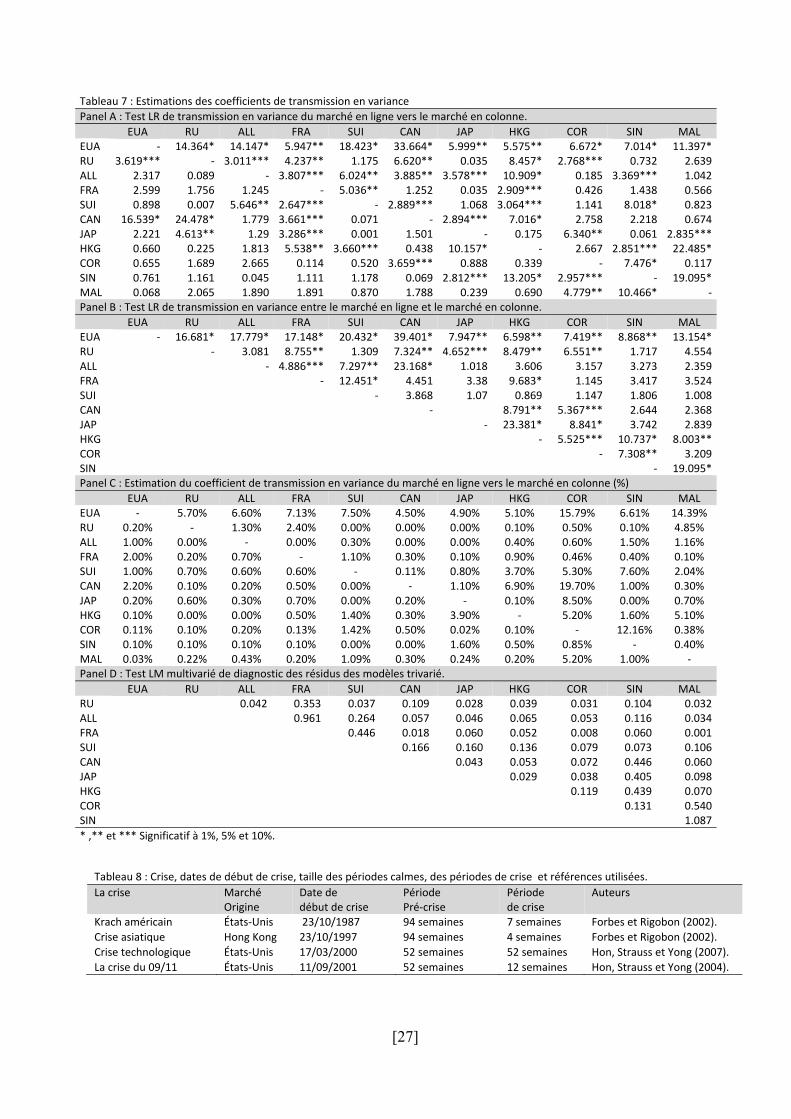

Transmission en variance Les estimations des transmissions en variance et les tests de transmission sont donnés dans le

tableau 7 en annexe 2. En premier lieu, le panel A fournit les statistiques du test LR1 de transmission en variance du marché i vers le marché j. Il montre une transmission significative du marché américain vers les autres marchés : un résultat confirmant celui obtenu dans le cadre bivarié. Le modèle trivarié permet cependant d’apporter des corrections des effets liés à un marché tiers et de prendre en compte l’existence d’un facteur commun. De même la transmission régionale est effective. En effet, la transmission intra-régionale est indiscutable dans la zone euro ; elle est vérifiée également avec un pays hors Union Européenne comme la Suisse. La géographie joue réellement un rôle économique et financier. En Asie, la transmission en variance est effective de Hong Kong vers les marchés du Japon, Corée, Singapour et de Malaisie, et du marché Japonais vers les marchés de Corée et de Malaisie. Le panel B donne les statistiques du test LR2 de transmission jointe entre les marchés. Dans l’ensemble, le test LR2 d’absence de transmission en variance entre les marchés montre une transmission intra- Europe, intra-Asie et une transmission d’Europe vers l’Asie, spécifiquement entre les marchés britannique, français et le marché de Hong Kong. En second lieu, la relation non linéaire dans la transmission en variance dans le modèle trivarié ne permet pas de mesurer l’impact exact des chocs de volatilité exogènes. Toutefois, l’amplitude de cette transmission est en partie donnée par l’estimation tv (panel C). Ces estimations montrent une asymétrie dans la transmission : la part des chocs de volatilité du marché américain dans la volatilité des autres marchés varie dans un intervalle de 2% à 12%. L’effet feedback des marchés européens n’excède pas les 2%. Pour la région Asie, cette sensibilité aux chocs américains est comprise entre 6% et 9%, sans réciprocité significative. En Europe, nous mesurons la sensibilité des marchés allemand (1,5%) et français (2%) aux turbulences du marché britannique. Enfin, il existe des transmissions en variance à l’intérieur de la région Asie ; spécialement des effets sensibles des marchés japonais et de Hong Kong sur les marchés de Singapour et de Malaisie. Le diagnostic des résidus du modèle trivarié basé sur le test LM multivarié ne détecte pas la présence d’auto-corrélation du second ordre dans les résidus (panel D).

En conclusion, l’information du marché américain affecte les prix et la volatilité de l’ensemble des régions et plus particulièrement les marchés asiatiques. Toutefois, cette causalité n’exclue pas l’existence d’effets de signal spécifiquement régionaux comme en Europe, où le marché britannique occupe le rôle de marché leader. En Asie, le marché japonais et le marché de Hong Kong pourtant de taille différente, jouent simultanément ce rôle.

Etude de la Corrélation Conditionnelle Dynamique L’hypothèse d’une corrélation conditionnelle constante, comme mesure synthétique de la

corrélation-croisée a été largement utilisée pour sa simplicité. Cette hypothèse trop restrictive est ici rejetée parce que la corrélation des marchés est variable dans le temps (Tse, 2000 et Longin et Solnik, 2001). Cette variabilité est liée principalement au développement des activités financières, à l’ingénierie financière, au mouvement des capitaux et à la progression de la gestion de portefeuilles internationaux. L’analyse éclaire alors par rapport à ces progressions.

[17]

Empiriquement, il a été observé que les corrélations croisées des rendements d’indices sont dynamiques et présentent des tendances haussières liées à des évènements de crises (Boyer et al., 1999). D’autres auteurs ont signalé la persistance et la mémoire dans les corrélations (Christodoulakis, 2007). Une autre caractéristique des corrélations est l’asymétrie. Martens et Poon (2001) trouvent que la corrélation répond davantage aux chocs négatifs qu’aux chocs positifs : la corrélation est élevée en période de forte volatilité et diminuée en période calme. L’utilisation d’un modèle à changement de régime réduit cette asymétrie (Ang et Bekaert, 2002).

Les résultats confirment la variabilité et l’instabilité des corrélations croisées de tous les marchés. Par exemple, le co-mouvement des marchés européens avec le marché américain est passé par plusieurs phases distinctes : une corrélation faible et en tendance haussière avant 1990, coïncidant avec le début de la libéralisation du mouvement des capitaux ; une corrélation intense et très instable caractérisée par une forte volatilité des marchés et l’occurrence d’une multitude de crises financières sur la période 1990-2000 ; enfin, une faible corrélation suggérant une période calme des marchés entre 2004 et 2006. Ces corrélations faibles sont expliquées par le lancement de la monnaie unique et le renforcement des places financières européennes.

Egalement, une tendance haussière de la corrélation est confirmée pour les deux pays de la zone euro. La corrélation du marché français et le marché allemand atteint les 90% : un résultat du programme de convergence et celui du Plan d’Action des Services Financiers européens (PASF) lancé en 199939. La corrélation des marchés de la zone euro avec le marché britannique est instable et s’est affaiblie à partir de 2004. Cette baisse est en partie expliquée par l’annonce des britanniques de ne pas rejoindre l’euro en juin 200340. De même, le co-mouvement du marché canadien avec le marché américain est passé d’un niveau élevé durant la fin des années 1980 et durant les années 1990 à un niveau moindre. Au moins deux raisons expliquent cette tendance : la division par trois de la part du secteur NTIC dans la capitalisation du TSX après la crise technologique, et le retrait des investisseurs américains à la recherche d’autres marchés.

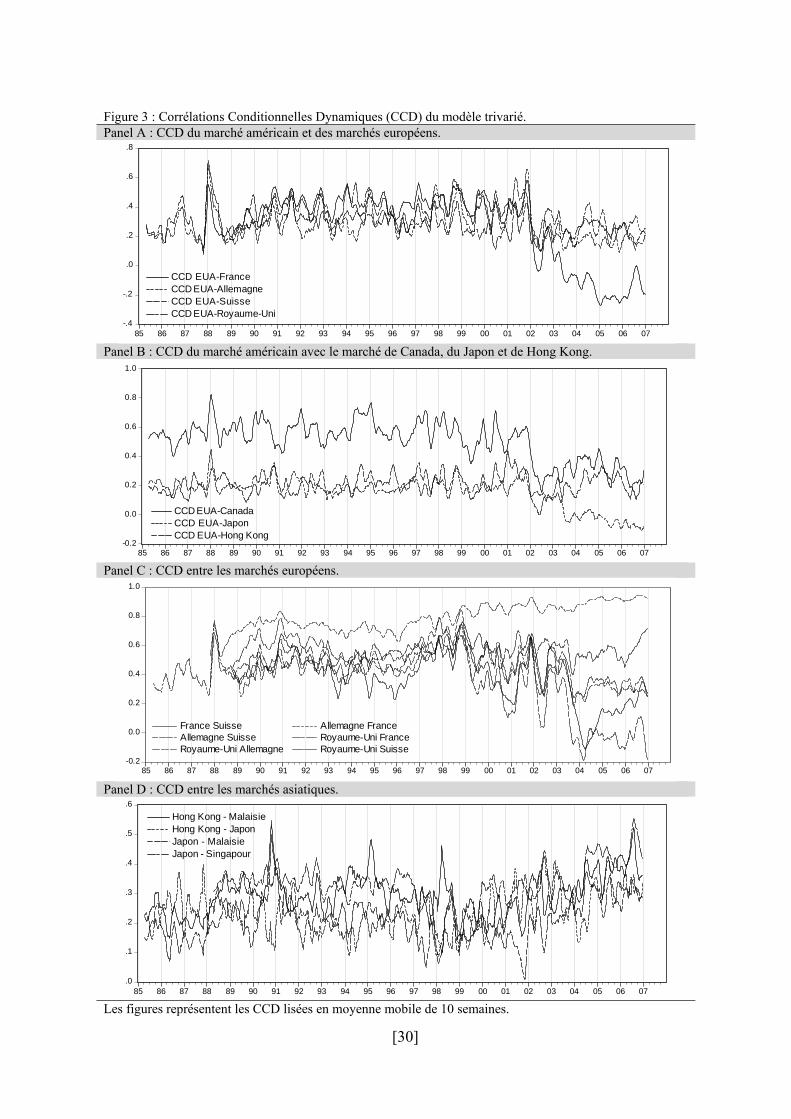

Pour les marchés d’Asie, depuis la crise de 1997 et 1998 et l’abandon partiel de l’ancrage nominal des monnaies de ces pays au dollar, il y a eu ralentissement des co-mouvements avec le marché américain. De plus, nous observons un regain d’intérêt pour le marché japonais. Cette situation engendre dans une moindre mesure, une convergence régionale entre les pays asiatiques. En effet, les interdépendances entre le marché japonais et les autres marchés émergents sont en progression depuis 2001 grâce notamment aux développements des NTCI . Il apparaît également, que le marché de Hong Kong a une influence non négligeable sur les marchés de Singapour et de Malaisie. Toutefois, l’interdépendance des marchés asiatiques reste moins importante comparativement à la région Europe, ce qui explique les fortes opportunités de diversification à l’intérieur de cette région (figure 3, panel A, B, C et D en annexe 3).

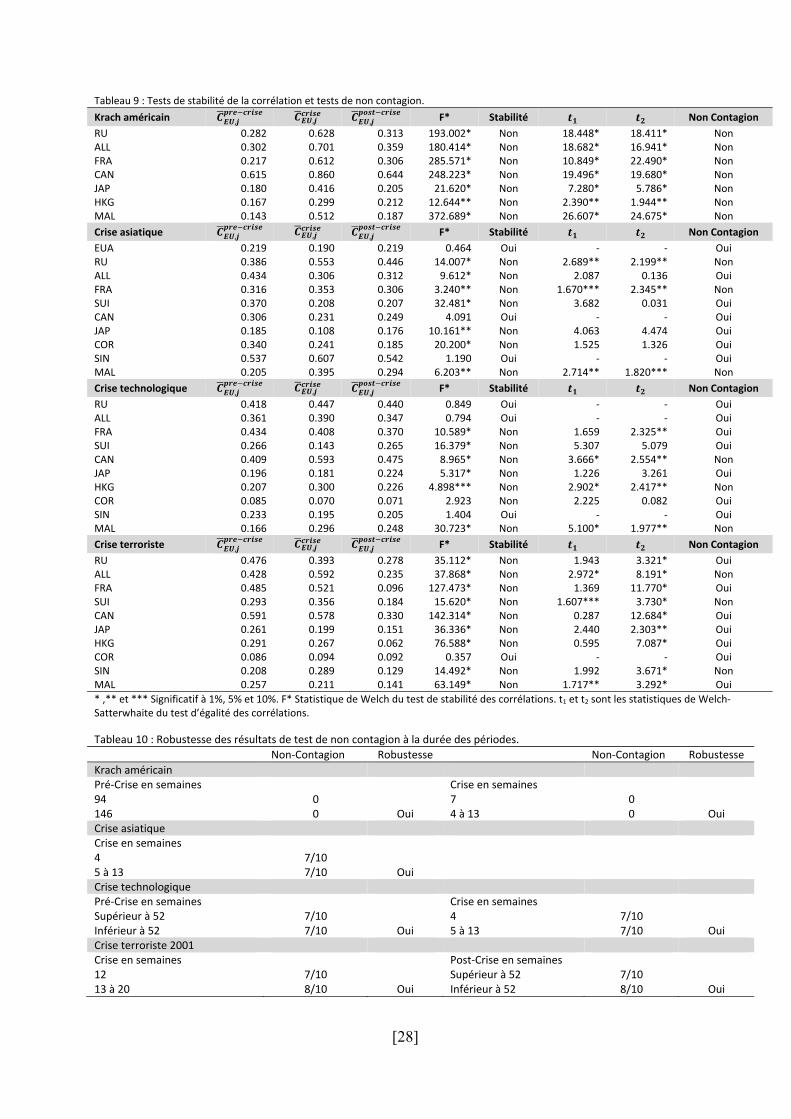

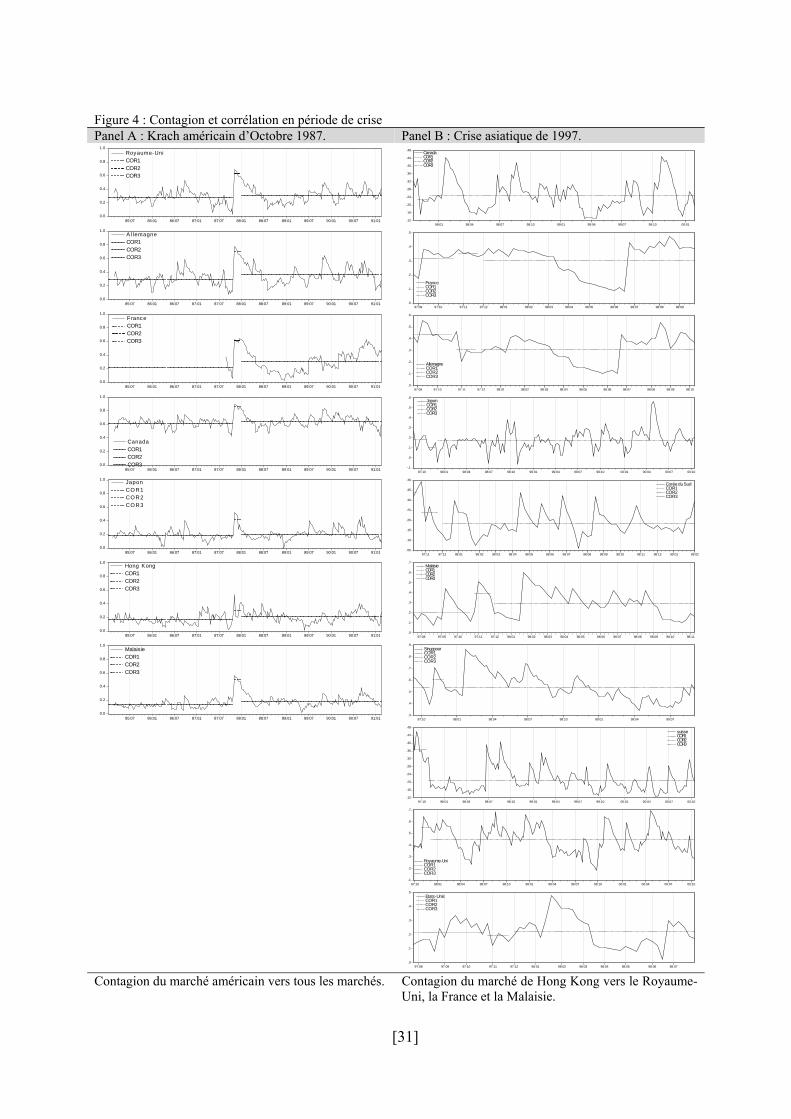

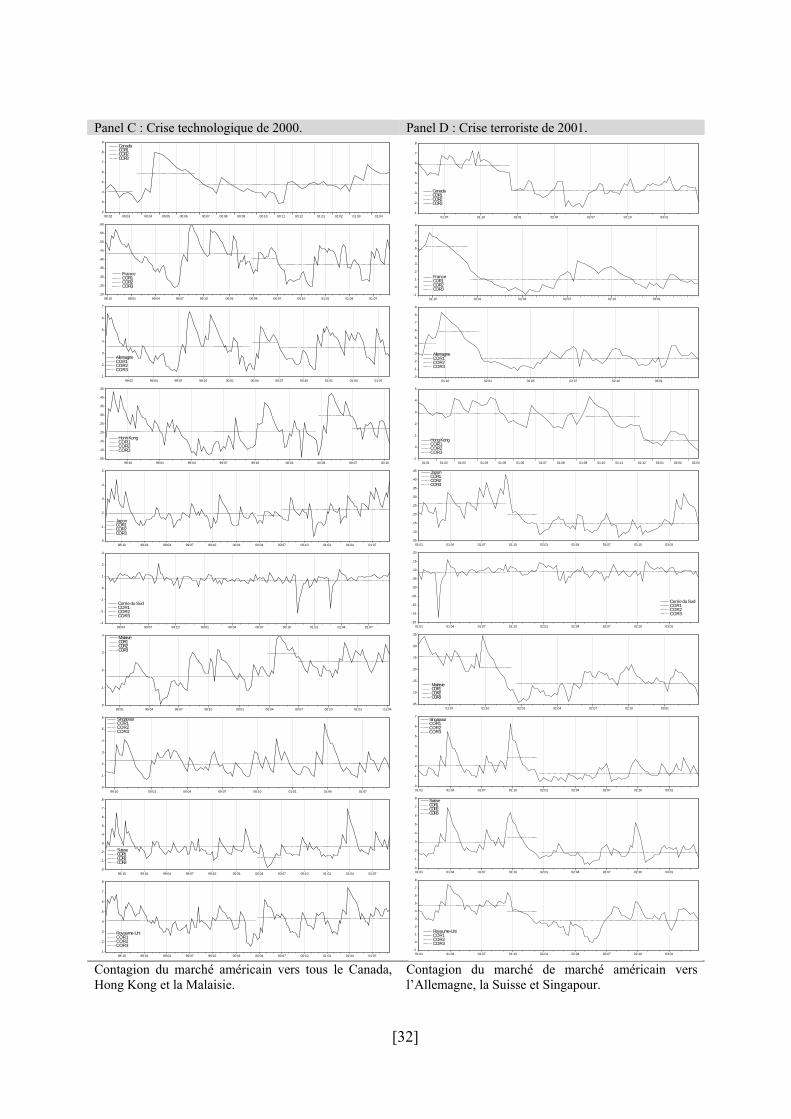

Test de stabilité de la corrélation et test de contagion

Le test de stabilité des corrélations est conduit pour le krach américain de 1987, la crise asiatique de 1997, la crise technologique d’avril 2000 et la crise terroriste du 11/9 2001. Pour définir les dates de début de crise, nous nous référons à des études précédentes : Forbes et Rigobon (2002) pour le krach américain de 1987 et la crise asiatique de 1997 ; Hon et al. (2007) pour la crise technologique et Hon et al. (2004) pour la crise du 11/9 (tableau 8).

39 Le PASF vise à créer un marché unique dans le secteur des services financiers au sein de l'UE. Lancé en 1999, il comprend 42 mesures destinées à harmoniser la réglementation en vigueur dans les différents États membres en matière de valeurs mobilières, de services bancaires, d'assurance, de crédit hypothécaire, et de toute autre forme de transaction financière. A la fin 2004, la quasi-totalité des mesures prévues avaient été adoptées. 40 En 2003, le Chancelier de l’Echiquier publie un rapport final dans lequel la Royaume-Uni confirme la décision de non-adhésion à la zone euro, compte tenu de la non-convergence entre l’économie britannique et les pays de la zone euro (HM Treasury, 2003). Ce rapport indique également que la City n’a rien à gagner si la Grande Bretagne devait rejoindre pleinement l’UEM.

[18]

Nos résultats montrent que les crises américaines sont parfois contagieuses. Ainsi, il y a contagion lors du krach de 1987 puisque les relations d’interdépendance des marchés avec le marché américain se sont significativement modifiées (tableau 9).

La crise technologique au printemps 2000 s’est traduite par l’éclatement de la bulle technologique, de la chute du Nasdaq et des valeurs liées aux NTIC. Elle s’est très vite diffusée en raison des interdépendances dans ce secteur. Les résultats de la crise technologique de 2000 sont toutefois différents en termes de propagation. La crise a été certes contagieuse des États-Unis vers le Canada, Hong Kong et la Malaisie. Par exemple, pour le Canada, la part du secteur NTIC dans la capitalisation boursière et le degré de concentration du marché ont été déterminants. A ce titre, la firme Nortel, à la fois cotée à Toronto et à New York a vue le prix de son action chuter de 72$ à la fin de 1999 à 48$ une année après ; le poids financier de cette entreprise au niveau du TSX représentait 35% de la capitalisation du marché canadien.

Concernant la crise terroriste, avec ses effets psychologiques comme les mouvements de panique et de défiance vis-à-vis des marchés bancaires et financiers, il y a eu contagion vers l’Allemagne, la Suisse et Singapour. Ce résultat traduit notamment l’importance du secteur bancaire dans les marchés Suisse et de Singapour ; le gel des avoirs des pays suspectés de terrorisme localisés en Suisse, à Singapour et dans d’autres paradis fiscaux n’a pas été sans incidences sur la confiance des opérateurs financiers. Egalement, l’inquiétude des américains et du reste du monde d’une multiplicité des attaques terroristes sur d’autres cibles a eu des effets négatifs spécialement sur les secteurs de transport aérien41 et de tourisme (Chen et Siems, 2004).

Enfin, la crise asiatique étudiée au travers de l’interdépendance des marchés de notre échantillon avec le marché de Hong Kong, montre une contagion vers le marché britannique, le marché français et le marché de Malaisie. Nous remarquons ici la relation historique entre le marché de Hong Kong et le marché britannique. Cette relation est traduite par une présence importante des investisseurs anglais sur le marché de Hong Kong et avec l’implantation régionale forte de la banque HSBC par exemple.

L’étude de robustesse des résultats des tests de stabilité des corrélations face à la modification des trois sous-périodes montre que les tests de contagion restent globalement inchangés, lorsque les tailles des sous-périodes sont modifiées (tableau 10, annexe 2).

Conclusion Cet article établit que l'accélération de l'interdépendance des marchés boursiers n'est pas étrangère

au processus de libéralisation financière observé à partir des années 90 et en phase avec la globalisation financière : la corrélation croisée des marchés est un bon indicateur d'interdépendance régionale et/ou mondiale des marchés. En observant plusieurs crises depuis 1987, nous avons testé l’hypothèse nulle d’interdépendance contre l’alternative de contagion. Nous avons prêté une attention particulière au problème du biais d’hétéroscedasticité, en adoptant une modélisation VAR-BEKK-CSV intégrant des points de rupture de la variance. Notre modèle réduit l’estimation de la persistance des chocs de volatilité et limite le biais hétéroscedasticité dans l’estimation de la corrélation dynamique lié à cette persistance.

L’application de cette modification pour l’étude des transmissions en moyenne et en variance et l’étude du co-mouvement des marchés, montre que : premièrement, le choc américain représente un choc exogène global, cet impact mondial confirme la puissance financière des États-Unis et le poids du marché américain. De ce fait, les crises américaines ont été souvent contagieuses ; l’ampleur des chocs en provenance de ce pays ont été progressivement amortis par la mise en place de processus de régulation à partir de 1994 et les accords de Bâle I et Bâle II. A l’inverse, les crises en provenance d’autres pays n’ont pas été toutes contagieuses. Les résultats de l’étude de la contagion en période de crise, sont dans la lignée de Forbes et Rigobon d’une contagion non systématique durant les crises, voire les théories non-contingentes des crises. Deuxièmement, les chocs européens sont intra-européens et affectent dans une moindre mesure les marchés asiatiques. Un rééquilibrage est constaté depuis l’introduction de l’euro. Un autre résultat non moins important, concerne le marché japonais en

41 Selon un rapport de la commission européenne, entre Septembre et à la fin de Novembre 2001, le secteur de transport aérien a détruit 180 000 emplois (Journal officiel des Communautés européennes, n° C140 E3, Juin 2002)..

[19]